Nowy system rachunkowości UE - European Commission |...

12

KOMISJA EUROPEJSKA Nowy system rachunkowości UE Skuteczniejsze zarządzanie, większa przejrzystość Przewodnik po nowym systemie sprawozdawczości finansowej UE

-

Upload

nguyenduong -

Category

Documents

-

view

212 -

download

0

Transcript of Nowy system rachunkowości UE - European Commission |...

KOMISJA EUROPEJSKA

Nowy system rachunkowości UESkuteczniejsze zarządzanie,

większa przejrzystość

Przewodnik po nowym systemie sprawozdawczości finansowej UE

kg804043_PL_Couv.indd 2 6/06/08 12:57:28

Lepsze zarządzanie środkami publicznymi

Skuteczność zarządzania

w sektorze publicznym

zależy w dużej mierze od

wysokiej jakości informa-

cji fi nansowych.

W 2005 r. Unia Europej-

ska zrealizowała reformę

swojego systemu rachun-

kowości, której celem

jest dostosowanie się do

światowych wymogów

w zakresie sprawozdaw-

czości fi nansowej. Głównym elementem tej reformy jest

zastąpienie tradycyjnej metody kasowej dokładniejszą

i skuteczniejszą metodą memoriałową.

Nie chodzi tu o zwykłe modyfi kacje techniczne, ale

o głęboką zmianę podejścia do zarządzania, która

pozwoli na skuteczną kontrolę wydatków, zminimali-

zowanie ryzyka wystąpienia błędu oraz usprawnienie

codziennego zarządzania środkami UE.

Jestem głęboko przekonana, że podjęte działania będą

miały widoczny, długotrwały wpływ na wyniki osią-

gane przez UE i przyniosą konkretne korzyści obywa-

telom europejskim.

Dalia Grybauskaitė

Komisarz ds. programowania fi nansowego i budżetu

Odpowiedzialność i przejrzystość

Wykorzystanie przez Ko -

misję Europejską Międzyna-

rodowych Standar dów

Rachunkowości dla Sek-

tora Publicznego w proce-

sie wprowadzania nowych

zasad rachunkowości jest

ważnym etapem reformy

zarządzania fi nansowego,

której celem jest pełna

przejrzystość sprawozdaw-

czości fi nansowej.

Europejska Federacja Księgowych zaleca organom rzą-

dowym i podmiotom sektora publicznego prowadzenie

rachunkowości zgodnie z o zasadą memoriałową ze

względu na fakt, iż metoda ta pozwala na zwiększenie

wiarygodności i przejrzystości ich sprawozdań fi nan-

sowych oraz jest lepszym źródłem informacji niezbęd-

nych do planowania i zarządzania.

Jesteśmy głęboko przekonani, że przykład UE oraz tych

organizacji publicznych i rządowych, które już zastoso-

wały podobne standardy, stanowić będzie zachętę dla

pozostałych jednostek sektora publicznego, europej-

skich i pozaeuropejskich, w wyniku czego będą one

dysponować bardziej przejrzystymi, jasnymi i porów-

nywalnymi informacjami fi nansowymi.

David Devlin

Przewodniczący Europejskiej Federacji Księgowych

kg804043_PL_Couv.indd 3 6/06/08 12:57:38

1

Rachunkowość memoriałowa w skrócie

Rachunkowość kasowa a rachunkowość

memoriałowa

Rachunkowość memoriałową najłatwiej wyjaśnić

przez porównanie jej z tradycyjną rachunkowością

kasową:

• W rachunkowości kasowej transakcje ujmowane

są jedynie w momencie wpływu środków pienięż-

nych lub ich wypłaty. W rachunkowości kasowej nie

wprowadza się rozróżnienia między nabyciem akty-

wów a wydatkiem – obie te transakcje są uznawane za

„płatności” (w rachunkowości memoriałowej takie

rozróżnienie istnieje).

• W rachunkowości memoriałowej transakcje są ujmo-

wane w momencie ich wystąpienia: jeśli rachunek doty-

czący projektu fi nansowanego ze środków UE zostaje

wysłany w grudniu, transakcja ta zostaje zarejestro-

wana w tym samym miesiącu, nawet jeśli sama płatność

zostaje zrealizowana w następnym roku.

rozróżnienie istnieje).roz żnien e ist ieje

•• W rachunkowości memoriałowW raW rachunkhunkowośwości mi memomoriałoiałowej transakcje są ujmo-

wane w momencie ich wwanewane w mmomencencie ichich wystąpienia: jeśli rachunek doty-

czący projektu fi czącący projekojektu fi nansowanego ze środków UE zostaje

wysłwysłany w grudniu, transakcja ta zostaje zarejestro-

wana w tym samym miesiącu, nawet jeśli sama płatność

zostaje zrealizowana w następnym roku.

Zalety rachunkowości memoriałowej

Pełny obraz aktywów

i zobowiązań

Długookresowa perspektywa

w sprawozdaniach

fi nansowych

Analityczny obraz zapisów

księgowych

Rachunkowość memoriałowa w sektorze

publicznym na świecie

Państwa OECD, które stosują zasady rachunkowości

memoriałowej w odniesieniu do skonsolidowanych

sprawozdań fi nansowych (1):

Skuteczniejsze zarządzanie

i proces decyzyjny dzięki

lepszym informacjom

Większa skuteczność

kontroli dzięki jasnym

i spójnym zapisom

Ściślejsza kontrola polityczna

dzięki lepszemu zrozumieniu

fi nansowych skutków

prowadzonej polityki

Zminimalizowane ryzyko

błędu przy płatnościach na

rzecz benefi cjentów

1

(2) (2)

Australia Kanada Finlandia Francja

Grecja Nowa Zelandia Szwecja Szwajcaria

Zjednoczone Stany Islandia WłochyKrólestwo Zjednoczone

(1) Źródło: Organizacja Współpracy Gospodarczej i Rozwoju (OECD)

(2) Rachunkowość memoriałowa z elementami rachunkowości kasowej

kg804043_PL_int.indd 1 6/06/08 12:43:04

2

Rachunkowość UE w skrócie

System rachunkowy UE: Czy wiesz, że

w ciągu roku około 1 mln 450 tys. płatności jest

rejestrowanych w systemie rachunkowości UE?

System rachunkowy Unii Europejskiej służy

dwóm głównym celom. Po pierwsze, informuje

on władzę budżetową UE, tj. Parlament Euro-

pejski i złożoną z przedstawicieli rządów państw

członkowskich Radę Unii Europejskiej, a także

ogół obywateli, w jakim stopniu zrealizowany

został uchwalony budżet roczny (rachunkowość

budżetowa oparta na zasadzie kasowej).

Po drugie, przedstawia sprawozdanie fi nansowe

instytucji za dany rok, obejmujące bilans, będący

opisem sytuacji fi nansowej UE, wraz ze sta-

nem aktywów i zobowiązań na dzień 31 grudnia

(rachunkowość ogólna oparta na zasadzie memo-

riałowej).

e

y

-

a a

-

Rachunkowość ogólna

Ujmuje wszystkie koszty

i dochody za rok budżetowy

(wynik ekonomiczny).

Daje obraz sytuacji

fi nansowej instytucji

(bilans). Od 2005 r. w opiera sią

na zasadzie memoriałowej.

Rachunkowość

budżetowa

Przedstawia w sposób

szczegółowy wydatki

z budżetu rocznego.

Jest oparta na zasadzie

kasowej.

kg804043_PL_int.indd 2 6/06/08 12:43:10

33

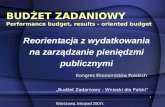

Reforma ABAC

Projekt ABAC (Accrual Based Accounting – rachun-

kowość memoriałowa) jest jednym z elementów wysił-

ków podejmowanych przez Komisję, mających na celu

modernizację systemu zarządzania środkami fi nan-

sowymi UE. W grudniu 2002 r. Komisja przedstawiła

ambitny plan wprowadzenia zasady memoriałowej

w odniesieniu do swoich rachunków ogólnych w ciągu

zaledwie dwóch lat, czyli począwszy od 2005 r. Zgod-

nie z planem nowy system rachunkowości, jak również

nowe zasady rachunkowości zaczęto stosować w stycz-

niu 2005 r.

Międzynarodowe standardy rachunkowości

Nowe zasady oparte są na Międzynarodowych Standar-

dach Rachunkowości dla Sektora Publicznego (IPSAS),

a w przypadku transakcji księgowych niepodlegających

jeszcze IPSAS – na odpowiednich Międzynarodowych

Standardach Rachunkowości (IAS) oraz Międzynaro-

dowych Standardach Sprawozdawczości Finansowej

(IFRS).

Technologia informatyczna

W pełni zaktualizowano architekturę informatyczną –

kluczowy element systemu rachunkowości UE i samej

reformy, tak aby każda transakcja księgowa, a nie tylko

przepływ środków pieniężnych, była w pełni ujmowana

w momencie jej wystąpienia.

Dzięki temu sprawozdanie fi nansowe za 2005 r. zostało

przygotowane na nowych zasadach rachunkowości.

Rachunkowość UE a poświadczenie wiarygodności

Poświadczenie wiarygodności (tzw. DAS – déclaration

d’assurance) jest wydawane co roku przez Europejski

Trybunał Obrachunkowy. Poświadczenie zawiera opinię

Trybunału na temat dwóch odrębnych kwestii:

1) wiarygodności sprawozdania fi nansowego UE,

2) legalności i prawidłowości transakcji leżących u jego

podstaw (np. czy benefi cjent otrzymał w terminie

należną mu kwotę).

Od 1994 r., czyli pierwszego poświadczenia

wiarygodności, Trybunał zawsze potwierdzał

wiarygodność (1) sprawozdań fi nansowych UE,

a ewentualne zastrzeżenia dotyczyły przede wszystkim

prefi nansowania (tj. płatności zaliczkowych na rzecz

benefi cjentów pomocy UE), które powinno być

rejestrowane jako zobowiązanie wobec UE do czasu

zakończenia projektu. Wprowadzenie rachunkowości

memoriałowej w 2005 r. pozwoliło rozwiązać tę kwestię.

(1) Jednakże w dotychczasowych poświadczeniach wiarygodności Try-

bunał nie był w stanie wydać pozytywnej, wolnej od zastrzeżeń opinii na

temat prawidłowości niektórych transakcji (punkt 2), co niesłusznie jest

często postrzegane jako ogólna opinia negatywna.

Spotkanie Komisji Kontroli Budżetowej Parlamentu Europejskiego

i członków Europejskiego Trybunału Obrachunkowego, Luksemburg,

maj 2005

kg804043_PL_int.indd 3 6/06/08 12:43:15

4

Przepływ informacji fi nansowychp y j yp y j yp yp y jjj yyyyy

Systemy informatyczne – bezpieczeństwo

i funkcjonalność

Systemy informatyczne umożliwiają przekazywanie,

analizę i przechowywanie informacji księgowych. Pełna

aktualizacja istniejących systemów informatycznych

jest jednym z podstawowych założeń reformy.

Systemy informatyczne – bezpieczeństwo S t i fSystemy informatyczne –Systemy informatyczne – bezpatyczne – bezpiec– bezpieczeńzpieczeństweczeństwoeństwo stwo wo

i funkcjonalność fi funkcjonalnośći funkcjonalność alność

Systemy informatyczne umożliwiają przekazywanie,S tSystemy informatyinformatyczne uczne umożliwumożliwiająiwiają prą przekrzekazykazywaywaniwanie,nie,

analizę i przechowywanie informacji księgowych. Pełnalianalizę i przechowprzechowywaniewywanie infore informacjrmacji ksiji księgowięgowycowych. ych. Pe. Pełnaełnana

aktualizacja istniejących systemów informatycznychktaktualizacja izacja istniejącniejących sysch systemóstemów ów infoinformormatymatyczycznyznychych

jest jednym z podstawowych założeń reformy.j tjest jednym z dnym z podstaodstawowycwowych załch założeńłożeń refń reformformy.my.

Użytkownik wprowadza

operacje fi nansowe

do zintegrowanej sieci

Hurtownia danych

• sprawozdawczość

• zarządzanie

Uzgodnione

informacje przesyłane

są do jednej hurtowni

danych

SWIFT (2)

• płatności

• ściąganie dochodów

Lepsze, bardziej przejrzyste

informacje na temat

operacji fi nansowych UE

Zminimalizowane ryzyko błędu

przy płatnościach na rzecz

benefi cjentów

Systemy zarządzania fi nansami ABAC:

• kontrakty

• proces budżetowy

• proces memoriałowy (faktury,

gwarancje, refi nansowanie)

• wykaz aktywów

• udzielanie i zaciąganie pożyczek

Parlament Europejski

Rządy państw członkowskich

Obywatele UE

Użytkownik wprowadza

• pr

• pr

gw

• w

• ud

(1) SAP – wiodąca fi rma dostarczająca oprogramowanie komputerowe z zakresu rachunkowości

dla sektora prywatnego i publicznego; SAP jest zarejestrowanym znakiem handlowym.

(2) SWIFT – wspólne przedsięwzięcie fi rm sektora fi nansowego, obejmujące świadczenie usług

dla 7800 instytucji fi nansowych (takich jak banki) w ponad 200 krajach w zakresie przesyłania

wiadomości i dostarczania interfejsów programów komputerowych.

dZ i i li k bł d

Rachunkowość ABAC(z o oprogramowaniem fi rmy SAP (1) )

Nowe funkcje:

• usprawnienie procesu przechowywania danych i zapewnienie ich

bezpieczeństwa

• łatwiejsza kontrola i monitorowanie danych umożliwiające lepszą

kontrolę wykorzystania środków UE

• nowe akta osób prawnych (LEF)

• zintegrowane informacje księgowe dotyczące aktywów

• rachunkowość analityczna

• funkcje z zakresu zarządzania projektem

WYNIK: PEŁNE WDROŻENIE RACHUKOWOŚCI MEMORIAŁOWEJ

4

kg804043_PL_int.indd 4 6/06/08 12:43:18

5

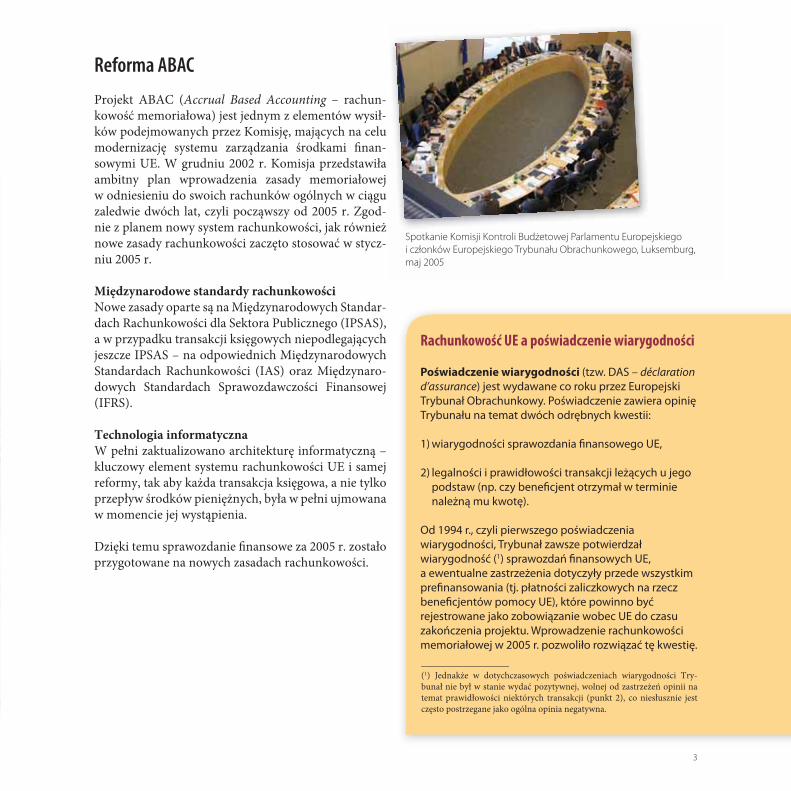

Rachunkowość ABAC – zwiększone możliwości

Księga główna

odpowiednia dla

rachunkowości

memoriałowej, z nowymi

elementami, takimi jak:

— prefi nansowanie

— gwarancje

— faktury

Informacje

fi nansowe

Rachunek kosztów System zarządzania

budżetem

projektów

Zarządzanie

środkami

Udzielanie

i zaciąganie

pożyczek

Należności –

zobowiązania

Rachunkowość –

aktywa

Rachunkowość

ABAC

Moduł obejmujący uaktualnione akta osób

prawnych, gdzie zarejestrowane są wszystkie

strony trzecie, z którymi Komisja utrzymuje stosunki

fi nansowe, jak również powiązane rachunki

bankowe.

Akta te dają Komisji jasny obraz jej sytuacji

fi nansowej wobec jej partnerów, kontrahentów,

dłużników itp.

Wykorzystywane do

zarządzania środkami

z uchwalonego budżetu

i powiązanymi transakcjami,

np. kontrole dostępności

środków.

W systemie tym gromadzone są

informacje księgowe dotyczące

aktywów UE. Do tej pory wszystkie

centra zarządzania miały własny system

sprawozdawczości; obecnie system został

całkowicie zintegrowany.

Nowe narzędzie

umożliwiające

zestawienie kosztów

w rozbiciu na dyrekcje

generalne i dziedziny

polityki.

Narzędzie zarządzania

budżetem wieloletnich

projektów stosowane

przez Wspólne Centrum

Badawcze.

Moduł fi nansowy

(Corporate Financial

Module – CFM)

odnoszący się do

pożyczek udzielanych

i zaciąganych przez

Dyrekcję Generalną

ds. Gospodarczych

i Finansowych poza

budżetem UE.

Zarzą

środk

Należ

zobow

p ą y j

np. kontrole dostępności

środków.

kg804043_PL_int.indd 5 6/06/08 12:43:29

6

Jak czytać roczne sprawozdanie fi nansowey py pyy pp

Roczne sprawozdanie fi nansowe za 2005 r. było

pierwszym sprawozdaniem przygotowanym w oparciu

o zasadę memoriałową. Poniżej przedstawiamy nie-

które z jego najważniejszych elementów.

1. Wynik budżetu

Wynik budżetu za dany rok pokazuje, w jaki spo-

sób środki z budżetu zostały wykorzystane. Wynik

budżetu to różnica między wszystkimi dochodami uzy-

skanymi w danym roku a wszystkimi płatnościami ze

środków na dany rok, z ewentualnymi korektami.

Poprawa wskaźnika wykonania budżetu

W 2005 r. nadwyżka stanowiła jedynie 2,3% całkowitego

budżetu. Dwa czynniki miały wpływ na wysokość ostatecznego

wyniku:

• dochód wyższy niż przewidywano, co wpłynęło na zwiększenie

nadwyżki;

• dobry poziom wykonania budżetu (aż 99%), który wpłynął na

obniżenie nadwyżki.

Przepisy traktatów UE stanowią, że co roku budżet musi być

zrównoważony. Uzyskana w danym roku nadwyżka zostaje

zapisana w budżecie na następny rok, co pozwala na obniżenie

wysokości wkładu państw członkowskich.

W sprawozdaniu fi nansowym wartość ujemna

(np. płatność) zapisywana jest w nawiasach.W mln euro

Dochody za rok budżetowy 107 091

Płatności ze środków na 2005 r. (103 548)

Środki na płatności przeniesione na 2006 r. (1) (2 687)

Środki na płatności państw EFTA przeniesione z 2004 r. (91)

Anulowanie niewykorzystanych środków na płatności

przeniesionych z 2004 r.

1 519

Różnice kursowe za rok 41

Wynik budżetu za 2005 r. 2 415

(1) Środki zapisane w budżecie na dany rok mogą być przeniesione na rok następny

jedynie w ściśle określonych warunkach.

100%

95%

90%

85%

80%

75%2001 2002 2003 2004 2005

6

kg804043_PL_int.indd 6 6/06/08 12:43:36

7

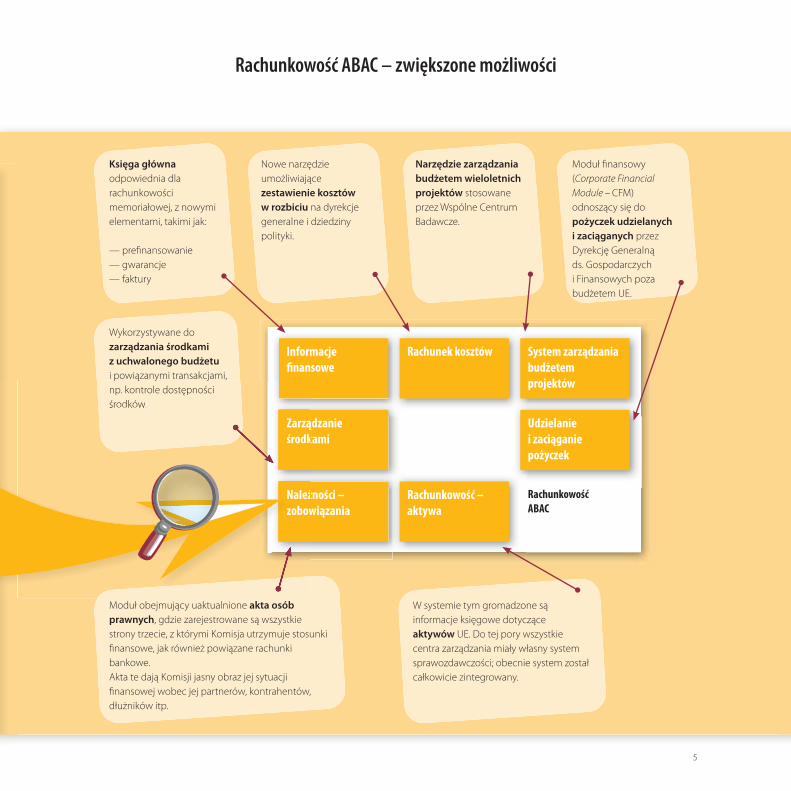

W mln euro

Dochody z działalności operacyjnej 107 890• Dochody z tytułu zasobów własnych i składek 103 964• Dochody z działalności operacyjnej (w tym grzywny,

odzyskiwanie kosztów, dochody z działalności

administracyjnej) 3 926

Koszty operacyjne 107 597• Wydatki administracyjne 6 127• Koszty operacyjne (1) 101 470

Nadwyżka z działalności operacyjnej 293

(Defi cyt) z działalności innej niż operacyjna (2) (8 014)

Udział w (defi cycie) netto jednostek

stowarzyszonych i wspólnych przedsięwzięć (3)

(91)

(Defi cyt) ze zwykłej działalności (7 812)

Wynik ekonomiczny za dany rok (7 812)

(1) Obejmują wszystkie główne wydatki UE, takie jak wydatki na Fundusz Spójności

i fundusze strukturalne, dotacje na badania naukowe itp.

(2) Pozycja ta obejmuje wynik z transakcji fi nansowych w wysokości 30 mln euro

oraz zmianę szacunkowej łącznej wartości świadczeń emerytalnych i rentowych

pracowników instytucji UE (8044 mln euro), które muszą być wykazane na kontach,

mimo że dochody na pokrycie tych kosztów są częścią przyszłych budżetów i nie zostały

wykazane w tym miejscu (patrz glosariusz: zasada ostrożności).

(3) Inwestycje w Europejski Fundusz Inwestycyjny i europejski system nawigacji

satelitarnej (Galileo).

2. Rachunek zysków i strat

W tym sprawozdaniu fi nansowym ujmuje się wszystkie

dochody uzyskane i wydatki poniesione w ciągu roku,

nawet jeśli sam przepływ środków pieniężnych ma

miejsce później.

Czy wiesz, że

państwa członkowskie zarządzają około 76%

wydatków UE w ramach tzw. zarządzania dzielonego?

Wynik ekonomiczny za dany rok odzwierciedla zastosowanie

zasady memoriałowej, zgodnie z którą wydatki (w tym szacunki

długoterminowe) ujmuje się przed dochodami. Otrzymany wynik

odpowiada wydatkom, które państwa członkowskie zgodziły się

ponieść i które zostaną przez nie sfi nansowane w następnych latach.

Nie należy mylić wyniku ekonomicznego za dany rok z krajowym

defi cytem budżetowym (tj. gdy w danym roku wydatki przewyższają

dochody); w 2005 r. budżet UE zarejestrował nadwyżkę, która została

zwrócona państwom członkowskim (patrz str. 6).

Zarządzanie

scentralizowane (Komisja): 22%

Zarządzanie zdecentralizowane

i wspólne (powierzone państwom

trzecim lub organizacjom

międzynarodowym): 2%

Zarządzanie dzielone: 76%

Źródła dochodów w 2005 r.:

• 66%: zastosowanie jednolitej stawki względem dochodu

narodowego brutto (DNB) państw członkowskich UE;

• 15%: zastosowanie jednolitej stawki względem podstawy VAT

państw członkowskich;

• 13%: opłaty celne, opłaty rolne i opłaty wyrównawcze od cukru;

• 6%: środki niewykorzystane w poprzednich latach, składki

pracowników instytucji UE itd.

kg804043_PL_int.indd 7 6/06/08 12:43:39

8

W mln euro

Aktywa trwałe 31 415• Wartości niematerialne i prawne 27• Rzeczowe aktywa trwałe 4 141• Inwestycje 1 874• Pożyczki 2 397• Prefi nansowanie długoterminowe 22 732• Należności długoterminowe 244

Aktywa obrotowe 27 291• Zapasy 126• Inwestycje krótkoterminowe 1 440• Prefi nansowanie krótkoterminowe 6 633• Należności krótkoterminowe 7 238• Środki pieniężne i ich ekwiwalenty 11 854

Aktywa ogółem 58 707

Zobowiązania długoterminowe 38 026• Świadczenia pracownicze 33 156• Rezerwy na ryzyko i obciążenia 1 097• Zobowiązania fi nansowe 1 920• Inne zobowiązania długoterminowe 1 853

Zobowiązania krótkoterminowe 82 825• Rezerwy na ryzyko i obciążenia 275• Zobowiązania fi nansowe 22• Zobowiązania do zapłaty 82 528

Zobowiązania ogółem 120 851

Aktywa netto (62 145)

Aktywa netto obejmują: Kapitały rezerwowe 2 808 Kwoty należne od państw członkowskich (64 953) w tym • Świadczenia emerytalne i rentowe dla

pracowników (długoterminowe)

(33 156)

• Inne kwoty (31 797)

3. Bilans

Bilans przedstawia stan aktywów i zobowiązań na

koniec roku. Aktywa podane są według ich płynności

(tj. potencjalnej wymienialności na środki pieniężne),

zobowiązania z kolei według stopnia ich wymagalno-

ści.

Przykłady aktywów trwałych:

• wartości niematerialne i prawne – np. oprogramowanie komputerowe;

• rzeczowe aktywa trwałe – grunty, budynki, urządzenia itd.;

• inwestycje – Fundusz Gwarancyjny, Europejski Fundusz Inwestycyjny,

wspólne przedsięwzięcia (np. program Galileo);

• prefi nansowanie długoterminowe – np. wypłacone państwom

członkowskim płatności zaliczkowe w ramach funduszy strukturalnych.

Przykłady aktywów obrotowych:

• zapasy – takie jak wyposażenie naukowe i sprzęt do

produkcji wykorzystywane przez Wspólne Centrum

Badawcze, publikacje Urzędu Publikacji;

• inwestycje krótkoterminowe – papiery wartościowe

dostępne do sprzedaży;

• prefi nansowanie krótkoterminowe – nadal nierozliczone

płatności zaliczkowe na rzecz benefi cjentów;

• należności krótkoterminowe – np. część zasobów

własnych należna od państw członkowskich;

• środki pieniężne i ich ekwiwalenty – wszystkie środki

znajdujące się na rachunkach bankowych Komisji,

w tym kwoty zablokowane do czasu orzeczenia

sądowego.

Przykłady zobowiązań długoterminowych:

• przyszłe świadczenia emerytalne i rentowe dla pracowników UE

(świadczenia pracownicze);

• likwidacja elektrowni jądrowej (rezerwy na ryzyko i obciążenia).

Zobowiązania krótkoterminowe obejmują

należne wydatki poniesione przez benefi cjentów

otrzymujących środki UE (zobowiązania do zapłaty).

Aktywa netto UE są wynikiem zastosowania zasad rachunkowości

memoriałowej (np. zasady ostrożności – patrz glosariusz) przez

instytucję publiczną, dla której źródłem fi nansowania nie jest

majątek trwały, ale prawo pobierania środków od państw

członkowskich (tzw. zasoby własne UE). Aktywa netto są więc

wydatkami już uznanymi, na pokrycie których środki zostaną

zebrane później, przed realizacją płatności. Wydatki te zostały

uznane tylko dlatego, że państwa członkowskie wyraziły na nie

zgodę.

kg804043_PL_int.indd 8 6/06/08 12:43:42

GlosariuszGlosariuszGGlosariuszzABAC (Accrual Based Accounting – rachunkowość

memoriałowa): projekt Komisji Europejskiej, którego celem jest przejście z rachunkowości kasowej na rachun-kowość memoriałową oraz nazwa wprowadzonego nowego systemu rachunkowości (patrz str. 3–5).

Aktywa: zasoby pozostające pod kontrolą danego pod-miotu w wyniku przeszłych zdarzeń, które w przy-szłości powinny przynieść korzyści ekonomiczne lub inne świadczenia na rzecz podmiotu.

Poświadczenie wiarygodności (DAS – déclaration d’assu-rance): wydawane przez Europejski Trybunał Obrachun-kowy poświadczenie wiarygodności sprawozdań fi nan-sowych Unii Europejskiej oraz legalności i prawidłowości transakcji leżących u ich podstaw (patrz str. 3).

Prefi nansowanie: forma płatności zaliczkowej na rzecz benefi cjenta przeznaczona na sfi nansowanie realiza-cji projektu i zapewnienie jego płynności fi nansowej, która w rachunkowości memoriałowej wykazywana jest po stronie aktywów, ponieważ do czasu spełnie-nia warunków umownych nie stanowi płatności osta-tecznej (patrz str. 3, 8).

Rachunkowość kasowa: system rachunkowości, w ra-mach którego wykazywane są jedynie transakcje będące następstwem przepływu środków pieniężnych (patrz str. 1).

Rachunkowość memoriałowa: system rachunkowości, w ramach którego wykazywane są zdarzenia stano-wiące podstawę przepływów środków pieniężnych, a nie same przepływy środków pieniężnych (patrz str. 1).

Środki: zasoby budżetowe. W budżecie zapisuje się zarówno zobowiązania (mające moc prawną zobowią-zania do wypłaty środków fi nansowych – stąd „środki

na zobowiązania”), jak i płatności (płatności gotówko we lub przelewy na rachunki bankowe benefi cjentów – „środki na płatności”). Różnice między środkami na zobowiązania a środkami na płatności wynikają z faktu, że zobowiązania na wieloletnie programy i projekty są z reguły zapisywane w roku, w którym zapadła decyzja o ich przyznaniu, ale wypłacane są one później, w miarę jak realizowany jest program lub projekt.

Zasada ostrożności: zasada rachunkowości, zgodnie z którą nie należy zawyżać wartości aktywów i przycho-dów ani zaniżać kosztów (patrz str. 8). Dlatego właśnie w rachunkowości memoriałowej wydatki ujmuje się przed dochodami.

Zasoby własne: kwoty, które zgodnie z przepisami trakta-tów i przepisami wykonawczymi wpływają do budżetu UE automatycznie, bez konieczności podejmowania przez władze państw członkowskich żadnych dodatko-wych decyzji.

Zobowiązania: obecne zobowiązania jednostki, wynika-jące z przeszłych zdarzeń, których rozliczenie spowo-duje wypływ zasobów z podmiotu.p

Wprowadzenie nowego

systemu rachunkowości

powinno ułatwić

przekazywanie

benefi cjentom

środków z budżetu UE

i zmniejszyć ryzyko

wystąpienia błędu,

głównie dzięki

usprawnieniu

przepływu informacji

fi nansowych

i skuteczniejszemu

zarządzaniu

projektami.

kg804043_PL_Couv.indd 4 6/06/08 12:57:41

Więcej informacji na temat sprawozdań finansowych UE, budżetu, programowania finansowego i rachunkowości można znaleźć na następujących stronach:

Budżet UE:http://ec.europa.eu/budget/index.htm

Portal komisarz Dalii Grybauskaitė:http://ec.europa.eu/commission_barroso/grybauskaite/index.htm

Dyrekcja Generalna ds. Budżetu: http://ec.europa.eu/dgs/budget/index.htm

Europejska Federacja Księgowych:http://www.fee.be

Uwagi dotyczące niniejszej publikacji można przekazywać na adres: [email protected]

Europe Direct to serwis informacyjny, gdzie znajdą Państwo odpowiedzi na pytania dotyczące Unii Europejskiej.

Bezpłatna infolinia (*):

00 800 6 7 8 9 10 11

(*) Niektórzy operatorzy telefonii komórkowej nie udostępniają połączeń z numerami 00 800 lub mogą pobierać za nie opłaty.

Zdjęcia: Digital Vision Ltd: str. 9; Getty lmages: okładka; Wspólnoty Europejskie: str. 2, 3, 4, 5.

Wiele dodatkowych informacji o Unii Europejskiej znajduje się na portalu Europa (http://europa.eu).Luksemburg: Urząd Oficjalnych Publikacji Wspólnot Europejskich, 2008 ISBN 978-92-79-08693-9© Wspólnoty Europejskie, 2008 Powielanie dozwolone pod warunkiem wskazania źródła.Printed in BelgiumWYDRUKOWANO NA PAPIERZE BIELONYM BEZ UŻYCIA CHLORU

KV-30-08-308-PL-C

ISBN 978-92-79-08693-9

kg804043_PL_Couv.indd 1 6/06/08 12:57:43

![Prezentacja 17 11 2010 wersja B1.ppt [tryb zgodności]€¦ · The budget on road investment in 2010 –24.2 billion PLN (6.2 billion Euro*) State budget: expenditure estimated at](https://static.fdocuments.pl/doc/165x107/5edce4dead6a402d6667c539/prezentacja-17-11-2010-wersja-b1ppt-tryb-zgodnoci-the-budget-on-road-investment.jpg)