Najnowsze wyja śnienia Regionalnych Izb...

34

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych Z publikacji dowiesz się m.in.: √ czy w celu splaty wcześniejszych kredytów gmina moŜe zaciągnąć kolejne zobowiązanie finansowe, √ w jaki sposób naliczać raty dotacji wyplacanych przez samorząd podmiotom, które rozpoczęly prowadzenie przedszkola niepublicznego w trakcie miesiąca, √ czy gmina musi zwracać wykonawcy blędnie naliczony VAT. 1KB0002

Transcript of Najnowsze wyja śnienia Regionalnych Izb...

Najnowsze wyjaśnienia Regionalnych

Izb Obrachunkowych

Z publikacji dowiesz się m.in.: √ czy w celu spłaty wcześniejszych kredytów gmina moŜe zaciągnąć kolejne

zobowiązanie finansowe,

√ w jaki sposób naliczać raty dotacji wypłacanych przez samorząd podmiotom, które rozpoczęły prowadzenie przedszkola niepublicznego w trakcie miesiąca,

√ czy gmina musi zwracać wykonawcy błędnie naliczony VAT.

1KB0002

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

2

Szanowny Czytelniku

Od ponad 3 lat regionalne izby obrachunkowe zobowiązane są – w myśl art. 13 pkt 11 ustawy o

regionalnych izbach obrachunkowych – do udzielania wyjaśnień w sprawach dotyczących stosowania przepisów o finansach publicznych.

Od tego czasu samorządy oraz ich jednostki organizacyjne skierowały do przedstawicieli RIO setki wniosków z prośbą o interpretację przepisów regulujących kwestię gospodarowania środkami publicznymi. Odpowiedzi te stanowią cenne źródło wiedzy, które inne jednostki mogą traktować jako swego rodzaju zbiór dobrych praktyk.

W niniejszym opracowaniu przedstawiamy Państwu zestawienie najciekawszych wyjaśnień i informacji regionalnych izb obrachunkowych wydanych w 2013 roku.

Zachęcam do lektury

redaktor publikacji branŜowych dla sektora publicznego

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

3

Spis treści

Biblioteka nie moŜe otrzymywać środków

na realizację zadań zleconych ………………………………………… 4

Nowe zobowiązanie pienięŜne wymaga podjęcia osobnej uchwały …………………………………………...… 5

Dotację pobraną w zbyt duŜej wysokości naleŜy zwrócić …….…….. 6

Ulgi w spłacie opłat cywilnych równieŜ naleŜy opublikować w biuletynie …………………………………………...… 8

Odszkodowanie za przejęcia prawa własności ujmuje się w § 0770 ………………………………………………….… 9

Kwoty wypłacone podwykonawcy mają charakter odszkodowawczy ………………………………………...… 9

Dotacje dla przedszkoli niepublicznych nalicza się za kaŜdy dzień miesiąca .....…………..…………………………....… 11

Umowa leasingu moŜe zwiększyć dług …………………………..… 12

Paragraf 076 moŜna stosować takŜe w przypadku osób prawnych ………………………….…………………………….. 13

Organem nadzoru w zakresie legalności uchwał śmieciowych są izby obrachunkowe ……………………………….... 14

Warsztat terapii zajęciowej wszystkie dochody musi odprowadzić do budŜetu ....…………………………………….. 15

Środki wypłacone na załoŜenie firmy klasyfikuje się w § 311 ………………………………………………... 16

Od nieopłaconych naleŜności za usługi opiekuńcze nie trzeba naliczać odsetek ………………………………………...… 17

Zdarzenia moŜna księgować łącznie pod warunkiem uŜycia dowodu zbiorczego ………………………………………....… 19

Strony mają swobodę w ustalaniu terminu rozliczenia realizacji zadania publicznego ……………………….… 20

RIO wskazuje najczęściej popełniane błędy w uchwałach śmieciowych ………………………………………….... 21

Gmina nie musi zwracać błędnie naliczonego VAT ..…….….…….. 30

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

4

Biblioteka nie moŜe otrzymywać środków na realizację zadań zleconych

Pieniądze na funkcjonowanie biblioteki

powiatowej, którą prowadzi gmina naleŜy przekazywać na konto jednostki samorządu terytorialnego a nie instytucji kultury.

Starosta jednego ze świętokrzyskich powiatów zwrócił się do Regionalnej Izby Obrachunkowej w Kielcach z prośbą o wyraŜenie opinii w sprawie sposobu finansowania działań biblioteki powiatowej, której prowadzenie zostało przekazane gminie.

Problem z ustaleniem beneficjenta

Rada powiatu upowaŜniła zarząd do zawarcia z prezydentem miasta porozumienia w sprawie powierzenia gminie zadania w zakresie prowadzenia powiatowej biblioteki powiatowej. W dokumencie tym określono m.in. zasady i terminy przekazywania środków finansowych na realizację zleconego zadania.

Starosta miał wątpliwości, czy kwoty te faktycznie powinny trafiać, zgodnie z porozumieniem, na konto gminy czy moŜe naleŜałoby je raczej przekazywać bezpośrednio bibliotece jako osobnemu podmiotowi.

Porozumienie podpisała gmina

Jak podkreśliła izba, zgodnie z art. 20a ust. 2 ustawy o bibliotekach, instytucja publiczna, której organizatorem jest gmina działająca w mieście będącym siedzibą samorządu powiatowego, moŜe wykonywać zadania przypisane dla biblioteki powiatowej na podstawie porozumienia zarządu powiatu z wójtem (burmistrzem, prezydentem miasta).

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

5

JeŜeli jednostka samorządu terytorialnego realizuje zadania z zakresu działania innych samorządów otrzymuje od nich dotacje celowe w wysokości ustalonej w porozumieniu (art. 46 ustawy o dochodach jednostek samorządu terytorialnego).

Biorąc pod uwagę wskazane regulacje, nie ma powodów, dla których moŜna by twierdzić, Ŝe środki pienięŜne na funkcjonowanie bibliotek mają być przelewane bezpośrednio na ich rzecz. Dotacja celowa powinna być przekazywana na rzecz gminy, zwłaszcza Ŝe stronami porozumienia są jednostki samorządu, a nie biblioteka.

Nowe zobowiązanie pienięŜne wymaga podjęcia osobnej uchwały

Dla zaciągnięcia nowego kredytu w celu spłaty wcześniej zaciągniętych konieczne jest podjęcie odrębnej uchwały rady gminy.

Jedna z mazowieckich gmin zgłosiła się do warszawskiej RIO w sprawie oceny moŜliwości konsolidacji zadłuŜenia (4 kredytów) przez zaciągnięcie nowego kredytu na inny okres, inną kwotę i oprocentowanie.

Izba wskazała, Ŝe zgodnie z art. 18 ust. 2 pkt 9 lit. c ustawy z 8 marca 1990 r. o samorządzie gminnym zaciąganie długoterminowych poŜyczek i kredytów naleŜy do wyłącznej właściwości rady gminy.

W związku z tym, w ocenie RIO, zaciągnięcie przez gminę poŜyczki na innych warunkach w stosunku do juŜ zaciągniętych poŜyczek wymaga odrębnej uchwały rady gminy.

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

6

Tryb podejmowania przez organ stanowiący uchwały dotyczącej zobowiązań finansowych określa art. 58 ustawy o samorządzie gminnym. Zgodnie z nim, uchwały i zarządzenia organów gminy dotyczące zobowiązań finansowych muszą wskazywać źródła, z których zobowiązania te zostaną pokryte i zapadają bezwzględną większością głosów w obecności co najmniej połowy ustawowego składu rady.

Izba podkreśliła równieŜ, Ŝe gmina wykonuje zadania publiczne w imieniu własnym i na własną odpowiedzialność oraz samodzielnie prowadzi gospodarkę na podstawie uchwały budŜetowej gminy (art. 2 ust. 1 i art. 51 ust. 1 ustawy o samorządzie gminnym).

Dotację pobraną w zbyt duŜej wysokości naleŜy zwrócić

Podmiot, wobec którego w trakcie kontroli stwierdzono pobranie dotacji

w nadmiernej wysokości powinien ją niezwłocznie zwrócić, nie później niŜ 15 dni od dnia stwierdzenia okoliczności uzasadniających zwrot.

Na skutek przeprowadzonej kontroli za lata 2011-2012 w niepublicznych placówkach oświatowych podmiot dotujący stwierdził pobranie dotacji w nadmiernej wysokości. Tym samym zwrócił się do RIO w Bydgoszczy o informację w sprawie dalszego postępowania.

Jak wskazała izba, problematyka zwrotu do budŜetu jednostki samorządu terytorialnego dotacji pobranych w nadmiernej wysokości oraz naliczania odsetek od tychŜe dotacji uregulowana została w przepisach art. 252 ust. 1 pkt 2 i ust. 6 pkt 2 ustawy z 27 sierpnia 2009 r. o finansach publicznych.

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

7

W świetle tych unormowań dotacje udzielone z budŜetu jednostki samorządu terytorialnego pobrane w nadmiernej wysokości podlegają zwrotowi do budŜetu wraz z odsetkami w wysokości określonej jak dla zaległości podatkowych, w ciągu 15 dni od dnia stwierdzenia okoliczności pobrania tejŜe dotacji w nadmiernej wysokości. Stwierdzenie okoliczności pobrania dotacji w nadmiernej wysokości, toŜsame z obowiązkiem zwrotu dotacji, powstaje co do zasady w fazie rozliczania dotacji albo w wyniku czynności kontrolnych prowadzonych wobec beneficjenta.

Podmiot, wobec którego stwierdzono pobranie dotacji w nadmiernej wysokości powinien dokonać niezwłocznego zwrotu tej dotacji, nie później niŜ 15 dni od dnia stwierdzenia okoliczności uzasadniających zwrot.

Dopiero po upływie 15 dni od dnia stwierdzenia nieprawidłowości rozpoczyna się naliczanie odsetek od kwoty podlegającej zwrotowi z tytułu dotacji pobranej w nadmiernej wysokości, zgodnie z dyspozycją zawartą w art. 252 ust. 6 pkt 2 ustawy o finansach publicznych.

Zwrócić uwagę naleŜy równieŜ na kwestię wydania decyzji w sprawie zwrotu dotacji do budŜetu jednostki samorządu terytorialnego. Uwzględniając przepisy art. 60 pkt 1 ustawy o finansach publicznych, w myśl których środkami publicznymi stanowiącymi niepodatkowe naleŜności budŜetowe o charakterze publiczno-prawnym są kwoty dotacji podlegające zwrotowi w przypadkach określonych w art. 251 i 252 tejŜe ustawy, właściwy organ wydaje decyzję w sprawie zwrotu dotacji przewidzianą na gruncie art. 61 ust. 1 ustawy.

W konsekwencji wydanie decyzji moŜe nastąpić nie wcześniej niŜ po upływie terminu zwrotu dotacji przewidzianego przez art. 252 ust. 1 pkt 2 ustawy.

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

8

Ulgi w spłacie opłat cywilnych równieŜ naleŜy opublikować w biuletynie

Obowiązek podawania do publicznej wiadomości informacji o podmiotach, którym

jednostka samorządu udzieliła ulg, odroczeń lub umorzeń obejmuje równieŜ opłaty o charakterze cywilnoprawnym.

Do wrocławskiej regionalnej izby obrachunkowej trafił wniosek w sprawie wyjaśnień dotyczących stosowania art. 37 ust. 1 pkt 2 lit. f ustawy z 27 sierpnia 2009 r. o finansach publicznych.

Zgodnie z nim zarząd jednostki samorządu terytorialnego podaje do publicznej wiadomości informację obejmującą m.in. wykaz podmiotów, którym w zakresie podatków lub opłat udzielono ulg, odroczeń, umorzeń lub rozłoŜono spłatę na raty w kwocie przewyŜszającej łącznie 500 zł, wraz ze wskazaniem wysokości tych kwot i przyczyn ich umorzenia.

Wnioskująca jednostka miała wątpliwości, czy w informacji takiej naleŜy ująć równieŜ osoby, które skorzystały z preferencji w zakresie opłat np. za czynsz dzierŜawny, bezmowne korzystanie z gruntu czy trwały zarząd.

W odpowiedzi izba podkreśliła, Ŝe podobny problem istniał juŜ pod rządami ustawy o finansach publicznych z 2005 roku. Ustawodawcy do tej pory nie zmienili brzmienia niejasnego przepisu, który nie wskazuje wprost, których opłat dotyczy obowiązek publikacji.

Zdaniem izby zarządy jednostek samorządu powinny ujawniać równieŜ udzielenie ulg, odroczeń i umorzeń w zakresie opłat o charakterze cywilnoprawnym. Wynika to m.in. z tego, Ŝe opłaty,

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

9

podobnie jak podatki, pełnią rolę fiskalną i słuŜą pokryciu kosztów ponoszonych w zakresie świadczonych usług.

Świadczy o tym równieŜ usytuowanie art. 37 ustawy o finansach publicznych w rozdziale pod nazwą „Jawność i przejrzystość finansów publicznych”.

Odszkodowanie za przejęcia prawa własności ujmuje się w § 0770 Dochody z tytułu odszkodowania za przejęcie na rzecz województwa prawa własności

nieruchomości gminnych klasyfikuje się jako „wpłaty z tytułu odpłatnego nabycia prawa własności oraz prawa uŜytkowania wieczystego nieruchomości”.

Zgodnie ze stanowiskiem Regionalnej Izby Obrachunkowej w Kielcach – dochody z tytułu odszkodowania za przejęcie z mocy prawa na rzecz województwa prawa własności nieruchomości gminy naleŜy zaklasyfikować do działu 700 „Gospodarka mieszkaniowa”, rozdziału 70005 „Gospodarka gruntami i nieruchomościami, § 0770 „Wpłaty z tytułu odpłatnego nabycia prawa własności oraz prawa uŜytkowania wieczystego nieruchomości”.

Kwoty wypłacone podwykonawcy mają charakter odszkodowawczy

Tworząc umowy w sprawie zamówień, jednostki powinny zabezpieczyć się przed dochodzeniem roszczeń ze strony podwykonawców. Mogą to zrobić zobowiązując wykonawcę do udokumentowania rozliczeń.

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

10

Jedna z podległych gmin zwróciła się do Regionalnej Izby Obrachunkowej w Bydgoszczy z prośbą o rozstrzygnięcie kwestii kwalifikacji wydatków związanych z zapłatą wynagrodzenia naleŜnego podwykonawcy robót budowlanych.

Jednostka, jako inwestor, zleciła firmie realizację zadania inwestycyjnego, wypłacając przy tym całą kwotę, na którą opiewała umowa.

Nierzetelny przedsiębiorca

Podwykonawca, który uczestniczył w budowie nie otrzymał od wykonawcy części wynagrodzenia, w związku z czym, na podstawie art. 647[1] § 5 Kodeks cywilnego, o wypłatę zaległej kwoty zgłosił się do gminy.

Jednostka samorządu przekazująca naleŜność miała wątpliwości do którego paragrafu zakwalifikować taki wydatek, a takŜe gdzie ująć wartości, które udało się z powrotem wyegzekwować od wykonawcy.

Wypłata jako odszkodowanie

Rozpatrując otrzymaną sprawę izba uznała, Ŝe kwoty wypłacone podwykonawcy mają charakter odszkodowawczy, w związku z czym trzeba je zaklasyfikować do § 459 „Kary i odszkodowania wypłacane na rzecz osób fizycznych” lub § 460 „Kary i odszkodowania wypłacane na rzecz osób prawnych i innych jednostek organizacyjnych”.

Wspólna odpowiedzialność za pensję

Zgodnie z postanowieniami Kodeks cywilnego inwestor i wykonawca ponoszą solidarną odpowiedzialność za zapłatę wynagrodzenia za roboty budowlane wykonane przez podwykonawcę.

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

11

Jej zdaniem nie są one ani opłatami ani składkami (§ 443). Nie moŜna ich równieŜ powiązać z wydatkami inwestycyjnymi, gdyŜ takimi jest jedynie wartość wynikająca z umowy – wypłacona wykonawcy.

Wartości wyegzekwowane przez jednostkę samorządu naleŜy z kolei sklasyfikować w § 097 „Wpływy z róŜnych dochodów”.

RIO podkreśliła takŜe, Ŝe jednostki samorządu terytorialnego konstruując umowy w sprawie zamówień publicznych, których przedmiotem jest wykonanie zadań inwestycyjnych, mogą zabezpieczyć się przed dochodzeniem roszczeń ze strony podwykonawców. Powinny w tym celu w umowie oraz specyfikacji zawrzeć postanowienia zobowiązujące wykonawcę do udokumentowania rozliczeń z innymi przedsiębiorcami.

Dotacje dla przedszkoli niepublicznych nalicza się za kaŜdy dzień miesiąca

Raty dotacji wypłacanych przez samorząd podmiotom, które rozpoczęły prowadzenie

przedszkola niepublicznego w trakcie miesiąca, naleŜy naliczać proporcjonalnie do liczby dni funkcjonowania placówki w tym okresie.

Wójt jednej z zachodniopomorskich gmin zwrócił się do szczecińskiej Regionalnej Izby Obrachunkowej o wyraŜenie opinii w sprawie sposobu ustalania wysokości dotacji przypadającej na jedno dziecko uczęszczające do przedszkola niepublicznego.

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

12

Podstawą prawną dotowania placówek prowadzonych przez osoby fizyczne i prawne inne niŜ jednostki samorządu terytorialnego, w tym stowarzyszenia, jest art. 90 ustawy z 7 września 1991 r. o systemie oświaty.

Przepis ten stanowi, Ŝe dotacje przysługują na kaŜdego ucznia, a więc osobę ujętą w dokumentacji o przebiegu nauczania i są ustalane na dany rok kalendarzowy oraz przekazywane – zgodnie z przepisem art. 90 ust. 3c – w 12 częściach (ratach miesięcznych) w terminie do ostatniego dnia kaŜdego miesiąca.

Wątpliwości wójta dotyczyły przelewów za miesiąc, w którym placówka prowadzona przez stowarzyszenie rozpoczęła swoją działalność.

W odpowiedzi izba uznała, Ŝe w sytuacji gdy stowarzyszenie jako datę rozpoczęcia działalności przedszkola wskazało np. 14. dzień miesiąca, dotacja na prowadzenie placówki powinna zostać przekazana proporcjonalnie do liczby dni jej funkcjonowania w tym miesiącu.

Umowa leasingu moŜe zwiększyć dług

Do kwoty zwiększającej dług jednostki (gminy) powinny być zaliczone zobowiązania wynikające

z zawarcia umowy leasingu, o ile ze szczegółowych postanowień umowy wynika, Ŝe ryzyko i korzyści z tytułu własności zostały rzeczywiście przeniesione na korzystającego z rzeczy.

Zgodnie z opinią Regionalnej Izby obrachunkowej w Warszawie, szczegółowy podział tytułów dłuŜnych zaliczanych do państwowego długu publicznego określa rozporządzenie ministra finansów z 28

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

13

grudnia 2011 r. Wymieniono w nim (§ 3 pkt 2) m.in. kredyty i poŜyczki, przy czym do tej kategorii zaliczono równieŜ umowy leasingu zawarte z producentem lub finansującym, w których ryzyko i korzyści z tytułu własności są przeniesione na korzystającego z rzeczy.

Do kwoty zwiększającej dług gminy naleŜy więc zaliczyć zobowiązania wynikające z zawarcia umowy leasingu – jeŜeli ze szczegółowych postanowień umowy wynika, Ŝe ryzyko i korzyści z tytułu własności zostały rzeczywiście przeniesione na korzystającego z rzeczy.

Paragraf 076 moŜna stosować takŜe w przypadku osób prawnych

Ze względu na brak typowej podziałki klasyfikacji dochody z tytułu przekształcenia

prawa uŜytkowania wieczystego przysługującego osobom prawnym naleŜy ująć w paragrafie 076 dotyczącym osób fizycznych.

Burmistrz jednej ze świętokrzyskich gmin zwrócił się do Regionalnej Izby Obrachunkowej w Kielcach z prośbą o określenie, w którym paragrafie klasyfikacji budŜetowej planować dochody z tytułu przekształcenia prawa uŜytkowania wieczystego przysługującego osobom prawnym w prawo własności.

Chodzi tu o wpływy z realizacji uprawnienia wynikającego z ustawy z 29 lipca 2005 r. o przekształceniu uŜytkowania wieczystego w prawo własności nieruchomości.

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

14

W odpowiedzi, przedstawiciele RIO wskazali, Ŝe wpływy z tytułu przekształcenia stanowią dochody majątkowe budŜetu gminy.

Wobec braku wyodrębnienia w klasyfikacji budŜetowej paragrafu dochodów budŜetowych pochodzących z wpływów z tytuł przekształcenia prawa uŜytkowania przysługującego osobom prawnym izba zaproponowała ujęcie tych wpływów w paragrafie 076 dotyczącym osób fizycznych, odpowiednio wyodrębniając z ewidencji wpływy od osób prawnych.

Organem nadzoru w zakresie legalności uchwał śmieciowych jest RIO

Zgodność z prawem uchwał wydawanych na podstawie znowelizowanych przepisów ustawy

o utrzymaniu czystości i porządku w gminach powinny badać regionalne izby obrachunkowe.

Prezes Regionalnej Izby Obrachunkowej w Warszawie przedstawił stanowisko ministra administracji i cyfryzacji w sprawie właściwości organów nadzoru w sprawie tzw. uchwał śmieciowych (komunikat z 5 lutego 2013 r. nr WA.0630.4.2013).

Przedstawiciele resortu poinformowali wszystkich prezesów izb obrachunkowych oraz wojewodów (patrz: pismo z 1 lutego 2013 r. nr DAP-WN-0748-1/2013/AKo) o zmianie poglądu prezentowanego jeszcze w ubiegłym roku.

Jak podkreślił minister, był on uzgadniany w trakcie grudniowej narady z udziałem przedstawicieli wojewodów i izb obrachunkowych.

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

15

W styczniu 2013 r. ustawa o utrzymaniu czystości i porządku w gminach została jednak znowelizowana. Obecnie przewiduje ona, Ŝe opłaty za gospodarowanie odpadami mogą być pobierane w drodze inkasa. Sugeruje to, Ŝe mają one analogiczny charakter do podatków i opłat lokalnych. Oranem nadzoru w zakresie uchwał wydawanych na podstawie tej ustawy powinny być zatem nie wojewodowie lecz regionalne izby obrachunkowe.

Takie stanowisko prezentował równieŜ juŜ wcześniej Wojewódzki Sąd Administracyjny w Lublinie, w wyroku z 28 grudnia 2012 r. (sygn. akt I SA/Lu 932/12).

Jak podkreślił resort, nie przesądza to o braku uprawnień wojewodów w sprawach badania zgodności z prawem takich uchwał, jednak weryfikacja ich legalności wymaga ścisłej współpracy przedstawicieli wszystkich rodzajów organów nadzorczych.

Warsztat terapii zajęciowej wszystkie dochody musi odprowadzić do budŜetu

Jednostki niedziałające w sferze oświaty bezwzględnie muszą stosować zasadę budŜetowania brutto, nawet jeśli moŜliwość

finansowania zadań ze sprzedaŜy rezultatów własnej pracy wynika z rozporządzenia.

Kierownik warsztatów terapii zajęciowej zwrócił się do regionalnej izby obrachunkowej o udzielenie wyjaśnień w sprawie moŜliwości przyjmowania i odprowadzania do budŜetu (na rachunek podstawowy gminy) środków ze sprzedaŜy produktów stworzonych w ramach prowadzonych zajęć. Wątpliwości wynikały z brzmienia § 10 ust 2 rozporządzenia ministra gospodarki, pracy i polityki społecznej z 25 maja 2004 r. w sprawie warsztatów terapii

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

16

zajęciowej. Zgodnie z nim dochód ze sprzedaŜy produktów i usług wykonanych przez uczestników warsztatów, w ramach realizowanego programu terapii, przeznacza się na pokrycie wydatków związanych z integracją społeczną. Wnioskodawca podkreślił, Ŝe problem ten nie istniał, gdy funkcjonowała instytucja dochodów własnych. Po jej likwidacji nie jest do końca jasne jak rozliczyć omawiane kwoty.

W odpowiedzi izba podkreśliła, Ŝe warsztat funkcjonuje jako jednostka budŜetowa. Wszelkie wydatki powinien więc pokrywać bezpośrednio z budŜetu jednostki macierzystej, a pobrane dochody odprowadzać na jej rachunek. Ta zasada wyraŜona w stawie o finansach publicznych jest nadrzędna w stosunku do regulacji aktów wykonawczych.

Aby jednak zrealizować postanowienia określone w rozporządzeniu, jednostka samorządu terytorialnego moŜe np. ująć w planie finansowym warsztatów dochody z tytułu sprzedaŜy rękodzieł oraz zaplanowanie wydatków na integrację społeczną uczestników – w kwocie równej przewidywanym wpływom. Nie moŜna jednak rozliczać opisywanych dochodów i wydatków w sposób bezpośredni.

Środki wypłacone na załoŜenie firmy klasyfikuje się w § 311

Do wydatków osobowych nie zalicza się jednorazowych środków na podjęcie

działalności gospodarczej wypłacanych osobom fizycznym z Funduszu Pracy.

Przedstawiciele urzędu pracy zwrócili się do kieleckiej RIO z pytaniem, czy jednorazowe środki przyznane osobie bezrobotnej

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

17

na rozpoczęcie działalności gospodarczej w ramach projekt POKL moŜna zakwalifikować do paragrafu 303 „RóŜne wydatki na rzecz osób fizycznych”.

W ocenie izby wydatki jednorazowych środków na podjęcie działalności gospodarczej naleŜy klasyfikować do paragrafu 311 „Świadczenia społeczne” z odpowiednią czwartą cyfrą. Paragraf ten obejmuje świadczenia społeczne na rzecz osób fizycznych przewidziane w obowiązujących przepisach i układach zbiorowych pracy, w szczególności świadczenia wypłacane ze środków Funduszu Pracy.

Paragraf 303 „RóŜne wydatki na rzecz osób fizycznych” obejmuje natomiast wydatki osobowe oraz wydatki z tytułu świadczeń rzeczowych niezaliczone do paragrafów: 302, 304, 305, 307, 311, 321, 323 do 326, 401,do 410, 417 i 418.

Do tej kategorii (do wydatków osobowych), zdaniem izby, nie zalicza się jednorazowych środków na podjęcie działalności gospodarczej wypłacanych osobom fizycznym z Funduszu Pracy.

Od nieopłaconych naleŜności za usługi opiekuńcze nie trzeba naliczać odsetek

Do kwot naleŜnych z tytułu usług opiekuńczych świadczonych przez jednostki pomocy

społecznej nie mają zastosowania przepisy o postępowaniu egzekucyjnym w administracji. W przypadku ich nieopłacenia ośrodek nie musi takŜe naliczać odsetek ustawowych.

Kierownik jednego z mazowieckich ośrodków pomocy społecznej zwrócił się do regionalnej izby obrachunkowej w Warszawie z prośbą o wydanie opinii w sprawie sposobu egzekwowania

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

18

naleŜności za świadczone usługi opiekuńcze. Jednostka wykonuje je na podstawie decyzji administracyjnej, która stanowi, Ŝe świadczona pomoc jest odpłatna.

W odpowiedz izba uznała, Ŝe w przypadku tego typu naleŜności nie ma zastosowania egzekucja administracyjna. Ośrodek nie ma takŜe obowiązku ustalania odsetek ustawowych.

Powołała się przy tym na ustawę z 12 marca 2004 r. o pomocy społecznej. W art. 104 ustawodawca określił sytuacje, w których do ściągnięcia naleŜności mają zastosowanie przepisy o postępowaniu egzekucyjnym w administracji.

W tym trybie jednostka powinna domagać się zapłaty naleŜności z tytułu:

• wydatków na świadczenia z pomocy społecznej, • opłat określonych przepisami ustawy oraz • nienaleŜnie pobranych świadczeń.

NaleŜności za przyznane odpłatne usługi opiekuńcze nie naleŜą do Ŝadnej z tych kategorii.

RIO podkreśliła równieŜ, Ŝe w niektórych przypadkach ustawa o pomocy społecznej wyraźnie wskazują na obowiązek naliczania odsetek ustawowych. Jest tak np. w przypadkach decyzji sanacyjnych wydawanych przez wojewodę (patrz: art. 131 ust. 4).

Przepisy szczególne, jakimi są regulacje ustawy o pomocy społecznej nie wymieniają jednak wśród obowiązkowo ściągalnych naleŜności płatności za usługi opiekuńcze. Jednostka nie zatem musi naliczać od nich odsetek ustawowych.

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

19

Zdarzenia moŜna księgować łącznie pod warunkiem uŜycia dowodu zbiorczego

Jednostki sektora budŜetowego, które ewidencjonują operacje wynikające z kilku

dowodów źródłowych łącznie, powinny sporządzić na tą okoliczność podsumowujący dokument zbiorczy.

Regionalna Izba Obrachunkowa w Kielcach przeprowadziła kompleksową kontrolę gospodarki finansowej jednego ze świętokrzyskich powiatów. W jej wyniku wykazała liczne nieprawidłowości, z których znaczna część dotyczyła uchybień w zakresie gospodarki kasowej.

Pierwszym błędem, na które zwróciła uwagę było księgowanie realizowanych przez jednostkę dochodów budŜetowych łącznie, lecz bez sporządzania dowodu zbiorczego. Tymczasem, art. 20 ust. 3 ustawy z 29 września 1994 r. o rachunkowości stanowi, Ŝe taka ewidencja jest dopuszczalna, lecz pod warunkiem zastosowania ogólnego dokumentu, w którym jednostka wymienia wszystkie pojedyncze dowody źródłowe.

Wskazane przepisy zostały naruszone równieŜ przez wprowadzenie przez starostę do instrukcji kasowej zapisów umoŜliwiających wspólne ujmowanie dowodów źródłowych w raportach kasowych wyłącznie przy uŜyciu kwitariusza K-103. TakŜe w tym przypadku regulacje wewnętrzne powinny obligować pracowników jednostki do korzystania z dokumentu zbiorczego.

Dowody K-103 były uŜywane m.in. do ewidencji operacji z tytułu inkasa opłaty skarbowej. Jednostka księgowała je jednak na podstawie kserokopii kwitariuszy. Oryginały pracownik starostwa odłączał od raportu kasowego i przekazywał do urzędu miasta.

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

20

Zdaniem izby takie działanie narusza przepisy art. 20 ust. 2 ustawy o rachunkowości, gdyŜ podstawą ewidencji wszelkich zdarzeń gospodarczych powinny być dokumenty oryginalne.

Strony mają swobodę w ustalaniu terminu rozliczenia realizacji zadania publicznego

Zapisy ramowego wzoru umowy o realizacji zadania publicznego mają charakter

fakultatywny. Strony mogą zmieniać jej postanowienia, dostosowując ją do konkretnej sytuacji w tym przypadku zmiany terminu składania sprawozdań przez zleceniobiorcę.

Jak wskazała katowicka izba obrachunkowa, terminy składania sprawozdań z wykonania zadania publicznego, realizowanego w oparciu o przepisy ustawy z 24 kwietnia 2003 r. o działalności poŜytku publicznego i o wolontariacie wynikają z rozporządzenia ministra pracy i polityki społecznej z 15 grudnia 2010 r. w sprawie wzoru oferty i ramowego wzoru umowy dotyczących realizacji zadania publicznego oraz wzoru sprawozdania z wykonania tego zadania.

W § 11 ramowego wzoru umowy o realizacji zadania publicznego (załącznik nr 2 do rozporządzenia) zawarte są obowiązki sprawozdawcze zleceniobiorcy, m.in. terminy sporządzania sprawozdań częściowych i końcowych.

Zgodnie z § 11 pkt 2 załącznika, zleceniobiorca składa sprawozdanie częściowe z realizacji zadania publicznego w terminie 30 dni od dnia zakończenia roku budŜetowego.

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

21

Natomiast zapisy § 11 pkt 3 mówią o konieczności złoŜenia sprawozdania końcowego w terminie 30 dni od dnia zakończenia realizacji zadania publicznego.

Zdaniem Regionalnej Izby Obrachunkowej w Katowicach, zapisy ramowego wzoru umowy mają charakter fakultatywny.

Daje to moŜliwość obu stronom umowy do wprowadzenia zmian, które będą dostosowywały treść tej umowy do konkretnego zadania czy konkretnej sytuacji, w tym przypadku zmiany terminu składania sprawozdań przez zleceniobiorcę.

Zmiany te nie mogą jednak naruszać wymogów ustawy o działalności poŜytku publicznego i o wolontariacie.

RIO wskazuje najczęściej popełniane błędy w uchwałach śmieciowych

RóŜnicowanie stawek opłat w zaleŜności od wieku osób zamieszkujących nieruchomość oraz zawieranie w deklaracjach pouczenia

o odpowiedzialności karnej – to najczęstsze błędy jakie popełniały organy stanowiące podejmując tzw. uchwały śmieciowe.

Regionalna Izba Obrachunkowa w Gdańsku przygotowała zestawienie dotyczące nieprawidłowości w uchwałach opracowywanych na podstawie ustawy o utrzymaniu czystości i porządku w gminach.

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

22

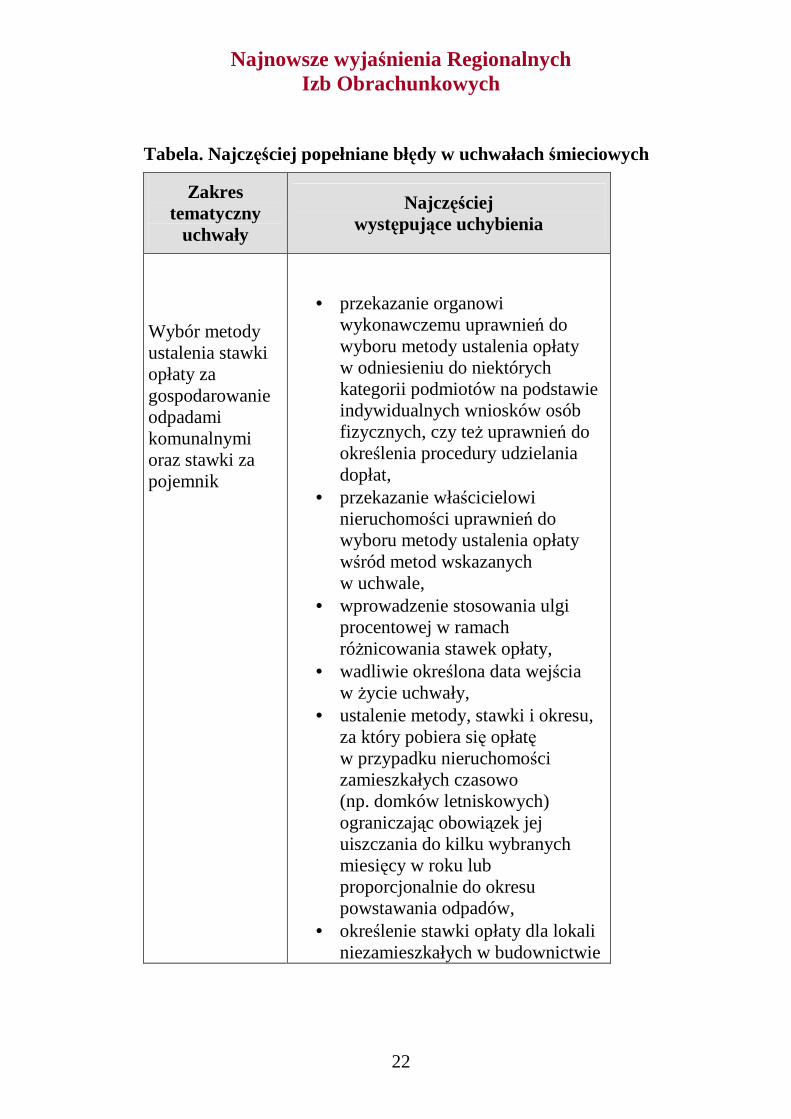

Tabela. Najczęściej popełniane błędy w uchwałach śmieciowych

Zakres tematyczny

uchwały

Najczęściej występujące uchybienia

Wybór metody ustalenia stawki opłaty za gospodarowanie odpadami komunalnymi oraz stawki za pojemnik

• przekazanie organowi wykonawczemu uprawnień do wyboru metody ustalenia opłaty w odniesieniu do niektórych kategorii podmiotów na podstawie indywidualnych wniosków osób fizycznych, czy teŜ uprawnień do określenia procedury udzielania dopłat,

• przekazanie właścicielowi nieruchomości uprawnień do wyboru metody ustalenia opłaty wśród metod wskazanych w uchwale,

• wprowadzenie stosowania ulgi procentowej w ramach róŜnicowania stawek opłaty,

• wadliwie określona data wejścia w Ŝycie uchwały,

• ustalenie metody, stawki i okresu, za który pobiera się opłatę w przypadku nieruchomości zamieszkałych czasowo (np. domków letniskowych) ograniczając obowiązek jej uiszczania do kilku wybranych miesięcy w roku lub proporcjonalnie do okresu powstawania odpadów,

• określenie stawki opłaty dla lokali niezamieszkałych w budownictwie

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

23

wielorodzinnym przy przyjęciu metody naliczania opłaty od powierzchni lokalu mieszkalnego,

• ustalenie stawki opłaty za pojemniki o wielkości nie znajdującej umocowania w regulaminie utrzymania czystości i porządku w gminie,

• nieprecyzyjność zapisów uchwały uniemoŜliwiająca jej zastosowanie lub sprzeczność zapisów uchwały,

• uzaleŜnienie zastosowania niŜszych stawek opłaty (przewidzianych dla odpadów zbieranych selektywnie od spełnienia dodatkowych warunków nie przewidzianych w ustawie,

• określenie procentowe obniŜenia górnych stawek opłat w przypadku selektywnej zbiórki odpadów zamiast ich określenia kwotowego,

• określenie procentowe obniŜenia górnych stawek opłat w zaleŜności od ilości osób w gospodarstwie domowym,

• zróŜnicowanie stawek opłaty w zaleŜności od wieku poszczególnych osób zamieszkujących daną nieruchomość przy przyjęciu metody od ilości osób zamieszkujących nieruchomość,

• wprowadzanie zwolnień podmiotowych - np. dzieci w zaleŜności od ich wieku, czy ilości w rodzinie lub nieustalenie opłaty za gospodarowanie odpadami od trzeciego i kolejnych

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

24

dzieci uczących się w wieku do 24 roku Ŝycia lub zwolnień przedmiotowych – nieruchomości zamieszkałych połoŜonych na określonym terenie lub zwolnień w opłacie dla nieruchomości niezamieszkałych lub przy zbiórce selektywnej,

• brak ustalenia stawki opłaty za gospodarowanie odpadami przy jednoczesnym ustaleniu metody lub stawki opłaty za pojemnik,

• rozbieŜność między tytułem uchwały a jej treścią normatywną,

• zróŜnicowanie stawki opłaty w zaleŜności od jej połoŜenia – tereny rekreacyjne i pozostałe,

• zróŜnicowanie stawki za pojemnik według innych kryteriów niŜ ustawowe,

• zawarcie w uchwale definicji „gospodarstwa domowego” lub nieruchomości usytuowanej w budynkach wielorodzinnych,

• kompilacja dwóch metod ustalenia opłat,

• zastosowanie terminów nie wynikających z ustawy np. „nieselektywny”, „nieruchomość 2, 3, 4, 5-osobowa”,

• przyjęcie dwóch róŜnych metod ustalenia opłaty za gospodarowanie odpadami komunalnymi w zaleŜności od liczby mieszkańców zamieszkujących nieruchomość do pięciu mieszkańców metody w oparciu o liczbę mieszkańców, powyŜej

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

25

pięciu – w oparciu o ryczałt, • uregulowanie kwestii związanych

z niewywiązywaniem się przez właściciela nieruchomości z zadeklarowanego selektywnego sposobu gromadzenia odpadów

Wzory deklaracji o wysokości opłaty za gospodarowanie odpadami komunalnymi

• wadliwie określona data wejścia w Ŝycie uchwały,

• wzór deklaracji wewnętrznie sprzeczny lub dotyczy tylko osób fizycznych,

• obowiązek corocznego składania deklaracji,

• przekazanie kompetencji do określenia w drodze decyzji wysokości opłaty na rzecz gminnego zakładu budŜetowego,

• wzór deklaracji uniemoŜliwia prawidłowe ustalenie wielkości opłaty, zawarcie w deklaracji pouczenia o odpowiedzialności karnej z art. 233 kodeksu karnego,

• obowiązek składania nowej deklaracji w przypadku zmiany stawek opłaty,

• obowiązek składania korekty deklaracji, a nie nowej deklaracji w przypadku zmiany danych będących podstawą ustalenia wysokości opłaty,

• obowiązek składania deklaracji przez właściciela nieruchomości zamieszkałej uzaleŜniony od powstania na nieruchomości odpadów komunalnych,

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

26

• brak regulacji dotyczących warunków i trybu składania deklaracji za pomocą środków komunikacji elektronicznej,

• ograniczenie obowiązku składania deklaracji jedynie do jednego współwłaściciela nieruchomości,

• oświadczenie o wyraŜeniu zgody na przetwarzanie danych osobowych,

• obowiązek składania deklaracji i uiszczania opłat kwartalnie,

• wykluczenie w objaśnieniach do deklaracji spółdzielni mieszkaniowych jako zarządców nieruchomości,

• określenie terminów wnoszenia opłat z góry,

• powtórzenie zapisów ustawowych, • zastrzeŜenie, Ŝe część deklaracji

dotyczącej ustalenia wysokości opłaty wypełnia urząd gminy,

• uzaleŜnienie wysokości opłaty od ilości dzieci w gospodarstwie domowym – pochodna rozwiązania przyjętego w uchwale w sprawie metody i stawki,

• sprzeczność postanowień uchwały w sprawie wzoru deklaracji z uchwałą w sprawie metody i stawki lub uchwałą w sprawie terminu, częstotliwości i trybu uiszczania opłaty za gospodarowanie odpadami komunalnymi,

• bezprzedmiotowość z uwagi na orzeczenie niewaŜności uchwały w sprawie metody i stawki lub

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

27

niepodjęcie takiej uchwały, • wymóg podania w deklaracji

danych niezwiązanych z zapewnieniem prawidłowego obliczenia wysokości opłaty np. PKD, imion i nazwisk osób zamieszkujących nieruchomość, imienia ojca właściciela nieruchomości, numeru telefonu i adresu mailowego, czy teŜ informacji o fakcie segregacji odpadów przez właściciela lub jej braku,

• wymóg dołączenia dokumentów niepotwierdzających danych zawartych w deklaracjach, np. kopii faktury za wodę lub dokumentu potwierdzającego zamieszkanie poza nieruchomością objętą deklaracją czy podania lokalizacji punktów gromadzenia odpadów wraz z planem sytuacyjnym albo wykazu osób zamieszkałych z podaniem nazwisk, imion, numeru PESEL czy decyzji w sprawie wymiaru podatku od nieruchomości lub łącznego zobowiązania pienięŜnego lub umowy zawartej wcześniej z przedsiębiorcą odbierającym odpady,

• upowaŜnienie organu wykonawczego do Ŝądania dołączenia do deklaracji bliŜej nieokreślonych dokumentów,

• zawarcie w deklaracji niewystarczających danych do wystawienia tytułu

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

28

wykonawczego, • zróŜnicowanie opłaty za pojemnik

według innych kryteriów niŜ ustawowe – pochodna uchwały w sprawie ustalenia stawki opłaty za pojemnik,

• określenie we wzorze deklaracji kwoty „brutto” opłaty, tj. traktowanie jej jak zapłatę za wykonaną usługę, a nie jak daninę publiczną,

• brak we wzorze deklaracji rubryki umoŜliwiającej wpis wysokości opłaty,

• ustalenie w uchwale nieznanej ustawie kategorii nieruchomości – czasowo zamieszkałej,

• przyjęcie dwóch róŜnych metod ustalenia opłaty za gospodarowanie odpadami komunalnymi w zaleŜności od liczby mieszkańców zamieszkujących nieruchomość do pięciu mieszkańców metody w oparciu o liczbę mieszkańców, powyŜej pięciu – w oparciu o ryczałt – pochodna uchwały w sprawie wyboru metody i stawki opłaty,

• zawęŜenie katalogu osób zobowiązanych do złoŜenia deklaracji jedynie do: właściciela, dzierŜawcy, najemcy lokalu i uŜytkownika nieruchomości,

• brak objaśnień w zakresie zawartego w niej pojęcia „osoby zamieszkujące nieruchomość”,

• zaniechanie moŜliwości uiszczenia opłaty u inkasentów, przy

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

29

jednoczesnym zarządzeniu jej poboru w drodze inkasa,

• postanowienie o obowiązku uiszczania opłaty na rachunek bankowy z pominięciem wskazania jego numeru oraz przez kogo ma być wniesiona.

Termin, częstotliwość i tryb uiszczania opłaty za gospodarowanie odpadami komunalnymi

• ustalenie płatności z góry np. raz na miesiąc, raz na dwa miesiące, raz na kwartał,

• ustalenie, Ŝe inkasenci są upowaŜnieni do pobierania opłaty zarówno od osób faktycznie zamieszkujących daną nieruchomość, jak i od ich właścicieli,

• przekroczenie delegacji ustawowej wynikającej z art. 6l ustawy poprzez ustalenie wynagrodzenia za inkaso zaległych kwot opłaty i odsetek, terminów rozliczania inkasentów i terminów wypłaty wynagrodzenia za inkaso lub ustalenie poboru w drodze inkasa naleŜności z tytułu opłaty,

• określenie terminów wniesienia opłat bez zastrzeŜenia,

• powtórzenie zapisów ustawowych np. dotyczących odpowiedzialności materialnej inkasenta,

• określenie innego niŜ wynikający z Ordynacji podatkowej terminu wpłaty opłaty przez inkasentów,

• ograniczenie wnoszenia opłaty

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

30

w drodze inkasa wyłącznie dla właścicieli wnoszących opłaty w formie łącznego zobowiązania pienięŜnego,

• brak precyzyjnego terminu uiszczania opłaty,

• wyznaczenie inkasentów • i wynagrodzenia za inkaso bez

zarządzenia poboru opłaty w drodze inkasa,

• określenie sołtysów jako inkasentów bez wskazania ich z imienia i nazwiska,

• podjęcie uchwały bez uprzedniego wyboru metody i ustalenia stawki opłaty.

Gmina nie musi zwracać błędnie naliczonego VAT

JeŜeli kupujący zobowiązał się do zapłaty ceny ustalonej w wyniku przetargu

niedopuszczalna jest zmiana warunków finansowych. Gmina nie musi więc zwracać nabywcy błędnie naliczonego VAT przy sprzedaŜy nieruchomości.

Reprezentant gminy zwrócił się do RIO w Kielcach o wyraŜenie opinii w sprawie obowiązku zwrotu przez jednostkę błędnie naliczonego VAT przy sprzedaŜy nieruchomości w drodze przetargu.

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

31

W 2012 roku odbył się przetarg na sprzedaŜ nieruchomości częściowo zabudowanej. Na nieruchomości znajdowały się zdewastowane budynki. Zgodnie z operatem szacunkowym sporządzonym przez rzeczoznawcę nie określono wartości budynków, a jedynie gruntu. Nieruchomość została sprzedana za najwyŜszą wylicytowano cenę.

Następnie nabywca wystąpił o interpretację, w której organ podatkowy uznał, za nieprawidłowe opodatkowanie sprzedaŜy stawką 23 %.

Wnioskodawca miał wątpliwości, czy w takim przypadku samorząd powinien zwrócić podatek nabywcy nieruchomości jako świadczenie nienaleŜne, czy teŜ zgodnie z art. 5 stawy o finansach publicznych przekazać jako dochód gminy.

W odpowiedzi na wniosek o udzielenie wyjaśnienia w zakresie stosowania przepisów o finansach publicznych, Regionalna Izba Obrachunkowa w Kielcach poinformowała, Ŝe z przepisu art. 67 ust. 2 pkt 1 i 3 ustawy z 21 sierpnia 1997 r. o gospodarce nieruchomościami wynika, Ŝe przy sprzedaŜy nieruchomości w drodze przetargu cenę wywoławczą w pierwszym przetargu ustala się w wysokości nie niŜszej niŜ wartość nieruchomości, zaś cenę nieruchomości, którą jest obowiązany zapłacić nabywca, ustala się w wysokości ceny uzyskanej w wyniku przetargu.

W przedstawionym stanie faktycznym, kupujący zobowiązał się do zapłaty ceny ustalonej w wyniku przetargu. Niedopuszczalna jest więc zmiana warunków rozstrzygniętego przetargu, w tym warunków finansowych.

W ocenie izby, uzyskana kwota ze sprzedaŜy nieruchomości w całości (łącznie z odzyskanym podatkiem VAT) stanowi dochód gminy – stosownie do postanowień art. 5 ust. 2 pkt 8 ustawy z 27 sierpnia 2009 r. o finansach publicznych.

Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych

32

Podstawa prawna:

• Ustawa z 27 sierpnia 2009 r. o finansach publicznych (Dz.U. nr 157, poz. 1240 ze zm.).

• Ustawa z 29 lipca 2005 r. o przekształceniu prawa uŜytkowania wieczystego w prawo własności nieruchomości (tekst jedn.: Dz.U. z 2012 r. poz. 83).

• Ustawa z 13 września 1996 r. o utrzymaniu czystości i porządku w gminach (tekst jedn.: (Dz.U. z 2012 r. poz. 391 ze zm.).

• Ustawa z 7 września 1991 r. o systemie oświaty (tekst jedn.: Dz.U. z 2004 r. nr 256, poz. 2572 ze zm.).

• Ustawa z 8 marca 1990 r. o samorządzie gminnym (tekst jedn.: Dz.U. z 2013 r. nr 594).

• Rozporządzenie ministra finansów z 28 grudnia 2011 r. w sprawie szczegółowego sposobu klasyfikacji tytułów dłuŜnych zaliczanych do państwowego długu publicznego (Dz.U. nr 298, poz. 1767).

• Rozporządzenie ministra finansów z 7 grudnia 2010 r. w sprawie sposobu prowadzenia gospodarki finansowej jednostek budŜetowych i samorządowych zakładów budŜetowych (Dz.U. z 2010 r. nr 241, poz. 1616).

• Rozporządzenie Ministra Finansów z 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz.U. z 2010 r. nr 38, poz. 207 ze zm.).

• Rozporządzenie ministra gospodarki, pracy i polityki społecznej z 25 marca 2004 r. w sprawie warsztatów terapii zajęciowej (Dz.U. nr 64, poz. 587).

• Rozporządzenie ministra pracy i polityki społecznej z 15 grudnia 2010 r. w sprawie wzoru oferty i ramowego wzoru umowy dotyczących realizacji zadania publicznego oraz wzoru sprawozdania z wykonania tego zadania (tekst jedn.: Dz.U. z 2011 r. nr 6, poz. 25).

oprac. redakcja na podstawie: www.rio.gov.pl

Wydawca: Emilia Leśniewska

Redaktor: Karol Zawadzki

ISBN: 978-83-269-2474-3

Wydawnictwo Wiedza i Praktyka sp. z .o.o.

03-918 Warszawa, ul. Łotewska 9a

Tel. 22 518 29 29, faks 22 617 60 10, e-mail: [email protected]

NIP: 526-19-92-256

Numer KRS: 0000098264 – Sąd Rejonowy dla m.st. Warszawy, Sąd Gospodarczy

XIII Wydział Gospodarczy Rejestrowy. Wysokość kapitału zakładowego: 200.000 zł

Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o.

Warszawa 2013 „Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych" wraz z przysługującym Czytelnikom innymi elementami dostępnymi w subskrypcji (e-letter, strona www i inne) chronione są prawem autorskim. Przedruk materiałów opublikowanych w „Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych " oraz w innych dostępnych elementach subskrypcji – bez zgody wydawcy – jest zabroniony. Zakaz nie dotyczy cytowania publikacji z powołaniem się na źródło.

Publikacja „Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych" została przygotowana z zachowaniem najwyŜszej staranności i wykorzystaniem wysokich kwalifikacji, wiedzy i doświadczenia autorów oraz konsultantów. Zaproponowane w publikacji „Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych" oraz w innych dostępnych elementach subskrypcji wskazówki, porady i interpretacje nie mają charakteru porady prawnej. Ich zastosowanie w konkretnym przypadku moŜe wymagać dodatkowych, pogłębionych konsultacji. Publikowane rozwiązania nie mogą być traktowane jako oficjalne stanowisko organów i urzędów państwowych. W związku z powyŜszym redakcja nie moŜe ponosić odpowiedzialności prawnej za zastosowanie zawartych w publikacji „Najnowsze wyjaśnienia Regionalnych Izb Obrachunkowych" lub w innych dostępnych elementach subskrypcji wskazówek, przykładów, informacji itp. do konkretnych przykładów.

Wydawca nie odpowiada za treść zamieszczonej reklamy; ma prawo odmówić zamieszczenia reklamy, jeŜeli jej treść lub forma są sprzeczne z linią programową bądź charakterem publikacji oraz interesem Wydawnictwa Wiedza i Praktyka.

Centrum Obsługi Klienta: Tel: 22 518 29 29 e-mail: [email protected]

![PISMO IZB LEKARSKICHPISMO IZB LEKARSKICH,.A,473(9A),A7è(;5@ ¥ 0::5 ROZMOWA O ZDROWIU: 1LHWHVWXMP\QD.\Z\P_SURI -DQXV]0RU\ Stomatologia 3U]\ZUÓP\VWRPDWRORJLL ZúD FLZHPLHMVFH!" Polska](https://static.fdocuments.pl/doc/165x107/6090958b97aa51331168d9a8/pismo-izb-lekarskich-pismo-izb-lekarskicha4739aa75-05-rozmowa-o.jpg)

![WPŁYW CI ŚNIENIA W OGUMIENIU I OBCI Ąś ENIA ......24 P. Czech, B. Łazarz, H. Madej Producent ogumienia zało Ŝył nominalne ci śnienia na poziomie 2,2 [bar] na osi przedniej](https://static.fdocuments.pl/doc/165x107/6128688cc2a6695b280cfd71/wpyw-ci-nienia-w-ogumieniu-i-obci-enia-24-p-czech-b-azarz.jpg)