Nadużycia prawa podatkowego w Unii Europejskiej na...

51

WYŻSZA SZKOŁA FINANSÓW I PRAWA W BIELSKU-BIAŁEJ STUDIA PODYPLOMOWE: MECHANIZMY FUNKCJONOWANIA STREFY EURO Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej PRACA DYPLOMOWA Nadużycia prawa podatkowego w Unii Europejskiej na przykładzie opodatkowania transakcji wewnątrzwspólnotowych podatkiem od wartości dodanej Autor: Promotor: Katarzyna Laszczak-Łasut Prof. nadzw. dr hab. inż. Jacek Binda Ewa Michalak Bielsko-Biała, rok 2016

Transcript of Nadużycia prawa podatkowego w Unii Europejskiej na...

WYŻSZA SZKOŁA FINANSÓW I PRAWA

W BIELSKU-BIAŁEJ

STUDIA PODYPLOMOWE: MECHANIZMY FUNKCJONOWANIA STREFY EURO

Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji

ekonomicznej

PRACA DYPLOMOWA

Nadużycia prawa podatkowego w Unii Europejskiej na przykładzie opodatkowania

transakcji wewnątrzwspólnotowych podatkiem od wartości dodanej

Autor: Promotor:

Katarzyna Laszczak-Łasut Prof. nadzw. dr hab. inż. Jacek Binda

Ewa Michalak

Bielsko-Biała, rok 2016

2

Spis treści

WSTĘP .................................................................................................................................................... 3

1. CHARAKTERYSTYKA PODATKU OD WARTOŚCI DODANEJ (PODATKU VAT). ............... 6

1.1. HISTORYCZNY ROZWÓJ PODATKU VAT. ..................................................................................... 6

1.2. KONSTRUKCJA PODATKU VAT.................................................................................................... 7

1.3. TYPY PODATKÓW I STAWKI PODATKU VAT W UE. ..................................................................... 9

1.4. ZALETY I WADY PODATKU OD WARTOŚCI DODANEJ. ................................................................ 12

2. PODSTAWOWE ZASADY WSPÓLNEGO SYSTEMU VAT. ...................................................... 13

2.1 SUWERENNOŚĆ PODATKOWA PAŃSTW CZŁONKOWSKICH, A HARMONIZACJA PODATKOWA. .... 13

2.2 ZASADA PRAWA WSPÓLNOTOWEGO I PODATKU VAT. ............................................................... 18

3. TRANSAKCJE WEWNĄTRZWSPÓLNOTOWE I ZASADY I ICH FUNKCJONOWANIA. ..... 20

3.1. WEWNĄTRZWSPÓLNOTOWA DOSTAWA TOWARÓW. ................................................................. 22

3.2 WEWNĄTRZWSPÓLNOTOWE NABYCIE TOWARÓW. ..................................................................... 26

3.3. ŚWIADCZENIE USŁUG NA TERYTORIUM UNII EUROPEJSKIEJ. .................................................... 27

3.4. TRANSAKCJE TRÓJSTRONNE I ŁAŃCUCHOWE. ........................................................................... 28

4. AKTUALNA SYTUACJA PODATKOWA I ZAGROŻENIA. ....................................................... 32

4.1. OPTYMALIZACJA PODATKOWA A OSZUSTWA PODATKOWE. ..................................................... 32

4.2. OSZUSTWA W TRANSAKCJACH WEWNĄTRZWSPÓLNOTOWYCH. ............................................... 34

4.3 MECHANIZMY OSZUSTW PODATKOWYCH. ................................................................................. 36

4.4 METODY PRZECIWDZIAŁANIA WYSTĘPOWANIU NADUŻYĆ PODATKOWYCH. ............................. 42

ZAKOŃCZENIE. .................................................................................................................................. 45

BIBLIOGRAFIA ................................................................................................................................... 48

SPIS TABEL: ........................................................................................................................................ 51

SPIS RYSUNKÓW: .............................................................................................................................. 51

3

Wstęp

Ustanowienie z dniem 1 stycznia 1993 r. wspólnego rynku i zniesienie granic celnych

pomiędzy państwami członkowskimi spowodowało, iż mechanizm opodatkowania dostaw

towarów dokonywanych między przedsiębiorcami, oparty na zasadzie zwolnienia

z opodatkowania eksportu towarów i opodatkowaniu importu towarów na granicach państw

członkowskich – nie mógł dalej funkcjonować. Stanowiło to bezpośrednią przyczynę

implementowania do wspólnego systemu VAT szczególnych zasad opodatkowania transakcji

wewnątrzwspólnotowych i ustanowienia unikalnego transgranicznego, prawnopodatkowego

stanu faktycznego w postaci wewnątrzwspólnotowego nabycia towarów (wcześniej import)

i wewnątrzwspólnotowej dostawy towarów (wcześniej eksport).

Podatek od wartości dodanej (z ang. Value Added Tax) funkcjonuje w Unii Europejskiej

od 50 lat, w tym 20 lat jako wspólny podatek pośredni i stanowi znaczące źródło

finansowania budżetu państw członkowskich, a także budżetu Unii.1

Kryzys finansowy i gospodarczy postawił przed finansami publicznymi wielu państw

członkowskich poważne wyzwania. Uwzględniając znaczny spadek wpływów z podatków

bezpośrednich udział dochodów z podatku od wartości dodanej w całkowitych wpływach

podatkowych wzrósł w wielu państwach członkowskich.2

Przystąpienie Polski do Unii Europejskiej 01. maja 2004 roku na mocy tzw. Traktatu

akcesyjnego, podpisanego 16 kwietnia 2003 r. w Atenach, wywarło znaczny wpływ

na ukierunkowanie polityki podatkowej polskiego ustawodawcy. Niezbędnym stało się

dostosowanie przepisów regulujących kwestie podatku od wartości dodanej do ciągłych

przemian gospodarczych oraz zapewnienie zgodności polskich przepisów prawnych

z prawem unijnym.

Sposób poboru podatku VAT od czasu wprowadzenia tego podatku w UE prawie wcale się

nie zmienił. W dużej mierze polega on na samodzielnym naliczeniu podatku przez podatnika,

uzależnionym w znacznej mierze od interpretacji prawnopodatkowego stanu faktycznego.

Przemieszczanie towarów miedzy państwami członkowskimi nie jest już administracyjnie

identyfikowane i nadzorowane w ramach procedur celnych. Taka konstrukcja oparta jest

na sumienności podatników i rzetelnej współpracy administracji podatkowych w ramach

1J. A. Pastuszka: Dysfunkcyjność ekonomiczna podatku od wartości dodanej w transakcjach

wewnątrzwspólnotowych unii europejskiej, , Radom 2013, s. 3. 2 „Zielona Księga w sprawie przyszłości VAT” , KOM(2010) 695 wersja ostateczna, s. 3.

4

podejmowanych tzw. kontroli symultanicznych, przeprowadzanych jednocześnie w dwóch

lub więcej państwach Unii Europejskiej.

Jednak z perspektywy 20 letniego okresu funkcjonowania w Zjednoczonej Europie podatku

od wartości dodanej należy stwierdzić, że przedmiotowe założenia nie przynoszą

oczekiwanych rezultatów. Wyraźnie widać dysfunkcyjność obecnego systemu VAT

w zakresie opodatkowania transakcji wewnątrzwspólnotowych, skutkującą coraz większą

skalą oszustw podatkowych.3

Europejski Komitet Ekonomiczno-Społeczny wydał opinię opublikowaną w Dzienniku

Urzędowym Unii Europejskiej C100/150,5 w którym podkreślił, że oszustwa związane

z transakcjami wewnątrzwspólnotowymi w podatku od wartości dodanej VAT, wyrządzają

szkody szacowane między 2 i 2,5 % PKB wspólnotowego, co stanowi niebagatelną kwotę

od 200 do 250 mld euro rocznie.4

W 2012 roku szacowana „luka w VAT” wyniosła 177,2 mld euro. Dla porównania wydatki

z budżetu UE wyniosły 138,6 mld euro. Skala tego zjawiska jest wyższa w krajach, które

przystąpiły do Unii Europejskiej po 2004 roku.

Zauważa się także stale rosnące rozbieżności pomiędzy danymi EUROSTAT dotyczącymi

polskiego importu i eksportu do Polski z krajów UE. Chodzi o to, że państwa Unii

Europejskiej raportują więcej wywozu towarów do Polski, niż Polska raportuje przywozu

towarów z tych państw. W 2012 r. wynosiła ona 10,7 miliarda EUR, co stanowiło prawie 10%

całości wywozu. W tym samym czasie średni rozmiar rozbieżności dla całej UE pozostawał

na poziomie 2%-3% całości wywozu.5 Może to oznaczać, że znaczna część transakcji

wewnątrzwspólnotowych nie jest ujawniania organom skarbowym lub ma charakter fikcyjny.

Powyższe liczby ukazują istotne znaczenie skutecznego systemu podatku od wartości dodanej

dla funkcjonowania wspólnego rynku oraz stanu finansów publicznych poszczególnych

państw, co przekłada się na sytuację gospodarczą w całej Unii Europejskiej.

W niniejszej pracy przedstawiono genezę wprowadzenia wspólnotowego systemu podatku

od wartości dodanej. Wychodząc od istoty podatku od wartości dodanej zaprezentowano

3 J. A. Pastuszka: Dysfunkcyjność ekonomiczna podatku od wartości dodanej w transakcjach

wewnątrzwspólnotowych unii europejskiej, , Radom 2013, s. 4. 4 Opinia Europejskiego Komitetu Ekonomiczno-Społecznego w sprawie komunikatu Komisji do Rady,

Parlamentu Europejskiego i Europejskiego Komitetu Ekonomiczno-Społecznego w sprawie konieczności

opracowania skoordynowanej strategii w celu poprawy walki z oszustwami podatkowymi (Dz. Urz. UE

z 13.07.2007 r. C 161/8), pkt 2.4. 5 RAPORT Straty Skarbu Państwa w VAT – luka podatkowa, oszustwa, wyłudzenia oraz problematyka podatku

od towarów i usług w Polsce, 27 maja 2013 r., Instytut Badań Strukturalnych, s. 7.

5

niektóre jego zasady. Wyjaśniono podstawy funkcjonowania transakcji wewnątrzunijnych

w systemie przejściowym i czynników wpływających na zasady ich opodatkowania.

Ukazując skomplikowanie tego systemu i wpływ identyfikacji stanów faktycznych przez

samych uczestników transakcji na powstanie obowiązków podatkowych dokonano oceny

skuteczności funkcjonowania tego systemu, co prowadzi do wniosków o dysfunkcyjności

rozwiązań systemowych. Dysfunkcyjność ta umożliwia rozwój kryminalnej przestępczości

podatkowej i oszustw podatkowych na ogromną skalę.

W końcowej części pracy przedstawiono proste mechanizmy oszustw podatkowych, które

bazują na złożoności dysfunkcyjnego systemu podatku od wartości dodanej

oraz przedstawiono metody przeciwdziałania występowania tych oszustw.

W pracy wykorzystano dostępną literaturę z zakresu przedmiotu, w tym w szczególności

komentarze do dyrektywy VAT. Oparto się także na orzecznictwie Trybunału

Sprawiedliwości Unii Europejskiej (ETS).

Część pracy opisująca mechanizmy oszustw oraz część dotycząca konstrukcji podatku VAT

opiera się na doświadczeniu autorek, które wynika z pracy dla organu odpowiedzialnego

za kontrole prawidłowości wykonywania obowiązków podatkowych oraz wiedzy wyniesionej

z odbytych w tym zakresie szkoleń.

W ostatnim rozdziale dokonano próby wskazania korzyści i zagrożeń wynikających

z przystąpienia Polski do strefy Euro w zakresie międzynarodowego handlu towarami

i usługami.

6

1. Charakterystyka podatku od wartości dodanej (podatku VAT).

1.1. Historyczny rozwój podatku VAT.

Genezy opodatkowania podatkami pośrednimi można doszukiwać się już w rozwiązaniach

podatkowych stosowanych w starożytnym Rzymie. Główną rolę odgrywał tam podatek

obrotowy, który traktowany jest jako pierwowzór współczesnych form podatków obrotowych.

Był on pobierany w wysokości 1% od ceny sprzedaży brutto towarów, gruntów, domów

oraz środków żywności lub w wysokości 4% w przypadku sprzedaży niewolników.6

W ramach tego pierwowzoru do opodatkowania obrotu włączone zostały zarówno transakcje

niezawodowe, tj. sprzedaż towarów dokonywana przez podmioty niezajmujące się zawodowo

handlem, oraz zawodowe, tj. sprzedaż towarów dokonywana przez kupców.7

W średniowieczu rolę podatków pośrednich pełniły regalia zastrzeżone dla władców,

związane z wyłącznością np. na polowania, stopniowo rozszerzanych na dochody z loterii,

emisji pieniądza, dochodów z wód, soli, działalności poczty i telegrafu.8

Z kolei między XII a XV w. coraz większą rolę odgrywały akcyzy nakładane m.in. na wino,

skóry, sól, barwniki, ryby, piwa, mięsa – stając się istotną należnością miejską, pobieraną

od dóbr konsumpcyjnych.9

Pierwszy podatek obrotowy, w formie ogólnej, wprowadzono w Kastylii w 1342 r.

Podatek ten pobierany był przy sprzedaży dóbr ruchomych i obciążał nie tylko artykuły

spożywcze i dobra luksusowe, ale również artykuły konsumpcyjne.

W innych krajach podatek obrotowy nie był w zasadzie znany aż do końca I wojny światowej.

Przejściowo, w latach 1596–1601, obowiązywał we Francji podatek zwany „pancartes”,

nakładany na dobra importowe przewożone przez bramy miejskie10

, a w latach 1862–1865

podatek obrotowy stosowany był podczas wojny secesyjnej w Stanach Zjednoczonych.11

W okresie od 1916 r. do 1923 r. opodatkowanie podatkiem obrotowym wprowadzono

w Niemczech, Włoszech i Czechosłowacji, we Francji, na Węgrzech i w Rumunii oraz

w Polsce. Motywem jego wprowadzenia była konieczność zgromadzenia środków

na prowadzenie działań wojennych (w latach 1914–1918), a następnie na odbudowę

ze zniszczeń I wojny światowej. W Niemczech – właśnie z powodu ogromnych wydatków

wojennych – w 1916 r. wprowadzona została tzw. opłata stemplowa, która wynosiła 1%

6 N. Gajl, Teorie podatkowe w świecie, Warszawa 1992, s. 20.

7 Tamże, s. 21

8 N. Gajl, Modele podatkowe. Podatki obrotowe i inne formy obciążeń pośrednich, Warszawa 1995, s. 33.

9 F.H.M. Grapperhaus, Opowieści podatkowe Drugiego Millenium, Toruń 2000, s. 24.

10 Tamże, s. 27.

11 H. Kuzińska, Rola podatków pośrednich w Polsce, Warszawa 2002, s. 12.

7

i nakładana była na sprzedaż większości towarów. W 1918 r. Niemcy podniosły wysokość

stawki nakładanej na sprzedaż towarów do 5%, natomiast sprzedaż detaliczna towarów

luksusowych obłożona została 10% podatkiem od sprzedaży.12

Autorem generalnej koncepcji podatku od wartości dodanej był niemiecki ekonomista Carl

von Siemens, który zaprojektował go w 1919 r. jako uszlachetnioną wersję podatku

obrotowego.13

Jednakże przełomowym momentem w historii rozwoju konstrukcji podatku

obrotowego, w jego współcześnie najpowszechniejszej formie podatku od wartości dodanej,

był 1954 r., kiedy to podatek VAT wprowadzony został we Francji w 1952 r. przez

M. Laurego. Polegał on na tym, że gdy określony produkt trafiał do rąk kolejnego pośrednika,

ten dodawał do wartości produktu pewną wartość i od tego właśnie przyrostu każdy

z pośredników obowiązany był płacić podatek.14

Pierwotnie podatek dotyczył tylko

przedsiębiorstw produkcyjnych, a później został rozszerzony na handel i usługi.

Druga połowa ubiegłego wieku to już okres, w którym podatek VAT wprowadzony został

do systemów podatkowych wszystkich krajów należących do OECD (Organizacja

Współpracy Gospodarczej i Rozwoju), z wyjątkiem Stanów Zjednoczonych.15

O ile jeszcze

w latach 60. ubiegłego stulecia podatek VAT obowiązywał w 10 państwach, o tyle obecnie

podatek ten funkcjonuje w 160 krajach świata i stanowi około 20% dochodów podatkowych

krajów OECD.

W Europie, na mocy decyzji organów wspólnotowych, podatek VAT został przyjęty jako

obowiązujący we wszystkich krajach obecnej Unii Europejskiej i Unii podlega harmonizacji.

1.2. Konstrukcja podatku VAT.

Podatek VAT definiowany jest jako podatek oparty na podstawie opodatkowania, nakładany

na wszystkich szczeblach obrotu gospodarczego, z możliwością odliczenia od podatku

należnego w danej fazie obrotu podatku naliczonego w poprzedniej fazie obrotu.16

Cechą charakterystyczną podatku VAT jest forma podstawy opodatkowania. Stanowi ją obrót

netto (przychód ze sprzedaży netto, bez podatku). Podatek jest obliczany przez zastosowanie

właściwej stawki podatkowej do obrotu netto, a obrót netto powiększony o podatek daje

12 N. Gajl, Modele..., s. 34.

13 A. Komar, Systemy podatkowe krajów Unii Europejskiej, Warszawa 1996, s. 64.

14 P. M. Gaudemet, J. Molinier, Finanse publiczne, Warszawa 2000, s. 491.

15 R. Lipniewicz, Docelowy system VAT w Unii Europejskiej, Harmonizacja opodatkowania transakcji

wewnątrzwspólnotowych, Warszawa 2010, s. 21. 16

R. Lipniewicz, Docelowy system VAT w Unii Europejskiej, Harmonizacja opodatkowania transakcji

wewnątrzwspólnotowych, Warszawa 2010, s. 21.

8

przychód ze sprzedaży brutto (jednostkowo: cena netto jest ceną bez podatku, cena netto +

podatek = cena brutto = cena sprzedaży).

Podatek od wartości dodanej jest podatkiem jednolitym. Na ogół występują w nim 2 stawki:

podstawowa i obniżona, preferencyjna (zwykle w odniesieniu do artykułów powszechnego

użytku), rzadziej podwyższona (na artykuły luksusowe; w tych wypadkach VAT jest zbliżony

do podatku akcyzowego, pobieranego od luksusowej konsumpcji).

Trzecią, występującą powszechnie stawką podatku VAT jest stawka 0, stosowana przede

wszystkim w eksporcie. Działanie tej stawki polega na tym, że podatnik, nie płacąc podatku

od przychodu ze sprzedaży (tzw. podatek należny = podstawa opodatkowania × 0 = 0),

otrzymuje od organu skarbowego zwrot podatku zapłaconego we wcześniejszych fazach

obrotu (tzw. podatku naliczonego). Dzięki takiej konstrukcji w międzynarodowym obrocie

każdy towar jest opodatkowany na warunkach kraju przeznaczenia (z kraju pochodzenia

towar wychodzi „oczyszczony” z podatku).17

Podatek od wartości dodanej jest więc neutralny, nie zakłóca eksportu, ponieważ

opodatkowanie w kraju pochodzenia nie wpływa na cenę płaconą przez importera, a więc

nie ma wpływu na konkurencyjność produktu zagranicznego na wewnętrznym rynku państwa

importującego. Natomiast zwolnienie z tego podatku jest odstępstwem od zasady i nie daje

zwolnionemu prawa do potrącenia (zwrotu) podatku naliczonego.

Początkowo podatek VAT był liczony, zgodnie z nazwą, od wartości dodanej w każdej fazie

obrotu. W późniejszym okresie przyjął inną formułę obliczania kwoty podatku, mianowicie

podatek, tzw. należny, liczy się od pełnej wartości sprzedaży netto w danej fazie, a od tak

obliczonego podatku należnego odejmuje się tzw. podatek naliczony, zapłacony w procesie

zaopatrzenia (suma podatków zapłaconych we wcześniejszych fazach). W odniesieniu

do zakupów inwestycyjnych podatek naliczony jest odejmowany od podatku należnego

w zasadzie w całości, a nie w miarę amortyzowania środka trwałego, co sprzyja

inwestowaniu.

Zasadnicza konstrukcja tego podatku oparta jest na mechanizmie „opodatkowanie –

odliczenie”, co oznacza konieczność (obowiązek) naliczenia podatku przez sprzedawcę

od sprzedaży towaru lub usługi (tzw. podatek należny) oraz możliwość odliczenia od podatku

należnego kwoty podatku zapłaconego przy nabyciu tego towaru lub usługi (tzw. podatku

naliczonego).18

Konstrukcja podatku od towarów i usług ma umożliwić jak najmniejszy

17 M. Gomułowicz, J. Małecki Podatki i prawo podatkowe, Poznań 2000.

18 A. Gomułowicz, J. Małecki, Podatki i prawo podatkowe, Wyd. LexisNexis, Warszawa 2004.

9

wpływ na ostateczną cenę towaru i usługi podlegającej opodatkowaniu poprzez jego

„przerzucalność” na kolejne fazy obrotu. Ekonomicznym podatnikiem będzie ostateczny

odbiorca towaru lub usługi, czyli konsument. Stąd też czasami nazywamy podatek VAT

podatkiem konsumpcyjnym. Nazywamy go też podatkiem cenotwórczym, gdyż ciężar

opodatkowania tym podatkiem ponosi zawsze ostateczny nabywca, konsument, który nie

może odliczyć podatku zapłaconego w cenie nabytego towaru lub usługi.19

Podatek od towarów i usług w Polsce wprowadzono 5. lipca 1993 r. na mocy ustawy

z 8. stycznia 1993 o podatku od towarów i usług oraz podatku akcyzowym. Obecnie

obowiązek podatkowy w tym podatku wynika z ustawy z dnia 11. marca 2004r. o podatku

od towarów i usług (t.j. Dz. U. z 2011 r., Nr 177, poz. 1054 ze zmianami).20

1.3. Typy podatków i stawki podatku VAT w UE.

Podatkiem jest publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie

pieniężne na rzecz państwa.

Podatki stanowią główne źródło dochodów państwa oraz umożliwiają finansowanie jego

działalności. Mówiąc najogólniej, dzięki podatkom państwo np. opłaca szkoły, szpitale,

budowę dróg czy wspiera najuboższych. Podatki różnią się od siebie podmiotem

opodatkowania (czyli kto jest opodatkowany), przedmiotem (czyli co podlega

opodatkowaniu) oraz sposobem poboru podatku (czyli trybem i warunkami płatności).

Aktualnie w Polsce wyróżniamy 13 rodzajów podatków. Dziesięć spośród nich to podatki

bezpośrednie, do których należą między innymi: podatek dochodowy od osób fizycznych,

podatek dochodowy od osób prawnych, podatek od spadków i darowizn.

Trzy to podatki pośrednie, takie jak: podatek od towarów i usług (VAT), podatek akcyzowy

i podatek od gier.

Wszystkie rodzaje podatków tworzą całość w sensie prawnym i ekonomicznym. Są też

ze sobą wzajemnie powiązane. Tym samym składają się na system podatkowy.

Podstawową funkcją opodatkowania jest funkcja fiskalna, czyli uzyskiwanie środków

pieniężnych niezbędnych dla pokrycia potrzeb publicznych. Wyróżnia się również funkcję

19 A. Pomorska, Szoáno-Koguc J., Wojtowicz K., Proces dostosowania polskich podatków pośrednich

do standardów Unii Europejskiej, Wyd. UMCS, Lublin 2003, s. 11. 20

Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (t.j. Dz. U. z 2011 r., Nr 177, poz. 1054

ze zmianami).

10

stymulacyjną podatków polegającą np. na obniżeniu stawek podatkowych, stosowanie ulg

lub zwolnień, przez co wspiera się procesy gospodarcze.21

Podstawy nakładania obowiązków podatkowych w Polsce są określone w art. 217 Konstytucji

Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. Zgodnie z nim, nakładanie podatków,

innych danin publicznych, określanie podmiotów, przedmiotów opodatkowania i stawek

podatkowych, a także zasad przyznawania ulg i umorzeń oraz kategorii podmiotów

zwolnionych od podatków następuje w drodze ustawy.

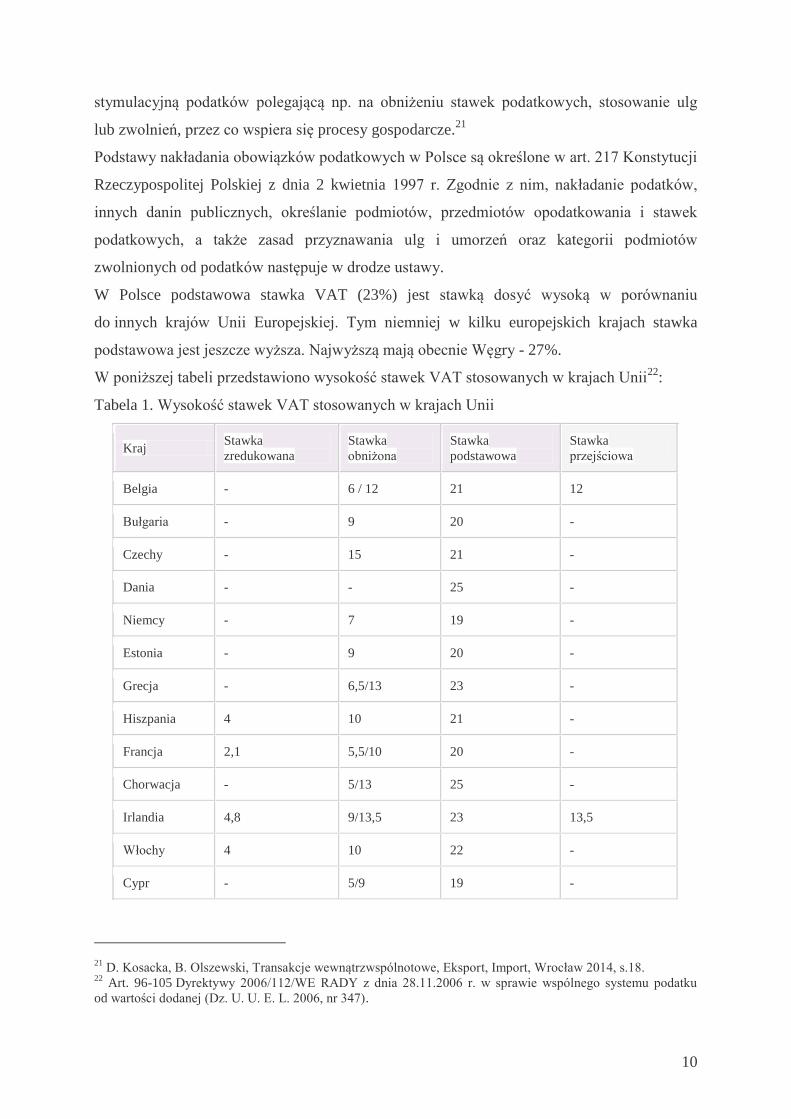

W Polsce podstawowa stawka VAT (23%) jest stawką dosyć wysoką w porównaniu

do innych krajów Unii Europejskiej. Tym niemniej w kilku europejskich krajach stawka

podstawowa jest jeszcze wyższa. Najwyższą mają obecnie Węgry - 27%.

W poniższej tabeli przedstawiono wysokość stawek VAT stosowanych w krajach Unii22

:

Tabela 1. Wysokość stawek VAT stosowanych w krajach Unii

Kraj Stawka

zredukowana

Stawka

obniżona

Stawka

podstawowa

Stawka

przejściowa

Belgia - 6 / 12 21 12

Bułgaria - 9 20 -

Czechy - 15 21 -

Dania - - 25 -

Niemcy - 7 19 -

Estonia - 9 20 -

Grecja - 6,5/13 23 -

Hiszpania 4 10 21 -

Francja 2,1 5,5/10 20 -

Chorwacja - 5/13 25 -

Irlandia 4,8 9/13,5 23 13,5

Włochy 4 10 22 -

Cypr - 5/9 19 -

21 D. Kosacka, B. Olszewski, Transakcje wewnątrzwspólnotowe, Eksport, Import, Wrocław 2014, s.18.

22 Art. 96-105 Dyrektywy 2006/112/WE RADY z dnia 28.11.2006 r. w sprawie wspólnego systemu podatku

od wartości dodanej (Dz. U. U. E. L. 2006, nr 347).

11

Kraj Stawka

zredukowana

Stawka

obniżona

Stawka

podstawowa

Stawka

przejściowa

Łotwa - 12 21 -

Litwa - 5/9 21 -

Luxemburg 3 6/12 15 12

Węgry - 5/18 27 -

Malta - 5/7 18 -

Holandia - 6 21 -

Austria - 10 20 12

Polska - 5/8 23 -

Portugalia - 6/13 23 13

Rumunia - 5/9 24 -

Słowenia - 9,5 22 -

Słowacja - 10 20 -

Finlandia - 10/14 24 -

Szwecja - 6/12 25 -

Wielka

Brytania - 5 20 -

Źródło: D. Kosacka, B. Olszewski, Transakcje wewnątrzwspólnotowe, Eksport, Import, Wrocław 2014, s.18.

Stawki powyżej 20% podstawy występują w większości państw członkowskich. Są także

kraje gdzie stawka podstawowa wynosi tylko 15%. Taki stan wpływa destrukcyjne

na globalizację fiskalną Unii oraz brak możliwości implementacji systemu docelowego

w transakcjach wewnątrzwspólnotowych. Należy jednocześnie podkreślić, że ponieważ

podatek VAT jest podatkiem konsumpcyjnym, to stawka podatku wpływa na cenę towaru

w jego ostatniej fazie obrotu i jest w pełni płacona przez konsumenta. Konsekwencją

wysokiego opodatkowania jest ograniczenie poziomu obrotu.23

23 J. Pastuszka, W. Sońta, Dysfunkcyjność podatku VAT w transakcjach wewnątrzwspólnotowych, s. 19

12

1.4. Zalety i wady podatku od wartości dodanej.

Podatki pośrednie charakteryzują się znaczną wydajnością. Główną ich zaletą jest to, że mało

kto zdaje sobie sprawę z ponoszonych ciężarów podatkowych, są one szybkie w poborze

i systematycznie wpływają do budżetu państwa. Najbardziej wydajny jest VAT - wynika to

z jego powszechności i wielofazowości. Z VAT-u pochodzi znaczna część dochodów budżetu

państwa. W roku 2008 wpływy z podatku od wartości dodanej wynosiły 21,4 % krajowych

dochodów podatkowych państw członkowskich.24

W latach 2011-2013 dochody z podatku

od wartości dodanej stanowiły średnio 42 % dochodów budżetu państwa polskiego.25

Aktualnie funkcjonujące podatki pośrednie zapewniają stosunkowo pewne dochody

publiczne. Jednak najczęściej można spotkać się ze wskazaniem na wadliwość obecnego

systemu w ramach funkcjonowania podatku VAT. W szczególności widoczna jest

niesprawiedliwość, która się wyraża w tym, że w największym stopniu podatki pośrednie

dotykają podstawowej konsumpcji. Oznacza to, że podatki te znacznie obciążają podmioty

gospodarcze najsłabsze ekonomicznie (głównie gospodarstwa domowe).

Złożoność przepisów dotyczących podatku VAT jest źródłem obciążeń administracyjnych dla

firm. Zdaniem przedsiębiorców taka sytuacja sprawia, że UE jest mniej atrakcyjnym

miejscem do inwestowania.26

System podatku od wartości dodanej obowiązujący w krajach Unii Europejskiej jest szeroko

krytykowany z powodu jego wysokości, stosowania stawek preferencyjnych, generowania

znacznych kosztów zewnętrznych związanych ze skomplikowanym sposobem jego

naliczania, fakturowania, odliczania oraz niejasności dotyczących klasyfikacji

poszczególnych towarów. Występują również zakłócenia proporcji popytu i podaży przez

ograniczenie konsumpcji, spadek zyskowności przedsiębiorstw i dochodów budżetowych.

Również dzięki istnieniu zerowej stawki VAT w transakcjach wewnątrz Unii możliwe jest

wyłudzenie nienależnych zwrotów tego podatku dla fikcyjnych transakcji. Równocześnie

możliwość korzystania z odliczeń w tym podatku skutkuje istnieniem czarnego rynku

kosztów, polegającego na księgowaniu faktur nieodzwierciedlających rzeczywistych zdarzeń

gospodarczych w celu obniżenia należnej stawki VAT.27

24 Taxation trends in the European Union („Tendencje w zakresie opodatkowania w Unii Europejskiej”),

wydanie z 2010, załącznik A, tabele 7 i 8. 25

Najwyższa Izba Kontroli, 14 maja 2014 r. 26

Komisja Europejska: Zielona Księga w sprawie przyszłości podatku VAT, KOM(2010) 695. 27

Pogląd wyrażony przez Europejski Komitet Ekonomiczno-Społeczny (EKES) w opinii COM (2011/C318/14),

pkt 2.2.

13

Powstające na tym tle problemy wskazują na konieczność wprowadzenia w miarę jednolitego

podatku unijnego VAT. Pozwoli to na podniesienie wydajności podatku, gdyż dochody

z VAT rosną wraz ze wzrostem wydatków na towary i usługi, tj. ze wzrostem konsumpcji.

Ponadto podatek oparty na konsumpcji cechuje stabilność.

Podatek VAT w formie dwóch oddzielnych stawek, narodowej i unijnej, byłby widoczny

dla podatników i zrozumiały przez nich jako bezpośrednie zasilenie budżetu UE.

Zagadnieniem ograniczającym wprowadzenie unijnego podatku VAT jest brak pełnej

harmonizacji w krajach członkowskich.28

2. Podstawowe zasady wspólnego systemu VAT.

2.1 Suwerenność podatkowa państw członkowskich, a harmonizacja podatkowa.

Kontrowersje dotyczące suwerenności wynikają nie tylko z różnego rozumienia jej

w kolejnych epokach historycznych29

, ale także z niejednolitego definiowania tego pojęcia

w naukach prawnych, ekonomicznych i politycznych30

. Definicja suwerenności została

sformułowana przez prof. Ludwika Ehrlicha, który stwierdził, że „suwerenność oznacza

samowładność, czyli prawną niezależność od jakichkolwiek czynników zewnętrznych i

całowładność, czyli kompetencję normowania wszystkich stosunków wewnątrz państwa"31

.

Również dziś zwraca się uwagę na aspekt zewnętrzny (suwerenność państwa) i wewnętrzny

suwerenności (narodowa). Jednak dynamiczny rozwój prawa międzynarodowego

oraz nasilenie współpracy międzypaństwowej i wytworzenie sieci współzależności miedzy

nimi (w tym powstanie organizacji międzynarodowych, wraz z najbardziej zaawansowaną

formą współpracy – Wspólnota Europejską) nie pozostał bez wpływu na współczesne

pojmowanie suwerenności.32

Suwerenność określa się jako jedną z podstawowych – obok

terytorium i ludności – cech podmiotowości państwa.33

Suwerenność nie istnieje bez państwa

i wyróżnia je wśród innych podmiotów prawa międzynarodowego.34

Z kolei

do funkcjonowania państwa, a tym samym jego ochrony przez prawo międzynarodowe,

niezbędne jest jego uznanie przez inne podmioty tego prawa.35

Państwo posiada wyłączną

28 J. Pastuszka, W. Sońta, Dysfunkcyjność podatku VAT w transakcjach wewnątrzwspólnotowych.

29 K. Grzybowski, Historia doktryn politycznych i prawnych, Warszawa 1968.

30 J. Kranz, Suwerenność w dobie przemian (w:) Suwerenność i ponadnarodowość a integracja europejska,

Warszawa 2006, s. 15. 31

L. Ehrlich, Prawo narodów, Kraków 1947, s. 104. 32

S. Sowiński, Suwerenność, ale jaka? Spór o suwerenność Rzeczypospolitej w polskiej euro debacie (w:)

Kwartalnik Studia Europejskie, Warszawa 2004, s. 25. 33

Tamże, s. 23. 34

J. Kranz, Suwerenność w dobie przemian (w:) Suwerenność i ponadnarodowość a integracja europejska,

Warszawa 2006, s. 16. 35

Tamże.

14

(monopolistyczną), pełną (o nieograniczonym z góry zakresie) i samodzielną (niewymagającą

uwzględniania poleceń innych podmiotów) kompetencję do sprawowania władzy, którą

egzekwuje dysponując legalnym aparatem przymusu.36

Podstawowym zadaniem państwa jest

zapewnienie ładu, bezpieczeństwa, rządów prawa i dobrobytu określonej grupie ludności

na danym terytorium.37

Działając w warunkach coraz silniejszych współzależności międzynarodowych, państwa

mogą przekazać część kompetencji instytucjom ponadnarodowym. W tym kontekście

dokonuje się rozróżnienia na niezależną od aktualnych zobowiązań państwa zdolność

do wykonywania danej kompetencji, która to zdolność stanowi istotę suwerenności państwa

i możliwość wykonywania tej kompetencji.38

Wobec powyższego do kwestii suwerenności zastosować można tzw. podejście wspólnotowe,

wedle którego integracja europejska nie stanowi procesu znajdującego się całkowicie

pod kontrolą państw narodowych. Unia Europejska nie jest jedynie instrumentem w rękach

państw członkowskich – zmienia te państwa i wpływa na ich działanie.39

Zarządzanie odbywa

się miedzy, a nie ponad państwami, geograficzne granice między nimi tracą na znaczeniu,

jednak władza, i związana z nią kontrola polityczna, są umiejscowione na kilku poziomach.

Unia nie jest więc analogiczna do państwa, lecz tworzy system polityczny, w którym nie ma

jednego formalnego rządu. Realizując wspólne zadania i cele, władze na różnych poziomach

stale negocjują ze sobą. Możemy więc mówić o wielopoziomowości zarządzania.

U genezy wielopoziomowego zarządzania leżało przeświadczenie, że zamiast nakazywać

i kontrolować, rządu powinny raczej koordynować i ułatwiać działania obywateli. 40

Podległość normom prawa międzynarodowego nie naraża na szwank suwerenności

państwowej, na podobnej zasadzie jak i normy prawa krajowego nie mogą być uznane

za godzące w suwerenność.41

Prawo międzynarodowe jako wytwór samych państw uważane

jest za element chroniący państwo, w tym jego suwerenność. Nic w tym względzie nie

zmienia proces ograniczenia przez nie kompetencji państwa, ponieważ jest ono zwykle

efektem dobrowolnie zaciąganych zobowiązań.42

36 Tamże, s. 19.

37 Tamże, s. 16.

38 Tamże, s. 30.

39 J. Czaputowski, Rola państwa w Unii Europejskiej, Centrum Europejskie Natolin, Warszawa 2004, s.16.

40 J. Ruszkowski, L. Wojnicz, Multi-level governance w Unii Europejskiej, Szczecin-Warszawa 2013, s. 124.

41 J. Kranz, Suwerenność w dobie przemian (w:) Suwerenność i ponadnarodowość a integracja europejska,

Warszawa 2006, s. 40. 42

Tamże, s. 32.

15

Jak pokazuje praktyka, prawo międzynarodowe może również przyczyniać się

do uzyskiwania przez państwo kompetencji, których nie posiadało ono przed rozpoczęciem

współpracy, czego przykładem mogą być kompetencje państw, działających w ramach

struktur Wspólnoty Europejskiej. Zasadnym wydaje się pogląd, że żaden z obszarów prawa

nie jest bardziej związany z kwestią suwerenności niż strefa podatków. Suwerenność

podatkowa definiowana jest najogólniej jako zdolność państwa do prowadzenia polityki

podatkowej nieograniczonej wpływami zewnętrznymi.43

Okres przedakcesyjny, w którym Polska przygotowywała swoje prawodawstwo do wymogów

unijnych to czas, kiedy polskie prawo podatkowe ulegało dużym zmianom. Najwięcej pracy

wymagały uregulowania z zakresu podatków pośrednich VAT i akcyzy z powodu

ich specyficznych zasad funkcjonowania w Unii. Podatki te z racji wpływu jaki wywierają

na przebieg procesów gospodarczych zostały poddane daleko idącej harmonizacji.

Należy tu odróżnić pojęcie harmonizacji i ujednolicenia prawa.

Harmonizacja to proces, w wyniku którego systemy podatkowe różnych krajów ulegają

zbliżeniu w taki sposób, że kwestie podatkowe nie wpływają na przepływ towarów, usług

między tymi krajami.44

Natomiast dostosowanie prawa to zespołów czynności faktycznych

i prawnych, podjętych przez państwo zainteresowane członkostwem w UE.45

Należy podkreślić, że przepisy dotyczące podatku od towarów i usług podobnie jak reszta

prawa podatkowego były wielokrotnie nowelizowane, przez co pojawił się zarzut niestałości

i braku przejrzystości prawa. Obecnie obowiązuje ustawa o podatku od towarów i usług

z 11 kwietnia 2004 roku. Data przyjęcia tej ustawy zbiegająca się z przystąpieniem Polski

do UE nie była przypadkowa. Poprzednio obowiązująca ustawa nie była zgodna z całym

dorobkiem prawnym Wspólnoty obejmującym zarówno dyrektywy jak i orzeczenie

Europejskiego Trybunału Sprawiedliwości.46

Mimo przyjęcia tej ustawy oraz późniejszych

nowelizacji nadal w wielu obszarach pojawiają się wątpliwości co do zgodności polskich

unormowań z Dyrektywami, głównie w zakresie odliczania podatku naliczonego. Proces

harmonizacji przepisów podatkowych (w szczególności w zakresie podatku VAT) państw

członkowskich ma swoje formalne podstawy w regulacjach Traktatu ustanawiającego

43 R. Lipniewicz, Docelowy system VAT w Unii Europejskiej. Harmonizacja opodatkowania transakcji

wewnątrzwspólnotowych, Warszawa 2010, s. 59. 44

L. Oręziak, Konkurencja podatkowa i harmonizacja podatków w ramach Unii Europejskiej, Implikacje dla

Polski, Wyd. WSHiP, Warszawa 2007, s. 7. 45

M. Kenig-Witkowska, Prawo instytucjonalne Unii Europejskiej, Wyd. C.H. Beck, Warszawa 2007, s. 434. 46

B. Brzeziński, J. Głuchowki, C. Kosikowski, Harmonizacja prawa podatkowego Unii Europejskiej i Polski,

Warszawa 1998.

16

Wspólnotę Europejską, jednakże odbywa się głównie poprzez uchwalenie przez Radę aktów

prawnych w formie dyrektyw.

W Unii Europejskiej funkcjonują więc dwa porządki prawne:

-regulacje wspólnotowe (traktaty, rozporządzenia, dyrektywy),

-przepisy krajowe państw członkowskich (ustawy, akty wykonawcze do ustaw).47

Należy zwrócić uwagę na to, że instrumentem służącym harmonizacji prawa podatkowego

są głównie dyrektywy. Jest to instytucja prawa niespotykana na gruncie prawa wewnętrznego,

właściwa jedynie dla wspólnot europejskich. Jej specyfika polega na tym, że wymaga

implementacji do ustawodawstwa krajowego. Dyrektywa sama w sobie nie stanowi źródła

powszechnie obowiązującego prawa (z pewnymi wyjątkami, które wynikają z orzeczeń

Europejskiego Trybunału Sprawiedliwości).48

Zobowiązanie do dostosowania polskiego prawa podatkowego do prawa wspólnotowego

zostało zawarte w podpisanym przez Polskę 16 grudnia 1991 r. Układzie Europejskim.

Na mocy art. 68 tego Układu zobowiązała sie do zbliżenia swojego istniejącego i przyszłego

ustawodawstwa do prawa Unii Europejskiej. W dniu 16 kwietnia 2003 r. został podpisany

Traktat Akcesyjny. W traktacie zostały zapisane wynegocjowane podatkowe warunki

przystąpienia Polski do Unii Europejskiej w postaci przyznanych okresów przejściowych.

Istotą wspólnotowego systemu są szczególne zasady opodatkowania transakcji

w handlu wewnątrzwspólnotowym tj. pomiędzy państwami członkowskimi Unii Europejskiej.

Są to tzw. przejściowe zasady opodatkowania VAT transakcji w handlu

wewnątrzwspólnotowym (regulowane w Tytule XVIA Szóstej Dyrektywy VAT

"Rozwiązania przejściowe dotyczące opodatkowania handlu miedzy państwami

członkowskimi" art. 28 a-n) .

Harmonizacja podatku od wartości dodanej ma charakter etapowy. Jej celem jest podjęcie

działań mających na celu zniesienie barier w przepływie towarów i usług pomiędzy krajami

członkowskimi.

Pierwszym krokiem były postanowienia art. 90 TWE (Traktat ustanawiający Wspólnotę

Europejską). Zgodnie z nim „Żadne Państwo Członkowskie nie nakłada bezpośrednio

lub pośrednio na produkty innych Państw Członkowskich podatków wewnętrznych

jakiegokolwiek rodzaju wyższych od tych, które nakłada bezpośrednio lub pośrednio

47 R. Lipniewicz, Docelowy system VAT w Unii Europejskiej. Harmonizacja opodatkowania transakcji

wewnątrzwspólnotowych, Warszawa 2010, s. 66. 48

J. Barcz, Prawo Unii Europejskiej, Wyd. Prawo i Praktyka Gospodarcza, Warszawa 2006, s. I-204.

17

na podobne produkty krajowe. Ponadto żadne Państwo Członkowskie nie nakłada

na produkty innych Państw Członkowskich podatków wewnętrznych, które pośrednio chronią

inne produkty”.

Niezwykle ważnym etapem harmonizacji VAT było przyjęcie przez Radę

tzw. VI Dyrektywy49

czasami określanej jako „konstytucję” europejskiego VAT. Miała ona

ścisły związek ze zmianą sposobu finansowania budżetu Wspólnot przez państwa

członkowskie. W 1970 r. stwierdzono, że dotychczasowe środki są niewystarczające i należy

sięgnąć po nowe źródła dochodów. Komisja zaproponowała by była to część podatku VAT

nakładanego w krajach członkowskich.50

Aby stało się to wykonalne należało wprowadzić

wspólne metody obliczania obrotu i jednolity system zwolnień. Dokonano tego poprzez

VI Dyrektywę, która w sposób precyzyjny zdefiniowała pojęcie podatnika VAT, czynności

opodatkowanej, momentu i miejsca powstania zobowiązania oraz inne elementy konstrukcji

podatku. Po raz pierwszy wpływy z VAT zasiliły budżet Wspólnot w 1979 r., stając się

od razu głównym źródłem dochodu. Ta dominująca pozycja zastałą zachowana do 1997 r.,

kiedy to przeprowadzono reformę budżetową, wprowadzając bezpośrednie wpłaty państw

członkowskich powiązane z ich PKB.

Rada zaakceptowała poprawkę w VI Dyrektywie pozwalającej wyeliminować kontrole

graniczne. Wprowadzono obowiązujące do tej pory pojęcia wewnątrzwspólnotowej dostawy

i wewnątrzwspólnotowego nabycia towarów i usług, które zastąpiły eksport i import między

krajami członkowskimi. Zasady eksportu i importu do krajów trzecich nie uległy zmianie.

Wszystkie te zmiany spowodowały, że VI Dyrektywa stała się nieczytelna i miejscami

niespójna. Dlatego też 28 listopada 2006 r. podjęto decyzję o zastąpieniu jej nowymi

uregulowaniami uchwalając Dyrektywę 2006/112/WE w sprawie wspólnego systemu podatku

od wartości dodanej. Ma ona jednak charakter głównie organizacyjny i porządkujący.

System VAT obowiązujący obecnie w Unii Europejskiej oceniany jest krytycznie, głównie

z następujących powodów:

-relatywnie wysokich stawek VAT (standardowa stawka VAT wynosi w krajach Wspólnoty

od 15 % do 25 %). Ponieważ podatek od wartości dodanej jest podatkiem konsumpcyjnym

to stawka VAT wpływa na cenę towaru, którą ostatecznie płaci konsument,

49 Szósta dyrektywa Rady w sprawie harmonizacji ustawodawstw Państw Członkowskich w odniesieniu

do podatków obrotowych - wspólny system podatku od wartości dodanej: ujednolicona podstawa wymiaru

podatku 77/388/EWG. 50

B. Brzeziński, J. Głuchowki, C. Kosikowski, Harmonizacja prawa podatkowego Unii Europejskiej i Polski,

Warszawa 1998, s. 86.

18

-stosowanie przez państwa członkowskie stawek preferencyjnych, które generują

nieuzasadnione ulgi podatkowe,

-niedostosowanie VAT do obecnych zasad funkcjonowania jednolitego rynku. Obecny system

VAT jest kosztochłonny, skomplikowany, mało przejrzysty, nieodporny na działanie

nieuczciwych przedsiębiorców,

-występowanie na dużą skalę nadużyć fiskalnych (co będzie opisane w dalszej części pracy).

Niezwykle ważne jest by harmonizacja w ramach podatku VAT ukierunkowana została np.

na ujednolicenie stawek podatkowych w krajach członkowskich. Brak ujednolicenia stawek

podatkowych może przyczynić się do niemożności aktualizacji w Unii Europejskiej systemu

docelowego.

Proces harmonizacji VAT w Unii Europejskiej nie jest zakończony. Organy Unii na czele

z Komisją zdają sobie sprawę z niedoskonałości istniejące systemu oraz problemów jakie

wywołują. Jednak w swoich pracach napotykają barierę jaką jest opór państw członkowskich

przed zmianami. Szczególnie jest to widoczne w kwestii przejścia do systemu docelowego.

Kraje utrzymujące wysokie stawki VAT zdają sobie sprawę z tego, że wprowadzenie zasady

kraju pochodzenia będzie niezwykle dla nich niekorzystne. Jest to spowodowane tym, że cena

płacona za dane dobra będzie w pewnym stopniu uzależniona od obowiązującej w tym kraju

stawki VAT, dlatego też firmy działające w krajach o wysokich stawkach będą w gorszej

pozycji konkurencyjnej. Skutkiem dużych różnic w stawkach może być przenoszenie

działalności gospodarczej do państw z korzystniejszym systemem podatkowym.

Jest to zjawisko tzw. konkurencji podatkowej. Wprowadzenie systemu docelowego

wymusiłoby prawdopodobnie równanie stawek VAT w dół.

2.2 Zasada prawa wspólnotowego i podatku VAT.

Istotną cechą podatku od towarów i usług jest jego powszechność. Zasadą bowiem jest,

że podatek od towarów i usług obejmuje wszelkie transakcje, a zwolnienia stanowią jedynie

wyjątki od zasady i są szczegółowo opisane w przepisach prawa.

Powszechność podatku VAT ma zapewnić równowagę warunków konkurencji. Podkreśla się,

że powszechność podatku VAT w ramach wspólnego systemu ma charakter zarówno

przedmiotowy, jak i podmiotowy. System ten, co do zasady, obejmuje wszystkie

transakcje wykonywane w ramach działalności gospodarczej i odzwierciedla jedną

z podstawowych cech podatku, czyli powszechność opodatkowania. Wszystkie transakcje

wykonywane w ramach działalności gospodarczej podlegają opodatkowaniu podatkiem

od wartości dodanej, ale transakcje raz opodatkowane nie mogą podlegać ponownemu

opodatkowaniu. Powszechność stosowania podatku od wartości dodanej w państwach

19

członkowskich oznacza, że opodatkowaniu podlega sprzedaż towarów i usług, bez względu

na charakter takiej transakcji, a szeroki zakres zastosowania obejmuje wszelką działalność

gospodarczą producentów, handlowców lub usługodawców.51

Najistotniejszą cechą charakterystyczną podatku od wartości dodanej jest neutralność

na wszystkich etapach produkcji i sprzedaży. Zgodnie z zasadą neutralności ciężar

podatku nabywca powinien ponosić tylko wtedy, gdy dotyczy on towarów lub usług, których

używa on do prywatnej konsumpcji, nie zaś do podlegającej opodatkowaniu działalności.

Jeżeli natomiast określony towar (usługa) nie jest używany do celów działalności

gospodarczej podatnika VAT, lecz podatnik używa go do celów prywatnych to prawo

do odliczenia nie powstaje.52

Zasada neutralności w ramach wspólnego systemu podatku od wartości dodanej została

pierwotnie wyrażona w art. 2 I Dyrektywy i zakładała, że poprzez realizację prawa

do odliczenia podatku naliczonego podatnik nie ponosi faktycznego ciężaru podatku. Podatek

nie może zatem obciążać podatników uczestniczących w obrocie towarami i usługami, którzy

nie są ich ostatecznymi nabywcami, gdyż ciężarem tego podatku powinien być obciążony

ostateczny nabywca. Zasada neutralności stanowi podstawowy element wspólnego systemu

podatku od wartości dodanej. Jej celem jest, aby opodatkowanie nie wywierało żadnego

wpływu na proces produkcji. Podatek staje się neutralny dla podatników, ponieważ

ponoszony jest przez osobę będącą ostatnim ogniwem w łańcuchu, otrzymującą towar

lub korzystającą z usługi.

Podkreśla się dwa ujęcia zasady neutralności w odniesieniu do wspólnego systemu podatku

od wartości dodanej ustanowionego w Unii Europejskiej. Z jednej strony podatek jest

neutralny ekonomicznie, dzięki możliwości przerzucenia go na ostatecznego konsumenta.

Z drugiej strony nie jest całkowicie neutralny gospodarczo, może bowiem prowadzić

do zmniejszenia płynności finansowej firm oraz popytu konsumpcyjnego,

a w konsekwencji produkcji.

Pomimo że podatek VAT z założenia jest podatkiem obciążającym konsumenta, specyfika

jego funkcjonowania powoduje, że w system poboru podatku zaangażowane są podmioty

we wszystkich fazach obrotu gospodarczego. Wynika to z faktu, że do etapu nabycia towaru

(usługi) przez finalnego konsumenta, podatnicy uczestniczący w procesie produkcji

i sprzedaży odprowadzają do organów podatkowych kwoty podatku VAT, które pobrali

51 K. Zasilewska, VAT. Podstawowe zasady i ujęcie w rachunkowości, Warszawa 2012.

52 P.M. Gaudemet, J. Molinier, Finanse publiczne, Warszawa 2000, s. 407.

20

od swoich klientów (należny podatek VAT) po odliczeniu od niego kwot podatku VAT, który

zapłacili swoim dostawcom (podlegający odliczeniu naliczony podatek VAT).

Ściśle związaną z zasadą neutralności oraz zasadą opodatkowania na wszystkich etapach

obrotu gospodarczego jest zasada proporcjonalności naliczania podatku VAT. Polega

na zastosowaniu do towarów i usług ogólnego podatku konsumpcyjnego dokładnie

proporcjonalnego do ceny towarów i usług, niezależnie od liczby transakcji, które mają

miejsce w procesie produkcji i dystrybucji, poprzedzającym etap obciążenia tym podatkiem.

Podatek obliczony od ceny towaru lub usługi według odpowiedniej stawki jest więc

wymagalny od każdej transakcji, po odjęciu kwoty podatku poniesionego bezpośrednio

w różnych składnikach kosztów. Jest zatem cechą charakterystyczną wspólnego systemu

VAT, że podatek nakładany jest na cenę towarów i usług pomniejszoną jedynie o podatek,

który został poniesiony na nakłady.53

3. Transakcje wewnątrzwspólnotowe i zasady i ich funkcjonowania.

Handel to działalność gospodarcza ściśle związana z procesem wymiany, polegająca na

zawodowym pośredniczeniu w procesach wymiany towarowo-pieniężnej, czyli na zakupie

towarów w celu ich dalszej odsprzedaży54

. Handel zagraniczny jest odpłatną wymianą

towarów bądź usług z partnerami posiadającymi stałą siedzibę poza granicą celną państwa.

Handel zagraniczny w znaczeniu wąskim odnosi się tylko do dóbr materialnych

sprzedawanych za granicę lub nabywanych za granicą. W znaczeniu szerokim handel

zagraniczny obejmuje także obroty majątkowo-kredytowe oraz obroty bieżące, na które,

oprócz wymiany towarowej, składają się sprzedaż i zakup za granicę dóbr niematerialnych,

usług oraz zobowiązania wynikające z ruchu ludności poza granicę, utrzymania własnych

placówek dyplomatycznych za granicą i inne55

. Kluczowymi formami handlu zagranicznego

są eksport, import i handel tranzytowy.

Eksport jest wywozem za granicę towarów pochodzenia krajowego lub przetworzonych

w kraju w znacznym stopniu w celu ich sprzedaży oraz świadczenie usług cudzoziemcom.

Import jest przywozem towarów z zagranicy w celu wykorzystania ich na wewnętrznym

rynku oraz przyjęciu od cudzoziemców usług.

53 A. Bartosiewicz, R. Kubacki, VAT. Komentarz, Warszawa 2011.

54 M. Sławińska, Kompendium wiedzy o handlu, PWN, Warszawa, 2008, s. 11.

55 J. Rymarczyk, Handel zagraniczny organizacja i technika, PWE, Warszawa, 2012, s. 17.

21

Handel tranzytowy sprowadza się do obrotu towarowego i dotyczy sytuacji, w której siedziba

firmy realizującej transakcję kupna-sprzedaży nie znajduje się ani w kraju eksportera, ani

w kraju importera56

.

W wymianie handlowej między krajami Unii Europejskiej pojęcie eksportu często jest

zastąpione określeniem „dostawa wewnątrzwspólnotowa”, natomiast termin import

określeniem „nabycie wewnątrzwspólnotowe”.

W związku z akcesją do UE pojawiają się nowe pojęcia na określenie i rozróżnienie obrotu

międzynarodowego, wyróżniamy obrót:

wewnątrzunijny - odbywający się pomiędzy członkowskimi państwami Unii

Europejskiej,

pozaunijny - odbywający się pomiędzy przedstawicielami kraju członkowskiego Unii

Europejskiej (np. Polski) oraz przedstawicielami krajów nienależących do UE57

Podstawową zasadą rządzącą obrotem towarowym pomiędzy państwami członkowskimi UE

jest zasada swobody przepływu towarów. Ma ona potwierdzenie w art. 26 Traktatu

o funkcjonowaniu Unii Europejskiej. Oznacza, że na obszarze państw członkowskich UE

towary mogą być przemieszczane bez jakichkolwiek utrudnień58

.

Zaznaczyć należy, że swobodzie obrotu towarowego podlegają towary pochodzące z państw

członkowskich, a także towary pochodzące z państw trzecich, które zostały dopuszczone do

swobodnego obrotu na terenie Unii Europejskiej. W obrocie pomiędzy państwami

członkowskimi nie funkcjonuje również pojęcie importu i eksportu – zostało zastąpione

pojęciem wewnątrzwspólnotowej dostawy oraz wewnątrzwspólnotowego nabycia. Pojęcie

dostawy wewnątrzwspólnotowej zastąpiło eksport towarów z krajów członkowskich Unii

Europejskiej. Oznacza ono wywóz towarów z terytorium kraju na terytorium innego państwa

członkowskiego. Z kolei wewnątrzwspólnotowe nabycie (zastąpiło pojęcie importu) oznacza

nabycie prawa do rozporządzania towarami tak jak właściciel, które w wyniku dokonanej

dostawy są wysyłane lub transportowane na terytorium innego państwa członkowskiego niż

państwo wysyłki, niezależnie od tego, kto przewozi towar i na czyje zlecenie towar jest

przewożony59

.

56 J. Rymarczyk, Handel zagraniczny organizacja i technika, op. cit., s. 17.

57 B. Stępnień, Handel zagraniczny, PWE, Warszawa, 2012, s. 16-17

58 A. Łozowski (red.), Unia Europejska. Prawo instytucjonalne oraz gospodarcze, Dom Wydawniczy ABC,

Warszawa 2005, s. 705. 59

D. Kosacka-Łędzewicz, B. Olszewski, Transakcje wewnątrzwspólnotowe, eksport, import, Wydawnictwo

UNIMEX, Wrocław 2011, s. 102, 249.

22

Zdaniem Europejskiego Trybunału Sprawiedliwości wewnątrzwspólnotowa dostawa towaru

i wewnątrzwspólnotowe nabycie tego towaru stanowią w rzeczywistości jedną i tę samą

czynność gospodarczą, nawet jeśli jest ona źródłem różnych praw i obowiązków zarówno dla

stron transakcji, jak i dla organów podatkowych różnych państw członkowskich60

.

3.1. Wewnątrzwspólnotowa dostawa towarów.

Przez opodatkowaną wewnątrzwspólnotową dostawę towarów rozumie się wywóz towarów

z terytorium kraju, w wykonaniu czynności opodatkowanych, na terytorium państwa

członkowskiego inne niż terytorium kraju.

Wewnątrzwspólnotowa dostawa towarów występuje, jeżeli dokonującym dostawy jest

podatnik w rozumieniu art. 15 ustawy o VAT, do którego nie mają zastosowania zwolnienia

podmiotowe z uwagi na wysokość osiągniętego obrotu. Transakcje te podlegają

opodatkowaniu według stawki 0%, jednak przy zachowaniu szeregu warunków. Jak widać

zakwalifikowanie danej dostawy, jako wewnątrzwspólnotowej jest niezwykle korzystne. Po

stronie dostawcy w kraju nie wystąpi w takim przypadku obowiązek zapłaty podatku, który

przeniesiony zostanie na nabywcę mającego siedzibę poza terytorium kraju.

Równocześnie, polski dostawca zachowuje prawo do odliczenia podatku VAT związanego

z wewnątrzwspólnotową dostawą towarów61

.

Artykuły: 28a ust. 3 akapit pierwszy i 28c część A lit. a) akapit pierwszy szóstej dyrektywy

Rady 77/388/EWG z dnia 17 maja 1977 r. w sprawie harmonizacji ustawodawstw państw

członkowskich w odniesieniu do podatków obrotowych - wspólny system podatku od

wartości dodanej: ujednolicona podstawa wymiaru podatku, zmienionej dyrektywą Rady

2000/65/WE z dnia 17 października 2000 r., ze względu na określenie "wysyłane" użyte

w obu tych przepisach należy interpretować w ten sposób, że wewnątrzwspólnotowe nabycie

towaru następuje, a zwolnienie od podatku dostawy wewnątrzwspólnotowej znajduje

zastosowanie tylko wtedy, gdy prawo do rozporządzania towarem jak właściciel zostało

przeniesione na nabywcę i gdy dostawca ustali, że towar ten został wysłany lub

przetransportowany do innego państwa członkowskiego i że w wyniku wysyłki lub transportu

fizycznie opuścił terytorium państwa członkowskiego dostawy62

.

60 Wyrok ETS z dnia 14 lipca 2005 r. w sprawie C-435/03: British American Tobacco

61 Wewnątrzwspólnotowy obrót towarowy, Dodatek Nr 9 do Poradnika VAT nr 13 z dnia 10.07.2013 r.

62 Wyrok ETS Europejskiego Trybunału Sprawiedliwości z 27 września 2007 r. w sprawie C-409/04 Teleos i

inni przeciwko Commissioners of Customs & Excise

23

Z dostawą wewnątrzwspólnotową towarów mamy do czynienia, gdy nabywca towarów

będzie podatnikiem podatku od wartości dodanej zidentyfikowanym dla potrzeb transakcji

wewnątrzwspólnotowych na terytorium innego państwa członkowskiego63

.

Wewnątrzwspólnotowa dostawa towarów podlega opodatkowaniu według stawki podatku

0%, pod warunkiem, że:

1) podatnik dokonał dostawy na rzecz nabywcy posiadającego właściwy i ważny numer

identyfikacyjny dla transakcji wewnątrzwspólnotowych, nadany przez państwo

członkowskie właściwe dla nabywcy, zawierający dwuliterowy kod stosowany dla

podatku od wartości dodanej i podał ten numer oraz swój numer na fakturze

stwierdzającej dostawę towarów,

2) podatnik przed złożeniem deklaracji podatkowej za dany okres rozliczeniowy posiada

w swojej dokumentacji dowody, że towary będące przedmiotem

wewnątrzwspólnotowej dostawy zostały wywiezione z terytorium kraju i dostarczone

do nabywcy na terytorium państwa członkowskiego inne niż terytorium kraju64

.

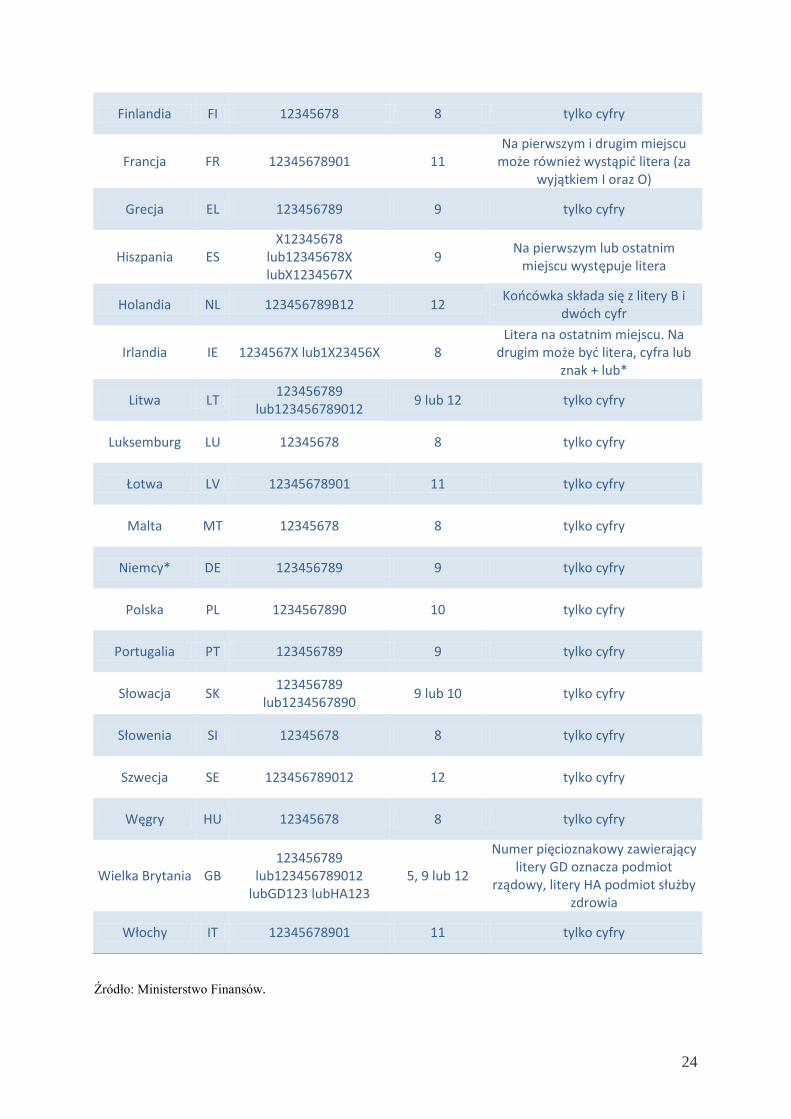

Nie ma jednego europejskiego formatu takiego numeru. Poniżej przedstawiono stosowane

numery VAT w poszczególnych krajach UE:

Tabela 2 Numery VAT stosowane w poszczególnych krajach UE

Państwo Kod Numer VAT Liczba znaków Uwagi

Austria AT U12345678 9 Pierwszy znak to zawsze U

Belgia BE 123456789 9 tylko cyfry

Bułgaria BG 123456789 lub

1234567890 9 lub 10 Tylko cyfry

Chorwacja HR 12345678901 11 cyfr Tylko cyfry

Cypr CY 12345678X 9 Litera na ostatniej pozycji

Czechy CZ 12345678 lub123456789

lub1234567890 8, 9 lub 10 tylko cyfry

Dania DK 12345678 8 tylko cyfry

Estonia EE 123456789 9 tylko cyfry

63 VAT w transakcjach wewnątrzwspólnotowych eksport, import w 2008 roku Wydawnictwo Presshouse,

Wrocław 2008, s. 70. 64

Tamże s. 74

24

Finlandia FI 12345678 8 tylko cyfry

Francja FR 12345678901 11 Na pierwszym i drugim miejscu

może również wystąpić litera (za wyjątkiem I oraz O)

Grecja EL 123456789 9 tylko cyfry

Hiszpania ES X12345678

lub12345678X lubX1234567X

9 Na pierwszym lub ostatnim

miejscu występuje litera

Holandia NL 123456789B12 12 Końcówka składa się z litery B i

dwóch cyfr

Irlandia IE 1234567X lub1X23456X 8 Litera na ostatnim miejscu. Na

drugim może być litera, cyfra lub znak + lub*

Litwa LT 123456789

lub123456789012 9 lub 12 tylko cyfry

Luksemburg LU 12345678 8 tylko cyfry

Łotwa LV 12345678901 11 tylko cyfry

Malta MT 12345678 8 tylko cyfry

Niemcy* DE 123456789 9 tylko cyfry

Polska PL 1234567890 10 tylko cyfry

Portugalia PT 123456789 9 tylko cyfry

Słowacja SK 123456789

lub1234567890 9 lub 10 tylko cyfry

Słowenia SI 12345678 8 tylko cyfry

Szwecja SE 123456789012 12 tylko cyfry

Węgry HU 12345678 8 tylko cyfry

Wielka Brytania GB 123456789

lub123456789012 lubGD123 lubHA123

5, 9 lub 12

Numer pięcioznakowy zawierający litery GD oznacza podmiot

rządowy, litery HA podmiot służby zdrowia

Włochy IT 12345678901 11 tylko cyfry

Źródło: Ministerstwo Finansów.

25

Niemcy są szczególnym przypadkiem, gdyż podmioty posiadają tam dwa numery VAT: jeden

dla celów wewnętrznych, drugi dla potrzeb handlu wewnątrzwspólnotowego. Format tego

drugiego podany jest w tabeli, natomiast ten dla potrzeb krajowych składa się z 10 lub 11 cyfr

o różnej strukturze, w zależności od landu.

Podatnicy podatku od towarów i usług zarejestrowani na terytorium Polski dokonujący

transakcji wewnątrzwspólnotowych mogą potwierdzić numer identyfikacyjny swojego

kontrahenta na potrzeby transakcji wewnątrzwspólnotowych w następujący sposób:

składając wniosek do Biura Wymiany Informacji Podatkowych w Koninie za

pośrednictwem:

- poczty tradycyjnej: Biuro Wymiany Informacji Podatkowych Izby Skarbowej w Poznaniu,

ul. Poznańska 46, 62-510 Konin,

- faksu o numerze (063) 632-401-989,

- poczty elektronicznej o adresie e-mail: [email protected],

- infolinii Krajowej Informacji Podatkowej z telefonu stacjonarnego: 801 055 055, z telefonu

komórkowego: (22) 330 03 30;

składając wniosek do właściwego naczelnika urzędu skarbowego;

korzystając ze strony internetowej Komisji Europejskiej o adresie:

http://ec.europa.eu/taxation_customs/vies/65

.

Faktycznym elementem każdej transakcji wewnątrzwspólnotowej, mającym znaczenie dla

prawidłowego opodatkowania dokonanej transakcji, jest ustalenie miejsca, w którym nabywca

towarów ma swoją siedzibę (miejsce zamieszkania). Wynika to z faktu, że tylko sprzedaż

towarów dla nabywcy z siedzibą w innym państwie członkowskim może być potraktowana

przez dokonującego dostawy jako zwolniona z opodatkowania, wewnątrzwspólnotowa

dostawa towarów, natomiast po stronie nabywcy rodzi obowiązek podatkowy z tytułu

dokonania wewnątrzwspólnotowego nabycia towarów. Nieprawidłowe ustalenie miejsca

siedziby nabywcy towarów może nieść za sobą dotkliwe konsekwencje podatkowe, a nawet

odpowiedzialność karną skarbową sprzedawcy, wynikającą np. z sytuacji, kiedy nabywca,

niezgodnie ze stanem faktycznym, poda dostawcy towaru adres siedziby w danym państwie

członkowskim, a w rzeczywistości posiada siedzibę na terytorium tego samego kraju co

dostawca towaru, i towar nie zostanie wywieziony poza granicę państwa członkowskiego,

w którym doszło do zawarcia transakcji.

65 www.finanse.mf.gov.pl

26

Prawidłowe ustalenie miejsca siedziby nabywcy towarów ma również kluczowe znaczenie

w kontekście brzmienia art. 197 dyrektywy VAT, który stanowi, że to odbiorca (a nie jak

w większości przypadków dostawca) towarów jest zobowiązany do zapłaty podatku VAT,

jeżeli: podlegająca opodatkowaniu transakcja jest dostawą towarów dokonaną na warunkach

przewidzianych w dyrektywie, odbiorcą tych towarów jest inny podatnik lub osoba prawna

niebędąca podatnikiem, zidentyfikowani do celów podatku VAT na terytorium państwa

członkowskiego, w którym dokonywana jest dostawa, a faktura wystawiona przez podatnika

niemającego siedziby w państwie członkowskim odbiorcy towarów została sporządzona

zgodnie z wymogami przewidzianymi w dyrektywie.

3.2 Wewnątrzwspólnotowe nabycie towarów.

Wewnątrzwspólnotowe nabycie towarów stanowi jedną z podstawowych czynności

charakterystycznych dla wspólnego systemu od wartości dodanej, których główną cechę jest

przemieszczenie towaru z terytorium jednego państwa członkowskiego na terytorium innego

państwa członkowskiego.

W kontekście sposobu uregulowania transakcji wewnątrzwspólnotowych podkreśla się, że

transakcja wewnątrzwspólnotowego nabycia jest w istocie odzwierciedleniem

wewnątrzwspólnotowej dostawy towarów, co skutkuje zobowiązaniem państw członkowskich

do tego, aby wewnątrzwspólnotowa dostawa towarów po jednej ze stron transakcji była

traktowana jako wewnątrzwspólnotowe nabycie towarów po drugiej ze stron. Jeżeli zatem

miało miejsce przemieszczenie towarów przez granicę państwa członkowskiego, to może

mieć miejsce tylko jedna dostawa zwolniona od podatku po jednej stronie i nabycie

podlegające opodatkowaniu po drugiej - zapewnia to właściwe funkcjonowanie mechanizmu

koordynacji kompetencji państw członkowskich oraz uniknięcie zarówno wielokrotnego

opodatkowania wewnątrzwspólnotowych dostaw, jak też braku ich opodatkowania

(neutralność podatkowa)66

.

Opodatkowaniu podatkiem VAT podlega czynność nabycia towarów. Należny z tytułu obrotu

podatek VAT rozliczany jest przez nabywcę towarów państwie członkowskim, do którego

następuje dostawa towarów, tj. w państwie przeznaczenia towarów. Konsekwencją takiego

uregulowania jest zwolnienie z opodatkowania podatkiem VAT, z prawem do odliczenia

podatku VAT naliczonego, dostawy towarów dokonanej w państwie członkowskim

rozpoczęcia wysyłki lub transportu towarów. Wewnątrzwspólnotowe nabycie towarów

66 R. Namysłowski, D. Pokrop: Dyrektywa VAT - polska perspektywa, Wolters Kluwer, Warszawa 2012 s. 150.

27

i wewnątrzwspólnotowa dostawa towarów stanowią „lustrzane odbicie” jednej, tej samej

transakcji, co pozwala na przeniesienie wpływów podatkowych do państwa członkowskiego,

w którym następuje ostateczna konsumpcja dostarczonych towarów67

.

3.3. Świadczenie usług na terytorium Unii Europejskiej.

Podstawą jednolitego rynku wewnętrznego są cztery fundamentalne wolności (swobody

unijne): swobodny przepływ towarów i usług oraz osób i kapitału. Swoboda świadczenia

usług, obok swobody przepływu towarów, stanowi jedną z najważniejszych swobód rynku

wewnętrznego. Została ona uregulowana zarówno w prawie pierwotnym, jak i aktach prawa

pochodnego, jednakże w sposób znacznie mniej zharmonizowany niż swobodny przepływ

towarów68

.

Zasada ogólna wyrażona w art. 28b ustawy o podatku od towarów i usług określa, iż

miejscem świadczenia usług w przypadku świadczenia usług na rzecz podatnika jest miejsce,

w którym podatnik będący usługobiorcą posiada siedzibę lub stałe miejsce prowadzenia

działalności.

Miejsce świadczenia usług oznacza kraj opodatkowania podatkiem VAT. Zatem

w przypadku, gdy polski przedsiębiorca świadczy usługę m.in. na rzecz innego,

zagranicznego przedsiębiorstwa, taka sprzedaż nie podlega opodatkowaniu podatkiem VAT

w Polsce i obowiązek ten jest przeniesiony na nabywcę. Mechanizm ten nazywany jest

“reverse charge” czyli odwrotnym obciążeniem.

Mimo braku opodatkowania podatkiem VAT w Polsce, przedsiębiorca świadczący w/w usługi

zachowuje prawo do odliczenia podatku VAT związanego z osiąganiem tej sprzedaży – pod

warunkiem, iż ta sprzedaż podlegałaby opodatkowaniu VAT gdyby była świadczona na rzecz

kontrahenta krajowego. W przypadku odsprzedaży usług zwolnionych z VAT na rzecz innego

podatnika wg wymienionej zasady ogólnej, sprzedaż taka będzie nadal nieopodatkowana

podatkiem VAT w Polsce, ale nie będzie możliwe odliczenie podatku VAT naliczonego od

wydatków związanych z tą sprzedażą.

Od ogólnej zasady wyrażonej w art. 28b przepisy ustawy przewiduje liczne, niżej

wymienione, wyjątki np.:

dla usług związanych z nieruchomościami, ustawodawca nie uzależnił miejsca

opodatkowania usługi od statusu podatnika u stron transakcji, ale od miejsca położenia

67 K. Judkowiak, Halina L. VAT 2013/2014 Komentarz dla praktyków ODDK Sp. Z o.o. sp. Kom. Gdańsk 2013

s. 222 68

K. Wójcik, Wyzwania dla rynku wewnętrznego. Między ekonomią, prawem a jakością życia

w UE,Urząd Komitetu Integracji Europejskiej, www.ukie.gov.pl, s. 4.

28

nieruchomości, której usługa dotyczy. Miejscem opodatkowania usług jest miejsce

położenia nieruchomości. Zasada ta ma miejsce tylko w przypadku, gdy usługa

związana jest z konkretną nieruchomością, którą da się zlokalizować co do miejsca jej

położenia.

usługi wstępu na imprezy kulturalne, artystyczne, sportowe, naukowe, edukacyjne,

rozrywkowe lub podobne, takie jak targi i wystawy, oraz usługi pomocnicze związane

z usługami wstępu na te imprezy, świadczone na rzecz podatnika, są opodatkowane

w miejscu, w którym te imprezy faktycznie się odbywają.

usługi restauracyjne i cateringowe opodatkowane są w miejscu, w którym są

faktycznie wykonywane.

usługi transportu pasażerskiego, bez względu na status usługobiorcy, a więc również

w przypadku świadczenia ich na rzecz podatnika, są opodatkowane w miejscu, gdzie

transport się odbywa, z uwzględnieniem pokonanych odległości.

w przypadku usług transportowych świadczonych na rzecz podatników zastosowanie

ma zasada ogólna. Nie ma znaczenia czy transport towarów na rzecz podatników

odbywa się w ramach UE, czy tez ma miejsce poza unią69

.

3.4. Transakcje trójstronne i łańcuchowe.

Wewnątrzwspólnotowa transakcja trójstronna stanowi transakcję łańcuchową, w przypadku

której rozliczenie podatku zostało uproszczone w stosunku do transakcji wielostronnych.

W przypadku gdy kilka podmiotów dokonuje dostawy tego samego towaru w ten sposób, że

pierwszy z nich wydaje ten towar bezpośrednio ostatniemu w kolejności nabywcy, uznaje się,

że dostawy towarów dokonał każdy z podmiotów biorących udział w tych czynnościach. Z

regulacji tej wynika, iż z transakcją łańcuchową mamy do czynienia w sytuacji, w której

występują minimum dwie dostawy pomiędzy co najmniej trzema podmiotami, przy czym

towar wydawany jest bezpośrednio przez pierwszego dostawcę na rzecz ostatniego nabywcy.

Pomimo, iż faktyczne przemieszczenie towarów następuje jedynie pomiędzy pierwszym

dostawcą a ostatnim odbiorcą, dla potrzeb podatku VAT przyjmuje się fikcję prawną, że

dostawy tych samych towarów dokonuje każdy, poza ostatnim, z uczestników łańcucha

transakcji. Cechą charakterystyczną jest więc to, iż pośrednicy, będący na drodze pomiędzy

pierwszym podatnikiem (dostawcą) a ostatnim w kolejności nabywcą, nie wchodzą w

fizyczne posiadanie przedmiotu dostawy. Niemniej jednak strony na każdym etapie łańcucha

69 http://www.ifirma.pl/blog/firma-krok-po-kroku-blog/swiadczenie-uslug-miejsce-opodatkowania-2.html

21.04.2016 r.

29

zakupu i odsprzedaży konkretnych towarów nabyły prawo do rozporządzania towarami jak

właściciel. W konsekwencji każdy z tych podmiotów biorących udział w transakcji ma

obowiązek wystawienia faktury na rzecz występującego po nim nabywcy. Warto wskazać, że

data sprzedaży w przypadku wszystkich tych dostaw powinna być taka sama70

.

Pod pojęciem wewnątrzwspólnotowej transakcji trójstronnej rozumie się sytuację, w której są

spełnione łącznie następujące warunki:

1. trzech podatników VAT zidentyfikowanych na potrzeby transakcji

wewnątrzwspólnotowych w trzech różnych państwach członkowskich uczestniczy w

dostawie towaru w ten sposób, że pierwszy z nich wydaje ten towar bezpośrednio

ostatniemu w kolejności, przy czym dostawa tego towaru jest dokonana pomiędzy

pierwszym i drugim oraz drugim i ostatnim w kolejności,

2. przedmiot dostawy jest wysłany lub transportowany przez pierwszego lub też

transportowany przez drugiego w kolejności podatnika VAT z terytorium jednego

państwa członkowskiego na terytorium innego państwa członkowskiego71

.

Przepisy obecnie obowiązującej ustawy VAT pozwalają na korzystanie z rozwiązań, które

zmierzają do uproszczenia procedur oraz ułatwienia dokonywania transakcji w ramach Unii

Europejskiej. Aby jednak dana procedura mogła zostać zastosowana muszą zostać spełnione

ściśle określone przesłanki.

Jako wewnątrzwspólnotową transakcję trójstronną można uznać transakcję, w której łącznie

spełnione są następujące przesłanki:

w transakcji uczestniczą trzy podmioty i

każdy z uczestników obrotu towarowego jest podatnikiem podatku od wartości

dodanej w innym państwie unijnym niż pozostali i

każdy z podmiotów jest w swoim kraju zarejestrowany na potrzeby transakcji

wewnątrzwspólnotowych i

pierwszy z uczestników fizycznie przekazuje towar bezpośrednio ostatniemu i

formalnie dostawa dokonywana jest pomiędzy pierwszym i drugim, a następnie

między drugim i trzecim podmiotem i

towar fizycznie jest transportowany z terytorium jednego państwa wspólnotowego na

obszar drugiego państwa unijnego i

70 K. Judkowiak, H. Lebrand VAT 2013/2014 Komentarz dla praktyków, op. cit s. 1149.

71 J. Zubrzycki, Leksykon VAT UNIMEX Wrocław 2015, s. 507, 508.

30

za transport (wysyłkę) odpowiada pierwszy lub drugi uczestnik transakcji, przy czym

przewóz może być na rzecz któregoś z nich dokonywany przez całkiem inny podmiot.

Jeśli chociażby jeden z powyższych warunków nie zostanie spełniony nie będzie można

mówić o WTT.

Jeśli dana transakcja spełniać będzie powyższe warunki podmioty biorące w niej udział

nabędą prawo do zastosowania procedury uproszczonej. Pod pojęciem procedury

uproszczonej rozumie się następującą sytuację:

dostawa na rzecz ostatniego podmiotu (C) jest bezpośrednio poprzedzona WNT

u drugiego podmiotu (B),

podmiot B dokonujący dostawy na rzecz podmiotu C nie posiada siedziby lub miejsca

zamieszkania na terytorium państwa członkowskiego, w którym kończy się transport

lub wysyłka,

podatnik B stosuje zarówno wobec pierwszego podmiotu biorącego udział

w transakcji (A) jak i wobec C ten sam numer identyfikacyjny, który został mu

przyznany przez państwo członkowskie inne niż to, w którym kończy się lub

rozpoczyna transport lub wysyłka,

podmiot C stosuje numer identyfikacyjny wydany przez państwo członkowskie, na

terenie którego kończy się transport lub wysyłka,

podmiot B wskazał podmiot C jako obowiązanego do rozliczenia podatku VAT od

dostawy towarów realizowanej w ramach procedury uproszczonej.

Należy zwrócić uwagę, iż ustawodawca dopuszcza możliwość dokonania dostawy na rzecz

podmiotu (ostatniego w kolejności), który nie jest podatnikiem od wartości dodanej lub

podatnikiem, o którym mowa w art. 15, a który jest zidentyfikowany na potrzeby transakcji

wewnątrzwspólnotowych w państwie członkowskim, w którym znajduje się towar

w momencie zakończenia transportu lub wysyłki.

W wyniku zastosowania procedury uproszczonej obowiązek rozliczenia podatku VAT

spoczywać będzie na finalnym uczestniku transakcji, co oznacza, iż drugi z kolei podatnik nie

będzie zobligowany do naliczenia podatku z tytułu WNT, co nie oznacza, iż nie będą ciążyć

na nim obowiązki sprawozdawcze wynikające np. z przepisów dotyczących informacji

podsumowujących.

Z punktu widzenia przedsiębiorstw mających siedzibę na terytorium Polski - posługujących

się numerem identyfikacyjnym wydanym przez polski organ podatkowy, w sytuacji, gdy

sprzedawca jest pierwszym w kolejności, transakcje wykazują jako wewnątrzwspólnotową

dostawę towarów opodatkowaną stawką podatku w wysokości 0%.

31

Jeśli polski podatnik jest drugim w kolejności podmiotem uczestniczącym w WWT to

zgodnie z art. 136 Ustawy na fakturze sprzedaży oprócz danych wymienionych w art.106

powinien zamieścić następujące informacje:

adnotację "VAT: Faktura WE uproszczona na mocy art. 135-138 ustawy o ptu" lub

"VAT: Faktura WE uproszczona na mocy artykułu 28c (E) szóstej dyrektywy";

stwierdzenie, że podatek z tytułu dokonanej dostawy zostanie rozliczony przez

ostatniego w kolejności podatnika podatku od wartości dodanej;

numer, o którym mowa w art. 97 ust. 10, który jest stosowany przez niego wobec

pierwszego i ostatniego w kolejności podatnika podatku od wartości dodanej;

numer identyfikacyjny stosowany na potrzeby podatku od wartości dodanej ostatniego

w kolejności podatnika.

Jeśli zaś podatnik zarejestrowany na terytorium Polski jest ostatnim w kolejności (faktycznym

nabywcą towaru) to na drugi podmiocie ciążyć będzie obowiązek pisemnego zawiadomienia

biura wymiany informacji VAT o zamiarze skorzystania z procedury uproszczonej. Kopię

zawiadomienia podatnik podatku od wartości dodanej obowiązany jest przesłać podatnikowi

polskiemu.

W odniesieniu do polskiego podatnika biorącego udział w procedurze uproszczonej

ustawodawca nakłada dodatkowe obowiązki dokumentacyjne, i tak jeśli:

podmiot polski jest drugim w kolejności podatnikiem, w prowadzonej ewidencji

powinna znaleźć się dodatkowo informacja o kwocie doliczonej marży oraz nazwie i

adresie ostatniego w kolejności podatnika podatku od wartości dodanej (osobie

obowiązanej do rozliczenia VAT z tytułu transakcji),

podmiot polski jest faktycznym odbiorcą towaru (finalnym nabywcą towaru)

w ewidencji VAT wykazany zostać powinien obrót z tytułu dokonanej na jego rzecz

dostawy, wobec której stosowana była procedura uproszczona dla WTT, kwota

podatku przypadająca na dostawę opodatkowaną w sposób uproszczony, nazwę i adres

drugiego w kolejności podatnika od wartości dodanej.

Powyższe zezwala na uniknięcie wykazania przez drugi podmiot biorący udział

w wewnątrzwspólnotowej transakcji trójstronnej obowiązku podatkowego z tytułu nabycia

towarów w państwie, na terenie którego kończy się transport lub wysyłka towarów a tym

samym uznać należy, iż przepisy Rozdziału 8 Ustawy ułatwiają obrót towarowy pomiędzy

krajami Unii Europejskiej. Jednak procedury powyższe charakteryzują się wysokim stopniem

sformalizowania, w związku z powyższym należy dołożyć szczególnej staranności, aby

32

wszelkie określone w Ustawie obowiązki zostały przez uczestników transakcji trójstronnej

zachowane72

.

4. Aktualna sytuacja podatkowa i zagrożenia.

4.1. Optymalizacja podatkowa a oszustwa podatkowe.

„Do podatków nie wystarczy umysł matematyka; tutaj potrzebny jest filozof…”. Jakże prosto

i trafnie Albert Einstein ujął kwestie podatkowe. Bezspornym faktem jest, że podatki są

ważnym elementem wpływającym na możliwości finansowe podmiotów. Im większe

obciążenia fiskalne i większą część dochodu należy oddać Państwu tym mniej można

przeznaczyć na konsumpcje czy inwestycje. Pojawia się więc potrzeba zminimalizowania

wysokości obciążeń podatkowych czyli optymalizacji podatkowej.

Optymalizacja podatkowa polega na planowaniu i wdrożeniu działań, zmierzających do

zwiększenia wyniku netto przedsiębiorstwa poprzez minimalizację obciążeń podatkowych,

przy wykorzystaniu dozwolonych prawem norm. Istotą tak pojętej optymalizacji jest

zgodność działania podatnika z obowiązującym prawem oraz związanie organów

podatkowych skutkami takich czynności.

„Nie ma żadnej podstawy prawnej, aby przyjąć masochistyczną zasadę, że strony powinny

zawsze regulować swoje stosunki cywilnoprawne w sposób najbardziej dla fiskusa

korzystny”73

. Sądy administracyjnie niejednokrotnie potwierdziły w wyrokach, że podatnik

ma prawo do minimalizacji podatków i jest to objaw racjonalnego prowadzenia działalności,

która ma na celu maksymalizację wyniku finansowego netto. Trybunał Konstytucyjny

w swoim wyroku z dnia 11 maja 2004 r. orzekł: „Jeśli więc adresat dokonuje czynności

prawnych zgodnych z prawem, a ich cel nie jest przez prawo zakazany, to tym samym trudno

uznać za prawidłowe i właściwe takie ich kwalifikowanie, które osiągnięty cel (także

podatkowy) traktuje na równi z celami zakazanymi. Brak jest w systemie prawa podatkowego

normy prawnej, która zakazywałaby niższego opodatkowania (oczywiście, jeżeli podatnik

dochodzi do takiego celu przy zastosowaniu legalnych środków działania).

Definicji optymalizacji podatkowej nie znajdziemy w przepisach prawa podatkowego,

ponieważ termin ten jest używany w zasadzie tylko przez praktyków prawa podatkowego,

czyli doradców podatkowych i ich klientów, którzy zainteresowani są minimalizacją obciążeń

podatkowych. Słownik wyrazów obcych definiuje pojęcie optymalizacji jako wyznaczanie

przy użyciu metod matematycznych optymalnego (najlepszego, najkorzystniejszego), ze

72 http://www.money.pl/podatki/ip/vat/wewnatrzwspolnotowa-transakcja-trojstronna-wtt/ 25.04.2016

73 Z. Radwański, glosa do wyroku NSA O/Z w Białymstoku z dnia 10.11.1999 r.

33

względu na wybrane kryteria, rozwiązania danego problemu. Optymalizacja skutkująca