Módulo 5 análise das demonstrações contábeis

83

-

Upload

fases-faculdade-shalom-de-ensino-superior -

Category

Business

-

view

208 -

download

3

description

Análise das Demonstrações Contábeis Análise através de índices Análises horizontal e vertical

Transcript of Módulo 5 análise das demonstrações contábeis

!"#"$%&'()*

+,-"./01*

!"#$%&$'&()*$+%,-./'0%/'1.+*(/#$%,-./'2&(%(3.&$%/'4%$%'%'#*+%0%'0.'0.3&/-./5'

2"30&45$)67"4*80&59,"(4*

2*$(.3.+'0%0*/'/*6$.'%'.+4$./%'0.'%3*$0*'3*+'$.7$%/'3*(#86.&/5'

:&9;(4"*<)4*2"30&45$)67"4*

=">?%&'()*<0*@$0'"440*80&59,(;*

Fatos econômico- financeiros

Demonstrações Financeiras

Tomada de decisões

Processo Contábil

Técnicas de Análise de Balanço

Dados Informações

@$0'"440*<"*A03)<)*<"*2"'(4B0*

C4?9$(04*<)*:&9;(4"*<)4*2"3D*80&59,"(4*

– Fornecedores; – Clientes; – Bancos; – Sociedades de crédito; – Sociedades financeiras; – Corretoras de valores e público investidor; – Concorrentes; – Dirigentes; – Governo.

@$0<?50*<)*:&9;(4"*<"*E);)&604*

+*>?"*(&';?($*&?3*!";)5F$(0*

9&#:%,;*'2&(%(3.&$%<''9&#:%,;*'!3*(=+&3%<''

1./.+4.(>*<''!?3&@(3&%'(%':AB&C%,;*'0.'D.3:$/*/<'

E*(#*/'2*$#./'.'2$%3*/<''F.(0@(3&%/'.'4.$/4.3AG%/<''H:%0$*'.G*B:AG*'.#35

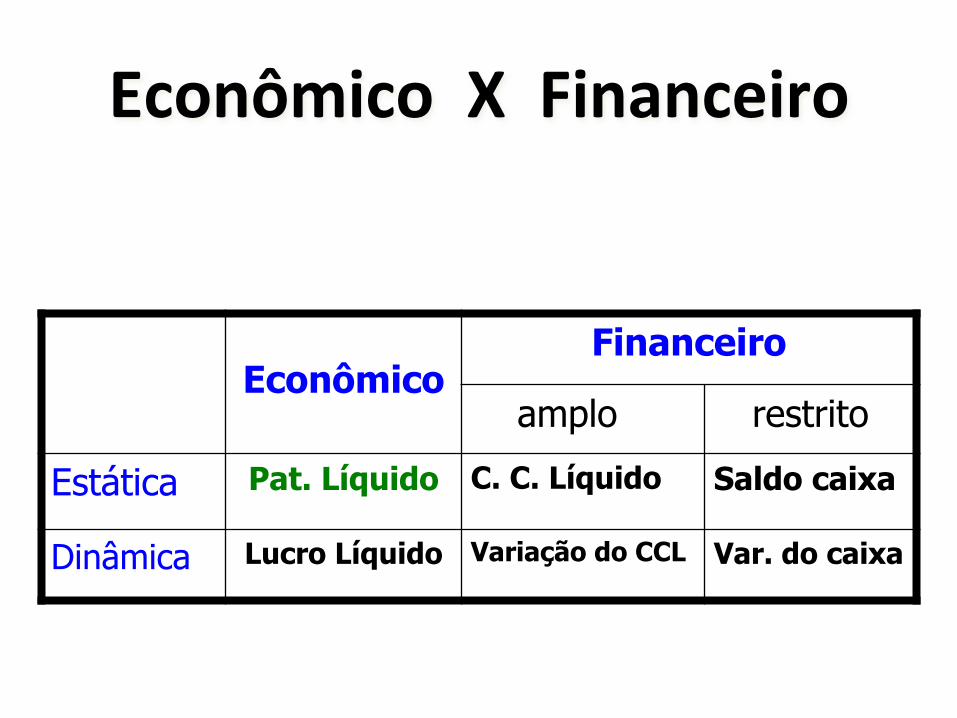

G'0&H3('0**I**J(&)&'"($0*

Econômico

sentido dinâmico

refere-se a lucro

Financeiro

sentido estático

refere-se a Pat. Líq.

sentido dinâmico

refere-se a de caixa

sentido estático

refere-se a saldo caixa

G'0&H3('0**I**J(&)&'"($0*

Econômico Financeiro

amplo restrito

Estática Pat. Líquido C. C. Líquido Saldo caixa

Dinâmica Lucro Líquido Variação do CCL Var. do caixa

K&/"4.3"&50**I**J(&)&'()3"&50*

Investimento toda aplicação em bens, direitos ou custos que

beneficiarão exercícios futuros

Financiamento origens dos recursos mostrado pelo Passivo

LM50<04*<"*)&9;(4"*:&9;(4"*)5$)/M4*<"*N&<('"4O**:&9;(4"*/"$.');*"*P0$(Q0&5);O**:&9;(4"*<"*')R(5);*<"*S($0O*L0<";04*<"*)&9;(4"*<"*$"&5),(;(<)<"O*****)T*:&9;(4"*!*+*K*****,T*:&9;(4"*<"“);)/)&')S"3*U&)&'"($)”*:&9;(4"*<)*2*+*:*!**"**<0*V?W0*<"*')(W)O**:&9;(4"*R$04R"'./)D*

E);)&60*@)5$(30&();*! *+*/#$%'%/')*(#./'0.'*(0.'4$*G&.$%+'*/'

$.3:$/*/':AB&C%0*/'4%$%'%'.+4$./%'*4.$%$<'*'@)44(/0*GW(SN/";<'*'@)5$(3H&(0*XN>?(<0<'.'*/',"&4'.'*/'<($"(504'.+'I:.'.//./'$.3:$/*/'/.'%3>%+'&(G./A0*/5'

G45$?5?$)*<)4*2"30&45$)67"4*

@$(&'(R)(4*'0&5)4*<0*:./0*• :./0*8($'?;)&5"*''''J%$%3#.$K/A3%/'0*/'.B.+.(#*/L'! '0&/4*(&6&B&0%0./'! '0&$.&#*/'$.%B&C8G.&/'%'3:$#*'4$%C*''''''80&5)4*$"<?50$)4*0.'0:4B&3%#%/'%'$.3.6.$L'" '4$*G&/;*'4%$%'3$M0&#*'0.'B&I:&0%,;*'0:G&0*/%'" '0:4B&3%#%/'0./3*(#%0%/'N'! '%4B&3%,-./'0.'$.3:$/*/'.+'0./4./%/5'' * Para efeito de Análise, duplicatas descontadas

deve figurar no Passivo Circulante.

• :./0*!");(Q9/";*)*;0&S0*R$)Q0*''O6/5'!+4$M/A+*/').&#*/'4%$%'.+4$./%/'3*B&7%0%/'.'3*(#$*B%0%/<'%3&*(&/#%/'.#35<'0.G.+'?7:$%$'(./#.'7$:4*<'&(0.4.(0.(#.'0*'4$%C*'0.'G.(3&+.(#*5'

• :./0*@"$3)&"&5"*! '''P(G./A+.(#*'''''''J*(#%'$.0:#*$%'0.'P(G./A+.(#*/L'" E$*G&/;*'4%$%'4.$0%/'! ''P+*6&B&C%0*'''''''J*(#%/'$.0:#*$%/'0*'P+*6&B&C%0*L'" 1.4$.3&%,;*'%3:+:B%0%'" Q+*$AC%,;*'%3:+:B%0%'" !"%:/#;*'%3:+:B%0%'

'

@$(&'(R)(4*'0&5)4*<0*:./0*

! '2(#"$(<0*''''%4B&3%,-./'.+'7%/#*/'I:.'3*(#$&6:.+'4%$%'%')*$+%,;*'0.'

.".$3K3&*/'/:6/.I:.(#./'5'''''J*+4*(.(#./L'" R%/#*/'0.'&+4B%(#%,;*'.'4$MS*4.$%3&*(%&/'" R%/#*/'3*+'E'T'1'0.'4$*0:#*/''''J*(#%'$.0:#*$%'0*'1&).$&0*L'" Q+*$AC%,;*'Q3:+:B%0%'

@$(&'(R)(4*'0&5)4*<0*:./0*

@$(&'(R)(4*'0&5)4*<0*@)44(/0*• @)44(/0*8($'?;)&5"*! '')*$(.3.0*$./'! '0:4B&3%#%/'%'4%7%$'! '0:4B&3%#%/'0./3*(#%0%/'! '#$&6:#*/'%'4%7%$U$.3*B>.$'! '/%B8$&*/'%'4%7%$''! .(3%$7*/'/*3&%&/'%'$.3*B>.$'! '.+4$M/A+*/'.'?(%(3&%+.(#*/'

• @)44(/0*GW(SN/";*)*;0&S0*R$)Q0*

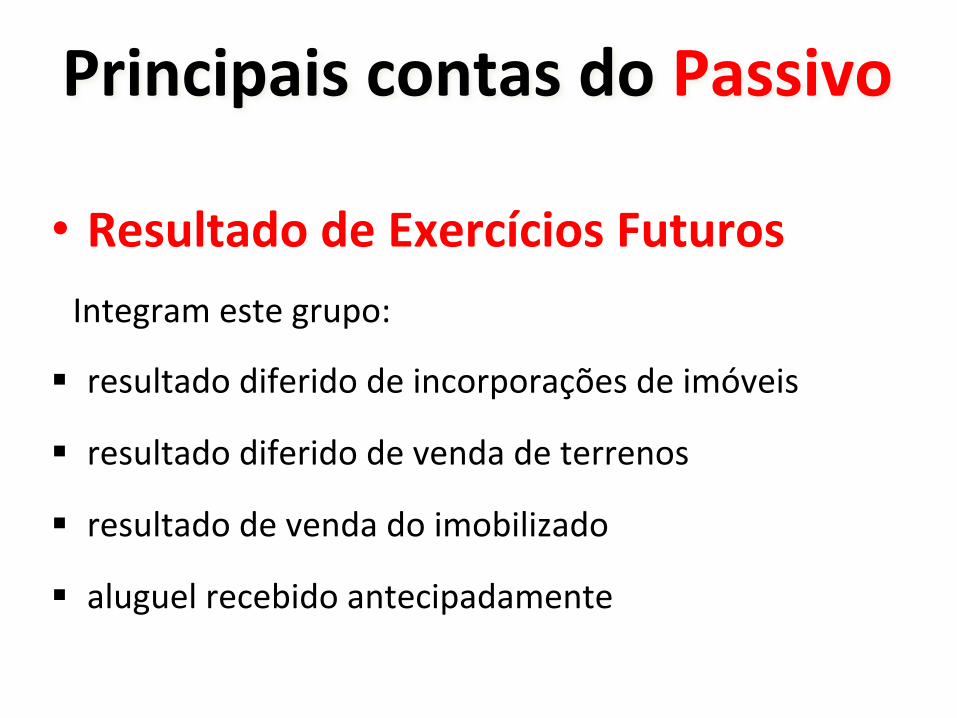

• !"4?;5)<0*<"*GW"$'N'(04*J?5?$04*'''P(#.7$%+'./#.'7$:4*L'

" $./:B#%0*'0&).$&0*'0.'&(3*$4*$%,-./'0.'&+VG.&/'

" $./:B#%0*'0&).$&0*'0.'G.(0%'0.'#.$$.(*/'

" $./:B#%0*'0.'G.(0%'0*'&+*6&B&C%0*'

" %B:7:.B'$.3.6&0*'%(#.3&4%0%+.(#.''

@$(&'(R)(4*'0&5)4*<0*@)44(/0*

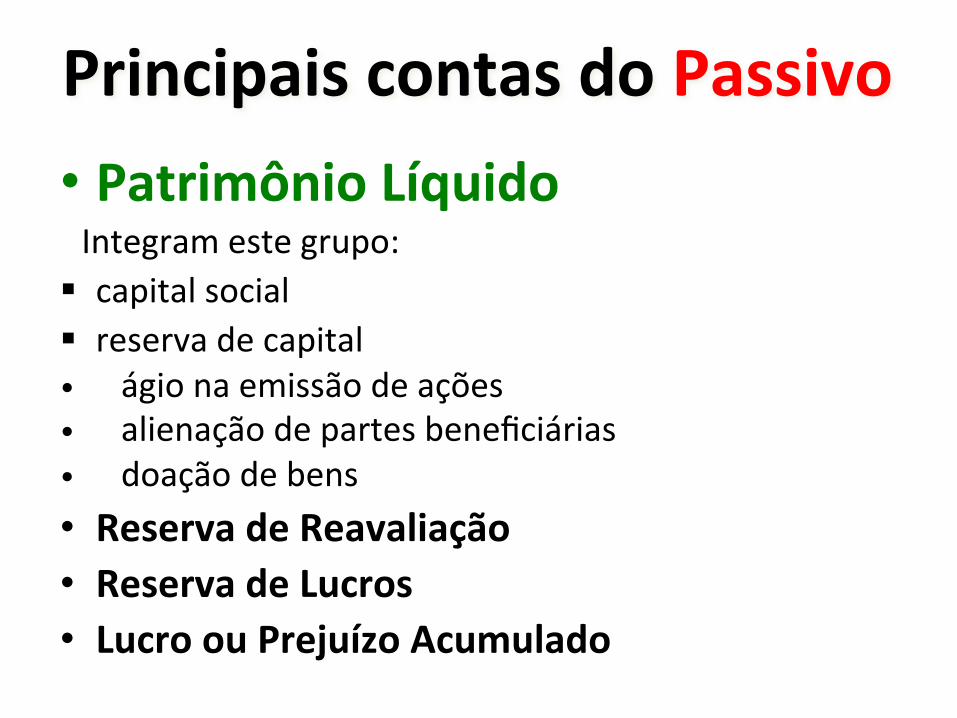

• @)5$(3H&(0*XN>?(<0*'''P(#.7$%+'./#.'7$:4*L'" 3%4&#%B'/*3&%B'" $./.$G%'0.'3%4&#%B'W '''87&*'(%'.+&//;*'0.'%,-./'W '''%B&.(%,;*'0.'4%$#./'6.(.?3&8$&%/'W '''0*%,;*'0.'6.(/'''• !"4"$/)*<"*!")/);()6B0*• !"4"$/)*<"*X?'$04*• X?'$0*0?*@$"-?NQ0*:'?3?;)<0*'

@$(&'(R)(4*'0&5)4*<0*@)44(/0*

G45$?5?$)*<)4*2"30&45$)67"4*

• 2"30&45$)6B0*!"4?;5)<0*GW"$'N'(0*

! **0.+*(/#$%,;*'0*/'%:+.(#*/'.'$.0:,-./'3%:/%0%/'(*'E%#$&+=(&*'XKI:&0*'4.B%/'*4.$%,-./'0%'.+4$./%5'

@$(&'(R)(4*'0&5)4*<)*2D*!D*GD*

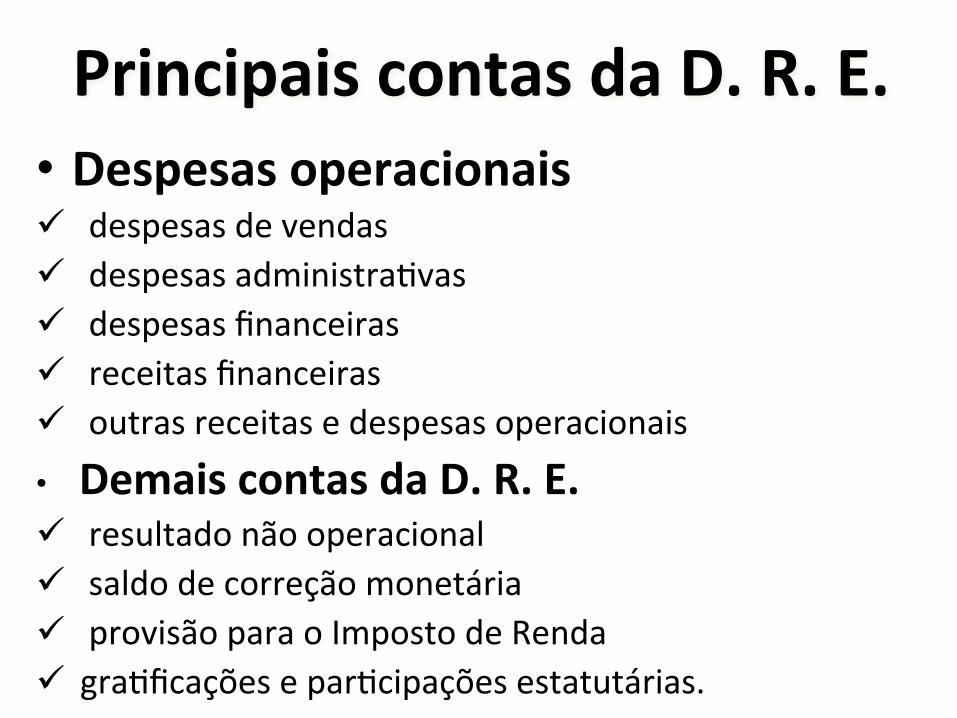

• !"'"(5)*0R"$)'(0&);*,$?5)*! '0.0:,-./'0%/'G.(0%/L'" '''G.(0%/'3%(3.B%0%/'" ''%6%A+.(#*/'/*6$.'G.(0%/'! '&+4*/#*/'&(3&0.(#./'/*6$.'G.(0%/L'" ''&+4*/#*'/*6$.'4$*0:#*'&(0:/#$&%B&C%0*'Y'PEPZ'" ''&+4*/#*'3&$3:B%,;*'0.'+.$3%0*$&%/'YPJ[9Z'" ''&+4*/#*'/*6$.'/.$G&,*'YP99Z'• J:/#*'0*/'4$*0:#*/U/.$G&,*/'G.(0&0*/''

• 2"4R"4)4*0R"$)'(0&)(4*! ''0./4./%/'0.'G.(0%/'! ''0./4./%/'%0+&(&/#$%AG%/'! ''0./4./%/'?(%(3.&$%/'! ''$.3.&#%/'?(%(3.&$%/'! ''*:#$%/'$.3.&#%/'.'0./4./%/'*4.$%3&*(%&/'• '2"3)(4*'0&5)4*<)*2D*!D*GD*! ''$./:B#%0*'(;*'*4.$%3&*(%B'! ''/%B0*'0.'3*$$.,;*'+*(.#8$&%'! ''4$*G&/;*'4%$%'*'P+4*/#*'0.'D.(0%'! '7$%A?3%,-./'.'4%$A3&4%,-./'./#%#:#8$&%/5'''

@$(&'(R)(4*'0&5)4*<)*2D*!D*GD*

@)<$0&(Q)6B0*<)4*2"30&45$)67"4*

L0<";0*<"*@)<$0&(Q)6B0*Principais características

Ativo Circulante Apenas as contas essencias divididas em Financeiro e Operacional: Financeiro: " Disponível " Aplicações Financeiras Soma Operacional: " Clientes " Estoques Soma Total do Ativo Circulante

Ativo Realizável a Longo Prazo

Permanente: " Investimento " Imobilizado " Diferido

Total do Ativo Permanente

Total do Ativo

L0<";0*<"*@)<$0&(Q)6B0*

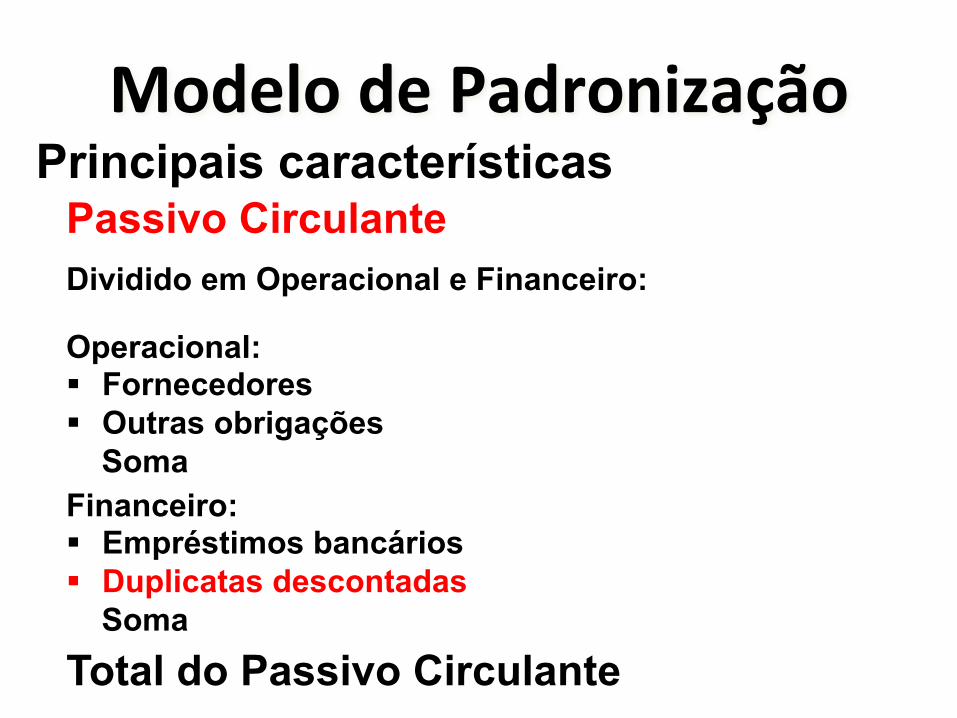

Principais características Passivo Circulante Dividido em Operacional e Financeiro:

Operacional: " Fornecedores " Outras obrigações Soma Financeiro: " Empréstimos bancários " Duplicatas descontadas Soma Total do Passivo Circulante

L0<";0*<"*@)<$0&(Q)6B0*

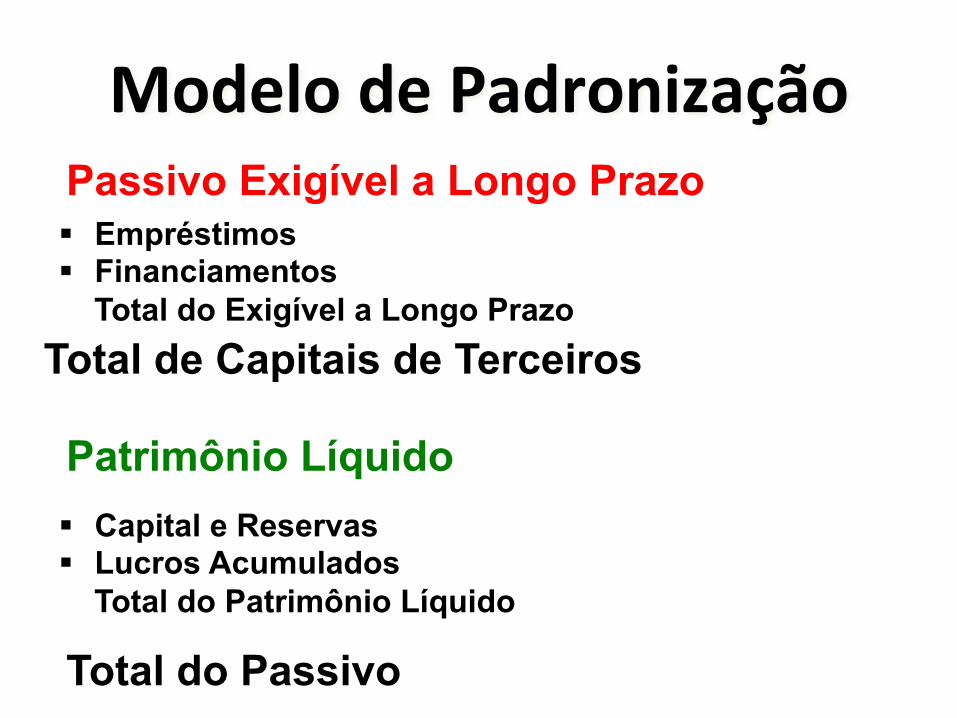

Passivo Exigível a Longo Prazo " Empréstimos " Financiamentos Total do Exigível a Longo Prazo

Total de Capitais de Terceiros

Patrimônio Líquido " Capital e Reservas " Lucros Acumulados Total do Patrimônio Líquido

Total do Passivo

L0<";0*<"*@)<$0&(Q)6B0*

AM'&(')4*<"*:&9;(4"*– Análise através de índices

– Análise Vertical e Horizontal

– Análise do Capital de Giro

– Modelos de Análise de Rentabilidade

– Análise da DOAR e do Fluxo de Caixa

– Análise Prospesctiva

Y&<('"*

Relação entre contas ou grupo de contas das Demonstrações Financeiras, que visa

evidenciar determinado aspecto da situação econômica ou financeira de uma empresa.

Característica fundamental

Fornecer uma visão ampla da situação econômica ou financeira da empresa.

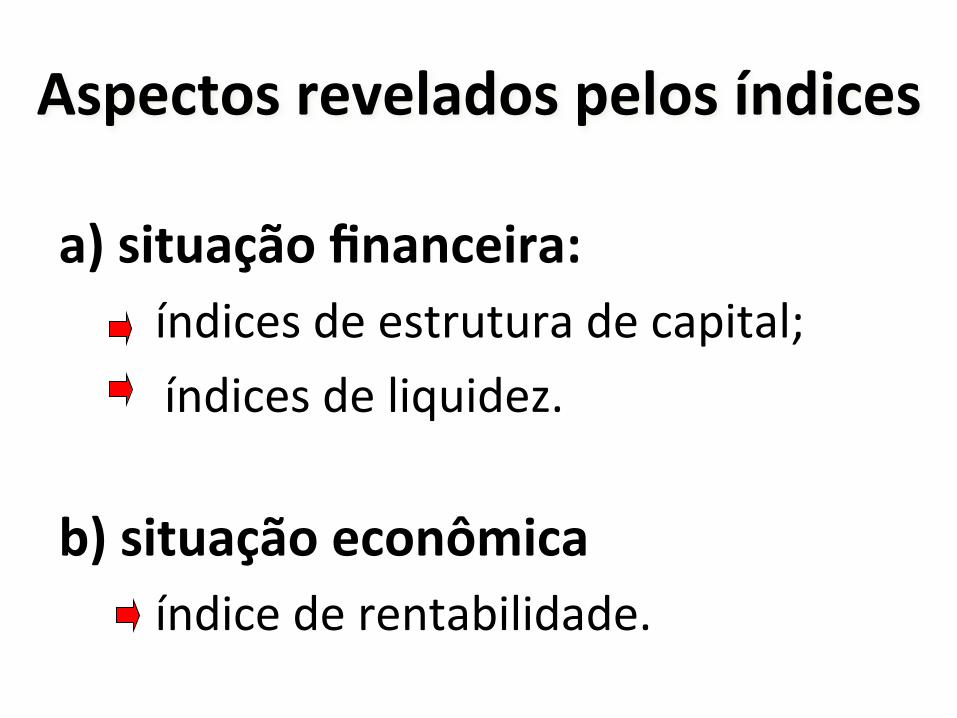

:4R"'504*$"/";)<04*R";04*N&<('"4*

)T*4(5?)6B0*U&)&'"($)1*''''''''''K(0&3./'0.'./#$:#:$%'0.'3%4&#%B\''''''''''K(0&3./'0.'B&I:&0.C5''

,T*4(5?)6B0*"'0&H3(')*''''''''''K(0&3.'0.'$.(#%6&B&0%0.5'

Estrutura de capitais

Liquidez

Rentabilidade

1. Participação de capitais de terceiro 2. Composição do endividamento 3. Imobilização do Patrimônio Líquido 4. Imobilização dos Recursos Não Cor.

1. Liquidez Geral 2. Liquidez Corrente 3. Liquidez Seca

1. Giro do Ativo 2. Margem líquida 3. Rentabilidade do Ativo 4. Rentabilidade do Patrimônio Líquido

@$(&'(R)(4*N&<('"4*

2"4'$(6B0*<04*N&<('"4*

Mostram as grandes linhas de decisões financeiras, em termos de obtenção e aplicação de recursos.

Estrutura de capitais

1. Participação de Capitais de Terceiros 2. Composição de Endividamento 3. Imobilização do Patrimônio Líquido 4. Imobilização dos Recursos não Correntes

(Endividamento)

Fórmula: Capitais de Terceiros x 100 Patrimônio Líquido

Indica: quanto a empresa tomou de capitais

de terceiros para cada $100, de capital próprio investido.

Interpretação: quanto menor, melhor.

@)$.'(R)6B0*<"*8)R(5)(4*<"*A"$'"($04*

@)$.'(R)6B0*<"*8)R(5)(4*<"*A"$'"($04*Exemplo Cia Big:

Capitais de Terceiros

Patrimônio Líquido

Índice de Participação de Capitais de Terceiros

1.655.317

1.070.861

1.655.317

1.070.861 = 154%

2.576.865

1.407.185

2.576.865

1.407.185 = 183%

ano X1 ano X2

Esses dois índices mostram que, em X1, para cada $ 100 de capital próprio (Pat. Líquido), a empresa tomou $ 154 de Capital de Terceiros

e que, em X2, para cada $ 100 próprios, tomou $ 183 emprestados.

803R04(6B0*<0*G&<(/(<)3"&50*Fórmula: Passivo Circulante x 100

Capital de Terceiros Indica: qual o percentual de obrigações

de curto prazo em relação às obrigações totais.

Interpretação: quanto menor, melhor

803R04(6B0*<0*G&<(/(<)3"&50*

Passivo Circulante 1.340.957

1.655.317

1.340.957 1.655.317

= 81%

1.406.077

2.576.865

1.406.077 2.576.865 = 54%

ano X1 ano X2

Capitais de Terceiros

Índice de Composição do Endividamento

Tais índices indicam que em X1 a empresa tinha 81% (mais de 3/4) de suas dívidas vencíveis a curto prazo e que em X2 este percentual caiu para 54% (quase metade), melhorando aquilo que se pode chamar perfil da dívida.

Exemplo Cia Big:

@)<$7"4*<"*G&<(/(<)3"&50*

.

PASSIVO

100%

.

50% PC

ELP

+

50% PL

.

PASSIVO

100% 66.67%

.

PC+ELP

33,33% PL

.

PASSIVO

100% > 66.67%

.

PC+ELP

PL < 33,33%

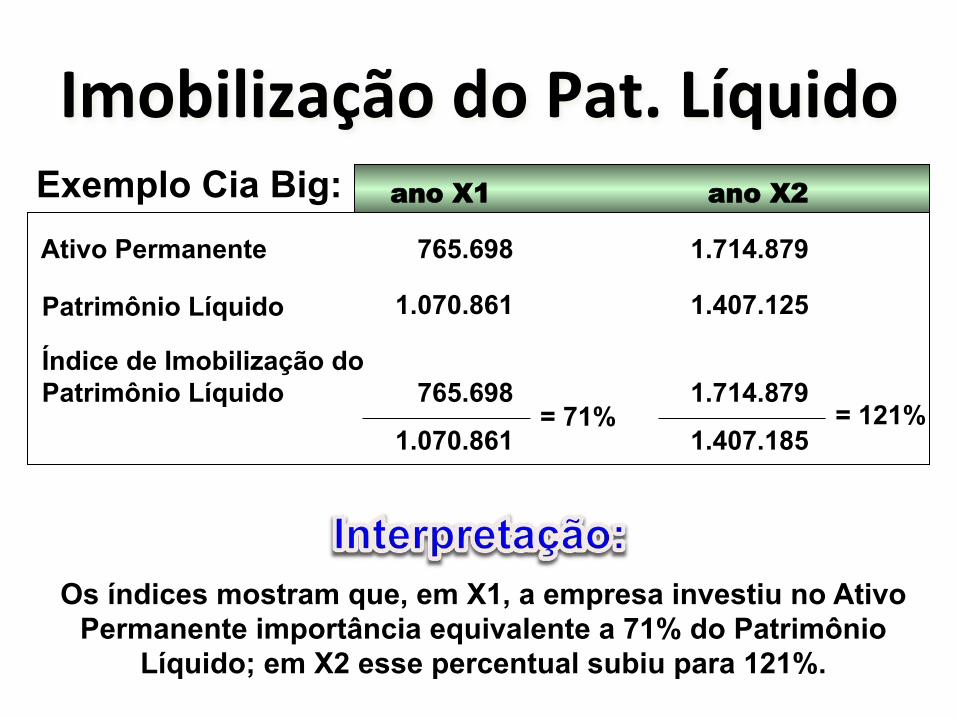

K30,(;(Q)6B0*<0*@)5D*XN>?(<0*

Fórmula: Ativo Permanente x 100 Patrimônio Líquido

Indica: quanto a empresa aplicou no Ativo Permanente para cada R$100, de Patrimônio Líquido.

Interpretação: quanto menor, melhor

K30,(;(Q)6B0*<0*@)5D*XN>?(<0*Exemplo Cia Big:

Ativo Permanente

Patrimônio Líquido

Índice de Imobilização do Patrimônio Líquido

765.698

1.070.861

765.698

1.070.861 = 71%

1.714.879

1.407.125

1.714.879

1.407.185 = 121%

ano X1 ano X2

Os índices mostram que, em X1, a empresa investiu no Ativo Permanente importância equivalente a 71% do Patrimônio

Líquido; em X2 esse percentual subiu para 121%.

8)R(5);*8($'?;)&5"*@$FR$(0*Parcela do Patrimônio Líquido investida no Ativo Circulante.

Portanto:

C C P = P L – A P

Capital Circulante Próprio Patrimônio Líquido Ativo Permanente

K30,(;(Q)6B0*<04*$"'?$404*&B0*'0$$"&5"4*

Fórmula: Ativo Permanente x 100 P. Líq. + Exig. L.P.

Indica: que percentual de recursos não

circulante a empresa aplicou no Ativo Permanente.

Interpretação: quanto menor, melhor

K30,(;(Q)6B0*<04*$"'?$404*R"$3)&"&5"4*

Ativo Permanente 765.698 1.714.879

Exigível a Longo Prazo 314.360 1.170.788

Patrimônio Líquido 1.070.861 1.407.185

Recursos não Correntes 1.385.221 2.577.973

765.698 1.714.879 = 55% Índices de Imobil. Recursos Não Correntes

= 66% 1.385.224 2.577.973

ano X1 ano X2 Exemplo Cia Big:

Os índices mostram que, em X1, a empresa aplicou no Ativo Permanente importância equivalente a 55% da Recursos permanentes; em X2 esse percentual subiu para 66%.

2"4'$(6B0*<04*N&<('"4*

Mostram a base da situação financeira da empresa.

Índice de liquidez

1. Capital Circulante Líquido

2. Índice de Liquidez Geral

3. Índice de Liquidez Corrente

4. Índice de Liquidez Seca

8)R(5);*8($'?;)&5"*XN>?(<0*

Parcela de recursos não circulantes destinadas ao Ativo Circulante.

J'J'X''']'E'X'^'!'X'E''_'Q'E''J'J'X''']''E'X'_'Q'E'^'!'X'E''8*8*X*Z**8*8*@*[*G*X*@*

+,4D*O'88X'$.4$./.(#%'%')*B7%'?(%(3.&$%'%'3:$#*'4$%C*5'

\0?*8)R(5);*<"*]($0*XN>?(<0T*

Caminhos para encontrá-lo:

C C L = A C - P C

a) como excesso do Ativo Circulante sobre o Passivo Circulante:

b) como excesso de Recursos não correntes sobre aplicações não correntes

C C L = P L + E L P – (A P + RLP)

Recursos não correntes

Aplicações não correntes

\0?*8)R(5);*<"*]($0*XN>?(<0T*J0$3)6B0*<0*8*8*X*

- (Menos) + +

Disponibilidades Títulos a receber

Estoques

Empréstimos e financiamentos

bancários.

+

Fornecedores Salários a pagar

+ +

Dividendos a pagar

+

Tributos a pagar

8)R(5);*8($'?;)&5"*XN>?(<0*

Fórmula: AC + RLP PC + ELP

Indica: quanto a empresa possuí no Ativo Cir. e Real. a L. P. para cada R$ 1,00 de dívida total.

Interpretação: quanto maior, melhor ! deve ser analisado com muito cuidado.

! é importante examinar esse quociente em conjunto com o índice de liquidez corrente.

Y&<('"*<"*X(>?(<"Q*]"$);*

Y&<('"*<"*X(>?(<"Q*]"$);*ano X1 ano X2 Exemplo Cia Big:

Ativo Circulante

Passivo Circulante

Exigível a Longo Prazo

Liquidez Geral

1.960.480

1.340.957

314.360

1.960.480 1.655.317

2.269.171

1.406.077

1.170.788

2.269.171 2.576.865

= 1,18 = 0,88

No ano X1 a empresa possuía R$ 1,18 no Ativo Circulante e Realizável a Longo Prazo para cada $ 1,00 de dívida total. Em X2, R$ 0,88.

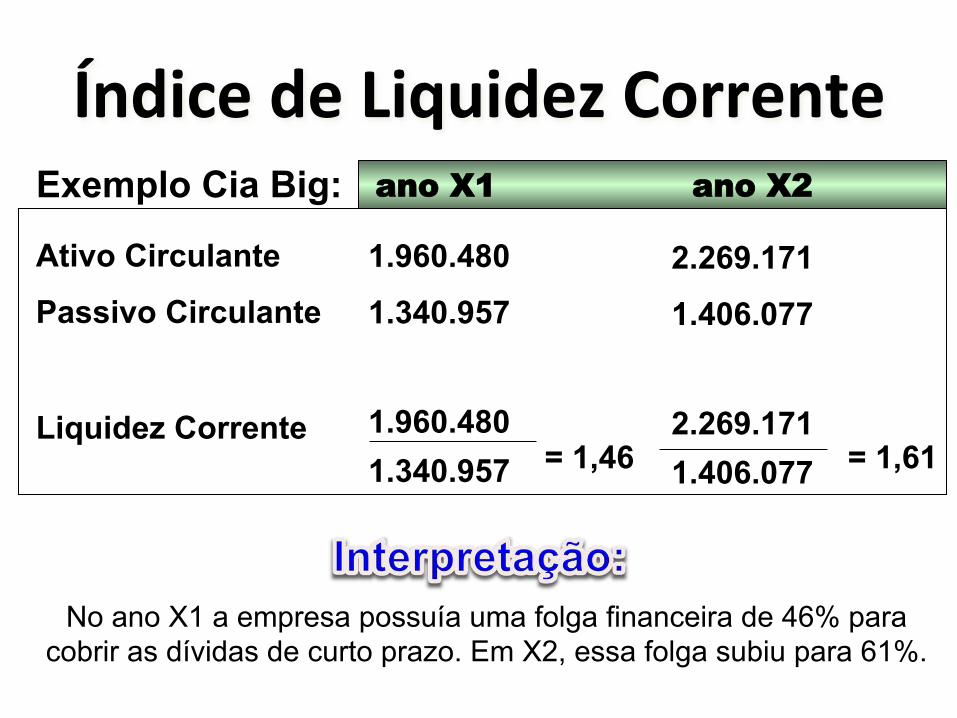

Y&<('"*<"*X(>?(<"Q*80$$"&5"*Fórmula: Ativo Circulante

Passivo Circulante Indica: quanto a empresa possuí no At.

Circ. para cada R$ 1,00 de Passivo Circulante.

Interpretação: quanto maior, melhor. ! Favorável quando superior a 1; ! Índices < 1 revelam a curto prazo insuficiência

de fundos para o pagamento das obrigações.

: (Dividido) + +

Disponibilidades Títulos a receber

Estoques.

Empréstimos e financiamentos

bancários.

+

Fornecedores Salários a pagar

+ +

Dividendos a pagar

+

Tributos a pagar

Y&<('"*<"*X(>?(<"Q*80$$"&5"*

ano X1 ano X2 Exemplo Cia Big:

Y&<('"*<"*X(>?(<"Q*80$$"&5"*

Ativo Circulante

Passivo Circulante

Liquidez Corrente

1.960.480

1.340.957

1.960.480 1.340.957

2.269.171

1.406.077

2.269.171 1.406.077 = 1,46 = 1,61

No ano X1 a empresa possuía uma folga financeira de 46% para cobrir as dívidas de curto prazo. Em X2, essa folga subiu para 61%.

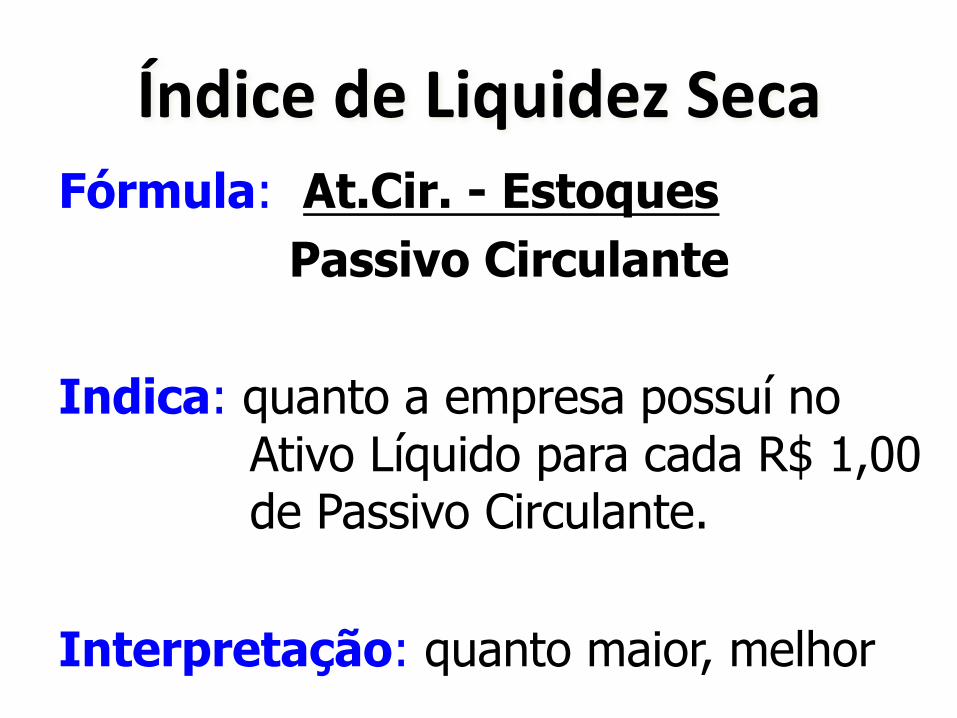

Y&<('"*<"*X(>?(<"Q*="')*Fórmula: At.Cir. - Estoques Passivo Circulante Indica: quanto a empresa possuí no

Ativo Líquido para cada R$ 1,00 de Passivo Circulante.

Interpretação: quanto maior, melhor

ano X1 ano X2 Exemplo Cia Big:

Y&<('"*<"*X(>?(<"Q*="')*

Disp. + Aplic. Finan.

Passivo Circulante

Liquidez Corrente

163.634

1.045.640

1.340.957

1.209.274 1.340.957

107.224

1.122.512

1.406.077

1.229.736 1.406.077

= 0,90 = 0,87

Em X1 a empresa conseguia pagar 90% de suas dívidas somente com o disponível a as duplicatas a receber. No ano X2, 87%.

Padrão Liquidez Corrente

AC/PC

Liquidez Seca (AC-EST)/PC

1,00 2,50

0,75 1,50

1,00 2,50

Liquidez Geral (AC + RLP)/(PC+ELP)

@)<$7"4*<"*X(>?(<"Q*

2"4'$(6B0*<04*N&<('"4*

[*/#$%+'I:%B'%'$.(#%6&B&0%0.'0*/'3%4&#%&/'&(G./A0*/<'&/#*'M<''I:%B'*'7$%:'

0.'@"&#*'.3*(=+&3*'0%'.+4$./%5'

Rentabilidade

1. Giro do Ativo 2. Margem Líquida 3. Rentabilidade do Ativo 4. Rentabilidade do Patrimônio Líquido

]($0*<0*:./0*Fórmula: Receita Operacional Líquida

Ativo Total Indica: quanto a empresa vendeu para

cada R$1,00 de investimento total. Interpretação: quanto maior, melhor

]($0*<0*:./0*ano X1 ano X2 Exemplo Cia Big:

Vendas

Ativo

Giro do Ativo

4.793.123

2.726.178 4.793.123 2.726.178

= 1,76

4.425.866

3.984.050 4.425.866 3.984.050

= 1,11

A empresa vendeu, em X1, R$ 1,76 para cada R$ 1,00 investido: volume de vendas atingiu 1,76 vezes o volume de invest. Em X2, houve queda acentuada do volume relativo de vendas: para cada R$ 1,00 investido ela vendeu R$ 1,11.

L)$S"3*XN>?(<)*Fórmula: Lucro Líquido x 100

Vendas Líquidas Indica: quanto a empresa obtém de

lucro para cada R$100, vendidos. Interpretação: quanto maior, melhor

L)$S"3*XN>?(<)*ano X1 ano X2 Exemplo Cia Big:

Vendas

Lucro Líquido

Margem Líquida

4.793.123

223.741 223.741

4.793.123

4.425.866

167.116 167.116

4.425.866 = 4,66% = 3,77%

Houve uma considerável queda na margem de lucro da empresa. Em X1, para cada R$ 100, vendidos obteve R$ 4,66 de lucro e R$ 3,77 em X2. A empresa aferiu menor

lucro global e ganhou muito menos por unidade vendida.

!"&5),(;(<)<"*<0*:./0*Fórmula: Lucro Líquido x 100

Ativo Indica: quanto a empresa obtém de

lucro para cada R$ 100, de investimento total.

Interpretação: quanto maior, melhor

!"&5),(;(<)<"*<0*:./0*ano X1 ano X2 Exemplo Cia Big:

Lucro Líquido

Ativo

Rentabilidade do Ativo

223.741

2.726.178 223.741

2.726.178

167.116

3.984.050 167.116

3.984.050 = 8,20% = 4,19%

Para cada R$ 100 investidos, a empresa ganhou R$ 8,20 em X1 e R$ 4,19 em X2. Houve portanto apreciável queda

na rentabilidade do Ativo de uma ano para outro.

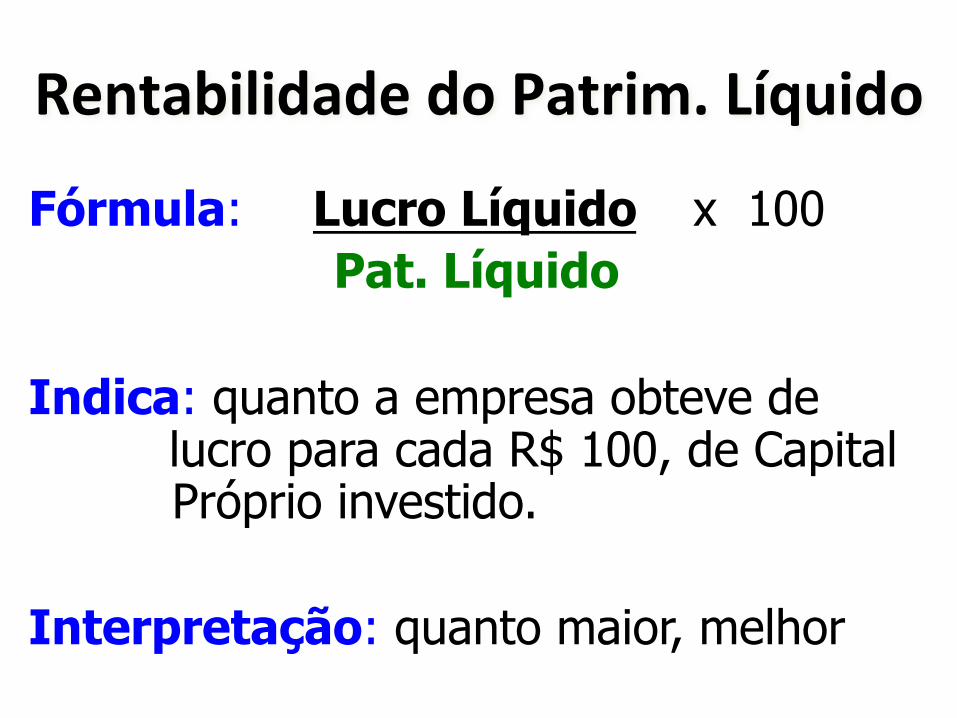

!"&5),(;(<)<"*<0*@)5$(3D*XN>?(<0*

Fórmula: Lucro Líquido x 100 Pat. Líquido

Indica: quanto a empresa obteve de

lucro para cada R$ 100, de Capital Próprio investido.

Interpretação: quanto maior, melhor

!"&5),(;(<)<"*<0*@)5$(3D*XN>?(<0*ano X1 ano X2 Exemplo Cia Big:

Para cada R$ 100 de Capital Próprio investidos, a empresa conseguiu R$ 23,64 de lucro em X1. Em X2 ocorreu uma

queda acentuada na sua rentabilidade.

Lucro Líquido

Patrimônio Líquido Inicial

Patrimônio Líquido Final

Patrimônio Líquido Médio

Rent. Patrimônio Líquido = 23,64% = 13,48%

223.741

821.827

1.070.861

946.344

223.741

946.344

167.116

1.070.861

1.407.185

1.239.023

167.116

1.234.023

Participação de Capital de Terceiros x 100 Quanto a empresa tomou de

ÍNDICE FÓRMULA INDICA INTERPRETAÇÃO

Quanto menor, melhorCapitais de Terceiros Patrimônio Líquido capitais de terceiros para cada

(Endividamento) $100 de capital próprio

Composição do Passivo Circulante x 100 Qual o percentual de obrigações Quanto menor, melhorEndividamento Capital de Terceiros a curto parazo em relação às

obrigações totais

Imobilização do Ativo Permanente x 100 Quantos reais a empresa aplicou Quanto menor, melhorPatrimônio Líquido Patrimônio Líquido no Ativo Permanente para cada

$100 de Patrimônio Líquido

Imobilização dos Ativo Permanente x 100 Que percentual de Recursos Não Quanto menor, melhorRecursos não Correntes Patrimônio Líquido + PELP Correntes (PL e PELP) foi

destinado ao Ativo Permanente

Liquidez Geral Ativo Circulante + Realizável a LP Quanto a empresa possui de Quanto maior , melhorPassivo Circulante + Exigível a LP AC + ARLP para cada $ 1 de

dívida total

Liquidez Corrente Ativo Circulante Quanto a empresa possui de Quanto maior , melhorPassivo Circulante Ativo Circulante para cada $ 1

de Passivo Circulante

Liquidez Seca Ativo Circulante - Estoque Quanto a empresa possui de Quanto maior , melhorPassivo Circulante Ativo Líquido para cada $ 1

de Passivo Circulante

Líquidez Imediata Disponível Quanto a empresa possui de Quanto maior , melhorPassivo Circulante Disponível para cada $ 1

de Passivo Circulante

Rentabilidade do Lucro (ou Prej. ) Líquido % de lucro ou prej. Em relação ao Quanto maior , melhorCapital Nominal Capital Nominal capital registrado da empresa

Lucro Líquido x 100 Quanto a empresa obtém de lucro Quanto maior , melhor Vendas Líquidas para cada $ 100 vendidos

Ativo para cada $ 100 investimentoRentabilidade de Ativo Lucro Líquido x 100 Quanto a empresa obtém de lucro Quanto maior , melhor

total

Patrimônio Líquido para cada $ 100 de capital inves-Rentabilidade do Lucro Líquido x 100 Quanto a empresa obtém de lucro Quanto maior , melhor

tido, em média, no exemplo

LIQ

UID

EZ

RE

NTA

BIL

IDA

DE

ou

RE

SU

TAD

OE

STR

UTU

RA

DE

CA

PIT

AL

Patrimônio Líquido

Margem Líquda

8030*)/);()$*04*Y&<('"4*

• pelo significado intrínseco;

• pela comparação ao longo de vários exercícios;

• pela comparação com índices-padrão.

@$0'"440*<"*:/);()6B0*

• 0./3*6.$#%'0.'&(0&3%0*$./\'

• 0.?(&,;*'0*'3*+4*$#%+.(#*'0*'&(0&3%0*$\'

• #%6:B%,;*'0.'4%0$-./\'

• ./3*B>%'0*/'&(0&3%0*$./'.'%#$&6:&,;*'0.'4./*/5'

:&9;(4"*^0$(Q0&5);*_*:*^*Identifica a evolução dos diversos elementos

patrimoniais e de resultados ao longo de determinado período de tempo.

Ativo 31-12-X0 AH 31-12-X1 AH

Circulante 1.500 100% 1.890 126% Disponível 569 100% 650 144,2% Total Ativo 2.069 100% 3.500 169,2%

(1.890/1.500) x 100 Exemplo:

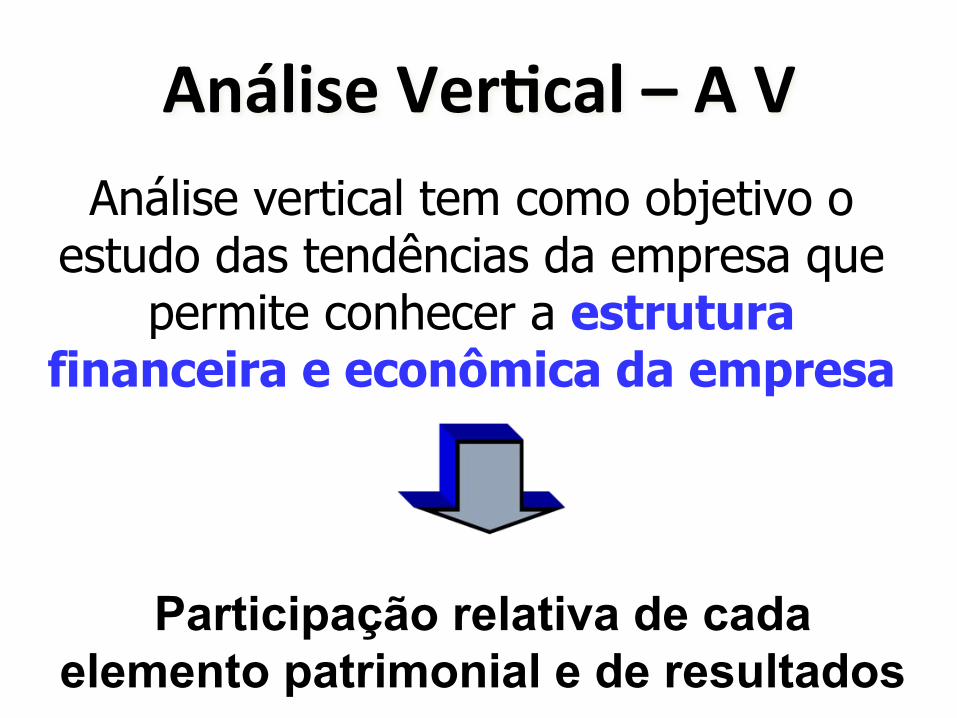

:&9;(4"*`"$.');*_*:*`*Análise vertical tem como objetivo o

estudo das tendências da empresa que permite conhecer a estrutura

financeira e econômica da empresa

Participação relativa de cada elemento patrimonial e de resultados

89;'?;0*<)*:&9;(4"*`"$.');*Divide-se cada item do Ativo pelo valor do total do

Ativo e do Passivo, pelo seu valor total. No caso da DRE, cada item, será dividido pelo

total da Receita Líquida.

Ativo 31-12-X0 AV Circulante 1.500 72,49% Disponível 569 27,51% Total do Ativo 2.069 100%

Exemplo:

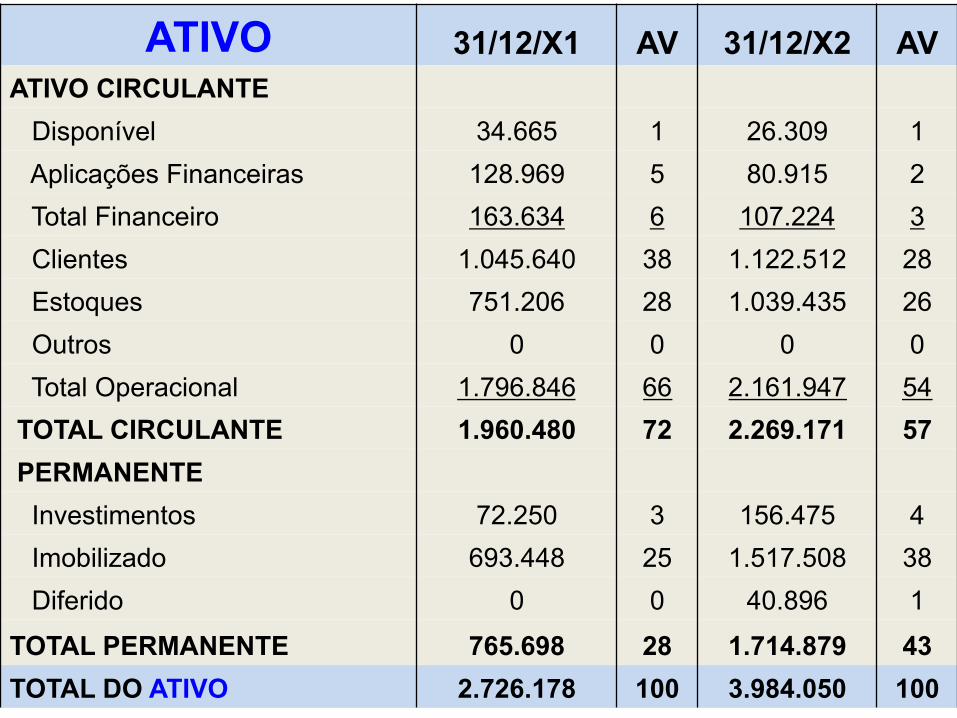

ATIVO 31/12/X1 AV 31/12/X2 AV ATIVO CIRCULANTE Disponível 34.665 1 26.309 1 Aplicações Financeiras 128.969 5 80.915 2 Total Financeiro 163.634 6 107.224 3 Clientes 1.045.640 38 1.122.512 28 Estoques 751.206 28 1.039.435 26 Outros 0 0 0 0 Total Operacional 1.796.846 66 2.161.947 54 TOTAL CIRCULANTE 1.960.480 72 2.269.171 57 PERMANENTE Investimentos 72.250 3 156.475 4 Imobilizado 693.448 25 1.517.508 38 Diferido 0 0 40.896 1 TOTAL PERMANENTE 765.698 28 1.714.879 43 TOTAL DO ATIVO 2.726.178 100 3.984.050 100

77

PASSIVO 31/12/X1 AV 31/12/X2 AV CIRCULANTE Empréstimos Bancários 66.165 2 83.429 2 Duplicatas Descontadas 290.633 11 393.885 10 Total Financeiro 356.798 13 477.314 12 Fornecedores 708.536 26 639.065 16 Outros 275.623 10 289.698 7 Total Operacional 984.159 36 928.763 23 TOTAL PASSIVO CIRCULANTE 1.340.957 49 1.406.077 35 EXIGÍVEL A LONGO PRAZO Empréstimos/Financiamentos 314.360 12 1.170.788 29 TOTAL EXÍGÍVEL LONGO PRAZO 314.360 12 1.170.788 29 PATRIMÔNIO LÍQUIDO Capital + Reservas 657.083 24 1.194.157 30 Lucros Acumulados 413.778 15 213.028 5 TOTAL PATRIMÔNIO LÍQUIDO 1.070.861 39 1.407.185 35 TOTAL PASSIVO 2.726.178 100 3.984.050 100

D R E 31/12/X1 AV 31/12/X2 AV RECEITA LÍQUIDA 4.793.123 100 4.425.866 100 Custo dos Produtos Vendidos 3.621.530 76 3.273.530 74 LUCRO BRUTO 1.171.593 24 1.152.336 26 Despesas Operacionais 495.993 10 427.225 10 Outras Rec. Desp. Oper. 8.394 0 17.581 0 LUCRO OPER. (sem Res. Fin.) 683.994 14 742.692 17 Receitas Financeiras 10.860 0 7.562 0 Despesas Financeiras 284.308 6 442.816 10 LUCRO OPERACIONAL 410.546 9 307.438 7 Resultado Não Operacional 1.058 0 0 0 LUCRO ANTES DO I.R. 411.604 9 307.438 7 LUCRO LÍQUIDO 223.741 5 167.116 4

79

ATIVO 31/12/X1 AH 31/12/X2 AH CIRCULANTE Disponível 34.665 100 26.309 76 Aplicações Financeiras 128.969 100 80.915 63 Total Financeiro 163.634 100 107.224 66 Clientes 1.045.640 100 1.122.512 107 Estoques 751.206 100 1.039.435 138 Total Operacional 1.796.846 100 2.161.947 120 TOTAL CIRCULANTE 1.960.480 100 2.269.171 116 Investimentos 72.250 100 156.475 217 Imobilizado 693.448 100 1.517.508 219 Diferido 0 100 40.896 0 TOTAL PERMANENTE 765.698 100 1.714.879 224 TOTAL ATIVO 2.726.178 100 3.984.050 146

PASSIVO 31/12/X1 AH 31/12/X2 AH CIRCULANTE

Empréstimos Bancários 66.165 100 83.429 126 Duplicatas Descontadas 290.633 100 393.885 136 Total Financeiro 356.798 100 477.314 134 Fornecedores 708.536 100 639.065 90 Outros 275.623 100 289.698 105 Total Operacional 984.159 100 928.763 94 TOTAL PASSIVO CIRCULANTE 1.340.957 100 1.406.077 105 EXIGÍVEL LONGO PRAZO Empréstimos/Financiamentos 314.360 100 1.170.788 372 TOTAL EXÍGÍVEL A LONGO PRAZO 314.360 100 1.170.788 372 PATRIMÔNIO LÍQUIDO Capital + Reservas 657.083 100 1.194.157 182 Lucros Acumulados 413.778 100 213.028 51 TOTAL PATRIMÔNIO LÍQUIDO 1.070.861 100 1.407.185 131 TOTAL PASSIVO 2.726.178 100 3.984.050 146

ATIVO 31/12/X1 AV AH 31/12/X2 AV AH 31/12/X3 AV AH CIRCULANTE Disponível 34.665 1 100 26.309 1 76 25.000 0 72 Aplicações Financeiras 128.969 5 100 80.915 2 63 62.000 1 48 Total Financeiro 163.634 6 100 107.224 3 66 87.000 2 53 Clientes 1.045.640 38 100 1.122.512 28 107 1.529.061 27 146 Estoques 751.206 28 100 1.039.435 26 138 1.317.514 23 175 Total Operacional 1.796.846 66 100 2.161.947 54 120 2.846.575 50 158 TOTAL CIRCULANTE 1.960.480 72 100 2.269.171 57 116 2.933.575 52 150 Permanente Investimentos 72.250 3 100 156.475 4 217 228.075 4 316 Imobilizado 693.448 25 100 1.517.508 38 219 2.401.648 42 346 Diferido 0 0 100 40.896 1 0 90.037 2 0 TOTAL PERMANENTE 765.698 28 100 1.714.879 43 224 2.719.760 48 355 TOTAL ATIVO 2.726.178 100 100 3.984.050 100 146 5.653.335 100 207

PASSIVO 31/12/X1 AV AH 31/12/X2 AV AH 31/12/X3 AV AH CIRCULANTE Empréstimos Bancários 66.165 2 100 83.429 2 126 158.044 3 239 Duplicatas Descontadas 290.633 11 100 393.885 10 136 676.699 12 233 Total Financeiro 356.798 13 100 477.314 12 134 834.743 15 234 Fornecedores 708.536 26 100 639.065 16 90 688.791 12 97 Outros 275.623 10 100 289.698 7 105 433.743 8 157 Total Operacional 984.159 36 100 928.763 23 94 1.122.534 20 114 TOTAL PASSIVO CIRCULANTE 1.340.957 49 100 1.406.077 35 105 1.957.277 35 146 Empréstimos/Financiamentos 314.360 12 100 1.170.788 29 372 2.028.231 36 645 TOTAL EXÍGÍVEL LONGO PRA. 314.360 12 100 1.170.788 29 372 2.028.231 36 645

PATRIMÔNIO LÍQUIDO Capital + Reservas 657.083 24 100 1.194.157 30 182 1.350.830 24 206 Lucros Acumulados 413.778 15 100 213.028 5 51 316.997 6 77 TOTAL PATRIMÔNIO LÍQUIDO 1.070.861 39 100 1.407.185 35 131 1.667.827 30 156 TOTAL PASSIVO 2.726.178 100 100 3.984.050 100 146 5.653.335 100 207

D R E 31/12/X1 AV AH 31/12/X2 AV AH 31/12/X3 AV AH RECEITA LÍQUIDA 4.793.123 100 100 4.425.866 100 92 5.851.586 100 122 Custo dos Produtos

Vendidos 3.621.530 76 100 3.273.530 74 90 4.218.671 72 116 LUCRO BRUTO 1.171.593 24 100 1.152.336 26 98 1.632.915 28 139 Despesas

Operacionais 495.993 10 100 427.225 10 86 498.025 9 100 Outras Rec. Desp.

Oper. 8.394 0 100 17.581 0 209 27.777 0 331 LUCRO OPER. (sem

Res. Fin.) 683.994 14 100 742.692 17 109 1.162.667 20 170 Receitas

Financeiras 10.860 0 100 7.562 0 70 5.935 0 55 Despesas

Financeiras 284.308 6 100 442.816 10 156 863.298 15 304 LUCRO

OPERACIONAL 410.546 9 100 307.438 7 75 305.304 5 74 Resultado Não

Operacional 1.058 0 100 0 0 0 0 0 0 LUCRO ANTES I.R. 411.604 9 100 307.438 7 75 305.304 5 74 LUCRO LÍQUIDO 223.741 5 100 167.116 4 75 165.956 3 74