Kryzys w strefie euro – geneza zjawiska

15

Marika Ziemba * Kryzys w strefie euro – geneza zjawiska Wstęp Utworzenie strefy euro poprzedził ponad pięćdziesięcioletni okres przygotowań. Wspólna waluta miała zapobiec politycznym konfliktom, które towarzyszą każdej dewaluacji, oraz stanowić podwaliny pod dal- szy rozwój instytucjonalnej integracji. Pierwsze dziesięć lat funkcjono- wania strefy euro dało podstawy do optymistycznej oceny przedsię- wzięcia, jednakże ostatni kryzys finansowy pogłębił procesy, których rezultatami są problemy krajów członkowskich oraz niepewna przy- szłość całej inicjatywy. Celem publikacji jest znalezienie przyczyn niepowodzenia strefy euro w kontekście teorii ekonomicznych: teorii optymalnego obszaru walutowego, koncepcji kosztów i korzyści oraz koncepcji endogeniczno- ści kryteriów optymalnego obszaru walutowego. 1. Koncepcja integracji monetarnej Pojęcie integracji obejmuje proces łączenia grupy elementów, który odnosi się do poszczególnych gałęzi gospodarki, regionów, całych go- spodarek narodowych i ich grup [J. Misala, 2001, s. 19]. Pojęcie integracji monetarnej jest związane z integracją gospodarczą i polityczną [F. P. Mongelli, 2002]. W literaturze przedmiotu można odnaleźć liczne defi- nicje omawianych zagadnień, lecz ze względu na kierunek dalszych rozważań uzasadnione jest przytoczenie podejścia B. Balassy, F. Ma- chlupa, O. Coffey’a i J. R. Presley’a. W pierwszym z nich podkreślana jest konieczność zniesienia barier w wymianie handlowej pomiędzy państwami członkowskimi. W go- spodarce rynkowej integracja gospodarcza przebiega pięcioetapowo, obejmując po kolei fazy: strefa wolnego handlu, unia celna, wspólny rynek, unia walutowa i gospodarcza oraz unia monetarna [B. Balassa, 1973]. * Mgr, Zakład Finansów i Rachunkowości Banków, Instytut Finansów, Bankowości i Ubezpieczeń, Wydział Ekonomiczno-Socjologiczny, Uniwersytet Łódzki, marika. ziem- [email protected], ul. P.O.W. 3/5, 90-255 Łódź

Transcript of Kryzys w strefie euro – geneza zjawiska

Marika Ziemba*

Kryzys w strefie euro – geneza zjawiska

Wstęp Utworzenie strefy euro poprzedził ponad pięćdziesięcioletni okres przygotowań. Wspólna waluta miała zapobiec politycznym konfliktom, które towarzyszą każdej dewaluacji, oraz stanowić podwaliny pod dal-szy rozwój instytucjonalnej integracji. Pierwsze dziesięć lat funkcjono-wania strefy euro dało podstawy do optymistycznej oceny przedsię-wzięcia, jednakże ostatni kryzys finansowy pogłębił procesy, których rezultatami są problemy krajów członkowskich oraz niepewna przy-szłość całej inicjatywy.

Celem publikacji jest znalezienie przyczyn niepowodzenia strefy euro w kontekście teorii ekonomicznych: teorii optymalnego obszaru walutowego, koncepcji kosztów i korzyści oraz koncepcji endogeniczno-ści kryteriów optymalnego obszaru walutowego.

1. Koncepcja integracji monetarnej Pojęcie integracji obejmuje proces łączenia grupy elementów, który

odnosi się do poszczególnych gałęzi gospodarki, regionów, całych go-spodarek narodowych i ich grup [J. Misala, 2001, s. 19]. Pojęcie integracji monetarnej jest związane z integracją gospodarczą i polityczną [F. P. Mongelli, 2002]. W literaturze przedmiotu można odnaleźć liczne defi-nicje omawianych zagadnień, lecz ze względu na kierunek dalszych rozważań uzasadnione jest przytoczenie podejścia B. Balassy, F. Ma-chlupa, O. Coffey’a i J. R. Presley’a.

W pierwszym z nich podkreślana jest konieczność zniesienia barier w wymianie handlowej pomiędzy państwami członkowskimi. W go-spodarce rynkowej integracja gospodarcza przebiega pięcioetapowo, obejmując po kolei fazy: strefa wolnego handlu, unia celna, wspólny rynek, unia walutowa i gospodarcza oraz unia monetarna [B. Balassa, 1973].

* Mgr, Zakład Finansów i Rachunkowości Banków, Instytut Finansów, Bankowości i Ubezpieczeń, Wydział Ekonomiczno-Socjologiczny, Uniwersytet Łódzki, marika. [email protected], ul. P.O.W. 3/5, 90-255 Łódź

Marika Ziemba 420

Integracja gospodarcza według F. Machlupa jest uzależniona od swobodnego przepływu towarów, usług, siły roboczej i kapitałów. Z kolei liberalizacja tych przepływów jest możliwa wyłącznie w sytuacji, gdy zapewniony jest międzynarodowy transfer płatności dewizowych, co jest warunkiem koniecznym integracji monetarnej [L. Oręziak, 1991, s. 12]. Jednakże sama integracja monetarna jest nierozerwalną częścią unifikacji gospodarczej, czyli „pełnego przenikania się i współzależności wszystkich sektorów gospodarki, przemysłów, branż i wszelkich rodza-jów działalności gospodarczej” [F. Machlup, 1986].

O. Coffey i J. R. Presley zdefiniowali integrację walutową” jako pro-ces oznaczający najpierw pełną wymienialność między walutami krajów członkowskich oraz osiągnięcie harmonizacji systemów fiskalnych i ko-ordynacji polityki gospodarczej, a następnie zastąpienie walut narodo-wych wspólną walutą”. Co istotne, autorzy wskazywali na konieczność przekazania przez państwa członkowskie narodowych uprawnień na rzecz instytucji ponadnarodowych [O. Coffey, J. R. Presley, 1973, s. 24].

Zrozumienie zależności pomiędzy integracją gospodarczą, mone-tarną i polityczną jest niezwykle istotne przy analizie bieżącej sytuacji strefy euro. Każda z przytoczonych definicji podkreśla znaczenie współ-zależności poszczególnych unii, można zatem wysnuć wniosek, że przeprowadzenie niepełnej unifikacji może być przyczyną zaburzeń wewnątrz całego obszaru integracji. 1.1. Teoria optymalnego obszaru walutowego (OOW)

Koncepcja optymalnego obszaru walutowego zakłada znalezienie najlepszego systemu walutowego, a dokładniej dokonanie wyboru po-między stałym a zmiennym kursem walutowym [P. Żukowski, 1999, s. 54]. Co istotne, pojęcia unii monetarnej i optymalnego obszaru waluto-wego nie są tożsame, gdyż w przypadku tego drugiego kursy walutowe krajów członkowskich są względem siebie usztywnione i nie zachodzi konieczność wprowadzania wspólnej waluty. Jednakże ze względu na ich wspólne cechy, w literaturze niejednokrotnie przyjmuje się prze-słanki teoretyczne tworzenia optymalnego obszaru walutowego także w odniesieniu do unii monetarnych [A. Wojtyna, 1998, s. 8 – 15].

Zgodnie z definicją P. R. Krugmana i M. Obstfelda obszar waluto-wy to „grupa regionów, których gospodarki są ze sobą połączone przez wymianę handlową dóbr i usług oraz charakteryzują się mobilnością czynników produkcji”. Podstawą tej koncepcji jest fakt, że wysokie sto-py procentowe w ramach obszaru walutowego wpływają na niego naj-

Kryzys w strefie euro – geneza zjawiska 421

korzystniej w sytuacji wysokiego obrotu handlowego i dużej mobilności czynników produkcji pomiędzy poszczególnymi członkami [P. R. Krugman, M. Obstfeld, 2000, s. 629 – 630].

A. Bień zakłada, że celem funkcjonowania optymalnego obszaru walutowego jest wzrost dobrobytu zamieszkującej go ludności ponad poziom możliwy do uzyskania w warunkach samodzielnej egzystencji kraju [A. Bień, 1988, s. 17]. Podejście to podkreśla efekt synergii we-wnątrz obszaru walutowego.

Zgodnie z teorią optymalnego obszaru walutowego, konieczne jest spełnienie kilku warunków jej funkcjonowania: 1. zapewnienie mobilności czynników produkcji wewnątrz obszaru

walutowego [A. R. Ghosh, H. C. Wolf, 1994, s. 5 – 11]; 2. regiony lub kraje członkowskie posiadają wspólną walutę lub ich

waluty są powiązane między sobą stałym kursem walutowym, zaś w stosunku do zewnętrznych podmiotów przyjmują kursy zmienne [R. A. Mundell, 1968];

3. polityka monetarna i fiskalna powinny w sposób skoordynowany na szczeblu ponadnarodowym służyć realizacji celów gospodarczych [P. B. Kenen, 1966, s. 13 – 14];

4. kraje członkowskie obszarów walutowych muszą charakteryzować się zintegrowanymi rynkami finansowymi [R. I. McKinnon, 2001]. Co istotne, nie jest możliwe prowadzenie w ramach obszaru walu-

towego polityki mającej na celu wzrost jednego regionu lub kraju człon-kowskiego bez wpływu na inne, gdyż zostanie zakłócona równowaga rynkowa [R. A. Mundell, 2000, s. 327 - 340]. Idealną sytuacją jest również ta, w której kraje członkowskie mają podobny stopień otwartości gospo-darki, gdyż pozwoliłoby to na efektywną alokację czynników produkcji [A. Bień, 1988, s. 33 – 34].

Kraje lub regiony należące do obszaru walutowego powinny charak-teryzować się znaczną dywersyfikacją produkcji. Czynnikiem ułatwiają-cym zmianę profilu gospodarki jest mobilność zawodowa, która umoż-liwia alokację środków produkcji do sektorów, w których popyt wzrósł [J. R. Presley, G. E. J. Dennis, 1976, s. 24]. Jednakże nie jest to warunek wystarczający dla stworzenia optymalnego obszaru walutowego. Nie-którzy autorzy twierdzą, że mobilność czynników produkcji nie gwa-rantuje osiągnięcia równowagi wewnętrznej i zewnętrznej, zaś sam przepływ czynników z jednego kraju do drugiego nie następuje automa-tycznie [J. R. Presley, G. E. J. Dennis, 1976, s. 14].

Marika Ziemba 422

W literaturze przedmiotu można spotkać twierdzenie, że stosowanie oddzielnego systemu walutowego w wystarczająco dużych obszarach walutowych, cechujących się niskim udziałem dóbr handlowych w cał-kowitej ilości dóbr sprzedawanych na rynku wewnętrznym oraz bra-kiem zewnętrznej mobilności czynników produkcji, jest korzystnym sposobem na osiąganie i utrzymywanie równowagi zewnętrznej oraz stanu pełnego zatrudnienia [A. Bień, 1988, s. 34]. Odpowiednia liczba uczestników unii walutowej ma niwelować wahania na rynku waluto-wym spowodowane przez jednego uczestnika, jednakże w dobie globa-lizacji ta zależność przestaje być zauważalna.

Koncepcja OOW jest stosowana w odniesieniu do unii monetarnych jako ramy teoretyczne, a nie finalne rozwiązanie, przede wszystkim ze względu na fakt, że teoria ta nie czyni rozróżnienia pomiędzy systemem stałych kursów walutowych a wspólną walutą. Innym istotnym man-kamentem jest brak warunku koordynacji polityki ekonomicznej, która jest niezbędnym elementem obszaru walutowego. 1.2. Koncepcja kosztów i korzyści

Koncepcja H. G. Grubela zakłada usztywnienie kursów waluto-wych krajów należących do obszaru walutowego oraz przekazanie przez nie swoich uprawnień do prowadzenia polityki monetarnej i fi-skalnej na rzecz instytucji ponadnarodowych [H G. Grubel, 1970, s. 318 – 324]. W przeciwieństwie do teorii OOW koncepcja kosztów i korzyści podejmuje aspekt praktyczny tworzenia unii monetarnych, mianowicie odpowiada na pytanie, dla których państw przystąpienie do unii jest opłacalne (tzn. korzyści z uczestnictwa, głównie w postaci wzrostu do-brobytu społeczeństwa, a w szczególności z usztywnienia kursu swojej waluty w stosunku do walut innych członków), a dla których nie. Od-powiedź powinna być poprzedzona dokładną analizą kosztów i korzy-ści, a dopiero gdy bilans jest dodatni, kraj powinien przystąpić do unii monetarnej [I. Pszczółka, 2010, s. 34].

Głównym celem integracji walutowej jest wzrost dobrobytu społe-czeństwa państwa, co będzie to możliwe w wyniku [H G. Grubel, 1970, s. 318 – 324]: – wyeliminowania niepewności w relacjach handlowych, – wyeliminowanie ryzyka walutowego, a przez to podniesienie efek-

tywności alokacji kapitału, – ustabilizowanie cen w wyniku wzrostu udziału sektora dóbr nie-

handlowych w całości produkcji,

Kryzys w strefie euro – geneza zjawiska 423

– wprowadzenie wspólnej waluty. Przystąpienie do unii monetarnej może powodować obniżenie po-

ziomu rezerw walutowych niezbędnych do obsługi transakcji zagra-nicznych. Opisane korzyści wynikają ze zredukowania wielkości rezerw walutowych w ramach całej unii oraz przekształcenia obrotów zagra-nicznych w obroty wewnętrzne [G. E. Wood, 1973].

Z kolei koszty uczestnictwa w unii monetarnej mogą dotyczyć przymuszenia państwa do podporządkowania się przyjętemu w całym obszarze poziomowi stopy inflacji, rozmiarów zatrudnienia i stopy wzrostu gospodarczego. Może to rodzić sprzeczność pomiędzy intere-sami państwa a przyjętą polityką optymalną dla unii [H. G. Grubel, 1977, s. 452]. Poszczególne kraje charakteryzują się odmiennymi skłon-nościami do inflacji, co może negatywnie wpływać na rozwój gospodar-czy [E. Drabowski, 1988, s. 149].

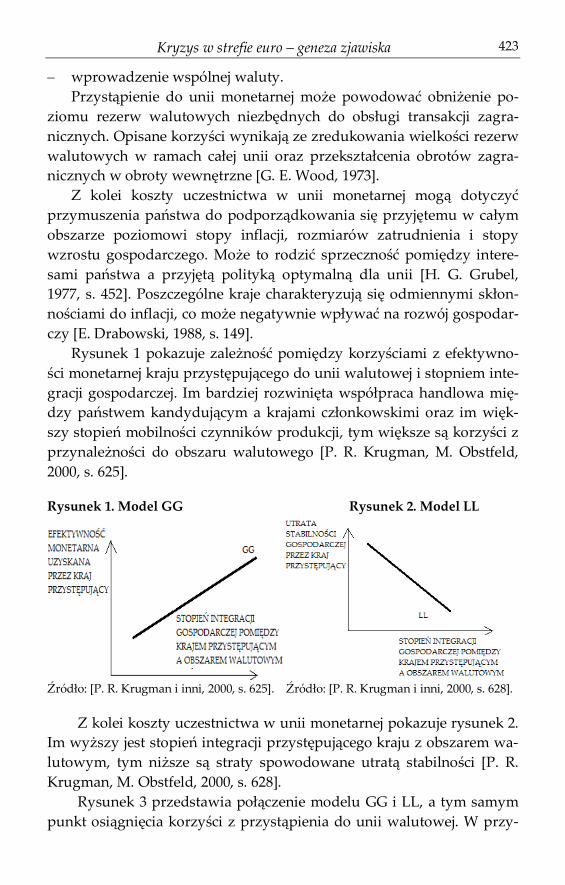

Rysunek 1 pokazuje zależność pomiędzy korzyściami z efektywno-ści monetarnej kraju przystępującego do unii walutowej i stopniem inte-gracji gospodarczej. Im bardziej rozwinięta współpraca handlowa mię-dzy państwem kandydującym a krajami członkowskimi oraz im więk-szy stopień mobilności czynników produkcji, tym większe są korzyści z przynależności do obszaru walutowego [P. R. Krugman, M. Obstfeld, 2000, s. 625].

Rysunek 1. Model GG Rysunek 2. Model LL

Źródło: [P. R. Krugman i inni, 2000, s. 625]. Źródło: [P. R. Krugman i inni, 2000, s. 628].

Z kolei koszty uczestnictwa w unii monetarnej pokazuje rysunek 2. Im wyższy jest stopień integracji przystępującego kraju z obszarem wa-lutowym, tym niższe są straty spowodowane utratą stabilności [P. R. Krugman, M. Obstfeld, 2000, s. 628].

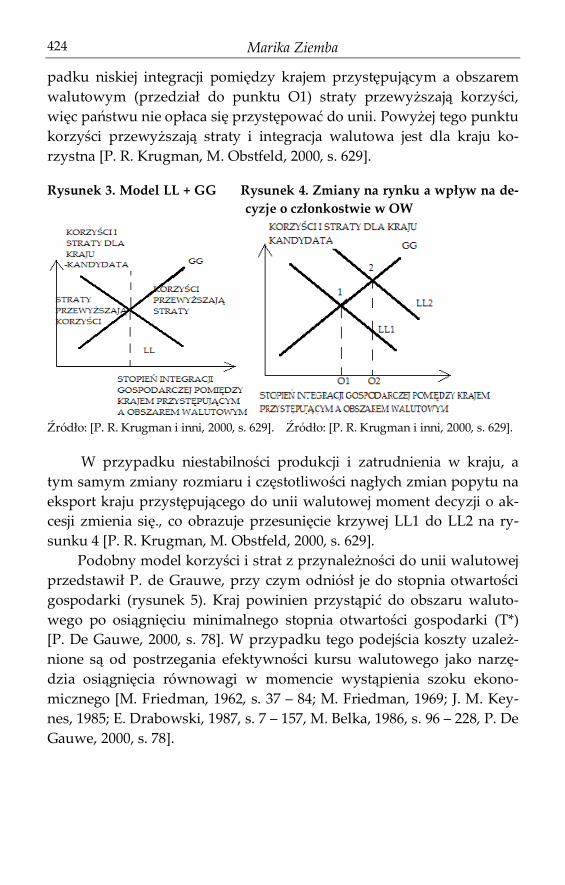

Rysunek 3 przedstawia połączenie modelu GG i LL, a tym samym punkt osiągnięcia korzyści z przystąpienia do unii walutowej. W przy-

Marika Ziemba 424

padku niskiej integracji pomiędzy krajem przystępującym a obszarem walutowym (przedział do punktu O1) straty przewyższają korzyści, więc państwu nie opłaca się przystępować do unii. Powyżej tego punktu korzyści przewyższają straty i integracja walutowa jest dla kraju ko-rzystna [P. R. Krugman, M. Obstfeld, 2000, s. 629].

Rysunek 3. Model LL + GG Rysunek 4. Zmiany na rynku a wpływ na de-cyzje o członkostwie w OW

Źródło: [P. R. Krugman i inni, 2000, s. 629]. Źródło: [P. R. Krugman i inni, 2000, s. 629].

W przypadku niestabilności produkcji i zatrudnienia w kraju, a tym samym zmiany rozmiaru i częstotliwości nagłych zmian popytu na eksport kraju przystępującego do unii walutowej moment decyzji o ak-cesji zmienia się., co obrazuje przesunięcie krzywej LL1 do LL2 na ry-sunku 4 [P. R. Krugman, M. Obstfeld, 2000, s. 629].

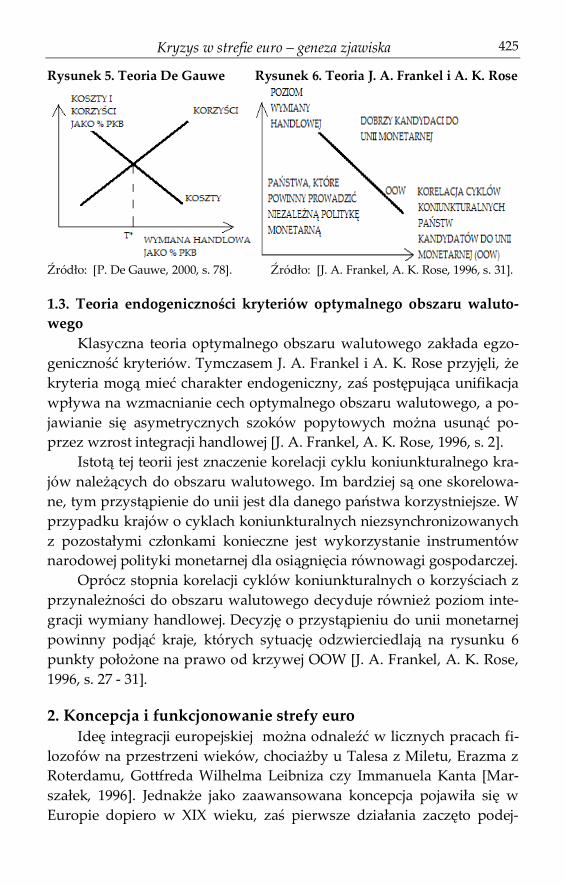

Podobny model korzyści i strat z przynależności do unii walutowej przedstawił P. de Grauwe, przy czym odniósł je do stopnia otwartości gospodarki (rysunek 5). Kraj powinien przystąpić do obszaru waluto-wego po osiągnięciu minimalnego stopnia otwartości gospodarki (T*) [P. De Gauwe, 2000, s. 78]. W przypadku tego podejścia koszty uzależ-nione są od postrzegania efektywności kursu walutowego jako narzę-dzia osiągnięcia równowagi w momencie wystąpienia szoku ekono-micznego [M. Friedman, 1962, s. 37 – 84; M. Friedman, 1969; J. M. Key-nes, 1985; E. Drabowski, 1987, s. 7 – 157, M. Belka, 1986, s. 96 – 228, P. De Gauwe, 2000, s. 78].

Kryzys w strefie euro – geneza zjawiska 425

Rysunek 5. Teoria De Gauwe Rysunek 6. Teoria J. A. Frankel i A. K. Rose

Źródło: [P. De Gauwe, 2000, s. 78]. Źródło: [J. A. Frankel, A. K. Rose, 1996, s. 31].

1.3. Teoria endogeniczności kryteriów optymalnego obszaru waluto-wego Klasyczna teoria optymalnego obszaru walutowego zakłada egzo-geniczność kryteriów. Tymczasem J. A. Frankel i A. K. Rose przyjęli, że kryteria mogą mieć charakter endogeniczny, zaś postępująca unifikacja wpływa na wzmacnianie cech optymalnego obszaru walutowego, a po-jawianie się asymetrycznych szoków popytowych można usunąć po-przez wzrost integracji handlowej [J. A. Frankel, A. K. Rose, 1996, s. 2].

Istotą tej teorii jest znaczenie korelacji cyklu koniunkturalnego kra-jów należących do obszaru walutowego. Im bardziej są one skorelowa-ne, tym przystąpienie do unii jest dla danego państwa korzystniejsze. W przypadku krajów o cyklach koniunkturalnych niezsynchronizowanych z pozostałymi członkami konieczne jest wykorzystanie instrumentów narodowej polityki monetarnej dla osiągnięcia równowagi gospodarczej.

Oprócz stopnia korelacji cyklów koniunkturalnych o korzyściach z przynależności do obszaru walutowego decyduje również poziom inte-gracji wymiany handlowej. Decyzję o przystąpieniu do unii monetarnej powinny podjąć kraje, których sytuację odzwierciedlają na rysunku 6 punkty położone na prawo od krzywej OOW [J. A. Frankel, A. K. Rose, 1996, s. 27 - 31].

2. Koncepcja i funkcjonowanie strefy euro Ideę integracji europejskiej można odnaleźć w licznych pracach fi-

lozofów na przestrzeni wieków, chociażby u Talesa z Miletu, Erazma z Roterdamu, Gottfreda Wilhelma Leibniza czy Immanuela Kanta [Mar-szałek, 1996]. Jednakże jako zaawansowana koncepcja pojawiła się w Europie dopiero w XIX wieku, zaś pierwsze działania zaczęto podej-

Marika Ziemba 426

mować dopiero po II wojnie światowej [K. Michałowska – Gorywoda i inni, 1981, s. 33]. Utworzenie Unii Gospodarczej i Walutowej, należy uznać za pierwsze działania zmierzające do utworzenia strefy euro, zaś cały proces został podzielony na trzy etapy.

Pierwsza faza, obejmująca okres od 1 lipca 1990 roku do 31 grudnia 1993 roku, zakładała prowadzenie przez wybrane kraje polityki gospo-darczej, która zmierzała do zwiększenia konwergencji w zakresie po-ziomu inflacji i stóp procentowych oraz do stabilizacji kursu walutowe-go, ograniczenia deficytów budżetowych i zmniejszenia zadłużenia pu-blicznego. W odniesieniu do rynków kapitałowych miała nastąpić pełna liberalizacja [K. Jakubiszyn, B. Karski, D. Rybińska, 1999, s. 18 – 19].

Etap drugi obejmował okres od 1 stycznia 1994 roku do 31 grudnia 1998 roku. Najistotniejszym przedsięwzięciem tej fazy było utworzenie Europejskiego Instytutu Monetarnego, którego zadaniem było koordy-nowanie polityki pieniężnej krajów członkowskich przed wprowadze-niem wspólnej waluty [U. Kosterna, I. Pszczółka, 2001, s. 292].

Trzeci etap rozpoczął się 1 stycznia 1999 roku i trwał do czerwca 2002 roku [Ch. Chabot, 1999, s. 5 – 9]. Europejski Instytut Monetarny został przekształcony w Europejski Bank Centralny, który otrzymał sta-tus niezależnej instytucji odpowiedzialnej za stabilność euro oraz pro-wadzenie wspólnej polityki pieniężnej. Od 1 stycznia 1999 roku euro stało się oficjalną walutą, jednak nie funkcjonowało jeszcze w obiegu pieniężnym, nastąpiło to dopiero od 1 stycznia 2002 roku [I. Pszczółka, 2010, s. 92 – 95].

Wielu ekonomistów twierdzi, że strefa euro nie stanowi optymal-nego obszaru walutowego [D. Gross, N. Thygesen, 1992; P. De Grauwe, 2000]. Dokonując oceny pod kątek teorii optymalnego obszaru waluto-wego należy przeanalizować jej podstawowe założenia w kontekście funkcjonowania strefy euro: 1. zapewnienie mobilności czynników produkcji wewnątrz obszaru

walutowego – Unia Europejska funkcjonuje jako jednolity rynek wewnętrzny, czyli „obszar bez granic wewnętrznych, na którym zo-staje zapewniony swobodny przepływ towarów, osób, usług i kapi-tału”, zatem zapewniona jest mobilność kapitałów, towarów, usług i siły roboczej w ramach strefy euro [Traktat ustanawiający Wspólnotę Europejską, Dz. U. UE C 235 z 24 grudnia 2002 roku];

2. kraje członkowskie posiadają wspólną walutę – euro;

Kryzys w strefie euro – geneza zjawiska 427

3. Europejski Bank Centralny decyduje o polityce pieniężnej w całej strefie euro [L. Oręziak, 2003];

4. zintegrowany rynek finansowy w strefie euro jest jednym z najistot-niejszych mechanizmów zmniejszania ryzyka szoków gospodar-czych poprzez dzielenie ryzyka pomiędzy wszystkie kraje człon-kowskie [P. De Grauwe, 2000, s. 216 – 219]. Można zatem powiedzieć, że spełnione są wszystkie warunki ko-

nieczne do utworzenia optymalnego obszaru walutowego. Niemniej pomimo wypełnienia tych kryteriów występują zjawiska, które dyskwa-lifikują strefę euro jako optymalny obszar walutowy: – kraje członkowskie nie mają podobnego stopnia otwartości gospo-

darki oraz nie występuje optymalna alokacja czynników produkcji; – przepływ czynników produkcji z kraju o wyższych kosztach do kra-

ju o niższych kosztach nie następuje automatycznie; – mobilność zawodowa jest ograniczona; – poszczególne kraje charakteryzują się różnym stopniem rozwoju

gospodarczego (pomiędzy poziomem dobrobytu w krajach najwyżej rozwiniętych, jak Niemcy i Francja, a tymi najsłabiej, jak Portugalia czy Grecja, występują duże dysproporcje), zaś różnice te pogłębiały się na przestrzeni lat (u podstaw stworzenia strefy euro leżało zało-żenie, by w fazie przygotowawczej wyrównać poziom rozwoju go-spodarczego poszczególnych państw);

– cykle koniunkturalne poszczególnych państw są niezsynchronizo-wane, co wpływa destabilizująco na całą strefę euro oraz powoduje pogłębianie dysproporcji między poziomem rozwoju poszczegól-nych krajów członkowskich;

– pojawiła się silna różnica w poziomie konkurencyjności pomiędzy państwami członkowskimi - Niemcy stały się „Chinami strefy euro”, generując rok po roku wielkie nadwyżki w bilansie handlowym z innymi państwami członkowskimi unii monetarnej, m. in. Włocha-mi, i powodując wystąpienie deficytów w ich bilansach ze względu na fakt, że strefa euro tworzy zamknięty system bez możliwości de-waluacji waluty, a przez to równoważenia obrotów handlowych;

– polityka budżetowa w strefie euro nie jest scentralizowana, lecz pod-lega koordynacji Komisji Europejskiej i Rady Unii Europejskiej – na poszczególne kraje dyscyplinująco powinny oddziaływać przepisy traktatu ustanawiającego Wspólnotę Europejską i postanowienia

Marika Ziemba 428

Paktu Stabilności i Wzrostu, jednakże ich siła oddziaływania jest ra-czej ograniczona [L. Oręziak, 2004];

– w literaturze przedmiotu występują opinie, według których przyjęty przez Europejski Bank Centralny poziom rocznej stopy inflacji, ma-jący zapewnić stabilność cen w strefie euro, jest nieadekwatny do potrzeb rozwojowych poszczególnych krajów członkowskich (w państwach o stopie inflacji niższej od średniej, np. w Niemczech, wzrasta konkurencyjność towarów na rynku wewnętrznym, a od-działywanie inflacji na realny poziom dochodów społeczeństwa jest mniej niekorzystne) [B. Kubska – Maciejewicz i inni, 2005, s. 18 – 23]. Przystąpienie do strefy euro wiąże się z osiągnięciem korzyści, ale

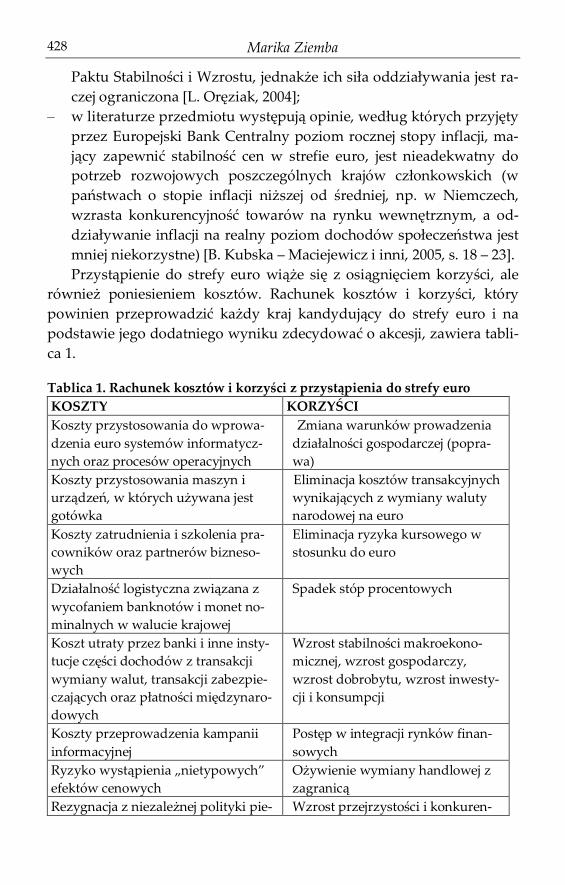

również poniesieniem kosztów. Rachunek kosztów i korzyści, który powinien przeprowadzić każdy kraj kandydujący do strefy euro i na podstawie jego dodatniego wyniku zdecydować o akcesji, zawiera tabli-ca 1.

Tablica 1. Rachunek kosztów i korzyści z przystąpienia do strefy euro KOSZTY KORZYŚCI Koszty przystosowania do wprowa-dzenia euro systemów informatycz-nych oraz procesów operacyjnych

Zmiana warunków prowadzenia działalności gospodarczej (popra-wa)

Koszty przystosowania maszyn i urządzeń, w których używana jest gotówka

Eliminacja kosztów transakcyjnych wynikających z wymiany waluty narodowej na euro

Koszty zatrudnienia i szkolenia pra-cowników oraz partnerów bizneso-wych

Eliminacja ryzyka kursowego w stosunku do euro

Działalność logistyczna związana z wycofaniem banknotów i monet no-minalnych w walucie krajowej

Spadek stóp procentowych

Koszt utraty przez banki i inne insty-tucje części dochodów z transakcji wymiany walut, transakcji zabezpie-czających oraz płatności międzynaro-dowych

Wzrost stabilności makroekono-micznej, wzrost gospodarczy, wzrost dobrobytu, wzrost inwesty-cji i konsumpcji

Koszty przeprowadzenia kampanii informacyjnej

Postęp w integracji rynków finan-sowych

Ryzyko wystąpienia „nietypowych” efektów cenowych

Ożywienie wymiany handlowej z zagranicą

Rezygnacja z niezależnej polityki pie- Wzrost przejrzystości i konkuren-

Kryzys w strefie euro – geneza zjawiska 429

niężnej i kursowej cyjności rynkowej Możliwość wystąpienia nadmiernych wahań produkcji, zatrudnienia i kon-sumpcji prywatnej

Szarym kolorem zaznaczono koszty i korzyści występujące w krótkim okresie, pola białe dotyczą długiego okresu. Źródło: Opracowanie własne na podstawie [Ministerstwo Finansów, 2010]

W krótkim okresie koszty dotyczą głównie przystosowania naro-dowego systemu do wprowadzenia nowej waluty, zaś w długim wyni-kają z utraty niezależności gospodarki kraju przystępującego i koniecz-ności przystosowania się do ogólnie przyjętej polityki. Natomiast wprowadzenie wspólnej waluty w długiej perspektywie ma skutkować wzrostem gospodarczym i wzrostem dobrobytu społeczeństwa, zaś w krótkiej obejmują przede wszystkim eliminację ryzyka kursowego i kosztów transakcyjnych.

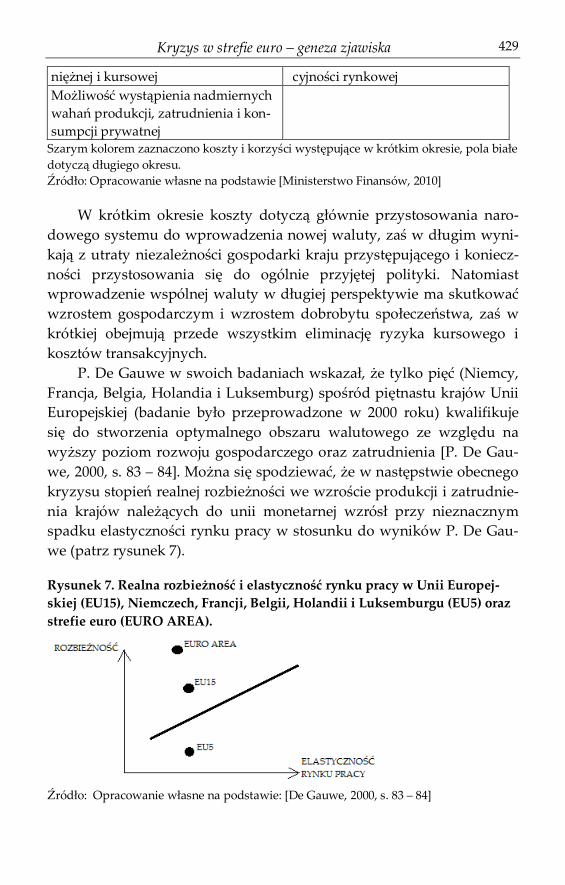

P. De Gauwe w swoich badaniach wskazał, że tylko pięć (Niemcy, Francja, Belgia, Holandia i Luksemburg) spośród piętnastu krajów Unii Europejskiej (badanie było przeprowadzone w 2000 roku) kwalifikuje się do stworzenia optymalnego obszaru walutowego ze względu na wyższy poziom rozwoju gospodarczego oraz zatrudnienia [P. De Gau-we, 2000, s. 83 – 84]. Można się spodziewać, że w następstwie obecnego kryzysu stopień realnej rozbieżności we wzroście produkcji i zatrudnie-nia krajów należących do unii monetarnej wzrósł przy nieznacznym spadku elastyczności rynku pracy w stosunku do wyników P. De Gau-we (patrz rysunek 7).

Rysunek 7. Realna rozbieżność i elastyczność rynku pracy w Unii Europej-skiej (EU15), Niemczech, Francji, Belgii, Holandii i Luksemburgu (EU5) oraz strefie euro (EURO AREA).

Źródło: Opracowanie własne na podstawie: [De Gauwe, 2000, s. 83 – 84]

Marika Ziemba 430

Zakończenie Strefa euro miała być optymalnym obszarem walutowym, swoi-

stym buforem bezpieczeństwa, chroniącym kraje członkowskie przed wahaniami rynkowymi. Paradoksalnie obecny kryzys finansowy ujaw-nił niedoskonałości unii walutowej – prowadzenie polityki potęgującej dysproporcje między rozwojem poszczególnych krajów, osiąganie przewagi rynkowej kosztem innych członków czy też niedoskonałości swobody przepływów czynników produkcji. Strefa euro łączy w sobie państwa, których gospodarki pod każdym względem zbytnio różnią się od siebie, by razem mogły dobrze funkcjonować. Cykle gospodarcze państw strefy euro często się ze sobą nie pokrywają, a jak pokazuje praktyka Europejskiego Banku Centralnego ustalając decyzję o wysoko-ści stóp procentowych w strefie euro instytucja ta albo kierowała się przede wszystkim sytuacją ekonomiczną w Niemczech i Francji (czyli dwóch największych gospodarkach strefy), albo kierowała się abstrak-cyjnym wskaźnikiem średniej inflacji w strefie euro.

Sytuacja jest na tyle poważna, że podjęta próba integracji monetar-nej ma wpływ na gospodarki większości członków strefy euro, zaś pięć z nich (Portugalia, Hiszpania, Irlandia, Włochy i Grecja) podejmuje dramatyczne próby ratowania swoich gospodarek. O ile początkowym celem działania strefy euro było zapewnienie dobrobytu jej członkom, tak w obecnej sytuacji dyskutowana jest przyszłość całej strefy oraz sce-nariusze wyprowadzania z kryzysu poszczególnych państw.

Zasadne wydaje się rozważenie samej decyzji o utworzeniu strefy euro – już w momencie jej powstania kraje członkowskie charakteryzo-wały się rozbieżnymi cyklami koniunkturalnymi i rozwojem gospodar-czym, zaś ze względu na te rozbieżności prawdopodobne wydawało się ich pogłębianie w czasie. Niemniej należy mieć świadomość, że nawet w obecnej rzeczywistości do unii walutowej należą państwa, których ko-rzyści przewyższają koszty akcesji (jak choćby Niemcy czy Francja).

Analizując obecną sytuację w strefie euro można dojść do wniosku, że na obecnym etapie nie ma pełnej diagnozy i trafnej prognozy zacho-dzących przemian. Brakuje również spójnej koncepcji poprawy sytuacji w całej unii monetarnej. Negatywnym zjawiskiem jest również coraz większa koncentracja polityki na problemach krajowych i interesach narodowych, nie zaś ratowania koncepcji euro strefy.

Kryzys w strefie euro – geneza zjawiska 431

Literatura 1. Balass B. (1973), The theory of economic integration, George Allen and

Unwin, London. 2. Belka M. (1986), Doktryna ekonomiczno – społeczna Miltona Friedmana,

PWN, Warszawa. 3. Bień A. (1988), Optymalny obszar walutowy, PWN, Warszawa. 4. Chabot Ch. (1999), Understanding the Euro, McGraw-Hill Comp.,

New York. 5. Coffey O., Presley J. R. (1973), European Monetary Integration, Macmil-

lan Press, London. 6. De Gauwe P. (2000), Economics of Monetary Union, Oxford University

Press, Oxford. 7. Drabowski E. (1987), Wpływ pieniądza na gospodarkę w teoriach keynesi-

zmu i monetaryzmu, PWE, Warszawa. 8. Drabowski E. (1988), Pieniądz międzynarodowy, PWE, Warszawa. 9. Frankel J. A., Rose A. K. (1996), The Endogenity of the Optimum Cur-

rency Area Criteria, “NBER Working Paper” no 5700, National Bureau of Economic Research, Cambridge.

10. Friedman M. (1962), Capitalism and Freedom, The University of Chica-go Press, Chicago.

11. Friedman M. (1969), A Optimum Quantity of Money, Macmillan, Lon-don.

12. Ghosh A. R., Wolf H. C. (1994), How many monies? A Genetic Approach to Finding Optimum Currency Area, “NBER Working Paper” no 4805, National Bureau of Economic Research, Cambridge.

13. Gros D., Thygensen N. (1992), European Monetary Integration: From the European Monetary System to European Monetary Union, Longman, London.

14. Grubel H. G. (1970), The Theory of Optimum Currency Areas, “Canadi-an Journal of Economics” May, Wiley-Blackwell, Montreal.

15. Grubel H. G. (1977), International Economics, Homewood, Vancouver. 16. Jakubiszyn K., Karski B., Rybińska D. (1999), Euro nowa waluta, Twi-

gger, Warszawa. 17. Kenen P. B. (1966), Toward a Superanational Monetary, System, Issues in

Banking and Monetary Analysis (G. Pontecorvo, ed.), Holt, Rinehart and Winston, New York.

18. Keynes J. M. (1985), Ogólna teoria zatrudnienia procentu i pieniądza, PWN, Warszawa.

Marika Ziemba 432

19. Kosterna U., Pszczółka I. (2001), Unia gospodarcza i walutowa w Euro-pie – teoria i praktyka, System bankowy w Polsce, Uniwersytet w Bia-łymstoku, Białystok.

20. Krugman P. R., Obstfeld M. (2000), International Economics – theory and policy, Addison – Wesley Publishing Company, Boston.

21. Kubska – Maciejewicz B., Stępniak A. (2005), Polska w strefie euro, Wydawnictwo Wyższej Szkoły Bankowej w Poznaniu, Poznań.

22. Machlup F. (1986), Integracja gospodarcza – narodziny i rozwój idei, PWN, Warszawa.

23. Marszałek A. (1996), Z historii ewolucji idei integracji międzynarodowej, Uniwersytet Łódzki, Łódź.

24. McKinnon R. I. (2001), Optimum Currency Area Revisited, Stanford University, Stanford.

25. Michałowska – Gorywoda K., Klawe A. J., Zimny Z. (1981), Europej-ska Współpraca Gospodarcza – założenia, rzeczywistość perspektywy, PWN, Warszawa.

26. Ministerstwo Finansów (2010), Euro. Wspólna waluta europejska, Mini-sterstwo Spraw Zagranicznych, Warszawa.

27. Misala J. (2001), Zarys teoretyczny podstaw międzynarodowej integracji gospodarczej, [w:] J. Misala (red.), Proces integracji gospodarczej Polski z krajami członkowskimi Unii Europejskiej w świetle teorii, Politechnika Radomska, Radom.

28. Mongelli F. P. (2002), „News” view on the optimum area theory: what is EMU telling us?, ECB Working Papers no. 138.

29. Mundell R. A. (1968), International Economics, Macmillan, New York. 30. Mundell R. A. (2000), A Reconsideration of the Twentieth Century, “The

American Economic Review” no 3, American Economic Association, Nashville.

31. Oręziak L. (1991), Integracja walutowa w ramach Europejskiej Wspólnoty Gospodarczej, „Monografie i Opracowania” nr 330, SGH, Warszawa.

32. Oręziak L. (2003), Euro – nowy pieniądz, PWN, Warszawa. 33. Oręziak L. (2004), Finanse Unii Europejskiej, PWN, Warszawa. 34. Presley J. R., Dennis G. E. J. (1976), Currency Areas, McMillan Press,

London. 35. Pszczółka I. (2010), Euro a integracja europejskich rynków finansowych,

CeDeWu, Warszawa. 36. Traktat ustanawiający Wspólnotę Europejską, Dz. U. UE C 235 z 24

grudnia 2002 roku.

Kryzys w strefie euro – geneza zjawiska 433

37. Wojtyna A. (1998), Teoretyczne kontrowersje wokół Unii Gospodarczej i Walutowej, „Gospodarka Narodowa” numer specjalny, Wyd. SGH, Warszawa.

38. Wood G. E. (1973), European Monetary Union and the U. K. – A Cost Benefit Analysis, “Surrey Papers in Economics” no 9, Stanford Uni-versity, Stanford.

39. Żukowski P. (1999), Euro 1999 – wspólny pieniądz europejski, CeDeWu, Warszawa.

Streszczenie Strefa euro miała zapobiec politycznym konfliktom i stanowić podstawy dalszej integracji w Europie, ale obecny kryzys finansowy ujawnił niedoskona-łości tej unii walutowej. W publikacji została przeprowadzona analiza przyczyn niepowodzenia koncepcji eurostrefy w kontekście teorii optymalnego obszaru walutowego, koncepcji kosztów i korzyści oraz koncepcji endogeniczności kry-teriów optymalnego obszaru walutowego.

Słowa kluczowe strefa euro, kryzys finansowy

Crisis in the euro area – the genesis of the phenomenon (Summary) The euro area should have prevented to political conflicts and should have become a basis for further integration in Europe, but the current financial crisis revealed the shortcomings of this monetary union. The publication analyses the causes of failure of the euro zone’s concept in the context of the theory of opti-mum currency area, the costs and benefits approach and the endogeneity of the optimum currency area criteria.

Keywords euro area, financial crisis