Kryzys w strefie euro osłabił nasz rynek. - PRTL.pl lotniczy 2013.pdf · Włochy Norwegia...

54

Kryzys w strefie euro osłabił nasz rynek. Pytanie jak mocno i na jak długo? dr Dariusz Tłoczyński

Transcript of Kryzys w strefie euro osłabił nasz rynek. - PRTL.pl lotniczy 2013.pdf · Włochy Norwegia...

Kryzys w strefie euro osłabił nasz rynek. Pytanie jak mocno i na jak długo?

dr Dariusz Tłoczyński

Agenda

• światowy rynek przewozów lotniczych;

• rynek przewozów lotniczych w Polsce;

• perspektywy rozwoju rynku lotniczego.

Transport lotniczy:

• element lokalnego, krajowego, kontynentalnego, światowego i globalnego systemu transportowego;

• najmłodsza, nowoczesna i najszybciej rozwijająca się gałąź transportu;

• czynnik przyspieszający procesy globalizacji światowej gospodarki i jej rynków;

• instrument napędzający postęp techniczny, technologiczny i innowacyjność;

• ważny czynnik wyrównujący szanse gospodarczo-społecznego i cywilizacyjnego rozwoju państw, regionów i kontynentów.

Funkcje transportu lotniczego:

• społeczna;

• ekonomiczna;

• transportowa.

Wpływ transportu lotniczego na gospodarkę

• według Airbus Industrie światowy transport lotniczy wytwarza ok. 2,2 biliona USD PKB;

• transport lotniczy generuje ok. 56,6 mln miejsc pracy;

• transport lotniczy stanowi ok. 3,5% światowego PKB;

• w Unii Europejskiej sektor lotnictwa zapewnia 5,1 mln miejsc pracy i wytwarza 365 mld EUR, czyli 2,4% europejskiego PKB.

Wpływ transportu lotniczego na gospodarkę Polski

• 1 milion pasażerów korzystających z transportu lotniczego generuje około tysiąca zatrudnionych bezpośrednio na lotnisku i około 3 tys. zatrudnionych bliskim otoczeniu portu lotniczego oraz 15 tys. w całym regionie obsługiwanym przez transport lotniczy;

• szacuje się, w oparciu o badania UG, że jeden pasażer przylatujący do regionalnego portu lotniczego wydaje ok. 100 Euro.

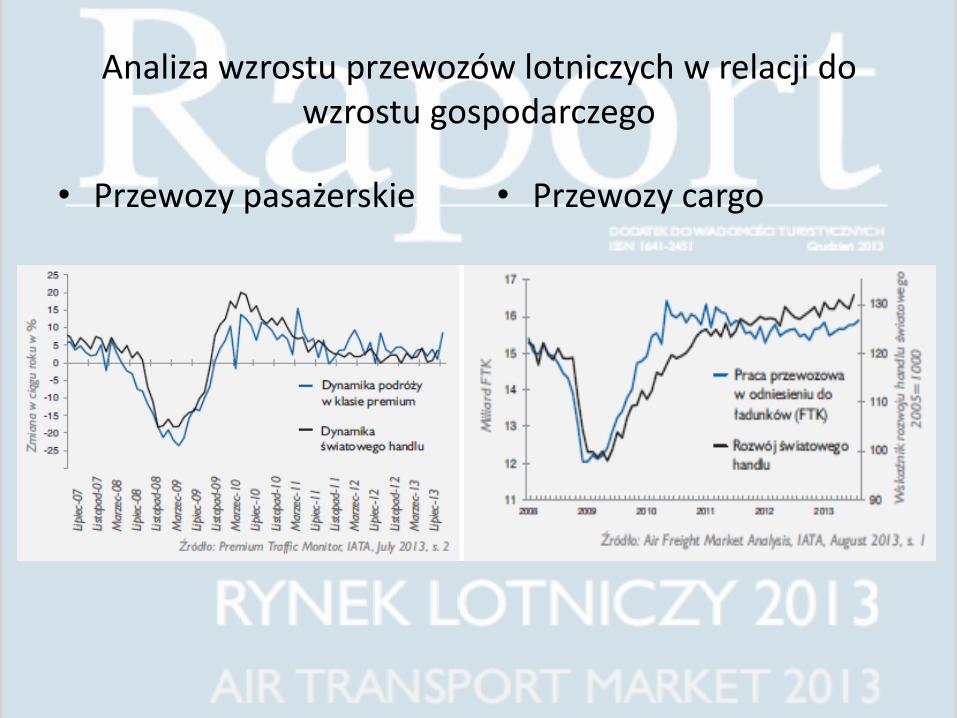

Analiza wzrostu przewozów lotniczych w relacji do wzrostu gospodarczego

• Przewozy pasażerskie • Przewozy cargo

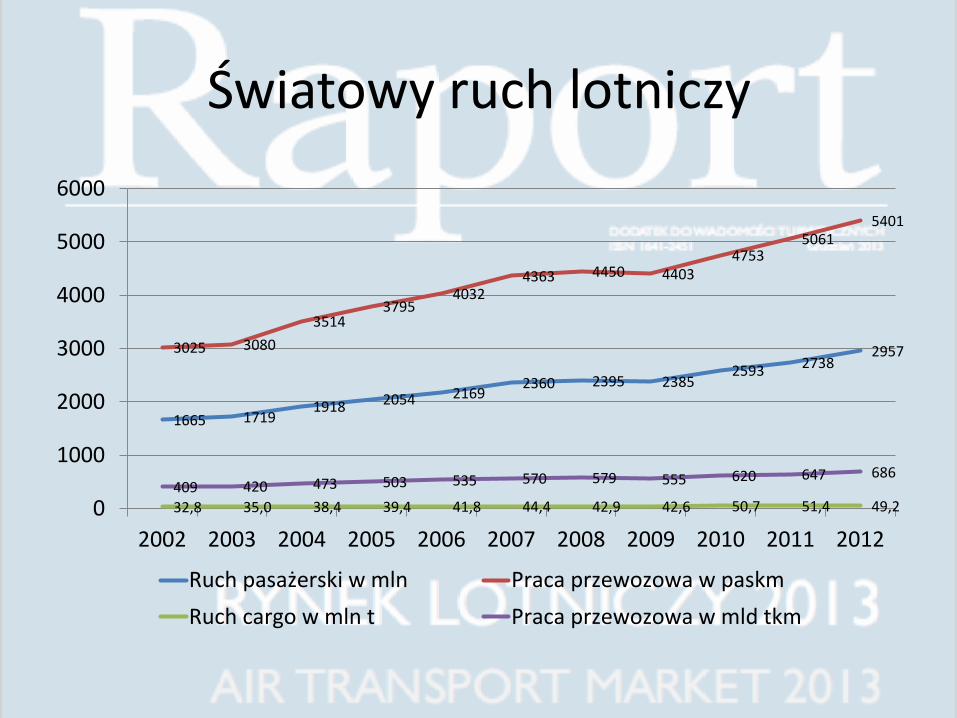

Światowy ruch lotniczy

1665 1719 1918 2054 2169

2360 2395 2385 2593 2738

2957 3025 3080

3514 3795

4032 4363 4450 4403

4753 5061

5401

32,8 35,0 38,4 39,4 41,8 44,4 42,9 42,6 50,7 51,4 49,2 409 420 473 503 535 570 579 555 620 647 686

0

1000

2000

3000

4000

5000

6000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Ruch pasażerski w mln Praca przewozowa w paskm

Ruch cargo w mln t Praca przewozowa w mld tkm

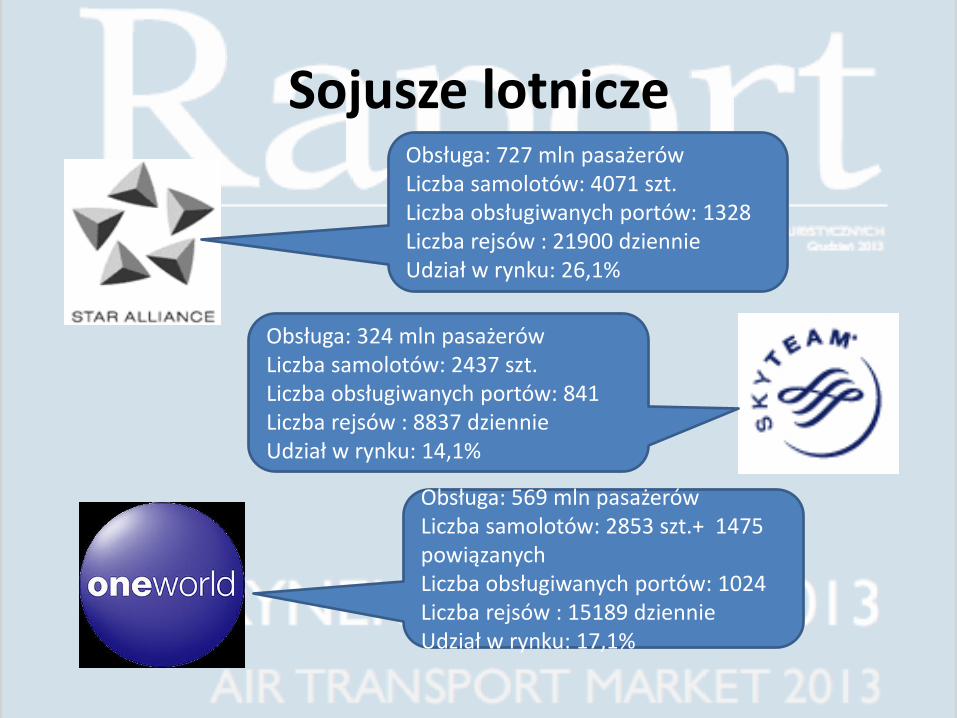

Sojusze lotnicze

Obsługa: 727 mln pasażerów Liczba samolotów: 4071 szt. Liczba obsługiwanych portów: 1328 Liczba rejsów : 21900 dziennie Udział w rynku: 26,1%

Obsługa: 324 mln pasażerów Liczba samolotów: 2437 szt. Liczba obsługiwanych portów: 841 Liczba rejsów : 8837 dziennie Udział w rynku: 14,1%

Obsługa: 569 mln pasażerów Liczba samolotów: 2853 szt.+ 1475 powiązanych Liczba obsługiwanych portów: 1024 Liczba rejsów : 15189 dziennie Udział w rynku: 17,1%

164 mln pasażerów

134 mln pasażerów

103 mln pasażerów

96 mln pasażerów

86 mln pasażerów

Najwięksi przewoźnicy lotniczy na świecie – obsługa pasażerów

16 mld tkm

14 mld tkm

10 mld tkm

10 mld tkm

10 mld tkm

Najwięksi przewoźnicy lotniczy na świecie – obsługa cargo

79,6 mln pasażerów

77,4 mln pasażerów

74,7 mln pasażerów

59,2 mln pasażerów

54,6 mln pasażerów

Najwięksi przewoźnicy lotniczy w Europe – obsługa pasażerów

Największe porty lotniczy na świecie – obsługa pasażerów

Miejsce Port lotniczy Obsługa w tys. pax. Dynamika w %

1 Atlanta 95513 6,92

2 Beijing 81929 10,88

3 London Heathrow 70038 6,31

4 Tokyo 67788 5,80

5 Chcago 67091 0,64

6 Los Angeles 63687 8,10

7 Paris 61612 5,92

8 Dallas 58591 2,96

9 Jakarta 57730 12,03

10 Dubai 57684 22,26

Obsługa pasażerów przez porty lotnicze

Ponad ¾ rynku jest obsługiwane przez kilkaset portów lotniczych posiadających poniżej 2%

udział w rynku. Pięć największych portów lotniczych (Atlanta, Pekin, Chicago, Londyn i Tokio) posiada razem ponad 13,14% udziału.

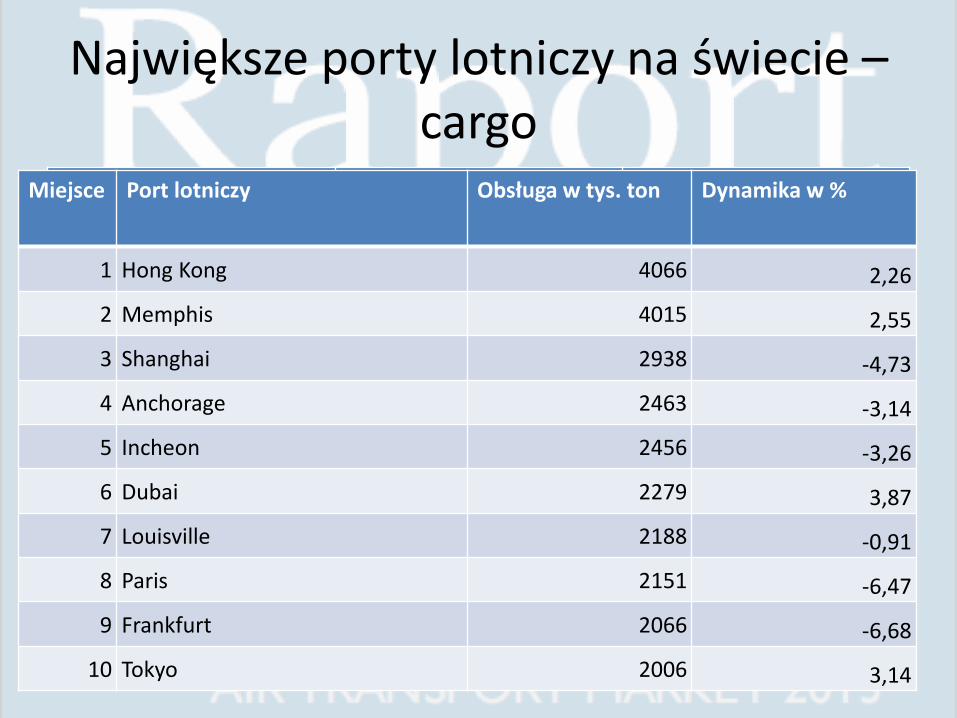

Największe porty lotniczy na świecie – cargo

Miejsce Port lotniczy Obsługa w tys. ton Dynamika w %

1 Hong Kong 4066 2,26

2 Memphis 4015 2,55

3 Shanghai 2938 -4,73

4 Anchorage 2463 -3,14

5 Incheon 2456 -3,26

6 Dubai 2279 3,87

7 Louisville 2188 -0,91

8 Paris 2151 -6,47

9 Frankfurt 2066 -6,68

10 Tokyo 2006 3,14

Największe porty lotniczy na świecie – operacje lotnicze

Miejsce Port lotniczy Obsługa w tys. operacji

Dynamika w %

1 Atlanta 930 0,65

2 Chicago 878 -0,11

3 Dallas 650 0,46

4 Denver 612 -3,62

5 Los Angeles 605 0,17

6 Beijing 557 4,50

7 Douglas 552 2,22

8 Las Vegas 517 -2,82

9 Houston 510 -3,59

10 Paris 497 -3,12

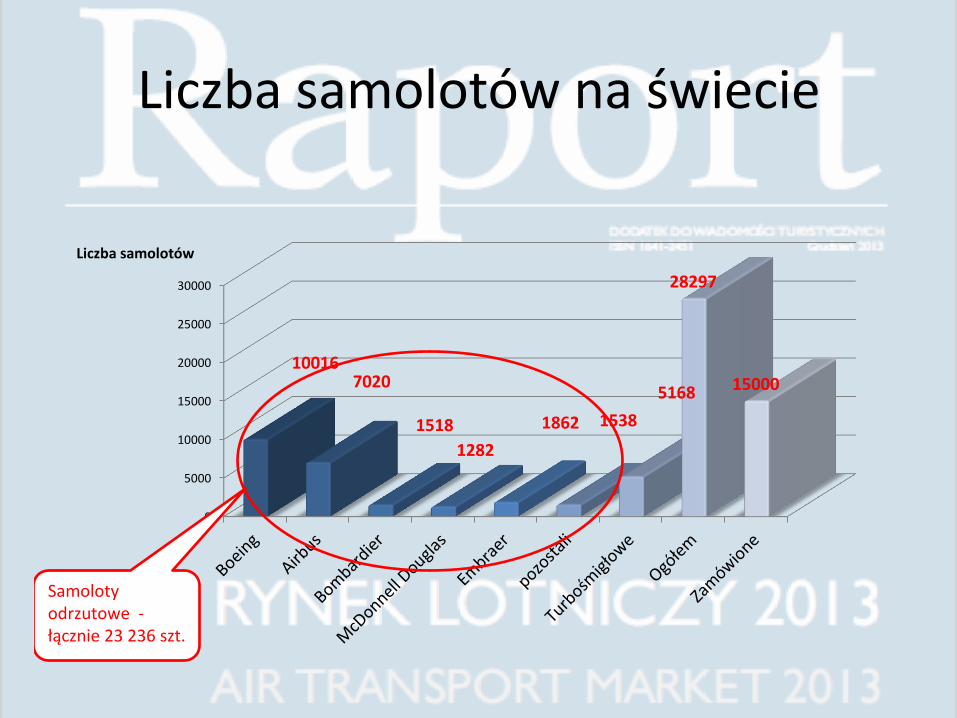

Liczba samolotów na świecie

0

5000

10000

15000

20000

25000

30000

10016 7020

1518

1282

1862 1538

5168

28297

15000

Liczba samolotów

Samoloty odrzutowe - łącznie 23 236 szt.

Boeing & Airbus

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

294 311 325

303 305 320 378 434 453

483 498 510 534 601

620 489 527

381 281 285 290 398 441

375 481 462 477 588 Boeing

Airbus

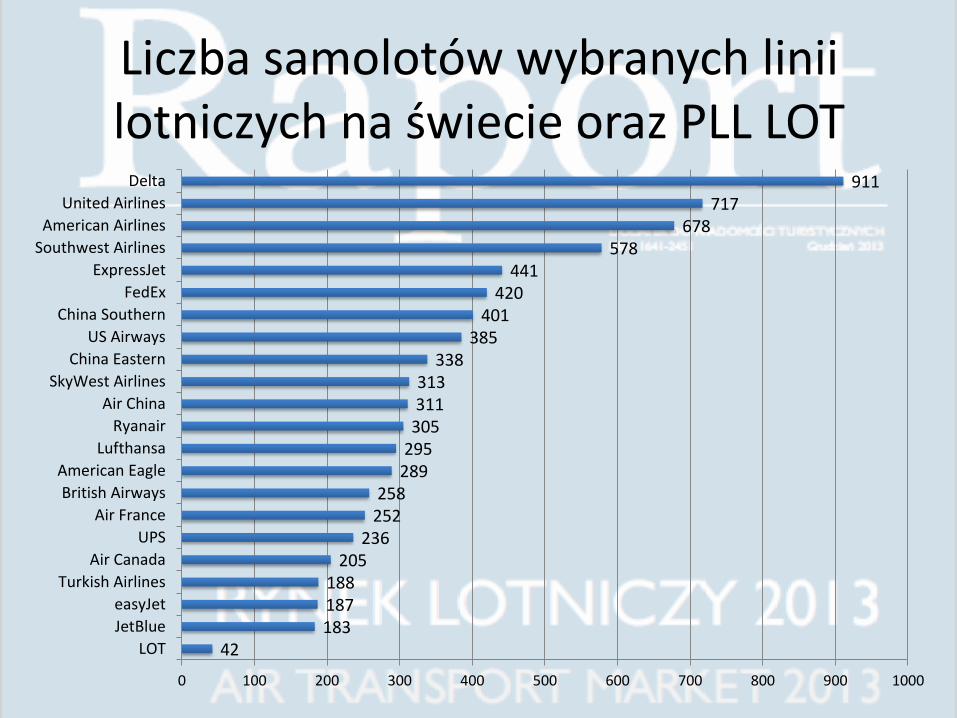

Liczba samolotów wybranych linii lotniczych na świecie oraz PLL LOT

42 183 187 188

205 236

252 258

289 295 305 311 313

338 385

401 420

441 578

678 717

911

0 100 200 300 400 500 600 700 800 900 1000

LOT

JetBlue

easyJet

Turkish Airlines

Air Canada

UPS

Air France

British Airways

American Eagle

Lufthansa

Ryanair

Air China

SkyWest Airlines

China Eastern

US Airways

China Southern

FedEx

ExpressJet

Southwest Airlines

American Airlines

United Airlines

Delta

Mobilność w Europie

• Cypr – 8,50

• Norwegia – 6,94

• Irlandia – 5,15

• Dania – 4,75

• Hiszpania – 3,41

• Niemcy – 2,18

• Węgry – 0,85

Polska tylko 0,56 wzrost o 6% w stosunku do 2011 r.

Przychody z działalności lotniczej, wynik finansowy i zysk netto największych

przewoźników Miejs

ce

Przychody z działalności lotniczej Wynik finansowy z działalności

lotniczej Zysk netto

Przewoźnik w mln USD Przewoźnik w mln USD Przewoźnik w mln USD

1 Lufthansa Group 37206 Delta Air Lines 2175 JAL Group 1979

2 United Continental

Holdings 37110 JAL Group 2071 Lufthansa Group 1325

3 Delta Air Lines 35115

Lufthansa Group 1732 Delta Air Lines 1009

4 Air France-KLM 31542 Korean Group 1380 Air China 783

5 FedEx 24884 FedEx 1260 Ryanair 729

6 AMR Corp. 24581 ANA Group 1104 US Airways

Group 637

7 IAG 23979 Air China 1041 Turkish Airways 632

8 Emirates Ailine 17154 Ryanair 920 Emirates Ailine 621

9 British Airways 16954 IAG Hainan

Airlines 807 AirAsia Group 603

10 Southwest Airlines 15780 US Airways Group 856 China Southern 4602

Polski rynek usług transportu lotniczego

Agent handlingowy

Agent cateringowy

Agent parkingowy

Agent hangarowy

Firmy kurierskie i spedycyjne

Agent wolnocłowy

Policja, Straż Graniczna, Urząd Celny

Polska Agencja Żeglugi Powietrznej

Agent paliwowy

hotele

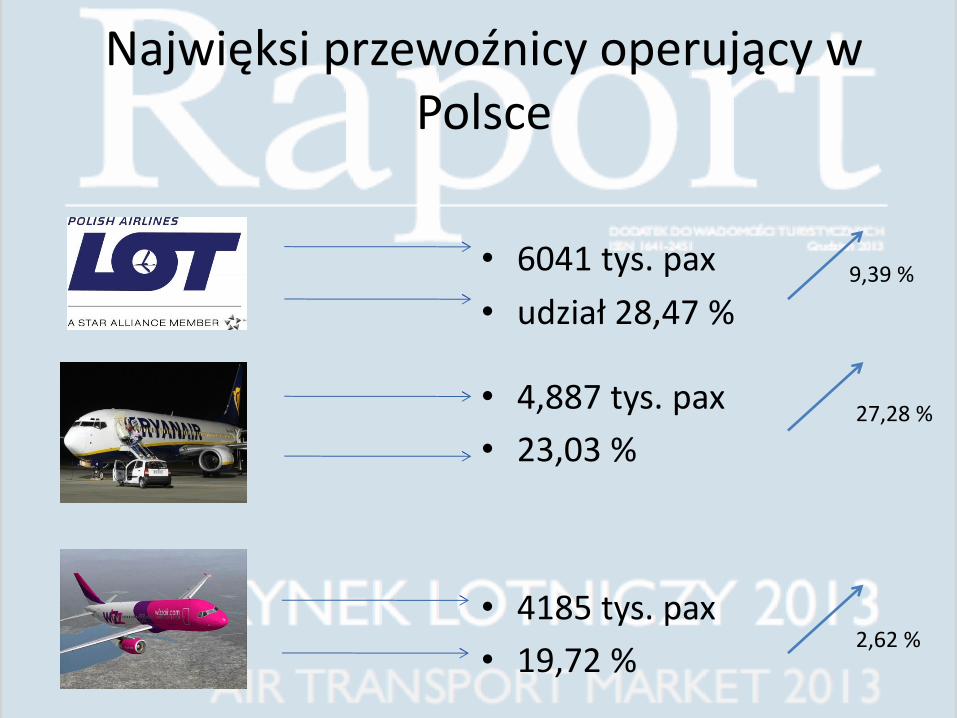

Najwięksi przewoźnicy operujący w Polsce

• 6041 tys. pax

• udział 28,47 %

• 4,887 tys. pax

• 23,03 %

• 4185 tys. pax

• 19,72 %

9,39 %

27,28 %

2,62 %

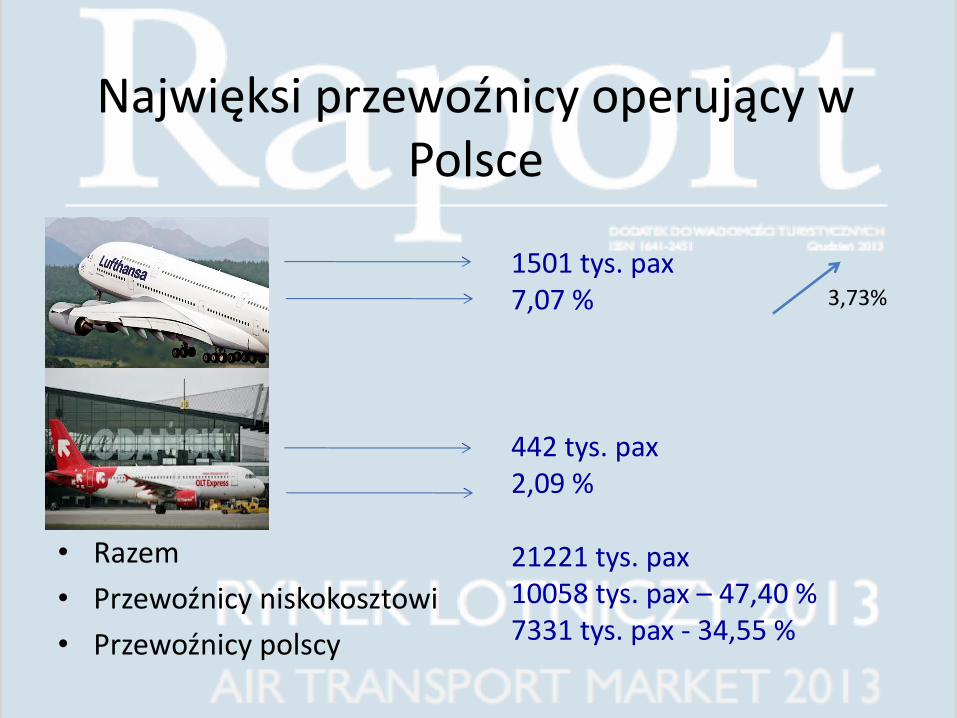

Najwięksi przewoźnicy operujący w Polsce

• Razem

• Przewoźnicy niskokosztowi

• Przewoźnicy polscy

1501 tys. pax 7,07 % 442 tys. pax 2,09 % 21221 tys. pax 10058 tys. pax – 47,40 % 7331 tys. pax - 34,55 %

3,73%

Przewozy tradycyjne a niskokosztowe w Polsce

47,4 48 51,6 51,8 52,62 50,6

52,6 52 48,4 48,2 47,38 49,4

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2011 2010 2009 2008 2007

Przewoźnicytradycyjni

Przewoźnicyniskokosztowi

Najwięksi przewoźnicy operujący w Polsce

• PLL LOT, Wizzair, Ryanair, Lufthansa, OLT Express i easyJet posiadali w 2012r. łączny udział w rynku w wysokości 83%, podczas gdy w roku 2007 wskaźnik sześciu największych przewoźników wyniósł prawie 70%;

• od 2009 r. obserwujemy powolny rozwój przewozów realizowanych przez polskich przewoźników. W 2012 r. wyniósł on ok. 34,55 i był większy o 4 % w stosunku do 2011 r.

Udział przewoźników krajowych

34,55 30,63 29,23 28,74

32,19

39 37,86 39,84

0

10

20

30

40

50

2012 2011 2010 2009 2008 2007 2006 2005

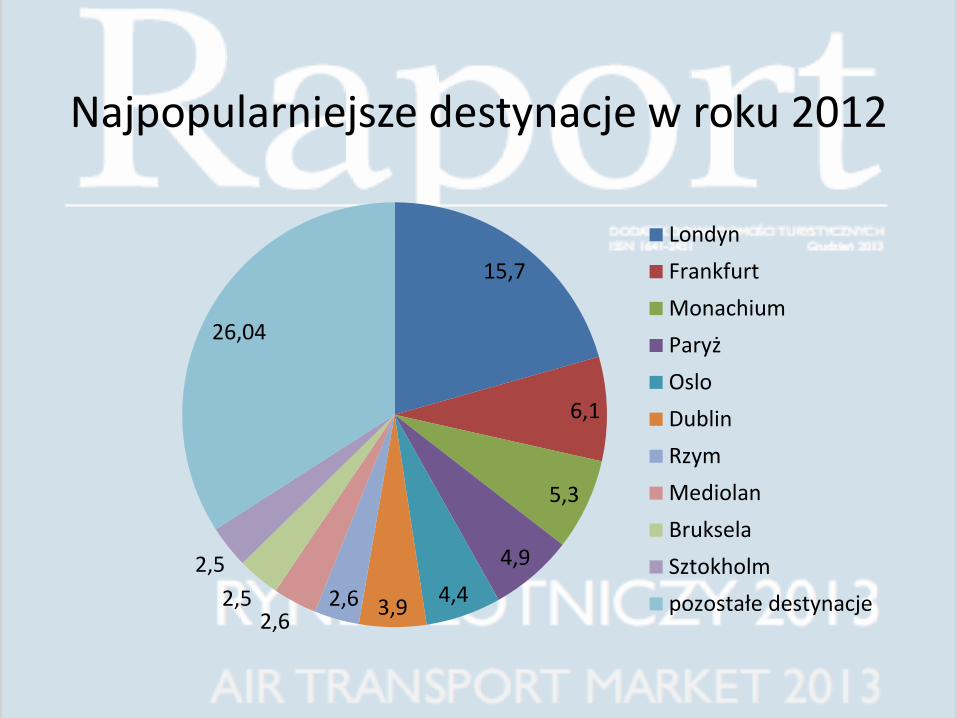

Najpopularniejsze destynacje w roku 2012

15,7

6,1

5,3

4,9

4,4 3,9 2,6

2,6 2,5

2,5

26,04

Londyn

Frankfurt

Monachium

Paryż

Oslo

Dublin

Rzym

Mediolan

Bruksela

Sztokholm

pozostałe destynacje

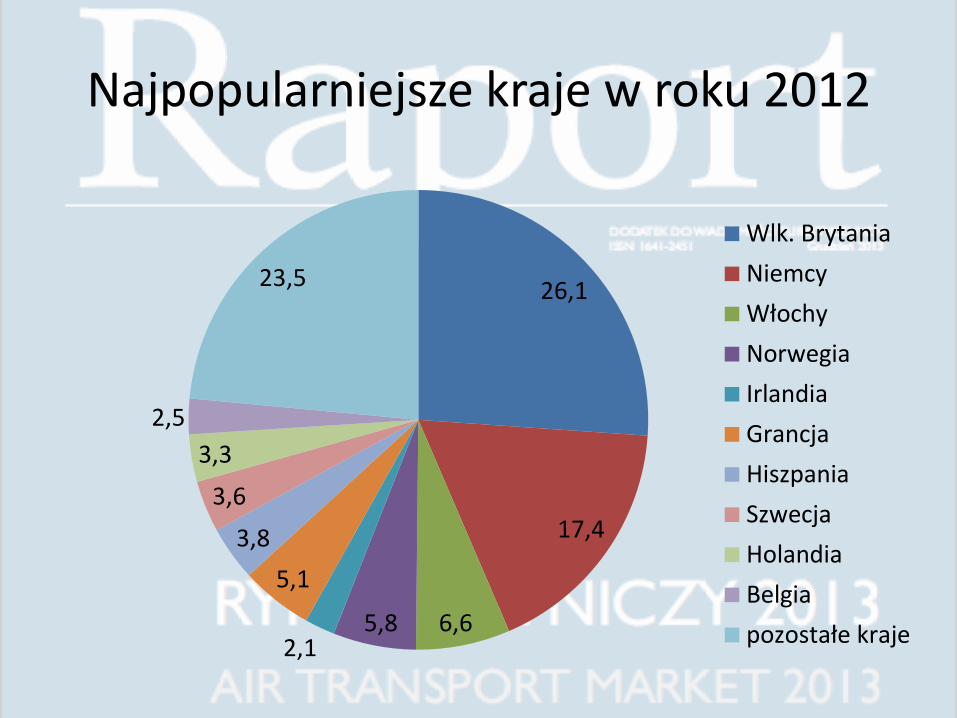

Najpopularniejsze kraje w roku 2012

26,1

17,4

6,6 5,8 2,1

5,1

3,8

3,6

3,3

2,5

23,5

Wlk. Brytania

Niemcy

Włochy

Norwegia

Irlandia

Grancja

Hiszpania

Szwecja

Holandia

Belgia

pozostałe kraje

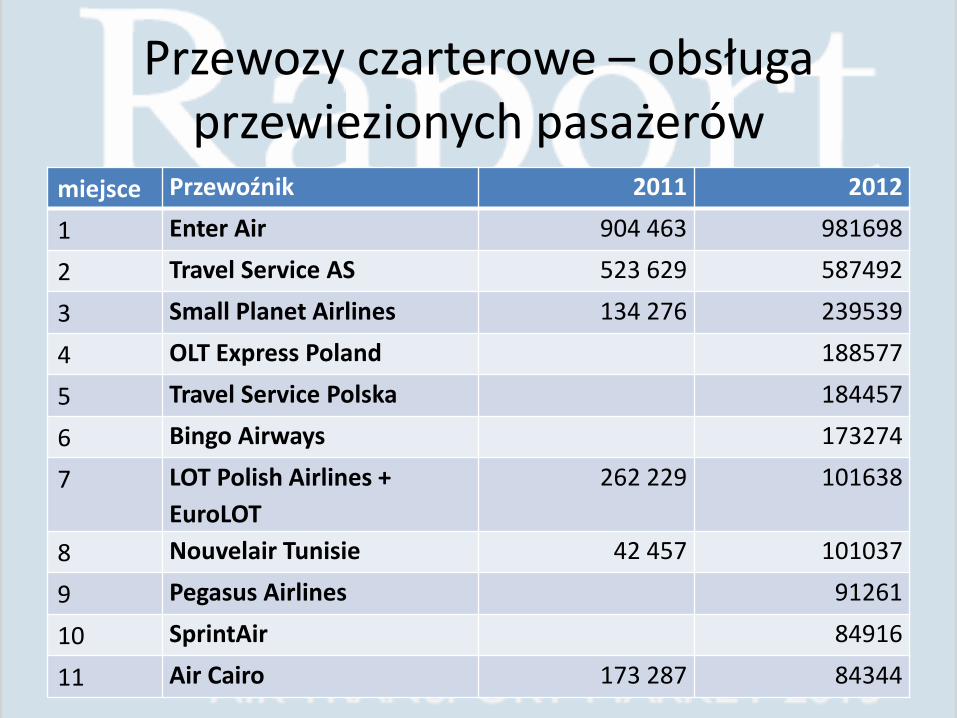

Przewozy czarterowe – obsługa przewiezionych pasażerów

miejsce Przewoźnik 2011 2012

1 Enter Air 904 463 981698

2 Travel Service AS 523 629 587492

3 Small Planet Airlines 134 276 239539

4 OLT Express Poland 188577

5 Travel Service Polska 184457

6 Bingo Airways 173274

7 LOT Polish Airlines +

EuroLOT

262 229 101638

8 Nouvelair Tunisie 42 457 101037

9 Pegasus Airlines 91261

10 SprintAir 84916

11 Air Cairo 173 287 84344

Przewoźnicy czarterowi - udział

30,54

3,16

5,87

7,45

2,64 2,84 2,62

5,39 3,14

18,28

5,74

1,71 10,62

Enter Air

PLL LOT + EuroLot

OLT Express Poland

Small Planet Airlines

SprintAir

Pegasus Airlines

Air Cairo

Bingo Airways

Novelair Tunise

Travel Service AS

Travel Service Polska

Yes Airways

pozostali

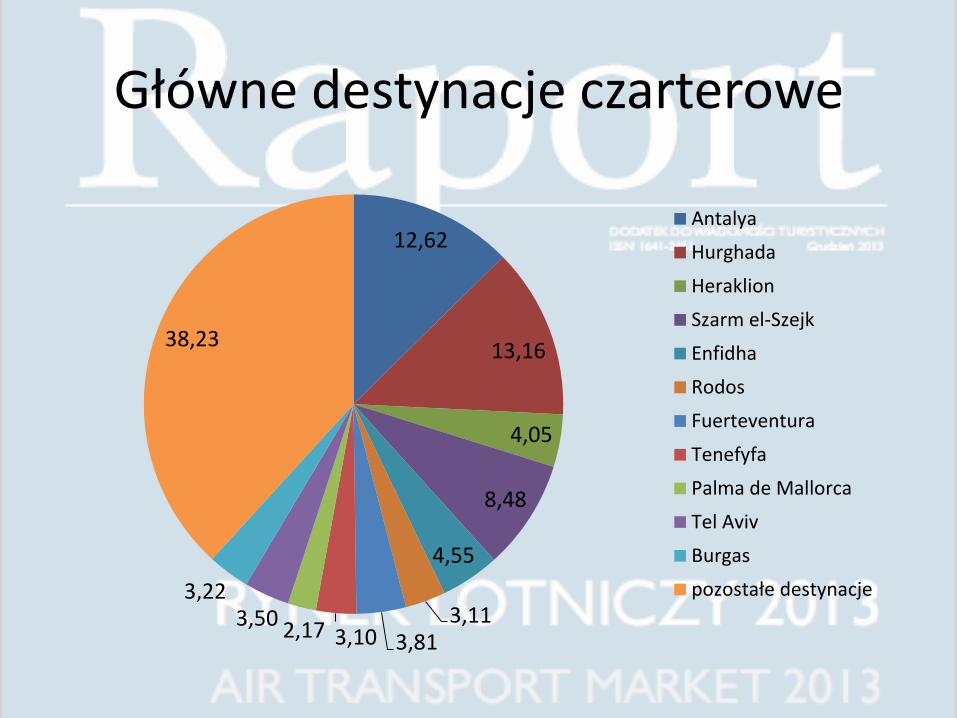

Główne destynacje czarterowe

12,62

13,16

4,05

8,48

4,55

3,11 3,81 3,10 2,17 3,50

3,22

38,23

Antalya

Hurghada

Heraklion

Szarm el-Szejk

Enfidha

Rodos

Fuerteventura

Tenefyfa

Palma de Mallorca

Tel Aviv

Burgas

pozostałe destynacje

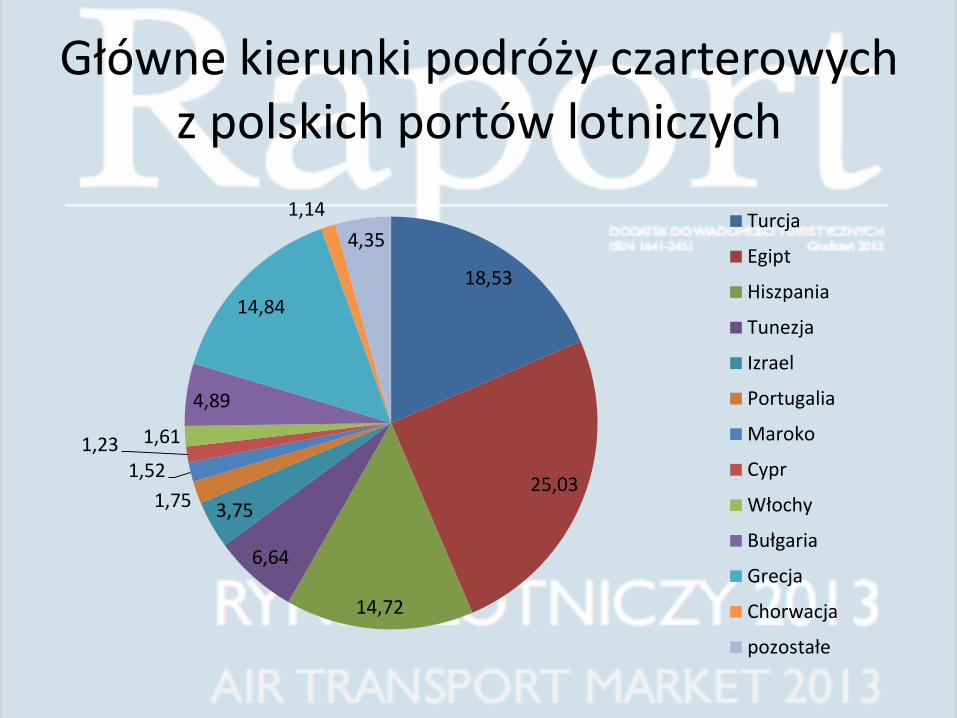

Główne kierunki podróży czarterowych z polskich portów lotniczych

18,53

25,03

14,72

6,64

3,75 1,75

1,52 1,23 1,61

4,89

14,84

1,14

4,35 Turcja

Egipt

Hiszpania

Tunezja

Izrael

Portugalia

Maroko

Cypr

Włochy

Bułgaria

Grecja

Chorwacja

pozostałe

Polskie porty lotnicze w 2012 r. udział 11,71%

udział 0%

udział 39,15%

udział 1,90%

udział 2,25% udział 13,95% udział 11,71%

udział 7,96%

udział 0,05 %

udział 6,39 %

udział 1,42%

udział 1,34 %

udział 3,51%

udział 0,02%

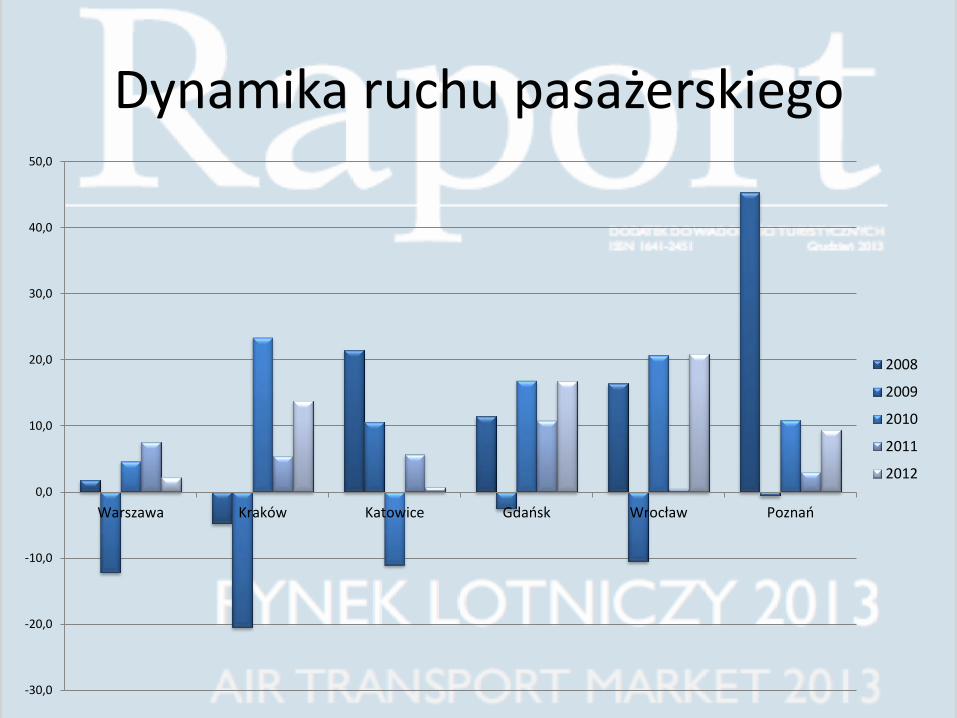

Dynamika ruchu pasażerskiego

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

Warszawa Kraków Katowice Gdańsk Wrocław Poznań

2008

2009

2010

2011

2012

Dynamika ruchu pasażerskiego

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

Rzeszów Łodź Bydgoszcz Szczecin Zielona Góra Wszystkie porty

2008

2009

2010

2011

2012

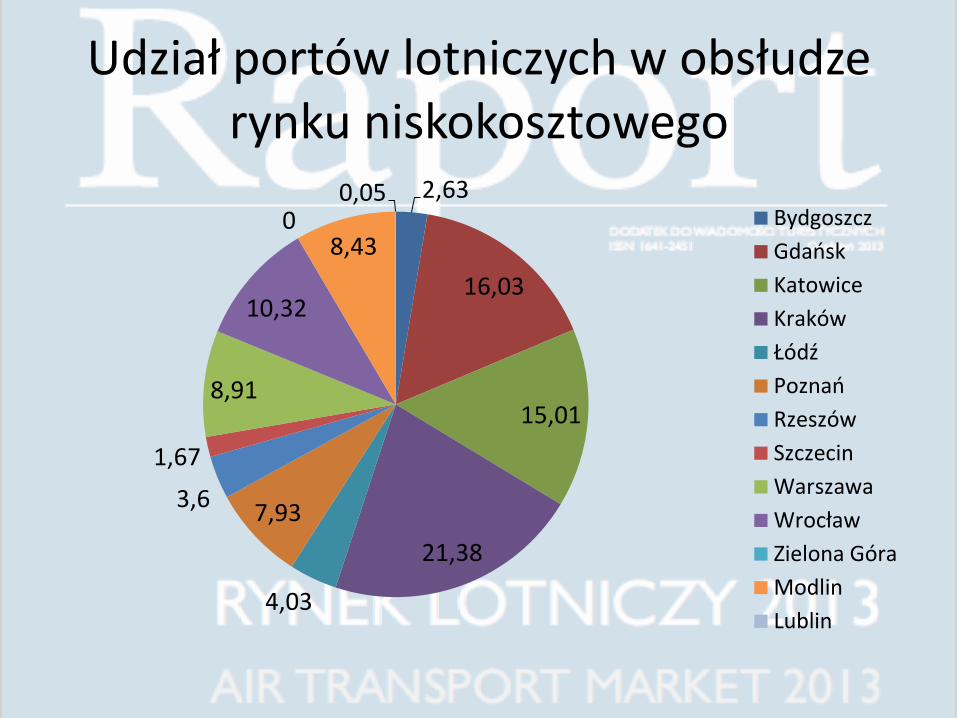

Udział portów lotniczych w obsłudze rynku niskokosztowego

2,63

16,03

15,01

21,38

4,03

7,93 3,6

1,67

8,91

10,32

0 8,43

0,05 Bydgoszcz

Gdańsk

Katowice

Kraków

Łódź

Poznań

Rzeszów

Szczecin

Warszawa

Wrocław

Zielona Góra

Modlin

Lublin

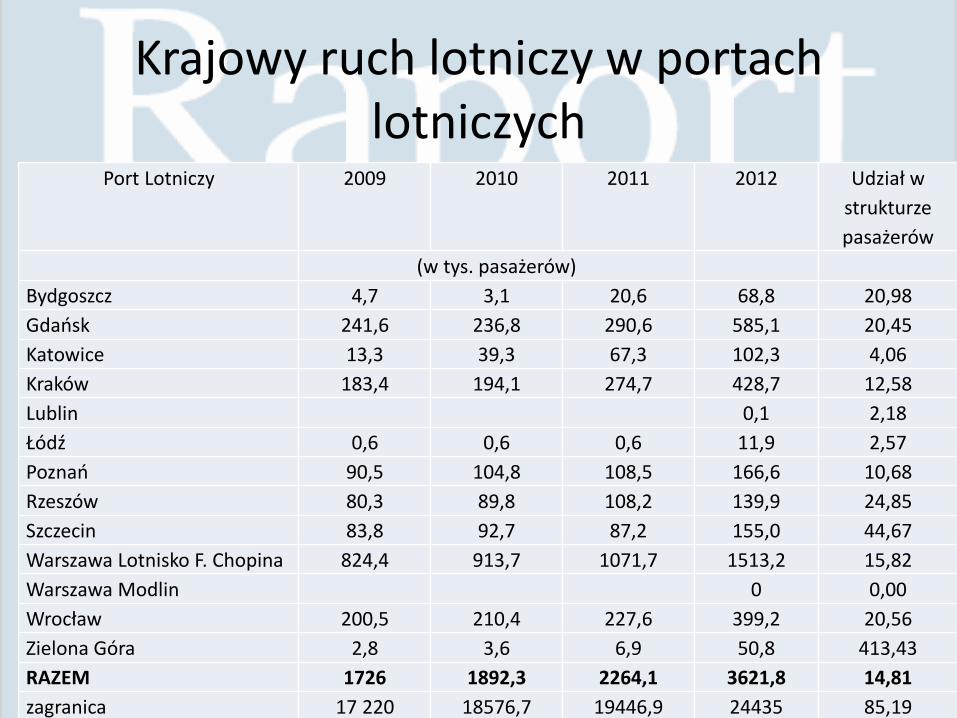

Krajowy ruch lotniczy w portach lotniczych

Port Lotniczy 2009 2010 2011 2012 Udział w

strukturze

pasażerów

(w tys. pasażerów)

Bydgoszcz 4,7 3,1 20,6 68,8 20,98

Gdańsk 241,6 236,8 290,6 585,1 20,45

Katowice 13,3 39,3 67,3 102,3 4,06

Kraków 183,4 194,1 274,7 428,7 12,58

Lublin 0,1 2,18

Łódź 0,6 0,6 0,6 11,9 2,57

Poznań 90,5 104,8 108,5 166,6 10,68

Rzeszów 80,3 89,8 108,2 139,9 24,85

Szczecin 83,8 92,7 87,2 155,0 44,67

Warszawa Lotnisko F. Chopina 824,4 913,7 1071,7 1513,2 15,82

Warszawa Modlin 0 0,00

Wrocław 200,5 210,4 227,6 399,2 20,56

Zielona Góra 2,8 3,6 6,9 50,8 413,43

RAZEM 1726 1892,3 2264,1 3621,8 14,81

zagranica 17 220 18576,7 19446,9 24435 85,19

Udział portów lotniczych w obsłudze rynku czarterowego

0,98

6,57

23,52

4,79

1,44 11,55

1,09 0,69

42,17

7,17

0,01 0

Bydgoszcz

Gdańsk

Katowice

Kraków

Łódź

Poznań

Rzeszów

Szczecin

Warszawa

Wrocław

Zielona Góra

Modlin

Perspektywy rozwoju ruchu lotniczego na świecie do 2032 r.

3,20%

4,10%

5,00%

5,00%

3,60%

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00%

PKB

Liczba pasażerów

Praca przewozowa tkm

Praca przewozowa paskm

Liczba samolotów

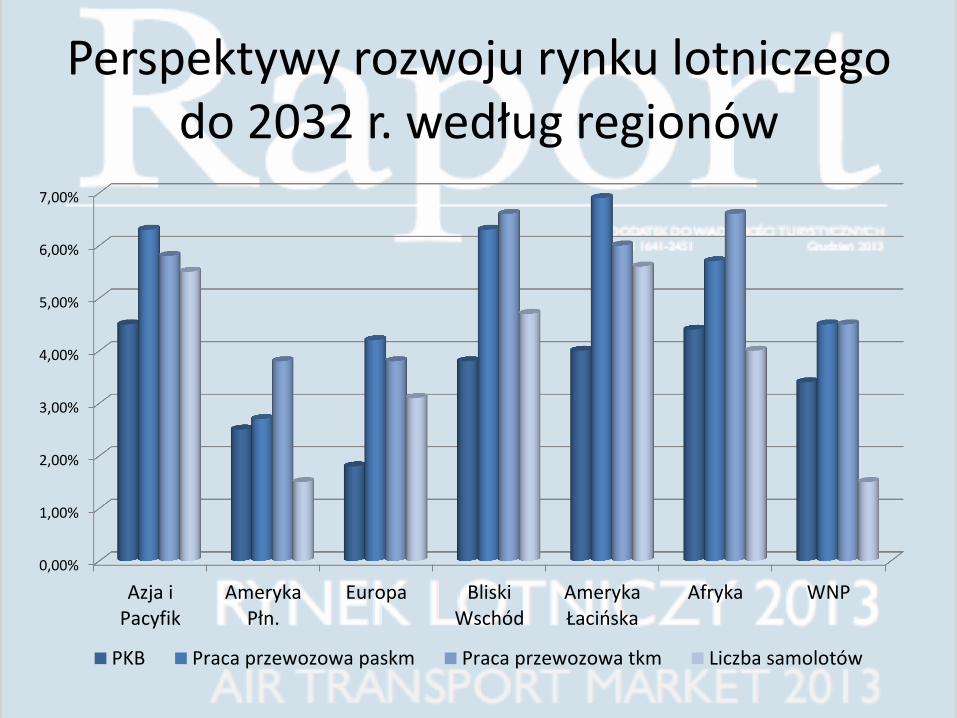

Perspektywy rozwoju rynku lotniczego do 2032 r. według regionów

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

Azja iPacyfik

AmerykaPłn.

Europa BliskiWschód

AmerykaŁacińska

Afryka WNP

PKB Praca przewozowa paskm Praca przewozowa tkm Liczba samolotów

Kalendarium 2012- najważniejsze wydarzenia

• marzec

• kwiecień

• maj

Kalendarium 2012- najważniejsze wydarzenia

• czerwiec

• lipiec

• październik

• grudzień

Port Lotniczy Wrocław

Nowy terminal lotniczy został oddany do użytku 11 marca 2012 roku. Jego budowa składała się z dwóch zadań, budowy nowego terminala oraz budowy i rozbudowy płaszczyzn lotniskowych. Nowy budynek posiada jedną z największych kubatur w Polsce – 330 429,81 m³ oraz 60 000 m² powierzchni utwardzonej (drogi dojazdowe, place, parking na 1000 miejsc), na 4 piętrach (w tym jednym podziemnym) znajduje się 8 stanowisk kontroli bezpieczeństwa, 22 stanowiska odprawy biletowo-bagażowej, sale konferencyjne, uzupełnieniem jest nowoczesny system monitoringu, który składa się z 400 kamer, 3 stanowisk kontroli wyposażonych w 24 monitory 36-calowe.

Terminal został zaprojektowany zgodnie ze standardem "C" wg IATA. Wykonawcą była firma Hochtief Polska. Wartość projektu to 300 mln złotych.

Port Lotniczy Gdańsk

• Port lotniczy w Gdańsku posiada bezpośrednie połączenie lotnicze z 52 destynacjami w 15 krajach, obsługiwanymi przez przewoźników tradycyjnych, niskokosztowych oraz z 26 destynacjami obsługiwanymi przez przewoźników czarterowych czarterowych.

• W gdańskim porcie zlokalizowana jest baza węgierskiego przewoźnika Wizzair.

OLT Express

Euro 2012

Główne wyzwania światowego rynku lotniczego

• rozwój rynków wschodnich;

• problemy z przepustowością przestrzeni powietrznej;

• wdrażanie europejskiego projektu SEASAR;

• polityka wobec CO2;

• rentowność wybranych modeli biznesowych;

• wysokie koszty europejskich operatorów;

• konkurencja ze strony KDP.

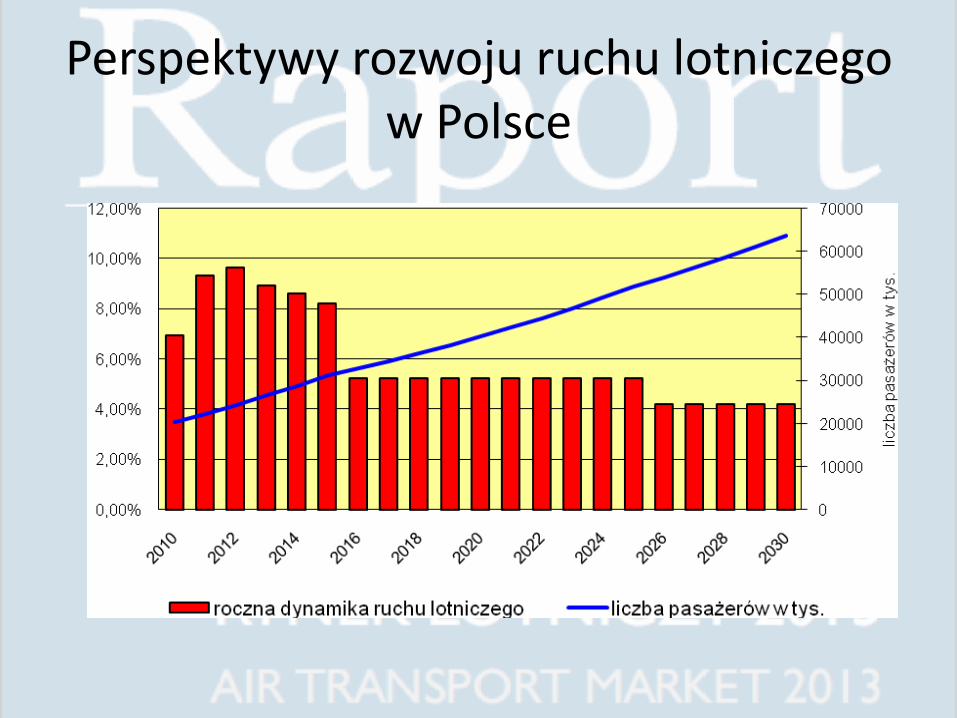

Perspektywy rozwoju ruchu lotniczego w Polsce

Perspektywy rozwoju ruchu lotniczego w Polsce

• w okresie do 2015 r. ruch lotniczy zwiększy się o ok. 28%, natomiast liczba operacji pasażerskich o 23%;

• wzrośnie współczynnik mobilności o 45%;

• do 2015 r. prawdopodobnie zostanie zainwestowane w rozbudowę lotnisk i budowę nowych ok. 5 mld zł, z tego ok. 1,3 mld zł stanowić będzie dofinansowanie z funduszy unijnych;

• według ULC, że koszt pozyskania jednego nowego pasażera wyniesie ok. 700 zł i zwróci się w krótkim czasie.

Główne problemy polskiego rynku

• potrzeba dostosowania infrastruktury lotniczej do prognozowanego popytu;

• zwiększenie dostępności usług transportu lotniczego;

• konieczność realizacji inwestycji związanych z poprawą bezpieczeństwa ruchu lotniczego oraz efektywnego wykorzystania przestrzeni powietrznej;

• potrzeba stosowania w Polsce nowoczesnych rozwiązań z zakresu planowania procedur lotniczych zgodnie z zaleceniami Eurocontrol.

Główne problemy polskiego rynku

• potrzeba prywatyzacji operatorów lotniczych;

• potrzeba prywatyzacji PLL LOT;

• konkurencja ze strony przewoźników innych gałęzi oraz na rynku wewnątrzgałęziowym;

• finansowanie inwestycji lotniczych.

Literatura

• dane ULC;

• raporty miesięczne, kwartalne i roczne podmiotów z sektora transportu lotniczego;

• literatura przedmiotu;

• akty prawne;

• źródła internetowe.

![Technik spedytor 342 [02] - pliki.koweziu.edu.plpliki.koweziu.edu.pl/programy/przedmiotowe/Technik_spedytor_342(02... · przysziosc spedycji migdzynarodowej, przewozy mullirnodaine,](https://static.fdocuments.pl/doc/165x107/5c76a61509d3f2d3778bf670/technik-spedytor-342-02-pliki-02-przysziosc-spedycji-migdzynarodowej.jpg)

![NORWEGIA DEKRYMINA- LIZUJE NARKOTYKI · numer 1 - 2018 gazeta konopna od 1985 roku bezpŁatny norwegia dekrymina-lizuje narkotyki 3duodphqw 1ruzhjll ]ghf\grzdõ "h srvldgdf]h qdunrw\nµz](https://static.fdocuments.pl/doc/165x107/5cc1a28088c993062d8c6234/norwegia-dekrymina-lizuje-narkotyki-numer-1-2018-gazeta-konopna-od-1985-roku.jpg)