Krajowy Depozyt Papierów Wartościowych - gpw.pl · Wartościowych w Warszawie S.A. ......

48

Krajowy Depozyt Papierów Wartościowych i izba rozliczeniowa KDPW_CCP Warszawa, kwiecień 2014 Dariusz Marszałek – Szef Zespołu ds. Promocji i Marketingu

Transcript of Krajowy Depozyt Papierów Wartościowych - gpw.pl · Wartościowych w Warszawie S.A. ......

Krajowy Depozyt Papierów

Wartościowych

i izba rozliczeniowa KDPW_CCP

Warszawa, kwiecień 2014

Dariusz Marszałek – Szef Zespołu ds. Promocji i Marketingu

2

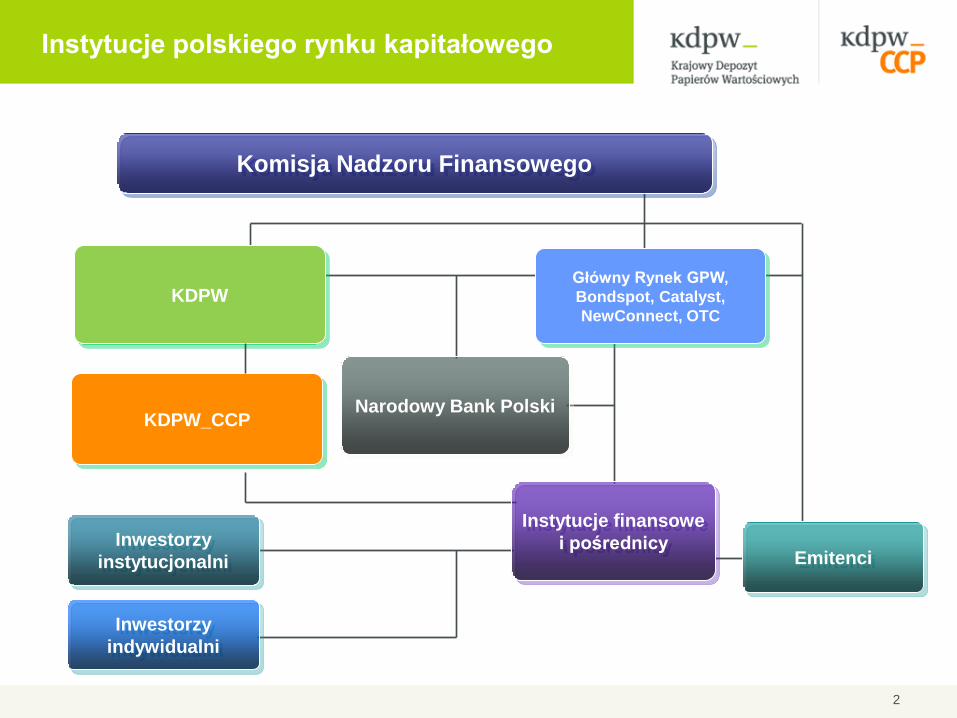

KDPW

Komisja Nadzoru Finansowego

Główny Rynek GPW,

Bondspot, Catalyst,

NewConnect, OTC

Instytucje finansowe

i pośrednicy Emitenci

Inwestorzy

instytucjonalni

Inwestorzy

indywidualni

Narodowy Bank Polski

Instytucje polskiego rynku kapitałowego

KDPW_CCP

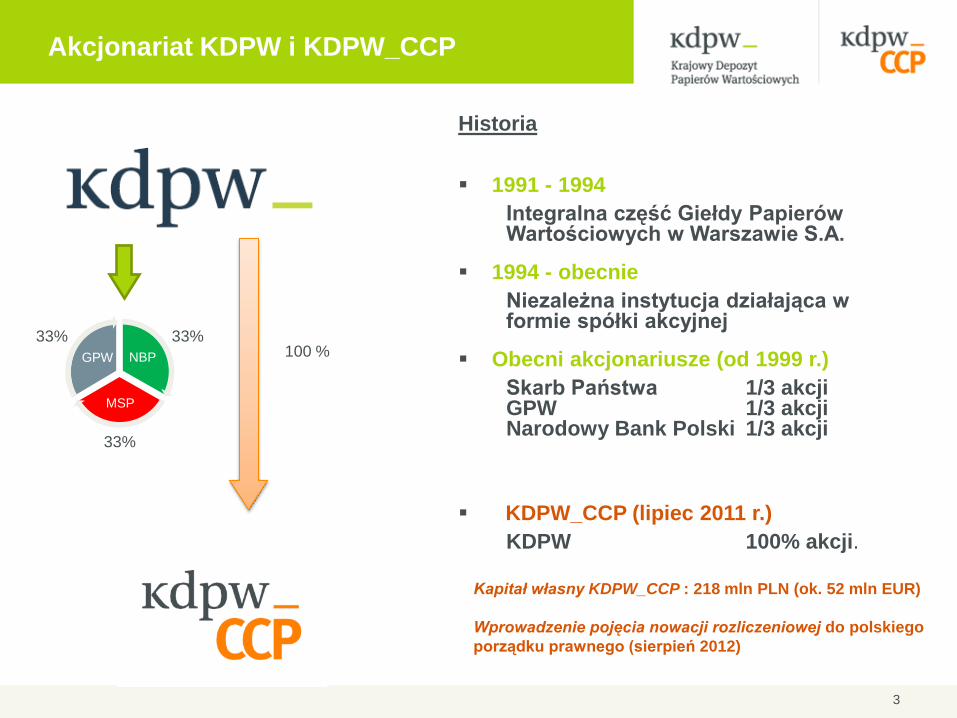

Akcjonariat KDPW i KDPW_CCP

3

NBP

MSP

GPW 100 %

Historia 1991 - 1994

Integralna część Giełdy Papierów Wartościowych w Warszawie S.A.

1994 - obecnie

Niezależna instytucja działająca w formie spółki akcyjnej

Obecni akcjonariusze (od 1999 r.)

Skarb Państwa 1/3 akcji GPW 1/3 akcji Narodowy Bank Polski 1/3 akcji

KDPW_CCP (lipiec 2011 r.)

KDPW 100% akcji.

33%

33%

33%

Kapitał własny KDPW_CCP : 218 mln PLN (ok. 52 mln EUR)

Wprowadzenie pojęcia nowacji rozliczeniowej do polskiego

porządku prawnego (sierpień 2012)

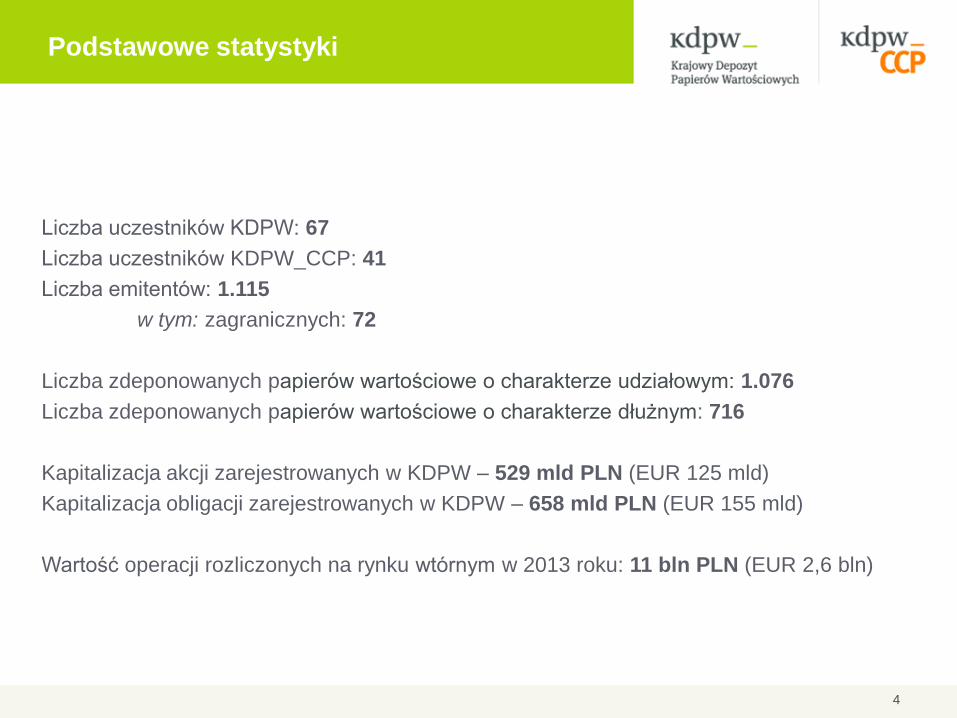

Liczba uczestników KDPW: 67

Liczba uczestników KDPW_CCP: 41

Liczba emitentów: 1.115

w tym: zagranicznych: 72

Liczba zdeponowanych papierów wartościowe o charakterze udziałowym: 1.076

Liczba zdeponowanych papierów wartościowe o charakterze dłużnym: 716

Kapitalizacja akcji zarejestrowanych w KDPW – 529 mld PLN (EUR 125 mld)

Kapitalizacja obligacji zarejestrowanych w KDPW – 658 mld PLN (EUR 155 mld)

Wartość operacji rozliczonych na rynku wtórnym w 2013 roku: 11 bln PLN (EUR 2,6 bln)

Podstawowe statystyki

4

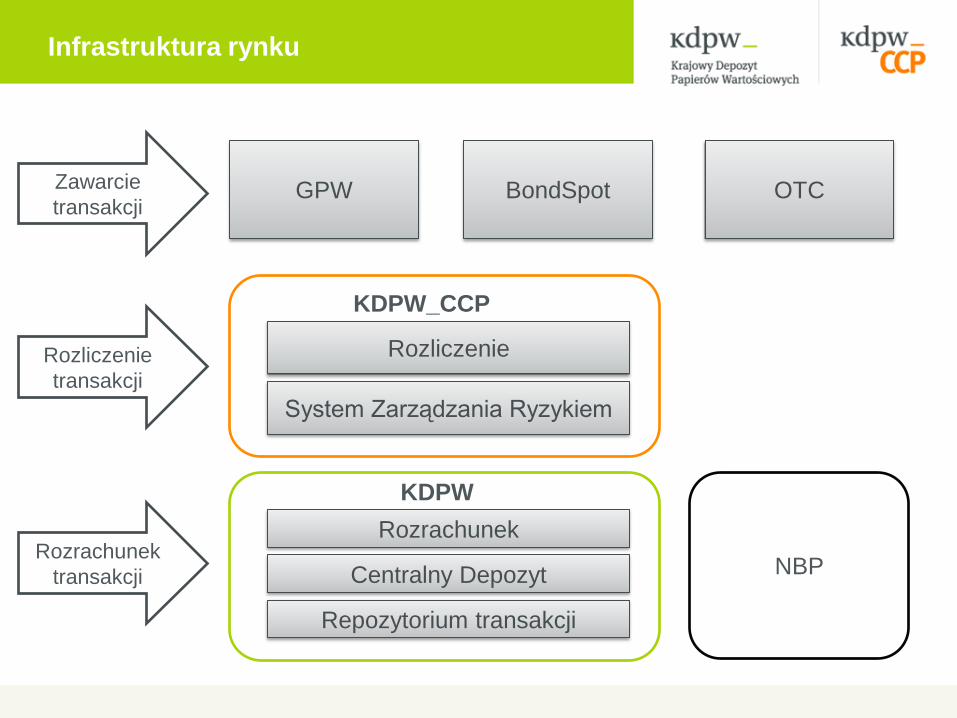

GPW BondSpot OTC Zawarcie

transakcji

Rozrachunek

transakcji

KDPW_CCP

Rozrachunek

Rozliczenie

Centralny Depozyt

System Zarządzania Ryzykiem

NBP

Rozliczenie

transakcji

KDPW

Repozytorium transakcji

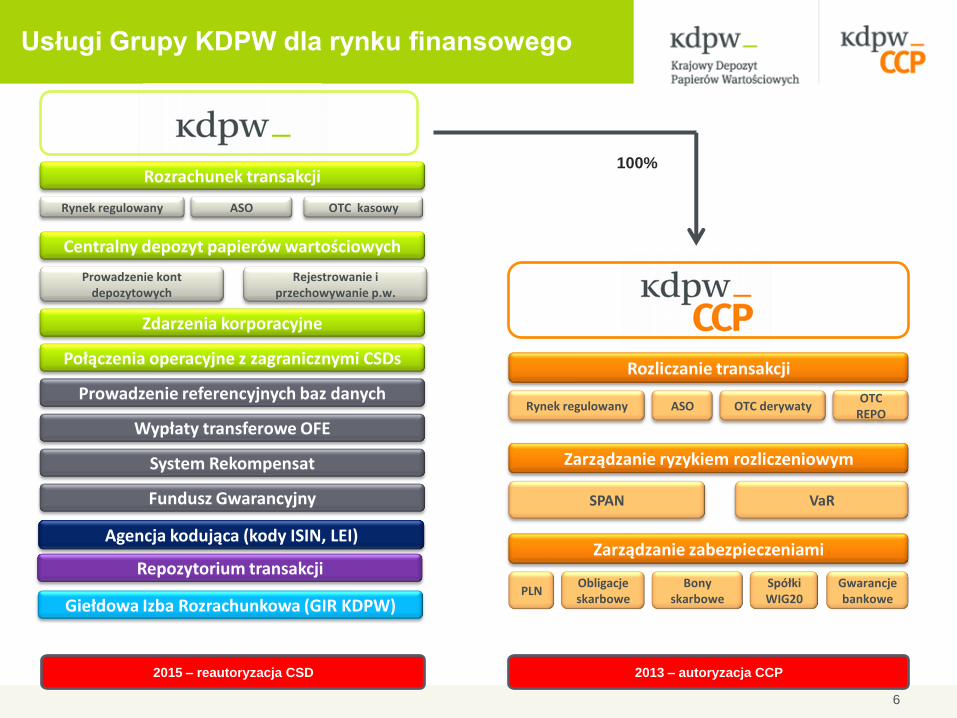

Infrastruktura rynku

Rynek regulowany ASO OTC derywaty

Rozliczanie transakcji

Zarządzanie ryzykiem rozliczeniowym

Zarządzanie zabezpieczeniami

SPAN VaR

Obligacje skarbowe

Bony skarbowe

PLN SpółkiWIG20

Gwarancje bankowe

OTC REPO

Rynek regulowany ASO OTC kasowy

Centralny depozyt papierów wartościowych

Zdarzenia korporacyjne

Wypłaty transferowe OFE

Połączenia operacyjne z zagranicznymi CSDs

Prowadzenie kont depozytowych

Rejestrowanie i przechowywanie p.w.

Repozytorium transakcji

Giełdowa Izba Rozrachunkowa (GIR KDPW)

Prowadzenie referencyjnych baz danych

Rozrachunek transakcji

System Rekompensat

Fundusz Gwarancyjny

100%

Usługi Grupy KDPW dla rynku finansowego

6

2013 – autoryzacja CCP 2015 – reautoryzacja CSD

Agencja kodująca (kody ISIN, LEI)

Funkcje i zadania KDPW określa Ustawa o obrocie instrumentami

finansowymi z dnia 29 lipca 2005 r.

Główne zadanie: Organizacja, prowadzenie i nadzorowanie systemu

depozytowo-rozliczeniowego w zakresie obrotu instrumentami

finansowymi w Polsce

Zgodnie z art. 48 ust. 7 Ustawy o obrocie (…) KDPW może przekazać

– w drodze umowy – wykonywanie określonych zadań spółce zależnej.

Wykorzystując powyższy zapis KDPW powierzył izbie rozliczeniowej

KDPW_CCP realizację zadań z zakresu gwarantowania i rozliczania

transakcji.

Polski centralny depozyt papierów wartościowych

Funkcje rozliczeniowo-rozrachunkowe

rozliczanie transakcji (rynek regulowany, alternatywny system obrotu)

rozrachunek transakcji w instrumentach finansowych i środkach pieniężnych (rynek regulowany, alternatywny system obrotu)

prowadzenie systemu zabezpieczania płynności rozliczeń, w tym systemu gwarantowania rozliczeń transakcji zawartych na rynku regulowanym

Funkcje depozytowe

prowadzenie depozytu papierów wartościowych

nadzorowanie zgodności wielkości emisji z liczbą papierów wartościowych znajdujących się w obrocie

realizacja zobowiązań emitentów wobec właścicieli papierów wartościowych

Inne funkcje

zarządzanie obowiązkowym Systemem Rekompensat

Ustawowe zadania KDPW

Główne zadania KDPW

Prowadzenie kont depozytowych dla uczestników, na których w formie elektronicznego zapisu, rejestrowane są papiery wartościowe

Rejestrowanie oraz przechowywanie instrumentów finansowych podlegających dematerializacji na kontach depozytowych uczestników

Rozrachunek transakcji zawieranych na rynkach regulowanych: GPW oraz BondSpot, a także transakcji zawieranych poza rynkiem regulowanym (NewConnect, BondSpot)

Nadzorowanie zgodności wielkości emisji papierów wartościowych znajdujących się w obrocie

Realizacja zobowiązań emitentów wobec właścicieli papierów wartościowych (np. wypłata dywidendy, scalanie akcji)

Przydzielanie kodów ISIN (International Securities Identifying Numbers) polskim emisjom instrumentów finansowych (KDPW jest krajowym organem odpowiedzialnym za ich nadawanie)

Instrumenty finansowe rejestrowane w KDPW

Wszystkie papiery wartościowe dopuszczone do obrotu na rynku regulowanym muszą być zarejestrowane w KDPW

Obecnie w systemie KDPW zarejestrowane są następujące papiery wartościowe: - Akcje (krajowe i zagraniczne) - Obligacje (Skarbu Państwa, NBP (banku centralnego) korporacyjne

(krajowe i zagraniczne), komunalne, zamienne, EBI, z prawem pierwszeństwa, obligacje niepubliczne, listy zastawne)

- Certyfikaty inwestycyjne funduszy inwestycyjnych - Kontrakty Futures (na indeks WIG20, na walutę, na akcje) - Indeksowe jednostki udziałowe - Opcje (Europejskie, na indeks WIG20, na akcje)

Wyjątek: Bony skarbowe: przechowywanie, rozliczanie oraz rozrachunek – system Narodowego Banku Polskiego

10

W KDPW rozliczane są wyłącznie zdematerializowane papiery wartościowe

Transfery papierów wartościowych odbywają się poprzez dokonywanie zapisów księgowych w systemie depozytowym, rozliczeniowym i rozrachunkowym KDPW

Transferów dokonuje się pomiędzy kontami uczestników KDPW

Obowiązkowa segregacja aktywów (aktywa własne, aktywa klientów)

Zmiana stanów własności następuje w momencie dokonania zapisu księgowego

Dokonywanie rozliczeń transakcji na rzecz: GPW, BondSpot, NewConnect (ASO), MTS Poland

Model rozliczeniowy w trybie DvP: BIS model I, BIS model II

Rozliczenia: T+2, T+3 – dla obrotu na rynku regulowanym – GPW, BondSpot T+0 do T+n – dla transakcji poza obrotem zorganizowanym – OTC

Dwa tryby rozliczenia: RTGS DVP (8.00 – 17.00), FOP (8.00 – 18.30) Tryb wielosesyjny (7.30 – 19.00)

Podstawowe zasady rozliczeń realizowanych w KDPW

Cykl rozliczeniowy

Cykl rozliczeniowy dla transakcji na akcjach, prawach do akcji, certyfikatach

zawartych na rynku regulowanym trwa trzy dni robocze (T+3), a dla obligacji -

dwa dni robocze (T+2)

Oznacza to, że formalnym właścicielem akcji staniemy się dopiero trzeciego

dnia rozliczeniowego po dokonaniu transakcji, a w przypadku obligacji –

drugiego dnia.

12

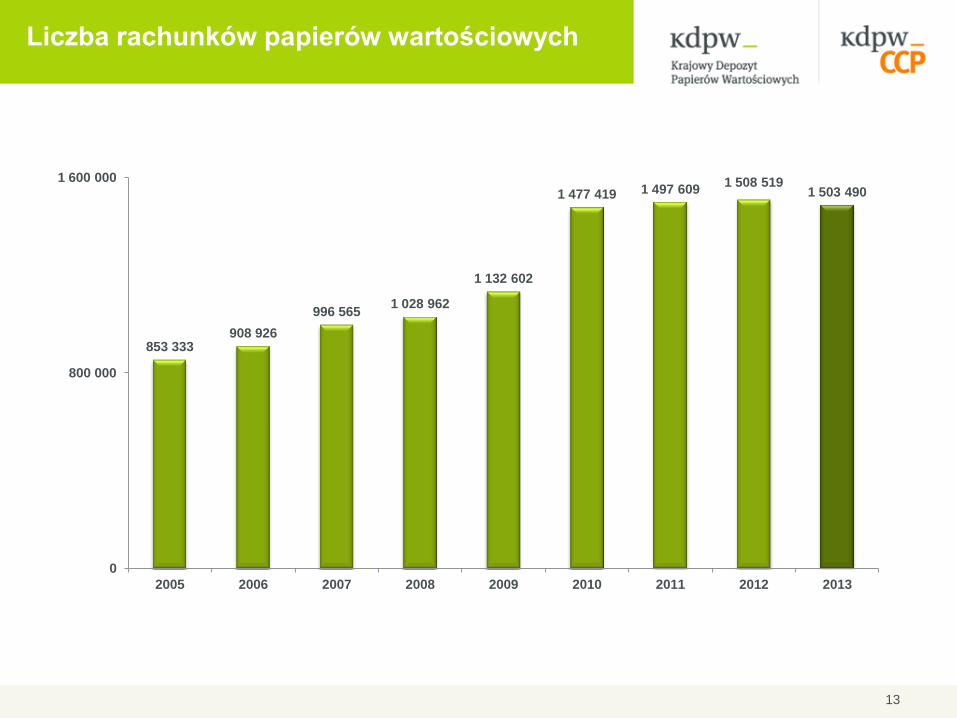

Liczba rachunków papierów wartościowych

13

853 333 908 926

996 565 1 028 962

1 132 602

1 477 419 1 497 609 1 508 519

1 503 490

0

800 000

1 600 000

2005 2006 2007 2008 2009 2010 2011 2012 2013

Połączenia operacyjne z innymi depozytami

KDPW utrzymuje 20 połączeń operacyjnych z zagranicznymi instytucjami depozytowymi. 10 z nich to połączenia

bezpośrednie pomiędzy KDPW a zagranicznym depozytem. Pozostałe 10 to połączenia typu pośredniego, za

pośrednictwem jednego z dwóch międzynarodowych depozytów (Clearstream Banking Luxembourg, Euroclear Bank)

lub – jak w przypadku Bułgarii – za pośrednictwem banku depozytariusza. W przypadku Słowacji – połączenie

pośrednie i bezpośrednie.

14

Strategia budowania połączeń operacyjnych

Cele budowy nowych połączeń operacyjnych:

rozliczanie rynków zagranicznych obsługiwanych przez rynki regulowane lub ASO w Polsce

budowa międzynarodowej sieci operacyjnej i połączeń operacyjnych KDPW w odpowiedzi na

potrzeby polskiego rynku, w szczególności w związku z podwójnym notowaniem papierów

wartościowych na GPW i rynku macierzystym:

rynki kluczowe – połączenia bezpośrednie

pozostałe rynki – połączenia operacyjne za pośrednictwem ICSD lub banków

uzyskanie przez KDPW pozycji głównego pośrednika w zakresie rozrachunku dla inwestorów

polskich działających poprzez uczestników KDPW na rynkach zagranicznych (np. Wiedeń, Frankfurt,

Londyn)

rozwój współpracy biznesowej z innymi centralnymi depozytami oraz izbami rozliczeniowymi w

regionie poprzez sprzedaż na danym rynku systemu kdpw_stream

nawiązywanie biznesowych relacji z zagranicznymi podmiotami depozytowo-rozliczeniowymi w

regionie

Korzyści dla inwestorów: dostęp do nowych możliwości inwestycyjnych w tym - nowych rynków oraz

szerszej gamy instrumentów finansowych

System Rekompensat

Nadzór nad całością Systemu Rekompensat, jak również funkcje w zakresie licencjonowania i

ewentualnego sankcjonowania podmiotów prowadzących działalność maklerską – uczestników

tego systemu – sprawuje Komisja Nadzoru Finansowego.

Celem Systemu Rekompensat jest dodatkowe zabezpieczenie aktywów inwestorów

powierzonych licencjonowanym firmom inwestycyjnym, w przypadku gdy wszystkie procedury

ostrożnościowe i systemy nadzoru nad firmami inwestycyjnymi nie są w stanie zapewnić

inwestorom pełnej ochrony.

KDPW administruje i zarządza środkami systemu.

System rekompensat zabezpiecza w pełni wypłatę środków inwestorów objętych systemem

rekompensat do kwoty wynoszącej równowartość w złotych 3 tys. euro, oraz 90% nadwyżki

ponad tę kwotę, z zastrzeżeniem że maksymalna wartość środków objętych systemem

rekompensat wynosi równowartość w złotych 22 tys. euro.

W praktyce oznacza to, że maksymalna rekompensata w chwili obecnej to 20.100 euro, gdyż

system rekompensat wypłaca tylko 90% nadwyżki ponad 3.000 euro.

17

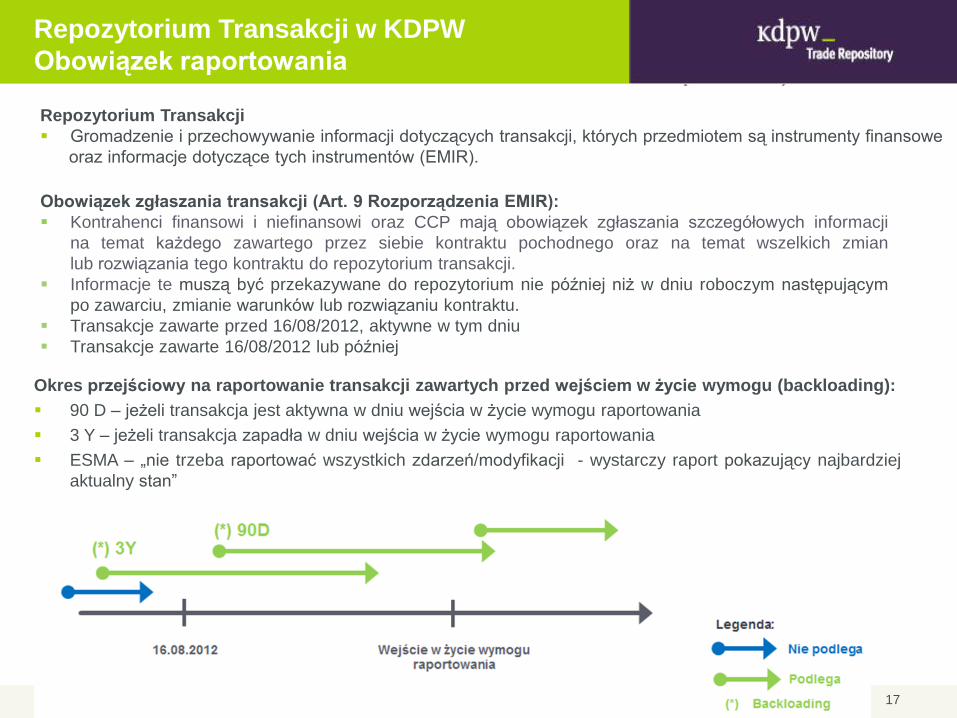

Obowiązek zgłaszania transakcji (Art. 9 Rozporządzenia EMIR):

Kontrahenci finansowi i niefinansowi oraz CCP mają obowiązek zgłaszania szczegółowych informacji

na temat każdego zawartego przez siebie kontraktu pochodnego oraz na temat wszelkich zmian

lub rozwiązania tego kontraktu do repozytorium transakcji.

Informacje te muszą być przekazywane do repozytorium nie później niż w dniu roboczym następującym

po zawarciu, zmianie warunków lub rozwiązaniu kontraktu.

Transakcje zawarte przed 16/08/2012, aktywne w tym dniu

Transakcje zawarte 16/08/2012 lub później

Repozytorium Transakcji w KDPW

Obowiązek raportowania

Okres przejściowy na raportowanie transakcji zawartych przed wejściem w życie wymogu (backloading):

90 D – jeżeli transakcja jest aktywna w dniu wejścia w życie wymogu raportowania

3 Y – jeżeli transakcja zapadła w dniu wejścia w życie wymogu raportowania

ESMA – „nie trzeba raportować wszystkich zdarzeń/modyfikacji - wystarczy raport pokazujący najbardziej

aktualny stan”

Repozytorium Transakcji

Gromadzenie i przechowywanie informacji dotyczących transakcji, których przedmiotem są instrumenty finansowe

oraz informacje dotyczące tych instrumentów (EMIR).

Repozytorium Transakcji

Wszystkie klasy instrumentów w jednym miejscu

Rejestracja KDPW_TR w ESMA w zakresie następujących klas instrumentów (rynek regulowany lub OTC):

Instrumentów pochodnych na akcje (EQ)

Instrumentów pochodnych na stopę procentową (IR)

Walutowych instrumentów pochodnych (CU)

Kredytowych instrumentów pochodnych (CR)

Towarowych instrumentów pochodnych (CO)

Innych instrumentów pochodnych (OT)

Wypełnienie obowiązku raportowania

Bezpośrednie raportowanie do KDPW_TR (wymaga uczestnictwa w typie ZUR lub GUR)

Za pośrednictwem innego uczestnika raportującego KDPW_TR

Delegowanie do centralnego kontrahenta - na polskim rynku: KDPW_CCP

Darmowe pośrednictwo KDPW_CCP w przekazywaniu informacji do KDPW_TR

KDPW_CCP nie pobiera opłat za pośrednictwo w raportowaniu do KDPW_TR w imieniu uczestnika

rozliczającego lub jego klientów (ponad opłaty wymagane przez KDPW_TR)

KDPW_CCP raportuje wyłącznie do repozytorium transakcji prowadzonego przez KDPW

18

Rejestracja Repozytorium Transakcji zgodnie

z wymogami EMIR

19

7 listopada 2013 r. - Europejski Urząd Nadzoru Giełd i Papierów Wartościowych ESMA

(European Securities Market Authority) zarejestrował Repozytorium Transakcji

w KDPW (jedno z pierwszych czterech TR), stwierdzając tym samym, że spełnia ono

wszelkie wymagania stawiane repozytoriom zgodnie z wymogami rozporządzenia EMIR.

- Wejście w życie obowiązku raportowania kontraktów pochodnych

do repozytoriów transakcji (90 dni po rejestracji pierwszego repozytorium)

Harmonogram rejestracji Repozytorium Transakcji KDPW_TR

12 lutego 2014 r.

Nadawanie kodów LEI

• Kod LEI - Legal Entity Identifier - 20-znakowy kod alfa-numeryczny, który jednoznacznie identyfikuje

podmioty zawierające transakcje na światowych rynkach finansowych.

• Zgodnie z rozporządzeniem EMIR wszystkie podmioty, będące osobami prawnymi, które zawierają

transakcje w instrumentach pochodnych, będą zobowiązane do raportowania informacji o nich

do repozytoriów transakcji.

• W celu umożliwienia identyfikacji podmiotów będących: stroną transakcji w instrumentach pochodnych,

beneficjentem takiej transakcji, centralnym kontrpartnerem, uczestnikiem rozliczającym, czy też brokerem

dla tej transakcji, niezbędne jest posiadanie odpowiedniego, unikatowego numeru. Takim unikalnym

identyfikatorem jest numer LEI.

• Zgodnie z wytycznymi ESMA (Q&A, 22.10.2013, ESMA/2013/1527) kod pre-LEI jest jedynym kodem, który

powinien być użyty przez kontrahenta, celem jego identyfikacji.

20

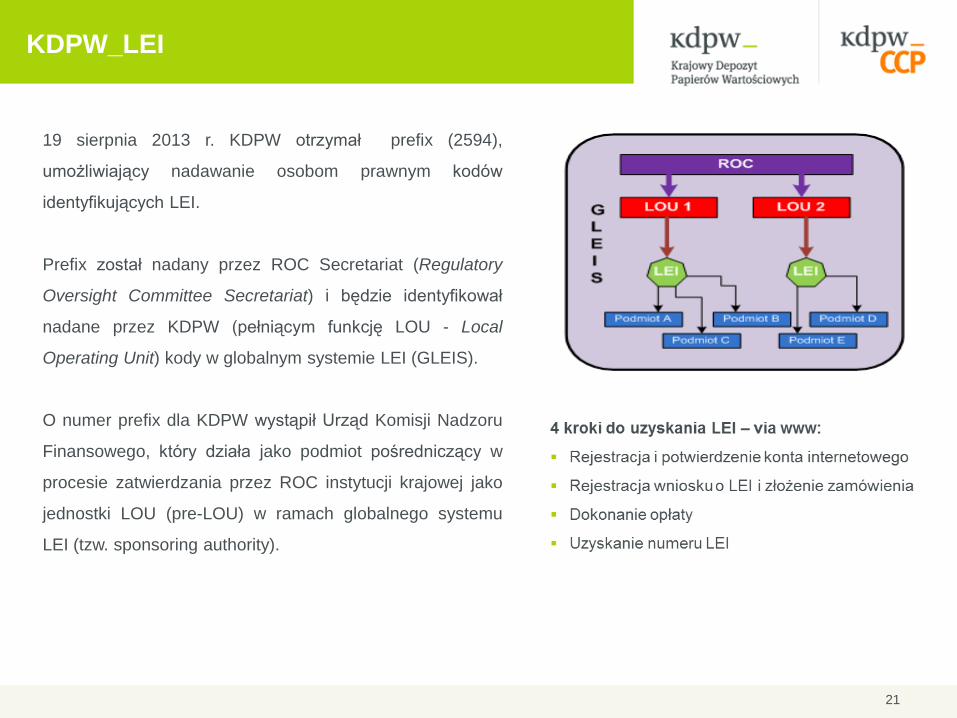

KDPW_LEI

21

19 sierpnia 2013 r. KDPW otrzymał prefix (2594),

umożliwiający nadawanie osobom prawnym kodów

identyfikujących LEI.

Prefix został nadany przez ROC Secretariat (Regulatory

Oversight Committee Secretariat) i będzie identyfikował

nadane przez KDPW (pełniącym funkcję LOU - Local

Operating Unit) kody w globalnym systemie LEI (GLEIS).

O numer prefix dla KDPW wystąpił Urząd Komisji Nadzoru

Finansowego, który działa jako podmiot pośredniczący w

procesie zatwierdzania przez ROC instytucji krajowej jako

jednostki LOU (pre-LOU) w ramach globalnego systemu

LEI (tzw. sponsoring authority).

Zgodnie z art. 48 ust. 7 Ustawy o obrocie (…) KDPW może przekazać

– w drodze umowy – wykonywanie określonych zadań spółce zależnej.

Wykorzystując powyższy zapis KDPW powierzył izbie rozliczeniowej

KDPW_CCP realizację następujących zadań:

rozliczanie transakcji zawieranych na rynku regulowanym

rozliczanie transakcji zawieranych w alternatywnym systemie obrotu w

zakresie zdematerializowanych papierów wartościowych

prowadzenie systemu zabezpieczania płynności rozliczeń, w tym systemu

gwarantowania rozliczeń transakcji zawartych na rynku regulowanym

Powstanie KDPW_CCP

KDPW_CCP

KDPW_CCP jest nowoczesną izbą rozliczeniową i prowadzi rozliczenia transakcji z

zastosowaniem szeregu mechanizmów pozwalających na systemowe obniżenie ryzyka

niewywiązania się stron ze zobowiązań wynikających z zawartych transakcji.

CECHY:

Odrębność prawna

Zgodnie z międzynarodowymi standardami, ze względu na odmienny charakter ryzyka z

tytułu świadczenia usług izby rozliczeniowej CCP oraz ryzyka z tytułu podstawowej

działalności centralnego depozytu papierów wartościowych (KDPW), konieczne było

wyodrębnienie oddzielnego podmiotu prawnego do świadczenia usług izby rozliczeniowej

– KDPW_CCP.

Gwarantowanie rozliczeń transakcji

Ważną cechą KDPW_CCP jest posiadanie kapitału własnego, który może zostać użyty w

ramach systemu gwarantowania rozliczeń, pozytywnie wpływając na bezpieczeństwo

rozliczeń. KDPW_CCP wyposażona jest w kapitał w wysokości 218 mln zł, który może

zostać wykorzystany w ramach systemu gwarantowania rozliczeń, stając się jednym z

zasobów systemu.

23

24

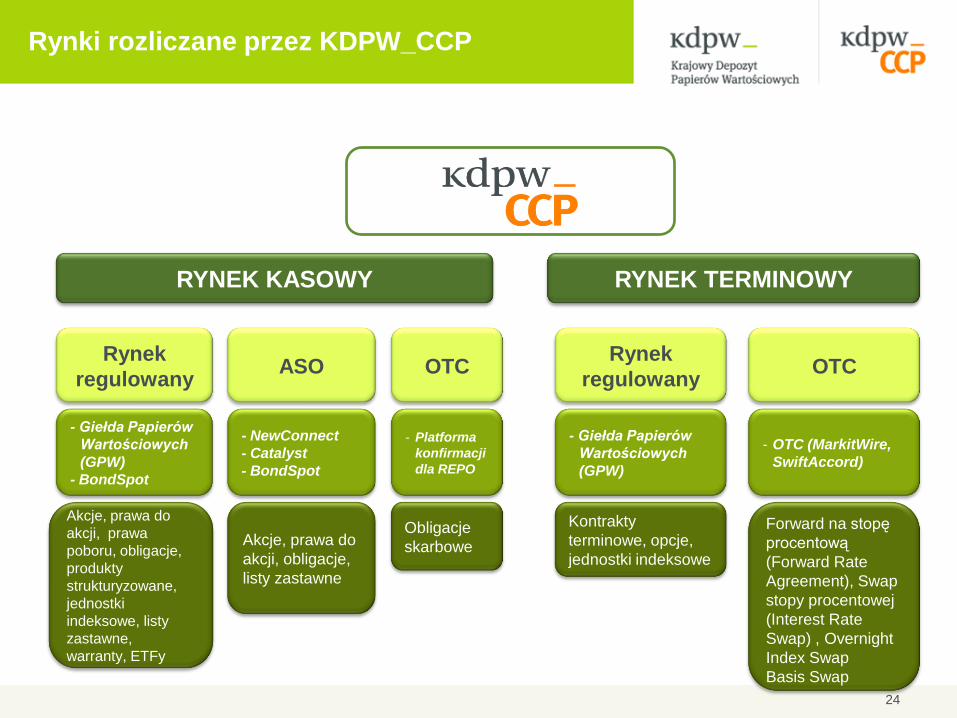

RYNEK KASOWY RYNEK TERMINOWY

Rynek

regulowany ASO OTC

Rynek

regulowany

- Giełda Papierów

Wartościowych

(GPW)

- BondSpot

Akcje, prawa do

akcji, prawa

poboru, obligacje,

produkty

strukturyzowane,

jednostki

indeksowe, listy

zastawne,

warranty, ETFy

- NewConnect

- Catalyst

- BondSpot

Akcje, prawa do

akcji, obligacje,

listy zastawne

- Giełda Papierów

Wartościowych

(GPW)

Kontrakty

terminowe, opcje,

jednostki indeksowe

- OTC (MarkitWire,

SwiftAccord)

OTC

- Platforma

konfirmacji

dla REPO

Obligacje

skarbowe

Forward na stopę

procentową

(Forward Rate

Agreement), Swap

stopy procentowej

(Interest Rate

Swap) , Overnight

Index Swap

Basis Swap

Rynki rozliczane przez KDPW_CCP

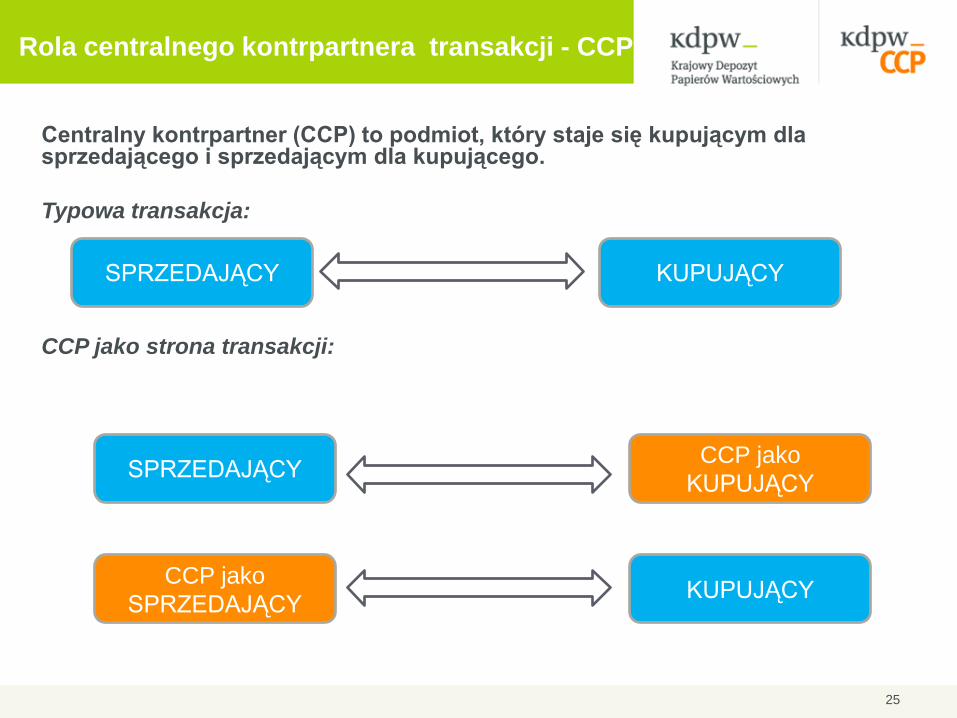

Rola centralnego kontrpartnera transakcji - CCP

Centralny kontrpartner (CCP) to podmiot, który staje się kupującym dla sprzedającego i sprzedającym dla kupującego.

Typowa transakcja:

CCP jako strona transakcji:

SPRZEDAJĄCY KUPUJĄCY

CCP jako

SPRZEDAJĄCY

SPRZEDAJĄCY

KUPUJĄCY

CCP jako

KUPUJĄCY

25

26

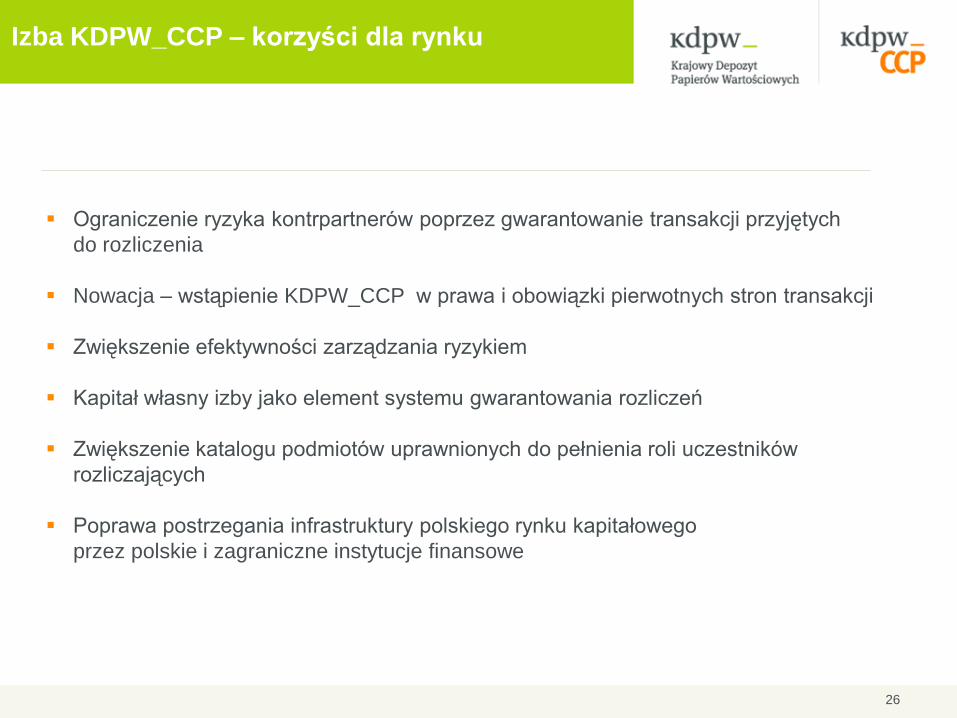

Izba KDPW_CCP – korzyści dla rynku

Ograniczenie ryzyka kontrpartnerów poprzez gwarantowanie transakcji przyjętych

do rozliczenia

Nowacja – wstąpienie KDPW_CCP w prawa i obowiązki pierwotnych stron transakcji

Zwiększenie efektywności zarządzania ryzykiem

Kapitał własny izby jako element systemu gwarantowania rozliczeń

Zwiększenie katalogu podmiotów uprawnionych do pełnienia roli uczestników

rozliczających

Poprawa postrzegania infrastruktury polskiego rynku kapitałowego

przez polskie i zagraniczne instytucje finansowe

Zarządzanie ryzykiem - metodologia SPAN

27

Metodologia SPAN® (Standard Portfolio Analysis of Risk):

precyzyjne szacowanie ryzyka zarówno transakcji kasowych, jak i terminowych

wyznaczanie poziomu wpłat do funduszu rozliczeniowego

powszechnie znany i rozpoznawalny standard na światowych rynkach finansowych

większa transparentność i atrakcyjność polskiego rynku

podnosi poziom bezpieczeństwa rozliczeń

zaprojektowana i wprowadzona przez Chicago Mercantile Exchange Inc. (CME)

Wybrane rynki stotujące SPAN

28

Lp. Instytucja Kraj

1 Chicago Mercantile Exchange Inc. USA

2 Chicago Board of Trade USA

3 The Clearing Corporation USA

5 London International Financial Futures Exchange UK

6 London Clearing House UK

7 Euronext FR/B/NL/P

8 LCH.Clearnet UK

9 KELER Węgry

10 Eurex Clearing AG Niemcy

11 Japan Securities Clearing Corporation Japonia

12 Singapore Exchange Singapur

13 Taiwan Securities Clearing Depository Tajwan

14 Hong Kong Exchange Chiny

15 Shanghai Futures Exchange Chiny

16 Sydney Futures Exchange Australia

17 Bombay Stock Exchange Clearing House Indie

18 Dubai Gold & Commodities Exchange Zjednoczone Emiraty Arabskie

29

Depozyty zabezpieczające

Fundusz rozliczeniowy

Kapitał własny KDPW_CCP

Wymogi finansowe i ostrożnościowe wobec

uczestników

System gwarantowania rozliczeń

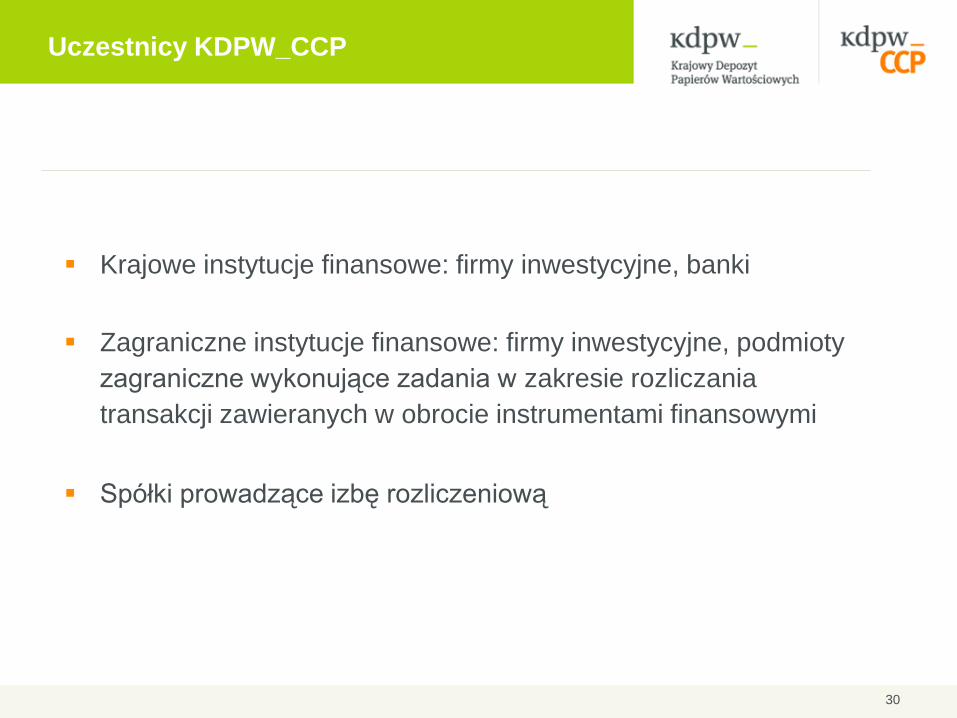

Uczestnicy KDPW_CCP

30

Krajowe instytucje finansowe: firmy inwestycyjne, banki

Zagraniczne instytucje finansowe: firmy inwestycyjne, podmioty

zagraniczne wykonujące zadania w zakresie rozliczania

transakcji zawieranych w obrocie instrumentami finansowymi

Spółki prowadzące izbę rozliczeniową

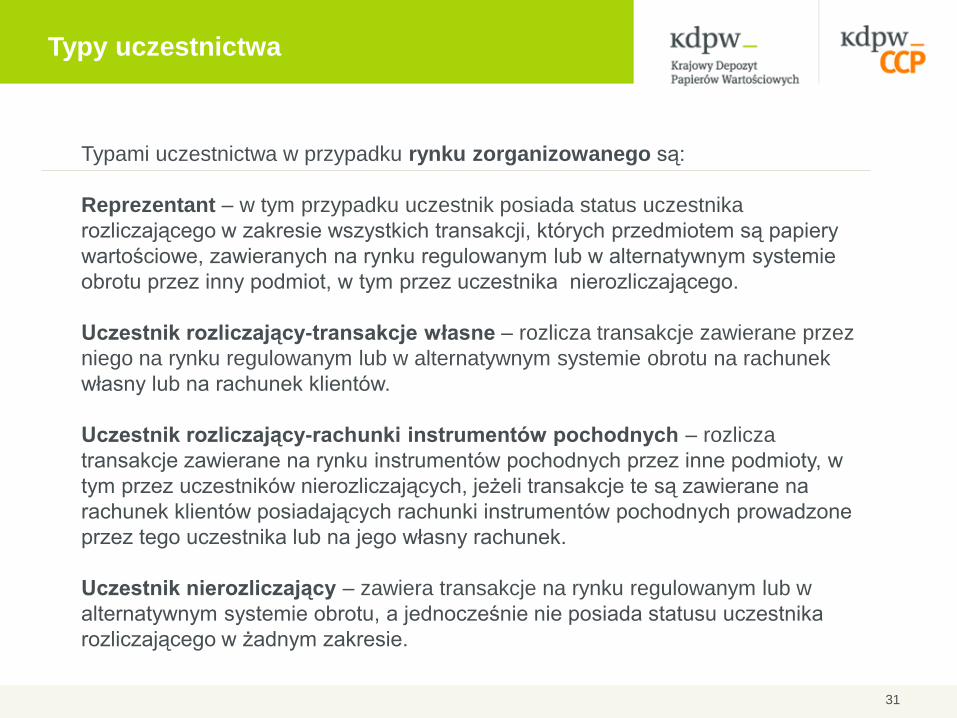

Typy uczestnictwa

31

Typami uczestnictwa w przypadku rynku zorganizowanego są:

Reprezentant – w tym przypadku uczestnik posiada status uczestnika

rozliczającego w zakresie wszystkich transakcji, których przedmiotem są papiery

wartościowe, zawieranych na rynku regulowanym lub w alternatywnym systemie

obrotu przez inny podmiot, w tym przez uczestnika nierozliczającego.

Uczestnik rozliczający-transakcje własne – rozlicza transakcje zawierane przez

niego na rynku regulowanym lub w alternatywnym systemie obrotu na rachunek

własny lub na rachunek klientów.

Uczestnik rozliczający-rachunki instrumentów pochodnych – rozlicza

transakcje zawierane na rynku instrumentów pochodnych przez inne podmioty, w

tym przez uczestników nierozliczających, jeżeli transakcje te są zawierane na

rachunek klientów posiadających rachunki instrumentów pochodnych prowadzone

przez tego uczestnika lub na jego własny rachunek.

Uczestnik nierozliczający – zawiera transakcje na rynku regulowanym lub w

alternatywnym systemie obrotu, a jednocześnie nie posiada statusu uczestnika

rozliczającego w żadnym zakresie.

Wymogi kapitałowe wobec Uczestników

32

Wysokość kapitałów własnych uczestnika posiadającego status uczestnika rozliczającego w przypadku obrotu zorganizowanego nie może być niższa niż: w zakresie transakcji zawieranych na rynku regulowanym lub w alternatywnym

systemie obrotu przez inny podmiot lub podmioty:

o suma kwoty 50 mln zł oraz iloczynu kwoty 5 mln zł i liczby podmiotów reprezentowanych przez uczestnika w jakimkolwiek zakresie w rozliczeniach transakcji dokonywanych przez KDPW_CCP - w przypadku banku,

o suma kwoty 15 mln zł oraz iloczynu kwoty 2 mln zł i liczby podmiotów reprezentowanych przez uczestnika w jakimkolwiek zakresie w rozliczeniach transakcji dokonywanych przez KDPW_CCP - w przypadku domu maklerskiego,

o 15 mln zł – w przypadku spółki prowadzącej izbę rozliczeniową,

w zakresie transakcji własnych, zawieranych na rynku regulowanym lub w

alternatywnym systemie obrotu na rachunek własny lub na rachunek klientów:

o 25 mln zł - w przypadku banku,

o 4 mln zł - w przypadku domu maklerskiego.

Depozyty zabezpieczające

33

Depozyty zabezpieczające są głównym elementem systemu gwarantowania rozliczeń.

Stosuje się je zarówno dla transakcji z rynku kasowego, jak i terminowego. Ich

wartość dla każdego uczestnika izby rozliczeniowej liczona jest indywidualnie w

oparciu o metodologię SPAN® (w przypadku obrotu zorganizowanego) przy założeniu

normalnych – standardowych – warunków rynkowych.

Rolą depozytu jest pokrycie zmiany wartości rozliczeniowej w założonym horyzoncie

czasu w wyniku wystąpienia niekorzystnej zmiany cen rynkowych.

Depozyty mogą być wykorzystane wyłącznie w wypadku niewypłacalności tego

uczestnika, który je wniósł. Główną korzyścią takiego rozwiązania jest gwarancja

nienaruszalności środków zgromadzonych przez dany podmiot w depozytach

zabezpieczających.

Narzędziem wspomagającym dla depozytów zabezpieczających na rynku kasowym w

obrocie zorganizowanym jest mechanizm wyrównania do rynku, który umożliwia

redukcję ryzyka do horyzontu 1-dniowego. Zadaniem wyrównania do rynku jest

zredukowanie ryzyka rynkowego do ryzyka jednodniowego poprzez zabezpieczenie

środków na pokrycie różnic pomiędzy aktualną ceną referencyjną a ceną, po jakiej

została zawarta transakcja.

Fundusz rozliczeniowy

34

W obrocie zorganizowanym KDPW_CCP zarządza trzema funduszami

rozliczeniowymi :

Funduszem Rozliczeniowym (dla rynku regulowanego)

Funduszem Zabezpieczającym Rozliczanie Transakcji Zawartych w

Alternatywnym Systemie Obrotu Organizowanym przez Giełdę Papierów

Wartościowych w Warszawie S.A.

Funduszu Zabezpieczającego Rozliczanie Transakcji Zawartych w

Alternatywnym Systemie Obrotu Organizowanym przez BondSpot S.A.

Fundusz rozliczeniowy

35

W przypadku wyjątkowych zmian na rynku wartość środków zgromadzonych

w depozytach zabezpieczających może okazać się niewystarczająca. To

dodatkowe ryzyko, określane jako tzw. ryzyko niepokryte, jest

zabezpieczone środkami zgromadzonymi w funduszu rozliczeniowym.

Pomiar ryzyka niepokrytego polega na obliczeniu różnicy pomiędzy wartością

wymaganych depozytów zabezpieczających w warunkach ekstremalnych

(wyrażających się dużą zmianą poziomu cen instrumentów finansowych), a

wielkością tych depozytów obliczonych przy standardowych warunkach

rynkowych.

Kapitał własny KDPW_CCP

36

Kapitał własny izby rozliczeniowej jest kolejnym, istotnym elementem w

systemie zarządzania ryzykiem rozliczeniowym, podnoszącym

bezpieczeństwo rozliczeń na rynku.

Izba rozliczeniowa KDPW_CCP została wyposażona w kapitał o wartości 218

mln zł.

Kapitał własny KDPW_CCP jest ostatnią linią obrony w przypadku

niewywiązania się z zobowiązań przez jednego bądź kilku uczestników. W

zależności od rynku (obrót zorganizowany lub OTC) zasoby kapitałowe izby

wykorzystywane są na różnych poziomach zamykania pozycji

niewypłacalnego uczestnika.

Agent ds. Rozrachunku w KDPW

37

Uczestnik rozliczający KDPW_CCP nie ma obowiązku posiadania konta depozytowego w KDPW.

W takim przypadku rozrachunek zawartych przez niego transakcji może być dokonywany za

pośrednictwem konta depozytowego jego Agenta do spraw rozrachunku. Oznacza to, że

Uczestnik rozliczający KDPW_CCP nie musi być jednocześnie Uczestnikiem bezpośrednim

KDPW.

Wprowadzenie funkcji Agenta ds. rozrachunku w KDPW pozwala na rozwinięcie katalogu usług

i podmiotów aktywnych w obszarze działalności izby rozliczeniowej KDPW_CCP, zwłaszcza

zagranicznych firm inwestycyjnych.

Agent ds. Rozrachunku w KDPW - założenia

38

Adresaci nowej funkcjonalności:

Zagraniczni uczestnicy rozliczający (UR)

Beneficjenci:

Uczestnicy Rozliczający i podmioty pełniące rolę Agenta ds. Rozrachunku

Cel:

Umożliwienie zagranicznym firmom inwestycyjnym ubiegania się o status UR

w KDPW_CCP bez konieczności otwierania i prowadzenia konta w KDPW

rozdzielenie funkcji rozliczeniowej od rozrachunkowej

_ Uczestnik bezpośredni KDPW (typ uczestnictwa: reprezentant/AR) uprawniony do prowadzenia

rachunku papierów wartościowych, rachunku instrumentów pochodnych lub konta depozytowego

_ Za pośrednictwem jego konta depozytowego w KDPW dokonuje się rejestracja instrumentów

finansowych Uczestnika Rozliczającego i rozrachunek transakcji na rzecz UR

39

Dostosowanie KDPW_CCP do wymogów EMIR

Dostosowanie KDPW_CCP do wymogów EMIR:

Dostosowanie do definicji CCP (art. 2): Nowacja rozliczeniowa

Dostosowanie w zakresie wymogu kapitałowego (art. 16)

Zezwolenie (autoryzacja) na prowadzenie działalności przez CCP (art. 14)

Centralny clearing

Nowacja Rozliczeniowa

4 sierpnia br. weszły w życie zapisy ustawy o obrocie instrumentami finansowymi,

które po raz pierwszy wprowadziły do polskiego porządku prawnego pojęcie

nowacji rozliczeniowej.

Dzięki tej konstrukcji izba rozliczeniowa stała się partnerem centralnym (central

counterparty), czyli kupującym dla każdego sprzedającego i sprzedającym dla każdego

kupującego, wygaszając w ten sposób prawa i obowiązki pierwotnych stron transakcji

względem siebie.

CCP jako

SPRZEDAJĄCY

SPRZEDAJĄCY

KUPUJĄCY

CCP jako

KUPUJĄCY

40

Dostęp do polskiego rynku kapitałowego

Płynność w PLN w pieniądzu banku centralnego (NBP)

Możliwość wnoszenia zabezpieczeń w polskich papierach skarbowych, akcjach z

indeksu WIG20 oraz PLN

Stabilność polskiego sektora bankowego

Redukcja ryzyka dla transakcji na rynku kasowym, terminowym oraz OTC

Efektywny system gwarantowania i rozliczania transakcji

Rozrachunki w pieniądzu banku centralnego

Stosowanie wysokich standardów w zakresie zarządzania ryzykiem

Wykorzystywanie standardowych procedur w przypadku wystąpienia niewypłacalności

uczestnika

Rozliczanie transakcji derywatów z rynku OTC

Dlaczego KDPW_CCP?

41

KDPW_CCP będzie prowadzić system rozliczeń transakcji na derywatach, zawartych

poza obrotem zorganizowanym, w tym system zabezpieczania płynności rozliczania tych

transakcji.

Główne funkcje systemu rozliczeń transakcji OTC:

rozliczenia transakcji przyjętych do systemu rozliczeń OTC oraz pośrednictwo

w rozrachunku wynikającym z tych rozliczeń

zarządzanie ryzykiem rozliczeniowym

administracja zabezpieczeniami

funkcja centralnego kontrpartnera (CCP) z zastosowaniem mechanizmu nowacji

rozliczeniowej

raportowanie do repozytorium transakcji (usługa oferowana przez KDPW)

Funkcje systemu

42

OTC_clearing w KDPW_CCP

43

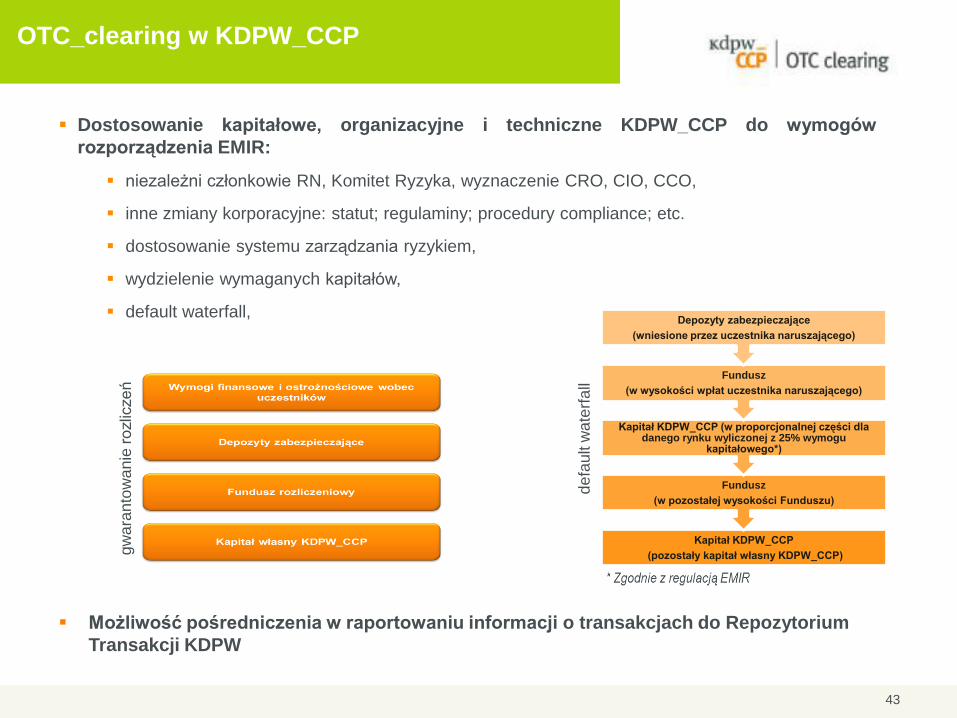

Dostosowanie kapitałowe, organizacyjne i techniczne KDPW_CCP do wymogów

rozporządzenia EMIR:

niezależni członkowie RN, Komitet Ryzyka, wyznaczenie CRO, CIO, CCO,

inne zmiany korporacyjne: statut; regulaminy; procedury compliance; etc.

dostosowanie systemu zarządzania ryzykiem,

wydzielenie wymaganych kapitałów,

default waterfall,

gw

ara

nto

wa

nie

rozlic

ze

ń

Kapitał KDPW_CCP

(pozostały kapitał własny KDPW_CCP)

Fundusz

(w pozostałej wysokości Funduszu)

Kapitał KDPW_CCP (w proporcjonalnej części dla danego rynku wyliczonej z 25% wymogu

kapitałowego*)

Fundusz

(w wysokości wpłat uczestnika naruszającego)

Depozyty zabezpieczające

(wniesione przez uczestnika naruszającego)

de

fault w

ate

rfa

ll

Możliwość pośredniczenia w raportowaniu informacji o transakcjach do Repozytorium

Transakcji KDPW

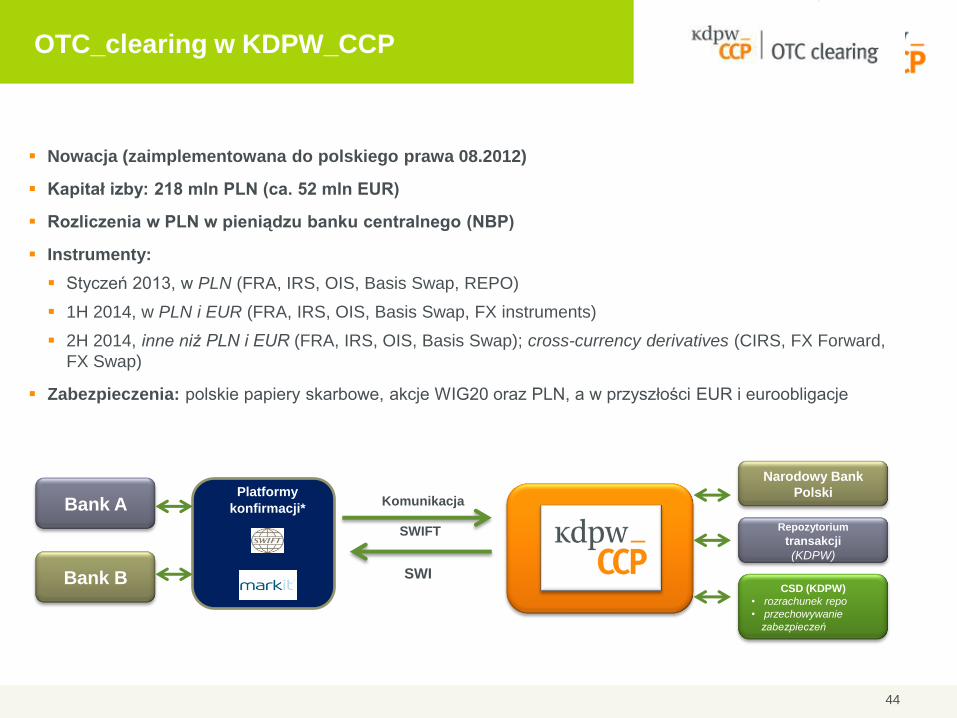

OTC_clearing w KDPW_CCP

Bank A

Bank B

Repozytorium

transakcji

(KDPW)

Narodowy Bank

Polski Platformy konfirmacji*

Komunikacja

SWIFT

CSD (KDPW)

• rozrachunek repo

• przechowywanie

zabezpieczeń

SWI

Nowacja (zaimplementowana do polskiego prawa 08.2012)

Kapitał izby: 218 mln PLN (ca. 52 mln EUR)

Rozliczenia w PLN w pieniądzu banku centralnego (NBP)

Instrumenty:

Styczeń 2013, w PLN (FRA, IRS, OIS, Basis Swap, REPO)

1H 2014, w PLN i EUR (FRA, IRS, OIS, Basis Swap, FX instruments)

2H 2014, inne niż PLN i EUR (FRA, IRS, OIS, Basis Swap); cross-currency derivatives (CIRS, FX Forward,

FX Swap)

Zabezpieczenia: polskie papiery skarbowe, akcje WIG20 oraz PLN, a w przyszłości EUR i euroobligacje

44

Autoryzacja KDPW_CCP zgodnie z wymogami

EMIR

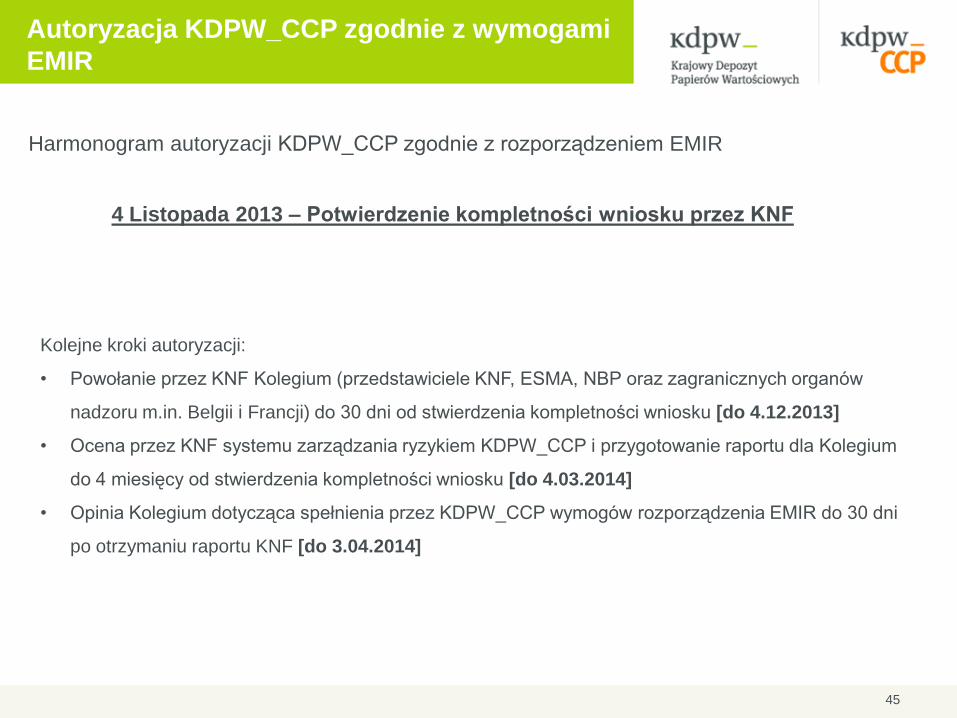

Harmonogram autoryzacji KDPW_CCP zgodnie z rozporządzeniem EMIR

45

Kolejne kroki autoryzacji:

• Powołanie przez KNF Kolegium (przedstawiciele KNF, ESMA, NBP oraz zagranicznych organów

nadzoru m.in. Belgii i Francji) do 30 dni od stwierdzenia kompletności wniosku [do 4.12.2013]

• Ocena przez KNF systemu zarządzania ryzykiem KDPW_CCP i przygotowanie raportu dla Kolegium

do 4 miesięcy od stwierdzenia kompletności wniosku [do 4.03.2014]

• Opinia Kolegium dotycząca spełnienia przez KDPW_CCP wymogów rozporządzenia EMIR do 30 dni

po otrzymaniu raportu KNF [do 3.04.2014]

4 Listopada 2013 – Potwierdzenie kompletności wniosku przez KNF

46

Obowiązek centralnego clearingu transakcji

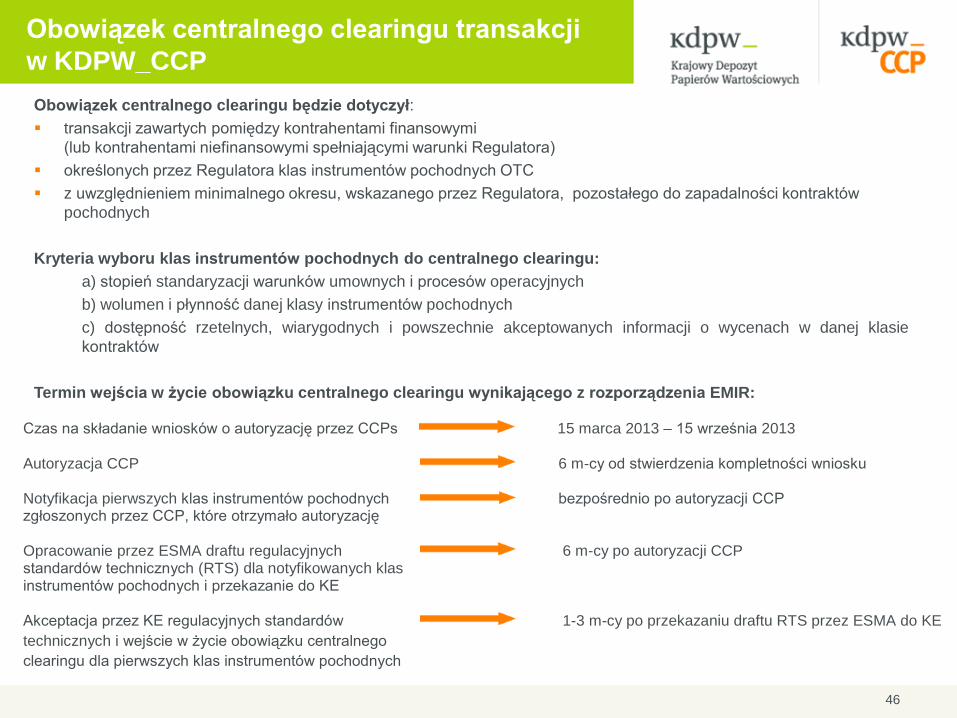

w KDPW_CCP

Obowiązek centralnego clearingu będzie dotyczył:

transakcji zawartych pomiędzy kontrahentami finansowymi

(lub kontrahentami niefinansowymi spełniającymi warunki Regulatora)

określonych przez Regulatora klas instrumentów pochodnych OTC

z uwzględnieniem minimalnego okresu, wskazanego przez Regulatora, pozostałego do zapadalności kontraktów

pochodnych

Kryteria wyboru klas instrumentów pochodnych do centralnego clearingu:

a) stopień standaryzacji warunków umownych i procesów operacyjnych

b) wolumen i płynność danej klasy instrumentów pochodnych

c) dostępność rzetelnych, wiarygodnych i powszechnie akceptowanych informacji o wycenach w danej klasie

kontraktów

Termin wejścia w życie obowiązku centralnego clearingu wynikającego z rozporządzenia EMIR:

Czas na składanie wniosków o autoryzację przez CCPs 15 marca 2013 – 15 września 2013

Autoryzacja CCP

6 m-cy od stwierdzenia kompletności wniosku

Notyfikacja pierwszych klas instrumentów pochodnych zgłoszonych przez CCP, które otrzymało autoryzację

bezpośrednio po autoryzacji CCP

Opracowanie przez ESMA draftu regulacyjnych standardów technicznych (RTS) dla notyfikowanych klas instrumentów pochodnych i przekazanie do KE

6 m-cy po autoryzacji CCP

Akceptacja przez KE regulacyjnych standardów 1-3 m-cy po przekazaniu draftu RTS przez ESMA do KE

technicznych i wejście w życie obowiązku centralnego

clearingu dla pierwszych klas instrumentów pochodnych

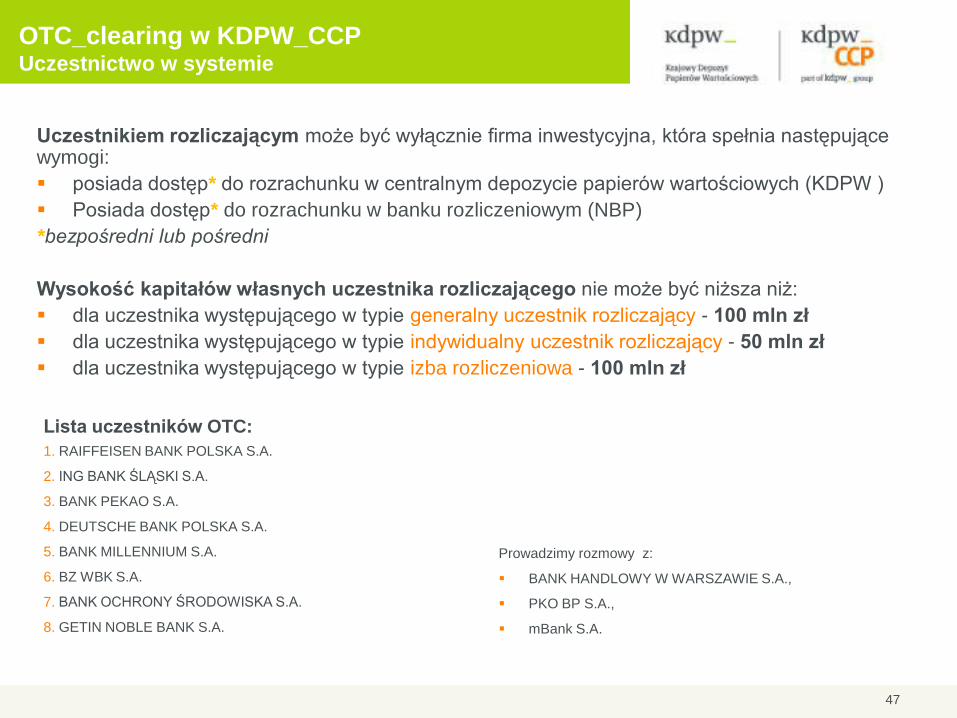

Uczestnikiem rozliczającym może być wyłącznie firma inwestycyjna, która spełnia następujące wymogi:

posiada dostęp* do rozrachunku w centralnym depozycie papierów wartościowych (KDPW )

Posiada dostęp* do rozrachunku w banku rozliczeniowym (NBP)

*bezpośredni lub pośredni

Wysokość kapitałów własnych uczestnika rozliczającego nie może być niższa niż:

dla uczestnika występującego w typie generalny uczestnik rozliczający - 100 mln zł

dla uczestnika występującego w typie indywidualny uczestnik rozliczający - 50 mln zł

dla uczestnika występującego w typie izba rozliczeniowa - 100 mln zł

47

OTC_clearing w KDPW_CCP Uczestnictwo w systemie

Lista uczestników OTC:

1. RAIFFEISEN BANK POLSKA S.A.

2. ING BANK ŚLĄSKI S.A.

3. BANK PEKAO S.A.

4. DEUTSCHE BANK POLSKA S.A.

5. BANK MILLENNIUM S.A.

6. BZ WBK S.A.

7. BANK OCHRONY ŚRODOWISKA S.A.

8. GETIN NOBLE BANK S.A.

Prowadzimy rozmowy z:

BANK HANDLOWY W WARSZAWIE S.A.,

PKO BP S.A.,

mBank S.A.

www.kdpw.pl

www.kdpwccp.pl