Komentarz – Tomasz Król Ustawa o pdof 2015 z...

181

Komentarz – Tomasz Król Ustawa o pdof 2015 z komentarzem do wybranych przepisów DODATEK DO NR. 4/2015 „SERWISU PP” Stan prawny na 9 lutego 2015 r.

Transcript of Komentarz – Tomasz Król Ustawa o pdof 2015 z...

Komentarz – Tomasz Król

Ustawa o pdof 2015 z komentarzem do wybranych przepisówD O D AT E K D O N R . 4 / 2 015 „ S E R W I S U P P ”

Stan prawny na 9 lutego 2015 r.

Ustawa o pdof 2015 z kom

entarzem do w

ybranych przepisów

2 SPIS TREŚCI

INFOR PL S.A.Adres redakcji: 01-042 Warszawa, ul. Okopowa 58/72, tel. 22 530 41 93

Biuro Obsługi Klienta03-308 Warszawa, ul. Batalionu Platerówek 3, tel. 22 212 07 30, 801 626 666,

e-mail: [email protected], strona: www.sklep.infor.pl

luty 2015 IFK

USTAWA z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych . . . . . . . . . 4

Rozdział 1. Podmiot i przedmiot opodatkowania . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 KOMENTARZ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 (art. 3; art. 5b; art. 9 ust. 1–1a)

Rozdział 2. Źródła przychodów . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14 KOMENTARZ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26 (art. 10 ust. 1; art. 11 ust. 1; art. 11 ust. 2, ust. 2a, ust. 2b; art. 11a; art. 12;

art. 13; art. 18; art. 20)

Rozdział 3. Zwolnienia przedmiotowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31 KOMENTARZ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47 (art. 21 ust. 1 pkt 3, 3b, 3c, 3d i 14a; art. 21 ust. 1 pkt 7 i 92; art. 21 ust. 1

pkt 8; art. 21 ust. 1 pkt 9 i 9a; art. 21 ust. 1 pkt 10; art. 21 ust. 1 pkt 11 i 11b; art. 21 ust. 1 pkt 13; art. 21 ust. 1 pkt 14; art. 21 ust. 1 pkt 16; art. 21 ust. 1 pkt 17; art. 21 ust. 1 pkt 18; art. 21 ust. 1 pkt 19; art. 21 ust. 1 pkt 20; art. 21 ust. 1 pkt 23b; art. 21 ust. 1 pkt 26 i 26a; art. 21 ust. 1 pkt 27 lit. a); art. 21 ust. 1 pkt 38; art. 21 ust. 1 pkt 39, 40, 40b; art. 21 ust. 1 pkt 58; art. 21 ust. 1 pkt 67, 67a i 78; art. 21 ust. 1 pkt 90; art. 21 ust. 1 pkt 95; art. 21 ust. 1 pkt 110; art. 21 ust. 1 pkt 112; art. 21 ust. 1 pkt 115; art. 21 ust. 1 pkt 125; art. 21 ust. 1a)

Rozdział 4. Koszty uzyskania przychodów . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68 KOMENTARZ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92 (art. 22 ust. 1; art. 22 ust. 1b i 1c; art. 22 ust. 2–3a, ust. 11 i ust. 13; art. 22

ust. 6ba; art. 22 ust. 6bb; art. 22 ust. 9–13, art. 23)

Rozdział 4a. Opodatkowanie stron umowy leasingu . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

Rozdział 5. Szczególne zasady ustalania dochodu . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

Rozdział 6. Podstawa obliczenia i wysokość podatku . . . . . . . . . . . . . . . . . . . . . . . . . . 119 KOMENTARZ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 138 (art. 26 ust. 1 pkt 2, 2a, 5; art. 27 ust. 1; art. 27 ust. 8–9a; art. 27b;

art. 27f; art. 29 ust. 1 pkt 1, ust. 2, ust. 4, ust. 5; art. 30 ust. 1 pkt 4, pkt 5a, ust. 3, ust. 9) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Rozdział 7. Pobór podatku lub zaliczek na podatek przez płatników . . . . . . . . . . . . . . . 143

Rozdział 8. Zeznania podatkowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163 KOMENTARZ (art. 45ba) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 167

Rozdział 9. Zmiany w przepisach obowiązujących . . . . . . . . . . . . . . . . . . . . . . . . . . . . 167

Rozdział 10. Przepisy przejściowe i końcowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 167

Załączniki do ustawy z dnia 26 lipca 1991 r. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 171 Załącznik nr 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 171 Załącznik nr 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176 Załącznik nr 3 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 178

1 2 312 Republika Finlandii spółki utworzone według prawa fińskiego, określane jako: „osakeyhtiö”/„aktiebo-

lag”, „osuuskunta”/„andelslag”, „säästöpankki”/„sparbank” oraz „vakuutusyhtiö”/„försäkringsbolag”

13 Republika Francuska spółki utworzone według prawa francuskiego, określane jako: „société anonyme”, „société en commandite par actions”, „société à responsabilité limitée”, „sociétés par actions sim-plifiées”, „sociétés d’assurances mutuelles”, „caisses d’épargne et de prévoyance”, „socié-tés civiles”, które automatycznie podlegają podatkowi dochodowemu od osób prawnych, „coopératives”, „unions de coopératives”, przemysłowe i handlowe instytucje publiczne oraz przedsiębiorstwa i inne spółki utworzone zgodnie z przepisami prawa francuskiego podlegające opodatkowaniu francuskim podatkiem dochodowym od osób prawnych

14 Republika Grecka spółki utworzone według prawa greckiego, określane jako: „αvώvυμη εταιρεία”, „εταιρεία περιoρισμέvης ευθύvης (Ε.Π.Ε.)”

15 Irlandia spółki utworzone lub istniejące według prawa irlandzkiego, podmioty zarejestrowane zgodnie z Industrial and Provident Societies Act, „building societies”, utworzone zgod-nie z Building Societies Acts i „trustee savings banks” w rozumieniu Trustee Savings Banks Act z 1989 r.

16 Republika Litewska spółki utworzone według prawa litewskiego17 Republika Łotewska spółki utworzone według prawa łotewskiego, określane jako: „akciju sabiedrība” oraz

„sabiedrība ar ierobežotu atbildību”18 Republika Portugalska spółki handlowe lub spółki prawa cywilnego mające formę handlową, jak również inne

osoby prawne prowadzące działalność przemysłową lub handlową, które są utworzone zgodnie z prawem portugalskim

19 Republika Słowacka spółki utworzone według prawa słowackiego, określane jako: „akciová spoločnost”, „spoločnosť s ručením obmedzeným”, „komanditná spoločnosť”

20 Republika Słowenii spółki utworzone według prawa słoweńskiego, określane jako: „delniška družba”, „ko-manditna družba”, „družba z omejeno odgovornostjo”

21 Republika Węgierska spółki utworzone według prawa węgierskiego, określane jako: „közkereseti társaság”, „betéti társaság”, „közös vállalat”, „korlátolt felelősségű társaság”, „részvénytársaság”, „egyesülés”, „közhasznú társaság” oraz „szövetkezet”

22 Republika Włoska spółki utworzone według prawa włoskiego, określane jako: „società per azioni”, „so-cietà in accomandita per azioni”, „società a responsabilità limitata”, „società coopera-tive”, „società di mutua assicurazione” oraz jednostki publiczne i prywatne, których działalność jest w całości lub w przeważającej części handlowa

23 Wielkie Księstwo Luksemburga

spółki utworzone według prawa luksemburskiego, określane jako: „socié-té anonyme”, „société en commandite par actions”, „société à responsabili-té limitée”, „société coopérative”, „société coopérative organisée comme unesociété anonyme”, „association d’assurances mutuelles”, „association d’épargnepension”, „entreprise de nature commerciale, industrielle ou minière de l’État, des communes, des syndicats de communes, des établissements publics et des autres personnes morales de droit public” i inne spółki utworzone zgodnie z przepisami prawa luksemburskiego podlegające opodatkowaniu luksemburskim podatkiem dochodowym od osób prawnych

24 Zjednoczone Królestwo Wielkiej Brytanii i Irlandii Północnej

spółki utworzone według prawa Zjednoczonego Królestwa

25 spółki (SE) utworzone zgodnie z rozporządzeniem Rady (WE) nr 2157/2001 z dnia 8 października 2001 r. w sprawie statutu spółki europejskiej (SE) i dyrektywą Rady 2001/86/ /EWG z dnia 8 października 2001 r. uzupełniającą statut spółki europejskiej w odniesieniu do uczestnictwa pracowników; spółdzielnie (SCE) utworzone zgodnie z rozporządzeniem Rady (WE) nr 1435/2003 z dnia 22 lipca 2003 r. w sprawie sta tutu spółdzielni europejskiej (SCE) i dyrektywą Rady 2003/72/ /WE z dnia 22 lipca 2003 r. uzupełniającą statut spółdzielni europejskiej w odniesieniu do zaangażowania pracowników

26 Republika Bułgarii spółki prawa bułgarskiego, określane jako:„cъбиpaтeлното дружество”, „командитното дружество”, „дружеството с ограничена отговорност”, „акционерното дружество”, „командитното дружество с акции”, „кооперации”, „кооперативни съюзи” oraz „държавни предприятия” utworzone zgod-nie z przepisami prawa bułgarskiego i prowadzące działalność gospodarczą

27 Rumunia spółki prawa rumuńskiego, określane jako:„societăţi pe acţiuni”, „societăţi în comandită pe acţiuni”, „societăţi cu răspundere limitată”

28 Republika Chorwacji spółki w rozumieniu prawa chorwackiego określane jako: „dioničko društvo”, „društvo s ograničenom odgovornošću”, jak również inne spółki utworzone według prawa chor-wackiego podlegające opodatkowaniu chorwackim podatkiem dochodowym

29 Rzeczpospolita Polska spółki utworzone według prawa polskiego, określane jako: „spółka akcyjna”, „spółka z ograniczoną odpowiedzialnością”

179USTAWA O PDOF [załącznik nr 3]

Kodeks kadr i płacIFK

3

Kodeks kadr i płacIFK

USTAWA O PDOF

Przepisy,doktórychzostałzamieszczonykomentarz

Rozdział 1. PODMIOT I PRZEDMIOT OPODATKOWANIA

art. 3 [Nieograniczony obowiązek podatkowy]

art. 5b [Pozarolnicza działalność gospodarcza]

art. 9 [Przedmiot opodatkowania]

Rozdział 2. ŹRÓDŁA PRZYCHODÓW

art. 10 [Specyfikacja źródeł przychodów]

art. 11 [Przychody]

art. 11a [Przychody i koszty w walutach obcych]

art. 12 [Przychody z wykonywanej pracy]

art. 13 [Przychody z samodzielnej działalności]

art. 18 [Przychód z praw majątkowych]

art. 20 [Przychody z innych źródeł]

Rozdział 3. ZWOLNIENIA PRZEDMIOTOWE

art. 21 [Zwolnienia]

Rozdział 4. KOSZTY UZYSKANIA PRZYCHODÓW

art. 22 [Koszty uzyskania przychodów]

art. 23 [Wydatki nieuznawane za koszty uzyskania przychodów]

Rozdział 6. PODSTAWA OBLICZENIA I WYSOKOŚĆ PODATKU

art. 26 [Podstawa obliczenia podatku]

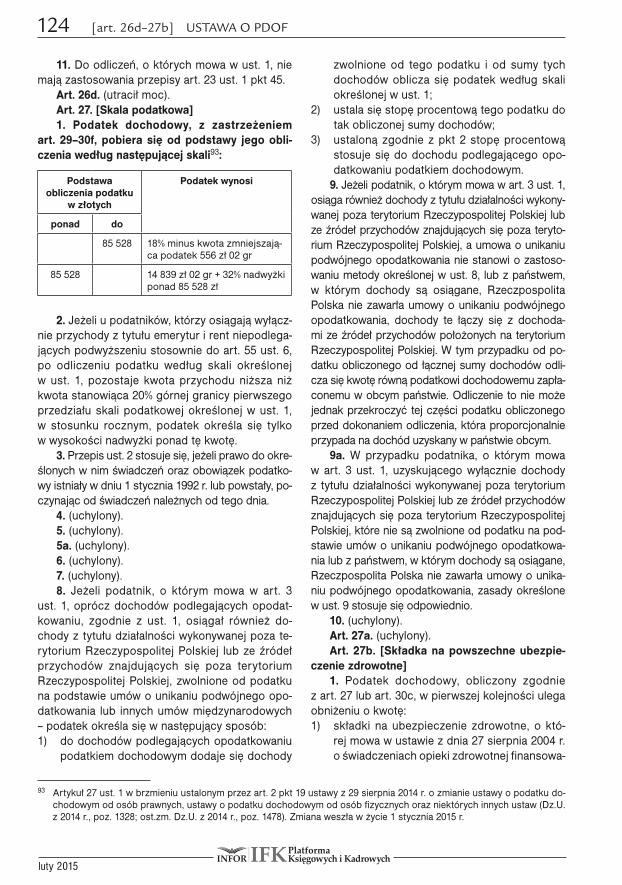

art. 27 [Skala podatkowa]

art. 27b [Składka na powszechne ubezpieczenie zdrowotne i jej odliczenie od podatku]

art. 27f [Odliczenie od podatku dochodowego w przypadku wychowywania dzieci]

art. 29 [Podatek zryczałtowany]

art. 30 [Dochody (przychody) z innych źródeł]

Rozdział 8. ZEZNANIA PODATKOWE

art. 45ba [Składanie deklaracji, informacji oraz rocznego obliczenia podatku]

4

luty 2015IFK

[art. 1–2] USTAWA O PDOF

1 Wujednoliconymprzezredakcjętekścieuwzględnionozmianyod1stycznia2015r.Najnowszezmianyzostaływyróż-nioneczcionkąpogrubioną.Przepisy,którezostanązmienionepo31grudnia2015r.,zostałyprzytoczonewprzypisach.7lutego2015r.Senatuchwaliłkolejnązmianęustawyopdof,którazacznieobowiązywaćod1stycznia2016r.Obecnienowelizacjaoczekujenapodpisprezydenta.

2 Hasławklamrachpochodząodredakcji.

USTAWAz dnia 26 lipca 1991 r.

opodatkudochodowymodosóbfizycznych(Dz.U. z 2009 r., Nr 201, poz. 1540; Dz.U. z 2011 r., Nr 102, poz. 585; Dz.U. z 2012 r.,

poz. 362; Dz.U. z 2012 r., poz. 596; Dz.U. z 2012 r., poz. 769; Dz.U. z 2012 r., poz. 1278; Dz.U. z 2012 r., poz. 1342; Dz.U. z 2012 r., poz. 1448; Dz.U. z 2012 r., poz. 1529;

Dz.U. z 2012 r., poz. 1540; Dz.U. z 2013 r., poz. 21; Dz.U. z 2013 r., poz. 888; Dz.U. z 2013 r., poz. 1036; Dz.U. z 2013 r., poz. 1287; Dz.U. z 2013 r., poz. 1304; Dz.U. z 2013 r., poz. 1387;

Dz.U. z 2013 r., poz. 1717; Dz.U. z 2014 r., poz. 223; Dz.U. z 2014 r., poz. 312; Dz.U. z 2014 r., poz. 567; Dz.U. z 2014 r., poz. 598; Dz.U. z 2014 r., poz. 773; Dz.U. z 2014 r., poz. 915;

Dz.U. z 2014 r., poz. 1052; Dz.U. z 2014 r., poz. 1215; Dz.U. z 2014 r., poz. 1328; Dz.U. z 2014 r., poz. 1563; Dz.U. z 2014 r., poz. 1644; Dz.U. z 2014 r., poz. 1662;

Dz.U. z 2014 r., poz. 1863; Dz.U. z 2015 r., poz. 73)1

Rozdział 1 Podmiotiprzedmiot

opodatkowania

Art. 1. [Zakres regulacji]2

Ustawa reguluje opodatkowanie podatkiemdochodowymdochodówosóbfizycznych.

Art. 2. [Wyłączenie stosowania przepisów ustawy]

1.Przepisówustawyniestosujesiędo:1) przychodówzdziałalności rolniczej,zwyjąt-

kiemprzychodówzdziałówspecjalnychpro-dukcjirolnej;

2) przychodówzgospodarki leśnejw rozumie-niuustawyolasach;

3) przychodówpodlegającychprzepisomopo-datkuodspadkówidarowizn;

4) przychodówwynikającychzczynności,któreniemogąbyćprzedmiotemprawnieskutecz-nejumowy;

5) przychodówztytułupodziałuwspólnegoma-jątkumałżonkówwwynikuustania lubogra-niczeniamałżeńskiejwspólnościmajątkowejorazprzychodówztytułuwyrównaniadorob-kówpoustaniurozdzielnościmajątkowejmał-żonkówlubśmiercijednegoznich;

6) przychodów (dochodów) przedsiębiorcy że-glugowegoopodatkowanychnazasadachwy-nikającychzustawyzdnia24sierpnia2006r.

opodatkutonażowym(Dz.U.Nr183,poz.1353,z 2008 r. Nr 209, poz. 1316 oraz z 2012 r.poz.1540),zzastrzeżeniemart.24aust.1a;

7) świadczeńnazaspokojeniepotrzeb rodziny,októrychmowawart.27Kodeksurodzinne-goiopiekuńczego,objętychwspólnościąma-jątkowąmałżeńską.

2. Działalnością rolniczą, w rozumieniu ust. 1pkt 1, jest działalność polegająca na wytwarzaniuproduktówroślinnychlubzwierzęcychwstanienie-przetworzonym(naturalnym)zwłasnychuprawalbohodowli lubchowu,wtymrównieżprodukcjamate-riału siewnego, szkółkarskiego, hodowlanego orazreprodukcyjnego,produkcjawarzywniczagruntowa,szklarniowaipodfolią,produkcjaroślinozdobnych,grzybówuprawnychisadownicza,hodowlaiproduk-cjamateriałuzarodowegozwierząt,ptactwaiowadówużytkowych,produkcjazwierzęcatypuprzemysłowo--fermowegoorazhodowlaryb,a takżedziałalność,wktórejminimalneokresyprzetrzymywaniazakupio-nychzwierzątiroślin,wtrakciektórychnastępujeichbiologicznywzrost,wynosząconajmniej:1) miesiąc–wprzypadkuroślin,2) 16 dni – w przypadku wysokointensywnego

tuczuspecjalizowanegogęsilubkaczek,3) 6tygodni–wprzypadkupozostałegodrobiu

rzeźnego,4) 2miesiące–wprzypadkupozostałychzwierząt–liczącoddnianabycia.

5

Kodeks kadr i płacIFK

USTAWA O PDOF [art. 3–5a]

3.Działamispecjalnymiprodukcjirolnejsą:upra-wywszklarniachiogrzewanychtunelachfoliowych,uprawygrzybówi ichgrzybni,uprawyroślin„invi-tro”,fermowahodowlaichówdrobiurzeźnegoinie-śnego,wylęgarniedrobiu,hodowla ichówzwierzątfuterkowych i laboratoryjnych,hodowladżdżownic,hodowlaentomofagów,hodowla jedwabników,pro-wadzeniepasiekorazhodowla ichówinnychzwie-rzątpozagospodarstwemrolnym.

3a.Niestanowiądziałówspecjalnychprodukcjirolnejuprawy,hodowlaichówzwierzątwrozmia-rach nieprzekraczających wielkości określonychwzałącznikunr2doustawy,zwanym„załączni-kiemnr2”.

4. Ilekroć w ustawie jest mowa o gospodar-stwie rolnym, oznacza to gospodarstwo rolnewrozumieniuprzepisówustawyopodatkurolnym.

5.(uchylony).Art. 3. [Nieograniczony obowiązek podatkowy]1.Osobyfizyczne,jeżelimająmiejscezamiesz-

kania na terytorium Rzeczypospolitej Polskiej,podlegająobowiązkowipodatkowemuodcałościswoichdochodów (przychodów)bezwzględunamiejscepołożeniaźródełprzychodów (nieograni-czonyobowiązekpodatkowy).

1a. Za osobę mającą miejsce zamieszkanianaterytoriumRzeczypospolitejPolskiejuważasięosobęfizyczną,która:1) posiada na terytorium Rzeczypospolitej Pol-

skiejcentruminteresówosobistychlubgospo-darczych(ośrodekinteresówżyciowych)lub

2) przebywanaterytoriumRzeczypospolitejPol-skiejdłużejniż183dniwrokupodatkowym.

2.(uchylony).2a.Osoby fizyczne, jeżeliniemająna teryto-

riumRzeczypospolitejPolskiejmiejscazamiesz-kania,podlegająobowiązkowipodatkowemutylkooddochodów(przychodów)osiąganychnateryto-riumRzeczypospolitejPolskiej (ograniczonyobo-wiązekpodatkowy).

2b.Zadochody (przychody)osiąganena te-rytorium Rzeczypospolitej Polskiej uważa sięwszczególnościdochody(przychody)z:1) pracy wykonywanej na terytorium Rzeczy-

pospolitej Polskiej na podstawie stosunkusłużbowego, stosunku pracy, pracy nakład-czejorazspółdzielczegostosunkupracy,bezwzględunamiejscewypłatywynagrodzenia;

2) działalnościwykonywanejosobiścienateryto-riumRzeczypospolitejPolskiej,bezwzględunamiejscewypłatywynagrodzenia;

3) działalnościgospodarczejprowadzonejnate-rytoriumRzeczypospolitejPolskiej;

4) położonejnaterytoriumRzeczypospolitejPol-skiejnieruchomości,w tymzesprzedaży ta-kiejnieruchomości.

3. Od podatku dochodowego od dochoduuzyskanegozeźródełprzychodówpołożonychzagranicąwolnisączłonkowiepersoneluprzedsta-wicielstw dyplomatycznych i urzędów konsular-nychoraz inneosobykorzystającezprzywilejówi immunitetów dyplomatycznych lub konsular-nychnapodstawieumów lubpowszechnieuzna-nych zwyczajów międzynarodowych, jak rów-nieżczłonkowieichrodzinpozostającyznimiwewspólnocie domowej, jeżeli nie są obywatelamipolskimi iniemająstałegopobytuna terytoriumRzeczypospolitejPolskiej.

Art. 4.(uchylony).Art. 4a. [Stosowanie przepisów]Przepisyart.3ust.1,1a,2a i 2bstosujesię

zuwzględnieniemumówwsprawieunikaniapo-dwójnego opodatkowania, których stroną jestRzeczpospolitaPolska.

Art. 5. [Terytorium RP]Za terytoriumRzeczypospolitejPolskiejw ro-

zumieniuustawyuważasięrównieżznajdującąsiępozamorzemterytorialnymwyłącznąstrefęeko-nomiczną,wktórejRzeczpospolitaPolskanapod-stawieprawawewnętrznego izgodniezprawemmiędzynarodowym wykonuje prawa odnoszącesiędobadaniaieksploatacjidnamorskiegoijegopodglebiaorazichzasobównaturalnych.

Art. 5a. [Definicje]Ilekroćwustawiejestmowao:

1) inwestycjach–oznaczatośrodkitrwałewbu-dowiewrozumieniuustawyzdnia29wrześ-nia1994 r.o rachunkowości (Dz.U.z2009 r.Nr152,poz.1223,zpóźn.zm.),zwanejdalej„ustawąorachunkowości”;

2) składnikach majątkowych – oznacza to ak-tywaw rozumieniuustawyo rachunkowościpomniejszoneoprzejętedługi funkcjonalniezwiązane z prowadzoną działalnością go-spodarczązbywcy,o iledługi teniezostałyuwzględnionewcenienabycia,októrejmowawart.22gust.3;

3) przedsiębiorstwie–oznacza toprzedsiębior-stwowrozumieniuprzepisówKodeksucywil-nego;

4) zorganizowanejczęściprzedsiębiorstwa–ozna-czatoorganizacyjnie i finansowowyodrębnio-

6

luty 2015IFK

[art. 5a] USTAWA O PDOF

3 Artykuł5apkt9uchylonyprzezart.2pkt1lit.a)ustawyz29sierpnia2014r.ozmianieustawyopodatkudochodowymodosóbprawnych,ustawyopodatkudochodowymodosóbfizycznychorazniektórychinnychustaw(Dz.U.z2014r.,poz.1328;ost.zm.Dz.U.z2014r.,poz.1478).Zmianaweszławżycie1stycznia2015r.

4 Artykuł5apkt10uchylonyprzezart.2pkt1lit.a)ustawyz29sierpnia2014r.ozmianieustawyopodatkudochodowymodosóbprawnych,ustawyopodatkudochodowymodosóbfizycznychorazniektórychinnychustaw(Dz.U.z2014r.,poz.1328;ost.zm.Dz.U.z2014r.,poz.1478).Zmianaweszławżycie1stycznia2015r.

5 Artykuł5apkt13wbrzmieniuustalonymprzezart.2pkt1lit.b)ustawyz29sierpnia2014r.ozmianieustawyopodatkudochodowym od osób prawnych, ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw(Dz.U.z2014r.,poz.1328;ost.zm.Dz.U.z2014r.,poz.1478).Zmianaweszławżycie1stycznia2015r.

ny w istniejącym przedsiębiorstwie zespółskładników materialnych i niematerialnych,wtymzobowiązania,przeznaczonychdore-alizacji określonych zadań gospodarczych,który zarazem mógłby stanowić niezależneprzedsiębiorstwosamodzielnierealizującetezadania;

5)Ordynacji podatkowej – oznacza to ustawęzdnia29sierpnia1997r.–Ordynacjapodat-kowa (Dz.U.z2005 r.Nr8,poz.60,zpóźn.zm.);

6)działalnościgospodarczejalbopozarolniczejdziałalnościgospodarczej–oznaczatodzia-łalnośćzarobkową:a)wytwórczą,budowlaną,handlową,usługo-

wą,b)polegającąnaposzukiwaniu, rozpoznawa-

niuiwydobywaniukopalinzezłóż,c)polegającą na wykorzystywaniu rzeczy

orazwartościniematerialnychiprawnych –prowadzonąwewłasnymimieniubezwzglę-

duna jej rezultat,wsposóbzorganizowanyiciągły, zktórejuzyskaneprzychodyniesązaliczane do innych przychodów ze źródełwymienionychwart.10ust.1pkt1,2i4–9;

7) ustawie o rehabilitacji zawodowej – rozu-mie się przez to ustawę z dnia 27 sierpnia1997 r.o rehabilitacjizawodowej ispołecz-nej oraz zatrudnianiu osób niepełnospraw-nych (Dz.U. z 2011 r. Nr 127, poz. 721,Nr171,poz.1016,Nr209,poz.1243 i1244iNr291,poz.1707);

8)urzędzieskarbowym–oznaczatourządskar-bowy,którymkierujeodpowiedniowłaściwydla podatnika lub płatnika naczelnik urzęduskarbowego;

9) (uchylony)3;10) (uchylony)4;11) papierachwartościowych–oznaczatopapie-

rywartościowe,októrychmowawart.3pkt1ustawyzdnia29lipca2005r.oobrocieinstru-mentamifinansowymi(Dz.U.z2010r.Nr211,

poz. 1384 oraz z 2011 r. Nr 106, poz. 622,Nr131,poz.763iNr234,poz.1391);

12) dyskoncie–oznaczatoróżnicęmiędzykwo-tąuzyskanązwykupupapieruwartościowegoprzezemitentaawydatkamiponiesionyminanabyciepapieruwartościowegonarynkupier-wotnymlubwtórnym,awprzypadkunabyciapapieruwartościowegowdrodzespadkulubdarowizny– różnicęmiędzykwotąuzyskanąz wykupu a wydatkami poniesionymi przezspadkodawcęlubdarczyńcęnanabycietegopapieruwartościowego;

13) pochodnych instrumentach finansowych – oznacza to instrumenty finansowe, o któ-rych mowa w art. 2 ust. 1 pkt 2 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami fi-nansowymi, z wyłączeniem tytułów uczestni-ctwa w instytucjach wspólnego inwestowa-nia oraz instrumentów rynku pieniężnego5;

14) funduszachkapitałowych–oznaczatofundu-szeinwestycyjneorazfunduszezagraniczne,októrychmowawprzepisacho funduszachinwestycyjnych, oraz ubezpieczeniowe fun-dusze kapitałowe działające na podstawieprzepisówustawyodziałalnościubezpiecze-niowej, z wyjątkiem funduszy emerytalnych,októrychmowawprzepisachoorganizacjiifunkcjonowaniufunduszyemerytalnych;

15) ustawieozryczałtowanympodatkudochodowym–oznaczatoustawęzdnia20listopada1998r.ozryczałtowanympodatkudochodowymodnie-którychprzychodówosiąganychprzezosobyfi-zyczne(Dz.U.Nr144,poz.930,zpóźn.zm.);

16) ustawie o działalności pożytku publicznego–oznaczatoustawęzdnia24kwietnia2003r.o działalności pożytku publicznego i o wo-lontariacie(Dz.U.z2010r.Nr234,poz.1536,zpóźn.zm.);

17) ustawieopodatkuodtowarówiusług–ozna-czatoustawęzdnia11marca2004r.opodat-kuodtowarówiusług(Dz.U.z2011r.Nr177,poz.1054);

7

Kodeks kadr i płacIFK

USTAWA O PDOF [art. 5a]

18) ustawie o partnerstwie publiczno-prywat-nym–oznaczatoustawęzdnia19grudnia2008r.opartnerstwiepubliczno-prywatnym(Dz.U. z 2009 r. Nr 19, poz. 100, z 2010 r.Nr 106, poz. 675 oraz z 2011 r. Nr 232,poz.1378);

19) (uchylony);19a) samochodzieosobowym–oznacza topo-

jazdsamochodowywrozumieniuprzepisówo ruchudrogowymodopuszczalnejmasiecałkowitejnieprzekraczającej3,5 tony,kon-strukcyjnieprzeznaczonydoprzewozuniewięcejniż9osóbłączniezkierowcą,zwy-jątkiem:a) pojazdu samochodowego mającego je-

den rządsiedzeń,któryoddzielony jestodczęściprzeznaczonejdoprzewozuła-dunkówścianąlubtrwałąprzegrodą:– klasyfikowanegonapodstawieprzepi-

sóworuchudrogowymdopodrodzaju:wielozadaniowy,vanlub

– z otwartą częścią przeznaczoną doprzewozuładunków,

b) pojazdu samochodowego, który posia-da kabinę kierowcy z jednym rzędemsiedzeń i nadwozie przeznaczone doprzewozu ładunków jakokonstrukcyjnieoddzielneelementypojazdu,

c) pojazduspecjalnego, jeżeli zdokumen-tówwydanychzgodniezprzepisamioru-chu drogowym wynika, że dany pojazdjest pojazdem specjalnym, i jeżeli speł-nionesą równieżwarunkizawartewod-rębnychprzepisach,określonedlanastę-pującychprzeznaczeń:–agregatelektryczny/spawalniczy,–dopracwiertniczych,–koparka,koparko-spycharka,–ładowarka,–podnośnik do prac konserwacyjno-

-montażowych,–żurawsamochodowy,

d) pojazdu samochodowego określonegow przepisach wydanych na podstawieart.86aust.16ustawyopodatkuodto-warówiusług;

20) małym podatniku – oznacza to podatnika,u którego wartość przychodu ze sprzedaży(wrazzkwotąnależnegopodatkuodtowarówiusług)nieprzekroczyławpoprzednimrokupodatkowym wyrażonej w złotych kwoty od-

powiadającej równowartości1200000euro;przeliczeniakwotwyrażonychweurodoko-nujesięwedługśredniegokursueuroogła-szanego przez Narodowy Bank Polski napierwszy dzień roboczy października po-przedniegorokupodatkowego,wzaokrągle-niudo1000zł;

21)certyfikacierezydencji–oznaczatozaświad-czenieomiejscuzamieszkaniapodatnikadlacelówpodatkowychwydaneprzezwłaściwyorganadministracjipodatkowejpaństwamiej-scazamieszkaniapodatnika;

22)zagranicznymzakładzie–oznaczato:a) stałąplacówkę,poprzezktórąpodmiotma-

jący miejsce zamieszkania na terytoriumjednegopaństwawykonujecałkowicie lubczęściowodziałalnośćnaterytoriuminnegopaństwa,awszczególnościoddział,przed-stawicielstwo,biuro,fabrykę,warsztatalbomiejscewydobywaniabogactwnaturalnych,

b) plac budowy, budowę, montaż lub insta-lację,prowadzonena terytorium jednegopaństwaprzezpodmiotmającymiejsceza-mieszkanianaterytoriuminnegopaństwa,

c) osobę,któraw imieniu inarzeczpodmiotumającego miejsce zamieszkania na teryto-riumjednegopaństwadziałanaterytoriumin-negopaństwa,jeżeliosobatamapełnomoc-nictwodozawieraniaw jego imieniuumówipełnomocnictwotofaktyczniewykonuje

– chyba że umowa o unikaniu podwójnegoopodatkowania, której stroną jest Rzeczpo-spolitaPolska,stanowiinaczej;

23) ustawieoemeryturachkapitałowych–ozna-cza to ustawę z dnia 21 listopada 2008 r.o emeryturach kapitałowych (Dz.U. Nr 228,poz.1507,z2010r.Nr254,poz.1700iNr257,poz.1726orazz2011r.Nr75,poz.398);

24)PKWiU–oznaczatoPolskąKlasyfikacjęWy-robów i Usług wprowadzoną rozporządze-niemRadyMinistrówzdnia29października2008 r.wsprawiePolskiejKlasyfikacjiWyro-bówiUsług(PKWiU)(Dz.U.Nr207,poz.1293i Nr 220, poz. 1435 oraz z 2009 r. Nr 33,poz.256iNr222,poz.1753);

25)oznaczeniu „ex”–oznacza to,żezakreswy-mienionych wyrobów lub usług jest węższyniżokreślonywpodanymgrupowaniuPKWiU;

26)spółceniebędącejosobąprawną–oznaczatospółkęniebędącąpodatnikiempodatkudo-chodowego;

8

luty 2015IFK

[art. 5b] USTAWA O PDOF

27)rachunkuzbiorczym–oznacza to rachunekzbiorczywrozumieniuustawyzdnia29lipca2005r.oobrocieinstrumentamifinansowymi;

28)spółce–oznaczatobędącąpodatnikiempo-datkudochodowegoodosóbprawnych:a)spółkę kapitałową, w tym także spółkę

zawiązaną na podstawie rozporządze-niaRady (WE)nr2157/2001zdnia8paź-dziernika 2001 r. w sprawie statutu spół-ki europejskiej (SE) (Dz.Urz. WE L 294z10.11.2001,str.1,zpóźn.zm.;Dz.Urz.UEPolskiewydaniespecjalne, rozdz.6, t. 4,str.251),

b)spółkękapitałowąworganizacji,c)spółkękomandytowo-akcyjnąmającąsie-

dzibę lubzarządna terytoriumRzeczypo-spolitejPolskiej,

d)spółkęniemającąosobowościprawnejma-jącąsiedzibęlubzarządwinnympaństwie,jeżeli zgodniezprzepisamiprawapodat-kowego tego innegopaństwa jest trakto-wana jak osoba prawna i podlega w tympaństwieopodatkowaniuodcałościswo-ichdochodówbezwzględunamiejsceichosiągania;

29)udziale(akcji)–oznaczatorównieżogółprawi obowiązków wspólnika w spółce, o którejmowawpkt28lit.cid;

30)kapitale zakładowym – oznacza to równieżkapitał podstawowy spółki, o której mowawpkt28lit.cid;

31)udzialewzyskachosóbprawnych–oznaczatorównieżudziałwzyskachspółek,októrychmowawpkt28lit.cid;

32)objęciuudziału (akcji) –oznacza to równieżuzyskanie przez wspólnika spółki, o którejmowawpkt28lit.cid,ogółuprawiobowiąz-kówwspólnikawtejspółce;

33)wspólniku – oznacza to również akcjonariu-sza;

34)komercjalizowanej własności intelektualnej–oznaczato:a)patent,dodatkoweprawoochronnenawy-

nalazek,prawoochronnenawzórużytko-wy,prawozrejestracjiwzoruprzemysłowe-golubprawozrejestracjitopografiiukładuscalonego oraz prawo do uzyskania po-wyższychprawlubprawozpierwszeństwa

–określonewustawiezdnia30czerwca2000 r. – Prawo własności przemysłowej(Dz.U.z2013r.poz.1410),

b)autorskieprawamajątkowedoprogramukomputerowego,

c)równowartość udokumentowanej wiedzy(informacji)nadającejsiędowykorzystaniawdziałalnościprzemysłowej,naukowejlubhandlowej(know-how),

d)prawadokorzystaniazpraw lubwartościwymienionychwlit.a–cnapodstawieumo-wylicencyjnej;

35)podmiocie komercjalizującym – oznacza totwórcę uprawnionego do praw lub wartościwymienionychwpkt34lit.a–c,atakżezawar-ciaumowylicencyjnej,októrejmowawpkt34lit.d,jeżeliwnosidospółkikapitałowejkomer-cjalizowanąwłasnośćintelektualną;

36) krótkiej sprzedaży – oznacza to krótką sprze-daż w rozumieniu art. 2 ust. 1 lit. b rozporzą-dzenia Parlamentu Europejskiego i Rady (UE) nr 236/2012 z dnia 14 marca 2012 r. w sprawie krótkiej sprzedaży i wybranych aspektów dotyczących swapów ryzyka kre-dytowego (Dz.Urz. UE L 86 z 24.03.2012, str. 1)6.

Art. 5b. [Pozarolnicza działalność gospodar-cza]

1. Za pozarolniczą działalność gospodarcząnieuznajesięczynności, jeżeli łączniespełnionesąnastępującewarunki:1) odpowiedzialnośćwobecosóbtrzecichzare-

zultat tychczynnościoraz ichwykonywanie,z wyłączeniem odpowiedzialności za popeł-nienieczynówniedozwolonych,ponosizleca-jącywykonanietychczynności;

2) sąonewykonywanepodkierownictwemorazwmiejscuiczasiewyznaczonychprzezzleca-jącegoteczynności;

3) wykonujący te czynności nie ponosi ryzykagospodarczego związanego z prowadzonądziałalnością.

2. Jeżeli pozarolniczą działalność gospodar-czą prowadzi spółka niebędąca osobą prawną,przychody wspólnika z udziału w takiej spółce,określone na podstawie art. 8 ust. 1, uznaje sięzaprzychodyzeźródła,októrymmowawart.10ust.1pkt3.

6 Artykuł5apkt36dodanyprzezart.2pkt1ustawyz5grudnia2014r.ozmianieustawyoobrocieinstrumentamifinan-sowymiorazniektórychinnychustaw(Dz.U.z2015r.,poz.73).Zmianaweszławżycie30stycznia2015r.

9

Kodeks kadr i płacIFK

USTAWA O PDOF [art. 5c–6]

Art. 5c.(uchylony).Art. 5d. [Spełnienie wymagań dla pojazdów

samochodowych]Spełnieniewymagańdlapojazdówsamocho-

dowychokreślonychw:1) art.5apkt19alit.a ibstwierdzasięnapod-

stawie dodatkowego badania technicznegoprzeprowadzonego przez okręgową stacjękontrolipojazdów,potwierdzonegozaświad-czeniem wydanym przez tę stację, oraz do-wodurejestracyjnegopojazduzawierającegoodpowiedniąadnotacjęospełnieniutychwy-magań;

2) art.5apkt19alit.cstwierdzasięnapodstawiedokumentówwydanychzgodniezprzepisamioruchudrogowym.

Art. 6. [Opodatkowanie małżonków]1.Małżonkowiepodlegająodrębnemuopodat-

kowaniuodosiąganychprzeznichdochodów.2.Małżonkowiepodlegającyobowiązkowipo-

datkowemu,októrymmowawart.3ust.1,międzyktórymi istniejeprzezcały rokpodatkowywspól-nośćmajątkowa,pozostającywzwiązkumałżeń-skimprzezcały rokpodatkowymogąbyć,zza-strzeżeniemust.8,nawspólnywniosekwyrażonyw zeznaniu podatkowym, opodatkowani łącznieodsumyswoichdochodówokreślonychzgodniezart.9ust.1i1a,pouprzednimodliczeniu,odręb-nieprzezkażdegozmałżonków,kwotokreślonychwart.26iart.26c;wtymprzypadkupodatekokre-ślasięnaimięobojgamałżonkówwpodwójnejwy-sokościpodatkuobliczonegoodpołowyłącznychdochodówmałżonków.

2a.Wniosek,októrymmowawust.2,możebyćwyrażonyprzezjednegozmałżonków.Wyrażeniewnioskuprzez jednegozmałżonkówtraktujesięna równizezłożeniemprzezniegooświadczeniaoupoważnieniugoprzezjegowspółmałżonkadozłożeniawnioskuołączneopodatkowanieichdo-chodów.Oświadczenietoskładasiępodrygoremodpowiedzialnościkarnejzafałszywezeznania.

3.Zasadawyrażonawust.2mazastosowanierównież,jeżelijedenzmałżonkówwrokupodatko-wymnieuzyskałprzychodówzeźródeł,zktórychdochódjestopodatkowanyzgodniezart.27, lubosiągnął dochody w wysokości niepowodującejobowiązkuuiszczeniapodatku.

3a.Zasadyisposóbopodatkowania,októrychmowawust.2i3,majązastosowanierównieżdo:1) małżonków,którzymająmiejscezamieszka-

niadlacelówpodatkowychwinnymniżRzecz-

pospolitaPolskapaństwieczłonkowskimUniiEuropejskiejlubwinnympaństwienależącymdo Europejskiego Obszaru GospodarczegoalbowKonfederacjiSzwajcarskiej,

2) małżonków, z których jeden podlega nie-ograniczonemu obowiązkowi podatkowemuwRzeczypospolitejPolskiejadrugimamiej-sce zamieszkania dla celów podatkowychw innymniżRzeczpospolitaPolskapaństwieczłonkowskimUniiEuropejskiej lubw innympaństwie należącym do Europejskiego Ob-szaru Gospodarczego albo w KonfederacjiSzwajcarskiej

– jeżeliosiągnęlipodlegająceopodatkowaniunaterytorium Rzeczypospolitej Polskiej przychodywwysokościstanowiącejłącznieconajmniej75%całkowitegoprzychoduosiągniętegoprzezobo-jemałżonkówwdanymrokupodatkowym iudo-kumentowalicertyfikatemrezydencjimiejsceza-mieszkania dla celów podatkowych; przepisyust.8–10stosujesięodpowiednio.

4.Oddochodówrodzica lubopiekunapraw-nego,podlegającegoobowiązkowipodatkowemu,októrymmowawart.3ust.1,będącegopanną,kawalerem,wdową,wdowcem,rozwódką,rozwod-nikiemalboosobą,wstosunkudoktórejorzeczo-noseparacjęwrozumieniuodrębnychprzepisów,lubosobąpozostającąwzwiązkumałżeńskim,je-żeli jejmałżonekzostałpozbawionypraw rodzi-cielskich lubodbywakarępozbawieniawolności,jeżeli tenrodzic lubopiekunwrokupodatkowymsamotniewychowujedzieci:1) małoletnie,2) bezwzględunaichwiek,którezgodniezod-

rębnymiprzepisamiotrzymywałyzasiłek (do-datek)pielęgnacyjnylubrentęsocjalną,

3) do ukończenia 25 roku życia uczące sięw szkołach, o których mowa w przepisachosystemieoświaty,przepisachoszkolnictwiewyższym lubwprzepisach regulującychsy-stemoświatowylubszkolnictwowyższeobo-wiązującychwinnymniżRzeczpospolitaPol-skapaństwie, jeżeliw rokupodatkowymnieuzyskałydochodówpodlegającychopodatko-waniunazasadachokreślonychwart.27lubart.30bwłącznejwysokościprzekraczającejkwotęstanowiącąilorazkwotyzmniejszającejpodatek oraz stawki podatku, określonychw pierwszym przedziale skali podatkowej,o której mowa w art. 27 ust. 1, z wyjątkiemrentyrodzinnej

10

luty 2015IFK

[art. 6a–7] USTAWA O PDOF

–podatekmożebyćokreślony,zzastrzeżeniemust.8,nawniosekwyrażonywrocznymzeznaniupodatkowym, w podwójnej wysokości podatkuobliczonegoodpołowydochodówosobysamot-niewychowującejdzieci,zuwzględnieniemart.7,z tymżedosumy tychdochodówniewliczasiędochodów(przychodów)opodatkowanychwspo-sóbzryczałtowanynazasadachokreślonychwtejustawie.

4a. Zasada i sposób opodatkowania, o któ-rychmowawust.4,majązastosowanie równieżdoosób,októrychmowawart.3ust.2a,samotniewychowującychwrokupodatkowymdzieci,jeżeliłączniespełniająnastępującewarunki:1) mająmiejscezamieszkaniadlacelówpodat-

kowych w innym niż Rzeczpospolita PolskapaństwieczłonkowskimUniiEuropejskiej lubwinnympaństwienależącymdoEuropejskie-goObszaruGospodarczegoalbowKonfede-racjiSzwajcarskiej;

2) osiągnęłypodlegająceopodatkowaniuna te-rytoriumRzeczypospolitejPolskiejprzychodywwysokościstanowiącejconajmniej75%cał-kowitego przychodu osiągniętego w danymrokupodatkowym;

3) udokumentowałycertyfikatemrezydencjimiej-scezamieszkaniadlacelówpodatkowych.

4b.Dopodatników,októrychmowawust.4a,przepisyust.8–10stosujesięodpowiednio.

5.(uchylony).6.(uchylony).7.(uchylony).8. Sposób opodatkowania, o którym mowa

wust.2 i4,niemazastosowaniawsytuacji,gdychociażbydojednegozmałżonków,osobysamot-niewychowującejdzieci lubdo jejdzieckamajązastosowanieprzepisyart.30c,ustawyozryczał-towanympodatkudochodowymlubustawyzdnia24sierpnia2006r.opodatkutonażowym.

9.Zasadaokreślonawust.8niedotyczyosób,októrychmowawart.1pkt2ustawyozryczałto-wanympodatkudochodowymniekorzystającychjednocześniezopodatkowaniaprzychodówzpo-zarolniczejdziałalnościgospodarczej lubzdzia-łów specjalnych produkcji rolnej na zasadachokreślonychwart.30calbowustawieozryczał-towanympodatkudochodowym,albowustawiezdnia24sierpnia2006r.opodatkutonażowym.

10. Sposób opodatkowania, o którym mowawust.2i4,niemazastosowaniadopodatników,którzy wniosek, wyrażony w zeznaniu podatko-

wym, określony w ust. 2 i 4, złożą po terminie,októrymmowawart.45ust.1.

11.Zacałkowiteprzychody,októrychmowawust.3ai4a,uważasięprzychodyosiągniętezeźródełokreślonychwart.10ust.1,bezwzględunamiejscepołożeniatychźródełprzychodów.

12.Przepisyust.3a i 4astosujesiępodwa-runkiem istnienia podstawy prawnej wynikającejzumowyounikaniupodwójnegoopodatkowanialub innych ratyfikowanych umów międzynarodo-wych,którychstroną jestRzeczpospolitaPolska,do uzyskania przez organ podatkowy informacjipodatkowychodorganupodatkowegopaństwa,wktórymosoba fizycznamamiejscezamieszka-niadlacelówpodatkowych.

13.Nażądanieorganówpodatkowych lubor-ganów kontroli skarbowej podatnicy, o którychmowawust.3ai4a,sąobowiązaniudokumento-waćwysokośćcałkowitychprzychodówosiągnię-tychwdanymrokupodatkowym,przedstawiajączaświadczeniewydaneprzezwłaściwyorganpo-datkowy innego niż Rzeczpospolita Polska pań-stwaczłonkowskiegoUniiEuropejskiejlubinnegopaństwa należącego do Europejskiego ObszaruGospodarczegoalboKonfederacjiSzwajcarskiej,wktórymosobytemająmiejscezamieszkaniadlacelów podatkowych lub inny dokument potwier-dzającywysokośćcałkowitychprzychodówosiąg-niętychwdanymrokupodatkowym.

Art. 6a. [Podatnik uprawniony do złożenia wniosku]

1. Wniosek o łączne opodatkowanie docho-dówmałżonków,międzyktórymi istniaław rokupodatkowym wspólność majątkowa, może byćtakżezłożonyprzezpodatnika,który:1) zawarł związek małżeński przed rozpoczę-

ciem roku podatkowego, a jego małżonekzmarłwtrakcierokupodatkowego;

2) pozostawałwzwiązkumałżeńskimprzezcałyrok podatkowy, a jego małżonek zmarł poupływie rokupodatkowegoprzedzłożeniemzeznaniapodatkowego.

2. Do podatników, którzy złożyli wniosek,októrymmowawust.1:1) stosujesięsposóbopodatkowaniaokreślony

wart.6ust.2;2) stosujesięprzepisyart.6ust.3,3ai8–13;3) niestosujesięprzepisuart.6ust.4.

Art. 7. [Dochody małoletnich dzieci]1.Dochodymałoletnichdzieciwłasnychiprzy-

sposobionych,zwyjątkiemdochodówz ichpra-

11

Kodeks kadr i płacIFK

USTAWA O PDOF [art. 8–9]

cy, stypendiów oraz dochodów z przedmiotówoddanych imdoswobodnegoużytku,podlegają-ceopodatkowaniunaterytoriumRzeczypospolitejPolskiej,doliczasiędodochodówrodziców,chy-bażerodzicomnieprzysługujeprawopobieraniapożytkówzeźródełprzychodówdzieci.

2. Jeżeli małżonkowie podlegają odrębnemuopodatkowaniu, dochody małoletnich dzieci do-liczasiępopołowiedodochodukażdegozmał-żonków.

3.Przepisust.2niemazastosowaniadomał-żonków,wstosunkudoktórychorzeczonosepa-racjęwrozumieniuodrębnychprzepisów.

Art. 8. [Dochody wspólników]1. Przychody z udziału w spółce niebędącej

osobąprawną,zewspólnejwłasności,wspólnegoprzedsięwzięcia,wspólnegoposiadanialubwspól-negoużytkowania rzeczy lubprawmajątkowychukażdegopodatnikaokreślasięproporcjonalniedojegoprawadoudziałuwzysku(udziału)oraz,zzastrzeżeniemust.1a, łączysięzpozostałymiprzychodamizeźródeł,zktórychdochódpodle-ga opodatkowaniu według skali, o której mowawart.27ust.1.Wprzypadkubrakuprzeciwnegodowoduprzyjmujesię,żeprawadoudziałuwzy-sku(udziału)sąrówne.

1a. Przychodów z pozarolniczej działalnościgospodarczej, o których mowa w art. 10 ust. 1pkt 3, lub działów specjalnych produkcji rolnej,októrychmowawart.10ust.1pkt4,osiąganychprzezpodatnikówopodatkowanychnazasadachokreślonychwart.30c,nie łączysięzpozostały-miprzychodamizeźródeł,zktórychdochódpod-legaopodatkowaniuwedługskali,októrejmowawart.27ust.1.

2.Zasadywyrażonewust.1stosujesięodpo-wiedniodo:1) rozliczania kosztów uzyskania przychodów,

wydatkówniestanowiącychkosztówuzyska-niaprzychodówistrat;

2) ulgpodatkowychzwiązanychzprowadzonądziałalnościąwformiespółkiniebędącejoso-bąprawną.

3.Zasady,októrychmowawust.1 i2,mająrównieżzastosowaniedomałżonków,międzyktó-rymi istniejewspólnośćmajątkowa,osiągającychzeźródłaokreślonegowart.10ust.1pkt6przy-

chodyzewspólnejwłasności,wspólnegoposia-dania lubwspólnegoużytkowania rzeczy, chybażezłożąpisemneoświadczenieoopodatkowaniucałościdochoduosiągniętegoztegoźródłaprzezjednegoznich.

4.Oświadczenie,októrymmowawust.3,na-leżyzłożyćwłaściwemunaczelnikowiurzęduskar-bowegonajpóźniejdo20dniamiesiącanastępują-cegopomiesiącu,wktórymzostałotrzymany,zeźródłaokreślonegowart.10ust.1pkt6,pierwszyw rokupodatkowymprzychódzewspólnejwłas-ności,wspólnegoposiadanialubwspólnegoużyt-kowaniarzeczy.

5. Wybór zasady opodatkowania całości do-chodu przez jednego z małżonków, wyrażonywoświadczeniu,októrymmowawust.3,obowią-zujeprzyzapłaciezaliczekprzezcały rokpodat-kowyorazprzyskładaniuzeznaniaowysokościosiągniętegodochodu(poniesionejstraty),chybażewwyniku rozwodualboorzeczeniaprzezsądseparacjinastąpiłpodziałmajątkuwspólnegomał-żonkówiprzedmiotumowyprzypadłtemuzmał-żonków,naktórymnieciążyłobowiązekzapłatyzaliczek iskładaniazeznaniaowysokościosiąg-niętegodochodu(poniesionejstraty)ztegotytułu.

6. Wybór zasady opodatkowania całości do-chodu przez jednego z małżonków, wyrażony w oświadczeniu, o którym mowa w ust. 3, doty-czy również lat następnych, chyba że w terminie do 20 dnia miesiąca następującego po miesią-cu, w którym został otrzymany, ze źródła okre-ślonego w art. 10 ust. 1 pkt 6, pierwszy w roku podatkowym przychód ze wspólnej własności, wspólnego posiadania lub wspólnego użytkowa-nia rzeczy, małżonkowie zawiadomią w formie pisemnej właściwego naczelnika urzędu skarbo-wego o rezygnacji z opodatkowania całości do-chodu przez jednego z małżonków7.

Art. 9. [Przedmiot opodatkowania]1. Opodatkowaniu podatkiem dochodowym

podlegają wszelkiego rodzaju dochody, z wyjąt-kiemdochodówwymienionychwart.21,52,52ai 52c oraz dochodów, od których na podstawieprzepisówOrdynacjipodatkowejzaniechanopo-borupodatku.

1a. Jeżeli podatnik uzyskuje dochody z wię-cej niż jednego źródła, przedmiotem opodatko-

7 Artykuł8ust.6dodanyprzezart.2pkt2ustawyz29sierpnia2014r.ozmianieustawyopodatkudochodowymodosóbprawnych,ustawyopodatkudochodowymodosóbfizycznychorazniektórychinnychustaw(Dz.U.z2014r.,poz.1328;ost.zm.Dz.U.z2014r.,poz.1478).Zmianaweszławżycie1stycznia2015r.

12

luty 2015IFK

[art. 9a] USTAWA O PDOF

wania w danym roku podatkowym jest, z zastrze-żeniem art. 29–30c, art. 30e, art. 30f oraz art. 44 ust. 7e i 7f, suma dochodów z wszystkich źródeł przychodów8.

2. Dochodem ze źródła przychodów, jeże-li przepisy art. 24–25 oraz art. 30f nie stanowią inaczej, jest nadwyżka sumy przychodów z tego źródła nad kosztami ich uzyskania osiągnię-ta w roku podatkowym. Jeżeli koszty uzyska-nia przekraczają sumę przychodów, różnica jest stratą ze źródła przychodów9.

3.Owysokośćstratyzeźródłaprzychodów,po-niesionejwrokupodatkowym,możnaobniżyćdo-chóduzyskanyztegoźródławnajbliższychkolejnoposobienastępującychpięciulatachpodatkowych,ztymżewysokośćobniżeniawktórymkolwiekztychlatniemożeprzekroczyć50%kwotytejstraty.

3a. Przepis ust. 3 nie ma zastosowania dostrat:1) zodpłatnegozbyciarzeczyiprawmajątkowych,

októrychmowawart.10ust.1pkt8,oraz2) zeźródełprzychodów,zktórychdochodysą

wolneodpodatkudochodowego.4. Przepis ust. 3 ma zastosowanie do straty

zdziałówspecjalnychprodukcji rolnej, jeżelido-chódzdziałówspecjalnychprodukcjirolnejprzezokres następnych pięciu kolejnych lat podatko-wychustalanyjestnapodstawieksiąg.

5.Przepisust.3stosujesięodpowiednio,gdywokresie,októrymmowawtymprzepisie,podat-nik jestopodatkowanynazasadachokreślonychw rozdziale2ustawyozryczałtowanympodatkudochodowym.Wtymprzypadkuobniżasięprzy-chód,októrymmowawart.6ust.1ustawyozry-czałtowanympodatkudochodowym.

6. Przepis ust. 3 ma zastosowanie do strat z odpłatnego zbycia udziałów (akcji) w spółce, papierów wartościowych, w tym z odpłatnego zbycia papierów wartościowych na rynku regu-lowanym w ramach krótkiej sprzedaży i odpłat-nego zbycia pochodnych instrumentów finanso-wych oraz z realizacji praw z nich wynikających, a także z tytułu objęcia udziałów (akcji) w spółce

albo wkładów w spółdzielni, w zamian za wkład niepieniężny w postaci innej niż przedsiębior-stwo lub jego zorganizowana część10.

Art. 9a. [Zasady opodatkowania]1. Dochody osiągnięte przez podatników ze

źródła,októrymmowawart.10ust.1pkt3,sąopodatkowanenazasadachokreślonychwart.27,zzastrzeżeniemust.2i3,chybażepodatnicyzłożąwłaściwemunaczelnikowiurzęduskarbowegopi-semnywniosek luboświadczenieozastosowanieformopodatkowaniaokreślonychwustawieozry-czałtowanympodatkudochodowym.Podatnicypo-dejmujący działalność gospodarczą wniosek luboświadczenieozastosowanieformopodatkowaniaokreślonychwustawieozryczałtowanympodatkudochodowym mogą złożyć na podstawie przepi-sówoswobodziedziałalnościgospodarczej.

2. Podatnicy, z zastrzeżeniem ust. 3, mogąwybraćsposóbopodatkowaniadochodówzpo-zarolniczej działalności gospodarczej na zasa-dachokreślonychwart.30c.Wtymprzypadkusąobowiązanidozłożeniawłaściwemunaczelnikowiurzęduskarbowegododnia20styczniarokupo-datkowego pisemnego oświadczenia o wyborzetegosposobuopodatkowania.Jeżelipodatnikroz-poczyna prowadzenie pozarolniczej działalnościgospodarczej,oświadczeniemożezłożyćnapod-stawieprzepisówoswobodziedziałalnościgospo-darczej,a jeżelipodatnikniezłożyłoświadczenianapodstawie tychprzepisów–pisemneoświad-czenie składa właściwemu naczelnikowi urzęduskarbowego, nie później niż w dniu uzyskaniapierwszegoprzychodu.

3.Jeżelipodatnik,którywybrałsposóbopodat-kowania,októrymmowawust.2,uzyskazdziałal-nościgospodarczejprowadzonejsamodzielnielubztytułuprawadoudziałuwzyskuspółkiniebędą-cejosobąprawnąprzychodyzeświadczeniausługnarzeczbyłegolubobecnegopracodawcy,odpo-wiadającychczynnościom,którepodatnik lubconajmniejjedenzewspólników:1) (uchylony),2) wykonywałlubwykonujewrokupodatkowym

8 Artykuł9ust.1awbrzmieniuustalonymprzezart.2pkt3ustawyz29sierpnia2014r.ozmianieustawyopodatkudo-chodowymodosóbprawnych,ustawyopodatkudochodowymodosóbfizycznychorazniektórychinnychustaw(Dz.U.z2014r.,poz.1328;ost.zm.Dz.U.z2014r.,poz.1478).Zmianaweszławżycie1stycznia2015r.

9 Artykuł9ust.2wbrzmieniuustalonymprzezart.2pkt3ustawyz29sierpnia2014r.ozmianieustawyopodatkudo-chodowymodosóbprawnych,ustawyopodatkudochodowymodosóbfizycznychorazniektórychinnychustaw(Dz.U.z2014r.,poz.1328;ost.zm.Dz.U.z2014r.,poz.1478).Zmianaweszławżycie1stycznia2015r.

10 Artykuł9ust.6wbrzmieniuustalonymprzezart.2pkt2ustawyz5grudnia2014r.ozmianieustawyoobrocieinstru-mentamifinansowymiorazniektórychinnychustaw(Dz.U.z2015r.,poz.73).Zmianaweszławżycie30stycznia2015r.

13

Kodeks kadr i płacIFK

USTAWA O PDOF [komentarz art. 3, 5b, 9]

–w ramachstosunkupracy lubspółdzielczegostosunku pracy, podatnik ten traci w roku po-datkowym prawo do opodatkowania w sposóbokreślonywart.30cijestobowiązanydowpła-ceniazaliczekoddochoduosiągniętegoodpo-czątku roku, obliczonych przy zastosowaniuskalipodatkowej,októrejmowawart.27ust.1,oraz odsetek za zwłokę od zaległości z tytułutychzaliczek.

4.Wybórsposobuopodatkowaniadokonanywoświadczeniu,októrymmowawust.2,dotyczyrównieżlatnastępnych,chybażepodatnik,wter-miniedodnia20styczniarokupodatkowego,za-wiadomiwformiepisemnejwłaściwegonaczelnikaurzęduskarbowegoorezygnacjiz tegosposobuopodatkowania lubzłożywtymterminiepisemnywniosek lub oświadczenie o zastosowanie formopodatkowaniaokreślonychwustawieozryczał-towanympodatkudochodowym.

5.Jeżelipodatnik:1) prowadzi działalność gospodarczą samo-

dzielnie i jestwspólnikiemspółkiniebędącejosobąprawną,

2) jest wspólnikiem spółki niebędącej osobąprawną

–wybórsposobuopodatkowania,októrymmowawust.2,dotyczywszystkichformprowadzeniatejdziałalności,doktórychmajązastosowanieprze-pisyustawy.

6. Dochody osiągane przez podatników zeźródła,októrymmowawart.10ust.1pkt6,sąopodatkowane nazasadach określonych wusta-wie,chybażepodatnicyzłożąwłaściwemunaczel-nikowi urzędu skarbowego pisemne oświadcze-nia o wyborze opodatkowania w formie ryczałtuodprzychodówewidencjonowanych,nazasadachokreślonychwustawieozryczałtowanympodatkudochodowym.

7.Podatnicy,którzydochodyzeźródła,októ-rymmowawart.10ust.1pkt4,ustalająnapod-stawieprowadzonychksiąg,mogąwybraćsposóbopodatkowaniatychdochodównazasadachokre-ślonychwart.30c.Wtymprzypadkusąobowią-zanidozłożeniawłaściwemunaczelnikowiurzęduskarbowegowterminie,októrymmowawart.43ust.1,pisemnegooświadczeniaowyborze tegosposobuopodatkowania,a jeżelipodatnikrozpo-czynaprowadzeniedziałówspecjalnychprodukcjirolnejw trakcie rokupodatkowego–w terminie,októrymmowawart.43ust.3.Przepisust.5sto-sujesięodpowiednio.

8.Wybórsposobuopodatkowaniadokonanywoświadczeniu,októrymmowawust.7,dotyczyrównieżlatnastępnych,chybażepodatnik,wter-minie do dnia 30 listopada roku poprzedzające-go rokpodatkowy,zawiadomiw formiepisemnejwłaściwegonaczelnikaurzęduskarbowegoo re-zygnacjiztegosposobuopodatkowania.

KOMENTARZ Rozdział 1. Podmiot i przedmiot opodatkowania

Podatek dochodowy jest podatkiem osobistym, co oznacza, że podatnikiem jest każda osoba fizyczna osiągająca dochód.

1.Nieograniczonyiograniczonyobowiązekpodatkowy(art.3)Przepis art. 3 ustawy o pdof wprowadza istotne definicje:

1) nieograniczony obowiązek podatkowy – jeżeli osoby fizyczne mają miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, podlegają temu obowiązkowi podatkowemu od całości swoich dochodów (przychodów), bez względu na miejsce położenia źródeł przychodów (art. 3 ust. 1 ustawy o pdof). Za osobę mającą miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej uważa się osobę fizyczną, która:

■■ posiada na terytorium Rzeczypospolitej Polskiej centrum interesów osobistych lub gospo-darczych (ośrodek interesów życiowych) albo

■■ przebywa na terytorium Rzeczypospolitej Polskiej dłużej niż 183 dni w roku podatkowym.Aby zatem uznać podatnika za osobę mieszkającą w Polsce, ustawodawca nie posługuje się

kryterium obywatelstwa;2) ograniczony obowiązek podatkowy – jeżeli osoby fizyczne nie mają na terytorium Rzeczypo-

spolitej Polskiej miejsca zamieszkania, podlegają obowiązkowi podatkowemu tylko od docho-dów (przychodów) osiąganych na terytorium Rzeczypospolitej Polskiej. Przepis wprowadza

14

luty 2015IFK

[art. 10] USTAWA O PDOF

otwarty katalog „dochodów (przychodów) osiąganych na terytorium Rzeczypospolitej Pol-skiej”. W tej kategorii mieszczą się dochody (przychody) z tytułu np.:■■ pracy wykonywanej na terytorium Rzeczypospolitej Polskiej na podstawie stosunku służbo-

wego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy, bez względu na miejsce wypłaty wynagrodzenia,

■■ działalności wykonywanej osobiście na terytorium Rzeczypospolitej Polskiej, bez względu na miejsce wypłaty wynagrodzenia,

■■ działalności gospodarczej prowadzonej na terytorium Rzeczypospolitej Polskiej,■■ położonej na terytorium Rzeczypospolitej Polskiej nieruchomości, w tym ze sprzedaży takiej

nieruchomości.

2.Pozarolniczadziałalnośćgospodarcza(art.5b)Cechą polskiego rynku pracy jest to, że wielu potencjalnych pracodawców zamiast zatrud-

niania na podstawie umowy o pracę nawiązuje współpracę z właścicielami jednoosobowych firm. Ustawodawca próbuje przeciwdziałać temu zjawisku. Służy temu np. art. 5b ust. 1 ustawy o pdof, który stanowi, że za pozarolniczą działalność gospodarczą nie uznaje się czynności, jeżeli łącznie są spełnione następujące warunki:

■■ odpowiedzialność wobec osób trzecich za rezultat tych czynności oraz ich wykonywanie, z wy-łączeniem odpowiedzialności za popełnienie czynów niedozwolonych, ponosi zlecający wyko-nanie tych czynności,

■■ są one wykonywane pod kierownictwem oraz w miejscu i czasie wyznaczonych przez zlecające-go te czynności,

■■ wykonujący te czynności nie ponosi ryzyka gospodarczego związanego z prowadzoną działal-nością.

Jeżeli przedstawione warunki zostaną spełnione, to osoba pracująca jako „samozatrudniona” przy rozliczeniach przychodów i kosztów uzyskania przychodów nie będzie traktowana przez fiskusa jak przedsiębiorca.

3.Zasadapowszechnościopodatkowania(art.9ust.1–1a)Opodatkowaniu podatkiem dochodowym podlegają wszelkiego rodzaju dochody. Wyjątek

od tej zasady musi mieć charakter ustawowy. Nie podlegają opodatkowaniu dochody zwol-nione z podatku, wymienione w art. 21, 52, 52a i 52c ustawy o pdof. Wyjątkiem od zasady powszechności opodatkowania są objęte także dochody, od których na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku. Jeżeli podatnik uzyskuje dochody z więcej niż jednego źródła, przedmiotem opodatkowania w danym roku podatkowym jest, z zastrzeże-niem art. 29–30c, art. 30e oraz art. 44 ust. 7e i 7f ustawy o pdof, suma dochodów ze wszystkich źródeł przychodów. Chodzi o to, aby nie było wątpliwości, że istnieje obowiązek opodatkowania za dany rok podatkowy dochodów z różnych źródeł. W zeznaniu rocznym nie sumuje się docho-dów pracowniczych z dochodami opodatkowanymi podatkiem liniowym, ale należy je odrębnie opodatkować.

Rozdział 2 Źródłaprzychodów

Art. 10. [Specyfikacja źródeł przychodów]1.Źródłamiprzychodówsą:

1) stosunek służbowy, stosunek pracy, w tymspółdzielczy stosunek pracy, członkostwowrolniczejspółdzielniprodukcyjnej lub innej

spółdzielni zajmującej się produkcją rolną,pracanakładcza,emeryturalubrenta;

2) działalnośćwykonywanaosobiście;3) pozarolniczadziałalnośćgospodarcza;4) działyspecjalneprodukcjirolnej;5) (uchylony);6) najem, podnajem, dzierżawa, poddzierżawa

oraz inne umowy o podobnym charakterze,

15

Kodeks kadr i płacIFK

USTAWA O PDOF [art. 11]

wtymrównieżdzierżawa,poddzierżawadzia-łówspecjalnychprodukcjirolnejorazgospo-darstwarolnego lub jegoskładnikównacelenierolniczealbonaprowadzeniedziałówspe-cjalnychprodukcjirolnej,zwyjątkiemskładni-kówmajątkuzwiązanychzdziałalnościągo-spodarczą;

7) kapitałypieniężne iprawamajątkowe,w tymodpłatnezbycieprawmajątkowychinnychniżwymienionewpkt8lit.a–c;

8) odpłatnezbycie,zzastrzeżeniemust.2:a)nieruchomości lubichczęściorazudziału

wnieruchomości,b)spółdzielczegowłasnościowegoprawado

lokalumieszkalnego lubużytkowegoorazprawadodomu jednorodzinnegowspół-dzielnimieszkaniowej,

c)prawawieczystegoużytkowaniagruntów,d)innychrzeczy,–jeżeliodpłatnezbycienienastępujewwyko-naniudziałalnościgospodarczejizostałodo-konanewprzypadkuodpłatnegozbycianie-ruchomościiprawmajątkowychokreślonychw lit. a–c–przedupływempięciu lat, liczącodkońcarokukalendarzowego,wktórymna-stąpiło nabycie lub wybudowanie, a innychrzeczy–przedupływempół roku, liczącodkońcamiesiąca,wktórymnastąpiłonabycie;wprzypadkuzamianyokresy teodnosząsiędokażdejzosóbdokonującejzamiany;

8a) działalność prowadzona przez zagraniczną spółkę kontrolowaną11;

9) inneźródła.2.Przepisówust.1pkt8niestosujesiędood-

płatnegozbycia:1) napodstawieumowyprzewłaszczeniawcelu

zabezpieczeniawierzytelności,wtympożycz-kilubkredytu–doczasuostatecznegoprze-niesieniawłasnościprzedmiotuumowy;

2) w formie wniesienia wkładu niepieniężnegodo spółki lub spółdzielni środków obroto-wych,środkówtrwałych lubwartościniema-terialnychiprawnych;

3) składnikówmajątku,októrychmowawart.14ust.2pkt1,zzastrzeżeniemust.3,nawetje-żeliprzedzbyciemzostaływycofanezdzia-łalności gospodarczej, a między pierwszymdniemmiesiącanastępującegopomiesiącu,wktórymskładnikimajątkuzostaływycofanezdziałalności idniemichodpłatnegozbycia,nieupłynęło6lat.

3.Przepisyust.1pkt8majązastosowaniedoodpłatnegozbyciawykorzystywanychnapotrzebyzwiązanezdziałalnościągospodarcząorazprzyprowadzeniudziałówspecjalnychprodukcjirolnej:budynku mieszkalnego, jego części lub udziałuw takimbudynku, lokalumieszkalnegostanowią-cegoodrębnąnieruchomość lubudziałuw takimlokalu,gruntu lub udziałuw grunciealbo prawaużytkowaniawieczystegogruntulubudziałuwta-kimprawie,związanychztymbudynkiemlubloka-lem,spółdzielczegowłasnościowegoprawadolo-kalumieszkalnegolubudziałuwtakimprawieorazprawa do domu jednorodzinnego w spółdzielnimieszkaniowejlubudziałuwtakimprawie.

Art. 11. [Przychody]1. Przychodami, z zastrzeżeniem art. 14–15,

art. 17 ust. 1 pkt 6, 9 i 10 w zakresie realizacji praw wynikających z pochodnych instrumentów finansowych, art. 19, art. 20 ust. 3 i art. 30f, są otrzymane lub postawione do dyspozycji podat-nika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń12.

2. Wartość pieniężną świadczeń w naturze, z za-strzeżeniem art. 12 ust. 2–2c, określa się na pod-stawie cen rynkowych stosowanych w obrocie rze-czami lub prawami tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stop-nia zużycia oraz czasu i miejsca ich uzyskania13.

2a. Wartość pieniężną innych nieodpłatnychświadczeńustalasię:1) jeżeli przedmiotem świadczenia są usługi

wchodzącewzakresdziałalnościgospodar-czejdokonującegoświadczenia–wedługcenstosowanychwobecinnychodbiorców;

11Artykuł10ust.1pkt8adodanyprzezart.2pkt4ustawyz29sierpnia2014r.ozmianieustawyopodatkudochodowymodosóbprawnych,ustawyopodatkudochodowymodosóbfizycznychorazniektórychinnychustaw(Dz.U.z2014r.,poz.1328;ost.zm.Dz.U.z2014r.,poz.1478).Zmianaweszławżycie1stycznia2015r.

12Artykuł11ust.1wbrzmieniuustalonymprzezart.2pkt5ustawyz29sierpnia2014r.ozmianieustawyopodatkudo-chodowymodosóbprawnych,ustawyopodatkudochodowymodosóbfizycznychorazniektórychinnychustaw(Dz.U.z2014r.,poz.1328;ost.zm.Dz.U.z2014r.,poz.1478).Zmianaweszławżycie1stycznia2015r.

13 Artykuł11ust.2wbrzmieniuustalonymprzezart.3pkt1ustawyz7listopada2014r.oułatwieniuwykonywaniadziałal-nościgospodarczej(Dz.U.z2014r.,poz.1662).Zmianaweszławżycie1stycznia2015r.

16

luty 2015IFK

[art. 11a–12] USTAWA O PDOF

2) jeżeliprzedmiotemświadczeńsąusługizaku-pione–wedługcenzakupu;

3) jeżeli przedmiotemświadczeń jestudostęp-nienielokalulubbudynku–wedługrównowar-tościczynszu,jakiprzysługiwałbywrazieza-warciaumowynajmutegolokalulubbudynku;

4) wpozostałychprzypadkach–napodstawiecen rynkowychstosowanychprzyświadcze-niuusług lubudostępnianiu rzeczy lubprawtegosamegorodzajuigatunku,zuwzględnie-niemwszczególnościichstanuistopniazuży-ciaorazczasuimiejscaudostępnienia.

2b. Jeżeli świadczenia są częściowo odpłat-ne,przychodempodatnika jestróżnicapomiędzywartościątychświadczeń,ustalonąwedługzasadokreślonychwust.2lub2a,aodpłatnościąpono-szonąprzezpodatnika.

3.(uchylony).4.(uchylony).Art. 11a. [Podatek wyrażony w walutach ob-

cych]1.Przychodywwalutachobcychprzeliczasię

na złote według kursu średniego walut obcychogłaszanegoprzezNarodowyBankPolskizostat-niegodniaroboczegopoprzedzającegodzieńuzy-skaniaprzychodu.

2.Kosztyponiesionewwalutachobcychprze-liczasięnazłotewedługkursuśredniegoogłasza-nego przez Narodowy Bank Polski z ostatniegodniaroboczegopoprzedzającegodzieńponiesie-niakosztu.

3. Kwoty uprawniające do odliczenia od do-chodu, podstawy obliczenia podatku lub obni-żenia podatku, wydatki oraz podatek, wyrażonewwalutachobcychprzeliczasięnazłotewedługkursuśredniegowalutobcychogłaszanegoprzezNarodowyBankPolskizostatniegodniarobocze-go poprzedzającego dzień poniesienia wydatkulubzapłatypodatku.

Art. 12. [Przychody z wykonywanej pracy]1.Zaprzychodyzestosunkusłużbowego,sto-

sunkupracy,pracynakładczejorazspółdzielcze-gostosunkupracyuważasięwszelkiegorodzajuwypłatypieniężneorazwartośćpieniężnąświad-czeńwnaturzebądźichekwiwalenty,bezwzględu

naźródło finansowania tychwypłat i świadczeń,a w szczególności: wynagrodzenia zasadnicze,wynagrodzeniazagodzinynadliczbowe, różnegorodzajudodatki,nagrody,ekwiwalentyzaniewy-korzystanyurlopiwszelkieinnekwotyniezależnieodtego,czy ichwysokośćzostałazgóryustalo-na,aponadtoświadczeniapieniężneponoszonezapracownika,jakrównieżwartośćinnychnieod-płatnychświadczeńlubświadczeńczęściowood-płatnych.

2. Wartość pieniężną świadczeń w naturzeprzysługującychpracownikomnapodstawieod-rębnychprzepisówustalasięwedługprzeciętnychcenstosowanychwobecinnychodbiorców–jeże-liprzedmiotemświadczeniasą rzeczy lubusługiwchodzącewzakresdziałalnościpracodawcy.

2a. Wartość pieniężną nieodpłatnego świad-czenia przysługującego pracownikowi z tytułu wykorzystywania samochodu służbowego do ce-lów prywatnych ustala się w wysokości:1) 250 zł miesięcznie – dla samochodów o po-

jemności silnika do 1600 cm3;2) 400 zł miesięcznie – dla samochodów o po-

jemności silnika powyżej 1600 cm3.14

2b. W przypadku wykorzystywania samo-chodu służbowego do celów prywatnych przez część miesiąca wartość świadczenia ustala się za każdy dzień wykorzystywania samochodu do celów prywatnych w wysokości 1/30 kwot okre-ślonych w ust. 2a15.

2c. Jeżeli świadczenie przysługujące pracowni-kowi z tytułu wykorzystywania samochodu służbo-wego do celów prywatnych jest częściowo odpłatne, to przychodem pracownika jest różnica pomiędzy wartością określoną w ust. 2a albo ust. 2b i odpłat-nością ponoszoną przez pracownika16.

3. Wartość pieniężną innych nieodpłatnychświadczeń lubświadczeńczęściowoodpłatnychustala się według zasad określonych w art. 11ust.2–2b.

3a.(uchylony).4. Za pracownika w rozumieniu ustawy uwa-

żasięosobępozostającąwstosunkusłużbowym,stosunku pracy, stosunku pracy nakładczej lubspółdzielczymstosunkupracy.

14 Artykuł12ust.2adodanyprzezart.3pkt2ustawyz7listopada2014r.oułatwieniuwykonywaniadziałalnościgospodar-czej(Dz.U.z2014r.,poz.1662).Zmianaweszławżycie1stycznia2015r.

15 Artykuł12ust.2bdodanyprzezart.3pkt2ustawyz7listopada2014r.oułatwieniuwykonywaniadziałalnościgospodar-czej(Dz.U.z2014r.,poz.1662).Zmianaweszławżycie1stycznia2015r.

16 Artykuł12ust.2cdodanyprzezart.3pkt2ustawyz7listopada2014r.oułatwieniuwykonywaniadziałalnościgospodar-czej(Dz.U.z2014r.,poz.1662).Zmianaweszławżycie1stycznia2015r.

17

Kodeks kadr i płacIFK

USTAWA O PDOF [art. 13–14]

5.Niewliczasiędoprzychoduosóbwykonują-cychpracęnakładcząwartościsurowcówimate-riałówpomocniczychdostarczonychprzezteoso-by oraz zwrotu poniesionych przez nie kosztówztytułutransportu,zużytejenergii,opału,konser-wacjimaszyniurządzeńitp.,jeżeliosoba,narzeczktórejwykonywanajestpracanakładcza,wypłacanależnośćztychtytułówwwyodrębnionejpozycji.

6.Zaprzychódz tytułuczłonkostwaw rolni-czejspółdzielniprodukcyjnej lubinnejspółdzielnizajmującejsięprodukcjąrolnąuważasięwszelkieprzychody, o których mowa w art. 11, uzyskaneprzez członka spółdzielni lub jego domownikaz tytułu wkładu pracy oraz innych tytułów prze-widzianychwstatuciespółdzielni,powyłączeniuz tych przychodów udziałów w dochodzie po-dzielnymspółdzielniztytułudziałalnościrolniczej,zwyjątkiempolegającejnaprowadzeniudziałówspecjalnych produkcji rolnej. Przepisy ust. 2 i 3stosujesięodpowiednio.

7.Przezemeryturęlubrentęrozumiesięłącz-ną kwotę świadczeń emerytalnych i rentowych,wtymkwotyemeryturkapitałowychwypłacanychnapodstawieustawyoemeryturachkapitałowych,wrazzewzrostamiidodatkami,zwyłączeniemdo-datkówrodzinnych ipielęgnacyjnychorazdodat-kówdlasierotzupełnychdorentrodzinnych.

8.(uchylony).Art. 13. [Przychody z samodzielnej działalności]Zaprzychodyzdziałalnościwykonywanejoso-

biście,októrejmowawart.10ust.1pkt2,uwa-żasię:1) (uchylony);2) przychodyzosobiściewykonywanejdziałal-

nościartystycznej, literackiej,naukowej, tre-nerskiej,oświatowej ipublicystycznej,w tymztytułuudziałuwkonkursachzdziedzinyna-uki, kultury i sztukiorazdziennikarstwa, jakrównieżprzychodyzuprawianiasportu,sty-pendiasportoweprzyznawanenapodstawieodrębnych przepisów oraz przychody sę-dziówztytułuprowadzeniazawodówsporto-wych;

3) przychodyzdziałalnościduchownych,osią-ganezinnegotytułuniżumowaopracę;

4) przychody z działalności polskich arbitrówuczestniczącychwprocesacharbitrażowychzpartneramizagranicznymi;

5) przychody otrzymywane przez osoby wyko-nująceczynnościzwiązanezpełnieniemobo-wiązkówspołecznychlubobywatelskich,bez

względunasposóbpowoływania tychosób,nie wyłączając odszkodowania za utraconyzarobek,zwyjątkiemprzychodów,októrychmowawpkt7;

6) przychodyosób,którymorganwładzylubad-ministracji państwowej albo samorządowej,sądlubprokurator,napodstawiewłaściwychprzepisów, zlecił wykonanie określonychczynności, a zwłaszcza przychody biegłychw postępowaniu sądowym, dochodzenio-wymiadministracyjnymorazpłatników,zza-strzeżeniem art. 14 ust. 2 pkt 10, i inkasen-tów należności publicznoprawnych, a takżeprzychodyz tytułu udziałuw komisjachpo-woływanychprzezorganywładzylubadmini-stracjipaństwowejalbosamorządowej,zwy-jątkiemprzychodów,októrychmowawpkt9;

7) przychodyotrzymywaneprzezosoby,niezależ-nieodsposobuichpowoływania,należącedoskładuzarządów,radnadzorczych,komisjilubinnychorganówstanowiącychosóbprawnych;

8) przychody z tytułu wykonywania usług, napodstawieumowyzlecenialubumowyodzie-ło,uzyskiwanewyłącznieod:a)osoby fizycznej prowadzącej działalność

gospodarczą,osobyprawnejijejjednostkiorganizacyjnejoraz jednostkiorganizacyj-nejniemającejosobowościprawnej,

b)właściciela (posiadacza) nieruchomości,wktórej lokalesąwynajmowane,lubdzia-łającegowjegoimieniuzarządcyalboad-ministratora– jeżelipodatnikwykonuje teusługi wyłącznie dla potrzeb związanychztąnieruchomością

– z wyjątkiem przychodów uzyskanych napodstawie umów zawieranych w ramachprowadzonej przez podatnika pozarolniczejdziałalnościgospodarczejorazprzychodów,októrychmowawpkt9;

9) przychody uzyskane na podstawie umówo zarządzanie przedsiębiorstwem, kontrak-tów menedżerskich lub umów o podobnymcharakterze,w tymprzychodyz tego rodza-ju umów zawieranych w ramach prowadzo-nejprzezpodatnikapozarolniczejdziałalno-ścigospodarczej–zwyjątkiemprzychodów,októrychmowawpkt7.

Art. 14. [Przychody z działalności gospodar-czej]

1.Zaprzychódzdziałalności,októrejmowawart. 10ust.1pkt3,uważasiękwotynależne,

18

luty 2015IFK

[art. 14] USTAWA O PDOF

choćbyniezostały faktycznieotrzymane,powy-łączeniuwartości zwróconych towarów,udzielo-nych bonifikat i skont. U podatników dokonują-cychsprzedażytowarówiusługopodatkowanychpodatkiemod towarów iusługzaprzychódz tejsprzedaży uważa się przychód pomniejszonyonależnypodatekodtowarówiusług.

1a.(uchylony).1b.(uchylony).1c. Za datę powstania przychodu, o którym

mowa w ust. 1, uważa się, z zastrzeżeniem ust. 1e i 1h–1j, dzień wydania rzeczy, zbycia prawa ma-jątkowego lub wykonania usługi, albo częściowe-go wykonania usługi, nie później niż dzień17:1) wystawieniafakturyalbo2) uregulowanianależności.

1d.(uchylony).1e.Jeżelistronyustalą,żeusługajestrozlicza-

nawokresachrozliczeniowych,zadatępowstaniaprzychoduuznajesięostatnidzieńokresu rozli-czeniowegookreślonegowumowielubnawysta-wionejfakturze,nierzadziejniżrazwroku.

1f.(uchylony).1g.(uchylony).1h.Przepisust.1estosujesięodpowiedniodo

dostawyenergiielektrycznej icieplnejorazgazuprzewodowego.

1i.Wprzypadkuotrzymaniaprzychoduzdzia-łalnościgospodarczej,doktóregoniestosujesięust.1c,1ei1h,zadatępowstaniaprzychoduuzna-jesiędzieńotrzymaniazapłaty.

1j. W przypadku pobrania wpłat na poczet do-staw towarów i usług, które zostaną wykonane w następnych okresach sprawozdawczych, pod-legających zarejestrowaniu przy zastosowaniu kasy rejestrującej zgodnie z przepisami ustawy o podatku od towarów i usług, za datę powstania przychodu uznaje się dzień pobrania wpłaty, je-żeli podatnicy w terminie do dnia 20 stycznia roku podatkowego, a w przypadku podatników rozpo-czynających ewidencjonowanie obrotów przy za-stosowaniu kasy rejestrującej – w terminie do 20 dnia miesiąca następującego po miesiącu,

w którym rozpoczęli ewidencjonowanie obrotów przy zastosowaniu kasy rejestrującej, zawiado-mią właściwego naczelnika urzędu skarbowego o wyborze tego sposobu ustalania daty powsta-nia przychodu18.

1k. Wybór sposobu ustalania daty powstania przychodu, o którym mowa w ust. 1j, dotyczy rów-nież lat następnych, chyba że podatnik w terminie do dnia 20 stycznia roku podatkowego następu-jącego po roku podatkowym, w którym korzystał z tego sposobu ustalania daty powstania przy-chodu, zawiadomi właściwego naczelnika urzę-du skarbowego o rezygnacji ze stosowania tego sposobu ustalania daty powstania przychodu19.

1l. W przypadku prowadzenia pozarolniczej działalności gospodarczej w formie spółki niebę-dącej osobą prawną obowiązek zawiadomienia, o którym mowa w ust. 1j i 1k, dotyczy wszystkich wspólników20.

2.Przychodemzdziałalnościgospodarczejsąrównież:1) przychody z odpłatnego zbycia składników

majątku będących:a) środkami trwałymi albo wartościami nie-

materialnymi i prawnymi, podlegającymi ujęciu w ewidencji środków trwałych oraz wartości niematerialnych i prawnych,

b) składnikami majątku, o których mowa w art. 22d ust. 1, z wyłączeniem składni-ków, których wartość początkowa usta-lona zgodnie z art. 22g nie przekracza 1500 zł,

c) składnikami majątku, które ze względu na przewidywany okres używania równy lub krótszy niż rok nie zostały zaliczone do środków trwałych albo wartości niemate-rialnych i prawnych,

d) składnikami majątku stanowiącymi spół-dzielcze prawo do lokalu użytkowego lub udział w takim prawie, które zgod-nie z art. 22n ust. 3 nie podlegają ujęciu w ewidencji środków trwałych oraz warto-ści niematerialnych i prawnych

17 Artykuł14ust.1cwbrzmieniuustalonymprzezart.3pkt3lit.a)ustawyz7listopada2014r.oułatwieniuwykonywaniadziałalnościgospodarczej(Dz.U.z2014r.,poz.1662).Zmianaweszławżycie1stycznia2015r.

18 Artykuł14ust.1jdodanyprzezart.3pkt3lit.b)ustawyz7listopada2014r.oułatwieniuwykonywaniadziałalnościgo-spodarczej(Dz.U.z2014r.,poz.1662).Zmianaweszławżycie1stycznia2015r.

19 Artykuł14ust.1kdodanyprzezart.3pkt3 lit.b)ustawyz7 listopada2014 r.oułatwieniuwykonywaniadziałalnościgospodarczej(Dz.U.z2014r.,poz.1662).Zmianaweszławżycie1stycznia2015r.

20 Artykuł14ust.1ldodanyprzezart.3pkt3lit.b)ustawyz7listopada2014r.oułatwieniuwykonywaniadziałalnościgo-spodarczej(Dz.U.z2014r.,poz.1662).Zmianaweszławżycie1stycznia2015r.

19

Kodeks kadr i płacIFK

USTAWA O PDOF [art. 14]

– wykorzystywanych na potrzeby związane z działalnością gospodarczą lub przy prowa-dzeniu działów specjalnych produkcji rolnej, z zastrzeżeniem ust. 2c; przy określaniu wy-sokości przychodów przepisy ust. 1 i art. 19 stosuje się odpowiednio21;

2) dotacje, subwencje, dopłaty, z zastrzeże-niem ust. 3 pkt 13, i inne nieodpłatne świad-czenia otrzymane na pokrycie kosztów albo jako zwrot wydatków, z wyjątkiem gdy przy-chody te są związane z otrzymaniem, za-kupem albo wytworzeniem we własnym zakresie środków trwałych lub wartości nie-materialnych i prawnych, od których, zgodnie z art. 22a–22o, dokonuje się odpisów amorty-zacyjnych22;

3) różnicekursowe;4) otrzymanekaryumowne;5) odsetki od środków pieniężnych na rachun-

kach rozliczeniowych, o których mowa w przepisach prawa bankowego, lub rachun-kach w spółdzielczych kasach oszczędnoś-ciowo-kredytowych, prowadzonych w związ-ku z wykonywaną działalnością gospodarczą, w tym także odsetki od lokat terminowych oraz innych form oszczędzania, przechowy-wania lub inwestowania, tworzonych na tych rachunkach23;

6) wartośćumorzonychlubprzedawnionychzo-bowiązań,zzastrzeżeniemust.3pkt6,wtymz tytułu zaciągniętych kredytów (pożyczek),zwyjątkiemumorzonychpożyczekzFundu-szuPracy;

7) wartośćzwróconychwierzytelności,którezo-stały,zgodniezart.23ust.1pkt20,odpisa-nejakonieściągalnealbonaktóreutworzonorezerwyzaliczoneuprzedniodokosztówuzy-skaniaprzychodów;

7a)wartośćzwróconychwierzytelnościwynikają-cychzumowy,októrejmowawart.23f,za-liczonych uprzednio do kosztów uzyskaniaprzychodównapodstawieart.23h;

7b)wartośćnależnościumorzonych,przedawnio-nych lubodpisanych jakonieściągalnew tejczęści,odktórejdokonaneodpisyaktualizu-jącezostałyuprzedniozaliczonedokosztówuzyskaniaprzychodów;

7c) równowartośćodpisówaktualizującychwartośćnależności,uprzedniozaliczonychdokosztówuzyskania przychodów, w przypadku ustaniaprzyczyn,dlaktórychdokonanotychodpisów;

7d)wprzypadkuobniżenialubzwrotupodatkuodtowarów iusług lubzwrotupodatkuakcyzo-wegozgodniezodrębnymiprzepisami–nali-czonypodatekod towarów iusług lubzwró-conypodatekakcyzowy,wtejczęści,wktórejpodatekuprzedniozostałzaliczonydokosz-tówuzyskaniaprzychodów;

7e)równowartość rozwiązanych lub zmniejszo-nychrezerw,októrychmowawart.23ust.1pkt 22, zaliczonych uprzednio do kosztówuzyskaniaprzychodów;

7f) kwotapodatkuodtowarówiusług:a)nieuwzględnionawwartościpoczątkowej

środków trwałychorazwartościniemate-rialnych iprawnych,podlegającychamor-tyzacjizgodniezart.22a–22o,lub

b)dotyczącainnychrzeczylubprawniebędącychśrodkamitrwałymilubwartościaminiematerial-nymiiprawnymi,októrychmowawlit.a

–wtejczęści,wjakiejdokonanokorektypo-wodującejzwiększeniepodatkuodliczonegozgodniezprzepisamiustawyopodatkuodto-warówiusług;

7g)przychodyosiągniętewzwiązkuzezwrotemlubotrzymaniempożyczki(kredytu),jeżelipo-życzka (kredyt) była waloryzowana kursemwalutyobcej,wprzypadkugdy:a)pożyczkodawca(kredytodawca)otrzymuje

środkipieniężnestanowiącespłatękapita-łuwwysokościwyższejodkwotyudzielo-nejpożyczki (kredytu)–wwysokości róż-nicypomiędzykwotązwróconegokapitałuakwotąudzielonejpożyczki(kredytu),

21 Artykuł14ust.2pkt1wbrzmieniuustalonymprzezart.2pkt6lit.a)ustawyz29sierpnia2014r.ozmianieustawyopo-datkudochodowymodosóbprawnych,ustawyopodatkudochodowymodosóbfizycznychorazniektórychinnychustaw(Dz.U.z2014r.,poz.1328;ost.zm.Dz.U.z2014r.,poz.1478).Zmianaweszławżycie1stycznia2015r.

22 Artykuł14ust.2pkt2wbrzmieniuustalonymprzezart.2pkt6lit.a)ustawyz29sierpnia2014r.ozmianieustawyopo-datkudochodowymodosóbprawnych,ustawyopodatkudochodowymodosóbfizycznychorazniektórychinnychustaw(Dz.U.z2014r.,poz.1328;ost.zm.Dz.U.z2014r.,poz.1478).Zmianaweszławżycie1stycznia2015r.

23 Artykuł14ust.2pkt5wbrzmieniuustalonymprzezart.2pkt6lit.a)ustawyz29sierpnia2014r.ozmianieustawyopo-datkudochodowymodosóbprawnych,ustawyopodatkudochodowymodosóbfizycznychorazniektórychinnychustaw(Dz.U.z2014r.,poz.1328;ost.zm.Dz.U.z2014r.,poz.1478).Zmianaweszławżycie1stycznia2015r.

20

luty 2015IFK

[art. 14] USTAWA O PDOF

b) pożyczkobiorca (kredytobiorca) zwracatytułem spłaty pożyczki (kredytu) środ-ki pieniężne stanowiące spłatę kapitałuwwysokościniższejodkwotyotrzymanejpożyczki (kredytu)–wwysokości różnicypomiędzykwotąotrzymanejpożyczki(kre-dytu)akwotązwróconegokapitału;

8) wartość otrzymanych świadczeń w naturzei innych nieodpłatnych świadczeń, obliczo-nychzgodniezart.11ust.2–2b,zzastrzeże-niemart.21ust.1pkt125;

9) otrzymane wynagrodzenie za obsługę pra-cowniczegoprogramuemerytalnegouczest-nika,wzwiązkuzezwrotemśrodkówpocho-dzącychzeskładkidodatkowej;

10) wynagrodzeniapłatnikówztytułu:a) terminowegowpłacaniapodatkówpobra-

nychnarzeczbudżetupaństwa,b)(uchylona),c) wykonywania zadań związanych z ustala-

niemprawadoświadczeńi ichwysokościoraz wypłatą świadczeń z ubezpieczeniachorobowego,określonychwprzepisachosystemieubezpieczeńspołecznych;

11) przychody z najmu, podnajmu, dzierżawy,poddzierżawyorazz innychumówopodob-nymcharakterze,składnikówmajątkuzwiąza-nychzdziałalnościągospodarczą;

12) otrzymaneodszkodowaniazaszkodydotyczą-ce składników majątku związanych z prowa-dzonądziałalnościągospodarcząlubzprowa-dzeniemdziałówspecjalnychprodukcjirolnej;

13) (uchylony);14) przychody z odpłatnego zbycia świadectw

pochodzenia otrzymanych przez przedsię-biorstwaenergetycznezajmującesięwytwa-rzaniemenergiielektrycznejwodnawialnychźródłachenergiinawniosek,októrymmowaw art. 9e ust. 3 ustawy z dnia 10 kwietnia1997r.–Prawoenergetyczne(Dz.U.z2006r.Nr89,poz.625,zpóźn.zm.);

15) w centrach badawczo-rozwojowych, o któ-rychmowawustawiezdnia30maja2008r.oniektórychformachwspieraniadziałalnościinnowacyjnej(Dz.U.Nr116,poz.730,zpóźn.zm.)–środkifunduszuinnowacyjności,októ-rymmowawart.21tejustawy:

a) niewykorzystane w roku podatkowym,wktórymzostałyprzekazanedotegofun-duszu,lubwciągurokupodatkowegona-stępującegopotymroku,

b)wykorzystaneniezgodniezprzepisamiwy-danyminapodstawieart.21ust.8ustawyzdnia30maja2008r.oniektórychformachwspieraniadziałalnościinnowacyjnej,

c)wprzypadkuutratyprzezpodatnikastatu-sucentrumbadawczo-rozwojowego;

16) środkipieniężneotrzymaneprzezwspólnikaspółkiniebędącejosobąprawnąz tytułuwy-stąpieniaztakiejspółki;

17) przychody z odpłatnego zbycia składnikówmajątku:a) pozostałych na dzień likwidacji działalno-

ści gospodarczej lub działów specjalnych produkcji rolnej, prowadzonych samo-dzielnie24,

b)otrzymanychwzwiązkuz likwidacjąspół-kiniebędącejosobąprawną lubwystąpie-niemwspólnikaztakiejspółki.

2a. W razie zwrotu części wierzytelności,októrychmowawust.2pkt7,przychódustalasięproporcjonalniedoudziałuzwróconejczęściwierzytelnościwjejogólnejkwocie.

2b.Wprzypadkuumowynajmu lubdzierżawyrzeczyalboprawmajątkowychorazumówopo-dobnym charakterze, których przedmiotem sąskładnikimajątkuzwiązanezdziałalnościągospo-darczą, jeżeli wynajmujący lub wydzierżawiającyprzeniósł na rzecz osoby trzeciej wierzytelnościztytułuopłatwynikającychztakichumów,aumo-wy temiędzystronaminiewygasają,doprzycho-dów wynajmującego lub wydzierżawiającego niezaliczasiękwotwypłaconychprzezosobętrzeciąztytułuprzeniesieniawierzytelności.Opłatypono-szoneprzeznajemcęlubdzierżawcęnarzeczoso-by trzeciejstanowiąprzychódwynajmującego lubwydzierżawiającegowdniuwymagalnościzapłaty.

2c.Doprzychodów,októrychmowawust.2pkt1, nie zaliczasięprzychodówzodpłatnegozbycia wykorzystywanych na potrzeby związa-ne z działalnością gospodarczą oraz przy pro-wadzeniu działów specjalnych produkcji rolnej:budynku mieszkalnego, jego części lub udziałuwtakimbudynku,lokalumieszkalnegostanowią-

24 Artykuł14ust.2pkt17lit.a)wbrzmieniuustalonymprzezart.2pkt6lit.a)ustawyz29sierpnia2014r.ozmianieustawyopodatkudochodowymodosóbprawnych,ustawyopodatkudochodowymodosóbfizycznychorazniektórychinnychustaw(Dz.U.z2014r.,poz.1328;ost.zm.Dz.U.z2014r.,poz.1478).Zmianaweszławżycie1stycznia2015r.

21

Kodeks kadr i płacIFK

USTAWA O PDOF [art. 14]

cegoodrębnąnieruchomośćlubudziałuwtakimlokalu,gruntu lubudziałuwgrunciealboprawaużytkowaniawieczystegogruntulubudziałuwta-kimprawie,związanychztymbudynkiemlub lo-kalem,spółdzielczegowłasnościowegoprawadolokalumieszkalnego lubudziałuw takimprawieoraz prawa do domu jednorodzinnego w spół-dzielnimieszkaniowejlubudziałuwtakimprawie.Przepisart.30estosujesięodpowiednio.

2d.Przepisust.2pkt7fstosujesięodpowied-niowprzypadkuzmianyprawadoobniżeniakwotypodatkunależnegookwotępodatkunaliczonego,októrejmowawprzepisachustawyopodatkuodtowarówiusług.

2e. W przypadku gdy podatnik przez wykona-nie świadczenia niepieniężnego reguluje w ca-łości lub w części zobowiązanie, w tym z tytu-łu zaciągniętej pożyczki (kredytu), przychodem takiego podatnika jest wysokość zobowiązania uregulowanego w następstwie takiego świad-czenia. Jeżeli jednak wartość rynkowa świad-czenia niepieniężnego jest wyższa niż wysokość zobowiązania uregulowanego tym świadcze-niem, przychód ten określa się w wysokości wartości rynkowej świadczenia niepieniężnego. Przepis art. 19 stosuje się odpowiednio25.

2f. Przepis ust. 2e stosuje się odpowiednio w przypadku wykonania świadczenia niepienięż-nego przez spółkę niebędącą osobą prawną26.

3.Doprzychodów,októrychmowawust.1i2,niezaliczasię:1) pobranych wpłat lub zarachowanych należ-

ności na poczet dostaw towarów i usług, które zostaną wykonane w następnych okre-sach sprawozdawczych, a także otrzyma-nych lub zwróconych pożyczek (kredytów), w tym również uregulowanych w naturze, z wyjątkiem skapitalizowanych odsetek od tych pożyczek (kredytów)27;

2) kwotnaliczonych, lecznieotrzymanychodse-tekodnależności,wtymrównieżodudzielo-nychpożyczek;

3) zwróconych,umorzonych lubzaniechanychpodatkówiopłatstanowiącychdochodybu-dżetupaństwaalbobudżetów jednosteksa-morządu terytorialnego, niezaliczonych dokosztówuzyskaniaprzychodów;

3a) zwróconychinnychwydatkówniezaliczonychdokosztówuzyskaniaprzychodów;

3b)zwróconych,umorzonych lubzaniechanychwpłatdokonywanychnaPaństwowyFunduszRehabilitacji Osób Niepełnosprawnych napodstawieodrębnychprzepisów,niezaliczo-nychdokosztówuzyskaniaprzychodów;

4) (uchylony); 5) przychodów,którew rozumieniuprzepisów