kliknij na okł adk ę

58

Kwiecień 2016 Analiza rynku digitalowego E-apteki Raport – Case Study

Transcript of kliknij na okł adk ę

K w i e c i e ń 2 0 1 6

Analiza rynku digitalowego

E-apteki

Raport – Case Study

W p r o w a d z e n i e

Projekt uwzględnia wieloźródłowe dane – deklaracje użytkowników, skan aptek i zachowań ich

użytkowników – na komputerach PC i Mobile.

1. Główne wnioski i rekomendacje

2. Użytkownicy i główni gracze

3. Widoczność i efektywność działań reklamowych

4. Produkty i ceny

5. Mobile

Spis treści

• Deklaracje – badanie CAWI zrealizowane na próbie celowej n=1478 użytkowników aptek. Rekrutację do

badania zrealizował LeadR korzystając ze swoich rozwiązań do behawioralnego email marketingu. Badanie

zostało zrealizowane w październiku 2015.

Ź r ó d ł a d a n y c hW i e l e r ó ż n y c h p e r s p e k t y w

• Google – korzystanie z wyszukiwarek i trendy w korzystaniu ze słów kluczowych. Dane pochodzące z

narzędzi Key Word Planner Tool i Trends udostępniane przez Google.

• Ceny w aptekach – skan oferty produktowej ankiet internetowych, zrealizowany przez Price Panorama.

Stan cen na październik 2015.

• Korzystanie ze smartphone’ów i tabletów – skan zachowań użytkowników urządzeń mobilnych

realizowany przez Spicy Mobile.

• Dyskusje w social media – skan dyskusji na temat aptek offline i online w mediach społecznościowych.

Dane obejmują okres styczeń – październik 2015.

• Traffic i źródła ruchu na stronach aptek – dane estymowane z adserwerów. Źródło: Similarweb

Główne wnioski i

rekomendacje

4

U ż y t k o w n i c y e - a p t e k

• Użytkownicy e-aptek to przede wszystkim kobiety w wieku 26-33

lata i osoby starsze.

• Kobiety wyróżniają się kupowaniem produktów parentingowych i

dermokosmetyków, a mężczyźni - produktów dla sportowców i

sprzętu medycznego i rehabilitacyjnego.

• Cena jest podstawowym i kluczowym motywatorem do zakupu -

kanał internetowy wybiera się dlatego, że jest w nim taniej, a w

ramach kanału internetowego core'owymi użytkownikami są

osoby biedne. Niska cena to niezbędny element komunikacji

apteki.

G r a c z e – 1 / 2

• Rynek dzieli się na dwóch dominujących graczy - DOZ i

Gemini (łącznie 40% rynku - ich pozycji trudno zagrozić) i

pozostałe apteki (na trzecim miejscu - Cefarm24 i

Melissa - każda po 7% rynku).

• Każda z aptek z długiego ogona musi wyróżniać się na

rynku

• Użytkownicy eaptek są raczej lojalni - przyzwyczajeni do

swoich aptek. Zdecydowanie lojalni są użytkownicy

aptek z długiego ogona - budowanie lojalności to klucz

w rozwoju e-apteki.

G r a c z e – 2 / 2

Główni gracze dzielą się wizerunkowo na:

• apteki z lekami RX i na przeziębienie (DOZ i Aleleki)

• apteki z produktami parentingowymi (Słonik, Gemini)

• apteki kojarzone z przesyłkami, promocjami i obsługą klienta (i-apteka,

Ziko)

Jednym z niezbędnych elementów wizerunku musi być obsługa klienta;

kluczowa jest także informacja o szerokim asortymencie.

Obecnie najgorzej ocenianym elementem e-aptek jest szybkość realizacji

zamówienia - to kolejny temat niezbędny w pozycjonowaniu marki nowej

apteki (najlepiej oceniana za czas realizacji jest Apteka Zawiszy - do niej

warto się porównywać).

M a r k e t i n g – 1 / 2

• Google/AdWords - Google to podstawowe źródło ruchu stron e-

aptek i działanie marketingowe.

• lista mailingowa lojalizująca klienta i prowadząca do CRM

zintegrowanego ze stroną WWW i fanpage, jako podstawowe

narzędzie do lojalizacji klienta (strategia lojalizacji do

opracowania).

• display łącznie odpowiada za jedną piątą ruchu na stronach e-

aptek - dotyczy to jednak aptek długiego ogona - tutaj należy

realizować kampanie komunikujące cenę na serwisach z

ogłoszeniami, porównywarkach (na porównywarkach należy

prowadzić raczej agresywne działania) itp.

M a r k e t i n g – 2 / 2

• reklamy na portalach informacyjnych i serwisach poświęconych

zdrowiu - na tych kanałach warto prowadzić działania

wizerunkowe, których celem będzie pozyskanie jak największej

liczby osób do newslettera i CRM. Portale informacyjne to również

przestrzeń do emisji reklam video.

• owned media w social media – miejsce do komunikacji promocji.

• dyskusje w social media - to miejsce do komunikowania promocji i

rabatów (wpływa na wyszukiwanie w Google).

• Social Ads i retargeting na fanpage - w ramach testu (po

zintegrowaniu strony WWW z FB).

• mobile Warto wdrożyć działania mobilne - reklamowane w

kontekście aplikacji sportowych i zdrowotnych. Na kanałach

mobilnych warto również publikować reklamy video (np. krótkie

prerolle na YT).

P r o d u k t y

Najczęściej sprzedawanymi produktami są witaminy i minerały

(35%), leki na przeziębienie (26%), leki przeciwbólowe (21%) i

dermokosmetyki (21%).

Produkty względem ceny i popularności dzielą się na:

• leki na ból i przeziębienie to najczęściej kupowane najtańsze leki,

• drogie i rzadko kupowane suplementy diety dla sportowców,

• drogie i często kupowane dermokosmetyki

Użytkownicy i główni

gracze

11

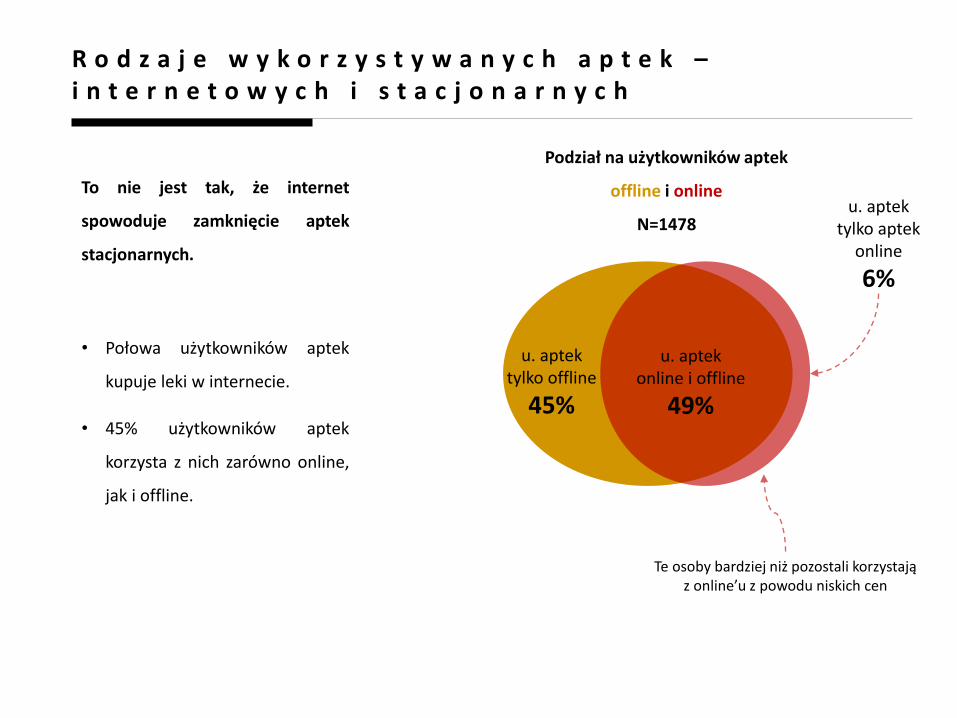

To nie jest tak, że internet

spowoduje zamknięcie aptek

stacjonarnych.

• Połowa użytkowników aptek

kupuje leki w internecie.

• 45% użytkowników aptek

korzysta z nich zarówno online,

jak i offline.

R o d z a j e w y k o r z y s t y w a n y c h a p t e k –i n t e r n e t o w y c h i s t a c j o n a r n y c h

u. aptekonline i offline

49%

u. aptektylko offline

45%

u. aptektylko aptek

online

6%

Podział na użytkowników aptek

offline i online

N=1478

Te osoby bardziej niż pozostali korzystają z online’u z powodu niskich cen

11%

20%

11%

10%

8%

17%

0% 5% 10% 15% 20% 25%

kobiety

U ż y t k o w n i c y a p t e k i n t e r n e t o w y c h

N=1478

1%

3%

2%

3%

2%

12%

0%5%10%15%20%25%

mężczyźni

15-25

26-33

34-38

39-43

44-48

49+

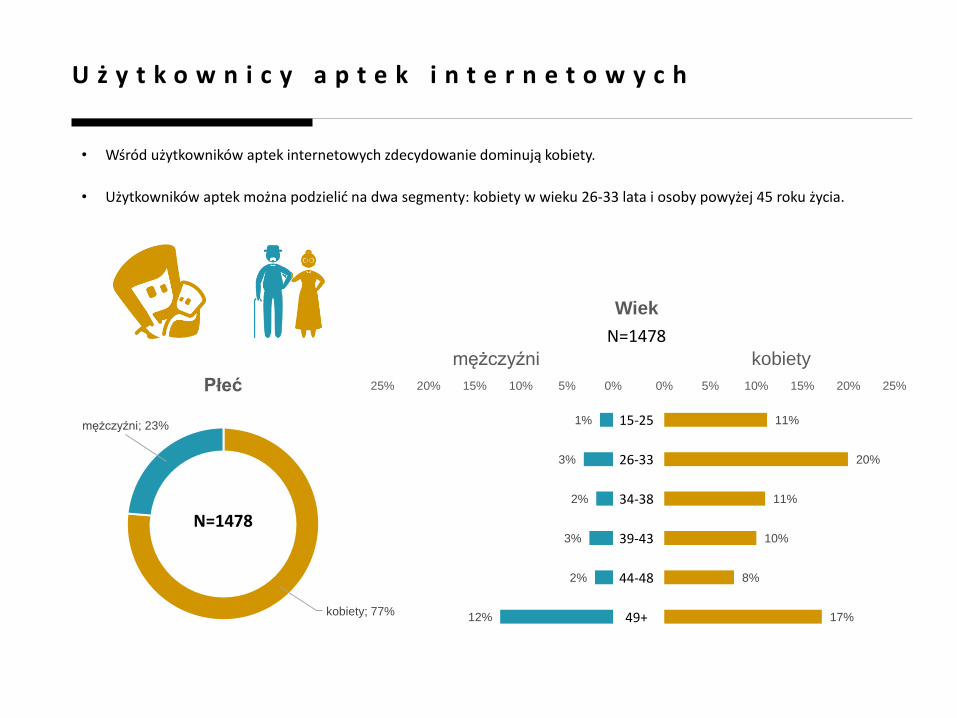

• Wśród użytkowników aptek internetowych zdecydowanie dominują kobiety.

• Użytkowników aptek można podzielić na dwa segmenty: kobiety w wieku 26-33 lata i osoby powyżej 45 roku życia.

kobiety; 77%

mężczyźni; 23%

Płeć

N=1478

Wiek

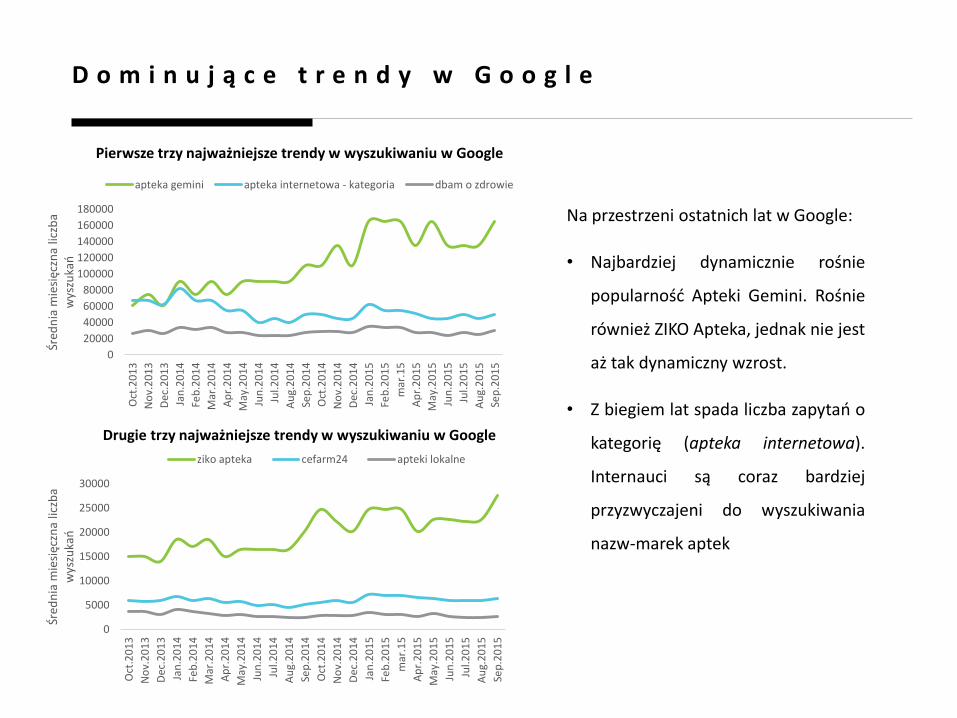

Na przestrzeni ostatnich lat w Google:

• Najbardziej dynamicznie rośnie

popularność Apteki Gemini. Rośnie

również ZIKO Apteka, jednak nie jest

aż tak dynamiczny wzrost.

• Z biegiem lat spada liczba zapytań o

kategorię (apteka internetowa).

Internauci są coraz bardziej

przyzwyczajeni do wyszukiwania

nazw-marek aptek

D o m i n u j ą c e t r e n d y w G o o g l e

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

Oct

.20

13

No

v.2

01

3

Dec

.20

13

Jan

.20

14

Feb

.20

14

Mar

.20

14

Ap

r.2

01

4

May

.20

14

Jun

.20

14

Jul.2

01

4

Au

g.2

01

4

Sep

.20

14

Oct

.20

14

No

v.2

01

4

Dec

.20

14

Jan

.20

15

Feb

.20

15

mar

.15

Ap

r.2

01

5

May

.20

15

Jun

.20

15

Jul.2

01

5

Au

g.2

01

5

Sep

.20

15

Śred

nia

mie

sięc

zna

liczb

a w

yszu

kań

apteka gemini apteka internetowa - kategoria dbam o zdrowie

0

5000

10000

15000

20000

25000

30000

Oct

.20

13

No

v.2

01

3

Dec

.20

13

Jan

.20

14

Feb

.20

14

Mar

.20

14

Ap

r.2

01

4

May

.20

14

Jun

.20

14

Jul.2

01

4

Au

g.2

01

4

Sep

.20

14

Oct

.20

14

No

v.2

01

4

Dec

.20

14

Jan

.20

15

Feb

.20

15

mar

.15

Ap

r.2

01

5

May

.20

15

Jun

.20

15

Jul.2

01

5

Au

g.2

01

5

Sep

.20

15

Śred

nia

mie

sięc

zna

liczb

a w

yszu

kań

ziko apteka cefarm24 apteki lokalne

Pierwsze trzy najważniejsze trendy w wyszukiwaniu w Google

Drugie trzy najważniejsze trendy w wyszukiwaniu w Google

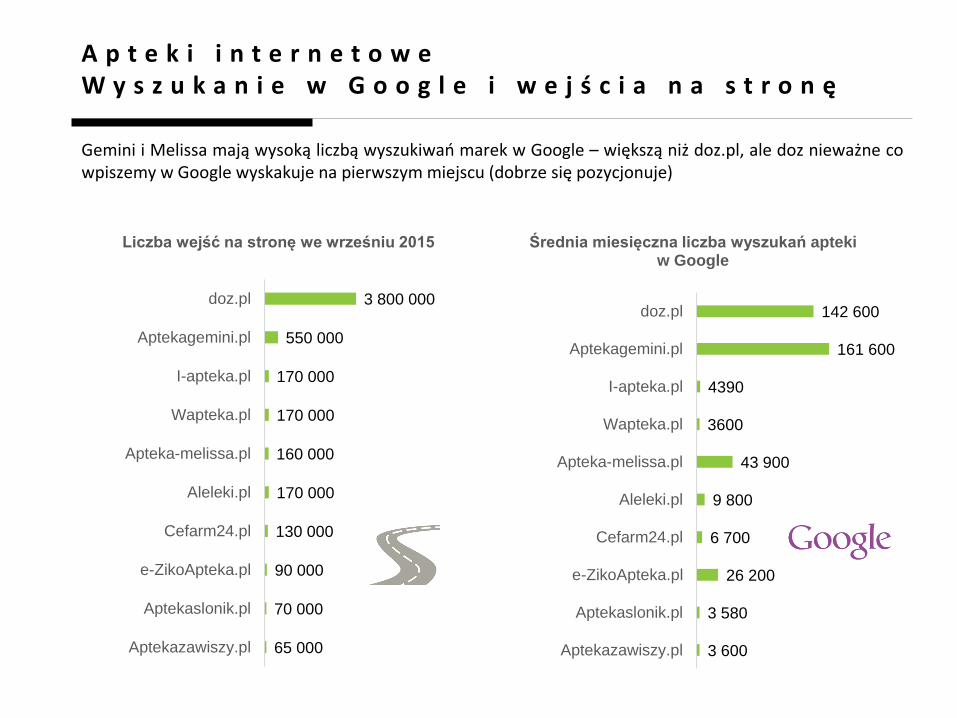

A p t e k i i n t e r n e t o w eW y s z u k a n i e w G o o g l e i w e j ś c i a n a s t r o n ę

Gemini i Melissa mają wysoką liczbą wyszukiwań marek w Google – większą niż doz.pl, ale doz nieważne cowpiszemy w Google wyskakuje na pierwszym miejscu (dobrze się pozycjonuje)

3 800 000

550 000

170 000

170 000

160 000

170 000

130 000

90 000

70 000

65 000

doz.pl

Aptekagemini.pl

I-apteka.pl

Wapteka.pl

Apteka-melissa.pl

Aleleki.pl

Cefarm24.pl

e-ZikoApteka.pl

Aptekaslonik.pl

Aptekazawiszy.pl

Liczba wejść na stronę we wrześniu 2015

142 600

161 600

4390

3600

43 900

9 800

6 700

26 200

3 580

3 600

doz.pl

Aptekagemini.pl

I-apteka.pl

Wapteka.pl

Apteka-melissa.pl

Aleleki.pl

Cefarm24.pl

e-ZikoApteka.pl

Aptekaslonik.pl

Aptekazawiszy.pl

Średnia miesięczna liczba wyszukań apteki w Google

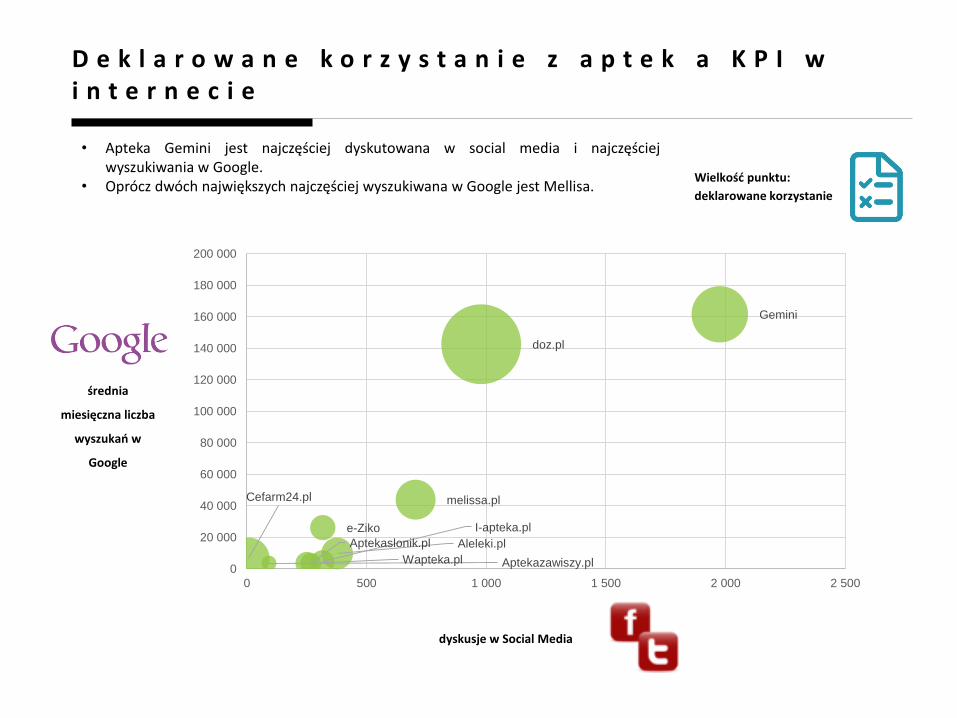

• Apteka Gemini jest najczęściej dyskutowana w social media i najczęściejwyszukiwania w Google.

• Oprócz dwóch największych najczęściej wyszukiwana w Google jest Mellisa.

D e k l a r o w a n e k o r z y s t a n i e z a p t e k a K P I w i n t e r n e c i e

średnia

miesięczna liczba

wyszukań w

doz.pl

Gemini

I-apteka.pl

Wapteka.pl

melissa.pl

Aleleki.pl

Cefarm24.pl

e-Ziko

Aptekaslonik.pl

Aptekazawiszy.pl0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

200 000

0 500 1 000 1 500 2 000 2 500

dyskusje w Social Media

Wielkość punktu:

deklarowane korzystanie

27%

13%

7%

7%

4%

3%

3%

2%

2%

2%

2%

2%

2%

2%

2%

doz.pl

Aptekagemini.pl

Cefarm24.pl

Apteka-melissa.pl

Aleleki.pl

Tanie-leczenie.pl

e-ZikoApteka.pl

I-apteka.pl

Wapteka.pl

Apteka-sieciowa.pl

Aptekaslonik.pl

e-Farm.pl

e-ZikoDermo.pl

e-Aptekarodzinna.pl

AptekaSuperVita.pl

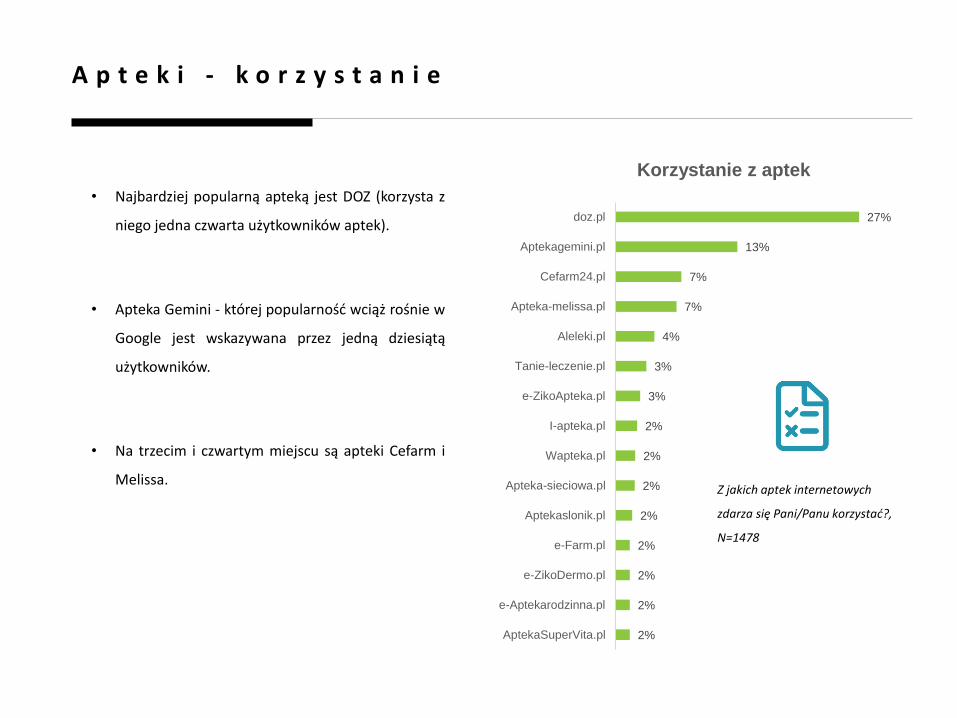

• Najbardziej popularną apteką jest DOZ (korzysta z

niego jedna czwarta użytkowników aptek).

• Apteka Gemini - której popularność wciąż rośnie w

Google jest wskazywana przez jedną dziesiątą

użytkowników.

• Na trzecim i czwartym miejscu są apteki Cefarm i

Melissa.

A p t e k i - k o r z y s t a n i e

Z jakich aptek internetowych

zdarza się Pani/Panu korzystać?,

N=1478

Korzystanie z aptek

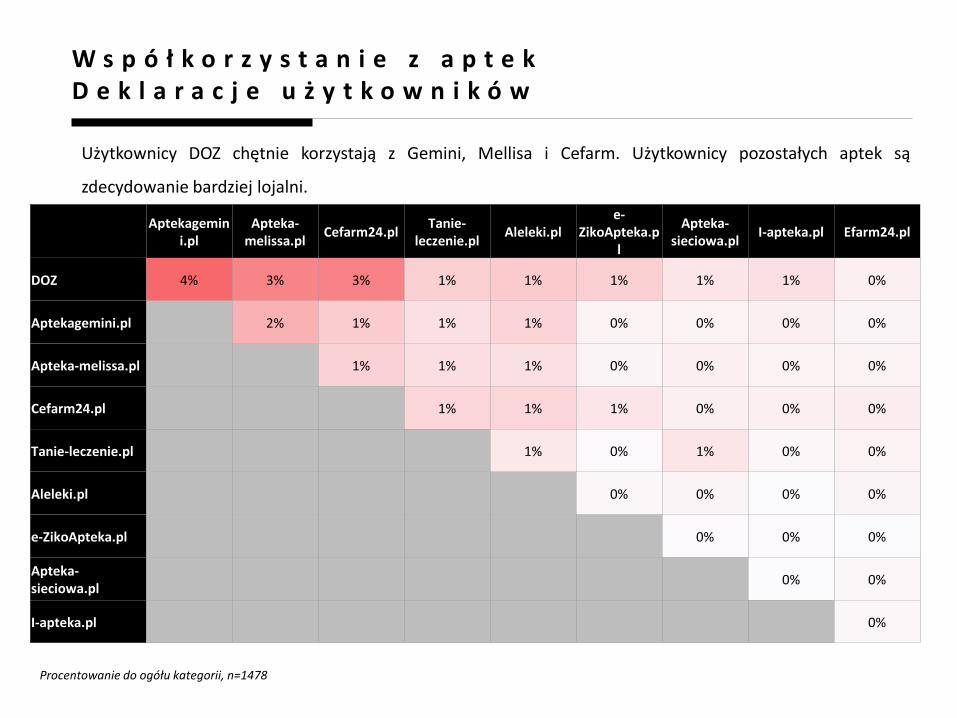

Użytkownicy DOZ chętnie korzystają z Gemini, Mellisa i Cefarm. Użytkownicy pozostałych aptek są

zdecydowanie bardziej lojalni.

W s p ó ł k o r z y s t a n i e z a p t e kD e k l a r a c j e u ż y t k o w n i k ó w

Aptekagemini.pl

Apteka-melissa.pl

Cefarm24.plTanie-

leczenie.plAleleki.pl

e-ZikoApteka.p

l

Apteka-sieciowa.pl

I-apteka.pl Efarm24.pl

DOZ 4% 3% 3% 1% 1% 1% 1% 1% 0%

Aptekagemini.pl 2% 1% 1% 1% 0% 0% 0% 0%

Apteka-melissa.pl 1% 1% 1% 0% 0% 0% 0%

Cefarm24.pl 1% 1% 1% 0% 0% 0%

Tanie-leczenie.pl 1% 0% 1% 0% 0%

Aleleki.pl 0% 0% 0% 0%

e-ZikoApteka.pl 0% 0% 0%

Apteka-sieciowa.pl

0% 0%

I-apteka.pl 0%

Procentowanie do ogółu kategorii, n=1478

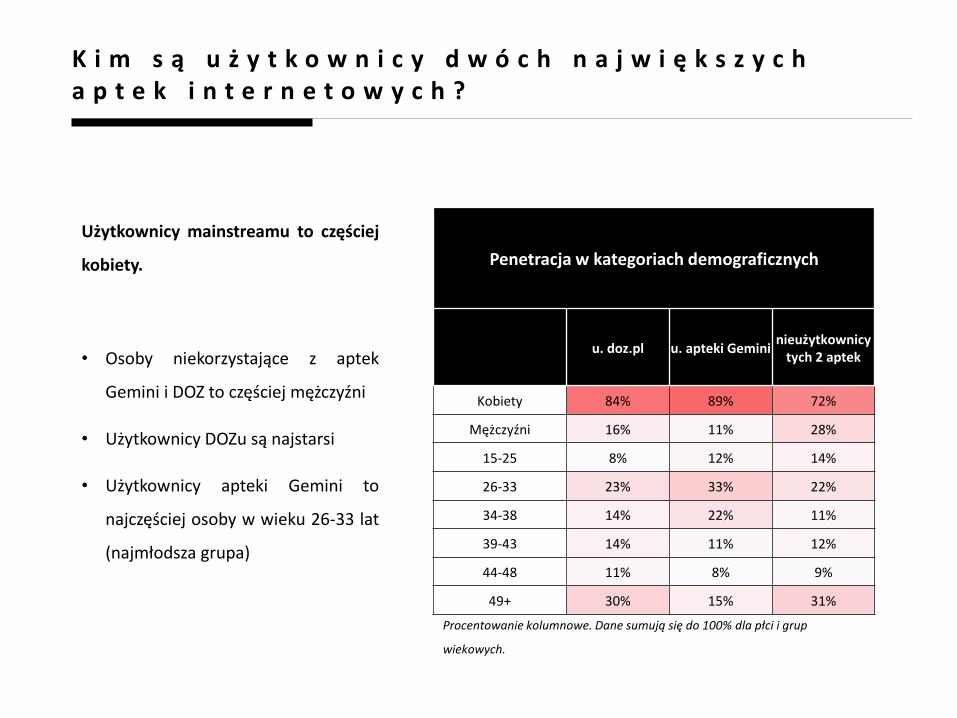

Użytkownicy mainstreamu to częściej

kobiety.

• Osoby niekorzystające z aptek

Gemini i DOZ to częściej mężczyźni

• Użytkownicy DOZu są najstarsi

• Użytkownicy apteki Gemini to

najczęściej osoby w wieku 26-33 lat

(najmłodsza grupa)

K i m s ą u ż y t k o w n i c y d w ó c h n a j w i ę k s z y c h a p t e k i n t e r n e t o w y c h ?

Penetracja w kategoriach demograficznych

u. doz.pl u. apteki Gemininieużytkownicy

tych 2 aptek

Kobiety 84% 89% 72%

Mężczyźni 16% 11% 28%

15-25 8% 12% 14%

26-33 23% 33% 22%

34-38 14% 22% 11%

39-43 14% 11% 12%

44-48 11% 8% 9%

49+ 30% 15% 31%

Procentowanie kolumnowe. Dane sumują się do 100% dla płci i grup

wiekowych.

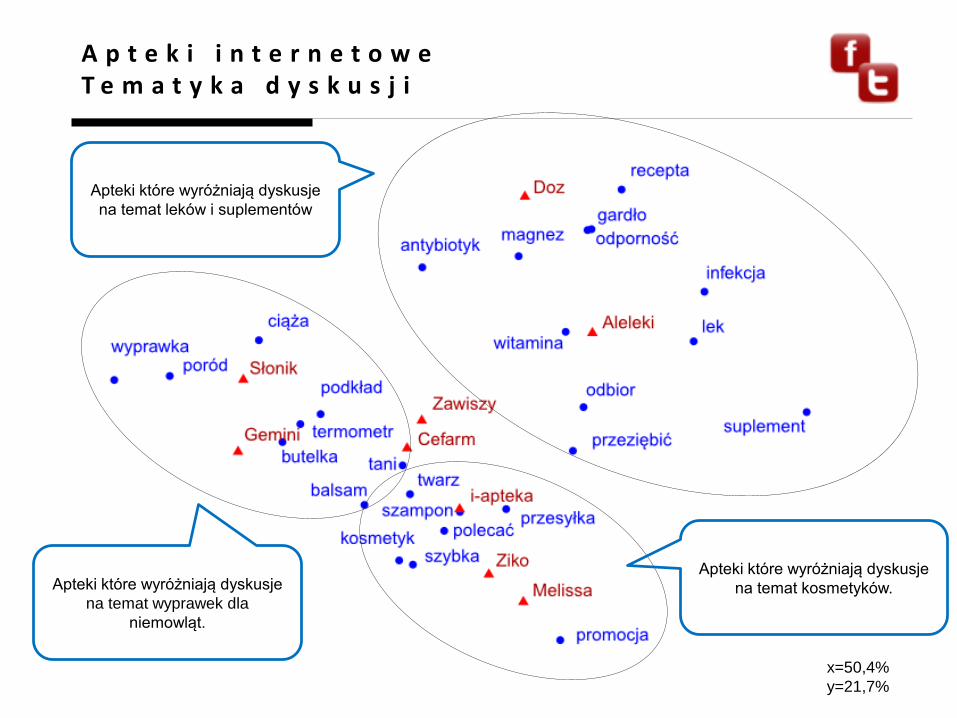

A p t e k i i n t e r n e t o w eT e m a t y k a d y s k u s j i

x=50,4%

y=21,7%

Apteki które wyróżniają dyskusje

na temat leków i suplementów

Apteki które wyróżniają dyskusje

na temat wyprawek dla

niemowląt.

Apteki które wyróżniają dyskusje

na temat kosmetyków.

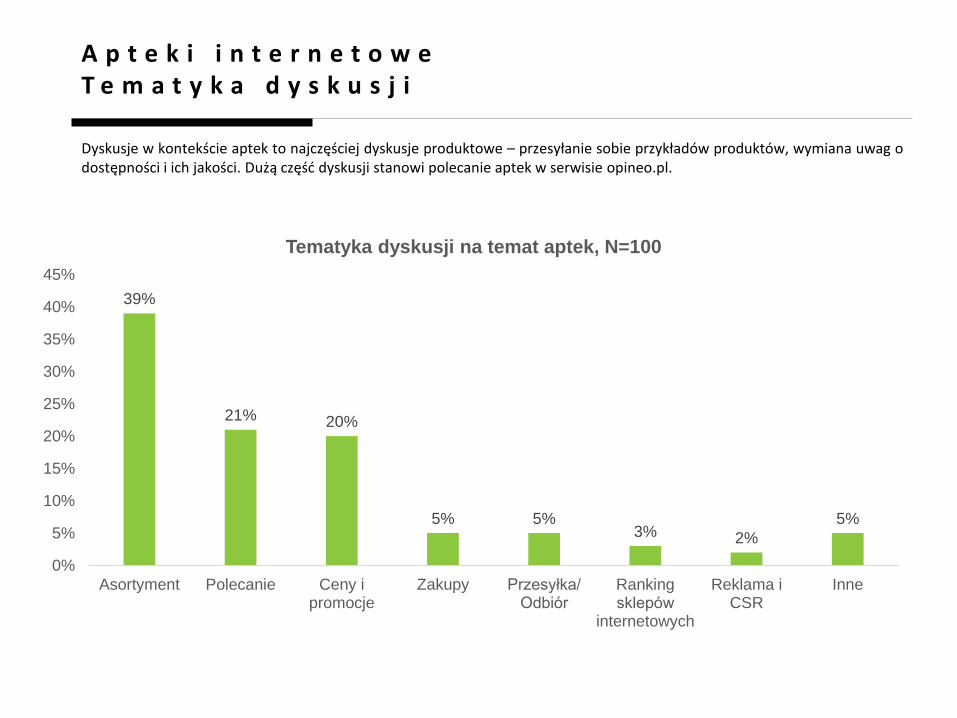

A p t e k i i n t e r n e t o w eT e m a t y k a d y s k u s j i

Dyskusje w kontekście aptek to najczęściej dyskusje produktowe – przesyłanie sobie przykładów produktów, wymiana uwag odostępności i ich jakości. Dużą część dyskusji stanowi polecanie aptek w serwisie opineo.pl.

39%

21% 20%

5% 5%3% 2%

5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Asortyment Polecanie Ceny ipromocje

Zakupy Przesyłka/Odbiór

Rankingsklepów

internetowych

Reklama iCSR

Inne

Tematyka dyskusji na temat aptek, N=100

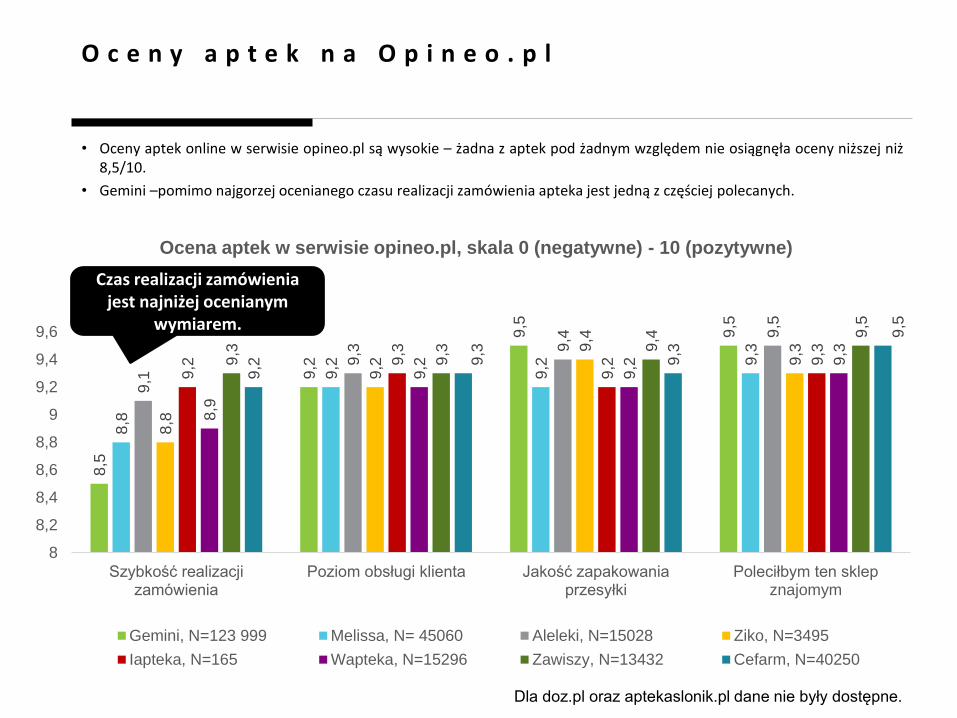

O c e n y a p t e k n a O p i n e o . p l

• Oceny aptek online w serwisie opineo.pl są wysokie – żadna z aptek pod żadnym względem nie osiągnęła oceny niższej niż8,5/10.

• Gemini –pomimo najgorzej ocenianego czasu realizacji zamówienia apteka jest jedną z częściej polecanych.

8,5

9,2

9,5

9,5

8,8

9,2

9,2 9

,3

9,1

9,3 9

,4 9,5

8,8

9,2

9,4

9,3

9,2 9

,3

9,2 9

,3

8,9

9,2

9,2 9

,3

9,3

9,3 9

,4 9,5

9,2 9

,3

9,3

9,5

8

8,2

8,4

8,6

8,8

9

9,2

9,4

9,6

Szybkość realizacjizamówienia

Poziom obsługi klienta Jakość zapakowaniaprzesyłki

Poleciłbym ten sklepznajomym

Ocena aptek w serwisie opineo.pl, skala 0 (negatywne) - 10 (pozytywne)

Gemini, N=123 999 Melissa, N= 45060 Aleleki, N=15028 Ziko, N=3495

Iapteka, N=165 Wapteka, N=15296 Zawiszy, N=13432 Cefarm, N=40250

Dla doz.pl oraz aptekaslonik.pl dane nie były dostępne.

Czas realizacji zamówienia jest najniżej ocenianym

wymiarem.

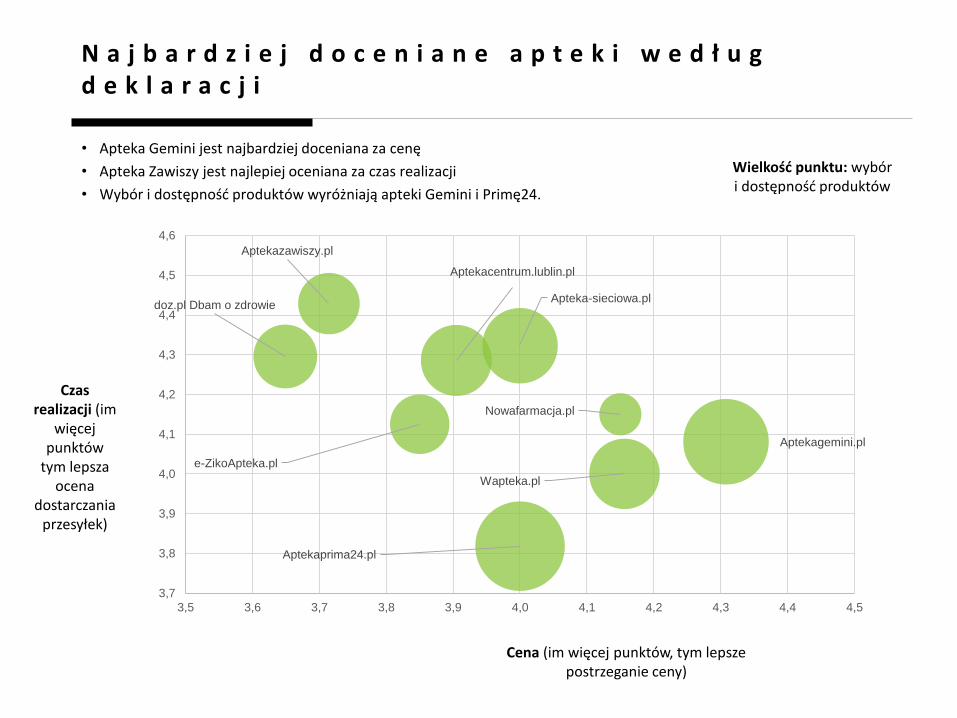

N a j b a r d z i e j d o c e n i a n e a p t e k i w e d ł u g d e k l a r a c j i

• Apteka Gemini jest najbardziej doceniana za cenę

• Apteka Zawiszy jest najlepiej oceniana za czas realizacji

• Wybór i dostępność produktów wyróżniają apteki Gemini i Primę24.

Aptekagemini.pl

Apteka-sieciowa.pl

Aptekacentrum.lublin.pl

Wapteka.pl

Nowafarmacja.pl

Aptekazawiszy.pl

Aptekaprima24.pl

e-ZikoApteka.pl

doz.pl Dbam o zdrowie

3,7

3,8

3,9

4,0

4,1

4,2

4,3

4,4

4,5

4,6

3,5 3,6 3,7 3,8 3,9 4,0 4,1 4,2 4,3 4,4 4,5

Cena (im więcej punktów, tym lepsze postrzeganie ceny)

Czas realizacji (im

więcej punktów

tym lepsza ocena

dostarczania przesyłek)

Wielkość punktu: wybór i dostępność produktów

Widoczność i efektywność

działań reklamowych

24

• Jest jeszcze duża przestrzeń do działań reklamowych aptek internetowych.

4 na 10 osób (39%) nie spotkało się z żadną reklamą apteki internetowej.

• Działania reklamowe są bezpośrednio zintegrowana z polityką cenową

apteki. Im wyższy poziom cen oferowanych przez aptekę, tym mniejszy

odsetek bezpośrednich wejść na stronę WWW (mierzoną adserwerami).

Reklama musi dotyczyć bezpośrednich produktów. Poziom cen ma

największe przełożenie na ruch pochodzący z Google'a.

• Apteki z konkurencyjnymi cenami mają w związku z tym wyższy udział

przekierowań z porównywarek cen, jak ceneo.pl czy taniomania.pl.

Skuteczne są również działania e-mail marketingowe – klienci częściej

klikają w mailingi informujące o niskiej cenie. Atrakcyjne ceny generują

również większy ruch na strony z serwisów społecznościowych i skłaniają

do wchodzenia na strony aptek przez bezpośrednie wpisywanie ich

adresów w przeglądarce.

D z i a ł a n i a m a r k e t i n g o w eN a j w a ż n i e j s z e w n i o s k i – 1 / 3

Najbardziej widocznymi działaniami są:

• Mailingi (38%). Mailingi charakteryzują się najlepszą konwersją, a więc są jedną z

najbardziej skutecznych form dotarcia z ofertą aptek internetowych (mierzoną

deklaracjami). Maile wpływają na świadomość i wizerunek aptek - ruch na

stronach aptek nie pochodzi często bezpośrednio z maili (2,7% ruchu dla top

aptek mierzonych adserwerami). Mailingi są najbardziej efektywne w

reklamowaniu aptek oferujących tańsze produkty.

• SEM (18%). Internauci najczęściej również wchodzą na strony aptek bezpośrednio

z Google (średnia 60% dla top 10 aptek mierzonych adserwerami).

• Display (14%) - najczęściej zapamiętywane na portalach informacyjnych (51%) i

serwisach poświęconych zdrowiu (50%). Największy udział ruchu z reklam display

ma apteka DOZ. Na portalach informacyjnych najczęściej jest również

zapamiętywana reklama video aptek internetowych.

D z i a ł a n i a m a r k e t i n g o w eN a j w a ż n i e j s z e w n i o s k i – 2 / 3

D z i a ł a n i a m a r k e t i n g o w eN a j w a ż n i e j s z e w n i o s k i – 3 / 3

• Wysoka widoczność marki w mediach społecznościowych, rozumiana

jako duża liczba treści na jej temat, jest dodatnio skorelowana nie tylko z

udziałem ruchu z platform społecznościowych, ale także z ruchem

bezpośrednim oraz wejściem na strony przez reklamy display. Im więcej

rozmawia się o marce w social media, tym ruch z tych źródeł jest wyższy.

• Widoczna jest także dodatnia korelacja pomiędzy liczbą treści na temat

marki w social media a intensywnością jej wyszukiwań w Google.

Wyszukania w Google są z kolei silnie skorelowane z klikaniem w reklamy

display.

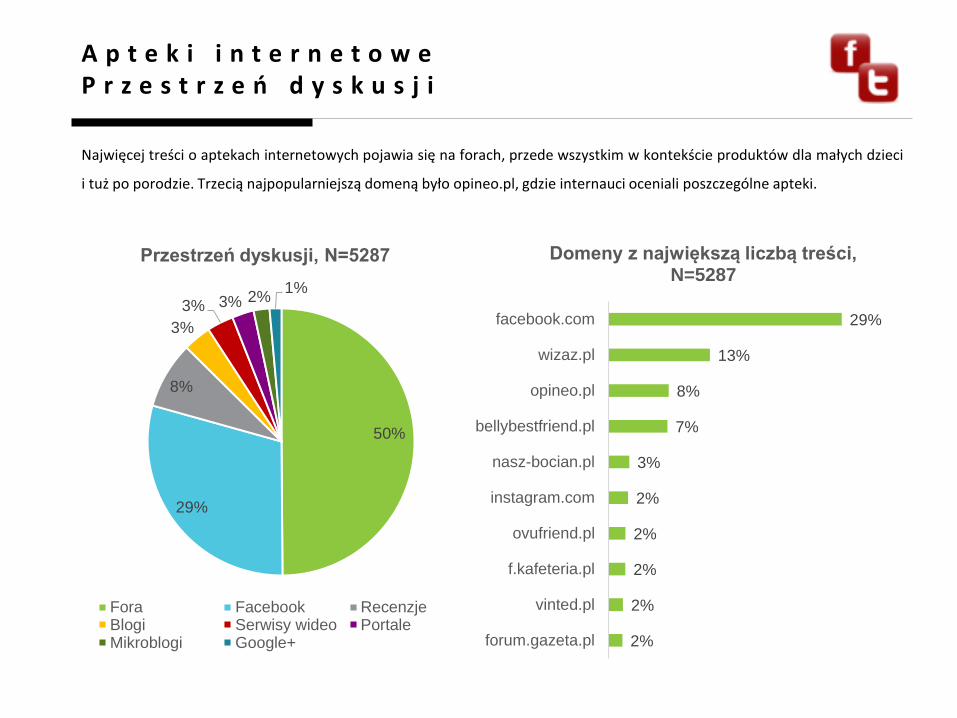

A p t e k i i n t e r n e t o w eP r z e s t r z e ń d y s k u s j i

Najwięcej treści o aptekach internetowych pojawia się na forach, przede wszystkim w kontekście produktów dla małych dzieci

i tuż po porodzie. Trzecią najpopularniejszą domeną było opineo.pl, gdzie internauci oceniali poszczególne apteki.

50%

29%

8%

3%

3% 3% 2%1%

Przestrzeń dyskusji, N=5287

Fora Facebook RecenzjeBlogi Serwisy wideo PortaleMikroblogi Google+

29%

13%

8%

7%

3%

2%

2%

2%

2%

2%

facebook.com

wizaz.pl

opineo.pl

bellybestfriend.pl

nasz-bocian.pl

instagram.com

ovufriend.pl

f.kafeteria.pl

vinted.pl

forum.gazeta.pl

Domeny z największą liczbą treści, N=5287

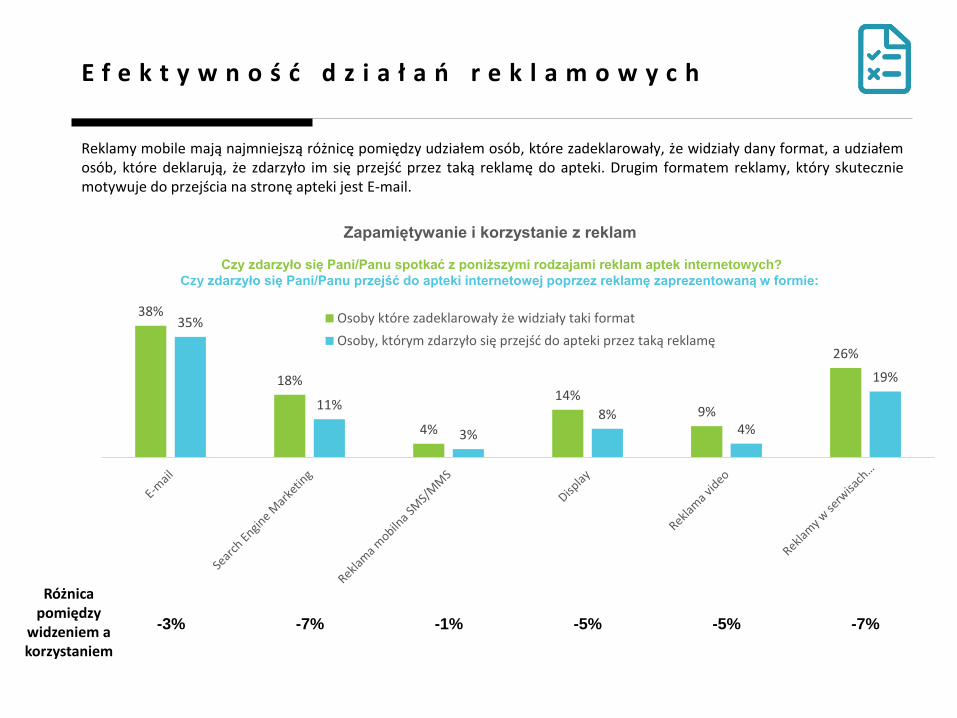

E f e k t y w n o ś ć d z i a ł a ń r e k l a m o w y c h

Reklamy mobile mają najmniejszą różnicę pomiędzy udziałem osób, które zadeklarowały, że widziały dany format, a udziałemosób, które deklarują, że zdarzyło im się przejść przez taką reklamę do apteki. Drugim formatem reklamy, który skuteczniemotywuje do przejścia na stronę apteki jest E-mail.

38%

18%

4%

14%9%

26%

35%

11%

3%

8%4%

19%

Zapamiętywanie i korzystanie z reklam

Osoby które zadeklarowały że widziały taki format

Osoby, którym zdarzyło się przejść do apteki przez taką reklamę

-3% -7% -1% -5% -5% -7%

Różnica pomiędzy

widzeniem a korzystaniem

Czy zdarzyło się Pani/Panu spotkać z poniższymi rodzajami reklam aptek internetowych?

Czy zdarzyło się Pani/Panu przejść do apteki internetowej poprzez reklamę zaprezentowaną w formie:

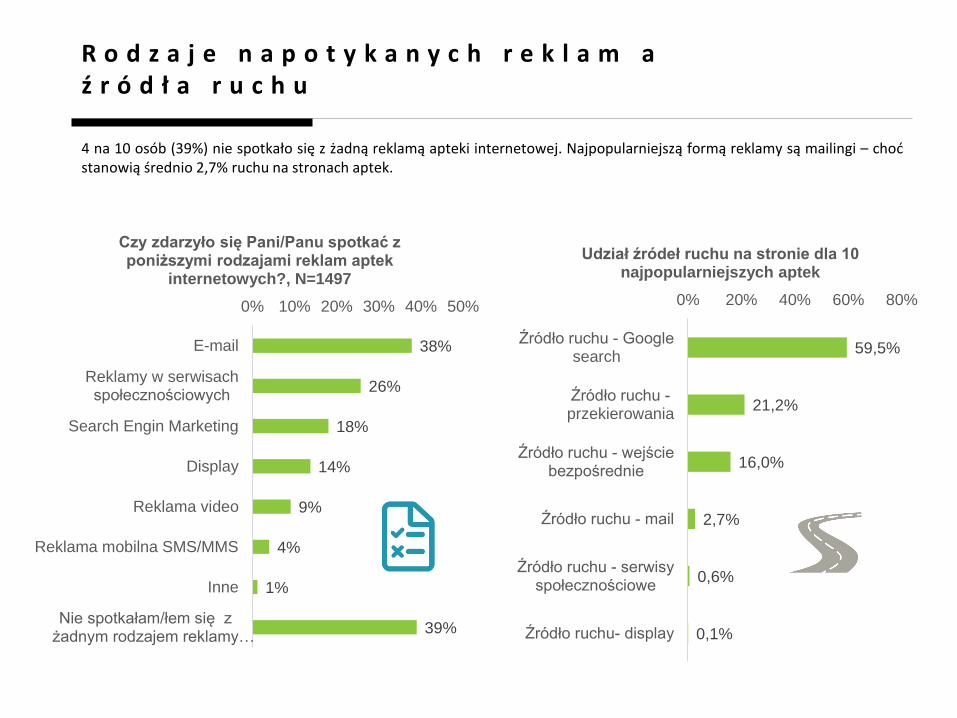

R o d z a j e n a p o t y k a n y c h r e k l a m a ź r ó d ł a r u c h u

4 na 10 osób (39%) nie spotkało się z żadną reklamą apteki internetowej. Najpopularniejszą formą reklamy są mailingi – choćstanowią średnio 2,7% ruchu na stronach aptek.

38%

26%

18%

14%

9%

4%

1%

39%

0% 10% 20% 30% 40% 50%

Reklamy w serwisachspołecznościowych

Search Engin Marketing

Display

Reklama video

Reklama mobilna SMS/MMS

Inne

Nie spotkałam/łem się zżadnym rodzajem reklamy…

Czy zdarzyło się Pani/Panu spotkać z poniższymi rodzajami reklam aptek

internetowych?, N=1497

59,5%

21,2%

16,0%

2,7%

0,6%

0,1%

0% 20% 40% 60% 80%

Źródło ruchu - Googlesearch

Źródło ruchu -przekierowania

Źródło ruchu - wejściebezpośrednie

Źródło ruchu - mail

Źródło ruchu - serwisyspołecznościowe

Źródło ruchu- display

Udział źródeł ruchu na stronie dla 10 najpopularniejszych aptek

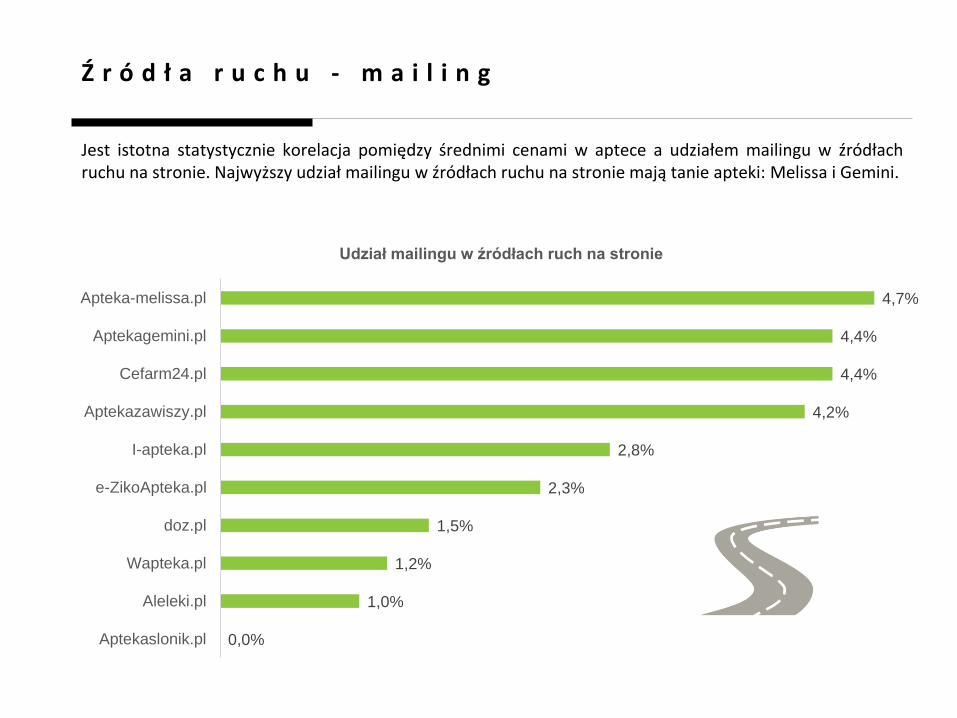

Ź r ó d ł a r u c h u - m a i l i n g

Jest istotna statystycznie korelacja pomiędzy średnimi cenami w aptece a udziałem mailingu w źródłachruchu na stronie. Najwyższy udział mailingu w źródłach ruchu na stronie mają tanie apteki: Melissa i Gemini.

4,7%

4,4%

4,4%

4,2%

2,8%

2,3%

1,5%

1,2%

1,0%

0,0%

Apteka-melissa.pl

Aptekagemini.pl

Cefarm24.pl

Aptekazawiszy.pl

I-apteka.pl

e-ZikoApteka.pl

doz.pl

Wapteka.pl

Aleleki.pl

Aptekaslonik.pl

Udział mailingu w źródłach ruch na stronie

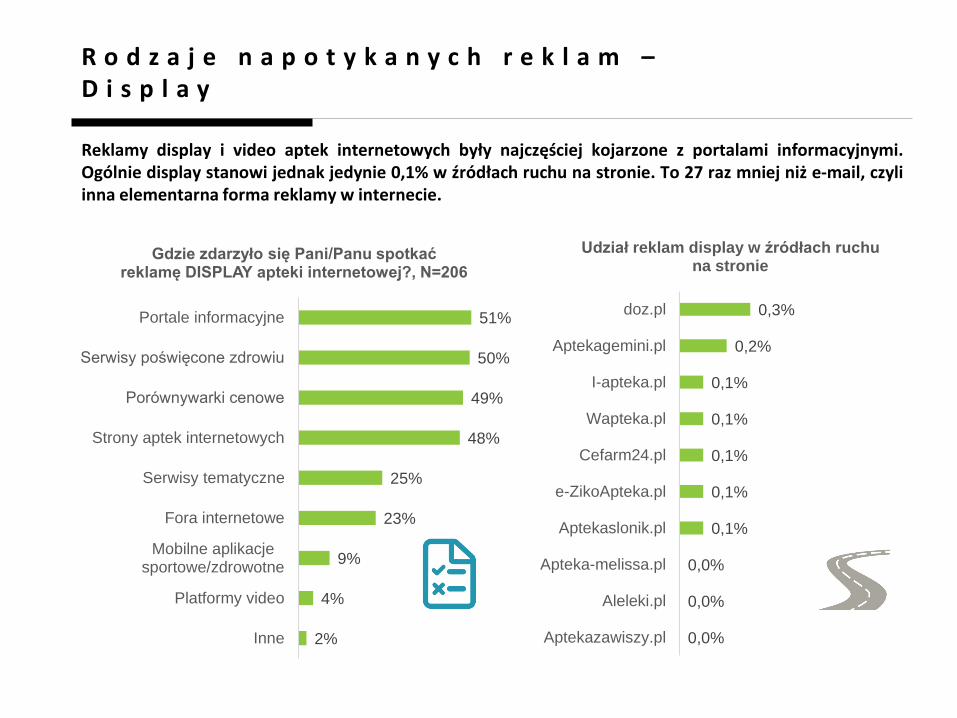

R o d z a j e n a p o t y k a n y c h r e k l a m –D i s p l a y

Reklamy display i video aptek internetowych były najczęściej kojarzone z portalami informacyjnymi.Ogólnie display stanowi jednak jedynie 0,1% w źródłach ruchu na stronie. To 27 raz mniej niż e-mail, czyliinna elementarna forma reklamy w internecie.

51%

50%

49%

48%

25%

23%

9%

4%

2%

Portale informacyjne

Serwisy poświęcone zdrowiu

Porównywarki cenowe

Strony aptek internetowych

Serwisy tematyczne

Fora internetowe

Mobilne aplikacjesportowe/zdrowotne

Platformy video

Inne

Gdzie zdarzyło się Pani/Panu spotkać reklamę DISPLAY apteki internetowej?, N=206

0,3%

0,2%

0,1%

0,1%

0,1%

0,1%

0,1%

0,0%

0,0%

0,0%

doz.pl

Aptekagemini.pl

I-apteka.pl

Wapteka.pl

Cefarm24.pl

e-ZikoApteka.pl

Aptekaslonik.pl

Apteka-melissa.pl

Aleleki.pl

Aptekazawiszy.pl

Udział reklam display w źródłach ruchu na stronie

R o d z a j e n a p o t y k a n y c h r e k l a m – V i d e o

Reklamy video aptek internetowych – podobnie jak display – były najczęściej kojarzone z portalamiinformacyjnymi.

66%

43%

40%

4%

4%

0% 20% 40% 60% 80%

Portale i serwisy informacyjne

Youtube

Inne

Gdzie zdarzyło się Pani/Panu spotkać reklamę VIDEO apteki internetowej?, N=136

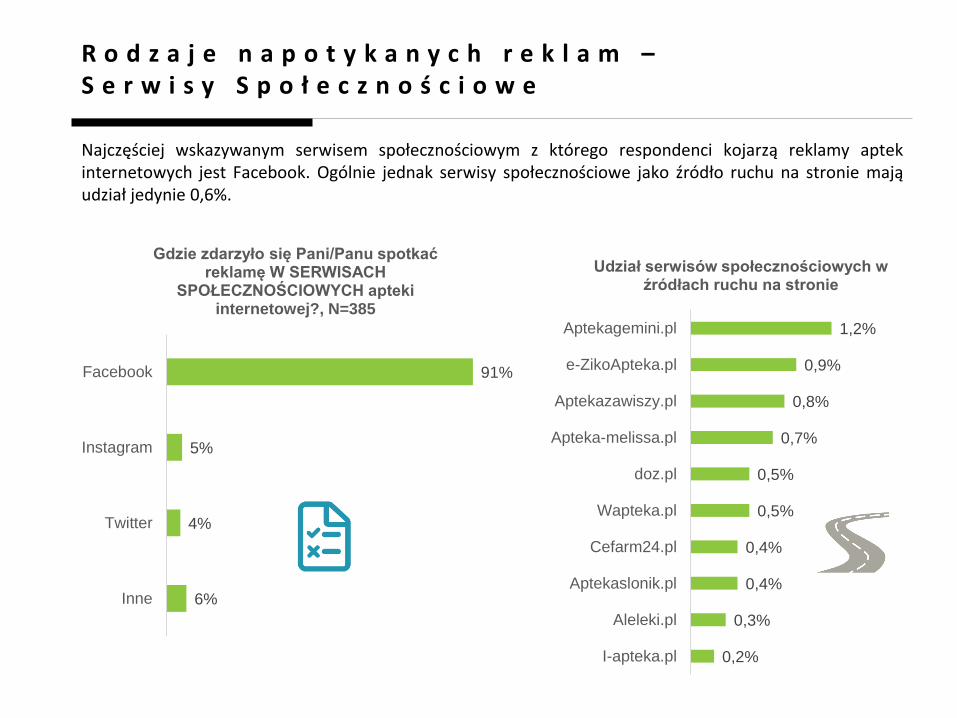

R o d z a j e n a p o t y k a n y c h r e k l a m –S e r w i s y S p o ł e c z n o ś c i o w e

Najczęściej wskazywanym serwisem społecznościowym z którego respondenci kojarzą reklamy aptekinternetowych jest Facebook. Ogólnie jednak serwisy społecznościowe jako źródło ruchu na stronie mająudział jedynie 0,6%.

91%

5%

4%

6%

Inne

Gdzie zdarzyło się Pani/Panu spotkać reklamę W SERWISACH

SPOŁECZNOŚCIOWYCH apteki internetowej?, N=385

1,2%

0,9%

0,8%

0,7%

0,5%

0,5%

0,4%

0,4%

0,3%

0,2%

Aptekagemini.pl

e-ZikoApteka.pl

Aptekazawiszy.pl

Apteka-melissa.pl

doz.pl

Wapteka.pl

Cefarm24.pl

Aptekaslonik.pl

Aleleki.pl

I-apteka.pl

Udział serwisów społecznościowych w źródłach ruchu na stronie

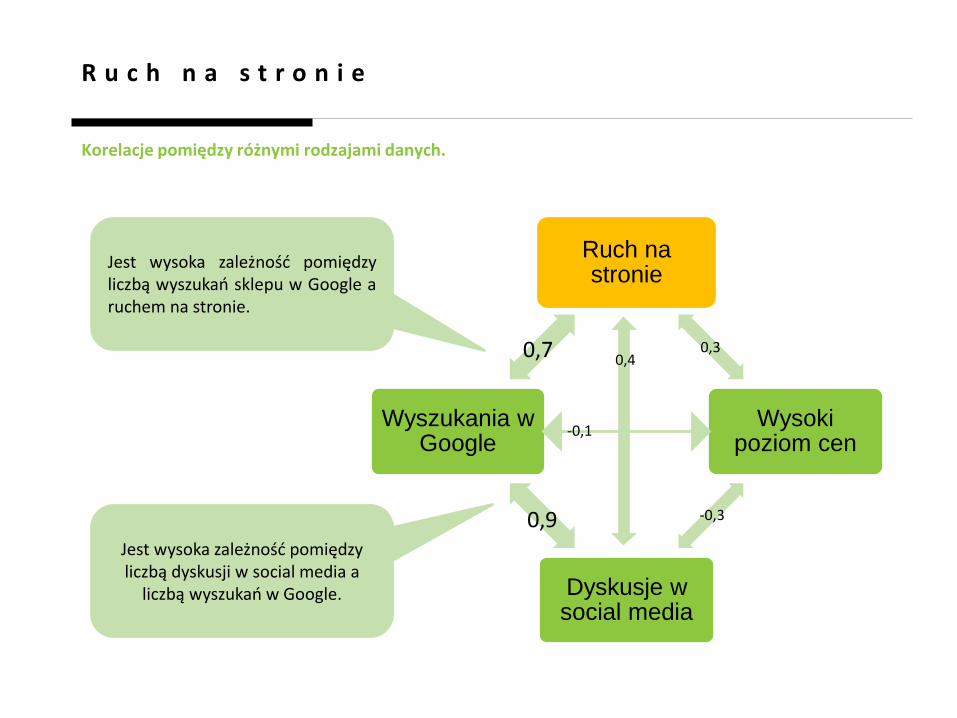

R u c h n a s t r o n i e

Korelacje pomiędzy różnymi rodzajami danych.

Ruch na stronie

Wysoki poziom cen

Dyskusje w social media

Wyszukania w Google

0,3

-0,30,9

0,7

-0,1

0,4

Jest wysoka zależność pomiędzyliczbą wyszukań sklepu w Google aruchem na stronie.

Jest wysoka zależność pomiędzy liczbą dyskusji w social media a

liczbą wyszukań w Google.

Produkty

36

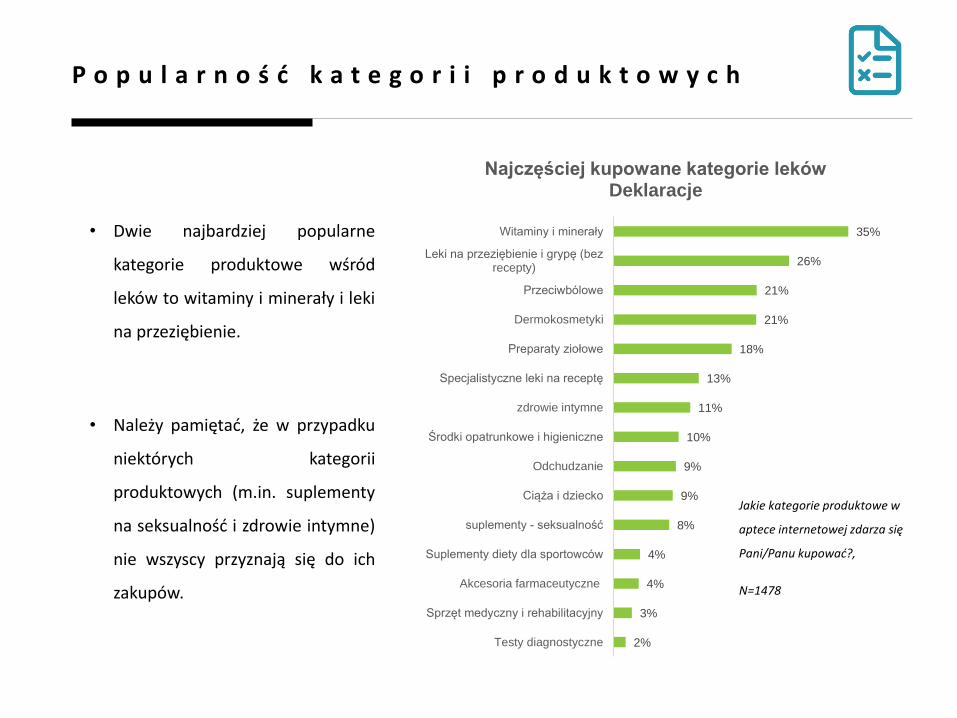

• Dwie najbardziej popularne

kategorie produktowe wśród

leków to witaminy i minerały i leki

na przeziębienie.

• Należy pamiętać, że w przypadku

niektórych kategorii

produktowych (m.in. suplementy

na seksualność i zdrowie intymne)

nie wszyscy przyznają się do ich

zakupów.

P o p u l a r n o ś ć k a t e g o r i i p r o d u k t o w y c h

35%

26%

21%

21%

18%

13%

11%

10%

9%

9%

8%

4%

4%

3%

2%

Witaminy i minerały

Leki na przeziębienie i grypę (bezrecepty)

Przeciwbólowe

Dermokosmetyki

Preparaty ziołowe

Specjalistyczne leki na receptę

zdrowie intymne

Środki opatrunkowe i higieniczne

Odchudzanie

Ciąża i dziecko

suplementy - seksualność

Suplementy diety dla sportowców

Akcesoria farmaceutyczne

Sprzęt medyczny i rehabilitacyjny

Testy diagnostyczne

Najczęściej kupowane kategorie lekówDeklaracje

Jakie kategorie produktowe w

aptece internetowej zdarza się

Pani/Panu kupować?,

N=1478

U ż y t k o w n i c y t y l k o a p t e k i n t e r n e t o w y c h

Użytkownicy wyłącznie aptek internetowych częściej kupują w nich produkty związane z ciążą i dziećmi,zdrowiem intymnym i libido, środki opatrunkowe i higieniczne oraz środki przeciwbólowe.

69%

51%

41%

43%

35%

18%

16%

16%

19%

27%

7%

7%

5%

3%

73%

57%

52%

37%

33%

30%

29%

27%

17%

13%

11%

9%

7%

4%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Witaminy i minerały

Leki na przeziębienie i grypę (bez recepty)

* Przeciwbólowe

Dermokosmetyki

Preparaty ziołowe

* Środki opatrunkowe i higieniczne

* Ciąża i dziecko

* Zdrowie intymne i libido

Odchudzanie

* Specjalistyczne leki na receptę

Suplementy diety dla sportowców

Akcesoria farmaceutyczne

Sprzęt medyczny i rehabilitacyjny

Testy diagnostyczne

Jakie kategorie produktowe w aptece internetowej zdarza się Pani/Panu kupować?

Użytkownicy aptek internetowych istacjonarnych, N=665

Użytkownicy wyłącznie aptekinternetowych, N=90

* Różnice istotne statystycznie, p=0,05

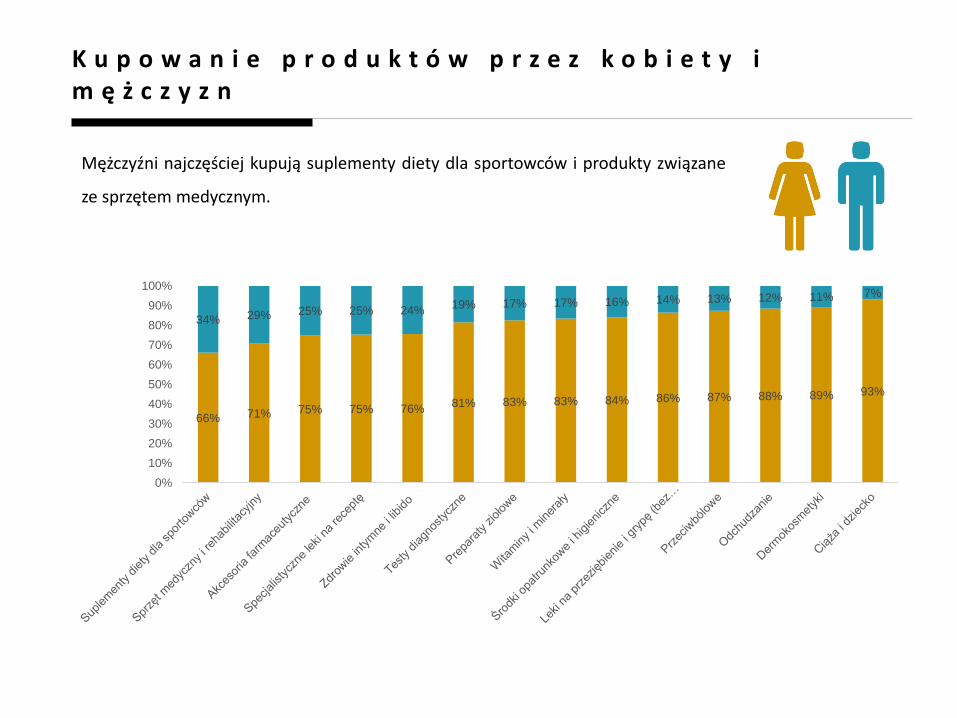

Mężczyźni najczęściej kupują suplementy diety dla sportowców i produkty związane

ze sprzętem medycznym.

K u p o w a n i e p r o d u k t ó w p r z e z k o b i e t y i m ę ż c z y z n

66% 71% 75% 75% 76%81% 83% 83% 84% 86% 87% 88% 89% 93%

34% 29% 25% 25% 24%19% 17% 17% 16% 14% 13% 12% 11% 7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

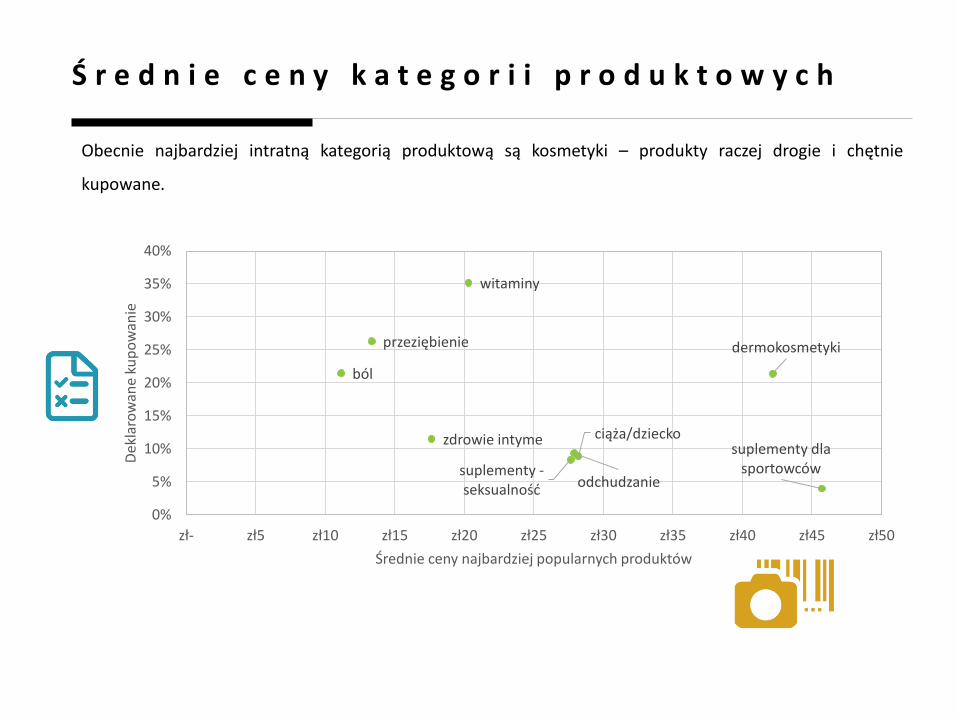

Obecnie najbardziej intratną kategorią produktową są kosmetyki – produkty raczej drogie i chętnie

kupowane.

Ś r e d n i e c e n y k a t e g o r i i p r o d u k t o w y c h

ból

ciąża/dziecko

dermokosmetyki

odchudzanie

przeziębienie

suplementy -seksualność

suplementy dla sportowców

witaminy

zdrowie intyme

0%

5%

10%

15%

20%

25%

30%

35%

40%

zł- zł5 zł10 zł15 zł20 zł25 zł30 zł35 zł40 zł45 zł50

Dek

laro

wan

e ku

po

wan

ie

Średnie ceny najbardziej popularnych produktów

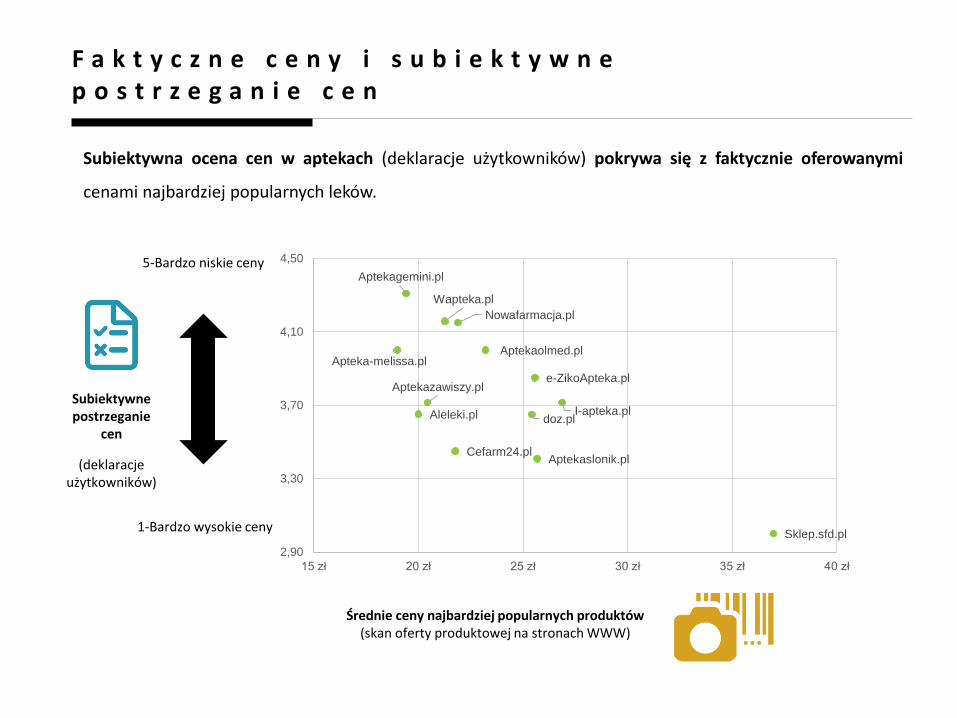

Subiektywna ocena cen w aptekach (deklaracje użytkowników) pokrywa się z faktycznie oferowanymi

cenami najbardziej popularnych leków.

F a k t y c z n e c e n y i s u b i e k t y w n e p o s t r z e g a n i e c e n

I-apteka.plAleleki.pl

e-ZikoApteka.pl

doz.pl

Sklep.sfd.pl

Aptekagemini.pl

Apteka-melissa.pl

Cefarm24.pl

Wapteka.pl

Aptekazawiszy.pl

Nowafarmacja.pl

Aptekaslonik.pl

Aptekaolmed.pl

2,90

3,30

3,70

4,10

4,50

15 zł 20 zł 25 zł 30 zł 35 zł 40 zł

5-Bardzo niskie ceny

1-Bardzo wysokie ceny

Subiektywne postrzeganie

cen

(deklaracje użytkowników)

Średnie ceny najbardziej popularnych produktów(skan oferty produktowej na stronach WWW)

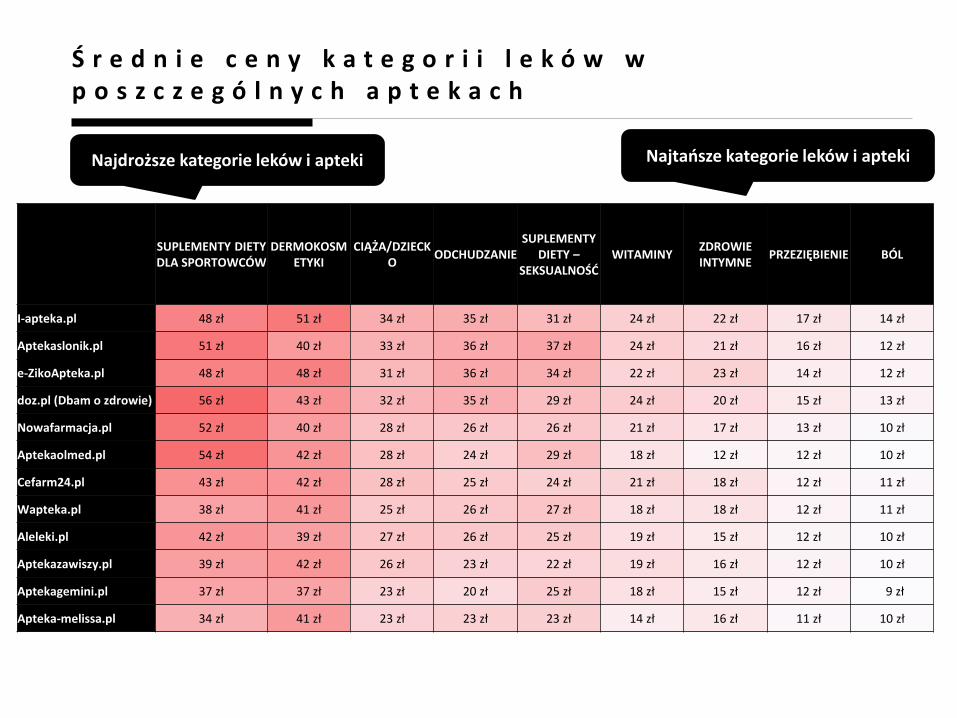

Ś r e d n i e c e n y k a t e g o r i i l e k ó w w p o s z c z e g ó l n y c h a p t e k a c h

SUPLEMENTY DIETY DLA SPORTOWCÓW

DERMOKOSMETYKI

CIĄŻA/DZIECKO

ODCHUDZANIESUPLEMENTY

DIETY –SEKSUALNOŚĆ

WITAMINYZDROWIE INTYMNE

PRZEZIĘBIENIE BÓL

I-apteka.pl 48 zł 51 zł 34 zł 35 zł 31 zł 24 zł 22 zł 17 zł 14 zł

Aptekaslonik.pl 51 zł 40 zł 33 zł 36 zł 37 zł 24 zł 21 zł 16 zł 12 zł

e-ZikoApteka.pl 48 zł 48 zł 31 zł 36 zł 34 zł 22 zł 23 zł 14 zł 12 zł

doz.pl (Dbam o zdrowie) 56 zł 43 zł 32 zł 35 zł 29 zł 24 zł 20 zł 15 zł 13 zł

Nowafarmacja.pl 52 zł 40 zł 28 zł 26 zł 26 zł 21 zł 17 zł 13 zł 10 zł

Aptekaolmed.pl 54 zł 42 zł 28 zł 24 zł 29 zł 18 zł 12 zł 12 zł 10 zł

Cefarm24.pl 43 zł 42 zł 28 zł 25 zł 24 zł 21 zł 18 zł 12 zł 11 zł

Wapteka.pl 38 zł 41 zł 25 zł 26 zł 27 zł 18 zł 18 zł 12 zł 11 zł

Aleleki.pl 42 zł 39 zł 27 zł 26 zł 25 zł 19 zł 15 zł 12 zł 10 zł

Aptekazawiszy.pl 39 zł 42 zł 26 zł 23 zł 22 zł 19 zł 16 zł 12 zł 10 zł

Aptekagemini.pl 37 zł 37 zł 23 zł 20 zł 25 zł 18 zł 15 zł 12 zł 9 zł

Apteka-melissa.pl 34 zł 41 zł 23 zł 23 zł 23 zł 14 zł 16 zł 11 zł 10 zł

Najdroższe kategorie leków i apteki Najtańsze kategorie leków i apteki

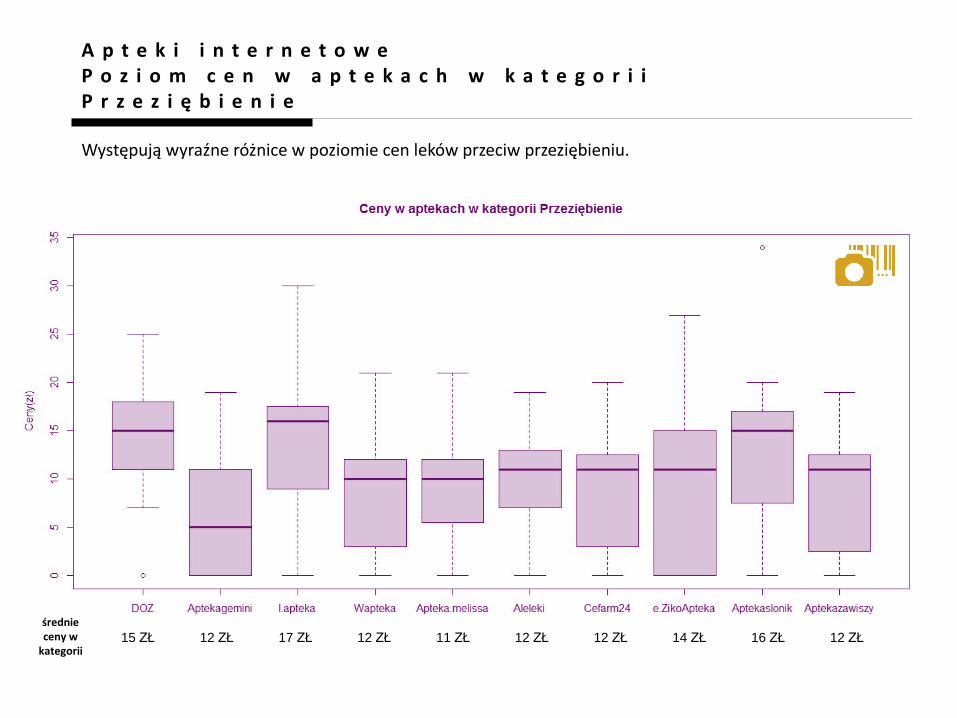

A p t e k i i n t e r n e t o w eP o z i o m c e n w a p t e k a c h w k a t e g o r i i P r z e z i ę b i e n i e

Występują wyraźne różnice w poziomie cen leków przeciw przeziębieniu.

15 ZŁ 12 ZŁ 17 ZŁ 12 ZŁ 11 ZŁ 12 ZŁ 12 ZŁ 14 ZŁ 16 ZŁ 12 ZŁ

średnie ceny w

kategorii

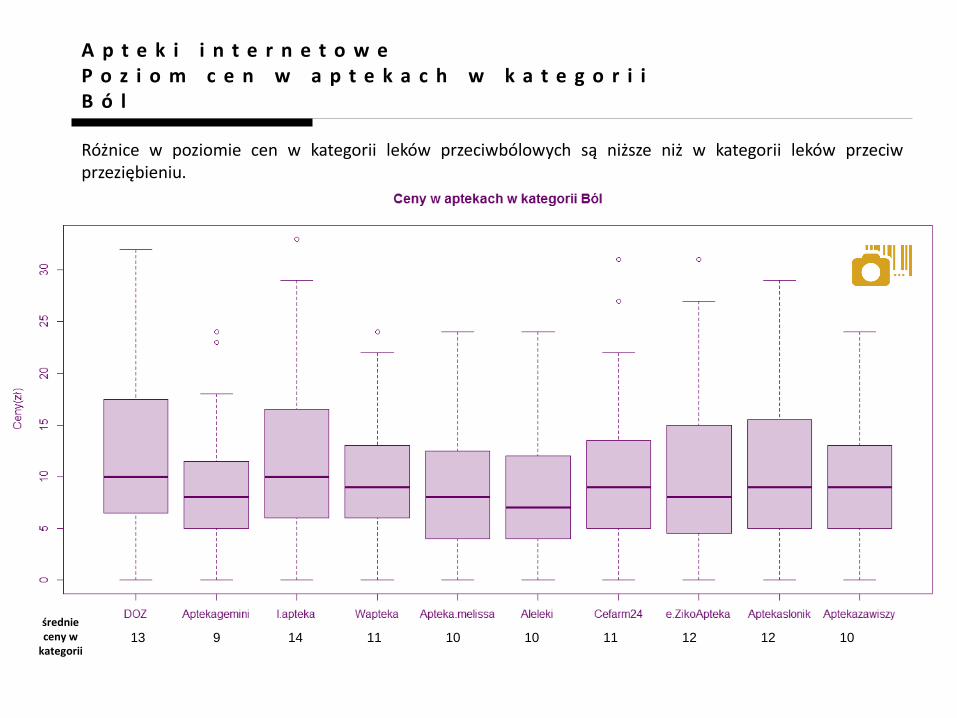

A p t e k i i n t e r n e t o w eP o z i o m c e n w a p t e k a c h w k a t e g o r i iB ó l

Różnice w poziomie cen w kategorii leków przeciwbólowych są niższe niż w kategorii leków przeciwprzeziębieniu.

średnie ceny w

kategorii13 9 14 11 10 10 11 12 12 10

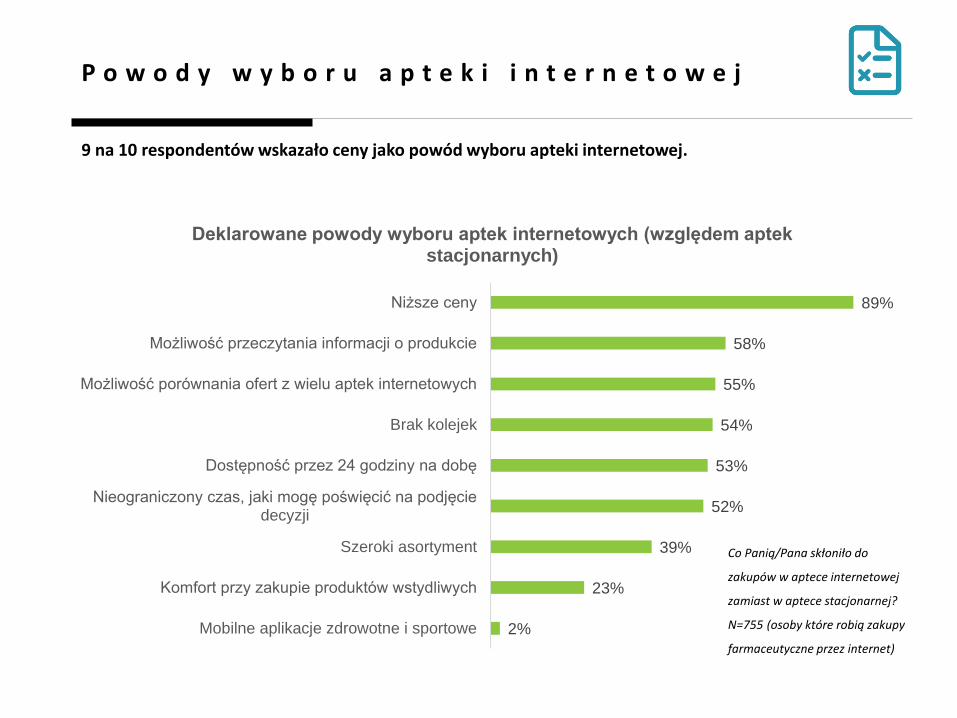

P o w o d y w y b o r u a p t e k i i n t e r n e t o w e j

9 na 10 respondentów wskazało ceny jako powód wyboru apteki internetowej.

89%

58%

55%

54%

53%

52%

39%

23%

2%

Niższe ceny

Możliwość przeczytania informacji o produkcie

Możliwość porównania ofert z wielu aptek internetowych

Brak kolejek

Dostępność przez 24 godziny na dobę

Nieograniczony czas, jaki mogę poświęcić na podjęciedecyzji

Szeroki asortyment

Komfort przy zakupie produktów wstydliwych

Mobilne aplikacje zdrowotne i sportowe

Deklarowane powody wyboru aptek internetowych (względem aptek stacjonarnych)

Co Panią/Pana skłoniło do

zakupów w aptece internetowej

zamiast w aptece stacjonarnej?

N=755 (osoby które robią zakupy

farmaceutyczne przez internet)

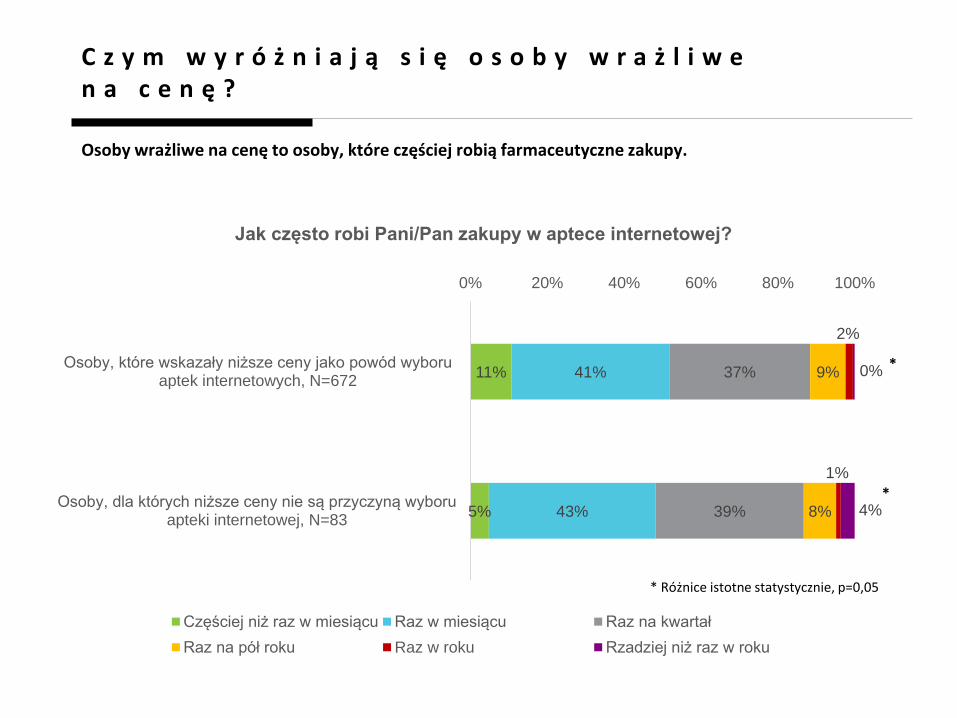

C z y m w y r ó ż n i a j ą s i ę o s o b y w r a ż l i w e n a c e n ę ?

Osoby wrażliwe na cenę to osoby, które częściej robią farmaceutyczne zakupy.

11%

5%

41%

43%

37%

39%

9%

8%

2%

1%

0%

4%

0% 20% 40% 60% 80% 100%

Osoby, które wskazały niższe ceny jako powód wyboruaptek internetowych, N=672

Osoby, dla których niższe ceny nie są przyczyną wyboruapteki internetowej, N=83

Jak często robi Pani/Pan zakupy w aptece internetowej?

Częściej niż raz w miesiącu Raz w miesiącu Raz na kwartał

Raz na pół roku Raz w roku Rzadziej niż raz w roku

*

*

* Różnice istotne statystycznie, p=0,05

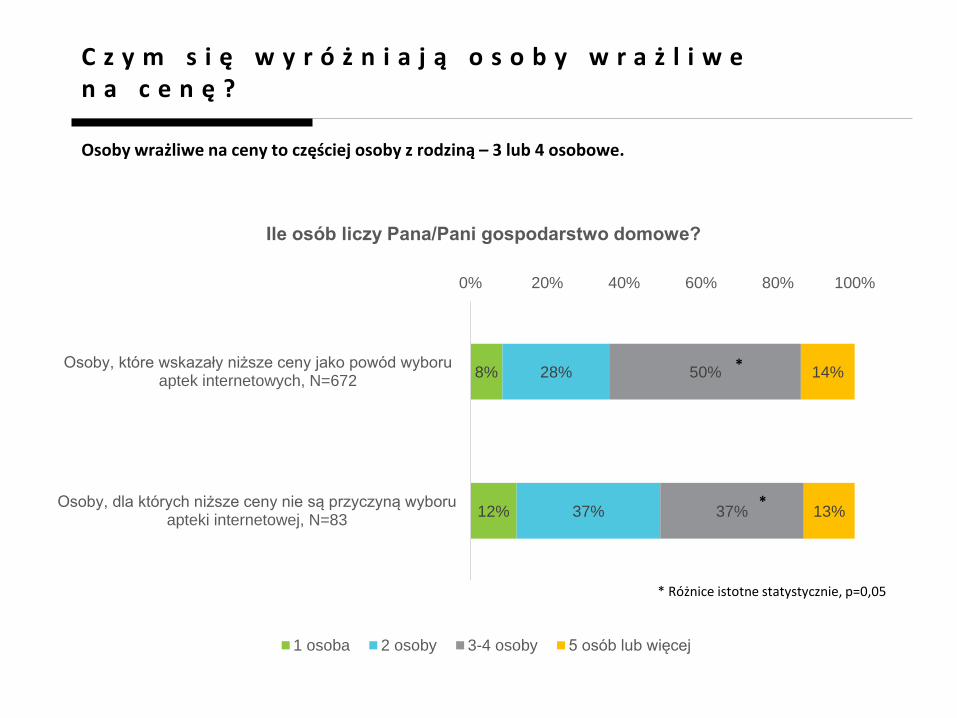

C z y m s i ę w y r ó ż n i a j ą o s o b y w r a ż l i w e n a c e n ę ?

Osoby wrażliwe na ceny to częściej osoby z rodziną – 3 lub 4 osobowe.

8%

12%

28%

37%

50%

37%

14%

13%

0% 20% 40% 60% 80% 100%

Osoby, które wskazały niższe ceny jako powód wyboruaptek internetowych, N=672

Osoby, dla których niższe ceny nie są przyczyną wyboruapteki internetowej, N=83

Ile osób liczy Pana/Pani gospodarstwo domowe?

1 osoba 2 osoby 3-4 osoby 5 osób lub więcej

*

*

* Różnice istotne statystycznie, p=0,05

C z y m s i ę w y r ó ż n i a j ą o s o b y w r a ż l i w e n a c e n ę ?

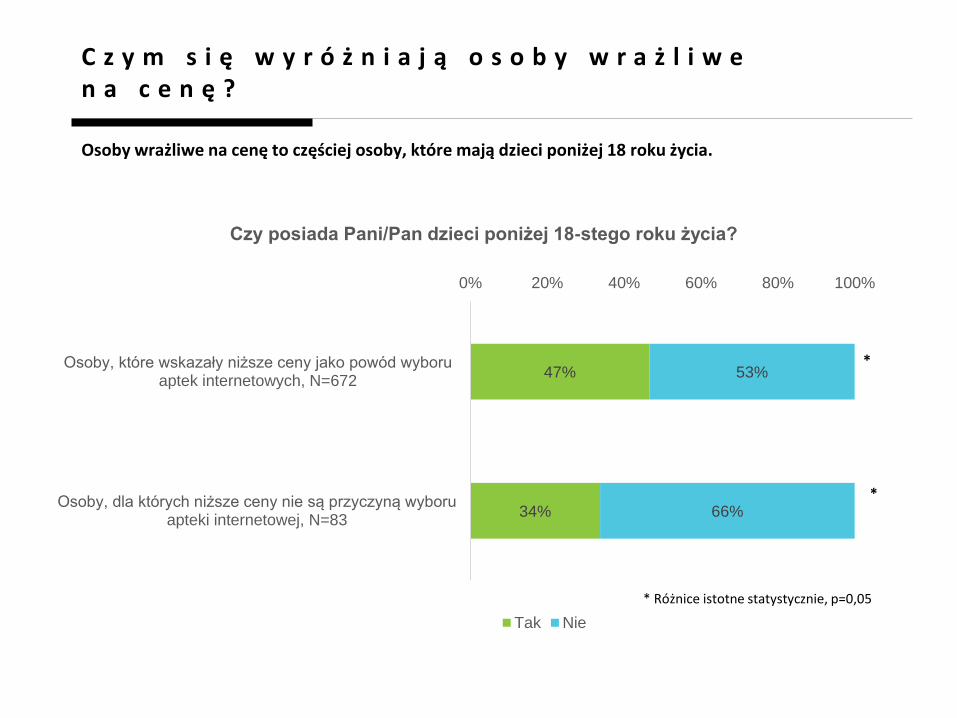

Osoby wrażliwe na cenę to częściej osoby, które mają dzieci poniżej 18 roku życia.

47%

34%

53%

66%

0% 20% 40% 60% 80% 100%

Osoby, które wskazały niższe ceny jako powód wyboruaptek internetowych, N=672

Osoby, dla których niższe ceny nie są przyczyną wyboruapteki internetowej, N=83

Czy posiada Pani/Pan dzieci poniżej 18-stego roku życia?

Tak Nie

*

*

* Różnice istotne statystycznie, p=0,05

C z y m s i ę w y r ó ż n i a j ą o s o b y w r a ż l i w e n a c e n ę ?

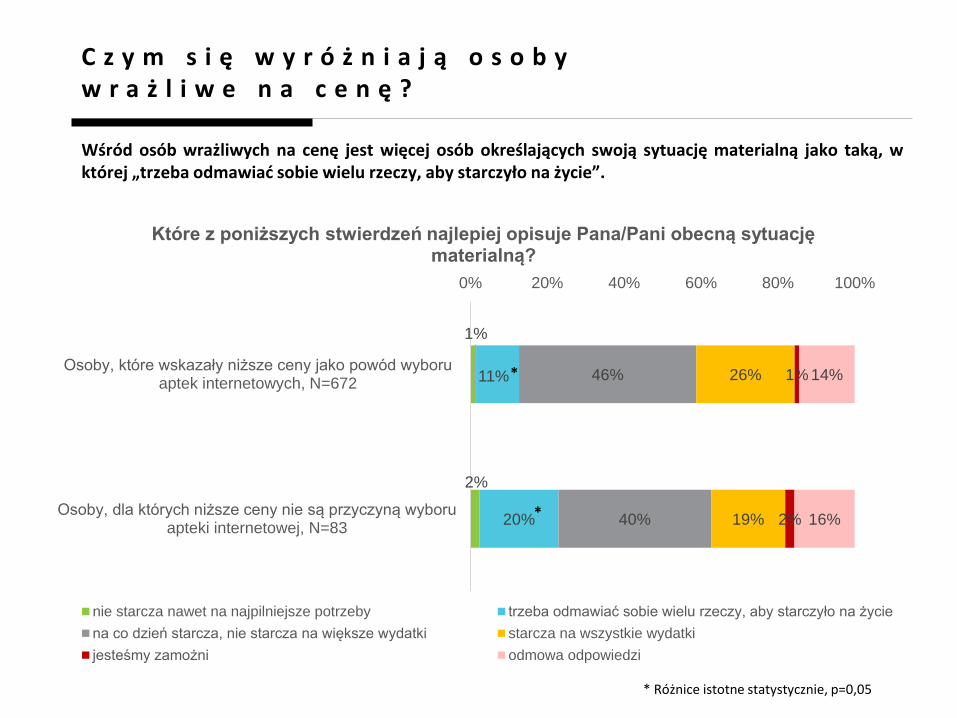

Wśród osób wrażliwych na cenę jest więcej osób określających swoją sytuację materialną jako taką, wktórej „trzeba odmawiać sobie wielu rzeczy, aby starczyło na życie”.

1%

2%

11%

20%

46%

40%

26%

19%

1%

2%

14%

16%

0% 20% 40% 60% 80% 100%

Osoby, które wskazały niższe ceny jako powód wyboruaptek internetowych, N=672

Osoby, dla których niższe ceny nie są przyczyną wyboruapteki internetowej, N=83

Które z poniższych stwierdzeń najlepiej opisuje Pana/Pani obecną sytuację materialną?

nie starcza nawet na najpilniejsze potrzeby trzeba odmawiać sobie wielu rzeczy, aby starczyło na życie

na co dzień starcza, nie starcza na większe wydatki starcza na wszystkie wydatki

jesteśmy zamożni odmowa odpowiedzi

*

*

* Różnice istotne statystycznie, p=0,05

Mobile

50

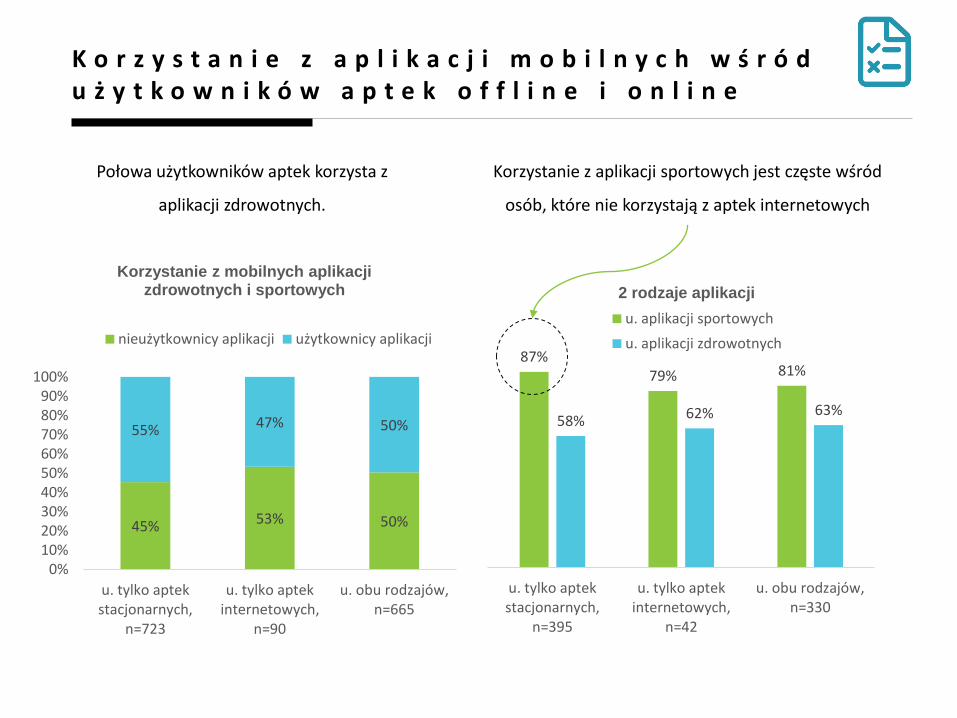

Połowa użytkowników aptek korzysta z

aplikacji zdrowotnych.

K o r z y s t a n i e z a p l i k a c j i m o b i l n y c h w ś r ó d u ż y t k o w n i k ó w a p t e k o f f l i n e i o n l i n e

45% 53% 50%

55% 47% 50%

0%10%20%30%40%50%60%70%80%90%

100%

u. tylko aptekstacjonarnych,

n=723

u. tylko aptekinternetowych,

n=90

u. obu rodzajów,n=665

Korzystanie z mobilnych aplikacji zdrowotnych i sportowych

nieużytkownicy aplikacji użytkownicy aplikacji87%

79% 81%

58% 62% 63%

u. tylko aptekstacjonarnych,

n=395

u. tylko aptekinternetowych,

n=42

u. obu rodzajów,n=330

2 rodzaje aplikacji

u. aplikacji sportowych

u. aplikacji zdrowotnych

Korzystanie z aplikacji sportowych jest częste wśród

osób, które nie korzystają z aptek internetowych

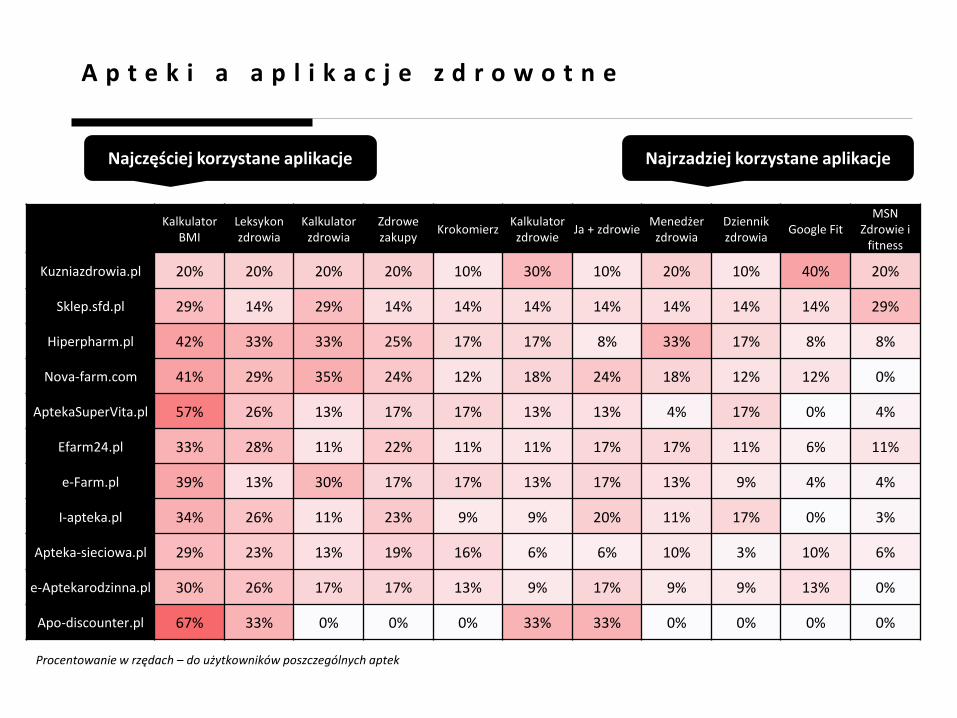

A p t e k i a a p l i k a c j e z d r o w o t n e

KalkulatorBMI

Leksykonzdrowia

Kalkulatorzdrowia

Zdrowezakupy

KrokomierzKalkulatorzdrowie

Ja + zdrowieMenedżer

zdrowiaDziennikzdrowia

Google Fit MSN

Zdrowie i fitness

Kuzniazdrowia.pl 20% 20% 20% 20% 10% 30% 10% 20% 10% 40% 20%

Sklep.sfd.pl 29% 14% 29% 14% 14% 14% 14% 14% 14% 14% 29%

Hiperpharm.pl 42% 33% 33% 25% 17% 17% 8% 33% 17% 8% 8%

Nova-farm.com 41% 29% 35% 24% 12% 18% 24% 18% 12% 12% 0%

AptekaSuperVita.pl 57% 26% 13% 17% 17% 13% 13% 4% 17% 0% 4%

Efarm24.pl 33% 28% 11% 22% 11% 11% 17% 17% 11% 6% 11%

e-Farm.pl 39% 13% 30% 17% 17% 13% 17% 13% 9% 4% 4%

I-apteka.pl 34% 26% 11% 23% 9% 9% 20% 11% 17% 0% 3%

Apteka-sieciowa.pl 29% 23% 13% 19% 16% 6% 6% 10% 3% 10% 6%

e-Aptekarodzinna.pl 30% 26% 17% 17% 13% 9% 17% 9% 9% 13% 0%

Apo-discounter.pl 67% 33% 0% 0% 0% 33% 33% 0% 0% 0% 0%

Procentowanie w rzędach – do użytkowników poszczególnych aptek

Najczęściej korzystane aplikacje Najrzadziej korzystane aplikacje

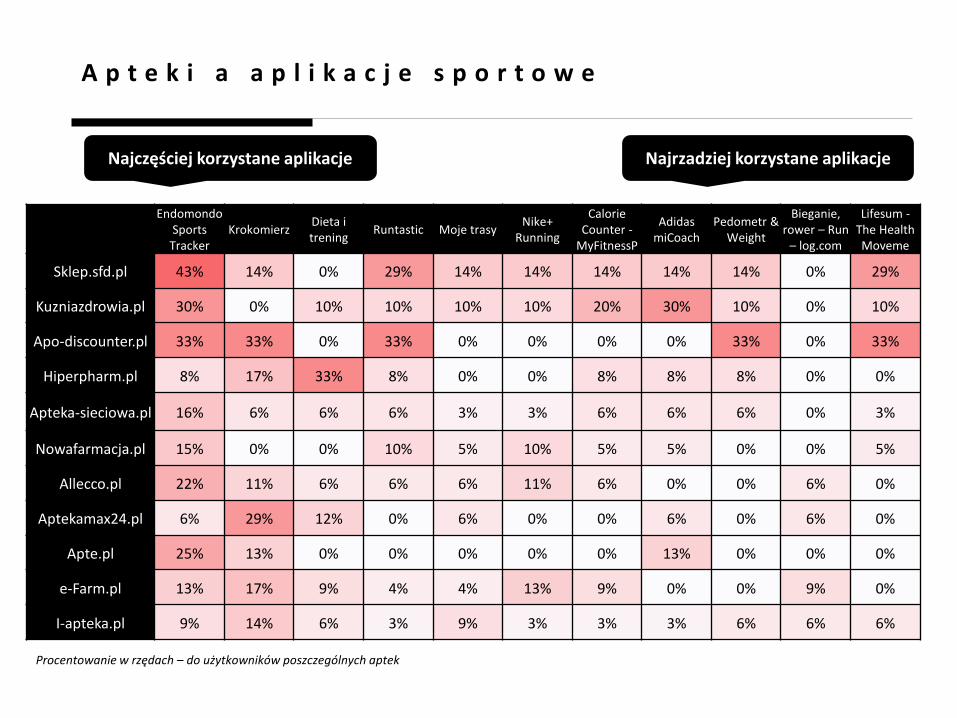

A p t e k i a a p l i k a c j e s p o r t o w e

EndomondoSports

Tracker Krokomierz

Dieta i trening

Runtastic Moje trasyNike+

Running

Calorie Counter -

MyFitnessP

Adidas miCoach

Pedometr & Weight

Bieganie, rower – Run

– log.com

Lifesum -The Health Moveme

Sklep.sfd.pl 43% 14% 0% 29% 14% 14% 14% 14% 14% 0% 29%

Kuzniazdrowia.pl 30% 0% 10% 10% 10% 10% 20% 30% 10% 0% 10%

Apo-discounter.pl 33% 33% 0% 33% 0% 0% 0% 0% 33% 0% 33%

Hiperpharm.pl 8% 17% 33% 8% 0% 0% 8% 8% 8% 0% 0%

Apteka-sieciowa.pl 16% 6% 6% 6% 3% 3% 6% 6% 6% 0% 3%

Nowafarmacja.pl 15% 0% 0% 10% 5% 10% 5% 5% 0% 0% 5%

Allecco.pl 22% 11% 6% 6% 6% 11% 6% 0% 0% 6% 0%

Aptekamax24.pl 6% 29% 12% 0% 6% 0% 0% 6% 0% 6% 0%

Apte.pl 25% 13% 0% 0% 0% 0% 0% 13% 0% 0% 0%

e-Farm.pl 13% 17% 9% 4% 4% 13% 9% 0% 0% 9% 0%

I-apteka.pl 9% 14% 6% 3% 9% 3% 3% 3% 6% 6% 6%

Procentowanie w rzędach – do użytkowników poszczególnych aptek

Najczęściej korzystane aplikacje Najrzadziej korzystane aplikacje

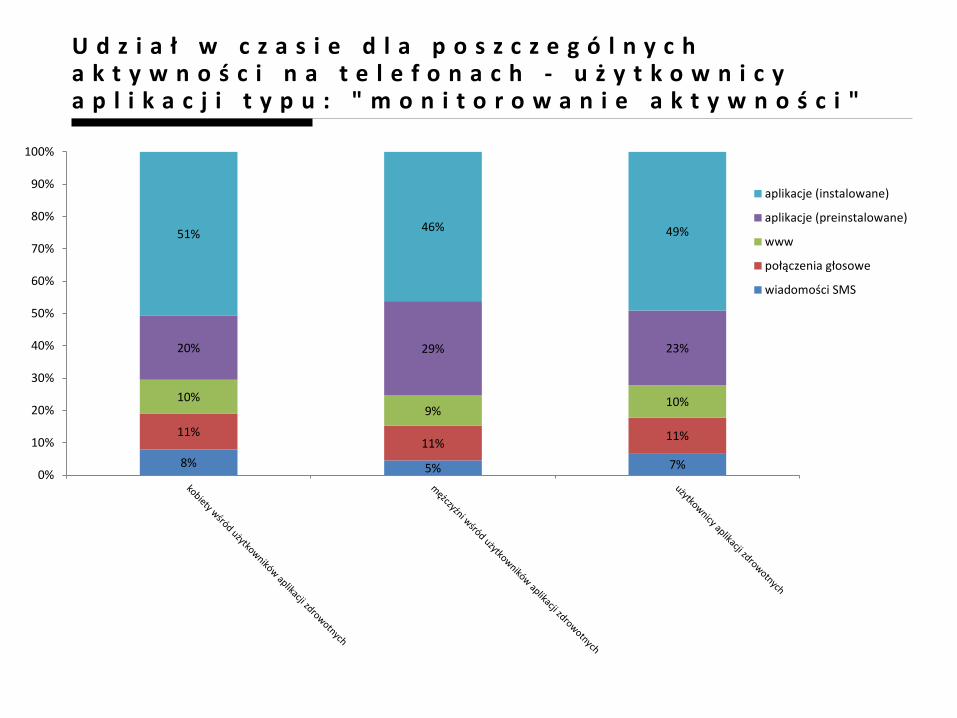

U d z i a ł w c z a s i e d l a p o s z c z e g ó l n y c h a k t y w n o ś c i n a t e l e f o n a c h - u ż y t k o w n i c y a p l i k a c j i t y p u : " m o n i t o r o w a n i e a k t y w n o ś c i "

8% 5% 7%

11%11%

11%

10%9%

10%

20% 29% 23%

51%46% 49%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

aplikacje (instalowane)

aplikacje (preinstalowane)

www

połączenia głosowe

wiadomości SMS

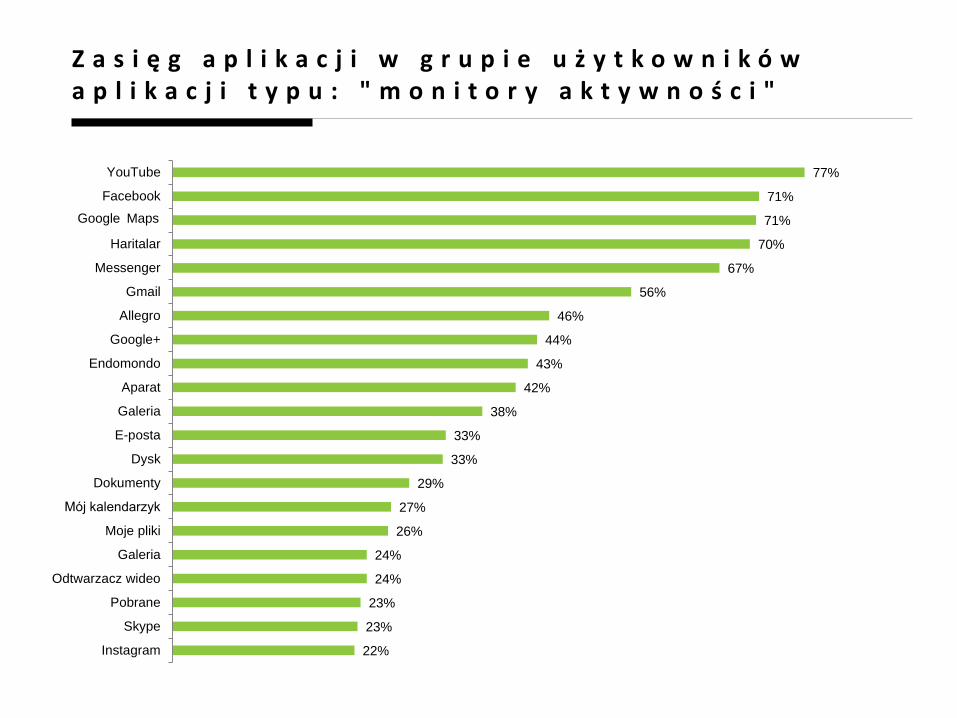

Z a s i ę g a p l i k a c j i w g r u p i e u ż y t k o w n i k ó w a p l i k a c j i t y p u : " m o n i t o r y a k t y w n o ś c i "

77%

71%

71%

70%

67%

56%

46%

44%

43%

42%

38%

33%

33%

29%

27%

26%

24%

24%

23%

23%

22%

YouTube

Chrome

Haritalar

Messenger

Gmail

Allegro

Google+

Endomondo

Aparat

Galeria

E-posta

Dysk

Dokumenty

Mój kalendarzyk

Moje pliki

Galeria

Odtwarzacz wideo

Pobrane

Skype

Google Maps

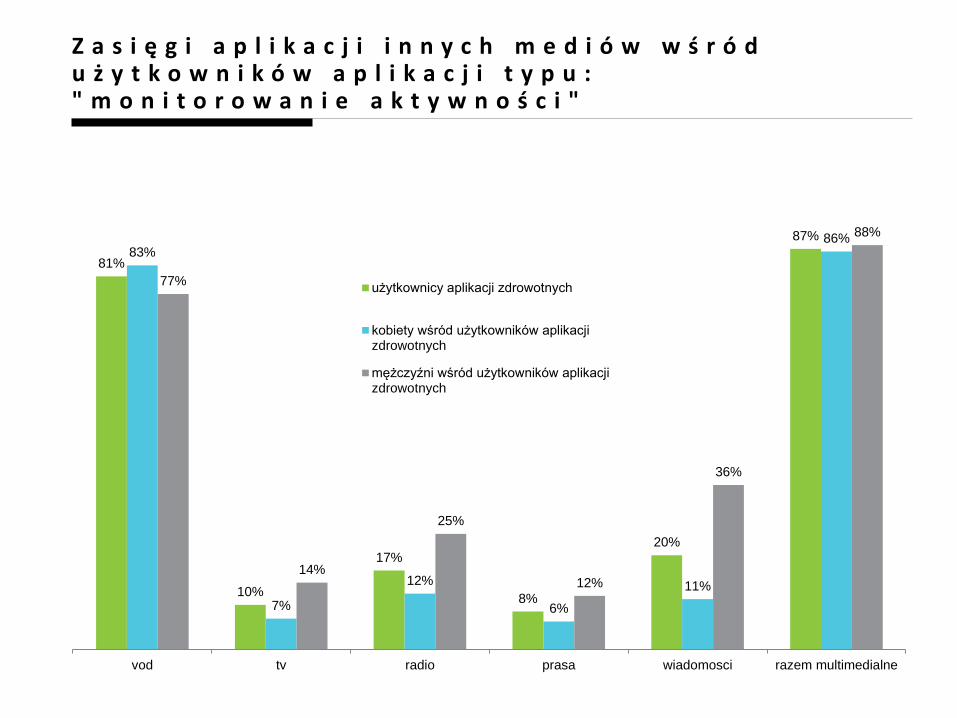

Z a s i ę g i a p l i k a c j i i n n y c h m e d i ó w w ś r ó d u ż y t k o w n i k ó w a p l i k a c j i t y p u : " m o n i t o r o w a n i e a k t y w n o ś c i "

81%

10%

17%

8%

20%

87%

83%

7%

12%

6%

11%

86%

77%

14%

25%

12%

36%

88%

vod tv radio prasa wiadomosci razem multimedialne

użytkownicy aplikacji zdrowotnych

kobiety wśród użytkowników aplikacjizdrowotnych

mężczyźni wśród użytkowników aplikacjizdrowotnych

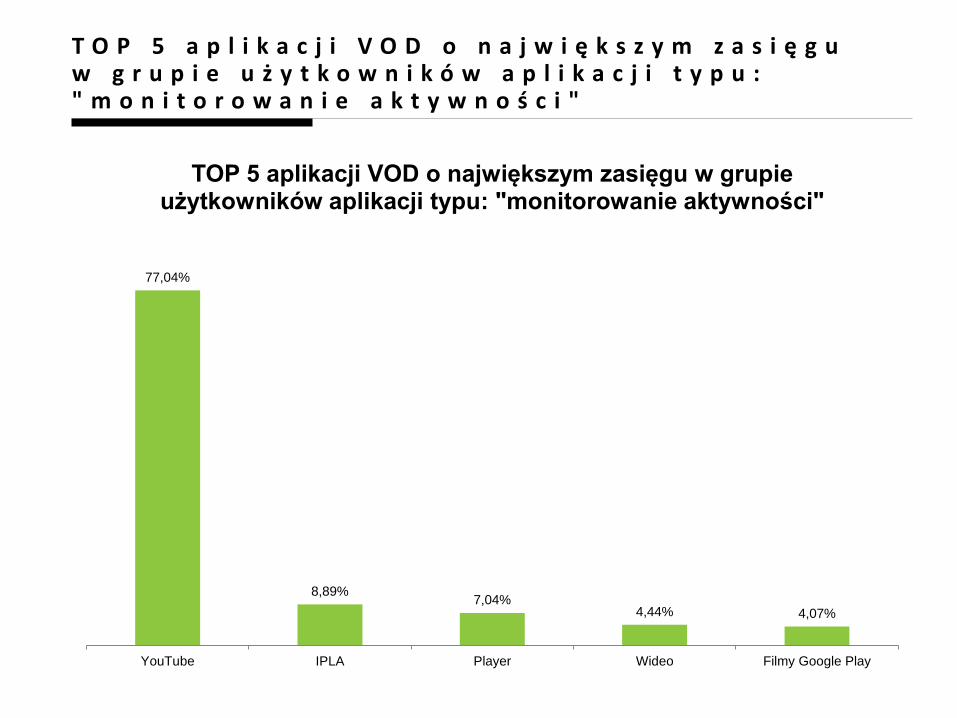

T O P 5 a p l i k a c j i V O D o n a j w i ę k s z y m z a s i ę g u w g r u p i e u ż y t k o w n i k ó w a p l i k a c j i t y p u : " m o n i t o r o w a n i e a k t y w n o ś c i "

77,04%

8,89%7,04%

4,44% 4,07%

YouTube IPLA Player Wideo Filmy Google Play

TOP 5 aplikacji VOD o największym zasięgu w grupie użytkowników aplikacji typu: "monitorowanie aktywności"

Zapraszamy do współpracy

IRCenter

ul. Rakowiecka 34/13

02-532 Warszawa

Albert Hupa

+48 696 435 672

Interactive Research Center Spółka z o.o., ul. Rakowiecka 34/13, 02-532 Warszawa

NIP: 1132743365, KRS: 0000315719, REGON: 141534583, rok założenia: 2008, kapitał zakładowy: 105 000,00 PLN