Kapitał - lba.pl · 4 został położony na rynek Aniołów Biznesu i venture capital. Choć...

38

Kapitał na start Finansowanie start-upów 2011

Transcript of Kapitał - lba.pl · 4 został położony na rynek Aniołów Biznesu i venture capital. Choć...

Kapi ta ł na s tar t

Finansowanie s tar t-upów 2011

1

Oddajemy w Państwa ręce raport „Kapitał na start: Finansowanie start-upów 2011”. Jego celem jest prezentacja dostępnych w naszym kraju form finansowania dla początkujących przedsiębiorców

i wpisanie ich w krajobraz inwestycyjny w 2011 r. Nie koncentrujemy się zatem na szczegółowych opisach każdej z dostępnych ścieżek – te zostały już wielokrotnie pokazane w różnych publikacjach. Opisujemy bardziej zmiany i trendy, które mogą mieć wpływ na przyszłość polskiego ekosystemu inwestycji wysokiego ryzyka.

Ostatnie lata to czas dynamicznego rozwoju rynku start-upów. Rozwój sieci aniołów biznesu, powstanie i działalność Krajowego Funduszu Kapitałowego, liczne konkursy biznesplanów realizowane przez inkubatory, parki technologiczne i inne instytucje otoczenia biznesu sprawiają, że przedsiębiorcy mają coraz szersze możliwości pozyskiwania kapitału. Nie są już zdani tylko na banki czy wsparcie rodziny i przyjaciół.

Choć polski rynek wyraźnie się rozwija, pozostało jeszcze wiele do zrobienia. Przepaść dzieląca nas od rozwiniętych rynków (amerykańskiego, brytyjskiego) wciąż jest ogromna. Płynące z Zachodu doświadczenia pokazują, że bez aktywnego wsparcia instytucji państwowych rozwój będzie utrudniony.

Szczególnie istotną kwestia jest wprowadzenie zachęt fiskalnych dla inwestorów prywatnych. Ryzykują oni przecież własnym kapitałem, którego znaczna część niezależnie od powodzenia przedsięwzięcia, wraca do budżetu w postaci podatków. Zachęty fiskalne dla inwestorów stymulują rozwój sektora MŚP, generującego znaczące przychody dla gospodarki już choćby poprzez wzrost zatrudnienia. Dane Kauffman Foundation z rynku amerykańskiego pokazują, że w ostatnich 30 latach dzięki start-upom (definiowanym tam jako firmy działające krócej niż 5 lat) powstało 40 milionów miejsc pracy, podczas gdy wszystkie dłużej działające firmy zanotowały ujemny wzrost zatrudnienia. Dzięki inwestorom prywatnym w USA co roku powstaje 20 000 nowych firm. To segment rynku, o który warto się zatroszczyć.

Jacek Błoński Lewiatan Business Angels

2

Spis treściMałe firmy – duże problemy ...................................................... 3

Kryzys osłabił start-upy .............................................................. 5

Private equity niechętne start-upom .......................................... 9

Europejscy Business Angels preferują nowe projekty ............. 12

Polskie sieci coraz aktywniejsze .............................................. 15

Fundusze zalążkowe poprawiają dostępność kapitału ........... 17

KFK aktywizuje rynek venture .................................................. 19

NewConnect ........................................................................... 22

Dotacje poszukiwane, ale czy pożądane? ............................... 23

Gotowość inwestycyjna .......................................................... 25

O autorze ..................................................................................27

Komentarze ............................................................................. 28

Małgorzata Starczewska-Krzysztoszek .................................28

Anna Hejka ...........................................................................30

Piotr Gębala .........................................................................32

Anna Walkowska ..................................................................34

Daniel Lewczuk ....................................................................36

3

Małe firmy – duże problemy

Niniejszy raport jest prezentacją sytuacji na rynku finansowania start-upów w Polsce. Sprawne rynki finansowe są fundamentem rozwoju przedsiębiorczości i tworzenia stabilnych miejsc pracy. Powinny one w sposób szybki, efektywny i konsekwentny wspierać

rozwój projektów inwestycyjnych, zaczynając od przedsięwzięć najmniejszych i najprostszych, aż po biznesy kapitałochłonne, jak i projekty realizowane w sektorach wysoce innowacyjnych (a więc objętych znacznym ryzykiem). Szczególnie istotne jest, aby rynki finansowe miały charakter zróżnicowany, segmentowy, aby oferowały zróżnicowaną paletę instrumentów adekwatnych do fazy życia projektu i rodzaju ryzyka rynkowego.

Mimo postępu w budowie nowoczesnego rynku finansowego (rynek bankowy, publiczny rynek kapitałowy) Polska ma jeszcze wiele do zrobienia. Szczególna uwaga powinna być zwrócona na to, co dzieje się poza bankami i giełdą papierów wartościowych. Prywatny rynek kapitałowy jest bowiem najczęściej pierwszym przystankiem i punktem odniesienia dla przedsiębiorców wkraczających na rynek. Tu jednak od razu pojawiają się liczne problemy. Skoro jest to rynek prywatny (niski poziom regulacji) to koszty poszukiwania kapitału są wysokie, a problem strukturalnego niedopasowania podaży i popytu staje się często barierą nie do przejścia. Co gorsza, niektóre segmenty tego rynku nie są w stanie się rozwinąć bez interwencji czynnika publicznego. Organizacja takiej interwencji nie jest jednak łatwa – trzeba bowiem wiedzieć jak ją zorganizować, jak ukierunkować i jak ograniczyć negatywne efekty zewnętrzne (np. tak zwane wypychanie z rynku kapitału prywatnego).

Celem niniejszego raportu jest przedstawienie sytuacji w zakresie poszczególnych segmentów finansowania kapitałowego start-upów, w kraju, również z uwzględnieniem perspektywy europejskiej. Szczególny akcent

4

został położony na rynek Aniołów Biznesu i venture capital. Choć raport roczny odnosi się do roku ubiegłego (tj. 2010) to zawarliśmy w nim szereg informacji pokazujących także wcześniejsze działania.

Od wielu lat problem powstawania i finansowania start-upów jest jednym z centralnych punków polityki Unii Europejskiej i rządów krajowych w zakresie przedsiębiorczości. Zwiększenie liczby nowopowstałych firm poprzez ułatwienie dostępu do kapitału i finansowania oraz obniżenie obciążeń regulacyjnych było i jest postrzegane jako istotny czynnik przyczyniający się do zwiększenia innowacyjności gospodarek narodowych i ustabilizowania rynków pracy. Takie inicjatywy i działania ogólnoeuropejskie jak: Risk Capital Action Plan, Financial Services Action Plan, JEREMIE (Joint European Resources for Small and Medium Sized Enterprises), European Venture Capital Association (EVCA) czy Europejski Fundusz Inwestycyjny to kamienie milowe w budowaniu infrastruktury finansowego wsparcia przedsiębiorczości.

Postęp jaki notujemy w budowaniu środowiska sprzyjającego przedsiębiorczości jest olbrzymi, jednakże konieczne są dalsze działania gdyż populacja start-upów staje się coraz bardziej zróżnicowana i wymagająca. Nowe biznesy w sektorze nisko kapitałochłonnych usług wymagają zupełnie innego podejścia niż start-upy technologiczne, szczególnie te wyrastające ze środowiska akademickiego (spin-off). Szczególnym problemem jest powstawanie wielu inicjatyw i podejmowanie różnych działań przez władze publiczne w oderwaniu od siebie, co skutkuje fragmentacją rynków czy niedopasowaniem infrastruktury.

5

Kryzys osłabił start-upy

Kryzys sektora bankowego z 2008 roku odcisnął piętno na demografii biznesowej. Po znacznym załamaniu liczby start-upów w drugiej połowie 2008 roku – szczególnie w Hiszpanii, Francji i Holandii – w roku 2009 sytuacja nieznacznie ustabilizowała się1.

Mimo uspokojenia rynków, dane z połowy ubiegłego roku wskazują, że w większości analizowanych krajów aktywność założycielska nie powróciła do poziomu sprzed kryzysu (rysunek 1a i 1b).

Nie trudno odgadnąć, że największy spadek liczby powstających start-upów wystąpił w budownictwie oraz sektorze TSL (transport, spedycja logistyka) na ogół najszybciej odczuwającym spadek produkcji i konsumpcji. W mniejszych gospodarkach przyrost start-upów w budownictwie wykazywał mocno ujemne wartości (w Finlandii w perspektywie 2009Q1/2008Q1 było to -36%), podczas gdy w gospodarkach większych załamanie było mniej dotkliwe (we Włoszech i USA wyniosło to odpowiednio -16% i -8%).

1 pod pojęciem start-upów’ rozumiemy nowo powstające firmy, a więc działające na rynku nie dłużej niż rok

6

Rysunek 1a i b Liczba start-upów. Rok 2006=100; trend kwartalny

Źródło: OECD Statistics Brief. November 2010, No. 5.

Kryzys na rynku start-upów albo jeszcze nie dotarł do Polski, albo już został zapomniany. Statystyczny obraz demografii biznesowej wygląda tu znacznie lepiej niż w gospodarkach rozwiniętych. Począwszy od 2004 roku liczba start-upów systematycznie wzrasta, osiągając w roku 2010 poziom 402 tys. nowo utworzonych podmiotów (rysunek 2). Perspektywa krótkookresowa w zakresie podaży nowych biznesów nominalnie wygląda bardzo korzystanie, choć trzeba pamiętać, że gwałtowny wzrost liczby podmiotów wyrejestrowywanych

50

60

70

80

90

100

110

120

130

02-2

010

01-2

010

04-2

009

03-2

009

02-2

009

01-2

009

04-2

008

03-2

008

02-2

008

01-2

008

04-2

007

03-2

007

02-2

007

01-2

007

04-2

006

03-2

006

02-2

006

01-2

006

Australia

Denmark

Finland

France

Germany

Italy

50

60

70

80

90

100

110

120

130

02-2

010

01-2

010

04-2

009

03-2

009

02-2

009

01-2

009

04-2

008

03-2

008

02-2

008

01-2

008

04-2

007

03-2

007

02-2

007

01-2

007

04-2

006

03-2

006

02-2

006

01-2

006

Netherlands

Norway

Spain

United Kingdom

USA

7

(likwidacja, upadłość) w 2009 roku faktycznie oznaczał ujemny przyrost netto. Długookresowo też nie jest jeszcze najlepiej, gdyż ubiegłoroczny wynik jedynie nieznacznie przewyższa liczbę start-upów z początku dekady (360 tys.) i wciąż jest niższy od rekordu z 1997 roku (486 tys.).

Rysunek 2 Liczba podmiotów nowych oraz wyrejestrowanych na przestrzeni dekady

Źródło: GUS, Zmiany strukturalne grup podmiotów gospodarki narodowej wpisanych do rejestru REGON, 2010 r. Warszawa 2011.

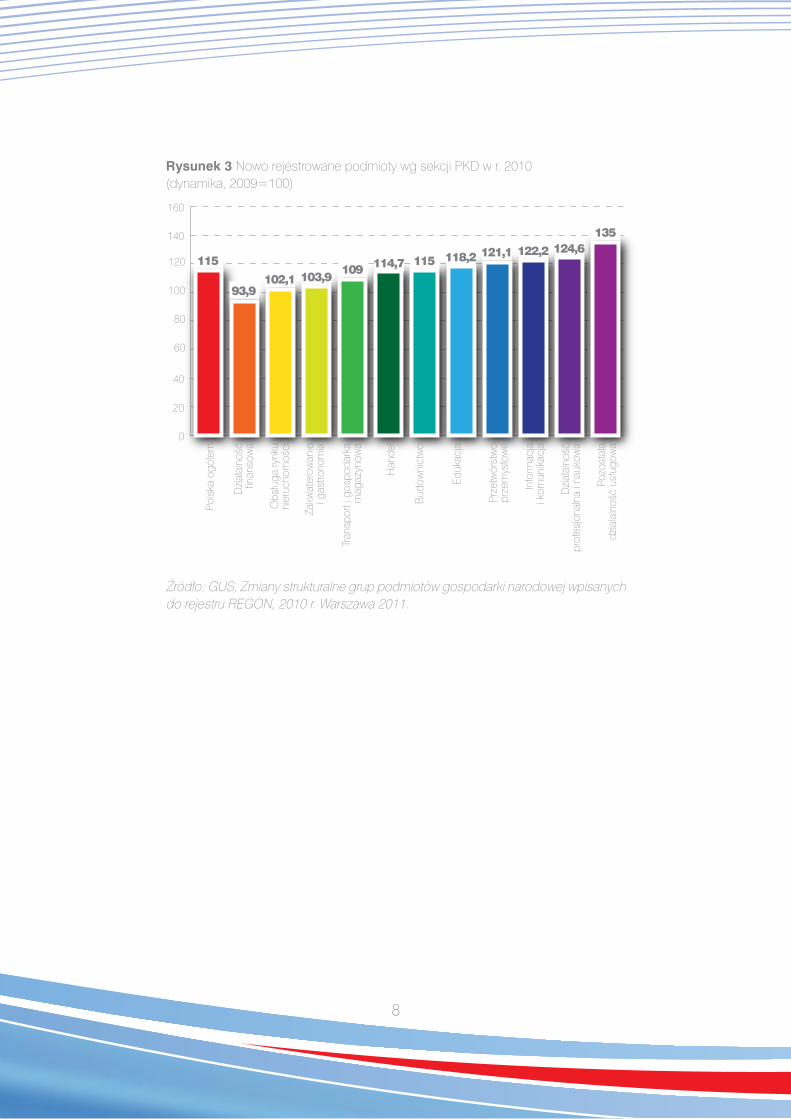

Rozkład branżowy start-upów wskazuje, że jak na razie regres dotyczy jedynie pośrednictwa finansowego. Pozostałe branże, w tym najbardziej wrażliwe na kryzys, jak budownictwo i transport wykazują dodatnie stopy wzrostu start-upów (rysunek 3).

0

50000

100000

150000

200000

250000

300000

350000

400000

450000

2010 r.2009 r.2008 r.2007 r.2006 r.2005 r.2004 r.2003 r.2002 r.2001 r.2000 r.

podmioty nowo zarejestrowane podmioty wyrejestrowane

8

Rysunek 3 Nowo rejestrowane podmioty wg sekcji PKD w r. 2010 (dynamika, 2009=100)

Źródło: GUS, Zmiany strukturalne grup podmiotów gospodarki narodowej wpisanych do rejestru REGON, 2010 r. Warszawa 2011.

0

20

40

60

80

100

120

140

160

Pozo

stał

a d

ział

alno

ść u

sług

owa

Dzi

ałal

ność

pro

fesj

onal

na i

nauk

owa

Info

rmac

ja i

kom

unik

acja

Prze

twór

stw

o p

rzem

ysło

we

Eduk

acja

Bud

owni

ctw

o

Han

del

Tran

spor

t i g

ospo

dark

a m

agaz

ynow

a

Obs

ługa

rynk

u n

ieru

chom

ości

Zakw

ater

owan

ie i

gast

rono

mia

Dzi

ałal

ność

finan

sow

a

Pols

ka o

gółe

m

115

93,9102,1 103,9 109 114,7 115 118,2 121,1 122,2 124,6

135

9

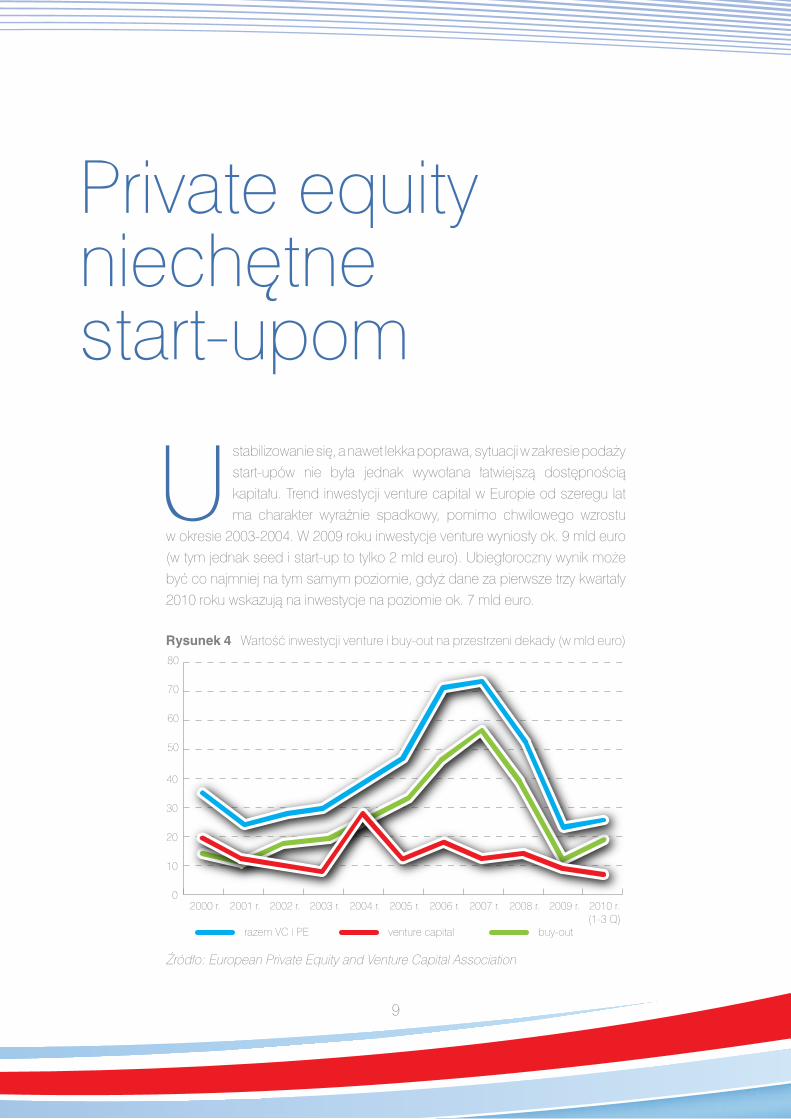

Private equity niechętne start-upom

Ustabilizowanie się, a nawet lekka poprawa, sytuacji w zakresie podaży start-upów nie była jednak wywołana łatwiejszą dostępnością kapitału. Trend inwestycji venture capital w Europie od szeregu lat ma charakter wyraźnie spadkowy, pomimo chwilowego wzrostu

w okresie 2003-2004. W 2009 roku inwestycje venture wyniosły ok. 9 mld euro (w tym jednak seed i start-up to tylko 2 mld euro). Ubiegłoroczny wynik może być co najmniej na tym samym poziomie, gdyż dane za pierwsze trzy kwartały 2010 roku wskazują na inwestycje na poziomie ok. 7 mld euro.

Rysunek 4 Wartość inwestycji venture i buy-out na przestrzeni dekady (w mld euro)

Źródło: European Private Equity and Venture Capital Association

0

10

20

30

40

50

60

70

80

2010 r.(1-3 Q)

2009 r.2008 r.2007 r.2006 r.2005 r.2004 r.2003 r.2002 r.2001 r.2000 r.

razem VC i PE venture capital buy-out

10

Ten odwrót od finansowania start-upów jeszcze wyraźniej widać analizując strukturę inwestycji. Wzrost zainteresowania transakcjami wykupów zepchnął finansowanie seed i start-up do zupełnego cienia. W ciągu 10 lat tego typu inwestycje z poziomu 15%-16% spadły do 5%-9%.

Tradycyjnie najwięcej (nominalnie) środków na finansowanie start-upów przeznaczają Wielka Brytania (395 mln euro), Niemcy (388 mln euro) i Francja (338 mln euro). Największy udział finansowania start-upów w całości inwestycji private equity przypadał jednak na Irlandię (42%) i Szwajcarię (26%).

Rysunek 5 Struktura inwestycji na przestrzeni ostatniej dekady (%)

Źródło: European Private Equity and Venture Capital Association

Zgodnie z trendem ogólnoeuropejskim, udział rodzimego rynku private equity w finansowaniu start-upów jest praktycznie szczątkowy. Po stosunkowo dobrym 2008 roku – stanowiącym zapewne wyjątek od reguły – kiedy w 24 firmy zainwestowano 18,6 mln euro (rok wcześniej było to 13 firm i 3,5 mln euro), ubiegły rok przyniósł twarde lądowanie – jedna spółka i 1 mln euro inwestycji2. Branża private equity wyraźnie orientuje się na duże transakcje wykupów. Silna konkurencja na rynku dodatkowo sprawia, że spora część kapitału (45% w 2009 roku) zgromadzona przez firmy zarządzające jest inwestowana poza Polską.

2 Na podstawie danych European Private Equity and Venture Capital Association

0

10

20

30

40

50

60

70

80

2009 r.2008 r.2007 r.2006 r.2005 r.2004 r.2003 r.2002 r.2001 r.2000 r.

seed replacement

expansion buy-out

start-up

11

Chwilowe ożywienie w segmencie seed i start-up przyniósł program wsparcia zrealizowany w 2007 roku przez Polską Agencję Rozwoju Przedsiębiorczości. Doprowadził on do uruchomienia sześciu funduszy venture, które łącznie dysponowały kapitałem (publicznym i prywatnym) w wysokości 136 mln zł. Ich zadaniem było inwestowanie nie więcej niż 1 mln euro w spółki nie starsze niż trzy lata. Doświadczenie z tego programu jest o tyle ciekawe, że pozwoliło na przetestowanie dosyć nietypowych – jak na polskie warunki – rodzajów funduszy. Dzięki wsparciu powstały bowiem dwa fundusze wyraźnie orientujące się na sektory „BIO” (wrocławski MCI.BioVentures i poznański BIB Seed Capital) oraz fundusz pozycjonujący się jako tzw. angel fund (Business Angel Seed Fund) współpracujący z siecią Lewiatan Business Angels przy realizacji niektórych projektów (tzw. koinwestycja). Większość środków tych funduszy została już zainwestowana, a cały program można chyba uznać za udany.

12

Europejscy Business Angels preferują nowe projekty

Znacznie bardziej budująco wygląda sytuacja na rynku Aniołów Biznesu tradycyjnie zorientowanych na finansowanie projektów we wczesnych fazach rozwoju (82% inwestycji to faza zalążkowa i wczesnego wzrostu3). W roku 2010 za pośrednictwem sieci

Business Angels dokonano 1385 transakcji, finansując 863 nowe projekty (firmy). Mimo spowolnienia rozwoju wszystkich europejskich gospodarek liczba transakcji dokonywanych poprzez sieci systematycznie rośnie, podobnie jak wartość zainwestowanego kapitału (275 mln euro w roku 2010 wobec 124 mln euro w roku 2005). Szczególnie pozytywnym sygnałem dla inwestorów jest wzrost liczby projektów zgłaszanych do sieci – blisko dwukrotny w stosunku do roku 2008 i siedmiokrotny w stosunku do roku 2005. Mimo tak dużego popytu na kapitał inwestorzy dokonują bardzo konserwatywnej i ostrej selekcji projektów inwestując zaledwie w 3% analizowanych projektów4.

Jak na razie jedynym przejawem kryzysu na rynku Business Angels jest zahamowanie wzrostu średniej wartości inwestycji, która wyniosła ok. 200 tys. euro (rok wcześniej było to 205 tys. euro). Złożył się na to głównie spadek odnotowany w Wielkiej Brytanii (124,5 tys. euro), podczas gdy w pozostałych

3 z fazą zalążkową mamy do czynienia, gdy przedsięwzięcie nie ma jeszcze charakteru komercyjnego (nie istnieje spółka), a dany pomysł jest dopiero uszczegóławiany i rozwijany (opracowywanie planów, dokumentacji korporacyjnej itd.); wczesny wzrost to okres od kilku do kilkunastu pierwszych miesięcy funkcjonowania przedsięwzięcia na rynku, charakteryzujących się na ogół brakiem lub bardzo małą sprzedażą i wysokimi kosztami 4 Statistics Compendium 2010. EBAN.

13

krajach Starego Kontynentu średnia wartość inwestycji zasadniczo nie uległa zmianie (w Holandii nawet wzrosła). Preferencje sektorowe Aniołów Biznesu to przede wszystkim ICT, tzw. sektory kreatywne (media, reklama) i biotechnologia. Te trzy sektory w roku 2009 przyciągnęły 54% kapitału zainwestowanego poprzez sieci i stanowiły 56% liczby wszystkich sfinansowanych projektów5.

Obserwowany wzrost liczby transakcji był możliwy dzięki powstawaniu nowych sieci Aniołów Biznesu i przyciągnięciu do nich kolejnych inwestorów. W ciągu ostatniej dekady liczba sieci w Europie wzrosła ze 132 do 396. Dysponują one zasobem 75 tys. inwestorów (z czego około 6 tys. uznawanych jest za inwestorów aktywnych). Jakkolwiek w wielu krajach Europy Centralnej i Wschodniej powstawanie nowych sieci mogło być stymulowane przez dostępność środków publicznych, to największe przyrosty liczby sieci niewątpliwie odnotowano w krajach rozwiniętych. Na przykład we Francji liczba sieci wzrosła z 48 w roku 2003 do 80 w roku 2009. W Hiszpanii w tym samym okresie liczba sieci wzrosła z 3 do 54, a w Holandii z 3 do 13. Zarówno we Francji jak i w Hiszpanii wzrost liczby sieci mógł być efektem wprowadzenia zachęt fiskalnych dla inwestycji Business Angels. Również w Wielkiej Brytanii spadek liczby sieci, odnotowany w połowie dekady, został praktycznie „odrobiony” w ostatnich latach (48 sieci). Mimo tej ilościowej eksplozji sektor sieci jest nadal wysoce skoncentrowany na rynkach rozwiniętych. Na cztery kraje (Francję, Niemcy, Hiszpanię i Wielką Brytanię) przypada łącznie 239 sieci czyli 60% zasobu.

Tak szybki wzrost liczby sieci rodzi duże ryzyko. Na szczęście, jak na razie nie doprowadziło to do pogorszenia ich potencjału inwestycyjnego (choć w poszczególnych krajach sytuacja może się pod tym względem różnie kształtować). Z dostępnych danych wynika, że liczba inwestorów zrzeszonych w sieciach przyrosła co najmniej w takim samym tempie, jak liczba sieci. W efekcie, podczas gdy w roku 2005 na jedną sieć przypadało średnio 48 inwestorów, to w roku 2009 było ich 47. Ponieważ liczba transakcji na jedną sieć wzrosła w tym okresie z 3 do 7, można przypuszczać, że zwiększyła się także grupa aktywnych inwestorów.

Mimo dynamicznego rozwoju sieci, większość europejskiego, a przede wszystkim amerykańskiego rynku Business Angels, funkcjonuje poza

5 Tamże

14

sieciami. Szacuje się, że w USA, które ustępuje Europie pod względem sieci (340 sieci skupiających 6,5 tys. inwestorów) edziała łącznie 260 tys. Aniołów (wobec 75 tys. w Europie). Ich inwestycje w roku 2009 wyniosły 17,7 mld euro (w Europie 3-5 mld euro)6.

Te ostatnie wartości pokazują też, że rynek Business Angels jest znacznie sprawniejszy w finansowaniu bardzo wczesnych faz rozwoju niż rynek formalny czyli fundusze venture. W roku 2009 w Europie w fazę seed fundusze zainwestowały ok. 4 mld euro w 615 firm, a w USA 1,7 mld euro w 312 firm7.

Tabela 1 Działalność sieci Business Angels w Europie

Wskaźnik 2010 r. 2005 r.Liczba transakcji 1385 631Łączna wartość transakcji (mln euro) 275,9 124Liczba projektów zgłoszonych do sieci 44 497 6066Liczba aniołów 75 000 10 080Liczba sieci 396 227

Źródło: European Business Angels Network

6 na podstawie danych amerykańskiej National Business Angels Association. 7 tamże.

15

Polskie sieci coraz aktywniejsze

Krajowy rynek Business Angels coraz aktywniej organizuje swoje zaplecze sieciowe. Pionierzy rynku – PolBAN (stowarzyszenie utworzone w grudniu 2003 r., obecnie działające pod nazwą Business Angel Club) i Lewiatan Business Angels (sieć utworzona w kwietniu

2005 r., afiliowana przy Polskiej Konfederacji Pracodawców Prywatnych Lewiatan) – na fali zainteresowania niepublicznym rynkiem kapitałowym zyskali licznych naśladowców. Szczególnie po roku 2006, gdy pojawiło się wsparcie publiczne dla instytucji otoczenia biznesu, liczba powoływanych sieci znacznie wzrosła. W okresie 2006-2007 ogłoszono powstanie Regionalnej Sieci Inwestorów Kapitałowych (Małopolska), Śląskiej Sieci Aniołów Biznesu (Katowice) i Lubelskiej Sieci Aniołów Biznesu. Po roku 2008 aktywność założycielska wzrosła jeszcze bardziej. Wsparcie publiczne na utworzenie sieci trafiło do ośmiu kolejnych podmiotów, mających ambicje stworzenia sieci regionalnej lub ogólnokrajowej (rozpoczęto wówczas realizację takich projektów jak Sieć Inwestorów Prywatnych Satus, sieć Amber, sieć Aurum).

Dostępność środków pomocowych niewątpliwie ułatwiła zakładanie sieci, ale nie dała gwarancji racjonalności każdego z projektów. Już obecnie widać, że po niektórych, zbyt słabo zakorzenionych w gospodarce inicjatywach ślad zaginął (wraz z wyczerpaniem środków publicznych). Te, które przetrwały, można także podzielić na sieci zorientowane na promocję, których core biznesem jest advocacy problematyki Business Angels (konferencje i seminaria) oraz te, które realnie łączą dwie strony rynku. Do tych ostatnich, obok pionierów, można także zaliczyć sieć Amber, starającą się objąć teren Polski północnej i zachodniej.

Dorobek inwestycyjny krajowych sieci to w głównej mierze inwestycje skojarzone poprzez sieciowych pionierów tego rynku – PolBAN ma na swoim

16

koncie 10 projektów (np. Mikromax, 100lat.pl, Motobank, Legimi), a Lewiatan Business Angels 12 (np. W Biegu Café, Aperion Synthesis, Sky Share Club Polidea – transakcja wyróżniona w tym roku nagrodą EBAN w kategorii Deal of the Year). Również zachodniopomorskiej sieci Amber udało się w 2010 roku doprowadzić do inwestycji w dwa projekty.

Obok dorobku inwestycyjnego, koniecznie trzeba wspomnieć o wzrastającej aktywności polskich sieci i innych instytucji wspierających rynek Business Angels w zakresie rozwoju kapitału społecznego (inkubatory, fundusze seed i VC). Dokonuje się to poprzez budowanie relacji i powiązań krajowych i międzynarodowych, czego wyrazem może być np. członkowstwo ośmiu polskich instytucji (w tym czterech sieci: łódzkiej Gildii Aniołów Biznesu, Secus Wsparcie Biznesu Sp. z o.o., szczecińskiej sieci Amber i Lewiatan Business Angels) w Europejskiej Sieci Aniołów Biznesu (EBAN).

Dopełnieniem aktywności sieci jest indywidualna działalność Aniołów Biznesu. Choć nikt nie zinwentaryzował tego typu działań, można przypuszczać, że takich samodzielnych niezrzeszonych inwestorów jest sporo, a ich oddziaływanie na rynek finansowania start-upów znaczące. Przykładem inwestycyjnych freelanserów może być poznańska SpeedUp Group, Metafund czy Sail Fund.

17

Fundusze zalążkowe poprawiają dostępność kapitału

Niezwykle istotnym wydarzeniem ostatnich lat było uruchomienie sieci funduszy zalążkowych (czy też inkubatorów z opcją inwestycji kapitałowych). Stało się to możliwe dzięki środkom zarezerwowanym w tzw. działaniu 3.1 Programu Operacyjnego Innowacyjna Gospodarka

(110 mln euro). W wyniku dwóch rozstrzygniętych już konkursów wyłoniono 22 menedżerów takich funduszy (są to głównie tzw. instytucje otoczenia biznesu), oddając do ich dyspozycji łącznie 334 mln zł. Najwięcej funduszy zalążkowych powstało w Małopolsce (siedem funduszy dysponujących 92 mln zł) i na Mazowszu (pięć funduszy i 85 mln zł). Przeprowadzony w 2010 roku konkurs, który został już rozstrzygnięty (choć nie podpisano jeszcze umów udostępniających środki), powiększy liczbę funduszy o pięć podmiotów, a wartość środków o 48 mln zł. Niestety nawet po tym konkursie na mapie Polski pozostaną białe plamy (Kujawsko-Pomorskie, Lubuskie, Podlaskie), gdzie nie powstał żaden tego typu fundusz.

Zaletą tego typu inwestorów jest możliwość finansowania startu (założenie i wyposażenie spółki), jak i fazy inkubacji (analizy rynkowe, opracowanie dokumentacji biznesowej). Jest to możliwe tylko dlatego, że środki w funduszu są pochodzenia publicznego, co umożliwia ubezpieczenie wysokiego ryzyka inwestycyjnego. Mimo publicznego charakteru, fundusze mają obowiązek stosowania rynkowych reguł inwestowania, a dodatkowym zabiegiem racjonalizującym ocenę projektów jest limit zaangażowania we własność projektu (nie więcej niż 49%).

18

Z przeglądu pierwszych projektów (spółek), które uzyskały dofinansowanie, wynika, że zdecydowanie preferowanym sektorem będzie ICT. Można ostrożnie szacować, że przy założonych ograniczeniach inwestycyjnych (nie więcej niż 200 tys. euro na jeden projekt) za sprawą funduszy zalążkowych uda się sfinansować około 200 start-upów. Zła wiadomość dla segmentu seed jest jednak taka, że środki alokowane na działania 3.1 PO IG zostały już zasadniczo wyczerpane. Utrzymanie aktywności inwestycyjnej będzie więc wymagało sięgnięcia po rezerwy środków publicznych, na które jest jednak wielu chętnych.

Wspominając o funduszach zalążkowych, nie sposób pominąć wydarzenia, mogącego zwiastować pojawienie się na rynku inwestycyjnym aktorów nowego typu. W krajach rozwiniętych ważnym i uznanym elementem rynku venture jest tzw. corporate venturing, czyli inwestycje venture realizowane przez korporacje w projekty (powstające wewnątrz korporacji lub na zewnątrz) komplementarne do core biznesu inwestora (przykładem może być działalność ramienia inwestycyjnego korporacji Intel czyli Intel Capital). W Polsce do tej pory tego typu aktywność nie cieszyła się szczególnym zainteresowaniem. Duże korporacje albo zajęte były procesami wewnętrznymi (prywatyzacja, restrukturyzacja), albo realizowały takie inwestycje z dala od Polski (szczególnie korporacje zagraniczne).

Zwiastunem zmiany jest corporate venturing realizowany pod logo „LabStar”, uruchomiony przez Wirtualną Polskę. Program ma na celu wsparcie start-upów z obszaru aplikacji internetowych. W najlepsze projekty Wirtualna Polska wejdzie kapitałowo jako koinwestor, dostarczając dodatkowo wsparcia doradczego, promocyjnego i infrastrukturalnego. Innym przykładem może być powołanie przez pomorski Koncern Energetyczny KE ENERGA spółki inwestycyjnej Energa-Innowacje zamierzającej inwestować w start-upowe projekty kompatybilne z energetycznym biznesem spółki matki czy działalność inwestycyjna spółki Asseco Poland S.A. Warto, aby tym śladem poszły inne korporacje.

19

KFK aktywizuje rynek venture

Działalność Krajowego Funduszu Kapitałowego (KFK) ma coraz większe znaczenie w finansowaniu firm we wczesnych fazach rozwoju. Utworzony w roku 2005, pełni funkcję tzw. „funduszu funduszy”. Jego celem jest zwiększenie podaży kapitałów na

rynku venture, poprzez dostarczanie środków inwestycyjnych (na zasadzie wspólnego przedsięwzięcia) nowotworzonym prywatnym funduszom kapitałowym. Zamiast bezpośredniego inwestowania w spółki portfelowe, KFK oddziałuje na rynek pośrednio, podwajając kapitały prywatnych inwestorów i jednocześnie przyjmując na siebie dużą część ryzyka.

Siła KFK wynika przede wszystkim z zasobu środków publicznych, jakimi ta instytucja zarządza. W ramach Programu Operacyjnego Innowacyjna Gospodarka w zarząd KFK oddano 180 mln euro. Przy obowiązującej zasadzie 1:1 (w funduszu venture może się znaleźć co najwyżej tyle samo środków publicznych, co prywatnych) oznacza to, że na rynek trafi 1,2 mld zł. Według szacunków kierownictwa KFK pozwoli to na zasilenie kilkunastu funduszy venture i zrealizowanie 200 inwestycji (limit wielkości inwestycji dla funduszy wspartych przez KFK to 1,5 mln euro). Dodatkowo KFK zainwestował 55 mln zł w dwa fundusze w ramach dotacji otrzymanej z Ministerstwa Gospodarki. KFK dysponuje jeszcze 53 mln CHF pochodzącymi ze Szwajcarsko-Polskiego Programu Współpracy (SPPW), z których dokapitalizuje co najmniej dwa fundusze VC.

Model działania KFK jest wzorowany na rozwiązaniach z krajów rozwiniętych, gdzie dawno zarzucono bezpośrednie angażowanie się czynnika publicznego w roli inwestora. Przykładem może być tu Wielka Brytania, gdzie sieć nieefektywnych Enterprise Boards (bezpośrednio inwestujących kapitał publiczny) zastąpiono kolejnymi „funduszami funduszy”. Na początku

20

ubiegłej dekady w ten sposób utworzono sieć dziewięciu publicznych, ale zarządzanych przez komercyjne firmy, funduszy regionalnych. Najnowszą inicjatywą jest The UK Innovation Investment Fund, który, tak jak KFK, ma inwestować w inne – prywatne – fundusze kapitałowe zorientowane na inwestycje technologiczne.

Ubiegły rok KFK może uznać za bardzo udany. Podpisano umowy inwestycyjne z pięcioma firmami zarządzającymi, stawiając do ich dyspozycji 240 mln zł kapitału inwestycyjnego oraz 21,6 mln zł w formie refundacji kosztów zarządzania. Równolegle inwestorzy prywatni zadeklarowali wniesienie do funduszy środków w wysokości 240 mln zł. Obecnie portfel KFK składa się z 11 funduszy, z których 6 już inwestuje, 5 funduszy jest na etapie rejestracji działalności. Łączna kapitalizacja funduszy portfelowych KFK przekracza już 740 mln zł. Trwa też kolejny Otwarty Konkurs Ofert, w którym zarządzający funduszami mogą składać propozycje inwestycyjne do 31 stycznia 2012 roku. Po zakończeniu konkursu, łączna kapitalizacja funduszy zasilonych kapitałowo przez KFK do końca roku 2012 powinna wynieść ponad 1,5 mld zł (w tym 50% udział KFK).

Portfel KFK przedstawia się bardzo interesująco: są tu cztery większe fundusze o kapitalizacji ok. 100 mln zł, trzy średnie (50-84 mln zł) oraz cztery mniejsze fundusze (kapitalizacja 40 mln zł). Trzy fundusze pozycjonują się jako „generalist”, podczas gdy pozostałe mają mniej lub bardziej sprecyzowaną specjalizację branżową. Dominują fundusze nastawione na TIME (Telecommunication, Internet, Media, Entertainment). Dwa koncentrują się na komercjalizacji badań naukowych. W kręgu zainteresowań funduszy znajdują się również usługi medyczne i inne mniejsze branże. Struktura inwestorów prywatnych jest zróżnicowana. Są wśród nich osoby z listy najbogatszych Polaków, renomowane instytucje finansowe, a nawet fundacja.

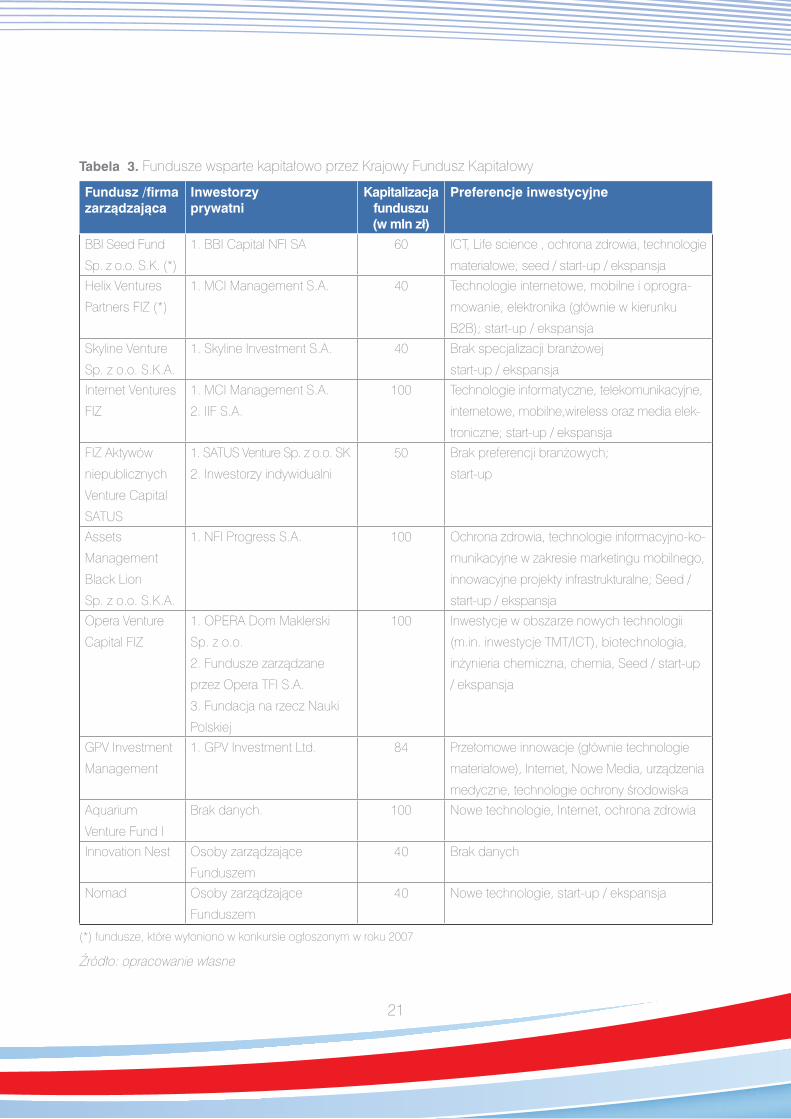

Dotychczas fundusze zasilone kapitałowo przez KFK zainwestowały w piętnaście przedsięwzięć. Liderem jest BBI Seed Fund z 7 inwestycjami, kolejne pozycje zajmują Helix Ventures Partners (4), Assets Management Black Lion (2), Internet Ventures (1), Skyline Venture (1), a Venture Capital Satus w najbliższym czasie ogłosi pierwsze inwestycje.

21

Fundusz /firma zarządzająca

Inwestorzy prywatni

Kapitalizacja funduszu (w mln zł)

Preferencje inwestycyjne

BBI Seed Fund

Sp. z o.o. S.K. (*)

1. BBI Capital NFI SA 60 ICT, Life science , ochrona zdrowia, technologie

materiałowe; seed / start-up / ekspansja

Helix Ventures

Partners FIZ (*)

1. MCI Management S.A. 40 Technologie internetowe, mobilne i oprogra-

mowanie, elektronika (głównie w kierunku

B2B); start-up / ekspansja

Skyline Venture

Sp. z o.o. S.K.A.

1. Skyline Investment S.A. 40 Brak specjalizacji branżowej

start-up / ekspansja

Internet Ventures

FIZ

1. MCI Management S.A.

2. IIF S.A.

100 Technologie informatyczne, telekomunikacyjne,

internetowe, mobilne,wireless oraz media elek-

troniczne; start-up / ekspansja

FIZ Aktywów

niepublicznych

Venture Capital

SATUS

1. SATUS Venture Sp. z o.o. SK

2. Inwestorzy indywidualni

50 Brak preferencji branżowych;

start-up

Assets

Management

Black Lion

Sp. z o.o. S.K.A.

1. NFI Progress S.A. 100 Ochrona zdrowia, technologie informacyjno-ko-

munikacyjne w zakresie marketingu mobilnego,

innowacyjne projekty infrastrukturalne; Seed /

start-up / ekspansja

Opera Venture

Capital FIZ

1. OPERA Dom Maklerski

Sp. z o.o.

2. Fundusze zarządzane

przez Opera TFI S.A.

3. Fundacja na rzecz Nauki

Polskiej

100 Inwestycje w obszarze nowych technologii

(m.in. inwestycje TMT/ICT), biotechnologia,

inżynieria chemiczna, chemia, Seed / start-up

/ ekspansja

GPV Investment

Management

1. GPV Investment Ltd. 84 Przełomowe innowacje (głównie technologie

materiałowe), Internet, Nowe Media, urządzenia

medyczne, technologie ochrony środowiska

Aquarium

Venture Fund I

Brak danych. 100 Nowe technologie, Internet, ochrona zdrowia

Innovation Nest Osoby zarządzające

Funduszem

40 Brak danych

Nomad Osoby zarządzające

Funduszem

40 Nowe technologie, start-up / ekspansja

Tabela 3. Fundusze wsparte kapitałowo przez Krajowy Fundusz Kapitałowy

(*) fundusze, które wyłoniono w konkursie ogłoszonym w roku 2007

Źródło: opracowanie własne

22

NewConnect

Elementem współtworzącym podaż equity jest, utworzony pod koniec sierpnia 2007 roku przez Giełdę Papierów Wartościowych w Warszawie, rynek NewConnect mający status tzw. alternatywnego systemu obrotu. W założeniach rynek ten uruchomiony został

z myślą o innowacyjnych spółkach znajdujących się we wczesnych fazach rozwoju rynkowego, w tym także projektach typu start-up. Głównym atutem rynku są niskie koszty dostępu (wymóg sporządzenia jedynie tzw. dokumentu informacyjnego) oraz niewielkie bieżące wymogi informacyjne.

Wśród ponad 200 notowanych spółek nie trudno znaleźć start-upy zaczynające praktycznie od zera. Tak było z firmami: Euroimplant (inżynieria tkankowa), Athon (utylizacja niebezpiecznych odpadów) czy Forever Entertainment (gry komputerowe). Spółkom tym udało się szybko i tanio pozyskać stosunkowo duży kapitał, biorąc pod uwagęich punkt startu.

Choć rynek NewConnect dla wielu może wydawać się konkurencyjnym źródłem kapitału w stosunku do Business Angels (i na pewno częściowo tak jest, bo IPO, realizowane w połączeniu z mało płynnym rynkiem, oferują olbrzymie stopy zwrotu w bardzo krótkim okresie) tworzy on infrastrukturę, bez której Aniołom Biznesu byłoby znacznie trudniej. Po pierwsze stał się on platformą do pozyskiwania kapitału na inwestycje venture, realizowane przez spółki inwestycyjne, zakładane przez Business Angels lub współinwestujące z aniołami. Po drugie rynek ten jest sposobem wyjścia z inwestycji, się czego nie można powiedzieć o głównym parkiecie GPW, ze względu na jego wysokie wymagania.

23

Dotacje poszukiwane, ale czy pożądane?

Wielu posiadaczy ciekawych pomysłów z nadzieją spogląda w stronę programów operacyjnych oferujących wsparcie w postaci dotacji pokrywającej całość lub część inwestycji. Dotacje takie są atrakcyjnym sposobem „dokapitalizowania”

i sfinansowania inwestycji w środki trwałe.

Dotacja oferowana w ramach działania 8.1 Programu Operacyjnego Innowacyjna Gospodarka budziła ostatnio wielkie zainteresowanie, nadzieje i emocje na rynku start-up. Dzięki temu, że oferowała ona wsparcie w postaci stuprocentowej refundacji tzw. wydatków kwalifikowanych (czyli najwyższy z możliwych poziom wsparcia), idealnie pasowała do uruchamiania projektów mających postać seed/start-up. Choć wsparcie dotyczyło wyłącznie biznesów z obszaru e-usług zainteresowanie przerosło oczekiwania. Podczas pierwszych czterech konkursów, zorganizowanych w latach 2008-2009, do Polskiej Agencji Rozwoju Przedsiębiorczości wpłynęło 5 tys. wniosków o przyznanie dotacji, które po ostrej selekcji projektów w ostateczności zostały przydzielone 1244 przedsiębiorcom. Wśród nagrodzonych (średnia wartość przyznanego dofinansowania wyniosła 610 tys. zł) znalazły się tak interesujące start-upy jak aplikacja jakdojade.pl (wyszukiwanie połączeń komunikacji miejskiej) czy utilitia (aplikacja do audytu dostępności stron internetowych pod kątem użytkowania ich przez osoby niepełnosprawne).

Teoretycznie można tego typu wsparciu zarzucić, że psuje rynek wypierając prywatny kapitał. W praktyce jak na razie takiego zagrożenia jeszcze nie ma,

24

gdyż rynek prywatny jest stosunkowo mały. Wręcz przeciwnie, przejęcie przez środki publiczne największego ryzyka (faza seed) może zachęcić Business Angels (szczególnie mniej doświadczonych) do inwestowania w fazie „po-startowej” (gdy spółka działa już dłużej niż rok lub gdy zaczęła sprzedaż rynkową swoich produktów/usług i można w związku z tym lepiej oszacować ryzyko sukcesu/porażki). Trzeba jednak pamiętać, że dotacje na dłuższą metę zaszkodzą rynkowi i tego typu wsparcie powinno być ograniczane, ściśle ukierunkowane i monitorowane.

Ciekawym i ważnym uzupełnieniem unijnego dotacyjnego wsparcia dla start-upów jest charytatywna działalność różnych osób lub instytucji oferujących nagrody (granty) za najlepszy pomysł (projekt, biznes plan). Przykładem nurtu charytatywnego może być Darboven Idee Grant, konkurs organizowany corocznie w Polsce przez niemieckiego multimilionera, Alberta Darbovena, na ciekawe pomysły przedsiębiorczych kobiet czy dotacje przyznawane za najlepszy biznesplan przez PINkubator czyli inicjatywę radia PIN.

25

Gotowość inwestycyjna

Jeśli pokusić się o wskazanie, co jest obecnie największym problemem i barierą rozwoju rynku, to na pewno nie będzie to kapitał. Zasoby kapitału są jak na obecną chwilę wystarczające, tym bardziej, że kryzys z polską gospodarką obszedł się łaskawie, oszczędzając nam

poważnych problemów i spektakularnych upadłości, szczególnie w sektorze finansowym.

W ocenie inwestorów, kluczowym problemem jest obecnie nie tyle zbyt mała liczba projektów, co zbyt słabe ich przygotowanie (brak logicznej struktury i szczegółowego opisu, charakterystyki ekonomicznej). Ta niska gotowość inwestycyjna jest skutkiem splotu wielu czynników, poczynając od słabości programowej wyższych uczelni, niewiedzy przedsiębiorców, że rynek finansowy to nie tylko banki czy nieufności wobec inwestorów kapitałowych.

W ciągu ostatnich kilku lat szereg instytucji otoczenia biznesu zajęło się podnoszeniem gotowości inwestycyjnej, organizując konferencje, seminaria i szkolenia na ten temat. Ponieważ temat jest trudny i pracochłonny, na efekty trzeba będzie długo czekać. Szczególna rola powinna tu przypaść sieciom Aniołów Biznesu, które najlepiej rozumieją przyczyny „iskrzenia” na linii przedsiębiorca-inwestor. Ciekawym przykładem, jak taką gotowość inwestycyjną budować, może być Akademia Innowacji i Venture Capital, działająca w latach 2006-2008 pod skrzydłami Fundacji Centrum Innowacji FIRE. Wzorując się na wzorcach brytyjskich, w ciągu dwóch lat zorganizowano 23 cykle szkoleniowe i przeszkolono 384 osoby. Warte polecenia są także dwa najwyżej oceniane przykłady zagraniczne czyli „EASY Investment Readiness Toolkit” (ocena projektu, prognozy finansowe, ocena zespołu, ocena rynku) opracowany przez włoską Meta Group, implementowany w Polsce przez Lewiatan Business Angels oraz program FastTrac®NewVenture™ opracowany

26

przez amerykańską Kauffman Foundation (10 modułów tematycznych omawianych w cyklach seminaryjnych).

Szczególnie trudnym obszarem budowania gotowości inwestycyjnej jest sektor B+R. Choć większość polskich naukowców prowadzenie badań i publikacje traktuje jako cel sam w sobie, z niechęcią spoglądając na spółki spin-off/out, od czasu do czasu na rynku pojawia się zwiastun ponadprzeciętnej jakości (czego przykładem może być Polymem – produkcja membran polipropylenowych, Read Gene – badania nad nowotworami, Apeiron Synthesis – chemia). Na przeszkodzie do powstawania większej liczby spółek odpryskowych, obok obojętności środowiska stoją wewnętrzne procedury uczelni (a raczej ich brak). Niektóre uczelnie (np. Uniwersytet Jagielloński) poczyniły już wiele na drodze do udrożnienia procedur. Ważne, aby tym śladem poszli inni, gdyż z wielu badań wynika, że start-upy, szczególnie te akademickie, generują dużą liczbę nowych miejsc pracy (wg danych Kauffman Foundation spółki, działające na rynku nie dłużej niż pięć lat, utworzyły 40 milionów nowych miejsc pracy w ciągu ostatnich 30 lat)8.

Piotr Tamowicz

8 na podstawie danych Kauffman Foundation

27

Piotr Tamowicz

Doktor nauk ekonomicznych, absolwent Uniwersytetu Gdańskiego. W latach 1990-2004 zawodowo związany z gdańskim Instytutem Badań nad Gospodarką Rynkową (IBnGR); obecnie managing partner w spółce „Taylor Economics”. Laureat nagrody Fundacji

Edukacyjnej Przedsiębiorczości za raport na temat rynku venture capital; specjalizacja w zakresie problematyki rozwoju rynku kapitałowego (w tym w szczególności rynku venture capital, business angels i private equity), przedsiębiorczości akademickiej (spin off/out), rozwoju MSP i corporate governance (tzw. ład korporacyjny); pomysłodawca i współzałożyciel serwisu internetowego poświęconego ładowi korporacyjnemu; współautor publikacji na temat corporate governance (pierwszy w Polsce dobrowolny kodeks corporate governance, Biała księga i ranking corporate governance) oraz venture capital. W latach 1990-2008 członek rad nadzorczych takich firma jak: Bank Komunalny SA (obecnie Nordea), Powszechny Bank Gospodarczy SA, Giełda Papierów Wartościowych w Warszawie; członek Editorial Board czasopisma naukowego „Corporate Ownership & Control” oraz rady redakcyjnej Przeglądu Corporate Governance.

O autorze

28

Polska jest 6. krajem w UE pod względem liczby ludności, ale dopiero 9. pod względem przedsiębiorczości mierzonej liczbą przedsiębiorstw przypadających na 1000 mieszkańców. Nasza

gospodarka nie jest innowacyjna, o czym świadczy bardzo niski poziom wydatków na B+R, niski udział eksportu produktów hi-tech w eksporcie ogółem, a także zmniejszająca się liczba przedsiębiorstw innowacyjnych – tak w przemyśle, jak i w usługach (GUS). Ostatnie trzy, cztery lata to jednak duże zmiany w podejściu przedsiębiorstw do biznesu. Jeszcze w 2007 r. większość przedsiębiorstw sektora MSP budowała swoją pozycję konkurencyjną na cenie. Dzisiaj ponad 43 proc. firm wskazuje jakość produktów jako podstawę swojej pozycji konkurencyjnej, a cenę – niewiele ponad 15 proc. Z kolei ponad 63 proc. uważa, że przydatne byłyby w ich rozwoju działania innowacyjne. Tworzy się nowa kultura biznesu – otwarta na zmiany, umiejąca „czytać” to, co dzieje się tak na rynku krajowym, jak poza nim i przekładać to na własne modele biznesowe. Nowo tworzone przedsiębiorstwa, których od wejścia Polski do UE jest co roku coraz więcej, wpisują się w te zmiany. Są szansą na wsparcie procesów modernizacyjnych dokonujących się sektorze przedsiębiorstw w Polsce. Powstają bowiem przede wszystkim w tych sektorach gospodarki, które uznawane są za nowoczesne – informacji i komunikacji, działalności profesjonalnej, naukowej i technicznej oraz w przemyśle. Nie byłoby jednak tego przyspieszenia, gdyby nie środki unijne, które pozwalają na wspieranie start-upów, Środki te jednak kończą się, a nie wiemy jakim budżetem będziemy dysponować w nowej perspektywie finansowej 2014-2020. Dlatego należy jak najszybciej wprowadzić rozwiązania, które pozwolą na stałe, nie uzależnione od pieniędzy unijnych, wspieranie tworzenia nowych firm, szczególnie w branżach nowoczesnych.

Zakładanie firm nie jest już dzisiaj problemem. Problemem jest natomiast nadmierna biurokracja, przeregulowanie gospodarki i koszty z tym związane. Problemem są także obciążenia podatkowe i parapodatkowe, które nie pozwalają na niezbędną, szczególnie na początku biznesowej drogi, akumulację kapitału. Trudno jednak liczyć w najbliższych latach na obniżenie danin (sytuacja finansów publicznych). To co można zrobić, poza podjętymi już działaniami, to m.in.:

• wesprzeć procesy corporate venturing – współpraca dużych firm z podmiotami startującymi w biznesie przyniesie wartość dodaną obu stronom, a także gospodarce. Warto w tym kontekście pomyśleć

Małgorzata Starczewska-KrzysztoszekGłówna Ekonomistka PKPP Lewiatan

Dyrektor Departamentu Badań i Analiz

Ko

me

nta

rz

29

o certyfikatach innowacyjności, które kupowane byłyby przez duże przedsiębiorstwa z „dyskontem” finansowanym ze środków unijnych i inwestowane w start-upy, które prowadziłyby działalność badawczo-wdrożeniową na rzecz tych inwestorów,

• stworzyć możliwość emitowania obligacji przez nowo powstające przedsiębiorstwa. Niezbędne byłoby w tym celu utworzenie – na bazie środków unijnych - funduszu gwarancyjnego, który obejmowałby nie kupione przez rynek obligacje start-upów,

• stworzyć możliwość wykorzystywania posiadanych przez właścicieli nowo zakładanych firm patentów jako zabezpieczeń kredytów, czy emitowanych obligacji. Wymaga to stworzenia rynku wyceny patentów. W tym celu także można wykorzystać środki unijne.

Przede wszystkim jednak niezbędne są zmiany w systemie kształcenia tak, aby młodzi ludzie mieli niezbędną wiedzę i umiejętności pozwalające na biznesową realizację własnych pomysłów, a pozostali mogli taką wiedzę zdobywać w procesie long-life learning.

Małgorzata Starczewska-KrzysztoszekDoktor nauk ekonomicznych, adiunkt na Wydziale Nauk Ekonomicznych Uniwersytetu Warszawskiego. Główna Ekonomistka i Dyrektor Departamentu Badań i Analiz w Polskiej Konfederacji Pracodawców Prywatnych Lewiatan. Członkini Rady Gospodarczej przy Prezesie Rady Ministrów. Członkini Trójstronnej Komisji ds. Społeczno-Gospodarczych, Komitetu Monitorującego NSRO 2007-2013, a w jego ramach Przewodnicząca Grupy Roboczej ds. MŚP, członkini Komitetu Monitorującego PO IG. Członkini Economic and Financial Affairs Committee oraz Entrepreneurship & SME Committee w BusinessEurope. Członkini High Level Group on Administrative Burdens w Komisji Europejskiej.

Zajmuje się badaniem warunków rozwoju przedsiębiorstw w Polsce, w tym innowacyjnością, barierami przedsiębiorczości, wpływem modelu sektora publicznego na rozwój sektora przedsiębiorstw, analizą i oceną funkcjonowania i rozwoju przedsiębiorstw, badaniem sektora małych i średnich przedsiębiorstw.

30

Postęp cywilizacyjny, miejsca pracy, wzrost dochodów i komfort życia oraz pozycja Polski w świecie uzależnione są od nowo tworzonych firm. W USA istniejące firmy likwidują ok. miliona, a nowe

tworzą 3 miliony stanowisk pracy rocznie. Mądre zarządzanie gospodarką to wspieranie innowacyjnych firm, a zwłaszcza mikrobiznesów (1 do 4 pracowników), które tworzą miejsca pracy w tempie 20% rocznie, podczas gdy firmy zakładane przez korporacje tylko 1.3%.

Dzięki recesji nowe firmy tworzą „błękitne oceany”, zmieniając reguły gry od technologii po modele biznesowe. Ponad połowa firm należących do indeksu Fortune 500 powstała w czasie recesji, zmieniając nasz świat na dobre:

• Microsoft (1975) i Apple (1976) powstały w czasie stagflacji lat 70-tych spowodowanej przez kryzys paliwowy, kiedy OPEC podwyższył ceny ropy o 400%;

• Skype (2003) i Facebook (2004) po bolesnym pęknięciu bańki Intenetowej;

• CNN (1980) tuż przed recesją spowodowaną rewolucją irańską, która doprowadziła do drugiego kryzysu paliwowego i restrykcyjną polityką monetarną dla uniknięcia spirali inflacyjnej;

• Fed-Ex (1971) tuż po recesji 1969-70 spowodowanej wprowadzeniem restrykcyjnej polityki fiskalnej i monetarnej po wojnie w Wietnamie i tuż przed recesją 1973 -75 z powodu szoku wywołanego ceną ropy i deficytu budżetowego po tym konflikcie;

• Disney (1923) tuż po recesji 1920 r. spowodowanej I wojną światową, kiedy PKB spadł o 7% i w czasie recesji 1923, która doprowadziła do spadku działalności gospodarczej o 25,4%.

Historia pokazuje jasno, że politycy nie są w stanie skutecznie dopasować narzędzi polityki fiskalnej i monetarnej, ani tym bardziej przewidzieć pojawienia się nowych technologii i modeli biznesowych. Mogą jednak i powinni tworzyć sprzyjające nowym firmom warunki:

• stałość, przejrzystość, racjonalność i skuteczność prawa;

• dobrą infrastrukturę z powszechnym dostępem do Internetu;

• dostępność finansowania od grantów, przez Aniołów Biznesu, fundusze wysokiego ryzyka po publiczne rynki kapitałowe, banki, miasta;

Anna HejkaDyrektor Zarządzający Heyka Capital Markets Group

Ko

me

nta

rz

31

• zwolnienia z podatku od zysków kapitałowych, przynajmniej dla Aniołów Biznesu, których wpływ na przetrwanie nowych firm jest nieoceniony;

• podwajanie środków prywatnych zainwestowanych w start-upy przez środki publiczne biorące na siebie większe ryzyko;

• dobrze przygotowaną kadrę, nie tylko w sensie wykształcenia, ale przede wszystkim w kwestiach postaw, ambicji i zrozumienia sposobu myślenia inwestorów. Która polska szkoła wyższa jest odpowiednikiem znanego na całym świecie Stanfordu?

• ułatwienia w zakładaniu firm w Polsce nie tyko przez polskich przedsiębiorców, ale także przez imigrantów (specjalne wizy). W 2008 r. prawie 40% założycieli firm technologicznych w USA i 52% w Dolinie Krzemowej to imigranci jak np. założyciele Googla, Yahoo, Ebaya czy Intela.

Nie mam wątpliwości, że sukces nowo tworzonych firm zależy od jak najszybszej realizacji tych postulatów. Tylko czy znajdą się w Polsce siły mające odwagę i chęć, by wcielić je w życie?

Anna HejkaBankier inwestycyjny i korporacyjny, członkini zarządów i rad nadzorczych, zarządzająca funduszami, Anioł Biznesu, seryjny przedsiębiorca i wykładowca, doradca i ekspert. Uznana przez Światowe Forum Ekonomiczne w Davos za Globalnego Lidera Jutra i nominowana do tytułu Anioła Biznesu 2009 r. przez Europejskie Stowarzyszenie Aniołów Biznesu. Pracowała dla JP Morgan Chase w Hiszpanii, Salomon Brothers/Citi na Wall Street. Związana z branżą private equity w USA, Europie Środkowo-Wschodniej i w Azji. Anna Hejka skutecznie strukturyzuje transakcje, używając produktów finansowych przystosowanych do zmieniających się wymagań firm i warunków makroekonomicznych. Jest autorką artykułów w International Economy, National Review i Wprost, występuje często jako mówca na konferencjach takich jak Światowe Forum Ekonomiczne, Institute for International Research czy Shell Global Solutions.

32

Piotr Gębala Prezes Krajowego Funduszu Kapitałowego S.A.

Możliwości rozwoju Polski poprzez naśladowanie rozwiązań, które sprawdziły się na dojrzałych rynkach w dużej mierze już się wyczerpały. Budowanie przewagi konkurencyjnej w oparciu

o niskie koszty pracy jest rozwiązaniem, które z pewnością nie przyczyni się do wzrostu zamożności Polaków. W celu osiągnięcia rozwoju ekonomicznego Polski i bogacenia się społeczeństwa, konieczna jest zmiana fundamentów gospodarki. Działanie Krajowego Funduszu Kapitałowego jest elementem tego procesu. Innowacyjne małe i średnie przedsiębiorstwa (MŚP) będą z pewnością stanowić awangardę polskiego biznesu. Ich sukcesy międzynarodowe przyczynią się istotnie do wzrostu PKB, tworząc miejsca pracy o wysokiej wartości dodanej, a co za tym idzie oferując pracownikom atrakcyjne wynagrodzenia.

Do rozwoju MŚP konieczne są dwa elementy: kapitał i umiejętność jego wykorzystania. Doświadczenia międzynarodowe wskazują jednoznacznie, że fundusze Venture Capital dostarczają kapitał i wiedzę, które pomagają w rozwoju firm. Przedsiębiorczość Polaków jest bardzo duża, jednak do wykorzystania tego potencjału już teraz potrzebny jest kapitał. Zespoły profesjonalistów zarządzających funduszami portfelowymi KFK dostarczają nie tylko kapitał na rozwój, ale i wsparcie biznesowe; są wiarygodnym i aktywnym partner o dużym doświadczeniu w biznesie, a szczególnie w finansach.

W Polsce jest kilku zarządzających funduszami VC, którzy z polskich innowacyjnych przedsiębiorstw uczynili firmy odnoszące sukcesy na rynku globalnym. Niestety takich osób jest wciąż za mało. Pojawia się jednak kadra zarządzająca z zagranicy – specjaliści mający ogromne doświadczenie. Jeden z funduszy portfelowych KFK zarządzany jest przez osoby, które wprowadziły już kilka firm na NASDAQ. Wyłonione w konkursach KFK, zespoły zarządzające funduszami VC (krajowe i zagraniczne) mają wszelkie zadatki, aby przyczynić się do ekspansji przedsiębiorstw na rynki międzynarodowe. KFK zakłada, że spośród firm, w które zainwestują fundusze z jego portfela, 5-10 odniesie sukces na rynku globalnym i przyczyni się istotnie do wzrostu PKB, a szczególnie eksportu.

Działalność KFK nie kończy się jednak wraz z zainwestowaniem obecnie posiadanych środków. Będziemy monitorować nasze fundusze portfelowe

Ko

me

nta

rz

33

z poziomu Rad Nadzorczych i Komitetów Inwestycyjnych. Dodatkowo wszystkie zwroty z inwestycji, które otrzyma KFK, będą reinwestowane w kolejne fundusze VC. KFK będzie stałym elementem polskiego rynku kapitałowego. Dzięki niemu ciągle rośnie liczba najwyższej jakości funduszy VC, a w następstwie tego, również liczba inwestycji, które zapewnią Polsce szybki wzrost gospodarczy.

Piotr Gębala Od ponad 16 lat związany jest z branżą finansową. Realizował projekty inwestycyjne na rynku niepublicznym. Pełnił funkcję Dyrektora Inwestycyjnego/Członka Zarządu w Lubelskim Funduszu Kapitałowym Spółka z o.o. a następnie Dyrektora Inwestycyjnego/Członka Zarządu w funduszu venture capital HALS – wspólnym projekcie Banku Gospodarki Żywnościowej S.A. i British Know How Fund. Był członkiem CRESCENDO Thematic Network – projektu Unii Europejskiej zakładającego stworzenie międzynarodowej platformy wymiany doświadczeń pomiędzy specjalistami z branży Venture Capital / Private Equity (VC/PE).

Posiada rozległą wiedzę i doświadczenie w zarządzaniu funduszami, analizowaniu projektów, due diligence i monitoringu rynku PE/VC w Polsce. Jest absolwentem Wydziału Prawa Uniwersytetu Marii Curie – Skłodowskiej w Lublinie (UMCS Lublin).

34

Anna WalkowskaPrzedsiębiorca

Potencjalny rynek finansowania dla polskich start-upów technologicznych jest w miarę dostępny i obiecujący. Na wyciągnięcie ręki mamy kilkanaście funduszy seed- i venture capital w Polsce i wiele

więcej za granicą, dostępnych przez platformę angel.co. Na uwagę zasługuje fakt, że oczekiwania finansowe lokalnych inwestorów są nadzwyczaj wysokie - w porównaniu z zachodnimi oferują oni znacznie słabsze warunki, przy bardzo silnych obostrzeniach umów inwestycyjnych. Podejście to można tłumaczyć brakiem zaufania do młodych przedsiębiorców i gwarancją zabezpieczenia własnych środków.

Świetną opcją dla start-upów są międzynarodowe konkursy i festiwale dla takie jak Seedcamp w Londynie, Mini Seedcampy w największych miastach Europy, Startup Week we Wiedniu, European Startups Demonight w San Francisco czy Startup Battle w Londynie. Podczas takich wydarzeń można nawiązać relacje z uznanymi funduszami inwestycyjnymi i chętnymi do wsparcia Aniołami Biznesu. Polski rynek nie pozostaje obojętny na festiwalowe trendy i choć jest w tym zakresie mniej prestiżowy, to na pewno zmierza w dobrym kierunku. W przeciwieństwie do finalistów konkursów w San Francisco czy Londynie, wygrana w polskich konkursach typu Startup Fest, Startup Week czy E-nnovation nie przekłada się automatycznie na zainteresowanie inwestorów. Pozwala jednak świeżym start-upom zaistnieć w świadomości ludzi z branży, sprecyzować model biznesowy i nauczyć się pisania biznes planów.

Rozpoznawalność Aniołów Biznesu ze Stanów czy Europy jest na wysokim poziomie, znani są z imienia i nazwiska oraz zrealizowanych inwestycji. W Polsce sytuacja jest odwrotna. W środowisku start-upów technologicznych aktywnych jest tylko kilku aniołów i to do nich bezpośrednio zgłaszają się pomysłodawcy. Należy jednak dodać, że świadomość potencjału płynącego ze współpracy z Aniołami Biznesu jest również bardzo niska. Być może wynika to z braku otwartości ze strony rodzimych aniołów i małego zainteresowaniem inicjatywami organizowanymi przez środowiska start-upowe. Przykładem mogą być spotkania Aula Polska, PitchRally, OpenReaktor i sam Reaktor.net - centrum coworkingowe dla start-upów zorganizowane z prywatnych środków, gdzie młodzi pasjonaci technologii internetowych dopracowują swoje projekty i rozwijają branżowy networking.

Ko

me

nta

rz

35

Anna WalkowskaCEO@Homplex, przedsiębiorca i motywator. Pomysłodawca i współtwórca interaktywnej platformy wnętrzarskiej homplex.pl. Współzałożyciel warszawskiego centrum coworkingowego dla startupów Reaktor.net. Studiowała informatykę na PJWSTK, integrację europejską na UW i zarządzanie w telekomunikacji na WIT w Warszawie. Od 2000r zaangażowana w tworzenie serwisów internetowych, przez 3 lata doradzała jako ekspert bezpieczeństwa systemów informatycznych w międzynarodowym banku ABN AMRO i Royal Bank of Scotland. Od 2009r realizuje się jako przedsiębiorca wspierany przez aniołów biznesu.

Wiele technologicznych start-upów zostało wspartych finansowaniem z Unii Europejskiej w ramach POIG 8.1. Program ten postrzegany jest jednak jako wysoce ryzykowny w związku z ciągłą zmiennością wewnętrznych przepisów, wstrzymywaniem dopłat i irytującą biurokracją. Zamiast pomagać w prowadzeniu biznesu, sprowadza na niedoświadczonych przedsiębiorców kłopoty finansowe i uczy obchodzenia wytycznych niesprzyjających naturalnemu rozwojowi biznesu. Na kredyty bankowe czy ulgi podatkowe młodzi przedsiębiorcy nie mogą liczyć.

Podsumowując, pozyskanie źródeł finansowania dla start-upów technologicznych w Polsce jest osiągalne i jest w czym wybierać. Lokalne fundusze inwestycyjne mogłyby obniżyć swoje wymagania. Z kolei aktywizacja Aniołów Biznesu powinna pójść w kierunku zwiększenia zaangażowania w inicjatywy skupiające start-upy i wzajemnego uświadomienia o korzyściach płynących z tej formy współpracy.

36

Kryzys na światowych rynkach negatywnie przełożył się na inwestycje Aniołów Biznesu i funduszy VC. Większość inwestorów odczuła jego efekty w spadkach wartości spółek, w które zainwestowali,

czy zmniejszeniu tempa wzrostu przedsięwzięć. Inwestorzy angażowali też mniejszy kapitału w spółki będące na wczesnych etapach rozwoju. Sieci Aniołów Biznesu jak i fundusze venture capital, z jednej strony zachowują się zapobiegawczo, mając na względzie ryzyko, ale też starają się szeroko inwestować mniejszy kapitał w większą liczbę przedsięwzięć (nawet kilkanaście inwestycji w ciągu roku).

Problemem na jaki napotykają inwestorzy jest niewystarczające przygotowanie młodych przedsiębiorców do rozmów w inwestorami. Wiele z prezentowanych biznes planów nie jest kompletnych i do końca przemyślanych. Podstawowym błędem pomysłodawców jest niedopracowany model biznesowy, generujący zbyt wysokie koszty przy braku odpowiednich przychodów. Zbyt często młodzi pomysłodawcy i twórcy przyszłych firm koncentrują się jedynie na zapotrzebowaniu na kapitał, nie doceniając merytorycznego wkładu, doświadczenia, kontaktów biznesowych, jakie inwestorzy mogą wnieść do projektu. Rzadko też pomysły są weryfikowane przez jakiekolwiek badania ich potencjału rynkowego. Niestety wciąż aktualne jest znane od lat powiedzenie „nie ma problemu z kapitałem, pokażcie ciekawe pomysły“. Coraz więcej inicjatyw powstaje dzięki KFK, PARP, nowym sieciom czy funduszom VC. Sporą popularność zyskała też polska edycja programu Dragon’s Den. Doceniam inicjatywy młodych twórców przyszłych biznesów, ich odwagę, przedsiębiorczość, pasję, z jaką starają nadawać pomysłom realnych kształtów(nawet jeżeli mają słabe strony).

Życzę pomysłodawcom, by dostawali nowe szanse, ale też byli bardziej otwarci na cenne sugestie i opinie doświadczonych kolegów, a inwestorom, by chcieli dzielić się swoją wiedzą, bo czasem nieznaczne modyfikacje biznes planów mogą o zadecydować o sukcesie projektu na rynku.

Daniel LewczukAnioł Biznesu

Daniel LewczukUkończył Kentucky Christian College, KY, z tytułem licencjata z dziedziny zarządzania oraz Hope International University w Kalifornii z dyplomem MBA w międzynarodowym biznesie. Pełnił funkcję Dyrektora Operacyjnego i Członka Zarządu w renomowanej firmie Executive Search. Od 2004 zarządza holdingiem kilku spółek doradczych, którego częścią jest m.in. firma Executive Network. Należy do Klubu Polskiej Rady Biznesu. Płynnie posługuje się językiem angielskim. Od 2005 roku jest także aniołem biznesu i inwestorem w takie spółki jak m.in: GoldenLine, czy ClickQuickNow.

Ko

me

nta

rz

Lewiatan Business Angels

ul. Klonowa 6 , 00-586 Warszawa tel. +48 22 565 18 25, fax. +48 22 565 18 30 e-mail: [email protected], www.lba.pl

Egzemplarz bezpłatny

ISBN: 978-83-61796-08-4

![Kompetencje formalno-prawne pilota wycieczekZastosowanie podejścia kompetencyjnego przyjęto datować od początku lat 70-tych ubiegłego wieku [McClleland 1973, s. 24-26]. Psychologowie:](https://static.fdocuments.pl/doc/165x107/5fb5e3344b231c5b344b0b01/kompetencje-formalno-prawne-pilota-zastosowanie-podejcia-kompetencyjnego-przyjto.jpg)