Instytut Ekonomiczny Kierunek Finanse i rachunkowo ść ... Przedmioty specjalnościowe... ·...

57

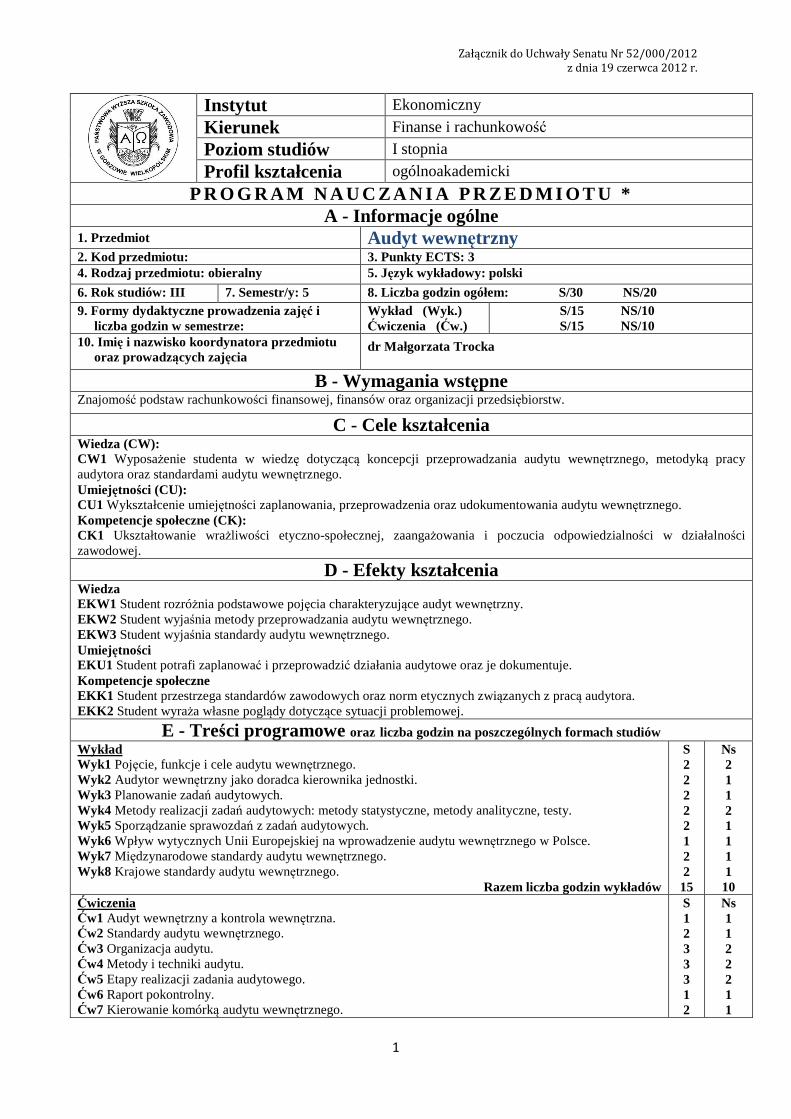

Załącznik do Uchwały Senatu Nr 52/000/2012 z dnia 19 czerwca 2012 r. 1 Instytut Ekonomiczny Kierunek Finanse i rachunkowość Poziom studiów I stopnia Profil ksztalcenia ogólnoakademicki PROGRAM NAUCZANIA PRZEDMIOTU * A - Informacje ogólne 1. Przedmiot Audyt wewnętrzny 2. Kod przedmiotu: 3. Punkty ECTS: 3 4. Rodzaj przedmiotu: obieralny 5. Język wykladowy: polski 6. Rok studiów: III 7. Semestr/y: 5 8. Liczba godzin ogólem: S/30 NS/20 9. Formy dydaktyczne prowadzenia zajęć i liczba godzin w semestrze: Wyklad (Wyk.) Ćwiczenia (Ćw.) S/15 NS/10 S/15 NS/10 10. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia dr Malgorzata Trocka B - Wymagania wstępne Znajomość podstaw rachunkowości finansowej, finansów oraz organizacji przedsiębiorstw. C - Cele ksztalcenia Wiedza (CW): CW1 Wyposażenie studenta w wiedzę dotyczącą koncepcji przeprowadzania audytu wewnętrznego, metodyką pracy audytora oraz standardami audytu wewnętrznego. Umiejętności (CU): CU1 Wyksztalcenie umiejętności zaplanowania, przeprowadzenia oraz udokumentowania audytu wewnętrznego. Kompetencje spoleczne (CK): CK1 Uksztaltowanie wrażliwości etyczno-spolecznej, zaangażowania i poczucia odpowiedzialności w dzialalności zawodowej. D - Efekty ksztalcenia Wiedza EKW1 Student rozróżnia podstawowe pojęcia charakteryzujące audyt wewnętrzny. EKW2 Student wyjaśnia metody przeprowadzania audytu wewnętrznego. EKW3 Student wyjaśnia standardy audytu wewnętrznego. Umiejętności EKU1 Student potrafi zaplanować i przeprowadzić dzialania audytowe oraz je dokumentuje. Kompetencje spoleczne EKK1 Student przestrzega standardów zawodowych oraz norm etycznych związanych z pracą audytora. EKK2 Student wyraża wlasne poglądy dotyczące sytuacji problemowej. E - Treści programowe oraz liczba godzin na poszczególnych formach studiów Wyklad Wyk1 Pojęcie, funkcje i cele audytu wewnętrznego. Wyk2 Audytor wewnętrzny jako doradca kierownika jednostki. Wyk3 Planowanie zadań audytowych. Wyk4 Metody realizacji zadań audytowych: metody statystyczne, metody analityczne, testy. Wyk5 Sporządzanie sprawozdań z zadań audytowych. Wyk6 Wplyw wytycznych Unii Europejskiej na wprowadzenie audytu wewnętrznego w Polsce. Wyk7 Międzynarodowe standardy audytu wewnętrznego. Wyk8 Krajowe standardy audytu wewnętrznego. Razem liczba godzin wykladów S 2 2 2 2 2 1 2 2 15 Ns 2 1 1 2 1 1 1 1 10 Ćwiczenia Ćw1 Audyt wewnętrzny a kontrola wewnętrzna. Ćw2 Standardy audytu wewnętrznego. Ćw3 Organizacja audytu. Ćw4 Metody i techniki audytu. Ćw5 Etapy realizacji zadania audytowego. Ćw6 Raport pokontrolny. Ćw7 Kierowanie komórką audytu wewnętrznego. S 1 2 3 3 3 1 2 Ns 1 1 2 2 2 1 1

Transcript of Instytut Ekonomiczny Kierunek Finanse i rachunkowo ść ... Przedmioty specjalnościowe... ·...

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

1

Instytut Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów I stopnia

Profil kształcenia ogólnoakademicki

P R O G R AM N AU C ZA N I A P R ZE D MI OT U * A - Informacje ogólne

1. Przedmiot Audyt wewnętrzny 2. Kod przedmiotu: 3. Punkty ECTS: 3 4. Rodzaj przedmiotu: obieralny 5. Język wykładowy: polski

6. Rok studiów: III 7. Semestr/y: 5 8. Liczba godzin ogółem: S/30 NS/20 9. Formy dydaktyczne prowadzenia zajęć i

liczba godzin w semestrze: Wykład (Wyk. ) Ćwiczenia (Ćw.)

S/15 NS/10 S/15 NS/10

10. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia

dr Małgorzata Trocka

B - Wymagania wstępne Znajomość podstaw rachunkowości finansowej, finansów oraz organizacji przedsiębiorstw.

C - Cele kształcenia Wiedza (CW): CW1 Wyposażenie studenta w wiedzę dotyczącą koncepcji przeprowadzania audytu wewnętrznego, metodyką pracy audytora oraz standardami audytu wewnętrznego. Umiejętności (CU): CU1 Wykształcenie umiejętności zaplanowania, przeprowadzenia oraz udokumentowania audytu wewnętrznego. Kompetencje społeczne (CK): CK1 Ukształtowanie wrażliwości etyczno-społecznej, zaangażowania i poczucia odpowiedzialności w działalności zawodowej.

D - Efekty kształcenia Wiedza EKW1 Student rozróżnia podstawowe pojęcia charakteryzujące audyt wewnętrzny. EKW2 Student wyjaśnia metody przeprowadzania audytu wewnętrznego. EKW3 Student wyjaśnia standardy audytu wewnętrznego. Umiejętności EKU1 Student potrafi zaplanować i przeprowadzić działania audytowe oraz je dokumentuje. Kompetencje społeczne EKK1 Student przestrzega standardów zawodowych oraz norm etycznych związanych z pracą audytora. EKK2 Student wyraża własne poglądy dotyczące sytuacji problemowej.

E - Treści programowe oraz liczba godzin na poszczególnych formach studiów Wykład Wyk1 Pojęcie, funkcje i cele audytu wewnętrznego. Wyk2 Audytor wewnętrzny jako doradca kierownika jednostki. Wyk3 Planowanie zadań audytowych. Wyk4 Metody realizacji zadań audytowych: metody statystyczne, metody analityczne, testy. Wyk5 Sporządzanie sprawozdań z zadań audytowych. Wyk6 Wpływ wytycznych Unii Europejskiej na wprowadzenie audytu wewnętrznego w Polsce. Wyk7 Międzynarodowe standardy audytu wewnętrznego. Wyk8 Krajowe standardy audytu wewnętrznego.

Razem liczba godzin wykładów

S 2 2 2 2 2 1 2 2 15

Ns 2 1 1 2 1 1 1 1 10

Ćwiczenia Ćw1 Audyt wewnętrzny a kontrola wewnętrzna. Ćw2 Standardy audytu wewnętrznego. Ćw3 Organizacja audytu. Ćw4 Metody i techniki audytu. Ćw5 Etapy realizacji zadania audytowego. Ćw6 Raport pokontrolny. Ćw7 Kierowanie komórką audytu wewnętrznego.

S 1 2 3 3 3 1 2

Ns 1 1 2 2 2 1 1

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

2

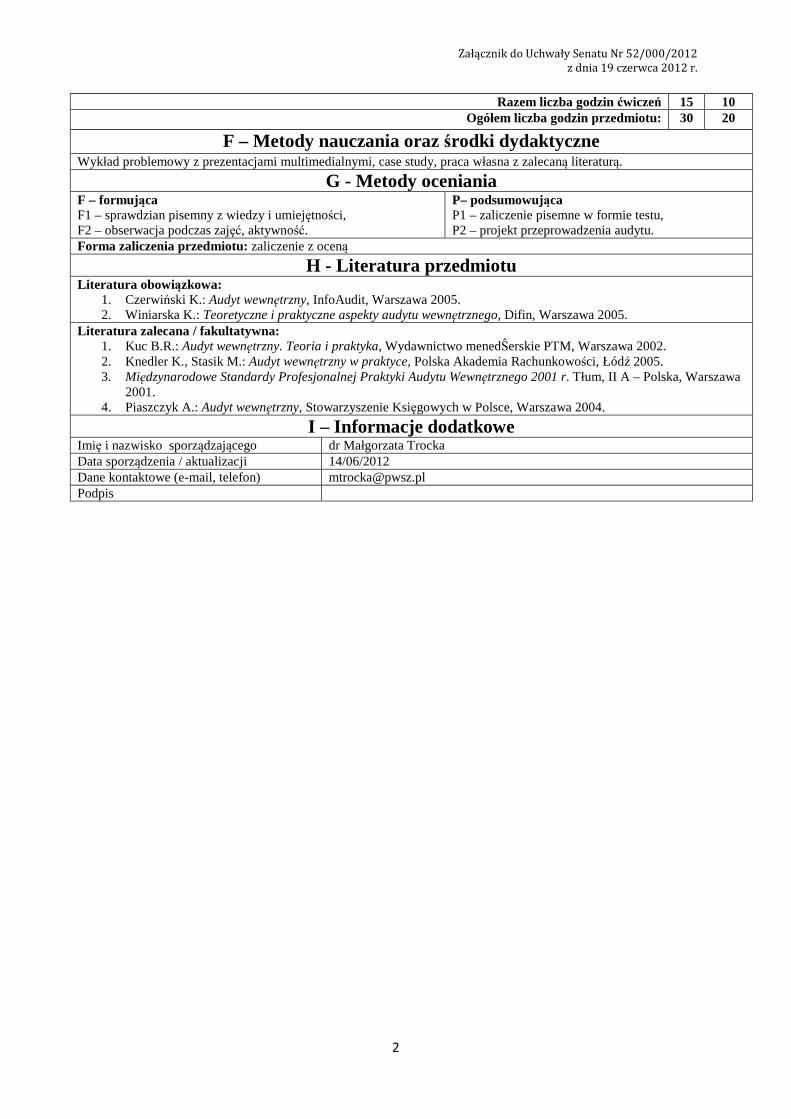

Razem liczba godzin ćwiczeń 15 10 Ogółem liczba godzin przedmiotu: 30 20

F – Metody nauczania oraz środki dydaktyczne Wykład problemowy z prezentacjami multimedialnymi, case study, praca własna z zalecaną literaturą.

G - Metody oceniania F – formująca F1 – sprawdzian pisemny z wiedzy i umiejętności, F2 – obserwacja podczas zajęć, aktywność.

P– podsumowująca P1 – zaliczenie pisemne w formie testu, P2 – projekt przeprowadzenia audytu.

Forma zaliczenia przedmiotu: zaliczenie z oceną

H - Literatura przedmiotu Literatura obowi ązkowa:

1. Czerwiński K.: Audyt wewnętrzny, InfoAudit, Warszawa 2005. 2. Winiarska K.: Teoretyczne i praktyczne aspekty audytu wewnętrznego, Difin, Warszawa 2005.

Literatura zalecana / fakultatywna: 1. Kuc B.R.: Audyt wewnętrzny. Teoria i praktyka, Wydawnictwo menedŜerskie PTM, Warszawa 2002. 2. Knedler K., Stasik M.: Audyt wewnętrzny w praktyce, Polska Akademia Rachunkowości, Łódź 2005. 3. Międzynarodowe Standardy Profesjonalnej Praktyki Audytu Wewnętrznego 2001 r. Tłum, II A – Polska, Warszawa

2001. 4. Piaszczyk A.: Audyt wewnętrzny, Stowarzyszenie Księgowych w Polsce, Warszawa 2004.

I – Informacje dodatkowe Imię i nazwisko sporządzającego dr Małgorzata Trocka Data sporządzenia / aktualizacji 14/06/2012 Dane kontaktowe (e-mail, telefon) [email protected] Podpis

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

3

Tabele sprawdzające program nauczania przedmiotu audyt wewnętrzny

na kierunku finanse i rachunkowość Tabela 1. Sprawdzenie, czy metody oceniania gwarantują określenie zakresu, w jakim uczący się osiągnął zakładane kompetencje – powiązanie efektów kształcenia, metod uczenia się i oceniania:

Metoda oceniania

Efekty kształcenia

Sprawdzian pisemny z wiedzy i

umiejętności (F1)

Obserwacja podczas zajęć,

aktywność (F2)

Zaliczenie pisemne w

formie testu (P1)

Projekt przeprowadze

nia audytu (P2)

EKW1 X X X EKW2 X X X EKW3 X X X EKU1 X X EKK1 X X EKK2 X X

Tabela 2. Obciążenie pracą studenta:

Średnia liczba godzin na realizację Forma aktywności studenta

studia stacjonarne studia niestacjonarne Godziny zajęć z nauczycielem/ami 30 20 Czytanie literatury 10 20 Przygotowanie projektu 15 15 Przygotowanie do sprawdzianu 5 5 Przygotowanie do zaliczenia 15 15 Liczba punktów ECTS dla przedmiotu 75godz./25godz. = 3 pkt. ECTS Sporządził: Data: 14/06/2012 Podpis……………………….

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

4

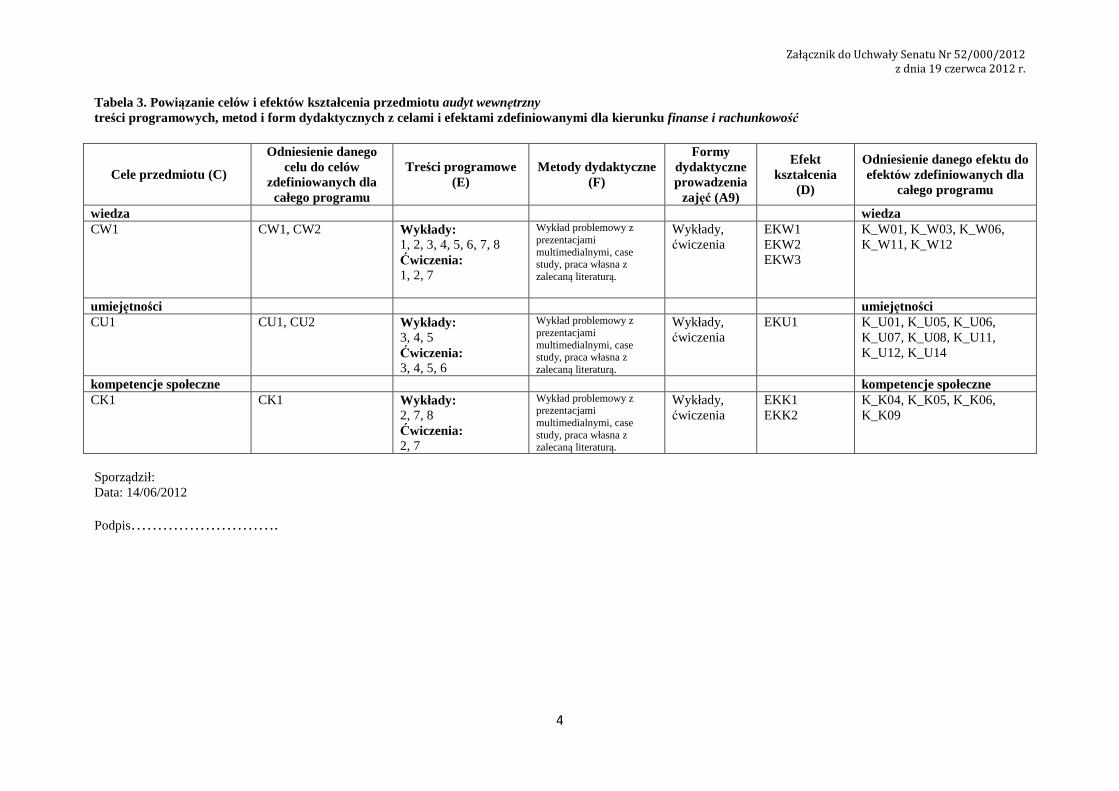

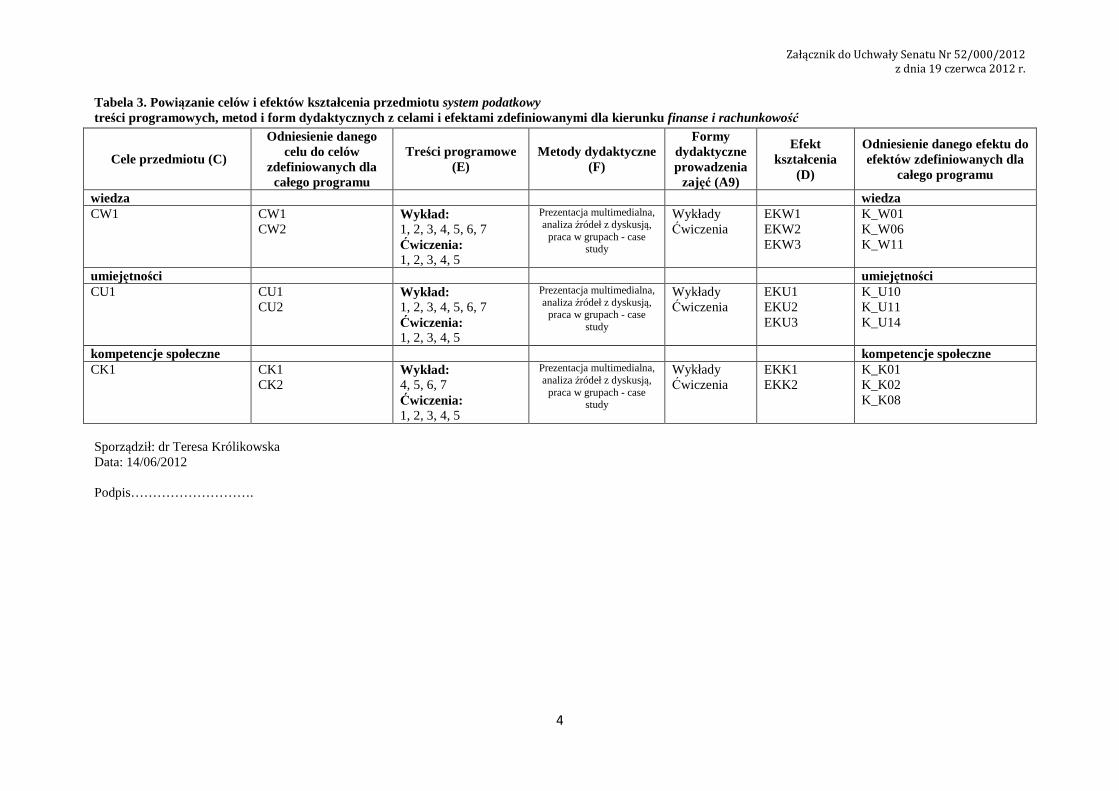

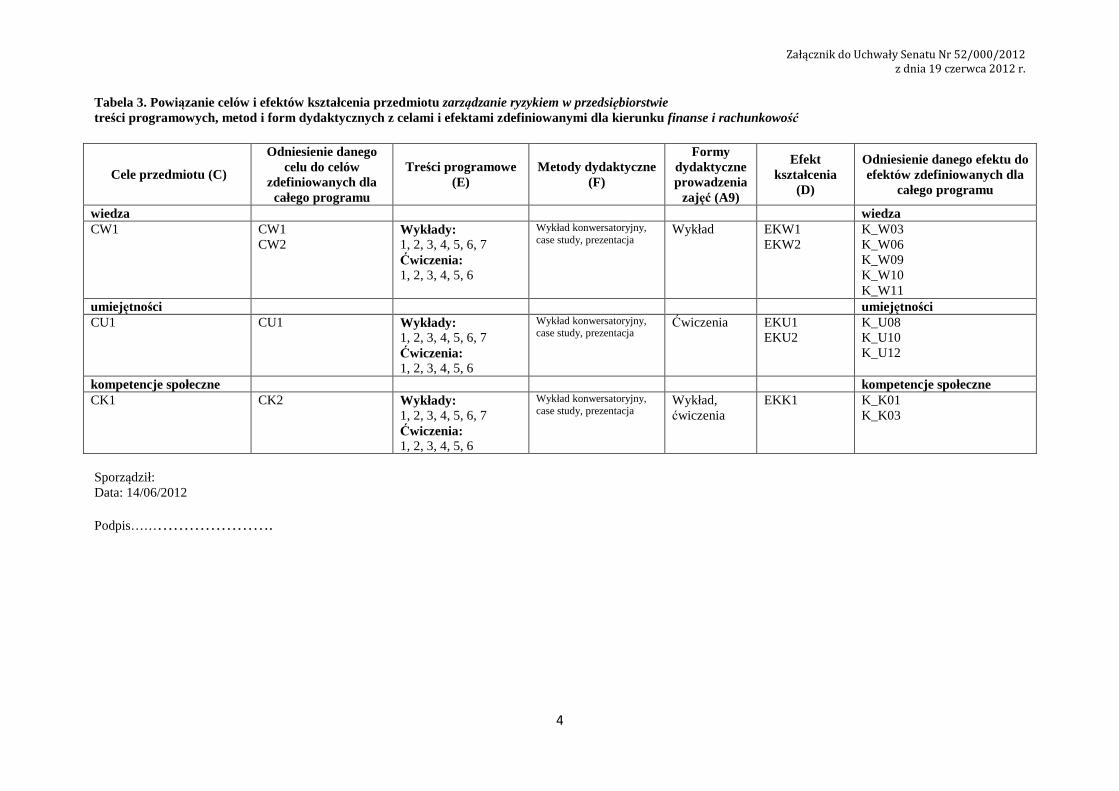

Tabela 3. Powiązanie celów i efektów kształcenia przedmiotu audyt wewnętrzny treści programowych, metod i form dydaktycznych z celami i efektami zdefiniowanymi dla kierunku finanse i rachunkowość

Sporządził: Data: 14/06/2012 Podpis……………………….

Cele przedmiotu (C)

Odniesienie danego celu do celów

zdefiniowanych dla całego programu

Treści programowe (E)

Metody dydaktyczne (F)

Formy dydaktyczne prowadzenia

zajęć (A9)

Efekt kształcenia

(D)

Odniesienie danego efektu do efektów zdefiniowanych dla

całego programu

wiedza wiedza CW1 CW1, CW2 Wykłady:

1, 2, 3, 4, 5, 6, 7, 8 Ćwiczenia: 1, 2, 7

Wykład problemowy z prezentacjami multimedialnymi, case study, praca własna z zalecaną literaturą.

Wykłady, ćwiczenia

EKW1 EKW2 EKW3

K_W01, K_W03, K_W06, K_W11, K_W12

umiejętności umiejętności CU1 CU1, CU2 Wykłady:

3, 4, 5 Ćwiczenia: 3, 4, 5, 6

Wykład problemowy z prezentacjami multimedialnymi, case study, praca własna z zalecaną literaturą.

Wykłady, ćwiczenia

EKU1 K_U01, K_U05, K_U06, K_U07, K_U08, K_U11, K_U12, K_U14

kompetencje społeczne kompetencje społeczne CK1 CK1 Wykłady:

2, 7, 8 Ćwiczenia: 2, 7

Wykład problemowy z prezentacjami multimedialnymi, case study, praca własna z zalecaną literaturą.

Wykłady, ćwiczenia

EKK1 EKK2

K_K04, K_K05, K_K06, K_K09

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

1

Instytut Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów I stopnia

Profil kształcenia Ogólnoakademicki

P R O G R AM N AU C ZA N I A P R ZE D MI OT U * A - Informacje ogólne

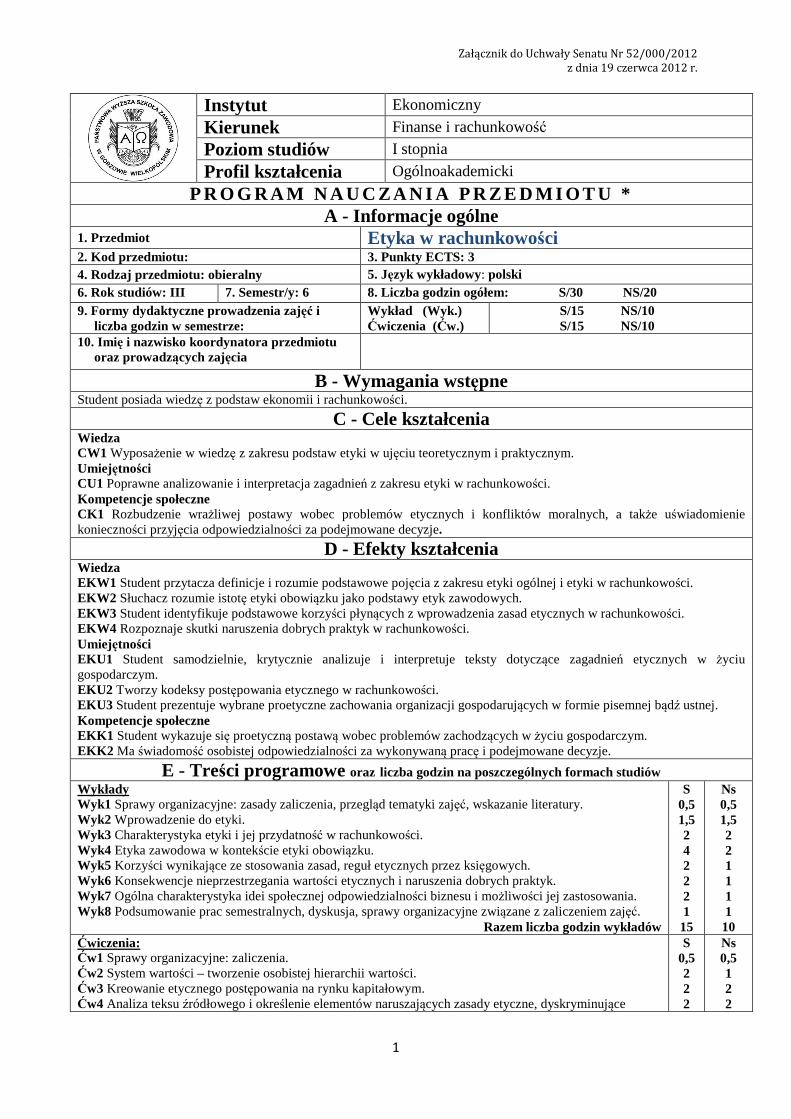

1. Przedmiot Etyka w rachunkowości 2. Kod przedmiotu: 3. Punkty ECTS: 3 4. Rodzaj przedmiotu: obieralny 5. Język wykładowy: polski 6. Rok studiów: III 7. Semestr/y: 6 8. Liczba godzin ogółem: S/30 NS/20 9. Formy dydaktyczne prowadzenia zajęć i

liczba godzin w semestrze: Wykład (Wyk. ) Ćwiczenia (Ćw.)

S/15 NS/10 S/15 NS/10

10. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia

B - Wymagania wstępne Student posiada wiedzę z podstaw ekonomii i rachunkowości.

C - Cele kształcenia Wiedza CW1 Wyposażenie w wiedzę z zakresu podstaw etyki w ujęciu teoretycznym i praktycznym. Umiejętności CU1 Poprawne analizowanie i interpretacja zagadnień z zakresu etyki w rachunkowości. Kompetencje społeczne CK1 Rozbudzenie wrażliwej postawy wobec problemów etycznych i konfliktów moralnych, a także uświadomienie konieczności przyjęcia odpowiedzialności za podejmowane decyzje.

D - Efekty kształcenia Wiedza EKW1 Student przytacza definicje i rozumie podstawowe pojęcia z zakresu etyki ogólnej i etyki w rachunkowości. EKW2 Słuchacz rozumie istotę etyki obowiązku jako podstawy etyk zawodowych. EKW3 Student identyfikuje podstawowe korzyści płynących z wprowadzenia zasad etycznych w rachunkowości. EKW 4 Rozpoznaje skutki naruszenia dobrych praktyk w rachunkowości. Umiejętności EKU1 Student samodzielnie, krytycznie analizuje i interpretuje teksty dotyczące zagadnień etycznych w życiu gospodarczym. EKU2 Tworzy kodeksy postępowania etycznego w rachunkowości. EKU3 Student prezentuje wybrane proetyczne zachowania organizacji gospodarujących w formie pisemnej bądź ustnej. Kompetencje społeczne EKK1 Student wykazuje się proetyczną postawą wobec problemów zachodzących w życiu gospodarczym. EKK2 Ma świadomość osobistej odpowiedzialności za wykonywaną pracę i podejmowane decyzje.

E - Treści programowe oraz liczba godzin na poszczególnych formach studiów Wykłady Wyk1 Sprawy organizacyjne: zasady zaliczenia, przegląd tematyki zajęć, wskazanie literatury. Wyk2 Wprowadzenie do etyki. Wyk3 Charakterystyka etyki i jej przydatność w rachunkowości. Wyk4 Etyka zawodowa w kontekście etyki obowiązku. Wyk5 Korzyści wynikające ze stosowania zasad, reguł etycznych przez księgowych. Wyk6 Konsekwencje nieprzestrzegania wartości etycznych i naruszenia dobrych praktyk. Wyk7 Ogólna charakterystyka idei społecznej odpowiedzialności biznesu i możliwości jej zastosowania. Wyk8 Podsumowanie prac semestralnych, dyskusja, sprawy organizacyjne związane z zaliczeniem zajęć.

Razem liczba godzin wykładów

S 0,5 1,5 2 4 2 2 2 1 15

Ns 0,5 1,5 2 2 1 1 1 1 10

Ćwiczenia: Ćw1 Sprawy organizacyjne: zaliczenia. Ćw2 System wartości – tworzenie osobistej hierarchii wartości. Ćw3 Kreowanie etycznego postępowania na rynku kapitałowym. Ćw4 Analiza teksu źródłowego i określenie elementów naruszających zasady etyczne, dyskryminujące

S 0,5 2 2 2

Ns 0,5 1 2 2

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

2

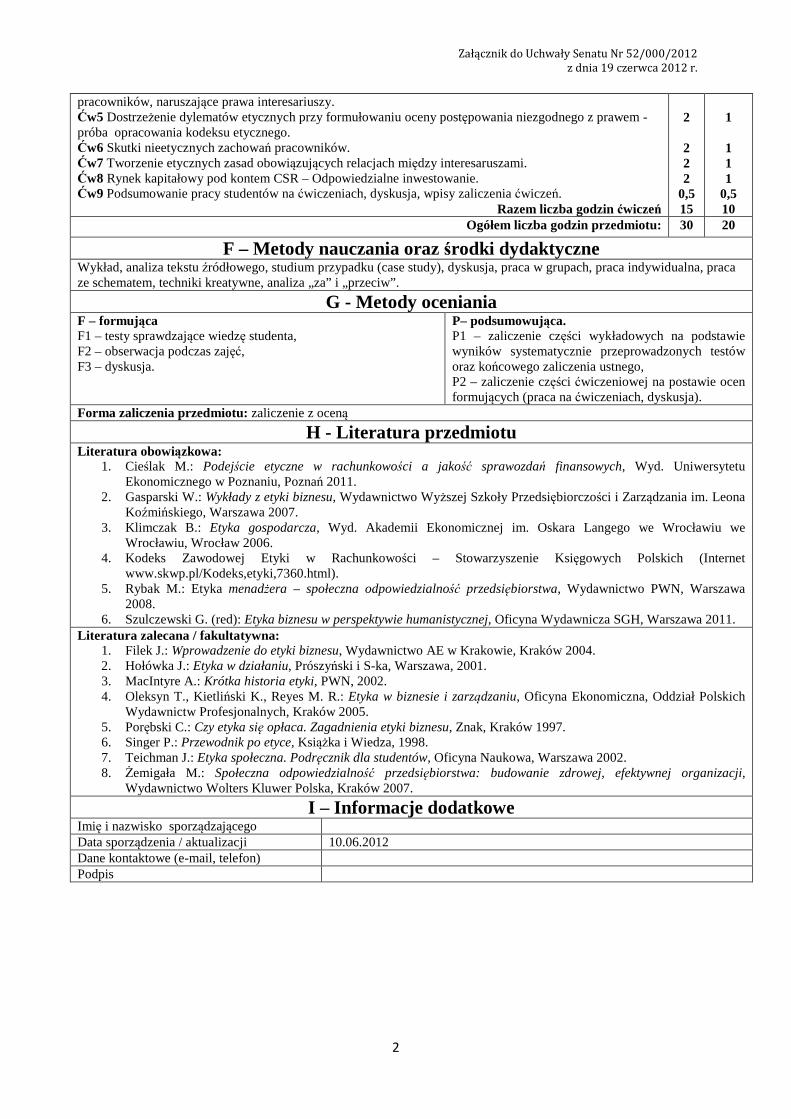

pracowników, naruszające prawa interesariuszy. Ćw5 Dostrzeżenie dylematów etycznych przy formułowaniu oceny postępowania niezgodnego z prawem - próba opracowania kodeksu etycznego. Ćw6 Skutki nieetycznych zachowań pracowników. Ćw7 Tworzenie etycznych zasad obowiązujących relacjach między interesaruszami. Ćw8 Rynek kapitałowy pod kontem CSR – Odpowiedzialne inwestowanie. Ćw9 Podsumowanie pracy studentów na ćwiczeniach, dyskusja, wpisy zaliczenia ćwiczeń.

Razem liczba godzin ćwiczeń

2 2 2 2

0,5 15

1 1 1 1

0,5 10

Ogółem liczba godzin przedmiotu: 30 20

F – Metody nauczania oraz środki dydaktyczne Wykład, analiza tekstu źródłowego, studium przypadku (case study), dyskusja, praca w grupach, praca indywidualna, praca ze schematem, techniki kreatywne, analiza „za” i „przeciw”.

G - Metody oceniania F – formująca F1 – testy sprawdzające wiedzę studenta, F2 – obserwacja podczas zajęć, F3 – dyskusja.

P– podsumowująca. P1 – zaliczenie części wykładowych na podstawie wyników systematycznie przeprowadzonych testów oraz końcowego zaliczenia ustnego, P2 – zaliczenie części ćwiczeniowej na postawie ocen formujących (praca na ćwiczeniach, dyskusja).

Forma zaliczenia przedmiotu: zaliczenie z oceną

H - Literatura przedmiotu Literatura obowi ązkowa:

1. Cieślak M.: Podejście etyczne w rachunkowości a jakość sprawozdań finansowych, Wyd. Uniwersytetu Ekonomicznego w Poznaniu, Poznań 2011.

2. Gasparski W.: Wykłady z etyki biznesu, Wydawnictwo Wyższej Szkoły Przedsiębiorczości i Zarządzania im. Leona Koźmińskiego, Warszawa 2007.

3. Klimczak B.: Etyka gospodarcza, Wyd. Akademii Ekonomicznej im. Oskara Langego we Wrocławiu we Wrocławiu, Wrocław 2006.

4. Kodeks Zawodowej Etyki w Rachunkowości – Stowarzyszenie Księgowych Polskich (Internet www.skwp.pl/Kodeks,etyki,7360.html).

5. Rybak M.: Etyka menadżera – społeczna odpowiedzialność przedsiębiorstwa, Wydawnictwo PWN, Warszawa 2008.

6. Szulczewski G. (red): Etyka biznesu w perspektywie humanistycznej, Oficyna Wydawnicza SGH, Warszawa 2011. Literatura zalecana / fakultatywna:

1. Filek J.: Wprowadzenie do etyki biznesu, Wydawnictwo AE w Krakowie, Kraków 2004. 2. Hołówka J.: Etyka w działaniu, Prószyński i S-ka, Warszawa, 2001. 3. MacIntyre A.: Krótka historia etyki, PWN, 2002. 4. Oleksyn T., Kietliński K., Reyes M. R.: Etyka w biznesie i zarządzaniu, Oficyna Ekonomiczna, Oddział Polskich

Wydawnictw Profesjonalnych, Kraków 2005. 5. Porębski C.: Czy etyka się opłaca. Zagadnienia etyki biznesu, Znak, Kraków 1997. 6. Singer P.: Przewodnik po etyce, Książka i Wiedza, 1998. 7. Teichman J.: Etyka społeczna. Podręcznik dla studentów, Oficyna Naukowa, Warszawa 2002. 8. Żemigała M.: Społeczna odpowiedzialność przedsiębiorstwa: budowanie zdrowej, efektywnej organizacji,

Wydawnictwo Wolters Kluwer Polska, Kraków 2007.

I – Informacje dodatkowe Imię i nazwisko sporządzającego Data sporządzenia / aktualizacji 10.06.2012 Dane kontaktowe (e-mail, telefon) Podpis

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

3

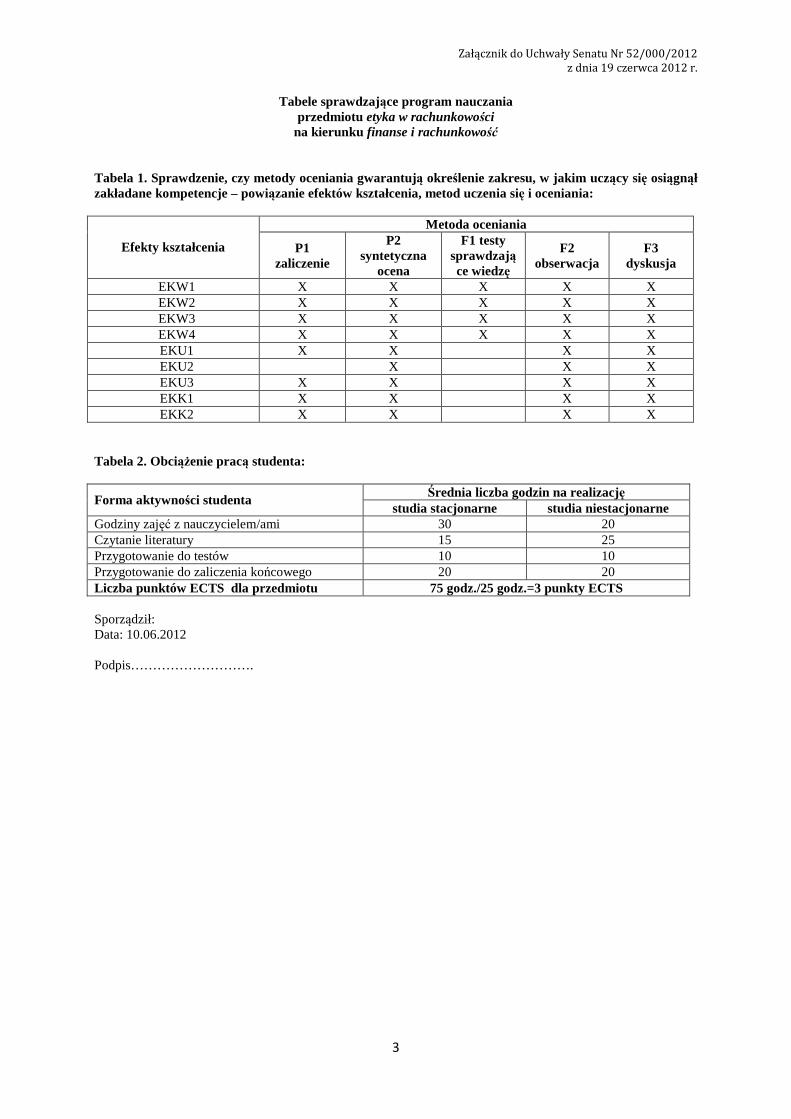

Tabele sprawdzające program nauczania przedmiotu etyka w rachunkowości na kierunku finanse i rachunkowość

Tabela 1. Sprawdzenie, czy metody oceniania gwarantują określenie zakresu, w jakim uczący się osiągnął zakładane kompetencje – powiązanie efektów kształcenia, metod uczenia się i oceniania:

Metoda oceniania

Efekty kształcenia P1 zaliczenie

P2 syntetyczna

ocena

F1 testy sprawdzające wiedzę

F2 obserwacja

F3 dyskusja

EKW1 X X X X X EKW2 X X X X X EKW3 X X X X X EKW4 X X X X X EKU1 X X X X EKU2 X X X EKU3 X X X X EKK1 X X X X EKK2 X X X X

Tabela 2. Obciążenie pracą studenta:

Średnia liczba godzin na realizację Forma aktywności studenta

studia stacjonarne studia niestacjonarne Godziny zajęć z nauczycielem/ami 30 20 Czytanie literatury 15 25 Przygotowanie do testów 10 10 Przygotowanie do zaliczenia końcowego 20 20 Liczba punktów ECTS dla przedmiotu 75 godz./25 godz.=3 punkty ECTS Sporządził: Data: 10.06.2012 Podpis……………………….

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

4

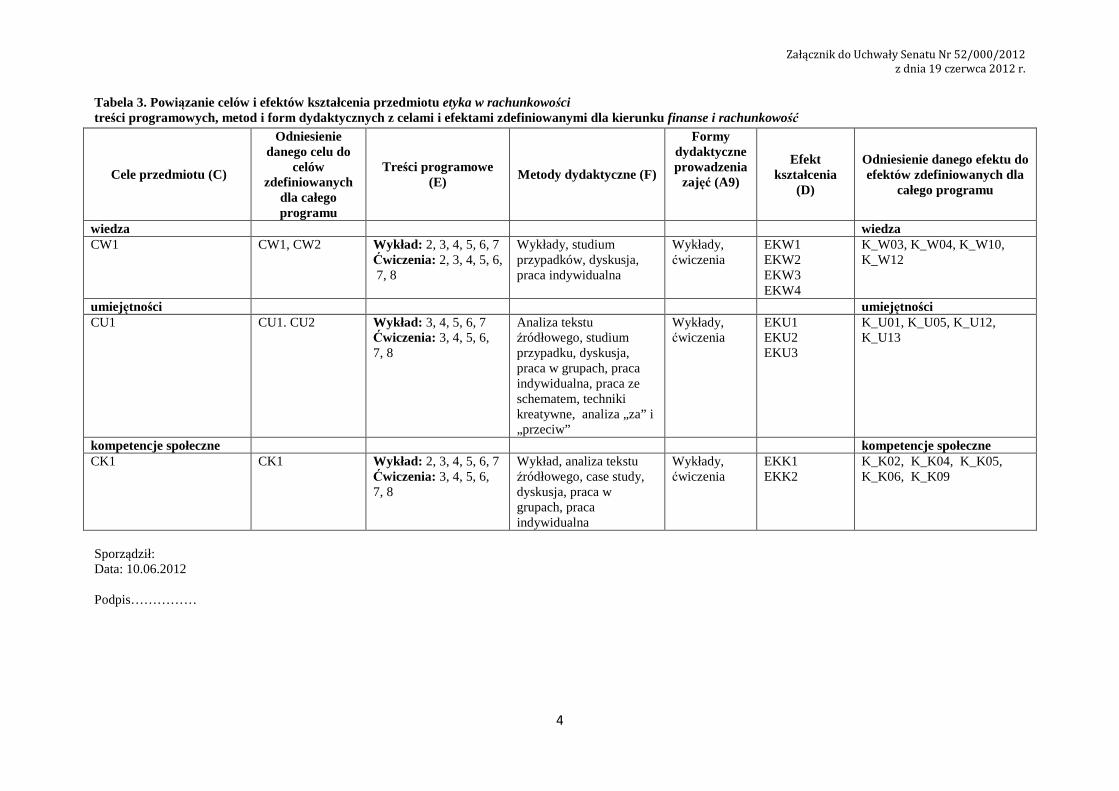

Tabela 3. Powiązanie celów i efektów kształcenia przedmiotu etyka w rachunkowości treści programowych, metod i form dydaktycznych z celami i efektami zdefiniowanymi dla kierunku finanse i rachunkowość

Sporządził: Data: 10.06.2012 Podpis……………

Cele przedmiotu (C)

Odniesienie danego celu do

celów zdefiniowanych

dla całego programu

Treści programowe (E)

Metody dydaktyczne (F)

Formy dydaktyczne prowadzenia

zajęć (A9)

Efekt kształcenia

(D)

Odniesienie danego efektu do efektów zdefiniowanych dla

całego programu

wiedza wiedza CW1 CW1, CW2 Wykład: 2, 3, 4, 5, 6, 7

Ćwiczenia: 2, 3, 4, 5, 6, 7, 8

Wykłady, studium przypadków, dyskusja, praca indywidualna

Wykłady, ćwiczenia

EKW1 EKW2 EKW3 EKW4

K_W03, K_W04, K_W10, K_W12

umiejętności umiejętności CU1 CU1. CU2 Wykład: 3, 4, 5, 6, 7

Ćwiczenia: 3, 4, 5, 6, 7, 8

Analiza tekstu źródłowego, studium przypadku, dyskusja, praca w grupach, praca indywidualna, praca ze schematem, techniki kreatywne, analiza „za” i „przeciw”

Wykłady, ćwiczenia

EKU1 EKU2 EKU3

K_U01, K_U05, K_U12, K_U13

kompetencje społeczne kompetencje społeczne CK1 CK1 Wykład: 2, 3, 4, 5, 6, 7

Ćwiczenia: 3, 4, 5, 6, 7, 8

Wykład, analiza tekstu źródłowego, case study, dyskusja, praca w grupach, praca indywidualna

Wykłady, ćwiczenia

EKK1 EKK2

K_K02, K_K04, K_K05, K_K06, K_K09

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

5

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

1

Instytut Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów I stopnia

Profil kształcenia Ogólnoakademicki

P R O G R AM N AU C ZA N I A P R ZE D MI OT U * A - Informacje ogólne

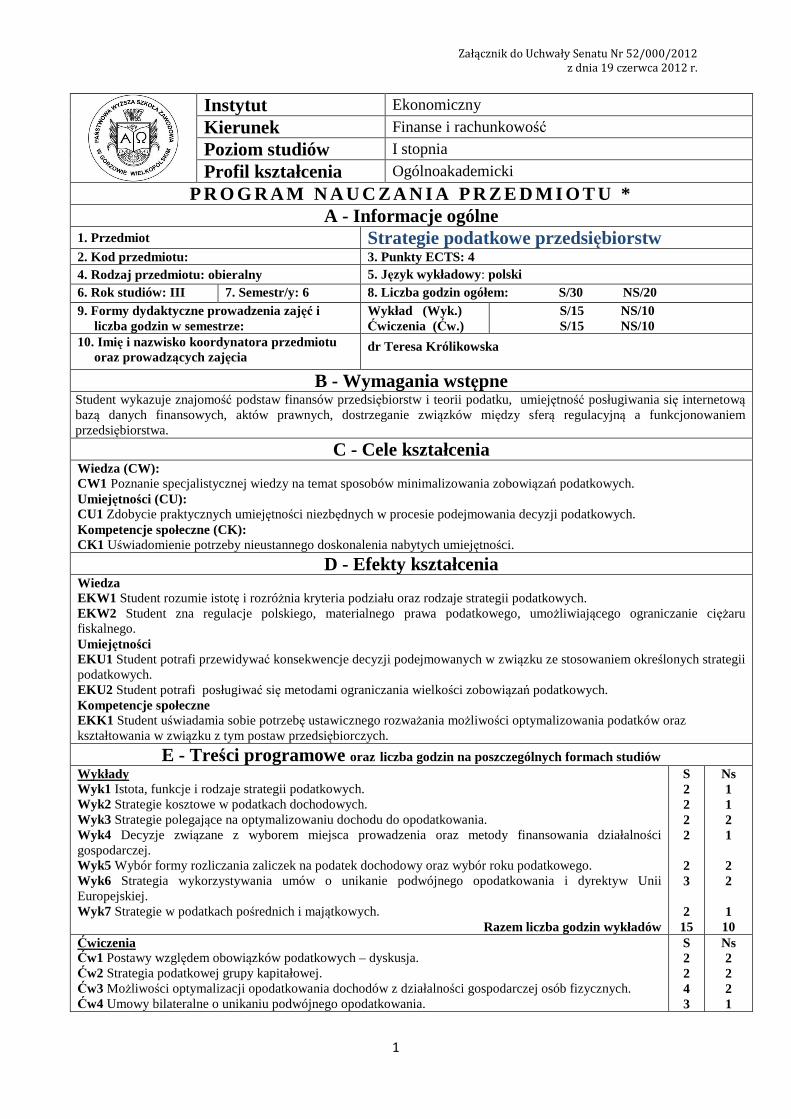

1. Przedmiot Finanse UE 2. Kod przedmiotu: 3. Punkty ECTS: 4 4. Rodzaj przedmiotu: obieralny 5. Język wykładowy: polski

6. Rok studiów: III 7. Semestr/y: 5 8. Liczba godzin ogółem: S/30 NS/20 9. Formy dydaktyczne prowadzenia zajęć i

liczba godzin w semestrze: Wykład (Wyk. ) Ćwiczenia (Ćw.)

S/15 NS/10 S/15 NS/10

10. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia

B - Wymagania wstępne Student posiada podstawy wiedzy z mikro i makroekonomii, nauki finansów i międzynarodowego prawa gospodarczego.

C - Cele kształcenia Wiedza (CW): CW1 Wyposażenie w wiedzę z zakresu finansów Unii Europejskiej. Umiejętności (CU): CU1 Prawidłowa interpretacja zjawisk w zakresie finansów Unii Europejskiej. Kompetencje społeczne (CK): CK1 Rozumienie potrzeby uczenia się przez całe życie

D - Efekty kształcenia Wiedza EKW1 Student zna podstawowe pojęcia związane z finansami UE. EKW2 Student opisuje kluczowe transakcje w zakresie Europejskiej Unii Gospodarczej i Walutowej. Umiejętności EKU1 Student ocenia i dobiera finansowe narzędzia pochodzące z UE. EKU2 Student wykorzystuje transakcje międzynarodowe w działalności przedsiębiorstwa. Kompetencje społeczne EKK1 Student ma świadomość poziomu swojej wiedzy z zakresu finansów międzynarodowych, wykorzystując aktywność w samodzielnym zdobywaniu i poszerzaniu wiedzy.

E - Treści programowe oraz liczba godzin na poszczególnych formach studiów Wykłady Wyk1 Europejska integracja gospodarcza unia celna (przesłanki utworzenia unii celnej, skutki. Wyk2 Wspólny rynek jako etap integracji europejskiej. Wyk3 Swobodny przepływ kapitału i jego skutki, swobodny przepływ siły roboczej w warunkach wspólnego rynku. Wyk4 Bezpośrednie inwestycje zagraniczne a przepływ kapitału w warunkach wspólnego rynku. Wyk5 Ekonomiczne efekty utworzenia wspólnego rynku. Wyk6 Unia walutowa (przesłanki, Euro jako pieniądz międzynarodowy i czynnik integrujący, korzyści i koszty wprowadzenia euro główne rodzaje ryzyka związanego z wprowadzeniem Euro). Wyk7 Europejski Bank Centralny i jego rola w kształtowaniu polityki pieniężnej w strefie euro; Europejski System Banków Centralnych; polityka fiskalna w krajach UE (zasady fiskalne): zarządzanie europejskimi finansami publicznymi (budżet ogólny UE).

Razem liczba godzin wykładów

S 2 2 2 2 2 2 3

15

Ns 1 1 1 2 2 1 2

10 Ćwiczenia Ćw1 Polityka budżetowa Unii Europejskiej. Ćw2 Polityka pieniężna Unii Europejskiej. Ćw3 Rynek finansowy Unii Europejskiej. Ćw4 Podstawy polityki podatkowej Unii Europejskiej. Ćw5 Podstawy polityki celnej Unii Europejskiej.

Razem liczba godzin ćwiczeń

S 3 2 4 3 3 15

Ns 2 2 2 2 2 10

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

2

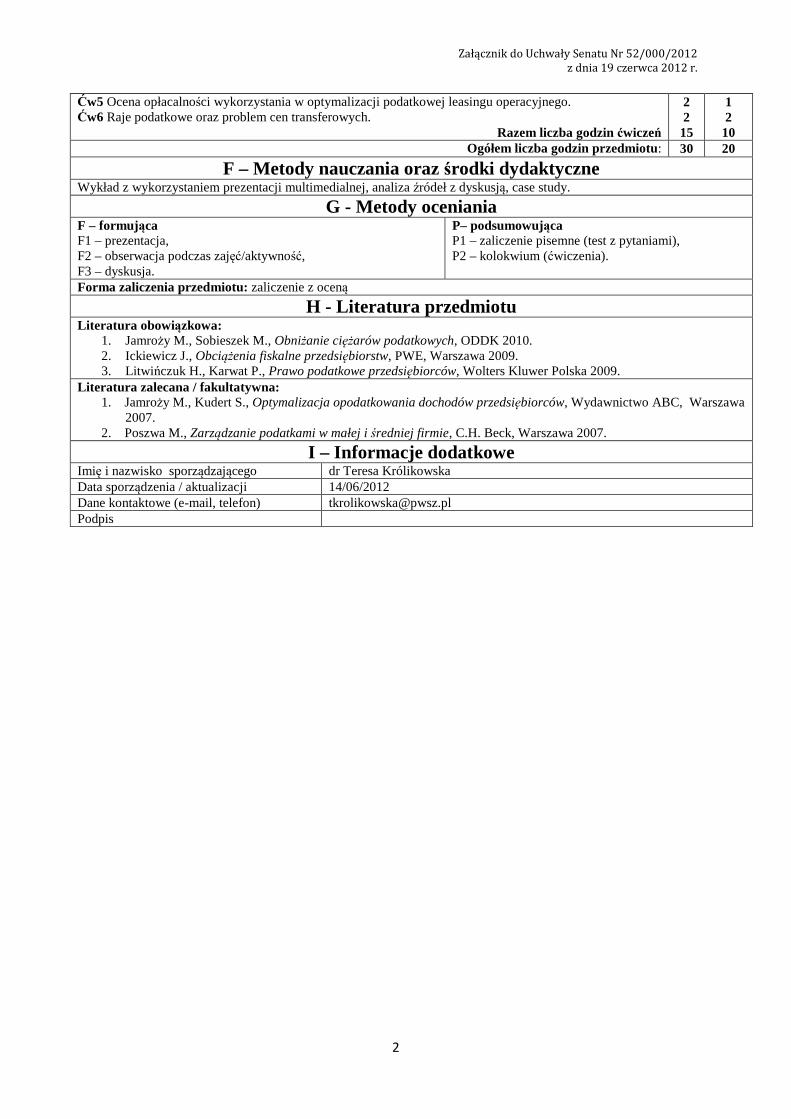

Ogółem liczba godzin przedmiotu: 30 20

F – Metody nauczania oraz środki dydaktyczne Wykład konwersatoryjny z prezentacjami multimedialnymi; dyskusja; praca własna z zalecaną literaturą; case study.

G - Metody oceniania F – formująca F1 – sprawdzian pisemny wiedzy, umiejętności, F2 – obserwacja podczas zajęć / aktywność, F3 – dyskusja.

P– podsumowująca P1 – egzamin ustny, P2 – zaliczenie pisemne – kolokwium pisemne.

Forma zaliczenia przedmiotu: egzamin

H - Literatura przedmiotu Literatura obowi ązkowa:.

1. Baldwin R., Wyplosz C., The Economics of European Integration, 3rd Edition, McGraw-Hill, London 2009. 2. Bukowski S., Unia monetarna. Teoria i polityka, Difin, Warszawa 2007. 3. Gronkiewicz-Walz H., Europejska Unia Gospodarcza i Walutowa, Wyd. Prawnicze LexisNexis, Warszawa 2009. 4. Oręziak L., Finanse Unii Europejskiej, PWN, Warszawa 2009. 5. Przybylska-Kapuścińska W., Polityka pieniężna nowych państw członkowskich Unii Europejskiej. Od transformacji

przez inflację do integracji, Wolters Kluwer Polska,Warszawa 2007. Literatura zalecana / fakultatywna:

1. Dmowski A., Sarnowski J., Prokopowicz D., Finanse i bankowość. Teoria i praktyka, Difin, Warszawa 2008. 2. Mazur D., Mazur M. (red.), Europejski Bank Centralny a rozszerzenie Unii Europejskiej, Wyd. Oświatowe FOSZE,

Rzeszów 2007. 3. Nizioł K., Fedorowicz M., Prawo finansowe Polski i Unii Europejskiej, C.H. Beck, 2008. 4. Noga M., Stawicka M. (red.), Ponadnarodowa i narodowa polityka monetarna na świecie, CeDeWu, Warszawa

2009.

I – Informacje dodatkowe Imię i nazwisko sporządzającego Magdalena Byczkowska Data sporządzenia / aktualizacji 14/06/2012 Dane kontaktowe (e-mail, telefon) [email protected] Podpis

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

3

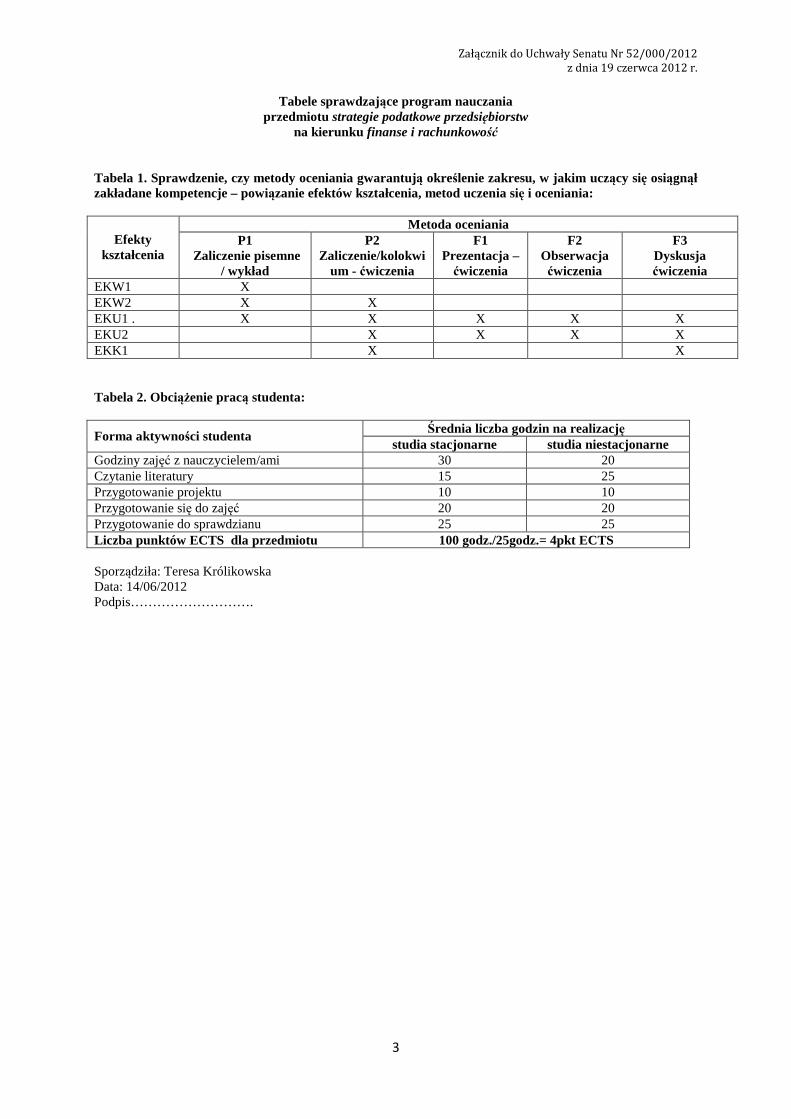

Tabele sprawdzające program nauczania przedmiotu finanse UE

na kierunku rachunkowość i finanse

Tabela 1. Sprawdzenie, czy metody oceniania gwarantują określenie zakresu, w jakim uczący się osiągnął zakładane kompetencje – powiązanie efektów kształcenia, metod uczenia się i oceniania:

Metoda oceniania

Efekty kształcenia P1

Egzamin ustny / wykład

P2 Zaliczenie/

kolokwium - ćwiczenia

F2 Obserwacja ćwiczenia

F3 Dyskusja ćwiczenia

F1 Sprawdzian

pisemny

EKW1 X X X X X EKW2 X X X X X EKU1 X X X EKU2 X X EKK1 X X X X X Tabela 2. Obciążenie pracą studenta:

Średnia liczba godzin na realizację Forma aktywności studenta

studia stacjonarne studia niestacjonarne Godziny zajęć z nauczycielem/ami 30 20 Czytanie literatury 10 20 Przygotowanie do zajęć 10 10 Przygotowanie sprawdzianu 10 10 Przygotowanie do zaliczenia/kolokwium 20 20 Przygotowanie do egzaminu 20 20 Liczba punktów ECTS dla przedmiotu 100 godz./25godz.= 4 pkt. ECTS Sporządził: Data: 14/06/2012 Podpis……………………….

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

4

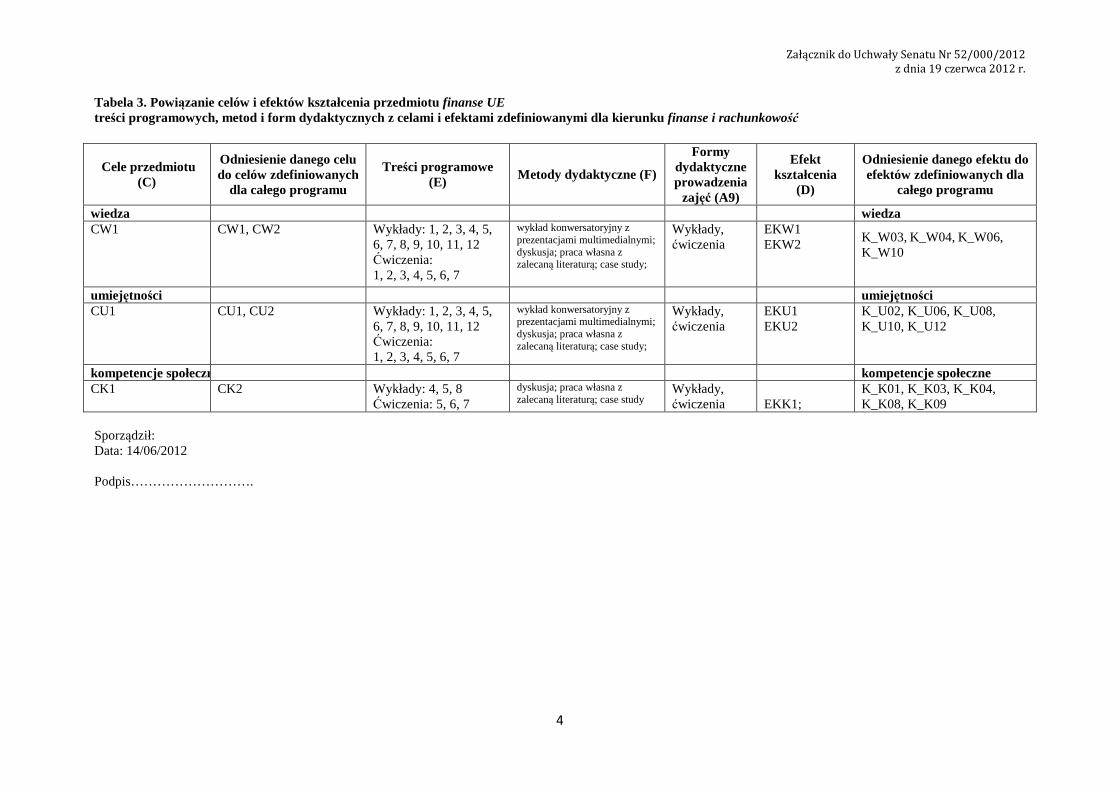

Tabela 3. Powiązanie celów i efektów kształcenia przedmiotu finanse UE treści programowych, metod i form dydaktycznych z celami i efektami zdefiniowanymi dla kierunku finanse i rachunkowość

Sporządził: Data: 14/06/2012 Podpis……………………….

Cele przedmiotu (C)

Odniesienie danego celu do celów zdefiniowanych

dla całego programu

Treści programowe (E)

Metody dydaktyczne (F)

Formy dydaktyczne prowadzenia

zajęć (A9)

Efekt kształcenia

(D)

Odniesienie danego efektu do efektów zdefiniowanych dla

całego programu

wiedza wiedza CW1 CW1, CW2 Wykłady: 1, 2, 3, 4, 5,

6, 7, 8, 9, 10, 11, 12 Ćwiczenia: 1, 2, 3, 4, 5, 6, 7

wykład konwersatoryjny z prezentacjami multimedialnymi; dyskusja; praca własna z zalecaną literaturą; case study;

Wykłady, ćwiczenia

EKW1 EKW2

K_W03, K_W04, K_W06, K_W10

umiejętności umiejętności CU1

CU1, CU2 Wykłady: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 Ćwiczenia: 1, 2, 3, 4, 5, 6, 7

wykład konwersatoryjny z prezentacjami multimedialnymi; dyskusja; praca własna z zalecaną literaturą; case study;

Wykłady, ćwiczenia

EKU1 EKU2

K_U02, K_U06, K_U08, K_U10, K_U12

kompetencje społeczne kompetencje społeczne CK1 CK2 Wykłady: 4, 5, 8

Ćwiczenia: 5, 6, 7 dyskusja; praca własna z zalecaną literaturą; case study

Wykłady, ćwiczenia

EKK1;

K_K01, K_K03, K_K04, K_K08, K_K09

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

1

Instytut Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów I stopnia

Profil kształcenia Ogólnoakademicki

P R O G R AM N AU C ZA N I A P R ZE D MI OT U * A - Informacje ogólne

1. Przedmiot Organizacja rachunkowości 2. Kod przedmiotu: 3. Punkty ECTS: 2 4. Rodzaj przedmiotu: obieralny 5. Język wykładowy: polski 6. Rok studiów: II 7. Semestr/y: 4 8. Liczba godzin ogółem: S/30 NS/20 9. Formy dydaktyczne prowadzenia zajęć i

liczba godzin w semestrze: Wykład (Wyk.) Ćwiczenia (Ćw.)

S/15 NS/10 S/15 NS/10

10. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia

mgr Krystyna Kretkowska

B - Wymagania wstępne Student dysponuje wiedzą z zakresu podstaw rachunkowości, wybranych zagadnień rachunkowości przedsiębiorstw oraz posiada umiejętność posługiwania się podstawowymi aktami prawnymi.

C - Cele kształcenia Wiedza (CW): CW1 Poznanie zasad organizacji rachunkowości w jednostkach gospodarczych. Umiejętności (CU): CU1 Uzyskanie umiejętności dotyczących organizacji rachunkowości. Kompetencje społeczne (CK): CK1 Rozumie potrzebę uczenia się przez całe życie.

D - Efekty kształcenia Wiedza EKW1 Student rozróżnia, opisuje i definiuje zagadnienia dotyczące organizacji rachunkowości. Umiejętności EKU1 Student klasyfikuje i interpretuje wybrane aspekty organizacyjne rachunkowości. EKU2 Student analizuje i ocenia wybrane elementy dotyczące organizacji rachunkowości. Kompetencje społeczne EKK1 Student ma świadomość poziomu swojej wiedzy z zakresu organizacji rachunkowości oraz wykazuje aktywność w samodzielnym jej zdobywaniu i poszerzaniu.

E - Treści programowe oraz liczba godzin na poszczególnych formach studiów Wykłady Wyk1 Organizacji rachunkowości w jednostkach gospodarczych. Wyk2 Prawo bilansowe i polityka rachunkowości w organizacji rachunkowości. Wyk3 Organizacja dokumentacji księgowej. Wyk4 Organizacja ewidencji księgowej. Systemy komputerowe w rachunkowości. Wyk5 Organizacja inwentaryzacji. Wyk6 Organizacja sprawozdawczości finansowej. Wyk7 Organizacja prac kontrolno-analitycznych.

Razem liczba godzin wykładów

S 2 2 2 2 3 2 2 15

Ns 1 2 1 1 2 2 1 10

Ćwiczenia: Ćw1 Istota, zakres, zasady, i narzędzia organizacji rachunkowości. Ćw2 Pojęcie i zakres polityki rachunkowości. Plan kont i ochrona danych. Ćw3 Rodzaje dokumentacji księgowej oraz ich obieg i archiwizacja. Ćw4 Kryteria doboru systemu prowadzenia ksiąg rachunkowych. Ćw5 Istota inwentaryzacji. Dokumentacja inwentaryzacji i jej rozliczenie. Ćw6 Elementy sprawozdania finansowego. Ćw7 Istota kontroli wewnętrznej. Specyfika organizacji rachunkowości w różnych branżach.

Razem liczba godzin ćwiczeń

S 2 2 2 2 3 2 2 15

Ns 1 1 2 1 2 2 1 10

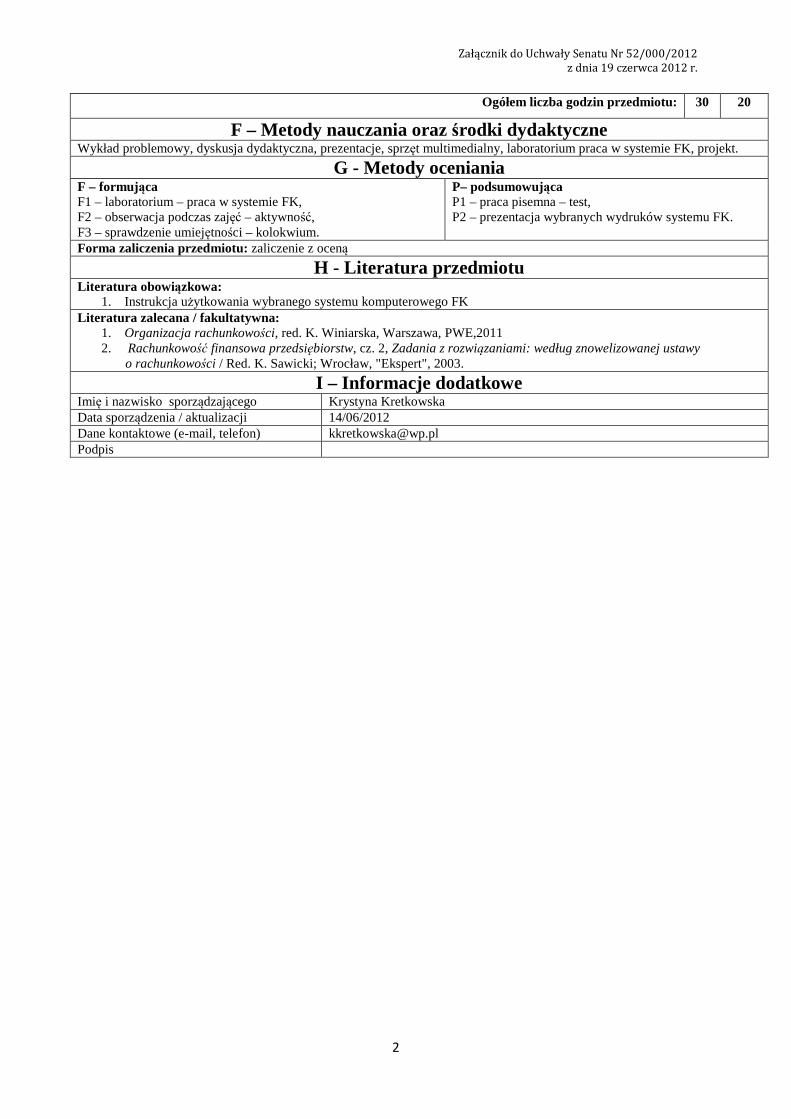

Ogółem liczba godzin przedmiotu: 30 20

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

2

F – Metody nauczania oraz środki dydaktyczne Wykład problemowy, case study, dyskusja dydaktyczna, prezentacje, sprzęt multimedialny, praca w grupach, projekt.

G - Metody oceniania F – formująca F1 – ćwiczenia F2 – obserwacja podczas zajęć – aktywność F3 – kolokwium

P– podsumowująca P1 – praca pisemna – test

Forma zaliczenia przedmiotu: zaliczenie z oceną

H - Literatura przedmiotu Literatura obowi ązkowa:

1. Organizacja rachunkowości, red. K. Winiarska, Warszawa, PWE, 2011. 2. Organizacja rachunkowości w przedsiębiorstwie, T. Kiziukiewicz. Warszawa, PWE, 2002. 3. Komentarz do ustawy o rachunkowości: rachunkowość – MSR - podatki, Red. A. Jarugowa, T. Martynik, Gdańsk,

ODDK, 2002. Literatura zalecana / fakultatywna:

1. Organizacja kontroli wewnętrznej, obiegu dokumentów i rachunkowości w firmie a zagrożenia związane z rozliczaniem środków unijnych, J. Uryga, W. Magielski, I. Bienias. Gdańsk, ODDK, 2008.

2. Vademecum księgowego: podstawy ewidencji księgowej i dokumentacji: organizacja rachunkowości : zakładowy plan kont: księgi rachunkowe: wycena aktywów i pasywów oraz ustalenie wyniku finansowego: Inwentaryzacja: sprawozdanie finansowe oraz ich badanie, zatwierdzanie i ogłaszanie: metody analizy finansowej: Biznes plan: wyciąg ustawy o rachunkowości / E. Karwowski; Fundacja Rozwoju Rachunkowości w Polsce - [Wyd. 5 popr. i uzup.]. - Warszawa: FRR, 1997.

I – Informacje dodatkowe Imię i nazwisko sporządzającego Krystyna Kretkowska Data sporządzenia / aktualizacji 14/06/2012 Dane kontaktowe (e-mail, telefon) [email protected] Podpis

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

3

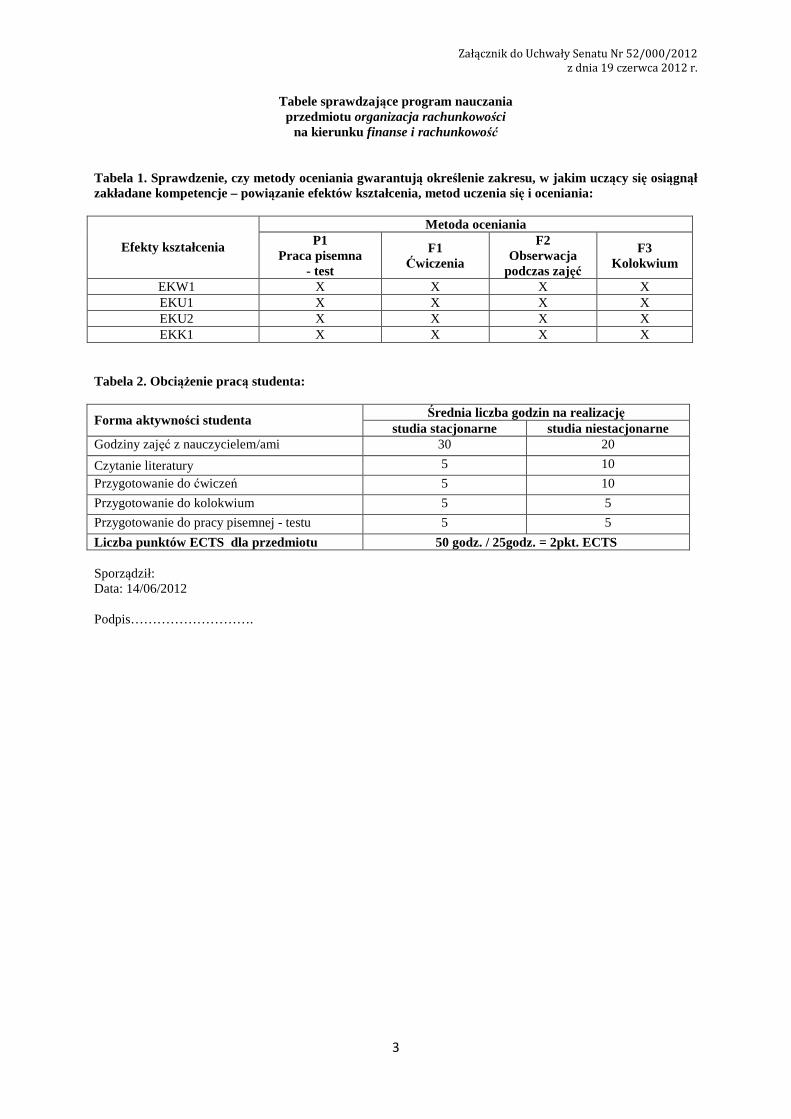

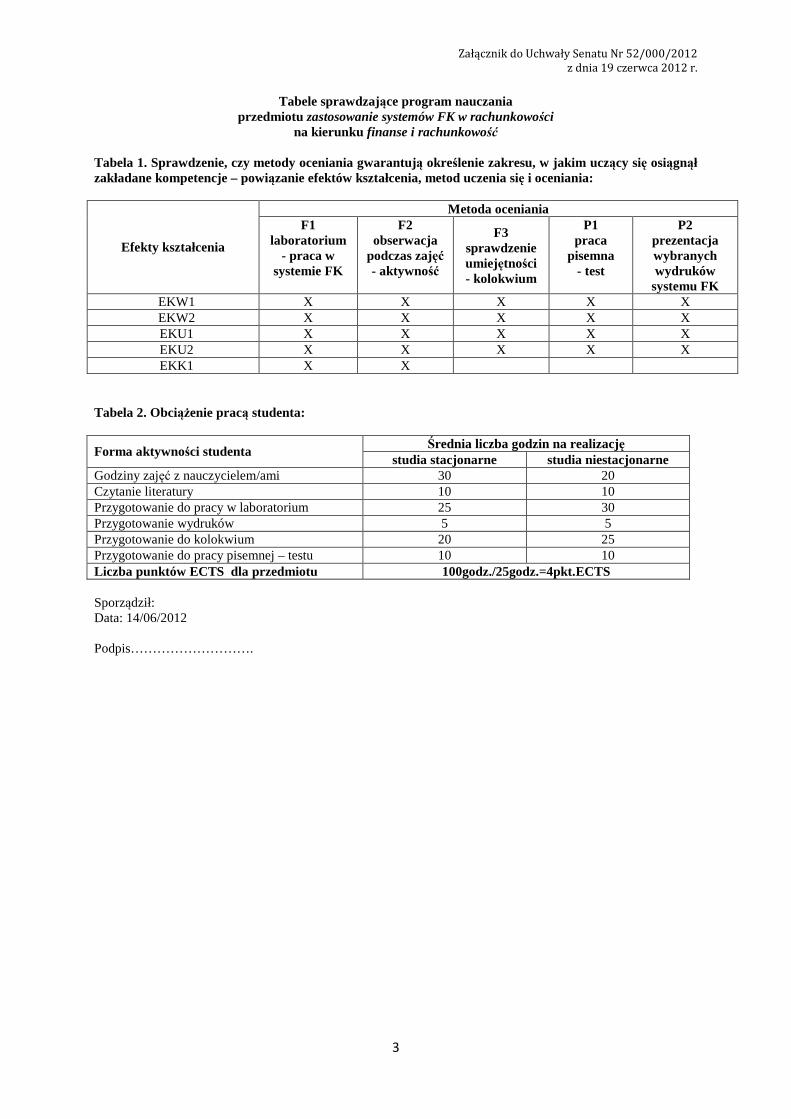

Tabele sprawdzające program nauczania przedmiotu organizacja rachunkowości

na kierunku finanse i rachunkowość

Tabela 1. Sprawdzenie, czy metody oceniania gwarantują określenie zakresu, w jakim uczący się osiągnął zakładane kompetencje – powiązanie efektów kształcenia, metod uczenia się i oceniania:

Metoda oceniania

Efekty kształcenia P1 Praca pisemna

- test

F1 Ćwiczenia

F2 Obserwacja

podczas zajęć

F3 Kolokwium

EKW1 X X X X EKU1 X X X X EKU2 X X X X EKK1 X X X X

Tabela 2. Obciążenie pracą studenta:

Średnia liczba godzin na realizację Forma aktywności studenta

studia stacjonarne studia niestacjonarne Godziny zajęć z nauczycielem/ami 30 20

Czytanie literatury 5 10

Przygotowanie do ćwiczeń 5 10

Przygotowanie do kolokwium 5 5

Przygotowanie do pracy pisemnej - testu 5 5

Liczba punktów ECTS dla przedmiotu 50 godz. / 25godz. = 2pkt. ECTS Sporządził: Data: 14/06/2012 Podpis……………………….

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

4

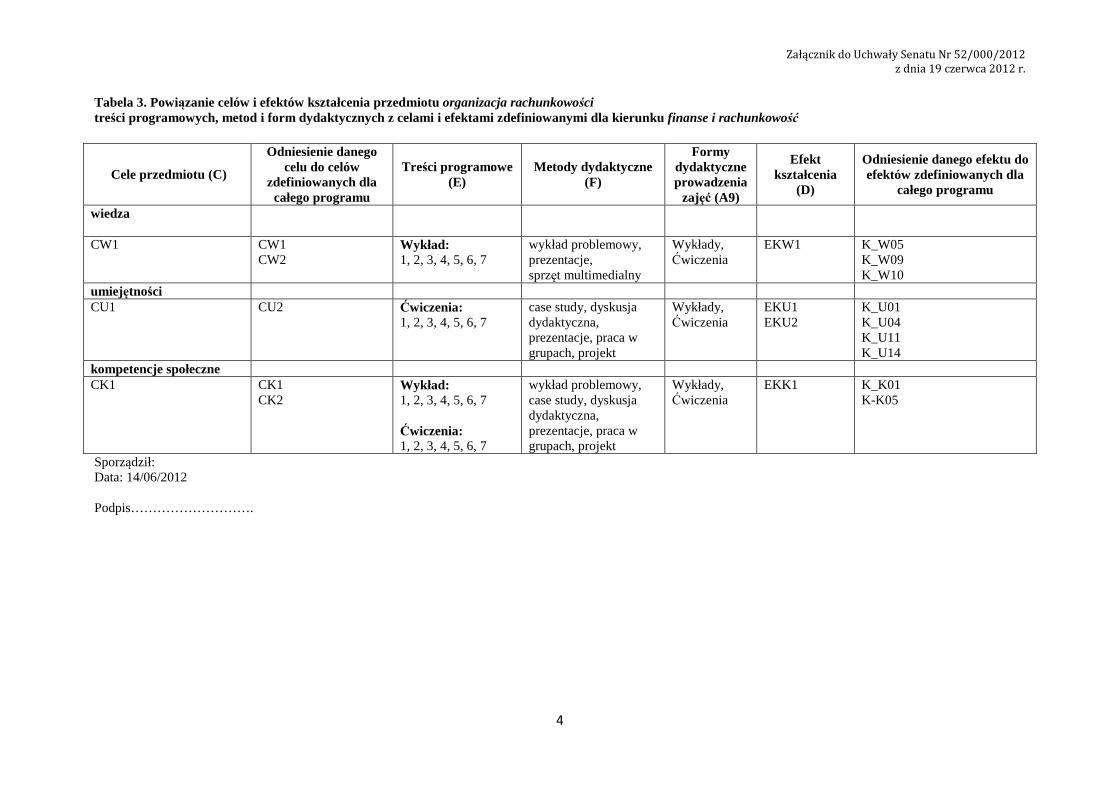

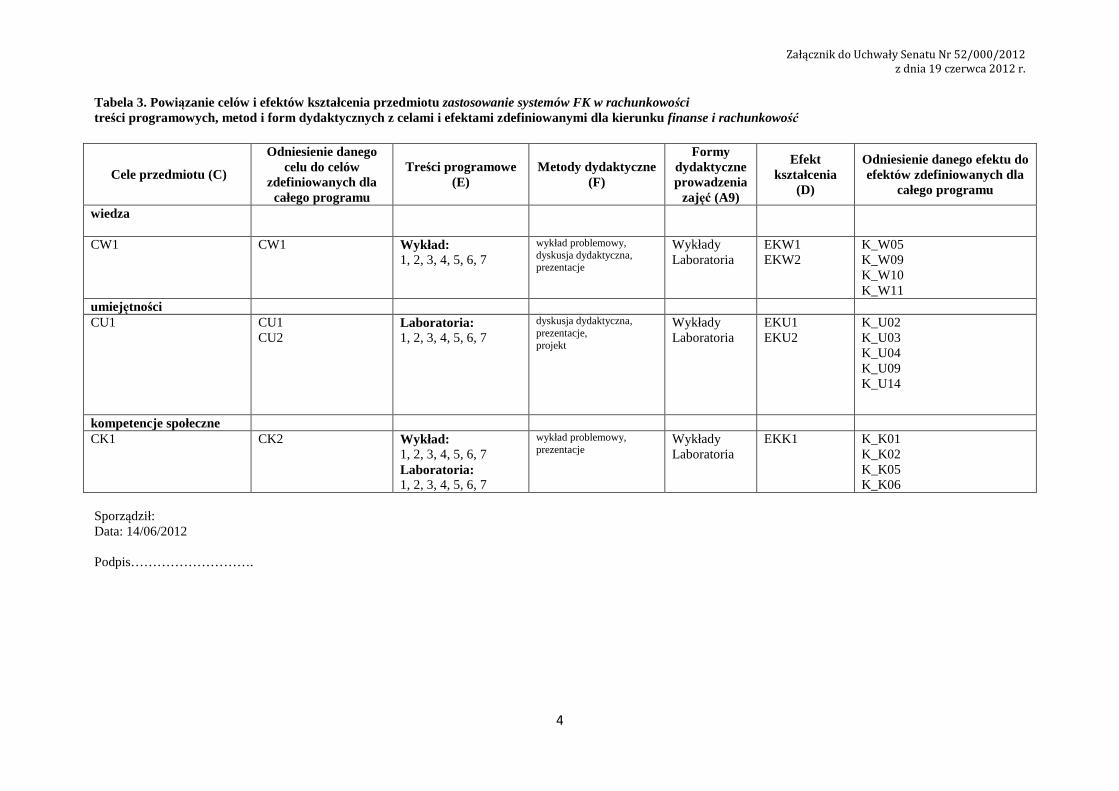

Tabela 3. Powiązanie celów i efektów kształcenia przedmiotu organizacja rachunkowości treści programowych, metod i form dydaktycznych z celami i efektami zdefiniowanymi dla kierunku finanse i rachunkowość

Sporządził: Data: 14/06/2012 Podpis……………………….

Cele przedmiotu (C)

Odniesienie danego celu do celów

zdefiniowanych dla całego programu

Treści programowe (E)

Metody dydaktyczne (F)

Formy dydaktyczne prowadzenia

zajęć (A9)

Efekt kształcenia

(D)

Odniesienie danego efektu do efektów zdefiniowanych dla

całego programu

wiedza

CW1 CW1 CW2

Wykład: 1, 2, 3, 4, 5, 6, 7

wykład problemowy, prezentacje, sprzęt multimedialny

Wykłady, Ćwiczenia

EKW1

K_W05 K_W09 K_W10

umiejętności CU1 CU2 Ćwiczenia:

1, 2, 3, 4, 5, 6, 7 case study, dyskusja dydaktyczna, prezentacje, praca w grupach, projekt

Wykłady, Ćwiczenia

EKU1 EKU2

K_U01 K_U04 K_U11 K_U14

kompetencje społeczne CK1 CK1

CK2 Wykład: 1, 2, 3, 4, 5, 6, 7 Ćwiczenia: 1, 2, 3, 4, 5, 6, 7

wykład problemowy, case study, dyskusja dydaktyczna, prezentacje, praca w grupach, projekt

Wykłady, Ćwiczenia

EKK1 K_K01 K-K05

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

1

Instytut Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów I stopnia

Profil kształcenia Ogólnoakademicki

P R O G R AM N AU C ZA N I A P R ZE D MI OT U A - Informacje ogólne

1. Przedmiot Rachunkowość banków 2. Kod przedmiotu: 3. Punkty ECTS: 3 4. Rodzaj przedmiotu: obieralny 5. Język wykładowy: polski

6. Rok studiów: III 7. Semestr/y: 6 8. Liczba godzin ogółem: S/30 NS/20 9. Formy dydaktyczne prowadzenia zajęć i

liczba godzin w semestrze: Wykład (Wyk. ) Ćwiczenia (Ćw.)

S/15 NS/10 S/15 NS/10

10. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia

B - Wymagania wstępne Znajomość podstawowych zagadnień z zakresu rachunkowości finansowej i specyfiki działalności banków.

C - Cele kształcenia Wiedza (CW): CW1 Wyposażenie studenta w wiedzę z zakresu rachunkowości bankowej. Umiejętności (CU): CU1 Umiejętność ewidencji podstawowych operacji finansowych banków. Kompetencje społeczne (CK): CK1 Kształtowanie odpowiedzialności i potrzeby ciągłego dokształcania w obszarze rachunkowości bankowej.

D - Efekty kształcenia Wiedza EKW1 Student wskazuje istotę, zasady i podmioty oraz regulacje prawne rachunkowości bankowej. EKW2 Student rozróżnia i charakteryzuje operacje gospodarcze oraz wskazuje ich wpływ na aktywa i pasywa oraz przychody i koszty banku. EKW3 Student zna zasady wyceny, ewidencji oraz ustalania wyniku finansowego banku. EKW4 Student wskazuje i objaśnia elementy sprawozdania finansowego banku. Umiejętności EKU1 Student potrafi wycenić podstawowe operacje gospodarcze w zakresie aktywów i pasywów oraz przychodów i kosztów banku. EKU2 Student potrafi ewidencjonować podstawowe operacje gospodarcze w zakresie aktywów i pasywów oraz przychodów i kosztów banku. EKU3 Student potrafi ustalić wynik finansowy banku. Kompetencje społeczne EKK1 Student kieruje się odpowiedzialnością, etyką zawodową oraz poszanowaniem prawa w zakresie rachunkowości bankowej. EKK2 Student rozumie potrzebę ciągłego dokształcania w zakresie rachunkowości bankowej.

E - Treści programowe oraz liczba godzin na poszczególnych formach studiów Wykłady Wyk1 Istota rachunkowości banków (rachunkowości bankowej). Regulacje prawne rachunkowości bankowej. Zakres podmiotowy rachunkowości bankowej, w tym podmioty finansowe i niefinansowe. Wyk2 Zasady rachunkowości bankowej. Charakterystyka Bankowego Planu Kont. Wyk3 Wycena i ewidencja składników aktywów i pasywów w banku. Wyk4 Rachunek kosztów w banku. Wyk5 Przychody banku. Wyk6 Zasady ustalania wyniku finansowego w banku. Wyk7 Sprawozdawczość finansowa w banku.

Razem liczba godzin wykładów

S 1,5

1,5 4,5 3

1,5 1,5 1,5 15

Ns 1 1

3,5 1,5 1 1 1 10

Ćwiczenia Ćw1 Zasady i przedmiot rachunkowości bankowej. Analiza Bankowego Planu Kont. Ćw2 Zasady ewidencji na kontach syntetycznych i analitycznych w banku.

S 1,5 1,5

Ns 1 1

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

2

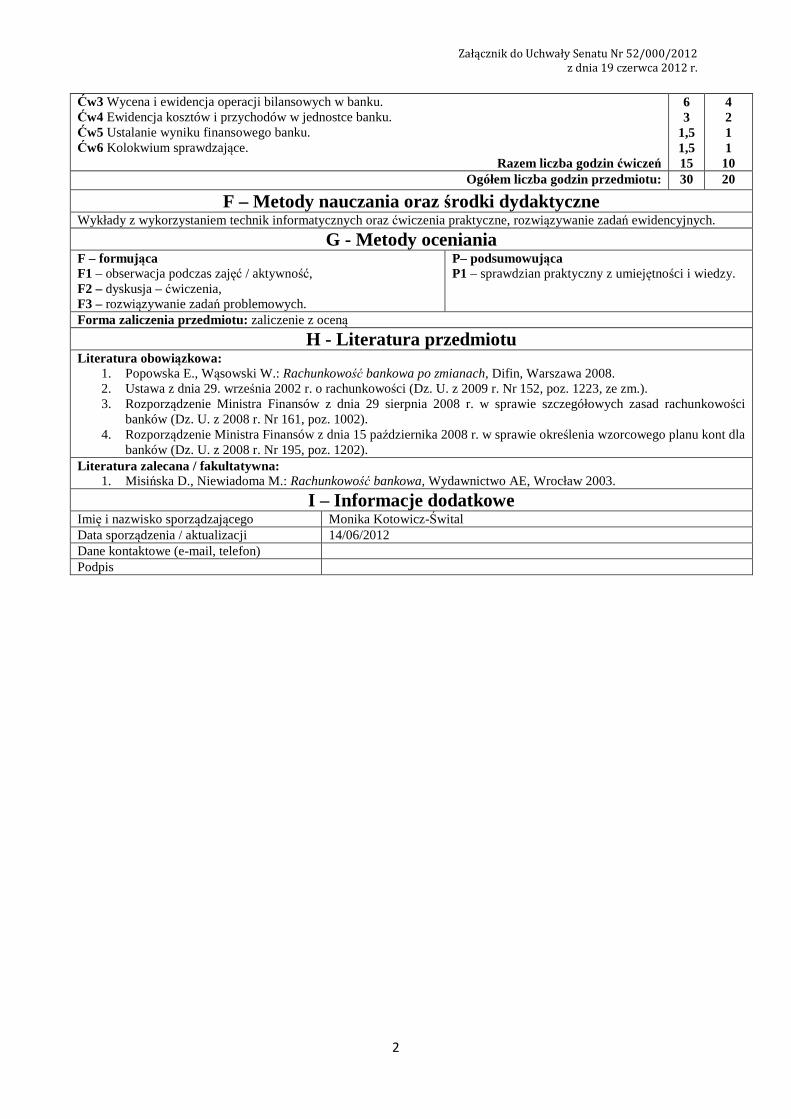

Ćw3 Wycena i ewidencja operacji bilansowych w banku. Ćw4 Ewidencja kosztów i przychodów w jednostce banku. Ćw5 Ustalanie wyniku finansowego banku. Ćw6 Kolokwium sprawdzające.

Razem liczba godzin ćwiczeń

6 3

1,5 1,5 15

4 2 1 1 10

Ogółem liczba godzin przedmiotu: 30 20

F – Metody nauczania oraz środki dydaktyczne Wykłady z wykorzystaniem technik informatycznych oraz ćwiczenia praktyczne, rozwiązywanie zadań ewidencyjnych.

G - Metody oceniania F – formująca F1 – obserwacja podczas zajęć / aktywność, F2 – dyskusja – ćwiczenia, F3 – rozwiązywanie zadań problemowych.

P– podsumowująca P1 – sprawdzian praktyczny z umiejętności i wiedzy.

Forma zaliczenia przedmiotu: zaliczenie z oceną

H - Literatura przedmiotu Literatura obowi ązkowa:

1. Popowska E., Wąsowski W.: Rachunkowość bankowa po zmianach, Difin, Warszawa 2008. 2. Ustawa z dnia 29. września 2002 r. o rachunkowości (Dz. U. z 2009 r. Nr 152, poz. 1223, ze zm.). 3. Rozporządzenie Ministra Finansów z dnia 29 sierpnia 2008 r. w sprawie szczegółowych zasad rachunkowości

banków (Dz. U. z 2008 r. Nr 161, poz. 1002). 4. Rozporządzenie Ministra Finansów z dnia 15 października 2008 r. w sprawie określenia wzorcowego planu kont dla

banków (Dz. U. z 2008 r. Nr 195, poz. 1202). Literatura zalecana / fakultatywna:

1. Misińska D., Niewiadoma M.: Rachunkowość bankowa, Wydawnictwo AE, Wrocław 2003.

I – Informacje dodatkowe Imię i nazwisko sporządzającego Monika Kotowicz-Śwital Data sporządzenia / aktualizacji 14/06/2012 Dane kontaktowe (e-mail, telefon) Podpis

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

3

Tabele sprawdzające program nauczania przedmiotu rachunkowość banków

na kierunku finanse i rachunkowość

Tabela 1. Sprawdzenie, czy metody oceniania gwarantują określenie zakresu, w jakim uczący się osiągnął zakładane kompetencje – powiązanie efektów kształcenia, metod uczenia się i oceniania:

Metoda oceniania

Efekty kształcenia P1 Egzamin ustny / wykład

F1 Obserwacja ćwiczenia

F2 Dyskusja ćwiczenia

F3 Rozwiązywanie zadań problemowych -

ćwiczenia EKW1 X X X X EKW2 X X X X EKW3 X X X X EKW4 X X X X EKU1 X X X X EKU2 X X X X EKU3 X X X X EKK1 X X X X EKK2 X X X X

Tabela 2. Obciążenie pracą studenta:

Średnia liczba godzin na realizację Forma aktywności studenta

studia stacjonarne studia niestacjonarne Godziny zajęć z nauczycielem/ami 30 20 Czytanie literatury 20 30 Przygotowanie do ćwiczeń 10 10 Przygotowanie do sprawdzianu 7,5 7,5 Przygotowanie do zaliczenia 7,5 7,5 Liczba punktów ECTS dla przedmiotu 75 godz./25 godz. = 3 pkt. ECTS Sporządził: mgr Monika Kotowicz-Śwital Data: 14/06/2012 Podpis……………………….

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

4

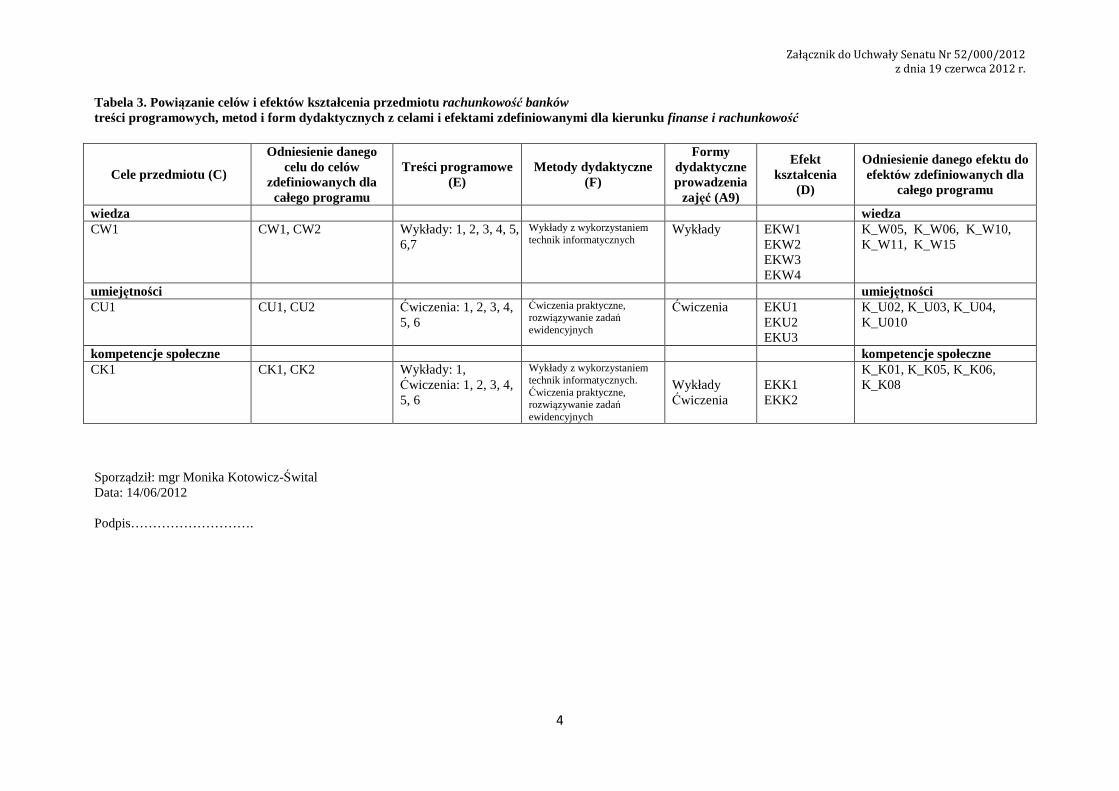

Tabela 3. Powiązanie celów i efektów kształcenia przedmiotu rachunkowość banków treści programowych, metod i form dydaktycznych z celami i efektami zdefiniowanymi dla kierunku finanse i rachunkowość

Sporządził: mgr Monika Kotowicz-Śwital Data: 14/06/2012 Podpis……………………….

Cele przedmiotu (C)

Odniesienie danego celu do celów

zdefiniowanych dla całego programu

Treści programowe (E)

Metody dydaktyczne (F)

Formy dydaktyczne prowadzenia

zajęć (A9)

Efekt kształcenia

(D)

Odniesienie danego efektu do efektów zdefiniowanych dla

całego programu

wiedza wiedza CW1 CW1, CW2 Wykłady: 1, 2, 3, 4, 5,

6,7

Wykłady z wykorzystaniem technik informatycznych

Wykłady EKW1 EKW2 EKW3 EKW4

K_W05, K_W06, K_W10, K_W11, K_W15

umiejętności umiejętności CU1 CU1, CU2 Ćwiczenia: 1, 2, 3, 4,

5, 6

Ćwiczenia praktyczne, rozwiązywanie zadań ewidencyjnych

Ćwiczenia EKU1 EKU2 EKU3

K_U02, K_U03, K_U04, K_U010

kompetencje społeczne kompetencje społeczne CK1 CK1, CK2 Wykłady: 1,

Ćwiczenia: 1, 2, 3, 4, 5, 6

Wykłady z wykorzystaniem technik informatycznych. Ćwiczenia praktyczne, rozwiązywanie zadań ewidencyjnych

Wykłady Ćwiczenia

EKK1 EKK2

K_K01, K_K05, K_K06, K_K08

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

1

Instytut Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów I stopnia

Profil kształcenia Ogólnoakademicki

P R O G R AM N AU C ZA N I A P R ZE D MI OT U A - Informacje ogólne

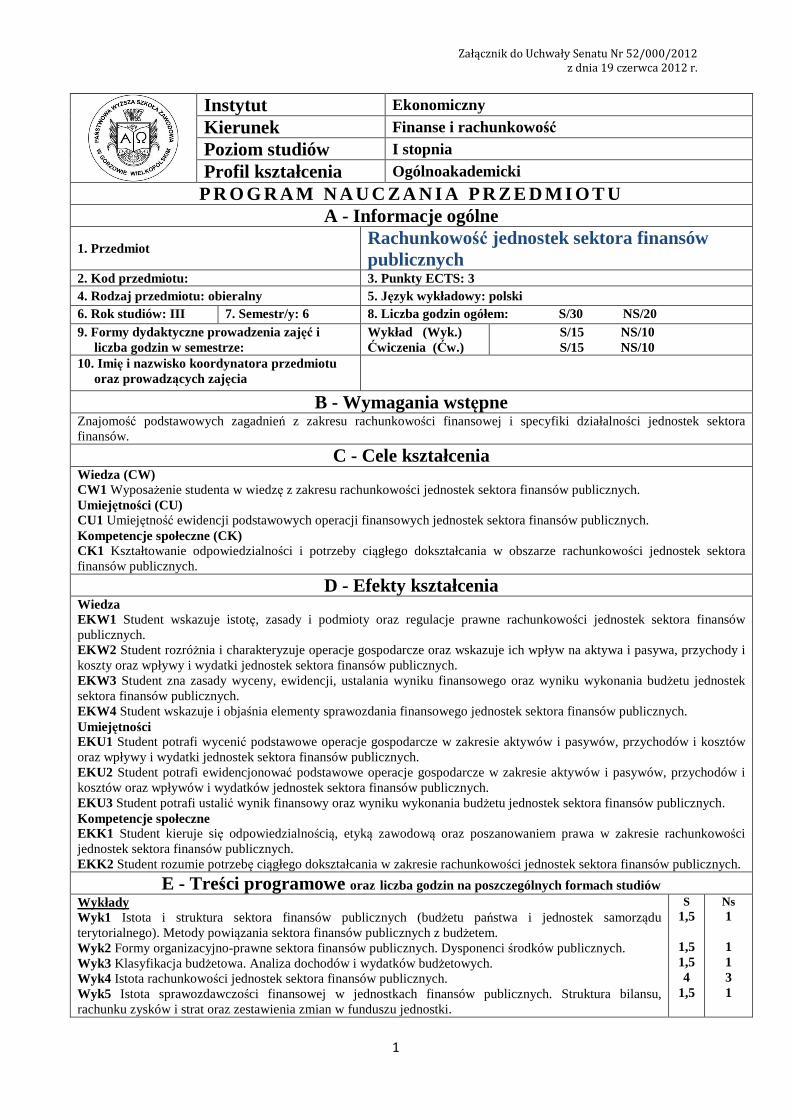

1. Przedmiot Rachunkowość jednostek sektora finansów publicznych

2. Kod przedmiotu: 3. Punkty ECTS: 3 4. Rodzaj przedmiotu: obieralny 5. Język wykładowy: polski 6. Rok studiów: III 7. Semestr/y: 6 8. Liczba godzin ogółem: S/30 NS/20 9. Formy dydaktyczne prowadzenia zajęć i

liczba godzin w semestrze: Wykład (Wyk. ) Ćwiczenia (Ćw.)

S/15 NS/10 S/15 NS/10

10. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia

B - Wymagania wstępne Znajomość podstawowych zagadnień z zakresu rachunkowości finansowej i specyfiki działalności jednostek sektora finansów.

C - Cele kształcenia Wiedza (CW) CW1 Wyposażenie studenta w wiedzę z zakresu rachunkowości jednostek sektora finansów publicznych. Umiejętności (CU) CU1 Umiejętność ewidencji podstawowych operacji finansowych jednostek sektora finansów publicznych. Kompetencje społeczne (CK) CK1 Kształtowanie odpowiedzialności i potrzeby ciągłego dokształcania w obszarze rachunkowości jednostek sektora finansów publicznych.

D - Efekty kształcenia Wiedza EKW1 Student wskazuje istotę, zasady i podmioty oraz regulacje prawne rachunkowości jednostek sektora finansów publicznych. EKW2 Student rozróżnia i charakteryzuje operacje gospodarcze oraz wskazuje ich wpływ na aktywa i pasywa, przychody i koszty oraz wpływy i wydatki jednostek sektora finansów publicznych. EKW3 Student zna zasady wyceny, ewidencji, ustalania wyniku finansowego oraz wyniku wykonania budżetu jednostek sektora finansów publicznych. EKW4 Student wskazuje i objaśnia elementy sprawozdania finansowego jednostek sektora finansów publicznych. Umiejętności EKU1 Student potrafi wycenić podstawowe operacje gospodarcze w zakresie aktywów i pasywów, przychodów i kosztów oraz wpływy i wydatki jednostek sektora finansów publicznych. EKU2 Student potrafi ewidencjonować podstawowe operacje gospodarcze w zakresie aktywów i pasywów, przychodów i kosztów oraz wpływów i wydatków jednostek sektora finansów publicznych. EKU3 Student potrafi ustalić wynik finansowy oraz wyniku wykonania budżetu jednostek sektora finansów publicznych. Kompetencje społeczne EKK1 Student kieruje się odpowiedzialnością, etyką zawodową oraz poszanowaniem prawa w zakresie rachunkowości jednostek sektora finansów publicznych. EKK2 Student rozumie potrzebę ciągłego dokształcania w zakresie rachunkowości jednostek sektora finansów publicznych.

E - Treści programowe oraz liczba godzin na poszczególnych formach studiów Wykłady Wyk1 Istota i struktura sektora finansów publicznych (budżetu państwa i jednostek samorządu terytorialnego). Metody powiązania sektora finansów publicznych z budżetem. Wyk2 Formy organizacyjno-prawne sektora finansów publicznych. Dysponenci środków publicznych. Wyk3 Klasyfikacja budżetowa. Analiza dochodów i wydatków budżetowych. Wyk4 Istota rachunkowości jednostek sektora finansów publicznych. Wyk5 Istota sprawozdawczości finansowej w jednostkach finansów publicznych. Struktura bilansu, rachunku zysków i strat oraz zestawienia zmian w funduszu jednostki.

S 1,5

1,5 1,5 4

1,5

Ns 1 1 1 3 1

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

2

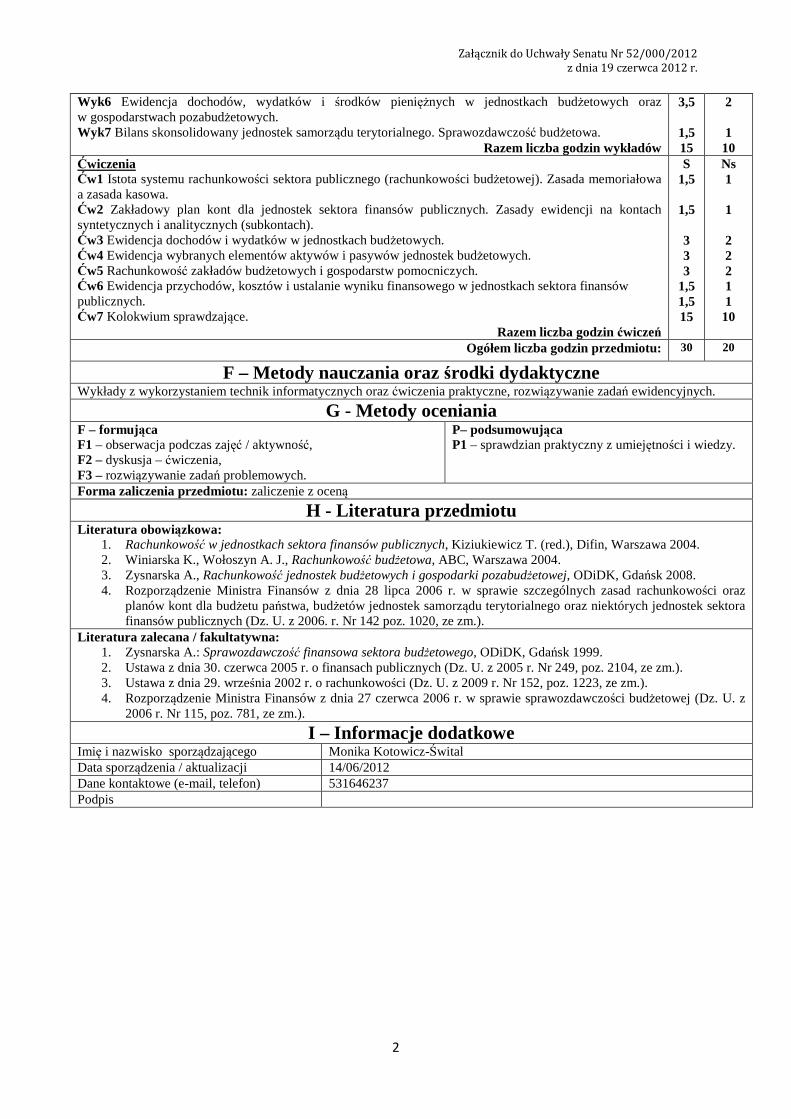

Wyk6 Ewidencja dochodów, wydatków i środków pieniężnych w jednostkach budżetowych oraz w gospodarstwach pozabudżetowych. Wyk7 Bilans skonsolidowany jednostek samorządu terytorialnego. Sprawozdawczość budżetowa.

Razem liczba godzin wykładów

3,5

1,5 15

2 1 10

Ćwiczenia Ćw1 Istota systemu rachunkowości sektora publicznego (rachunkowości budżetowej). Zasada memoriałowa a zasada kasowa. Ćw2 Zakładowy plan kont dla jednostek sektora finansów publicznych. Zasady ewidencji na kontach syntetycznych i analitycznych (subkontach). Ćw3 Ewidencja dochodów i wydatków w jednostkach budżetowych. Ćw4 Ewidencja wybranych elementów aktywów i pasywów jednostek budżetowych. Ćw5 Rachunkowość zakładów budżetowych i gospodarstw pomocniczych. Ćw6 Ewidencja przychodów, kosztów i ustalanie wyniku finansowego w jednostkach sektora finansów publicznych. Ćw7 Kolokwium sprawdzające.

Razem liczba godzin ćwiczeń

S 1,5

1,5

3 3 3

1,5 1,5 15

Ns 1 1 2 2 2 1 1 10

Ogółem liczba godzin przedmiotu: 30 20

F – Metody nauczania oraz środki dydaktyczne Wykłady z wykorzystaniem technik informatycznych oraz ćwiczenia praktyczne, rozwiązywanie zadań ewidencyjnych.

G - Metody oceniania F – formująca F1 – obserwacja podczas zajęć / aktywność, F2 – dyskusja – ćwiczenia, F3 – rozwiązywanie zadań problemowych.

P– podsumowująca P1 – sprawdzian praktyczny z umiejętności i wiedzy.

Forma zaliczenia przedmiotu: zaliczenie z oceną

H - Literatura przedmiotu Literatura obowi ązkowa:

1. Rachunkowość w jednostkach sektora finansów publicznych, Kiziukiewicz T. (red.), Difin, Warszawa 2004. 2. Winiarska K., Wołoszyn A. J., Rachunkowość budżetowa, ABC, Warszawa 2004. 3. Zysnarska A., Rachunkowość jednostek budżetowych i gospodarki pozabudżetowej, ODiDK, Gdańsk 2008. 4. Rozporządzenie Ministra Finansów z dnia 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz

planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz. U. z 2006. r. Nr 142 poz. 1020, ze zm.).

Literatura zalecana / fakultatywna: 1. Zysnarska A.: Sprawozdawczość finansowa sektora budżetowego, ODiDK, Gdańsk 1999. 2. Ustawa z dnia 30. czerwca 2005 r. o finansach publicznych (Dz. U. z 2005 r. Nr 249, poz. 2104, ze zm.). 3. Ustawa z dnia 29. września 2002 r. o rachunkowości (Dz. U. z 2009 r. Nr 152, poz. 1223, ze zm.). 4. Rozporządzenie Ministra Finansów z dnia 27 czerwca 2006 r. w sprawie sprawozdawczości budżetowej (Dz. U. z

2006 r. Nr 115, poz. 781, ze zm.).

I – Informacje dodatkowe Imię i nazwisko sporządzającego Monika Kotowicz-Śwital Data sporządzenia / aktualizacji 14/06/2012 Dane kontaktowe (e-mail, telefon) 531646237 Podpis

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

3

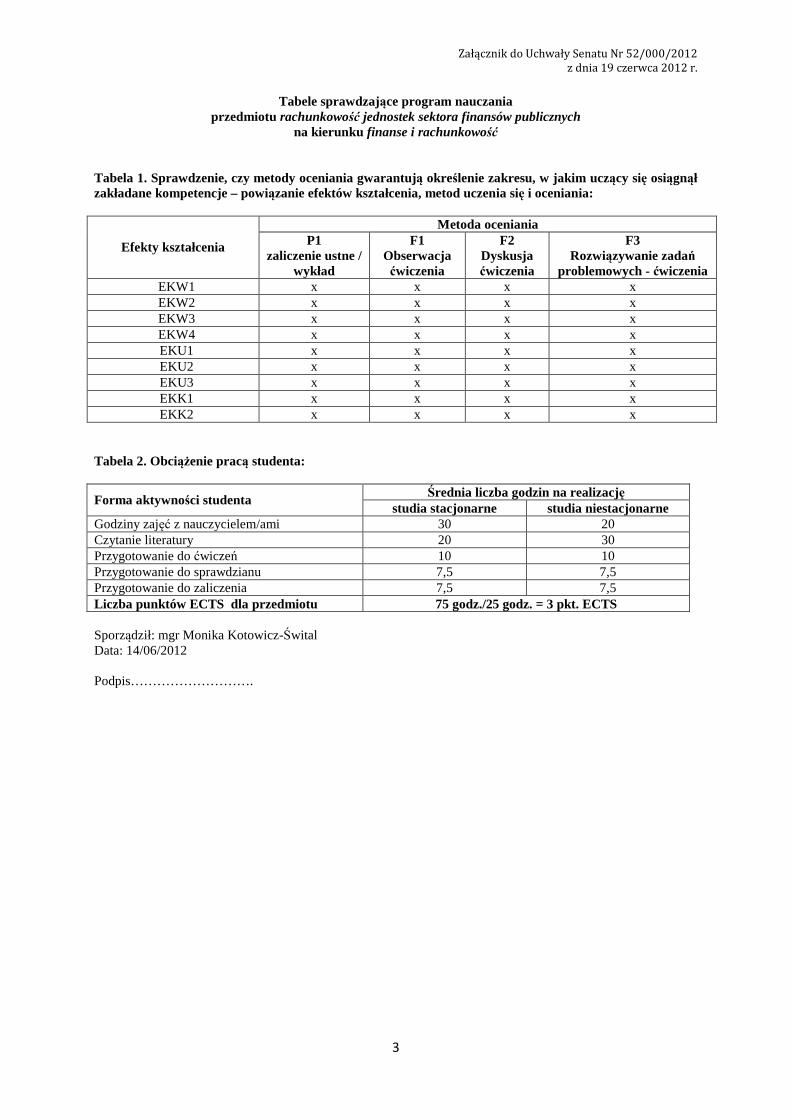

Tabele sprawdzające program nauczania przedmiotu rachunkowość jednostek sektora finansów publicznych

na kierunku finanse i rachunkowość

Tabela 1. Sprawdzenie, czy metody oceniania gwarantują określenie zakresu, w jakim uczący się osiągnął zakładane kompetencje – powiązanie efektów kształcenia, metod uczenia się i oceniania:

Metoda oceniania

Efekty kształcenia P1 zaliczenie ustne /

wykład

F1 Obserwacja ćwiczenia

F2 Dyskusja ćwiczenia

F3 Rozwiązywanie zadań

problemowych - ćwiczenia EKW1 x x x x EKW2 x x x x EKW3 x x x x EKW4 x x x x EKU1 x x x x EKU2 x x x x EKU3 x x x x EKK1 x x x x EKK2 x x x x

Tabela 2. Obciążenie pracą studenta:

Średnia liczba godzin na realizację Forma aktywności studenta

studia stacjonarne studia niestacjonarne Godziny zajęć z nauczycielem/ami 30 20 Czytanie literatury 20 30 Przygotowanie do ćwiczeń 10 10 Przygotowanie do sprawdzianu 7,5 7,5 Przygotowanie do zaliczenia 7,5 7,5 Liczba punktów ECTS dla przedmiotu 75 godz./25 godz. = 3 pkt. ECTS Sporządził: mgr Monika Kotowicz-Śwital Data: 14/06/2012 Podpis……………………….

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

4

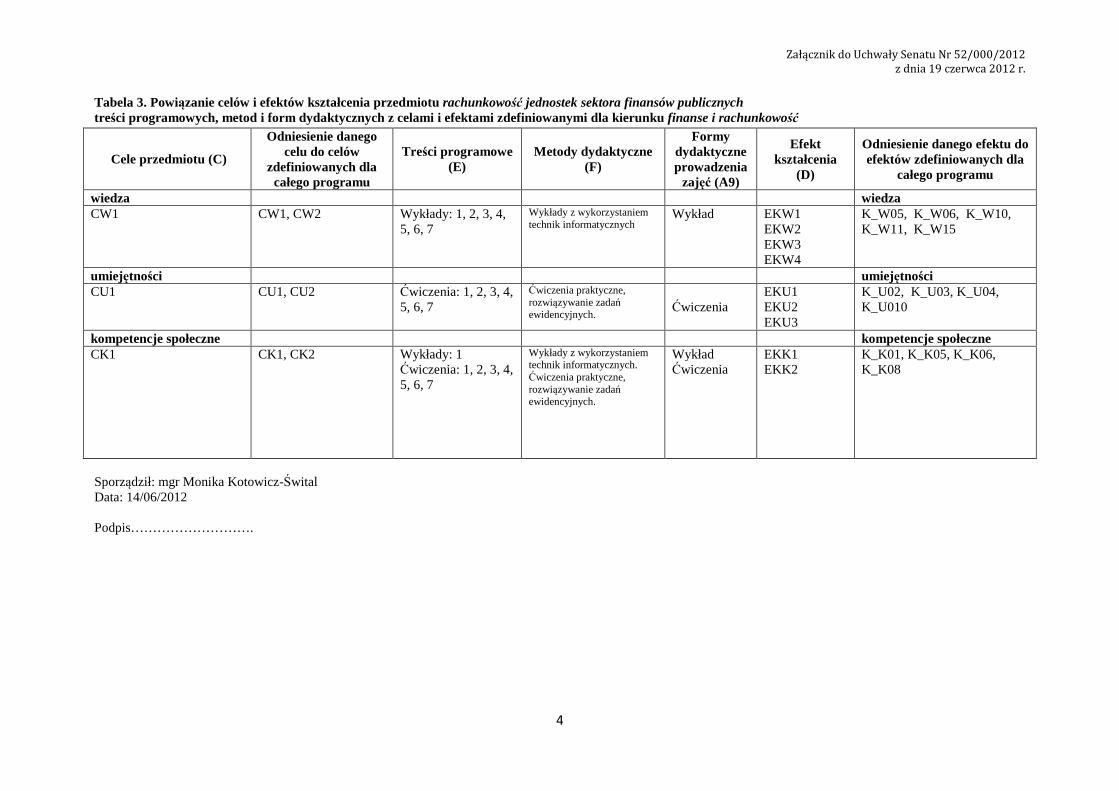

Tabela 3. Powiązanie celów i efektów kształcenia przedmiotu rachunkowość jednostek sektora finansów publicznych treści programowych, metod i form dydaktycznych z celami i efektami zdefiniowanymi dla kierunku finanse i rachunkowość

Sporządził: mgr Monika Kotowicz-Śwital Data: 14/06/2012 Podpis……………………….

Cele przedmiotu (C)

Odniesienie danego celu do celów

zdefiniowanych dla całego programu

Treści programowe (E)

Metody dydaktyczne (F)

Formy dydaktyczne prowadzenia

zajęć (A9)

Efekt kształcenia

(D)

Odniesienie danego efektu do efektów zdefiniowanych dla

całego programu

wiedza wiedza CW1 CW1, CW2 Wykłady: 1, 2, 3, 4,

5, 6, 7 Wykłady z wykorzystaniem technik informatycznych

Wykład

EKW1 EKW2 EKW3 EKW4

K_W05, K_W06, K_W10, K_W11, K_W15

umiejętności umiejętności CU1 CU1, CU2 Ćwiczenia: 1, 2, 3, 4,

5, 6, 7

Ćwiczenia praktyczne, rozwiązywanie zadań ewidencyjnych.

Ćwiczenia

EKU1 EKU2 EKU3

K_U02, K_U03, K_U04, K_U010

kompetencje społeczne kompetencje społeczne CK1 CK1, CK2 Wykłady: 1

Ćwiczenia: 1, 2, 3, 4, 5, 6, 7

Wykłady z wykorzystaniem technik informatycznych. Ćwiczenia praktyczne, rozwiązywanie zadań ewidencyjnych.

Wykład Ćwiczenia

EKK1 EKK2

K_K01, K_K05, K_K06, K_K08

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

1

Instytut Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów I stopnia

Profil kształcenia Ogólnoakademicki

P R O G R AM N AU C ZA N I A P R ZE D MI OT U * A - Informacje ogólne

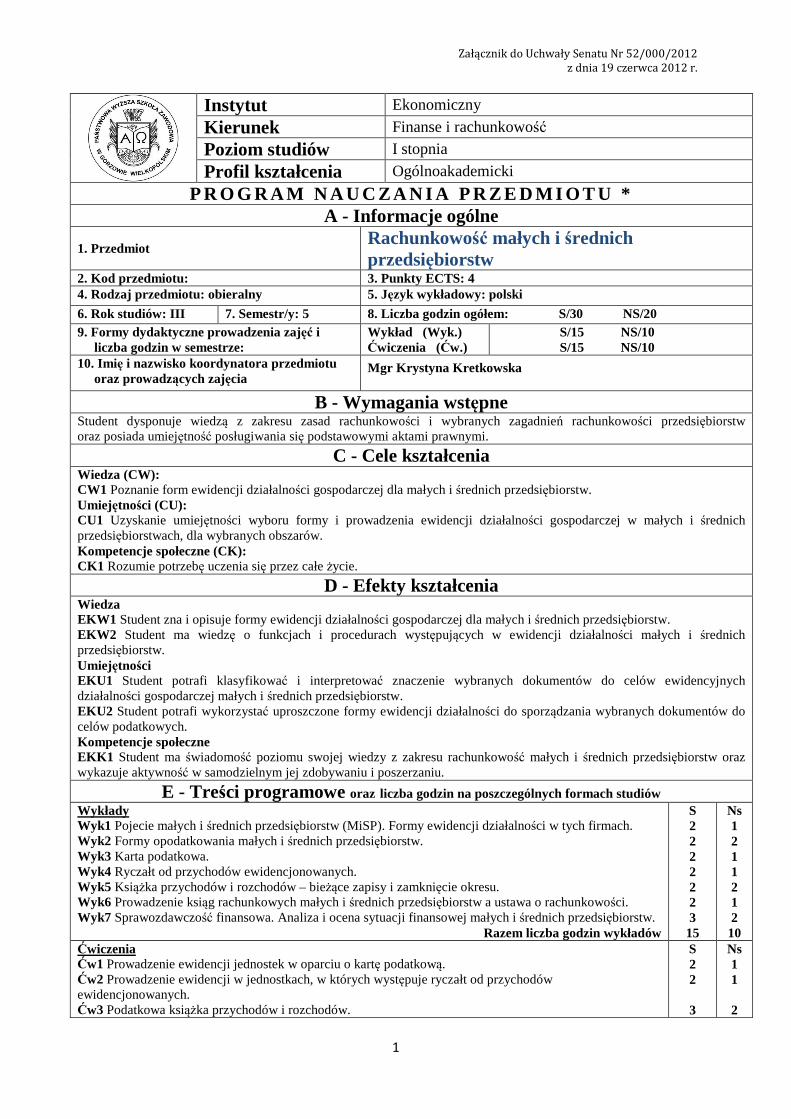

1. Przedmiot Rachunkowość małych i średnich przedsiębiorstw

2. Kod przedmiotu: 3. Punkty ECTS: 4 4. Rodzaj przedmiotu: obieralny 5. Język wykładowy: polski

6. Rok studiów: III 7. Semestr/y: 5 8. Liczba godzin ogółem: S/30 NS/20 9. Formy dydaktyczne prowadzenia zajęć i

liczba godzin w semestrze: Wykład (Wyk. ) Ćwiczenia (Ćw.)

S/15 NS/10 S/15 NS/10

10. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia

Mgr Krystyna Kretkowska

B - Wymagania wstępne Student dysponuje wiedzą z zakresu zasad rachunkowości i wybranych zagadnień rachunkowości przedsiębiorstw oraz posiada umiejętność posługiwania się podstawowymi aktami prawnymi.

C - Cele kształcenia Wiedza (CW): CW1 Poznanie form ewidencji działalności gospodarczej dla małych i średnich przedsiębiorstw. Umiejętności (CU): CU1 Uzyskanie umiejętności wyboru formy i prowadzenia ewidencji działalności gospodarczej w małych i średnich przedsiębiorstwach, dla wybranych obszarów. Kompetencje społeczne (CK): CK1 Rozumie potrzebę uczenia się przez całe życie.

D - Efekty kształcenia Wiedza EKW1 Student zna i opisuje formy ewidencji działalności gospodarczej dla małych i średnich przedsiębiorstw. EKW2 Student ma wiedzę o funkcjach i procedurach występujących w ewidencji działalności małych i średnich przedsiębiorstw. Umiejętności EKU1 Student potrafi klasyfikować i interpretować znaczenie wybranych dokumentów do celów ewidencyjnych działalności gospodarczej małych i średnich przedsiębiorstw. EKU2 Student potrafi wykorzystać uproszczone formy ewidencji działalności do sporządzania wybranych dokumentów do celów podatkowych. Kompetencje społeczne EKK1 Student ma świadomość poziomu swojej wiedzy z zakresu rachunkowość małych i średnich przedsiębiorstw oraz wykazuje aktywność w samodzielnym jej zdobywaniu i poszerzaniu.

E - Treści programowe oraz liczba godzin na poszczególnych formach studiów Wykłady Wyk1 Pojecie małych i średnich przedsiębiorstw (MiSP). Formy ewidencji działalności w tych firmach. Wyk2 Formy opodatkowania małych i średnich przedsiębiorstw. Wyk3 Karta podatkowa. Wyk4 Ryczałt od przychodów ewidencjonowanych. Wyk5 Książka przychodów i rozchodów – bieżące zapisy i zamknięcie okresu. Wyk6 Prowadzenie ksiąg rachunkowych małych i średnich przedsiębiorstw a ustawa o rachunkowości. Wyk7 Sprawozdawczość finansowa. Analiza i ocena sytuacji finansowej małych i średnich przedsiębiorstw.

Razem liczba godzin wykładów

S 2 2 2 2 2 2 3 15

Ns 1 2 1 1 2 1 2 10

Ćwiczenia Ćw1 Prowadzenie ewidencji jednostek w oparciu o kartę podatkową. Ćw2 Prowadzenie ewidencji w jednostkach, w których występuje ryczałt od przychodów ewidencjonowanych. Ćw3 Podatkowa książka przychodów i rozchodów.

S 2 2 3

Ns 1 1 2

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

2

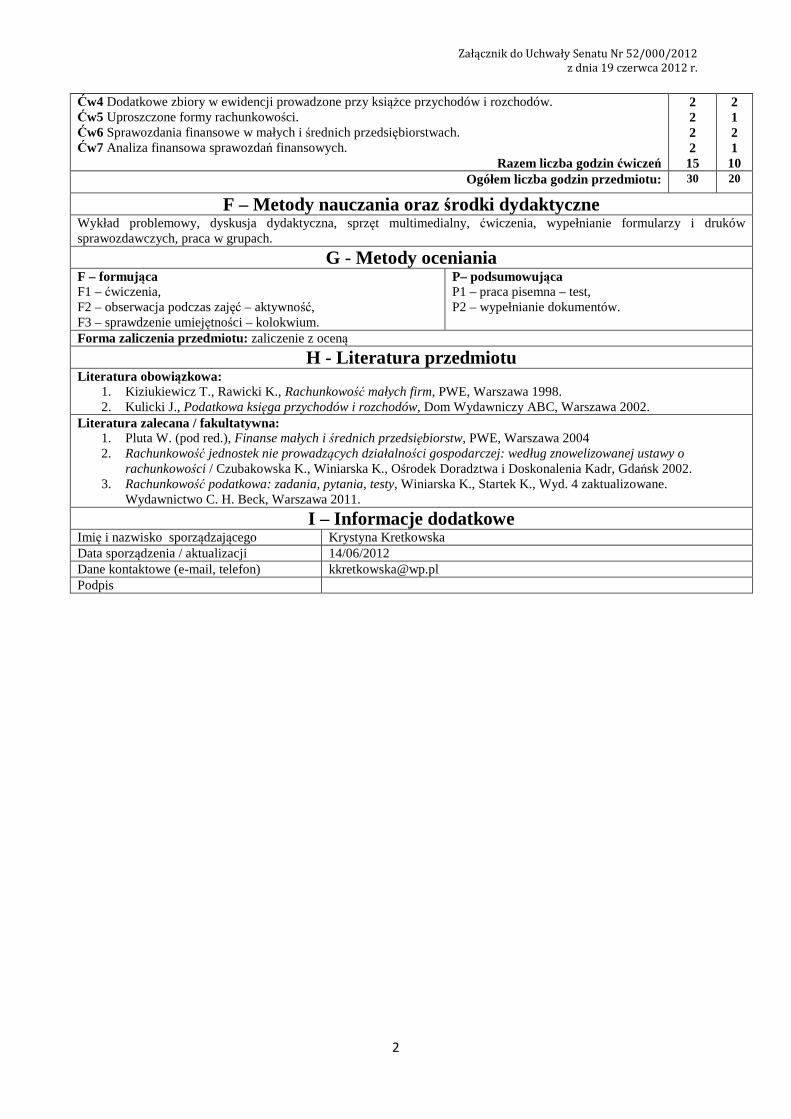

Ćw4 Dodatkowe zbiory w ewidencji prowadzone przy książce przychodów i rozchodów. Ćw5 Uproszczone formy rachunkowości. Ćw6 Sprawozdania finansowe w małych i średnich przedsiębiorstwach. Ćw7 Analiza finansowa sprawozdań finansowych.

Razem liczba godzin ćwiczeń

2 2 2 2 15

2 1 2 1 10

Ogółem liczba godzin przedmiotu: 30 20

F – Metody nauczania oraz środki dydaktyczne Wykład problemowy, dyskusja dydaktyczna, sprzęt multimedialny, ćwiczenia, wypełnianie formularzy i druków sprawozdawczych, praca w grupach.

G - Metody oceniania F – formująca F1 – ćwiczenia, F2 – obserwacja podczas zajęć – aktywność, F3 – sprawdzenie umiejętności – kolokwium.

P– podsumowująca P1 – praca pisemna – test, P2 – wypełnianie dokumentów.

Forma zaliczenia przedmiotu: zaliczenie z oceną

H - Literatura przedmiotu Literatura obowi ązkowa:

1. Kiziukiewicz T., Rawicki K., Rachunkowość małych firm, PWE, Warszawa 1998. 2. Kulicki J., Podatkowa księga przychodów i rozchodów, Dom Wydawniczy ABC, Warszawa 2002.

Literatura zalecana / fakultatywna: 1. Pluta W. (pod red.), Finanse małych i średnich przedsiębiorstw, PWE, Warszawa 2004 2. Rachunkowość jednostek nie prowadzących działalności gospodarczej: według znowelizowanej ustawy o

rachunkowości / Czubakowska K., Winiarska K., Ośrodek Doradztwa i Doskonalenia Kadr, Gdańsk 2002. 3. Rachunkowość podatkowa: zadania, pytania, testy, Winiarska K., Startek K., Wyd. 4 zaktualizowane.

Wydawnictwo C. H. Beck, Warszawa 2011.

I – Informacje dodatkowe Imię i nazwisko sporządzającego Krystyna Kretkowska Data sporządzenia / aktualizacji 14/06/2012 Dane kontaktowe (e-mail, telefon) [email protected] Podpis

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

3

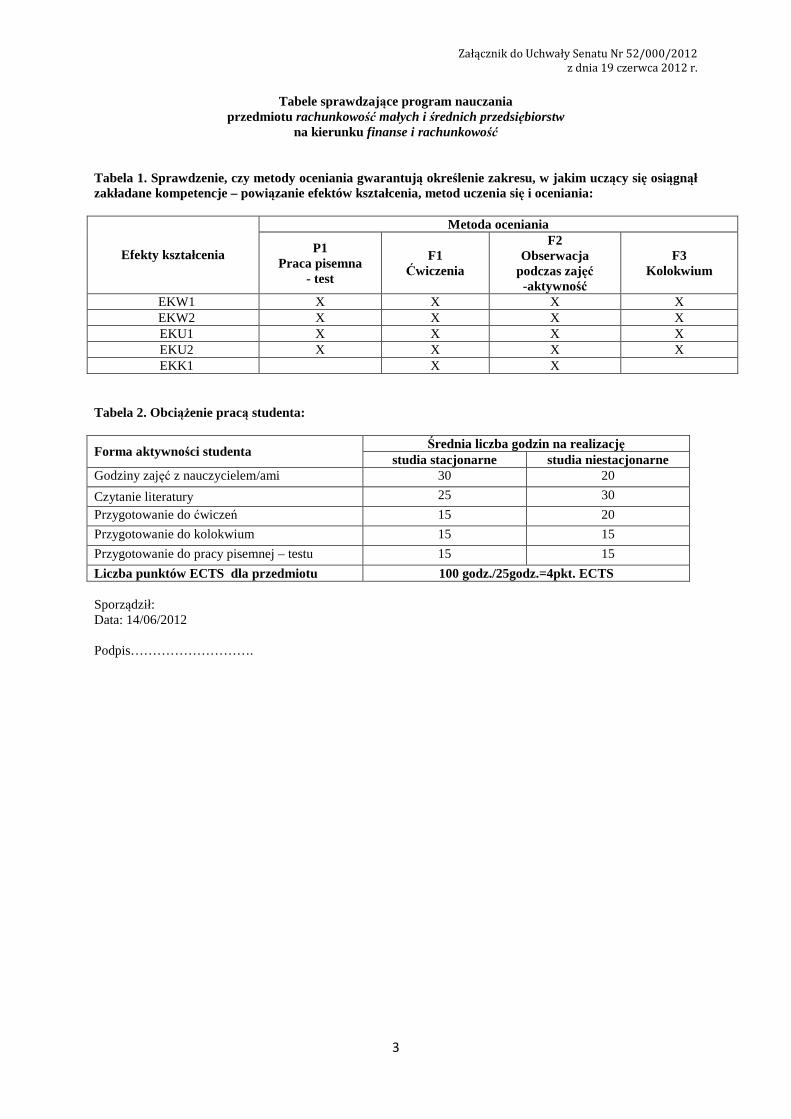

Tabele sprawdzające program nauczania przedmiotu rachunkowość małych i średnich przedsiębiorstw

na kierunku finanse i rachunkowość

Tabela 1. Sprawdzenie, czy metody oceniania gwarantują określenie zakresu, w jakim uczący się osiągnął zakładane kompetencje – powiązanie efektów kształcenia, metod uczenia się i oceniania:

Metoda oceniania

Efekty kształcenia P1 Praca pisemna

- test

F1 Ćwiczenia

F2 Obserwacja

podczas zajęć -aktywność

F3 Kolokwium

EKW1 X X X X EKW2 X X X X EKU1 X X X X EKU2 X X X X EKK1 X X

Tabela 2. Obciążenie pracą studenta:

Średnia liczba godzin na realizację Forma aktywności studenta

studia stacjonarne studia niestacjonarne Godziny zajęć z nauczycielem/ami 30 20

Czytanie literatury 25 30

Przygotowanie do ćwiczeń 15 20

Przygotowanie do kolokwium 15 15

Przygotowanie do pracy pisemnej – testu 15 15

Liczba punktów ECTS dla przedmiotu 100 godz./25godz.=4pkt. ECTS Sporządził: Data: 14/06/2012 Podpis……………………….

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

4

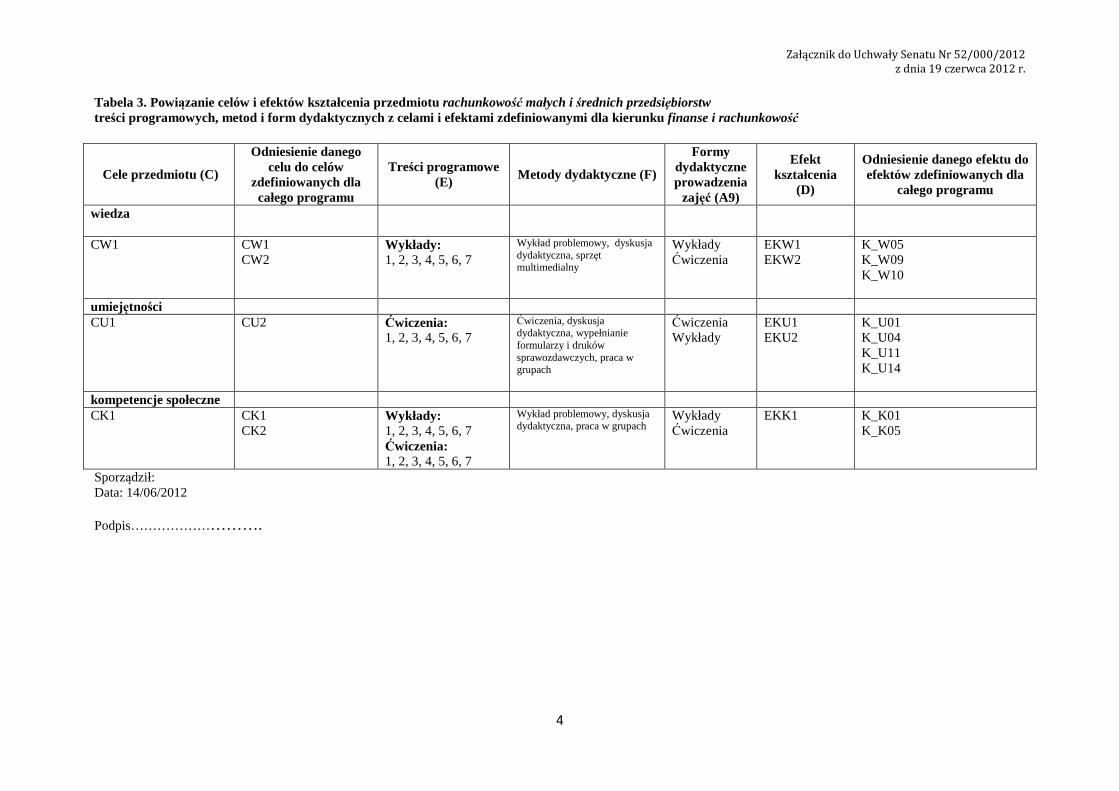

Tabela 3. Powiązanie celów i efektów kształcenia przedmiotu rachunkowość małych i średnich przedsiębiorstw treści programowych, metod i form dydaktycznych z celami i efektami zdefiniowanymi dla kierunku finanse i rachunkowość

Sporządził: Data: 14/06/2012 Podpis……………………….

Cele przedmiotu (C)

Odniesienie danego celu do celów

zdefiniowanych dla całego programu

Treści programowe (E)

Metody dydaktyczne (F)

Formy dydaktyczne prowadzenia

zajęć (A9)

Efekt kształcenia

(D)

Odniesienie danego efektu do efektów zdefiniowanych dla

całego programu

wiedza

CW1 CW1 CW2

Wykłady: 1, 2, 3, 4, 5, 6, 7

Wykład problemowy, dyskusja dydaktyczna, sprzęt multimedialny

Wykłady Ćwiczenia

EKW1 EKW2

K_W05 K_W09 K_W10

umiejętności CU1 CU2 Ćwiczenia:

1, 2, 3, 4, 5, 6, 7 Ćwiczenia, dyskusja dydaktyczna, wypełnianie formularzy i druków sprawozdawczych, praca w grupach

Ćwiczenia Wykłady

EKU1 EKU2

K_U01 K_U04 K_U11 K_U14

kompetencje społeczne CK1 CK1

CK2 Wykłady: 1, 2, 3, 4, 5, 6, 7 Ćwiczenia: 1, 2, 3, 4, 5, 6, 7

Wykład problemowy, dyskusja dydaktyczna, praca w grupach

Wykłady Ćwiczenia

EKK1 K_K01 K_K05

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

1

Instytut Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów I stopnia

Profil kształcenia ogólnoakademicki

P R O G R AM N AU C ZA N I A P R ZE D MI OT U A - Informacje ogólne

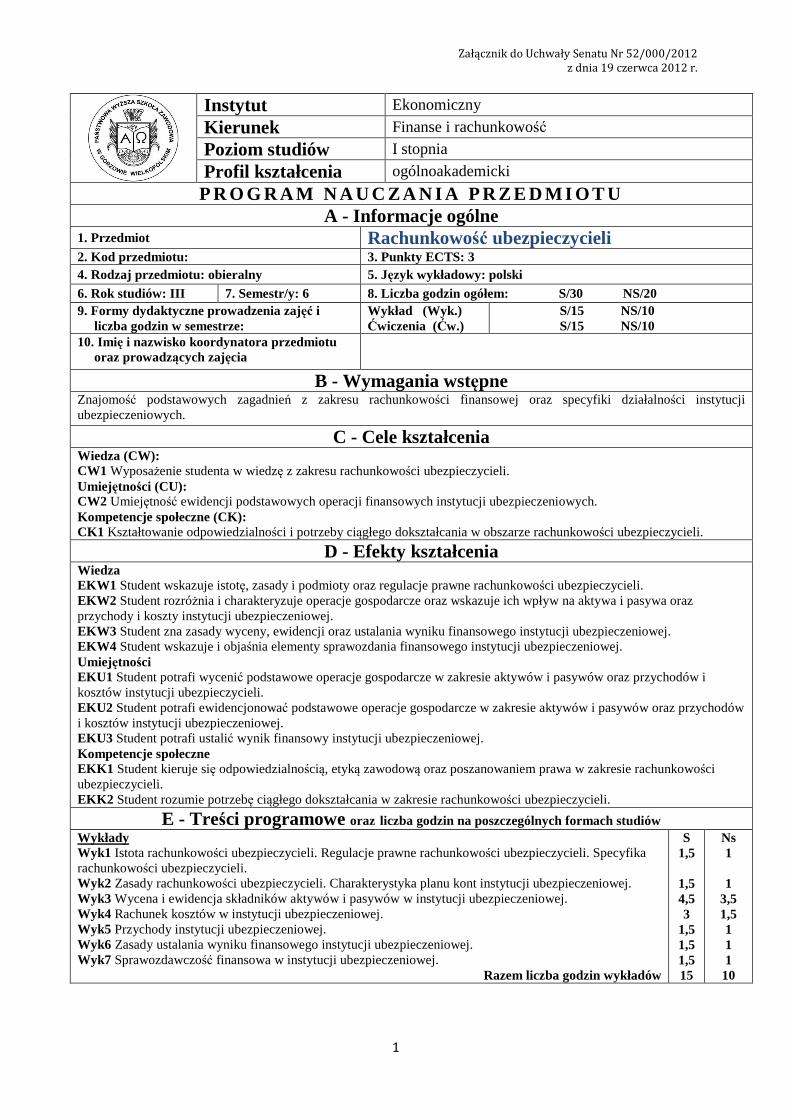

1. Przedmiot Rachunkowość ubezpieczycieli 2. Kod przedmiotu: 3. Punkty ECTS: 3 4. Rodzaj przedmiotu: obieralny 5. Język wykładowy: polski 6. Rok studiów: III 7. Semestr/y: 6 8. Liczba godzin ogółem: S/30 NS/20 9. Formy dydaktyczne prowadzenia zajęć i

liczba godzin w semestrze: Wykład (Wyk.) Ćwiczenia (Ćw.)

S/15 NS/10 S/15 NS/10

10. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia

B - Wymagania wstępne Znajomość podstawowych zagadnień z zakresu rachunkowości finansowej oraz specyfiki działalności instytucji ubezpieczeniowych.

C - Cele kształcenia Wiedza (CW): CW1 Wyposażenie studenta w wiedzę z zakresu rachunkowości ubezpieczycieli. Umiejętności (CU): CW2 Umiejętność ewidencji podstawowych operacji finansowych instytucji ubezpieczeniowych. Kompetencje społeczne (CK): CK1 Kształtowanie odpowiedzialności i potrzeby ciągłego dokształcania w obszarze rachunkowości ubezpieczycieli.

D - Efekty kształcenia Wiedza EKW1 Student wskazuje istotę, zasady i podmioty oraz regulacje prawne rachunkowości ubezpieczycieli. EKW2 Student rozróżnia i charakteryzuje operacje gospodarcze oraz wskazuje ich wpływ na aktywa i pasywa oraz przychody i koszty instytucji ubezpieczeniowej. EKW3 Student zna zasady wyceny, ewidencji oraz ustalania wyniku finansowego instytucji ubezpieczeniowej. EKW4 Student wskazuje i objaśnia elementy sprawozdania finansowego instytucji ubezpieczeniowej. Umiejętności EKU1 Student potrafi wycenić podstawowe operacje gospodarcze w zakresie aktywów i pasywów oraz przychodów i kosztów instytucji ubezpieczycieli. EKU2 Student potrafi ewidencjonować podstawowe operacje gospodarcze w zakresie aktywów i pasywów oraz przychodów i kosztów instytucji ubezpieczeniowej. EKU3 Student potrafi ustalić wynik finansowy instytucji ubezpieczeniowej. Kompetencje społeczne EKK1 Student kieruje się odpowiedzialnością, etyką zawodową oraz poszanowaniem prawa w zakresie rachunkowości ubezpieczycieli. EKK2 Student rozumie potrzebę ciągłego dokształcania w zakresie rachunkowości ubezpieczycieli.

E - Treści programowe oraz liczba godzin na poszczególnych formach studiów Wykłady Wyk1 Istota rachunkowości ubezpieczycieli. Regulacje prawne rachunkowości ubezpieczycieli. Specyfika rachunkowości ubezpieczycieli. Wyk2 Zasady rachunkowości ubezpieczycieli. Charakterystyka planu kont instytucji ubezpieczeniowej. Wyk3 Wycena i ewidencja składników aktywów i pasywów w instytucji ubezpieczeniowej. Wyk4 Rachunek kosztów w instytucji ubezpieczeniowej. Wyk5 Przychody instytucji ubezpieczeniowej. Wyk6 Zasady ustalania wyniku finansowego instytucji ubezpieczeniowej. Wyk7 Sprawozdawczość finansowa w instytucji ubezpieczeniowej.

Razem liczba godzin wykładów

S 1,5

1,5 4,5 3

1,5 1,5 1,5 15

Ns 1 1

3,5 1,5 1 1 1 10

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

2

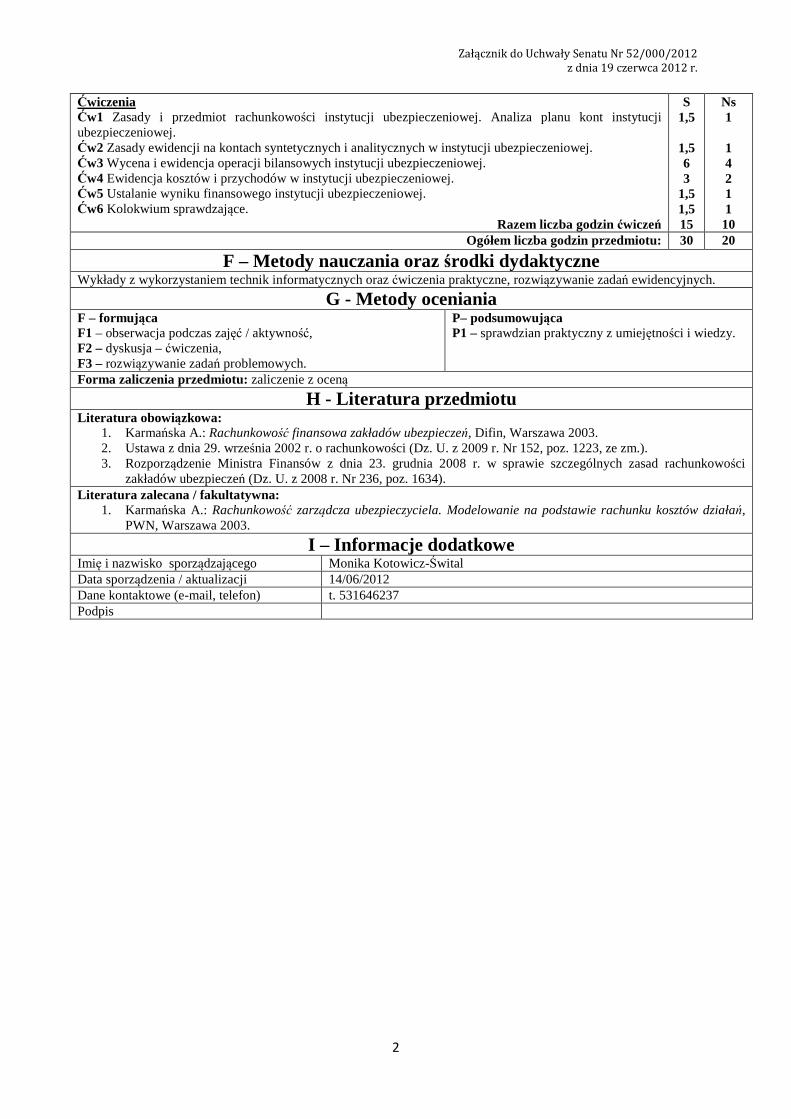

Ćwiczenia Ćw1 Zasady i przedmiot rachunkowości instytucji ubezpieczeniowej. Analiza planu kont instytucji ubezpieczeniowej. Ćw2 Zasady ewidencji na kontach syntetycznych i analitycznych w instytucji ubezpieczeniowej. Ćw3 Wycena i ewidencja operacji bilansowych instytucji ubezpieczeniowej. Ćw4 Ewidencja kosztów i przychodów w instytucji ubezpieczeniowej. Ćw5 Ustalanie wyniku finansowego instytucji ubezpieczeniowej. Ćw6 Kolokwium sprawdzające.

Razem liczba godzin ćwiczeń

S 1,5

1,5 6 3

1,5 1,5 15

Ns 1 1 4 2 1 1 10

Ogółem liczba godzin przedmiotu: 30 20

F – Metody nauczania oraz środki dydaktyczne Wykłady z wykorzystaniem technik informatycznych oraz ćwiczenia praktyczne, rozwiązywanie zadań ewidencyjnych.

G - Metody oceniania F – formująca F1 – obserwacja podczas zajęć / aktywność, F2 – dyskusja – ćwiczenia, F3 – rozwiązywanie zadań problemowych.

P– podsumowująca P1 – sprawdzian praktyczny z umiejętności i wiedzy.

Forma zaliczenia przedmiotu: zaliczenie z oceną

H - Literatura przedmiotu Literatura obowi ązkowa:

1. Karmańska A.: Rachunkowość finansowa zakładów ubezpieczeń, Difin, Warszawa 2003. 2. Ustawa z dnia 29. września 2002 r. o rachunkowości (Dz. U. z 2009 r. Nr 152, poz. 1223, ze zm.). 3. Rozporządzenie Ministra Finansów z dnia 23. grudnia 2008 r. w sprawie szczególnych zasad rachunkowości

zakładów ubezpieczeń (Dz. U. z 2008 r. Nr 236, poz. 1634). Literatura zalecana / fakultatywna:

1. Karmańska A.: Rachunkowość zarządcza ubezpieczyciela. Modelowanie na podstawie rachunku kosztów działań, PWN, Warszawa 2003.

I – Informacje dodatkowe Imię i nazwisko sporządzającego Monika Kotowicz-Śwital Data sporządzenia / aktualizacji 14/06/2012 Dane kontaktowe (e-mail, telefon) t. 531646237 Podpis

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

3

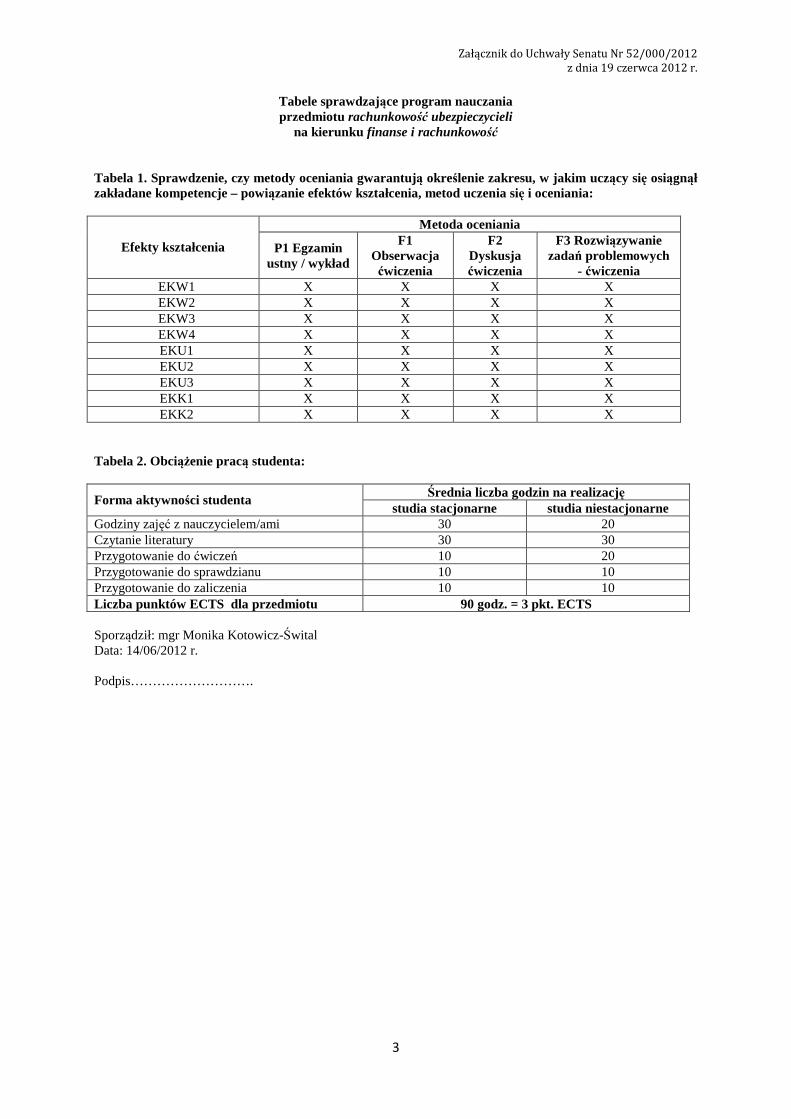

Tabele sprawdzające program nauczania przedmiotu rachunkowość ubezpieczycieli

na kierunku finanse i rachunkowość

Tabela 1. Sprawdzenie, czy metody oceniania gwarantują określenie zakresu, w jakim uczący się osiągnął zakładane kompetencje – powiązanie efektów kształcenia, metod uczenia się i oceniania:

Metoda oceniania

Efekty kształcenia P1 Egzamin ustny / wykład

F1 Obserwacja ćwiczenia

F2 Dyskusja ćwiczenia

F3 Rozwiązywanie zadań problemowych

- ćwiczenia EKW1 X X X X EKW2 X X X X EKW3 X X X X EKW4 X X X X EKU1 X X X X EKU2 X X X X EKU3 X X X X EKK1 X X X X EKK2 X X X X

Tabela 2. Obciążenie pracą studenta:

Średnia liczba godzin na realizację Forma aktywności studenta

studia stacjonarne studia niestacjonarne Godziny zajęć z nauczycielem/ami 30 20 Czytanie literatury 30 30 Przygotowanie do ćwiczeń 10 20 Przygotowanie do sprawdzianu 10 10 Przygotowanie do zaliczenia 10 10 Liczba punktów ECTS dla przedmiotu 90 godz. = 3 pkt. ECTS Sporządził: mgr Monika Kotowicz-Śwital Data: 14/06/2012 r. Podpis……………………….

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

4

Tabela 3. Powiązanie celów i efektów kształcenia przedmiotu rachunkowość ubezpieczycieli treści programowych, metod i form dydaktycznych z celami i efektami zdefiniowanymi dla kierunku finanse i rachunkowość

Sporządził: mgr Monika Kotowicz-Śwital Data: 14/06/2012 Podpis……………………….

Cele przedmiotu (C)

Odniesienie danego celu do celów

zdefiniowanych dla całego programu

Treści programowe (E)

Metody dydaktyczne (F)

Formy dydaktyczne prowadzenia

zajęć (A9)

Efekt kształcenia

(D)

Odniesienie danego efektu do efektów zdefiniowanych dla

całego programu

wiedza wiedza CW1 CW1, CW2 Wykłady: 1, 2, 3, 4,

5, 6, 7

Wykłady z wykorzystaniem technik informatycznych

Wykłady

EKW1 EKW2 EKW3 EKW4

K_W05, K_W06, K_W10, K_W11, K_W15

umiejętności umiejętności CU1 CU1, CU2 Ćwiczenia: 1, 2, 3, 4,

5, 6 Ćwiczenia praktyczne, rozwiązywanie zadań ewidencyjnych.

Ćwiczenia EKU1 EKU2 EKU3

K_U03, K_U04, K_U10

kompetencje społeczne kompetencje społeczne CK1 CK1, CK2 Wykłady: 1, 7

Ćwiczenia: 1, 2, 3, 4, 5, 6

Wykłady z wykorzystaniem technik informatycznych. Ćwiczenia praktyczne, rozwiązywanie zadań ewidencyjnych.

Wykłady Ćwiczenia

EKK1 EKK2

K_K01, K_K05, K_K06, K_K08

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

1

Instytut Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów I stopnia

Profil kształcenia ogólnoakademicki

P R O G R AM N AU C ZA N I A P R ZE D MI OT U * A - Informacje ogólne

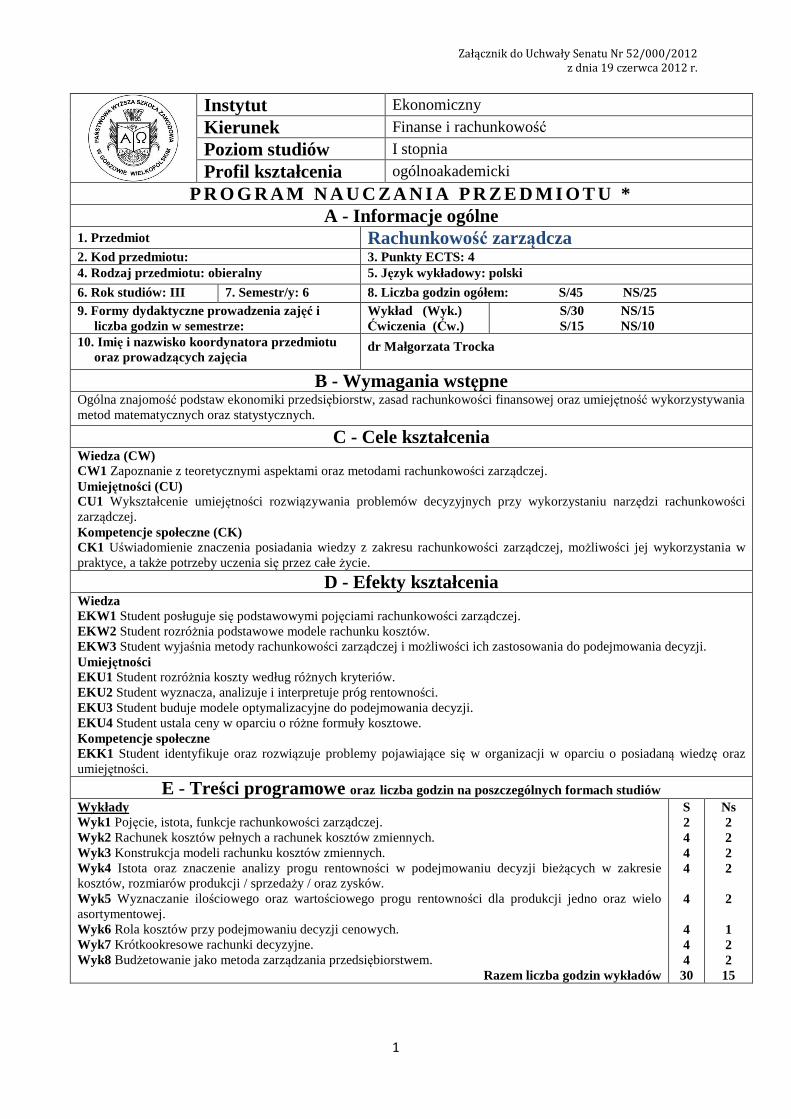

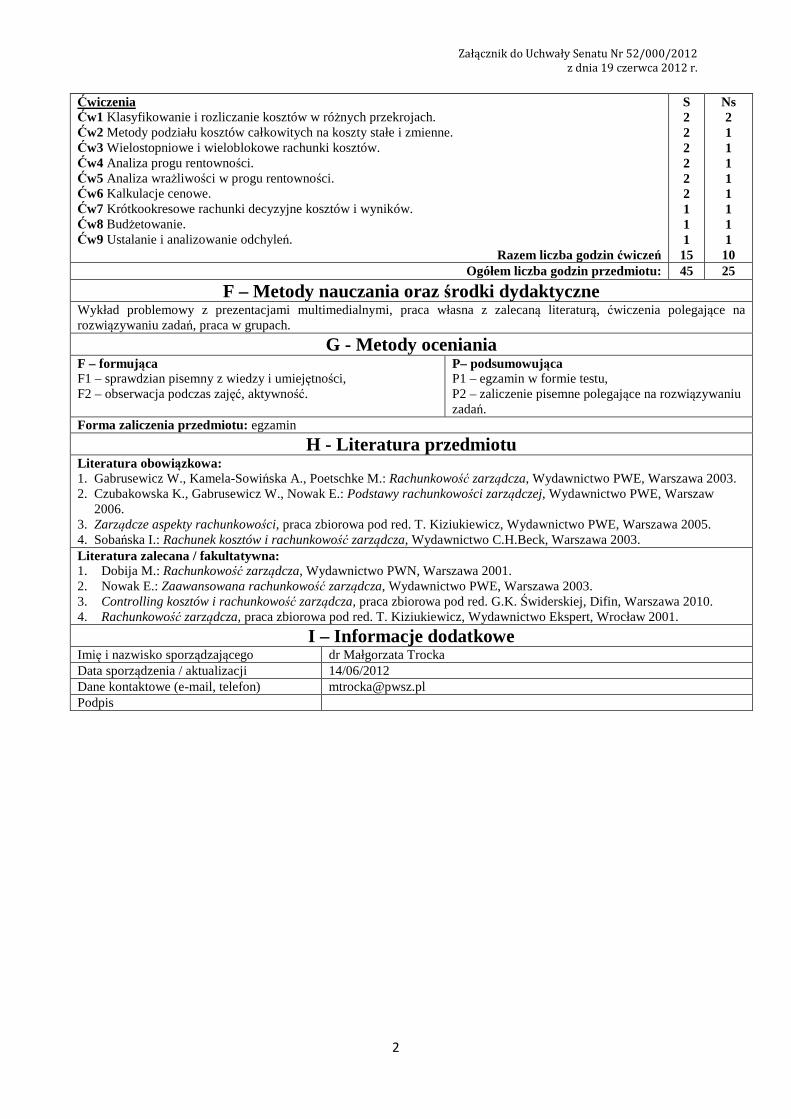

1. Przedmiot Rachunkowość zarządcza 2. Kod przedmiotu: 3. Punkty ECTS: 4 4. Rodzaj przedmiotu: obieralny 5. Język wykładowy: polski

6. Rok studiów: III 7. Semestr/y: 6 8. Liczba godzin ogółem: S/45 NS/25 9. Formy dydaktyczne prowadzenia zajęć i

liczba godzin w semestrze: Wykład (Wyk. ) Ćwiczenia (Ćw.)

S/30 NS/15 S/15 NS/10

10. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia

dr Małgorzata Trocka

B - Wymagania wstępne Ogólna znajomość podstaw ekonomiki przedsiębiorstw, zasad rachunkowości finansowej oraz umiejętność wykorzystywania metod matematycznych oraz statystycznych.

C - Cele kształcenia Wiedza (CW) CW1 Zapoznanie z teoretycznymi aspektami oraz metodami rachunkowości zarządczej. Umiejętności (CU) CU1 Wykształcenie umiejętności rozwiązywania problemów decyzyjnych przy wykorzystaniu narzędzi rachunkowości zarządczej. Kompetencje społeczne (CK) CK1 Uświadomienie znaczenia posiadania wiedzy z zakresu rachunkowości zarządczej, możliwości jej wykorzystania w praktyce, a także potrzeby uczenia się przez całe życie.

D - Efekty kształcenia Wiedza EKW1 Student posługuje się podstawowymi pojęciami rachunkowości zarządczej. EKW2 Student rozróżnia podstawowe modele rachunku kosztów. EKW3 Student wyjaśnia metody rachunkowości zarządczej i możliwości ich zastosowania do podejmowania decyzji. Umiejętności EKU1 Student rozróżnia koszty według różnych kryteriów. EKU2 Student wyznacza, analizuje i interpretuje próg rentowności. EKU3 Student buduje modele optymalizacyjne do podejmowania decyzji. EKU4 Student ustala ceny w oparciu o różne formuły kosztowe. Kompetencje społeczne EKK1 Student identyfikuje oraz rozwiązuje problemy pojawiające się w organizacji w oparciu o posiadaną wiedzę oraz umiejętności.

E - Treści programowe oraz liczba godzin na poszczególnych formach studiów Wykłady Wyk1 Pojęcie, istota, funkcje rachunkowości zarządczej. Wyk2 Rachunek kosztów pełnych a rachunek kosztów zmiennych. Wyk3 Konstrukcja modeli rachunku kosztów zmiennych. Wyk4 Istota oraz znaczenie analizy progu rentowności w podejmowaniu decyzji bieżących w zakresie kosztów, rozmiarów produkcji / sprzedaży / oraz zysków. Wyk5 Wyznaczanie ilościowego oraz wartościowego progu rentowności dla produkcji jedno oraz wielo asortymentowej. Wyk6 Rola kosztów przy podejmowaniu decyzji cenowych. Wyk7 Krótkookresowe rachunki decyzyjne. Wyk8 Budżetowanie jako metoda zarządzania przedsiębiorstwem.

Razem liczba godzin wykładów

S 2 4 4 4 4 4 4 4 30

Ns 2 2 2 2 2 1 2 2 15

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

2

Ćwiczenia Ćw1 Klasyfikowanie i rozliczanie kosztów w różnych przekrojach. Ćw2 Metody podziału kosztów całkowitych na koszty stałe i zmienne. Ćw3 Wielostopniowe i wieloblokowe rachunki kosztów. Ćw4 Analiza progu rentowności. Ćw5 Analiza wrażliwości w progu rentowności. Ćw6 Kalkulacje cenowe. Ćw7 Krótkookresowe rachunki decyzyjne kosztów i wyników. Ćw8 Budżetowanie. Ćw9 Ustalanie i analizowanie odchyleń.

Razem liczba godzin ćwiczeń

S 2 2 2 2 2 2 1 1 1 15

Ns 2 1 1 1 1 1 1 1 1 10

Ogółem liczba godzin przedmiotu: 45 25

F – Metody nauczania oraz środki dydaktyczne Wykład problemowy z prezentacjami multimedialnymi, praca własna z zalecaną literaturą, ćwiczenia polegające na rozwiązywaniu zadań, praca w grupach.

G - Metody oceniania F – formująca F1 – sprawdzian pisemny z wiedzy i umiejętności, F2 – obserwacja podczas zajęć, aktywność.

P– podsumowująca P1 – egzamin w formie testu, P2 – zaliczenie pisemne polegające na rozwiązywaniu zadań.

Forma zaliczenia przedmiotu: egzamin

H - Literatura przedmiotu Literatura obowi ązkowa: 1. Gabrusewicz W., Kamela-Sowińska A., Poetschke M.: Rachunkowość zarządcza, Wydawnictwo PWE, Warszawa 2003. 2. Czubakowska K., Gabrusewicz W., Nowak E.: Podstawy rachunkowości zarządczej, Wydawnictwo PWE, Warszaw

2006. 3. Zarządcze aspekty rachunkowości, praca zbiorowa pod red. T. Kiziukiewicz, Wydawnictwo PWE, Warszawa 2005. 4. Sobańska I.: Rachunek kosztów i rachunkowość zarządcza, Wydawnictwo C.H.Beck, Warszawa 2003. Literatura zalecana / fakultatywna: 1. Dobija M.: Rachunkowość zarządcza, Wydawnictwo PWN, Warszawa 2001. 2. Nowak E.: Zaawansowana rachunkowość zarządcza, Wydawnictwo PWE, Warszawa 2003. 3. Controlling kosztów i rachunkowość zarządcza, praca zbiorowa pod red. G.K. Świderskiej, Difin, Warszawa 2010. 4. Rachunkowość zarządcza, praca zbiorowa pod red. T. Kiziukiewicz, Wydawnictwo Ekspert, Wrocław 2001.

I – Informacje dodatkowe Imię i nazwisko sporządzającego dr Małgorzata Trocka Data sporządzenia / aktualizacji 14/06/2012 Dane kontaktowe (e-mail, telefon) [email protected] Podpis

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

3

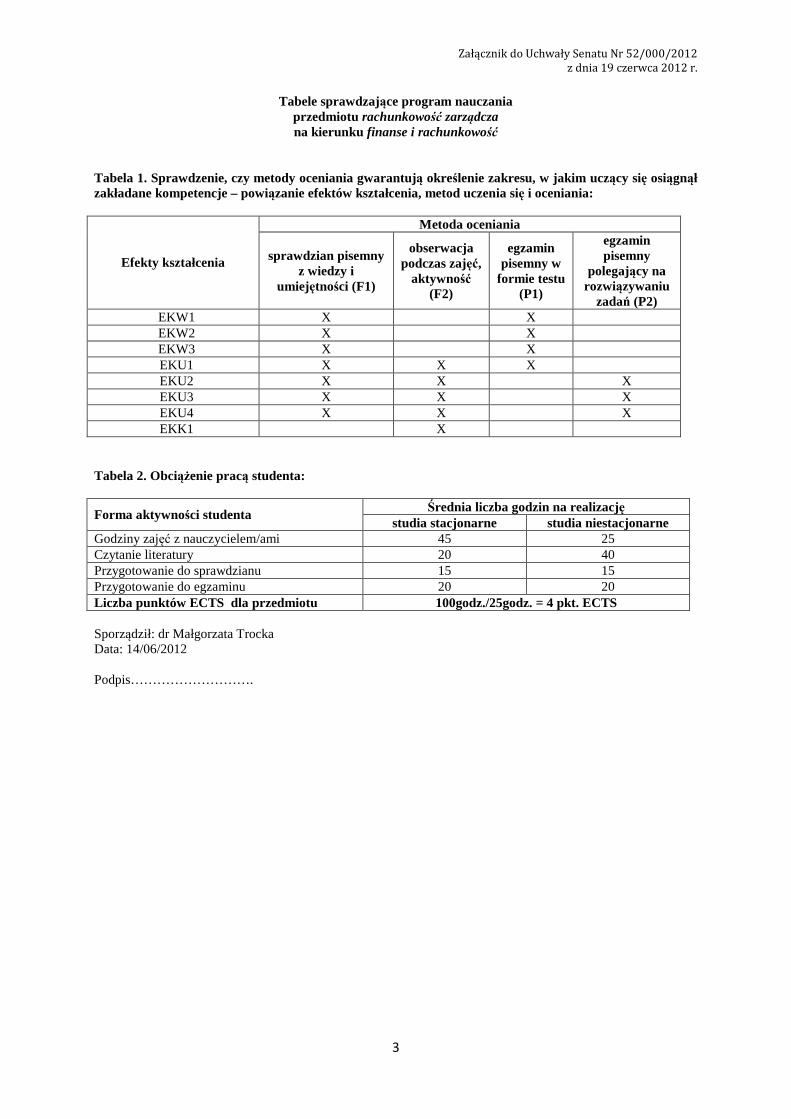

Tabele sprawdzające program nauczania przedmiotu rachunkowość zarządcza na kierunku finanse i rachunkowość

Tabela 1. Sprawdzenie, czy metody oceniania gwarantują określenie zakresu, w jakim uczący się osiągnął zakładane kompetencje – powiązanie efektów kształcenia, metod uczenia się i oceniania:

Metoda oceniania

Efekty kształcenia sprawdzian pisemny z wiedzy i

umiejętności (F1)

obserwacja podczas zajęć,

aktywność (F2)

egzamin pisemny w

formie testu (P1)

egzamin pisemny

polegający na rozwiązywaniu

zadań (P2) EKW1 X X EKW2 X X EKW3 X X EKU1 X X X EKU2 X X X EKU3 X X X EKU4 X X X EKK1 X

Tabela 2. Obciążenie pracą studenta:

Średnia liczba godzin na realizację Forma aktywności studenta

studia stacjonarne studia niestacjonarne Godziny zajęć z nauczycielem/ami 45 25 Czytanie literatury 20 40 Przygotowanie do sprawdzianu 15 15 Przygotowanie do egzaminu 20 20 Liczba punktów ECTS dla przedmiotu 100godz./25godz. = 4 pkt. ECTS Sporządził: dr Małgorzata Trocka Data: 14/06/2012 Podpis……………………….

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

4

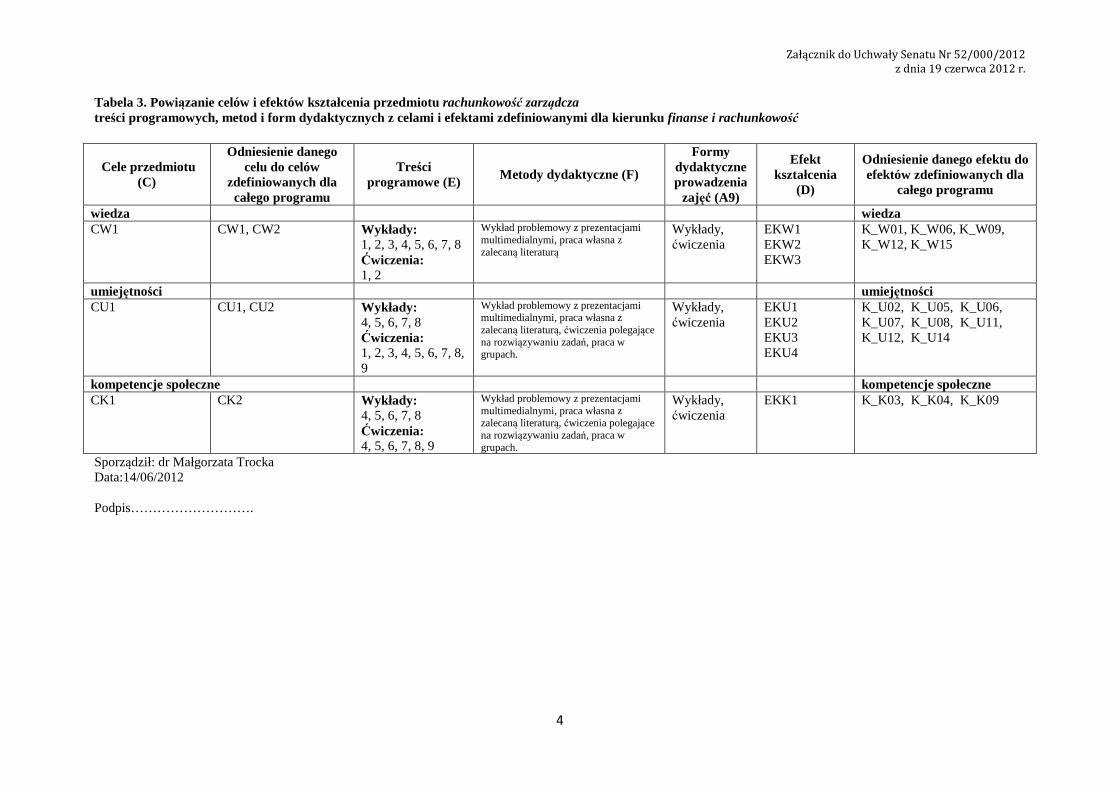

Tabela 3. Powiązanie celów i efektów kształcenia przedmiotu rachunkowość zarządcza treści programowych, metod i form dydaktycznych z celami i efektami zdefiniowanymi dla kierunku finanse i rachunkowość

Sporządził: dr Małgorzata Trocka Data:14/06/2012 Podpis……………………….

Cele przedmiotu (C)

Odniesienie danego celu do celów

zdefiniowanych dla całego programu

Treści programowe (E)

Metody dydaktyczne (F)

Formy dydaktyczne prowadzenia

zajęć (A9)

Efekt kształcenia

(D)

Odniesienie danego efektu do efektów zdefiniowanych dla

całego programu

wiedza wiedza CW1 CW1, CW2 Wykłady:

1, 2, 3, 4, 5, 6, 7, 8 Ćwiczenia: 1, 2

Wykład problemowy z prezentacjami multimedialnymi, praca własna z zalecaną literaturą

Wykłady, ćwiczenia

EKW1 EKW2 EKW3

K_W01, K_W06, K_W09, K_W12, K_W15

umiejętności umiejętności CU1 CU1, CU2 Wykłady:

4, 5, 6, 7, 8 Ćwiczenia: 1, 2, 3, 4, 5, 6, 7, 8, 9

Wykład problemowy z prezentacjami multimedialnymi, praca własna z zalecaną literaturą, ćwiczenia polegające na rozwiązywaniu zadań, praca w grupach.

Wykłady, ćwiczenia

EKU1 EKU2 EKU3 EKU4

K_U02, K_U05, K_U06, K_U07, K_U08, K_U11, K_U12, K_U14

kompetencje społeczne kompetencje społeczne CK1 CK2 Wykłady:

4, 5, 6, 7, 8 Ćwiczenia: 4, 5, 6, 7, 8, 9

Wykład problemowy z prezentacjami multimedialnymi, praca własna z zalecaną literaturą, ćwiczenia polegające na rozwiązywaniu zadań, praca w grupach.

Wykłady, ćwiczenia

EKK1 K_K03, K_K04, K_K09

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

1

Instytut Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów I stopnia

Profil kształcenia Ogólnoakademicki

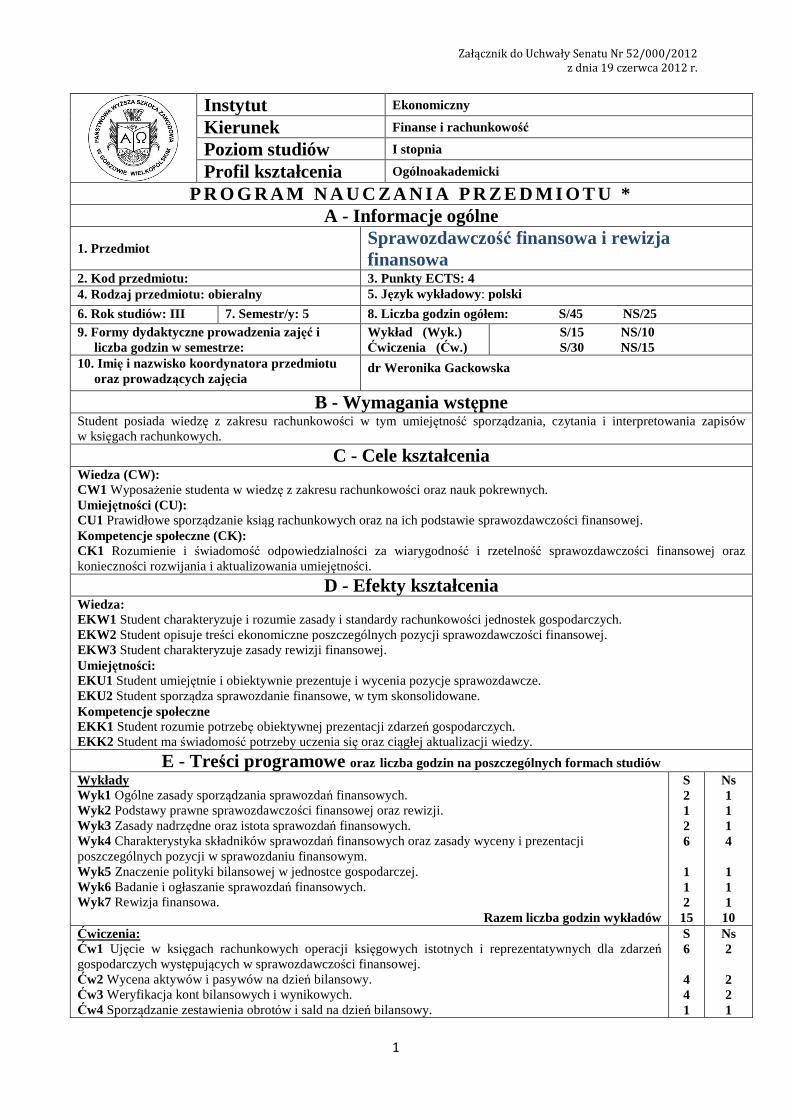

P R O G R AM N AU C ZA N I A P R ZE D MI OT U * A - Informacje ogólne

1. Przedmiot Sprawozdawczość finansowa i rewizja finansowa

2. Kod przedmiotu: 3. Punkty ECTS: 4 4. Rodzaj przedmiotu: obieralny 5. Język wykładowy: polski

6. Rok studiów: III 7. Semestr/y: 5 8. Liczba godzin ogółem: S/45 NS/25 9. Formy dydaktyczne prowadzenia zajęć i

liczba godzin w semestrze: Wykład (Wyk. ) Ćwiczenia (Ćw.)

S/15 NS/10 S/30 NS/15

10. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia

dr Weronika Gackowska

B - Wymagania wstępne Student posiada wiedzę z zakresu rachunkowości w tym umiejętność sporządzania, czytania i interpretowania zapisów w księgach rachunkowych.

C - Cele kształcenia Wiedza (CW): CW1 Wyposażenie studenta w wiedzę z zakresu rachunkowości oraz nauk pokrewnych. Umiejętności (CU): CU1 Prawidłowe sporządzanie ksiąg rachunkowych oraz na ich podstawie sprawozdawczości finansowej. Kompetencje społeczne (CK): CK1 Rozumienie i świadomość odpowiedzialności za wiarygodność i rzetelność sprawozdawczości finansowej oraz konieczności rozwijania i aktualizowania umiejętności.

D - Efekty kształcenia Wiedza: EKW1 Student charakteryzuje i rozumie zasady i standardy rachunkowości jednostek gospodarczych. EKW2 Student opisuje treści ekonomiczne poszczególnych pozycji sprawozdawczości finansowej. EKW 3 Student charakteryzuje zasady rewizji finansowej. Umiejętności: EKU1 Student umiejętnie i obiektywnie prezentuje i wycenia pozycje sprawozdawcze. EKU2 Student sporządza sprawozdanie finansowe, w tym skonsolidowane. Kompetencje społeczne EKK1 Student rozumie potrzebę obiektywnej prezentacji zdarzeń gospodarczych. EKK2 Student ma świadomość potrzeby uczenia się oraz ciągłej aktualizacji wiedzy.

E - Treści programowe oraz liczba godzin na poszczególnych formach studiów Wykłady Wyk1 Ogólne zasady sporządzania sprawozdań finansowych. Wyk2 Podstawy prawne sprawozdawczości finansowej oraz rewizji. Wyk3 Zasady nadrzędne oraz istota sprawozdań finansowych. Wyk4 Charakterystyka składników sprawozdań finansowych oraz zasady wyceny i prezentacji poszczególnych pozycji w sprawozdaniu finansowym. Wyk5 Znaczenie polityki bilansowej w jednostce gospodarczej. Wyk6 Badanie i ogłaszanie sprawozdań finansowych. Wyk7 Rewizja finansowa.

Razem liczba godzin wykładów

S 2 1 2 6 1 1 2 15

Ns 1 1 1 4 1 1 1 10

Ćwiczenia: Ćw1 Ujęcie w księgach rachunkowych operacji księgowych istotnych i reprezentatywnych dla zdarzeń gospodarczych występujących w sprawozdawczości finansowej. Ćw2 Wycena aktywów i pasywów na dzień bilansowy. Ćw3 Weryfikacja kont bilansowych i wynikowych. Ćw4 Sporządzanie zestawienia obrotów i sald na dzień bilansowy.

S 6 4 4 1

Ns 2 2 2 1

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

2

Ćw5 Sporządzanie sprawozdania finansowego na podstawie samodzielnie zamkniętych urządzeń księgowych. Ćw6 Sporządzanie sprawozdania finansowego na podstawie zestawienia obrotów i sald jednostki gospodarczej (wydruk udostępniony przez firmę).

Razem liczba godzin ćwiczeń

10 5

30

6 2

15 Ogółem liczba godzin przedmiotu: 45 25

F – Metody nauczania oraz środki dydaktyczne Wykłady z prezentacją multimedialną, wykład konwersatoryjny, wykład problemowy. Ćwiczenia – pomiar, praktyczna weryfikacja metod oceny standingu finansowego przedsiębiorstwa oraz przykłady do praktycznego rozwiązania. Praca własna.

G - Metody oceniania F – formująca F1 – sprawdzian pisemny wiedzy i umiejętności, F2 – obserwacja podczas zajęć, F3 – dyskusja.

P– podsumowująca P1 – egzamin ustny, P2 – zaliczenie pisemne.

Forma zaliczenia przedmiotu: zaliczenie z oceną

H - Literatura przedmiotu Literatura obowi ązkowa:

1. Ustawa z dnia 29. września 1994 r. o rachunkowości (j. t. Dz. U. z 2009 r., Nr 152, poz. 1223 ze zm.). 2. Gos W., Sprawozdawczość finansowa przedsiębiorstw, Polska Akademia Rachunkowości 2006 r. 3. Gmytrasiewicz M., Karmańska A., Rachunkowość finansowa, Vademecum Rachunkowości, Difin, Warszawa

2002r. 4. Jarugowa A. (red.), Jednostkowe sprawozdanie finansowe według Międzynarodowych Standarów Rachunkowości

MSSF/MSR, Stowarzyszenie Księgowych w Polsce, Warszawa 2005. 5. Olchowicz I., Tłaczała A., Sprawozdawczość finansowa, Vademecum Rachunkowości, Difin, Warszawa 2002. 6. Sprawozdanie finansowe według polskich i międzynarodowych standardów rachunkowości, praca zbiorowa pod

redakcją Świderskiej G. K. i Więcława W., Difin, Warszawa 2009. Literatura zalecana / fakultatywna:

1. Walińska E. (red), Meritum rachunkowość. Rachunkowość i Sprawozdawczość Finansowa 2009, Wolters Kluwer Polska 2009.

2. Helin A., Metody i techniki konsolidacji sprawozdań finansowych, Fundacja Rozwoju Rachunkowości w Polsce 1997.

3. Świderska G. (red.), Sprawozdania finansowe bez tajemnic, Difin, Warszawa 2003. 4. Olchowicz I., Tłaczała A., Sprawozdawczość finansowa. Vademecum Rachunkowości, Difin, Warszawa 2002; 5. Linowska A., Bagińska A., Sprawozdawczość finansowa jednostek gospodarczych, Wydawnictwo Politechnika

Białostocka 2004.

I – Informacje dodatkowe Imię i nazwisko sporządzającego Dr Weronika Gackowska Data sporządzenia / aktualizacji 14/06/2012 Dane kontaktowe (e-mail, telefon) [email protected] tel. 606 32 35 40 Podpis

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

3

Tabele sprawdzające program nauczania przedmiotu sprawozdawczość finansowa i rewizja finansowa

na kierunku finanse i rachunkowość

Tabela 1. Sprawdzenie, czy metody oceniania gwarantują określenie zakresu, w jakim uczący się osiągnął zakładane kompetencje – powiązanie efektów kształcenia, metod uczenia się i oceniania:

Metoda oceniania

Efekty kształcenia P1

Egzamin ustny / wykład

P2 Zaliczenie

kolokwium- ćwiczenia

F2 Obserwacja ćwiczenia

F3 Dyskusja ćwiczenia

F1 Sprawdzian

pisemny ćwiczenia

EKW1 X X X X X EKW2 X X X X X EKW3 X X X X X EKU1 X X X X X EKU2 X X X X X EKK1 X X X X X EKK2 X X X X X

Tabela 2. Obciążenie pracą studenta:

Średnia liczba godzin na realizację Forma aktywności studenta

studia stacjonarne studia niestacjonarne Godziny zajęć z nauczycielami 45 25 Przygotowanie do wykładu 5 5 Przygotowanie ćwiczeń 10 10 Przygotowanie do sprawdzianu 20 30 Przygotowanie do egzaminu 20 30 Liczba punktów ECTS dla przedmiotu 100/25 = 4 pkt. ECTS Sporządził: dr Weronika Gackowska Data: 14/06/2012 Podpis……………………….

Załącznik do Uchwały Senatu Nr 52/000/2012

z dnia 19 czerwca 2012 r.

4

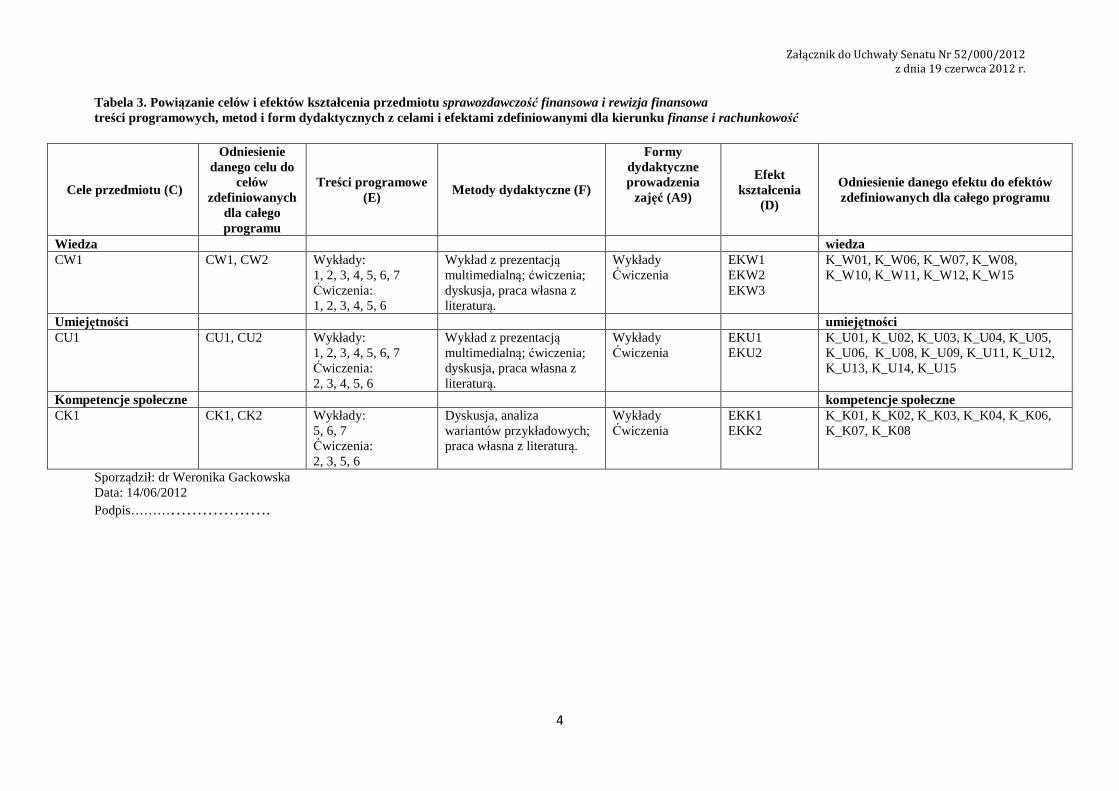

Tabela 3. Powiązanie celów i efektów kształcenia przedmiotu sprawozdawczość finansowa i rewizja finansowa treści programowych, metod i form dydaktycznych z celami i efektami zdefiniowanymi dla kierunku finanse i rachunkowość

Sporządził: dr Weronika Gackowska Data: 14/06/2012 Podpis……………………….

Cele przedmiotu (C)

Odniesienie danego celu do

celów zdefiniowanych

dla całego programu

Treści programowe (E)

Metody dydaktyczne (F)

Formy dydaktyczne prowadzenia

zajęć (A9)

Efekt kształcenia

(D)