Projekcja inflacji i wzrostu gospodarczego Narodowego ... · Instytut Ekonomiczny Warszawa / 13...

47

Instytut Ekonomiczny Warszawa / 13 marca 2017 Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

-

Upload

truongdiep -

Category

Documents

-

view

222 -

download

0

Transcript of Projekcja inflacji i wzrostu gospodarczego Narodowego ... · Instytut Ekonomiczny Warszawa / 13...

Instytut Ekonomiczny

Warszawa / 13 marca 2017

Projekcja inflacji i wzrostu gospodarczego

Narodowego Banku Polskiego

na podstawie modelu NECMOD

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2017 – 2019

- Otoczenie zewnętrzne

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

2

1 Zmiany pomiędzy rundami prognostycznymi

2 Projekcja na lata 2017 - 2019

3 Ocena niepewności

Plan prezentacji

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2017 – 2019

- Otoczenie zewnętrzne

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

3

Zmiany między rundami

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 4

Projekcja marcowa PKB na tle projekcji listopadowej

-0.4

-0.3

-0.2

-0.1

0

0.1

0.2

0.3

0.4

-0.4

-0.3

-0.2

-0.1

0

0.1

0.2

0.3

0.4

2016 2017 2018

Spożycie indywidualne Spożycie zbiorowe

Akumulacja brutto Eksport netto

PKB

Źródło: dane GUS, obliczenia NBP

Niższy od oczekiwań odczyt PKB w drugiej połowie 2016 r.

(słabsze inwestycje)

Podwyższenie prognozy PKB na 2017 r.:

Eksport – wyższe prognozy wzrostu partnerów

handlowych i osłabienie kursu złotego

Zapasy – procykliczne dostosowanie w wyniku

wzrostu popytu z zagranicy

PKB r/r, % 2016 2017 2018

Listopad 2016 3,0 3,6 3,3

Marzec 2017 2,8 3,7 3,3

pkt. proc.

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 5

Projekcja marcowa inflacji CPI na tle projekcji listopadowej

Źródło: dane GUS, obliczenia NBP

Wzrost cen surowców energetycznych na rynkach

światowych

W 2017 r. wzrost cen surowców rolnych

Wpływ wzrostu cen energii na pozostałe ceny

Jedynie niewielki wzrost presji popytowej

CPI r/r, % 2016 2017 2018

Listopad 2016 -0,6 1,3 1,5

Marzec 2017 -0,6 2,0 2,0 -0.2

0

0.2

0.4

0.6

0.8

1

-0.2

0

0.2

0.4

0.6

0.8

1

2016 2017 2018

Inflacja bazowa Ceny żywności

Ceny energii Inflacja CPIpkt. proc.

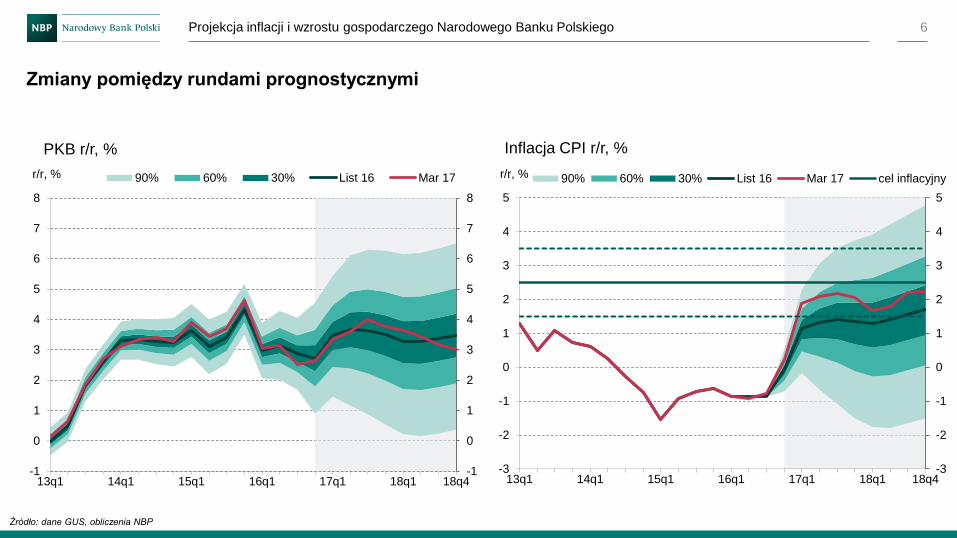

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 6

Zmiany pomiędzy rundami prognostycznymi

-3

-2

-1

0

1

2

3

4

5

-3

-2

-1

0

1

2

3

4

5

13q1 14q1 15q1 16q1 17q1 18q1 18q4

r/r, % 90% 60% 30% List 16 Mar 17 cel inflacyjny

Źródło: dane GUS, obliczenia NBP

-1

0

1

2

3

4

5

6

7

8

-1

0

1

2

3

4

5

6

7

8

13q1 14q1 15q1 16q1 17q1 18q1 18q4

r/r, % 90% 60% 30% List 16 Mar 17

Inflacja CPI r/r, % PKB r/r, %

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2017 – 2019

- Otoczenie zewnętrzne

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

7

Projekcja na lata 2017-2019

Koniunktura międzynarodowa

Popyt konsumpcyjny

Popyt inwestycyjny

Handel międzynarodowy

Inflacja

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 8

Tempo wzrostu PKB w II poł. 2016 r. ukształtowało się poniżej 3% r/r

16q3 16q4

PKB (r/r) (%) 2,5 (2,9) 2,7 (2,7)

Popyt krajowy (r/r) (%) 2,9 (2,8) 2,5 (2,5)

Spożycie indywidualne (r/r) (%) 3,9 (4,0) 4,2 (4,2)

Spożycie publiczne (r/r) (%) 4,9 (4,3) 2,9 (-2,1)

Nakłady brutto na śr. trwałe (r/r) (%) -7,7 (-4,9) -5,7 (-1,8)

Eksport (r/r) (%) 6,8 (7,3) 6,6 (6,1)

Import (r/r) (%) 7,8 (7,3) 6,6 (5,6)

Wkład eksportu netto (pkt. proc.) -0,3 (0,1) 0,2 (0,3)

W nawiasach podano wartości z projekcji listopadowej (16q4 wartości odsezonowane).

Kolorem zielonym oznaczono wskaźniki o wartości wyższej niż w projekcji listopadowej, a czerwonym niższej.

Źródło: dane GUS, obliczenia NBP

-8

-4

0

4

8

12

-8

-4

0

4

8

12

09q1 10q1 11q1 12q1 13q1 14q1 15q1 16q1 16q4

Produkcja przemysł. i budow. r/r Sprzedaż detaliczna PL r/r

Realny fundusz płac w SP r/r PKB r/r (prawa oś)

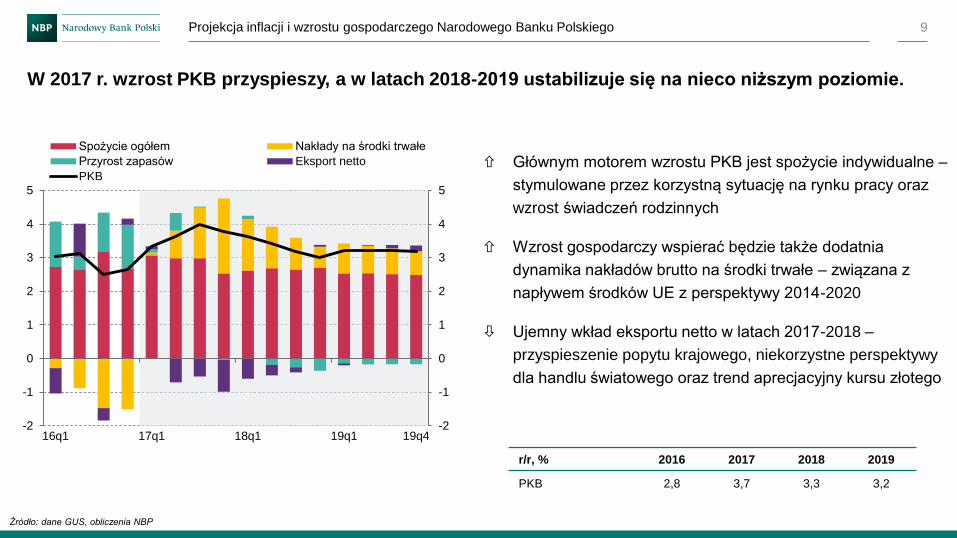

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 9

-2

-1

0

1

2

3

4

5

-2

-1

0

1

2

3

4

5

16q1 17q1 18q1 19q1 19q4

Spożycie ogółem Nakłady na środki trwałe

Przyrost zapasów Eksport netto

PKB

W 2017 r. wzrost PKB przyspieszy, a w latach 2018-2019 ustabilizuje się na nieco niższym poziomie.

Głównym motorem wzrostu PKB jest spożycie indywidualne –

stymulowane przez korzystną sytuację na rynku pracy oraz

wzrost świadczeń rodzinnych

Wzrost gospodarczy wspierać będzie także dodatnia

dynamika nakładów brutto na środki trwałe – związana z

napływem środków UE z perspektywy 2014-2020

Ujemny wkład eksportu netto w latach 2017-2018 –

przyspieszenie popytu krajowego, niekorzystne perspektywy

dla handlu światowego oraz trend aprecjacyjny kursu złotego

r/r, % 2016 2017 2018 2019

PKB 2,8 3,7 3,3 3,2

Źródło: dane GUS, obliczenia NBP

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2017 – 2019

- Otoczenie zewnętrzne

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

10

Koniunktura międzynarodowa

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 11

W porównaniu z projekcją listopadową perspektywy koniunktury światowej poprawiły się,

jakkolwiek ich wpływ na dynamikę PKB w Polsce pozostanie nieznacznie negatywny

Źródło: dane OECD, prognozy IE NBP

Słabe perspektywy wzrostu światowego handlu

Niekorzystne długofalowe perspektywy wzrostu na

świecie związane z niską dynamiką produktywności

Zmiana struktury wzrostu gospodarczego w strefie euro

Wygasanie efektów spadku cen ropy w USA

Względna normalizacja sytuacji gospodarczej w krajach

BRIC

PKB r/r, % 2016 2017 2018 2019

Strefa euro 1.7 (1.6) 1.6 (1.4) 1.5 (1.4) 1.4

Niemcy 1.8 (1.8) 1.6 (1.5) 1.5 (1.3) 1.4

USA 1.6 (1.5) 2.2 (2.1) 2.1 (2.0) 1.9

Wlk. Brytania 2.0 (1.9) 1.5 (1.2) 1.4 (1.5) 1.7

W nawiasach dane z projekcji listopadowej 2016

-1

0

1

2

3

4

5

6

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

Trend wzrostu produktywności pracy w wybranych krajach OECD (%, r/r)

Wielka Brytania Niemcy Włochy

Japonia Stany Zjednoczone Francja

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 12

Oczekiwane lekkie spowolnienie wzrostu PKB w strefie euro

Wzrost konsumpcji prywatnej, obecnie głównego motoru ożywienia, spowolni wraz z wygasaniem pozytywnego wpływu niskich cen energii

na realne dochody do dyspozycji.

Dynamikę inwestycji będą pobudzały inwestycje budowlane.

Słabe perspektywy wzrostu światowego handlu będą czynnikiem ograniczającym dynamikę eksportu, natomiast zmiana struktury wzrostu

popytu wewnętrznego wpłynie na przyspieszenie importu strefy euro.

Źródło: Komisja Europejska, Eurostat, prognozy Europejskiego Banku Centralnego i Komisji Europejskiej

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017(p)

2018(p)

Dynamika realnych dochodów do dyspozycji gospodarstw domowych (%, r/r)

Niemcy Hiszpania Francja Włochy

-20

-15

-10

-5

0

5

10

15

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Dynamika inwestycji budowlanych (%, r/r) i wybrane przeszkody w prowadzeniu działalności w sektorze

budowlanym * (pkt.)

Inwestycje budowlane

Brak czynników ograniczających działalność

Niewystarczający popyt

0

1

2

3

4

5

2015 2016 2017 2018 2019

Popyt na eksport strefy euro wg kolejnych prognoz EBC (import partnerów handlowych strefy euro,

ważony średnimi udziałami w eksporcie strefy euro; %, r/r)

gru-16 wrz-16 cze-16 mar-16

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Wzrost PKB w Stanach Zjednoczonych przyspieszy dzięki inwestycjom

13

Wraz z odbiciem cen ropy, słabnącymi efektami aprecjacji dolara z lat 2015-2016 i normalizacją sytuacji w gospodarkach wschodzących

prognozuje się dalszą poprawę koniunktury w przetwórstwie przemysłowym i sektorach wydobywczych, co będzie wspierać wzrost

inwestycji przedsiębiorstw oraz odbicie zapasów.

Wysoka wartość majątku netto gospodarstw domowych, zakończony proces delewarowania oraz domykająca się luka zatrudnienia będą

wspierać konsumpcję, choć w średnim okresie jej wzrost spowolni.

Uwagi: indeksy II kw. 2014 r. = 100.

Źródło: Reuters, Baker Hughes, BEA, BLS Źródło: BEA, obliczenia IE NBP Źródło: BLS

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Dynamika płac nominalnych

Wynagrodzenia średnio-godzinowe (% r/r)

Trend liniowy (2010-14 i 2015-16)

102030405060708090

100110120130140

1999 2002 2005 2008 2011 2014

Ceny ropy i aktywność sektorów wydobywczych

Cena ropy WTI

Liczba aktywnych wiertni ropy i gazu

Inwestycje w sektorach wydobywczych

Zatrudnienie w sektorach wydobywczych

-5

-4

-3

-2

-1

0

1

2

3

4

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

PKB i jego komponenty (% i pkt. proc., r/r)

Konsumpcja Inwestycje

Zapasy Spożycie zbiorowe

Eksport netto GDP

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Postępuje normalizacja sytuacji gospodarczej w krajach BRIC

14

Gospodarka chińska spowalnia nieco wolniej niż oczekiwano dzięki stymulacji koniunktury przez władze gospodarcze.

Perspektywy koniunktury w Rosji nie zmieniły się i zakładają powolny wzrost aktywności gospodarczej.

W Brazylii koniunktura poprawia się stosunkowo wolno.

W Indiach w krótkim okresie na koniunkturze ciąży przeprowadzona niespodziewanie w listopadzie 2016 r. demonetyzacja.

-6

-4

-2

0

2

4

6

8

10

2016 2017 2018 2016 2017 2018 2016 2017 2018 2016 2017 2018

Chiny Rosja Brazylia Indie

Prognozy PKB w krajach BRIC wg kolejnych edycji World Economic Outlook MFW (%, r/r)

paź 16 sty 17

Źródło: WEO

40

42

44

46

48

50

52

54

56

2014 2015 2016

PMI w przetwórstwie przemysłowym

Brazylia Chiny Rosja Indie

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2017 – 2019

- Otoczenie zewnętrzne

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

15

Popyt konsumpcyjny

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 16

-7

-5

-3

-1

1

3

5

7

9

-7

-5

-3

-1

1

3

5

7

9

10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q119q4

r/r, %

Spożycie publiczne (r/r) (%)

Spożycie indywidualne (r/r) (%)

Spożycie indywidualne:

Bardzo dobra sytuacja na rynku pracy – dalszy wzrost wynagrodzeń

realnych

Poprawa sytuacji finansowej GD – program „Rodzina 500 plus”

Poprawa nastrojów konsumentów

Możliwości finansowania konsumpcji kredytem (niskie stopy proc.)

Spożycie zbiorowe:

Ustawa Budżetowa 2017 – relatywnie niskie tempo wzrostu

wydatków bieżących oraz wydatków na dotacje celowe

Lata 2018 - 2019 - brak szczegółowych informacji o kontynuacji

ograniczania wydatków SFP

Popyt konsumpcyjny głównym motorem wzrostu PKB w projekcji

r/r, % 2016 2017 2018 2019

Spoż. indywidualne 3,6 3,9 3,4 3,2

Spoż. publiczne 3,9 3,0 3,4 3,4

Źródło: dane GUS, obliczenia NBP

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 17

Dobra sytuacja finansowa gospodarstw domowych

-3

-1

1

3

5

7

9

-3

-1

1

3

5

7

9

10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 19q4

r/r, %

Spożycie indywidualne (r/r) (%)

Dochody do dysp. (ceny stałe) (r/r) (%)

Wzrost płac realnych wpływa na wzrost konsumpcji w całym

horyzoncie prognozy

W latach 2016-2017 dynamikę dochodów do dyspozycji gospodarstw

domowych podnosi wzrost świadczeń rodzinnych, wynikający z

wdrożonego od kwietnia 2016 r. programu „Rodzina 500 plus”

(opóźniony wpływ na spożycie indywidualne z uwagi na mechanizm

międzyokresowego wygładzania ścieżki konsumpcji)

-2

0

2

4

6

8

10

-2

0

2

4

6

8

10

16q1 17q1 18q1 19q1 19q4

Transf. netto i podatki bez 500 plus 500 plus

Fundusz płac Dochody z własności

Nadwyżka operacyjna Dochody do dysp. ogółem (r/r,%)

Dekompozycja dochodów do dysp. (ceny stałe) (r/r, %)

Źródło: dane GUS, obliczenia NBP, Eurostat

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 18

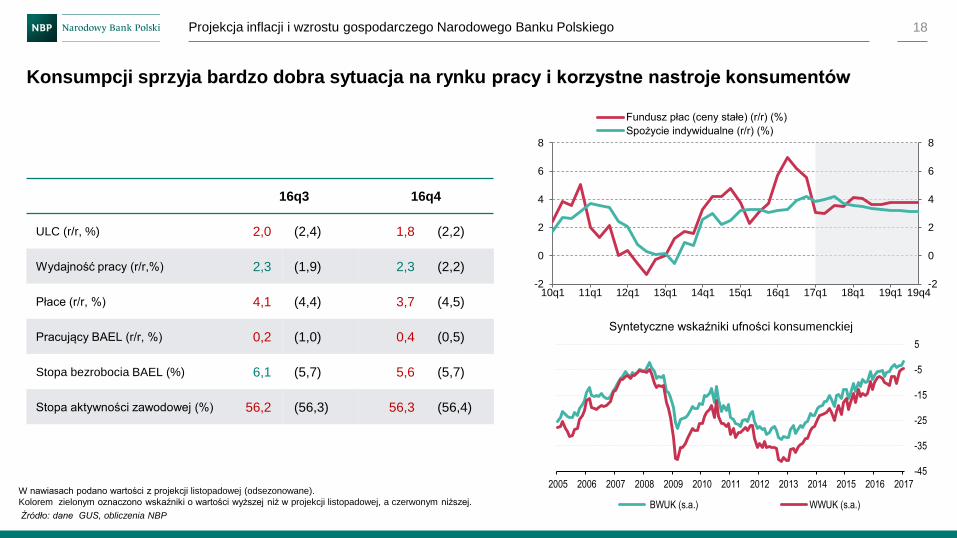

Konsumpcji sprzyja bardzo dobra sytuacja na rynku pracy i korzystne nastroje konsumentów

W nawiasach podano wartości z projekcji listopadowej (odsezonowane).

Kolorem zielonym oznaczono wskaźniki o wartości wyższej niż w projekcji listopadowej, a czerwonym niższej.

Źródło: dane GUS, obliczenia NBP

-2

0

2

4

6

8

-2

0

2

4

6

8

10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 19q4

Fundusz płac (ceny stałe) (r/r) (%)

Spożycie indywidualne (r/r) (%)

Syntetyczne wskaźniki ufności konsumenckiej

-45

-35

-25

-15

-5

5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

BWUK (s.a.) WWUK (s.a.)

16q3 16q4

ULC (r/r, %) 2,0 (2,4) 1,8 (2,2)

Wydajność pracy (r/r,%) 2,3 (1,9) 2,3 (2,2)

Płace (r/r, %) 4,1 (4,4) 3,7 (4,5)

Pracujący BAEL (r/r, %) 0,2 (1,0) 0,4 (0,5)

Stopa bezrobocia BAEL (%) 6,1 (5,7) 5,6 (5,7)

Stopa aktywności zawodowej (%) 56,2 (56,3) 56,3 (56,4)

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 19

Prognozowana malejąca podaż pracy

■ Obniżenie wieku emerytalnego najprawdopodobniej spowoduje

skokowy wzrost liczby emerytów i spadek aktywności

zawodowej pod koniec 2017 roku.

■ Obniżenie wieku emerytalnego może wpłynąć także na

zahamowanie aktywności zawodowej osób w wieku

przedemerytalnym, gdyż może skłaniać część pracodawców do

ograniczania zatrudnienia osób szybciej nabywających prawo

do ochrony przez zwolnieniem.

Zmiany r/r liczby osób nieaktywnych zawodowo

wg powodu nieaktywności

■ Choć w III kw. 2016 r. liczba osób nieaktywnych

zawodowo przestała spadać, to stało się to głównie na

skutek wzrostu liczby przejść na emeryturę.

■ Liczba osób nieaktywnych z powodów rodzinnych rośnie

od 2014 roku, a wprowadzenie programu „Rodzina 500

plus” nie spowodowało widocznych zmian.

8800

9000

9200

9400

9600

9800

10000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Liczba emerytów i rencistów (w tys.)

Ostatnia projekcja przed obniżeniem wieku emerytalnego (listopad 2016)

Ostatnia projekcja przed podwyższeniem wieku emerytalnego (marzec 2012)

Aktualna projekcja - uwzględniająca skutki obniżenia wieku emerytalengo

Źródło: mikrodane BAEL, obliczenia i prognozy NBP

-500

-400

-300

-200

-100

0

100

200

300

400

2010 2011 2012 2013 2014 2015 2016

inne chorobaemerytura opieka i rodzinanauka zniechęceniZmiana r/r liczby nieaktywnych

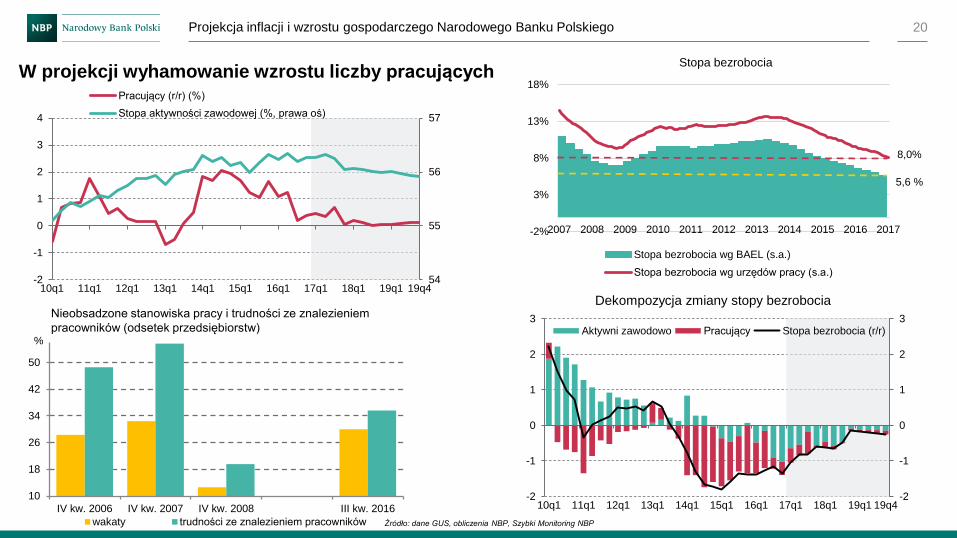

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 20

54

55

56

57

-2

-1

0

1

2

3

4

10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 19q4

Pracujący (r/r) (%)

Stopa aktywności zawodowej (%, prawa oś)

Źródło: dane GUS, obliczenia NBP, Szybki Monitoring NBP

Stopa bezrobocia

W projekcji wyhamowanie wzrostu liczby pracujących

5,6 %

8,0%

Dekompozycja zmiany stopy bezrobocia

-2

-1

0

1

2

3

-2

-1

0

1

2

3

10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 19q4

Aktywni zawodowo Pracujący Stopa bezrobocia (r/r)

10

18

26

34

42

50

IV kw. 2006 IV kw. 2007 IV kw. 2008 III kw. 2016

wakaty trudności ze znalezieniem pracowników

Nieobsadzone stanowiska pracy i trudności ze znalezieniem

pracowników (odsetek przedsiębiorstw)

-2%

3%

8%

13%

18%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Stopa bezrobocia wg BAEL (s.a.)

Stopa bezrobocia wg urzędów pracy (s.a.)

%

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 21

Duża liczba wakatów na rynku pracy, wydłuża się czas poszukiwania pracowników

1.5

1.8

2.0

2.3

2.5

2.8

3.0

0

200

400

600

800

1000

1200

2010 2011 2012 2013 2014 2015

biurowych z wyższym wykształceniem?

1.5

1.8

2.0

2.3

2.5

2.8

3.0

0

200

400

600

800

1000

1200

2010 2011 2012 2013 2014 2015

produkcyjnych z wyższym wykształceniem?

1.5

1.8

2.0

2.3

2.5

2.8

3.0

0

200

400

600

800

1000

1200

2010 2011 2012 2013 2014 2015

biurowych bez wyższego wykształcenia?

Przeciętny czas w miesiącach potrzebny na znalezienie

pracownika według kwalifikacji Wolne miejsca pracy na podstawie sprawozdawczości GUS

oraz liczby ofert pracy ogłaszanych w Internecie (wskaźnik BOP)

0

50

100

150

200

250

0

23

45

68

90

113

135

158

sty cze lis kwi wrz lut lip gru maj paź mar sie sty cze lis kwi wrz lut lip gru

2009 2010 2011 2012 2013 2014 2015 2016 2017

pu

nkty

Tysią

ce

subsydiowane (sa) - prawa oś

niesubsydiowane (sa) - prawa oś

BOP (sa) - lewa oś

0

0.5

1

1.5

2

2.5

3

3.5

2010 2011 2012 2013 2014 2015

biuro, z wyższymwykształceniem

produkcja, zwyższymwykształceniem

biuro, bezwyższegowykształcenia

produkcja, bezwyższegowykształcenia

Źródło: MRPiPS, BIEC, BARP

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 22

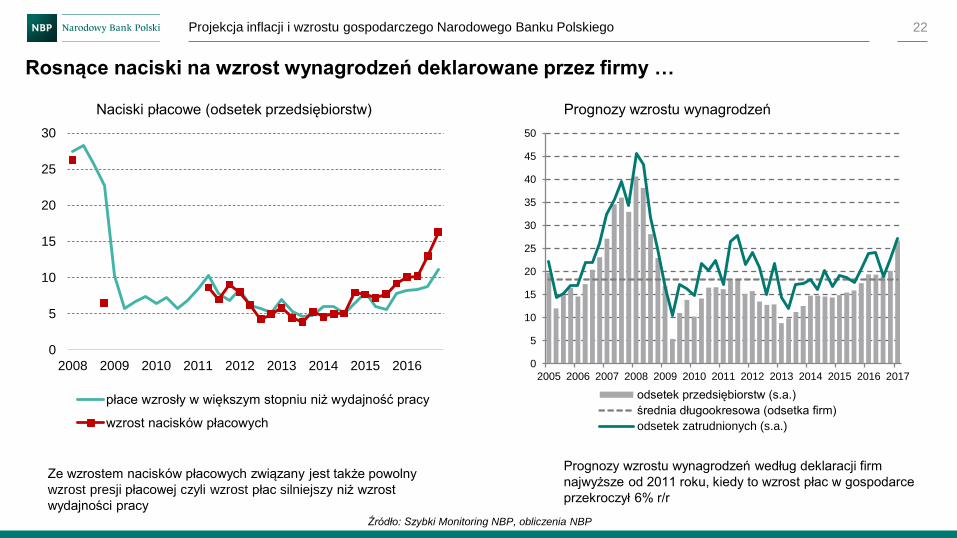

Rosnące naciski na wzrost wynagrodzeń deklarowane przez firmy …

Prognozy wzrostu wynagrodzeń według deklaracji firm

najwyższe od 2011 roku, kiedy to wzrost płac w gospodarce

przekroczył 6% r/r

Ze wzrostem nacisków płacowych związany jest także powolny

wzrost presji płacowej czyli wzrost płac silniejszy niż wzrost

wydajności pracy

0

5

10

15

20

25

30

2008 2009 2010 2011 2012 2013 2014 2015 2016

płace wzrosły w większym stopniu niż wydajność pracy

wzrost nacisków płacowych

0

5

10

15

20

25

30

35

40

45

50

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

odsetek przedsiębiorstw (s.a.)

średnia długookresowa (odsetka firm)

odsetek zatrudnionych (s.a.)

Naciski płacowe (odsetek przedsiębiorstw) Prognozy wzrostu wynagrodzeń

Źródło: Szybki Monitoring NBP, obliczenia NBP

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 23

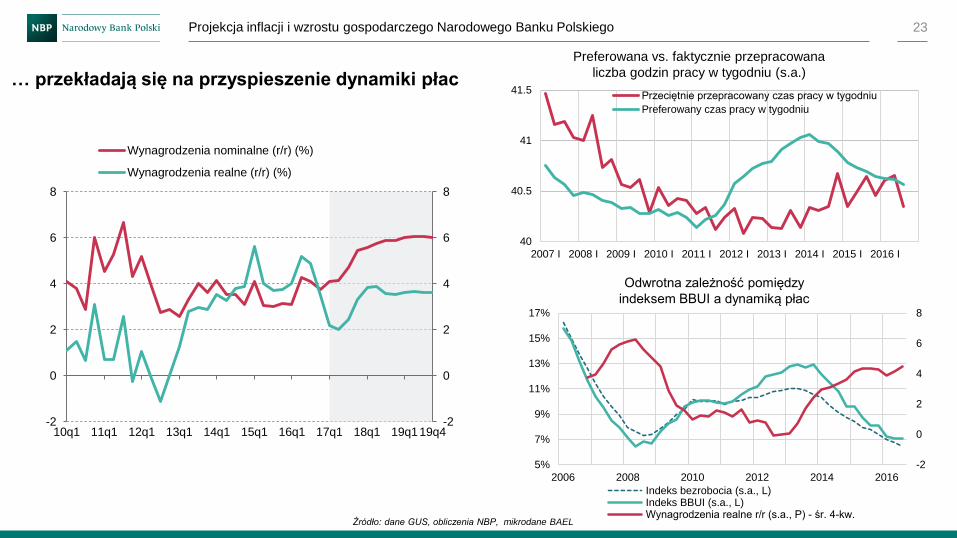

… przekładają się na przyspieszenie dynamiki płac

-2

0

2

4

6

8

-2

0

2

4

6

8

10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q119q4

Wynagrodzenia nominalne (r/r) (%)

Wynagrodzenia realne (r/r) (%)

Źródło: dane GUS, obliczenia NBP, mikrodane BAEL

Preferowana vs. faktycznie przepracowana

liczba godzin pracy w tygodniu (s.a.)

Odwrotna zależność pomiędzy

indeksem BBUI a dynamiką płac

40

40.5

41

41.5

2007 I 2008 I 2009 I 2010 I 2011 I 2012 I 2013 I 2014 I 2015 I 2016 I

Przeciętnie przepracowany czas pracy w tygodniu

Preferowany czas pracy w tygodniu

-2

0

2

4

6

8

5%

7%

9%

11%

13%

15%

17%

2006 2008 2010 2012 2014 2016

Indeks bezrobocia (s.a., L)Indeks BBUI (s.a., L)Wynagrodzenia realne r/r (s.a., P) - śr. 4-kw.

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2017 – 2019

- Otoczenie zewnętrzne

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

24

Popyt inwestycyjny

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 25

Inwestycje przedsiębiorstw:

Rośnie wykorzystanie środków z perspektywy UE 2014-2020

Dobra sytuacja finansowa przedsiębiorstw

Niskie stopy procentowe

Wzrost udziału przedsiębiorstw planujących inwestycje

Inwestycje publiczne:

Rosnące wykorzystanie środków z perspektywy 2014-2020

Inwestycje mieszkaniowe:

Dobra sytuacja na rynku pracy

Niskie stopy procentowe

W 2017 r. kolejne zaostrzanie kryteriów przyznawania kredytów

(Rekomendacja S)

Od 2017 r. przewidywany wzrost inwestycji

r/r, % 2016 2017 2018 2019

Nakłady brutto na środki trwałe -5,5 6,0 5,4 3,9

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

14

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

14

10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q119q4

Przedsiębiorstw Publiczne

Mieszkaniowe Nakłady brutto na śr. trwałe

Źródło: dane GUS, obliczenia NBP

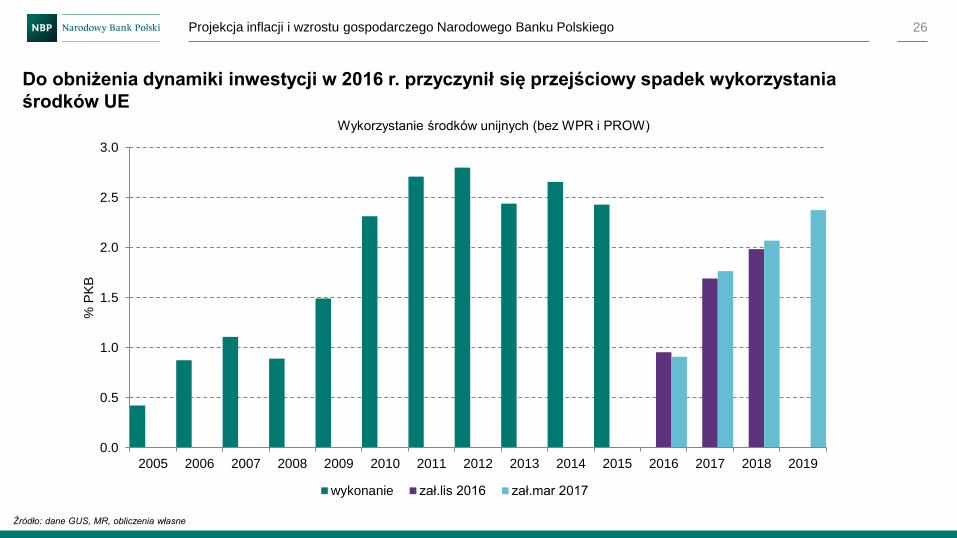

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 26

Do obniżenia dynamiki inwestycji w 2016 r. przyczynił się przejściowy spadek wykorzystania

środków UE

Źródło: dane GUS, MR, obliczenia własne

Wykorzystanie środków unijnych (bez WPR i PROW)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

% P

KB

wykonanie zał.lis 2016 zał.mar 2017

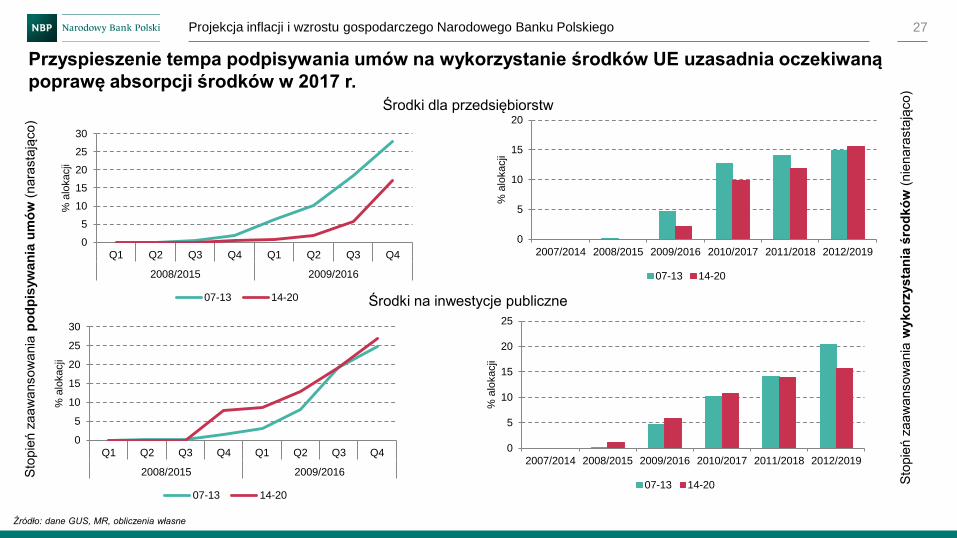

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 27

Przyspieszenie tempa podpisywania umów na wykorzystanie środków UE uzasadnia oczekiwaną

poprawę absorpcji środków w 2017 r.

Źródło: dane GUS, MR, obliczenia własne

0

5

10

15

20

25

30

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008/2015 2009/2016

% a

lokacji

07-13 14-20

0

5

10

15

20

2007/2014 2008/2015 2009/2016 2010/2017 2011/2018 2012/2019

% a

lokacji

07-13 14-20

0

5

10

15

20

25

30

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008/2015 2009/2016

% a

lokacji

07-13 14-20

0

5

10

15

20

25

2007/2014 2008/2015 2009/2016 2010/2017 2011/2018 2012/2019

% a

lokacji

07-13 14-20

Sto

pie

ń z

aaw

ansow

ania

po

dp

isyw

an

ia u

mó

w (

nara

sta

jąco)

Sto

pie

ń z

aaw

ansow

ania

wyko

rzysta

nia

śro

dkó

w (

nie

nara

sta

jąco)

Środki na inwestycje publiczne

Środki dla przedsiębiorstw

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 28

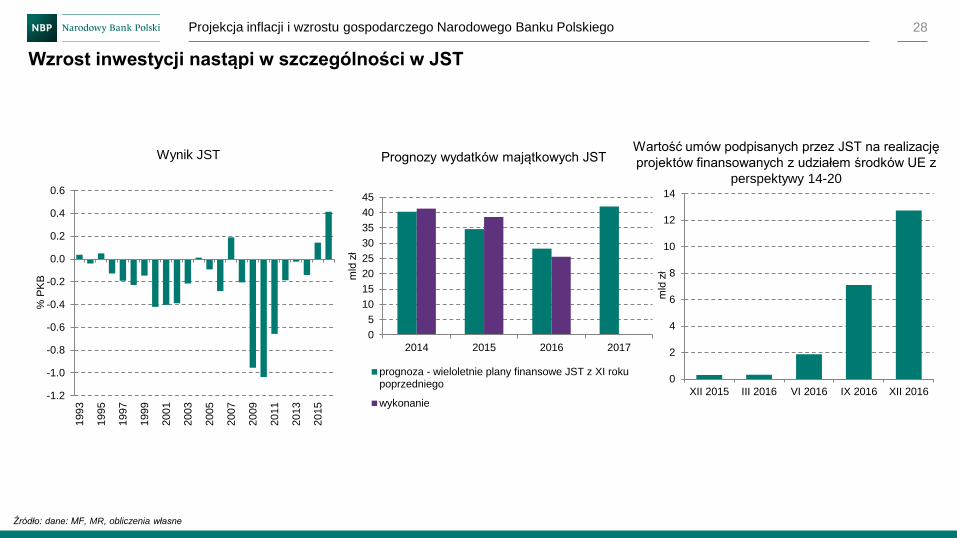

Wzrost inwestycji nastąpi w szczególności w JST

Źródło: dane: MF, MR, obliczenia własne

-1.2

-1.0

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

% P

KB

0

5

10

15

20

25

30

35

40

45

2014 2015 2016 2017m

ld z

ł

prognoza - wieloletnie plany finansowe JST z XI rokupoprzedniego

wykonanie

0

2

4

6

8

10

12

14

XII 2015 III 2016 VI 2016 IX 2016 XII 2016

mld

zł

Wynik JST Prognozy wydatków majątkowych JST Wartość umów podpisanych przez JST na realizację

projektów finansowanych z udziałem środków UE z

perspektywy 14-20

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 29

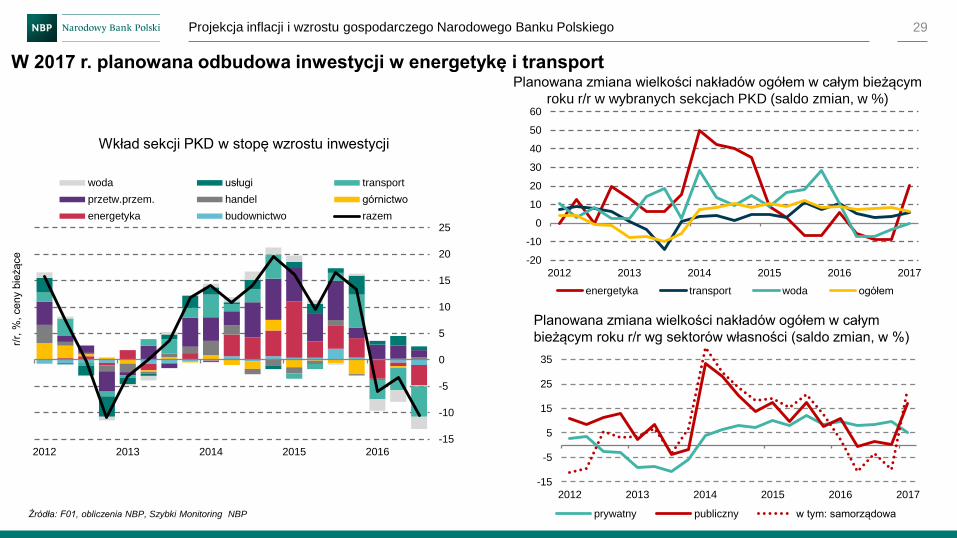

W 2017 r. planowana odbudowa inwestycji w energetykę i transport

-15

-10

-5

0

5

10

15

20

25

2012 2013 2014 2015 2016

woda usługi transport

przetw.przem. handel górnictwo

energetyka budownictwo razem

Wkład sekcji PKD w stopę wzrostu inwestycji

r/r,

%, ceny b

ieżące

-20

-10

0

10

20

30

40

50

60

2012 2013 2014 2015 2016 2017

energetyka transport woda ogółem

Planowana zmiana wielkości nakładów ogółem w całym bieżącym

roku r/r w wybranych sekcjach PKD (saldo zmian, w %)

-15

-5

5

15

25

35

2012 2013 2014 2015 2016 2017

prywatny publiczny w tym: samorządowaŹródła: F01, obliczenia NBP, Szybki Monitoring NBP

Planowana zmiana wielkości nakładów ogółem w całym

bieżącym roku r/r wg sektorów własności (saldo zmian, w %)

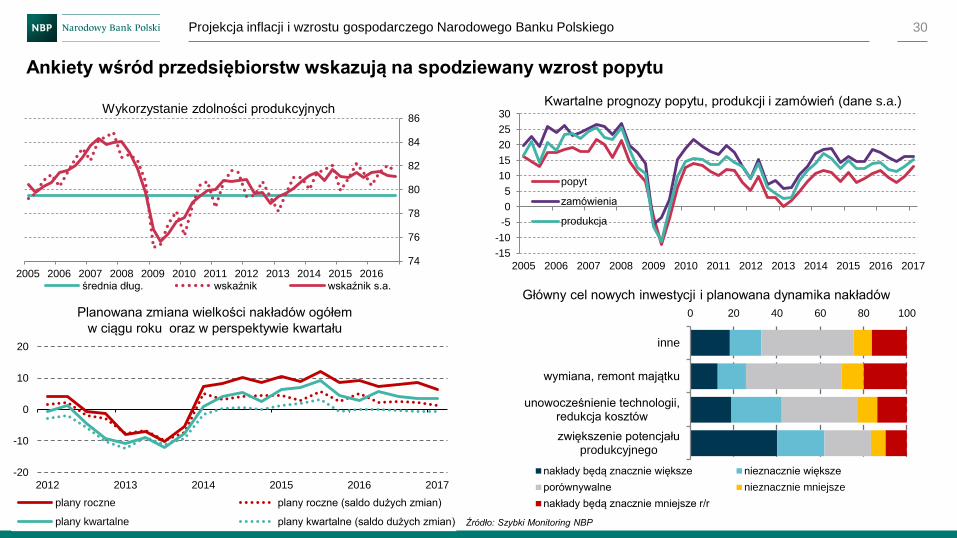

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 30

Planowana zmiana wielkości nakładów ogółem

w ciągu roku oraz w perspektywie kwartału

Źródło: Szybki Monitoring NBP

Ankiety wśród przedsiębiorstw wskazują na spodziewany wzrost popytu

Wykorzystanie zdolności produkcyjnych

74

76

78

80

82

84

86

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016średnia dług. wskaźnik wskaźnik s.a.

Kwartalne prognozy popytu, produkcji i zamówień (dane s.a.)

-15

-10

-5

0

5

10

15

20

25

30

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

popyt

zamówienia

produkcja

-20

-10

0

10

20

2012 2013 2014 2015 2016 2017

plany roczne plany roczne (saldo dużych zmian)

plany kwartalne plany kwartalne (saldo dużych zmian)

0 20 40 60 80 100

zwiększenie potencjałuprodukcyjnego

unowocześnienie technologii,redukcja kosztów

wymiana, remont majątku

inne

nakłady będą znacznie większe nieznacznie większe

porównywalne nieznacznie mniejsze

nakłady będą znacznie mniejsze r/r

Główny cel nowych inwestycji i planowana dynamika nakładów

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2017 – 2019

- Otoczenie zewnętrzne

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

31

Handel zagraniczny

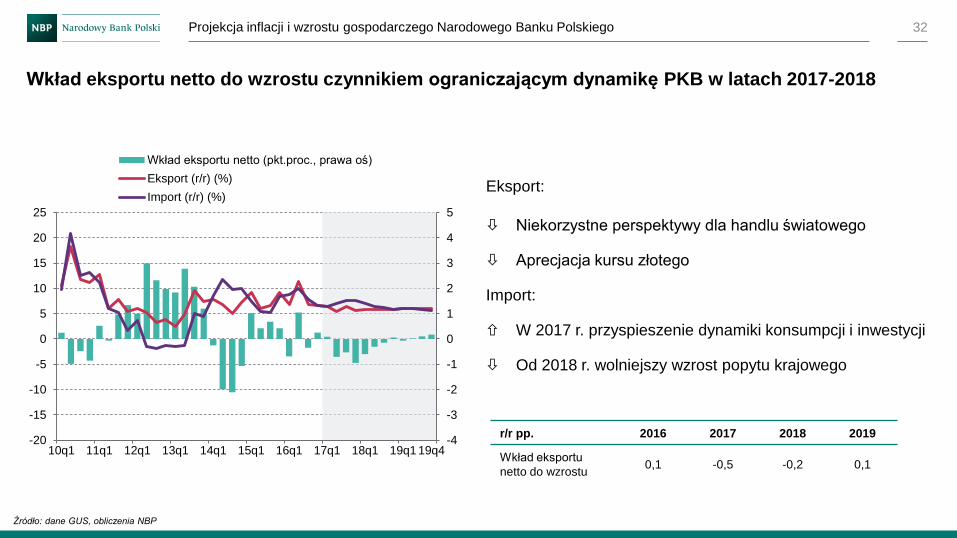

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 32

-4

-3

-2

-1

0

1

2

3

4

5

-20

-15

-10

-5

0

5

10

15

20

25

10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 19q4

Wkład eksportu netto (pkt.proc., prawa oś)

Eksport (r/r) (%)

Import (r/r) (%)

Źródło: dane GUS, obliczenia NBP

Wkład eksportu netto do wzrostu czynnikiem ograniczającym dynamikę PKB w latach 2017-2018

Eksport:

Niekorzystne perspektywy dla handlu światowego

Aprecjacja kursu złotego

Import:

W 2017 r. przyspieszenie dynamiki konsumpcji i inwestycji

Od 2018 r. wolniejszy wzrost popytu krajowego

r/r pp. 2016 2017 2018 2019

Wkład eksportu

netto do wzrostu 0,1 -0,5 -0,2 0,1

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 33

Utrzymanie wysokiej dynamiki eksportu

w kolejnych latach będzie trudne do

osiągnięcia

Źródło: Dane CPB i Eurostatu

Zmiany polskiego eksportu i importu do i ze strefy euro w

grupie obejmującej maszyny i sprzęt transportowy (sitc 7,

% r/r)

Dynamika światowego importu towarów (% r/r, 3M)

Zmiany polskiego eksportu wg głównych grup krajów (%; r/r)

-20

-15

-10

-5

0

5

10

15

20

25

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

handel światowy polski eksport

Zmiany handlu światowego i polskiego eksportu w latach 2002-

2016 (%, r/r)

-1

0

1

2

3

4

2014 2015 2016

pozostałe gospodarki rozwijające się azjatyckie gospodarki rozwijające się strefa euro pozostałe gospodarki rozwinięte

Zmiany eksportu ogółem krajów Grupy Wyszehradzkiej

(%; r/r)

-4

0

4

8

12

16

2014 2015 2016 eksport import

-10

-5

0

5

10

15

2014 2015 2016

strefa euro pozostałe kraje UE kraje spoza UE eksport ogółem

-4

-2

0

2

4

6

8

10

12

14

2014 2015 2016Czechy Węgry

Polska Słowacja

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 34

3.6

3.7

3.8

3.9

4

4.1

4.2

4.3

4.4

4.5

4.6

3.6

3.7

3.8

3.9

4

4.1

4.2

4.3

4.4

4.5

4.6

10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 19q4

Realny kurs efektywny

Stopniowe umocnienie złotego, przybliżające kurs

efektywny do kursu równowagi

-6

-4

-2

0

2

4

6

-6

-4

-2

0

2

4

6

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Dochody pierwotne

Dochody wtórne i kapitałowe

Towary i usługi

Saldo rachunku bieżącego i kapitałowego (% PKB)

Lekkie obniżenie salda rachunku bieżącego i kapitałowego

w latach 2017-2019

Źródło: dane GUS, obliczenia NBP

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2017 – 2019

- Otoczenie zewnętrzne

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

35

Inflacja

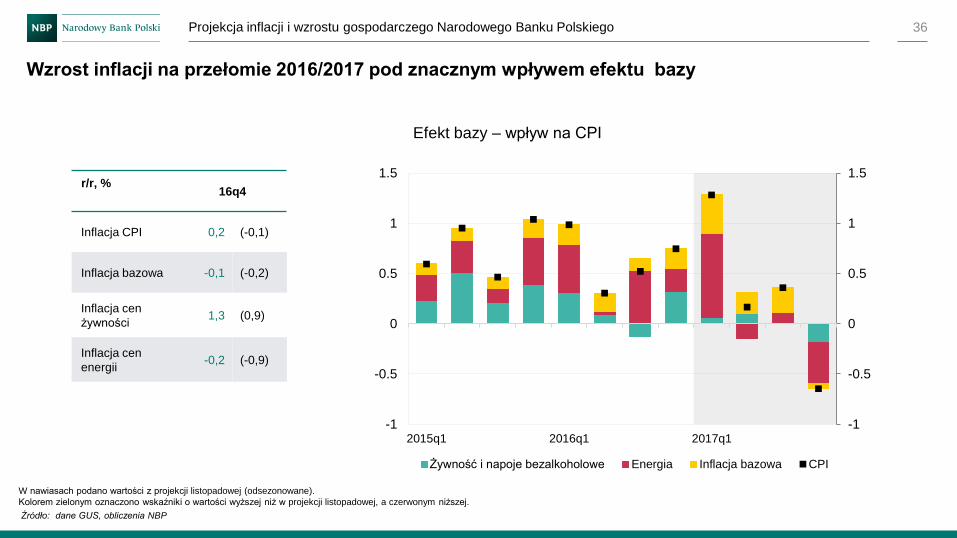

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 36

Wzrost inflacji na przełomie 2016/2017 pod znacznym wpływem efektu bazy

W nawiasach podano wartości z projekcji listopadowej (odsezonowane).

Kolorem zielonym oznaczono wskaźniki o wartości wyższej niż w projekcji listopadowej, a czerwonym niższej.

Źródło: dane GUS, obliczenia NBP

r/r, % 16q4

Inflacja CPI 0,2 (-0,1)

Inflacja bazowa -0,1 (-0,2)

Inflacja cen

żywności 1,3 (0,9)

Inflacja cen

energii -0,2 (-0,9)

Efekt bazy – wpływ na CPI

-1

-0.5

0

0.5

1

1.5

-1

-0.5

0

0.5

1

1.5

2015q1 2016q1 2017q1

Żywność i napoje bezalkoholowe Energia Inflacja bazowa CPI

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 37

Źródło: dane GUS, obliczenia NBP

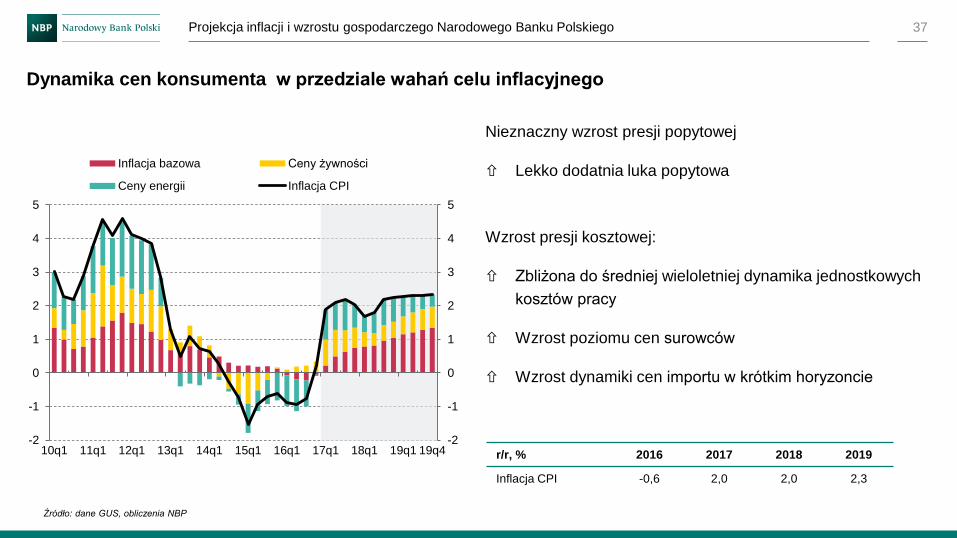

Dynamika cen konsumenta w przedziale wahań celu inflacyjnego

Nieznaczny wzrost presji popytowej

Lekko dodatnia luka popytowa

Wzrost presji kosztowej:

Zbliżona do średniej wieloletniej dynamika jednostkowych

kosztów pracy

Wzrost poziomu cen surowców

Wzrost dynamiki cen importu w krótkim horyzoncie

r/r, % 2016 2017 2018 2019

Inflacja CPI -0,6 2,0 2,0 2,3

-2

-1

0

1

2

3

4

5

-2

-1

0

1

2

3

4

5

10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 19q4

Inflacja bazowa Ceny żywności

Ceny energii Inflacja CPI

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 38

Luka popytowa nieznacznie powyżej zera

-0.5

0

0.5

1

1.5

2

2.5

3

3.5

4

-0.5

0

0.5

1

1.5

2

2.5

3

3.5

4

16q1 17q1 18q1 19q1 19q4

Aktywni zawodowo NAWRU

Kapitał TFP

Produkt potencjalny

-3

-2

-1

0

1

2

3

4

5

6

-3

-2

-1

0

1

2

3

4

5

6

10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 19q4

Luka popytowa (% PKB pot.) PKB (r/r) (%)

Produkt potencjalny (r/r) (%)

Źródło: dane GUS, obliczenia NBP

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

W krótkim okresie inflacja w otoczeniu polskiej gospodarki wzrośnie w ślad za wzrostem cen

surowców

39

-10

-8

-6

-4

-2

0

2

4

6

8

2012 2013 2014 2015 2016

Wskaźniki presji kosztowej w strefie euro (%, r/r)

PPI Ceny importu spoza strefy euro

Źródła: Eurostat, EBC, KE, Bloomberg

Szybki wzrost wskaźników inflacji bieżącej odzwierciedla kształtowanie się cen surowców energetycznych.

Wyższe ceny surowców wpływają na wzrost presji kosztowej w strefie euro i krótkookresowe oczekiwania inflacyjne firm i konsumentów.

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2012 2013 2014 2015 2016 2017

Inflacja bieżąca w strefie euro i Stanach Zjednoczonych

Strefa euro Niemcy Stany Zjednoczone

2016 2017 P 2018 P

Strefa euro 0.2 (0.3) 1.7 (1.4) 1.4 (1.4)

Niemcy 0.4 (0.4) 1.9 (1.5) 1.5 (1.5)

USA 1.3 (1.2) 2.4 (2.0) 2.5 (2.1)

Prognozy inflacji Komisji Europejskiej, luty 2017

W nawiasach podano wartości z jesiennej rundy prognostycznej.

P - prognoza

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 40

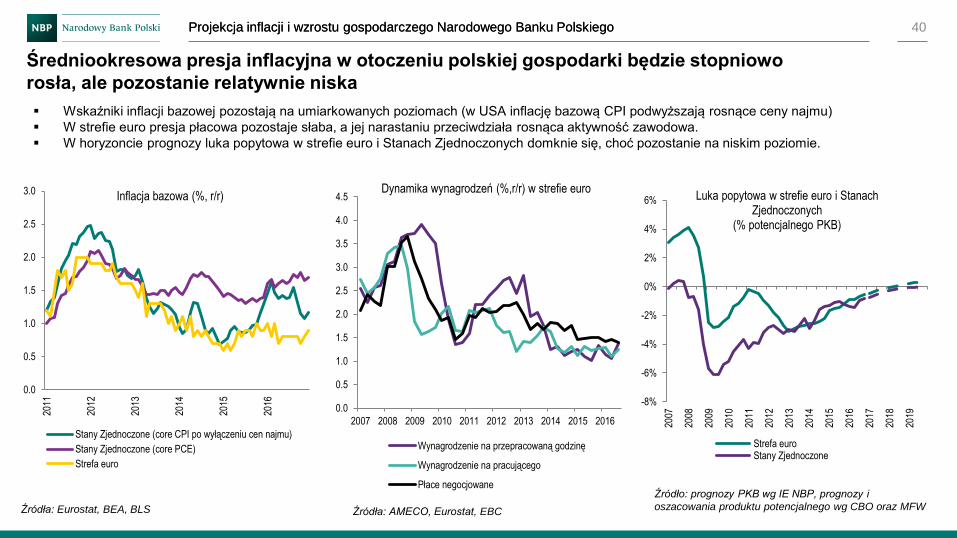

Średniookresowa presja inflacyjna w otoczeniu polskiej gospodarki będzie stopniowo

rosła, ale pozostanie relatywnie niska

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Dynamika wynagrodzeń (%,r/r) w strefie euro

Wynagrodzenie na przepracowaną godzinę

Wynagrodzenie na pracującego

Płace negocjowane

-8%

-6%

-4%

-2%

0%

2%

4%

6%

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Luka popytowa w strefie euro i Stanach Zjednoczonych

(% potencjalnego PKB)

Strefa euroStany Zjednoczone

Wskaźniki inflacji bazowej pozostają na umiarkowanych poziomach (w USA inflację bazową CPI podwyższają rosnące ceny najmu)

W strefie euro presja płacowa pozostaje słaba, a jej narastaniu przeciwdziała rosnąca aktywność zawodowa.

W horyzoncie prognozy luka popytowa w strefie euro i Stanach Zjednoczonych domknie się, choć pozostanie na niskim poziomie.

Źródło: prognozy PKB wg IE NBP, prognozy i

oszacowania produktu potencjalnego wg CBO oraz MFW Źródła: AMECO, Eurostat, EBC Źródła: Eurostat, BEA, BLS

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2011

2012

2013

2014

2015

2016

Inflacja bazowa (%, r/r)

Stany Zjednoczone (core CPI po wyłączeniu cen najmu)

Stany Zjednoczone (core PCE)

Strefa euro

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 41

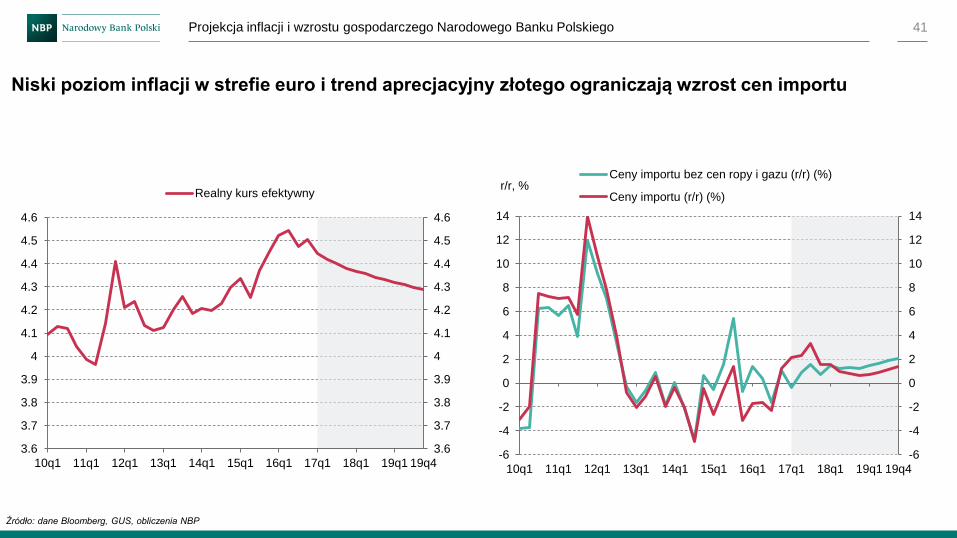

Niski poziom inflacji w strefie euro i trend aprecjacyjny złotego ograniczają wzrost cen importu

Źródło: dane Bloomberg, GUS, obliczenia NBP

-6

-4

-2

0

2

4

6

8

10

12

14

-6

-4

-2

0

2

4

6

8

10

12

14

10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 19q4

r/r, % Ceny importu bez cen ropy i gazu (r/r) (%)

Ceny importu (r/r) (%)

3.6

3.7

3.8

3.9

4

4.1

4.2

4.3

4.4

4.5

4.6

3.6

3.7

3.8

3.9

4

4.1

4.2

4.3

4.4

4.5

4.6

10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 19q4

Realny kurs efektywny

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 42

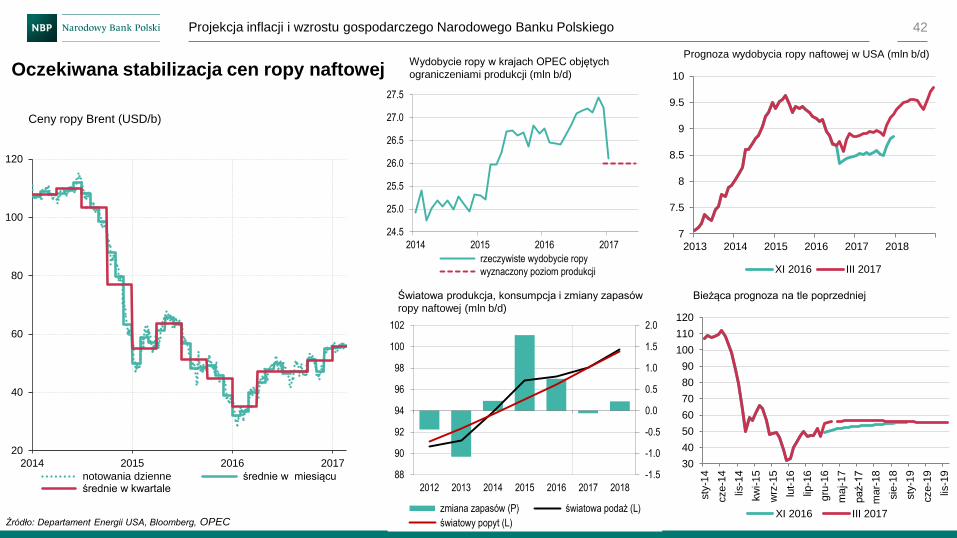

Oczekiwana stabilizacja cen ropy naftowej

Źródło: Departament Energii USA, Bloomberg, OPEC

Prognoza wydobycia ropy naftowej w USA (mln b/d) Wydobycie ropy w krajach OPEC objętych

ograniczeniami produkcji (mln b/d)

Światowa produkcja, konsumpcja i zmiany zapasów

ropy naftowej (mln b/d)

20

40

60

80

100

120

2014 2015 2016 2017

notowania dzienne średnie w miesiącu średnie w kwartale

Ceny ropy Brent (USD/b)

24.5

25.0

25.5

26.0

26.5

27.0

27.5

2014 2015 2016 2017

rzeczywiste wydobycie ropy

wyznaczony poziom produkcji

7

7.5

8

8.5

9

9.5

10

2013 2014 2015 2016 2017 2018

XI 2016 III 2017

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

88

90

92

94

96

98

100

102

2012 2013 2014 2015 2016 2017 2018

zmiana zapasów (P) światowa podaż (L)

światowy popyt (L)

Bieżąca prognoza na tle poprzedniej

30

40

50

60

70

80

90

100

110

120

sty

-14

cze-1

4

lis-1

4

kw

i-1

5

wrz

-15

lut-

16

lip-1

6

gru

-16

ma

j-17

paź-1

7

ma

r-18

sie

-18

sty

-19

cze-1

9

lis-1

9

XI 2016 III 2017

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 43

Ceny surowców energetycznych po wzroście w krótkim horyzoncie będą się powoli obniżać

Źródło: dane GUS, Bloomberg, Reuters, obliczenia NBP

-8

-6

-4

-2

0

2

4

6

8

10

12

-8

-6

-4

-2

0

2

4

6

8

10

12

10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 19q4

r/r, % Inflacja cen żywności (r/r) (%)

Inflacja cen energii (r/r) (%)

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

1.1

1.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

1.1

1.2

10q1 11q1 12q1 13q1 14q1 15q1 16q1 17q1 18q1 19q1 19q4

Indeks światowych cen surowców rolnych (EUR, 2011=1)

XI/16

Indeks światowych cen surowców energetycznych (USD, 2011=1)

XI/16

Plan prezentacji:

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego

Zmiany między rundami

Projekcja 2017 – 2019

- Otoczenie zewnętrzne

- Popyt konsumpcyjny

- Popyt inwestycyjny

- Handel zagraniczny

- Inflacja

Ocena niepewności

44

Ocena niepewności

Obszary niepewności

Wykresy wachlarzowe

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 45

Obszar

niepewności Opis Wpływ

Skala

wpływu

Poprawa globalnej

koniunktury

Wyższy wzrost gospodarczy w USA (pozytywny efekt stymulacji fiskalnej, wyższa dynamika

konsumpcji wynikająca z dobiegającego końca procesu oddłużania się gospodarstw domowych).

Wyższy wzrost gospodarczy w strefie euro (wyższa dynamika inwestycji w maszyny i urządzenia,

głębsze osłabienie kursu euro wobec dolara, większa skala ekspansywności polityki fiskalnej).

Inflacja

PKB **

Pogorszenie

perspektyw wzrostu

w gospodarce

globalnej

Osłabienie koniunktury w Chinach (stabilność sektora finansowego, słabszy od oczekiwań wpływ

działań stymulujących rządu, obawy przed niekontrolowanym pęknięciem bańki cenowej na

chińskim rynku nieruchomości).

Osłabienie koniunktury w USA (silniejsze spowolnienie w Chinach, mocniejszy kurs dolara,

ograniczona aktywność sektora wydobywczego).

Niższy wzrost w strefie euro (obawy o kształt Brexitu, przełożenie się spadku dochodowości

europejskich banków na akcję kredytową).

Inflacja

PKB **

Ceny ropy naftowej

na rynkach

światowych

Zaburzenia podaży ropy na rynkach światowych:

- nieznany kształt polityki podażowej OPEC od II kw. br., czyli po terminie objętym porozumieniem

co do redukcji wydobycia ropy,

- skala wzrostu produkcji ropy w Stanach Zjednoczonych w reakcji na bieżący poziom cen ropy.

Perspektywy wzrostu w gospodarce światowej, szczególnie w azjatyckich krajach wschodzących.

Inflacja

PKB *

Podsumowanie Inflacja

PKB

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego 46

-1

0

1

2

3

4

5

6

7

8

-1

0

1

2

3

4

5

6

7

8

14q1 15q1 16q1 17q1 18q1 19q1 19q4

90% 60% 30% proj. centralna

PKB

r/r, %

ścieżka

centralna przedział 50%

2017 3,7 3,4 4,0

2018 3,3 2,4 4,5

2019 3,2 2,3 4,4

Źródło: dane GUS, obliczenia NBP

CPI

r/r, %

poniżej

1,5%

poniżej

2,5%

poniżej

3,5%

poniżej

centr.

przedział

1,5-3,5%

2017 24% 76% 99% 52% 75%

2018 40% 66% 87% 52% 47%

2019 30% 52% 74% 48% 44%

CPI

r/r, %

ścieżka

centralna przedział 50%

2017 2,0 1,6 2,5

2018 2,0 0,9 2,9

2019 2,3 1,2 3,5

Inflacja CPI r/r, % PKB r/r, %

-3

-2

-1

0

1

2

3

4

5

6

-3

-2

-1

0

1

2

3

4

5

6

14q1 15q1 16q1 17q1 18q1 19q1 19q4

90% 60% 30% proj. centralna cel inflacyjny