I INNe UmOWY CYWIlNOPRAWNe Od 1 StYCZNIA 2017 R.sklep.infor.pl/pliki/00/12/28/1228.pdf · isbn...

132

PRAWO PRACY I ZUS NR 4 INDEKS 403547 ISBN 978-83-7440-837-0 WRZESIEŃ 2016 WYDANIE III CENA 19,90 ZŁ (W TYM 5% VAT) UMOWY ZLECENIA I INNE UMOWY CYWILNOPRAWNE OD 1 STYCZNIA 2017 R. UMOWY ZLECENIA I INNE UMOWY CYWILNOPRAWNE OD 1 STYCZNIA 2017 r. UKAZUJE SIĘ OD 1995 ROKU Jak ustalać minimalne stawki godzinowe dla zleceniobiorców i samozatrudnionych W jaki sposób potwierdzać godziny pracy zleceniobiorców Jakie sankcje grożą w przypadku niestosowania minimalnego wynagrodzenia dla zleceniobiorców Na jakich zasadach inspektorzy pracy będą mogli kontrolować zatrudnienie na umowy cywilnoprawne Partner merytoryczny REWOLUCYJNE ZMIANY OD 1 STYCZNIA 2017 ISBN 978-83-7440-836-3

Transcript of I INNe UmOWY CYWIlNOPRAWNe Od 1 StYCZNIA 2017 R.sklep.infor.pl/pliki/00/12/28/1228.pdf · isbn...

ISBN 978-83-7440-345-0

PRAWO PRACY I ZUS NR 4 INDEKS 403547 ISBN 978-83-7440-837-0 WRZESIEŃ 2016 WYDANIE III CENA 19,90 ZŁ (W TYM 5% VAT)

UmOWY ZleCeNIA I INNe UmOWY CYWIlNOPRAWNe

Od 1 StYCZNIA 2017 R.

Umowy zlecenia i inne Umowy cywilnoprawne od 1 stycznia 2017 r.

UKAZUJE SIĘ OD 1995 ROKU

Jak ustalać minimalne stawki godzinowe dla zleceniobiorców i samozatrudnionych

W jaki sposób potwierdzać godziny pracy zleceniobiorców

Jakie sankcje grożą w przypadku niestosowania minimalnego wynagrodzenia dla zleceniobiorców

Na jakich zasadach inspektorzy pracy będą mogli kontrolować zatrudnienie na umowy cywilnoprawne

Partner merytoryczny

rewolUcyJnezmiany

od 1 stycznia 2017

ISBN 978-83-7440-836-3

MONITOR prawa pracy i ubezpieczeń Zawsze najnowsze aktualności, porady prawne, komentarze ekspertów oraz interpretacje urzędowe.

Czytaj porady specjalistów prawa pracy

i ZUS

www.sklep.infor.pl 801 626 666, 22 212 07 30 [email protected]

Tylko w MONITORZE prawa pracy i ubezpieczeń przeczytasz o zmianach w:

zawieraniu umów o pracę

wynagradzaniu za pracę na umowę zlecenia sporządzaniu świadectw pracy

zatrudnianiu pracowników tymczasowych

UWAGA! Nowe zmiany w prawie pracy i ubezpieczeniach

190x290_nowe_zmiany_mp.indd 1 2016-08-23 11:56:13

�Jak�ustalać�minimalne�stawki�godzinowe�dla�zleceniobiorców��

i�samozatrudnionych

W�jaki�sposób�potwierdzać�godziny�pracy�zleceniobiorców

Jakie�sankcje�grożą�w�przypadku�niestosowania�minimalnego�

wynagrodzenia�dla�zleceniobiorców

Na�jakich�zasadach�inspektorzy�pracy�będą�mogli�kontrolować�

zatrudnienie�na�umowy�cywilnoprawne

Umowy zleceniai inne Umowy cywilnoprawne od 1 stycznia 2017 r.

Grupa inFor pl

prezes zarządu Ryszard Pieńkowski

inFor pl spółka akcyjna01-042 Warszawaul. Okopowa 58/72

www.infor.pl

dyrektor centrum wydawniczegoMarzena Nikiel

redaktorzy merytoryczniBożena Goliszewska-Chojdak

Marek Skałkowski

redaktor graficzno-technicznyAgnieszka Zuchowicz

KorektaAnna Seroczyńska

adres redakcji01-042 Warszawa, ul. Okopowa 58/72www.pgp.infor.pl

Biuro reklamy Aneta Dmowska

tel. 22 530 40 27e-mail: [email protected]

Biuro obsługi Klienta01-042 Warszawa, ul. Okopowa 58/72

tel.: 22 212 07 30, 801 626 666, e-mail: [email protected]

strona: www.sklep.infor.pl

drukTINTA, Działdowo

Copyright by INFOR PL Spółka Akcyjna. Publika-cja jest chroniona przepisami prawa autorskiego. Wykonywanie kserokopii lub powielanie inną me-todą oraz rozpowszechnianie bez zgody wydaw-cy w całości lub części jest zabronione i podlega odpowiedzialności karnej.

Materiałów niezamówionych nie zwracamy, za-chowując sobie prawo do skrótów i zmian tytułu. Nie ponosimy odpowiedzialności za treść reklam zamieszczonych na łamach.

Umowy zleceniai inne Umowy cywilnoprawne od 1 stycznia 2017 r.

Najszybsze odpowiedzi

Wejdź w swoim telefonie na Sklep Play lub App Store , wpisz IFK NEWS i pobierz aplikację:

3WWW.iNfor.pl

SpiS treści

Wstęp . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Rozdział I. Umowa zlecenia – czy warto ją jeszcze zawierać . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81 . Obowiązkistronumowyzlecenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92 . Różnicemiędzyumowąopracęaumowązlecenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11 2 .1 .Warunkiodróżniająceumowęzleceniaodumowyopracę . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 2 .2 .Konsekwencjeuznaniaumowyzleceniazaumowęopracę . . . . . . . . . . . . . . . . . . . . . . . . . . 133 . Jaksformułowaćumowęzlecenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17 3 .1 .Najczęściejpojawiającesięproblemyprzysporządzaniuumowyzlecenia . . . . . . . . . . . . . . 184 . Wynagrodzeniewumowiezlecenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21 4 .1 .Wynagradzaniezleceniobiorcówdo31grudnia2016r . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21 4 .2 .Wynagradzaniezleceniobiorcówod1stycznia2017r . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22 4 .2 .1 . Osobyobjęteminimalnąstawkągodzinową . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22 4 .2 .2 .Wysokośćminimalnejstawkigodzinowej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22 4 .2 .3 .Zakazzrzeczeniasięminimalnejstawkigodzinowej . . . . . . . . . . . . . . . . . . . . . . . . . . . 23 4 .2 .4 .Formaiczęstotliwośćwypłatywynagrodzenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24 4 .2 .5 . Obowiązekewidencjonowaniagodzinwykonywaniazlecenialubświadczeniausług . . . . 24 4 .2 .6 .Przechowywanieewidencjiprzepracowanychgodzin . . . . . . . . . . . . . . . . . . . . . . . . . 26 4 .2 .7 . Wyłączeniawzakresiestosowaniaminimalnejstawkigodzinowej . . . . . . . . . . . . . . . 275 . Odpowiedzialnośćztytułuumowyzlecenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 286 . NoweuprawnieniakontrolnePIP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 297 . Oskładkowanieumówzlecenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29 7 .1 .Obowiązkoweubezpieczeniaspołecznezleceniobiorców . . . . . . . . . . . . . . . . . . . . . . . . . . . 29 7 .2 .Dobrowolneubezpieczeniaemerytalneirentowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30 7 .3 .Zbiegitytułówdoubezpieczeńspołecznych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31 7 .4 .Umowazleceniaiumowaopracę . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31 7 .4 .1 . Umowazleceniazawartazwłasnympracodawcąlubwykonywananajegorzecz . . . . 31 7 .4 .2 . Umowazleceniazinnympodmiotemniżwłasnypracodawcainiewykonywana

najegorzecz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33 7 .5 .Umowazleceniaiprowadzeniepozarolniczejdziałalności . . . . . . . . . . . . . . . . . . . . . . . . . . . 34 7 .5 .1 . Umowazleceniaiprowadzeniepozarolniczejdziałalnościgospodarczej

–zasadypodleganiaubezpieczeniom . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34 7 .5 .2 . Umowazleceniaiprowadzeniepozarolniczejdziałalnościgospodarczej

zpodstawąwymiaruskładekwwysokości60%przeciętnegowynagrodzenia . . . . . 35 7 .5 .3 . Umowazleceniaiprowadzeniepozarolniczejdziałalnościgospodarczej

zpodstawąwymiaruskładekwwysokości30%minimalnegowynagrodzenia . . . . . 36 7 .5 .4 . Umowazleceniawramachprowadzonejpozarolniczejdziałalności

gospodarczej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38 7 .5 .5 . Umowaopracęiumowazleceniazwłasnympracodawcąorazprowadzenie

pozarolniczejdziałalności . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39 7 .6 .Kilkaumówzlecenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40 7 .7 .Udowodnienieprzezubezpieczonegoinnychtytułówdoobowiązkowychubezpieczeń . . . . 44 7 .8 .Uprawnieniapłatnikaskładekdokontroliubezpieczonegowzakresiepodstawywymiaru

składeknaobowiązkoweubezpieczenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45 7 .9 .Umowazleceniaiprawodoemeryturylubrenty . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

4 umoWy�zleceNia�i�iNNe�umoWy...

umoWy�zleceNia�i�iNNe�umoWy�cyWilNopraWNe��od�1�styczNia�2017�r.

7 .9 .1 . Umowazleceniaorazprowadzeniepozarolniczejdziałalnościiprawodoemeryturylubrenty . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

7 .9 .2 . Kilkaumówzleceniaiprawodoemeryturylubrenty . . . . . . . . . . . . . . . . . . . . 47 7 .10 . Umowaopracęiumowazleceniaorazprawodoemerytury

lubrenty . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47 7 .10 .1 .Umowaopracęiumowazleceniazwłasnympracodawcąlubwykonywana

narzeczpracodawcyorazprawodoemeryturylubrenty . . . . . . . . . . . . . . . . 47 7 .10 .2 . Umowaopracęiumowazleceniazinnympodmiotemniżwłasnypracodawca

iniewykonywananajegorzeczorazprawodoemeryturylubrenty . . . . . . . . . . . 47 7 .11 . Umowazleceniazestudentem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48 7 .12 . Konsekwencjewprowadzeniadlazleceniobiorcówminimalnejpodstawywymiaru

składeknaubezpieczeniaemerytalneirentowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49 8 . Wysokośćizasadyfinansowaniaskładeknaubezpieczeniaspołeczne . . . . . . . . . . . . . . . . . 50 9 . Podstawawymiaruskładeknaubezpieczeniaspołeczne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50 10 .Zwolnieniazeskładeknaubezpieczeniaemerytalneirentowe . . . . . . . . . . . . . . . . . . . . . . . 51 10 .1 . Odprawyiodszkodowania . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51 10 .2 . Świadczeniabhpiekwiwalentyzateświadczenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52 10 .3 . Należnościzapodróżsłużbową . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52 10 .4 . Kosztyużywaniaprywatnegosamochodu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53 10 .5 . Wsparciesocjalnezzfśs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54 10 .6 . Dietydlazleceniobiorcówwysłanychdopracyzagranicę . . . . . . . . . . . . . . . . . . . . . . 55 10 .7 . Ekwiwalentyzanarzędzia,materiałylubsprzęt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56 10 .8 . Wartośćposiłków . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56 10 .9 . Zapomogilosowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56 11 . Zasadypodleganiaubezpieczeniuzdrowotnemu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60 12 .Podstawawymiaruiwysokośćskładkizdrowotnej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61 13 .Umowazleceniaiinnetytułydoubezpieczeniazdrowotnego . . . . . . . . . . . . . . . . . . . . . . . . . 62 13 .1 . Umowazleceniaiumowaopracę . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62 13 .2 . Kilkaumówzlecenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62 13 .3 . Umowazleceniaiprzebywanienaurlopiewychowawczym . . . . . . . . . . . . . . . . . . . . . 62 13 .4 . Umowazleceniaiprawodoemeryturylubrenty . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62 13 .5 . Umowazleceniaiprowadzeniepozarolniczejdziałalności . . . . . . . . . . . . . . . . . . . . . . 62 13 .6 . Umowazleceniazuczniemlubstudentem . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62 14 .SkładkanaFunduszPracy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62 14 .1 . ZwolnieniezopłacaniaskładeknaFunduszPracy . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64 15 . SkładkinaFunduszGwarantowanychŚwiadczeńPracowniczych . . . . . . . . . . . . . . . . . . . . . 65 15 .1 . ZwolnieniezopłacaniaskładeknaFGŚP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66 16 .Rozwiązanieumowyzlecenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66 17 . Przedawnienieroszczeń . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67 18 .Opodatkowanieprzychodówzumówzlecenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67 18 .1 . Kosztyuzyskaniaprzychodu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68 18 .2 . Przychódzumowyzlecenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68 19 .Plusyiminusyumowyzlecenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

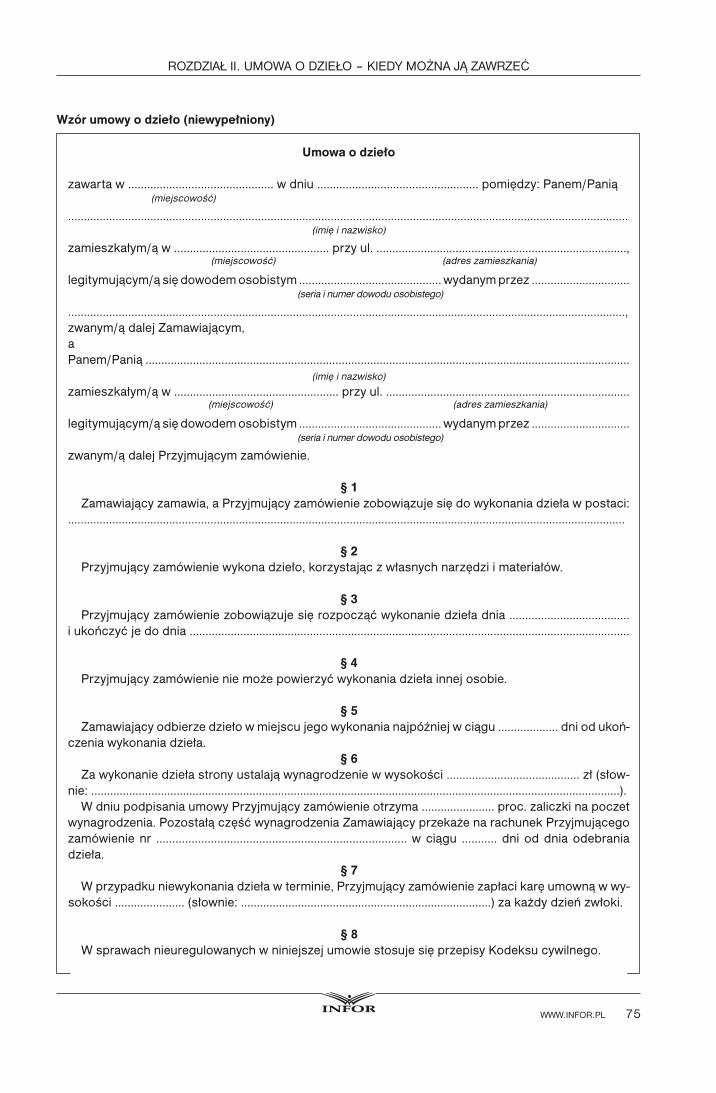

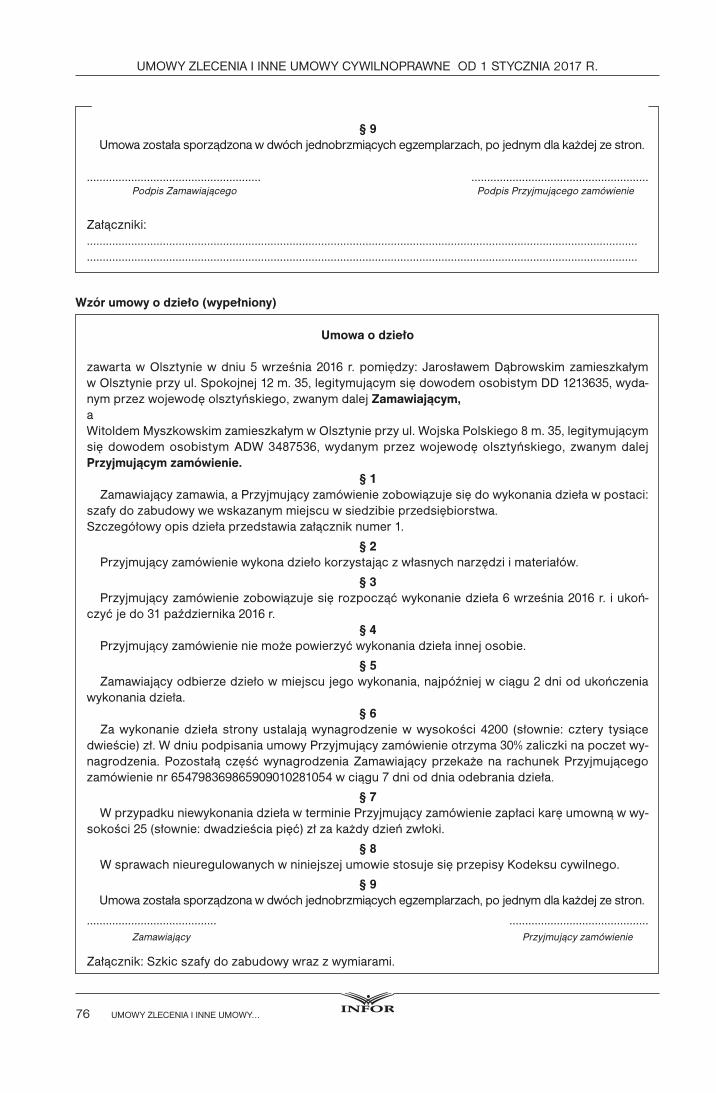

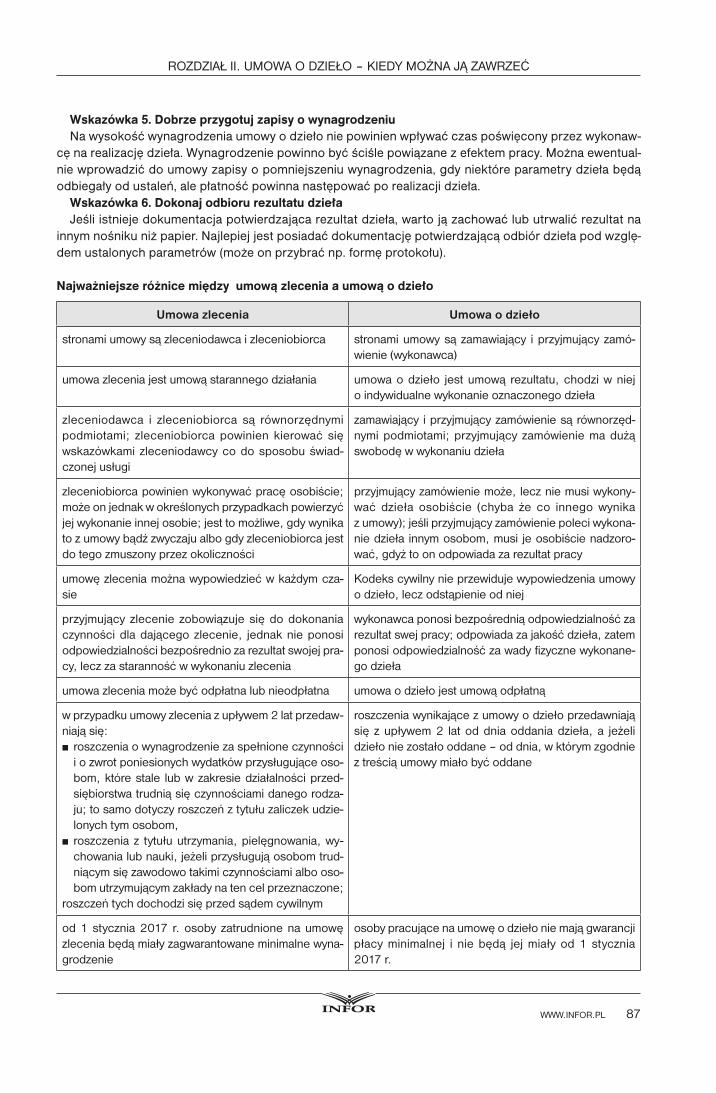

Rozdział II. Umowa o dzieło – kiedy można ją zawrzeć . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 711 . Obowiązkistronumowyodzieło . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 712 . Formaitreśćumowyodzieło . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 743 . Wynagrodzeniewumowieodzieło . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

5WWW.iNfor.pl

spis�treŚci

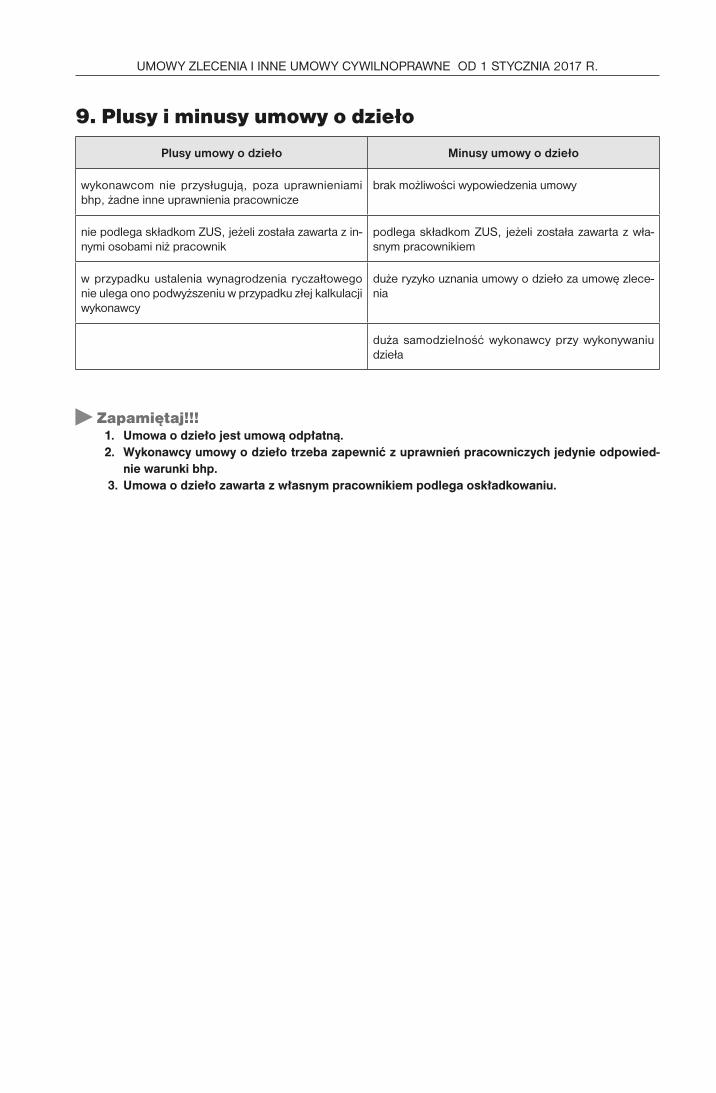

3 .1 .Wynagrodzenieryczałtowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77 3 .2 .Wynagrodzeniekosztorysowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78 3 .3 .Wynagrodzeniekosztorysowo-ryczałtowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79 3 .4 .Odpowiedzialnośćztytułuumowyodzieło . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 794 . UmowaodziełoaskładkiZUS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 795 . Opodatkowanieumówodzieło . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 816 . Rozwiązanieumowyodzieło . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 827 . Przedawnienieroszczeń . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 828 . Kiedyumowaodziełomożezostaćuznanazaumowęzlecenia . . . . . . . . . . . . . . . . . . . . . . . . . . 83 8 .1 .Zawieranieumówodzieło–6praktycznychwskazówek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 869 . Plusyiminusyumowyodzieło . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

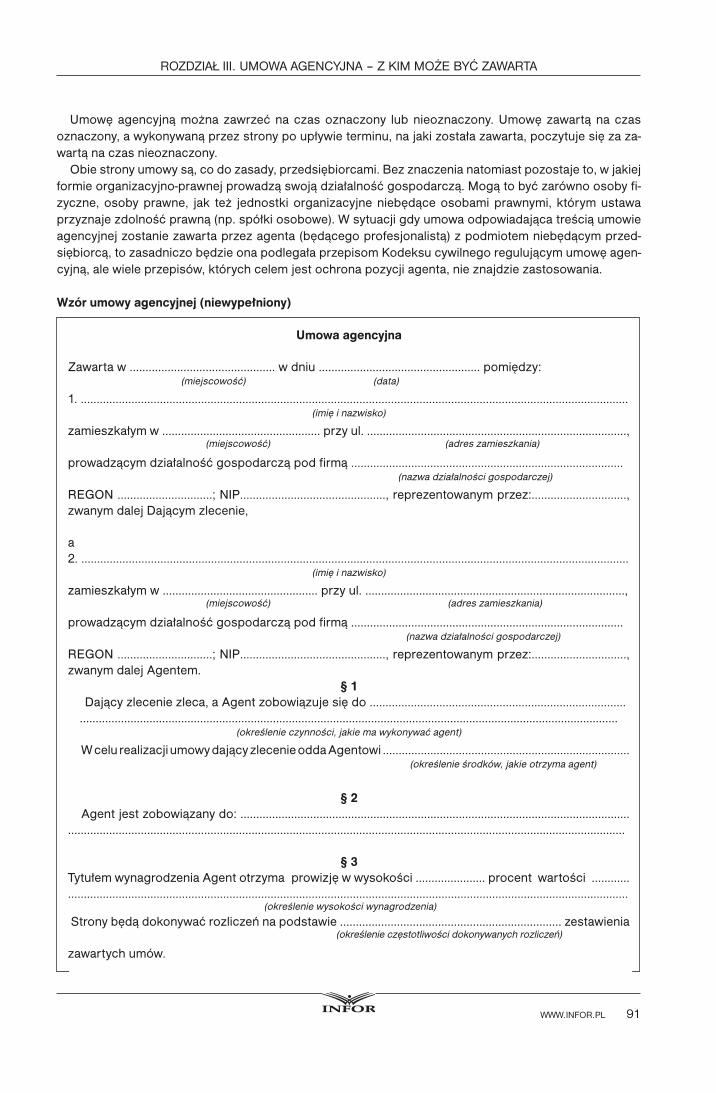

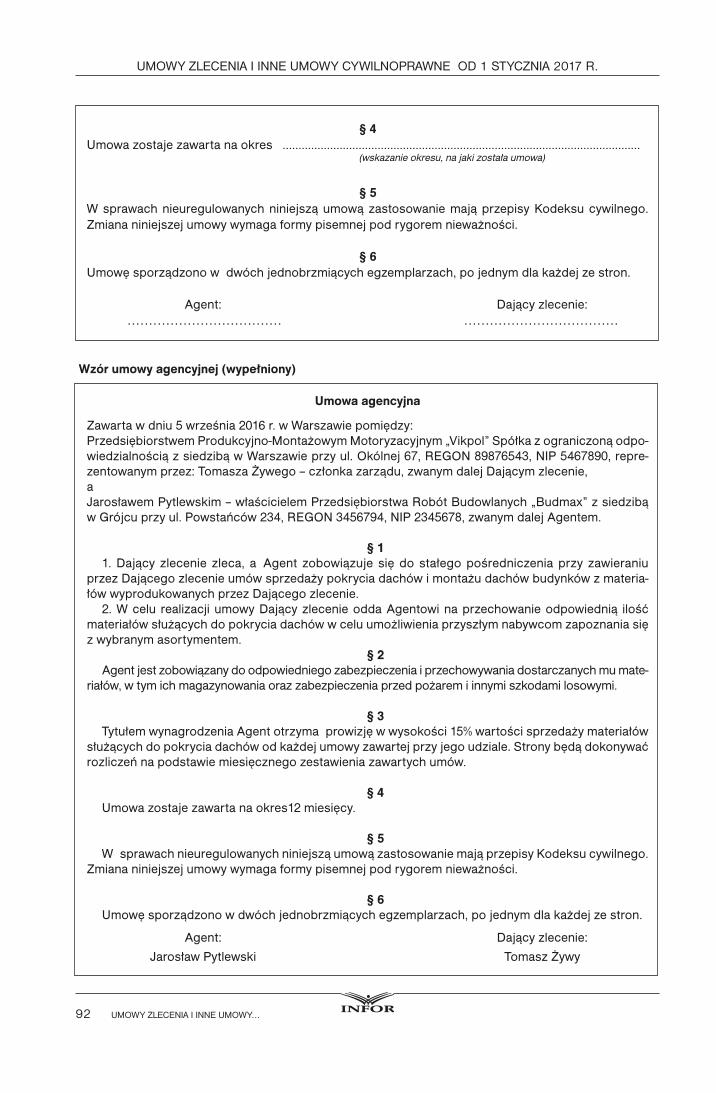

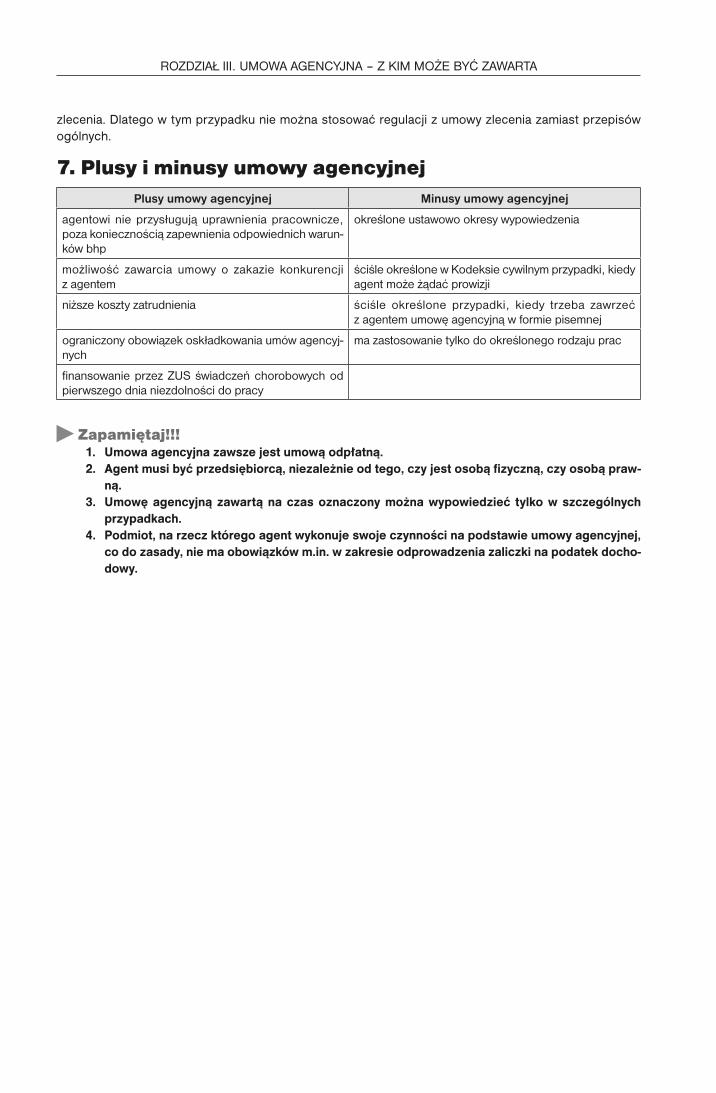

Rozdział III. Umowa agencyjna – z kim może być zawarta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 891 . Uprawnieniaagentaizleceniodawcy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 892 . Jaksformułowaćumowęagencyjną . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 903 . Wynagrodzeniewumowieagencyjnej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93 3 .1 .Prowizjadlaagenta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 934 . Oskładkowanieumówagencyjnych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 935 . Opodatkowanieprzychodówzumowyagencyjnej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 936 . Rozwiązanieumowyagencyjnej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94 6 .1 .Świadczeniewyrównawcze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 947 . Plusyiminusyumowyagencyjnej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95

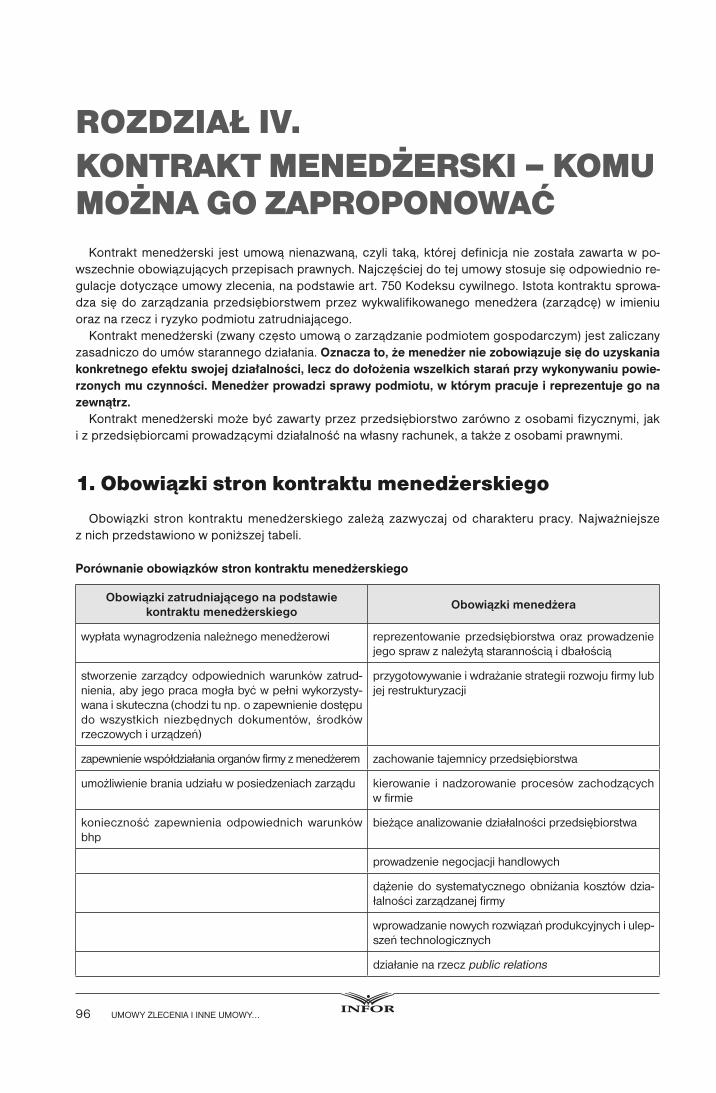

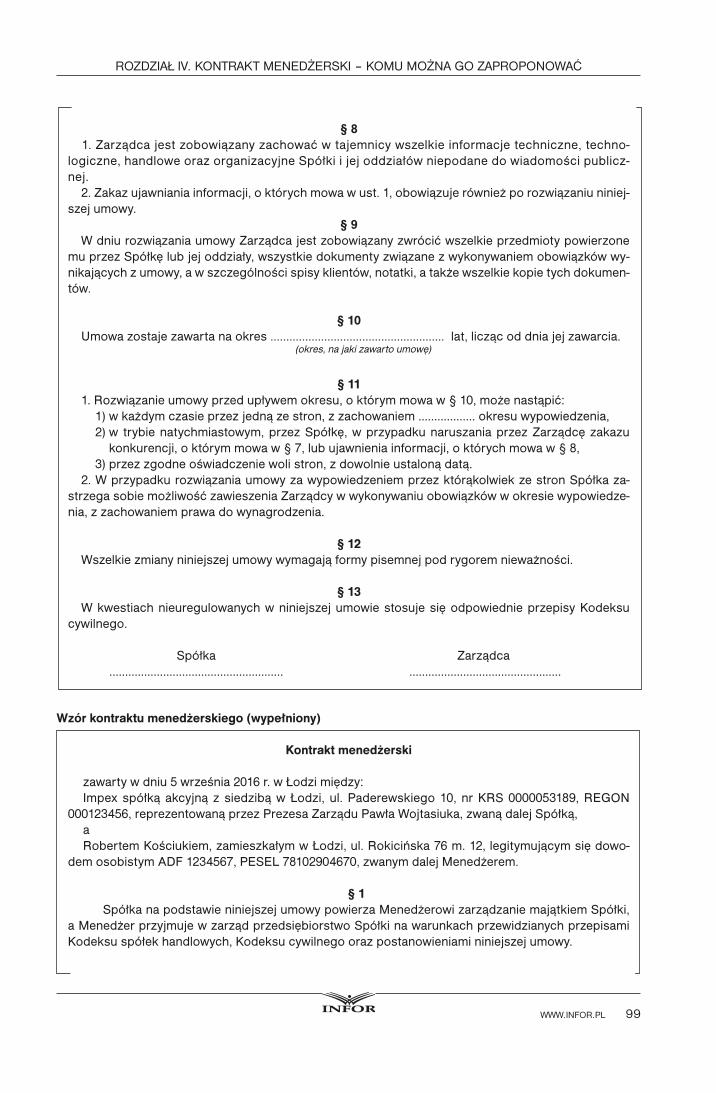

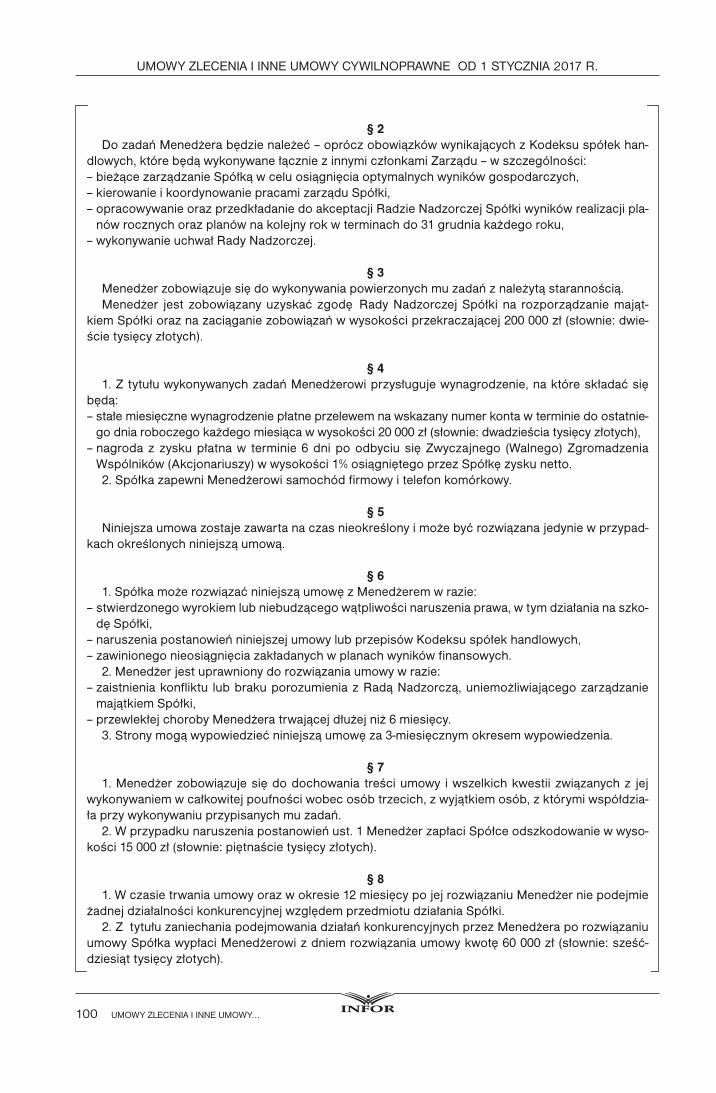

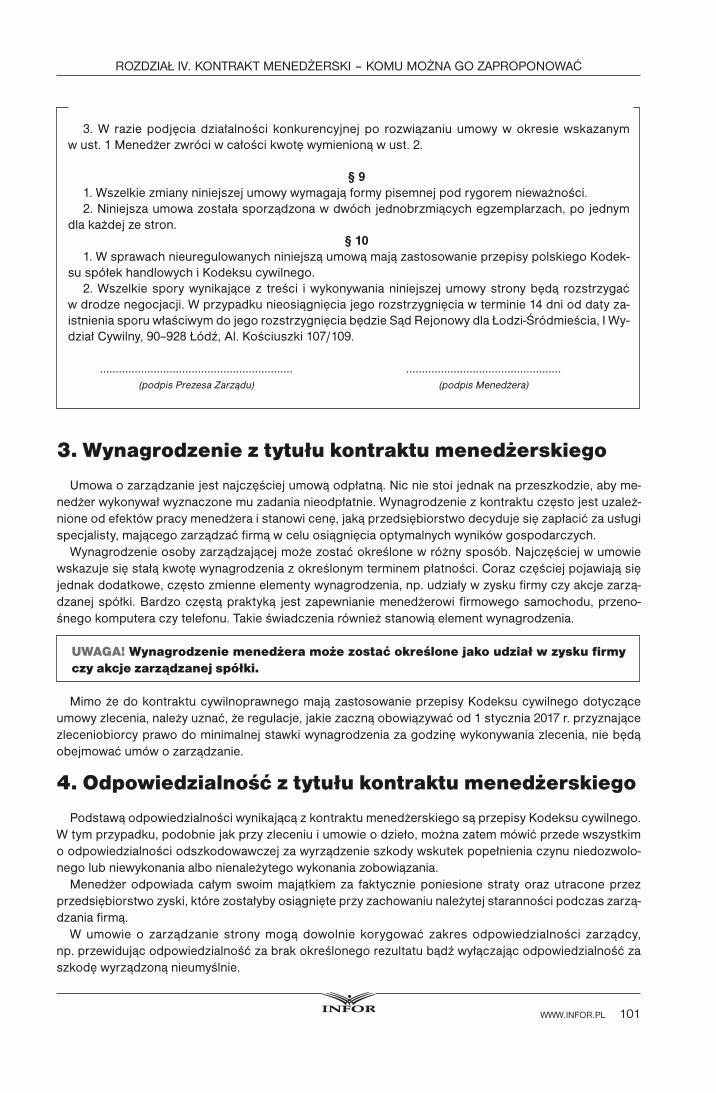

Rozdział IV. Kontrakt menedżerski – komu można go zaproponować . . . . . . . . . . . . . . . . . . . . . . . 961 . Obowiązkistronkontraktumenedżerskiego . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 962 . Formaitreśćkontraktumenedżerskiego . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 973 . Wynagrodzenieztytułukontraktumenedżerskiego . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1014 . Odpowiedzialnośćztytułukontraktumenedżerskiego . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1015 . Rozwiązaniekontraktumenedżerskiego . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1026 . Oskładkowaniekontraktówmenedżerskich . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1027 . Radanadzorcza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103 7 .1 .Ubezpieczeniaczłonkówradnadzorczych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103 7 .2 .Członkostwowradzienadzorczejainnetytułydoubezpieczeńspołecznych . . . . . . . . . . . 104 7 .3 .Podstawawymiaruskładeknaubezpieczeniaspołeczneczłonków

radnadzorczych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105 7 .4 .Członkostwowradzienadzorczejwustawiezdrowotnej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105 7 .5 .Zgłoszeniedoubezpieczeńirozliczenieskładekzaczłonkaradynadzorczej . . . . . . . . . . . 1068 . Opodatkowaniekontraktówmenedżerskich . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107 8 .1 .Podatekliniowy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107 8 .2 .Zaliczkanapodatek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107 8 .3 .Menedżerowieniebędącyrezydentami . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1089 . Plusyiminusykontraktumenedżerskiego . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

Rozdział V. Umowy o współpracy z samozatrudnionymi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1101 . Naczympolegasamozatrudnienie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1102 . Zawarcieumowyoświadczenieusług . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110 2 .1 .Wyłączenieodpowiedzialności . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

umoWy�zleceNia�i�iNNe�umoWy�cyWilNopraWNe�od�1�styczNia�2016�r.

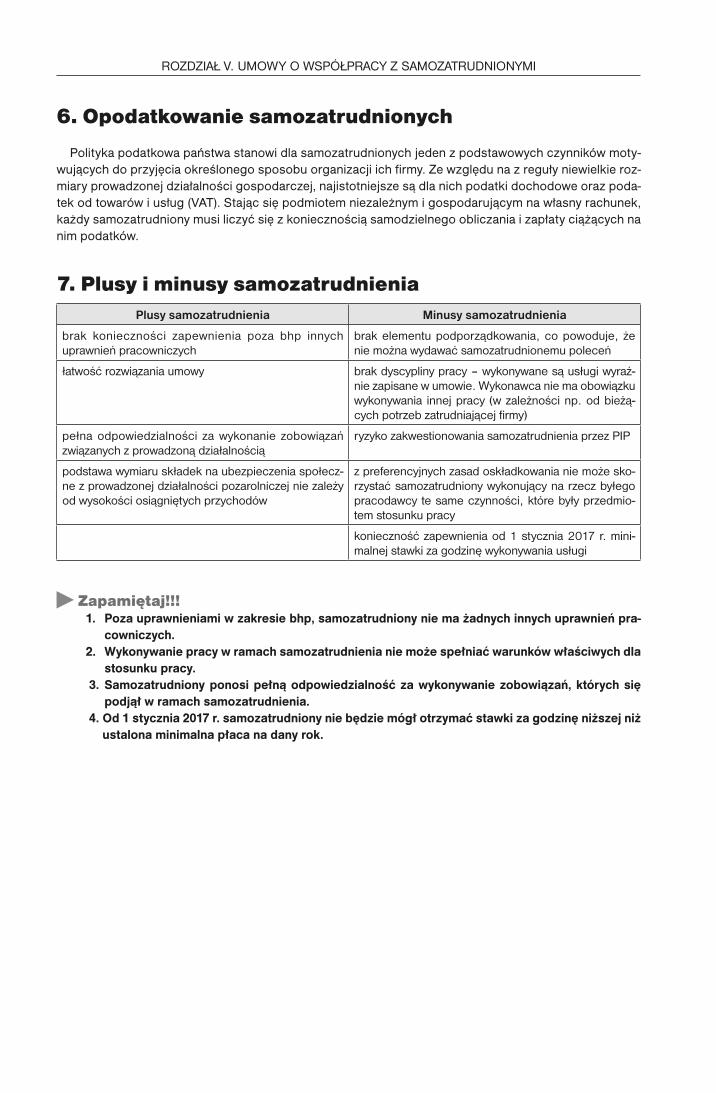

2 .2 .Stopieńpodporządkowania . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111 2 .3 .Ryzykogospodarcze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1113 . Uprawnieniaiobowiązkisamozatrudnionych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1144 . Wynagrodzeniesamozatrudnionych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1145 . Oskładkowaniesamozatrudnionych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1146 . Opodatkowaniesamozatrudnionych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1157 . Plusyiminusysamozatrudnienia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

Rozdział VI. Zasiłki z ubezpieczenia społecznego dla zleceniobiorców i samozatrudnionych . . . . . 1161 . Zasadyustalaniapodstawywymiaruzasiłku . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1162 . Niezdolnośćdopracypodlegającegoubezpieczeniuchorobowemuprzezokreskrótszy

niż12pełnychkalendarzowychmiesięcy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1173 . Podstawawymiaruzasiłku,gdyniezdolnośćdopracypowstanieprzedupływempełnego

kalendarzowegomiesiącaubezpieczeniachorobowego . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1184 . Podstawawymiaruwprzypadkuzmniejszeniaprzychoduwmiesiącu . . . . . . . . . . . . . . . . . . . . . 1205 . Zasiłekzaokrespoustaniuubezpieczenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120

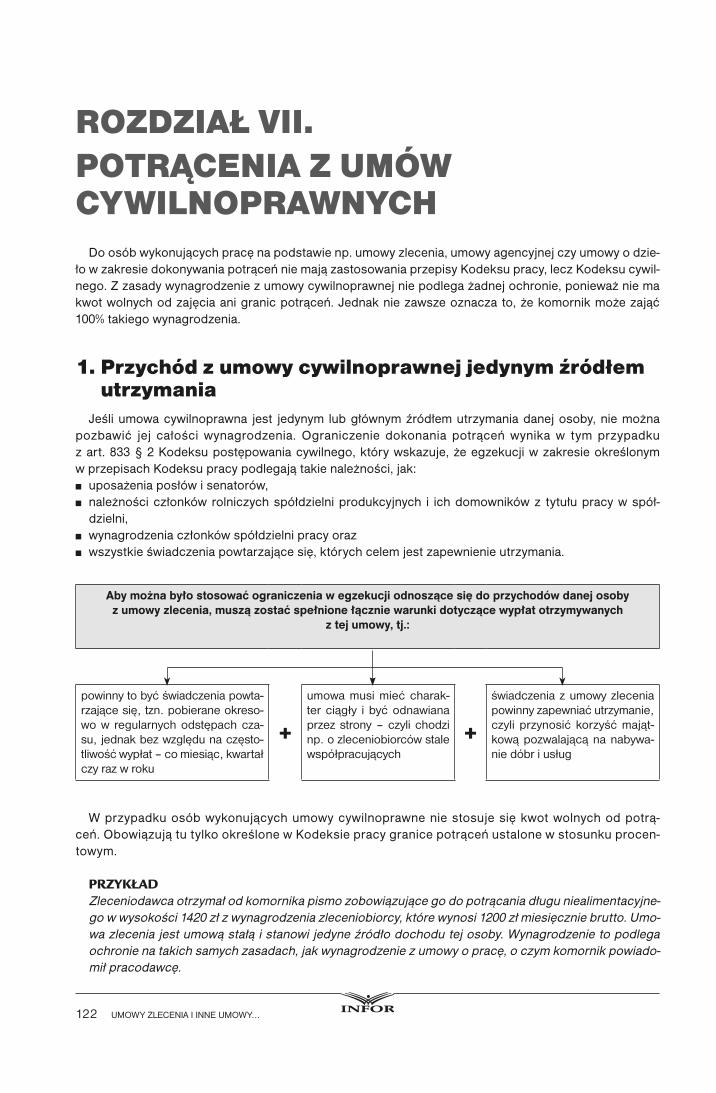

Rozdział VII. Potrącenia z umów cywilnoprawnych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1221 . Przychódzumowycywilnoprawnejjedynymźródłemutrzymania . . . . . . . . . . . . . . . . . . . . . . . . . 1222 . Dokonywaniepotrąceńwprzypadkuzbieguegzekucjiod8września2016r . . . . . . . . . . . . . . . . 123

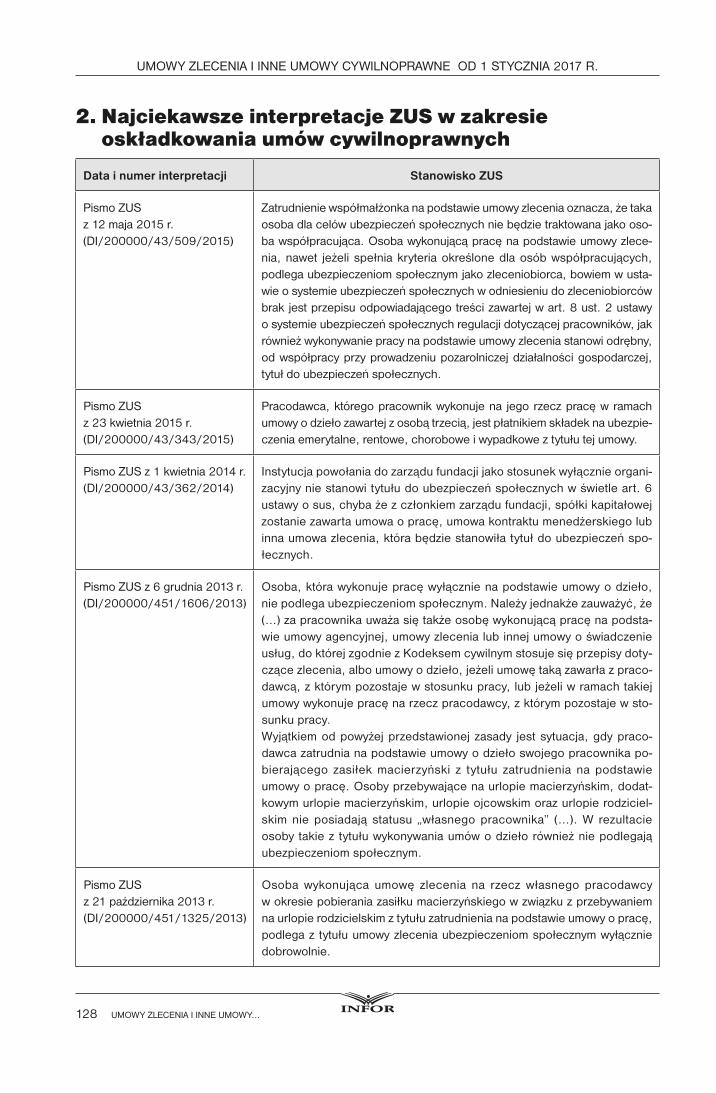

Rozdział VII. Orzecznictwo sądowe i interpretacje urzędowe dotyczące umów cywilnoprawnych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1251 . Umowycywilnoprawneworzecznictwiesądowym . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1252 . NajciekawszeinterpretacjeZUSwzakresieoskładkowaniaumówcywilnoprawnych . . . . . . . . . 128

7WWW.iNfor.pl

WStęp

Przedsiębiorcówizleceniobiorcówczekająnowe,dużezmianyprzepisówwzakresiewynagradzaniaosóbzatrudnionychnaumowyzleceniaipracującychwramachsamozatrudnienia .Od1stycznia2017r .zostaniewprowadzonaminimalnastawkagodzinowadlatychgrupzatrudnionych .Będzieonaprzysługi-wała przyjmującemu zlecenie lub świadczącemu usługi za każdą godzinę wykonania zlecenia lubświadczeniausług .Dotychczastegrupynarynkupracyniebyłyobjęteżadnymigwarancjamicodomini-malnegowynagrodzeniazapracę .Wysokośćwynagrodzeniabędziemusiałabyćustalonawumowieza-wartejzprzyjmującymzlecenie/świadczącymusługiwtakisposób,abystawkawynagrodzeniazakażdągodzinęwykonaniazlecenia/świadczeniausługniebyłaniższaniżwysokośćminimalnejstawkigodzino-wejustalonejwustawowymtrybie .

ZpublikacjiCzytelnicydowiedząsięponadtooinnychzmianach,którewejdąwżycie1stycznia2017r .,m .in:

■■ wjakisposóbtrzebabędzieprowadzićewidencjęgodzinpracydlazleceniobiorców,■■ jakiesankcjegrożązaniestosowaniedozleceniobiorcówminimalnegowynagrodzenia,■■ cobędziemógłkontrolowaćPIPwzakresiewykonywaniapracynaumowęzlecenia .

Wpublikacji zwróconouwagęnapraktycznedlaprzedsiębiorcówkonsekwencjezmianprzepisów,wskazującprzytym,jakpostępowaćwsytuacjachwątpliwychdotyczącychnowychregulacji .Omówionorównieżzasadyoskładkowaniaiopodatkowanianajbardziejpopularnychumówcywilnoprawnych,m .in .umowyzlecenia,umowyodziełoczykontraktumenedżerskiego .

Redakcja

8 umoWy�zleceNia�i�iNNe�umoWy...

rozdział i. UmoWa zlecenia – czy Warto ją jeSzcze zaWierać

Od1stycznia2017r .zmieniąsięzasadywynagradzaniaosóbzatrudnionychnaumowęzlecenia .Wpro-wadzonazostaniestawkagodzinowaminimalnegowynagrodzenia,jakietrzebabędziezapewnićzlece-niobiorcom .Wyniesieona13złnagodzinępodwarunkiem,żeminimalnewynagrodzeniedlapracowni-kóww2017r .zostanieustalonenapoziomie2000zł .

Pomimowprowadzeniatychniekorzystnychzmianwprzypadkuzleceń,zawieranieumówcywilnopraw-nych,wtymtakżeumówzlecenia,nadalbędziewarterozważenia .Zatrudnionymnaumowycywilnopraw-nenieprzysługująbowiemuprawnieniapracownicze,takie jaknp .urlopwypoczynkowyczyprawodododatkuzapracęwgodzinachnadliczbowych .Wprzypadkuumówodzieło,jeżeliniesąonezawieranezwłasnympracownikiem,nietrzebaopłacaćskładekZUS .Przedsiębiorcabędziemusiałjednakrozwa-żyć,czybardziejopłacalnenieokażezawarcieinnejumowycywilnoprawnejniżumowazlecenia .

UmowazleceniapodlegaprzepisomKodeksucywilnego .Polegaonanatym,żeprzyjmującyzlecenie,tj . zleceniobiorcazobowiązujesiędodokonaniaokreślonejczynnościprawnejdladającegozlecenie,tj .zleceniodawcy(art .734§1Kodeksucywilnego) .Czynnościąprawnąjestnp .zawarcieumowybądźreprezentowaniezleceniodawcyprzedorganamisądowymilubadministracyjnymi .

Mimożedefinicjaumowyzlecenianieobejmujezleceńdotyczącychwykonywaniafaktycznychczynno-ści,towpraktycetęumowęczęstostosujesiętakżewodniesieniudotakichwłaśnieczynności,polega-jącychnp .nasprzątaniupomieszczeńbiurowych,roznoszeniuulotekczytestowaniuokreślonegopro-gramukomputerowego .Przepisydotycząceumówzleceniastosujemybowiemdoumówoświadczenieusług,któreniesąuregulowaneinnymiprzepisami(art .750Kodeksucywilnego) .

PRZyKładSpółkazo .o .zamierzazatrudnićhostessynatargachwędliniarskich,któreorganizuje .Ichzadaniembędziezachęcanieklientówdodegustacjiproduktówfirmy .Hostessybędązatrudnionewceluzwięk-szeniasprzedażyipoprawywizerunkuproduktówfirmy .Jednakniebędąrozliczaneztego,czyiwja-kiejilościproduktyfirmyzostanąsprzedane .Wprzedstawionejsytuacjiniemożnarównieżokreślić,żerezultatpracyhostessbędziemierzonyjakimkolwiekwymiernymefektemwpostacinp .liczbyzłożo-nychzamówieńprzezklientów,którymhostessyprezentowałyproduktyfirmy .Dlategohostessymogąbyćzatrudnionenaumowęzlecenia .

PrzykładPrzedmiotemumowycywilnoprawnejmabyćwykonaniepółekdlafirmyX .Jeżelipółkibędąwyko-nywaneprzyużyciunarzędzinależącychdowykonawcy,uniegowdomu,napodstawiejegowła-snychprojektów,towówczaswłaściwebędziepodpisanieznimumowyodzieło .NatomiastgdypółkibędąwykonywanewsiedzibiefirmyX,zgodniezprojektemprzygotowanymprzeztęfirmę,przy zastosowaniu materiałów przekazanych przez zleceniodawcę oraz przy ich wykonywaniubędąpomagałyinneosobywskazaneprzezfirmęX,toztakąosobąbędziemożnapodpisaćumo-węzlecenia .

Umowazlecenia,wskutekktórejdochodzidonawiązaniamiędzy jejstronamistosunkucywilno-prawnego,jestumowąstarannegodziałania .Sformułowanie„umowastarannegodziałania”oznaczawtymprzypadku,żeowywiązaniusięzumowyniedecydujejejefekt,aleodpowiedniewykonywanieczynnościorazdołożenienależytejstarannościwrealizowaniuokreślonychdziałań(np .adwokatzo-bowiązuje się do starannego prowadzenia sprawy swojego klienta, ale nie zobowiązuje się do jejwygrania) .

rozdział�i.�umoWa�zleceNia�–�czy�Warto�Ją�Jeszcze�zaWierać

9WWW.iNfor.pl

1. obowiązki stron umowy zlecenia

Stronamiumowyzleceniamogąbyćosobyfizyczne,osobyprawneorazjednostkiorganizacyjneniepo-siadająceosobowościprawnej .

Obowiązkistronumowyzleceniakształtująsięwtensposób,żezleceniobiorcapowinienprzedewszyst-kimpodejmowaćdziałania,którepozwoląmunajaknajlepszewykonywaniezleconychmuprac .Powinienprzytymkierowaćsięwskazówkamiotrzymanymiodzleceniodawcy .Możejednakodstąpićodwskazanegoprzezzleceniodawcęsposobuwykonaniazlecenia,bezjegowcześniejszejzgody,wsytuacjigdyniemożeuzyskaćtakiejzgody,aprzypuszcza(i toprzypuszczenie jestuzasadnione),żezleceniodawca,wiedzącoistniejącymstanierzeczy,zgodziłbysięnazmianę(art .737Kodeksucywilnego) .Takazmianamożedoty-czyćjedyniesposobuwykonaniaczynnościobjętejumowązlecenia,niezaśsamejczynności .

Zleceniobiorca ma ponadto obowiązek wydać wszystko, co przy wykonaniu zlecenia uzyskał dla zle-ceniodawcy, nawet we własnym imieniu.Ponadtoniewolnomuużywaćnawłasnepotrzebyrzeczyipie-niędzyzleceniodawcy .Jestteżzobowiązanyzapłacićzleceniodawcyodsetkiustawoweodśrodkówpie-niężnychzatrzymanychponadpotrzebęwynikającązwykonywaniazlecenia .

Zleceniobiorcapowinienudzielaćzlecającemupotrzebnychwiadomościoprzebiegusprawy,apowy-konaniuzlecenialubpowcześniejszymrozwiązaniuumowyzłożyćmusprawozdanie(art .740Kodeksucywilnego) .Wystarczającebędziew tymprzypadkuudzielenie informacjinawezwaniezleceniodawcyorazzawiadomieniegoowykonaniupracluboniemożnościichwykonania .Z kolei sprawozdanie powin-no zawierać niezbędne informacje o przebiegu sprawy oraz zestawienie wszelkich wydatków i przy-chodów łącznie z dokumentami (np. rachunki, faktury).

Zleceniobiorcamożerównież,zgodniezzasadąswobodyumów,zobowiązaćsięwobeczleceniodaw-cydoniepodejmowaniadziałańkonkurencyjnychwczasie trwaniaumowy (wyrokSąduNajwyższegoz11września2003r .,IIICKN579/01,OSNC2004/10/167) .Niemaprzeszkód,abyzakazkonkurencjido-tyczył teżokresupozakończeniuumowyzlecenia . Jednakzawarcieumowyozakaziekonkurencjinaokresporozwiązaniuumowyzleceniazosobąfizycznąniemożebyćnieodpłatne .Inaczejjestwprzypad-kuprzedsiębiorców,gdzienie jestwykluczonezawarciebezpłatnejumowyozakaziekonkurencjinaokrespozakończeniuwspółpracy(wyrokSąduNajwyższegoz5grudnia2013r .,VCSK30/13) .

UWaGa! zleceniodawca może podpisać ze zleceniobiorcą umowę o zakazie konkuren-cji zarówno na czas trwania umowy zlecenia, jak i po jej zakończeniu.

Jeżeliosoba,którazawodowozajmujesięzałatwianiemczynnościdlainnych,niechceprzyjąćzlece-nia,powinnazawiadomićotymdającegozlecenie .Tosamopowinnazrobićosoba,któradającemuzle-cenieoświadczyłagotowośćzałatwianiaczynnościdanegorodzaju .

Zkoleipodstawowymobowiązkiemzleceniodawcyjestzapewnieniezleceniobiorcymożliwościwyko-naniazlecenia,poprzeznp .udostępnieniemupotrzebnychokreślonychwumowieinformacjiczyrzeczy,atakżezapłatawynagrodzeniawprzypadkuodpłatnościzlecenia .Od1stycznia2017r .zleceniodawcabędziemusiałzapewnićzleceniobiorcomminimalnewynagrodzeniezapracę .Minimalnastawkagodzino-wa została zagwarantowana bez względu na sposób ustalania wynagrodzenia w umowie zlecenia(wgstawkigodzinowej,dziennej,tygodniowej,miesięcznej) .Więcejnatentematpiszemynastr .22 .Obo-wiązkiemzleceniodawcyjesttakżezwrotwykonującemuzleceniewydatków,któretenpoczyniłwcelunależytegowykonaniazlecenia,wrazzustawowymiodsetkami .Powinienteżzwolnićzleceniobiorcęzezobowiązań,któretenzaciągnąłwimieniuwłasnym,bywykonaćzlecenie .Dojegoobowiązkównależyponadtoudzieleniezleceniobiorcyodpowiedniej zaliczkiwsytuacji,gdywykonaniezleceniawymagawydatkówizleceniobiorcategozażądał(art .743Kodeksucywilnego) .

UWaGa! jeżeli wykonanie zlecenia wymaga zaliczki i zleceniobiorca jej zażąda, zlece-niodawca powinien udzielić jej zleceniobiorcy.

Ponadtozleceniodawcamaobowiązekzapewnieniazleceniobiorcombezpiecznych ihigienicznychwarunkówpracy,jeżeliwykonująpracęwzakładziepracylubmiejscuwyznaczonymprzezprzedsiębior-

umoWy�zleceNia�i�iNNe�umoWy�cyWilNopraWNe��od�1�styczNia�2017�r.

10 umoWy�zleceNia�i�iNNe�umoWy...

cę(art .304§1Kodeksupracy) .Zleceniodawcamazatemobowiązekochronyżyciaizdrowiazlecenio-biorcówzagrożonychwprocesiepracy,a takżezapewnieniabezpiecznych ihigienicznychwarunkówpracyprzyodpowiednimwykorzystaniuosiągnięćnaukiitechnikiosobomświadczącympracęwramachzatrudnienianapodstawieumowyzlecenia .Nieoznaczato,żeosobazatrudnionawramachumowyzle-ceniamusibyćnp .wkażdymprzypadkukierowananabadanialekarskie .Wskazanejestnatomiastodby-cieprzezniąszkoleniabhp .

Ze względu na brak wyraźnego nakazu ustawodawcy kierowania osób zatrudnionych w ramach umów zlecenia na badania lekarskie, pracodawca może we własnym zakresie zdecydować, czy rodzaj wykonywanych przez nie czynności i stopień zagrożeń związanych z warunkami wykonywania tych czynności wskazywałby na celowość dopuszczania do pracy wyłącznie osób cieszących się odpo-wiednim stanem zdrowia.TakiestanowiskozająłSądNajwyższywwyrokuz25września1974r .(IICR493/74,niepubl .),stwierdzając,żepracodawcamoże,aleniemusiwymagaćwstosunkudotychosóbpoddaniasiębadaniomlekarskim .

PrzykładPracodawcadoraźniezatrudniaosobynapodstawieumówzleceniadopracporządkowych(dosprzą-taniahal,innychpowierzchniitp .) .Osobyteprzychodządopracykilkarazywmiesiącu,wzależnościodpotrzebzakładupracy .Wtejsytuacjipracodawcaniemusiwymagaćodwskazanychosóbaktual-nychbadańlekarskichzewzględunaniskieryzykoczynnikówszkodliwychdlazdrowia,atakżedoraź-nycharakterwykonywanych czynnościna terenie jegozakładu pracy .Możezdecydować jedynieoprzeprowadzeniuszkoleniabhp .

PrzykładPracodawcazatrudniłnaokreswakacyjnywramachumówzleceniaosobydopomocywlaboratoriumchemicznym .Osobyteprzychodządopracyśrednio20godzintygodniowo,wzależnościodbieżącychpotrzeb .Wtejsytuacji,zewzględunazagrożenieczynnikamiuciążliwymiiszkodliwymidlazdrowia,pracodawcamógłzażądaćprzedłożeniaprzeznieaktualnychzaświadczeńlekarskichozdolnościdopracynategorodzajustanowisku .Pracodawcaniemusiprzytympokrywaćkosztówtychbadań,jeże-liwumowiezleceniabędziezapis,żebadanialekarskieodbywająsięnakosztzleceniobiorcy .

Pracodawcamaobowiązekpokrywaniakosztówbadańlekarskichjedyniewprzypadkupracowników(art .229§6Kodeksupracy) .Niematakiegoobowiązkuwstosunkudoosóbzatrudnionychnapodstawieumówzlecenia .

Jednakczęśćekspertówprawapracyuważa,żeskoronaprzedsiębiorcyspoczywaobowiązekzapew-nieniazleceniobiorcomodpowiednichwarunkówbhp, to równieżmusionpokryćkosztybadań lekar-skich .Najlepiejkwestiętęustalićwumowiecywilnoprawnej .Niemaprzeszkód,abywtakiejumowieza-znaczono,żekosztybadań lekarskichpokrywaprzedsiębiorca,przyczymmożna równieżustalić, żekosztytewcałościponosizleceniobiorca .

Jeżeli charakter pracy zleceniobiorcy tego wymaga, zleceniodawca powinien mu zapewnić również inne świadczenia bhp, np. odzież i obuwie robocze, środki ochrony indywidualnej oraz napoje i posiłki profilaktyczne.

Natomiastzleceniodawcaniemusizapewniaćzleceniobiorcominnychświadczeńpracowniczychniżzwiązanezbhp .Zatemwprzypadkuzleceniobiorcówzleceniodawcaniemusi:

■■ udzielaćimurlopuwypoczynkowego,■■ przestrzegaćokresówodpoczynkówdobowychitygodniowychorazinnychprzepisówoczasiepracy,■■ zapewniaćświadczeńztytułupracywgodzinachnadliczbowych,■■ stosowaćprzepisówdotyczącychochronyprzedzwolnieniemzpracy,■■ zapewniaćdodatkowychświadczeńpracowniczych,takichjaknp .:nagrodyjubileuszowe,dodatkista-

żowe,odprawyemerytalno-rentowe,odprawyztytułuzwolnieniazpracy,■■ stosowaćsformalizowanychprocedurdotyczącychrozwiązaniaumowyopracę(podawanieprzyczyny

wypowiedzenia,przeprowadzaniekonsultacjizwiązkowej,przestrzeganieustawowychokresówwypo-wiedzenia) .

rozdział�i.�umoWa�zleceNia�–�czy�Warto�Ją�Jeszcze�zaWierać

11WWW.iNfor.pl

Niemajednakprzeszkód,abywumowiezleceniaustalićniektóreregulacjepodobnedowłaściwychdlastosunkupracy,np .prawododniwolnychzprawemdowynagrodzeniaczykilkumiesięcznyokreswypowiedzenia .Zależytojednakwyłącznieoddobrejwolistronumowyzlecenia .

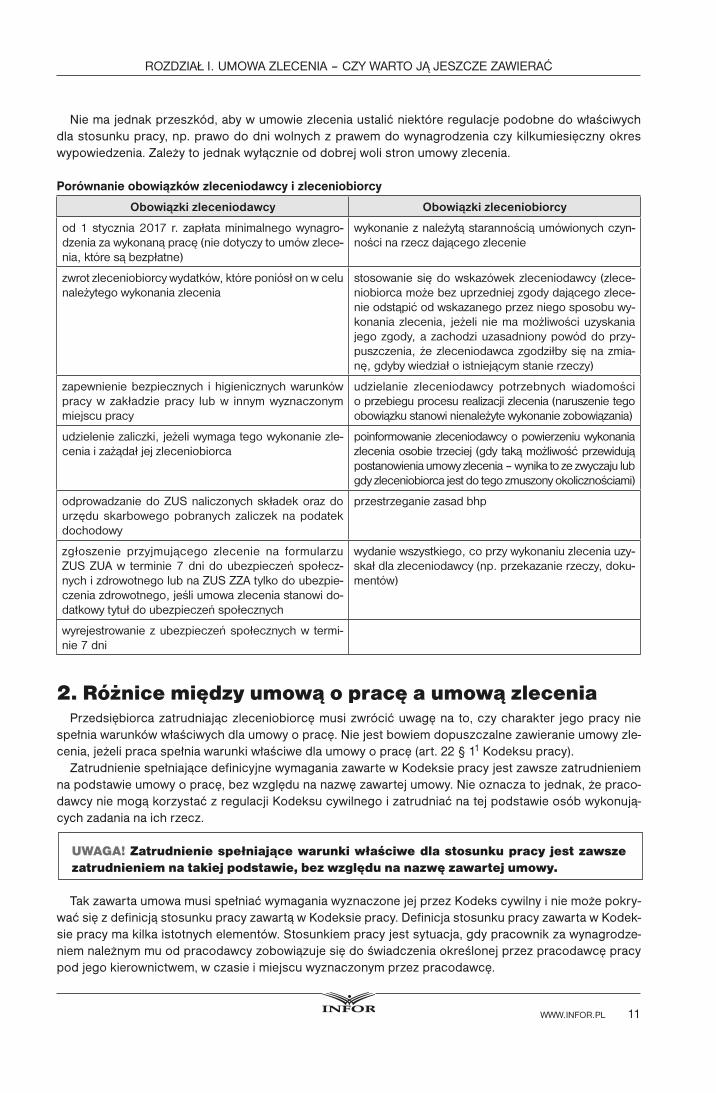

Porównanie obowiązków zleceniodawcy i zleceniobiorcy

Obowiązki zleceniodawcy Obowiązki zleceniobiorcy

od�1�stycznia�2017� r.� zapłata�minimalnego�wynagro-dzenia�za�wykonaną�pracę�(nie�dotyczy�to�umów�zlece-nia,�które�są�bezpłatne)

wykonanie�z�należytą�starannością�umówionych�czyn-ności�na�rzecz�dającego�zlecenie

zwrot�zleceniobiorcy�wydatków,�które�poniósł�on�w�celu�należytego�wykonania�zlecenia

stosowanie�się�do�wskazówek�zleceniodawcy� (zlece-niobiorca�może�bez�uprzedniej�zgody�dającego�zlece-nie�odstąpić�od�wskazanego�przez�niego�sposobu�wy-konania� zlecenia,� jeżeli� nie�ma�możliwości�uzyskania�jego�zgody,�a� zachodzi�uzasadniony�powód�do�przy-puszczenia,� że�zleceniodawca�zgodziłby�się�na�zmia-nę,�gdyby�wiedział�o�istniejącym�stanie�rzeczy)

zapewnienie�bezpiecznych� i�higienicznych�warunków�pracy� w� zakładzie�pracy� lub� w� innym� wyznaczonym�miejscu�pracy

udzielanie� zleceniodawcy� potrzebnych� wiadomości�o�przebiegu�procesu�realizacji�zlecenia�(naruszenie�tego�obowiązku�stanowi�nienależyte�wykonanie�zobowiązania)

udzielenie�zaliczki,� jeżeli�wymaga�tego�wykonanie�zle-cenia�i�zażądał�jej�zleceniobiorca

poinformowanie�zleceniodawcy�o�powierzeniu�wykonania�zlecenia�osobie�trzeciej� (gdy�taką�możliwość�przewidują�postanowienia�umowy�zlecenia�–�wynika�to�ze�zwyczaju�lub�gdy�zleceniobiorca�jest�do�tego�zmuszony�okolicznościami)

odprowadzanie�do�zus�naliczonych�składek�oraz�do�urzędu� skarbowego� pobranych� zaliczek� na� podatek�dochodowy

przestrzeganie�zasad�bhp

zgłoszenie� przyjmującego� zlecenie� na� formularzu�zus�zua�w� terminie�7�dni�do�ubezpieczeń�społecz-nych�i�zdrowotnego�lub�na�zus�zza�tylko�do�ubezpie-czenia�zdrowotnego,�jeśli�umowa�zlecenia�stanowi�do-datkowy�tytuł�do�ubezpieczeń�społecznych

wydanie�wszystkiego,�co�przy�wykonaniu�zlecenia�uzy-skał�dla�zleceniodawcy�(np.�przekazanie�rzeczy,�doku-mentów)

wyrejestrowanie�z�ubezpieczeń�społecznych�w� termi-nie�7�dni

�

2. różnice między umową o pracę a umową zleceniaPrzedsiębiorcazatrudniajączleceniobiorcęmusizwrócićuwagęnato,czycharakter jegopracynie

spełniawarunkówwłaściwychdlaumowyopracę .Niejestbowiemdopuszczalnezawieranieumowyzle-cenia,jeżelipracaspełniawarunkiwłaściwedlaumowyopracę(art .22§11Kodeksupracy) .

ZatrudnieniespełniającedefinicyjnewymaganiazawartewKodeksiepracyjestzawszezatrudnieniemnapodstawieumowyopracę,bezwzględunanazwęzawartejumowy .Nieoznaczatojednak,żepraco-dawcyniemogąkorzystaćzregulacjiKodeksucywilnegoizatrudniaćnatejpodstawieosóbwykonują-cychzadanianaichrzecz .

UWaGa! zatrudnienie spełniające warunki właściwe dla stosunku pracy jest zawsze zatrudnieniem na takiej podstawie, bez względu na nazwę zawartej umowy.

TakzawartaumowamusispełniaćwymaganiawyznaczonejejprzezKodekscywilnyiniemożepokry-waćsięzdefinicjąstosunkupracyzawartąwKodeksiepracy .DefinicjastosunkupracyzawartawKodek-siepracymakilkaistotnychelementów .Stosunkiempracyjestsytuacja,gdypracownikzawynagrodze-niemnależnymmuodpracodawcyzobowiązujesiędoświadczeniaokreślonejprzezpracodawcępracypodjegokierownictwem,wczasieimiejscuwyznaczonymprzezpracodawcę .

umoWy�zleceNia�i�iNNe�umoWy�cyWilNopraWNe��od�1�styczNia�2017�r.

12 umoWy�zleceNia�i�iNNe�umoWy...

PRZyKładPracownikzatrudnionynastanowiskutokarzawpełnymwymiarzeczasupracydodatkowozostajezatrudnionyprzeztegosamegopracodawcęwramachumowyzlecenianatymsamymstanowi-sku .Zgodniezobowiązującymiprzepisamitakiezatrudnieniestanowiuzupełnienieumowyopra-cęijestnieprawidłowe .Zazawieranieumowyzleceniaspełniającejwarunkiwłaściwedlaumowyopracępracodawcamożezostaćukaranygrzywnąwysokościod1000złdo30000zł .Pracowni-kowinatomiastbędzieprzysługiwałowynagrodzeniewyliczonenapodstawiejegostawkiprzyjętejwramachumowyopracę .Ponadtobędziemuprzysługiwałdodatekzapracęwgodzinachnadlicz-bowych .

2.1. Warunki odróżniające umowę zlecenia od umowy o pracę

DefinicjastosunkupracyznajdującasięwKodeksiepracyczęstomożekrzyżowaćsięzdefinicjąumo-wyzlecenia .Wielejestelementówwspólnych,którełatwomożnapomylićinarazićsięwtensposóbnakonsekwencjePIP .Istniejąjednakelementy,którepomagająodróżnićtedwiekategorieumów .Należydonichprzedewszystkimkierownictwopracodawcy .Jest tocechaszczególna,wsposóbzdecydowanycharakteryzującaumowęopracęiodróżniającająodumówcywilnoprawnych .Przyumowiezleceniazle-ceniobiorcaniewykonujeswejpracypodkierownictwemzleceniodawcy .Pracawykonywanapodkierow-nictwem,lecznapodstawieumowycywilnoprawnej,będzietraktowanajakpracanapodstawieumowyopracę,bezwzględunafakt,żezostałazawartaumowazlecenia .

PrzykładJanK .zawarłumowęzlecenianawykonaniepracbiurowych .Wumowiewyraźniewskazanosposóbwykonaniazleceniaiustalono,żewynagrodzeniebędzieprzysługiwałotylkowtedy,gdyumowazosta-niewykonanawokreślonysposób .WczasiewykonywaniapracyprzezJanaK .kierownik jednostkiorganizacyjnejwydawałmuwiążącepolecenia .Takwykonywanapraca,zuwaginawykonywanie jejpodścisłymkierownictwem,macharakterpracynapodstawiestosunkupracy,bezwzględunato,żestronyzawarłyumowęzlecenia .

Pracawykonywananapodstawieumowyopracępowinnabyćściśleokreślona .Przyumowachcywil-noprawnychniematakiegowymogu .Umowazleceniazobowiązujedodokonaniaokreślonejczynności .

Zgodniezzasadamiprawapracypracowniknieponosiodpowiedzialnościzaprodukt,jakipowstajewwynikujegopracy .Ryzykotoprzejmujenasiebiepracodawca .

Znacznietrudniej jestuchwycićróżnicęwtymzakresieprzyumowiezlecenia .Zleceniobiorca,po-dobniejakpracownik,zobowiązujesiębowiemdowykonaniaokreślonejpracyijestocenianyzasta-rannewykonaniepowierzonegomuzadania .Przyumowiezleceniajednakokreśleniepracymacharak-terbardziejogólnyniżma tomiejsceprzyumowieopracę .Zleceniezawierabowiemwswej treścinajczęściejwieleczynnościpowiązanychzesobąrodzajowo,umowaopracęnatomiastbardziejszcze-gółoweoznaczenia .

Kolejnym wyznacznikiem odróżniającym umowę o pracę od umowy zlecenia jest czas i miejsce wy-konywania pracy.Przyumowieopracętopracodawcaokreślaczasimiejscewykonywaniapracy .Inaczejwarunek ten jest traktowanyprzyumowachzlecenia .Zasadniczozleceniodawcaniemoże ingerowaćwto,gdzieikiedyusługodawcawykonujezamówionąusługę .Zleceniodawcamożeokreślićramowyczaswykonaniazlecenia,niemoże jednakokreślićdokładnegoczasu,miejsca i sposobu jegowykonania .Owszystkichtychelementachsamodzielniedecydujezleceniobiorca .Każdyodmiennysposóburegulo-waniatejkwestiipowoduje,żezawartaumowamożebyćtraktowanajakumowaopracę .

PrzykładZleceniodawcazleciłzleceniobiorcywykonywaniepracbiurowych .Jednocześniezażądał,abyzleceniebyłowykonywanenaterenieiwgodzinachpracyjegozakładupracy .Takieuregulowaniepowyższejkwestiibudzipodejrzenie,żezostałazawartaumowaopracę,azawarcieumowyzleceniabyłojedyniepróbąobejściaprzepisówKodeksupracy .

rozdział�i.�umoWa�zleceNia�–�czy�Warto�Ją�Jeszcze�zaWierać

13WWW.iNfor.pl

Wspólnymmianownikiemumówopracęiumówzleceniajestmożliwośćrozwiązaniaoburodzajówumówwkażdymczasienamocyporozumieniastron .Jednakmożliwość jednostronnegowcześniej-szegorozwiązaniaumowyjestzróżnicowana .Przepisyprawapracynakładająobowiązekwcześniej-szegopowiadamianiapracownikaozamiarzerozwiązaniaumowy(okreswypowiedzenia),nakazującwniektórychprzypadkachuzasadnićtakądecyzjęczyskonsultowaćzorganizacjamichroniącymiinte-resypracowników .

Przyumowachcywilnychtakichobowiązkówniema .Zleceniobiorcamożewypowiedziećumowęzle-ceniawkażdymczasie,niepodającżadnychprzyczyniniezachowującżadnychterminów(jeślitakiegoobowiązkunienakładananiegotreśćumowy) .

Pokazaneelementywwyraźnysposóbodróżniająumowęopracęodumowyzlecenia .Wpraktycejed-nakczęstoelementyumówzleceniaiumówopracęmieszająsię,krzyżująinawzajemprzenikają .Powo-dujetoznaczneproblemyinterpretacyjne,któresąrozstrzyganeprzezsądywcorazpowszechniejszychprocesachoustalenieistnieniastosunkupracy .

2.2. Konsekwencje uznania umowy zlecenia za umowę o pracę

Sądustalając,czydanaumowajestumowąopracę,mimoinnegoformalnegojejnazwania,bierzepoduwagę,czyelementamiprzeważającymisąelementyprzypisaneumowieopracę,czyumowiezlecenia .Wsytuacjigdy trudno jestustalićprzeważającyczynnik,sądynajczęściejopierająsięnaargumenciezgodnejwolistroniorzekajązgodnieztreściązawartejumowy .

Pracodawca,któryprzegrałzzatrudnionymprocesoustaleniestosunkupracy,aoddniauprawomoc-nieniasięwyrokudalejgozatrudnia,musigotraktowaćjakpracownika(zatrudnionego,wzależnościodtreściwyroku,naczasokreślonylubnieokreślony) .Zatem pierwszą konsekwencją nabycia statusu pra-cownika jest prawo do żądania wszystkich świadczeń należnych pracownikom, których nie otrzymują zatrudnieni na podstawie umów cywilnoprawnych.

SądNajwyższywswoichorzeczeniachwyjaśniłjednak,żeprzyjmujesię,iżinteresprawnypracownikawustaleniuistnieniastosunkupracyniewyczerpujesięwżądaniuświadczeńnależnychztegostosunkuprawnego(np .wyrokz29marca2001r .,IPKN333/00,OSNP2003/1/12) .Ustalenieistnieniastosunkupracywarunkujebowiemprawodoniektórychbieżącychiprzyszłychświadczeńzubezpieczeńspołecz-nych,atakżewpływa,przezkonstrukcjęstażuubezpieczenia,naichwysokość .Możemiećznaczeniedlauzależnionychodokresuzatrudnieniaprzyszłychświadczeń–prawadonichlubichwymiaru–zkolej-nychstosunkówpracy(np .dodatkustażowegoczynagrody jubileuszowej) .Ustalenie pracowniczego charakteru umowy łączącej pracodawcę i pracownika powoduje także skutki w sferze podatkowej, w szczególności w zakresie konieczności opłacania przez pracodawcę zaliczek na podatek dochodo-wy od osób fizycznych, zgodnie z zasadami dotyczącymi zatrudnienia pracowniczego.

W wyjątkowychprzypadkachmoże się zdarzyć, że wyrok uwzględniającypowództwow sprawieoustalenie istnieniastosunkupracyniebędziepowodowałdlaprzegranegopracodawcyżadnychdal-szychkonsekwencji,awszczególnościniepociągniezasobąobowiązkuwypłaceniapracownikowiprzezpracodawcędodatkowychświadczeń .

PrzykładZatrudnionydochodziodbyłegopracodawcyustaleniaistnieniastosunkupracy,któryuległrozwiąza-niuprzed9laty .Jestmutopotrzebneprzedewszystkimdoustaleniaunowegopracodawcyprawadonagrody jubileuszowej .Przegranie takiegoprocesuniebędziemiałokonsekwencji finansowychdlapracodawcy,ponieważkorzystnydlapracownikawyrokjestmupotrzebnydouzyskaniadodatkowegoświadczeniaunowegopracodawcy .Natomiastewentualneświadczeniaprzysługującezatrudnionemuutegopracodawcywwiększościuległyprzedawnieniu,gdyżwprawiepracyobowiązuje3-letniterminprzedawnienia .Tenterminniedotyczyjednakroszczeniaoustalenieistnieniastosunkupracy .

Niezależnieodtego,czyprocesoustaleniepracowniczegocharakteruzatrudnieniazainicjowałinspek-torpracy,czysampracownik,uwzględnieniepowództwaprzezsądautomatycznieprzesądzaoprawiepracownikadoświadczeń,którychnieotrzymywałwokresieobowiązywaniaumowyzlecenianiebędąc

umoWy�zleceNia�i�iNNe�umoWy�cyWilNopraWNe��od�1�styczNia�2017�r.

14 umoWy�zleceNia�i�iNNe�umoWy...

uznawanymwtedyzapracownika .Swojeroszczeniawtymzakresiepracownicymogązgłosićjużbezpo-średniowpozwieoustaleniestosunkupracy .Wpraktycespotykasięrównieżsytuacje,gdyżądaniaza-ległychświadczeńsązgłaszanedopieropoprzesądzeniuwprawomocnymwyrokuzatrudnienianapod-stawiestosunkupracy .

UWaGa! świadczenia wynikające z uznania umowy zlecenia za stosunek pracy mogą być dochodzone w tym samym procesie, co ustalenie stosunku pracy, bądź w odrębnej sprawie.

Podstawowymuprawnieniem,którenabywaosobauznanazapracownika,jestprawodourlopuwypo-czynkowego .Jeślipracownikjestnadalzatrudniany,przysługujemuautomatycznienietylkoprawodobieżącegourlopuwnaturze,aletakżedourlopuzaległego,jednaktylkozaokres,wktórymsąduznał,żeosobatabyłazatrudnionajakopracownik .Jeśliustaleniesądudotyczyłodłuższegookresu,koniecznebędzieuwzględnienie3-letniegookresuprzedawnienia .

PrzykładDozorca jestzatrudnianyod7 latnapodstawieumówzlecenia .Wystąpiłonprzeciwkopracodawcyoustalenie,żeodpoczątkubyłzatrudnionynapodstawieumowynaczasnieokreślonywpełnymwy-miarzeczasupracy .Sądprawomocnymwyrokiemzwrześnia2016r .uwzględniłpowództwowcałości .Pracownikmaprawodo26dniurlopuwypoczynkowegoza2016r .orazpo26dniurlopuzalata2013,2014i2015 .Mimostwierdzeniapracowniczegocharakteruzatrudnienia,urlopyzawcześniejszelatauległyprzedawnieniu .

Bardziejkorzystnajestsytuacjapracodawcyprzegrywającegoproceszpracownikiem,któregostosunekpracyjużsięzakończył .Takaosobamożeżądaćekwiwalentuzaurlopwypoczynkowywwymiarze,któryprzysługiwałbyjejnaogólnychzasadach,zuwzględnieniemokresuzatrudnienia .Cywilnoprawnycharakterumowywykluczałbowiemwcześniejszeskorzystaniezurlopuwypoczynkowegownaturzeprzeztęosobę .Doustaleniaprawadourlopuwypoczynkowegolubekwiwalentuzaniewykorzystanyurlopistotnejestwięc,wjakimokresieiwymiarzesądstwierdziłpracowniczycharakterzatrudnieniapowoda .

Zatrudnionynapodstawieumowyzleceniazazwyczajotrzymujewynagrodzenie .Zwykleniejestonowypłacanewidentycznejkwocie,jakąmógłbyotrzymaćjakopracownik .Wtakiejsytuacji,powygranymprocesieoustalenieistnieniastosunkupracy,wniektórychprzypadkachprzysługujemuprawodowy-równaniaróżnicy .To,czytakieroszczeniawogólemogąbyćdochodzone,zależyodkonkretnychokolicz-ności .Prawopracownikadotakiegowyrównaniamożesięopieraćnaodmiennychpodstawach .Praco-dawca, który przegrywa proces o ustalenie istnienia stosunku pracy, musi najczęściej liczyć sięzwyrównaniemzatrudnionemunapodstawieumowyzlecenia różnicymiędzy jegowynagrodzeniemapensjąinnychpracownikówzatrudnionychnaidentycznychstanowiskachnapodstawiestosunkówpra-cy,jeżeliprawodoichwynagrodzeniawynikałozzakładowychprzepisówprawapracy .

PrzykładPortierzatrudnionyprzezroknapodstawieumowyzleceniazmiesięcznymwynagrodzeniem2000złwykonywał tesameczynności, co innipracującynapodstawieumowyopracęzwynagrodzeniem2500zł,którewynikałozichstawekzaszeregowaniaokreślonychwregulaminiewynagradzania .Wy-granieprocesuoustaleniestosunkupracydajemuprawodożądaniawyrównaniawynagrodzeniawkwocie6000zł .Jeślijednaktensampracownik,będączatrudnionynapodstawieumowyzlecenia,otrzymaidentycznelubwyższewynagrodzenieniżinnipracownicy,niebędziemógłkierowaćżadnychroszczeńdopracodawcyowyrównaniewynagrodzenia .

Bardzoczęstoudowodnieniepracowniczegocharakteruzatrudnieniamanaceluskierowanieprzeciw-kopracodawcyroszczeniaozapłatęwynagrodzeniaidodatkówzagodzinynadliczbowe .Takiewynagro-dzenienienależysiębowiemosobiezatrudnionejnapodstawieumowyzlecenia,aleprzysługujepracow-nikowi .

rozdział�i.�umoWa�zleceNia�–�czy�Warto�Ją�Jeszcze�zaWierać

15WWW.iNfor.pl

Podobniejestwprzypadkudodatkówzapracęwgodzinachnocnychczywświęta .Osoba,któraudo-wodnipracowniczycharakterswojegozatrudnienia,możeteżskierowaćprzeciwkopracodawcyżądaniezapłatyniespotykanychwumowachzleceniawynagrodzeńgwarancyjnych,np .zaprzestójczyzaczaschoroby .

Wkonkretnychprzypadkachpracodawcęmogąobciążyć jeszcze innewypłaty .Możesiębowiemnp .okazać,żegdybyzleceniobiorcabyłzatrudnionyjakopracownik,nabyłbyprawodonagrodyjubile-uszowejczyinnychświadczeńprzewidzianychdlapracownikówudanegopracodawcy,doktórychniemiałprawapracującnaumowęcywilnoprawną . Jeśli stwierdzenie pracowniczego charakteru zatrudnie-nia następuje po jego zakończeniu, może ono ponadto automatycznie powodować prawo pracownika do odprawy z tytułu zwolnienia z pracy.Wuzasadnionychokolicznościamiprzypadkachniemożnateżwykluczyćzgłoszeniawrazzpowództwemoustalenieżądaniaodszkodowaniazabezprawnerozwiąza-nieumowyopracę .

Jeśliokreszatrudnieniaobjętywyrokiemsąduustalającymistnieniestosunkupracyjestdłuższyniż3latabądźpozewdotyczącyustaleniastosunkupracyzostałwniesionydopieropopewnymczasieodustaniazatrudnienia,pracodawcabędziezwyklemógłbronićsięprzedroszczeniamimajątkowymikorzy-stajączzarzutuprzedawnienia(art .291§1Kodeksupracy) .Należyjednakpamiętać,żeżądanieustale-niastosunkupracywogólenieulegaprzedawnieniu .Terminprzedawnienia, zasadniczowynoszącywprawiepracy3lata,mazastosowaniedoroszczeńpracownikaipracodawcyzestosunkupracy .Możli-wośćwystąpieniadosądupracyzpowództwemoustalenieistnieniastosunkupracyniejestnatomiastroszczeniem(wskazujenatonp .SądNajwyższywwyrokuz6października2006r .,VCSK183/06),gdyżzmierzaonojedyniedoustaleniaprawa,aniedouzyskaniaokreślonegoświadczeniaodpracodawcy .Wkonsekwencji,jeślitakieżądaniezostaniezgłoszonepoupływie3latodrozwiązaniastosunkucywilno-prawnego,pozanielicznymiwyjątkowymiprzypadkamipracodawcaniemusiobawiaćsięobowiązkuwy-płatynarzeczpracownikajakichkolwiekświadczeń .

Konsekwencjąustaleniaistnieniastosunkupracywdalszymciąguzatrudnionychosóbjestto,żeoso-baformalniezatrudnionanapodstawieumowyzleceniauzyskujeprzysługującąpracownikomochronęprzedwypowiedzeniemumowy .

PrzykładSądustalił,żeosobazatrudnionanapodstawiekilkudziesięciukolejnozawieranychumówzlecenia,którejbrakuje3latadouzyskaniawiekuemerytalnego,wrzeczywistościjestzatrudnionanapodstawieumowyopracęnaczasnieokreślony .Pracodawca,zuwaginaprzysługującątejosobieochronęprzed-emerytalną,niemożejejwypowiedziećumowyopracę .

Ustaleniepracowniczegocharakteruzatrudnieniamożewreszciemiećznaczeniewkontekścieupraw-nieńzwiązanychzwypadkiemprzypracyczypowstaniemchorobyzawodowej,jeśliwystąpiłyonewokre-siezatrudnienia .Wtakimprzypadkupracodawcęobciążająobowiązkinałożoneprzezprzepisydotyczą-ce zaistnienia wypadku czy choroby (np . w zakresie sporządzenia protokołu powypadkowego czyzgłoszeniachorobyzawodowej) .

Jeśli sąd ustali, że powód był zatrudniony na podstawie umowy o pracę, a stosunek pracy już się zakończył, pracodawca powinien wystawić pracownikowi świadectwo pracy uwzględniające ustalenia sądu.

Daleko idącekonsekwencjemajątkowemogąwiązaćsiędlapracodawcyzograniczonąodpo-wiedzialnościąpracownikazaszkodęwyrządzonąpracodawcylubosobomtrzecim .Stwierdzenieprzezsądpracowniczegocharakteruzatrudnieniaautomatycznieprzesądzaotym,żepracodawcatracimożliwośćżądaniaodtakiejosobyodszkodowaniazawyrządzonąmuwcześniejszkodęnapodstawie Kodeksu cywilnego i może jej dochodzić tylko w granicach wyznaczonych przez Ko-dekspracy .

Ustaleniepracowniczegocharakteruzatrudnieniapowodujeobowiązkinietylkopostroniepracodaw-cy,aleizatrudnionego .Dotyczytosytuacji,gdyzatrudnieniejestkontynuowane .Należytomiećnawzglę-dzieszczególniewtedy,gdyumowamiałacharaktermieszany,asąduznał jązaumowęopracętylkodlatego,żeelementyświadcząceopracowniczymcharakterzezatrudnieniabyłyprzeważające .Praco-

umoWy�zleceNia�i�iNNe�umoWy�cyWilNopraWNe��od�1�styczNia�2017�r.

16 umoWy�zleceNia�i�iNNe�umoWy...

dawca,postwierdzeniupracowniczegocharakteruzatrudnieniadanejosoby,maprawodoegzekwowa-niawpełnymzakresierygorówzatrudnieniawwarunkachpodporządkowania .Pracownikzaczynawięcwszczególnościpodlegaćodpowiedzialnościporządkowejidyscyplinarnej .Musizatemliczyćsięztym,żezachowania,któreprzedustaleniemstosunkupracymogłybyćtolerowaneprzezpracodawcę,stająsięniedopuszczalne .Dotyczytowszczególnościprzestrzeganiadyscyplinypracyczyusprawiedliwianianieobecności .

PrzykładZleceniobiorcawygrałprocesoustalenieistnieniastosunkupracy,podczasktóregoustalono,żeele-mentycywilnoprawnewystępowaływumowiewniewielkimzakresie .Popewnymczasienieprzyszedłdopracy,tylkoprzysłałwzastępstwiebrata,aporozwiązaniuumowybezwypowiedzeniawsprawieoprzywróceniedopracybroniłsiętym,żewcześniejpracodawcaniestosowałsankcjizatakiezacho-wania .Sądoddaliłpowództwo,ponieważpowódjestpracownikiemiciążynanimbezwzględnyobo-wiązekosobistegoświadczeniapracy .

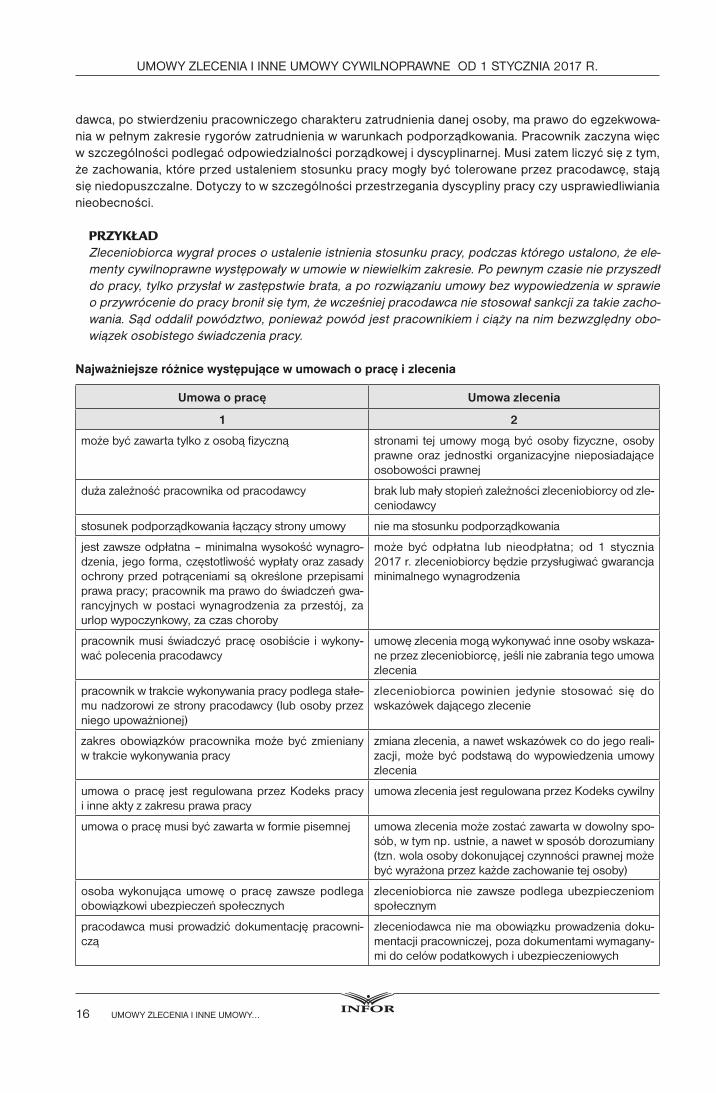

Najważniejsze różnice występujące w umowach o pracę i zlecenia

Umowa o pracę Umowa zlecenia

1 2

może�być�zawarta�tylko�z�osobą�fizyczną stronami� tej�umowy�mogą�być�osoby� fizyczne,�osoby�prawne�oraz� jednostki�organizacyjne�nieposiadające�osobowości�prawnej

duża�zależność�pracownika�od�pracodawcy brak�lub�mały�stopień�zależności�zleceniobiorcy�od�zle-ceniodawcy

stosunek�podporządkowania�łączący�strony�umowy nie�ma�stosunku�podporządkowania

jest�zawsze�odpłatna�–�minimalna�wysokość�wynagro-dzenia,�jego�forma,�częstotliwość�wypłaty�oraz�zasady�ochrony�przed�potrąceniami�są�określone�przepisami�prawa�pracy;�pracownik�ma�prawo�do�świadczeń�gwa-rancyjnych� w� postaci� wynagrodzenia� za� przestój,� za�urlop�wypoczynkowy,�za�czas�choroby

może� być� odpłatna� lub� nieodpłatna;� od� 1� stycznia�2017�r.�zleceniobiorcy�będzie�przysługiwać�gwarancja�minimalnego�wynagrodzenia

pracownik�musi�świadczyć�pracę�osobiście� i�wykony-wać�polecenia�pracodawcy

umowę�zlecenia�mogą�wykonywać�inne�osoby�wskaza-ne�przez�zleceniobiorcę,�jeśli�nie�zabrania�tego�umowa�zlecenia

pracownik�w�trakcie�wykonywania�pracy�podlega�stałe-mu�nadzorowi�ze�strony�pracodawcy�(lub�osoby�przez�niego�upoważnionej)

zleceniobiorca� powinien� jedynie� stosować� się� do�wskazówek�dającego�zlecenie

zakres�obowiązków�pracownika�może�być� zmieniany�w�trakcie�wykonywania�pracy

zmiana�zlecenia,�a�nawet�wskazówek�co�do�jego�reali-zacji,�może�być�podstawą�do�wypowiedzenia�umowy�zlecenia

umowa�o�pracę� jest� regulowana�przez�Kodeks�pracy�i�inne�akty�z�zakresu�prawa�pracy

umowa�zlecenia�jest�regulowana�przez�Kodeks�cywilny

umowa�o�pracę�musi�być�zawarta�w�formie�pisemnej umowa�zlecenia�może�zostać�zawarta�w�dowolny�spo-sób,�w�tym�np.�ustnie,�a�nawet�w�sposób�dorozumiany�(tzn.�wola�osoby�dokonującej�czynności�prawnej�może�być�wyrażona�przez�każde�zachowanie�tej�osoby)

osoba� wykonująca� umowę� o� pracę� zawsze� podlega�obowiązkowi�ubezpieczeń�społecznych

zleceniobiorca�nie� zawsze�podlega�ubezpieczeniom�społecznym

pracodawca�musi�prowadzić�dokumentację�pracowni-czą

zleceniodawca�nie�ma�obowiązku�prowadzenia�doku-mentacji�pracowniczej,�poza�dokumentami�wymagany-mi�do�celów�podatkowych�i�ubezpieczeniowych

rozdział�i.�umoWa�zleceNia�–�czy�Warto�Ją�Jeszcze�zaWierać

17WWW.iNfor.pl

1 2

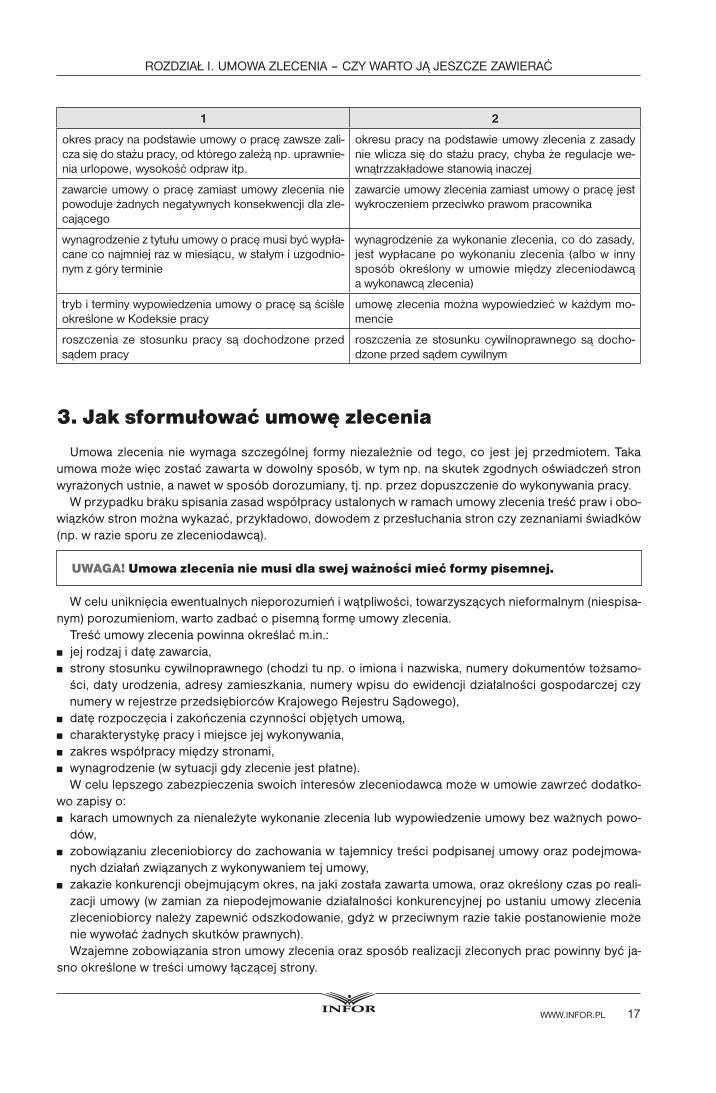

okres�pracy�na�podstawie�umowy�o�pracę�zawsze�zali-cza�się�do�stażu�pracy,�od�którego�zależą�np.�uprawnie-nia�urlopowe,�wysokość�odpraw�itp.

okresu�pracy�na�podstawie�umowy�zlecenia�z�zasady�nie�wlicza�się�do�stażu�pracy,�chyba�że�regulacje�we-wnątrzzakładowe�stanowią�inaczej

zawarcie�umowy�o�pracę�zamiast�umowy�zlecenia�nie�powoduje�żadnych�negatywnych�konsekwencji�dla�zle-cającego

zawarcie�umowy�zlecenia�zamiast�umowy�o�pracę�jest�wykroczeniem�przeciwko�prawom�pracownika

wynagrodzenie�z�tytułu�umowy�o�pracę�musi�być�wypła-cane�co�najmniej�raz�w�miesiącu,�w�stałym�i�uzgodnio-nym�z�góry�terminie

wynagrodzenie�za�wykonanie�zlecenia,�co�do�zasady,�jest� wypłacane� po� wykonaniu� zlecenia� (albo� w� inny�sposób�określony� w�umowie�między� zleceniodawcą�a�wykonawcą�zlecenia)

tryb�i�terminy�wypowiedzenia�umowy�o�pracę�są�ściśle�określone�w�Kodeksie�pracy

umowę�zlecenia�można�wypowiedzieć�w�każdym�mo-mencie

roszczenia� ze� stosunku�pracy� są�dochodzone�przed�sądem�pracy

roszczenia� ze� stosunku�cywilnoprawnego� są�docho-dzone�przed�sądem�cywilnym

3. jak sformułować umowę zlecenia

Umowazlecenianiewymagaszczególnej formyniezależnieod tego,co jest jejprzedmiotem .Takaumowamożewięczostaćzawartawdowolnysposób,wtymnp .naskutekzgodnychoświadczeństronwyrażonychustnie,anawetwsposóbdorozumiany,tj .np .przezdopuszczeniedowykonywaniapracy .

Wprzypadkubrakuspisaniazasadwspółpracyustalonychwramachumowyzleceniatreśćprawiobo-wiązkówstronmożnawykazać,przykładowo,dowodemzprzesłuchaniastronczyzeznaniamiświadków(np .wraziesporuzezleceniodawcą) .

UWaGa! Umowa zlecenia nie musi dla swej ważności mieć formy pisemnej.

Wceluuniknięciaewentualnychnieporozumieńiwątpliwości,towarzyszącychnieformalnym(niespisa-nym)porozumieniom,wartozadbaćopisemnąformęumowyzlecenia .

Treśćumowyzleceniapowinnaokreślaćm .in .:■■ jejrodzajidatęzawarcia,■■ stronystosunkucywilnoprawnego(chodzitunp .oimionainazwiska,numerydokumentówtożsamo-

ści,datyurodzenia,adresyzamieszkania,numerywpisudoewidencjidziałalnościgospodarczejczynumerywrejestrzeprzedsiębiorcówKrajowegoRejestruSądowego),

■■ datęrozpoczęciaizakończeniaczynnościobjętychumową,■■ charakterystykępracyimiejscejejwykonywania,■■ zakreswspółpracymiędzystronami,■■ wynagrodzenie(wsytuacjigdyzleceniejestpłatne) .

Wcelulepszegozabezpieczeniaswoichinteresówzleceniodawcamożewumowiezawrzećdodatko-wozapisyo:

■■ karachumownychzanienależytewykonaniezlecenialubwypowiedzenieumowybezważnychpowo-dów,

■■ zobowiązaniuzleceniobiorcydozachowaniawtajemnicytreścipodpisanejumowyorazpodejmowa-nychdziałańzwiązanychzwykonywaniemtejumowy,

■■ zakaziekonkurencjiobejmującymokres,najakizostałazawartaumowa,orazokreślonyczasporeali-zacjiumowy(wzamianzaniepodejmowaniedziałalnościkonkurencyjnejpoustaniuumowyzleceniazleceniobiorcynależyzapewnićodszkodowanie,gdyżwprzeciwnymrazietakiepostanowieniemożeniewywołaćżadnychskutkówprawnych) .Wzajemnezobowiązaniastronumowyzleceniaorazsposóbrealizacjizleconychpracpowinnybyćja-

snookreślonewtreściumowyłączącejstrony .

umoWy�zleceNia�i�iNNe�umoWy�cyWilNopraWNe��od�1�styczNia�2017�r.

18 umoWy�zleceNia�i�iNNe�umoWy...

Od1stycznia2017r .obowiązkiemstronzawierającychumowęzleceniabędzieustaleniewjejtreścisposobupotwierdzanialiczbygodzinwykonaniazlecenia .Stronyumowyzleceniamogąokreślić,żeewi-dencjaczasupracyzleceniobiorcybędzieprowadzonanp .w formiepapierowej,gdziezleceniobiorcabędziepotwierdzałkażdorazowogodzinypracywdanymdniulubelektronicznewformielogowaniaiwy-logowaniawsystemiekomputerowym .Wpraktyceniemożnawykluczyćprzypadku,żestronyzawierają-ceumowęnieumieszcząwjejtreścizapisówodnoszącychsiędosposobupotwierdzanialiczbyprzepra-cowanychgodzin .Wówczaswceluzabezpieczeniainteresustronyprzyjmującejzlecenienoweprzepisywprowadzajązasadę,zgodniezktórąosobataprzedkładawformiepisemnej,elektronicznejlubdoku-mentowej informacjęo liczbiegodzinwykonaniazlecenia lubświadczeniausług(art .8bust .2ustawyominimalnymwynagrodzeniuzapracęponowelizacji) .

3.1. najczęściej pojawiające się problemy przy sporządzaniu umowy zlecenia

Najwięcejproblemówzleceniodawcymajązokreśleniemwumowiezleceniazakresuczynności,jakiemawykonywaćzleceniobiorca .Jeśli określenie tych czynności jest bardzo ogólne i zostało sformuło-wane w taki sposób, że nie wynikają z niego konkretne czynności, jakie przyjmujący zlecenie ma wyko-nywać, to powstaje domniemanie, że zleceniobiorca realizuje w praktyce polecenia zleceniodawcy.Zleceniodawcamożenatomiastwydawaćwskazówkicodosposobuwykonywaniazlecenia(np .jakiegorodzajupłynudanaosobamaużywaćdoczyszczeniaokreślonejmaszyny) .Nigdyniemożeto jednakdoprowadzićdonakazywaniadrugiejstroniewykonywaniapewnychprac .Przywmiaręmożliwościwy-czerpującychzapisachpracazleceniobiorcypoleganawykonywaniutychelementówskładowychzobo-wiązania,naktóreumówiłsięzezlecającympodpisującumowę .Najbezpieczniejdlazleceniodawcybę-dzieszczegółowookreślićwumowiezleceniaczynności,jakiemawykonywaćzleceniobiorca(zob .wzórumowyzlecenianastr .19) .

Wumowiezleceniamożnawskazaćmiejsceiczaswykonywaniaczynnościobjętychtąumową,alebezodnoszeniasięwjejtreścidoprzepisówKodeksupracydotyczącychczasupracy .Tylkoprzystosunkupracystrona(pracodawca)możejednostronniezlecaćdodatkowąpracę(ponadnormyczasupracylubprzedłużonydobowywymiarczasupracy),apracownikjestzobowiązanyjąwykonać .Konstruującwtre-ściumowyzleceniazapisydotyczącewynagrodzeniamożnaodnieśćsiędoczasuwykonywaniausługbądźszczególnejporyichwykonywania .

PrzykładWumowiezosobą,któramaserwisowaćmaszynysprzedawaneprzezfirmęzleceniodawcy,zawartonastępującyzapis:„1 .ZakażdorazowąwizytęserwisowąuKlienta,wlokalizacjiwskazanejw§1niniejszejumowy,Zlece-niobiorcaotrzyma50zł .2 .Jeśliusługaserwisowabędziewykonywanawgodz .od20 .00do6 .00,wynagrodzenieokreślonewpkt1wzrastao50%” .Takiezapisysąprawidłowe .

Przydługotrwałychzleceniachstronymogąpostanowićouregulowaniukwestiidniwolnychdlazlece-niobiorcy .Jesttomożliwe,przyczymnienależywskazywać,żezleceniobiorcyprzysługujeurlopwypo-czynkowy,odsyłającprzytymdoprzepisówKodeksupracy .

WedługSąduNajwyższegoprzeciwkomożliwościuznaniaumowyzleceniazaumowęopracęmożeprzemawiaćm .in .okoliczność,żestosunekprawnyzawieraelementyobcestosunkowipracy, jaknaprzykładkonieczność„odpracowania”urlopu (wyrokSNz12stycznia1999 r ., IPKN535/98,OSNP2000/5/175) .

Wodniesieniudowielupracniezbędnejestdysponowanieokreślonymsprzętemczynarzędziami .Wwy-rokuz24listopada2011r .(IPK62/11)SądNajwyższyodniósłsiędotejkwestiiwskazując,że„otym,czystrony łączyumowaopracęczycywilnoprawna,decydujewolaosóbpodpisujących takiekontrakty” .Korzystaniezesłużbowegosprzętunieoznacza,żedoszłodozawarciastosunkupracy .

rozdział�i.�umoWa�zleceNia�–�czy�Warto�Ją�Jeszcze�zaWierać

19WWW.iNfor.pl

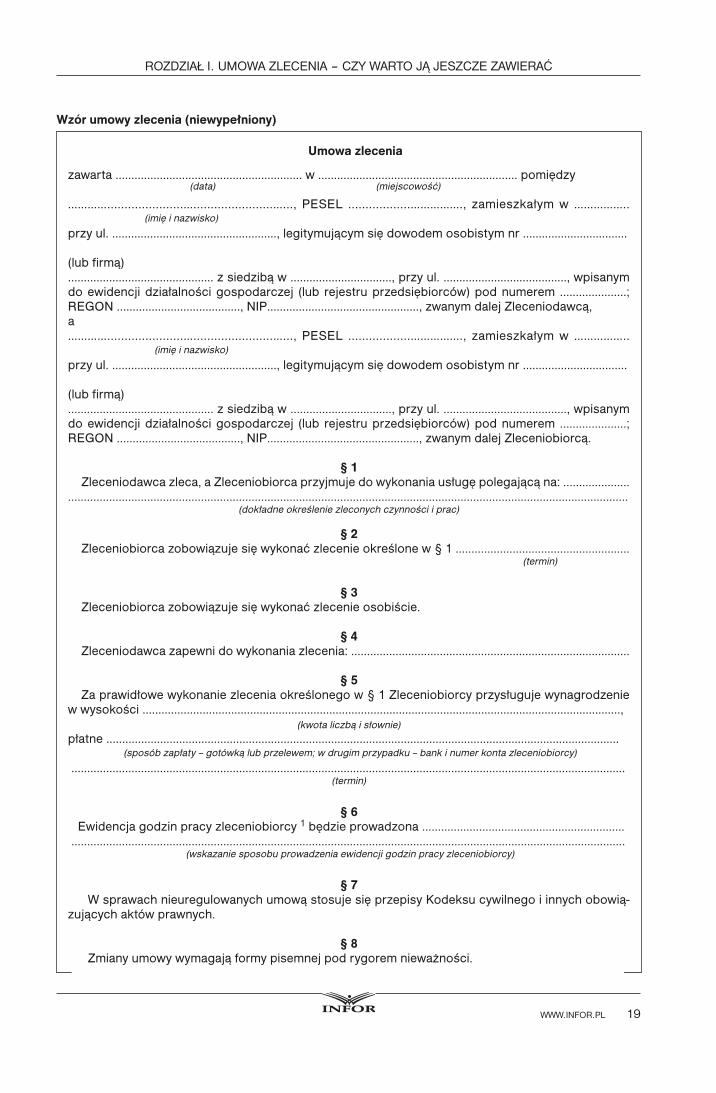

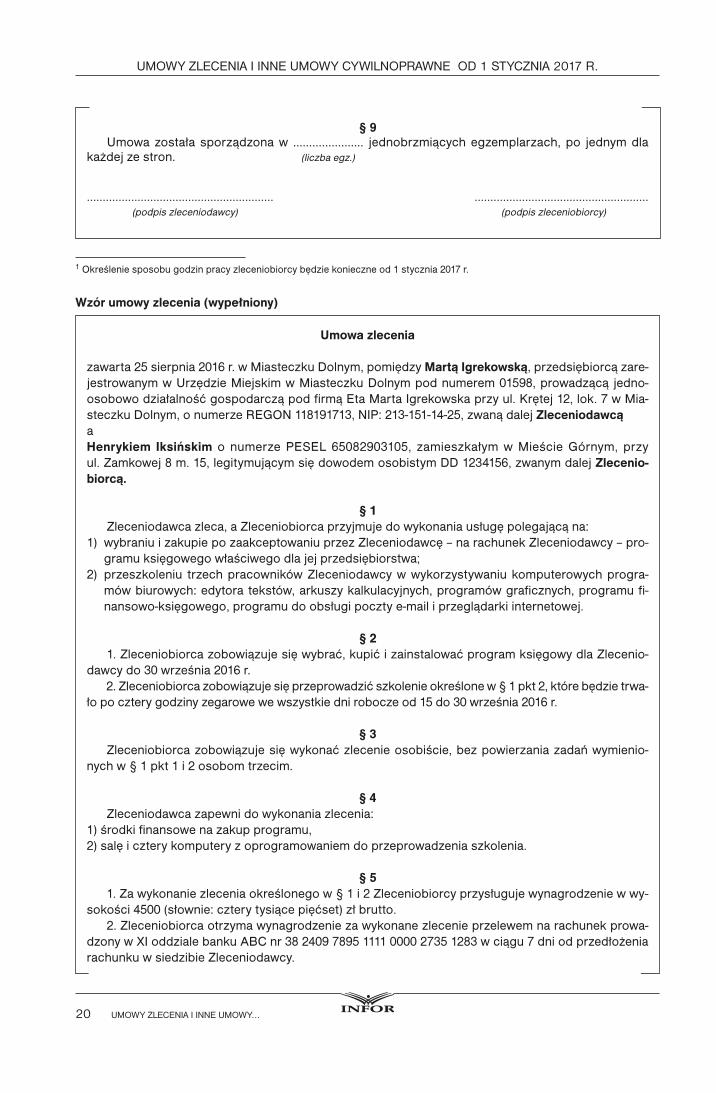

Wzór umowy zlecenia (niewypełniony)

Umowa zlecenia

zawarta… . . . . . . . . . . . . . . . . . . . . . .……………… . . . . . . . . . . . . . . . .w……… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .……… .…… . .pomiędzy (data) (miejscowość)

………… . . . . . . . . . . . . . . . . . . . . . .… . . . . . . . . . . . . . . . . . . . . . . .… . . ., PESEL . . . . . . . . . . . . . . . . . .…………… ., zamieszkałym w …………… . . (imięinazwisko)

przyul .……… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .… . .,legitymującymsiędowodemosobistymnr…… . . . . . . . . . . . . . . . . . . . . . . . . . . .

(lubfirmą)………………… . . . . . . . . . . . . . . . . . . . .… . .zsiedzibąw… . . . . . . . . . . . . . . . . . . . .………,przyul .… . . . . . . . . . . . . . . . . . . . . . . . . .……… . .,wpisanymdoewidencjidziałalnościgospodarczej (lub rejestruprzedsiębiorców)podnumerem………… . . . . . .…;REGON…… . . . . . . . . . . . . . . . . . . . . . . . .… . .… .,NIP… . . . . . . . . . . . . . . . . . . . . . . . . . . . .………… .… .,zwanymdalejZleceniodawcą,a………… . . . . . . . . . . . . . . . . . . . . . .… . . . . . . . . . . . . . . . . . . . . . . .… . . ., PESEL . . . . . . . . . . . . . . . . . .…………… ., zamieszkałym w …………… . . (imięinazwisko)

przyul .……… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .… . .,legitymującymsiędowodemosobistymnr…… . . . . . . . . . . . . . . . . . . . . . . . . . . .

(lubfirmą)………………… . . . . . . . . . . . . . . . . . . . .… . .zsiedzibąw… . . . . . . . . . . . . . . . . . . . .………,przyul .… . . . . . . . . . . . . . . . . . . . . . . . . .……… . .,wpisanymdoewidencjidziałalnościgospodarczej (lub rejestruprzedsiębiorców)podnumerem………… . . . . . .…;REGON…… . . . . . . . . . . . . . . . . . . . . . . . .… . .… .,NIP… . . . . . . . . . . . . . . . . . . . . . . . . . . . .………… .… .,zwanymdalejZleceniobiorcą .

§ 1 Zleceniodawcazleca,aZleceniobiorcaprzyjmujedowykonaniausługępolegającąna:……………………………………………… .…… . . .………………………………… .…… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

(dokładneokreśleniezleconychczynnościiprac)

§ 2 Zleceniobiorcazobowiązujesięwykonaćzlecenieokreślonew§1…… . . . . . . . . . . . . . . . . . . . . . .…………… . . .………(termin)

§ 3 Zleceniobiorcazobowiązujesięwykonaćzlecenieosobiście .

§ 4 Zleceniodawcazapewnidowykonaniazlecenia:…… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .……………… . .

§ 5 Zaprawidłowewykonaniezleceniaokreślonegow§1Zleceniobiorcyprzysługujewynagrodzeniewwysokości……………………………… . .… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .,

(kwotaliczbąisłownie)płatne…………………………………………………………………………………… . .……………………………………………………… .

(sposóbzapłaty–gotówkąlubprzelewem;wdrugimprzypadku–bankinumerkontazleceniobiorcy)

…………………………………………………………………………………………………… . .… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .(termin)

§ 6 Ewidencjagodzinpracyzleceniobiorcy1będzieprowadzona…………………………………………… . . . . . . . . . . . . .…………………………………………………………………………………………………… . .… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

(wskazaniesposobuprowadzeniaewidencjigodzinpracyzleceniobiorcy)

§ 7 WsprawachnieuregulowanychumowąstosujesięprzepisyKodeksucywilnegoiinnychobowią-zującychaktówprawnych .

§ 8 Zmianyumowywymagająformypisemnejpodrygoremnieważności .

umoWy�zleceNia�i�iNNe�umoWy�cyWilNopraWNe��od�1�styczNia�2017�r.

20 umoWy�zleceNia�i�iNNe�umoWy...

§ 9 Umowazostałasporządzonaw…… . . . . . . . . . . . . .… jednobrzmiącychegzemplarzach,po jednymdlakażdejzestron .(liczbaegz .)

. .…………………… .……… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .…………………… .……… . .(podpiszleceniodawcy)(podpiszleceniobiorcy)

1Określeniesposobugodzinpracyzleceniobiorcybędziekonieczneod1stycznia2017r .

Wzór umowy zlecenia (wypełniony)

Umowa zlecenia

zawarta25sierpnia2016r .wMiasteczkuDolnym,pomiędzyMartą Igrekowską,przedsiębiorcązare-jestrowanymwUrzędzieMiejskimwMiasteczkuDolnympodnumerem01598,prowadzącąjedno-osobowodziałalnośćgospodarcząpodfirmąEtaMartaIgrekowskaprzyul .Krętej12,lok .7wMia-steczkuDolnym,onumerzeREGON118191713,NIP:213-151-14-25,zwanądalejZleceniodawcąaHenrykiem Iksińskim o numerze PESEL 65082903105, zamieszkałym w Mieście Górnym, przyul .Zamkowej8m .15,legitymującymsiędowodemosobistymDD1234156,zwanymdalejZlecenio-biorcą.

§ 1 Zleceniodawcazleca,aZleceniobiorcaprzyjmujedowykonaniausługępolegającąna:1) wybraniuizakupiepozaakceptowaniuprzezZleceniodawcę–narachunekZleceniodawcy–pro-

gramuksięgowegowłaściwegodlajejprzedsiębiorstwa;2) przeszkoleniu trzechpracownikówZleceniodawcywwykorzystywaniukomputerowychprogra-

mówbiurowych:edytoratekstów,arkuszykalkulacyjnych,programówgraficznych,programufi-nansowo-księgowego,programudoobsługipocztye-mailiprzeglądarkiinternetowej .

§ 2 1 .Zleceniobiorcazobowiązujesięwybrać,kupićizainstalowaćprogramksięgowydlaZlecenio-dawcydo30września2016r . 2 .Zleceniobiorcazobowiązujesięprzeprowadzićszkolenieokreślonew§1pkt2,którebędzietrwa-łopoczterygodzinyzegarowewewszystkiedniroboczeod15do30września2016r .

§ 3 Zleceniobiorcazobowiązujesięwykonaćzlecenieosobiście,bezpowierzaniazadańwymienio-nychw§1pkt1i2osobomtrzecim .

§ 4 Zleceniodawcazapewnidowykonaniazlecenia:1)środkifinansowenazakupprogramu,2)salęiczterykomputeryzoprogramowaniemdoprzeprowadzeniaszkolenia .

§ 5 1 .Zawykonaniezleceniaokreślonegow§1i2Zleceniobiorcyprzysługujewynagrodzeniewwy-sokości4500(słownie:czterytysiącepięćset)złbrutto . 2 .Zleceniobiorcaotrzymawynagrodzeniezawykonanezlecenieprzelewemnarachunekprowa-dzonywXIoddzialebankuABCnr38240978951111000027351283wciągu7dniodprzedłożeniarachunkuwsiedzibieZleceniodawcy .

rozdział�i.�umoWa�zleceNia�–�czy�Warto�Ją�Jeszcze�zaWierać

21WWW.iNfor.pl

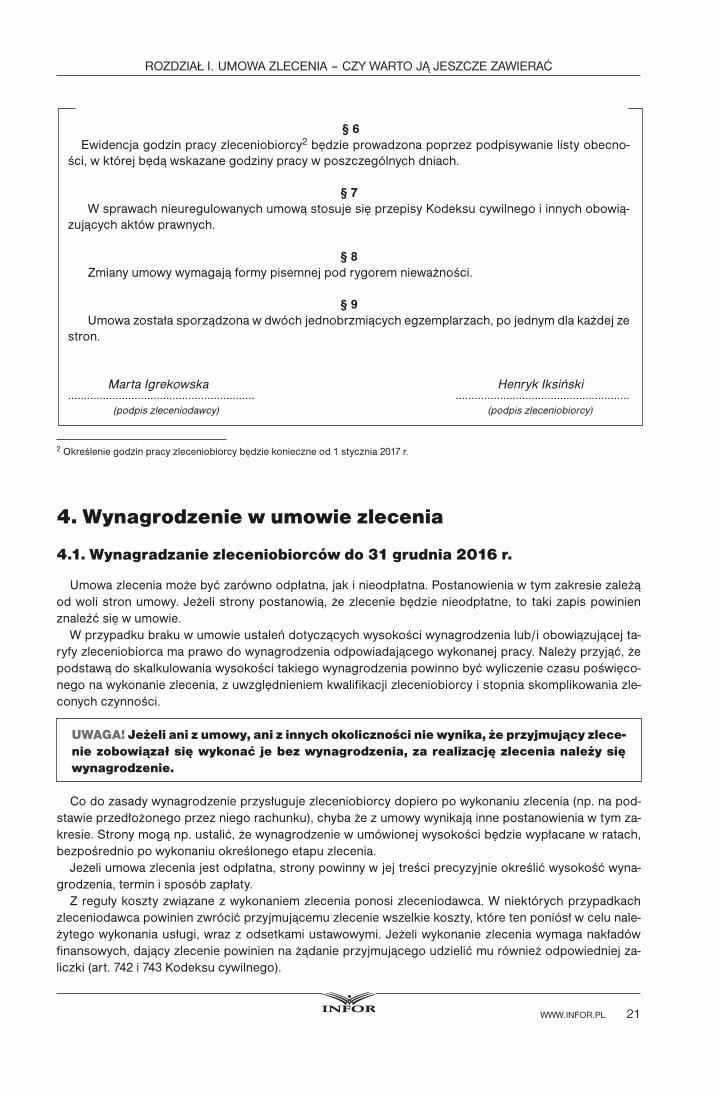

§ 6 Ewidencjagodzinpracyzleceniobiorcy2będzieprowadzonapoprzezpodpisywanielistyobecno-ści,wktórejbędąwskazanegodzinypracywposzczególnychdniach .

§ 7 WsprawachnieuregulowanychumowąstosujesięprzepisyKodeksucywilnegoiinnychobowią-zującychaktówprawnych .

§ 8 Zmianyumowywymagająformypisemnejpodrygoremnieważności .

§ 9 Umowazostałasporządzonawdwóchjednobrzmiącychegzemplarzach,pojednymdlakażdejzestron .

MartaIgrekowska HenrykIksiński . .…………………… .……… . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .…………………… .……… . .(podpiszleceniodawcy)(podpiszleceniobiorcy)

2Określeniegodzinpracyzleceniobiorcybędziekonieczneod1stycznia2017r .

4. Wynagrodzenie w umowie zlecenia

4.1. Wynagradzanie zleceniobiorców do 31 grudnia 2016 r.

Umowazleceniamożebyćzarównoodpłatna,jakinieodpłatna .Postanowieniawtymzakresiezależąodwolistronumowy .Jeżelistronypostanowią,żezleceniebędzienieodpłatne,totakizapispowinienznaleźćsięwumowie .

Wprzypadkubrakuwumowieustaleńdotyczącychwysokościwynagrodzenialub/iobowiązującejta-ryfyzleceniobiorcamaprawodowynagrodzeniaodpowiadającegowykonanejpracy .Należyprzyjąć,żepodstawądoskalkulowaniawysokościtakiegowynagrodzeniapowinnobyćwyliczenieczasupoświęco-negonawykonaniezlecenia,zuwzględnieniemkwalifikacjizleceniobiorcyistopniaskomplikowaniazle-conychczynności .

UWaGa! jeżeli ani z umowy, ani z innych okoliczności nie wynika, że przyjmujący zlece-nie zobowiązał się wykonać je bez wynagrodzenia, za realizację zlecenia należy się wynagrodzenie.

Codozasadywynagrodzenieprzysługujezleceniobiorcydopieropowykonaniuzlecenia(np .napod-stawieprzedłożonegoprzezniegorachunku),chybażezumowywynikająinnepostanowieniawtymza-kresie .Stronymogąnp .ustalić,żewynagrodzeniewumówionejwysokościbędziewypłacanewratach,bezpośredniopowykonaniuokreślonegoetapuzlecenia .

Jeżeliumowazleceniajestodpłatna,stronypowinnywjejtreściprecyzyjnieokreślićwysokośćwyna-grodzenia,terminisposóbzapłaty .

Zregułykosztyzwiązanezwykonaniemzleceniaponosizleceniodawca .Wniektórychprzypadkachzleceniodawcapowinienzwrócićprzyjmującemuzleceniewszelkiekoszty,któretenponiósłwcelunale-żytegowykonaniausługi,wrazzodsetkamiustawowymi .Jeżeliwykonaniezleceniawymaganakładówfinansowych,dającyzleceniepowiniennażądanieprzyjmującegoudzielićmurównieżodpowiedniejza-liczki(art .742i743Kodeksucywilnego) .

umoWy�zleceNia�i�iNNe�umoWy�cyWilNopraWNe��od�1�styczNia�2017�r.

22 umoWy�zleceNia�i�iNNe�umoWy...

Wraziewypowiedzeniaodpłatnegozleceniaprzezzleceniodawcę,maonobowiązekwypłacićprzyjmu-jącemuzlecenieczęśćwynagrodzeniazadotychczaswykonaneczynności .

Wynagrodzeniezazlecenieniemusibyćokreśloneprzezstronywyłączniewformiepieniężnej .Możemiećrównieżinnycharakter,np .barterowy(usługazausługę)lubrzeczowy .

Jeżelizleceniejestrealizowanebezpłatnie,awtreścizawartejumowyniemajednoznacznychzapisówstwierdzającychtenfakt,wówczas,wraziesporu,tozleceniodawcapowinienudowodnić,żeumówionosięnanieodpłatnąpracęlubpowinienwykazaćtakieokolicznościtowarzyszącezawarciuumowy,którewskazująnajejnieodpłatność .

4.2. Wynagradzanie zleceniobiorców od 1 stycznia 2017 r.

Od1stycznia2017r .osobyfizycznebędącezleceniobiorcamibędąmiećprawodominimalnejstawkizagodzinęwykonywaniazlecenia .Godzinowastawkaminimalnabędziemiałazastosowaniedokażdejumowyzlecenia,niezależnieodsposobuustalaniawynagrodzeniaprzez jej strony, tj .godzinowego,dziennego,tygodniowegoczymiesięcznego .Zakładając,żew2017r .minimalnewynagrodzeniezapracęwyniesie2000złbrutto,zagodzinęwykonywaniazleceniapo31grudnia2016r .należyzapłacić13zł .

Noweprzepisynależy teżstosowaćdoumówcywilnoprawnychzawartychprzed1stycznia2017 r .itrwającychwtymdniu .Trzebaprzyjąć,żeminimalnastawkagodzinowaniebędziedotyczćumówzreali-zowanychw2016r .,którychwypłatabędzieprzypadaćw2017r .

4.2.1. Osoby objęte minimalną stawką godzinową

Doprzepisówustawyominimalnymwynagrodzeniuzapracęwprowadzonostawkęgodzinową .Jesttominimalnawysokośćwynagrodzeniazakażdągodzinęwykonaniazlecenialubświadczeniausług,przy-sługującaprzyjmującemuzlecenielubświadczącemuusługi(art .1pkt1austawyominimalnymwynagro-dzeniuzapracęponowelizacji) .

Nowelizacjaustawyominimalnymwynagrodzeniuwskazujedwiegrupyzatrudnionychnapodstawieumówcywilnoprawnych,którymod1stycznia2017r .należyzapewnićminimalnąstawkęzagodzinępracy,tj .:

■■ zleceniobiorców–będącychosobamifizycznymi(aniejednoosobowymiprzedsiębiorstwami)wykonu-jącymiumowęzleceniauregulowanąwart .734Kodeksucywilnego,którejprzedmiotemjestnajczę-ściejkonkretnausługa,oraz

■■ samozatrudnionych–będącychosobami fizycznymiwykonującymidziałalnośćgospodarczązareje-strowanąwPolscealbowpaństwieniebędącympaństwemczłonkowskimUniiEuropejskiejlubpań-stwemEuropejskiegoObszaruGospodarczego,niezatrudniających pracowników lubniezawierają-cych umów ze zleceniobiorcami, realizowanych na rzecz przedsiębiorców albo innych jednostekorganizacyjnychwramachprowadzonejprzeztepodmiotydziałalnościnapodstawieumowyoświad-czenieusług,októrejmowawart .750Kodeksucywilnego .Noweregulacjebędąmiećzastosowanierównieżdopracownikówwykonującychzlecenielubświad-

czącychusługinarzeczwłasnegopracodawcy,atakżewtedy,gdydanaosobafizycznazawierawięcejniżjednąumowęzlecenialuboświadczenieusługztymsamympodmiotem .Oznaczato,żezkażdejre-alizowanejumowycywilnoprawnejprzepisygwarantująodrębnieminimalnąstawkęgodzinową .

4.2.2. Wysokość minimalnej stawki godzinowej

Wysokośćminimalnejstawkigodzinowejbędzieuzależnionaodminimalnegowynagrodzeniazapracę .Minimalnastawkagodzinowabędziewzrastaławrazzewzrostemminimalnegowynagrodzeniaustalane-godlapracowników .Podstawądoustaleniaminimalnejstawkizagodzinępracynazleceniulubumowieoświadczenieusługw2017r .będziekwota12złbruttozagodzinęzwaloryzowanaowskaźnikwynikają-cyzpodzieleniawysokościminimalnegowynagrodzeniazapracęustalonejna2017r .przezwysokośćminimalnegowynagrodzeniazapracęobowiązującąw2016r .Końcowywynikobliczeńbędzienależałozaokrąglićdopełnychdziesiątekgroszywtensposób,żekońcówkikwotwynoszącemniejniż5groszypomijasię,akońcówkikwotwynoszące5iwięcejgroszypodwyższasiędopełnychdziesiątek .

rozdział�i.�umoWa�zleceNia�–�czy�Warto�Ją�Jeszcze�zaWierać

23WWW.iNfor.pl

Przyzałożeniu,żeod1stycznia2017r .kwotaminimalnegowynagrodzeniazapracęwyniesie2000zł,minimalnastawkagodzinowaw2017r .dlazleceniobiorcówiusługobiorcówbędziewynosić13złbruttozagodzinę(2000zł:1850złx12zł) .

WysokośćminimalnejstawkigodzinowejbędzieogłoszonawMonitorzePolskimwdrodzeobwiesz-czeniaPrezesaRadyMinistrówwterminiedo15wrześniakażdegoroku .

UWaGa! od 1 stycznia 2017 r. zleceniobiorcy i samozatrudnieni będą mieć prawo do minimalnej stawki za godzinę pracy.

Wpraktyceniemożnawykluczyćsytuacji,żewysokośćwynagrodzeniaustalonegowumowiewosta-tecznymrozliczeniuniezapewniprzyjmującemuzlecenielubświadczącemuusługiminimalnejstawkizagodzinę .Należyprzyjąć,żewówczasosobomtymprzysługujewyrównaniestawkizakażdągodzinęwy-konywaniapracy .

PrzykładZałóżmy,żestronyumówiłysię,żewynagrodzeniezazleceniewykonywaneod1do31stycznia2017r .wyniesie2000złbrutto .Zleceniobiorcawykonywałpracęokreślonąwumowieprzez170godzin(zgod-nie z prowadzoną i potwierdzoną ewidencją) . Zatem jego stawka godzinowa wyniosła 11,76 zł(2000zł:170godz .) .Osobatamaprawodowyrównaniawynagrodzeniazakażdągodzinęwwysokości1,24zł(13zł–11,76zł) .

Przyjęciezlecenialubświadczenieusługiniemusioznaczać,żeumówionapracabędziewykonywanawyłącznieprzezjednąosobę .Noweprzepisyustawyominimalnymwynagrodzeniuprzewidują,żezlece-nielubusługabędąmogłybyćwykonywaneprzezkilkaosób–wówczaskażdaznichbędziemiałaprawodowynagrodzeniazagodzinęprzynajmniejwwysokościminimalnejstawki(art .8aust .3ustawyomini-malnymwynagrodzeniuzapracęponowelizacji) .Wtakimprzypadkubędziemiałarównieżzastosowaniezasada,zgodniezktórąjeśliwysokośćumownieustalonegowynagrodzenianieodpowiadaprzynajmniejminimalnejstawcegodzinowej,wówczas–niezależnieodpostanowieńumownych–przyjmującemuzle-cenielubwykonującemuusługębędzieprzysługiwałowynagrodzenieokreśloneminimalnąstawką .

4.2.3. Zakaz zrzeczenia się minimalnej stawki godzinowej

Noweprzepisyustawyominimalnymwynagrodzeniuzawierajązakazzrzekaniasięprawadowynagro-dzeniawwysokościwynikającejzgodzinowejstawkiminimalnej .JesttoregulacjazbliżonadoprzepisuzawartegowKodeksiepracy,dotyczącegozakazuzrzeczeniasięwynagrodzeniazapracęprzezpracow-nika .RegulacjawynikającazKodeksupracydotyczyjednaktylkoiwyłączniepracownikówiniemazasto-sowaniadoprzyjmującegozlecenieczyusługobiorcy .

Wprowadzonydoustawyominimalnymwynagrodzeniuzapracęzakazzrzekaniasięwynagrodzeniawzakresieminimalnejstawkigodzinowejmacharakterprzepisubezwzględnieobowiązującego .Oznaczato,żejestonwiążącywkażdymprzypadku,niezależnieodsytuacji,wjakiejznajdziesiępodmiotzlecają-cypracę .Zakazzrzeczeniasięprawadowynagrodzeniaponiżejminimalnejstawkigodzinowejjestnie-ograniczonywczasie .Należyprzyjąć,żejeślistawkagodzinowazostaniezagwarantowanawwysokościwyższejniżminimalna,zrzeczenie jestmożliwetylkodowysokościróżnicywynikającejzzapewnionejstawkiistawkiminimalnej .

PrzykładPrzyjmijmy,żeod1stycznia2017r .zleceniodawcazawarłzezleceniobiorcamiumowy,zgodniezktó-rymizakażdągodzinępracyprzysługujeimwynagrodzeniewwysokościminimalnejstawkigodzino-wej .Wczasietrwaniazleceniapodmiotzlecającypracęznalazłsięzprzyczynodsiebieniezależnychwtrudnejsytuacjiekonomicznejwskutekupadłościpodmiotów,zktórymiwspółpracował .Postanowiłwięc,żebędziewypłacałzleceniobiorcomwynagrodzeniezagodzinępracyponiżejustawowejstawkiminimalnej .Osobytezostałypostawioneprzezzleceniodawcęprzedwyborem,tj .albozgodząsięna

umoWy�zleceNia�i�iNNe�umoWy�cyWilNopraWNe��od�1�styczNia�2017�r.

24 umoWy�zleceNia�i�iNNe�umoWy...