Grupa Mondi Packaging Paper Świecie - bankier.pl · W styczniu 1991 roku przedsiębiorstwo...

17

Grupa Mondi Packaging Paper Świecie Sprawozdanie z działalności Grupy za pierwsze półrocze 2005 r. 28 września 2005 r.

-

Upload

trinhxuyen -

Category

Documents

-

view

212 -

download

0

Transcript of Grupa Mondi Packaging Paper Świecie - bankier.pl · W styczniu 1991 roku przedsiębiorstwo...

Grupa Mondi Packaging Paper Świecie

Sprawozdanie z działalności Grupy za pierwsze półrocze 2005 r.

28 września 2005 r.

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

2

SPIS TREŚCI

1. HISTORIA GRUPY 3

2. INFORMACJA O PODSTAWOWYCH PRODUKTACH 3

2.1. BRANŻA 3

2.2. RODZAJE PRODUKTÓW 5

2.3. WIELKOŚĆ PRODUKCJI 5

2.4. GRUPA NA TLE BRANŻY I KONKURENCJI 6

2.5. STRUKTURA SPRZEDAŻY 6

2.6. ŹRÓDŁA ZAOPATRZENIE W MATERIAŁY DO PRODUKCJI 7

3. INFORMACJE O INNYCH ZDARZENIACH W I PÓŁROCZU 2005 ROKU 8

3.1. INFORMACJA O ZNACZĄCYCH UMOWACH 8

3.2. ZMIANY W POWIĄZANIACH ORGANIZACYJNYCH LUB KAPITAŁOWYCH 9

3.3. TRANSAKCJE Z PODMIOTAMI POWIĄZANYMI 9

3.4. KREDYTY, UMOWY POŻYCZEK, PORĘCZENIA I GWARANCJE 9

3.5. WYKORZYSTANIE WPŁYWÓW Z EMISJI 10

3.6. RÓŻNICE W STOSUNKU DO OSTATNIO PUBLIKOWANEJ PROGNOZY 10

3.7. ZARZĄDZANIE ZASOBAMI FINANSOWYMI I OCENA PŁYNNOŚCI 10

3.8. MOZLIWOŚCI REALIZACJI ZAMIERZEŃ INWESTYCYJNYCH 10

3.9. WPŁYW CZYNNIKÓW I NIETYPOWYCH ZDARZEŃ NA WYNIK 10

3.10. CHARAKTERYSTYKA CZYNNIKÓW ROZWOJU I FUNKCJONOWANIA 10

3.10.1. CZYNNIKI ZEWNĘTRZNE 10

3.10.2. PRZEWIDYWANY ROZWÓJ JEDNOSTKI 11

3.10.3. OSIĄGNIĘCIA W ZAKRESIE BADAŃ I ROZWOJU 11

3.10.4. AKTUALNA I PRZEWIDYWANA SYTUACJA FINANSOWA 12

3.10.5. CELE I METODY ZARZĄDZANIA RYZYKIEM FINANSOWYM 12

3.11. ZARZĄDZANIE I KOMPUTERYZACJA 14

3.12. ZMIANY W SKŁADZIE OSÓB ZARZĄDZAJĄCYCH I NADZORUJĄCYCH 14

3.13. WYNAGRODZENIE DLA OSÓB ZARZĄDZAJĄCYCH I NADZORUJĄCYCH 15

3.14. WARTOŚĆ NIESPŁACONYCH POŻYCZEK UDZIELONYCH OSOBOM ZARZĄDZAJĄCYM I NADZORUJĄCYM ORAZ ICH OSOBOM BLISKIM A TAKŻE UDZIELONYCH IM GWARANCJI I PORĘCZEŃ

15

3.15. AKCJE W POSIADANIU OSÓB ZARZĄDZAJĄCYCH I NADZORUJĄCYCH 15

3.16. ZNACZĄCY AKCJONARIUSZE 15

3.17. ZMIANY W STRUKTURZE AKCJONARIUSZY 15

4. OŚWIADCZENIA ZARZĄDU 16

4.1. PRAWDZIWIŚĆ I RZETELNOŚĆ PREZENTOWANYCH SPRAWOZDAŃ 16

4.2. WYBÓR PODMIOTU UPRAWNIONEGO DO BADANIA SPRAWOZDAŃ

FINANSOWYCH 16

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

1. HISTORIA GRUPY

Historia firmy Mondi Packaging Paper Świecie S.A. sięga początku lat 90-tych. W styczniu 1991 roku przedsiębiorstwo państwowe – Zakłady Celulozy i Papieru w Świeciu – zostało przekształcone w jednoosobową spółkę Skarbu Państwa. W kwietniu 1997 roku 15% akcji spółki wprowadzono na warszawską giełdę. W sierpniu tegoż roku sprzedano większościowy pakiet akcji inwestorowi strategicznemu, spółce Framondi NV, zarejestrowa-nej w Holandii. Zmianie ulgła też nazwa Spółki na Frantschach Świecie1.

Grupa Frantschach należała w 100% do Mondi - jednego z liderów przemysłu papierni-czego i opakowań. Mondi jest częścią Anglo American Group plc, która jest światowym lide-rem w przemyśle wydobywczym i surowców naturalnych.

W listopadzie 2004, na skutek połączenia Grupy Frantschach z Grupą Mondi Packa-ging Europe, powstała jedna zintegrowana grupa, tj. Mondi Packaging, z jednolitą marką i lo-go. Na skutek tych przeobrażeń 20 stycznia 2005 r. zmianie ulega także nazwa firmy z Frant-schach Swiecie S.A. na Mondi Packaging Paper Świecie S.A.

Firma Świecie Recykling rozpoczęła działalność w styczniu 2002 roku na bazie działa-jącego w strukturach Frantschach Swiecie S.A, Działu Zaopatrzenia w Makulaturę.

Frantschach Świecie S.A (obecnie Mondi Packaging Paper Świecie S.A.) objął 100% udziałów w spółce z ograniczoną odpowiedzialnością stając się jej jedynym wspólnikiem.

Firma jako jedyna na rynku krajowym, zabezpiecza Mondi Packaging Paper Świecie S.A. w makulaturę – jeden z kluczowych surowców do produkcji papieru.

W grudniu 2004 r. Nadzwyczajne Zgromadzenie Wspólników podjęło uchwałę o zmianie firmy z Frantschach Świecie Recykling Sp. z o.o. na Świecie Recykling Sp. z o.o. Wpis do KRS dokonano 6 stycznia 2005 r.

2. INFORMACJA O PODSTAWOWYCH PRODUKTACH

2.1. Branża

Zgodnie z założeniami strategii realizowanej przez Mondi Packaging Paper Świecie, Grupa koncentruje swoją działalność na wytwarzaniu papierów do produkcji tektury falistej oraz papieru workowego.

Grupa jest krajowym liderem w zakresie produkowanych asortymentów oraz znaczącym producentem europejskim na rynku papieru do produkcji tektury falistej i papieru workowe-go. W wyniku realizacji planu inwestycyjnego uzyskano znaczną poprawę parametrów jako-ściowych produkowanych papierów, co umożliwia Grupie skuteczne konkurowanie z czołowymi producentami papieru w Europie i na świecie.

3

1 Nazwa pochodzi od austriackiej grupy Frantschach AG, udziałowca Framondi NV.

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

W pierwszym kwartale 2005 przebudowany został układ mielenia na maszynie nr 4, co znacznie poprawiło parametry wytrzymałościowe oraz przerabialność oferowanego przez Grupę flutingu półchemicznego. Na maszynie nr 1 zainstalowany został gładzik, w wyniku czego poprawie uległy parametry związane z drukownością papieru workowego oraz nisko-gramaturowego kraftlinera.

Po przebudowie maszyny nr 5 produkowany na tej maszynie kraftliner charakteryzuje się bardzo dobrą jakością. Skutkuje to wzrostem pozycji firmy w tym sektorze rynku. Produk-ty Grupy sprzedawane są w Polsce oraz na rynkach europejskich, głównie do następujących krajów: Włochy, Niemcy, W. Brytania, Francja, Turcja oraz do krajów Beneluksu.

Po modernizacji maszyny nr 3 poprawiła się jej efektywność pracy oraz jakość produ-kowanego papieru. Produkcja niskogramaturowego testlinera o wysokich parametrach jako-ściowych i wytrzymałościowych pozwoliła poprawić pozycję firmy na rynku.

Dostrzegane tendencje na rynkach głównych asortymentów2:

−

−

−

−

Papier Workowy:

Stagnacja na rynku europejskim

Spadek średniej gramatury papierów workowych

Kraftliner:

Zwiększony popyt na niskogramaturowy kraftliner

Stabilny rynek w Europie

Zwiększone zapotrzebowanie w Azji, Rosji i krajach Ameryki Środkowej

Testliner i WB Fluting:

Zwiększony popyt na niskogramaturowy testliner

Znaczący przyrost mocy produkcyjnych w Europie Zachodniej, głównie w Niem-czech

Ceny asortymentów w dużej mierze kształtowane są przez rynek niemiecki

SC Fluting

Stabilny rynek w Europie

Włochy, Hiszpania, Niemcy i Francja reprezentują 60% całkowitego zapotrzebowa-nia na SCFL w Europie

Grupa realizuje działania zmierzające do najlepszego dostosowania swojej struktury asorty-mentowej do wymagań rynku i zmieniających się oczekiwań klientów.

2.2. Rodzaje produktów

Obecnie produkty Grupy sprzedawane są pod własną nazwą z dodatkowym charakterystycz-nym określeniem „Vistula” (marka produktu):

2 Charakterystyka poszczególnych asortymentów znajduje się w punkcie 2.2.

4

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

--

--

--

-

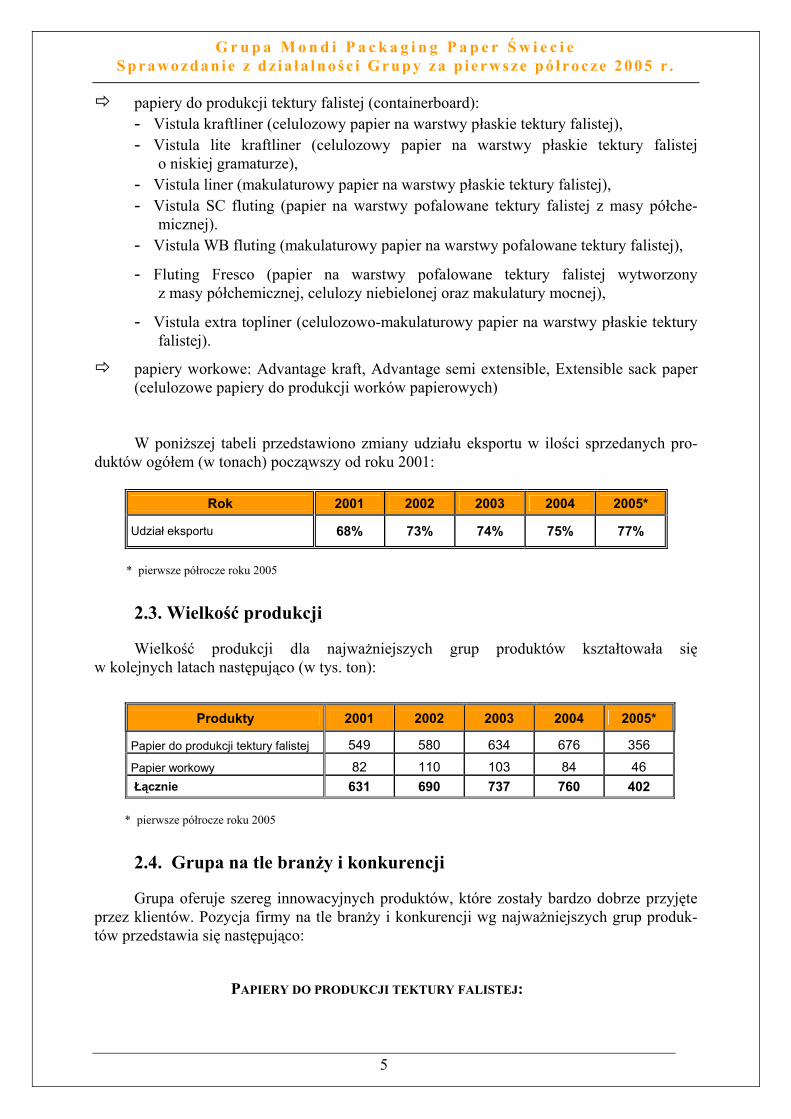

papiery do produkcji tektury falistej (containerboard): Vistula kraftliner (celulozowy papier na warstwy płaskie tektury falistej), Vistula lite kraftliner (celulozowy papier na warstwy płaskie tektury falistej

o niskiej gramaturze), Vistula liner (makulaturowy papier na warstwy płaskie tektury falistej), Vistula SC fluting (papier na warstwy pofalowane tektury falistej z masy półche-

micznej). Vistula WB fluting (makulaturowy papier na warstwy pofalowane tektury falistej),

Fluting Fresco (papier na warstwy pofalowane tektury falistej wytworzony z masy półchemicznej, celulozy niebielonej oraz makulatury mocnej),

Vistula extra topliner (celulozowo-makulaturowy papier na warstwy płaskie tektury falistej).

papiery workowe: Advantage kraft, Advantage semi extensible, Extensible sack paper (celulozowe papiery do produkcji worków papierowych)

W poniższej tabeli przedstawiono zmiany udziału eksportu w ilości sprzedanych pro-duktów ogółem (w tonach) począwszy od roku 2001:

Rok 2001 2002 2003 2004 2005*

Udział eksportu 68% 73% 74% 75% 77%

* pierwsze półrocze roku 2005

2.3. Wielkość produkcji

Wielkość produkcji dla najważniejszych grup produktów kształtowała się w kolejnych latach następująco (w tys. ton):

Produkty 2001 2002 2003 2004 2005*

Papier do produkcji tektury falistej 549 580 634 676 356

Papier workowy 82 110 103 84 46 Łącznie 631 690 737 760 402

* pierwsze półrocze roku 2005

2.4. Grupa na tle branży i konkurencji

Grupa oferuje szereg innowacyjnych produktów, które zostały bardzo dobrze przyjęte przez klientów. Pozycja firmy na tle branży i konkurencji wg najważniejszych grup produk-tów przedstawia się następująco:

5

PAPIERY DO PRODUKCJI TEKTURY FALISTEJ:

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

Fluting Fresco – jest papierem przeznaczonym do opakowań na owoce. Sprzedaż tego asortymentu w badanym okresie osiągnęła poziom 11,9 tys ton, co stanowi wzrost w porównaniu do analogicznego okresu roku ubiegłego o 4%.

−

−

−

−

−

−

−

−

Vistula lite kraftliner – dzięki swoim wyjątkowo wysokim parametrom wytrzymało-ściowym i niskiej gramaturze oferuje dodatkową korzyść producentom tektury falistej - więcej m2 tektury z jednej tony papieru. Sprzedaż tego papieru osiągnęła w badanym okresie poziom 110,0 tys. ton, co stanowi wzrost o 9% w stosunku do analogicznego okresu roku ubiegłego.

Vistula extra topliner – bardzo dobrej jakości celulozowo-makulaturowy papier na war-stwy płaskie tektury falistej.

Odbiorcami papierów do produkcji tektury falistej jest duża grupa producentów zagra-nicznych. W ramach grupy papierów do produkcji tektury falistej na rynki zagraniczne skierowane zostało 77,7 % sprzedaży.

W eksporcie, Mondi Packaging Paper Świecie S.A. dostarcza papiery z dużym udziałem celulozy, wykorzystując na największych rynkach własne kanały dystrybucji (Włochy, Niemcy, kraje Beneluksu, W. Brytania, Francja i Hiszpania). Koordynacja działań po-szczególnych kanałów dystrybucyjnych została usprawniona poprzez utworzenie spółki handlowej o nazwie Mondi Sales Europe, z siedzibą w Wiedniu.

Na rynku krajowym dominują papiery z większym udziałem makulatury. Największym krajowym konkurentem jest Stora Enso Poland S.A. oraz zagraniczni producenci, głów-nie z Niemiec i Austrii.

PAPIER WORKOWY:

Produkt wytwarzany z czystej celulozy. Największym konkurentem na krajowym rynku worków jest Stora Enso Poland S.A.

Na rynkach papieru workowego firma wykorzystuje synergię z dywizją Mondi Packa-ging Bags, największym obecnie producentem worków papierowych na świecie.

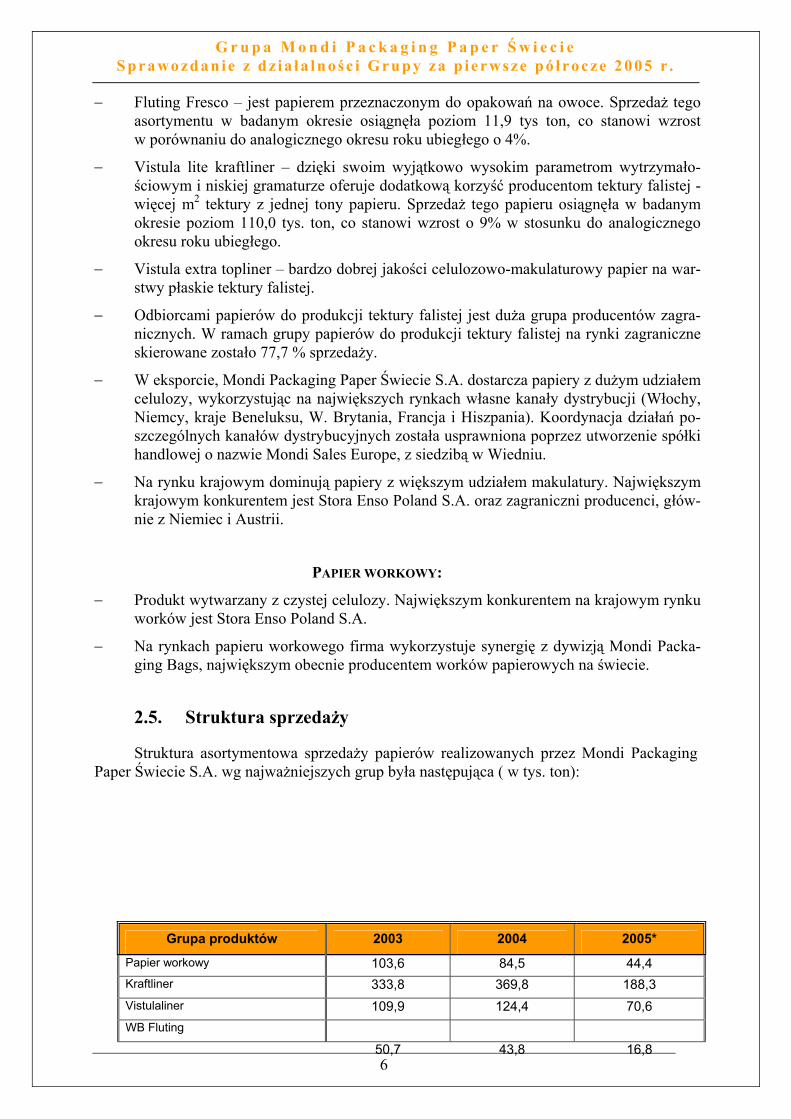

2.5. Struktura sprzedaży

Struktura asortymentowa sprzedaży papierów realizowanych przez Mondi Packaging Paper Świecie S.A. wg najważniejszych grup była następująca ( w tys. ton):

6

Grupa produktów 2003 2004 2005*

Papier workowy 103,6 84,5 44,4 Kraftliner 333,8 369,8 188,3 Vistulaliner 109,9 124,4 70,6 WB Fluting

50,7 43,8 16,8

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

S.C. Fluting 126,0 136,6 78,2 Łącznie 724,0 759,1 398,3

* pierwsze półrocze roku 2005

Udział procentowy sprzedaży papierów w sprzedaży ogółem wyniósł 94,1%.

Ponad 70% pozostałych przychodów uzyskane zostało ze sprzedaży energii zielonej (ze źródeł odnawialnych). Pozostała część związana jest z usługami dzierżawy oraz sprzedażą produktów ubocznych – głównie mydeł żywicznych. Uzyskiwana kora oraz trociny wyko-rzystywane były jako paliwo kotła fluidalnego (CFB).

W pierwszym półroczu 2005 roku 9,3% przychodów uzyskano ze sprzedaży do Mondi Sales UK. Spółka Mondi Sales UK w 100% zależna jest od spółki Mondi Sales Europe, w której Mondi Packaging Paper Świecie S.A. posiada 50% udziałów.

W pierwszej połowie roku 2005, w porównaniu z analogicznym okresem roku ubiegłe-go, na rynkach europejskich zaobserwować można było nieznacznie wyższy poziom cen. Jed-nakże ze względu na umocnienie kursu złotego, ceny wyrażone w walucie krajowej były od-powiednio niższe. Kurs EUR/PLN w badanym okresie był o 14% niższy od średniego kursu z analogicznego okresu roku ubiegłego.

W pierwszym półroczu 2005 Spółka zwiększyła ilość sprzedaży o 2,5% (10 tys. ton) w stosunku do pierwszego półrocza roku 2004

2.6. Źródła zaopatrzenia w materiały do produkcji

Podstawowymi materiałami stosowanymi w procesie produkcji są następujące surowce:

Drewno (tzw. papierówka); W pierwszej połowie roku 2005 na rynku, podobnie jak w poprzednim półroczu, nadal zaobserwować można było zwiększony popyt na drew-no. Sytuacja ta wynika głównie ze wzrostu zużycia drewna na cele energetyczne oraz ze zwiększonej produkcji w zakładach przemysłu drzewnego i celulozowo-papierniczego. Niewystarczająca podaż drewna na rynku krajowym sprawiła, iż jego niedobór Spółka zaspokajała dokonując zakupów droższego surowca z importu.

W pierwszym półroczu 2005 roku średnia cena zakupionej sosny wzrosła o 18,4% na-tomiast brzozy o 16,6 % w stosunku do średniej ceny z roku 2004. Podstawowym do-stawcą papierówki, podobnie jak w latach poprzednich, były Polskie Lasy Państwowe, stanowiące ok. 61 % dostaw. Drewno było pozyskiwane z następujących źródeł:

• 74 % - dostawcy krajowi;

• 26 % - import.

Makulatura: Zakupy makulatury w badanym okresie realizowane były za pośrednic-twem spółki Świecie Recykling, która zabezpieczyła potrzeby Grupy w 100%. Świecie Recykling pozyskiwała makulaturę wyłącznie na rynku krajowym. W pierwszym pół-roczu 2005 r. w porównaniu do analogicznego okresu roku 2004, średnia cena zakupio-nej makulatury spadła: mocnej o 7%, mieszanej o 12,0%.

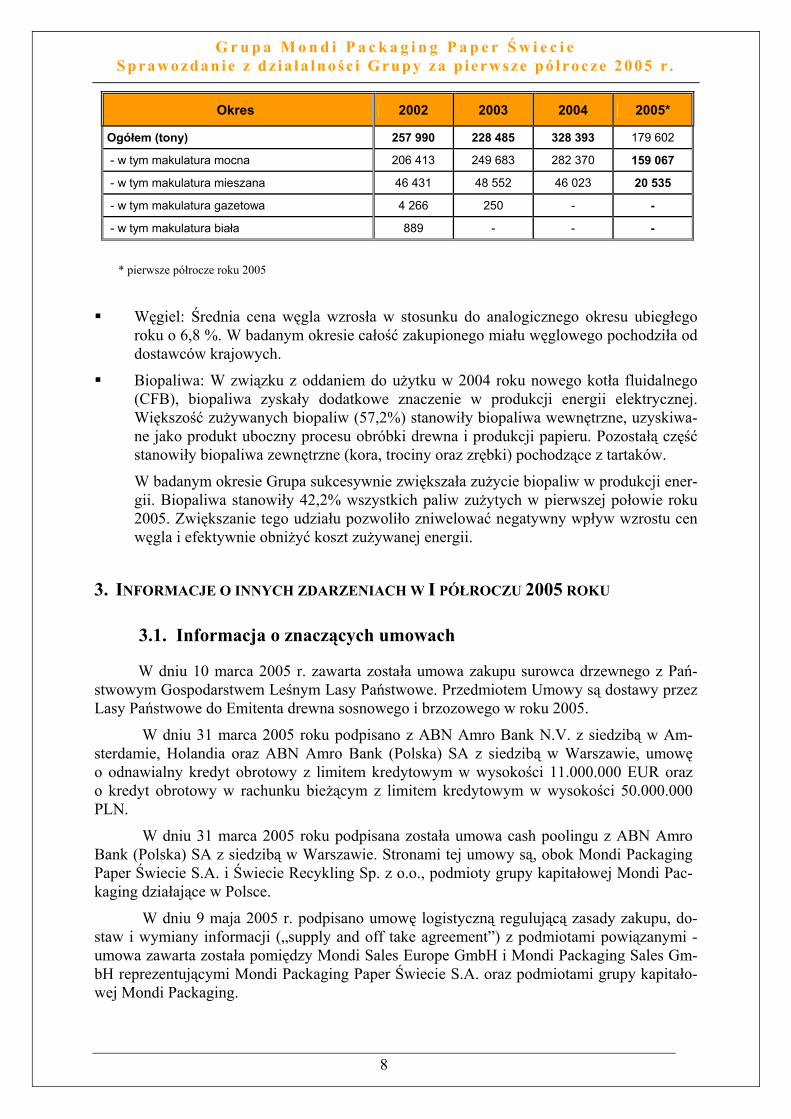

Zakup makulatur w latach 2002 – 2005 z podziałem na poszczególne gatunki przedsta-wiał się następująco:

7

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

Okres 2002 2003 2004 2005*

Ogółem (tony) 257 990 228 485 328 393 179 602

- w tym makulatura mocna 206 413 249 683 282 370 159 067

- w tym makulatura mieszana 46 431 48 552 46 023 20 535

- w tym makulatura gazetowa 4 266 250 - -

- w tym makulatura biała 889 - - -

* pierwsze półrocze roku 2005

Węgiel: Średnia cena węgla wzrosła w stosunku do analogicznego okresu ubiegłego roku o 6,8 %. W badanym okresie całość zakupionego miału węglowego pochodziła od dostawców krajowych.

Biopaliwa: W związku z oddaniem do użytku w 2004 roku nowego kotła fluidalnego (CFB), biopaliwa zyskały dodatkowe znaczenie w produkcji energii elektrycznej. Większość zużywanych biopaliw (57,2%) stanowiły biopaliwa wewnętrzne, uzyskiwa-ne jako produkt uboczny procesu obróbki drewna i produkcji papieru. Pozostałą część stanowiły biopaliwa zewnętrzne (kora, trociny oraz zrębki) pochodzące z tartaków.

W badanym okresie Grupa sukcesywnie zwiększała zużycie biopaliw w produkcji ener-gii. Biopaliwa stanowiły 42,2% wszystkich paliw zużytych w pierwszej połowie roku 2005. Zwiększanie tego udziału pozwoliło zniwelować negatywny wpływ wzrostu cen węgla i efektywnie obniżyć koszt zużywanej energii.

3. INFORMACJE O INNYCH ZDARZENIACH W I PÓŁROCZU 2005 ROKU

3.1. Informacja o znaczących umowach

W dniu 10 marca 2005 r. zawarta została umowa zakupu surowca drzewnego z Pań-stwowym Gospodarstwem Leśnym Lasy Państwowe. Przedmiotem Umowy są dostawy przez Lasy Państwowe do Emitenta drewna sosnowego i brzozowego w roku 2005.

W dniu 31 marca 2005 roku podpisano z ABN Amro Bank N.V. z siedzibą w Am-sterdamie, Holandia oraz ABN Amro Bank (Polska) SA z siedzibą w Warszawie, umowę o odnawialny kredyt obrotowy z limitem kredytowym w wysokości 11.000.000 EUR oraz o kredyt obrotowy w rachunku bieżącym z limitem kredytowym w wysokości 50.000.000 PLN.

W dniu 31 marca 2005 roku podpisana została umowa cash poolingu z ABN Amro Bank (Polska) SA z siedzibą w Warszawie. Stronami tej umowy są, obok Mondi Packaging Paper Świecie S.A. i Świecie Recykling Sp. z o.o., podmioty grupy kapitałowej Mondi Pac-kaging działające w Polsce.

W dniu 9 maja 2005 r. podpisano umowę logistyczną regulującą zasady zakupu, do-staw i wymiany informacji („supply and off take agreement”) z podmiotami powiązanymi - umowa zawarta została pomiędzy Mondi Sales Europe GmbH i Mondi Packaging Sales Gm-bH reprezentującymi Mondi Packaging Paper Świecie S.A. oraz podmiotami grupy kapitało-wej Mondi Packaging.

8

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

3.2. Zmiany w powiązaniach organizacyjnych lub kapitałowych

Dnia 16 czerwca 2005 r. Rada Nadzorcza wyraziła zgodę na zbycie udziałów w Kemira Świe-cie Sp. z o.o., Trans-Rem Sp. z o.o. oraz PMP Fast Service Sp. z o.o.

3.3. Transakcje z podmiotami powiązanymi

Transakcje Spółki z podmiotami powiązanymi zostały opisane w „Sprawozdaniu finan-sowym za I półrocze 2005 r.” – punkt 26.

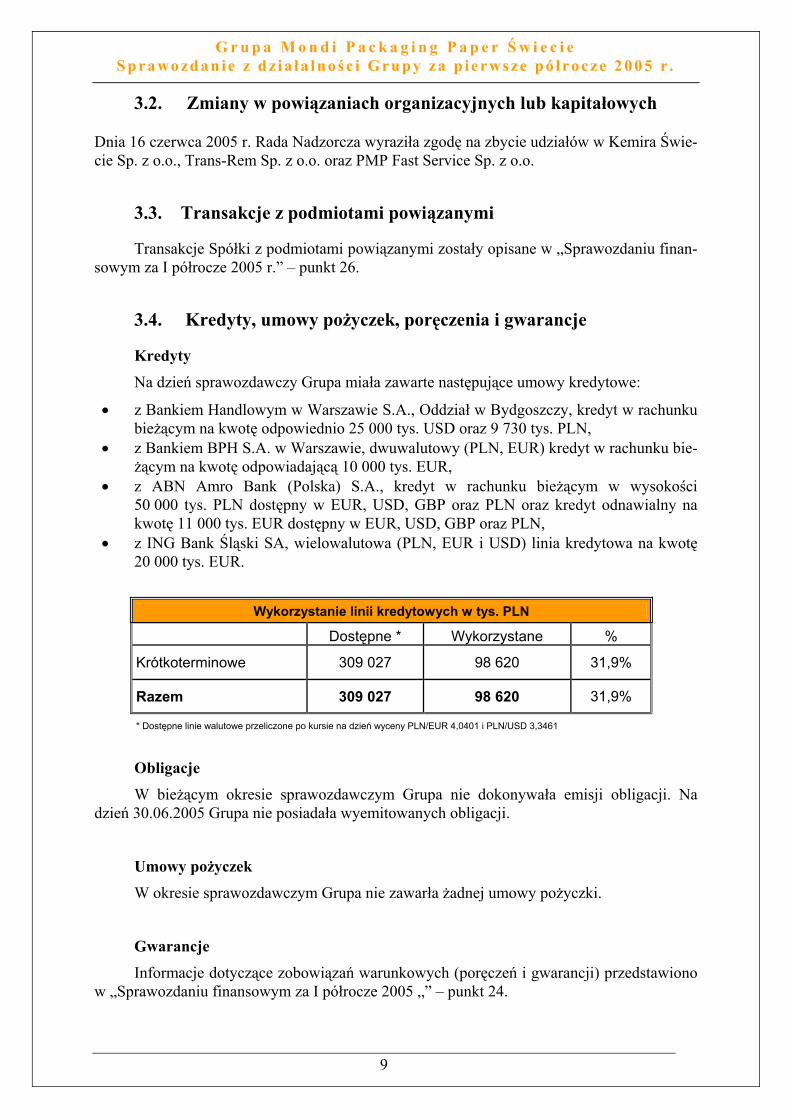

3.4. Kredyty, umowy pożyczek, poręczenia i gwarancje

Kredyty

Na dzień sprawozdawczy Grupa miała zawarte następujące umowy kredytowe:

• z Bankiem Handlowym w Warszawie S.A., Oddział w Bydgoszczy, kredyt w rachunku bieżącym na kwotę odpowiednio 25 000 tys. USD oraz 9 730 tys. PLN,

• z Bankiem BPH S.A. w Warszawie, dwuwalutowy (PLN, EUR) kredyt w rachunku bie-żącym na kwotę odpowiadającą 10 000 tys. EUR,

• z ABN Amro Bank (Polska) S.A., kredyt w rachunku bieżącym w wysokości 50 000 tys. PLN dostępny w EUR, USD, GBP oraz PLN oraz kredyt odnawialny na kwotę 11 000 tys. EUR dostępny w EUR, USD, GBP oraz PLN,

• z ING Bank Śląski SA, wielowalutowa (PLN, EUR i USD) linia kredytowa na kwotę 20 000 tys. EUR.

Wykorzystanie linii kredytowych w tys. PLN

Dostępne * Wykorzystane %

Krótkoterminowe 309 027 98 620 31,9%

Razem 309 027 98 620 31,9%

* Dostępne linie walutowe przeliczone po kursie na dzień wyceny PLN/EUR 4,0401 i PLN/USD 3,3461

Obligacje

W bieżącym okresie sprawozdawczym Grupa nie dokonywała emisji obligacji. Na dzień 30.06.2005 Grupa nie posiadała wyemitowanych obligacji.

Umowy pożyczek

W okresie sprawozdawczym Grupa nie zawarła żadnej umowy pożyczki.

Gwarancje

9

Informacje dotyczące zobowiązań warunkowych (poręczeń i gwarancji) przedstawiono w „Sprawozdaniu finansowym za I półrocze 2005 „” – punkt 24.

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

3.5. Wykorzystanie wpływów z emisji

W bieżącym okresie sprawozdawczym Grupa nie dokonywała emisji obligacji.

3.6. Różnice w stosunku do ostatnio publikowanej prognozy

W okresie sprawozdawczym Grupa nie publikowała prognoz.

3.7. Zarządzanie zasobami finansowymi i ocena płynności

W trakcie okresu sprawozdawczego Grupa w dalszym ciągu generowała nadwyżki fi-nansowe, które pozwoliły na terminową obsługę zadłużenia oraz wypłatę dywidendy za rok 2004 w kwocie 200 000 tys. PLN. Na dzień 30 czerwca 2005 roku dostępne linie kredytowe wykorzystane były w 31,9 %. Pozostała rezerwa kredytowa, ponad 210 400 tys. PLN, przy ustabilizowanym poziomie wydatków inwestycyjnych oraz stabilnych wpływach ze sprzeda-ży, gwarantuje Grupie niezbędną płynność finansową.

3.8. Możliwości realizacji zamierzeń inwestycyjnych

W okresie najbliższych 12 miesięcy planowane nakłady na niefinansowe aktywa trwałe wyniosą 61 500 tys. PLN i będą sfinansowane ze środków własnych.

3.9. Wpływ czynników i nietypowych zdarzeń na wynik

W okresie sprawozdawczym nie wystąpiły czynniki ani zdarzenia nietypowe z punktu widzenia specyfiki działalności gospodarczej Spółki.

3.10. Charakterystyka czynników rozwoju i funkcjonowania 3.10.1 Czynniki zewnętrzne

Wpływ czynników zewnętrznych istotnych dla działalności i rozwoju Grupy opisano w punkcie „Grupa na tle branży i konkurencji”.

3.10.2 Przewidywany rozwój Grupy

Realizując swoją strategię działania Grupa kontynuowała realizację głównych zadań operacyjnych:

Doskonałość operacyjna:

10

a) Rozszerzenie procesu Ciągłego Doskonalenia, procesu polegającego na wdrażaniu zmian w organizacji, które prowadzą do kształtowania kultury organizacyjnej opartej

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

na aktywnym zaangażowaniu wszystkich pracowników w ciągłą poprawę wyników finansowych.

b) Produkcja papieru o wysokiej jakości:

Opracowanie projektu dalszej poprawy jakości i jej stabilizacja,

Regularne raportowanie działań oraz śledzenie ich rezultatów.

Maksymalizacja przychodu:

a) Optymalizacja zarządzania produktem,

b) Skrócenie czasu dostaw papierów do klientów,

c) Szybsza realizacja zamówień możliwa dzięki lepszemu planowaniu produkcji,

d) Wzrost ilości produkcji (sukcesywna likwidacja wąskich gardeł i wzrost efektywności) oraz zwiększenie ilości sprzedaży,

e) Dalszy rozwój sprzedaży internetowej.

Utrzymanie pozycji lidera kosztowego w branży:

a) Obniżenie kosztów makulatury wynikające głównie z niższej ceny surowca,

b) Zredukowanie kosztów energii wynikające z większego spalania biopaliw,

c) Optymalizacja wskaźników zużycia surowców oraz mediów,

d) Ograniczenie wzrostu kosztów drewna,

e) Ograniczenie kosztów zużycia chemikaliów.

3.10.3 Osiągnięcia w zakresie badań i rozwoju

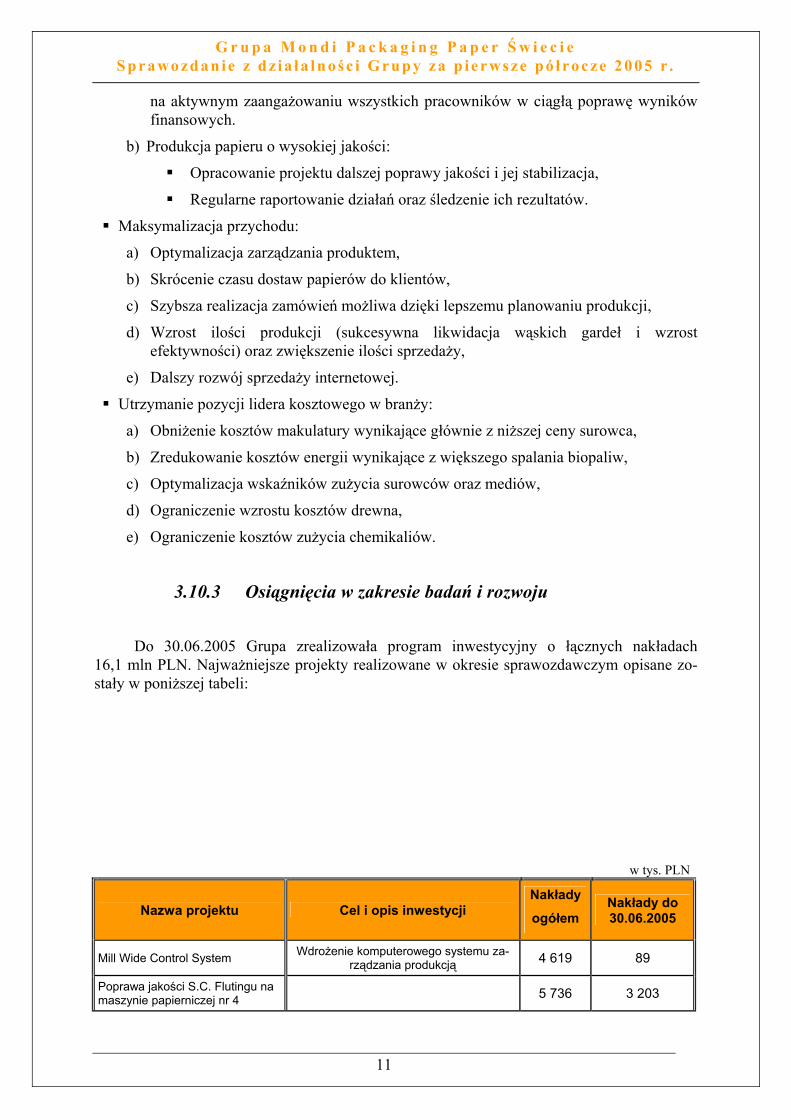

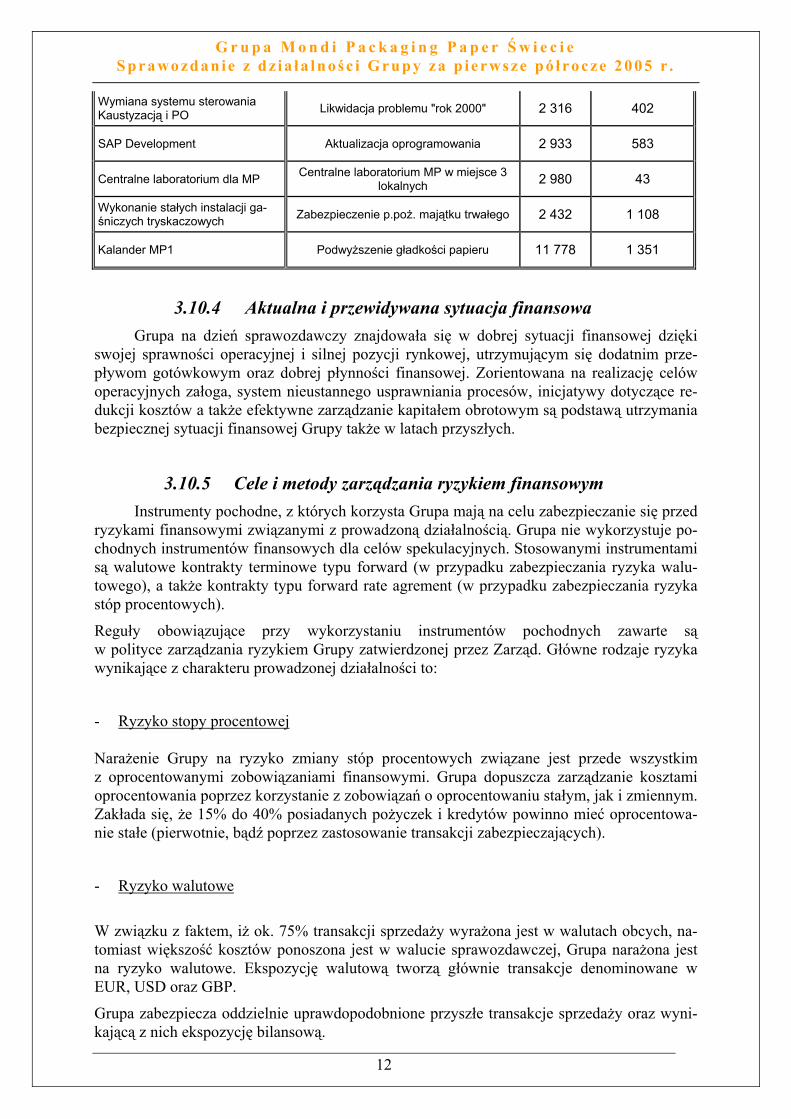

Do 30.06.2005 Grupa zrealizowała program inwestycyjny o łącznych nakładach 16,1 mln PLN. Najważniejsze projekty realizowane w okresie sprawozdawczym opisane zo-stały w poniższej tabeli:

11

w tys. PLN

Nazwa projektu Cel i opis inwestycji Nakłady

ogółem Nakłady do 30.06.2005

Mill Wide Control System Wdrożenie komputerowego systemu za-rządzania produkcją 4 619 89

Poprawa jakości S.C. Flutingu na maszynie papierniczej nr 4 5 736 3 203

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

Wymiana systemu sterowania Kaustyzacją i PO Likwidacja problemu "rok 2000" 2 316 402

SAP Development Aktualizacja oprogramowania 2 933 583

Centralne laboratorium dla MP Centralne laboratorium MP w miejsce 3 lokalnych 2 980 43

Wykonanie stałych instalacji ga-śniczych tryskaczowych Zabezpieczenie p.poż. majątku trwałego 2 432 1 108

Kalander MP1 Podwyższenie gładkości papieru 11 778 1 351

3.10.4 Aktualna i przewidywana sytuacja finansowa Grupa na dzień sprawozdawczy znajdowała się w dobrej sytuacji finansowej dzięki

swojej sprawności operacyjnej i silnej pozycji rynkowej, utrzymującym się dodatnim prze-pływom gotówkowym oraz dobrej płynności finansowej. Zorientowana na realizację celów operacyjnych załoga, system nieustannego usprawniania procesów, inicjatywy dotyczące re-dukcji kosztów a także efektywne zarządzanie kapitałem obrotowym są podstawą utrzymania bezpiecznej sytuacji finansowej Grupy także w latach przyszłych.

3.10.5 Cele i metody zarządzania ryzykiem finansowym Instrumenty pochodne, z których korzysta Grupa mają na celu zabezpieczanie się przed

ryzykami finansowymi związanymi z prowadzoną działalnością. Grupa nie wykorzystuje po-chodnych instrumentów finansowych dla celów spekulacyjnych. Stosowanymi instrumentami są walutowe kontrakty terminowe typu forward (w przypadku zabezpieczania ryzyka walu-towego), a także kontrakty typu forward rate agrement (w przypadku zabezpieczania ryzyka stóp procentowych).

Reguły obowiązujące przy wykorzystaniu instrumentów pochodnych zawarte są w polityce zarządzania ryzykiem Grupy zatwierdzonej przez Zarząd. Główne rodzaje ryzyka wynikające z charakteru prowadzonej działalności to:

- Ryzyko stopy procentowej Narażenie Grupy na ryzyko zmiany stóp procentowych związane jest przede wszystkim z oprocentowanymi zobowiązaniami finansowymi. Grupa dopuszcza zarządzanie kosztami oprocentowania poprzez korzystanie z zobowiązań o oprocentowaniu stałym, jak i zmiennym. Zakłada się, że 15% do 40% posiadanych pożyczek i kredytów powinno mieć oprocentowa-nie stałe (pierwotnie, bądź poprzez zastosowanie transakcji zabezpieczających).

- Ryzyko walutowe

W związku z faktem, iż ok. 75% transakcji sprzedaży wyrażona jest w walutach obcych, na-tomiast większość kosztów ponoszona jest w walucie sprawozdawczej, Grupa narażona jest na ryzyko walutowe. Ekspozycję walutową tworzą głównie transakcje denominowane w EUR, USD oraz GBP.

12

Grupa zabezpiecza oddzielnie uprawdopodobnione przyszłe transakcje sprzedaży oraz wyni-kającą z nich ekspozycję bilansową.

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

Kontrakty forward zabezpieczające przyszłe uprawdopodobnione transakcje sprzedaży klasy-fikowane są jako zabezpieczenia przepływu środków pieniężnych i stosowane są wobec nich zasady rachunkowości zabezpieczeń.

W stosunku do transakcji forward zabezpieczających ekspozycję bilansową zasady rachun-kowości zabezpieczeń nie są stosowane.

- Ryzyko kredytowe

Grupa zawiera transakcje wyłącznie z instytucjami finansowymi o dobrej zdolności kredyto-wej. Lista takich podmiotów oraz odpowiednie limity są aktualizowane raz do roku przez Dy-rektora Treasury Grupy Mondi Packaging AG.

- Ryzyko związane z płynnością

Celem Grupy jest zapewnienie elastycznego finansowania poprzez korzystanie z kredytów bankowych oraz kredytów w rachunku bieżącym. Stosowaną zasadą jest niwelo-wanie ryzyka płynności poprzez utrzymywanie rezerwy płynnych aktywów stanowiącej mi-nimalnie 5% rocznych obrotów Grupy. Rezerwę płynnych aktywów stanowią środki pienięż-ne i ich ekwiwalenty, inwestycje finansowe, które mogą zostać upłynnione w ciągu 7 dni oraz niewykorzystane linie kredytowe.

Instrumenty pochodne, z których korzysta Grupa wyceniane są według wartości godziwej. Wartość godziwa walutowych kontraktów terminowych ustalana jest w odniesieniu do bieżą-cych kursów terminowych występujących w przypadku kontraktów o podobnym terminie za-padalności. Wartość kontraktów na zmianę stóp procentowych ustalana jest w odniesieniu do wartości godziwej podobnych instrumentów.

W przypadku zabezpieczeń przepływu środków pieniężnych zabezpieczających uprawdopo-dobnione przyszłe transakcje sprzedaży, spełniających kryteria rachunkowości zabezpieczeń, część zysku lub straty na instrumencie zabezpieczającym, którą uznano za skuteczne zabez-pieczenie jest ujmowana bezpośrednio w kapitale własnym. Część uznana za nieskuteczną, natomiast jest ujmowana w kosztach lub przychodach finansowych okresu bieżącego. W przypadku wszystkich zabezpieczeń przepływów środków pieniężnych, zyski lub straty uj-mowane w kapitale własnym są odnoszone na rachunek zysków w tym samym okresie, w któ-rym zabezpieczana uprawdopodobniona przyszła transakcja sprzedaży wpływa na wynik fi-nansowy.

Zyski i straty powstałe w wyniku zmian wartości godziwej transakcji, dla których rachunko-wość zabezpieczeń nie jest stosowana, są ujmowane bezpośrednio w przychodach lub kosz-tach finansowych bieżącego okresu.

13

Grupa zaprzestaje stosowania zasad rachunkowości zabezpieczeń, gdy instrument zabezpie-czający wygasł lub został sprzedany, zakończony lub zrealizowany, bądź gdy zabezpieczenie przestało spełniać warunki umożliwiające wobec niego stosowanie zasad rachunkowości za-bezpieczeń. W takim przypadku, łączny zysk lub strata na instrumencie zabezpieczającym, które były ujęte dotychczas w kapitale własnym, są nadal wykazywane w kapitale własnym do momentu wystąpienia prognozowanej transakcji. Jeżeli wystąpienie prognozowanej trans-akcji przestaje być prawdopodobne, wtedy ujęty w kapitale własnym łączny zysk lub strata netto są odnoszone na wynik finansowy netto bieżącego okresu.

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

Instrumenty pochodne wbudowane w inne instrumenty finansowe lub umowy nie będące in-strumentami finansowymi traktowane są jako oddzielne instrumenty pochodne, jeżeli charak-ter wbudowanego instrumentu oraz ryzyka z nim związane nie są ściśle powiązane z charak-terem umowy zasadniczej i ryzykami z niej wynikającymi, jeżeli umowy zasadnicze nie są wyceniane według wartości godziwej, której zmiany są ujmowane w rachunku wyników.

3.11. Zarządzanie i komputeryzacja

W okresie sprawozdawczym prowadzonych było szereg projektów mających na celu ciągłe doskonalenie procesów biznesowych Mondi Packaging Paper Świecie:

Wdrożono program „System Przyjęć Dostaw Makulatury”, usprawniający proces za-

mawiania i realizacji dostaw makulatury.

W I półroczu 2005 w obszarze elektrociepłowni wdrożony został moduł remontowy systemu SAP. Celem wdrożenia było usprawnienie procesu rozliczania wydatków re-montowych oraz ujednolicenie sposobu ich ewidencji w skali całego zakładu.

W okresie sprawozdawczym Spółka kontynuowała prace nad rozwojem systemu ewi-dencji i rozliczania wewnętrznego transportu kolejowego.

Kontynuowano projekt MMP (Master Manufacturing Plan) w celu zapewnienie mak-

symalnego wykorzystania istniejących zasobów produkcyjnych.

14

Spółka wdrożyła System Obsługi Spedycji, platformę działającą na bazie Internetu, usprawniającą proces obsługi zleceń transportowych.

3.12. Zmiany w składzie osób zarządzających i nadzorujących

W czerwcu br. pani Jacqeline Ucher, pan Veit Sorter, pan Charles Walters oraz pan La-dimir Pellizzaro złożyli oświadczenia o rezygnacji z pełnienia funkcji Członków Rady Nad-zorczej Mondi Packaging Paper Świecie S.A.

Dnia 22 czerwca pan Wojciech Mroczyński, Dyrektor Finansowy i prokurent MPP

Świecie złożył rezygnację z pełnienia funkcji dyrektora z dniem 30 września 2005 r. Prokura udzielona przez Zarząd została odwołana 1 lipca 2005.

Zarząd MPP Świecie z dniem 1 lipca udzielił prokury o charakterze łącznym panu Krzysztofowi Mindykowskiemu, który również od tego dnia będzie tymczasowo pełnił obo-wiązki Dyrektora Finansowego Mondi Packaging Paper Świecie S.A.

3.13. Wynagrodzenie dla osób zarządzających i nadzorujących

Dane dotyczące powyższych wynagrodzeń przedstawiono w „Sprawozdaniu finanso-wym za I półrocze 2005” pkt 26.

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

3.14. Wartość niespłaconych pożyczek udzielonych osobom zarządza-jącym i nadzorującym oraz ich osobom bliskim a także udzielo-nych im gwarancji i poręczeń.

W okresie sprawozdawczym zdarzenia w powyższym zakresie nie wystąpiły.

3.15. Akcje w posiadaniu osób zarządzających i nadzorujących

Na dzień bilansowy osoby zarządzające i nadzorujące posiadały akcje emitenta, zgod-nie z poniższym zestawieniem:

Nazwisko i imię Os. Zarządzają-

ca/ Nadzorująca

Liczba akcji

Wartość nominalna w PLN

Kilanowska Irena N 2171 2171

Żukowski Jan Z 2510 2510

3.16. Znaczący akcjonariusze

Według danych dostępnych spółce następujące podmioty posiadały 5 i więcej procent głosów na Walnym Zgromadzeniu Spółki na dzień bilansowy:

Framondi N.V. (spółka akcyjna z siedzibą w Amsterdamie, adres: Lage Frontweg 31, 6219 PC Maastricht): 35 671 766 akcji, co stanowi 71,34 % udziału w kapitale zakłado-wym,

−

−

− −

ING Nationale – Nederlanden Polska OFE: 2 600 000 akcji, co stanowi 5,20 % udziału w kapitale zakładowym, Skarb Państwa: 2 500 108 akcji, co stanowi 5,00 % udziału w kapitale zakładowym, pozostali: 9 228 126 akcji, co stanowi 18,46 %.

3.17. Zmiany w strukturze akcjonariuszy

W okresie sprawozdawczym nie nastąpiły zmiany w strukturze akcjonariuszy.

Emitent nie dysponuje informacjami w zakresie zawartych w tym okresie umów, w wyniku których mogą w przyszłości nastąpić zmiany w proporcjach posiadanych akcji przez dotych-czasowych akcjonariuszy .

15

4. OŚWIADCZENIA ZARZĄDU

Zgodnie z § 101 ust. 1 pkt 4 i 5 Rozporządzenia Rady Ministrów z dnia 21.03.2005 r. w sprawie informacji bieżących i okresowych przekazywanych przez emitentów papierów wartościowych Zarząd Mondi Packaging Paper Świecie S.A. składa następujące oświadcze-nia:

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

4.1. Prawdziwość i rzetelność prezentowanych sprawozdań

Wedle najlepszej wiedzy Zarządu Mondi Packaging Paper Świecie S.A., półroczne skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Mondi Packaging Paper Świe-cie i skrócone półroczne sprawozdanie finansowe Mondi Packaging Paper Świecie S.A. obejmujące okres od 1.01.2005 r. do 30.06.2005 roku wraz z danymi porównywalnymi zosta-ły sporządzone zgodnie z obowiązującymi Grupę zasadami rachunkowości i odzwierciedlają w sposób prawdziwy, rzetelny i jasny sytuację majątkową i finansową Grupy kapitałowej Mondi Packaging Paper Świecie oraz osiągnięty przez nią wynik finansowy.

Ponadto Zarząd Mondi Packaging Paper Świecie S.A. oświadcza, iż półroczne sprawozdanie zarządu zawiera prawdziwy obraz rozwoju i osiągnięć, a także sytuacji (wraz z opisem pod-stawowych ryzyk i zagrożeń) Grupy kapitałowej Mondi Packaging Paper Świecie w I poło-wie 2005 roku.

4.2. Wybór podmiotu uprawnionego do badania sprawozdań finanso-wych

Zarząd Mondi Packaging Paper Świecie S.A. oświadcza, iż podmiot uprawniony do ba-dania sprawozdań finansowych, dokonujący przeglądu półrocznego skonsolidowanego spra-wozdania finansowego Grupy kapitałowej Mondi Packaging Paper Świecie sporządzonego na dzień 30.06.2005 r. został wybrany zgodnie z przepisami prawa. Podmiot ten oraz biegli re-widenci dokonujący tego przeglądu spełniali warunki umożliwiające wydanie bezstronnego i niezależnego raportu z przeglądu, zgodnie z właściwymi przepisami prawa krajowego.

Zarząd Spółki:

Prezes: Maciej Kunda .........................................

16

G r u p a M o n d i P a c k a g i n g P a p e r Św i e c i e S p r a wo zd a n i e z d z i a ła lno śc i G r u p y za p i e r ws ze p ó łr o c ze 2 0 0 5 r .

Członkowie: Jan Żukowski .........................................

Florian Stockert ..........................................

17

Świecie, 28 września 2005 r.