Globalne perspektywy dla rynku - Schroders › pl › sysglobalassets › schroders › ...Globalne...

15

. Globalne perspektywy dla rynku Opinie na temat gospodarki i alokacji aktywów w I kw. 2018 r. Materiał przeznaczony wyłącznie dla doradców i inwestorów profesjonalnych

Transcript of Globalne perspektywy dla rynku - Schroders › pl › sysglobalassets › schroders › ...Globalne...

.

Globalne perspektywy dla rynku Opinie na temat gospodarki i alokacji aktywów w I kw. 2018 r.

Materiał przeznaczony wyłącznie dla doradców i inwestorów profesjonalnych

lub inwestorów profesjonalnych.

Globalne perspektywy dla rynku 2

Styczeń 2018 r.

Spis treści

Wstęp ................................................................................................................................................ 3

Alokacja aktywów — opinie: Grupa multi-asset ............................................................................ 4

Perspektywy dla rynku akcji w ujęciu regionalnym ....................................................................... 7

Perspektywy dla obligacji ................................................................................................................ 8

Perspektywy dla alternatywnych klas aktywów ........................................................................... 9

Perspektywy ekonomiczne ........................................................................................................... 10

Rynkowe stopy zwrotu .................................................................................................................. 14

Ważne informacje ................................................................... znajduje się na ostatniej stronie

Redaktorzy:

Keith Wade, Firat Tecirli i Tina Fong

lub inwestorów profesjonalnych.

Globalne perspektywy dla rynku 3

Wstęp

W 2017 r. ryzykowne aktywa osiągnęły dobre wyniki, ponieważ kombinacja mocnego wzrostu gospodarczego i niskiej inflacji pomagała napędzać rynki finansowe. Dodatkowo wspierającymi czynnikami były wzrosty cen ropy i słabszy amerykański dolar, który w szczególności rynkom wschodzącym pomógł cieszyć się z wyników lepszych od pozostałych obszarów. Entuzjazm w stosunku do sektora technologii w dalszym ciągu odgrywał swoją rolę i po części spowodował niezwykły wzrost bitcoina.

Wszystko to było bardzo dalekie od wzmożonej ostrożności, która przywitała początek roku 2017, kiedy inwestorzy obawiali się widma realizacji populistycznej polityki. Prezydent Trump miał objąć urząd w USA. W tym samym czasie Europa stawiała czoło serii krajowych wyborów, które groziły odzwierciedleniem wzrostu sceptycyzmu wobec UE, zaobserwowanego podczas głosowania ws. Brexitu. Ostatecznie żaden z najgorszych scenariuszy się nie zmaterializował, a rynki mogły skupić się na zsynchronizowanym odbiciu globalnego wzrostu.

Nie oznacza to, że polityka jest nieistotna. Rynki zachowywałyby się inaczej, gdyby na przykład prezydent Trump rozpoczął wojnę handlową z Chinami lub Marine Le Pen zostałaby prezydentem Francji. Co więcej, uważamy, że ryzyko polityczne może powrócić w 2018 r. Wybory parlamentarne we Włoszech i toczące się kwestie związane z Brexitem nadal będą w centrum uwagi, ale w naszej opinii ryzyko w USA jest większe niż w Europie. Wybory uzupełniające grożą powrotem impasu do Waszyngtonu, chyba że poparcie dla prezydenta i tym samym pozycja partii Republikanów znacząco się poprawi.

„Powrót ryzyka politycznego” jest jednym z naszych motywów na rok 2018. Kolejnym jest: „zrównoważony rozwój prowadzi do reflacji”, w którym dostrzegamy zastąpienie otoczenia niskiej inflacji-silnego wzrostu przez bardziej konwencjonalne otoczenie reflacyjne. Wzrost będzie się utrzymywał, jednak banki centralne prawdopodobnie staną się bardziej aktywne. Polityka monetarna jest również punktem centralnym naszego trzeciego motywu: „długotrwałe pożegnanie z luzowaniem ilościowym”. Rezerwa Federalna (Fed) rozpoczęła już redukcję swojego bilansu, podczas gdy oczekuje się, że Europejski Bank Centralny (EBC) zakończy swój program skupu aktywów do końca września tego roku. Pomimo że Bank Japonii (BoJ) będzie nadal interweniował, ogólny globalny wzrost płynności powinien znacząco spowolnić w nadchodzących dwóch latach.

Dla inwestorów kluczową kwestią będzie to, w jakim stopniu te motywy osłabią rynki poprzez zwiększoną premię za ryzyko, gdy potencjalnie wyższe rentowności obligacji odbiją się na wycenach akcji. Zachowanie inflacji będzie decydujące; banki centralne skoncentrowały się na powolnej normalizacji polityki, jednak istnieje ryzyko, że inflacja zmusi je do bardziej agresywnych działań. USA będzie w centrum uwagi w tej kwestii, ale nie wykluczamy wzrostu inflacji w Strefie Euro, gdzie krzywa Phillipsa wydaje się być nienaruszona.

Nasza alokacja aktywów pozostaje przechylona w kierunku akcji oraz rynków wschodzących i generalnie utrzymujemy krótkie duration w naszych portfelach dłużnych. Nadal koncentrujemy się na czynnikach korzystnych dla wzrostu, które doprowadziły do zwyżek w 2017 roku. Jednakże oczekujemy, że będą zanikały na przestrzeni 2018 r., w miarę jak nasze motywy będą się rozgrywać.

Keith Wade

Chief Economist and Strategist, 8 stycznia 2018 r.

Globalne perspektywy dla rynku 4

Alokacja aktywów — opinie: Grupa multi-asset

Przegląd globalny

Podwyższamy naszą prognozę dla globalnego wzrostu w 2018 r. do 3,3%, co oznacza umiarkowane przyspieszenie w stosunku do 2017 r. Poprawiająca się globalna wymiana handlowa i luźniejsza polityka fiskalna w USA składają się na to w znacznym stopniu i jeśli nasze prognozy są poprawne, rok 2018 będzie najmocniejszym rokiem dla globalnego wzrostu od 2011 r. Wysoka aktywność gospodarcza w 2018 r. prawdopodobnie w końcu doprowadzi do wzrostu inflacji. Prognozujemy inflację na poziomie 2,3% w 2018 r., wzmocnioną na skutek wyższych cen ropy i surowców.

Tymczasem podwyżka dla globalnego wzrostu w 2018 r. jest odzwierciedlona w gospodarkach rozwiniętych i wschodzących. Podniesienie prognozy dla USA napędzane jest przez luźniejszą politykę fiskalną, z uwagi na zaakceptowane przez Kongres cięcia podatków. Dla strefy euro wzrost również został zrewidowany w górę po solidnych wynikach sondaży. Podwyżka prognoz na 2018 r. dla gospodarek rozwiniętych skutkuje również podwyżką dla rynków wschodzących w związku z oczekiwaniami zwiększonego handlu.

W ramach naszych scenariuszy, dostrzegamy istotne odejście od deflacji w kierunku bardziej reflacyjnych skutków. Obserwowana ostatnio wysoka aktywność gospodarcza podniosła perspektywę boomu w światowym handlu ponad tę, którą dostrzegamy w scenariuszu bazowym. Obok tego scenariusza jest też „reflacja fiskalna”, w której dostrzegamy większy niż w scenariuszu bazowym wzrost wydatków rządowych.

W przypadku USA oczekujemy, że Fed podniesie stopy trzy razy w 2018 r., ustalając stopę procentową na poziomie 2,25%. Zakładamy również, że EBC zakończy luzowanie ilościowe (QE) we wrześniu 2018 r. Jeżeli chodzi o Japonię, to wierzymy, że kontrolowanie krzywej rentowności (YCC) wciąż będzie utrzymywane. Odnośnie rynków wschodzących uważamy, że dezinflacja obserwowana w 2017 r. w dużym stopniu straciła na sile. W konsekwencji dostrzegamy ograniczoną przestrzeń dla dalszego luzowania w 2018 r., mimo że skorygowaliśmy w dół stopy w Brazylii i Rosji, aby odzwierciedlić działania i komentarze ich banków centralnych od poprzedniego kwartału.

W ramach naszych opinii odnośnie klas aktywów, utrzymujemy pozytywne nastawienie do akcji. Zsynchronizowane umocnienie globalnego wzrostu przekłada się na wyższe zyski. Idzie to w parze z oczekiwaniami, że warunki globalnej płynności pozostaną akomodacyjne, pomimo polityki zacieśniania przez kluczowe banki centralne, co sugeruje pozytywne tło dla akcji.

Wśród akcji oczekujemy, że procykliczne rynki, takie jak Japonia i rynki wschodzące, będą oferować delikatnie wyższy potencjał wzrostu niż globalny indeks. Mocniejszy światowy wzrost gospodarczy i handel powinny być korzystne dla świata rozwijającego się. Wyceny akcji rynków wschodzących nadal są tańsze w porównaniu do ich odpowiedników z rynków rozwiniętych. Co więcej, relatywnie łagodne otoczenie dolara zapewnia okazję dla rynków wschodzących do osiągnięcia ponadprzeciętnych wyników.

Pozostajemy pozytywnie nastawieni do akcji japońskich, ponieważ doświadczają one silnego wzrostu zysków. To zasługa konkurencyjnych marż krajowych firm oraz solidnej dynamiki wzrostu gospodarczego. Dla kontrastu, obniżyliśmy ocenę dla akcji europejskich. Według nas dostarczą one stopy zwrotu zbliżone do globalnego rynku. Oczekujemy, że tempo wzrostu zysków w Europie się umiarkuje, z powodu zwiększonego niekorzystnego wpływu silniejszego euro, szczególnie jeśli EBC ograniczy QE w dalszej części roku.

Przegląd ekonomiczny

Polityka banków centralnych

Konsekwencje dla rynków

Globalne perspektywy dla rynku 5

Jeśli chodzi o USA i Kraje Pacyfiku z wyłączeniem Japonii, to oczekujemy, że te rynki będą osiągały wyniki zbieżne z wynikami globalnych rynków akcji. Pomimo wyśrubowanych wycen, akcje amerykańskie pozostają konkurencyjne z uwagi na silne momentum zysków i fakt, że stymulujący pakiet fiskalny prawdopodobnie zapewni solidne wsparcie dla zysków przedsiębiorstw. Jednakże normalizacja polityki przez Fed prawdopodobnie stworzy presję na marże spółek i ich rentowność.

W tym samym czasie obniżyliśmy ocenę dla akcji z Wlk. Brytanii do neutralnej z uwagi na tło, w którym krajowa gospodarka staje wobec trudnego kompromisu pomiędzy wzrostem a inflacją. Ta druga doprowadziła do wzrostu kosztów produkcji dla brytyjskich przedsiębiorstw, co wywarło presję na marże zysku. Niepewność wobec negocjacji ws. Brexitu doprowadziła również do wahań kursu waluty. Bez pozytywnego wpływu słabości waluty, rynkowi brakuje katalizatora do osiągnięcia ponadprzeciętnych wyników.

W kontekście ryzyka wzrostu stóp procentowych, nasze nastawienie względem obligacji skarbowych pozostaje negatywne. Wyceny obligacji są przy obecnych poziomach nieatrakcyjne, a nasze wskaźniki cykliczne w dalszym ciągu wskazują na środowisko makro, w którym obligacje rządowe mogą osiągać słabe wyniki. Wierzymy również, że ta klasa aktywów pozostaje podatna na zmiany oczekiwań, ponieważ rynki w niewielkim stopniu dyskontują zacieśnienie polityki przez kluczowe banki centralne ze świata gospodarek rozwiniętych.

Pośród rynków obligacji jesteśmy negatywnie nastawieni wobec amerykańskich Treasuries oraz niemieckich Bundów. Jesteśmy jednak neutralni wobec brytyjskich Giltów oraz japońskich obligacji rządowych (JGBs). Jesteśmy również neutralnie nastawieni wobec obligacji z rynków wschodzących (EMD) nominowanych w USD. W zamian preferujemy obligacje EMD w lokalnych walutach, w przypadku których carry na krzywej EMD pozostaje wystarczające, aby być pozytywnie do nich nastawionym.

Przechodząc do rynków długu korporacyjnego, staliśmy się bardziej konstruktywnie nastawieni do obligacji high yield (HY), ale pozostajemy negatywnie nastawieni do obligacji o ratingu inwestycyjnym (IG). Dla high yield solidny wzrost zysków wspiera stopień pokrycia odsetek i zapewnia pewien bufor, dzięki któremu wskaźnik bankructw może pozostać niski. Dodatkowo, kombinacja luźnych warunków płynności i otoczenie dodatniego wzrostu może nadal wspierać ten sektor. Obligacje o ratingu inwestycyjnym w porównaniu do high yield są bardziej wrażliwe na zmiany stóp procentowych i mają mniejszą poduszkę w obszarze carry.

Na szerokim rynku surowców pozostajemy nastawieni pozytywnie, z uwagi na silniejsze cykliczne otoczenie i trwającą dyscyplinę strony podażowej pośród głównych segmentów surowców. W sektorze energii utrzymaliśmy pozytywną ocenę, ponieważ oczekujemy, że carry wynikające z odwrócenia krzywej zapewni pozytywne stopy zwrotu. Dla kontrastu obniżyliśmy ocenę dla złota do negatywnej, jako że jego wyceny są wysokie w zestawieniu z realnymi stopami. W dodatku spozycjonowanie inwestorów na złocie wygląda na coraz bardziej wyśrubowane w relacji do zachowania cen. Tymczasem pozostajemy przy neutralnym nastawieniu do rynku metali przemysłowych. Po mocnych wynikach w 2017 r. oczekiwalibyśmy, zakładając utrzymanie się silnego wsparcia za strony chińskiego wzrostu, pozytywnych, jednak bardziej umiarkowanych stóp zwrotu z metali przemysłowych w roku bieżącym. W przypadku towarów rolnych, utrzymaliśmy pozycję neutralną. Ceny wciąż odzwierciedlają wysokie poziomy globalnych zapasów oraz lepsze niż oczekiwano warunki pogodowe w 2017 r., które przyczyniły się do jeszcze większego przesycenia na rynku.

Globalne perspektywy dla rynku 6

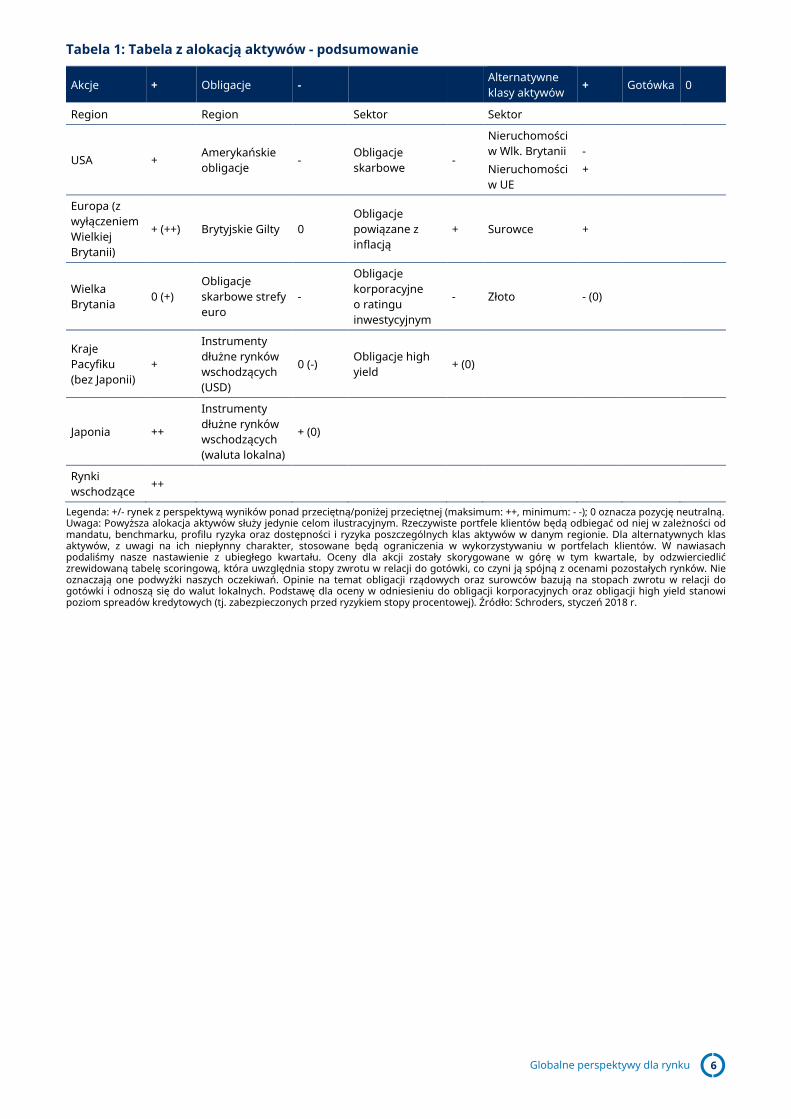

Tabela 1: Tabela z alokacją aktywów - podsumowanie

Akcje + Obligacje - Alternatywne klasy aktywów + Gotówka 0

Region Region Sektor Sektor

USA + Amerykańskie obligacje -

Obligacje skarbowe -

Nieruchomości w Wlk. Brytanii Nieruchomości w UE

- +

Europa (z wyłączeniem Wielkiej Brytanii)

+ (++) Brytyjskie Gilty 0 Obligacje powiązane z inflacją

+ Surowce +

Wielka Brytania 0 (+)

Obligacje skarbowe strefy euro

-

Obligacje korporacyjne o ratingu inwestycyjnym

- Złoto - (0)

Kraje Pacyfiku (bez Japonii)

+

Instrumenty dłużne rynków wschodzących (USD)

0 (-) Obligacje high yield + (0)

Japonia ++

Instrumenty dłużne rynków wschodzących (waluta lokalna)

+ (0)

Rynki wschodzące ++

Legenda: +/- rynek z perspektywą wyników ponad przeciętną/poniżej przeciętnej (maksimum: ++, minimum: - -); 0 oznacza pozycję neutralną. Uwaga: Powyższa alokacja aktywów służy jedynie celom ilustracyjnym. Rzeczywiste portfele klientów będą odbiegać od niej w zależności od mandatu, benchmarku, profilu ryzyka oraz dostępności i ryzyka poszczególnych klas aktywów w danym regionie. Dla alternatywnych klas aktywów, z uwagi na ich niepłynny charakter, stosowane będą ograniczenia w wykorzystywaniu w portfelach klientów. W nawiasach podaliśmy nasze nastawienie z ubiegłego kwartału. Oceny dla akcji zostały skorygowane w górę w tym kwartale, by odzwierciedlić zrewidowaną tabelę scoringową, która uwzględnia stopy zwrotu w relacji do gotówki, co czyni ją spójną z ocenami pozostałych rynków. Nie oznaczają one podwyżki naszych oczekiwań. Opinie na temat obligacji rządowych oraz surowców bazują na stopach zwrotu w relacji do gotówki i odnoszą się do walut lokalnych. Podstawę dla oceny w odniesieniu do obligacji korporacyjnych oraz obligacji high yield stanowi poziom spreadów kredytowych (tj. zabezpieczonych przed ryzykiem stopy procentowej). Źródło: Schroders, styczeń 2018 r.

Globalne perspektywy dla rynku 7

Perspektywy dla rynku akcji w ujęciu regionalnym

Główne punkty

+ Akcje

+ USA Pomimo wyśrubowanych wycen, amerykańskie akcje pozostają atrakcyjne z uwagi na silny wzrost zysków. Jednocześnie akceptacja fiskalnego pakietu stymulującego, takiego jak cięcia podatków, prawdopodobnie zapewni istotne wsparcie dla zysków firm. Z drugiej strony normalizacja polityki monetarnej przez Fed prawdopodobnie wywrze presję na marże przedsiębiorstw i ich rentowność. Oczekujemy, że akcje amerykańskie zapewnią stopy zwrotu na poziomie zbliżonym do akcji globalnych.

0 (+) Wielka Brytania Obniżyliśmy ocenę dla akcji brytyjskich do neutralnej z uwagi na tło, w którym krajowa gospodarka staje wobec trudnego kompromisu pomiędzy wzrostem i inflacją. Ta druga doprowadziła do wzrostu kosztów produkcji dla brytyjskich przedsiębiorstw, co wywarło presję na marże zysku. W tym samym czasie analitycy rewidowali w dół swoje szacunki dotyczące zysków na tym rynku. Co istotne, niepewność wobec negocjacji ws. Brexitu doprowadziła do wahań kursu waluty. Bez pozytywnego wpływu słabości waluty, rynkowi brakuje katalizatora do osiągnięcia ponadprzeciętnych wyników, szczególnie biorąc pod uwagę to, że w indeksie FTSE 100 dominują międzynarodowe korporacje brytyjskie.

+ (++) Europa (z wyłączeniem Wielkiej Brytanii)

Na przestrzeni kwartału obniżyliśmy oczekiwania wobec europejskich akcji, które według nas będą zachowywały się zgodnie z rynkiem globalnym. Z perspektywy wycen, region wciąż oferuje większą wartość w porównaniu do innych rynków. Co więcej, siła wewnętrznej gospodarki spowodowała, że podwyższyliśmy prognozy wzrostu dla tego regionu. Jednakże oczekujemy, że tempo wzrostu zysków w Europie umiarkuje się z powodu niekorzystnego wpływu silnego euro, szczególnie jeśli EBC będzie dalej ograniczać QE na przestrzeni roku.

++ Japonia Akcje japońskie nie tylko doświadczają silnego wzrostu zysków, ale również wskaźnik rewizji zysków należy do jednych z najmocniejszych na świecie. To zasługa konkurencyjnych marż krajowych firm oraz solidnej dynamiki wzrostu gospodarczego. Akcje japońskie zapewniają ekspozycję na atrakcyjne wyceny, tak historycznie, jak i z perspektywy innych rynków. Ten region powinien również skorzystać z otoczenia słabnącego jena, co jest rezultatem utrzymywania przez BoJ bardzo silnie akomodacyjnej polityki.

+ Kraje Pacyfiku (bez Japonii)

(Australia, Nowa Zelandia, Hongkong i Singapur)

Oczekujemy, że akcje z państw regionu Pacyfiku z wyłączeniem Japonii, a w szczególności rynki w Australii i Hong Kongu, będą zachowywały się zgodnie z globalnymi rynkami akcji. Wyceny akcji australijskich wydają się rozsądne, ale tempo wzrostu zysków złagodniało wraz z nieco słabszymi odczytami danych gospodarczych. Odnośnie akcji z Hong Kongu, to stojące za rynkiem silne momentum cen zostało przyćmione przez mniej przekonujące wyceny. Dla porównania, oczekujemy że akcje z rynku w Singapurze osiągną wyniki lepsze od globalnego indeksu, z uwagi na atrakcyjne wyceny oraz wyższe zyski.

++ Rynki wschodzące Wyceny akcji rynków wschodzących nadal oferują dyskonto w porównaniu do ich odpowiedników z rynków rozwiniętych. Ponadto rynki wschodzące zapewniają ekspozycję na cykliczny wzrost w kontekście otoczenia silniejszej globalnej aktywności i wymiany handlowej. Co więcej, środowisko relatywnie słabego dolara stwarza rynkom wschodzącym okazję do osiągnięcia ponadprzeciętnych wyników.

Uwaga: Oceny dla akcji zostały skorygowane w górę w tym kwartale, by odzwierciedlić zrewidowaną tabelę scoringową, która uwzględnia stopy zwrotu w relacji do gotówki, co czyni ją spójną z ocenami pozostałych rynków. Nie oznaczają one podwyżki naszych oczekiwań. Legenda: +/- rynek z perspektywą wyników ponad przeciętną/poniżej przeciętnej (maksimum: ++, minimum: - -); 0 oznacza pozycję neutralną.

Globalne perspektywy dla rynku 8

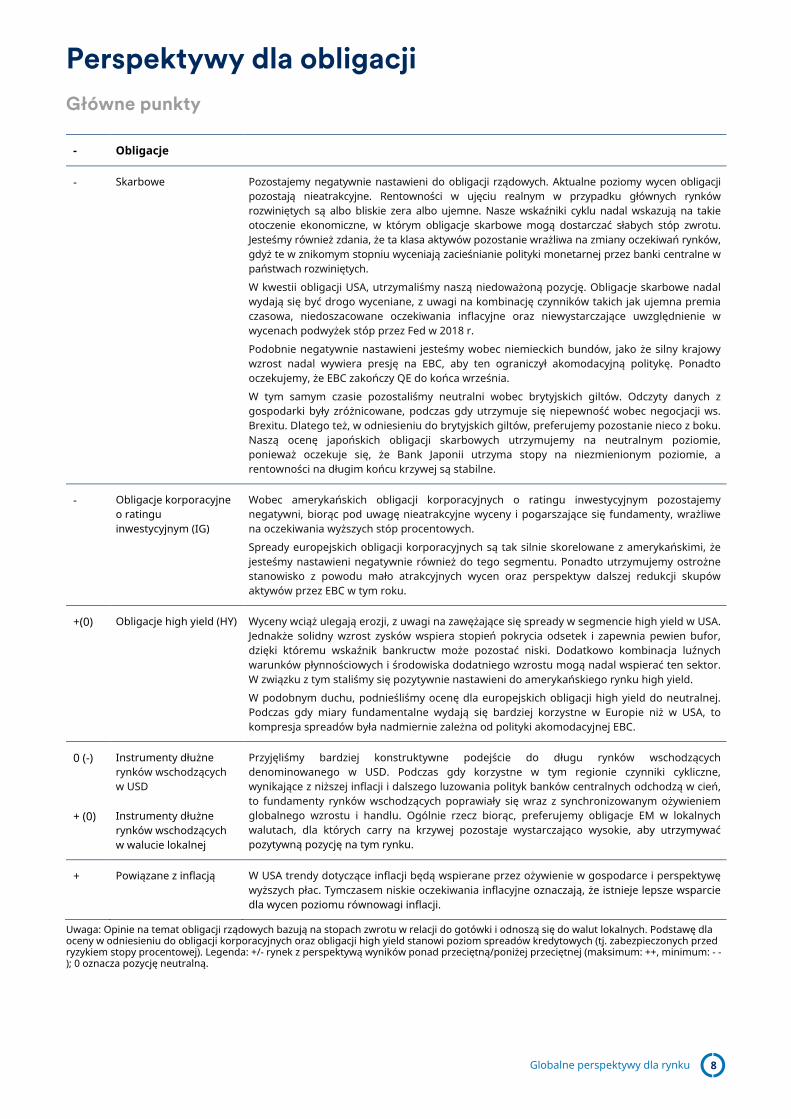

Perspektywy dla obligacji

Główne punkty

- Obligacje

- Skarbowe Pozostajemy negatywnie nastawieni do obligacji rządowych. Aktualne poziomy wycen obligacji pozostają nieatrakcyjne. Rentowności w ujęciu realnym w przypadku głównych rynków rozwiniętych są albo bliskie zera albo ujemne. Nasze wskaźniki cyklu nadal wskazują na takie otoczenie ekonomiczne, w którym obligacje skarbowe mogą dostarczać słabych stóp zwrotu. Jesteśmy również zdania, że ta klasa aktywów pozostanie wrażliwa na zmiany oczekiwań rynków, gdyż te w znikomym stopniu wyceniają zacieśnianie polityki monetarnej przez banki centralne w państwach rozwiniętych.

W kwestii obligacji USA, utrzymaliśmy naszą niedoważoną pozycję. Obligacje skarbowe nadal wydają się być drogo wyceniane, z uwagi na kombinację czynników takich jak ujemna premia czasowa, niedoszacowane oczekiwania inflacyjne oraz niewystarczające uwzględnienie w wycenach podwyżek stóp przez Fed w 2018 r.

Podobnie negatywnie nastawieni jesteśmy wobec niemieckich bundów, jako że silny krajowy wzrost nadal wywiera presję na EBC, aby ten ograniczył akomodacyjną politykę. Ponadto oczekujemy, że EBC zakończy QE do końca września.

W tym samym czasie pozostaliśmy neutralni wobec brytyjskich giltów. Odczyty danych z gospodarki były zróżnicowane, podczas gdy utrzymuje się niepewność wobec negocjacji ws. Brexitu. Dlatego też, w odniesieniu do brytyjskich giltów, preferujemy pozostanie nieco z boku. Naszą ocenę japońskich obligacji skarbowych utrzymujemy na neutralnym poziomie, ponieważ oczekuje się, że Bank Japonii utrzyma stopy na niezmienionym poziomie, a rentowności na długim końcu krzywej są stabilne.

- Obligacje korporacyjne o ratingu inwestycyjnym (IG)

Wobec amerykańskich obligacji korporacyjnych o ratingu inwestycyjnym pozostajemy negatywni, biorąc pod uwagę nieatrakcyjne wyceny i pogarszające się fundamenty, wrażliwe na oczekiwania wyższych stóp procentowych.

Spready europejskich obligacji korporacyjnych są tak silnie skorelowane z amerykańskimi, że jesteśmy nastawieni negatywnie również do tego segmentu. Ponadto utrzymujemy ostrożne stanowisko z powodu mało atrakcyjnych wycen oraz perspektyw dalszej redukcji skupów aktywów przez EBC w tym roku.

+(0) Obligacje high yield (HY) Wyceny wciąż ulegają erozji, z uwagi na zawężające się spready w segmencie high yield w USA. Jednakże solidny wzrost zysków wspiera stopień pokrycia odsetek i zapewnia pewien bufor, dzięki któremu wskaźnik bankructw może pozostać niski. Dodatkowo kombinacja luźnych warunków płynnościowych i środowiska dodatniego wzrostu mogą nadal wspierać ten sektor. W związku z tym staliśmy się pozytywnie nastawieni do amerykańskiego rynku high yield.

W podobnym duchu, podnieśliśmy ocenę dla europejskich obligacji high yield do neutralnej. Podczas gdy miary fundamentalne wydają się bardziej korzystne w Europie niż w USA, to kompresja spreadów była nadmiernie zależna od polityki akomodacyjnej EBC.

0 (-) Instrumenty dłużne rynków wschodzących w USD

Przyjęliśmy bardziej konstruktywne podejście do długu rynków wschodzących denominowanego w USD. Podczas gdy korzystne w tym regionie czynniki cykliczne, wynikające z niższej inflacji i dalszego luzowania polityk banków centralnych odchodzą w cień, to fundamenty rynków wschodzących poprawiały się wraz z synchronizowanym ożywieniem globalnego wzrostu i handlu. Ogólnie rzecz biorąc, preferujemy obligacje EM w lokalnych walutach, dla których carry na krzywej pozostaje wystarczająco wysokie, aby utrzymywać pozytywną pozycję na tym rynku.

+ (0) Instrumenty dłużne rynków wschodzących w walucie lokalnej

+ Powiązane z inflacją W USA trendy dotyczące inflacji będą wspierane przez ożywienie w gospodarce i perspektywę wyższych płac. Tymczasem niskie oczekiwania inflacyjne oznaczają, że istnieje lepsze wsparcie dla wycen poziomu równowagi inflacji.

Uwaga: Opinie na temat obligacji rządowych bazują na stopach zwrotu w relacji do gotówki i odnoszą się do walut lokalnych. Podstawę dla oceny w odniesieniu do obligacji korporacyjnych oraz obligacji high yield stanowi poziom spreadów kredytowych (tj. zabezpieczonych przed ryzykiem stopy procentowej). Legenda: +/- rynek z perspektywą wyników ponad przeciętną/poniżej przeciętnej (maksimum: ++, minimum: - -); 0 oznacza pozycję neutralną.

Globalne perspektywy dla rynku 9

Perspektywy dla alternatywnych klas aktywów

Główne punkty

+ Alternatywne klasy aktywów

+ Surowce Na szerokim rynku surowców pozostajemy nastawieni pozytywnie, z uwagi na silniejsze cyklicznie otoczenie i trwającą dyscyplinę strony podażowej pośród głównych segmentów surowców. Utrzymaliśmy pozytywne nastawienie do sektora energii. Przedłużenie porozumienia OPEC w sprawie utrzymania aktualnych cięć produkcji do końca 2018 r. usunęło z rynku główny czynnik ryzyka. Oczekujemy, że ceny spot (przy transakcjach z natychmiastową dostawą) pozostaną w ograniczonym przedziale. Przy backwardation na rynku energii oczekujemy dodatnich całkowitych stóp zwrotu z uwagi na pozytywne carry.

W przypadku towarów rolnych utrzymaliśmy neutralną pozycję. Ceny wciąż odzwierciedlają wysokie poziomy globalnych zapasów oraz lepsze niż oczekiwano warunki pogodowe w 2017 r., które przyczyniły się do jeszcze większego przesycenia na rynku. Wierzymy, że podaż w końcu zacznie odpowiadać na te niskie ceny, choć nie wystarczająco, by skompensować mocno negatywne carry.

Utrzymujemy neutralną ocenę dla metali przemysłowych. Metale przemysłowe wyróżniały się w 2017 r. pod względem wyników, gdyż solidny wzrost w Chinach i większa dyscyplina po stronie podaży doprowadziły do wyższych stóp zwrotu. Jeśli wysoki wzrost gospodarczy Chin zostanie utrzymany, to oczekujemy pozytywnych, jednak bardziej umiarkowanych stóp zwrotu z materiałów przemysłowych w tym roku. Równocześnie, silna dyscyplina podaży oznaczała, że sektor jest szeroko zbalansowany i może dojść do powstania małego deficytu.

W stosunku do złota zmieniliśmy podejście na negatywne. Podczas gdy oczekujemy, że ceny utrzymają się w trendzie bocznym, niepokoi nas, że występuje rozbieżność pomiędzy cenami złota a realnymi stopami. Mając to na uwadze, jeśli dojdzie do spadku stóp, to złoto wygląda na drogie. Dodatkowo spozycjonowanie ETF (Exchange-Traded Fund), inwestujących w złoto wygląda na coraz bardziej przesadne w relacji do zachowania cen.

- Nieruchomości w Wielkiej Brytanii

Pomimo że całkowita wartość transakcji inwestycyjnych w Wielkiej Brytanii była w 2017 r. zbliżona do 60 mld GBP, zgodnie ze średnią z lat poprzednich, popyt jest niezrównoważony pod dwoma względami. Po pierwsze, podczas gdy istnieje duży popyt inwestorów na powierzchnie biurowe i przemysłowe, istnieje niewielkie zainteresowanie większością powierzchni handlowych. Po drugie, rynek inwestycji biurowych w Londynie był ostatnio napędzany przez prywatnych inwestorów z zagranicy, którzy odpowiadali za ponad połowę wartości transakcji w ostatnim roku. Podczas gdy nie istnieją bezpośrednie oznaki, że apetyt maleje, propozycja rządu ws. nałożenia podatku kapitałowego na posiadane przez zagranicznych inwestorów nieruchomości komercyjne od kwietnia 2019 r. (zagraniczne fundusze emerytalne i REITy będą wyjątkiem) może zaniepokoić londyński rynek inwestycji handlowych i biurowych.

Po dobrych wynikach w 2017 r. oczekujemy, że całkowite stopy zwrotu z nieruchomości będą raczej na niskim poziomie jednocyfrowym. Jednakże istotne jest, aby mieć na uwadze, że średnia będzie obniżona przez nieruchomości handlowe i biura w City, które razem odpowiadają niemal za połowę wartości rynku.

+ Nieruchomości w Europie

Na rynku inwestycyjnym korzystne perspektywy dla wzrostu najmu oraz duża różnica pomiędzy rentownościami najmu oraz 10-letnich obligacji oznacza, że pozostaje wielka suma kapitału, którą inwestorzy będą próbowali ulokować w Europie kontynentalnej. REIT-y w strefie euro pozyskały świeży kapitał, a nawet niemieckie fundusze otwarte przeżywają drugą młodość. Co więcej, Brexit skłonił część inwestorów do przeniesienia uwagi na Europę kontynentalną. Pomimo ogromu kapitału „w poczekalni”, rentowności w segmencie prime zdają się docierać do dołków, przy założeniu, że inwestorzy zaczną uwzględniać wyższe rentowności obligacji w prognozach średnioterminowych. Podobnie, rentowności na rynku wtórnym zapewne spadną jeszcze trochę w ciągu następnych 6-12 miesięcy, ostrożne podejście banków wobec kredytowania będzie prawdopodobnie działało jak ograniczenie.

Prognozujemy całkowite stopy zwrotu na poziomie 5-7% w ujęciu rocznym. Dotyczy to przeciętnej nieruchomości europejskiej w kilku następnych latach, przy założeniu, że gospodarka strefy euro będzie nadal rosła. Podstawą będzie dochód z nieruchomości, a wartości kapitału będą napędzane przede wszystkim przez miarowy wzrost czynszów.

Uwaga: Opinie dotyczące nieruchomości są oparte na komentarzach zespołu Schroders Real Estate Research. Opinie na temat surowców bazują na stopach zwrotu w relacji do gotówki i odnoszą się do walut lokalnych. Podstawę dla oceny w odniesieniu do obligacji korporacyjnych oraz obligacji high yield stanowi poziom spreadów kredytowych (tj. zabezpieczonych przed ryzykiem stopy procentowej). Legenda: +/- rynek z perspektywą wyników ponad przeciętną/poniżej przeciętnej (maksimum: ++, minimum: - -); 0 oznacza pozycję neutralną.

Globalne perspektywy dla rynku 10

Perspektywy ekonomiczne

Od gospodarki zrównoważonej do reflacji

Podnieśliśmy naszą prognozę dla wzrostu na świecie w 2018 r. do 3,3% z 3,0% wcześniej. To wskazuje na delikatne przyspieszenie w stosunku do 2017 r., w którym prognozy również były podwyższane do 3,2% z 3,0%. Jeśli są one poprawne, rok 2018 może okazać się najmocniejszym rokiem globalnego wzrostu od 2011, kiedy gospodarka światowa odbiła się po globalnym kryzysie finansowym.

Podwyżka prognoz globalnego wzrostu w 2018 r. jest odzwierciedlona w gospodarkach rozwiniętych i wschodzących. W ramach pierwszej grupy, podwyższyliśmy nasze projekcje dla USA na 2018 r. z 2% do 2,5% i dla strefy euro z 2% do 2,3%. W przypadku USA podwyżka jest napędzana przez luźniejszą politykę fiskalną, biorąc pod uwagę zatwierdzenie cięcia podatków przez Kongres. Prognoza dla Japonii to 1.8% (wcześniej 1.5%), a dla rynków wschodzących podnosimy prognozę do 4.9% (z 4.8%). Te drugie zawierają w sobie delikatnie silniejszą wartość dla Chin, w przypadku których prognoza na 2018 r. to 6,4%.

Równocześnie prognozujemy inflację na poziomie 2,3% w 2018 roku (rewizja w górę z 2,2%). Wynik napędzany jest wyższymi surowców, a w szczególności ropy, co jest odzwierciedlone w inflacji cen dóbr produkcyjnych na całym świecie w ostatnich miesiącach. To zakłada stopniowy wzrost amerykańskiej inflacji bazowej z powrotem do 2% w 2018 r. po zaskakujących spadkach obserwowanych we wcześniejszej części 2017 r. Przypisujemy to zjawisko do niskiej aktywności gospodarczej w 2016 r., która doprowadziła do fazy bardziej konkurencyjnej polityki cenowej firm. Wzrost gospodarczy działa na inflację ze sporym opóźnieniem. Ożywienie aktywności gospodarczej w 2017 r. będzie wspierało szybsze tempo inflacji w 2018 r.

W kontekście polityki pieniężnej perspektywy wspierają dalsze zacieśnianie polityki monetarnej przez Fed i biorąc pod uwagę politykę fiskalną, zapewniającą dodatkowe pobudzenie wzrostu, oczekujemy teraz trzech podwyżek stóp procentowych w tym roku. Prognozowana na koniec roku 2018 stopa funduszy Fed to 2,25%. Oczekiwalibyśmy dodatkowo jednorazowej podwyżki stóp w 2019 r., która podniosłaby stopę do 2,5%.

Jeśli chodzi o inne obszary, to prognozujemy ostrzejszą politykę EBC. Zakładamy, że QE zakończy się we wrześniu 2018 r. Oczekujemy, że wzrost i inflacja będą wystarczająco solidne, aby bank centralny ogłosił zakończenie QE wcześniej, niż spodziewa się tego większość osób. Zakładamy, że w Japonii kontrola krzywej rentowności będzie kontynuowana.

Wykres 1: Prognozy globalnego wzrostu i inflacji rok 2017, 2018 i 2019

Źródło: Thomson Datastream, Schroders Economics Group. 27 listopada 2017 r.

3.23.9

5.0 4.7 5.2 5.3

2.4

-0.8

4.9

3.62.8 2.6

3.1 3.12.6

3.2 3.3 3.0

-3-2-10123456

02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

Contributions to World GDP growth (y/y), %

US Europe JapanRest of advanced BRICS Rest of emergingWorld

Forecast

Ścieżka centralna

Udział we wzroście światowego PKB (% r/r)

USA Reszta krajów rozwiniętych Świat

Europa Kraje BRICS

Japonia Reszta krajów wschodzących

Prognoza

3,0 3,0

3,3 3,0

3,2 3,0

3,2 3,0

3,9 3,0

5,0

4,7 3,0

5,2 3,0

5,3 3,0

2,4

-0,8 -0,8 3,0

4,9

3,6

2,8

2,6

3,1

3,1 2,6

Globalne perspektywy dla rynku 11

Ryzyka makro: Zanikające ryzyko polityczne

Szczegółowe opisy scenariuszy można znaleźć na stronie 13.

Uaktualniliśmy naszą analizę scenariuszy, aby odzwierciedlić makroekonomiczne ryzyko „ogona rozkładu” w gospodarce światowej. Ostatni wzrost aktywności podniósł perspektywę „globalnego boomu handlowego” powyżej poziomu, obserwowanego w scenariuszu bazowym. Mogło to być w dużej mierze spowodowane wzrostem mnożnika handlowego, który przyczynił się do napędzania eksportu, efektem czego był wzrost zatrudnienia i nakładów inwestycyjnych. Skutkuje to silnym wzrostem gospodarczym i inflacją, podczas gdy ożywienie pcha ceny surowców w górę. Inflacja bazowa, podobnie jak wynagrodzenia prawdopodobnie również wzrośnie jako rezultat coraz silniejszego rynku pracy.

Obok tego scenariusza jest „reflacja fiskalna”, w której dostrzegamy większe niż scenariuszu bazowym ożywienie fiskalne. Może ona uwzględniać większe cięcia podatkowe oraz wzrost wydatków infrastrukturalnych. Ożywienie PKB będzie bliskie 1,5% w 2018 r., w porównaniu z bazowym 0,5%. Podobnie jak w scenariuszu boomu handlowego, będzie to również skutkowało wyższą inflacją. Jednakże w tym scenariuszu wzrosty są bardziej skoncentrowane w USA niż w perspektywie wspólnej dla globalnych rynków.

Silniejsza aktywność gospodarcza jest również cechą naszego scenariusza „ożywienie produktywności”. W tym przypadku jednak dodatkowy wzrost jest zaspokajany przez zwiększoną produkcję w przeliczeniu na pracownika. Nie prowadzi to do napięcia mocy przerobowych, a inflacja nie przyspiesza. Ostatnio pojawiły się zachęcające oznaki poprawy produktywności w USA, a ten scenariusz zakłada, że utrzyma się to w okresie prognozy.

W kontekście ryzyka spadku aktywności, nadal uwzględniamy scenariusz „sekularnej stagnacji”, zgodnie z którym obecny cykliczny wzrost koniunktury zanika, a gospodarka światowa ponownie powraca do słabego trendu deflacyjnego. Choć obecnie wygląda to na mniej prawdopodobne, nadal istnieją poważne trudności natury strukturalnej, takie jak wysoki poziom zadłużenia i niekorzystna demografia, którym globalny wzrost gospodarczy musi stawić czoło. W najbliższym czasie gospodarka światowa może obrać kierunek deflacyjny, wynikający z ostrego zaostrzenia sytuacji finansowej. Nasz scenariusz „wystrzał rentowności obligacji” definiowany jest jako gwałtowny wzrost długoterminowych rentowności w wyniku niekorzystnej reakcji rynku na wycofanie się z QE przez Fed i EBC.

Po stronie stagflacyjnej kontynuujemy nasz scenariusz „przyspieszenie inflacji”, który obejmuje ryzyko bardziej stromej krzywej Phillipsa. Oznacza to, że płace rosną bardziej gwałtownie niż następuje spadek bezrobocia, co prowadzi do wzrostu cen. Chociaż wyższe płace są bodźcem do zwiększenia wydatków konsumenckich, to w przypadku wzrostu inflacji banki centralne prawdopodobnie zacieśnią politykę monetarną bardziej agresywnie, co spowoduje okres słabości gospodarczej. W rezultacie należy przeciwdziałać stagflacji, zanim inflacja znajdzie się poza kontrolą.

W końcu rozszerzyliśmy nasz wariant „Korea Północna wywołuje wojnę handlową” na bardziej ogólny scenariusz „wzrost protekcjonizmu”. Obejmuje on załamanie Północnoamerykańskiego Układu Wolnego Handlu (NAFTA). Wzrost taryf celnych powoduje słabszą aktywność i wyższą inflację w miarę wzrostu cen kontraktów handlowych i dóbr importowych.

Scenariuszami, które zostały porzucone są „złamanie porozumienia OPEC” oraz „kryzys kredytowy w Chinach”. Większa dyscyplina produkcyjna OPEC wsparła ostatnio ceny ropy naftowej oraz wygląda na to, że będzie to kontynuowane w bliskiej przyszłości.

Analiza scenariuszy

Globalne perspektywy dla rynku 12

Usunięcie scenariusza „kryzys kredytowy w Chinach” jest bardziej kontrowersyjne. Poziom długu w tym kraju pozostaje wysoki i nadal rośnie, stwarzając ciągłe ryzyko przyszłego kryzysu. Jednak władze wzmocniły rachunek bieżący przez ograniczanie odpływu kapitału, przez co bezpośrednie ryzyko „momentu Minsky’ego” znacznie się zmniejszyło. Kryzys nadal jest możliwy, ale został wypchnięty poza horyzont prognozy.

Wykres 2: Analiza wpływu poszczególnych scenariuszy na światowy wzrost i inflację

Źródło: Schroders Economics Group, 27 listopada 2017 r.

Wykres 2 stanowi podsumowanie wpływu poszczególnych scenariuszy na globalny wzrost gospodarczy i inflację w stosunku do scenariusza bazowego. Jeśli chodzi o prawdopodobieństwo realizacji scenariuszy, to widzimy znaczące przesunięcie od deflacji w stronę bardziej reflacyjnych rezultatów (wykres 3). Odpowiadają za to zwiększone prawdopodobieństwo reflacji fiskalnej i globalnego boomu handlowego oraz usunięcie scenariusza kryzysu kredytowego w Chinach.

Wykres 3: Prawdopodobieństwo scenariuszy

Źródło: Schroders Economics Group, 27 listopada 2017 r.

65% 3%

11%

8%

10% 3%

Scenariusz bazowy

Scenariusz wzrostu produktywności

Scenariusz reflacyjny

Scenariusz deflacyjny

Scenariusz stagflacyjny

Inne

Sekularna stagnacja

Reflacja fiskalna w USA

Globalny boom handlowy

Scenariusz bazowy

Ożywienie produktywności

-2,0

-1,5

-1,0

-0,5

+0,0

+0,5

+1,0

+1,5

+2,0

-2,0 -1,5 -1,0 -0,5 +0,0 +0,5 +1,0 +1,5 +2,0

Scenariusz stagflacyjny Scenariusz reflacyjny

Scenariusz deflacyjny

Skumulowana inflacja na przestrzeni 2017-2019 r. vs. prognoza bazowa

Przyśpieszająca inflacja

Wzrost globalnego protekcjonizmu

Wystrzał rentowności obligacji

Skumulowany wzrost na przestrzeni 2017-2019 r. vs. prognoza bazowa

Scenariusz wzrostu produktywności

Globalne perspektywy dla rynku 13

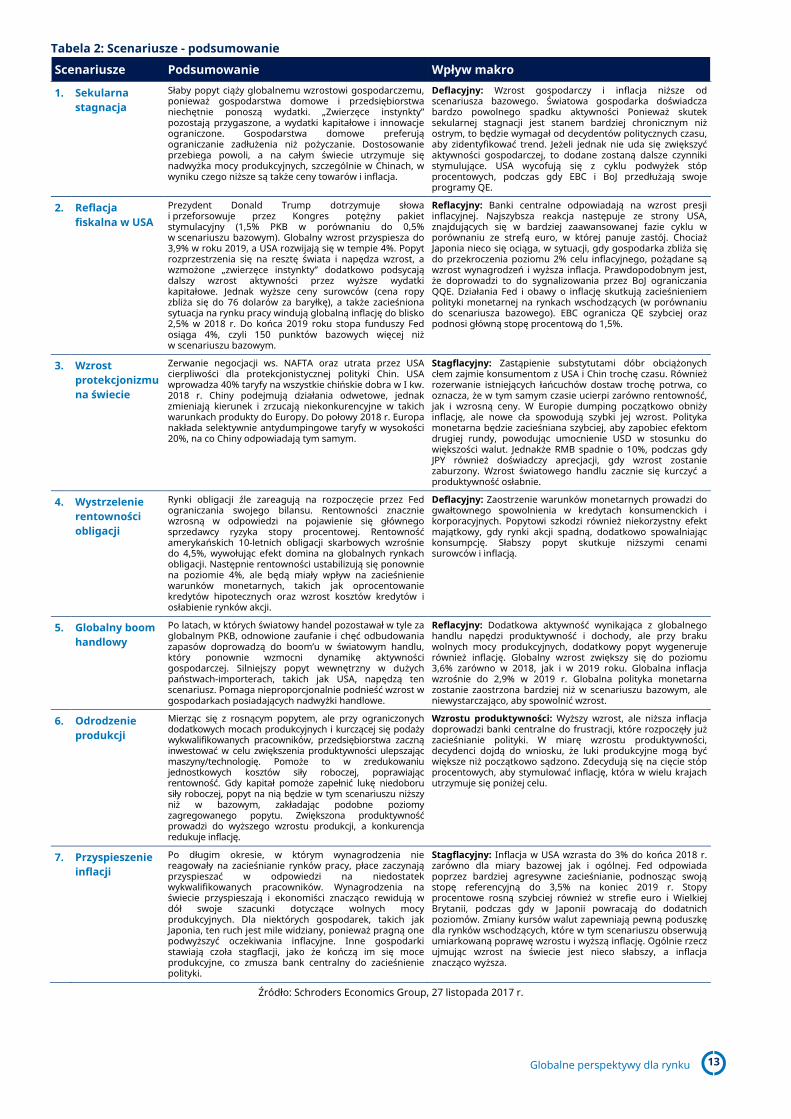

Tabela 2: Scenariusze - podsumowanie

Scenariusze Podsumowanie Wpływ makro

1. Sekularna stagnacja

Słaby popyt ciąży globalnemu wzrostowi gospodarczemu, ponieważ gospodarstwa domowe i przedsiębiorstwa niechętnie ponoszą wydatki. „Zwierzęce instynkty” pozostają przygaszone, a wydatki kapitałowe i innowacje ograniczone. Gospodarstwa domowe preferują ograniczanie zadłużenia niż pożyczanie. Dostosowanie przebiega powoli, a na całym świecie utrzymuje się nadwyżka mocy produkcyjnych, szczególnie w Chinach, w wyniku czego niższe są także ceny towarów i inflacja.

Deflacyjny: Wzrost gospodarczy i inflacja niższe od scenariusza bazowego. Światowa gospodarka doświadcza bardzo powolnego spadku aktywności Ponieważ skutek sekularnej stagnacji jest stanem bardziej chronicznym niż ostrym, to będzie wymagał od decydentów politycznych czasu, aby zidentyfikować trend. Jeżeli jednak nie uda się zwiększyć aktywności gospodarczej, to dodane zostaną dalsze czynniki stymulujące. USA wycofują się z cyklu podwyżek stóp procentowych, podczas gdy EBC i BoJ przedłużają swoje programy QE.

2. Reflacja fiskalna w USA

Prezydent Donald Trump dotrzymuje słowa i przeforsowuje przez Kongres potężny pakiet stymulacyjny (1,5% PKB w porównaniu do 0,5% w scenariuszu bazowym). Globalny wzrost przyspiesza do 3,9% w roku 2019, a USA rozwijają się w tempie 4%. Popyt rozprzestrzenia się na resztę świata i napędza wzrost, a wzmożone „zwierzęce instynkty” dodatkowo podsycają dalszy wzrost aktywności przez wyższe wydatki kapitałowe. Jednak wyższe ceny surowców (cena ropy zbliża się do 76 dolarów za baryłkę), a także zacieśniona sytuacja na rynku pracy windują globalną inflację do blisko 2,5% w 2018 r. Do końca 2019 roku stopa funduszy Fed osiąga 4%, czyli 150 punktów bazowych więcej niż w scenariuszu bazowym.

Reflacyjny: Banki centralne odpowiadają na wzrost presji inflacyjnej. Najszybsza reakcja następuje ze strony USA, znajdujących się w bardziej zaawansowanej fazie cyklu w porównaniu ze strefą euro, w której panuje zastój. Chociaż Japonia nieco się ociąga, w sytuacji, gdy gospodarka zbliża się do przekroczenia poziomu 2% celu inflacyjnego, pożądane są wzrost wynagrodzeń i wyższa inflacja. Prawdopodobnym jest, że doprowadzi to do sygnalizowania przez BoJ ograniczania QQE. Działania Fed i obawy o inflację skutkują zacieśnieniem polityki monetarnej na rynkach wschodzących (w porównaniu do scenariusza bazowego). EBC ogranicza QE szybciej oraz podnosi główną stopę procentową do 1,5%.

3. Wzrost protekcjonizmu na świecie

Zerwanie negocjacji ws. NAFTA oraz utrata przez USA cierpliwości dla protekcjonistycznej polityki Chin. USA wprowadza 40% taryfy na wszystkie chińskie dobra w I kw. 2018 r. Chiny podejmują działania odwetowe, jednak zmieniają kierunek i zrzucają niekonkurencyjne w takich warunkach produkty do Europy. Do połowy 2018 r. Europa nakłada selektywnie antydumpingowe taryfy w wysokości 20%, na co Chiny odpowiadają tym samym.

Stagflacyjny: Zastąpienie substytutami dóbr obciążonych cłem zajmie konsumentom z USA i Chin trochę czasu. Również rozerwanie istniejących łańcuchów dostaw trochę potrwa, co oznacza, że w tym samym czasie ucierpi zarówno rentowność, jak i wzrosną ceny. W Europie dumping początkowo obniży inflację, ale nowe cła spowodują szybki jej wzrost. Polityka monetarna będzie zacieśniana szybciej, aby zapobiec efektom drugiej rundy, powodując umocnienie USD w stosunku do większości walut. Jednakże RMB spadnie o 10%, podczas gdy JPY również doświadczy aprecjacji, gdy wzrost zostanie zaburzony. Wzrost światowego handlu zacznie się kurczyć a produktywność osłabnie.

4. Wystrzelenie rentowności obligacji

Rynki obligacji źle zareagują na rozpoczęcie przez Fed ograniczania swojego bilansu. Rentowności znacznie wzrosną w odpowiedzi na pojawienie się głównego sprzedawcy ryzyka stopy procentowej. Rentowność amerykańskich 10-letnich obligacji skarbowych wzrośnie do 4,5%, wywołując efekt domina na globalnych rynkach obligacji. Następnie rentowności ustabilizują się ponownie na poziomie 4%, ale będą miały wpływ na zacieśnienie warunków monetarnych, takich jak oprocentowanie kredytów hipotecznych oraz wzrost kosztów kredytów i osłabienie rynków akcji.

Deflacyjny: Zaostrzenie warunków monetarnych prowadzi do gwałtownego spowolnienia w kredytach konsumenckich i korporacyjnych. Popytowi szkodzi również niekorzystny efekt majątkowy, gdy rynki akcji spadną, dodatkowo spowalniając konsumpcję. Słabszy popyt skutkuje niższymi cenami surowców i inflacją.

5. Globalny boom handlowy

Po latach, w których światowy handel pozostawał w tyle za globalnym PKB, odnowione zaufanie i chęć odbudowania zapasów doprowadzą do boom’u w światowym handlu, który ponownie wzmocni dynamikę aktywności gospodarczej. Silniejszy popyt wewnętrzny w dużych państwach-importerach, takich jak USA, napędzą ten scenariusz. Pomaga nieproporcjonalnie podnieść wzrost w gospodarkach posiadających nadwyżki handlowe.

Reflacyjny: Dodatkowa aktywność wynikająca z globalnego handlu napędzi produktywność i dochody, ale przy braku wolnych mocy produkcyjnych, dodatkowy popyt wygeneruje również inflację. Globalny wzrost zwiększy się do poziomu 3,6% zarówno w 2018, jak i w 2019 roku. Globalna inflacja wzrośnie do 2,9% w 2019 r. Globalna polityka monetarna zostanie zaostrzona bardziej niż w scenariuszu bazowym, ale niewystarczająco, aby spowolnić wzrost.

6. Odrodzenie produkcji

Mierząc się z rosnącym popytem, ale przy ograniczonych dodatkowych mocach produkcyjnych i kurczącej się podaży wykwalifikowanych pracowników, przedsiębiorstwa zaczną inwestować w celu zwiększenia produktywności ulepszając maszyny/technologię. Pomoże to w zredukowaniu jednostkowych kosztów siły roboczej, poprawiając rentowność. Gdy kapitał pomoże zapełnić lukę niedoboru siły roboczej, popyt na nią będzie w tym scenariuszu niższy niż w bazowym, zakładając podobne poziomy zagregowanego popytu. Zwiększona produktywność prowadzi do wyższego wzrostu produkcji, a konkurencja redukuje inflację.

Wzrostu produktywności: Wyższy wzrost, ale niższa inflacja doprowadzi banki centralne do frustracji, które rozpoczęły już zacieśnianie polityki. W miarę wzrostu produktywności, decydenci dojdą do wniosku, że luki produkcyjne mogą być większe niż początkowo sądzono. Zdecydują się na cięcie stóp procentowych, aby stymulować inflację, która w wielu krajach utrzymuje się poniżej celu.

7. Przyspieszenie inflacji

Po długim okresie, w którym wynagrodzenia nie reagowały na zacieśnianie rynków pracy, płace zaczynają przyspieszać w odpowiedzi na niedostatek wykwalifikowanych pracowników. Wynagrodzenia na świecie przyspieszają i ekonomiści znacząco rewidują w dół swoje szacunki dotyczące wolnych mocy produkcyjnych. Dla niektórych gospodarek, takich jak Japonia, ten ruch jest mile widziany, ponieważ pragną one podwyższyć oczekiwania inflacyjne. Inne gospodarki stawiają czoła stagflacji, jako że kończą im się moce produkcyjne, co zmusza bank centralny do zacieśnienie polityki.

Stagflacyjny: Inflacja w USA wzrasta do 3% do końca 2018 r. zarówno dla miary bazowej jak i ogólnej. Fed odpowiada poprzez bardziej agresywne zacieśnianie, podnosząc swoją stopę referencyjną do 3,5% na koniec 2019 r. Stopy procentowe rosną szybciej również w strefie euro i Wielkiej Brytanii, podczas gdy w Japonii powracają do dodatnich poziomów. Zmiany kursów walut zapewniają pewną poduszkę dla rynków wschodzących, które w tym scenariuszu obserwują umiarkowaną poprawę wzrostu i wyższą inflację. Ogólnie rzecz ujmując wzrost na świecie jest nieco słabszy, a inflacja znacząco wyższa.

Źródło: Schroders Economics Group, 27 listopada 2017 r.

lub inwestorów profesjonalnych.

Globalne perspektywy dla rynku 14

Rynkowe stopy zwrotu

Całkowita stopa zwrotu Waluta Grudzień IV kw. 2017

Akcje

S&P 500 — Stany Zjednoczone USD 1,1 6,6 21,8

FTSE 100 — Wielka Brytania GBP 5,0 5,0 11,9

EURO STOXX 50 EUR -1,7 -2,2 10,0

DAX — Niemcy EUR -0,8 0,7 12,5

IBEX — Hiszpania EUR -1,2 -2,3 11,3

FTSE MIB — Włochy EUR -2,3 -3,5 17,3

TOPIX — Japonia JPY 1,6 8,7 22,2

S&P/ASX 200 — Australia AUD 1,8 7,6 11,8 HANG SENG — Hongkong HKD 2,6 8,8 41,3

Akcje — rynki wschodzące

MSCI EM LOKALNE 2,6 5,7 31,0

MSCI Chiny CNY 2,0 7,7 55,3

MSCI Rosja RUB 1,7 4,5 1,2

MSCI Indie INR 3,8 9,3 30,5

MSCI Brazylia BRL 6,3 2,9 26,9

Obligacje skarbowe (10-letnie)

Amerykańskie obligacje skarbowe USD 0,2 -0,2 2,1

Brytyjskie obligacje skarbowe GBP 1,3 1,9 2,7

Niemieckie obligacje skarbowe EUR -0,5 0,5 0,2

Japońskie obligacje skarbowe JPY 0,0 0,3 0,5

Australijskie obligacje skarbowe AUD -1,2 2,0 4,0

Kanadyjskie obligacje skarbowe CAD -1,4 0,8 -1,0

Surowce

GSCI Surowce USD 4,4 9,9 5,8

GSCI Metale szlachetne USD 2,8 1,9 12,0

GSCI Metale przemysłowe USD 8,0 9,2 29,1

GSCI Towary rolne USD -0,8 -2,0 -11,9

GSCI Energia USD 5,9 14,8 6,4

Ropa naftowa (Brent) USD 4,4 15,7 17,5

Złoto USD 1,9 1,5 12,6

Obligacje korporacyjne

Bank of America/Merrill Lynch US high yield master

USD 0,3 0,4 7,5

Bank of America/Merrill Lynch US corporate master USD 0,8 1,1 6,5

Instrumenty dłużne rynków wschodzących

JP Morgan Global EMBI USD 0,6 0,5 9,3

JP Morgan EMBI+ USD 0,6 -0,3 8,3

JP Morgan ELMI+ LOKALNE 0,3 1,0 4,0

Waluty

EUR/USD 0,7 1,1 12,2 EUR/JPY 1,0 1,7 9,7 JPY/USD -0,3 -0,6 2,2

GBP/USD -0,2 0,6 8,4

AUD/USD 3,2 -0,2 8,9 CAD/USD 2,6 -0,8 6,6

Źródło: Thomson Datastream, Bloomberg, 29 grudnia 2017 r. Uwaga: Tło w kolorach od niebieskiego do czerwonego przedstawia wyniki od najwyższych do najniższych w każdym okresie.

Ważne informacje: Materiał przeznaczony wyłącznie dla profesjonalnych inwestorów i doradców. Ten dokument nie jest adresowany do klientów detalicznych. Niniejszy dokument powstał wyłącznie w celu informacyjnym i w żadnym aspekcie nie ma stanowić materiału promocyjnego. Niniejszy materiał nie ma charakteru oferty ani ubiegania się o zakup lub sprzedaż jakichkolwiek instrumentów finansowych. Niniejszy materiał nie ma na celu udzielania porad księgowych, prawnych ani podatkowych czy wskazówek inwestycyjnych i w tych kwestiach nie należy polegać na zaczerpniętych zeń informacjach. Uważa się, że zawarte tu informacje są rzetelne, ale spółka Schroders nie gwarantuje ich pełności ani dokładności. Nie przyjmujemy odpowiedzialności za błędy co do faktów i opinii. Nie należy opierać się na poglądach i informacjach zawartych w dokumencie, podejmując indywidualne decyzje inwestycyjne i/lub strategiczne. Wyniki z przeszłości nie są wyznacznikiem przyszłych wyników, na którym można było by się oprzeć; ceny jednostek uczestnictwa i dochód z nich mogą

zarówno spadać, jak i rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanej kwoty. W niniejszym dokumencie wyrażono własne opinie i poglądy spółki Schroders, które mogą ulec zmianie. Wydawca: Schroder Investment Management GmbH, Taunustor 1, 60310 Frankfurt am Main. Dla Państwa bezpieczeństwa kontakty mogą być nagrywane lub monitorowane. Prognozy przedstawione w dokumencie są wynikiem modelowania statystycznego, opierającego się na kilku założeniach. Prognozy te cechują się dużą niepewnością w odniesieniu do przyszłych czynników gospodarczych i rynkowych, które mogą wpłynąć na rzeczywiste przyszłe wyniki. Prognozy te są podane tylko w celu informacyjnym zgodnie z dzisiejszą wiedzą. Nasze założenia mogą się istotnie zmienić, między innymi z powodu zmian w warunkach gospodarczych i rynkowych. Nie zobowiązujemy się do informowania o zmianie przytoczonych danych w wyniku zmian następujących w założeniach, warunkach gospodarczych i rynkowych, modelach lub innych obszarach. 0118/RC6201/PL0118

Schroder Investment Management GmbH

Taunustor 1 (TaunusTurm), 60310 Frankfurt am Main

Tel.: +49 (0)69 97 57 17-0 E-Mail: [email protected]

Schroders.pl

@schroders