Globalizacja a rynki finansowe - nbp.pl · Dodatkowo unifikacja zasad regulujących sposoby...

27

1 Globalizacja a rynki finansowe Wystąpienie Krzysztofa Rybińskiego, Wiceprezesa Narodowego Banku Polskiego Cykl seminariów Koła Naukowego Rynku Kapitałowego Index i Katedry Rynku Kapitałowego. Akademia Ekonomiczna w Krakowie, 20 kwietnia 2006 r. Szanowni Państwo, Przygotowując się do dzisiejszego wystąpienia wpisałem do wyszukiwarki Google hasło „globalne, Kraków”. Pojawiły się między innymi: strona internetowa gimnazjalnej Okręgowej Komisji Egzaminacyjnej informująca o egzaminach po gimnazjum, strona serwisu regionalnego TVP3 informująca o zwiększeniu liczby połączeń lotniczych przez Ryanair z Krakowa, Wrocławia i Poznania, i serwis najładniejsze miasta Europy, gdzie Kraków zasłużenie jest wymieniany między Florencją a Londynem. Google odnalazł 97.400 stron zawierających szukany zwrot w 0,49 sekundy. Podobne ćwiczenie dla innych miast dało wyniki: Poznań 75.000, Gdańsk 68.900, Białystok 20.500 oraz Warszawa 163.000 i Wrocław 306.000. Wyszukanie hasła „global London” zwraca 236 milionów stron, „global Berlin” 67,6 miliona, „global Bangalore” 12 milionów stron, a „global Krakow / Kraków / Cracow” 3,6 miliona stron. Oczywiście wyników tych nie można porównywać z wielu powodów. Język angielski jest znacznie bardziej popularny niż język polski - jest językiem Internetu a zarazem językiem mówionym w Indiach i Wielkiej Brytanii. Ponadto wyszukując hasło „globalne, Kraków” należałoby wpisać te słowa w różnych przypadkach. Niemniej jednak ćwiczenie to pokazuje, że Kraków i cała Polska bardzo szybko stały się częścią globalnej gospodarki. Upowszechnienie się technologii informacyjnych i komunikacyjnych spowoduje, że proces globalizacji będzie przybierał na sile, co z kolei będzie skutkowało znacznym zwiększeniem wydajności pracy. Jednocześnie wyszukanie hasła „derivatives” zwraca 55 milionów stron, „global markets” 287 milionów, „currencies” 97 milionów, „stocks” 244 miliony. To pokazuje, że rynki finansowe są rynkami globalnymi. Zastanówmy się, jakie są przyczyny i skutki globalizacji rynków finansowych.

Transcript of Globalizacja a rynki finansowe - nbp.pl · Dodatkowo unifikacja zasad regulujących sposoby...

1

Globalizacja a rynki finansowe

Wystąpienie Krzysztofa Rybińskiego, Wiceprezesa Narodowego Banku Polskiego

Cykl seminariów Koła Naukowego Rynku Kapitałowego Index i Katedry Rynku

Kapitałowego.

Akademia Ekonomiczna w Krakowie, 20 kwietnia 2006 r.

Szanowni Państwo,

Przygotowując się do dzisiejszego wystąpienia wpisałem do wyszukiwarki Google

hasło „globalne, Kraków”. Pojawiły się między innymi: strona internetowa gimnazjalnej

Okręgowej Komisji Egzaminacyjnej informująca o egzaminach po gimnazjum, strona serwisu

regionalnego TVP3 informująca o zwiększeniu liczby połączeń lotniczych przez Ryanair z

Krakowa, Wrocławia i Poznania, i serwis najładniejsze miasta Europy, gdzie Kraków

zasłużenie jest wymieniany między Florencją a Londynem. Google odnalazł 97.400 stron

zawierających szukany zwrot w 0,49 sekundy. Podobne ćwiczenie dla innych miast dało

wyniki: Poznań 75.000, Gdańsk 68.900, Białystok 20.500 oraz Warszawa 163.000 i Wrocław

306.000. Wyszukanie hasła „global London” zwraca 236 milionów stron, „global Berlin” 67,6

miliona, „global Bangalore” 12 milionów stron, a „global Krakow / Kraków / Cracow” 3,6

miliona stron.

Oczywiście wyników tych nie można porównywać z wielu powodów. Język angielski

jest znacznie bardziej popularny niż język polski - jest językiem Internetu a zarazem językiem

mówionym w Indiach i Wielkiej Brytanii. Ponadto wyszukując hasło „globalne, Kraków”

należałoby wpisać te słowa w różnych przypadkach. Niemniej jednak ćwiczenie to pokazuje,

że Kraków i cała Polska bardzo szybko stały się częścią globalnej gospodarki.

Upowszechnienie się technologii informacyjnych i komunikacyjnych spowoduje, że proces

globalizacji będzie przybierał na sile, co z kolei będzie skutkowało znacznym zwiększeniem

wydajności pracy. Jednocześnie wyszukanie hasła „derivatives” zwraca 55 milionów stron,

„global markets” 287 milionów, „currencies” 97 milionów, „stocks” 244 miliony. To

pokazuje, że rynki finansowe są rynkami globalnymi. Zastanówmy się, jakie są przyczyny i

skutki globalizacji rynków finansowych.

2

Globalizacja na rynkach finansowych

Globalizacja rynków finansowych jest częścią szerszego zjawiska, którym jest

globalizacja gospodarek narodowych. Intensywny wzrost międzynarodowej wymiany

towarów i usług, który postępuje od początku lat sześćdziesiątych ubiegłego wieku, pociągnął

za sobą zwiększenie przepływów kapitałowych. W latach 1970-2000 wartość światowego

eksportu towarów i usług wzrosła dwudziestopięciokrotnie, czemu towarzyszył

pięćdziesięciokrotny wzrost Bezpośrednich Inwestycji Zagranicznych (wykres 1 i wykres 2).

Wiele krajów zdając sobie sprawę, że BIZ są istotnym czynnikiem wpływającym na

przyspieszenie wzrostu gospodarczego wprowadzało zmiany w regulacjach prawnych celem

przyciągnięcia kapitału zagranicznego (tabela 1). Proces globalizacji na rynkach finansowych

rozpoczął się po upadku systemu walutowego Bretton Woods. Wyraźne przyspieszenie

globalizacji rynków finansowych nastąpiło w latach osiemdziesiątych i dziewięćdziesiątych

XX wieku. Od 1973 r. handel międzynarodowy rośnie średnio w tempie 11% rocznie (z 22%

PKB w 1973, do ponad 40% PKB w 2002 r.), natomiast przepływy kapitałowe1 wzrosły z 7%

światowego PKB w 1973 r. do ponad 20% PKB w 2002 r.

Wykres 1. Wartość eksportu towarów i usług na świecie, 1960-2002 m ld U SD

6 414 ,16 426 ,9

3 500 ,3

130 ,1 316 ,4

2 031 ,21 610,61 511,9

824,7385,4

000

1000

2000

3000

4000

5000

6000

7000

1960 1970 1980 1990 2000 2002

E ksport tow arów E ksport usług Źródło: UNCTAD

3

Wykres 2. Bezpośrednie Inwestycje Zagraniczne

1393

647651

824

2095513

243

711

1 201

54140

200

400

600

800

1000

1200

1400

1600

1970 1980 1990 2000 2001 2002

mld USD

Dopływy Odpływy

Źródło: UNCTAD

Tabela 1. Zmiany w narodowych regulacjach prawnych dotyczących BIZ, 1992-2002

1992 1995 1999 2002 Liczba krajów, które wprowadziły zmiany prawne dotyczące inwestycji

43 64 63 70

Liczba zmian regulacyjnych, z których: 79 112 140 248 - faworyzujące BIZ 79 106 131 235 - bardziej restrykcyjne dla BIZ 0 6 9 12

Źródło: UNCTAD

Wraz ze wzrostem wartości międzynarodowej wymiany handlowej przedsiębiorstwa

stały się aktywnym uczestnikiem kasowego rynku walutowego. W latach 1989-2004 wartość

obrotów na światowym rynku walutowym spot zwiększyła się prawie o 100% (wykres 3).

Wykres 3. Kasowe transakcje walutowe na rynku światowym

mld USD

317

394

494

568

387

621

0

100

200

300

400

500

600

700

1989 1992 1995 1998 2001 2004 Źródło: BIS

4

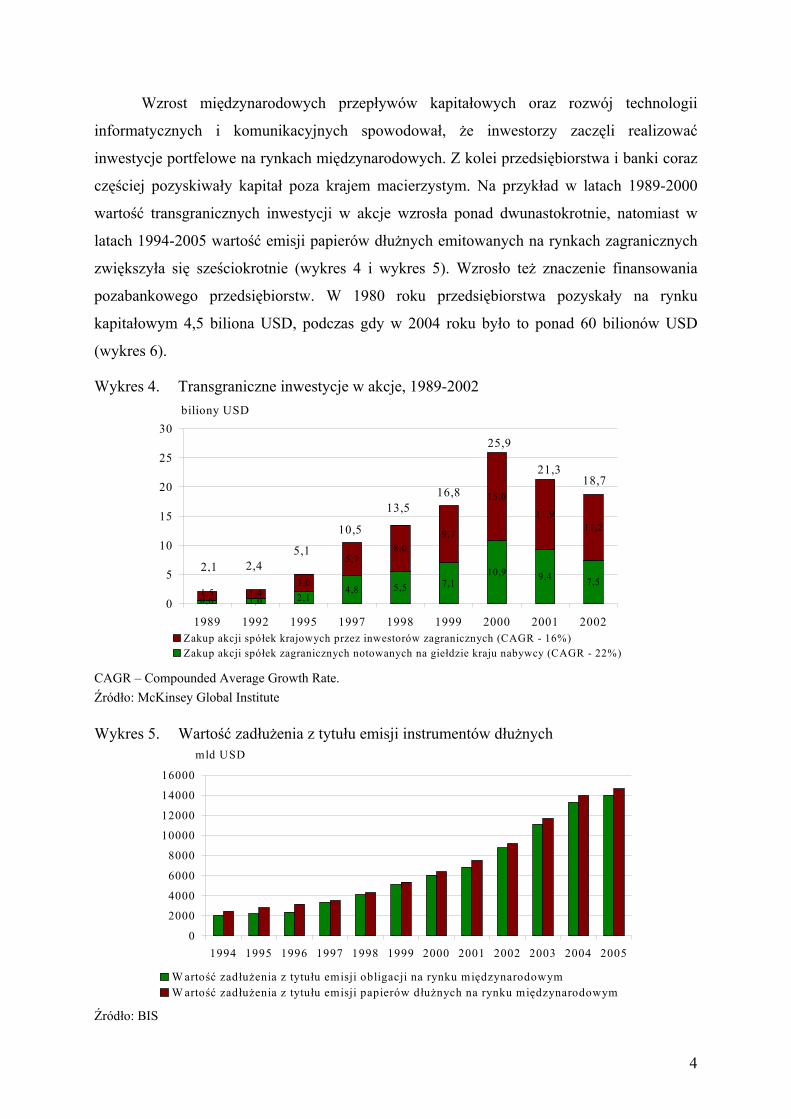

Wzrost międzynarodowych przepływów kapitałowych oraz rozwój technologii

informatycznych i komunikacyjnych spowodował, że inwestorzy zaczęli realizować

inwestycje portfelowe na rynkach międzynarodowych. Z kolei przedsiębiorstwa i banki coraz

częściej pozyskiwały kapitał poza krajem macierzystym. Na przykład w latach 1989-2000

wartość transgranicznych inwestycji w akcje wzrosła ponad dwunastokrotnie, natomiast w

latach 1994-2005 wartość emisji papierów dłużnych emitowanych na rynkach zagranicznych

zwiększyła się sześciokrotnie (wykres 4 i wykres 5). Wzrosło też znaczenie finansowania

pozabankowego przedsiębiorstw. W 1980 roku przedsiębiorstwa pozyskały na rynku

kapitałowym 4,5 biliona USD, podczas gdy w 2004 roku było to ponad 60 bilionów USD

(wykres 6).

Wykres 4. Transgraniczne inwestycje w akcje, 1989-2002 biliony USD

1,0 2,14,8 5,5 7,1

10,9 9,4 7,53,0

5,78,0

9,7

15,0

11,911,2

0,61,5 1,4

0

5

10

15

20

25

30

1989 1992 1995 1997 1998 1999 2000 2001 2002Zakup akcji spółek krajowych przez inwestorów zagranicznych (CAGR - 16%)Zakup akcji spółek zagranicznych notowanych na giełdzie kraju nabywcy (CAGR - 22%)

2,1

21,3

25,9

16,813,5

10,5

5,12,4

18,7

CAGR – Compounded Average Growth Rate. Źródło: McKinsey Global Institute Wykres 5. Wartość zadłużenia z tytułu emisji instrumentów dłużnych

mld USD

0

2000

4000

6000

8000

10000

12000

14000

16000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

W artość zadłużenia z tytułu emisji obligacji na rynku międzynarodowymW artość zadłużenia z tytułu emisji papierów dłużnych na rynku międzynarodowym

Źródło: BIS

5

Wykres 6. Wielkość i struktura światowych aktywów finansowych (biliony USD) biliony USD

14,3 20,036,5 31,9 32,1

56,411,7

15,9

20,2 30,7 29,8

60,6

10,613,1

14,420,1 21,4

33,4

16,420,0

25,0

35,4 35,7

2,81,72,25,4

58,5

0

50

100

150

200

250

1980 1993 1996 1999 2003 2004* 2010**Depozyty bankowe (CAGR - 7,8%)Instrumenty dłużne sektora rządowego (CAGR - 6,9%)Instrumenty dłużne sektora prywatnego (CAGR - 10,2%)Akcje (CAGR - 8,6%)

12

11896

6953

209

119

CAGR – Compounded Average Growth Rate. * - dane wstępne. ** - prognoza McKinsey Global Institute. Źródło: McKinsey Global Institute

Kapitał portfelowy w odróżnieniu od inwestycji green-field jest bardzo mobilny i w

zależności od sytuacji (makroekonomicznej lub politycznej) może szybko przemieszczać się

między rynkami lokalnymi. Może to prowadzić do dużej niestabilności na rynku walutowym

powodując znaczne wahania kursów walutowych. Jednym ze sposobów zabezpieczenia się

przed ryzykiem aprecjacji lub deprecjacji waluty jest zajęcie pozycji w instrumentach

pochodnych. Wynikiem wzrostu obrotów transgranicznych na rynkach finansowych jest

dynamiczny rozwój rynku derywatów. W latach 1995-2004 wartość obrotów na światowym

rynku walutowych instrumentów pochodnych wzrosła prawie dwukrotnie, podczas gdy w tym

samym okresie obroty wszystkimi giełdowymi instrumentami pochodnymi wzrosły prawie

trzykrotnie (wykres 7).

6

Wykres 7. Obroty na światowym rynku instrumentów pochodnych, 1995-2004 mld USD

688959 853

151 265489

1 221 1 382

2 180

1 2921025

4 657

0500

100015002000250030003500400045005000

1995 1998 2001 2004Walutowe instrumenty pochodne OTCInstrumenty pochodne na stopy procentowe OTCInstrumenty pochodne notowane na giełdach światowych

Źródło: BIS

Powody globalizacji rynków finansowych

Do najważniejszych czynników, które wywołały przedstawione powyżej zmiany w

przepływach kapitałowych i strukturze światowego rynku finansowego należy zaliczyć:

• liberalizację krajowych rynków finansowych i związaną z tym rosnącą

konkurencję między instytucjami finansowymi,

• postęp technologiczny w dziedzinie informatyki i telekomunikacji,

• szybszy przepływ informacji oraz standaryzację informacji

• globalizację gospodarek krajowych w różnych wymiarach (handel, instytucje,

struktura własności, kapitał, wiedza).

Liberalizacja krajowych rynków finansowych wyeliminowała ograniczenia w

funkcjonowaniu zarówno krajowych, jak i zagranicznych podmiotów finansowych. Zmianie

uległy regulacje dotyczące zakresu usług wykonywanych przez banki i inne instytucje

finansowe. Stworzono ramy prawne umożliwiające zwiększenie aktywności niebankowych

instytucji finansowych. Wreszcie zmniejszono lub wyeliminowano ograniczenia w dostępie

nierezydentów do krajowych rynków finansowych. Jednak czynnikiem o największym

znaczeniu z punktu widzenia globalizacji rynków finansowych była liberalizacja przepływów

kapitałowych. Obejmowała ona przede wszystkim likwidowanie ograniczeń

uniemożliwiających swobodny przepływ kapitału pomiędzy krajami, a w szczególności2:

• zniesienie ograniczeń dotyczących bezpośrednich inwestycji zagranicznych oraz

wymiany towarów i usług z nierezydentami,

7

• przejście przez kraje rozwinięte do reżimów z płynnym kursem walutowym,

utworzenie strefy euro oraz inne ponadnarodowe inicjatywy integracyjne

• zmniejszenie opodatkowania transakcji transgranicznych (wykres 8).

W niektórych krajach liberalizacja przepływów kapitałowych i rynków finansowych wynikała

z realizacji programów stabilizacyjnych zalecanych przez Bank Światowy i Międzynarodowy

Fundusz Walutowy. W ten sposób na gospodarczej mapie świata pojawiła się grupa krajów

określanych jako emerging markets. Kraje te aktualnie odgrywają istotną rolę zarówno w

światowym systemie finansowym, jak i całej globalnej gospodarce.

Wykres 8. Stawki celne obowiązujące w krajach rozwijających się stosowane wobec krajów posiadających klauzulę najwyższego uprzywilejowania

19,7

22,2

17,9

14,1

11,49,9

11

0

5

10

15

20

25

1980-1983 1984-1987 1988-1990 1991-1993 1994-1996 1997-1999 2000-2001

%

Źródło: UNCTAD

Postęp technologiczny w dziedzinie informatyki i telekomunikacji, w szczególności

dynamiczny rozwój Internetu i systemów baz danych, w bardzo istotny sposób wpłynął na

globalizację rynków finansowych. Zmiany technologiczne nie byłyby możliwe bez ogromnej

obniżki kosztów pamięci komputerowej i transmisji danych. Aktualnie koszt produkcji

mikroprocesora jest prawie 1000 razy niższy niż 30 lat wcześniej, a koszt przesyłu informacji

(1 bita na 1 km) ponad stukrotnie niższy. Nowoczesne technologie zwiększyły zdolność

kreowania i wprowadzania na rynek nowych, tańszych produktów i usług finansowych.

Zwiększenie mocy obliczeniowych umożliwiło wycenę skomplikowanych instrumentów

finansowych – opcji, swapów, obligacji zamiennych. Przyczyniło się to do szybkiego rozwoju

rynku instrumentów pochodnych.

Rozwój technologii informatycznych i telekomunikacyjnych ułatwił szybkie

pozyskiwanie i przetwarzanie informacji niezbędnych do działania na rynku finansowym.

Informacja wykorzystywana na rynkach finansowych stała się takim samym towarem jak

wiele innych (jak na przykład proszek do prania). Jest wytwarzana według określonych

8

standardów, jest porównywalna (format danych o inflacji, bilansie płatniczym lub wyniki

kwartalne spółki notowanej na giełdzie są przedstawiane podobnie, niezależnie od tego, jaki

kraj publikuje te dane).

Dzisiaj wszyscy traktujemy to jako sytuację normalną. Tymczasem jeszcze w 1997

roku, gdy zostałem głównym ekonomistą jednej z dużych międzynarodowych instytucji

finansowych odpowiedzialnym za analizę polskiej gospodarki, dane makroekonomiczne nie

miały kalendarza publikacji. Po prostu w pewnym momencie dane o inflacji lub produkcji

pojawiały się na serwisach informacyjnych. NBP przesyłał dane o bilansie płatniczym faksem

do tych analityków, którzy o te dane poprosili. Gdy jako pierwszy ekonomista rynków

finansowych wprowadziłem w Polsce tygodniowy serwis makroekonomiczny dla klientów, to

analizę, która miała jedną lub dwie strony kładło się rano na zaprogramowanym faksie i

dopiero po południu kończyła się wysyłka. Obecnie prawie każdy bank w Polsce ma swojego

głównego ekonomistę z zespołem analityków, którzy codziennie rano wysyłają kilkaset lub

kilka tysięcy e-maili, które jednocześnie trafiają do dziesiątek tysięcy klientów na całym

świecie (banków, funduszy inwestycyjnych, funduszy arbitrażowych, zarządzających

firmami, bogatych klientów private banking, decydentów i bankowców centralnych). Obecnie

zarządzający dużym funduszem może otrzymywać dziennie kilkaset e-maili z analizami

dotyczącymi spółek notowanych na giełdzie, czy dotyczącymi analizy kursów walutowych

lub sytuacji makroekonomicznej i politycznej. Obecnie problemem nie jest, tak jak kiedyś,

dostęp do informacji, tylko fakt, że informacji i analiz jest zbyt dużo i trzeba umiejętnie

dokonywać selekcji.

Właśnie w odpowiedzi na te i inne wyzwania3 w ostatnich latach stworzono

międzynarodowe standardy. Coraz bardziej zaczęto cenić nie tylko ilość, ale także jakość

informacji i porównywalność danych. Dodatkowo unifikacja zasad regulujących sposoby

funkcjonowania poszczególnych obszarów rynku finansowego była warunkiem koniecznym

dla rozwoju skutecznej konkurencji na międzynarodowym rynku finansowym. Jednolite i

powszechnie stosowane standardy zmniejszają bowiem koszt uzyskania i analizowania

informacji, a także wzmacniają stabilność systemu finansowego. Wśród najistotniejszych

standardów należy wymienić:

• zasady efektywnego nadzoru bankowego sporządzone przez Bazylejski Komitet

Nadzoru Bankowego,

• międzynarodowe standardy rachunkowości. Ponad 100 krajów przyjęło, bądź też

oparło własne standardy w dziedzinie rachunkowości na Międzynarodowych

9

Standardach Rachunkowości i (lub) Międzynarodowych Standardach

Sprawozdawczości Finansowej,

• umowy ramowe dotyczące zawierania transakcji na rynku międzybankowym -

ISDA, ISMA,

• metodyki statystyczne opracowane m. in. przez IMF, BIS, WB zapewniające

zgodność zbieranych danych z wzorcami i ich międzynarodową porównywalność,

• zasady dobrych praktyk tworzone przez stowarzyszenia zawodowe finansistów.

Rozwój nowoczesnej infrastruktury rynku finansowego obejmował również zmiany

regulacyjne (np. prawo upadłościowe) oraz powstanie nowoczesnych systemów

transakcyjnych, płatności, rozliczeń, zarządzania ryzykiem i specjalistycznych serwisów

informacyjnych – Reuters, Bloomberg. Giełdy papierów wartościowych oraz brokerzy

stworzyli nowoczesne platformy handlu, które umożliwiają szybkie kojarzenie składanych

ofert, zawieranie transakcji i pełną automatyzację procesów związanych z potwierdzeniem i

rozliczeniem tych transakcji (ang. straight through processing). Rozwój infrastruktury

likwidował bariery dalszej globalizacji rynków. Na przykład, czynnikiem krępującym rozwój

rynku walutowego w latach dziewięćdziesiątych było ryzyko rozliczeniowe. W odpowiedzi

na to najbardziej aktywne na rynku walutowym banki stworzyły nowy system rozliczeniowy

CLS funkcjonujący na zasadzie payment versus payment4. Nowy, ponadnarodowy system,

znacznie ograniczył ryzyko kredytowe i płynności w operacjach wymiany walut, a przez to

pozwolił na zwiększenie aktywności banków na rynku walutowym. Aktualnie w CLS Banku

rozlicznych jest 15 walut. System obniżył także koszty banków, gdyż pozwolił zmniejszyć

ilość instrukcji płatniczych i wartość środków transferowanych w lokalnych systemach

płatniczych5.

Wobec bardzo szybko postępującej globalizacji rynków finansowych, zasadne

wydaje się pytanie, czy dzięki globalizacji rynków finansowych świat skorzystał,

czy stał się bardziej ryzykowny?

Efekty globalizacji rynków finansowych są różnorodne. Otwartość gospodarek i

swoboda przepływów kapitałowych sprawiają, że inwestorzy lokują środki tam, gdzie mogą

one wygenerować najwyższą stopę zwrotu, co skłania instytucje finansowe do zawierania

transakcji na nowych, słabo rozwiniętych i niepłynnych rynkach. Sprzyja to wzrostowi

płynności rynków finansowych6 i zmniejszeniu kosztów transakcyjnych.

10

Globalizacja wywiera istotny wpływ na obniżenie kosztu pozyskania kapitału przez

przedsiębiorstwa. Korzystają one coraz częściej z alternatywnych form pozyskania kapitału w

stosunku do kredytu bankowego, szczególnie z emisji papierów wartościowych na rynkach

finansowych. Przyczynami tego zjawiska są zmniejszające się oczekiwania inwestorów, co do

oczekiwanej stopy zwrotu rekompensującej ryzyko, które na siebie przyjmują. Jednocześnie

większa transparentności przedsiębiorstwa (monitoring kadry zarządzającej, kontrola

udziałowców, poddanie ich dyscyplinie rynkowej) powoduje obniżenie kosztów określanych

jako agency costs, wynikających z rozbieżności celów inwestycyjnych pomiędzy

zarządzającymi a akcjonariuszami. W efekcie przedsiębiorstwom łatwiej jest pozyskać środki

na sfinansowanie danej inicjatywy7. Duże firmy są bardziej skłonne do promowania regulacji

i praw zwiększających przejrzystość rynków finansowych i zmniejszających asymetrię

informacji między uczestnikami rynku. Dodatkowo, pod wpływem inwestorów, dokonywane

są reformy instytucjonalne zwiększające przejrzystość rynku i jakość przekazywanych

informacji. Zachodząca deregulacja usuwa sztuczne bariery wejścia na rynki i umożliwia ich

sprawne funkcjonowanie. Globalizacja pobudza zatem rozwój rynku finansowego, co z kolei

zwiększa dostęp przedsiębiorstw do kapitału. Natomiast większa dostępność środków

finansowych może oddziaływać na inwestycje a tym samym pobudzać wzrost gospodarczy8.

Wprowadzenie euro wyeliminowało ryzyko walutowe oraz przyczyniło się do

likwidacji limitów inwestycyjnych dotyczących pozycji portfela papierów wartościowych

nominowanych w walutach obcych. Doprowadziło to do obniżki kosztów pozyskania kapitału

od 0,5 do 3 pkt proc. Jednocześnie nastąpiła konwergencja tych kosztów pomiędzy krajami

Unii Europejskiej (UE-15) w ramach tego samego sektora9.

Globalny rynek finansowy umożliwia podmiotom gospodarczym, w tym bankom,

pozyskiwanie środków na rozwój działalności od znacznie szerszego grona inwestorów niż

byłoby to możliwe na rynkach krajowych. Na przykład w wielu mniejszych krajach UE

znaczna część operacji bankowych jest przeprowadzana z partnerami z innych krajów10.

Dostęp do międzynarodowego rynku kapitałowego oznacza dla banków i innych

instytucji finansowych nie tylko możliwości rozwoju, ale również presję na zwiększanie

efektywności działania. Rosnąca efektywność i lepsze zarządzanie ryzykiem działa również

na korzyść bezpieczeństwa depozytów złożonych w bankach. Zagraniczna konkurencja jest

również ważnym katalizatorem upowszechnienia innowacji finansowych11. Ponadto banki

krajowe konkurując z zagranicznymi są bardziej zainteresowane wprowadzaniem nowych

standardów rachunkowości i wymogów sprawozdawczości finansowej, tak by lepsze

11

jakościowo informacje o finansowanych firmach pozwalały im udzielać bardziej

dochodowych kredytów. Krajowe instytucje finansowe stają się także bardziej efektywne,

ponieważ zagraniczne firmy dostarczają na rynek finansowy nowe technologie i dobre

praktyki.

Integracja światowych rynków finansowych pozwala na lepszą dywersyfikację ryzyka.

Rezydenci nie muszą inwestować oszczędności w swoim kraju i przez to nie są narażeni na

ryzyko cyklu koniunkturalnego, lecz mogą inwestować w wielu krajach, uzyskując w ten

sposób korzystniejszy stosunek oczekiwanego zwrotu do podejmowanego ryzyka.

Globalizacja rynków finansowych niesie z sobą także nowe wyzwania i zagrożenia.

Brak przejrzystości wynikający z asymetrii rodzi ryzyko powstania bąbli spekulacyjnych oraz

stadnych zachowań inwestorów. Nierówny dostęp do informacji, w warunkach rynków

globalnych, może prowadzić do występowania negatywnej selekcji w finansowaniu sektora

przedsiębiorstw i pokusy nadużycia12, jeśli upadek danej instytucji zagrażałby sektorowi

bankowemu13.

Reformy gospodarcze i otwarcie się na wymianę międzynarodową w krajach

rozwijających się przyciągają kapitał zagraniczny, który jednak w przypadku pogarszającej

się sytuacji w gospodarce bardzo szybko jest wycofywany. Sprzyja to powstawaniu kryzysów

walutowych, które na skutek wzrostu stóp procentowych mogą przeradzać się w kryzysy

bankowe14. Dodatkowo, powiązania międzynarodowe instytucji oraz szybkość przesyłania

informacji między rynkami ułatwiają przenoszenie się tych kryzysów na inne gospodarki.

Przykładem mogą być międzynarodowe kryzysy finansowe, które rozpoczęły się w Tajlandii

w 1997, Rosji w 1998, czy Brazylii w 1999 roku i następnie rozprzestrzeniły do innych

krajów regionu, a nawet na inne kontynenty.

Frederic Mishkin podaje inne przykłady zagrożeń, jakie niesie ze sobą globalizacja.15

Liberalizacja finansowa zmniejsza liczbę instrumentów, które dyscyplinują działalność

bankową. Doprowadziło to już w wielu krajach do boomów kredytowych, często

finansowanych przez podmioty zagraniczne i w obcych walutach. Boomy kredytowe stawały

się w ten sposób częstym źródłem kryzysów bankowych16. Kryzysy bankowe z kolei

generowały znaczne koszty dla gospodarki, między innymi poprzez konieczność zasilenia

niektórych banków w płynność, czy też ograniczenie podaży kredytów dla firm.

12

Zwiększenie udziału obcego kapitału w lokalnych rynkach finansowych zwiększa ich

wrażliwość na sytuację na rynkach zagranicznych. Na przykład, wzrost poziomu stóp

procentowych w innym kraju może spowodować odpływ kapitału krótkookresowego, a w

konsekwencji wzrost stóp procentowych i zmniejszenie płynności na rynku lokalnym.

Banki funkcjonujące na globalnym rynku finansowym podlegają większej

konkurencji, także dlatego, że inwestorzy bez przerwy porównują wyniki banków między

sobą. Jak zauważa Raghuram Rajan, banki koncentrują się teraz bardziej niż kiedyś na

utrzymaniu wysokich dochodów kosztem przejmowania na siebie większego ryzyka.17

Instrumenty finansowe, którymi handlują banki stają się coraz bardziej złożone, a przez to

mniej płynne i bardziej ryzykowne.

Efektem globalizacji jest tworzenie międzynarodowych konglomeratów finansowych,

Takie konglomeraty w sytuacjach kryzysów gospodarczych mogą stanowić kanał

przenoszenia się kryzysów między rynkami. Często takie firmy mają znaczenie dla stabilności

systemu finansowego w kraju lub regionie. Ich upadek może wywołać kryzys nawet w

stabilnie rozwijającej się gospodarce i to w sytuacji, kiedy kłopoty finansowe miały źródło na

rynku zagranicznym. Brak standardów rozwiązywania problemów międzynarodowych

instytucji finansowych utrudnia zapobieganie i rozwiązywanie kryzysów finansowych.

Istniejące siatki bezpieczeństwa tworzone przez krajowe władze gospodarcze są często

źródłem pokus nadużycia dla dużych instytucji finansowych18, które stosują mniej

restrykcyjną politykę finansowania podmiotów gospodarczych oczekując, że w przypadku

pojawienia się kłopotów, część rachunku zapłacą podatnicy danego kraju.

Wreszcie niekorzystnym efektem globalizacji jest centralizacja zarządzania ryzykiem,

a niekiedy nawet płynnością na szczeblu grup bankowych. Skutkiem tego procesu jest

przenoszenie aktywności z małych rynków lokalnych na rynki silniej rozwinięte. Zjawisko to

jest widoczne np. w Polsce. Zagraniczni właściciele banków prowadzących działalność w

Polsce coraz częściej decydują się na przenoszenie aktywności na rynku złotego i opcji

walutowych do Londynu (wykres 9). Zmniejsza się płynność rynku krajowego, a kurs naszej

waluty jest w coraz większym stopniu zależy od decyzji inwestycyjnych nierezydentów19.

13

Wykres 9. Struktura podmiotowa obrotów na rynku złotego i złotowych opcji walutowych

36,468,95

33,3320,38

30,7261,20 5,59 34,62

32,82 29,85

61,0845,00

0

20

40

60

80

100

Rynek kasowy Rynek fx swap Rynek forward Rynek opcjiwalutowych

%

Transakcje między nierezydentami (rynek offshore)Transakcje między rezydentami Polski i nierezydentamiTransakcje między rezydentami Polski

Źródło: NBP i BIS.

Czy globalizacja faktycznie ma miejsce: znane zagadki ekonomiczne.

Przedstawione dane i mechanizmy obrazują szybko postępującą globalizację rynków

finansowych. Mimo to wiele badań wskazywało na zjawiska, które nie powinny występować

w sytuacji rosnących powiązań handlowych i finansowych. Na przykład, gdyby istniał

globalny rynek finansowy, wówczas kapitał powinien płynąć z krajów rozwiniętych do

krajów rozwijających się. Tak się nie dzieje, co zaobserwował już Robert Lucas20. Od jego

nazwiska zaczerpnięto też określenie „zagadka Lucasa”. Zagadkę te próbowano rozwiązać w

wielu pracach. W jednej z nowszych, przedstawiających analizę panelową prawie stu krajów

w okresie 1970-2000, pokazano, że dominującą przyczyną braku napływu kapitału z krajów

bogatych do krajów biednych są czynniki instytucjonalne21. Na przykład poprawa jakości

działania instytucji w Peru do poziomu Australii pociągałaby za sobą czterokrotne

zwiększenie inwestycji zagranicznych, a zwiększenie jakości działania instytucji w Turcji do

poziomu Wielkiej Brytanii zwiększyłoby inwestycje zagraniczne o 60 procent.

Inną zagadką, która przez pewien czas pozawalała kwestionować fakt iż globalizacja

rynków finansowych faktycznie ma miejsce była „zagadka Feldsteina-Horioki”22. W znanej

pracy obu autorów z 1980 roku korelację między krajowymi stopami oszczędności i stopami

inwestycji w latach 1960-1974 oszacowano na 0,89. Tę korelację dla lat 1990-1997

oszacowano na 0,60, a po włączeniu Korei Południowej na 0,76. Mimo widocznego spadku

korelacja pomiędzy krajowymi oszczędnościami a inwestycjami cały czas pozostawała

wysoka23. Stanowiło to swoistą zagadkę, gdyż w globalnym świecie finansów w zasadzie nie

istnieją dobre powody, dla których inwestycje miałyby być finansowane oszczędnościami

14

rezydentów, a nie pożyczkami na globalnym rynku finansowym. Podobnie, jak w przypadku

„zagadki Lucasa” powstało wiele prac wyjaśniających to zjawisko. W najnowszej pracy

Martina Feldsteina na ten temat24, nowo oszacowany współczynnik korelacji stopniowo

spadał w kolejnych dekadach osiągając tylko 0,19 w dekadzie kończącej się w 2002 roku. Te

spadki dotyczą głównie mniejszych krajów, ale szacunki dla dużych krajów również

pokazują, że korelacja spadła z 0,92 do 0,59. Zatem wydaje się, że to właśnie w ostatnich 10

latach doszło do znacznego pogłębienia procesu globalizacji rynków finansowych.

Można się zastanawiać, dlaczego właśnie w ostatnich latach doszło do przyspieszenia i

pogłębienia procesu globalizacji, gdyż niektóre ze zjawisk powszechnie uznawane za

przyczyny, miało swój początek kilka dekad temu. Wydaje się, że poza zwiększającą się od

lat rolą globalnych rynków finansowych i liberalizacją handlu pojawiły się nowe czynniki,

takie jak wykorzystanie owoców postępu technologicznego w dziedzinie ICT oraz włączenie

się Chin i Indii do globalnej gospodarki. Thomas Friedman, autor znanej książki p.t. „Ziemia

jest płaska. Krótka historia XXI wieku”25, przedstawia jak radykalne zmiany dokonały się w

ostatnich latach w organizacji procesu produkcji i w świadczeniu usług, między innymi na

skutek wykorzystania nowych technologii komunikacyjnych, takich jak Internet, telefony

komórkowe, czy pojawienie się takich technik zdobywania i przetwarzania informacji jak

wyszukiwarka Google. Mogę podzielić się z Państwem osobistą refleksją. Właśnie

ukończyłem pracę nad pierwszą wersją artykułu poświęconego globalnym nierównowagom.

Dzięki wykorzystaniu Internetu, oraz nowych serwisów dostarczających wyspecjalizowanych

informacji z dziedziny ekonomii pisanie tego artykułu zajęło mi trzy miesiące, a czyniłem to

wyłącznie w wolnych chwilach, których wiceprezes banku centralnego nie ma zbyt wiele.

Dziesięć lat temu przez trzy miesiące prawdopodobnie nie zebrałbym nawet połowy

bibliografii, nie mówiąc już o bieżącym śledzeniu wystąpień na wszystkich ważniejszych

konferencjach poświęconych tematyce globalnych nierównowag. Nie ulega wątpliwość, że

postęp w dziedzinie ICT przyczynił się do pogłębienia procesu globalizacji i znacząco

podniósł wydajność pracy w wielu sektorach.

Globalne nierównowagi

Jednym z przejawów globalizacji w ostatnich latach jest powstanie globalnych

nierównowag. W 2005 roku deficyt obrotów bieżących Stanów Zjednoczonych przekroczył 6

procent PKB, a wiele prognoz banków inwestycyjnych wskazuje, że będzie się dalej pogłębiał

w 2006 i 2007 roku26. Ujemna pozycja inwestycyjna netto największej gospodarki świata

15

prawdopodobnie sięgnęła 30% PKB w 2005 roku, i według wszystkich dostępnych prognoz

będzie się dalej szybko pogarszała.

Duży deficyt obrotów bieżących Stanów Zjednoczonych wiąże się z ujemnymi

oszczędnościami gospodarstw domowych i silnym wzrostem cen nieruchomości. Te zjawiska

wystąpiły w ostatnich latach nie tylko w Stanach Zjednoczonych, ale we wszystkich krajach

anglosaskich27. Ponadto, deficyt obrotów bieżących w Stanach Zjednoczonych w znacznej

części jest finansowany zakupami amerykańskich papierów dłużnych przez banki centralne

krajów azjatyckich. Wiąże się to ze znacznym wzrostem rezerw dewizowych tych banków

centralnych. Na przykład rezerwy Ludowego Banku Chin wzrosły ze 166 mld dolarów w

grudniu 2000 roku do 819 mld dolarów w grudniu 2005 roku i ponad 850 mld dolarów w

marcu 2006 r. Oznacza to, że Chiny wyprzedziły do tej pory najzasobniejszą pod względem

rezerw walutowych Japonię, której rezerwy w grudniu 2005 roku wynosiły 847 mld dolarów.

Oczekuje się, że chińskie rezerwy walutowe przekroczą 1 bilion (tysiąc miliardów) dolarów w

2006 roku28. W latach 2004-2005 deficyt obrotów bieżących w Stanach Zjednoczonych w

coraz większym stopniu był finansowany zakupami amerykańskich obligacji dokonywanymi

przez instytucje publiczne zarządzające rezerwami walutowymi w krajach eksportujących

ropę naftową.

Wykres 10. Deficyt obrotów bieżących Stanów Zjednoczonych oraz struktura geograficzna finansującego ten deficyt napływu kapitału (nadwyżki obrotów bieżących) w latach 1980-2005.

-1000-800-600-400-200

0200400600800

1980 1983 1986 1989 1992 1995 1998 2001 2004

mld

USD

pozostałe krajeAzjistrefa euro

USA

Japonia

Chiny

kraje OPEC

Źródło: MFW, World Economic Outloook

Sytuacja, w której największa gospodarka świata, będąca jednocześnie emitentem

globalnego pieniądza rezerwowego ma tak duży deficyt oszczędności i tak nietypowo

finansowany sprawiła, że rozpoczęła się głęboka debata ekonomiczna dotycząca dwóch

kwestii. Po pierwsze, podejmuje się próby wyjaśnienia, w jaki sposób globalne nierównowagi

16

się pojawiły. Po drugie, zarówno akademiccy ekonomiści, jak i stratedzy w bankach

inwestycyjnych starają się ocenić, jakie są możliwe scenariusze dalszego rozwoju wydarzeń.

Czy globalne nierównowagi są normalnym zjawiskiem w globalnej gospodarce i mogą się

dalej pogłębiać bez szkody dla perspektyw długookresowego globalnego wzrostu? Czy może

dojść do znaczącej korekty tych nierównowag - a jeśli tak, to jaki będzie mechanizm tej

korekty oraz jakie będą konsekwencje tej korekty dla globalnego wzrostu?

Zacznijmy od przedstawienia głównych hipotez, które tłumaczą zjawisko globalnych

nierównowag. W 2003 roku trzech ekonomistów przedstawiło hipotezę, że nastąpiła

reaktywacja nieformalnego reżimu Bretton Woods29. Oryginalny system Bretton Woods

powstał po drugiej wojnie światowej i był formalnym zobowiązaniem uczestniczących w nim

krajów do utrzymania kursów walutowych, ustalonych według parytetu złota, na określonym

poziomie, zaś dozwolone wahania nie mogły przekraczać 1 procent. System ten przestał

istnieć w 1971 roku po decyzji prezydenta Nixona o zaprzestaniu przez Stany Zjednoczone

wymiany dolarów na złoto według ustalonego parytetu. Istotę reaktywowanego Bretton

Woods, często nazywanego Bretton Woods 2, oddaje motto użyte przez autorów tej

koncepcji:

„(…) jeżeli miałbym umowę z moim krawcem, że jakiekolwiek pieniądze otrzyma ode mnie,

tego samego zostaną mi zwrócone w formie pożyczki, wówczas nie miałbym w ogóle żadnych

obiekcji, żeby zamawiać u tego krawca znacznie więcej garniturów” (Jacques Rueff, 1965, za

Dooley et al. (2003)).

Hipoteza o istnieniu nieformalnego Breton Woods 2 mówi, że ukształtował się taki

system, w którym krajom azjatyckim opłaca się finansować deficyt obrotów bieżących

Stanów Zjednoczonych, bo dzięki temu mogą coraz więcej eksportować na ten rynek.

Wspiera to zatem wzrost gospodarczy krajów azjatyckich i pozwala tworzyć nowe miejsca

pracy, co jest szczególnie istotne w Chinach, gdzie na skutek migracji ludności ze wsi do

miast co roku musi powstać, według różnych szacunków, od 10 do 20 milionów miejsc pracy.

W celu utrzymania konkurencyjności eksportu kraje azjatyckie interweniują na rynku

walutowym powstrzymując aprecjację swoich walut. Skupione dolary inwestują w

amerykańskie obligacje, finansując w ten sposób amerykański deficyt obrotów bieżących

Inna hipoteza wyjaśniająca mechanizm powstania globalnych nierównowag została

sformułowana przez obecnego Prezesa Rezerwy Federalnej, Bena Bernanke30. Główna teza

jaką postawił wskazuje, że dużego deficytu obrotów bieżących w Stanach Zjednoczonych nie

można tłumaczyć wyłącznie czynnikami wewnętrznymi. Zdaniem Bernanke kluczową rolę

17

odegrały czynniki zewnętrzne, które zdefiniował jako globalną nadwyżkę oszczędności.

Hipoteza ta mówi, że znaczące nadwyżki oszczędności nad inwestycjami w krajach

azjatyckich w połączeniu ze strukturalnie wysokimi oszczędnościami w Niemczech i Japonii

spowodowały globalną nadwyżkę oszczędności. Ta nadwyżka oszczędności przyczyniła się

do wzrostu cen na giełdach w Stanach Zjednoczonych, a następnie do wzrostu cen

nieruchomości, co z kolei spowodowało obniżenie się oszczędności amerykańskich

gospodarstw domowych.

Z hipotezami Bretton Woods 2 i globalnej nadwyżki oszczędności polemizuje

Międzynarodowy Fundusz Walutowy, który twierdzi, że źródłem nadwyżek na rachunkach

bieżących są zbyt niskie inwestycje w krajach Azji – za wyjątkiem Chin. Należy zatem

mówić raczej o globalnej suszy inwestycyjnej31, gdyż w okresie pięciu lat po kryzysie

azjatyckim 1997-1998 poziom inwestycji był o około 7 punktów procentowych niższy niż w

okresie pięciu lat poprzedzających ten kryzys. W związku z tym właściwą rekomendacją dla

tych krajów nie jest ograniczanie stopy oszczędności tylko poprawa klimatu inwestycyjnego.

Istnieje wiele innych teorii wyjaśniających powstawanie globalnych nierównowag.

Niektóre z nich jako główną przyczynę globalnych nierównowag wskazują niskie

oszczędności gospodarstw domowych i sektora publicznego w Stanach Zjednoczonych32,

czyli fakt, iż amerykanie wydają więcej niż zarabiają i że deficyt budżetowy ze znacznej

nadwyżki w 2000 roku przekształcił się w deficyt szacowany w 2004 roku na 4,7% PKB. Inne

hipotezy sugerują, że czynnikiem wywołującym globalne nierównowagi jest zmiana polityki

gospodarczej w Azji po kryzysach lat 1997-1998, kiedy w wielu krajach podjęto decyzję o

budowie potężnych rezerw walutowych w celu zabezpieczenia się przed podobnymi

zmianami nastrojów na rynkach finansowych w przyszłości33. Ekonomiści dowodzą także, że

czynnikiem wywołującym globalne nierównowagi jest większa, w porównaniu do innych

regionów, atrakcyjność inwestycyjna Stanów Zjednoczonych, mierzona między innymi

wyższym tempem potencjalnego wzrostu gospodarczego34. Wreszcie istnieje także hipoteza,

zgodnie z którą tak duży deficyt obrotów bieżących jest optymalny35, ponieważ oczekuje się,

że w przyszłości gospodarka amerykańska będzie rosła w szybszym tempie niż inne

gospodarki rozwinięte. Według tej hipotezy Amerykanie zwiększają bieżącą konsumpcję na

kredyt, gdyż w przyszłości wysokie dochody pozwolą im ten kredyt spłacić i jest to sytuacja

prawidłowa. W końcu powstały prace, które udowadniają, że deficytu … nie ma. Przykładem

jest artykuł autorstwa Hausmann, Struzenegger36 postulujący istnienie „ciemnej materii”.

18

Pomimo prób uzasadnienia, że deficyt obrotów bieżących w Stanach Zjednoczonych

jest mniejszy niż się wydaje i że jest pożądany, zdecydowana większość ekonomistów

akademickich oraz wielu bankowców centralnych jest poważnie zaniepokojonych skalą

globalnych nierównowag. Powstało bardzo wiele prac pokazujących, jakie mogą być skutki

scenariusza, w którym rynki finansowe, wobec braku podjęcia odpowiednich działań przez

decydentów gospodarczych, same inicjują procesy dostosowawcze37. Jeżeli rynki finansowe

„stwierdzą” że wzrosła premia za ryzyko inwestowania w amerykańskie papiery dłużne,

wówczas odpływ kapitału z tego rynku – lub nawet zmniejszenie napływu kapitału - może

doprowadzić do spadku cen obligacji, czyli do znacznego wzrostu długoterminowych stóp

procentowych, do dekoniunktury na rynku nieruchomości, do deprecjacji dolara i w

konsekwencji do stagnacji lub nawet recesji, która może być odczuwalna w skali globalnej.

W celu ograniczenia prawdopodobieństwa wystąpienia tego scenariusza w wielu

krajach powinny zostać wdrożone reformy strukturalne. Stany Zjednoczone powinny

znacznie ograniczyć deficyt budżetowy i poprzez reformę systemu emerytalnego i ochrony

zdrowia powinny zwiększyć stopę oszczędności gospodarstw domowych. W Unii

Europejskiej i Japonii należy przyspieszyć szereg reform strukturalnych zwiększających

elastyczność i konkurencyjność rynku pracy, rynku produktów i usług. W krajach azjatyckich,

a przede wszystkim w Chinach, powinno dojść do uelastycznienia reżimu kursu walutowego,

poprzedzonego reformami wzmacniającymi system finansowy, również poprzez większą

otwartość na napływ kapitału zagranicznego.

Trudno jest obecnie ocenić, jakie jest prawdopodobieństwo zrealizowania się

scenariusza poważnego spowolnienia globalnego wzrostu, jednak tempo wdrażania

koniecznych reform jest bardzo powolne.

Czy polityka pieniężna powinna przekłuwać bąble spekulacyjne

Proces globalizacji jest poważnym wyzwaniem dla banków centralnych i regulatorów

rynków finansowych. W ślad za wzrostem zasobu siły roboczej relatywnie do zasobu kapitału

spadły koszty siły roboczej i tym samym obniżyły się koszty wytwarzania wielu towarów i

usług. Po odjęciu cen paliw, których wzrost jest również efektem procesu globalizacji,

inflacja w wielu krajach pozostaje na bardzo niskim poziomie, zaś silny wzrost globalnej

podaży pracy ogranicza możliwość wystąpienia efektów drugiego rzędu, czyli wzrostów płac

w odpowiedzi na wzrost bieżącej inflacji. Z drugiej strony, globalna nadwyżka oszczędności

nad inwestycjami powoduje, że kapitał lokuje się na różnych rynkach aktywów powodując

19

wzrost ich cen. Przykładem są wzrosty indeksów giełdowych, cen obligacji, czy cen na

rynkach nieruchomości w krajach anglosaskich. W naturalny sposób pojawia się pytanie o to,

jak w takich warunkach powinna być prowadzona polityka pieniężna. W szczególności, czy

powinna reagować na wzrost cen aktywów, mimo że inflacja cen towarów i usług

konsumpcyjnych pozostaje niska lub bardzo niska. Na ten temat toczy się debata, w której

pojawiają się zarówno głosy wskazujące na konieczność reagowania na bąble na rynków

aktywów38, jak i głosy przeciwne39.

Wątek reagowania polityki pieniężnej na zmiany cen aktywów podniósł w swoim

wystąpieniu w zeszłym miesiącu członek Rady Gubernatorów Rezerwy Federalnej Donald

Kohn40. Według Kohn’a możliwe są dwa podejścia. W pierwszym, określanym jako

konwencjonalna polityka pieniężna, bank centralny skupia się na stabilizowaniu inflacji,

traktuje zmiany cen aktywów jako proces egzogeniczny i nie stara się w żaden sposób

wpłynąć na ceny aktywów. Druga opcja, którą Kohn określił jako politykę dodatkowego

działania41, pozwala na wybór pomiędzy odchyleniem się bieżącej inflacji od poziomu

określanego jako stabilny w zamian za poprawę perspektyw osiągnięcia stabilności cen w

przyszłości. Jednak polityka dodatkowego działania nie oznacza przebijania bąbli

spekulacyjnych przez banki centralne. Oznacza raczej „wykupienie” dodatkowego

ubezpieczenia od możliwych negatywnych wstrząsów, które mogą nadejść w przyszłości.

Według Kohn’a polityka dodatkowego działania może być prowadzona bardzo rzadko i tylko

wtedy, jeśli spełnione są trzy warunki:

• bank centralny musi być w stanie zidentyfikować bąble na rynku aktywów, na czas i z

dużą dozą pewności odnośnie poprawności wniosków analizy,

• musi istnieć wysokie prawdopodobieństwo, że nieco większe zacieśnienie polityki

pieniężnej będzie w stanie powstrzymać aktywność spekulacyjną na danym rynku

aktywów,

• oczekiwana poprawa przyszłej sytuacji gospodarczej wynikająca z mniejszego bąbla

spekulacyjnego musi być znacząca i musi być większa niż koszty ponoszone przez

gospodarkę w wyniku prowadzenia polityki dodatkowego działania.

W świetle dostępnych badań można stwierdzić, że niezmiernie trudno jest spełnić

wszystkie trzy wymienione warunki w wystarczający sposób. Nie można jednak wykluczyć,

że w przyszłości rozumienie procesów gospodarczych poprawi się na tyle, że polityka

dodatkowego działania będzie w uzasadnionych przypadkach możliwa.

20

W dyskusji na temat właściwej relacji polityki gospodarczej na narastające bąble na

rynkach aktywów dominuje pogląd, że znacznie lepszym sposobem reagowania jest polityka

nadzorcza. Właśnie dlatego nadzór nad rynkami finansowymi powinien być niezależny od

polityków, bo konieczne może okazać się podjęcie działań mających na celu ograniczenie

tempa narastania bąbla spekulacyjnego wtedy, gdy nie jest to na rękę politykom ze względu

na cykl wyborczy.

Nowe wyzwania dla regulatorów/nadzorców

Globalizacja rynków finansowych zmienia warunki działania instytucji finansowych

otwierając dla nich nowe możliwości rozwoju, ale również stwarzając nowe rodzaje ryzyka

dla stabilności systemów finansowych.

Globalizacja stwarza nowe możliwości w zakresie zarządzania ryzykiem, w tym

najważniejszym rodzajem ryzyka w działalności bankowej - tj. ryzykiem kredytowym.

Rozwój nowych instrumentów transferu ryzyka (kredytowe instrumenty pochodne i

sekurytyzacja) oraz zwiększenie grona ich nabywców pozwala na efektywne wykorzystanie

kapitału w bankach. Z nowymi instrumentami wiążą się jednak także pewne zagrożenia42.

Zarówno uczestnicy rynku, jak i instytucje nadzorujące rynki, wskazują na kwestię

postępującego komplikowania się instrumentów pochodnych i trudności w pełnym

zrozumieniu i oszacowaniu wiążącego się z nimi ryzyka43. Problem stanowi również trudność

w ocenie kierunków przepływu ryzyka oraz brak podstawowych danych na temat niektórych

nieregulowanych instytucji finansowych, które są coraz bardziej aktywne na rynku

instrumentów pochodnych. Mam tu na myśli w szczególności fundusze arbitrażowe

dysponujące coraz większymi kapitałami.

Podobne trudności stwarzają nowe usługi oferowane przez banki na rynku

walutowym, takie jak np. prime brokerage. W umowie prime brokerage bank udostępnia

swoje limity kredytowe innym instytucjom spekulującym na rynku walutowym – najczęściej

funduszom hedgingowym. Coraz powszechniejsze wykorzystywanie tego produktu

powoduje, że nadzorcom coraz trudniej jest monitorować ryzyko kredytowe i płynności

związane z operacjami dokonywanymi na rynku walutowym44, na którym średnie dzienne

obroty netto wynoszą 1.900 miliardów USD. Stwarza to duże wyzwanie dla nadzorców,

którzy muszą dysponować kapitałem ludzkim i finansowym pozwalającym na właściwą

ocenę ryzyka w coraz bardziej zglobalizowanym, a zarazem skomplikowanym świecie

21

finansów. Zrozumienie funkcjonowania rynków finansowych jest niekończącym się

wyzwaniem dla nadzorców.

Reakcją nadzorców bankowych skupionych w Komitecie Bazylejskim (Basel

Committee on Banking Supervision) na zwiększające się skomplikowanie instrumentów

finansowych w portfelach banków jest Nowa Umowa Kapitałowa („Bazylea II”), która

zastąpi regulacje obowiązujące obecnie w ponad 100 krajach. Nowa regulacja kapitałowa jest

próbą bardziej precyzyjnego pomiaru ryzyka, m.in. ryzyka kredytowego, i odzwierciedleniem

go w wymogach kapitałowych.

Powstawanie instytucji działających w kilku segmentach i na kilku rynkach zwiększa

ryzyko operacyjne. Wydaje się, że skala zagrożeń z tego tytułu wzrasta wraz z rozwojem

technologii. Globalizacja rynków finansowych i związki między instytucjami z różnych

segmentów sprawiają, że zaburzenia mogą mieć konsekwencje nie tylko dla pojedynczych

instytucji, ale poprzez system płatniczy mogą się rozprzestrzeniać na wiele innych

podmiotów, w tym na sektor realny45. Problem ryzyka operacyjnego został dostrzeżony przez

Komitet Bazylejski, który po raz pierwszy uwzględnił ten rodzaj ryzyka w regulacjach

nadzorczych (w Nowej Umowie Kapitałowej). Banki i fundusze inwestycyjne zostały

zobowiązane do gromadzenia informacji o incydentach ryzyka operacyjnego oraz szacowania

kapitału na jego pokrycie.

Mobilność kapitału i działalność dużych międzynarodowych korporacji finansowych

oznacza również zmiany instytucjonalne na rynkach lokalnych i wyzwania dla

odpowiedzialnych za stabilność finansową instytucji nadzoru. Przykładem są rynki finansowe

nowych krajów członkowskich UE, na których duży udział mają inwestorzy zagraniczni -

instytucje o zasięgu globalnym lub regionalnym. Obecność branżowych inwestorów

instytucjonalnych przyniosła ze sobą, oprócz kapitału niezbędnego do rozwoju tych instytucji

i rynków, na których operują, szereg innych pozytywnych efektów. Należy tu wymienić m.in.

lepsze zarządzanie ryzykiem, nowoczesną gamę produktów oferowanych klientom, czy

rozwój nowych kanałów dystrybucji.

Integracja regionalna w ramach UE powoduje jednak, że obowiązywanie jednolitej

licencji bankowej czy ubezpieczeniowej (czyli podejmowanie działalności w dowolnym kraju

członkowskim na podstawie licencji otrzymanej w kraju macierzystym) może powodować

pewną asymetrię w dostępności do informacji nadzorczych i konflikt interesów między

nadzorcami kraju goszczącego - z jednej strony, a właścicielami instytucji i nadzorcami z

kraju macierzystego – z drugiej strony. Do konfliktu takiego może dojść w wyniku

22

przekształcania filii banków zagranicznych, działających na podstawie prawa miejscowego i

nadzorowanych w pełnym zakresie przez organy nadzoru kraju goszczącego, w oddziały

nadzorowane przez zagraniczne organy nadzoru. Pojedyncze oddziały banków zagranicznych

działające w nowych krajach członkowskich często stanowią istotną część systemu

bankowego zarówno pod względem wielkości aktywów, zgromadzonych depozytów, jak i

operacji na krajowym rynku międzybankowym oraz udziału w systemie płatności. Dlatego

określa się je jako instytucje systemowo ważne dla rynku krajowego. Jednocześnie nie we

wszystkich przypadkach są one równie ważnym, pod względem wielkości i generowanego

zysku, elementem składowym międzynarodowej grupy bankowej. W takim przypadku

relatywnie małe znaczenie instytucji może powodować przykładanie mniejszej uwagi do ich

nadzorowania, zarówno przez bank, jak i instytucje nadzoru kraju macierzystego, w którym

dany bank uzyskał licencję.

Jak wspomniałem, za bezpośredni nadzór odpowiedzialne są władze nadzorcze kraju

macierzystego. Za stabilność systemu finansowego odpowiadają jednak zawsze władze kraju

goszczącego. Odpowiedzialność za stabilność finansową oznacza nie tylko działania

prewencyjne, ale również zarządzanie kryzysowe, w tym wspieranie finansowe instytucji,

czy szerzej rynków, które utraciły płynność, ale jednocześnie są wypłacalne. Odpowiednie

organy kraju goszczącego powinny zatem mieć dostęp do szerokiej informacji pozwalającej

należycie ocenić ryzyko i sytuację finansową dużych zagranicznych instytucji finansowych

działających na jego terenie. Potrzeba zapewnienia informacji nie była dotychczas

odpowiednio wyartykułowana przez międzynarodowe organizacje kształtujące architekturę

nadzorczą, ale ostanie lata przyniosły pod tym względem zmiany. Sprzyjał im zwłaszcza

pomysł przekształcenia Banku Nordea obecnego w krajach bałtyckich w tzw. spółkę

europejską i co za tym idzie przekształcenie jego filii w oddziały. Operacja ta oznacza dla

kilku krajów utratę kontroli nadzorczej nad znaczną częścią systemu bankowego oraz

powstanie wielu dylematów dotyczących wspierania kryzysowego i systemu gwarancji

depozytów46. Otwarte pozostaje bowiem pytanie, czy za ewentualną upadłość banku powinni

płacić podatnicy kraju goszczącego czy wyłącznie macierzystego.

Prowadzenie działalności w różnych krajach i w różnych segmentach rynku

finansowego (m.in. łączenie działalności bankowej i ubezpieczeniowej) powoduje tworzenie

skomplikowanych struktur finansowych grup kapitałowych. Zjawisko to zostało

uwzględnione w organizacji nadzoru bankowego. Na szczeblu UE odzwierciedla ten fakt

dyrektywa w sprawie dodatkowego nadzoru nad instytucjami kredytowymi, zakładami

23

ubezpieczeń oraz przedsiębiorstwami inwestycyjnymi konglomeratu47, a w Polsce ustawa o

nadzorze uzupełniającym48. Istotą ustawy jest kompleksowe analizowanie ryzyka w jednej

grupie kapitałowej i koordynowanie działań kontrolnych i nadzorczych przez nadzorcę

wiodącego, przy współpracy z instytucjami nadzorującymi pozostałe podmioty konglomeratu

finansowego.49 Ustawa przewiduje również współpracę z nadzorcami zagranicznymi.

Globalizacja rynków finansowych niesie także nowe wyzwania dla banków

centralnych w zakresie zarządzania kryzysowego. Atak terrorystyczny z 11 września 2001 r.

uwidocznił jak dalekie implikacje dla międzynarodowego systemu płatniczego – krwiobiegu

światowego rynku finansowego, może mieć wyłączenie systemu płatności wysokokwotowych

w jednym kraju. Ponieważ rynki finansowe są coraz bardziej zintegrowane, również banki

centralne muszą ściślej współpracować i mieć gotowe plany awaryjne zasilania światowego

systemu finansowego w płynność w sytuacji kryzysowej50. Sektor prywatny sugeruje nawet,

aby banki centralne w sytuacjach kryzysowych udzielały kredytu technicznego wszystkim

bankom (nie tylko krajowym) pod zastaw walut obcych lub papierów nominowanych w

innych walutach – cross-border collateral pool facilities51.

Podsumowanie

Szanowni Państwo, globalizacja rynków finansowych, handlu, produkcji, usług i

wiedzy jest wielką szansą dla światowej gospodarki. Dzięki temu procesowi kraje rozwijające

mogą się modernizować i rosnąć znacznie szybciej niż poprzednio. Z kolei w krajach

rozwiniętych zarówno producenci, jak i konsumenci korzystają z dostępu do olbrzymiego

globalnego rynku pracy, co pozwala na obniżenie kosztów produkcji, zwiększenie wydajności

i w efekcie na obniżenie cen wielu towarów i usług. Zarówno konsumenci, jak i producenci są

również beneficjentami globalizacji rynków finansowych, które oferują szeroką gamę

produktów i pozwalają lepiej dopasować profil ryzyka i oczekiwanego zysku czy kosztu do

preferencji inwestorów i kredytobiorców.

Globalizacja ma również swoje ciemne strony. Generuje nowe rodzaje ryzyka, które

stanowią wyzwanie dla banków centralnych i urzędów nadzoru nad rynkami finansowymi.

Globalizacja rynków finansowych i związany z nią silny wzrost obrotu kredytowymi

instrumentami pochodnymi, takimi jak CDO czy swapy kredytowe (ang. default swaps)

wymuszają położenie dużego nacisku na zrozumienie, jakie rodzaje ryzyka i w jakich

segmentach rynku są generowane. Ryzyko to powinno być nieustannie analizowane przez

banki centralne i instytucje nadzorcze.

24

W przyszłości może się zdarzyć, że grupy społeczne, które tracą na procesie

globalizacji zmuszą decydentów do podjęcia działań protekcjonistycznych, które mogą

przyczynić się do znacznego obniżenia przyszłego wzrostu gospodarczego poprzez

ograniczenie korzyści z wymiany międzynarodowej. Dlatego polityka gospodarcza -

szczególnie w krajach o dużym udziale w globalnym produkcie - powinna być prowadzona w

taki sposób, aby uniknąć scenariusza wzrostu protekcjonizmu. W końcu, jednym z większych

zagrożeń, które trudno ocenić, jest ryzyko wyrównania globalnych nierównowag, szczególnie,

jeśli nastąpi to siłami rynkowymi przy braku właściwych reform.

Na razie globalizacja dobrze służy ludzkości. Mam nadzieję, że coraz większa wiedza

o rodzajach ryzyka, które wiążą się z globalizacją pozwoli na prowadzenie takiej polityki

gospodarczej, która umożliwi czerpanie korzyści z globalizacji kolejnym pokoleniom homo

sapiens globalus.

Dziękuję za uwagę.

25

1 Przepływy kapitałowe są tu zdefiniowane jako suma BIZ, inwestycji portfelowych i innych inwestycji uwzględnionych w rachunku finansowym bilansu płatniczego, z wyłączeniem zmian w należnościach i zobowiązaniach władz monetarnych i rządu. 2 Ariyoshi A. “Country Experiences with the Use and Liberalization of Capital Controls”, International Monetary Fund 1999, s. 7 3 Hannoun H. “Internalisation of financial services: implications and challenges for central banks”, wystąpienie na 41. Konferencji prezesów banków centralnych zrzeszonych w SEACEN, Brunei Darussalam, 4 marca 2006 r. 4 Galati G. “Settlement risk In foreign exchange markets and CLS Bank”, w: “BIS Quarterly Review” December 2002, Bank for International Settlements, s. 55-65. 5 “CLS – purpose, concept and implications”, w: “ECB Monthly Bulletin”, January 2003, European Central Bank, s. 53-65. 6 Rajan R. “Has financial development made the world riskier?”, Working paper 11728, NBER 2005. 7 Stulz R. “Globalization of equity market and the cost of capital”, Working paper 7021, NBER 1999. 8 Mishkin F. “Is financial globalization beneficial?”, Working paper 11891, NBER 2005. 9 Hardouvelis G., Malliaropulos D., Priestley R., “The impact of globalization on the equity cost of capital”, CEPR Discussion paper 4346, 2004. 10 Schoenmaker D., Oosterioo S. “Cross-Border Issues in European Financial Supervision”, w: Mayes D., Wood G. (red.) “The Structure of Financial Regulation”, Londyn 2005. 11 Issing O. “The globalisation of financial market”, 2000, www.ecb.int 12 Ang. moral hazard. 13 Lutkowski K. „Mechanizm przepływów kapitałowych w epoce globalizacji”, w: „Globalizacja od A do Z”, NBP 2004. 14 Małecki W., Sławiński A., Piasecki R., Żuławska U. „Kryzysy walutowe”, PWN, Warszawa 2001. 15 Mishkin F.C. “Is Globalization Beneficial?”, NBER Working Paper 11891, 2005. 16 Kamisky G. L, Reinhart C.M. “The Twin Crises: The Causes of Banking and Balance of Payments Problems”, American Economic Review 89, 1999, s.473–500. Caprio G., Klingebiel D.“Episodes of systemic and borderline financial crises”, Bank Światowy, mimeo, 2003. 17 Rajan R. G. “Has Financial Development Made the World Riskier?” NBER Working Paper 11728, 2005. 18 Ang. Too big to fail, too complex to fail. 19 „Rozwój systemu finansowego w Polsce w 2004 r.”, NBP Warszawa 2005, s. 275- 286, 303-314. 20 Lucas R. “Why doesn’t Capital Flow from Rich to Poor Countries”, American Economic Review 80, 1990. 21 Alfaro L., Kalemni-Ozcan S., Volosovych V. “Why doesn’t Capital Flow from Rich to Poor Countries? An Empirical Investigation”, University of Houston Working Paper, listopad 2005. 22 Feldstein M., Horioka C. “Domestic Savings and International Capital Flows”, Economic Journal, czerwiec 1980. 23 Obstfeld M., Rogoff K. “The Six Major Puzzles in International Macroeconomics: Is There a Common Cause?”, NBER Working Paper 7777, 2000. 24 Feldstein M. “Monetary Policy in a Changing International Environment: The Role of Capital Flows”, NBER Working Paper 11856, grudzień 2005. 25 Friedman T. “The World is Flat. A Brief History of XXI Century”, Farrar, Straus and Giroux, New York, 2005. 26 Według World Economic Outlook, opublikowanego przez MFW we wrześniu 2005 roku, prognozowany deficyt obrotów bieżących USA wyniesie 759 mld USD w 2005 roku i wzrośnie do 805 mld USD w 2006 roku. Obie wartości odpowiadają 6,1% prognozowanego PKB. Jednak niektóre prognozy banków inwestycyjnych

26

wskazują na wzrost prognozowanego deficytu obrotów bieżących do poziomu 6,5% PKB w 2005 roku i do 7-8% PKB w 2006 i 2007 roku. 27 Obszerne omówienie rynków nieruchomości znajduje się w pracy A. Ahearne et al. „House Prices and Monetary Policy: A Cross Country Study”, Fed Board of Governors, International Finance Discussion Papers, wrzesień 2005. 28 Jeżeli uwzględni się fakt, iż Chiny wykorzystały 60 mld dolarów z rezerw dewizowych w celu dokapitalizowania dwóch banków komercyjnych, to już obecnie Ludowy Bank Chin ma rezerwy przekraczające 900 miliardów dolarów. 29 Seria artykułów na ten temat została rozpoczęta pracą Dooley M., Folkerts-Landau D. i Garber P. „An Essay on the Revived Bretton Woods System“, NBER Working Paper 9971, 2003. 30 Hipoteza o globalnej nadwyżce oszczędności (ang. savings glut) została po raz pierwszy sformułowana w przemówieniu Bena Bernanke w marcu 2005 roku podczas wystąpienia na spotkaniu stowarzyszenia ekonomistów stanu Wirginia. 31 Na przykład w wystąpieniach szefa MWF Rodrigo Rato i szefa departamentu badań MFW Raghuram’a Rajan’a w styczniu i lutym 2006 roku. 32 Na przykład Chinn M. “Getting Serious about Twin Deficits”, working paper, The Bernard and Irene Schwartz Series on the Future of American Competitiveness, CSR No. 10, wrzesień 2005. 33 Tę hipotezę uzasadniają prace: Aizenman J., Lee J. “International Reserves: Precautionary vs. Mercantilist Views, Theory and Evidence”, IMF Working Paper WP/05/198, październik 2005; oraz Gosselin M.A., Parent N. “An Empirical Analysis of Foreign Exchange Reserves in Emerging Asia”, Bank of Canada working paper 2005-38, grudzień 2005 34 Caballero R. et al“An Equlibrium Model of Global Imbalances and Low Interest Rates”, MIT mimeo, wrzesień 2005. 35 Engel C., Rogers J. “The U.S. Current Account Deficit and the Expected Share of World Output”, NBER working paper 11921, 2006. 36 Hausmann R., Sturzeneger (2005) “Global imbalances or bad accounting? The missing dark matter in the wealth of nations”, Harvard University working paper, grudzień 2005. 37 Przykładem tych szacunków mogą być np. prace: Edwards S. “Is the U.S. Current Account Deficit Sustainable? And if not, How Costly Is Adjustment Likely to Be?”, NBER working paper 11541, 2005; Roubini N. “Global Current Account Imbalances: Orderly or Disorderly Rebalancing?”, New York University Working Paper; Obstfeld M., Rogoff K. “The Unsustainable US Current Account Deficit Position Revisited”, prepared for 12-13 July 2004 NBER conference on G-7 Current Account Imbalances: Sustainability and Adjustment; Faruqee H. et al. “Smooth Landing or Crash? Model Based Scenarios of Global Current Account Rebalancing”, NBER Working Paper 11583; Blanchard O. et al. “The U.S. Current Account and the Dollar”, NBER Working Paper 11137 i wiele innych. 38 Roubini N. “Why Central Banks Should Burst Bubbles”, mimeo, Stern School of Business and Roubini Global Economics, styczeń 2006. 39 Posen A. “Why Central Banks Should Not Burst Bubbles”, Institute for International Economics, Working Paper WP 06-1, styczeń 2006. 40 Kohn D. “Remarks by Donald Kohn at Monetary Policy: A Journey from Theory to Practice, An ECB Colloquium held in honor of Otmar Issing”, 16 marzec 2006. 41 Ang. extra action policy. 42 Kapstein E. “Architects of stability? International cooperation among financial supervisors”, BIS Working Papers No 1999, luty 2006 43 Schinasi G. J. “Safeguarding financial stability: theory and practice”, Washington, D.C., IMF, 2005. 44 Kos D. “Developments In the FX Market: New Opportunities, Risks and Responsibilities”, wystąpienie na konferencji w Nowym Jorku “Future of FX”, 24 października 2003 r. 45 Przykładem jednego z pierwszych i większych incydentów natury operacyjnej były problemy banku Bank of New York. Na skutek błędu w systemie komputerowym w listopadzie 1985 r. bank ten nie był w stanie

27

przekazać na rachunki kontrahentów zakupionych dla nich papierów skarbowych i wyegzekwować płatności. W tym czasie jego rachunek został obciążony płatnościami za papiery wartościowe. Spowodowało to gigantyczny niedobór na rachunku bieżącym w banku centralnym i konieczność nadzwyczajnego wsparcia ze strony FED. Konsekwencje finansowe błędu w systemie komputerowym poniósł nie tylko Bank of New York, ale również wielu jego kontrahentów. Illing M. “A Review of Notable Financial Stress Events”, w: “Essays on Financial Stability”, Bank of Canada, wrzesień 2003 r. 46 Schoenmaker D., Oosterioo S. “Cross-Border Issues in European Financial Supervision”, w: Mayes D., Wood G. (red.) “The Structure of Financial Regulation”, Londyn 2005. 47 Directive 2002/87/EC of the European Parliament and of the Council of 16 December 2002 on the supplementary supervision of credit institutions, insurance undertakings and investment firms in a financial conglomerate and amending Council Directives 73/239/EEC, 79/267/EEC, 92/49/EEC, 92/96/EEC, 93/6/EEC and 93/22/EEC, and Directives 98/78/EC and 2000/12/EC of the European Parliament and of the Council. 48 Ustawa z dnia 15 kwietnia 2005 r. o nadzorze uzupełniającym nad instytucjami kredytowymi, zakładami ubezpieczeń i firmami inwestycyjnymi wchodzącymi w skład konglomeratu finansowego (Dz.U. z 2005 r. Nr 83, poz. 719). 49 W Polsce nie było dotychczas potrzeby powoływania nadzorcy wiodącego, gdyż powiązania między podmiotami finansowymi nie wskazują na istnienie konglomeratów finansowych w rozumieniu Ustawy. 50 Simson B.A. “The future of central bank cooperation”, BIS Working Papers No 200, luty 2006 r. 51 “Managing Payment Liquidity in Global Markets: Risk Issues and Solutions”, raport przygotowany przez Cross-border Collateral Pool Task Force, Nowy Jork, marzec 2003.