GIEŁDA PAPIERÓW WARTOŚCIOWYCH (GPW) WYBÓR I … · GIEŁDA PAPIERÓW WARTOŚCIOWYCH (GPW)...

171

GIEŁDA PAPIERÓW WARTOŚCIOWYCH (GPW) WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ - strategie inwestycyjne - analiza fundamentalna - analiza techniczna INSTRUMENTY RYNKU KAPITAŁOWEGO Kraków, 2009 r. www.bdm.pl 1

Transcript of GIEŁDA PAPIERÓW WARTOŚCIOWYCH (GPW) WYBÓR I … · GIEŁDA PAPIERÓW WARTOŚCIOWYCH (GPW)...

GIEŁDA PAPIERÓW WARTOŚCIOWYCH (GPW)WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

- strategie inwestycyjne- analiza fundamentalna

- analiza technicznaINSTRUMENTY RYNKU KAPITAŁOWEGO

Kraków, 2009 r.

www.bdm.pl 1

GIEŁDA PAPIERÓW WARTOŚCIOWYCH

www.bdm.pl 2

„Giełda to gra dla ludzi młodych...” – JULIAN ROBERTSON

„Uważam robienie interesów za relaksujące. Wyczekuję każdego

dnia, aby udać się do biura”

LAURENCE TISCH

3

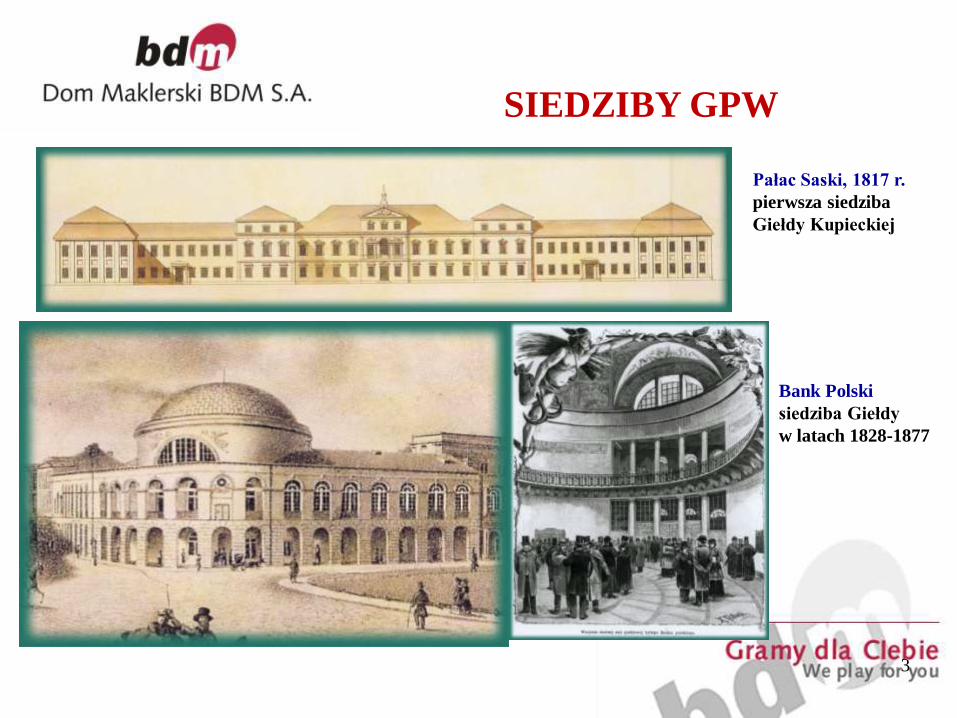

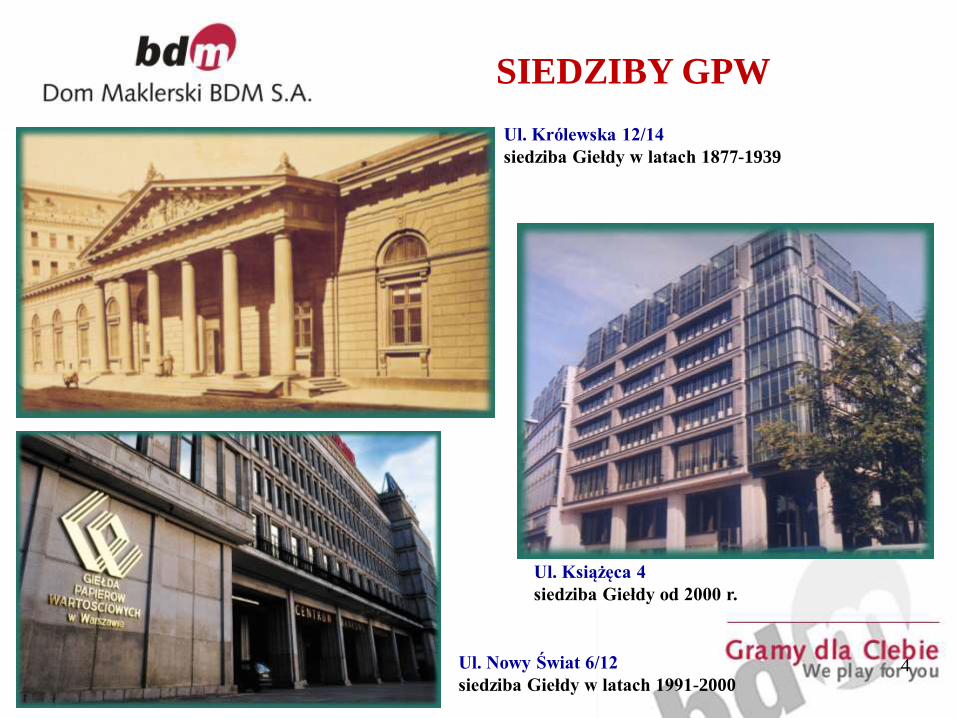

SIEDZIBY GPW

Pałac Saski, 1817 r.

pierwsza siedziba

Giełdy Kupieckiej

Bank Polski

siedziba Giełdy

w latach 1828-1877

4

Ul. Królewska 12/14

siedziba Giełdy w latach 1877-1939

Ul. Nowy Świat 6/12

siedziba Giełdy w latach 1991-2000

Ul. Książęca 4

siedziba Giełdy od 2000 r.

SIEDZIBY GPW

GIEŁDA PAPIERÓW WARTOŚCIOWYCH (GPW)

Giełdą papierów wartościowych są regularne,odbywające się w określonym czasie i miejscu,podporządkowane określonym normom i zasadom,spotkania osób pragnących zawrzeć umowę kupna-sprzedaży oraz osób pośredniczących w zawieraniutransakcji.

Przedmiot „umowy” stanowią papiery wartościowe, przyczym ceny owych transakcji ustalane są na podstawieukładu podaży i popytu, a następnie podawane dowiadomości publicznej.

www.bdm.pl 5

GPW

Giełda Papierów Wartościowychw Warszawie S.A. (GPW) jest spółką akcyjnąutworzoną przez Skarb Państwa na mocy UstawyPrawo o publicznym obrocie papieramiwartościowymi i funduszach powierniczych(obecnie uchylonej).

Akt zawiązania Spółki został podpisany 12 kwietnia1991 roku, a pierwsze notowania odbyły się 16kwietnia 1991 roku.

www.bdm.pl 6

GPW

Na Giełdzie Papierów Wartościowych w Warszawiemożna sprzedawać i kupować tylko papierywartościowe, które są zdematerializowane. Wpraktyce dematerializacja oznacza, że inwestornabywający akcje spółki otrzymuje imienne świadectwodepozytowe, które jest potwierdzeniem złożenia dodepozytu papierów wartościowych. Wystawcąświadectwa jest dom maklerski, bank lub KrajowyDepozyt Papierów Wartościowych. Świadectwo nie jestpapierem wartościowym i może podlegać odnowieniu wrazie utraty.

www.bdm.pl 7

GPW

Na pierwszą sesję złożono 112 zleceń, a wartość obrotuwyniosła 3960 zł, notowane były na niej następujące spółki :

Exbud

Kable

Krosno

Próchnik

Tonsil

W pierwszym roku działalności GPW w Warszawie notowaniaodbywały się raz w tygodniu.

www.bdm.pl 8

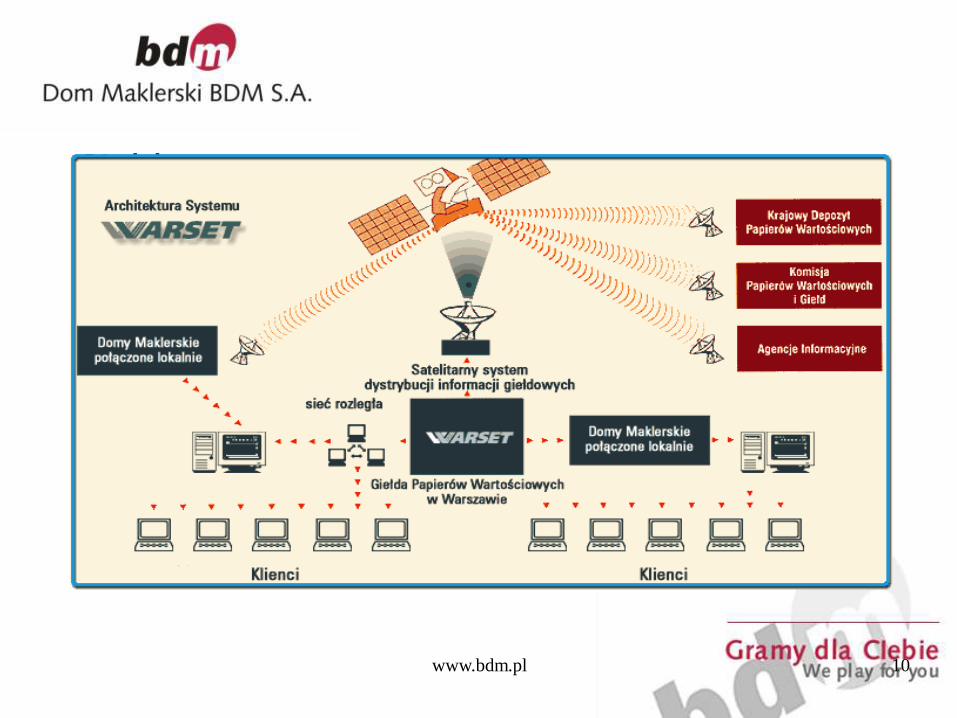

GPW

Od listopada 2000 roku notowania na GPW prowadzonesą w nowym systemie transakcyjnym WARSET.Podobne systemy wykorzystywane są m.in. w Paryżu,Brukseli, Amsterdamie, Chicago oraz Singapurze.

WARSET zapewnia pełną automatyzację przekazywaniazleceń, zawierania transakcji, sprawny dostępuczestników rynku do systemu obrotu papieramiwartościowymi oraz szerokie możliwości korzystania zinformacji o sytuacji na rynku.

Ponadto WARSET umożliwia inwestorom szerszewykorzystanie możliwości przesyłania zleceń przezinternet - systemy biur maklerskich są zintegrowane zsystemem giełdowym.

www.bdm.pl 9

Giełda

www.bdm.pl 10

GPW

Na Giełdzie Papierów Wartościowych notowane sąróżne kategorie papierów wartościowych orazinstrumentów finansowych.

Za najbardziej popularne papiery wartościowe uważanesą akcje spółek giełdowych. Instrumenty te są wobrocie od samego początku giełdy.

Dużym powodzeniem wśród inwestorów cieszą sięinstrumenty pochodne. Największą płynnością ciesząkontrakty terminowe na WIG20.

Na giełdzie w obrocie znajdują się również takie papierywartościowe jak obligacje, certyfikaty inwestycyjne,prawa do akcji czy prawa poboru.

www.bdm.pl 11

GPW

Rynek kasowy Rynek terminowy

www.bdm.pl 12

GPW

www.bdm.pl 13

RYNEK KASOWYAkcje – 395 spółek, w tym 24 zagranicznych (CEZ, MOL, ASSECOSLO, BMPAG, CEDC, SKYEUROPE, BACA, UniCredit...)Obligacje :

Skarbowe – ponad 70 seriiKorporacyjne – emitentów (BPH, MCI, EBI)Zagraniczne - denominowane w USD – 1 emitent (CITI)

PDA (prawa do akcji)Prawa poboruPrawa pierwszeństwaCertyfikaty inwestycyjne (zamknięte fundusze inwestycyjne) Produkty strukturyzowane (DB Magiczna Trójka, DB obligacja WIG20,

Erste Certyfikaty, Certyfikaty Raiffeisen Centrobank i UniCredit…)

GPW

www.bdm.pl 14

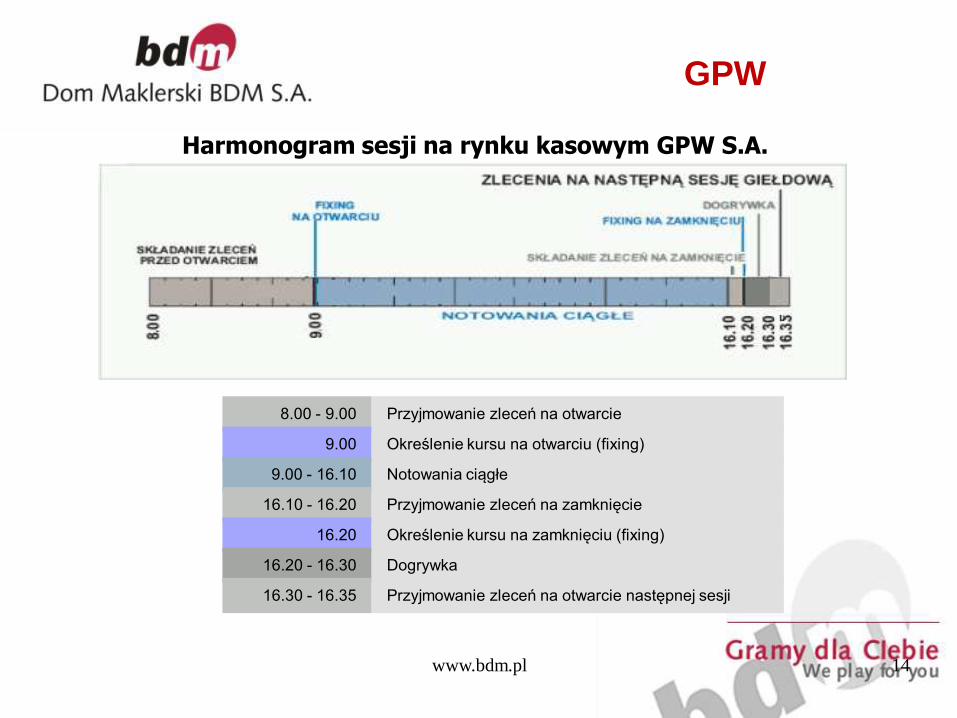

Harmonogram sesji na rynku kasowym GPW S.A.

8.00 - 9.00 Przyjmowanie zleceń na otwarcie

9.00 Określenie kursu na otwarciu (fixing)

9.00 - 16.10 Notowania ciągłe

16.10 - 16.20 Przyjmowanie zleceń na zamknięcie

16.20 Określenie kursu na zamknięciu (fixing)

16.20 - 16.30 Dogrywka

16.30 - 16.35 Przyjmowanie zleceń na otwarcie następnej sesji

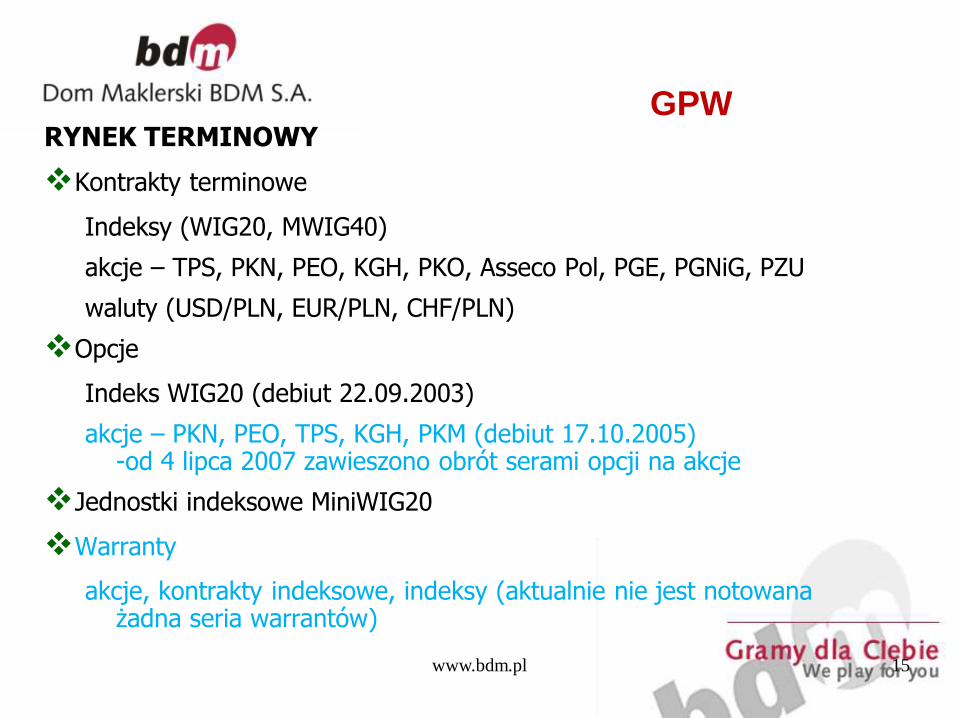

GPWRYNEK TERMINOWY

Kontrakty terminowe

Indeksy (WIG20, MWIG40)

akcje – TPS, PKN, PEO, KGH, PKO, Asseco Pol, PGE, PGNiG, PZU

waluty (USD/PLN, EUR/PLN, CHF/PLN)

Opcje

Indeks WIG20 (debiut 22.09.2003)

akcje – PKN, PEO, TPS, KGH, PKM (debiut 17.10.2005)-od 4 lipca 2007 zawieszono obrót serami opcji na akcje

Jednostki indeksowe MiniWIG20

Warranty

akcje, kontrakty indeksowe, indeksy (aktualnie nie jest notowana żadna seria warrantów)

www.bdm.pl 15

GPW

www.bdm.pl 16

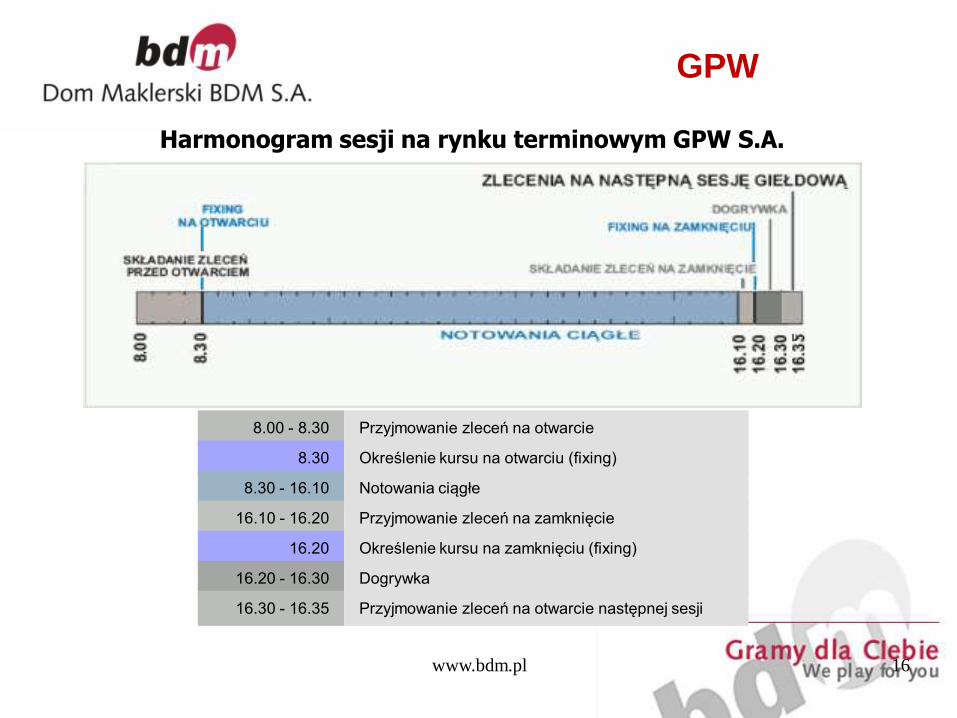

Harmonogram sesji na rynku terminowym GPW S.A.

8.00 - 8.30 Przyjmowanie zleceń na otwarcie

8.30 Określenie kursu na otwarciu (fixing)

8.30 - 16.10 Notowania ciągłe

16.10 - 16.20 Przyjmowanie zleceń na zamknięcie

16.20 Określenie kursu na zamknięciu (fixing)

16.20 - 16.30 Dogrywka

16.30 - 16.35 Przyjmowanie zleceń na otwarcie następnej sesji

GPW

Notowania ciągłe

W czasie notowań ciągłych kupujący i sprzedającyskładają zlecenia, które po przekazaniu na giełdę sąrealizowane na bieżąco, pod warunkiem zgodności cen,lub trafiają do arkusza zleceń i oczekują ofertprzeciwnych o odpowiedniej cenie, umożliwiającychzawarcie transakcji.

Przy realizacji zleceń obowiązują dwa priorytety: cenai czas złożenia zlecenia. Oznacza to, że w przypadku gdyczekają na realizację dwa zlecenia z identycznej cenie,jako pierwsze realizowane jest to, które zostałoprzekazane na giełdę wcześniej.

www.bdm.pl 17

GPW

W ramach notowań ciągłych stosowana jest jednakrównież procedura fixingu. Standardowo odbywa sięona na rozpoczęcie i zakończenie sesji. Notowania ciągłerozpoczynają się ogłoszeniem kursu otwarcia (zlecenia sąprzyjmowane w fazie przed otwarciem, w czasie którejnie są one realizowane, natomiast określany jestteoretyczny kurs otwarcia), zaś kończą się ogłoszeniemkursu zamknięcia, po którym następuje 10 - minutowadogrywka. Z chwilą ogłoszenia kursu otwarcia staje sięon ceną, po której zostają zawarte transakcje giełdowena otwarciu. Analogicznie jest w przypadku kursuzamknięcia - na podstawie zleceń złożonych w fazieprzed zamknięciem określa się kurs zamknięcia, poktórym zawierane są transakcje na zamknięcie sesjigiełdowej.

www.bdm.pl 18

GPW

Dogrywka w systemie notowań ciągłych to ostatnia, 10-minutowa faza sesji (16.20-16.30), podczas którejwszystkie transakcje zawierane są po kursie zamknięciadla danego papieru. Ponieważ podczas dogrywki znanyjest już kurs, po którym dokonywane mogą byćtransakcje, zlecenia kupna i sprzedaży przyjmowane wtej fazie muszą zawierać limit ceny równy określonemukursowi zamknięcia.

Zaletą dokonywania transakcji w trakcie dogrywki jestfakt, że zlecenia - nawet dużej wartości - mogą byćskładane bez obawy o wpływ złożonego zlecenia na kurspapieru wartościowego.

www.bdm.pl 19

GPW

Notowania jednolite

Notowania w systemie kursu jednolitego opierają się naprocedurze tzw. fixingu, czyli wyznaczenia ceny papieruwartościowego na podstawie zleceń złożonych przedrozpoczęciem notowań.

Pierwszą fazą sesji jest faza zwana przed otwarciem, wczasie której do systemu przyjmowane są zlecenia kupnai sprzedaży, jednak nie są zawierane żadne transakcje.Jest natomiast wyliczany i publikowany teoretyczny kursotwarcia papieru wartościowego (TKO).

www.bdm.pl 20

GPW

Następnie system informatyczny, wykorzystującodpowiedni algorytm, wyznacza kurs jednolity, poktórym zawierane są transakcje giełdowe. Kurs jednolityokreślany jest na podstawie zleceń maklerskichzawierających limit ceny oraz nie zawierających tegolimitu. Z chwilą ogłoszenia kursu jednolitego staje się onceną, po której zawierane są transakcje giełdowe.

Po ogłoszeniu kursu jednolitego rozpoczyna się składaniedodatkowych zleceń kupna i sprzedaży z limitem równymokreślonemu kursowi jednolitemu, czyli następuje fazadogrywki.

www.bdm.pl 21

GPW

www.bdm.pl 22

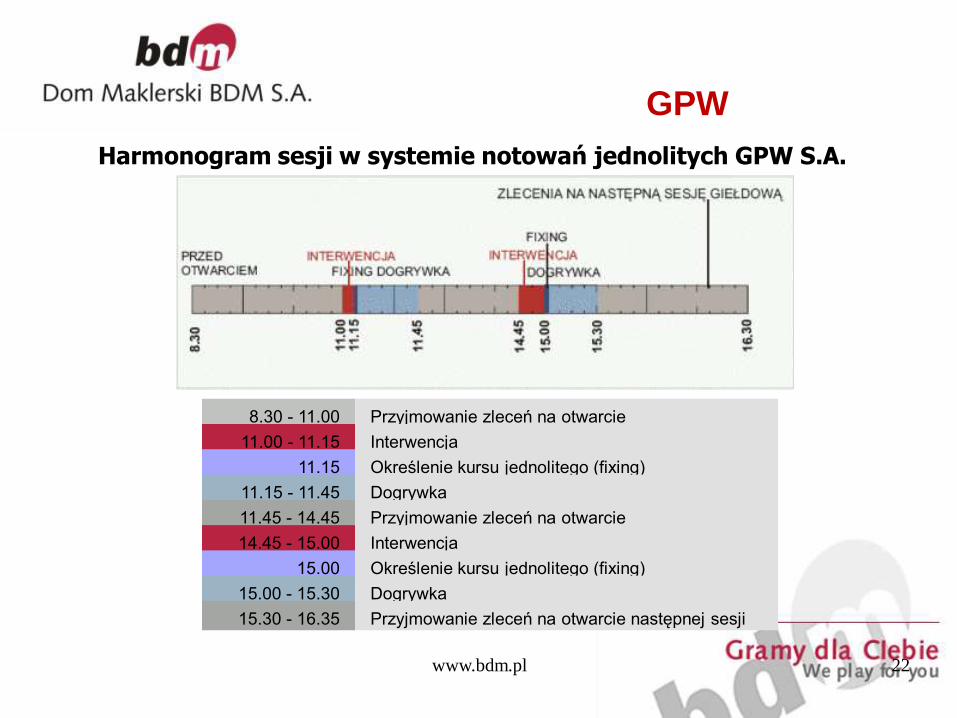

Harmonogram sesji w systemie notowań jednolitych GPW S.A.

8.30 - 11.00 Przyjmowanie zleceń na otwarcie

11.00 - 11.15 Interwencja

11.15 Określenie kursu jednolitego (fixing)

11.15 - 11.45 Dogrywka

11.45 - 14.45 Przyjmowanie zleceń na otwarcie

14.45 - 15.00 Interwencja

15.00 Określenie kursu jednolitego (fixing)

15.00 - 15.30 Dogrywka

15.30 - 16.35 Przyjmowanie zleceń na otwarcie następnej sesji

GPW

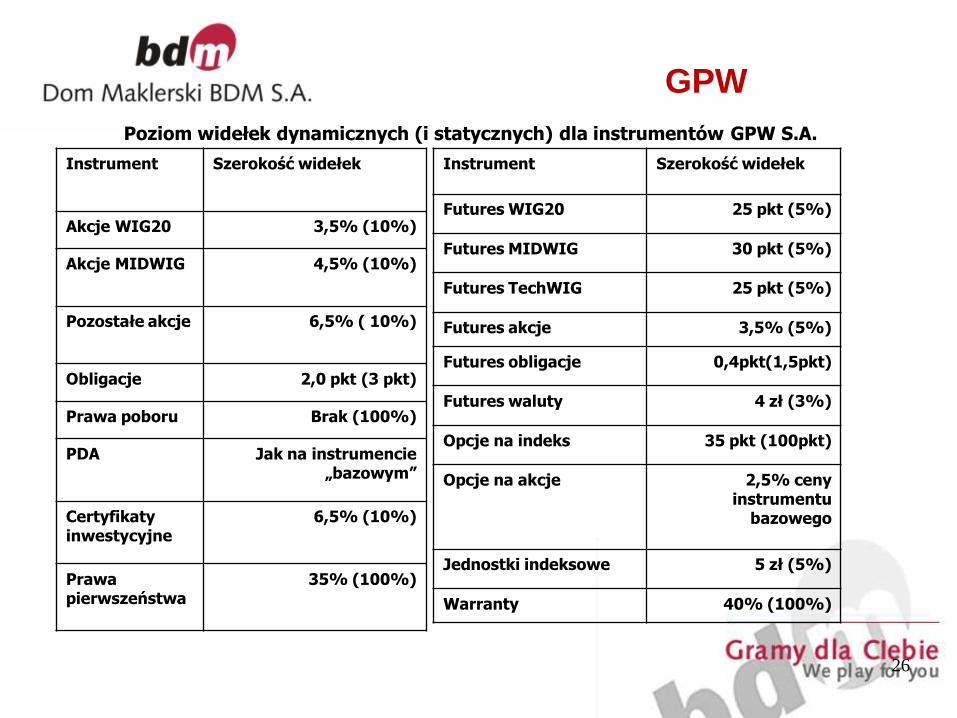

Ograniczenie wahań kursów

W chwili obecnej na Giełdzie Papierów Wartościowych wWarszawie stosowane są równolegle dwa rodzajeograniczeń wahań kursów (zwane inaczej widełkami) -statyczne, które funkcjonują od początku działania giełdyi dynamiczne, które zostały wprowadzone 24 marca2006 roku w celu zapewnienia dodatkowegozabezpieczenia dla inwestorów dokonujących transakcjina Giełdzie.

www.bdm.pl 23

GPW

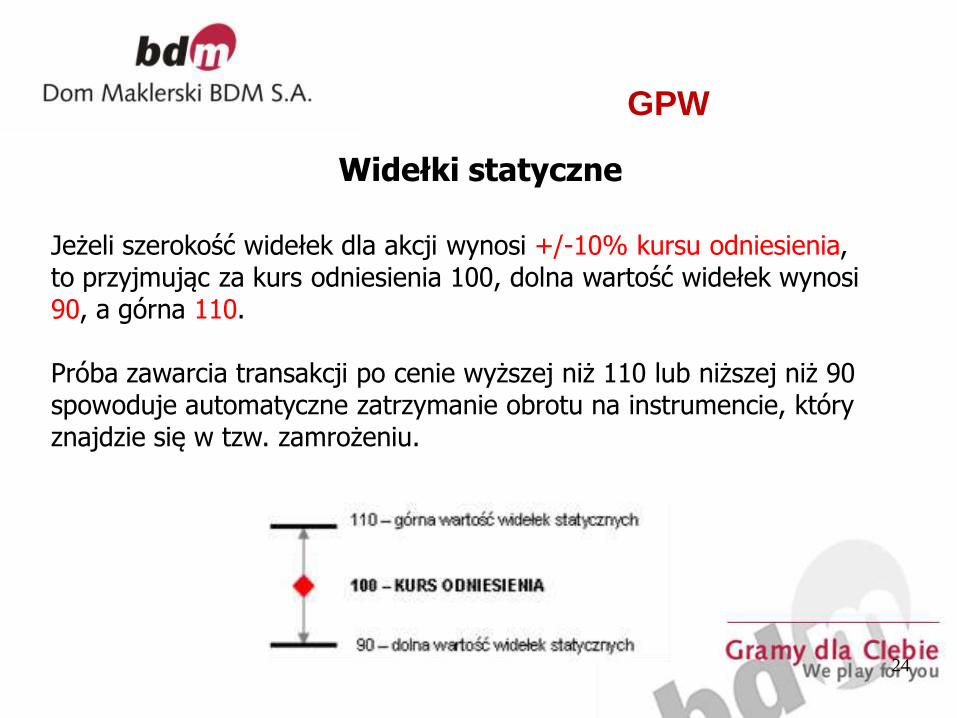

Widełki statyczne

24

Jeżeli szerokość widełek dla akcji wynosi +/-10% kursu odniesienia, to przyjmując za kurs odniesienia 100, dolna wartość widełek wynosi 90, a górna 110.

Próba zawarcia transakcji po cenie wyższej niż 110 lub niższej niż 90 spowoduje automatyczne zatrzymanie obrotu na instrumencie, który znajdzie się w tzw. zamrożeniu.

GPW

Widełki dynamiczne

Widełki dynamiczne to nowe, dodatkowe zabezpieczenie przedgwałtownymi wahaniami kursów transakcji na sesjach giełdowych.Stosowane są m.in. na największych giełdach w Europie: Euronext,Deutsche Boerse, Eurex czy Euronext-Liffe.

Ponieważ widełki dynamiczne tworzą ruchomy, węższy niż widełkistatyczne, korytarz dopuszczalnych wahań kursów, nie pozwalają nazbyt gwałtowne zmiany cen.

Na GPW widełki dynamiczne obowiązują dla większości notowanychinstrumentów, a ich kurs odniesienia zmienia się podczas sesji wgranicach ustalonych przez widełki statyczne.

www.bdm.pl 25

GPW

Instrument Szerokość widełek

Akcje WIG20 3,5% (10%)

Akcje MIDWIG 4,5% (10%)

Pozostałe akcje 6,5% ( 10%)

Obligacje 2,0 pkt (3 pkt)

Prawa poboru Brak (100%)

PDA Jak na instrumencie „bazowym”

Certyfikaty inwestycyjne

6,5% (10%)

Prawa pierwszeństwa

35% (100%)

Instrument Szerokość widełek

Futures WIG20 25 pkt (5%)

Futures MIDWIG 30 pkt (5%)

Futures TechWIG 25 pkt (5%)

Futures akcje 3,5% (5%)

Futures obligacje 0,4pkt(1,5pkt)

Futures waluty 4 zł (3%)

Opcje na indeks 35 pkt (100pkt)

Opcje na akcje 2,5% ceny instrumentu

bazowego

Jednostki indeksowe 5 zł (5%)

Warranty 40% (100%)

26

Poziom widełek dynamicznych (i statycznych) dla instrumentów GPW S.A.

GPW

Zlecenia w Warsecie

System giełdowy WARSET daje możliwość korzystania zwielu różnego rodzaju zleceń pozwalających nastosowanie różnorodnych strategii inwestycyjnychdostosowanych do celów i potrzeb inwestora wkonkretnych sytuacjach. Składając różne zleceniainwestor może położyć nacisk na różne aspekty realizacjitransakcji - jedne zlecenia kładą nacisk na realizację pookreślonej cenie, jeszcze inne uzależniają wykonanie odsytuacji na rynku.

www.bdm.pl 27

GPW

Składając zlecenie inwestor musi określić:

• rodzaj oferty (kupno lub sprzedaż)

• limit ceny lub rodzaj zlecenia bez limitu ceny

• termin ważności zlecenia

• nazwę papieru wartościowego/instrumentu finansowego,który chce kupić/sprzedać

• liczbę papierów wartościowych

• dodatkowe warunki wykonania zlecenia

www.bdm.pl 28

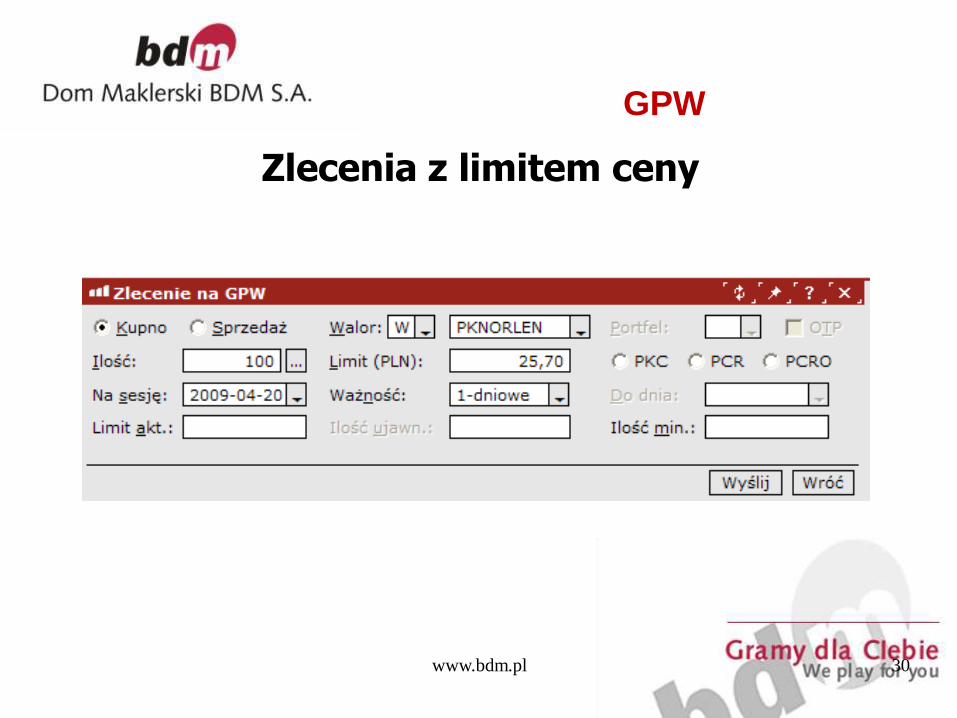

GPW

Zlecenia z limitem ceny

W tym zleceniu inwestor precyzyjnie określa cenę pojakiej chce kupić lub sprzedać dany papier wartościowy.W przypadku kupna jest to cena, powyżej którejskładający zlecenie nie godzi się na realizację zlecenia,zaś dla zleceń sprzedaży jest to cena, poniżej której

inwestor nie jest skłonny pozbyć się papierów.

www.bdm.pl 29

GPW

Zlecenia z limitem ceny

www.bdm.pl 30

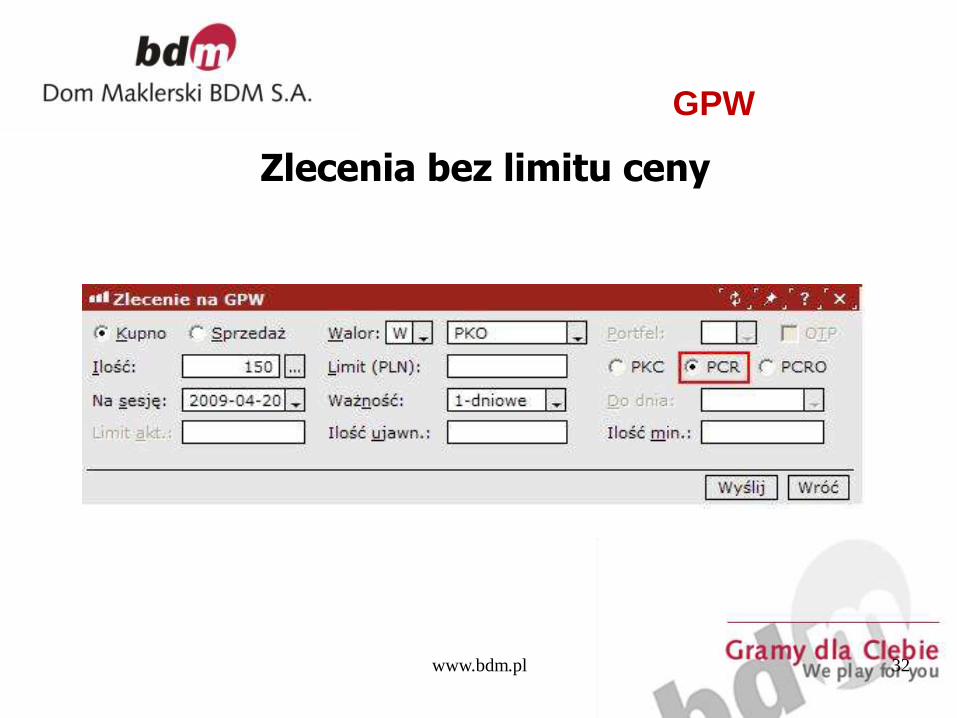

GPW

Zlecenia bez limitu ceny

Zlecenia PCR - Po Cenie Rynkowej

Mogą być wprowadzane na giełdę wyłącznie w trakcie notowańciągłych z wyłączeniem okresów równoważenia rynku i sąrealizowane po cenie pierwszego najlepszego zleceniaprzeciwstawnego.

Niezrealizowana część zlecenia PCR staje się zleceniem z limitemceny równym kursowi po jakim dokonana została ostatnietransakcja. Zlecenia po cenie rynkowej mogą zawierać dodatkowewarunki wielkości minimalnej i wielkości ujawnianej.

www.bdm.pl 31

GPW

Zlecenia bez limitu ceny

www.bdm.pl 32

GPW

Zlecenia bez limitu ceny

Zlecenia PCRO - Po Cenie Rynkowej na Otwarcie

Stosowane przy fixingu, przyjmowane na giełdę w fazieprzyjmowania zleceń na otwarcie i zamknięcie w systemie notowańciągłych i systemie kursu jednolitego, oraz w okresachrównoważenia rynku. Realizowane odpowiednio po kursie otwarcia,zamknięcia, po kursie jednolitym lub określonym w wynikurównoważenia. Niezrealizowana część zlecenia staje się zleceniem zlimitem ceny równym odpowiednio: kursowi otwarcia, zamknięcia,kursowi jednolitemu lub kursowi określonemu w wynikurównoważenia rynku. Zlecenia te nie mogą zawierać dodatkowychwarunków limitu aktywacji, wielkości minimalnej i wielkościujawnianej. Nie mogą być również modyfikowane w fazieinterwencji.

www.bdm.pl 33

GPW

Zlecenia bez limitu ceny

Zlecenia PKC - Po Każdej Cenie

Mogą być przekazywane na giełdę we wszystkich fazach wsystemie notowań ciągłych oraz w systemie kursu jednolitego, zwyjątkiem fazy interwencji i fazy dogrywki. Zlecenia te złożone wtrakcie przyjmowania zleceń na otwarcie, na zamknięcie, nanotowania jednolite oraz w okresie równoważenia rynkupodlegają realizacji odpowiednio po kursie otwarcia, zamknięcia,kursie jednolitym lub kursie określonym w wyniku równoważeniarynku. Zlecenia PKC nie podlegają modyfikacji w fazieinterwencji. Natomiast w fazie notowań ciągłych, z wyjątkiemokresów równoważenia rynku, jeżeli na realizację czeka conajmniej jedno zlecenie przeciwstawne z limitem ceny, zleceniePKC podlega realizacji po cenie lub cenach zgłoszonychwcześniej, a niezrealizowanych najlepszych zleceńprzeciwstawnych (odpowiednio sprzedaży lub kupna).

34

GPW

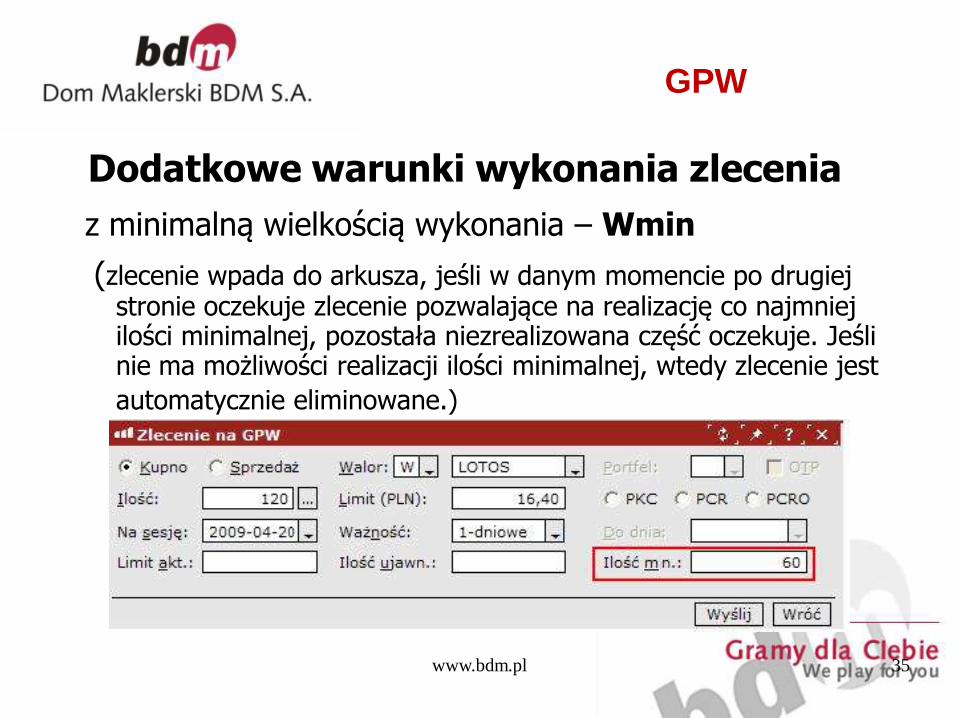

Dodatkowe warunki wykonania zlecenia

z minimalną wielkością wykonania – Wmin

(zlecenie wpada do arkusza, jeśli w danym momencie po drugiej stronie oczekuje zlecenie pozwalające na realizację co najmniej ilości minimalnej, pozostała niezrealizowana część oczekuje. Jeśli nie ma możliwości realizacji ilości minimalnej, wtedy zlecenie jest

automatycznie eliminowane.)

www.bdm.pl 35

GPW

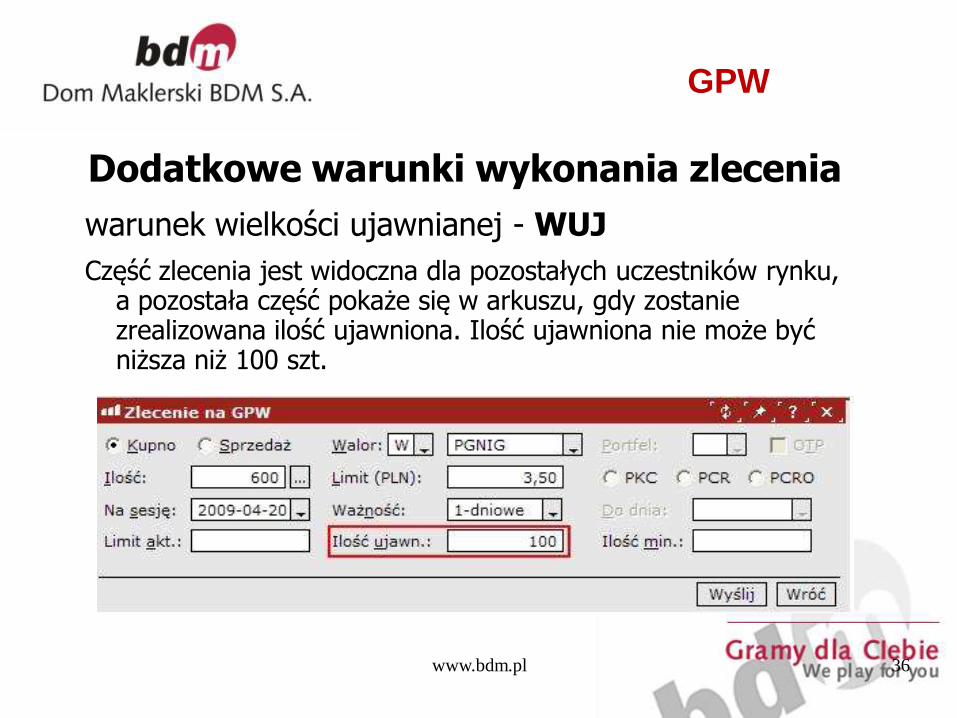

Dodatkowe warunki wykonania zlecenia

warunek wielkości ujawnianej - WUJ

Część zlecenia jest widoczna dla pozostałych uczestników rynku, a pozostała część pokaże się w arkuszu, gdy zostanie zrealizowana ilość ujawniona. Ilość ujawniona nie może być niższa niż 100 szt.

www.bdm.pl 36

GPW

Dodatkowe warunki wykonania zlecenia

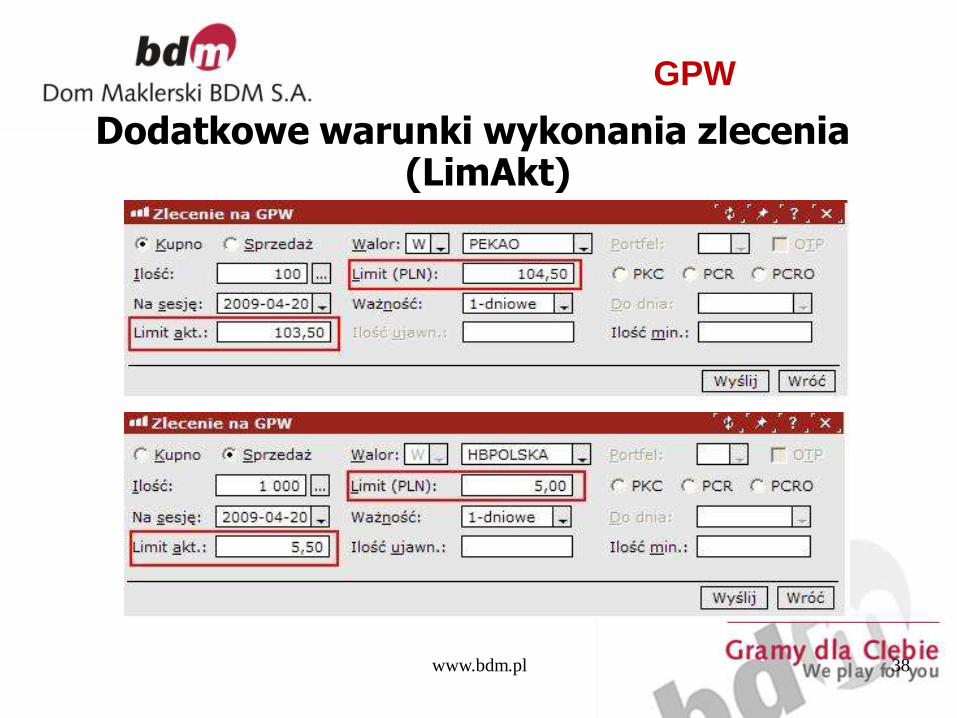

zlecenia z limitem aktywacji - LimAkt (zlecenia Stop Limit i Stop Loss)

Przy składaniu zlecenia kupna/sprzedaży z limitem aktywacji ważne jest aby aktywacja była na poziomie wyższym/niższym od ostatniej transakcji zawartej na danym instrumencie.

Limit realizacji, czyli limit (PLN) musi być ustalony na poziomie odpowiednio wyższym/niższym lub równym Limitowi Aktywacji.

Limit realizacji może być również ustalony jako PKC.

www.bdm.pl 37

GPW

Dodatkowe warunki wykonania zlecenia (LimAkt)

www.bdm.pl 38

GPW

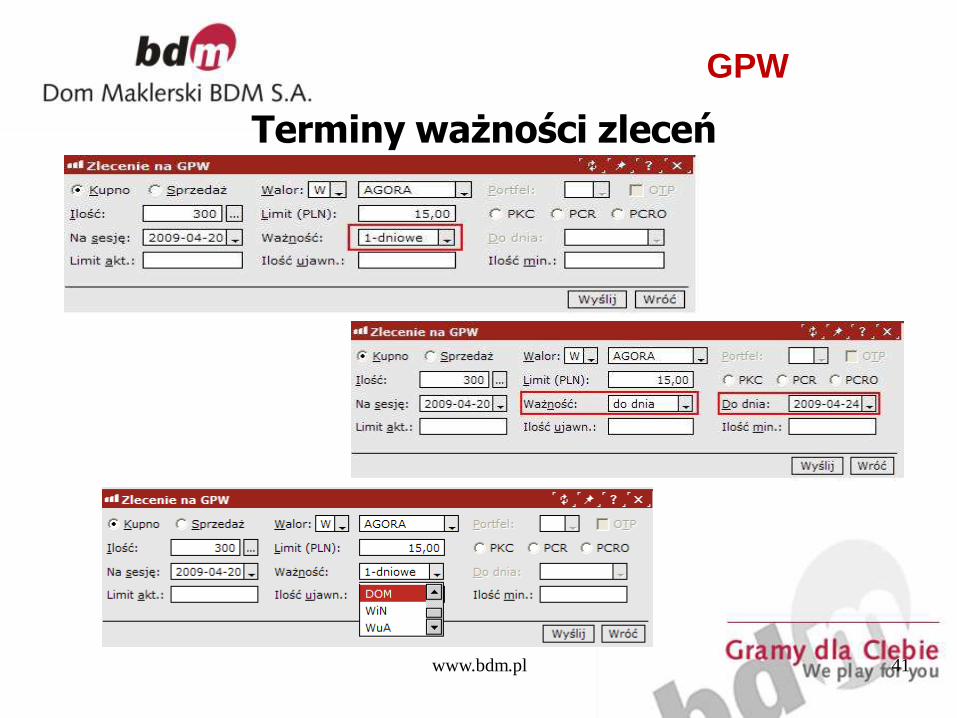

Terminy ważności zleceń

Zlecenia maklerskie mogą mieć termin ważności określony w formiekonkretnej daty lub oznaczony jako do końca sesji giełdowej(DZIEŃ), albo ważność domyślna (DOM), albo do pierwszegowykonania (WiN), albo wykonaj lub anuluj (WuA).

Zlecenie ważne do pierwszego wykonania (WiN), obowiązuje domomentu zawarcia pierwszej transakcji (lub pierwszych transakcji,jeżeli zlecenie realizowane jest jednocześnie w kilku transakcjach).Zlecenie jest realizowane natychmiast po wprowadzeniu i możezostać zrealizowane częściowo. Jeżeli będzie zrealizowaneczęściowo, niezrealizowana część traci ważność. Zlecenia te mogąbyć przekazane na giełdę we wszystkich fazach w systemie notowańciągłych oraz w systemie kursu jednolitego, z wyjątkiem fazyinterwencji.

www.bdm.pl 39

GPW

Terminy ważności zleceń

Zlecenie z oznaczeniem ważności wykonaj lub anuluj (WuA)ważne jest do momentu zawarcia pierwszej transakcji (lubpierwszych transakcji, jeżeli zlecenie realizowane jest jednocześnie wkilku transakcjach). Zlecenie jest realizowane natychmiast powprowadzeniu, ale wyłącznie w całości - nie może być zrealizowaneczęściowo. W przypadku gdy układ zleceń w arkuszu po przeciwnejstronie nie pozwala na realizację zlecenia w całości, traci onoważność.

Należy pamiętać, że jeżeli w fazie notowań ciągłych lub w faziedogrywki w chwili składania zlecenia z oznaczeniem ważności dopierwszego wykonania albo wykonaj lub anuluj, w arkuszu zleceńbrak zleceń przeciwstawnych z limitem ceny umożliwiającymzawarcie transakcji, zlecenie traci ważność.

www.bdm.pl 40

GPW

Terminy ważności zleceń

www.bdm.pl 41

ZARABIANIE NA GIEŁDZIE

-WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

42

„ Kluczem do stworzenia fortuny jest chronić swój kapitał i czekać

cierpliwie na dobrą okazję...”

VICTOR SPERANDEO

„Na giełdzie nic nie działa wiecznie”

„Istnienie giełdowych guru to mit”

KENETH L. FISHER

Systematyczny wzrost ilości pieniądza kierowanego dofunduszy inwestycyjnych świadczy nie tylko o wzrościezamożności gospodarstw domowych, korzystających od2004 roku z dobrej koniunktury gospodarczej ale także ozmianie modelu oszczędzania. Niskie stopy procentowe(mała atrakcyjność lokat bankowych) pompują na polskirynek kapitałowy coraz więcej naszych oszczędności.

www.bdm.pl 43

Zarabianie na giełdzie, zajęcie dla profesjonalisty czy dla każdego ?

A jak radzimy sobie w samodzielnym inwestowaniu nagiełdzie?

Badania i dane Ministerstwa Finansów wskazują że corazwięcej zarabiamy na inwestycjach giełdowych.

Łączny podatek zagarnięty przez fiskusa od zyskówkapitałowych wyniósł w 2005 roku 0,8 mld zł

Rok 2006 to wpływ około 1,7 mld zł, rok 2007 to kwotaponad 2 mld zł zapłacona przez 297 tys. inwestorów.

Rok 2008 to ok. 1 mld zapłacony przez 243 tys. podatników.

www.bdm.pl 44

Zarabianie na giełdzie, zajęcie dla profesjonalisty czy dla każdego ?

Zarabianie na giełdzie stało się zdecydowanie łatwiejsze przezupowszechnianie zarówno wiedzy o rynku i spółkach w postaciróżnorodnych kompleksowych analiz, ale przede wszystkim poprzezapewnienie bliskości rynku.

Rozwój technologiczny i powszechny dostęp do internetuspowodował, że dzisiaj rynek znajduje się na biurkach w domui w pracy. Szybkość zawierania transakcji powoduje, że inwestorzyposiadający kilkunastotysięczne kapitały generują miesięczniepoprzez internet milionowe obroty, a przyjazne interfejsy(Windows) użytkownika, ułatwiają odbiór notowańi analizę rynku.

www.bdm.pl 45

Zarabianie na giełdzie, zajęcie dla profesjonalisty czy dla każdego ?

„ Filozofia inwestowania to coś, czego nie można nabyć.

To coś, co trzeba samemu wypracować”

RICHARD DRIEHAUS

Inwestowanie posiadanego kapitału na giełdzie jest ciężkąpracą, a dla niektórych inwestorów wręcz głównądziałalnością zawodową.

W związku z tym powinniśmy rozpatrywać nasze poczynaniana rynku w kategorii pracy i jej wydajności oraz miećprofesjonalne podejście do naszych inwestycji.

Gra na giełdzie nie jest łatwym sposobem na szybkizarobek, warto więc potraktować inwestowanie jakoprowadzenie własnego biznesu mającego na celuwypracowanie zysku poprzez obrót naszymioszczędnościami.

www.bdm.pl 46

Strategie inwestowania-PLAN

Każde działanie, które ma na celu zdobycie pieniędzy powinnobyć poprzedzone skonstruowaniem planu. Czy można sobiewyobrazić prowadzenie firmy bez biznesplanu?

Co zrobiliby właściciele firmy gdyby zarząd nie przedstawiłplanu rozwoju spółki? Wielu byłych prezesów zna przecieżbardzo dobrze formułę "Nie wykonywał założonego planu".

Tymczasem większość inwestorów zdaje się zapominaćo konieczności tworzenia i trzymania się założeń. Kupują czysprzedają akcje pod wpływem impulsu. A przecieżinwestują, czy mówiąc inaczej wydają własne pieniądze. Czystać ich na nierozważne decyzje?

www.bdm.pl 47

Strategie inwestowania-PLAN

ZARABIANIE NA GIEŁDZIE

„ Na półce jest wiele par butów: wybierz te, które są dla ciebieodpowiednie”

STANLEY DRUCKENMILLER

PO CO INWESTUJĘ?

Odpowiedź wydaje się być oczywista. Żeby zarobić. Ale to niewszystko. Zarobić na utrzymanie? Zarobić na wakacje, nasamochód, na godziwą emeryturę? A może po to żeby zwiększyćdochód z oszczędności?

Cel inwestycji będzie w istotny sposób wpływał na ich horyzont,rozmiar oraz rynek na którym będą przeprowadzane.

Obranie celu (najlepiej jako procent inwestowanej sumy) pomożerównież w wyborze rynku na którym inwestor powinien podjąćwysiłki (obligacje, akcje, kontrakty?).

www.bdm.pl 48

Strategie inwestowania-Samoocena

ZARABIANIE NA GIEŁDZIE

ILE MOGĘ STRACIĆ? (10%, 20%, 30%...?)

Znów nasuwa się banalna odpowiedź. Nic.

Osoby, które tak odpowiedzą, powinny... zrezygnowaćz inwestowania na giełdzie. Podstawowym celem inwestorajest osiągnięcie dochodu wyższego niż z bezpiecznych lokatbankowych. A to musi się wiązać z ryzykiem stratyprzynajmniej części kapitału.

Tworzenie planu strategicznego i przestrzeganie zasadochrony kapitału, powinno ograniczyć straty ale ich niezlikwiduje. Dlatego też wszyscy, którzy przyszli na giełdęz pieniędzmi przeznaczonymi "na życie", powinni przemyślećswoje decyzje raz jeszcze.

www.bdm.pl 49

Strategie inwestowania-Samoocena

ZARABIANIE NA GIEŁDZIE

Jaki jest HORYZONT moich inwestycji?

Odpowiedź na to pytanie wiąże się z celem inwestowania. Warto określićwarunki brzegowe horyzontu inwestycyjnego. Mija się z celembowiem, angażowanie środków na giełdzie na okres 2-3tygodni czy nawet miesiąca. Czas poświęcony na sumienneprzygotowanie oraz koszty transakcyjne przewyższą potencjalne zyski.Nie oznacza to, że każdą pozycję należy utrzymywać przez conajmniej miesiąc. Są przecież strategie zakładające kupno i sprzedażtych akcji w ciągu jednej sesji. Angażowanie na giełdzie środków,które za miesiąc będą inwestorowi potrzebne do innych celów,znacznie zwiększy ryzyko ich utraty i ograniczy możliwościinwestycyjne.

Najlepszym rozwiązaniem jest zainwestowanie środków, którychinwestor nie będzie potrzebował przez okres przynajmniej kilkumiesięcy. Zapobiegnie to sytuacji, kiedy trzeba zamknąć pozycjew najgorszym z możliwych momentów.

www.bdm.pl 50

Strategie inwestowania-Samoocena

Ile CZASU poświęcę na analizy swoich inwestycji?

Świadome inwestowanie na giełdzie, wymaga oprócz pieniędzytakże czasu. W zależności od wybranej strategii,inwestor będzie musiał poświęcić od jednej dokilkudziesięciu godzin tygodniowo na kontrolęsytuacji na rynkach i własnych inwestycji. Poza tymdochodzi jeszcze wyszukiwanie celów, które będąodpowiadać założeniom dotyczącym otwierania pozycji. Naszczęście w obydwu przypadkach bardzo pomocne są biuramaklerskie online. Dostęp do notowań, analiz, komentarzyczy programów do analizy technicznej oferowany przezmaklerów, pozwala zaoszczędzić czas.

www.bdm.pl 51

Strategie inwestowania-Samoocena

ZARABIANIE NA GIEŁDZIE

System transakcyjny to

zbiór reguł, które powinny odpowiedzieć inwestorowi co najmniej na 3 pytania:

1. Kiedy i jak otwierać pozycje? (wejść na rynek)

2. Kiedy i jak zamykać pozycje?

3. Jaką część kapitału przeznaczyć na otwarcie pozycji? (zarządzaniepieniędzmi)

Jasne zasady działania powinny pomóc w opanowaniu emocji, które towarzysząinwestorom. Nie oznacza to jednak, że system będzie zarabiał pieniądze bezwysiłku ze strony człowieka. Wiara w cudowną maszynkę do zbicia fortunyprzyniesie tylko rozczarowanie. System powinien zdyscyplinować działaniainwestora i podpowiadać mu odpowiednie zachowania.

Dlatego tak bardzo istotne jest jego zgranie z psychiką inwestora

52

Strategie inwestowania-SYSTEM

WEJŚCIE NA RYNEK

Poniżej przedstawiamy, jedynie kilka najprostszych metodużywanych głównie przez analityków technicznych. Nieoznacza to, że są one najskuteczniejsze. Warto podkreślić, iżkażdy inwestor powinien dostosować sposób wejścia narynek do swojej osobowości, tak żeby nie grać przeciwkosobie.

Najbardziej popularne metody wchodzenia na rynek możnapodzielić na dwie grupy:

-podążania za trendem,

-wyprzedzania trendu.

www.bdm.pl 53

Strategie inwestowania-SYSTEM

ZARABIANIE NA GIEŁDZIE

Podążanie za trendem

Pierwsza z nich zakłada, że najlepszym sposobem nazarobienie pieniędzy jest zgadzanie się z rynkiem.Inwestor decyduje się na zajęcie pozycji, gdy widzi, że danyinstrument rozpoczyna lub rozpoczął trend. Istnieje wielemetod, które pomagają mu w rozpoznaniu takiego momentunp. wskazania średnich ruchomych, wybicia z kanału czyukształtowanie się odpowiednich formacji cenowych.

www.bdm.pl 54

Strategie inwestowania-SYSTEM

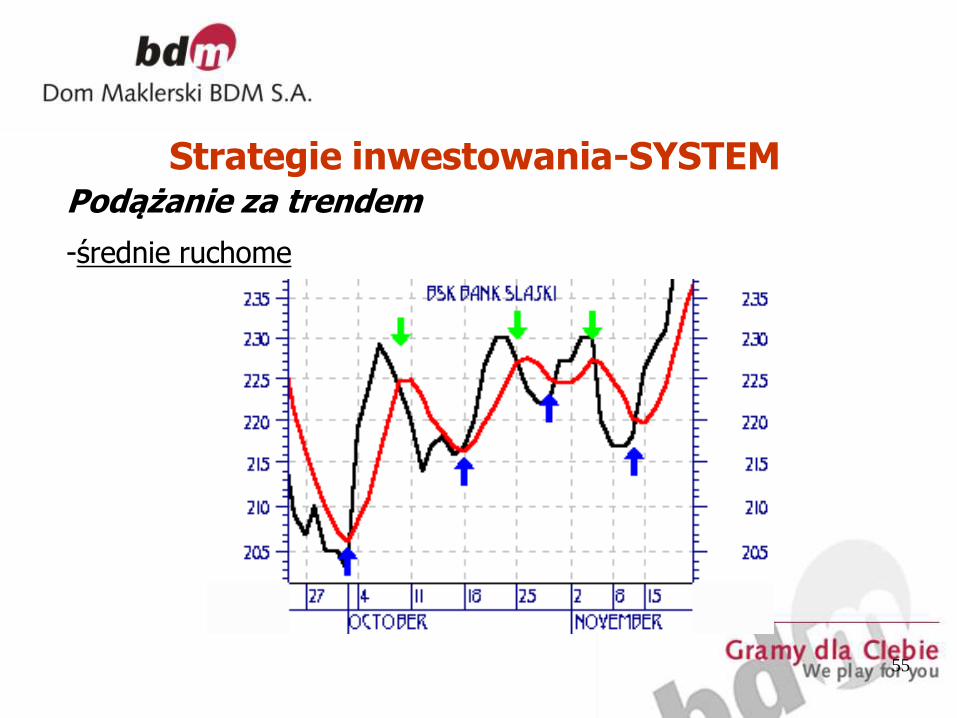

Podążanie za trendem

-średnie ruchome

55

Strategie inwestowania-SYSTEM

Podążanie za trendem-średnie

Zakłada się, że przebicie średniej przez kurs od dołu daje sygnałkupna, od góry sygnał sprzedaży. Ustalenie parametrów średniejkroczącej, zależy od charakteru inwestora. Krótkie średnie, 2-10sesyjne będą dawały bardzo dużo "szybkich" sygnałów, którychskuteczność będzie ograniczona.

Zastosowanie długich średnich (powyżej 45 sesyjnych) pozwoliominąć wiele fałszywych sygnałów wejścia na rynek i zmniejszyilość transakcji. Inwestor poświęca jednak w takim przypadkuznaczną cześć ruchu rynku, oczekując na sygnał średniej.

Sugestia-stosowanie wielu średnich (wstęgi)

www.bdm.pl 56

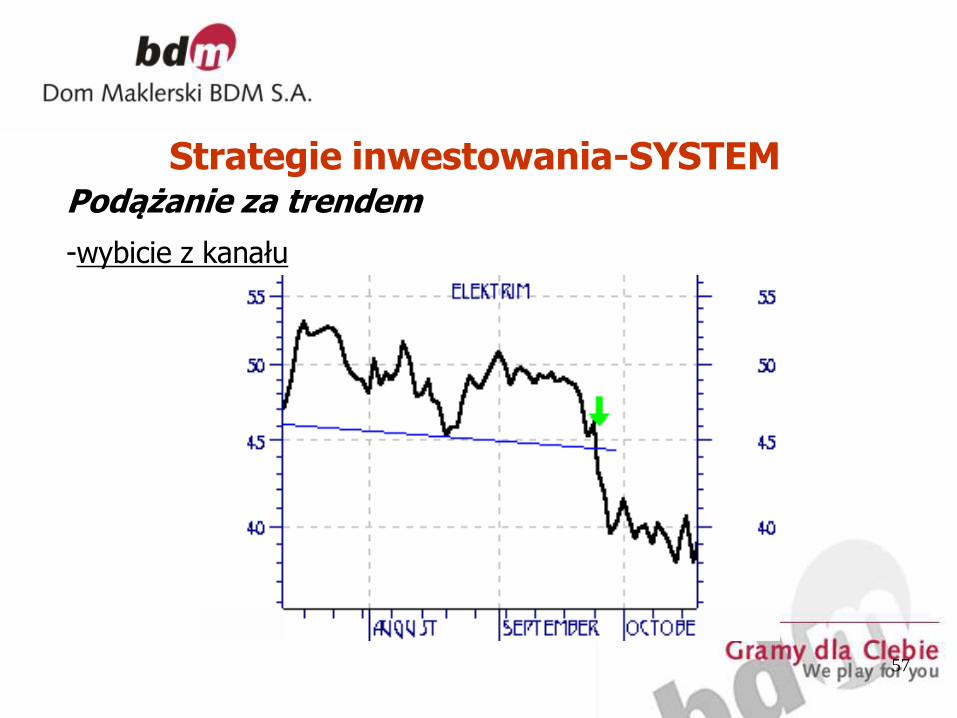

Strategie inwestowania-SYSTEM

Podążanie za trendem

-wybicie z kanału

57

Strategie inwestowania-SYSTEM

Podążanie za trendem-wybicie z kanału

Sygnał kupna jest uzyskiwany, gdy kurs osiąga maksimum z Xdni, sygnał sprzedaży gdy osiąga on odpowiednie minimum.Powyższe założenie opierają się na definicji trendu, któramówi, że przy trendzie wzrostowym kolejne zarówno szczytyjak i dołki powinny być coraz wyższe, a przy spadkowymcoraz niższe.

Niebezpieczeństwo tej metody polega na tym, że na rynkuzdarzają się tzw. fałszywe wybicia, po których następujepowrót do kanału. Pewnym zabezpieczeniem będzie wtedyczekanie na ruch powrotny czyli następującą po wybiciukorektę. Jeśli zakończy się ona przed powrotem do kanału toinwestor może zająć pozycję.

58

Strategie inwestowania-SYSTEM

Podążanie za trendem

-formacje

Analitycy techniczni starają się znaleźć w wykresach cenpowtarzające się wzory czyli formacje.

Przy taktyce poruszania się z trendem można stosowaćzarówno formacje zmiany jak i kontynuacji. Przy pierwszychtakich jak luki, formacje V, dni odwrotu, podwójne dno, dniwybicia inwestor ma do wyboru:

o czekać, aż formacja wykształtuje się całkowicie,

o rozpoznawać formację w trakcie kształtowaniai antycypować ruch rynku.

www.bdm.pl 59

Strategie inwestowania-SYSTEM

Podążanie za trendem

-formacje

Formacje kontynuacji mają znaczenie dla inwestorów, którzyszukają możliwości zajęcia pozycji zgodnejz dotychczasowym trendem. Należy wówczas czekać nawybicie się kursu z formacji.

Głównym mankamentem powyższej metody jestsubiektywność oceny inwestora. Rozpoznawanie formacji macharakter intuicyjny i często zdarza się, że metoda taprzeradza się w inwestowanie życzeniowe. Inwestor znajdujewzory tam gdzie chce je zobaczyć, a nie tam gdzie siępojawiają.

www.bdm.pl 60

Strategie inwestowania-SYSTEM

Podążanie za trendem

-formacje

61

Strategie inwestowania-SYSTEM

ZARABIANIE NA GIEŁDZIE

Podążanie za trendem

Podsumowując, metody gry z trendem charakteryzują się dużąskutecznością. Opierają się na założeniu, że rynek "wielepiej". Pozwala to inwestorowi na zachowanie stoickiegowręcz spokoju. Nie musi wyjaśniać zagadek typu "dlaczegoten papier jest wyprzedany? Kiedy zacznie rosnąć? Poprostu, współpracuje z rynkiem, odczytując jego sygnały.Inwestorzy "poruszający" się za trendem, doczekali sięnazwy "żółwie", która nawiązuje do ich "wolnych" reakcji nawydarzenia rynkowe.

Odpowiedzią na takie docinki może być zdanie: "Lepiej byćbogatym żółwiem niż panterą - bankrutem".

www.bdm.pl 62

Strategie inwestowania-SYSTEM

Łapanie dołków-wyprzedzanie trendu

Metody polegające na prognozowaniu ruchu rynku,wydają się być bardziej odpowiadające psychiceczłowieka. Każdy przecież lubi kupować tanio (nadołkach) i sprzedawać drogo (na górkach). Niestetyw praktyce jest to niemożliwe. Warto się z tympogodzić, ponieważ pogoń za metodą, która to zapewnimoże przyczynić się tylko do narastającej frustracjii poważnych strat finansowych. Nie na darmo staraprawda giełdowa mówi: "Nie walcz z trendem".

www.bdm.pl 63

Strategie inwestowania-SYSTEM

Łapanie dołków

Do najpopularniejszych metod używanych przez "łapaczy dołków" należą:

formacje AT,

wskaźniki wykupienia/wyprzedania,

szeregi czasowe,

teoria fal Elliota,

wycena fundamentalna spółek.

www.bdm.pl 64

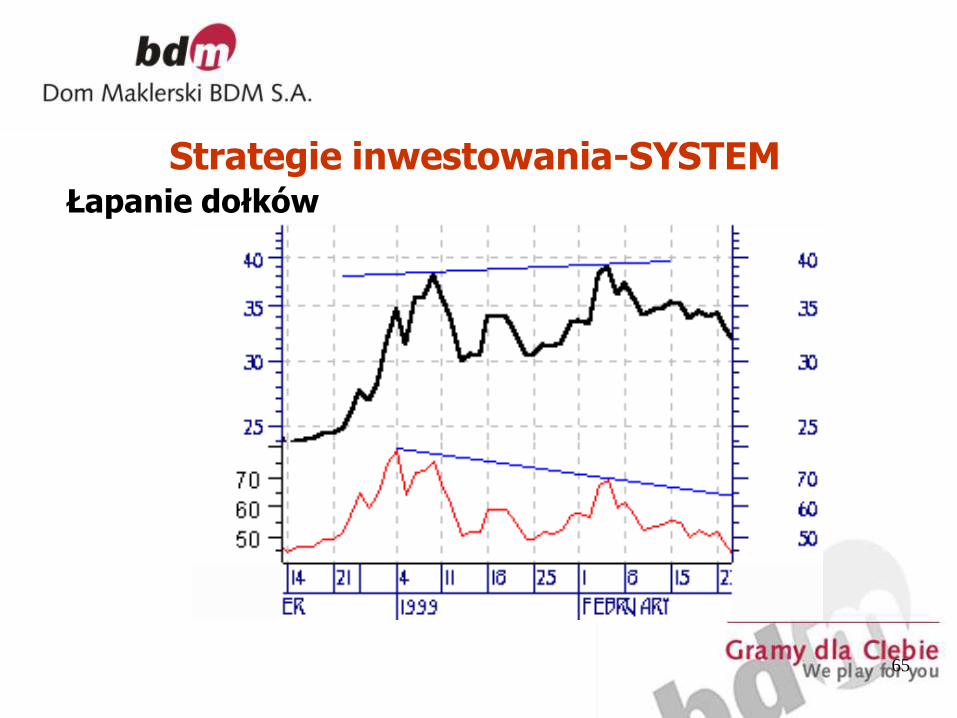

Strategie inwestowania-SYSTEM

Łapanie dołków

65

Strategie inwestowania-SYSTEM

Łapanie dołków

Formacje czyli powtarzające się na wykresach wzoryzostały w skrócie omówione przy metodach gryz trendem. Strategia łapaczy dołków polega nawyszukiwaniu wzorów, które zapowiadają zmianętrendu np. głowa i ramiona, czy podwójne dna.Wspomagając się oscylatorami takimi jak ROC, RSI czyoscylator stochastyczny starają się odnaleźć papierywyprzedane aby je kupić lub wykupione aby sprzedać.Niezłe rezultaty daje poszukiwanie tzw. dywergencjiczyli sytuacji gdy wskaźnik porusza się w odwrotnymkierunku niż kurs.

www.bdm.pl 66

Strategie inwestowania-SYSTEM

Zupełnie inaczej do zajmowania pozycjipodchodzą zwolennicy analizy fundamentalnej.Wierzą oni, że każda spółka ma swoją wartośćwewnętrzną, którą da się określić przy pomocymetod analizy fundamentalnej. Cena rynkowaoscyluje wokół tej wartości, dlatego wartoodnaleźć spółki niedowartościowane i kupić jez nadzieją, że rynek dostrzeże swój błąd.

www.bdm.pl 67

Strategie inwestowania-SYSTEM

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

Przeprowadzenie rzetelnej wyceny spółki zajmuje jednak odkilku dni do kilku tygodni, dlatego inwestorzy indywidualnikorzystają raczej z opracowań dostarczanych przez biuramaklerskie lub banki inwestycyjne. Głównym problememzwolenników tej metody są zmieniające się warunkifunkcjonowania spółek, zatajenie informacji wpływającychna wartość firm przez zarządy i niepewność w określeniumomentu w którym spółka osiągnie zakładaną wartość.

Doświadczeni inwestorzy łączą nawet kilka metod, tworzącwarunki konieczne, które muszą wystąpić aby transakcjazostała zawarta np. odpowiednie niedoszacowanie spółki,wystąpienie formacji odwrócenia niekorzystnego trendui dywergencje na wskaźnikach.

www.bdm.pl 68

Strategie inwestowania-SYSTEM

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

Warto przypomnieć, że wbrew pozorom to nie odpowiednie otwarcie pozycji decyduje o sukcesie.

Najistotniejsze z punktu widzenia wartości portfela jest jej ZAMYKANIE oraz ZARZĄDZANIE pozycją.

„... Istnieją trzy elementy skutecznego tradingu: cięcie strat, cięcie strat oraz cięcie strat...”.

ED SEYKOTA

www.bdm.pl 69

Strategie inwestowania-SYSTEM

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

ZAMYKANIE POZYCJI

„ Człowiek nie powinien się wstydzić tego, że popełnia błędy, ale tego, że nie potrafi sobie z nimi poradzić”

GEORGE SOROS

Reguły zamykania pozycji można przedstawić w jednym zdaniu:"Szybko ograniczaj straty i pozwalaj zyskom rosnąć.„

Rozwijając je należałoby powiedzieć: "Szybko przyznawaj siędo błędu i długo rozkoszuj się sukcesem".

Przy wejściu na rynek inwestor powinien ocenić poziom ceny przyktórym będzie chciał zrealizować zysk. Po osiągnięciu tegopoziomu przez kurs, można albo zamknąć pozycję albozmniejszyć znacząco swoje zaangażowanie.

70

Strategie inwestowania-SYSTEM

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

ZAMYKANIE POZYCJI -Linie obrony

Linie obrony służą zachowaniu kapitału. Przy 5% linii ostrożnyinwestor może sobie pozwolić na 6 następujących po sobiestratnych transakcji, żeby utracić 30% kapitału. Ryzykantowiwystarczy jedna.

Jak ustawiać linie obrony? Znów wiele zależy od inwestora.Można zdecydować się na stałą liczoną w złotówkach np.500 PLN na transakcji. Wtedy należy zamknąć pozycjew momencie, gdy strata na niej przekracza 500 PLN. Innymsposobem jest ustalenie wielkości procentowej od cenyotwarcia np. 5%. Minusem tych metod jest nie branie poduwagę instrumentu i jego charakterystycznych zachowań.Papiery o wyższej zmienności mogą być wtedy sprzedawaneza wcześnie.

www.bdm.pl 71

Strategie inwestowania-SYSTEM

ZAMYKANIE POZYCJI

Linie obrony

Stopy (zlecenia stop) można również wyznaczać na podstawieistotnych wsparć czy oporów, linii trendów, średnichruchomych czy innych wskaźników analizy technicznej.Ważne żeby takie uznaniowe stopy nie były przesuwanew momentach gdy transakcja nie idzie po myśli inwestora.

Linie obrony to jeden z najważniejszych elementów strategiiinwestycyjnej. Można je porównać do polisyubezpieczeniowej. Warto pamiętać o niej przed szkodą(stratą), dlatego przygotowanie odpowiedniego stopupowinno nastąpić jeszcze przed otwarciem pozycji.

www.bdm.pl 72

Strategie inwestowania-SYSTEM

ZARZĄDZANIE PIENIĘDZMI

Metody zarządzania pozycją odpowiadają na pytanie, ileinwestor może przeznaczyć środków na kupno lubsprzedaż instrumentów. Mimo tego, że są to jednez najważniejszych decyzji, bardzo często traktuje się jepo "macoszemu". Inwestorzy po prostu poświęcają najedną transakcje cały kapitał lub w najlepszym raziedzielą portfel na kilka równych jednostek, za którekupują różne akcje.

www.bdm.pl 73

Strategie inwestowania-SYSTEM

ZARZĄDZANIE PIENIĘDZMI

Odpowiednie metody zarządzania pozycją, pomagająunikać wystawiania kapitału na zbyt duże ryzyko, a zdrugiej strony podnieść efektywność inwestycji czylizarabiać więcej.

Poniżej przedstawiamy jedynie 3 wybrane metody.Podobnie jak przy otwieraniu i zamykaniu pozycji,inwestor musi sam zadecydować, która z metododpowiada mu najbardziej, ewentualnie dokonaćodpowiednich modyfikacji.

Najważniejsze, żeby zdać sobie sprawę, że zarządzaniepozycją pozwoli "przeżyć" na rynku”.

www.bdm.pl 74

Strategie inwestowania-SYSTEM

ZARZĄDZANIE PIENIĘDZMI

Równe pozycje

Najprostszym sposobem zarządzania pozycją jest podziałportfela na kilka części. Posiadając np. 10 000 PLN można"ustalić", że na kupno akcji jednej spółki zostanieprzeznaczone nie więcej niż 2 000 PLN. W ten sposóbinwestor rozkłada ryzyko na 5 różnych papierów. Jednak bezstosowania odpowiednich stopów, metoda ta ma niewielewspólnego z zarządzaniem pozycją. Inwestor w takimprzypadku dalej ryzykuje całe 20% portfela w jednejtransakcji. Z drugiej strony trzymanie się sztywnego podziałupowoduje, że powiększanie pozycji jest utrudnione.W praktyce dopiero podwojenie całego kapitału pozwalazwiększyć pozycję o jednostkę.

www.bdm.pl 75

Strategie inwestowania-SYSTEM

ZARZĄDZANIE PIENIĘDZMI

Ryzyko procentowe

Założenie poziomu cenowego przy którym pozycja powinna byćzamknięta pozwala określić nie tylko ryzyko ale i wielkośćpozycji. Trzeba tylko odpowiedzieć na pytanie, ile kapitałujesteśmy skłonni zaryzykować w jednej transakcji.Standardowo określa się ten poziom w granicach 1-5%.

Metoda ryzyka procentowego wyznacza wielkość pozycjiw zależności od ryzyka z nią związanego. W wypadku gdytransakcja jest zbyt ryzykowna lub kapitał zbyt niski, metodamoże "nie zezwalać" na otwarcie pozycji.

Powyższa metoda odrzuca transakcje zbyt ryzykowne dladanej wartości portfela, z drugiej strony łatwo pozwalapowiększać pozycję przy jego wzroście.

76

Strategie inwestowania-SYSTEM

ZARZĄDZANIE PIENIĘDZMI

DYWERSYFIKACJA

„...Dywersyfikacja służy za ochronę przedniewiedzą... Jest to całkowicie uzasadnionepodejście u kogoś, kto nie wie, jak analizowaćfirmy...”

WARREN BUFFET

www.bdm.pl 77

Strategie inwestowania-SYSTEM

ZARZĄDZANIE PIENIĘDZMI

Dywersyfikacja-np. podział kapitału na trzy typy inwestycjiw ramach jednego portfela.

Inwestycje skoncentrowane (max 10 firm) oparte na przesłankachfundamentalnych

- portfel fundamentalny

Analizę przeprowadzamy w następującej kolejności: analiza samegoprzedsiębiorstwa, jego kierownictwa, finansów a na końcu wycenaprzedsiębiorstwa celem określenia ceny zakupu.

Inwestycje oparte na podstawie wykresów

-portfel techniczny

Inwestycje wysokiego ryzyka, spekulacyjne

- portfel spekulacyjny 78

Strategie inwestowania-SYSTEM

ZARZĄDZANIE PIENIĘDZMI

Dywersyfikacja

W zależności od wielkości kapitału przeznaczonego nainwestycje, możemy podzielić go w następującychwielkościach pomiędzy:

Portfel fundamentalny – 70% dostępnego kapitału

Portfel techniczny – 20% dostępnego kapitału

Portfel spekulacyjny – 10% dostępnego kapitału

www.bdm.pl 79

Strategie inwestowania-SYSTEM

ZARZĄDZANIE PIENIĘDZMI

Inne metody zarządzani pieniędzmi

Inwestor pragnący zgłębić powyższy temat, powinien wziąć poduwagę inne znane metody:

1. piramida (zwiększanie pozycji zyskownych),

2. odwrócona piramida (zmniejszanie pozycji zyskownych),

3. jednostki krótko i długo terminowe w ramach pozycji(aktywne zarządzanie częścią pozycji w ramach korektw trendzie głównym),

Automatyczny system transakcyjny pomaga człowiekowi"zdyscyplinować" jego działania na giełdzie. Ograniczenieczynnika emocjonalnego powinno przyczynić się doosiągania coraz lepszych wyników.

www.bdm.pl 80

Strategie inw.-SYSTEM

ZARABIANIE NA GIEŁDZIE

Działalność funduszy inwestycyjnych w Polsce normuje,znowelizowana, Ustawa z dnia28 sierpnia 1997r. o funduszachinwestycyjnych. Właśnie wspomniana ustawazawiera chyba najpełniejsza definicję pojęcia"fundusz inwestycyjny". Zgodnie z nią, funduszinwestycyjny jest osobą prawną, której wyłącznymprzedmiotem działalności jest lokowanie środkówpieniężnych zebranych publicznie lub niepublicznie,w określone w ustawie papiery wartościowe i inneprawa majątkowe.

www.bdm.pl 81

Strategie inwestowania-FUNDUSZE INWESTYCYJNE

Dla kogo są fundusze

Fundusze zostały stworzone dla ludzi, którzy chcielibypomnażać swoje oszczędności wykorzystując dużemożliwości osiągania zysków na rynku finansowym, alejednocześnie sami nie znają się na tym rynku, jegoinstrumentach, nie potrafią sporządzać analiz ułatwiającychpodejmowanie decyzji inwestycyjnych bądź po prostu niemają czasu na śledzenie bieżących informacji i na aktywneinwestowanie. Innym powodem korzystania z usługfunduszy może być również brak dostępu drobnychinwestorów do niektórych instrumentów i metodinwestowania.

www.bdm.pl 82

Strategie inwestowania-FUNDUSZE

Dla kogo są fundusze

Tym wszystkim zajmują się osoby zarządzające poszczególnymifunduszami i podejmujące w imieniu uczestników funduszudecyzje inwestycyjne. Ich podstawowym zadaniem jestosiąganie jak najwyższej stopy zwrotu z zainwestowanychśrodków. W zależności od rodzaju funduszu jakimzarządzają, mogą dokonywać inwestycji w ryzykowneinstrumenty jak np. akcje, transakcje terminowe, udziaływ spółkach z o.o. lub też w bezpieczne instrumenty:obligacje Skarbu Państwa, komunalne, bony skarbowe itp.

www.bdm.pl 83

Strategie inwestowania-FUNDUSZE

Co to jest jednostka uczestnictwa i ile jest warta?

Fundusze inwestycyjne w najprostszy sposób podzielimy na:

otwarte - zbywają jednostki uczestnictwa

zamknięte i mieszane - emitują certyfikaty inwestycyjne

Większość funduszy inwestycyjnych w Polsce to funduszeotwarte. Każdy z nas ma zatem przede wszystkimmożliwość nabywania jednostek uczestnictwa.

www.bdm.pl 84

Strategie inwestowania-FUNDUSZE

Wpłacając do funduszu pieniądze stajesz się jednym z wielu jegouczestników. Dzięki temu, że jest was wielu, zarządzającydysponuje dużą sumą pieniędzy, którą inwestuje w różneinstrumenty finansowe. W zamian za Twoje pieniądze, funduszzbywa na Twoją rzecz jednostki uczestnictwa. Stanowią oneprawo majątkowe uczestnika funduszu (prawo do udziałuw majątku).

Cena po jakiej fundusz zbywa jednostki nie jest stała i może zmieniaćsię każdego dnia. Zależy ona od tego, ile warte są danego dniawszystkie instrumenty (akcje, obligacje itd.) jakie zawiera portfelfunduszu, a innymi słowy ile jest warte to w co zarządzającyzainwestował.

Każdy uczestnik może łatwo obliczyć aktualną wartość swoichśrodków ulokowanych w funduszu mnożąc bieżącą wartośćjednostki przez liczbę posiadanych jednostek.

www.bdm.pl 85

Strategie inwestowania-FUNDUSZE

Czy warto inwestować w fundusze?

W Polsce inwestowanie w fundusze inwestycyjne nie jestjeszcze tak popularne jak na świecie. Wynika to z wieluczynników, w tym preferowania tradycyjnych form lokatbankowych, czy też zwykłej nieznajomości instytucjifunduszy.

W innych krajach, a szczególnie w USA, ich popularność szybkorośnie. Jest to związane z korzyściami jakie wiążą sięz lokowaniem pieniędzy w funduszu. Poniżej przedstawiamypodstawowe zalety funduszy inwestycyjnych.

www.bdm.pl 86

Strategie inwestowania-FUNDUSZE

Bezpieczeństwo lokat

Działalność funduszy inwestycyjnych szczegółowo regulowana jestprzepisami prawnymi. Szczególną i ciągłą kontrolę sprawuję nad nimiKomisja Papierów Wartościowych i Giełd.

Wszystkie aktywa funduszu przechowuje depozytariusz, którym może byćtylko bank dysponujący wysokimi kapitałami własnymi. Opróczprzechowywania środków funduszu, dba on również o zgodnośćoperacji wykonywanych przez fundusz z prawem i regulaminemfunduszu, a w razie konieczności może dokonać likwidacji Funduszui rozdziału środków pomiędzy jego uczestników. W przypadkubankructwa banku depozytariusza przechowywane aktywa funduszusą wyłączone z masy upadłościowej banku.

Również w przypadku upadłości towarzystwa, nigdy nie mogą byćz aktywów funduszu pokrywane ewentualne zobowiązaniatowarzystwa. To powoduje, że są one jedną z najbezpieczniejszychform lokat.

www.bdm.pl 87

Strategie inwestowania-FUNDUSZE

Profesjonalne zarządzanie środkami

Do zarządzania środkami powierzonymi funduszowi zatrudnieni sąprofesjonaliści. Nadzorowani przez KPWiG, mają zazwyczajkilkuletnie doświadczenie w zarządzaniu aktywami. Zarządzającywspółpracują z zespołami analityków, którzy zajmują sięwyłącznie analizowaniem i interpretowaniem danychnapływających z rynku. Analizują oni kondycję finansowąemitentów, których papiery posiada fundusz, sytuację na rynkuekonomiczno-finansowym w kraju, grupowe zachowaniainwestorów, a także penetrując rynek wyszukują potencjalniedobre inwestycje.

www.bdm.pl 88

Strategie inwestowania-FUNDUSZE

Możliwość osiągania dochodów, przewyższającychdochody z innych lokat

Podstawowym zadaniem funduszy jest takie lokowaniepowierzonych im środków, aby przynosiły one jaknajwyższy zysk przy założonym poziomie ryzyka. Dziękiumiejętnościom zarządzających, ich znajomości rynkufinansowego, dywersyfikacji instrumentów w portfelufundusze mogą stać się korzystnym źródłem zysków.

www.bdm.pl 89

Strategie inwestowania-FUNDUSZE

Szybki dostęp do ulokowanych oszczędności

Otwarte fundusze inwestycyjne dają praktycznie w każdejchwili dostęp do ulokowanych środków, ponieważ uczestnikmoże w dowolnej chwili zażądać odkupienia jednostekuczestnictwa. Cena odkupienia jednostki przez funduszrówna jest wartości jednostki według aktualnej wyceny.W przypadku niektórych funduszy jest ona dodatkowopomniejszona o opłatę manipulacyjną (większość funduszypobiera opłatę manipulacyjna przy zakupie).

www.bdm.pl 90

Strategie inwestowania-FUNDUSZE

Możliwość lokowania nawet niewielkich kwot

Większość otartych funduszy inwestycyjnych pozwala na lokowanienawet niewielkich środków. Minimalna pierwsza wpłata nanabycie jednostek wynosi zazwyczaj 100 PLN, kolejne mogą byćjuż sporo niższe. Przy tak niewielkich środkach przeznaczanychna inwestycje, nie można w zasadzie myśleć o samodzielnyminwestowaniu np. na giełdzie. Poziom cen większości akcjinotowanych na giełdzie jest na tyle wysoki, że trudno liczyć naznaczące zakupy. Również pobierane od każdej transakcjiprowizje czynią takie inwestycje nieopłacalne. Dzięki funduszomi grupowemu inwestowaniu możesz partycypować w lokatachw wiele instrumentów płacąc jedynie opłatę manipulacyjnąi minimalizując koszty zawarcia transakcji. Fundusze corazczęściej odchodzą nawet od pobierania opłaty manipulacyjnej oduczestników, bądź też ogłaszają znaczne jej obniżki.

www.bdm.pl 91

Strategie inwestowania-FUNDUSZE

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

Celem analizy fundamentalnej jest monitorowaniei klasyfikowanie aktywów finansowych pod względem ichjakości inwestycyjnej (jako szacunkowej oceny ryzyka) orazoczekiwanej stopy zwrotu.

Analitycy fundamentalni starają się po prostu wycenićinstrument (spółkę) i określić jej tzw. wartość wewnętrzną.Następnie porównując wycenę z ceną rynkową, przewidujądalszy rozwój wypadków oraz możliwą do uzyskania stopęzwrotu. Jeśli uznają, że dana spółka jest wyceniana przezrynek poniżej jej wartości wewnętrznej (spółka jestniedowartościowana) to będą rekomendować jej kupno.W przypadku gdy zgodnie z ich wycenami cena spółki narynku jest zbyt wysoka (firma jest przewartościowana),zarekomendują swoim klientom jej sprzedaż.

www.bdm.pl 92

ANALIZA FUNDAMENTALNA

Analiza fundamentalna koncentruje się na emitenciepapieru wartościowego oraz otoczeniuekonomicznym, w którym on funkcjonuje. Badającjego kondycję finansową, silne i słabe strony,perspektywy rozwoju, odpowiada na pytanie czy wartozainwestować w jego papiery wartościowe.Kompleksowej analizie kondycji emitenta towarzyszyrównież analiza jego otoczenia makroekonomicznego,co pozwala na wybór podmiotu o najlepszychmożliwościach wzrostu zysków w przyszłości.

www.bdm.pl 93

ANALIZA FUNDAMENTALNA

„ To co większości wydaje się zbyt drogie i zbytryzykowne, zwykle daje zarobić najwięcej”

WILLIAM O`NEIL

Przeprowadzenie analizy fundamentalnej składa się z kilkuetapów:

1. Analizy makroekonomicznej.

2. Analizy sektorowej.

3. Analizy sytuacyjnej firmy.

4. Analizy finansowej spółki.

5. Wyceny akcji.

www.bdm.pl 94

ANALIZA FUNDAMENTALNA

Analiza makroekonomiczna konieczna jest z uwagi na to, zefirmy nie działają w próżni, ale w pewnym otoczeniuspołecznym, politycznym, gospodarczym. Ocenaprzedsiębiorstwa z punktu widzenia makroekonomicznegopowinna uwzględniać stan oraz wahania koniunkturygospodarczej. Przy jej ocenie bierze się pod uwagę takiewskaźniki jak: deficyt budżetowy, saldo bilansu płatniczego,zmiany produktu krajowego brutto, stopę inflacji itp.Analiza ta dotyczy również polityki banku centralnegow zakresie kształtowania stopy procentowej, kursów walut,przewidywanej podaży pieniądza na rynku, politykipodatkowej rządu, polityki budżetowej rządu. Analizamakroekonomiczna powinna udzielić odpowiedzi na pytanieo opłacalność inwestowania na danym rynku (np. rynkuakcji).

www.bdm.pl 95

ANALIZA FUNDAMENTALNA

W analizie sektorowej dokonuje się oceny atrakcyjnościinwestowania w spółki należące do danej gałęzigospodarki. Na tym etapie przeprowadzanej analizyfundamentalnej ocenia się przewidywaną opłacalnośći ryzyko inwestowania w danej gałęzi. Uwzględnia siętakże pozycję sektora w relacji do cyklugospodarczego i warunków makroekonomicznych(głównie w celu odpowiedzi na pytanie jakie są jegozdolności do rozwoju w stosunku do całej gospodarki -czy będzie to rozwój szybszy czy też wolniejszy).

www.bdm.pl 96

ANALIZA FUNDAMENTALNA

W dalszych etapach analizy fundamentalnej przechodzi siędo analizy konkretnych spółek z wybranej branży.Dokonuje się tzw. analizy sytuacyjnej spółki.Głównym celem staje się tutaj ocena spółki na tlecałej gałęzi. Pod uwagę bierze się przede wszystkimaspekty pozafinansowe, jak: jakość zarządzania,prowadzony marketing, aspekty produkcyjne, jakośćkadry, strategię spółki w przyszłości, silne i słabestrony spółki oraz okazje i zagrożenia jakie stwarza jejdziałalność.

www.bdm.pl 97

ANALIZA FUNDAMENTALNA

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

Kolejnym etapem analizy fundamentalnej jest analizafinansowa. Stanowi ona ocenę całokształtudziałalności gospodarczej firmy, łącznie z jej efektemkońcowym w postaci wyniku finansowego oraz stanumajątkowo-finansowego. Najczęściej przeprowadza sięją za pomocą analizy wskaźnikowej.

www.bdm.pl 98

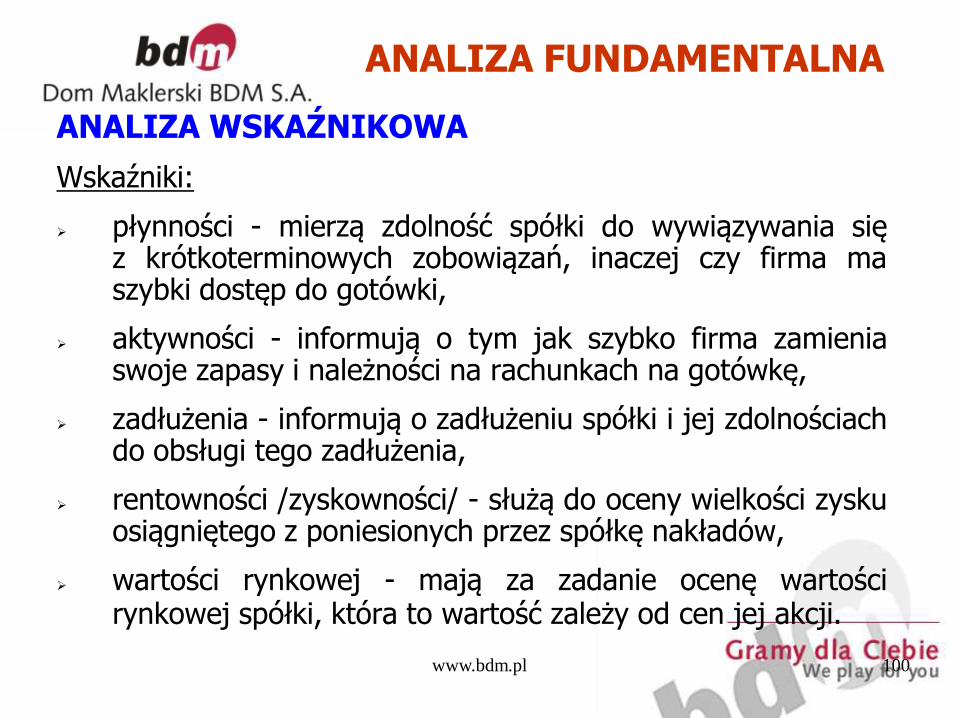

ANALIZA FUNDAMENTALNA

ANALIZA WSKAŹNIKOWA

Wskaźniki oblicza się na podstawie danych rynkowych (np.giełdowych) dotyczących spółki oraz na podstawiesprawozdań finansowych firmy takich jak: bilans,rachunek zysków i strat oraz rachunek przepływówpieniężnych.

Oceniając firmę na podstawie wskaźników należypamiętać, że wyliczane są one w oparciu o danehistoryczne.

Najczęściej stosuje się podział wskaźników na pięć grup,w każdej grupie występuje od kilku do kilkunastuwskaźników.

www.bdm.pl 99

ANALIZA FUNDAMENTALNA

ANALIZA WSKAŹNIKOWA

Wskaźniki:

płynności - mierzą zdolność spółki do wywiązywania sięz krótkoterminowych zobowiązań, inaczej czy firma maszybki dostęp do gotówki,

aktywności - informują o tym jak szybko firma zamieniaswoje zapasy i należności na rachunkach na gotówkę,

zadłużenia - informują o zadłużeniu spółki i jej zdolnościachdo obsługi tego zadłużenia,

rentowności /zyskowności/ - służą do oceny wielkości zyskuosiągniętego z poniesionych przez spółkę nakładów,

wartości rynkowej - mają za zadanie ocenę wartościrynkowej spółki, która to wartość zależy od cen jej akcji.

www.bdm.pl 100

ANALIZA FUNDAMENTALNA

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

WYCENA AKCJI

Wycena akcji, podobnie jak wycena innych instrumentówfinansowych, polega na ustaleniu jej wartości w celuzidentyfikowania akcji niedowartościowanych (któremożna kupić) lub akcji przewartościowanych (któremożna sprzedać).

www.bdm.pl 101

ANALIZA FUNDAMENTALNA

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

WYCENA AKCJI

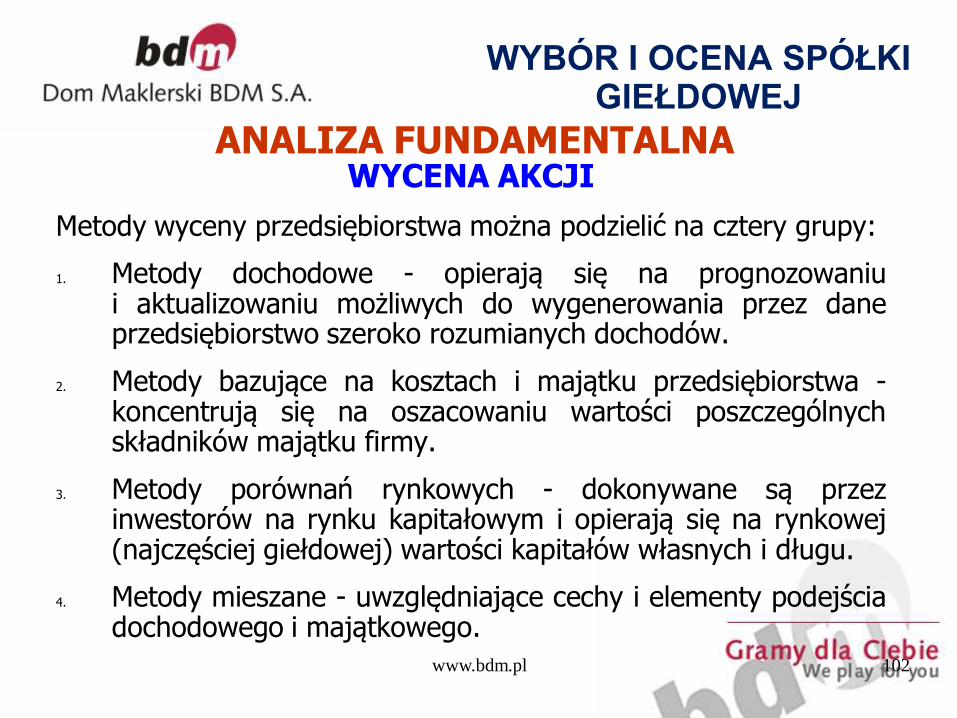

Metody wyceny przedsiębiorstwa można podzielić na cztery grupy:

1. Metody dochodowe - opierają się na prognozowaniui aktualizowaniu możliwych do wygenerowania przez daneprzedsiębiorstwo szeroko rozumianych dochodów.

2. Metody bazujące na kosztach i majątku przedsiębiorstwa -koncentrują się na oszacowaniu wartości poszczególnychskładników majątku firmy.

3. Metody porównań rynkowych - dokonywane są przezinwestorów na rynku kapitałowym i opierają się na rynkowej(najczęściej giełdowej) wartości kapitałów własnych i długu.

4. Metody mieszane - uwzględniające cechy i elementy podejściadochodowego i majątkowego.

www.bdm.pl 102

ANALIZA FUNDAMENTALNA

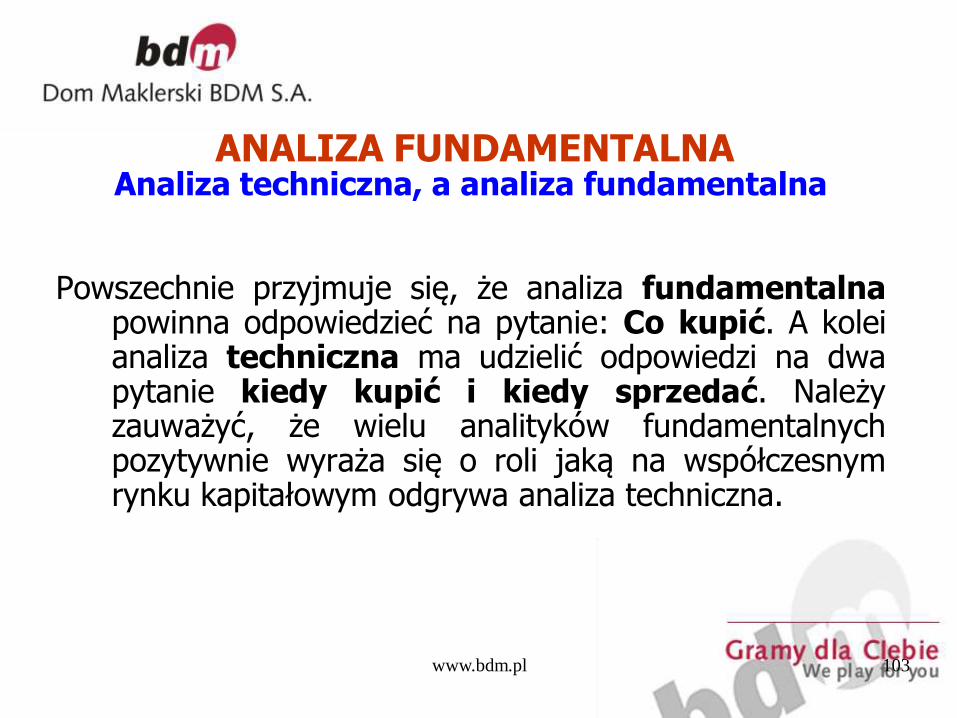

Analiza techniczna, a analiza fundamentalna

Powszechnie przyjmuje się, że analiza fundamentalnapowinna odpowiedzieć na pytanie: Co kupić. A koleianaliza techniczna ma udzielić odpowiedzi na dwapytanie kiedy kupić i kiedy sprzedać. Należyzauważyć, że wielu analityków fundamentalnychpozytywnie wyraża się o roli jaką na współczesnymrynku kapitałowym odgrywa analiza techniczna.

www.bdm.pl 103

ANALIZA FUNDAMENTALNA

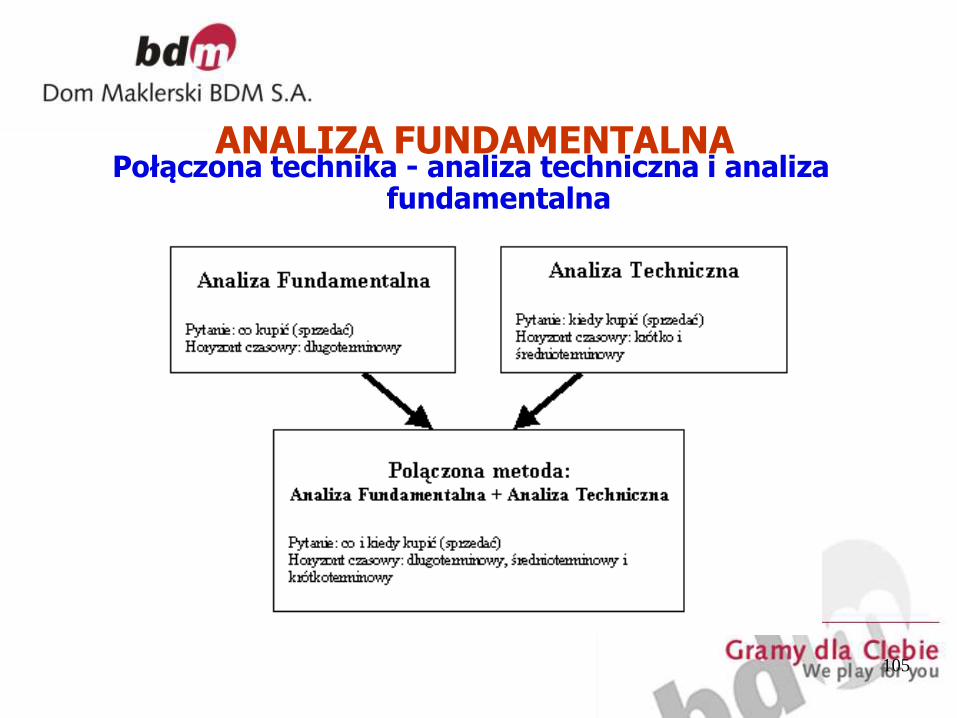

Połączona technika - analiza techniczna i analiza fundamentalna

Istnieje liczne grono inwestorów, w tym także profesjonalnych, którzy przypodejmowaniu określonych decyzji inwestycyjnych jednocześnieposługują się analizą techniczną jak i fundamentalną.

W tym bowiem przypadku dobór walorów do portfela inwestycyjnegonastępuje najczęściej w dwu fazach:

1. Wybór wstępnej listy spółek spełniających określone kryteriafundamentalne np. pewna wysokość stopy dywidendy, odpowiedniawartość ratingu uznanej agencji ratingowej, stopa wzrostu rocznychprzychodów netto ze sprzedaży w poszczególnych okresachobrachunkowych. Bardzo często ten etap określany jest mianemscreeningu.

2. Przeprowadzenie analizy technicznej wykresów akcjiwyselekcjonowanych w pierwszym etapie i podjęcie ostatecznych decyzjiinwestycyjnych dotyczących zakupu lub sprzedaży akcji poszczególnychfirm.

www.bdm.pl 104

ANALIZA FUNDAMENTALNA

Połączona technika - analiza techniczna i analiza fundamentalna

105

ANALIZA FUNDAMENTALNA

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

„ W tym biznesie, jeśli jesteś dobry, masz rację 6 na 10razy. Nigdy nie ma się racji częściej”.

PETER LYNCH

Analiza techniczna to badanie zachowań rynku, przedewszystkim przy użyciu wykresów, którego celem jestprzewidywanie przyszłych trendów cenowych. Analizatechniczna opiera się na trzech przesłankach:

rynek dyskontuje wszystko,

ceny podlegają trendom,

historia się powtarza.

www.bdm.pl 106

ANALIZA TECHNICZNA

Rynek dyskontuje wszystko

Zwolennicy analizy technicznej (AT) twierdzą, że wszelkie czynniki,które mają wpływ na cenę są już w niej uwzględnione. Wynika toz przekonania, że zachowania cen odzwierciedlają zmianyw relacjach popytu i podaży. Mówiąc inaczej, analityk technicznywychodzi z założenia, że nie trzeba badać czynnikówwpływających na cenę instrumentu lub dociekać przyczynspadków lub wzrostów. Rynek wie wszystko i to on kształtujecenę, dlatego też należy badać wykresy i wskażniki AT, abyskutecznie prognozować, w którą stronę rynek podąży. Nieoznacza to, iż analitycy techniczni odrzucają twierdzenia, iżprzyczyną trendów na giełdzie są uwarunkowania gospodarcze.Uważają jedynie, że rynek łatwiej można zrozumieć i przewidzieć,analizując zapis jego zachowań, czyli wykresy.

www.bdm.pl 107

ANALIZA TECHNICZNA

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

Ceny podlegają trendom

Rysując wykresy cen, analityk techniczny stara sięodnaleźć w nich trend, czyli kierunek, w którympodążają ceny. Rozpoznanie trendu w jego wczesnejfazie pozwala dokonać transakcji, która powinnaprzynieść zyski (kupić, gdy tworzy się trend rosnący,sprzedać, gdy malejący). Analitycy zakładają bowiem,że istnieje większe prawdopodobieństwo tego, żetrend będzie kontynuowany, niż że nastąpi jegoodwrócenie.

www.bdm.pl 108

ANALIZA TECHNICZNA

Historia się powtarza

Badanie wykresów pozwala odnaleźć powtarzające sięwzory (FORMACJE), według których poruszają sięceny. Wynika to z powtarzalności zachowań ludzkichw określonych sytuacjach. Analitycy znając najczęściejwystępujące wzory (FORMACJE) starają się odnaleźćje w bieżących notowaniach i na tej podstawieprognozować przyszłość.

www.bdm.pl 109

ANALIZA TECHNICZNA

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

Linie trendu

110

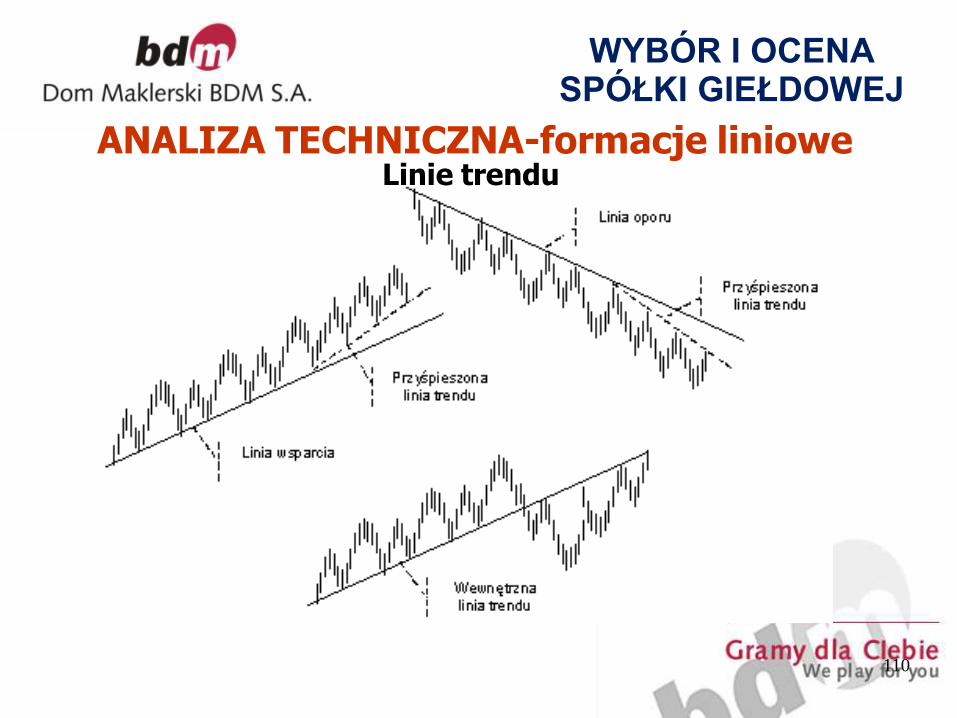

ANALIZA TECHNICZNA-formacje liniowe

Linie trendu jak sama nazwa wskazuje są to przede wszystkim linie wyznaczającekierunek bieżącej tendencji. Pomimo swej prostoty są one jednymiz najcenniejszych narzędzi w analizie technicznej. Dla trendówwzrostowych linię trendu wyznacza układ coraz wyższych minimówcenowych, które można połączyć prostą. Można ją wówczas określić mianemlinii wsparcia, której przebicie może stanowić sygnał spowolnienia trendu lubjego odwrócenia. Niejednokrotnie w ramach głównego trendu możnawyodrębnić oddzielny układ minimów cenowych, wówczas nowo wyznaczonąprostą określa się jako przyśpieszoną linię trendu. Odwrotnie sytuacjawygląda dla linii trendu spadkowego. Tworzy ją sekwencja coraz niższychmaksimów cenowych, jednocześnie jest to linia oporu. Jej przebicie lubistotne naruszenie stanowi pierwszy sygnał, że trend zaczyna wytracaćbieżący impet lub w chwili przebicia następuje jego odwrócenie. Równieżtutaj w ramach istniejącego trendu możliwe jest wyznaczenie dodatkowychlinii przyśpieszonych. W momencie przebicia linii trendu, zarówno dlatendencji wzrostowych jak i spadkowych, nabierają one przeciwnegocharakteru (wewnętrzne linie trendu). Oznacza to, że pokonana linia wsparciatrendu wzrostowego staje się oporem i odwrotnie przebita linia trenduspadkowego wyznacza później poziom wsparcia.

111

ANALIZA TECHNICZNA-formacje liniowe

Kanały trendowe

112

ANALIZA TECHNICZNA-formacje liniowe

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

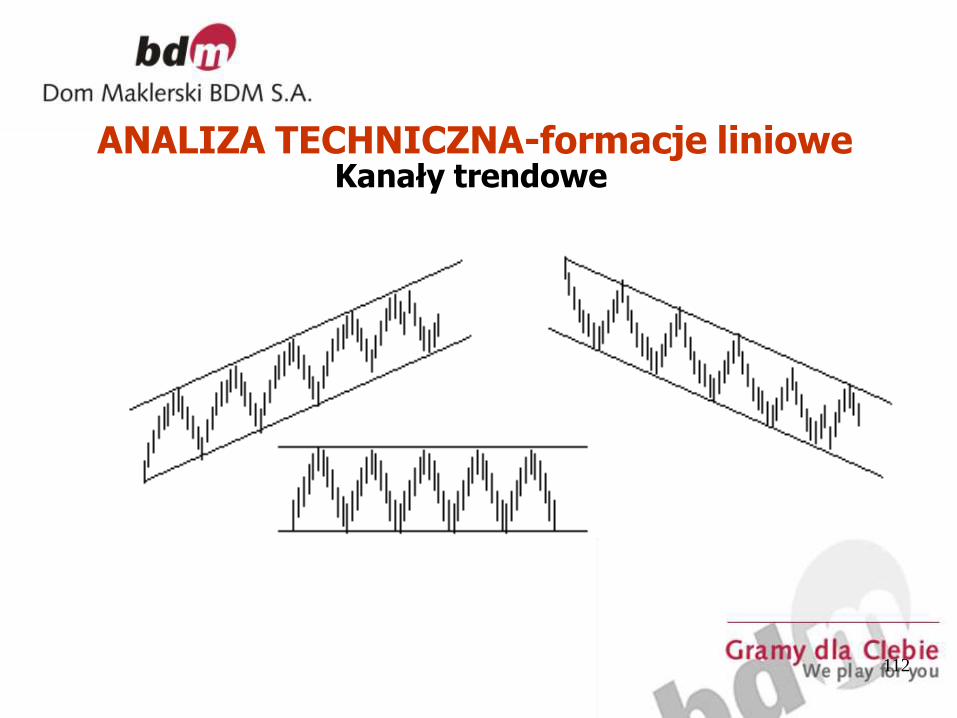

Kanały trendowe podobnie jak linie trendu wyznaczająprzede wszystkim kierunek bieżącej tendencji. Na tejpodstawie dzielą się na trzy grupy: wzrostowe, spadkoweoraz boczne (horyzontalne). Tworzy je układ dwóchrównoległych względem siebie linii przebiegających polokalnych maksimach oraz minimach cenowych.Dominującą zaletą kanałów trendowych są przedewszystkim bardzo wyraźnie pokazane poziomy wsparciai oporu, które wyznaczają oczywiście punkty zwrotnew granicach kanału. Niejednokrotnie po wybiciu z kanałutrendowego, zasięg ruchu jest co najmniej równy jegowysokości.

www.bdm.pl 113

ANALIZA TECHNICZNA-formacje liniowe

FORMACJE ODWRÓCENIA TRENDU

Głowa i ramiona

114

ANALIZA TECHNICZNA-formacje liniowe

FORMACJE ODWRÓCENIA TRENDU

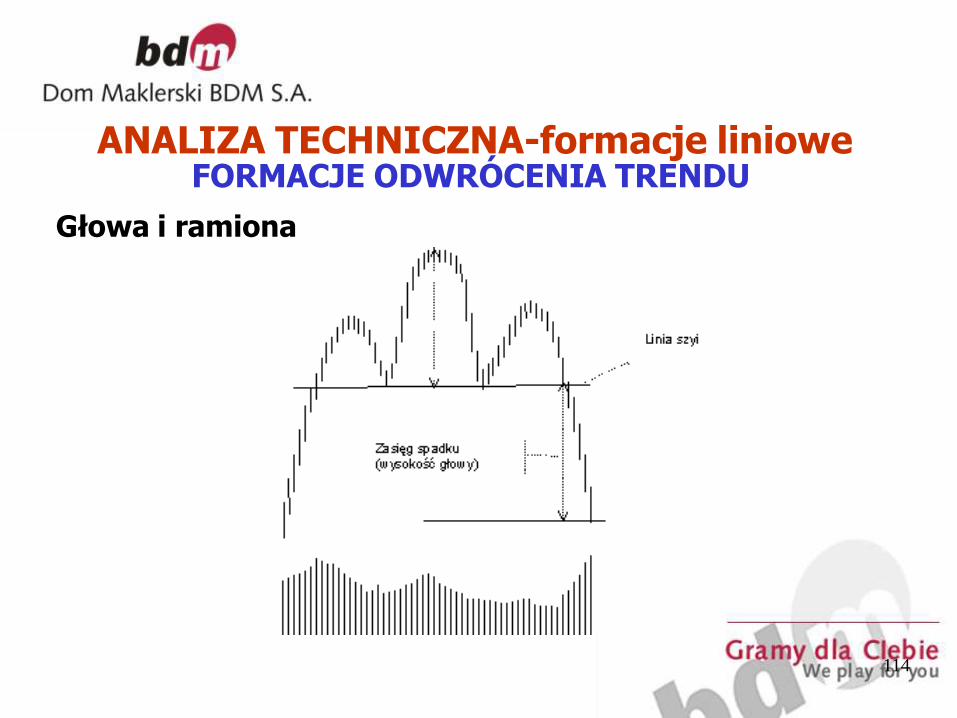

Jest to formacja odwrócenia trendu, którą tworzą trzy lokalneszczyty, czyli lewe ramię, głowa i prawe ramię. Szczytgłowy powinien być jednocześnie najwyższym punktemcałej formacji. Najwyższe obroty utrzymują się w trakcietworzenia lewego ramienia. Ponowny wzrost aktywnościobserwowany jest przy szczycie głowy, przy czym obrotypowinny być niższe od towarzyszących lewemu ramieniu.Przy tworzeniu prawego ramienia wolumen obrotówpowinien być najniższy. Ponowny wzrost aktywnościobserwowany jest przy dojściu i przebiciu linii szyi.Potencjalny zasięg spadku wyznacza wysokość głowyodmierzona w dół od punktu przebicia linii szyi. Formacjagłowy i ramion należy do jednej z bardziej wiarygodnychformacji.

www.bdm.pl 115

ANALIZA TECHNICZNA-formacje liniowe

FORMACJE ODWRÓCENIA TRENDU

Odwrócona głowa i ramiona

116

ANALIZA TECHNICZNA-formacje liniowe

FORMACJE ODWRÓCENIA TRENDU

Podwójny szczyt

117

ANALIZA TECHNICZNA-formacje liniowe

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

FORMACJE ODWRÓCENIA TRENDU

Formację podwójnego szczytu charakteryzuje kształt litery"M". Jak sama nazwa wskazuje tworzy ją układ dwóchszczytów, gdzie oddzielające je minimum jest jednocześniepunktem wybicia z formacji. Kształtowaniu dwómnajwyższym szczytom towarzyszy wzrost obrotów, przyczym obroty na drugim szczycie są zazwyczaj niższe.Minimum cenowe podkreśla natomiast bardzo wyraźnyspadek aktywności. Kolejny przyrost obrotów może miećmiejsce przy wybiciu z samej formacji. Zasięg spadkuwyznacza odległość pomiędzy linią dwóch szczytówa najniższym punktem formacji odmierzona odwspomnianego minimum.

www.bdm.pl 118

ANALIZA TECHNICZNA-formacje liniowe

FORMACJE ODWRÓCENIA TRENDU

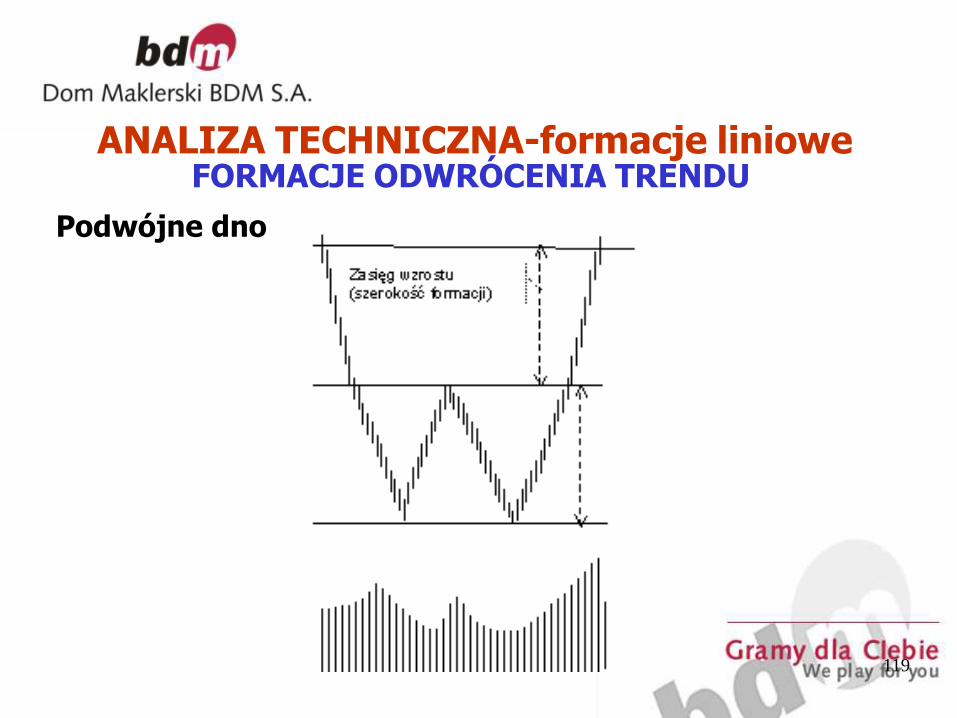

Podwójne dno

119

ANALIZA TECHNICZNA-formacje liniowe

FORMACJE ODWRÓCENIA TRENDU

Spodek

120

ANALIZA TECHNICZNA-formacje liniowe

FORMACJE ODWRÓCENIA TRENDU

Jest to formacja odwrócenia trendu, którą stanowi częstowielomiesięczna konsolidacja poprzedzona silnym trendemspadkowym. Zamiast trendu bocznego przybiera onajednak bardziej zaokrąglony kształt. Jest to wynikłagodnego wytracania impetu spadkowego, poczym poosiągnięciu nowego minimum w obszarze połowy formacji,następuje wzrost z sukcesywnie rosnącą dynamiką.Trudnością jaka pojawia się w przypadku formacji spodkajest określenie poziomu wybicia z samej formacji. Bardzocharakterystyczne są tutaj również zmiany obrotów, któreprzybierają identyczny kształt z wyglądem samej formacji.

www.bdm.pl 121

ANALIZA TECHNICZNA-formacje liniowe

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

Formacje ODWRÓCENIA lub KONTYNUACJI

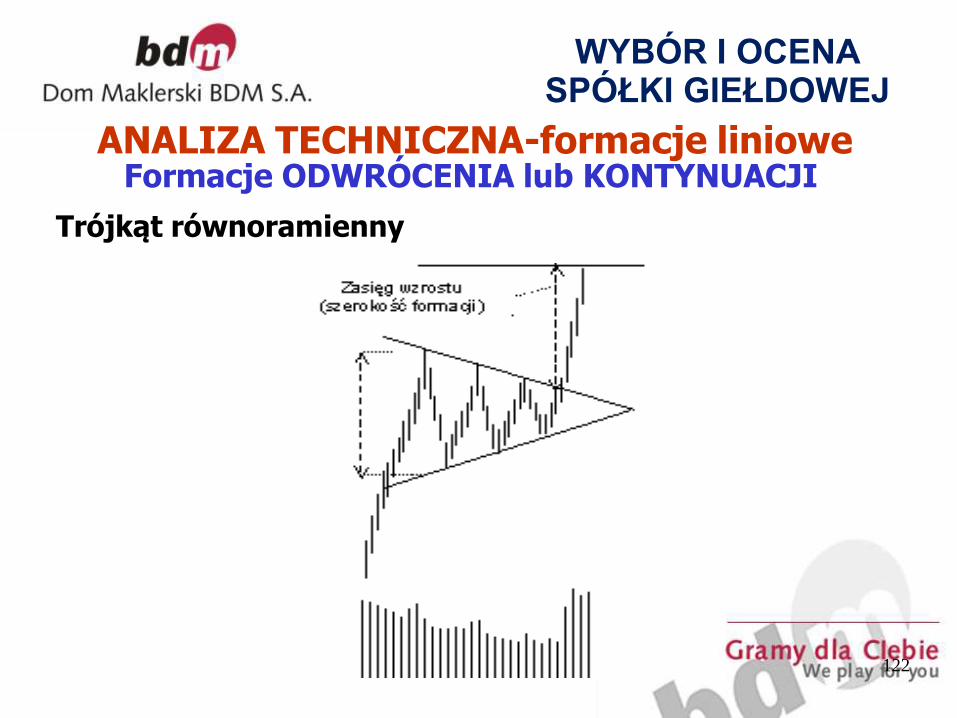

Trójkąt równoramienny

122

ANALIZA TECHNICZNA-formacje liniowe

Formacje ODWRÓCENIA lub KONTYNUACJI

Formacje trójkątów występują zarówno jako formacje odwróceniai kontynuacji trendu. Czynnikiem decydującym jest kierunekwybicia względem poprzedzającego ruchu. Są to formacjenajczęściej spotykane, jednocześnie najmniej pewne. Cechącharakterystyczną dla trójkąta równoramiennego jest wzajemnenachylenie linii lokalnych szczytów i dołków pod zbliżonym kątem.Każdy kolejny szczyt jest niższy od poprzedniego, każde minimumjest wyższe od poprzedniego. Wolumen obrotów w trakcietworzenia samej formacji powinien maleć. Silny przyrostwolumenu powinien natomiast towarzyszyć wybiciu z formacjiniezależnie od jego kierunku. Wybicie z trójkąta powinno nastąpićw odległości od połowy do 2/3 odległości od momentu tworzeniatrójkąta do jego wierzchołka. Zasięg ruchu wyznacza wysokośćtrójkąta mierzona od punktu wybicia.

www.bdm.pl 123

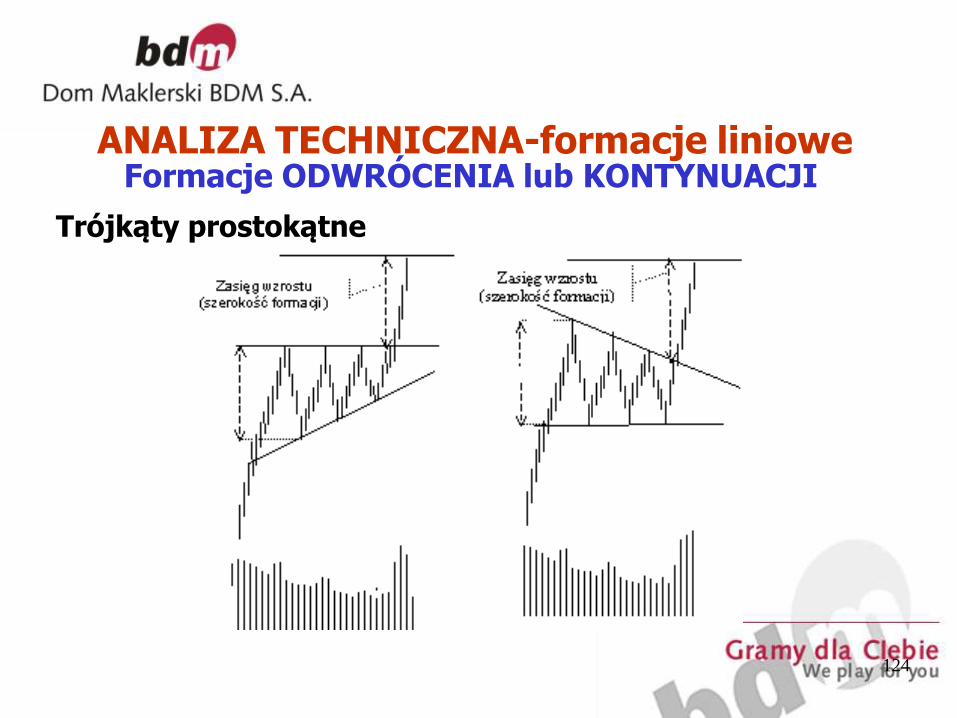

ANALIZA TECHNICZNA-formacje liniowe

Formacje ODWRÓCENIA lub KONTYNUACJI

Trójkąty prostokątne

124

ANALIZA TECHNICZNA-formacje liniowe

Formacje ODWRÓCENIA lub KONTYNUACJI

Formacje trójkątów występują zarówno jako formacje odwróceniai kontynuacji trendu. Są to formacje najczęściej spotykane,jednocześnie najmniej pewne. Czynnikiem decydującym jestkierunek wybicia względem poprzedzającego ruchu. Cechącharakterystyczną dla trójkątów prostokątnych jest horyzontalnyprzebieg jednej z linii (szczytów lub dołków), druga liniaprzebiega wzdłuż malejących szczytów lub rosnących minimów.Wolumen obrotów w trakcie tworzenia samej formacji powinienmaleć. Silny przyrost wolumenu powinien natomiast towarzyszyćwybiciu z formacji niezależnie od jego kierunku. Wybiciez trójkąta powinno nastąpić w odległości od połowy do 2/3odległości od momentu tworzenia trójkąta do jego wierzchołka.Zasięg ruchu wyznacza wysokość trójkąta mierzona od punktuwybicia.

www.bdm.pl 125

ANALIZA TECHNICZNA-formacje liniowe

Formacje ODWRÓCENIA lub KONTYNUACJI

Trójkąt rozszerzający

126

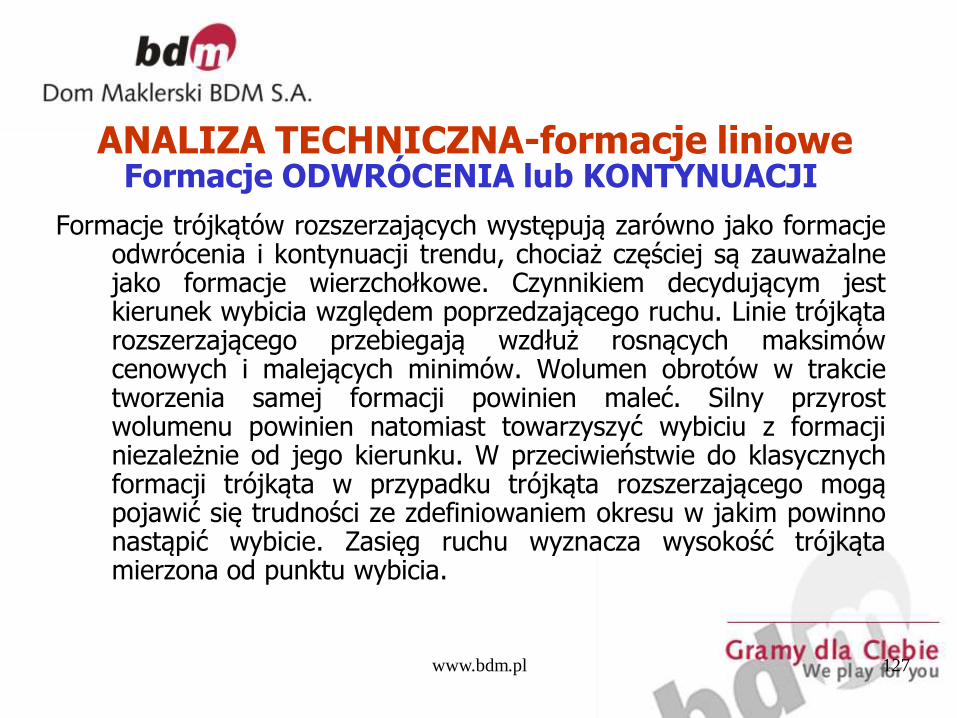

ANALIZA TECHNICZNA-formacje liniowe

Formacje ODWRÓCENIA lub KONTYNUACJI

Formacje trójkątów rozszerzających występują zarówno jako formacjeodwrócenia i kontynuacji trendu, chociaż częściej są zauważalnejako formacje wierzchołkowe. Czynnikiem decydującym jestkierunek wybicia względem poprzedzającego ruchu. Linie trójkątarozszerzającego przebiegają wzdłuż rosnących maksimówcenowych i malejących minimów. Wolumen obrotów w trakcietworzenia samej formacji powinien maleć. Silny przyrostwolumenu powinien natomiast towarzyszyć wybiciu z formacjiniezależnie od jego kierunku. W przeciwieństwie do klasycznychformacji trójkąta w przypadku trójkąta rozszerzającego mogąpojawić się trudności ze zdefiniowaniem okresu w jakim powinnonastąpić wybicie. Zasięg ruchu wyznacza wysokość trójkątamierzona od punktu wybicia.

www.bdm.pl 127

ANALIZA TECHNICZNA-formacje liniowe

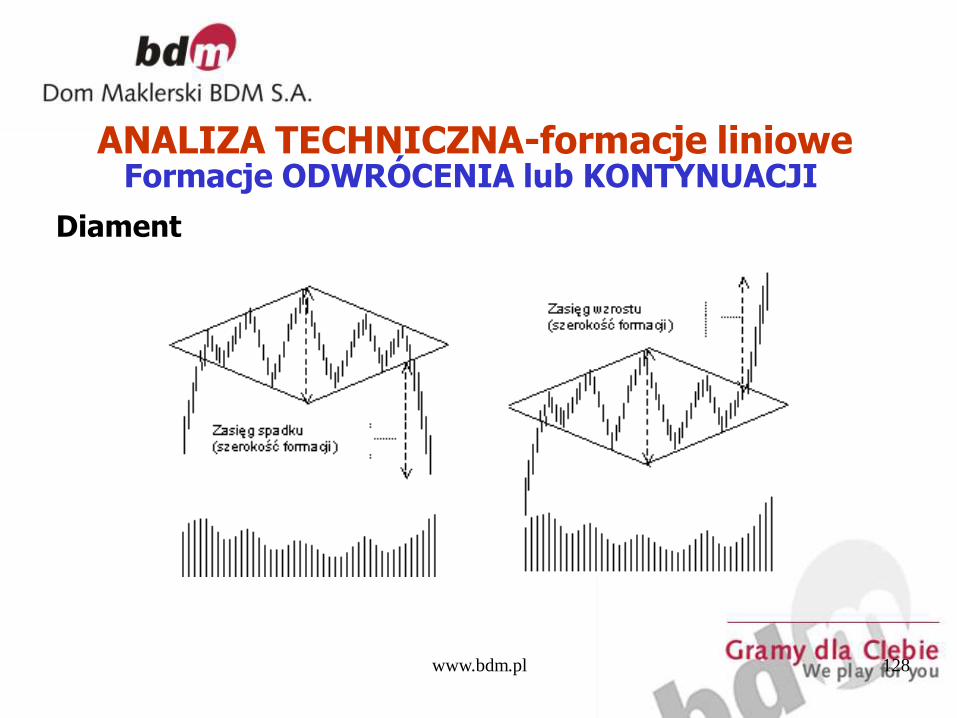

Formacje ODWRÓCENIA lub KONTYNUACJI

Diament

www.bdm.pl 128

ANALIZA TECHNICZNA-formacje liniowe

Formacje ODWRÓCENIA lub KONTYNUACJI

Formacje diamentów mogą występować jako formacjeodwrócenia lub kontynuacji dotychczasowego trendu.Ostatecznie decyduje o tym kierunek wybicia z formacjiwzględem poprzedzającego trendu. Punkty zwrotnew samej formacji wyznaczają linie rombu (diament).Początek formacji jest niekiedy mylony z początkiemkształtowania głowy i ramion. Do połowy diamentuwolumen obrotów zazwyczaj maleje, przy czym aktywnośćnieznacznie wzrasta w trakcie lokalnych szczytów i malejedla lokalnych minimów. W drugiej połowie, aktywnośćnieznacznie wzrasta, przy czym wyraźny wzrost obrotówma miejsce przy ostatecznym wybiciu z formacji. Zasięgruchu wyznacza szerokość diamentu mierzona od punktuwybicia.

www.bdm.pl 129

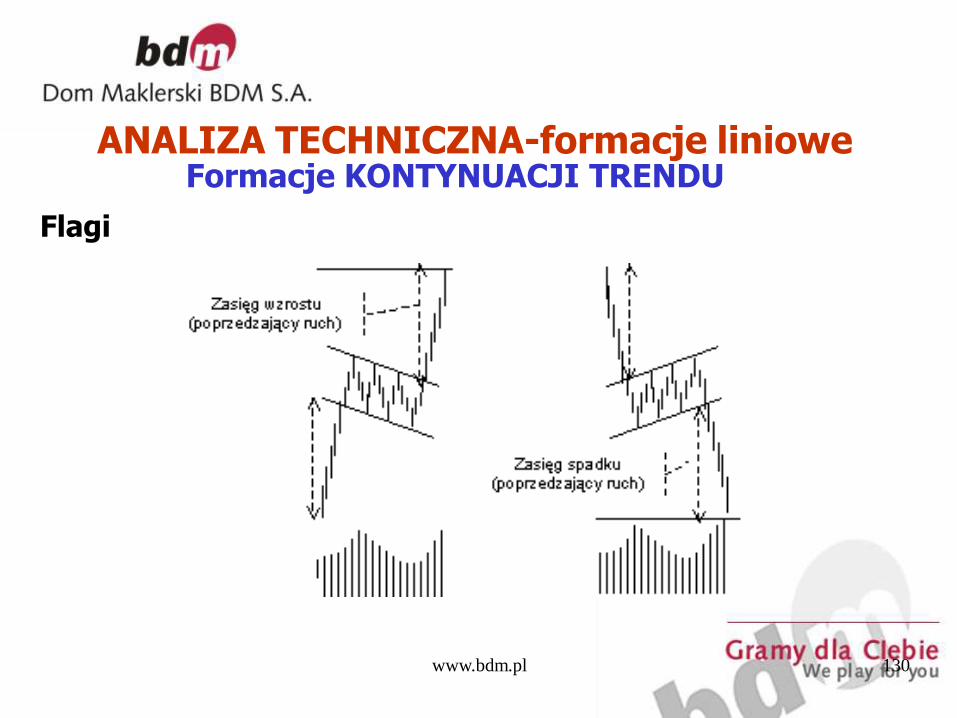

ANALIZA TECHNICZNA-formacje liniowe

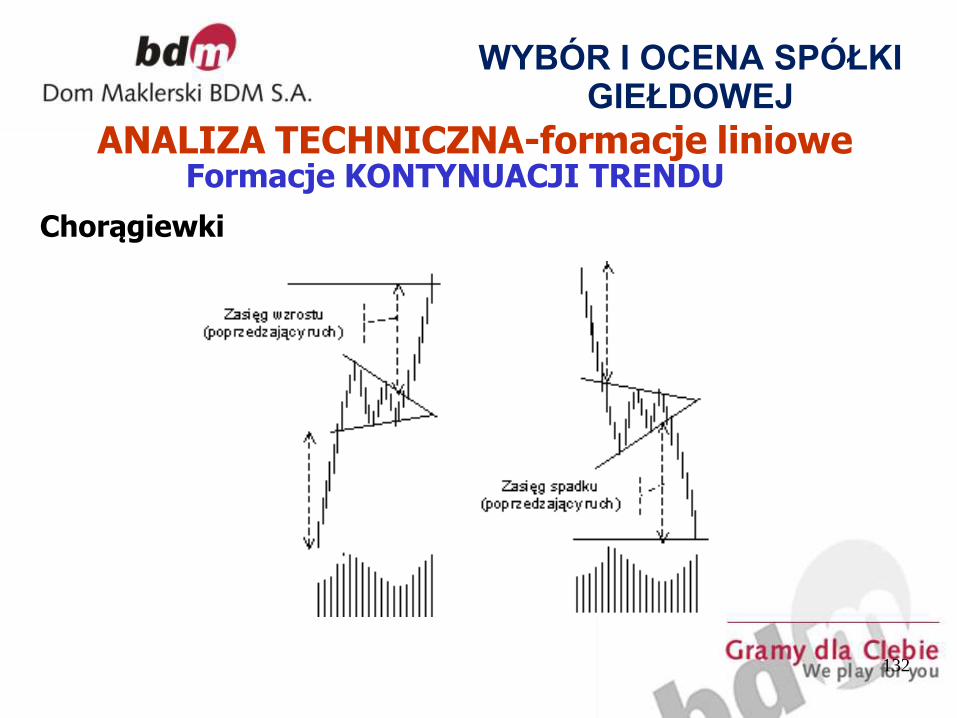

Formacje KONTYNUACJI TRENDU

Flagi

www.bdm.pl 130

ANALIZA TECHNICZNA-formacje liniowe

Formacje KONTYNUACJI TRENDU

Flagi należą do grupy formacji kontynuacji trendu. Okres ichkształtowania jest stosunkowo krótki, od kilku sesji dotrzech, czterech tygodni. Kształt formacji wyznaczają dwierównoległe linie przyjmujące nachylenie przeciwne dopoprzedzającego trendu. Utrzymujący się pierwotnie nawysokim poziomie wolumen obrotów, zazwyczaj maleje odmomentu wejścia w formację. Ponownie silny wzrostaktywności powinien towarzyszyć wybiciu. Flagi zazwyczajpojawiają się w połowie silnych ruchów cenowych, stądzasięg wzrostu wyznacza wysokość poprzedzającej fali(masztu) mierzona od punktu wybicia z formacji.

www.bdm.pl 131

ANALIZA TECHNICZNA-formacje liniowe

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

Formacje KONTYNUACJI TRENDU

Chorągiewki

132

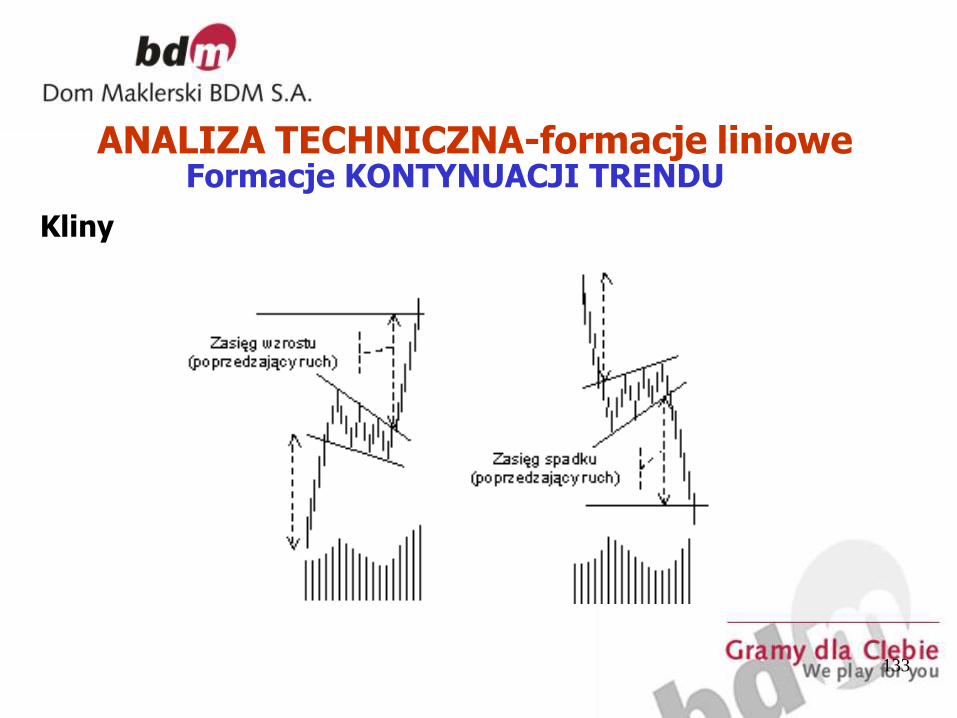

ANALIZA TECHNICZNA-formacje liniowe

Formacje KONTYNUACJI TRENDU

Kliny

133

ANALIZA TECHNICZNA-formacje liniowe

WYBÓR I OCENA SPÓŁKI GIEŁDOWEJ

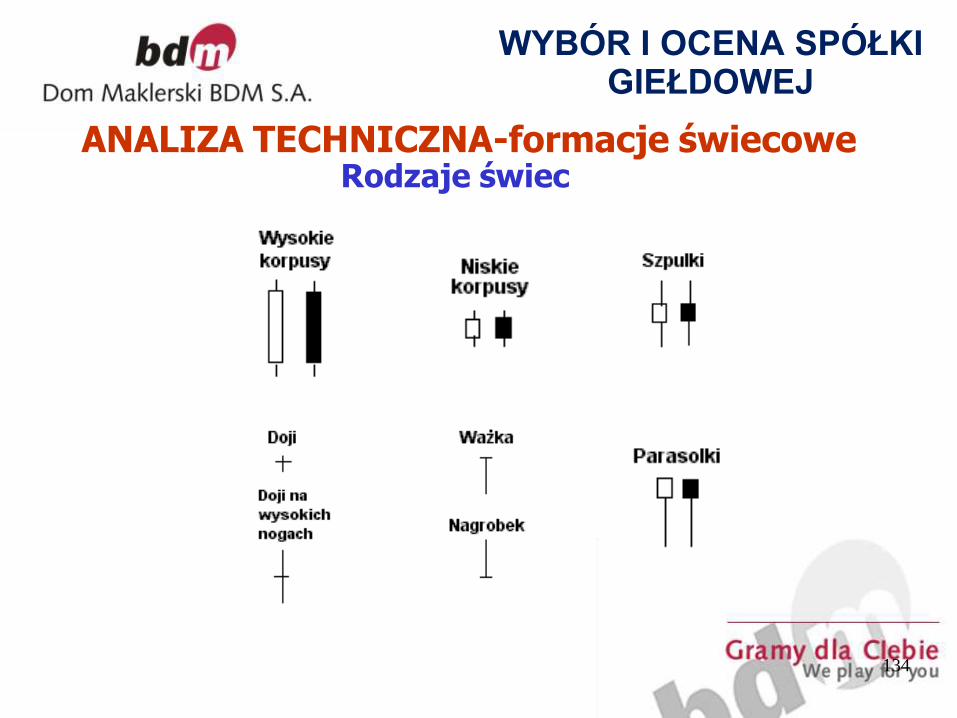

Rodzaje świec

134

ANALIZA TECHNICZNA-formacje świecowe

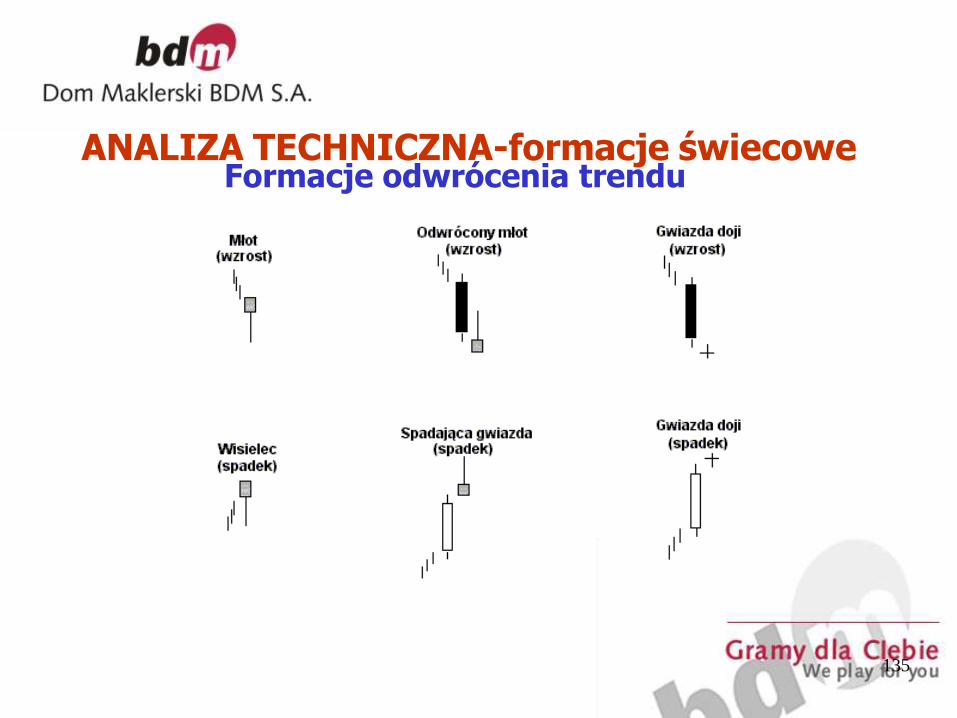

Formacje odwrócenia trendu

135

ANALIZA TECHNICZNA-formacje świecowe

Formacje odwrócenia trendu

136

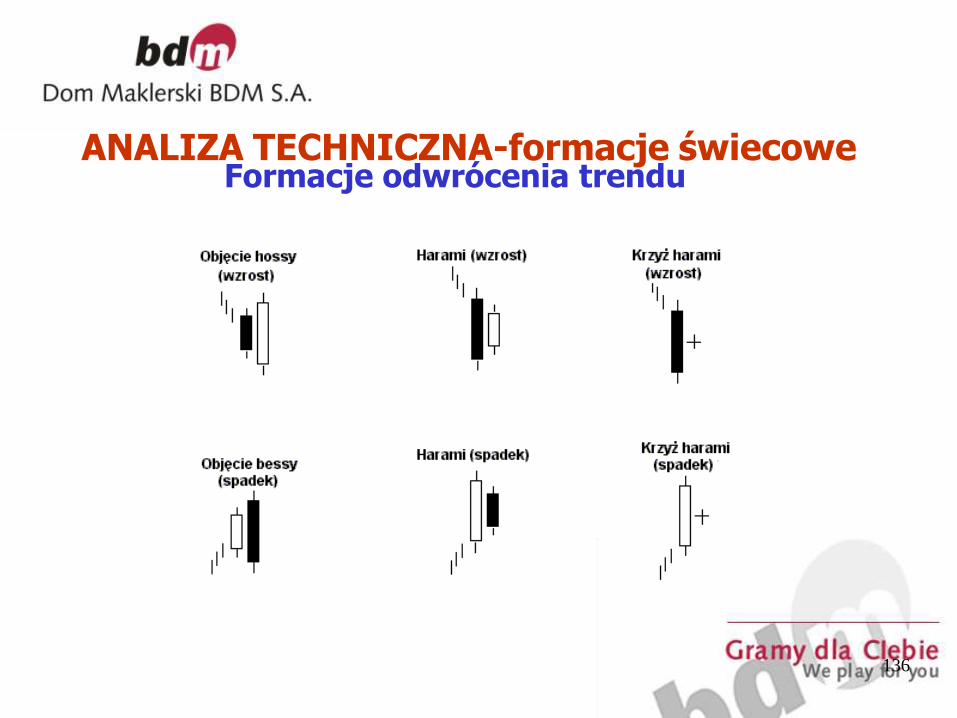

ANALIZA TECHNICZNA-formacje świecowe

Formacje odwrócenia trendu

137

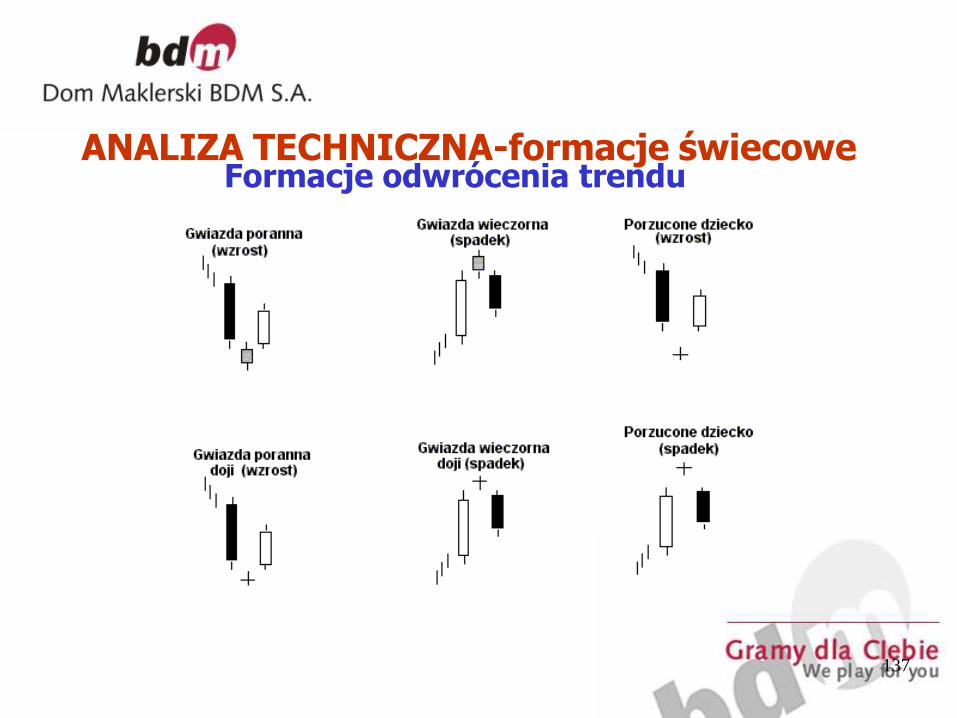

ANALIZA TECHNICZNA-formacje świecowe

Formacje odwrócenia trendu

138

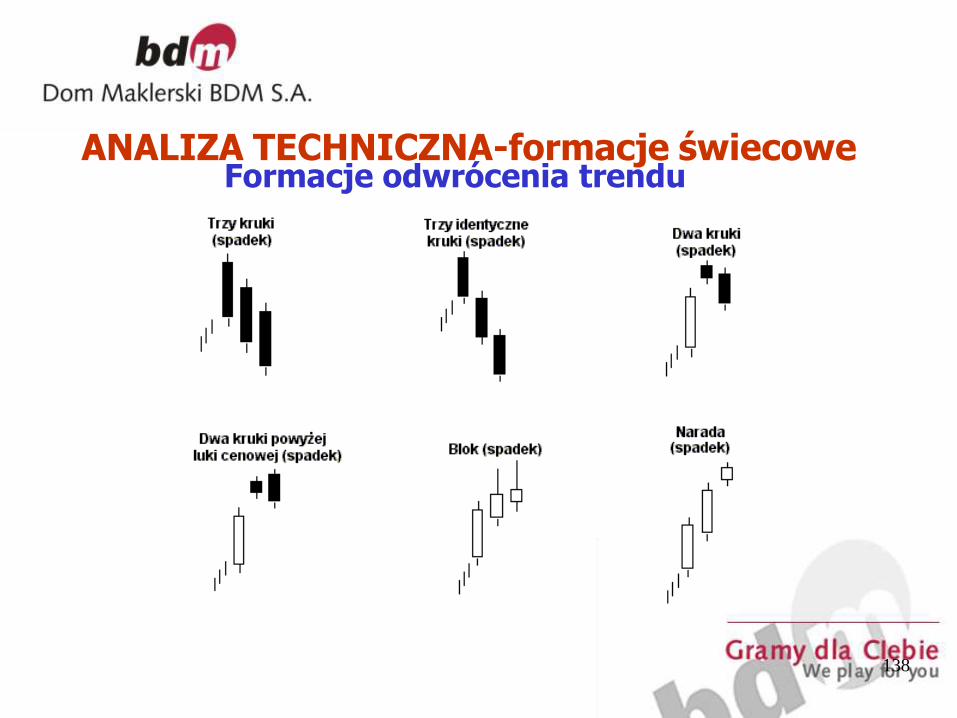

ANALIZA TECHNICZNA-formacje świecowe

Formacje odwrócenia trendu

139

ANALIZA TECHNICZNA-formacje świecowe

Formacje kontynuacji trendu

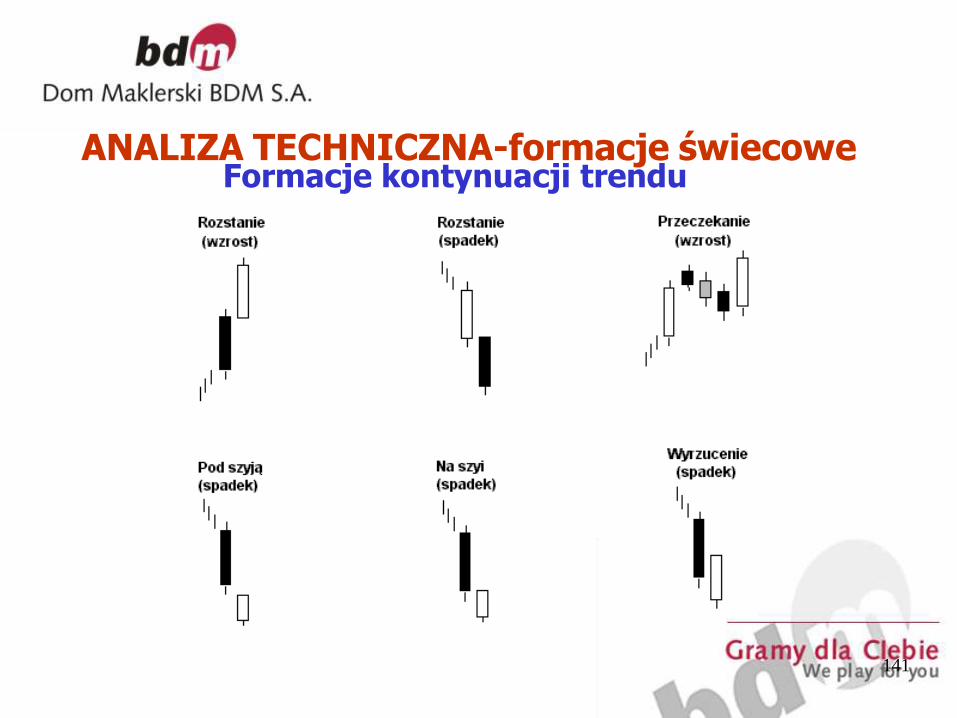

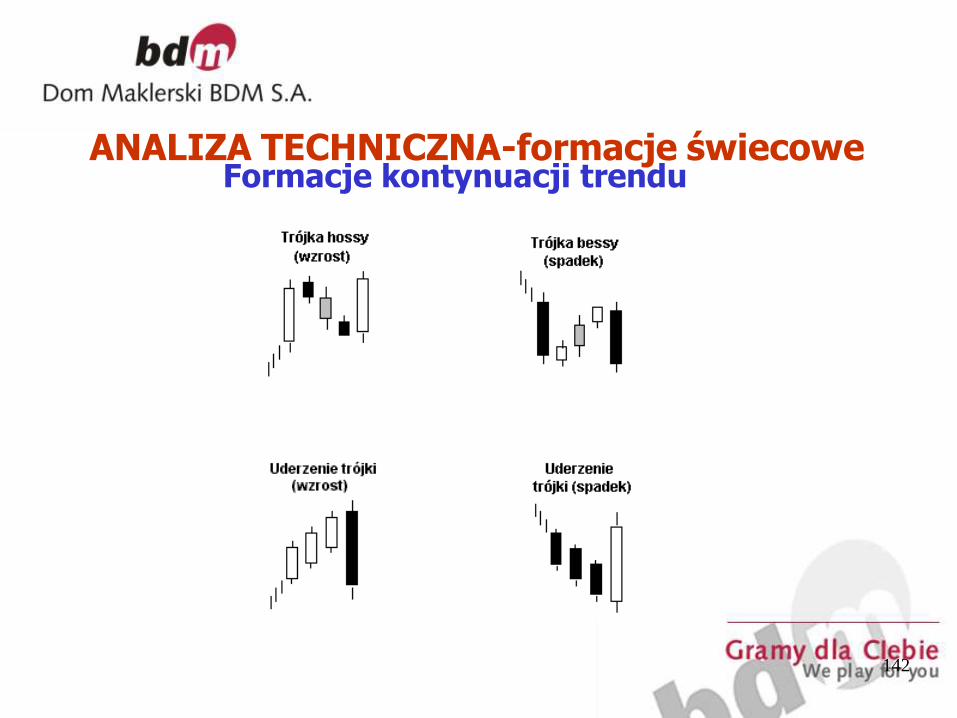

140

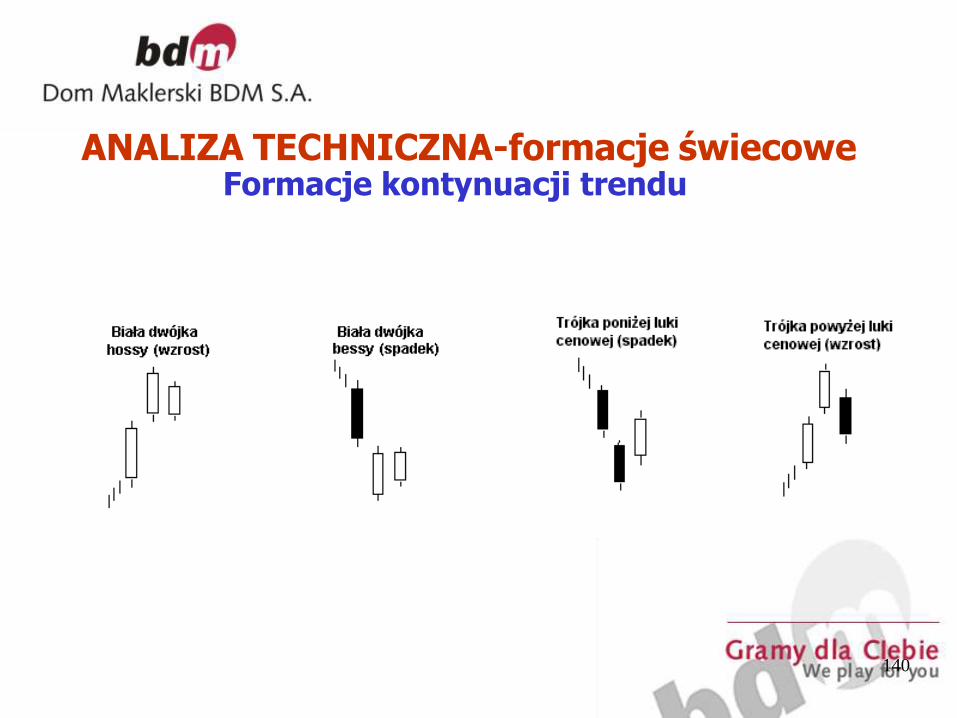

ANALIZA TECHNICZNA-formacje świecowe

Formacje kontynuacji trendu

141

ANALIZA TECHNICZNA-formacje świecowe

Formacje kontynuacji trendu

142

ANALIZA TECHNICZNA-formacje świecowe

www.bdm.pl 143

INSTRUMENTY RYNKU

KAPITAŁOWEGO-akcje

-obligacje

-certyfikaty inwestycyjne

-prawa poboru

-prawa do akcji

-kontrakty terminowe

-opcje

-jednostki indeksowe

-fundusze indeksowe ETF

INSTRUMENTY RYNKU KAPITAŁOWEGO

Warunkiem funkcjonowania rynku kapitałowegojest istnienie instrumentów finansowych, wtym papierów wartościowych. Instrumentemfinansowym jest kontrakt (umowa) międzydwoma stronami, regulujący zależnośćfinansową między nimi. Zależność ta może miećcharakter wierzycielski, własnościowy lub

terminowy. Takie są też instrumenty finansowe.

www.bdm.pl 144

INSTRUMENTY RYNKU KAPITAŁOWEGO

W instrumentach wierzycielskich zależnośćfinansowa polega na udzieleniu kredytu przezjedną stronę drugiej stronie kontraktu, winstrumentach własnościowych następujeprzekazanie prawa własności, a w instrumentachterminowych określenie możliwych przyszłychprzepływów pieniężnych zachodzących międzystronami. Szczególnym przypadkiem instrumentufinansowego jest papier wartościowy. Jest toinstrument finansowy zabezpieczony aktywamiemitenta.

www.bdm.pl 145

INSTRUMENTY RYNKU KAPITAŁOWEGO

Zgodnie z Ustawą, papierami wartościowymi są:

akcje, prawa do akcji, kwity depozytowe, obligacje, listyzastawne, certyfikaty inwestycyjne oraz inne papierywartościowe wyemitowane na podstawie prawapolskiego lub obcego,

zbywalne prawa majątkowe, wynikające z wymienionychpapierów wartościowych.

www.bdm.pl 146

Do instrumentów finansowych natomiast, opróczzbywalnych papierów wartościowych, zalicza się:

nie będące papierami wartościowymi tytuły uczestnictwaw instytucjach zbiorowego inwestowania,

nie będące papierami wartościowymi instrumenty rynkupieniężnego,

nie będące papierami wartościowymi finansowe kontraktyterminowe, umowy forward dotyczące stóp procentowych, swapyakcyjne, swapy na stopy procentowe, swapy walutowe lub opcjekupna lub sprzedaży któregokolwiek z instrumentów finansowych,

prawa majątkowe, których cena zależy bezpośrednio lub pośredniood wartości oznaczonych co do gatunku rzeczy, określonychrodzajów energii, mierników i limitów wielkości produkcji lub emisjizanieczyszczeń.

www.bdm.pl 147

INSTRUMENTY RYNKU

KAPITAŁOWEGO

Akcje

Klasycznym instrumentem rynku kapitałowego sąakcje, które pomimo stałego pojawiania się narynku nowych instrumentów, nadal stanowiąjego podstawowe ogniwo.

Jest to papier wartościowy o określonej wartościnominalnej, będący dowodem prawmajątkowych przysługujących akcjonariuszom, ajednocześnie stwierdzający ich udział w majątkuakcyjnym spółki.

www.bdm.pl 148

Dla emitentów akcje są drogą zdobyciakapitału potrzebnego do powstania ifunkcjonowania spółki, inwestorzy widzą w nichformę lokowania własnych oszczędności.Akcja daje jej posiadaczowi oprócz prawawłasności także prawo do udziału w zyskachspółki, tzw. prawo do dywidendy, prawo dozakupu akcji nowej emisji, tzw. prawo poboru,oraz prawo do głosu na walnym zgromadzeniuakcjonariuszy i prawo do udziału w masieupadłościowej spółki w razie jej upadłości.

www.bdm.pl 149

Podział akcji w zależności od statutu spółki:

akcje na okaziciela – spółka nie ma obowiązku rejestracjitych akcji; są podstawowym przedmiotem obrotu wpolskim prawie gospodarczym; nie ma ograniczeniazbytu; wszelkie informacje dotyczące spółki dlaposiadaczy akcji na okaziciela powinny być dostępne wokreślonym miejscu- określonym w statucie firmy

akcje imienne – akcje rejestrowane w księdze akcjiimiennych prowadzonej przez spółkę; na akcjiumieszczone jest imię i nazwisko akcjonariusza lubfirma; istnieją pewne ograniczenia w zakresie ichzbywania

www.bdm.pl 150

Podział akcji w zależności od dostępności akcji:

akcje pojedyncze – jest to dokument, któryodpowiada wartości nominalnej jednej akcji

akcje zbiorcze (pakiet) – na jednym dokumenciezawarta jest informacja o ilości akcji, ich wartościnominalnej i wartości całkowitej

www.bdm.pl 151

INSTRUMENTY RYNKU KAPITAŁOWEGO

Podział akcji w zależności od uprawnień przysługujących akcjonoriuszom:

akcje zwykłe

akcje uprzywilejowane – dają szczególne prawa główniezałożycielom spółki; z akcją uprzywilejowaną łączą się np.następujące prawa:

prawo głosu na 1 akcję 1-5 głosów

prawo do dywidendy w wyższym wymiarze

prawo do dywidendy skumulowanej

prawo do podziału majątku – podczas likwidacji

prawo pierwszeństwa do zakupu akcji nowej emisji

www.bdm.pl 152

INSTRUMENTY RYNKU KAPITAŁOWEGO

Cena akcji może być:

o nominalna – cena umieszczona na akcji bądź świadectwiedepozytowym i odpowiada jednostce kapitału akcyjnego czyliwynika z podziału kapitału przez liczbę emitowanych akcji

o emisyjna – cena po jakiej akcja jest oferowana subskrybentomprzez emitenta; nie może być niższa od wartości nominalnej ijest stała w całym okresie subskrypcji (wyjątek: akcje oferowanesą w formie przetargowej)

o bieżąca – cena po jakiej można walor sprzedać na rynku; zależyod korzyści jakie może osiągnąć akcjonariusz, sytuacji osiąganejprzez firmę, stopnia wiarygodności, sytuacja w całej branży orazogólna sytuacja ekonomiczna w kraju.

www.bdm.pl 153

INSTRUMENTY RYNKU KAPITAŁOWEGO

Obligacje

Obligacja jest to instrument finansowy (papierwartościowy), w którym jedna strona, zwana emitentemobligacji, stwierdza, że jest dłużnikiem drugiej strony,zwanej obligatariuszem (jest to właściciel obligacji) izobowiązuje się wobec niego do wykupu obligacji. Emisjaobligacji jest formą zaciągnięcia kredytu.

Kredytodawcą jest obligatariusz, czyli właściciel obligacji.

Kredytobiorcą jest emitent obligacji.

www.bdm.pl 154

INSTRUMENTY RYNKU KAPITAŁOWEGO

Cechy charakterystyczne obligacji:

termin wykupu - jest to termin, po upływie którego emitentzobowiązany jest dokonać wykupu, tzn. zwrócić zaciągnięty kredytwłaścicielowi obligacji;

wartość (cena) nominalna - jest to wartość, którą emitentzwraca w dniu wykupu;

cena emisyjna - jest to cena, po której obligacja jest sprzedawanaw momencie emisji pierwszemu właścicielowi;

oprocentowanie - określa wielkość odsetek od zaciągniętegokredytu; wyrażone jest w procentach wartości nominalnej; zwykle

odsetki płacone są regularnie, np. co rok, co pół roku, co kwartał.

www.bdm.pl 155

INSTRUMENTY RYNKU KAPITAŁOWEGO

Podział obligacji ze względu na emitenta:

o obligacje skarbowe, emitowane przez Skarb Państwa;

o obligacje przedsiębiorstw;

o obligacje komunalne (emitowane przez gminy, związkigmin).

www.bdm.pl 156

Podział obligacji ze względu na oprocentowanie:

obligacje o stałym oprocentowaniu (DOS, SP, PS, DS, WS)

obligacje o zmiennym oprocentowaniu (TZ, DZ, WZ, COI)

obligacje zerokuponowe (OK)

www.bdm.pl 157

INSTRUMENTY RYNKU

KAPITAŁOWEGOCertyfikaty inwestycyjne:

Certyfikaty inwestycyjne, to papiery wartościoweemitowane przez zamknięte fundusze inwestycyjne.Są one papierami wartościowymi na okaziciela, dlategomogą być notowane na giełdzie. Tak jak inne papierywartościowe notowane na giełdzie podlegają codziennejwycenie rynkowej na sesjach giełdowych. Innymrodzajem wyceny certyfikatów inwestycyjnych jest ta,której cyklicznie dokonuje ich emitent. Wycenadokonywana jest z częstotliwością określoną w statucie,lecz nie rzadziej niż raz na 3 miesiące. Wynika onaz oszacowania wartości instrumentów finansowych,w które zainwestował fundusz.

www.bdm.pl 158

Certyfikaty inwestycyjne:

Trzeba dodać, że paleta tych instrumentów jest znaczniewiększa niż w przypadku funduszy otwartych. Zamkniętefundusze inwestycyjne mogą inwestować m.in.w transakcje terminowe, prawa pochodne, waluty,a nawet udziały spółek z o.o., a więc lokaty niedostępnez mocy prawa dla funduszy otwartych. Możliwośćinwestowania w instrumenty pochodne stwarzafunduszom znacznie większe możliwości tworzenia

zróżnicowanych strategii inwestycyjnych.

www.bdm.pl 159

160

INSTRUMENTY RYNKU KAPITAŁOWEGO

Prawo poboru

Prawo to ma zastosowanie w przypadku nowej emisji akcji przezspółkę. Oznacza ono przywilej pierwszeństwa przy zakupienowych akcji przez dotychczasowych akcjonariuszy. Prawo to jest otyle istotne, że w przypadku objęcia takiej emisji przez nowy krągakcjonariuszy nastąpiłoby tzw. rozwodnienie kapitału, czyliprocentowe zmniejszenie udziału dotychczasowych akcjonariuszy wstosunku do całkowitej sumy kapitału akcyjnego. Korzystając zprawa poboru mają oni możliwość zachowania dotychczasowegostanu posiadania w spółce akcyjnej. Ważną cechą prawa poboru jestto, że może ono być przedmiotem obrotu jako samodzielny papierwartościowy. Oznacza to, że dotychczasowi posiadacze starych akcjimogą zrezygnować z prawa objęcia nowych akcji sprzedając toprawo na giełdzie. Jednocześnie ci, którzy chcieliby nabyć akcjenowej emisji spółki, a przedtem nie byli jej akcjonariuszami, kupującprawa poboru mają taką możliwość.

www.bdm.pl 161

Prawo do akcji

Długi czas, jaki upływa od momentu zapisania się na akcje nowejemisji oferowane w publicznej subskrypcji do pierwszego notowaniana giełdzie zniechęca wielu potencjalnych inwestorów do ichnabywania. Nie mogą oni bowiem ich sprzedać przed faktycznymotrzymaniem, a wydanie akcji może nastąpić - zgodnie z kodeksemhandlowym - dopiero po ich sądowej rejestracji. Gdy to nastąpi, należyjeszcze akcje nowej emisji zarejestrować w Krajowym DepozyciePapierów Wartościowych oraz doprowadzić do rozpoczęcia ichnotowania na giełdzie. W sumie może to trwać i kilka tygodni.

Aby jeszcze przed pierwszym notowaniem akcji stworzyć możliwośćwycofania się z dokonanej inwestycji tym, którym przydzielono noweakcje, a jednocześnie dać możliwość ich nabycia tym, którzy niedokonali tego w publicznej subskrypcji, Giełda PapierówWartościowych wprowadziła do obrotu giełdowego nowy na polskimrynku kapitałowym instrument finansowy, a mianowicie prawo donowych akcji.

www.bdm.pl 162

INSTRUMENTY RYNKU KAPITAŁOWEGO

Kontrakty terminowe

Kontrakt terminowy jest umową, w której kupującyzobowiązuje się do zakupienia w przyszłości określonegotowaru, zwanego instrumentem bazowym. Sprzedającyzobowiązuje się natomiast do sprzedania określonego wkontrakcie instrumentu bazowego. Instrumentamibazowymi mogą być akcje, waluty, indeksy giełdowe, awłaściwie dowolne wartości ekonomiczne, które możnawyliczyć w sposób nie budzący wątpliwości.

www.bdm.pl 163

Kontrakty terminowe

Chociaż sprzedaż lub kupno kontraktu terminowego oznaczazobowiązanie się do dostawy lub odbioru w przyszłościokreślonego instrumentu bazowego, to w przypadku kontraktówterminowych notowanych na GPW regulowanie ewentualnychzobowiązań następuje w postaci rozliczenia pieniężnego.

Zawierający transakcje terminowe na indeksy mają określonepoglądy na to, jak kształtować się będzie wartość tych indeksów.Kupujący zakłada, że indeks będzie rósł, sprzedający jestnatomiast przekonany, że będzie spadać.

W ostatecznym rozrachunku zysk osiąga ten, którego przewidywaniabyły słuszne.

www.bdm.pl 164

Kontrakty terminowe

O inwestorze, który kupił lub sprzedał kontrakt terminowy mówi się,że ma otwartą pozycję. Może on ją utrzymać do dnia wykonaniakontraktu lub też w każdej chwili wycofać się z rynku (zamknąćpozycję).

Jeżeli kupił kontrakt z terminem wykonania w marcu 2009 r., abyzamknąć pozycję musi sprzedać kontrakt z tym samym terminemwykonania. Jeżeli sprzedał kontrakt, aby zamknąć pozycję musi gokupić.

www.bdm.pl 165

INSTRUMENTY RYNKU KAPITAŁOWEGO

Opcje

Opcja to umowa odpłatna, w której jedna strona zobowiązuje się –za wynagrodzeniem (zwanym premią) – do zawarcia w przyszłości(w określonym dniu lub do określonej daty) umowy sprzedażyokreślonego papieru wartościowego po ustalonej cenie. Opcja jestniesymetrycznym prawem pochodnym, gdyż nabywca opcji maprawo (nie obowiązek) do wypełnienia warunków umowy, natomiastwystawca jest zobowiązany do jej spełnienia.

www.bdm.pl 166

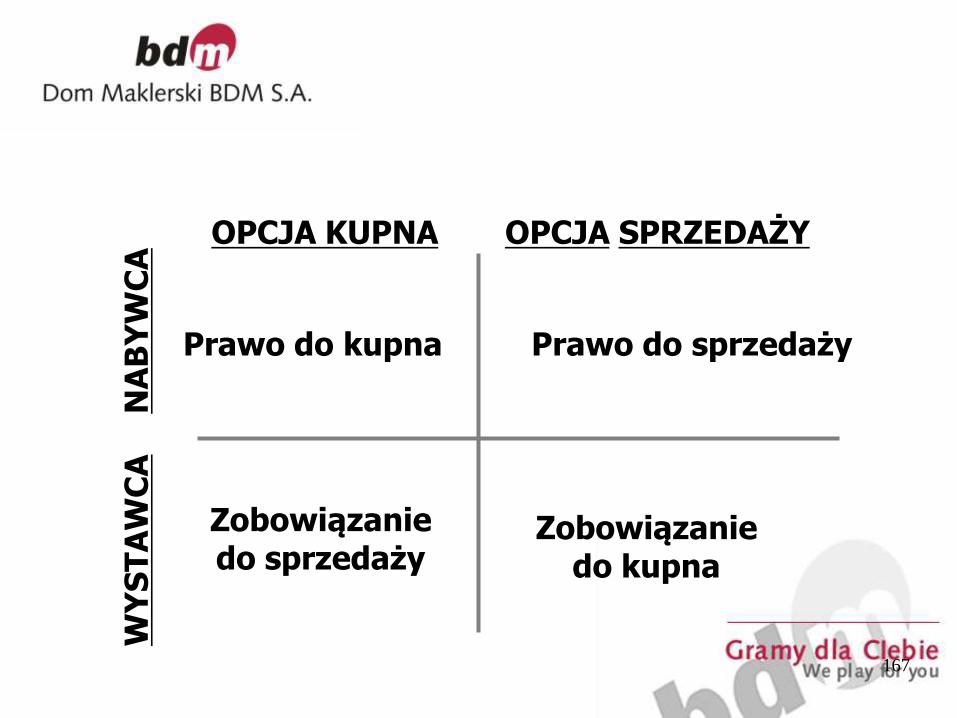

167

NA

BY

WC

AW

YS

TA

WC

A

OPCJA KUPNA OPCJA SPRZEDAŻY

Prawo do kupna Prawo do sprzedaży

Zobowiązanie do sprzedaży

Zobowiązanie do kupna

www.bdm.pl 168

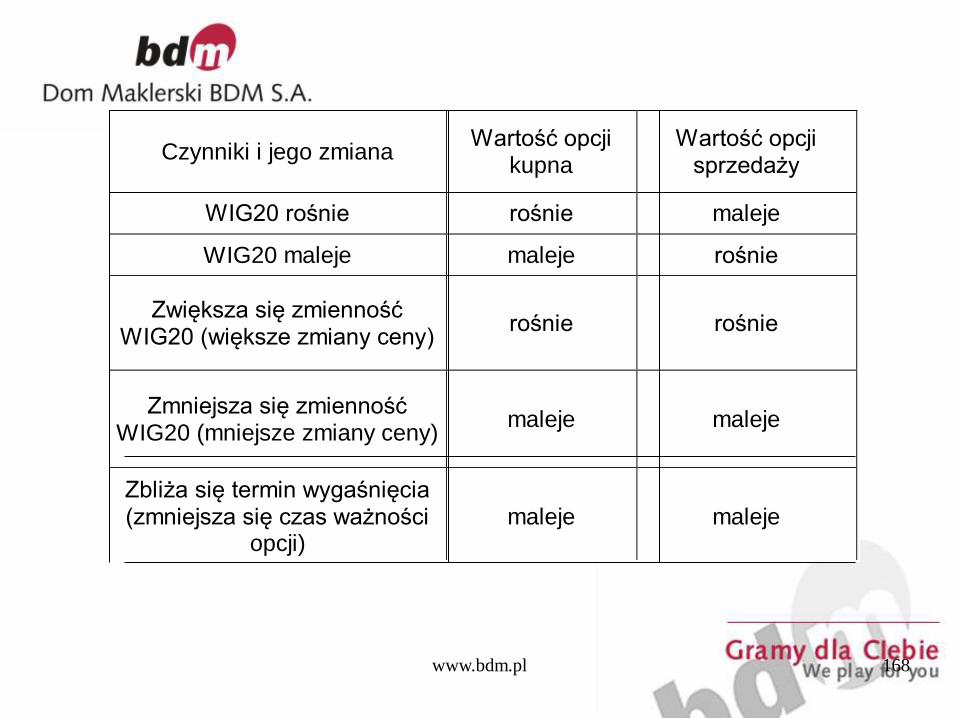

Czynniki i jego zmiana Wartość opcji

kupna Wartość opcji

sprzedaży

WIG20 rośnie rośnie maleje

WIG20 maleje maleje rośnie