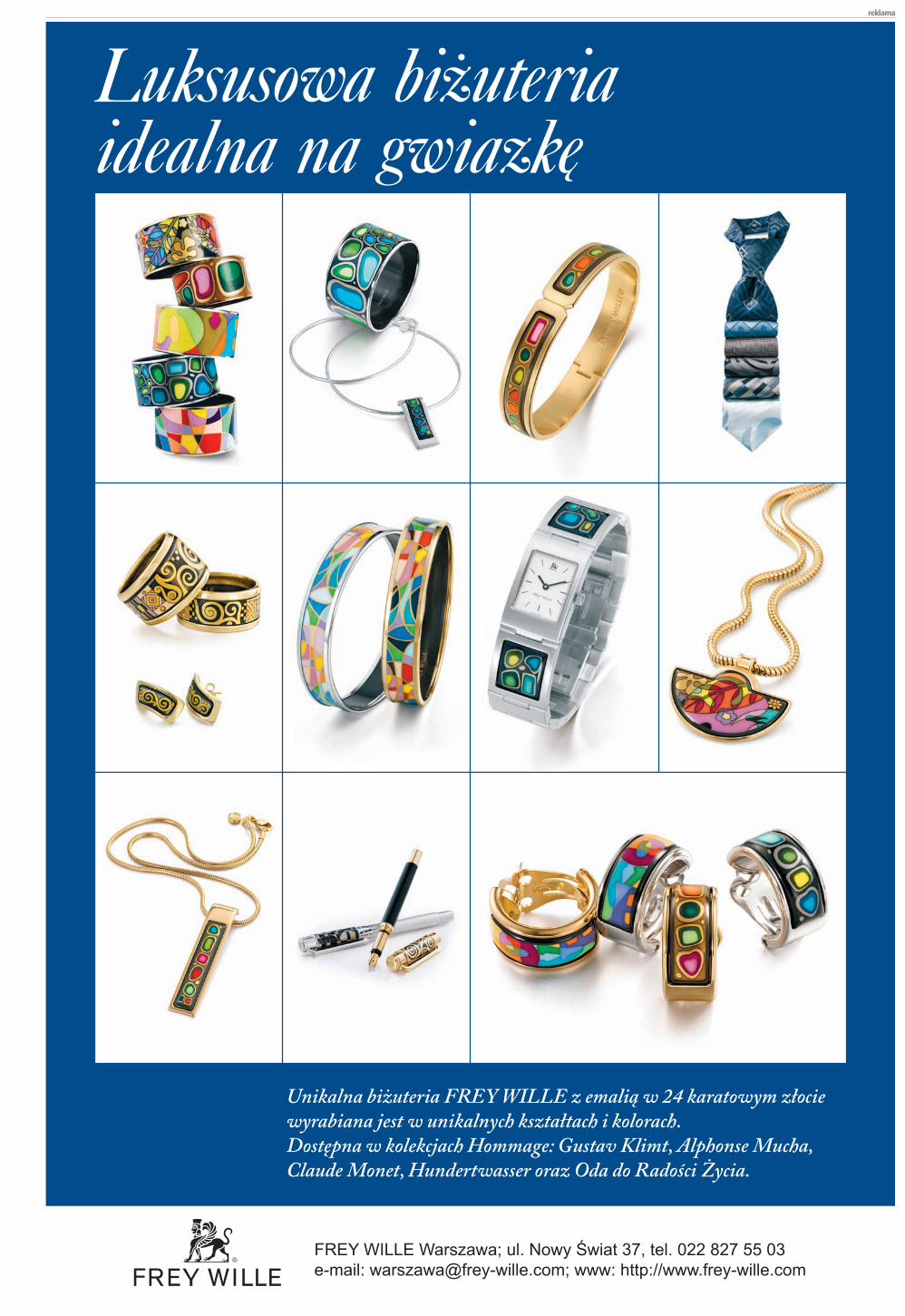

gazeta prawna z 15 grudnia 08 (nr 244)

16

Największy dziennik gospodarczy PONIEDZIAŁEK 15 GRUDNIA 2008 NR 244 (2366) ROK 15 CENA 3,99 ZŁ (W TYM 7 PROC. VAT) GAZETAPRAWNA.PL /24H ISSN 1232–6712 Nr indeksu 348 066 Nakład: 87 730 ■ Jak dokonać rocznego rozliczenia ryczałtu i karty ■ Darowizny między rodziną bez podatku ■ Jakie auto uznaje się za nowe dla celów VAT Tygodnik Podatkowy GOSPODARKA ■ Uwzględnienie protestów ekologów może kosztować 2 mld zł strony A2–A3 PRACA I KARIERA ■ Firmy zabezpieczają się przed działaniem byłych pracowników strona A7 FINANSE ■ Bank zgadza się na wpłaty we frankach, ale nie chce gotówki strona A10 www.forsal.pl Czy rosyjski niedźwiedź przeżyje kryzys reklama DZIŚ Jak w 2009 roku zmienią się zasady przy wspólnym rozliczaniu strona 14 JUTRO Jakie zmiany w uldze na dzieci będą obowiązywały w 2009 roku TYDZIEŃ PODATKOWY W GAZECIE PRAWNEJ Pamiętaj o zamówieniu prenumeraty na 2009 rok szczegóły str. A8 PODATKI ■ NOWE ZASADY WYSTĘPOWANIA o ulgę w zapłacie podatków. Przyznana ulga będzie pomocą publiczną na ich rozwój. strona 5 ■ PRACOWNICY, KTÓRZY DOSTALI zaniżony zasiłek, mogą starać się o wyrównanie, ale odsetki z tego tytułu są opodatkowane. strona 7 PRACA ■ MATKI KONTRA ZUS: posłowie chcą umorzyć składki ZUS matek, które były na urlopach macierzyńskich oraz prowadziły firmę. strony 2 i 10 PRAWO ■ BANKOWY FUNDUSZ Gwarancyjny skontroluje sytuację finansową i system zarządzania banku korzystającego z pomocy finansowej. strona 12 S ejm pracuje już nad projek- tem ustawy o ewidencji lud- ności. Wprowadza on istotne zmiany w kontekście ulgi meldun- kowej przysługującej przy sprzeda- ży nieruchomości w podatku od osób fizycznych. Zgodnie z przepisami ustawy o PIT podatku od dochodu ze sprzedaży nieruchomości nie trzeba płacić, gdy podatnik był zameldowany w zbywa- nej nieruchomości na pobyt stały co najmniej 12 miesięcy. Ulga ta nie będzie obowiązywać od 1 stycznia 2009 r. Jednak podatnicy nadal zachowają do niej prawo, jeśli do 31 grudnia 2008 r. zameldują się w nieruchomościach, które w przy- szłości będą sprzedawać. Zdaniem ekspertów zmiana zameldowania na rejestrację może wprowadzić chaos. Ustawa o PIT używa terminu zamel- dowanie. Może się więc okazać, że organy podatkowe będą próbowały odmówić prawa skorzystania z ulgi podatnikom z rejestracją.■ strony 2 i 4 PODATKI ZWOLNIENIA W PIT PRZY SPRZEDAŻY NIERUCHOMOŚCI Rejestracja wprowadzi chaos w rozliczeniach ulgi meldunkowej Premie bankowców: wzrost o 20 proc. B ardzo dobre wyniki pol- skich banków sprawiły, że czołowi menedżerowie mo- gą liczyć w tym roku na wzrost premii nawet o 20 proc. – wynika z szacunków GP. W niektórych przypad- kach zarobki polskich preze- sów mogą przekroczyć te, któ- re pobierają szefowie ich za- granicznych spółek-matek. Tak będzie prawdopodobnie w przypadku prezesa BRE Banku. Mariusz Grendo- wicz (z prawej), który objął swoją funkcję w marcu tego roku, może liczyć na docho- dy zbliżone do tych, które miał jego poprzednik, Sławo- mir Lachowski (5,2 mln zł w 2007 roku). Natomiast Martin Blessing, szef nie- mieckiego Commerzbanku, do którego należy BRE, może liczyć na 760 tys. euro. Nie do- stanie bowiem w tym roku bo- nusów, z których rok wcze- śniej otrzymał dodatkowe 1,23 mln euro.■ strona A10 PRAWO Od dziś odsetki ustawowe wynoszą 13 proc. W ysokość odsetek ustawowych od 15 grud- nia wyniesie 13 proc. zamiast 11,5 proc. Podwyższenie ma służyć utrzymaniu termino- wego regulowania należności przez dłużników wobec wierzycieli. Dłużnik niespełniający w terminie świadczenia będzie narażony na dotkliwszą sankcję, natomiast wierzyciel otrzy- ma wyższe odsetki za nieterminową zapłatę.■ strona 12 PRACA 48 czy 65 godzin: Unia zdecyduje o czasie pracy W tym tygodniu w Parlamencie Europej- skim odbędzie się głosowanie nad pro- jektem nowelizacji dyrektywy o czasie pracy. Eurodeputowani chcą, aby tygodniowy czas pracy nie przekraczał 48 godz. Rada UE chcia- ła umożliwić krajom UE wydłużenie tygodnia pracy do nawet 65 godz.■ strony 8–9 ■ W 2009 roku meldunek na pobyt stały zostanie zastąpiony rejestracją podstawowego miejsca zamieszkania ■ Poza podstawowym miejscem zamieszkania będzie można zarejestrować dodatkowe miejsce SAMOZATRUDNIENIE Jak rozliczać dodatkowe przychody strona 15 TEMAT DNIA W rozliczeniu za 2008 rok można przekazać 1 proc. podatku dla organizacji pożytku w korekcie deklaracji. strony 2–3

-

Upload

inkaso-hermanski -

Category

Documents

-

view

1.986 -

download

3

Transcript of gazeta prawna z 15 grudnia 08 (nr 244)

N a j w i ę k s z y d z i e n n i k g o s p o d a r c z y

PONIEDZIAŁEK 15 GRUDNIA 2008 NR 244 (2366) ROK 15 CENA 3,99 ZŁ (W TYM 7 PROC. VAT) GAZETAPRAWNA.PL /24H

ISSN

1232–6

712

N

r in

dek

su 3

48 0

66

Nak

ład:

87

730

■ Jak dokonać rocznegorozliczenia ryczałtu i karty

■ Darowizny międzyrodziną bez podatku

■ Jakie auto uznaje się za nowe dla celów VAT

TygodnikPodatkowy

GOSPODARKA ■ Uwzględnienie protestów

ekologów może kosztować 2 mld zł strony A2–A3

PRACA I KARIERA■ Firmy zabezpieczają się

przed działaniem byłychpracowników strona A7

FINANSE■ Bank zgadza się na wpłaty

we frankach, ale nie chcegotówki strona A10

www.forsal.plCzy rosyjski niedźwiedźprzeżyje kryzys

reklama

DZIŚ Jak w 2009 roku zmienią sięzasady przy wspólnymrozliczaniu strona 14

JUTRO Jakie zmiany w uldze nadzieci będą obowiązywaływ 2009 roku

TYDZIEŃ PODATKOWY W GAZECIE PRAWNEJ

Pamiętajo zamówieniuprenumeratyna 2009 rok

szczegóły str. A8

PODATKI■ NOWE ZASADY WYSTĘPOWANIAo ulgę w zapłacie podatków.Przyznana ulga będzie pomocąpubliczną na ich rozwój. strona 5

■ PRACOWNICY, KTÓRZY DOSTALIzaniżony zasiłek, mogą starać się o wyrównanie, ale odsetki z tegotytułu są opodatkowane. strona 7

PRACA■ MATKI KONTRA ZUS:posłowie chcą umorzyć składki ZUSmatek, które były na urlopachmacierzyńskich oraz prowadziłyfirmę. strony 2 i 10

PRAWO ■ BANKOWY FUNDUSZGwarancyjny skontroluje sytuacjęfinansową i system zarządzaniabanku korzystającego z pomocyfinansowej. strona 12

S ejm pracuje już nad projek-tem ustawy o ewidencji lud-ności. Wprowadza on istotne

zmiany w kontekście ulgi meldun-kowej przysługującej przy sprzeda-ży nieruchomości w podatku odosób fizycznych.

Zgodnie z przepisami ustawy o PITpodatku od dochodu ze sprzedażynieruchomości nie trzeba płacić, gdypodatnik był zameldowany w zbywa-nej nieruchomości na pobyt stały conajmniej 12 miesięcy. Ulga ta nie będzie obowiązywać od 1 stycznia

2009 r. Jednak podatnicy nadal zachowają do niej prawo, jeśli do 31 grudnia 2008 r. zameldują sięw nieruchomościach, które w przy-szłości będą sprzedawać. Zdaniemekspertów zmiana zameldowania narejestrację może wprowadzić chaos.

Ustawa o PIT używa terminu zamel-dowanie. Może się więc okazać, żeorgany podatkowe będą próbowałyodmówić prawa skorzystania z ulgipodatnikom z rejestracją.■

strony 2 i 4

PODATKI ZWOLNIENIA W PIT PRZY SPRZEDAŻY NIERUCHOMOŚCI

Rejestracja wprowadzi chaos w rozliczeniach ulgi meldunkowej

Premie bankowców: wzrost o 20 proc.

Bardzo dobre wyniki pol-skich banków sprawiły,

że czołowi menedżerowie mo-gą liczyć w tym roku nawzrost premii nawet o 20proc. – wynika z szacunkówGP. W niektórych przypad-kach zarobki polskich preze-sów mogą przekroczyć te, któ-re pobierają szefowie ich za-granicznych spółek-matek.Tak będzie prawdopodobniew przypadku prezesa BREBanku. Mariusz Grendo-wicz (z prawej), który objąłswoją funkcję w marcu tegoroku, może liczyć na docho-dy zbliżone do tych, któremiał jego poprzednik, Sławo-mir Lachowski (5,2 mln złw 2007 roku). NatomiastMartin Blessing, szef nie-mieckiego Commerzbanku,do którego należy BRE, może liczyć na 760 tys. euro. Nie do-stanie bowiem w tym roku bo-nusów, z których rok wcze-śniej otrzymał dodatkowe1,23 mln euro.■ strona A10

PRAWO

Od dziś odsetki ustawowewynoszą 13 proc.

Wysokość odsetek ustawowych od 15 grud-nia wyniesie 13 proc. zamiast 11,5 proc.

Podwyższenie ma służyć utrzymaniu termino-wego regulowania należności przez dłużnikówwobec wierzycieli. Dłużnik niespełniającyw terminie świadczenia będzie narażony nadotkliwszą sankcję, natomiast wierzyciel otrzy-ma wyższe odsetki za nieterminową zapłatę.■

strona 12

PRACA

48 czy 65 godzin: Uniazdecyduje o czasie pracy

W tym tygodniu w Parlamencie Europej-skim odbędzie się głosowanie nad pro-

jektem nowelizacji dyrektywy o czasie pracy.Eurodeputowani chcą, aby tygodniowy czaspracy nie przekraczał 48 godz. Rada UE chcia-ła umożliwić krajom UE wydłużenie tygodniapracy do nawet 65 godz.■

strony 8–9

■ W 2009 roku meldunek na pobyt stały zostanie zastąpiony rejestracją podstawowego miejsca zamieszkania

■ Poza podstawowym miejscem zamieszkania będzie można zarejestrować dodatkowe miejsce

SAMOZATRUDNIENIEJak rozliczać dodatkoweprzychody strona 15

TEMAT DNIAW rozliczeniu za 2008 rok możnaprzekazać 1 proc. podatku dlaorganizacji pożytku w korekciedeklaracji. strony 2–3

WWW.GAZETAPRAWNA.PL2 | PONIEDZIAŁEK 15 GRUDNIA 2008 | nr 244

Temat dniaBLOGI Gazety Prawnej www.gazetaprawna.pl/blogi

P odatnicy już w rozlicze-niu za 2008 rok będąmogli przekazać 1 proc.

swojego podatku dla wybranejorganizacji pożytku publiczne-go w korekcie deklaracji podat-kowej. Aby wpłata 1 proc. po-

datku z korektybyła skuteczna,trzeba będzie zło-

żyć poprawioną deklaracjęw ciągu dwóch miesięcy odupływu terminu na złożeniepierwotnego zeznania. Jeśli za-tem podatnicy PIT na złożeniezeznań za 2008 rok mają czasdo 30 kwietnia 2009 r., ostat-nim dniem na złożenie korektyze wskazaniem 1 proc. podatkubędzie 30 czerwca 2009 r.

Od 1 stycznia 2009 r. podat-nicy, którzy będą rozliczaćsprzedaż nieruchomości ku-pionych po 1 stycznia 2009 r.,będą musieli złożyć osobne ze-znanie – PIT-39. W nowym for-mularzu będzie również ru-bryka na wskazanie 1 proc. po-datku. Co ważne, PIT-39 będąmusieli złożyć również podat-nicy, którzy będą korzystaliz ulgi mieszkaniowej, tj. będąw składanym PIT deklarować,że w ciągu dwóch lat od mo-mentu sprzedaży przeznacząpieniądze ze sprzedaży na innycel mieszkaniowy. Pozwoli imto uniknąć PIT od takiej trans-akcji.

Jednak podatnik, któryw ciągu dwóch lat nie wydawszystkich pieniędzy ze sprze-daży nieruchomości, będziemusiał złożyć korektę PIT-39.I tu dochodzimy do sednasprawy. Bowiem podatnik, któ-ry po dwóch latach od złożeniapierwotnego PIT-39 złoży jegokorektę, zostanie pozbawionyprawa do wskazania 1 proc.podatku dla organizacji pożyt-ku publicznego. Po co więc by-ło rozszerzać możliwość prze-kazywania 1 proc. podatku dlapotrzebujących na PIT-39 i roz-liczenia transakcji sprzedażynieruchomości?

Zdaniem ekspertów takierozszerzenie to dobry pomysł,ale jego szczegółowe rozwią-zania nie zostały właściwie do-pracowane.

Zasady z ustawy o PITNowy art. 45c ust. 1 ustawy

o PIT przewiduje, że 1 proc.podatku należnego, wynikają-cego z korekty zeznania podat-kowego, może zostać przeka-zany organizacji pożytku pu-blicznego, tylko jeżeli korektata została dokonana w ciągudwóch miesięcy od upływu ter-minu do złożenia zeznania po-datkowego.

Według Grzegorza Grocho-winy, konsultanta w Doradz-twie Podatkowym KPMG, wąt-pliwości w tym zakresie budzifakt, że zgodnie z art. 45c zno-welizowanej ustawy o PITustawodawca wskazał, że po-datnik będzie mógł przekazaćna rzecz wybranej organizacjipożytku publicznego kwotęodpowiadającą 1 proc. podat-

ku należnego wynikającegoz zeznania podatkowego zło-żonego w terminie określo-nym do jego złożenia alboz korekty zeznania, jeżeli zo-stała ona dokonana w ciągudwóch miesięcy od upływuterminu do złożenia zeznaniapodatkowego.

– Z tego przepisu wynika, że1 proc. zobowiązania podat-kowego będą mogli przekazaćtylko ci podatnicy, którzy nieskorzystali z ulgi mieszkanio-wej i u których wystąpił poda-tek należny do zapłaty jużw momencie składania zezna-nia podatkowego lub złożylikorektę w ciągu dwóch mie-sięcy od upływu terminu dozłożenia zeznania podatkowe-go – tłumaczy Grzegorz Gro-chowina.

Dodaje, że w innym przy-padku warunek określonyw art. 45c ust. 1 pkt 2 nie zo-stałby spełniony.

Krzysztof Nowicki, ekspertz Kancelarii Prawniczej Mag-nusson, zwraca uwagę, żez art. 45 ust. 1 pkt 3 wynikazaś, że terminem do złożeniadeklaracji PIT-39 (rozliczeniesprzedaży nieruchomości) jestzawsze 30 kwietnia roku na-stępującego po roku podatko-wym.

1 proc. w PIT-39Od 2009 roku podatnicy bę-

dą mogli przekazać na rzeczwybranej organizacji pożytkupublicznego także 1 proc. swo-jego zobowiązania podatkowe-go obliczonego od dochodówuzyskanych z tytułu odpłatne-go zbycia nieruchomości.

Grzegorz Grochowina zwra-ca uwagę, że sytuacja wydajesię skomplikowana w przypad-ku podatników, którzy pier-wotnie nie przekazali 1 proc.w związku z możliwością sko-rzystania z ulgi mieszkanio-wej, a którzy następnie niespełnili wymogów skorzysta-nia z takiej ulgi i w ciągudwóch lat od sprzedaży nieru-chomości nie wydali środkówpochodzących z tej sprzedażyna inny cel mieszkaniowy.

– Zgodnie z ustawą o PIT ta-kie osoby są zobowiązane dozłożenia korekty zeznania po-datkowego i zapłaty podatku –podaje ekspert z DoradztwaPodatkowego KPMG.

Natomiast Paweł Sylwe-strzak, radca prawny z Kance-larii Prawniczej Salans, pod-kreśla, że w art. 45c znoweli-zowanej ustawy o PIT ustawo-dawca wskazał, że podatnikbędzie mógł przekazać narzecz wybranej organizacji po-żytku publicznego kwotę od-powiadającą 1 proc. podatkunależnego wynikającego z ze-

■ Już w zeznaniu za 2008 rok będzie można przekazać 1 proc. podatku w korekcie

■ Warunkiem wpłaty 1 proc. z korekty jest poprawienie zeznania w ciągu dwóch miesięcy

■ Osoby, które będą korygować PIT-39 po upływie dwóch lat, 1 proc. podatku nie wskażą

komentarze redakcji

PODATKI

Meldunkowy chaos

EWAMATYSZEWSKAewa.matyszewska

@infor.pl

W2009 roku zameldowaniezastąpi podstawowe miej-sce zarejestrowania. Wiele

wskazuje na to, że skutkiem będziechaos w rozliczeniach ulgi meldun-kowej w PIT. Podatnik, który przysprzedaży domu będzie chciał sko-rzystać z tego zwolnienia, będziemusiał na początek przypomnieć so-bie, kiedy go kupił. Od tego będziezależało, czy ulga w ogóle mu przy-sługuje. Następnie będzie musiałsprawdzić, jak długo w tym domu byłzameldowany. Minimum to 12 mie-sięcy. Gdy w międzyczasie meldunekzmieni się w rejestrację, będzie trze-ba policzyć, ile czasu było się zamel-dowanym, a ile zarejestrowanym,aby po zsumowaniu wyszedł co naj-mniej rok. Jeśli wszystkich czynnościuda się dopełnić, podatnik, sprzeda-jąc dom, uniknie PIT. I znów, pozmianie przepisów niby prościej.A mętlik coraz większy…■ strona 4

Rozpoczynamy batalię o umo-rzenie składek ZUS matek,które od 1999 roku przebywa-

ły na urlopach macierzyńskich i wy-chowawczych oraz prowadziły fir-my. Uważamy jako Gazeta Prawna,że nie mogą one płacić ceny za nieja-sność przepisów i praktykę ZUS, któ-ry często sam wprowadzał je w błąd.To podważa zaufanie obywateli dopaństwa, które w Polsce i tak jestbardzo małe. Sprawa dotyczy teżosób decydujących się na dzieci, któ-re dodatkowo wykazywały się po-nadprzeciętną aktywnością. I jedne-go, i drugiego jest u nas jak na lekar-stwo. Dzieci rodzi się niewiele,a wskaźnik zatrudnienia wciąż pozostaje na jednym z najniższychw UE poziomie. Dlatego namówili-śmy posłów, aby złożyli w Sejmieprojekt ustawy dotyczący umorze-nia, założyliśmy też na stronachwww.gazetaprawna.pl/serwi-sy/matki_kontra_zus serwis doty-czący tej sprawy. Tam będziemy informować o wszystkim. Udostęp-niamy też forum.■ strona 10

PRACA

GP broni matki przed ZUS

BARTOSZMARCZUK

ANALIZA

U NAS PRZECZYTAŁEŚ PO RAZ PIERWSZY:

FORSAL.PL | Ceny energii dla gospodarstw domowych:Prąd jednak nie zdrożeje odstycznia

GP 241/2008 – 10 GRUDNIA 2008

PODATKI | Opodatkowanie sprzedaży mieszkania:

Fiskus chce pobierać podatek od gruntu wykupionego za 1 zł

GP 240/2008 – 9 GRUDNIA 2008

PRACA | Wyższe świadczenia po obniżeniupodatków i waloryzacji:

Emeryci i renciści w 2009 rokuotrzymają dwie podwyżki

GP 239/2008 – 8 GRUDNIA 2008

PRAWO | Zasady obrotu nieruchomościami:

Szybsze wywłaszczenia pod inwestycje publiczne

GP 241/2008 – 10 GRUDNIA 2008Czytaj www.gazetaprawna.pl/archiwum

ZMIANA PRAWA | ROZLICZENIA | Wpłaty dla organizacji pożytku publicznego przy sprzedaży nieruchomości

Nie wszyscy przekażą

PONIEDZIAŁEK 15 GRUDNIA 2008 | nr 244 | 3WWW.GAZETAPRAWNA.PL Temat dnia

znania rocznego, w tym zezna-nia PIT-39 obejmującego do-chody uzyskane z odpłatnegozbycia nieruchomości. W ze-znaniu PIT-39 została przewi-dziana stosowna rubryka naprzekazanie 1 proc. podatku.

– Nie każdy składający ze-znanie PIT-39 będzie jednakuprawniony do przekazaniapodatku – ostrzega Paweł Syl-westrzak.

Dodaje, że zgodnie z art.45c ustawy o PIT możliwe jestprzekazanie 1 proc. podatkuwynikającego m.in. z korektyzeznania podatkowego, jeżelikorekta została dokonanaw ciągu dwóch miesięcy odupływu terminu do złożeniazeznania podatkowego. A za-tem podatnik, który sprzedanieruchomość i zadeklarujewstępnie, że wykorzysta uzy-skane środki na inny cel miesz-kaniowy, lecz w ciągu dwóchlat od daty sprzedaży nieru-chomości mieszkalnej nieprzeznaczy pieniędzy na tencel i po tym okresie złoży ko-

rektę zeznania PIT-39, nie bę-dzie uprawniony do przekaza-nia 1 proc. podatku ze skory-gowanego zeznania na rzeczwybranej organizacji, gdyż ko-rekta będzie dokonana już poterminie dwumiesięcznym,wskazanym w art. 45c ustawyo PIT.

– Możliwość przekazaniaw zeznaniu PIT-39 1 proc. po-datku na rzecz organizacji po-żytku publicznego należy oce-nić pozytywnie. Szkoda tylko,że uprawnienie to nie będzieprzysługiwało wszystkim skła-dającym PIT-39 – stwierdzaPaweł Sylwestrzak.

Ograniczony 1 proc.Osoby, które w okresie

dwóch lat nie przekażą uzy-skanego przychodu na celemieszkalne i złożą korektę de-klaracji, nie będą mogły prze-kazać 1 proc. podatku należ-nego organizacji pożytku pu-blicznego.

– Możliwość przekazania1 proc. podatku będą miały

wyłącznie osoby, które złożąkorektę do 30 czerwca roku,w którym złożono pierwotnądeklarację – podkreśla Krzysz-tof Nowicki.

Jego zdaniem w praktycetakie sformułowanie przepi-sów oznacza, że wy-sokość kwoty, którazostanie przekazanaorganizacjom pożyt-ku publicznego z tytu-łu zbycia nierucho-mości, została znaczą-co ograniczona, gdyżnajprawdopodobniejwiekszość podatni-ków będzie chciałaskorzystać z dwulet-niego okresu na wykorzystanie ulgimieszkaniowej.

Podobnie uważa AgnieszkaSzuper, starszy konsultantw ITA Doradztwo Podatkowe,która w rozmowie z nami wy-jaśnia, że w znowelizowanejustawie o PIT wprowadzononowe zasady dotyczące opo-datkowania zysku ze sprzeda-

ży nieruchomości. W zależno-ści od daty nabycia nierucho-mości mogą być zastosowanetrzy odmienne regulacje. Jed-na z nich, ulga mieszkaniowa,dotyczy nieruchomości naby-tych lub wybudowanych po

31 grudnia 2008 r.Dochód ze sprzeda-ży takich nierucho-mości podatnicy bę-dą rozliczać raz doroku w nowym for-mularzu PIT-39.Z uwagi na fakt, żeformularze te należyzłożyć do 30 kwiet-nia roku następują-cego po roku podat-kowym, w którymnastąpiło zbycie nie-ruchomości, po raz

pierwszy zostaną one złożonew urzędach skarbowychw 2010 roku. Druki nowychformularzy zawierają rubrykiumożliwiające przekazanie1 proc. z naszego podatku nawybraną organizację pożytkupublicznego.

– Oznacza to, że część z pła-conego przez nas podatku z ty-tułu sprzedaży nieruchomościzostanie przekazana na orga-nizację pożytku publicznego – mówi Agnieszka Szuper.

Dodaje, że warunkiem prze-kazania 1 proc. podatku zgod-nie z przepisami ustawy o PITbędzie zapłata nie później niżw terminie dwóch miesięcy odupływu terminu do złożeniazeznania podatkowego całościpodatku z niego wynikającego.

Zauważa też, że jednymz założeń konstrukcji ulgimieszkaniowej jest jednakobowiązek przekazania na ce-le mieszkaniowe przychoduuzyskanego ze zbycia nieru-chomości w terminie dwóchlat od końca roku kalendarzo-wego, w którym nastąpiło zby-cie. Jeżeli środki, co do którychpodatnik zadeklarował prze-znaczenie ich na cele mieszka-niowe, nie zostaną na nie prze-znaczone, należy dokonać stosownej korekty zeznaniaPIT-39 i zapłacić podatek wraz

z odsetkami. Korekty zeznaniadokonuje się również na for-mularzu PIT-39, zaznaczającpole korekta. Jako że jest toformularz tożsamy z pierwot-nie składanym, możliwe bę-dzie przekazanie po raz kolej-ny 1 proc. płaconego podatku.

Wprowadzenie dwuletniegookresu na przeznaczenie środ-ków uzyskanych ze sprzedażynieruchomości na cele miesz-kaniowe spowoduje jednak, że pierwsze korekty zeznaniaPIT-39 będą składane dopierow 2012 roku.

– Nie można zatem wyklu-czyć, że do tego czasu uregulo-wania dotyczące zarówno ulgimieszkaniowej, jak i zasadprzekazywania 1 proc. podat-ku mogą ulec poważnym zmia-nom – podsumowuje Agniesz-ka Szuper.■

Jutro w Tygodniku Prawa Gospodarczego

Jak rozstrzygać spory z kontrahentem zagranicznymPonadto ■ jak uzyskać dotację unijną na założenie przedszkola ■ kiedy i w jaki sposób

można wyegzekwować dług od członków zarządu spółki z o.o.

reklama

1 proc. podatku z korekty zeznania

Pisaliśmy o tym ■ Sprzedając dom, możemy

przekazać 1 proc. podatku – GP nr 236/2008

Nowa ulgamieszkaniowa

będzie miałazastosowanie

tylko dosprzedaży

nieruchomościkupionych po

1 stycznia 2009 r.

WWW.GAZETAPRAWNA.PL4 | PONIEDZIAŁEK 15 GRUDNIA 2008 | nr 244

Podatki■ K s i ę g o w o ś ć ■ A u d y t ■ F i n a n s e p u b l i c z n e ■ A d m i n i s t r a c j a s k a r b o w a

NOWOŚĆ Od 2009 roku firmy zaliczą do kosztów cenę nabycia produktówprzekazanych organizacjom pożytku publicznego strona 7ROZMOWA Każdy podatnik będzie mógł uzyskać

zwrot VAT w ciągu 60 dni strona 6

CO NOWEGO

■ NOWE PREZYDIUM KRDP. Krajowa Ra-da Doradców Podatkowych wybrała noweprezydium. Nowymi wiceprzewodniczący-mi rady zostali: Marek Kwietko-Bębnow-ski, Sławomir Sadocha (warmińsko-mazur-skie) oraz Aleksander Stanek (lubelskie).Nowym sekretarzem KRDP został LeszekSroczyński (wielkopolskie). Zmiany – jakwynika z komunikatu rzecznika prasowe-go KRDP Doroty Mariańskiej – wynikająz rezygnacji z funkcji dotychczasowych wi-ceprzewodniczących i sekretarza.

■ WYDATKI NA EMISJĘ MOŻNA ODLI-CZYĆ. Emisja akcji jest jednym z podstawo-wych sposobów pozyskiwania kapitałuprzez spółkę akcyjną. Jeżeli przedmiotemdziałalności gospodarczej prowadzonejprzez spółkę są czynności opodatkowaneVAT, to wydatki ponoszone przez spółkęw związku z organizowaniem emisji akcjii ich zbycia akcjonariuszom należy uznać zaczynności, które służą prowadzeniu dzia-łalności opodatkowanej. Z tego względupodatek naliczony związany z tymi wydat-kami będzie podlegać odliczeniu od po-datku należnego w takim zakresie, w ja-kim podatek ten będzie związany ze sprze-dażą opodatkowaną – uznał WSA w War-szawie. Sygn. akt III SA/Wa 1197/08

■ O ROCZNYM PIT W JĘDRZEJOWIE. Na-czelnik Urzędu Skarbowego w Jędrzejowieinformuje, że 16 grudnia o godz. 10.00pracownicy urzędu wezmą udział w spo-tkaniu na temat rocznych rozliczeń podat-kowych, z uwzględnieniem ulg i odliczeńz tytułu posiadanej niepełnosprawności.Spotkanie organizowane przez TerenowyZarząd Koła Polskiego Związku Niewido-mych odbędzie się w Jędrzejowie, ul.Okrzei 49b. Więcej www.izba-skarbowa.kielce.pl

■ ABOLICJA PODATKOWA W IŁAWIEI W OSTRÓDZIE. Osoby zainteresowaneabolicją podatkową mogą skorzystaćz bezpłatnych szkoleń na ten temat, któ-re odbędą się: 16 grudnia o godz. 12.00w siedzibie Urzędu Skarbowego w Iławieprzy ul. Wojska Polskiego 26, 19 grudniaw godz. 10.00–12.00 w sali szkoleniowejMiejskiego Ośrodka Pomocy Społecznejw Ostródzie. Więcej www.olsztyn.is.gov.pl

■ ZMIANA TELEFONU HELP-DESKU.Izba Celna w Szczecinie poinformowała,że 1 stycznia 2009 r. zmianie ulegajądwa numery telefoniczne ogólnopolskie-go Help-Desku systemu Intrastat, tj.(033) 85-76-200 oraz (033) 85-76-300zostaną zastąpione jednym numerem in-folinii 0-801-457-900. Pozostałe danesą bez zmian. Więcej www.ic-szczecin.pl

■ NIŻSZY PODATEK NA ZYSKI KAPI-TAŁOWE W JAPONII PRZEDŁUŻONY.Władze Japonii zaproponowały przedłu-żenie zastosowania obniżonej stawki po-datku od dochodów z akcji i zysków ka-pitałowych. Propozycja ta ma zachęcićinwestorów do inwestowania na tokij-skiej giełdzie. Stawka obniżona w Japo-nii wynosi 10 proc. Więcej www.taxnews.pl

PIT | Zwolnienia z podatku przy sprzedaży nieruchomości

Rejestracja nie wpłynie na ulgę

O d przyszłego roku mel-dunek zostanie zastą-piony rejestracją. Jed-

na osoba będzie mogła pozapodstawowym miejscem za-

mieszkania zareje-strować dodatko-we miejsce za-

mieszkania. Takie rozwiązaniazawiera projekt ustawy o ewi-dencji ludności, który czeka napierwsze czytanie w Sejmie. Toistotne zmiany w kontekście ulgimeldunkowej, która przysługu-je przy sprzedaży nieruchomo-ści w podatku od osób fizycz-nych.

Zgodnie z ustawą o PIT, po-datku od dochodu ze sprzedażynieruchomości nie trzeba płacić,gdy podatnik w zbywanymmieszkaniu lub domu był za-meldowany na pobyt stały przezco najmniej 12 miesięcy. Ulgameldunkowa znika z przepisówustawy o PIT 1 stycznia 2009 r.Jednak prawo do niej nawet potej dacie zachowają podatnicy,którzy zameldują się w nieru-chomościach – które w przyszło-ści będą sprzedawać – do 31grudnia 2008 r.

Zdaniem ekspertów zmianyw obowiązkach meldunkowych,a zwłaszcza wprowadzenie do-datkowego zarejestrowanegomiejsca zamieszkania, nie wpły-ną na możliwość skorzystaniaz ulgi meldunkowej w PIT, alemogą wprowadzić pewien cha-os.

Nie powinno być kłopotówNowa regulacja w zakresie

obowiązku meldunkowego niepowinna negatywnie wpłynąćna prawo podatników do sko-rzystania z ulgi meldunkowej.Na ten aspekt zwraca uwagęPiotr Tatara, ekspert z Baker & McKenzie, który wyjaśnia, żeuzasadnione wydaje się stano-wisko, zgodnie z którym do 12-miesięcznego okresu wyma-ganego do skorzystania ze zwol-nienia w PIT będzie trzeba wli-czać zarówno okres zameldo-wania, jak i okres wprowa-dzonego nowelizacją zarejestro-wania w podstawowym miejscuzamieszkania.

– Odmienna interpretacja do-prowadziłaby do konkluzji, żeprzepisy dotyczące ulgi meldun-

kowej są martwe w odniesieniudo niektórych kategorii podatni-ków – interpretuje Piotr Tatara.

Podkreśla, że dotyczyłoby tonp. podatników, którzy nabylinieruchomość i zameldowali sięw niej w 2008 roku, a tym sa-mym nie zdążyli spełnić warun-ku zameldowania przez okresco najmniej 12 miesięcy. Wska-zuje też, że w odniesieniu doprzewidzianego w nowelizacjiustawy o ewidencji ludnościtzw. dodatkowego miejsca za-mieszkania będzie ono miałocharakter fakultatywny i całko-wicie zależny od woli osoby za-interesowanej.

– Instytucja ta została wpro-wadzona ze względów prak-tycznych i, jak się wydaje, zare-jestrowanie się podatnika w do-datkowym miejscu zamieszka-nia nie powinno wpłynąć na je-go prawo do skorzystania z ulgi

ANALIZA

meldunkowej (jeśli zbywanybudynek lub lokal był jego miej-scem zameldowania lub podsta-wowym miejscem zamieszkaniaprzez co najmniej 12 miesięcy)– twierdzi Piotr Tatara.

Fiskus ma swoje zdanieJuż w przyszłym roku czeka-

ją nas spore zmiany w ustawieo ewidencji ludności i dowo-dach osobistych, w tym m.in.zastąpienie obowiązku meldun-kowego przez zarejestrowanemiejsce zamieszkania. ZdaniemEwy Matuszewskiej, doradcypodatkowego w TPA HorwathSztuba Kaczmarek, nowe prze-pisy mogą być niewłaściwie wy-korzystane przez organy podat-kowe w przypadku skorzystaniaz ulgi meldunkowej. W przepi-sach ustawy o PIT uzależnia siębowiem zwolnienie z podatkuod złożenia oświadczenia po-twierdzającego 12-miesięcznyokres zameldowania na pobytstały. Z uwagi na fakt, że ustawao PIT używa terminu zameldo-wanie, może się okazać, że or-gany podatkowe będą próbowa-ły odmówić prawa skorzystaniaz ulgi podatnikom posiadają-cym zarejestrowane miejsce za-mieszkania.

– Zgodnie z przepisami przej-ściowymi projektu ustawyo ewidencji, dotychczasowemiejsce zameldowania staje sięmiejscem zamieszkania – twier-dzi Ewa Matuszewska.

Argumentuje, że podatnicynie powinni mieć zatem proble-mu z zastosowaniem ulgi wsytuacji, gdy zameldują sięprzed zmianą przepisów, nato-miast wspomniany 12-mie-sięczny okres upłynie już po ichzmianie, oraz w sytuacji gdypodatnik będzie w stanie wyka-zać, że w mieszkaniu przezna-czonym na sprzedaż miał przezwymagany okres wyłącznie za-rejestrowane miejsce zamiesz-kania.

Jej zdaniem, problem możesię pojawić, gdy podatnik zare-jestruje drugorzędne miejscezamieszkania, na co zezwalająprzepisy projektu ustawy o ewi-dencji ludności, i będzie chciałskorzystać z ulgi meldunkowejw stosunku do mieszkania,w którym takie drugorzędnemiejsce zamieszkania posiada.

– Przepisy przejściowe zrów-nują takie miejsce zamieszkania

z zameldowaniem na pobyt cza-sowy, co w praktyce uniemożli-wi zwolnienie z podatku przy-chodów ze zbycia takiegomieszkania, gdyż ustawa o PITwymaga oświadczenia o zamel-dowaniu na pobyt stały – doda-je nasza rozmówczyni z TPAHorwath Sztuba Kaczmarek.

Niemożliwe warunkiZgodnie z ustawą o podatku

dochodowym od osób fizycz-nych, zwolnienie dla sprzedażybudynku lub lokalu mieszkalne-go ma zastosowanie, jeżeli po-datnik był zameldowany w bu-dynku lub lokalu na pobyt stałyprzez okres nie krótszy niż 12miesięcy przed datą zbycia. We-dług Marka Kolibskiego, dorad-cy podatkowego w Spółce Do-radztwa Podatkowego Ożógi Wspólnicy, istotą ulgi meldun-kowej jest tym samym zameldo-wanie na pobyt stały przezokres co najmniej 12 miesięcy.W kontekście projektowanychzmian w ustawie o ewidencjiludności i dowodach osobi-stych, których celem jest znie-sienie obowiązku meldunkowe-go, należy mieć na względzie,że przepisy podatkowe dotyczą-ce ulg i zwolnień powinny byćściśle interpretowane.

– Jeśli zatem inne niż podat-kowe przepisy uniemożliwią za-meldowanie na pobyt stały, za-stępując tę instytucję zarejestro-waniem miejsca zamieszkania,to tym samym podstawowy i je-dyny warunek skorzystaniaz ulgi meldunkowej będzie nie-możliwy do zrealizowania –ostrzega Marek Kolibski.

Wyjaśnia też, że należy tumieć na względzie wypracowa-ny przez Trybunał Konstytucyj-ny nakaz ogłaszania zmianustaw podatkowych do końca li-stopada roku poprzedzającegowejście zmian w życie.

– Nie mamy tu co prawda doczynienia ze zmianą ustawy po-datkowej, ale skutek jest takisam, tj. prawo podatnika do ulgibędzie mu odebrane w trakcieroku podatkowego – podsumo-wuje Marek Kolibski.

Nowelizacja ustawy o ewi-dencji ludności wejdzie w życiew trakcie 2009 roku.■

KOMENTARZ strona 2-

PAMIĘTAJ Dziś mija termin wpłaty zaliczki na podatek od nieruchomości

Pisaliśmy o tym ■ Ulga mieszkaniowa nie znik-

nie – GP nr 242/2008

www.gazetaprawna.pl/pit_2008

■ ZMIANA PRAWA W 2009 roku dzisiejsze zameldowanie zostanie zastąpione zarejestrowaniem

■ Podatnik poza podstawowym miejscem zamieszkania będzie mógł zarejestrować dodatkowe

■ Dodatkowa rejestracja nie powinna wpłynąć na ulgę meldunkową, ale spowoduje zamieszanie

19 proc.

wynosi PIT przysprzedaży

nieruchomości.Płacony jest od dochodu

PONIEDZIAŁEK 15 GRUDNIA 2008 | nr 244 | 5WWW.GAZETAPRAWNA.PL Akademia podatkowa cz. 633

Przy rachunkowych rozliczeniach sprze-daży w sektorze nieruchomości zastoso-wanie mają zarówno MSR 11, jak i MSR18. Jak ustalić, który standard stosować?

Jednostka powinna zastanowić się, czy umo-wa o budowę zawiera więcej niż jeden ele-ment. Na przykład jedna umowa budowy nie-ruchomości może obejmować dostarczenie do-datkowych towarów lub usług. Może okazaćsię konieczne podzielenie takiej umowy na od-dzielne elementy składowe i przeanalizowaniekażdego z nich w celu ustalenia, które wytycz-ne są odpowiednie oraz jaka powinna byćpodstawa ujmowania przychodów. Może sięzdarzyć, że firma budowlana podpisuje umo-wę na sprzedaż standardowego mieszkania

oraz zapewnienie świadczenia usług utrzyma-nia nieruchomości na rzecz kupującego przezokres pięciu lat. Są tu dwa elementy składowe,do których należy stosować MSR 18.MSR 18 par. 14 dotyczący sprzedaży towarówstosuje się do mieszkania, a MSR 18 par. 20dotyczący sprzedaży usług stosuje się do usługutrzymania nieruchomości. Ta sama firma bu-dowlana zawiera umowę na sprzedaż gruntufirmie produkcyjnej oraz budowę specjalistycz-nej fabryki na tym gruncie. Sprzedaż gruntujest nieodwołalna i nie zależy od ukończeniabudowy. Są tu dwa elementy składowe: MSR18 stosuje się do sprzedaży gruntu, a MSR 11– do budowy fabryki. Ustalenie, czy umowa wchodzi w zakres MSR11 czy MSR 18, wymaga subiektywnego osą-

du ze strony kierownictwa. Interpretacja KIMSF15 interpretuje wytyczne zawarte w MSR 11i MSR 18 w sposób następujący: MSR 11:umowa stanowi umowę o budowę, kiedy ku-pujący potrafi wyodrębnić główne elementykonstrukcyjne projektu przed lub w trakcie bu-dowy. Na przykład spółka naftowa, która po-trzebuje nowej rafinerii, może określić dokład-nie swoje wymagania firmie budowlanej orazmonitorować i zmieniać te wymagania przezcały okres budowy. W tym przypadku to kupu-jący określa główne elementy projektu, zatemdo budowy rafinerii zostanie zastosowanyMSR 11. Treść ekonomiczna umowy o wytworzenie du-żej ilości podobnych aktywów zgodnie ze spe-cyfikacją kupującego powinna zostać rozważo-

na, aby określić, czy umowa dotyczy sprzedażytowarów, a więc wchodzi w zakres MSR 18. Naprzykład producent samochodów, który otrzy-mał zamówienie na 100 autobusów, które ma-ją być wyprodukowane zgodnie ze standardo-wym projektem, ale pomalowane na barwy fir-mowe operatora, zastosowałby MSR 18 do do-stawy każdego autobusu. MSR 18: umowa do-tyczy sprzedaży towarów, gdy budowaodbywa się niezależnie od umowy, a kupującyma tylko ograniczoną możliwość wywieraniawpływu na projekt.■ Not. EM

www.gazetaprawna.pl/akademia_podatkowa

dr ANDRÉ HELINprezes firmy audytorskiej BDO Numerica

Jaki standard stosować przy rozliczeniach sprzedaży nieruchomości

reklama

ZMIANA PRAWAPrzedsiębiorcy będą mogli nanowych zasadach występowaćo ulgę w zapłacie podatków.Przyznana ulga będzie pomocąpubliczną na rozwój tych firm.

J est już gotowy projekt roz-porządzenia Rady Mini-

strów w sprawie udzielania nie-których ulg w spłacie zobowią-zań podatkowych stanowiącychpomoc publiczną na rozwójmałych i średnich przedsię-biorstw, które ma zastąpić roz-porządzenie w tym samym za-kresie z 20 czerwca 2007 r.

Zgodnie z projektem malii średni przedsiębiorcy będąmogli ubiegać się – poprzez zło-żenie wniosku do naczelnikaurzędu skarbowego – o ulgęw spłacie zobowiązań podatko-wych. Ulga taka będzie mogłabyć udzielona w takich for-mach, jak: odroczenie terminupłatności podatku lub rozłoże-nie zapłaty podatku na raty, od-roczenie lub rozłożenie na ratyzapłaty zaległości podatkowejwraz z odsetkami za zwłokę lubodsetek określonych w decyzjifiskusa oraz umorzenia w cało-ści lub w części zaległości podat-kowych, odsetek za zwłokę lubopłaty prolongacyjnej wraz ze wskazaniem przypadków,w których ulgi udzielane są jakopomoc indywidualna.

Przyznana ulga będzie mogłabyć udzielona jako pomoc na:1) inwestycje w odniesieniu do:

a) kosztów inwestycji, zwią-zanych z realizacją tej in-westycji lub

b) kosztów płacy miejsc pra-cy utworzonych bezpo-średnio w wyniku realiza-cji tej inwestycji;

2) usługi doradcze świadczoneprzez doradców zewnętrz-nych; 3) udział w targach lub wystawie.

Ulgi w spłacie zobowiązańpodatkowych, stanowiące po-moc na rozwój małych i śred-nich przedsiębiorstw, będąmogły być udzielane po speł-nieniu przez małego i średnie-go przedsiębiorcę warunkówokreślonych w projektowanymrozporządzeniu.

Pomoc dla przedsiębiorcówna zasadach wskazanego roz-porządzenia będzie udzielanado 30 czerwca 2014 r. Rozpo-rządzenie ma wejść w życie poupływie 14 dni od dnia ogło-szenia w Dzienniku Ustaw.■

PROCEDURY

Przedsiębiorcamoże uzyskaćulgę

Od 1 stycznia 2009 r.zmieni się zakres infor-

macji, jakie powinny znaleźćsię w protokole z kontroli fi-skusa. Jak podaje nam Woj-ciech Pietrasiewicz, doradcapodatkowy współpracującyz Allen & Overy A. Pędzich, odprzyszłego roku każdy proto-kół powinien zawierać poucze-nie o obowiązku zawiadomie-nia organu podatkowego przez

kontrolowanego o każdejzmianie swojego adresu doko-nanej w ciągu sześciu miesięcyod dnia zakończenia kontrolipodatkowej, jeżeli w toku kon-troli podatkowej ujawniononieprawidłowości, oraz skut-kach niedopełnienia tego obo-wiązku.

– Protokół kontroli jest doku-mentem odzwierciedlającymprzebieg kontroli podatkowej.Doręczenie podatnikowi proto-kołu określa moment, w któ-rym dochodzi do jej zakończe-nia, co w wielu sytuacjach jest

momentem otwierającym po-datnikowi możliwość dokona-nia korekty deklaracji podatko-wej. Co istotne, niezłożenieewentualnych zastrzeżeń doprotokołu oznacza pojawieniesię domniemania, że podatnikzgadza się z ustaleniami fak-tycznymi dokonanymi w trak-cie kontroli podatkowej – wyja-śnia Wojciech Pietrasiewicz.

Dodaje, że ewentualne pod-ważenie okoliczności faktycz-nych przyjętych w protokolew fazie postępowania podatko-wego jest oczywiście możliwe,ale w takiej sytuacji ciężar udo-wodnienia istnienia odmien-nych okoliczności spoczywa napodatniku. Z tych przyczynrzetelna weryfikacja treści pro-tokołu kontroli, a w szczegól-ności jego ustaleń faktycznychjest niezwykle istotna.

– Najczęstsze wady protoko-łów kontroli dotyczą trzechaspektów: ustaleń faktycznych,oceny prawnej sprawy będącejprzedmiotem kontroli oraz usta-leń dotyczących badania ksiąg.W zakresie ustaleń błędy, jakiepojawiają się w protokołachkontroli, dotyczą oczywiście nie-prawidłowo ustalonego stanufaktycznego wskutek błędnychustaleń lub niedokonania pew-

nych czynności związanychz precyzyjnym ustaleniem stanufaktycznego – wymienia ekspertAllen & Overy A. Pędzich.

Wskazuje też, że wady pro-tokołu związane z oceną praw-ną sprawy będącej przedmio-tem kontroli najczęściej wiążąsię z niedostatecznym przed-stawieniem oceny prawnejprzez organ podatkowy. Zawadliwy z punktu widzeniaprzepisów Ordynacji podatko-wej należy uznać protokół, któ-ry wskazuje jedynie okoliczno-ści faktyczne oraz powołujeprzepisy, które mają zastoso-wanie w sprawie. Ustaleniaprotokołu muszą zawierać oce-nę, czy dana okoliczność wska-zana w protokole jest zgodnaz przepisami prawa.

– Jeśli chodzi o wady zwią-zane z ustaleniami w zakresiebadania ksiąg, kontrolującyczęsto mylą nierzetelność ksiągz ich wadliwością. Niejedno-krotnie organ uznaje za nierze-telne takie księgi, w których je-dynie pewne zapisy zostały do-konane nieprawidłowo, ale od-zwierciedlają rzeczywiste zda-rzenia gospodarcze – zauważaWojciech Pietrasiewicz.

O nierzetelności można jed-nak mówić tylko wtedy, gdy

dokonywane w nich zapisy nieodzwierciedlają stanu rzeczy-wistego, a nie wtedy, gdy wy-stępują nieprawidłowościw dokonanych zapisach (ewen-tualna wadliwość ksiąg). Bio-rąc pod uwagę konsekwencjezwiązane mocą dowodowąksiąg oraz sankcje karne skar-bowe, jakie wiążą się z prowa-dzeniem ksiąg w sposób nie-rzetelny, warto tę wadę proto-kołu wyeliminować już na eta-pie zastrzeżeń do protokołukontroli.

– W sytuacji gdy zastrzeże-nia do protokołu kontroli nie

zostały złożone lub organ po-datkowy nie zgadza się z za-strzeżeniami podatnika wnie-sionymi do protokołu kontroli,podatnik może w toku postę-powania podatkowego przed-stawić dowody podważająceustalenia przyjęte w protokolekontroli. Ewentualne niepra-widłowości w protokole kon-troli, w szczególności dotyczą-ce ustalonego stanu faktyczne-go, mogą stanowić podstawęzarzutów przeciw decyzji wy-danej przez organ podatkowyI instancji – podpowiada Woj-ciech Pietrasiewicz.■

WWW.GAZETAPRAWNA.PL6 | PONIEDZIAŁEK 15 GRUDNIA 2008 | nr 244 Podatki

PROCEDURY | Czynności organów podatkowych

Wadliwy protokół może być podstawą do uchylenia decyzji fiskusaZMIANA PRAWA W protokołach z kontroli podatkowych częstozdarzają się błędy. Podatnicy powinni je kwestionować, bo wadyprotokołu kontroli mogą stanowić naruszenie przepisówpostępowania i w niektórych sytuacjach mogą być podstawą douchylenia decyzji podatkowej.

■ Czy zmiana przepisów doty-czących terminu zwrotu VATistotnie przełoży się na obrótgospodarczy?

– Tak. Uważam, że zmianajest bardzo ważna i korzystna

dla podatników.Najistotniejszejest to, że co do

zasady każdy podatnik będziemógł uzyskać zwrot VAT w cią-gu 60 dni. Od tej reguły są tylkodwa wyjątki, z których szcze-gólnie istotny jest ten odnoszą-cy się do nowo powstałych po-datników. Jest to formuła, naktórą wszyscy od pewnego cza-su czekamy i na brak której na-rzekamy. Dzisiaj podatnik o 60--dniowy zwrot VAT może wy-stąpić tylko wtedy, jeśli kupiłśrodki trwałe, wartości niema-terialne itd. albo stosuje obniżo-ną stawkę. W innych okoliczno-ściach podatnik uzyska zwrotpodatku w terminie 180 dni. Tobardzo długi okres. Nowelizacjaw istotny sposób wpłynie więc

na przepływy finansowe dużejgrupy podatników. Pewnieskończą się też próby naciąganiaprzepisów dotyczących szyb-szych zwrotów podatku. ■ Czy skrócenie terminu to jedy-na korzyść dla podatników?

– Kolejną znaczącą z punktuwidzenia podatników zmianąbędzie zmiana art. 86 ust. 19

ustawy o VAT. Obecnie przepisprzewiduje, że podatnik, któryw danym okresie nie wykonałczynności opodatkowanych,przenosi nadwyżkę podatku na-liczonego na kolejne okresy roz-liczeniowe. W nowym brzmie-niu przepis mówi, że podatnikmoże dokonać przeniesienianadwyżki na kolejne okresy roz-liczeniowe. W praktyce oznaczato, że podatnicy będą mogli do-konać wyboru, czy nadwyżkę tęzechcą przenieść na następneokresy rozliczeniowe, czy teżwolą zwrot na konto. Muszęjednak podkreślić, że akuratw tym przypadku zwrot zosta-nie dokonany w terminie 180dni. Jednak i ten termin podat-nik może skrócić do 60 dni, je-żeli złoży zabezpieczenie mająt-kowe równe kwocie żądanegozwrotu. ■ Dzisiaj podatnik, który dopie-ro zaczął działalność gospodar-czą, musi dłużej czekać na zwrotVAT. Czy to się zmieni?

– Nie. To drugi wyjątek,w którym zwrot nadal – jako re-guła – będzie następował w ter-minie 180 dni, chyba że podat-nicy złożą zabezpieczenie ma-jątkowe. Nowo powstali podat-nicy będą mogli uzyskać zwrotVAT w ciągu 60 dni w odniesie-niu do zakupu środków trwa-łych i wartości niematerialnych.

■ W przypadku nowo powsta-łych podatników szybszy zwrotpodatku po nowelizacji ma za-gwarantować złożenie zabez-pieczenia. Czy jest to lepsze niżkaucja gwarancyjna?

– Nieszczególnie. Zastąpio-no bowiem jedno wątpliwerozwiązanie drugim. Z punktuwidzenia Dyrektywy 112i Konstytucji RP nie ma żadne-go powodu, żeby podatnik,który prowadzi działalnośćkrócej, musiał składać dodat-kowe zabezpieczenia czy gwa-rancje. Takie nierówne trakto-wanie różnych grup podatni-ków nie znajduje żadnegouzasadnienia. Natomiast nie-wątpliwie lepszym rozwiąza-niem jest odniesienie się dokwoty żądanego zwrotu, a niejakiejś stałej wartości, jak tomiało miejsce w przypadkukaucji.■

Rozmawiała ALEKSANDRA TARKA

Protokół kontroli powinien zawierać: wskazanie kontrolowanego;wskazanie osób kontrolujących; określenie przedmiotu i zakresukontroli; określenie miejsca i czasu przeprowadzenia kontroli; opisdokonanych ustaleń faktycznych; dokumentację dotyczącą przepro-wadzonych dowodów; ocenę prawną sprawy będącej przedmio-tem kontroli; pouczenie o prawie złożenia zastrzeżeń lub wyjaśnieńoraz prawie złożenia korekty deklaracji, a od 1 stycznia 2009 r. po-uczenie o obowiązku zawiadomienia organu podatkowego przezkontrolowanego o każdej zmianie swojego adresu dokonanej w cią-gu sześciu miesięcy od dnia zakończenia kontroli podatkowej, jeże-li w toku kontroli podatkowej ujawniono nieprawidłowości, orazskutkach niedopełnienia tego obowiązku.

ZAWARTOŚĆ PROTOKOŁU Z KONTROLI

Rozmawiamy z TOMASZEM MICHALIKIEM, doradcą podatkowym

Krótszy termin zwrotu VATNOWE PRAWO Po nowelizacji ustawy o VAT co do zasadykażdy podatnik będzie mógł uzyskać zwrot podatku w terminie60 dni. Zmiana w istotny sposób wpłynie na przepływyfinansowe dużej grupy podatników. Skończą się też próbynaciągania przepisów dotyczących szybszych zwrotów podatku.

Z punktu widzenia Dyrektywy 112 i Konsty-tucji RP nie ma żadnego powodu, żeby po-datnik, który prowadzi działalność krócej,musiał składać dodatkowe zabezpieczeniaczy gwarancje w celu otrzymania szybszegozwrotu VAT

„

reklama

Przy rozliczeniu kontraktówterminowych istotne sąpozycje zamknięte, a niedzienne obroty gotówkowe.

PRZEMYSŁAW [email protected]

P rzychód ze zbycia kon-traktów terminowych

wykazywany w informacjiPIT-8C powstaje w momen-cie zamknięcia danej pozy-cji.

– Postępowanie jest analo-giczne jak w przypadku ryn-ku kasowego – mówi HannaPobudkiewicz, dyrektor biu-ra rozliczeń Domu Inwesty-cyjnego BRE Banku.

Tłumaczy, że nie bierze siępod uwagę pozycji jeszczenie zamkniętych, mimo żew przypadku inwestycji w in-strumenty pochodne od stro-ny przepływów gotówko-wych następują codziennerozliczenia z rynkiem.

Podobnie jak w przypad-ku rozliczenia inwestycjiw akcji dla celów podatko-wych co do zasady bierzesię pod uwagę momentsprzedaży akcji.

W informacji PIT-8C poja-wi się więc suma codzien-nych rozliczeń, ale dopierow momencie, gdy dana pozy-cja już jest zamknięta. Zewzględu na krótkotrwałyokres życia instrumentówpochodnych praktycznie do-tyczy to pozycji, których ter-min wygaśnięcia przypadniew przyszłym roku.

– Wynik z tych inwestycjizostanie wykazany w infor-macji dotyczącej następnegoroku podatkowego, chociażw kończącym się roku już

mogły zostać zanotowane za-równo zyski, jak i straty doty-czące codziennych rozliczeńz rynkiem – dodaje HannaPobudkiewicz.

Nasz rozmówca przyznajerównocześnie, że taki sposóbprezentowania rozliczeniazostał zastosowany jednakdopiero przy sporządzaniuinformacji PIT 8-C za ostatnirok podatkowy po rozpo-wszechnieniu postanowieniaI Urzędu Skarbowego w Po-znaniu z 15 maja 2006 r.(sygn. ZD/406-14/PIT/06).Wcześniej bowiem przy rozli-czaniu była uwzględnianawartość instrumentu.

– Faktycznie nie burzyło tootrzymanego wyniku podwzględem podatkowym (do-chód bądź strata prezentowa-ne były prawidłowo), ale ob-roty (przychody i koszty) mia-ły monstrualne wartości – wy-jaśnia Hanna Pobudkiewicz.

Dodaje, że budziło to zrozu-miałe zainteresowanie ze stro-ny urzędów skarbowychi przerażenie ze strony inwe-storów nigdy niedysponują-cych wykazywanymi kwotami.

Kontrakt terminowy jestto zakład o to, jaka będzie

cena instrumentu bazowe-go w określonym terminiew przyszłości, czyli w ter-minie wygaśnięcia kontrak-tu. W przypadku futuresnotowanych na giełdach in-strumentem bazowym mo-gą być akcje, obligacje, wa-luty czy indeksy giełdowe.Inwestor zobowiązany dosprzedaży kontraktu (wy-stawca kontraktu) zajmujekrótką pozycję i liczy naspadek kursu instrumentubazowego. Natomiast inwe-stor zobowiązany do kupnakontraktu zajmuje pozycjędługą i spodziewa się wzro-stu kursu kontraktu. Inwe-stor, który sprzedaje kon-trakt przed terminem wyga-śnięcia, zajmuje pozycjęprzeciwstawną do pierwot-nie posiadanej.■

KAPITAŁY PIENIĘŻNE | Instrumenty pochodne

Kontrakty terminowerozlicza się tak jak akcje

KONTRAKT NA WIG20

Otwarcie pozycji długiej ■ Zakup po kursie 1600 pkt■ Sprzedaż po kursie 1643 pkt■ Prowizja maklerska od otwarcia i zamknięcia: 24 złPIT-8C – Przychód: (43 pkt x 10) – 24 zł = 404 zł (zysk) Otwarcie pozycji krótkiej■ Sprzedaż po kursie 1600 pkt■ Zakup po kursie 1643 pktPIT-8C – Koszty uzyskania przychodu: (43 pkt x 10) + 24 zł = 454 zł (strata)

PRZYKŁAD: ZAMKNIĘCIE POZYCJI

Jak dokonać rocznegorozliczenia ryczałtu i karty podatkowej

www.gazetaprawna.pl

Dziś

Tygodnik Podatkowy

Fot.

Woj

ciech

Gór

ski

ROZMOWA

PONIEDZIAŁEK 15 GRUDNIA 2008 | nr 244 | 7WWW.GAZETAPRAWNA.PL Podatki

ZMIANA PRAWA Firmy zalicządo kosztów podatkowych kosztywytworzenia lub ceny nabyciaproduktów spożywczychprzekazanych na rzeczorganizacji pożytku publicznego.

ŁUKASZ [email protected]

Od 1 stycznia 2009 r. firmychętniej będą przekazy-

wały produkty spożywcze or-ganizacjom pożytku publicz-nego. Wszystko za sprawą no-welizacji ustawy o podatku do-chodowym od osób prawnych(u.p.d.o.p.), zgodnie z którąfirmy będą mogły zaliczyć dokosztów uzyskania przycho-dów koszty wytworzenia lubceny nabycia produktów spo-żywczych przekazanych narzecz takich organizacji.

– Zmiana art. 16 pkt 14ustawy u.p.d.o.p. jest znaczą-cym krokiem do poprawy sy-tuacji organizacji pożytku pu-

blicznego – uważa Jacek Paw-lik, doradca podatkowy zespółki audytorskiej Eccom.

Dodaje, że do tej porywszelkiego rodzaju darowiznyi ofiary nie stanowiły kosztuuzyskania przychodu, a daro-wizny na rzecz organizacji po-żytku publicznego mogły byćodejmowane od dochodu wy-łącznie do 10 proc. jego wyso-kości. A zatem ustawodawcanie zachęcał firm do przekazy-wania żywności organizacjompożytku publicznego. Od no-wego roku taka zachęta bę-dzie podwójna.

– W stosunku do artykułówspożywczych wymienionychw art. 43 ust. 1 pkt 16 ustawyo podatku od towarów i usług(która zacznie obowiązywaćod 1 stycznia 2009 r.) de fac-to odliczenie będzie w pełnejwysokości – wyjaśnia JacekPawlik.

Argumentuje, że jeżeli moż-na w kosztach uzyskania przy-

chodów uwzględnić wartośćwytworzonych lub zakupio-nych produktów spożywczychdarowanych organizacji pożyt-ku publicznego, to tak jakby sięuwzględniło całość tej darowi-zny w odliczeniu od dochodu.

Ekspert tłumaczy, że zmia-ny w ustawie o CIT idą w pa-rze ze zwolnieniem przekaza-nia takich darowizn od podat-ku od towarów i usług. Jegozdaniem nowelizacje ustaww omawianym zakresie za-chęcą większą rzeszę darczyń-ców (podobne rozwiązaniedotyczy także osób fizycz-nych) do przekazywania ta-kich darowizn na rzecz orga-nizacji pożytku publicznego.

Nie zmienią się natomiastzasady rozliczeń innych da-rowizn niż produkty spo-żywcze.

– Pozostałe darowizny fir-my rozliczą po staremu, czylinie uwzględnią ich w kosz-tach uzyskania przychodów,a odliczą od dochodu w wyso-kości nieprzekraczającej 10proc. jego wysokości – kon-kluduje nasz rozmówca.■

CIT | Rozliczanie pomocy na rzecz organizacji pożytku publicznego

Wydatki na produkty spożywcze będą kosztem

reklama

reklama

Pisaliśmy o tym ■ Darowizny dla fundacji będą

kosztem podatkowym – GP nr 231/2008

www.gazetaprawna.pl/cit

Ważne! Koszty wytworzenia produktów spożywczych przekazanychna rzecz organizacji pożytku publicznego będą także wolneod podatku od towarów i usług

Pracownicy, którzy w okresieczasowej niezdolności dopracy otrzymywali zaniżonyzasiłek, mogą starać się o jegowyrównanie, ale odsetkiz tego tytułu sąopodatkowane.

PRZEMYSŁAW [email protected]

Obliczając podstawę wy-miaru świadczeń choro-

bowych przysługujących pra-cownikowi w okresie czaso-wej niezdolności do pracy, na-leży uwzględniać wszystkieskładniki wynagrodzenia pra-cownika. Zasada ta obowiązu-je jednak dopiero od wyrokuTrybunału Konstytucyjnego(sygn. akt 1SK 16/06), którywszedł w życie 7 lipca 2008 r.

Niekorzystna praktykaWcześniej praktyka ustala-

nia kwoty wynagrodzeniachorobowego, wypłacanegona podstawie art. 93 kodeksupracy przez pracodawcę, orazzasiłków z ubezpieczenia spo-łecznego – chorobowych,opiekuńczych i macierzyń-skich oraz świadczeń rehabili-tacyjnych, wypłacanych przezZUS, była niekorzystna dlapracownika. Pracownik mógłopłacać składkę na ubezpie-czenie społeczne od całościswojego wynagrodzenia, tj.od pensji oraz od dodatko-wych świadczeń, np. premii,natomiast w okresie zwolnie-nia od pracy mógł otrzymy-wać wynagrodzenie lub zasi-łek chorobowy naliczony tyl-ko od podstawowej pensji.

Odsetki za zwłokęPracownicy, którzy otrzy-

mywali zaniżone świadczeniaz tytułu czasowej niezdolnoścido pracy, mogą składać wnio-ski do płatnika (pracodawcylub ZUS) o wyrównanie przy-sługującej im kwoty świadcze-

nia. Jest ono powiększaneo ustawowe odsetki za nieter-minową wypłatę świadczenia,naliczane od dnia następnegopo dniu, kiedy przypadł ter-min wypłaty takiego wyna-grodzenia lub zasiłku. Wypła-ta zaległych świadczeń niejest obojętna podatkowo.

Monika Ławnicka, konsul-tant w Accreo Taxand, przy-pomina, że wypłacona kwotawynagrodzenia chorobowegostanowi dla pracownika przy-chód ze stosunku pracy podle-gający opodatkowaniu napodstawie ustawy o PIT.

Opodatkowana jest teżkwota wypłaconego zasiłku.Ekspert podkreśla, że podat-kowe traktowanie odsetek odtakich świadczeń zależy od te-go, czy zostały one naliczoneod zaległego wynagrodzeniachorobowego, czy też od kwo-ty zasiłku.

– Odsetki z tytułu nietermi-nowej wypłaty wynagrodzeń(również tych wypłacanych zaczas choroby) są bowiemzwolnione z podatku na mocyart. 21 ust. 1 pkt 95 ustawyo PIT. Nie ma takiego zwol-nienia dla odsetek od zasiłku– wyjaśnia Monika Ławnicka.

Wyższy przychódSkutkiem ponownego prze-

liczania kwoty świadczeń zaczas niezdolności do pracymoże być uzyskanie znaczniewyższego przychodu. Dla pra-cowników, dla których do-tychczas nieuwzględnianew podstawie obliczania świad-czeń premie stanowiły znacz-ną część wynagrodzenia, wy-równanie świadczeń możeprzyczynić się do przekrocze-nia progu podatkowego.

Pracownicy mogą występo-wać z wnioskiem do płatnikówo korektę świadczeń za okrestrzech lat wstecz, licząc od datyzłożenia wniosku. Płatnik ma30 dni na jego rozpatrzenie.■

PIT | Świadczenia z ubezpieczenia społecznego

Odsetki od wyrównanegozasiłku są opodatkowane

WWW.GAZETAPRAWNA.PL8 | PONIEDZIAŁEK 15 GRUDNIA 2008 | nr 244

PracaPAMIĘTAJ 2 dni dodatkowego wolnego przysługuje pracownikowi

wychowującemu dziecko w wieku do 14 lat NOWOŚĆ Posłowie chcą umorzyć zaległeskładki ZUS strona 10NOWOŚĆ Sejm zajmie się specjalnymi

emeryturami dla nauczycieli strona 9

■ P raw o p ra c y ■ U b e z p i e c z e n i a s p o ł e c z n e ■ Z d r o w i e ■ E d u k a c j a ■ K a d r y

CO NOWEGO

■ KONTRAKTY 2009 W SŁUŻBIE ZDRO-WIA. W liście do premiera Donalda TuskaZarząd Krajowy Ogólnopolskiego ZwiązkuZawodowego Lekarzy negatywnie oceniaostatnie działania Narodowego FunduszuZdrowia dotyczące wyceny świadczeń me-dycznych na 2009 rok (za tzw. punkt we-dług systemu jednorodnych grup pacjen-tów). Zdaniem OZZL dyrektorzy szpitalizmuszani są w ten sposób do podpisywa-nia kontraktów niekorzystnych dla swoichplacówek, a NFZ kompromituje rządowąreformę służby zdrowia, traktując szpitalez pozycji monopolisty. Więcej www.ozzl.org.pl

■ NIEKTÓRZY ZWIĘKSZAJĄ ZATRUDNIE-NIE. Prawie 90 osób znalazło pracę w Za-kładach Tworzyw Sztucznych Gamrat w Ja-śle (woj. podkarpackie). Przyjęcia związanesą z uruchomieniem nowej linii do produk-cji wykładzin obiektowych prasowanych.Wartość inwestycji wyniosła 22 mln zł.Według prezesa zarządu spółki, AndrzejaCzajki, nowe miejsca pracy wynikają m.in.z przejścia kilku wydziałów na system pra-cy trzyzmianowej. To rezultat większychzamówień. Gamrat jest jednym z najwięk-szych producentów tworzyw sztucznychw kraju. Zatrudnia 840 osób. Jest jedno-osobową spółką Skarbu Państwa.

■ PRACUJĄ, ALE SĄ BIEDNI. Z najnow-szego sondażu CBOS wynika, że 6,6 proc.populacji dorosłych Polaków to osobypracujące, ale jednocześnie biedne. Ba-danie pokazuje, że bieda nie zawsze jestwynikiem braku stałego zatrudnienia.Praca i bieda dotyczy około 2 mln 10 tys.Polaków. Średni miesięczny dochód z pra-cy, jaki uzyskuje pracujący biedny, wyno-si 786 zł netto. Więcej www.cbos.pl

■ HOSPICJUM DOMOWE DLA DZIECI. Ca-ritas diecezji kieleckiej uruchomiła hospi-cjum domowe dla dzieci chorych termi-nalnie lub cierpiących na chorobę nieule-czalną. Lekarze, pielęgniarki i wolontariu-sze pomagają dzieciom potrzebującymopieki paliatywnej na wezwanie. Wedługkoordynatorki działań hospicjum MariiChojnackiej posiadający specjalistyczneprzygotowanie członkowie zespołu palia-tywnego wspomagają domowych opie-kunów ciężko chorych dzieci w podawa-niu leków, karmieniu i wykonywaniu nie-zbędnych zabiegów higienicznych. Proś-by o pomoc przyjmowane są o każdejporze telefonicznie. Więcej www.caritas.pl

■ DOFINANSOWANIE UCZELNI Z FUN-DUSZY UE. Ponad 143 mln zł dofinanso-wania z Programu Operacyjnego RozwójPolski Wschodniej otrzymają łącznie czte-ry lubelskie uczelnie na rozbudowę lubbudowę nowych budynków. Umowyo dofinansowaniu realizacji inwestycjipodpisali w Lublinie rektorzy uczelni orazwładze Polskiej Agencji Rozwoju Przed-siębiorczości. Obecna na uroczystości mi-nister rozwoju regionalnego ElżbietaBieńkowska powiedziała, że są to pierw-sze umowy w województwie lubelskimdotyczące wykorzystania środków unij-nych z Programu Operacyjnego RozwójPolski Wschodniej. Więcej www.mrr.gov.pl

PRAWO PRACY | Czas pracy w krajach UE

UE ustali, jak długo będziemy

ŁUKASZ GUZADOMINIKA [email protected]

J utro w Parlamencie Eu-ropejskim ma się odbyćgłosowanie nad projek-

tem nowelizacji Dyrektywynr 2003/88/WE dotyczącejniektórych aspektów organi-zacji czasu pracy. KomisjaZatrudnienia PE zgłosiła doprojektu liczne poprawki,zgodnie z którymi państwaczłonkowskie nie mogłobywydłużać maksymalnegotygodnia czasu pracy powy-żej 48 godz., czyli w prakty-ce stosować tzw. klauzuliopt-out, dzięki której jest tomożliwe.

Propozycje te są sprzeczneze wspólnym stanowiskiemRady Unii Europejskiejz 9 czerwca 2008 r. Radachciała, aby kraje UE mogływ przepisach wewnętrznychwydłużać tygodniowy czaspracy nawet o 17 godz.

Z propozycjami Rady niezgadzają się polscy lekarze.Dzisiaj wspólnie z kolegamiz innych krajów Wspólnoty będą protestować pod siedzibąParlamentu Europejskiego w Stras-burgu. Dla nich ta zmiana możeoznaczać wydłużenie czasupracy i jednocześnie niższe wy-nagrodzenie.

Lekarze przeciwZgodnie z prawem polskim

od 1 stycznia 2008 r. maksy-malny czas pracy lekarzy wy-nosi 48 godz. Tylko jeśli pod-piszą dobrowolnie tzw. klau-zulę opt-out, może on byćwydłużony do 72 godz. tygo-dniowo. Lekarze domagająsię likwidacji tej klauzulii objęcia ich takim samymwymiarem czasu pracy, jakinnych pracowników, wyno-szącym 48 godz. Taką propo-zycję zgłosiła Komisja Za-trudnienia i Spraw Socjal-nych Parlamentu Europej-skiego.

– Stosowanie klauzul opt--out może negatywnie wpły-nąć na konkurencyjność ryn-ków pracy poszczególnychpaństw UE – tłumaczył w PEAlejandro Cercas, hiszpańskiposeł z grupy SocjalistówPES.

Propozycje Komisji są jed-nak sprzeczne z czerwcowymstanowiskiem Rady Unii Eu-ropejskiej. Proponowała ona,aby poszczególne kraje człon-kowskie mogły wydłużać ty-godniowy wymiar czasu pra-cy z obecnych 48 godz. do 60lub nawet 65 godz. (w mak-symalnie sześciomiesięcznymokresie rozliczeniowym).Pracownicy byliby chronieni,bo bez ich zgody (klauzulaopt-out) czas pracy nie zo-stałby wydłużony ponad 48godz. Dodatkowo pracownikmiałby prawo wycofać ją zeskutkiem natychmiastowym(w ciągu trzech pierwszychmiesięcy od wyrażenia zgo-dy). Rada chciała też wpro-wadzić przepis, zgodniez którym odmowa pracyw wydłużonym wymiarze lubcofnięcie zgody miały nie na-rażać pracownika na żadnenegatywne konsekwencje.

Kryzys wpłynie na czas pracyCzłonkowie Komisji Za-

trudnienia PE nie przyjęli po-prawek jednomyślnie. Częśćeurodeputowanych sprzeci-wiła się głosom większościi podkreśliła, że dzięki roz-wiązaniom zaproponowa-nym przez Radę pracodawcyłatwiej mogliby dostosowaćorganizację pracy do po-trzeb firm.

– A w obliczu kryzysu eko-nomicznego powinniśmyszczególnie dbać o swobodęi elastyczność, dzięki którymobywatele mogą zwiększaćswoje dochody – uważa LizLenne, brytyjska eurodeputo-wana z grupy Liberałów i De-mokratów ALDE.

Podkreśliła, że całkowitarezygnacja ze stosowaniaklauzul opt-out w trudnej sy-tuacji gospodarczej może od-bić się negatywnie na kondy-cji wielu firm.

Właśnie ze względu na kry-zys finansowy również polscypracodawcy domagają sięzmian w przepisach dotyczą-cych czasu pracy. Proponująnp. wprowadzenie do kodek-su pracy tzw. banków czasupracy, czyli instytucji podob-nej do klauzul opt-out. Dziękitakiemu rozwiązaniu pra-cownik, który był zwolniony

z obowiązku świadczeniapracy w okresie przerwyw produkcji, odpracowywał-by ten czas w późniejszymterminie (np. w okresie ko-niunktury gospodarczej).

– Taki system sprawniefunkcjonuje w Niemczech –mówi prof. Mieczysław Kabajz Instytutu Pracy i Spraw So-cjalnych.

Podkreśla jednak, że roz-wiązania, które mają złago-dzić skutki kryzysu, musząbyć korzystne nie tylko dlapracodawcy, ale też dla pra-cownika. Dlatego, aby zachę-cić podwładnych do wprowa-dzenia elastycznych syste-mów czasu pracy, firmy mogąnp. uzgodnić, że pracaw zwiększonym wymiarze(np. w okresie wzmożonejprodukcji) będzie dodatkowowynagradzana.

O wprowadzenie bardziejelastycznych systemów czasupracy apelują nie tylko praco-dawcy, ale też Komisja Euro-pejska. W ostatnim tygodniulistopada wystąpiła do wszyst-kich krajów członkowskichUE o zwiększenie swobodystron (pracowników i praco-dawców) w organizowaniuczasu pracy.

Niepłatny dyżurRada Unii Europejskiej

i Parlament są podzielone tak-że w kwestii zaliczania dyżurupracowniczego do czasu pra-cy. Zgodnie ze stanowiskiemRady dyżur pracowniczy po-winien dzielić się na część ak-tywną, w czasie której pod-władny musi pracować, oraznieaktywną, gdy pozostawałco prawda w dyspozycji szefa,ale nie wykonywał obowiąz-ków. Tylko pierwsza część by-łaby zaliczana do czasu pracy,a więc przysługiwałoby za niąwynagrodzenie.

Tymczasem Komisja Zatrud-nienia PE uznała, że choć obieformy dyżuru rzeczywiście sięróżnią, to jednak cały dyżurpowinien być traktowany jakoczas pracy.

Propozycje Rady wzbudzi-ły największe kontrowersjew środowisku lekarskim. Do-piero od początku tego rokudyżur medyczny jest w ogólewliczany do ogólnego czasupracy polskich lekarzy (wtym także jego część nieak-tywna).

– To tylko pretekst do tego,aby ponownie pozbawiać ichtego prawa. De facto oznacza

■ Rada Unii Europejskiej chce umożliwić państwom członkowskim wydłużenie tygodniowego czasu pracy nawet do 65 godz.

■ Eurodeputowani opowiedzieli się za utrzymaniem zasady, że tydzień pracy trwa do 48 godz., i likwidacją klauzul opt-out

■ Lekarze protestują przeciwko propozycji dzielenia dyżuru medycznego na część aktywną i nieaktywną

pracować

to kolejne wydłużenie okresuspędzanego przez nich w pra-cy – mówi Krzysztof Bukiel,przewodniczący Ogólnopol-skiego Związku ZawodowegoLekarzy (OZZL).

Również samorząd lekarskijest przeciwny dzieleniu czasudyżuru.

– Od lekarza odbywającegodyżur w szpitalu wymaga sięnie tylko obecności w miejscupracy, ale przede wszystkimciągłej gotowości do natych-miastowego udzielenia pomo-cy pacjentom – mówi Konstan-ty Radziwiłł, prezes NaczelnejRady Lekarskiej (NRL).

Dodaje, że podczas dyżuru le-karz, nawet jeżeli w danej chwi-li nie wykonuje czynności zawo-dowych, jest w stanie ciągłej go-towości do ich rozpoczęcia.

ETS a dyżur lekarskiWarto przypomnieć, że kwe-

stią podziału czasu dyżuru le-karskiego już kilkakrotnie zaj-mował się Europejski TrybunałSprawiedliwości. Stwierdziłjednoznacznie, że dyżur lekar-ski, podczas którego wymaga-na jest fizyczna obecność me-dyka na terenie placówki me-dycznej, musi być traktowanyjako integralna część ogólnegoczasu pracy.

– Nie rozumiem więc działa-nia Rady Europejskiej, którew jawny sposób stoi w sprzecz-ności z tym, co orzekł ETS –przekonuje Krzysztof Bukiel.

Podział dyżuru lekarskiegoniesie ze sobą również prak-tyczne aspekty związane z tym,w jaki sposób ewidencjonowaćaktywność lekarzy w czasie dy-żuru. W projekcie zmiany dy-rektywy proponuje się ryczałto-we określenie części aktywneji nieaktywnej dyżuru.

– To może doprowadzić dopatologii. W celu obniżeniakosztów systemu ochronyzdrowia będą sztucznie wydłu-żane okresy nieaktywnej czę-ści dyżuru. To natomiast spo-wodowałoby obniżenie wyna-grodzenia lekarzy – zauważaKrzysztof Bukiel.

OZZL domaga się ponadto,aby czas tzw. dyżuru pod tele-fonem (lekarz jest np. w do-mu, ale pozostaje w stałej go-towości do przybycia do szpita-la) również był wliczany donormalnego czasu pracy.Obecnie jest to możliwe, aletylko w sytuacji kiedy wezwa-ny lekarz przybędzie do pla-cówki medycznej (od tego mo-mentu czas spędzony w zakła-dzie wlicza się do ogólnegoczasu pracy).

Parlament Europejski na po-siedzeniu plenarnym możewnieść poprawki do projektunowelizacji dyrektywy, nie-uwzględnione we wspólnymstanowisku Rady Unii Europej-skiej. Jeśli Rada je zatwierdzi,automatycznie nowela zosta-nie uchwalona. Jeśli odrzucipoprawki, zostanie powołanykomitet pojednawczy (27 eu-rodeputowanych i 27 człon-ków Rady), który ma wypraco-wać zbliżenie stanowisk obuinstytucji. Jeśli parlament od-rzuci wspólne stanowisko bez-względną większością głosów,akt nie zostaje przyjęty.■

PONIEDZIAŁEK 15 GRUDNIA 2008 | nr 244 | 9WWW.GAZETAPRAWNA.PL Akademia prawa pracy cz. 610

Pracodawca od tygodnia każe jedne-mu pracownikowi pełnić dyżur pod te-lefonem. Wprawdzie nie jest on wzy-wany do firmy, ale takie zachowaniebardzo ogranicza korzystanie przezniego z czasu wolnego. Czy pracodaw-ca może bez ograniczeń zlecać pra-cownikom dyżury telefoniczne?

Kodeks pracy stanowi w art. 1515 par. 1, iż pra-codawca może zobowiązać pracownika do po-zostawania poza normalnymi godzinami pracyw gotowości do wykonywania pracy wynikają-cej z umowy o pracę w zakładzie pracy lub w in-nym miejscu wyznaczonym przez pracodawcę.Istotą dyżuru jest zabezpieczenie ewentualnychpotrzeb pracodawcy, do których należeć może

np. wykonanie nagłej, pilnej pracy. Dyżur możebyć pełniony przez pracownika w zakładzie pra-cy lub też poza nim, w miejscu wyznaczonymprzez pracodawcę, np. w domu pracownika.Przyjmuje się, iż dyżur jest instytucją pośredniąpomiędzy czasem pracy a czasem wolnym. Po-siada cechy zbliżone do czasu pracy, ponieważpracownik pozostaje w dyspozycji pracodawcy,natomiast do czasu wolnego odnosi się z tegopowodu, iż w jego trakcie istnieje duże prawdo-podobieństwo nieświadczenia pracy. Dyżur niemoże naruszać uprawnień pracownika do dobo-wego i tygodniowego odpoczynku. Oznacza to,że w podstawowym systemie czasu pracy niemoże przekraczać 5 godzin po 8-godzinnym dniupracy – w takim przypadku pracownikowi przy-sługuje dobowy 11-godzinny odpoczynek.

W dniu wolnym od pracy dyżur nie może prze-kroczyć 13 godzin. Pełnienie dyżuru jest jednym z obowiązków pra-cowniczych, który wynika ze stosunku pracy. Ar-tykuł 100 par. 2 pkt 4 k.p. wskazuje, iż obowiąz-kiem pracownika jest dbanie o dobro zakładupracy. W doktrynie zakłada się, iż poprzez tenobowiązek można rozumieć zobligowanie pra-cownika do wykonywania na rzecz pracodawcy,w określonych sytuacjach, czynności przekracza-jących zakres obowiązku świadczenia pracy, któ-ry jest unormowany w zawartej umowie o pra-cę oraz poza obowiązującymi godzinami pracy.Sąd Najwyższy w wyroku z 31 stycznia 1978 r.stwierdził, że dyżur w rozumieniu kodeksu pracynie wynika z odrębnego tytułu prawnego, leczjest jednym z obowiązków pracowniczych, gdyż

stanowi dodatkowe zadanie robocze po nor-malnych godzinach pracy, bez względu na to,czy zadanie to mieściło się w ramach uzgodnio-nego rodzaju pracy, czy też wykraczało poza tenrodzaj. Należy stwierdzić, że udział w dyżurzestanowi jeden z elementarnych obowiązkówpracownika. Jeżeli jest on zbieżny z interesempracodawcy, wówczas pracownik musi w nimuczestniczyć. Pracownik jest uprawniony do od-mowy pełnienia dyżuru jedynie w razie wyjąt-kowych, usprawiedliwionych okoliczności.■

WOJCIECH OSTROWSKIradca prawny, Kancelaria Prawna Rachelski i Wspólnicy

www.gazetaprawna.pl/akademia_pracy

ZMIANA PRAWA Sejm zajmiesię jutro specjalnymiemeryturami dla nauczycieli.Od 2009 roku mają kończyćpracę w wieku 55 lat.

BOŻENA [email protected]

Na rozpoczynającym się ju-tro posiedzeniu Sejmu ma

zostać uchwalona ustawa o na-uczycielskich świadczeniachkompensacyjnych. Projekt zo-stał przygotowany przez trzykluby parlamentarne: PlatformyObywatelskiej, Polskiego Stron-nictwa Ludowego oraz Lewicy.

– To ostatnie posiedzenieSejmu w tym roku. Zakłada-my więc, że do piątku zostanąprzeprowadzone trzy czytania

oraz głosowanie nad przyję-ciem tej ustawy – mówi posełCezary Urban, który będzieprezentować stanowisko POw sprawie projektu.

Natomiast posłanka LewicyKrystyna Łybacka zwracauwagę, że jeśli ustawa zostanieprzyjęta przez Senat bez po-prawek, to jeszcze w tym rokutrafi do podpisu prezydenta.

– Ustawa nie budzi kontro-wersji. Mam więc nadzieję, żezgodnie z wcześniejszymi za-powiedziami wejdzie w życieod nowego roku – mówi Kry-styna Łybacka.

Także Związek Nauczyciel-stwa Polskiego oczekuje, żeustawa jeszcze w tym roku zo-stanie opublikowana w Dzien-niku Ustaw.

– Czasu jest mało. Nie moż-na jednak doprowadzić do sy-tuacji, że przez kilka miesięcyprzyszłego roku nie będzieprzepisów określających zasa-dy przechodzenia na wcze-śniejsze emerytury nauczycie-li – mówi Sławomir Broniarz,prezes Związku Nauczyciel-stwa Polskiego.

Zgodnie z projektem na-uczyciele zachowają prawodo wcześniejszego zakończe-nia aktywności zawodowej.W 2009 roku zarówno ko-biety, jak i mężczyźni pracu-jący w szkołach i przedszko-lach będą mogli przechodzićna wcześniejsze emeryturypo ukończeniu 55 lat. Nato-miast w kolejnych latachwiek emerytalny kobiet bę-

dzie wydłużany co roko kwartał, a mężczyzn co roko sześć miesięcy. Ostatnieosoby mające prawo do wcze-śniejsze emerytury zakończąpracę w 2028 roku. Od 2029roku wszyscy nauczyciele bę-dą przechodzić na świadcze-nia, mając 60 lat (kobiety)i 65 lat (mężczyźni).

Prawo do świadczeń będąmieć nauczyciele legitymującysię okresem składkowym i nie-składkowym wynoszącym 30lat, w tym 20 lat pracy w szko-le przy tablicy.■

Czy pracodawca może zlecać pracownikowi dyżury bez ograniczeń

Pisaliśmy o tym ■ Emerytury dla nauczycieli do

2028 roku... – GP nr 240/2008

www.gazetaprawna.pl/archiwum

Zbyt niska refundacja za zatrudnianie bezrobotnychw ramach prac interwencyjnychi konieczność zapewnienia im pracy przez rok zniechęcafirmy do korzystania z tegoinstrumentu aktywizacji.

PAWEŁ [email protected]

F irma, która chce zatrud-nić bezrobotnych w ra-

mach zorganizowanych przezsiebie prac interwencyjnych,musi złożyć wniosek do urzę-du pracy. Po jego weryfikacjistarosta zawiera umowę z pra-codawcą, który je organizuje.Zdaniem przedstawicieli PUPprace interwencyjne nie ciesząsię dużym zainteresowaniemwśród firm.

– W naszym regionie tylkosześć firm w latach2006–2008 zorganizowało teprace – mówi Małgorzata Jan-kowska, starszy inspektor PUPw Aleksandrowie Kujawskim.

W Piotrkowie Trybunalskimw 2006 roku było zorganizo-wanych 97 takich prac.

– W tym roku będzie ich 65– mówi Dorota Cudzich, za-stępca dyrektora PUP w Piotr-kowie Trybunalskim.

Zdaniem przedstawicieliPUP o niewielkim zaintereso-waniu firm pracami interwen-cyjnymi decyduje zbyt mała re-fundacja, w stosunku do obo-wiązków na nich ciążących. Ma-łe i średnie przedsiębiorstwamuszą utrzymać przez dwa la-ta, a duże firmy przez trzy lata

dotychczasowy stan zatrudnie-nia na poziomie nie niższym niżśrednie zatrudnienie z ostatnich12 miesięcy albo stan zatrud-nienia z dnia składania wnioskuo pomoc, o ile jest on wyższy odśredniego zatrudnienia z ostat-nich 12 miesięcy.

– Ponadto mają obowiązekzatrudniać bezrobotnegoprzez co najmniej 12 miesięcyi nie mogą rozwiązać z nimumowy o pracę z innej przy-czyny niż naruszenie przezniego obowiązków pracowni-czych – mówi Anna Szczęsny--Michalak, kierownik działuinstrumentów i programówrynku pracy PUP w Tychach.

Dodaje, że w zamian praco-dawca może otrzymać od oko-ło 3830 zł do 7660 zł w okresierefundacji wynoszącym od6 do 12 miesięcy

Ustawa z 20 kwietnia 2004 r.o promocji zatrudnienia i insty-tucjach rynku pracy (t.j. Dz.U.z 2008 r. nr 69, poz. 415 późn.zm.) wskazuje, że na sześć mie-sięcy można zatrudnić w ra-mach prac interwencyjnychm.in. długotrwale bezrobot-nych i do 25 roku życia, kobie-ty, które nie podjęły zatrudnie-nia po urodzeniu dziecka,a także bezrobotnych, którzyukończyli 50 lat, nie posiadająkwalifikacji zawodowych czydoświadczenia. Z kolei na rokfirmy mogą zatrudnić tylkoniektórych z nich, np. bezro-botnych, którzy nie ukończyli25 lat. Fundusz Pracy przezna-czy na prace interwencyjnew 2009 roku 200 mln zł.■

RYNEK PRACY | Zatrudnianie bezrobotnych

Firmy niechętnie organizująprace interwencyjne

UBEZPIECZENIA SPOŁECZNE | Świadczenia kompensacyjne

Wcześniejsze emerytury dla nauczycieli przez 20 lat

reklama

KRZYSZTOF RĄCZKAprofesor, dziekan Wydziału Prawa i AdministracjiUniwersytetu Warszawskiego

Przepisy dotyczące czasu pracy powinny być ela-styczniejsze. Ustalanie z góry tygodniowych limitówgodzin pracy na niskim poziomie chroni pracowni-ków, ale w zderzeniu z rzeczywistością powodujeproblemy. Tak stało się np. w przypadku lekarzy,którzy w praktyce często pracują ponad 48 godz. ty-godniowo. Dodatkowo, w dobie kryzysu, praco-dawcy muszą szybko dostosowywać się do zmienia-jącej się sytuacji ekonomicznej. Elastyczny czas pra-cy na pewno to im ułatwi. Natomiast w kwestii dy-żuru zgadzam się z orzecznictwem ETS. Jeśli jegonieaktywna część nie będzie wliczana do czasu pra-cy, trzeba będzie jasno określić, kiedy pracownikwykonuje lub nie wykonuje swoich obowiązkóww trakcie dyżurów. A to, jak okazało się na przykła-dzie lekarzy, jest bardzo trudne.

OPINIA

Więcej: www.gazetaprawna.pl/kodeks_pracy

Pisaliśmy o tym ■ Dyżur w firmie nie zawsze

będzie... – GP nr 146/2008

www.gazetaprawna.pl/archiwum

UBEZPIECZENIA SPOŁECZNE | Obowiązki osób prowadzących działalność gospodarczą

Posłowie chcą umorzyć zaległe składki ZUSNa rozpoczynającym się jutroposiedzeniu Sejmu posłowiezgłoszą projekt zakładającyumorzenie składek ZUS matkom,które w latach 1999–2008 byłyna urlopach macierzyńskichi wychowawczych orazprowadziły firmę.

BARTOSZ [email protected]

Dobrze, że rząd przygoto-wał projekt ustawy zwal-

niający osoby otrzymujące za-siłek macierzyński i posiadają-ce inny tzw. tytuł ubezpiecze-niowy z obowiązku opłacaniaskładek do ZUS w czasie otrzy-mywania zasiłku – mówi Joan-na Kluzik-Rostkowska, posłan-ka PiS, wiceprzewodniczącasejmowej Komisji Polityki Spo-łecznej i Rodziny.

Przekonuje jednak, że trzebateż umorzyć zaległe składki ko-biet, które od 1999 roku ZUSczęsto informował, że mająopłacać wyłącznie składkęzdrowotną, a teraz dopominasię od nich zaległych składekz odsetkami.

– Skoro sam ZUS nie wie-dział jak interpretować przepi-sy i czy matka przebywająca naurlopie macierzyńskim z tytułuzatrudnienia miała wpłacać doZUS z tytułu prowadzonej fir-my wyłącznie składkę zdrowot-ną czy wszystkie składki ubez-pieczeniowe, to nie można te-raz karać ich za to, że często su-gerowały się tym, co sam twier-

dził, i wpłacały tylko składkędo NFZ – mówi Joanna Kluzik--Rostkowska.

Deklaruje, że na rozpoczy-nającym się jutro posiedzeniuSejmu jej klub złoży poselskiprojekt ustawy przewidującyumorzenie tych składek.Wskazuje, że oprócz tegoznajdzie się tam przepiso zwrocie składek, tym oso-bom, które je opłaciły, bo we-zwał je do tego ZUS.

Rządowa nowelizacja ustawyz 13 października 1998r. o systemie ubezpie-czeń społecznych (t.j.Dz.U. z 2007 r. nr 11,poz. 74 z późn. zm.)przewiduje zwol-nienie osób pobierają-cych zasiłek macie-rzyński lub zasiłekw wysokości tego za-siłku i mających tzw.inny tytuł ubezpiecze-nia z obowiązku opła-cania składek do ZUSz tego innego tytułu. Jak wyja-śnia Marek Bucior, wicemini-ster pracy i polityki społecznej,nabędą więc one prawo doopłacanych z budżetu składekna emeryturę i rentę oraz niebędą musiały odprowadzaćskładek do ZUS z tytułu np.prowadzonej firmy. MPiPSchce też objąć takim rozwiąza-niem osoby przebywające naurlopach wychowawczych. Jakdeklaruje Marek Bucior, w re-sorcie trwają już prace nad ta-kimi zmianami.

Obecnie ZUS wzywa do za-płacenia składek z odsetkami na ubezpieczenia (emerytalna,rentowa, wypadkowa) i do Fun-duszu Pracy te osoby, które od1999 roku przebywały na zasił-kach macierzyńskich i urlopachwychowawczych, a mając innytytuł (najczęściej prowadziły fir-mę) nie opłacały tych składek.Oburzenie tych osób wzbudzato, że ZUS wysyła takie wezwa-nia, mimo że często sam wyda-wał im wcześniej zaświadczenia

o niezaleganiu zeskładkami. ZUS wswo-im stanowisku wskazu-je, że osoby, które od1999 roku do maja2001 roku nie opłaca-ły składek, będą mia-ły umorzone odsetki.Muszą jednak opłacićskładki. Pozostali mu-szą zapłacić i składki,i odsetki. Wyjątkiembędą osoby, wobecktórych ZUS nie zwe-

ryfikował prawidłowości podle-gania ubezpieczeniom społecz-nym i wydał im wczesnej np. za-świadczenia o niezaleganiu.

– Także im, w indywidual-nych sprawach, ZUS umorzyodsetki – mówi PrzemysławPrzybylski, rzecznik ZUS.■

OBOWIĄZKI PRACODAWCY | Zasady obliczania odpisów do ZFŚS

Fundusz socjalny tylko dla pracownikówZMIANA PRAWA Firmatworząca zakładowy funduszświadczeń socjalnych, obliczającliczbę pracujących, nie będzieuwzględniać osób zatrudnionychna podstawie umowy agencyjnejlub nakładczej.

ARTUR [email protected]

P racodawca tworząc zakła-dowy fundusz świadczeń

socjalnych nie będzie już mu-siał odprowadzać składek zaosoby, z którymi zawarłumowę o wykonywaniu pra-cy nakładczej lub zatrudniłna podstawie umowy agen-cyjnej. Taką zmianę zamie-rza wprowadzić Minister-stwo Pracy i Polityki Społecz-

nej rozporządzeniem w spra-wie sposobu ustalania przecięt-nej liczby zatrudnionych w celunaliczenia odpisu na zakłado-wy fundusz świadczeń socjal-nych. Ma ono zastąpić rozpo-rządzenie o takim samym tytu-le z 14 marca 1994 r. (Dz.U. nr94, poz. 168 z późn. zm.).

Fundusz jest tworzonyprzez zakłady pracy z corocz-nego odpisu podstawowegonaliczanego w zależności odprzeciętnej liczby zatrudnio-nych. Zgodnie z kodeksempracy pracownikiem jest oso-ba zatrudniona na podstawieumowy o pracę, powołania,wyboru, mianowania lubspółdzielczej umowy o pracę.Tak więc nie jest nim osoba,z którą zakład pracy zawarł

umowę o wykonywanie pracynakładczej lub została zatrud-niona na podstawie umowyagencyjnej.

– Uchylenie przepisu doty-czącego osób, niebędącychpracownikami spowoduje, żePaństwowa Inspekcja Pracy luburzędy skarbowe nie będą za-rzucały firmom, że źle ustalająprzeciętną liczbę zatrudnia-nych – mówi Witold Polkowskiz Konfederacji PracodawcówPolskich.

Dodaje, że sama zmiana roz-porządzenia jest niewystarcza-jąca. Przekonuje, że koniecznejest wprowadzenie uproszczo-nego systemu naliczania odpi-su na fundusz, aby firmy nieponosiły sankcji za jego niewła-ściwe wyliczenia.■

WWW.GAZETAPRAWNA.PL10 | PONIEDZIAŁEK 15 GRUDNIA 2008 | nr 244 Praca

reklama

SŁUŻBY MUNDUROWE | Profesjonalizacja armii

270 zł otrzyma firma za dzień szkolenia jej pracownika przez wojskoZMIANA PRAWAPracodawca zatrudniającypracownika należącego doNarodowych Sił Rezerwowychotrzyma rekompensatę za jegonieobecność związanąz ćwiczeniami w wojsku.

ARTUR [email protected]

Żołnierze rezerwy, którzy zo-stali zwolnieni ze służby

stałej, kontraktowej i kandydac-kiej oraz ci, którzy ukończylisłużbę przygotowawczą, będąmogli wstępować do Narodo-wych Sił Rezerwowych (NSR).Ich utworzenie jest związanez profesjonalizacją armii.