Elementy finansów i bankowości - adm.ukw.edu.pl · Finanse, bankowość i rynki finansowe, praca...

74

UNIWERSYTET KAZIMIERZA WIELKIEGO STUDIA PODYPLOMOWE DR ADAM STRZELECKI Elementy finansów i bankowości

-

Upload

vuongkhuong -

Category

Documents

-

view

221 -

download

0

Transcript of Elementy finansów i bankowości - adm.ukw.edu.pl · Finanse, bankowość i rynki finansowe, praca...

U N I W E R S Y T E T K A Z I M I E R Z A W I E L K I E G OS T U D I A P O D Y P L O M O W E

D R A D A M S T R Z E L E C K I

Elementy finansów i bankowości

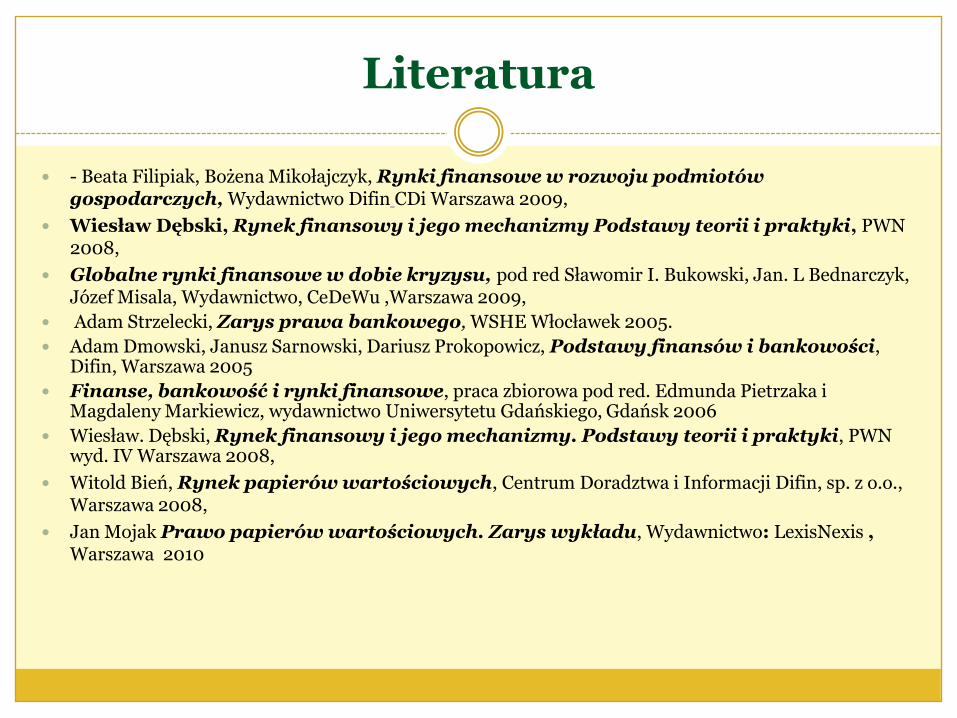

Literatura

- Beata Filipiak, Bożena Mikołajczyk, Rynki finansowe w rozwoju podmiotów gospodarczych, Wydawnictwo Difin CDi Warszawa 2009,

Wiesław Dębski, Rynek finansowy i jego mechanizmy Podstawy teorii i praktyki, PWN 2008,

Globalne rynki finansowe w dobie kryzysu, pod red Sławomir I. Bukowski, Jan. L Bednarczyk, Józef Misala, Wydawnictwo, CeDeWu ,Warszawa 2009,

Adam Strzelecki, Zarys prawa bankowego, WSHE Włocławek 2005.

Adam Dmowski, Janusz Sarnowski, Dariusz Prokopowicz, Podstawy finansów i bankowości, Difin, Warszawa 2005

Finanse, bankowość i rynki finansowe, praca zbiorowa pod red. Edmunda Pietrzaka i Magdaleny Markiewicz, wydawnictwo Uniwersytetu Gdańskiego, Gdańsk 2006

Wiesław. Dębski, Rynek finansowy i jego mechanizmy. Podstawy teorii i praktyki, PWN wyd. IV Warszawa 2008,

Witold Bień, Rynek papierów wartościowych, Centrum Doradztwa i Informacji Difin, sp. z o.o., Warszawa 2008,

Jan Mojak Prawo papierów wartościowych. Zarys wykładu, Wydawnictwo: LexisNexis , Warszawa 2010

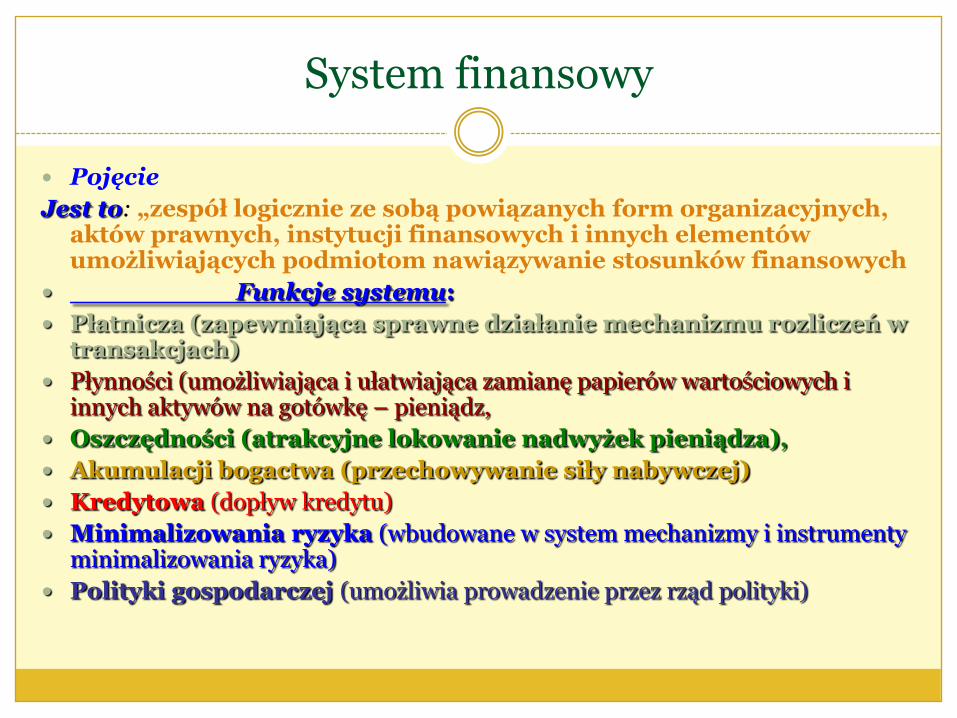

System finansowy

Pojęcie

Jest to: „zespół logicznie ze sobą powiązanych form organizacyjnych, aktów prawnych, instytucji finansowych i innych elementów umożliwiających podmiotom nawiązywanie stosunków finansowych

Funkcje systemu:

Płatnicza (zapewniająca sprawne działanie mechanizmu rozliczeń w transakcjach)

Płynności (umożliwiająca i ułatwiająca zamianę papierów wartościowych i innych aktywów na gotówkę – pieniądz,

Oszczędności (atrakcyjne lokowanie nadwyżek pieniądza),

Akumulacji bogactwa (przechowywanie siły nabywczej)

Kredytowa (dopływ kredytu)

Minimalizowania ryzyka (wbudowane w system mechanizmy i instrumenty minimalizowania ryzyka)

Polityki gospodarczej (umożliwia prowadzenie przez rząd polityki)

Rynek finansowy

Rynek finansowy – jest to miejsce, gdzie dokonuje się transakcji środkami

pieniężnymi. Przedmiotem rynku finansowego są walory finansowe

występujące w postaci zmaterializowanej lub zdematerializowanej

Rynek można klasyfikować ze względu na przeznaczenie kapitału. Rynki pieniężne – to te wszystkie transakcje, operacje i miejsca, gdzie uzyskane środki przeznacza się na regulowanie bieżących płynności. Przedmiotem obrotu na tym rynku są instrumenty krótkoterminowe, ich termin realizacji nie przekracza 1 roku np. depozyty, papiery kapitałowe dłużne, kredyty, papiery wartościowe typu właścicielskiego, udziały

Rynek kapitałowy – wszystkie środki jakie uzyskuje zgłaszający popyt na kapitał (strona popytowa) przeznaczone są na inwestycje. Przedmiotem transakcji są instrumenty finansowe o terminie wykupu powyżej 1 roku np. zbywalne papiery wartościowe emitowane przez banki, rządy państw

Rynek międzybankowy – są to pożyczki udzielane przez banki innym bankom. Wszelkie te operacje odbywają się poprzez rachunek tych banków w NBP. W ten sposób NBP spełnia funkcje kontrolera. Obie strony transakcji to banki.

Rynek międzynarodowy – cechą odróżniającą międzynarodowe rynki od rynków narodowych jest brak kontroli władz monetarnych kraju-siedziby międzynarodowego centrum nad dokonywanymi tam operacjami.

Na międzynarodowym rynku pieniądza są dokonywane krótkoterminowe operacje kredytowe i depozytowe, związane przede wszystkim z krótkoterminowym finansowaniem transakcji walutowych i transakcje handlu zagranicznego. Stronami w tych operacjach są przede wszystkim banki oraz wszelkie korporacje ponadnarodowe. Jest to rynek hurtowy

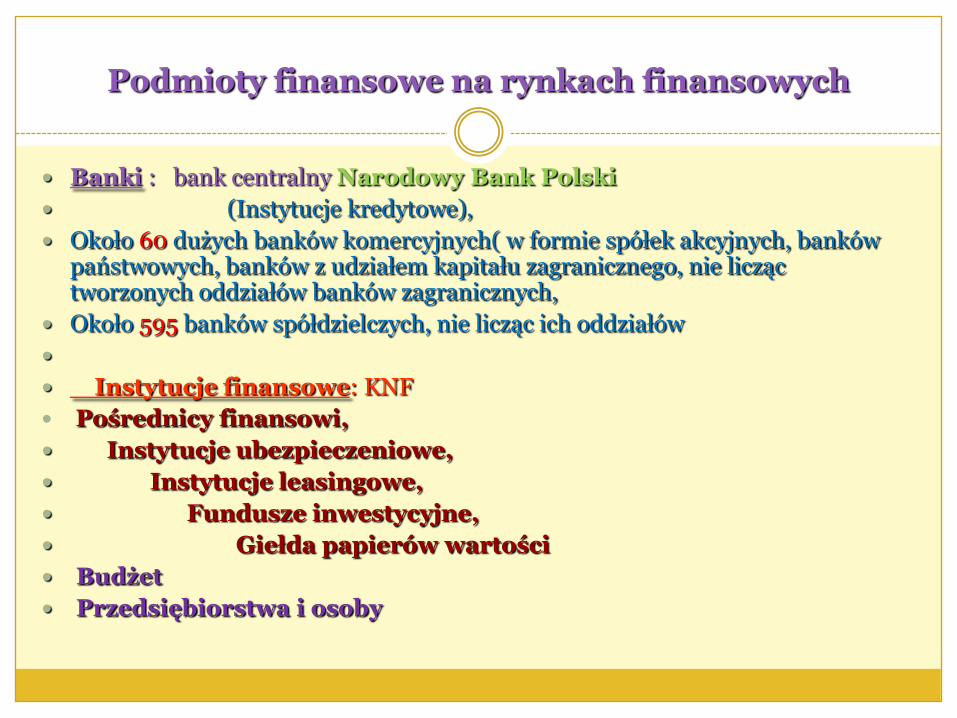

Podmioty finansowe na rynkach finansowych

Banki : bank centralny Narodowy Bank Polski

(Instytucje kredytowe),

Około 60 dużych banków komercyjnych( w formie spółek akcyjnych, banków państwowych, banków z udziałem kapitału zagranicznego, nie licząc tworzonych oddziałów banków zagranicznych,

Około 595 banków spółdzielczych, nie licząc ich oddziałów

Instytucje finansowe: KNF

Pośrednicy finansowi,

Instytucje ubezpieczeniowe,

Instytucje leasingowe,

Fundusze inwestycyjne,

Giełda papierów wartości

Budżet

Przedsiębiorstwa i osoby

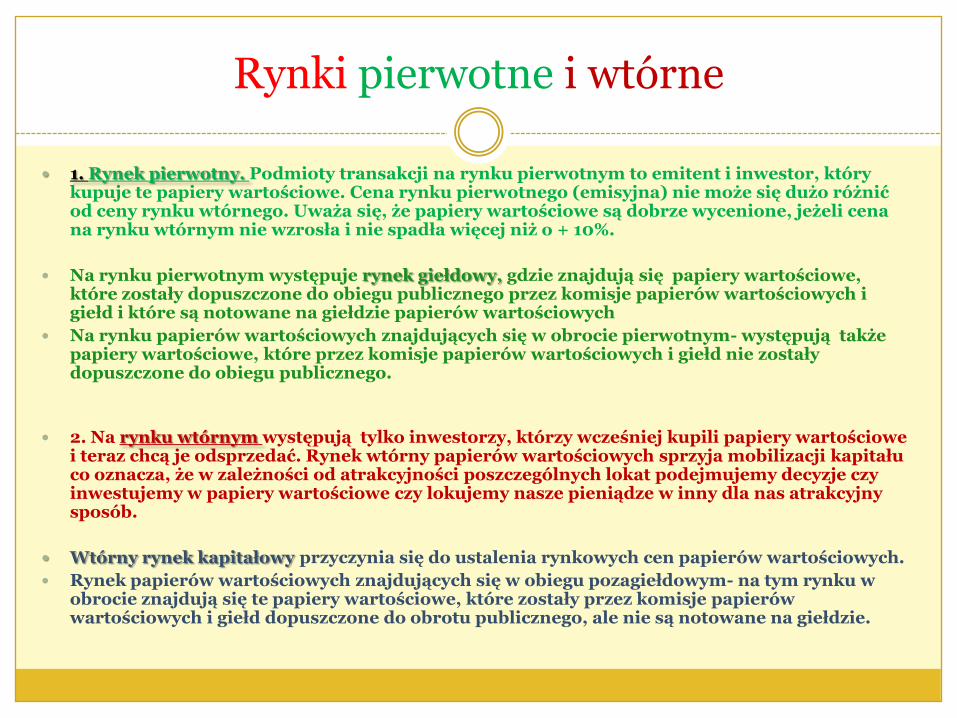

Rynki pierwotne i wtórne

1. Rynek pierwotny. Podmioty transakcji na rynku pierwotnym to emitent i inwestor, który kupuje te papiery wartościowe. Cena rynku pierwotnego (emisyjna) nie może się dużo różnić od ceny rynku wtórnego. Uważa się, że papiery wartościowe są dobrze wycenione, jeżeli cena na rynku wtórnym nie wzrosła i nie spadła więcej niż o + 10%.

Na rynku pierwotnym występuje rynek giełdowy, gdzie znajdują się papiery wartościowe, które zostały dopuszczone do obiegu publicznego przez komisje papierów wartościowych i giełd i które są notowane na giełdzie papierów wartościowych

Na rynku papierów wartościowych znajdujących się w obrocie pierwotnym- występują także papiery wartościowe, które przez komisje papierów wartościowych i giełd nie zostały dopuszczone do obiegu publicznego.

2. Na rynku wtórnym występują tylko inwestorzy, którzy wcześniej kupili papiery wartościowe i teraz chcą je odsprzedać. Rynek wtórny papierów wartościowych sprzyja mobilizacji kapitału co oznacza, że w zależności od atrakcyjności poszczególnych lokat podejmujemy decyzje czy inwestujemy w papiery wartościowe czy lokujemy nasze pieniądze w inny dla nas atrakcyjny sposób.

Wtórny rynek kapitałowy przyczynia się do ustalenia rynkowych cen papierów wartościowych.

Rynek papierów wartościowych znajdujących się w obiegu pozagiełdowym- na tym rynku w obrocie znajdują się te papiery wartościowe, które zostały przez komisje papierów wartościowych i giełd dopuszczone do obrotu publicznego, ale nie są notowane na giełdzie.

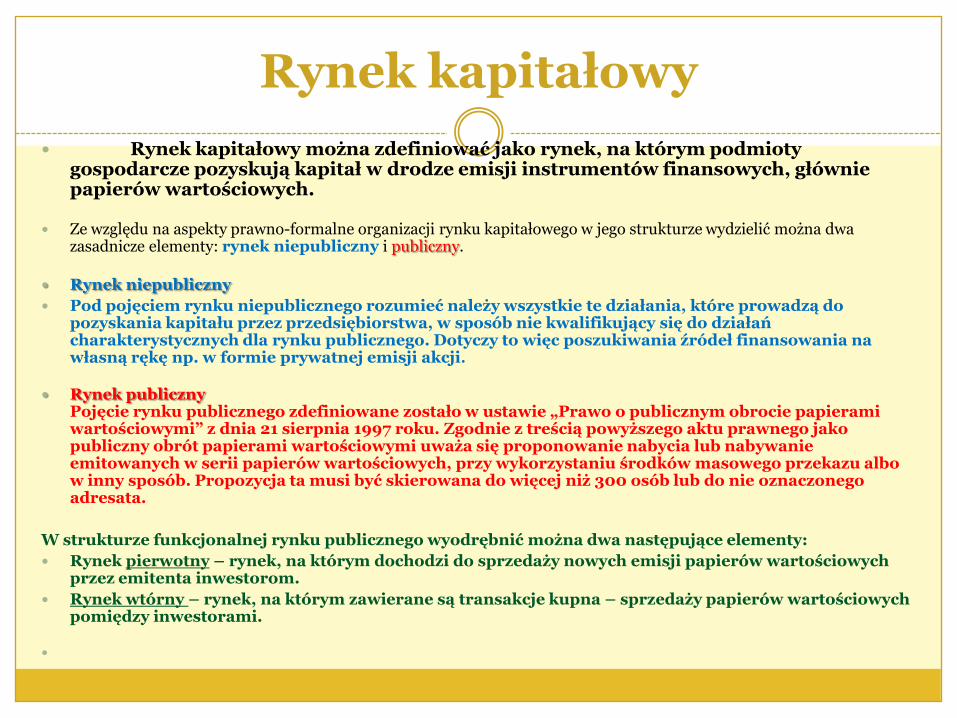

Rynek kapitałowy

Rynek kapitałowy można zdefiniować jako rynek, na którym podmioty gospodarcze pozyskują kapitał w drodze emisji instrumentów finansowych, głównie papierów wartościowych.

Ze względu na aspekty prawno-formalne organizacji rynku kapitałowego w jego strukturze wydzielić można dwa zasadnicze elementy: rynek niepubliczny i publiczny.

Rynek niepubliczny

Pod pojęciem rynku niepublicznego rozumieć należy wszystkie te działania, które prowadzą do pozyskania kapitału przez przedsiębiorstwa, w sposób nie kwalifikujący się do działań charakterystycznych dla rynku publicznego. Dotyczy to więc poszukiwania źródeł finansowania na własną rękę np. w formie prywatnej emisji akcji.

Rynek publicznyPojęcie rynku publicznego zdefiniowane zostało w ustawie „Prawo o publicznym obrocie papierami wartościowymi” z dnia 21 sierpnia 1997 roku. Zgodnie z treścią powyższego aktu prawnego jako publiczny obrót papierami wartościowymi uważa się proponowanie nabycia lub nabywanie emitowanych w serii papierów wartościowych, przy wykorzystaniu środków masowego przekazu albo w inny sposób. Propozycja ta musi być skierowana do więcej niż 300 osób lub do nie oznaczonego adresata.

W strukturze funkcjonalnej rynku publicznego wyodrębnić można dwa następujące elementy:

Rynek pierwotny – rynek, na którym dochodzi do sprzedaży nowych emisji papierów wartościowych przez emitenta inwestorom.

Rynek wtórny – rynek, na którym zawierane są transakcje kupna – sprzedaży papierów wartościowych pomiędzy inwestorami.

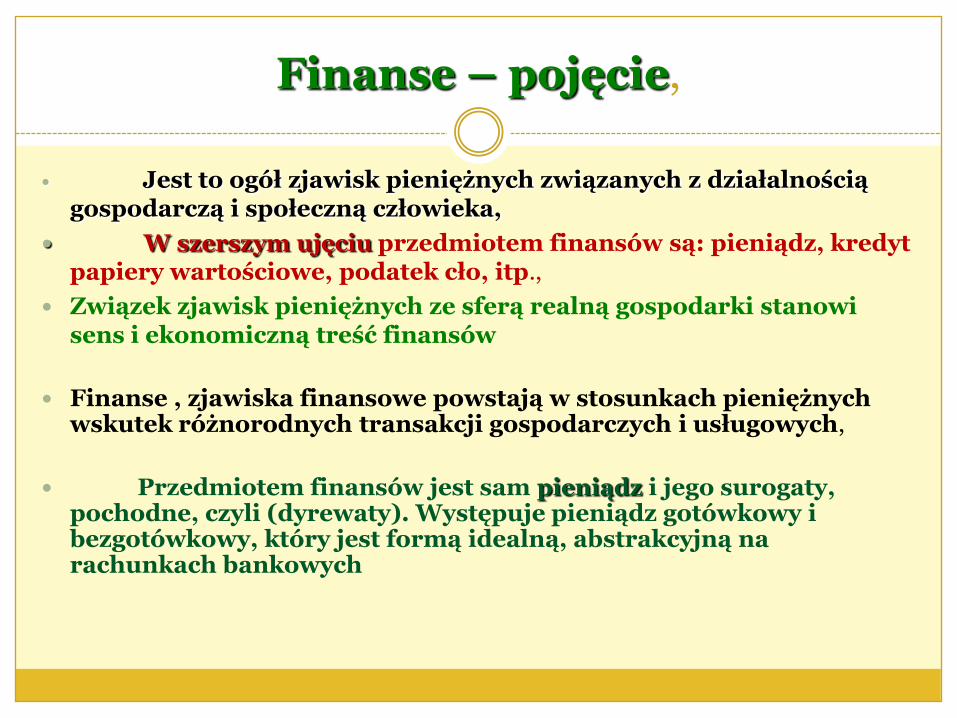

Finanse – pojęcie,

Jest to ogół zjawisk pieniężnych związanych z działalnością gospodarczą i społeczną człowieka,

W szerszym ujęciu przedmiotem finansów są: pieniądz, kredyt papiery wartościowe, podatek cło, itp.,

Związek zjawisk pieniężnych ze sferą realną gospodarki stanowi sens i ekonomiczną treść finansów

Finanse , zjawiska finansowe powstają w stosunkach pieniężnych wskutek różnorodnych transakcji gospodarczych i usługowych,

Przedmiotem finansów jest sam pieniądz i jego surogaty, pochodne, czyli (dyrewaty). Występuje pieniądz gotówkowy i bezgotówkowy, który jest formą idealną, abstrakcyjną na rachunkach bankowych

Finanse w ujęciu podmiotowym i przedmiotowym

Instytucje finansowe a) bankowe, b) pozabankowe

Międzynarodowe instytucje finansowejak np.: bank Swiatowy, Europejski Bank Odbudowy i Rozwoju, MFW.

Państwo, Min. Finansów

Finanse w ujęciu przedmiotowym

transakcje transfery pożyczkiFinanse w ujęciu

instrumentalnym(cele – zaspokojenie potrzeb)

Stopy procentowe, ceny, Kursy walutowe, Kredyty, Podatki, opłaty

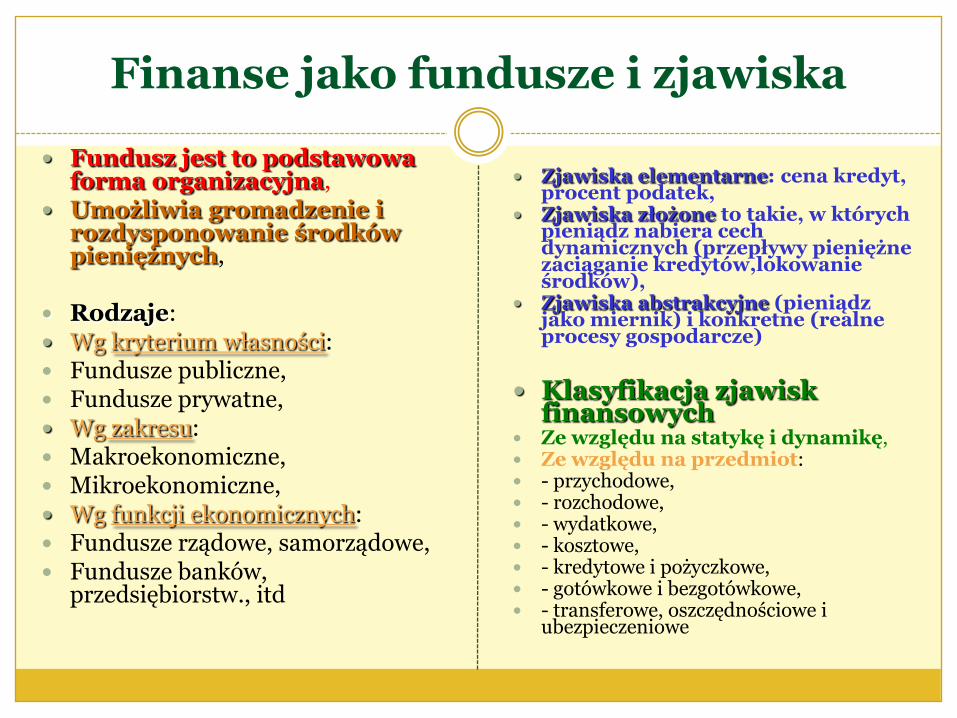

Finanse jako fundusze i zjawiska

Fundusz jest to podstawowa forma organizacyjna,

Umożliwia gromadzenie i rozdysponowanie środków pieniężnych,

Rodzaje: Wg kryterium własności: Fundusze publiczne, Fundusze prywatne, Wg zakresu: Makroekonomiczne, Mikroekonomiczne, Wg funkcji ekonomicznych: Fundusze rządowe, samorządowe, Fundusze banków,

przedsiębiorstw., itd

Zjawiska elementarne: cena kredyt, procent podatek,

Zjawiska złożone to takie, w których pieniądz nabiera cech dynamicznych (przepływy pieniężne zaciąganie kredytów,lokowanieśrodków),

Zjawiska abstrakcyjne (pieniądz jako miernik) i konkretne (realne procesy gospodarcze)

Klasyfikacja zjawisk finansowych

Ze względu na statykę i dynamikę, Ze względu na przedmiot: - przychodowe, - rozchodowe, - wydatkowe, - kosztowe, - kredytowe i pożyczkowe, - gotówkowe i bezgotówkowe, - transferowe, oszczędnościowe i

ubezpieczeniowe

Nauki i kategorie finansowe

Zastosowanie kryterium funkcji ekonomicznych prowadzi do podziałunauk finansowych na:

finanse publiczne,

skarbowość,

finanse przedsiębiorstw,

finanse zarządcze,

bankowość,

finanse międzynarodowe,

ubezpieczenia,

finanse rynku kapitałowego

Kategorie finansowe

Przychodowe – cena , przychód pieniężny,

Dochodowe – dochód zysk, procent, renta pieniężna,

Wydatkowo kosztowe –wydatek, koszt amortyzacja,

Podatkowe – podatki, cła, opłaty,

Dłużne – pożyczka pieniężna, kredyt pieniężny, deficyt finansowy, dług finansowy.

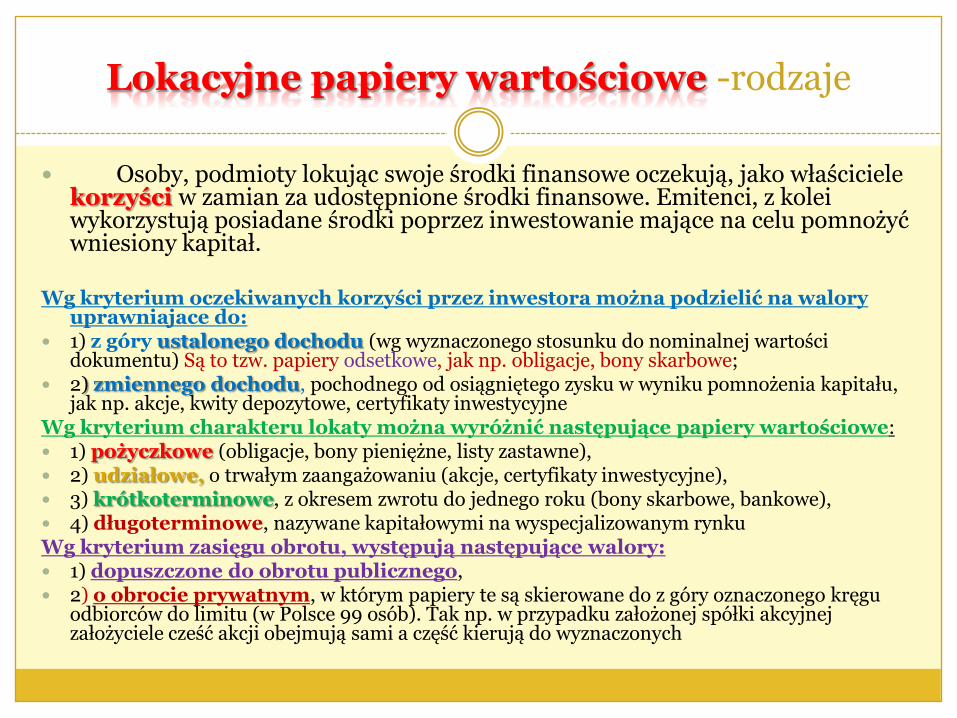

Lokacyjne papiery wartościowe -rodzaje

Osoby, podmioty lokując swoje środki finansowe oczekują, jako właścicielekorzyści w zamian za udostępnione środki finansowe. Emitenci, z kolei wykorzystują posiadane środki poprzez inwestowanie mające na celu pomnożyć wniesiony kapitał.

Wg kryterium oczekiwanych korzyści przez inwestora można podzielić na walory uprawniajace do:

1) z góry ustalonego dochodu (wg wyznaczonego stosunku do nominalnej wartości dokumentu) Są to tzw. papiery odsetkowe, jak np. obligacje, bony skarbowe;

2) zmiennego dochodu, pochodnego od osiągniętego zysku w wyniku pomnożenia kapitału, jak np. akcje, kwity depozytowe, certyfikaty inwestycyjne

Wg kryterium charakteru lokaty można wyróżnić następujące papiery wartościowe: 1) pożyczkowe (obligacje, bony pieniężne, listy zastawne), 2) udziałowe, o trwałym zaangażowaniu (akcje, certyfikaty inwestycyjne), 3) krótkoterminowe, z okresem zwrotu do jednego roku (bony skarbowe, bankowe), 4) długoterminowe, nazywane kapitałowymi na wyspecjalizowanym rynkuWg kryterium zasięgu obrotu, występują następujące walory: 1) dopuszczone do obrotu publicznego, 2) o obrocie prywatnym, w którym papiery te są skierowane do z góry oznaczonego kręgu

odbiorców do limitu (w Polsce 99 osób). Tak np. w przypadku założonej spółki akcyjnej założyciele cześć akcji obejmują sami a część kierują do wyznaczonych

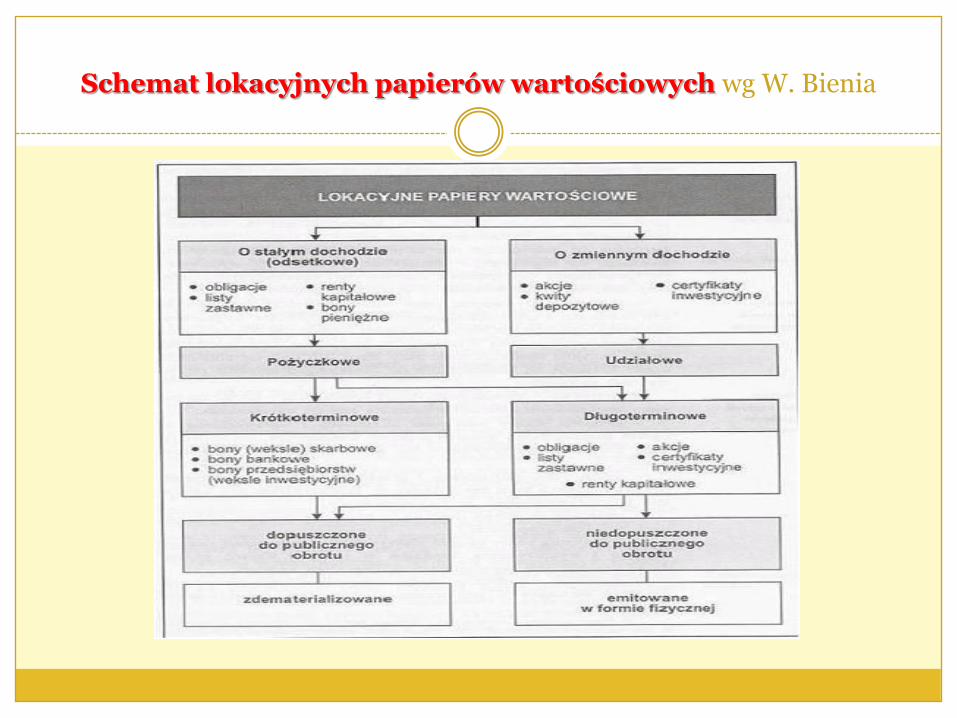

Schemat lokacyjnych papierów wartościowych wg W. Bienia

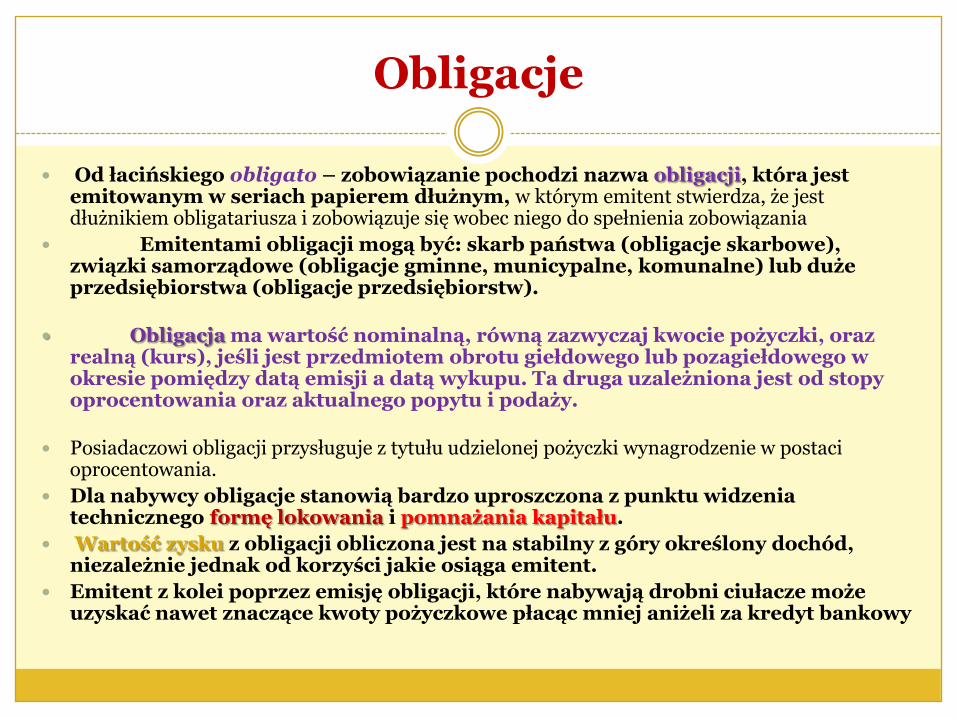

Obligacje

Od łacińskiego obligato – zobowiązanie pochodzi nazwa obligacji, która jest emitowanym w seriach papierem dłużnym, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia zobowiązania

Emitentami obligacji mogą być: skarb państwa (obligacje skarbowe), związki samorządowe (obligacje gminne, municypalne, komunalne) lub duże przedsiębiorstwa (obligacje przedsiębiorstw).

Obligacja ma wartość nominalną, równą zazwyczaj kwocie pożyczki, oraz realną (kurs), jeśli jest przedmiotem obrotu giełdowego lub pozagiełdowego w okresie pomiędzy datą emisji a datą wykupu. Ta druga uzależniona jest od stopy oprocentowania oraz aktualnego popytu i podaży.

Posiadaczowi obligacji przysługuje z tytułu udzielonej pożyczki wynagrodzenie w postaci oprocentowania.

Dla nabywcy obligacje stanowią bardzo uproszczona z punktu widzenia technicznego formę lokowania i pomnażania kapitału.

Wartość zysku z obligacji obliczona jest na stabilny z góry określony dochód, niezależnie jednak od korzyści jakie osiąga emitent.

Emitent z kolei poprzez emisję obligacji, które nabywają drobni ciułacze może uzyskać nawet znaczące kwoty pożyczkowe płacąc mniej aniżeli za kredyt bankowy

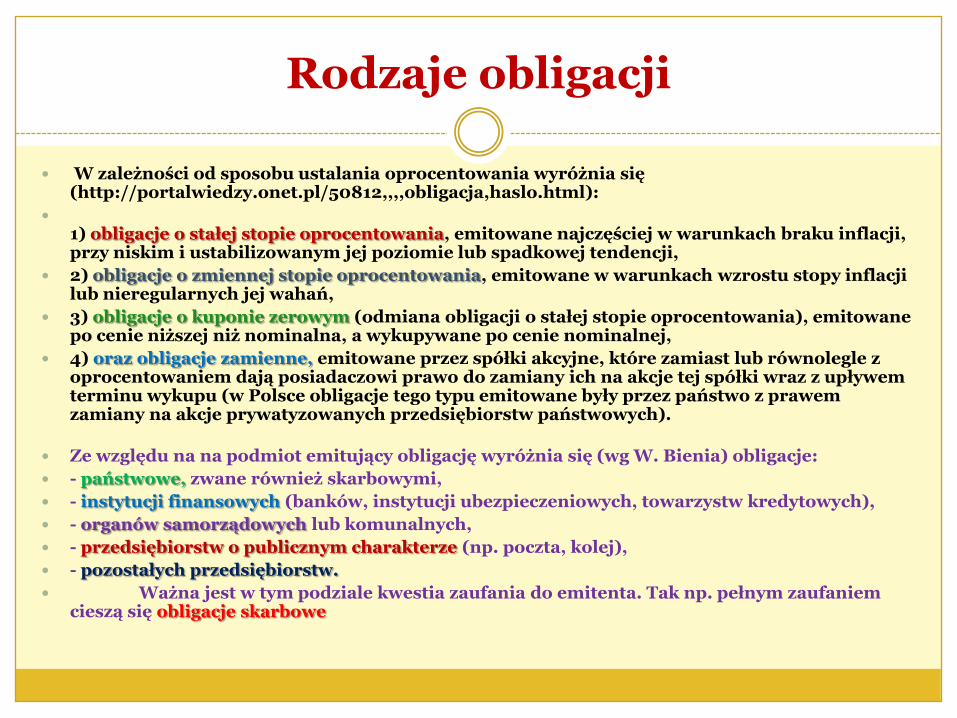

Rodzaje obligacji

W zależności od sposobu ustalania oprocentowania wyróżnia się (http://portalwiedzy.onet.pl/50812,,,,obligacja,haslo.html):

1) obligacje o stałej stopie oprocentowania, emitowane najczęściej w warunkach braku inflacji, przy niskim i ustabilizowanym jej poziomie lub spadkowej tendencji,

2) obligacje o zmiennej stopie oprocentowania, emitowane w warunkach wzrostu stopy inflacji lub nieregularnych jej wahań,

3) obligacje o kuponie zerowym (odmiana obligacji o stałej stopie oprocentowania), emitowane po cenie niższej niż nominalna, a wykupywane po cenie nominalnej,

4) oraz obligacje zamienne, emitowane przez spółki akcyjne, które zamiast lub równolegle z oprocentowaniem dają posiadaczowi prawo do zamiany ich na akcje tej spółki wraz z upływem terminu wykupu (w Polsce obligacje tego typu emitowane były przez państwo z prawem zamiany na akcje prywatyzowanych przedsiębiorstw państwowych).

Ze względu na na podmiot emitujący obligację wyróżnia się (wg W. Bienia) obligacje:

- państwowe, zwane również skarbowymi,

- instytucji finansowych (banków, instytucji ubezpieczeniowych, towarzystw kredytowych),

- organów samorządowych lub komunalnych,

- przedsiębiorstw o publicznym charakterze (np. poczta, kolej),

- pozostałych przedsiębiorstw.

Ważna jest w tym podziale kwestia zaufania do emitenta. Tak np. pełnym zaufaniem cieszą się obligacje skarbowe

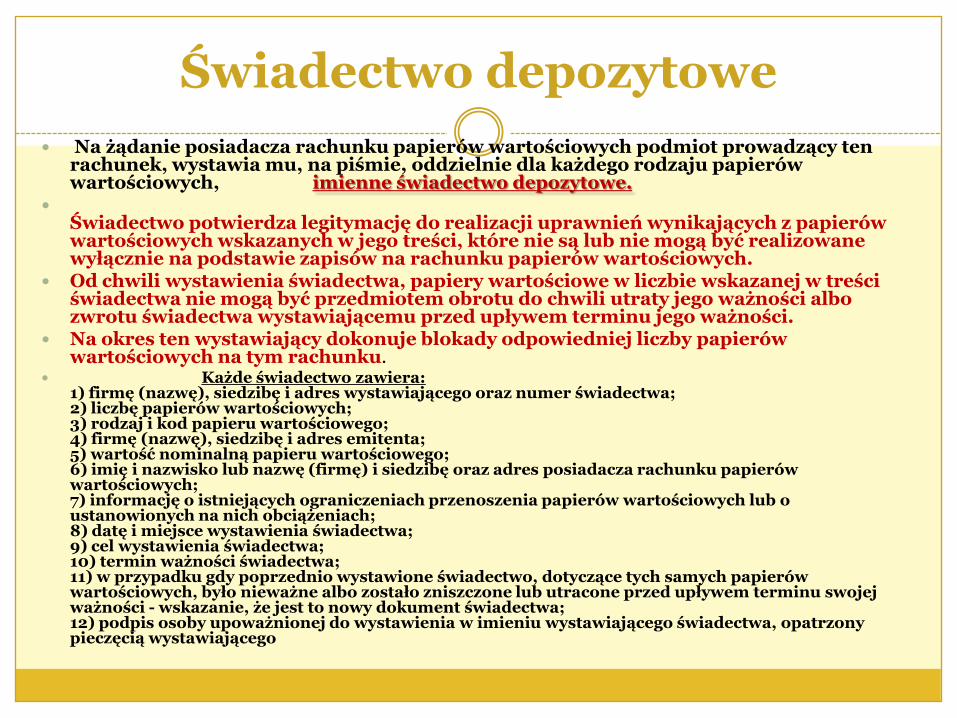

Świadectwo depozytowe

Na żądanie posiadacza rachunku papierów wartościowych podmiot prowadzący ten rachunek, wystawia mu, na piśmie, oddzielnie dla każdego rodzaju papierów wartościowych, imienne świadectwo depozytowe.

Świadectwo potwierdza legitymację do realizacji uprawnień wynikających z papierów wartościowych wskazanych w jego treści, które nie są lub nie mogą być realizowane wyłącznie na podstawie zapisów na rachunku papierów wartościowych.

Od chwili wystawienia świadectwa, papiery wartościowe w liczbie wskazanej w treści świadectwa nie mogą być przedmiotem obrotu do chwili utraty jego ważności albo zwrotu świadectwa wystawiającemu przed upływem terminu jego ważności.

Na okres ten wystawiający dokonuje blokady odpowiedniej liczby papierów wartościowych na tym rachunku.

Każde świadectwo zawiera:1) firmę (nazwę), siedzibę i adres wystawiającego oraz numer świadectwa;2) liczbę papierów wartościowych;3) rodzaj i kod papieru wartościowego;4) firmę (nazwę), siedzibę i adres emitenta;5) wartość nominalną papieru wartościowego;6) imię i nazwisko lub nazwę (firmę) i siedzibę oraz adres posiadacza rachunku papierów wartościowych;7) informację o istniejących ograniczeniach przenoszenia papierów wartościowych lub o ustanowionych na nich obciążeniach;8) datę i miejsce wystawienia świadectwa;9) cel wystawienia świadectwa;10) termin ważności świadectwa;11) w przypadku gdy poprzednio wystawione świadectwo, dotyczące tych samych papierów wartościowych, było nieważne albo zostało zniszczone lub utracone przed upływem terminu swojej ważności - wskazanie, że jest to nowy dokument świadectwa;12) podpis osoby upoważnionej do wystawienia w imieniu wystawiającego świadectwa, opatrzony pieczęcią wystawiającego

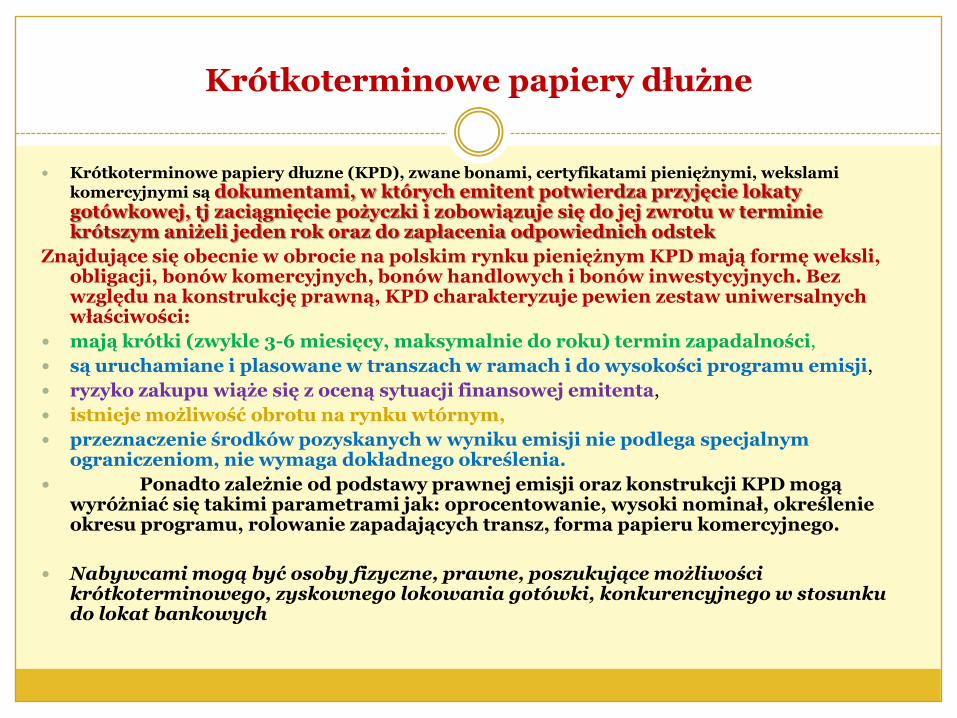

Krótkoterminowe papiery dłużne

Krótkoterminowe papiery dłuzne (KPD), zwane bonami, certyfikatami pieniężnymi, wekslami

komercyjnymi są dokumentami, w których emitent potwierdza przyjęcie lokaty gotówkowej, tj zaciągnięcie pożyczki i zobowiązuje się do jej zwrotu w terminie krótszym aniżeli jeden rok oraz do zapłacenia odpowiednich odstek

Znajdujące się obecnie w obrocie na polskim rynku pieniężnym KPD mają formę weksli, obligacji, bonów komercyjnych, bonów handlowych i bonów inwestycyjnych. Bez względu na konstrukcję prawną, KPD charakteryzuje pewien zestaw uniwersalnych właściwości:

mają krótki (zwykle 3-6 miesięcy, maksymalnie do roku) termin zapadalności,

są uruchamiane i plasowane w transzach w ramach i do wysokości programu emisji,

ryzyko zakupu wiąże się z oceną sytuacji finansowej emitenta,

istnieje możliwość obrotu na rynku wtórnym,

przeznaczenie środków pozyskanych w wyniku emisji nie podlega specjalnym ograniczeniom, nie wymaga dokładnego określenia.

Ponadto zależnie od podstawy prawnej emisji oraz konstrukcji KPD mogą wyróżniać się takimi parametrami jak: oprocentowanie, wysoki nominał, określenie okresu programu, rolowanie zapadających transz, forma papieru komercyjnego.

Nabywcami mogą być osoby fizyczne, prawne, poszukujące możliwości krótkoterminowego, zyskownego lokowania gotówki, konkurencyjnego w stosunku do lokat bankowych

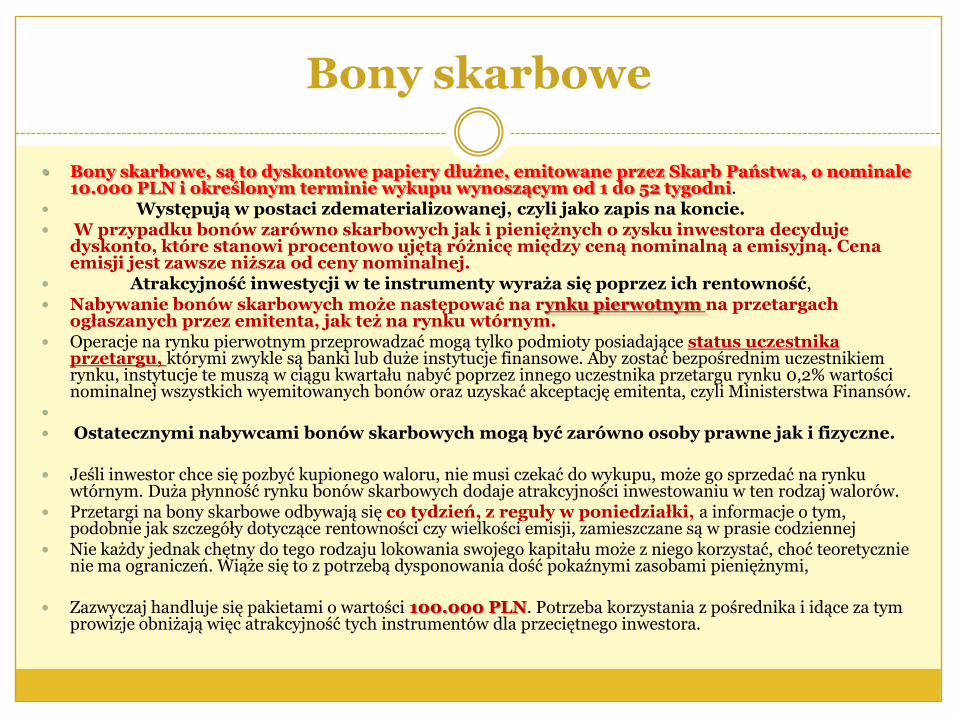

Bony skarbowe

Bony skarbowe, są to dyskontowe papiery dłużne, emitowane przez Skarb Państwa, o nominale 10.000 PLN i określonym terminie wykupu wynoszącym od 1 do 52 tygodni.

Występują w postaci zdematerializowanej, czyli jako zapis na koncie. W przypadku bonów zarówno skarbowych jak i pieniężnych o zysku inwestora decyduje

dyskonto, które stanowi procentowo ujętą różnicę między ceną nominalną a emisyjną. Cena emisji jest zawsze niższa od ceny nominalnej.

Atrakcyjność inwestycji w te instrumenty wyraża się poprzez ich rentowność, Nabywanie bonów skarbowych może następować na rynku pierwotnym na przetargach

ogłaszanych przez emitenta, jak też na rynku wtórnym. Operacje na rynku pierwotnym przeprowadzać mogą tylko podmioty posiadające status uczestnika

przetargu, którymi zwykle są banki lub duże instytucje finansowe. Aby zostać bezpośrednim uczestnikiem rynku, instytucje te muszą w ciągu kwartału nabyć poprzez innego uczestnika przetargu rynku 0,2% wartości nominalnej wszystkich wyemitowanych bonów oraz uzyskać akceptację emitenta, czyli Ministerstwa Finansów.

Ostatecznymi nabywcami bonów skarbowych mogą być zarówno osoby prawne jak i fizyczne.

Jeśli inwestor chce się pozbyć kupionego waloru, nie musi czekać do wykupu, może go sprzedać na rynku wtórnym. Duża płynność rynku bonów skarbowych dodaje atrakcyjności inwestowaniu w ten rodzaj walorów.

Przetargi na bony skarbowe odbywają się co tydzień, z reguły w poniedziałki, a informacje o tym, podobnie jak szczegóły dotyczące rentowności czy wielkości emisji, zamieszczane są w prasie codziennej

Nie każdy jednak chętny do tego rodzaju lokowania swojego kapitału może z niego korzystać, choć teoretycznie nie ma ograniczeń. Wiąże się to z potrzebą dysponowania dość pokaźnymi zasobami pieniężnymi,

Zazwyczaj handluje się pakietami o wartości 100.000 PLN. Potrzeba korzystania z pośrednika i idące za tym prowizje obniżają więc atrakcyjność tych instrumentów dla przeciętnego inwestora.

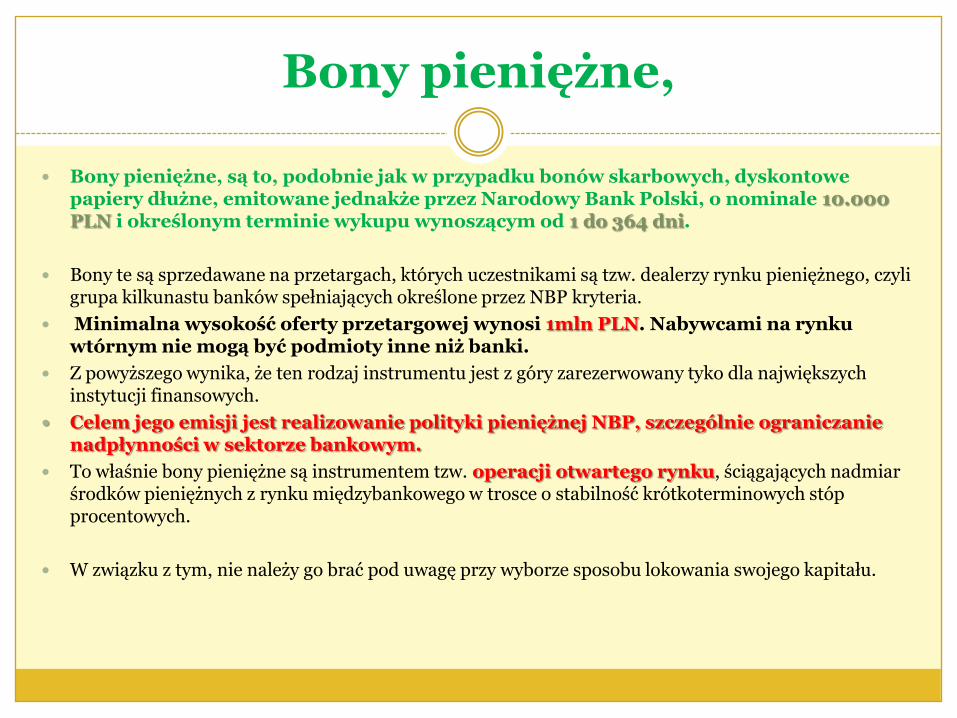

Bony pieniężne,

Bony pieniężne, są to, podobnie jak w przypadku bonów skarbowych, dyskontowe papiery dłużne, emitowane jednakże przez Narodowy Bank Polski, o nominale 10.000 PLN i określonym terminie wykupu wynoszącym od 1 do 364 dni.

Bony te są sprzedawane na przetargach, których uczestnikami są tzw. dealerzy rynku pieniężnego, czyli grupa kilkunastu banków spełniających określone przez NBP kryteria.

Minimalna wysokość oferty przetargowej wynosi 1mln PLN. Nabywcami na rynku wtórnym nie mogą być podmioty inne niż banki.

Z powyższego wynika, że ten rodzaj instrumentu jest z góry zarezerwowany tyko dla największych instytucji finansowych.

Celem jego emisji jest realizowanie polityki pieniężnej NBP, szczególnie ograniczanie nadpłynności w sektorze bankowym.

To właśnie bony pieniężne są instrumentem tzw. operacji otwartego rynku, ściągających nadmiar środków pieniężnych z rynku międzybankowego w trosce o stabilność krótkoterminowych stóp procentowych.

W związku z tym, nie należy go brać pod uwagę przy wyborze sposobu lokowania swojego kapitału.

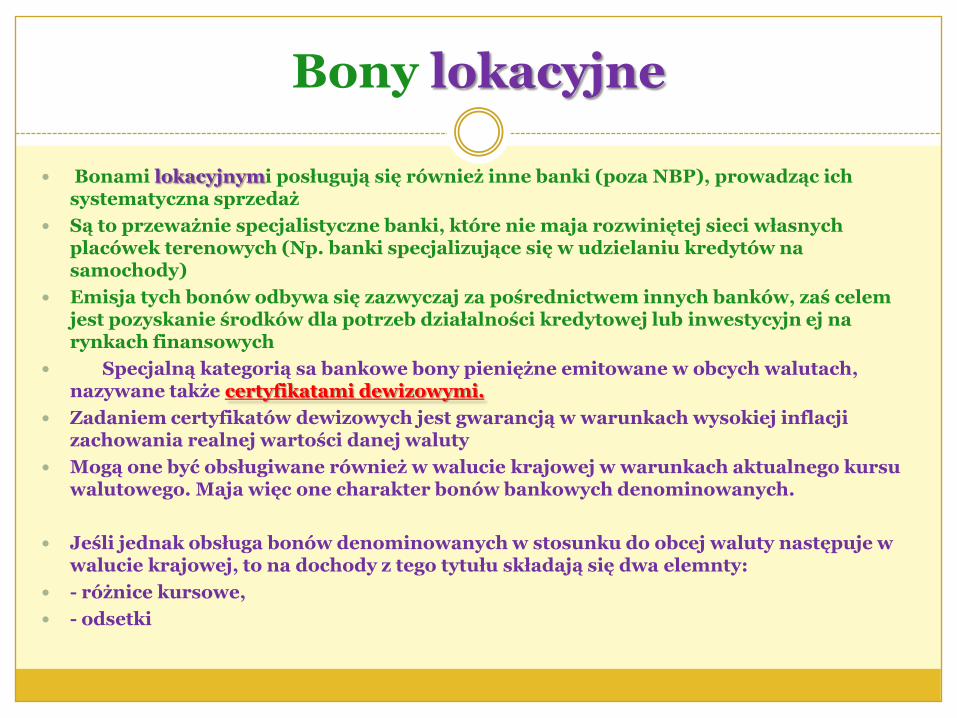

Bony lokacyjne

Bonami lokacyjnymi posługują się również inne banki (poza NBP), prowadząc ich systematyczna sprzedaż

Są to przeważnie specjalistyczne banki, które nie maja rozwiniętej sieci własnych placówek terenowych (Np. banki specjalizujące się w udzielaniu kredytów na samochody)

Emisja tych bonów odbywa się zazwyczaj za pośrednictwem innych banków, zaś celem jest pozyskanie środków dla potrzeb działalności kredytowej lub inwestycyjn ej na rynkach finansowych

Specjalną kategorią sa bankowe bony pieniężne emitowane w obcych walutach, nazywane także certyfikatami dewizowymi.

Zadaniem certyfikatów dewizowych jest gwarancją w warunkach wysokiej inflacji zachowania realnej wartości danej waluty

Mogą one być obsługiwane również w walucie krajowej w warunkach aktualnego kursu walutowego. Maja więc one charakter bonów bankowych denominowanych.

Jeśli jednak obsługa bonów denominowanych w stosunku do obcej waluty następuje w walucie krajowej, to na dochody z tego tytułu składają się dwa elemnty:

- różnice kursowe,

- odsetki

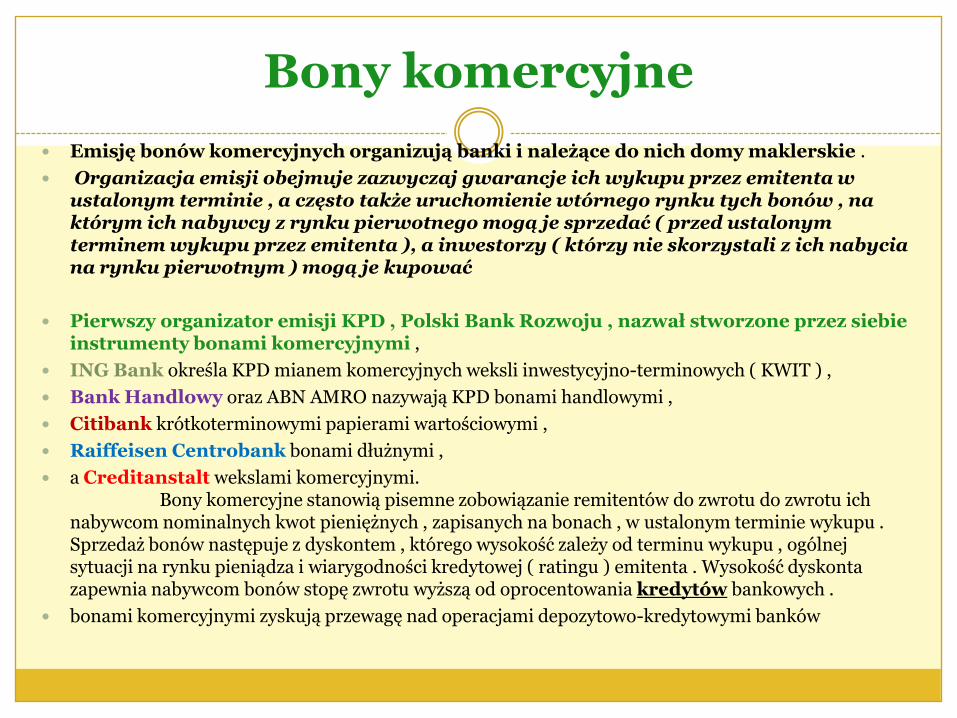

Bony komercyjne

Emisję bonów komercyjnych organizują banki i należące do nich domy maklerskie .

Organizacja emisji obejmuje zazwyczaj gwarancje ich wykupu przez emitenta w ustalonym terminie , a często także uruchomienie wtórnego rynku tych bonów , na którym ich nabywcy z rynku pierwotnego mogą je sprzedać ( przed ustalonym terminem wykupu przez emitenta ), a inwestorzy ( którzy nie skorzystali z ich nabycia na rynku pierwotnym ) mogą je kupować

Pierwszy organizator emisji KPD , Polski Bank Rozwoju , nazwał stworzone przez siebie instrumenty bonami komercyjnymi ,

ING Bank określa KPD mianem komercyjnych weksli inwestycyjno-terminowych ( KWIT ) ,

Bank Handlowy oraz ABN AMRO nazywają KPD bonami handlowymi ,

Citibank krótkoterminowymi papierami wartościowymi ,

Raiffeisen Centrobank bonami dłużnymi ,

a Creditanstalt wekslami komercyjnymi.Bony komercyjne stanowią pisemne zobowiązanie remitentów do zwrotu do zwrotu ich

nabywcom nominalnych kwot pieniężnych , zapisanych na bonach , w ustalonym terminie wykupu . Sprzedaż bonów następuje z dyskontem , którego wysokość zależy od terminu wykupu , ogólnej sytuacji na rynku pieniądza i wiarygodności kredytowej ( ratingu ) emitenta . Wysokość dyskonta zapewnia nabywcom bonów stopę zwrotu wyższą od oprocentowania kredytów bankowych .

bonami komercyjnymi zyskują przewagę nad operacjami depozytowo-kredytowymi banków

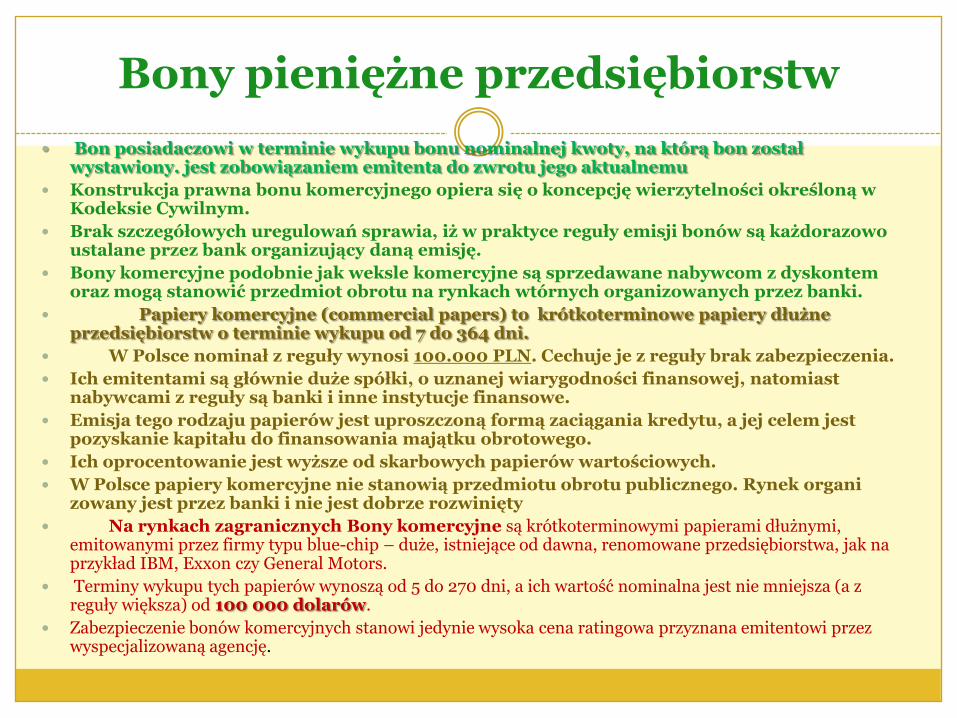

Bony pieniężne przedsiębiorstw

Bon posiadaczowi w terminie wykupu bonu nominalnej kwoty, na którą bon został wystawiony. jest zobowiązaniem emitenta do zwrotu jego aktualnemu

Konstrukcja prawna bonu komercyjnego opiera się o koncepcję wierzytelności określoną w Kodeksie Cywilnym.

Brak szczegółowych uregulowań sprawia, iż w praktyce reguły emisji bonów są każdorazowo ustalane przez bank organizujący daną emisję.

Bony komercyjne podobnie jak weksle komercyjne są sprzedawane nabywcom z dyskontem oraz mogą stanowić przedmiot obrotu na rynkach wtórnych organizowanych przez banki.

Papiery komercyjne (commercial papers) to krótkoterminowe papiery dłużne przedsiębiorstw o terminie wykupu od 7 do 364 dni.

W Polsce nominał z reguły wynosi 100.000 PLN. Cechuje je z reguły brak zabezpieczenia.

Ich emitentami są głównie duże spółki, o uznanej wiarygodności finansowej, natomiast nabywcami z reguły są banki i inne instytucje finansowe.

Emisja tego rodzaju papierów jest uproszczoną formą zaciągania kredytu, a jej celem jest pozyskanie kapitału do finansowania majątku obrotowego.

Ich oprocentowanie jest wyższe od skarbowych papierów wartościowych.

W Polsce papiery komercyjne nie stanowią przedmiotu obrotu publicznego. Rynek organizowany jest przez banki i nie jest dobrze rozwinięty

Na rynkach zagranicznych Bony komercyjne są krótkoterminowymi papierami dłużnymi, emitowanymi przez firmy typu blue-chip – duże, istniejące od dawna, renomowane przedsiębiorstwa, jak na przykład IBM, Exxon czy General Motors.

Terminy wykupu tych papierów wynoszą od 5 do 270 dni, a ich wartość nominalna jest nie mniejsza (a z reguły większa) od 100 000 dolarów.

Zabezpieczenie bonów komercyjnych stanowi jedynie wysoka cena ratingowa przyznana emitentowi przez wyspecjalizowaną agencję.

Akcje

Akcja (od łac. Actio –działanie, dzialalność) określana jest jako papier wartościowy, z którego wynika

bezwarunkowe uczestnictwo jej właściciela w danym kapitale spółki akcyjnej, a który uprawnia do

partycypacji w jej zyskach w formie dywidendy (od łac. Dividio-dzielić) oraz do majątku spółki, gdyby

chodziło o jej likwidację

Kiedy kupujesz akcję,

stajesz się współwłaścicielem przedsiębiorstwa.

Uprawnia Cię to do głosowania na Walnym Zgromadzeniu Akcjonariuszy i do otrzymywania udziału w dochodach spółki (jeśli przeznaczy ona część dochodu do podziału dla akcjonariuszy). W ten sposób wypłacane dochody nazywamy dywidendą.

W odróżnieniu od obligacji, akcje nie dają pewnego zysku, ich kurs zmienia się z dnia na dzień.

W przypadku zakupu akcji nic nie jest gwarantowane. Wiele spółek nie wypłaca nawet dywidendy. Na akcjach zarobisz tylko wtedy, jeżeli ich cena wzrośnie, co może się nie zdarzyć. W porównaniu do obligacji, akcje dają potencjalnie większe zyski. Oczywiście ceną za to jest większe ryzyko strat.

Wartość rynkowa akcji - funkcje

Wartość rynkowa (to cena ustalona na rynku wtórnym, która wynika z konfrontacji jaka występuje na każdej sesji giełdowej między popytem a podażą danych akcji.

Innymi czynnikami wpływającymi na wartość rynkową akcji są:

- sytuacja ekonomiczna spółki, jej kondycja finansowa,

- wizerunek i perspektywy rozwoju,

- wysokość wypłaconych dywidend,

- sytuacja polityczna w kraju i międzynarodowa.

Akcjonariusz ma rozliczone prawa i obowiązki. Charakterystycznym w zakresie obowiązków jest to, że nigdy nie odpowiada on za dług spółki akcyjnej.

Akcjonariusz i spółka akcyjna są różnymi „osobami”. Nie może on więc nigdy więcej stracić, jak tylko to, co włożył dla uzyskania akcji.

Cena akcji jest różna, zależnie od tego, czy nabytą została przy założeniu spółki akcyjnej czy później od akcjonariusza. Żywotność swą uzyskuje na skutek działania jej reprezentantów

Funkcje akcji:

stanowią źródło kapitału na przyszłe inwestycje,

umożliwiają bezpośredni udział finansowy w przedsięwzięciu,

umożliwiają elastyczny przepływ kapitału ze względu na nieograniczone możliwości nabywania lub zbywania akcji

Dochody z akcji

Akcja stanowi odpowiednik części kapitału spółki, który jest wynikiem podstawowej jej działalności i wyrazem materialnej odpowiedzialności za podejmowane zobowiązania

W odróżnieniu od obligacji, wartość akcji nie może być zwrócona akcjonariuszowi w czasie trwania spółki. Natomiast po likwidacji spółki stanowi upoważnienie do udziału w majątku spółki, tj. z tego co zostanie po zaspokojeniu wszelkich innych zobowiązań

Akcjonariusz może jednak spieniężyć akcję odsprzedając je innej osobie Od wartości akcji nie może być wypłacane oprocentowanie, bowiem akcja

odzwierciedla kapitał ulokowany w przedsiębiorstwie lub przedsięwzięciu Akcje mogą zapewnić posiadaczowi duże korzyści ze względu na wzrost wartości

rynkowej spółki akcyjnej. Wartość przedsiębiorstwa (spółki akcyjnej) zależy od wielu czynników na rynku gospodarczym, tzn.

- aktualnej koniunktury gospodarczej, (ryzyko gospodarcze) - zyskowności spółki, - występującej inflacji (inflacja niejako zwiększa kapitał spółki, zwiększając

wartość akcji),

Ryzyko występujące przy ulokowaniu pieniędzy w akcji musi się opłacać i przewyższać korzyści wynikające z tradycyjnego lokowania pieniędzy w banku lub lokowania pieniędzy przy zakupie obligacji

Rodzaje akcji - wartość

Różne są rodzaje akcji w zależności od przepisów prawa i postanowień statutu spółki.

Akcje na okaziciela uprawniają tego, który ma je w ręce, ich przeniesienie wymaga jedynie prostego wręczenia (zawiera klauzurę „na okaziciela”).

Akcje imienne, to jest takie, na których wypisane jest nazwisko akcjonariusza i które tylko tego uprawniają, którego nazwisko jest wymienione w akcji.

Ze względu za formę pokrycia akcji :- gotówkowe, opłacane gotówką,- aportowe, sprzedawane za wkłady rzeczowe,

Ze względu na sposób ujmowania akcji:- pojedyncze, które zawierają wartość nominalną jednej akcji w jednym dokumencie,- zbiorcze, skupiające w jednym dokumencie więcej niż jedną akcję.

Ze względu na uprawnienia jakie przysługują akcjonariuszowi:- zwykłe nie zawierające żadnych dodatkowych uprawnień,- uprzywilejowane, związane z dodatkowymi uprawnieniami, które mają dotyczyć: prawo głosu, prawo do dywidendy, prawo do podziału majątku w razie likwidacji spółki, niektórych innych praw np. pierwszeństwo poboru akcji nowej emisji.

Wartość akcji:- w obrocie akcjami ich wartość występuje jako:

wartość nominalna (powstaje przez podzielenie kapitału zakładowego spółki przez ilość akcji. Podawana jest na akcji i stanowi jednostkę kapitału zakładowego. Jest odpowiednikiem majątku spółki w którym akcjonariusze odpowiadają za zobowiązania).

wartość emisyjna (jest to cena oferty publicznej –powstaje w wyniku oceny spółki przez ekspertów na podstawie jej całego kapitału oraz oszacowania perspektyw przyszłych zysków spółki. Jest to wartość aktualna w momencie emisji czyli wprowadzenia do obiegu nowych papierów wartościowych).

Wymagana stopa zwrotu z inwestycji

Wymagana stopa zwrotu z inwestycji jest minimalną stopą, jaką inwestor chce uzyskać z danej inwestycji. Określa ją na postawie danych rynkowych na temat stóp zwrotu z inwestycji w inne instrumenty.

Jeżeli dana inwestycja nie rokuje nadziei uzyskania wymaganej stopy zwrotu, to inwestor jej nie podejmie, gdyż to oznacza, że na rynku dostępne są inne instrumenty, w które inwestycja będzie bardziej opłacalna..

Wymagana stopa zwrotu jest sumą trzech składników:

- rynkowej realnej stopy zwrotu z inwestycji całkowicie pozbawionych ryzyka,

- spodziewanej stopy inflacji w czasie trwania inwestycji,

- premii za ponoszone ryzyko inwestycyjne.

Realna stopa zwrotu z inwestycji pozbawionej ryzyka i stopa inflacji składają się razem na nominalną wolną od ryzyka stopę zwrotu. Każda inwestycja musi charakteryzować się wyższą od niej stopą zwrotu.

Ponieważ nominalna stopa zwrotu jest jedna, a wymagane stopy zwrotu każdej inwestycji są inne, to odróżnia je od siebie wielkość premii za ryzyko.

Premia za ryzyko jest zależna od niepewności zwrotów z inwestycji. Im ta niepewność jest wyższa, tym większej premii za ryzyko wymaga inwestor

Proces Podejmowania Decyzji Inwestycyjnych

Dla upewnienia się, że z inwestycji otrzyma się co najmniej wymaganą stopę zwrotu, trzeba oszacować wartość akcji dyskontując zwroty przy jej użyciu. W ten sposób otrzymujemy wartość wewnętrzną akcji, którą trzeba porównać z ceną rynkową

Za opłacalne inwestycji uznaje się akcje, których wartość wewnętrzna jest wyższa od ceny rynkowej. Takie jest podejście klasyczne. W skrócie wyraża się ono następującą regułą decyzyjną:

Podejście klasyczne ma jedną poważną wadę. Trzeba oszacować wymaganą stopę zwrotu. Istnieje kilka metod, przy pomocy których można to zrobić.

Najpopularniejsze i najczęściej stosowane opierają się na jednej z dwóch teorii:

CAPM (Model Wyceny Aktywów Kapitałowych) lub

APT (Teoria Arbitrażu Cenowego).

Problem polega na tym, że istnieją poważne kontrowersje co do praktycznej użyteczności tychże teorii.

Podejście alternatywne nie wymaga szacowania wymaganej stopy zwrotu. Inwestor posiadając oszacowanie wartości akcji w formie prognozowanej stopy zwrotu z inwestycji wystarczy, że dokona oceny, czy jej wielkość jest dla niego satysfakcjonująca.

W praktyce inwestor najpierw podejmuje niezależną decyzję o inwestycji w akcje, a konkretne decyzje odnośnie składu portfela podejmuje w drugiej kolejności. Więc mając oszacowania prognozowanych stóp zwrotu wielu akcji, może wybrać do portfela te, które charakteryzują się jej najwyższymi wartościami.

http://www.rsg.pl/wycena_akcji/wycena_akcji/teoria.html, 18 10 2010

Kwit depozytowy

Kwit depozytowy jest papierem wartościowym inkorporującym prawo własności do jednej lub wielu akcji spółki, która podlega zdeponowaniu.

Kwity te są emitowane i stanowią przedmiot obrotu na zagranicznych rynkach kapitałowych.

(W. Dębski, Rynek finansowy i jego mechanizmy podstawy teorii i praktyki, PWN Warszawa 2003 s.113)

Jest to zbywalny dokument reprezentujący prawo własności papierów wartościowych, w szczególności akcji, ale też obligacji przedsiębiorstw i obligacji skarbowych, dopuszczonych do publicznego obrotu na zagranicznym rynku kapitałowym.

Kwity depozytowe są emitowane nie przez remitenta papierów wartościowych, ale przez bank będący depozytariuszem tych papierów wartościowych.

Kwity depozytowe mogą być wystawiane jako amerykańskie kwity depozytowe ADR lub globalne kwity depozytowe GDR.

ADR są wystawiane i notowane w USD a ich remitentem jest bank depozytariusz amerykański.

GDR są emitowane jednocześnie na dwóch rynkach obcych.

(Z. Krzyżkiewicz, Leksykon bankowo-giełdowy, Poltext Warszawa 2006 s.314)

Transakcje opcyjne

Transakcje nierzeczywiste mające formę umowy zawieranej pomiędzy nabywcą i sprzedawcą opcji.

Nabywca opcji po zapłaceniu premii nabywa prawo do kupna (w przypadku opcji kupna) lub sprzedaży (w przypadku opcji sprzedaży) waloru, na który została wystawiona opcja w określonym terminie i po określonej cenie zwanej ceną bazową (ang. strike price) lub ceną wykonania (ang. exercise price).

Nabywca opcji ma prawo wyboru czy swoje prawa wykorzysta czy też zrezygnuje z zawarcia transakcji (stąd pojęcie "opcja"), natomiast sprzedawca opcji jest zobowiązany dostosować się do jego wymagań nie mając wpływu na decyzję nabywcy.

Istotą transakcji opcyjnych jest nierównomierny podział praw i obowiązków pomiędzy stronami transakcji, a co za tym idzie podział szans zysku i ryzyka strat ponoszonego przez nabywców i sprzedawców.

Ryzyko straty dla nabywcy opcji ogranicza się do wysokości zapłaconej premii, zaś dla sprzedawcy jest nielimitowane.

Potencjalny zysk nabywcy może być teoretycznie nieograniczony, zaś w przypadku sprzedawcy nie przekracza otrzymanej od nabywcy premii.

Transakcje opcyjne mogą być zawierane na rynku giełdowym - tzw. giełdowe transakcje opcyjne (ang. traded options, listed options) lub na rynku wolnym - tzw. transakcje opcyjne negocjowane (ang. negociated options).

Wśród giełdowych transakcji opcyjnych największą rolę odgrywają opcje finansowe. sam mechanizm przeprowadzania giełdowych transakcji opcyjnych podobny jest do mechanizmu w transakcjach "financiał futures" tzn. transakcje są zawierane na wyspecjalizowanych giełdach opcji, przedmiotem transakcji są kontrakty określonych walorów,

Weksel

Weksel jest papierem wartościowym o ściśle przez prawo określonych cechach, wyrażający bezwarunkowe zobowiązanie wystawcy weksla lub osoby przez niego wskazanej do zapłaty określonej sumy pieniędzy osobie wskazanej w tym dokumencie, w wyznaczonym terminie i miejscu.

Aby został uznany za weksel dokument winien zawierać co najmniej:nazwę "weksel" w tekście dokumentu (w języku w jakim weksel wystawiono);

- bezwarunkowe polecenie zapłaty oznaczonej sumy pieniężnej;

- nazwisko osoby, która ma zapłacić (trasata);

- termin płatności;

- miejsce płatności;

- nazwisko osoby, na której rzecz lub na której zlecenie zapłata ma być dokonana;

- datę i miejsce wystawienia weksla;

- podpis wystawcy weksla.

Weksel, na którym nie został wpisany termin płatności uważa się za płatny za okazaniem. Jeżeli nie zostało wskazane miejsce płatności, przyjmuje się, że weksel płatny jest w miejscu wskazanym obok nazwiska trasata.

Brak innych elementów pod warunkiem, że na dokumencie widnieje chociaż podpis wystawcy powoduje, że mamy do czynienia z wekslem niezupełnym (in blanco). Dopiero uzupełnienie takiego dokumentu o wszystkie ustawowe cechy, pozwoli na dochodzenie roszczenia wekslowego

Elementy niezbędne dla weksla

Nawet kartka papieru, zawierająca elementy niezbędne dla weksla powoduje, iż mamy do czynienia z wekslem.

Ponieważ uzupełnienie weksla in blanco niezbędnymi elementami następuje później i dokonuje tego zasadniczo osoba, na którą taki weksel został wystawiony, należy zadbać o możliwie najdokładniejsze w danej sytuacji jego wypełnienie.

Charakterystyczną cechą weksla jest jego abstrakcyjność.

Zobowiązanie wekslowe powstaje niezależnie od przyczyny wystawienia weksla i niezależnie od celu wola i zamiaru stron. Weksel, szczególnie in blanco, może trafić do obrotu, a jego wystawca będzie musiał zapłacić za niego, mimo że zarówno jego intencje, jak i intencje uprawnionego z weksla, przy wystawianiu dokumentu były zupełnie inne.

Nie umieszczenie deklaracji na wekslu nie wpływa na jego ważność. Wystawiając jednak weksel in blanco wystawca upoważnia posiadacza weksla do uzupełnienia jego treści zgodnie ze swoją wolą.

Lepiej jednak wypełnić deklarację wekslową, gdyz w przeciwnym wypadku osoba posiadająca weksel in blanco może go więc wypełnić na kwotę odpowiadającą wierzytelności, na zabezpieczenie której weksel został wystawiony, lecz może jednak zawyżyć uzgodnioną kwotę.

Deklaracja wekslowa broni wystawcę obronę przed nieuczciwym kontrahentem i pozwola na przeprowadzenie dowodu, czy weksel in blanco wypełniony został zgodnie z zawartym porozumieniem.

Deklaracja wekslowa powinna powinna zostać podpisana przez obie strony czynności prawnej, w związku z którą weksel został wystawiony.

Rodzaje weksli

Można rozróżnić dwa zasadnicze rodzaje weksli, weksel własny i weksel trasowany.

Weksel własny, zwany również wekslem sola, suchym, lub prostym, jest bezwarunkowym zobowiązanie się wykonawcy do zapłacenia ustalonej sumy na rzecz innej osoby zwanej remitentem

Weksel trasowany (z włoskiego – ciągnąć), zwany także ciągnionym, lub tratą, zawiera polecenie wystawcy, inaczej trasanta, do zapłaty określonej kwoty, wydane inne osobie (zwanej trasatem) na rzecz osoby trzeciej, inaczej remitenta

Jeśli remitent zgłosi się do trasata przed terminem płatności, aby potwierdzić wcześniejszą datę płatności to wówczas trasat staje się akceptantem, a weksel nosi nazwę akceptowanego

Żeby zwiększyć wiarygodność stosowane jest poręczenie awal do całości weksla lub jego części wartości

Poreka wekslowa stanowi gwarancje zapłaty

Możemy ze względu na charakter zobowiązania wekslowego wyróżnić weksle:

- kupieckie i handlowe,

- finansowe,

- gwarancyjne.

Funkcje weksla

Funkcja gwarancyjna weksla

Weksle in blanco najczęściej wystawiane są na zabezpieczenie wykonania lub prawidłowego wykonania zobowiązania (określonej pracy, spłaty kredytu, realizacji inwestycji) - funkcja gwarancyjna.

Funkcja zabezpieczajaca

Weksle szeroko stosowane są jako zabezpieczenie udzielanych kredytów i pożyczek. Obok ustanowienia hipoteki, cesji ubezpieczenia majątku oraz ubezpieczenia na życie, zazwyczaj składamy bankowi weksel in blanco, który zostanie w pierwszej kolejności wykorzystany

Wyróżnić jeszcze można takie funkcje jak:

Funkcja obiegowa. ). Poprzez przenoszenie własności weksla na kolejne podmioty realizowana jest funkcja obiegowa weksla

Funkcja płatnicza,

Funkcja rozliczeniowa.

Jako gwarancja inwestycji budowlanych

Często weksle in blanco stosowane są jako gwarancja realizacji inwestycji budowlanych, a także prawidłowego wykonania inwestycji, czy na zabezpieczenie roszczeń inwestora w okresie rękojmii.

Zamiast udzielać inwestorowi kaucji gwarancyjnej, wykonawca wystawia weksel in blanco, który może zostać wypełniony w razie wystąpienia usterek, których wykonawca nie chce lub nie może usunąć

Urzędowe blankiety wekslowe - zniesione

Od dnia 1 stycznia 2007 r. nie ma opłaty skarbowej za wystawianie weksli,

zostały też zniesione urzędowe blankiety wekslowe..

Przez ostatnie lata, gdy wystawienie weksla było objęte opłatą skarbową, przyzwyczailiśmy się do korzystania z urzędowych blankietów. Mniej zorientowani uczestnicy obrotu wekslowego byli przekonani, a nawet pewni, że weksel można wystawić wyłącznie na urzędowym blankiecie.

Obecnie , gdy urzędowe blankiety weksla przeszły do historii, mogłoby się wydawać, że weksel odejdzie do lamusa. Trzeba sobie jednak zdać sprawę, że.

użycie weksla nie oznacza przymusu wystawiania go na urzędowym blankiecie.

Wykorzystywanie urzędowych blankietów wekslowych miało wiele zalet:

- upraszczało i przyspieszało wystawienie weksla,

- pozwalało na uniknięcie błędów tym, którzy wystawiali weksle okazjonalnie,

- przy wystawianiu weksla in blanco stwarzało domniemanie, że wystawca uczynił to w celu zaciągnięcia zobowiązania,

- ułatwiało sądom wykładnię treści weksla.

Aktualnie , gdy nie ma już blankietów wekslowych, przedsiębiorcy muszą wystawiać weksle na czystej kartce papieru. Najłatwiej go wydrukowac na kartce papieru pamiętając o wszystkich jego koniecznych elementach

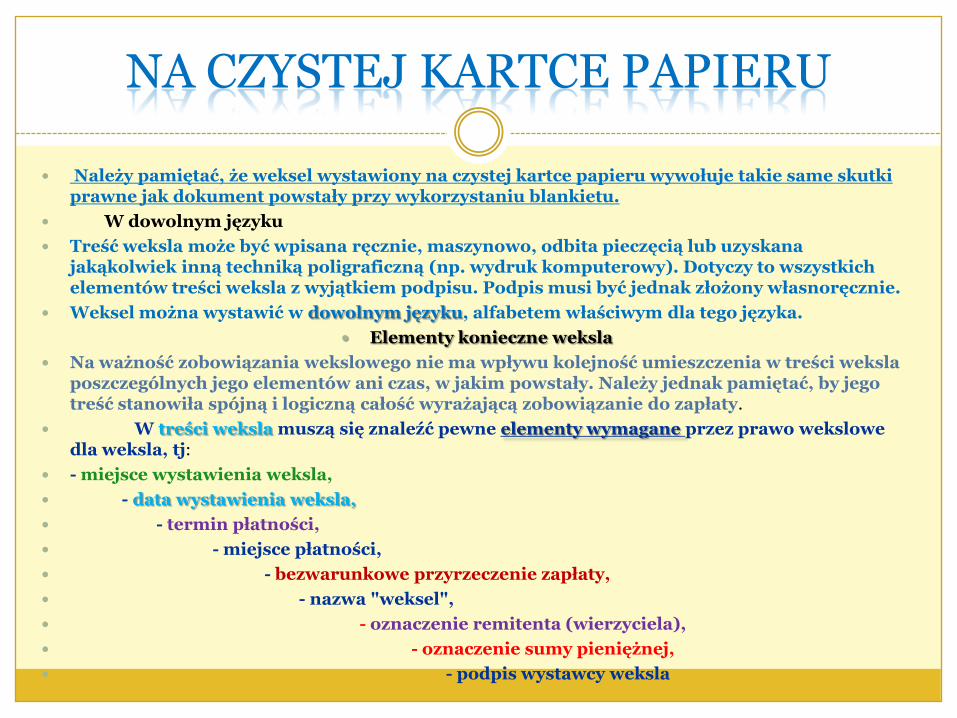

NA CZYSTEJ KARTCE PAPIERU

Należy pamiętać, że weksel wystawiony na czystej kartce papieru wywołuje takie same skutki prawne jak dokument powstały przy wykorzystaniu blankietu.

W dowolnym języku

Treść weksla może być wpisana ręcznie, maszynowo, odbita pieczęcią lub uzyskana jakąkolwiek inną techniką poligraficzną (np. wydruk komputerowy). Dotyczy to wszystkich elementów treści weksla z wyjątkiem podpisu. Podpis musi być jednak złożony własnoręcznie.

Weksel można wystawić w dowolnym języku, alfabetem właściwym dla tego języka.

Elementy konieczne weksla

Na ważność zobowiązania wekslowego nie ma wpływu kolejność umieszczenia w treści weksla poszczególnych jego elementów ani czas, w jakim powstały. Należy jednak pamiętać, by jego treść stanowiła spójną i logiczną całość wyrażającą zobowiązanie do zapłaty.

W treści weksla muszą się znaleźć pewne elementy wymagane przez prawo wekslowe dla weksla, tj:

- miejsce wystawienia weksla,

- data wystawienia weksla,

- termin płatności,

- miejsce płatności,

- bezwarunkowe przyrzeczenie zapłaty,

- nazwa "weksel",

- oznaczenie remitenta (wierzyciela),

- oznaczenie sumy pieniężnej,

- podpis wystawcy weksla

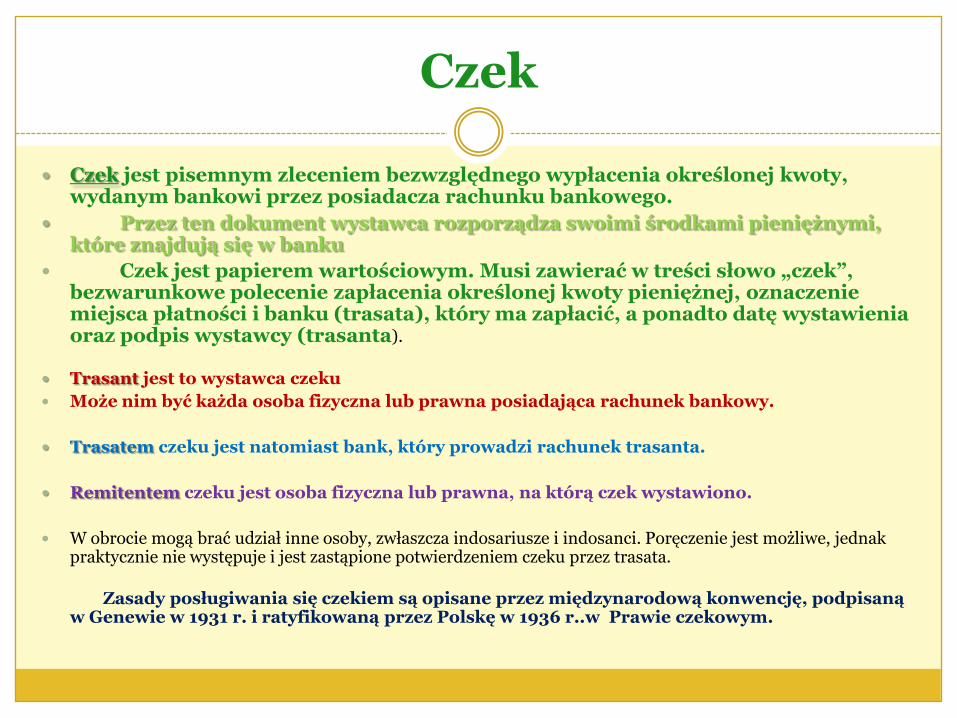

Czek

Czek jest pisemnym zleceniem bezwzględnego wypłacenia określonej kwoty, wydanym bankowi przez posiadacza rachunku bankowego.

Przez ten dokument wystawca rozporządza swoimi środkami pieniężnymi, które znajdują się w banku

Czek jest papierem wartościowym. Musi zawierać w treści słowo „czek”, bezwarunkowe polecenie zapłacenia określonej kwoty pieniężnej, oznaczenie miejsca płatności i banku (trasata), który ma zapłacić, a ponadto datę wystawienia oraz podpis wystawcy (trasanta).

Trasant jest to wystawca czeku

Może nim być każda osoba fizyczna lub prawna posiadająca rachunek bankowy.

Trasatem czeku jest natomiast bank, który prowadzi rachunek trasanta.

Remitentem czeku jest osoba fizyczna lub prawna, na którą czek wystawiono.

W obrocie mogą brać udział inne osoby, zwłaszcza indosariusze i indosanci. Poręczenie jest możliwe, jednak praktycznie nie występuje i jest zastąpione potwierdzeniem czeku przez trasata.

Zasady posługiwania się czekiem są opisane przez międzynarodową konwencję, podpisaną w Genewie w 1931 r. i ratyfikowaną przez Polskę w 1936 r..w Prawie czekowym.

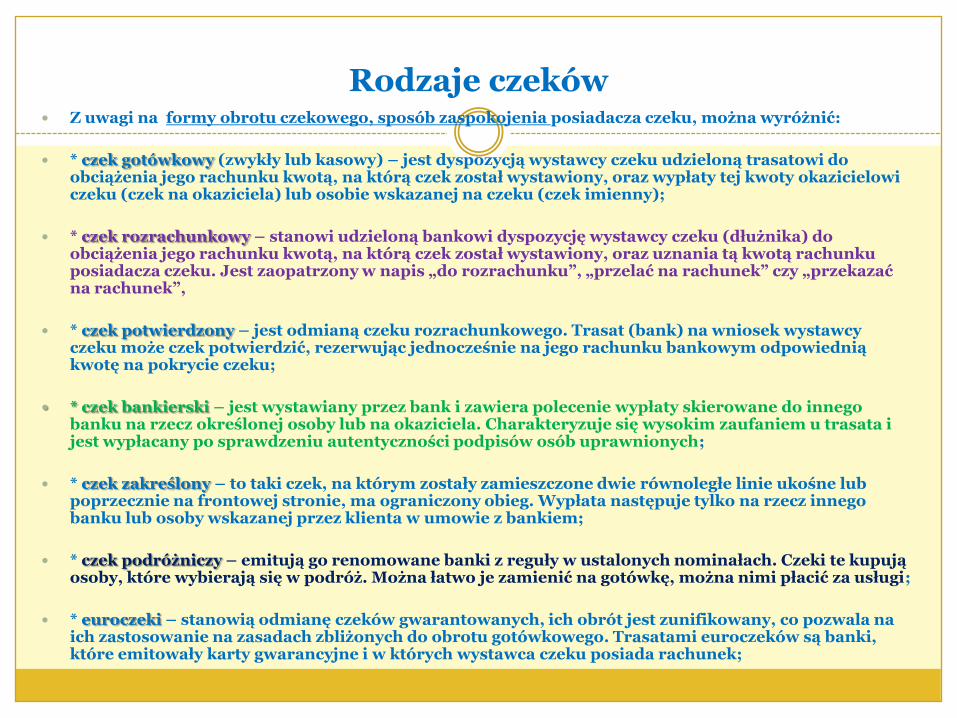

Rodzaje czeków Z uwagi na formy obrotu czekowego, sposób zaspokojenia posiadacza czeku, można wyróżnić:

* czek gotówkowy (zwykły lub kasowy) – jest dyspozycją wystawcy czeku udzieloną trasatowi do obciążenia jego rachunku kwotą, na którą czek został wystawiony, oraz wypłaty tej kwoty okazicielowi czeku (czek na okaziciela) lub osobie wskazanej na czeku (czek imienny);

* czek rozrachunkowy – stanowi udzieloną bankowi dyspozycję wystawcy czeku (dłużnika) do obciążenia jego rachunku kwotą, na którą czek został wystawiony, oraz uznania tą kwotą rachunku posiadacza czeku. Jest zaopatrzony w napis „do rozrachunku”, „przelać na rachunek” czy „przekazać na rachunek”,

* czek potwierdzony – jest odmianą czeku rozrachunkowego. Trasat (bank) na wniosek wystawcy czeku może czek potwierdzić, rezerwując jednocześnie na jego rachunku bankowym odpowiednią kwotę na pokrycie czeku;

* czek bankierski – jest wystawiany przez bank i zawiera polecenie wypłaty skierowane do innego banku na rzecz określonej osoby lub na okaziciela. Charakteryzuje się wysokim zaufaniem u trasata i jest wypłacany po sprawdzeniu autentyczności podpisów osób uprawnionych;

* czek zakreślony – to taki czek, na którym zostały zamieszczone dwie równoległe linie ukośne lub poprzecznie na frontowej stronie, ma ograniczony obieg. Wypłata następuje tylko na rzecz innego banku lub osoby wskazanej przez klienta w umowie z bankiem;

* czek podróżniczy – emitują go renomowane banki z reguły w ustalonych nominałach. Czeki te kupują osoby, które wybierają się w podróż. Można łatwo je zamienić na gotówkę, można nimi płacić za usługi;

* euroczeki – stanowią odmianę czeków gwarantowanych, ich obrót jest zunifikowany, co pozwala na ich zastosowanie na zasadach zbliżonych do obrotu gotówkowego. Trasatami euroczeków są banki, które emitowały karty gwarancyjne i w których wystawca czeku posiada rachunek;

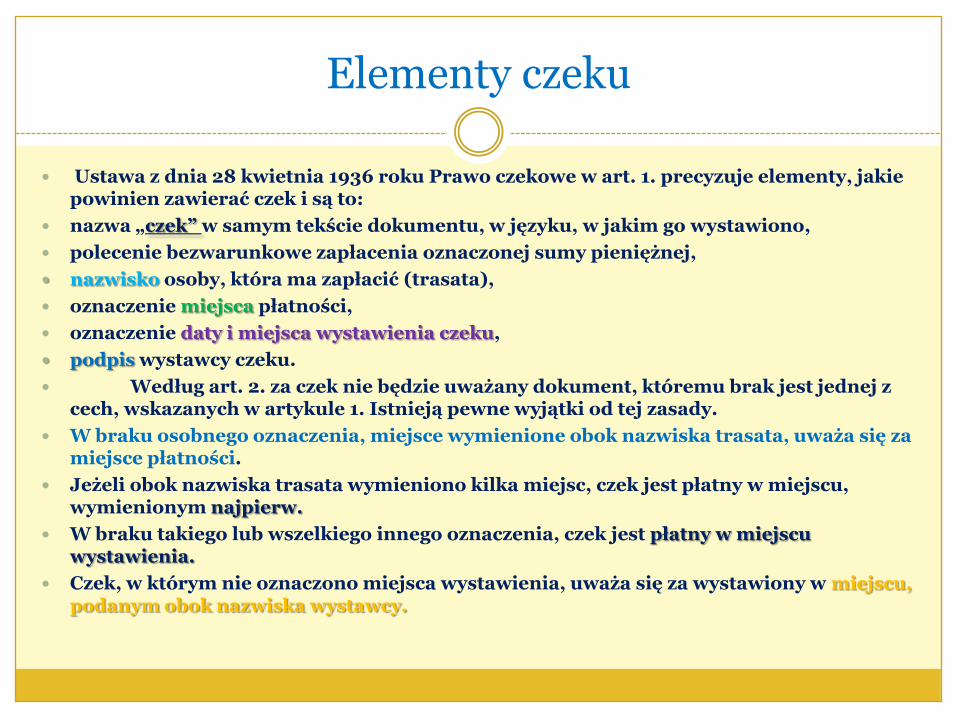

Elementy czeku

Ustawa z dnia 28 kwietnia 1936 roku Prawo czekowe w art. 1. precyzuje elementy, jakie powinien zawierać czek i są to:

nazwa „czek” w samym tekście dokumentu, w języku, w jakim go wystawiono,

polecenie bezwarunkowe zapłacenia oznaczonej sumy pieniężnej,

nazwisko osoby, która ma zapłacić (trasata),

oznaczenie miejsca płatności,

oznaczenie daty i miejsca wystawienia czeku,

podpis wystawcy czeku.

Według art. 2. za czek nie będzie uważany dokument, któremu brak jest jednej z cech, wskazanych w artykule 1. Istnieją pewne wyjątki od tej zasady.

W braku osobnego oznaczenia, miejsce wymienione obok nazwiska trasata, uważa się za miejsce płatności.

Jeżeli obok nazwiska trasata wymieniono kilka miejsc, czek jest płatny w miejscu, wymienionym najpierw.

W braku takiego lub wszelkiego innego oznaczenia, czek jest płatny w miejscu wystawienia.

Czek, w którym nie oznaczono miejsca wystawienia, uważa się za wystawiony w miejscu, podanym obok nazwiska wystawcy.

Pieniądz jako tworzywo zjawisk finansowych

Papierowy – ta cecha oznacza, że pieniądz nie ma już żadnego związku ze złotem,

Państwowy- bo jego gwarantem jest państwo,które zapewnia autentyczność, honorowanie przez uczestników obrotu gospodarczego, możliwość nabycia dla zaspokojenia potrzeb ludzkich,

Zabezpieczony towarami i usługami (pieniądz substancjonalny),co oznacza zgodność wartości nominalnej z wartością substancjonalną

Kredytowy, żyrowy, co oznacza, że źródłem pieniądza jest kredyt bankowy udzielany przez banki komercyjne

funkcje

miernik wartości środek wymiany

środek płatniczy środek tezauryzacji

międzynarodowy środek płatniczy

Kreacja pieniądza

W ujęciu kontowym,

Pieniądz-kredyt – pieniądz

ujęciu formalnym

Pieniądze w obiegu

Bank Centralny ( NBP) baza monetarna

banki komercyjne - swobodny przepływ pieniądza

Oszczędności pieniężne

Jest to część dochodu do dyspozycji, która nie została wydana na konsumpcje, czyli na zakup dóbr i usług

Są niekiedy identyfikowane z rezerwami pieniężnymi mikropodmiotów, z tymże pojęcie rezerw jest szersze,bowiem słuzy zachowaniu płynności,

W podstawowej części powstają w wyniku autonomicznych indywidualnych decyzji mikropodmiotów o powstrzymywaniu się od wydatkowania dochodów.

Czy suma oszczędności wpływa na podstawowe relacje i zjawiska makroekonomiczne ?, czy od ich wielkości zależy wielkość inwestycji w gospodarce, równowaga gospodarcza, inflacja, stopy procentowe?

1) Tylko przy pełnym zatrudnieniu – według francuskiego ekonomisty Saya – nie narusza równowagi pomiędzy popytem a podażą (pogląd aktualny do czasów rewolucji keynsowskiej),

2) Za podstawową uważa się zależność między oszczędnościami a inwestycjami. Wielkość inwestycji może się różnić od wielkości oszczędności, a różnica między nimi jest absorbowana przez system bankowy,

3) Nadmierne oszczędności mogą prowadzić do paradoksu powodującego spadek dochodu narodowego,

4) Między oszczędnościami a kredytami istnieje sprzężenie zwrotne,

5) W gospodarce rynkowej oszczędności podlegają identycznym prawom jak inne dobra, czyli można zaobserwować popyt i podaż oszczędności

Pomiar, motywy i rodzaje oszczędności

Motywy gromadzenia:

Najstarsze:- przezorności,- kumulacji dochodów na

zakup dóbr wyższej wartościWg Keynsa:

- motyw konsumpcyjny,- motyw transakcyjny,- motyw spekulacyjny

Rodzaje oszczędności:-dobrowolne i wymuszone

(przymusowe) powstają przy luce inflacyjnej,

- zastosowane i niezastosowane, - gotówkowe i bezgotówkowe,- w bankach i innych instytucjach,- bieżące i terminowe,- ze względu na cel i forme własności

Pomiar:

W wielkości bezwzględnej zasadnicze znaczenie mają dwie wielkości:zasoby pieniężne podmiotów gospodarczych,przyrost zasobów pieniężnych

W ujęciu relatywnym są odnoszone do:dochodów do dyspozycji,produktu krajowego brutto

Transformacja oszczędności w kapitał

Oszczędności są podstawowym źródłem kapitału( i n t e r a k c j e )

Oszczędności - inwestycje – dodatkowa produkcja – kapitał- nowe oszczędności – nowe inwestycje –produkcja – kapitał

Transformacja bezpośrednia

Oszczędzający

Pieniądze

Przedsiębiorca

Certyfikaty

Transformacja poprzez banki

BankiPozabankowi pośrednicy

finansowi

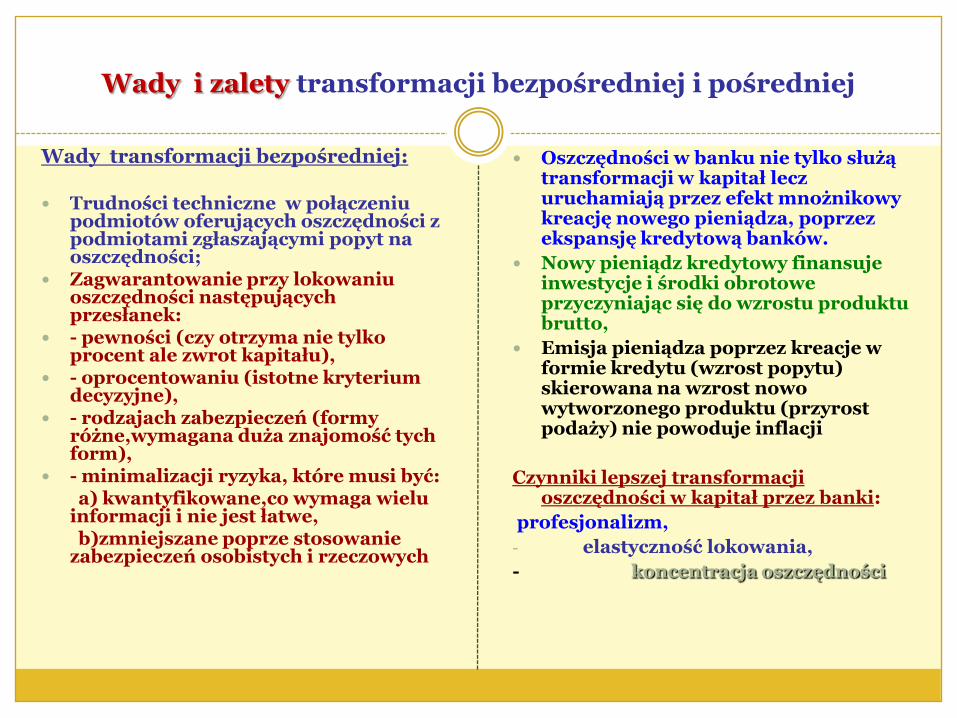

Wady i zalety transformacji bezpośredniej i pośredniej

Wady transformacji bezpośredniej:

Trudności techniczne w połączeniu podmiotów oferujących oszczędności z podmiotami zgłaszającymi popyt na oszczędności;

Zagwarantowanie przy lokowaniu oszczędności następujących przesłanek:

- pewności (czy otrzyma nie tylko procent ale zwrot kapitału),

- oprocentowaniu (istotne kryterium decyzyjne),

- rodzajach zabezpieczeń (formy różne,wymagana duża znajomość tych form),

- minimalizacji ryzyka, które musi być:a) kwantyfikowane,co wymaga wielu

informacji i nie jest łatwe,b)zmniejszane poprze stosowanie

zabezpieczeń osobistych i rzeczowych

Oszczędności w banku nie tylko służą transformacji w kapitał lecz uruchamiają przez efekt mnożnikowy kreację nowego pieniądza, poprzez ekspansję kredytową banków.

Nowy pieniądz kredytowy finansuje inwestycje i środki obrotowe przyczyniając się do wzrostu produktu brutto,

Emisja pieniądza poprzez kreacje w formie kredytu (wzrost popytu) skierowana na wzrost nowo wytworzonego produktu (przyrost podaży) nie powoduje inflacji

Czynniki lepszej transformacji oszczędności w kapitał przez banki:

profesjonalizm,

- elastyczność lokowania,

- koncentracja oszczędności

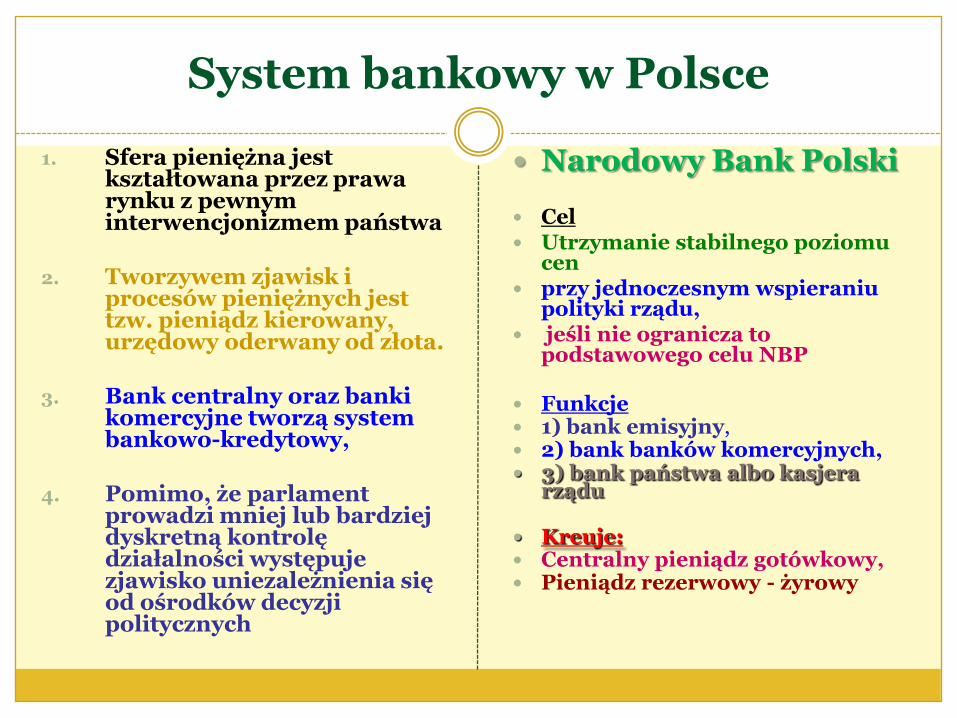

System bankowy w Polsce

1. Sfera pieniężna jest kształtowana przez prawa rynku z pewnym interwencjonizmem państwa

2. Tworzywem zjawisk i procesów pieniężnych jest tzw. pieniądz kierowany, urzędowy oderwany od złota.

3. Bank centralny oraz banki komercyjne tworzą system bankowo-kredytowy,

4. Pomimo, że parlament prowadzi mniej lub bardziej dyskretną kontrolę działalności występuje zjawisko uniezależnienia się od ośrodków decyzji politycznych

Narodowy Bank Polski

Cel Utrzymanie stabilnego poziomu

cen przy jednoczesnym wspieraniu

polityki rządu, jeśli nie ogranicza to

podstawowego celu NBP

Funkcje 1) bank emisyjny, 2) bank banków komercyjnych, 3) bank państwa albo kasjera

rządu

Kreuje: Centralny pieniądz gotówkowy, Pieniądz rezerwowy - żyrowy

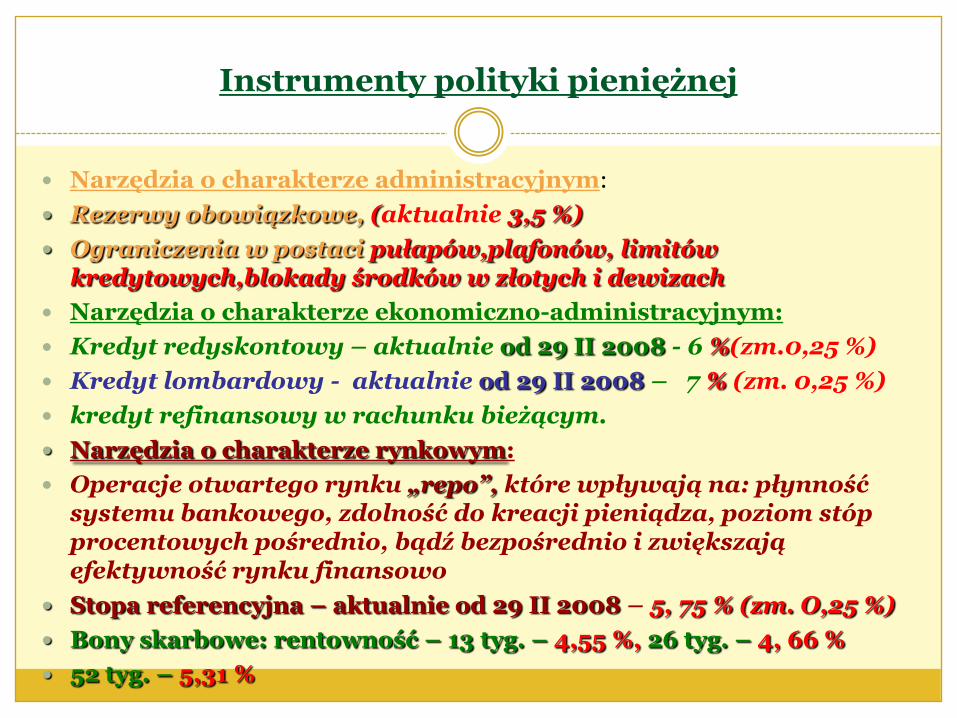

Instrumenty polityki pieniężnej

Narzędzia o charakterze administracyjnym:

Rezerwy obowiązkowe, (aktualnie 3,5 %)

Ograniczenia w postaci pułapów,plafonów, limitów kredytowych,blokady środków w złotych i dewizach

Narzędzia o charakterze ekonomiczno-administracyjnym:

Kredyt redyskontowy – aktualnie od 29 II 2008 - 6 %(zm.0,25 %)

Kredyt lombardowy - aktualnie od 29 II 2008 – 7 % (zm. 0,25 %)

kredyt refinansowy w rachunku bieżącym.

Narzędzia o charakterze rynkowym:

Operacje otwartego rynku „repo”, które wpływają na: płynność systemu bankowego, zdolność do kreacji pieniądza, poziom stóp procentowych pośrednio, bądź bezpośrednio i zwiększają efektywność rynku finansowo

Stopa referencyjna – aktualnie od 29 II 2008 – 5, 75 % (zm. O,25 %)

Bony skarbowe: rentowność – 13 tyg. – 4,55 %, 26 tyg. – 4, 66 %

52 tyg. – 5,31 %

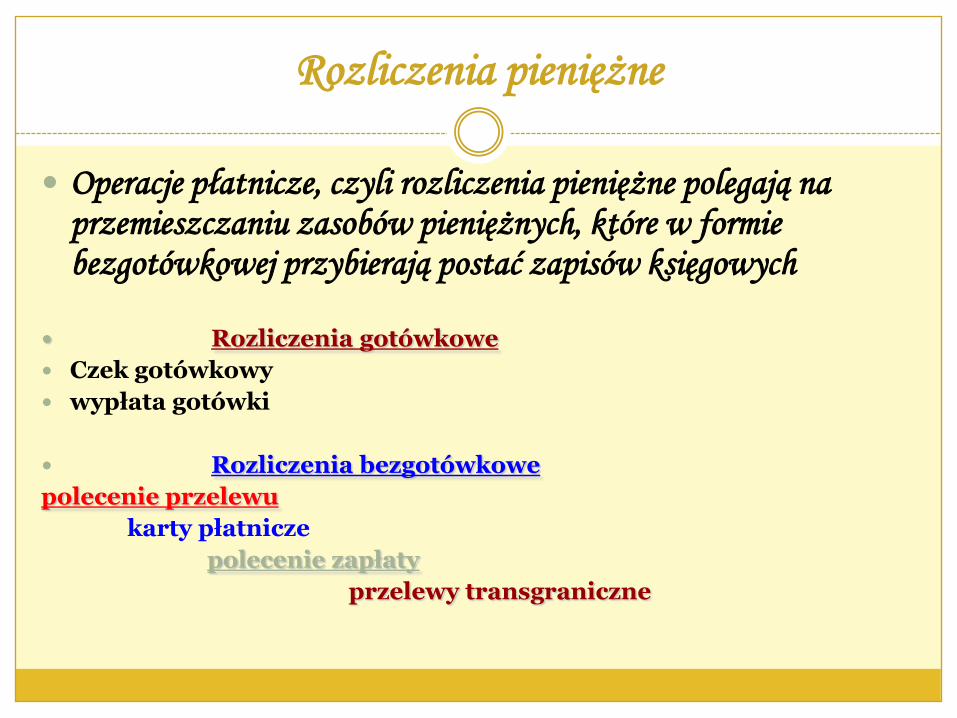

Rozliczenia pieniężne

Operacje płatnicze, czyli rozliczenia pieniężne polegają na przemieszczaniu zasobów pieniężnych, które w formie bezgotówkowej przybierają postać zapisów księgowych

Rozliczenia gotówkowe

Czek gotówkowy

wypłata gotówki

Rozliczenia bezgotówkowe

polecenie przelewu

karty płatnicze

polecenie zapłaty

przelewy transgraniczne

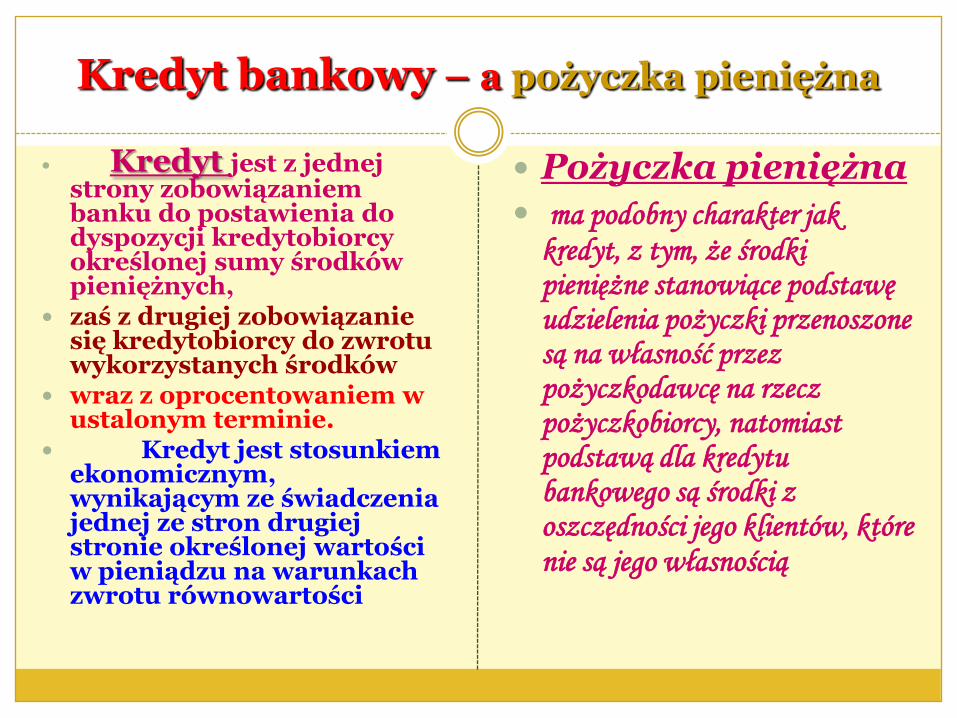

Kredyt bankowy – a pożyczka pieniężna

Kredyt jest z jednej strony zobowiązaniem banku do postawienia do dyspozycji kredytobiorcy określonej sumy środków pieniężnych,

zaś z drugiej zobowiązanie się kredytobiorcy do zwrotu wykorzystanych środków

wraz z oprocentowaniem w ustalonym terminie.

Kredyt jest stosunkiem ekonomicznym, wynikającym ze świadczenia jednej ze stron drugiej stronie określonej wartości w pieniądzu na warunkach zwrotu równowartości

Pożyczka pieniężna

ma podobny charakter jak kredyt, z tym, że środki pieniężne stanowiące podstawę udzielenia pożyczki przenoszone są na własność przez pożyczkodawcę na rzecz pożyczkobiorcy, natomiast podstawą dla kredytu bankowego są środki z oszczędności jego klientów, które nie są jego własnością

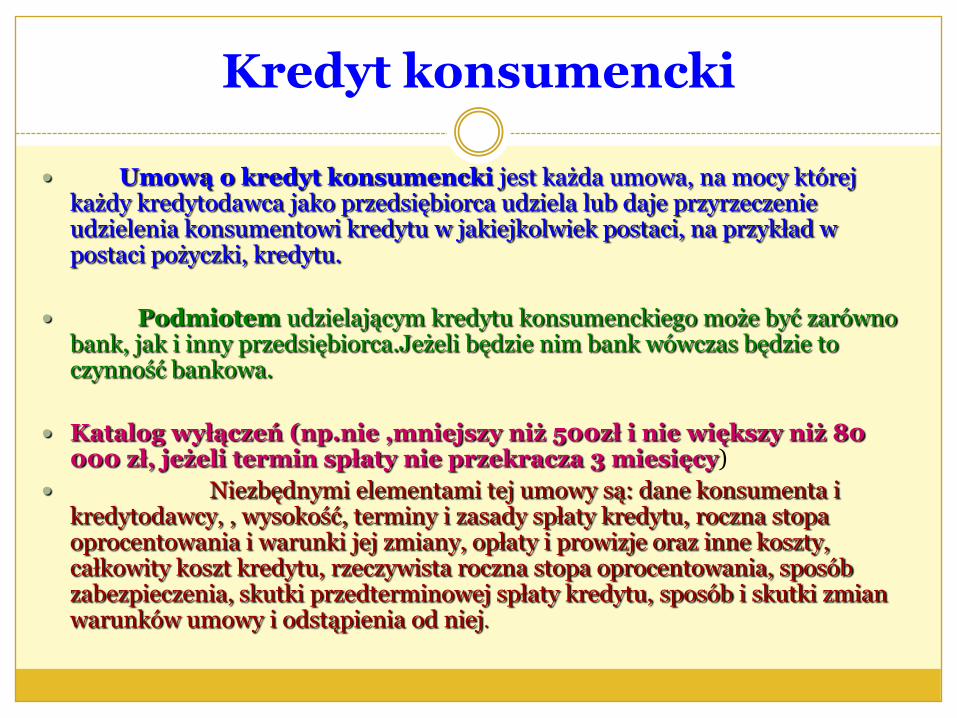

Kredyt konsumencki

Umową o kredyt konsumencki jest każda umowa, na mocy której każdy kredytodawca jako przedsiębiorca udziela lub daje przyrzeczenie udzielenia konsumentowi kredytu w jakiejkolwiek postaci, na przykład w postaci pożyczki, kredytu.

Podmiotem udzielającym kredytu konsumenckiego może być zarówno bank, jak i inny przedsiębiorca.Jeżeli będzie nim bank wówczas będzie to czynność bankowa.

Katalog wyłączeń (np.nie ,mniejszy niż 500zł i nie większy niż 80 000 zł, jeżeli termin spłaty nie przekracza 3 miesięcy)

Niezbędnymi elementami tej umowy są: dane konsumenta i kredytodawcy, , wysokość, terminy i zasady spłaty kredytu, roczna stopa oprocentowania i warunki jej zmiany, opłaty i prowizje oraz inne koszty, całkowity koszt kredytu, rzeczywista roczna stopa oprocentowania, sposób zabezpieczenia, skutki przedterminowej spłaty kredytu, sposób i skutki zmian warunków umowy i odstąpienia od niej.

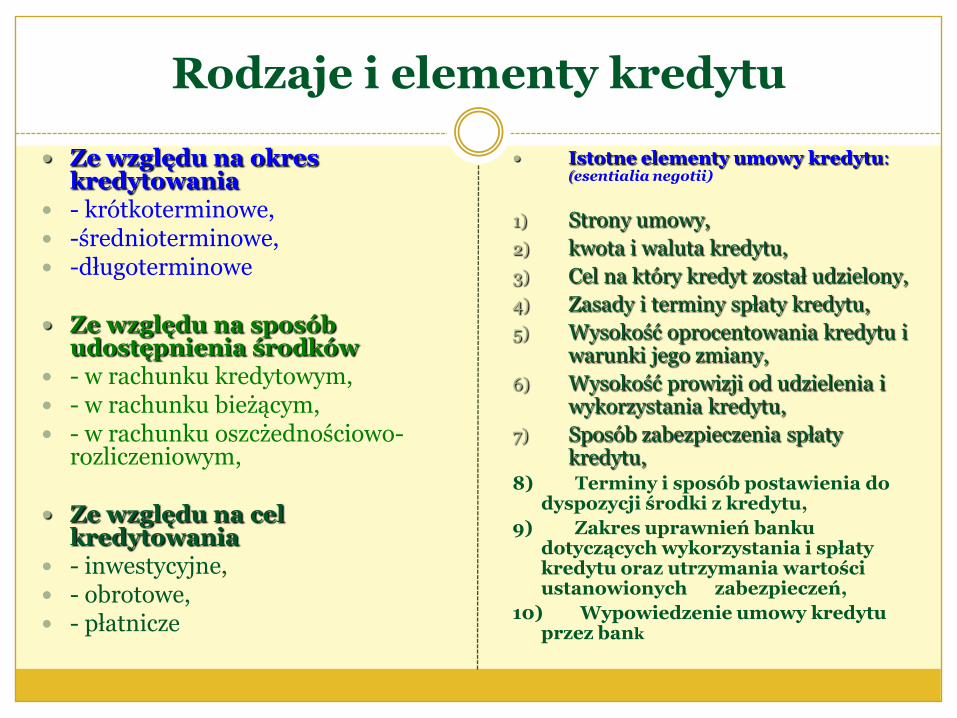

Rodzaje i elementy kredytu

Ze względu na okres kredytowania

- krótkoterminowe, -średnioterminowe, -długoterminowe

Ze względu na sposób udostępnienia środków

- w rachunku kredytowym, - w rachunku bieżącym, - w rachunku oszcżednościowo-

rozliczeniowym,

Ze względu na cel kredytowania

- inwestycyjne, - obrotowe, - płatnicze

Istotne elementy umowy kredytu: (esentialia negotii)

1) Strony umowy,

2) kwota i waluta kredytu,

3) Cel na który kredyt został udzielony,

4) Zasady i terminy spłaty kredytu,

5) Wysokość oprocentowania kredytu i warunki jego zmiany,

6) Wysokość prowizji od udzielenia i wykorzystania kredytu,

7) Sposób zabezpieczenia spłaty kredytu,

8) Terminy i sposób postawienia do dyspozycji środki z kredytu,

9) Zakres uprawnień banku dotyczących wykorzystania i spłaty kredytu oraz utrzymania wartości ustanowionych zabezpieczeń,

10) Wypowiedzenie umowy kredytu przez bank

Procedura kredytowa

- WIZYTA W BANKU – pierwsza wymiana informacji, pierwsze negocjacje, gdy wspólny konsensus bank wydaje druk wniosku kredytowego

oraz informuje o niezbędnych załącznikach i następujących dokumentach:

1) dokumenty potwierdzające tożsamość osoby, podmiotu gospodarczego,

2) sprawozdania finansowe za ostatnie lata,

3) pisemne sprawozdanie z działalności zarządu spółek prawa handlowego i spółdzielni,

4) zaświadczenia: z urzędu skarbowego, ZUS i urzędu gminy o braku zaległości podatkowych i ZUS,

5) biznesplan, względnie analizy makroekonomiczne i sektorowe,

6) ekspertyzy, dokumentacja techniczna i finansowa dla prowadzonych inwestycji,

7) umowy kredytowe z innymi bankami i instytucjami finansowymi,

8) umowy na sprzedaż wyrobów i usług, zaopatrzenia w surowce

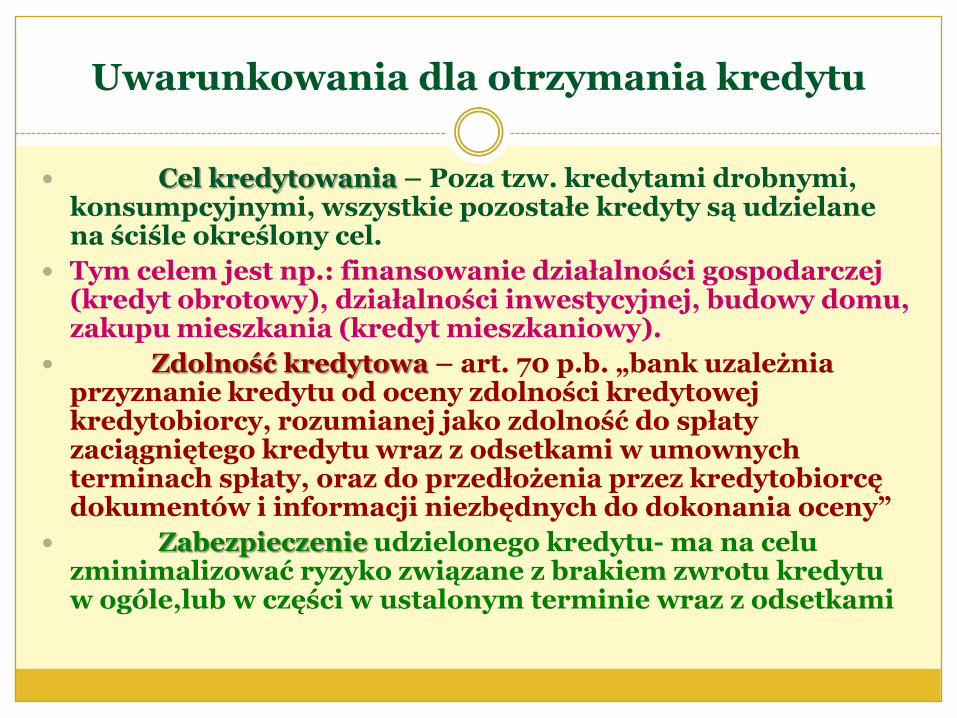

Uwarunkowania dla otrzymania kredytu

Cel kredytowania – Poza tzw. kredytami drobnymi, konsumpcyjnymi, wszystkie pozostałe kredyty są udzielane na ściśle określony cel.

Tym celem jest np.: finansowanie działalności gospodarczej (kredyt obrotowy), działalności inwestycyjnej, budowy domu, zakupu mieszkania (kredyt mieszkaniowy).

Zdolność kredytowa – art. 70 p.b. „bank uzależnia przyznanie kredytu od oceny zdolności kredytowej kredytobiorcy, rozumianej jako zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w umownych terminach spłaty, oraz do przedłożenia przez kredytobiorcę dokumentów i informacji niezbędnych do dokonania oceny”

Zabezpieczenie udzielonego kredytu- ma na celu zminimalizować ryzyko związane z brakiem zwrotu kredytu w ogóle,lub w części w ustalonym terminie wraz z odsetkami

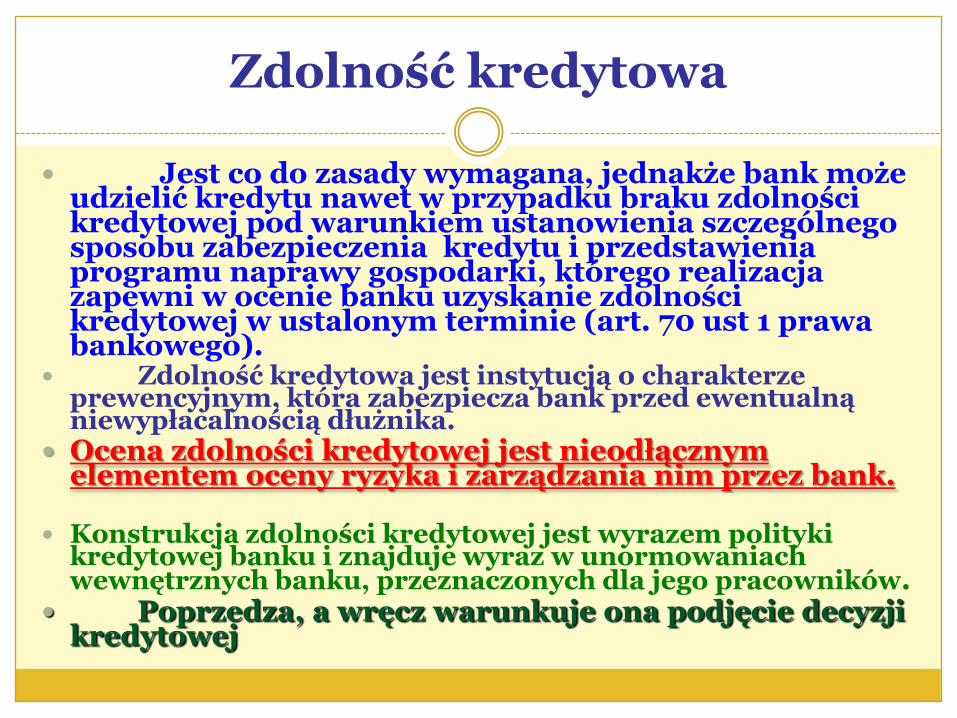

Zdolność kredytowa

Jest co do zasady wymagana, jednakże bank może udzielić kredytu nawet w przypadku braku zdolności kredytowej pod warunkiem ustanowienia szczególnego sposobu zabezpieczenia kredytu i przedstawienia programu naprawy gospodarki, którego realizacja zapewni w ocenie banku uzyskanie zdolności kredytowej w ustalonym terminie (art. 70 ust 1 prawa bankowego).

Zdolność kredytowa jest instytucją o charakterze prewencyjnym, która zabezpiecza bank przed ewentualną niewypłacalnością dłużnika.

Ocena zdolności kredytowej jest nieodłącznym elementem oceny ryzyka i zarządzania nim przez bank.

Konstrukcja zdolności kredytowej jest wyrazem polityki kredytowej banku i znajduje wyraz w unormowaniach wewnętrznych banku, przeznaczonych dla jego pracowników.

Poprzedza, a wręcz warunkuje ona podjęcie decyzji kredytowej

Decyzja kredytowa

Warunkuje ją:

Ocena zdolności kredytowej,

ocena różnego rodzaju ryzyk:

(profesjonalizmu kadry zarządzającej,

płynności finansowej,

współpracy z innymi bankami,

stopy procentowej,

ryzyka walutowego, ekologicznego, politycznego itd.)

Podejmują ją w zależności od modelu decyzyjnego :

- ciała kolegialne,

- jednoosobowe na różnych szczeblach struktury organizacyjnej banku.

Pozytywna decyzja jest: oświadczeniem woli banku mający

swój wyraz w essentialia negotii umowy o kredyt w banku.

Można ją uznać za przyrzeczenie udzielenia kredytu.

Jest ona efektem wewnętrznej oceny ryzyka banku

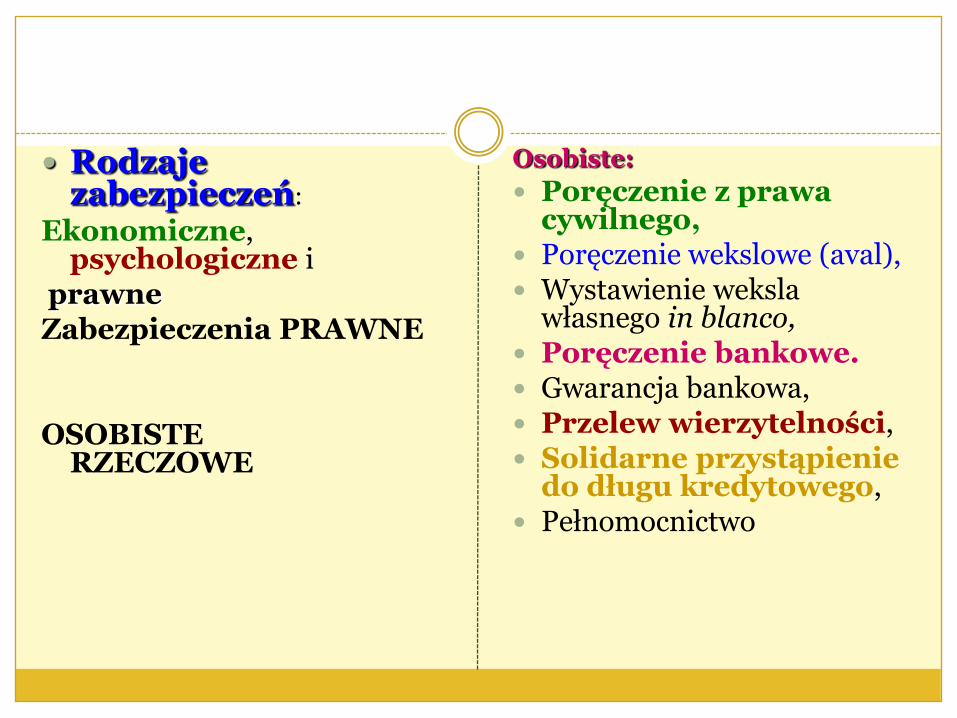

Rodzaje zabezpieczeń:

Ekonomiczne, psychologiczne i

prawneZabezpieczenia PRAWNE

OSOBISTE RZECZOWE

Osobiste:

Poręczenie z prawa cywilnego,

Poręczenie wekslowe (aval), Wystawienie weksla

własnego in blanco, Poręczenie bankowe. Gwarancja bankowa, Przelew wierzytelności, Solidarne przystąpienie

do długu kredytowego, Pełnomocnictwo

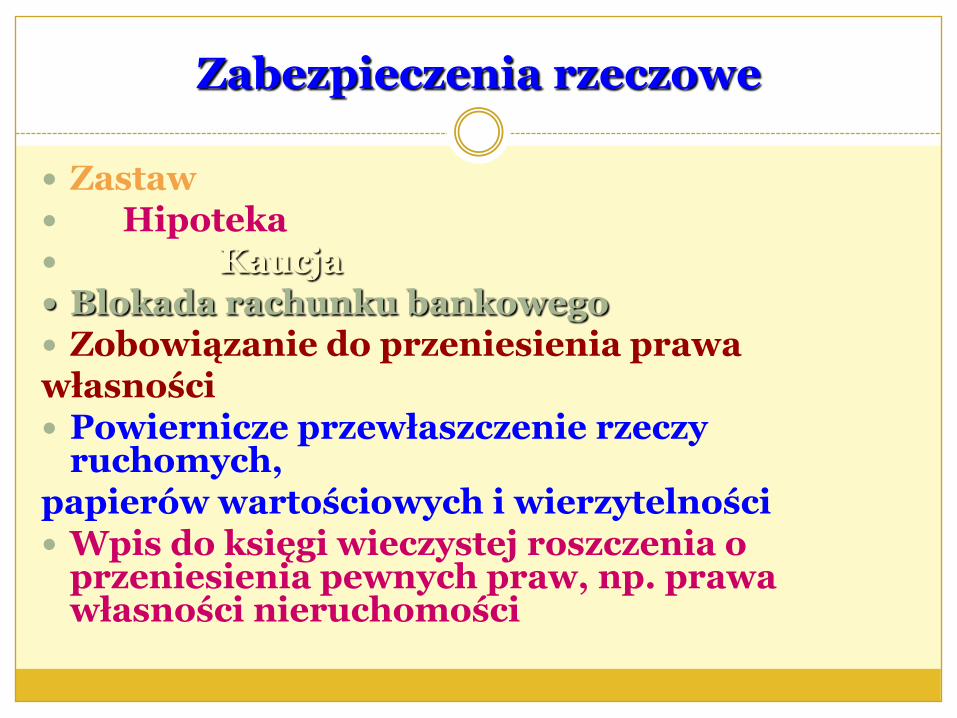

Zabezpieczenia rzeczowe

Zastaw Hipoteka Kaucja Blokada rachunku bankowego Zobowiązanie do przeniesienia prawa własności Powiernicze przewłaszczenie rzeczy

ruchomych, papierów wartościowych i wierzytelności Wpis do księgi wieczystej roszczenia o

przeniesienia pewnych praw, np. prawa własności nieruchomości

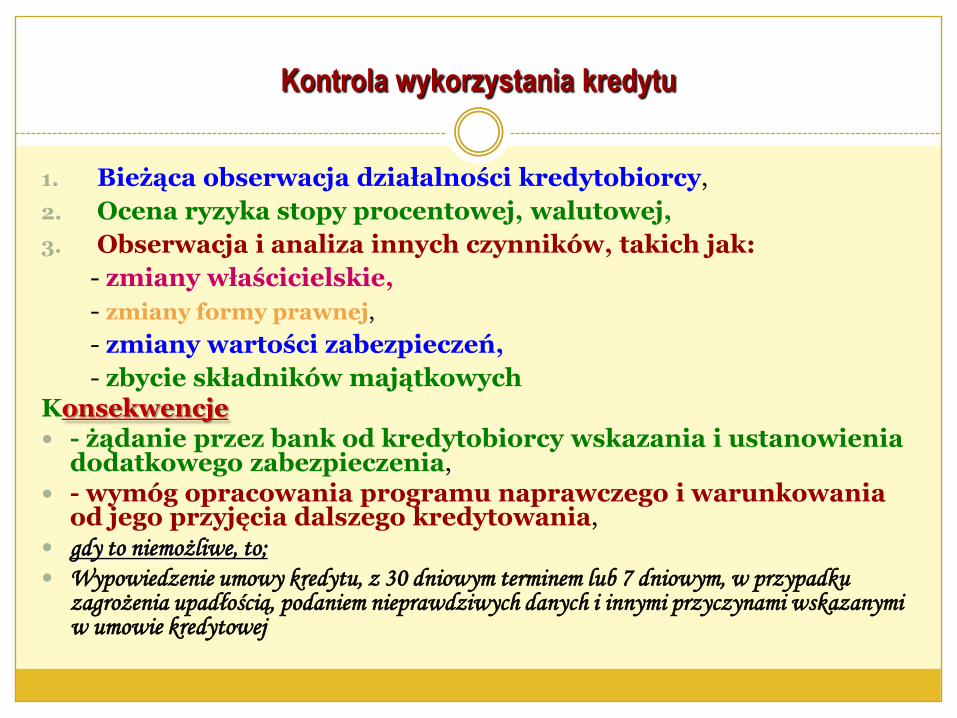

Kontrola wykorzystania kredytu

1. Bieżąca obserwacja działalności kredytobiorcy,

2. Ocena ryzyka stopy procentowej, walutowej,

3. Obserwacja i analiza innych czynników, takich jak:

- zmiany właścicielskie,

- zmiany formy prawnej,

- zmiany wartości zabezpieczeń,

- zbycie składników majątkowychKonsekwencje - żądanie przez bank od kredytobiorcy wskazania i ustanowienia

dodatkowego zabezpieczenia, - wymóg opracowania programu naprawczego i warunkowania

od jego przyjęcia dalszego kredytowania, gdy to niemożliwe, to;

Wypowiedzenie umowy kredytu, z 30 dniowym terminem lub 7 dniowym, w przypadku zagrożenia upadłością, podaniem nieprawdziwych danych i innymi przyczynami wskazanymi w umowie kredytowej

Pojęcie inwestycji

Istotą „inwestycji jest nabywanie praw majątkowych.

Inwestycje rzeczowe polegają m.in. na wnoszeniu, budowie lub zakupie Śródków trwałych, w tym nieruchomości, natomiast inwestycje finansowe polegają na zakupie papierów wartościowych, dewiz, wierzytelności, udziałów w funduszach powierniczych czy lokowaniu oszczędności na rachunkach bankowych.

Inwestowanie w nieruchomości posiada wiele zalet, w szczególności zabezpiecza i chroni kapitał przed inflacja, oraz zapewnia ulgi podatkowe . Może także stanowić dobra zabezpieczenia w stosunku kredytowym

Nieruchomości jako przedmiot inwestowania posiadają także mankamenty, do których można zaliczyć niepodzielność inwestycji, konieczność zarządzania nieruchomościami, niewielka płynność tego rodzaju inwestycji oraz zużywanie się majątku trwałego

Przedsiębiorca, podejmując decyzję o inwestowaniu w nieruchomości, ma do wyboru różne źródła finansowania :

- kapitał własny z wygospodarowanego zysku,

- kapitał zewnętrzny z własnej emisji akcji lub obligacji,

- kredyt bankowy,

-leasing,,

- środki pomocowe z Unii Europejskiej

Finansowanie inwestycji w nieruchomości przez bank

Po podpisaniu umowy przedwstępnej sprzedaży nieruchomości w formie umowy cywilnoprawnej bądź aktu notarialnego, inwestor może złożyć wniosek kredytowy. dokumenty dotyczące nabywanej nieruchomości (wymienione poniżej).

Bank bada zdolność kredytową i wydaje decyzję o przyznaniu bądź nie kredytu.

W przypadku decyzji pozytywnej, inwestor podpisuje z bankiem umowę kredytową a bank zobowiązuje się do przekazania środków na konto sprzedającego w terminie 7-10 dni od daty zawarcia umowy sprzedaży

Następnie następuje zawarcie umowy przeniesienia własności w formie aktu notarialnego, na której przedstawia się umowę kredytową zawartą z bankiem i złożenie wniosku o wpis do Księgi Wieczystej we właściwym ze względu na położenie nieruchomości Sądzie Rejonowym

Po przedstawieniu bankowi aktu notarialnego i dostarczeniu do banku dokumentów z Sądu Rejonowego bank robi przelew na konto sprzedającego

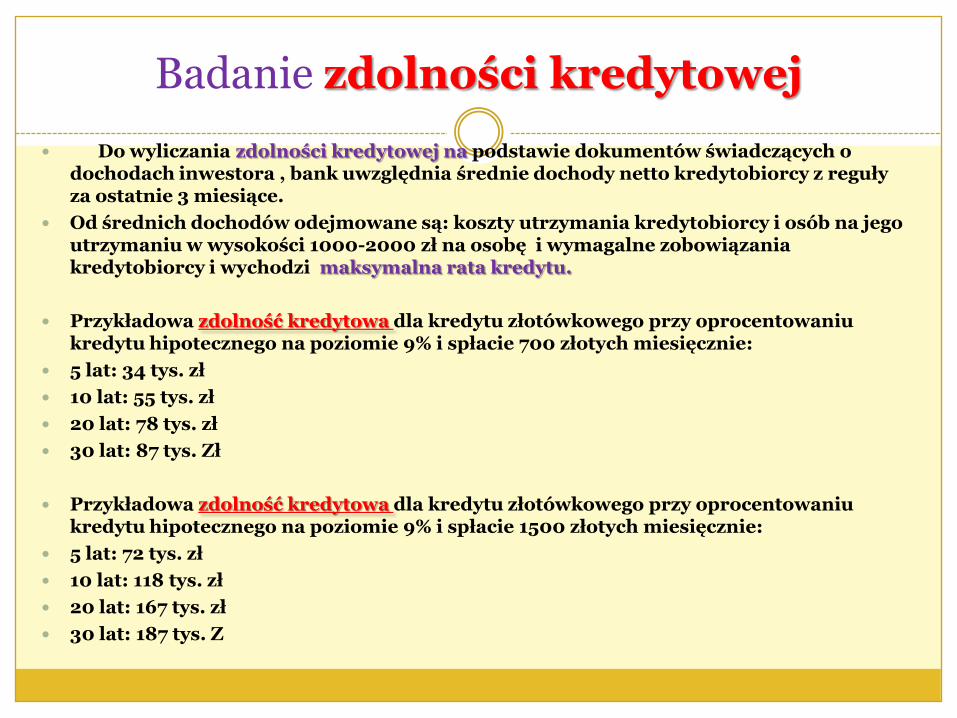

Badanie zdolności kredytowej

Do wyliczania zdolności kredytowej na podstawie dokumentów świadczących o dochodach inwestora , bank uwzględnia średnie dochody netto kredytobiorcy z reguły za ostatnie 3 miesiące.

Od średnich dochodów odejmowane są: koszty utrzymania kredytobiorcy i osób na jego utrzymaniu w wysokości 1000-2000 zł na osobę i wymagalne zobowiązania kredytobiorcy i wychodzi maksymalna rata kredytu.

Przykładowa zdolność kredytowa dla kredytu złotówkowego przy oprocentowaniu kredytu hipotecznego na poziomie 9% i spłacie 700 złotych miesięcznie:

5 lat: 34 tys. zł

10 lat: 55 tys. zł

20 lat: 78 tys. zł

30 lat: 87 tys. Zł

Przykładowa zdolność kredytowa dla kredytu złotówkowego przy oprocentowaniu kredytu hipotecznego na poziomie 9% i spłacie 1500 złotych miesięcznie:

5 lat: 72 tys. zł

10 lat: 118 tys. zł

20 lat: 167 tys. zł

30 lat: 187 tys. Z

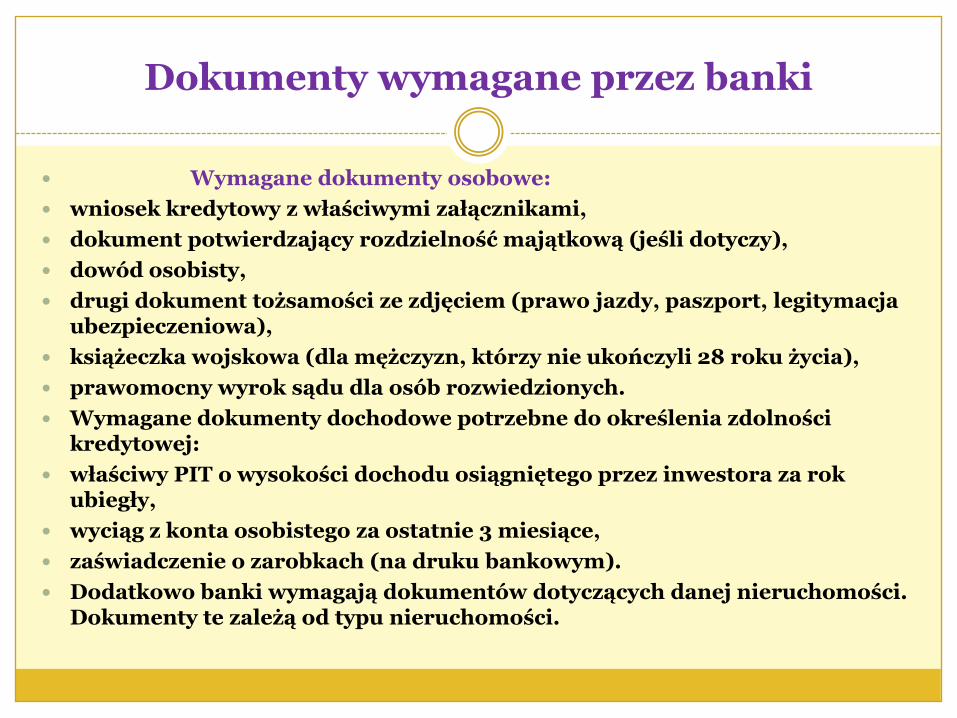

Dokumenty wymagane przez banki

Wymagane dokumenty osobowe:

wniosek kredytowy z właściwymi załącznikami,

dokument potwierdzający rozdzielność majątkową (jeśli dotyczy),

dowód osobisty,

drugi dokument tożsamości ze zdjęciem (prawo jazdy, paszport, legitymacja ubezpieczeniowa),

książeczka wojskowa (dla mężczyzn, którzy nie ukończyli 28 roku życia),

prawomocny wyrok sądu dla osób rozwiedzionych.

Wymagane dokumenty dochodowe potrzebne do określenia zdolności kredytowej:

właściwy PIT o wysokości dochodu osiągniętego przez inwestora za rok ubiegły,

wyciąg z konta osobistego za ostatnie 3 miesiące,

zaświadczenie o zarobkach (na druku bankowym).

Dodatkowo banki wymagają dokumentów dotyczących danej nieruchomości. Dokumenty te zależą od typu nieruchomości.

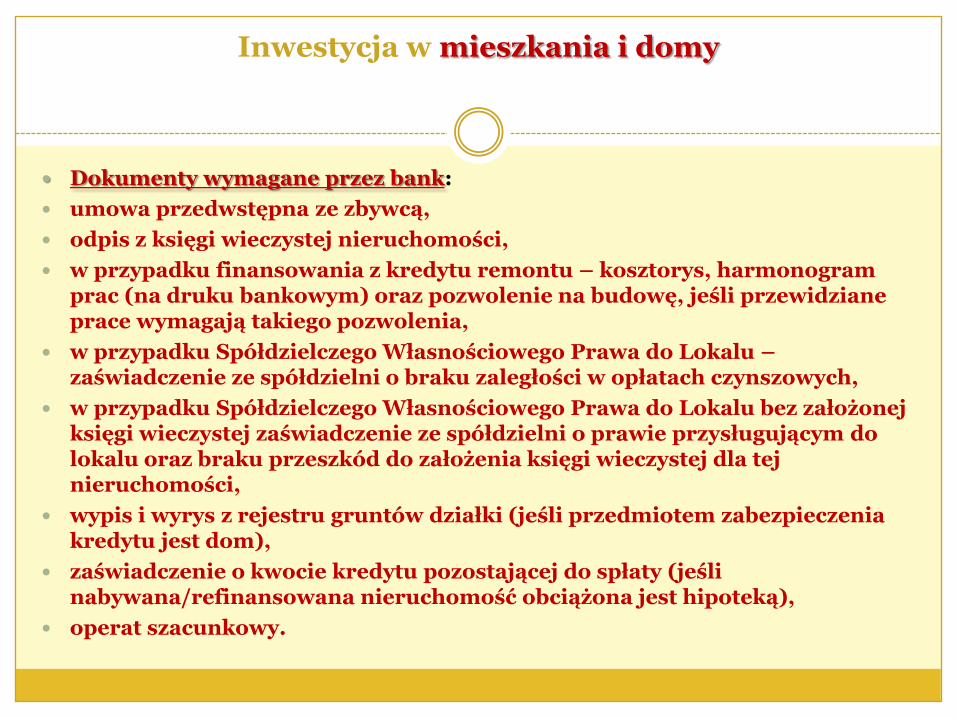

Inwestycja w mieszkania i domy

Dokumenty wymagane przez bank:

umowa przedwstępna ze zbywcą,

odpis z księgi wieczystej nieruchomości,

w przypadku finansowania z kredytu remontu – kosztorys, harmonogram prac (na druku bankowym) oraz pozwolenie na budowę, jeśli przewidziane prace wymagają takiego pozwolenia,

w przypadku Spółdzielczego Własnościowego Prawa do Lokalu –zaświadczenie ze spółdzielni o braku zaległości w opłatach czynszowych,

w przypadku Spółdzielczego Własnościowego Prawa do Lokalu bez założonej księgi wieczystej zaświadczenie ze spółdzielni o prawie przysługującym do lokalu oraz braku przeszkód do założenia księgi wieczystej dla tej nieruchomości,

wypis i wyrys z rejestru gruntów działki (jeśli przedmiotem zabezpieczenia kredytu jest dom),

zaświadczenie o kwocie kredytu pozostającej do spłaty (jeśli nabywana/refinansowana nieruchomość obciążona jest hipoteką),

operat szacunkowy.

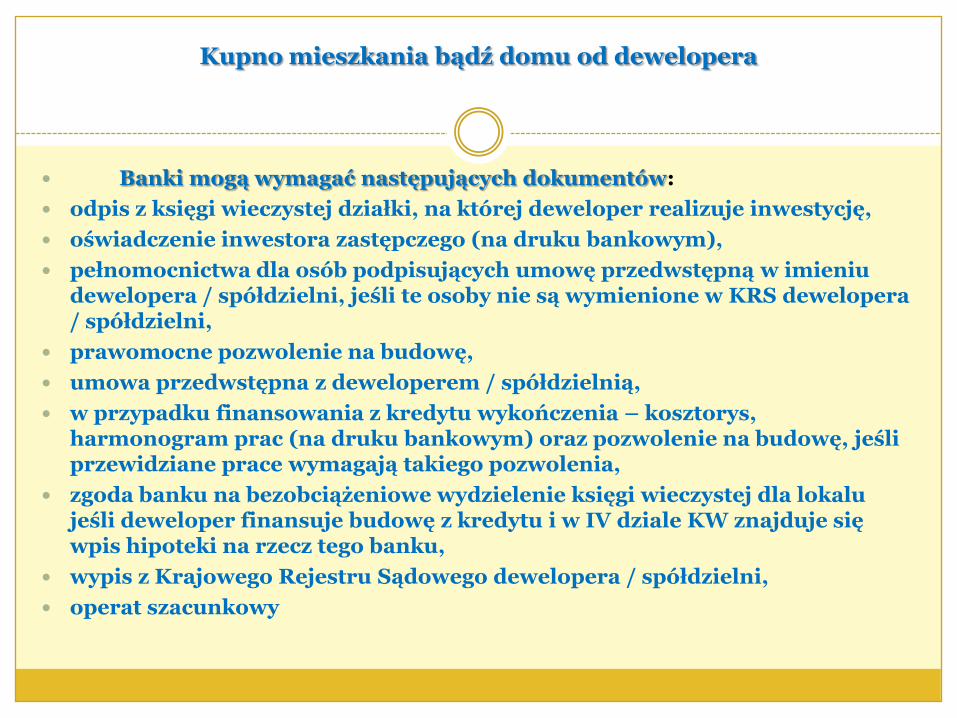

Kupno mieszkania bądź domu od dewelopera

Banki mogą wymagać następujących dokumentów:

odpis z księgi wieczystej działki, na której deweloper realizuje inwestycję,

oświadczenie inwestora zastępczego (na druku bankowym),

pełnomocnictwa dla osób podpisujących umowę przedwstępną w imieniu dewelopera / spółdzielni, jeśli te osoby nie są wymienione w KRS dewelopera / spółdzielni,

prawomocne pozwolenie na budowę,

umowa przedwstępna z deweloperem / spółdzielnią,

w przypadku finansowania z kredytu wykończenia – kosztorys, harmonogram prac (na druku bankowym) oraz pozwolenie na budowę, jeśli przewidziane prace wymagają takiego pozwolenia,

zgoda banku na bezobciążeniowe wydzielenie księgi wieczystej dla lokalu jeśli deweloper finansuje budowę z kredytu i w IV dziale KW znajduje się wpis hipoteki na rzecz tego banku,

wypis z Krajowego Rejestru Sądowego dewelopera / spółdzielni,

operat szacunkowy

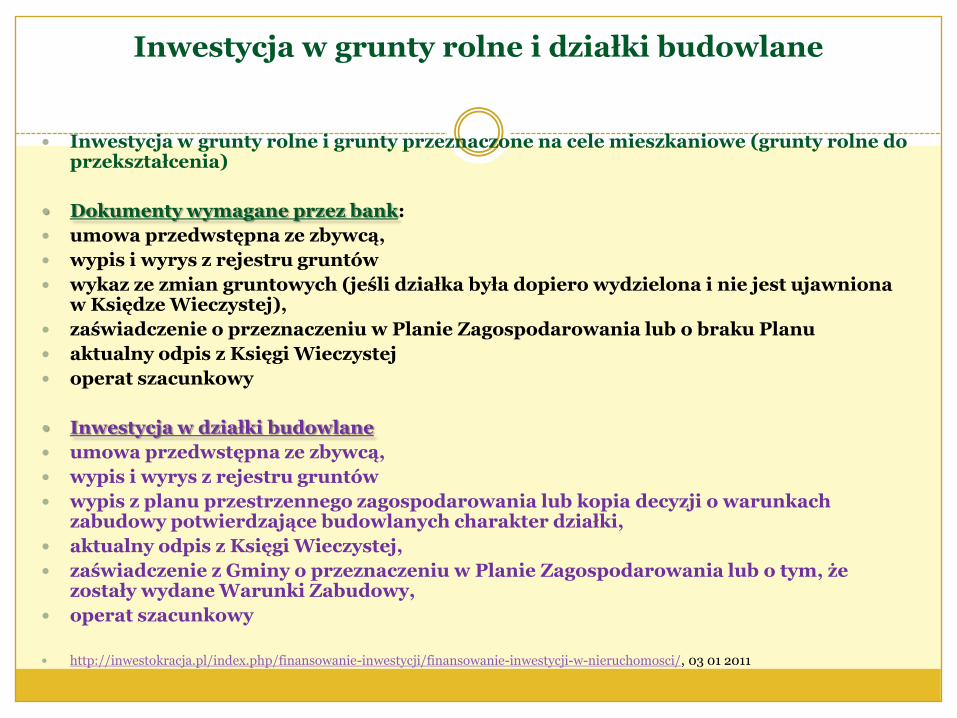

Inwestycja w grunty rolne i działki budowlane

Inwestycja w grunty rolne i grunty przeznaczone na cele mieszkaniowe (grunty rolne do przekształcenia)

Dokumenty wymagane przez bank:

umowa przedwstępna ze zbywcą,

wypis i wyrys z rejestru gruntów

wykaz ze zmian gruntowych (jeśli działka była dopiero wydzielona i nie jest ujawniona w Księdze Wieczystej),

zaświadczenie o przeznaczeniu w Planie Zagospodarowania lub o braku Planu

aktualny odpis z Księgi Wieczystej

operat szacunkowy

Inwestycja w działki budowlane

umowa przedwstępna ze zbywcą,

wypis i wyrys z rejestru gruntów

wypis z planu przestrzennego zagospodarowania lub kopia decyzji o warunkach zabudowy potwierdzające budowlanych charakter działki,

aktualny odpis z Księgi Wieczystej,

zaświadczenie z Gminy o przeznaczeniu w Planie Zagospodarowania lub o tym, że zostały wydane Warunki Zabudowy,

operat szacunkowy

http://inwestokracja.pl/index.php/finansowanie-inwestycji/finansowanie-inwestycji-w-nieruchomosci/, 03 01 2011

Leasing nieruchomości

Zalety leasingu nieruchomości

Leasing nieruchomości pozwala na sfinansowanie zakupu, budowy lub rozbudowy nieruchomości a także stanowi ciekawą alternatywę dla kredytu.

Pozwala też zrefinansować poniesione nakłady związane z już wybudowaną nieruchomością.

Przedmiot leasingu nieruchomości stanowią nieruchomości komercyjne już istniejące lub też będące w fazie projektów inwestorskich.

W przypadku inwestowania umowa leasingu nieruchomości zawierana jest przy

udziale współpracującego z finansującym ( leasingodawcą ) banku który zapewnia

finansowanie pomostowe w okresie pomiędzy rozpoczęciem inwestycji a uzyskaniem

pozwolenia na użytkowaniePrzedmiotem nieruchomości komercyjnych objętych leasingiem mogą być:

- lokale użytkowe - budynki, lokale biurowe, budynki handlowe i usługowe,- szpitale, sieci hoteli,- salony samochodowe,- centra ekspozycyjne i logistyczne,- magazyny i hale produkcyjne i nieruchomości przemysłowe

Zyskowność leasingu

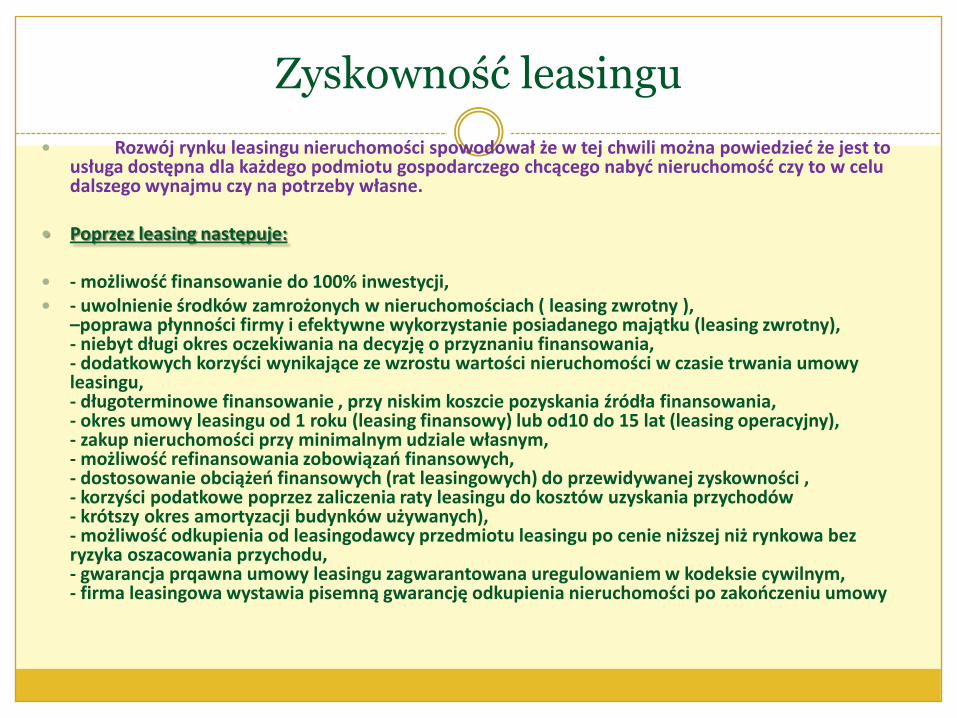

Rozwój rynku leasingu nieruchomości spowodował że w tej chwili można powiedzied że jest to usługa dostępna dla każdego podmiotu gospodarczego chcącego nabyd nieruchomośd czy to w celu dalszego wynajmu czy na potrzeby własne.

Poprzez leasing następuje:

- możliwośd finansowanie do 100% inwestycji, - uwolnienie środków zamrożonych w nieruchomościach ( leasing zwrotny ),

–poprawa płynności firmy i efektywne wykorzystanie posiadanego majątku (leasing zwrotny),- niebyt długi okres oczekiwania na decyzję o przyznaniu finansowania,- dodatkowych korzyści wynikające ze wzrostu wartości nieruchomości w czasie trwania umowy leasingu,- długoterminowe finansowanie , przy niskim koszcie pozyskania źródła finansowania, - okres umowy leasingu od 1 roku (leasing finansowy) lub od10 do 15 lat (leasing operacyjny),- zakup nieruchomości przy minimalnym udziale własnym,- możliwośd refinansowania zobowiązao finansowych,- dostosowanie obciążeo finansowych (rat leasingowych) do przewidywanej zyskowności ,- korzyści podatkowe poprzez zaliczenia raty leasingu do kosztów uzyskania przychodów - krótszy okres amortyzacji budynków używanych),- możliwośd odkupienia od leasingodawcy przedmiotu leasingu po cenie niższej niż rynkowa bez ryzyka oszacowania przychodu,- gwarancja prqawna umowy leasingu zagwarantowana uregulowaniem w kodeksie cywilnym,- firma leasingowa wystawia pisemną gwarancję odkupienia nieruchomości po zakooczeniu umowy

Leasing operacyjny i finansowy

W leasingu nieruchomości stosowane są zarówno konstrukcjęe leasingu operacyjnego jak i finansowego.

Leasing operacyjny

W leasingu operacyjnym wszystkie opłaty związane z umową leasingu nieruchomości

(pierwsza rata, prowizje, opłaty miesięczne, koszty eksploatacji, koszty ubezpieczenia ) w pełnej wysokości stanowią koszt uzyskania przychodu u korzystającego.

Zarówno minimalny okres trwania umowy jak i tzw. wartośd wykupu ustalone są przez obowiązujące przepisy (minimalny okres leasingu operacyjnego nieruchomości to 10 lat, wartośd resztowa po 10 latach to 46% wartości początkowej przedmiotu leasingu ).

W trakcie umowy leasingu operacyjnego nieruchomośd znajduje się w ewidencji środków trwałych finansującego i on z tego tytułu dokonuje odpisów amortyzacyjnych.

Wartośd resztowa może byd płatna na koocu umowy leasing lub w tzw. funduszu gwarancyjnym w miesięcznych ratach. Z uwagi na fakt że grunt nie podlega amortyzacji nie jest on przedmiotem leasingu operacyjnego a jest finansowany w umowie leasingu finansowego.

Leasing finansowy

Leasing finansowy

Dotyczy najczęściej całej nieruchomości wraz z gruntem. Leasingiem finansowym określa się umowę o odpłatne używanie nieruchomości, zawartą na czas określony. gdy suma rat leasingowych bez VAT odpowiada co najmniej wartości początkowej budynku, a w umowie zapisane jest, że odpisów amortyzacyjnych w podstawowym okresie umowy dokonuje korzystający.

Przedmiot leasingu zaliczany jest do składników majątku leasingobiorcy. VAT (22%) określony od sumy wszystkich rat wynagrodzenia płatny jest z góry po podpisaniu umowy leasingu . Koszty uzyskania przychodów stanowią: części odsetkowe rat leasingowych, amortyzacja naniesieo, koszty eksploatacji i inne związane z użytkowaniem nieruchomości. Minimalny okres umowy i tzw. wartośd wykupu w leasingu finansowym mogą byd dowolnie ustalone

Leasing zwrotyW przypadku leasingu zwrotnego korzystający sprzedaje własną nieruchomośd firmie leasingowej, a następnie korzysta z niej w ramach umowy leasingu nieruchomości. Dzięki takiej konstrukcji dla korzystającego istnieje możliwośd uwolnienia środków zainwestowanych w nieruchomośd które może przeznaczyd na inne cele gospodarcze. Umowa leasingu zwrotnego nieruchomości może występowad w formie leasingu operacyjnego jak i finansowego. Jedyną różnicą od klasycznej umowy leasingu jest tożsamośd korzystającego i zbywcy który tutaj występuje w obu rolach. Na marginesie warto zauważyd że większośd umów leasingu nieruchomości niezależnie od tego czy są umowy leasingu operacyjnego czy finansowego jest umowami leasingu zwrotnego

![Energooszczędne metody kształtowania przyziemia oraz ... · [2] Markiewicz P., Detale projektowe nowoczesnych technologii budowlanych, Wydaw - nictwo Archi-Plus, Kraków 2002. [3]](https://static.fdocuments.pl/doc/165x107/61080234737bd67d39664007/energooszczdne-metody-ksztatowania-przyziemia-oraz-2-markiewicz-p-detale.jpg)

![ArCADia-INSTALACJE ELEKTRYCZNE · [12] Markiewicz H. „Instalacje Elektryczne wydanie szóste”Wydawnictwo Naukowo-Techniczne , , Warszawa 2005. [13] Wiatr J. „PORADNIK PROJEKTANTA](https://static.fdocuments.pl/doc/165x107/5e2b5669717f8e58bd4e944c/arcadia-instalacje-elektryczne-12-markiewicz-h-ainstalacje-elektryczne-wydanie.jpg)