EKONOMIKA BANKRUCTWA - ue.katowice.pl · EKONOMIKA BANKRUCTWA przyczynek do krytycznej analizy...

13

EKONOMIKA BANKRUCTWA przyczynek do krytycznej analizy prawa upadłościowego z perspektywy ekonomicznej teorii przedsiębiorstwa ARTUR WALASIK UNIWERSYTET EKONOMICZNY W KATOWICACH WYDZIAŁ FINANSÓW I UBEZPIECZEŃ KATEDRA FINANSÓW PRZEDSIĘBIORSTW I UBEZPIECZEŃ GOSPODARCZYCH

Transcript of EKONOMIKA BANKRUCTWA - ue.katowice.pl · EKONOMIKA BANKRUCTWA przyczynek do krytycznej analizy...

EKONOMIKA BANKRUCTWA

przyczynek do krytycznej analizy prawa upadłościowego z perspektywy ekonomicznej teorii przedsiębiorstwa

ARTUR WALASIKUNIWERSYTET EKONOMICZNY W KATOWICACHWYDZIAŁ FINANSÓW I UBEZPIECZEŃKATEDRA FINANSÓW PRZEDSIĘBIORSTWI UBEZPIECZEŃ GOSPODARCZYCH

koniunkcja prawa i ekonomiiPRAWO UPADŁOŚCIOWE Z PUNKTU WIDZENIA TEORII PRAWA ORAZ EKONOMII

Francisco Cabrillo, Ben W. F. Depooter (2000) Bankruptcy Proceedings [w:] Encyclopedia of Law and Economics. Volume V (eds.) Boudewijn Bouckaert, Gerrit DeGreest, Chaltenham, Edward Elgar

ECONOMICS

narządzie prawne służące osiągnięciu jak najlepszego rezultatu procedury upadłości, tj.

minimalizacji kosztów społecznych (a minimization of social costs)

koncentruje się na analizie tych aspektów bankructwa, które odnoszą się do zachowania zasad bezstronności (fairness) oraz równości (equity)

TRADITIONAL LEGAL THEORY

ISTOTATHE ECONOMICS OF

BANKRUPTCY PROCEEDINGS

potrzeba prawa upadłościowegoWARUNEK KONIECZNY UPADŁOŚCI

Oliver Hart (2000) Different Approaches to Bankruptcy, NBER Working Paper Series, No. 7921

PRZEDSIĘBIORSTWA ZADŁUŻAJĄ SIĘ Z RÓŻNYCH PRZYCZYN

PRZEDSIĘBIORSTWA AKCEPTUJĄ OBCIĄŻENIE CZĘŚCI

PRZYSZŁYCH STRUMENIENI PIENIĘŻNYCH

SPEŁNIONY ZOSTAJE WARUNEK KONIECZNY

UPADŁOŚCI

TEORIE STRUKTURY KAPITAŁU (DŹWIGNI FINANSOWEJ)

teoria static trade-off (Modiglianiego-Millera)teoria pecking-order (Myersa-Majlufa)

potrzeba prawa upadłościowegoTEORETYCZNE PODSTAWY ZADŁUŻENIA

TEORIE STRUKTURY KAPITAŁU (DŹWIGNI FINANSOWEJ)

teoria static trade-off (Modiglianiego-Millera)teoria pecking-order (Myersa-Majlufa)

Franco Modigliani, Merton H. Miller (1958) The Cost of Capital, Corporate Finance and the Theory of Investment. American EconomicReview. Vol. 48, No. 3 (June)

Stewart C. Myers, Nicholas S. Majluf (1984) Corporate Financing and Investment DecisionsWhen Firms Have Information That InvestorsDo Not Have. Journal of Financial Economics. Vol. 13, No. 2 (June)

potrzeba prawa upadłościowegoWARUNEK WYSTARCZAJĄCY

Oliver Hart (2000) Different Approaches to Bankruptcy, NBER Working Paper Series, No. 7921

PRZEDSIĘBIORSTWA ZADŁUŻAJĄ SIĘ Z RÓŻNYCH PRZYCZYN

PRZEDSIĘBIORSTWA DZIAŁAJĄ W WARUNKACH EKSPOZCYJI NA RYZYKO WAHAŃ PRZYSZŁYCH OPERACYJNYCH

STRUMNIENI PIENIĘŻNYCH

SPEŁNIONY MOŻE ZOSTAĆWARUNEK WYSTARCZAJĄCY

UPADŁOŚCI

PRZEDSIĘBIORSTWA AKCEPTUJĄ OBCIĄŻENIE STAŁYMI PŁATNOŚCIAMI

PRZYSZŁYCH OPERACYJNYCH STRUMENIENI PIENIĘŻNYCH

SPEŁNIONY JESTWARUNEK KONIECZNY

UPADŁOŚCI

UJAWNIA SIĘPRZESTRZEŃ

DLA PRAWNEJ REGULACJI

UPADŁOŚCI

potrzeba prawa upadłościowegoKONSEKWENCJE BRAKU ZASPOKOJENIA POTRZEBY

Oliver Hart (2000) Different Approaches to Bankruptcy, NBER Working Paper Series, No. 7921

ZRÓŻNICOWANIE: WIERZYCIELI (SIŁY ICH EKONOMICZNEGO NACISKU)DŁUGU (SIŁY JEGO PRAWNEGO ZABEZPIECZENIA)

BRAK ZAPOTRZEBOWANIA NA REGULACJE PRAWNE UPADŁOŚCI

DZIAŁANIE ZALEŻY OD FORMY DŁUGU(ZABEZPIECZONY – NIEZABEZPIECZONY)

ROŚNIE ZAPOTRZEBOWANIE NA POZARYNKOWE ROZWIĄZANIA SŁUŻĄCE

OGRANICZENIU NIESPRAWNOŚCI RYNKU

JEDEN WIERZYCIEL

UJAWNIA SIĘPRZESTRZEŃ

DLA PRAWNEJ REGULACJI

UPADŁOŚCI

WIELU WIERZYCIELI

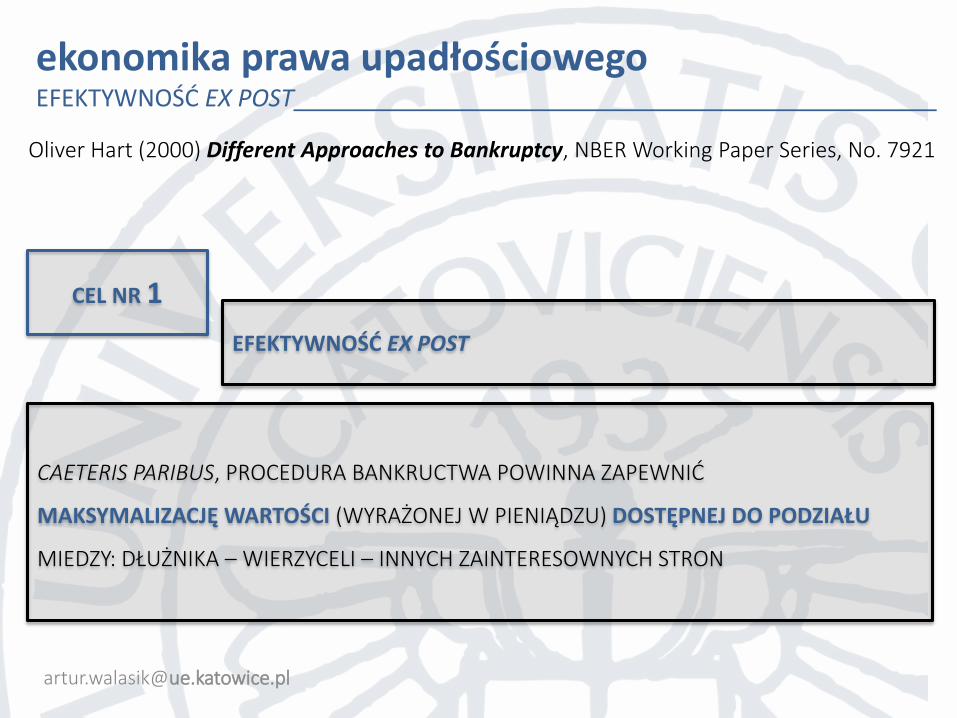

ekonomika prawa upadłościowegoEFEKTYWNOŚĆ EX POST

Oliver Hart (2000) Different Approaches to Bankruptcy, NBER Working Paper Series, No. 7921

CAETERIS PARIBUS, PROCEDURA BANKRUCTWA POWINNA ZAPEWNIĆ

MAKSYMALIZACJĘ WARTOŚCI (WYRAŻONEJ W PIENIĄDZU) DOSTĘPNEJ DO PODZIAŁU

MIEDZY: DŁUŻNIKA – WIERZYCELI – INNYCH ZAINTERESOWNYCH STRON

CEL NR 1

EFEKTYWNOŚĆ EX POST

ekonomika prawa upadłościowegoEFEKTYWNOŚĆ EX ANTE

Oliver Hart (2000) Different Approaches to Bankruptcy, NBER Working Paper Series, No. 7921

CEL NR 2

EFEKTYWNOŚĆ EX ANTE

PROCEDURA BANKRUCTWA POWINNA ZAPOBIEGAĆ

NADMIERNEMU WYKORZYSTANIU DŁUGU POPRZEZ NIEKORZYSTNE ROZWIĄZANIA

DLA ZARZĄDZAJĄCYCH ORAZ WSPÓŁWŁAŚCICIELI PRZEDSIĘBIORSTWA

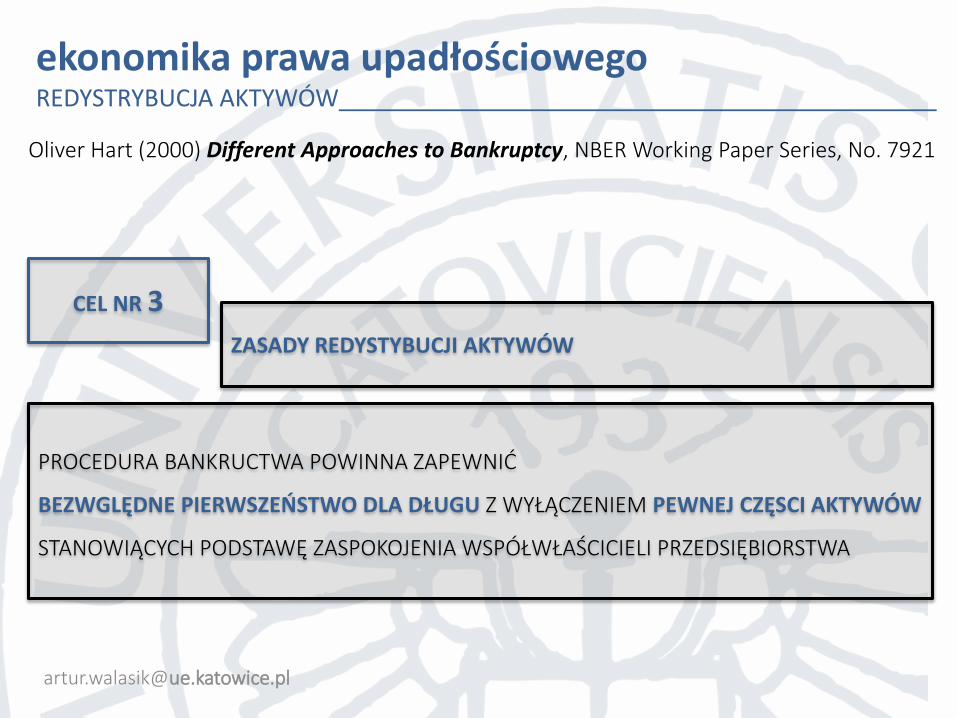

ekonomika prawa upadłościowegoREDYSTRYBUCJA AKTYWÓW

Oliver Hart (2000) Different Approaches to Bankruptcy, NBER Working Paper Series, No. 7921

PROCEDURA BANKRUCTWA POWINNA ZAPEWNIĆ

BEZWGLĘDNE PIERWSZEŃSTWO DLA DŁUGU Z WYŁĄCZENIEM PEWNEJ CZĘSCI AKTYWÓW

STANOWIĄCYCH PODSTAWĘ ZASPOKOJENIA WSPÓŁWŁAŚCICIELI PRZEDSIĘBIORSTWA

CEL NR 3

ZASADY REDYSTYBUCJI AKTYWÓW

ekonomika prawa upadłościowegoZDECENTRALIZOWANY PROCES BANKRUCTWA

Lucian Arye Bebchuk (1988) A New Approach to Corporate Reorganization, Harvard Law Review, Vol. 101, No. 4 (Feb), 775-804

Lucian Arye Bebchuk, Howard F. Chang (1992) Bargaining and the Division of Value in Corporate Reorganization, Journal of Law, Economics & Organization, Vol. 8, No. 2 (Apr): 253-279

Lucian Bebchuk (1999) Using Options to Divide Value in Corporate Bankruptcy, Harvard Law School John M. OlinCenter for Law – Economics and Business Discussion Paper Series, No. 271 (Dec 1999): 1-20

ekonomika prawa upadłościowegoKORZYŚCI IMPLEMENTACJI

Oliver Hart (2000) Different Approaches to Bankruptcy, NBER Working Paper Series, No. 7921

CEL NR

1

CEL NR

2

CEL NR

3

ZAPEWNIAJĄ ROZSĄDNE ZABEZPIECZENIE DLA WIERZYCIELI W SYTUACJI

BANKRUCTWA, TYM SAMYM UMOŻLIWIAJĄ DŁUŻNE FINANSOWANIE

INWESTYCJI PRZEDSIĘBIORSTW

W PEWNYM ZAKRESIE STAN BANKRUCTWA NIE JEST UZNAWANY ZA

FUNDAMENTALNIE RÓŻNY OD STANU WYPŁACALNOŚCI