Dyrektywa Unii Europejskiej w zakresie walki z unikaniem opodatkowania

17

Webinarium PwC Dyrektywa UE w zakresie walki z unikaniem opodatkowania Co może zmienić się w podatkach i jak to wpłynie na prowadzenie biznesu? International Tax Services Agata Oktawiec Michał Małkiewicz 23 lutego 2016

-

Upload

pwc-polska -

Category

Economy & Finance

-

view

1.176 -

download

2

Transcript of Dyrektywa Unii Europejskiej w zakresie walki z unikaniem opodatkowania

Webinarium PwC

Dyrektywa UE w zakresie walki z unikaniem opodatkowania

Co może zmienić się w podatkach i jak to wpłynie na prowadzenie biznesu?

International Tax Services

Agata OktawiecMichał Małkiewicz

23 lutego 2016

PwC

Agenda

Inicjatywy Unii Europejskiej w zakresie zwalczania unikania opodatkowania

Kluczowe założenia projektu Dyrektywy ATA

Możliwe zmiany w polskim systemie podatkowym

1

2

3

3

7

17

2

PwC

Inicjatywy Unii Europejskiej w zakresie zwalczania unikania opodatkowania

1

PwC

Kierunki zmian w zakresie zwalczania unikania opodatkowania

• Pilna potrzeba kontynuowania prac nad zwalczaniem unikania opodatkowania i agresywnego planowania podatkowego, zarówno na szczeblu ogólnoświatowym, jak i na szczeblu Unii Europejskiej (UE) – wdrożenie w życie zaleceń OECD / G20 w zakresie planu BEPS.

• W dniu 28 stycznia 2016 r., Komisja Europejska przedstawiła zbiór propozycji rozwiązań prawnych zmierzających do zwalczania unikania opodatkowania oraz rozwoju transparentności i zapewnienia uczciwej konkurencji w państwach Unii Europejskiej (Anti-Tax Avoidance Package; „ATAP”).

• W szczególności opracowano projekt Dyrektywy przeciwko unikaniu opodatkowania(Anti-Tax Avoidance Directive; „Dyrektywa ATA”).

Stworzenie sprawiedliwego i

skutecznego systemu opodatkowania w UE –

opodatkowanie w kraju, w którym generowane są

zyski

Ochrona średnich i małych

przedsiębiorstw niestosujących

agresywnego planowania

Bardziej skoordynowane

podejście na poziomie UE umożliwi

zminimalizowanieryzyka podwójnego

opodatkowania

Koordynacja na poziomie UE z uwagi na

niepowodzenia działań

poszczególnych państw - agresywne

planowanie podatkowe to problem globalny

Kontynuowane i rozwój prac OECD

i G20 w zakresie inicjatywy BEPS -wypracowanie

przez państwa UE wspólnego standardu

Główne przesłanki wprowadzenia pakietu środków przeciwdziałających unikaniu opodatkowania

4

PwC

Kierunki zmian w zakresie zwalczania unikania opodatkowania – Elementy ATAP

1

Dyrektywa

ATA

Propozycja zmian do

Dyrektywy 2011/16/EU w zakresie obowiązkowej

automatycznej wymiany informacji w sprawach

podatkowych (inicjatywa G20/OECDBEPS)

Analizy dotyczące

mechanizmów agresywnego planowania

podatkowego oraz analiza inicjatyw BEPS

Komunikacja

dotycząca wprowadzania ATAP

Zewnętrzne opracowania dotyczące agresywnego planowania podatkowego

Wprowadzenie polityki zewnętrznej UE pozwalającej na skuteczniejsze opodatkowanie dochodów uzyskiwanych poprzez

Państwa trzecie

Komisja Europejska rekomenduje

wprowadzenie zmian do traktatów (propozycje G20/OECD w zakresie

zapobiegania nadużywaniu postanowień traktatów oraz

zmiana definicji zakładu)

Projekt Dyrektywy przeciwko

unikaniu opodatkowania

2 3 4 5 6

Rekomendacje dotyczące UPO

Zmiana Dyrektywy

2011/16/EU

Strategia UE względem

państw trzecich

Komunikacja w zakresie A TAP Pomocniczy

dokument

7

A gresywne planowanie

podatkowe

5

PwC

Kluczowe założenia projektu Dyrektywy ATA

2

PwC

Kluczowe założenia projektu nowej Dyrektywy ATA

Praktyki, na które są ukierunkowane przepisy Dyrektywy ATA, dotyczą sytuacji, w których podatnicy podejmują, aby zmniejszyć płacony podatek działania sprzeczne z faktycznym celem przepisów prawa, wykorzystując różnice pomiędzy krajowymi systemami podatkowymi

Działanie 1

Limityodliczenia odsetek

Działanie 2

Podatek przy wyjściu

(„exit tax”)

Działanie 3

Klauzula odstąpienia

od zwolnienia na rzecz metody zaliczenia

Działanie 4

Klauzula ogólna przeciwko

unikaniu opodatkowania

Działanie 5

Regulacje CFC

Działanie 6

Struktury hybrydowe

7

PwC

Kluczowe założenia projektu nowej Dyrektywy ATA

Limity odliczenia odsetek

Cel: • Zniechęcenie grup międzynarodowych do stosowania zawyżonych odsetek

przy finansowaniu w formie długu przez wprowadzenie ograniczenia kwoty odsetek, którą podatnik może odliczyć w ciągu roku podatkowego.

• Zachęcenie do częstszego korzystania z finansowania kapitałem własnym.

Zasada:• Wydatki z tytułu odsetek netto (tzn. kwoty, o którą wydatki finansowe

przewyższają przychody finansowe) będą podlegać odliczeniu tylko do określonego progu, tj.:− 30% zysku z działalności operacyjnej brutto (EBITDA)

podatnika; lub − 1 mln EUR

w zależności, która z powyższych wartości jest wyższa.• Możliwość odliczenia odsetek w kolejnych latach podatkowych.• Możliwość przeniesienia niewykorzystanego EBITDA na kolejne lata

podatkowe.

Wyjątki:• W obecnej wersji Dyrektywy ATA instytucje finansowe nie muszą

stosować przedmiotowych ograniczeń.• Stosunek kapitału własnego do aktywów >= odnośnemu wskaźnikowi dla

całej grupy.

8

PwC

Kluczowe założenia projektu nowej Dyrektywy ATA

Podatek przy wyjściu

Cel: • Ochrona przed erozją bazy podatkowej w państwie członkowskim w

sytuacji, gdy aktywa obejmujące niezrealizowane zyski są przenoszone – bez zmiany właściciela - do jurysdykcji oferującej niższy poziom opodatkowania.

• Opodatkowanie niezrealizowanych zysków kapitałowych w przypadku przeniesienia aktywów, rezydencji podatkowej lub stałego zakładu.

Zasada:• Opodatkowanie wartości rynkowej przenoszonych aktywów pomniejszonej

o ich wartość do celów podatkowych, w następujących sytuacjach:a) przenoszenie aktywa do stałego zakładu w innym państwie UE lub w

kraju trzecim;b) przenoszenie aktywa ze stałego zakładu w państwie UE do siedziby

zarządu lub drugiego stałego zakładu w innym państwie UE lub w kraju trzecim;

c) przenoszenie rezydencji podatkowej do innego państwa UE lub kraju trzeciego; wyłączone są aktywa, które pozostają faktycznie powiązane ze stałym zakładem w pierwszym państwie UE;

d) przenoszenie stałego zakładu z państwa UE.• Możliwość odroczenia płatności podatku rozkładając płatności na raty

obejmujące okres co najmniej 5 lat.

Wyjątki:• Transfer aktywów o charakterze tymczasowym.

9

PwC

Kluczowe założenia projektu nowej Dyrektywy ATA

Klauzula odstąpienia od

zwolnienia na rzecz metody zaliczenia

(ang. switch-overclause)

Cel: • Walka z transferem zysków z jurysdykcji o wysokim

poziomie opodatkowania do terytoriów (krajów trzecich) o niskim opodatkowaniu.

• Opodatkowanie określonych zysków osiągniętych w krajach trzecich, w których obowiązuje znacznie niższa stawka podatku dochodowego (albo zwolnienie z opodatkowania).

Zasada:• Odstąpienie od metody zwolnienia na rzecz metody zaliczenia (kredytu

podatkowego), jeżeli zagraniczna stawka CIT jest niższa niż 40% ustawowej stawki CIT w państwie UE podatnika.

• Rodzaje dochodów: − podzielony zysk podmiotu z kraju trzeciego;− przychody ze zbycia udziałów (akcji) w podmiocie w kraju trzecim;− dochody od stałego zakładu położonego w kraju trzecim.

Wyjątki:Przepisów nie stosuje się do następujących typów strat:a) straty poniesione przez stały zakład podatnika będącego

rezydentem, położony w kraju trzecim;b) straty ze zbycia udziałów (akcji) w podmiocie, który jest

rezydentem podatkowym w kraju trzecim.

10

PwC

Kluczowe założenia projektu nowej Dyrektywy ATA

Klauzula ogólna przeciwko

unikaniu opodatkowania

Cel: • Zwalczanie agresywnych praktyk podatkowych w sytuacji braku

przepisów szczegółowych zapobiegających unikaniu opodatkowania.

• Klauzula ma pozwolić organom na odmówienie podatnikom korzyści uzyskanych za sprawą czynności stanowiących nadużycia podatkowe (sztuczne struktury).

Zasada:• Jednostkowe lub seryjne nierzeczywiste przedsięwzięcia, których

zasadniczym celem jest uzyskanie korzyści podatkowej podważającej przedmiot lub cel przepisów podatkowych nie są brane pod uwagę do celów obliczenia zobowiązania podatnika z tytułu podatku od osób prawnych.

• Nierzeczywiste przedsięwzięcie - nie jest wprowadzane z uzasadnionych powodów handlowych, które odzwierciedlają rzeczywistość gospodarczą.

• Wówczas zobowiązanie podatkowe oblicza się przez odniesienie do istoty ekonomicznej zgodnie z prawem krajowym.

Wyjątki:• Brak zastosowania klauzuli, gdy istnieje uzasadnienie ekonomiczne

danej transakcji (odzwierciedlenie rzeczywistości gospodarczej).

11

PwC

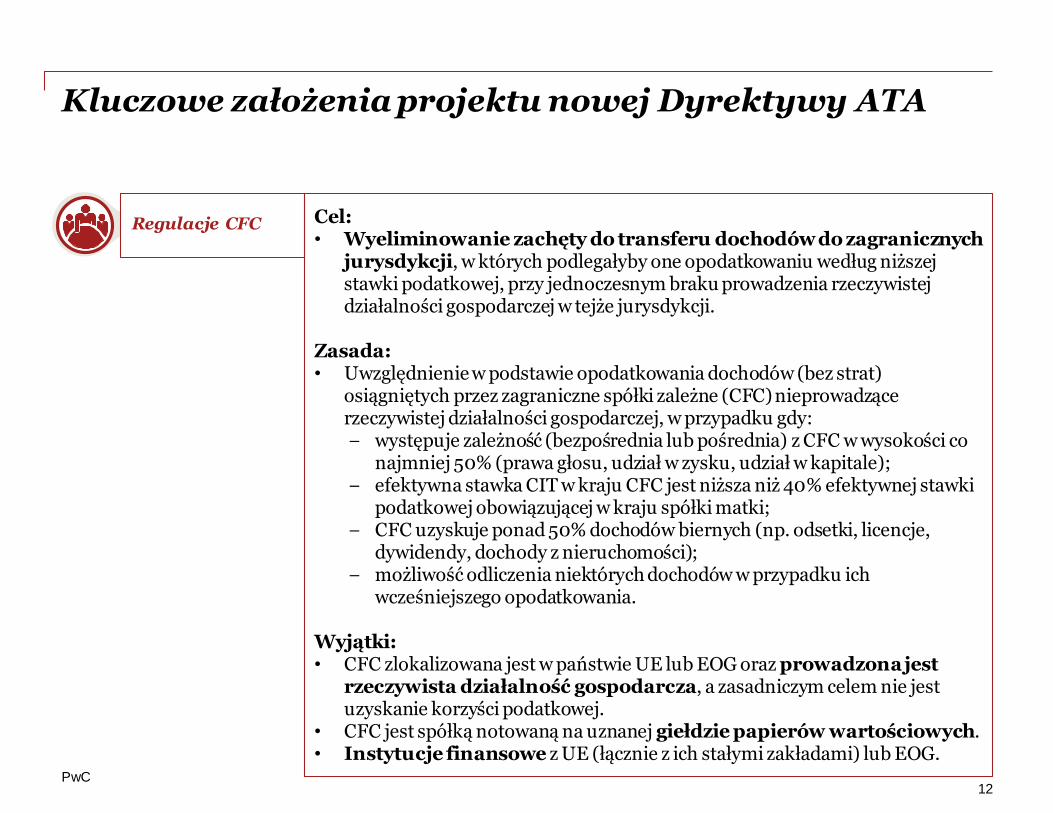

Kluczowe założenia projektu nowej Dyrektywy ATA

Regulacje CFC Cel: • Wyeliminowanie zachęty do transferu dochodów do zagranicznych

jurysdykcji, w których podlegałyby one opodatkowaniu według niższej stawki podatkowej, przy jednoczesnym braku prowadzenia rzeczywistej działalności gospodarczej w tejże jurysdykcji.

Zasada:• Uwzględnienie w podstawie opodatkowania dochodów (bez strat)

osiągniętych przez zagraniczne spółki zależne (CFC) nieprowadzące rzeczywistej działalności gospodarczej, w przypadku gdy:− występuje zależność (bezpośrednia lub pośrednia) z CFC w wysokości co

najmniej 50% (prawa głosu, udział w zysku, udział w kapitale);− efektywna stawka CIT w kraju CFC jest niższa niż 40% efektywnej stawki

podatkowej obowiązującej w kraju spółki matki;− CFC uzyskuje ponad 50% dochodów biernych (np. odsetki, licencje,

dywidendy, dochody z nieruchomości);− możliwość odliczenia niektórych dochodów w przypadku ich

wcześniejszego opodatkowania.

Wyjątki:• CFC zlokalizowana jest w państwie UE lub EOG oraz prowadzona jest

rzeczywista działalność gospodarcza, a zasadniczym celem nie jest uzyskanie korzyści podatkowej.

• CFC jest spółką notowaną na uznanej giełdzie papierów wartościowych.• Instytucje finansowe z UE (łącznie z ich stałymi zakładami) lub EOG.

12

PwC

Kluczowe założenia projektu nowej Dyrektywy ATA

Struktury

hybrydowe Cel: • Zwalczanie rozbieżności w kwalifikacji prawnej podmiotów /

instrumentów hybrydowych stosowanej w różnych jurysdykcjach.• Rozbieżności te prowadzą do podwójnych odliczeń (w państwie źródła

dochodu oraz państwie podmiotu otrzymującego płatność) lub do odliczenia wydatku od dochodu w jednym państwie (źródła) bez jednoczesnego włączenia go do podstawy opodatkowania w drugim państwie.

Zasada:• Jeżeli dochodzi do odliczenia tych samych płatności, wydatków lub strat

zarówno w państwie UE, z którego pochodzi dana płatność lub w którym poniesiono dane wydatki lub straty, jak i w innym państwie członkowskim, albo do odliczenia płatności w państwie UE, z którego pochodzi dana płatność, bez odpowiedniego wykazania tej płatności w innych państwie UE to drugie państwo UE przyjmuje kwalifikację prawną nadaną podmiotowi lub instrumentowi hybrydowemu przez państwo członkowskie, z którego pochodzi dana płatność lub w którym poniesiono dane wydatki lub straty.

13

PwC

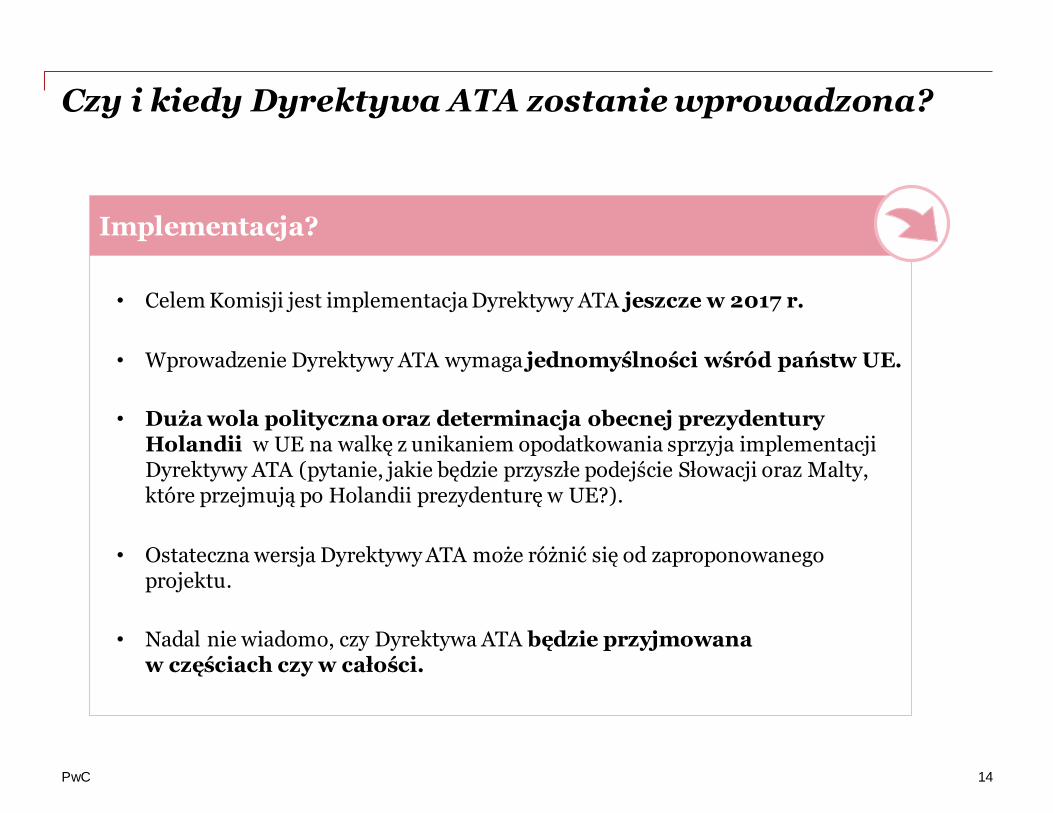

Czy i kiedy Dyrektywa ATA zostanie wprowadzona?

• Celem Komisji jest implementacja Dyrektywy ATA jeszcze w 2017 r.

• Wprowadzenie Dyrektywy ATA wymaga jednomyślności wśród państw UE.

• Duża wola polityczna oraz determinacja obecnej prezydentury Holandii w UE na walkę z unikaniem opodatkowania sprzyja implementacji Dyrektywy ATA (pytanie, jakie będzie przyszłe podejście Słowacji oraz Malty, które przejmują po Holandii prezydenturę w UE?).

• Ostateczna wersja Dyrektywy ATA może różnić się od zaproponowanego projektu.

• Nadal nie wiadomo, czy Dyrektywa ATA będzie przyjmowana w częściach czy w całości.

Implementacja?

14

PwC

Możliwe zmiany w polskim systemie podatkowym

3

PwC

Możliwe zmiany w polskim systemie podatkowym

Wprowadzenie Dyrektywy ATA(możliwy wpływ na polskie przepisy podatkowe)

Przyspieszenie procesu implementacji ogólnej klauzuli przeciwko unikaniu opodatkowania (GAAR)

Przyspieszenie wprowadzenia podatku od opodatkowania niezrealizowanych zysków kapitałowych w przypadku przeniesienia aktywów, rezydencji podatkowej lub stałego zakładu (ang. Exit tax)

Zmiany do przepisów o niedostatecznej kapitalizacji

Renegocjacja traktatów o unikaniu opodatkowania zawartych z innymi państwami

Zmiana regulacji CFC

W przypadku wprowadzenia Dyrektywy ATA państwa UE będą zobligowane wprowadzić odpowiednie przepisy ustawowe, wykonawcze i administracyjne niezbędne do wykonania niniejszej Dyrektywy.

16

Dziękujemy za uwagę

Niniejsza prezentacja została przygotowana wyłącznie w celach ogólnoinformacyjnych i nie stanowi porady podatkowej w rozumieniupolskich przepisów.

Nie powinni Państwo opierać swoich działań/decyzji na treści informacji zawartych w tej prezentacji bez uprzedniego uzyskania profesjonalnej porady. Nie gwarantujemy (w sposób wyraźny, ani dorozumiany) prawidłowości, ani dokładności informacji zawartych w naszej prezentacji. Ponadto, w zakresie przewidzianym przez prawo polskie, PricewaterhouseCoopers Sp. z o. o., jej partnerzy, pracownicy, ani przedstawiciele nie podejmują wobec Państwa żadnych zobowiązań oraz nie przyjmują na siebie żadnej odpowiedzialności - ani umownej, ani z żadnego innego tytułu - za jakiejkolwiek straty, szkody ani wydatki, które mogą być pośrednim lub bezpośrednim skutkiem działania podjętego na podstawie informacji zawartych w naszej prezentacji lub decyzji podjętych na pod stawie tej prezentacji.

Agata Oktawiec

DyrektorDział prawno-podatkowyPricewaterhouseCoopers Sp. z o.o. + 48 22 746 [email protected]

Michał Małkiewicz

MenedżerDział prawno-podatkowyPricewaterhouseCoopers Sp. z o.o. + 48 22 746 [email protected]