Dolny Śląsk – diagnoza potencjału rozwojowego i sterowanie...

64

Dolny Śląsk – diagnoza potencjału rozwojowego i sterowanie polityką innowacyjną Zagadnienia wybrane

Transcript of Dolny Śląsk – diagnoza potencjału rozwojowego i sterowanie...

1

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

Dolny Śląsk – diagnoza potencjałurozwojowego

i sterowanie polityką innowacyjnąZagadnienia wybrane

2

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

3

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

Wrocław, styczeń 2008

Dolny Śląsk – diagnoza potencjałurozwojowego

i sterowanie polityką innowacyjną

Zagadnienia wybrane

4

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

Opracowanie redakcyjne:

Jerzy Sk³adzieñ

OFFSETdruk i MEDIA Sp. z o.o.,

43-400 Cieszyn, ul. Frysztacka 48

5

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

Spis treści:

1. Wstêp ............................................................................................................... 7

2. Przewodniki po opracowaniach ........................................................... 12

2.1. Œwiadomoœæ innowacyjna mieszkañców Dolnego Œl¹ska ............ 12

2.2. Potencja³ rozwojowy powiatów województwa dolnoœl¹skiego ... 14

2.3. Analiza pomys³ów innowacyjnych ................................................. 17

2.4. Narzêdzie monitorowania i analizy projektów innowacyjnych ... 18

3. Kompendia opracowañ .......................................................................... 21

3.1. Œwiadomoœæ innowacyjna mieszkañców Dolnego Œl¹ska ............ 21

3.2. Potencja³ rozwojowy powiatów województwa dolnoœl¹skiego ... 35

3.3. Analiza pomys³ów innowacyjnych ................................................. 43

3.4. Narzêdzie monitorowania i analizy projektów innowacyjnych ... 50

6

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

7

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

1 Wstęp

Biuro Koordynacji Wdra¿ania Dolnoœl¹skiej Strategii Innowacji zainicjo-

wa³o prace badawcze i analityczne maj¹ce na celu diagnozê potencja³u roz-

wojowego oraz opracowanie metod sterowania polityk¹ innowacyjn¹ regio-

nu. Wyniki tych prac stanowi¹ regionalne kompendium wiedzy na temat:

– œwiadomoœci innowacyjnej mieszkañców województwa dolnoœl¹skiego,

– potencja³u i szans rozwojowych powiatów województwa dolnoœl¹skiego,

– oceny pomys³ów innowacyjnych,

– monitorowania realizowanych projektów innowacyjnych.

Interdyscyplinarny zespó³ wykona³ zaplanowany zakres analiz i badañ w wy-

niku, których sformu³owano szereg wniosków i rekomendacji. Opracowano pro-

pozycje dwóch instrumentów wspomagaj¹cych sterowanie polityk¹ innowacyjn¹

regionu:

– portfelowa metoda oceny pomys³ów innowacyjnych (macierz MOPI),

– integralne narzêdzie analizy projektów innowacyjnych (baza NAPI).

Praca ma charakter przekrojowy, wymaga pog³êbienia i kontynuacji oraz te-

stów opracowanych instrumentów oceniaj¹cych.

Niniejsze regionalne kompendium wiedzy jest wynikiem prac analitycznych,

zainicjowanych przez Biuro Koordynacji Wdra¿ania Dolnoœl¹skiej Strategii In-

nowacji (BW DSI) w zakresie diagnozy œwiadomoœci innowacyjnej i proro-

zwojowej mieszkañców Dolnego Œl¹ska oraz identyfikacji potencja³u i szans

rozwojowych poszczególnych powiatów w województwie dolnoœl¹skim. Kom-

pendium obejmuje równie¿ propozycjê instrumentów przydatnych do sterowa-

nia polityk¹ innowacyjn¹ regionu zgodnie z Dolnoœl¹sk¹ Strategi¹ Innowa-

cji (DSI). Prace analityczne realizowane by³y przez cztery niezale¿ne zespo³y

reprezentuj¹ce pracowników nauki oraz praktyków gospodarczych i samorz¹-

dowych. Wyniki prac zawarte s¹ w szczegó³owych, udokumentowanych rapor-

tach, a kompendia wype³niaj¹ treœæ prezentowanego opracowania.

U podstaw podjêtych prac analitycznych leg³o stwierdzenie, ¿e kluczowymi

czynnikami sukcesu we wspó³czesnym spo³eczeñstwie s¹ konkurencyjnoœæ i inno-

wacyjnoœæ. Wdra¿anie innowacyjnoœci zwiêksza konkurencyjnoœæ, a wzrost konku-

rencyjnoœci wymusza innowacyjnoœæ. Szczególnie praktyczny i mierzalny wymiar

maj¹ one we wspó³czesnej gospodarce. Konkurencyjnoœæ i innowacyjnoœæ s¹ przed-

miotem troski polityk gospodarczych i spo³ecznych na ca³ym œwiecie, a Unia Eu-

ropejska koncentruje œrodki bêd¹ce w jej dyspozycji na wspieraniu tych czynników

rozwoju. W perspektywie finansowania 2007–2013 priorytet otrzyma³y dzia³ania

wspieraj¹ce budowê Regionalnych Systemów Innowacji. Znaczne œrodki przezna-

czone na ten cel musz¹ byæ precyzyjnie alokowane, poniewa¿ regiony mog¹ nie

uzyskaæ w przysz³oœci tak du¿ej pomocy finansowej na ukszta³towanie postaw pro-

innowacyjnych i zbudowanie podstaw dla Gospodarki Opartej o Wiedzê (GOW).

8

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

Dolnoœl¹ska Strategia Innowacji (DSI) sprecyzowana zosta³a w uchwale Sej-

miku Dolnoœl¹skiego z dnia 25 kwietnia 2005 roku. Mechanizm wdra¿ania DSI

opiera siê na inicjatywach oddolnych, powstaj¹cych w poszczególnych gminach

i powiatach oraz bezpoœrednio w przedsiêbiorstwach i jednostkach naukowo-ba-

dawczych. Wymiernym przejawem tych oddolnych inicjatyw s¹ wnioski o do-

finansowanie pomys³ów o charakterze innowacyjnym. Tworzenie silnych

motywacji finansowych do zg³aszania pomys³ów innowacyjnych, zgodnych

z Dolnoœl¹sk¹ Strategi¹ Innowacji – jest skutecznym elementem realizacji

polityki innowacyjnej regionu.

I. Œwiadomoœæ innowacyjna mieszkañców województwa dolnoœl¹skiego.

W ramach przeprowadzonych analiz i badañ stwierdzono, ¿e mieszkañcy Dol-

nego Œl¹ska maj¹ przychylny stosunek do zmian oraz cechuje ich optymizm

i wiara we w³asny indywidualny potencja³ twórczy. Z drugiej zaœ strony zi-

dentyfikowano bardzo s³abe zaanga¿owanie mieszkañców w procesy rozwojo-

we i modernizacyjne regionu, pomimo deklaracji o odczuwaniu takiej potrze-

by. Ludzie dostrzegaj¹ potrzebê wysi³ku i dzia³añ innowacyjnych, ale nie maj¹

pomys³u jak mogliby siê osobiœcie w³¹czyæ w ten proces i jak mogliby wyko-

rzystaæ swoje proinnowacyjne nastawienie. Wynika z tego wa¿ny wniosek o po-

trzebie popularyzacji konkretnych wzorców osobowych, pokazywania przy-

k³adów dzia³añ i osób bêd¹cych w stanie zainspirowaæ szczególnie m³odych

ludzi do realnej aktywnoœci, choæby do opracowania wniosku o dofinansowa-

nie w³asnego pomys³u innowacyjnego. Istotn¹ rolê winny odegraæ profesjonalne

dzia³ania public relations w zakresie aktywnoœci innowacyjnej, a wnioski

o dofinansowanie dzia³añ promocyjno-informacyjnych na temat innowacji po-

winny otrzymaæ wysoki priorytet.

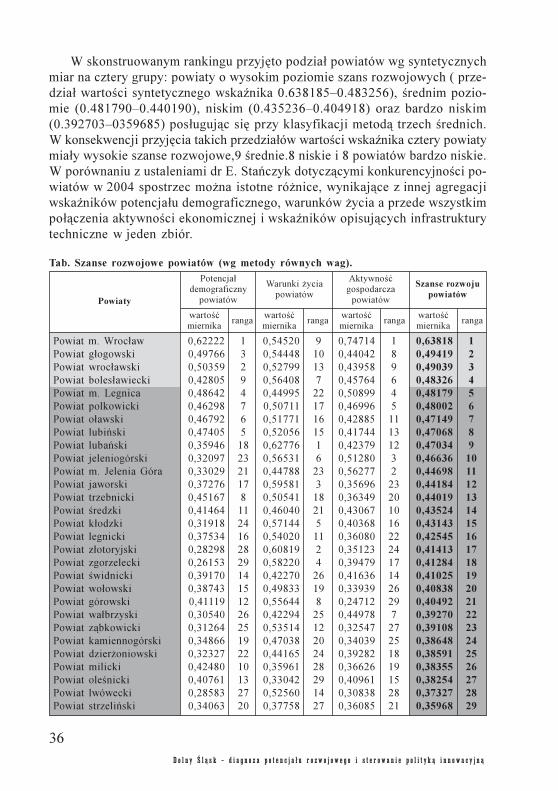

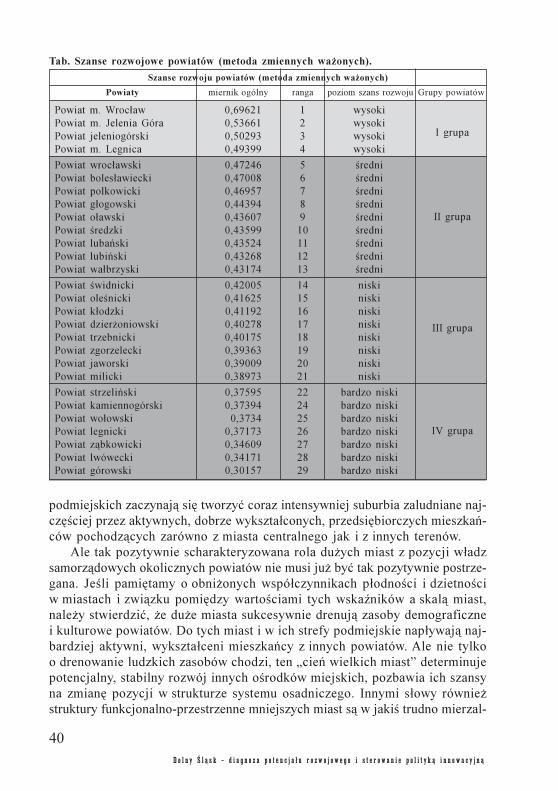

II. Potencja³ i szanse rozwojowe powiatów województwa dolnoœl¹skie-

go. Aktywnoœæ spo³eczna i gospodarcza odbywa siê w konkretnym przedsiêbior-

stwie, miejscowoœci, powiecie. W wyniku przeprowadzonych prac analitycznych

i pomiarowych stwierdzono znaczne zró¿nicowanie szans rozwojowych poszcze-

gólnych powiatów Dolnego Œl¹ska. Na podstawie informacji gromadzonych

przez urzêdy statystyczne i instytucje publiczne oraz dziêki w³asnym analizom

uzyskano syntetyczny wskaŸnik szans rozwojowych powiatów dolnoœl¹skich.

Zgodnie z oczekiwaniami na czo³owych pozycjach znalaz³y siê miasta na pra-

wach powiatu z Wroc³awiem na pierwszej pozycji. Kolejne miejsca w rankin-

gu zajê³y powiaty s¹siaduj¹ce z du¿ymi miastami oraz powiaty na terenie,

których dzia³a koncern KGHM Polska MiedŸ. Zidentyfikowano cztery roz³¹cz-

ne grupy powiatów: o wysokim, œrednim, niskim i bardzo niskim poziomie szans

rozwojowych.

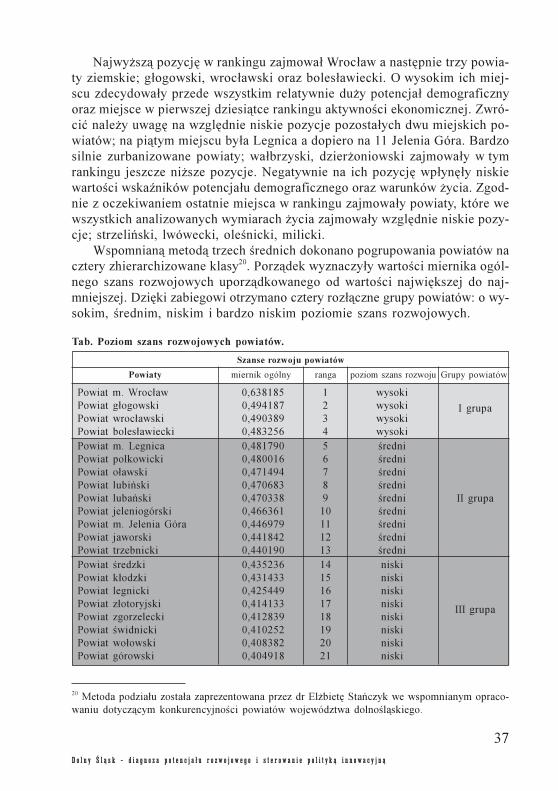

Wydaje siê, ¿e taka klasyfikacja mo¿e pomóc w ustaleniu odrêbnych spo-

sobów oddzia³ywania na procesy rozwojowe w ka¿dej z tych grup. Potrzeby,

mo¿liwoœci i oczekiwania rozwojowe ka¿dej z wymienionych wy¿ej grup po-

9

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

wiatów s¹ odmienne. To, co dla jednych powiatów nie stanowi ambitnego

wyzwania innowacyjnego dla drugich, wykazuj¹cych siê mniejszym potencja-

³em rozwojowym, stanowi ambitny i oczekiwany plan modernizacyjny. Tworze-

nie lokalnych strategii rozwoju opartych na rzetelnej, pe³nej i aktualnej dia-

gnozie stanowi punkt wyjœcia do inicjowania oddolnych procesów rozwojowych.

Wymiana doœwiadczeñ pomiêdzy powiatami o zró¿nicowanym potencjale roz-

wojowym stanowi unikaln¹ szansê pozyskania owocnych inspiracji. Kluczow¹

kwestiê stanowi mo¿liwoœæ sta³ego monitorowania, porównywania i pomiaru dy-

namiki rozwoju poszczególnych obszarów Dolnego Œl¹ska. Monitorowanie

procesów rozwojowych i innowacyjnych jest podstaw¹ do rzetelnych decyzji

o alokacji œrodków i ustanawianiu ewentualnych preferencji rozwojowych.

III. Analiza pomys³ów innowacyjnych. Województwo dolnoœl¹skie zajmuje

stosunkowo niskie miejsce (ok. 200) w porównaniach innowacyjnoœci regionów

Unii Europejskiej. Polska jako ca³y kraj zajmuje jedno z ostatnich miejsc.

Ranking ten jest rzeczywistym wyznacznikiem zadañ, jakie stoj¹ przed regio-

nem w zakresie polityki innowacyjnej. Budowanie innowacyjnoœci jest ci¹g³ym,

systematycznym i twórczym procesem, ale obecna perspektywa finansowa 2007–

2013 jest szczególna, gdy¿ ze wzglêdu na obfitoœæ œrodków stwarza mo¿liwoœæ

wsparcia pomys³ów innowacyjnych zarówno dotycz¹cych infrastruktury gene-

ruj¹cej innowacyjnoœæ w przysz³oœci, jak równie¿ bie¿¹cych projektów innowa-

cyjnych. Innowacje pojawiaj¹ siê w postaci nowych koncepcji, projektów, wy-

nalazków, udoskonaleñ technologii wytwarzania, nowych technik organizacji

i zarz¹dzania.

Wybór pomys³ów innowacyjnych najbardziej wartoœciowych z punktu wi-

dzenia rozwoju spo³eczno-gospodarczego regionu powinien byæ oparty na rze-

telnej ocenie ich u¿ytecznoœci. Pomiar wartoœci innowacji jest zagadnieniem

z³o¿onym. O ile w konkretnym przedsiêbiorstwie, mo¿na przy du¿ym nak³adem

pracy oceniæ wp³yw projektu innowacyjnego na przysz³¹ kondycjê rynkow¹ i fi-

nansow¹ przedsiêbiorstwa, to w przypadku oceny setek pomys³ów innowacyj-

nych w zakresie ich przydatnoœci dla rozwoju regionu napotykamy na istotne

trudnoœci metodologiczne. W ramach wykonanych analiz dokonano przegl¹du

metod oraz procedur stosowanych w praktyce spo³ecznej i gospodarczej do

pomiaru wartoœci pomys³ów innowacyjnych.

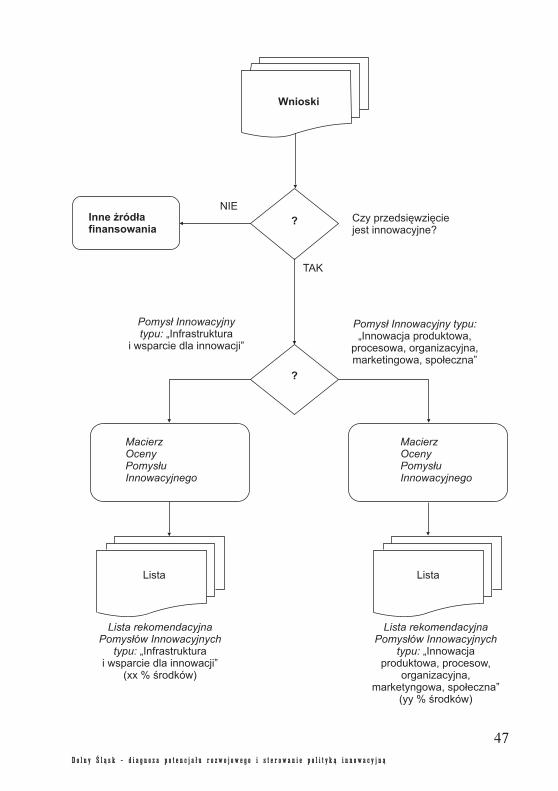

Opracowano dedykowan¹ metod¹ oceny pomys³ów innowacyjnych

(MOPI) opart¹ na idei metod portfelowych. Metoda ta ma charakter wieloeta-

powy i wielokryterialny, ale jest stosunkowo ³atwa w zastosowaniu. Wymiara-

mi macierzy pomys³ów innowacyjnych, na której pozycjonuje siê pomys³y in-

nowacyjne s¹: Potencja³ Pomys³u innowacyjnego oraz Wp³yw Pomys³u Inno-

wacyjnego na Konkurencyjnoœæ Regionu. Ka¿dy z tych dwóch wymiarów ma

elementy sk³adowe podlegaj¹cych ocenie przez przeszkolonych ekspertów.

Wyznaczone dla ka¿dego wniosku wartoœci pozwalaj¹ na umiejscowienia danego

10

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

pomys³u innowacyjnego w macierzy MOPI i stworzenie list rekomendacyjnych

dla przyznania œrodków. Szczegó³owy opis metody zawarto w raporcie z prac.

Metoda MOPI, poprzez zastosowanie ocen wa¿onych z wagami ustalanymi przez

decydentów, umo¿liwia sterowanie alokacj¹ œrodków wed³ug przyjêtych

i opublikowanych preferencji regionalnych. Metoda pozwala równie¿, na

wyeliminowanie w pocz¹tkowym etapie procedury, wniosków nie posiadaj¹cych

charakteru innowacyjnego i ewentualne skierowanie ich na inn¹ œcie¿ka apli-

kacyjn¹.

Analityczna wartoœæ opracowania zosta³a wzbogacona przez szczegó³ow¹

analizê struktury dostêpnych w województwie dolnoœl¹skim œrodków na wspie-

ranie innowacyjnoœci oraz przez ocenê statystyczn¹ ponad trzech tysiêcy wnio-

sków wstêpnych, które nap³ynê³y do Systemu Ewidencji Przedsiêwziêæ plano-

wanych w latach 2007 – 2013, prowadzonego przez Urz¹d Marsza³kowski Wo-

jewództwa Dolnoœl¹skiego. Z przeprowadzonych analiz wynika, ¿e wnioski

mog¹ byæ dobrze przygotowane jedynie wówczas, jeœli potencjalni wniosko-

dawcy z odpowiednim wyprzedzeniem i skutecznie zostan¹ poinformowani

o wymaganiach i kryteriach kwalifikacyjnych.

IV. Monitorowanie i ocena realizowanych projektów innowacyjnych.

Wnioski, które otrzymaj¹ finansowanie podlegaj¹ formalnej ewidencji w ca³ym

okresie realizacji. W pracy zaproponowano, aby wszystkie projekty innowacyjne,

które przesz³y do fazy realizacji podlega³y ewidencji i by³y gromadzone w ra-

mach specjalnie skonstruowanej bazy danych prowadzonej i uaktualnianej przez

BW DSI. W ramach prac analitycznych wytypowano potencjalne obszary da-

nych dotycz¹ce projektów innowacyjnych, które mog³yby podlegaæ ewidencji.

Celem gromadzenia danych i analizy informacji o wszystkich projektach in-

nowacyjnych w regionie podlegaj¹cych dofinansowaniu ze œrodków struktural-

nych jest koniecznoœæ monitorowania postêpów w realizacji Dolnoœl¹skiej

Strategii Innowacyjnej oraz korygowanie bie¿¹cej polityki w zakresie in-

nowacji np. identyfikacja niedostatecznej liczby projektów zakresie infrastruk-

tury innowacyjnej powinno skutkowaæ zmian¹ opublikowanych preferencji w ko-

lejnej rundzie naboru wniosków, aby zwiêkszy³a siê liczba wniosków z prefe-

rowanego obszaru. W celu umo¿liwienia monitorowania realizacji DSI zapro-

ponowano dedykowane narzêdzie analizy projektów innowacyjnych (NAPI).

Jest nim baza danych, której struktura zosta³a opracowana w ramach raporto-

wanych prac analitycznych.

Przeprowadzono równie¿ doœæ szczegó³ow¹ analizê dolnoœl¹skich dokumen-

tów strategicznych w zakresie innowacji oraz analizê projektów innowacyjnych

realizowanych na terenie województwa. Z opracowanych analiz wynika, ¿e nie

wszystkie kierunki strategii znajduj¹ bezpoœrednie Ÿród³a finansowania w bu-

d¿ecie wojewódzkim. Zagadnienie to wymaga g³êbszej analizy z udzia³em de-

cydentów regionalnych. Analiza merytoryczna wielu realizowanych obecnie

11

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

projektów o charakterze formalnie innowacyjnym wskazuje na ich bardziej mo-

dernizacyjny charakter ni¿ zdecydowanie innowacyjny, choæ kryteria rozró¿nia-

nia nie s¹ ostre.

Zagadnienia zwi¹zane z realizacj¹ Dolnoœl¹skiej Strategii Innowacji, pod-

jête w ramach niniejszej pracy, nie wyczerpuj¹ ca³oœci problematyki, która jest

szeroka i z³o¿ona. Zrealizowane analizy i badania dobrane by³y w ten sposób,

aby wobec ograniczonych œrodków i czasu uzyskaæ rezultaty przekrojowe, które

pozwol¹ na kontynuowanie i pog³êbienie analiz oraz umo¿liwi¹ weryfikacje

i testy opracowanych metod oceny pomys³ów innowacyjnych (MOPI) i moni-

torowania projektów innowacyjnych (NAPI). Szczegó³owe i obszerne rapor-

ty z analiz i badañ na podstawie, których powsta³o niniejsze kompendium do-

stêpne s¹ w Biurze Koordynacji Wdra¿ania Dolnoœl¹skiej Strategii Innowacyj-

nej lub na stronie www.bwdsi.dolnyslask.pl .

12

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

2 PRZEWODNIKI PO OPRACOWANIACH

2.1 Œwiadomoœæ innowacyjna mieszkañców Dolnego

Œl¹ska

Dr Beata Bajcar1, dr Anna Borkowska2

(przewodnik po opracowaniu)

Przedstawiona analiza ma na celu zidentyfikowanie œwiadomoœci innowa-

cyjnej i zwi¹zanej z ni¹ aktywnoœci mieszkañców Dolnego Œl¹ska. Autorzy

badañ wychodz¹ z podstawowego za³o¿enia, i¿ rozwój i innowacyjnoœæ w znacz-

nym stopniu zale¿¹ od uwarunkowañ psychologicznych i spo³ecznych. Dlatego

koniecznym staje siê przeanalizowanie psychologicznych uwarunkowañ ogól-

nych postaw wobec rozwoju i innowacyjnoœci, obejmuj¹cych œwiadomoœæ in-

nowacyjn¹, ustosunkowanie do innowacji, zaanga¿owanie i gotowoœæ oraz ak-

tywnoœæ na rzecz rozwoju Regionu. W zwi¹zku z tym, podjêto próbê zdiagno-

zowania tych postaw na dwóch wymiarach. Po pierwsze, sprawdzano indywi-

dualny wymiar postaw innowacyjnych, co oznacza osobisty stosunek, w³asn¹

ocenê, a tak¿e poziom zaanga¿owania siê jednostki w dzia³ania zmierzaj¹ce do

wprowadzenia zmian we w³asnym ¿yciu. Po drugie, badano regionalny wymiar

postaw innowacyjnych spo³ecznoœci lokalnej, tj. stosunek do zmian rozwojo-

wych oraz realizowania polityki proinnowacyjnej w Regionie.

O ile pierwszy wymiar mo¿na uznaæ za psychologiczn¹ podstawê gotowoœci

przyjêcia zmian, a tak¿e zaanga¿owania siê jednostek w ich generowanie i wdra-

¿anie, o tyle drugi jest ocen¹ dzia³añ decydentów oraz dzia³añ w³asnych w kontek-

œcie regionalnym. Ocena ta jest szczególnie wa¿na, poniewa¿ okreœla spo³eczn¹ ramê

– ludzki potencja³ Regionu, a z drugiej strony wskazuje na bariery w mentalnoœci

ludzi i spo³eczne problemy we wdra¿aniu proinnowacyjnych strategii w Regionie

lub w jego poszczególnych jednostkach terytorialnych i organizacyjnych.

W ramach opracowania diagnozy œwiadomoœci innowacyjnej mieszkañców

Regionu, przeprowadzone zosta³y badania koncentruj¹ce siê wokó³ wymiarów

psychologicznych zwi¹zanych, jak siê wydaje, z postaw¹ i przekonaniami do-

tycz¹cymi rozwoju Regionu, zmian temu towarzysz¹cych, twórczego podejœcia

we w³asnym ¿yciu i innych aspektów ogólnie ujmowanych postaw innowacyj-

nych. Ponadto przeprowadzono te¿ wywiady pog³êbione z mened¿erami, doty-

cz¹ce ich rozumienia innowacyjnoœci, problemów w tym obszarze w ich w³a-

snych organizacjach oraz w perspektywie regionalnej. Wreszcie – podjêto pró-

bê przeprowadzenia diagnozy potencja³u twórczego m³odych ludzi, stosuj¹c psy-

chologiczne narzêdzia pomiaru zdolnoœci twórczych.

1 Politechnika Wroc³awska, Instytut Organizacji i Zarz¹dzania2 Politechnika Wroc³awska, Instytut Organizacji i Zarz¹dzania

13

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

Przyjêta metodologia by³a zró¿nicowana – zastosowano zarówno narzêdzia

badawcze skonstruowane na potrzeby niniejszych badañ: skalê postaw innowa-

cyjnych, „drabinê” Cantrila do pomiaru optymizmu w kontekœcie rozwoju Re-

gionu, test zadañ twórczych, jak te¿ uznane narzêdzia psychologiczne: test

osobowoœci NEO FFI, czy skala dogmatyzmu M. Rokeacha. Zastosowano tak-

¿e analizê treœci oraz wywiad pog³êbiony. Grupa, któr¹ objêto badaniami by³a

doœæ zró¿nicowana. W jej sk³ad wchodzi³y zarówno osoby mieszkaj¹ce we Wro-

c³awiu, jak i w innych miejscowoœciach Regionu – co z punktu widzenia pro-

cesów centralizacji – peryferyzacji wydaje siê niezwykle wa¿ne, osoby w ró¿-

nym wieku, a tak¿e o ró¿nym statusie i poziomie wykszta³cenia.

Do najwa¿niejszych rezultatów badañ nale¿y zaliczyæ zidentyfikowanie we-

wnêtrznej struktury analizowanych wymiarów – postaw proinnowacyjnych,

a tak¿e ich zwi¹zki z wybranymi cechami psychologicznymi cz³owieka (tj. zdol-

noœci twórcze, cechy osobowoœci oraz poziom optymizmu).

W strukturze ogólnych postaw proinnowacyjnych wyodrêbniono trzy sk³a-

dowe:

– akceptacja nowoœci i preferowanie zmian,

– awersja wobec zmian,

– potrzeba uporz¹dkowania i stabilnoœci rzeczywistoœci.

Natomiast w postawach wobec innowacyjnoœci i rozwoju regionu ujawni³y

sie trzy wymiary:

– dostrzeganie autentycznej potrzeby rozwoju regionu,

– rezygnacja i brak nadziei na rozwój regionu oraz

– brak osobistej gotowoœci do dzia³ania na rzecz rozwoju regionu..

Z przeprowadzonych badañ najistotniejszym wynikiem wydaje siê byæ fakt,

i¿ Dolnoœl¹zacy charakteryzuj¹ siê generalnie przychylnym stosunkiem wobec

zmian zachodz¹cych ju¿ teraz w Regionie oraz zdecydowanie optymistycznie

podchodz¹ do przysz³oœci w tym zakresie. Dolnoœl¹zacy wykazuj¹ siê sporym

optymizmem i wiar¹ we w³asny potencja³ twórczy. Wydaje siê zatem, ¿e w struk-

turze wartoœci naszego spo³eczeñstwa, kreatywnoœæ, poszukiwanie nowych roz-

wi¹zañ, kwestionowanie status quo – coraz bardziej zyskuj¹ jako wartoœci

tutejszej kultury, a prowadz¹ce do sukcesu i dobrego ¿ycia w wymiarze tak

indywidualnym, jak i zbiorowym.

Ten uogólniony optymizm przek³ada siê te¿ na doœæ pozytywn¹ ocenê ak-

tywnoœci w³adz regionalnych w tym zakresie. Wiêkszoœæ badanych nie zgadza

siê z opiniami na temat odpowiedzialnoœci decydentów za “marnowanie” szan-

sy rozwojowej. Niepokoj¹cy jest jednak wynik dotycz¹cy przekonañ o niezbyt

silnie inspiruj¹cej roli w³adz regionalnych w tworzeniu proinnowacyjnego kli-

matu w ca³ym Regionie.

Interesuj¹ce okaza³o siê równie¿, i¿ grupy mieszkañców centrum oraz bardziej

peryferyjnych miejscowoœci nie ró¿ni¹ siê pomiêdzy sob¹ w strukturze indywidu-

alnych postaw proinnowacyjnych, natomiast ró¿nice dostrzegane s¹ w ramach po-

14

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

stawy dotycz¹cej rozwoju Regionu. Niepokoj¹cym zaœ jest wynik œwiadcz¹cy o bar-

dzo s³abym zaanga¿owaniu mieszkañców w procesy rozwojowe i modernizacyjne

w Regionie, nawet pomimo jawnego deklarowania, ¿e potrzebê tak¹ odczuwaj¹.

Warto jednak¿e zwróciæ uwagê na zagro¿enia wynikaj¹ce z braku komuni-

kacji i przep³ywu konkretnych ju¿ idei i projektów pomiêdzy warstwami spo-

³ecznymi, grupami, instytucjami i decydentami. Prawdopodobnie ludzie, choæ

dostrzegaj¹ potrzebê wspólnego wysi³ku i dzia³añ innowacyjnych, jednak nie

maj¹ pomys³u na to, jak mogliby siê w³¹czyæ osobiœcie w ten proces i co mogliby

zrobiæ w ramach w³asnej proinnowacyjnej postawy.

Zaradziæ tym zagro¿eniom mo¿na z pewnoœci¹ na kilka sposobów. Edu-

kacja prowadzona w klimacie sprzyjaj¹cym kreatywnoœci i osobistemu zaan-

ga¿owaniu jest w³aœnie jedn¹ z metod zmian w mentalnoœci spo³ecznej, ko-

niecznych do przezwyciê¿enia defetyzmu, kultury narzekania, wyuczonej

bezradnoœci i biernoœci obywatelskiej. Innym z kolei sposobem przezwyciê-

¿ania sygnalizowanych problemów jest wykorzystanie konkretnych wzorców

osobowych, pokazanie przyk³adów osób, bêd¹cych w stanie zainspirowaæ

szczególnie m³odych ludzi. Jest to o tyle ³atwiejsze, ¿e istniej¹ca baza kul-

turowa, tzn. wspólne normy i wyznawane wartoœci sprzyjaj¹ przyjêciu kon-

kretnych wzorców zachowañ.

2.2 Potencja³ rozwojowy powiatów województwa

dolnoœl¹skiego

Prof. dr hab. Stanis³aw K³opot3, dr Wojciech Skiba4, dr Dariusz Szrejder 5

(przewodnik po opracowaniu)

W zamierzeniu autorów opracowanie „Szanse rozwojowe powiatów woje-

wództwa dolnoœl¹skiego” mia³o daæ diagnozê: zasobów ludnoœciowych i ich we-

wnêtrznej struktury, aktualnego stanu zagospodarowania przestrzennego deter-

minuj¹cego warunki ¿ycia mieszkañców, mo¿liwoœci prowadzenia dzia³alnoœci

gospodarczej oraz funkcjonowania systemu instytucjonalnego odpowiedzialne-

go za zaspokojenie zbiorowych potrzeb mieszkañców.

Opracowanie w pewnej mierze pos³u¿yæ mo¿e do pe³niejszego rozpozna-

nia warunków rozwoju powiatów, wskazywaæ na obszary ¿ycia spo³eczno-eko-

nomicznego niedostatecznie rozpoznane i zdiagnozowane, a tym samym ogra-

niczaæ obszar niepewnoœci w podejmowanych dzia³aniach rozwojowych. Przede

wszystkim zagro¿eñ dla dalszego stabilnego rozwoju, tkwi¹cych w ukszta³to-

wanych historycznie strukturach funkcjonalno-przestrzennych i procesach de-

3 Uniwerystet Wroc³awski, Zak³ad Socjologii Miasta i Wsi4 Uniwersytet Wroc³awski, Zak³ad Socjologii Miasta i Wsi5 Uniwersytet Wroc³awski, Zak³ad Socjologii

15

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

mograficzno-spo³ecznych realizuj¹cych siê w znacznie d³u¿szej perspektywie

czasowej ni¿ zak³adana w strategiach rozwoju powiatów. Struktura opracowa-

nia sk³ada siê z piêciu czêœci:

– wstêpu, w którym zawarte zosta³y komentarze dotycz¹ce ograniczeñ wynika-

j¹cych z dostêpnoœci danych i ich natury oraz przyjêta metodologia analizy,

– trzech problemowych rozdzia³ów, w których przedstawiono wraz z niezbêd-

nymi komentarzami zró¿nicowanie powiatów wg grup wskaŸników sk³ada-

j¹cych siê na poszczególne wymiary zró¿nicowania powiatów, a tak¿e syn-

tetyczne rangi zró¿nicowania potencja³u demograficznego, warunków ¿ycia

i potencja³u ekonomicznego poszczególnych powiatów.

– czêœci pi¹tej stanowi¹cej podsumowanie analiz wczeœniejszych, pokazuje jak

silne jest zró¿nicowanie szans rozwojowych powiatów oraz podobieñstwa

i ró¿nice pomiêdzy nimi.

W opracowaniu wykorzystano przede wszystkim dostêpne dane statystycz-

ne za 2006 rok dotycz¹ce analizowanych w nim sfer ¿ycia spo³eczno-ekonomicz-

nego powiatów województwa. O doborze informacji Ÿród³owych decydowa³

zakres gromadzonych informacji przez urzêdy statystyczne i instytucje publiczne

oraz sposób agregacji tych informacji.

Informacje statystyczne zosta³y pog³êbione, o ile to by³o mo¿liwe, analiza-

mi jakoœciowymi. Metodologiê analizy danych statystycznych przyjêto za opra-

cowaniem dr El¿biety Stañczyk „Konkurencyjnoœæ powiatów województwa

dolnoœl¹skiego w latach 1999–2004”, w którym wyj¹tkowo klarownie i z nad-

zwyczajn¹ starannoœci¹ przedstawiono procedurê postêpowania analitycznego

w dochodzeniu do ostatecznego ustalenia rankingu powiatów.6 Dla pe³niejsze-

go zobrazowania zró¿nicowania szans rozwojowych powiatów autorzy poni¿-

szego opracowania zaproponowali dodatkowy sposób analizy – analizê skupieñ

metod¹ k- œrednich (Quick Cluster).

W wyniku przeprowadzonej analizy zebranych danych uzyskano syntetycz-

ny wskaŸnik szans rozwojowych powiatów Dolnego Œl¹ska. Na czo³owych

pozycjach znalaz³y siê miasta na prawach powiatu z Wroc³awiem na pierwszej

pozycji. Dalsze miejsca w rankingu zajê³y powiaty znajduj¹ce siê w bezpoœred-

nich zwi¹zkach z du¿ymi miastami na prawach powiatu oraz powiaty bêd¹ce

terenem dzia³ania KGHM.

W tym miejscu nale¿y zwróciæ uwagê na powiaty zajmuj¹ce najni¿sze po-

zycje, znalaz³y siê wœród nich powiaty o niskim poziomie zurbanizowania,

rolnicze lub powiaty z subregionu jeleniogórsko-wa³brzyskiego, które niezale¿-

nie od wskaŸników zurbanizowania z racji przestarza³ej struktury bran¿owo-

ga³êziowej przemys³u nie mog¹ siê dostosowaæ do realiów dynamicznie zmienia-

6 „Konkurencyjnoœæ powiatów województwa dolnoœl¹skiego w latach 1999–2004.Urz¹d Statystyczny.

Wroc³aw 2006.

16

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

j¹cej siê gospodarki rynkowej. Z powiatów ziemskich tego subregionu tylko

boles³awiecki i jeleniogórski znalaz³y siê w pierwszej dziesi¹tce.

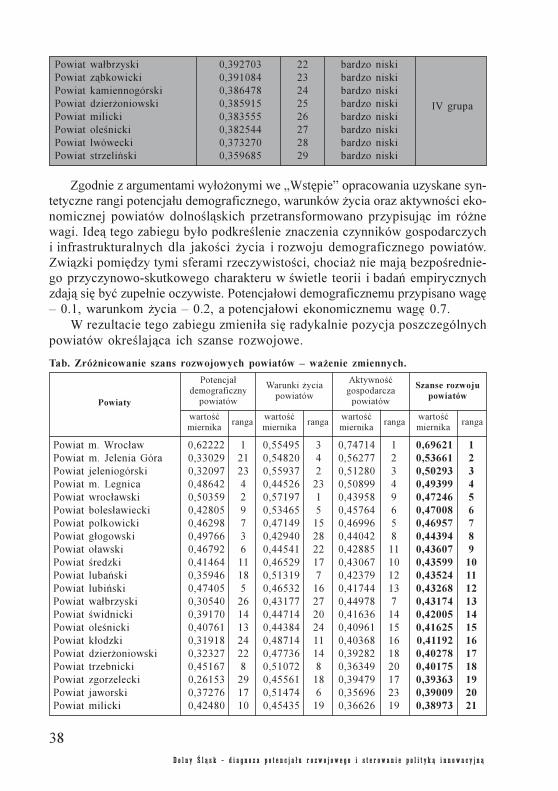

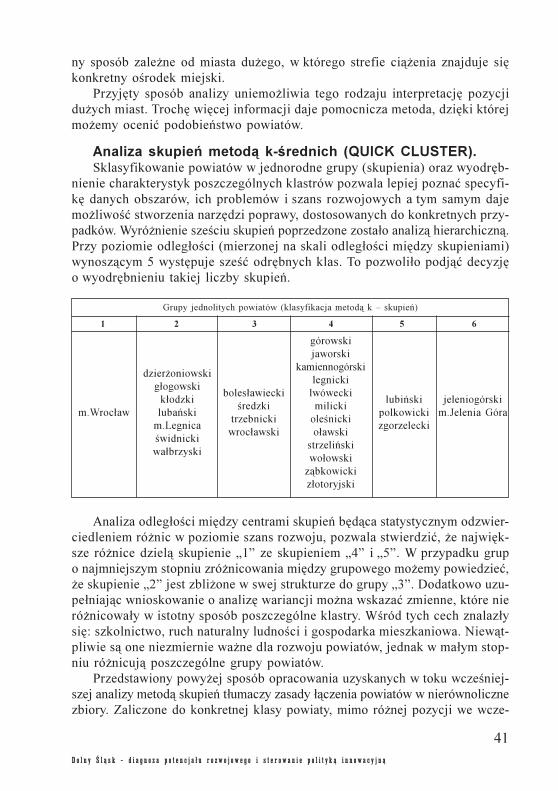

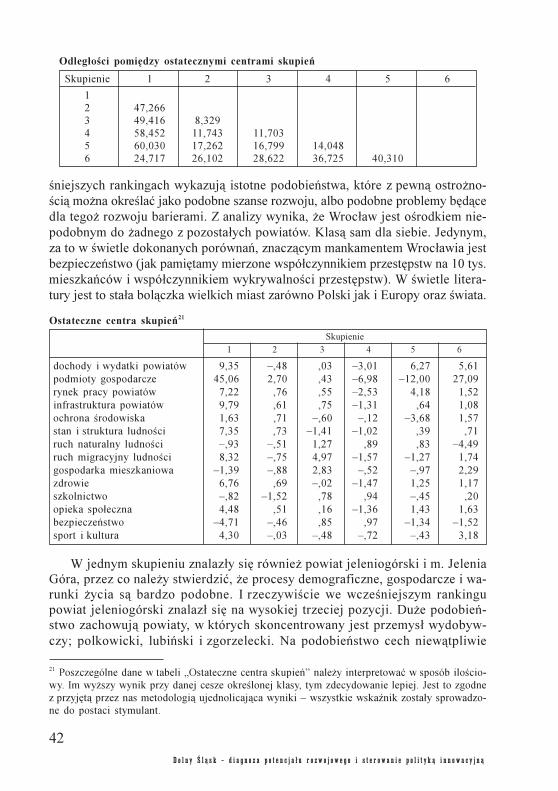

Grupowanie powiatów dokonane metod¹ trzech œrednich po wa¿eniu zmien-

nych pokazuje jak przemodelowaniu uleg³y grupy o okreœlonych szansach roz-

wojowych. Metod¹ t¹ dokonano pogrupowania powiatów na cztery zhierarchi-

zowane klasy7. Porz¹dek wyznaczy³y wartoœci miernika ogólnego szans rozwo-

jowych uporz¹dkowanego od wartoœci najwiêkszej do najmniejszej. Dziêki

zabiegowi otrzymano cztery roz³¹czne grupy powiatów: o wysokim, œrednim,

niskim i bardzo niskim poziomie szans rozwojowych.

Dyskusja o szansach rozwojowych powiatów nie mo¿e pomin¹æ problemu

du¿ych miast i ich stref oddzia³ywania, niezale¿nie od tego, do jakich powia-

tów tereny te zosta³y administracyjnie przypisane. Nawet dominacja przestarza-

³ych ga³êzi produkcji w ich strukturach gospodarczych nie os³abia ich atrakcyj-

noœci zarówno dla inwestorów, a przede wszystkim dla mieszkañców okolicz-

nych terenów.

W wyniku przeprowadzonych analiz nasuwaj¹ siê wnioski w zakresie do-

tycz¹cym oddzia³ywania przez samorz¹d terytorialny na procesy rozwojowe,

a tak¿e odnosz¹ce siê do dzia³añ samorz¹du maj¹cych na celu monitorowanie

procesów rozwojowych, w tym cyklicznego pomiaru szans rozwojowych danych

obszarów (regionu, powiatów).

Oddzia³ywanie na procesy rozwojowe:

– tworzenie lokalnych strategii rozwoju opartych na rzetelnej, pe³nej i aktual-

nej diagnozie przy zastosowaniu w³aœciwej metodologii stanowiæ mo¿e punkt

wyjœcia do inicjowania oddolnych procesów rozwojowych;

– podnoszenie efektywnoœci struktur administracyjnych oraz udostêpnianie

us³ug w formie elektronicznej dla wszystkich kategorii klientów, a w szcze-

gólnoœci dla klientów biznesowych.

W zakresie monitorowania procesów rozwojowych

– stworzenie regionalnego oœrodka monitoringu szans rozwojowych Wojewódz-

twa Dolnoœl¹skiego. Jego rol¹ powinna byæ kontynuacja prac nad podjêt¹ pro-

blematyk¹. Zachodzi potrzeba stworzenia regionalnego systemu danych wy-

kraczaj¹cego poza zakres pomiaru objêtego obecnie statystyk¹ publiczn¹ na

poziomie regionalnym. W szczególnoœci pomiar powinien zostaæ rozszerzo-

ny o zakres, który umo¿liwi ocenê poziomu innowacyjnoœci regionu oraz dy-

namiki nowych sektorów gospodarki (np. tzw. gospodarki cyfrowej). Koniecz-

ne, w œwietle roli jak¹ w rozwoju odgrywa administracja publiczna, wydaje

siê rozszerzenie pomiaru na wskazane przez autorów aspekty funkcjonowa-

nia aparatu administracyjnego (np. jakoœæ us³ug).

7 Metoda podzia³u zosta³a zaprezentowana przez dr El¿bietê Stañczyk we wspomnianym opraco-

waniu dotycz¹cym konkurencyjnoœci powiatów województwa dolnoœl¹skiego.

17

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

2.3 Analiza pomys³ów innowacyjnych

Dr in¿. Jerzy Sk³adzieñ8, dr in¿. Jan Skonieczny9, mgr in¿. Marta Zalew-

ska10, mgr Helena Kaniewska11

(przewodnik po opracowaniu)

O przysz³ej pozycji konkurencyjnej Dolnego Œl¹ska wœród regionów Unii

Europejskiej bêdzie decydowa³ jego potencja³ innowacyjny. Im bêdzie on wiêk-

szy, tym wy¿sza bêdzie pozycja innowacyjna regionu. Innowacyjnoœæ regionu

(kraju, województwa, powiatu, gminy, miasta) mo¿na definiowaæ w ró¿ny spo-

sób. Najczêœciej przyjmuje siê, ¿e innowacyjnoœæ to zdolnoœæ regionu do two-

rzenia i wdra¿ania innowacji. Innowacyjnoœæ regionu oznaczaæ mo¿e równie¿

umiejêtnoœci w³adz i „aktorów” regionalnych, w pozyskiwaniu zasobów (finan-

sowych, technologicznych, ludzkich), koniecznych do kreowania innowacji.

Budowanie innowacyjnoœci regionu jest ci¹g³ym, systematycznym i twórczym

procesem, który polega na systematycznym poszukiwaniu i wykorzystywaniu w prak-

tyce gospodarczej wyników badañ naukowych i prac badawczo-rozwojowych oraz

innowacji. Innowacje najczêœciej pojawiaj¹ siê w postaci nowych koncepcji, pomy-

s³ów, projektów, wynalazków, doskonalenia i rozwoju technologii produkcji mate-

rialnej i niematerialnej (us³ugi), wprowadzania nowych metod i technik w organi-

zacji i zarz¹dzaniu, doskonalenia i rozwijania infrastruktury oraz zasobów wiedzy

w celu wykreowania nowych wartoœci dla klientów (mieszkañców regionu) oraz

korzyœci finansowych dla przedsiêbiorstw i instytucji regionalnych.

Wybór najbardziej wartoœciowych dla regionu innowacji, tj. takich, które

maj¹ najwiêkszy wp³yw na jego dalszy rozwój spo³eczno-gospodarczy, powi-

nien byæ oparty na rzetelnej ocenie potencjalnych pomys³ów i projektów inno-

wacyjnych. Wykonanie tego zadania wymagaæ bêdzie od decydentów regional-

nych pe³nego zaanga¿owania oraz du¿ej wiedzy i doœwiadczenia w zakresie

zarz¹dzania procesami innowacyjnymi.

Celem niniejszego opracowania jest pomoc w³adzom regionalnym w wybo-

rze najlepszych pomys³ów innowacyjnych za pomoc¹ metody oceny pomys³ów

innowacyjnych, zwanej w skrócie MOPI. Podstaw¹ opracowania tej metody by³a

analiza stosowanych w praktyce gospodarczej metod oceny pomys³ów innowa-

cyjnych oraz analiza pomys³ów (projektów), które zosta³y dotychczas zg³oszo-

ne przez beneficjentów z ca³ego obszaru Dolnego Œl¹ska. Zastosowanie meto-

dy MOPI, pomo¿e w wyborze tylko tych pomys³ów, które bêd¹ spe³niaæ kry-

terium innowacyjnoœci, a ich realizacja w postaci projektów regionalnych bê-

dzie wp³ywaæ na wzrost innowacyjnoœci i konkurencyjnoœci regionu.

8 Politechnika Wroc³awska, Instytut In¿ynierii Lotniczej, Procesowej i Maszyn9 Politechnika Wroc³awska, Instytut Organizacji i Zarz¹dzania

10 Politechnika Wroc³awska, Instytut Organizacji i Zarz¹dzania

11 Uniwersytet Wroc³awski

18

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

Metoda MOPI oparta zosta³a na idei metod portfelowych. Ma ona charakter

wieloetapowy i wielokryterialny. Wymiarami macierzy pomys³ów innowacyjnych

s¹: Potencja³ Pomys³u Innowacyjnego (oœ X) i Wp³yw Pomys³u Innowacyjnego

na Konkurencyjnoœæ Regionu (oœ Y). Ka¿dy z owych dwóch wymiarów jest de-

finiowany przez 10 elementów sk³adowych. Ka¿dy z elementów sk³adowych jest

wartoœciowany w skali od 1 do 5 przez zespó³ ds. oceny wniosków w sk³ad,

którego powinny wchodziæ osoby posiadaj¹cy wiedzê i doœwiadczenie w zakre-

sie kreowania innowacji. Poszczególnym elementom sk³adowym s¹ przypisane

wagi istotnoœci. Wagi te wyznaczaj¹ decydenci regionalni zale¿noœci od fazy

realizacji Dolnoœl¹skiej Strategii Innowacji. Wyznaczone w ten sposób wartoœci

umo¿liwiaj¹ umiejscowienie danego pomys³u innowacyjnego w macierzy MOPI

i stworzenie list rekomendacyjnych w dwóch opisanych powy¿ej kategoriach.

W celu u³atwienia pos³ugiwania siê metod¹ MOPI przez decydentów regional-

nych prezentacjê budowy metody poprzedzaj¹ dwie czêœci (rozdzia³y) pracy. W czê-

œci pierwszej wyjaœniono pojêcia i rodzaje innowacji oraz przedstawiono opisy wy-

branych metod oceny pomys³ów innowacyjnych w biznesie. Natomiast w czêœci dru-

giej dokonano wstêpnej oceny pomys³ów innowacyjnych w oparciu o projekty, które

wp³ynê³y do stworzonego przez Urz¹d Marsza³kowski Dolnego Œl¹ska Systemu

Ewidencji Przedsiêwziêæ Planowanych do Realizacji w latach 2007–2013.

Zaproponowana Metoda Oceny Pomys³ów Innowacyjnych jest oryginaln¹,

autorsk¹ metod¹ oceny regionalnych pomys³ów innowacyjnych, zgodn¹ z ogólnie

przyjêtymi zasadami budowy narzêdzi do oceny pomys³ów i projektów inno-

wacyjnych stosowanych przede wszystkim w biznesie. Efektywne wykorzysta-

nie metody MOPI wymaga jednak jej przetestowania i weryfikacji. G³ównym

celem testów powinno byæ zdaniem autorów metody wypracowanie i sprawdze-

nie poprawnoœci procedur dzia³ania zespo³u oceniaj¹cego oraz jego wspó³pra-

cy z decydentami regionalnymi.

2.4 Narzêdzie monitorowania i analizy projektów

innowacyjnych

Dr in¿. Wojciech Myszka12, mgr in¿. Aldona Kanicka13, mgr Beata Lubicka14

(przewodnik po opracowaniu)

Analiza projektów innowacyjnych jest procesem z³o¿onym innowacje, bo-

wiem objawiaj¹ siê g³ównie w przedsiêbiorstwach, a te w systemie gospodarki

wolnorynkowej znajduj¹ siê w ogromnej wiêkszoœci poza kontrol¹ Jednostek

Samorz¹du Terytorialnego. Znacz¹ce œrodki p³yn¹ce do przedsiêbiorstw z Unii

12 Politechnika Wroc³awska, Instytut Materia³oznawstwa i Mechaniki Technicznej

13 Urz¹d Marsza³kowski Województwa Dolnoœl¹skiego, Wydzia³ Rozwoju Gospodarczego

14 Politechnika Wroc³awska, Wroc³awskie Centrum Transferu Technologii

19

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

Europejskiej przeznaczone na rozwój, modernizacjê oraz dostosowanie nowych

pañstw cz³onkowskich daj¹ szansê takiego ich wykorzystania, aby efekty ku-

mulowa³y siê w innowacyjnym rozwoju gospodarki.

Dolnoœl¹ska Strategia Innowacji jest ramowym dokumentem zawieraj¹cym

w jednym miejscu, w postaci skondensowanej wyartyku³owane i zaakceptowane

cele rozwoju Województwa na najbli¿sze lata. W opracowaniu przedstawiono

dosyæ szczegó³ow¹ analizê dokumentów strategicznych województwa dolnoœl¹-

skiego, nastêpnie analizê realizowanych na terenie Dolnego Œl¹ska projektów in-

nowacyjnych. Podsumowaniem przedstawionych dokumentów jest zaproponowana

metodyka oceny projektów i dzia³añ uznanych za innowacyjne. Z przedstawionych

analiz bezpoœrednio wynika, ¿e nie wszystkie kierunki strategii znajduj¹ bezpo-

œrednie Ÿród³a finansowania w bud¿ecie województwa. Nak³ada to szczególne

obowi¹zki na dysponentów bud¿etu: wydawania go w sposób nie tylko gospodar-

ny, ale równie¿ efektywny w sensie realizacji celów DSI.

Innowacje dokonuj¹ siê w przedsiêbiorstwach, st¹d najwiêkszy nacisk po-

³o¿ono na analizê i ocenê wszystkich dzia³añ polegaj¹cych na wsparciu œrod-

kami publicznymi przedsiêbiorstw oraz jednostek oko³o biznesowych. Opraco-

wanie w najmniejszym stopniu zajmuje siê dzia³alnoœci¹ innowacyjn¹ finanso-

wan¹ ze œrodków w³asnych przedsiêbiorstw. Za³o¿ono, ¿e takie dzia³ania inno-

wacyjne nadzorowane bêd¹ przez przyjêty przez region system wskaŸników.

Praktycznie wszystkie inicjatywy jednostek samorz¹dowych mog¹ mieæ wp³yw

na innowacyjnoœæ przedsiêbiorstw, st¹d wynika wniosek, ¿e powinny one pod-

legaæ monitorowaniu pod k¹tem krótkotrwa³ych i dalekosiê¿nych efektów. U³a-

twianiu takiej oceny s³u¿yæ ma prezentowane narzêdzie monitorowania i ana-

lizy projektów innowacyjnych (baza NAPI).

G³ówne wnioski wynikaj¹ce z analizy:

– Nie wszystkie cele DSI maj¹ zapewnione finansowanie w bud¿ecie i progra-

mach unijnych.

– Wiele dzia³añ realizowanych ze œrodków unijnych ma charakter bardziej „mo-

dernizacyjny” ni¿ „innowacyjny”.

– Nie ma jednego oœrodka gromadz¹cego informacje na temat dzia³añ proin-

nowacyjnych finansowanych z ró¿nych Ÿróde³.

– Region zajmuje stosunkowo niskie (ok. 200) miejsce w porównaniach inno-

wacyjnoœci regionów Unii Europejskiej.

– Polska w takich rankingach plasuje siê na ostatnim miejscu.

Wszystko to nak³ada na dysponentów œrodków powa¿ny obowi¹zek wyda-

wania ich w sposób najlepszy. Uznajemy, ¿e zwiêkszanie innowacyjnoœci ca³ej

gospodarki powinno byæ g³ównym celem wszystkich podmiotów regionu. De-

cydenci regionalni powinien dysponowaæ narzêdziami wspieraj¹cymi strategicz-

ne planowanie polityki innowacyjnoœci.

Powinien powstaæ zespó³ fachowców wspó³pracuj¹cy z BW DSI gromadz¹cy

wiedzê na temat procesów zachodz¹cych w regionie, monitoruj¹cych programy

20

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

finansowane ze œrodków publicznych i oceniaj¹cy ich d³ugookresowy wp³yw na

rozwój innowacyjnoœci.

Wdro¿enie narzêdzia (baza NAPI) wymagaæ bêdzie podjêcia szeregu dzia-

³añ zmierzaj¹cych do jak najpe³niejszego ewidencjonowania inicjatyw i projek-

tów maj¹cych, lub mog¹cych mieæ wp³yw na innowacyjny rozwój regionu.

Dzia³ania te powinny byæ koordynowane przez BW DSI we wspó³pracy z Jed-

nostkami Samorz¹du Terytorialnego oraz z Dolnoœl¹skim Centrum Studiów

Regionalnych.

W pierwszym etapie nale¿y przeprowadziæ analizê kilku projektów zarów-

no zakoñczonych i w bêd¹cych w trakcie realizacji oraz kilku inicjatyw inno-

wacyjnych w celu ostatecznego zweryfikowania przyjêtych kryteriów i wskaŸ-

ników oceny.

W kolejnym etapie, po podjêciu decyzji o stosowaniu narzêdzia, nale¿y

podj¹æ prace zmierzaj¹ce do jego elektronicznej realizacji. W ramach tych

powsta³yby: baza danych, sieciowy interfejs dostarczania informacji i przepro-

wadzania ocen przez ekspertów, system generowania sprawozdañ dla gremiów

kierowniczych oraz system ograniczonego udostêpniania wyników zaintereso-

wanym jednostkom.

Równoczeœnie BW DSI i/lub DCSR powinny rozpocz¹æ tworzenie zespo³u

ekspertów bior¹cych udzia³ w ocenianiu dzia³añ. Powinien to byæ dosyæ liczny

i stabilny zespó³ praktyków i teoretyków z zakresu zarz¹dzania innowacjami.

21

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

3 KOMPENDIA OPRACOWAŃ

3.1 Œwiadomoœæ innowacyjna mieszkañców Dolnego

Œl¹ska

Psychologiczne, spo³eczne i ekonomiczne determinanty

innowacyjnoœci

Dr Beata Bajcar15, dr Anna Borkowska16

Ide¹ przyœwiecaj¹c¹ autorom raportu by³o przeanalizowanie zwi¹zków i za-

le¿noœci w ramach obszaru innowacyjnej i kreatywnej aktywnoœci jednostek, or-

ganizacji i spo³eczeñstw. Dziedzina ta jest wspólna, dla co najmniej kilku dys-

cyplin: psychologii, ekonomii, socjologii i innych. Postulat przekraczania gra-

nic naukowych dyscyplin, wi¹zania zjawisk i faktów z ró¿nych paradygmatów,

szczególnie w tym miejscu wydaje siê uzasadniony. Bowiem bez wspó³pracy

i autentycznego zaanga¿owania wielu podmiotów i aktorów sceny spo³ecznej:

decydentów, ekspertów, ale te¿ w³aœnie naukowców – niemo¿liwym mo¿e okazaæ

siê ambitny projekt innowacyjnego „rozbudzenia” Dolnego Œl¹ska i nadania mu

tym samym istotnego impulsu rozwojowego.

Innowacyjnoœæ, w szerokim kontekœcie spo³ecznym, nale¿y rozumieæ jako

pewn¹ postawê mentaln¹, sposób myœlenia, który oparty jest o otwartoœæ wo-

bec rzeczywistoœci. Jest to tak¿e dzia³anie, które ma szerok¹ i dalekosiê¿n¹

perspektywê czasow¹, przestrzenn¹ i organizacyjn¹. Podstaw¹ tej mentalno-

œci, a tak¿e sposobu dzia³ania, jest wykorzystanie i rozwój zasobów intelek-

tualnych i motywacyjnych jednostek, spo³eczeñstw i organizacji (Kocowska,

2007).

Na innowacje i innowacyjnoœæ mo¿na jednak spojrzeæ tak¿e z ekonomicz-

nej perspektywy, która bezpoœrednio wi¹¿¹ce innowacyjnoœæ z procesami za-

rz¹dczymi i przedsiêbiorczymi (Schumpeter, 1960; Drucker, 1992) . Nieco inne

podejœcie prezentuj¹ teorie rozwoju, w których zak³ada siê, i¿ naturalna cy-

kliczna kumulacja procesów i efektów rozwojowych w ramach sektorów (dzie-

dzin), b¹dŸ regionów (lokalizacji) jest nierównomierna (Lisowski, 2004).

W pewnych miejscach pojawiaj¹ siê tzw. jednostki motoryczne, które gene-

ruj¹ silne impulsy rozwojowe. Proces ten sprzyja, zatem pog³êbianiu siê ró¿nic

pomiêdzy tymi sektorami, b¹dŸ regionami, które ju¿ osi¹gnê³y pewien poziom

rozwoju (sektorowymi lub regionalnymi biegunami wzrostu), a tymi nieroz-

15 Politechnika Wroc³awska, Instytut Organizacji i Zarz¹dzania

16 Politechnika Wroc³awska, Instytut Organizacji i Zarz¹dzania

22

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

winiêtymi. Procesy ró¿nicowania w efekcie mog¹ doprowadziæ do podzia³u na

centra i peryferie, którym z biegiem czasu bardzo trudno jest dogoniæ rozwi-

jaj¹ce siê bieguny wzrostu.

W tym kontekœcie obraz Dolnego Œl¹ska, zarówno ten aktualny, jak te¿ przy-

sz³oœciowy, zak³adany choæby w Regionalnej Strategii Innowacji przedstawia siê

doœæ pozytywnie. Za podstawê tych optymistycznych szacunków mo¿na uznaæ

niew¹tpliwy kapita³ w postaci prê¿nego œrodowiska naukowego i ogólniej – Wro-

c³awia jako dobrego oœrodka akademickiego z bardzo liczn¹ populacj¹ studen-

tów oraz pracowników nauki, a tak¿e z ca³ym wachlarzem uczelni – zarówno

publicznych, jak i prywatnych. Ponadto, do listy instytucji generuj¹cych inno-

wacje dodaæ nale¿y wszelkie inicjatywy, zarówno uczelni, jak te¿ samorz¹du

– miejskiego i wojewódzkiego, zmierzaj¹ce do transferu wiedzy, wspierania

biznesu innowacjami rodz¹cymi siê w uczelnianych oœrodkach badawczych,

a tak¿e realizowania postulatu spo³eczeñstwa wiedzy, w jak najszerszym kon-

tekœcie (Kocowska, 2007).

Z perspektywy kreowania zachowañ przedsiêbiorczych i innowacyjnych kluczo-

we staje siê odwo³anie siê i wzmocnienie w³aœnie tej otwartej postawy. Postawy,

któr¹ mo¿na opisaæ równie¿ jako proces stawania siê w przeciwieñstwie do trwa-

nia, utrzymywania status quo. Istotne jest, ¿e powy¿sza charakterystyka procesu sta-

wania siê mo¿e dotyczyæ zarówno jednostek, jak tez organizacji, czy spo³ecznoœci.

Na ka¿dym poziomie organizacji spo³ecznej procesy te s¹ mo¿liwe i, z przyjêtej

tu perspektywy, po¿¹dane. Dlatego warto jest jak najszerzej: po pierwsze uœwia-

damiaæ, a po drugie – trenowaæ wymienione umiejêtnoœci, kompetencje i nastawie-

nia. Z pewnoœci¹ proces edukacji w tym kierunku nie jest ³atwy i szybki, ani w przy-

padku uczenia ludzi, ani edukacji organizacji, czy grup spo³ecznych. Jednak bez

podjêcia wysi³ku pokazania ludziom wartoœci otwartej postawy, opartej o w³asn¹

eksploracjê rzeczywistoœci, poszukiwanie nowych, lepszych rozwi¹zañ, a z drugiej

strony – o zaufanie do innych ludzi i wynikaj¹c¹ z niego i wyzwolon¹ pozytywn¹

energiê, kreowanie innowacyjnoœci nie jest w ogóle mo¿liwe.

Aby innowacja mog³a ujrzeæ œwiat³o dzienne, tzn., aby proces twórczych

poszukiwañ, odkryæ, testowania pomys³ów i prototypów zakoñczy³ siê powo-

dzeniem, a nasze „nowe” pojawi³o siê na rynku, w organizacji, instytucji, czy

spo³eczeñstwie – w umyœle, b¹dŸ w umys³ach jego autorów musz¹ zajœæ liczne

procesy psychiczne o charakterze poznawczym, emocjonalnym, czy motywacyj-

nym. Œledzeniem i analiz¹ tych procesów, zajmuje siê psychologia, która mo¿e

wspomóc mened¿erów, decydentów i innych aktorów ¿ycia spo³ecznego i go-

spodarczego w ich wysi³kach o podniesienie poziomu innowacyjnoœci.

Badacze zajmuj¹cy siê kreatywnoœci¹ doœæ zgodnie zak³adaj¹, ¿e nie jest

to fenomen jednolity, ale mocno wewnêtrznie zró¿nicowany (Nêcka 2001).

W wiêkszoœci podejœæ przyjmuje siê triadowy model struktury, a trzy elementy

wchodz¹ce w zakres cechy okreœlanej jako kreatywnoœæ, to:

23

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

Рwiedza (wiedza techniczna, znajomoϾ procedur, kwalifikacje intelektualne),

– twórcze myœlenie (wymiar najbardziej psychiczny, charakteryzuj¹cy sposo-

by mentalnego podejœcia do problemów),

– motywacja (wewnêtrzna lub zewnêtrzna, jest to psychologiczny mechanizm

ukierunkowuj¹cy na twórcze poszukiwanie oraz podtrzymuj¹cy ten proces).

Szczególnie dwa elementy wydaj¹ siê byæ podatne na wp³yw zewnêtrzny

– jest to wiedza i motywacja. Wiedza, która jest niezbêdna do dostrze¿enia pro-

blemów, doszukania siê nowych mo¿liwoœci, wyobra¿enia, ¿e mo¿liwe jest prze-

kroczenie rzeczywistoœci i status quo. A poziom tej wiedzy mo¿na podwy¿szaæ

stawiaj¹c na edukacjê, zdobywanie doœwiadczeñ, eksplorowanie i eksperymen-

towanie z rzeczywistoœci¹. Natomiast wzbudzanie i podtrzymywanie motywa-

cji do twórczych poszukiwañ, mo¿e siê realizowaæ poprzez system zachêt i na-

gród, niekoniecznie o charakterze materialnym, wymiernym, ale te¿ spo³ecznym

i emocjonalnym. Takie systemy motywacyjne, wspieraj¹ce kreatywnoœæ, mo¿-

na z powodzeniem stosowaæ w szko³ach, na uczelniach, w organizacjach i jesz-

cze szerszych kontekstach spo³ecznych. Z drugiej zaœ strony warto pokazywaæ

ludziom osobowe wzorce – modele, czyli osoby pozytywnie wartoœciowane,

cenione i nagradzane. Wokó³ tak ucieleœnionych wartoœci nale¿y próbowaæ zbu-

dowaæ model rozwijaj¹cego siê spo³eczeñstwa, zaanga¿owanego w aktywnoœæ

twórcz¹ i kreatywn¹.

Œwiadomoœæ innowacyjna spo³ecznoœci RegionuW ramach opracowania diagnozy œwiadomoœci innowacyjnej mieszkañców

Regionu, przeprowadzone zosta³y analizy koncentruj¹ce siê wokó³ wymiarów

psychologicznych zwi¹zanych, z przekonaniami i ustosunkowaniami ludzi wo-

bec innowacji i rozwoju Regionu. Podjêto próbê okreœlenia postaw proinnowa-

cyjnych spo³ecznoœci dolnoœl¹skiej, tj. postaw o charakterze ogólnym, a tak¿e

postaw wobec zmian i rozwoju Regionu. W tym celu opracowano narzêdzia do

pomiaru postaw innowacyjnych w wymiarze ogólnym (czêœæ I kwestionariusza)

oraz wymiarze regionalnym (czêœæ II kwestionariusza) oraz test zdolnoœci twór-

czych. Dodatkowo w badaniach wykorzystano Drabinê Cantrila do pomiaru

optymizmu w kontekœcie rozwoju Regionu (Czapiñski, 1998) oraz Skalê Do-

gmatyzmu D Rokeacha (1960; za: Kossowska, 2005).

W badaniach uczestniczy³o 216 osób (zarówno kobiet i mê¿czyzn) w wie-

ku od 19 do 57 roku ¿ycia. Do grupy badanych wesz³o 86 osób mieszkaj¹cych

we Wroc³awiu i 130 osób pochodz¹cych z innych miejscowoœci Regionu.

W rezultacie przeprowadzonych badañ dokonano analizy struktury i inten-

sywnoœci postaw proinnowacyjnych oraz postaw wobec innowacji i rozwoju

Regionu. W pierwszej kolejnoœci przedstawiona zostanie struktura i poziom

postaw proinnowacyjnych w wymiarze ogólnym, a nastêpnie struktura i poziom

postaw wobec innowacji Regionu.

24

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

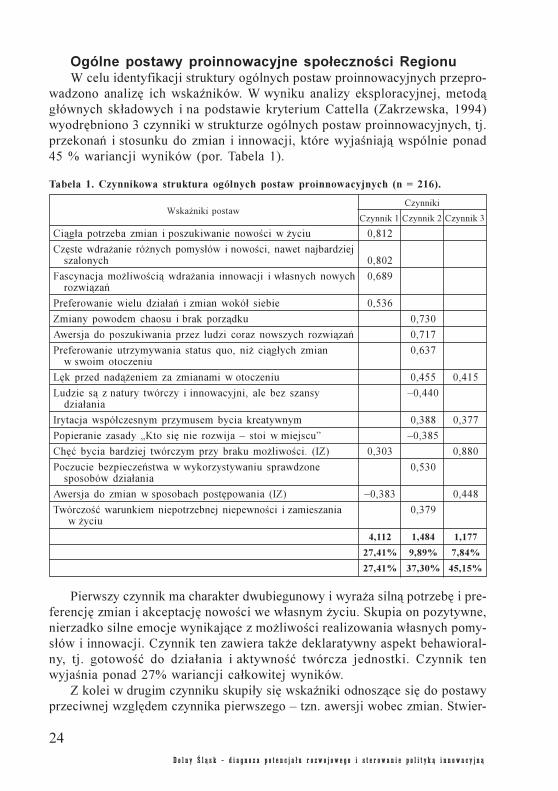

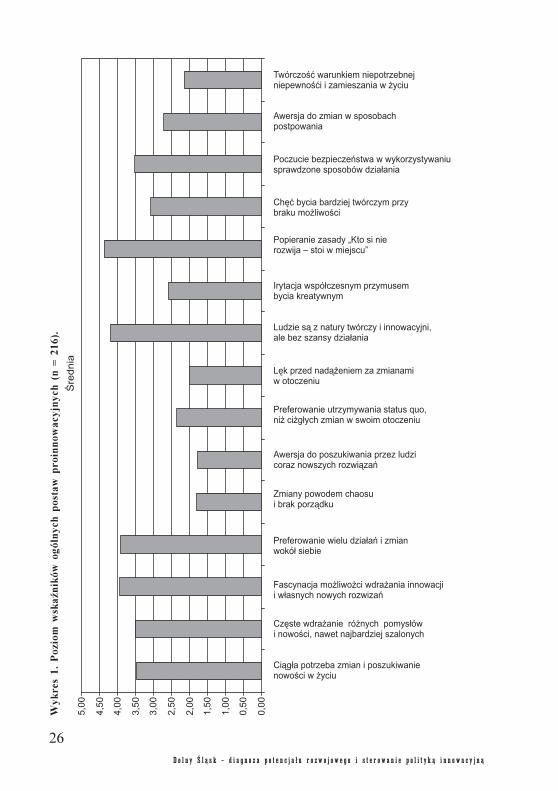

Tabela 1. Czynnikowa struktura ogólnych postaw proinnowacyjnych (n = 216).

Ci¹g³a potrzeba zmian i poszukiwanie nowoœci w ¿yciu 0,812

Czêste wdra¿anie ró¿nych pomys³ów i nowoœci, nawet najbardziej

szalonych 0,802

Fascynacja mo¿liwoœci¹ wdra¿ania innowacji i w³asnych nowych 0,689

rozwi¹zañ

Preferowanie wielu dzia³añ i zmian wokó³ siebie 0,536

Zmiany powodem chaosu i brak porz¹dku 0,730

Awersja do poszukiwania przez ludzi coraz nowszych rozwi¹zañ 0,717

Preferowanie utrzymywania status quo, ni¿ ci¹g³ych zmian 0,637

w swoim otoczeniu

Lêk przed nad¹¿eniem za zmianami w otoczeniu 0,455 0,415

Ludzie s¹ z natury twórczy i innowacyjni, ale bez szansy –0,440

dzia³ania

Irytacja wspó³czesnym przymusem bycia kreatywnym 0,388 0,377

Popieranie zasady „Kto siê nie rozwija – stoi w miejscu” –0,385

Chêæ bycia bardziej twórczym przy braku mo¿liwoœci. (IZ) 0,303 0,880

Poczucie bezpieczeñstwa w wykorzystywaniu sprawdzone 0,530

sposobów dzia³ania

Awersja do zmian w sposobach postêpowania (IZ) –0,383 0,448

Twórczoœæ warunkiem niepotrzebnej niepewnoœci i zamieszania 0,379

w ¿yciu

4,112 1,484 1,177

27,41% 9,89% 7,84%

27,41% 37,30% 45,15%

WskaŸniki postaw

Czynniki

Czynnik 1 Czynnik 2 Czynnik 3

Ogólne postawy proinnowacyjne spo³ecznoœci RegionuW celu identyfikacji struktury ogólnych postaw proinnowacyjnych przepro-

wadzono analizê ich wskaŸników. W wyniku analizy eksploracyjnej, metod¹

g³ównych sk³adowych i na podstawie kryterium Cattella (Zakrzewska, 1994)

wyodrêbniono 3 czynniki w strukturze ogólnych postaw proinnowacyjnych, tj.

przekonañ i stosunku do zmian i innowacji, które wyjaœniaj¹ wspólnie ponad

45 % wariancji wyników (por. Tabela 1).

Pierwszy czynnik ma charakter dwubiegunowy i wyra¿a siln¹ potrzebê i pre-

ferencjê zmian i akceptacjê nowoœci we w³asnym ¿yciu. Skupia on pozytywne,

nierzadko silne emocje wynikaj¹ce z mo¿liwoœci realizowania w³asnych pomy-

s³ów i innowacji. Czynnik ten zawiera tak¿e deklaratywny aspekt behawioral-

ny, tj. gotowoœæ do dzia³ania i aktywnoœæ twórcza jednostki. Czynnik ten

wyjaœnia ponad 27% wariancji ca³kowitej wyników.

Z kolei w drugim czynniku skupi³y siê wskaŸniki odnosz¹ce siê do postawy

przeciwnej wzglêdem czynnika pierwszego – tzn. awersji wobec zmian. Stwier-

25

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

dzenia te opisuj¹ osobist¹ niechêæ i inne negatywne reakcje emocjonalne na do-

konuj¹ce siê zmiany, ale tak¿e odnosz¹ siê do negatywnej oceny kulturowych norm

wymuszaj¹cych kreatywnoœæ. Wystêpuj¹ tu tak¿e przekonania o twórczej i kre-

atywnej naturze cz³owieka, – ale ten wskaŸnik wszed³ do czynnika z ³adunkiem

ujemnym Czynnik ten wyjaœnia prawie 10% zmiennoœci wyników.

Trzeci czynnik w strukturze postaw wobec innowacji Regionu ujawnia szcze-

gólny aspekt niechêci do zmian, a mianowicie – bardzo osobist¹, wewnêtrzn¹

potrzebê uporz¹dkowania, niezmiennoœci i ³adu we w³asnym ¿yciu i w otacza-

j¹cej rzeczywistoœci. W czynniku tym wskaŸnik o najwy¿szym ³adunku mówi

o odczuwanej potrzebie (czy normie) bycia kreatywnym, przy jednoczesnym

wskazaniu na brak takich mo¿liwoœci (co mo¿na interpretowaæ jako swego

rodzaju racjonalizacjê w³asnych awersji). Zasadniczym motywem osób osi¹ga-

j¹cych wysokie wyniki w tym czynniku, z pewnoœci¹ jest potrzeba bezpieczeñ-

stwa i wynikaj¹ca z niej potrzeba porz¹dku i przewidywalnoœci.

Podsumowuj¹c, struktura czynnikowa ogólnych postaw proinnowacyjnych.

W kolejnym kroku dokonano identyfikacji poziomu poszczególnych wskaŸ-

ników ogólnych postaw proinnowacyjnych, które przedstawia wykres 1.

Zaprezentowane powy¿ej wyniki dla skali postawy wobec innowacyjnoœci

w aspekcie indywidualnym, potwierdzaj¹ strukturê czynnikow¹. Otó¿ dwa

wskaŸniki, które uzyska³y najwy¿szy wynik (tzn. z nimi zgadza³a siê najwiêk-

sza liczba badanych) odnosz¹ siê do ogólnych przekonañ o naturze ludzkiej,

która ma immanentny element kreatywnoœci. Z tego przekonania wynika nato-

miast drugie, i¿ rozwój jest koniecznoœci¹ ka¿dej jednostki. Dwa inne wskaŸ-

niki postaw, które osi¹gnê³y najni¿szy poziom dotycz¹ przekonañ, ¿e zmiany

wprowadzaj¹ chaos i burz¹ ³ad oraz za³o¿enie, ¿e dra¿ni¹ce jest poszukiwanie

nowych rozwi¹zañ przez innych ludzi.

Dodatkowo sprawdzono równie¿, czy istniej¹ ró¿nice w strukturze postaw

proinnowacyjnych miêdzy mieszkañcami Wroc³awia i Regionu. Przyjêto, bo-

wiem za³o¿enie, ¿e proces centralizacji Wroc³awia i peryferyzacji pozosta³ych

miejscowoœci Dolnego Œl¹ska ró¿nicuje w sposób zasadniczy stosunek spo³ecz-

noœci lokalnej wobec zmian i innowacji, zarówno w perspektywie indywidual-

nej, jak te¿ regionalnej. Z przeprowadzonej analizy wynika, ¿e wystêpuj¹ nie-

liczne odmiennoœci ogólnych postaw wobec innowacji miêdzy omawianymi

grupami. W porównaniu do osób badanych z Regionu mieszkañcy Wroc³awia

w mniejszym stopniu uznaj¹, i¿ ludzie z natury s¹ twórczy i kreatywni [t(214)

= 2,852, p = 0,005] oraz rzadko dokonuj¹ zmian w wypracowanych przez siebie

sposobach postêpowania [t(214) = 2,180, p = 0,030]. Oznacza to, ¿e niezale¿-

nie od miejsca zamieszkania postawy wobec innowacji s¹ porównywalne, co

nie potwierdza hipotezy o wp³ywie procesów centralizacji Wroc³awia i peryfe-

ryzacji pozosta³ych miejscowoœci Dolnego Œl¹ska na strukturê i poziom postaw

proinnowacyjnych Dolnoœl¹zaków.

Z powy¿szych wyników badañ rysuje siê zatem pozytywny i optymistyczny

obraz œwiadomoœci innowacyjnej spo³ecznoœci Dolnego Œl¹ska.

26

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

Wy

kres 1

. P

ozio

m w

sk

aŸn

ikó

w o

gó

lny

ch

p

osta

w p

ro

inn

ow

acy

jn

ych

(n

=

2

16

).

27

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

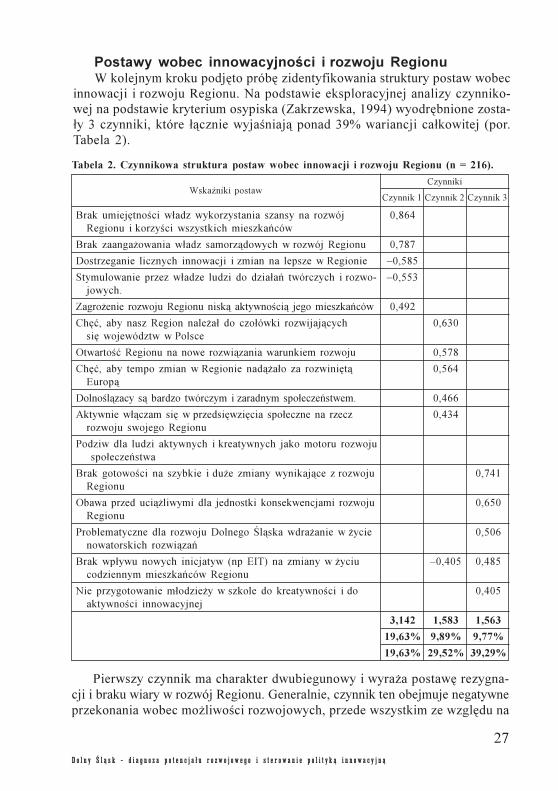

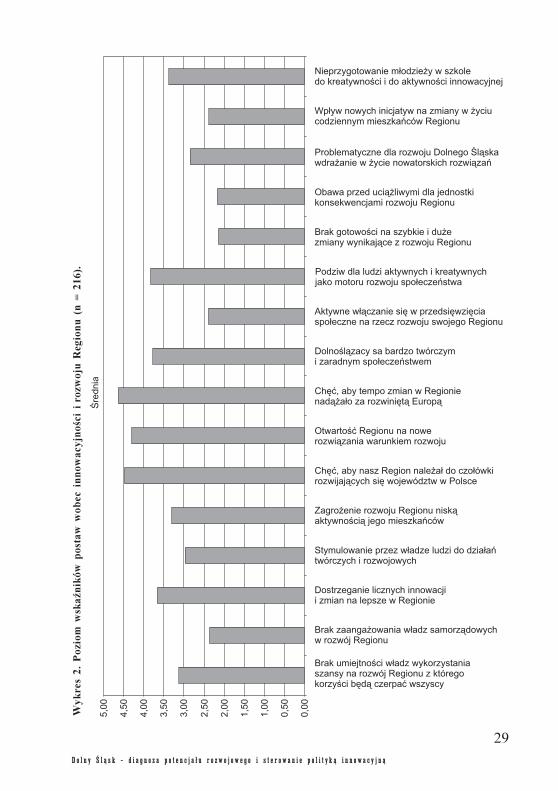

Postawy wobec innowacyjnoœci i rozwoju RegionuW kolejnym kroku podjêto próbê zidentyfikowania struktury postaw wobec

innowacji i rozwoju Regionu. Na podstawie eksploracyjnej analizy czynniko-

wej na podstawie kryterium osypiska (Zakrzewska, 1994) wyodrêbnione zosta-

³y 3 czynniki, które ³¹cznie wyjaœniaj¹ ponad 39% wariancji ca³kowitej (por.

Tabela 2).

Brak umiejêtnoœci w³adz wykorzystania szansy na rozwój 0,864

Regionu i korzyœci wszystkich mieszkañców

Brak zaanga¿owania w³adz samorz¹dowych w rozwój Regionu 0,787

Dostrzeganie licznych innowacji i zmian na lepsze w Regionie –0,585

Stymulowanie przez w³adze ludzi do dzia³añ twórczych i rozwo- –0,553

jowych.

Zagro¿enie rozwoju Regionu nisk¹ aktywnoœci¹ jego mieszkañców 0,492

Chêæ, aby nasz Region nale¿a³ do czo³ówki rozwijaj¹cych 0,630

siê województw w Polsce

Otwartoœæ Regionu na nowe rozwi¹zania warunkiem rozwoju 0,578

Chêæ, aby tempo zmian w Regionie nad¹¿a³o za rozwiniêt¹ 0,564

Europ¹

Dolnoœl¹zacy s¹ bardzo twórczym i zaradnym spo³eczeñstwem. 0,466

Aktywnie w³¹czam siê w przedsiêwziêcia spo³eczne na rzecz 0,434

rozwoju swojego Regionu

Podziw dla ludzi aktywnych i kreatywnych jako motoru rozwoju

spo³eczeñstwa

Brak gotowoœci na szybkie i du¿e zmiany wynikaj¹ce z rozwoju 0,741

Regionu

Obawa przed uci¹¿liwymi dla jednostki konsekwencjami rozwoju 0,650

Regionu

Problematyczne dla rozwoju Dolnego Œl¹ska wdra¿anie w ¿ycie 0,506

nowatorskich rozwi¹zañ

Brak wp³ywu nowych inicjatyw (np EIT) na zmiany w ¿yciu –0,405 0,485

codziennym mieszkañców Regionu

Nie przygotowanie m³odzie¿y w szkole do kreatywnoœci i do 0,405

aktywnoœci innowacyjnej

3,142 1,583 1,563

19,63% 9,89% 9,77%

19,63% 29,52% 39,29%

Tabela 2. Czynnikowa struktura postaw wobec innowacji i rozwoju Regionu (n = 216).

WskaŸniki postaw

Czynniki

Czynnik 1 Czynnik 2 Czynnik 3

Pierwszy czynnik ma charakter dwubiegunowy i wyra¿a postawê rezygna-

cji i braku wiary w rozwój Regionu. Generalnie, czynnik ten obejmuje negatywne

przekonania wobec mo¿liwoœci rozwojowych, przede wszystkim ze wzglêdu na

28

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

niskie kompetencje i brak zaanga¿owania w³adz oraz mieszkañców. Wysoki

wynik w tym czynniku œwiadczy³by z pewnoœci¹ o poczuciu frustracji i zagro-

¿enia spo³ecznoœci regionalnej oraz o zdecydowanie defetystycznej postawie

w odniesieniu do mo¿liwoœci rozwojowych Regionu i zdecydowanie zewnêtrz-

nych atrybucjach ewentualnej pora¿ki. Czynnik ten wyjaœnia prawie 20%

zmiennoœci ca³kowitej.

Drugi czynnik (o charakterze dwubiegunowym) mo¿na nazwaæ wprost po-

staw¹ prorozwojow¹, poniewa¿ zawiera wskaŸniki dotycz¹ce uœwiadomionej

potrzeby rozwoju Regionu i aktywne jej popieranie. Pozycje dotycz¹ przede

wszystkim ogólnych s¹dów, ale te¿ odnosz¹ siê do zachowañ w³asnych jednostki

oraz subiektywnych ocen potencja³u ludzkiego Dolnego Œl¹ska. Czynnik ten

wyjaœnia prawie 10% wariancji wyników.

Trzeci czynnik z kolei wi¹¿e siê z brakiem osobistej gotowoœci do podjê-

cia aktywnoœci, a nawet do poddawania siê zmianom przeprowadzanym w Re-

gionie. Brak tej gotowoœci, a tak¿e lêk wzbudzany przez zmiany, wydaj¹ siê byæ

podstaw¹ do przekonañ o rzekomo obiektywnych problemach oraz negatywnych

konsekwencjach powodowanych przez proces modernizacji i rozwoju w Regio-

nie. Wyjaœnia on równie¿ prawie 10% zmiennoœci wyników.

Wynika, zatem, ¿e postawy wobec innowacji i rozwoju Regionu s¹ zjawi-

skami wewnêtrznie niejednorodnymi w ramach, których przejawiaj¹ siê zarów-

no emocje, jak i s¹dy oraz gotowoœæ do pewnych zachowañ jednostek.

Z analizy wartoœci œrednich wynika zró¿nicowany poziom wyra¿ania po-

szczególnych przekonañ w ramach postaw wobec innowacyjnoœci Dolnego

Œl¹ska (por. wykres 2).

Analizuj¹c powy¿szy wykres warto zwróciæ uwagê, i¿ najwy¿sze wyniki uzy-

skuj¹ pozycje, które mo¿na interpretowaæ jako najsilniejsze przekonania bada-

nych odnosz¹ce siê do potrzeby, a nawet pragnienia, aby Region okaza³ siê

liderem w innowacyjnoœci i rozwoju, wzoruj¹c siê na najlepszych europejskich

i œwiatowych przyk³adach. Natomiast najmniejsz¹ akceptacjê uzyska³y stwier-

dzenia dotycz¹ce braku gotowoœci na zmiany i obaw wynikaj¹cych z uci¹¿liwych

konsekwencji zmian.

Uk³ad pozosta³ych wyników potwierdza, ¿e badana grupa charakteryzuje siê

postawami, któr¹ mo¿na okreœliæ jako prorozwojowymi i proinnowacyjnymi.

Jednak pomimo deklarowanej wiary w kreatywnoœæ Dolnoœl¹zaków, badani s¹

ma³o przekonani, co do w³asnych mo¿liwoœci osobistego zaanga¿owania siê

i aktywnoœci na rzecz rozwoju Regionu. Ponadto nie s¹ oni równie¿ przekona-

ni o wysi³kach w³adz Regionu w inspirowaniu ludzi do zachowañ innowacyj-

nych.

W ramach analizy danych przeprowadzono tak¿e porównania postaw wobec

innowacji pomiêdzy grup¹ mieszkañców Wroc³awia oraz grup¹ mieszkañców in-

nych miejscowoœci Regionu. Rezultaty tej analizy wskazuj¹, ¿e Dolnoœl¹zaków

29

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

Wy

kres 2

. P

ozio

m w

sk

aŸn

ikó

w p

osta

w w

ob

ec in

no

wa

cy

jn

oœci

i ro

zw

oju

R

eg

ion

u (n

=

2

16

).

30

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

Wy

kres 3

. R

ó¿n

ice w

po

sta

wa

ch

w

ob

ec in

no

wa

cy

jn

oœci

i ro

zw

oju

R

eg

ion

u p

om

iêd

zy

m

ieszk

añ

ca

mi

Reg

ion

u (n

=

1

30

) i

Wro

c³a

wia

(n

=

8

6).

–ró

¿n

ica

is

totn

a sta

tysty

czn

ie

31

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

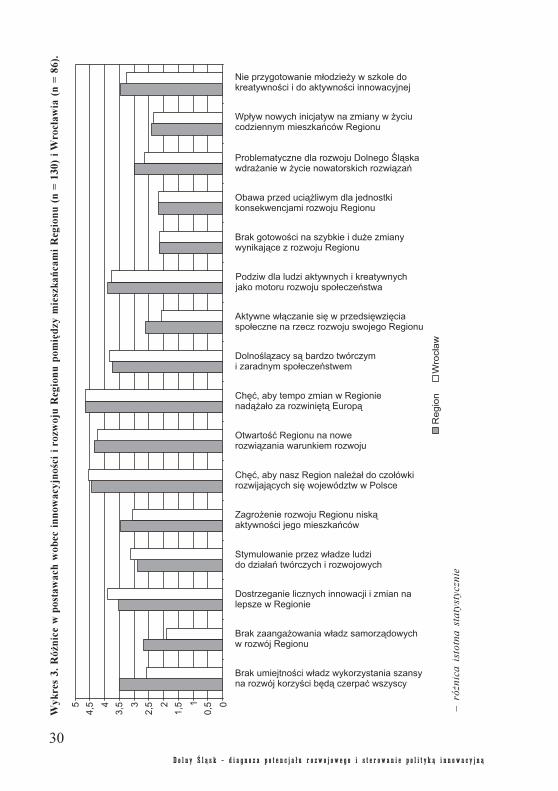

(spoza Wroc³awia) mo¿na uznaæ za grupê istotnie bardziej zaniepokojon¹ pro-

cesami modernizacyjnymi, rozwojowymi i innowacyjnymi ni¿ mieszkañców

Wroc³awia. Mieszkañcy Regionu deklaruj¹ wiêksz¹ aktywnoœæ we w³¹czaniu siê

w przedsiêwziêcia na rzecz rozwoju Regionu ni¿ Wroc³awianie. Jednoczeœnie

wyra¿aj¹ przekonanie, ¿e zagro¿eniem rozwoju Dolnego Œl¹ska jest niska aktyw-

noœæ spo³eczna [t(214) = 2,809, p = 0,005]. Obawa jest tym bardziej uzasadnio-

na, ¿e obie grupy zadeklarowa³y wprost niski poziom w³asnego zaanga¿owania.

Z powy¿szych danych ujawnia siê sprzecznoœæ w deklaracjach na temat aktyw-

noœci na rzecz Regionu. Mo¿e to œwiadczyæ o deklaracjach bez pokrycia albo

o egotyzmie atrybucyjnym (Ross, Green i House, 1977). Ponadto badani miesz-

kañcy Regionu bardziej spostrzegaj¹ brak zaanga¿owania w³adz lokalnych w roz-

wój Regionu [t(214) = 4,934, p = 0,001], brak umiejêtnoœci wykorzystania szans

rozwojowych Dolnego Œl¹ska przez w³adze [t(214) = 5,714, p = 0,001] oraz nie

dostrzegaj¹ wielu innowacji w Regionie [t(214) = –2,805, p = 0,005] ni¿ miesz-

kañcy Wroc³awia. Bardziej problematyczne dla mieszkañców Regionu ni¿ Wro-

c³awia okaza³o siê równie¿ wdra¿anie innowacji [t(214) = 2,268, p = 0,024].

Ponadto nie wykryto ró¿nic miêdzy Wroc³awiem a Regionem w zakresie pozo-

sta³ych wymiarów postaw innowacyjnych (por. Wykres 3). Niezale¿nie od

miejsca zamieszkania Dolnoœl¹zacy pozytywnie oceniaj¹ potencja³ twórczy

spo³eczeñstwa, gotowoœæ i otwartoœæ Regionu na zmiany oraz œwiadomoœæ

koniecznoœci rozwoju i innowacyjnoœci Dolnego Œl¹ska.

Powy¿sze rezultaty analizy poziomu postaw wobec innowacyjnoœci Regio-

nu wskazuj¹, ¿e proces centralizacji Wroc³awia i peryferyzacji pozosta³ych miej-

scowoœci Dolnego Œl¹ska w ograniczonym zakresie, (choæ istotnie statystycz-

nie) ró¿nicuje stosunek spo³ecznoœci lokalnej wobec zmian i innowacji Regio-

nu. Wykryte ró¿nice w tym zakresie wskazuj¹ na mniej pozytywne przekonania

i postawy wobec innowacyjnoœci u mieszkañców Regionu ni¿ we Wroc³awiu.

Postawy wobec innowacji Dolnego Œl¹ska a wybrane predys-pozycje wewnêtrzne spo³eczeñstwa

W przeprowadzonych badaniach przyjêto za³o¿enie, ¿e predyspozycje umy-

s³owe znajduj¹ odzwierciedlenie w aktywnych i pozytywnych postawach wobec

innowacyjnoœci oraz w aktywnoœci podejmowanej na rzecz rozwoju Regionu.

W zwi¹zku z tym, przeprowadzono badania identyfikuj¹ce zale¿noœci miêdzy

postawami proinnowacyjnymi a zdolnoœciami myœlenia twórczego (giêtkoœæ

i p³ynnoœæ myœlenia), dogmatyzmem i ocen¹ poziomu rozwoju Regionu.

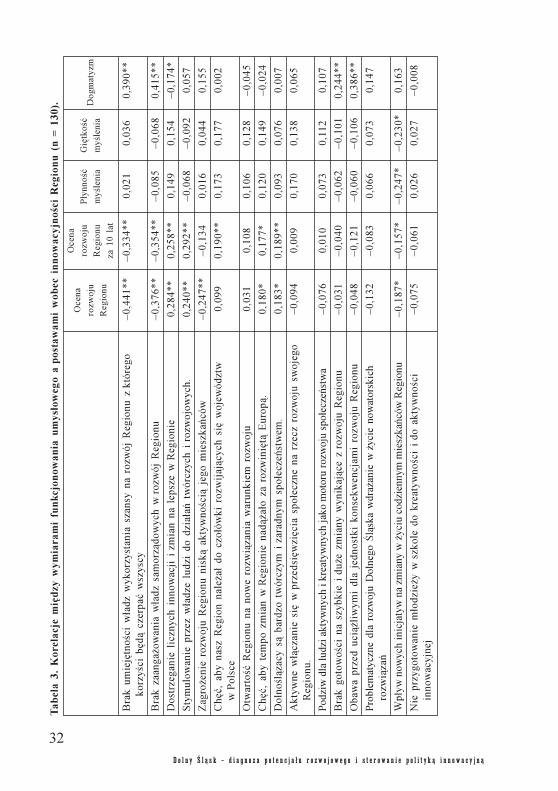

W pierwszej kolejnoœci dokonano analizy zale¿noœci miêdzy ocen¹ pozio-

mu rozwoju Dolnego Œl¹ska a wskaŸnikami postaw wobec innowacji Regionu

(por. Tabela 3).

Z analizy korelacji wynika, ¿e wysoka ocena poziomu rozwoju Regionu (ak-

tualnie i za 10 lat) wi¹¿e siê z chêci¹ Dolnoœl¹zaków, aby tempo zmian w na-

szym Regionie nad¹¿a³o za Europ¹. Poza tym, wysoka ocena rozwoju Regionu

32

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

Brak

u

mie

jêtn

oœci

w³a

dz w

yk

orzysta

nia

szan

sy n

a ro

zw

ój

Reg

ion

u z k

tóreg

o–

0,4

41

**

–0

,33

4*

*0

,02

10

,03

60

,39

0*

*

k

orzyœci

bêd

¹ czerp

aæ w

szyscy

Brak

zaan

ga¿o

wan

ia w

³ad

z sam

orz¹d

ow

ych

w

ro

zw

ój

Reg

ion

u–

0,3

76

**

–0

,35

4*

*–

0,0

85

–0

,06

80

,41

5*

*

Do

str

zeg

an

ie li

czn

ych

in

no

wacji

i

zm

ian

n

a le

psze w

Reg

ion

ie0

,28

4*

*0

,25

8*

*0

,14

90

,15

4–

0,1

74

*

Sty

mu

low

an

ie p

rzez w

³ad

ze lu

dzi

do

d

zia

³añ

tw

órczych

i

ro

zw

ojo

wych

.0

,24

0*

*0

,29

2*

*–

0,0

68

–0

,09

20

,05

7

Zag

ro

¿en

ie ro

zw

oju

R

eg

ion

u n

isk

¹ ak

tyw

no

œci¹

je

go

m

ieszk

añ

có

w–

0,2

47

**

–0

,13

40

,01

60

,04

40

,15

5

Ch

êæ,

ab

y n

asz R

eg

ion

n

ale

¿a³

do

czo

³ów

ki

ro

zw

ijaj¹

cych

siê

w

oje

wó

dztw

0,0

99

0,1

90

**

0,1

73

0,1

77

0,0

02

w P

ols

ce

Otw

arto

Ͼ R

eg

ion

u n

a n

ow

e ro

zw

i¹zan

ia w

aru

nk

iem

ro

zw

oju

0,0

31

0,1

08

0,1

06

0,1

28

–0

,04

5

Ch

êæ,

ab

y te

mp

o zm

ian

w

Reg

ion

ie n

ad

¹¿a³o

za ro

zw

iniê

t¹ E

uro

p¹.

0,1

80

*0

,17

7*

0,1

20

0,1

49

–0

,02

4

Do

lno

œl¹

zacy s¹ b

ard

zo

tw

órczym

i

zarad

nym

sp

o³e

czeñ

stw

em

.0

,18

3*

0,1

89

**

0,0

93

0,0

76

0,0

07

Ak

tyw

ne w

³¹czan

ie siê

w

przed

siê

wziê

cia

sp

o³e

czn

e n

a rzecz ro

zw

oju

sw

oje

go

–0

,09

40

,00

90

,17

00

,13

80

,06

5

Reg

ion

u.

Pod

ziw

dla

lud

zi

ak

tyw

nych

ik

reaty

wn

ych

jako

moto

ruro

zw

oju

sp

o³e

czeñ

stw

a–

0,0

76

0,0

10

0,0

73

0,1

12

0,1

07

Brak

g

oto

wo

œci

na szyb

kie

i

du

¿e zm

ian

y w

yn

ikaj¹

ce z r

ozw

oju

R

eg

ion

u–

0,0

31

–0

,04

0–

0,0

62

–0

,10

10

,24

4*

*

Ob

aw

a p

rzed

u

ci¹

¿li

wym

i d

la je

dn

ostk

i k

on

sek

wen

cja

mi

ro

zw

oju

R

eg

ion

u–

0,0

48

–0

,12

1–

0,0

60

–0

,10

60

,38

6*

*

Pro

ble

maty

czn

e d

la ro

zw

oju

D

oln

ego Œ

l¹sk

a w

dra

¿an

ie w

¿ycie

n

ow

ato

rsk

ich

–0

,13

2–

0,0

83

0,0

66

0,0

73

0,1

47

ro

zw

i¹zañ

Wp

³yw

now

ych

inic

jaty

wna

zm

ian

yw

¿yciu

cod

zie

nn

ym

mie

szk

añ

ców

Regio

nu

–0

,18

7*

–0

,15

7*

–0

,24

7*

–0

,23

0*

0,1

63

Nie

p

rzyg

oto

wan

ie m

³od

zie

¿y w

szk

ole

d

o k

reaty

wn

oœci

i d

o ak

tyw

no

œci

–0

,07

5–

0,0

61

0,0

26

0,0

27

–0

,00

8

inn

ow

acyjn

ej

Ta

bela

3

. K

orela

cje m

iêd

zy

w

ym

iara

mi

fu

nk

cjo

no

wa

nia

u

my

s³o

weg

o a

po

sta

wa

mi

wo

bec in

no

wa

cy

jn

oœci

Reg

ion

u (n

=

1

30

).

Ocena

ro

zw

oju

Regio

nu

Ocena

ro

zw

oju

Regio

nu

za 1

0 la

t

P³y

nno

Ͼ

myœle

nia

Giê

tko

Ͼ

myœle

nia

Do

gm

aty

zm

33

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

koreluje z silnym przekonaniem spo³ecznoœci regionalnej, ¿e przedstawiciele

w³adzy staraj¹ siê wykorzystaæ szanse rozwojowe Dolnego Œl¹ska z korzyœci¹

dla mieszkañców i s¹ w tych dzia³aniach aktywni, zaanga¿owani i stymuluj¹cy

dla spo³eczeñstwa. Im bardziej widoczne dla spo³ecznoœci lokalnej s¹ zmiany

w Regionie, tym wy¿ej oceniaj¹ poziom rozwoju Dolnego Œl¹ska i wy¿szy

poziom rozwoju przewiduj¹ za 10 lat. Nie ma, zatem w¹tpliwoœci, ¿e wprowa-

dzane zmiany i innowacje s¹ spostrzegane przez ludzi jako pozytywne i kore-

sponduj¹ z pozytywnymi postawami wobec innowacji Dolnego Œl¹ska.

Analiza danych pokaza³a równie¿, ¿e im bardziej ludzie s¹ przekonani, ¿e rozwój

naszego Regionu jest zagro¿ony brakiem aktywnoœci spo³ecznej, tym ni¿sza ocena

poziomu rozwoju Dolnego Œl¹ska. Oznacza to, ¿e badani upatruj¹ Ÿróde³ spostrze-

ganego s³abego rozwoju Regionu w biernoœci jego mieszkañców. Ponadto mieszkañ-

cy Dolnego Œl¹ska zdecydowanie wy¿ej przewiduj¹ poziom rozwoju Regionu, jeœli

zale¿y im, aby mieszkaæ w miejscu, bêd¹cym w czo³ówce województw w Polsce.

Z przeprowadzonej analizy korelacji wynika równie¿, ¿e postawy wobec in-

nowacyjnoœci Regionu wi¹¿¹ siê z dogmatycznym stylem myœlenia, wyra¿aj¹-

cy siê tendencj¹ do obrony spójnego sytemu przekonañ (Kossowska, 2005).

Osoby dogmatyczne, tj. sztywne poznawczo wykazuj¹ lêk i brak gotowoœci na

zmiany wynikaj¹ce z rozwoju Dolnego Œl¹ska oraz nie dostrzegaj¹ pozytywnych

zmian i innowacji w Regionie (por. Tabela 3). Dodatkowo dogmatycy wyra¿aj¹

przekonanie, ¿e w³adze nie s¹ zaanga¿owane i nie potrafi¹ wykorzystaæ szans

rozwojowych Regionu. Wynika st¹d, ¿e dogmatyzm jako cecha umys³u spra-

wia, ¿e niezale¿nie od treœci podmiot jest zamkniêty na zmiany. Konsekwencj¹

tej zamkniêtoœci s¹ natomiast negatywne skutki emocjonalne rozwoju i innowacji

dostrzeganym w otoczeniu.

Wyniki badañ w zakresie zale¿noœci postaw innowacyjnych w wymiarze re-

gionalnych nie wi¹¿¹ siê istotnie z p³ynnoœci¹ i giêtkoœci¹ jako wymiarami

myœlenia twórczego podmiotu. Oznacza to, ¿e zdolnoœci twórcze jako dyspo-

zycyjny potencja³ innowacyjny spo³ecznoœci lokalnej nie sprzyja postawom in-

nowacyjnym i akceptacji zmian rozwojowych Regionu. Jednoczeœnie mo¿e to

œwiadczyæ o tym, ¿e postawy te przyjmuj¹ postaæ mechanizmów motywacyjnych

ni¿ predyspozycji wewnêtrznych cz³owieka.

Podsumowuj¹c, stwierdziæ mo¿na, i¿ postawy proinnowacyjne, jako zasad-

niczy przedmiot prezentowanych badañ, tylko w pewnym stopniu determinowane

s¹ przez pewne psychiczne predyspozycje ludzi. Oznacza to, zatem, ¿e posta-

wy te podlegaæ mog¹ istotnym modyfikacjom, bez wzglêdu na psychologiczne

sprofilowanie jednostek je wyznaj¹cych. Innymi s³owy – mo¿liwe jest wp³ywa-

nie na ludzi i ca³e zbiorowoœci w kierunku zwiêkszania ich przychylnego sto-

sunku do zmian oraz ich zaanga¿owania w te procesy.

Rezultaty przeprowadzonych badañ nakreœlaj¹ kilka wyraŸnych konkluzji:

Po pierwsze, nale¿y podkreœliæ, i¿ Dolnoœl¹zacy charakteryzuj¹ siê generalnie

przychylnym stosunkiem wobec zmian zachodz¹cych aktualnie w Regionie oraz

34

D o l n y Ś l ą s k – d i a g n o z a p o t e n c j a ł u r o z w o j o w e g o i s t e r o w a n i e p o l i t y k ą i n n o w a c y j n ą

zdecydowanie optymistycznie podchodz¹ do przysz³oœci w tym zakresie. Postawê

tê mo¿na obrazowo opisaæ jako “trzymanie kciuków” za powodzenie Dolnego Œl¹-

ska w tych swoistych “zawodach modernizacyjnych”, przy jednoczesnym przeko-

naniu, ¿e równie¿ w³asny sukces i powodzenie s¹ z t¹ sfer¹ niew¹tpliwie zwi¹zane.

Dolnoœl¹zacy wykazuj¹ siê sporym optymizmem i wiar¹ we w³asny poten-

cja³ twórczy. Wydaje siê zatem, ¿e w strukturze wartoœci naszego spo³eczeñstwa,

kreatywnoœæ, poszukiwanie nowych rozwi¹zañ, kwestionowanie status quo –

coraz bardziej zyskuj¹ jako wartoœci tutejszej kultury, a prowadz¹ce do sukce-

su i dobrego ¿ycia w wymiarze tak indywidualnym, jak i zbiorowym.

Ten uogólniony optymizm przek³ada siê te¿ na doœæ pozytywn¹ ocenê w³adz

regionalnych w tym zakresie. Wiêkszoœæ badanych nie zgadza sie z opiniami na

temat winy decydentów, rozumianej jako marnowanie szansy rozwojowej. Nie-

pokoj¹cy jest jednak wynik (tylko na poziomie œrednim, interpretowanym, jako

brak wiedzy, brak ustosunkowania), który dotyczy przekonania o inspiruj¹cej

roli w³adz regionalnych w tworzeniu proinnowacyjnego klimatu.