„Cztery wolności” na rynku gazu ziemnego

44

„Cztery wolności” na rynku gazu ziemnego Działania liberalizacyjne w obszarze gazu ziemnego w Polsce www.pwc.pl Wrzesień 2012 r.

Transcript of „Cztery wolności” na rynku gazu ziemnego

„Cztery wolności” na rynku gazu ziemnegoDziałania liberalizacyjne w obszarze gazu ziemnego w Polsce

www.pwc.pl

Wrzesień 2012 r.

Oddajemy w Państwa ręce raport „Cztery wolności na rynku gazu ziemnego”. Jest to pierwsze opracowanie, które w sposób kompleksowy przedstawia ścieżkę dojścia do zliberalizowanego rynku gazu w Polsce. Rynku, na którym cena paliwa gazowego jest wynikiem gry popytu ze strony odbiorców mających realną możliwość wyboru ofertyoraz podaży, która kształtuje się poprzez konkurencję pomiędzy dostawcami. W raporciezdefiniowaliśmy warunki konieczne dla zaistnienia wolnego rynku gazu ziemnego w Polsce, o utworzenie którego od kilku lat apelują przedsiębiorcy, a który w dojrzałejformie funkcjonuje na rynkach Europy Zachodniej. Jest to model, do którego dążyKomisja Europejska, postulując stworzenie jednolitego, spójnego rynku gazu ziemnego w ramach państw członkowskich Unii Europejskiej.

W obliczu ograniczeń infrastrukturalnych stworzenie ram dla efektywnego i wolnegorynku gazu w Polsce wymaga implementacji szeregu rozwiązań regulacyjnych oraz systemowych. Warunki niezbędne dla funkcjonowania wolnego rynku zdefiniowaliśmy w formie czterech postulatów – wolności infrastrukturalnej, wolności obrotu giełdowego,wolności kontraktowej oraz wolności handlowej.

Raport został podzielony na dwie części. W pierwszej części wskazujemy kluczoweuwarunkowania formalne i systemowe, stanowiące filary dla funkcjonowania zliberalizowanego rynku gazu ziemnego w Polsce. W części szczegółowej znajduje się pogłębiona analiza każdego z rozwiązań zaproponowanych w ramach „czterech wolności”, wraz ze wskazaniem wniosków płynących z wdrożenia podobnych rozwiązańna rynkach europejskich.

Publikacja została przygotowana przez ekspertów Grupy Energetycznej – zespołu doradców dedykowanych do wsparcia sektora naftowego i gazowego w Polsce. Zachęcamy do dzielenia się z nami uwagami zarówno na temat niniejszego raportu jak również innych kwestii dotyczących rynku gazu. Wspólnie włączmy się w debatę nad kształtem sektora gazowego, ponieważ ma ona kluczowe znaczenie dla rozwoju polskiej gospodarki i pozycji Polski na arenie międzynarodowej.

1Działania liberalizacyjne w obszarze gazu ziemnego w Polsce

Jacek SochaWiceprezes Zarządu, PartnerPwC

Wojciech SłowińskiPartner, Grupa EnergetycznaPwC

„Cztery wolności na rynku gazu ziemnego” to pierwsze opracowanie, które przedstawiakluczowe wyzwania stojące na drodze do zliberalizowanegorynku gazu w Polsce.

Od autorów

2 „Cztery wolnoÊci” na rynku gazu ziemnego

Od autorów 1

Warunki dla funkcjonowania liberalnego rynku gazu 4

Raport szczegółowy 16

Wolność infrastrukturalna 16

Rozwój infrastruktury gazowej 17

Unbundling jako narzędzie gwarantujące równy dostęp do infrastruktury 19

Optymalizacja wykorzystania infrastruktury 20

Wolność obrotu giełdowego 23

Przygotowanie rozwiązań proceduralnych dla funkcjonowania obrotu giełdowego 24

Programy uwalniania gazu – od propozycji PGNiG do obligo giełdowego 24

Możliwość bezpośredniego uczestnictwa w giełdzie gazu 28

Wolność kontraktowa 29

Dostosowanie regulacji krajowych do wymogów unijnych w zakresie terminu zmiany dostawcy 30

Możliwość częściowej redukcji zakontraktowanych wolumenów 32

Wprowadzenie zasady plecaka 32

Wolność handlowa 33

Zniesienie ograniczeń odsprzedaży w ramach umowy z Gazpromem 34

Klauzule ograniczające możliwość odsprzedaży a rozwój rynku 34

Regulator jako strażnik czterech wolności 36

Wdrożenie zapisów Trzeciej dyrektywy do regulacji krajowych 37

Potrzebne działania Prezesa URE w obszarze czterech wolności 38

Kontakty 40

3Działania liberalizacyjne w obszarze gazu ziemnego w Polsce

Spis treści

Rynek gazu ziemnego w Polsce znajduje się w okresie głębokich przemian. Nadrzędnymcelem wprowadzanych inicjatyw jest przejście z modelu w pełni regulowanego rynkugazu, na którym w ramach obszaru obrotu dominuje jedno przedsiębiorstwo a ceny gazuziemnego stanowią przedmiot taryfikacji, do modelu rynku liberalnego, gdzie mechanizmyrynkowe i konkurencja pomiędzy podmiotami działającymi w obszarze sprzedaży gazu ziemnego kreują cenę paliwa gazowego. Model wolnego rynku gazu ziemnego, w ramach którego odbiorcy paliwa gazowego mają wolność wyboru dostawcy, a dostawcyposiadają swobodę realizacji dostaw i usług jest modelem typowym dla rynków zachodnioeuropejskich. Jest też modelem, do którego dąży Komisja Europejska postulującstworzenie jednolitego, spójnego rynku gazu ziemnego w ramach państw członkowskichUE. Zachodzącym zmianom z uwagą przyglądają się polscy przedsiębiorcy, a w szczególności branża chemiczna i hutnicza, dla których koszt gazu stanowi jeden z najważniejszych czynników konkurencyjności warunkujący rozwój, jak również branża gazownicza, która w otwarciu rynku poszukuje szans na rozwój obszaru sprzedażygazu ziemnego.

Liberalizacja rynku gazu ziemnego wspiera również dążenie Unii Europejskiej do redukcjiemisji gazów cieplarnianych, stwarzając warunki do rozwoju rynku i wzrostu roli gazuziemnego w strukturze zużycia paliw. Zgodnie z prognozami największym motoremwzrostu zużycia gazu ziemnego w Polsce będzie elektroenergetyka, w której odtworzenieczęści mocy zainstalowanych będzie odbywało się poprzez budowę źródeł ciepła i energiielektrycznej opartych na paliwach gazowych. Wynika to m.in. ze znacznie niższegopoziomu emisyjności paliwa gazowego względem innych paliw kopalnych oraz dużejelastyczności pracy bloków gazowych, które mogą pełnić funkcję mocy rezerwowych dla elektrowni wiatrowych. Taki kierunek zmian jest wyraźnie zauważalny w strategiachkoncernów elektroenergetycznych działających w Polsce. Jednak pomimo deklaracji budowy dużych mocy w oparciu o paliwo gazowe, dotychczas tylko w przypadku kilkuprojektów podjęte zostały realne działania. Jedną z przyczyn takiego stanu rzeczy jestbrak pewności co do kierunku i tempa zmian liberalizacyjnych na rynku gazu ziemnegow Polsce, w tym integracji rynku krajowego z rynkami Europy Zachodniej oraz zaistnieniamechanizmów rynkowych kształtowania cen paliwa gazowego. Kwestie te warunkujądalszy rozwój branż, w których gaz ziemny stanowi istotną część kosztów działalności, a więc elektroenergetyki, chemii i petrochemii oraz hutnictwa. Otwarcie rynku jestrównież kluczową kwestią z punktu widzenia rozwoju obszaru wydobycia gazu ze złóżniekonwencjonalnych w Polsce i może decydować o tym, czy Polska w pełni wykorzystaszansę w przypadku potwierdzenia opłacalności eksploatacji tych złóż.

Zmiany nakierunkowane na liberalizację rynku gazu są obecnie w fazie przygotowanialub we wstępnej fazie realizacji. Od kilku lat prowadzony jest program inwestycji w infrastrukturę gazową. Równolegle, wdrożone zostały zmiany w zakresie rozdzieleniadziałalności w obszarze operatorstwa na infrastrukturze gazowej od zaangażowania w obszarze wydobycia i sprzedaży funkcją gazu ziemnego. Kolejnymi kluczowymi inicjatywami są trwające od końca 2011 roku prace nad programem uwalniania gazu oraz stworzeniem giełdy gazu, jednak dotychczasowe działania uznać należy za niewystarczające. Obserwowana w ostatnim czasie intensyfikacja działań w obszarzeliberalizacji rynku wynika z konieczności dostosowania regulacji krajowych do wymogówdyrektyw unijnych w związku z zarzutami stawianymi Polsce przez Komisję Europejską w tym zakresie i ryzykiem nałożenia wysokich kar finansowych.

4 „Cztery wolnoÊci” na rynku gazu ziemnego

„Wolności, jakie Traktat gwarantuje obywatelom Unii – między innymi swobodnyprzepływ towarów, swobodaprzedsiębiorczości oraz prawodo swobodnego świadczeniausług – są możliwe do osiągnięciajedynie w warunkach w pełni otwartego rynku, który umożliwiawszystkim konsumentom swobodny wybór dostawców, a wszystkim dostawcom – swobodną realizację dostawdla swoich odbiorców.”

pkt 3 Preambuły do Dyrektywy 2009/73/WE (Trzeciej Dyrektywy gazowej)

Warunki dla funkcjonowania liberalnego rynku gazu

Mając na uwadze, iż procesy deregulacyjne wpływają na osłabienie pozycji rynkowej podmiotu dominującego na rynku, przestrzeganie „czterech wolności” stanowiących fundament liberalnego rynku gazu ziemnego powinno być gwarantowane przez silnego Regulatora posiadającego uprawnienia do nadzoru nad przebiegiem procesu liberalizacyjnego a także narzędzia dające możliwość sprawnego egzekwowania obowiązkównakładanych na graczy rynkowych oraz reagowania w przypadku ich naruszenia.

Wdrażając rozwiązania liberalizacyjne pamiętać należy o ich szerokim kontekście i zakresie oddziaływania. Z tego powodu wszelkie inicjatywy należy wprowadzać w sposób dogłębnie przemyślany, zapewniając spójność pomiędzy wprowadzanymirozwiązaniami. W przeciwnym wypadku wdrażane zmiany mogą nie przynieść oczekiwanego efektu, a w skrajnym przypadku ich wpływ na rynek może być odwrotny od zamierzonego. Równocześnie należy zaznaczyć, że pełna liberalizacja rynku możliwabędzie dopiero w momencie likwidacji ograniczeń systemowych, w tym w obszarze przesyłui magazynowania, oraz otwarcia systemu gazowego Polski na rynki Europy Zachodniej.

5Działania liberalizacyjne w obszarze gazu ziemnego w Polsce

Doświadczenia innych krajówczłonkowskich Unii Europejskiej, w tym stosunkowo nieodległyprzykład rynku czeskiego pokazuje,że połączenie działań regulacyjnych(narzędzia liberalizacyjne) z rozbudową infrastruktury gazowejmoże doprowadzić do faktycznej liberalizacji sektora gazowego.

Wolność handlowa

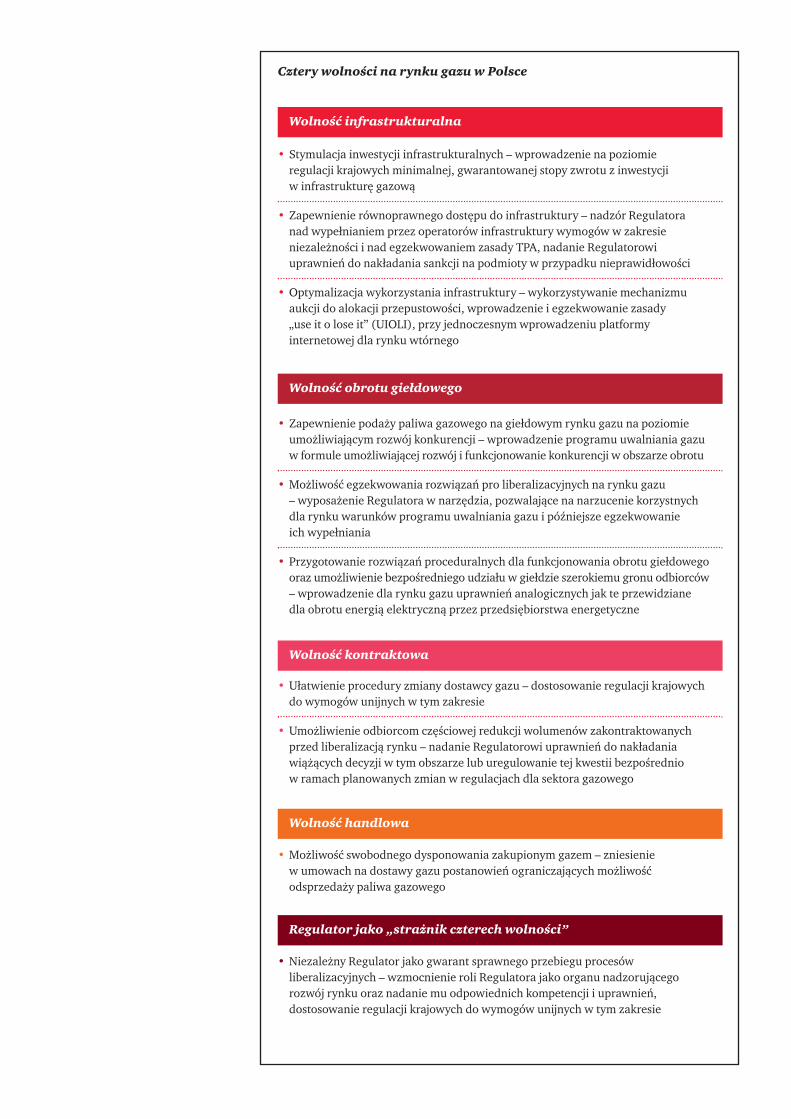

Wolność infrastrukturalna1

4

Silny Regulator jako „strażnik wolności”

Wolność obrotu giełdowego2 (swobodny dostęp do płynnej giełdy gazu)

Wolność kontraktowa3 (swoboda wyboru dostawcy gazu)

(swoboda dysponowania własnym gazem ziemnym)

(równy dostęp do infrastruktury)

W Czechach rozbudowa i połączenie krajowego systemu gazowego z systememniemieckim, które umożliwiło swobodny przepływ gazu pomiędzy rynkiem wewnętrznyma innym płynnymi rynkami gazowymi, były skutecznym rozwiązaniem uwalniającymrynek. W obecnych realiach krajowego rynku gazowego, zapewnienie swobodnego przesyłupaliwa gazowego pomiędzy Polską a rynkami Europy Zachodniej i Południowej wymaga jednak istotnych inwestycji w infrastrukturę. Realizacja tych inwestycji wymaga zarównowysokich nakładów finansowych jak i czasu, którego, zarówno w świetle postępowaniaKomisji Europejskiej, jak również oczekiwań budowy wolnego rynku gazowego ze stronypolskich przedsiębiorstw, brakuje.

W warunkach ograniczeń infrastrukturalnych stworzenie ram dla funkcjonowania wolnegorynku wymaga implementacji szeregu rozwiązań regulacyjnych oraz systemowychgwarantujących funkcjonowanie kilku fundamentalnych filarów wolnego rynku gazowego.Rozwiązania te zgrupować można wokół czterech postulatów, w dalszej części raportunazywanych „czterema wolnościami”.

„Cztery wolności” na rynku gazu ziemnego

Infrastruktura gazowa, w tym przesyłowa, dystrybucyjna oraz magazynowa, stanowiąmonopole naturalne. Analizując sektor gazu ziemnego należy więc rozróżnić obszary infrastrukturalne, które podlegają i będą podlegać ścisłej regulacji zarówno na szczeblukrajowym jak i europejskim, od obszaru obrotu, w ramach którego możliwy i wskazanyjest rozwój konkurencji.

Zapewnienie tego warunku jest szczególnie istotne w sytuacji ograniczeń infrastrukturalnych, braku dostatecznych mocy na połączeniach międzysystemowychgwarantujących swobodny przepływ gazu pomiędzy rynkiem polskim a rynkami EuropyZachodniej i Południowej, jak również w przypadku braku kapitałowego rozdzielenia działalności infrastrukturalnej od sprzedaży gazu.

Dostęp do infrastruktury

Podstawowym założeniem dla zagwarantowania pełnej transparentności rynku jestwprowadzenie rozdziału działalności w obszarach infrastrukturalnych od działalności w obszarze wydobycia i sprzedaży gazu ziemnego. W przypadku przesyłu gazu ziemnegozastosowany został w Polsce model pełnego wydzielenia operatora systemu przesyłowego,gdzie zarówno własność infrastruktury, jak i funkcja operatorska znajdują się w odrębnympodmiocie, niepowiązanym kapitałowo z producentem i sprzedawcami. Inny modelwydzielenia został zastosowany w obszarze magazynowania. W dniu 1 czerwca 2012 rokufunkcje operatorskie na magazynach przejęła od spółki matki spółka Operator SystemuMagazynowania, podmiot w pełni zależny kapitałowo od spółki Polskie GórnictwoNaftowe i Gazownictwo (PGNiG). W ten sposób zapewniony został rozdział formalnyfunkcji operatorskiej od spółki obrotu, przy zachowaniu powiązań kapitałowych pomiędzyspółkami oraz pozostawieniu w ramach spółki obrotu aktywów magazynowych.O ile w przypadku obszaru przesyłu gazu ziemnego regulacje unijne wyraźnie określajądopuszczalne metody unbundlingu (rozdziału), o tyle w obszarze magazynowania brakjest tak precyzyjnych wytycznych. Niemniej jednak, nie widząc uzasadnienia dla odrębnegotraktowania obszarów przesyłu, dystrybucji i magazynowania gazu ziemnego, wskazaćnależy konieczność wprowadzenia dodatkowych rozwiązań mających na celu rzeczywistezagwarantowanie funkcjonowania zasady TPA. Takim rozwiązaniem może być m.in. wdrożenie wewnętrznych procedur i regulaminów w ramach OSM, gwarantującychpełną niezależność decyzyjną spółki od PGNiG oraz uniemożliwiających spółce matcewykorzystanie pozycji dominującej na potrzeby budowy przewagi konkurencyjnej nad innymi uczestnikami rynku. Ze względu na istotną przewagę konkurencyjną, wynikającąz posiadania pojemności handlowych na potrzeby własne, niezbędny jest nadzór nad tym obszarem działalności ze strony silnego Regulatora posiadającego odpowiednie umocowania prawne. Regulator powinien być aktywnie zaangażowany w nadzór nadwypełnianiem wymogów w zakresie niezależności, dlatego powinien mieć uprawnienia,dające możliwość realnego egzekwowania obowiązku zapewnienia niedyskryminującegodostępu do infrastruktury.

Jednym z narzędzi dla Prezesa URE jako Regulatora, umożliwiających sprawne przeciwdziałanie wykorzystywaniu pozycji dominującej przez uczestników rynku, jest decyzja demonopolizująca przewidziana w projekcie Prawa gazowego.

6 „Cztery wolnoÊci” na rynku gazu ziemnego

„Dostęp do infrastruktury dajeprzewagę w obszarze obrotu nadinnymi podmiotami bez względuna stopień rozwoju rynku. W celu umożliwienia rozwojukonkurencji potrzebne jest zapewnianie pełnej przejrzystościw zakresie udostępniania mocysystemowych i ich alokacji.Gwarantem zapewnienia przejrzystości powinien być silny Regulator, mający do swojej dyspozycji narzędzia pozwalające na egzekwowanierzeczywistego wypełnienia zasady TPA.

Na rynku polskim ma to szczególne znaczenie w przypadku niepełnegorozdzielenia działalności magazynowej od działalności w obszarze obrotu gazem ziemnym. Przy takim modelrozdziału ryzyko działańdyskryminujących inne podmioty i nadużywania pozycjidominującej jest wyraźnie większe niż w przypadku pełnego,formalno-prawnego i kapitałowego rozdziału.”

Jacek CiborskiWicedyrektor, PwC

Równocześnie jednak dla liberalizacji rynku i rozwoju konkurencji w obszarze obrotu kluczowe jest zagwarantowanie wolności infrastrukturalnej – rozumianej jako zapewnienie dostępu do infrastruktury dla wszystkich podmiotów na rynku na przejrzystych i niedyskryminujących zasadach.

Wolność infrastrukturalna

Jest to uprawnienie do nałożenia na przedsiębiorstwo gazownicze obowiązku sprzedaży na wskazanych przez niego warunkach określonej ilości gazu ziemnego (program uwolnieniagazu), określonych mocy przesyłowych (program uwolnienia przepustowości) lub teżokreślonych pojemności magazynowych (program uwolnienia pojemności magazynowych).

Uprawnienie to mogłoby równocześnie zostać wykorzystane przez Prezesa URE w celu bardziej równomiernej, pro-konkurencyjnej alokacji mocy na połączeniach międzysystemowych pomiędzy podmiotami funkcjonującymi na rynku. Zapis ten umożliwiłby sprawne przeprowadzenie programu uwalniania przepustowości na interkonektorach celem zwiększenia importu przez innych uczestników rynku.

Rozbudowa infrastruktury gazowej

Obszar infrastruktury to jednak nie tylko kwestia zapewnienia równego dostępu do systemu gazowego. Biorąc pod uwagę ograniczenia infrastrukturalne sektora gazuziemnego, kluczową kwestią jest rozbudowa infrastruktury. Najbardziej efektywnymnarzędziem stymulującym szybki rozwój infrastruktury jest zapewnienie zwrotu z inwestycji na satysfakcjonującym poziomie. Stopa zwrotu powinna odzwierciedlaćryzyka sektorowe, jak również specyfikę krajowego rynku i potrzeby inwestycyjne. Prawo Energetyczne określa minimalną wysokość stopy zwrotu dla obszaru magazynowania – na poziomie 6%. Zaproponowany gwarantowany poziom jest zbytniski, aby zachęcić inwestorów do inwestycji. Dla porównania jest to stopa zwrotu niższaniż gwarantowana rentowność inwestycji na rynku niemieckim, która w przypadkunowych inwestycji w infrastrukturę gazową wynosi 9,05% przed odliczeniem podatku.Pomimo, iż w rzeczywistości akceptowany przez Prezesa URE poziom zwrotu jest na istotniewyższy niż ustawowe minimum, wskazanie w ustawie minimalnego zwrotu na zbytniskim poziomie oznacza dla inwestora niepewność co do przyszłych decyzji taryfowych.

Optymalne wykorzystanie infrastruktury gazowej

W świetle długiego horyzontu czasu niezbędnego do likwidacji wąskich gardeł w systemiegazowym, istotnym aspektem staje się optymalne wykorzystanie istniejącego systemu i przeciwdziałanie sytuacjom, w których uczestnicy rynku, poprzez rezerwację i niewykorzystanie mocy, blokują dostęp do rynku dla innych graczy. Bazując nadoświadczeniach rynków Europy Zachodniej, optymalne w tym obszarze wydaje się być połączenie rozwiązań systemowych, takich jak stworzenie i udostępnienie efektywnego narzędzia do wtórnego obrotu zdolnościami systemowymi, z rozwiązaniamirestrykcyjnymi jak wdrożenie formuły „use it or lose it” („korzystaj albo trać”). Rozwiązanietakie pozwoli operatorowi systemu na efektywne zarządzanie niewykorzystanymi mocamisystemowymi, które nie są dobrowolnie udostępniane przez uczestników rynku na platformiewtórnego obrotu. Wtórny obrót mocami systemowymi jest szeroko stosowanymrozwiązaniem, jednak kluczem do jego efektywnego funkcjonowania jest stworzenienarzędzia umożliwiającego szybki i tani transfer mocy pomiędzy uczestnikami rynku.

Odrębnym rozwiązaniem pozwalającym na lepszą integrację systemów w obrębie państw członkowskich UE jest pozostawianie części mocy na potrzeby rezerwacjikrótkoterminowych, które pozwalają na wykorzystanie okresowych tendencji rynkowych.Ponieważ planowanie zapotrzebowania na krótki termin jest bardziej precyzyjne, alokacjaczęści mocy na operacje krótkoterminowe pozwala na optymalne wykorzystania sieci.Podejście takie jest zgodne z wytycznymi Europejskiej Grupy Regulatorów Energii i Gazu (ERGEG), zgodnie z którymi, co najmniej 10% mocy oferowanych jako ciągłepowinno być przewidziane dla rezerwacji krótkoterminowych. Zostało ono odzwierciedlonew nowej Instrukcji Ruchu i Eksploatacji Sieci Przesyłowej GAZ-SYSTEM w odniesieniu do połączeń międzysystemowych.

7Działania liberalizacyjne w obszarze gazu ziemnego w Polsce

„Określenie minimalnegopoziomu zwrotu z inwestycji w istotny sposób zmniejszaryzyko biznesowe prowadzeniadziałalności w obszarach infrastrukturalnych. W dobiekryzysu finansowego tego typu projekty mogą stanowićciekawą alternatywę dla funduszy inwestycyjnych, które coraz częściej poszukująmożliwości lokowania środkóww projekty o niskim ryzyku i stabilnym zwrocie z zainwestowanego kapitału.”

Jecek SochaPartner, PwC

„Wprowadzone w instrukcjiruchu sieci przesyłowej mechanizmy alokacji przepustowości, zmierzające w kierunku udostępnianiaczęści mocy transgranicznychna zasadach krótkoterminowych,stanowi krok we właściwymkierunku. W celu stymulacjirozwoju rynku oraz integracjirynku polskiego z rynkami UE,operator powinien rozważyćzwiększenie minimalnegopoziomu mocy oferowanych jako krótkoterminowe.”

Wojciech Słowiński Partner, PwC

Wolność infrastrukturalna

Program uwalniania gazu

Biorąc pod uwagę wąskie gardła w polskim systemie gazowniczym ograniczające możliwość importu przez spółki niezależne od podmiotu dominującego, w pierwszymokresie funkcjonowania giełdy gazu niezbędne będzie podjęcie działań w celu zapewnienia podaży gazu na giełdzie. Płynność rynku giełdowego może być kreowanapoprzez wprowadzenie programu uwolnienia gazu, wymuszającego prowadzenie częścihandlu gazem ziemnym poprzez giełdę. Programy uwalniania gazu, mające na celu wejścia na rynek nowych graczy i rozwój konkurencji, były szeroko stosowanymnarzędziem w procesach liberalizacyjnych na wielu rynkach Europy Zachodniej. W obecnym otoczeniu infrastrukturalnym, konieczne może okazać się połączenie programuuwolnienia gazu z innym narzędziem, które stworzy dla nowych graczy faktyczną szansęna konkurowanie z krajowym monopolistą, jak np. program uwolnienia przepustowościna połączeniach międzysystemowych lub program uwolnienia pojemności magazynowych.

Zgodnie z pierwotnym kształtem programu, sprzedaż gazu przez PGNiG następowaćmiała w formie aukcji, organizowanych przy wsparciu giełdy towarowej. Pierwotnie program zakładał udostępnienie wolumenu na poziomie około 70% zużycia gazu w Polsce, co odpowiada konsumpcji odbiorców przemysłowych.

Przedłużające się uzgodnienia w zakresie warunków dobrowolnego programu uwolnieniagazu według koncepcji PGNiG oraz realna groźba nałożenia na Polskę kar finansowych za opóźnienia w procesie otwierania polskiego rynku gazu skutkowały przygotowaniemposelskiego projektu zmiany ustawy Prawo Energetyczne z czerwca bieżącego roku. Projekt ustawy zakładał znacznie niższy wolumen, nakładając, zamiast rozważanegowcześniej obowiązku oferowania gazu w formie aukcji, obowiązek sprzedaży w formieobligo giełdowego 15% gazu ziemnego wprowadzanego do sieci przez podmiot, który w danym roku posiadał prawo do ponad 10% całkowitych mocy wejściowych krajowegosystemu przesyłowego, co odpowiada około 2 mld m3 surowca rocznie.

Poza kwestiami infrastrukturalnymi, liberalizacja rynku wymaga wdrożenia szereguzmian systemowych. Wolny rynek gazu nie może funkcjonować bez wprowadzeniarozwiązań oraz narzędzi umożliwiających zawieranie transakcji pomiędzy uczestnikamirynku i stanowiących miejsce kształtowania ceny referencyjnej gazu ziemnego. Platformywymiany handlowej, np. w ramach giełdy gazu, zapewniają możliwość dokonywaniabieżących transakcji kupna/sprzedaży paliwa gazowego, wspierają funkcję bilansowaniarynku, w istotny sposób przekładają się na zmniejszenie ryzyk operacyjnych w obszarzeobrotu i kreują konkurencję. Funkcje te spełniają jednak dopiero rozwinięte rynki giełdowe o odpowiednim poziomie płynności, tj. o odpowiednio dużym wolumeniepaliwa gazowego będącego przedmiotem handlu giełdowego oraz odpowiednio dużejliczbie zawieranych transakcji.

8 „Cztery wolnoÊci” na rynku gazu ziemnego

„Budowa konkurencji na rynku co do zasady wiąże się z pogorszeniem pozycjirynkowej podmiotu posiadającego pozycjędominującą. Ze względu na konflikt interesów pomiędzy dążeniem podmiotudominującego do zachowaniapozycji monopolistycznej a procesami liberalizacyjnymi,skuteczność dobrowolnych programów wdrażanych przez podmiot dominującybudzi poważne wątpliwości.Dodatkowo dobrowolneograniczanie pozycji rynkowejmoże być uznawane za działaniena szkodę spółki.”

Jacek CiborskiWicedyrektor, PwC

W obecnym otoczeniu rynkowym i infrastrukturalnym wykreowanie płynności rynku wymaga niezbędnych działań po stronie podażowej – uruchomienia programu uwalniania gazu oraz zapewnienia wolnościobrotu giełdowego – czyli możliwie szerokiego dostępu do rynku giełdowego dla zainteresowanych podmiotów.

Wolność obrotu giełdowego

Dla porównania, łączne roczne zużycie gazu przez cztery kluczowe zakłady chemiczne: w Tarnowie, Policach, Puławach i Kędzierzynie szacować można na ok. 2,2 mld m3. W dobie braku alternatywnych możliwości importu paliwa gazowego do Polski taki wolumen nie wpłynie na szybki wzrost liczby nowych dostawców oraz nie pozwoli na ukształtowanie referencyjnej ceny gazu ziemnego. Ponieważ zgodnie z Prawem energetycznym Prezes URE przy podejmowaniu decyzji o zwolnieniu przedsiębiorstwaenergetycznego z obowiązku przedkładania taryf do zatwierdzenia, bierze pod uwagękonkurencję na rynku, wprowadzone zmiany nie pozwolą na zniesienie regulacji cenowych.

Analizując kolejne propozycje dotyczące obligo giełdowego, należy zadać pytanie jakiwolumen gazu powinien obejmować program, aby w jego wyniku można było rozważaćmożliwość uwolnienia cen spod regulacji. Pomocna w poszukiwaniu odpowiedzi na to pytanie może być analogia do rynku elektroenergetycznego, który proces uwalnianiacen ma już za sobą oraz wykorzystanie obecnych regulacji z zakresu ochrony konkurencjii konsumentów.

Zgoda Prezesa URE na uwolnienie rynku energii z obowiązku taryfikacji miała miejsce w momencie gdy wskaźnik HHI, będący miarą koncentracji rynku, wynosił 2400. Aby rynek gazu ziemnego osiągnął analogiczny poziom wskaźnika, program uwolnieniagazu w formie obligo giełdowego powinien obejmować minimum 51% gazu sprzedawanegoprzez podmiot dominujący. Jeszcze bardziej restrykcyjne jest podejście zgodne z ustawąo ochronie konkurencji i konsumentów, gdzie domniemywa się, że przedsiębiorca mapozycję dominującą, jeżeli jego udział w rynku właściwym przekracza 40%. Uzależnieniedecyzji Prezesa URE od zapisów tej ustawy oznaczałoby konieczność uwolnienia 60%wolumenu sprzedawanego gazu. Jeśli w powyższych wyliczeniach przyjmiemy założenie,że Regulator w pierwszej kolejności planuje otwarcie rynku i zwolnienie z obowiązkutaryfikacji sprzedaż gazu do przemysłu odpowiadającego za zużycie 70% gazu w Polsce,to zgodnie z powyższą metodologią minimalny poziom uwalnianego gazu nie powinienbyć niższy niż 35-42% krajowego zużycia. Przedział ten wynika jednak z przyjętego założenia, że gaz nabywany przez inne podmioty w ramach programu będzie sprzedawanywyłącznie do odbiorców przemysłowych, co w rzeczywistości stanowi duże uproszczenie.Z tego powodu zasadne wydaje się wprowadzenie obligo progresywnego, lub uzupełnienieobligo dodatkowymi otwartymi przetargami.

9Działania liberalizacyjne w obszarze gazu ziemnego w Polsce

„Uważam, że na rynku publicznym powinno być zbywane 70 proc. gazukonsumowanego w Polsce. Tyle zużywa przemysł, a moim celem jest uwolnienie cen dla tego segmentu odbiorców i w związku z tym obroty na rynku publicznym powinny być skorelowane ze zużyciem gazu przezprzemysł. Jeżeli z jakichś powodów konieczne byłoby stopniowe dochodzeniedo poziomu 70 proc., to za absolutne minimum uważam wykreowanierynku o obrotach rzędu 30 proc. konsumpcji gazu w Polsce. Inaczej kreowanena tym rynku indeksy cenowe nie będą wiarygodne.”

Marek WoszczykPrezes Urzędu Regulacji Energetyki w wywiadzie dla WNP.PL z dnia 3 sierpnia 2012

Wolność obrotu giełdowego

„Wprowadzenie obligo to dobrykierunek dla stymulowania rozwoju rynku gazu ziemnego.Zmiany regulacyjne powinny iść w kierunku określeniapoziomu obligo mającego realnywpływ na rozwój konkurencjina rynku lub uzupełnieniaobligo dodatkowymi otwartymiprzetargami.”

Mateusz Konieczny Menedżer, PwC

Wolność obrotu giełdowego

Powodzenie programu uwalniania gazu realizowanego poprzez rynek giełdowy zależećbędzie również od aktywności uczestników rynku giełdowego zainteresowanych nabyciem udostępnianego paliwa gazowego. Z punktu widzenia płynności rynku zasadnejest umożliwienie szerokiego, bezpośredniego dostępu do giełdy gazu dla wszystkichzainteresowanych podmiotów.

Analogicznie do rozwiązania funkcjonującego na rynku energii elektrycznej, wolnośćobrotu giełdowego powinna zostać zapewniona poprzez umożliwienie przedsiębiorstwomgazowniczym i odbiorcom gazu będącym osobami prawnymi, uzyskania statusu członkagiełdy towarowej, a tym samym bezpośredniego uczestnictwa w giełdzie gazu i zawieraniatransakcji na własny rachunek. W przypadku energii elektrycznej ustawa o giełdach towarowych umożliwia przedsiębiorcom energetycznym działanie na własny rachunek,pod warunkiem zatrudnienia maklera giełd towarowych oraz zawarcia umowy o rozliczanie transakcji z domem maklerskim lub uzyskania zezwolenia na prowadzenierachunków lub rejestrów towarów giełdowych.

10 „Cztery wolnoÊci” na rynku gazu ziemnego

„Umożliwienie bezpośredniegoudziału w giełdzie szerokiemugronu odbiorców, w tymodbiorcom przemysłowym,powinno przyczynić się doprzyśpieszenia rozwoju rynkugiełdowego gazu i zwiększeniajego płynności.”

Jacek SochaPartner, PwC

Wolność obrotu giełdowego

Wolny rynek powinien być rynkiem, na którym silna jest pozycja odbiorcy, mającegomożliwość swobodnej zmiany dostawcy i mogącego wybierać najkorzystniejsze dla siebie oferty na rynku.

Procedura zmiany dostawcy

Prawo energetyczne gwarantuje odbiorcom prawo wyboru dostawcy paliwa gazowego,jednak jeszcze do niedawna zapisy te były de facto martwe. Przyczyną tego był z jednejstrony brak dużych alternatywnych dostawców na rynku, a z drugiej zapisy umowneblokujące możliwość szybkiej i taniej zmiany dostawcy gazu. W ramach postępowania antymonopolowego Urząd Ochrony Konkurencji i Konsumenta (UOKiK) zobowiązałspółkę PGNiG do wystąpienia do odbiorców z propozycją zmiany obowiązujących umóworaz, w odniesieniu do nowych umów, wprowadzenia do wzorca zmienionej klauzuli.Klauzula ta umożliwiać ma zmianę dostawcy z końcem miesiąca gazowego następującegopo miesiącu gazowym, w którym oświadczenie o wypowiedzeniu zostało złożone sprzedawcy.

Dostosowanie prawa krajowego do wytycznych Trzeciej Dyrektywy gazowej wymagaćbędzie wprowadzenia zmian legislacyjnych. Projekt prawa gazowego przewidujewprowadzenie 21-dniowego okresu wypowiedzenia w odniesieniu do umów na czasnieokreślony. Zaznaczyć należy, że Dyrektywa nie precyzuje, czy wytyczne dotyczące 21-dniowego okresu wypowiedzenia dotyczą umów terminowych czy na czas nieokreślony.Jednak zbyt daleko idące regulacje w tym obszarze mogą mieć również negatywnenastępstwa. Umożliwienie wypowiadania umów terminowych z 3-tygodniowymwyprzedzeniem powodowałoby zupełnie inne podejście spółek obrotu do zarządzaniaportfelem dostaw gazu ziemnego, co w konsekwencji wpływać może na wzrost cenpaliwa gazowego w kontraktach.

Podkreślić należy, że z punktu widzenia procesu liberalizacji rynku gazu ziemnego w Polsce istotne jest nie tyle skrócenie terminu wypowiadania umów terminowych, ile możliwość skutecznego i taniego wypowiedzenia umów zawartych z przedsiębiorstwem zasiedziałym na potrzeby zmiany dostawcy.

11Działania liberalizacyjne w obszarze gazu ziemnego w Polsce

Jednym z podstawowych warunków funkcjonowania liberalnego rynku jest zapewnienie wolności kontraktowej, czyli faktycznej możliwości wyboru dostawcy gazu, a tym samym możliwości skutecznegowypowiedzenia umowy.

Wolność kontraktowa

„Skrócenie okresówwypowiedzenia w przypadkuzmiany dostawcy jest zmianąwe właściwym kierunku. Wciąż jednak wskazane w postanowieniu UOKiK terminy są dłuższe niżprzewidziane w ramach Dyrektywy, jak również są dłuższe niż w przypadkuniektórych rynków europejskich,np. na rynku czeskimwypowiedzenie umowymożliwe jest nawet w okresie10 dni.”

Wojciech SłowińskiPartner, PwC

Możliwość częściowej redukcji zamówienia

Zgodnie ze zobowiązaniem nałożonym na PGNiG przez UOKiK zagwarantowana zostałamożliwość skutecznej zmiany dostawcy dla całego zakontraktowanego wolumenu gazu.Wyrok Urzędu Ochrony Konkurencji i Konsumenta nie odnosi się jednak do możliwościczęściowej redukcji zamówienia i zmiany dostawcy dla części dostaw.

W związku z niskim poziomem rozwoju rynku gazu ziemnego w Polsce oraz ograniczeniami infrastrukturalnymi pozyskanie dużych ilości gazu od spółek obrotu alternatywnych w stosunku do PGNiG jest w praktyce niemożliwe, a ryzyko takiejtransakcji byłoby dla odbiorcy zbyt duże. Aby skutecznie egzekwować swoje prawo do zmiany dostawcy na tym etapie rozwoju rynku, odbiorca powinien mieć możliwośćczęściowej redukcji zakontraktowanych wolumenów na podstawie jednostronnejdeklaracji (częściowa zmiana sprzedawcy), bez konieczności wypowiedzenia całościumowy. Rozwiązanie takie mogłoby zostać wprowadzone poprzez bezpośrednie uregulowanie w obowiązujących regulacjach prawnych lub nadanie Regulatorowi uprawnień do wydawania wiążących decyzji w tym zakresie. Rozwiązanie takie z pewnością wpłynęłoby na istotnie większą skłonność odbiorców przemysłowych do dywersyfikacji portfela dostaw gazu ziemnego, stymulując tym samym rozwójkonkurencji w obszarze obrotu paliwem gazowym lub rozwój giełdy gazu, w przypadku zakupów gazu na tym rynku.

12 „Cztery wolnoÊci” na rynku gazu ziemnego

Wolność kontraktowa

Ze względu na ograniczone źródła podaży paliwa gazowego na rynku należy podjąćwszelkie działania mające na celu zwiększenie płynności na rynku od strony podaży.

W tym kontekście stosowane w ramach umowy sprzedaży gazu klauzule zakazującenabywcy odsprzedaży paliwa gazowego budzą uzasadnione wątpliwość co do zgodnościz zapisami ustawy o ochronie konkurencji i konsumenta. Zapisy ustawy wskazują, iż niedozwolone jest nadużywanie pozycji dominującej na rynku polegające m.in. przeciwdziałaniu kształtowaniu się warunków niezbędnych do powstania bądź rozwoju konkurencji.

Szczególne wątpliwości budzi zakaz swobodnego dysponowania zakupionym gazem, w kontekście zapisów umownych wymuszających odbiór minimalnych ilości paliwa pod rygorem kar finansowych – powszechnie stosowana formuła „take or pay” („bierz lub płać”), które z jednej strony zobowiązują do odbioru paliwa gazowego pod rygorem wysokich kar finansowych, równocześnie ograniczając możliwość jegozagospodarowania. Zgodność tych zapisów z prawem unijnym została zakwestionowanaprzez Komisję Europejską na szczeblu umów gazowych pomiędzy odbiorcami europejskimi a rosyjskim dostawcą Gazprom. W konsekwencji interwencji Komisjiklauzule uniemożliwiające reeksport gazu nabywanego przez kraje członkowskie zostały zniesione. Klauzule zakazujące odsprzedaży paliwa gazowego przy równoczesnym zastosowaniu formuły „bierz lub płać” zostały uznane za ograniczającekonkurencję również w wyniku postępowania zakończonego w 2010 roku przez niemiecki urząd kartelowy w odniesieniu do największych dostawców energii i gazu w Niemczech.

13Działania liberalizacyjne w obszarze gazu ziemnego w Polsce

Wolność handlowa

W tym celu niezbędne jest zapewnienie podmiotom działającym na rynku wolności handlowej, rozumianej jako możliwość swobodnego dysponowania zakupionym gazem włącznie z możliwością jego odsprzedaży poprzez giełdę gazu lub w ramach umów bilateralnych.

„Swoboda dysponowania własnością jest jedną z kluczowych zasad gospodarki rynkowej. Wszelkie działania publiczne i prywatne, zmierzającedo ograniczenia prawa własności należy gospodarczej traktować jako wyjątki i poddać szczególnie rygorystycznej ocenie.”

dr Piotr Milczarek Radca prawny, PwC

Powyższe „cztery wolności” stanowią warunki konieczne dla funkcjonowania wolnego,liberalnego rynku gazu ziemnego i z tego powodu ich wdrożenie powinno być gwarantowane odpowiednimi zapisami regulacyjnymi. Przykład przedłużających się uzgodnień w sprawie dobrowolnego programu uwolnienia gazu PGNiG pokazujeograniczoną skuteczność dobrowolnych rozwiązań.

W sytuacjach spornych Regulator powinien posiadać uprawnienia do skutecznegorozstrzygania konfliktów i nieporozumień pomiędzy uczestnikami rynku.

Konieczność silnego i sprawnego nadzoru nad rynkiem oraz wspieranie konkurencji i właściwego funkcjonowania rynku pokreślona została również w Dyrektywie gazowej.Zgodnie z Trzecim pakietem liberalizacyjnym Regulator powinien posiadać uprawnienia i mieć zagwarantowane narzędzia pozwalające na skuteczne nadzorowanie rynku orazmożliwość wydawania wiążących decyzji w stosunku do uczestników rynku. W celu zapewnienia pełnej bezstronności przy podejmowaniu decyzji, Regulator powinien mieć zagwarantowaną pełną niezależność.

Uprawnienia dla Regulatora i narzędzia niezbędne do sprawnego przeprowadzenia procesu liberalizacji gazu ziemnego w Polsce muszą być zagwarantowane w regulacjachkrajowych. Brak restrykcyjnych narzędzi, wymuszających na uczestnikach rynku podejmowanie konkretnych działań, skutkować będzie długim i nieskutecznym procesemprzechodzenia z obecnego modelu regulowanego do modelu rynku liberalnego, narażającprzy tym Polskę na wysokie kary finansowe nakładane przez Komisję Europejską na kraje,które nie otworzą krajowych rynków na konkurencję.

Na podstawie analizy planowanych i postulowanych działań w obszarze liberalizacjirynku gazu ziemnego w Polsce, określić można niezbędne dodatkowe uprawnienia Regulatora w obszarach „czterech wolności” na rynku gazu ziemnego.

14 „Cztery wolnoÊci” na rynku gazu ziemnego

Regulator jako „strażnik czterech wolności”

Przestrzeganie tych fundamentalnych zasad powinno być gwarantowaneprzez silnego Regulatora wyposażonego w odpowiednie narzędzia i uprawnienia, umożliwiające nadzór nad przestrzeganiem zasad oraz dające możliwość sprawnego reagowania w przypadku ich naruszenia.

„Regulator powinien dysponować odpowiednimi narzędziami, które umożliwiąsprawny nadzór nad uczestnikami rynku w obliczu jego transformacji.

Narzędziem takim może być art. 97 projektu ustawy Prawo gazowe dający Prezesowi URE możliwość nałożenia na przedsiębiorstwo zintegrowane pionowoposiadające siłę rynkową, która może zagrażać prawidłowemu funkcjonowaniumechanizmów rynkowych m.in. obowiązku sprzedaży określonej ilości gazuziemnego, mocy przesyłowych czy pojemności magazynowych.

Ze względu na znaczenie tych zapisów dla sprawnego procesu liberalizacjinależy dążyć do ich usankcjonowania już w ramach planowanej nowelizacjiustawy Prawo energetyczne.”

Mateusz Konieczny Menedżer, PwC

Niezbędne uprawnienia Regulatora w obszarze „czterech wolności”na rynku gazu ziemnego

15Działania liberalizacyjne w obszarze gazu ziemnego w Polsce

Wolność infrastrukturalna

• Umożliwienie sprawowania skutecznego nadzoru nad operatorami infrastruktury w zakresie wypełniania wymogów niezależności prawnej, organizacyjnej i podejmowania decyzji od wszelkich innych rodzajów działalności niezwiązanych z przesyłem, dystrybucją i magazynowaniem, uprawnienie do nałożenia sankcji na podmioty nie wypełniające tych wymogów.

• Monitorowanie, w jaki sposób egzekwowana jest zasada TPA w odniesieniu do infrastruktury, a w przypadku stwierdzenia naruszeń – uprawnienie do nałożeniana operatora infrastruktury obowiązku sprzedaży na wskazanych warunkachokreślonych mocy przesyłowych lub też określonych pojemności magazynowych.

Wolność obrotu giełdowego

• Uprawnienie do nałożenia na przedsiębiorstwo obrotu obowiązku sprzedażyokreślonej ilości gazu ziemnego na wskazanych warunkach oraz nałożenia sankcji w przypadku nie wypełnienia tych obowiązków.

Wolność kontraktowa

• Uprawnienie do kontrolowania umów sprzedaży i umów kompleksowych w zakresie postanowień dotyczących zmiany dostawcy oraz do nakładania sankcji na przedsiębiorstwa stosujące w tym zakresie praktyki ograniczające konkurencję (lub też informowanie Prezesa UOKiK o występowaniu w tych umowach niedozwolonych klauzulach umownych).

Wolność handlowa

• Uprawnienie do kontrolowania umów sprzedaży i umów kompleksowych w zakresiepostanowień dotyczących zakazu odsprzedaży oraz informowanie Prezesa UOKiK o występowaniu w tych umowach niedozwolonych klauzulach umownych.

Regulator jako „strażnik czterech wolności”

16

Wolność infrastrukturalna

R A P O R T S Z C Z E G Ó Ł O W Y

Dla liberalizacji rynku i rozwoju konkurencji w obszarze obrotu kluczowejest zagwarantowanie wolności infrastrukturalnej – rozumianej jako zapewnienie dostępu do infrastruktury dla wszystkich podmiotów na rynku na przejrzystych i niedyskryminujących zasadach.

Jedną z głównych barier dla rozwoju rynku gazu w Polsce są ograniczenia występujące po stronie infrastruktury gazowej. Moce na punktach wejścia do systemu krajowego z kierunków innych niż wschodni są ograniczone, co z kolei utrudnia dostęp do rynkupolskiego podmiotom niezależnym. Powszechnie wskazywaną przeszkodą jest takżeograniczony dostęp do pojemności magazynowych. Mając na uwadze wąskie gardła występujące w ramach systemu gazowego kluczową kwestią z punktu widzenia zliberalizowanego rynku jest zapewnienie swobodnego i równego dostępu wszystkimuczestnikom rynku.

Rozwój infrastruktury gazowej

Podmiot dedykowany do rozwoju infrastruktury – GAZ-SYSTEM realizuje od kilku latszeroko zakrojony program inwestycyjny, nakierowany na eliminację wąskich gardeł na połączeniach z krajami ościennymi. Do najważniejszych efektów tych działań zaliczyćmożna uruchomienie na przełomie 2011 i 2012 roku nowych przepustowości napołączeniach z Czechami i Niemcami. Obecnie trwa budowa terminalu w Świnoujściu,prowadzone są także analizy dotyczące m.in. rozbudowy połączenia z Czechami i budowypołączenia ze Słowacją. Należy zauważyć, że proces przygotowania i realizacji inwestycjiinfrastrukturalnych wymaga czasu, a wymierne efekty podejmowanych obecnie działańodczuwalne będą dopiero w perspektywie kilku lat. Należy spodziewać się, że w najbliższymczasie nadal występować będzie deficyt mocy na punktach wejścia z kierunku zachodniego,co stanowić będzie barierę dla rozwoju konkurencji w obszarze obrotu.

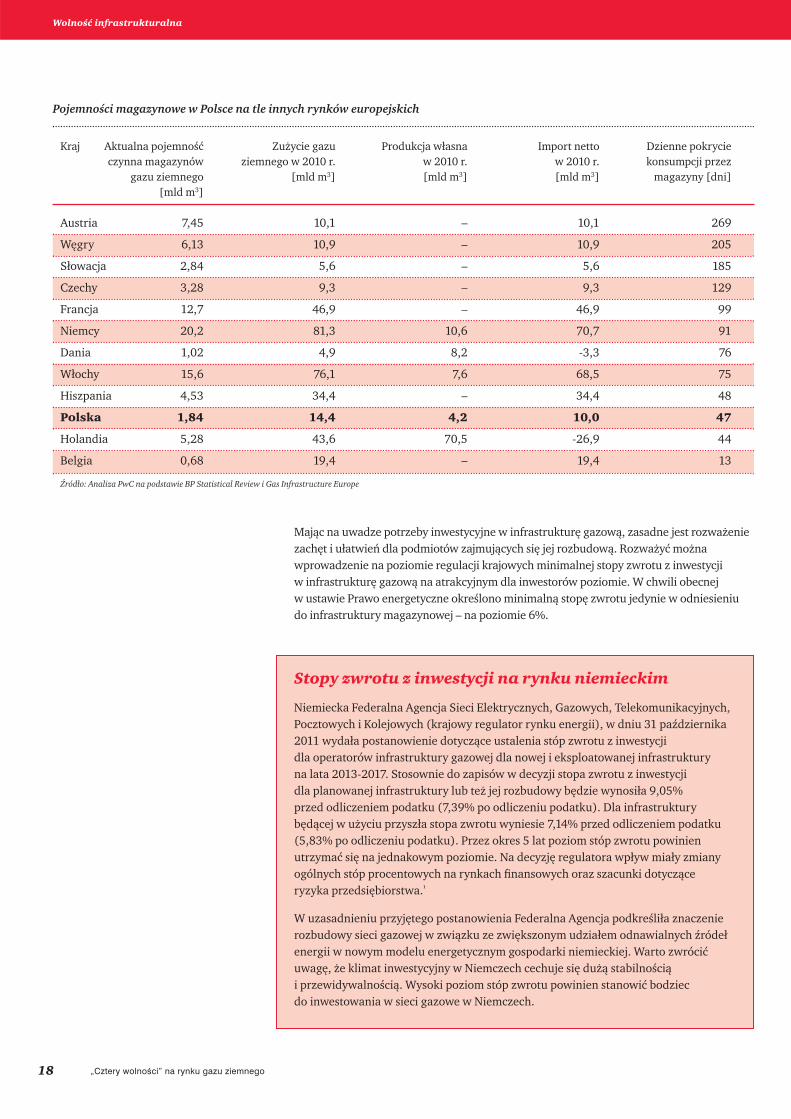

Dla rozwoju rynku gazu w Polsce bardzo istotna jest również infrastruktura magazynowa.Dostęp do magazynów pozwala spółkom obrotu na wypełnienie wymogów w zakresie zapasów obowiązkowych, zabezpieczenie zwiększonych dostaw w okresach zimowych,bilansowanie handlowe a także optymalizację cen zakupu. Polska na tle krajów Unii Europejskich cechuje się relatywnie niskim wskaźnikiem pokrycia konsumpcji gazu ziemnego przez pojemności magazynowe. Realizacja planów inwestycyjnych PGNiG(zgodnie z informacjami podawanymi przez spółkę wartość docelowa pojemności w 2020 roku ma wynieść 3,5 mld m3) zwiększy istotnie pojemności dostępne w Polsce,jednak w związku z prognozowanym wzrostem zużycia gazu ziemnego, nie należyspodziewać się poprawy w zakresie zdolności zabezpieczenia krajowego popytu.

17Działania liberalizacyjne w obszarze gazu ziemnego w Polsce

Należy spodziewać się, że w najbliższym czasie nadal występować będzie deficyt mocy na punktach wejścia z kierunku zachodniego, co stanowić będziebarierę dla rozwoju konkurencji w obszarze obrotu.

Wolność infrastrukturalna

Mając na uwadze potrzeby inwestycyjne w infrastrukturę gazową, zasadne jest rozważeniezachęt i ułatwień dla podmiotów zajmujących się jej rozbudową. Rozważyć możnawprowadzenie na poziomie regulacji krajowych minimalnej stopy zwrotu z inwestycji w infrastrukturę gazową na atrakcyjnym dla inwestorów poziomie. W chwili obecnej w ustawie Prawo energetyczne określono minimalną stopę zwrotu jedynie w odniesieniudo infrastruktury magazynowej – na poziomie 6%.

Stopy zwrotu z inwestycji na rynku niemieckim

Niemiecka Federalna Agencja Sieci Elektrycznych, Gazowych, Telekomunikacyjnych,Pocztowych i Kolejowych (krajowy regulator rynku energii), w dniu 31 października2011 wydała postanowienie dotyczące ustalenia stóp zwrotu z inwestycji dla operatorów infrastruktury gazowej dla nowej i eksploatowanej infrastruktury na lata 2013-2017. Stosownie do zapisów w decyzji stopa zwrotu z inwestycji dla planowanej infrastruktury lub też jej rozbudowy będzie wynosiła 9,05% przed odliczeniem podatku (7,39% po odliczeniu podatku). Dla infrastruktury będącej w użyciu przyszła stopa zwrotu wyniesie 7,14% przed odliczeniem podatku(5,83% po odliczeniu podatku). Przez okres 5 lat poziom stóp zwrotu powinien utrzymać się na jednakowym poziomie. Na decyzję regulatora wpływ miały zmiany ogólnych stóp procentowych na rynkach finansowych oraz szacunki dotyczące ryzyka przedsiębiorstwa.1

W uzasadnieniu przyjętego postanowienia Federalna Agencja podkreśliła znaczenierozbudowy sieci gazowej w związku ze zwiększonym udziałem odnawialnych źródeł energii w nowym modelu energetycznym gospodarki niemieckiej. Warto zwrócić uwagę, że klimat inwestycyjny w Niemczech cechuje się dużą stabilnością i przewidywalnością. Wysoki poziom stóp zwrotu powinien stanowić bodziec do inwestowania w sieci gazowe w Niemczech.

18 „Cztery wolnoÊci” na rynku gazu ziemnego

Austria 7,45 10,1 – 10,1 269

Węgry 6,13 10,9 – 10,9 205

Słowacja 2,84 5,6 – 5,6 185

Czechy 3,28 9,3 – 9,3 129

Francja 12,7 46,9 – 46,9 99

Niemcy 20,2 81,3 10,6 70,7 91

Dania 1,02 4,9 8,2 -3,3 76

Włochy 15,6 76,1 7,6 68,5 75

Hiszpania 4,53 34,4 – 34,4 48

Polska 1,84 14,4 4,2 10,0 47

Holandia 5,28 43,6 70,5 -26,9 44

Belgia 0,68 19,4 – 19,4 13

Źródło: Analiza PwC na podstawie BP Statistical Review i Gas Infrastructure Europe

Kraj Aktualna pojemność Zużycie gazu Produkcja własna Import netto Dzienne pokrycieczynna magazynów ziemnego w 2010 r. w 2010 r. w 2010 r. konsumpcji przez

gazu ziemnego [mld m3] [mld m3] [mld m3] magazyny [dni][mld m3]

Pojemności magazynowe w Polsce na tle innych rynków europejskich

Wolność infrastrukturalna

Zagwarantowanie minimalnej stopy zwrotu na wyższym poziomie w ramach obowiązujących regulacji, wzorem rozwiązań stosowanych w Niemczech, zmniejszyłobyryzyko po stronie inwestorów.

Ustalając wysokość uzasadnionego zwrotu należy jednak mieć na uwadze również interesodbiorców końcowych, dla których wyższa stopa zwrotu dla inwestora oznacza wyższątaryfę. W odniesieniu do infrastruktury magazynowej praktyka rynkowa wskazuje jednak, iż Regulator akceptuje stopy zwrotu na znacznie wyższym poziomie niż wskazanew ustawie minimum. W związku z tym, wskazanie minimalnej stopy zwrotu na poziomieodpowiadającym stopie faktycznie akceptowanej przez Regulatora nie wpłynęłobynegatywnie na poziom taryf, a przełożyłoby się na zainteresowanie inwestorów inwestycjami w tym zakresie.

Unbundling jako narzędzie gwarantujące równy dostęp do infrastruktury

Regulacje unijne nakładają wymóg niezależności prawnej, organizacyjnej i podejmowaniadecyzji operatorów infrastruktury od działalności związanej z wydobyciem i obrotem.Jest to jedno z podstawowych narzędzi eliminowania zachęt do stosowania dyskryminujących praktyk oraz zapewnienia równoprawnego dostępu do infrastruktury.W odniesieniu do operatorów sieci przesyłowej, przewidziane są trzy modele rozdziału.Dla obszaru magazynowania Dyrektywa nie precyzuje szczegółowo modeli unbundlingu.

Modele unbundlingu przewidziane w Trzeciej Dyrektywie gazowej

• Pełny rozdział – własność aktywów oraz funkcja operatorska znajdują się w ramachpodmiotu niepowiązanego w żaden sposób z działalnością w obszarze produkcji lub dostaw

• Niezależny operator systemu, czyli tzw. model ITO – aktywa i funkcja operatorskawydzielone są do odrębnego podmiotu powiązanego kapitałowo z przedsiębiorstwem realizującym działalność w obszarze wydobycia lub obrotu

• Niezależny operator przesyłu, czyli tzw. model ISO – aktywa są własnością przedsiębiorstwa realizującego działalności w obszarze wydobycia lub obrotu, odrębna spółka powiązana kapitałowo z tym przedsiębiorstwem sprawuje funkcję operatorską na tych aktywach.

W odniesieniu do systemu przesyłowego w Polsce, wdrożono model pełnego rozdziału,który w najpełniejszym stopniu odpowiada idei unbundlingu. Działania mające na celu zapewnienie niezależności stopniowo podejmowane są również w odniesieniu do systemu magazynowania. Począwszy od czerwca 2012 roku funkcję operatora systemu magazynowania (OSM) pełni odrębna spółka zależna PGNiG, przy czym aktywa magazynowe pozostają własnością PGNiG. Model ten należy uznać za zgodny z wymogami Dyrektywy, jednak zapewnienie pełnej niezależności i transparentności w ramach tego modelu wymagać może dodatkowych rozwiązań. Wzorem wytycznychprzewidzianych w Dyrektywie dla operatorów systemu przesyłowego, rozwiązania te powinny obejmować m.in. wdrożenie wewnętrznych procedur i regulaminów w ramach OSM, gwarantujących pełną niezależność decyzyjną spółki od PGNiG.

19Działania liberalizacyjne w obszarze gazu ziemnego w Polsce

1 Bundesnetzagentur, Beschlusskammer 4, Festlegung von eigenkapitalzinssätzen nach § Abs. 6 StromNEV bzw. GasNEV,31.10.2011 Bonn

Wolność infrastrukturalna

Równocześnie mając na uwadze monopolistyczną pozycję PGNiG w obszarze magazynowania gazu ziemnego oraz powiązania kapitałowe pomiędzy operatorem a właścicielem magazynów niezbędne wydaje się w tym kontekście zapewnienie pełnegozaangażowania Regulatora w nadzór nad wypełnianiem wymogów w zakresie niezależności.Jednocześnie Regulator powinien mieć możliwość nakładania na przedsiębiorstwo dotkliwych sankcji w przypadku stwierdzenia naruszeń.

Optymalizacja wykorzystania infrastruktury

Zgodnie z wymogami unijnymi, dostęp do infrastruktury winien być zapewniony na zasadach równoprawnego dostępu. Operatorzy infrastruktury powinni zapewnićniedyskryminacyjne i przejrzyste mechanizmy alokacji mocy, zapewniające efektywnei maksymalne wykorzystanie zdolności technicznych infrastruktury.

Alokacja nowych mocy uruchamianych w ostatnim czasie na punktach wejścia do polskiegosystemu przesyłowego – Cieszyn i Lasów, odbywała się w formule opean season. W obu przypadkach złożone wnioski przekraczały poziom udostępnianych mocy i musiałybyć redukowane. Dla nowych przepustowości w punkcie Lasów zastosowana zostałametoda alokacji „pro rata” - przydział mocy umownej następował proporcjonalnie do wielkości zamówienia. W przypadku połączenia z Czechami, zastosowano metodębazującą na zdyskontowanej mocy przepływów generowanych dla operatora. Należy zauważyć, że obie te metody są korzystne dla dużych podmiotów, deklarujących rezerwację na wysokim poziomie, jednak mogą one stanowić barierę dla podmiotówmniejszych, dopiero wchodzących na polski rynek.

Zgodnie z ramowymi wytycznymi ERGEG dotyczącymi mechanizmów alokacji przepustowości , podstawową metodą alokacji istniejących przepustowości2 powinny być aukcje. W kwestii alokacji nowych mocy w ramach procedury Open Season, wytyczneERGEG3 wskazują by wybrane metody alokacji były przejrzyste i niedyskryminujące.Odpowiedni nadzór organów regulacyjnych ma zagwarantować przestrzeganie tych zasad.

Wskazane powyżej wytyczne uwzględniono w nowej Instrukcji Ruchu i Eksploatacji SieciPrzesyłowej (IRiESP, Instrukcja), zgodnie z którą w przypadku, w którym wnioskiużytkowników dotyczące istniejących połączeń z krajami ościennymi przekrocządostępne moce, ich alokacja ma odbywać się na podstawie aukcji. Należy uznać to za właściwe działanie sprzyjające rozwojowi konkurencji na rynku oraz pozwalającena przydzielenie przepustowości podmiotom, które najwyżej ją wyceniają. Także wybierającmetodę dla alokacji nowych mocy operator systemu przesyłowego oraz Prezes URE,powinni uwzględnić potrzebę otwarcia rynku dla nowych podmiotów. W sytuacjach, w których jest to możliwe, również dla alokacji mocy dla nowych interkonektorówstosowane powinny być procedury aukcji.

Zgodnie ze wspomnianymi wcześniej wytycznymi ERGEG dotyczącymi mechanizmówalokacji przepustowości, co najmniej 10% mocy oferowanych jako ciągłe, powinno być przewidziane dla rezerwacji krótkoterminowych. Również ta wytyczna zostałaodzwierciedlona w Instrukcji – w odniesieniu do punktów na połączeniach międzysystemowych, maksymalnie 90% przepustowości technicznej danego punktuprzydzielane jest na okresy roczne i półroczne, zaś co najmniej 10% na okresy krótsze.Rozwiązanie to pozwala na zagwarantowanie przepustowości dla rynku spot, umożliwiająctym samym jego rozwój. Wraz z rozwojem rynku giełdowego w Polsce, uruchamianiemnowych przepustowości oraz wzrostem wolumenów transgranicznego handlu gazemnależy spodziewać się zwiększonego zainteresowania uczestników rynku rezerwacjamikrótkoterminowymi.

20 „Cztery wolnoÊci” na rynku gazu ziemnego

Zgodnie z nową Instrukcją Ruchu i Eksploatacji Sieci Przesyłowej, jeśli wnioski użytkowników dotyczące istniejących połączeńz krajami ościennymi przekrocządostępne moce, ich alokacja maodbywać się na podstawie aukcji. W sytuacjach, w których jest to możliwe, również dla alokacji mocy dla nowych interkonektorówstosowane powinny być procedury aukcji.

2 Revised Pilot Guideline on Capacity Allocation Mechanisms, European Regulators' Group for Electricity and Gas, 7 December 2010, Ref. E10-GWG-71-03

3 ERGEG Guidelines on Good Practice on Open Season Procedure, European Regulators' Group for Electricity and Gas, 21 May 2007, Ref. C06-GWG-29-05c

Wolność infrastrukturalna

W odniesieniu do systemu magazynowania gazu, zgodnie z informacjami przekazywanymiprzez PGNiG, wraz z implementacją zapisów Trzeciej Dyrektywy oraz wydzieleniem Operatora Systemu Magazynowania, wszystkie nowe pojemności oraz pojemności wykorzystywane wcześniej przez PGNiG będą udostępniane na rynku na zasadach TPA.Należy się spodziewać, że funkcjonowanie tego modelu zostanie przetestowane w praktycew ramach kolejnych procedur, z których najbliższa, dotycząca Mogilna, będzie rozstrzygnięta jeszcze w tym roku roku. W związku z przewagami konkurencyjnymi jakie daje spółkom obrotu dostęp do magazynów, dostęp do infrastruktury ma kluczoweznaczenie z punktu widzenia rozwoju konkurencji. Nadzór Regulatora nad prawidłowościąstosowanych procedur w tym zakresie wydaje się w związku z tym niezbędny.

Biorąc pod uwagę występowanie szeregu ograniczeń infrastrukturalnych w całym systemiegazowym, w celu optymalizacji wykorzystania infrastruktury zasadne jest wprowadzenie i egzekwowanie zasady "use it or lose it" (UIOLI) zarówno na mocach systemu przesyłowegojak również magazynowego. Narzędzie to mogłoby być wykorzystane przez operatora infrastruktury w sytuacjach, w których podmioty nie wykorzystują zarezerwowanych mocyi nie sprzedają ich na rynku wtórnym, a popyt na moce przewyższa ich udostępnianypoziom. Rozwiązanie to ograniczyłoby możliwość blokowania przepustowości przezuczestników rynku oraz wpłynęło by pozytywnie na rozwój konkurencji. Przewidzianedotychczas w IRiESP postanowienia w tym zakresie nie stanowią efektywnego narzędziaoptymalizacji wykorzystania istniejącej infrastruktury. W nowej IRiESP wprowadzonododatkowe rozwiązanie – w sytuacji wystąpienia ograniczeń kontraktowych OSP możeudostępnić niewykorzystywane przepustowości w ramach aukcji. IRiESP nie precyzujejednak dla tego przypadku okresu w jakim przepustowość miałaby nie być wykorzystywanaani tego, czy zarezerwowana przepustowość zostanie odebrana czasowo czy permanentnie. Biorąc pod uwagę dodatkowo fakt, iż powyższe stanowić będzie jedynieuprawnienie, nie zaś zobowiązanie, egzekwowanie zasady UIOLI pozostaje w całości zależne od działań i decyzji podejmowanych przez operatora systemu. Wydaje się, że doprecyzowanie ścieżki postępowania bezpośrednio w IRiESP stanowiłoby ułatwieniezarówno dla operatora, jak i dla uczestników rynku.

Narzędziem niezbędnym dla UIOLI oraz przyczyniającym się do optymalizacji wykorzystaniainfrastruktury jest sprawnie działający rynek wtórny dla zarezerwowanych zdolności. Na rynku polskim zarówno operator systemu przesyłowego jak i operator systemu magazynowania gwarantują podmiotom prawo do wtórnego obrotu zakontraktowanymimocami. Niemniej jednak, w praktyce jest to wykorzystywane rzadko. Zgodnie z IRiESPobrót wtórny odbywa się za pośrednictwem publikowanej na stronie operatora internetowejTabeli Ofert zawierającą zgłoszenia użytkowników sieci. Oferty podmiotów muszą byćwysyłane w ramach odpowiedniej procedury, ograniczeniom podlega również terminudostępniania. Może to stanowić ograniczenie z punktu widzenia użytkowników sieci,mogące przekładać się z kolei na mniejsze zainteresowanie korzystaniem z rynkuwtórnego. Mając na uwadze powyższe, operatorzy powinni rozważyć wprowadzenieułatwień dla użytkowników tym zakresie. Wprowadzenie platformy internetowej dla rynku wtórnego powinno zwiększyć jego wykorzystanie poprzez ułatwienie dostępu i zwiększenie przejrzystości. Powinno to uprościć procedury i ułatwić komunikacjępomiędzy stronami.

21Działania liberalizacyjne w obszarze gazu ziemnego w Polsce

W związku z przewagami konkurencyjnymi jakie daje spółkomobrotu dostęp do magazynów, dostęp do infrastruktury ma kluczowe znaczenie z punktuwidzenia rozwoju konkurencji.Nadzór Regulatora nad prawidłowością stosowanych procedur w tym zakresie wydaje się w związku z tym niezbędny.

Wprowadzenie platformy internetowej dla rynku wtórnegopowinno zwiększyć jego wykorzystaniepoprzez ułatwienie dostępu i zwiększenie przejrzystości. Powinnoto uprościć procedury i ułatwić komunikację pomiędzy stronami.

Wolność infrastrukturalna

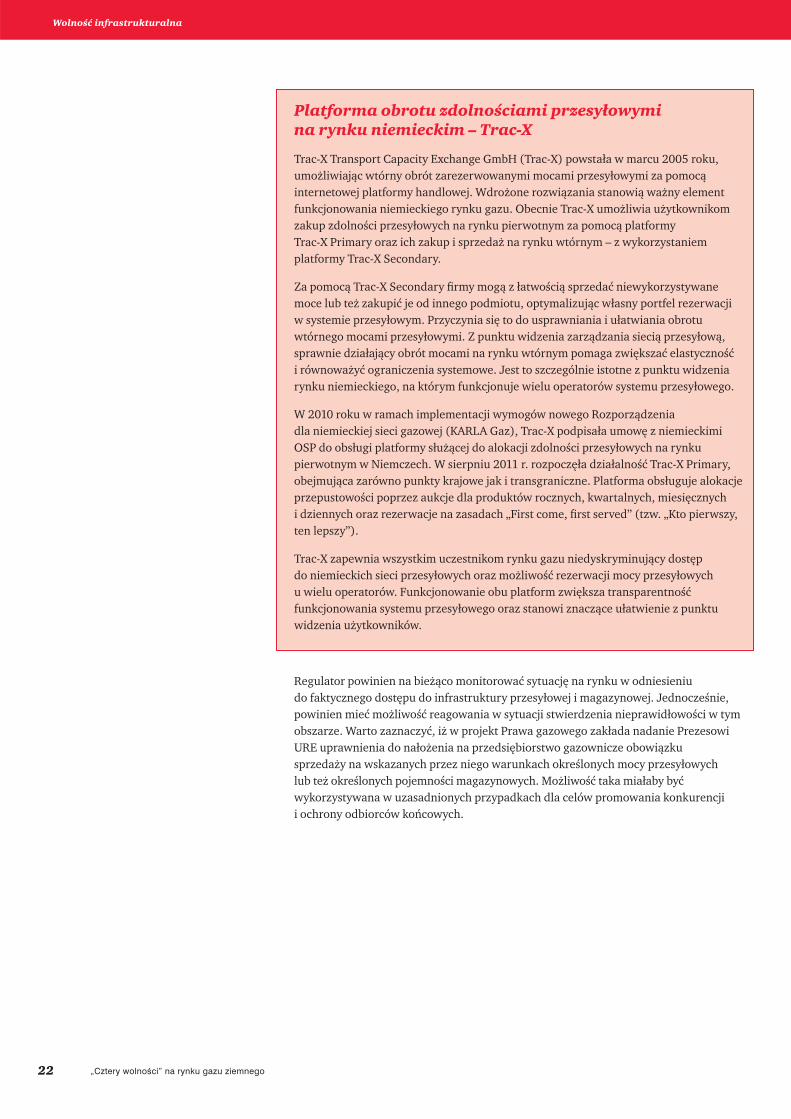

Platforma obrotu zdolnościami przesyłowymi na rynku niemieckim – Trac-X

Trac-X Transport Capacity Exchange GmbH (Trac-X) powstała w marcu 2005 roku,umożliwiając wtórny obrót zarezerwowanymi mocami przesyłowymi za pomocą internetowej platformy handlowej. Wdrożone rozwiązania stanowią ważny elementfunkcjonowania niemieckiego rynku gazu. Obecnie Trac-X umożliwia użytkownikomzakup zdolności przesyłowych na rynku pierwotnym za pomocą platformy Trac-X Primary oraz ich zakup i sprzedaż na rynku wtórnym – z wykorzystaniem platformy Trac-X Secondary.

Za pomocą Trac-X Secondary firmy mogą z łatwością sprzedać niewykorzystywane moce lub też zakupić je od innego podmiotu, optymalizując własny portfel rezerwacji w systemie przesyłowym. Przyczynia się to do usprawniania i ułatwiania obrotuwtórnego mocami przesyłowymi. Z punktu widzenia zarządzania siecią przesyłową,sprawnie działający obrót mocami na rynku wtórnym pomaga zwiększać elastyczność i równoważyć ograniczenia systemowe. Jest to szczególnie istotne z punktu widzeniarynku niemieckiego, na którym funkcjonuje wielu operatorów systemu przesyłowego.

W 2010 roku w ramach implementacji wymogów nowego Rozporządzenia dla niemieckiej sieci gazowej (KARLA Gaz), Trac-X podpisała umowę z niemieckimi OSP do obsługi platformy służącej do alokacji zdolności przesyłowych na rynku pierwotnym w Niemczech. W sierpniu 2011 r. rozpoczęła działalność Trac-X Primary,obejmująca zarówno punkty krajowe jak i transgraniczne. Platforma obsługuje alokacjeprzepustowości poprzez aukcje dla produktów rocznych, kwartalnych, miesięcznych i dziennych oraz rezerwacje na zasadach „First come, first served” (tzw. „Kto pierwszy,ten lepszy”).

Trac-X zapewnia wszystkim uczestnikom rynku gazu niedyskryminujący dostęp do niemieckich sieci przesyłowych oraz możliwość rezerwacji mocy przesyłowych u wielu operatorów. Funkcjonowanie obu platform zwiększa transparentnośćfunkcjonowania systemu przesyłowego oraz stanowi znaczące ułatwienie z punktuwidzenia użytkowników.

Regulator powinien na bieżąco monitorować sytuację na rynku w odniesieniu do faktycznego dostępu do infrastruktury przesyłowej i magazynowej. Jednocześnie,powinien mieć możliwość reagowania w sytuacji stwierdzenia nieprawidłowości w tymobszarze. Warto zaznaczyć, iż w projekt Prawa gazowego zakłada nadanie PrezesowiURE uprawnienia do nałożenia na przedsiębiorstwo gazownicze obowiązku sprzedaży na wskazanych przez niego warunkach określonych mocy przesyłowych lub też określonych pojemności magazynowych. Możliwość taka miałaby być wykorzystywana w uzasadnionych przypadkach dla celów promowania konkurencji i ochrony odbiorców końcowych.

22 „Cztery wolnoÊci” na rynku gazu ziemnego

Wolność infrastrukturalna

23

Wolność obrotu giełdowego

R A P O R T S Z C Z E G Ó Ł O W Y

W obecnym otoczeniu rynkowym i infrastrukturalnym wykreowanie płynności rynku wymaga niezbędnych działań po stronie podażowej – uruchomienia programu uwalniania gazu oraz zapewnienia wolnościobrotu giełdowego – czyli możliwie szerokiego dostępu do rynku giełdowego dla zainteresowanych podmiotów.

Płynny giełdowy rynek gazu stanowi niezbędny element zliberalizowanego rynku gazu,pozwalając na wyznaczanie referencyjnej ceny gazu oraz umożliwiając efektywnezarządzanie okresowymi nadwyżkami i niedoborami paliwa gazowego. Cena gazu kształtowana w oparciu o mechanizmy rynkowe po zniesieniu obowiązku zatwierdzaniataryf stanowiłaby punkt odniesienia dla krajowego rynku, a w szczególności mogłabystanowić punkt odniesienia w formułach cenowych kontraktów handlowych. Stworzeniegiełdowego rynku gazu wymaga odpowiednich rozwiązań proceduralnych. Dodatkowo,mając na uwadze bieżącą sytuację rynkową i występujące bariery infrastrukturalneograniczające możliwość wejścia na rynek nowych podmiotów, potrzebne jest wprowadzenieodgórnych rozwiązań gwarantujących zapewnienie podaży gazu na giełdowym rynku.

Przygotowanie rozwiązań proceduralnych dla funkcjonowania obrotu giełdowego

W chwili obecnej prowadzonych jest szereg prac związanych z przygotowaniem i wdrożeniem giełdowego rynku gazu. Nowa IRiESP, która będzie obowiązywać od grudnia bieżącego roku, zakłada wprowadzenie w systemie przesyłowym wirtualnegopunktu wejścia/wyjścia, w którym możliwy będzie obrót gazem ziemnym. Instrukcjaumożliwia tym samym współpracę operatora systemu przesyłowego z giełdą towarową w celu stworzenia giełdy gazu, na której to będzie można zawierać transakcje kupnai sprzedaży. Równolegle prowadzone są prace nad uruchomieniem giełdy gazu

w ramach Towarowej Giełdy Energii. Zasady zawierania transakcji będzie określał Regulamin Obrotu Rynku Towarów Giełdowych Towarowej Giełdy Energii S.A., po jego zatwierdzeniu przez Komisję Nadzoru Finansowego.

Uruchomienie rynku giełdowego stanowi ważny krok w kierunku liberalizacji rynku.Umożliwiając wszystkim podmiotom na rynku dostęp do gazu na jednakowych warunkachoraz stanowiąc źródło informacji o cenach, stymulować będzie rozwój konkurencji. Faktyczna skala zmian na rynku w wyniku uruchomienia obrotu giełdowego zależećbędzie jednak od poziomu wolumenów będących przedmiotem obrotu i płynności giełdy,a więc od możliwości dostarczenia gazu na rynek polski przez inne podmioty oraz,zwłaszcza na początkowym etapie, powodzenia inicjatyw mających na celu uwolnieniegazu importowanego przez podmiot dominujący.

Programy uwalniania gazu – od propozycji PGNiG do obligo giełdowego

Na licznych rynkach europejskich w celu umożliwienia wejścia na rynek nowych graczy, wdrożone zostały programy mające na celu pobudzenie rozwoju konkurencji.Programy uwolnienia gazu, przeprowadzane w formie aukcji czy też obligo giełdowego,nakierowane są na osłabienie pozycji podmiotu dominującego.

Wskazywanym przez Prezesa URE celem przeprowadzenia programu uwalniania gazu w Polsce jest stworzenie rynku hurtowego i doprowadzenie do rozwoju konkurencji na rynku gazu. Pozwoli to na zniesienie taryf, a tym samym oddalenie zarzutów KomisjiEuropejskiej dotyczących utrzymywania regulacji cen na rynku gazu w Polsce. W pierwszejkolejności zwolnienie ma objąć odbiorców instytucjonalnych przy utrzymaniu taryf dla odbiorców indywidualnych, co ma na celu ochronę gospodarstw domowych przedpotencjalnym wzrostem cen. Uwolnienie cen dla tej grupy spodziewane jest w dalszejperspektywie, najwcześniej w 2015 roku, jednak jego faktyczne wdrożenie zależeć będzie od tempa i skali rozwoju mechanizmów wolnorynkowych.

24 „Cztery wolnoÊci” na rynku gazu ziemnego

Uruchomienie giełdy gazu stanowiważny krok w kierunku liberalizacjirynku. Umożliwiając wszystkimpodmiotom dostęp do surowca na jednakowych warunkach, a jednocześnie stanowiąc źródło informacji o cenach, giełda stymulować będzie rozwójkonkurencji. Faktyczna skala zmianna rynku w wyniku uruchomieniaobrotu giełdowego zależeć będzie jednak od poziomu wolumenówbędących przedmiotem obrotu i płynności giełdy, a więc od możliwości dostarczenia gazu na rynek polski przez inne podmiotyoraz, zwłaszcza na początkowymetapie, powodzenia inicjatyw mających na celu uwolnienie gazuprzez podmiot dominujący.

Wolność obrotu giełdowego

Programy uwolnienia gazu na rynkach europejskich

Programy uwolnienia gazu przeprowadzono dotychczas na wielu rynkach, m.in. w Wielkiej Brytanii, Hiszpanii, Włoszech, Niemczech, Austrii, Danii, Francji i na Węgrzech. Programy te różniły się od siebie zarówno pod względem przyczyn będących podstawą ich podjęcia, warunków, na jakich zostały przeprowadzone, jak również skutków, jakie wywołały. Analiza pokazuje, że programy uwolnienia gazu są skuteczne wtedy, gdy podparte są szeregiem dodatkowych działań, zarówno legislacyjnych, jak również inwestycyjnych.

Interesującym przykładem jest w tej kwestii rynek czeski. Program uwalniania gazu,przeprowadzony przez RWE Transgas a.s. w porozumieniu z czeskim regulatorem ERU,został rozpoczęty w 2007 roku i wynikał głównie z nadużycia pozycji dominującej przez RWE w poprzednich latach. Zakładał on sprzedaż gazu na rynku hurtowym w formie aukcji poprzez system QAS (Quantity Allocation System), cechujący się transparentnością i niedyskryminacyjnym charakterem. Od roku 2010 systemfunkcjonuje pod nazwą VOP (Velkoobchodní prodejní systém). W porównaniu do poprzednika, nowa platforma oferuje szerszą gamę produktów o rocznym,miesięcznym i dziennym okresie dostaw. Cena produktów rocznych kształtowana jest w oparciu o koszt pozyskania surowca powiększony o uzasadnioną marżę, podczas gdy cena produktu dziennego odpowiada notowaniom w niemieckim hubiegazowym NCG (Net Connect Germany).

Równolegle do uruchomienia nowego systemu sprzedaży, oddano do użytku połączeniemiędzysystemowe z Niemcami w punkcie Hora sv. Kateřiny, a wraz z końcem 2010 rokuuruchomiono międzysystemową internetową platformę GATRAC (Gas Transport Cooperation) umożliwiającą na prostych i przejrzystych zasadach przesyłanie gazu pomiędzysystemami niemieckim i czeskim. Dzięki tym działaniom podmioty działające na rynkuczeskim zyskały możliwość dywersyfikacji portfela gazowego poprzez zaopatrywanie się na rynku niemieckim. Dodatkowo, w 2009 roku wprowadzono uproszczenia w procedurze zmiany dostawcy. W wyniku wyżej wymienionych zmian, na rynku zaobserwowano znaczny spadek udziału RWE w hurtowym rynku gazu w Czechach – z prawie 100% w 2006 roku do nieco ponad 50% w roku 2011.

Zgodnie z pierwotnym kształtem programu przygotowanym przez PGNiG, który miał być realizowany przez spółkę na zasadzie dobrowolności, sprzedaż gazu następować miaław formie aukcji organizowanych przy wsparciu giełdy towarowej. Uwalniany wolumenustalono na poziomie około 70% zużycia gazu w Polsce, co odpowiada konsumpcjiodbiorców przemysłowych. Uwagi przekazane do programu uwalniania gazu w ramachkonsultacji społecznych obejmowały właściwie wszystkie jego aspekty. Główne zastrzeżeniadotyczyły sposobu kalkulacji ceny, uczestnictwa w aukcjach spółek grupy PGNiG oraz zakresu i elastyczności oferowanych w aukcjach produktów.

W odpowiedzi na te uwagi, w maju bieżącego roku Prezes URE zaproponował dwuetapoweprzeprowadzenie programu. W ramach pierwszego etapu uruchomiona miałaby zostaćgiełda gazu na której PGNiG pełniłby rolę animatora. W ramach etapu drugiego zaproponowane zostało wprowadzenie obligo giełdowego. Obowiązek ten miałby dotyczyć, zgodnie z ówczesnym stanowiskiem Prezesa URE, 70% gazu sprzedawanegoprzez największych uczestników rynku.

Poselski projekt ustawy o zmianie ustawy – Prawo energetyczne oraz o zmianie niektórychinnych ustaw z czerwca bieżącego roku sankcjonował wariant obligo giełdowego – a więcmechanizmu, który w przeciwieństwie do mechanizmu aukcyjnego nakłada na wskazanepodmioty obowiązek faktycznej sprzedaży gazu (doprowadzenia do zawarcia transakcji),a nie jedynie jego zaoferowania na rynku.

25Działania liberalizacyjne w obszarze gazu ziemnego w Polsce

Wolność obrotu giełdowego

Obligo giełdowe na rynku energii elektrycznej

W proponowanym w poselskim projekcie zmiany ustawy Prawo energetyczne rozwiązaniu można dopatrywać się analogii do rynku energii elektrycznej, dla któregorównież wprowadzono 15% obligo giełdowe. Przepisy nowelizujące ustawę Prawo energetyczne, które zobowiązały wszystkich wytwórców do sprzedaży poprzez giełdę towarową 15% lub 100% (dla wytwórców objętych programem KDT) wytwarzanej energii weszły w życie 9 sierpnia 2010 r. Już w 2011 roku blisko 80% wytworzonej w Polsce energii stanowiło przedmiot handlu w ramach Towarowej Giełdy Energii.Obligo giełdowe przyczyniło się do zwiększenia płynności i przejrzystości tego rynku.

Porównując sytuacje rynków energii elektrycznej i gazu w momencie wprowadzaniarozwiązań liberalizacyjnych należy zwrócić uwagę na ich odmienne uwarunkowania. W przypadku energii elektrycznej, na rynku funkcjonowało wiele podmiotów, z czegotrzy największe (tj. wytwórcy skupieni w grupach kapitałowych: PGE Polska Grupa Energetyczna SA, Tauron Polska Energia SA, EDF) dysponowały ponad połową mocyzainstalowanych i odpowiadali za prawie 2/3 produkcji energii elektrycznej w kraju.4

Ponadto, przed wprowadzeniem zmian przeprowadzono uwolnienie kontraktów długoterminowych. Wskaźnik HHI na hurtowym rynku energii elektrycznej wynosiłwówczas zgodnie z danymi URE ok. 24005. Dla porównania, osiągnięcie wskaźnika HHI na analogicznym poziomie na rynku gazu ziemnego wymagałoby uwolnienia ok. 51% łącznych wolumenów. W chwili obecnej wskaźnik koncentracji na rynku gazu ziemnego wynosi około 9 400 – około 97% udziałów w rynku znajduje się w rękach jednego podmiotu.

Przesłanką do zniesienia obowiązku zatwierdzania taryf jest, zgodnie z postanowieniamiPrawa energetycznego, stwierdzenie przez Prezesa URE, iż dane przedsiębiorstwo działaw warunkach konkurencji, biorąc pod uwagę m.in. takie cechy rynku paliw lub energii,jak liczba uczestników i wielkości ich udziałów w rynku. Uwalniany wolumen gazupowinien więc zapewnić, iż te warunki będą miały szansę wystąpić. Na podstawieprzeprowadzonych wyliczeń, optymalny poziom uwalnianego gazu powinien wynosić od 50% bazując na wskaźniku HHI, do 60% krajowej konsumpcji, bazując na wskaźnikudomniemanej dominacji zgodnie z ustawą o ochronie konkurencji i konsumentów. Nawet przy założeniu, że uwolnienie rynku dotyczyć będzie wyłącznie przedsiębiorstw,do których dostarczane jest 70% gazu, minimalny wolumen uwalnianego gazu powinienwynosić nie mniej niż 35-42%. Podejście takie zawiera jednak szereg uproszczeń, w związku z czym należy dążyć do stopniowego podnoszenia poziomu uwolnienia gazu.Właściwym kierunkiem zmian regulacyjnych powinno być więc wprowadzenie obligogiełdowego na poziome co najmniej 35% krajowego zużycia lub wprowadzenia mechanizmuobligo progresywnego, lub uzupełnienia obligo dodatkowymi otwartymi przetargami.

26 „Cztery wolnoÊci” na rynku gazu ziemnego

Właściwym kierunkiem zmian regulacyjnych powinno być więcwprowadzenie obliga giełdowego na poziome co najmniej 35% krajowego zużycia lub wprowadzeniamechanizmu obliga progresywnego, lub uzupełnienia obliga dodatkowymi otwartymi przetargami.

4 Raport Krajowy Prezesa Urzędu Regulacji Energetyki, lipiec 20115 Halina Bownik-Trymucha, Rozwiązanie KDT a rozwój konkurencji na rynku energii elektrycznej,

Konferencja Finansowanie kosztów osieroconych oraz finansowanie inwestycji w sektorze, 14 października 2010, Warszawa, http://www.zrkdt.pl/uploads/files/UREkonferencjaZRKDThbt.pdf

Wolność obrotu giełdowego

Projekt ten zakładał jednak znacznie niższy wolumen obligo – 15% gazu ziemnegowprowadzanego do sieci, przez podmiot, który w danym roku posiadał prawo do ponad10% całkowitych mocy wejściowych krajowego systemu przesyłowego. Należy zauważyć,że wprowadzenie obligo na takim poziomie nie spowodowałoby znaczących zmian na rynku gazu. Na chwilę obecną prace na projektem zostały zawieszone, co otwieradrogę do weryfikacji pierwotnego założenia 15% poziomu obligo.

Wyznaczenie minimalnego poziomu uwalnianego gazu

Zgodnie z definicją zawartą w ustawie z dnia 16 lutego 2007 r. o ochronie konkurencji i konsumentów domniemywa się, że przedsiębiorca ma pozycję dominującą, jeżeli jego udział w rynku właściwym przekracza 40%. W związku z tym, jeśli celem proponowanych działań ma być w pierwszej kolejności uwolnienie cen dla odbiorców instytucjonalnych, uwalniany wolumen stanowić powinien co najmniej 60% konsumpcjiodbiorców przemysłowych, czyli około 42% krajowej konsumpcji gazu.

W celu wyznaczenia minimalnego poziomu uwalnianego gazu, który pozwoliłby na zaistnienie konkurencji wykorzystać można również wskaźnik Herfindahla-Hirschmana (wskaźnik HHI), szeroko stosowany miernik koncentracji rynku i poziomu konkurencji. Dla wybranych wartości granicznych, stosowanych przy ocenie koncentracji w Unii Europejskiej (1000 i 2000) i Stanach Zjednoczonych(1500 i 2500), wyznaczono minimalne poziomy, które powinny podlegać uwolnieniu w celu zmniejszenia koncentracji na rynku.

Przyjmując wskaźnik HHI dopuszczający najwyższy poziom koncentracji, zaistnieniewarunków konkurencji możliwe będzie w przypadku uwolnienia minimalnego poziomuwolumenów odpowiadającego co najmniej 50% konsumpcji odbiorców przemysłowych,co przekłada się na 35% konsumpcji krajowej.

Powyższe poziomy traktowane powinny być jako minimalne przyjmując jako cel zniesienie regulacji cenowej dla odbiorców przemysłowych. Udostępniane wolumenymogłyby być nabywane także przez spółki obrotu zajmujące się sprzedażą gazu do odbiorców indywidualnych, ograniczając wpływ na uwolnienie rynku w sektorzeodbiorców instytucjonalnych. Opierając się na powyższych wyliczeniach minimalnypoziom uwalnianego gazu zapewniający realny wpływ na procesy liberalizacyjne określić można przedziałem – od 35% do 42% krajowej konsumpcji, natomiast optymalny poziom wynosi od 50% do 60% krajowej konsumpcji.

Obecnie prace nad projektem zmian ustawowych zostały zawieszone, tym samym trudno przewidzieć jakie będą dalsze losy obligo giełdowego czy aukcji w kształcie proponowanym przez PGNiG. Na chwilę obecną Prezes URE otrzymał od PGNiG jedyniedeklarację dobrowolnego zaoferowania na giełdzie jeszcze w 2012 roku wolumenu na poziomie 100 mln m3, co stanowi mniej niż procent krajowej konsumpcji. Jednocześnie, Prezes URE nie ma w chwili obecnej uprawnień, by narzucić monopoliściepoziom uwolnionego wolumenu lub nałożyć sankcje w przypadku stwierdzenia działańutrudniających rozwój konkurencyjnego rynku. Jedynie sprawne przeprowadzeniezmian w prawie może stworzyć perspektywę realnych zmian w tym zakresie. Gwarantem sukcesu wdrożenia programu uwalniania gazu w dowolnej jego formiepowinien być silny Regulator rynku wyposażony w odpowiednie narzędzia, pozwalające na narzucenie korzystnych dla rynku warunków programu i późniejszeegzekwowanie ich wypełniania.

27Działania liberalizacyjne w obszarze gazu ziemnego w Polsce

Gwarantem sukcesu wdrożenia programu uwalniania gazu w dowolnej jego formie powinien być silny Regulator rynkuwyposażony w odpowiednienarzędzia, pozwalające na narzucenie korzystnych dla rynku warunków programu i późniejsze egzekwowanie ich wypełniania

Wskaźnik HHI Maksymalny udział Minimalny udział Minimalny poziompodmiotu dominującego w rynku pozostałych uwalnianych wolumenów

w segmencie podmiotów w segmencie jako % konsumpcji odbiorców przemysłowych krajowej

HHI = 1000 <31,62% >68,38% >47,86%

HHI = 1500 <38,73% >61,27% >42,89%

HHI = 2000 <44,72% >55,28% >38,70%

HHI = 2500 <50,00% >50,00% >35,00%

Źródło: Opracowanie własne PwC

Wolność obrotu giełdowego

Z perspektywy rynku polskiego należy wskazać, że samo przeprowadzenie programuuwalniania gazu nie jest wystarczające dla liberalizacji rynku gazu. Jest to jedynie tymczasowe rozwiązanie pozwalające na pobudzenie konkurencji w sytuacji w którejwystępują bariery wejścia na rynek gazu w Polsce – ograniczenia dla nowych podmiotóww możliwości zapewnienia dostaw na rynek. Dopiero zniesienie tych barier, co prawdopodobne wydaje się być dopiero w dłuższym okresie, pozwoli na faktyczne otwarcie rynku rozumiane jako pojawienie się nim nowych, niezależnych i cenotwórczychstrumieni gazu ziemnego. Dodatkowo, powodzenie programu zależeć będzie od szereguinnych rozwiązań, takich jak procedura zmiany dostawcy, możliwość częściowej rezygnacjiz zakontraktowanych wolumenów czy odprzedaży gazu.

Możliwość bezpośredniego uczestnictwa w giełdzie gazu

Zgodnie z obecnymi zapisami ustawy o giełdach towarowych, po rozpoczęciufunkcjonowania giełdowego rynku gazu przedsiębiorstwa gazownicze będą mogły zawierać transakcje za pośrednictwem domów maklerskich lub towarowych domów maklerskich. Należy zauważyć, że możliwość bezpośredniego zawierania transakcji na giełdzie na własny rachunek mają w chwili obecnej przedsiębiorstwa energetyczneposiadające koncesję na wytwarzanie, przesyłanie, dystrybucję lub obrót energią elektryczną oraz będący osobami prawnymi odbiorcy uprawnieni do korzystania z usługprzesyłowych. Jako że nie ma przesłanek pozwalających na stwierdzenie, że sektory gazui energii elektrycznej powinny być traktowane w tym zakresie odmiennie, analogiczneuprawnienia powinny być wprowadzone dla uczestników rynku gazu.

Projekt nowelizacji ustawy o giełdach towarowych w tym zakresie został przedstawionyw poselskim projekcie ustawy o zmianie ustawy – Prawo energetyczne oraz o zmianieniektórych innych ustaw z czerwca bieżącego roku (ten sam projekt zakłada wprowadzenie15% obligo giełdowego dla rynku gazu). Proponowane zmiany mają umożliwić wszystkimprzedsiębiorstwom energetycznym, w szczególności przedsiębiorstwom gazowniczym i odbiorcom gazu będącym osobami prawnymi, uzyskanie statusu członka giełdy towarowej, a tym samym bezpośredniego uczestniczenia w giełdzie gazu i zawieraniatransakcji na własny rachunek. Analogicznie jak dla rynku energii elektrycznej, warunkiemdla umożliwienia zawierania transakcji na własny rachunek byłoby zatrudnienie makleragiełd towarowych, zawarcie umowy o rozliczanie transakcji z domem maklerskim albouzyskanie odpowiedniego zezwolenia na prowadzenie rachunków lub rejestrów tych towarów giełdowych.

Umożliwienie bezpośredniego udziału w giełdzie szerokiemu gronu odbiorców (w tymodbiorcom przemysłowym) powinno przyczynić się do przyspieszenia rozwoju giełdowegorynku gazu i zwiększenia jego płynności oraz zmniejszenia kosztów uczestnictwa w giełdzie.To z kolei zwiększy szansę na powodzenie programu uwalniania gazu i pobudzenie rozwoju konkurencji. Rozważane zmiany prawa w tym zakresie sprzyjają procesom liberalizacyjnym na rynku gazu.

28 „Cztery wolnoÊci” na rynku gazu ziemnego

Umożliwienie bezpośredniego udziału w giełdzie szerokiemu gronuodbiorców (w tym odbiorcom przemysłowym) powinno przyczynićsię do przyspieszenia rozwoju giełdowego rynku gazu i zwiększeniajego płynności oraz zmniejszeniakosztów uczestnictwa w giełdzie.

Z perspektywy rynku polskiegonależy wskazać, że samoprzeprowadzenie programu uwalniania gazu nie jest wystarczające dla liberalizacji rynkugazu. Jest to jedynie tymczasowerozwiązanie pozwalające na pobudzenie konkurencji w sytuacji w której występują barierywejścia na rynek gazu w Polsce – ograniczenia dla nowych podmiotów w możliwości zapewnienia dostaw na rynek.Dopiero zniesienie tych barier, co prawdopodobne wydaje się byćdopiero w dłuższym okresie, pozwoli na faktyczne otwarcie rynkurozumiane jako pojawienie się nim nowych, niezależnych i cenotwórczych strumieni gazu ziemnego.

Wolność obrotu giełdowego

29

Wolność kontraktowa

R A P O R T S Z C Z E G Ó Ł O W Y