![KANSAI SCIENCE CIT Y · 2020. 4. 7. · q ª w] ºp osaka kyoto nara kansai science cit y keihanna science cit y ß 619-0237 n Î ì¸ ^z Ê« f 1 ¸ è ¢zmx s¶z n¢£ zmx sÓå²yåØ](https://static.fdocuments.pl/doc/165x107/60c8cea2ac8b820b9d05f4f9/kansai-science-cit-y-2020-4-7-q-w-p-osaka-kyoto-nara-kansai-science-cit.jpg)

Co nowego w podatku CIT w 2017 r.?

19

Co nowego w podatkach w 2017 r.? Najważniejsze zmiany w przepisach ustawy o CIT wchodzące w życie od 1 stycznia 2017 r. 1 Śniadanie biznesowe "Co nowego w podatkach w 2017 roku?" Poznań, 6 grudnia 2016

-

Upload

pwc-polska -

Category

Business

-

view

228 -

download

0

Transcript of Co nowego w podatku CIT w 2017 r.?

Co nowego w podatkach w 2017 r.?

Najważniejsze zmiany w przepisach ustawy o CIT wchodzące w życie od 1 stycznia 2017 r.

1

Śniadanie biznesowe

"Co nowego w podatkach w 2017 roku?"

Poznań, 6 grudnia 2016

PwC

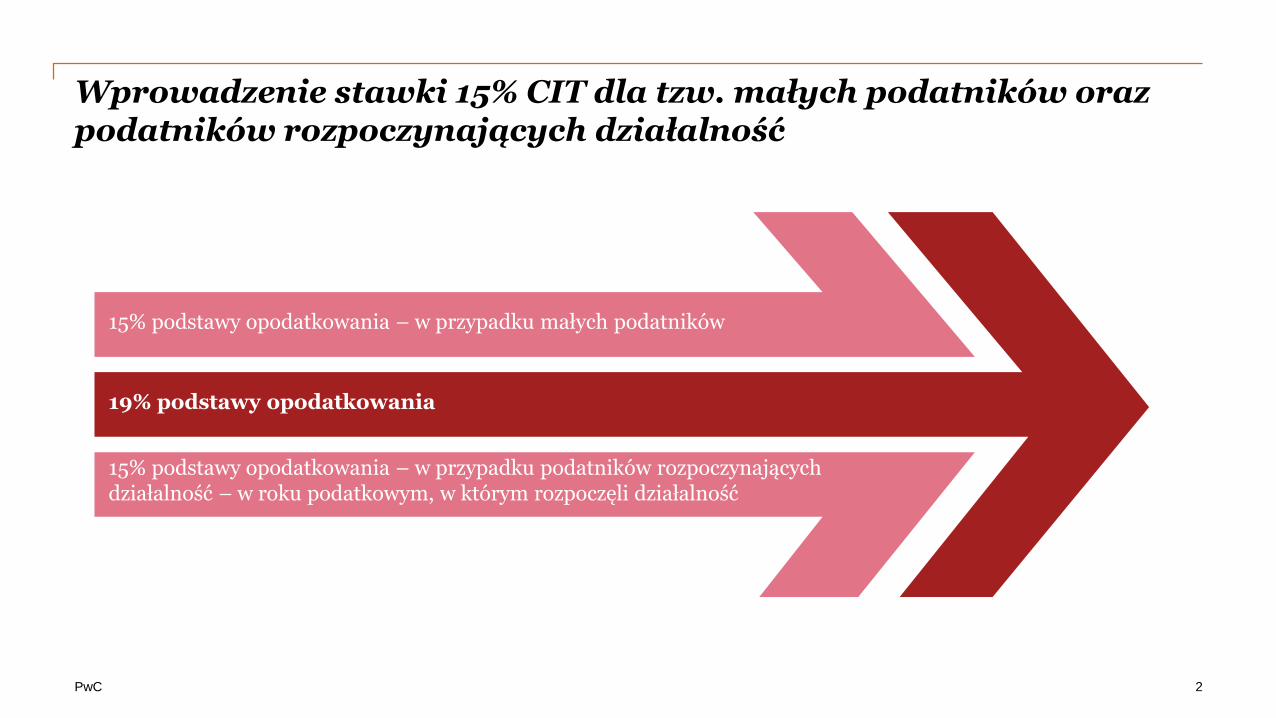

Wprowadzenie stawki 15% CIT dla tzw. małych podatników oraz podatników rozpoczynających działalność

15% podstawy opodatkowania – w przypadku małych podatników

19% podstawy opodatkowania

15% podstawy opodatkowania – w przypadku podatników rozpoczynających działalność – w roku podatkowym, w którym rozpoczęli działalność

2

PwC

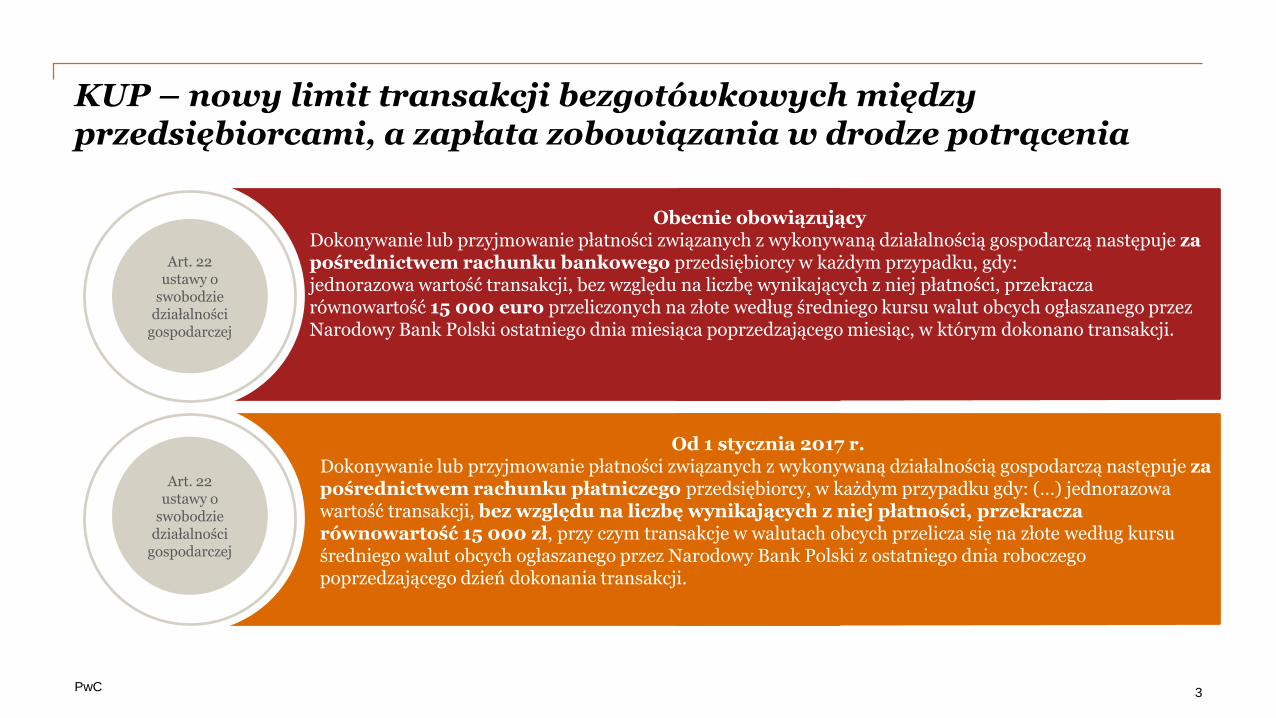

KUP – nowy limit transakcji bezgotówkowych między przedsiębiorcami, a zapłata zobowiązania w drodze potrącenia

3

Art. 22 ustawy o

swobodzie działalności

gospodarczej

Obecnie obowiązującyDokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem rachunku bankowego przedsiębiorcy w każdym przypadku, gdy:jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość 15 000 euro przeliczonych na złote według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski ostatniego dnia miesiąca poprzedzającego miesiąc, w którym dokonano transakcji.

Art. 22 ustawy o

swobodzie działalności

gospodarczej

Od 1 stycznia 2017 r.Dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem rachunku płatniczego przedsiębiorcy, w każdym przypadku gdy: (…) jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość 15 000 zł, przy czym transakcje w walutach obcych przelicza się na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień dokonania transakcji.

PwC

KUP – nowy limit transakcji bezgotówkowych między przedsiębiorcami

4

Zmiany od 1 stycznia 2017

Rachunek, przy pomocy którego będą realizowane płatności: Dotychczas był to jedynie rachunek bankowy, od 1 stycznia 2017 r. będzie to rachunek

płatniczy, zatem może to być np. rachunek w SKOK-ach lub karty kredytowej.

Obniżenie limitu transakcji:

Ponad czterokrotne obniżenie limitu z 15 tysięcy euro na 15 tysięcy złotych.

PwC

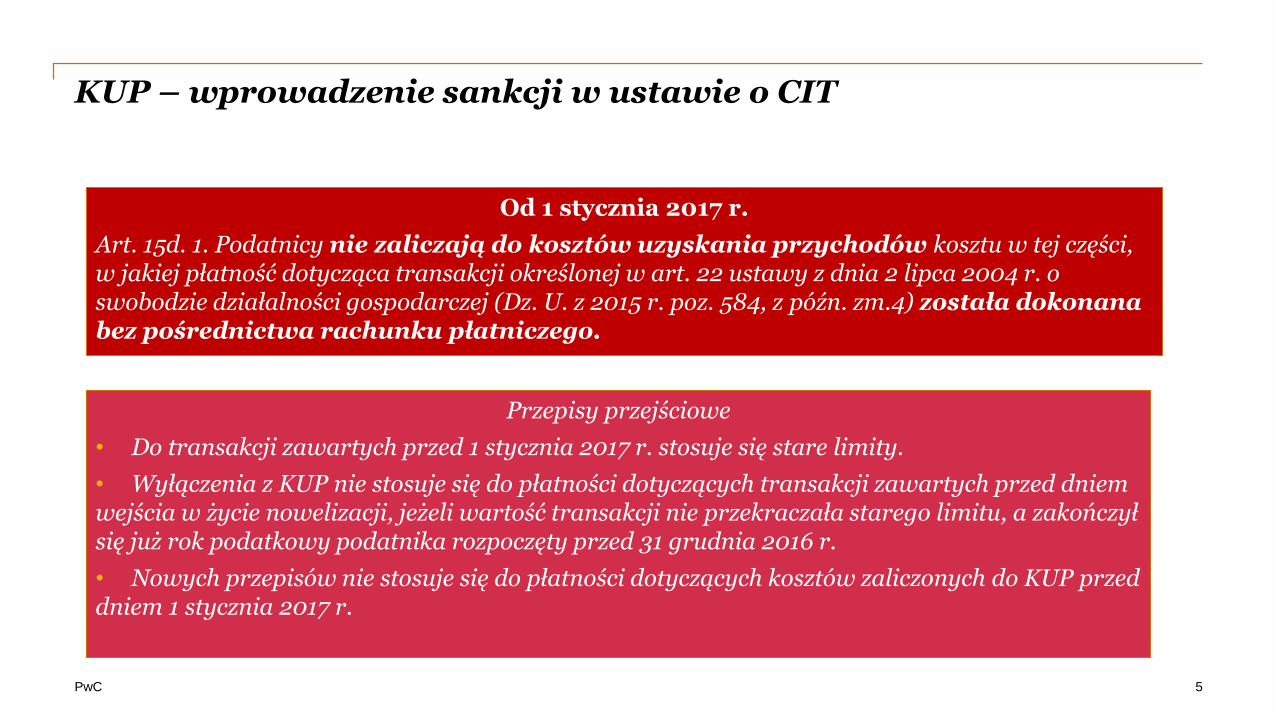

KUP – wprowadzenie sankcji w ustawie o CIT

5

Od 1 stycznia 2017 r.

Art. 15d. 1. Podatnicy nie zaliczają do kosztów uzyskania przychodów kosztu w tej części, w jakiej płatność dotycząca transakcji określonej w art. 22 ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (Dz. U. z 2015 r. poz. 584, z późn. zm.4) została dokonana bez pośrednictwa rachunku płatniczego.

Przepisy przejściowe

• Do transakcji zawartych przed 1 stycznia 2017 r. stosuje się stare limity.

• Wyłączenia z KUP nie stosuje się do płatności dotyczących transakcji zawartych przed dniem wejścia w życie nowelizacji, jeżeli wartość transakcji nie przekraczała starego limitu, a zakończył się już rok podatkowy podatnika rozpoczęty przed 31 grudnia 2016 r.

• Nowych przepisów nie stosuje się do płatności dotyczących kosztów zaliczonych do KUP przed dniem 1 stycznia 2017 r.

PwC

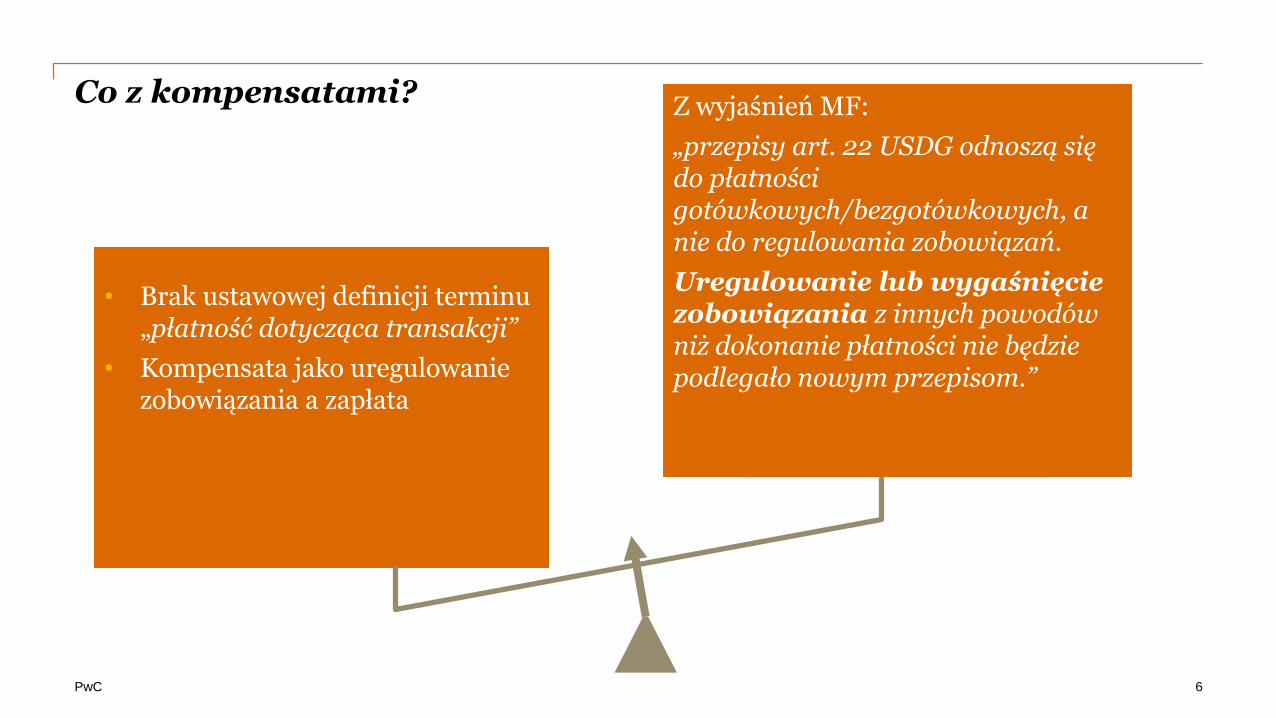

Co z kompensatami?

6

• Brak ustawowej definicji terminu „płatność dotycząca transakcji”

• Kompensata jako uregulowanie zobowiązania a zapłata

Z wyjaśnień MF:

„przepisy art. 22 USDG odnoszą się do płatności gotówkowych/bezgotówkowych, a nie do regulowania zobowiązań.

Uregulowanie lub wygaśnięcie zobowiązania z innych powodów niż dokonanie płatności nie będzie podlegało nowym przepisom.”

PwC

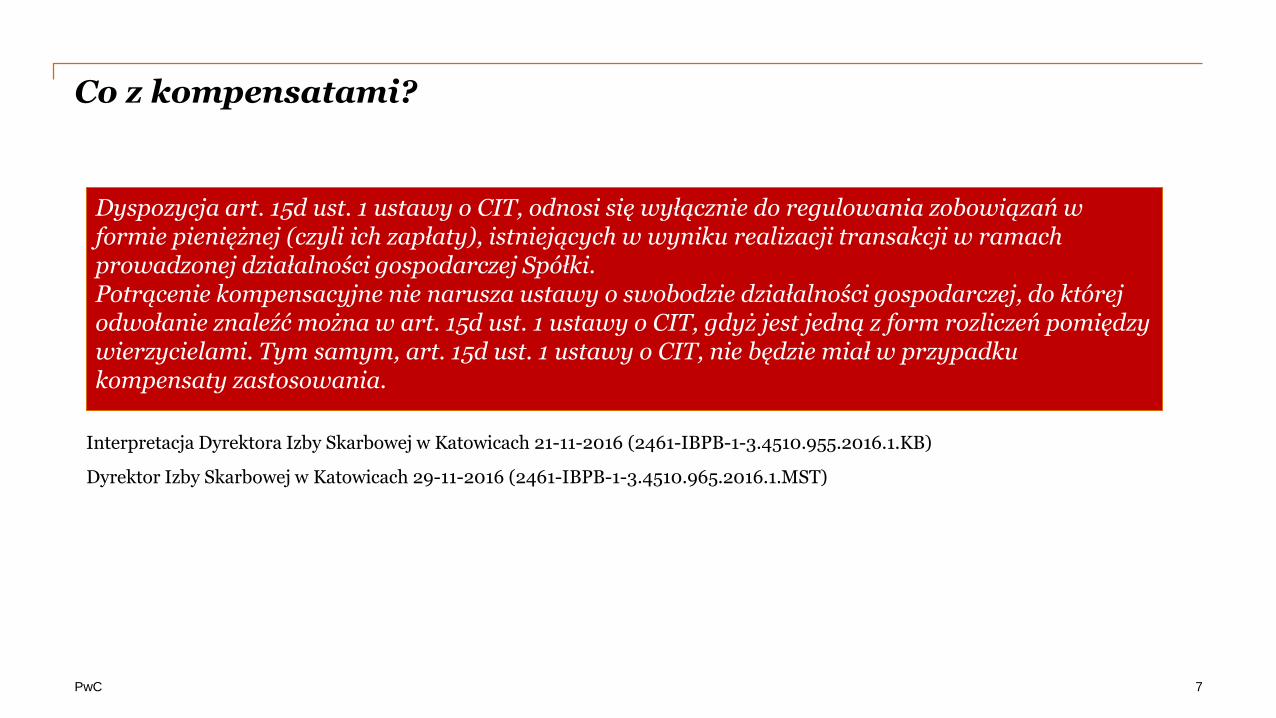

Co z kompensatami?

Interpretacja Dyrektora Izby Skarbowej w Katowicach 21-11-2016 (2461-IBPB-1-3.4510.955.2016.1.KB)

Dyrektor Izby Skarbowej w Katowicach 29-11-2016 (2461-IBPB-1-3.4510.965.2016.1.MST)

Dyspozycja art. 15d ust. 1 ustawy o CIT, odnosi się wyłącznie do regulowania zobowiązań w formie pieniężnej (czyli ich zapłaty), istniejących w wyniku realizacji transakcji w ramach prowadzonej działalności gospodarczej Spółki.Potrącenie kompensacyjne nie narusza ustawy o swobodzie działalności gospodarczej, do której odwołanie znaleźć można w art. 15d ust. 1 ustawy o CIT, gdyż jest jedną z form rozliczeń pomiędzy wierzycielami. Tym samym, art. 15d ust. 1 ustawy o CIT, nie będzie miał w przypadku kompensaty zastosowania.

7

PwC

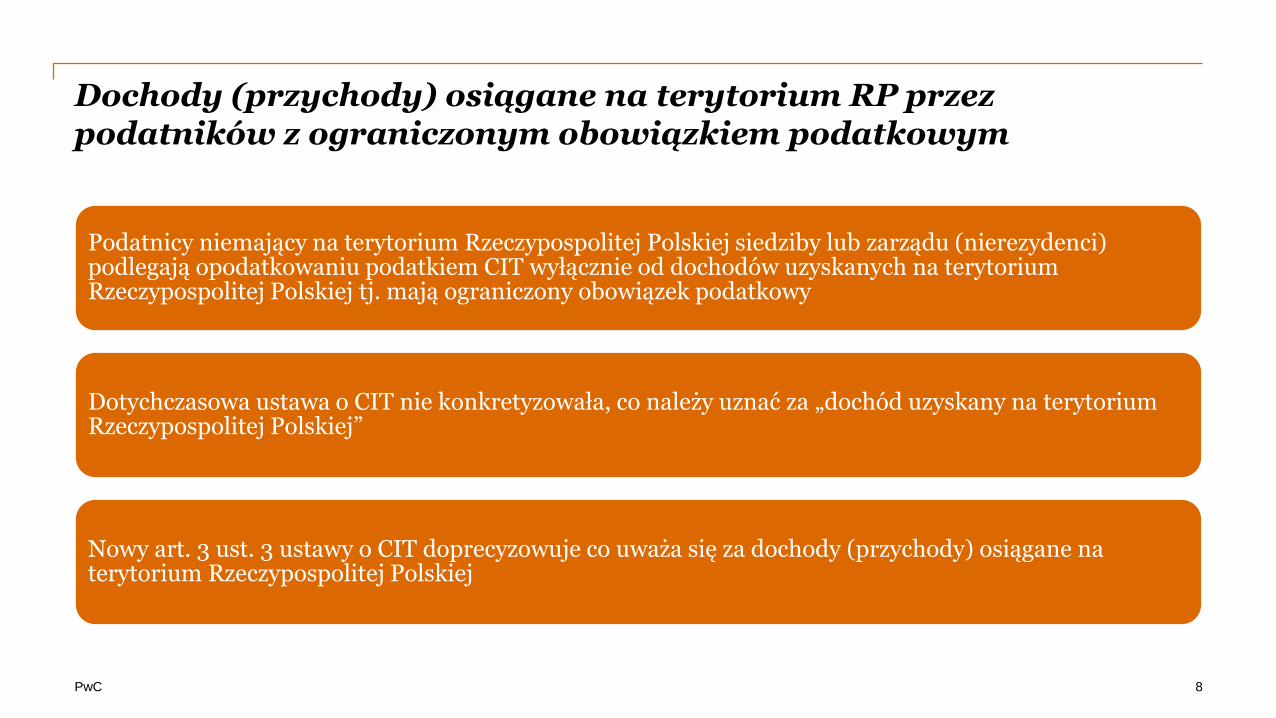

Dochody (przychody) osiągane na terytorium RP przez podatników z ograniczonym obowiązkiem podatkowym

Podatnicy niemający na terytorium Rzeczypospolitej Polskiej siedziby lub zarządu (nierezydenci) podlegają opodatkowaniu podatkiem CIT wyłącznie od dochodów uzyskanych na terytorium Rzeczypospolitej Polskiej tj. mają ograniczony obowiązek podatkowy

Dotychczasowa ustawa o CIT nie konkretyzowała, co należy uznać za „dochód uzyskany na terytorium Rzeczypospolitej Polskiej”

Nowy art. 3 ust. 3 ustawy o CIT doprecyzowuje co uważa się za dochody (przychody) osiągane na terytorium Rzeczypospolitej Polskiej

8

PwC

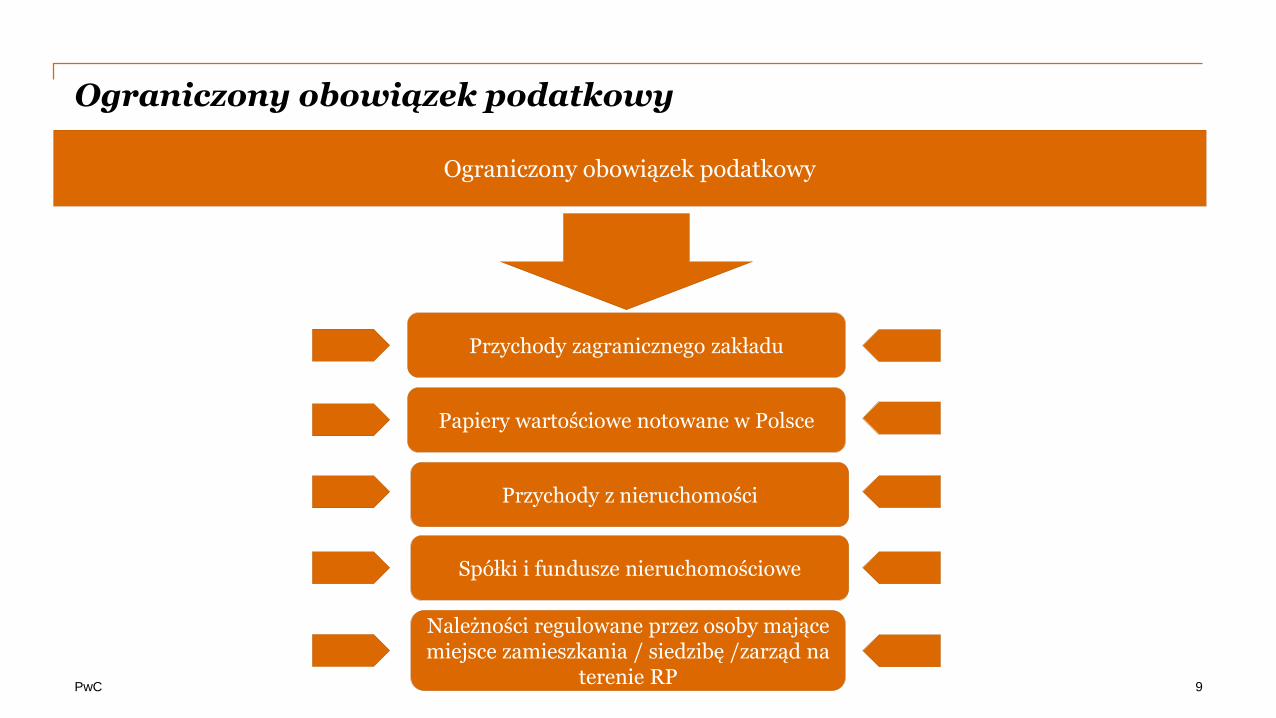

Ograniczony obowiązek podatkowy

Papiery wartościowe notowane w Polsce

Przychody zagranicznego zakładu

Przychody z nieruchomości

Spółki i fundusze nieruchomościowe

Należności regulowane przez osoby mające miejsce zamieszkania / siedzibę /zarząd na

terenie RP

Ograniczony obowiązek podatkowy

9

PwC

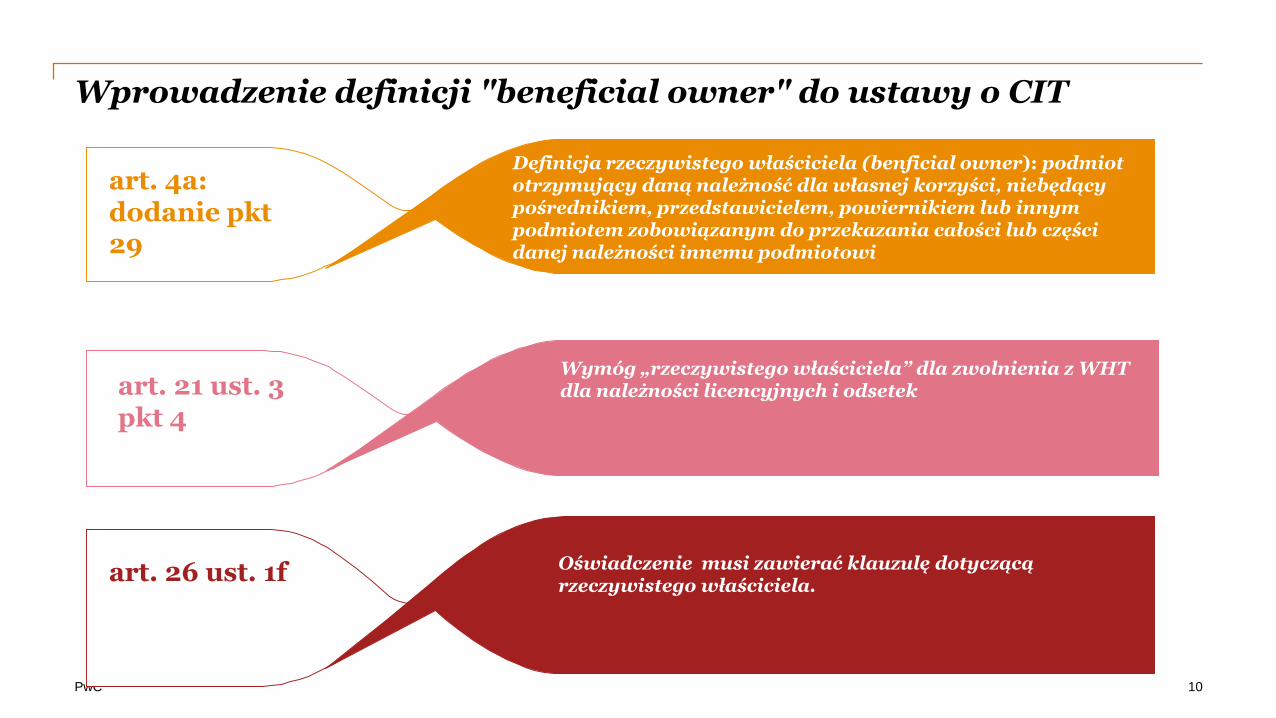

Wprowadzenie definicji "beneficial owner" do ustawy o CIT

Definicja rzeczywistego właściciela (benficial owner): podmiot otrzymujący daną należność dla własnej korzyści, niebędący pośrednikiem, przedstawicielem, powiernikiem lub innym podmiotem zobowiązanym do przekazania całości lub części danej należności innemu podmiotowi

art. 4a: dodanie pkt 29

Wymóg „rzeczywistego właściciela” dla zwolnienia z WHT dla należności licencyjnych i odsetekart. 21 ust. 3

pkt 4

Oświadczenie musi zawierać klauzulę dotyczącą rzeczywistego właściciela.

art. 26 ust. 1f

10

PwC

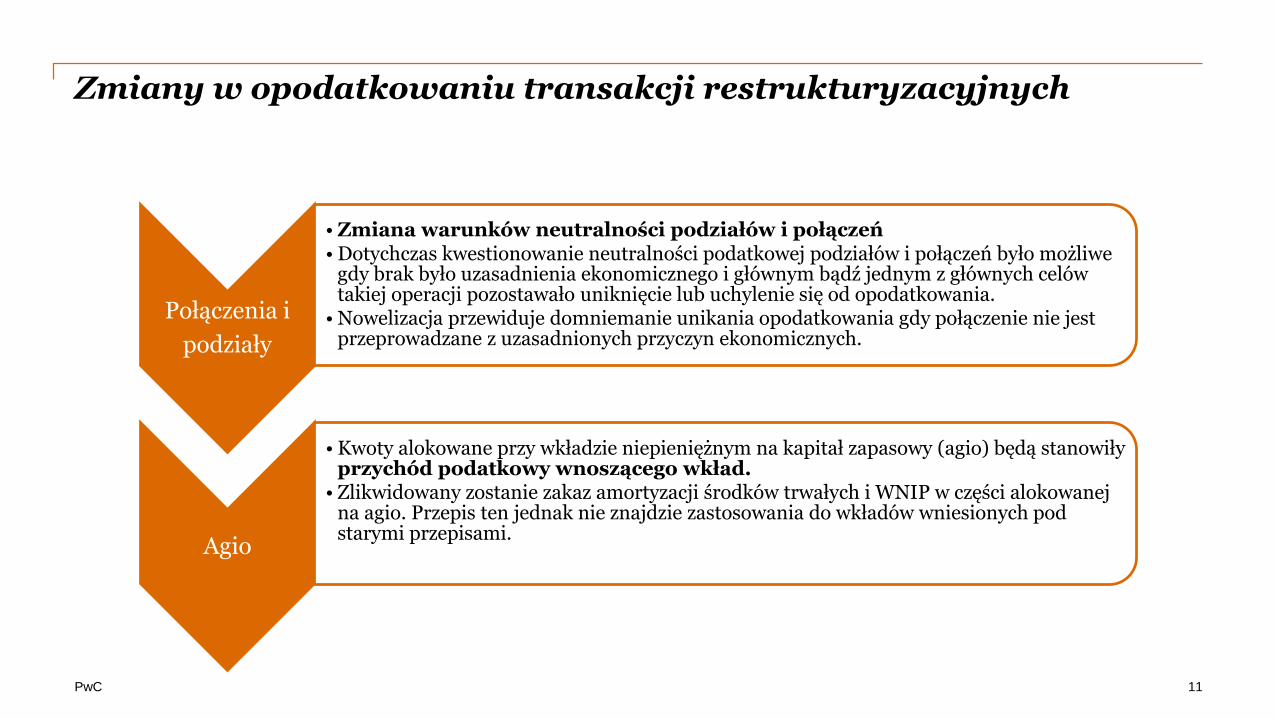

Zmiany w opodatkowaniu transakcji restrukturyzacyjnych

Połączenia i

podziały

• Zmiana warunków neutralności podziałów i połączeń• Dotychczas kwestionowanie neutralności podatkowej podziałów i połączeń było możliwe

gdy brak było uzasadnienia ekonomicznego i głównym bądź jednym z głównych celów takiej operacji pozostawało uniknięcie lub uchylenie się od opodatkowania.

• Nowelizacja przewiduje domniemanie unikania opodatkowania gdy połączenie nie jest przeprowadzane z uzasadnionych przyczyn ekonomicznych.

Agio

• Kwoty alokowane przy wkładzie niepieniężnym na kapitał zapasowy (agio) będą stanowiły przychód podatkowy wnoszącego wkład.

• Zlikwidowany zostanie zakaz amortyzacji środków trwałych i WNIP w części alokowanej na agio. Przepis ten jednak nie znajdzie zastosowania do wkładów wniesionych pod starymi przepisami.

11

PwC

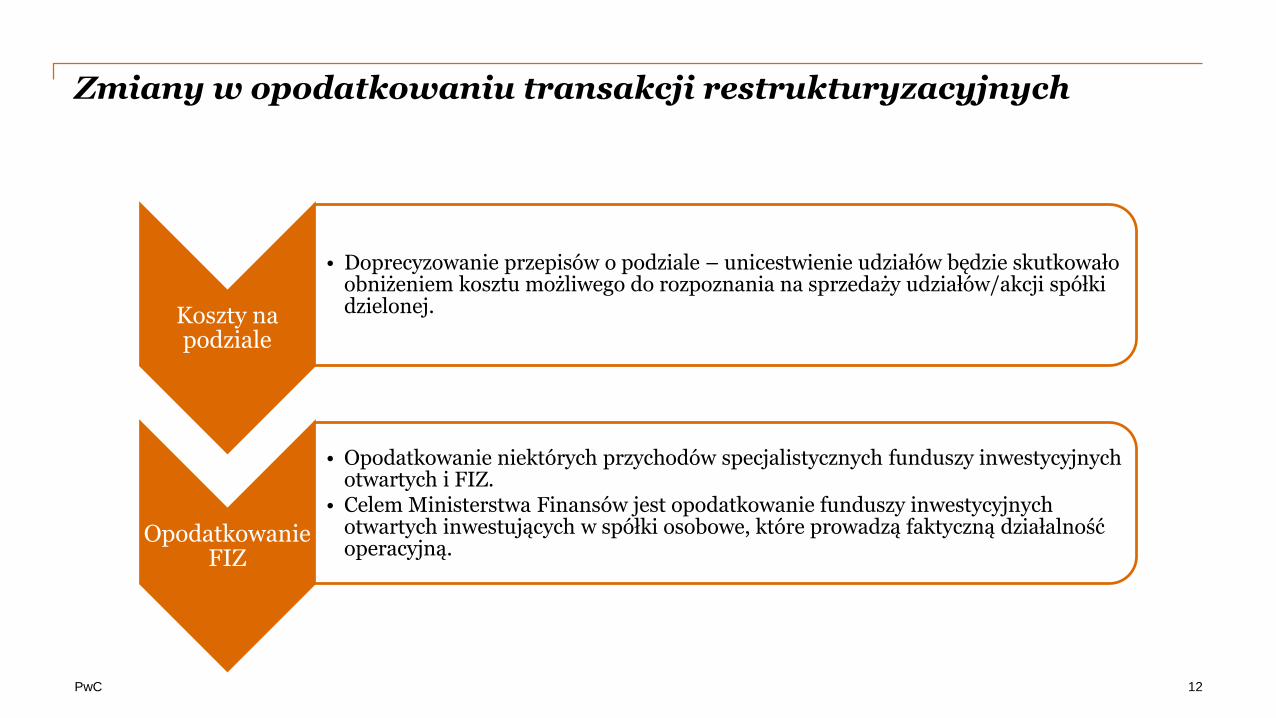

Zmiany w opodatkowaniu transakcji restrukturyzacyjnych

Koszty na podziale

• Doprecyzowanie przepisów o podziale – unicestwienie udziałów będzie skutkowało obniżeniem kosztu możliwego do rozpoznania na sprzedaży udziałów/akcji spółki dzielonej.

Opodatkowanie FIZ

• Opodatkowanie niektórych przychodów specjalistycznych funduszy inwestycyjnych otwartych i FIZ.

• Celem Ministerstwa Finansów jest opodatkowanie funduszy inwestycyjnych otwartych inwestujących w spółki osobowe, które prowadzą faktyczną działalność operacyjną.

12

PwC

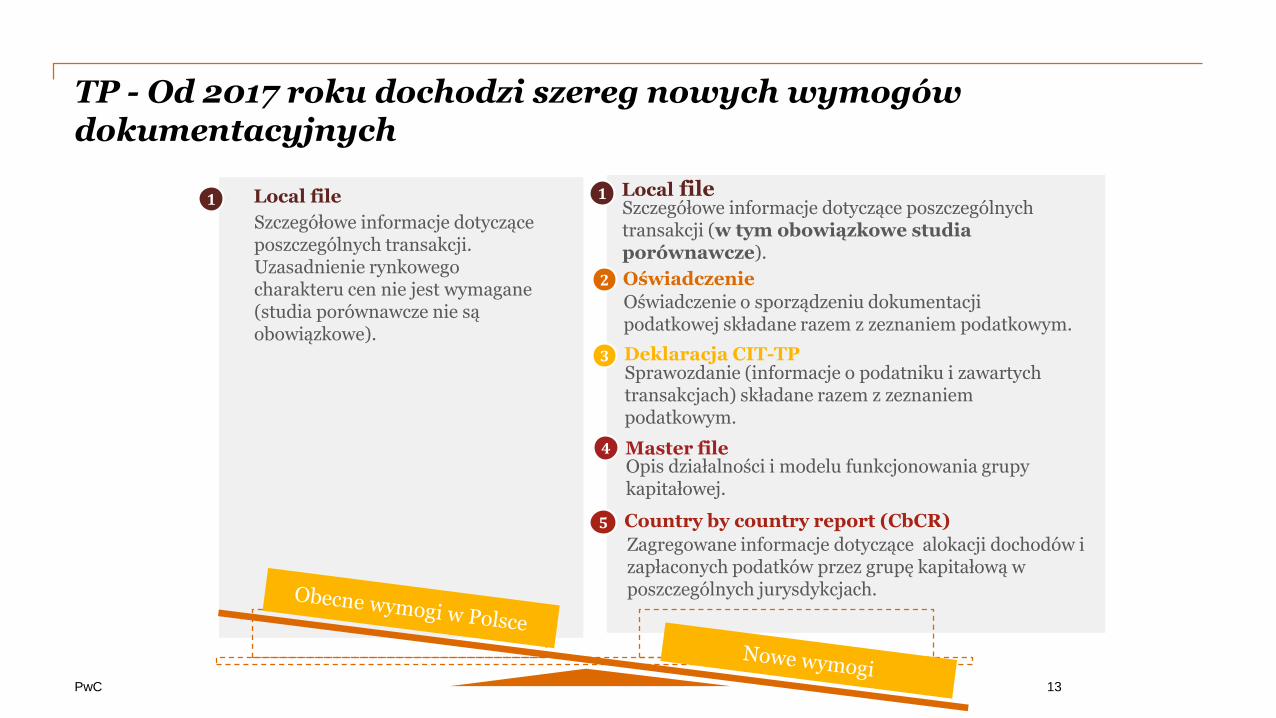

TP - Od 2017 roku dochodzi szereg nowych wymogów dokumentacyjnych

Master file Opis działalności i modelu funkcjonowania grupy kapitałowej.

4

Local fileSzczegółowe informacje dotyczące poszczególnych transakcji (w tym obowiązkowe studia porównawcze).

1

Country by country report (CbCR)

Zagregowane informacje dotyczące alokacji dochodów i zapłaconych podatków przez grupę kapitałową w poszczególnych jurysdykcjach.

5

Local file

Szczegółowe informacje dotyczące poszczególnych transakcji. Uzasadnienie rynkowego charakteru cen nie jest wymagane (studia porównawcze nie są obowiązkowe).

1

Deklaracja CIT-TPSprawozdanie (informacje o podatniku i zawartych transakcjach) składane razem z zeznaniem podatkowym.

3

Oświadczenie

Oświadczenie o sporządzeniu dokumentacji podatkowej składane razem z zeznaniem podatkowym.

2

13

PwC

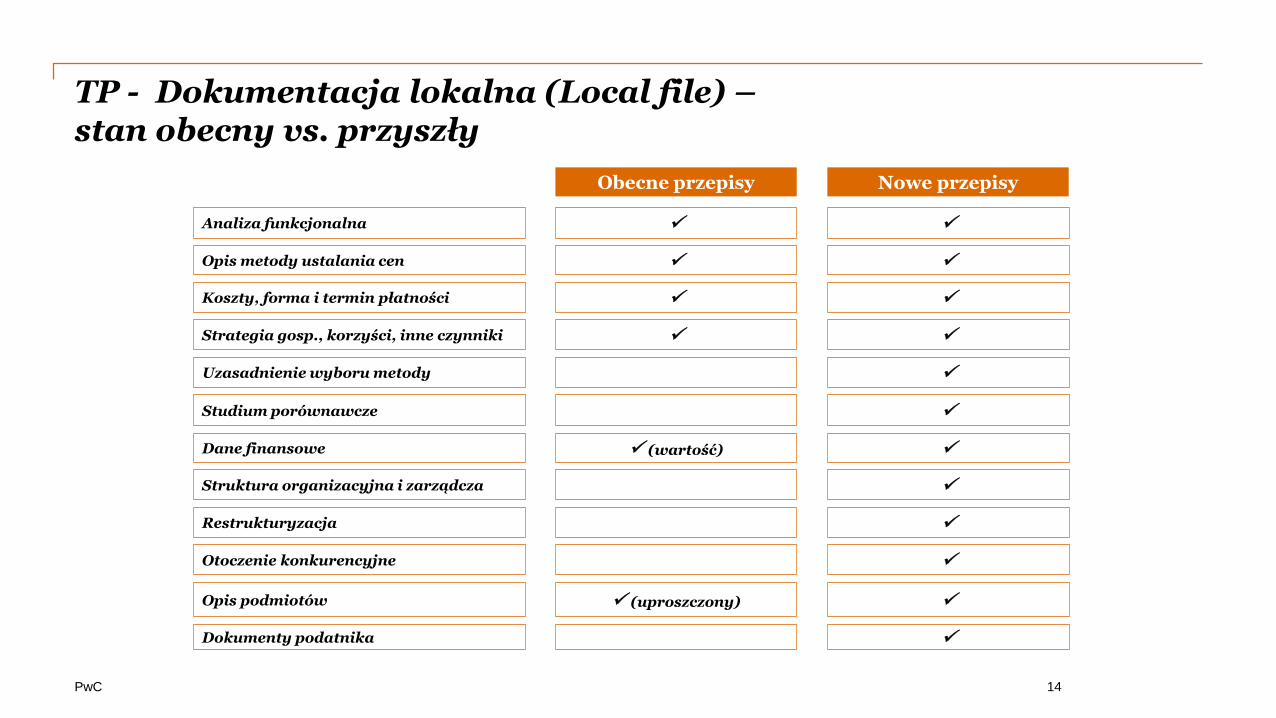

TP - Dokumentacja lokalna (Local file) –stan obecny vs. przyszły

Uzasadnienie wyboru metody

Studium porównawcze

Dane finansowe

Struktura organizacyjna i zarządcza

Restrukturyzacja

Otoczenie konkurencyjne

Opis podmiotów

Dokumenty podatnika

Obecne przepisy

Analiza funkcjonalna

Opis metody ustalania cen

Koszty, forma i termin płatności

Strategia gosp., korzyści, inne czynniki

Nowe przepisy

(wartość)

(uproszczony)

14

PwC

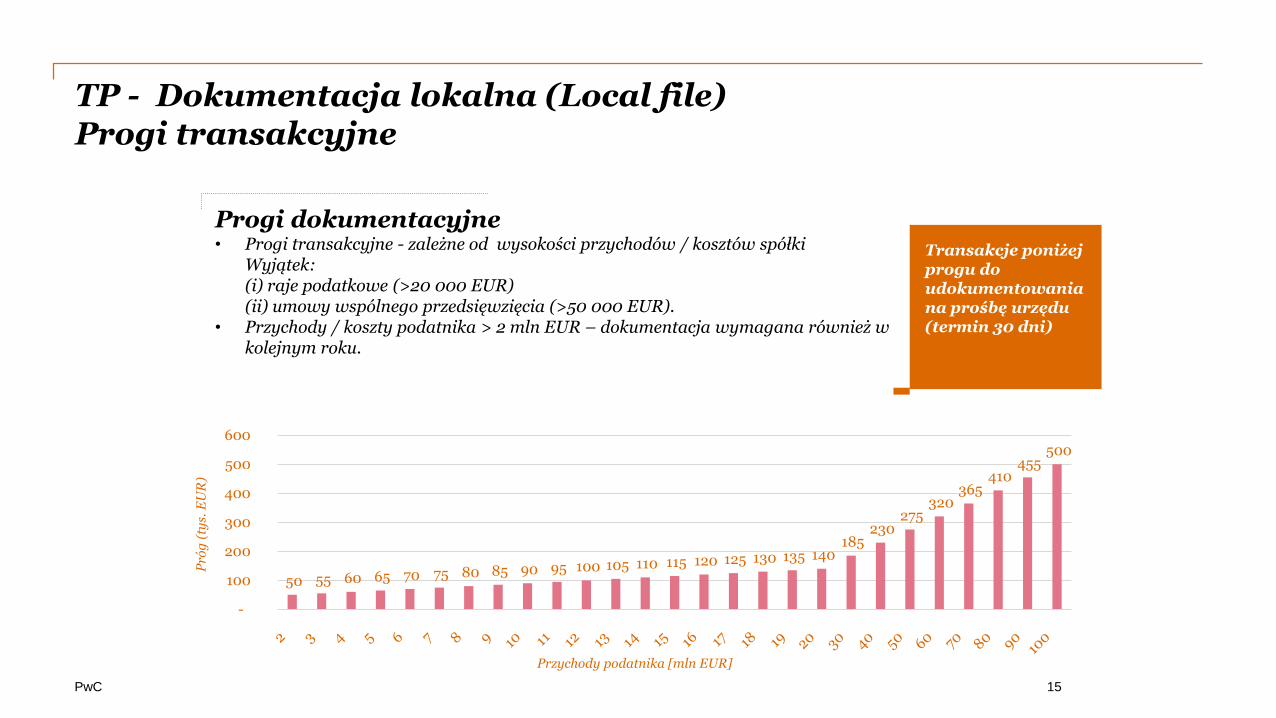

TP - Dokumentacja lokalna (Local file)Progi transakcyjne

Progi dokumentacyjne• Progi transakcyjne - zależne od wysokości przychodów / kosztów spółki

Wyjątek:(i) raje podatkowe (>20 000 EUR)(ii) umowy wspólnego przedsięwzięcia (>50 000 EUR).

• Przychody / koszty podatnika > 2 mln EUR – dokumentacja wymagana również w kolejnym roku.

Transakcje poniżej progu do udokumentowania na prośbę urzędu (termin 30 dni)

50 55 60 65 70 75 80 85 90 95 100 105 110 115 120 125 130 135 140 185

230 275

320 365

410 455

500

-

100

200

300

400

500

600

Pró

g (

tys.

EU

R)

Przychody podatnika [mln EUR]

15

PwC

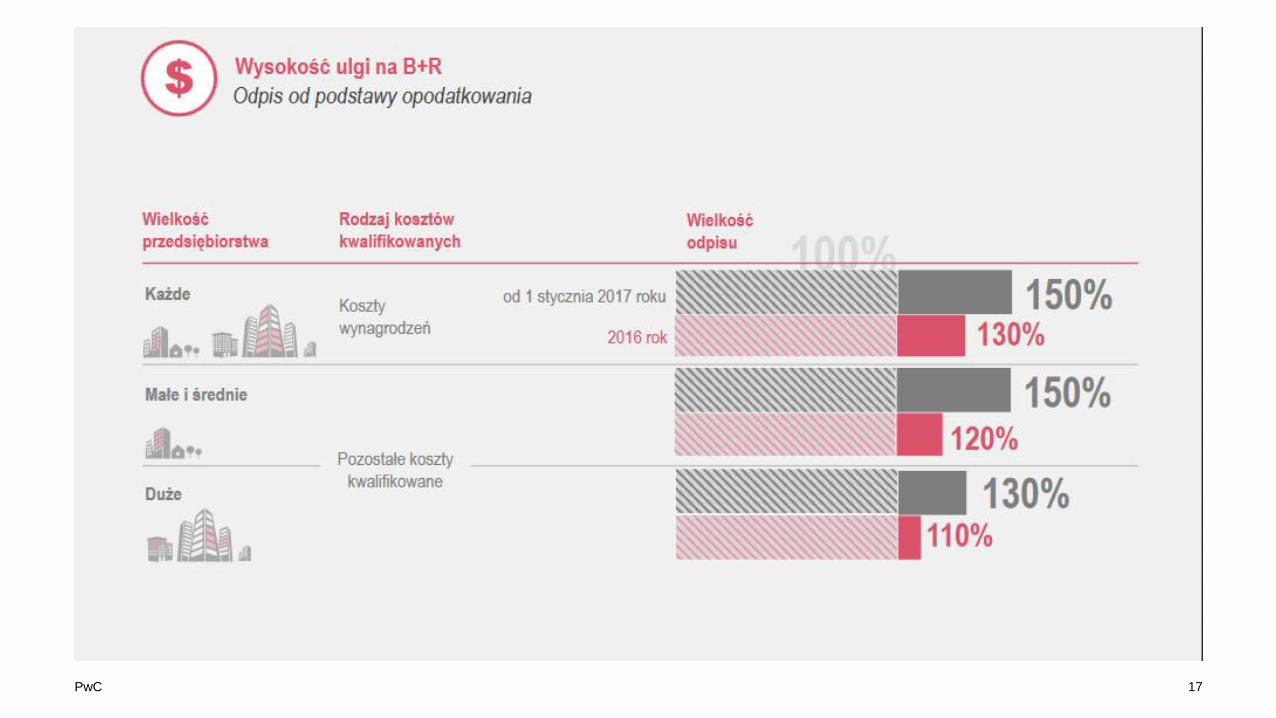

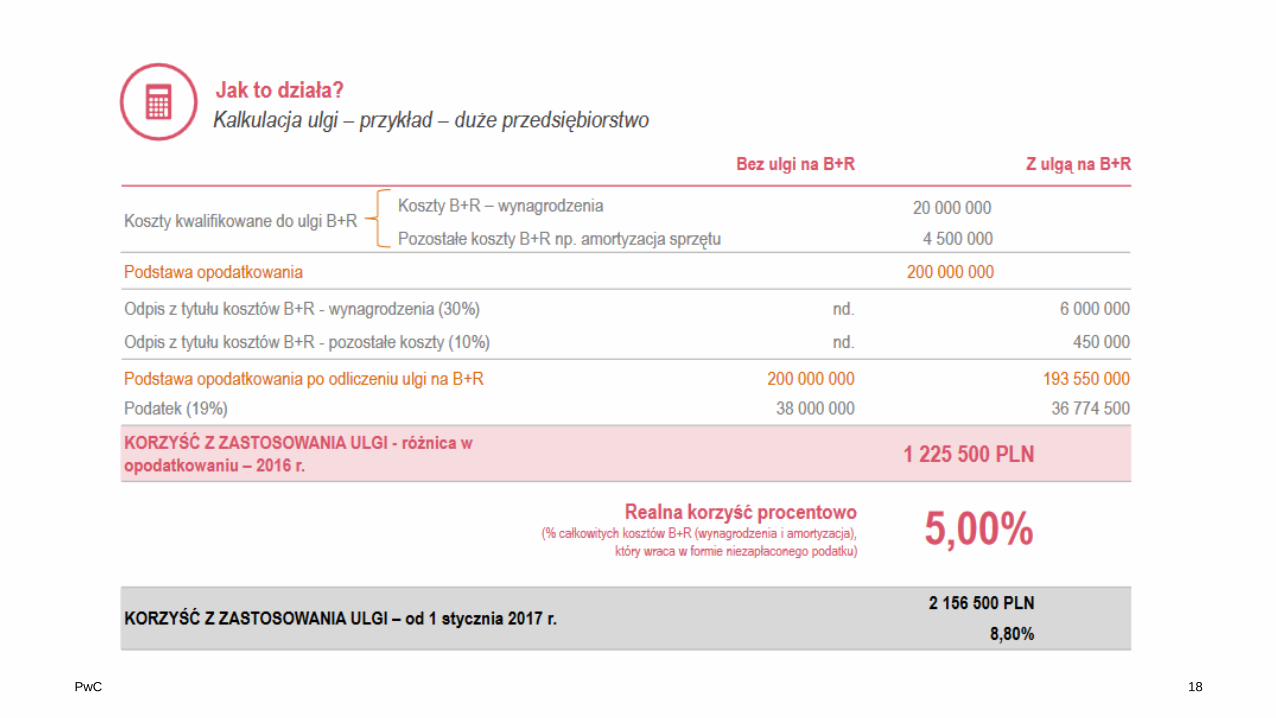

Odliczanie kosztów kwalifikowanych ponoszonych na B+R –styczeń 2017

• Od 1 stycznia 2016 r. została wprowadzona możliwość dodatkowego odliczenia przez przedsiębiorców części wydatków poniesionych na działalność badawczo rozwojową - ulga B+R.

• Od 1 stycznia 2017 r. zmieniają się warunki skorzystania z ulgi.

16

17PwC

18PwC

PwC

Dziękujemy!

19

Powyższa prezentacja została przygotowana wyłącznie w celach ogólnoinformacyjnych i nie stanowi porady podatkowej w rozumieniu polskich przepisów. Nie powinni Państwo opierać swoich działań/decyzji na treści informacji zawartych w tej prezentacji bez uprzedniego uzyskania profesjonalnej porady. Nie gwarantujemy (w sposób wyraźny, ani dorozumiany) prawidłowości, ani dokładności informacji zawartych w naszej prezentacji. Ponadto, w zakresie przewidzianym przez prawo polskie, PricewaterhouseCoopers Sp. z o.o., jej partnerzy, pracownicy, ani przedstawiciele nie podejmują wobec Państwa żadnych zobowiązań oraz nie przyjmują na siebie żadnej odpowiedzialności – ani umownej, ani z żadnego innego tytułu - za jakiejkolwiek straty, szkody ani wydatki, które mogą być pośrednim lub bezpośrednim skutkiem działania podjętego na podstawie informacji zawartych w naszej prezentacji lub decyzji podjętych na podstawie tej prezentacji.

© 2016 PricewaterhouseCoopers Sp. z o.o. Wszelkie prawa zastrzeżone. "PricewaterhouseCoopers" oznacza PricewaterhouseCoopers Sp. z o.o. (Polską spółkę z ograniczoną odpowiedzialnością) lub, wedle kontekstu, PricewaterhouseCoopers światową sieć lub inne podmioty z sieci, przy czym każdy z nich jest samodzielny i niezależny.

Zmiany w podatku CIT:

Anna Bartkowska – Ratajczak Dorota Wolna

Menedżer Starszy Menedżer

[email protected] [email protected]

Tel: +48 502 184 956 Tel: +48 502 184 054