CFO Signals Report 2018Q4 - Deloitte United States · gfþ fÛg ± fû ö af¹

14

0 Deloitte CFO Signals Survey Report 2018 Q4 Date 2019/02/14

Transcript of CFO Signals Report 2018Q4 - Deloitte United States · gfþ fÛg ± fû ö af¹

0

Deloitte CFO Signals Survey Report 2018 Q4 Date 2019/02/14

1

Contents

財政環境の見通し ................................................................................................................. 3 業績の展望 ........................................................................................................................... 4 不確実性 .............................................................................................................................. 6 日本経済の注目点 ................................................................................................................ 7 海外経済の注目点 ................................................................................................................ 8 CFO の役割と時間配分 ........................................................................................................ 9 財務経理部門全体の役割と時間配分 .................................................................................. 10 財務経理部門の人数規模 ................................................................................................... 11 CFO プログラムとは ............................................................................................................ 13

2

Deloitte CFO Signals について

‒ Deloitte CFO Signals は、デロイトがグローバルレベルで定期的に実施している CFO の意識調

査です。毎回の調査で CFO の皆様から得られた回答結果を集約し、デロイトの専門家が考察を

加え、CFO からの”Signals”として発信しています。

‒ 調査項目は、グローバル共通で毎回実施する「経済環境に関する調査」と、国ごとに異なる「ホット

トピックに関する調査」で構成されています。

‒ 日本では 2015 年 8 月に初めて実施し、今回で 14 回目の取り組みとなります。「経済環境に関す

る調査項目」では、時系列で CFO の意識変化や、調査時点での最新の見通しを考察します。な

お、今回の調査ではこの定例の調査項目に加え、マクロ的な視点で日本経済及び世界主要国の

リスクシナリオに関する意識調査も行いました。

また、今回の日本の調査におけるホットトピックとして、経理プロセスに関する課題や現在の取り組

み、今後の展望についてお伺いしました。 ‒ 今回の調査は 2018 年 12 月から 2019 年 1 月にかけて実施し、32 名の CFO・財務経理ご担当

者役員様から回答を得ることができました。

‒ ご協力頂きありがとうございました。

デロイト トーマツ CFO プログラム

Date 2019/02/14

3

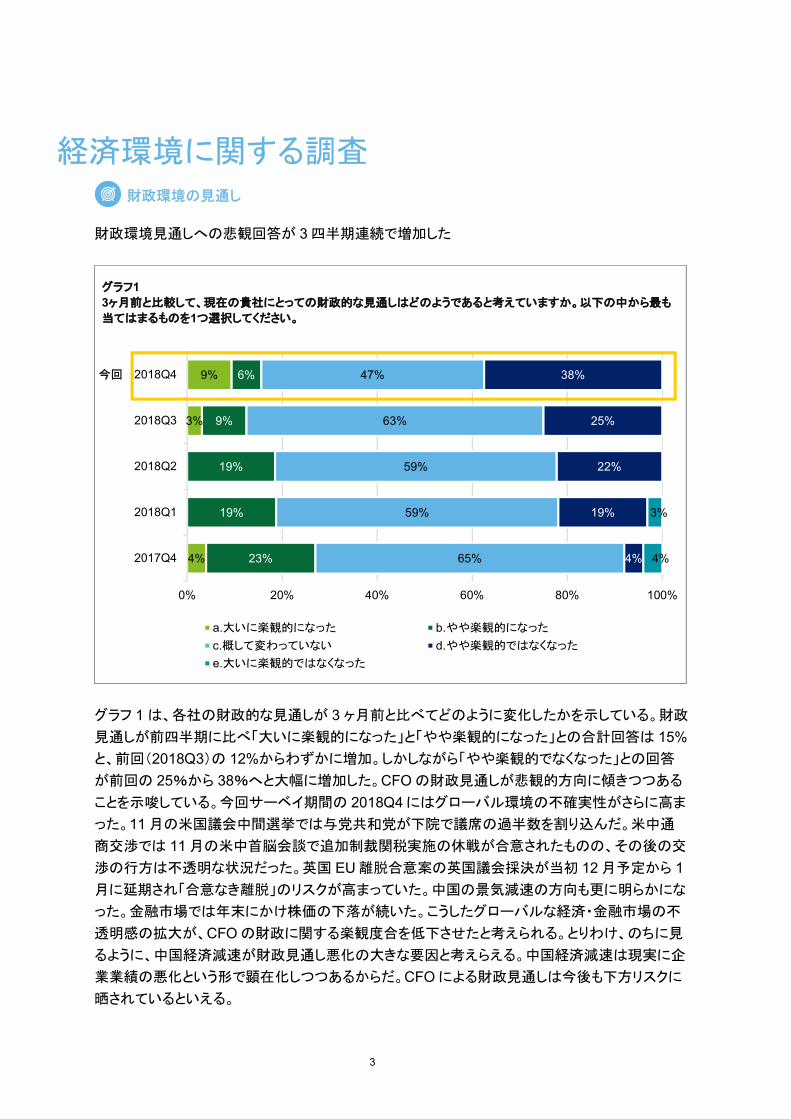

経済環境に関する調査 財政環境の見通し

財政環境見通しへの悲観回答が 3 四半期連続で増加した

グラフ 1 は、各社の財政的な見通しが 3 ヶ月前と比べてどのように変化したかを示している。財政

見通しが前四半期に比べ「大いに楽観的になった」と「やや楽観的になった」との合計回答は 15%

と、前回(2018Q3)の 12%からわずかに増加。しかしながら「やや楽観的でなくなった」との回答

が前回の 25%から 38%へと大幅に増加した。CFO の財政見通しが悲観的方向に傾きつつある

ことを示唆している。今回サーベイ期間の 2018Q4 にはグローバル環境の不確実性がさらに高ま

った。11 月の米国議会中間選挙では与党共和党が下院で議席の過半数を割り込んだ。米中通

商交渉では 11 月の米中首脳会談で追加制裁関税実施の休戦が合意されたものの、その後の交

渉の行方は不透明な状況だった。英国 EU 離脱合意案の英国議会採決が当初 12 月予定から 1

月に延期され「合意なき離脱」のリスクが高まっていた。中国の景気減速の方向も更に明らかにな

った。金融市場では年末にかけ株価の下落が続いた。こうしたグローバルな経済・金融市場の不

透明感の拡大が、CFO の財政に関する楽観度合を低下させたと考えられる。とりわけ、のちに見

るように、中国経済減速が財政見通し悪化の大きな要因と考えらえる。中国経済減速は現実に企

業業績の悪化という形で顕在化しつつあるからだ。CFO による財政見通しは今後も下方リスクに

晒されているといえる。

4%

3%

9%

23%

19%

19%

9%

6%

65%

59%

59%

63%

47%

4%

19%

22%

25%

38%

4%

3%

2017Q4

2018Q1

2018Q2

2018Q3

2018Q4

0% 20% 40% 60% 80% 100%

a.大いに楽観的になった b.やや楽観的になった

c.概して変わっていない d.やや楽観的ではなくなった

e.大いに楽観的ではなくなった

グラフ13ヶ月前と比較して、現在の貴社にとっての財政的な見通しはどのようであると考えていますか。以下の中から最も

当てはまるものを1つ選択してください。

今回

4

業績の展望

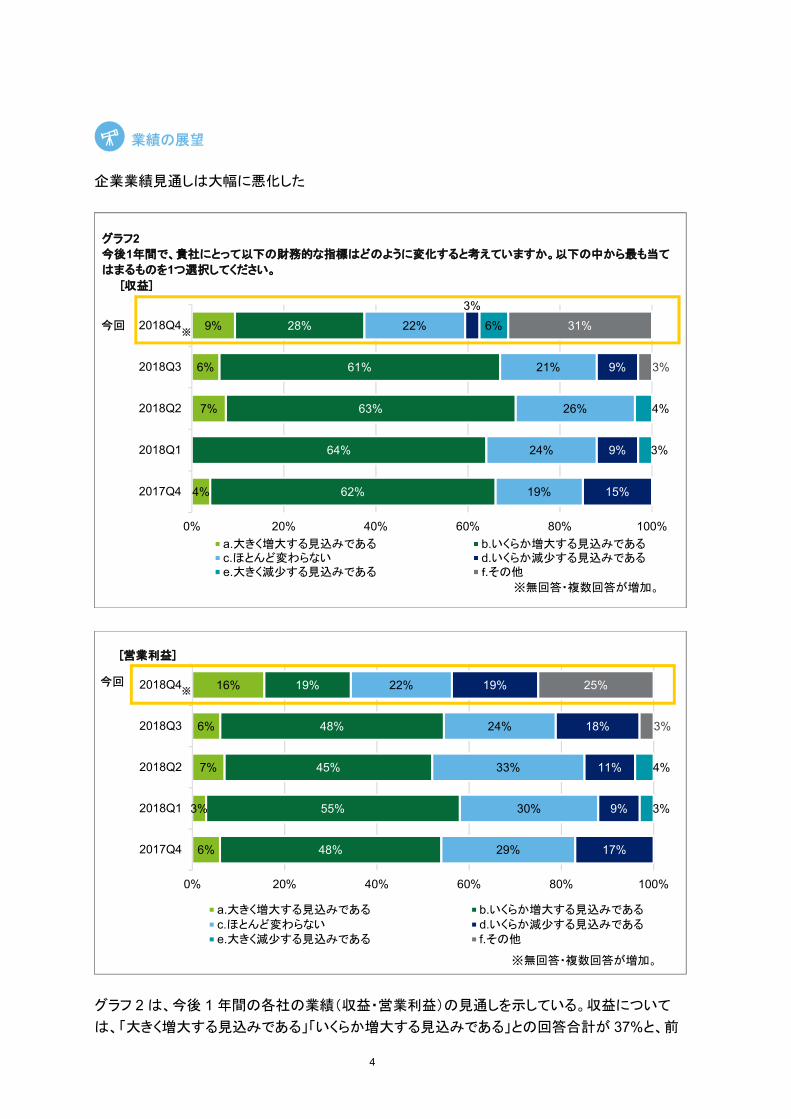

企業業績見通しは大幅に悪化した

グラフ 2 は、今後 1 年間の各社の業績(収益・営業利益)の見通しを示している。収益について

は、「大きく増大する見込みである」「いくらか増大する見込みである」との回答合計が 37%と、前

4%

7%

6%

9%

62%

64%

63%

61%

28%

19%

24%

26%

21%

22%

15%

9%

9%

3%

3%

4%

6%

3%

31%

2017Q4

2018Q1

2018Q2

2018Q3

2018Q4

0% 20% 40% 60% 80% 100%

a.大きく増大する見込みである b.いくらか増大する見込みであるc.ほとんど変わらない d.いくらか減少する見込みであるe.大きく減少する見込みである f.その他

グラフ2今後1年間で、貴社にとって以下の財務的な指標はどのように変化すると考えていますか。以下の中から最も当て

はまるものを1つ選択してください。

[収益]

6%

3%

7%

6%

16%

48%

55%

45%

48%

19%

29%

30%

33%

24%

22%

17%

9%

11%

18%

19%

3%

4%

3%

25%

2017Q4

2018Q1

2018Q2

2018Q3

2018Q4

0% 20% 40% 60% 80% 100%

a.大きく増大する見込みである b.いくらか増大する見込みであるc.ほとんど変わらない d.いくらか減少する見込みであるe.大きく減少する見込みである f.その他

[営業利益]

※無回答・複数回答が増加。

今回

今回

※

※

※無回答・複数回答が増加。

5

回の 67%から大幅に減少。営業利益についても「大きく増大」「いくらか増大」の合計が 35%と、

前回の 54%から大幅に減少した。第 4 四半期のグローバル経済の不透明感と拡大する中国経

済減速の鮮明化、金融市場の悪化で、CFO による業績見通しも悪化の方向が明確になった形

だ。実際に、1 月に入って公表された米企業決算でも、中国経済減速を要因として大手企業の一

部が減益となっている。グローバル経済変動、特に中国の景気減速が、企業収益の悪化の形で

顕在化しつつある。また、ここ 2 四半期で業績見通しについての「複数回答・無回答」が増加して

いる。これはのちに見るビジネス環境の不確実性の高まりを反映したものとも見られる。2019 年

には、中国のみならず世界の経済拡大ペースの減速が見込まれているうえ、英国の「合意なき」

EU 離脱、貿易摩擦の行方などの下方リスク要因がある。企業の収益見通しも下方リスクに晒さ

れているといえる。

6

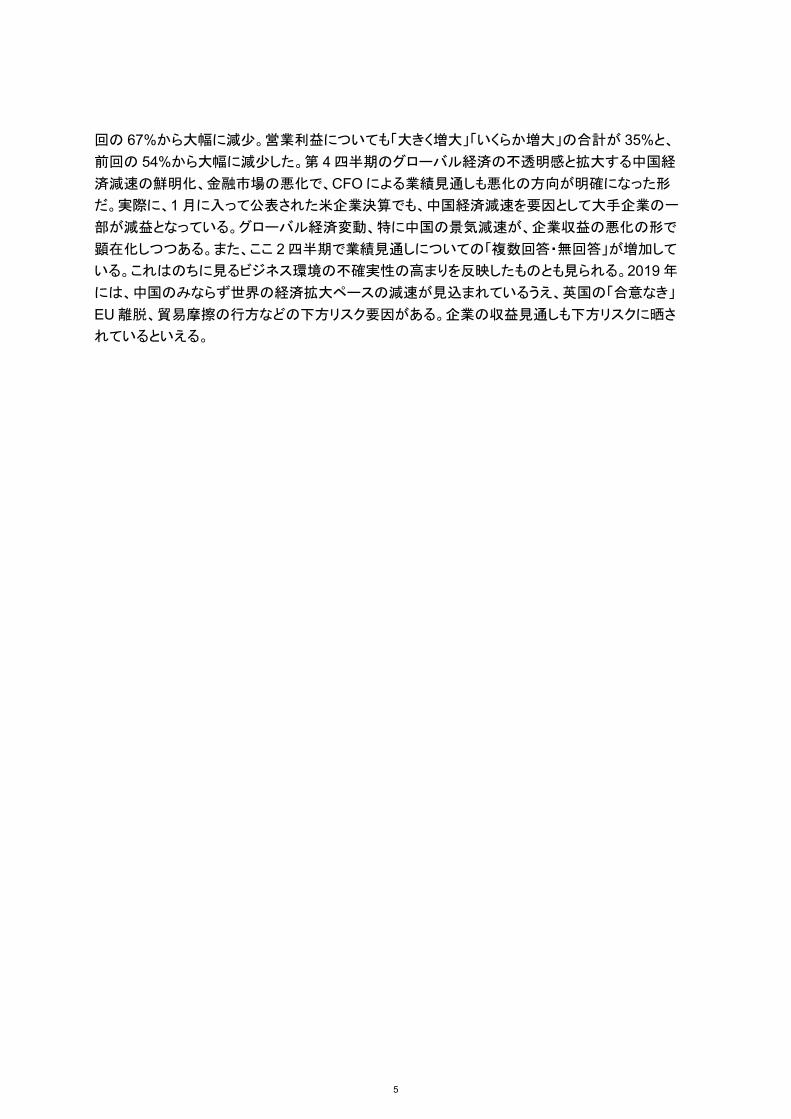

不確実性

ビジネス環境の不確実性はさらに高まった

グラフ 3 は、財政的・経済的な不確実性の見通しを表している。今回は不確実性が「非常に高い」

「高い」との回答合計が 69%と、前回の 67%から更に増加、不確実性が依然高いとの結果になっ

た。不確実性の背景はグラフ 1 で見た通り、米中貿易摩擦の行方の不透明感、英国の「合意な

き」EU 離脱リスクの高まり、中国経済の減速懸念、株価下落などが考えられる。2019 年には、中

国のみならず世界の経済拡大ペースの減速が見込まれているうえ、英国の「合意なき」EU 離脱、

貿易摩擦の行方などの不確実性要因がある。更に欧州では、5 月の欧州議会選挙を前にポピュ

リスト勢力が台頭している一方、ドイツでは与党メルケル党首の交代、フランスでのデモ拡大を契

機とした政策転換と財政赤字見通し拡大など、政治的な不安定感が高まっている。米国でも 12

月からの政府閉鎖の長期化、ロシアゲート問題、米軍のシリア撤退など、政治的な不確実性が高

まっている。2019 年も企業のビジネス環境における不確実性は高い状態が続きそうだ。

6%

11%

6%

13%

44%

64%

33%

61%

56%

48%

30%

52%

30%

31%

8%

4%

3%

2017Q4

2018Q1

2018Q2

2018Q3

2018Q4

0% 20% 40% 60% 80% 100%

a. 非常に高い b. 高い c. 普通 d. 低い e. 非常に低い

グラフ3貴社のビジネス環境における財政的および経済的な不確実性は、どの程度高いものとお考えですか。以下の中か

ら最も当てはまるものを1つ選択してください。

今回

7

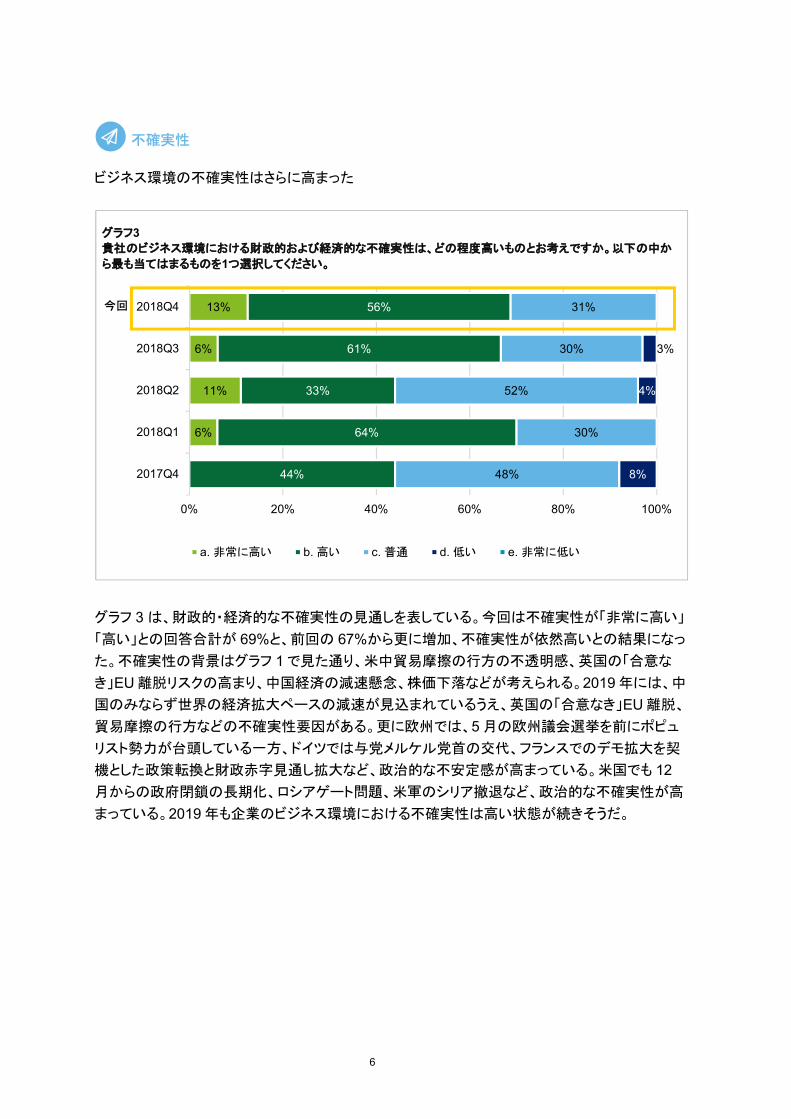

日本経済の注目点

デフレと景気減速への注目が高まった

グラフ 4 は、今後 1 年間の事業展開を展望するうえで注目される日本経済の動きを示している。

今回は「デフレ脱却の遅れと景気減速の可能性」が前回の 7 位から急上昇して第 1 位となった。

第 3 四半期の日本経済は、自然災害の影響でマイナス成長となったが、第 4 四半期には反動に

よるプラス成長への転換が見込まれている。にも拘わらずデフレと景気減速への懸念が高まった

背景には、中国をはじめとする世界経済減速の日本経済への影響や、第 4 四半期の原油価格下

落によるインフレ率低下懸念などがあると考えられる。第 2 位には、今回新設した選択肢である

「米トランプ政権との通商交渉(TAG 日米物品貿易協定)」が入った。米中通商交渉の決着が後

ずれする中、対日通商交渉でも米国側が強硬な姿勢で臨んでくるとの見方、自動車関税が発動さ

れた場合のインパクトの大きさが CFO の注目点と考えられる。「消費税率の引き上げ(2019 年

10 月予定)」は前回の第 1 位から第 3 位に後退した。10 月予定の消費税率引き上げの消費等

への影響は、軽減税率や財政出動により限定的なものとなるとの見方が広がったものと考えられ

る。これまで上位を占めていた「人手不足」や「働き方改革の影響」はここのところ順位が下がる傾

向にある。経済の不確実性の高まりにより CFO の注目点は、内部のコスト構造から、企業業績

に直接影響を及ぼす外部の経済要因にシフトしつつあるといえる。

72%

69%

63%

50%

22%

22%

16%

9%

9%

0%

a.デフレ脱却の遅れと景気減速の可能性

b.米トランプ政権との通商交渉

(TAG日米物品貿易協定)

c.消費税率の引き上げ(2019年10月予定)

d.雇用市場タイト化による人手不足

e.働き方改革の影響(労務管理コスト、

労働時間の減少)

f.フィンテック・AI活用による産業構造変化

g.インフレ上昇にともなう日本銀行の

量的・質的緩和政策の転換

h.財政赤字拡大による日本国債信認低下と

金利上昇の可能性

i.高齢化にともなう労働市場や消費者行動の変化

j.その他

0% 20% 40% 60% 80% 100%

グラフ4日本経済にかかる変化点のうち、今後1年間の事業展開を展望するうえで、蓋然性及びインパクトの観点から注目

すべき動きを以下の中から4つまで選択してください。

8

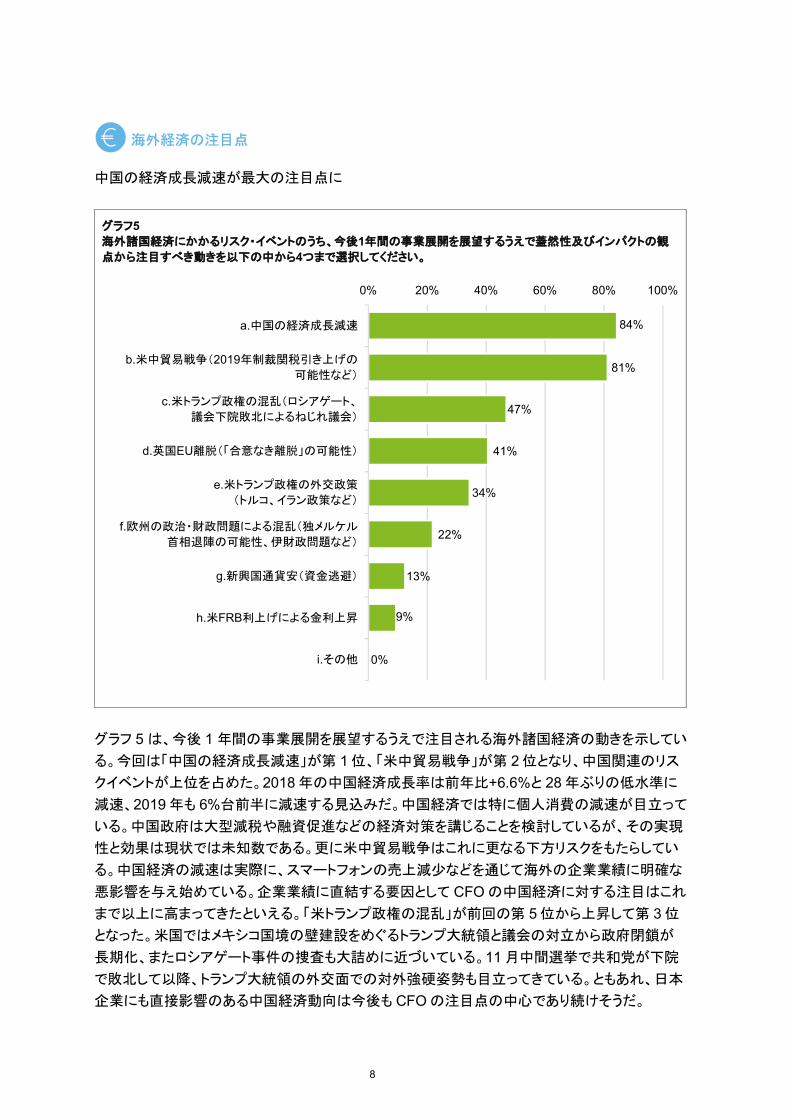

海外経済の注目点

中国の経済成長減速が最大の注目点に

グラフ 5 は、今後 1 年間の事業展開を展望するうえで注目される海外諸国経済の動きを示してい

る。今回は「中国の経済成長減速」が第 1 位、「米中貿易戦争」が第 2 位となり、中国関連のリス

クイベントが上位を占めた。2018 年の中国経済成長率は前年比+6.6%と 28 年ぶりの低水準に

減速、2019 年も 6%台前半に減速する見込みだ。中国経済では特に個人消費の減速が目立って

いる。中国政府は大型減税や融資促進などの経済対策を講じることを検討しているが、その実現

性と効果は現状では未知数である。更に米中貿易戦争はこれに更なる下方リスクをもたらしてい

る。中国経済の減速は実際に、スマートフォンの売上減少などを通じて海外の企業業績に明確な

悪影響を与え始めている。企業業績に直結する要因として CFO の中国経済に対する注目はこれ

まで以上に高まってきたといえる。「米トランプ政権の混乱」が前回の第 5 位から上昇して第 3 位

となった。米国ではメキシコ国境の壁建設をめぐるトランプ大統領と議会の対立から政府閉鎖が

長期化、またロシアゲート事件の捜査も大詰めに近づいている。11 月中間選挙で共和党が下院

で敗北して以降、トランプ大統領の外交面での対外強硬姿勢も目立ってきている。ともあれ、日本

企業にも直接影響のある中国経済動向は今後も CFO の注目点の中心であり続けそうだ。

84%

81%

47%

41%

34%

22%

13%

9%

0%

a.中国の経済成長減速

b.米中貿易戦争(2019年制裁関税引き上げの

可能性など)

c.米トランプ政権の混乱(ロシアゲート、

議会下院敗北によるねじれ議会)

d.英国EU離脱(「合意なき離脱」の可能性)

e.米トランプ政権の外交政策

(トルコ、イラン政策など)

f.欧州の政治・財政問題による混乱(独メルケル

首相退陣の可能性、伊財政問題など)

g.新興国通貨安(資金逃避)

h.米FRB利上げによる金利上昇

i.その他

0% 20% 40% 60% 80% 100%

グラフ5海外諸国経済にかかるリスク・イベントのうち、今後1年間の事業展開を展望するうえで蓋然性及びインパクトの観

点から注目すべき動きを以下の中から4つまで選択してください。

9

CFO および財務経理部門の役割や組織の 充足度に関する調査

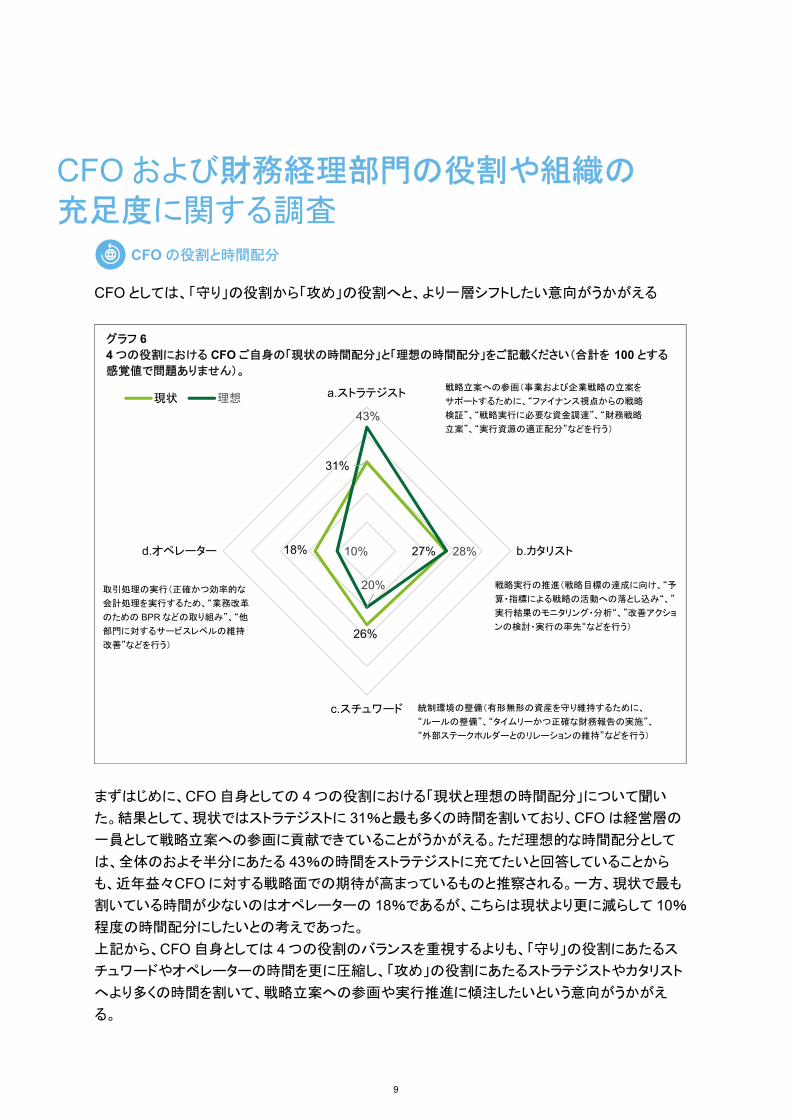

CFO の役割と時間配分

CFO としては、「守り」の役割から「攻め」の役割へと、より一層シフトしたい意向がうかがえる

まずはじめに、CFO 自身としての 4 つの役割における「現状と理想の時間配分」について聞い

た。結果として、現状ではストラテジストに 31%と最も多くの時間を割いており、CFO は経営層の

一員として戦略立案への参画に貢献できていることがうかがえる。ただ理想的な時間配分として

は、全体のおよそ半分にあたる 43%の時間をストラテジストに充てたいと回答していることから

も、近年益々CFO に対する戦略面での期待が高まっているものと推察される。一方、現状で最も

割いている時間が少ないのはオペレーターの 18%であるが、こちらは現状より更に減らして 10%

程度の時間配分にしたいとの考えであった。

上記から、CFO 自身としては 4 つの役割のバランスを重視するよりも、「守り」の役割にあたるス

チュワードやオペレーターの時間を更に圧縮し、「攻め」の役割にあたるストラテジストやカタリスト

へより多くの時間を割いて、戦略立案への参画や実行推進に傾注したいという意向がうかがえ

る。

31%

18%

26%

27%

43%

10%

20%

28%

a.ストラテジスト

d.オペレーター

c.スチュワード

b.カタリスト

現状 理想

グラフ 6 4 つの役割における CFO ご自身の「現状の時間配分」と「理想の時間配分」をご記載ください(合計を 100 とする

感覚値で問題ありません)。 戦略立案への参画(事業および企業戦略の立案を

サポートするために、“ファイナンス視点からの戦略

検証”、“戦略実行に必要な資金調達”、“財務戦略

立案”、“実行資源の適正配分”などを行う)

戦略実行の推進(戦略目標の達成に向け、“予

算・指標による戦略の活動への落とし込み“、”

実行結果のモニタリング・分析“、”改善アクショ

ンの検討・実行の率先“などを行う)

統制環境の整備(有形無形の資産を守り維持するために、

“ルールの整備”、“タイムリーかつ正確な財務報告の実施”、

“外部ステークホルダーとのリレーションの維持”などを行う)

取引処理の実行(正確かつ効率的な

会計処理を実行するため、“業務改革

のための BPR などの取り組み”、“他

部門に対するサービスレベルの維持

改善”などを行う)

9

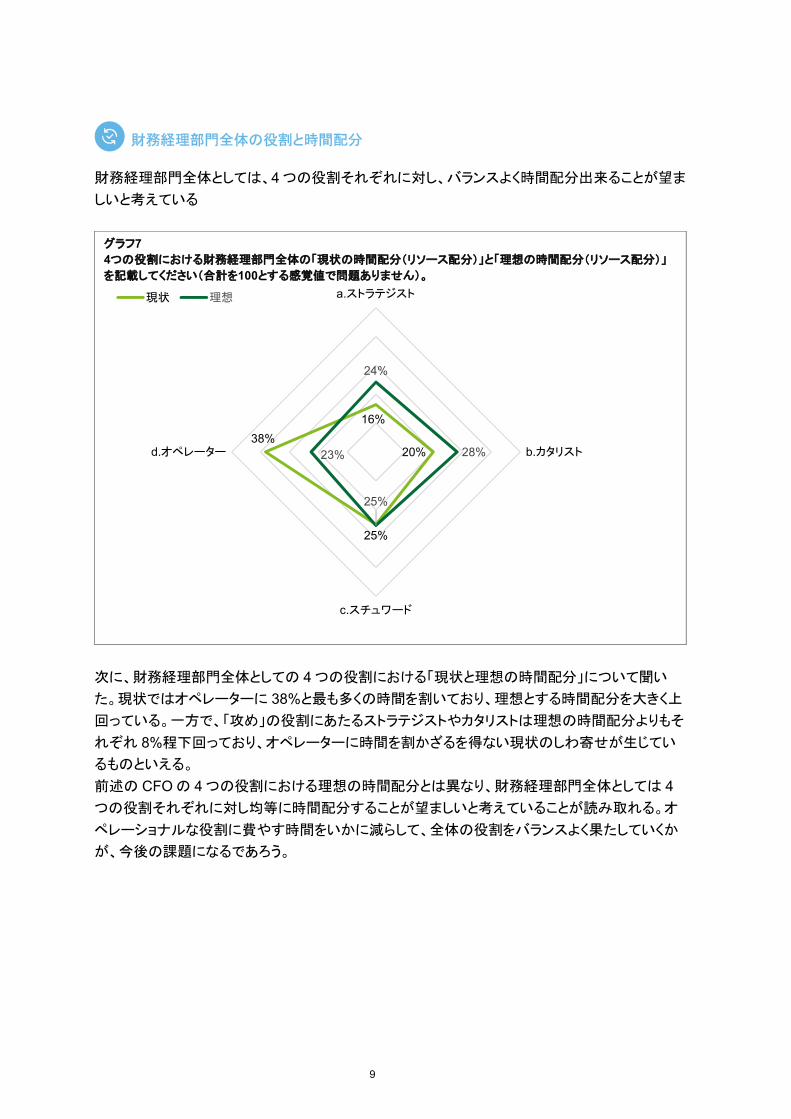

財務経理部門全体の役割と時間配分

財務経理部門全体としては、4 つの役割それぞれに対し、バランスよく時間配分出来ることが望ま

しいと考えている

次に、財務経理部門全体としての 4 つの役割における「現状と理想の時間配分」について聞い

た。現状ではオペレーターに 38%と最も多くの時間を割いており、理想とする時間配分を大きく上

回っている。一方で、「攻め」の役割にあたるストラテジストやカタリストは理想の時間配分よりもそ

れぞれ 8%程下回っており、オペレーターに時間を割かざるを得ない現状のしわ寄せが生じてい

るものといえる。

前述の CFO の 4 つの役割における理想の時間配分とは異なり、財務経理部門全体としては 4

つの役割それぞれに対し均等に時間配分することが望ましいと考えていることが読み取れる。オ

ペレーショナルな役割に費やす時間をいかに減らして、全体の役割をバランスよく果たしていくか

が、今後の課題になるであろう。

16%

38%

25%

20%

24%

23%

25%

28%

a.ストラテジスト

d.オペレーター

c.スチュワード

b.カタリスト

現状 理想

グラフ74つの役割における財務経理部門全体の「現状の時間配分(リソース配分)」と「理想の時間配分(リソース配分)」

を記載してください(合計を100とする感覚値で問題ありません)。

10

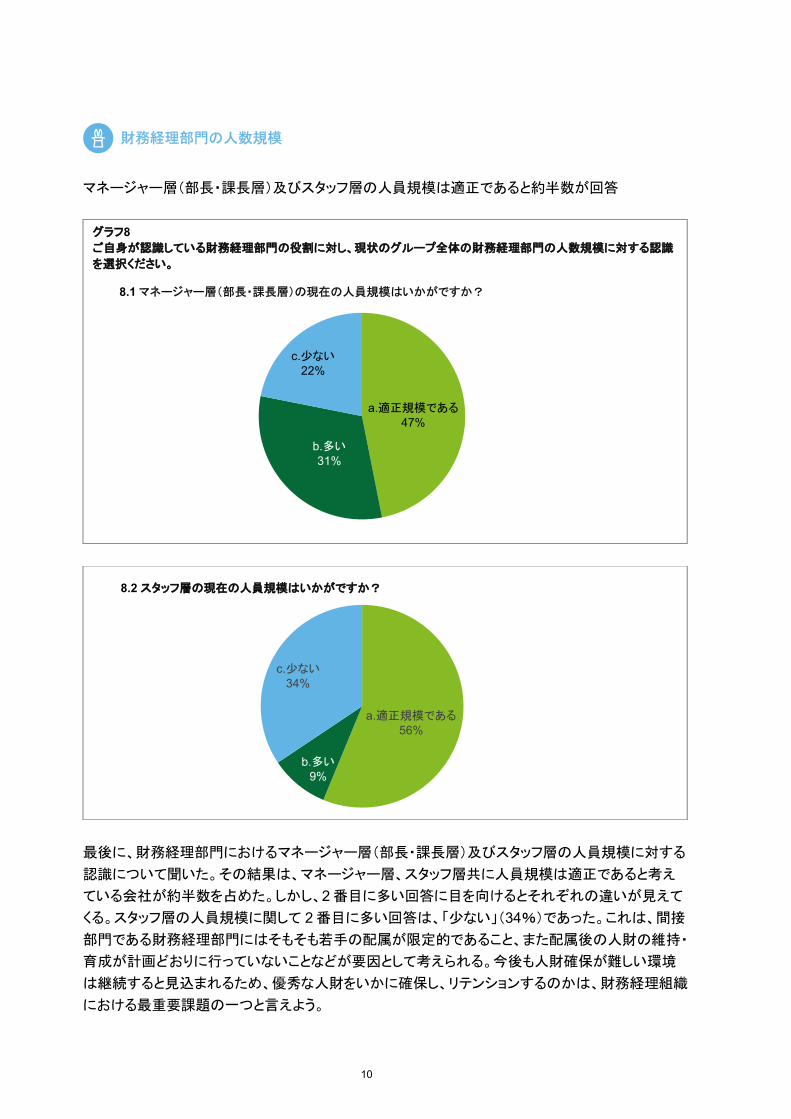

財務経理部門の人数規模

マネージャー層(部長・課長層)及びスタッフ層の人員規模は適正であると約半数が回答

最後に、財務経理部門におけるマネージャー層(部長・課長層)及びスタッフ層の人員規模に対する

認識について聞いた。その結果は、マネージャー層、スタッフ層共に人員規模は適正であると考え

ている会社が約半数を占めた。しかし、2 番目に多い回答に目を向けるとそれぞれの違いが見えて

くる。スタッフ層の人員規模に関して 2 番目に多い回答は、「少ない」(34%)であった。これは、間接

部門である財務経理部門にはそもそも若手の配属が限定的であること、また配属後の人財の維持・

育成が計画どおりに行っていないことなどが要因として考えられる。今後も人財確保が難しい環境

は継続すると見込まれるため、優秀な人財をいかに確保し、リテンションするのかは、財務経理組織

における最重要課題の一つと言えよう。

a.適正規模である47%

b.多い31%

c.少ない22%

グラフ8ご自身が認識している財務経理部門の役割に対し、現状のグループ全体の財務経理部門の人数規模に対する認識

を選択ください。

a.適正規模である56%

b.多い9%

c.少ない34%

8.2 スタッフ層の現在の人員規模はいかがですか?

8.1 マネージャー層(部長・課長層)の現在の人員規模はいかがですか?

12

一方、マネージャー層の人員規模に関して 2 番目に多い回答は、「多い」(31%)であった。もともと

の人員構想の要因が大きいが、組織全体のリソースが限られている中で、財務経理の経験を積ん

だマネージャー層に対して「だぶつき」があり、CFO が彼らの配置やキャリアパスに日々頭を悩ませ

ているのだとしたら、やや気掛かりである。マネージャー層とスタッフ層の人員構成のバランスも踏

まえつつ、将来的なキャリアモデルとその実現に向けた施策(キャリアパス・教育研修等)を通じて経

理財務部門のメンバー全体を有効活用することが、財務経理組織の進化には不可欠と考えられ

る。

昨今、働き方改革をはじめとした様々な取り組みを契機に組織体制の見直しが推し進められてお

り、財務経理部門の人員体制もスリム化してきている。限られたリソースでいかに無駄なく業務を遂

行するかについて考えることが、CFO 及び財務経理部門全体の理想の時間配分(リソース配分)の

実現にも繋がっていくであろう。

10

CFO プログラムとは

CFO プログラムは、日本経済を支える企業の CFO を支援し、CFO 組織の能力向上に寄与すること

で、日本経済そのものの活性化を目指すデロイト トーマツ グループによる包括的な取り組みです。信頼

のおけるアドバイザー(the Trusted Advisor)として、さまざまな領域のプロフェッショナルが連携し、

CFO が抱える課題の解決をサポート致します。さらに、企業や業界の枠を超えた CFO のネットワーキ

ング、グローバル動向も含めた最新情報の提供を通じ、日本企業の競争力向上を目指します。

デロイト トーマツ グループは日本におけるデロイト トウシュ トーマツ リミテッド(英国の法令に基づく保証有限責任会社)のメンバーファームであるデロイ

ト トーマツ合同会社およびそのグループ法人(有限責任監査法人トーマツ、デロイト トーマツ コンサルティング合同会社、デロイト トーマツ ファイナンシ

ャルアドバイザリー合同会社、デロイト トーマツ税理士法人、DT 弁護士法人およびデロイト トーマツ コーポレート ソリューション合同会社を含む)の総称

です。デロイト トーマツ グループは日本で最大級のビジネスプロフェッショナルグループのひとつであり、各法人がそれぞれの適用法令に従い、監査・保

証業務、リスクアドバイザリー、コンサルティング、ファイナンシャルアドバイザリー、税務、法務等を提供しています。また、国内約 40 都市に約 11,000

名の専門家を擁し、多国籍企業や主要な日本企業をクライアントとしています。詳細はデロイト トーマツ グループ Web サイト(www.deloitte.com/jp)を

ご覧ください。

Deloitte(デロイト)は、監査・保証業務、コンサルティング、ファイナンシャルアドバイザリーサービス、リスクアドバイザリー、税務およびこれらに関連する

サービスを、さまざまな業種にわたる上場・非上場のクライアントに提供しています。全世界 150 を超える国・地域のメンバーファームのネットワークを通

じ、デロイトは、高度に複合化されたビジネスに取り組むクライアントに向けて、深い洞察に基づき、世界最高水準の陣容をもって高品質なサービスを

Fortune Global 500® の 8 割の企業に提供しています。“Making an impact that matters”を自らの使命とするデロイトの約 245,000 名の専門家につ

いては、Facebook、LinkedIn、Twitter もご覧ください。

Deloitte(デロイト)とは、英国の法令に基づく保証有限責任会社であるデロイト トウシュ トーマツ リミテッド(“DTTL”)ならびにそのネットワーク組織を構

成するメンバーファームおよびその関係会社のひとつまたは複数を指します。DTTL および各メンバーファームはそれぞれ法的に独立した別個の組織体

です。DTTL(または“Deloitte Global”)はクライアントへのサービス提供を行いません。Deloitte のメンバーファームによるグローバルネットワークの詳

細は www.deloitte.com/jp/about をご覧ください。

本資料は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応す

るものではありません。また、本資料の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。

個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本資料の記載のみに依拠

して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

Member of Deloitte Touche Tohmatsu Limited © 2019. For information, contact Deloitte Touche Tohmatsu LLC, Deloitte Tohmatsu Consulting LLC, Deloitte Tohmatsu Financial Advisory LLC, Deloitte Tohmatsu Tax Co.

デロイト トーマツ合同会社 C&I、CFO プログラム 〒100-0005 東京都千代田区丸の内三丁目 2 番 3 号 丸の内二重橋ビルディング Tel:03-6860-3300 Fax:03-6720-8305

![7 Fþ N4...v FûG G %Ê '2 q · Fþ q ö ì G G2 G\Gg G GE GuG p 9 \7 ' ¤ G" âFô Ç *ñ BFþFïG Fþ ¥ t45 ¾,] m%Ê'2* G" ¥%Ê'2 µ6õFûH º6ë t45H ¹ B23 º Ø9 ¡H #Ø)r%ÊGcG5G{G](https://static.fdocuments.pl/doc/165x107/5ecbdc39daa81a6f1a66ef47/7-f-n4-v-fg-g-2-q-f-q-g-g2-ggg-g-ge-gug-p-9-7-g.jpg)

![Ò Ù i À ´ I P = 2 ] / ± ï]FJAö õ B. Ö 6 È FJAöF9 B. Ö 6 È 0 *.pB. Ö 6 È C J h óB. Ö 6 È C J é AB. Ö 6 È ÎD% )ß8² Ö 6 È /n JCS + 6â Ö 6 È £ = q ¨ 0 =](https://static.fdocuments.pl/doc/165x107/5e716790d868ba2176235cb4/-i-i-p-2-fja-b-6-fjaf9-b-6-0-pb.jpg)

![Fþ4) BFû ¥FáFï ¸6ë û Fþ z m...2019/03/08 · ¥ ÈGAG FøFÿF¸FùFþG FÖFú &kH º0¿'gF¸ V9×(Ù h ÇF¸*Ë ( X(Ù Ç È4( G W È4( Fû ö% G"*(FÝF¸ ]G %Á75 F¸ 6'*V](https://static.fdocuments.pl/doc/165x107/5f3185c13f64014adb03acff/f4-bf-ff-6-f-z-m-20190308-gag-fffffg.jpg)