Bitcoiny - Złoto XXI Wieku

46

Warszawa 23 października 2014 r.

Transcript of Bitcoiny - Złoto XXI Wieku

Warszawa23 października 2014 r.

Bitcoiny - złoto XXI wieku.

Michał Kluska, Grzegorz Wanio

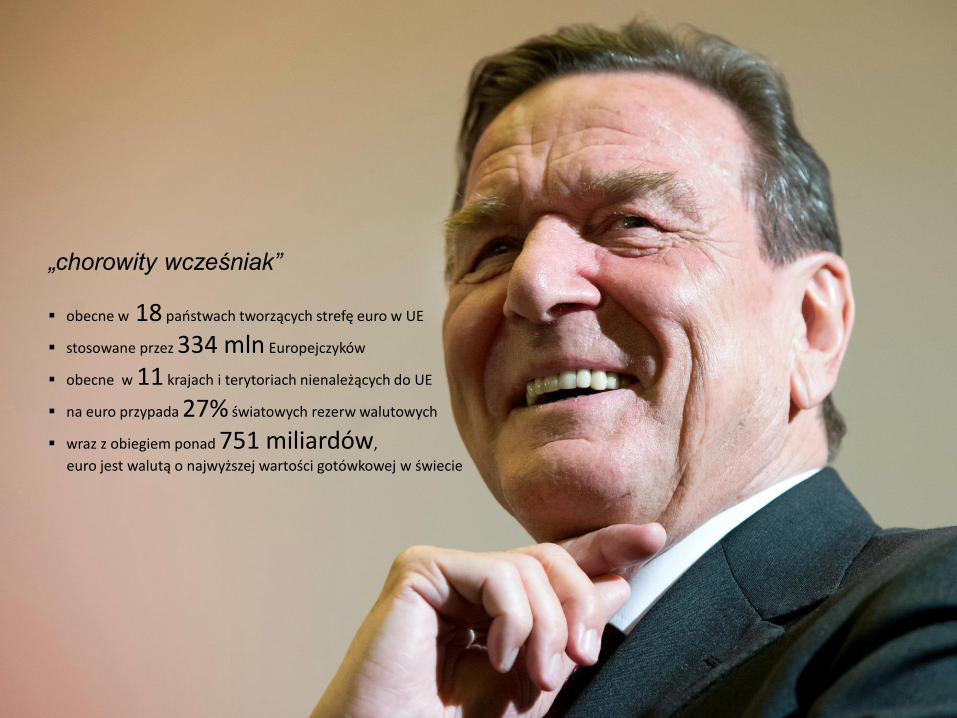

„chorowity wcześniak”

obecne w 18 państwach tworzących strefę euro w UE

stosowane przez 334 mln Europejczyków

obecne w 11 krajach i terytoriach nienależących do UE

na euro przypada 27% światowych rezerw walutowych

wraz z obiegiem ponad 751 miliardów,

euro jest walutą o najwyższej wartości gotówkowej w świecie

WALUTA

WALUTA CYFROWAśrodek wymiany tworzony i przechowywany w środowisku cyfrowym

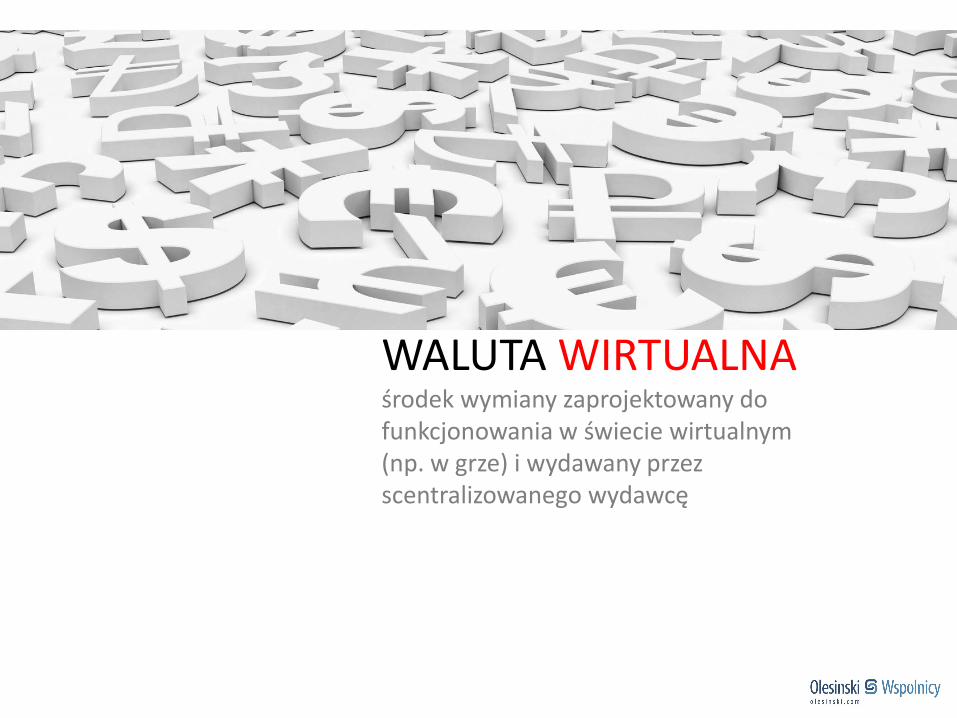

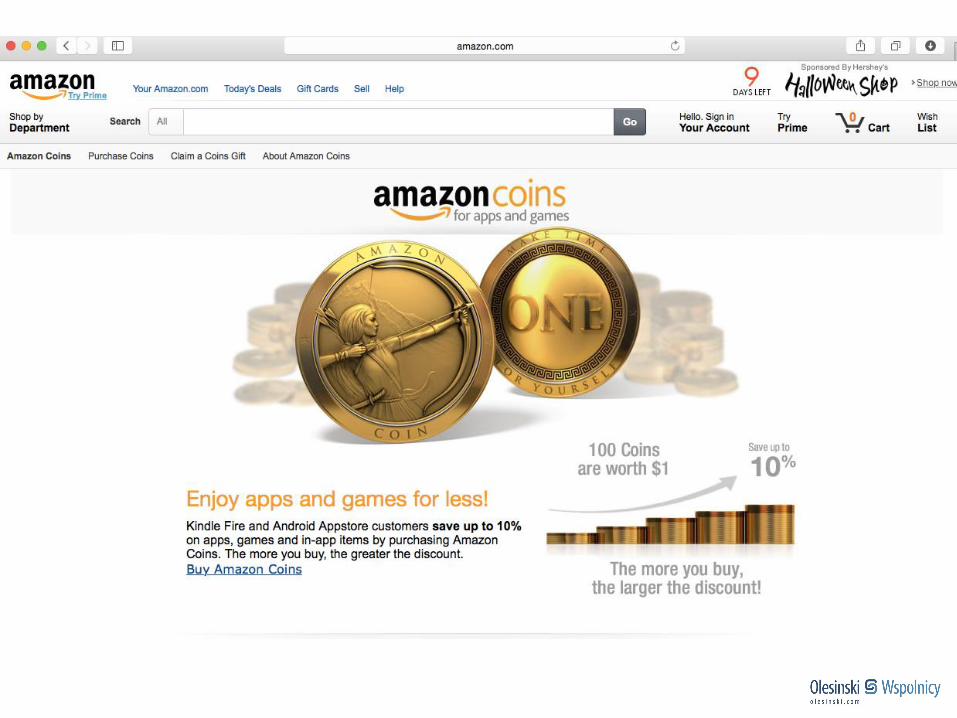

WALUTA WIRTUALNAśrodek wymiany zaprojektowany do funkcjonowania w świecie wirtualnym (np. w grze) i wydawany przez scentralizowanego wydawcę

WALUTA WIRTUALNAśrodek wymiany zaprojektowany do funkcjonowania w świecie wirtualnym (np. w grze) i wydawany przez scentralizowanego wydawcę

WALUTA WIRTUALNAśrodek wymiany funkcjonujący w niescentralizowanym systemie opierającym się na zasadach kryptografii

KRYPTOWALUTA

PIE

NIĄ

DZ

/ ZN

AK

PIE

NIĘ

ŻNY?

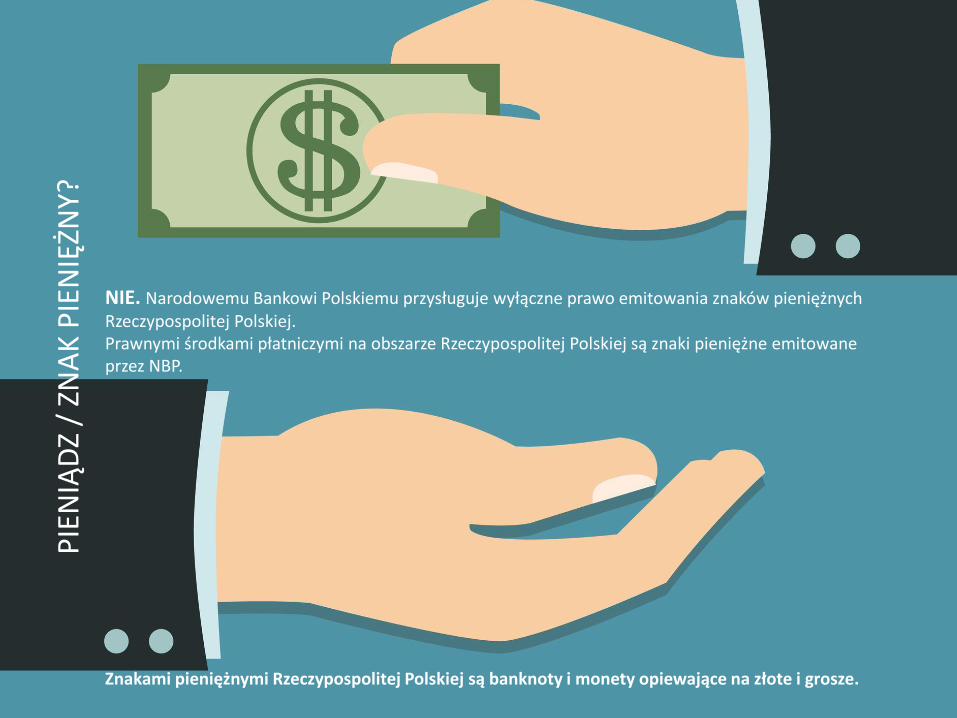

NIE. Narodowemu Bankowi Polskiemu przysługuje wyłączne prawo emitowania znaków pieniężnych Rzeczypospolitej Polskiej. Prawnymi środkami płatniczymi na obszarze Rzeczypospolitej Polskiej są znaki pieniężne emitowane przez NBP.

Znakami pieniężnymi Rzeczypospolitej Polskiej są banknoty i monety opiewające na złote i grosze.

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

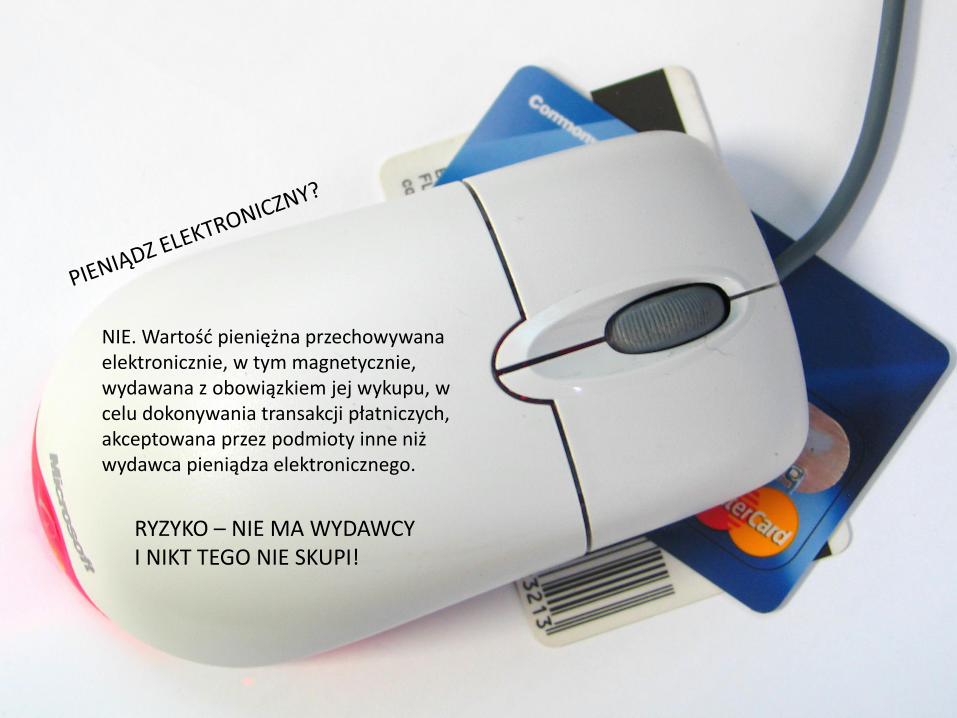

NIE. Wartość pieniężna przechowywana elektronicznie, w tym magnetycznie, wydawana z obowiązkiem jej wykupu, w celu dokonywania transakcji płatniczych, akceptowana przez podmioty inne niż wydawca pieniądza elektronicznego.

RYZYKO – NIE MA WYDAWCYI NIKT TEGO NIE SKUPI!

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

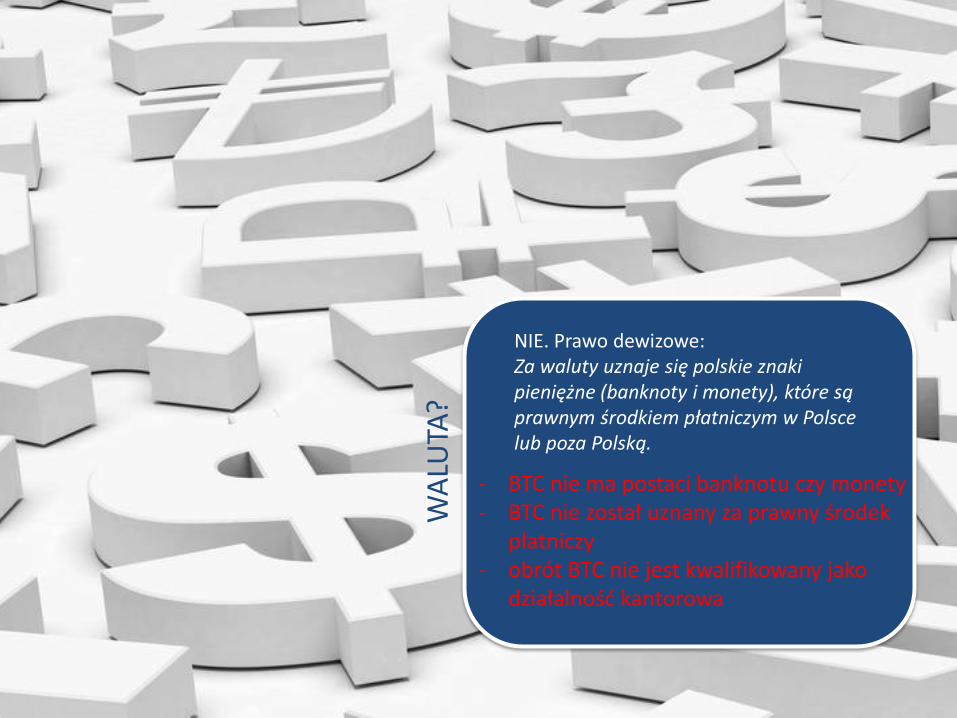

Z?g?o?d?n?i?e? ?z? ?p?r?z?e?p?i?s?a?m?i? ?P?r?a?w?a? ?d?e?w?i?z?o?w?e?g?o? ?z?a? ?w?a?l?u?t?y? ?u?z?n?a?j?e? ?s?i?ę?z?n?a?k?i? ?p?i?e?n?i?ężn?e? ?(?b?a?n?k?n?o?t?y? ?i? ?m?o?n?e?t?y?)?,? ?k?t?ór?e? ?s?ą ?p?r?a?w?n?y?m? ?śr?o?d?k?i?e?m? ?p?ła?t?n?i?c?z?y?m? ?w? ?P?o?l?s?c?e? ?l?u?b? ?p?o?z?a? ?P?o?l?s?k?ą.? ?

NIE. Prawo dewizowe:Za waluty uznaje się polskie znaki pieniężne (banknoty i monety), które są prawnym środkiem płatniczym w Polsce lub poza Polską.

WA

LUTA

?

- BTC nie ma postaci banknotu czy monety- BTC nie został uznany za prawny środek

płatniczy- obrót BTC nie jest kwalifikowany jako

działalność kantorowa

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

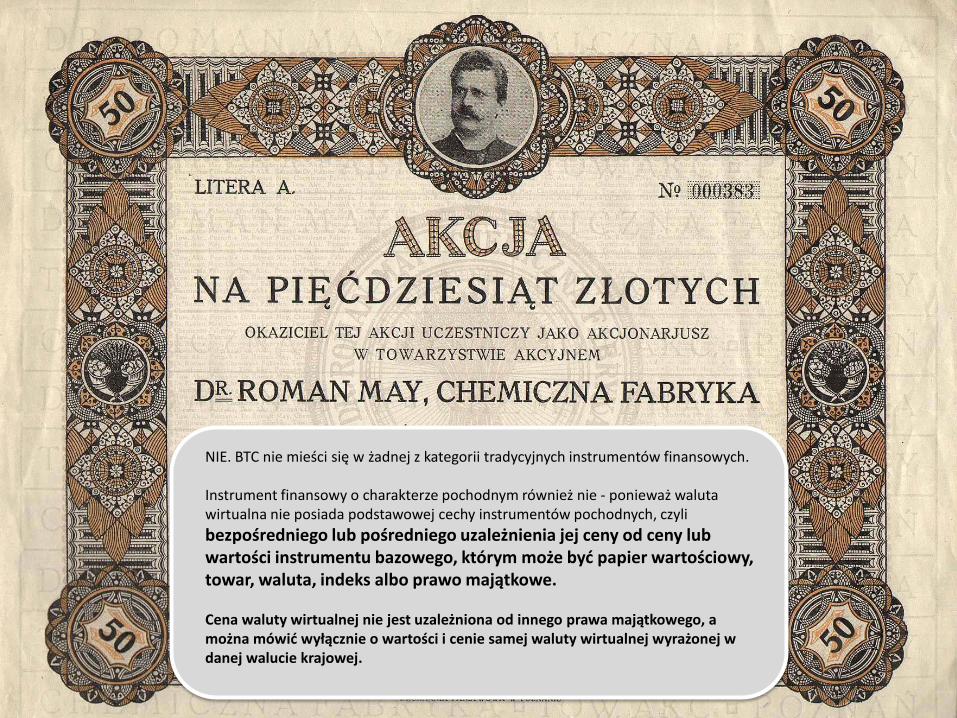

NIE. BTC nie mieści się w żadnej z kategorii tradycyjnych instrumentów finansowych.

Instrument finansowy o charakterze pochodnym również nie - ponieważ walutawirtualna nie posiada podstawowej cechy instrumentów pochodnych, czyli

bezpośredniego lub pośredniego uzależnienia jej ceny od ceny lub wartości instrumentu bazowego, którym może być papier wartościowy, towar, waluta, indeks albo prawo majątkowe.

Cena waluty wirtualnej nie jest uzależniona od innego prawa majątkowego, a można mówić wyłącznie o wartości i cenie samej waluty wirtualnej wyrażonej wdanej walucie krajowej.

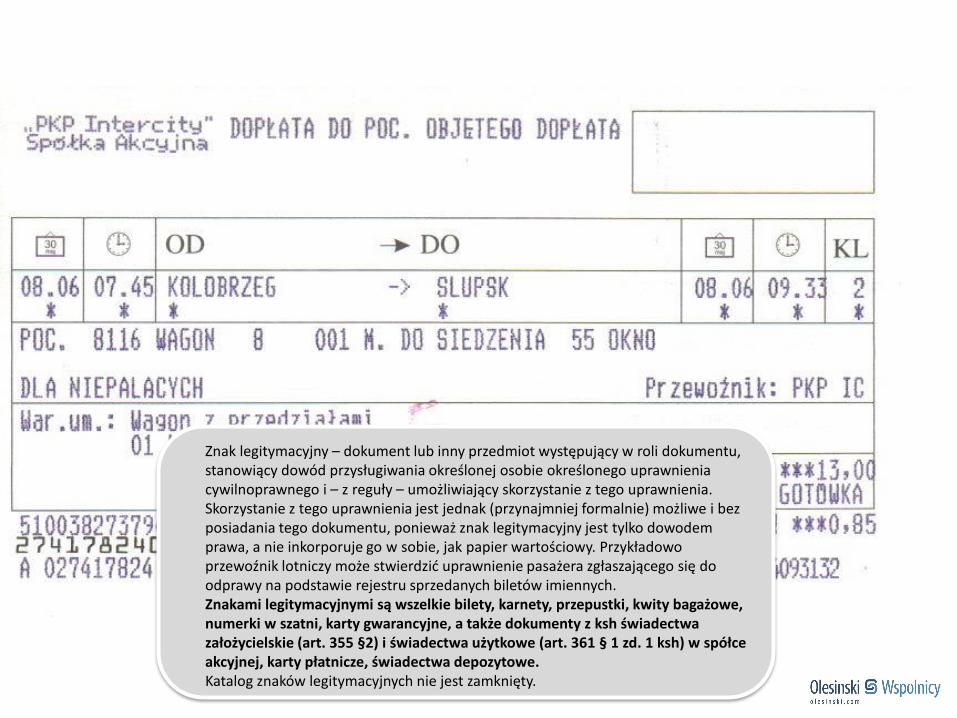

Znak legitymacyjny – dokument lub inny przedmiot występujący w roli dokumentu, stanowiący dowód przysługiwania określonej osobie określonego uprawnieniacywilnoprawnego i – z reguły – umożliwiający skorzystanie z tego uprawnienia. Skorzystanie z tego uprawnienia jest jednak (przynajmniej formalnie) możliwe i bez posiadania tego dokumentu, ponieważ znak legitymacyjny jest tylko dowodemprawa, a nie inkorporuje go w sobie, jak papier wartościowy. Przykładowoprzewoźnik lotniczy może stwierdzić uprawnienie pasażera zgłaszającego się do odprawy na podstawie rejestru sprzedanych biletów imiennych.Znakami legitymacyjnymi są wszelkie bilety, karnety, przepustki, kwity bagażowe, numerki w szatni, karty gwarancyjne, a także dokumenty z ksh świadectwazałożycielskie (art. 355 §2) i świadectwa użytkowe (art. 361 § 1 zd. 1 ksh) w spółceakcyjnej, karty płatnicze, świadectwa depozytowe.Katalog znaków legitymacyjnych nie jest zamknięty.

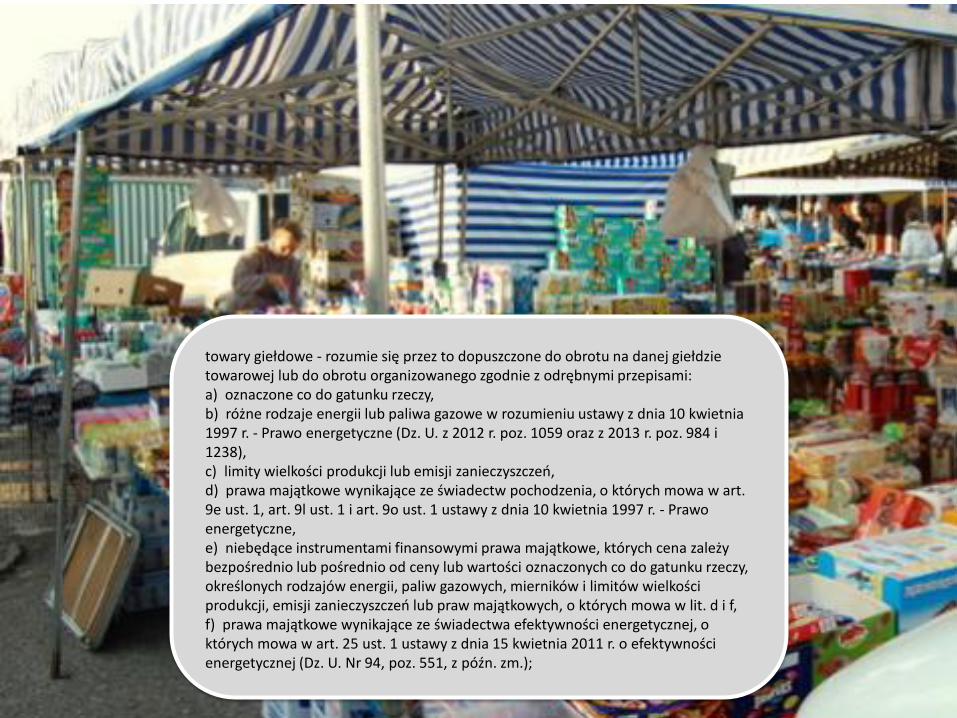

towary giełdowe - rozumie się przez to dopuszczone do obrotu na danej giełdzie towarowej lub do obrotu organizowanego zgodnie z odrębnymi przepisami:a) oznaczone co do gatunku rzeczy,b) różne rodzaje energii lub paliwa gazowe w rozumieniu ustawy z dnia 10 kwietnia 1997 r. - Prawo energetyczne (Dz. U. z 2012 r. poz. 1059 oraz z 2013 r. poz. 984 i 1238),c) limity wielkości produkcji lub emisji zanieczyszczeń,d) prawa majątkowe wynikające ze świadectw pochodzenia, o których mowa w art. 9e ust. 1, art. 9l ust. 1 i art. 9o ust. 1 ustawy z dnia 10 kwietnia 1997 r. - Prawo energetyczne,e) niebędące instrumentami finansowymi prawa majątkowe, których cena zależy bezpośrednio lub pośrednio od ceny lub wartości oznaczonych co do gatunku rzeczy, określonych rodzajów energii, paliw gazowych, mierników i limitów wielkości produkcji, emisji zanieczyszczeń lub praw majątkowych, o których mowa w lit. d i f,f) prawa majątkowe wynikające ze świadectwa efektywności energetycznej, o których mowa w art. 25 ust. 1 ustawy z dnia 15 kwietnia 2011 r. o efektywności energetycznej (Dz. U. Nr 94, poz. 551, z późn. zm.);

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

PRAWO MAJĄTKOWE- rodzaj dobra niematerialnego, mienie w rozumieniu KC- własność?- w konsekwencji mogą stanowić przedmiot stosunków cywilnoprawnych

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

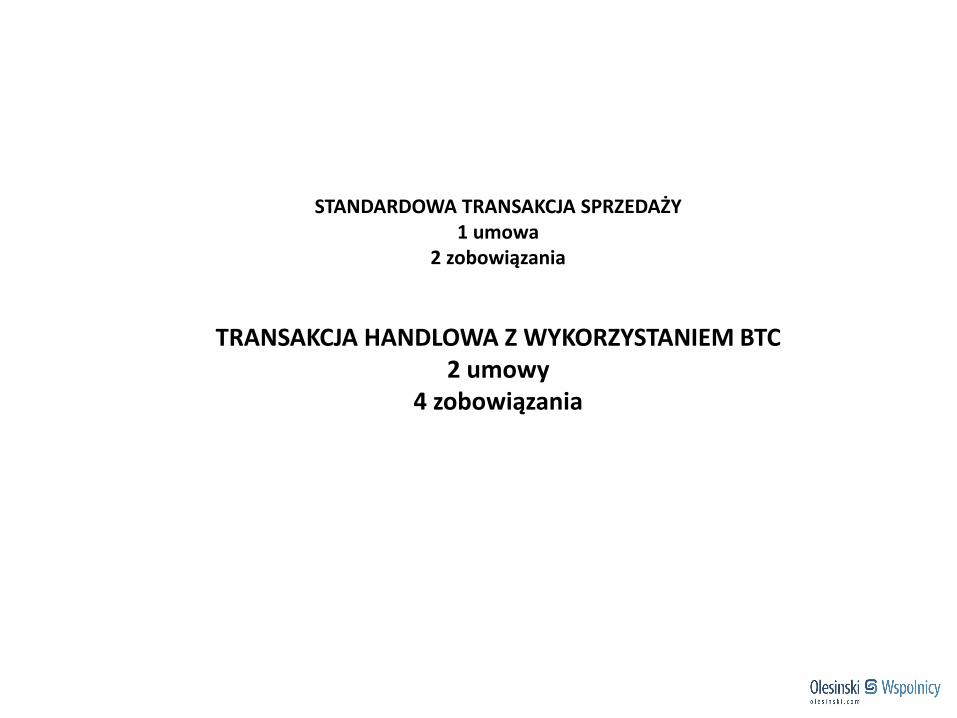

STANDARDOWA TRANSAKCJA SPRZEDAŻY1 umowa

2 zobowiązania

TRANSAKCJA HANDLOWA Z WYKORZYSTANIEM BTC2 umowy

4 zobowiązania

Giełdy

Usługodawcy/sprzedawcy

Inwestycje /obrót

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

Kodeks karny posługuje się w wielu miejscach pojęciami pieniądza oraz środków płatniczych.

Samodzielnie nie definiuje tych pojęć.

Odwołanie do prawa dewizowego.

Konsekwencja?Aktualnie k.k. nie obejmuje wprost BTC.

Egzekucja z rachunku?

Na ten moment praktycznie niemożliwe.

Podanie prywatnego klucza?

Na ten moment brak jasnych zasad co do dziedziczenia / spadkobrania BTC.Duplikacja klucza?

Powiedz rodzinie gdzie trzymasz klucz.

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

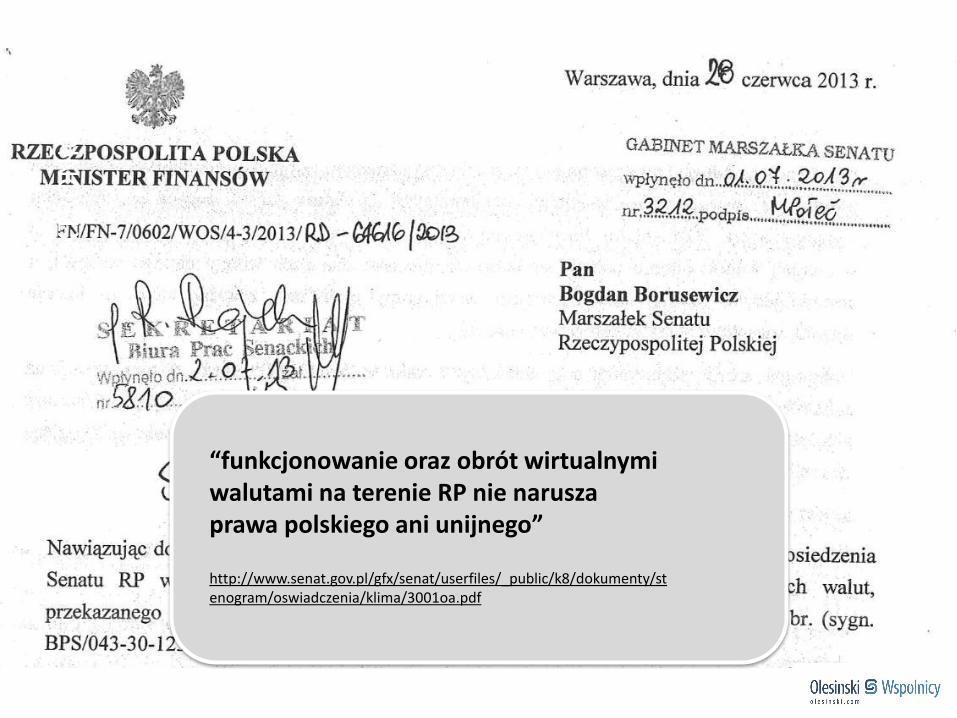

“funkcjonowanie oraz obrót wirtualnymi walutami na terenie RP nie narusza prawa polskiego ani unijnego”

http://www.senat.gov.pl/gfx/senat/userfiles/_public/k8/dokumenty/stenogram/oswiadczenia/klima/3001oa.pdf

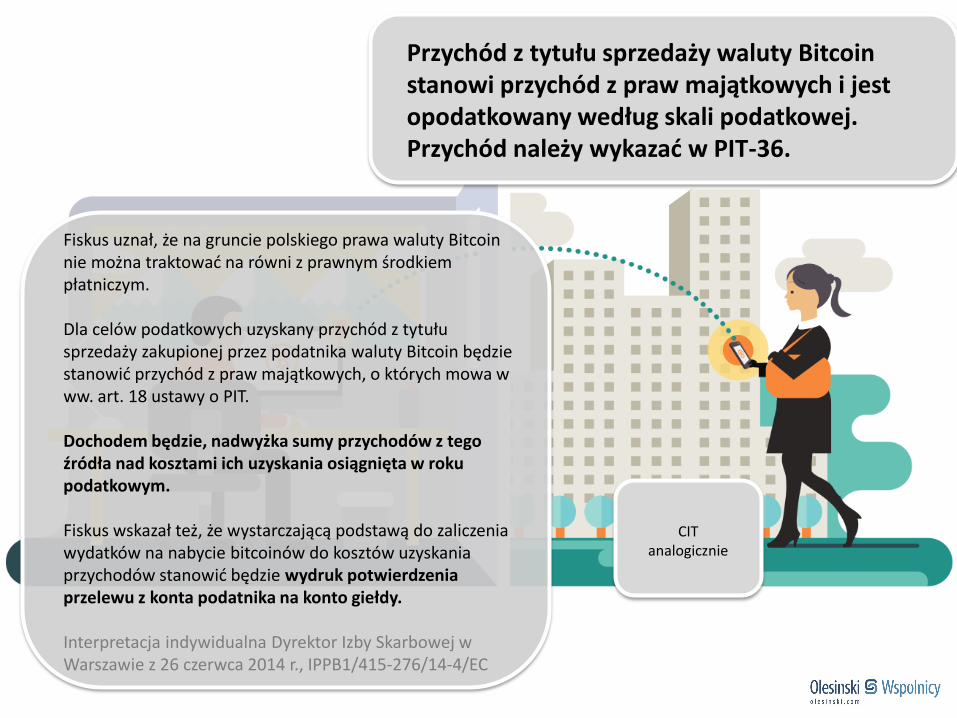

Przychód z tytułu sprzedaży waluty Bitcoinstanowi przychód z praw majątkowych i jest opodatkowany według skali podatkowej. Przychód należy wykazać w PIT-36.

Fiskus uznał, że na gruncie polskiego prawa waluty Bitcoinnie można traktować na równi z prawnym środkiem płatniczym.

Dla celów podatkowych uzyskany przychód z tytułu sprzedaży zakupionej przez podatnika waluty Bitcoin będzie stanowić przychód z praw majątkowych, o których mowa w ww. art. 18 ustawy o PIT.

Dochodem będzie, nadwyżka sumy przychodów z tego źródła nad kosztami ich uzyskania osiągnięta w roku podatkowym.

Fiskus wskazał też, że wystarczającą podstawą do zaliczenia wydatków na nabycie bitcoinów do kosztów uzyskania przychodów stanowić będzie wydruk potwierdzenia przelewu z konta podatnika na konto giełdy.

Interpretacja indywidualna Dyrektor Izby Skarbowej w Warszawie z 26 czerwca 2014 r., IPPB1/415-276/14-4/EC

CITanalogicznie

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

“funkcjonowanie oraz obrót wirtualnymi walutami na terenie RP nie narusza prawa polskiego ani unijnego”.

http://www.senat.gov.pl/gfx/senat/userfiles/_public/k8/dokumenty/stenogram/oswiadczenia/klima/3001oa.pdf

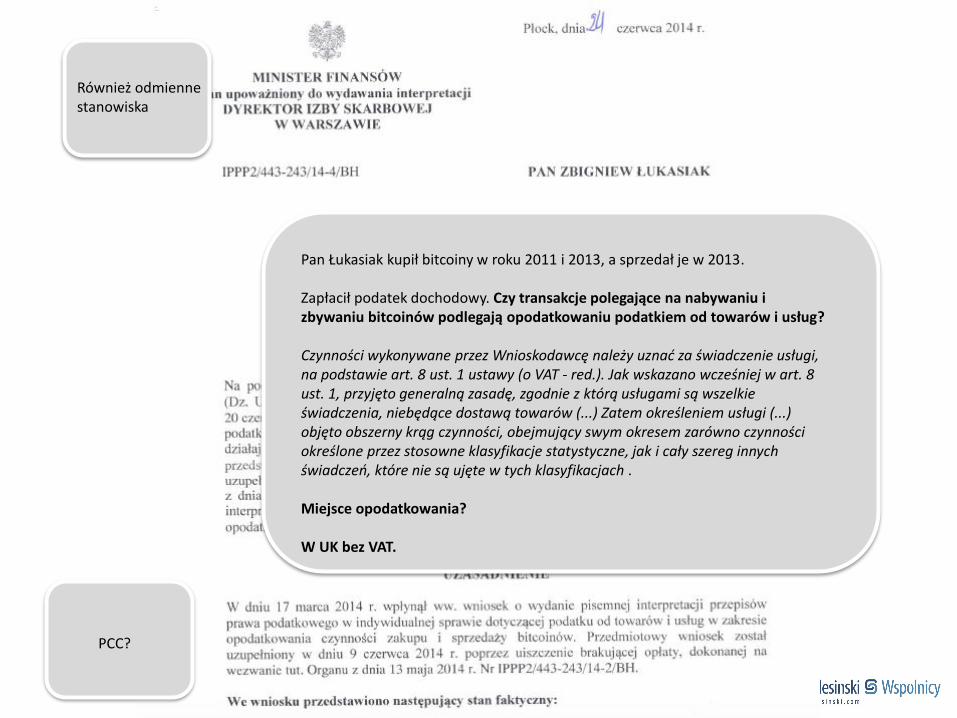

Pan Łukasiak kupił bitcoiny w roku 2011 i 2013, a sprzedał je w 2013.

Zapłacił podatek dochodowy. Czy transakcje polegające na nabywaniu i zbywaniu bitcoinów podlegają opodatkowaniu podatkiem od towarów i usług?

Czynności wykonywane przez Wnioskodawcę należy uznać za świadczenie usługi, na podstawie art. 8 ust. 1 ustawy (o VAT - red.). Jak wskazano wcześniej w art. 8 ust. 1, przyjęto generalną zasadę, zgodnie z którą usługami są wszelkie świadczenia, niebędące dostawą towarów (...) Zatem określeniem usługi (...) objęto obszerny krąg czynności, obejmujący swym okresem zarówno czynności określone przez stosowne klasyfikacje statystyczne, jak i cały szereg innych świadczeń, które nie są ujęte w tych klasyfikacjach .

Miejsce opodatkowania?

W UK bez VAT.

PCC?

Również odmienne stanowiska

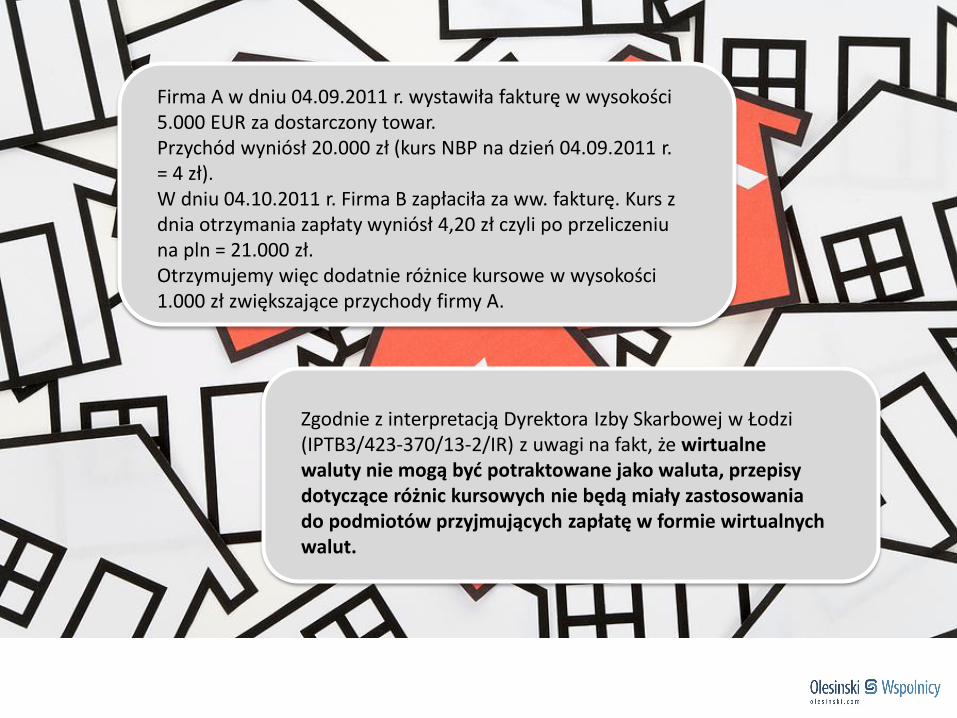

Zgodnie z interpretacją Dyrektora Izby Skarbowej w Łodzi (IPTB3/423-370/13-2/IR) z uwagi na fakt, że wirtualne waluty nie mogą być potraktowane jako waluta, przepisy dotyczące różnic kursowych nie będą miały zastosowania do podmiotów przyjmujących zapłatę w formie wirtualnych walut.

Firma A w dniu 04.09.2011 r. wystawiła fakturę w wysokości 5.000 EUR za dostarczony towar. Przychód wyniósł 20.000 zł (kurs NBP na dzień 04.09.2011 r. = 4 zł). W dniu 04.10.2011 r. Firma B zapłaciła za ww. fakturę. Kurs z dnia otrzymania zapłaty wyniósł 4,20 zł czyli po przeliczeniu na pln = 21.000 zł. Otrzymujemy więc dodatnie różnice kursowe w wysokości 1.000 zł zwiększające przychody firmy A.

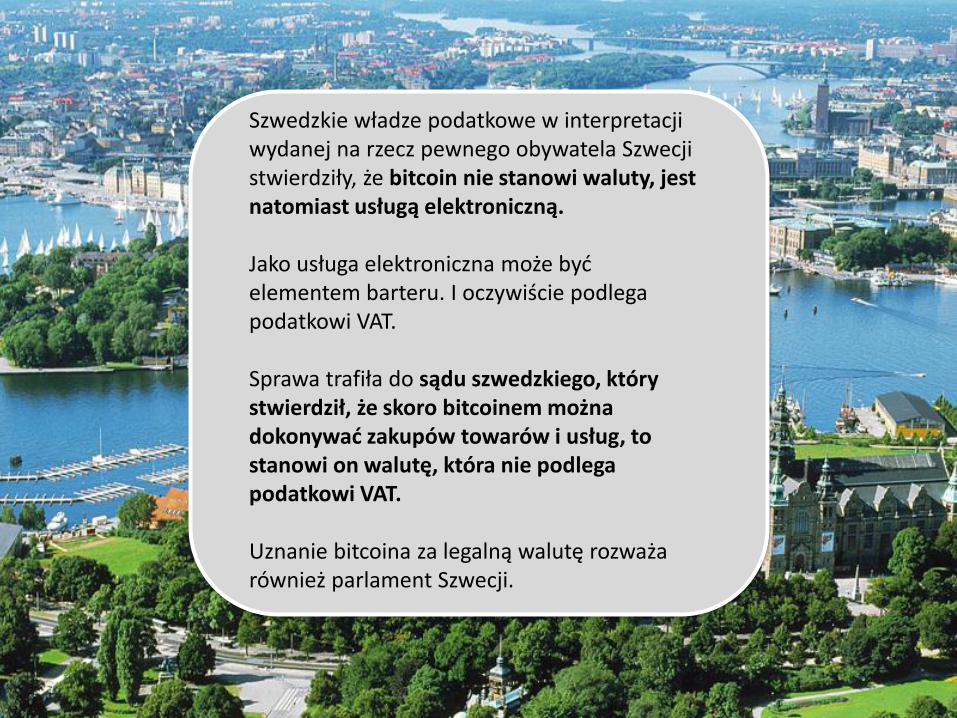

Szwedzkie władze podatkowe w interpretacji wydanej na rzecz pewnego obywatela Szwecji stwierdziły, że bitcoin nie stanowi waluty, jest natomiast usługą elektroniczną.

Jako usługa elektroniczna może być elementem barteru. I oczywiście podlega podatkowi VAT.

Sprawa trafiła do sądu szwedzkiego, który stwierdził, że skoro bitcoinem można dokonywać zakupów towarów i usług, to stanowi on walutę, która nie podlega podatkowi VAT.

Uznanie bitcoina za legalną walutę rozważa również parlament Szwecji.

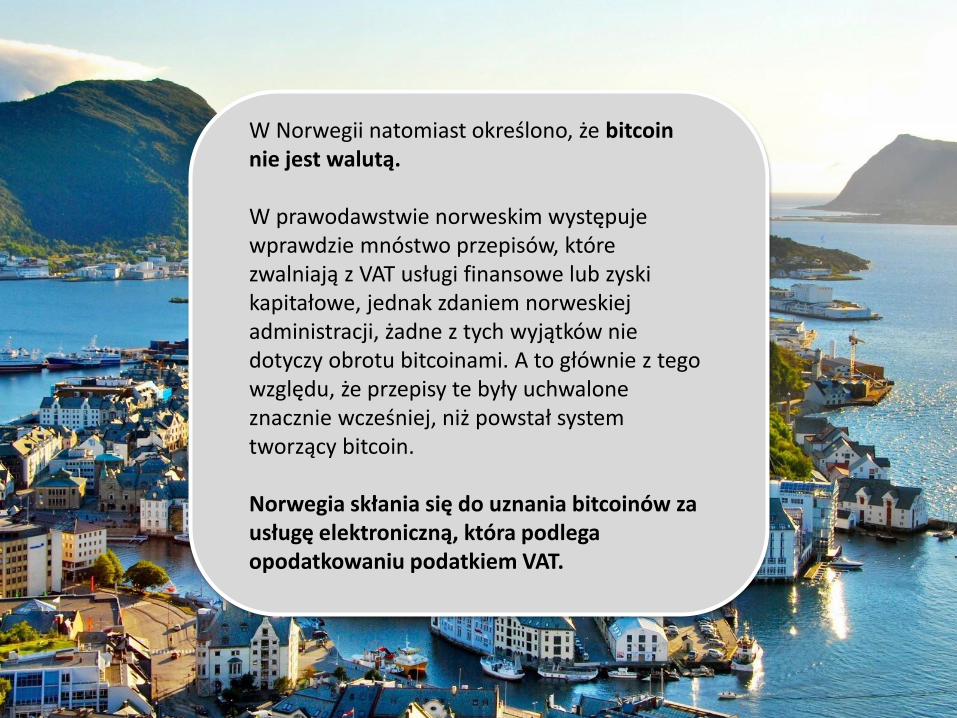

W Norwegii natomiast określono, że bitcoinnie jest walutą.

W prawodawstwie norweskim występuje wprawdzie mnóstwo przepisów, które zwalniają z VAT usługi finansowe lub zyski kapitałowe, jednak zdaniem norweskiej administracji, żadne z tych wyjątków nie dotyczy obrotu bitcoinami. A to głównie z tego względu, że przepisy te były uchwalone znacznie wcześniej, niż powstał system tworzący bitcoin.

Norwegia skłania się do uznania bitcoinów za usługę elektroniczną, która podlega opodatkowaniu podatkiem VAT.

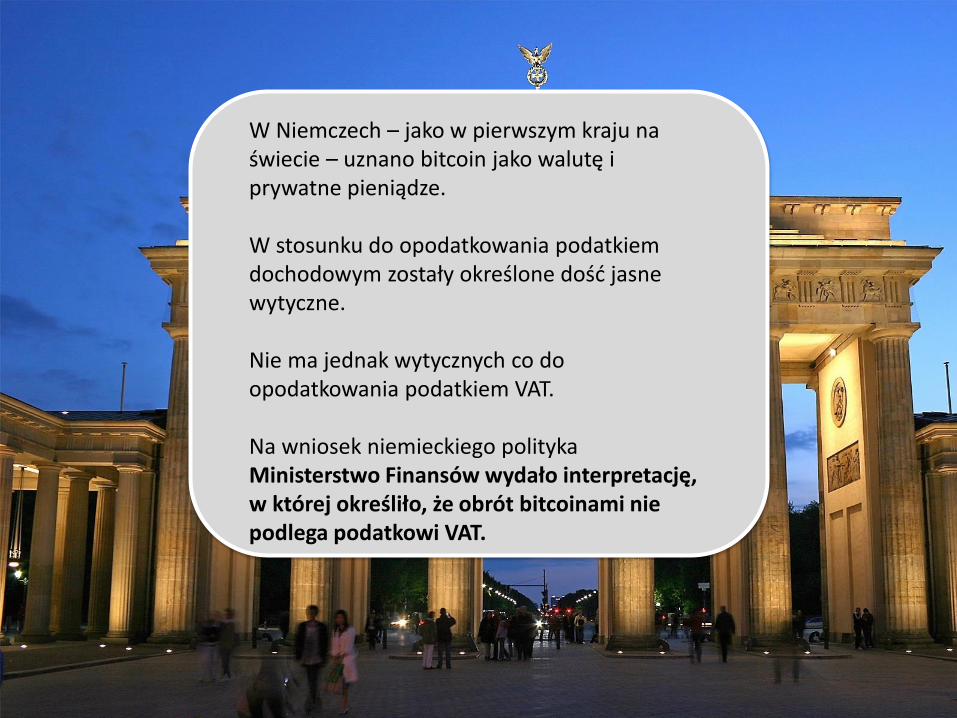

W Niemczech – jako w pierwszym kraju na świecie – uznano bitcoin jako walutę i prywatne pieniądze.

W stosunku do opodatkowania podatkiem dochodowym zostały określone dość jasne wytyczne.

Nie ma jednak wytycznych co do opodatkowania podatkiem VAT.

Na wniosek niemieckiego polityka Ministerstwo Finansów wydało interpretację, w której określiło, że obrót bitcoinami nie podlega podatkowi VAT.

PIE

NIĄ

DZ

ELEK

TRO

NIC

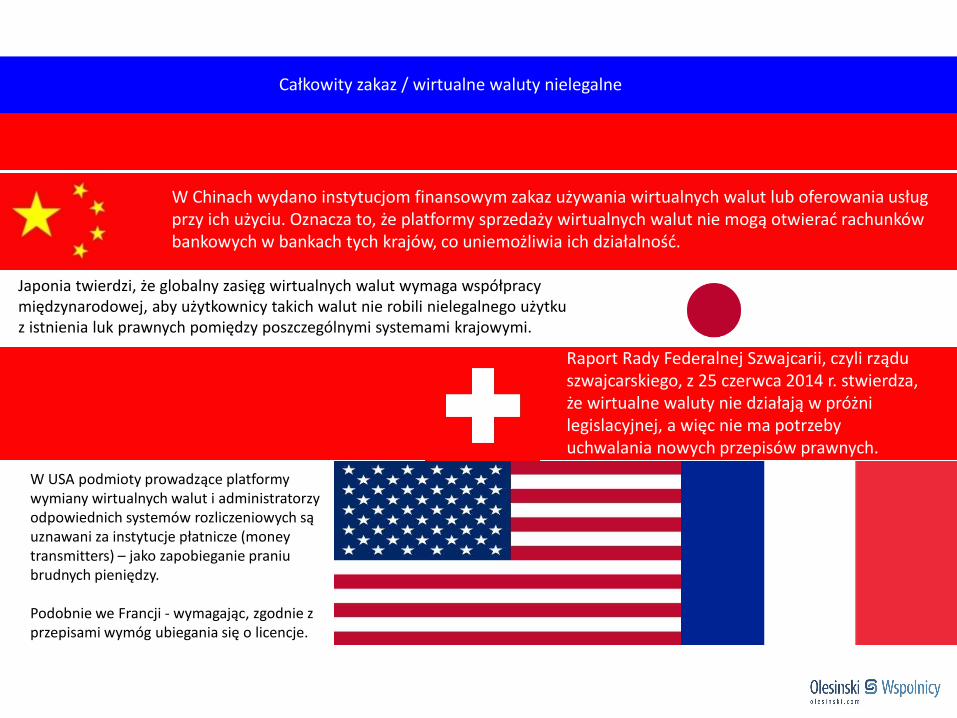

ZNY? Całkowity zakaz / wirtualne waluty nielegalne

W Chinach wydano instytucjom finansowym zakaz używania wirtualnych walut lub oferowania usługprzy ich użyciu. Oznacza to, że platformy sprzedaży wirtualnych walut nie mogą otwierać rachunkówbankowych w bankach tych krajów, co uniemożliwia ich działalność.

Japonia twierdzi, że globalny zasięg wirtualnych walut wymaga współpracymiędzynarodowej, aby użytkownicy takich walut nie robili nielegalnego użytkuz istnienia luk prawnych pomiędzy poszczególnymi systemami krajowymi.

Raport Rady Federalnej Szwajcarii, czyli rząduszwajcarskiego, z 25 czerwca 2014 r. stwierdza, że wirtualne waluty nie działają w próżnilegislacyjnej, a więc nie ma potrzebyuchwalania nowych przepisów prawnych.

W USA podmioty prowadzące platformywymiany wirtualnych walut i administratorzyodpowiednich systemów rozliczeniowych sąuznawani za instytucje płatnicze (money transmitters) – jako zapobieganie praniubrudnych pieniędzy.

Podobnie we Francji - wymagając, zgodnie z przepisami wymóg ubiegania się o licencje.

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

W komunikacie opublikowanym w grudniu 2013 r. niemiecka Komisja Nadzoru Finansowego uznała Bitcoina za legalny instrument finansowy spełniający wymogi jednostki rozliczeniowej. Bitcoin nie jest uznawany za oficjalną walutę, ale za prywatny środek płatniczy, używany w prywatnych transakcjach między kontrahentami.

Regulacja niemiecka pozostaje dotychczas jedyną definiującą Bitcoina jako pieniądz wirtualny.

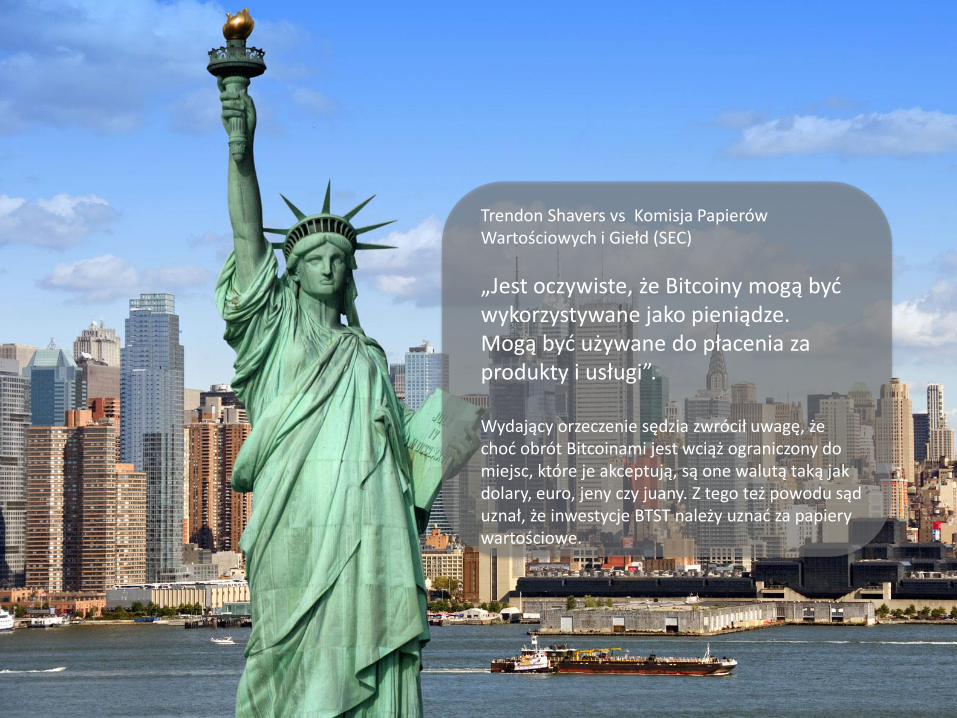

Trendon Shavers vs Komisja Papierów Wartościowych i Giełd (SEC)

„Jest oczywiste, że Bitcoiny mogą być wykorzystywane jako pieniądze. Mogą być używane do płacenia za produkty i usługi”.

Wydający orzeczenie sędzia zwrócił uwagę, że choć obrót Bitcoinami jest wciąż ograniczony do miejsc, które je akceptują, są one walutą taką jak dolary, euro, jeny czy juany. Z tego też powodu sąd uznał, że inwestycje BTST należy uznać za papiery wartościowe.

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY? W maju 2014 r. sąd w Overijssel w Holandii wydał wyrok w

sprawie częściowego niewykonania umowy dostawyzakupionych Bitcoinów.

Sąd przyjął, za stanowiskiem wyrażonym przezholenderskiego ministra finansów, że Bitcoin jest środkiemwymiany, jak np. złoto, i zasądził na rzecz powoda kwotęrówną niewykonanej części dostawy wraz z odsetkami.

Odmówił jednak zasądzenia odszkodowania, ponieważ wokresie od niewykonania dostawy w całości do wydaniawyroku Bitcoin tracił na wartości.

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

Odstąpienie

konsument

umowa zawarta na odległość

10 (14) dni na odstąpienie od umowy...

zwrot świadczeń

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?

PIE

NIĄ

DZ

ELEK

TRO

NIC

ZNY?