BENDURA BANK AG USŁUGI W ZAKRESIE INWESTYCJI · POLITYKA PIENIĘŻNA BĘDZIE RESTRYKCYJNA! Zgodnie...

24

BENDURA BANK AG USŁUGI W ZAKRESIE INWESTYCJI NIEMIECKI ANGIELSKI WŁOSKI TURECKI ROSYJSKI CHIŃSKI ARABSKI CZESKI POLSKI

Transcript of BENDURA BANK AG USŁUGI W ZAKRESIE INWESTYCJI · POLITYKA PIENIĘŻNA BĘDZIE RESTRYKCYJNA! Zgodnie...

BENDURA BANK AGUSŁUGI W ZAKRESIE INWESTYCJI

NIEMIECKI

ANGIELSKI

WŁOSKI

TURECKI

ROSYJSKI

CHIŃSKI

ARABSKI

CZESKI

POLSKI

BENDURA BANK AGSchaaner Strasse 279487 Gamprin-BendernPrincipality of Liechtenstein

P: +423 / 265 56 56F: +423 / 265 56 [email protected]

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 1

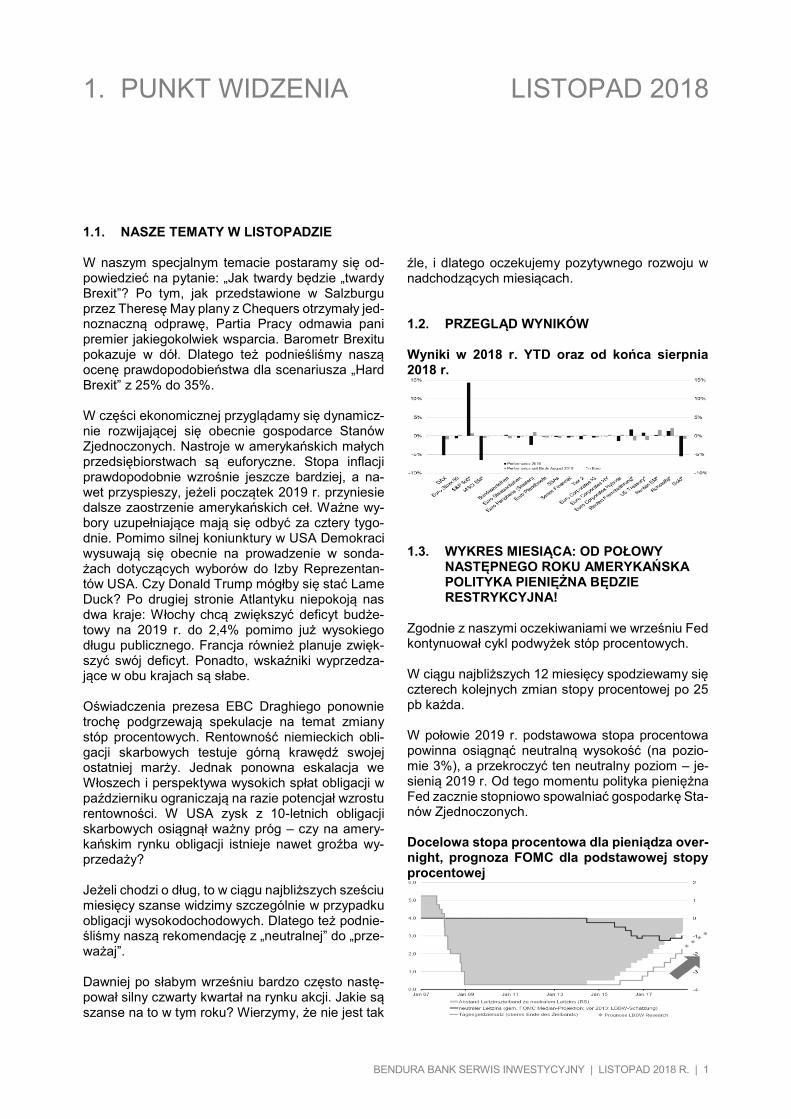

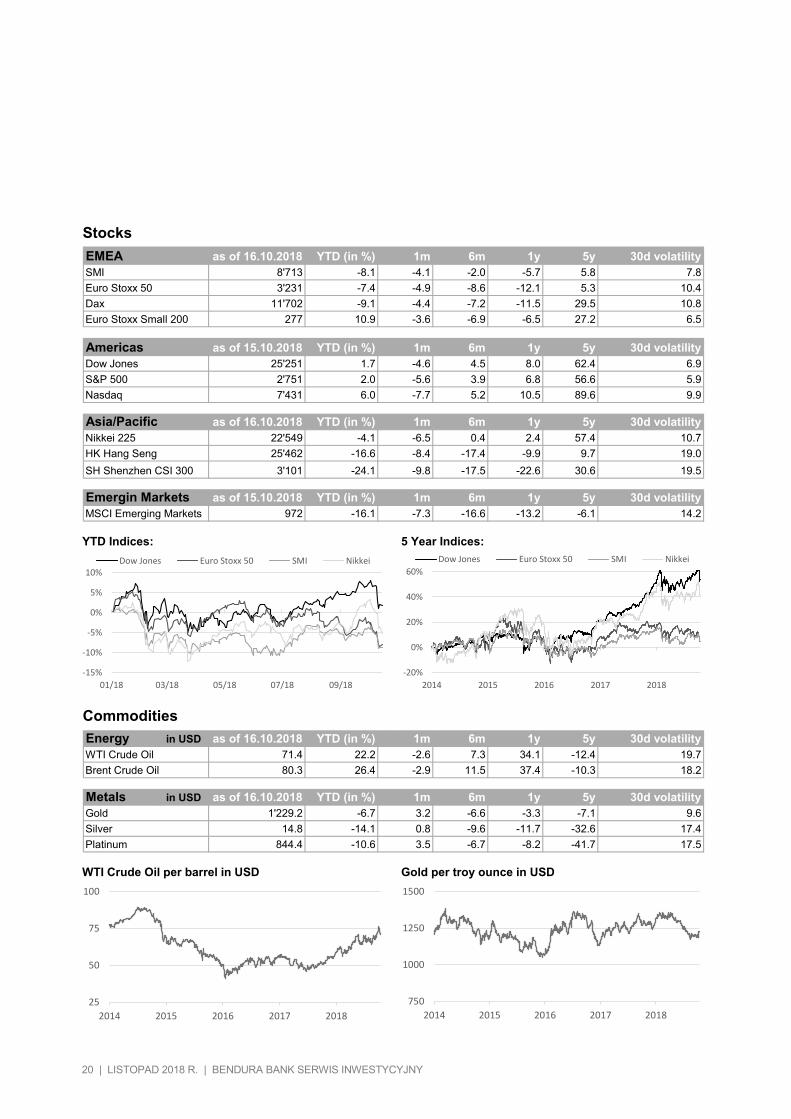

1.1. NASZE TEMATY W LISTOPADZIE W naszym specjalnym temacie postaramy się od-powiedzieć na pytanie: „Jak twardy będzie „twardy Brexit”? Po tym, jak przedstawione w Salzburgu przez Theresę May plany z Chequers otrzymały jed-noznaczną odprawę, Partia Pracy odmawia pani premier jakiegokolwiek wsparcia. Barometr Brexitu pokazuje w dół. Dlatego też podnieśliśmy naszą ocenę prawdopodobieństwa dla scenariusza „Hard Brexit” z 25% do 35%. W części ekonomicznej przyglądamy się dynamicz-nie rozwijającej się obecnie gospodarce Stanów Zjednoczonych. Nastroje w amerykańskich małych przedsiębiorstwach są euforyczne. Stopa inflacji prawdopodobnie wzrośnie jeszcze bardziej, a na-wet przyspieszy, jeżeli początek 2019 r. przyniesie dalsze zaostrzenie amerykańskich ceł. Ważne wy-bory uzupełniające mają się odbyć za cztery tygo-dnie. Pomimo silnej koniunktury w USA Demokraci wysuwają się obecnie na prowadzenie w sonda-żach dotyczących wyborów do Izby Reprezentan-tów USA. Czy Donald Trump mógłby się stać Lame Duck? Po drugiej stronie Atlantyku niepokoją nas dwa kraje: Włochy chcą zwiększyć deficyt budże-towy na 2019 r. do 2,4% pomimo już wysokiego długu publicznego. Francja również planuje zwięk-szyć swój deficyt. Ponadto, wskaźniki wyprzedza-jące w obu krajach są słabe. Oświadczenia prezesa EBC Draghiego ponownie trochę podgrzewają spekulacje na temat zmiany stóp procentowych. Rentowność niemieckich obli-gacji skarbowych testuje górną krawędź swojej ostatniej marży. Jednak ponowna eskalacja we Włoszech i perspektywa wysokich spłat obligacji w październiku ograniczają na razie potencjał wzrostu rentowności. W USA zysk z 10-letnich obligacji skarbowych osiągnął ważny próg – czy na amery-kańskim rynku obligacji istnieje nawet groźba wy-przedaży? Jeżeli chodzi o dług, to w ciągu najbliższych sześciu miesięcy szanse widzimy szczególnie w przypadku obligacji wysokodochodowych. Dlatego też podnie-śliśmy naszą rekomendację z „neutralnej” do „prze-ważaj”. Dawniej po słabym wrześniu bardzo często nastę-pował silny czwarty kwartał na rynku akcji. Jakie są szanse na to w tym roku? Wierzymy, że nie jest tak

źle, i dlatego oczekujemy pozytywnego rozwoju w nadchodzących miesiącach. 1.2. PRZEGLĄD WYNIKÓW Wyniki w 2018 r. YTD oraz od końca sierpnia 2018 r.

1.3. WYKRES MIESIĄCA: OD POŁOWY

NASTĘPNEGO ROKU AMERYKAŃSKA POLITYKA PIENIĘŻNA BĘDZIE RESTRYKCYJNA!

Zgodnie z naszymi oczekiwaniami we wrześniu Fed kontynuował cykl podwyżek stóp procentowych. W ciągu najbliższych 12 miesięcy spodziewamy się czterech kolejnych zmian stopy procentowej po 25 pb każda. W połowie 2019 r. podstawowa stopa procentowa powinna osiągnąć neutralną wysokość (na pozio-mie 3%), a przekroczyć ten neutralny poziom – je-sienią 2019 r. Od tego momentu polityka pieniężna Fed zacznie stopniowo spowalniać gospodarkę Sta-nów Zjednoczonych. Docelowa stopa procentowa dla pieniądza over-night, prognoza FOMC dla podstawowej stopy procentowej

1. PUNKT WIDZENIA LISTOPAD 2018

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 1

1.1. NASZE TEMATY W LISTOPADZIE W naszym specjalnym temacie postaramy się od-powiedzieć na pytanie: „Jak twardy będzie „twardy Brexit”? Po tym, jak przedstawione w Salzburgu przez Theresę May plany z Chequers otrzymały jed-noznaczną odprawę, Partia Pracy odmawia pani premier jakiegokolwiek wsparcia. Barometr Brexitu pokazuje w dół. Dlatego też podnieśliśmy naszą ocenę prawdopodobieństwa dla scenariusza „Hard Brexit” z 25% do 35%. W części ekonomicznej przyglądamy się dynamicz-nie rozwijającej się obecnie gospodarce Stanów Zjednoczonych. Nastroje w amerykańskich małych przedsiębiorstwach są euforyczne. Stopa inflacji prawdopodobnie wzrośnie jeszcze bardziej, a na-wet przyspieszy, jeżeli początek 2019 r. przyniesie dalsze zaostrzenie amerykańskich ceł. Ważne wy-bory uzupełniające mają się odbyć za cztery tygo-dnie. Pomimo silnej koniunktury w USA Demokraci wysuwają się obecnie na prowadzenie w sonda-żach dotyczących wyborów do Izby Reprezentan-tów USA. Czy Donald Trump mógłby się stać Lame Duck? Po drugiej stronie Atlantyku niepokoją nas dwa kraje: Włochy chcą zwiększyć deficyt budże-towy na 2019 r. do 2,4% pomimo już wysokiego długu publicznego. Francja również planuje zwięk-szyć swój deficyt. Ponadto, wskaźniki wyprzedza-jące w obu krajach są słabe. Oświadczenia prezesa EBC Draghiego ponownie trochę podgrzewają spekulacje na temat zmiany stóp procentowych. Rentowność niemieckich obli-gacji skarbowych testuje górną krawędź swojej ostatniej marży. Jednak ponowna eskalacja we Włoszech i perspektywa wysokich spłat obligacji w październiku ograniczają na razie potencjał wzrostu rentowności. W USA zysk z 10-letnich obligacji skarbowych osiągnął ważny próg – czy na amery-kańskim rynku obligacji istnieje nawet groźba wy-przedaży? Jeżeli chodzi o dług, to w ciągu najbliższych sześciu miesięcy szanse widzimy szczególnie w przypadku obligacji wysokodochodowych. Dlatego też podnie-śliśmy naszą rekomendację z „neutralnej” do „prze-ważaj”. Dawniej po słabym wrześniu bardzo często nastę-pował silny czwarty kwartał na rynku akcji. Jakie są szanse na to w tym roku? Wierzymy, że nie jest tak

źle, i dlatego oczekujemy pozytywnego rozwoju w nadchodzących miesiącach. 1.2. PRZEGLĄD WYNIKÓW Wyniki w 2018 r. YTD oraz od końca sierpnia 2018 r.

1.3. WYKRES MIESIĄCA: OD POŁOWY

NASTĘPNEGO ROKU AMERYKAŃSKA POLITYKA PIENIĘŻNA BĘDZIE RESTRYKCYJNA!

Zgodnie z naszymi oczekiwaniami we wrześniu Fed kontynuował cykl podwyżek stóp procentowych. W ciągu najbliższych 12 miesięcy spodziewamy się czterech kolejnych zmian stopy procentowej po 25 pb każda. W połowie 2019 r. podstawowa stopa procentowa powinna osiągnąć neutralną wysokość (na pozio-mie 3%), a przekroczyć ten neutralny poziom – je-sienią 2019 r. Od tego momentu polityka pieniężna Fed zacznie stopniowo spowalniać gospodarkę Sta-nów Zjednoczonych. Docelowa stopa procentowa dla pieniądza over-night, prognoza FOMC dla podstawowej stopy procentowej

1. PUNKT WIDZENIA LISTOPAD 2018

2 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

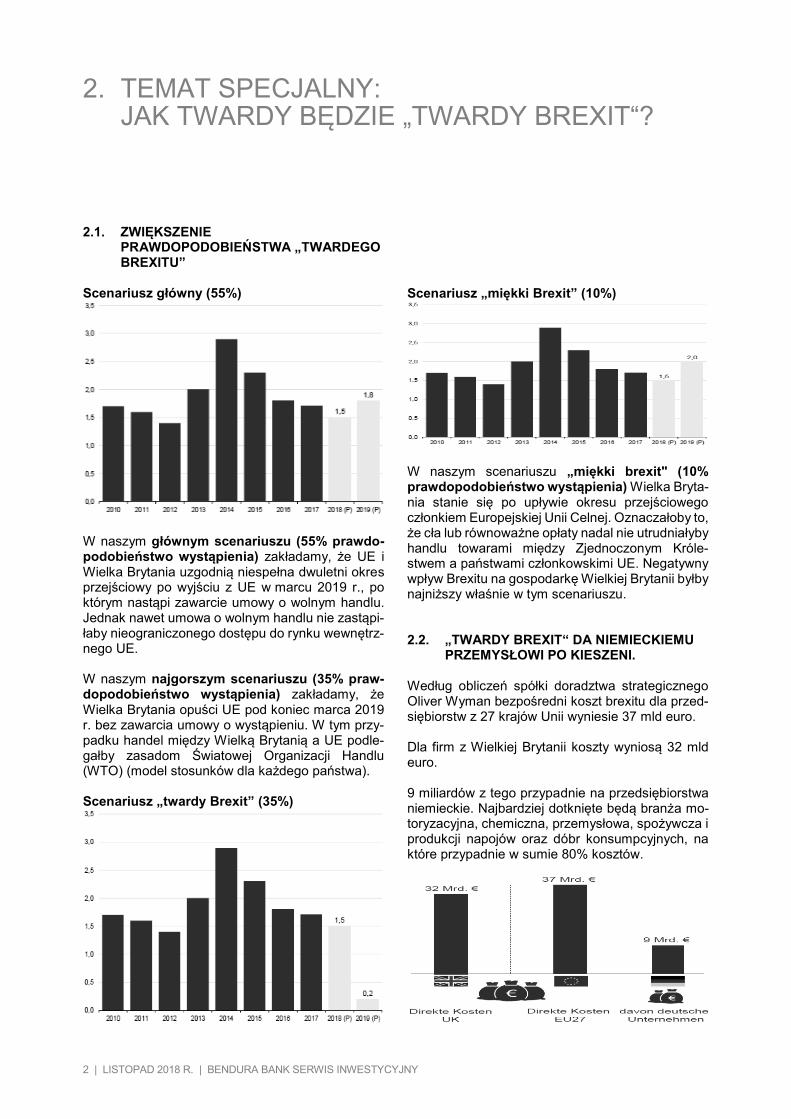

2.1. ZWIĘKSZENIE PRAWDOPODOBIEŃSTWA „TWARDEGO BREXITU”

Scenariusz główny (55%)

W naszym głównym scenariuszu (55% prawdo-podobieństwo wystąpienia) zakładamy, że UE i Wielka Brytania uzgodnią niespełna dwuletni okres przejściowy po wyjściu z UE w marcu 2019 r., po którym nastąpi zawarcie umowy o wolnym handlu. Jednak nawet umowa o wolnym handlu nie zastąpi-łaby nieograniczonego dostępu do rynku wewnętrz-nego UE. W naszym najgorszym scenariuszu (35% praw-dopodobieństwo wystąpienia) zakładamy, że Wielka Brytania opuści UE pod koniec marca 2019 r. bez zawarcia umowy o wystąpieniu. W tym przy-padku handel między Wielką Brytanią a UE podle-gałby zasadom Światowej Organizacji Handlu (WTO) (model stosunków dla każdego państwa). Scenariusz „twardy Brexit” (35%)

Scenariusz „miękki Brexit” (10%)

W naszym scenariuszu „miękki brexit" (10% prawdopodobieństwo wystąpienia) Wielka Bryta-nia stanie się po upływie okresu przejściowego członkiem Europejskiej Unii Celnej. Oznaczałoby to, że cła lub równoważne opłaty nadal nie utrudniałyby handlu towarami między Zjednoczonym Króle-stwem a państwami członkowskimi UE. Negatywny wpływ Brexitu na gospodarkę Wielkiej Brytanii byłby najniższy właśnie w tym scenariuszu. 2.2. „TWARDY BREXIT“ DA NIEMIECKIEMU

PRZEMYSŁOWI PO KIESZENI. Według obliczeń spółki doradztwa strategicznego Oliver Wyman bezpośredni koszt brexitu dla przed-siębiorstw z 27 krajów Unii wyniesie 37 mld euro. Dla firm z Wielkiej Brytanii koszty wyniosą 32 mld euro. 9 miliardów z tego przypadnie na przedsiębiorstwa niemieckie. Najbardziej dotknięte będą branża mo-toryzacyjna, chemiczna, przemysłowa, spożywcza i produkcji napojów oraz dóbr konsumpcyjnych, na które przypadnie w sumie 80% kosztów.

2. TEMAT SPECJALNY: JAK TWARDY BĘDZIE „TWARDY BREXIT“?

2 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

2.1. ZWIĘKSZENIE PRAWDOPODOBIEŃSTWA „TWARDEGO BREXITU”

Scenariusz główny (55%)

W naszym głównym scenariuszu (55% prawdo-podobieństwo wystąpienia) zakładamy, że UE i Wielka Brytania uzgodnią niespełna dwuletni okres przejściowy po wyjściu z UE w marcu 2019 r., po którym nastąpi zawarcie umowy o wolnym handlu. Jednak nawet umowa o wolnym handlu nie zastąpi-łaby nieograniczonego dostępu do rynku wewnętrz-nego UE. W naszym najgorszym scenariuszu (35% praw-dopodobieństwo wystąpienia) zakładamy, że Wielka Brytania opuści UE pod koniec marca 2019 r. bez zawarcia umowy o wystąpieniu. W tym przy-padku handel między Wielką Brytanią a UE podle-gałby zasadom Światowej Organizacji Handlu (WTO) (model stosunków dla każdego państwa). Scenariusz „twardy Brexit” (35%)

Scenariusz „miękki Brexit” (10%)

W naszym scenariuszu „miękki brexit" (10% prawdopodobieństwo wystąpienia) Wielka Bryta-nia stanie się po upływie okresu przejściowego członkiem Europejskiej Unii Celnej. Oznaczałoby to, że cła lub równoważne opłaty nadal nie utrudniałyby handlu towarami między Zjednoczonym Króle-stwem a państwami członkowskimi UE. Negatywny wpływ Brexitu na gospodarkę Wielkiej Brytanii byłby najniższy właśnie w tym scenariuszu. 2.2. „TWARDY BREXIT“ DA NIEMIECKIEMU

PRZEMYSŁOWI PO KIESZENI. Według obliczeń spółki doradztwa strategicznego Oliver Wyman bezpośredni koszt brexitu dla przed-siębiorstw z 27 krajów Unii wyniesie 37 mld euro. Dla firm z Wielkiej Brytanii koszty wyniosą 32 mld euro. 9 miliardów z tego przypadnie na przedsiębiorstwa niemieckie. Najbardziej dotknięte będą branża mo-toryzacyjna, chemiczna, przemysłowa, spożywcza i produkcji napojów oraz dóbr konsumpcyjnych, na które przypadnie w sumie 80% kosztów.

2. TEMAT SPECJALNY: JAK TWARDY BĘDZIE „TWARDY BREXIT“?

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 3

Amerykańska gospodarka w pełnym rozkwicie. Nastroje w amerykańskich małych przedsiębior-stwach są euforyczne. Pomimo silnej koniunktury w USA Demokraci wysu-wają się obecnie na prowadzenie w sondażach do-tyczących wyborów do Izby Reprezentantów. Spór handlowy: Umowa handlowa z Kanadą jest gotowa – NAFTA przekształca się w USMCA. Wskaźnik inflacji w USA powinien nieznacznie wzrosnąć. Deficyt Włoch w 2019 r. wyniesie 2,4%. Francja również planuje zwiększyć swój deficyt. Koniunktura we Francji i Włoszech słabnie. Niemcy solidnie, ale w dole w III kwartale z powodu przemysłu motoryzacyjnego. Inflacja w Niemczech i strefie euro wzrasta powyżej 2%. 3.1. AMERYKAŃSKA GOSPODARKA W

PEŁNYM ROZKWICIE Produkt krajowy brutto USA Realne, roczne stopy, w %

W drugim kwartale 2018 r. gospodarka amerykań-ska rozwijała się w tempie rocznym 4,2%. Zgodnie z modelem GDP Now Banku Rezerwy Fe-deralnej w Atlancie w trzecim kwartale 2018 r. go-spodarka USA będzie rosła w tempie 4,4% rocznie.

W związku z tym gospodarka amerykańska jest na dobrej drodze do osiągnięcia wzrostu na poziomie 2,9% w 2018 r., co prognozujemy już od pewnego czasu. 3.2. WZROST PŁAC PRZYSPIESZA Średnia płaca godzinowa w USA Zmiana w porównaniu z tym samym miesiącem po-przedniego roku, w %

Pomimo niskiej stopy bezrobocia płace godzinowe w ostatnich miesiącach wzrosły jedynie umiarkowa-nie. Jednakże ostatnie sprawozdanie Ministerstwa Pracy dostarcza obecnie dowodów na oczekiwane przyspieszenie wzrostu płac. Tempo zmian godzi-nowych wynagrodzeń w stosunku do analogicznego miesiąca roku poprzedniego wzrosło z 2,7% w lipcu do 2,9% w sierpniu. 3.3. INFLACJA W USA NIECO WZROSŁA –

DALSZE PRZYSPIESZENIE W PRZYPADKU ESKALACJI SPORÓW HANDLOWYCH

Podczas gdy w 2019 r. stopa inflacji bazowej po-winna nieznacznie wzrosnąć, mniejszy wzrost cen energii powinien z kolei tłumiąco wpłynąć na inflację ogólną. W rezultacie stopa inflacji w 2019 r. – zgod-nie z naszą prognozą – wyniesie 2,5% w porówna-niu z taką samą wartością (2,5%) w roku 2018. Prognoza inflacji jest uzależniona od spełnienia wa-runku, że konflikt handlowy między Stanami Zjed-noczonymi a ChRL nie będzie się dalej nasilał.

3. SYTUACJA MAKROEKONOMICZNA

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 3

Amerykańska gospodarka w pełnym rozkwicie. Nastroje w amerykańskich małych przedsiębior-stwach są euforyczne. Pomimo silnej koniunktury w USA Demokraci wysu-wają się obecnie na prowadzenie w sondażach do-tyczących wyborów do Izby Reprezentantów. Spór handlowy: Umowa handlowa z Kanadą jest gotowa – NAFTA przekształca się w USMCA. Wskaźnik inflacji w USA powinien nieznacznie wzrosnąć. Deficyt Włoch w 2019 r. wyniesie 2,4%. Francja również planuje zwiększyć swój deficyt. Koniunktura we Francji i Włoszech słabnie. Niemcy solidnie, ale w dole w III kwartale z powodu przemysłu motoryzacyjnego. Inflacja w Niemczech i strefie euro wzrasta powyżej 2%. 3.1. AMERYKAŃSKA GOSPODARKA W

PEŁNYM ROZKWICIE Produkt krajowy brutto USA Realne, roczne stopy, w %

W drugim kwartale 2018 r. gospodarka amerykań-ska rozwijała się w tempie rocznym 4,2%. Zgodnie z modelem GDP Now Banku Rezerwy Fe-deralnej w Atlancie w trzecim kwartale 2018 r. go-spodarka USA będzie rosła w tempie 4,4% rocznie.

W związku z tym gospodarka amerykańska jest na dobrej drodze do osiągnięcia wzrostu na poziomie 2,9% w 2018 r., co prognozujemy już od pewnego czasu. 3.2. WZROST PŁAC PRZYSPIESZA Średnia płaca godzinowa w USA Zmiana w porównaniu z tym samym miesiącem po-przedniego roku, w %

Pomimo niskiej stopy bezrobocia płace godzinowe w ostatnich miesiącach wzrosły jedynie umiarkowa-nie. Jednakże ostatnie sprawozdanie Ministerstwa Pracy dostarcza obecnie dowodów na oczekiwane przyspieszenie wzrostu płac. Tempo zmian godzi-nowych wynagrodzeń w stosunku do analogicznego miesiąca roku poprzedniego wzrosło z 2,7% w lipcu do 2,9% w sierpniu. 3.3. INFLACJA W USA NIECO WZROSŁA –

DALSZE PRZYSPIESZENIE W PRZYPADKU ESKALACJI SPORÓW HANDLOWYCH

Podczas gdy w 2019 r. stopa inflacji bazowej po-winna nieznacznie wzrosnąć, mniejszy wzrost cen energii powinien z kolei tłumiąco wpłynąć na inflację ogólną. W rezultacie stopa inflacji w 2019 r. – zgod-nie z naszą prognozą – wyniesie 2,5% w porówna-niu z taką samą wartością (2,5%) w roku 2018. Prognoza inflacji jest uzależniona od spełnienia wa-runku, że konflikt handlowy między Stanami Zjed-noczonymi a ChRL nie będzie się dalej nasilał.

3. SYTUACJA MAKROEKONOMICZNA

4 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

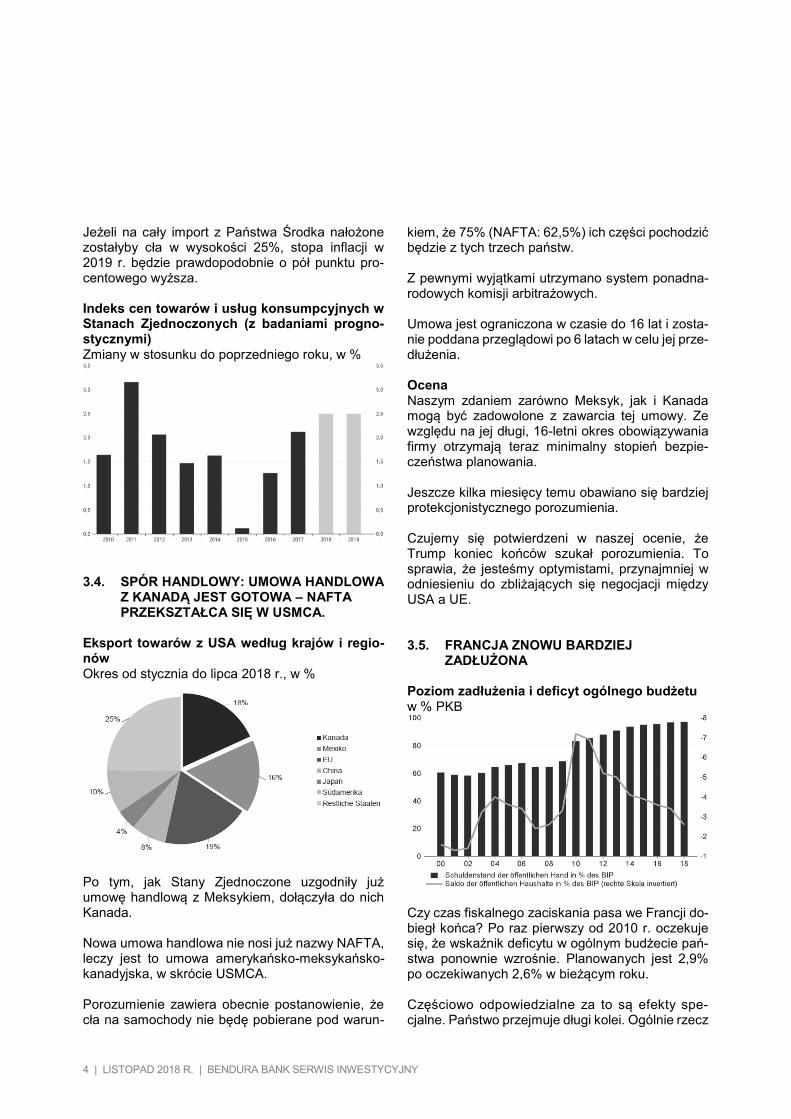

Jeżeli na cały import z Państwa Środka nałożone zostałyby cła w wysokości 25%, stopa inflacji w 2019 r. będzie prawdopodobnie o pół punktu pro-centowego wyższa. Indeks cen towarów i usług konsumpcyjnych w Stanach Zjednoczonych (z badaniami progno-stycznymi) Zmiany w stosunku do poprzedniego roku, w %

3.4. SPÓR HANDLOWY: UMOWA HANDLOWA

Z KANADĄ JEST GOTOWA – NAFTA PRZEKSZTAŁCA SIĘ W USMCA.

Eksport towarów z USA według krajów i regio-nów Okres od stycznia do lipca 2018 r., w %

Po tym, jak Stany Zjednoczone uzgodniły już umowę handlową z Meksykiem, dołączyła do nich Kanada. Nowa umowa handlowa nie nosi już nazwy NAFTA, leczy jest to umowa amerykańsko-meksykańsko-kanadyjska, w skrócie USMCA. Porozumienie zawiera obecnie postanowienie, że cła na samochody nie będę pobierane pod warun-

kiem, że 75% (NAFTA: 62,5%) ich części pochodzić będzie z tych trzech państw. Z pewnymi wyjątkami utrzymano system ponadna-rodowych komisji arbitrażowych. Umowa jest ograniczona w czasie do 16 lat i zosta-nie poddana przeglądowi po 6 latach w celu jej prze-dłużenia. Ocena Naszym zdaniem zarówno Meksyk, jak i Kanada mogą być zadowolone z zawarcia tej umowy. Ze względu na jej długi, 16-letni okres obowiązywania firmy otrzymają teraz minimalny stopień bezpie-czeństwa planowania. Jeszcze kilka miesięcy temu obawiano się bardziej protekcjonistycznego porozumienia. Czujemy się potwierdzeni w naszej ocenie, że Trump koniec końców szukał porozumienia. To sprawia, że jesteśmy optymistami, przynajmniej w odniesieniu do zbliżających się negocjacji między USA a UE. 3.5. FRANCJA ZNOWU BARDZIEJ

ZADŁUŻONA Poziom zadłużenia i deficyt ogólnego budżetu w % PKB

Czy czas fiskalnego zaciskania pasa we Francji do-biegł końca? Po raz pierwszy od 2010 r. oczekuje się, że wskaźnik deficytu w ogólnym budżecie pań-stwa ponownie wzrośnie. Planowanych jest 2,9% po oczekiwanych 2,6% w bieżącym roku. Częściowo odpowiedzialne za to są efekty spe-cjalne. Państwo przejmuje długi kolei. Ogólnie rzecz

4 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

Jeżeli na cały import z Państwa Środka nałożone zostałyby cła w wysokości 25%, stopa inflacji w 2019 r. będzie prawdopodobnie o pół punktu pro-centowego wyższa. Indeks cen towarów i usług konsumpcyjnych w Stanach Zjednoczonych (z badaniami progno-stycznymi) Zmiany w stosunku do poprzedniego roku, w %

3.4. SPÓR HANDLOWY: UMOWA HANDLOWA

Z KANADĄ JEST GOTOWA – NAFTA PRZEKSZTAŁCA SIĘ W USMCA.

Eksport towarów z USA według krajów i regio-nów Okres od stycznia do lipca 2018 r., w %

Po tym, jak Stany Zjednoczone uzgodniły już umowę handlową z Meksykiem, dołączyła do nich Kanada. Nowa umowa handlowa nie nosi już nazwy NAFTA, leczy jest to umowa amerykańsko-meksykańsko-kanadyjska, w skrócie USMCA. Porozumienie zawiera obecnie postanowienie, że cła na samochody nie będę pobierane pod warun-

kiem, że 75% (NAFTA: 62,5%) ich części pochodzić będzie z tych trzech państw. Z pewnymi wyjątkami utrzymano system ponadna-rodowych komisji arbitrażowych. Umowa jest ograniczona w czasie do 16 lat i zosta-nie poddana przeglądowi po 6 latach w celu jej prze-dłużenia. Ocena Naszym zdaniem zarówno Meksyk, jak i Kanada mogą być zadowolone z zawarcia tej umowy. Ze względu na jej długi, 16-letni okres obowiązywania firmy otrzymają teraz minimalny stopień bezpie-czeństwa planowania. Jeszcze kilka miesięcy temu obawiano się bardziej protekcjonistycznego porozumienia. Czujemy się potwierdzeni w naszej ocenie, że Trump koniec końców szukał porozumienia. To sprawia, że jesteśmy optymistami, przynajmniej w odniesieniu do zbliżających się negocjacji między USA a UE. 3.5. FRANCJA ZNOWU BARDZIEJ

ZADŁUŻONA Poziom zadłużenia i deficyt ogólnego budżetu w % PKB

Czy czas fiskalnego zaciskania pasa we Francji do-biegł końca? Po raz pierwszy od 2010 r. oczekuje się, że wskaźnik deficytu w ogólnym budżecie pań-stwa ponownie wzrośnie. Planowanych jest 2,9% po oczekiwanych 2,6% w bieżącym roku. Częściowo odpowiedzialne za to są efekty spe-cjalne. Państwo przejmuje długi kolei. Ogólnie rzecz

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 5

biorąc, wskaźnik zadłużenia wzrasta z 96,4% do 98,6%. Ponieważ koniunktura we Francji nieco osłabła (OECD oczekuje wzrostu PKB na poziomie 1,6% w 2019 r.), wskaźnik zadłużenia może w przyszłym roku przekroczyć próg 100%. Ogólnie należy stwier-dzić, że tym samym prezydent Macron znacznie się oddalił od swoich obietnic wyborczych. 3.6. WŁOCHY PLANUJĄ WYRAŹNIE WYŻSZY

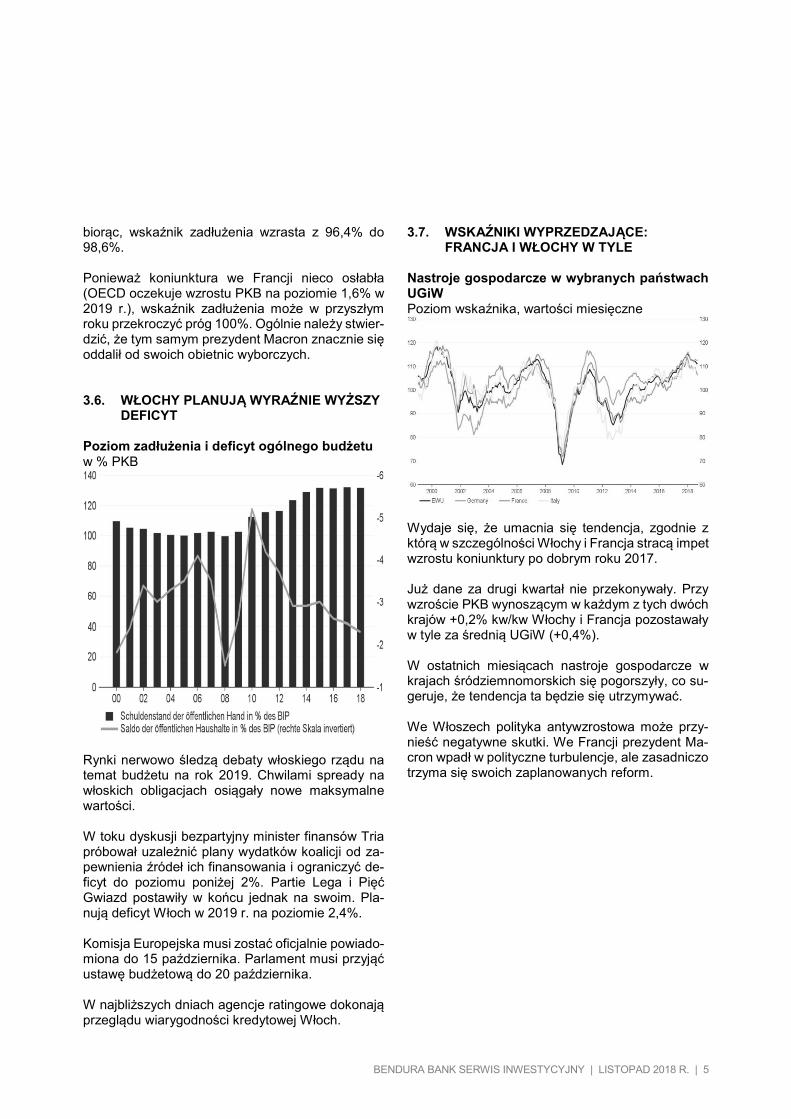

DEFICYT Poziom zadłużenia i deficyt ogólnego budżetu w % PKB

Rynki nerwowo śledzą debaty włoskiego rządu na temat budżetu na rok 2019. Chwilami spready na włoskich obligacjach osiągały nowe maksymalne wartości. W toku dyskusji bezpartyjny minister finansów Tria próbował uzależnić plany wydatków koalicji od za-pewnienia źródeł ich finansowania i ograniczyć de-ficyt do poziomu poniżej 2%. Partie Lega i Pięć Gwiazd postawiły w końcu jednak na swoim. Pla-nują deficyt Włoch w 2019 r. na poziomie 2,4%. Komisja Europejska musi zostać oficjalnie powiado-miona do 15 października. Parlament musi przyjąć ustawę budżetową do 20 października. W najbliższych dniach agencje ratingowe dokonają przeglądu wiarygodności kredytowej Włoch.

3.7. WSKAŹNIKI WYPRZEDZAJĄCE: FRANCJA I WŁOCHY W TYLE

Nastroje gospodarcze w wybranych państwach UGiW Poziom wskaźnika, wartości miesięczne

Wydaje się, że umacnia się tendencja, zgodnie z którą w szczególności Włochy i Francja stracą impet wzrostu koniunktury po dobrym roku 2017. Już dane za drugi kwartał nie przekonywały. Przy wzroście PKB wynoszącym w każdym z tych dwóch krajów +0,2% kw/kw Włochy i Francja pozostawały w tyle za średnią UGiW (+0,4%). W ostatnich miesiącach nastroje gospodarcze w krajach śródziemnomorskich się pogorszyły, co su-geruje, że tendencja ta będzie się utrzymywać. We Włoszech polityka antywzrostowa może przy-nieść negatywne skutki. We Francji prezydent Ma-cron wpadł w polityczne turbulencje, ale zasadniczo trzyma się swoich zaplanowanych reform.

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 5

biorąc, wskaźnik zadłużenia wzrasta z 96,4% do 98,6%. Ponieważ koniunktura we Francji nieco osłabła (OECD oczekuje wzrostu PKB na poziomie 1,6% w 2019 r.), wskaźnik zadłużenia może w przyszłym roku przekroczyć próg 100%. Ogólnie należy stwier-dzić, że tym samym prezydent Macron znacznie się oddalił od swoich obietnic wyborczych. 3.6. WŁOCHY PLANUJĄ WYRAŹNIE WYŻSZY

DEFICYT Poziom zadłużenia i deficyt ogólnego budżetu w % PKB

Rynki nerwowo śledzą debaty włoskiego rządu na temat budżetu na rok 2019. Chwilami spready na włoskich obligacjach osiągały nowe maksymalne wartości. W toku dyskusji bezpartyjny minister finansów Tria próbował uzależnić plany wydatków koalicji od za-pewnienia źródeł ich finansowania i ograniczyć de-ficyt do poziomu poniżej 2%. Partie Lega i Pięć Gwiazd postawiły w końcu jednak na swoim. Pla-nują deficyt Włoch w 2019 r. na poziomie 2,4%. Komisja Europejska musi zostać oficjalnie powiado-miona do 15 października. Parlament musi przyjąć ustawę budżetową do 20 października. W najbliższych dniach agencje ratingowe dokonają przeglądu wiarygodności kredytowej Włoch.

3.7. WSKAŹNIKI WYPRZEDZAJĄCE: FRANCJA I WŁOCHY W TYLE

Nastroje gospodarcze w wybranych państwach UGiW Poziom wskaźnika, wartości miesięczne

Wydaje się, że umacnia się tendencja, zgodnie z którą w szczególności Włochy i Francja stracą impet wzrostu koniunktury po dobrym roku 2017. Już dane za drugi kwartał nie przekonywały. Przy wzroście PKB wynoszącym w każdym z tych dwóch krajów +0,2% kw/kw Włochy i Francja pozostawały w tyle za średnią UGiW (+0,4%). W ostatnich miesiącach nastroje gospodarcze w krajach śródziemnomorskich się pogorszyły, co su-geruje, że tendencja ta będzie się utrzymywać. We Włoszech polityka antywzrostowa może przy-nieść negatywne skutki. We Francji prezydent Ma-cron wpadł w polityczne turbulencje, ale zasadniczo trzyma się swoich zaplanowanych reform.

6 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

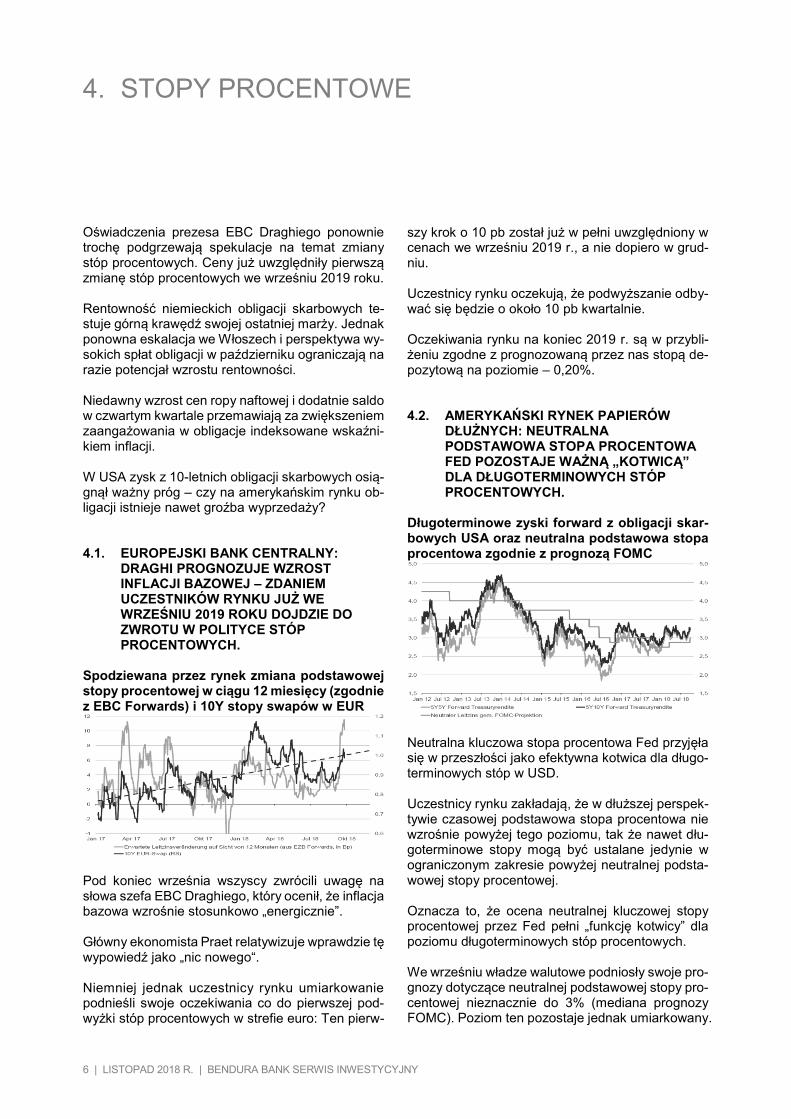

Oświadczenia prezesa EBC Draghiego ponownie trochę podgrzewają spekulacje na temat zmiany stóp procentowych. Ceny już uwzględniły pierwszą zmianę stóp procentowych we wrześniu 2019 roku. Rentowność niemieckich obligacji skarbowych te-stuje górną krawędź swojej ostatniej marży. Jednak ponowna eskalacja we Włoszech i perspektywa wy-sokich spłat obligacji w październiku ograniczają na razie potencjał wzrostu rentowności. Niedawny wzrost cen ropy naftowej i dodatnie saldo w czwartym kwartale przemawiają za zwiększeniem zaangażowania w obligacje indeksowane wskaźni-kiem inflacji. W USA zysk z 10-letnich obligacji skarbowych osią-gnął ważny próg – czy na amerykańskim rynku ob-ligacji istnieje nawet groźba wyprzedaży? 4.1. EUROPEJSKI BANK CENTRALNY:

DRAGHI PROGNOZUJE WZROST INFLACJI BAZOWEJ – ZDANIEM UCZESTNIKÓW RYNKU JUŻ WE WRZEŚNIU 2019 ROKU DOJDZIE DO ZWROTU W POLITYCE STÓP PROCENTOWYCH.

Spodziewana przez rynek zmiana podstawowej stopy procentowej w ciągu 12 miesięcy (zgodnie z EBC Forwards) i 10Y stopy swapów w EUR

Pod koniec września wszyscy zwrócili uwagę na słowa szefa EBC Draghiego, który ocenił, że inflacja bazowa wzrośnie stosunkowo „energicznie”. Główny ekonomista Praet relatywizuje wprawdzie tę wypowiedź jako „nic nowego“. Niemniej jednak uczestnicy rynku umiarkowanie podnieśli swoje oczekiwania co do pierwszej pod-wyżki stóp procentowych w strefie euro: Ten pierw-

szy krok o 10 pb został już w pełni uwzględniony w cenach we wrześniu 2019 r., a nie dopiero w grud-niu. Uczestnicy rynku oczekują, że podwyższanie odby-wać się będzie o około 10 pb kwartalnie. Oczekiwania rynku na koniec 2019 r. są w przybli-żeniu zgodne z prognozowaną przez nas stopą de-pozytową na poziomie – 0,20%. 4.2. AMERYKAŃSKI RYNEK PAPIERÓW

DŁUŻNYCH: NEUTRALNA PODSTAWOWA STOPA PROCENTOWA FED POZOSTAJE WAŻNĄ „KOTWICĄ” DLA DŁUGOTERMINOWYCH STÓP PROCENTOWYCH.

Długoterminowe zyski forward z obligacji skar-bowych USA oraz neutralna podstawowa stopa procentowa zgodnie z prognozą FOMC

Neutralna kluczowa stopa procentowa Fed przyjęła się w przeszłości jako efektywna kotwica dla długo-terminowych stóp w USD. Uczestnicy rynku zakładają, że w dłuższej perspek-tywie czasowej podstawowa stopa procentowa nie wzrośnie powyżej tego poziomu, tak że nawet dłu-goterminowe stopy mogą być ustalane jedynie w ograniczonym zakresie powyżej neutralnej podsta-wowej stopy procentowej. Oznacza to, że ocena neutralnej kluczowej stopy procentowej przez Fed pełni „funkcję kotwicy” dla poziomu długoterminowych stóp procentowych. We wrześniu władze walutowe podniosły swoje pro-gnozy dotyczące neutralnej podstawowej stopy pro-centowej nieznacznie do 3% (mediana prognozy FOMC). Poziom ten pozostaje jednak umiarkowany.

4. STOPY PROCENTOWE

6 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

Oświadczenia prezesa EBC Draghiego ponownie trochę podgrzewają spekulacje na temat zmiany stóp procentowych. Ceny już uwzględniły pierwszą zmianę stóp procentowych we wrześniu 2019 roku. Rentowność niemieckich obligacji skarbowych te-stuje górną krawędź swojej ostatniej marży. Jednak ponowna eskalacja we Włoszech i perspektywa wy-sokich spłat obligacji w październiku ograniczają na razie potencjał wzrostu rentowności. Niedawny wzrost cen ropy naftowej i dodatnie saldo w czwartym kwartale przemawiają za zwiększeniem zaangażowania w obligacje indeksowane wskaźni-kiem inflacji. W USA zysk z 10-letnich obligacji skarbowych osią-gnął ważny próg – czy na amerykańskim rynku ob-ligacji istnieje nawet groźba wyprzedaży? 4.1. EUROPEJSKI BANK CENTRALNY:

DRAGHI PROGNOZUJE WZROST INFLACJI BAZOWEJ – ZDANIEM UCZESTNIKÓW RYNKU JUŻ WE WRZEŚNIU 2019 ROKU DOJDZIE DO ZWROTU W POLITYCE STÓP PROCENTOWYCH.

Spodziewana przez rynek zmiana podstawowej stopy procentowej w ciągu 12 miesięcy (zgodnie z EBC Forwards) i 10Y stopy swapów w EUR

Pod koniec września wszyscy zwrócili uwagę na słowa szefa EBC Draghiego, który ocenił, że inflacja bazowa wzrośnie stosunkowo „energicznie”. Główny ekonomista Praet relatywizuje wprawdzie tę wypowiedź jako „nic nowego“. Niemniej jednak uczestnicy rynku umiarkowanie podnieśli swoje oczekiwania co do pierwszej pod-wyżki stóp procentowych w strefie euro: Ten pierw-

szy krok o 10 pb został już w pełni uwzględniony w cenach we wrześniu 2019 r., a nie dopiero w grud-niu. Uczestnicy rynku oczekują, że podwyższanie odby-wać się będzie o około 10 pb kwartalnie. Oczekiwania rynku na koniec 2019 r. są w przybli-żeniu zgodne z prognozowaną przez nas stopą de-pozytową na poziomie – 0,20%. 4.2. AMERYKAŃSKI RYNEK PAPIERÓW

DŁUŻNYCH: NEUTRALNA PODSTAWOWA STOPA PROCENTOWA FED POZOSTAJE WAŻNĄ „KOTWICĄ” DLA DŁUGOTERMINOWYCH STÓP PROCENTOWYCH.

Długoterminowe zyski forward z obligacji skar-bowych USA oraz neutralna podstawowa stopa procentowa zgodnie z prognozą FOMC

Neutralna kluczowa stopa procentowa Fed przyjęła się w przeszłości jako efektywna kotwica dla długo-terminowych stóp w USD. Uczestnicy rynku zakładają, że w dłuższej perspek-tywie czasowej podstawowa stopa procentowa nie wzrośnie powyżej tego poziomu, tak że nawet dłu-goterminowe stopy mogą być ustalane jedynie w ograniczonym zakresie powyżej neutralnej podsta-wowej stopy procentowej. Oznacza to, że ocena neutralnej kluczowej stopy procentowej przez Fed pełni „funkcję kotwicy” dla poziomu długoterminowych stóp procentowych. We wrześniu władze walutowe podniosły swoje pro-gnozy dotyczące neutralnej podstawowej stopy pro-centowej nieznacznie do 3% (mediana prognozy FOMC). Poziom ten pozostaje jednak umiarkowany.

4. STOPY PROCENTOWE

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 7

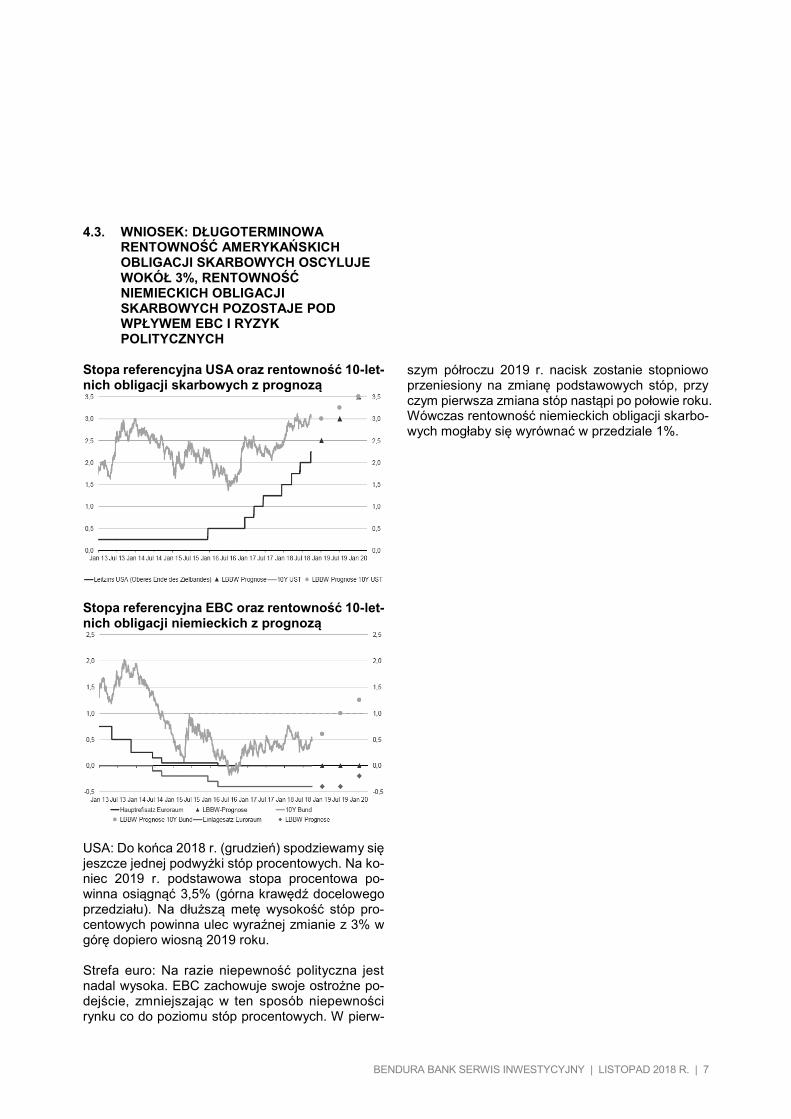

4.3. WNIOSEK: DŁUGOTERMINOWA RENTOWNOŚĆ AMERYKAŃSKICH OBLIGACJI SKARBOWYCH OSCYLUJE WOKÓŁ 3%, RENTOWNOŚĆ NIEMIECKICH OBLIGACJI SKARBOWYCH POZOSTAJE POD WPŁYWEM EBC I RYZYK POLITYCZNYCH

Stopa referencyjna USA oraz rentowność 10-let-nich obligacji skarbowych z prognozą

Stopa referencyjna EBC oraz rentowność 10-let-nich obligacji niemieckich z prognozą

USA: Do końca 2018 r. (grudzień) spodziewamy się jeszcze jednej podwyżki stóp procentowych. Na ko-niec 2019 r. podstawowa stopa procentowa po-winna osiągnąć 3,5% (górna krawędź docelowego przedziału). Na dłuższą metę wysokość stóp pro-centowych powinna ulec wyraźnej zmianie z 3% w górę dopiero wiosną 2019 roku. Strefa euro: Na razie niepewność polityczna jest nadal wysoka. EBC zachowuje swoje ostrożne po-dejście, zmniejszając w ten sposób niepewności rynku co do poziomu stóp procentowych. W pierw-

szym półroczu 2019 r. nacisk zostanie stopniowo przeniesiony na zmianę podstawowych stóp, przy czym pierwsza zmiana stóp nastąpi po połowie roku. Wówczas rentowność niemieckich obligacji skarbo-wych mogłaby się wyrównać w przedziale 1%.

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 7

4.3. WNIOSEK: DŁUGOTERMINOWA RENTOWNOŚĆ AMERYKAŃSKICH OBLIGACJI SKARBOWYCH OSCYLUJE WOKÓŁ 3%, RENTOWNOŚĆ NIEMIECKICH OBLIGACJI SKARBOWYCH POZOSTAJE POD WPŁYWEM EBC I RYZYK POLITYCZNYCH

Stopa referencyjna USA oraz rentowność 10-let-nich obligacji skarbowych z prognozą

Stopa referencyjna EBC oraz rentowność 10-let-nich obligacji niemieckich z prognozą

USA: Do końca 2018 r. (grudzień) spodziewamy się jeszcze jednej podwyżki stóp procentowych. Na ko-niec 2019 r. podstawowa stopa procentowa po-winna osiągnąć 3,5% (górna krawędź docelowego przedziału). Na dłuższą metę wysokość stóp pro-centowych powinna ulec wyraźnej zmianie z 3% w górę dopiero wiosną 2019 roku. Strefa euro: Na razie niepewność polityczna jest nadal wysoka. EBC zachowuje swoje ostrożne po-dejście, zmniejszając w ten sposób niepewności rynku co do poziomu stóp procentowych. W pierw-

szym półroczu 2019 r. nacisk zostanie stopniowo przeniesiony na zmianę podstawowych stóp, przy czym pierwsza zmiana stóp nastąpi po połowie roku. Wówczas rentowność niemieckich obligacji skarbo-wych mogłaby się wyrównać w przedziale 1%.

8 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

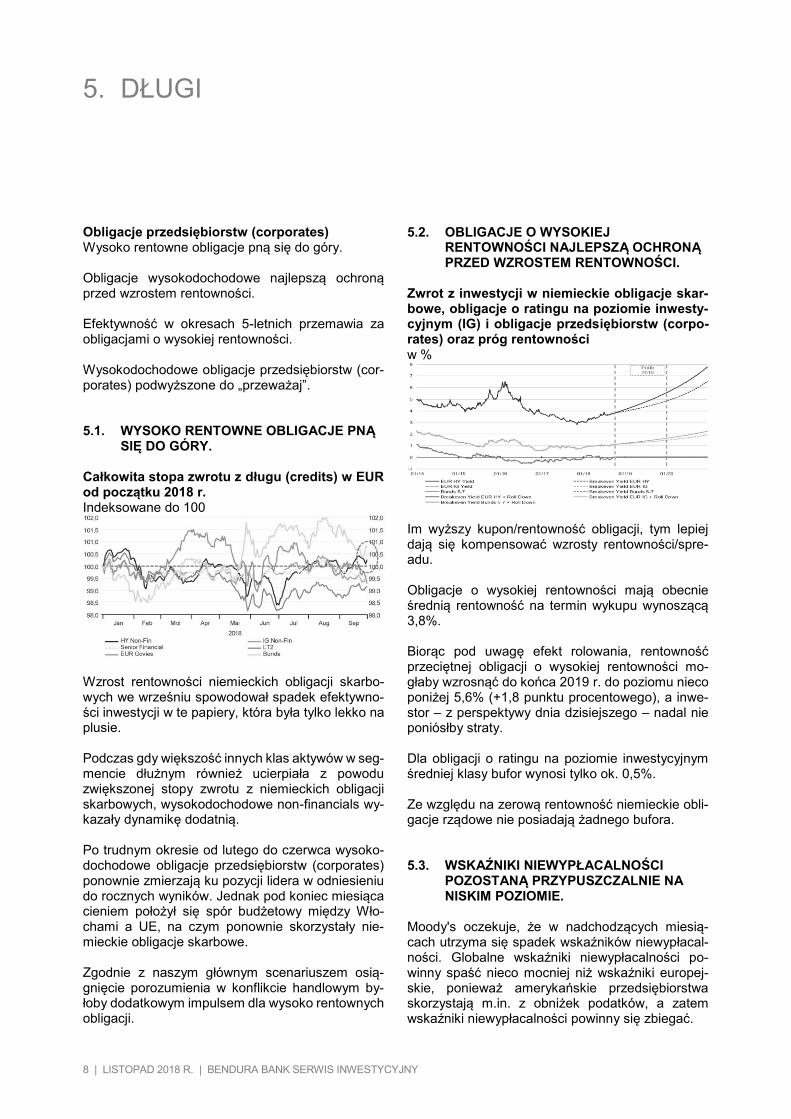

Obligacje przedsiębiorstw (corporates) Wysoko rentowne obligacje pną się do góry. Obligacje wysokodochodowe najlepszą ochroną przed wzrostem rentowności. Efektywność w okresach 5-letnich przemawia za obligacjami o wysokiej rentowności. Wysokodochodowe obligacje przedsiębiorstw (cor-porates) podwyższone do „przeważaj”. 5.1. WYSOKO RENTOWNE OBLIGACJE PNĄ

SIĘ DO GÓRY. Całkowita stopa zwrotu z długu (credits) w EUR od początku 2018 r. Indeksowane do 100

Wzrost rentowności niemieckich obligacji skarbo-wych we wrześniu spowodował spadek efektywno-ści inwestycji w te papiery, która była tylko lekko na plusie. Podczas gdy większość innych klas aktywów w seg-mencie dłużnym również ucierpiała z powodu zwiększonej stopy zwrotu z niemieckich obligacji skarbowych, wysokodochodowe non-financials wy-kazały dynamikę dodatnią. Po trudnym okresie od lutego do czerwca wysoko-dochodowe obligacje przedsiębiorstw (corporates) ponownie zmierzają ku pozycji lidera w odniesieniu do rocznych wyników. Jednak pod koniec miesiąca cieniem położył się spór budżetowy między Wło-chami a UE, na czym ponownie skorzystały nie-mieckie obligacje skarbowe. Zgodnie z naszym głównym scenariuszem osią-gnięcie porozumienia w konflikcie handlowym by-łoby dodatkowym impulsem dla wysoko rentownych obligacji.

5.2. OBLIGACJE O WYSOKIEJ RENTOWNOŚCI NAJLEPSZĄ OCHRONĄ PRZED WZROSTEM RENTOWNOŚCI.

Zwrot z inwestycji w niemieckie obligacje skar-bowe, obligacje o ratingu na poziomie inwesty-cyjnym (IG) i obligacje przedsiębiorstw (corpo-rates) oraz próg rentowności w %

Im wyższy kupon/rentowność obligacji, tym lepiej dają się kompensować wzrosty rentowności/spre-adu. Obligacje o wysokiej rentowności mają obecnie średnią rentowność na termin wykupu wynoszącą 3,8%. Biorąc pod uwagę efekt rolowania, rentowność przeciętnej obligacji o wysokiej rentowności mo-głaby wzrosnąć do końca 2019 r. do poziomu nieco poniżej 5,6% (+1,8 punktu procentowego), a inwe-stor – z perspektywy dnia dzisiejszego – nadal nie poniósłby straty. Dla obligacji o ratingu na poziomie inwestycyjnym średniej klasy bufor wynosi tylko ok. 0,5%. Ze względu na zerową rentowność niemieckie obli-gacje rządowe nie posiadają żadnego bufora. 5.3. WSKAŹNIKI NIEWYPŁACALNOŚCI

POZOSTANĄ PRZYPUSZCZALNIE NA NISKIM POZIOMIE.

Moody's oczekuje, że w nadchodzących miesią-cach utrzyma się spadek wskaźników niewypłacal-ności. Globalne wskaźniki niewypłacalności po-winny spaść nieco mocniej niż wskaźniki europej-skie, ponieważ amerykańskie przedsiębiorstwa skorzystają m.in. z obniżek podatków, a zatem wskaźniki niewypłacalności powinny się zbiegać.

5. DŁUGI

8 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

Obligacje przedsiębiorstw (corporates) Wysoko rentowne obligacje pną się do góry. Obligacje wysokodochodowe najlepszą ochroną przed wzrostem rentowności. Efektywność w okresach 5-letnich przemawia za obligacjami o wysokiej rentowności. Wysokodochodowe obligacje przedsiębiorstw (cor-porates) podwyższone do „przeważaj”. 5.1. WYSOKO RENTOWNE OBLIGACJE PNĄ

SIĘ DO GÓRY. Całkowita stopa zwrotu z długu (credits) w EUR od początku 2018 r. Indeksowane do 100

Wzrost rentowności niemieckich obligacji skarbo-wych we wrześniu spowodował spadek efektywno-ści inwestycji w te papiery, która była tylko lekko na plusie. Podczas gdy większość innych klas aktywów w seg-mencie dłużnym również ucierpiała z powodu zwiększonej stopy zwrotu z niemieckich obligacji skarbowych, wysokodochodowe non-financials wy-kazały dynamikę dodatnią. Po trudnym okresie od lutego do czerwca wysoko-dochodowe obligacje przedsiębiorstw (corporates) ponownie zmierzają ku pozycji lidera w odniesieniu do rocznych wyników. Jednak pod koniec miesiąca cieniem położył się spór budżetowy między Wło-chami a UE, na czym ponownie skorzystały nie-mieckie obligacje skarbowe. Zgodnie z naszym głównym scenariuszem osią-gnięcie porozumienia w konflikcie handlowym by-łoby dodatkowym impulsem dla wysoko rentownych obligacji.

5.2. OBLIGACJE O WYSOKIEJ RENTOWNOŚCI NAJLEPSZĄ OCHRONĄ PRZED WZROSTEM RENTOWNOŚCI.

Zwrot z inwestycji w niemieckie obligacje skar-bowe, obligacje o ratingu na poziomie inwesty-cyjnym (IG) i obligacje przedsiębiorstw (corpo-rates) oraz próg rentowności w %

Im wyższy kupon/rentowność obligacji, tym lepiej dają się kompensować wzrosty rentowności/spre-adu. Obligacje o wysokiej rentowności mają obecnie średnią rentowność na termin wykupu wynoszącą 3,8%. Biorąc pod uwagę efekt rolowania, rentowność przeciętnej obligacji o wysokiej rentowności mo-głaby wzrosnąć do końca 2019 r. do poziomu nieco poniżej 5,6% (+1,8 punktu procentowego), a inwe-stor – z perspektywy dnia dzisiejszego – nadal nie poniósłby straty. Dla obligacji o ratingu na poziomie inwestycyjnym średniej klasy bufor wynosi tylko ok. 0,5%. Ze względu na zerową rentowność niemieckie obli-gacje rządowe nie posiadają żadnego bufora. 5.3. WSKAŹNIKI NIEWYPŁACALNOŚCI

POZOSTANĄ PRZYPUSZCZALNIE NA NISKIM POZIOMIE.

Moody's oczekuje, że w nadchodzących miesią-cach utrzyma się spadek wskaźników niewypłacal-ności. Globalne wskaźniki niewypłacalności po-winny spaść nieco mocniej niż wskaźniki europej-skie, ponieważ amerykańskie przedsiębiorstwa skorzystają m.in. z obniżek podatków, a zatem wskaźniki niewypłacalności powinny się zbiegać.

5. DŁUGI

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 9

W przypadku Europy Moody's oczekuje również, że do końca roku zmniejszy się liczba niewykonanych zobowiązań (do poziomu poniżej 2,0%), choć zmiana trendu w I kwartale powinna sprawić, że wskaźnik niewypłacalności również w połowie 2019 r. pozostanie mniej więcej na obecnym – sto-sunkowo niskim – poziomie. Europejskie wskaźniki niewypłacalności przekro-czyły długoterminową średnią dopiero po poważ-nych kryzysach (w 2000 i 2008 r.). Wskaźniki niewypłacalności w przypadku obli-gacji przedsiębiorstw o wysokiej rentowności Świat i Europa; dane za ostatnie dwanaście mie-sięcy

5.4. EFEKTYWNOŚĆ W OKRESACH 5-

LETNICH PRZEMAWIA ZA OBLIGACJAMI O WYSOKIEJ RENTOWNOŚCI W EUR.

Całkowita stopa zwrotu obligacji o wysokiej ren-towności i średnia roczna stopa zwrotu rolując za 5 lat od 2000 r., w %

Od 2000 r. wskaźnik obligacji o wysokiej rentowno-ści denominowanych w EUR (HNE0) nie osiągnął dodatniego wyniku tylko raz w okresie pięciu lat, tj. od 2004 do 2008, co było skutkiem kryzysu finan-sowego. Z drugiej strony, w ciągu kolejnych 5 lat

(od 2009 do 2013) średni roczny wzrost wyniósł 20%! Poza tym całkowita stopa zwrotu kształtowała się głównie w przedziale od ok. +4% do +11% rocz-nie (wykres po lewej stronie). Również w porównaniu ze wskaźnikiem obligacji IG dla EUR (EN00) i z indeksem DAX inwestycja w segmencie „obligacje o wysokiej rentowności w EUR” zwróciłaby się prawie w każdym z 5-letnich okresów. Jedyna faza negatywna (patrz wyżej) wy-magałaby tylko przedłużenia do 6 lat (2004-2009: +6,4% rocznie). Całkowity zwrot z inwestycji w obligacje o wyso-kiej rentowności a obligacje o ratingu inwesty-cyjnym a DAX rolując za 5 lat od 2000 r., w %

5.5. OBLIGACJE PRZEDSIĘBIORSTW O

WYSOKIEJ RENTOWNOŚCI PODWYŻSZONE DO „PRZEWAŻAJ”.

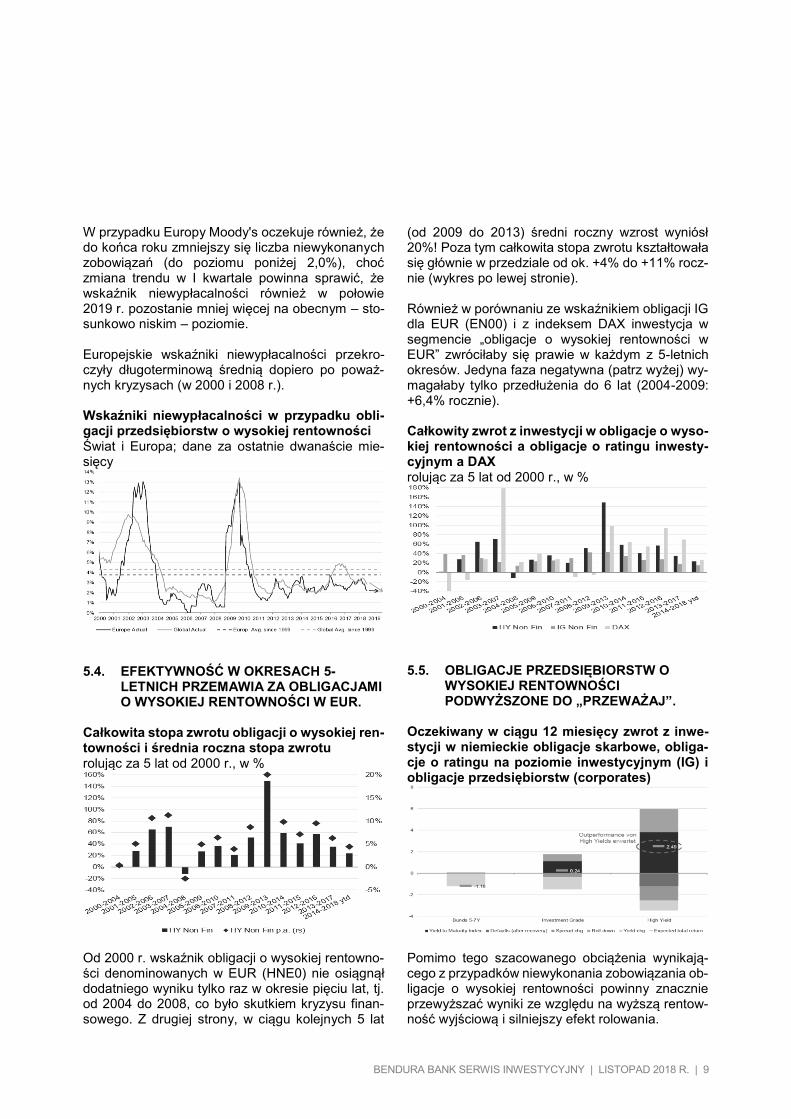

Oczekiwany w ciągu 12 miesięcy zwrot z inwe-stycji w niemieckie obligacje skarbowe, obliga-cje o ratingu na poziomie inwestycyjnym (IG) i obligacje przedsiębiorstw (corporates)

Pomimo tego szacowanego obciążenia wynikają-cego z przypadków niewykonania zobowiązania ob-ligacje o wysokiej rentowności powinny znacznie przewyższać wyniki ze względu na wyższą rentow-ność wyjściową i silniejszy efekt rolowania.

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 9

W przypadku Europy Moody's oczekuje również, że do końca roku zmniejszy się liczba niewykonanych zobowiązań (do poziomu poniżej 2,0%), choć zmiana trendu w I kwartale powinna sprawić, że wskaźnik niewypłacalności również w połowie 2019 r. pozostanie mniej więcej na obecnym – sto-sunkowo niskim – poziomie. Europejskie wskaźniki niewypłacalności przekro-czyły długoterminową średnią dopiero po poważ-nych kryzysach (w 2000 i 2008 r.). Wskaźniki niewypłacalności w przypadku obli-gacji przedsiębiorstw o wysokiej rentowności Świat i Europa; dane za ostatnie dwanaście mie-sięcy

5.4. EFEKTYWNOŚĆ W OKRESACH 5-

LETNICH PRZEMAWIA ZA OBLIGACJAMI O WYSOKIEJ RENTOWNOŚCI W EUR.

Całkowita stopa zwrotu obligacji o wysokiej ren-towności i średnia roczna stopa zwrotu rolując za 5 lat od 2000 r., w %

Od 2000 r. wskaźnik obligacji o wysokiej rentowno-ści denominowanych w EUR (HNE0) nie osiągnął dodatniego wyniku tylko raz w okresie pięciu lat, tj. od 2004 do 2008, co było skutkiem kryzysu finan-sowego. Z drugiej strony, w ciągu kolejnych 5 lat

(od 2009 do 2013) średni roczny wzrost wyniósł 20%! Poza tym całkowita stopa zwrotu kształtowała się głównie w przedziale od ok. +4% do +11% rocz-nie (wykres po lewej stronie). Również w porównaniu ze wskaźnikiem obligacji IG dla EUR (EN00) i z indeksem DAX inwestycja w segmencie „obligacje o wysokiej rentowności w EUR” zwróciłaby się prawie w każdym z 5-letnich okresów. Jedyna faza negatywna (patrz wyżej) wy-magałaby tylko przedłużenia do 6 lat (2004-2009: +6,4% rocznie). Całkowity zwrot z inwestycji w obligacje o wyso-kiej rentowności a obligacje o ratingu inwesty-cyjnym a DAX rolując za 5 lat od 2000 r., w %

5.5. OBLIGACJE PRZEDSIĘBIORSTW O

WYSOKIEJ RENTOWNOŚCI PODWYŻSZONE DO „PRZEWAŻAJ”.

Oczekiwany w ciągu 12 miesięcy zwrot z inwe-stycji w niemieckie obligacje skarbowe, obliga-cje o ratingu na poziomie inwestycyjnym (IG) i obligacje przedsiębiorstw (corporates)

Pomimo tego szacowanego obciążenia wynikają-cego z przypadków niewykonania zobowiązania ob-ligacje o wysokiej rentowności powinny znacznie przewyższać wyniki ze względu na wyższą rentow-ność wyjściową i silniejszy efekt rolowania.

10 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

Rozwarcie nożyc między rynkami zwiększyło się. Zmiana faworytów na Wall Street, czy chwila na zła-panie oddechu? Nawiązanie łańcuchowe kosztowało punkty zysku. „Neutralne“ poziomy indeksów również niżej z po-wodu nawiązań łańcuchowych. Jeżeli inwestorów ogarnie niepokój, rajd na koniec roku będzie słabszy lub w ogóle nie wystąpi. Wyniki kwartalne USA na poziomie zbliżonym do ostatnio oczekiwanego – wzrost wyników prawdo-podobnie spadnie. Premia za ryzyko podkreśla długoterminową atrak-cyjność DAX. 6.1. „NEUTRALNE“ POZIOMY INDEKSÓW

RÓWNIEŻ NIŻEJ Z POWODU NAWIĄZAŃ ŁAŃCUCHOWYCH.

„Zysk DAX“ w punktach indeksowych

W połowie roku „neutralny” poziom DAX wynosił jeszcze niespełna 13 400 punktów. Jednak korekty w dół, które rozpoczęły się w drugiej połowie roku, sprawiły, że spadł on do 13 200 punk-tów. Wraz z nowymi nawiązaniami łańcuchowymi „neu-tralny” poziom DAX spadł po raz pierwszy nieco po-niżej 13 000 punktów.

W Euro Stoxx 50 poziom „neutralny” również spadł z powodu nowych nawiązań łańcuchowych. Za-miast niespełna 3 400, obecnie wynosi on tylko 3 300 punktów. Podczas gdy Euro Stoxx 50 notowany jest zatem tuż powyżej swojego neutralnego poziomu, wartość DAX jest znacznie niższa. 6.2. WYNIKI KWARTALNE USA NA POZIOMIE

ZBLIŻONYM DO OSTATNIO OCZEKIWANEGO – WZROST WYNIKÓW PRAWDOPODOBNIE SPADNIE.

S&P 500: zyski kwartalne w punktach indeksowych

Sezon kwartalny w USA rozpocznie się wkrótce z początkiem trzeciego kwartału 2018 roku. Ostatnio prognozy zagregowanego kwartalnego zy-sku S&P 500 nieco się pogorszyły. Chociaż obecnie oczekiwany jest on ok. 1% poniżej poziomu zysku z drugiego kwartału, to jednak jest to nadal prawie 19% powyżej wyniku z trzeciego kwartału 2017 roku. Gdyby faktyczny poziom zysków był zgodny z pro-gnozami, wzrost wyników w USA spadłby z prawie 25% do wspomnianych 19%. Ponieważ w okresie poprzedzającym sezon spra-wozdawczy spółki mają skłonność do „kierowania” analityków w dół, żeby później móc błyszczeć lepiej niż to zakładały wyliczenia, rzeczywiste dane licz-bowe w przeszłości regularnie przekraczały oczeki-wania (mediana od 2011 r.: +3,1%).

6. AKCJE

10 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

Rozwarcie nożyc między rynkami zwiększyło się. Zmiana faworytów na Wall Street, czy chwila na zła-panie oddechu? Nawiązanie łańcuchowe kosztowało punkty zysku. „Neutralne“ poziomy indeksów również niżej z po-wodu nawiązań łańcuchowych. Jeżeli inwestorów ogarnie niepokój, rajd na koniec roku będzie słabszy lub w ogóle nie wystąpi. Wyniki kwartalne USA na poziomie zbliżonym do ostatnio oczekiwanego – wzrost wyników prawdo-podobnie spadnie. Premia za ryzyko podkreśla długoterminową atrak-cyjność DAX. 6.1. „NEUTRALNE“ POZIOMY INDEKSÓW

RÓWNIEŻ NIŻEJ Z POWODU NAWIĄZAŃ ŁAŃCUCHOWYCH.

„Zysk DAX“ w punktach indeksowych

W połowie roku „neutralny” poziom DAX wynosił jeszcze niespełna 13 400 punktów. Jednak korekty w dół, które rozpoczęły się w drugiej połowie roku, sprawiły, że spadł on do 13 200 punk-tów. Wraz z nowymi nawiązaniami łańcuchowymi „neu-tralny” poziom DAX spadł po raz pierwszy nieco po-niżej 13 000 punktów.

W Euro Stoxx 50 poziom „neutralny” również spadł z powodu nowych nawiązań łańcuchowych. Za-miast niespełna 3 400, obecnie wynosi on tylko 3 300 punktów. Podczas gdy Euro Stoxx 50 notowany jest zatem tuż powyżej swojego neutralnego poziomu, wartość DAX jest znacznie niższa. 6.2. WYNIKI KWARTALNE USA NA POZIOMIE

ZBLIŻONYM DO OSTATNIO OCZEKIWANEGO – WZROST WYNIKÓW PRAWDOPODOBNIE SPADNIE.

S&P 500: zyski kwartalne w punktach indeksowych

Sezon kwartalny w USA rozpocznie się wkrótce z początkiem trzeciego kwartału 2018 roku. Ostatnio prognozy zagregowanego kwartalnego zy-sku S&P 500 nieco się pogorszyły. Chociaż obecnie oczekiwany jest on ok. 1% poniżej poziomu zysku z drugiego kwartału, to jednak jest to nadal prawie 19% powyżej wyniku z trzeciego kwartału 2017 roku. Gdyby faktyczny poziom zysków był zgodny z pro-gnozami, wzrost wyników w USA spadłby z prawie 25% do wspomnianych 19%. Ponieważ w okresie poprzedzającym sezon spra-wozdawczy spółki mają skłonność do „kierowania” analityków w dół, żeby później móc błyszczeć lepiej niż to zakładały wyliczenia, rzeczywiste dane licz-bowe w przeszłości regularnie przekraczały oczeki-wania (mediana od 2011 r.: +3,1%).

6. AKCJE

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 11

W przypadku pozytywnej „niespodzianki” w typo-wym rzędzie wielkości wzrost zysku wynosiłby do-bre 22% rok do roku i dlatego nie odnotowałby zbyt-niego spadku. S&P 500: otrzymany wzrost zysku w procentach

6.3. JEŚLI INWESTORÓW OGARNIE

NIEPOKÓJ, RAJD NA KONIEC ROKU BĘDZIE SŁABSZY LUB W OGÓLE NIE WYSTĄPI.

Idealny typowy rozwój DAX a 2018 w procentach

Średnio, we wszystkich 30 zakończonych latach, dla których obliczany był DAX, letni zastój kończył się 30 września. Po najtrudniejszej sezonowo fazie roku nastąpił rajd w miesiącach od października do grudnia, który łącznie przyniósł średnio 7,7%. W tym roku zastój rozpoczął się nawet dwa mie-siące wcześniej. Z drugiej strony już od trzech tygo-dni zaznacza się tendencja powrotu notowań do normy. Jednakże niedawny wzrost inflacji i wysoki

planowany przez Włochy deficyt budżetowy zostały źle przyjęte. Ale prawdopodobieństwo wystąpienia i intensyw-ność rajdu na koniec roku zależy w pewnym stopniu od czynników psychologicznych. O ile DAX znał tylko jeden kierunek w ciągu roku – a mianowicie w górę, to prawdopodobieństwo wy-stąpienia ostatniego rajdu było wyższe i w rezultacie okazał się on średnio znacznie bardziej intensywny niż wtedy, gdy zaniepokojeni inwestorzy wchodzili w ostatni kwartał. Rajd na koniec roku uzależniony od wyników we wrześniu w procentach

12 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

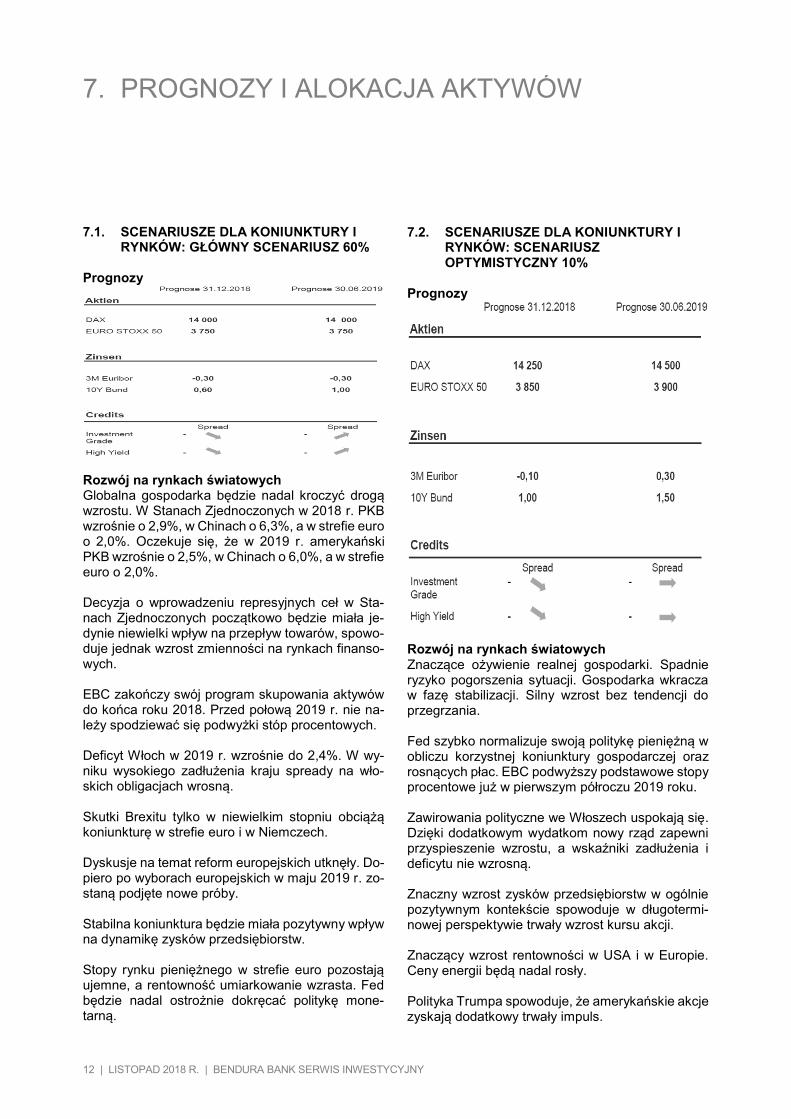

7.1. SCENARIUSZE DLA KONIUNKTURY I RYNKÓW: GŁÓWNY SCENARIUSZ 60%

Prognozy

Rozwój na rynkach światowych Globalna gospodarka będzie nadal kroczyć drogą wzrostu. W Stanach Zjednoczonych w 2018 r. PKB wzrośnie o 2,9%, w Chinach o 6,3%, a w strefie euro o 2,0%. Oczekuje się, że w 2019 r. amerykański PKB wzrośnie o 2,5%, w Chinach o 6,0%, a w strefie euro o 2,0%. Decyzja o wprowadzeniu represyjnych ceł w Sta-nach Zjednoczonych początkowo będzie miała je-dynie niewielki wpływ na przepływ towarów, spowo-duje jednak wzrost zmienności na rynkach finanso-wych. EBC zakończy swój program skupowania aktywów do końca roku 2018. Przed połową 2019 r. nie na-leży spodziewać się podwyżki stóp procentowych. Deficyt Włoch w 2019 r. wzrośnie do 2,4%. W wy-niku wysokiego zadłużenia kraju spready na wło-skich obligacjach wrosną. Skutki Brexitu tylko w niewielkim stopniu obciążą koniunkturę w strefie euro i w Niemczech. Dyskusje na temat reform europejskich utknęły. Do-piero po wyborach europejskich w maju 2019 r. zo-staną podjęte nowe próby. Stabilna koniunktura będzie miała pozytywny wpływ na dynamikę zysków przedsiębiorstw. Stopy rynku pieniężnego w strefie euro pozostają ujemne, a rentowność umiarkowanie wzrasta. Fed będzie nadal ostrożnie dokręcać politykę mone-tarną.

7.2. SCENARIUSZE DLA KONIUNKTURY I RYNKÓW: SCENARIUSZ OPTYMISTYCZNY 10%

Prognozy

Rozwój na rynkach światowych Znaczące ożywienie realnej gospodarki. Spadnie ryzyko pogorszenia sytuacji. Gospodarka wkracza w fazę stabilizacji. Silny wzrost bez tendencji do przegrzania. Fed szybko normalizuje swoją politykę pieniężną w obliczu korzystnej koniunktury gospodarczej oraz rosnących płac. EBC podwyższy podstawowe stopy procentowe już w pierwszym półroczu 2019 roku. Zawirowania polityczne we Włoszech uspokają się. Dzięki dodatkowym wydatkom nowy rząd zapewni przyspieszenie wzrostu, a wskaźniki zadłużenia i deficytu nie wzrosną. Znaczny wzrost zysków przedsiębiorstw w ogólnie pozytywnym kontekście spowoduje w długotermi-nowej perspektywie trwały wzrost kursu akcji. Znaczący wzrost rentowności w USA i w Europie. Ceny energii będą nadal rosły. Polityka Trumpa spowoduje, że amerykańskie akcje zyskają dodatkowy trwały impuls.

7. PROGNOZY I ALOKACJA AKTYWÓW

12 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

7.1. SCENARIUSZE DLA KONIUNKTURY I RYNKÓW: GŁÓWNY SCENARIUSZ 60%

Prognozy

Rozwój na rynkach światowych Globalna gospodarka będzie nadal kroczyć drogą wzrostu. W Stanach Zjednoczonych w 2018 r. PKB wzrośnie o 2,9%, w Chinach o 6,3%, a w strefie euro o 2,0%. Oczekuje się, że w 2019 r. amerykański PKB wzrośnie o 2,5%, w Chinach o 6,0%, a w strefie euro o 2,0%. Decyzja o wprowadzeniu represyjnych ceł w Sta-nach Zjednoczonych początkowo będzie miała je-dynie niewielki wpływ na przepływ towarów, spowo-duje jednak wzrost zmienności na rynkach finanso-wych. EBC zakończy swój program skupowania aktywów do końca roku 2018. Przed połową 2019 r. nie na-leży spodziewać się podwyżki stóp procentowych. Deficyt Włoch w 2019 r. wzrośnie do 2,4%. W wy-niku wysokiego zadłużenia kraju spready na wło-skich obligacjach wrosną. Skutki Brexitu tylko w niewielkim stopniu obciążą koniunkturę w strefie euro i w Niemczech. Dyskusje na temat reform europejskich utknęły. Do-piero po wyborach europejskich w maju 2019 r. zo-staną podjęte nowe próby. Stabilna koniunktura będzie miała pozytywny wpływ na dynamikę zysków przedsiębiorstw. Stopy rynku pieniężnego w strefie euro pozostają ujemne, a rentowność umiarkowanie wzrasta. Fed będzie nadal ostrożnie dokręcać politykę mone-tarną.

7.2. SCENARIUSZE DLA KONIUNKTURY I RYNKÓW: SCENARIUSZ OPTYMISTYCZNY 10%

Prognozy

Rozwój na rynkach światowych Znaczące ożywienie realnej gospodarki. Spadnie ryzyko pogorszenia sytuacji. Gospodarka wkracza w fazę stabilizacji. Silny wzrost bez tendencji do przegrzania. Fed szybko normalizuje swoją politykę pieniężną w obliczu korzystnej koniunktury gospodarczej oraz rosnących płac. EBC podwyższy podstawowe stopy procentowe już w pierwszym półroczu 2019 roku. Zawirowania polityczne we Włoszech uspokają się. Dzięki dodatkowym wydatkom nowy rząd zapewni przyspieszenie wzrostu, a wskaźniki zadłużenia i deficytu nie wzrosną. Znaczny wzrost zysków przedsiębiorstw w ogólnie pozytywnym kontekście spowoduje w długotermi-nowej perspektywie trwały wzrost kursu akcji. Znaczący wzrost rentowności w USA i w Europie. Ceny energii będą nadal rosły. Polityka Trumpa spowoduje, że amerykańskie akcje zyskają dodatkowy trwały impuls.

7. PROGNOZY I ALOKACJA AKTYWÓW

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 13

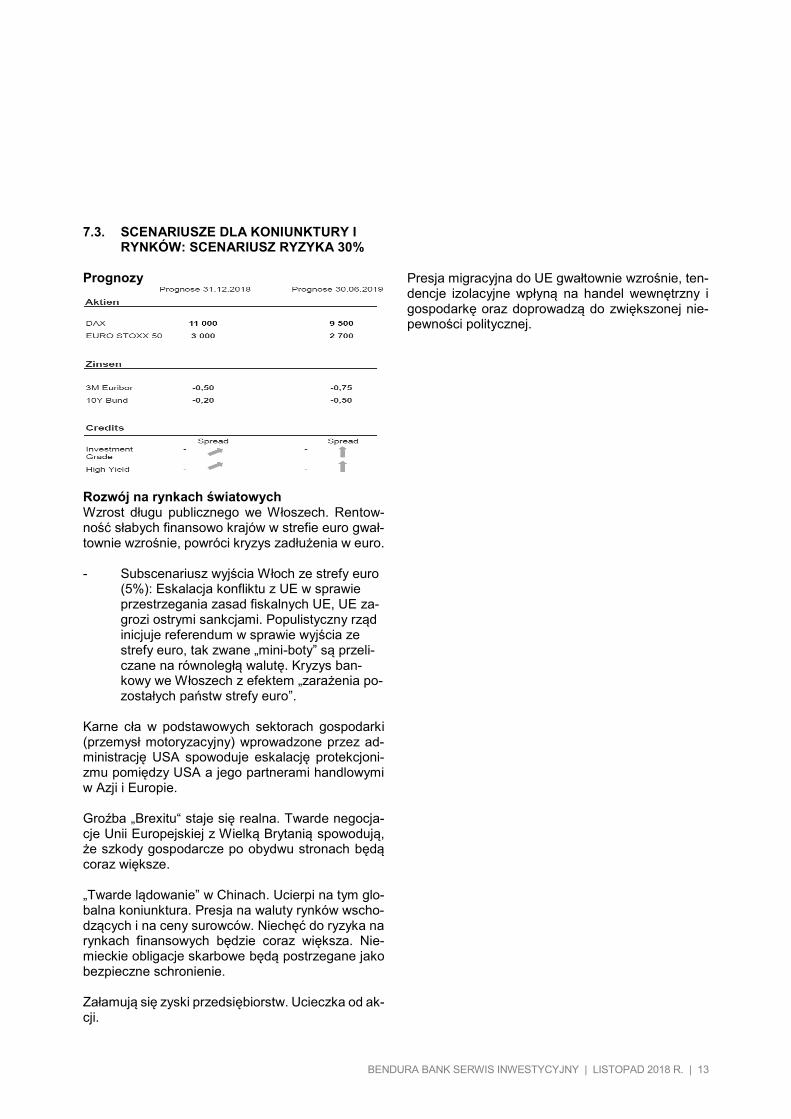

7.3. SCENARIUSZE DLA KONIUNKTURY I RYNKÓW: SCENARIUSZ RYZYKA 30%

Prognozy

Rozwój na rynkach światowych Wzrost długu publicznego we Włoszech. Rentow-ność słabych finansowo krajów w strefie euro gwał-townie wzrośnie, powróci kryzys zadłużenia w euro. - Subscenariusz wyjścia Włoch ze strefy euro

(5%): Eskalacja konfliktu z UE w sprawie przestrzegania zasad fiskalnych UE, UE za-grozi ostrymi sankcjami. Populistyczny rząd inicjuje referendum w sprawie wyjścia ze strefy euro, tak zwane „mini-boty” są przeli-czane na równoległą walutę. Kryzys ban-kowy we Włoszech z efektem „zarażenia po-zostałych państw strefy euro”.

Karne cła w podstawowych sektorach gospodarki (przemysł motoryzacyjny) wprowadzone przez ad-ministrację USA spowoduje eskalację protekcjoni-zmu pomiędzy USA a jego partnerami handlowymi w Azji i Europie. Groźba „Brexitu“ staje się realna. Twarde negocja-cje Unii Europejskiej z Wielką Brytanią spowodują, że szkody gospodarcze po obydwu stronach będą coraz większe. „Twarde lądowanie” w Chinach. Ucierpi na tym glo-balna koniunktura. Presja na waluty rynków wscho-dzących i na ceny surowców. Niechęć do ryzyka na rynkach finansowych będzie coraz większa. Nie-mieckie obligacje skarbowe będą postrzegane jako bezpieczne schronienie. Załamują się zyski przedsiębiorstw. Ucieczka od ak-cji.

Presja migracyjna do UE gwałtownie wzrośnie, ten-dencje izolacyjne wpłyną na handel wewnętrzny i gospodarkę oraz doprowadzą do zwiększonej nie-pewności politycznej.

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 13

7.3. SCENARIUSZE DLA KONIUNKTURY I RYNKÓW: SCENARIUSZ RYZYKA 30%

Prognozy

Rozwój na rynkach światowych Wzrost długu publicznego we Włoszech. Rentow-ność słabych finansowo krajów w strefie euro gwał-townie wzrośnie, powróci kryzys zadłużenia w euro. - Subscenariusz wyjścia Włoch ze strefy euro

(5%): Eskalacja konfliktu z UE w sprawie przestrzegania zasad fiskalnych UE, UE za-grozi ostrymi sankcjami. Populistyczny rząd inicjuje referendum w sprawie wyjścia ze strefy euro, tak zwane „mini-boty” są przeli-czane na równoległą walutę. Kryzys ban-kowy we Włoszech z efektem „zarażenia po-zostałych państw strefy euro”.

Karne cła w podstawowych sektorach gospodarki (przemysł motoryzacyjny) wprowadzone przez ad-ministrację USA spowoduje eskalację protekcjoni-zmu pomiędzy USA a jego partnerami handlowymi w Azji i Europie. Groźba „Brexitu“ staje się realna. Twarde negocja-cje Unii Europejskiej z Wielką Brytanią spowodują, że szkody gospodarcze po obydwu stronach będą coraz większe. „Twarde lądowanie” w Chinach. Ucierpi na tym glo-balna koniunktura. Presja na waluty rynków wscho-dzących i na ceny surowców. Niechęć do ryzyka na rynkach finansowych będzie coraz większa. Nie-mieckie obligacje skarbowe będą postrzegane jako bezpieczne schronienie. Załamują się zyski przedsiębiorstw. Ucieczka od ak-cji.

Presja migracyjna do UE gwałtownie wzrośnie, ten-dencje izolacyjne wpłyną na handel wewnętrzny i gospodarkę oraz doprowadzą do zwiększonej nie-pewności politycznej.

14 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

8.1. ZHARMONIZOWANE W UE ALTERNATYWNE FUNDUSZE INWESTYCYJNE JAKO NARZĘDZIA STRUKTURYZACJI PRZEDSIĘBIORSTW, GRUP I AKTYWÓW

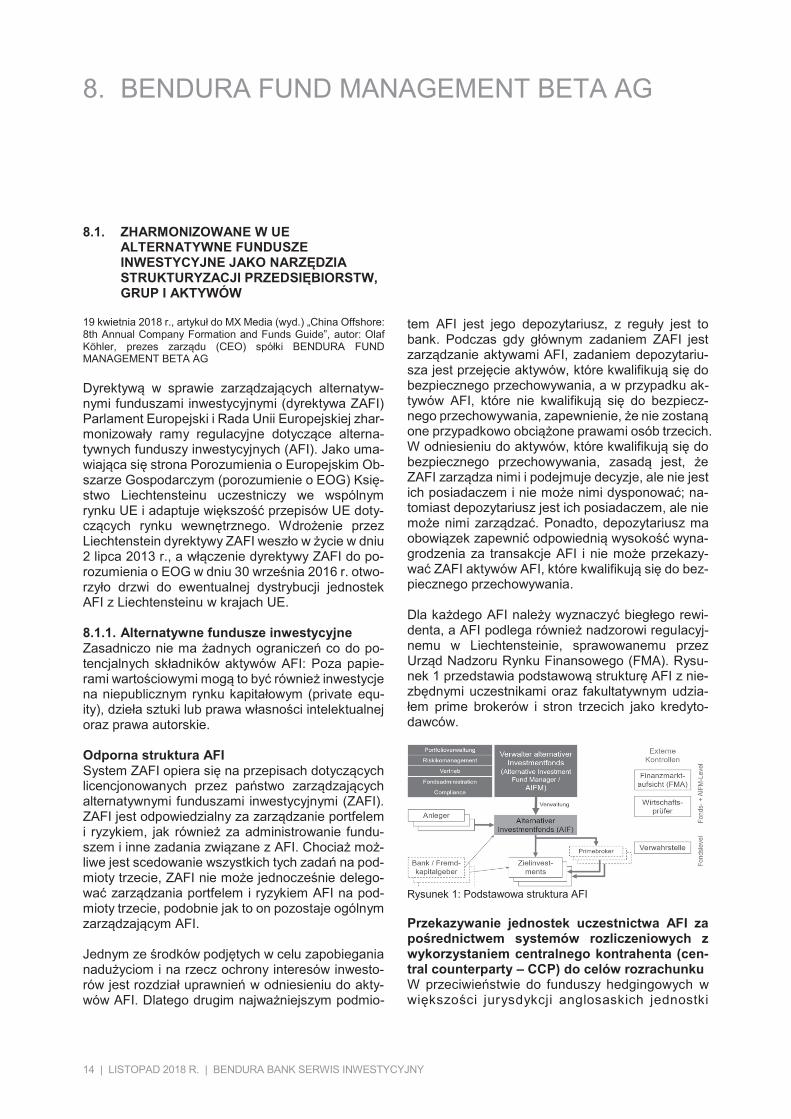

19 kwietnia 2018 r., artykuł do MX Media (wyd.) „China Offshore: 8th Annual Company Formation and Funds Guide”, autor: Olaf Köhler, prezes zarządu (CEO) spółki BENDURA FUND MANAGEMENT BETA AG Dyrektywą w sprawie zarządzających alternatyw-nymi funduszami inwestycyjnymi (dyrektywa ZAFI) Parlament Europejski i Rada Unii Europejskiej zhar-monizowały ramy regulacyjne dotyczące alterna-tywnych funduszy inwestycyjnych (AFI). Jako uma-wiająca się strona Porozumienia o Europejskim Ob-szarze Gospodarczym (porozumienie o EOG) Księ-stwo Liechtensteinu uczestniczy we wspólnym rynku UE i adaptuje większość przepisów UE doty-czących rynku wewnętrznego. Wdrożenie przez Liechtenstein dyrektywy ZAFI weszło w życie w dniu 2 lipca 2013 r., a włączenie dyrektywy ZAFI do po-rozumienia o EOG w dniu 30 września 2016 r. otwo-rzyło drzwi do ewentualnej dystrybucji jednostek AFI z Liechtensteinu w krajach UE. 8.1.1. Alternatywne fundusze inwestycyjne Zasadniczo nie ma żadnych ograniczeń co do po-tencjalnych składników aktywów AFI: Poza papie-rami wartościowymi mogą to być również inwestycje na niepublicznym rynku kapitałowym (private equ-ity), dzieła sztuki lub prawa własności intelektualnej oraz prawa autorskie. Odporna struktura AFI System ZAFI opiera się na przepisach dotyczących licencjonowanych przez państwo zarządzających alternatywnymi funduszami inwestycyjnymi (ZAFI). ZAFI jest odpowiedzialny za zarządzanie portfelem i ryzykiem, jak również za administrowanie fundu-szem i inne zadania związane z AFI. Chociaż moż-liwe jest scedowanie wszystkich tych zadań na pod-mioty trzecie, ZAFI nie może jednocześnie delego-wać zarządzania portfelem i ryzykiem AFI na pod-mioty trzecie, podobnie jak to on pozostaje ogólnym zarządzającym AFI. Jednym ze środków podjętych w celu zapobiegania nadużyciom i na rzecz ochrony interesów inwesto-rów jest rozdział uprawnień w odniesieniu do akty-wów AFI. Dlatego drugim najważniejszym podmio-

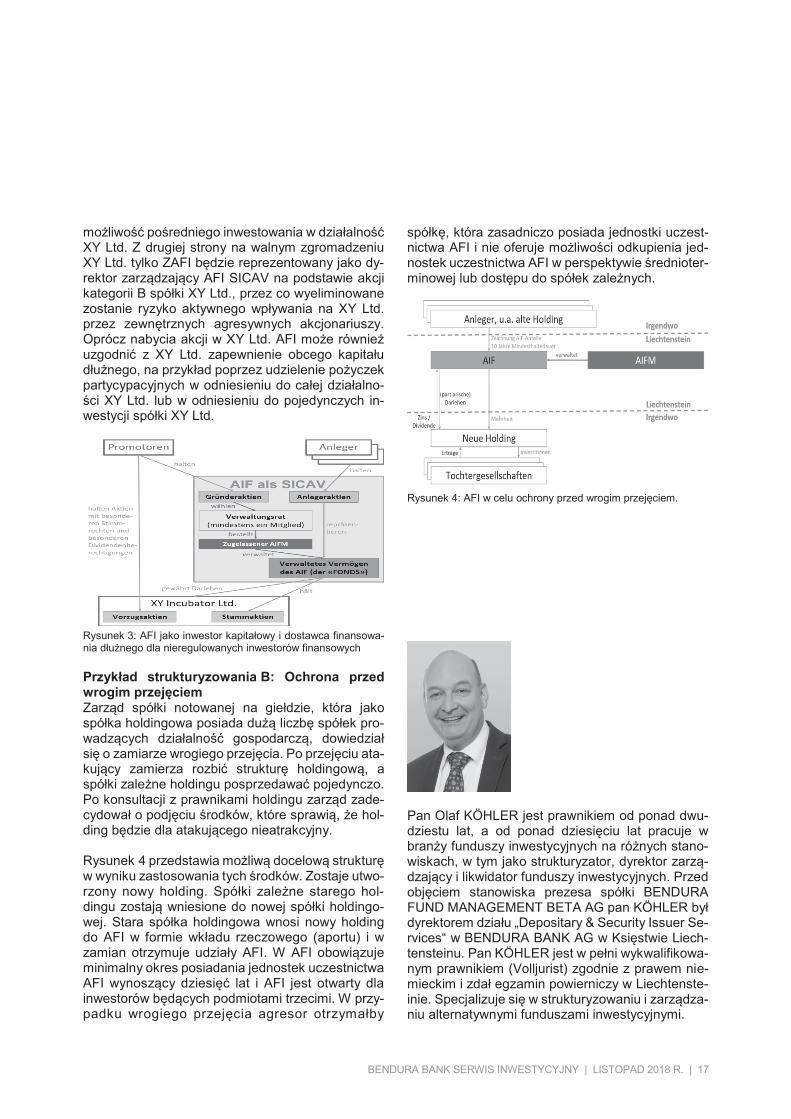

tem AFI jest jego depozytariusz, z reguły jest to bank. Podczas gdy głównym zadaniem ZAFI jest zarządzanie aktywami AFI, zadaniem depozytariu-sza jest przejęcie aktywów, które kwalifikują się do bezpiecznego przechowywania, a w przypadku ak-tywów AFI, które nie kwalifikują się do bezpiecz-nego przechowywania, zapewnienie, że nie zostaną one przypadkowo obciążone prawami osób trzecich. W odniesieniu do aktywów, które kwalifikują się do bezpiecznego przechowywania, zasadą jest, że ZAFI zarządza nimi i podejmuje decyzje, ale nie jest ich posiadaczem i nie może nimi dysponować; na-tomiast depozytariusz jest ich posiadaczem, ale nie może nimi zarządzać. Ponadto, depozytariusz ma obowiązek zapewnić odpowiednią wysokość wyna-grodzenia za transakcje AFI i nie może przekazy-wać ZAFI aktywów AFI, które kwalifikują się do bez-piecznego przechowywania. Dla każdego AFI należy wyznaczyć biegłego rewi-denta, a AFI podlega również nadzorowi regulacyj-nemu w Liechtensteinie, sprawowanemu przez Urząd Nadzoru Rynku Finansowego (FMA). Rysu-nek 1 przedstawia podstawową strukturę AFI z nie-zbędnymi uczestnikami oraz fakultatywnym udzia-łem prime brokerów i stron trzecich jako kredyto-dawców.

Rysunek 1: Podstawowa struktura AFI Przekazywanie jednostek uczestnictwa AFI za pośrednictwem systemów rozliczeniowych z wykorzystaniem centralnego kontrahenta (cen-tral counterparty – CCP) do celów rozrachunku W przeciwieństwie do funduszy hedgingowych w większości jurysdykcji anglosaskich jednostki

8. BENDURA FUND MANAGEMENT BETA AG

14 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

8.1. ZHARMONIZOWANE W UE ALTERNATYWNE FUNDUSZE INWESTYCYJNE JAKO NARZĘDZIA STRUKTURYZACJI PRZEDSIĘBIORSTW, GRUP I AKTYWÓW

19 kwietnia 2018 r., artykuł do MX Media (wyd.) „China Offshore: 8th Annual Company Formation and Funds Guide”, autor: Olaf Köhler, prezes zarządu (CEO) spółki BENDURA FUND MANAGEMENT BETA AG Dyrektywą w sprawie zarządzających alternatyw-nymi funduszami inwestycyjnymi (dyrektywa ZAFI) Parlament Europejski i Rada Unii Europejskiej zhar-monizowały ramy regulacyjne dotyczące alterna-tywnych funduszy inwestycyjnych (AFI). Jako uma-wiająca się strona Porozumienia o Europejskim Ob-szarze Gospodarczym (porozumienie o EOG) Księ-stwo Liechtensteinu uczestniczy we wspólnym rynku UE i adaptuje większość przepisów UE doty-czących rynku wewnętrznego. Wdrożenie przez Liechtenstein dyrektywy ZAFI weszło w życie w dniu 2 lipca 2013 r., a włączenie dyrektywy ZAFI do po-rozumienia o EOG w dniu 30 września 2016 r. otwo-rzyło drzwi do ewentualnej dystrybucji jednostek AFI z Liechtensteinu w krajach UE. 8.1.1. Alternatywne fundusze inwestycyjne Zasadniczo nie ma żadnych ograniczeń co do po-tencjalnych składników aktywów AFI: Poza papie-rami wartościowymi mogą to być również inwestycje na niepublicznym rynku kapitałowym (private equ-ity), dzieła sztuki lub prawa własności intelektualnej oraz prawa autorskie. Odporna struktura AFI System ZAFI opiera się na przepisach dotyczących licencjonowanych przez państwo zarządzających alternatywnymi funduszami inwestycyjnymi (ZAFI). ZAFI jest odpowiedzialny za zarządzanie portfelem i ryzykiem, jak również za administrowanie fundu-szem i inne zadania związane z AFI. Chociaż moż-liwe jest scedowanie wszystkich tych zadań na pod-mioty trzecie, ZAFI nie może jednocześnie delego-wać zarządzania portfelem i ryzykiem AFI na pod-mioty trzecie, podobnie jak to on pozostaje ogólnym zarządzającym AFI. Jednym ze środków podjętych w celu zapobiegania nadużyciom i na rzecz ochrony interesów inwesto-rów jest rozdział uprawnień w odniesieniu do akty-wów AFI. Dlatego drugim najważniejszym podmio-

tem AFI jest jego depozytariusz, z reguły jest to bank. Podczas gdy głównym zadaniem ZAFI jest zarządzanie aktywami AFI, zadaniem depozytariu-sza jest przejęcie aktywów, które kwalifikują się do bezpiecznego przechowywania, a w przypadku ak-tywów AFI, które nie kwalifikują się do bezpiecz-nego przechowywania, zapewnienie, że nie zostaną one przypadkowo obciążone prawami osób trzecich. W odniesieniu do aktywów, które kwalifikują się do bezpiecznego przechowywania, zasadą jest, że ZAFI zarządza nimi i podejmuje decyzje, ale nie jest ich posiadaczem i nie może nimi dysponować; na-tomiast depozytariusz jest ich posiadaczem, ale nie może nimi zarządzać. Ponadto, depozytariusz ma obowiązek zapewnić odpowiednią wysokość wyna-grodzenia za transakcje AFI i nie może przekazy-wać ZAFI aktywów AFI, które kwalifikują się do bez-piecznego przechowywania. Dla każdego AFI należy wyznaczyć biegłego rewi-denta, a AFI podlega również nadzorowi regulacyj-nemu w Liechtensteinie, sprawowanemu przez Urząd Nadzoru Rynku Finansowego (FMA). Rysu-nek 1 przedstawia podstawową strukturę AFI z nie-zbędnymi uczestnikami oraz fakultatywnym udzia-łem prime brokerów i stron trzecich jako kredyto-dawców.

Rysunek 1: Podstawowa struktura AFI Przekazywanie jednostek uczestnictwa AFI za pośrednictwem systemów rozliczeniowych z wykorzystaniem centralnego kontrahenta (cen-tral counterparty – CCP) do celów rozrachunku W przeciwieństwie do funduszy hedgingowych w większości jurysdykcji anglosaskich jednostki

8. BENDURA FUND MANAGEMENT BETA AG

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 15

uczestnictwa funduszy AFI w Europie Środkowej nie są zazwyczaj rejestrowane na poziomie fundu-szu na rzecz danego inwestora. Zamiast tego subskrypcje i umorzenia jednostek uczestnictwa AFI rozliczane są za pośrednictwem systemów rozliczeniowych (np. Clearstream, Euroc-lear, SIX SIS) z wykorzystaniem CCP jako kontra-henta dla obu stron transakcji. W tym celu jednostki uczestnictwa AFI są zasadniczo emitowane jako papiery wartościowe w formie niecertyfikowanych papierów wartościowych kwalifikujących się do roz-liczenia. W celu subskrypcji jednostek uczestnictwa AFI bank prowadzący rachunek papierów warto-ściowych inwestora składa dokument subskrypcji do depozytariusza AFI, który działa jako agent roz-liczeniowy i agent transferowy AFI. Za pomocą tego dokumentu subskrypcji bank prowadzący rachunek papierów wartościowych inwestora subskrybuje jednostki uczestnictwa AFI we własnym imieniu na rachunek swojego klienta bez ujawniania jego na-zwy/nazwiska, a jednocześnie zapewnia, że klient ten spełnia warunki nałożone przez dokumenty fun-duszu na inwestorów AFI. Po przyjęciu wniosku o subskrypcję emisja jednostek uczestnictwa AFI jest rozliczana za pośrednictwem systemów rozliczenio-wych jako transakcja „dostawa za płatność” (DPV). Po otrzymaniu i zaksięgowaniu jednostek uczest-nictwa funduszu na rachunku papierów wartościo-wych w banku prowadzącym rachunek papierów wartościowych jednostki uczestnictwa funduszu są dostępne dla inwestora, który mógłby na przykład sprzedawać je poza giełdą osobom trzecim. W re-zultacie ani AFI, ani ZAFI zazwyczaj nie wiedzą, kim są inwestorzy. 8.1.2. Organizacja zarządzania i system kon-

troli wewnętrznej AFI AFI są w wysokim stopniu regulowane w odniesie-niu do funkcjonowania ich systemu kontroli we-wnętrznej i zewnętrznych organów kontrolnych. Or-ganizacja monitorowania i organy kontrolne działają w różnych aspektach, które można opisać w nastę-pujący sposób: - funkcjonalny (przestrzeganie reguł = com-

pliance; unikanie ryzyka; usuwanie szkód); - hierarchiczny (linie obrony: działalność

operacyjna, system kontroli wewnętrznej, audyt wewnętrzny); oraz

- perspektywiczny (system kontroli we-wnętrznej; zewnętrzne organy kontrolne).

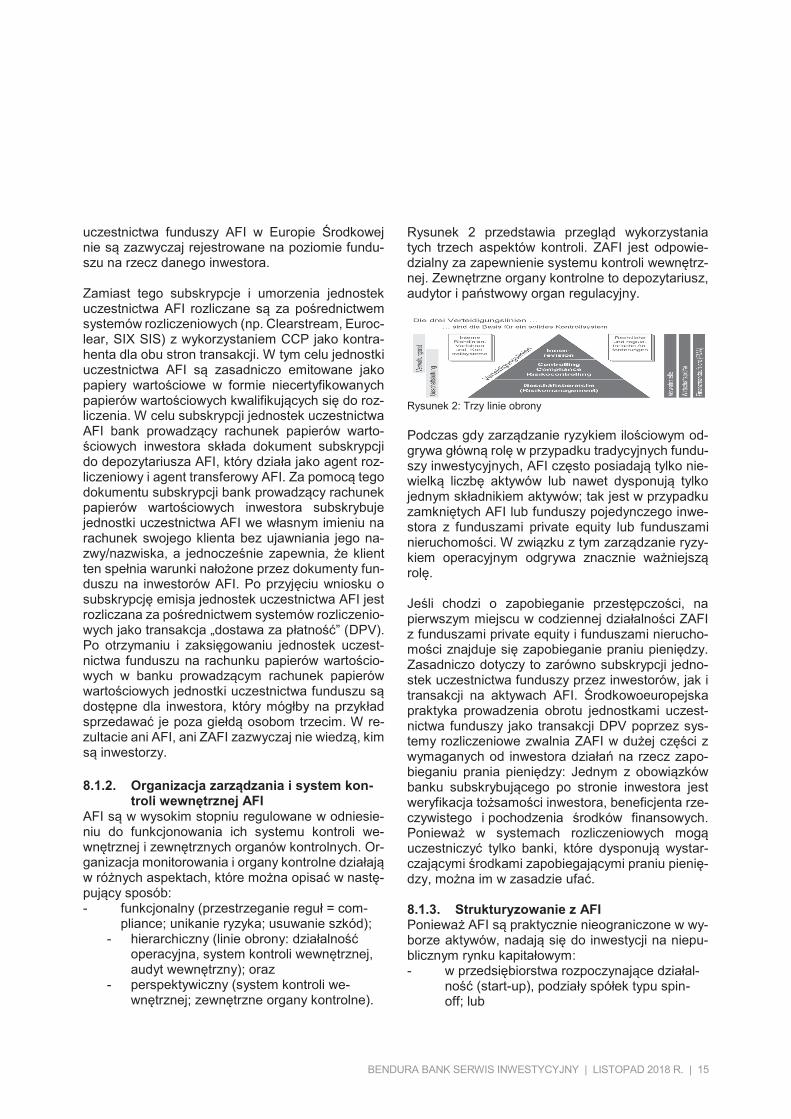

Rysunek 2 przedstawia przegląd wykorzystania tych trzech aspektów kontroli. ZAFI jest odpowie-dzialny za zapewnienie systemu kontroli wewnętrz-nej. Zewnętrzne organy kontrolne to depozytariusz, audytor i państwowy organ regulacyjny.

Rysunek 2: Trzy linie obrony Podczas gdy zarządzanie ryzykiem ilościowym od-grywa główną rolę w przypadku tradycyjnych fundu-szy inwestycyjnych, AFI często posiadają tylko nie-wielką liczbę aktywów lub nawet dysponują tylko jednym składnikiem aktywów; tak jest w przypadku zamkniętych AFI lub funduszy pojedynczego inwe-stora z funduszami private equity lub funduszami nieruchomości. W związku z tym zarządzanie ryzy-kiem operacyjnym odgrywa znacznie ważniejszą rolę. Jeśli chodzi o zapobieganie przestępczości, na pierwszym miejscu w codziennej działalności ZAFI z funduszami private equity i funduszami nierucho-mości znajduje się zapobieganie praniu pieniędzy. Zasadniczo dotyczy to zarówno subskrypcji jedno-stek uczestnictwa funduszy przez inwestorów, jak i transakcji na aktywach AFI. Środkowoeuropejska praktyka prowadzenia obrotu jednostkami uczest-nictwa funduszy jako transakcji DPV poprzez sys-temy rozliczeniowe zwalnia ZAFI w dużej części z wymaganych od inwestora działań na rzecz zapo-bieganiu prania pieniędzy: Jednym z obowiązków banku subskrybującego po stronie inwestora jest weryfikacja tożsamości inwestora, beneficjenta rze-czywistego i pochodzenia środków finansowych. Ponieważ w systemach rozliczeniowych mogą uczestniczyć tylko banki, które dysponują wystar-czającymi środkami zapobiegającymi praniu pienię-dzy, można im w zasadzie ufać. 8.1.3. Strukturyzowanie z AFI Ponieważ AFI są praktycznie nieograniczone w wy-borze aktywów, nadają się do inwestycji na niepu-blicznym rynku kapitałowym: - w przedsiębiorstwa rozpoczynające działal-

ność (start-up), podziały spółek typu spin-off; lub

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 15

uczestnictwa funduszy AFI w Europie Środkowej nie są zazwyczaj rejestrowane na poziomie fundu-szu na rzecz danego inwestora. Zamiast tego subskrypcje i umorzenia jednostek uczestnictwa AFI rozliczane są za pośrednictwem systemów rozliczeniowych (np. Clearstream, Euroc-lear, SIX SIS) z wykorzystaniem CCP jako kontra-henta dla obu stron transakcji. W tym celu jednostki uczestnictwa AFI są zasadniczo emitowane jako papiery wartościowe w formie niecertyfikowanych papierów wartościowych kwalifikujących się do roz-liczenia. W celu subskrypcji jednostek uczestnictwa AFI bank prowadzący rachunek papierów warto-ściowych inwestora składa dokument subskrypcji do depozytariusza AFI, który działa jako agent roz-liczeniowy i agent transferowy AFI. Za pomocą tego dokumentu subskrypcji bank prowadzący rachunek papierów wartościowych inwestora subskrybuje jednostki uczestnictwa AFI we własnym imieniu na rachunek swojego klienta bez ujawniania jego na-zwy/nazwiska, a jednocześnie zapewnia, że klient ten spełnia warunki nałożone przez dokumenty fun-duszu na inwestorów AFI. Po przyjęciu wniosku o subskrypcję emisja jednostek uczestnictwa AFI jest rozliczana za pośrednictwem systemów rozliczenio-wych jako transakcja „dostawa za płatność” (DPV). Po otrzymaniu i zaksięgowaniu jednostek uczest-nictwa funduszu na rachunku papierów wartościo-wych w banku prowadzącym rachunek papierów wartościowych jednostki uczestnictwa funduszu są dostępne dla inwestora, który mógłby na przykład sprzedawać je poza giełdą osobom trzecim. W re-zultacie ani AFI, ani ZAFI zazwyczaj nie wiedzą, kim są inwestorzy. 8.1.2. Organizacja zarządzania i system kon-

troli wewnętrznej AFI AFI są w wysokim stopniu regulowane w odniesie-niu do funkcjonowania ich systemu kontroli we-wnętrznej i zewnętrznych organów kontrolnych. Or-ganizacja monitorowania i organy kontrolne działają w różnych aspektach, które można opisać w nastę-pujący sposób: - funkcjonalny (przestrzeganie reguł = com-

pliance; unikanie ryzyka; usuwanie szkód); - hierarchiczny (linie obrony: działalność

operacyjna, system kontroli wewnętrznej, audyt wewnętrzny); oraz

- perspektywiczny (system kontroli we-wnętrznej; zewnętrzne organy kontrolne).

Rysunek 2 przedstawia przegląd wykorzystania tych trzech aspektów kontroli. ZAFI jest odpowie-dzialny za zapewnienie systemu kontroli wewnętrz-nej. Zewnętrzne organy kontrolne to depozytariusz, audytor i państwowy organ regulacyjny.

Rysunek 2: Trzy linie obrony Podczas gdy zarządzanie ryzykiem ilościowym od-grywa główną rolę w przypadku tradycyjnych fundu-szy inwestycyjnych, AFI często posiadają tylko nie-wielką liczbę aktywów lub nawet dysponują tylko jednym składnikiem aktywów; tak jest w przypadku zamkniętych AFI lub funduszy pojedynczego inwe-stora z funduszami private equity lub funduszami nieruchomości. W związku z tym zarządzanie ryzy-kiem operacyjnym odgrywa znacznie ważniejszą rolę. Jeśli chodzi o zapobieganie przestępczości, na pierwszym miejscu w codziennej działalności ZAFI z funduszami private equity i funduszami nierucho-mości znajduje się zapobieganie praniu pieniędzy. Zasadniczo dotyczy to zarówno subskrypcji jedno-stek uczestnictwa funduszy przez inwestorów, jak i transakcji na aktywach AFI. Środkowoeuropejska praktyka prowadzenia obrotu jednostkami uczest-nictwa funduszy jako transakcji DPV poprzez sys-temy rozliczeniowe zwalnia ZAFI w dużej części z wymaganych od inwestora działań na rzecz zapo-bieganiu prania pieniędzy: Jednym z obowiązków banku subskrybującego po stronie inwestora jest weryfikacja tożsamości inwestora, beneficjenta rze-czywistego i pochodzenia środków finansowych. Ponieważ w systemach rozliczeniowych mogą uczestniczyć tylko banki, które dysponują wystar-czającymi środkami zapobiegającymi praniu pienię-dzy, można im w zasadzie ufać. 8.1.3. Strukturyzowanie z AFI Ponieważ AFI są praktycznie nieograniczone w wy-borze aktywów, nadają się do inwestycji na niepu-blicznym rynku kapitałowym: - w przedsiębiorstwa rozpoczynające działal-

ność (start-up), podziały spółek typu spin-off; lub

16 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

- jako kapitałowy inwestor dla nieregulowa-nych inwestorów finansowych, którzy w przeciwnym razie byliby ograniczeni co do liczby inwestorów uczestniczących w projek-cie inwestycyjnym.

Podobnie jak w przypadku licznych innych rodzajów instrumentów finansowych istnieje wiele innych za-stosowań AFI niż główny cel funduszy, którym jest zbieranie pieniędzy od różnych inwestorów i wspólne ich inwestowanie. Podstawowymi celami drugorzędnymi są wykorzystanie AFI do: - strukturyzowania aktywów w ramach mniej

lub bardziej złożonych struktur korporacyj-nych;

- planowania sukcesji i podatków; - anonimizacji inwestycji strategicznych lub

aktywistycznych; - ochrony przed wrogimi przejęciami; lub - jako „obudowa” dla wszelkiego rodzaju akty-

wów. Różnorodność form prawnych AFI AFI w Liechtensteinie mogą funkcjonować w pięciu różnych formach prawnych, które zaspokoją po-trzeby promotorów funduszy i inwestorów w zakre-sie strukturyzacji, kontroli i obciążeń podatkowych. Najważniejsze formy prawne to: - spółka inwestycyjna w formie prawnej spółki

akcyjnej o zmiennym kapitale (SICAV), w której inwestorzy są posiadaczami akcji in-westora, a ZAFI pełni funkcję zarządcy;

- zbiorowy stosunek powiernictwa z inwesto-rami jako beneficjentami i ZAFI jako powier-nikiem; oraz

- komandytowa spółka inwestycyjna z inwe-storami jako komandytariuszami i ZAFI jako dyrektorem zarządzającym komplementariu-sza.

Uzgodnienie interesów między promotorem fun-duszu a ZAFI W takich przypadkach szczególnie ważne jest, aby ZAFI zrównoważył interesy klienta jako promotora funduszu i swoje własne interesy jako licencjono-wanego ZAFI. Ponieważ ZAFI nie może pozostawić zarządzania portfelem AFI promotorowi funduszu, dokładne wyjaśnienie życzeń i celów promotora przed utworzeniem AFI jest bezwzględnie ko-nieczne. Te życzenia i cele mogą następnie stać się częścią dokumentów założycielskich AFI, tak aby dokumenty funduszu zawierały jasne instrukcje dla

ZAFI dotyczące sposobu zarządzania funduszem, a z drugiej strony dawały promotorowi funduszu pew-ność, że w „jego” AFI dziać się będzie dokładnie to, co zamierzał z ekonomicznego punktu widzenia. W przypadku AFI przeznaczonych dla zamkniętych kręgów inwestorów czy nawet pojedynczych inwe-storów nie ma potrzeby publikowania dokumentów funduszu, jeżeli w tej kwestii wymagana jest pouf-ność. Ponadto można ustanowić procedury umożli-wiające promotorowi funduszu lub inwestorom za-stąpienie ZAFI innym uprawnionym ZAFI, jeżeli po-jawią się niemożliwe do pogodzenia różnice zdań. Przykład strukturyzowania A: AFI jako inwestor kapitałowy i dostawca finansowania dłużnego podmiotu finansującego rozpoczęcie działalno-ści Odnosząca sukcesy spółka XY Business Incubator Limited Company (XY Ltd.) ma więcej możliwości inwestycyjnych na niepublicznym rynku kapitało-wym niż dostępnych środków finansowych. Dlatego też poszukuje dodatkowego kapitału własnego oraz obcego kapitału dłużnego i zna już kilku potencjal-nych inwestorów. Jednakże na obszarze swojej ju-rysdykcji XY Ltd. jako inwestor finansowy nie może mieć więcej niż kilku inwestorów jako akcjonariuszy. W przeciwnym razie – nie posiadając odpowiedniej licencji – byłaby ona bowiem uważana za fundusz inwestycyjny. Akcjonariusze założyciele XY Ltd. jako promotorzy AFI chcą zabezpieczyć sobie pewien udział w przy-chodach XY Ltd. jako nagrodę za ich dzieło życia, jakim jest pomyślne stworzenie XY Ltd. Chcą rów-nież w dalszym ciągu zachować kontrolę nad XY Ltd. i mieć możliwość wywierania jak największego wpływu zewnętrznego na AFI. Struktura zaprezentowana na rysunku 3 spełniła wszystkie wymagania promotorów. Nowe akcje ka-tegorii A w spółce XY Ltd. zapewniają im większość praw głosu i specjalne prawo do dywidendy. Pro-motorzy mają prawo wyboru zarządu AFI za po-średnictwem akcji założycielskich z prawem głosu w AFI w formie prawnej spółki inwestycyjnej lub „SICAV” i w razie potrzeby mogą sami zasiadać w zarządzie. Chociaż zarząd nie ma prawa do przeję-cia od ZAFI zarządzania portfelem AFI, to jednak przysługuje mu prawo do zastąpienia ZAFI jako dy-rektora zarządzającego AFI SICAV innym licencjo-nowanym ZAFI. Dzięki akcjom inwestorskim bez prawa głosu w AFI SICAV nowi inwestorzy mają

16 | LISTOPAD 2018 R. | BENDURA BANK SERWIS INWESTYCYJNY

- jako kapitałowy inwestor dla nieregulowa-nych inwestorów finansowych, którzy w przeciwnym razie byliby ograniczeni co do liczby inwestorów uczestniczących w projek-cie inwestycyjnym.

Podobnie jak w przypadku licznych innych rodzajów instrumentów finansowych istnieje wiele innych za-stosowań AFI niż główny cel funduszy, którym jest zbieranie pieniędzy od różnych inwestorów i wspólne ich inwestowanie. Podstawowymi celami drugorzędnymi są wykorzystanie AFI do: - strukturyzowania aktywów w ramach mniej

lub bardziej złożonych struktur korporacyj-nych;

- planowania sukcesji i podatków; - anonimizacji inwestycji strategicznych lub

aktywistycznych; - ochrony przed wrogimi przejęciami; lub - jako „obudowa” dla wszelkiego rodzaju akty-

wów. Różnorodność form prawnych AFI AFI w Liechtensteinie mogą funkcjonować w pięciu różnych formach prawnych, które zaspokoją po-trzeby promotorów funduszy i inwestorów w zakre-sie strukturyzacji, kontroli i obciążeń podatkowych. Najważniejsze formy prawne to: - spółka inwestycyjna w formie prawnej spółki

akcyjnej o zmiennym kapitale (SICAV), w której inwestorzy są posiadaczami akcji in-westora, a ZAFI pełni funkcję zarządcy;

- zbiorowy stosunek powiernictwa z inwesto-rami jako beneficjentami i ZAFI jako powier-nikiem; oraz

- komandytowa spółka inwestycyjna z inwe-storami jako komandytariuszami i ZAFI jako dyrektorem zarządzającym komplementariu-sza.

Uzgodnienie interesów między promotorem fun-duszu a ZAFI W takich przypadkach szczególnie ważne jest, aby ZAFI zrównoważył interesy klienta jako promotora funduszu i swoje własne interesy jako licencjono-wanego ZAFI. Ponieważ ZAFI nie może pozostawić zarządzania portfelem AFI promotorowi funduszu, dokładne wyjaśnienie życzeń i celów promotora przed utworzeniem AFI jest bezwzględnie ko-nieczne. Te życzenia i cele mogą następnie stać się częścią dokumentów założycielskich AFI, tak aby dokumenty funduszu zawierały jasne instrukcje dla

ZAFI dotyczące sposobu zarządzania funduszem, a z drugiej strony dawały promotorowi funduszu pew-ność, że w „jego” AFI dziać się będzie dokładnie to, co zamierzał z ekonomicznego punktu widzenia. W przypadku AFI przeznaczonych dla zamkniętych kręgów inwestorów czy nawet pojedynczych inwe-storów nie ma potrzeby publikowania dokumentów funduszu, jeżeli w tej kwestii wymagana jest pouf-ność. Ponadto można ustanowić procedury umożli-wiające promotorowi funduszu lub inwestorom za-stąpienie ZAFI innym uprawnionym ZAFI, jeżeli po-jawią się niemożliwe do pogodzenia różnice zdań. Przykład strukturyzowania A: AFI jako inwestor kapitałowy i dostawca finansowania dłużnego podmiotu finansującego rozpoczęcie działalno-ści Odnosząca sukcesy spółka XY Business Incubator Limited Company (XY Ltd.) ma więcej możliwości inwestycyjnych na niepublicznym rynku kapitało-wym niż dostępnych środków finansowych. Dlatego też poszukuje dodatkowego kapitału własnego oraz obcego kapitału dłużnego i zna już kilku potencjal-nych inwestorów. Jednakże na obszarze swojej ju-rysdykcji XY Ltd. jako inwestor finansowy nie może mieć więcej niż kilku inwestorów jako akcjonariuszy. W przeciwnym razie – nie posiadając odpowiedniej licencji – byłaby ona bowiem uważana za fundusz inwestycyjny. Akcjonariusze założyciele XY Ltd. jako promotorzy AFI chcą zabezpieczyć sobie pewien udział w przy-chodach XY Ltd. jako nagrodę za ich dzieło życia, jakim jest pomyślne stworzenie XY Ltd. Chcą rów-nież w dalszym ciągu zachować kontrolę nad XY Ltd. i mieć możliwość wywierania jak największego wpływu zewnętrznego na AFI. Struktura zaprezentowana na rysunku 3 spełniła wszystkie wymagania promotorów. Nowe akcje ka-tegorii A w spółce XY Ltd. zapewniają im większość praw głosu i specjalne prawo do dywidendy. Pro-motorzy mają prawo wyboru zarządu AFI za po-średnictwem akcji założycielskich z prawem głosu w AFI w formie prawnej spółki inwestycyjnej lub „SICAV” i w razie potrzeby mogą sami zasiadać w zarządzie. Chociaż zarząd nie ma prawa do przeję-cia od ZAFI zarządzania portfelem AFI, to jednak przysługuje mu prawo do zastąpienia ZAFI jako dy-rektora zarządzającego AFI SICAV innym licencjo-nowanym ZAFI. Dzięki akcjom inwestorskim bez prawa głosu w AFI SICAV nowi inwestorzy mają

BENDURA BANK SERWIS INWESTYCYJNY | LISTOPAD 2018 R. | 17

możliwość pośredniego inwestowania w działalność XY Ltd. Z drugiej strony na walnym zgromadzeniu XY Ltd. tylko ZAFI będzie reprezentowany jako dy-rektor zarządzający AFI SICAV na podstawie akcji kategorii B spółki XY Ltd., przez co wyeliminowane zostanie ryzyko aktywnego wpływania na XY Ltd. przez zewnętrznych agresywnych akcjonariuszy. Oprócz nabycia akcji w XY Ltd. AFI może również uzgodnić z XY Ltd. zapewnienie obcego kapitału dłużnego, na przykład poprzez udzielenie pożyczek partycypacyjnych w odniesieniu do całej działalno-ści XY Ltd. lub w odniesieniu do pojedynczych in-westycji spółki XY Ltd.