Bab 4 ABC System

34

4-1 COST MANAGEMENT CHAPTER 4 Activity-Based Costing Systems KELOMPOK 1 Mohamad Iqbal Angga Kusuma Wardhana Henricus Erwan Setiawan

-

Upload

vertuevolcano -

Category

Documents

-

view

219 -

download

0

Transcript of Bab 4 ABC System

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 1/34

4-1

COST MANAGEMENT

CHAPTER 4Activity-Based

CostingSystems

KELOMPOK 1 Mohamad Iqbal Angga Kusuma Wardhana Henricus

Erwan Setiawan

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 2/34

Studi asus di PrecisionMolding! Inc " PMI #

4-2

PMI adalah salah satu perusahaan plastikyang doinan di !ilayahnya"

Produk plastik yang dihasilkan ulai dari

yang sederhana # Containers $ sapaiyang ruit # %a&y'Care Produ(t $

PMI endapatkan ta!aran kontrakker)asaa dengan Mega%urger untuke&uat ainan ke(il yang &aru untukeproosikan outlet Mega%urger

Produk ini le&ih kopleks dari yang

pernah di&uat oleh PMI

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 3/34

PMI perlu enge*aluasi peluang ini dengan(erat terasuk siste &iaya yang akandigunakan

Pilihan siste &iayanya yaitu siste &iayasederhana atau kopleks PMI e&entuk ti yang &ertugas untuk

enentukan siste &iaya yang akan dipakai

Tu)uan dari ti adalah untuk enghitung&iaya dari produk ainan yang akandiproduksi untuk Mega%urger se(ara akurat

4-3

Studi asus di PrecisionMolding! Inc " PMI #

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 4/34

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 5/34

$raditional %osting S&stems

4-5

Contoh :A dan B pergi makan malam. A pesan hidangan utamasenilai ! dan kopi ". B pesan makanan pembuka #$salad %$ hidangan utama &'$ dan makanan penutup

!. A dan B setuju membagi dua tagihannya sebesar':*'. Apakah pembebanan tersebut adil+ ,entutidak karena A seharusnya hanya membayar && dan Bmembayar -. adi A overcosting dan B undercosting.

Contoh :A dan B pergi makan malam. A pesan hidangan utamasenilai ! dan kopi ". B pesan makanan pembuka #$salad %$ hidangan utama &'$ dan makanan penutup

!. A dan B setuju membagi dua tagihannya sebesar':*'. Apakah pembebanan tersebut adil+ ,entutidak karena A seharusnya hanya membayar && dan Bmembayar -. adi A overcosting dan B undercosting.

/alam sistem pembebanan tradisional produk yanglebih kompleks dalam pengerjaannya mengalamiundercosting sedangkan produk yang lebih sederhanapengerjaannya mengalami overcosting.

/alam sistem pembebanan tradisional produk yanglebih kompleks dalam pengerjaannya mengalamiundercosting sedangkan produk yang lebih sederhanapengerjaannya mengalami overcosting.

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 6/34

$raditional %ostingS&stems

Sistem biaya tradisional memiliki berbagai kelemahantermasuk overcosting dan undrcosting produk. adidiperlukan pemilahan untuk mendapatkan biaya yang lebihakurat.

,iga kunci untuk memilah sistem biaya tradisional:&. 0elacak biaya langsung yang diperlukan untuk

membuat suatu produk.. 0engkategorikan biaya tidak langsung ke dalam grup1

grup biaya yang berkaitan langsung dengan produkyang dihasilkan.

". Alokasikan biaya tidak langsung ke produk denganmenggunakan dasar pembebanan.

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 7/34

Acti'it&()ased %osting S&stem"A)%#

4-7

Sebuah metode yang membebankan biaya

pada aktivitas kemudian pada barang dan jasa

berdasarkan seberapa banyak barang dan

jasa tersebut menggunakan aktivitas tersebut.

Sebuah metode yang membebankan biayapada aktivitas kemudian pada barang dan jasa

berdasarkan seberapa banyak barang dan

jasa tersebut menggunakan aktivitas tersebut.

Aktivitas adalah seluruh kegiatan yang

diperlukan untuk memproduksi atau

mengirimkan barang dan jasa.

Aktivitas adalah seluruh kegiatan yang

diperlukan untuk memproduksi atau

mengirimkan barang dan jasa.

Seorang manajer dapat mengurangi biaya

barang dan jasa dengan memodiikasi

aktivitas yang diperlukan untuk membuat

barang dan jasa tersebut.

Seorang manajer dapat mengurangi biaya

barang dan jasa dengan memodiikasi

aktivitas yang diperlukan untuk membuat

barang dan jasa tersebut.

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 8/34

Acti'it&()ased %osting"A)%#

*alam A)%s&stem! %ost Poolatau gabunganbia&a adalah cara&ang umumdigunaan untumengelom+oanbia&a &ang

berhubungansecara s+esi,dengan ati'itas -

4-!

ActivityCosts

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 9/34

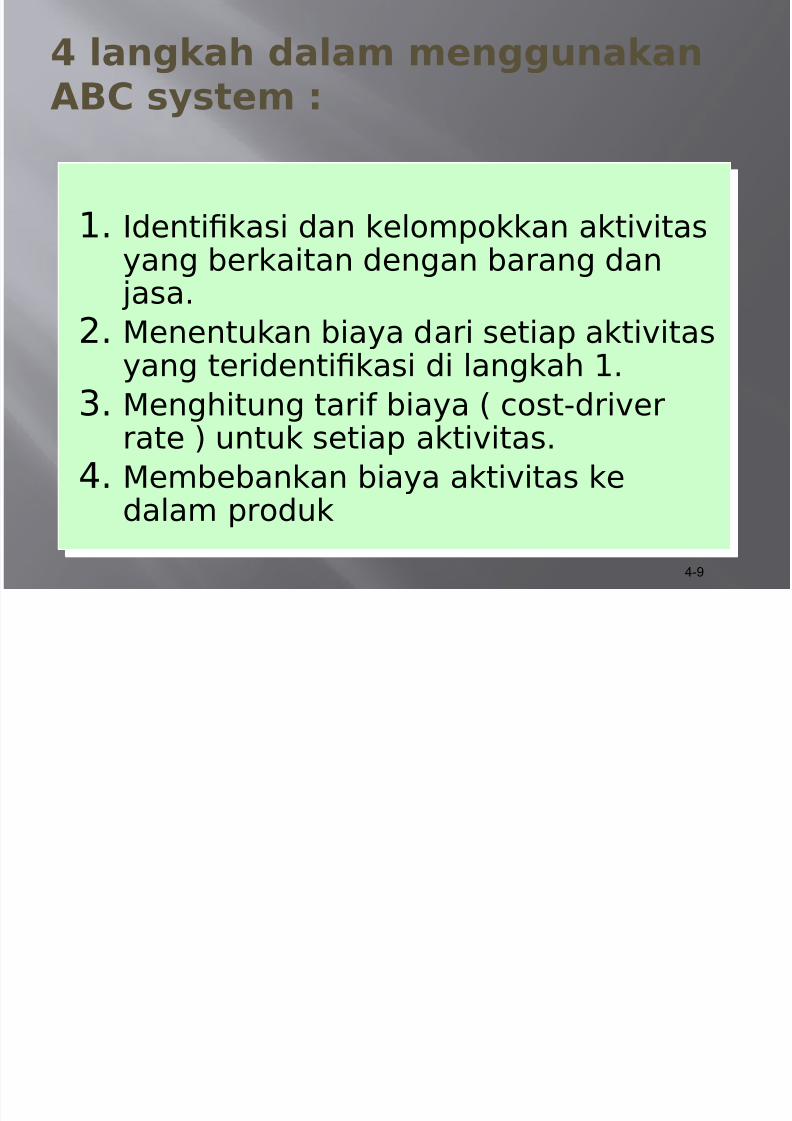

. langah dalam menggunaanA)% s&stem /

4-"

+" Identi,kasi dan kelopokkan akti*itas

yang &erkaitan dengan &arang dan )asa"

-" Menentukan &iaya dari setiap akti*itasyang teridenti,kasi di langkah +"

." Menghitung tari/ &iaya # (ost'dri*errate $ untuk setiap akti*itas"

4" Me&e&ankan &iaya akti*itas kedala produk

+" Identi,kasi dan kelopokkan akti*itasyang &erkaitan dengan &arang dan

)asa"

-" Menentukan &iaya dari setiap akti*itasyang teridenti,kasi di langkah +"

." Menghitung tari/ &iaya # (ost'dri*errate $ untuk setiap akti*itas"

4" Me&e&ankan &iaya akti*itas kedala produk

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 10/34

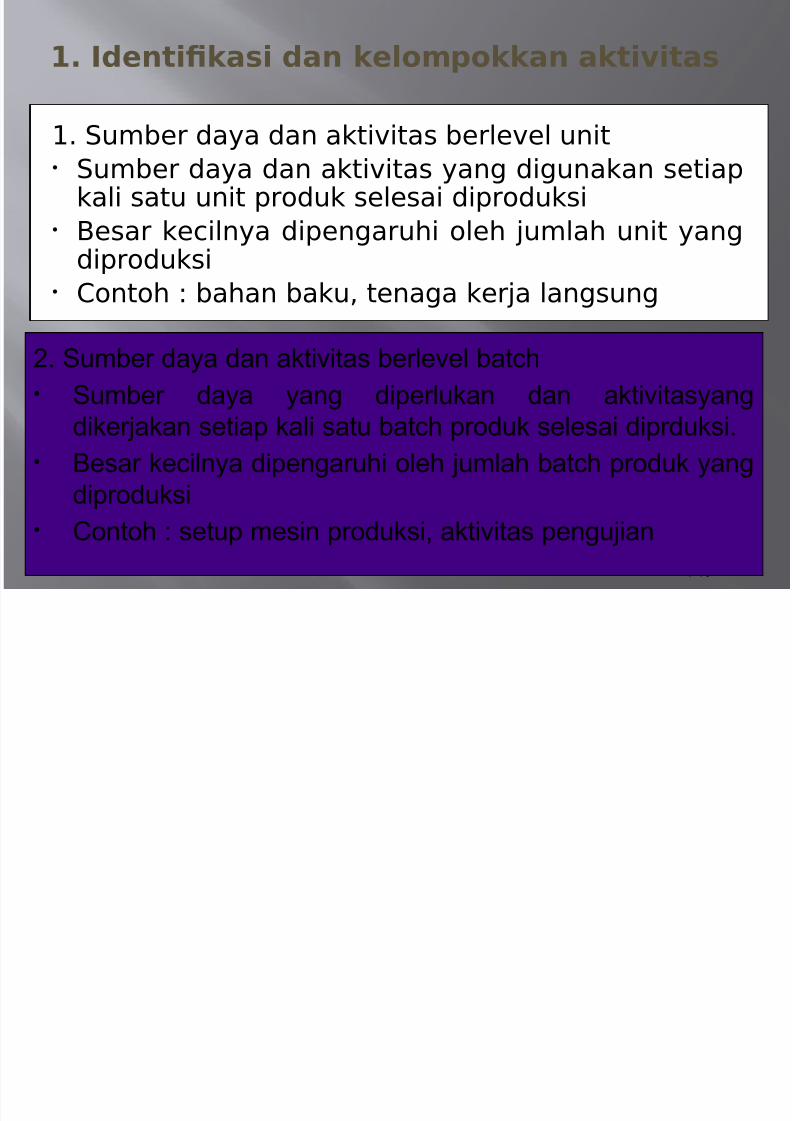

1- Identi,asi dan elom+oan ati'itas

4-1#

+" Su&er daya dan akti*itas &erle*el unit$ Su&er daya dan akti*itas yang digunakan setiap

kali satu unit produk selesai diproduksi$ %esar ke(ilnya dipengaruhi oleh )ulah unit yang

diproduksi$ Contoh 0 &ahan &aku1 tenaga ker)a langsung

2. Sumber daya dan aktivitas berlevel bat%h

$ Sumber daya yang diperlukan dan aktivitasyang

dikerjakan setiap kali satu bat%h produk selesai diprduksi.

$ &esar ke%ilnya dipengaruhi oleh jumlah bat%h produk yang

diproduksi

$ 'ontoh ( setup mesin produksi) aktivitas pengujian

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 11/344-11

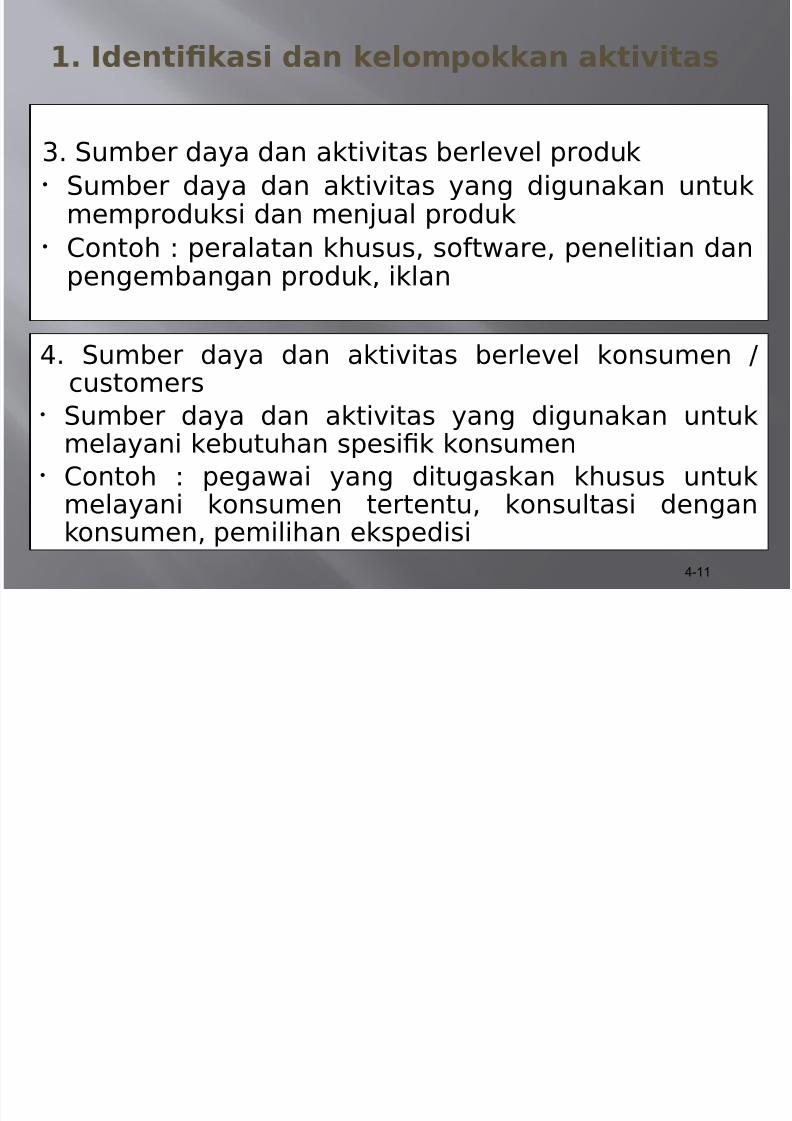

1- Identi,asi dan elom+oan ati'itas

." Su&er daya dan akti*itas &erle*el produk$ Su&er daya dan akti*itas yang digunakan untuk

eproduksi dan en)ual produk$ Contoh 0 peralatan khusus1 so/t!are1 penelitian dan

penge&angan produk1 iklan

4" Su&er daya dan akti*itas &erle*el konsuen 2(ustoers

$ Su&er daya dan akti*itas yang digunakan untukelayani ke&utuhan spesi,k konsuen

$ Contoh 0 pega!ai yang ditugaskan khusus untukelayani konsuen tertentu1 konsultasi dengankonsuen1 peilihan ekspedisi

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 12/344-12

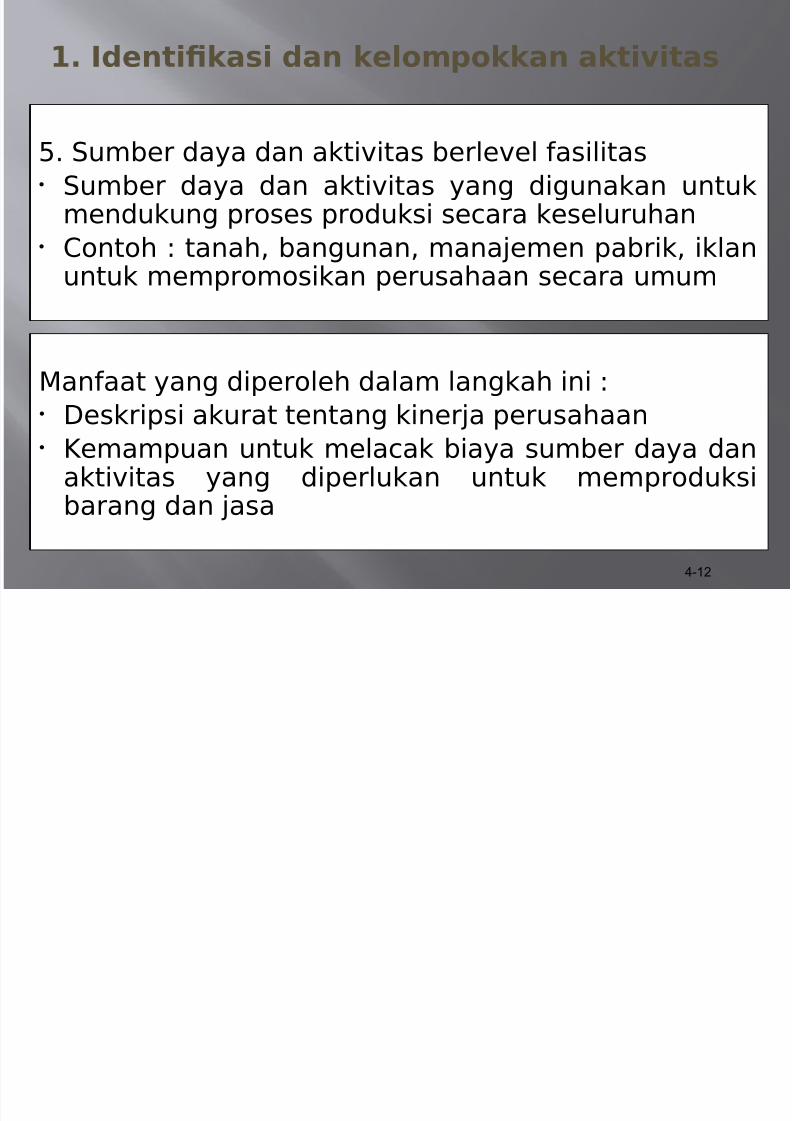

1- Identi,asi dan elom+oan ati'itas

3" Su&er daya dan akti*itas &erle*el /asilitas$ Su&er daya dan akti*itas yang digunakan untuk

endukung proses produksi se(ara keseluruhan$ Contoh 0 tanah1 &angunan1 ana)een pa&rik1 iklan

untuk eproosikan perusahaan se(ara uu

Man/aat yang diperoleh dala langkah ini 0

$ eskripsi akurat tentang kiner)a perusahaan$ 5eapuan untuk ela(ak &iaya su&er daya dan

akti*itas yang diperlukan untuk eproduksi&arang dan )asa

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 13/34

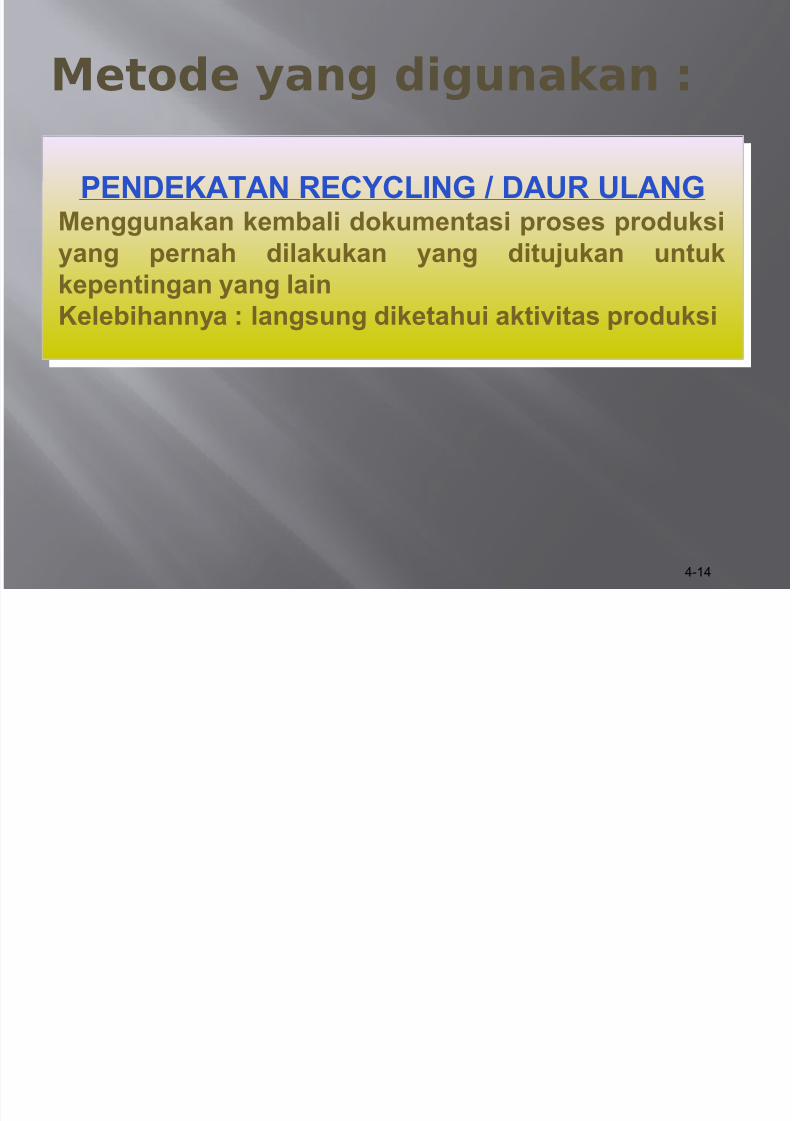

Metode &ang digunaan /

4-13

P23/24A,A3 5A5A3CA6A A,A7

PA6,8S8PAS80elakukan 9a9ancara kepada pega9ai bagianproduksi4elebihannya : akurat

P23/24A,A3 5A5A3CA6A A,A7

PA6,8S8PAS80elakukan 9a9ancara kepada pega9ai bagianproduksi4elebihannya : akurat

PENDEKATAN TOP DOWN,im dari top manajer atau menengah menyusun kamuskegiatan.4elebihannya: cepat dan murah

PENDEKATAN TOP DOWN,im dari top manajer atau menengah menyusun kamuskegiatan.4elebihannya: cepat dan murah

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 14/34

4-14

Metode &ang digunaan /

P23/24A,A3 62CC;83< = /A76 7;A3<0enggunakan kembali dokumentasi proses produksiyang pernah dilakukan yang ditujukan untukkepentingan yang lain4elebihannya : langsung diketahui aktivitas produksi

P23/24A,A3 62CC;83< = /A76 7;A3<0enggunakan kembali dokumentasi proses produksiyang pernah dilakukan yang ditujukan untuk

kepentingan yang lain4elebihannya : langsung diketahui aktivitas produksi

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 15/34

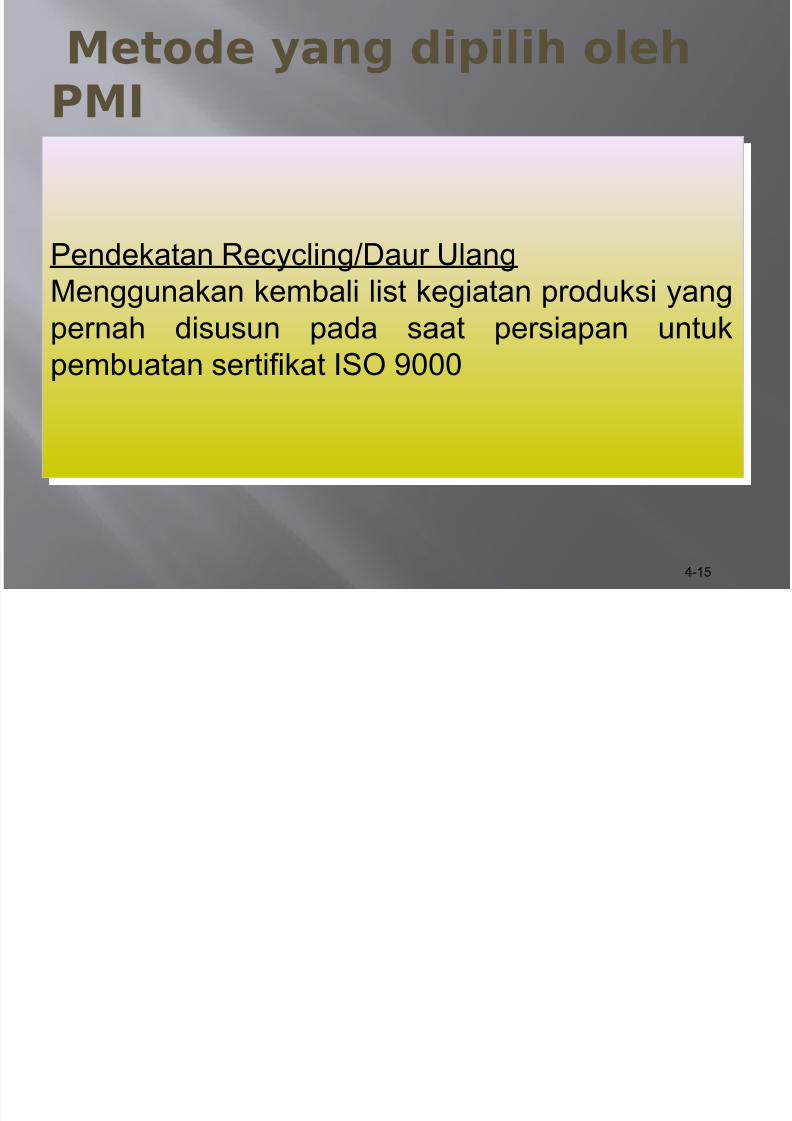

Metode &ang di+ilih olehPMI

4-15

*endekatan +e%y%ling,aur lang

/enggunakan kembali list kegiatan produksi yang

pernah disusun pada saat persiapan untuk

pembuatan sertiikat 0S "###

*endekatan +e%y%ling,aur lang

/enggunakan kembali list kegiatan produksi yang

pernah disusun pada saat persiapan untuk

pembuatan sertiikat 0S "###

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 16/34

*a0tar Kegiatan Produsi di PMI

4-1

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 17/34

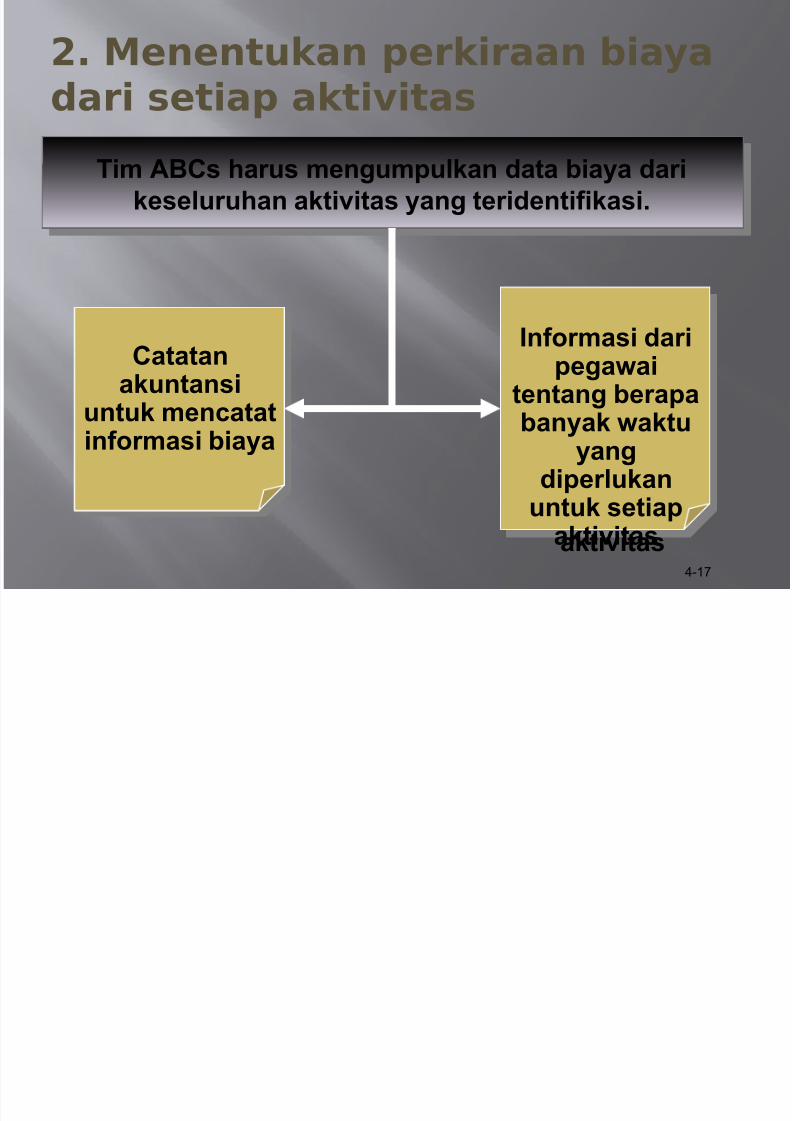

- Menentuan +eriraan bia&adari setia+ ati'itas

4-17

,im ABCs harus mengumpulkan data biaya darikeseluruhan aktivitas yang teridenti>ikasi.

,im ABCs harus mengumpulkan data biaya darikeseluruhan aktivitas yang teridenti>ikasi.

Catatanakuntansi

untuk mencatatin>ormasi biaya

Catatanakuntansi

untuk mencatatin>ormasi biaya

8n>ormasi daripega9ai

tentang berapabanyak 9aktu

yangdiperlukan

untuk setiap

aktivitas

8n>ormasi daripega9ai

tentang berapa

banyak 9aktuyang

diperlukanuntuk setiap

aktivitas

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 18/34

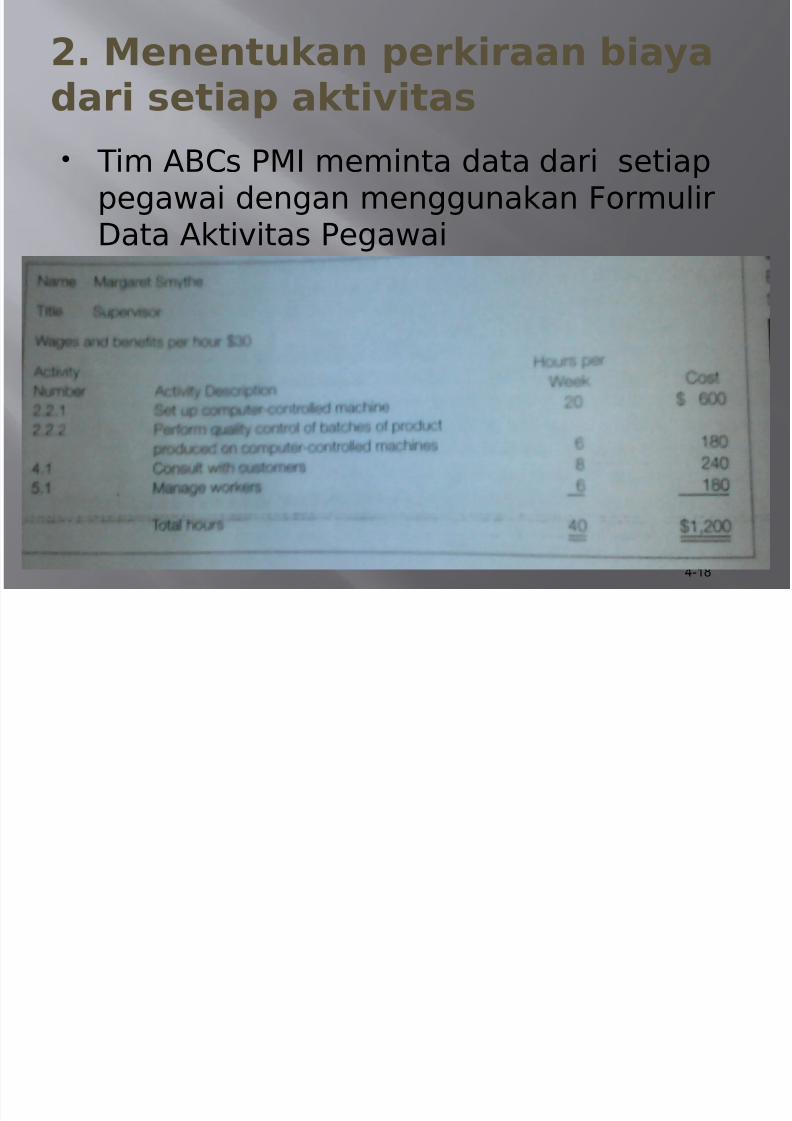

- Menentuan +eriraan bia&adari setia+ ati'itas

4-1!

Ti A%Cs PMI einta data dari setiappega!ai dengan enggunakan 6orulirata Akti*itas Pega!ai

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 19/34

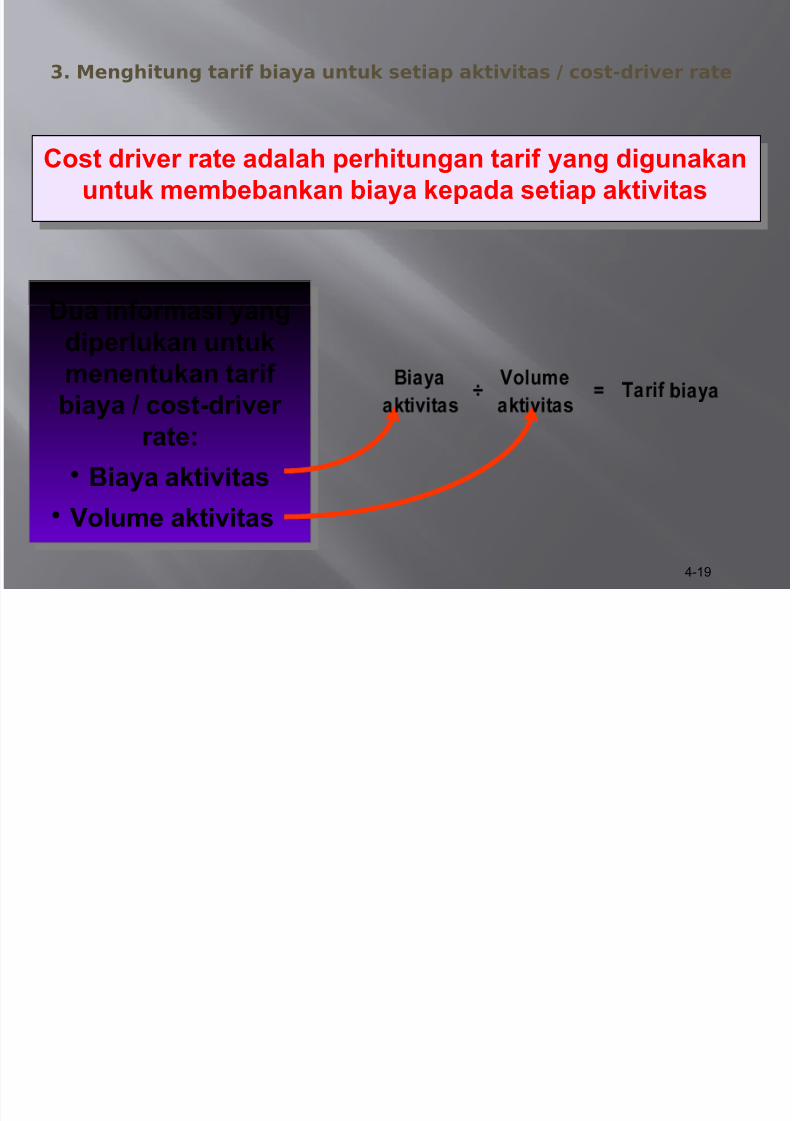

2- Menghitung tari0 bia&a untu setia+ ati'itas 3 cost(dri'er rate

4-1"

Cost driver rate adalah perhitungan tari> yang digunakanuntuk membebankan biaya kepada setiap aktivitas

Cost driver rate adalah perhitungan tari> yang digunakanuntuk membebankan biaya kepada setiap aktivitas

/ua in>ormasi yangdiperlukan untukmenentukan tari>

biaya = cost1driverrate:

• Biaya aktivitas

• ?olume aktivitas

/ua in>ormasi yangdiperlukan untukmenentukan tari>

biaya = cost1driverrate:

• Biaya aktivitas

• ?olume aktivitas

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 20/34

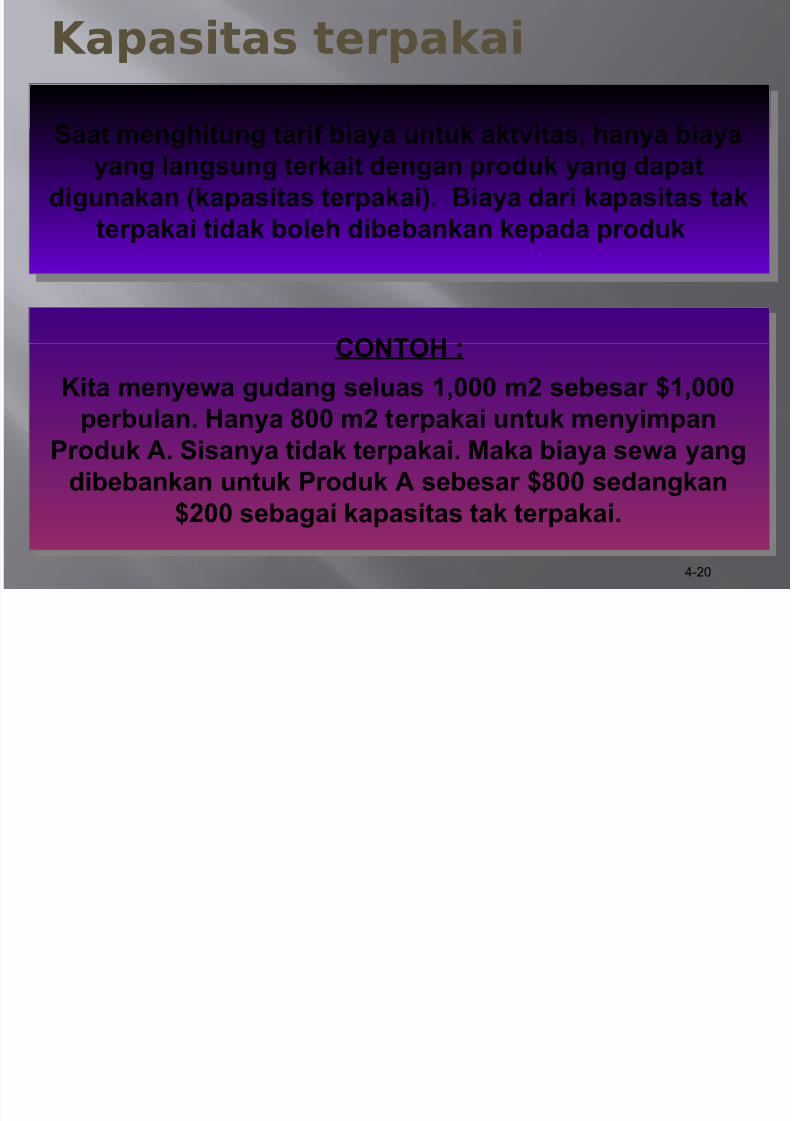

Ka+asitas ter+aai

4-2#

Saat menghitung tari> biaya untuk aktvitas$ hanya biayayang langsung terkait dengan produk yang dapat

digunakan (kapasitas terpakai). Biaya dari kapasitas takterpakai tidak boleh dibebankan kepada produk

Saat menghitung tari> biaya untuk aktvitas$ hanya biayayang langsung terkait dengan produk yang dapat

digunakan (kapasitas terpakai). Biaya dari kapasitas takterpakai tidak boleh dibebankan kepada produk

C@3,@ :

4ita menye9a gudang seluas &$''' m sebesar &$'''

perbulan. anya !'' m terpakai untuk menyimpanProduk A. Sisanya tidak terpakai. 0aka biaya se9a yang

dibebankan untuk Produk A sebesar !'' sedangkan'' sebagai kapasitas tak terpakai.

C@3,@ :

4ita menye9a gudang seluas &$''' m sebesar &$'''

perbulan. anya !'' m terpakai untuk menyimpanProduk A. Sisanya tidak terpakai. 0aka biaya se9a yang

dibebankan untuk Produk A sebesar !'' sedangkan'' sebagai kapasitas tak terpakai.

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 21/34

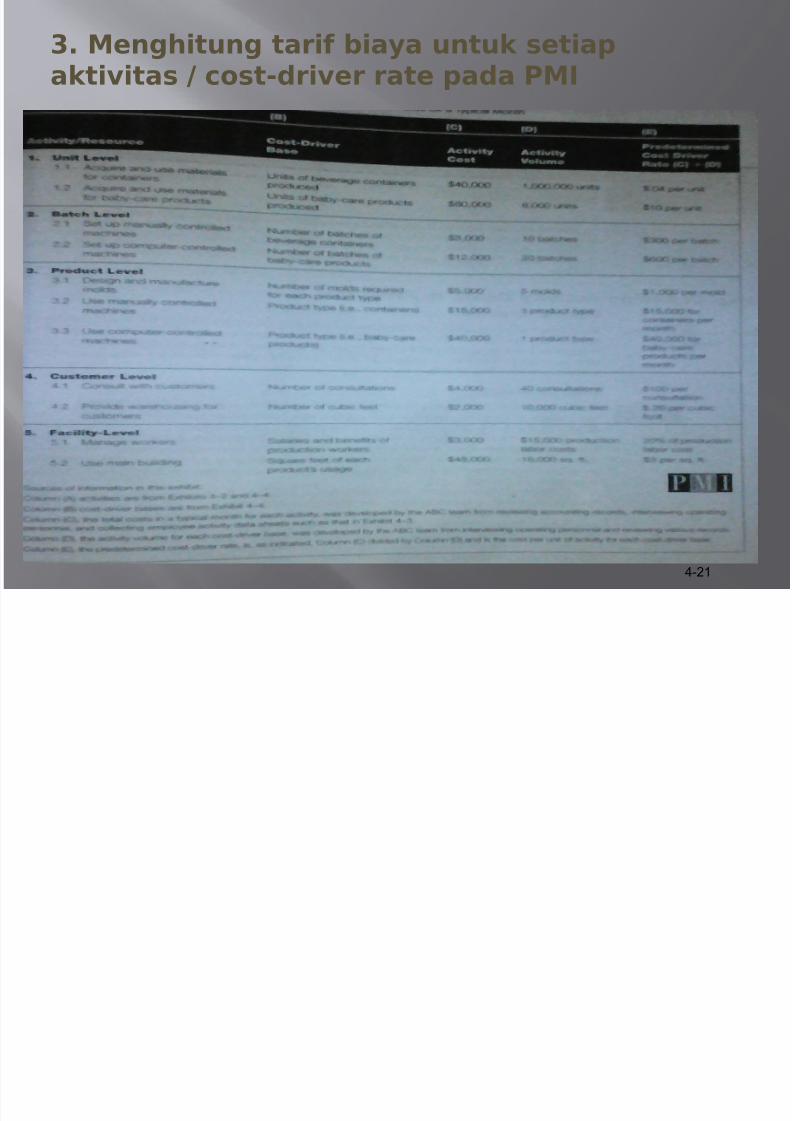

2- Menghitung tari0 bia&a untu setia+ati'itas 3 cost(dri'er rate +ada PMI

4-21

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 22/34

.- Membebanan bia&a ati'itas e dalam +rodu

4-22

0embebankan biaya ke dalam produk denganmenggunakan tari> biaya yang telah dihitung untuksetiap aktivitas

0embebankan biaya ke dalam produk denganmenggunakan tari> biaya yang telah dihitung untuksetiap aktivitas

Cost o> Product * Cost1/river 6ate Actual acivityCost o> Product * Cost1/river 6ate Actual acivity

b b i di

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 23/34

Pembebanan )ia&a di PMI

4-23

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 24/34

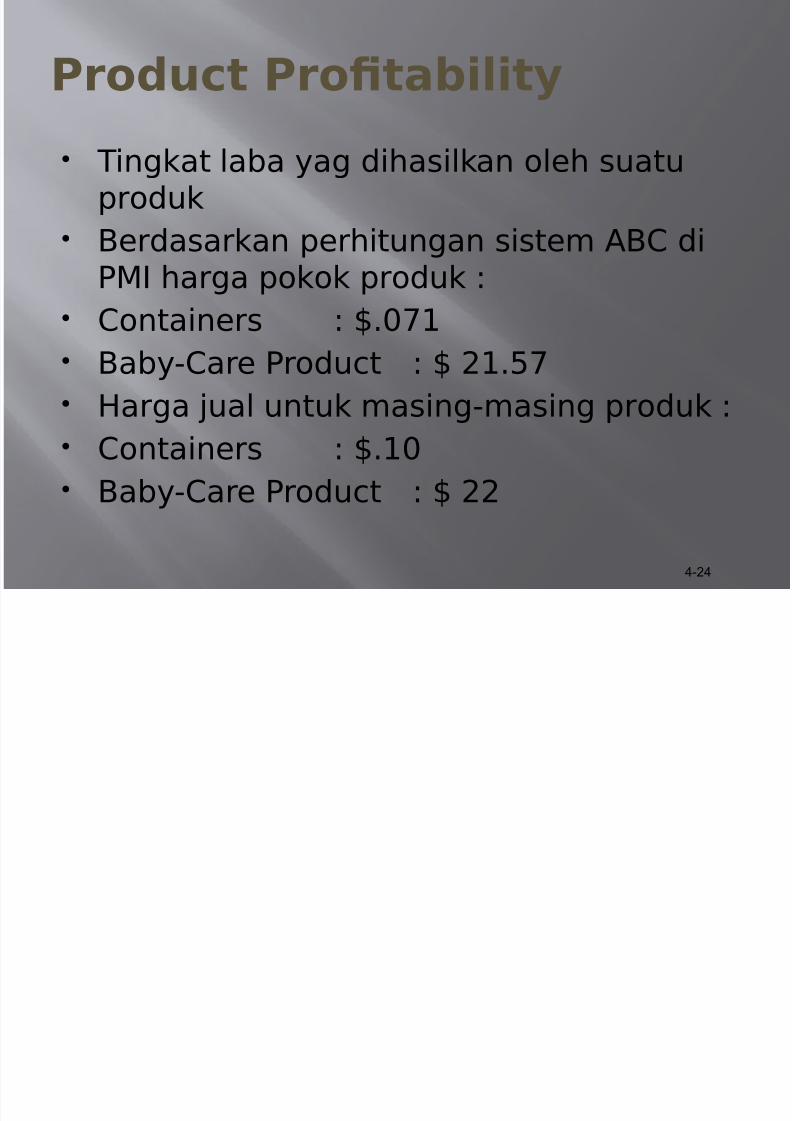

Product Pro,tabilit&

Tingkat la&a yag dihasilkan oleh suatuproduk

%erdasarkan perhitungan siste A%C di

PMI harga pokok produk 0 Containers 0 7"89+ %a&y'Care Produ(t 0 7 -+"39

Harga )ual untuk asing'asing produk 0 Containers 0 7"+8 %a&y'Care Produ(t 0 7 --

4-24

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 25/34

Product Pro,tabilit&

4-25

aruskah P080enaikkan harga

Baby1Care Product+

4arena biaya produk

diketahui secaraakurat$ maka tingkatlaba masing masing

produk dapat diketahui

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 26/34

Product Pro,tabilit&

%a&y'Care Produ(t le&ih koplekssehingga &iayanya le&ih tinggi

Harga produk %a&y'Care1 seharusnya

dapat dinaikkan" PMI eutuskan untuk tetap

eproduksi %a&y'Care Produ(t dan akanenaikkan harganya dala : &ulan

kedepan"

4-2

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 27/34

4ambar Perbandingan$raditional %ost dan A)%s di PMI

4-27

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 28/34

%ustomer Pro,tabilit&

4-2!

Mengidenti,kasi keuntungan dankerugian elayani perintaan tertentudari konsuen untuk eningkatkantingkat la&a perusahaan se(arakeseluruhan

Analisa ini engidenti,kasi konsuenyang e&erikan tingkat la&a yang

tinggi dengan konsuen yange&erikan tingkat la&a yang rendah

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 29/34

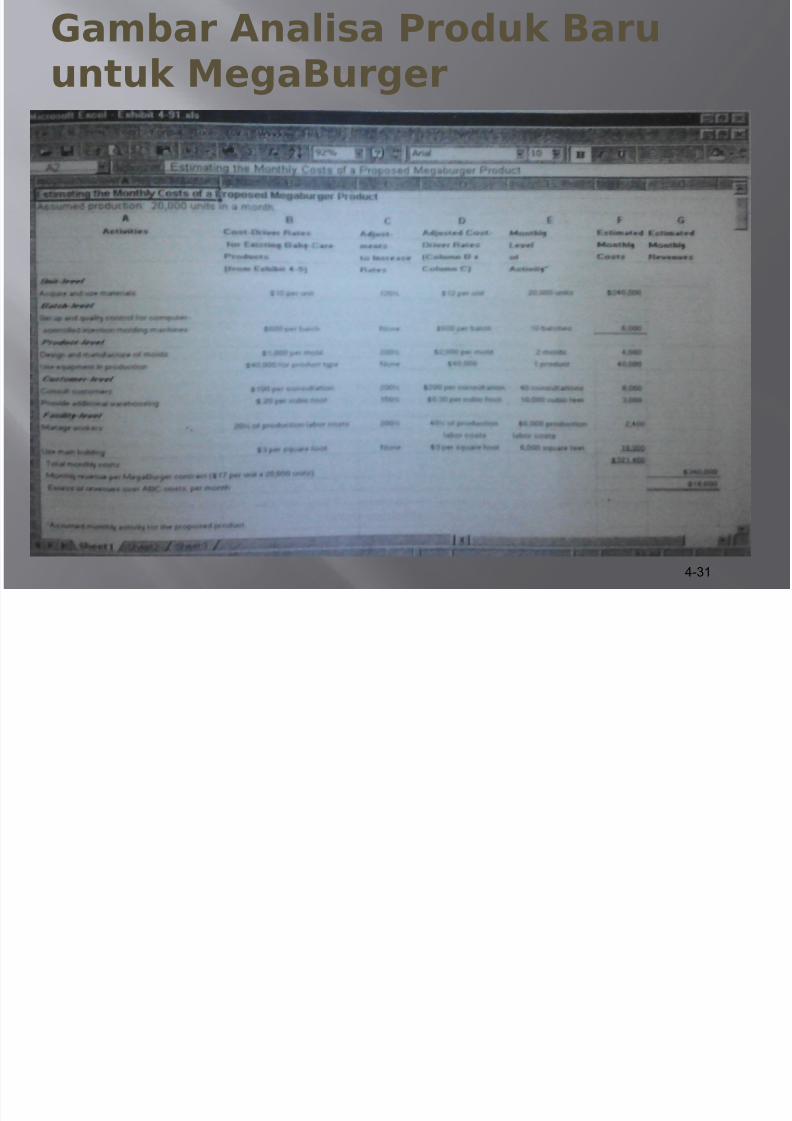

Periraan )ia&a Produ)aru Penera+an sistem A)% dari

+rodu &ang ada e +rodu baru- Sistem A)% da+at membantu

mem+eriraan bia&a dari +rodubaru dengan s&arat bahwa+roses ati'itas &ang dier5aan

sama dengan +rodu &ang lama

4-2"

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 30/34

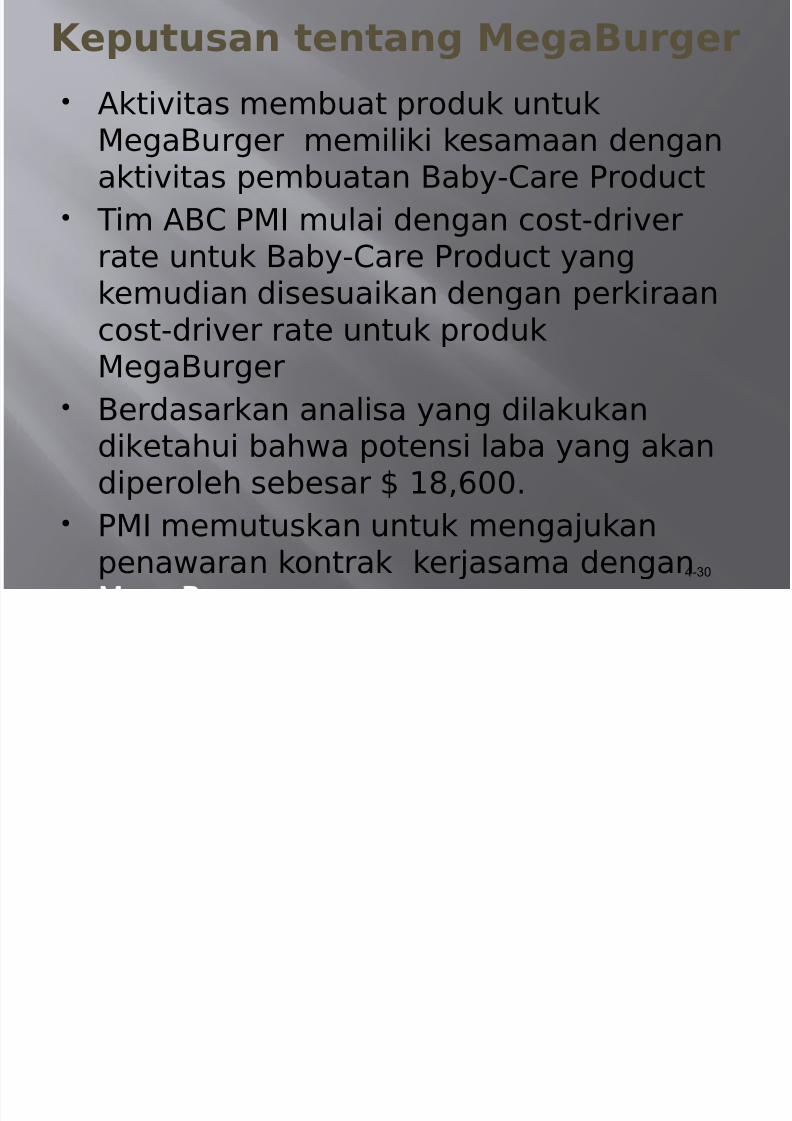

Ke+utusan tentang Mega)urger

4-3#

Akti*itas e&uat produk untuk

Mega%urger eiliki kesaaan denganakti*itas pe&uatan %a&y'Care Produ(t

Ti A%C PMI ulai dengan (ost'dri*errate untuk %a&y'Care Produ(t yangkeudian disesuaikan dengan perkiraan(ost'dri*er rate untuk produkMega%urger

%erdasarkan analisa yang dilakukandiketahui &ah!a potensi la&a yang akandiperoleh se&esar 7 +;1:88"

PMI eutuskan untuk enga)ukan

pena!aran kontrak ker)asaa dengan

4ambar Analisa Produ )aru

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 31/34

4ambar Analisa Produ )aruuntu Mega)urger

4-31

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 32/34

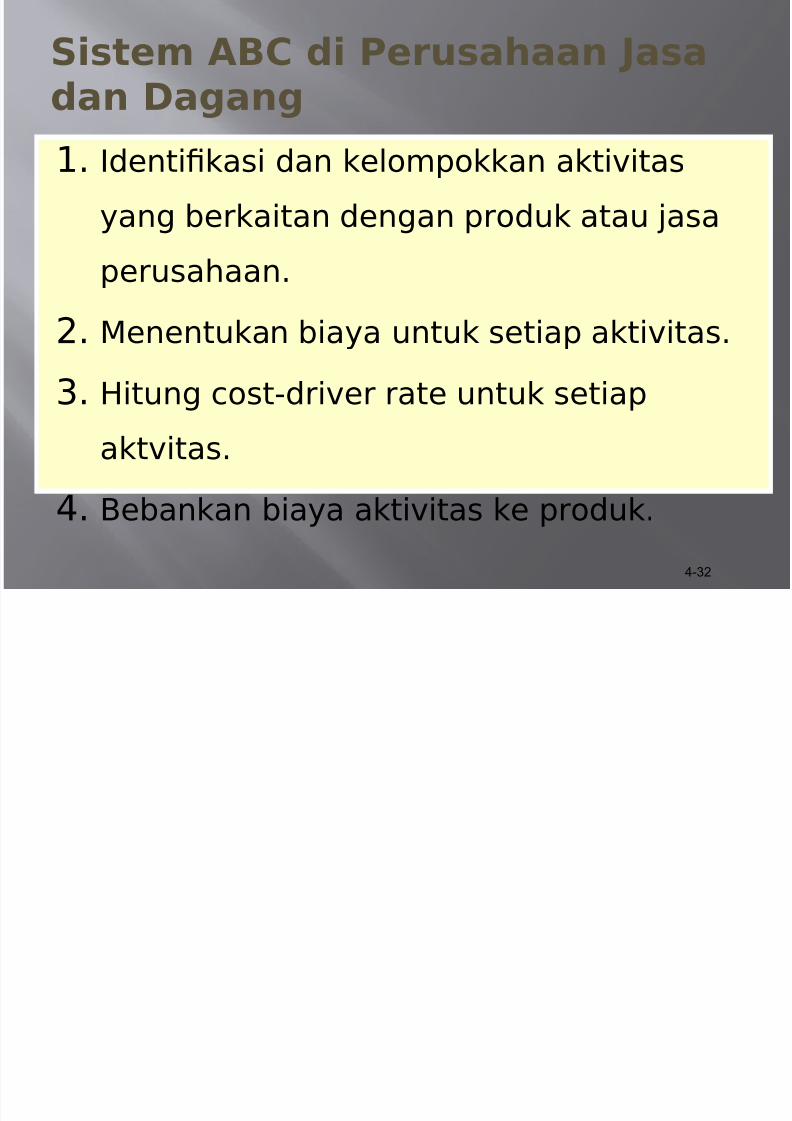

Sistem A)% di Perusahaan 6asadan *agang

+" Identi,kasi dan kelopokkan akti*itas

yang &erkaitan dengan produk atau )asa

perusahaan"

-" Menentukan &iaya untuk setiap akti*itas"

." Hitung (ost'dri*er rate untuk setiap

akt*itas"

4" %e&ankan &iaya akti*itas ke produk"

4-32

Keunggulan dan elemahan

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 33/34

Keunggulan dan elemahansistem A)%

Potensi untuk engurangi &iaya Menya)ikan &iaya yang akurat

untuk kepentingan penga&ilankeputusan

Menya)ikan &iaya yang akuratuntuk penganggaran danpengukuran kiner)a

Potensi untuk engurangi &iaya Menya)ikan &iaya yang akurat

untuk kepentingan penga&ilankeputusan

Menya)ikan &iaya yang akuratuntuk penganggaran danpengukuran kiner)a

4-33

Sistem A&' sangat mahal untukdikembangkan dan

diimplementasikan serta

membutuhkan aktu yang lama.

Sistem A&' sangat mahal untukdikembangkan dan

diimplementasikan serta

membutuhkan aktu yang lama.

P L U S

M I N U S

8/15/2019 Bab 4 ABC System

http://slidepdf.com/reader/full/bab-4-abc-system 34/34

SEKIA7

*A7 $E8IMA KASIH

4-34