ASESORIA A LA EMPRESA .,~ INGENIERIA MEeMICA FEDERICO...

144

1 ' , " t I , '- UNIVERSIDAD AUTONOMA DE OCCIDEtfTE DIVISION DE CIENCIAS ECONCHICAS y SOCIALES FAOJLTADl DE ECONOMIA ASESORIA A LA EMPRESA "INGENIERIA MEeMICA" SIERRA GIRALDO CIA. LTDA. POR: FEDERICO GARRIDO GONZALEZ j¡ TRABAJO lilE GRADO PRESENTADO PARA (PTAR EL TITULO DE ECONOMISTA· CALI, 1980

Transcript of ASESORIA A LA EMPRESA .,~ INGENIERIA MEeMICA FEDERICO...

(~,

.,~ 1 '

, "

~. t

~ I

, '-

UNIVERSIDAD AUTONOMA DE OCCIDEtfTE

DIVISION DE CIENCIAS ECONCHICAS y SOCIALES

FAOJLTADl DE ECONOMIA

ASESORIA A LA EMPRESA

"INGENIERIA MEeMICA"

SIERRA GIRALDO CIA. LTDA.

POR:

FEDERICO GARRIDO GONZALEZ j¡

TRABAJO lilE GRADO PRESENTADO PARA (PTAR

EL TITULO DE ECONOMISTA·

CALI, 1980

T 658.9aJl G241a Garrido Gonzá1ez, Federico

Asesorla a la empresa ''Ingenieria Mecánica" Sierra Gira1do Cia. Ltda. Oá¡i, Universidad Autónoma de Occidente, 1980.

92, 31h. sin Rumerar.

Tesis (Economista) Universidad Autónoma de Occidente.

1. Sierra Gira1do Cia Ltda - Organización. 2. Industria - Dirección y Administraci6n. l. Titulo. 11. Tesis. Universidad Aut6noma de Occidente. División de Ciencias Econ6micas y Sociales •

• ;. ~ ~-a~"",-...... - _______ .-. ______________________ .-.

..,-....... 1>- ,,'~

•• ~.' ........ ~~ •• " ..... _ a~ •••

APROBADO POR EL COMITE DE TRABAJO DE GRADO, EN

CUMPLIMIENTO DE LOS REQUISITOS EXIGIDOS POR LA

UNIVERSIDAD AUTONOMA DE OCCIDENTE, PARA OTORGAR

EL TITULO DE ECONOMISTA.

FECHA ----------------------------------

1.

2.

3.

4.

",I

'.:., '7;¿ I~ I

INTRODUCCION

1.1 Justificación

I N D ICE

1.1.1 El Servicio Nacional de Aprendizaje

1.1.2 Fundación para el Desarrollo Social

1.1.3 Corporación Financiera Popular

1.1.4 Universidad Autónoma de Occidente

1.2 Obj eti vos

1. 2.1 Punto de vista social-económico

1. 2. 2 Punto de vi sta humano

1. 2.3 Punto de vista empresari al

1.2.4 Punto de vista personal

1.2.5 Resumen entidades que parti ci pan

Programa

REVISION BIBLIOGRAFIA

METODOLOGIA

3.1 El Diagnóstico

3.2 Plan de Acción

3.3 Ejecución del Plan de Acción

DIAGNOSTICO

4.1 Factores Externos

4.1.1 El Gobierno

4.1.2 La Competencia

4.1.3 La materia prima

en el

Página

1

1

2

3

3

3

4

4

4

4

4

5

6

7

7

9

9

11

11

12

13

14

4.1.4 Factor humano

4.1.5 El Consumidor

4.2 Factores Internos

Página

15

18

20

4.2.1 Antecedentes históricos de la empresa 20

4.2.2 Esquema de la empresa 23

4.2.2.1 Prefacio

4.2.2.2 Grados de Desarrollo

4.2.2.2.1 Grado de desarrollo de

24

24

la empresa 24

4.2.2.2.2 Grado de organización de la empresa 29

4.2.2.2.3 Grado de desarrollo del gerente 35

4.2.3 Diagnóstico Area de Producción 41

4.2.3.1 Organización Interna

4.2.3.2 Diseño del Producto

43

43

4.2.3.3 Método y organización de la planta 44

4.2.3.4 Programación y control de la producción

4.2.3.5 Control de calidad

4.2.3.6 Costos de producción

4.2.3.7 Mantenimiento

4.2.3.8 Diseño del Producto

4.2.3.9 Control de inventarios

46

47

48

49

49

49

4.2.4 Diagnóstico del Area de Mercadeo y Finanzas 50-

4.2.4.1 El Consumidor Industrial

4.2.4.2 El Producto

51

51.

Pági na

4.2.4.3 Distribución y/o Entregas 53~

4.2.4.4 Promoción y Publicidad 53/

4.2.4.5 Ventas 53/

4.2.5 Diagnóstico del Area de Personal 55

4.2.5.1 Reglamento Interno de Trabajo 55

4.2.5.2 Reglamento Higiene y Seguridad 55

4.2.5.3 Afiliación al ISS 55

4.2.5.4 Sindicato 56

4.2.5.5 Convención Colectiva de Trabajo 56

4.2.5.6 Afiliación a Comfamiliar 56

4.2.5.7 Selección y Personal 56

4.2.5.8 Promoción de Personal 57

4.2.5.9 Capacitación 58

4.2.5.10 Programas de Seguridad 58

4.2.5.11 Evaluación de Personal 58

4.2.5.12 Salarios 58

4.2,5.13 Aspectos legales 59

4.2.6 Diagnóstico del Area de Finanzas 60

4.2.6.1 Registros 60

4.2.6.2 Caja 61

4.2.6.3 Bancos 61

4.2.6.4 Caja menor 63

4.2.6.5 Cuentas Por cobrar 63

4.2.6.6 Inventarios 63

4.2.6.6.1 Entradas y compras 64

4.2.6.6.2 Salidas y ventas 64

5.

4.2.6.6.3 Existencia

4.2.6.7 Muebles y Enseres

4.2.6.8 Vehículos

4.2.6.9 Maqui nari a y Equipo

4.2.6.10 Inversi ones

4.2.6.11 Cuentas por pagar

4.2.6.12 Estimados y previsiones

4.2.6.13 Capital

4.2.6.14 Gastos de ventas

4.2.6.15 Gastos financieros

4.2.6.16 Gastos de administración

4.2.6.17 Costos

4.2.6.18 Ingresos y Egresos

4.2.6.19 Libros

4.2.6.20 Estados financieros

Página

65

66

66

66

67

67

68

68

68

68

69

69

74

74

75

4.2.6.20.1 Solidez 75

4.2.5.20.2 Solvencia 76

4.2.6.20.3 Estabilidad 76

4.2.6.20.4 Rendimiento 77

4.2.6.20.5 Rotación de capital 78

4.2.6.20.6 Razón costo mercancía vendida 78

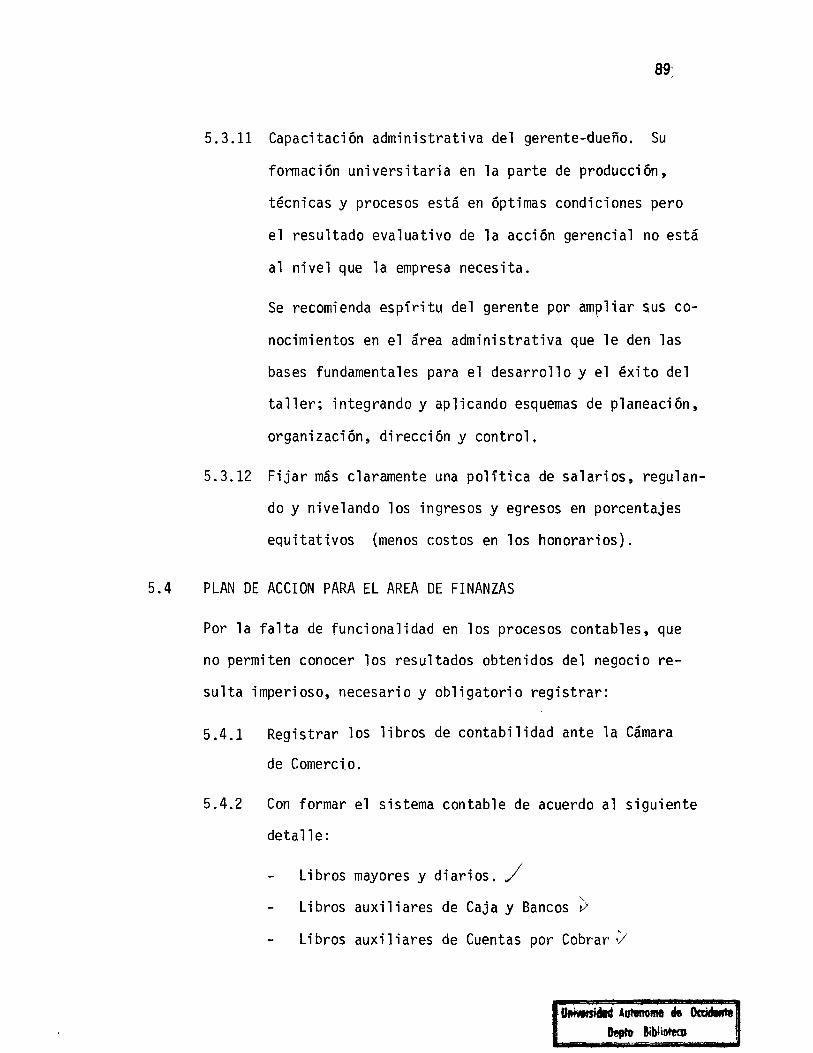

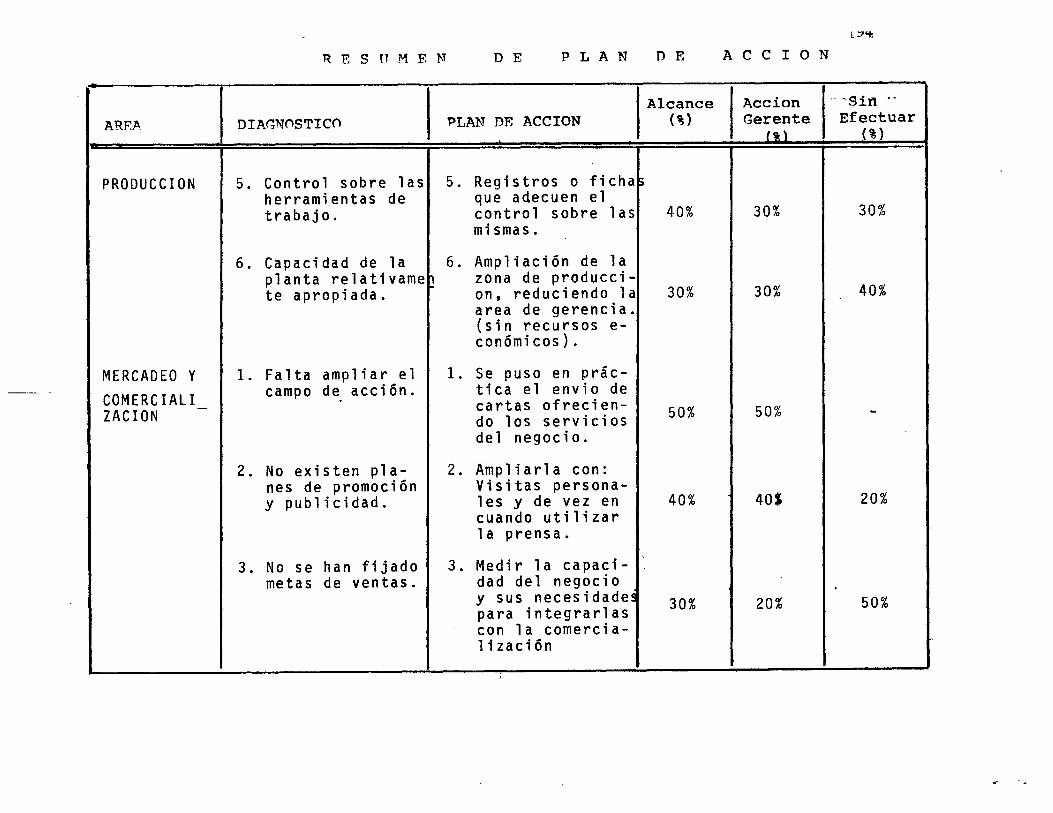

PLAN DE ACCION 79

5.1 Plan de Acción para el Area de Producción

5.1.2 Ciclo productivo

79

80

5.1.3 Organización de la planta

5.1.4 Programación de Producción

5.1.5 Mantenimiento

5.1.6 Capacidad de la Planta

Página

82

82

83

83

5.2 Plan de Acción para el Area de Mercadeo y Ventas 84

5.2.1 Promoción y Publicidad 84

5.2.2 Metas de ventas

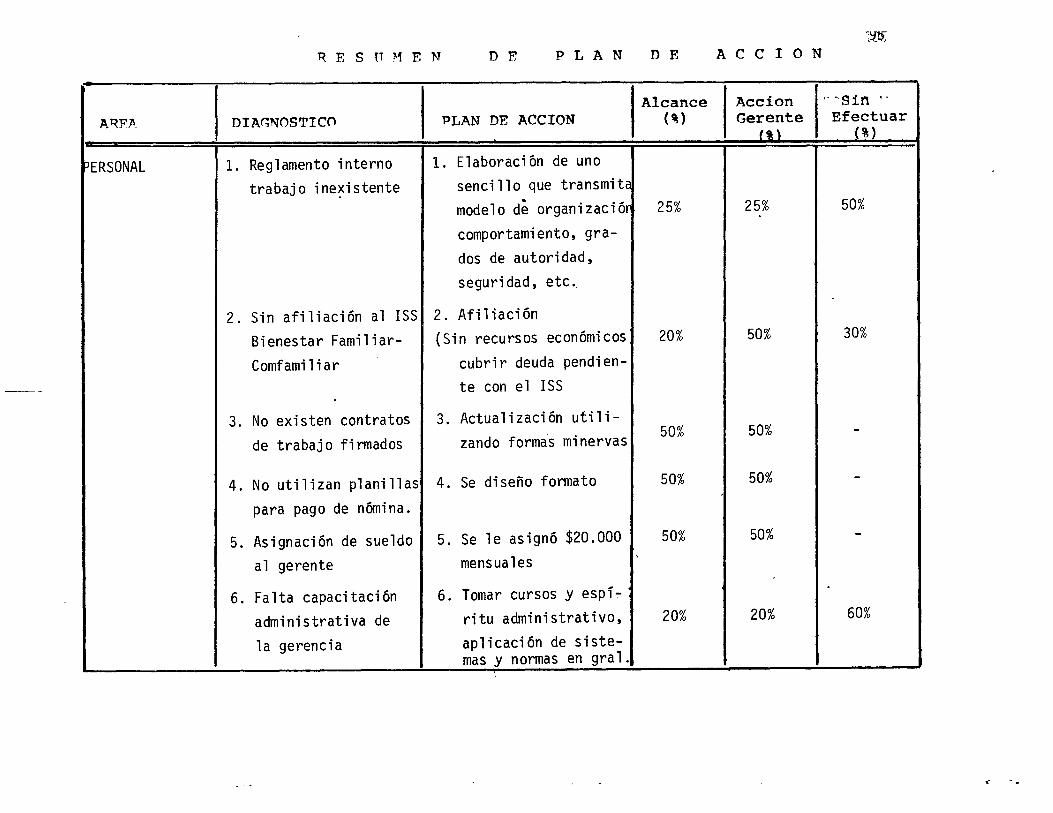

5.3 Plan de Acción para el Area de Personal

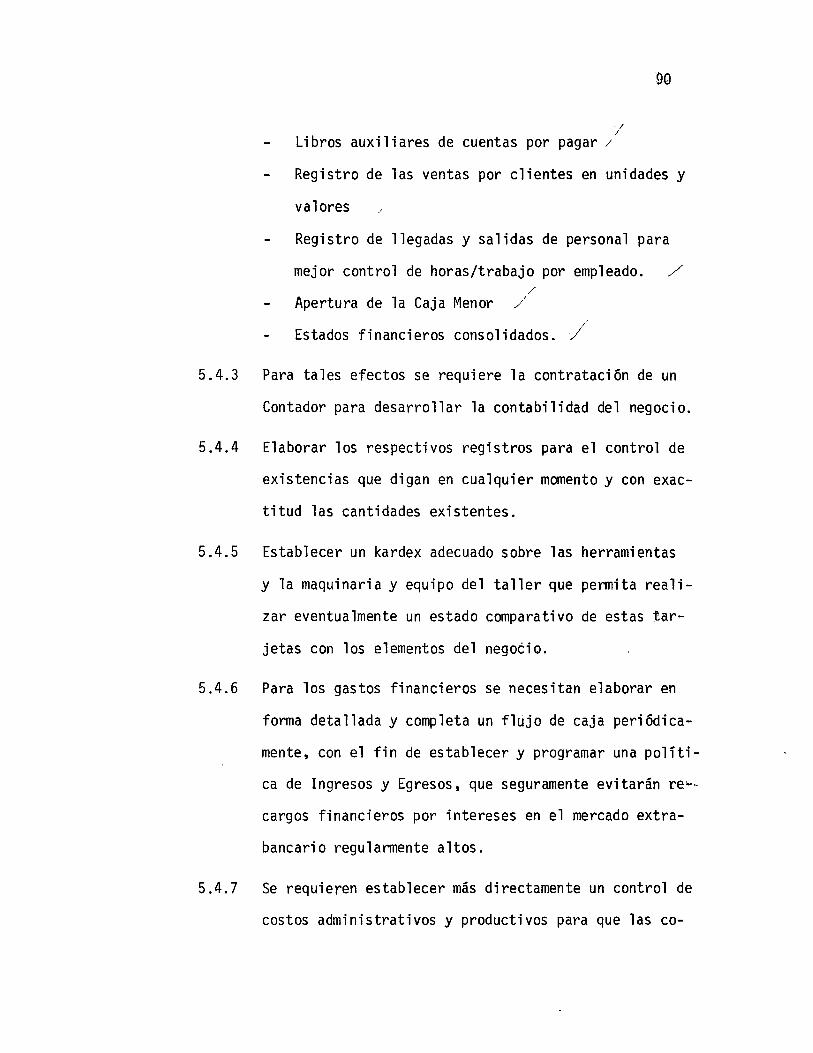

5.4 Plan de Acción para el Area de Finanzas

6. PROYECCIONES VENTAS

7. RESUMEN ESQUEMATICO PLAN DE ACCION

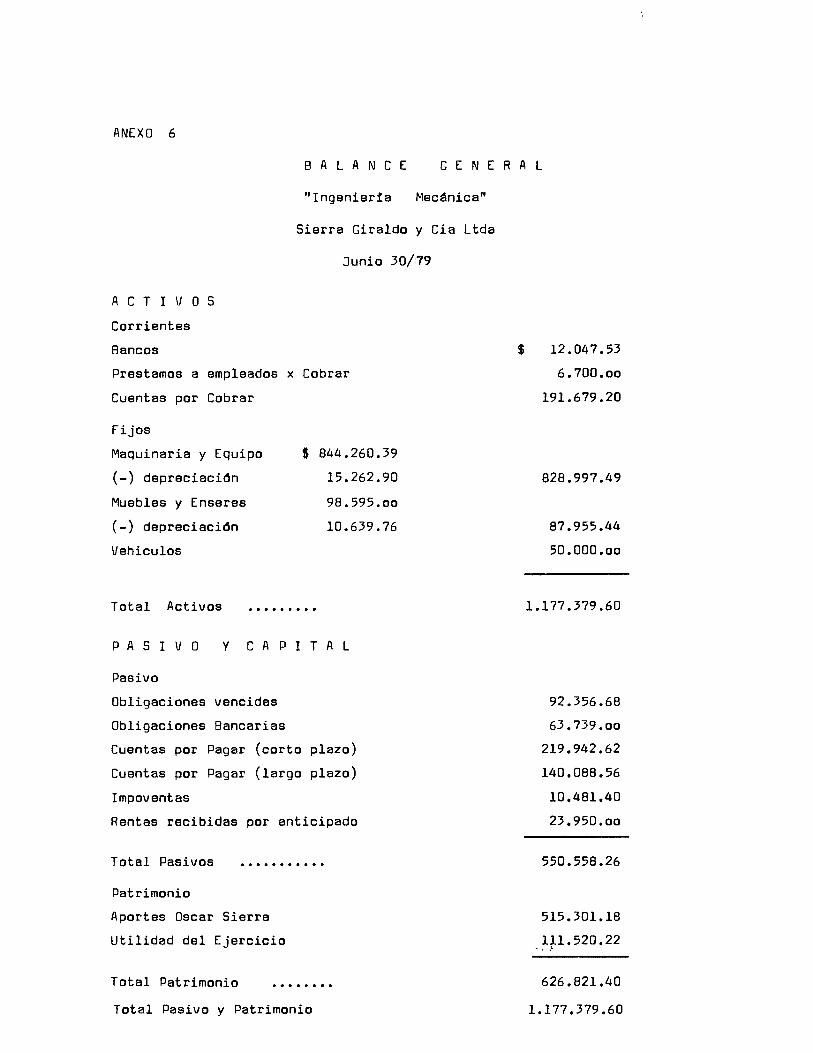

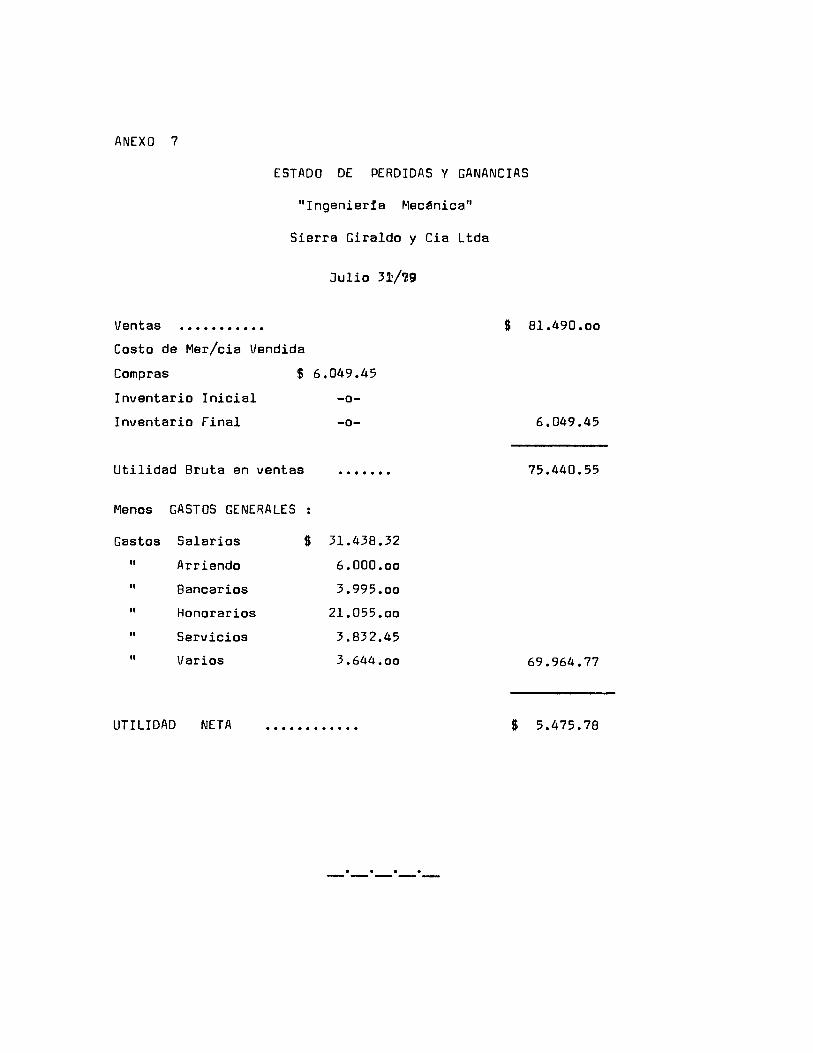

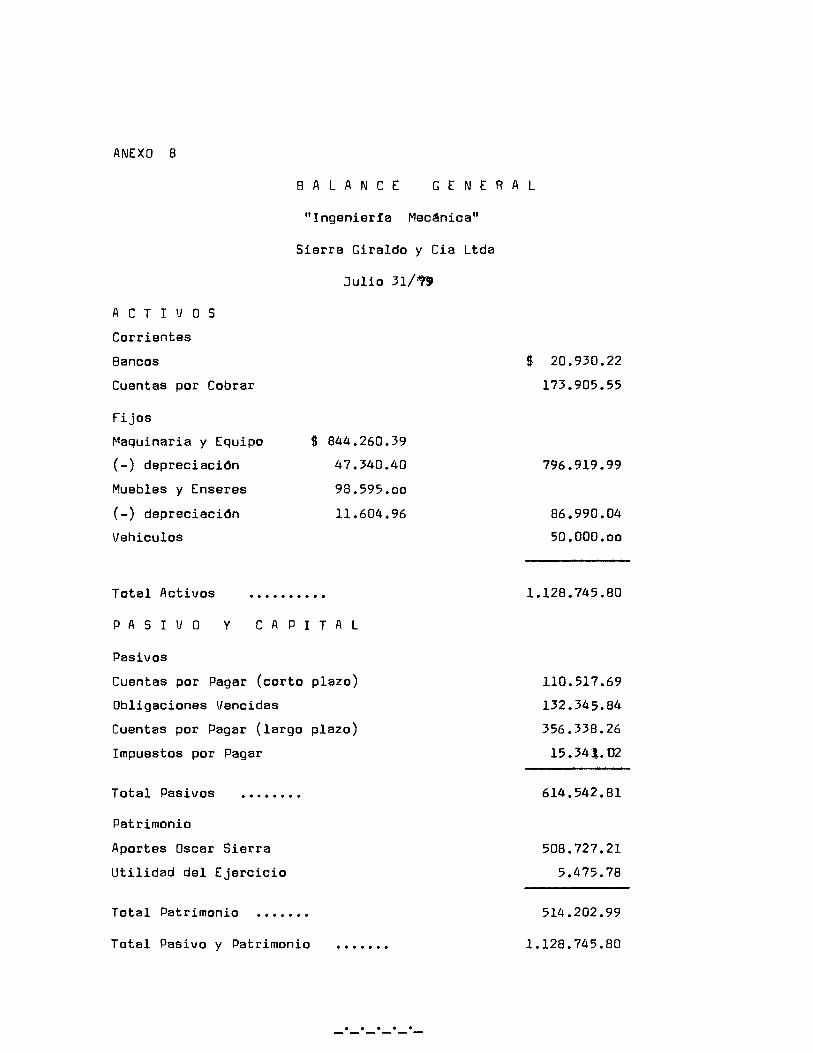

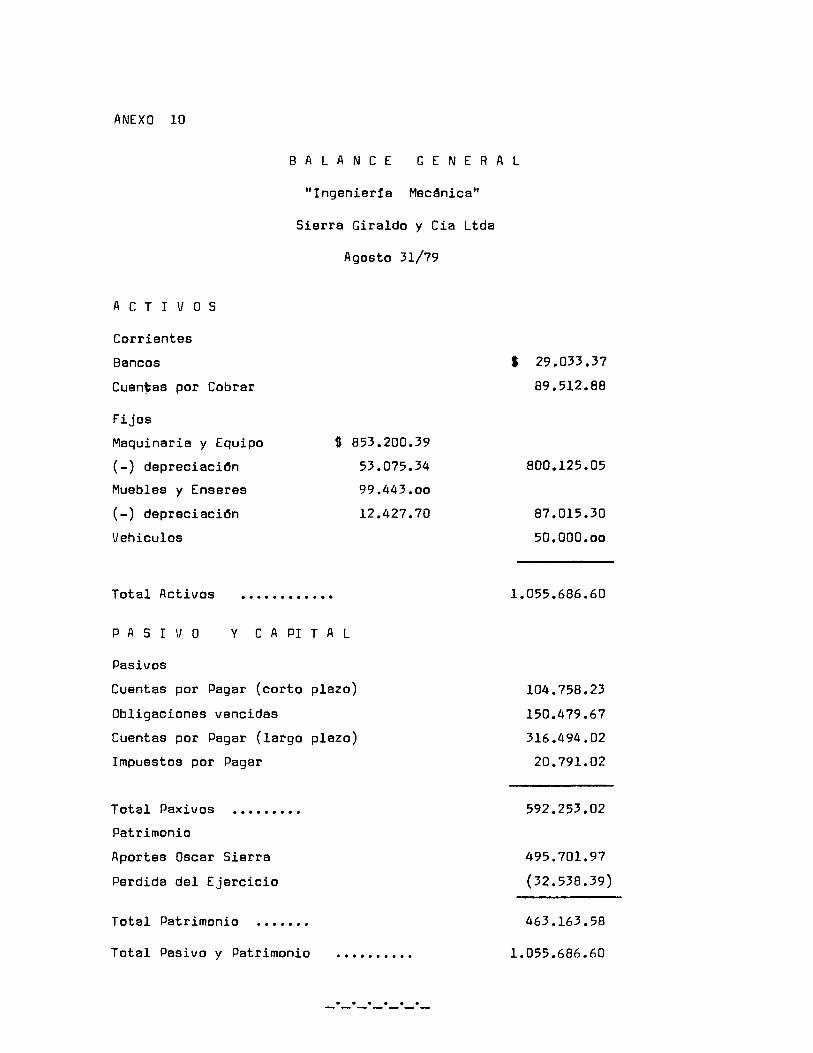

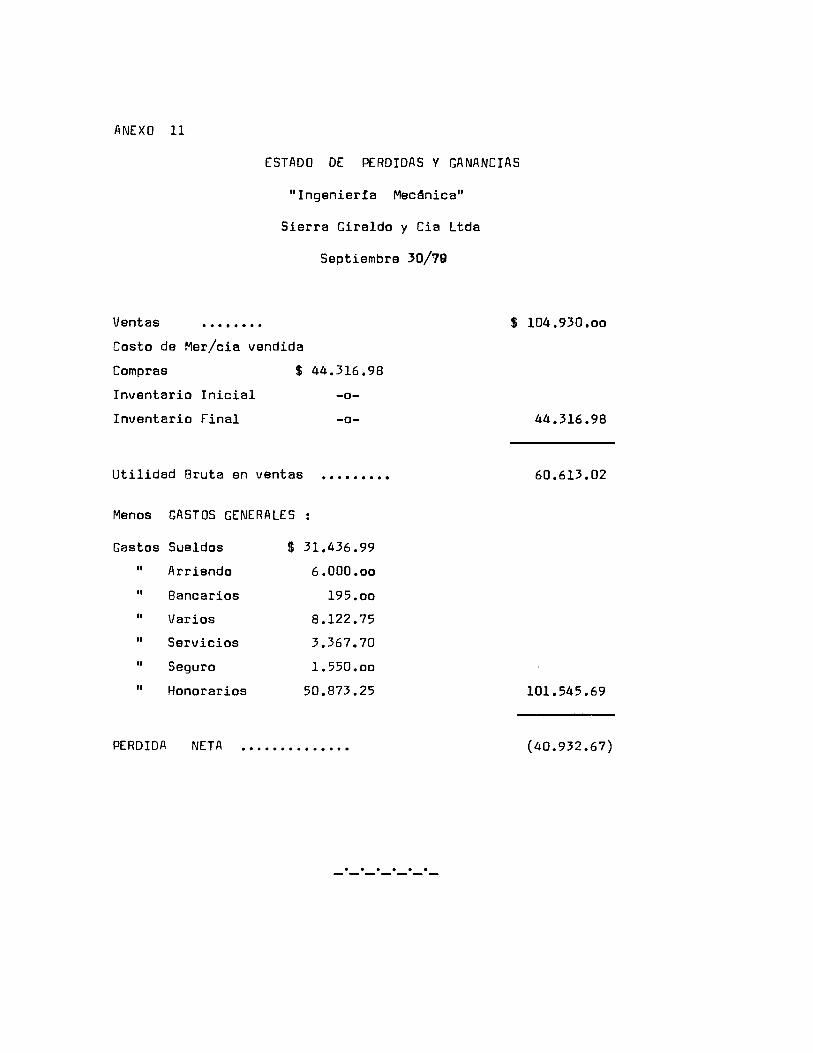

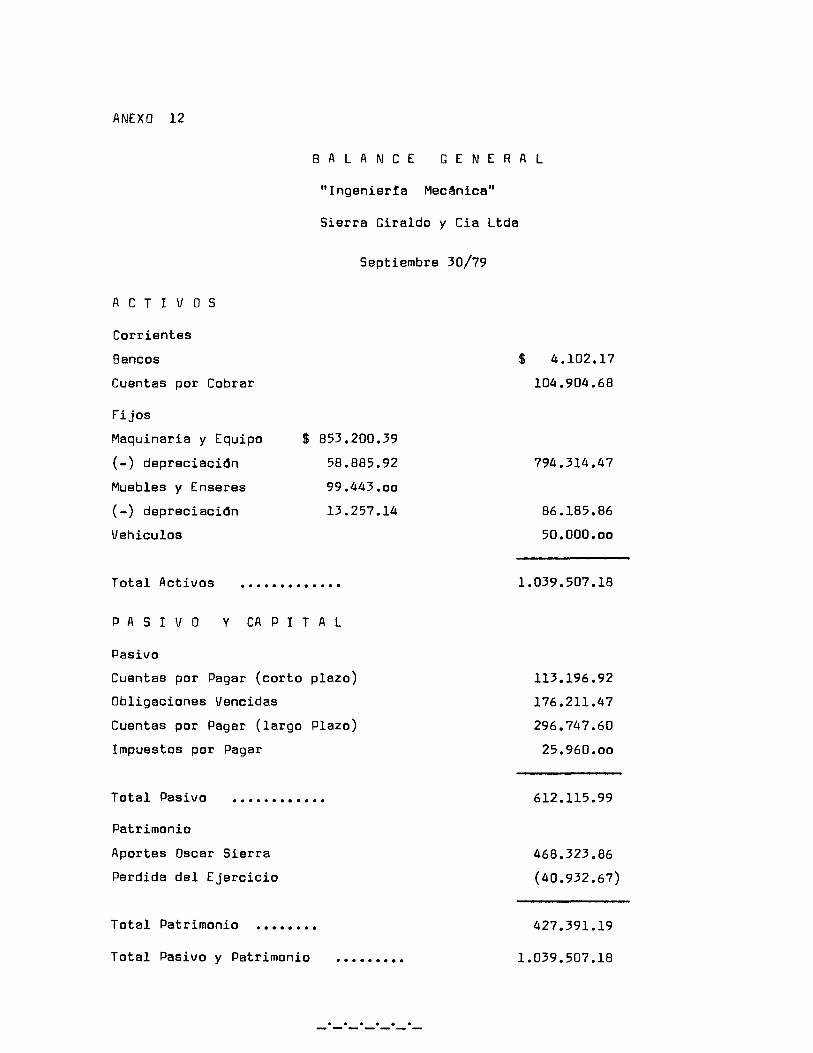

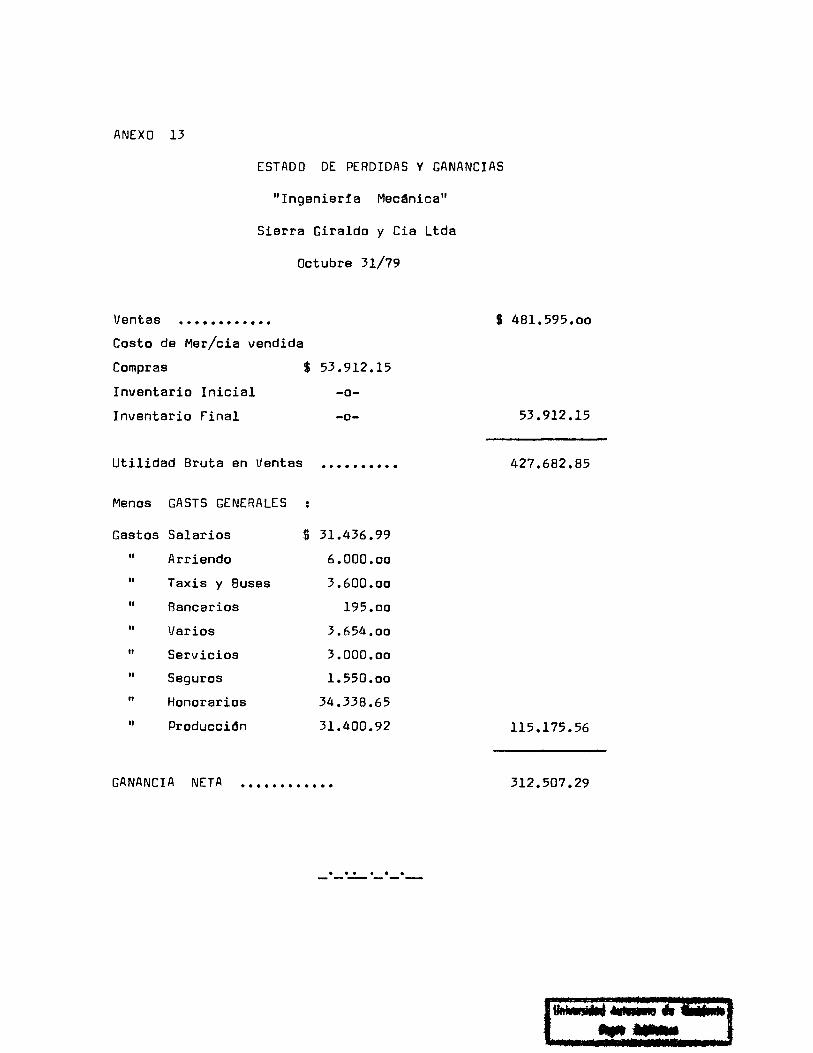

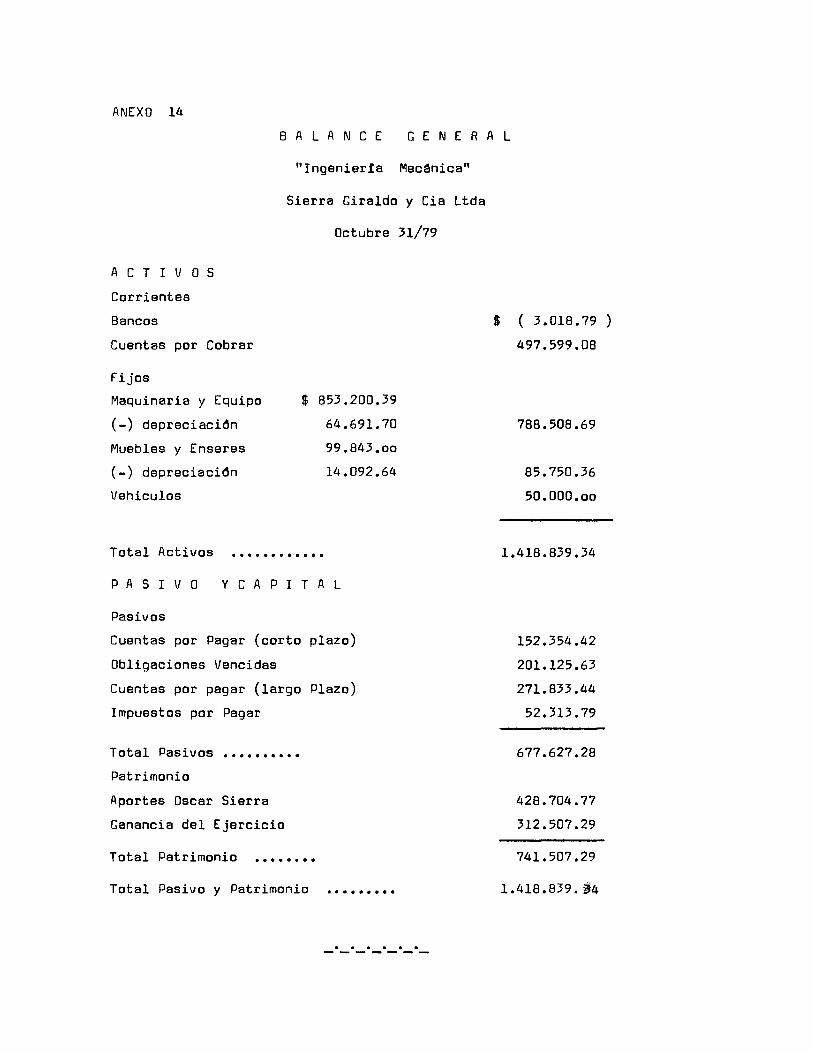

8. ANEXOS - BALANCES Y ESTADOS DE PERDIDAS Y GANANCIAS

JUNIO-79 A FEBRERO-80

9. ANEXOS FLUJO DE FONDOS Y APLICACION

85

86

89

93

1. 1 N T R O O U e e ION

1.1 JUSTIFICACION:

Dentro de la práctica social comercial y económica, la compe

tencia es un renglón importante y fundamental que establece

los parámetros de desarrollo de todo tipo de industria, obje

tivos que se encaminan en la búsqueda de los resultados, eva

luación que se reconoce en el campo experimental y desarrollo

que se cuantifica a través de las ganancias y el alcance que

logre dentro de la escala de competencia.

Todo 10 anterior, indica una integración de objetivos geren

ciales y administrativos que permiten sostener una industria

dentro del marco del mercado de intercambio.

La pequeña y mediana industria en su pequeño grado de desarro

llo tratan de cubrir la serie de necesidades de una comunidad

que cada día más es más exigente, que solo busca la forma in

saciable de obtener mejoras en sus condiciones de vida.

Justifica en total sentido que mantenerse en un marco Económi

co Social cambiante, las pequeñas industrias naufragan por

falta de factores importantes que le permitan sostener la

competencia desleal de otras industrias como también la lucha

interna precisamente por su deficiente organización y adminis

tración.

Por 10 anterior~nte dicho, se han establecido en el país

Fundaciones de Desarrollo Social que con sus modelos, capa-

2

cita y trata de subsanar las variadas deficiencias que estas

pequeñas y medianas industrias presentan, obteniendo resulta-

dos que de manera especial van a conformar una mejor partici-

pación en el Ingreso Nacional Colombiano.

En el casoconcretodel Bloque conformado por el SENA, FUNDES,

la CORPORACION FINANCIERA POPULAR Y la UNIVERSIDAD AUTONOMA

DE OCCIDENTE, quienes han establecido un vínculo con las mi-

croempresas en el campo de Asistencia Administrativa Técni-

ca y Económica permitiendo impulsar su desarrollo, proyectán-

dalas a una integración competitiva más equilibrada.

Cabe destacar las funciones que cada uno de estos organismos

cumple:

1.1.1 El Servicio Nacional de Aprendizaje - SENA, se encar-

ga de la orientación y dirección de los cursos para

los asesores, personas que serán los conductos para ~

lograr los objetivos del Programa. Es sabido que

desde 1970 esta Entidad ha venido desarrollando un

servicio de asesoría a las empresas colombianas a tra

vés del mejoramiento de los conocimientos, habilidades

y actitudes de los empresarios y administradores, uti-

lizando las técnicas más propicias para su desarrollo

autónomo.

Todo ésto acredita su campo experimental y como tal,

se encuentra en capacidad de ofrecer excelente campo

de trabajo.

3

1.1.2 La Fundación Nacional para el Desarrollo Social ~

FUNDES, también está encargada de la dirección y orien

tación de los cursos para asesoría y toma directa par

ticipación en el Plan.

En los actuales momentos son encargados de dar el vere

dicto final de la Asesoría.

1.1.3 La Corporación Financiera Popular, su intervención se

lleva a cabe en el momento en que la asesoría ha diag

nosticado las necesidades de capital de trabajo de la

microempresa. Es allí donde el Asesor presenta una

solicitud de préstamo debidamente sustentado. 1

1.1.4 La Universidad Autónoma de Occidente, cuya función

social se dirige al aporte humano, representado en sus

estudiantes próximos a optar su título de Economistas

o Ingenieros Industriales.

La Universidad, con ello permite foguear a sus alumnos

para que desarrollen sus conocimientos adquiridos du

rante su período académico como también integrarse

plenamente a los propósitos del programa.

1 No siempre tiene como objetivo final las asesorías, recurrir a los préstamos monetarios que el programa facilita a las microempresas, pues hay casos donde solo las asesorías efectúan solo correcciones administrativas en general.

4

1.2 OBJETIVOS

Los objetivos fundamentales que se persiguen en la asesoría

que se hará a la microempresa IIIngeniería Mecánica ll, de pro

piedad del señor Oscar Sierra Varón, son:

1.2.1 Desde el punto de vista socio-económico el surgimiento

de nuevas empresas organizadas ocasionará variaciones

importantes en los resultados de las cuentas nacionales

proyectadas a mediano y largo plazo.

Sus agregados económicos serán visibles en el círculo

industrial, si tenemos en reconocimiento que habrá una

mayor oferta como consecuencia del incremento en la

producción en el grado ocupacional de mano de obra y

en la tecnología aplicada en los procesos productivos.

1.2.2 Desde el punto de vista humano se pretende que las reco

mendaciones presentadas, establezcan una relación positi

va y cambiante, plenamente integradas con el Gerente

dueño; que, en un momento dado implantando las nuevas

políticas a seguir en su negocio, demuestren que su com

portamiento gerencial ha tenido cambios significativos

dado que hay una mejor responsabilidad administrativa.

1.2.3 Desde el punto de vista empresarial se persigue esta

blecer controles más adecuados y eficaces en las áreas

contable-financiera, producción, planeación y dirección.

1.2.4 Desde el punto de vista personal, la participación so

cial que se tiene dentro de un objetivo común, como

también demostrarle al microempresario que la asesoría

debe ser un patrón que mida la naciente industria co-

lombiana que necesita innovar todo lo obsoleto y el

éxito de esta asesoría demuestre al estudiante-asesor

sus capacidades como futuro profesional en servicio

de una comunidad que lo necesita.

1.2.5 Para las entidades que participan en este Plan piloto

sus principales objetivos quedarían resumidos así: 2

1.2.5.1 Incremento anual en las ventas en un veinte

por ciento.

1.2.5.2 Incremento en un diez por ciento en los in

gresos de los empleados.

1.2.5.3 Capitalización en un quince por ciento de

las utilidades.

1.2.5.4 Generación de empleo, en una proporción de

tres por cada $50.000.00 de crédito.

2 Tabla de cambios esperados por el Programa.

6

2. REYISION BI BLIOGRAFI CA

El marco conceptual resumido de este programa cuenta con una participa

ción, colaboración y solidaridad aplicada a un paquete compuesto de

asesoría, capacitación y crédito a una microempresa, plan que ha veni

do adquiriendo un auge inusitado y que como novedoso dentro de nuestros

pequeños comerciantes y productores, marca unos objetivos benéficos

para nuestra patria.

La experiencia del programa no ha permitido contar con una bibliogra

fía mínima que sirva para presentarle como guía y fuente de informa

ción para los estudiantes que participan en este Plan.

Es más que todo este trabajo, una recopilación de informes sobre las

tareas que se fijan como metas para considerar óptimos los resultados

de la asesoría.

Es de anotar que el estudiante-asesor llega con un curso completo so

bre comportamientos y situaciones que tendrá que afrontar durante su

plan, que le permite resolver y encontrar soluciones a la infinidad

de problemas que se presentan en estas microempresas.

Solo resta agregar que las conclusiones de esta experiencia serán un

patrón de análisis que incrementarán masivamente este tipo de Proyec

tos, con resultados altamente importantes y con posibilidades de que

el tiempo será el medidor del progreso que se tendrá puesto que de

una manera más planificadas, las asesorías serán mucho más profundas

y corregidas en ciertos aspectos que nosotros en los actuales momentos

no detectamos, por ser modelos que apenas empiezan a integrarse a las

necesidades de nuestras pequeñas industrias.

7

3. M E T O D O L O G 1 A

La metodología que se llevará a cabo en esta asesoría, está dirigida a

completar aspectos importante ausentes en esta industria, a través de

visitas períodicas que se realizan, detectando las fallas y dando los

cambios necesarios; guías de trabajo que permitiran establecer fOs re

sultados de la asesoría.

Cabe destacar en forma abreviada los pasos a seguir en esta asesoría:

3.1 EL DIAGNOSTICO

Es el reconocimiento inicial que se hace a cada uno de los fac

tores que intervienen dentro del proceso de trabajo en la micro

empresa, estableciendo la interdependencia entre ellos, identi

ficando y analizando las situaciones y hechos que suscitan.

Se pretende como objetivos principales:

3.1.1 Empezar un proceso de auto-desarrollo de conocimiento

y habilidades que el pequeño empresario necesita poseer

para organizar y administrar su negocio.

Esto se detecta desde el mismo momento en que empiezan

las visitas del estudiante a la microempresa, para to

mar una visión más amplia del negocio, y de esta mane

ra inculcar al dueño-gerente, las pautas necesarias que

requiere para poner en práctica en su negocio.

Es de señalar las dificultades que se tienen para cam

biarle la mentalidad al empresario, que en muchos casos,

es renuente a modificar su sistema de trabajo.

8

3.1.2 Colaborar con los empresarios a que se identifiquen

con el papel que les toca desempeñar frente a su empre

sa y frente a los factores externos que ;-ntervienen de

manera indirecta y escapan al nivel de organización del

negocio; entre los que podemos destacar:

3.1.2.1 El Gobi erno

3.1.2.2 La competencia

3.1.2.3 La materia prima

3.1.2.4 El factor humano (obrero)

3.1.2.5 El consumidor

3.1.3 Colaborar para identificar todos los inconvenientes

reales de la microempresa fijando soluciones concretas

que permitan efectuar de una forma adecuada los planes

de acción. Factores internos que tocan directamente

con el gerente y asesor en áreas como:

3.1.3.1 Producción

3.1.3.2 Compras y ventas

3.1.3.3 Personal

3.1.3.4 Finanzas

3.1.4 En la medida que se desarrolla la empresa con la aseso

ría, motivar al empresario a que atienda efectivamente

las demandas del cambio. En este punto se pretende

activar la receptibilidad del gerente-dueño con la

ayuda complementaria del Programa.

9

3.2 PLAN DE ACCION

En base al conocimiento que se tiene de la microempresa, se tie

ne la idea general sobre las necesidades de ésta, es decir, se

pueden fijar o proyectar hacia el futuro las políticas más per

tinentes a establecer en el negocio.

Se pretende ayudar al empresario, a ver la importancia de fijar

planes por orden de prioridades con miras a alcanzar los obje

tivos y planes propuestos. Esto dentro de un marco evaluativo

que establezca la reacción ante los problemas detectados.

Se puede decir que, con el estímulo de estas metas se trabaja

sobre aquellas que son más fáciles de establecer y a corto y

mediano plazo se puedan alcanzar. Específicamente las áreas

donde se deben fijar las metas, serían:

3.2.1 Producción

3.2.2 Ventas

3.2.3 Instalación y equipos

3.2.4 Relaciones Industriales - Personal

Una vez desarrollados los planes, optimizaran mucho más los re

sultados del negocio, en donde sus frutos se podrán medir tanto

en las utilidades que se han incrementado, su producción más

coordinada y eficiente, sus ventas mucho mejores, como también

su área de relaciones industriales tendrá la organización reque

rida.

3.3 EJECUCION y EVALUACION DEL PLAN DE ACCION

Ya una vez establecido el conjunto de medidas, se ponen en

10

práctica las mismas empleando al máximo todos los recursos hu

manos y físicos con que cuenta la microempresa.

Dentro del desarrollo del Plan de Acción se presentan cambios

de acuerdo como el resultado de las medidas presenten progresos

o desfases por inconvenientes en su aplicación.

Finalizada esta parte del proyecto, el Comité Evaluador, SENA

FUNDES - UAO, se pronuncia sobre la necesidad o no de conceder

el crédito. En ocasiones no es necesario acudir al crédito

dado que la microemepresa solo ha necesitado asesoría adminis

trativa.

Terminadas estas fases la Universidad Autónoma de Occidente

procedera a graduar al estudiante-asesor.

11

4. O 1 A G IN! O S TIC o

Punto importante dentro del circuito de asesoría y fundamental desde

todo punto de vista pues determina la identificación real de la micro

empresa.

Se estudia detalladamente cada una de las áreas estableciendo su com

portamiento y participación en el desarrollo de ésta, modificándola

si fuese necesario para optimizar su papel dentro del esquema depen

diente dentro de la organización.

Saldrán a relucir aspectos positivos y negativos de la empresa para

estabilizar y abrir la senda del crecimiento.

Se busca también analizar si el negocio es rentable o si por el con

trario se recomienda tomar otro camino comercial dado las circunstan

cias del mercado.

Para una mejor comprensión y división del estudio de este capítulo

conviene tomar distintos aspectos importantes de modo que permita

identificar e integrar la situación verdadera que vive el negocio,

y que interviene de mandera directa e indirecta en la organización

y desarrollo de la microempresa ..

Dentro de este aspecto administrativo, tomamos los siguientes puntos,

a saber:

4.1 FACTORES EXTERNOS:

Estos factores que de una u otra forma van afectando o mejo

rando de manera indirecta el negocio permiten fijar politi-

12

cas sujetas a las variaciones que éstos tengan, es decir, con

viene mantener una actualización permanente que establezca

sistemas internos de operación amoldados y funcionales a los

factores que escapan a la organización. (Externos)

Como quiera que la industria hace frente a estas eventualidades

analizamos como son estos comportamientos, destacando:

4.1.1. El Gobierno

Dentro del ramo meta1mecánico, ha tenido decida inter

vención el gobierno, como resultado de una política,

de Asistencia Técnica a través de organismos estatales

(en el mismo SENA, entre otros), ha desarrollado una

preparación masiva, con la facilitación de cursos téc

nicos que califican mucho más este sector económico,

más aún cuando es una formación acelerada.

En lo que toca a las industrias metálicas básicas, como

son producción de hierro, producción de manufacturas

de hierro y acero' presentan un grado de concentración

eligopo1ista con barreras elevadas a la entrada de

nuevos productores.

4.1.2 La Competencia

La industria manufacturera metalmecánica es sumamente

diversificada, donde encontramos distintos ramos de

fabricación, bien, dedicados a la producción en serde

de piezas específicas o a la producción Bajo pedidos,

campo donde se desenvuelve la industria "Ingeniería

13

Mecánica", línea bastante competitiva, que dificulta

en cierta manera su capacidad de venta. Relativamente

exige un obligado compromiso con el usuario del servi

cio, que en un momento dado pone condiciones apremian

tes a estos empresarios.

En este sentido podemos resaltar que indirectamente

fortalece e incentiva el propietario del negocio a

terminar sus trabajos con un grado de calidad bueno,

sujeto a perder el cliente por su baja calidad. Esto

ha permitido escoger una serie de clientes que usual

mente hacen uso de sus servicios.

Los competidores tratan también de desarrollar sus sis

temas de producción y en determinados negoci os es so

bresaliente su especialización en determinadas fases

productivas.

Aquí resaltamos que se presenta un fenómeno bastante

curi oso:

Hay intercamóio de tareas de producción, es decir, exis

te muchas veces la necesidad de fresar un determi.nado

elemento, labor que no se puede cumplir en el Taller,

debiendo recurrir a otro que si tiene maquinaria espe

cial para realizarlo, lo cual implica una colaboración

indirecta entre ellos.

14

4.1.3 La Materia Prima

No existe ningún problema en cuanto adquisición de in

sumas, pues encontramos abundantes centros de distri

bución (intermediarios) como son las ferreterías, los

almacenes con productos específicos por ejemplo, lami

nas, platinos, etc.

Las líneas de crédito son variables, pues muchas veces

dan oportunidad de adquirir el insumo con pago treinta

días fecha factura, dependiendo del monto de la compra

que en ciertas ocasiones se hace exigible el pago de

la mitad o el cincuenta por ciento.

Las principales materias primas que utiliza el señor

Osear Sierra Varón, como son: hierro, y lámina en to

dos los calibres, se consiguen de los siguientes pro

veedores:

4.1.3.1 IMOCON S.A., ubicado en la carrera 1 22-106

4.1.3.2 UNITEC Aceros Boeltler S.A., ubicado en la

carrera 1 30-27 Y 30-31

4.1.3.3 Ferretería CYRGO LTDA., ubicado en la carrera

7 16-37

4.1.3.4 Importadora Casa Sueca Ltd., ubicado en la

carrera 1 52-41

4.1.3.5 REYDIN LTD., ubicado en la carrera 1 30-32

4.1.3.6 Motores S.A., ubicado en la carrera 1 52-175

15

En líneas generales podemos decir que existen pocos

problemas para la consecusión de insumas o materia

prima, dependiendo únicamente el factor de capital de

trabajo para su adquisición.

También resulta evidente que la fijación de precios de

las materias primas viene determinado o tiene un carác

ter estratégico dando lugar a precios de equilibrio

que una vez establecidos no presentan cambios sustan

ciales pues ninguno de los 01igopo1istas les interesa

modificarlo, pero igual comportamiento no tienen el

intermediario que los fija de acuerdo a sus costos

administrativos, variando con ellos de una forma no

muy significativa los precios y en sustitución compen

san ese aumento con el servicio que prestan (entregas,

crédito, etc.)

4.1.4 Factor Humano (obrero)

Haciendo un análisis de los antecedentes históricos

de la microempresa, permite establecer elementos de

juicio, ubicando sus grados de desarrollo en la estra

tegia seguida por el señor Sierra durante su experiencia

laboral y complementado con la educaci6n universitaria

en el ramo de la mecánica.

Dentro de este vasto marco industrial podemos detectar

que se necesita personal calificado puesto que los pro

cesos productivos así 10 requieren. Circunstancia que

16

se refleja en el hecho de conseguir personal contrata~

do para trabajos especiales correspondi~ndoles un por·

centaje sobre el monto total de trabajo; esto ha merma

do en cierta parte a no estabilizar los costos produc·

tivos, que son muy variables puesto que va dependiendo

del producto a realizar; y que, por conveniencias per

sonales les resulta mucho más rentable trabajar por

contratos específicos, que trabajar por contratos fijos

de trabajo.

Es una situación bastante difícil de manejar desde todo

punto de vista, ya que se requiere una mayor interven

ción del gerente-dueño, en los procesos de producción,

lo cual le quita tiempo para otras tareas administra

tivas del negocio.

Tambi~n hay personal fijo cuya preparación, capacita

ción t~cnica es buena, lo cual se identifican plena

mente con las ~cnicas de fabricación establecidas y

supervisadas por el gerente-dueño.

Los operari os trabaj an con horari os que van desde 1 as

8:00 a.m., hasta las 12 m., y de 2:00 p.m., a 6 p.m.,

los sábados se trabaja hasta las 12:00 m" únicamente.

En este campo de la mecánica el operario en la medida

que vaya realizando tareas va adquiriendo una mejor

ejecución de ~stas y así va logrando excelentes resul-

17

tados de fabricación. Como consecuencia de ésto, se

nota mucha rotación de personal, puesto que, o bien

se retiran porque reciben mejores ofrecimientos de la

competencia, o porque deciden montar su propio negocio;

lo cual no permite mantener una línea regular de tra

bajadores que en ciertas ocasiones hacen falta para

cubrir las necesidades de producción. Estos continuos

cambios repercuten notoriamente en el buen desarrollo

y accionar de la empresa; hay momentos en que se puede

apreciar los problemas que acarrean éstas rotaciones

de personal porque es el propio gerente" el que debe

intervenir en los procesos de producción; la supervi

sión de los trabajos la tiene a cargo el mismo dueño que

guía la ejecución de las tareas sobre todo con el per

sonal de menos experiencia.

En un principio delegaba autoridad a un auxiliar de

ingeniería, estudiante de la Universidad, confiriéndo

le todas las facultades para la toma de decisiones, de

mandar o de exigir acción a los otros, pero su rendi

miento se fue mermando, por lo cual debió suspender

ese control. Lo que puede significar carencia evalua

tiva de los resultados con el fin de encontrar los

aspectos negativos y positivos para reorientar la

acción, buscar la solución a las dificultades o causas

y no necesariamente localizar el daño o la culpa y

18

hacerle blanco de las críticas. Sin embargo, hay que

reconocer que hubo más interés del gerente para solu

cionar el impase que el mismo afectado.

4.1.5 El Consumidor

En esta industria manufacturera metalmecánica, exige

del dueño una buena calidad de sus trabajos para obte

ner más clientes, regularmente entre los compradores

del servicio consiguen los negocios por recomendaciones

personales lo cual es un medio para atraer más ventas.

En el fondo este sistema ha ido disminuyendo los cana

les para obtener mejores rendimientos en el negocio.

pues se ha limitado a permanecer a que los clientes

busquen sus servicios, Un espíritu innovador estático

que puede perjudicar notoriamente su estabilidad econ6-

mica.

Eventualmente realiza viajes fuera de la ciudad, regu

larmente a Buenaventura para cerrar uno o dos negocios

como máximo, es decir, existe una orientación hacia

adentro de la empresa y no hacia afuera 9€ la empresa,

hacia el mercado, haci.a el ambiente que lo rode~.

Otro aspecto que está afectando su incremento en las

ventas es el incumplimiento que tiene a veces en las

entregas de los trabajos, sobre todo en labores bas

tante grandes que hace alejar clientes buenos y limi-

19

tarse a pequeños negocios

Entre los clientes con que se cuenta en la actualidad

cabe señalar:

4.1.5.1 Textiles El Cedro - Cali, que podemos consi-

derarlo como el más importante de la empresa.

4.1.5.2 Laboratorios Travenol - Cal;

4.1.5.3 Tecnoqufmicas - Cal;

4.1.5.4 Hoechst Colombiana - Cali

4.1.5.5 Industria de Licores del Valle - Cali

4.1.5.6 Maizena - Cali

Hay otros clientes que de vez en cuando realizan nego-

cios con la empresa y de negocios pequeños entre otros:

4.1.5.7 Industr.ias Zaherlo - Cali

4.1.5.8 Punto Sport - Cali

4.1.5.9 Formatec - Cali

4.1.5.10 Industrias Picolo

Las ventas generalmente deben realizarlas con crédito

a treinta (30) días, pues ejerce una presión la

competencia que presta el servicio con esa facilidad

de pago.

Los precios del servicio dependen del trabajo solicita-

do, se busca de todos modos relacionar directamente

20

-precio-servicio - con calidad-tiempo; a veces este

criterio se desbarata por falta de un mejor control

de producción.

4.2. FACTORES INTERNOS

En el Plan de identificar los aspectos reales en que se encuen

tra ubicada la microempresa analizamos en este aparte, todos

los aspectos que cobijan esta sección para de esta manera ob

tener y tomar las herramientas necesarias para cubrir, estable

cer y poner en práctica a todos aquellos factores que adolece

esta empresa.

Necesariamente este reconocimiento permitirá completar el pro

ceso identificatorio de la microempresa y elaborar un diagnós

tico pormenorizado de todas las áreas.

Podemos clasificar estos factores internos así:

4.2.1 Antecedentes históricos de la empresa:

Como símbolo primordial para el estudio conviene hacer

un recuento histórico del negocio, que establezca su

desarrollo con el tiempo de trabajo, el proceso que

ha tenido el gerente-dueño, para alcanzar 10 que hasta

la fecha ha conseguido.

21

El señor Oscar Sierra, gerente-dueño, de la microem

presa "Ingeniería Mecánica" que durante su experien

cia laboral siempre ha tenido que ver con el sector

metalmecánico, empezó a conocer detalladamente este

sector cuando en sus comienzos solo era un vendedor

de mostrador en almacenes que surtían industrias dedi

cadas al ramo metalmecánico.

Su interés por este sector productivo fue creciendo

hasta el punto de cambiar de empleo, dando sus prime

ros pasos en talleres Pacífico, donde devengaba un

porcentaje sobre trabajos que realizaba. Tarea que

fue alternando con estudios de Ingeniería Mecánica

en la Universidad Autónoma de Occidente. Todos estos

conocimientos prácticos y teóricos hicieron que sus

alcances y desenvolvimientos tuvieran buenos resulta

dos.

Afectado por la poca participación que tenía en los

trabajos, decidió trabajar por su cuenta, labor que

inició tomando un pequeño lugar en Talleres Industrias

Garcés. Allí ejecutó sus negocios con la ayuda y apo

yo que le brindaron los dueños de ese negocio, permi

tiéndole en ocasiones utilizar herramientas para termi

nar sus trabajos. Con unos ahorros que tenía logró

hacerse a una fresadora y al cabo de cinco meses des-

22

pués un taladro. Su permanencia en ese lugar tuvo fin

al cabo de un año aproximadamente, cuando ya se había

hecho conocer y la calidad de sus trabajos eran y es

taban bien reputados.

Con su afán de progreso y por el avance que había te

nido el IInegocitoll cambió a un local más independien

te y más adecuado de acuerdo a sus necesidades.

Con el producto de sus utilidades fue comprando herra

mientas y demás instrumentos de trabajo con que cuenta

ahora, capitalizando en parte su esfuerzo.

Fue contratando personal debido a las exigencias del

negocio, obviamente que había que intervenir en el

proceso productivo directamente y en muchos casos con

bastante dedicación operativa. Llegó a tener cinco

operarios fijos, uno por contrato, una secretaria ge

neral y Auxiliar de servicios varios y Mensajero.

Este personal administrativo fue variando por la des

compensación existente entre el rítmo de trabajo, el

aumento de los costos y por renuncia voluntaria de

los operarios. Podemos decir que el personal-obrero

ha tenido mucha rotación.

En los actuales momentos cuenta con:

Un torno

Un contador de corriente continua

Un taladro de árbol

Un soldador eléctrico grande

Un soldador eléctrico pequeño

Equipo de soldadura oxiacetilénica

Un cepillo puente

23

Herramientas de bancos (aproximadamente unas 150

unidades)

No ha contado con apoyo económico de alguna entidad

integrada al Fomento Industrial, sus compras de bie

nes muebles y maquinaria las ha realizado por crédito

de los almacenes que le vendían.

4.2.2 ESquema de la Empresa:

4.2.2.1 Prefacio: Habiendo descrito de manera resu

mida una reseña histórica del negocio, convie

ne conocer en forma general su funcionamiento

y estructura, su organización y desarrollo

y la capacidad del gerente - dueño, para,

si después detallar cada una de las áreas de

la empresa.

Bajo el concepto analítico debemos ubicar,

sí los componentes directivos y organizativos

están paralelos a las necesidades de la mi

croempresa, sí éstos están creciendo a un rít

mo mayor, si el trabajo está generando un 6p

timo rendimiento como patrón de éxito y

24

funcionalidad, conclusiones valiosas que per

mitirán encaminar las necesidades básicas de

esta microempresa.

4.2.2.2 Grado de Desarrollo:

Se necesita ubicar claramente el alcance ob

tenido por la microempresa dentro de un marco

de objetivos mínimos propuesto.

Dentro de esta escala de importancia podemos

registrar las siguientes caracteristicas de

niveles de desarrollo:

4.2.2.2.1 Grado de desarrollo de la empresa.

Basados en las conferencias dadas

en el curso dictado por los señores

del SENA - Programa de la Unidad

de Industria - Existen tres (3)

niveles de desarrollo empresarial

cuyos factores distribuimos de

la siguiente manera: (ver cua-

dro No.l)

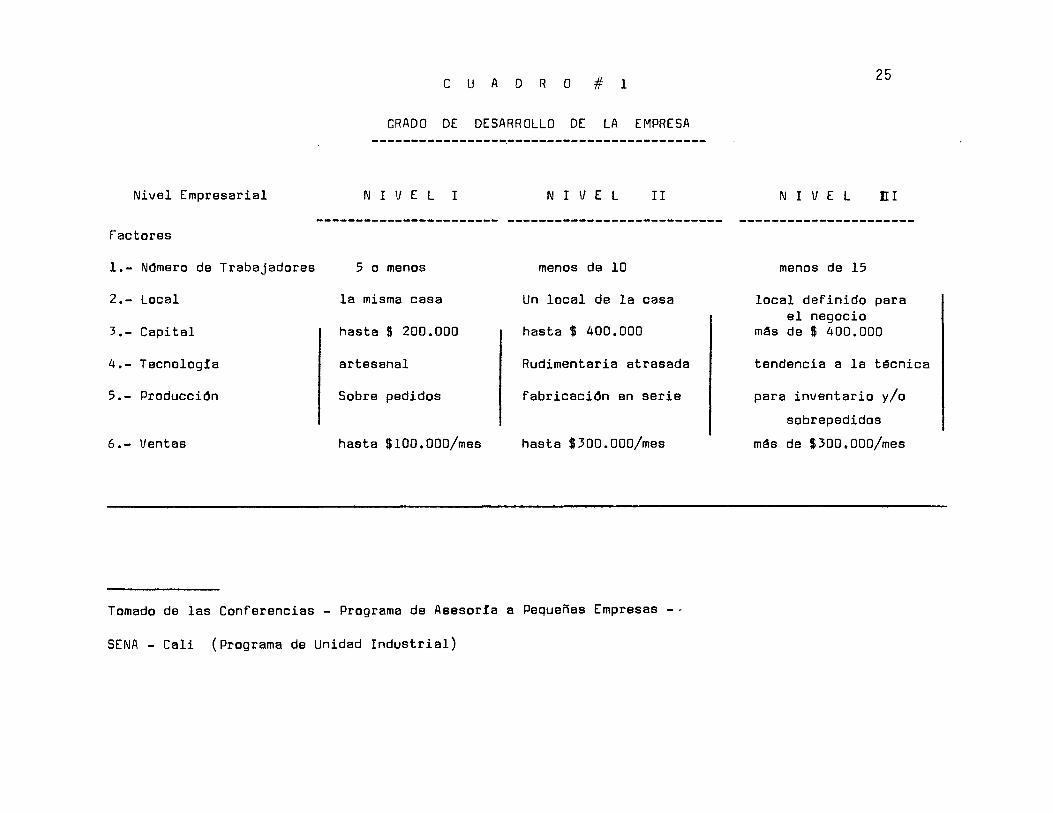

CUADRO #1

GRADO DE DESARROLLO DE LA EMPRESA

Nivel Empresarial NIVEL I N I V E L II

Factores

1.- N~mero de Trabajadores 5 o menos menos de 10

2.- Local la misma casa Un local de la casa

3. - Capital hasta $ 200.000 hasta $ 400.000

4.- Tecnología artesanal Rudimentaria atrasada

5.- ProducciOn Sobre pedidos fabricaciOn en serie

6.- Ventas hasta SIOO.OOO/mes hasta $300.000/mes

Tomado de las Conferencias - Programa de Asssoría a Pequeñas Empresas _.

SENA - Cali (Programa de Unidad Industrial)

25

N I V E L nI

menos de 15

local definido para el negocio

mas de $ 400.000

tendencia a la técnica

para inventario y/o

sobrepedidos

mas de $300.000/mes

26

a} Nivel Empresarial 1:

Muestra este nivel que los co

nocimientos administrativos son

nulos y poca experiencia; no

tienen ninguna habilidad organi

zativa, el empresario es una

persona empírica de conocimien

tos con pocas aspiraciones y

limitado o conformes con la

situación del negocio; el ne

gocio carece de principios bá

sicos de organización y solo

tiene conocimientos sobre pro

ducción.

b) Nivel Empresarial 11:

Muestra este nivel algunos co

nocimientos administrativos,

pero carentes e inoperantes

puesto que los procedimientos

y métodos son desorganizados;

por falta de supervisores de

producción descuidan las fun

ciones gerenciales; se tiene

expectativas técnicas y desea

que se le ayude.

27

c) Nivel Empresarial 111:

Muestra este nivel un mayor

grado de organización; el ge

rente es una personas univer

sitaria o profesional~ecnologo,

se nota mejor capacidad admi

nistrativa a pesar de que lo

atiende parcialmente, puede pro

yectar el negocio firmemente

con ayuda de personas capaci

tadas.

En base a las anteriores clasificaciones las

características de la microempresa "Ingenie

ría Mecánica", se halla distribuidas así:

(ver cuadro No.2)

1.-

2.-

3.-

4.-

5.-

6.-

CUADRO #2

NIVEL DE DESARROLLO DE LA EMPRESA

FACTORES NIVEL I NIVEL !I

Numero de trabajadores X

L o e a 1

C a P i t a 1

T e e n o 1 o

Pro d u e e

V e n t a s

TOTAL

9 ! a

i O n X

2X

(33 %)

X

IX

(17 %)

28

NIVEL

X

X

X

3X

(50 %)

!II

29

Este resultado caracteriza un ne~

gocio que ha logrado superar téc~

nicas de fabricación, pero que en

la parte productiva y comercial

está sujeta a una variedad de pe

didos lo cual está incidiendo pa-

ra determinar una política de ven-

tas y/o productos.

También resulta evidente, ha exis-

tido un progreso relativo del ne

gocio pero que por causas más ade-

1ante estudiadas no han dado los

frutos esperados. En general mues

tra un desarrollo lento que podría

alcanzar resultados más a1entado-

res si se cuenta con la plena co

laboración del gerente-dueño.

Es un negocio dinámico que exige

mucho y un desnivelar y estancar

perjudicialmente sus metas y los

objetivos buscados.

4.2.2.2.2 Grado de organización de la empresa.

También podemos identificar distin

tos niveles que permiten identifi-

car su organización interna:

(ver cuadro No.3)

UflWersided Autonemo 68 Occidefrtt Dettte Bib •• ,

Nivel Empresarial

FACTORES

1.- Constitución

2.- Estructura

3.- Organización Contable

4.- Organización de ventas

5.- Mercadeo

6.- Sistema de ventas

7.- Organización de Produ~

ción

8.- Organización de Perso-

nal

9.- Nivel de formación de

colaboradores

10.- Tipo de contratación

11.- Condiciones ambiental

12.- Supervisión

30 C U A D R O # 3

GRADO DE ORGANIZACION DE LA EMPRESA

N I V E L 1

Propiedad individual

Ninguna

No hay

No hay

Local

Contado

No hay

No Hay

No calificado

Informal y a destajo

P~simas

Directa

N 1 V E L

De hecho

Gerente

Incipiente

Incipiente

!I

Local y/o Regional

Contado - CrSdito 30 ds

Incipiente

Incipiente

No calificado - Semicali

ficado

N 1 V E L

Limitada

Gerente y mandos

Algo organizada

!II

Existe alguna organización

Local-Regional-Nacional

Contado - CrSdito más de 30

dias

Existe alguna organización

en tSrminos de mStodos

Existe organización sólo

en aspectos legales

Calificado - Semiéalificado

Informal - subcontratación Formal - subcontratación

Malas Regulares - aceptables

Directa y con alguna dele- Directa - Indirecta

gación

Tomado de las Conferencias - Programa de Asesoría a Pequeñas Empresas -

SENA - Cali (Programa de Unidad Industrial)

31

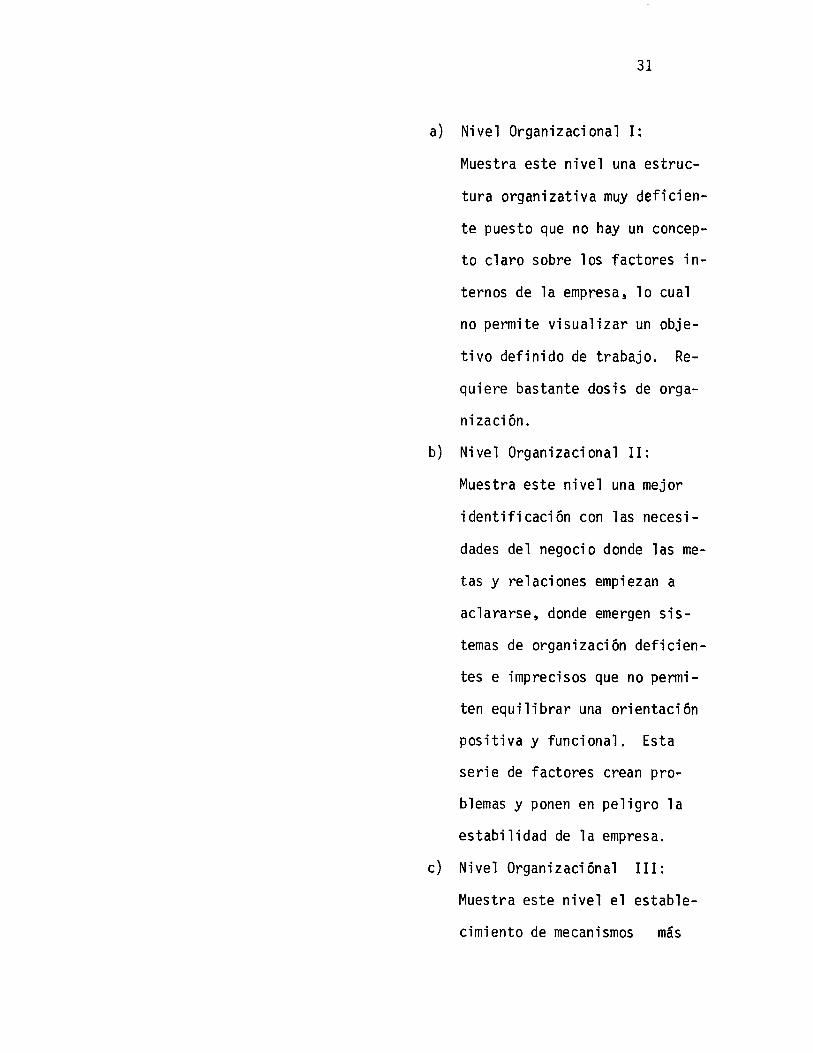

a) Nivel Organizacional 1:

Muestra este nivel una estruc

tura organizativa muy deficien

te puesto que no hay un concep

to claro sobre los factores in

ternos de la empresa, lo cual

no permite visualizar un obje

tivo definido de trabajo. Re

quiere bastante dosis de orga

nización.

b) Nivel Organizacional 11:

Muestra este nivel una mejor

identificación con las necesi

dades del negocio donde las me

tas y relaciones empiezan a

aclararse, donde emergen sis

temas de organización deficien

tes e imprecisos que no permi

ten equilibrar una orientación

positiva y funcional. Esta

serie de factores crean pro

blemas y ponen en peligro la

estabilidad de la empresa.

c) Nivel Organizaciónal 111:

Muestra este nivel el estable

cimiento de mecanismos más

32

o menos organi zados con funcio ....

nes d4vididas en determinadas

áreas; la metodología produc~

tiva es definida pero no pro·

gramada lo cual no permite re·

solver situaci'ones económi cas

en determinadas ocasiones; hay

un factor de motivación en el

empresario que no logra definir

por carencia de recursos concep

tuales y experimentales; cuando

decide en su negocio aumentar

sus ventas le faltan los cana~

les adecuados y se supedita a

la fortuna que tenga en la bús

queda de los mfsmos,

En base a las anteriores cali.

ficaciones, las características

de la microempresa IIIngeniería

Mecánica'l se hallan distribuí

das as;:

(Ver cuadro No.4)

1.-

2.-

3.-

4.-

5.-

6.-

7.-

8.-

9.-

10.-

11.-

12.-

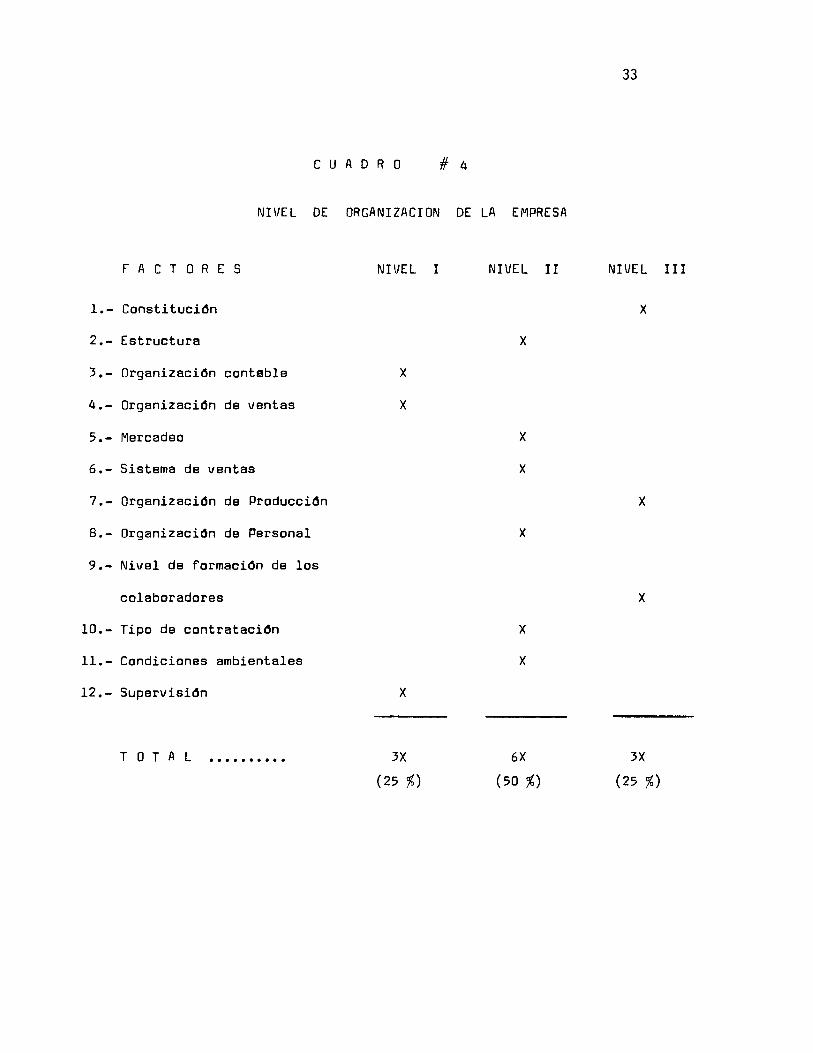

CUADRO #4

NIVEL DE ORGANIZACION DE LA EMPRESA

F A C T O R E S

ConstituciOn

Estructura

OrganizaciOn contable

OrganizaciOn de ventas

Mercadeo

Sistema de ventas

organizaciOn de ProducciOn

organizaciOn de Personal

Nivel de formaciOn de los

colaboradores

Tipo de contrataciOn

Condiciones ambientales

SupervisiOn

T O TAL ..........

NIVEL

X

X

X

3X

(25 %)

I NIVEL

X

X

X

X

X

X

6X

(50 %)

IT

33

NIVEL

X

X

X

3X

(25 %)

lIT

34

Un resultado organizacional defi~

ciente, donde se cumplen efectiva~

mente las funciones administrativas,

donde solo se hace énfasis a la par

te o secci6n de producción sobre

todo en el campo de las fases pro

ductivas, carentes de programas y

controles sobre tiempos utilizados

para desarrollarlos.

En resumen adolece de sistemas de

finidos de trabajo, donde las per

sonas que colaboran y trabajan en

ella no entienden y se identifican

con los intereses y servicios de

la empresa, tal vez por falta de

un flujo de comunicación que res

ponda a la creatividad y responsa~

bilidad de la organización. No

existe delegación de autoridad

porque no hay una persona que pue

da ejercerla y esto como consecuen

cia a la inestabilidad laboral rei

nante. La responsabilidad en este

caso se monopoliza al gerente úni

co con poderes para dirigir y con~

trolar la empresa.

35

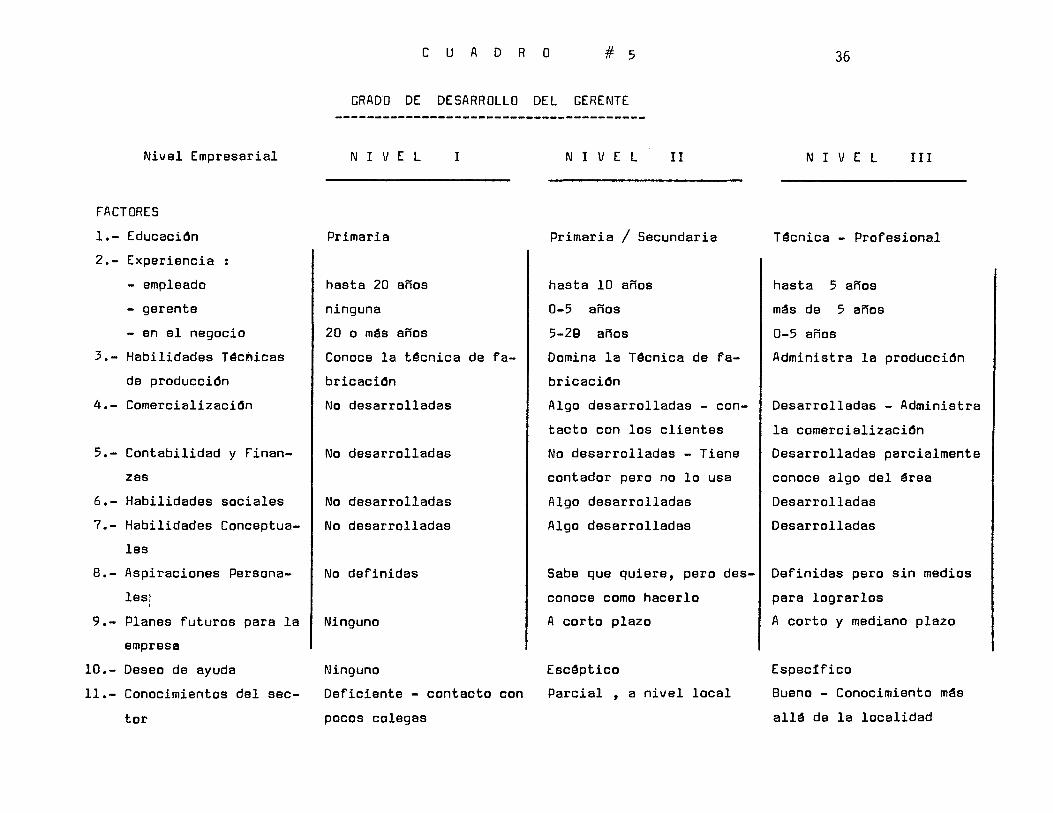

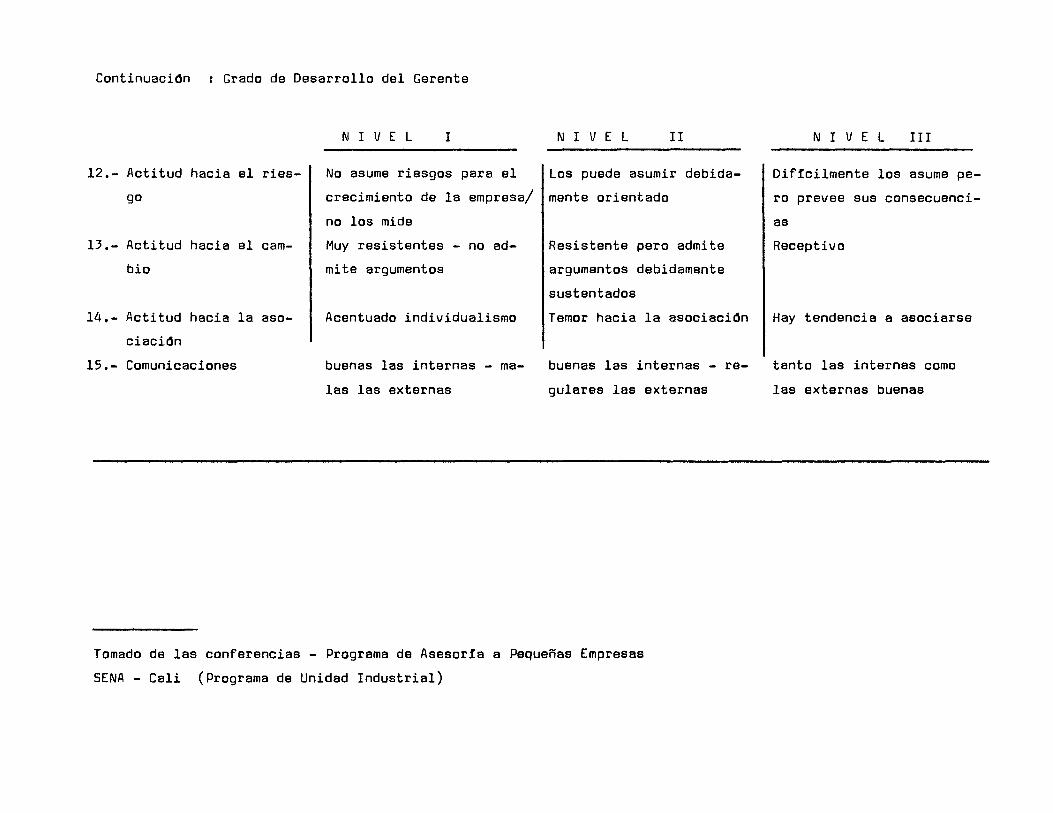

4.2.2.2.3 Grado de Desarrollo del Gerente:

El resultado de este punto permite

establecer en que grado está afec

tando el gerente-dueño al negocio,

pues no solo se necesita conocer

profundamente una área, sino saber

adaptar sus conocimientos a los

factores que se integran íntima

mente al desarrollo del negocio,

o si sus conocimientos están ha

ciendo mella en el logro de los

objetivos.

Desde este punto de vista encontra

mos los siguientes niveles:

(ver cuadro No.5)

a) Nivel Gerencial 1:

Muestra este nivel una actitud

directiva sin principios, sin

alternativas claramente defi

nidas, que no utiliza los re

cursos con que se cuenta, debi

do a que sus decisiones carecen

de criterios, como también no

existe la correspondencia alás

expectativas que su ego le sol i

cita.

Nivel Empresarial

FACTORES

1. - EducaciÓn

2.- Experiencia

empleado

gerente

en el negocio

3.- Habilidades T~cnicas

de producción

4.- ComercializaciÓn

5.- Contabilidad y Finan-

zas

6.- Habilidades sociales

7.- Habilidades Conceptua

les

8.- Aspiraciones Persona

lesl t

9.- Planes futuros para la

empresa

10.- Deseo de ayuda

11.- Conocimientos del sec

tor

C U A D R O # 5

GRADO DE DESARROLLO DEL GERENTE

N r V E L

Primaria

hasta 20 años

ninguna

20 o mas años

1

Conoce la t~cnica de fa

bricaciÓn

No desarrolladas

No desarrolladas

No desarrolladas

No desarrolladas

N 1 V E L II

Primaria / Secundaria

hasta 10 años

0-5 años

5-29 años

Domina la T~cnica de fa-

bricaciÓn

Algo desarrolladas - con

tacto con los clientes

No desarrolladas - Tiene

contador pero no lo usa

Algo desarrolladas

Algo desarrolladas

36

N 1 V E L Ilr

T~cnica - Profesional

hasta 5 años

más de 5 años

0-5 años

Administra la producciÓn

Desarrolladas - Administra

la comercializaciÓn

Desarrolladas parcialmente

conoce algo del área

Desarrolladas

Desarrolladas

No definidas Sabe que quiere, pero des-I Definidas pero sin medios

Ninguno

Ninguno

Deficiente - contacto con

pocos colegas

conoce como hacerlo

A corto plazo

Esc~ptico

Parcial , a nivel local

para lograrlos

A corto y mediano plazo

EspecHico

Bueno - Conocimiento más

allá de la localidad

ContinuaciOn Grado de Desarrollo del Gerente

12.- Actitud hacia el ries-

go

13.- Actitud hacia el cam-

bio

14.- Actitud hacia la aso-

ciaciOn

15.- Comunicaciones

N I V E L I N I V E L II

No asume riesgos para el I Los puede asumir debida

crecimiento de la empresa! mente orientado

no los mide

Muy resistentes - no ad

mite argumentos

Acentuado individualismo

buenas las internas - ma

las las externas

Resistente pero admite

argumentos debidamente

sustentados

Temor hacia la asociaciOn

buenas las internas - re

gulares las externas

Tomado de las conferencias - Programa de Asesoría a Pequeñas Empresas

SENA - Cali (Programa de Unidad Industrial)

N I V E L III

Difícilmente los asume pe

ro prevee sus consecuenci

as

Receptivo

Hay tendencia a asociarse

tanto las internas como

las externas buenas

37

b) Nivel Gerencial 11:

Muestra este nivel una inquie

tud más posittva hacia las fun

ciones que han de ponerse en

práctica como un motor de desa

rrollo. Un curso humano que

busca desarrollar habilidades

administrativas pero surgen

graves obstáculos puesto que

su proceso de estructuramiento

es lento.

la resi'stencia al cambi.o es

motivo imperante en estos ge

rentes que sO,stienen el creci

miento de su negocio con las

capacidades adquiridas durante

la administración de su negocio.

Las manifestaciones individua

les en cierto modo perjudican

las innovaciones, creatividad,

y autodesarrollo, pues sus mis

mos empleados pueden tener ideas

muy buenas, que nunca serán es

cuchadas.

c) Nivel Gerencial 111:

Muestra este nivel un papel más

38

claro sobre la posici6n del ge

rente frente a su negocio.

Se introduce dentro del campo

reflexivo 10 cual facilita la

asesoría, ya que se recibe co-

1aboraci6n, ideas, ejecuci6n,

receptivi1idad y sobre todo

disposici6n al cambio, claro

está que no pierde la costum

bre de imponer sus ideas para

determinadas cosas sobre todo

en el aspecto de comercializa

ción y la parte financiera por

desconfianza misma.

Son factores que pueden corre

girse rápidamente y permitirán

encaminar el negocio de una ma

nera más viable en beneficio

propio.

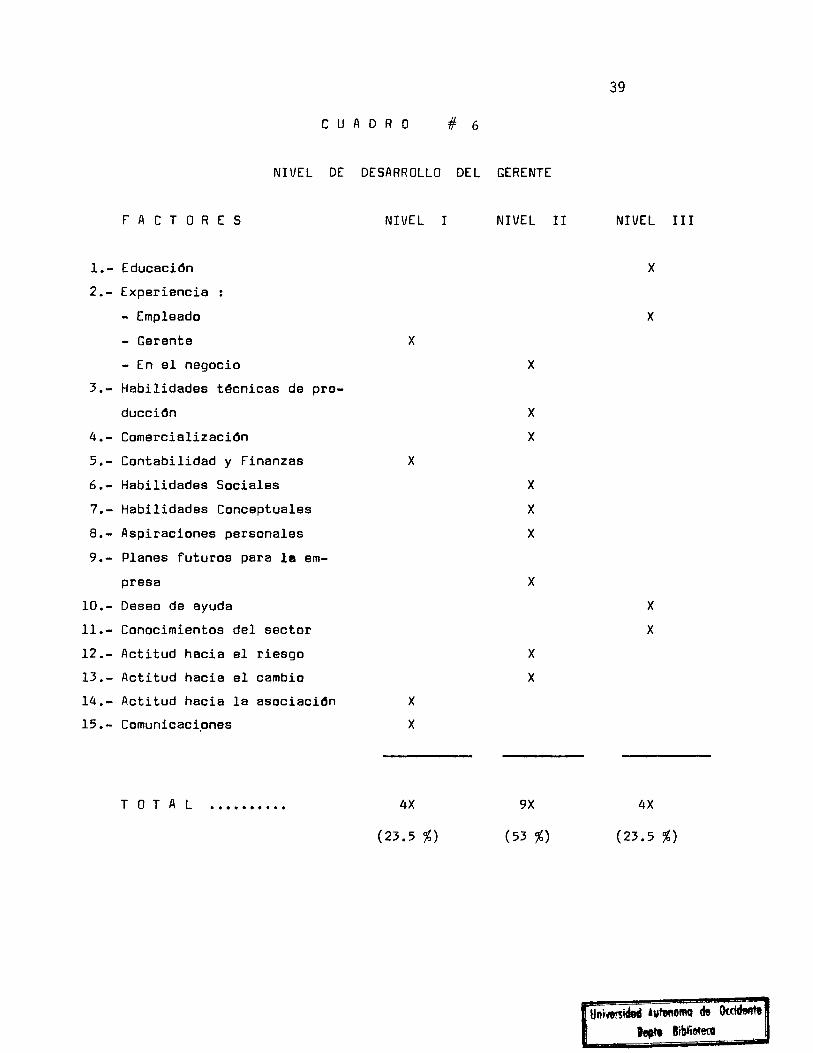

C U A O R O

NIVEL DE DESARROLLO

F A e T o R E S NIVEL

1.- Educación

2.- Experiencia

- Empleado

- Gerente X

- En el negocio

3.- Habilidades t~cnicas de pro-

ducción

4.- Comercialización

5.- Contabilidad y Finanzas X

6.- Habilidades Sociales

7.- Habilidades Conceptuales

S.- Aspiraciones personales

9.- Planes futuros para la em-

presa

10.- Deseo de ayuda

U.- Conocimientos del sector

12.- Actitud hacia el riesgo

13.- Actitud hacia el cambio

14.- Actitud hacia la asociación X

15.- Comunicaci,ones X

T O TAL 4X

(23.5 %)

# 6

DEL GERENTE

1 NIVEL

X

X

X

X

X

X

X

X

X

9X

(53 %)

11

39

NIVEL 111

X

X

X

X

4X

(23.5 %)

Uni~ided Alltenoma de Otdden1t

''-' Bibf'iMe«I

Un resultQdo gerenctQl que indica

a las claras que la poslcion del

gerente frente a su negocio es

pasiva y ésto como consecuencia del

poco desarrollo en ciertas áreas

donde el empresario debe estar lo

suficientemente fundamentado.

Es también importante resaltar su

desarrollo en las técnicas produc

tivas limitadas únicamente al ca

racter operativo y del proceso.

Esto ha hecho que descuida un as

pecto importante como es el campo

del avance del trabajo como el

tiempo utilizado en el mismo, que

aisla totalmente la consecución

de los objetivos y programas sien

do instrumentos de gestión no uti

lizados para dirigir en forma ade

cuada las operaciones productivas

y coordinarlas con otras activida

des de la empresa.

Habiendo hecho un estudio sobre

los niveles de desarrollo de la

microempresa, entramos a diagnos

ticar sobre sus áreas de acuerdo

41

al siguiente orden de importancia:

1. Area de Producción

2. Area de Mercadeo y Ventas

3. Area de Personal

4. Area de Finanzas

4.2.3 Diagn6stico del Area de Prodúcc;ón:

Conocemos que para alcanzar la máxima eficiencia en la

producci 6n, debemos fabdcar la cantidad requerida de

productos, de calidad óptima y en el tiempo convenido

con el mejor sistema y el más económico. Objetivo que

se vuelve en determinados momentos una meta inalcanza

ble como consecuencia de fluctuaciones bruscas que su

fre nuestro medio, puesto que no hemos sostenido una

demanda de bienes y servicios, ni hemos logrado integrar

el nivel de desarrollo del país con las necesidades mis

mas de los muchos fabricantes que se ven seriamente

afectados, por estas variables pDrcentuales de demanda

de sus productos y servicios.

Dentro del proceso de desarrollo industrial debe existir

un clima propicio para la expansión de las empresas exis

tentes, de tal foma que llenen las necesidades básicas

de la población y contribuya decididamente a solucionar

el problema de empleo. Una orientación que no marcha

constante y va en perjuicio de nuestros microempresarios.

42

Estas situaciones contribuyen aún más a empeorar el

funcionamiento normal de este tipo de negocios, que

no llegan a ubicarse dentro de un nivel organizacional

aceptable.

Implica mucho esfuerzo acelerar un sistema de trabajo

que se identifique plenamente con estos factores.

En la microempresa "Ingeniería Mecánica" que realiza

una serie de fabricaciones de productos para satisfacer

las exigencias de pedidos especiales, no escapa a estos

problemas anteriormente mencionados, aunque en cierta

manera puede alcanzar un grado de independencia produc

tiva si toma como patrón operativo un sistema práctico

de ofrecimiento de servicios, colocando dentro del mer

cado local la capacidad y calidad productiva del nego

ci o.

Hemos presentado de forma general la situación actual

que vive la industria nacional, para establecer en cier

to modo el comportamiento y desarrollo mismo de la em

presa frente a estos limitantes y medir en cierto gra

do su situación actual como empresa industrial vincu

lada al desarrollo económico del país.

En este orden de ideas, analizamos los factores o com

ponentes del sector productivo para ampliar más el

diagnóstico en esta importante área.

43

4.2.3.1 Organización Interna.-

No están claramente definidas las funciones

y responsabilidades de los diferentes cargos

de producción pues la medida operativa del

gerente-dueño, se basa en comparar los recur

sos del negocio con las necesidades del cli

ente, de tal manera que para un determinado

pedido se utiliza la mano de obra disponible

y se le capacita durante el mismo proceso

productivo. Ahora en parte la labor que se

cumple es meritoria si se tiene en cuenta que

en determinado momento servirá para bien del

operario y del negocio, puesto que adquieren

habilidades de producción en los distintos

sectores (fresa, troquelado, etc.) del

negocio.

Ha contribuido en parte a salvar determinados

inconvenientes por la falta de organización,

la buena experiencia y nivel de conocimientos

del gerente-dueño como también de sus mismos

operari os.

4.2.3.2 Diseño del Producto.-

Habitualmente la variedad de fabricación y

las caracterisiticas son distintas pues se

trata de fabricaciones de piezas o montajes

44

para la reposici6n de maquinaria ya existente

o repuestos industriales específicos que no

permiten establecer una línea definida de

producci6n.

En cada pedido que se realiza, entra a estu

diar el gerente-dueño las especificaciones

del producto y realiza el diseño respectivo

que entrega a los operarios para su trabajo.

Por falta de un análisis periódico sobre el

proceso productivo que sirva como instrumento

especial de verificación los efectos en el

tiempo de producción son a veces apreciab'les.

4.2.3.3 Método y Organización de la P1anta.-

Aunque exp1icabamos en el punto anterior la

existencia un sistema previo de fabricación

como es el diseño, existen ocasiones en las

cuales no hay la previsión adecuada de cier

tos materiales dentro de fases productivas

ocasionando en momentos un cese de labores

hasta la consecución del material. Pero en

términos generales podemos decir que se sigue

la secuencia lógica sobre el proceso produc

tivo o de fabricaci6n.

Sus instalaciones físicas en parte son sufi

cientes e inadecuadas. Esta contradicción

45

tiene sus bases en la variedad y tamaño de

producto en fabricación; en la falta de equi

po determinado para la elaboración de ciertas

o varias piezas; en la falta de capacidad del

local y en la disponibilidad, en ocasiones

de maquinaria.

No existen los espacios o depósitos adecuados

para el almacenamiento de los productos ter

minados o en proceso, 10 cual agota el espa

cio del negocio.

En 10 que toca a la organización o distribu

ción de los puestos de trabajo se puede consi

derar relativamente adecuado, aunque en cier

tas ocasiones se vuelve inoperante por falta

de una mejor definición sobre programas ope

rativos.

En razón a que se tiene diversidad de proce

sos productivos y como tal no se alcanza a

desarrollar técnicas de producción, no se ha

estimado con exactitud los tiempos de fabri

cación, limitándose al campo estimativo en

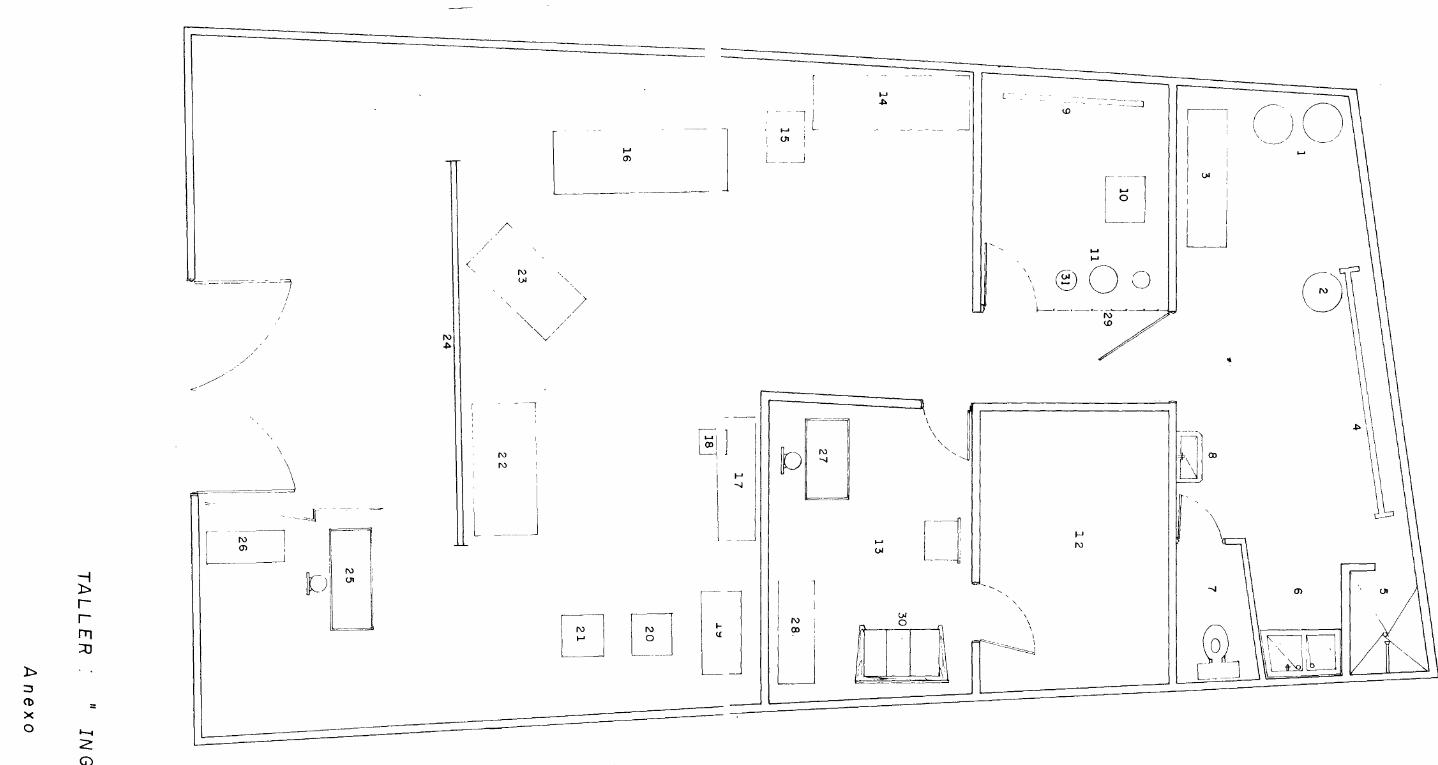

base a la experiencia. Ver Anexo NO.l.

Distribución de Planta.

< ~~_ ===c--~ _~_~!

/

1

! I L n

-1 ):::.

r r fT1

! I I N 1:

~t~J ::o

):::.

::J Cb :: X O I-.t

2: G') rTI

N N

N ().I

-,

.. ~ J L. __ --------

~l

I~

[~] l: I~

L:J

=

-1 i ..... L (}1

p~J 1-' -.J

N ce

LJ

J

\ \ \

\ "-

"

1-J ..... ().I

"

().I

nn ; i, ~ " I '

¡ -"- -"- -- - .. - - ------

..... .....

\®OO I~ti.~·-"'~-N---"-~~

\D/ ;Y

f-J N

, , \ \ \ \ I

-~

¡-l

I : I 1

I ().I I I , i I I I

LJ

ESPECIFICACIONES DEL NEGOCIO: olSTRIBUCION DE LA PLANTA.

1- Aceites de Temple.

2- Forja.

3 Banco de soldadura y Temple.

4- Soporte de riel.

5 Baño (ducha) .

6- Lavadero.

7- Sanita rio.

8 Lavamanos.

9 Tablero para colocacion de herra mienta.

10 Soldador de reserva (150 amp l.

11- Equipo Oxiacetllenico.

12 - Cuarto.- Utilizado para la persona que vive y cUida el taller.

]3 - Geren cia:

14 Estante de Retales y materia les.

]5 Soldador (400 amp )

]6 To rno

]7 Banco de Trabajo.

18 Pre nsa de banco

19 Es meri 1.

20 Fresa.

21 Ta lad ro de árbol.

22 Banco de productos terminados.

23 Cepillo puente

24 Di visión

25 Escritorio de la secretaria.

26 Es ta nte para archi vos.

27 - Escritorio del gerente

28 Estante para libros y/o herramientas.

29 - División.

30 Muebles.

31 Reserva de propano.

NIE R T A MECANICA."

Q l.

46

4.2.3.4 Programación y Control de Producción,-

Existe en este tipo de industrias que el con

trol sobre la producción puede simplificarse

para el caso de los pedidos repetidos puc~

hay una familiarización con procesos produc

tivos, no obstante la intervención del señor

Sierra, en la producción es invariable, es

decir, es constante en la supervisión para

casos en los cuales no debía serlo, lo que

no le da margen a desarrollar otras activida

des en las cuales el negocio lo necesita.

Relativamente conoce su capacidad de produc

ción, pues en su afán por tomar cualquier ne

gocio, olvida que su capacidad la tiene ocu

pada con otros anteriores.

Esto ha ocasionado que las fechas de entrega

tengan retrazos a veces considerables y regu

larmente no se cumple con el plazo convenido

para la terminación del producto.

A ésto se le añade que no existe ni realiza

un programa de producción que permita contro

lar las fases de producción y establecer su

capacidad productiva.

Por su falta de capital de trabajo, exige

para todo pedido la entrega del 50 por cien-

47

to del costo total de la obra, lo cual le

permite conseguir los materiales necesarios

al momento de dar la orden de producci6n.

Se lleva de forma descuidada el avance de los

trabajos en cifras porcentuales; que muestra

el desarrollo de los trabajos en un tablero

colocado a la vista de todos los que inter

vienen en el proceso.

Se tienen cuellos de botella en determinados

momentos, puesto que esa falta de coordina

ci6n en los procesos productivos como también

en la toma de nuevos pedidos, sin conocer su

capacidad, ocasiona acumulaciones de trabajo.

No se controla las horas trabajadas y en cier

tas ocasiones se utilizan horarios extras, pa

ra terminar un pedido que acusa retraso.

4.2.3.5 Control de Calidad,-

Dentro de la práctica que utiliza el señor

Sierra, como directo responsable y supervisor

de los productos laborados, va ejecutando su

tarea de ~ontrol de calidad en los puntos cri

ticos del proceso como al final del mismo.

Información que solo recolecta en cierta ma

nera discute con sus operarios.

48

En ocasiones por ausencia forzosa en el ne~

gocio, llegan a presentarse anormalidades en

las caracterfsiticas de] producto que ocasio

na contratiempos perjudiciales para la empre

sa. Generalmente los pedidos que se hacen

son muy complejos, 10 cual facilita en cier.ta

manera el control sobre la utilizaci6n de las

materias primas, que se compran en la cantidad

suficiente o precisa para su transformaci6n.

4.2.3.6 Costos de Producci6n.-

De manera asombrante, el señor Sierra ha desa

rrollado una técnica para calcular el costo

de cada producto o pedido donde solo intervie

nen los costos de materia prima, honorarios

de los operarios que debe contratar (no casi

siempre) y le aumenta en la misma cotizaci6n

un porcentaje albitrario que según sus cuentas

representa utilidad (1); obviando otros gas

tos extras por recargo en crédito otorgado a

la cumpra de materia prima, administrativos,

etc.

No están claramente definidas las cantidades

mínimas de producci6n para cubrir sus necesi

dades y no existe una política definida sobre

gastos generales de fabricaci6n.

49

4.2.3.7 Mantenimiento.~

No existe una política sobre la frecuencia

y el tiempo en que debe hacerse el manteni

miento a la maquinaria, como tampoco se 11e-

va registro e información alguna sobre los

equipos.

En resumen no hay un responsable sobre esta

tarea.

4.2.3.8 Seguridad Industria1.-

Por fortuna en el tiempo de asesoría no se

ha presentado ningún contratiempo por acci-

dente de trabajo.

Es notorio que se ha distribu{do en todo el

taller cartelones que hablan y preveen acci-

dentes de trabajo, lo cual es un sistema

visual indirecto que alerta a los obreros

del cuidado que han de tener en el desarro-

110 de sus labores.

No hay un botiquín de Primeros Auxilios.

4.2.3.9 Control de Inventarios.-

Como lo explicamos anteriormente la materia

prima es comprada en la cantidad suficiente

que se requiere para la ejecución del pro

ducto en tal virtud no se llegan a presentar

50

remanentes en materia prima.

En la parte de inventarios propios o activos

del negocio se llevaba un control sobre las

herramientas de trabajo con registro de entra

da y salida que se descontinúó por razones que

ignoro, ésto ha facilitado para que se haya

perdido un sin número de implementos de tra

bajo.

4.2.4 Diagnóstico del Area de Mercadeo y Ventas:

En el marco de la comercialización podemos integrar bá

sicamente los elementos que define esta área: Produc

tor y Consumidor Industrial.

Este circuito y vínculo inseparable de estos elementos

permite fijar unos objetivos de trabajo que van en fun

ción creciente tanto en la optimización de utilidades;

en el aumento de más clientes, en la selección de los

mismos por sus características, en la mejoría de las

relaciones comerciales y en una mejor participación en

el mercado. Son estas metas los patrones de trabajo que

motivan al microempresario a vincularse totalmente a

corto y mediano plazo de los resultados que traerán

una buena ejecución como requisito insalvable de su

pervivencia.

En base a la importancia de esta área, conviene anali

zar profundamente sobre este aspecto, señalando entre

otros, los siguientes puntos~

4.2.4.1 El Consumidor Industr.ial.-

51

Por lo exigente y delicado de los servicios

y/o pedidos que se llevan a caDO en este ne

gocio manufactutero industrial, los clientes

lo constituyen empresas con buena Imagen Lo

cal.

Debo reconocer que buena parte de los trabajos

realizados han sido entregados a entera satis

facción del cliente que olvida muchas veces

tomar acción alguna por atrasos en la entrega.

Esto da a entender que se puede conseguir un

nivel de clientes permanentes y potencial

mente buenos.

Son clientes localizados dentro del perímetro

urbano, 10 que índica que el negocio le falta

ampliar su campo de acción.

4.2.4.2 El Producto.-

Además de su calidad en el acabado, porque

existe una preocupación permanente en el

señor Sierra por pulir su trabajo, los pre

cios compiten con el mercado local y en cier

ta forma se hace muchas veces necesario ofre

cer por debajo de la competencia

52

Este flujo, por no decirlo de otra manera,

obedece a que el microempresario no tiene la

misma carga administrativa de gastos con res

pecto a los otros negocios, que debe cotizar

más alto.

Entre las líneas productivas del negocio se

enumeran a continuación las que con más fre

cuencia se realizan:

Cuñeros

Bujes de acero

Cuchillas

Soportes con tornillos manuales

Zapatas en bronce

Troqueles

Piñonería en general (de engrane direc

to y para cadena)

Existen además otras líneas de producci6n que

requieren mas especialización y tªcnica en la

realización, entre los que señalamos~

Piñones motorreductores

Prensa hidráulica para Icopor

Mallas filtros

y en general todo tipo de repuestos industria

les y/o montajes de maquinarias.

53

4.2.4.3 Distribución y/o Entregas

La venta o servicio lo presta directamente

al consumidor o demandante del servicio, ha

ciendo entrega personal o por intermedio de

su mensajero o también por el mismo pedido es

recogido por el propietario.

A veces debe ir el señor Sierra a instalar el

trabajo realizado lo cual da una vez más poli

funcional que es este microempresario.

4.2.4.4 Promoción y Publicidad,-

Regularmente el contacto con los clientes se

lleva a cabo por recomendaciones de otros que

han utilizado a la empresa para distintas la

bores y han quedado satisfechos del trabajo.

Esto implica que el negocio está obteniendo

su auto-propaganda, no haBiendo otro medio de

promoci6n.

Su único medio publicitario está supeditado

a unas tarjetas de presentación, donde se de

talla el nombre y el tipo de actividad que se

realiza en el negocio.

4.2.4.5 Ventas.-

Contando con una lína de producción bajo pe

didos específicos, siendo en contadas ocasio-

54

nes iguales los pedidos no podemos proyectar

el volumen de unidades.

Tomando las ventas que se realizaron durante

el período comprendido entre marzo de 1979 a

febrero de 1980, análisis dcl indice de esta-

cionalidad por mes.

Es importante hacer notar que no todas las

ventas quedan registradas y/o facturadas y

corresponden a entradas de bolsillo del ge

rente. Es un recurso que elude en parte el .

fisco pero afecta la red de información con-

table y descontrol monetario del mismo dueño.

Las cifras tomadas son:

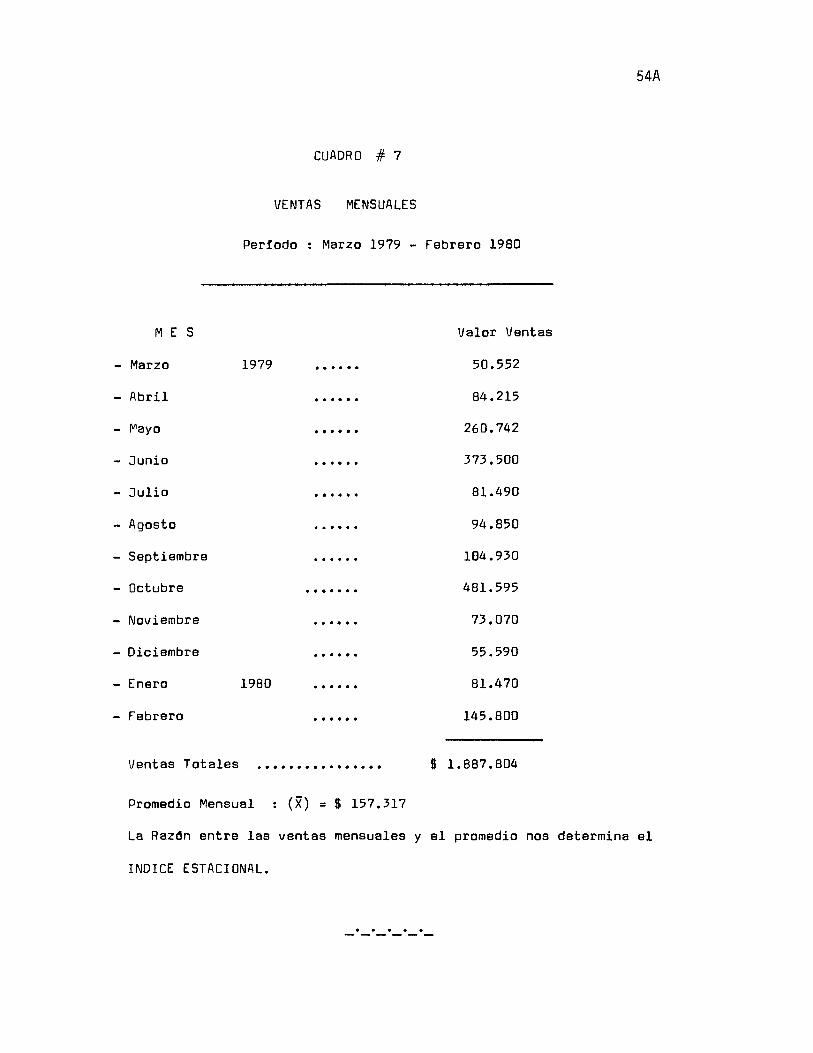

54A

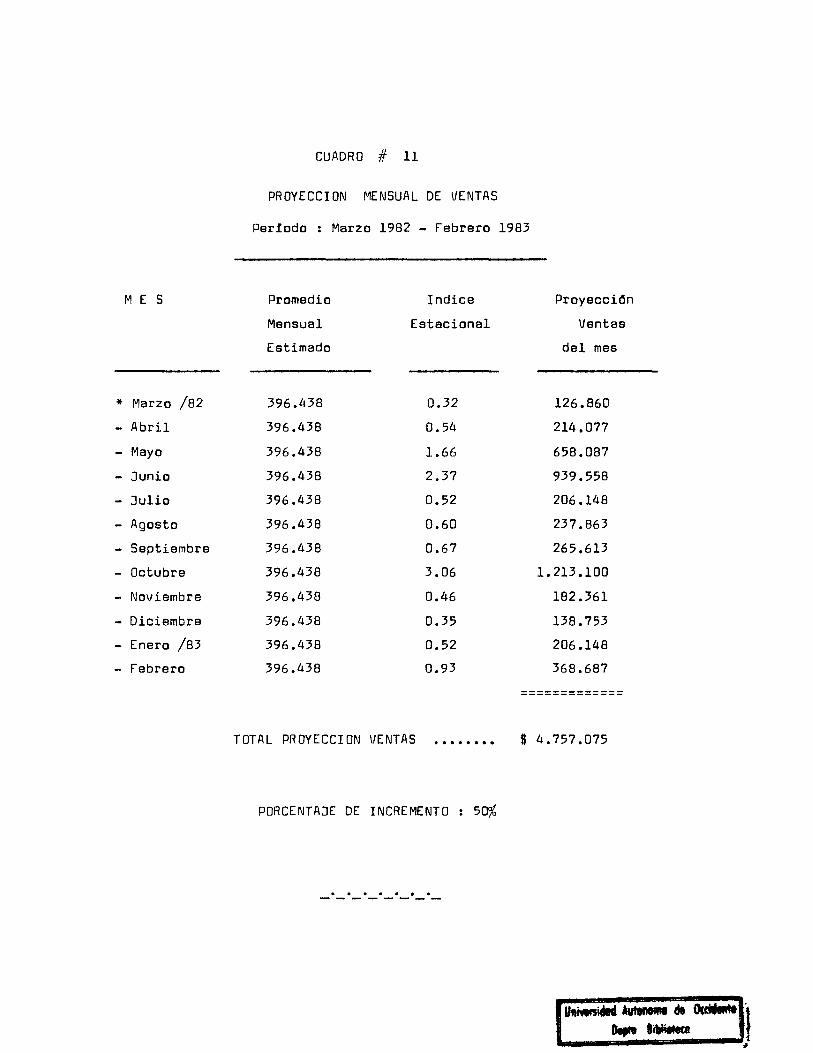

CUADRO # 7

VENTAS MENSUALES

Perlado : Marzo 1979 - Febrero 1980

M E S Valor Ventas

- Marzo 1979 · ..... 50.552

- Abril · ..... 84.215

- Mayo · ..... 260.742

- Junio 373.500

- Julio 81.490

- Agosto 94.850

- Septiembre 104.930

- Octubre 481.595

- Noviembre · ..... 73.070

- Diciembre · ..... 55.590

- Enero 1980 81.470

- Febrero 145.800

Ventas Totales ................ ti 1. 887.804

Promedio Mensual : (X) = ti 157.317

La RazOn entre las ventas mensuales y el promedio nos determina el

INDICE ESTACIONAL.

. . . . . ------

54B

A continuaciÓn relacionamos los indices ESTACIONALES de cada mes, que

nos permitira ejecutar las proyecciones de ventas para los perIodos

sub-siguientes

CUADRO # 8

INDICE ESTACIONAL DE VENTAS MENSUALES

PerIodo : Marzo 1979 - Febrero 1980

M E S Indice Estacional

- Marzo 1979 · ........ 0.32

- Abril · ........ 0.54

- Mayo · ........ 1.66

- Junio · ........ 2.37

- Julio · ........ 0.52

- Agosto · ........ 0.60

- Septiembre · ........ 0.67

- Octubre · ........ 3.06

- Noviembre · ........ 0.46

- Diciembre · ........ 0.35

- Enero 1980 · ........ 0.52

- Febrero · ........ 0.93

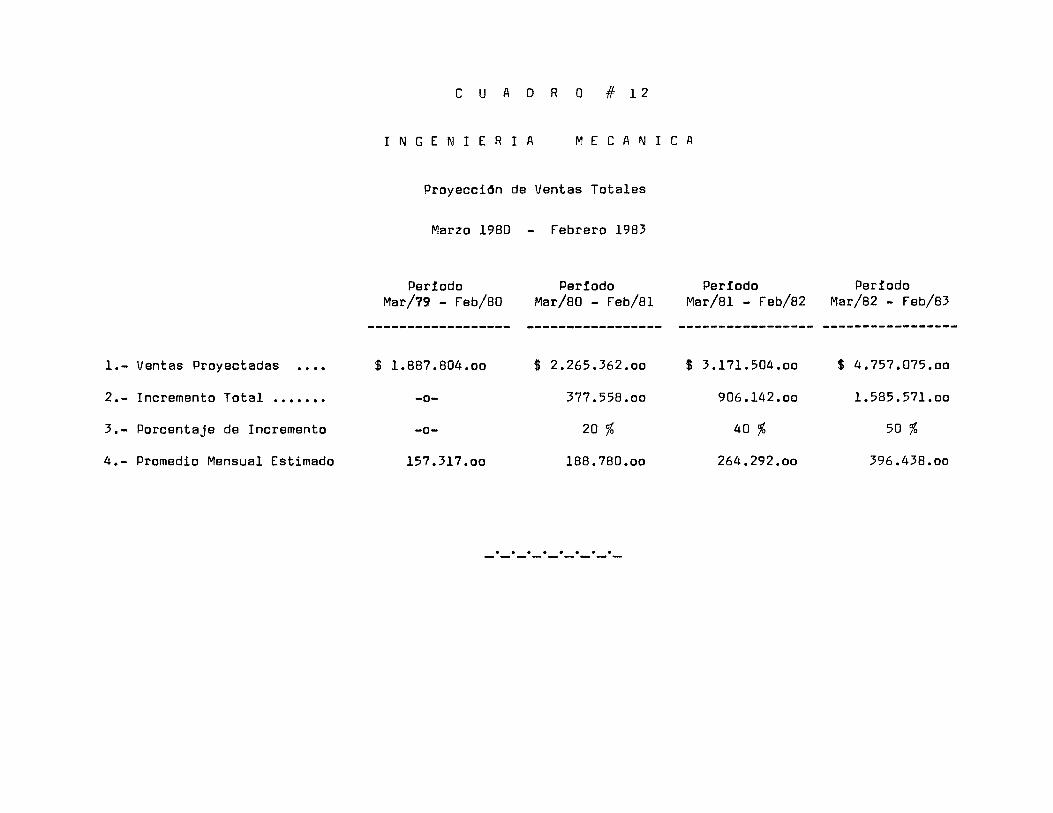

Las PROYECCIONES de esta area de VENTAS y MERCADEO seran elaboradas en

base a estos Indices Estacionales, con supuestos en Incrementos en las

ventas en 20%, 40% , 50% - para los tres años siguientes.

_._a_._._._e_e_

55

4.2.5 Diagnóstico del Area de Personal.

Una de las causas principales por las cuales fallan

las organizaciones es la inadecuada producción de las

fuerzas que la integran.

Desconociendo los motivos que el señor Sierra ha teni

do, para tener descuidada esta sección de Relaciones

Industriales, entro a mostrar todas las lagunas que

la misma tiene:

4.2.5.1 Reglamento Interno de trabajo.-

No existe ningún reglamento que establezca

las pautas laborales, todo se sigue a través

de los criterios e imposiciones que salen a

relucir de acuerdo a los problemas que se

susciten en las tareas cotidianas. En cier

tas ocasiones se colocan estas cartas sobre

la pared, firmadas por el gerente, donde les

recuerdan determinadas actitudes que se deben

poner en práctica para mejoramiento y disci

plina dentro de la planta.

4.2.5.2 Reglamento de Higiene y Seguridad.

No existe nada al respecto.

4.2.5.3 Afiliación al ISS.-

En un principio los operarios se encontraban

afiliados al ISS. Por atraso en las cuotas

56

mensuales fue suspendido el servicio y/o afi

liación quedando con una deuda superior a los

$6.000.00. Situación que no se ha soluciona

do y no permite ingresar nuevamente al ISS.

4.2.5.4 Sindicato.-

No existe ninguna integración colectiva de

trabajadores.

4.2.5.5 Convención Colectiva de Trabajo.-

Por la razón anterior tampoco se tienen este

tipo de actividades.

4.2.5.6 Afiliación a Cornfamiliar.-

No se tiene ningún tipo de aporte a esta En

tidad.

4.2.5.7 Selección de Personal,-

El negocio no utiliza sistemas adecuados para

la consecusión de personal. No usa avisos

clasificados sino que recurre a sus colegas

quienes le recomiendan determinado obrero.

Es decir, hay una actitud tomada sin análisis,

pues en el proceso de selección no se deter

mina las habilidades y pptitudes del candida

to. Se vienen a determinar durante el perío

do experimental del contratado.

si

En resumen para la escogencia del personal

no hay un estudio previo de la solicitud de

empleo, como tampoco un examen práctico.

No existe ningún estudio de necesidades de

personal ni tampoco un estudio sobre el nivel

de calificación del personal con respecto a

las exigencias de las tareas.

4.2.5.8 Promoción de Personal.-

La corta permanencia de los operarios en el

negocio hace que el nivel de importancia pa

ra cada uno sea la misma. En tal virtud no

se realizan promoción adentro del negocio.

Todos conocen con mínimas diferencias las

distintas clases operativas lo que permite

suplir ausencias en casos necesarios.

4.2.5.9 Capacitación.-

Aunque regularmente los empleados que llegan

al negocio tienen un grado de formación acep

table, la misma experiencia que van adquirien

do en el taller los va capacitando; también

se agrega que el señor Sierra colabora bastan

te en la formación de éstos, pues su vincula

ción y actividad en los procesos productivoS

es permanente.

sS

No se tienen planes para la capacitación del

personal ni se pé-r.sfguen¡ objetivos para mejo

rar el desempeño actual de cada operario, pues

los limitantes económicos y el nivel organi

zativo no lo permiten.

4.2.5.10 Programas de Seguridad.-

No existen, como tampoco comités que funcio

nen para momentos de emergencia dentro de la

planta.

El ambiente dentro de la planta es pesado,

pues no hay ningún equipo de ventilación que

normalice la temperatura y la corriente de

ai re.

4.2.5.11 Evaluación de Personal.-

El criterio del gerente sobre la evaluación

de cada empleado va relacionada con la acti

tud, responsabilidad y habilidad que muestre

cada uno. En base a estas características

se toma el grado o nivel evolutivo del obre

ro dentro del negocio.

4.2.5,12 Salarios.-

No están definidas las políticas salariales

y su fijación se acuerda por mutua satisfac

ción. Existen acuerdos especiales con obre-

59

ros que en determinados trabajos, realizan

su contrato cobrando ~n porcentaje sobre el

costo total. Son cosas que eventualmente

suceden.

No hay sistemas definidos para aumentar los

sueldos. Estos llegan por decisión unilate

ral del gerente-dueño.

Cuentan con un subsidio transporte de $225.00.

Los pagos se hacen quincenalmente y en muchas

oportunidades hay atrasos en éstos por falta

de dinero; lo cual trae contratiempos al ge-

rente quien contrae obligaciones monetarias

con particulares para ponerse al día.

Las prestaciones sociales· se tiene en cuen-

ta las establecidas por el gobierno, no ha-

biendo otra.

En ocasiones se hacen adelantos o anticipos

por solicitudes de los mismos empleados

cuando tienen alguna calamidad personal.

4.2.5.13 Aspectos Legales.-

No hay firmados contratos de trabajo con to

dos los operarios.

La industria si está registrada en la Cáma-

ra de Comercio de Cali.

UnNef5idod Automlma de Ocóftnt¡,

~ l~ofecI

60

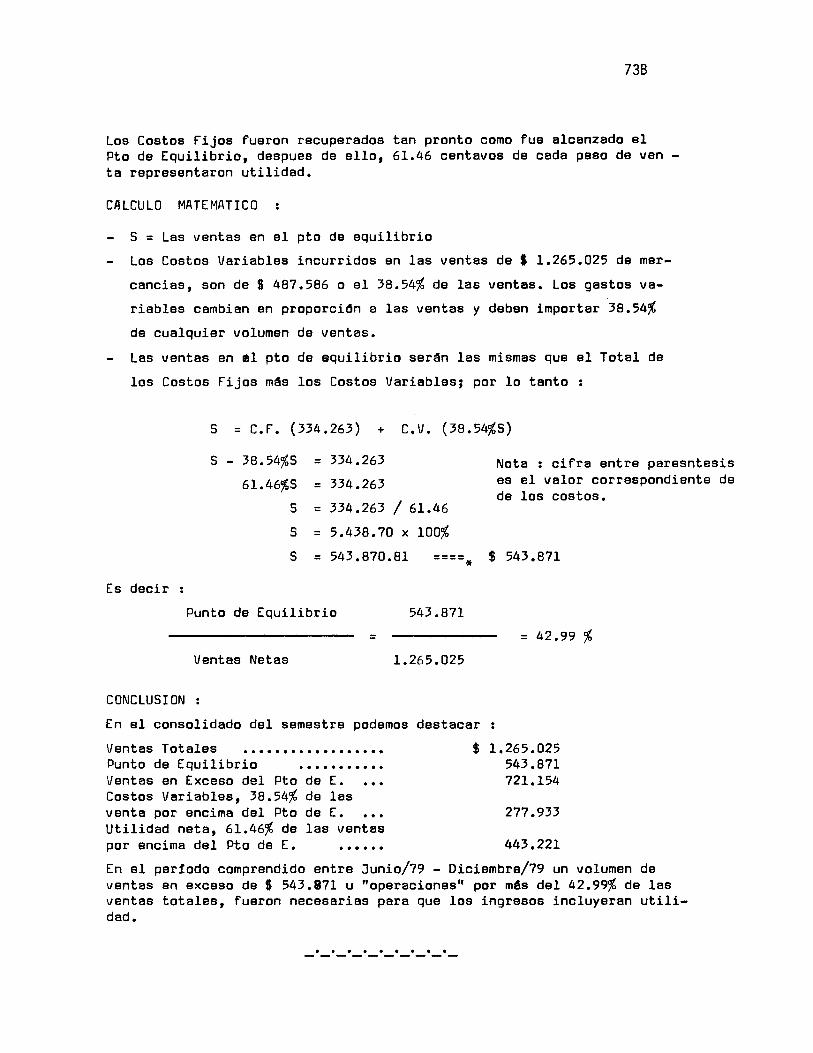

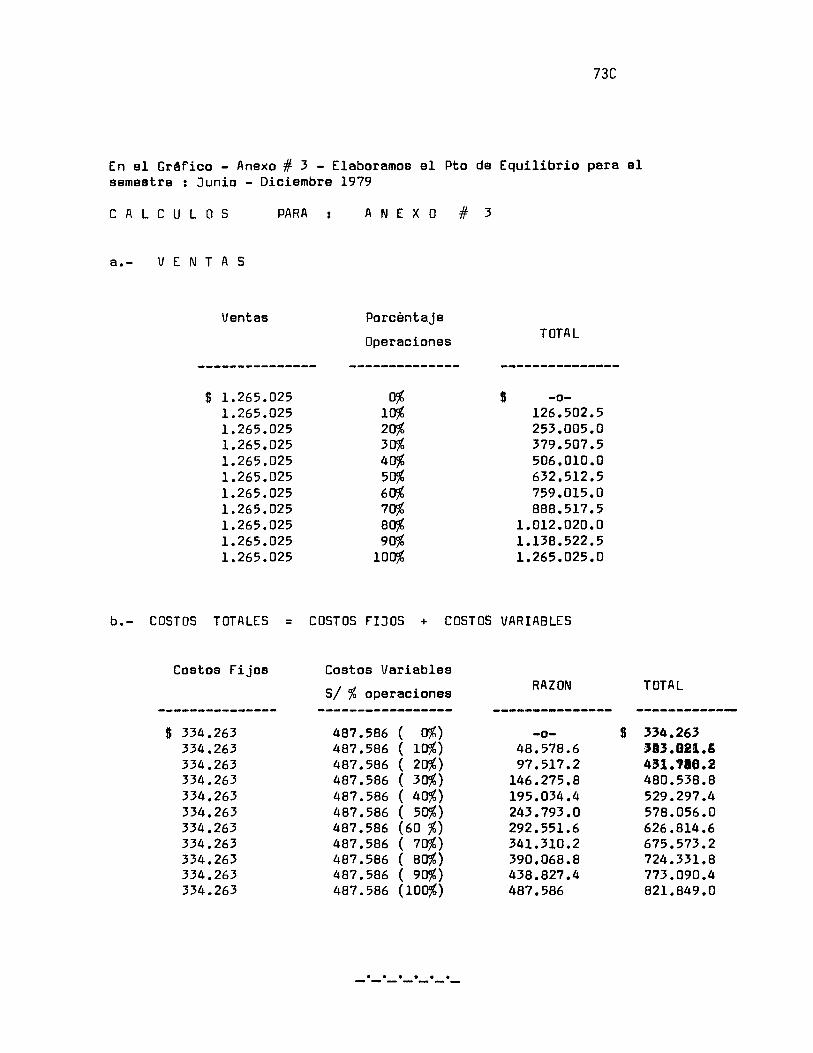

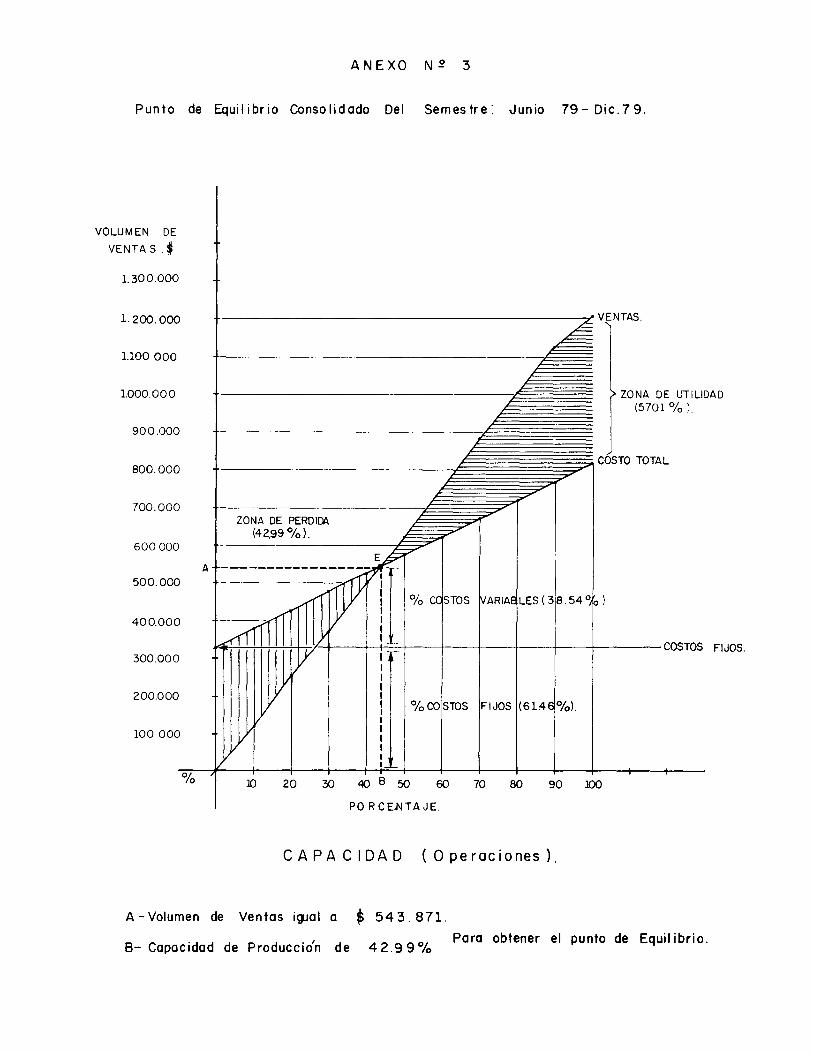

4.2.6 Diagnósticó del Area de Finanzas,

Como instrumento efectivo para la gerencia, constituye

un servicio fundamental en la formulación y apreciación

de normas administrativas; en la coordinación de las

actividades, en la planeación y control de las opera

ciones diarias y en la información sobre la administra

ción del negocio.

Esta Area representa un medio para poder llegar a cum

plir muchos objetivos.

Bajo este marco conceptual podemos decir que la micro

empresa "Ingeniería Mecánica", no cuenta con un área

financiera establecida, lo cual constituyó una de las

metas principales en la presente asesoría. Buscando

montar los registros contables más sencillos y elemen

tales que sirvan de herramienta práctica para el forta

lecimiento del negocio.

4.2.6.1 Registros.-

No todas las operaciones que se realizan du

rante el día quedan registradas. Aunque no

existe un sistema contable se lleva un com

probante diario que permite recoger la infor

mación operativa del negocio.

Documento que se va archivando en legajadores

divididos por mes.

Se adjunta al comprobante, no siempre, el

documento que originó la operación.

4.2.6.2 Caja.-

Las entradas no poseen recibidos prenumera

dos y tampoco se expide recibo alguno por el

mismo concepto.

Las salidas tampoco se registran sino única

mente se conoce el destino del dinero cuando

esté ha sido utilizado en compra de artículos

o elementos varios requeridos para el taller,

con precios no superiores a $300.00

Existen pequeños trabajos que el señor Sierra

los toma como entradas de bolsillo, es decir,

sumas que pasan a cubrir las necesidades per

sonales y en ciertas veces para cubrir peque

ñas compras extas de asuntos relacionados

con el proceso productivo.

4.2.6.3 Bancos.-

Como no existe un sistema establecido sobre

recibos de Caja, no todos los ingresos son

dep6sitos en cuenta corriente, solo aquellos

cuyas cantidades son significativas o cuando

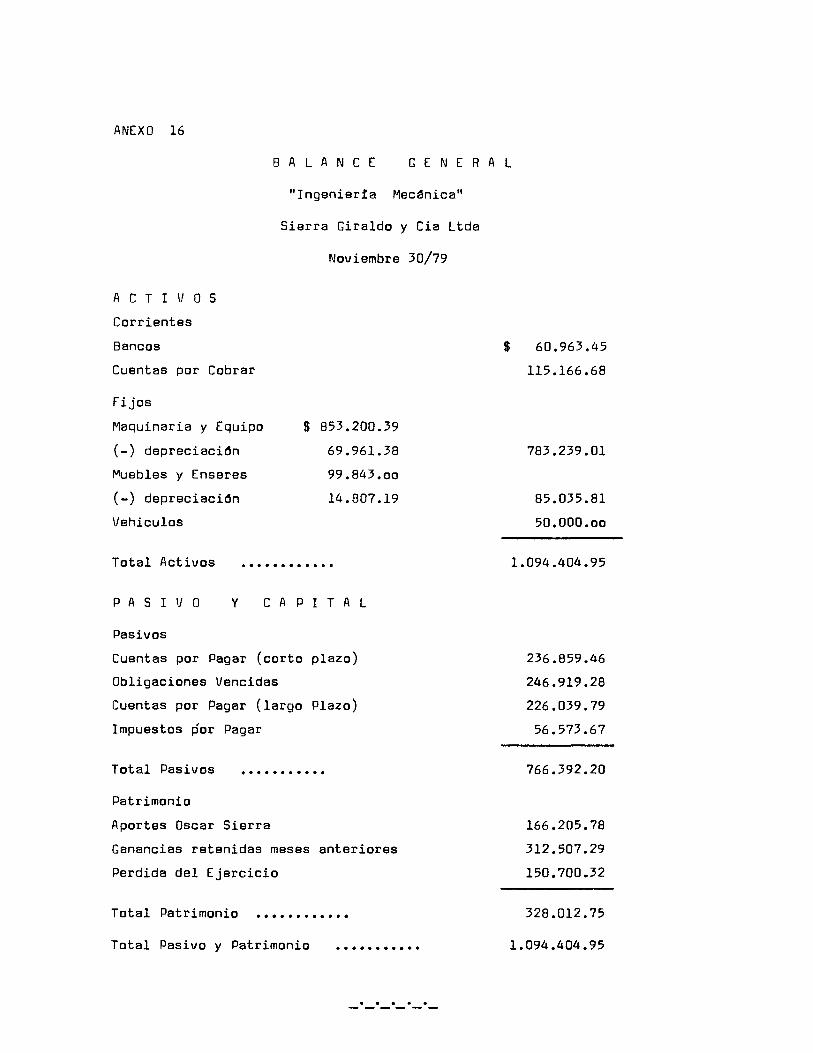

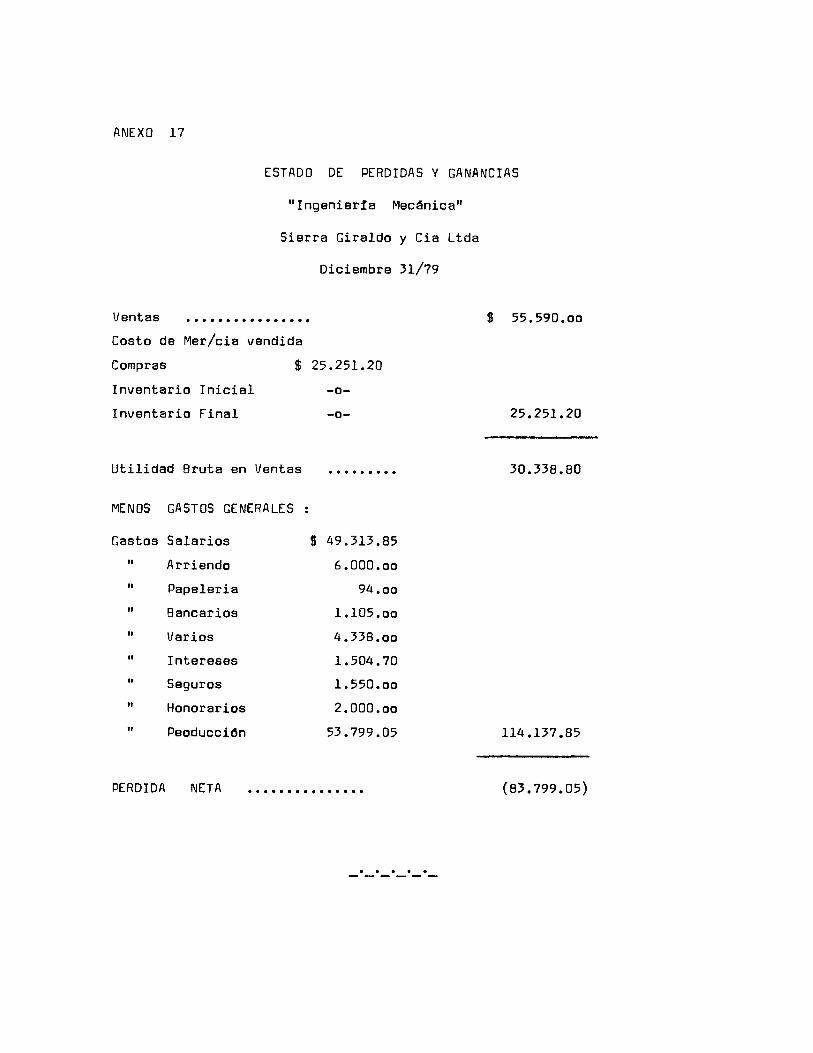

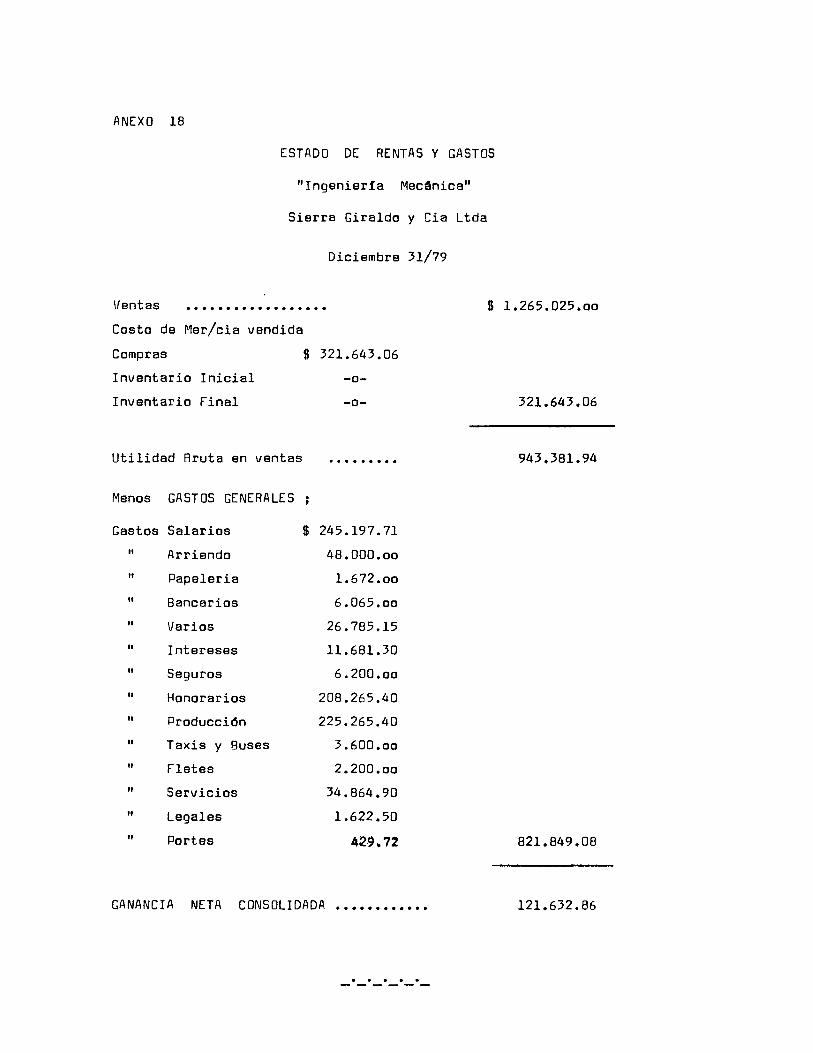

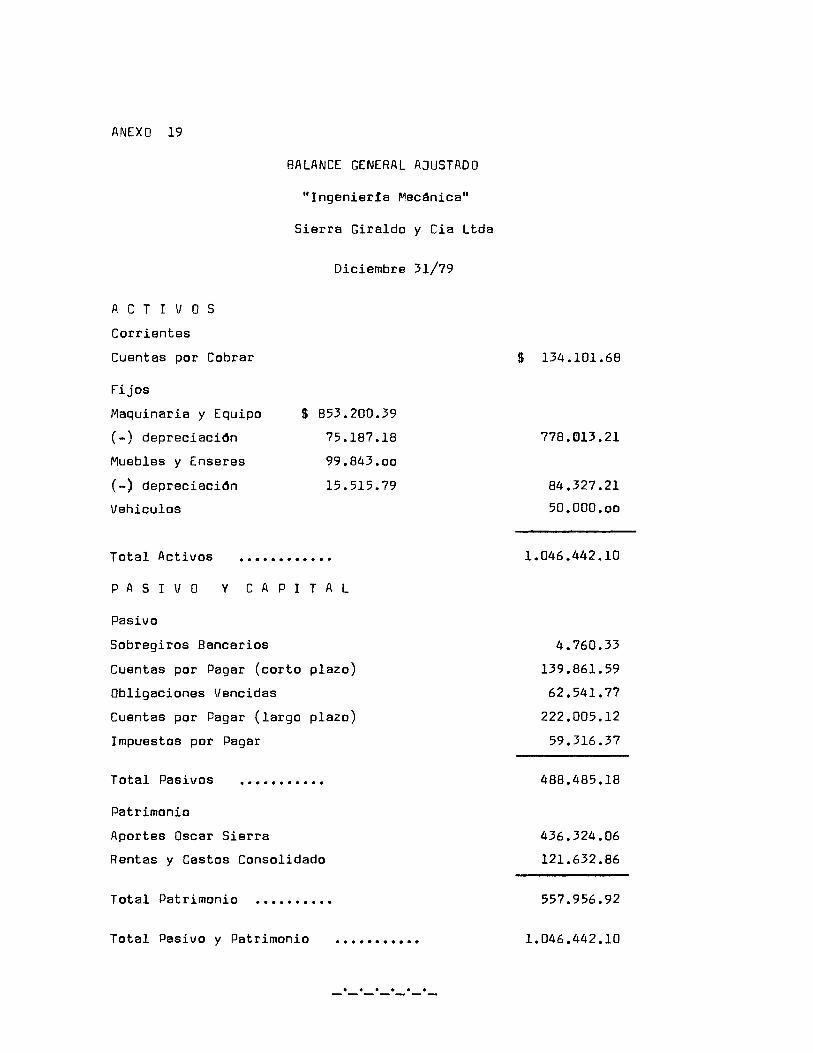

los pagos por ventas se hacen con cheques.