Analizy Sektorowe - PKO Bank Polski · rii lądowej, rolnictwie lub gospodarstwach domowych,...

13

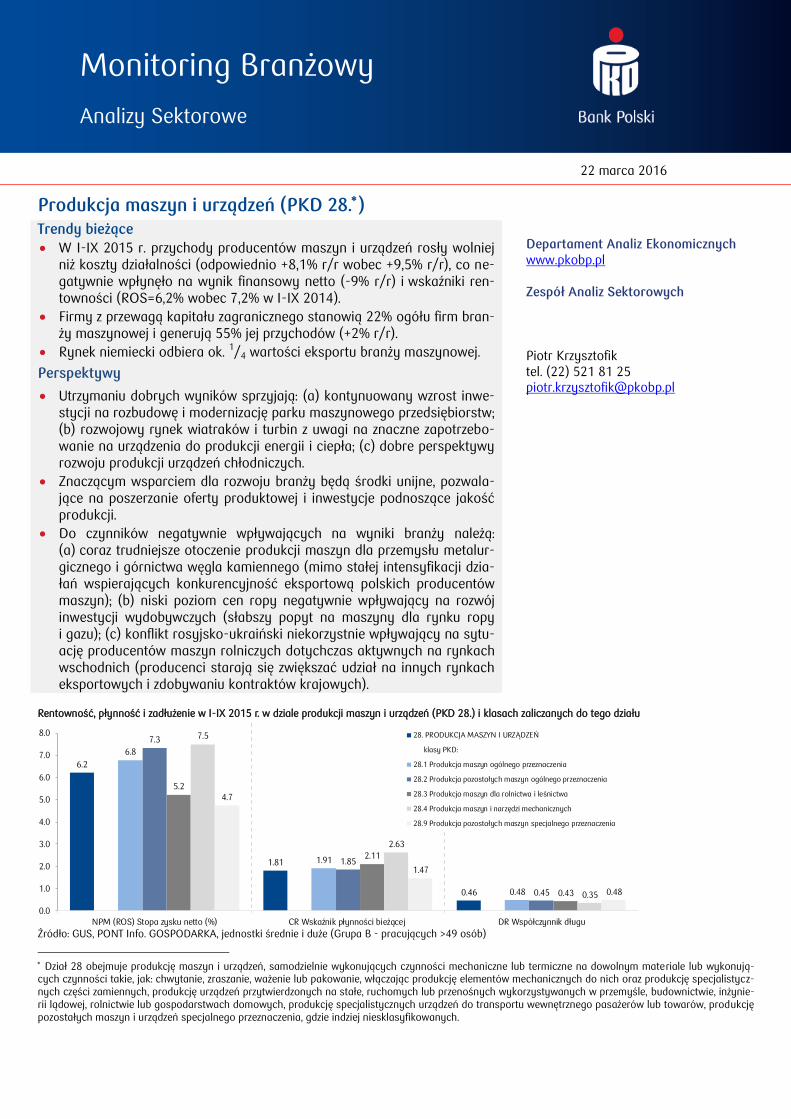

Monitoring Branżowy Analizy Sektorowe 22 marca 2016 Produkcja maszyn i urządzeń (PKD 28. ) Rentowność, płynność i zadłużenie w I-IX 2015 r. w dziale produkcji maszyn i urządzeń (PKD 28.) i klasach zaliczanych do tego działu 6.2 1.81 0.46 6.8 1.91 0.48 7.3 1.85 0.45 5.2 2.11 0.43 7.5 2.63 0.35 4.7 1.47 0.48 0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0 NPM (ROS) Stopa zysku netto (%) CR Wskaźnik płynności bieżącej DR Współczynnik długu 28. PRODUKCJA MASZYN I URZĄDZEŃ klasy PKD: 28.1 Produkcja maszyn ogólnego przeznaczenia 28.2 Produkcja pozostałych maszyn ogólnego przeznaczenia 28.3 Produkcja maszyn dla rolnictwa i leśnictwa 28.4 Produkcja maszyn i narzędzi mechanicznych 28.9 Produkcja pozostałych maszyn specjalnego przeznaczenia Źródło: GUS, PONT Info. GOSPODARKA, jednostki średnie i duże (Grupa B - pracujących >49 osób) Dział 28 obejmuje produkcję maszyn i urządzeń, samodzielnie wykonujących czynności mechaniczne lub termiczne na dowolnym materiale lub wykonują- cych czynności takie, jak: chwytanie, zraszanie, ważenie lub pakowanie, włączając produkcję elementów mechanicznych do nich oraz produkcję specjalistycz- nych części zamiennych, produkcję urządzeń przytwierdzonych na stałe, ruchomych lub przenośnych wykorzystywanych w przemyśle, budownictwie, inżynie- rii lądowej, rolnictwie lub gospodarstwach domowych, produkcję specjalistycznych urządzeń do transportu wewnętrznego pasażerów lub towarów, produkcję pozostałych maszyn i urządzeń specjalnego przeznaczenia, gdzie indziej niesklasyfikowanych. Trendy bieżące W I-IX 2015 r. przychody producentów maszyn i urządzeń rosły wolniej niż koszty działalności (odpowiednio +8,1% r/r wobec +9,5% r/r), co ne- gatywnie wpłynęło na wynik finansowy netto (-9% r/r) i wskaźniki ren- towności (ROS=6,2% wobec 7,2% w I-IX 2014). Firmy z przewagą kapitału zagranicznego stanowią 22% ogółu firm bran- ży maszynowej i generują 55% jej przychodów (+2% r/r). Rynek niemiecki odbiera ok. 1 / 4 wartości eksportu branży maszynowej. Perspektywy Utrzymaniu dobrych wyników sprzyjają: (a) kontynuowany wzrost inwe- stycji na rozbudowę i modernizację parku maszynowego przedsiębiorstw; (b) rozwojowy rynek wiatraków i turbin z uwagi na znaczne zapotrzebo- wanie na urządzenia do produkcji energii i ciepła; (c) dobre perspektywy rozwoju produkcji urządzeń chłodniczych. Znaczącym wsparciem dla rozwoju branży będą środki unijne, pozwala- jące na poszerzanie oferty produktowej i inwestycje podnoszące jakość produkcji. Do czynników negatywnie wpływających na wyniki branży należą: (a) coraz trudniejsze otoczenie produkcji maszyn dla przemysłu metalur- gicznego i górnictwa węgla kamiennego (mimo stałej intensyfikacji dzia- łań wspierających konkurencyjność eksportową polskich producentów maszyn); (b) niski poziom cen ropy negatywnie wpływający na rozwój inwestycji wydobywczych (słabszy popyt na maszyny dla rynku ropy i gazu); (c) konflikt rosyjsko-ukraiński niekorzystnie wpływający na sytu- ację producentów maszyn rolniczych dotychczas aktywnych na rynkach wschodnich (producenci starają się zwiększać udział na innych rynkach eksportowych i zdobywaniu kontraktów krajowych). Departament Analiz Ekonomicznych www.pkobp.pl Zespół Analiz Sektorowych Piotr Krzysztofik tel. (22) 521 81 25 [email protected]

Transcript of Analizy Sektorowe - PKO Bank Polski · rii lądowej, rolnictwie lub gospodarstwach domowych,...

Monitoring Branżowy

Analizy Sektorowe

22 marca 2016

Produkcja maszyn i urządzeń (PKD 28.)

Rentowność, płynność i zadłużenie w I-IX 2015 r. w dziale produkcji maszyn i urządzeń (PKD 28.) i klasach zaliczanych do tego działu

6.2

1.81

0.46

6.8

1.91

0.48

7.3

1.85

0.45

5.2

2.11

0.43

7.5

2.63

0.35

4.7

1.47

0.48

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

NPM (ROS) Stopa zysku netto (%) CR Wskaźnik płynności bieżącej DR Współczynnik długu

28. PRODUKCJA MASZYN I URZĄDZEŃ

klasy PKD:

28.1 Produkcja maszyn ogólnego przeznaczenia

28.2 Produkcja pozostałych maszyn ogólnego przeznaczenia

28.3 Produkcja maszyn dla rolnictwa i leśnictwa

28.4 Produkcja maszyn i narzędzi mechanicznych

28.9 Produkcja pozostałych maszyn specjalnego przeznaczenia

Źródło: GUS, PONT Info. GOSPODARKA, jednostki średnie i duże (Grupa B - pracujących >49 osób)

Dział 28 obejmuje produkcję maszyn i urządzeń, samodzielnie wykonujących czynności mechaniczne lub termiczne na dowolnym materiale lub wykonują-cych czynności takie, jak: chwytanie, zraszanie, ważenie lub pakowanie, włączając produkcję elementów mechanicznych do nich oraz produkcję specjalistycz-nych części zamiennych, produkcję urządzeń przytwierdzonych na stałe, ruchomych lub przenośnych wykorzystywanych w przemyśle, budownictwie, inżynie-rii lądowej, rolnictwie lub gospodarstwach domowych, produkcję specjalistycznych urządzeń do transportu wewnętrznego pasażerów lub towarów, produkcję pozostałych maszyn i urządzeń specjalnego przeznaczenia, gdzie indziej niesklasyfikowanych.

Trendy bieżące

W I-IX 2015 r. przychody producentów maszyn i urządzeń rosły wolniej niż koszty działalności (odpowiednio +8,1% r/r wobec +9,5% r/r), co ne-gatywnie wpłynęło na wynik finansowy netto (-9% r/r) i wskaźniki ren-towności (ROS=6,2% wobec 7,2% w I-IX 2014).

Firmy z przewagą kapitału zagranicznego stanowią 22% ogółu firm bran-ży maszynowej i generują 55% jej przychodów (+2% r/r).

Rynek niemiecki odbiera ok. 1/4 wartości eksportu branży maszynowej.

Perspektywy

Utrzymaniu dobrych wyników sprzyjają: (a) kontynuowany wzrost inwe-stycji na rozbudowę i modernizację parku maszynowego przedsiębiorstw; (b) rozwojowy rynek wiatraków i turbin z uwagi na znaczne zapotrzebo-wanie na urządzenia do produkcji energii i ciepła; (c) dobre perspektywy rozwoju produkcji urządzeń chłodniczych.

Znaczącym wsparciem dla rozwoju branży będą środki unijne, pozwala-jące na poszerzanie oferty produktowej i inwestycje podnoszące jakość produkcji.

Do czynników negatywnie wpływających na wyniki branży należą: (a) coraz trudniejsze otoczenie produkcji maszyn dla przemysłu metalur-gicznego i górnictwa węgla kamiennego (mimo stałej intensyfikacji dzia-łań wspierających konkurencyjność eksportową polskich producentów maszyn); (b) niski poziom cen ropy negatywnie wpływający na rozwój inwestycji wydobywczych (słabszy popyt na maszyny dla rynku ropy i gazu); (c) konflikt rosyjsko-ukraiński niekorzystnie wpływający na sytu-ację producentów maszyn rolniczych dotychczas aktywnych na rynkach wschodnich (producenci starają się zwiększać udział na innych rynkach eksportowych i zdobywaniu kontraktów krajowych).

Departament Analiz Ekonomicznych www.pkobp.pl Zespół Analiz Sektorowych Piotr Krzysztofik tel. (22) 521 81 25 [email protected]

strona 2/13

Monitoring Branżowy

Maszyny i urządzenia 2015

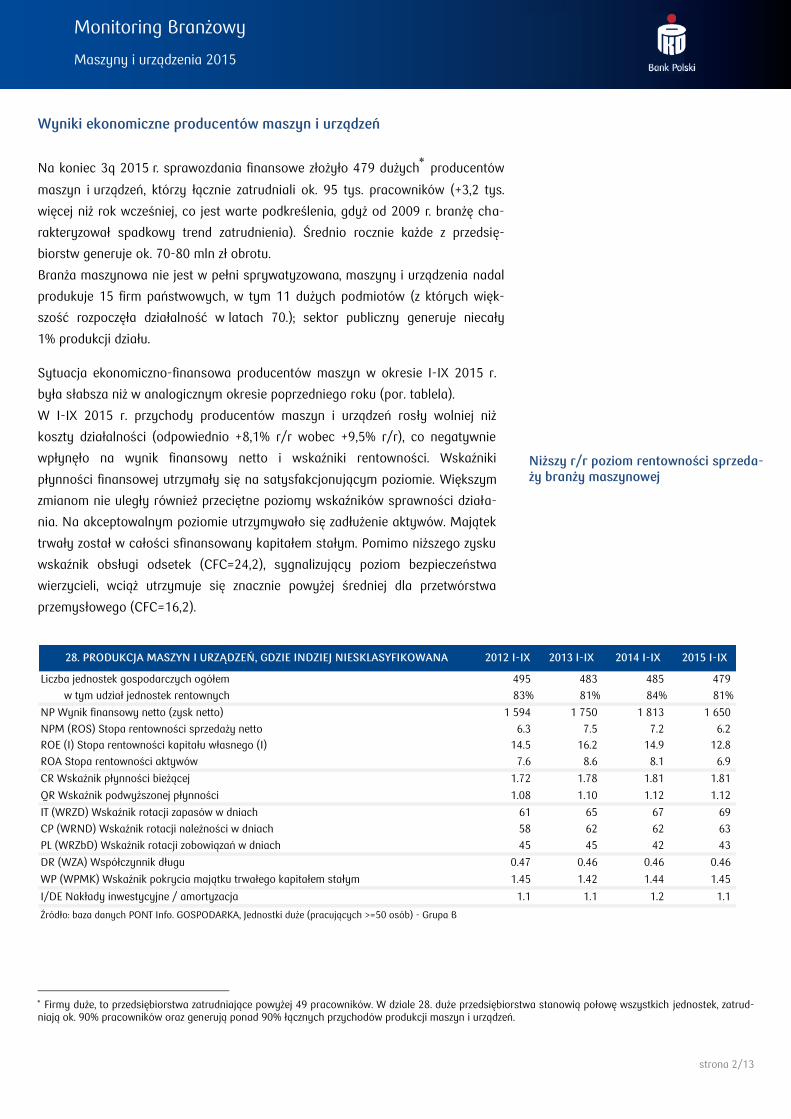

Wyniki ekonomiczne producentów maszyn i urządzeń

Na koniec 3q 2015 r. sprawozdania finansowe złożyło 479 dużych producentów

maszyn i urządzeń, którzy łącznie zatrudniali ok. 95 tys. pracowników (+3,2 tys.

więcej niż rok wcześniej, co jest warte podkreślenia, gdyż od 2009 r. branżę cha-

rakteryzował spadkowy trend zatrudnienia). Średnio rocznie każde z przedsię-

biorstw generuje ok. 70-80 mln zł obrotu.

Branża maszynowa nie jest w pełni sprywatyzowana, maszyny i urządzenia nadal

produkuje 15 firm państwowych, w tym 11 dużych podmiotów (z których więk-

szość rozpoczęła działalność w latach 70.); sektor publiczny generuje niecały

1% produkcji działu.

Sytuacja ekonomiczno-finansowa producentów maszyn w okresie I-IX 2015 r.

była słabsza niż w analogicznym okresie poprzedniego roku (por. tablela).

W I-IX 2015 r. przychody producentów maszyn i urządzeń rosły wolniej niż

koszty działalności (odpowiednio +8,1% r/r wobec +9,5% r/r), co negatywnie

wpłynęło na wynik finansowy netto i wskaźniki rentowności. Wskaźniki

płynności finansowej utrzymały się na satysfakcjonującym poziomie. Większym

zmianom nie uległy również przeciętne poziomy wskaźników sprawności działa-

nia. Na akceptowalnym poziomie utrzymywało się zadłużenie aktywów. Majątek

trwały został w całości sfinansowany kapitałem stałym. Pomimo niższego zysku

wskaźnik obsługi odsetek (CFC=24,2), sygnalizujący poziom bezpieczeństwa

wierzycieli, wciąż utrzymuje się znacznie powyżej średniej dla przetwórstwa

przemysłowego (CFC=16,2).

28. PRODUKCJA MASZYN I URZĄDZEŃ, GDZIE INDZIEJ NIESKLASYFIKOWANA 2012 I-IX 2013 I-IX 2014 I-IX 2015 I-IX

Liczba jednostek gospodarczych ogółem 495 483 485 479

w tym udział jednostek rentownych 83% 81% 84% 81%

NP Wynik finansowy netto (zysk netto) 1 594 1 750 1 813 1 650

NPM (ROS) Stopa rentowności sprzedaży netto 6.3 7.5 7.2 6.2

ROE (I) Stopa rentowności kapitału własnego (I) 14.5 16.2 14.9 12.8

ROA Stopa rentowności aktywów 7.6 8.6 8.1 6.9

CR Wskaźnik płynności bieżącej 1.72 1.78 1.81 1.81

QR Wskaźnik podwyższonej płynności 1.08 1.10 1.12 1.12

IT (WRZD) Wskaźnik rotacji zapasów w dniach 61 65 67 69

CP (WRND) Wskaźnik rotacji należności w dniach 58 62 62 63

PL (WRZbD) Wskaźnik rotacji zobowiązań w dniach 45 45 42 43

DR (WZA) Współczynnik długu 0.47 0.46 0.46 0.46

WP (WPMK) Wskaźnik pokrycia majątku trwałego kapitałem stałym 1.45 1.42 1.44 1.45

I/DE Nakłady inwestycyjne / amortyzacja 1.1 1.1 1.2 1.1

Źródło: baza danych PONT Info. GOSPODARKA, Jednostki duże (pracujących >=50 osób) - Grupa B

Firmy duże, to przedsiębiorstwa zatrudniające powyżej 49 pracowników. W dziale 28. duże przedsiębiorstwa stanowią połowę wszystkich jednostek, zatrud-niają ok. 90% pracowników oraz generują ponad 90% łącznych przychodów produkcji maszyn i urządzeń.

Niższy r/r poziom rentowności sprzeda-ży branży maszynowej

strona 3/13

Monitoring Branżowy

Maszyny i urządzenia 2015

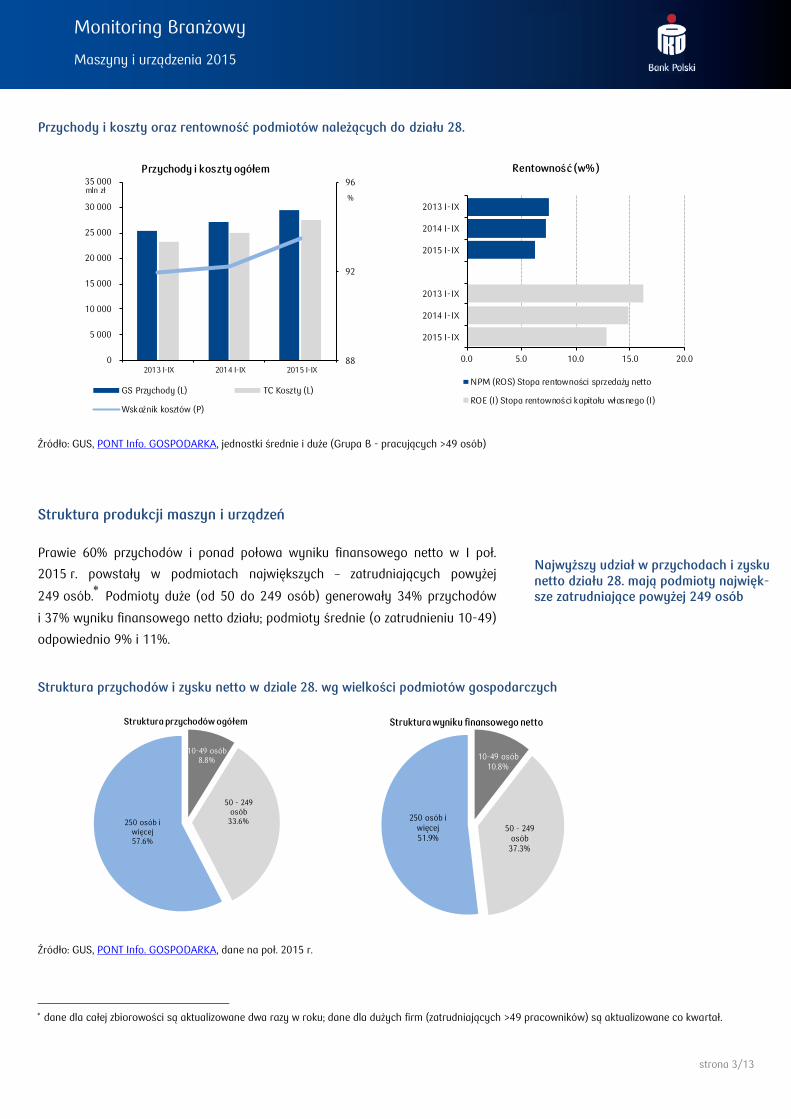

Przychody i koszty oraz rentowność podmiotów należących do działu 28.

88

92

96

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

2013 I-IX 2014 I-IX 2015 I-IX

%mln zł

Przychody i koszty ogółem

GS Przychody (L) TC Koszty (L)

Wskaźnik kosztów (P)

0.0 5.0 10.0 15.0 20.0

2013 I-IX

2014 I-IX

2015 I-IX

2013 I-IX

2014 I-IX

2015 I-IX

Rentowność (w%)

NPM (ROS) Stopa rentowności sprzedaży netto

ROE (I) Stopa rentowności kapitału własnego (I)

Źródło: GUS, PONT Info. GOSPODARKA, jednostki średnie i duże (Grupa B - pracujących >49 osób)

Struktura produkcji maszyn i urządzeń

Prawie 60% przychodów i ponad połowa wyniku finansowego netto w I poł.

2015 r. powstały w podmiotach największych – zatrudniających powyżej

249 osób. Podmioty duże (od 50 do 249 osób) generowały 34% przychodów

i 37% wyniku finansowego netto działu; podmioty średnie (o zatrudnieniu 10-49)

odpowiednio 9% i 11%.

Struktura przychodów i zysku netto w dziale 28. wg wielkości podmiotów gospodarczych

10-49 osób8.8%

50 - 249 osób

33.6%250 osób i więcej57.6%

Struktura przychodów ogółem

10-49 osób10.8%

50 - 249 osób

37.3%

250 osób i więcej51.9%

Struktura wyniku finansowego netto

Źródło: GUS, PONT Info. GOSPODARKA, dane na poł. 2015 r.

dane dla całej zbiorowości są aktualizowane dwa razy w roku; dane dla dużych firm (zatrudniających >49 pracowników) są aktualizowane co kwartał.

Najwyższy udział w przychodach i zysku netto działu 28. mają podmioty najwięk-sze zatrudniające powyżej 249 osób

strona 4/13

Monitoring Branżowy

Maszyny i urządzenia 2015

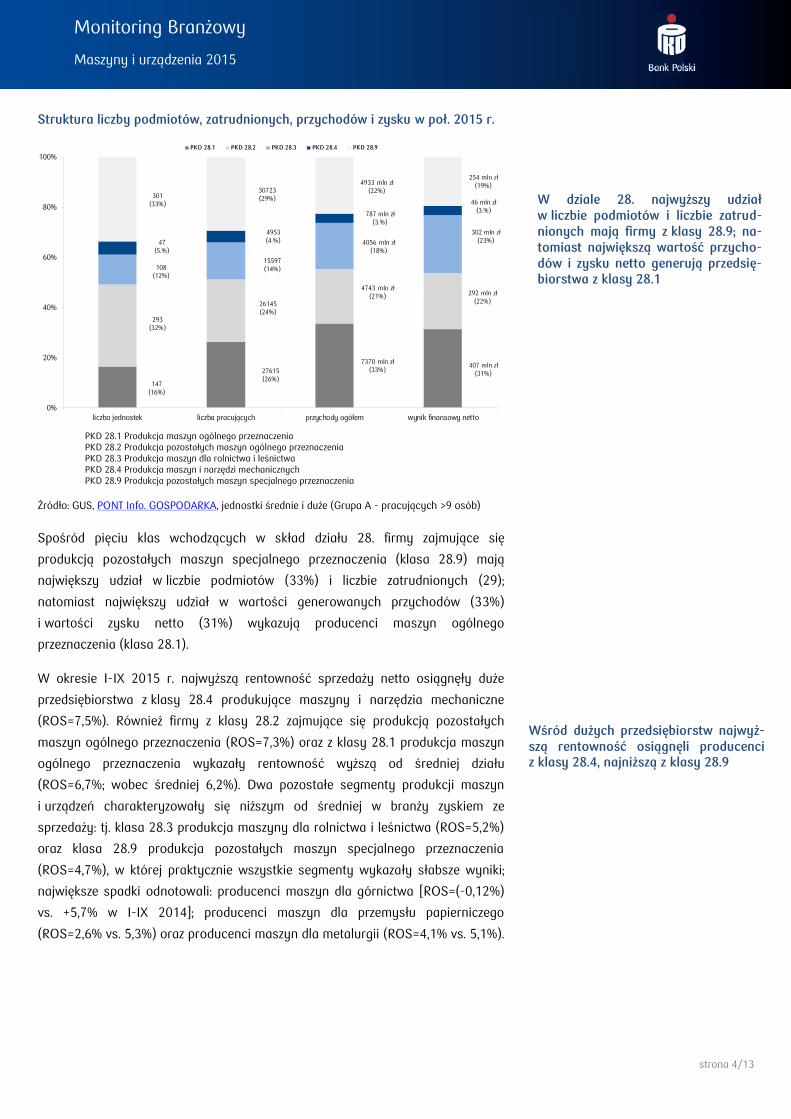

Struktura liczby podmiotów, zatrudnionych, przychodów i zysku w poł. 2015 r.

147(16%)

27615(26%)

7370 mln zł(33%)

407 mln zł(31%)

293(32%)

26145(24%)

4743 mln zł(21%) 292 mln zł

(22%)

108(12%)

15597(14%)

4056 mln zł(18%)

302 mln zł(23%)47

(5.%)

4953(4.%)

787 mln zł(3.%)

46 mln zł(3.%)

301(33%)

30723(29%)

4933 mln zł(22%)

254 mln zł(19%)

0%

20%

40%

60%

80%

100%

liczba jednostek liczba pracujących przychody ogółem wynik finansowy netto

PKD 28.1 PKD 28.2 PKD 28.3 PKD 28.4 PKD 28.9

PKD 28.1 Produkcja maszyn ogólnego przeznaczenia PKD 28.2 Produkcja pozostałych maszyn ogólnego przeznaczenia PKD 28.3 Produkcja maszyn dla rolnictwa i leśnictwa PKD 28.4 Produkcja maszyn i narzędzi mechanicznych PKD 28.9 Produkcja pozostałych maszyn specjalnego przeznaczenia

Źródło: GUS, PONT Info. GOSPODARKA, jednostki średnie i duże (Grupa A - pracujących >9 osób)

Spośród pięciu klas wchodzących w skład działu 28. firmy zajmujące się

produkcją pozostałych maszyn specjalnego przeznaczenia (klasa 28.9) mają

największy udział w liczbie podmiotów (33%) i liczbie zatrudnionych (29);

natomiast największy udział w wartości generowanych przychodów (33%)

i wartości zysku netto (31%) wykazują producenci maszyn ogólnego

przeznaczenia (klasa 28.1).

W okresie I-IX 2015 r. najwyższą rentowność sprzedaży netto osiągnęły duże

przedsiębiorstwa z klasy 28.4 produkujące maszyny i narzędzia mechaniczne

(ROS=7,5%). Również firmy z klasy 28.2 zajmujące się produkcją pozostałych

maszyn ogólnego przeznaczenia (ROS=7,3%) oraz z klasy 28.1 produkcja maszyn

ogólnego przeznaczenia wykazały rentowność wyższą od średniej działu

(ROS=6,7%; wobec średniej 6,2%). Dwa pozostałe segmenty produkcji maszyn

i urządzeń charakteryzowały się niższym od średniej w branży zyskiem ze

sprzedaży: tj. klasa 28.3 produkcja maszyny dla rolnictwa i leśnictwa (ROS=5,2%)

oraz klasa 28.9 produkcja pozostałych maszyn specjalnego przeznaczenia

(ROS=4,7%), w której praktycznie wszystkie segmenty wykazały słabsze wyniki;

największe spadki odnotowali: producenci maszyn dla górnictwa [ROS=(-0,12%)

vs. +5,7% w I-IX 2014]; producenci maszyn dla przemysłu papierniczego

(ROS=2,6% vs. 5,3%) oraz producenci maszyn dla metalurgii (ROS=4,1% vs. 5,1%).

W dziale 28. najwyższy udział w liczbie podmiotów i liczbie zatrud-nionych mają firmy z klasy 28.9; na-tomiast największą wartość przycho-dów i zysku netto generują przedsię-biorstwa z klasy 28.1

Wśród dużych przedsiębiorstw najwyż-szą rentowność osiągnęli producenci z klasy 28.4, najniższą z klasy 28.9

strona 5/13

Monitoring Branżowy

Maszyny i urządzenia 2015

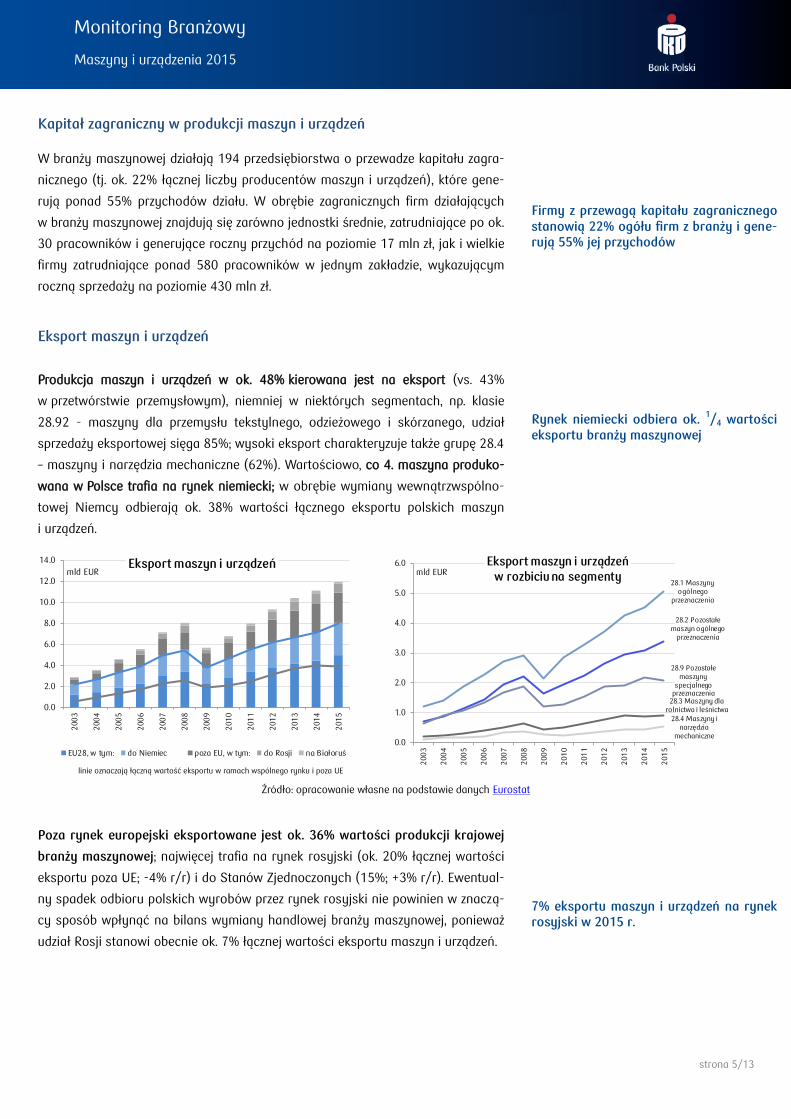

Kapitał zagraniczny w produkcji maszyn i urządzeń

W branży maszynowej działają 194 przedsiębiorstwa o przewadze kapitału zagra-

nicznego (tj. ok. 22% łącznej liczby producentów maszyn i urządzeń), które gene-

rują ponad 55% przychodów działu. W obrębie zagranicznych firm działających

w branży maszynowej znajdują się zarówno jednostki średnie, zatrudniające po ok.

30 pracowników i generujące roczny przychód na poziomie 17 mln zł, jak i wielkie

firmy zatrudniające ponad 580 pracowników w jednym zakładzie, wykazującym

roczną sprzedaży na poziomie 430 mln zł.

Eksport maszyn i urządzeń

Produkcja maszyn i urządzeń w ok. 48% kierowana jest na eksport (vs. 43%

w przetwórstwie przemysłowym), niemniej w niektórych segmentach, np. klasie

28.92 - maszyny dla przemysłu tekstylnego, odzieżowego i skórzanego, udział

sprzedaży eksportowej sięga 85%; wysoki eksport charakteryzuje także grupę 28.4

– maszyny i narzędzia mechaniczne (62%). Wartościowo, co 4. maszyna produko-

wana w Polsce trafia na rynek niemiecki; w obrębie wymiany wewnątrzwspólno-

towej Niemcy odbierają ok. 38% wartości łącznego eksportu polskich maszyn

i urządzeń.

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

mld EUREksport maszyn i urządzeń

EU28, w tym: do Niemiec poza EU, w tym: do Rosji na Białoruś

28.1 Maszyny ogólnego

przeznaczenia

28.2 Pozostałe maszyn ogólnego

przeznaczenia

28.3 Maszyny dla rolnictwa i leśnictwa

28.4 Maszyny i narzędzia

mechaniczne

28.9 Pozostałe maszyny

specjalnego przeznaczenia

0.0

1.0

2.0

3.0

4.0

5.0

6.0

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

mld EUREksport maszyn i urządzeń

w rozbiciu na segmenty

linie oznaczają łączną wartość eksportu w ramach wspólnego rynku i poza UE

Źródło: opracowanie własne na podstawie danych Eurostat

Poza rynek europejski eksportowane jest ok. 36% wartości produkcji krajowej

branży maszynowej; najwięcej trafia na rynek rosyjski (ok. 20% łącznej wartości

eksportu poza UE; -4% r/r) i do Stanów Zjednoczonych (15%; +3% r/r). Ewentual-

ny spadek odbioru polskich wyrobów przez rynek rosyjski nie powinien w znaczą-

cy sposób wpłynąć na bilans wymiany handlowej branży maszynowej, ponieważ

udział Rosji stanowi obecnie ok. 7% łącznej wartości eksportu maszyn i urządzeń.

Rynek niemiecki odbiera ok. 1/4 wartości

eksportu branży maszynowej

7% eksportu maszyn i urządzeń na rynek rosyjski w 2015 r.

Firmy z przewagą kapitału zagranicznego stanowią 22% ogółu firm z branży i gene-rują 55% jej przychodów

strona 6/13

Monitoring Branżowy

Maszyny i urządzenia 2015

Nakłady na maszyny i urządzenia

Ponad połowa (52%) produkcji maszyn i urządzeń trafia na rynek krajowy.

W okresie I-IX 2015 r. ogólna wartość nakładów na maszyny i urządzenia tech-

niczne w sektorze dużych przedsiębiorstw wyniosła ok. 37 mld zł (wzrost

o 17% r/r); nakłady mniejszych firm (poniżej 49 zatrudnionych) można szacować

na dodatkowe 3 mld zł. Wśród branż, które przeznaczają najwięcej środków na

zakup maszyn i urządzeń na pierwszym miejscu jest przetwórstwo przemysłowe

(52% udziału w łącznych nakładach, +17% r/r; głównie produkcja artykułów spo-

żywczych oraz produkcja pojazdów samochodowych), następnie wytwarzanie

energii elektrycznej (20% udziału; +25% r/r); telekomunikacja (7% udziału;

+12% r/r); handel hurtowy i detaliczny (6% udziału; +2% r/r), górnictwo i wydo-

bywanie (4% udziału; -14% r/r; głównie wydobywanie węgla kamiennego) oraz

transport i gospodarka magazynowa (3% udziału; +87% r/r; głównie drogowy

transport towarów i pasażerski transport lądowy wraz z działalnością wspomaga-

jącą, tj. przeładunkiem towarów i bagaży oraz dworcami, parkingami, garażami

czy magazynami).

Maszyny są nabywane zarówno u krajowych producentów, jak i z importu. Średni

udział wydatków na środki trwałe wyprodukowane poza granicami kraju, a zaku-

pione w kraju od dealera lub pośrednika wśród przedsiębiorstw przemysłowych

i nieprzemysłowych, wynosił pod koniec 2015 r. ok. 25%; w przypadku branż

o największych nakładach na maszyny i urządzenia techniczne poziom zakupów

z importu kształtuje się od 1%-5% w górnictwie i energetyce, przez 12% w sekcji

informacji, 25% wśród przedsiębiorstw handlowych, do 38% w sekcji przetwór-

stwa przemysłowego.

Wartość nakładów na maszyny i urządzenia techniczne

0

5

10

15

20

25

30

35

40

I-IX 11 I-IX 12 I-IX 13 I-IX 14 I-IX 15

mld zł

pozostałe

Sek_H Transport i magazynowanie

Sek_B Górnictwo i wydobywanie

Sek_G Handel hurtowy i detaliczny

Sek_J Informacja i komunikacja

Sek_D Energia elektryczna

Sek_C Przetwórstwo przemysłowe

Źródło: GUS, PONT Info. GOSPODARKA, jednostki średnie i duże (Grupa B - pracujących >49 osób)

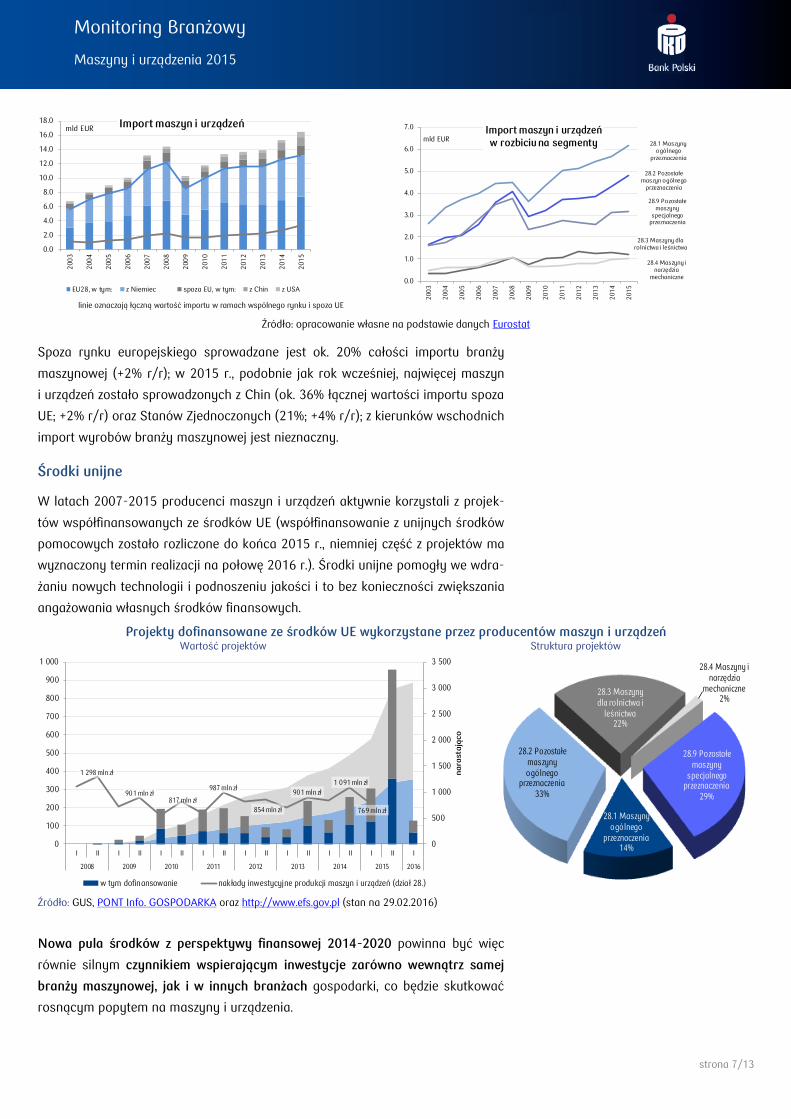

Import maszyn i urządzeń

W zakresie importu, podobnie jak w przypadku eksportu, najwięcej maszyn i urzą-

dzeń sprowadzanych jest z Niemiec, z których na polski rynek trafia ok. 36% warto-

ści całego eksportu maszyn i urządzeń (44% w obrębie wymiany wewnątrz UE).

Import z Niemiec stanowi ponad 1/3 im-

portu branży maszynowej

W 2015 r. nakłady na maszyny i urzą-dzenia techniczne wyniosły 40 mld zł

strona 7/13

Monitoring Branżowy

Maszyny i urządzenia 2015

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

mld EUR Import maszyn i urządzeń

EU28, w tym: z Niemiec spoza EU, w tym: z Chin z USA

28.1 Maszyny ogólnego

przeznaczenia

28.2 Pozostałe maszyn ogólnego

przeznaczenia

28.3 Maszyny dla rolnictwa i leśnictwa

28.4 Maszyny i narzędzia

mechaniczne

28.9 Pozostałe maszyny

specjalnego przeznaczenia

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

mld EURImport maszyn i urządzeńw rozbiciu na segmenty

linie oznaczają łączną wartość importu w ramach wspólnego rynku i spoza UE

Źródło: opracowanie własne na podstawie danych Eurostat

Spoza rynku europejskiego sprowadzane jest ok. 20% całości importu branży

maszynowej (+2% r/r); w 2015 r., podobnie jak rok wcześniej, najwięcej maszyn

i urządzeń zostało sprowadzonych z Chin (ok. 36% łącznej wartości importu spoza

UE; +2% r/r) oraz Stanów Zjednoczonych (21%; +4% r/r); z kierunków wschodnich

import wyrobów branży maszynowej jest nieznaczny.

Środki unijne

W latach 2007-2015 producenci maszyn i urządzeń aktywnie korzystali z projek-

tów współfinansowanych ze środków UE (współfinansowanie z unijnych środków

pomocowych zostało rozliczone do końca 2015 r., niemniej część z projektów ma

wyznaczony termin realizacji na połowę 2016 r.). Środki unijne pomogły we wdra-

żaniu nowych technologii i podnoszeniu jakości i to bez konieczności zwiększania

angażowania własnych środków finansowych.

Projekty dofinansowane ze środków UE wykorzystane przez producentów maszyn i urządzeń Wartość projektów Struktura projektów

1 298 mln zł

901 mln zł817 mln zł

987 mln zł

854 mln zł

901 mln zł

1 091 mln zł

769 mln zł

0

500

1 000

1 500

2 000

2 500

3 000

3 500

0

100

200

300

400

500

600

700

800

900

1 000

I II I II I II I II I II I II I II I II I

2008 2009 2010 2011 2012 2013 2014 2015 2016

nara

sta

jąco

w tym dofinansowanie nakłady inwestycyjne produkcji maszyn i urządzeń (dział 28.)

28.1 Maszyny ogólnego

przeznaczenia14%

28.2 Pozostałe maszyny ogólnego

przeznaczenia33%

28.3 Maszyny dla rolnictwa i

leśnictwa22%

28.4 Maszyny i narzędzia

mechaniczne2%

28.9 Pozostałe maszyny

specjalnego przeznaczenia

29%

Źródło: GUS, PONT Info. GOSPODARKA oraz http://www.efs.gov.pl (stan na 29.02.2016)

Nowa pula środków z perspektywy finansowej 2014-2020 powinna być więc

równie silnym czynnikiem wspierającym inwestycje zarówno wewnątrz samej

branży maszynowej, jak i w innych branżach gospodarki, co będzie skutkować

rosnącym popytem na maszyny i urządzenia.

strona 8/13

Monitoring Branżowy

Maszyny i urządzenia 2015

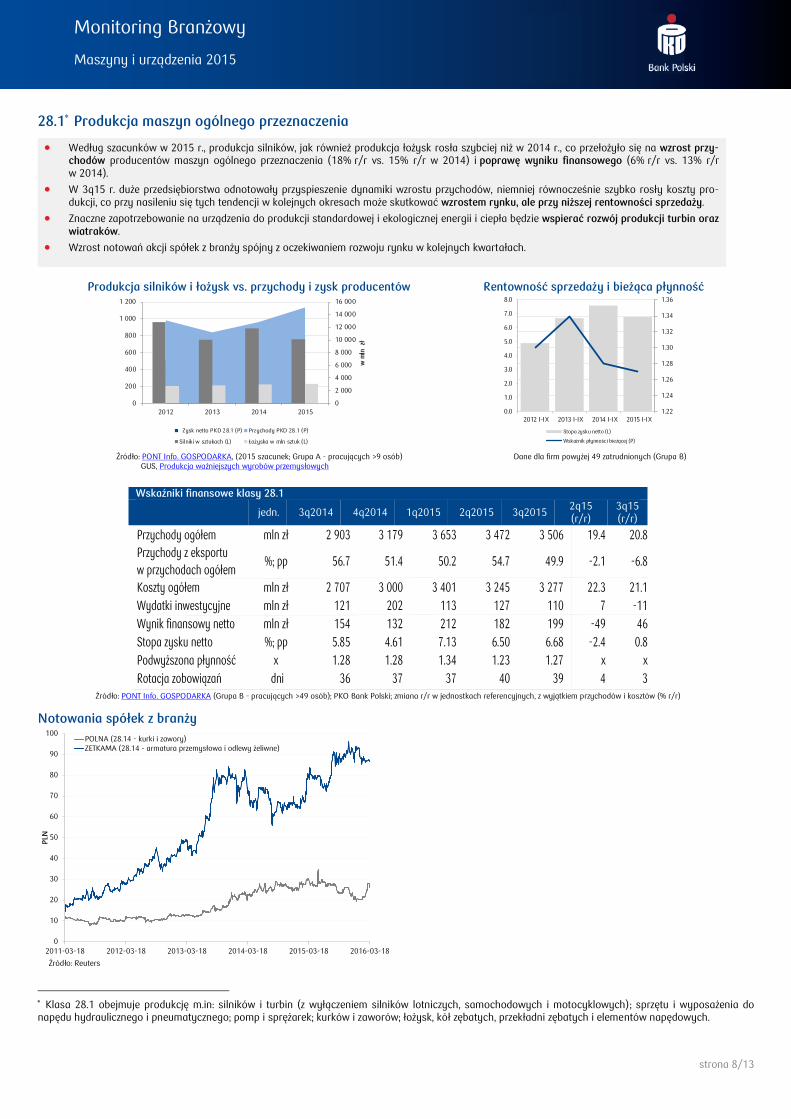

28.1 Produkcja maszyn ogólnego przeznaczenia

Według szacunków w 2015 r., produkcja silników, jak również produkcja łożysk rosła szybciej niż w 2014 r., co przełożyło się na wzrost przy-chodów producentów maszyn ogólnego przeznaczenia (18% r/r vs. 15% r/r w 2014) i poprawę wyniku finansowego (6% r/r vs. 13% r/r w 2014).

W 3q15 r. duże przedsiębiorstwa odnotowały przyspieszenie dynamiki wzrostu przychodów, niemniej równocześnie szybko rosły koszty pro-dukcji, co przy nasileniu się tych tendencji w kolejnych okresach może skutkować wzrostem rynku, ale przy niższej rentowności sprzedaży.

Znaczne zapotrzebowanie na urządzenia do produkcji standardowej i ekologicznej energii i ciepła będzie wspierać rozwój produkcji turbin oraz wiatraków.

Wzrost notowań akcji spółek z branży spójny z oczekiwaniem rozwoju rynku w kolejnych kwartałach.

Produkcja silników i łożysk vs. przychody i zysk producentów Rentowność sprzedaży i bieżąca płynność

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

0

200

400

600

800

1 000

1 200

2012 2013 2014 2015

w m

ln zł

Zysk netto PKD 28.1 (P) Przychody PKD 28.1 (P)

Silniki w sztukach (L) Łożyska w mln sztuk (L)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

1.22

1.24

1.26

1.28

1.30

1.32

1.34

1.36

2012 I-IX 2013 I-IX 2014 I-IX 2015 I-IX

Stopa zysku netto (L)

Wskaźnik płynności bieżącej (P)

Źródło: PONT Info. GOSPODARKA, (2015 szacunek; Grupa A - pracujących >9 osób) Dane dla firm powyżej 49 zatrudnionych (Grupa B) GUS, Produkcja ważniejszych wyrobów przemysłowych

Wskaźniki finansowe klasy 28.1

jedn. 3q2014 4q2014 1q2015 2q2015 3q2015

2q15 (r/r)

3q15 (r/r)

Przychody ogółem mln zł 2 903 3 179 3 653 3 472 3 506 19.4 20.8

Przychody z eksportu

w przychodach ogółem%; pp 56.7 51.4 50.2 54.7 49.9 -2.1 -6.8

Koszty ogółem mln zł 2 707 3 000 3 401 3 245 3 277 22.3 21.1

Wydatki inwestycyjne mln zł 121 202 113 127 110 7 -11

Wynik finansowy netto mln zł 154 132 212 182 199 -49 46

Stopa zysku netto %; pp 5.85 4.61 7.13 6.50 6.68 -2.4 0.8

Podwyższona płynność x 1.28 1.28 1.34 1.23 1.27 x x

Rotacja zobowiązań dni 36 37 37 40 39 4 3

Źródło: PONT Info. GOSPODARKA (Grupa B - pracujących >49 osób); PKO Bank Polski; zmiana r/r w jednostkach referencyjnych, z wyjątkiem przychodów i kosztów (% r/r)

Notowania spółek z branży

0

10

20

30

40

50

60

70

80

90

100

2011-03-18 2012-03-18 2013-03-18 2014-03-18 2015-03-18 2016-03-18

PLN

POLNA (28.14 - kurki i zawory)

ZETKAMA (28.14 - armatura przemysłowa i odlewy żeliwne)

Źródło: Reuters

Klasa 28.1 obejmuje produkcję m.in: silników i turbin (z wyłączeniem silników lotniczych, samochodowych i motocyklowych); sprzętu i wyposażenia do napędu hydraulicznego i pneumatycznego; pomp i sprężarek; kurków i zaworów; łożysk, kół zębatych, przekładni zębatych i elementów napędowych.

strona 9/13

Monitoring Branżowy

Maszyny i urządzenia 2015

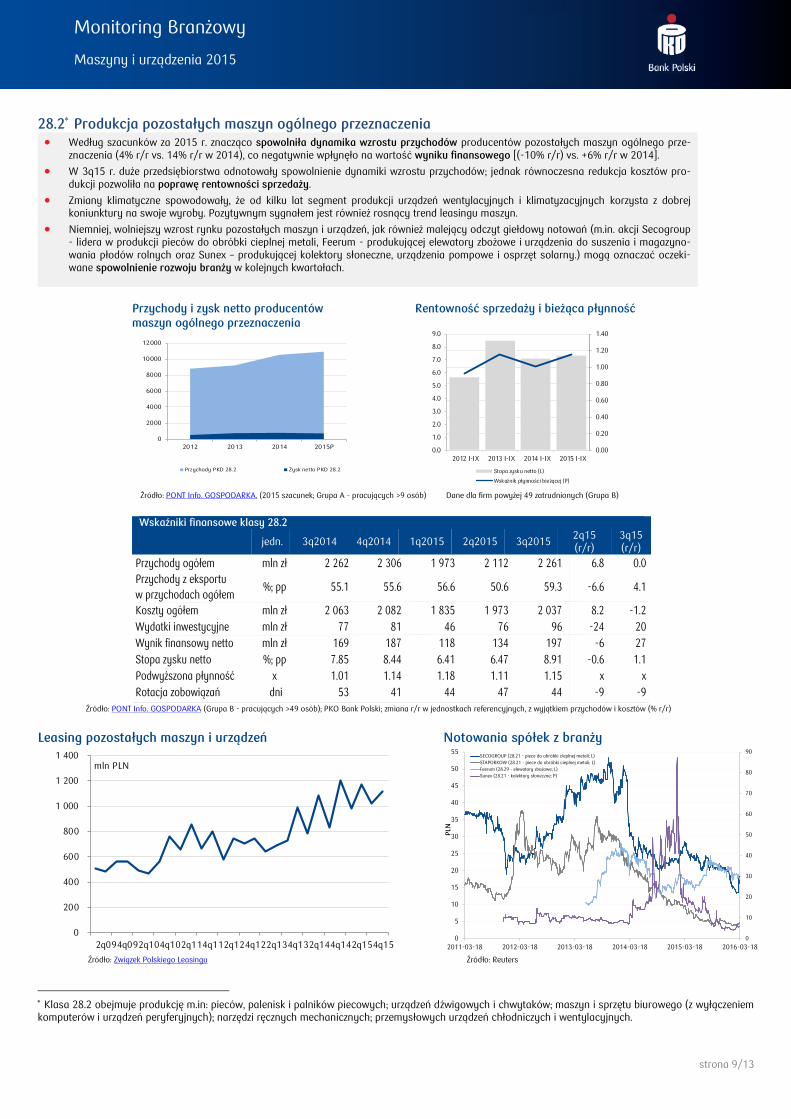

28.2 Produkcja pozostałych maszyn ogólnego przeznaczenia Według szacunków za 2015 r. znacząco spowolniła dynamika wzrostu przychodów producentów pozostałych maszyn ogólnego prze-

znaczenia (4% r/r vs. 14% r/r w 2014), co negatywnie wpłynęło na wartość wyniku finansowego [(-10% r/r) vs. +6% r/r w 2014].

W 3q15 r. duże przedsiębiorstwa odnotowały spowolnienie dynamiki wzrostu przychodów; jednak równoczesna redukcja kosztów pro-dukcji pozwoliła na poprawę rentowności sprzedaży.

Zmiany klimatyczne spowodowały, że od kilku lat segment produkcji urządzeń wentylacyjnych i klimatyzacyjnych korzysta z dobrej koniunktury na swoje wyroby. Pozytywnym sygnałem jest również rosnący trend leasingu maszyn.

Niemniej, wolniejszy wzrost rynku pozostałych maszyn i urządzeń, jak również malejący odczyt giełdowy notowań (m.in. akcji Secogroup - lidera w produkcji pieców do obróbki cieplnej metali, Feerum - produkującej elewatory zbożowe i urządzenia do suszenia i magazyno-wania płodów rolnych oraz Sunex – produkującej kolektory słoneczne, urządzenia pompowe i osprzęt solarny.) mogą oznaczać oczeki-wane spowolnienie rozwoju branży w kolejnych kwartałach.

Przychody i zysk netto producentów Rentowność sprzedaży i bieżąca płynność maszyn ogólnego przeznaczenia

0

2000

4000

6000

8000

10000

12000

2012 2013 2014 2015P

Przychody PKD 28.2 Zysk netto PKD 28.2

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

2012 I-IX 2013 I-IX 2014 I-IX 2015 I-IX

Stopa zysku netto (L)

Wskaźnik płynności bieżącej (P)

Źródło: PONT Info. GOSPODARKA, (2015 szacunek; Grupa A - pracujących >9 osób) Dane dla firm powyżej 49 zatrudnionych (Grupa B)

Wskaźniki finansowe klasy 28.2

jedn. 3q2014 4q2014 1q2015 2q2015 3q2015 2q15 (r/r)

3q15 (r/r)

Przychody ogółem mln zł 2 262 2 306 1 973 2 112 2 261 6.8 0.0

Przychody z eksportu

w przychodach ogółem%; pp 55.1 55.6 56.6 50.6 59.3 -6.6 4.1

Koszty ogółem mln zł 2 063 2 082 1 835 1 973 2 037 8.2 -1.2

Wydatki inwestycyjne mln zł 77 81 46 76 96 -24 20

Wynik finansowy netto mln zł 169 187 118 134 197 -6 27

Stopa zysku netto %; pp 7.85 8.44 6.41 6.47 8.91 -0.6 1.1

Podwyższona płynność x 1.01 1.14 1.18 1.11 1.15 x x

Rotacja zobowiązań dni 53 41 44 47 44 -9 -9 Źródło: PONT Info. GOSPODARKA (Grupa B - pracujących >49 osób); PKO Bank Polski; zmiana r/r w jednostkach referencyjnych, z wyjątkiem przychodów i kosztów (% r/r)

Leasing pozostałych maszyn i urządzeń Notowania spółek z branży

0

200

400

600

800

1 000

1 200

1 400

2q094q092q104q102q114q112q124q122q134q132q144q142q154q15

mln PLN

0

10

20

30

40

50

60

70

80

90

0

5

10

15

20

25

30

35

40

45

50

55

2011-03-18 2012-03-18 2013-03-18 2014-03-18 2015-03-18 2016-03-18

PLN

SECOGROUP (28.21 - piece do obróbki cieplnej metali; L)

STAPORKOW (28.21 - piece do obróbki cieplnej metali; L)

Feerum (28.29 - elewatory zbożowe; L)

Sunex (28.21 - kolektory słoneczne; P)

Źródło: Związek Polskiego Leasingu Źródło: Reuters

Klasa 28.2 obejmuje produkcję m.in: pieców, palenisk i palników piecowych; urządzeń dźwigowych i chwytaków; maszyn i sprzętu biurowego (z wyłączeniem komputerów i urządzeń peryferyjnych); narzędzi ręcznych mechanicznych; przemysłowych urządzeń chłodniczych i wentylacyjnych.

strona 10/13

Monitoring Branżowy

Maszyny i urządzenia 2015

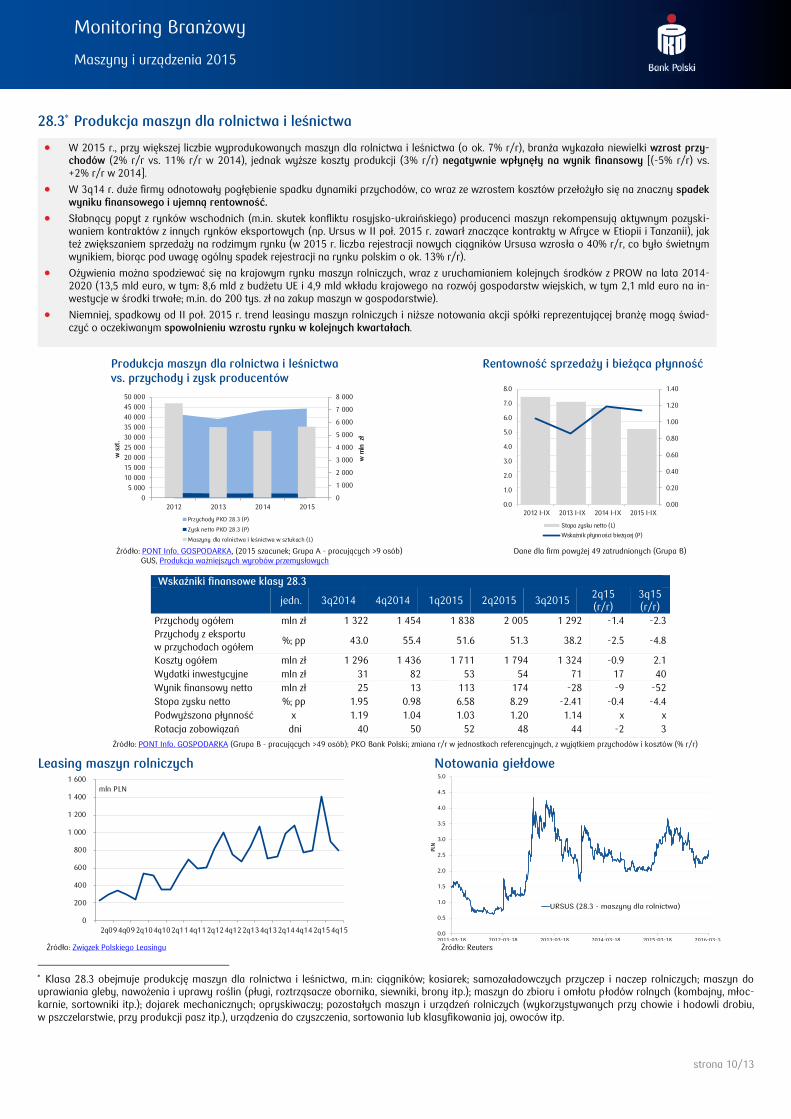

28.3 Produkcja maszyn dla rolnictwa i leśnictwa

W 2015 r., przy większej liczbie wyprodukowanych maszyn dla rolnictwa i leśnictwa (o ok. 7% r/r), branża wykazała niewielki wzrost przy-chodów (2% r/r vs. 11% r/r w 2014), jednak wyższe koszty produkcji (3% r/r) negatywnie wpłynęły na wynik finansowy [(-5% r/r) vs. +2% r/r w 2014].

W 3q14 r. duże firmy odnotowały pogłębienie spadku dynamiki przychodów, co wraz ze wzrostem kosztów przełożyło się na znaczny spadek wyniku finansowego i ujemną rentowność.

Słabnący popyt z rynków wschodnich (m.in. skutek konfliktu rosyjsko-ukraińskiego) producenci maszyn rekompensują aktywnym pozyski-waniem kontraktów z innych rynków eksportowych (np. Ursus w II poł. 2015 r. zawarł znaczące kontrakty w Afryce w Etiopii i Tanzanii), jak też zwiększaniem sprzedaży na rodzimym rynku (w 2015 r. liczba rejestracji nowych ciągników Ursusa wzrosła o 40% r/r, co było świetnym wynikiem, biorąc pod uwagę ogólny spadek rejestracji na rynku polskim o ok. 13% r/r).

Ożywienia można spodziewać się na krajowym rynku maszyn rolniczych, wraz z uruchamianiem kolejnych środków z PROW na lata 2014-2020 (13,5 mld euro, w tym: 8,6 mld z budżetu UE i 4,9 mld wkładu krajowego na rozwój gospodarstw wiejskich, w tym 2,1 mld euro na in-westycje w środki trwałe; m.in. do 200 tys. zł na zakup maszyn w gospodarstwie).

Niemniej, spadkowy od II poł. 2015 r. trend leasingu maszyn rolniczych i niższe notowania akcji spółki reprezentującej branżę mogą świad-czyć o oczekiwanym spowolnieniu wzrostu rynku w kolejnych kwartałach.

Produkcja maszyn dla rolnictwa i leśnictwa Rentowność sprzedaży i bieżąca płynność vs. przychody i zysk producentów

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

50 000

2012 2013 2014 2015

w m

ln zł

w s

zt.

Przychody PKD 28.3 (P)

Zysk netto PKD 28.3 (P)

Maszyny dla rolnictwa i leśnictwa w sztukach (L)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

2012 I-IX 2013 I-IX 2014 I-IX 2015 I-IX

Stopa zysku netto (L)

Wskaźnik płynności bieżącej (P)

Źródło: PONT Info. GOSPODARKA, (2015 szacunek; Grupa A - pracujących >9 osób) Dane dla firm powyżej 49 zatrudnionych (Grupa B) GUS, Produkcja ważniejszych wyrobów przemysłowych

Wskaźniki finansowe klasy 28.3

jedn. 3q2014 4q2014 1q2015 2q2015 3q2015 2q15 (r/r)

3q15 (r/r)

Przychody ogółem mln zł 1 322 1 454 1 838 2 005 1 292 -1.4 -2.3

Przychody z eksportu

w przychodach ogółem%; pp 43.0 55.4 51.6 51.3 38.2 -2.5 -4.8

Koszty ogółem mln zł 1 296 1 436 1 711 1 794 1 324 -0.9 2.1

Wydatki inwestycyjne mln zł 31 82 53 54 71 17 40

Wynik finansowy netto mln zł 25 13 113 174 -28 -9 -52

Stopa zysku netto %; pp 1.95 0.98 6.58 8.29 -2.41 -0.4 -4.4

Podwyższona płynność x 1.19 1.04 1.03 1.20 1.14 x x

Rotacja zobowiązań dni 40 50 52 48 44 -2 3

Źródło: PONT Info. GOSPODARKA (Grupa B - pracujących >49 osób); PKO Bank Polski; zmiana r/r w jednostkach referencyjnych, z wyjątkiem przychodów i kosztów (% r/r) Leasing maszyn rolniczych Notowania giełdowe

0

200

400

600

800

1 000

1 200

1 400

1 600

2q09 4q09 2q10 4q10 2q11 4q11 2q12 4q12 2q13 4q13 2q14 4q14 2q15 4q15

mln PLN

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

2011-03-18 2012-03-18 2013-03-18 2014-03-18 2015-03-18 2016-03-18

PLN

URSUS (28.3 - maszyny dla rolnictwa)

Źródło: Związek Polskiego Leasingu Źródło: Reuters

Klasa 28.3 obejmuje produkcję maszyn dla rolnictwa i leśnictwa, m.in: ciągników; kosiarek; samozaładowczych przyczep i naczep rolniczych; maszyn do uprawiania gleby, nawożenia i uprawy roślin (pługi, roztrząsacze obornika, siewniki, brony itp.); maszyn do zbioru i omłotu płodów rolnych (kombajny, młoc-karnie, sortowniki itp.); dojarek mechanicznych; opryskiwaczy; pozostałych maszyn i urządzeń rolniczych (wykorzystywanych przy chowie i hodowli drobiu, w pszczelarstwie, przy produkcji pasz itp.), urządzenia do czyszczenia, sortowania lub klasyfikowania jaj, owoców itp.

strona 11/13

Monitoring Branżowy

Maszyny i urządzenia 2015

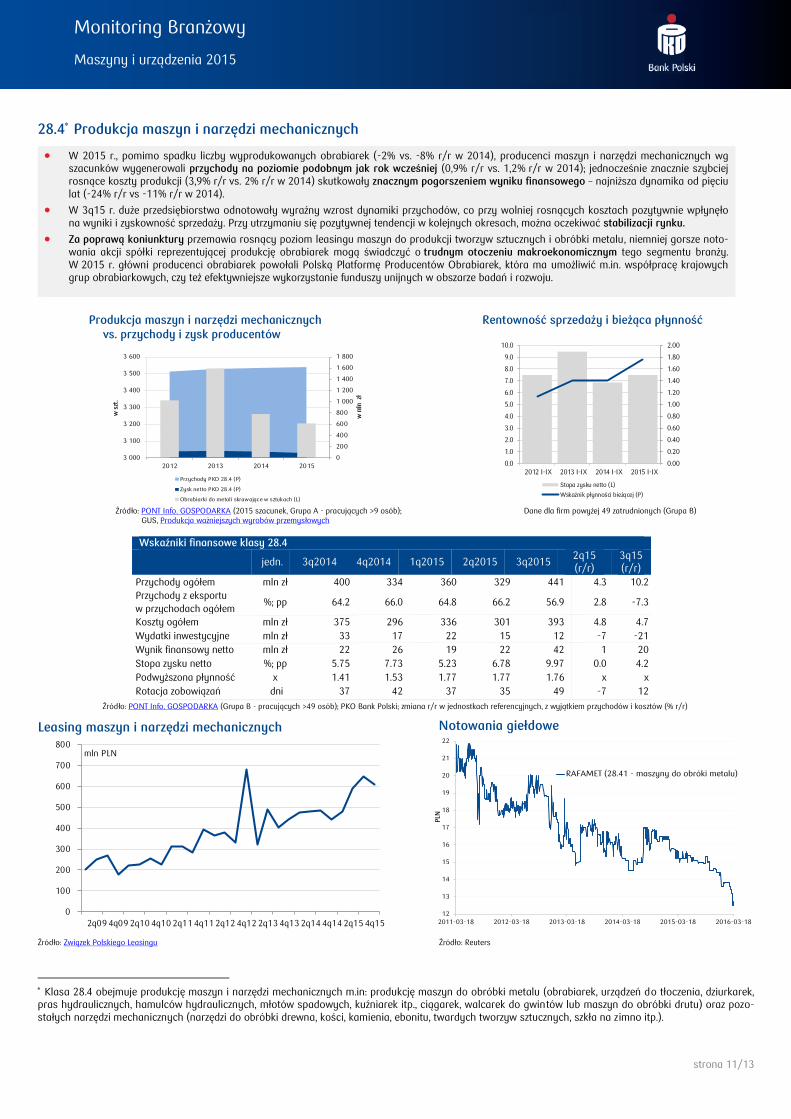

28.4 Produkcja maszyn i narzędzi mechanicznych

W 2015 r., pomimo spadku liczby wyprodukowanych obrabiarek (-2% vs. -8% r/r w 2014), producenci maszyn i narzędzi mechanicznych wg szacunków wygenerowali przychody na poziomie podobnym jak rok wcześniej (0,9% r/r vs. 1,2% r/r w 2014); jednocześnie znacznie szybciej rosnące koszty produkcji (3,9% r/r vs. 2% r/r w 2014) skutkowały znacznym pogorszeniem wyniku finansowego – najniższa dynamika od pięciu lat (-24% r/r vs -11% r/r w 2014).

W 3q15 r. duże przedsiębiorstwa odnotowały wyraźny wzrost dynamiki przychodów, co przy wolniej rosnących kosztach pozytywnie wpłynęło na wyniki i zyskowność sprzedaży. Przy utrzymaniu się pozytywnej tendencji w kolejnych okresach, można oczekiwać stabilizacji rynku.

Za poprawą koniunktury przemawia rosnący poziom leasingu maszyn do produkcji tworzyw sztucznych i obróbki metalu, niemniej gorsze noto-wania akcji spółki reprezentującej produkcję obrabiarek mogą świadczyć o trudnym otoczeniu makroekonomicznym tego segmentu branży. W 2015 r. główni producenci obrabiarek powołali Polską Platformę Producentów Obrabiarek, która ma umożliwić m.in. współpracę krajowych grup obrabiarkowych, czy też efektywniejsze wykorzystanie funduszy unijnych w obszarze badań i rozwoju.

Produkcja maszyn i narzędzi mechanicznych Rentowność sprzedaży i bieżąca płynność

vs. przychody i zysk producentów

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

3 000

3 100

3 200

3 300

3 400

3 500

3 600

2012 2013 2014 2015

w m

ln zł

w s

zt.

Przychody PKD 28.4 (P)

Zysk netto PKD 28.4 (P)

Obrabiarki do metali skrawające w sztukach (L)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

1.60

1.80

2.00

2012 I-IX 2013 I-IX 2014 I-IX 2015 I-IX

Stopa zysku netto (L)

Wskaźnik płynności bieżącej (P)

Źródło: PONT Info. GOSPODARKA (2015 szacunek, Grupa A - pracujących >9 osób); Dane dla firm powyżej 49 zatrudnionych (Grupa B) GUS, Produkcja ważniejszych wyrobów przemysłowych

Wskaźniki finansowe klasy 28.4

jedn. 3q2014 4q2014 1q2015 2q2015 3q2015 2q15 (r/r)

3q15 (r/r)

Przychody ogółem mln zł 400 334 360 329 441 4.3 10.2

Przychody z eksportu

w przychodach ogółem%; pp 64.2 66.0 64.8 66.2 56.9 2.8 -7.3

Koszty ogółem mln zł 375 296 336 301 393 4.8 4.7

Wydatki inwestycyjne mln zł 33 17 22 15 12 -7 -21

Wynik finansowy netto mln zł 22 26 19 22 42 1 20

Stopa zysku netto %; pp 5.75 7.73 5.23 6.78 9.97 0.0 4.2

Podwyższona płynność x 1.41 1.53 1.77 1.77 1.76 x x

Rotacja zobowiązań dni 37 42 37 35 49 -7 12

Źródło: PONT Info. GOSPODARKA (Grupa B - pracujących >49 osób); PKO Bank Polski; zmiana r/r w jednostkach referencyjnych, z wyjątkiem przychodów i kosztów (% r/r)

Leasing maszyn i narzędzi mechanicznych Notowania giełdowe

0

100

200

300

400

500

600

700

800

2q09 4q09 2q10 4q10 2q11 4q11 2q12 4q12 2q13 4q13 2q14 4q14 2q15 4q15

mln PLN

12

13

14

15

16

17

18

19

20

21

22

2011-03-18 2012-03-18 2013-03-18 2014-03-18 2015-03-18 2016-03-18

PLN

RAFAMET (28.41 - maszyny do obróki metalu)

Źródło: Związek Polskiego Leasingu Źródło: Reuters

Klasa 28.4 obejmuje produkcję maszyn i narzędzi mechanicznych m.in: produkcję maszyn do obróbki metalu (obrabiarek, urządzeń do tłoczenia, dziurkarek, pras hydraulicznych, hamulców hydraulicznych, młotów spadowych, kuźniarek itp., ciągarek, walcarek do gwintów lub maszyn do obróbki drutu) oraz pozo-stałych narzędzi mechanicznych (narzędzi do obróbki drewna, kości, kamienia, ebonitu, twardych tworzyw sztucznych, szkła na zimno itp.).

strona 12/13

Monitoring Branżowy

Maszyny i urządzenia 2015

28.9 Produkcja pozostałych maszyn specjalnego przeznaczenia

Według szacunków za 2015 r. przychody producentów pozostałych maszyn specjalnego przeznaczenia utrzymały się na poziomie zbliżonym do 2014 r., niemniej prawie dwa razy szybciej rosnące koszty negatywnie wpłynęły na wynik finansowy (-14% r/r).

Na pogorszenie oceny branży w największym stopniu wpłynęła strata producentów maszyn dla górnictwa oraz budownictwa (efekt spadku przy-chodów z równoczesnym wzrostem kosztów produkcji); w 2015 r., ponownie zmalała ładowność wyprodukowanych maszyn budowlanych i liczba betoniarek, pogorszenie wyników odnotowali również producenci maszyn dla przemysłu spożywczego, jak i producenci maszyn dla metalurgii.

Kryzys w górnictwie skutkuje ogromnym spadkiem inwestycji kopalń i wraz z restrykcyjną polityką klimatyczną zmniejsza popyt na wyroby zaple-cza górnictwa, zmuszając producentów do poszukiwania coraz dalszych rynków zbytu oraz obniżania cen na produkty i usługi. W efekcie znaczne-go pogorszenia wyników dwaj najwięksi krajowi producenci maszyn górniczych - Famur i Kopex, rozpoczęli proces fuzji. Z kolei spadające ceny ropy naftowej osłabiły koniunkturę na maszyny w sektorze związanym z wydobyciem ropy i gazu ziemnego zmuszając firmy do dywersyfikowa-nia produkcji (m.in. Zamet nabył w 2015 r. udziały w firmie Fugo produkującej konstrukcje stalowe).

Gorsze notowania spółek z branży mogą świadczyć o nadal trudnym otoczeniu makroekonomicznym dla rozwoju tej branży. Jednocześnie, rosnący poziom leasingu sprzętu budowlanego i pozostałych maszyn (m.in.: dla przemysłu spożywczego, poligraficznego, medycznego) może zapowiadać odbudowywanie się popytu na niektóre wyroby branży. Można oczekiwać wzrostu popytu na sprzęt budowlany wraz z awansowaniem projek-tów infrastrukturalnych z perspektywy unijnej 2014-2020.

Produkcja maszyn specjalnego przeznaczenia vs. przychody i zysk Rentowność sprzedaży i bieżąca płynność

0

2 000

4 000

6 000

8 000

10 000

12 000

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

2012 2013 2014 2015

w m

ln z

ł

Przychody PKD 28.9 (P) Zysk netto PKD 28.9 (P)

Ładowność maszyn budowlanych w tonach (L) Betoniarki w sztukach (L)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

0.84

0.88

0.92

0.96

1.00

1.04

2012 I-IX 2013 I-IX 2014 I-IX 2015 I-IX

Stopa zysku netto (L)

Wskaźnik płynności bieżącej (P)

Źródło: PONT Info. GOSPODARKA (2015 szacunek; Grupa A - pracujących >9 osób); Dane dla firm powyżej 49 zatrudnionych (Grupa B) GUS, Produkcja ważniejszych wyrobów przemysłowych

Wskaźniki finansowe klasy 28.9

jedn. 3q2014 4q2014 1q2015 2q2015 3q2015 2q15 (r/r)

3q15 (r/r)

Przychody ogółem mln zł 2 024 2 523 2 164 2 057 1 977 2.5 -2.3

Przychody z eksportu

w przychodach ogółem%; pp 31.6 31.2 27.5 33.9 36.9 6.7 5.2

Koszty ogółem mln zł 1 829 2 356 2 043 1 935 1 901 2.2 3.9

Wydatki inwestycyjne mln zł 146 162 77 125 115 -61 -31

Wynik finansowy netto mln zł 163 122 102 103 61 3 -101

Stopa zysku netto %; pp 8.85 5.16 5.39 5.73 3.18 0.4 -5.7

Podwyższona płynność x 1.02 1.06 0.96 0.90 0.91 x x

Rotacja zobowiązań dni 41 50 52 50 48 5 7

Źródło: PONT Info. GOSPODARKA (Grupa B - pracujących >49 osób); PKO Bank Polski; zmiana r/r w jednostkach referencyjnych, z wyjątkiem przychodów i kosztów (% r/r)

Leasing maszyn specjalnego przeznaczenia Notowania spółek z branży

0

100

200

300

400

500

600

700

800

2q094q092q104q102q114q112q124q122q134q132q144q142q154q15

mln PLN

Sprzęt Budowlany pozostałe maszyny

0

20

40

60

80

100

120

0

5

10

15

20

25

30

2011-03-18 2012-03-18 2013-03-18 2014-03-18 2015-03-18 2016-03-18

US

D

PLN

FAMUR (28.92 - maszyny dla górnictwa) (L)KOPEX (46.63 - maszyny dla przemysłu wydobywczego) (L)MÓJ (28.92 - elektromaszynowa) (L)PATENTUS (28.92 - urządzenia dla górnictwa) (L)HYDRAPRES (28.99 - prasy mechaniczne i hydrauliczne) (L)ZAMET INDYSTRY (24.51 - wielkogabarytowych urządzenia dla sektora offshore, hutnictwa, górnictwa itp.)JOY GLOBAL INC. (maszyny dla przemysłu wydobywczego) (P)

Źródło: Związek Polskiego Leasingu Źródło: Reuters

Klasa 28.9 obejmuje produkcję pozostałych maszyn specjalnego przeznaczenia m.in: dla: metalurgii; górnictwa, wydobywania oraz budownictwa; przetwór-stwa żywności, tytoniu i produkcji napojów; przemysłu tekstylnego, odzieżowego i skórzanego; papierniczego; do obróbki gumy, tworzyw sztucznych itp.

strona 13/13

Monitoring Branżowy

Maszyny i urządzenia 2015

Niniejszy materiał ma charakter wyłącznie informacyjny, jest przeznaczony wyłącznie dla klientów Grupy PKO Banku Polskiego i nie stanowi oferty w rozu-mieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks Cywilny. Informacje zawarte w niniejszym materiale nie mogą być traktowane, jako propozycja nabycia jakichkolwiek instrumentów finansowych, usługa doradztwa inwestycyjnego, podatkowego lub jako forma świadczenia pomocy prawnej. Grupa PKO BP SA dołożyła wszelkich starań, aby zamieszczone w niniejszym materiale informacje były rzetelne oraz oparte na wiarygodnych źródłach. Klienci Grupy PKO BP SA ponoszą odpowiedzialność za skutki swoich decyzji inwestycyjnych, podjętych z uwzględnieniem informacji zamieszczonych w niniejszym materiale. Ni-niejszy materiał został przygotowany i/lub przekazany przez Powszechną Kasę Oszczędności Bank Polski Spółka Akcyjna, zarejestrowany w Sądzie Rejono-wym dla m.st. Warszawy w Warszawie, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego pod nr KRS 0000026438; NIP: 525-000-77-38 REGON: 016298263; kapitał zakładowy (kapitał wpłacony) 1 250 000 000 zł.

![I Międzynarodowa Konferencja Naukowawschodzachod.uwb.edu.pl/wp-content/uploads/2015/10/pr_sybir.pdf · Mgr Magdalena Dzienis-Teodorczuk [OBEP IPN, Białystok], Po Sybe-rii… Losy](https://static.fdocuments.pl/doc/165x107/5edbd5c1ad6a402d66663e31/i-midzynarodowa-konferencja-mgr-magdalena-dzienis-teodorczuk-obep-ipn-biaystok.jpg)