Krzysztof Broda 7 listopada 2018 r. XIII Kongres Ryzyka · modele finansowania, ... finansowymi lub...

20

Zarządzanie ryzykiem – nowe wyzwania Krzysztof Broda 7 listopada 2018 r. XIII Kongres Ryzyka

Transcript of Krzysztof Broda 7 listopada 2018 r. XIII Kongres Ryzyka · modele finansowania, ... finansowymi lub...

Zarządzanie ryzykiem – nowe wyzwania

Krzysztof Broda

7 listopada 2018 r.

XIII Kongres Ryzyka

2

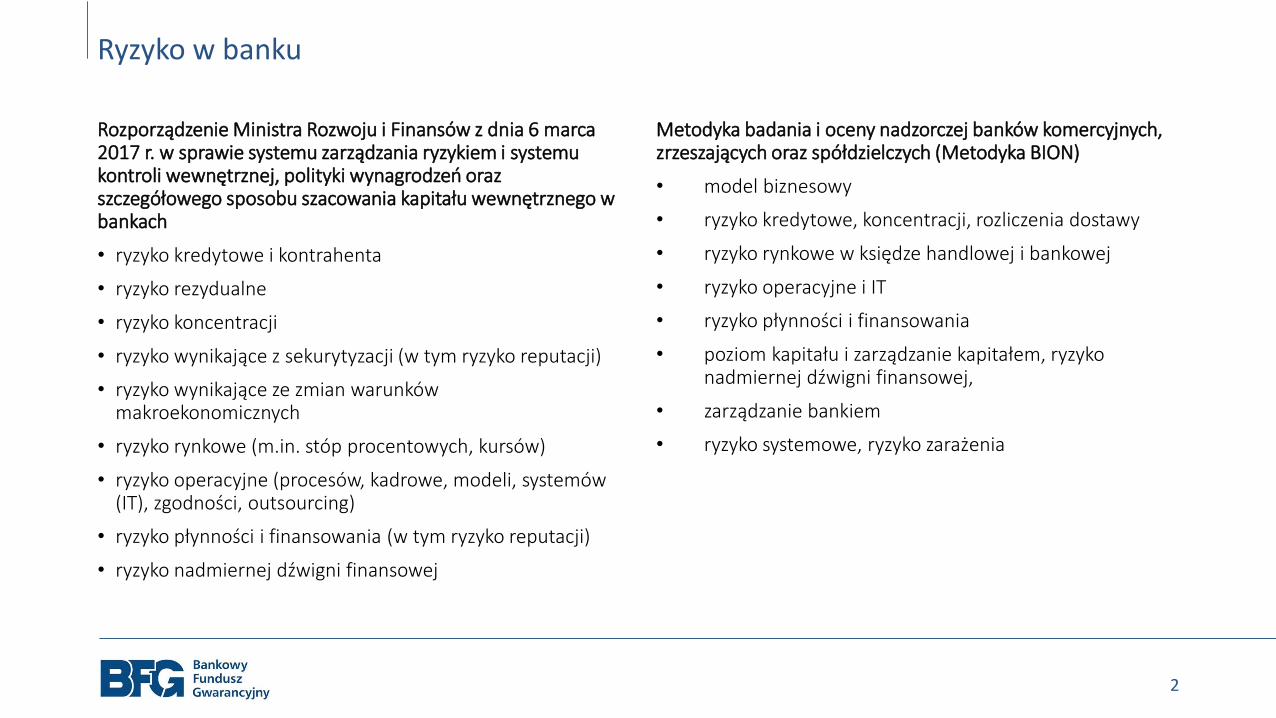

Ryzyko w banku

Rozporządzenie Ministra Rozwoju i Finansów z dnia 6 marca 2017 r. w sprawie systemu zarządzania ryzykiem i systemu kontroli wewnętrznej, polityki wynagrodzeń oraz szczegółowego sposobu szacowania kapitału wewnętrznego w bankach

• ryzyko kredytowe i kontrahenta

• ryzyko rezydualne

• ryzyko koncentracji

• ryzyko wynikające z sekurytyzacji (w tym ryzyko reputacji)

• ryzyko wynikające ze zmian warunków makroekonomicznych

• ryzyko rynkowe (m.in. stóp procentowych, kursów)

• ryzyko operacyjne (procesów, kadrowe, modeli, systemów (IT), zgodności, outsourcing)

• ryzyko płynności i finansowania (w tym ryzyko reputacji)

• ryzyko nadmiernej dźwigni finansowej

Metodyka badania i oceny nadzorczej banków komercyjnych, zrzeszających oraz spółdzielczych (Metodyka BION)

• model biznesowy

• ryzyko kredytowe, koncentracji, rozliczenia dostawy

• ryzyko rynkowe w księdze handlowej i bankowej

• ryzyko operacyjne i IT

• ryzyko płynności i finansowania

• poziom kapitału i zarządzanie kapitałem, ryzyko nadmiernej dźwigni finansowej,

• zarządzanie bankiem

• ryzyko systemowe, ryzyko zarażenia

3

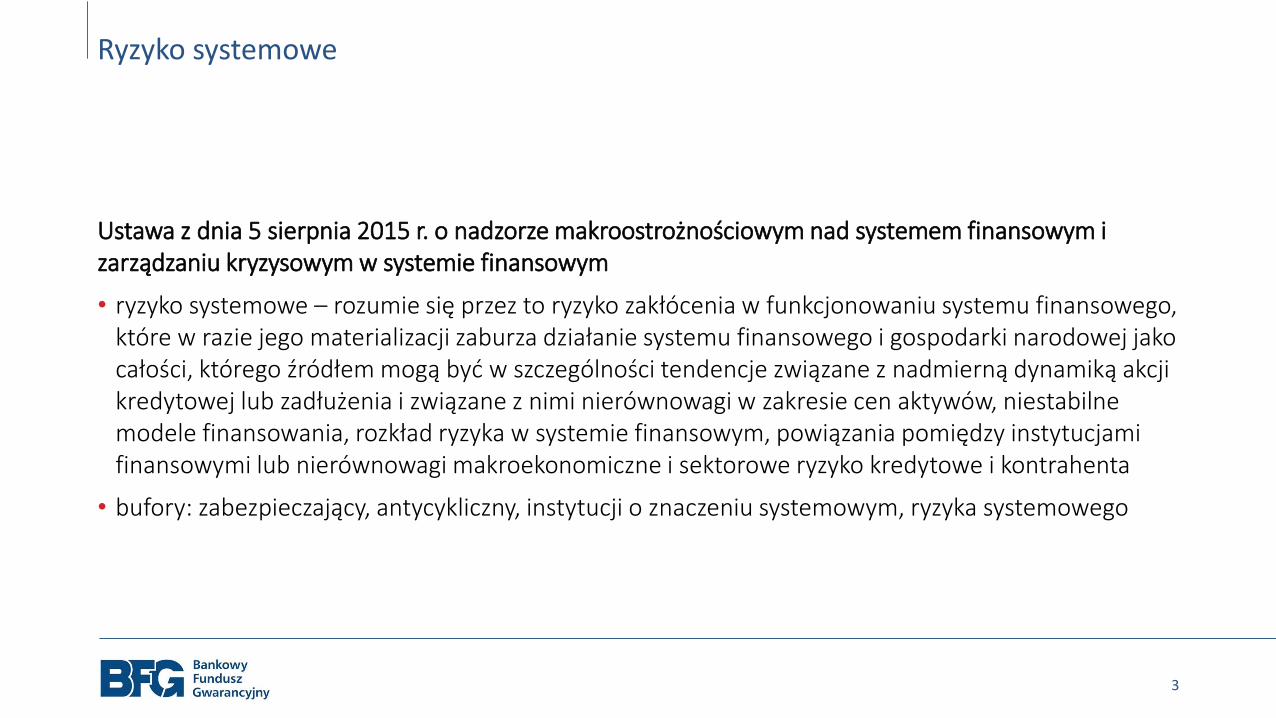

Ryzyko systemowe

Ustawa z dnia 5 sierpnia 2015 r. o nadzorze makroostrożnościowym nad systemem finansowym i zarządzaniu kryzysowym w systemie finansowym

• ryzyko systemowe – rozumie się przez to ryzyko zakłócenia w funkcjonowaniu systemu finansowego, które w razie jego materializacji zaburza działanie systemu finansowego i gospodarki narodowej jako całości, którego źródłem mogą być w szczególności tendencje związane z nadmierną dynamiką akcji kredytowej lub zadłużenia i związane z nimi nierównowagi w zakresie cen aktywów, niestabilne modele finansowania, rozkład ryzyka w systemie finansowym, powiązania pomiędzy instytucjami finansowymi lub nierównowagi makroekonomiczne i sektorowe ryzyko kredytowe i kontrahenta

• bufory: zabezpieczający, antycykliczny, instytucji o znaczeniu systemowym, ryzyka systemowego

4

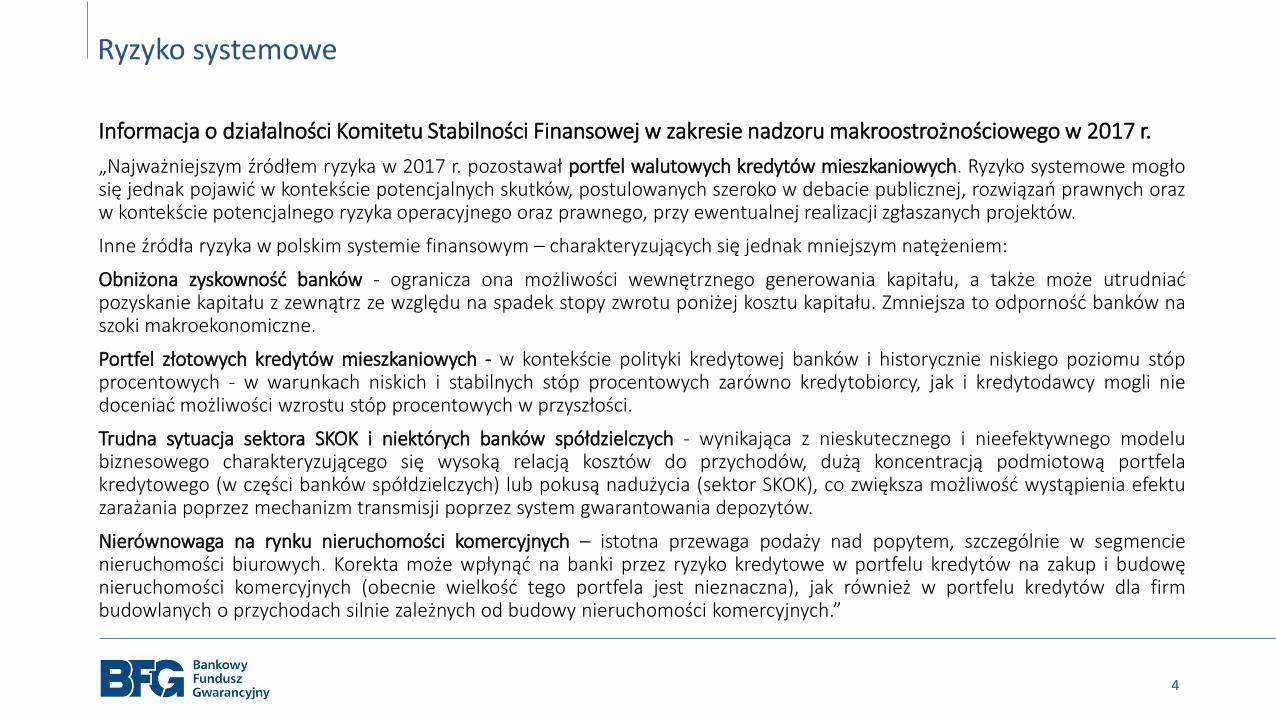

Ryzyko systemowe

Informacja o działalności Komitetu Stabilności Finansowej w zakresie nadzoru makroostrożnościowego w 2017 r.

„Najważniejszym źródłem ryzyka w 2017 r. pozostawał portfel walutowych kredytów mieszkaniowych. Ryzyko systemowe mogłosię jednak pojawić w kontekście potencjalnych skutków, postulowanych szeroko w debacie publicznej, rozwiązań prawnych orazw kontekście potencjalnego ryzyka operacyjnego oraz prawnego, przy ewentualnej realizacji zgłaszanych projektów.

Inne źródła ryzyka w polskim systemie finansowym – charakteryzujących się jednak mniejszym natężeniem:

Obniżona zyskowność banków - ogranicza ona możliwości wewnętrznego generowania kapitału, a także może utrudniaćpozyskanie kapitału z zewnątrz ze względu na spadek stopy zwrotu poniżej kosztu kapitału. Zmniejsza to odporność banków naszoki makroekonomiczne.

Portfel złotowych kredytów mieszkaniowych - w kontekście polityki kredytowej banków i historycznie niskiego poziomu stópprocentowych - w warunkach niskich i stabilnych stóp procentowych zarówno kredytobiorcy, jak i kredytodawcy mogli niedoceniać możliwości wzrostu stóp procentowych w przyszłości.

Trudna sytuacja sektora SKOK i niektórych banków spółdzielczych - wynikająca z nieskutecznego i nieefektywnego modelubiznesowego charakteryzującego się wysoką relacją kosztów do przychodów, dużą koncentracją podmiotową portfelakredytowego (w części banków spółdzielczych) lub pokusą nadużycia (sektor SKOK), co zwiększa możliwość wystąpienia efektuzarażania poprzez mechanizm transmisji poprzez system gwarantowania depozytów.

Nierównowaga na rynku nieruchomości komercyjnych – istotna przewaga podaży nad popytem, szczególnie w segmencienieruchomości biurowych. Korekta może wpłynąć na banki przez ryzyko kredytowe w portfelu kredytów na zakup i budowęnieruchomości komercyjnych (obecnie wielkość tego portfela jest nieznaczna), jak również w portfelu kredytów dla firmbudowlanych o przychodach silnie zależnych od budowy nieruchomości komercyjnych.”

5

Ryzyko systemowe

Europejska Rada ds. Ryzyka Systemowego – Raport roczny 2017:

Zagrożenia dla stabilności unijnego sektora finansowego:

1) korekta premii za ryzyko na światowych rynkach finansowych,

2) utrzymujące się słabe punkty w bilansach banków, firm ubezpieczeniowych i funduszy emerytalnych,

3) wyzwania związane ze zdolnością do obsługi zadłużenia w sektorach finansów publicznych, przedsiębiorstw i gospodarstw domowych

4) podatność sektora parabankowego na szoki i rozprzestrzenianie się szoków na inne części systemu finansowego.

6

Ryzyka nowej generacjiShadow banking

Europejska Rada ds. Ryzyka Systemowego publikuje kwartalnie Shadow Banking Monitor (wrzesień 2018):

„The size of the EU shadow banking system was little changed in 2017, with total assets of just over €42 trillionat the end of 2017, accounting for around 40% of the EU financial system.”

„European banks remain highly interconnected with the shadow banking system by providing funding to entitiesengaged in shadow banking activities” – ekspozycja banków UE na podmioty sektora „bankowości cienia” w UEwynosi ok. 8 % aktywów ogółem.

„Interconnectedness, in the form of wholesale funding provided to euro area banks by entities included in theshadow banking measure, has increased, following a period of contraction”

– podmioty „bankowości cienia” w UE finansują banki UE kwotą 2,2 biliona euro na koniec 2017 r.

7

Ryzyka nowej generacjiFintech

Międzynarodowy Fundusz Walutowy i Bank Światowy opublikowały 11 października 2018 r. the Bali FintechAgenda – 12 kluczowych zagadnień polityki nakierowanej na pomoc krajom członkowskim aby osiągnąćkorzyści i wykorzystać możliwości zaawansowanej technologii w finansach, która zmienia sposób świadczeniausług bankowych zapewniając zarządzanie związanym z nią ryzykiem.

Rozwój technologii finansowej może wspierać wzrost i ograniczać biedę poprzez rozwój usług finansowych,włączenie wykluczonej finansowo części społeczeństw i efektywność ale może także zagrozić stabilnościfinansowej i integralności oraz ochronie konsumenta i inwestora.

System finansowy powinien pozostać odporny na zmiany technologiczne bez zakłócania związanych z nimzmian strukturalnych, innowacji i konkurencyjności.

8

Ryzyka nowej generacjiFintech

Możliwości: ograniczenie kosztów, wzrost efektywności i konkurencji, ograniczenie asymetrii informacyjnej,szeroki dostęp do usług finansowych (szczególnie w krajach słabiej rozwiniętych i grupach „wykluczonych”finansowo), wsparcie rozwoju ekonomicznego, ułatwienie międzynarodowych płatności i rozliczeń, uproszczenie iwzmocnienie zgodności z regulacjami i procesów nadzoru.

Ryzyka: ochrona konsumenta i inwestora, przejrzystość i spójność otoczenia regulacyjnego i prawnego, arbitrażregulacyjny i ryzyko zarażania, adekwatność sieci bezpieczeństwa finansowego, w tym funkcji „pożyczkodawcyostatnie szansy”, integralność systemu finansowego

Wyzwania: innowacyjność, szybkość i wola współpracy decydentów, równowaga między otwartością nainnowacje finansowe i spójnością rynków i systemów finansowych, ochroną konsumenta i stabilnościąfinansową.

9

Ryzyka nowej generacjiPieniądz elektroniczny

Bank Rozrachunków Międzynarodowych opublikował:

• w listopadzie 2015 r. Digital currencies

• w marcu 2018 r. Central bank digital currencies

Europejski Bank Centralny w lutym 2015 r. przedstawił raport Virtual currency schemes – a further analysis

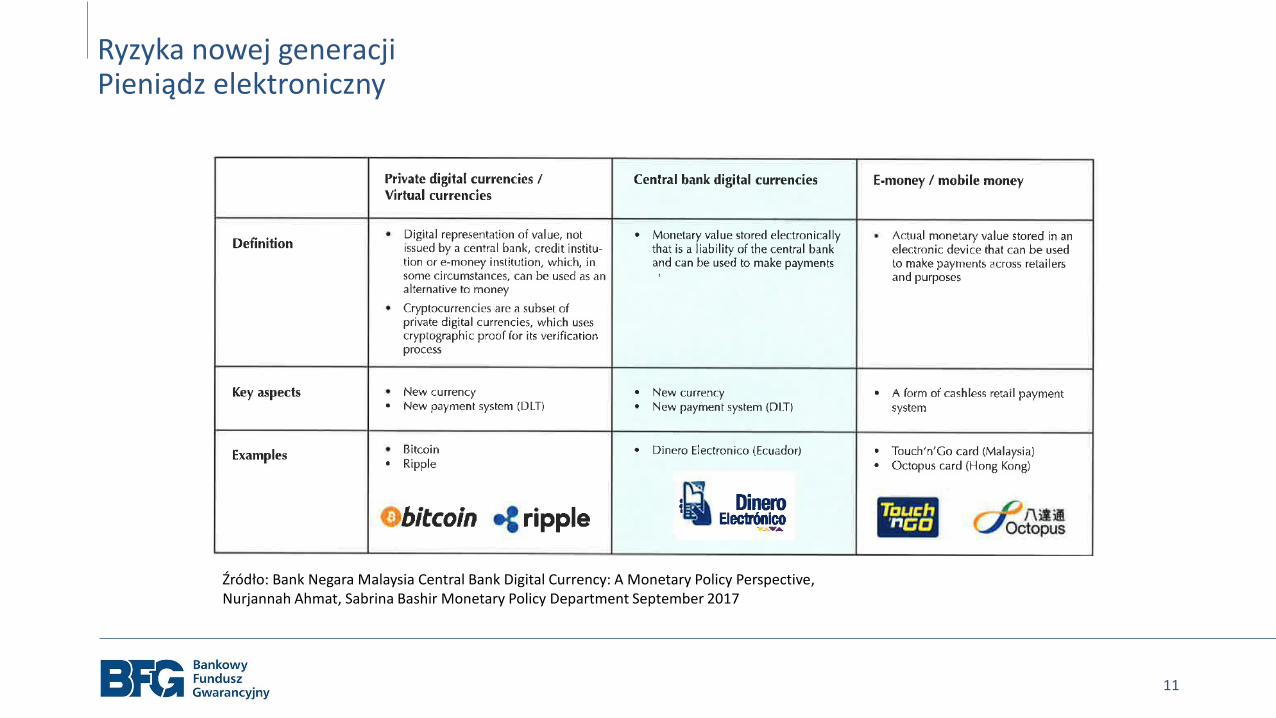

Bank Negara Malaysia

Central Bank Digital Currency: A Monetary Policy PerspectiveBy Nurjannah Ahmat, Sabrina Bashir Monetary Policy Department September 2017

„Central banks have shown varying levels of interest and progress in CBDC, with different motivations.Where the US, Sweden, China and Ecuador are interested in the CBDC for day-to-day transactions by thepublic, experimentations in Canada and Singapore are focused on improving the efficiency of thewholesale payments and settlements system.”

10

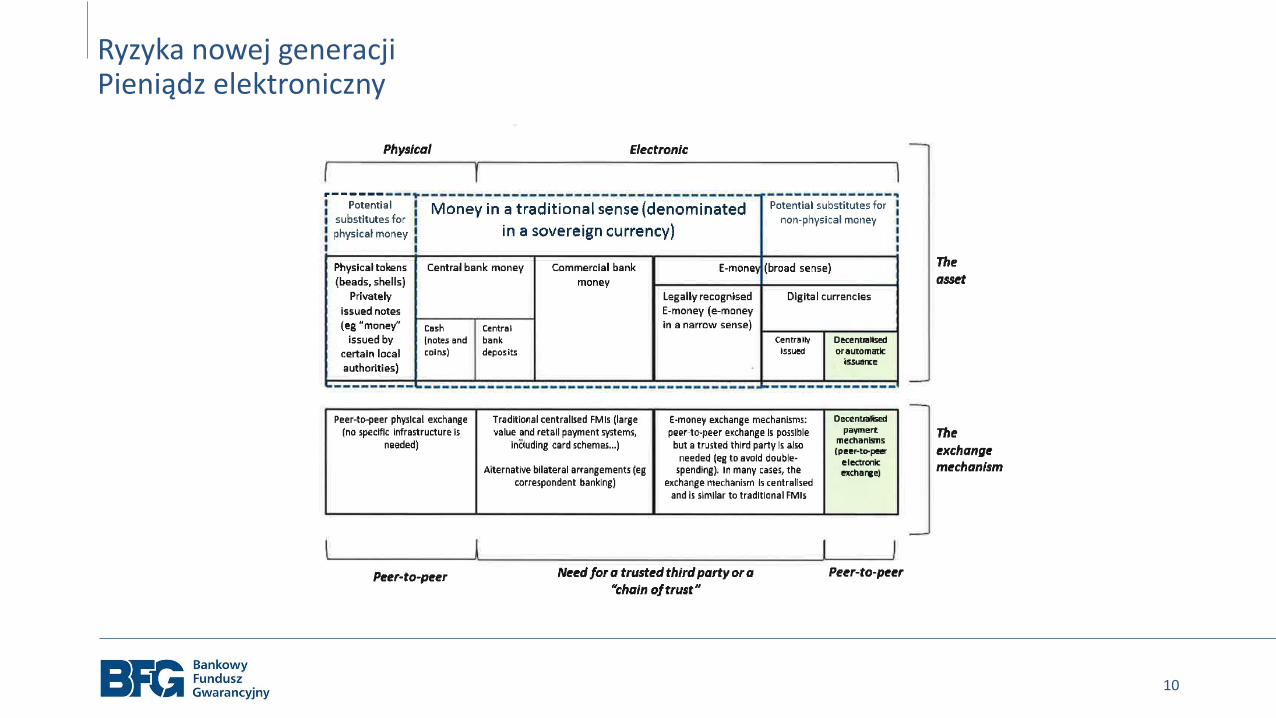

Ryzyka nowej generacjiPieniądz elektroniczny

11

Ryzyka nowej generacjiPieniądz elektroniczny

Źródło: Bank Negara Malaysia Central Bank Digital Currency: A Monetary Policy Perspective,Nurjannah Ahmat, Sabrina Bashir Monetary Policy Department September 2017

12

Ryzyka nowej generacjiPieniądz elektroniczny a system gwarantowania depozytów

Możliwe podejścia w zakresie gwarantowania

• Bezpośrednie: instrumenty/produkty przechowywaneelektronicznie (DSP) są gwarantowane w ramach systemugwarantowania depozytów, a dostawcy takich usługmuszą być członkami systemu gwarantowania depozytów

• Wykluczające: instrumenty/produkty przechowywaneelektronicznie (DSP) nie są gwarantowane w ramachsystemu gwarantowania depozytów (nie wyklucza toinnej formy ochrony)

• Pośrednie (Pass-through): ochrona obejmuje rachunekpowierniczy w instytucji depozytowej, która jestczłonkiem systemu gwarantowania depozytów, na którymsą gromadzone fundusze poszczególnych klientów zinstrumentów DSP; dostawcy usług nie są członkamisystemu gwarantowania depozytów

Regulacje

• Motyw 29 Dyrektywy Parlamentu Europejskiego i Rady2014/49/UE z dnia 16 kwietnia 2014 r. w sprawie systemówgwarancji depozytów:

„Pieniądz elektroniczny oraz środki otrzymane w zamian zapieniądz elektroniczny nie powinny – zgodnie z dyrektywąParlamentu Europejskiego i Rady 2009/110/WE (1) – byćtraktowane jako depozyt, a zatem nie powinny wchodzićw zakres stosowania niniejszej dyrektywy.”

• Ustawa z dnia 10 czerwca 2016 r. o Bankowym FunduszuGwarancyjnym, systemie gwarantowania depozytów orazprzymusowej restrukturyzacji (art. 17 ust. 2 pkt 3):

„Ochrona gwarancyjna, o której mowa w ust. 1, nie obejmuje:

3) pieniądza elektronicznego w rozumieniu przepisów ustawyz dnia 19 sierpnia 2011 r. o usługach płatniczych oraz środkówpieniężnych otrzymanych w zamian za pieniądz elektroniczny,o których mowa w art. 7 ust. 1 tej ustawy.

13

Ryzyka nowej generacjiKryptowaluty, kryptoaktywa

ESMA (The European Securities and Markets Authority), EBA (the European Banking Authority) iEIOPA (European Insurance and Occupational Pensions Authority) ostrzegły 12 lutego 2018 r. konsumentów o ryzyku kryptowalut.

„Dostępne kryptowaluty są cyfrowym odpowiednikiem wartości, które nie są emitowane anigwarantowane przez bank centralny ani władze publiczne i nie mają legalnego statusu pieniądza aniwaluty. Są wysoce ryzykowne ponieważ nie opierają się na żadnych wartościach materialnych i nie sąregulowane prawem UE i dlatego nie dają żadnej ochrony prawnej konsumentom. Europejskie organynadzoru (ESAs) są zaniepokojone rosnącą liczbą konsumentów, którzy kupują kryptowaluty oczekującw szczególności, że ich wartość wzrośnie, nie uwzględniając wysokiego ryzyka utraty zainwestowanychśrodków.”

14

Ryzyka nowej generacjiKryptowaluty, kryptoaktywa

Kupując kryptowaluty albo instrumenty, które bezpośrednio tworzą ekspozycje na nie konsumenci są eksponowani na liczne ryzyka, w szczególności:

• Wyjątkową zmienność i ryzyko spekulacyjne – większość kryptowalut doświadcza wyjątkowej zmienności cen i daje jasny przykład bańkispekulacyjnej.

• Brak ochrony – Chociaż wymogi UE w zakresie przeciwdziałania praniu brudnych pieniędzy które wejdą w życie w 2018 roku będą miałyzastosowanie do oferentów elektronicznych portmonetek i platform handlu kryptowalutami, kryptowaluty pozostają nieuregulowane w prawieUE. Podobnie działanie platform handlowych jak i cyfrowe sposoby przechowywania, przekazywania i zapisu kryptowalut są nieuregulowane wprawie UE. Dlatego kupujący lub posiadacz kryptowalut nie korzysta z gwarancji i zabezpieczeń związanych z regulowanymi usługami finansowymi.

• Brak możliwości (opcji) wyjścia – kupując kryptowaluty ponosi się ryzyko braku możliwości handlu lub wymiany na tradycyjne waluty przez długiokres.

• Brak przejrzystości kształtowania ceny – sposób ustalania ceny kryptowalut jest często niejasny co niesie ryzyko kupna lub sprzedaży po nieuczciwejlub nieadekwatnej cenie.

• Zakłócenia (ryzyka) operacyjne – niektóre platformy wymiany kryptowalut doświadczyły poważnych problemów operacyjnych takich jak przerwaniehandlu. Ponieważ niemożliwe było zawieranie transakcji klienci ponosili straty w wyniku zmian cen w okresach przerwy niedostępności transakcji.

• Mylne informacje – informacje dostępne dla ewentualnych nabywców o ile są dostępne w większości przypadków są niekompletne, trudne dozrozumienia i nie ujawniają prawidłowo ryzyka związanego z kryptowalutami i jako takie mogą wprowadzać w błąd.

• Nieodpowiedniość kryptowalut dla wielu celów, w tym inwestycyjnych lub zabezpieczenia emerytalnego – zmienność cenowa, niepewność co doprzyszłości kryptowalut i niewiarygodność platform wymiany oraz ich operatorów czyni kryptowaluty nieodpowiednimi dla klientów, w tymzarówno tych o krótkim a szczególnie długim horyzoncie inwestycyjnym (np. oszczędności na okres emerytalny).

15

Ryzyka nowej generacjiSztuczna inteligencja

Fintek.pl 13 kwietnia 2018

„Firma SAS przeprowadziła badanie dotyczące różnychpodejść do sztucznej inteligencji.

Badanie wykazało ograniczone zaufanie dowykorzystania technologii AI w kontaktach z klientamiw finansach i bankowości. Jedyny wyjątek stanowiłmonitoring pod kątem oszustw i innych potencjalnychzagrożeń. Wykorzystanie sztucznej inteligencji doautomatyzacji tych procesów akceptuje 59%respondentów.

Respondenci byli najmniej przychylni wdrożeniom AIna potrzeby udzielania rekomendacji dotyczącychzarządzania kartami kredytowymi. Ankietowaniwyrazili zdecydowaną niechęć odnośnieudostępniania swojej historii kredytowej.”

16

Praktyka

PROKURATURA PRZEJEŁA 1,3 MLD ZŁ Z BANKU

Maciej Rudke,WWW.RP.PL (2018-04-09 00:00:00)www.rp.pl/Banki/180409445-Prokuratura-przejela-13-mld-zl-z-banku.html

Prokuratura przejęła 1,3 mld zł z banku Prokuraturazabezpieczyła 1,3 mld zł pochodzących z nielegalnychinteresów. Konta miały znajdować się w małym polskimbanku. Co to oznacza dla jegoklientów?

Pojawiły się nieoficjalne doniesienia, ze chodzi o BankSpółdzielczy w Skierniewicach, który w styczniu informowało nagłym wzroście depozytów o 1 mld zł, co oznaczało dlaniego aż podwojenie bazy depozytowej (na koniec czerwca2017 r. miał łącznie 930 mln zł depozytów, w tym ponad700 od osób prywatnych). Taki skok środków bankowych tozjawisko bez precedensu na polskim rynku.

17

Praktyka

forsal.plmBank chce otworzyć placówki w ok. 20 mniejszych miastach30 października 2018, 14:05 | Aktualizacja: 30.10.2018, 14:23

18

Praktyka

19

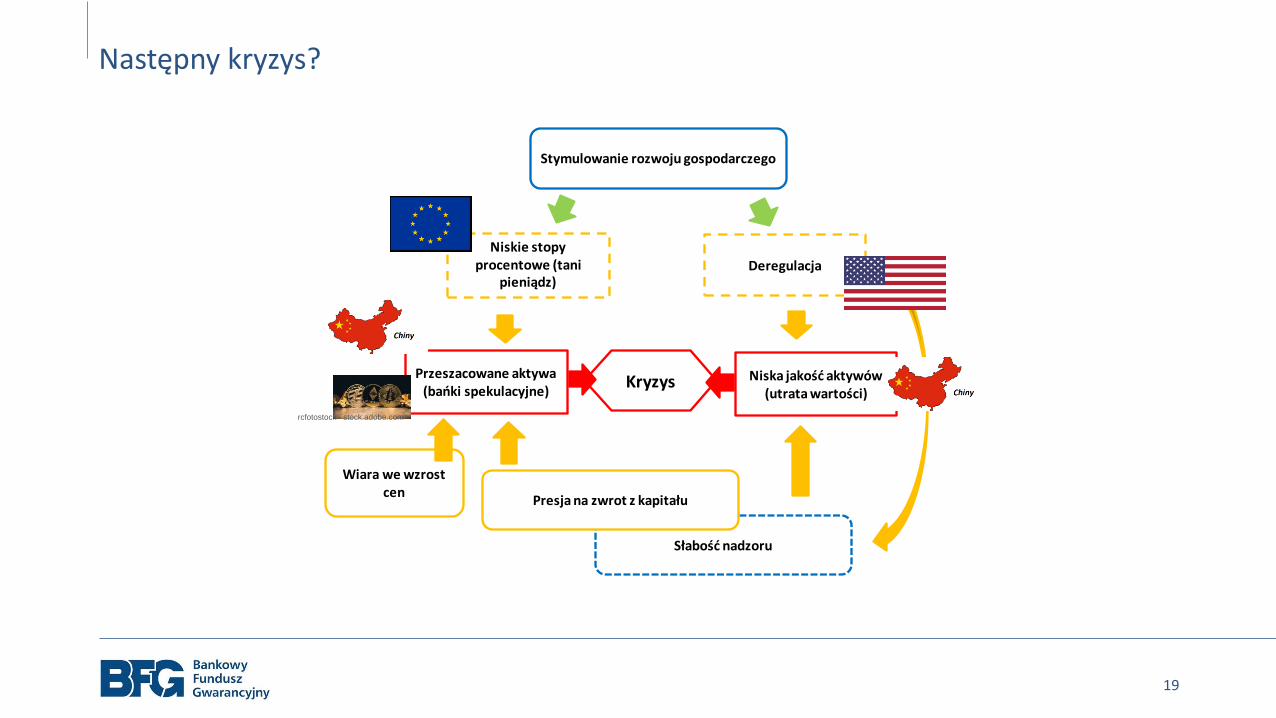

Następny kryzys?

Stymulowanie rozwoju gospodarczego

Niskie stopy procentowe (tani

pieniądz)Deregulacja

Słabość nadzoru

Presja na zwrot z kapitału

Przeszacowane aktywa(bańki spekulacyjne)

Niska jakość aktywów(utrata wartości)

Kryzys

Wiara we wzrost cen

rcfotostock - stock.adobe.com

20

Jaki kryzys?

Panta rhei

(Heraklit z Efezu)

Inny niż dotychczasowe

Foto: fot. Fotolia / Fotolia

PLPORTAL.pl

![michal3.typepad.com · Web view[2] OCENA I ANALIZA OPŁACALNOŚCI I RYZYKA PROJEKTÓW INWESTYCYJNYCH [3] OCENA KONTRAHENTA NA PODSTAWIE SPRAWOZDAŃ FINANSOWYCH [4] FINANSE DLA NIEFINANSISTÓW](https://static.fdocuments.pl/doc/165x107/60d001c2b68fcf06f50ac827/web-view-2-ocena-i-analiza-opacalnoci-i-ryzyka-projektw-inwestycyjnych-3.jpg)

![michalskig-CV-PL-[2015KWIECIEN] · Web view[2] OCENA I ANALIZA OPŁACALNOŚCI I RYZYKA PROJEKTÓW INWESTYCYJNYCH [3] OCENA KONTRAHENTA NA PODSTAWIE SPRAWOZDAŃ FINANSOWYCH [4] FINANSE](https://static.fdocuments.pl/doc/165x107/60d0020bb2b484686b7eb3a0/michalskig-cv-pl-2015kwiecien-web-view-2-ocena-i-analiza-opacalnoci-i-ryzyka.jpg)