Analiza instrumentów pochodnych - prawo.uni.wroc.pl · forward i futures. •Kontrakt...

69

Analiza instrumentów pochodnych Dr Wioletta Nowak Czwartek 13.00-15.00, p. 205C [email protected] http://prawo.uni.wroc.pl/user/12141/students-resources

Transcript of Analiza instrumentów pochodnych - prawo.uni.wroc.pl · forward i futures. •Kontrakt...

Analiza instrumentów pochodnych

Dr Wioletta Nowak

Czwartek 13.00-15.00, p. 205C

http://prawo.uni.wroc.pl/user/12141/students-resources

Sylabus

• Zasady i metody wyceny kontraktów

forward i futures.

• Kontrakt forward/futures na instrument

nie przynoszący okresowego dochodu,

na instrument o znanych dochodach

pieniężnych i na instrument o stałej

stopie dywidendy.

Sylabus

• Kontrakt forward na przyszłą stopę

procentową.

• Kontrakty futures na długoterminowe

instrumenty procentowe.

• Swapy pierwszej i drugiej generacji. Wycena

swapu procentowego na podstawie cen

obligacji i cen kontraktów forward.

Sylabus

Charakterystyka i wycena kontraktów opcyjnych

• Wycena opcji na akcję bez dywidendy i z dywidendą

- model dwumianowy.

• Model Blacka-Scholesa. Model Mertona.

• Analiza wrażliwości modelu Blacka-Scholesa.

• Wycena opcji walutowych, indeksowych,

procentowych. Wycena opcji na kontrakty futures.

Wycena opcji towarowych.

Sylabus

Strategie pozycji opcyjnych

• Strategie bez pokrycia

• Strategie opcyjne z pokryciem

• Zaawansowane strategie opcyjne

(rozpiętościowe: spread byka,

niedźwiedzia, motyla i kombinowane:

straddle, strangle, strip, strap)

Literatura

• Dziawgo E., Modele kontraktów opcyjnych, Wyd. Uniwersytetu Mikołaja Kopernika, Toruń, 2003.

• Dziawgo E., Wprowadzenie do strategii opcyjnych, Wyd.

Uniwersytetu Mikołaja Kopernika, Toruń, 2010.

• Hull J., Kontrakty terminowe i opcje. Wprowadzenie,

WIG-Press, Warszawa, 1999.

• Jajuga K., Jajuga T., Inwestycje. Instrumenty finansowe. Aktywa niefinansowe. Ryzyko finansowe. Inżynieria finansowa, PWN, Warszawa, 2012.

Literatura

• Luenberger D.G., Teoria inwestycji finansowych, Wydawnictwo Naukowe PWN, Warszawa 2003.

• Podgórska M., Klimkowska J., Matematyka finansowa, Wydawnictwo Naukowe PWN, Warszawa 2005.

• Weron A., Weron R., Inżynieria finansowa. Wycena instrumentów pochodnych. Symulacje komputerowe. Statystyka rynku, Wydawnictwa Naukowo-Techniczne, Warszawa, 2005.

Literatura

• Banaszczak-Soroka U. (red.), Rynek papierów wartościowych: inwestorzy, instrumenty finansowe i metody ich wyceny, Wydawnictwo C.H. Beck, Warszawa, 2016.

Nowak W., Instrumenty pochodne notowane na GPW, s. 81-99.

Nowak W., Wycena wybranych instrumentów pochodnych notowanych na giełdzie, s. 189-212.

Instrumenty pochodne

• Instrumenty pochodne (derywaty) to instrumenty finansowe, których wartość zależy od innych instrumentów zwanych bazowymi. Instrumentem bazowym może być określony instrument finansowy lub towar.

• Nabywca kontraktu przyjmuje pozycję długą i zobowiązuje się do zapłacenia ustalonej ceny po dostarczeniu przedmiotu kontraktu.

• Wystawiający kontrakt zajmuje pozycję krótką i zobowiązuje się do dostarczenia przedmiotu kontraktu w ustalonym terminie.

Instrumenty pochodne stosuje się w transakcjach zabezpieczających

(hedging), arbitrażowych lub spekulacyjnych.

• Transakcje zawiera się w celu zabezpieczenia inwestora przed

ryzykiem wynikającym ze zmienności cen instrumentu podstawowego w przyszłości.

• W transakcjach arbitrażowych wykorzystuje się różnice cen danego instrumentu występujące w tym samym czasie na różnych rynkach. Dzięki tym różnicom dokonując odpowiednich transakcji na dwóch (lub więcej) rynkach uzyskuje się ponadprzeciętne zyski bez ponoszenia ryzyka.

• Spekulacja polega na ocenie i formułowaniu oczekiwań odnośnie przyszłości danego rynku oraz dokonywaniu odpowiednich transakcji. Osiągnięcie ponadprzeciętnych zysków w tego typu transakcjach wymaga podejmowania ryzykownych decyzji.

Klasyfikacja instrumentów pochodnych

Kryteria klasyfikacji

• rodzaj instrumentu bazowego,

• sposób dostawy instrumentu bazowego,

• stopień zobowiązania.

Instrumenty pochodne ze względu na rodzaj

instrumentu bazowego

• Ze względu na rodzaj instrumentu bazowego wyróżnia się derywaty towarowe i finansowe.

• W pierwszym przypadku instrumentem bazowym są produkty rolne, metale szlachetne, surowce np. ropa naftowa itd.

• W drugim, przedmiotem kontraktu są papiery wartościowe (np. akcje, obligacje), waluty, indeksy giełdowe czy stopy procentowe.

Instrumenty pochodne ze względu na sposób dostawy

instrumentu bazowego

• Jeśli realizacja umowy oznacza fizyczną dostawę instrumentu bazowego w zamian za zapłatę z góry określonej kwoty to derywaty nazywa się rzeczywistymi (tradycyjnymi).

• Gdy nie dochodzi do dostawy instrumentu bazowego, a jedynie do rozliczenia pieniężnego kwoty proporcjonalnej do różnicy między cenami rynkową a wcześniej ustaloną, derywaty nazywa się nierzeczywistymi (różniczkowymi). Do tej grupy zalicza się instrumenty pochodne oparte o indeksy ekonomiczne.

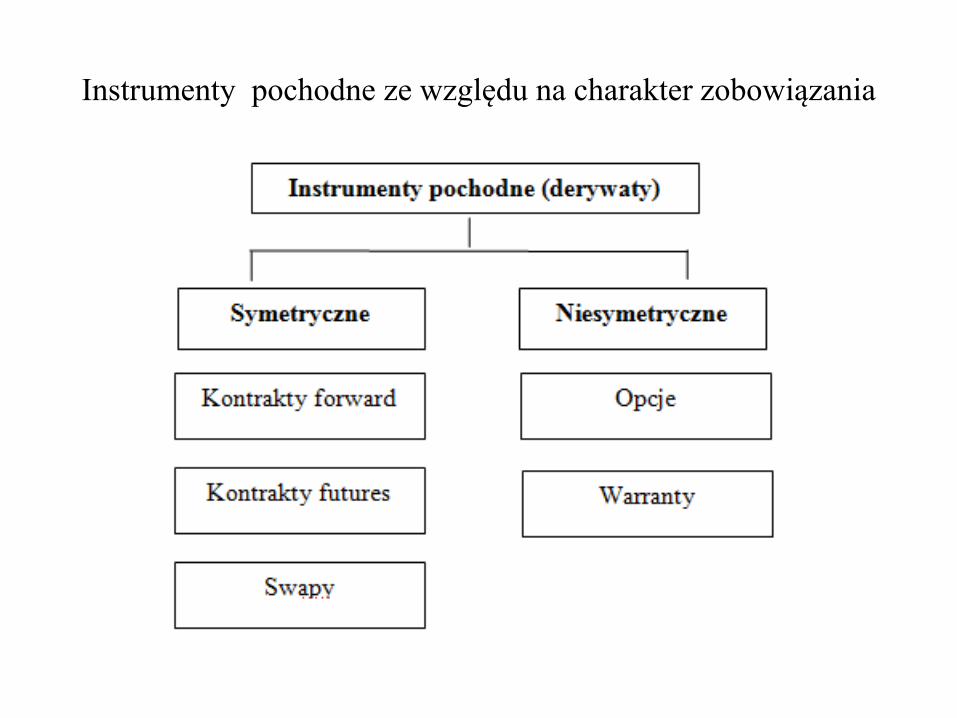

Instrumenty pochodne ze względu na charakter zobowiązania

Warunki wyceny instrumentów pochodnych

• Wycena instrumentu pochodnego polega na obliczeniu jego wartości w momencie otwierania przez inwestora pozycji długiej lub krótkiej.

Założenia dotyczące funkcjonowania danego rynku:

• nie istnieje możliwość arbitrażu,

• wszyscy inwestorzy mają równy dostęp do rynku (takie same możliwości i warunki zaciągania kredytu, inwestowania gotówkowego lub w papiery wartościowe, zawierania umów),

Założenia dotyczące funkcjonowania danego rynku

• uczestnicy rynku mogą zaciągać pożyczki lub

ich udzielać według tej samej, wolnej od

ryzyka stopy procentowej,

• dopuszczalna jest krótka sprzedaż bez żadnych

dodatkowych kosztów,

• koszty transakcyjne wynoszą zero,

• nie ma opodatkowania dochodów,

• instrumenty są doskonale podzielne.

Kontrakty forward

• Kontrakt forward jest instrumentem finansowym, który zobowiązuje dwie strony do zawarcia w przyszłości transakcji na warunkach określonych w kontrakcie.

• Zobowiązuje jedną ze stron do dostawy, a drugą do przyjęcia określonego dobra w uzgodnionej ilości i w ustalonym terminie, po cenie wyznaczonej w momencie zawierania umowy.

• W transakcji biorą udział dwie strony oraz czasami pośrednik.

Kontrakty forward

• Forward jest kontraktem na zamówienie, niestandaryzowanym. Warunki kontraktu są ustalane przez strony w procesie negocjacji i mogą być bardzo precyzyjnie dostosowane do ich potrzeb.

• Kontrakt może być zawarty na dowolną ilość dobra z dostawą na dowolny dzień i po dowolnej cenie. Przedmiotem kontraktu są towary (np. produkty rolne, metale szlachetne, ropa naftowa) lub różne instrumenty finansowe (akcje, obligacje skarbowe, waluty).

• Strony uzgadniają także sposób rozliczenia transakcji, które może polegać na zobowiązaniu do fizycznej dostawy przedmiotu transakcji lub rozliczeniu gotówkowym (naliczeniu różnicy między ceną bieżącą a ustaloną w dniu zawarcia kontraktu).

• Zawarcie kontraktu forward nie wymaga wniesienia depozytu, a płatność następuje po dostawie.

Kontrakty forward

• Wadą kontraktu jest brak płynności. Wypowiedzenie kontraktu może nastąpić w wyniku negocjacji między stronami. Jeśli jedna ze stron chce zrezygnować w czasie jego trwania to musi uzyskać zgodę drugiej strony na rozwiązanie kontraktu lub znaleźć inny podmiot, który zawrze transakcję przeciwstawną z tymi samymi warunkami dostawy.

• W przypadku kontraktów forward istnieje ryzyko niedotrzymania warunków umowy.

• Są przedmiotem obrotu na rynku pozagiełdowym, między instytucjami finansowymi lub instytucjami finansowymi a klientami.

Kontrakty futures

• Instrument finansowy, który zobowiązuje dwie strony do zawarcia w przyszłości transakcji na warunkach określonych w kontrakcie.

• Kontrakt standaryzowany.

• Standaryzacja oznacza dokładne określenie instrumentu pierwotnego, wielkość kontraktu (np. jeden kontrakt obejmuje 1000 jednostek instrumentu podstawowego), wysokość zmiany ceny, dokładne określenie miejsca i terminu dostarczenia instrumentu bazowego. W przypadku towarowych kontraktów określa się także jakość towaru.

• Wszystkie warunki kontraktu poza ceną są standaryzowane. Nie mogą być dowolnie zmieniane przez strony kontraktu.

Kontrakty futures

• Kontrakty futures na zorganizowanych rynkach giełdowych.

• Strony zawierające kontrakty futures nie znają się. Nie mają zobowiązań względem siebie lecz wobec swoich biur maklerskich. Nabywca kontraktu może go w każdej chwili sprzedać przed momentem jego wygaśnięcia bez informowania o tym wystawiającego.

• Kontrakty futures podlegają operacji codziennych rozrachunków rynkowych. Na koniec każdego dnia kontrakt jest porównywany z bieżącą ceną rynkową i odpowiednio rozliczany.

• Każdy kontrakt zawarty na giełdzie jest do niej zgłaszany, weryfikowany pod względem ustalonych standardów oraz rejestrowany.

Kontrakty futures

• Obie strony transakcji wnoszą depozyt, w celu zabezpieczenia wykonania transakcji.

• Otwarcie pozycji (kupno lub sprzedaż kontraktu) wymaga wpłacenia depozytu zabezpieczającego, którego wysokość stanowi określony procent wartości nominalnej kontraktu.

• Wysokość depozytów zależy od stopnia zmienności cen instrumentu bazowego, rodzaju instrumentu oraz ryzyka przypisywanego danej transakcji. Jest ustalana przez izbę rozrachunkową.

Analiza kontraktów forward i futures

Kontrakt forward/futures na instrument

nie przynoszący okresowego dochodu

Kontrakt forward/futures na instrument o znanych dochodach pieniężnych

(stałej dywidendzie, stałej stopie dywidendy)

• Sprawiedliwa cena kontraktu

• Cena terminowa kontraktu

• Wartość długiej (krótkiej) pozycji w kontrakcie

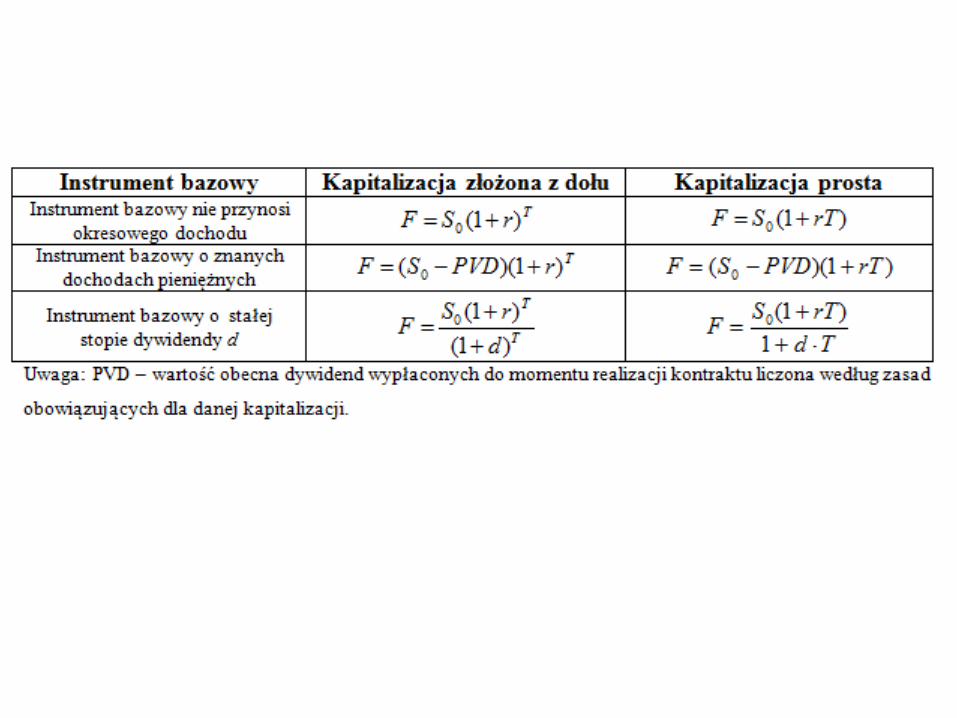

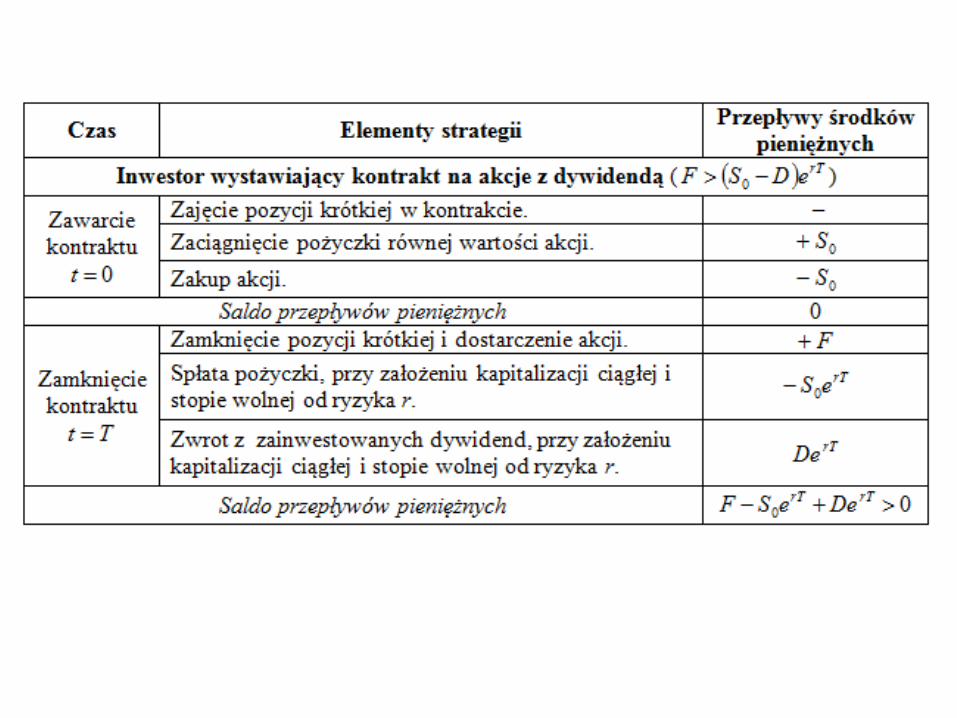

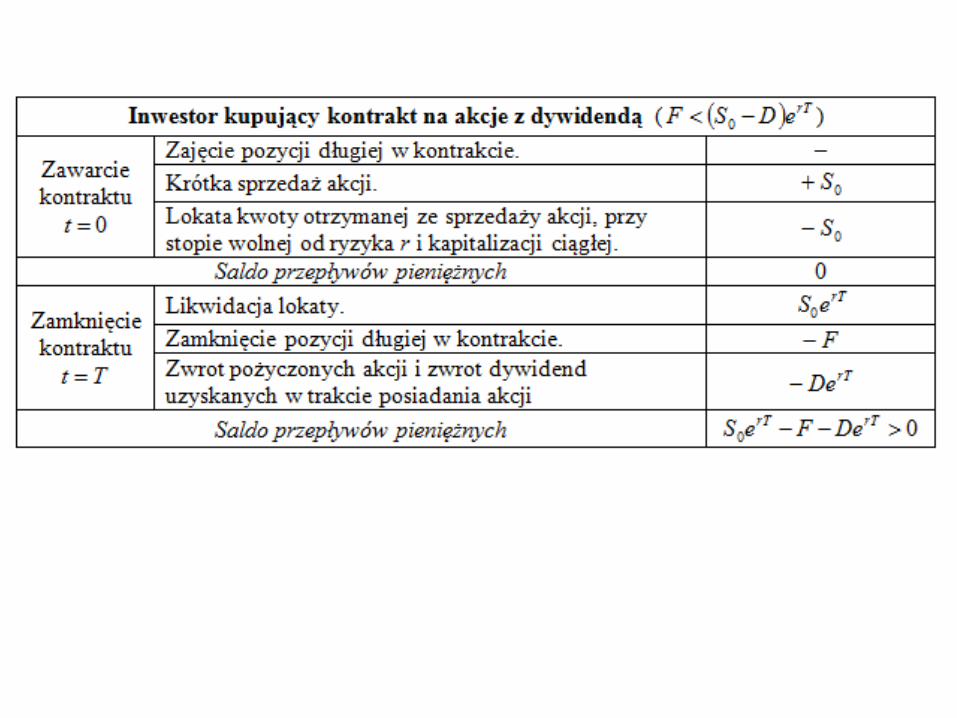

Kontrakt forward na instrumenty bazowe:

• nie przynoszące okresowego dochodu (np. kontrakty na akcje spółek nie wypłacających dywidendy, kontrakty na obligacje zerokuponowe, kontrakty na towar nie wymagający magazynowania),

• o znanych dochodach pieniężnych (kontrakty na akcje przynoszące dywidendę o ustalonej wartości płatnej w momentach znanych z góry, kontrakty na obligacje kuponowe),

• o stałej stopie dywidendy (kontrakty na akcje przynoszące dywidendy określone proporcjonalnie do wartości akcji, kontrakty na indeksy giełdowe).

Kontrakt forward/futures na instrument

nie przynoszący okresowego dochodu

Sprawiedliwa cena kontraktu

• Sprawiedliwa cena rozliczenia w kontrakcie

forward na instrument bazowy nie

przynoszący okresowego dochodu jest

równa wartości instrumentu podstawowego

zaktualizowanej na moment wygaśnięcia

kontraktu.

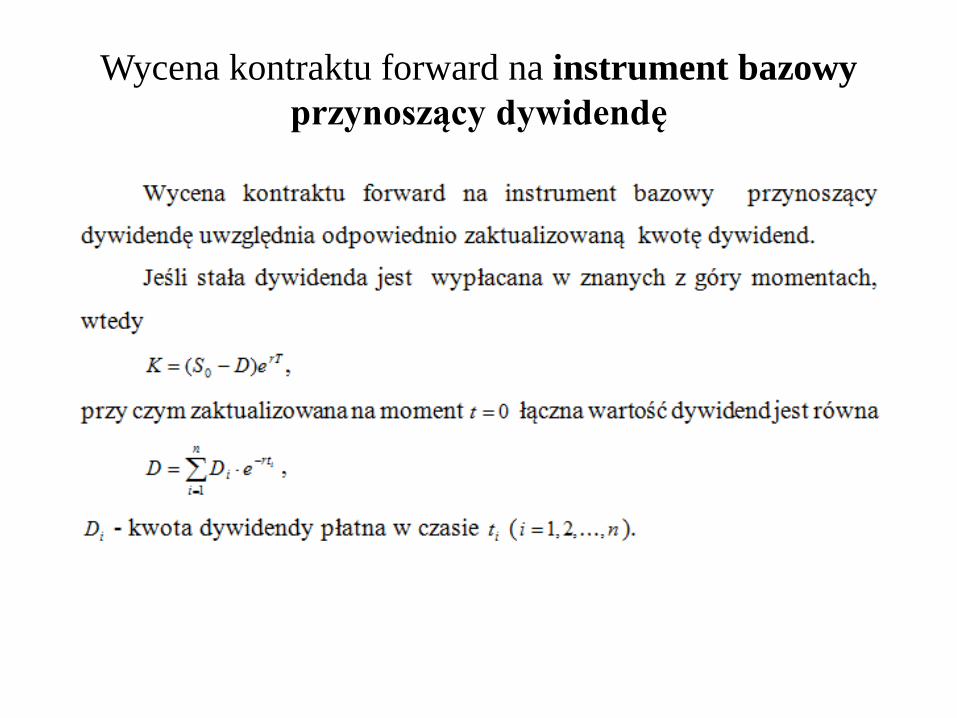

Wycena kontraktu forward na instrument bazowy

przynoszący dywidendę

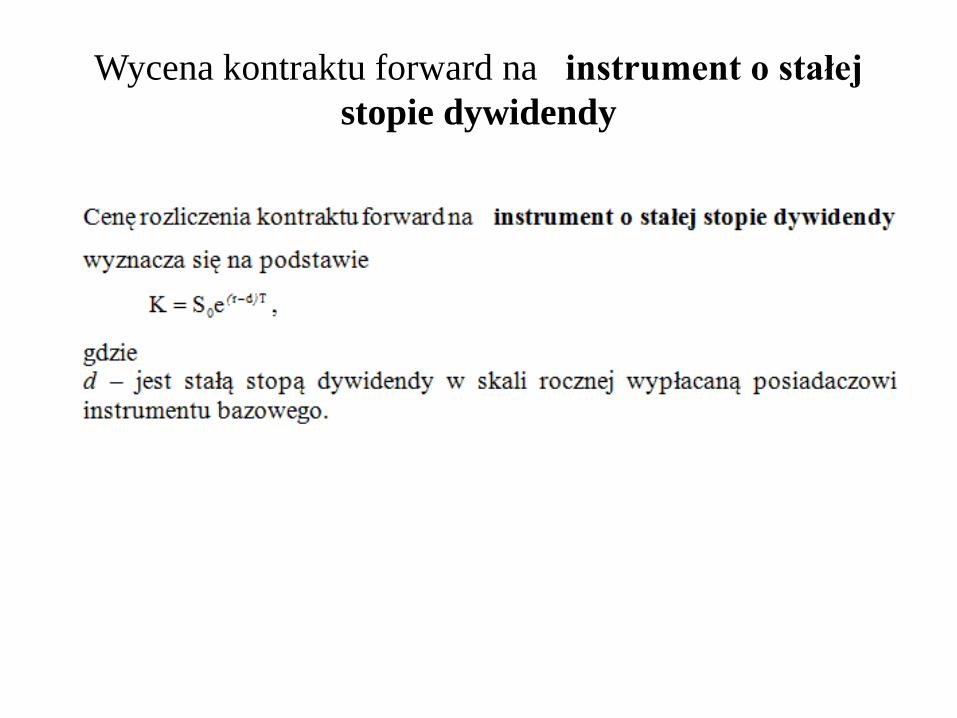

Wycena kontraktu forward na instrument o stałej

stopie dywidendy

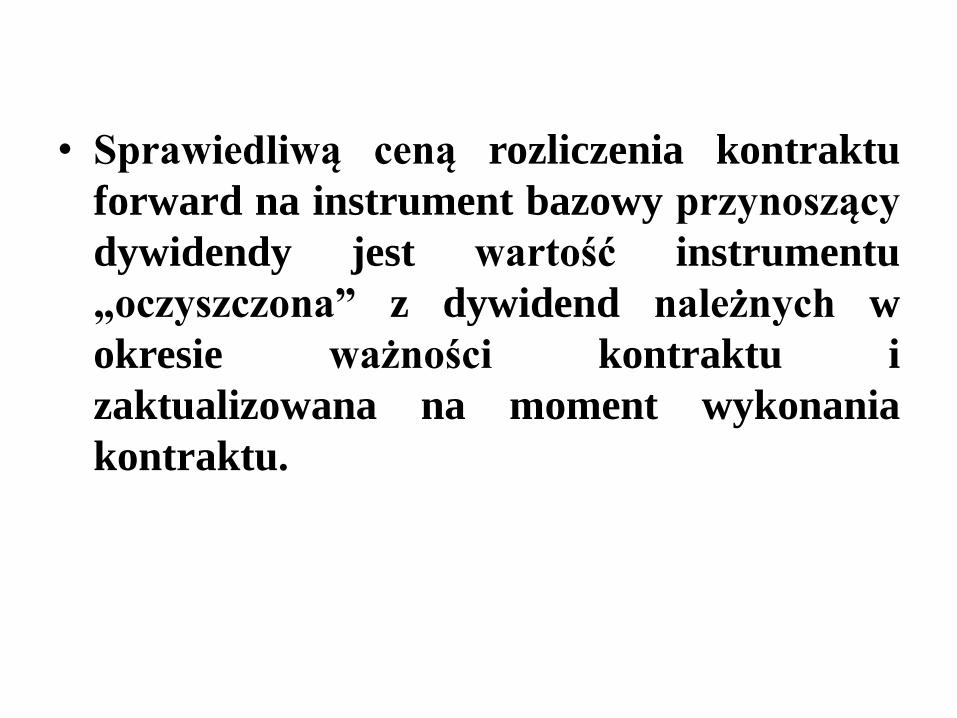

• Sprawiedliwą ceną rozliczenia kontraktu

forward na instrument bazowy przynoszący

dywidendy jest wartość instrumentu

„oczyszczona” z dywidend należnych w

okresie ważności kontraktu i

zaktualizowana na moment wykonania

kontraktu.

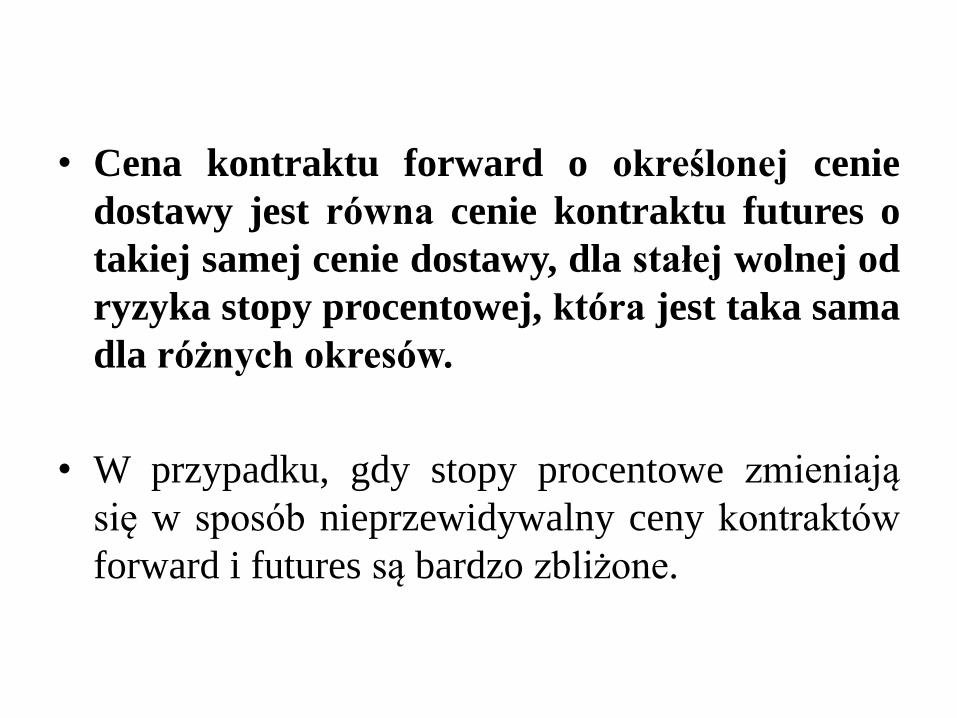

• Cena kontraktu forward o określonej cenie

dostawy jest równa cenie kontraktu futures o

takiej samej cenie dostawy, dla stałej wolnej od

ryzyka stopy procentowej, która jest taka sama

dla różnych okresów.

• W przypadku, gdy stopy procentowe zmieniają

się w sposób nieprzewidywalny ceny kontraktów

forward i futures są bardzo zbliżone.

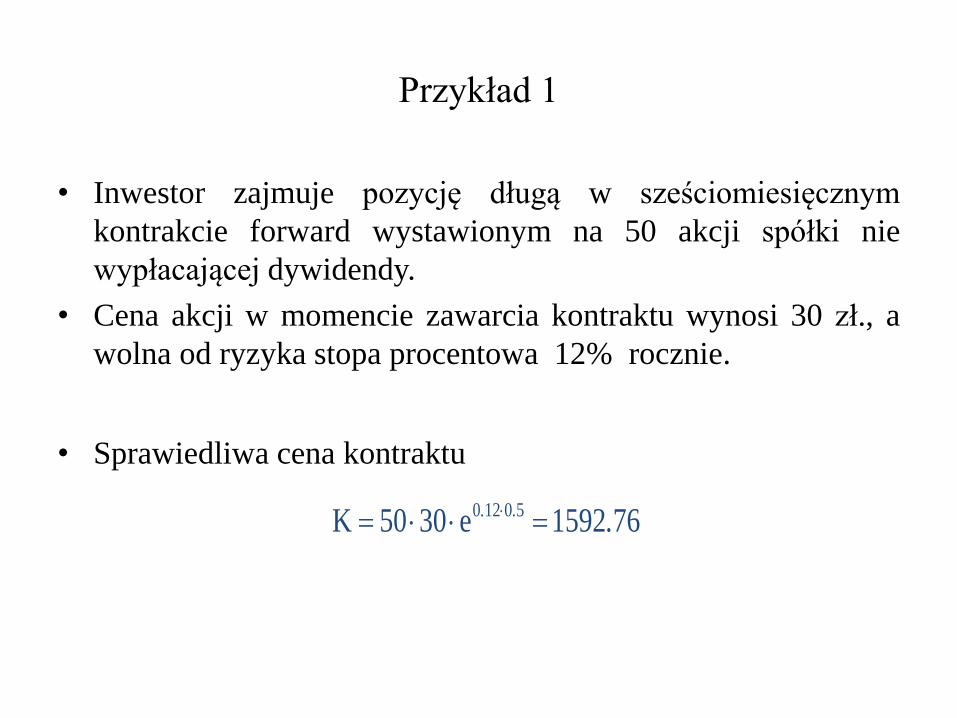

Przykład 1

• Inwestor zajmuje pozycję długą w sześciomiesięcznym

kontrakcie forward wystawionym na 50 akcji spółki nie

wypłacającej dywidendy.

• Cena akcji w momencie zawarcia kontraktu wynosi 30 zł., a

wolna od ryzyka stopa procentowa 12% rocznie.

• Sprawiedliwa cena kontraktu

761592e3050K 50120 ...

Przykład 1 - cd

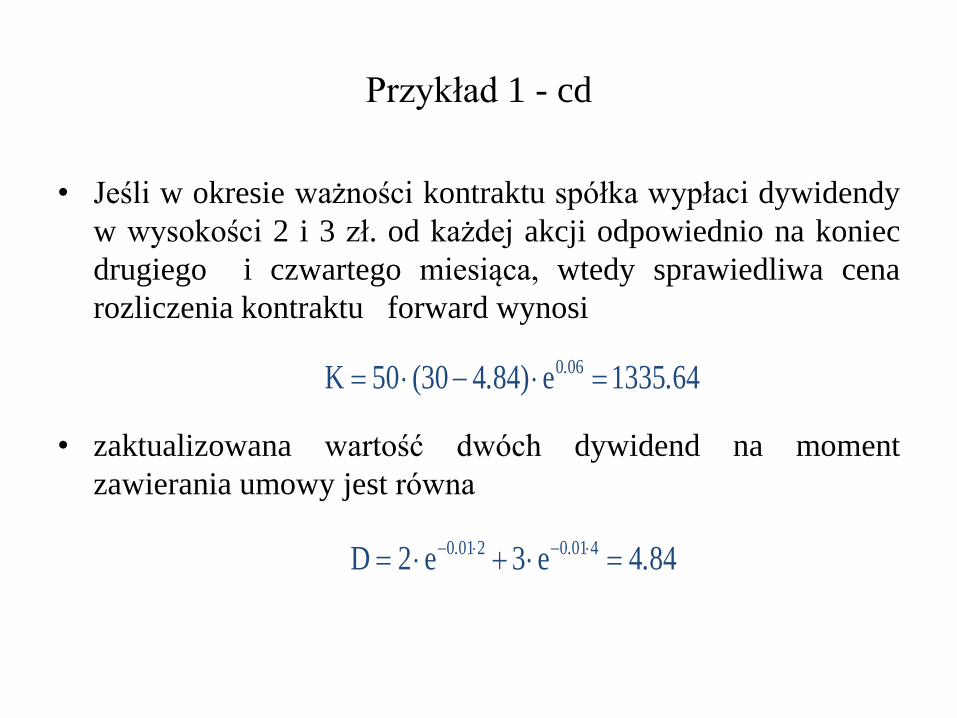

• Jeśli w okresie ważności kontraktu spółka wypłaci dywidendy

w wysokości 2 i 3 zł. od każdej akcji odpowiednio na koniec

drugiego i czwartego miesiąca, wtedy sprawiedliwa cena

rozliczenia kontraktu forward wynosi

• zaktualizowana wartość dwóch dywidend na moment

zawierania umowy jest równa

641335e)84430(50K 060 .. .

844e3e2D 40102010 ...

Przykład 1 - cd

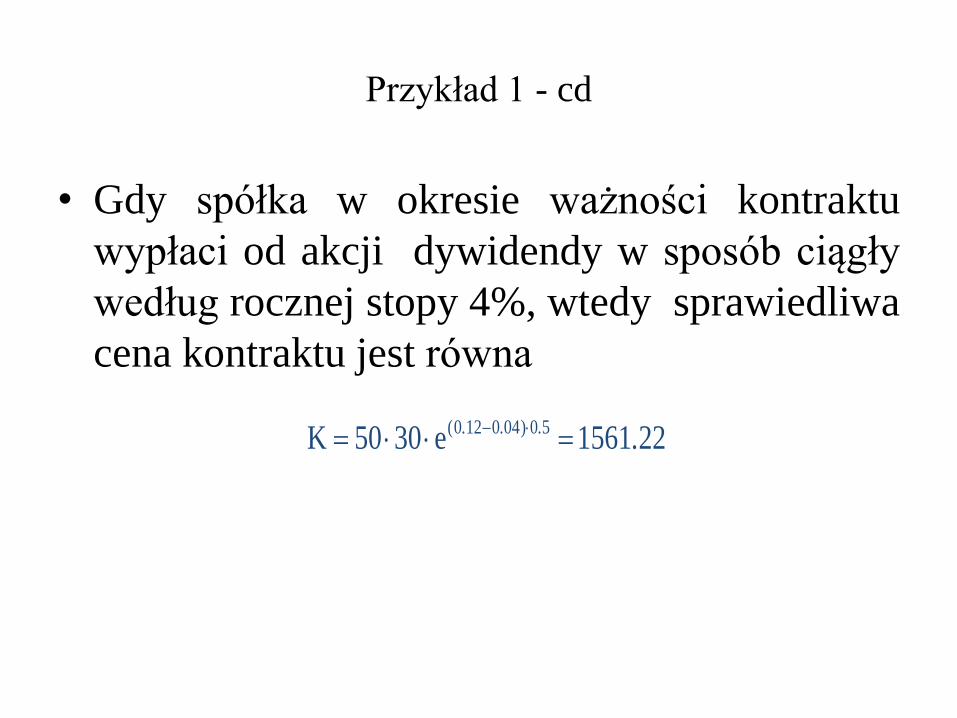

• Gdy spółka w okresie ważności kontraktu

wypłaci od akcji dywidendy w sposób ciągły

według rocznej stopy 4%, wtedy sprawiedliwa

cena kontraktu jest równa

221561e3050K 50)040120( ....

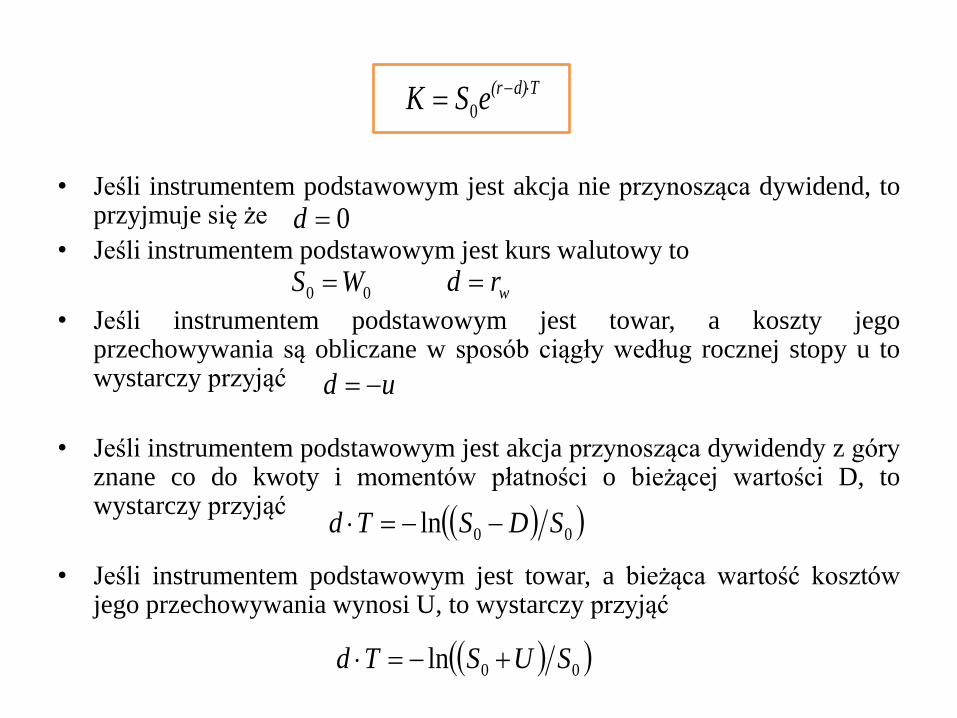

• Jeśli instrumentem podstawowym jest akcja nie przynosząca dywidend, to przyjmuje się że

• Jeśli instrumentem podstawowym jest kurs walutowy to

• Jeśli instrumentem podstawowym jest towar, a koszty jego przechowywania są obliczane w sposób ciągły według rocznej stopy u to wystarczy przyjąć

• Jeśli instrumentem podstawowym jest akcja przynosząca dywidendy z góry znane co do kwoty i momentów płatności o bieżącej wartości D, to wystarczy przyjąć

• Jeśli instrumentem podstawowym jest towar, a bieżąca wartość kosztów jego przechowywania wynosi U, to wystarczy przyjąć

Td)(reSK 0

00ln SDSTd

00ln SUSTd

ud

0d

wrd 00 WS

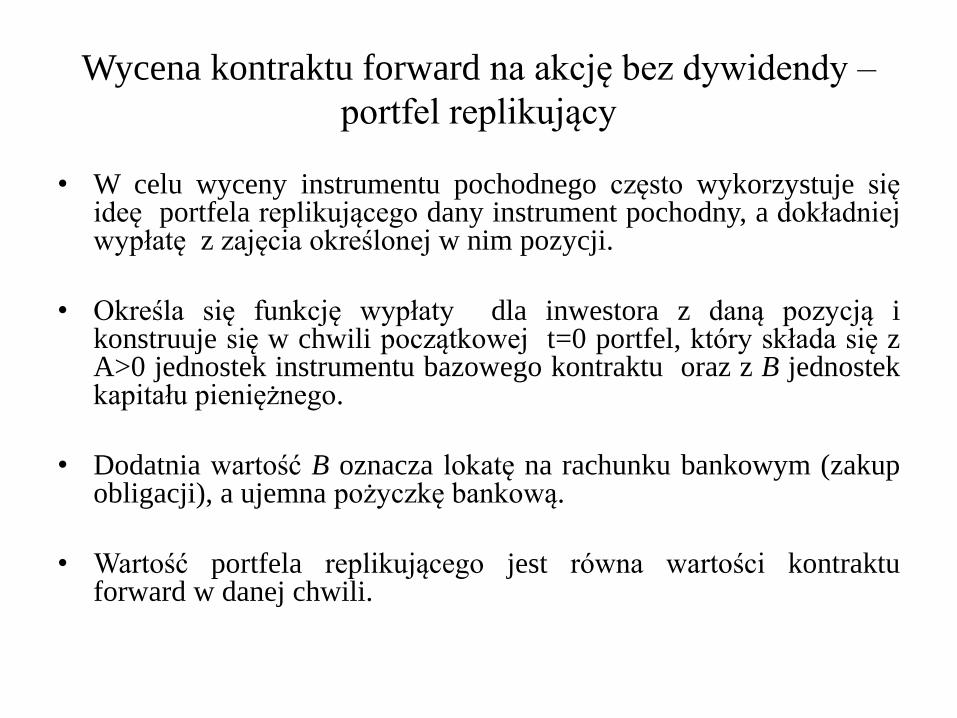

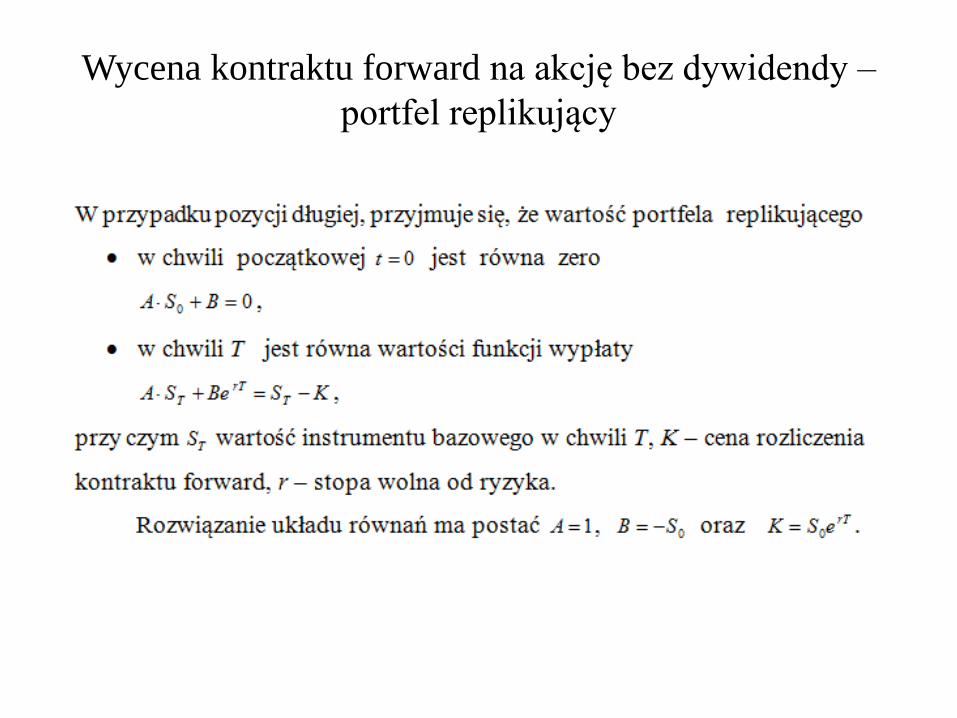

Wycena kontraktu forward na akcję bez dywidendy –

portfel replikujący

• W celu wyceny instrumentu pochodnego często wykorzystuje się ideę portfela replikującego dany instrument pochodny, a dokładniej wypłatę z zajęcia określonej w nim pozycji.

• Określa się funkcję wypłaty dla inwestora z daną pozycją i konstruuje się w chwili początkowej t=0 portfel, który składa się z A>0 jednostek instrumentu bazowego kontraktu oraz z B jednostek kapitału pieniężnego.

• Dodatnia wartość B oznacza lokatę na rachunku bankowym (zakup obligacji), a ujemna pożyczkę bankową.

• Wartość portfela replikującego jest równa wartości kontraktu forward w danej chwili.

Wycena kontraktu forward na akcję bez dywidendy –

portfel replikujący

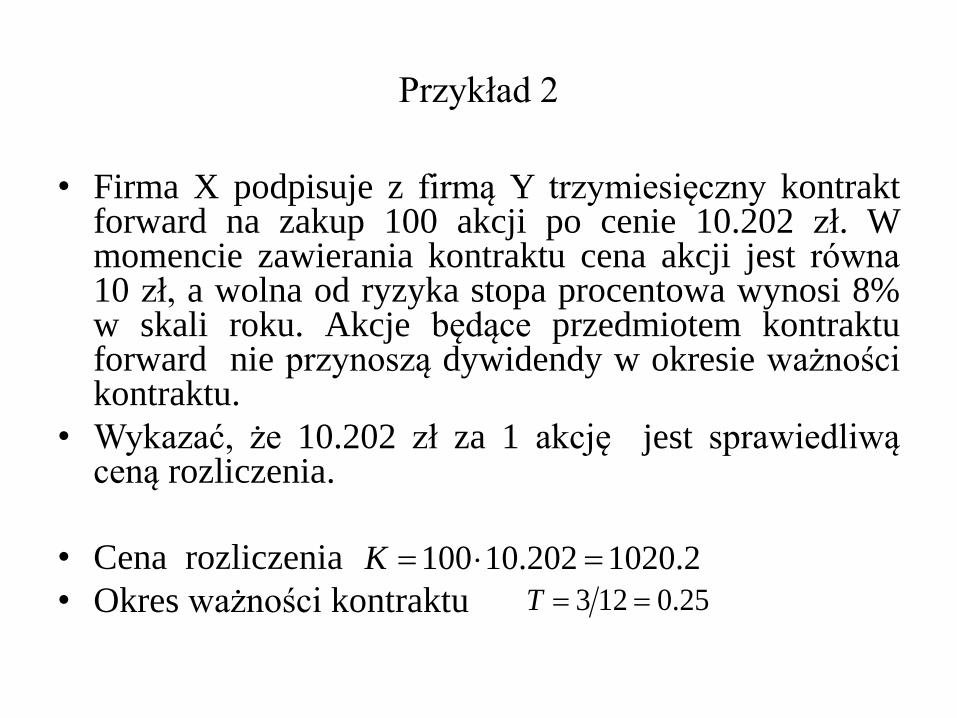

Przykład 2

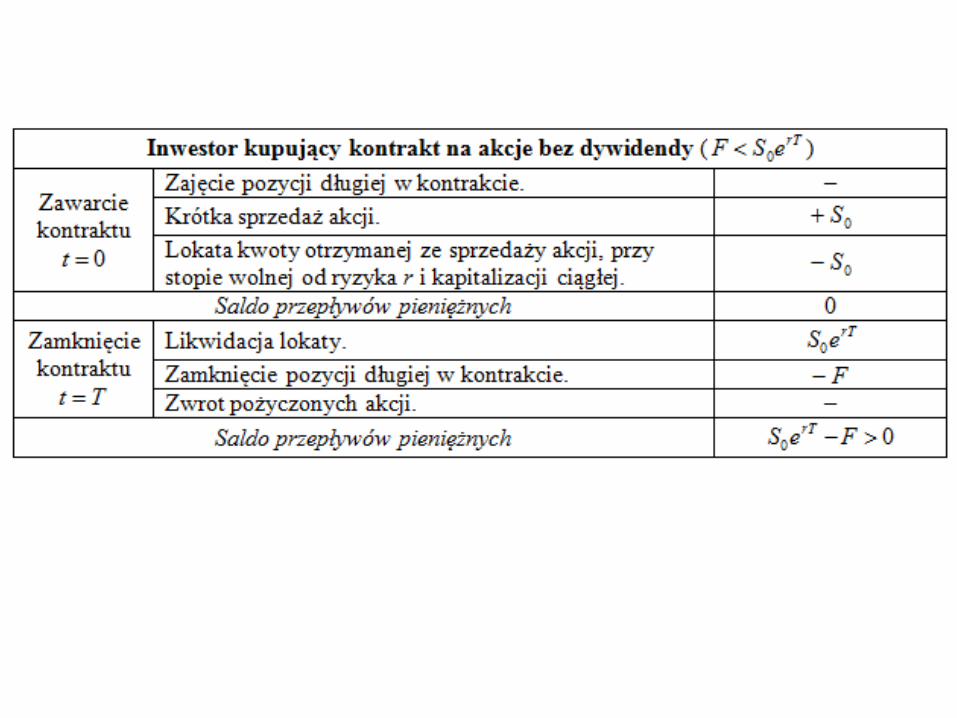

• Firma X podpisuje z firmą Y trzymiesięczny kontrakt forward na zakup 100 akcji po cenie 10.202 zł. W momencie zawierania kontraktu cena akcji jest równa 10 zł, a wolna od ryzyka stopa procentowa wynosi 8% w skali roku. Akcje będące przedmiotem kontraktu forward nie przynoszą dywidendy w okresie ważności kontraktu.

• Wykazać, że 10.202 zł za 1 akcję jest sprawiedliwą ceną rozliczenia.

• Cena rozliczenia

• Okres ważności kontraktu

2.1020202.10100 K

25.0123 T

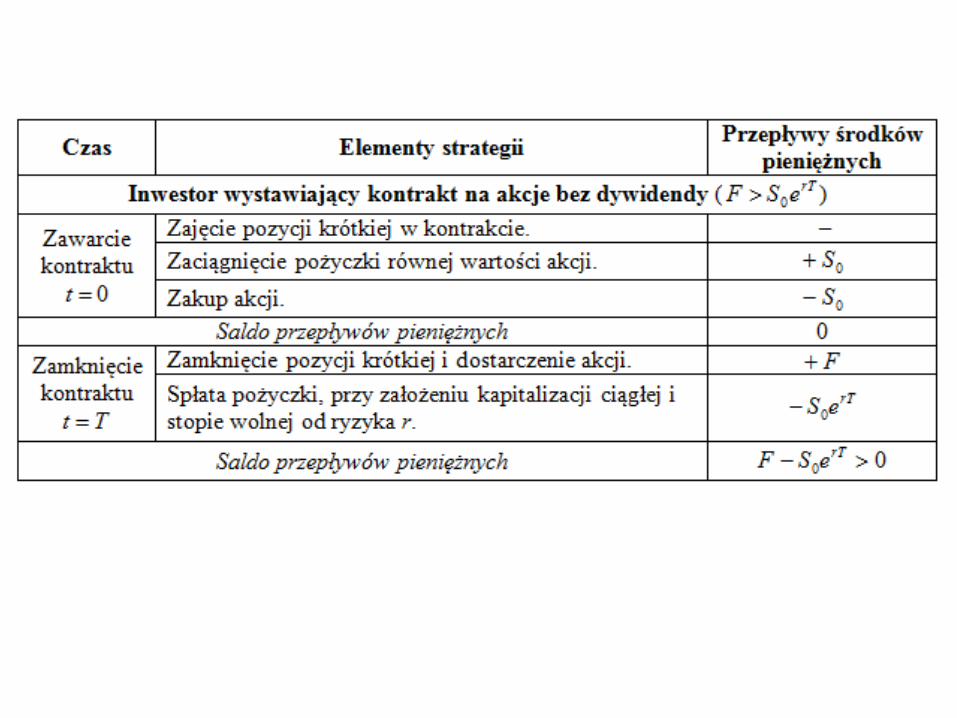

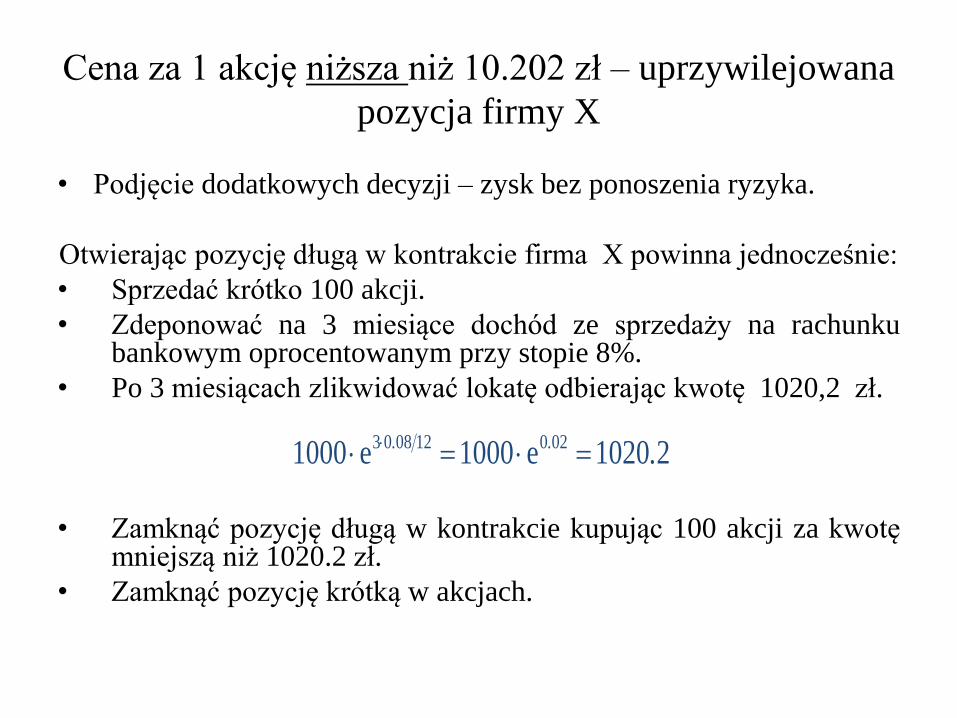

Cena za 1 akcję niższa niż 10.202 zł – uprzywilejowana

pozycja firmy X

• Podjęcie dodatkowych decyzji – zysk bez ponoszenia ryzyka.

Otwierając pozycję długą w kontrakcie firma X powinna jednocześnie:

• Sprzedać krótko 100 akcji.

• Zdeponować na 3 miesiące dochód ze sprzedaży na rachunku bankowym oprocentowanym przy stopie 8%.

• Po 3 miesiącach zlikwidować lokatę odbierając kwotę 1020,2 zł.

• Zamknąć pozycję długą w kontrakcie kupując 100 akcji za kwotę mniejszą niż 1020.2 zł.

• Zamknąć pozycję krótką w akcjach.

21020e1000e1000 020120803 ...

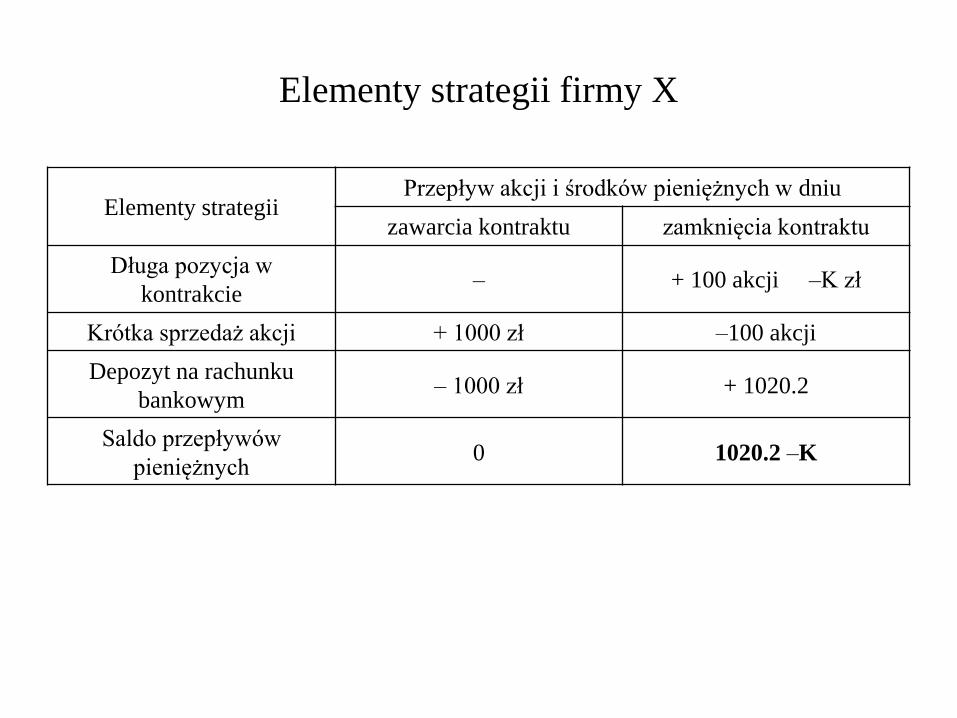

Elementy strategii firmy X

Elementy strategii Przepływ akcji i środków pieniężnych w dniu

zawarcia kontraktu zamknięcia kontraktu

Długa pozycja w

kontrakcie – + 100 akcji –K zł

Krótka sprzedaż akcji + 1000 zł –100 akcji

Depozyt na rachunku

bankowym – 1000 zł + 1020.2

Saldo przepływów

pieniężnych 0 1020.2 –K

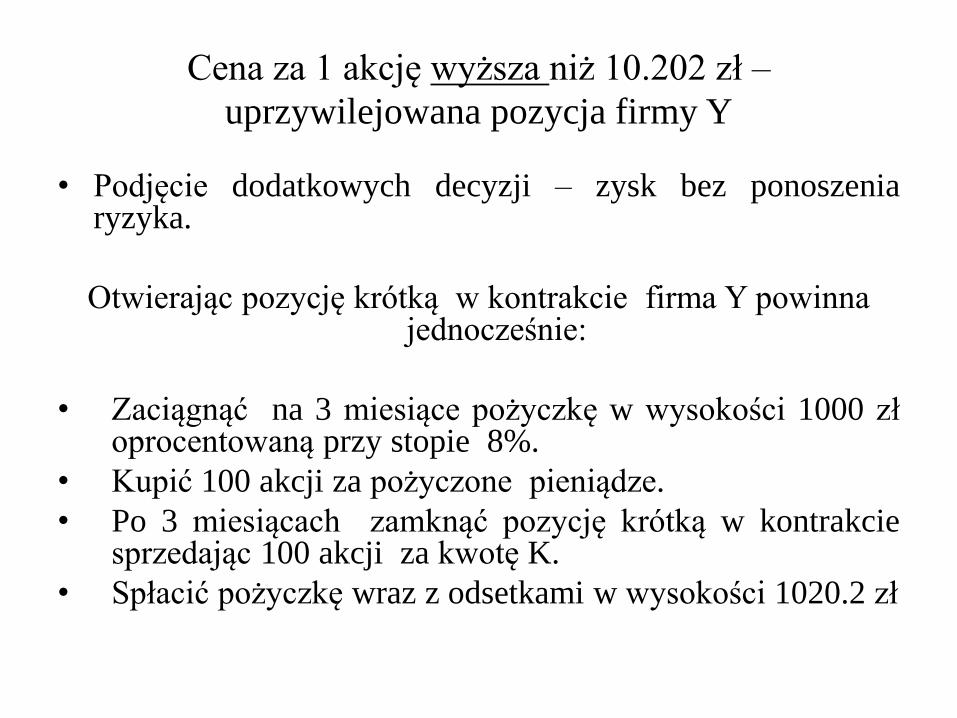

Cena za 1 akcję wyższa niż 10.202 zł –

uprzywilejowana pozycja firmy Y

• Podjęcie dodatkowych decyzji – zysk bez ponoszenia ryzyka.

Otwierając pozycję krótką w kontrakcie firma Y powinna jednocześnie:

• Zaciągnąć na 3 miesiące pożyczkę w wysokości 1000 zł oprocentowaną przy stopie 8%.

• Kupić 100 akcji za pożyczone pieniądze.

• Po 3 miesiącach zamknąć pozycję krótką w kontrakcie sprzedając 100 akcji za kwotę K.

• Spłacić pożyczkę wraz z odsetkami w wysokości 1020.2 zł

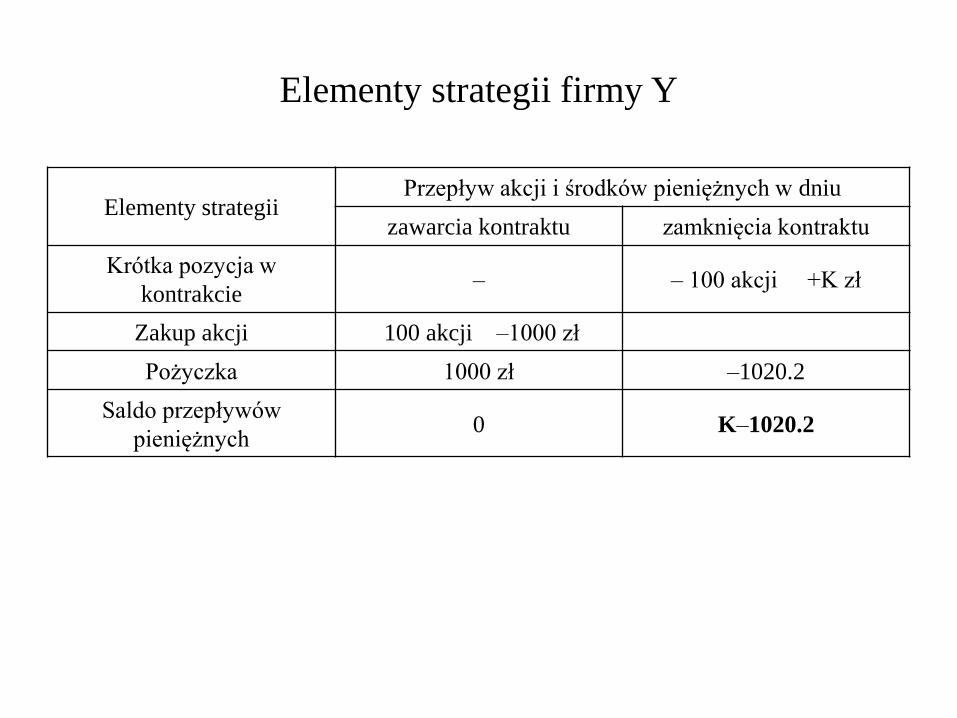

Elementy strategii firmy Y

Elementy strategii Przepływ akcji i środków pieniężnych w dniu

zawarcia kontraktu zamknięcia kontraktu

Krótka pozycja w

kontrakcie – – 100 akcji +K zł

Zakup akcji 100 akcji –1000 zł

Pożyczka 1000 zł –1020.2

Saldo przepływów

pieniężnych 0 K–1020.2

Kontrakt forward/futures na instrument

nie przynoszący okresowego dochodu

Cena terminowa kontraktu

Wartość długiej (krótkiej) pozycji w kontrakcie

Cena terminowa kontraktu

• Cena terminowa kontraktu forward – cena

dostawy, która zostałaby wynegocjowana przez

strony kontraktu, gdyby negocjacje odbywały się

w chwili bieżącej.

• W chwili zawierania kontraktu cena terminowa

jest równa cenie dostawy, później cena terminowa

podlega zmianom w zależności od ceny waloru

będącego przedmiotem kontraktu.

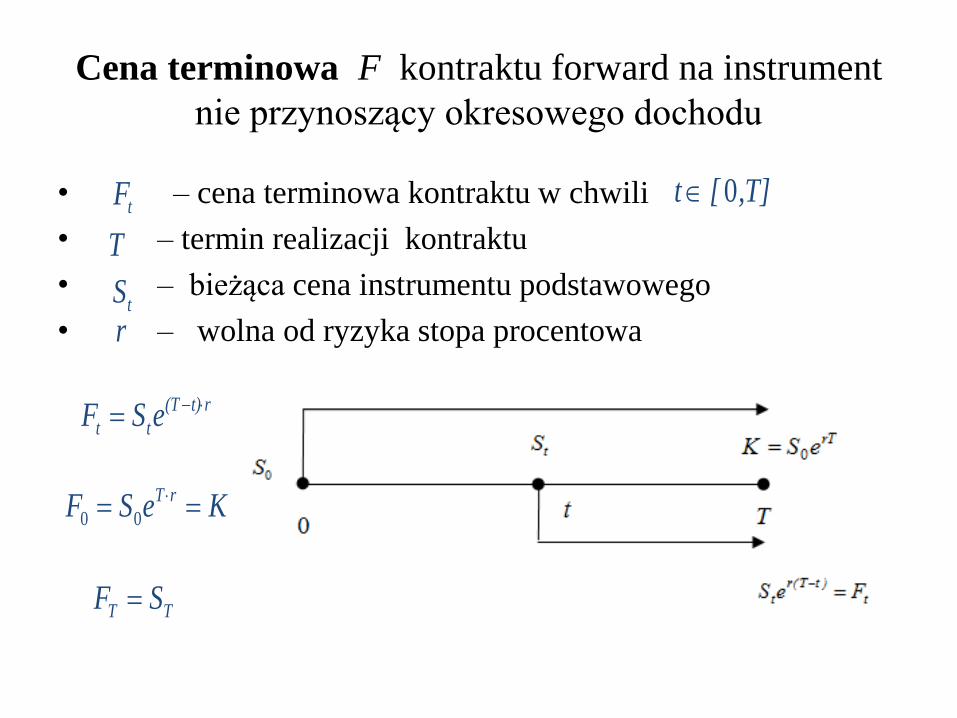

Cena terminowa F kontraktu forward na instrument

nie przynoszący okresowego dochodu

• – cena terminowa kontraktu w chwili

• – termin realizacji kontraktu

• – bieżąca cena instrumentu podstawowego

• – wolna od ryzyka stopa procentowa

tF T],[t 0

T

tS

rt)(T

tt eSF

r

KeSF rT

00

TT SF

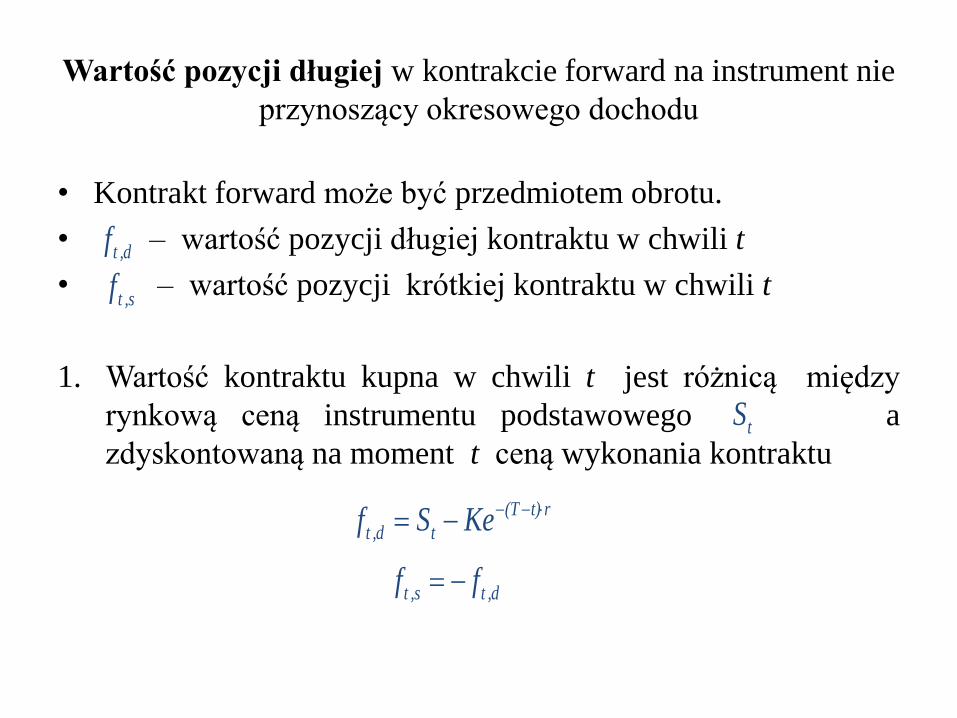

Wartość pozycji długiej w kontrakcie forward na instrument nie

przynoszący okresowego dochodu

• Kontrakt forward może być przedmiotem obrotu.

• – wartość pozycji długiej kontraktu w chwili t

• – wartość pozycji krótkiej kontraktu w chwili t

1. Wartość kontraktu kupna w chwili t jest różnicą między

rynkową ceną instrumentu podstawowego a

zdyskontowaną na moment t ceną wykonania kontraktu

d,tf

tS

rt)(T

td,t KeSf

s,tf

d,ts,t ff

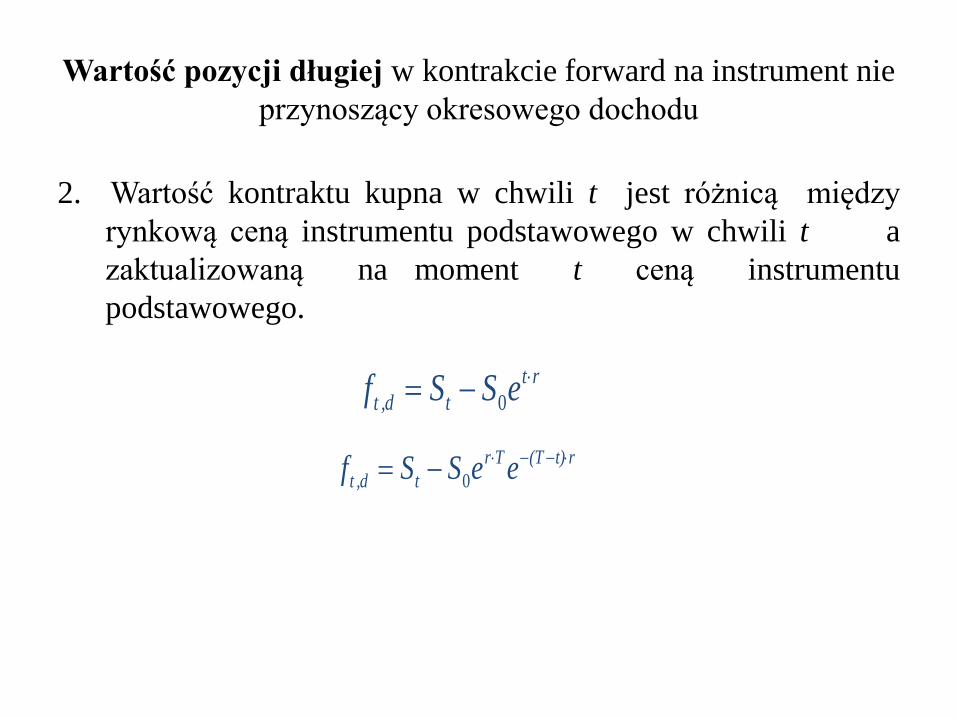

Wartość pozycji długiej w kontrakcie forward na instrument nie

przynoszący okresowego dochodu

2. Wartość kontraktu kupna w chwili t jest różnicą między

rynkową ceną instrumentu podstawowego w chwili t a

zaktualizowaną na moment t ceną instrumentu

podstawowego.

rt

td,t eSSf 0

rt)(TTr

td,t eeSSf 0

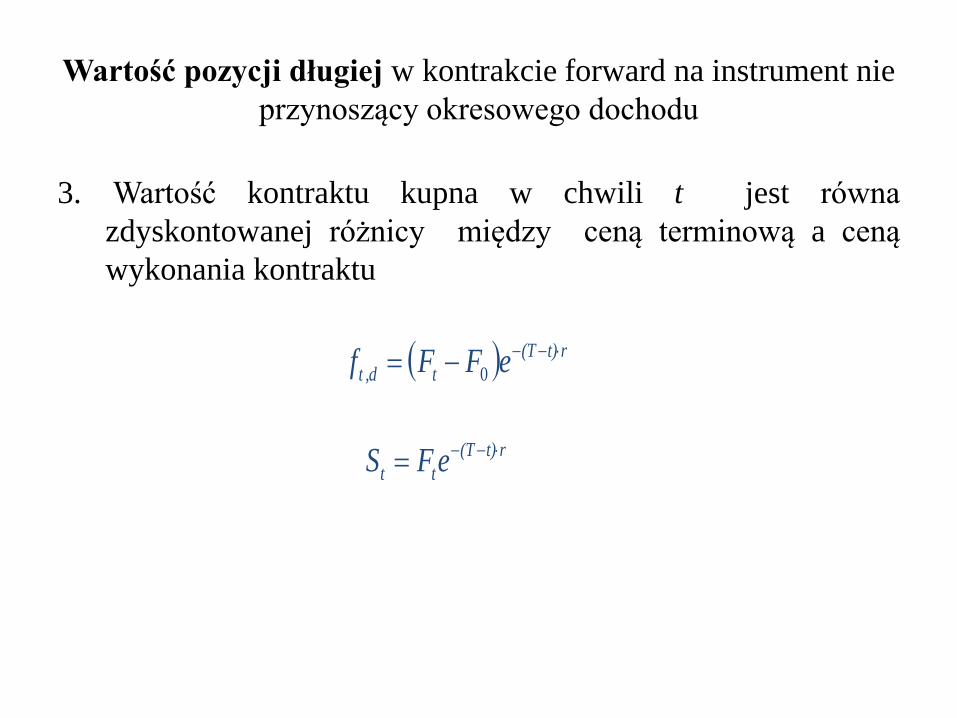

Wartość pozycji długiej w kontrakcie forward na instrument nie

przynoszący okresowego dochodu

3. Wartość kontraktu kupna w chwili t jest równa

zdyskontowanej różnicy między ceną terminową a ceną

wykonania kontraktu

rt)(T

td,t eFFf 0

rt)(T

tt eFS

Wartość pozycji długiej w kontrakcie forward na instrument nie

przynoszący okresowego dochodu - podsumowanie

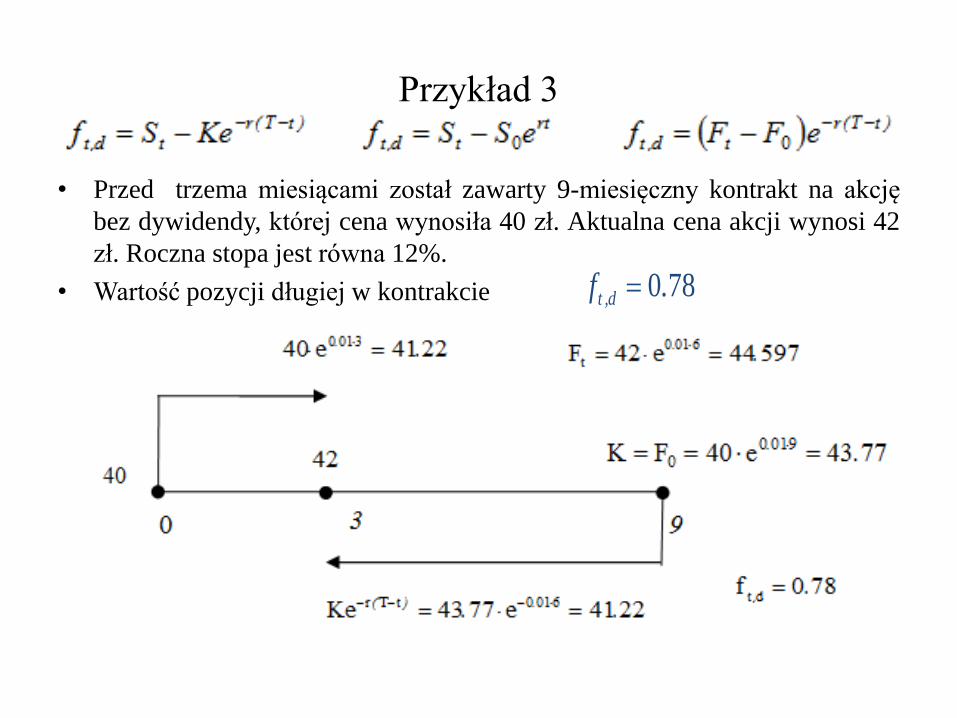

Przykład 3

• Przed trzema miesiącami został zawarty 9-miesięczny kontrakt na akcję

bez dywidendy, której cena wynosiła 40 zł. Aktualna cena akcji wynosi 42

zł. Roczna stopa jest równa 12%.

• Wartość pozycji długiej w kontrakcie 780.f d,t

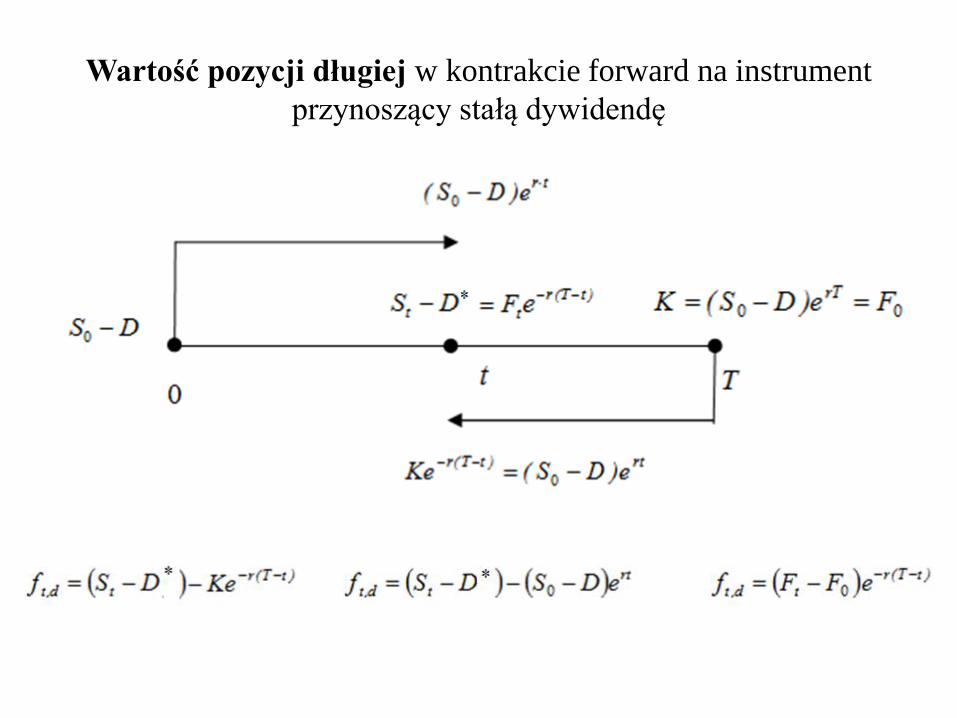

Kontrakt forward/futures na instrument

przynoszący stałą dywidendę

Cena terminowa kontraktu

Wartość długiej (krótkiej) pozycji w kontrakcie

Wartość pozycji długiej w kontrakcie forward na instrument

przynoszący stałą dywidendę

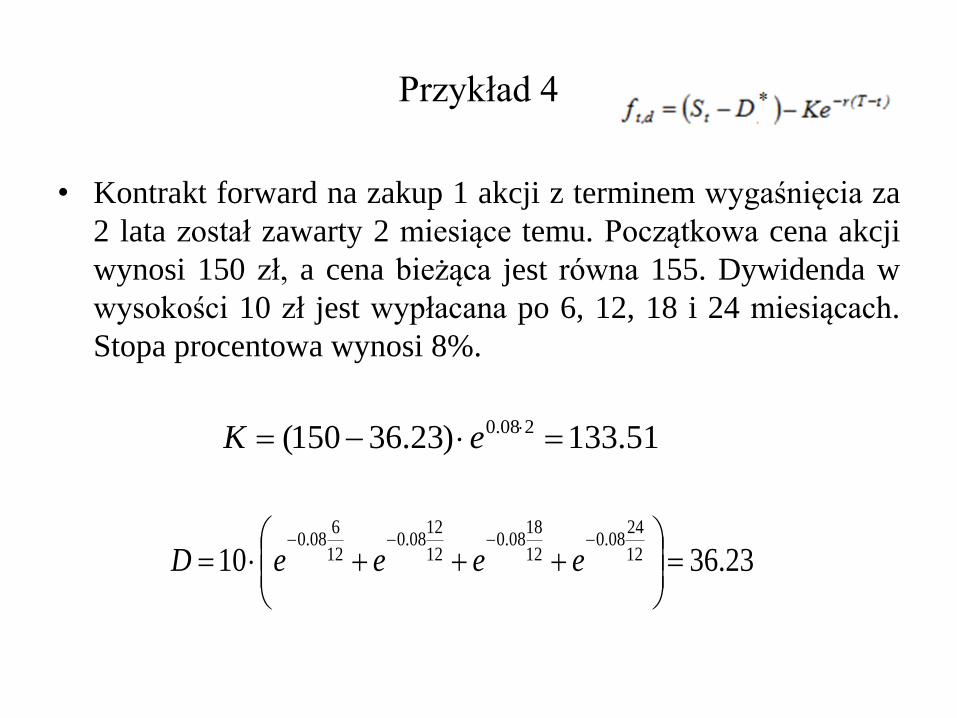

Przykład 4

• Kontrakt forward na zakup 1 akcji z terminem wygaśnięcia za

2 lata został zawarty 2 miesiące temu. Początkowa cena akcji

wynosi 150 zł, a cena bieżąca jest równa 155. Dywidenda w

wysokości 10 zł jest wypłacana po 6, 12, 18 i 24 miesiącach.

Stopa procentowa wynosi 8%.

23.3610 12

2408.0

12

1808.0

12

1208.0

12

608.0

eeeeD

51.133)23.36150( 208.0 eK

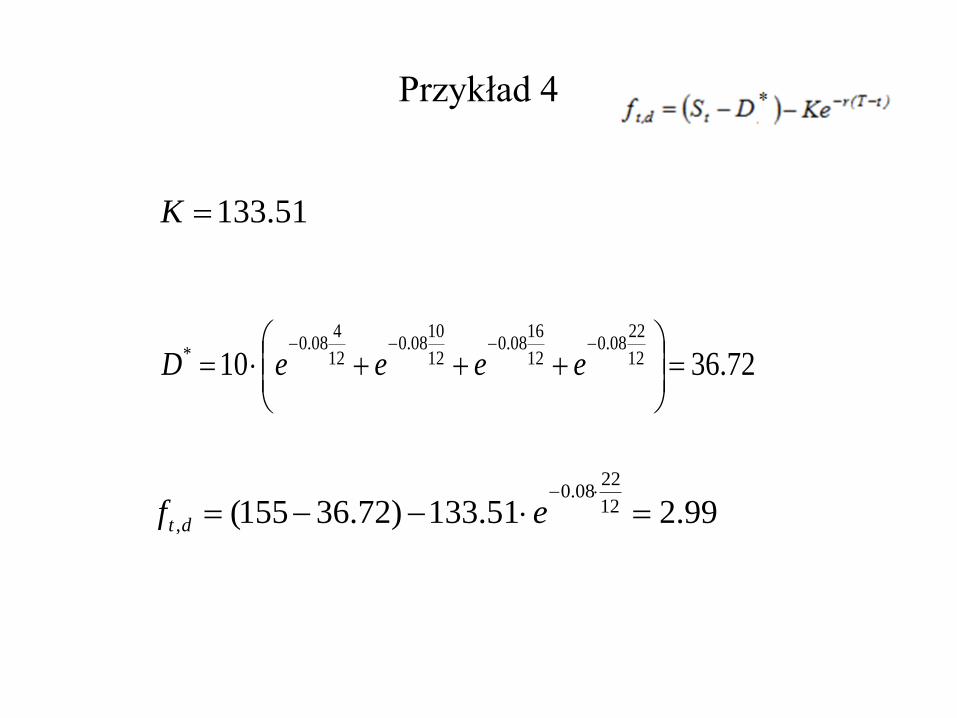

Przykład 4

99.251.133)72.36155( 12

2208.0

,

ef dt

72.3610 12

2208.0

12

1608.0

12

1008.0

12

408.0

*

eeeeD

51.133K

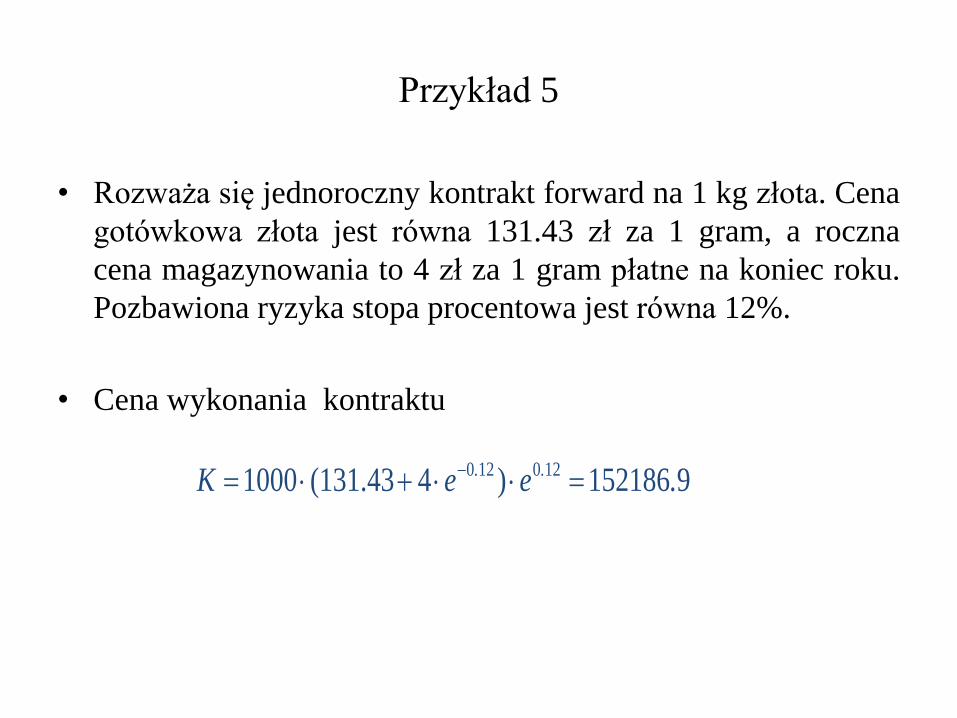

Przykład 5

• Rozważa się jednoroczny kontrakt forward na 1 kg złota. Cena

gotówkowa złota jest równa 131.43 zł za 1 gram, a roczna

cena magazynowania to 4 zł za 1 gram płatne na koniec roku.

Pozbawiona ryzyka stopa procentowa jest równa 12%.

• Cena wykonania kontraktu

9152186)4(131.431000 120120 .eeK ..

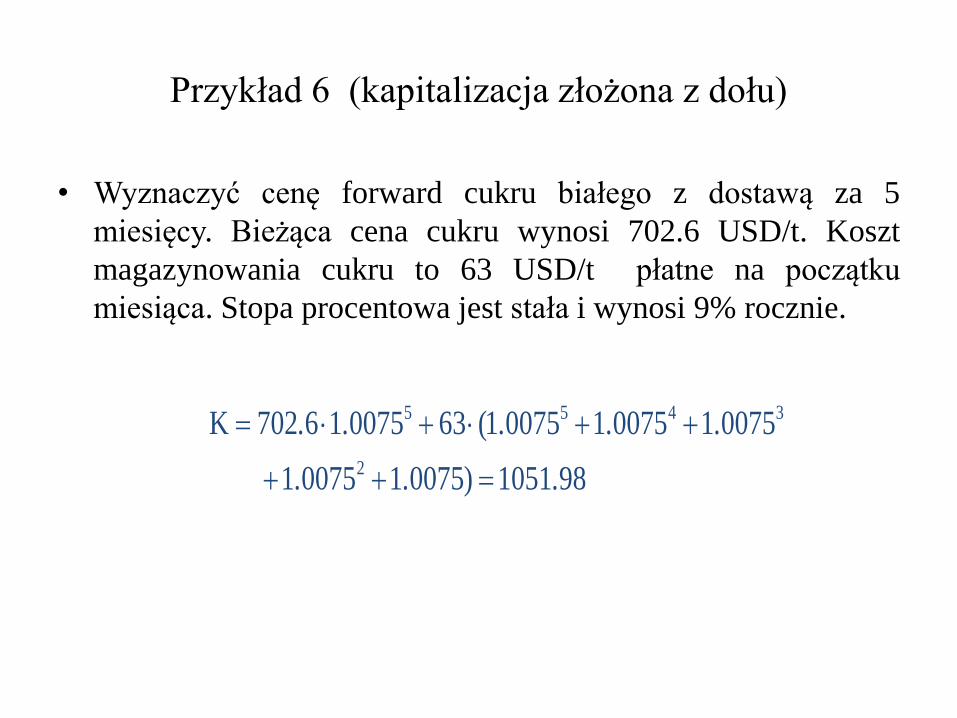

Przykład 6 (kapitalizacja złożona z dołu)

• Wyznaczyć cenę forward cukru białego z dostawą za 5

miesięcy. Bieżąca cena cukru wynosi 702.6 USD/t. Koszt

magazynowania cukru to 63 USD/t płatne na początku

miesiąca. Stopa procentowa jest stała i wynosi 9% rocznie.

981051)0075100751

007510075100751(63007516702K

2

3455

...

.....

Kontrakt forward/futures na instrument

o stałej stopie dywidendy

Cena terminowa kontraktu

Wartość długiej (krótkiej) pozycji w kontrakcie

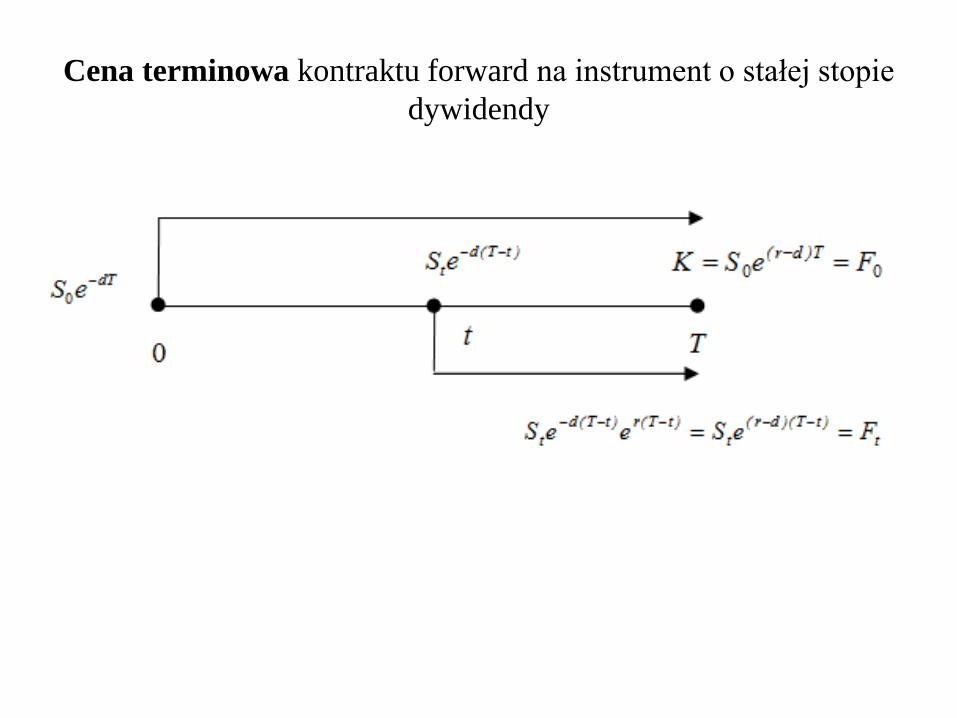

Cena terminowa kontraktu forward na instrument o stałej stopie

dywidendy

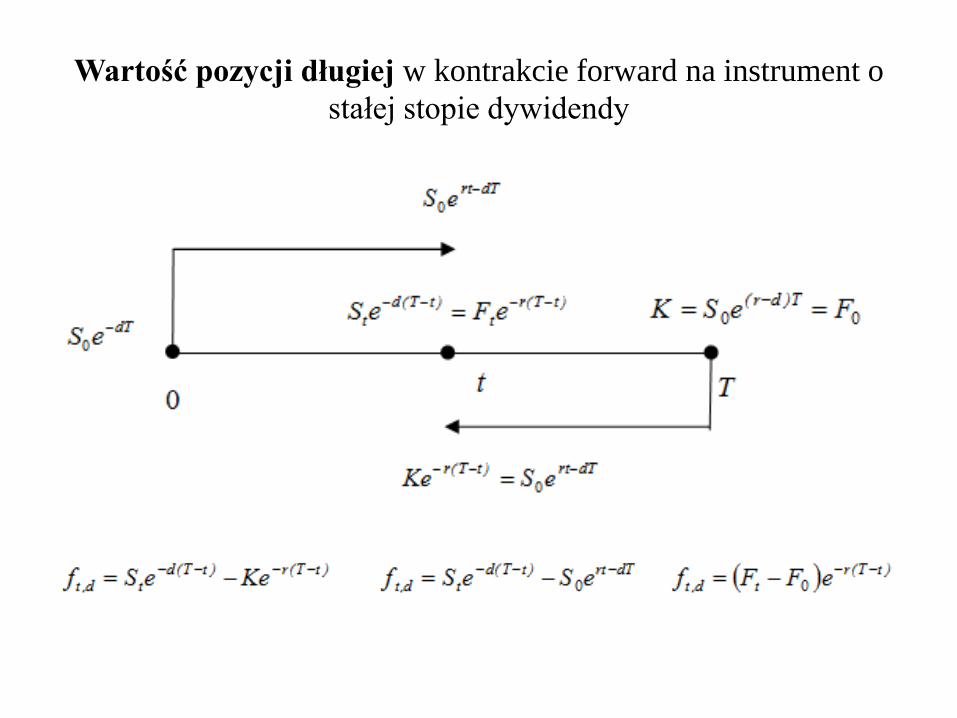

Wartość pozycji długiej w kontrakcie forward na instrument o

stałej stopie dywidendy

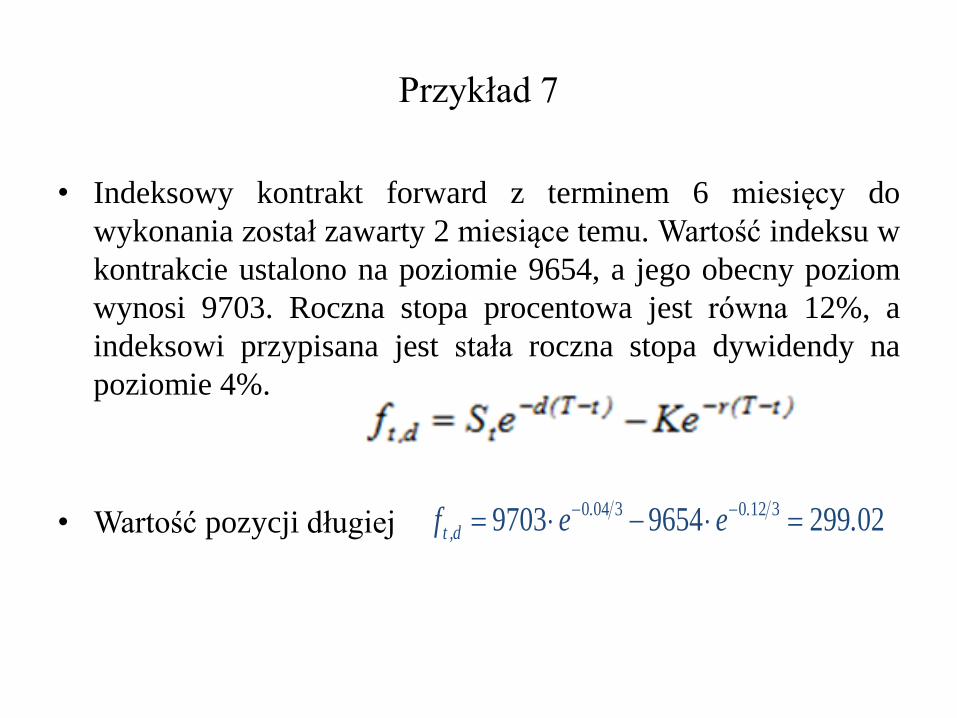

Przykład 7

• Indeksowy kontrakt forward z terminem 6 miesięcy do

wykonania został zawarty 2 miesiące temu. Wartość indeksu w

kontrakcie ustalono na poziomie 9654, a jego obecny poziom

wynosi 9703. Roczna stopa procentowa jest równa 12%, a

indeksowi przypisana jest stała roczna stopa dywidendy na

poziomie 4%.

• Wartość pozycji długiej

0229996549703 31203040 .eef ..

d,t

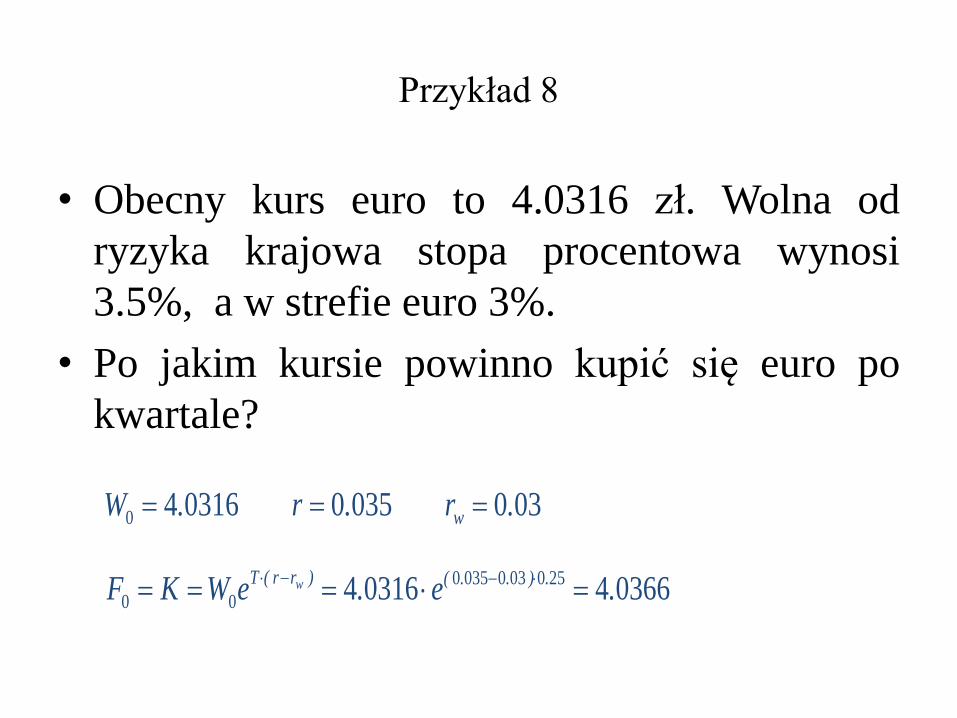

Przykład 8

• Obecny kurs euro to 4.0316 zł. Wolna od

ryzyka krajowa stopa procentowa wynosi

3.5%, a w strefie euro 3%.

• Po jakim kursie powinno kupić się euro po

kwartale?

0300350031640 .r.r.W w

0366403164 2500300350

00 .e.eWKF .)..()rr(T w

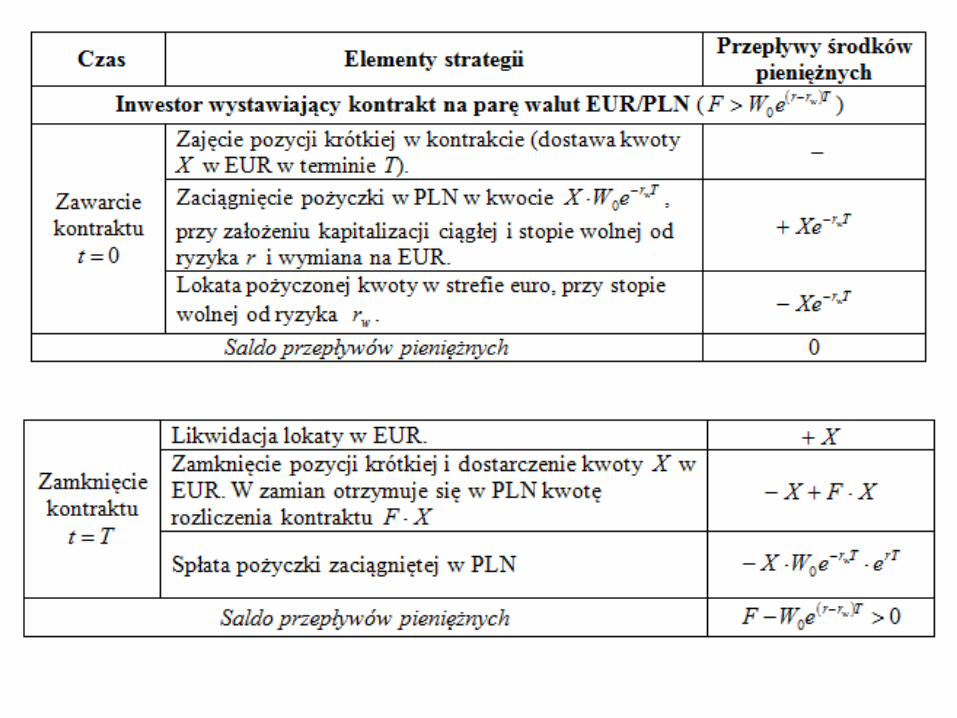

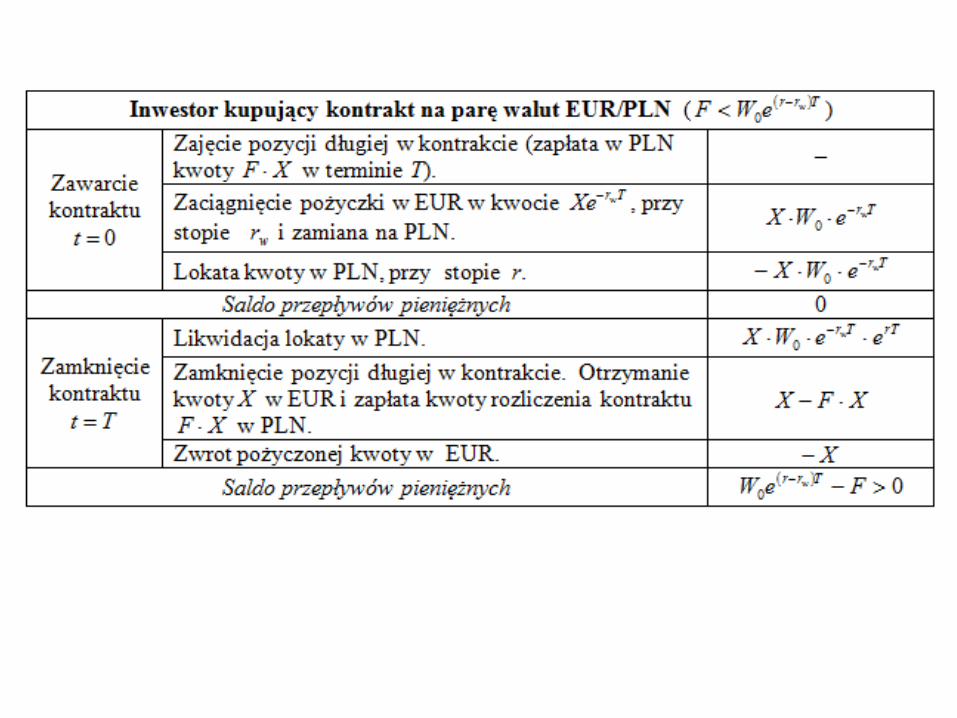

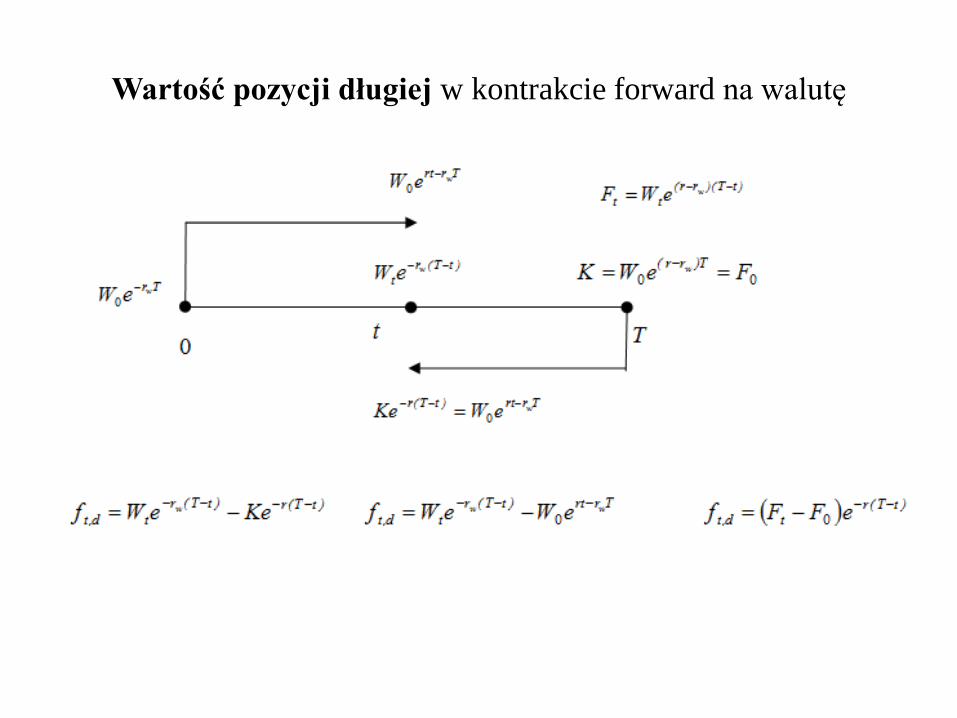

Wartość pozycji długiej w kontrakcie forward na walutę

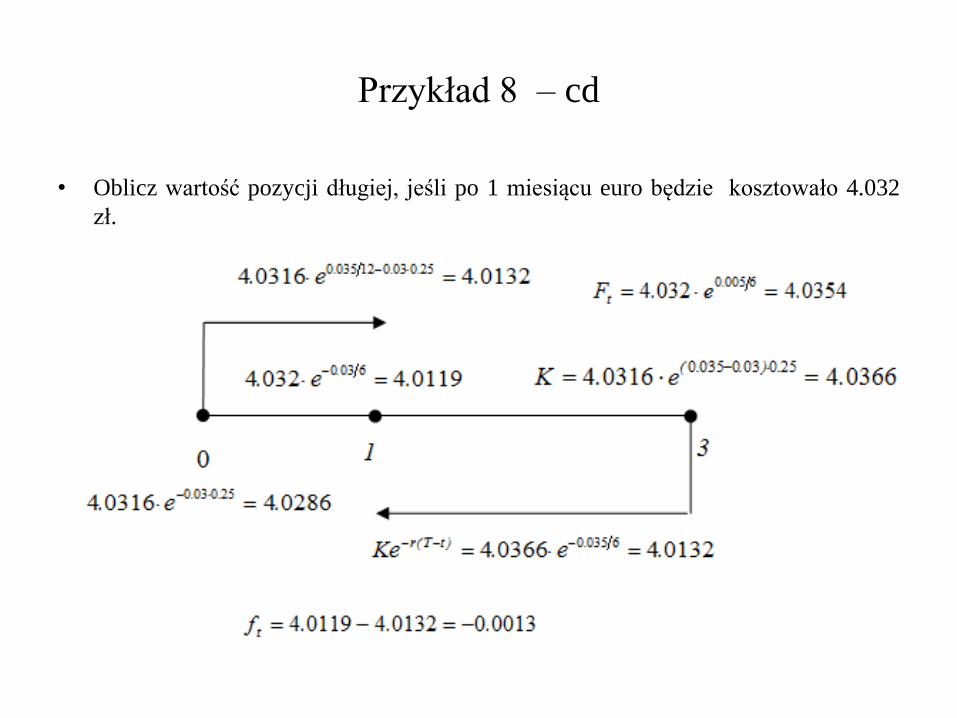

Przykład 8 – cd

• Oblicz wartość pozycji długiej, jeśli po 1 miesiącu euro będzie kosztowało 4.032

zł.