Akceptacja kart płatniczych kluczem do sukcesu · Standard ten zapewnia, że poufne informacje...

24

Akceptacja kart platniczych kluczem do sukcesu

-

Upload

dangkhuong -

Category

Documents

-

view

215 -

download

0

Transcript of Akceptacja kart płatniczych kluczem do sukcesu · Standard ten zapewnia, że poufne informacje...

Akceptacja kartpłatniczych

kluczemdo sukcesu

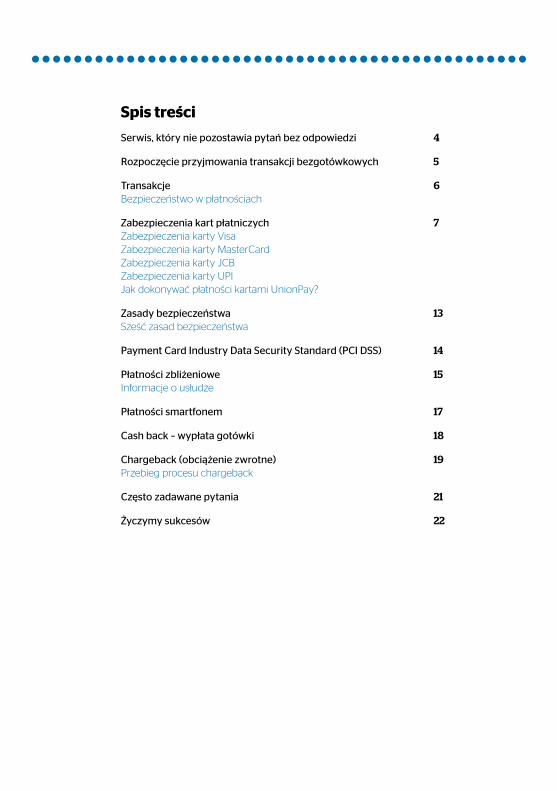

Spis treści

Serwis, który nie pozostawia pytań bez odpowiedzi

Rozpoczęcie przyjmowania transakcji bezgotówkowych

TransakcjeBezpieczeństwo w płatnościach

Zabezpieczenia kart płatniczychZabezpieczenia karty VisaZabezpieczenia karty MasterCard Zabezpieczenia karty JCBZabezpieczenia karty UPI Jak dokonywać płatności kartami UnionPay?

Zasady bezpieczeństwaSześć zasad bezpieczeństwa

Payment Card Industry Data Security Standard (PCI DSS)

Płatności zbliżenioweInformacje o usłudze

Płatności smartfonem

Cash back – wypłata gotówki

Chargeback (obciążenie zwrotne)Przebieg procesu chargeback

Często zadawane pytania

Życzymy sukcesów

4

5

6

7

13

14

15

17

18

19

21

22

Witamy w firmie PaySquare a Worldline Company Serdecznie dziękujemy za skorzystanie z naszej oferty. Wybraliście Państwo centrum autoryzacyjne z wieloletnim doświadczeniem na rynku europejskim, oferujące niezawodne usługi i wysokiej jakości serwis techniczny.

Zaufało nam już ponad 120 tysięcy klientów w dziewięciu krajach Europy. Cieszymy się, że Państwo dołączyli do tego grona!

Akceptacja kart płatniczych przyniesie korzyści zarówno Państwu, jak i Państwa klientom – o czym miały już okazję przekonać się miliony Akceptantów w całej Europie. Akceptowanie płatności dokonywanych kartami pomaga przyspieszyć obsługę klienta, jest łatwiejsze dla pracowników i zmniejsza koszty obsługi gotówki.

Niniejsza broszura powstała, aby ułatwić Państwa pracę i zaoszczędzić czas, a w rezultacie, by mogli Państwo skupić się na prowadzeniu swojego biznesu.

Macie Państwo pytania? My mamy odpowiedzi!W przypadku pytań dotyczących kwestii formalnych, jak również procesu płatności i bezpieczeństwa oraz zakłóceń w akceptacji transakcji, prosimy o kontakt z naszą infolinią.

W przypadku konieczności wykonania autoryzacji głosowej należy kontaktować się z całodobową linią autoryzacji kart płatniczych.

Jednocześnie prosimy o wpisanie numeru partnera umowy poniżej – informacja ta będzie przydatna w trakcie kontaktu z naszą infolinią.

Autoryzacja kart płatniczych:

+48 22 646 11 97 (zgodnie z taryfą operatora)

Internet: www.paysquare.eu

E-mail: [email protected]

Numer partnera umowy:

Proszę wpisać swój numer partnera umowy, który umożliwi nam sprawną weryfikację Państwa firmy podczas kontaktu z naszą infolinią.

SERWIS, KTÓRY NIE POZOSTAWIA PYTAŃ BEZ ODPOWIEDZI

4

3103

Rozpoczęcie przyjmowania transakcji bezgotówkowych z Worldline jest bardzo proste i składa się z trzech kroków: aktywacji terminala, akceptacji karty i zlecenia wypłaty. Przesłane wraz z terminalem instrukcje opisują rozpoczęcie pracy na terminalu.

ROZPOCZĘCIE PRZYJMOWANIA TRANSAKCJI BEZGOTÓWKOWYCH

5

Posiadacze kart płatniczych mile widzianiPoprzez umieszczenie naklejek w dobrze widocznym miejscu pokazujecie Państwo swoim klientom, że właściciele kart są mile widziani w Waszym sklepie. Naklejki dołączone są do niniejszej broszury informacyjnej.

Wskazówka dotycząca zabezpieczeńZalecamy dokładne zapoznanie się z cechami poszczególnych typów kart, zanim zezwolicie Państwo na płatności kartą w swojej placówce. W ten sposób możecie Państwo od samego początku zapobiec próbom nadużyć. Szczegółowe informacje na ten temat znajdują się na stronach 7-11.

Bezpieczeństwo w płatnościachJeśli klient chce zapłacić w Państwa sklepie kartą, proszę postępować według następującego schematu oraz zgodnie z instrukcjami pojawiającymi się na wyświetlaczu terminala płatniczego:

1. Należy upewnić się, że karta ma standardową, prostokątną formę z zaokrąglonymi rogami.

2. Sprawdzić kartę pod kątem uszkodzeń lub rzucających się w oczy szczegółów.

3. Sprawdzić datę ważności karty.

4. Potwierdzić tożsamość użytkownika karty.

5. Przeciągnąć kartę paskiem magnetycznym przez terminal, włożyć kartę do czytnika kart, lub zbliżyć kartę do czytnika kart.

6. Terminal łączy się z systemami Worldline i inicjuje proces akceptacji płatności.

7. Rodzaj karty użytej przez klienta decyduje o tym, czy konieczne jest wprowadzenie numeru PIN lub złożenie podpisu, czy też wprowadzenie numeru PIN i złożenie podpisu.

8. Wyświetli się informacja „Transakcja zaakceptowana” lub „Odmowa”.

9. Terminal drukuje dwa paragony. Pierwszy paragon pozostaje u Państwa, natomiast drugi jest dla klienta.

10. Podczas transakcji zbliżeniowej wprowadzenie numeru PIN lub złożenie podpisu jest konieczne tylko wtedy, gdy został przekroczony określony limit płatności.

11. W przypadku płatności wymagającej autoryzacji podpisem należy porównać podpis kupującego z podpisem na karcie. Tylko i wyłącznie w przypadku ich zgodności operacja może być kontynu-owana. Przy widocznych różnicach należy unieważnić transakcję i poprosić o zapłatę gotówką.

TRANSAKCJE

6

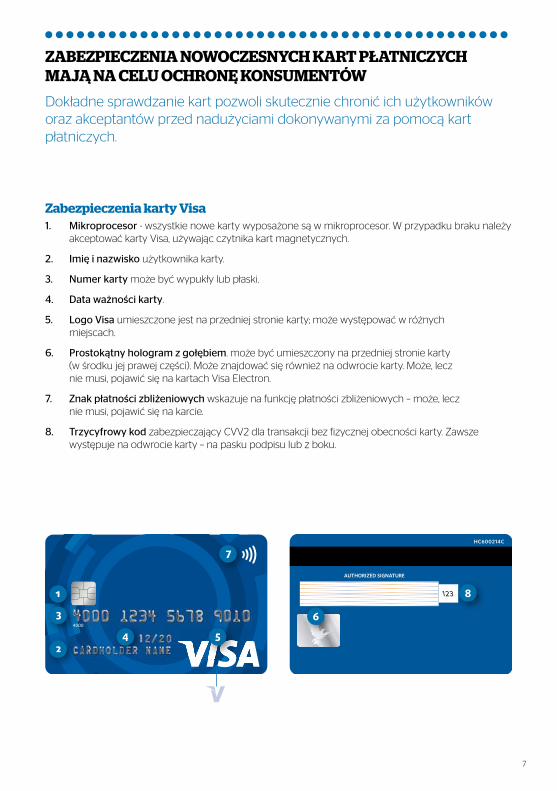

Dokładne sprawdzanie kart pozwoli skutecznie chronić ich użytkowników oraz akceptantów przed nadużyciami dokonywanymi za pomocą kart płatniczych.

Zabezpieczenia karty Visa1. Mikroprocesor - wszystkie nowe karty wyposażone są w mikroprocesor. W przypadku braku należy

akceptować karty Visa, używając czytnika kart magnetycznych.

2. Imię i nazwisko użytkownika karty.

3. Numer karty może być wypukły lub płaski.

4. Data ważności karty.

5. Logo Visa umieszczone jest na przedniej stronie karty; może występować w różnych miejscach.

6. Prostokątny hologram z gołębiem. może być umieszczony na przedniej stronie karty (w środku jej prawej części). Może znajdować się również na odwrocie karty. Może, lecz nie musi, pojawić się na kartach Visa Electron.

7. Znak płatności zbliżeniowych wskazuje na funkcję płatności zbliżeniowych – może, lecz nie musi, pojawić się na karcie.

8. Trzycyfrowy kod zabezpieczający CVV2 dla transakcji bez fizycznej obecności karty. Zawsze występuje na odwrocie karty – na pasku podpisu lub z boku.

ZABEZPIECZENIA NOWOCZESNYCH KART PŁATNICZYCHMAJĄ NA CELU OCHRONĘ KONSUMENTÓW

7

7

1

2

3

4 5

6

8

Zabezpieczenia karty MasterCard1. Logo MasterCard znajduje się zawsze na przedniej stronie, przeważnie w prawej części.

2. Hologram w przypadku karty MasterCard może znajdować się na odwrotnej stronie lub może być zastąpiony holograficznym paskiem magnetycznym.

3. Cztery cyfry znajdujące się pod numerem karty muszą pokrywać się z pierwszymi czterema cyframi numeru karty.

4. Numer karty musi być ułożony w blokach czwórkowych.

5. Data ważności karty (miesiąc/rok).

6. Imię i nazwisko użytkownika karty.

7. Mikroprocesor; wszystkie nowe karty wyposażone są w chipy.

8. Paskiem magnetycznym może być w przypadku MasterCard także holograficzny pasek magnetyczny.

9. Pole na podpis do porównania z dowodem zapłaty. Przy starych kartach MasterCard pole na podpis posiada części numeru karty. Przy uszkodzonym polu na podpis pojawia się napis „VOID”.

10. Trzycyfrowy numer kontrolny karty (CVC).

11. Znak płatności zbliżeniowych wskazuje na funkcję płatności zbliżeniowych – może, lecz nie musi, pojawić się na karcie.

8

1

2

34

56

7

8

91011

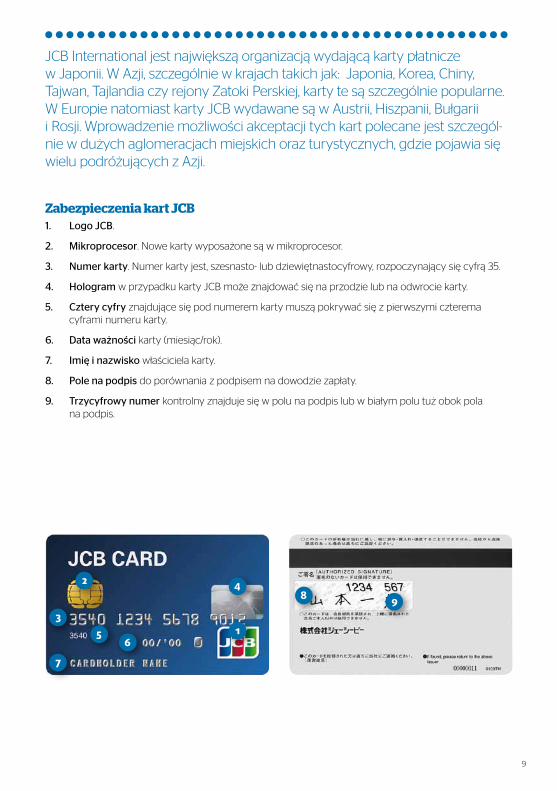

Zabezpieczenia kart JCB1. Logo JCB.

2. Mikroprocesor. Nowe karty wyposażone są w mikroprocesor.

3. Numer karty. Numer karty jest, szesnasto- lub dziewiętnastocyfrowy, rozpoczynający się cyfrą 35.

4. Hologram w przypadku karty JCB może znajdować się na przodzie lub na odwrocie karty.

5. Cztery cyfry znajdujące się pod numerem karty muszą pokrywać się z pierwszymi czterema cyframi numeru karty.

6. Data ważności karty (miesiąc/rok).

7. Imię i nazwisko właściciela karty.

8. Pole na podpis do porównania z podpisem na dowodzie zapłaty.

9. Trzycyfrowy numer kontrolny znajduje się w polu na podpis lub w białym polu tuż obok pola na podpis.

9

JCB International jest największą organizacją wydającą karty płatnicze w Japonii. W Azji, szczególnie w krajach takich jak: Japonia, Korea, Chiny, Tajwan, Tajlandia czy rejony Zatoki Perskiej, karty te są szczególnie popularne. W Europie natomiast karty JCB wydawane są w Austrii, Hiszpanii, Bułgarii i Rosji. Wprowadzenie możliwości akceptacji tych kart polecane jest szczegól-nie w dużych aglomeracjach miejskich oraz turystycznych, gdzie pojawia się wielu podróżujących z Azji.

1

2 4

35

6

7

8 9

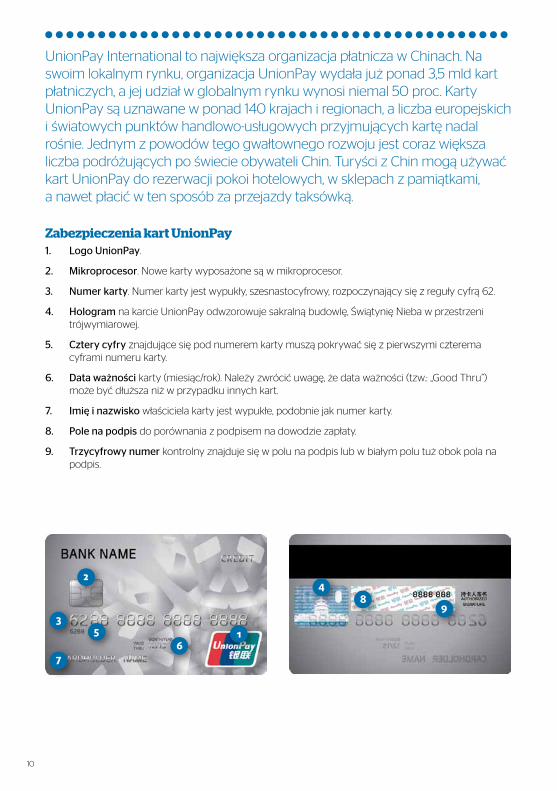

Zabezpieczenia kart UnionPay1. Logo UnionPay.

2. Mikroprocesor. Nowe karty wyposażone są w mikroprocesor.

3. Numer karty. Numer karty jest wypukły, szesnastocyfrowy, rozpoczynający się z reguły cyfrą 62.

4. Hologram na karcie UnionPay odwzorowuje sakralną budowlę, Świątynię Nieba w przestrzeni trójwymiarowej.

5. Cztery cyfry znajdujące się pod numerem karty muszą pokrywać się z pierwszymi czterema cyframi numeru karty.

6. Data ważności karty (miesiąc/rok). Należy zwrócić uwagę, że data ważności (tzw.: „Good Thru”) może być dłuższa niż w przypadku innych kart.

7. Imię i nazwisko właściciela karty jest wypukłe, podobnie jak numer karty.

8. Pole na podpis do porównania z podpisem na dowodzie zapłaty.

9. Trzycyfrowy numer kontrolny znajduje się w polu na podpis lub w białym polu tuż obok pola na podpis.

10

UnionPay International to największa organizacja płatnicza w Chinach. Na swoim lokalnym rynku, organizacja UnionPay wydała już ponad 3,5 mld kart płatniczych, a jej udział w globalnym rynku wynosi niemal 50 proc. Karty UnionPay są uznawane w ponad 140 krajach i regionach, a liczba europejskich i światowych punktów handlowo-usługowych przyjmujących kartę nadal rośnie. Jednym z powodów tego gwałtownego rozwoju jest coraz większa liczba podróżujących po świecie obywateli Chin. Turyści z Chin mogą używać kart UnionPay do rezerwacji pokoi hotelowych, w sklepach z pamiątkami, a nawet płacić w ten sposób za przejazdy taksówką.

1

2

3

4

56

7

89

11

JAK DOKONYWAĆ PŁATNOŚCI KARTAMI UNIONPAY?

Akceptacja płatności kartami UnionPay różni się od innych kart płatniczych pod pewnymi aspektami. Celem poprawnej akceptacji płatności kart Union-Pay należy zwrócić uwagę na poniższe zasady i wskazówki.

Karta z paskiem magnetycznymKarty UnionPay wyposażone w pasek magnetycz-ny są kartami wydawanymi bezpośrednio jako karty UnionPay lub jako tzw. „Co-Brand-Cards” (karta zawierająca drugą markę organizacji płatniczej). Te ostatnie rozpoznać można po tym, że posiadają dodatkowy logotyp marki wspólnego wydawcy karty, np.: Master-Card, Visa, JCB, Diners czy American Express.

Karta z chip-emKarty UnionPay wymieniane są obecnie przez ich wydawców z kart z paskiem magnetycznym na karty z chipem (tzw. «Karty-EMV»). W przeciwieństwie do kart z paskiem magnetycznym, karty z chipem nie posiadają dodatkowych logotypów marek. Wśród kart z chipem występują również karty nieposiadające paska magnetycznego. Mamy tutaj do czynienia z tzw. „czystymi” kartami UnionPay, które nie mogą być rozpowszechnione jako tzw. „Co-Brand-Cards”. Zarówno karty z paskiem magnetycznym jak i karty z chipem wydawane są jako karty debetowe oraz jako karty kredytowe. Płatności zbliżeniowe kartami UnionPay ograniczone są obecnie wyłącznie do terytorium Azji.

Identyfikacja posiadacza karty (PIN i podpis)Płatność kartą UnionPay akceptowana jest najczęściej poprzez wprowadzenie PIN-u (wyjątkiem są niektóre karty chipowe, gdzie posiadacz karty identyfikuje się tylko za pomocą podpisu). PIN jest sześciocyfrową liczbą. Akceptacja wszystkich płatności kartami UnionPay wymaga zawsze złożenia podpisu posiadacza karty na paragonie i potwierdzenia jego zgodności z podpisem na karcie. Również wtedy, gdy terminal wymaga podania PIN-u. W wyjątkowych sytuacjach, gdyby paragon nie wskazał miejsca na złożenie podpisu przez posiadacza karty, koniecznym jest poproszenie o podpis w innej części paragonu.

AutoryzacjaKażda autoryzacja płatności kartą UnionPay na terminalu płatniczym przebiega drogą elektroniczną i w sposób automatyczny. UnionPay nie akceptuje autoryzacji głosowej czy telefonicznej.

12

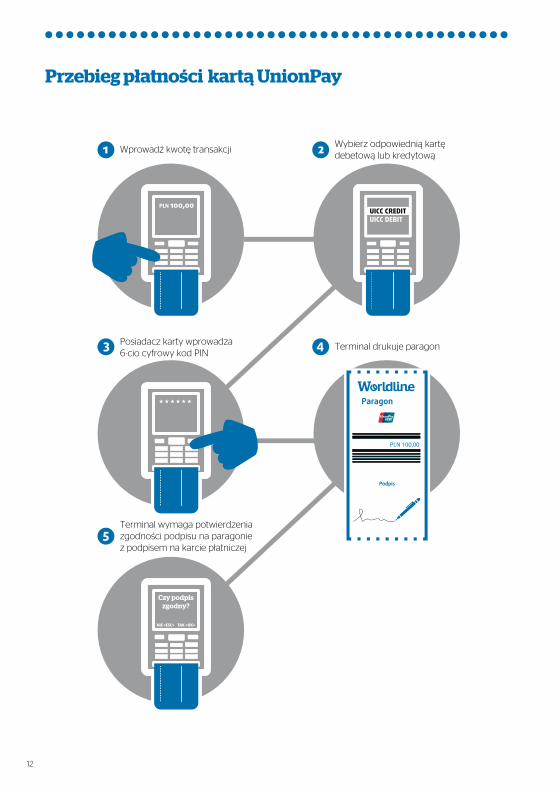

Wprowadź kwotę transakcji

Posiadacz karty wprowadza6-cio cyfrowy kod PIN

Terminal wymaga potwierdzeniazgodności podpisu na paragoniez podpisem na karcie płatniczej

Terminal drukuje paragon

Wybierz odpowiednią kartędebetową lub kredytową

PLN 100,00

Podpis

Paragon

Czy podpiszgodny?

>KO<KAT>CSE<EIN

* * * * * *

PLN 100,00

UICC CREDITUICC DEBIT

1 2

3 4

5

Przebieg płatności kartą UnionPay

1. Należy postępować według instrukcji przyjmowania płatności opisanych na stronie 6.

2. Należy odmawiać przyjęcia płatności kartą wyraźnie zmienioną lub uszkodzoną.

3. Należy oddać kartę klientowi dopiero po porównaniu podpisu. Nie dotyczy płatności akceptowa-nych za pomocą PIN.

4. Sfałszowane wytłoczenia można rozpoznać po widocznych segmentach cyfr, które przebijają spod nowo wytłoczonego numeru.

5. Należy sprawdzić pole na podpis pod względem uszkodzeń, które można rozpoznać, gdy widoczny jest napis „VOID” (ang. nieważny).

6. Należy korzystać z zabezpieczeń UV dla kart kredytowych. Jeżeli pod urządzeniem UV nie można rozpoznać typowych hologramów, wówczas dana karta została sfałszowana.

Macie Państwo konkretne podejrzenie?Dla własnego bezpieczeństwa należy postępować dyskretnie, a opóźnienie usprawiedliwić problemami technicznymi. Warto pamiętać, że Worldline nagradza premią uzasadnione skonfiskowanie karty płatni-czej. Należy zatrzymać kartę i skontaktować się z infolinią a Worldline Company.

13

ZASADY BEZPIECZEŃSTWA

Sześć zasad bezpieczeństwaDostawcy kart podejmują olbrzymie wysiłki, aby rynek kart płatniczych uczynić jeszcze bardziej bezpiecznym, zdarzają się jednak luki. Czasem płatności kartą realizowane są zbyt lekkomyślnie, pomimo tego, że ryzyka można uniknąć w prosty sposób. Przestrzegając kilku zasad można prawie całkowicie wyeliminować przypadki nadużyć dokonywanych za pomocą kart płatniczych.

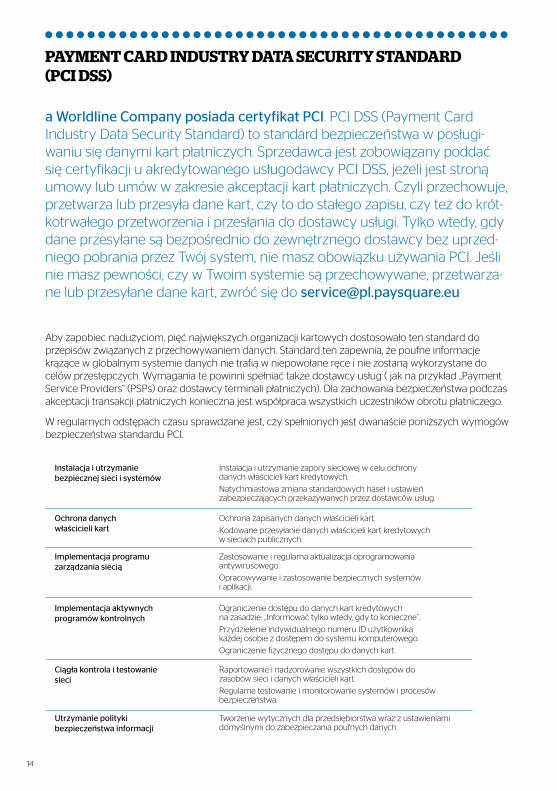

Aby zapobiec nadużyciom, pięć największych organizacji kartowych dostosowało ten standard do przepisów związanych z przechowywaniem danych. Standard ten zapewnia, że poufne informacje krążące w globalnym systemie danych nie trafią w niepowołane ręce i nie zostaną wykorzystane do celów przestępczych. Wymagania te powinni spełniać także dostawcy usług ( jak na przykład „Payment Service Providers“ (PSPs) oraz dostawcy terminali płatniczych). Dla zachowania bezpieczeństwa podczas akceptacji transakcji płatniczych konieczna jest współpraca wszystkich uczestników obrotu płatniczego.

W regularnych odstępach czasu sprawdzane jest, czy spełnionych jest dwanaście poniższych wymogów bezpieczeństwa standardu PCI.

14

PAYMENT CARD INDUSTRY DATA SECURITY STANDARD (PCI DSS)

a Worldline Company posiada certyfikat PCI. PCI DSS (Payment Card Industry Data Security Standard) to standard bezpieczeństwa w posługi-waniu się danymi kart płatniczych. Sprzedawca jest zobowiązany poddać się certyfikacji u akredytowanego usługodawcy PCI DSS, jeżeli jest stroną umowy lub umów w zakresie akceptacji kart płatniczych. Czyli przechowuje, przetwarza lub przesyła dane kart, czy to do stałego zapisu, czy też do krót-kotrwałego przetworzenia i przesłania do dostawcy usługi. Tylko wtedy, gdy dane przesyłane są bezpośrednio do zewnętrznego dostawcy bez uprzed-niego pobrania przez Twój system, nie masz obowiązku używania PCI. Jeśli nie masz pewności, czy w Twoim systemie są przechowywane, przetwarza-ne lub przesyłane dane kart, zwróć się do [email protected]

Instalacja i utrzymaniebezpiecznej sieci i systemów

Ochrona danych właścicieli kart

Implementacja programuzarządzania siecią

Implementacja aktywnychprogramów kontrolnych

Ciągła kontrola i testowaniesieci

Utrzymanie politykibezpieczeństwa informacji

Instalacja i utrzymanie zapory sieciowej w celu ochronydanych właścicieli kart kredytowych.

Natychmiastowa zmiana standardowych haseł i ustawieńzabezpieczających przekazywanych przez dostawców usług.

Ochrona zapisanych danych właścicieli kart.

Kodowane przesyłanie danych właścicieli kart kredytowychw sieciach publicznych.

Zastosowanie i regularna aktualizacja oprogramowaniaantywirusowego.

Opracowywanie i zastosowanie bezpiecznych systemówi aplikacji.

Ograniczenie dostępu do danych kart kredytowychna zasadzie: „Informować tylko wtedy, gdy to konieczne”.

Przydzielenie indywidualnego numeru ID użytkownikakażdej osobie z dostępem do systemu komputerowego.

Ograniczenie fizycznego dostępu do danych kart.

Raportowanie i nadzorowanie wszystkich dostępów dozasobów sieci i danych właścicieli kart.

Regularne testowanie i monitorowanie systemów i procesówbezpieczeństwa.

Tworzenie wytycznych dla przedsiębiorstwa wraz z ustawieniamidomyślnymi do zabezpieczania poufnych danych.

15

PŁATNOŚCI ZBLIŻENIOWE

Informacje o usłudzePłatności zbliżeniowe są obecnie dostępne przy użyciu kart płatniczych lub telefonów komórkowych (smartfonów) z aplikacją płatniczą. Dzięki terminalowi obsługującemu karty zbliżeniowe dokonujemy błyskawicznych płatności – bez przeciągania karty przez czytnik. Płatność zbliżeniowa jest nie tylko funkcjonalnością nowoczesnych kart płatniczych, ale też przedmiotów codziennego użytku, takich jak breloki, naklejki na telefony komórkowe, czy zegarki na rękę. Mogą one bowiem działać tak, jak karta zbliżeniowa.

Korzyści

}wzrost liczby drobnych zakupów dzięki niezwy-kle prostej i szybkiej metodzie płatności;

} poprawa wizerunku firmy wynikająca z zadowo-lenia klienta, który oszczędza czas i postrzega firmę jako nowoczesną;

}minimalizacja kosztów związanych z zarządza-niem gotówką i ryzykiem kradzieży poprzez zmniejszenie ilości gotówki znajdującej się w obiegu.

Jak rozpoznać kartę z funkcją płatności zbliżeniowej?Wszystkie karty MasterCard paypass, Maestro paypass i Visa payWave wyposażone w technlogię zbliżeniową zawierają specjalne symbole wskazu-jące na tę funkcjonalność

Jak przebiega transakcja zbliżeniowa?Należy uzyskać zgodę klienta na realizację płatności zbliżeniowej, a następnie poprosić go o zbliżenie karty do czytnika w miejscu oznaczonym symbolem funkcjonalności. Sygnał dźwiękowy i zapalenie się diody w chwili zbliżenia karty informują o pomyślnym odczytaniu danych karty. Płatność potwierdzana jest w taki sposób jak każda inna transakcja dokonywana kartą płatniczą.

Płacąc kartą,możesz wypłacićgotówkę

16

17

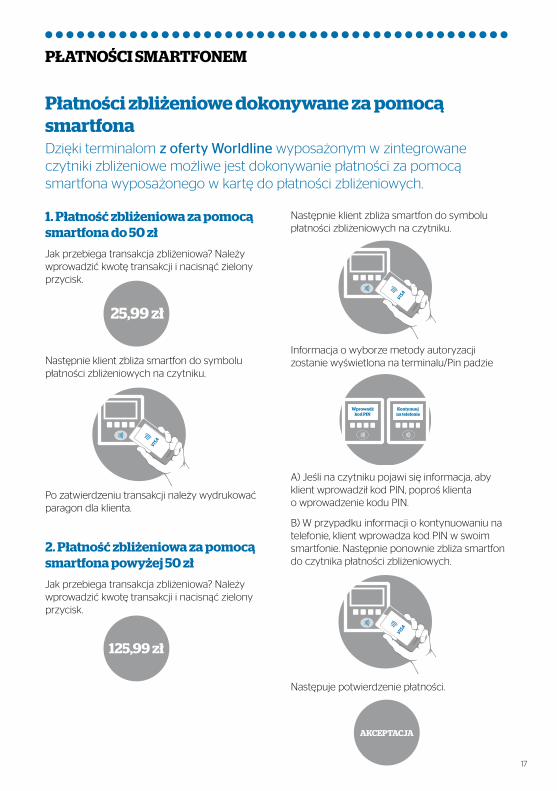

PŁATNOŚCI SMARTFONEM

Płatności zbliżeniowe dokonywane za pomocą smartfonaDzięki terminalom z oferty Worldline wyposażonym w zintegrowane czytniki zbliżeniowe możliwe jest dokonywanie płatności za pomocą smartfona wyposażonego w kartę do płatności zbliżeniowych.

1. Płatność zbliżeniowa za pomocą smartfona do 50 zł

Jak przebiega transakcja zbliżeniowa? Należy wprowadzić kwotę transakcji i nacisnąć zielony przycisk.

Następnie klient zbliża smartfon do symbolu płatności zbliżeniowych na czytniku.

Po zatwierdzeniu transakcji należy wydrukować paragon dla klienta.

2. Płatność zbliżeniowa za pomocą smartfona powyżej 50 zł

Jak przebiega transakcja zbliżeniowa? Należy wprowadzić kwotę transakcji i nacisnąć zielony przycisk.

Następnie klient zbliża smartfon do symbolu płatności zbliżeniowych na czytniku.

Informacja o wyborze metody autoryzacji zostanie wyświetlona na terminalu/Pin padzie

A) Jeśli na czytniku pojawi się informacja, aby klient wprowadził kod PIN, poproś klienta o wprowadzenie kodu PIN.

B) W przypadku informacji o kontynuowaniu na telefonie, klient wprowadza kod PIN w swoim smartfonie. Następnie ponownie zbliża smartfon do czytnika płatności zbliżeniowych.

Następuje potwierdzenie płatności.

VISA

VISA

VISA

125,99 zł

25,99 zł

AKCEPTACJA

Wprowadźkod PIN

Kontynuujna telefonie

18

CASH BACK – WYPŁATA GOTÓWKI

Informacje o usłudzeUsługa cash back umożliwia posiadaczom kart debetowych i kredytowych wypłatę gotówki podczas dokonywania płatności elektronicznej za towary i usługi poprzez terminal.

KorzyściPoprawa wizerunku firmy wynikająca bezpośred-nio z zadowolenia klienta, który:

} zyskuje prosty sposób wypłaty gotówki;

} oszczędza czas potrzebny na dojazd i pobranie gotówki z bankomatu;

} postrzega firmę jako nowoczesną i przyjazną klientom.

Jak przebiega usługa wypłaty gotówki cash back?Korzystanie z cash back jest proste; płacąc kartą za zakupy w kasie wystarczy poprosić kasjera o wypłacenie w ramach usługi cash back żądanej kwoty – karty Visa do wysokości 300 złotych, a karty MasterCard do wysokości 500 złotych. Transakcję potwierdzamy składając podpis na wydruku lub wprowadzając kod PIN; na rachun-ku kwota wypłaty i zakupów będą wykazane oddzielnie.

Kwota płatności zostaje powiększona o podaną kwotę wypłaty. Po pomyślnie zakończonej płat-ności (transakcja potwierdzona) klient otrzymuje gotówkę do ręki.

Przy realizacji tej usługi warto pamiętać, że:

} nie każdy klient jest uprawniony, aby z niej sko-rzystać. To, czy usługa cash back jest możliwa dla danej karty, zależy od decyzji banku – wydawcy karty;

}w celu sprawdzenia, czy dana karta upoważnia do wypłaty gotówki w ramach usługi cash back, należy po prostu umieścić ją w terminalu i reali-zować polecenia ukazujące się na wyświetlaczu terminala;

}wypłaty gotówki w ramach usługi cash back można dokonywać jedynie przy użyciu terminali elektronicznych;

}wypłaty gotówki w ramach usługi cash back można dokonywać jedynie na rzecz klientów, którzy jednocześnie robią zakupy z użyciem karty;

}wypłata nie może przekraczać maksymalnego poziomu określonego dla usługi cash back;

} kwotę transakcji i kwotę wypłaty w ramach usłu-gi cash back należy wprowadzać oddzielnie;

} należy postępować zgodnie z poleceniami ukazującymi się na wyświetlaczu terminala. Pojawi się na nim również informacja o zaak-ceptowaniu (lub nie) transakcji zakupu z usługą cash back.

Płacąc kartą,możesz wypłacićgotówkę

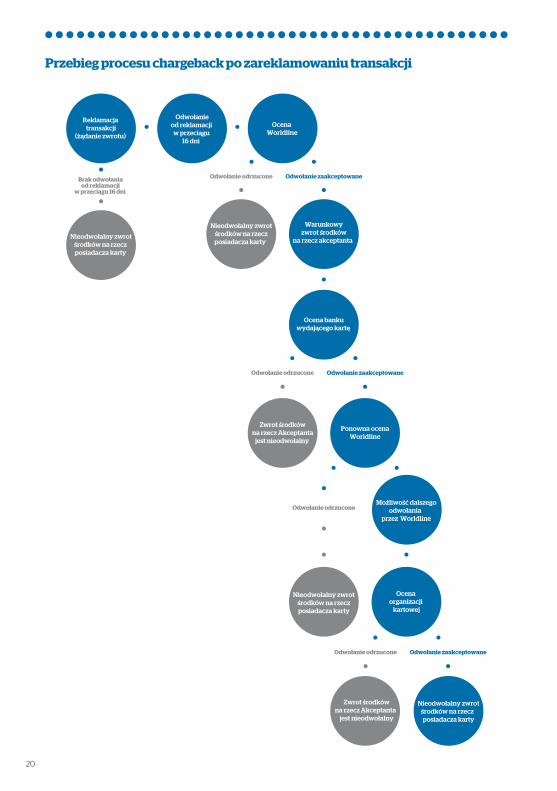

Co dzieje się z transakcją, która została zareklamowana?1. Po otrzymaniu zawiadomienia o chargeback jesteście Państwo obciążeni wysokością kwoty płatno-

ści, a Worldline informuje Państwa o zgłoszonej reklamacji.

2. Jeśli uważacie Państwo reklamację za bezpodstawną, należy się od niej odwołać w przeciągu 16 dni. Uwaga: jeśli w przeciągu 16 dni nie zostanie złożone odwołanie, reklamacja jest uważana za nieodwołalnie ważną.

3. Na podstawie przedstawionych dokumentów oraz z uwzględnieniem regulacji organizacji karto-wych, Worldline ocenia czy złożone odwołanie jest zasadne.

4. W sytuacji kiedy odwołanie od reklamacji zostanie uznane za nieważne, zgłoszona reklamacja zosta-je zaakceptowana. Informację o decyzji otrzymacie Państwo drogą pisemną.

5. W sytuacji kiedy odwołanie od reklamacji zostanie uznane za ważne, Worldline przekazuje je do banku wydającego kartę, a kwota transakcji jest zwrócona warunkowo.

6. W tym momencie oceny reklamacji i odwołania od reklamacji dokonuje bank wydający kartę. Jeśli bank wydający kartę uzna Państwa odwołanie za podstawne, reklamacja zostaje nieodwołalnie odrzucona. Jeśli bank wydający kartę nie uzna Państwa odwołania od reklamacji, wniosek wraca ponownie do oceny Worldline.

7. Worldline dokonuje ponownej oceny reklamacji i odwołania od reklamacji na podstawie przedsta-wionych dokumentów i regulacji organizacji kartowych. Jeśli Worldline nie widzi możliwości uznania odwołania od reklamacji, konto zostaje ponownie i nieodwołalnie obciążone kwotą transakcji. O fakcie tym będziecie Państwo poinformowani droga pisemną.

Jeśli Worldline potwierdzi możliwość odwołania od reklamacji, to kwestia oceny reklamacji i odwołania od reklamacji zostaje przekazana do organizacji kartowej w celu rozstrzygnięcia. Jeśli odwołanie od reklama-cji zostanie uznane na korzyść Worldline, wcześniejszy warunkowy zwrot kwoty płatności jest zwrotem nieodwołalnym. Jeśli reklamacja zostanie uznana za ważną, następuje kolejne i nieodwołalne obciążenie Państwa konta kwotą transakcji. O fakcie tym będziecie Państwo poinformowani droga pisemną.

ChargebackChargerback, czyli obciążenie zwrotne, polega na zwrocie środków, pobra-nych na podstawie pozytywnej autoryzacji transakcji, z konta akceptanta na konto posiadacza karty. Powstaje najczęściej w wyniku zareklamowania transakcji przez posiadacza karty.

Powody reklamacji są różne i mogą powstać na skutek np. niedostarczenia produktu (non-delivery of goods), braku dokonania zwrotu (credit not pro-cessed), sytuacji kiedy produkt nie odpowiada opisowi (item not as descri-bed) lub użytkownik karty nie jest w stanie zlokalizować płatności (cardhol-der does not recognize). Jednak do chargeback dochodzi najczęściej z powodu oszustwa kartowego, szczególnie w kanale e-commerce.

19

Przebieg procesu chargeback po zareklamowaniu transakcji

Ocena bankuwydającego kartę

Warunkowyzwrot środków

na rzecz akceptanta

Ocena Worldline

Odwołanieod reklamacji

w przeciągu 16 dni

Odwołanie zaakceptowaneOdwołanie odrzucone

Nieodwołalny zwrotśrodków na rzeczposiadacza karty

Zwrot środkówna rzecz Akceptanta

jest nieodwołalny

Zwrot środkówna rzecz Akceptanta

jest nieodwołalny

Odwołanie odrzucone

Reklamacja transakcji

(żądanie zwrotu)

Nieodwołalny zwrotśrodków na rzecz posiadacza karty

Nieodwołalny zwrotśrodków na rzeczposiadacza karty

Nieodwołalny zwrotśrodków na rzecz posiadacza karty

Brak odwołania od reklamacji

w przeciągu 16 dni

Możliwość dalszegoodwołania

przez Worldline

Ponowna ocenaWorldline

Ocena organizacji

kartowej

Odwołanie zaakceptowaneOdwołanie odrzucone

Odwołanie zaakceptowaneOdwołanie odrzucone

20

CZĘSTO ZADAWANE PYTANIA

Jak postępować z kartą z mikroprocesorem?Sprzedawcy akceptujący płatności takimi kartami powinni poprosić klienta o wprowadzenie kodu PIN („Proszę wprowadzić kod PIN”). Kody PIN wprowadza-ją sami klienci. Nigdy nie powinni Państwo wprowadzać takiego kodu lub prosić klienta o jego ujawnienie.

W jaki sposób należy akceptować kartę bez mikroprocesora?Nie wszystkie karty są wypo-sażone w mikroprocesor, lecz mimo to mogą być użyte do płatności. Karty takie należy akceptować, używając w tym celu czytników kart z paskiem magnetycznym.

Co należy zrobić, kiedy klient zapomniał kodu PIN?Należy przypomnieć klientowi o możliwości uzyskania pomocy od banku – wydawcy karty. Można również poprosić klienta, by skorzystał z innej formy płatności.

Co należy zrobić, kiedy pojawia się odmowa realizacji transakcji?Odmowa realizacji płatności następuje w przypadku braku wystarczających środków na rachunku karty lub zastrzeżenia karty zgubionej lub skradzionej.

Czy z użyciem termina-la istnieje możliwość wypłaty gotówki z kasy właścicielowi karty?Tak. Wszystkie modele naszych terminali, niezależnie od sposobu podłączenia mają taką opcję. Wypłata jest możliwa pod warunkiem, że karta jest wypo-sażona w taką funkcję, a klient dokona zakupu kartą płatniczą.

Inne najczęściej zadawane pytania i odpowiedzi znajdziesz na naszej stronie: www.paysquare.pl

21

22

Życzymy sukcesówŻyczymy Państwu wielu sukcesów i rozwoju biznesu dzięki akceptacji kart płatniczych krajowych i międzynarodowych klientów. Dzięki współpracy z nami stajecie się Państwo nowoczesną firmą o międzynarodowych standardach płatności bezgotówkowych. Dziękujemy za zaufanie.

PaySquare SEa Worldline CompanyOddział w Polsceul. Puławska 182, 02-670 WarszawaTelefon: +48 22 646 11 99, Fax: +48 22 646 11 98E-mail: [email protected]