12 lipca 2012 RAPORT DZIENNY · nie widzi potrzeby, ... zas po włacz˛ eniu danych z gospodarki...

5

RAPORT DZIENNY 12 lipca 2012 Biuro Analiz Ekonomicznych Ernest Pytlarczyk glówny ekonomista tel. +48 22 829 01 66 [email protected] Marcin Mazurek starszy analityk tel. +48 22 829 01 83 [email protected] Paulina Ziembi´ nska analityk tel. +48 22 829 02 56 [email protected] Andrzej Torój analityk tel. +48 22 526 70 34 [email protected] BRE Bank SA Senatorska 18 00-950 Warszawa tel. +48 22 829 00 00 fax. +48 22 829 00 33 http://www.brebank.pl Kalendarium danych Dane z Polski i zagranicy o potencjalnym wplywie na rynek krajowy Godzina Kraj Zmienna Okres Prognoza Poprzednio Odczyt BRE konsensus 9.07.2012 PONIEDZIALEK 3:30 CHN CPI r/r (%) cze 2.3 3.0 2.2 9:00 POL Projekcja inflacyjna NBP lip EA Spotkanie Eurogrupy w Brukseli 10.07.2012 WTOREK BRAK ISTOTNYCH DANYCH 11.07.2012 ´ SRODA 8:00 GER ´ CPI r/r (wst ˛ epnie, %)" cze 1.7 1.7 1.7 9:00 CZE CPI r/r (%) cze 3.5 3.2 3.5 9:00 CZE Stopa bezrobocia (%) cze 8.1 8.2 8.1 14:30 USA Bilans handlowy (mld USD) maj -48.4 -50.6 (r) -48.7 20:00 USA Minutes z posiedzenia Fed cze 12.07.2012 CZWARTEK 11:00 EA Produkcja przemyslowa m/m (%) maj -0.1 -1.1 (r) 14:30 USA Nowozarejestrowani bezrobotni (tys) 7.07. 374 13.07.2012 PI ˛ ATEK 4:00 CHN PKB r/r (%) q2 7.7 8.1 14:00 POL CPI r/r (%) cze 3.9 4.1 3.6 14:00 POL M3 r/r (%) cze 11.6 11.5 11.4 14:00 POL CA (M EUR) maj 301 -258 -573 14:30 USA PPI r/r (%) cze -0.4 0.7 14:30 USA PPI r/r bez ˙ zywno´ sci i energii (%) cze 2.6 2.7 15:55 USA Wska´ znik nastrojów U. of Michigan (wst ˛ epnie) lip 73.5 73.2 Dzi ´ s zostan ˛ a opublikowane... • Gospodarka globalna. O 11:00 dane o produkcji przemyslowej w strefie euro. Rynek oczekuje dalszego, cho´ c ju˙ z nieznacznego spadku m/m. Niskie oczekiwania s ˛ a pochodn ˛ a sekwencji slabych odczytów indeksów nastrojów oraz publikacji w niektórych krajach strefy. Najwa˙ zniejsze wydarzenia i komentarze • Kilku czlonków Federalnego FOMC na czerwcowym posiedzeniu bylo zdania, ˙ ze konieczna b˛ edzie dodatkowa interwencja Fedu aby zapewni´ c popraw˛ e na rynku pracy w USA oraz umo˙ zliwi´ c wypelnienie celu inflacyjnego Fedu. Fed jest otwarty na mo˙ zliwo´ s´ c kupowania wi˛ ekszej ilo´ sci obligacji, aby wspiera´ c gospodark˛ e, lecz dopiero w razie dalszego pogorszenia si ˛ e warunków. • Rajoy: Hiszpania wprowadzi oszcz˛ edno´ sci bud˙ zetowe o calkowitej warto´ sci 65 miliardów euro w ci ˛ agu 2,5 roku, polegaj ˛ ace m. in. na podwy˙ zszeniu stawek VAT, wprowadzeniu podatków ´ srodowiskowych oraz ograniczeniu rz ˛ adowych dotacji dle bezrobotnych. • Niemcy i Francja zgodzily si ˛ e, ˙ ze nast ˛ epc ˛ a szefa eurogrupy Jean-Claude’a Junckera b˛ edzie pocz ˛ atkowo niemiecki minister finansów Wolfgang Schaeuble, a nast˛ epnie francuski minister Pierre Moscovici. • Schaeuble: mam nadziej ˛ e, ˙ ze niemiecki Trybunal Konstytucyjny podejmie decyzj˛ e w sprawie funduszu pomoco- wego i paktu fiskalnego do jesieni. • Rostowski: pa ´ nstwo nie powinno pomaga´ c spólkom budowlanym, które s ˛ a w trudnej sytuacji finansowej. Minister nie widzi potrzeby, aby ARP kupowala obligacje emitowane przez firmy budowlane. • Pawlak: pa´ nstwo powinno zaanga˙ zowa´ c si˛ e w restrukturyzacj ˛ e firm budowlanych np. poprzez obj˛ ecie emisji obligacji spólek, które maj ˛ a problemy z plynno´ sci ˛ a. W´ sród takich firm wskazal PBG, które – jego zdaniem – potrzebuje ok. 0,5 mld zl, by odzyska´ c plynno´ s´ c. • Budzanowski: MSP mo˙ ze pomóc PBG SA albo poprzez pomoc publiczn ˛ a w wysoko´ sci 385 milionów zlotych, albo odkup niektórych spólek nale˙ z˛ acych do grupy. Oba hipotetyczne warianty nie mog ˛ a narusza´ c zasady konkurencyjno´ sci; przej ˛ ecie spólek z grup kapitalowych zagro˙ zonych upadkiem mo˙ ze by´ c zrealizowane tylko w przypadku, je´ sli gwarantowaloby zysk dla ARP. • Niemcy sprzedaly w ´ srod ˛ e na aukcji 10-letnie obligacje rz ˛ adowe o warto´ sci 4,15 mld euro. Stosunek popytu do poda˙ zy wyniósl 1,54. Decyzja RPP (5.09.2012) Prawdopodobie ´ nstwo wyliczone z instrumentów krótkiej stopy proc. podwy˙ zka 25 bps 0% stopy bez zmian 100% obni˙ zka 25 bps 0% PROGNOZA BRE stopy bez zmian Obligacje Otwarcie (%) Zmiana (pp.) GERGB 10Y 1.317 0.001 USAGB 10Y 1.513 -0.015 POLGB 10Y 5.107 -0.038 Dotyczy benchmarków Reuters Strona 1 z 5

Transcript of 12 lipca 2012 RAPORT DZIENNY · nie widzi potrzeby, ... zas po włacz˛ eniu danych z gospodarki...

RAPORT DZIENNY12 lipca 2012

Biuro Analiz Ekonomicznych

Ernest Pytlarczykgłówny ekonomistatel. +48 22 829 01 [email protected]

Marcin Mazurekstarszy analityktel. +48 22 829 01 [email protected]

Paulina Ziembinskaanalityktel. +48 22 829 02 [email protected]

Andrzej Torójanalityktel. +48 22 526 70 [email protected]

BRE Bank SASenatorska 1800-950 Warszawatel. +48 22 829 00 00fax. +48 22 829 00 33http://www.brebank.pl

Kalendarium danychDane z Polski i zagranicy o potencjalnym wpływie na rynek krajowy

Godzina Kraj Zmienna Okres Prognoza Poprzednio OdczytBRE konsensus

9.07.2012 PONIEDZIAŁEK3:30 CHN CPI r/r (%) cze 2.3 3.0 2.29:00 POL Projekcja inflacyjna NBP lip

EA Spotkanie Eurogrupy w Brukseli10.07.2012 WTOREKBRAK ISTOTNYCH DANYCH11.07.2012 SRODA

8:00 GER CPI r/r (wstepnie, %)" cze 1.7 1.7 1.79:00 CZE CPI r/r (%) cze 3.5 3.2 3.59:00 CZE Stopa bezrobocia (%) cze 8.1 8.2 8.1

14:30 USA Bilans handlowy (mld USD) maj -48.4 -50.6 (r) -48.720:00 USA Minutes z posiedzenia Fed cze

12.07.2012 CZWARTEK11:00 EA Produkcja przemysłowa m/m (%) maj -0.1 -1.1 (r)14:30 USA Nowozarejestrowani bezrobotni (tys) 7.07. 374

13.07.2012 PIATEK4:00 CHN PKB r/r (%) q2 7.7 8.1

14:00 POL CPI r/r (%) cze 3.9 4.1 3.614:00 POL M3 r/r (%) cze 11.6 11.5 11.414:00 POL CA (M EUR) maj 301 -258 -57314:30 USA PPI r/r (%) cze -0.4 0.714:30 USA PPI r/r bez zywnosci i energii (%) cze 2.6 2.715:55 USA Wskaznik nastrojów U. of Michigan

(wstepnie)lip 73.5 73.2

Dzis zostana opublikowane...• Gospodarka globalna. O 11:00 dane o produkcji przemysłowej w strefie euro. Rynek oczekuje dalszego, chocjuz nieznacznego spadku m/m. Niskie oczekiwania sa pochodna sekwencji słabych odczytów indeksów nastrojóworaz publikacji w niektórych krajach strefy.

Najwazniejsze wydarzenia i komentarze• Kilku członków Federalnego FOMC na czerwcowym posiedzeniu było zdania, ze konieczna bedzie dodatkowainterwencja Fedu aby zapewnic poprawe na rynku pracy w USA oraz umozliwic wypełnienie celu inflacyjnego Fedu.Fed jest otwarty na mozliwosc kupowania wiekszej ilosci obligacji, aby wspierac gospodarke, lecz dopiero w raziedalszego pogorszenia sie warunków.• Rajoy: Hiszpania wprowadzi oszczednosci budzetowe o całkowitej wartosci 65 miliardów euro w ciagu 2,5 roku,polegajace m. in. na podwyzszeniu stawek VAT, wprowadzeniu podatków srodowiskowych oraz ograniczeniurzadowych dotacji dle bezrobotnych.• Niemcy i Francja zgodziły sie, ze nastepca szefa eurogrupy Jean-Claude’a Junckera bedzie poczatkowo niemieckiminister finansów Wolfgang Schaeuble, a nastepnie francuski minister Pierre Moscovici.• Schaeuble: mam nadzieje, ze niemiecki Trybunał Konstytucyjny podejmie decyzje w sprawie funduszu pomoco-wego i paktu fiskalnego do jesieni.• Rostowski: panstwo nie powinno pomagac spółkom budowlanym, które sa w trudnej sytuacji finansowej. Ministernie widzi potrzeby, aby ARP kupowała obligacje emitowane przez firmy budowlane.• Pawlak: panstwo powinno zaangazowac sie w restrukturyzacje firm budowlanych np. poprzez objecie emisjiobligacji spółek, które maja problemy z płynnoscia. Wsród takich firm wskazał PBG, które – jego zdaniem –potrzebuje ok. 0,5 mld zł, by odzyskac płynnosc.• Budzanowski: MSP moze pomóc PBG SA albo poprzez pomoc publiczna w wysokosci 385 milionów złotych,albo odkup niektórych spółek nalezacych do grupy. Oba hipotetyczne warianty nie moga naruszac zasadykonkurencyjnosci; przejecie spółek z grup kapitałowych zagrozonych upadkiem moze byc zrealizowane tylko wprzypadku, jesli gwarantowałoby zysk dla ARP.• Niemcy sprzedały w srode na aukcji 10-letnie obligacje rzadowe o wartosci 4,15 mld euro. Stosunek popytu dopodazy wyniósł 1,54.

Decyzja RPP (5.09.2012) Prawdopodobienstwo wyliczonez instrumentów krótkiej stopy proc.

podwyzka 25 bps 0%stopy bez zmian 100%obnizka 25 bps 0%PROGNOZA BRE stopy bez zmian

Obligacje Otwarcie (%) Zmiana (pp.)

GERGB 10Y 1.317 0.001USAGB 10Y 1.513 -0.015POLGB 10Y 5.107 -0.038Dotyczy benchmarków Reuters

Strona 1 z 5

RAPORT DZIENNY12 lipca 2012

Wyzsza inflacja w Czechach i na Wegrzech

Wczorajszy dzien był dniem negatywnych niespodzianekinflacyjnych w regionie CEE. Inflacja w Czechach osiagneław maju poziom 3,5% (poprzednio 3,2%, konsensus rynkowy3,3%) zas na Wegrzech 5,6% (poprzednio 5,3%, konsensus5,4%). W przypadku czeskim powodem przyspieszenia inflacjibyły wyjatkowo wysokie (wrecz rekordowe) wzrosty odnotowanew przypadku zywnosci, które w czerwcu podniosły sie o 1,4%(sezonowy wzorzec to spadek), w tym ceny ziemniaków, co dozłudzenia przypomina notowania targowiskowe z gospodarkipolskiej, przede wszystkim z obszarów o najwiekszej niepew-nosci (duze wzrosty cen ziemniaków „starych”, duze spadkicen ziemniaków „młodych”). W przypadku wegierskim cenyzywnosci nie wzrosły (delikatny spadek o 0,1%), jednak i takokazały sie znacznie wyzsze od sezonowego wzorca.

Model oparty wyłacznie na danych polskich (wsparty notowa-niami targowiskowymi) wskazuje na spadek cen zywnosci wskali 0,8% m/m. Po uzupełnieniu modelu najnowszymi danymz gospodarki czeskiej, dynamika cen zywnosci podnosi sie do-0,3%, zas po właczeniu danych z gospodarki wegierskiej wracado -0,8% (zaznaczamy jednak, ze ceny zywnosci z Wegier,przy obecnosci cen zywnosci z Czech, plasuja sie na granicyistotnosci statystycznej w modelu; model oparty natomiast nainflacji w Czechach był wyjatkowo skutecznym predykatorem wostatnich miesiacach).

Powyzsze fakty wskazuja, ceteris paribus, na raczej wyzszainflacje w czerwcu. Stad tez decydujemy sie podniesc naszaprognoze do 4,0% (zatem nadal wyraznie ponizej konsen-susu rynkowego prognoz) z wczesniej podanych 3,9%. Wdalszym ciagu znaczna niepewnosc tkwi w cenach dot. hotelii restauracji (choc jest to zdecydowanie słaby wyznacznik -ceny w tej kategorii na Ukrainie praktycznie nie zareagowałyna EURO2012) oraz odziezy i obuwia (przedsiebiorcy zaczeliwyprzedaze wczesniej i były one bardziej agresywne niz wubiegłym roku).

Strona 2 z 5

RAPORT DZIENNY12 lipca 2012

EURUSD fundamentalnieWczoraj handel na EURUSD pozostawał zmienny, ale nadal ztendencja spadkowa (najwiekszy spadek wykonał sie tuz po16, na poczatku amerykanskiej sesji). Sposób poruszania siekursu sugeruje, ze mamy do czynienia ze stop-loss hunting. Au-kcja bunda okazała sie non-event (solidny popyt, dobre ceny).FOMC "Minutesókazały sie nieco rozczarowujace dla inwesto-rów, jednak skala rozczarowania - sadzac po zachowaniu tre-asuries i giełd - nie jest az tak duza (dalsze stymulowanie go-spodarki wciaz jest opcja- zadnych wiekszych konkretów opróczprac nad poprawa komunikacji i dalszymi formami stymulacji -to juz wiedzielismy). Dzis dane o cenach producentów w USA itygodniowe dane z rynku pracy. Wydaje nam sie, ze aby tchnacw EURUSD nowe zycie potrzeby jest znacznie silniejszy impulsniz z tych własnie danych.

EURUSD technicznieW godzinach popołudniowych kolejna czarna swieca na 1H po-twierdziła kierunek z ostatnich dni. Zaznaczyła sie słaba dywer-gencja na 4H, ale nie wydaje sie to dowodem na zmiane kie-runku. Patrzac na wykres 1H mozemy sie wprawdzie spodzie-wac nieznacznej korekty do 1,2265 (61,8% Fibo potwierdzonetrendem spadkowym). Utrzymujemy jednak poglad, ze kolej-nego targetu nalezy szukac w dole i bedzie nim dopiero poziomz wiosny 2010 r. (1,1877), a nieco wczesniej do 61,8% prze-dłuzenia Fibo (około 1,20 - wyglada niezle takze jako poziompsychologiczny).

Wsparcie Opór1,2220/30 1,24071,2000 1,23271,1877 1,2280

Strona 3 z 5

RAPORT DZIENNY12 lipca 2012

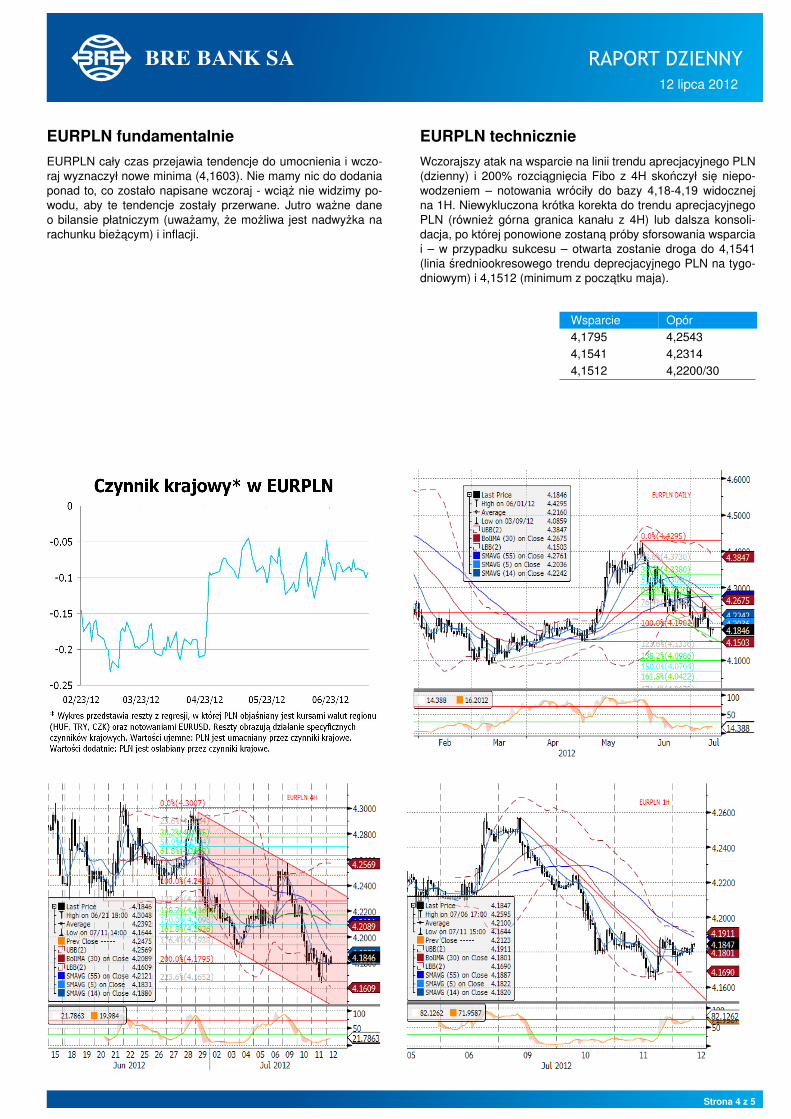

EURPLN fundamentalnieEURPLN cały czas przejawia tendencje do umocnienia i wczo-raj wyznaczył nowe minima (4,1603). Nie mamy nic do dodaniaponad to, co zostało napisane wczoraj - wciaz nie widzimy po-wodu, aby te tendencje zostały przerwane. Jutro wazne daneo bilansie płatniczym (uwazamy, ze mozliwa jest nadwyzka narachunku biezacym) i inflacji.

EURPLN technicznieWczorajszy atak na wsparcie na linii trendu aprecjacyjnego PLN(dzienny) i 200% rozciagniecia Fibo z 4H skonczył sie niepo-wodzeniem – notowania wróciły do bazy 4,18-4,19 widocznejna 1H. Niewykluczona krótka korekta do trendu aprecjacyjnegoPLN (równiez górna granica kanału z 4H) lub dalsza konsoli-dacja, po której ponowione zostana próby sforsowania wsparciai – w przypadku sukcesu – otwarta zostanie droga do 4,1541(linia sredniookresowego trendu deprecjacyjnego PLN na tygo-dniowym) i 4,1512 (minimum z poczatku maja).

Wsparcie Opór4,1795 4,25434,1541 4,23144,1512 4,2200/30

Strona 4 z 5

RAPORT DZIENNY12 lipca 2012

IRS BID ASK depo BID ASK Fixing NBP1Y 4.98 5.01 ON 4.3 4.8 EUR/PLN 4.18012Y 4.7175 4.75 1M 4.5 4.9 USD/PLN 3.40073Y 4.6 4.64 3M 4.9 5.1 CHF/PLN 3.48074Y 4.57 4.615Y 4.57 4.61 FRA BID ASK Poziomy otwarcia6Y 4.599 4.63 1x2 4.91 4.96 EUR/USD 1.22377Y 4.615 4.65 1x4 5.08 5.14 EUR/JPY 97.568Y 4.634 4.66 3x6 5.05 5.08 EUR/PLN 4.17829Y 4.65 4.68 6x9 4.82 4.85 USD/PLN 3.416210Y 4.64 4.68 9x12 4.61 4.64 CHF/PLN 3.4766

UWAGA!

NINIEJSZA PUBLIKACJA ZOSTAŁA PRZYGOTOWANA W CELU PROMOCJI I REKLAMY ZGODNIE Z DEFINICJA ZAWARTA W PARAGRAFIE 9, USTEP 1 ROZPORZADZENIA MINISTRA FINANSÓW Z DNIA 20. LISTOPADA 2009 W

SPRAWIE TRYBU I WARUNKÓW POSTEPOWANIA FIRM INWESTYCYJNYCH, BANKÓW, O KTÓRYCH MOWA W ART. 70 UST. 2 USTAWY O OBROCIE INSTRUMENTAMI FINANSOWYMI, ORAZ BANKÓW POWIERNICZYCH. OPRACO-

WANIE STANOWI WYRAZ NAJLEPSZEJ WIEDZY AUTORÓW POPARTEJ INFORMACJAMI Z KOMPETENTNYCH RYNKOWYCH ZRÓDEŁ, JEDNAKZE NIE MOZEMY GWARANTOWAC ICH PEŁNEJ WIARYGODNOSCI I KOMPLETNOSCI.

WSZELKIE OCENY ZAWARTE W NINIEJSZYM DOKUMENCIE WYRAZAJA NASZE OPINIE W DNIU WYDANIA RAPORTU I MOGA BYC ZMIENIONE PRZEZ AUTORÓW BEZ UPRZEDNIEGO POWIADOMIENIA. INFORMACJE, NA KTÓRE

POWOŁUJA SIE W NINIEJSZYM OPRACOWANIU AUTORZY NIEKONIECZNIE POZOSTAJA W ZGODZIE Z OPINIAMI BRE BANKU. KWOTOWANIA WSKAZANE W OPRACOWANIU SA SREDNIMI POZIOMAMI ZAMKNIECIA RYNKU

MIEDZYBANKOWEGO Z DNIA POPRZEDNIEGO I MAJA CHARAKTER WYŁACZNIE INFORMACYJNY. NIE SA ZATEM PORADA, REKOMENDACJA, OFERTA DOTYCZACA KUPNA LUB SPRZEDAZY INTRUMENTÓW FINANSOWYCH

I NIE NALEZY ICH TAK TRAKTOWAC. PROGNOZY WSKAZANE W NINIEJSZYM DOKUMENCIE NIE GWARANTUJA OSIAGNIECIA ZYSKÓW PRZEZ INWESTORA DZIAŁAJACEGO NA ICH PODSTAWIE. BRE BANK S.A. ( LUB JEGO

PRACOWNICY ) MOZE POSIADAC NA RACHUNKU WŁASNYM LUB MOZE ZAWIERAC TRANSAKCJE KUPNA/SPRZEDAZY INSTRUMENTÓW OPISANYCH W NINIEJSZEJ PUBLIKACJI. AUTORZY OSWIADCZAJA, ZE INWESTOR NIE

POWINIEN DZIAŁAC WYŁACZNIE NA PODSTAWIE NINIEJSZEGO OPRACOWANIA, BEZ ZASIEGNIECIA NIEZALEZNEJ PROFESJONALNEJ PORADY INWESTYCYJNEJ. JAKAKOLWIEK ODPOWIEDZIALNOSC BRE BANKU SA, JEGO

ZARZADU, PRACOWNIKÓW, WSPÓŁPRACOWNIKÓW, KOOPERANTÓW, AGENTÓW Z TYTUŁU PODJECIA PRZEZ JAKAKOLWIEK OSOBE DZIAŁAN LUB ZANIECHAN W ZWIAZKU Z NINIEJSZYM OPRACOWANIEM JEST WYŁACZONA.

DYSTRYBUCJA LUB PRZEDRUK CZESCI LUB CAŁOSCI OPRACOWANIA MOZLIWA JEST ZA UPRZEDNIA PISEMNA ZGODA AUTORÓW.

Strona 5 z 5