¢ R å S£ DISCLOSURE › about › pdf › disc_h29.pdfM KKKKKKKKKKKKKKKKKKKKKK } ¤ 'Àw&æw~...

62

JA 小松市 第 47年度 (平成29年度) DISCLOSURE 私たちの活動を ご理解いただくために ディスクロージャー誌 平成29年4月1日~平成30年3月31日

Transcript of ¢ R å S£ DISCLOSURE › about › pdf › disc_h29.pdfM KKKKKKKKKKKKKKKKKKKKKK } ¤ 'Àw&æw~...

〒923-8611 石川県小松市上小松町丙252TEL 0761-22-5111㈹ FAX 0761-22-5115㈹フリーダイヤル 0120-888-985E-mail:[email protected]:http://www.ja-komatsushi.or.jp/

小松市農業協同組合

JA小松市

第47年度(平成29年度)

DISCLOSURE私たちの活動を

ご理解いただくために

ディスクロージャー誌平成29年4月1日~平成30年3月31日

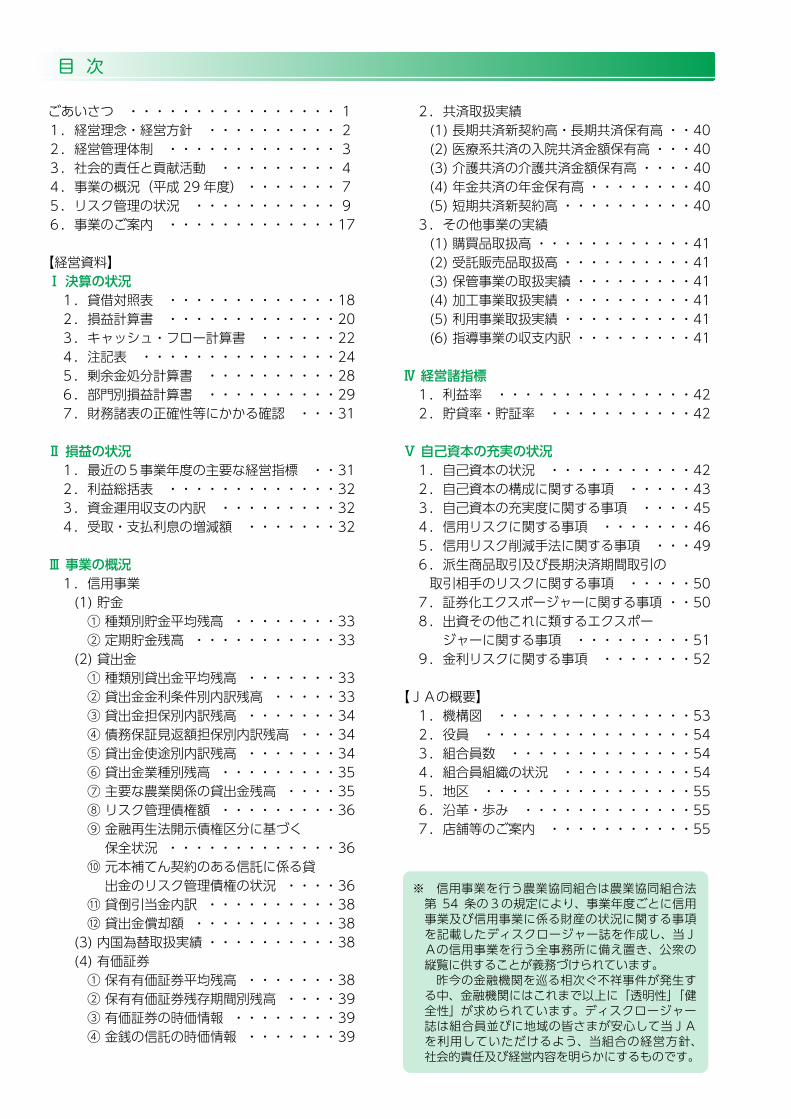

ごあいさつ ・・・・・・・・・・・・・・・・ 11.経営理念・経営方針 ・・・・・・・・・・ 22.経営管理体制 ・・・・・・・・・・・・・ 33.社会的責任と貢献活動 ・・・・・・・・・ 44.事業の概況(平成 29 年度) ・・・・・・・ 75.リスク管理の状況 ・・・・・・・・・・・ 96.事業のご案内 ・・・・・・・・・・・・・17

【経営資料】Ⅰ 決算の状況 1.貸借対照表 ・・・・・・・・・・・・・18 2.損益計算書 ・・・・・・・・・・・・・20 3.キャッシュ・フロー計算書 ・・・・・・22 4.注記表 ・・・・・・・・・・・・・・・24 5.剰余金処分計算書 ・・・・・・・・・・28 6.部門別損益計算書 ・・・・・・・・・・29 7.財務諸表の正確性等にかかる確認 ・・・31

Ⅱ 損益の状況 1.最近の5事業年度の主要な経営指標 ・・31 2.利益総括表 ・・・・・・・・・・・・・32 3.資金運用収支の内訳 ・・・・・・・・・32 4.受取・支払利息の増減額 ・・・・・・・32

Ⅲ 事業の概況 1.信用事業 (1) 貯金 ① 種類別貯金平均残高 ・・・・・・・・33 ② 定期貯金残高 ・・・・・・・・・・・33 (2) 貸出金 ① 種類別貸出金平均残高 ・・・・・・・33 ② 貸出金金利条件別内訳残高 ・・・・・33 ③ 貸出金担保別内訳残高 ・・・・・・・34 ④ 債務保証見返額担保別内訳残高 ・・・34 ⑤ 貸出金使途別内訳残高 ・・・・・・・34 ⑥ 貸出金業種別残高 ・・・・・・・・・35 ⑦ 主要な農業関係の貸出金残高 ・・・・35 ⑧ リスク管理債権額 ・・・・・・・・・36 ⑨ 金融再生法開示債権区分に基づく 保全状況 ・・・・・・・・・・・・・36 ⑩ 元本補てん契約のある信託に係る貸 出金のリスク管理債権の状況 ・・・・36 ⑪ 貸倒引当金内訳 ・・・・・・・・・・38 ⑫ 貸出金償却額 ・・・・・・・・・・・38 (3) 内国為替取扱実績 ・・・・・・・・・・38 (4) 有価証券 ① 保有有価証券平均残高 ・・・・・・・38 ② 保有有価証券残存期間別残高 ・・・・39 ③ 有価証券の時価情報 ・・・・・・・・39 ④ 金銭の信託の時価情報 ・・・・・・・39

2.共済取扱実績 (1) 長期共済新契約高・長期共済保有高 ・・40 (2) 医療系共済の入院共済金額保有高 ・・・40 (3) 介護共済の介護共済金額保有高 ・・・・40 (4) 年金共済の年金保有高 ・・・・・・・・40 (5) 短期共済新契約高 ・・・・・・・・・・40 3.その他事業の実績 (1) 購買品取扱高 ・・・・・・・・・・・・41 (2) 受託販売品取扱高 ・・・・・・・・・・41 (3) 保管事業の取扱実績 ・・・・・・・・・41 (4) 加工事業取扱実績 ・・・・・・・・・・41 (5) 利用事業取扱実績 ・・・・・・・・・・41 (6) 指導事業の収支内訳 ・・・・・・・・・41

Ⅳ 経営諸指標 1.利益率 ・・・・・・・・・・・・・・・42 2.貯貸率・貯証率 ・・・・・・・・・・・42

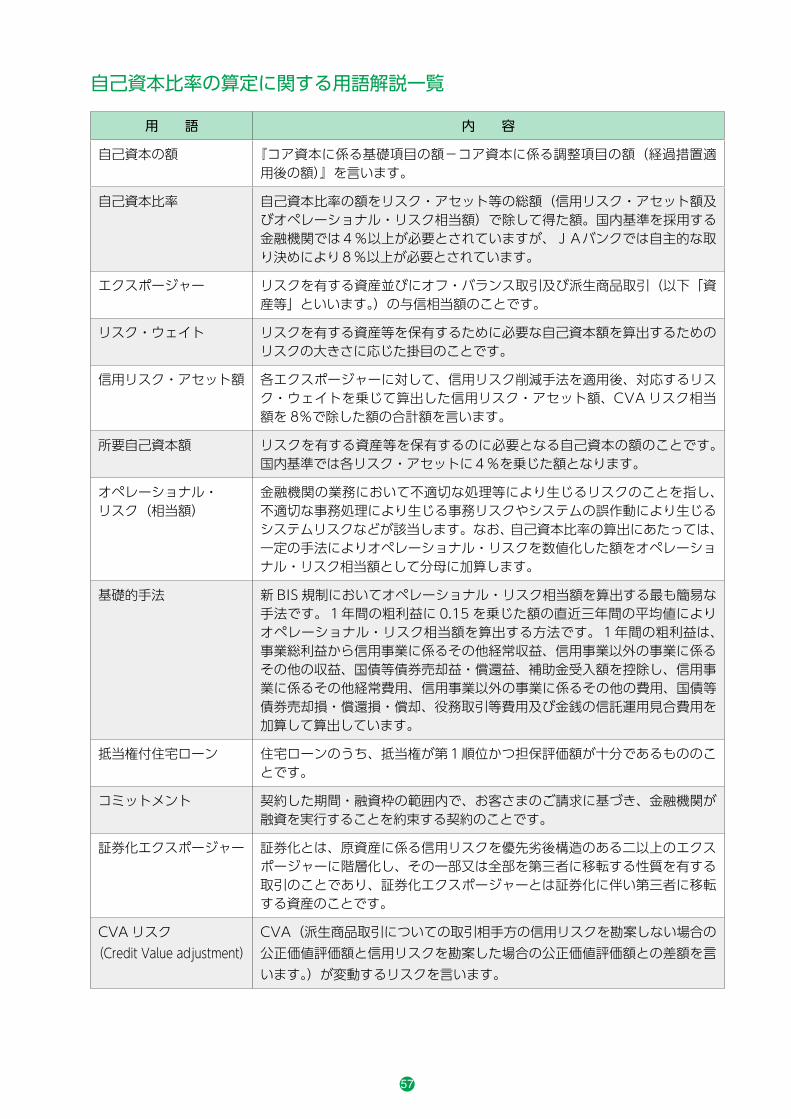

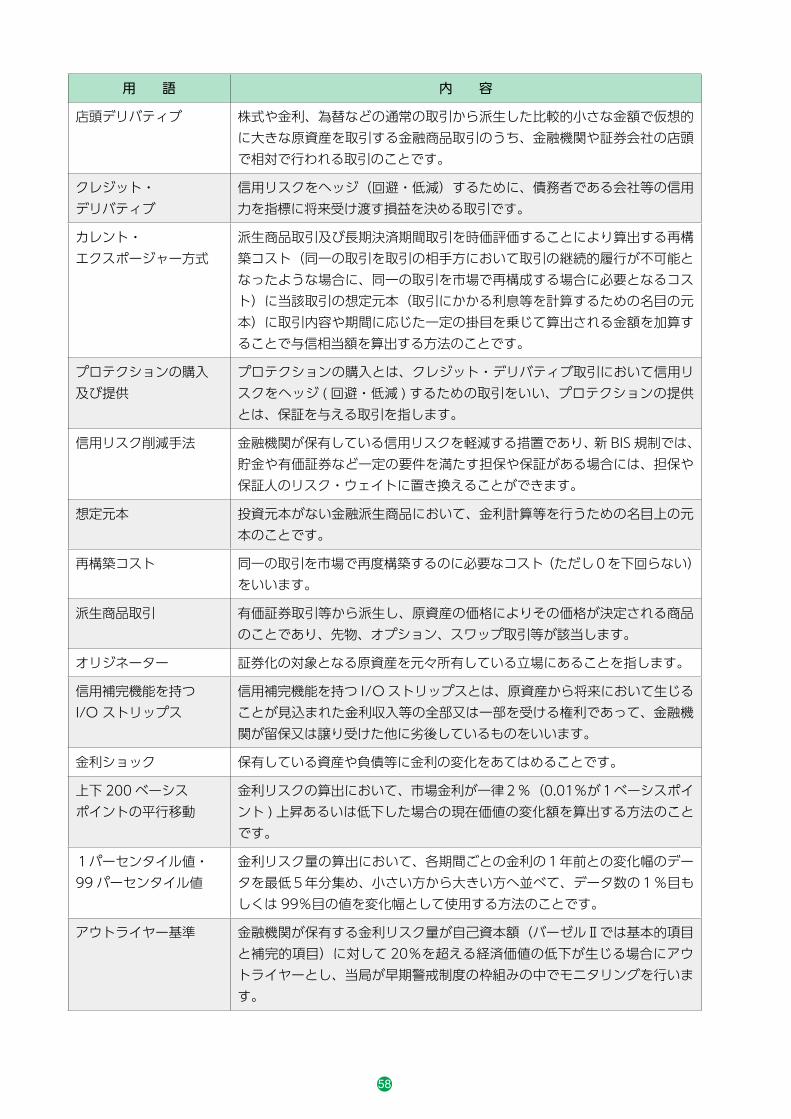

Ⅴ 自己資本の充実の状況 1.自己資本の状況 ・・・・・・・・・・・42 2.自己資本の構成に関する事項 ・・・・・43 3.自己資本の充実度に関する事項 ・・・・45 4.信用リスクに関する事項 ・・・・・・・46 5.信用リスク削減手法に関する事項 ・・・49 6.派生商品取引及び長期決済期間取引の 取引相手のリスクに関する事項 ・・・・・50 7.証券化エクスポージャーに関する事項 ・・50 8.出資その他これに類するエクスポー ジャーに関する事項 ・・・・・・・・・51 9.金利リスクに関する事項 ・・・・・・・52

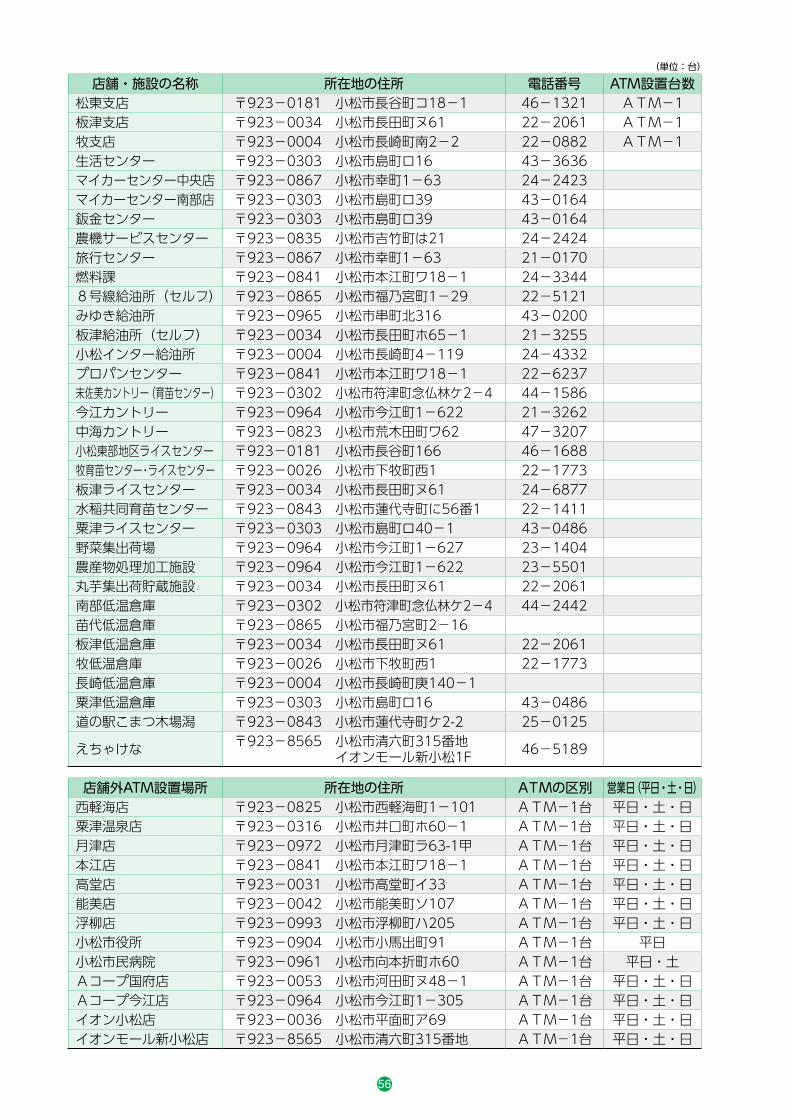

【JAの概要】 1.機構図 ・・・・・・・・・・・・・・・53 2.役員 ・・・・・・・・・・・・・・・・54 3.組合員数 ・・・・・・・・・・・・・・54 4.組合員組織の状況 ・・・・・・・・・・54 5.地区 ・・・・・・・・・・・・・・・・55 6.沿革・歩み ・・・・・・・・・・・・・55 7.店舗等のご案内 ・・・・・・・・・・・55

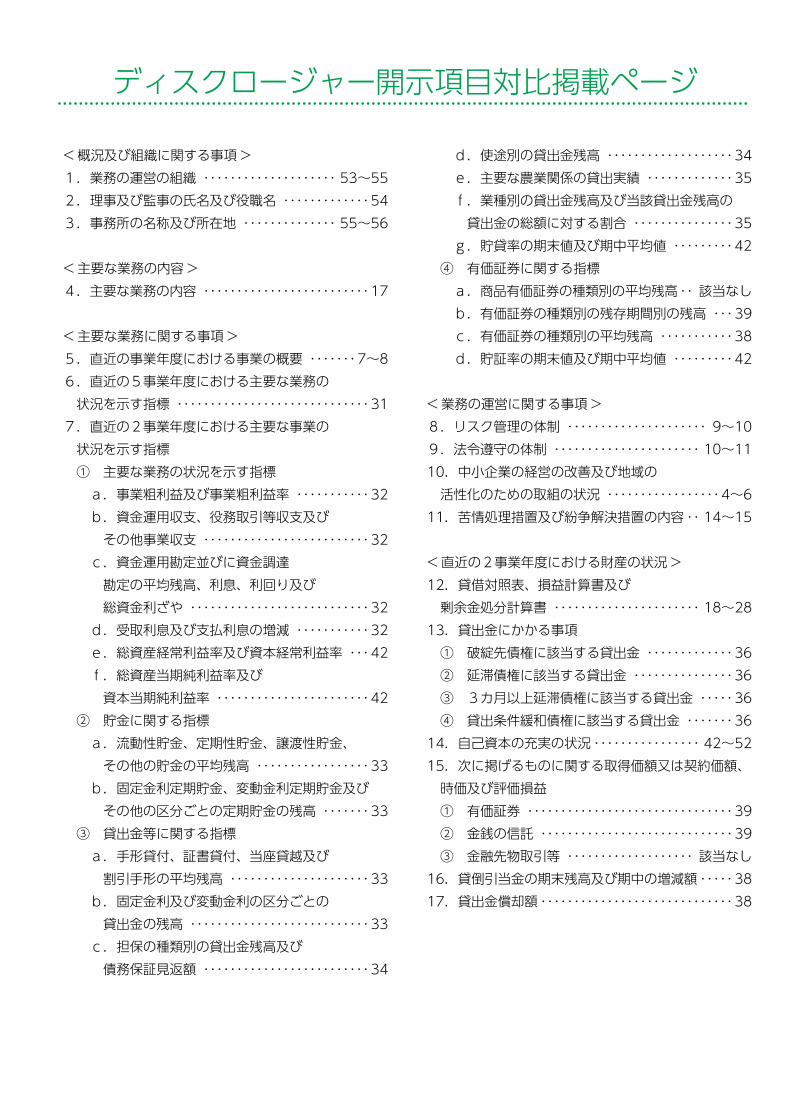

< 概況及び組織に関する事項 >1.業務の運営の組織 ・・・・・・・・・・・・・・・・・・・・ 53~552.理事及び監事の氏名及び役職名 ・・・・・・・・・・・・・543.事務所の名称及び所在地 ・・・・・・・・・・・・・・ 55~56

< 主要な業務の内容 >4.主要な業務の内容 ・・・・・・・・・・・・・・・・・・・・・・・・・17

< 主要な業務に関する事項 >5.直近の事業年度における事業の概要 ・・・・・・・7~86.直近の5事業年度における主要な業務の 状況を示す指標 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・317.直近の2事業年度における主要な事業の 状況を示す指標 ① 主要な業務の状況を示す指標 a.事業粗利益及び事業粗利益率 ・・・・・・・・・・・32 b.資金運用収支、役務取引等収支及び その他事業収支 ・・・・・・・・・・・・・・・・・・・・・・・・・32 c.資金運用勘定並びに資金調達 勘定の平均残高、利息、利回り及び 総資金利ざや ・・・・・・・・・・・・・・・・・・・・・・・・・・・32 d.受取利息及び支払利息の増減 ・・・・・・・・・・・32 e.総資産経常利益率及び資本経常利益率 ・・・42 f.総資産当期純利益率及び 資本当期純利益率 ・・・・・・・・・・・・・・・・・・・・・・・42 ② 貯金に関する指標 a.流動性貯金、定期性貯金、譲渡性貯金、 その他の貯金の平均残高 ・・・・・・・・・・・・・・・・・33 b.固定金利定期貯金、変動金利定期貯金及び その他の区分ごとの定期貯金の残高 ・・・・・・・33 ③ 貸出金等に関する指標 a.手形貸付、証書貸付、当座貸越及び 割引手形の平均残高 ・・・・・・・・・・・・・・・・・・・・・33 b.固定金利及び変動金利の区分ごとの 貸出金の残高 ・・・・・・・・・・・・・・・・・・・・・・・・・・・33 c.担保の種類別の貸出金残高及び 債務保証見返額 ・・・・・・・・・・・・・・・・・・・・・・・・・34

d.使途別の貸出金残高 ・・・・・・・・・・・・・・・・・・・34 e.主要な農業関係の貸出実績 ・・・・・・・・・・・・・35 f.業種別の貸出金残高及び当該貸出金残高の 貸出金の総額に対する割合 ・・・・・・・・・・・・・・・35 g.貯貸率の期末値及び期中平均値 ・・・・・・・・・42 ④ 有価証券に関する指標 a.商品有価証券の種類別の平均残高・・ 該当なし b.有価証券の種類別の残存期間別の残高 ・・・39 c.有価証券の種類別の平均残高 ・・・・・・・・・・・38 d.貯証率の期末値及び期中平均値 ・・・・・・・・・42

< 業務の運営に関する事項 >8.リスク管理の体制 ・・・・・・・・・・・・・・・・・・・・・ 9~109.法令遵守の体制 ・・・・・・・・・・・・・・・・・・・・・・ 10~1110.中小企業の経営の改善及び地域の 活性化のための取組の状況 ・・・・・・・・・・・・・・・・・4~611.苦情処理措置及び紛争解決措置の内容 ・・ 14~15

< 直近の2事業年度における財産の状況 >12.貸借対照表、損益計算書及び 剰余金処分計算書 ・・・・・・・・・・・・・・・・・・・・・・ 18~2813.貸出金にかかる事項 ① 破綻先債権に該当する貸出金 ・・・・・・・・・・・・・36 ② 延滞債権に該当する貸出金 ・・・・・・・・・・・・・・・36 ③ 3カ月以上延滞債権に該当する貸出金 ・・・・・36 ④ 貸出条件緩和債権に該当する貸出金 ・・・・・・・3614.自己資本の充実の状況 ・・・・・・・・・・・・・・・・ 42~5215.次に掲げるものに関する取得価額又は契約価額、 時価及び評価損益 ① 有価証券 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・39 ② 金銭の信託 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・39 ③ 金融先物取引等 ・・・・・・・・・・・・・・・・・・・ 該当なし16.貸倒引当金の期末残高及び期中の増減額 ・・・・・3817.貸出金償却額 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・38

※ 信用事業を行う農業協同組合は農業協同組合法第 54 条の3の規定により、事業年度ごとに信用事業及び信用事業に係る財産の状況に関する事項を記載したディスクロージャー誌を作成し、当JAの信用事業を行う全事務所に備え置き、公衆の縦覧に供することが義務づけられています。

昨今の金融機関を巡る相次ぐ不祥事件が発生する中、金融機関にはこれまで以上に「透明性」「健全性」が求められています。ディスクロージャー誌は組合員並びに地域の皆さまが安心して当JAを利用していただけるよう、当組合の経営方針、社会的責任及び経営内容を明らかにするものです。

目 次 ディスクロージャー開示項目対比掲載ページ

1

ごあいさつ 組合員の皆様におかれましては、お健やかにお過ごしのことと心からお慶び申し上げます。 平素はJA小松市の各事業にわたり格別のご支援とご協力を賜り厚く御礼申し上げます。 平成 29 年度は、不安定な気候及び台風、大雪の影響でハウスの被害を中心に農作物の生産に大きな影響を受けた年となりました。大雪によるハウスの被害にあっては、いまだ復旧途上ということではありますが、さらなる小松の農産物の振興に向けて支援を続けているところであります。 さて、国内景気については、企業を中心とした回復傾向が継続し、個人消費においても緩やかな増加が見込まれます。JAとしても安全安心な地元産農産物の提供により、大きな役割を果たしているところであります。反面、金融機関としては、超低金利での推移が予想され組織再編の動きがみられるなか、住宅ローンを中心とし、これまで以上にご利用しやすい商品を準備しているところであります。 一方、日本農業の将来に大きな影響を与えるTPPは米国抜きの 11 か国ですすめられ、さらに、米国がFTA締結を日本に求める可能性が警戒されています。農産物輸入などの更なる市場開放の動きが予想されており、農業情勢は引き続き予断を許さない状況となっております。また、平成 30 年産米より国の生産数量目標の配分が廃止されたことにより、農業活性化協議会を中心に関係機関が一体となり生産者への生産量の目安を提示し、需給安定、農家所得の向上を図っているところであります。 このような中、JAグループでは、将来目指すべき協同組合としてのJAのあり方や、営農・経済事業の強化に向けた具体的施策を決定し、「創造的自己改革への挑戦」をテーマに掲げ、全国一丸となり自己改革に取り組んでおります。平成 30 年度末に向けて組合員アンケートを実施いたしますが、基本目標である「農業者の所得増大」「農業生産の拡大」「地域の活性化」に向けた取り組みを着実に行ってまいります。 JA小松市においては、第 12 次中期計画に基づき、『耕そう、大地と小松のみらい。~食と農を協同の力で創ろう~』のスローガンのもと、JAグループ自己改革を基本に、計画の着実な実践に努め、併せて「JA 小松市地域農業ビジョン(5ヵ年計画)」(平成 28 年度~平成 32 年度)により、小松の農業振興の取り組みを展開しているところであります。 終わりに、組合員ならびに地域の皆様のより一層のご理解とご協力をお願いいたしますとともに、皆様の更なるご繁栄をご祈念申し上げ、ご挨拶とさせていただきます。

平成 30 年 7 月

小松市農業協同組合代表理事組合長

西沢 耕一

2

1.基本方針 平成 30 年度は第 12 次中期計画の最終年度であり、引き続き中期計画のスローガン『耕そう、大地と小松のみらい。~食と農を協同の力で創ろう~』のもと、JAグループ自己改革を基本に、計画の着実な実践に努めます。 農業協同組合運動をさらに推し進め、協同の力を結集し、小松の農業振興に取り組むとともに、とりわけ、次代の “食の安全・安心” や “豊かな環境” をまもり、地域に根ざした「JAづくり」に努め、元気で笑顔あふれる地域農業・地域社会の実現を目指し、未来に向かって活動を展開して参ります。

2.基本目標 【営農指導・販売事業・6次産業化・道の駅・あぐり】 ○ 農業所得の増大(販売額アップと生産コスト低減) ○ 農業を発展させるための体制強化(多様な担い手農家への支援) ○ 安全・安心な農産物の生産 (直売所を中心とした地産地消と環境保全型農業の推進) 【購買事業】 ○ 農機:サービス体制強化による農家支援 ○ 自動車:サービス体制強化による地域に根ざした事業展開 ○ 燃料:ライフラインとしての燃料、プロパンガスの安定的供給の維持 ○ 購買全般:お客様に真心伝わる商品の提供と信頼の構築 【信用事業】 ○ 貯金:地域密着型金融を目指し、地域・利用者から一層必要とされるJAバンクの実現 ○ 融資:農業メインバンク機能と生活メインバンク機能強化に向けた融資事業の積極的取組み 【共済事業】 ○ 組合員・利用者の総合保障の確立、利用者視点に立った最良品質サービスの提供 【資産相談活動】 ○相談機能を活かした相続・事業承継の支援 【ふれあい・福祉活動】 ○地域とくらしを豊かで元気にするための教育文化活動 【組織基盤拡充】 ○地域に根ざしたJAづくりと組合員のメンバーシップの強化 【経営管理・内部監査】 ○ 地域インフラの一翼を担うにふさわしい健全経営態勢の確立 ○ リスク管理の充実・強化 ○ 安心が持続できる組織への内部監査態勢

1 経営理念・経営方針

協同のちから

食

地域JA

農

3

2 経営管理体制

◇経営執行体制〔理事会制度〕 JA小松市は農業者により組織された協同組合であり、正組合員の代表者で構成される「総代会」の決定事項を踏まえ、総代会において選出された理事により構成される「理事会」が業務執行を行っています。また、総代会で選任された監事が理事会の決定や理事の業務執行全般の監査を行っています。 組合の業務執行を行う理事には、組合員の各層の意思反映を行うため、女性2名を理事に登用しています。また、青壮年部から理事会へ参与としての参加も行っています。信用事業については専任担当の理事を置くとともに、農業協同組合法第 30 条に規定する常勤監事及び員外監事を設置し、ガバナンスの強化を図っています。

JA小松市イメージキャラクターの紹介○愛称・・・「こまとちゃん」 小松市はトマトの生産量が北陸一、トマトカレーなど加工品の販売も順調に推移しており、その形も愛らしく、赤と白のコントラストは「平家物語」に登場する仏御前(小松市原町生まれ)の白拍子をイメージして生まれたキャラクターです。 組合員・利用者のみなさまに親しまれ、愛されるキャラクターでありたいと思っていますので、ご愛顧をよろしくお願いします。

JA小松市ロゴマーク 日常の生活スタイルに溶け込むナチュラルで、エコな「新しい存在感」をイメージし、女性に受け入れられるようデザインしました。 ※ ロゴマークはJA小松市の商品のパッケージやポスター、

パンフレット等に使用します。

4

3 社会的責任と貢献活動(1)農業振興活動〔JA自己改革の取組み〕JA小松市は自己改革の 3 つの基本目標をもとに中期ビジョンに掲げた「持続可能な農業」と「豊かで暮らしやすい地域社会」を実現していくため、様々な自己改革に取り組んでいます。

(作付面積拡大・食味向上) (農産物加工品を販売、規格外品の買取)

(市場ニーズに対応した作付を推進)

(特産品の PR・県内外への加工品の販売強化)

(農業法人の育成や雇用対策支援)

(収穫体験や産地見学会により生産者と消費者の交流)

(女性部や青壮年部の活動支援)

(産直会員の増員・安全安心な農産物の販売)

(地元支店で特産品を中心としたまつりの実施)

(入札による仕入や直接仕入、価格調査を実施)

ブランド米強化ブランド米強化

(TAC(営農専任渉外)や営農渉外による経営管理支援)

(ICT農業・省力資材の推進)

農業・農産物の魅力UP!

農業・農産物の魅力UP!

付加価値を高める付加価値を高める 新品種の作付け新品種の作付け 生産コスト削減生産コスト削減

農業振興マネージメント農業振興マネージメント コスト低減技術普及コスト低減技術普及農産物の PR農産物の PR 組織育成・人材支援組織育成・人材支援

農業生産拡大!コスト削減!

農業生産拡大!コスト削減!

地元農業で地域を元気に!

地元農業で地域を元気に!

食農教育の推進食農教育の推進 組合員組織の活性化組合員組織の活性化 魅力ある直売所づくり魅力ある直売所づくり 地元の特産品まつり地元の特産品まつり

農業者の所得増大農業者の所得増大地域の活性化地域の活性化

基本目標

JA小松市の取り組み

農業生産の拡大農業生産の拡大

5

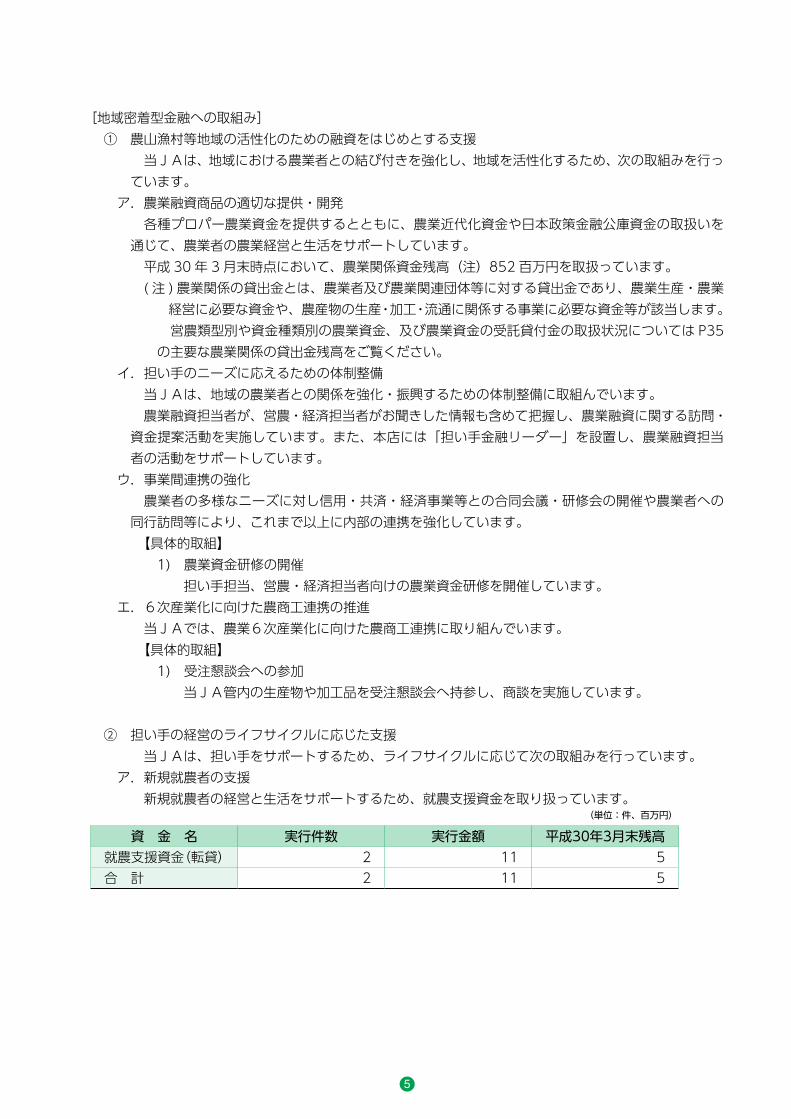

[地域密着型金融への取組み] ① 農山漁村等地域の活性化のための融資をはじめとする支援 当JAは、地域における農業者との結び付きを強化し、地域を活性化するため、次の取組みを行っ

ています。 ア.農業融資商品の適切な提供・開発 各種プロパー農業資金を提供するとともに、農業近代化資金や日本政策金融公庫資金の取扱いを

通じて、農業者の農業経営と生活をサポートしています。 平成 30 年 3 月末時点において、農業関係資金残高(注)852 百万円を取扱っています。 ( 注 ) 農業関係の貸出金とは、農業者及び農業関連団体等に対する貸出金であり、農業生産・農業

経営に必要な資金や、農産物の生産・加工・流通に関係する事業に必要な資金等が該当します。 営農類型別や資金種類別の農業資金、及び農業資金の受託貸付金の取扱状況については P35

の主要な農業関係の貸出金残高をご覧ください。 イ.担い手のニーズに応えるための体制整備 当JAは、地域の農業者との関係を強化・振興するための体制整備に取組んでいます。 農業融資担当者が、営農・経済担当者がお聞きした情報も含めて把握し、農業融資に関する訪問・

資金提案活動を実施しています。また、本店には「担い手金融リーダー」を設置し、農業融資担当者の活動をサポートしています。

ウ.事業間連携の強化 農業者の多様なニーズに対し信用・共済・経済事業等との合同会議・研修会の開催や農業者への

同行訪問等により、これまで以上に内部の連携を強化しています。 【具体的取組】 1) 農業資金研修の開催 担い手担当、営農・経済担当者向けの農業資金研修を開催しています。 エ.6次産業化に向けた農商工連携の推進 当JAでは、農業6次産業化に向けた農商工連携に取り組んでいます。 【具体的取組】 1) 受注懇談会への参加 当JA管内の生産物や加工品を受注懇談会へ持参し、商談を実施しています。 ② 担い手の経営のライフサイクルに応じた支援 当JAは、担い手をサポートするため、ライフサイクルに応じて次の取組みを行っています。 ア.新規就農者の支援 新規就農者の経営と生活をサポートするため、就農支援資金を取り扱っています。

資 金 名 実行件数 実行金額 平成30年3月末残高就農支援資金(転貸) 2 11 5合 計 2 11 5

(単位:件、百万円)

6

イ.セミナー等の開催 農業者を対象としたセミナーの開催や、JA職員を対象とした研修会への出席等を通じ、農業経

営の確立強化を支援しています。

セミナー名 参加対象者 主催者農業経営指導者研修 JA経済営農渉外担当者 JAグループ石川集落営農法人化セミナー 農業経営者 JA 石川県中央会決算事務個別研修会 農業経営者 当JA簿記講座 農業経営者 南加賀農林総合事務所

(2)社会・地域貢献活動 JA小松市は、地域農業を守り組合員の社会的地位の向上と地域から愛されるJA活動を目指し、次の事業を通じて地域社会に貢献しています。 ① JAきらら(社会福祉法人ジェイエイ小松福祉会)との連携を深め、福祉に関する知識の習得や福

祉活動の質の向上を図り、元気高齢者の生きがいづくりのお手伝いとして「ふれあいルーム」を開催しています。

② 助け合い組織「ふれあいグループ」による「読み聞かせ」や「レインボー体操」ボランティア活動で地域高齢者福祉活動に取り組んでいます。

③ 「JAまつり」等を通して、組合員・地域住民との結びつきを深め、地元の食材を利用した食農教育活動を展開しています。

④ 年金友の会をはじめ各種友の会の充実により、地域の方々の交流と健康増進のお手伝いをしています。

⑤ JAグループ全体で年金友の会「グラウンドゴルフ大会」等を開催し、参加者の技術向上と親睦融和を図っています。

⑥ 顧問税理士による税務相談を無料で行っています。また、年金アドバイザーによる年金相談も行っています。

⑦ 市民病院の出納取扱金融機関として、行政と連携して地域サービスの向上に努めています。 ⑧ 当JAが販売している加工品の箱詰め作業を市内の社会福祉法人に作業委託し、自立支援のお手伝

いをさせていただいております。

また、子供たちや消費者に対して食と農と地域の関わりや食の大切さ、食を支える農業やJAの役割について、理解促進を図っています。◇ 米づくり体験農園の実施(管内小学校 22 校)◇ バケツ稲作りの実施 ( 管内保育所・幼稚園・小学校 )◇ 管内小学校における米づくり出前教室の開催◇ 親子収穫体験「一日緑の学園」や「わくわくキッズ農園」の実施 ◇ 女性部による「家の光」を活用した活動、食農教育活動の実施◇ 女性大学「こまつレディースカレッジ」による教養講座の開催◇ 女性会「こまとくらぶ」による郷土料理講習等の開催◇ 「みんなのよい食運動」を展開し、地場産農産物の消費拡大と安全・安心な農産物づくりへの取り組み

を普及・啓蒙しています。 (地産地消運動・生産履歴記帳運動・ポジティブリスト制度への対応)

7

4 事業の概況(平成 29 年度)

平成 29 年度につきましては、営農・販売事業では、営農支援対策事業による支援対策として、麦・大豆の生産振興と水田フル活用による麦跡大豆・加工用米の作付推進や、土づくりの推進、食味向上作付体系推進、園芸作物の作付支援、加工用トマトの作付や直売所産直会員への新規園芸作物の取組み推進などに取り組みました。 担い手対策として、「TAC(営農専任渉外)」が担い手農家を中心に「出向く体制の強化」を図りました。出向く活動を通じて、農家への要望に応じた情報提供、ナラシや農機具等の補助事業の申請、生産資材提案予約推進、加工用トマト等の新規園芸品目の提案推進、援農隊事業の立ち上げなどを行い、農家との信頼関係構築を目指し、「農家所得向上」に努めることを目的とした活動を行いました。 水稲では、乳白粒等の未熟米の防止に対し、無効分げつの抑制・水管理等基本技術の励行とケイ酸を重点とした土づくりを実践し、全体の 1 等米比率は 91.4%(前年 90.9%)となりました。出荷量では水田活用米穀(加工用米、備蓄用米)を含め 172,006 俵の実績で、豊作であった前年比 88.0%となり、価格は上昇したものの所得は平年並みとなりました。 園芸品目では、値決契約による販路開拓や産直所・量販店での積極的な販促活動、プレミアム規格を設定し有利販売を行いました。また、台風の影響を受けた露地野菜については、市場と協議し規格の幅を広げる救済措置を行いましたが、春野菜の安値が影響し、園芸品目全体の販売品取扱高は前年比 87%の結果となりました。また、新たな取組みとして「農業塾」を開講しました。 生産資材では、肥料について化学肥料で銘柄集約し、全国共同購入方式による価格引下げを行いました。農薬は、予約品目を中心に 33 品目 50 規格で入札を継続実施し、担い手直送規格の拡充も行い更なる生産資材コスト削減に取り組みました。また、2 月には記録的な大雪となり、農業用ハウスの倒壊などの雪害対策として行政と連携し、農家への支援を行いました。 6次産業化事業では、新規取り組みの加工用トマトを使用したトマトケチャップと、トマトカレールウの 2 商品を発売し、地域農業の活性化並びに所得向上を目指し、小松産農産物の消費拡大へ積極的なPRに努めました。 JAあぐり、道の駅こまつ木場潟では、魅力ある地元農産物の提供のための産直事業を中心に、農家レストランを通じ地産地消に貢献しました。また、イオンモール新小松「えちゃけな」では米の店頭販売を中心とした小松産農産物のアンテナショップとして、イオンモール店内の飲食店や新規顧客への小松産米のPRを行いました。 販売品全体の取扱高は、最終的に計画比 102% の 37.98 億円となりました。 利用事業では、育苗センターの出荷箱数は、280,845 箱で前年比 97.3%の実績となりました。共同乾燥調製施設のカントリー・ライスセンターの利用は、加工用米・備蓄用米等の水田活用米穀の取組みと麦跡加工用米等による作期巾の拡大を図り、利用量は水稲で 5,046 t(前年比 88.5%)、大麦で 893 t(前年比 131.3%)、小麦で 120 t(前年比 88.9%)の実績となりました。また、種子乾燥施設は 125.5 t(乾燥後重量)の実績となり、適正な水管理と倒伏しない稲づくりにより合格率は 100%と高い数値となりました。また、新品種ひゃくまん穀(石川 65 号)の種子は県下で唯一の産地で 2.0ha の作付となっております。 大豆乾燥調製施設は、大豆の作付拡大を推進していることから、作付面積で 229.9ha(前年比 115%)となりましたが、取扱実績では収穫時の天候不順により 6,643 俵(前年比 89.0%)の実績で前年より818.5 俵の減少となりました。 無人ヘリ防除では、水稲 2 回防除で延べ 3,761ha、麦 2 回防除で延べ 659ha、大豆 3 回防除で延べ624ha の実績で、中でも麦・大豆の散布面積は前年より 70ha 増加しました。 信用事業では、夏・冬キャンペーン時の「農業おうえん貯金」「小松産ケチャッププレゼント」企画等、貯蓄増強運動の積極的な取り組みにより、貯金平残 2,004 億円に到達し、計画比 100.7%となりました。

8

金融渉外の重点取組事項である「年金」については受給者増加率が 100.8%となりました。 また融資事業では、農家組合員のニーズに応えるべく、農業資金の提供並びに各種ローンの積極的な提案により、新規実行額が農業資金 2 億円、住宅ローン 28 億円、統一ローン 6 億円となり、貸出平残では488 億円で、計画比 102.8%、貸出残高では 482 億円で計画比 102.3%となりました。 結果、信用事業総利益は 15 億 7 千万円となりました。 共済事業では、少子高齢化と人口減少社会の到来から保障環境の変化が進み厳しい中、長期共済では新契約高で 356 億円と前年対比 107.8% となり、また、マイナス金利の影響からこども共済・年金共済等貯蓄商品や、医療や介護などの生前給付型の商品に対するニーズが高まり、保有契約件数は 84,149 件と前年比 102.1% となりました。共済事業総利益は 11 億 5 千万円となりました。 購買事業では、国内経済においては、景気回復の実感がない中、事業目標 54 億 8 千 6 百万円に対し、55 億 9 百万円の実績で計画比 100.4%、前年比 100.6%となりました。購買事業総利益は 5 億 9 千万円となりました。 その他事業を含め、事業総利益は 36 億 4 千万円となりました。 事業管理費は 30 億 6 千万円となりました。 以上の状況より、事業利益は 5 億 8 千万円となりました。

JAまつり

直売所「JA あぐり」感謝祭

加工用トマト収穫体験

小松市管内小学校 田植え体験

9

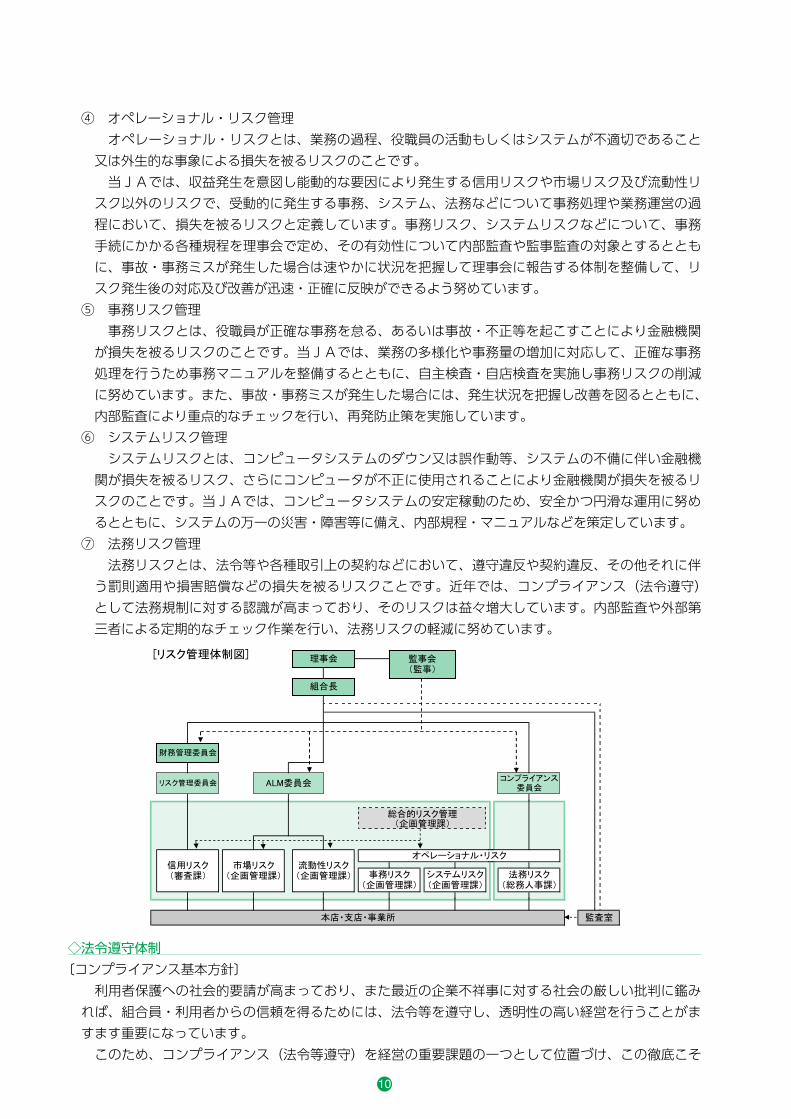

5 リスク管理の状況◇リスク管理体制

〔リスク管理基本方針〕 組合員・利用者の皆さまに安心してJAをご利用いただくためには、より健全性の高い経営を確保し、

信頼性を高めていくことが重要です。 このため、有効な内部管理態勢を構築し、直面する様々なリスクに適切に対応すべく、認識すべきリ

スクの種類や管理態勢と仕組みなど、リスク管理の基本的な体系を整備しています。 また、収益とリスクの適切な管理、適切な資産自己査定の実施などを通じてリスク管理体制の充実・

強化に努めています。 ① 信用リスク管理 信用リスクとは、信用供与先の財務状況の悪化等により、資産(オフ・バランスを含む。)の価値が

減少ないし消失し、金融機関が損失を被るリスクのことです。当JAは、個別の重要案件又は大口案件については理事会において対応方針を決定しています。また、通常の貸出取引については、本店に審査課を設置し各支店と連携を図りながら与信審査を行っています。審査にあたっては取引先のキャッシュ・フローなどにより償還能力の評価を行うとともに、担保評価基準など厳格な審査基準を設けて与信判定を行っています。不良債権については管理・回収方針を作成・実践し、資産の健全化に取り組んでいます。また、資産自己査定の結果、貸倒引当金については「資産の償却・引当基準」に基づき必要額を計上し、資産及び財務の健全化に努めています。

② 市場リスク管理 市場リスクとは、金利、為替、株式等の様々な市場のリスク・ファクターの変動により、資産・負債(オ

フ・バランスを含む。)の価値が変動し、損失を被るリスク、資産・負債から生み出される収益が変動し損失を被るリスクのことです。主に金利リスク、価格変動リスクなどをいいます。金利リスクとは、金利変動に伴い損失を被るリスクで、資産と負債の金利又は期間のミスマッチが存在している中で金利が変動することにより、利益が低下ないし損失を被るリスクをいいます。また、価格変動リスクとは、有価証券等の価格の変動に伴って資産価格が減少するリスクのことです。

当JAでは、金利リスク、価格変動リスクなどの市場性リスクを的確にコントロールすることにより、収益化及び財務の安定化を図っています。このため、財務の健全性維持と収益力強化とのバランスを重視したALMを基本に、資産・負債の金利感応度分析などを実施し、金融情勢の変化に機敏に対応できる柔軟な財務構造の構築に努めています。

とりわけ、有価証券運用状況については、市場動向や経済見通しなどの投資環境分析及び当JAの保有有価証券ポートフォリオの状況やALMなどを考慮し、理事会において運用方針を定めるとともに、経営層で構成するALM委員会を定期的に開催して、日常的な情報交換及び意思決定を行っています。運用部門は、理事会で決定した運用方針及びALM委員会で決定された方針などに基づき、有価証券の売買やリスクヘッジを行っています。運用部門が行った取引についてはリスク管理部門が適切な執行を行っているかどうかチェックし、定期的にリスク量の測定を行い経営層に報告しています。

③ 流動性リスク管理 流動性リスクとは、運用と調達のミスマッチや予期せぬ資金の流出により、必要な資金確保が困難

になる、又は通常よりも著しく高い金利での資金調達を余儀なくされることにより損失を被るリスク(資金繰りリスク)及び市場の混乱等により市場において取引ができないため、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク(市場流動性リスク)のことです。

当JAでは、資金繰りリスクについては、運用・調達について月次の資金計画を作成し、安定的な流動性の確保に努めています。また、市場流動性リスクについては、投資判断を行う上での重要な要素と位置づけ、商品ごとに異なる流動性(換金性)を把握した上で、運用方針などの策定の際に検討を行っています。

10

④ オペレーショナル・リスク管理 オペレーショナル・リスクとは、業務の過程、役職員の活動もしくはシステムが不適切であること

又は外生的な事象による損失を被るリスクのことです。 当JAでは、収益発生を意図し能動的な要因により発生する信用リスクや市場リスク及び流動性リ

スク以外のリスクで、受動的に発生する事務、システム、法務などについて事務処理や業務運営の過程において、損失を被るリスクと定義しています。事務リスク、システムリスクなどについて、事務手続にかかる各種規程を理事会で定め、その有効性について内部監査や監事監査の対象とするとともに、事故・事務ミスが発生した場合は速やかに状況を把握して理事会に報告する体制を整備して、リスク発生後の対応及び改善が迅速・正確に反映ができるよう努めています。

⑤ 事務リスク管理 事務リスクとは、役職員が正確な事務を怠る、あるいは事故・不正等を起こすことにより金融機関

が損失を被るリスクのことです。当JAでは、業務の多様化や事務量の増加に対応して、正確な事務処理を行うため事務マニュアルを整備するとともに、自主検査・自店検査を実施し事務リスクの削減に努めています。また、事故・事務ミスが発生した場合には、発生状況を把握し改善を図るとともに、内部監査により重点的なチェックを行い、再発防止策を実施しています。

⑥ システムリスク管理 システムリスクとは、コンピュータシステムのダウン又は誤作動等、システムの不備に伴い金融機

関が損失を被るリスク、さらにコンピュータが不正に使用されることにより金融機関が損失を被るリスクのことです。当JAでは、コンピュータシステムの安定稼動のため、安全かつ円滑な運用に努めるとともに、システムの万一の災害・障害等に備え、内部規程・マニュアルなどを策定しています。

⑦ 法務リスク管理 法務リスクとは、法令等や各種取引上の契約などにおいて、遵守違反や契約違反、その他それに伴

う罰則適用や損害賠償などの損失を被るリスクことです。近年では、コンプライアンス(法令遵守)として法務規制に対する認識が高まっており、そのリスクは益々増大しています。内部監査や外部第三者による定期的なチェック作業を行い、法務リスクの軽減に努めています。

[リスク管理体制図]

監査室

組合長

理事会

本店・支店・事業所

コンプライアンス委員会

総合的リスク管理(企画管理課)

信用リスク(審査課)

市場リスク(企画管理課)

流動性リスク(企画管理課)

リスク管理委員会 ALM委員会

財務管理委員会

事務リスク(企画管理課)

監事会(監事)

システムリスク(企画管理課)

法務リスク(総務人事課)

オペレーショナル・リスク

◇法令遵守体制〔コンプライアンス基本方針〕 利用者保護への社会的要請が高まっており、また最近の企業不祥事に対する社会の厳しい批判に鑑み

れば、組合員・利用者からの信頼を得るためには、法令等を遵守し、透明性の高い経営を行うことがますます重要になっています。

このため、コンプライアンス(法令等遵守)を経営の重要課題の一つとして位置づけ、この徹底こそ

11

が不祥事を未然に防止し、ひいては組織の信頼性向上に繋がるとの観点にたち、コンプライアンスを重視した経営に取り組みます。

〔コンプライアンス運営態勢〕 コンプライアンス態勢全般にかかる検討・審議を行うため、代表理事組合長を委員長とするコンプラ

イアンス委員会を設置するとともに、コンプライアンスの推進を行うため、本店各部門・各支店にコンプライアンス推進担当者を設置しています。

基本姿勢及び遵守すべき事項を記載した手引書「コンプライアンス・マニュアル」を策定し、研修会を行い全役職員に徹底しています。

毎年度、コンプライアンス・プログラムを策定し、実効ある推進に努めるとともに、統括部署を設置し、その進捗管理を行っています。

また、組合員・利用者の皆さまの声を真摯に捉え、前向きに事業に反映するため、苦情・相談等の専門窓口を設置しています。

〔個人情報保護方針〕 当JAは、組合員・利用者等の皆様の個人情報を正しく取扱うことが当JAの事業活動の基本であり

社会的責務であることを認識し、以下の方針を遵守することを誓約します。 1.関連法令等の遵守 当JAは、個人情報を適正に取扱うために、個人情報の保護に関する法律(以下「保護法」とい

ます。)その他、個人情報保護に関する関係諸法令および個人情報保護委員会のガイドラインに定められた義務を誠実に遵守します。

個人情報とは、保護法第2条第1項、第2項に規定する、生存する個人に関する情報で、特定の個人を識別できるものをいい、以下も同様とします。

また、当JAは、特定個人情報を適正に取扱うために、「行政手続における特定の個人を識別するための番号の利用等に関する法律」(以下「番号利用法」といいます。)その他、特定個人情報の適正な取扱いに関する関係諸法令およびガイドライン等に定められた義務を誠実に遵守します。

特定個人情報とは、番号利用法第2条第8項に規定する、個人番号をその内容に含む個人情報をいい、以下も同様とします。

2.利用目的 当JAは、個人情報の取扱いにおいて、利用目的をできる限り特定したうえ、あらかじめご本人

の同意を得た場合および法令により例外として扱われるべき場合を除き、その利用目的の達成に必要な範囲内でのみ個人情報を利用します。ただし、特定個人情報においては、利用目的を特定し、ご本人の同意の有無に関わらず、利用目的の範囲を超えた利用は行いません。

ご本人とは、個人情報によって識別される特定の個人をいい、以下同様とします。 利用目的は、法令により例外として扱われるべき場合を除き、あらかじめ公表するか、取得後速

やかにご本人に通知し、または公表します。ただし、ご本人から直接書面で取得する場合には、あらかじめ明示します。

3.適正取得 当JAは、個人情報を取得する際、適正かつ適法な手段で取得いたします。 4.安全管理措置 当JAは、取扱う個人データ及び特定個人情報を利用目的の範囲内で正確・最新の内容に保つよ

う努め、また安全管理のために必要・適切な措置を講じ従業者および委託先を適正に監督します。 個人データとは、保護法第2条第6項が規定する、個人情報データベース等(保護法第2条第4項)

を構成する個人情報をいい、以下同様とします。

12

5.匿名加工情報の取扱い 当JAは、匿名加工情報(保護法第2条第9項)の取扱いに関して消費者の安心感・信頼感を得

られるよう、保護法の規定に従うほか、個人情報保護委員会のガイドライン、認定個人情報保護団体の個人情報保護指針等に則して、パーソナルデータの適正かつ効果的な活用を推進いたします。

6.第三者提供の制限 当JAは、法令により例外として扱われるべき場合を除き、あらかじめご本人の同意を得ること

なく、個人データを第三者に提供しません。 また、当JAは、番号利用法第 19 条各号により例外として扱われるべき場合を除き、ご本人の

同意の有無に関わらず、特定個人情報を第三者に提供しません。 7.機微(センシティブ)情報の取り扱い 当JAは、ご本人の機微(センシティブ)情報(要配慮個人情報並びに労働組合への加盟、門地、

本籍地、保健医療等に関する情報)については、法令等に基づく場合や業務遂行上必要な範囲においてご本人の同意をいただいた場合等を除き、取得・利用・第三者提供はいたしません。

8.開示・訂正等 当JAは、保有個人データにつき、法令に基づきご本人からの開示、訂正等に応じます。 保有個人データとは、保護法第2条第7項に規定するデータをいいます。 9.質問・苦情窓口 当JAは、取扱う個人情報につき、ご本人からの質問・苦情に対し迅速かつ適切に取り組み、そ

のための内部体制の整備に努めます。 10.継続的改善 当JAは、取扱う個人情報について、適正な内部監査を実施するなどして、本保護方針の継続的

な改善に努めます。

〔情報セキュリティ基本方針〕 当JAは、組合員・利用者等の皆様との信頼関係を強化し、より一層の安心とサービスを提供するため、

組合内の情報およびお預かりした情報のセキュリティの確保と日々の改善に努めることが当JAの事業活動の基本であり、社会的責務であることを認識し、以下の方針を遵守することを誓約します。

1 .当JAは、情報資産を適正に取り扱うため、コンピュータ犯罪に関する法律、不正アクセス行為の禁止に関する法律、IT基本法その他の情報セキュリティに関係する諸法令、および農林水産大臣をはじめ主務大臣の指導による義務を誠実に遵守します。

2 .当JAは、情報の取扱い、情報システムならびに情報ネットワークの管理運用にあたり、適切な組織的・人的・技術的安全管理措置を実施し、情報資産に対する不正な侵入、紛失、漏えい、改ざん、破壊、利用妨害等が発生しないよう努めます。

3 .当JAは、情報セキュリティに関して、業務に従事する者の役割を定め、情報セキュリティ基本方針に基づき、組合全体で情報セキュリティを推進できる体制を維持します。

4 .当JAは、万一、情報セキュリティを侵害するような事象が起きた場合、その原因を迅速に解明し、被害を最小限に止めるよう努めます。

5 .当JAは、上記の活動を継続的に行うと同時に、新たな脅威にも対応できるよう、情報セキュリティマネジメントシステムを確立し、維持改善に努めます。

〔金融商品の勧誘方針〕 当JAは、貯金・定期積金、共済その他の金融商品の販売等の勧誘にあたっては、次の事項を遵守し、

組合員・利用者の皆さまに対して適正な勧誘を行います。 1 .組合員・利用者の皆さまの商品利用目的ならびに知識、経験、財産の状況および意向を考慮のうえ、

適切な金融商品の勧誘と情報の提供を行います。

13

2 .組合員・利用者の皆さまに対し、商品内容や当該商品のリスク内容など重要な事項を十分に理解していただくよう努めます。

3 .不確実な事項について断定的な判断を示したり、事実でない情報を提供するなど、組合員・利用者の皆さまの誤解を招くような説明は行いません。

4 .電話や訪問による勧誘は、組合員・利用者の皆さまのご都合に合わせて行うよう努めます。 5.組合員・利用者の皆さまに対し、適切な勧誘が行えるよう役職員の研修の充実に努めます。 6 .販売・勧誘に関する組合員・利用者の皆さまからのご質問やご照会については、適切な対応に努

めます。

◇利益相反管理方針 当JAは、お客さまの利益が不当に害されることのないよう、農業協同組合法、金融商品取引法等に

基づき、利益相反するおそれのある取引を適切に管理するための体制を整備し、利益相反管理方針(以下、「本方針」といいます。)を次の通り定めるものとします。

1.対象取引の範囲 本方針の対象となる「利益相反のおそれのある取引」は、当JAの行う信用事業関連業務、共済

事業関連業務または金融商品関連業務にかかるお客さまとの取引であって、お客さまの利益を不当に害するおそれのある取引をいいます。

2.利益相反のおそれのある取引の類型 「利益相反のおそれのある取引」の類型は、以下のとおりです。 (1)お客さまと当JAの間の利益が相反する類型 (2)当JAの「お客さまと他のお客さま」との間の利益が相反する類型 3.利益相反のおそれのある取引の特定の方法 利益相反のおそれのある取引の特定は、以下のとおり行います。 (1)利益相反のおそれのある取引について、利益相反管理統括部署があらかじめ類型化します。 (2 )各部署においては、取引を行う際に、当該取引が利益相反のおそれのある取引として類型化

された取引に該当するか確認します。 (3 )利益相反のおそれのある取引に該当すると判断した場合は、利益相反管理統括部署に報告し

ます。 (4 )各部署で、利益相反のおそれのある取引に該当するか判断しかねる場合、または、類型には

該当しないが利益相反のおそれのある取引に該当すると疑われる場合は、利益相反管理統括部署に相談します。

(5 )利益相反管理統括部署は各部署からの相談を受けて、各部署と協議のうえ(必要に応じて関係部署と協議)、当該取引が利益相反のおそれのある取引であるかの特定を行います。

4.利益相反の管理の方法 当JAは、利益相反のおそれのある取引を特定した場合について、次に掲げる方法により当該お

客さまの保護を適正に確保いたします。 (1)対象取引を行う部門と当該お客さまとの取引を行う部門を分離する方法 (2)対象取引または当該お客さまとの取引の条件もしくは方法を変更し、または中止する方法 (3 )対象取引に伴い、当該お客さまの利益が不当に害されるおそれがあることについて、当該お

客さまに適切に開示する方法(ただし、当JAが負う守秘義務に違反しない場合に限ります。) (4)その他対象取引を適切に管理するための方法 5.利益相反のおそれのある取引の記録および保存 利益相反の特定およびその管理のために行った措置については、当JAで定める内部規程に基づ

き適切に記録し、保存いたします。

14

6.利益相反管理体制 (1 )当JAは、利益相反のおそれのある取引の特定および利益相反管理に関する当JA全体の管

理体制を統括するための利益相反管理統括部署およびその統括者を定めます。この統括部署は、営業部門からの影響を受けないものとします。また、当JAの役職員に対し、本方針および本方針を踏まえた内部規程等に関する研修を実施し、利益相反管理についての周知徹底に努めます。

(2 )利益相反管理統括者は、本方針にそって、利益相反のおそれのある取引の特定および利益相反管理を実施するとともに、その有効性を定期的に適切に検証し、改善いたします。

7.利益相反管理体制の検証等 当JAは、本方針に基づく利益相反管理体制について、その適切性および有効性を定期的に検証し、

必要に応じて見直しを行います。

◇反社会的勢力等への対応に関する基本方針 当JAは、平成 19 年 6 月 19 日付犯罪対策閣僚会議幹事会申合わせにおいて決定された「企業が反

社会的勢力による被害を防止するための指針」等を遵守し、反社会的勢力等に対して断固とした姿勢で臨むことをここに宣言します。

また、マネー・ローンダリング等組織犯罪等の防止に取り組み、顧客に組織犯罪等による被害が発生した場合には、被害者救済など必要な対応を講じます。

(運営等) 当JAは、反社会的勢力等との取引排除および組織犯罪等の防止の重要性を認識し、適用となる法令

等や政府指針を遵守するため、当組合の特性に応じた態勢を整備します。 また、適切な措置を適時に実施できるよう、役職員に指導・研修を実施し、反社会的勢力等との取引

排除および組織犯罪等の防止について周知徹底を図ります。 (反社会的勢力等との決別) 当JAは、反社会的勢力等に対して取引関係を含めて、排除の姿勢をもって対応し、反社会的勢力に

よる不当要求を拒絶します。 (組織的な対応) 当JAは、反社会的勢力等に対しては、組織的な対応を行い、職員の安全確保を最優先に行動します。 (外部専門機関との連携) 当JAは、警察、財団法人暴力追放推進センター、弁護士など、反社会的勢力等を排除するための各

種活動を行っている外部専門機関等と密接な連携をもって、反社会的勢力等と対決します。 (取引時確認) 当JAは、犯罪による収益の移転防止に関する法律に基づく取引時確認について、適切な措置を適時

に実施します。

◇内部監査体制 当JAでは、内部監査部門を被監査部門から独立して設置し、経営全般にわたる管理及び各部門の業

務の遂行状況を、内部管理態勢の適切性と有効性の観点から検証・評価し、改善事項の勧告などを通じて業務運営の適切性の維持・改善に努めています。

また、内部監査は、当JAの本店・支店のすべてを対象とし、中期及び年度の内部監査計画に基づき実施しています。監査結果は代表理事組合長及び監事に報告したのち被監査部門に通知され、定期的に被監査部門の改善取組状況をフォローアップしています。また、監査結果の概要を定期的に理事会に報告することとしていますが、特に重要な事項については、直ちに理事会、代表理事組合長、監事に報告し、速やかに適切な措置を講じています。

15

◇金融ADR制度への対応 ① 苦情処理措置の内容 当JAでは、苦情処理措置として、業務運営体制・内部規則等を整備のうえ、その内容をホームページ・

チラシ等で公表するとともに、JAバンク相談所やJA共済連とも連携し、迅速かつ適切な対応に努め、苦情等の解決を図ります。

当JAの苦情等受付窓口 総務人事課(電話:0120 - 888 - 985(月~金 9 時~ 17 時)) ② 紛争解決措置の内容 当JAでは、紛争解決措置として、次の外部機関を利用しています。 ・信用事業 金沢弁護士会紛争解決センター(電話:076 - 221 - 0242) (信用事業の紛争解決措置利用にあたっては、①の窓口または石川県JAバンク相談所(電話:076

- 240 - 5219)にお申し出下さい。なお、金沢弁護士会紛争解決センターに直接紛争解決をお申し立ていただくことも可能です。)

・共済事業 (一社)日本共済協会 共済相談所(電話:03-5368-5757) (一財)自賠責保険・共済紛争処理機構(電話:0120-159-700) (公財)日弁連交通事故相談センター(電話:0570-078-325) (公財)交通事故紛争処理センター(電話:金沢相談所 076-234-6650) 日本弁護士連合会 弁護士保険 ADR(https://www.nichibenren.or.jp/activity/resolution/lac.html) (共済事業の紛争解決措置利用にあたっては、上記または①の窓口にお問い合わせ下さい。)

◇金融円滑化体制 平成 21 年 12 月金融円滑化法施行以来、合計 35 件(平成 30 年 3 月 31 日まで)の貸付条件変更申

込があり、当該取引先のキャッシュフロー検証や対象中小企業等の業況・特性をも踏まえた審査の結果、全件について対応処理いたしました。

なお、貸付条件変更先については、定期的な訪問等により債務者の経営状況の把握に努め、適切な経営指導・経営改善支援等に努めております。

〔金融円滑化にかかる基本的方針〕 当JA小松市は、農業者の協同組織金融機関として、「健全な事業を営む農業者をはじめとする地域

の利用者に対して必要な資金を円滑に供給していくこと」を、「当JAの最も重要な役割のひとつ」として位置付け、当JAの担う公共性と社会的責任を強く認識し、その適切な業務の遂行に向け、以下の方針を定め、取組んでまいります。

1 当JAは、組合員・地域利用者の新規融資や貸付条件の変更等の申込みがあった場合には、組合員・地域利用者の特性および事業の状況を勘案しつつ、できる限り、柔軟に対応するよう努めます。

2 当JAは、事業を営む組合員・地域利用者からの経営相談に積極的かつきめ細かく取組み、組合員・地域利用者の経営改善に向けた取組みをご支援できるよう努めてまいります。

また、役職員に対する研修等により、上記取組みの対応能力の向上に努めます。 3 当JAは、組合員・地域利用者から新規融資や貸付条件の変更等の相談・申込みがあった場合

には、組合員・地域利用者の経験等に応じて、説明および情報提供を適切かつ十分に行うように努めてまいります。

また、お断りさせていただく場合には、その理由を可能な限り具体的かつ丁寧に説明するよう努めます。

4 当JAは、組合員・地域利用者からの、新規融資や貸付条件の変更等の相談・申込みに対する問い合わせ、相談及び苦情については、公正・迅速・誠実に対応し、組合員・地域利用者の理解と信頼が得られるよう努めます。

16

5 当JAは、組合員・地域利用者からの新規融資や貸付条件の変更等の申込み、事業再生ADR手続の実施依頼の確認または地域経済活性化支援機構もしくは東日本大震災事業者再生支援機構からの債権買取申込み等の求めについて、関係する他の金融機関等(政府系金融機関等、信用保証協会等および中小企業再生支援協議会を含む。)と緊密な連携を図るよう努めてまいります。

また、これらの関係機関等から照会を受けた場合は、守秘義務に留意しつつ、お客様の同意を前提に情報交換しつつ連携に努めます。

6 当JAは、組合員・地域利用者からの上述のような申込みに対し、円滑に措置をとることが出来るよう、必要な体制を整備いたしております。

具体的には、 (1 )組合長以下、関係役員・部長を構成員とする「コンプライアンス委員会」にて、金融円滑

化にかかる対応を一元的に管理し、組織横断的に協議します。 (2 )信用事業担当理事を「金融円滑化管理責任者」として、当JA全体における金融円滑化の

方針や施策の徹底に努めます。 (3 )各支店に「金融円滑化管理担当者」を設置し、各支店における金融円滑化の方針や施策の

徹底に努めます。 7 当JAは、本方針に基づく金融円滑化管理態勢について、その適切性および有効性を定期的に

検証し、必要に応じて見直しを行います。

◇お客さま本位の業務運営に関する取組方針 JAグループは、食と農を基軸として地域に根ざした協同組合として、助け合いの精神のもとに、持続可能な農業と豊かで暮らしやすい地域社会の実現を理念として掲げています。 当組合では、この理念のもと、2017 年 3 月に金融庁より公表された「顧客本位の業務運営に関する原則」を採択するとともに、組合員・利用者の皆さまの安定的な資産形成に貢献するため、以下の取組方針を制定いたしました。 今後、本方針に基づく取組みの状況を定期的に公表するとともに、よりお客さま本位の業務運営を実現するため本方針を必要に応じて見直してまいります。1.お客さまへの最適な商品提供 (1) お客さまに提供する金融商品は、特定の投資運用会社に偏ることなく、社会情勢や手数料の水準等

も踏まえたうえで、お客さまの多様なニーズにお応えできるものを選定します。2.お客さま本位のご提案と情報提供 (1) お客さまの金融知識・経験・財産、ニーズや目的に合わせて、お客さまにふさわしい商品をご提案

いたします。 (2) お客さまの投資判断に資するよう、商品のリスク特性・手数料等の重要な事項について分かりやす

くご説明し、必要な情報を十分にご提供します。 (3) お客さまにご負担いただく手数料について、お客さまの投資判断に資するように、丁寧かつ分かり

やすい説明に努めます。3.利益相反の適切な管理 (1) お客さまへの商品選定や情報提供にあたり、お客さまの利益を不当に害することがないように、「利

益相反管理方針」に基づき適切に管理します。4.お客さま本位の業務運営を実現するための人材の育成と態勢の構築 (1) 研修による指導や資格取得の推進を通じて高度な専門性を有し誠実・公正な業務を行うことができ

る人材を育成し、お客さま本位の業務運営を実現するための態勢を構築します。

17

(信用事業) 信用事業は、貯金・融資・為替決済などの金融サービスを提供することにより農業をはじめ地域社会

の発展に貢献しています。この信用事業は、JA・信連・農林中金という三段階の組織が有機的に結びつき、JAバンクとして大きな力を発揮しています。

1.貯金業務 組合員はもちろん地域住民の皆さまや事業主の皆さまにもお気軽にご利用いただけるよう貯金の種類

として当座貯金・普通貯金・貯蓄貯金・定期貯金・定期積金などの各種貯金を目的・期間にあわせてご利用いただいております。

2.融資業務 組合員への融資を始め、地域の皆さまの暮らしや、事業に必要な資金をご融資しています。 また、地方公共団体・農業関連産業などへも融資し、地域経済の発展に貢献しています。さらに、㈱

日本政策金融公庫(旧農林公庫)等の融資の申し込みのお取り次ぎもしています。3.為替決済業務 全国のJAをはじめ、すべての民間金融機関とオンライン提携し、送金・振込・代金取立等の内国為

替業務を行っております。 貯金ネットサービスは都銀・地銀をはじめとする民間金融機関とCDオンライン提携しており全国の

金融機関のCD・ATM利用が可能となっております。 また、給与・年金等口座振替業務についてもお取り扱いしております。4.国債の窓口販売業務・外貨両替業務 個人向け国債および中・長期利付国債の窓販業務を行っております。

(共済事業) JA共済は、JAが行う地域密着型の総合事業の一環として、組合員・利用者の皆さまの生命・傷害・

家屋・財産を相互扶助によりトータルに保障しています。事業実施当初から生命保障と損害保障の両方を実施しており、個人の日常生活のうえで必要とされるさまざまな保障・ニーズにお応えできます。

JA共済では、生命・建物・自動車などの各種共済による生活総合保障を展開しています。 長期共済 終身共済、定期生命共済、養老生命共済、こども共済、医療共済、がん共済、定期医療共済、

介護共済、年金共済、建物更生共済、生活障害共済 短期共済 火災共済、自動車共済、傷害共済、定額定期生命共済、賠償責任共済、自賠責共済

(農業に関わる事業) JAは肥料や農薬等の生産資材の販売、米や野菜などの農産物の生産・販売・加工、育苗センター・

ライスセンター・カントリーエレベータ-・選果場等の農業関連施設の利用事業、営農指導・相談を行っております。

(生活に関わる事業) JAは日用品・プロパンガス・ガソリン・車など生活に関わる用品を販売しています。また、旅行の手配、

資産管理事業(不動産の斡旋等)や生活文化事業(青壮年部・女性部を中心に農業への理解を深めるため「食と農と環境」をテーマに活動)、福祉事業(高齢者福祉事業・健康管理活動・生きがいづくり活動・

「JAきらら」との連携)を行っております。

6 事業のご案内

18

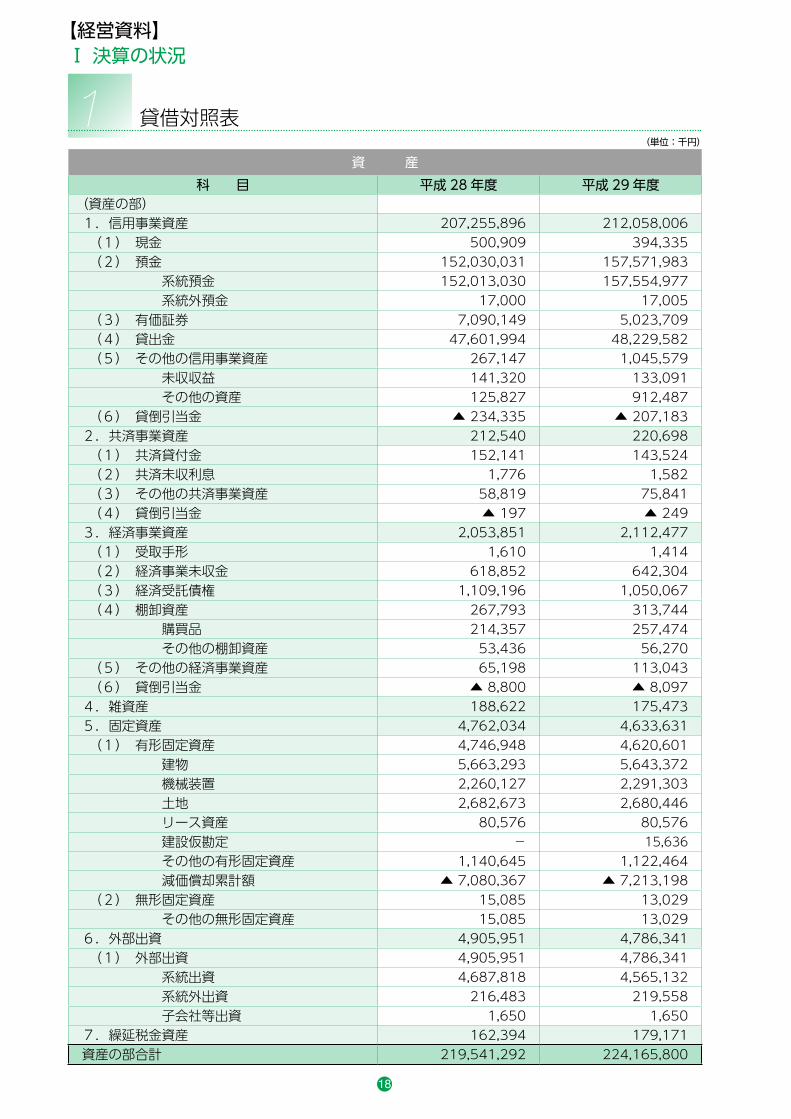

(単位:千円)

1 貸借対照表

【経営資料】Ⅰ 決算の状況

資 産科 目 平成 28 年度 平成 29 年度

(資産の部)1.信用事業資産 207,255,896 212,058,006 (1) 現金 500,909 394,335 (2) 預金 152,030,031 157,571,983 系統預金 152,013,030 157,554,977 系統外預金 17,000 17,005 (3) 有価証券 7,090,149 5,023,709 (4) 貸出金 47,601,994 48,229,582 (5) その他の信用事業資産 267,147 1,045,579 未収収益 141,320 133,091 その他の資産 125,827 912,487 (6) 貸倒引当金 ▲ 234,335 ▲ 207,1832.共済事業資産 212,540 220,698 (1) 共済貸付金 152,141 143,524 (2) 共済未収利息 1,776 1,582 (3) その他の共済事業資産 58,819 75,841 (4) 貸倒引当金 ▲ 197 ▲ 2493.経済事業資産 2,053,851 2,112,477 (1) 受取手形 1,610 1,414 (2) 経済事業未収金 618,852 642,304 (3) 経済受託債権 1,109,196 1,050,067 (4) 棚卸資産 267,793 313,744 購買品 214,357 257,474 その他の棚卸資産 53,436 56,270 (5) その他の経済事業資産 65,198 113,043 (6) 貸倒引当金 ▲ 8,800 ▲ 8,0974.雑資産 188,622 175,4735.固定資産 4,762,034 4,633,631 (1) 有形固定資産 4,746,948 4,620,601 建物 5,663,293 5,643,372 機械装置 2,260,127 2,291,303 土地 2,682,673 2,680,446 リース資産 80,576 80,576 建設仮勘定 - 15,636 その他の有形固定資産 1,140,645 1,122,464 減価償却累計額 ▲ 7,080,367 ▲ 7,213,198 (2) 無形固定資産 15,085 13,029 その他の無形固定資産 15,085 13,0296.外部出資 4,905,951 4,786,341 (1) 外部出資 4,905,951 4,786,341 系統出資 4,687,818 4,565,132 系統外出資 216,483 219,558 子会社等出資 1,650 1,6507.繰延税金資産 162,394 179,171資産の部合計 219,541,292 224,165,800

19

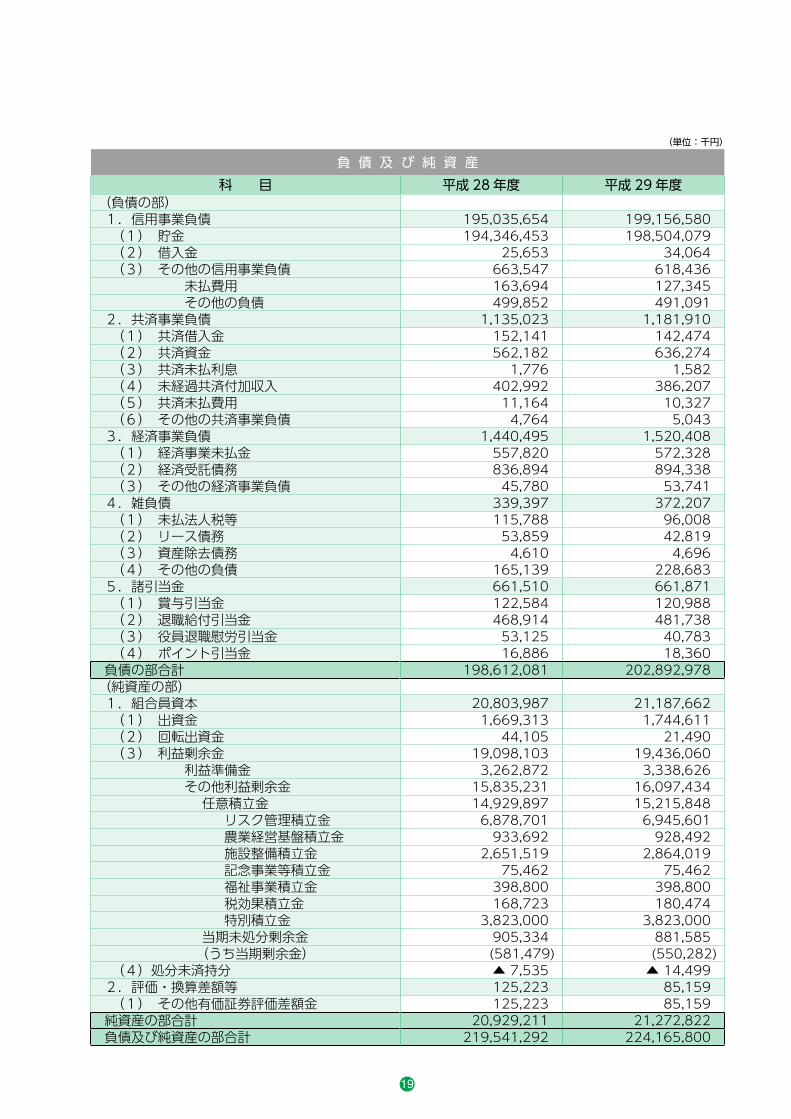

(単位:千円)

負 債 及 び 純 資 産科 目 平成 28 年度 平成 29 年度

(負債の部)1.信用事業負債 195,035,654 199,156,580 (1) 貯金 194,346,453 198,504,079 (2) 借入金 25,653 34,064 (3) その他の信用事業負債 663,547 618,436 未払費用 163,694 127,345 その他の負債 499,852 491,0912.共済事業負債 1,135,023 1,181,910 (1) 共済借入金 152,141 142,474 (2) 共済資金 562,182 636,274 (3) 共済未払利息 1,776 1,582 (4) 未経過共済付加収入 402,992 386,207 (5) 共済未払費用 11,164 10,327 (6) その他の共済事業負債 4,764 5,0433.経済事業負債 1,440,495 1,520,408 (1) 経済事業未払金 557,820 572,328 (2) 経済受託債務 836,894 894,338 (3) その他の経済事業負債 45,780 53,7414.雑負債 339,397 372,207 (1) 未払法人税等 115,788 96,008 (2) リース債務 53,859 42,819 (3) 資産除去債務 4,610 4,696 (4) その他の負債 165,139 228,6835.諸引当金 661,510 661,871 (1) 賞与引当金 122,584 120,988 (2) 退職給付引当金 468,914 481,738 (3) 役員退職慰労引当金 53,125 40,783 (4) ポイント引当金 16,886 18,360負債の部合計 198,612,081 202,892,978

(純資産の部)1.組合員資本 20,803,987 21,187,662 (1) 出資金 1,669,313 1,744,611 (2) 回転出資金 44,105 21,490 (3) 利益剰余金 19,098,103 19,436,060 利益準備金 3,262,872 3,338,626 その他利益剰余金 15,835,231 16,097,434 任意積立金 14,929,897 15,215,848 リスク管理積立金 6,878,701 6,945,601 農業経営基盤積立金 933,692 928,492 施設整備積立金 2,651,519 2,864,019 記念事業等積立金 75,462 75,462 福祉事業積立金 398,800 398,800 税効果積立金 168,723 180,474 特別積立金 3,823,000 3,823,000 当期未処分剰余金 905,334 881,585 (うち当期剰余金) (581,479) (550,282) (4)処分未済持分 ▲ 7,535 ▲ 14,4992.評価・換算差額等 125,223 85,159 (1) その他有価証券評価差額金 125,223 85,159純資産の部合計 20,929,211 21,272,822負債及び純資産の部合計 219,541,292 224,165,800

20

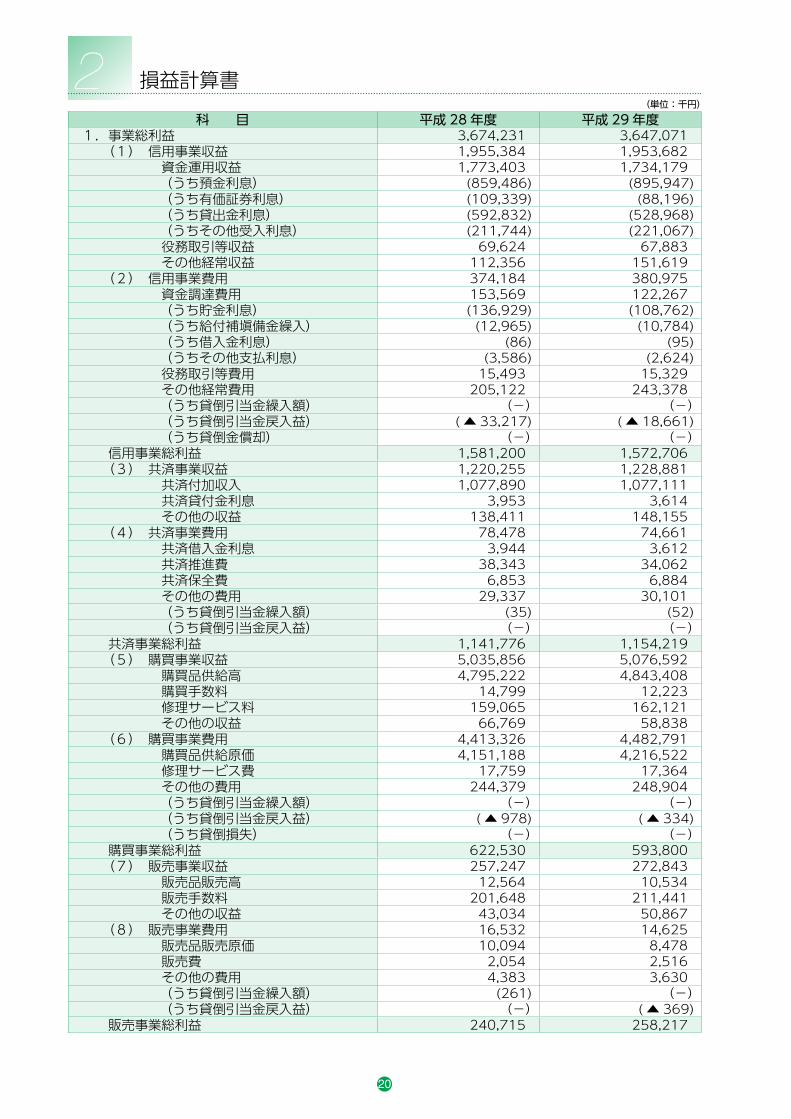

(単位:千円)

2 損益計算書科 目 平成 28 年度 平成 29 年度

1.事業総利益 3,674,231 3,647,071 (1) 信用事業収益 1,955,384 1,953,682 資金運用収益 1,773,403 1,734,179 (うち預金利息) (859,486) (895,947) (うち有価証券利息) (109,339) (88,196) (うち貸出金利息) (592,832) (528,968) (うちその他受入利息) (211,744) (221,067) 役務取引等収益 69,624 67,883 その他経常収益 112,356 151,619 (2) 信用事業費用 374,184 380,975 資金調達費用 153,569 122,267 (うち貯金利息) (136,929) (108,762) (うち給付補塡備金繰入) (12,965) (10,784) (うち借入金利息) (86) (95) (うちその他支払利息) (3,586) (2,624) 役務取引等費用 15,493 15,329 その他経常費用 205,122 243,378 (うち貸倒引当金繰入額) (-) (-) (うち貸倒引当金戻入益) ( ▲ 33,217) ( ▲ 18,661) (うち貸倒金償却) (-) (-) 信用事業総利益 1,581,200 1,572,706 (3) 共済事業収益 1,220,255 1,228,881 共済付加収入 1,077,890 1,077,111 共済貸付金利息 3,953 3,614 その他の収益 138,411 148,155 (4) 共済事業費用 78,478 74,661 共済借入金利息 3,944 3,612 共済推進費 38,343 34,062 共済保全費 6,853 6,884 その他の費用 29,337 30,101 (うち貸倒引当金繰入額) (35) (52) (うち貸倒引当金戻入益) (-) (-) 共済事業総利益 1,141,776 1,154,219 (5) 購買事業収益 5,035,856 5,076,592 購買品供給高 4,795,222 4,843,408 購買手数料 14,799 12,223 修理サービス料 159,065 162,121 その他の収益 66,769 58,838 (6) 購買事業費用 4,413,326 4,482,791 購買品供給原価 4,151,188 4,216,522 修理サービス費 17,759 17,364 その他の費用 244,379 248,904 (うち貸倒引当金繰入額) (-) (-) (うち貸倒引当金戻入益) ( ▲ 978) ( ▲ 334) (うち貸倒損失) (-) (-) 購買事業総利益 622,530 593,800 (7) 販売事業収益 257,247 272,843 販売品販売高 12,564 10,534 販売手数料 201,648 211,441 その他の収益 43,034 50,867 (8) 販売事業費用 16,532 14,625 販売品販売原価 10,094 8,478 販売費 2,054 2,516 その他の費用 4,383 3,630 (うち貸倒引当金繰入額) (261) (-) (うち貸倒引当金戻入益) (-) ( ▲ 369) 販売事業総利益 240,715 258,217

21

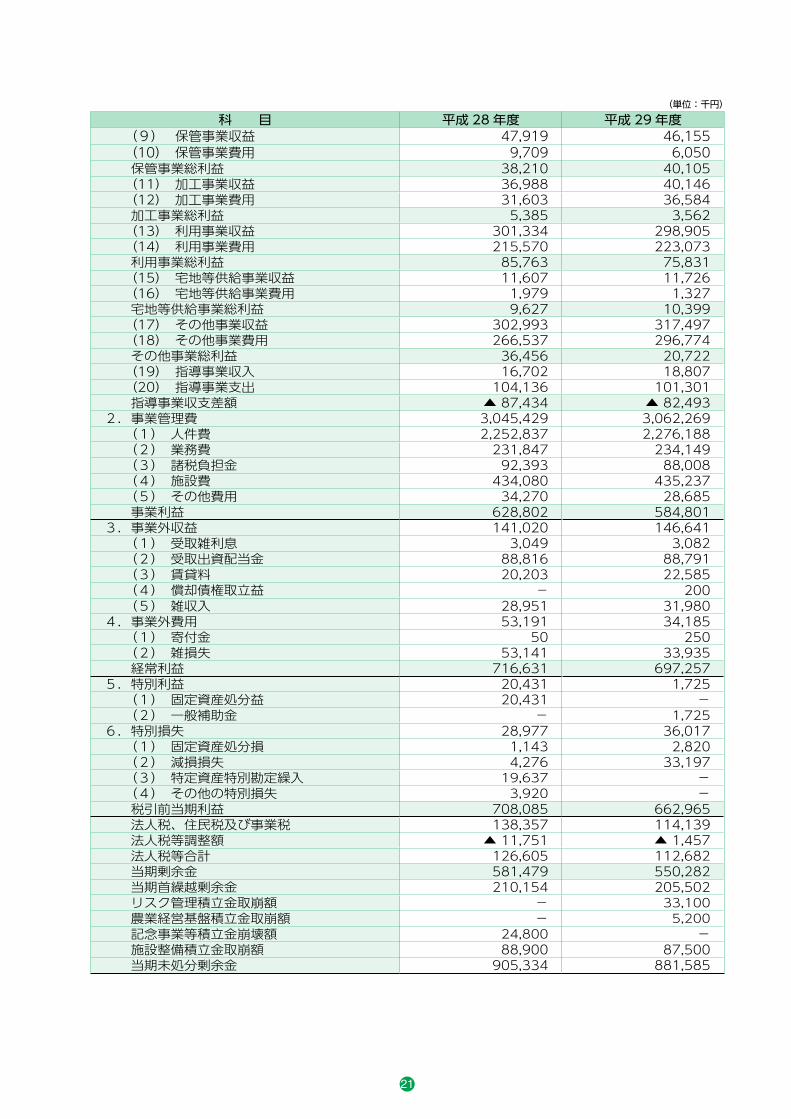

(単位:千円)科 目 平成 28 年度 平成 29 年度

(9) 保管事業収益 47,919 46,155 (10) 保管事業費用 9,709 6,050 保管事業総利益 38,210 40,105 (11) 加工事業収益 36,988 40,146 (12) 加工事業費用 31,603 36,584 加工事業総利益 5,385 3,562 (13) 利用事業収益 301,334 298,905 (14) 利用事業費用 215,570 223,073 利用事業総利益 85,763 75,831 (15) 宅地等供給事業収益 11,607 11,726 (16) 宅地等供給事業費用 1,979 1,327 宅地等供給事業総利益 9,627 10,399 (17) その他事業収益 302,993 317,497 (18) その他事業費用 266,537 296,774 その他事業総利益 36,456 20,722 (19) 指導事業収入 16,702 18,807 (20) 指導事業支出 104,136 101,301 指導事業収支差額 ▲ 87,434 ▲ 82,4932.事業管理費 3,045,429 3,062,269 (1) 人件費 2,252,837 2,276,188 (2) 業務費 231,847 234,149 (3) 諸税負担金 92,393 88,008 (4) 施設費 434,080 435,237 (5) その他費用 34,270 28,685 事業利益 628,802 584,8013.事業外収益 141,020 146,641 (1) 受取雑利息 3,049 3,082 (2) 受取出資配当金 88,816 88,791 (3) 賃貸料 20,203 22,585 (4) 償却債権取立益 - 200 (5) 雑収入 28,951 31,9804.事業外費用 53,191 34,185 (1) 寄付金 50 250 (2) 雑損失 53,141 33,935 経常利益 716,631 697,2575.特別利益 20,431 1,725 (1) 固定資産処分益 20,431 - (2) 一般補助金 - 1,7256.特別損失 28,977 36,017 (1) 固定資産処分損 1,143 2,820 (2) 減損損失 4,276 33,197 (3) 特定資産特別勘定繰入 19,637 - (4) その他の特別損失 3,920 - 税引前当期利益 708,085 662,965 法人税、住民税及び事業税 138,357 114,139 法人税等調整額 ▲ 11,751 ▲ 1,457 法人税等合計 126,605 112,682 当期剰余金 581,479 550,282 当期首繰越剰余金 210,154 205,502 リスク管理積立金取崩額 - 33,100 農業経営基盤積立金取崩額 - 5,200 記念事業等積立金崩壊額 24,800 - 施設整備積立金取崩額 88,900 87,500 当期未処分剰余金 905,334 881,585

22

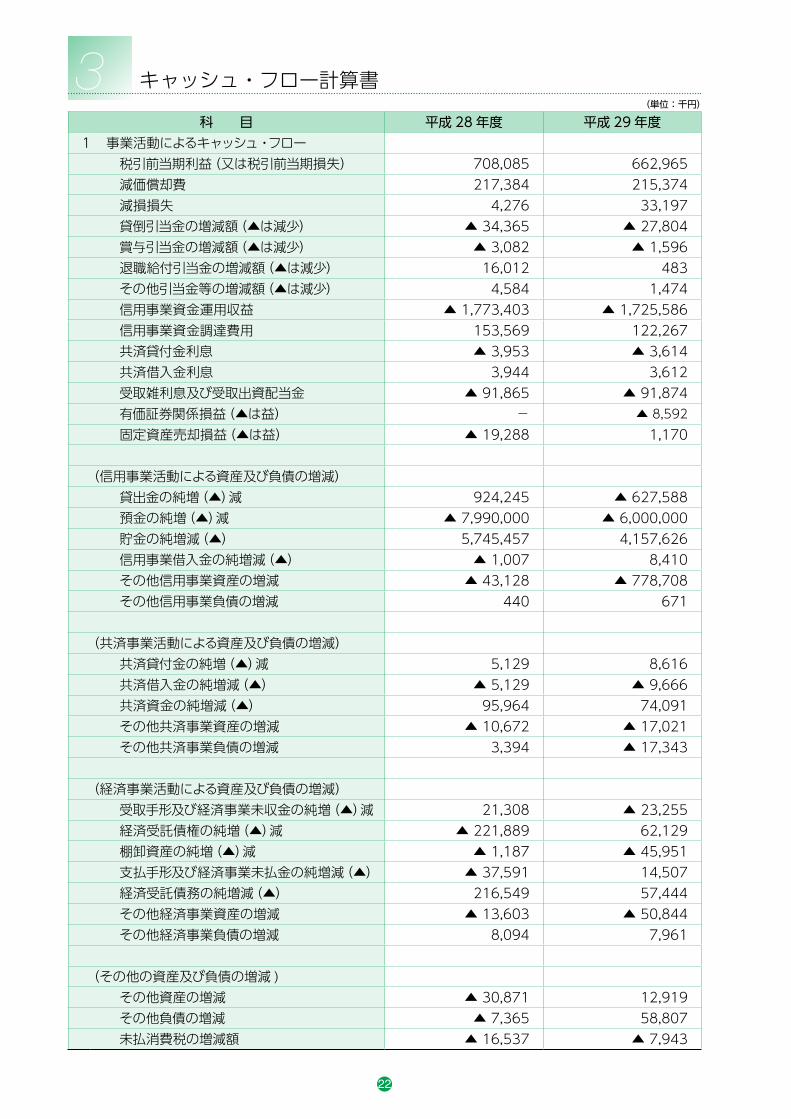

科 目 平成 28 年度 平成 29 年度1 事業活動によるキャッシュ・フロー

税引前当期利益(又は税引前当期損失) 708,085 662,965 減価償却費 217,384 215,374 減損損失 4,276 33,197 貸倒引当金の増減額(▲は減少) ▲ 34,365 ▲ 27,804 賞与引当金の増減額(▲は減少) ▲ 3,082 ▲ 1,596 退職給付引当金の増減額(▲は減少) 16,012 483 その他引当金等の増減額(▲は減少) 4,584 1,474 信用事業資金運用収益 ▲ 1,773,403 ▲ 1,725,586 信用事業資金調達費用 153,569 122,267 共済貸付金利息 ▲ 3,953 ▲ 3,614 共済借入金利息 3,944 3,612 受取雑利息及び受取出資配当金 ▲ 91,865 ▲ 91,874 有価証券関係損益(▲は益) - ▲ 8,592 固定資産売却損益(▲は益) ▲ 19,288 1,170

(信用事業活動による資産及び負債の増減) 貸出金の純増(▲)減 924,245 ▲ 627,588 預金の純増(▲)減 ▲ 7,990,000 ▲ 6,000,000 貯金の純増減(▲) 5,745,457 4,157,626 信用事業借入金の純増減(▲) ▲ 1,007 8,410 その他信用事業資産の増減 ▲ 43,128 ▲ 778,708 その他信用事業負債の増減 440 671

(共済事業活動による資産及び負債の増減) 共済貸付金の純増(▲)減 5,129 8,616 共済借入金の純増減(▲) ▲ 5,129 ▲ 9,666 共済資金の純増減(▲) 95,964 74,091 その他共済事業資産の増減 ▲ 10,672 ▲ 17,021 その他共済事業負債の増減 3,394 ▲ 17,343

(経済事業活動による資産及び負債の増減) 受取手形及び経済事業未収金の純増(▲)減 21,308 ▲ 23,255 経済受託債権の純増(▲)減 ▲ 221,889 62,129 棚卸資産の純増(▲)減 ▲ 1,187 ▲ 45,951 支払手形及び経済事業未払金の純増減(▲) ▲ 37,591 14,507 経済受託債務の純増減(▲) 216,549 57,444 その他経済事業資産の増減 ▲ 13,603 ▲ 50,844 その他経済事業負債の増減 8,094 7,961

(その他の資産及び負債の増減 ) その他資産の増減 ▲ 30,871 12,919 その他負債の増減 ▲ 7,365 58,807 未払消費税の増減額 ▲ 16,537 ▲ 7,943

(単位:千円)

3 キャッシュ・フロー計算書

23

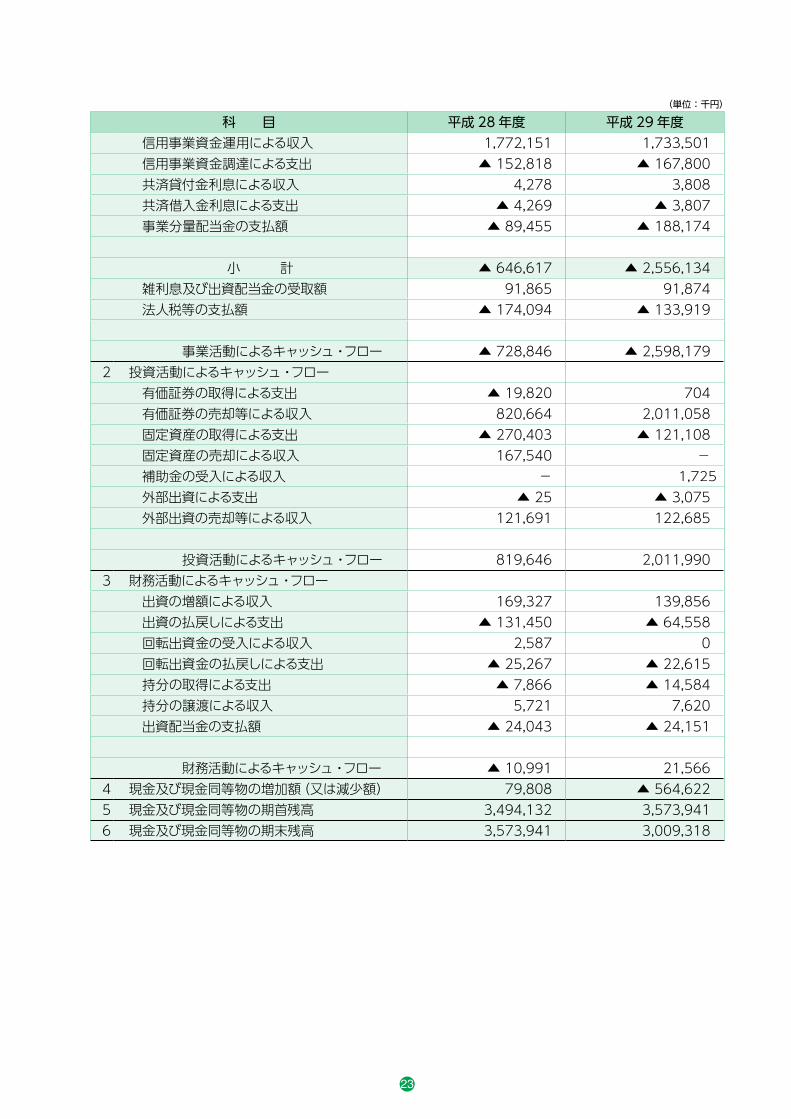

(単位:千円)

科 目 平成 28 年度 平成 29 年度 信用事業資金運用による収入 1,772,151 1,733,501 信用事業資金調達による支出 ▲ 152,818 ▲ 167,800 共済貸付金利息による収入 4,278 3,808 共済借入金利息による支出 ▲ 4,269 ▲ 3,807 事業分量配当金の支払額 ▲ 89,455 ▲ 188,174

小 計 ▲ 646,617 ▲ 2,556,134 雑利息及び出資配当金の受取額 91,865 91,874 法人税等の支払額 ▲ 174,094 ▲ 133,919

事業活動によるキャッシュ・フロー ▲ 728,846 ▲ 2,598,1792 投資活動によるキャッシュ・フロー

有価証券の取得による支出 ▲ 19,820 704 有価証券の売却等による収入 820,664 2,011,058 固定資産の取得による支出 ▲ 270,403 ▲ 121,108 固定資産の売却による収入 167,540 - 補助金の受入による収入 - 1,725 外部出資による支出 ▲ 25 ▲ 3,075 外部出資の売却等による収入 121,691 122,685

投資活動によるキャッシュ・フロー 819,646 2,011,9903 財務活動によるキャッシュ・フロー

出資の増額による収入 169,327 139,856 出資の払戻しによる支出 ▲ 131,450 ▲ 64,558 回転出資金の受入による収入 2,587 0 回転出資金の払戻しによる支出 ▲ 25,267 ▲ 22,615 持分の取得による支出 ▲ 7,866 ▲ 14,584 持分の譲渡による収入 5,721 7,620 出資配当金の支払額 ▲ 24,043 ▲ 24,151

財務活動によるキャッシュ・フロー ▲ 10,991 21,5664 現金及び現金同等物の増加額(又は減少額) 79,808 ▲ 564,6225 現金及び現金同等物の期首残高 3,494,132 3,573,9416 現金及び現金同等物の期末残高 3,573,941 3,009,318

24

4 注記表(平成 29 年度)1.重要な会計方針に係る事項に関する注記 ⑴ 次に掲げる資産の評価基準及び評価方法 ① 有価証券(株式形態の外部出資を含む)の評価基準及び評価方法 ・満期保有目的の債券…… 償却原価法(個別法による定額法) ・子会社株式 ……移動平均法による原価法 ・その他有価証券 イ.時価のあるもの…… 期末日の市場価格等に基づく時価法(評

価差額は全部純資産直入法により処理し、売却原価は移動平均法により算定)

ロ.時価のないもの……移動平均法による原価法 ② 棚卸資産の評価基準及び評価方法 ・購買品(店舗在庫) …… 売価還元法による原価法(貸借対照表価

額は収益性の低下に基づく簿価切下げの方法)

・購買品(農機部品) …… 売価還元法による原価法(貸借対照表価額は収益性の低下に基づく簿価切下げの方法)

・購買品(上記以外) …… 最終仕入原価法による原価法(貸借対照表価額は収益性の低下に基づく簿価切下げの方法)

・その他の棚卸資産 …… 最終仕入原価法による原価法(貸借対照表価額は収益性の低下に基づく簿価切下げの方法)

⑵ 固定資産の減価償却の方法 ① 有形固定資産(リース資産を除く) 定率法を採用しています。ただし、平成 10 年4月1日以降に取

得した建物(建物附属設備を除く)並びに平成 28 年4月1日以降に取得した建物附属設備及び構築物については定額法を採用しています。

なお、耐用年数及び残存価額については、法人税法に規定する方法と同一の基準によっています。また取得価額 10 万円以上 20 万円未満の少額減価償却資産については、法人税法の規定に基づき、3年間で均等償却を行っています。

② 無形固定資産(リース資産を除く) 定額法を採用しています。 なお、自組合利用ソフトウェアについては、当組合における利用

可能期間(5年)に基づく定額法により償却しています。 ③ リース資産 ・所有権移転外ファイナンス・リース取引に係るリース資産 …… リース期間を耐用年数とし、残存価額を零とする定額法を

採用しています。 ⑶ 引当金の計上基準 ① 貸倒引当金 貸倒引当金は、予め定めている資産の自己査定の基準、経理規程

及び資産の償却・引当規程に則り、次のとおり計上しています。 正常先債権及び要注意先債権(要管理債権を含む)については、

貸倒実績率等で算定した金額を計上しています。 破綻懸念先債権については、債権額から担保の処分可能見込額及

び保証による回収可能見込額を控除し、その残額のうち、債務者の支払能力を総合的に判断して必要と認められる額を引当てています。このうち債権の元本の回収及び利息の受取りに係るキャッシュ・フローを合理的に見積もることができる債権については、当該キャッシュ・フローを当組合の貸出シェアで按分した金額と債権の帳簿価額から担保の処分可能見込額及び保証による回収可能見込額を控除した残額との差額を引当てています。

実質破綻先債権及び破綻先債権については、債権の帳簿価額から担保の処分可能見込額及び保証による回収可能見込額を控除し、その残額を引き当てています。

すべての債権は、資産の自己査定基準に基づき、担当部署が1次査定を実施し、審査課等の2次査定部署の検証、ヒアリング、修正を経て、企画管理課で取纏めを行っています。その結果をもって引当額を算定し、財務管理委員会に付議、決定し、一連の査定状況を内部監査、監事の監査を受け、引当の妥当性を検証して審議結果を理事会に報告し承認を得ています。

なお、破綻先及び実質破綻先に対する担保・保証付債権等については、債権額から担保の評価額及び保証による回収が可能と認められる額を控除した残額を取立不能見込額として債権額から直接減額しており、その金額は 46,119 千円です。

② 賞与引当金 職員に対して支給する賞与の支出に充てるため、支給見込額のう

ち当事業年度負担分を計上しています。 ③ 退職給付引当金 職員の退職給付に備えるため、当事業年度末における退職給付債

務及び年金資産の見込額に基づき、当事業年度に発生していると認められる額を計上しています。

イ.退職給付見込額の期間帰属方法 退職給付債務の算定にあたり、退職給付見込額を当事業年度ま

での期間に帰属させる方法については、期間定額基準によっています。

ロ .数理計算上の差異、過去勤務費用及び会計基準変更時差異の費用処理方法

数理計算上の差異については、各事業年度の発生時における職員の平均残存勤務期間以内の一定の年数(1 年)により算出した額を発生事業年度に費用処理することとしています。

過去勤務費用は、その発生時の職員の平均残存勤務期間以内の一定の年数(5 年)による定額法により費用処理しています。

④ 役員退職慰労引当金 役員の退職慰労金の支給に備えて、役員退職慰労金支給規程に基

づく期末要支給額を計上しています。 ⑤ ポイント引当金 JAポイントサービスに基づき組合員・利用者に付与したポイン

トの使用による費用発生に備えるため、当事業年度末において将来発生すると見込まれる額を計上しています。

⑷ 消費税及び地方消費税の会計処理の方法 消費税及び地方消費税の会計処理は、税抜方式によっています。 ただし、固定資産に係る控除対象外消費税等は雑資産に計上し、5

年間で均等償却を行っています。 ⑸ 記載金額の端数処理 記載金額は、千円未満を切り捨てて表示しており、金額が千円未満

の科目については「0」で表示しています。

2.貸借対照表に関する注記 ⑴ 有形固定資産に係る圧縮記帳額 有形固定資産の取得価額から控除している圧縮記帳額は 4,480,510

千円であり、その内訳は次のとおりです。 ① 建物 2,307,012 千円 ② 機械装置 1,636,120 千円 ③ 土地 205,030 千円 ④ その他の有形固定資産 332,348 千円 ⑵ 担保に供した資産 定期預金 1,500,000 千円を為替決済の担保に、定期預金 17,000

千円を指定金融機関等の事務取扱に係る担保に、それぞれ供しています。

⑶ 子会社等に対する金銭債権及び金銭債務 子会社等に対する金銭債権の総額 ありません 子会社等に対する金銭債務の総額 7,343 千円 ⑷ 役員との間の取引による役員に対する金銭債権及び金銭債務 理事および監事に対する金銭債権の総額 152,581 千円 理事および監事に対する金銭債務の総額 ありません ⑸ 貸出金のうちリスク管理債権の合計額及びその内訳 貸出金のうち、破綻先債権額は 47,901 千円、延滞債権額は

193,314 千円です。 なお、破綻先債権とは、元本又は利息の遅延が相当期間継続してい

ることその他の事由により元本又は利息の取立又は弁済の見込みがないものとして未収利息を計上しなかった貸出金(貸倒償却を行った部分を除く。以下「未収利息不計上貸出金」という。)のうち、法人税法施行令第 96 条第1項第3号のイからホまでに掲げる事由又は同項第4号に規定する事由が生じている貸出金です。

また、延滞債権とは、未収利息不計上貸出金であって、破綻先債権及び債務者の経営再建又は支援を図ることを目的として利息の支払を猶予した貸出金以外の貸出金です。

貸出金のうち、3カ月以上延滞債権額はありません。 なお、3カ月以上延滞債権とは、元本又は利息の支払が約定支払日

の翌日から3カ月以上遅延している貸出金で破綻先債権及び延滞債権に該当しないものです。

貸出金のうち、貸出条件緩和債権額はありません。 なお、貸出条件緩和債権とは、債務者の経営再建又は支援を図るこ

とを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他の債務者に有利となる取決めを行った貸出金で破綻先債権、延滞債権及び3カ月以上延滞債権に該当しないものです。

破綻先債権額、延滞債権額、3カ月以上延滞債権額及び貸出条件緩和債権額の合計額は 241,216 千円です。

なお、上記に掲げた債権額は、貸倒引当金控除前の金額です。

25

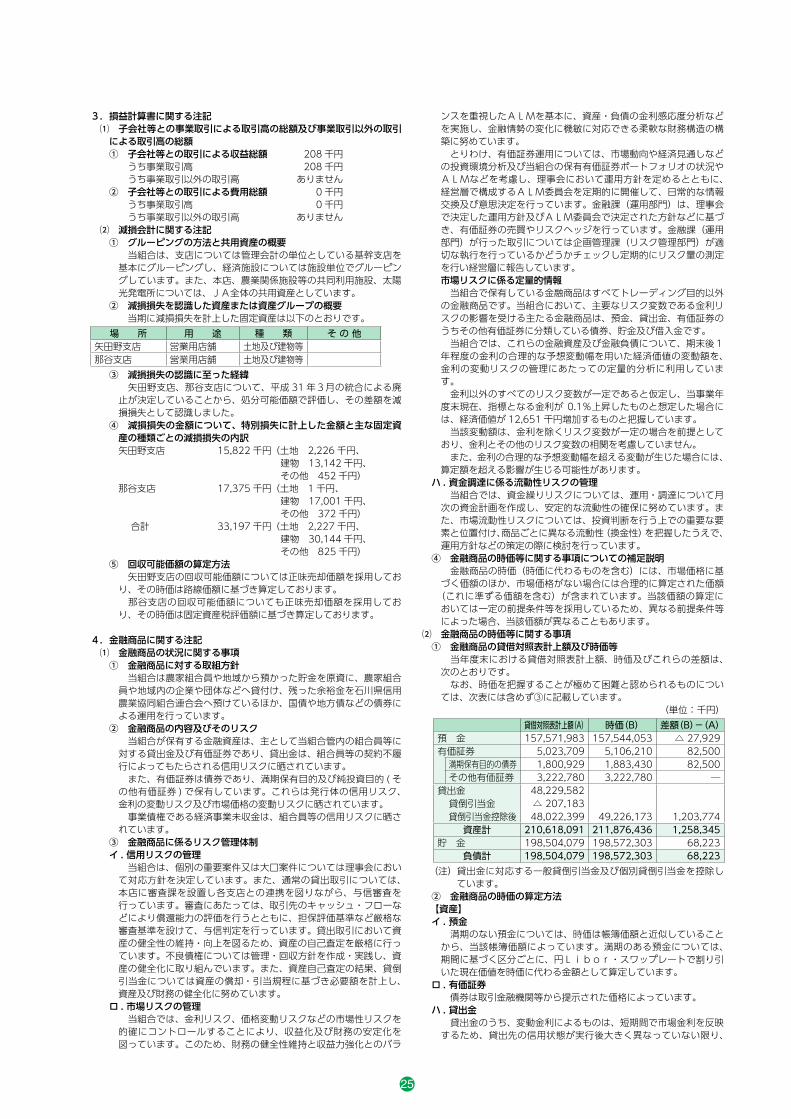

3.損益計算書に関する注記 ⑴� 子会社等との事業取引による取引高の総額及び事業取引以外の取引による取引高の総額

① 子会社等との取引による収益総額 208 千円 うち事業取引高 208 千円 うち事業取引以外の取引高 ありません ② 子会社等との取引による費用総額 0 千円 うち事業取引高 0 千円 うち事業取引以外の取引高 ありません ⑵ 減損会計に関する注記 ① グルーピングの方法と共用資産の概要 当組合は、支店については管理会計の単位としている基幹支店を

基本にグルーピングし、経済施設については施設単位でグルーピングしています。また、本店、農業関係施設等の共同利用施設、太陽光発電所については、JA全体の共用資産としています。

② 減損損失を認識した資産または資産グループの概要 当期に減損損失を計上した固定資産は以下のとおりです。

場 所 用 途 種 類 そ の 他矢田野支店 営業用店舗 土地及び建物等那谷支店 営業用店舗 土地及び建物等 ③ 減損損失の認識に至った経緯 矢田野支店、那谷支店について、平成 31 年3月の統合による廃

止が決定していることから、処分可能価額で評価し、その差額を減損損失として認識しました。

④� 減損損失の金額について、特別損失に計上した金額と主な固定資産の種類ごとの減損損失の内訳

矢田野支店 15,822 千円 (土地 2,226 千円、 建物 13,142 千円、 その他 452 千円) 那谷支店 17,375 千円 (土地 1 千円、 建物 17,001 千円、 その他 372 千円) 合計 33,197 千円 (土地 2,227 千円、 建物 30,144 千円、 その他 825 千円) ⑤� 回収可能価額の算定方法 矢田野支店の回収可能価額については正味売却価額を採用してお

り、その時価は路線価額に基づき算定しております。 那谷支店の回収可能価額についても正味売却価額を採用してお

り、その時価は固定資産税評価額に基づき算定しております。

4.金融商品に関する注記 ⑴ 金融商品の状況に関する事項 ① 金融商品に対する取組方針 当組合は農家組合員や地域から預かった貯金を原資に、農家組合

員や地域内の企業や団体などへ貸付け、残った余裕金を石川県信用農業協同組合連合会へ預けているほか、国債や地方債などの債券による運用を行っています。

② 金融商品の内容及びそのリスク 当組合が保有する金融資産は、主として当組合管内の組合員等に

対する貸出金及び有価証券であり、貸出金は、組合員等の契約不履行によってもたらされる信用リスクに晒されています。

また、有価証券は債券であり、満期保有目的及び純投資目的 ( その他有価証券 ) で保有しています。これらは発行体の信用リスク、金利の変動リスク及び市場価格の変動リスクに晒されています。

事業債権である経済事業未収金は、組合員等の信用リスクに晒されています。

③ 金融商品に係るリスク管理体制 イ .�信用リスクの管理 当組合は、個別の重要案件又は大口案件については理事会におい

て対応方針を決定しています。また、通常の貸出取引については、本店に審査課を設置し各支店との連携を図りながら、与信審査を行っています。審査にあたっては、取引先のキャッシュ・フローなどにより償還能力の評価を行うとともに、担保評価基準など厳格な審査基準を設けて、与信判定を行っています。貸出取引において資産の健全性の維持・向上を図るため、資産の自己査定を厳格に行っています。不良債権については管理・回収方針を作成・実践し、資産の健全化に取り組んでいます。また、資産自己査定の結果、貸倒引当金については資産の償却・引当規程に基づき必要額を計上し、資産及び財務の健全化に努めています。

ロ .�市場リスクの管理 当組合では、金利リスク、価格変動リスクなどの市場性リスクを

的確にコントロールすることにより、収益化及び財務の安定化を図っています。このため、財務の健全性維持と収益力強化とのバラ

ンスを重視したALMを基本に、資産・負債の金利感応度分析などを実施し、金融情勢の変化に機敏に対応できる柔軟な財務構造の構築に努めています。

とりわけ、有価証券運用については、市場動向や経済見通しなどの投資環境分析及び当組合の保有有価証券ポートフォリオの状況やALMなどを考慮し、理事会において運用方針を定めるとともに、経営層で構成するALM委員会を定期的に開催して、日常的な情報交換及び意思決定を行っています。金融課(運用部門)は、理事会で決定した運用方針及びALM委員会で決定された方針などに基づき、有価証券の売買やリスクヘッジを行っています。金融課(運用部門)が行った取引については企画管理課(リスク管理部門)が適切な執行を行っているかどうかチェックし定期的にリスク量の測定を行い経営層に報告しています。

市場リスクに係る定量的情報 当組合で保有している金融商品はすべてトレーディング目的以外

の金融商品です。当組合において、主要なリスク変数である金利リスクの影響を受ける主たる金融商品は、預金、貸出金、有価証券のうちその他有価証券に分類している債券、貯金及び借入金です。

当組合では、これらの金融資産及び金融負債について、期末後1年程度の金利の合理的な予想変動幅を用いた経済価値の変動額を、金利の変動リスクの管理にあたっての定量的分析に利用しています。

金利以外のすべてのリスク変数が一定であると仮定し、当事業年度末現在、指標となる金利が 0.1%上昇したものと想定した場合には、経済価値が 12,651 千円増加するものと把握しています。

当該変動額は、金利を除くリスク変数が一定の場合を前提としており、金利とその他のリスク変数の相関を考慮していません。

また、金利の合理的な予想変動幅を超える変動が生じた場合には、算定額を超える影響が生じる可能性があります。

ハ .�資金調達に係る流動性リスクの管理 当組合では、資金繰りリスクについては、運用・調達について月

次の資金計画を作成し、安定的な流動性の確保に努めています。また、市場流動性リスクについては、投資判断を行う上での重要な要素と位置付け、商品ごとに異なる流動性(換金性)を把握したうえで、運用方針などの策定の際に検討を行っています。

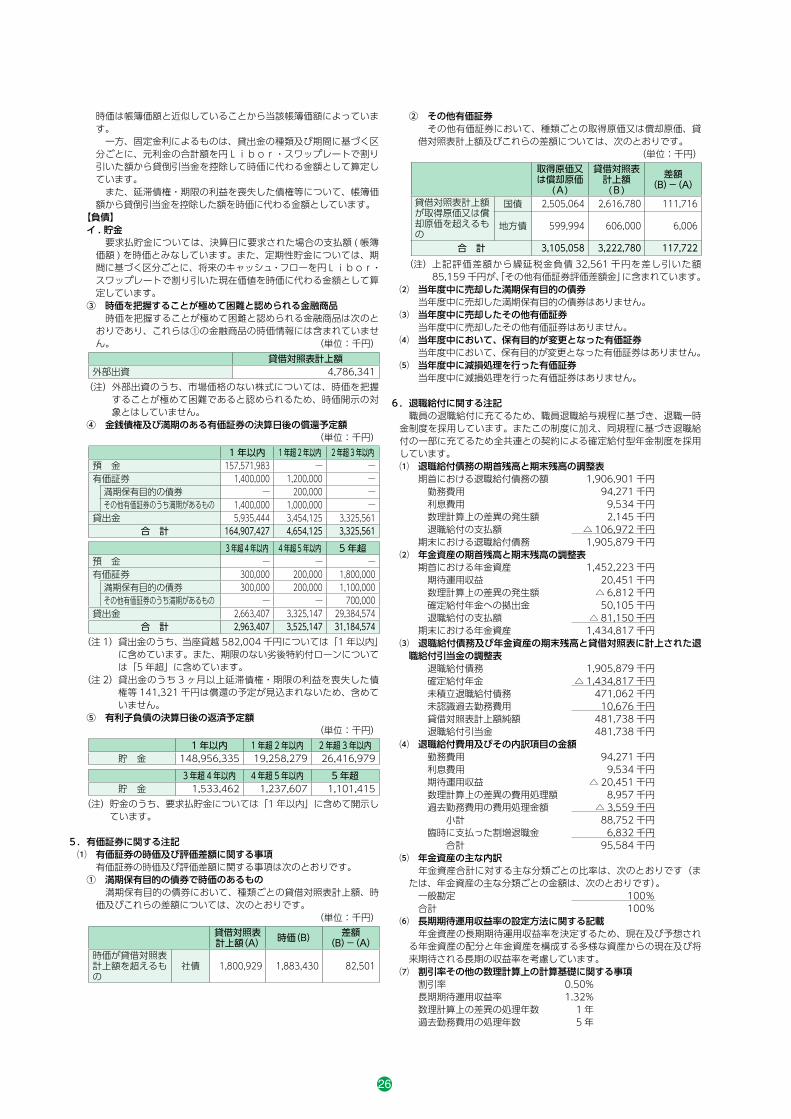

④ 金融商品の時価等に関する事項についての補足説明 金融商品の時価(時価に代わるものを含む)には、市場価格に基

づく価額のほか、市場価格がない場合には合理的に算定された価額(これに準ずる価額を含む)が含まれています。当該価額の算定においては一定の前提条件等を採用しているため、異なる前提条件等によった場合、当該価額が異なることもあります。

⑵ 金融商品の時価等に関する事項 ① 金融商品の貸借対照表計上額及び時価等 当年度末における貸借対照表計上額、時価及びこれらの差額は、

次のとおりです。 なお、時価を把握することが極めて困難と認められるものについ

ては、次表には含めず③に記載しています。 (単位:千円)

貸借対照表計上額(A) 時価(B) 差額(B)−(A)預 金 157,571,983 157,544,053 △ 27,929有価証券 5,023,709 5,106,210 82,500

満期保有目的の債券 1,800,929 1,883,430 82,500その他有価証券 3,222,780 3,222,780 ─

貸出金 48,229,582貸倒引当金 △ 207,183貸倒引当金控除後 48,022,399 49,226,173 1,203,774

資産計 210,618,091 211,876,436 1,258,345貯 金 198,504,079 198,572,303 68,223

負債計 198,504,079 198,572,303 68,223(注) 貸出金に対応する一般貸倒引当金及び個別貸倒引当金を控除し

ています。 ② 金融商品の時価の算定方法 �【資産】 イ .�預金 満期のない預金については、時価は帳簿価額と近似していること

から、当該帳簿価額によっています。満期のある預金については、期間に基づく区分ごとに、円Libor・スワップレートで割り引いた現在価値を時価に代わる金額として算定しています。

ロ .�有価証券 債券は取引金融機関等から提示された価格によっています。 ハ .�貸出金 貸出金のうち、変動金利によるものは、短期間で市場金利を反映

するため、貸出先の信用状態が実行後大きく異なっていない限り、

26

時価は帳簿価額と近似していることから当該帳簿価額によっています。

一方、固定金利によるものは、貸出金の種類及び期間に基づく区分ごとに、元利金の合計額を円Libor・スワップレートで割り引いた額から貸倒引当金を控除して時価に代わる金額として算定しています。

また、延滞債権・期限の利益を喪失した債権等について、帳簿価額から貸倒引当金を控除した額を時価に代わる金額としています。

【負債】 イ .�貯金 要求払貯金については、決算日に要求された場合の支払額 ( 帳簿

価額 ) を時価とみなしています。また、定期性貯金については、期間に基づく区分ごとに、将来のキャッシュ・フローを円Libor・スワップレートで割り引いた現在価値を時価に代わる金額として算定しています。

③ 時価を把握することが極めて困難と認められる金融商品 時価を把握することが極めて困難と認められる金融商品は次のと

おりであり、これらは①の金融商品の時価情報には含まれていません。 (単位:千円)

貸借対照表計上額外部出資 4,786,341

(注) 外部出資のうち、市場価格のない株式については、時価を把握することが極めて困難であると認められるため、時価開示の対象とはしていません。

④ 金銭債権及び満期のある有価証券の決算日後の償還予定額 (単位:千円)

1 年以内 1 年超 2 年以内 2 年超 3 年以内預 金 157,571,983 ─ ─有価証券 1,400,000 1,200,000 ─

満期保有目的の債券 ─ 200,000 ─その他有価証券のうち満期があるもの 1,400,000 1,000,000 ─

貸出金 5,935,444 3,454,125 3,325,561合 計 164,907,427 4,654,125 3,325,561

3 年超 4 年以内 4 年超 5 年以内 5 年超預 金 ─ ─ ─有価証券 300,000 200,000 1,800,000

満期保有目的の債券 300,000 200,000 1,100,000その他有価証券のうち満期があるもの ─ ─ 700,000

貸出金 2,663,407 3,325,147 29,384,574合 計 2,963,407 3,525,147 31,184,574

(注 1) 貸出金のうち、当座貸越 582,004 千円については「1 年以内」に含めています。また、期限のない劣後特約付ローンについては「5 年超」に含めています。

(注 2) 貸出金のうち 3 ヶ月以上延滞債権・期限の利益を喪失した債権等 141,321 千円は償還の予定が見込まれないため、含めていません。

⑤ 有利子負債の決算日後の返済予定額 (単位:千円)

1 年以内 1 年超 2 年以内 2 年超 3 年以内貯 金 148,956,335 19,258,279 26,416,979

3 年超 4 年以内 4 年超 5 年以内 5 年超貯 金 1,533,462 1,237,607 1,101,415

(注) 貯金のうち、要求払貯金については「1 年以内」に含めて開示しています。

5.有価証券に関する注記 ⑴ 有価証券の時価及び評価差額に関する事項 有価証券の時価及び評価差額に関する事項は次のとおりです。 ① 満期保有目的の債券で時価のあるもの 満期保有目的の債券において、種類ごとの貸借対照表計上額、時

価及びこれらの差額については、次のとおりです。 (単位:千円)

貸借対照表計上額(A) 時価(B) 差額

(B)−(A)時価が貸借対照表計上額を超えるもの

社債 1,800,929 1,883,430 82,501

② その他有価証券 その他有価証券において、種類ごとの取得原価又は償却原価、貸

借対照表計上額及びこれらの差額については、次のとおりです。 (単位:千円)

取得原価又は償却原価

(A)

貸借対照表計上額(B)

差額(B)−(A)

貸借対照表計上額が取得原価又は償却原価を超えるもの

国債 2,505,064 2,616,780 111,716

地方債 599,994 606,000 6,006

合 計 3,105,058 3,222,780 117,722 (注) 上記評価差額から繰延税金負債 32,561 千円を差し引いた額

85,159 千円が、「その他有価証券評価差額金」に含まれています。 ⑵ 当年度中に売却した満期保有目的の債券 当年度中に売却した満期保有目的の債券はありません。 ⑶ 当年度中に売却したその他有価証券 当年度中に売却したその他有価証券はありません。 ⑷ 当年度中において、保有目的が変更となった有価証券 当年度中において、保有目的が変更となった有価証券はありません。 ⑸ 当年度中に減損処理を行った有価証券 当年度中に減損処理を行った有価証券はありません。

6.退職給付に関する注記 職員の退職給付に充てるため、職員退職給与規程に基づき、退職一時

金制度を採用しています。またこの制度に加え、同規程に基づき退職給付の一部に充てるため全共連との契約による確定給付型年金制度を採用しています。 ⑴ 退職給付債務の期首残高と期末残高の調整表 期首における退職給付債務の額 1,906,901 千円 勤務費用 94,271 千円 利息費用 9,534 千円 数理計算上の差異の発生額 2,145 千円 退職給付の支払額 △ 106,972 千円 期末における退職給付債務 1,905,879 千円 ⑵ 年金資産の期首残高と期末残高の調整表 期首における年金資産 1,452,223 千円 期待運用収益 20,451 千円 数理計算上の差異の発生額 △ 6,812 千円 確定給付年金への拠出金 50,105 千円 退職給付の支払額 △ 81,150 千円 期末における年金資産 1,434,817 千円 ⑶� 退職給付債務及び年金資産の期末残高と貸借対照表に計上された退職給付引当金の調整表

退職給付債務 1,905,879 千円 確定給付年金 △ 1,434,817 千円 未積立退職給付債務 471,062 千円 未認識過去勤務費用 10,676 千円 貸借対照表計上額純額 481,738 千円 退職給付引当金 481,738 千円 ⑷ 退職給付費用及びその内訳項目の金額 勤務費用 94,271 千円 利息費用 9,534 千円 期待運用収益 △ 20,451 千円 数理計算上の差異の費用処理額 8,957 千円 過去勤務費用の費用処理金額 △ 3,559 千円 小計 88,752 千円 臨時に支払った割増退職金 6,832 千円 合計 95,584 千円 ⑸ 年金資産の主な内訳 年金資産合計に対する主な分類ごとの比率は、次のとおりです(ま

たは、年金資産の主な分類ごとの金額は、次のとおりです)。 一般勘定 100% 合計 100% ⑹ 長期期待運用収益率の設定方法に関する記載 年金資産の長期期待運用収益率を決定するため、現在及び予想され

る年金資産の配分と年金資産を構成する多様な資産からの現在及び将来期待される長期の収益率を考慮しています。

⑺ 割引率その他の数理計算上の計算基礎に関する事項 割引率 0.50% 長期期待運用収益率 1.32% 数理計算上の差異の処理年数 1 年 過去勤務費用の処理年数 5 年

27

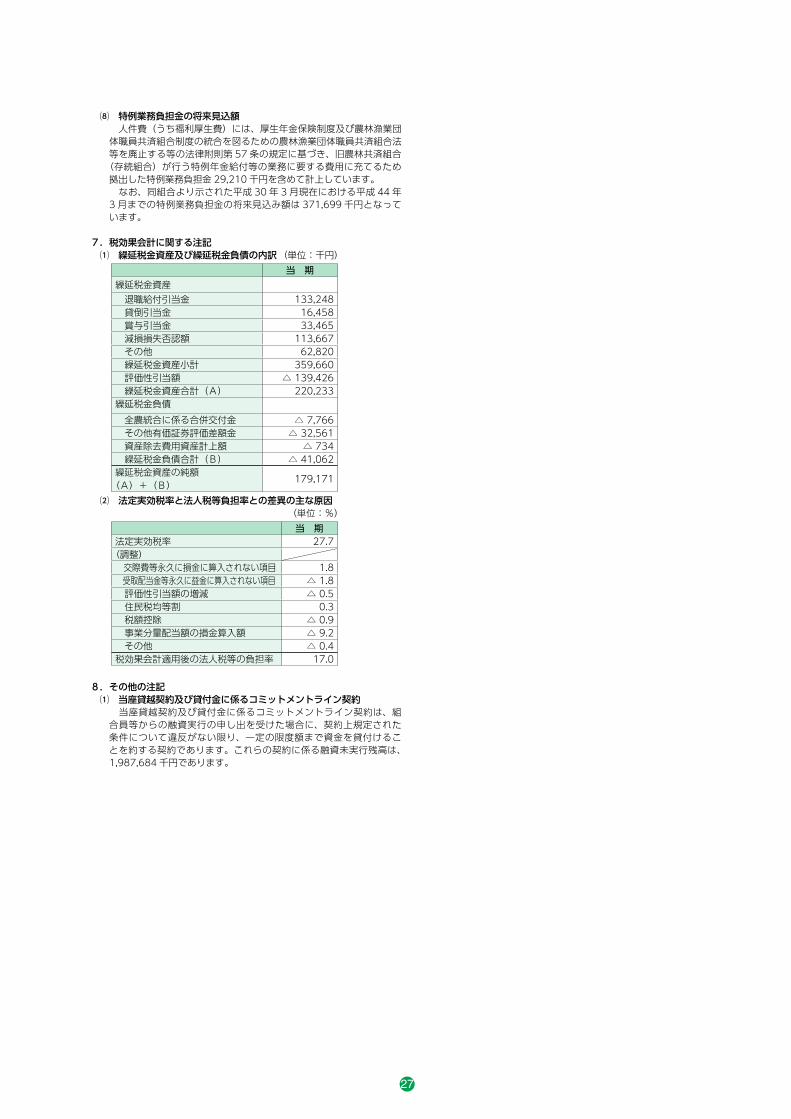

⑻ 特例業務負担金の将来見込額 人件費(うち福利厚生費)には、厚生年金保険制度及び農林漁業団

体職員共済組合制度の統合を図るための農林漁業団体職員共済組合法等を廃止する等の法律附則第 57 条の規定に基づき、旧農林共済組合

(存続組合)が行う特例年金給付等の業務に要する費用に充てるため拠出した特例業務負担金 29,210 千円を含めて計上しています。

なお、同組合より示された平成 30 年 3 月現在における平成 44 年3 月までの特例業務負担金の将来見込み額は 371,699 千円となっています。

7.税効果会計に関する注記 ⑴ 繰延税金資産及び繰延税金負債の内訳 (単位:千円)

当 期繰延税金資産 退職給付引当金 133,248 貸倒引当金 16,458 賞与引当金 33,465 減損損失否認額 113,667 その他 62,820 繰延税金資産小計 359,660 評価性引当額 △ 139,426 繰延税金資産合計(A) 220,233繰延税金負債 全農統合に係る合併交付金 △ 7,766 その他有価証券評価差額金 △ 32,561 資産除去費用資産計上額 △ 734 繰延税金負債合計(B) △ 41,062繰延税金資産の純額 179,171(A)+(B)

⑵ 法定実効税率と法人税等負担率との差異の主な原因 (単位:%)

当 期法定実効税率 27.7

(調整) 交際費等永久に損金に算入されない項目 1.8 受取配当金等永久に益金に算入されない項目 △ 1.8 評価性引当額の増減 △ 0.5 住民税均等割 0.3 税額控除 △ 0.9 事業分量配当額の損金算入額 △ 9.2 その他 △ 0.4税効果会計適用後の法人税等の負担率 17.0

8.その他の注記 ⑴ 当座貸越契約及び貸付金に係るコミットメントライン契約 当座貸越契約及び貸付金に係るコミットメントライン契約は、組

合員等からの融資実行の申し出を受けた場合に、契約上規定された条件について違反がない限り、一定の限度額まで資金を貸付けることを約する契約であります。これらの契約に係る融資未実行残高は、1,987,684 千円であります。

28

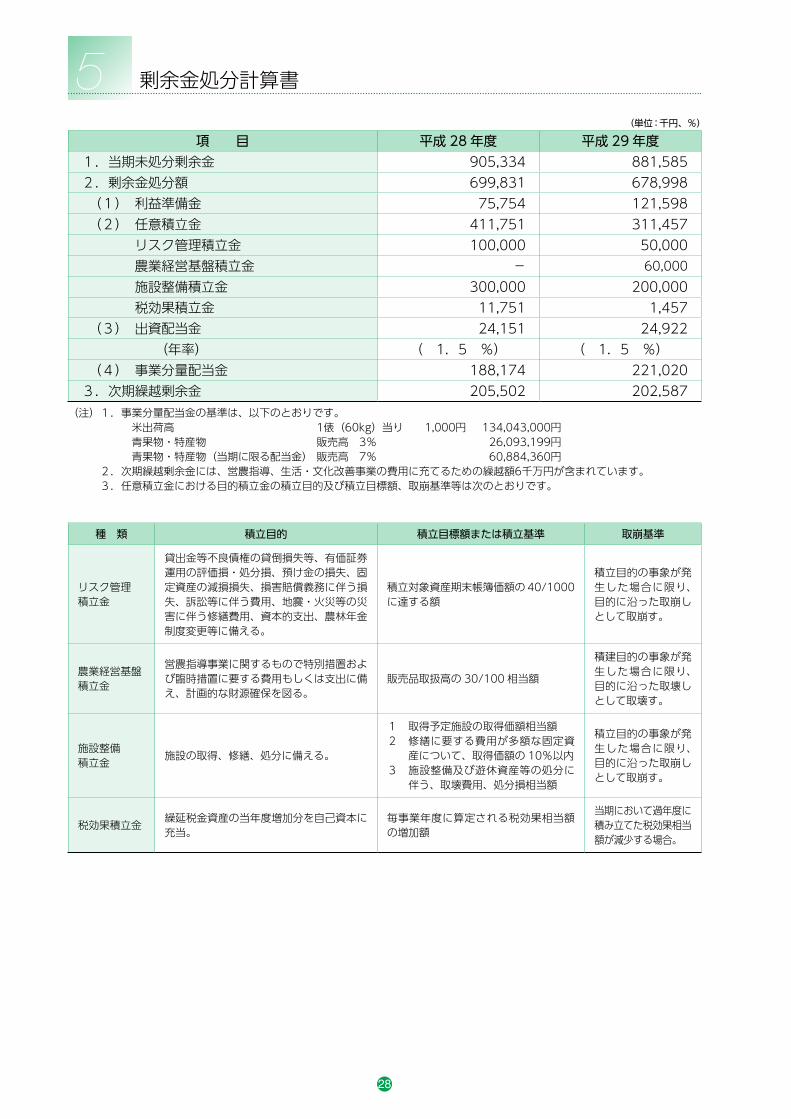

(単位:千円、%)

5 剰余金処分計算書

項 目 平成 28 年度 平成 29 年度1.当期未処分剰余金 905,334 881,5852.剰余金処分額 699,831 678,998 (1) 利益準備金 75,754 121,598 (2) 任意積立金 411,751 311,457 リスク管理積立金 100,000 50,000 農業経営基盤積立金 - 60,000 施設整備積立金 300,000 200,000 税効果積立金 11,751 1,457 (3) 出資配当金 24,151 24,922 (年率) ( 1.5 %) ( 1.5 %) (4) 事業分量配当金 188,174 221,0203.次期繰越剰余金 205,502 202,587

種 類 積立目的 積立目標額または積立基準 取崩基準

リスク管理積立金

貸出金等不良債権の貸倒損失等、有価証券運用の評価損・処分損、預け金の損失、固定資産の減損損失、損害賠償義務に伴う損失、訴訟等に伴う費用、地震・火災等の災害に伴う修繕費用、資本的支出、農林年金制度変更等に備える。

積立対象資産期末帳簿価額の 40/1000に達する額

積立目的の事象が発生した場合に限り、目的に沿った取崩しとして取崩す。

農業経営基盤積立金

営農指導事業に関するもので特別措置および臨時措置に要する費用もしくは支出に備え、計画的な財源確保を図る。

販売品取扱高の 30/100 相当額

積建目的の事象が発生した場合に限り、目的に沿った取壊しとして取壊す。

施設整備積立金 施設の取得、修繕、処分に備える。

1 取得予定施設の取得価額相当額2 修繕に要する費用が多額な固定資

産について、取得価額の 10%以内3 施設整備及び遊休資産等の処分に

伴う、取壊費用、処分損相当額

積立目的の事象が発生した場合に限り、目的に沿った取崩しとして取崩す。

税効果積立金 繰延税金資産の当年度増加分を自己資本に充当。

毎事業年度に算定される税効果相当額の増加額

当期において過年度に積み立てた税効果相当額が減少する場合。

(注)1.事業分量配当金の基準は、以下のとおりです。 米出荷高 1俵(60kg)当り 1,000円 134,043,000円 青果物・特産物 販売高 3% 26,093,199円 青果物・特産物(当期に限る配当金) 販売高 7% 60,884,360円 2.次期繰越剰余金には、営農指導、生活・文化改善事業の費用に充てるための繰越額6千万円が含まれています。 3.任意積立金における目的積立金の積立目的及び積立目標額、取崩基準等は次のとおりです。

29

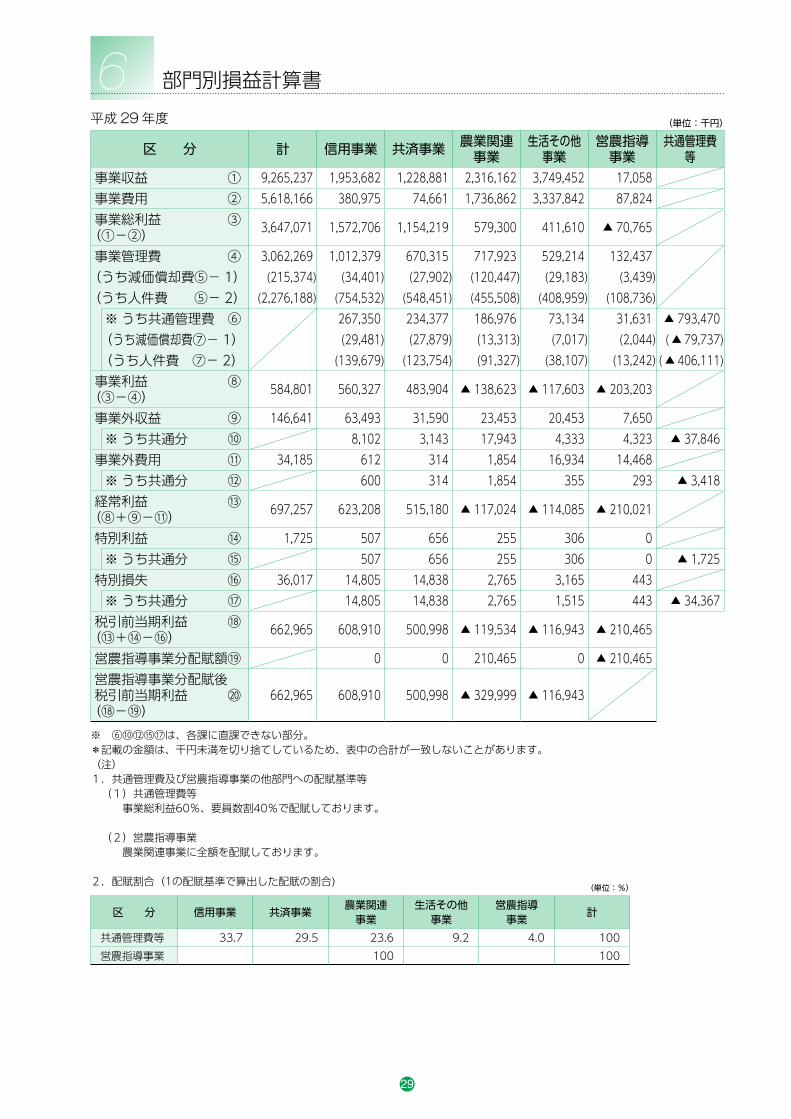

平成29年度 (単位:千円)

6 部門別損益計算書

区 分 計 信用事業 共済事業 農業関連事業

生活その他事業

営農指導事業

共通管理費等

事業収益 ① 9,265,237 1,953,682 1,228,881 2,316,162 3,749,452 17,058 事業費用 ② 5,618,166 380,975 74,661 1,736,862 3,337,842 87,824 事業総利益 ③

(①-②) 3,647,071 1,572,706 1,154,219 579,300 411,610 ▲ 70,765

事業管理費 ④ 3,062,269 1,012,379 670,315 717,923 529,214 132,437 (うち減価償却費⑤- 1) (215,374) (34,401) (27,902) (120,447) (29,183) (3,439) (うち人件費 ⑤- 2) (2,276,188) (754,532) (548,451) (455,508) (408,959) (108,736)

※ うち共通管理費 ⑥ 267,350 234,377 186,976 73,134 31,631 ▲ 793,470(うち減価償却費⑦- 1) (29,481) (27,879) (13,313) (7,017) (2,044) ( ▲ 79,737) (うち人件費 ⑦- 2) (139,679) (123,754) (91,327) (38,107) (13,242) ( ▲ 406,111)

事業利益 ⑧(③-④) 584,801 560,327 483,904 ▲ 138,623 ▲ 117,603 ▲ 203,203

事業外収益 ⑨ 146,641 63,493 31,590 23,453 20,453 7,650※ うち共通分 ⑩ 8,102 3,143 17,943 4,333 4,323 ▲ 37,846

事業外費用 ⑪ 34,185 612 314 1,854 16,934 14,468※ うち共通分 ⑫ 600 314 1,854 355 293 ▲ 3,418

経常利益 ⑬(⑧+⑨-⑪) 697,257 623,208 515,180 ▲ 117,024 ▲ 114,085 ▲ 210,021

特別利益 ⑭ 1,725 507 656 255 306 0※ うち共通分 ⑮ 507 656 255 306 0 ▲ 1,725

特別損失 ⑯ 36,017 14,805 14,838 2,765 3,165 443※ うち共通分 ⑰ 14,805 14,838 2,765 1,515 443 ▲ 34,367

税引前当期利益 ⑱(⑬+⑭-⑯) 662,965 608,910 500,998 ▲ 119,534 ▲ 116,943 ▲ 210,465

営農指導事業分配賦額⑲ 0 0 210,465 0 ▲ 210,465営農指導事業分配賦後税引前当期利益 ⑳

(⑱-⑲)662,965 608,910 500,998 ▲ 329,999 ▲ 116,943

※ ⑥⑩⑫⑮⑰は、各課に直課できない部分。*記載の金額は、千円未満を切り捨てしているため、表中の合計が一致しないことがあります。(注)1.共通管理費及び営農指導事業の他部門への配賦基準等 (1)共通管理費等 事業総利益60%、要員数割40%で配賦しております。

(2)営農指導事業 農業関連事業に全額を配賦しております。

2.配賦割合(1の配賦基準で算出した配賦の割合)

区 分 信用事業 共済事業 農業関連事業

生活その他事業

営農指導事業 計

共通管理費等 33.7 29.5 23.6 9.2 4.0 100営農指導事業 100 100

(単位:%)

30

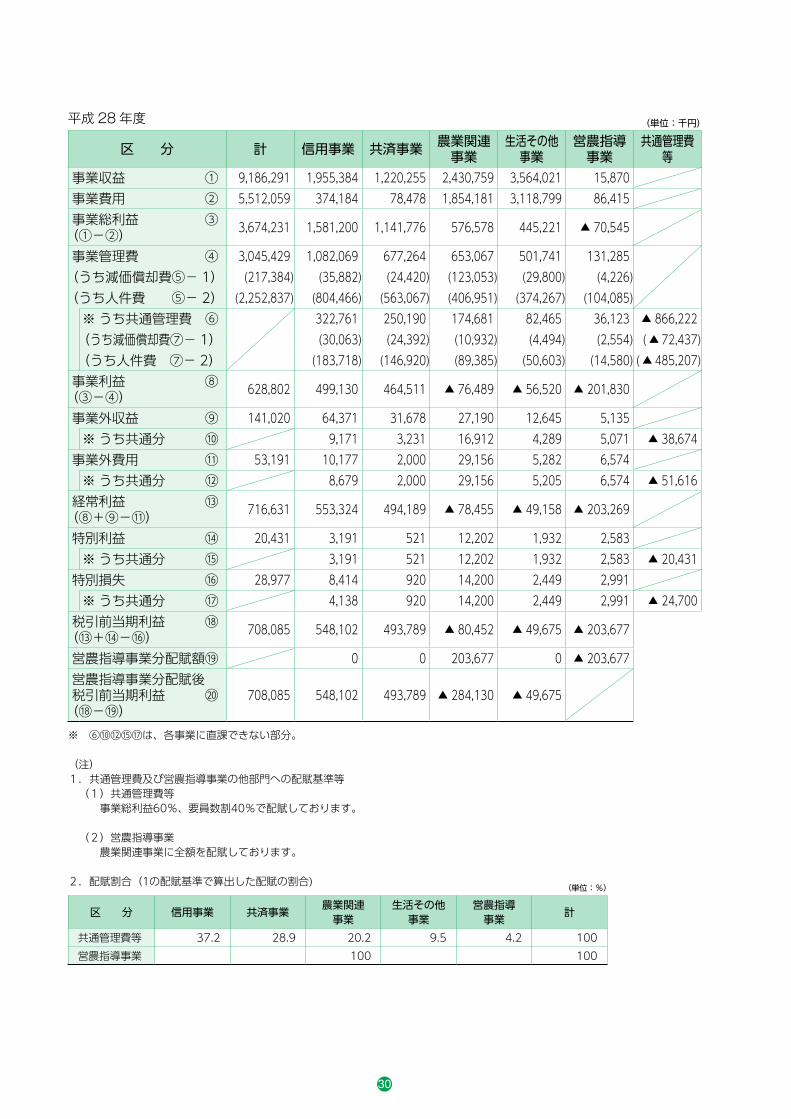

平成28年度 (単位:千円)

区 分 計 信用事業 共済事業 農業関連事業

生活その他事業

営農指導事業

共通管理費等

事業収益 ① 9,186,291 1,955,384 1,220,255 2,430,759 3,564,021 15,870事業費用 ② 5,512,059 374,184 78,478 1,854,181 3,118,799 86,415事業総利益 ③

(①-②) 3,674,231 1,581,200 1,141,776 576,578 445,221 ▲ 70,545

事業管理費 ④ 3,045,429 1,082,069 677,264 653,067 501,741 131,285(うち減価償却費⑤- 1) (217,384) (35,882) (24,420) (123,053) (29,800) (4,226) (うち人件費 ⑤- 2) (2,252,837) (804,466) (563,067) (406,951) (374,267) (104,085)

※ うち共通管理費 ⑥ 322,761 250,190 174,681 82,465 36,123 ▲ 866,222(うち減価償却費⑦- 1) (30,063) (24,392) (10,932) (4,494) (2,554) ( ▲ 72,437) (うち人件費 ⑦- 2) (183,718) (146,920) (89,385) (50,603) (14,580) ( ▲ 485,207)

事業利益 ⑧(③-④) 628,802 499,130 464,511 ▲ 76,489 ▲ 56,520 ▲ 201,830

事業外収益 ⑨ 141,020 64,371 31,678 27,190 12,645 5,135※ うち共通分 ⑩ 9,171 3,231 16,912 4,289 5,071 ▲ 38,674

事業外費用 ⑪ 53,191 10,177 2,000 29,156 5,282 6,574※ うち共通分 ⑫ 8,679 2,000 29,156 5,205 6,574 ▲ 51,616

経常利益 ⑬(⑧+⑨-⑪) 716,631 553,324 494,189 ▲ 78,455 ▲ 49,158 ▲ 203,269

特別利益 ⑭ 20,431 3,191 521 12,202 1,932 2,583※ うち共通分 ⑮ 3,191 521 12,202 1,932 2,583 ▲ 20,431

特別損失 ⑯ 28,977 8,414 920 14,200 2,449 2,991※ うち共通分 ⑰ 4,138 920 14,200 2,449 2,991 ▲ 24,700

税引前当期利益 ⑱(⑬+⑭-⑯) 708,085 548,102 493,789 ▲ 80,452 ▲ 49,675 ▲ 203,677

営農指導事業分配賦額⑲ 0 0 203,677 0 ▲ 203,677営農指導事業分配賦後税引前当期利益 ⑳

(⑱-⑲)708,085 548,102 493,789 ▲ 284,130 ▲ 49,675

※ ⑥⑩⑫⑮⑰は、各事業に直課できない部分。

(注)1.共通管理費及び営農指導事業の他部門への配賦基準等 (1)共通管理費等 事業総利益60%、要員数割40%で配賦しております。

(2)営農指導事業 農業関連事業に全額を配賦しております。

2.配賦割合(1の配賦基準で算出した配賦の割合)

区 分 信用事業 共済事業 農業関連事業

生活その他事業

営農指導事業 計

共通管理費等 37.2 28.9 20.2 9.5 4.2 100営農指導事業 100 100

(単位:%)

31

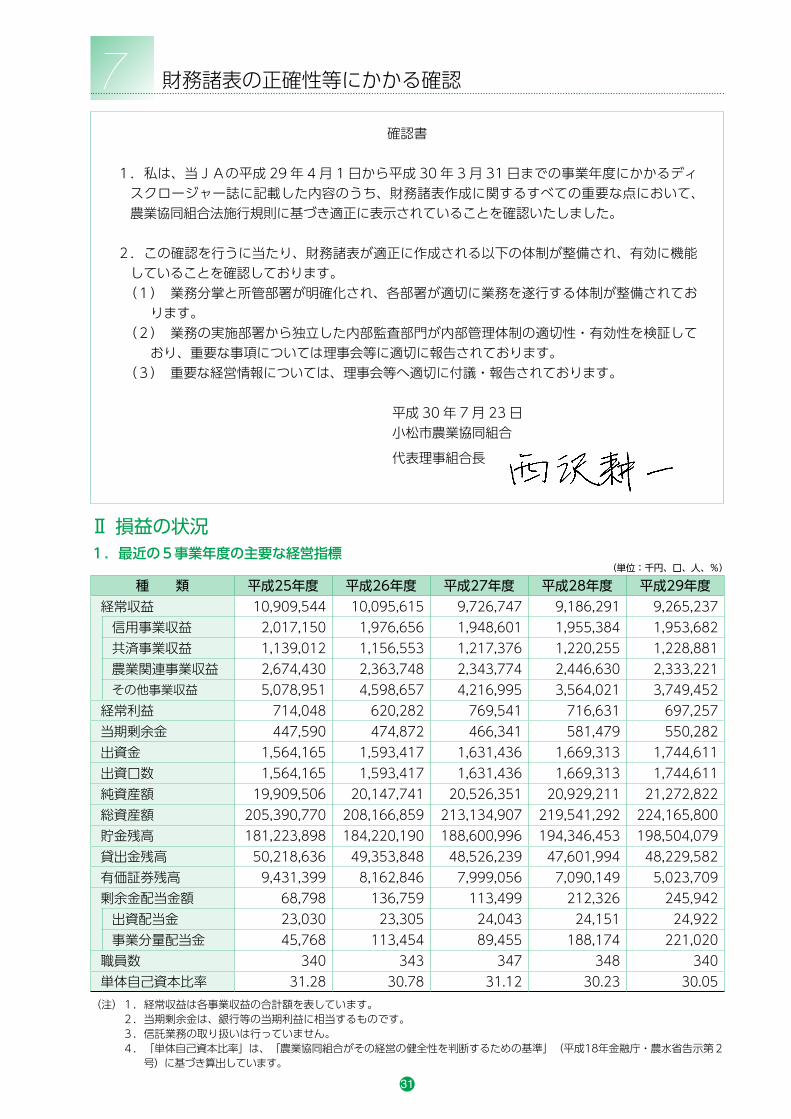

(単位:千円、口、人、%)

種 類 平成25年度 平成26年度 平成27年度 平成28年度 平成29年度経常収益 10,909,544 10,095,615 9,726,747 9,186,291 9,265,237

信用事業収益 2,017,150 1,976,656 1,948,601 1,955,384 1,953,682共済事業収益 1,139,012 1,156,553 1,217,376 1,220,255 1,228,881農業関連事業収益 2,674,430 2,363,748 2,343,774 2,446,630 2,333,221その他事業収益 5,078,951 4,598,657 4,216,995 3,564,021 3,749,452

経常利益 714,048 620,282 769,541 716,631 697,257当期剰余金 447,590 474,872 466,341 581,479 550,282出資金 1,564,165 1,593,417 1,631,436 1,669,313 1,744,611出資口数 1,564,165 1,593,417 1,631,436 1,669,313 1,744,611純資産額 19,909,506 20,147,741 20,526,351 20,929,211 21,272,822総資産額 205,390,770 208,166,859 213,134,907 219,541,292 224,165,800貯金残高 181,223,898 184,220,190 188,600,996 194,346,453 198,504,079貸出金残高 50,218,636 49,353,848 48,526,239 47,601,994 48,229,582有価証券残高 9,431,399 8,162,846 7,999,056 7,090,149 5,023,709剰余金配当金額 68,798 136,759 113,499 212,326 245,942

出資配当金 23,030 23,305 24,043 24,151 24,922事業分量配当金 45,768 113,454 89,455 188,174 221,020

職員数 340 343 347 348 340単体自己資本比率 31.28 30.78 31.12 30.23 30.05

Ⅱ 損益の状況1.最近の5事業年度の主要な経営指標

7 財務諸表の正確性等にかかる確認

確認書

1 .私は、当JAの平成 29 年 4 月 1 日から平成 30 年 3 月 31 日までの事業年度にかかるディスクロージャー誌に記載した内容のうち、財務諸表作成に関するすべての重要な点において、農業協同組合法施行規則に基づき適正に表示されていることを確認いたしました。

2 .この確認を行うに当たり、財務諸表が適正に作成される以下の体制が整備され、有効に機能していることを確認しております。

(1 ) 業務分掌と所管部署が明確化され、各部署が適切に業務を遂行する体制が整備されております。

(2 ) 業務の実施部署から独立した内部監査部門が内部管理体制の適切性・有効性を検証しており、重要な事項については理事会等に適切に報告されております。

(3) 重要な経営情報については、理事会等へ適切に付議・報告されております。

平成 30 年 7 月 23 日小松市農業協同組合代表理事組合長

(注)1.経常収益は各事業収益の合計額を表しています。 2.当期剰余金は、銀行等の当期利益に相当するものです。 3.信託業務の取り扱いは行っていません。 4. 「単体自己資本比率」は、「農業協同組合がその経営の健全性を判断するための基準」(平成18年金融庁・農水省告示第2

号)に基づき算出しています。

32

(単位:千円、%)

(単位:千円)

(単位:千円、%)

項 目平 成 28 年 度 平 成 29 年 度

平均残高 利息 利回 平均残高 利息 利回資金運用勘定 206,222,356 1,773,403 0.86 212,400,764 1,734,179 0.82

預 金 150,104,480 1,071,230 0.71 157,245,520 1,117,014 0.71有価証券 7,616,194 109,339 1.44 6,299,308 88,196 1.40貸出金 48,501,681 592,832 1.22 48,855,934 528,968 1.08

資金調達勘定 194,581,495 149,980 0.08 200,437,246 119,633 0.06貯金・定期積金 194,556,852 149,894 0.08 200,411,276 119,547 0.06借入金 24,643 86 0.35 25,969 95 0.37

総資金利ざや 0.24 0.25

項 目 平成28年度増減額 平成29年度増減額受取利息 ▲ 24,580 ▲ 39,224

預金利息 42,097 36,460有価証券利息 ▲ 10,284 ▲ 21,143貸出金利息 ▲ 64,264 ▲ 63,864その他受入利息 7,870 9,322

支払利息 ▲ 27,186 ▲ 31,301貯金利息 ▲ 21,207 ▲ 28,167給付補てん備金繰入 ▲ 1,597 ▲ 2,180譲渡性貯金利息 - -借入金利息 ▲ 15 8その他支払利息 ▲ 692 ▲ 962

差 引 ▲ 51,766 ▲ 70,526

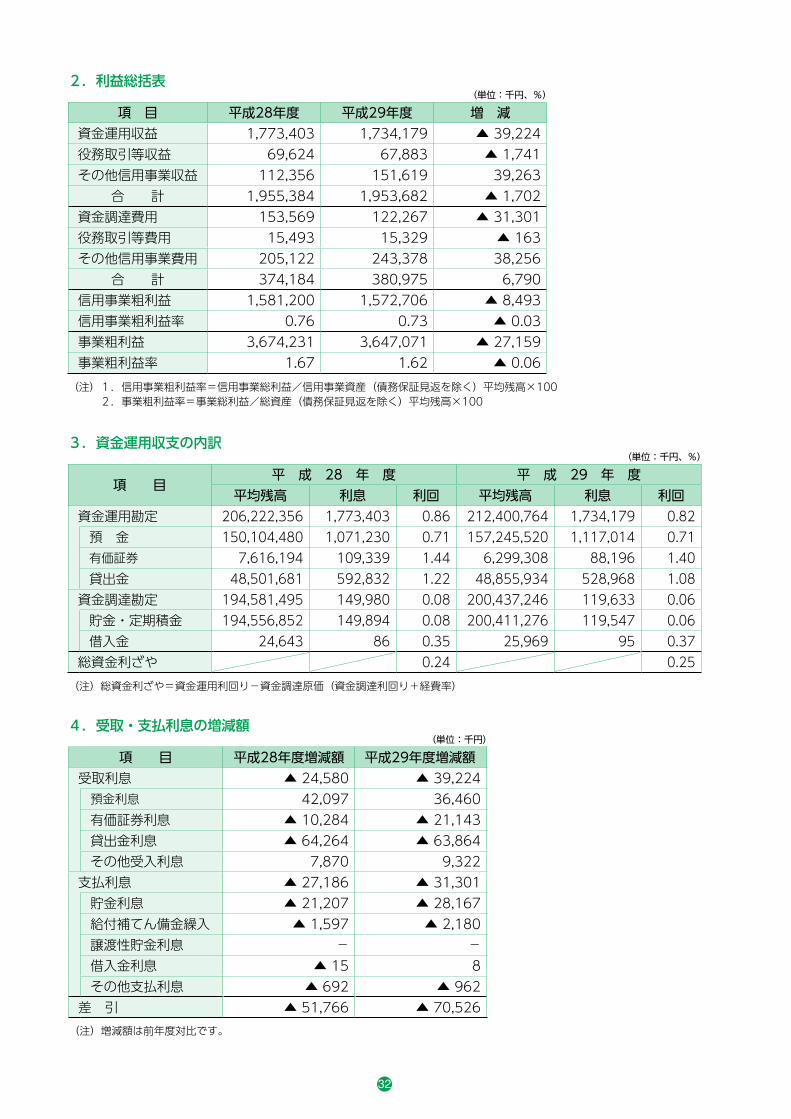

項 目 平成28年度 平成29年度 増 減資金運用収益 1,773,403 1,734,179 ▲ 39,224役務取引等収益 69,624 67,883 ▲ 1,741その他信用事業収益 112,356 151,619 39,263

合 計 1,955,384 1,953,682 ▲ 1,702資金調達費用 153,569 122,267 ▲ 31,301役務取引等費用 15,493 15,329 ▲ 163その他信用事業費用 205,122 243,378 38,256

合 計 374,184 380,975 6,790信用事業粗利益 1,581,200 1,572,706 ▲ 8,493信用事業粗利益率 0.76 0.73 ▲ 0.03事業粗利益 3,674,231 3,647,071 ▲ 27,159事業粗利益率 1.67 1.62 ▲ 0.06

2.利益総括表

3.資金運用収支の内訳

4.受取・支払利息の増減額

(注)1.信用事業粗利益率=信用事業総利益/信用事業資産(債務保証見返を除く)平均残高×100 2.事業粗利益率=事業総利益/総資産(債務保証見返を除く)平均残高×100

(注)総資金利ざや=資金運用利回り-資金調達原価(資金調達利回り+経費率)

(注)増減額は前年度対比です。

33

(単位:百万円)

(単位:百万円)

(単位:百万円)

種 類 平成28年度 平成29年度 増 減要求払貯金 39,581 41,978 2,396

当座貯金 134 127 ▲ 6普通貯金 38,975 41,412 2,436貯蓄貯金 422 398 ▲ 24通知貯金 15 12 ▲ 2別段貯金 27 26 ▲ 1その他の貯金 6 0 ▲ 5

定期性貯金 154,975 158,432 3,457定期貯金 143,345 147,221 3,876財形貯蓄 219 213 ▲ 5積立定期貯金 123 124 0定期積金 11,287 10,873 ▲ 413その他の貯金 0 0 0

計 194,556 200,411 5,854譲渡性貯金 0 0 0

合 計 194,556 200,411 5,854

種 類 平成28年度 平成29年度 増 減手形貸付金 904 800 ▲ 103証書貸付金 44,295 44,819 523当座貸越 638 572 ▲ 65金融機関貸付 2,663 2,663 0

合 計 48,501 48,855 354割引手形 0 0 0

種 類 平成28年度 平成29年度 増 減定期貯金 143,510 144,017 507

うち固定金利定期 143,484 143,991 507うち変動金利定期 26 26 0

種 類 平成28年度 平成29年度 増 減固定金利貸出 43,144 43,563 419変動金利貸出 4,456 4,666 210

合 計 47,601 48,229 628

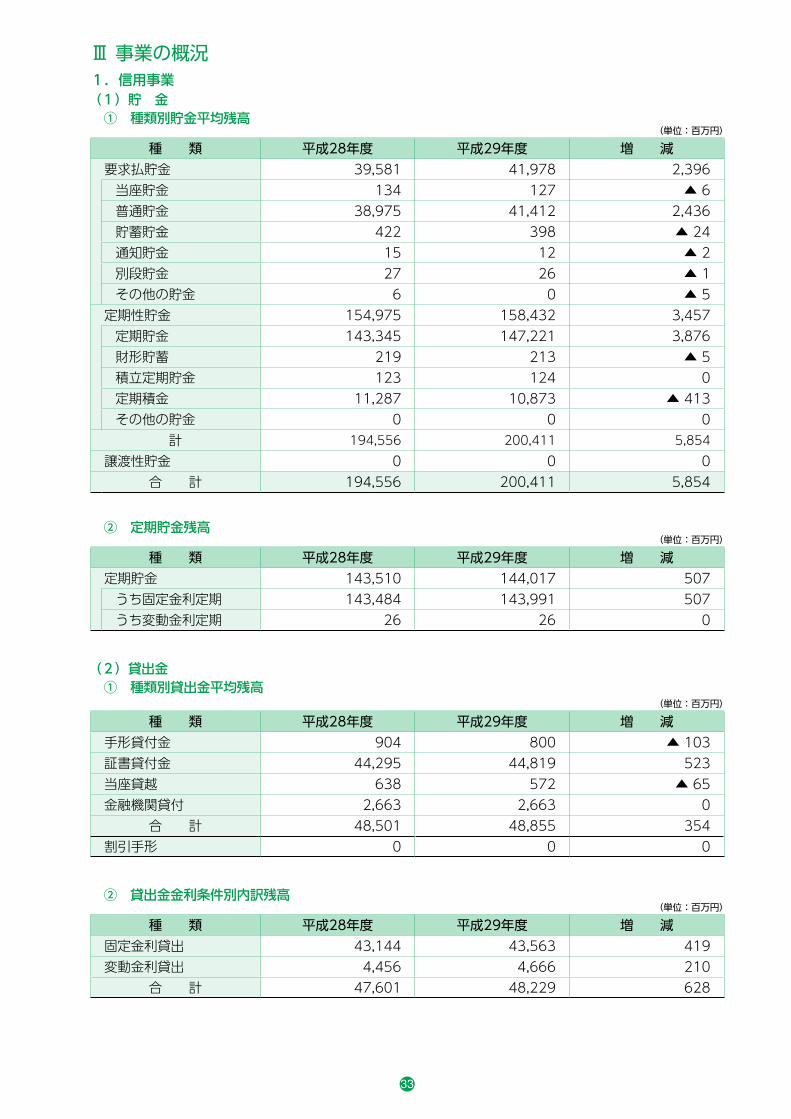

Ⅲ 事業の概況1.信用事業�(1)貯 金 ① 種類別貯金平均残高

�(2)貸出金 ① 種類別貸出金平均残高

② 定期貯金残高

② 貸出金金利条件別内訳残高

(単位:百万円)

34

(単位:百万円)

(単位:百万円)

(単位:百万円)

種 類 平成28年度 平成29年度 増 減

担 保

貯 金 1,663 1,901 238有価証券 0 0 0動 産 0 0 0不動産 0 5,712 5,712その他担保 5,364 6,378 1,014

計 7,027 13,992 6,964

保 証

農業信用基金協会保証 24,723 25,223 500その他保証 4,335 4,500 165

計 29,058 29,724 665信 用 11,515 4,512 ▲ 7,003合 計 47,601 48,229 626

③ 貸出金担保別内訳残高

④ 債務保証見返額担保別内訳残高

⑤ 貸出金使途別内訳残高

種 類 平成28年度 平成29年度 増 減貯金等 0 0 0有価証券 0 0 0動 産 0 0 0不動産 0 0 0その他担保 0 0 0

計 0 0 0信 用 0 0 0

合 計 0 0 0

種 類 平成28年度 平成29年度 増 減設 備 資 金 34,479 34,804 324運 転 資 金 13,122 13,424 302

合 計 47,601 48,229 627(注)運転資金には、「農業運転」、「事業運転」、「生活関連(自動車ローンを除く)」が該当します。

35

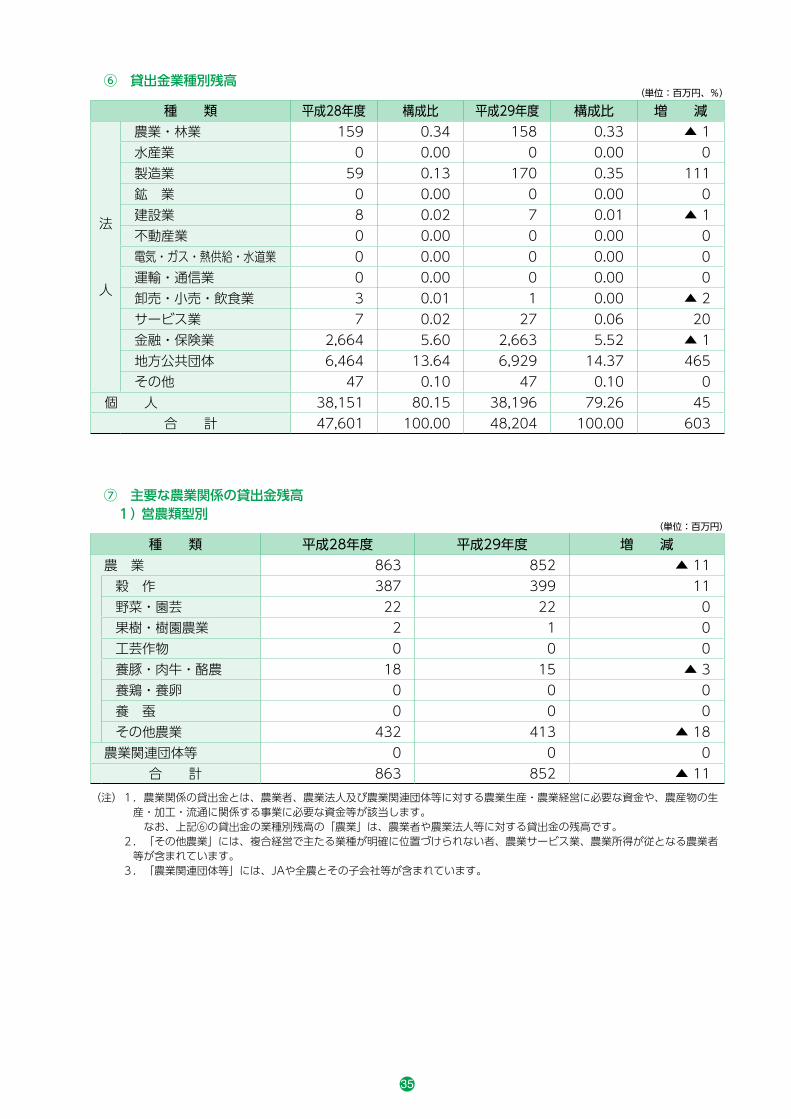

(単位:百万円、%) ⑥ 貸出金業種別残高

種 類 平成28年度 構成比 平成29年度 構成比 増 減

法 人

農業・林業 159 0.34 158 0.33 ▲ 1水産業 0 0.00 0 0.00 0製造業 59 0.13 170 0.35 111鉱 業 0 0.00 0 0.00 0建設業 8 0.02 7 0.01 ▲ 1不動産業 0 0.00 0 0.00 0電気・ガス・熱供給・水道業 0 0.00 0 0.00 0運輸・通信業 0 0.00 0 0.00 0卸売・小売・飲食業 3 0.01 1 0.00 ▲ 2サービス業 7 0.02 27 0.06 20金融・保険業 2,664 5.60 2,663 5.52 ▲ 1地方公共団体 6,464 13.64 6,929 14.37 465その他 47 0.10 47 0.10 0

個 人 38,151 80.15 38,196 79.26 45合 計 47,601 100.00 48,204 100.00 603

(単位:百万円)

種 類 平成28年度 平成29年度 増 減農 業 863 852 ▲ 11

穀 作 387 399 11野菜・園芸 22 22 0果樹・樹園農業 2 1 0工芸作物 0 0 0養豚・肉牛・酪農 18 15 ▲ 3養鶏・養卵 0 0 0養 蚕 0 0 0その他農業 432 413 ▲ 18

農業関連団体等 0 0 0合 計 863 852 ▲ 11

⑦ 主要な農業関係の貸出金残高 1)�営農類型別

(注)1 .農業関係の貸出金とは、農業者、農業法人及び農業関連団体等に対する農業生産・農業経営に必要な資金や、農産物の生産・加工・流通に関係する事業に必要な資金等が該当します。

なお、上記⑥の貸出金の業種別残高の「農業」は、農業者や農業法人等に対する貸出金の残高です。 2 .「その他農業」には、複合経営で主たる業種が明確に位置づけられない者、農業サービス業、農業所得が従となる農業者

等が含まれています。 3.「農業関連団体等」には、JAや全農とその子会社等が含まれています。

36

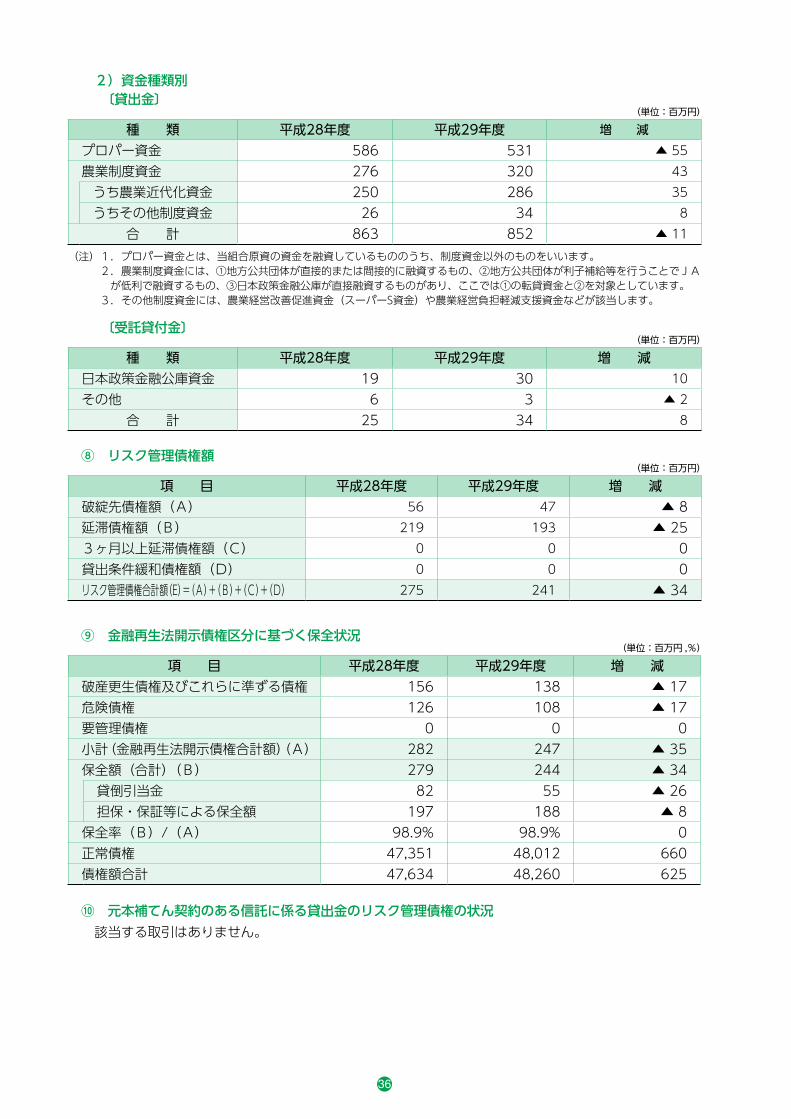

種 類 平成28年度 平成29年度 増 減日本政策金融公庫資金 19 30 10その他 6 3 ▲ 2

合 計 25 34 8

項 目 平成28年度 平成29年度 増 減破綻先債権額(A) 56 47 ▲ 8延滞債権額(B) 219 193 ▲ 253ヶ月以上延滞債権額(C) 0 0 0貸出条件緩和債権額(D) 0 0 0リスク管理債権合計額(E)=(A)+(B)+(C)+(D) 275 241 ▲ 34

項 目 平成28年度 平成29年度 増 減破産更生債権及びこれらに準ずる債権 156 138 ▲ 17危険債権 126 108 ▲ 17要管理債権 0 0 0小計(金融再生法開示債権合計額)(A) 282 247 ▲ 35保全額(合計)(B) 279 244 ▲ 34

貸倒引当金 82 55 ▲ 26担保・保証等による保全額 197 188 ▲ 8

保全率(B)/(A) 98.9% 98.9% 0正常債権 47,351 48,012 660債権額合計 47,634 48,260 625

(単位:百万円)

(単位:百万円)

(単位:百万円)

(単位:百万円 ,%)

種 類 平成28年度 平成29年度 増 減プロパー資金 586 531 ▲ 55農業制度資金 276 320 43

うち農業近代化資金 250 286 35うちその他制度資金 26 34 8

合 計 863 852 ▲ 11

2)資金種類別 〔貸出金〕

〔受託貸付金〕

⑧ リスク管理債権額

⑨ 金融再生法開示債権区分に基づく保全状況

(注)1.プロパー資金とは、当組合原資の資金を融資しているもののうち、制度資金以外のものをいいます。 2 .農業制度資金には、①地方公共団体が直接的または間接的に融資するもの、②地方公共団体が利子補給等を行うことでJA

が低利で融資するもの、③日本政策金融公庫が直接融資するものがあり、ここでは①の転貸資金と②を対象としています。 3.その他制度資金には、農業経営改善促進資金(スーパーS資金)や農業経営負担軽減支援資金などが該当します。

⑩ 元本補てん契約のある信託に係る貸出金のリスク管理債権の状況 該当する取引はありません。

37

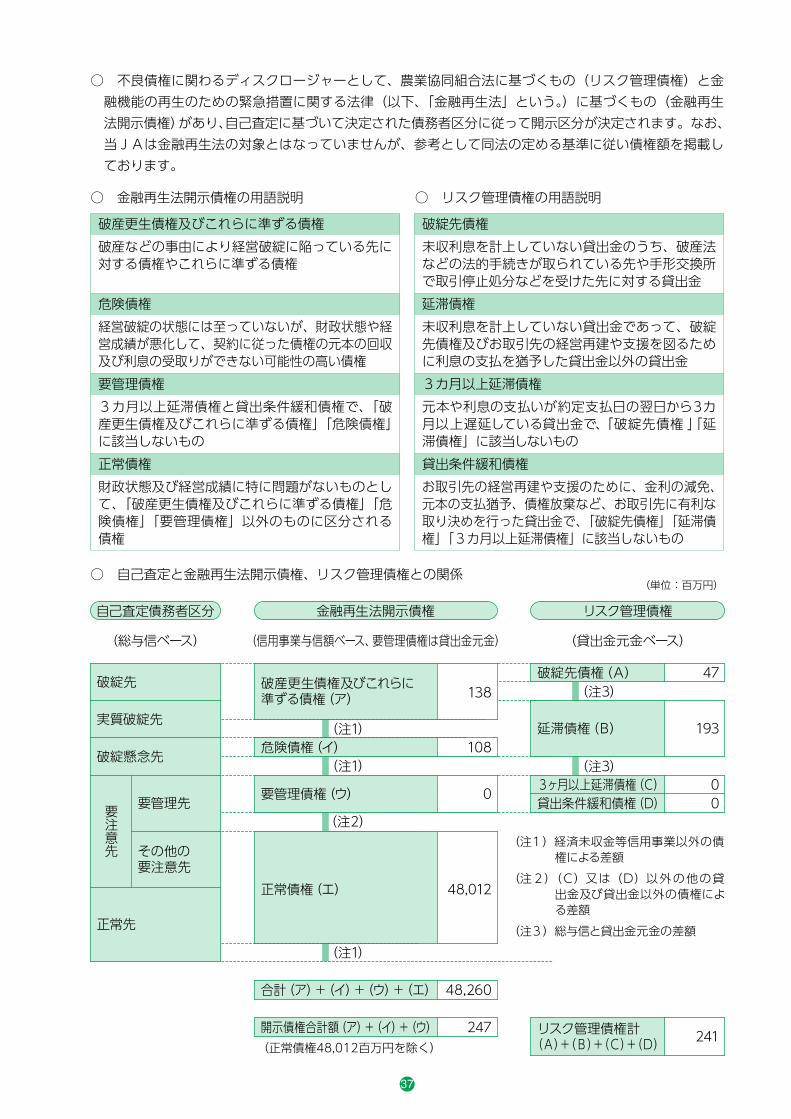

○ 不良債権に関わるディスクロージャーとして、農業協同組合法に基づくもの(リスク管理債権)と金融機能の再生のための緊急措置に関する法律(以下、「金融再生法」という。)に基づくもの(金融再生法開示債権)があり、自己査定に基づいて決定された債務者区分に従って開示区分が決定されます。なお、当JAは金融再生法の対象とはなっていませんが、参考として同法の定める基準に従い債権額を掲載しております。

○ 金融再生法開示債権の用語説明 ○ リスク管理債権の用語説明

破産更生債権及びこれらに準ずる債権破産などの事由により経営破綻に陥っている先に対する債権やこれらに準ずる債権

危険債権経営破綻の状態には至っていないが、財政状態や経営成績が悪化して、契約に従った債権の元本の回収及び利息の受取りができない可能性の高い債権要管理債権3カ月以上延滞債権と貸出条件緩和債権で、「破産更生債権及びこれらに準ずる債権」「危険債権」に該当しないもの正常債権財政状態及び経営成績に特に問題がないものとして、「破産更生債権及びこれらに準ずる債権」「危険債権」「要管理債権」以外のものに区分される債権

破綻先債権未収利息を計上していない貸出金のうち、破産法などの法的手続きが取られている先や手形交換所で取引停止処分などを受けた先に対する貸出金延滞債権未収利息を計上していない貸出金であって、破綻先債権及びお取引先の経営再建や支援を図るために利息の支払を猶予した貸出金以外の貸出金3カ月以上延滞債権元本や利息の支払いが約定支払日の翌日から3カ月以上遅延している貸出金で、「破綻先債権 」「延滞債権」に該当しないもの貸出条件緩和債権お取引先の経営再建や支援のために、金利の減免、元本の支払猶予、債権放棄など、お取引先に有利な取り決めを行った貸出金で、「破綻先債権」「延滞債権」「3カ月以上延滞債権」に該当しないもの

実質破綻先

破綻懸念先

要管理先要注意先 その他の

要注意先

正常先

破綻先

延滞債権(B) 193

リスク管理債権計(A)+(B)+(C)+(D) 241

貸出条件緩和債権(D)3ヶ月以上延滞債権(C)

00

破綻先債権(A) 47

危険債権(イ) 108

合計(ア)+(イ)+(ウ)+(エ) 48,260

開示債権合計額(ア)+(イ)+(ウ) 247

要管理債権(ウ) 0

正常債権(エ) 48,012

破産更生債権及びこれらに準ずる債権(ア) 138

自己査定債務者区分 リスク管理債権金融再生法開示債権

(総与信ベース) (貸出金元金ベース)(信用事業与信額ベース、要管理債権は貸出金元金)

(注1)

(注3)

(注3)(注1)

(注1)

(正常債権48,012百万円を除く)

(注2)(注1)経済未収金等信用事業以外の債

権による差額(注2)(C)又は(D)以外の他の貸

出金及び貸出金以外の債権による差額

(注3)総与信と貸出金元金の差額

(単位:百万円)○ 自己査定と金融再生法開示債権、リスク管理債権との関係

38

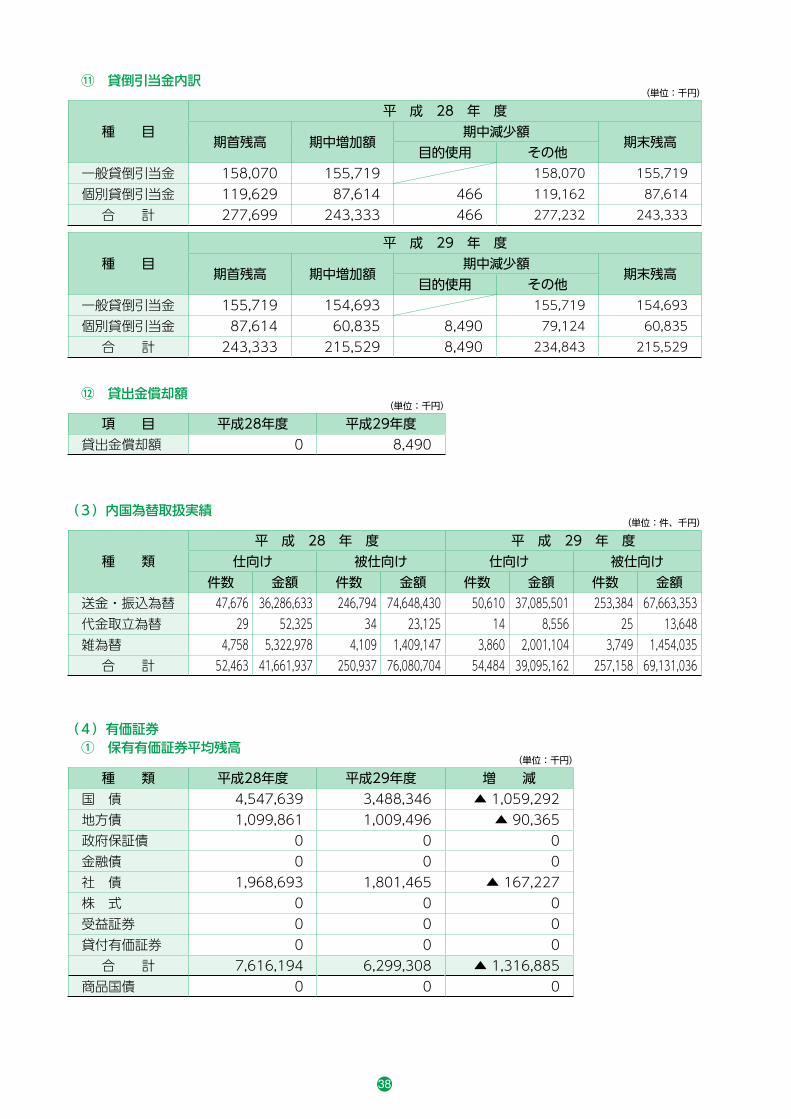

種 目平 成 28 年 度

期首残高 期中増加額期中減少額

期末残高目的使用 その他

一般貸倒引当金 158,070 155,719 158,070 155,719個別貸倒引当金 119,629 87,614 466 119,162 87,614

合 計 277,699 243,333 466 277,232 243,333

種 類平 成 28 年 度 平 成 29 年 度

仕向け 被仕向け 仕向け 被仕向け件数 金額 件数 金額 件数 金額 件数 金額

送金・振込為替 47,676 36,286,633 246,794 74,648,430 50,610 37,085,501 253,384 67,663,353代金取立為替 29 52,325 34 23,125 14 8,556 25 13,648雑為替 4,758 5,322,978 4,109 1,409,147 3,860 2,001,104 3,749 1,454,035

合 計 52,463 41,661,937 250,937 76,080,704 54,484 39,095,162 257,158 69,131,036

項 目 平成28年度 平成29年度貸出金償却額 0 8,490

種 類 平成28年度 平成29年度 増 減国 債 4,547,639 3,488,346 ▲ 1,059,292地方債 1,099,861 1,009,496 ▲ 90,365政府保証債 0 0 0金融債 0 0 0社 債 1,968,693 1,801,465 ▲ 167,227株 式 0 0 0受益証券 0 0 0貸付有価証券 0 0 0

合 計 7,616,194 6,299,308 ▲ 1,316,885商品国債 0 0 0

種 目平 成 29 年 度

期首残高 期中増加額期中減少額

期末残高目的使用 その他

一般貸倒引当金 155,719 154,693 155,719 154,693個別貸倒引当金 87,614 60,835 8,490 79,124 60,835

合 計 243,333 215,529 8,490 234,843 215,529

(単位:千円)

(単位:件、千円)

(単位:千円)

(単位:千円)

⑪ 貸倒引当金内訳

�(3)内国為替取扱実績

⑫ 貸出金償却額

�(4)有価証券 ① 保有有価証券平均残高

39

種 類平 成 28 年 度

1年以下 1年超3年以下

3年超5年以下

5年超7年以下

7年超10 年以下 10 年超 期間の定め

のないもの 合計

国 債 1,529,362 1,854,600 0 0 0 781,930 0 4,165,892地方債 506,990 615,800 0 0 0 0 0 1,122,790政府保証債 0 0 0 0 0 0 0 0金融債 0 0 0 0 0 0 0 0社 債 0 201,173 300,000 500,293 500,000 300,000 0 1,801,467株 式 0 0 0 0 0 0 0 0受益証券 0 0 0 0 0 0 0 0貸付有価証券 0 0 0 0 0 0 0 0

合 計 2,036,352 2,671,573 300,000 500,293 500,000 1,081,930 0 7,090,149

種類平 成 28 年 度 平 成 29 年 度

貸借対照表計上額(A) 時価(B) 差額

(B)−(A)貸借対照表計上額(A) 時価(B) 差額

(B)−(A)時価が貸借対照表計上額を超えるもの

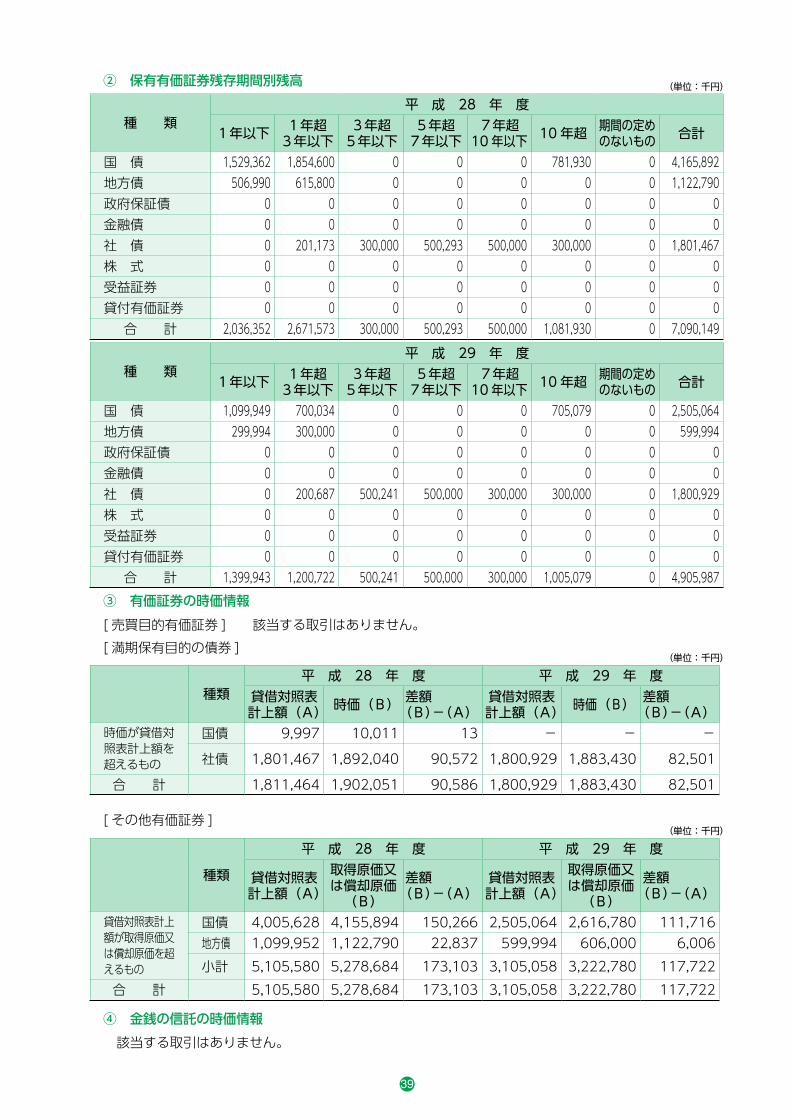

国債 9,997 10,011 13 - - -社債 1,801,467 1,892,040 90,572 1,800,929 1,883,430 82,501

合 計 1,811,464 1,902,051 90,586 1,800,929 1,883,430 82,501

種類

平 成 28 年 度 平 成 29 年 度

貸借対照表計上額(A)

取得原価又は償却原価

(B)差額

(B)−(A)貸借対照表計上額(A)

取得原価又は償却原価

(B)差額

(B)−(A)

貸借対照表計上額が取得原価又は償却原価を超えるもの

国債 4,005,628 4,155,894 150,266 2,505,064 2,616,780 111,716地方債 1,099,952 1,122,790 22,837 599,994 606,000 6,006小計 5,105,580 5,278,684 173,103 3,105,058 3,222,780 117,722

合 計 5,105,580 5,278,684 173,103 3,105,058 3,222,780 117,722

種 類平 成 29 年 度

1年以下 1年超3年以下

3年超5年以下

5年超7年以下

7年超10 年以下 10 年超 期間の定め

のないもの 合計

国 債 1,099,949 700,034 0 0 0 705,079 0 2,505,064地方債 299,994 300,000 0 0 0 0 0 599,994政府保証債 0 0 0 0 0 0 0 0金融債 0 0 0 0 0 0 0 0社 債 0 200,687 500,241 500,000 300,000 300,000 0 1,800,929株 式 0 0 0 0 0 0 0 0受益証券 0 0 0 0 0 0 0 0貸付有価証券 0 0 0 0 0 0 0 0

合 計 1,399,943 1,200,722 500,241 500,000 300,000 1,005,079 0 4,905,987

(単位:千円)

(単位:千円)

(単位:千円)

② 保有有価証券残存期間別残高

③ 有価証券の時価情報

④ 金銭の信託の時価情報 該当する取引はありません。

[ 売買目的有価証券 ] 該当する取引はありません。 [ 満期保有目的の債券 ]

[ その他有価証券 ]

40

(単位:千円)

(単位:千円)

(単位:千円)

(単位:千円)

�(2)医療系共済の入院共済金額保有高

(5)短期共済新契約高

�(4)年金共済の年金保有高

�(3)介護共済の介護共済金額保有高

(注) 金額は、保障金額(がん共済はがん死亡共済金額、医療共済及び定期医療共済は死亡給付金額(付加された定期特約金額等を含む)、年金共済は付加された定期特約金額)を表示しています。

(注)金額は、入院共済金額を表示しています。

(注)金額は受入共済掛金を表示しています。

(注)金額は、年金金額(利率変動型年金にあっては、最低保証年金金額)を表示しています。

(注)金額は、介護共済金額を表示しています。

種 類平 成 28 年 度 平 成 29 年 度

新契約高 保有高 新契約高 保有高

生命総合共済

終身共済 8,724,429 226,292,800 5,994,527 222,047,578定期生命共済 320,500 2,639,700 53,000 2,170,700養老生命共済 2,745,877 54,301,831 2,397,600 50,602,469

うちこども共済 1,572,800 23,851,694 1,277,800 23,589,152医療共済 231,500 10,790,050 125,800 9,956,200がん共済 - 1,326,500 - 1,294,500定期医療共済 - 781,100 - 738,600介護共済 968,155 2,665,052 139,706 2,697,117年金共済 - 30,000 - 20,000

建物更生共済 20,063,920 257,997,741 45,481,860 261,640,505合 計 33,036,382 556,554,776 54,192,494 551,167,671

(単位:千円)

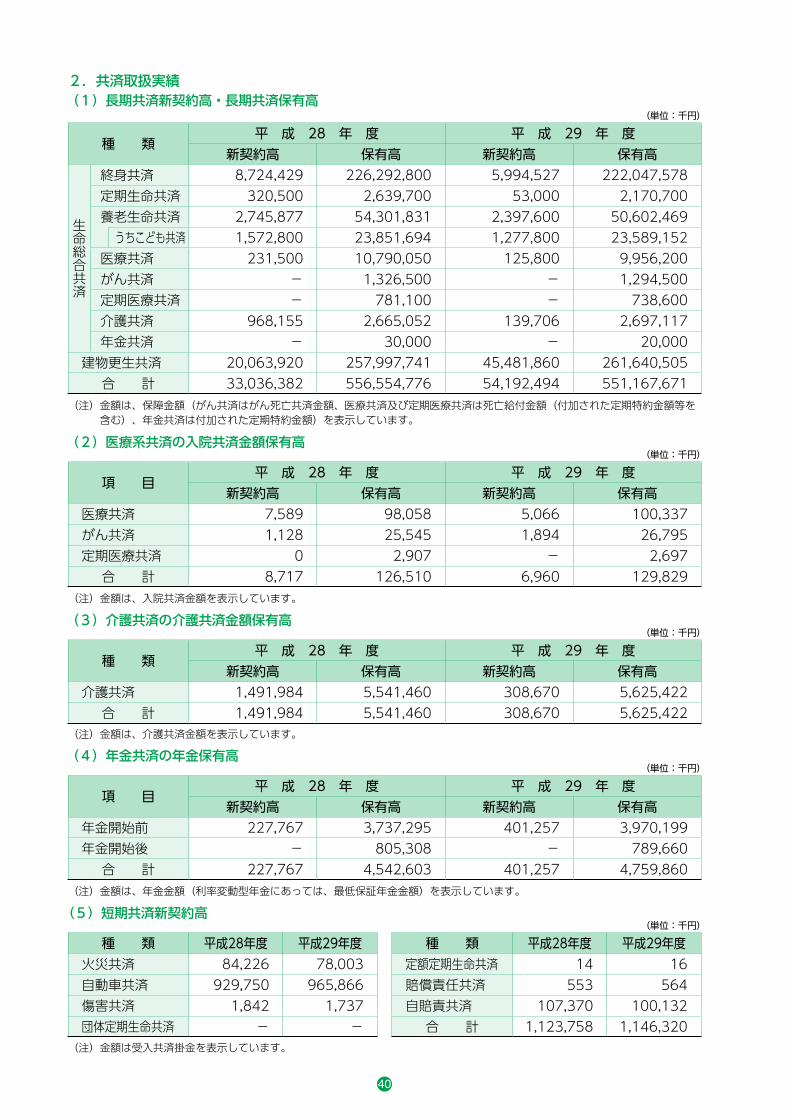

2.共済取扱実績�(1)長期共済新契約高・長期共済保有高

項 目平 成 28 年 度 平 成 29 年 度

新契約高 保有高 新契約高 保有高医療共済 7,589 98,058 5,066 100,337がん共済 1,128 25,545 1,894 26,795定期医療共済 0 2,907 - 2,697

合 計 8,717 126,510 6,960 129,829

種 類 平成28年度 平成29年度火災共済 84,226 78,003自動車共済 929,750 965,866傷害共済 1,842 1,737団体定期生命共済 - -

種 類 平成28年度 平成29年度定額定期生命共済 14 16賠償責任共済 553 564自賠責共済 107,370 100,132

合 計 1,123,758 1,146,320

項 目平 成 28 年 度 平 成 29 年 度

新契約高 保有高 新契約高 保有高年金開始前 227,767 3,737,295 401,257 3,970,199年金開始後 - 805,308 - 789,660

合 計 227,767 4,542,603 401,257 4,759,860

種 類平 成 28 年 度 平 成 29 年 度

新契約高 保有高 新契約高 保有高介護共済 1,491,984 5,541,460 308,670 5,625,422

合 計 1,491,984 5,541,460 308,670 5,625,422

41

項 目 平成28年度 平成29年度

収 益保管料 33,161 28,234検査手数料 0 0その他の収益 14,757 17,920

費 用保管労務費 1,258 655その他の費用 8,451 5,395

差 引 38,210 40,105

種 類 平成28年度 平成29年度販売高 販売高

収 益 トマトカレー他 36,988 40,146費 用 トマトカレー他 31,603 36,584

差 引 5,385 3,562

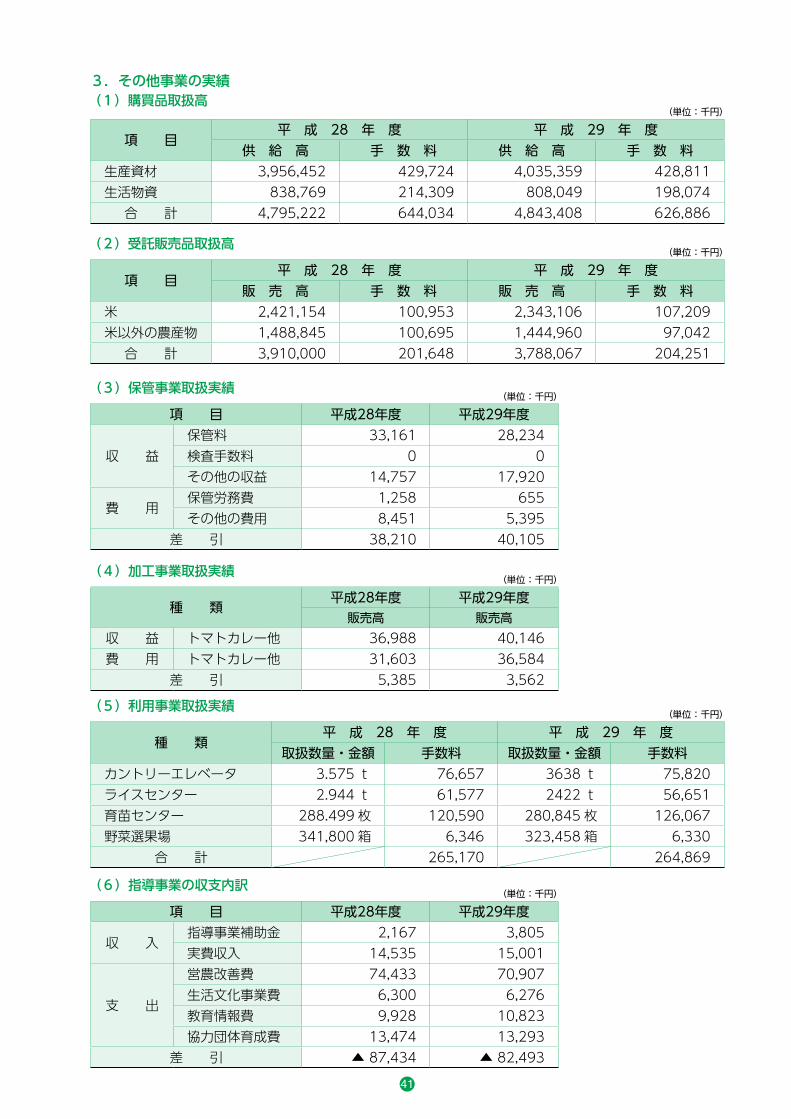

(単位:千円)�(3)保管事業取扱実績

項 目 平成28年度 平成29年度

収 入指導事業補助金 2,167 3,805実費収入 14,535 15,001

支 出

営農改善費 74,433 70,907生活文化事業費 6,300 6,276教育情報費 9,928 10,823協力団体育成費 13,474 13,293

差 引 ▲ 87,434 ▲ 82,493

(単位:千円)

�(5)利用事業取扱実績

�(6)指導事業の収支内訳

種 類平 成 28 年 度 平 成 29 年 度

取扱数量・金額 手数料 取扱数量・金額 手数料カントリーエレベータ 3.575 t 76,657 3638 t 75,820ライスセンター 2.944 t 61,577 2422 t 56,651育苗センター 288.499 枚 120,590 280,845 枚 126,067野菜選果場 341,800 箱 6,346 323,458 箱 6,330

合 計 265,170 264,869

(単位:千円)

(単位:千円)�(4)加工事業取扱実績

項 目平 成 28 年 度 平 成 29 年 度

供 給 高 手 数 料 供 給 高 手 数 料生産資材 3,956,452 429,724 4,035,359 428,811生活物資 838,769 214,309 808,049 198,074

合 計 4,795,222 644,034 4,843,408 626,886

(単位:千円)

3.その他事業の実績�(1)購買品取扱高

項 目平 成 28 年 度 平 成 29 年 度

販 売 高 手 数 料 販 売 高 手 数 料米 2,421,154 100,953 2,343,106 107,209米以外の農産物 1,488,845 100,695 1,444,960 97,042

合 計 3,910,000 201,648 3,788,067 204,251

(単位:千円)�(2)受託販売品取扱高

42

区 分 平成28年度 平成29年度 増 減

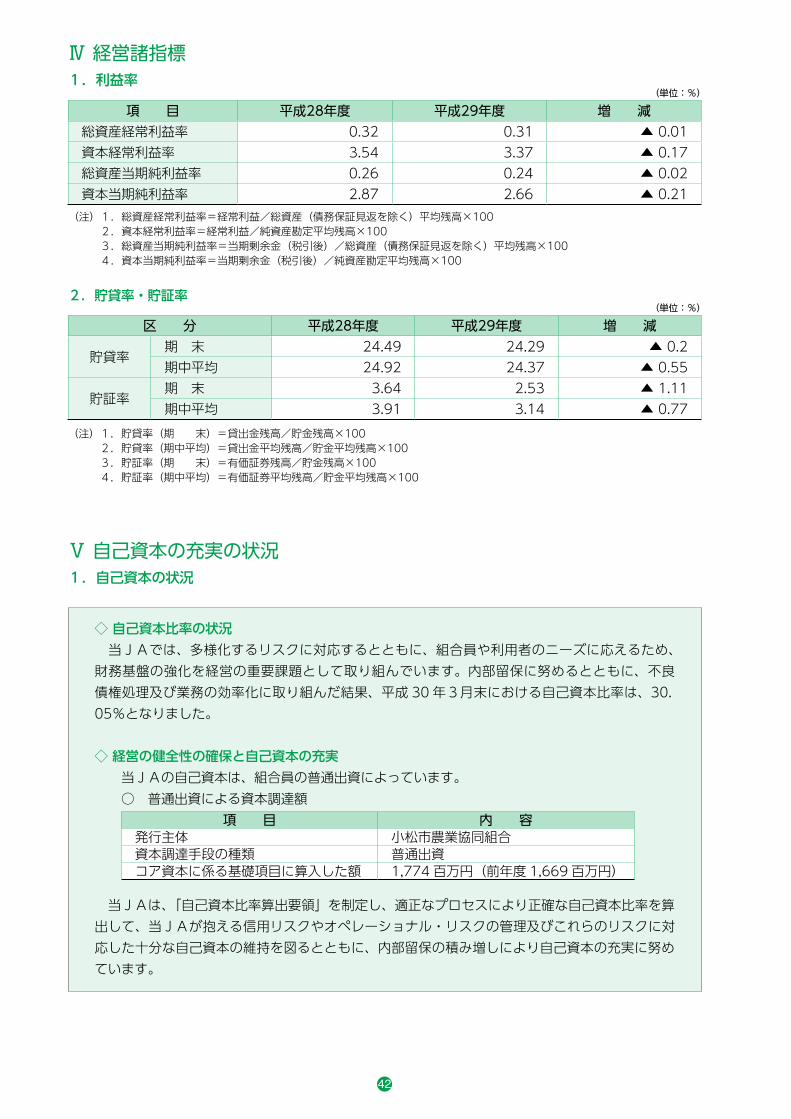

貯貸率期 末 24.49 24.29 ▲ 0.2期中平均 24.92 24.37 ▲ 0.55

貯証率期 末 3.64 2.53 ▲ 1.11期中平均 3.91 3.14 ▲ 0.77

(単位:%)2.貯貸率・貯証率

(単位:%)

項 目 平成28年度 平成29年度 増 減総資産経常利益率 0.32 0.31 ▲ 0.01資本経常利益率 3.54 3.37 ▲ 0.17総資産当期純利益率 0.26 0.24 ▲ 0.02資本当期純利益率 2.87 2.66 ▲ 0.21

Ⅳ 経営諸指標1.利益率

Ⅴ 自己資本の充実の状況1.自己資本の状況

(注)1.総資産経常利益率=経常利益/総資産(債務保証見返を除く)平均残高×100 2.資本経常利益率=経常利益/純資産勘定平均残高×100 3.総資産当期純利益率=当期剰余金(税引後)/総資産(債務保証見返を除く)平均残高×100 4.資本当期純利益率=当期剰余金(税引後)/純資産勘定平均残高×100

(注)1.貯貸率(期 末)=貸出金残高/貯金残高×100 2.貯貸率(期中平均)=貸出金平均残高/貯金平均残高×100 3.貯証率(期 末)=有価証券残高/貯金残高×100 4.貯証率(期中平均)=有価証券平均残高/貯金平均残高×100

◇�自己資本比率の状況 当JAでは、多様化するリスクに対応するとともに、組合員や利用者のニーズに応えるため、財務基盤の強化を経営の重要課題として取り組んでいます。内部留保に努めるとともに、不良債権処理及び業務の効率化に取り組んだ結果、平成 30 年3月末における自己資本比率は、30.05%となりました。

◇�経営の健全性の確保と自己資本の充実 当JAの自己資本は、組合員の普通出資によっています。 ○ 普通出資による資本調達額

項 目 内 容

発行主体 小松市農業協同組合資本調達手段の種類 普通出資コア資本に係る基礎項目に算入した額 1,774 百万円(前年度 1,669 百万円)

当JAは、「自己資本比率算出要領」を制定し、適正なプロセスにより正確な自己資本比率を算出して、当JAが抱える信用リスクやオペレーショナル・リスクの管理及びこれらのリスクに対応した十分な自己資本の維持を図るとともに、内部留保の積み増しにより自己資本の充実に努めています。

43

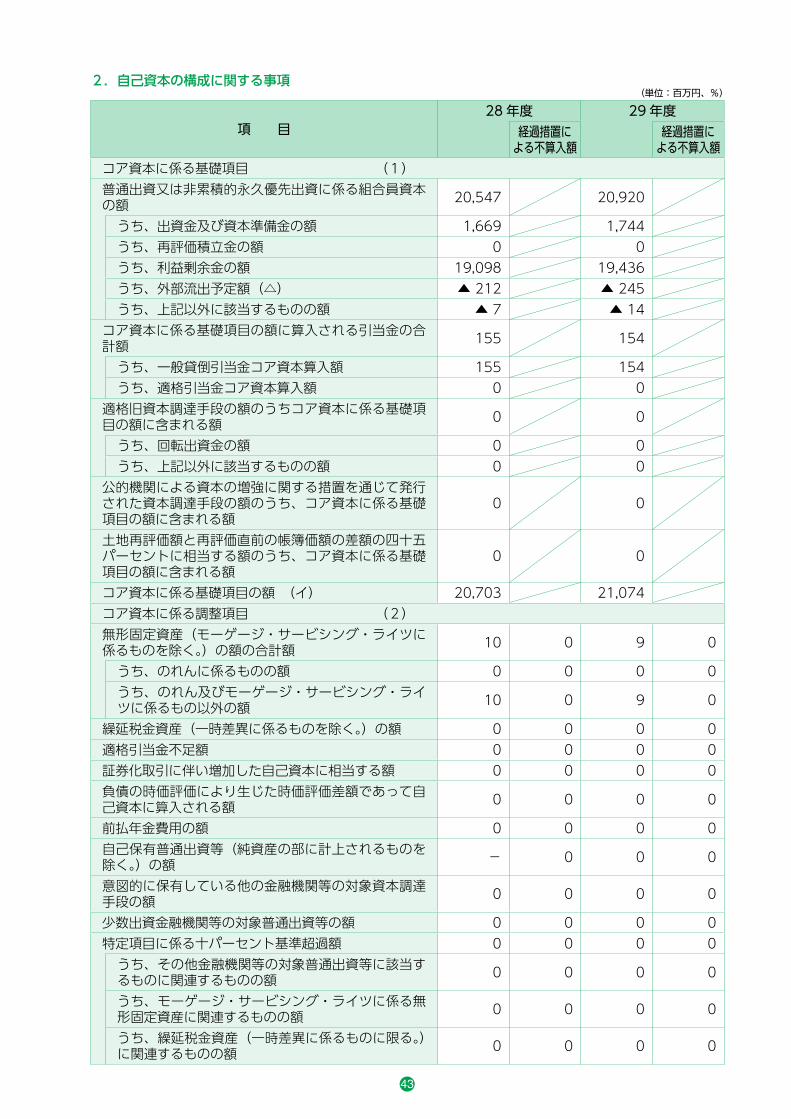

項 目28 年度 29 年度

経過措置による不算入額

経過措置による不算入額

コア資本に係る基礎項目 (1)普通出資又は非累積的永久優先出資に係る組合員資本の額 20,547 20,920

うち、出資金及び資本準備金の額 1,669 1,744うち、再評価積立金の額 0 0うち、利益剰余金の額 19,098 19,436うち、外部流出予定額(△) ▲ 212 ▲ 245うち、上記以外に該当するものの額 ▲ 7 ▲ 14

コア資本に係る基礎項目の額に算入される引当金の合計額 155 154

うち、一般貸倒引当金コア資本算入額 155 154うち、適格引当金コア資本算入額 0 0

適格旧資本調達手段の額のうちコア資本に係る基礎項目の額に含まれる額 0 0

うち、回転出資金の額 0 0うち、上記以外に該当するものの額 0 0

公的機関による資本の増強に関する措置を通じて発行された資本調達手段の額のうち、コア資本に係る基礎項目の額に含まれる額

0 0

土地再評価額と再評価直前の帳簿価額の差額の四十五パーセントに相当する額のうち、コア資本に係る基礎項目の額に含まれる額

0 0

コア資本に係る基礎項目の額 (イ) 20,703 21,074コア資本に係る調整項目 (2)無形固定資産(モーゲージ・サービシング・ライツに係るものを除く。)の額の合計額 10 0 9 0

うち、のれんに係るものの額 0 0 0 0 うち、のれん及びモーゲージ・サービシング・ライツに係るもの以外の額 10 0 9 0

繰延税金資産(一時差異に係るものを除く。)の額 0 0 0 0 適格引当金不足額 0 0 0 0 証券化取引に伴い増加した自己資本に相当する額 0 0 0 0 負債の時価評価により生じた時価評価差額であって自己資本に算入される額 0 0 0 0

前払年金費用の額 0 0 0 0 自己保有普通出資等(純資産の部に計上されるものを除く。)の額 - 0 0 0

意図的に保有している他の金融機関等の対象資本調達手段の額 0 0 0 0

少数出資金融機関等の対象普通出資等の額 0 0 0 0 特定項目に係る十パーセント基準超過額 0 0 0 0

うち、その他金融機関等の対象普通出資等に該当するものに関連するものの額 0 0 0 0

うち、モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額 0 0 0 0

うち、繰延税金資産(一時差異に係るものに限る。)に関連するものの額 0 0 0 0

(単位:百万円、%)2.自己資本の構成に関する事項

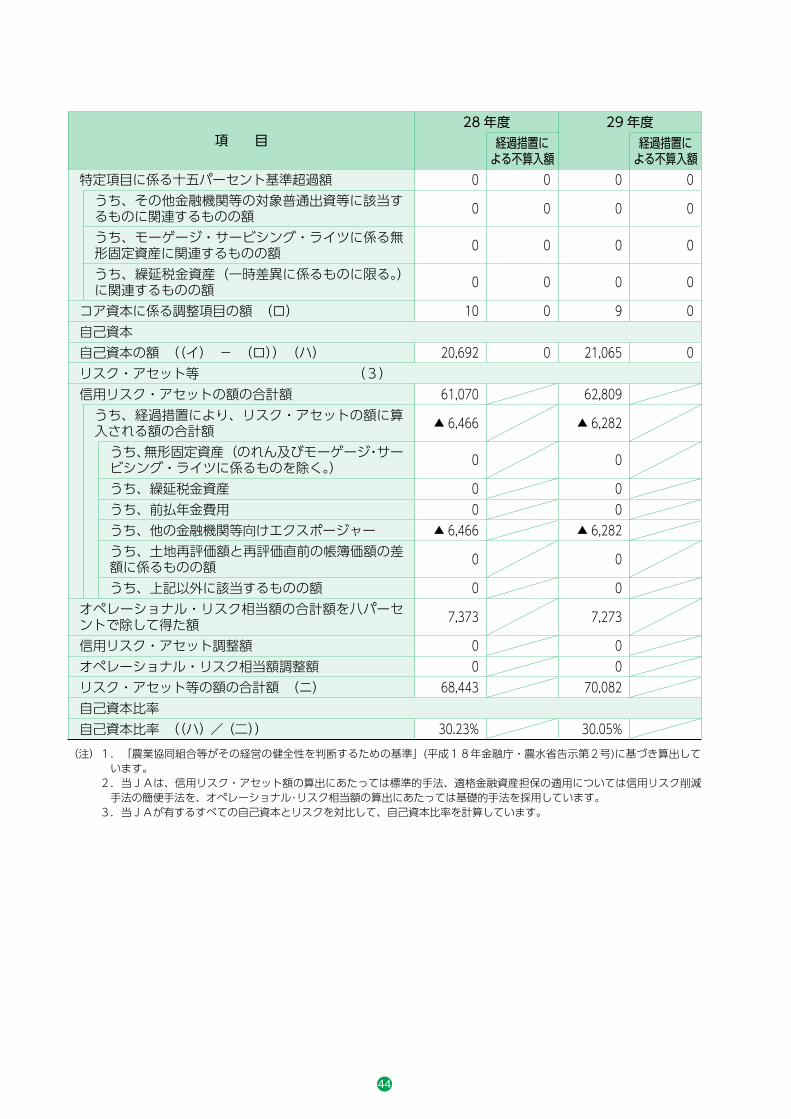

44

(注)1 .「農業協同組合等がその経営の健全性を判断するための基準」(平成18年金融庁・農水省告示第2号)に基づき算出しています。

2 .当JAは、信用リスク・アセット額の算出にあたっては標準的手法、適格金融資産担保の適用については信用リスク削減手法の簡便手法を、オペレーショナル・リスク相当額の算出にあたっては基礎的手法を採用しています。

3.当JAが有するすべての自己資本とリスクを対比して、自己資本比率を計算しています。

項 目28 年度 29 年度

経過措置による不算入額

経過措置による不算入額

特定項目に係る十五パーセント基準超過額 0 0 0 0 うち、その他金融機関等の対象普通出資等に該当するものに関連するものの額 0 0 0 0

うち、モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額 0 0 0 0

うち、繰延税金資産(一時差異に係るものに限る。)に関連するものの額 0 0 0 0

コア資本に係る調整項目の額 (ロ) 10 0 9 0 自己資本自己資本の額 ((イ) - (ロ)) (ハ) 20,692 0 21,065 0 リスク・アセット等 (3)信用リスク・アセットの額の合計額 61,070 62,809

うち、経過措置により、リスク・アセットの額に算入される額の合計額 ▲ 6,466 ▲ 6,282

うち、無形固定資産(のれん及びモーゲージ・サービシング・ライツに係るものを除く。) 0 0

うち、繰延税金資産 0 0うち、前払年金費用 0 0うち、他の金融機関等向けエクスポージャー ▲ 6,466 ▲ 6,282うち、土地再評価額と再評価直前の帳簿価額の差額に係るものの額 0 0

うち、上記以外に該当するものの額 0 0オペレーショナル・リスク相当額の合計額を八パーセントで除して得た額 7,373 7,273

信用リスク・アセット調整額 0 0オペレーショナル・リスク相当額調整額 0 0リスク・アセット等の額の合計額 (ニ) 68,443 70,082自己資本比率自己資本比率 ((ハ) / (二)) 30.23% 30.05%

45

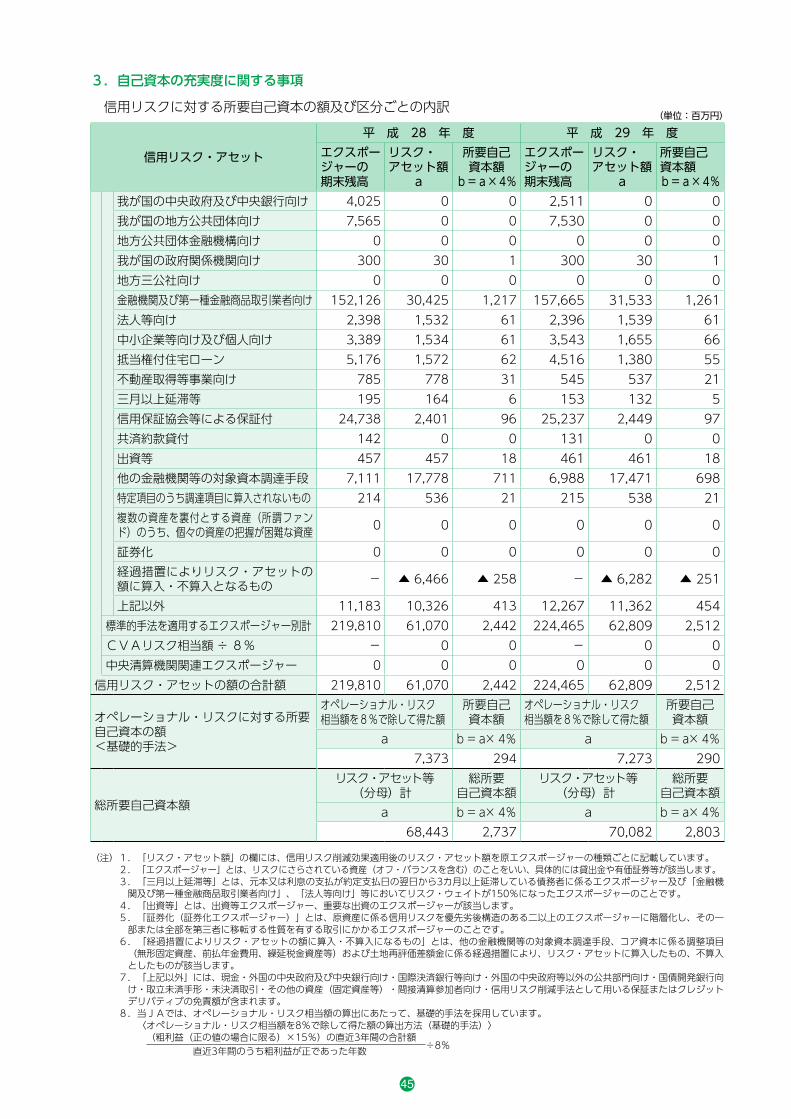

3.自己資本の充実度に関する事項

信用リスクに対する所要自己資本の額及び区分ごとの内訳

信用リスク・アセット

平 成 28 年 度 平 成 29 年 度エクスポージャーの期末残高

リスク・アセット額

a

所要自己資本額

b=a×4%

エクスポージャーの期末残高

リスク・アセット額

a

所要自己資本額b=a×4%

我が国の中央政府及び中央銀行向け 4,025 0 0 2,511 0 0我が国の地方公共団体向け 7,565 0 0 7,530 0 0地方公共団体金融機構向け 0 0 0 0 0 0我が国の政府関係機関向け 300 30 1 300 30 1地方三公社向け 0 0 0 0 0 0金融機関及び第一種金融商品取引業者向け 152,126 30,425 1,217 157,665 31,533 1,261法人等向け 2,398 1,532 61 2,396 1,539 61中小企業等向け及び個人向け 3,389 1,534 61 3,543 1,655 66抵当権付住宅ローン 5,176 1,572 62 4,516 1,380 55不動産取得等事業向け 785 778 31 545 537 21三月以上延滞等 195 164 6 153 132 5信用保証協会等による保証付 24,738 2,401 96 25,237 2,449 97共済約款貸付 142 0 0 131 0 0出資等 457 457 18 461 461 18他の金融機関等の対象資本調達手段 7,111 17,778 711 6,988 17,471 698特定項目のうち調達項目に算入されないもの 214 536 21 215 538 21複数の資産を裏付とする資産(所謂ファンド)のうち、個々の資産の把握が困難な資産 0 0 0 0 0 0

証券化 0 0 0 0 0 0経過措置によりリスク・アセットの額に算入・不算入となるもの - ▲ 6,466 ▲ 258 - ▲ 6,282 ▲ 251

上記以外 11,183 10,326 413 12,267 11,362 454標準的手法を適用するエクスポージャー別計 219,810 61,070 2,442 224,465 62,809 2,512CVAリスク相当額 ÷ 8% - 0 0 - 0 0中央清算機関関連エクスポージャー 0 0 0 0 0 0

信用リスク・アセットの額の合計額 219,810 61,070 2,442 224,465 62,809 2,512

オペレーショナル・リスクに対する所要自己資本の額<基礎的手法>

オペレーショナル・リスク相当額を8%で除して得た額

所要自己資本額

オペレーショナル・リスク相当額を8%で除して得た額

所要自己資本額

a b = a×4% a b = a×4%7,373 294 7,273 290

総所要自己資本額

リスク・アセット等(分母)計

総所要自己資本額

リスク・アセット等(分母)計

総所要自己資本額

a b = a×4% a b = a×4%68,443 2,737 70,082 2,803

(注)1.「リスク・アセット額」の欄には、信用リスク削減効果適用後のリスク・アセット額を原エクスポージャーの種類ごとに記載しています。 2 .「エクスポージャー」とは、リスクにさらされている資産(オフ・バランスを含む)のことをいい、具体的には貸出金や有価証券等が該当します。 3 .「三月以上延滞等」とは、元本又は利息の支払が約定支払日の翌日から3カ月以上延滞している債務者に係るエクスポージャー及び「金融機

関及び第一種金融商品取引業者向け」、「法人等向け」等においてリスク・ウェイトが150%になったエクスポージャーのことです。 4.「出資等」とは、出資等エクスポージャー、重要な出資のエクスポージャーが該当します。 5 .「証券化(証券化エクスポージャー)」とは、原資産に係る信用リスクを優先劣後構造のある二以上のエクスポージャーに階層化し、その一

部または全部を第三者に移転する性質を有する取引にかかるエクスポージャーのことです。 6 .「経過措置によりリスク・アセットの額に算入・不算入になるもの」とは、他の金融機関等の対象資本調達手段、コア資本に係る調整項目

(無形固定資産、前払年金費用、繰延税金資産等)および土地再評価差額金に係る経過措置により、リスク・アセットに算入したもの、不算入としたものが該当します。

7 .「上記以外」には、現金・外国の中央政府及び中央銀行向け・国際決済銀行等向け・外国の中央政府等以外の公共部門向け・国債開発銀行向け・取立未済手形・未決済取引・その他の資産(固定資産等)・間接清算参加者向け・信用リスク削減手法として用いる保証またはクレジットデリバティブの免責額が含まれます。

8.当JAでは、オペレーショナル・リスク相当額の算出にあたって、基礎的手法を採用しています。 〈オペレーショナル・リスク相当額を8%で除して得た額の算出方法(基礎的手法)〉 (粗利益(正の値の場合に限る)×15%)の直近3年間の合計額

÷8% 直近3年間のうち粗利益が正であった年数

(単位:百万円)

46

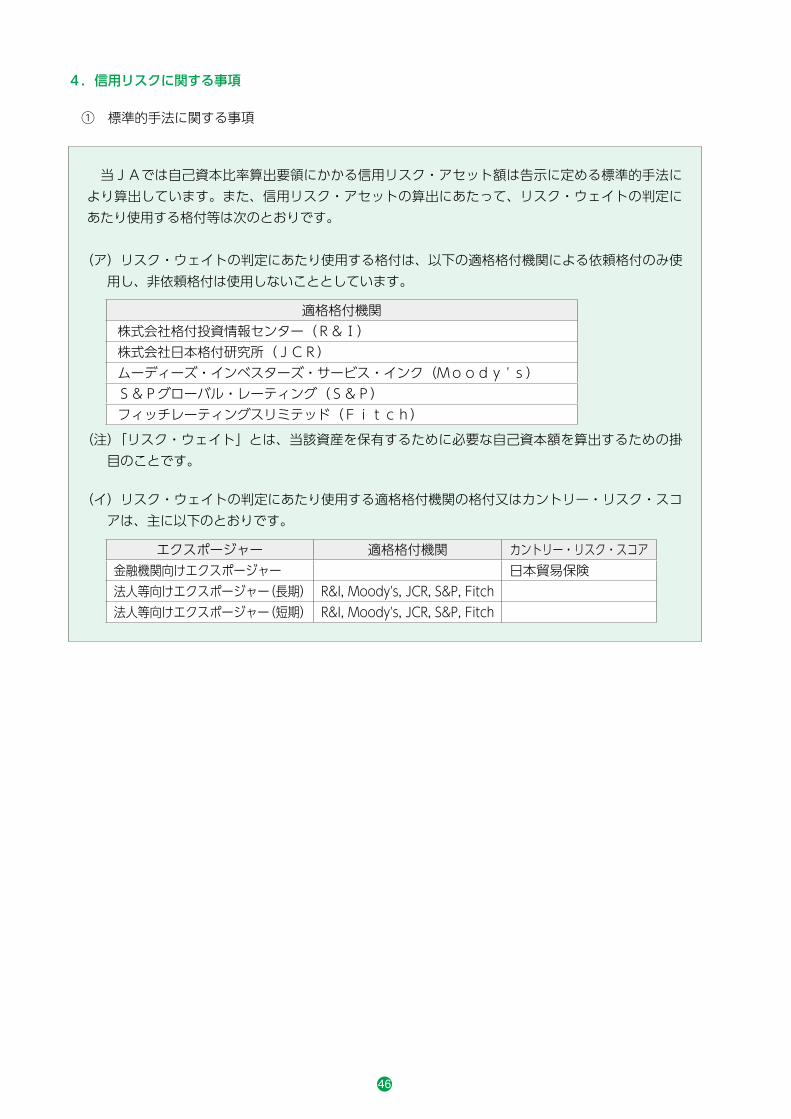

4.信用リスクに関する事項

① 標準的手法に関する事項

当JAでは自己資本比率算出要領にかかる信用リスク・アセット額は告示に定める標準的手法により算出しています。また、信用リスク・アセットの算出にあたって、リスク・ウェイトの判定にあたり使用する格付等は次のとおりです。

(ア )リスク・ウェイトの判定にあたり使用する格付は、以下の適格格付機関による依頼格付のみ使用し、非依頼格付は使用しないこととしています。

適格格付機関株式会社格付投資情報センター(R&Ⅰ)株式会社日本格付研究所(JCR)ムーディーズ・インベスターズ・サービス・インク(Moody ' s)S&Pグローバル・レーティング(S&P)フィッチレーティングスリミテッド(Fitch)

(注 )「リスク・ウェイト」とは、当該資産を保有するために必要な自己資本額を算出するための掛目のことです。

(イ )リスク・ウェイトの判定にあたり使用する適格格付機関の格付又はカントリー・リスク・スコアは、主に以下のとおりです。

エクスポージャー 適格格付機関 カントリー・リスク・スコア金融機関向けエクスポージャー 日本貿易保険法人等向けエクスポージャー(長期) R&I, Moody's, JCR, S&P, Fitch法人等向けエクスポージャー(短期) R&I, Moody's, JCR, S&P, Fitch

47

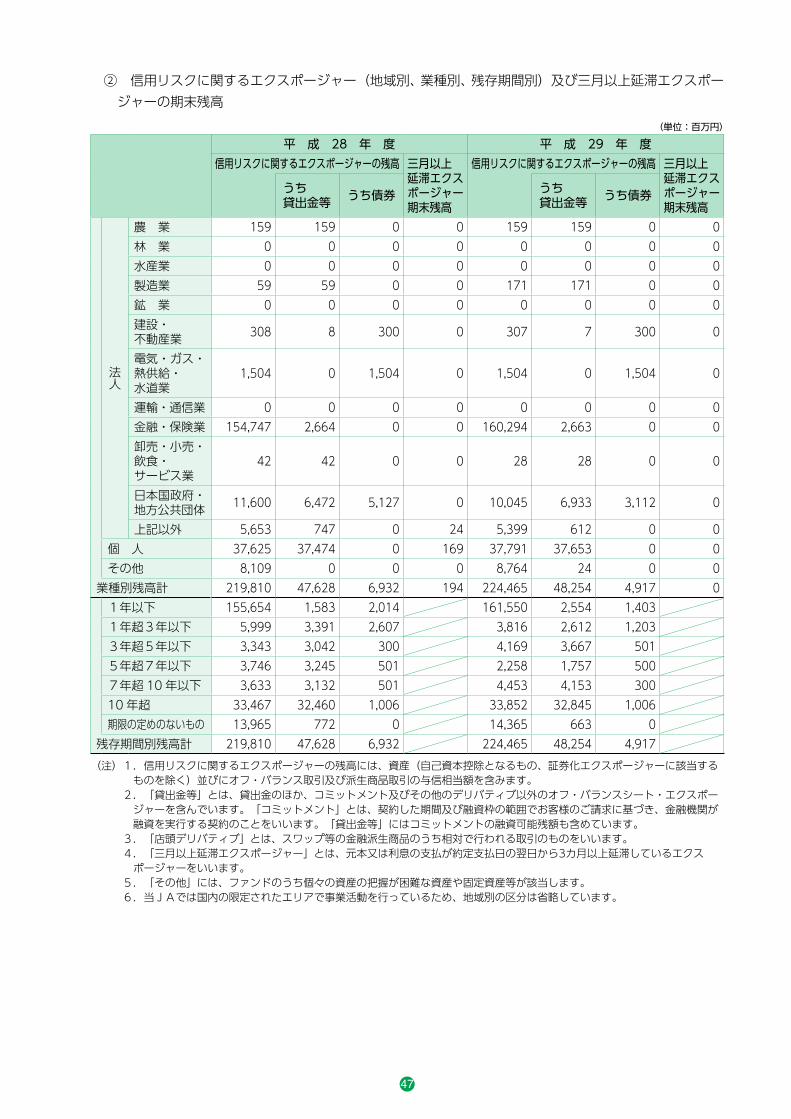

② 信用リスクに関するエクスポージャー(地域別、業種別、残存期間別)及び三月以上延滞エクスポージャーの期末残高

平 成 28 年 度 平 成 29 年 度信用リスクに関するエクスポージャーの残高 三月以上

延滞エクスポージャー期末残高

信用リスクに関するエクスポージャーの残高 三月以上延滞エクスポージャー期末残高

うち貸出金等 うち債券 うち

貸出金等 うち債券

法人

農 業 159 159 0 0 159 159 0 0 林 業 0 0 0 0 0 0 0 0 水産業 0 0 0 0 0 0 0 0 製造業 59 59 0 0 171 171 0 0 鉱 業 0 0 0 0 0 0 0 0 建設・不動産業 308 8 300 0 307 7 300 0

電気・ガス・熱供給・水道業

1,504 0 1,504 0 1,504 0 1,504 0

運輸・通信業 0 0 0 0 0 0 0 0 金融・保険業 154,747 2,664 0 0 160,294 2,663 0 0 卸売・小売・飲食・サービス業

42 42 0 0 28 28 0 0

日本国政府・地方公共団体 11,600 6,472 5,127 0 10,045 6,933 3,112 0

上記以外 5,653 747 0 24 5,399 612 0 0 個 人 37,625 37,474 0 169 37,791 37,653 0 0 その他 8,109 0 0 0 8,764 24 0 0

業種別残高計 219,810 47,628 6,932 194 224,465 48,254 4,917 0 1年以下 155,654 1,583 2,014 161,550 2,554 1,403 1年超3年以下 5,999 3,391 2,607 3,816 2,612 1,203 3年超5年以下 3,343 3,042 300 4,169 3,667 501 5年超7年以下 3,746 3,245 501 2,258 1,757 500 7年超 10 年以下 3,633 3,132 501 4,453 4,153 300 10 年超 33,467 32,460 1,006 33,852 32,845 1,006 期限の定めのないもの 13,965 772 0 14,365 663 0

残存期間別残高計 219,810 47,628 6,932 224,465 48,254 4,917

(単位:百万円)

(注)1 .信用リスクに関するエクスポージャーの残高には、資産(自己資本控除となるもの、証券化エクスポージャーに該当するものを除く)並びにオフ・バランス取引及び派生商品取引の与信相当額を含みます。

2 .「貸出金等」とは、貸出金のほか、コミットメント及びその他のデリバティブ以外のオフ・バランスシート・エクスポージャーを含んでいます。「コミットメント」とは、契約した期間及び融資枠の範囲でお客様のご請求に基づき、金融機関が融資を実行する契約のことをいいます。「貸出金等」にはコミットメントの融資可能残額も含めています。

3.「店頭デリバティブ」とは、スワップ等の金融派生商品のうち相対で行われる取引のものをいいます。 4 .「三月以上延滞エクスポージャー」とは、元本又は利息の支払が約定支払日の翌日から3カ月以上延滞しているエクス

ポージャーをいいます。 5.「その他」には、ファンドのうち個々の資産の把握が困難な資産や固定資産等が該当します。 6.当JAでは国内の限定されたエリアで事業活動を行っているため、地域別の区分は省略しています。

48

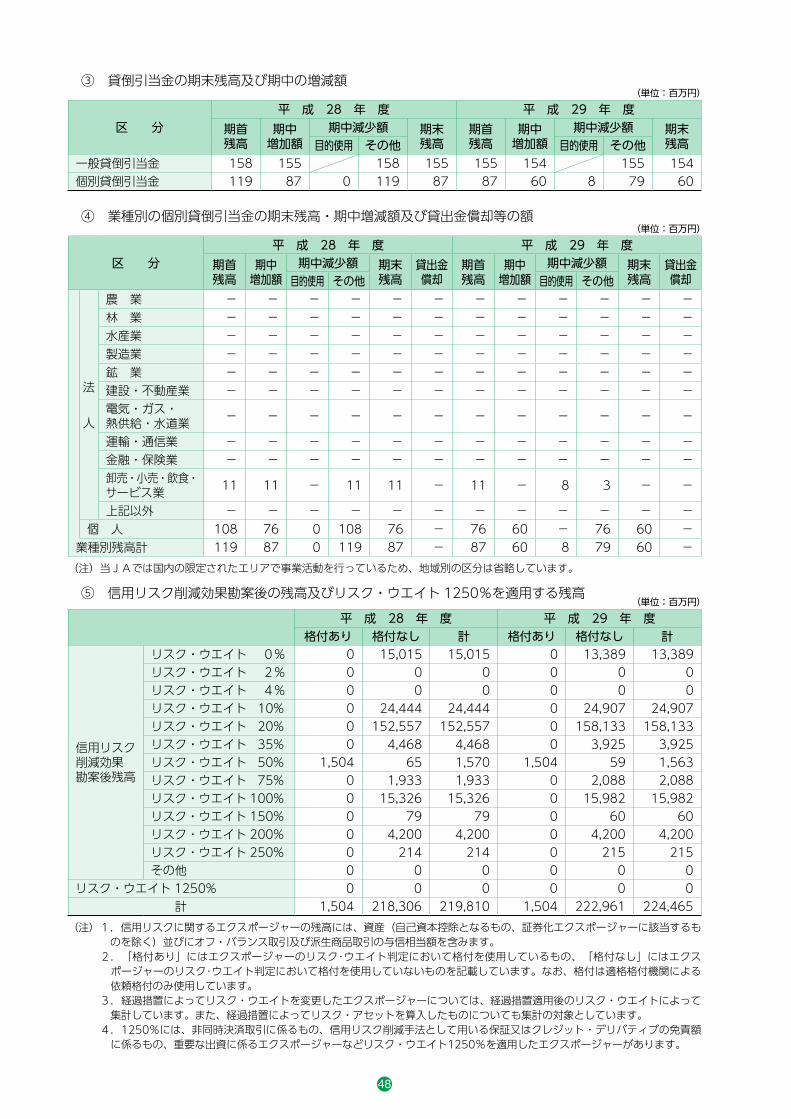

③ 貸倒引当金の期末残高及び期中の増減額

⑤ 信用リスク削減効果勘案後の残高及びリスク・ウエイト 1250%を適用する残高

④ 業種別の個別貸倒引当金の期末残高・期中増減額及び貸出金償却等の額

区 分平 成 28 年 度 平 成 29 年 度

期首残高

期中増加額

期中減少額 期末残高

期首残高

期中増加額

期中減少額 期末残高目的使用 その他 目的使用 その他

一般貸倒引当金 158 155 158 155 155 154 155 154個別貸倒引当金 119 87 0 119 87 87 60 8 79 60

平 成 28 年 度 平 成 29 年 度格付あり 格付なし 計 格付あり 格付なし 計

信用リスク削減効果勘案後残高

リスク・ウエイト 0% 0 15,015 15,015 0 13,389 13,389 リスク・ウエイト 2% 0 0 0 0 0 0 リスク・ウエイト 4% 0 0 0 0 0 0 リスク・ウエイト 10% 0 24,444 24,444 0 24,907 24,907 リスク・ウエイト 20% 0 152,557 152,557 0 158,133 158,133 リスク・ウエイト 35% 0 4,468 4,468 0 3,925 3,925 リスク・ウエイト 50% 1,504 65 1,570 1,504 59 1,563 リスク・ウエイト 75% 0 1,933 1,933 0 2,088 2,088 リスク・ウエイト 100% 0 15,326 15,326 0 15,982 15,982 リスク・ウエイト 150% 0 79 79 0 60 60 リスク・ウエイト 200% 0 4,200 4,200 0 4,200 4,200 リスク・ウエイト 250% 0 214 214 0 215 215 その他 0 0 0 0 0 0

リスク・ウエイト 1250% 0 0 0 0 0 0 計 1,504 218,306 219,810 1,504 222,961 224,465

区 分平 成 28 年 度 平 成 29 年 度

期首残高

期中増加額

期中減少額 期末残高

貸出金償却

期首残高

期中増加額

期中減少額 期末残高

貸出金償却目的使用 その他 目的使用 その他

法 人

農 業 - - - - - - - - - - - -林 業 - - - - - - - - - - - -水産業 - - - - - - - - - - - -製造業 - - - - - - - - - - - -鉱 業 - - - - - - - - - - - -建設・不動産業 - - - - - - - - - - - -電気・ガス・熱供給・水道業 - - - - - - - - - - - -

運輸・通信業 - - - - - - - - - - - -金融・保険業 - - - - - - - - - - - -卸売・小売・飲食・サービス業 11 11 - 11 11 - 11 - 8 3 - -

上記以外 - - - - - - - - - - - -個 人 108 76 0 108 76 - 76 60 - 76 60 -

業種別残高計 119 87 0 119 87 - 87 60 8 79 60 -

(単位:百万円)

(単位:百万円)

(単位:百万円)

(注)当JAでは国内の限定されたエリアで事業活動を行っているため、地域別の区分は省略しています。

(注)1 .信用リスクに関するエクスポージャーの残高には、資産(自己資本控除となるもの、証券化エクスポージャーに該当するものを除く)並びにオフ・バランス取引及び派生商品取引の与信相当額を含みます。

2 .「格付あり」にはエクスポージャーのリスク・ウエイト判定において格付を使用しているもの、「格付なし」にはエクスポージャーのリスク・ウエイト判定において格付を使用していないものを記載しています。なお、格付は適格格付機関による依頼格付のみ使用しています。

3 .経過措置によってリスク・ウエイトを変更したエクスポージャーについては、経過措置適用後のリスク・ウエイトによって集計しています。また、経過措置によってリスク・アセットを算入したものについても集計の対象としています。

4 .1250%には、非同時決済取引に係るもの、信用リスク削減手法として用いる保証又はクレジット・デリバティブの免責額に係るもの、重要な出資に係るエクスポージャーなどリスク・ウエイト1250%を適用したエクスポージャーがあります。

49

5.信用リスク削減手法に関する事項

① 信用リスク削減手法に関するリスク管理の方針及び手続の概要

「信用リスク削減手法」とは、自己資本比率算出における信用リスク・アセット額の算出において、エクスポージャーに対して一定の要件を満たす担保や保証等が設定されている場合に、エクスポージャーのリスク・ウエイトに代えて、担保や保証人に対するリスク・ウエイトを適用するなど信用リスク・アセット額を軽減する方法です。 当JAでは、信用リスク削減手法を「自己資本比率算出要領」にて定めています。 信用リスク削減手法として、「適格金融資産担保」、「保証」、「貸出金と自組合貯金の相殺」を適用しています。

適格金融資産担保付取引とは、エクスポージャーの信用リスクの全部又は一部が、取引相手又は取引相手のために第三者が提供する適格金融資産担保によって削減されている取引をいいます。当JAでは、適格金融資産担保付取引について信用リスク削減手法の簡便手法を用いています。

保証については、被保証債権の債務者よりも低いリスク・ウエイトが適用される中央政府等、わが国の地方公共団体、地方公共団体金融機構、わが国の政府関係機関、外国の中央政府以外の公共部門、国際開発銀行、及び金融機関又は第一種金融商品取引業者、これら以外の主体で長期格付を付与しているものを適格保証人とし、エクスポージャーのうち適格保証人に保証された被保証部分について、被保証債権のリスク・ウエイトに代えて、保証人のリスク・ウエイトを適用しています。 ただし,証券化エクスポージャーについては、これら以外の主体で保証提供時に長期格付が A- または A3 以上で、算定基準日に長期格付が BBB- または Baa3 以上の格付を付与しているものを適格保証人とし、エクスポージャーのうち適格保証人に保証された被保証部分について,被保証債権のリスク・ウエイトに代えて、保証人のリスク ・ ウエイトを適用しています。

貸出金と自組合貯金の相殺については、①取引相手の債務超過、破産手続開始の決定その他これらに類する事由にかかわらず、貸出金と自組合貯金の相殺が法的に有効であることを示す十分な根拠を有していること、②同一の取引相手との間で相殺契約下にある貸出金と自組合貯金をいずれの時点においても特定することができること、③自組合貯金が継続されないリスクが監視及び管理されていること、④貸出金と自組合貯金の相殺後の額が、監視及び管理されていること、の条件をすべて満たす場合に、相殺契約下にある貸出金と自組合貯金の相殺後の額を信用リスク削減手法適用後のエクスポージャー額としています。 担保に関する評価及び管理方針は、一定のルールのもと定期的に担保確認及び評価の見直しを行っています。なお、主要な担保の種類は自組合貯金です。

50

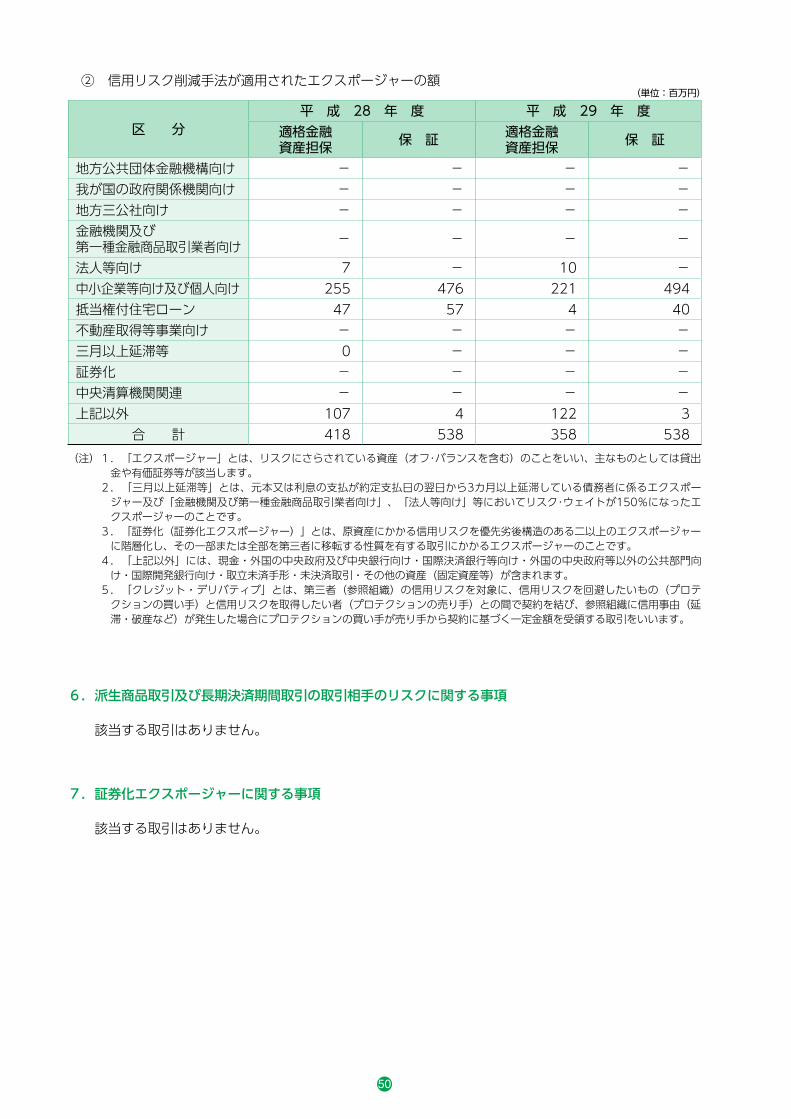

② 信用リスク削減手法が適用されたエクスポージャーの額

区 分平 成 28 年 度 平 成 29 年 度

適格金融資産担保 保 証 適格金融

資産担保 保 証

地方公共団体金融機構向け - - - -我が国の政府関係機関向け - - - -地方三公社向け - - - -金融機関及び第一種金融商品取引業者向け - - - -

法人等向け 7 - 10 -中小企業等向け及び個人向け 255 476 221 494抵当権付住宅ローン 47 57 4 40不動産取得等事業向け - - - -三月以上延滞等 0 - - -証券化 - - - -中央清算機関関連 - - - -上記以外 107 4 122 3

合 計 418 538 358 538

(単位:百万円)

(注)1 .「エクスポージャー」とは、リスクにさらされている資産(オフ・バランスを含む)のことをいい、主なものとしては貸出金や有価証券等が該当します。

2 .「三月以上延滞等」とは、元本又は利息の支払が約定支払日の翌日から3カ月以上延滞している債務者に係るエクスポージャー及び「金融機関及び第一種金融商品取引業者向け」、「法人等向け」等においてリスク・ウェイトが150%になったエクスポージャーのことです。

3 .「証券化(証券化エクスポージャー)」とは、原資産にかかる信用リスクを優先劣後構造のある二以上のエクスポージャーに階層化し、その一部または全部を第三者に移転する性質を有する取引にかかるエクスポージャーのことです。

4 .「上記以外」には、現金・外国の中央政府及び中央銀行向け・国際決済銀行等向け・外国の中央政府等以外の公共部門向け・国際開発銀行向け・取立未済手形・未決済取引・その他の資産(固定資産等)が含まれます。

5 .「クレジット・デリバティブ」とは、第三者(参照組織)の信用リスクを対象に、信用リスクを回避したいもの(プロテクションの買い手)と信用リスクを取得したい者(プロテクションの売り手)との間で契約を結び、参照組織に信用事由(延滞・破産など)が発生した場合にプロテクションの買い手が売り手から契約に基づく一定金額を受領する取引をいいます。

6.派生商品取引及び長期決済期間取引の取引相手のリスクに関する事項

該当する取引はありません。

7.証券化エクスポージャーに関する事項

該当する取引はありません。

51

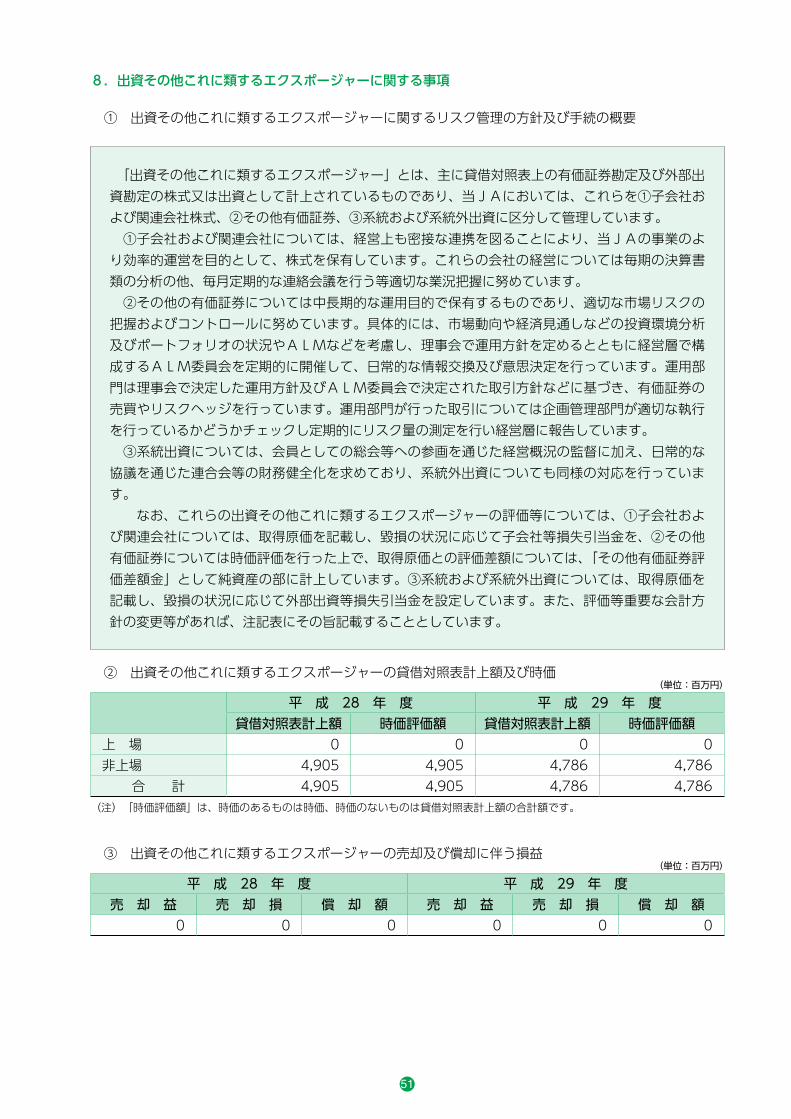

8.出資その他これに類するエクスポージャーに関する事項

② 出資その他これに類するエクスポージャーの貸借対照表計上額及び時価

③ 出資その他これに類するエクスポージャーの売却及び償却に伴う損益

平 成 28 年 度 平 成 29 年 度貸借対照表計上額 時価評価額 貸借対照表計上額 時価評価額

上 場 0 0 0 0非上場 4,905 4,905 4,786 4,786

合 計 4,905 4,905 4,786 4,786

平 成 28 年 度 平 成 29 年 度売 却 益 売 却 損 償 却 額 売 却 益 売 却 損 償 却 額

0 0 0 0 0 0

(単位:百万円)

(単位:百万円)

(注)「時価評価額」は、時価のあるものは時価、時価のないものは貸借対照表計上額の合計額です。

① 出資その他これに類するエクスポージャーに関するリスク管理の方針及び手続の概要

「出資その他これに類するエクスポージャー」とは、主に貸借対照表上の有価証券勘定及び外部出資勘定の株式又は出資として計上されているものであり、当JAにおいては、これらを①子会社および関連会社株式、②その他有価証券、③系統および系統外出資に区分して管理しています。 ①子会社および関連会社については、経営上も密接な連携を図ることにより、当JAの事業のより効率的運営を目的として、株式を保有しています。これらの会社の経営については毎期の決算書類の分析の他、毎月定期的な連絡会議を行う等適切な業況把握に努めています。 ②その他の有価証券については中長期的な運用目的で保有するものであり、適切な市場リスクの把握およびコントロールに努めています。具体的には、市場動向や経済見通しなどの投資環境分析及びポートフォリオの状況やALMなどを考慮し、理事会で運用方針を定めるとともに経営層で構成するALM委員会を定期的に開催して、日常的な情報交換及び意思決定を行っています。運用部門は理事会で決定した運用方針及びALM委員会で決定された取引方針などに基づき、有価証券の売買やリスクヘッジを行っています。運用部門が行った取引については企画管理部門が適切な執行を行っているかどうかチェックし定期的にリスク量の測定を行い経営層に報告しています。 ③系統出資については、会員としての総会等への参画を通じた経営概況の監督に加え、日常的な協議を通じた連合会等の財務健全化を求めており、系統外出資についても同様の対応を行っています。 なお、これらの出資その他これに類するエクスポージャーの評価等については、①子会社および関連会社については、取得原価を記載し、毀損の状況に応じて子会社等損失引当金を、②その他有価証券については時価評価を行った上で、取得原価との評価差額については、「その他有価証券評価差額金」として純資産の部に計上しています。③系統および系統外出資については、取得原価を記載し、毀損の状況に応じて外部出資等損失引当金を設定しています。また、評価等重要な会計方針の変更等があれば、注記表にその旨記載することとしています。

52

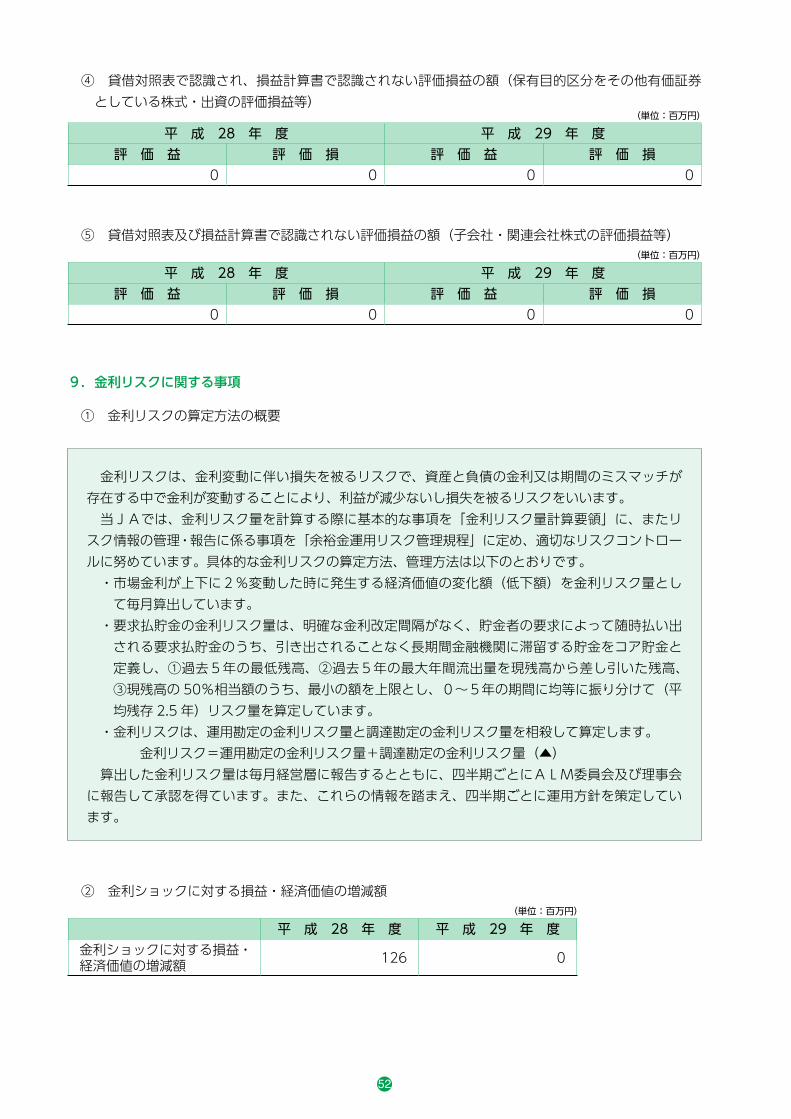

④ 貸借対照表で認識され、損益計算書で認識されない評価損益の額(保有目的区分をその他有価証券としている株式・出資の評価損益等)

⑤ 貸借対照表及び損益計算書で認識されない評価損益の額(子会社・関連会社株式の評価損益等)

② 金利ショックに対する損益・経済価値の増減額

平 成 28 年 度 平 成 29 年 度評 価 益 評 価 損 評 価 益 評 価 損

0 0 0 0

平 成 28 年 度 平 成 29 年 度評 価 益 評 価 損 評 価 益 評 価 損

0 0 0 0

平 成 28 年 度 平 成 29 年 度金利ショックに対する損益・経済価値の増減額 126 0

(単位:百万円)

(単位:百万円)

(単位:百万円)

9.金利リスクに関する事項

① 金利リスクの算定方法の概要

金利リスクは、金利変動に伴い損失を被るリスクで、資産と負債の金利又は期間のミスマッチが存在する中で金利が変動することにより、利益が減少ないし損失を被るリスクをいいます。 当JAでは、金利リスク量を計算する際に基本的な事項を「金利リスク量計算要領」に、またリスク情報の管理・報告に係る事項を「余裕金運用リスク管理規程」に定め、適切なリスクコントロールに努めています。具体的な金利リスクの算定方法、管理方法は以下のとおりです。 ・ 市場金利が上下に2%変動した時に発生する経済価値の変化額(低下額)を金利リスク量とし

て毎月算出しています。 ・ 要求払貯金の金利リスク量は、明確な金利改定間隔がなく、貯金者の要求によって随時払い出

される要求払貯金のうち、引き出されることなく長期間金融機関に滞留する貯金をコア貯金と定義し、①過去5年の最低残高、②過去5年の最大年間流出量を現残高から差し引いた残高、③現残高の 50%相当額のうち、最小の額を上限とし、0~5年の期間に均等に振り分けて(平均残存 2.5 年)リスク量を算定しています。

・金利リスクは、運用勘定の金利リスク量と調達勘定の金利リスク量を相殺して算定します。 金利リスク=運用勘定の金利リスク量+調達勘定の金利リスク量(▲) 算出した金利リスク量は毎月経営層に報告するとともに、四半期ごとにALM委員会及び理事会に報告して承認を得ています。また、これらの情報を踏まえ、四半期ごとに運用方針を策定しています。

53

代 表 監 事監 事 会理 事 会

常 勤 監 事

総 代 会

組 合 長

副 組 合 長

専 務

常 務常 務

財務管理委員会

経済営農

金融共済

総

務

審

査

課

生活センター

旅行センター

カントリーエレベーター

ライスセンター

えちゃけな

育苗センター

ビーンセンター

プロパン配送センター

8号線給油所

みゆき給油所

野菜集出荷場

ローン営業センター

6次産業化加工施設

だいいち支店

中海支店

粟津支店

矢田野支店

那谷支店