Języki

Strony

Prawny

2015-01-12

1

PROGRAM WYKŁADU Z RACHUNKOWOŚCI

1. ISTOTA RACHUNKOWOŚCI. MAJĄTEK I ŹRÓDŁA JEGO FINANSOWANIA. BILANS PRZEDSIĘBIORSTWA.

2. OPERACJE GOSPODARCZE I ICH WPŁYW NA SKŁADNIKU BILANSU.

3. POJĘCIE I FUNKCJONOWANIE KONTA KSIĘGOWEGO. TWORZENIE KONT PRZEZ PODZIAŁ I ŁĄCZENIE.

4. KLASYFIKACJA, GRUPOWANIE I EWIDENCJA KOSZTÓW ORAZ PRZYCHODÓW. USTALANIE WYNIKU FINANSOWEGO.

5. DOKUMENTY KSIĘGOWE. ZASADY PROWADZENIA RACHUNKOWOŚCI. POLITYKA RACHUNKOWOŚCI.

Literatura pomocnicza:

1. Gierusz Barbara, Podręcznik samodzielnej nauki księgowania

2. Jaruga Alicja, Martynik Teresa (red.), Komentarz do ustawy o rachunkowości

3. Moss Teresa, Zysnarska Anna, Rachunkowość finansowa od podstaw

RACHUNKOWOŚĆ TO SYSTEM EWIDENCJONOWANIA, PRZETWARZANIA I PRZEKAZYWANIA INFORMACJI GOSPODARCZEJ ZMIERZAJĄCY DO USTALENIA STANU MAJĄTKOWEGO PRZEDSIĘBIORSTWA, ŹRÓDEŁ JEGO FINANSOWANIA ORAZ WYNIKU NA DZIAŁALNOŚCI.

RACHUNKOWOŚĆ MA NA CELU STWORZENIE PODSTAW DLA PROCESÓW KONTROLOWANIA, ANALIZOWANIA I DECYDOWANIA.

RACHUNKOWOŚĆ TO SYSTEM INFORMACYJNY:

1. SFORMALIZOWANY,2. IDENTYFIKUJĄCY, MIERZĄCY,

KLASYFIKUJĄCY I REJESTRUJĄCY TRANSAKCJE PODMIOTÓW (PRZEDSIĘBIORSTW) GOSPODARUJĄCYCH,

3. PRZETWARZAJĄCY INFORMACJE O TRANSAKCJACH,

4. DOSTARCZAJĄCY PRZETWORZONE DANE ZAINTERESOWANYM UŻYTKOWNIKOM.

2015-01-12

2

PODSTAWOWE FUNKCJE RACHUNKOWOŚCI :1. INFORMACYJNA, 2.KONTROLNA, 3.DOWODOWA.

RACHUNKOWOŚĆ OBEJMUJE:1. OPIS PRZYJĘTYCH ZASAD RACHUNKOWOŚCI (TZW.

POLITYKA RACHUNKOWOŚCI),2. PROWADZENIE KSIĄG RACHUNKOWYCH,3. OKRESOWE USTALANIE LUB SPRAWDZANIE

DROGĄ INWENTARYZACJI RZECZYWISTEGO STANU AKTYWÓW I PASYWÓW,

4. WYCENĘ AKTYWÓW I PASYWÓW ORAZ USTALANIE WYNIKU FINANSOWEGO,

5. SPORZĄDZANIE SPAWOZDAŃ FINANSOWYCH,6. GROMADZENIE I PRZECHOWYWANIE

DOKUMENTACJI,7. PODDAWANIE BADANIU I OGŁASZANIE

SPRAWOZDAŃ FINANSOWYCH.

RACHUNKOWOŚĆ W POLSCE JEST REGULOWANA USTAWOWO:USTAWA O RACHUNKOWOŚCI Z DNIA 24 WRZEŚNIA 1994

PODMIOTEM RACHUNKOWOŚCI SĄ Z MOCY PRAWA:1. SPÓŁKI PRAWA HANDLOWEGO I PRAWA

CYWILNEGO ORAZ INNE OSOBY PRAWNE (Z WYJĄTKIEM SKARBU PAŃSTWA I NARODOWEGO BANKU POLSKIEGO),

2. OSOBY FIZYCZNE PROWADZĄCE DZIAŁALNOŚĆ GOSPODARCZĄ ORAZ SPÓŁKI CYWILNE OSÓB FIZYCZNYCH, JEŻELI ICH PRZYCHODY NETTO ZE SPRZEDAŻY TOWARÓW, PRODUKTÓW I OPERACJI FINANSOWYCH ZA POPRZEDNI ROK OBROTOWY WYNIOSŁY CO NAJMNIEJ 1 200 000 EURO (W PRZELICZENIU NA ZŁOTÓWKI PO KURSIE SREDNIM NBP Z 30 WRZEŚNIA POPRZEDNIEGO ROKU),

3. JEDNOSTKI SEKTORA PUBLICZNEGO (NP. PAŃSTWOWE JEDNOSTKI BUDŻETOWE ORAZ JEDNOSTKI SAMORZĄDU TERYTORIALNEGO).

DODATKOWO, PODMIOTAMI RACHUNKOWOŚCI MOGĄ BYĆ INNE JEDNOSTKI JEŚLI WYRAŻĄ TAKĄ WOLĘ.

ZASOBY MAJĄTKOWE MOGĄ BYĆ ZALICZONE DO AKTYWÓW DANEGO PODMIOTU JEŚLI:

1. SĄ PRZEZ TEN PODMIOT KONTROLOWANE,

2. POWSTAŁY W WYNIKU WCZEŚNIEJSZYCH ZDARZEŃ (NP. ZAKUP, WŁASNA PRODUKCJA, DAROWIZNA ITP.),

3. PRZYNIOSĄ W PRZYSZŁOŚCI KORZYŚCI EKONOMICZNE,

4. MAJĄ WIARYGODNIE OKREŚLONĄ WARTOŚĆ WYRAŻONĄ W PIENIĄDZU.

2015-01-12

3

MAJĄTKOWE ZASOBY - PODZIAŁ WG POSTACI

1. RZECZOWE• ŚRODKI PRACY• PRZEDMIOTY PRACY• PRODUKTY PRACY• TOWARY

2. FINANSOWE• UDZIAŁY/AKCJE• INNE PAPIERY WARTOŚCIOWE• POŻYCZKI• ŚRODKI PIENIĘŻNE

3. WARTOŚCI NIEMATERIALNE I PRAWNE• PRAWA MAJĄTKOWE• KNOW-HOW• WARTOŚĆ FIRMY• KOSZTY PRAC ROZWOJOWYCH

4. NALEŻNOŚCI• OD KONTRAHENTÓW• INSTYTUCJI PUBLICZNYCH• INNYCH PODMIOTÓW

MAJĄTKOWE ZASOBY - PODZIAŁ WG CELU NABYCIA

1. ZASOBY ZWIĄZANE Z PODSTAWOWĄ DZIAŁALNOŚCIĄ

NABYTE W CELU PRODUKCJI WYROBÓW (USŁUG) LUB HANDLU

2. INWESTYCJENABYTE W CELU OSIĄGNIĘCIA INNYCH KORZYŚCI Z ICH POSIADANIA, NP. Z PRZYROSTU WARTOŚCI, PRZYCHODÓW Z ODSETEK, DYWIDEND, NAJMU ITP.

MAJĄTKOWE ZASOBY - PODZIAŁ WG CZASU, W KTÓRYM PODMIOT OSIĄGA KORZYŚCI Z POSIADANIA

1. ZASOBY TRWAŁEPOSIADANE PRZEZ OKRES DŁUŻSZY NIŻ 12 MIESIĘCY

2. ZASOBY OBROTOWEPOSIADANE DO 12 MIESIĘCY

MATERIAŁY

ŚRODKI PIENĘŻNE

PRODUKCJA W TOKU

WYROBY GOTOWE

NALEŻNOŚCI

ZMIANA POSTACI ZASOBÓW OBROTOWYCH

2015-01-12

4

WSZYSTKIE POSIADANE PRZEZ JEDNOSTKĘ ZASOBY MAJĄTKOWE MUSZĄ MIEĆ SWOJE ŹRÓDŁA FINANSOWANIA, OKREŚLANE W RACHUNKOWOŚCI PASYWAMI.

INNYMI SŁOWY, PASYWA TO ZNAJDUJĄCE SIĘ W DYSPOZYCJI PRZEDSIĘBIORSTWA KAPITAŁY, KTÓRE STANOWIĄ ŹRÓDŁA FINANSOWANIA AKTYWÓW.

WYRÓZNIA SIĘ 2 GRUPY PASYWÓW:1. KAPITAŁY (FUNDUSZE) WŁASNE, STANOWIĄCE

WARTOŚĆ WKŁADU WŁAŚCICIELA ORAZ WYPRACOWANY PRZEZ JEDNOSTKĘ ZYSK,

2. KAPITAŁY OBCE, CZYLI ZOBOWIĄZANIA BĘDĄCE ZADŁUŻENIEM JEDNOSTKI WOBEC INNYCH PODMIOTÓW.

ŻRÓDŁA FINANSOWANIA ZASOBÓW

1. KAPITAŁ WŁASNY• KAPITAŁ PODSTAWOWY• KAPITAŁ ZAPASOWY• KAPITAŁ REZERWOWY• WYNIK FINANSOWY

2. ZOBOWIĄZANIA • ZOBOWIĄZANIA DŁUGOTERMINOWE• ZOBOWIĄZANIA KRÓTKOTERMINOWE

BILANS TO SPRAWOZDANIE FINANSOWE BILANS TO SPRAWOZDANIE FINANSOWE BILANS TO SPRAWOZDANIE FINANSOWE BILANS TO SPRAWOZDANIE FINANSOWE BĘDĄCE ZESTAWIENIEM WARTOŚCI BĘDĄCE ZESTAWIENIEM WARTOŚCI BĘDĄCE ZESTAWIENIEM WARTOŚCI BĘDĄCE ZESTAWIENIEM WARTOŚCI ZASOBÓW MAJĄTKOWYCH (AKTYWÓW) ZASOBÓW MAJĄTKOWYCH (AKTYWÓW) ZASOBÓW MAJĄTKOWYCH (AKTYWÓW) ZASOBÓW MAJĄTKOWYCH (AKTYWÓW) ORAZ ŹRÓDEŁ ICH FINANSOWANIA ORAZ ŹRÓDEŁ ICH FINANSOWANIA ORAZ ŹRÓDEŁ ICH FINANSOWANIA ORAZ ŹRÓDEŁ ICH FINANSOWANIA (PASYWÓW).(PASYWÓW).(PASYWÓW).(PASYWÓW).

BILANS PREZENTUJE STANY AKTYWÓW I BILANS PREZENTUJE STANY AKTYWÓW I BILANS PREZENTUJE STANY AKTYWÓW I BILANS PREZENTUJE STANY AKTYWÓW I PASYWÓW NA OKREŚLONY DZIEŃ.PASYWÓW NA OKREŚLONY DZIEŃ.PASYWÓW NA OKREŚLONY DZIEŃ.PASYWÓW NA OKREŚLONY DZIEŃ.

BILANS SPORZĄDZANY JEST WEDŁUG BILANS SPORZĄDZANY JEST WEDŁUG BILANS SPORZĄDZANY JEST WEDŁUG BILANS SPORZĄDZANY JEST WEDŁUG USTAWOWO OKREŚLONEGO WZORUUSTAWOWO OKREŚLONEGO WZORUUSTAWOWO OKREŚLONEGO WZORUUSTAWOWO OKREŚLONEGO WZORU.

BILANS OBOWIĄZKOWO SPORZĄDZANY BILANS OBOWIĄZKOWO SPORZĄDZANY BILANS OBOWIĄZKOWO SPORZĄDZANY BILANS OBOWIĄZKOWO SPORZĄDZANY JEST NA DZIEŃ:JEST NA DZIEŃ:JEST NA DZIEŃ:JEST NA DZIEŃ:

1. KOŃCZĄCY ROK OBROTOWY2. ZAKOŃCZENIA DZIAŁALNOŚCI,

UPADŁOŚCI LUB LIKWIDACJI PODMIOTU

3. ZMIANY FORMY PRAWNEJ PODMIOTU4. PODZIAŁU PODMIOTU5. PRZEJĘCIA PODMIOTU6. POŁĄCZENIA PODMIOTÓW

2015-01-12

5

1.1.1.1. OZNACZENIE PODMIOTU KTÓREGO DOTYCZYOZNACZENIE PODMIOTU KTÓREGO DOTYCZYOZNACZENIE PODMIOTU KTÓREGO DOTYCZYOZNACZENIE PODMIOTU KTÓREGO DOTYCZY2.2.2.2. OKREŚLENIE DNIA BILANSOWEGOOKREŚLENIE DNIA BILANSOWEGOOKREŚLENIE DNIA BILANSOWEGOOKREŚLENIE DNIA BILANSOWEGO3.3.3.3. NAZWY POSZCZEGÓLNYCH AKTYWÓW I NAZWY POSZCZEGÓLNYCH AKTYWÓW I NAZWY POSZCZEGÓLNYCH AKTYWÓW I NAZWY POSZCZEGÓLNYCH AKTYWÓW I

PASYWÓW WRAZ Z ICH WARTOŚCIAMI PASYWÓW WRAZ Z ICH WARTOŚCIAMI PASYWÓW WRAZ Z ICH WARTOŚCIAMI PASYWÓW WRAZ Z ICH WARTOŚCIAMI WYRAŻONYMI W ZŁOTYCHWYRAŻONYMI W ZŁOTYCHWYRAŻONYMI W ZŁOTYCHWYRAŻONYMI W ZŁOTYCH

4.4.4.4. PODSUMOWANIA GRUP AKTYWÓW I PASYWÓWPODSUMOWANIA GRUP AKTYWÓW I PASYWÓWPODSUMOWANIA GRUP AKTYWÓW I PASYWÓWPODSUMOWANIA GRUP AKTYWÓW I PASYWÓW5.5.5.5. PODPISY OSÓB ODPOWIEDZIALNYCH ZA PODPISY OSÓB ODPOWIEDZIALNYCH ZA PODPISY OSÓB ODPOWIEDZIALNYCH ZA PODPISY OSÓB ODPOWIEDZIALNYCH ZA

SPORZĄDZENIE I ZATWIERDZENIESPORZĄDZENIE I ZATWIERDZENIESPORZĄDZENIE I ZATWIERDZENIESPORZĄDZENIE I ZATWIERDZENIE6.6.6.6. DATĘ SPORZĄDZENIADATĘ SPORZĄDZENIADATĘ SPORZĄDZENIADATĘ SPORZĄDZENIA

PRAWIDŁOWY BILANS ZAWIERA:

RÓWNOWAGI BILANSOWEJ RÓWNOWAGI BILANSOWEJ RÓWNOWAGI BILANSOWEJ RÓWNOWAGI BILANSOWEJ AKTYWA=PASYWA

CIĄGŁOŚCI BILANSOWEJCIĄGŁOŚCI BILANSOWEJCIĄGŁOŚCI BILANSOWEJCIĄGŁOŚCI BILANSOWEJ– BILANS ZAMYKAJĄCY ROK OBROTOWY JEST

JEDNOCZEŚNIE BILANSEM OTWIERAJĄCYM ROK NASTĘPNY;

– W KOLEJNYCH OKRESACH STOSUJE SIĘ TE SAME SPOSOBY WYCENY

RZETELNEJ WYCENYRZETELNEJ WYCENYRZETELNEJ WYCENYRZETELNEJ WYCENYWYKAZANE SKŁADNIKI BILANSOWE ODPOWIADAJĄ STANOWI RZECZYWISTEMU

ZASADY SPORZĄDZANIA BILANSU:

OSTROŻNEJ WYCENYOSTROŻNEJ WYCENYOSTROŻNEJ WYCENYOSTROŻNEJ WYCENY(OKREŚLA SPOSÓB PODEJŚCIA DO WYCENY SKŁADNIKÓW BILANSOWYCH – NIE MOŻNA ZAWYŻAĆ ICH WARTOŚCI)UJĘTE W CIĄGU ROKU SKŁADNIKI AKTYWÓW WYCENIONE W CENACH NABYCIA LUB KOSZTACH WYTWORZENIA NALEŻY WYCENIĆ NA DZIEŃ BILANSOWY UWZGLĘDNIAJĄC OBNIŻENIE ICH WARTOŚCI:

– WYNIKAJĄCE ZE ZUŻYCIA STOPNIOWO ZUŻYWAJĄCYCH SIĘ SKŁADNIKÓW (ŚRODKI TRWAŁE I WARTOŚCI NIEMATERIALNE I PRAWNE)– SPOWODOWANE TRWAŁĄ UTRATĄ ICH WARTOŚCI (UDZIAŁY, AKCJE)– SPOWODOWANE OBNIŻENIEM ICH WARTOŚCI UŻYTKOWEJ (MATERIAŁY) LUB RYNKOWEJ (WYROBY, TOWARY).

ZASADY SPORZĄDZANIA BILANSU cd.:

2015-01-12

6

1. ŚREDNIOROCZNE ZATRUDNIENIE MNIEJSZE NIŻ 50 OSÓB

2. SUMA AKTYWÓW NIE WIĘKSZA NIŻ 2 MLN EURO

3. PRZYCHÓD ZE SPRZEDAŻY ORAZ OPERACJI FINANSOWYCH NIE WIĘKSZY NIŻ 4 MLN EURO

UPROSZCZONĄ WERSJĘ BILANSU MOGĄ UPROSZCZONĄ WERSJĘ BILANSU MOGĄ UPROSZCZONĄ WERSJĘ BILANSU MOGĄ UPROSZCZONĄ WERSJĘ BILANSU MOGĄ SPORZĄDZAĆ PODMIOTY, KTÓRE SPORZĄDZAĆ PODMIOTY, KTÓRE SPORZĄDZAĆ PODMIOTY, KTÓRE SPORZĄDZAĆ PODMIOTY, KTÓRE SPEŁNIAJĄ PRZYNAJMNIEJ DWA Z SPEŁNIAJĄ PRZYNAJMNIEJ DWA Z SPEŁNIAJĄ PRZYNAJMNIEJ DWA Z SPEŁNIAJĄ PRZYNAJMNIEJ DWA Z PONIŻSZYCH WARUNKÓW:PONIŻSZYCH WARUNKÓW:PONIŻSZYCH WARUNKÓW:PONIŻSZYCH WARUNKÓW:

TZW JEDNOSTKI MIKRO MOGĄ STOSOWAĆ DALSZE UPROSZCZENIA W SPRAWOZDAWCZOŚCI.

JEDNOSTKI MIKRO:

1. SPÓŁKI HANDLOWE, SPÓŁKI CYWILNE, INNE OSOBY PRAWNE I ICH ODDZIAŁY – JEŚLI W ROKU OBROTOWYM, ZA KTÓRY SPORZĄDZAJĄ SPRAWOZDANIE FINANSOWE, ORAZ W ROKU POPRZEDZAJĄCYM TEN ROK OBROTOWY (A W PRZYPADKU JEDNOSTEK ROZPOCZYNAJĄCYCH DZIAŁALNOŚĆ – W ROKU OBROTOWYM, W KTÓRYM ROZPOCZĘŁY DZIAŁALNOŚĆ) NIE PRZEKROCZYŁY CO NAJMNIEJ DWÓCH Z NASTĘPUJĄCYCH TRZECH WIELKOŚCI:

• 1 500 000 ZŁ – DLA SUMY AKTYWÓW BILANSU NA KONIEC ROKU OBROTOWEGO,

• 3 000 000 ZŁ – DLA PRZYCHODÓW NETTO ZE SPRZEDAŻY TOWARÓW I PRODUKTÓW ZA ROK OBROTOWY,

• 10 OSÓB – DLA ŚREDNIOROCZNEGO ZATRUDNIENIA W PRZELICZENIU NA PEŁNE ETATY.

2015-01-12

7

JEDNOSTKI MIKRO:

2. STOWARZYSZENIA, FUNDACJE ITP.

3. OSOBY FIZYCZNE DO LIMITÓW OKREŚLONYCH W ZAKRESIE PODMIOTOWYM RACHUNKOWOŚCI

ROSNĄCAPŁYNNOŚĆ

•PRAWA MAJĄTKOWE I POKREWNE

•LICENCJE (M.IN. PROGRAMY)

•KONCESJE•KNOW-HOW•WARTOŚĆ FIRMY•KOSZTY ZAKOŃCZONYCH

PRAC ROZWOJOWYCH

•ŚRODKI TRWAŁE (M.IN. NIERUCHOMOŚCI,

MASZYNY, URZĄDZENIA)

•ŚRODKI TRWAŁE

W BUDOWIE

•ZALICZKI NA ŚRODKI

TRWAŁE W BUDOWIE

2015-01-12

8

NALEŻNOŚCI O TERMINIE

SPŁATY POW. 1 ROKU

•NIERUCHOMOŚCI

•WARTOŚCI

NIEMATERIALNE

I PRAWNE

•AKTYWA FINANSOWE(M.IN. UDZIAŁY I AKCJE,

POŻYCZKI, OBLIGACJE, BONY)

•MATERIAŁY

•PÓŁPRODUKTY I

PRODUKTY W TOKU

•PRODUKTY GOTOWE

•TOWARY

•ZALICZKI NA DOSTAWY

•Z TYTUŁU DOSTAW

I USŁUG

•Z TYTUŁU PODATKÓW,

CEŁ, DOTACJI,

UBEZPIECZEŃ

SPOŁECZNYCH ITP.

•INNE

(M.IN. OD PRACOWNIKÓW)

•DOCHODZONE W SĄDZIE

2015-01-12

9

•UDZIAŁY I AKCJE

•PAPIERY WARTOŚCIOWE

•POŻYCZKI

•ŚRODKI PIENIĘŻNE

ROSNĄCAWYMAGALNOŚĆ

•KAPITAŁ UDZIAŁOWY (SP. Z O.O., S.C., S.J.)

•KAPITAŁ AKCYJNY (S.A.)•FUNDUSZ

PRZEDSIĘBIORSTWA

NIE POKRYTY KAPITAŁPODSTAWOWY

(WARTOŚĆ UJEMNA)

2015-01-12

10

NABYTE CELEM UMORZENIA.

WARTOŚĆ UJEMNA

TWORZONY Z ZYSKU LUB Z EMISJI AKCJI

POWSTAJE PO PRZESZACOWANIU

WARTOŚCI ŚRODKÓW TRWAŁYCH I INWESTYCJI

DŁUGOTERMINOWYCH

TWORZONY ZGODNIE ZE STATUTEM PODMIOTULUB UMOWĄ SPÓŁKI

2015-01-12

11

NIE PODZIELONY ZYSKZ LAT UBIEGŁYCHLUB NIE POKRYTA

STRATA

WYNIK FINANSOWYROKU OBROTOWEGO.

JEŚLI STRATA TO Z WARTOŚĆIĄ UJEMNĄ

OBCIĄŻENIA WYNIKUNETTO.

NP. DYWIDENDA W PRZEDSIĘBIORSTWACH

PAŃSTWOWYCH

REZERWY TO ZOBOWIĄZANIA, KTÓRYCHDATA WYMAGALNOŚCILUB KWOTA NIE SĄPEWNE.NP.: •REZERWA NA ODROCZONY

PODATEK DOCHODOWY,•REZERWA NA ŚWIADCZENIA

EMERYTALNE

2015-01-12

12

ZOBOWIĄZANIA O TERMINIEWYMAGALNOŚCI POW. 1 ROKUM. IN.:•KREDYTY, •POŻYCZKI,•ZOBOWIĄZANIA Z TYT.

EMISJI PAPIERÓW DŁUŻNYCH

WYMAGALNOŚĆ DO 1 ROKU:•KREDYTY I POŻYCZKI,•Z TYT. DOSTAW I USŁUG•Z TYT. EMISJI PAPIERÓW DŁUŻNYCH

•OTRZYMANE ZALICZKI•ZOBOWIĄZANIA WEKSLOWE•Z TYT. PODATKÓW, CEŁ,UBEZPIECZEŃ

•Z TYT. WYNAGRODZEŃ

•DAJĄ WYRAZIĆ SIĘ WARTOŚCIOWO DAJĄ WYRAZIĆ SIĘ WARTOŚCIOWO DAJĄ WYRAZIĆ SIĘ WARTOŚCIOWO DAJĄ WYRAZIĆ SIĘ WARTOŚCIOWO W ZŁW ZŁW ZŁW ZŁ•ZACHODZĄ W DANYM PODMIOCIE I Z ZACHODZĄ W DANYM PODMIOCIE I Z ZACHODZĄ W DANYM PODMIOCIE I Z ZACHODZĄ W DANYM PODMIOCIE I Z JEGO STRONY SĄ ROZPATRYWANEJEGO STRONY SĄ ROZPATRYWANEJEGO STRONY SĄ ROZPATRYWANEJEGO STRONY SĄ ROZPATRYWANE•WPŁYWAJĄ NA ZMIANY W STANACH WPŁYWAJĄ NA ZMIANY W STANACH WPŁYWAJĄ NA ZMIANY W STANACH WPŁYWAJĄ NA ZMIANY W STANACH POSIADANYCH AKTYWÓW I/LUB POSIADANYCH AKTYWÓW I/LUB POSIADANYCH AKTYWÓW I/LUB POSIADANYCH AKTYWÓW I/LUB PASYWÓWPASYWÓWPASYWÓWPASYWÓW•SĄ UDOKUMENTOWANESĄ UDOKUMENTOWANESĄ UDOKUMENTOWANESĄ UDOKUMENTOWANE

OPERACJE GOSPODARCZE TO TE OPERACJE GOSPODARCZE TO TE OPERACJE GOSPODARCZE TO TE OPERACJE GOSPODARCZE TO TE ZDARZENIA, KTÓRE:ZDARZENIA, KTÓRE:ZDARZENIA, KTÓRE:ZDARZENIA, KTÓRE:

ZMIANA TYLKO W AKTYWACHZMIANA TYLKO W AKTYWACHZMIANA TYLKO W AKTYWACHZMIANA TYLKO W AKTYWACH

A + O A + O A + O A + O ---- O = PO = PO = PO = PGDZIE:A- WARTOŚĆ AKTYWÓWP- WARTOŚĆ PASYWÓWO- WARTOŚĆ OPERACJI GOSPODARCZEJ

TYPY OPERACJI GOSPODARCZYCH:TYPY OPERACJI GOSPODARCZYCH:TYPY OPERACJI GOSPODARCZYCH:TYPY OPERACJI GOSPODARCZYCH:

2015-01-12

13

ZMIANA TYLKO W AKTYWACHZMIANA TYLKO W AKTYWACHZMIANA TYLKO W AKTYWACHZMIANA TYLKO W AKTYWACH

A + O A + O A + O A + O ---- O = PO = PO = PO = P

TYPY OPERACJI GOSPODARCZYCH:TYPY OPERACJI GOSPODARCZYCH:TYPY OPERACJI GOSPODARCZYCH:TYPY OPERACJI GOSPODARCZYCH:

PRZYKŁAD:ZAKUP MATERIAŁÓW ZA GOTÓWKĘZAKUP MATERIAŁÓW ZA GOTÓWKĘZAKUP MATERIAŁÓW ZA GOTÓWKĘZAKUP MATERIAŁÓW ZA GOTÓWKĘ

MATERIAŁY MATERIAŁY MATERIAŁY MATERIAŁY ↑

GOTÓWKA GOTÓWKA GOTÓWKA GOTÓWKA ↓

ZMIANA TYLKO W PASYWACHZMIANA TYLKO W PASYWACHZMIANA TYLKO W PASYWACHZMIANA TYLKO W PASYWACH

A = P + O A = P + O A = P + O A = P + O ---- O O O O

TYPY OPERACJI GOSPODARCZYCH:TYPY OPERACJI GOSPODARCZYCH:TYPY OPERACJI GOSPODARCZYCH:TYPY OPERACJI GOSPODARCZYCH:

PRZYKŁAD:UTWORZENIE KAPITAŁU ZAPASOWEGO Z ZYSKUUTWORZENIE KAPITAŁU ZAPASOWEGO Z ZYSKUUTWORZENIE KAPITAŁU ZAPASOWEGO Z ZYSKUUTWORZENIE KAPITAŁU ZAPASOWEGO Z ZYSKU

KAPITAŁ ZAPASOWY KAPITAŁ ZAPASOWY KAPITAŁ ZAPASOWY KAPITAŁ ZAPASOWY ↑

ZYSK ZYSK ZYSK ZYSK ↓

ZMIANA W AKTYWACH I PASYWACHZMIANA W AKTYWACH I PASYWACHZMIANA W AKTYWACH I PASYWACHZMIANA W AKTYWACH I PASYWACHZWIĘKSZENIEZWIĘKSZENIEZWIĘKSZENIEZWIĘKSZENIE

A + O = P + O A + O = P + O A + O = P + O A + O = P + O PRZYKŁAD:ZAKUP MATERIAŁÓW Z PÓŹNIEJSZYM TERMINEM ZAKUP MATERIAŁÓW Z PÓŹNIEJSZYM TERMINEM ZAKUP MATERIAŁÓW Z PÓŹNIEJSZYM TERMINEM ZAKUP MATERIAŁÓW Z PÓŹNIEJSZYM TERMINEM PŁATNOŚCIPŁATNOŚCIPŁATNOŚCIPŁATNOŚCI

MATERIAŁY MATERIAŁY MATERIAŁY MATERIAŁY ↑ZOBOWIĄZANIA KRÓTKOTERMINOWE ZOBOWIĄZANIA KRÓTKOTERMINOWE ZOBOWIĄZANIA KRÓTKOTERMINOWE ZOBOWIĄZANIA KRÓTKOTERMINOWE ↑

TYPY OPERACJI GOSPODARCZYCH:TYPY OPERACJI GOSPODARCZYCH:TYPY OPERACJI GOSPODARCZYCH:TYPY OPERACJI GOSPODARCZYCH:

ZMIANA W AKTYWACH I PASYWACHZMIANA W AKTYWACH I PASYWACHZMIANA W AKTYWACH I PASYWACHZMIANA W AKTYWACH I PASYWACHZMNIEJSZENIEZMNIEJSZENIEZMNIEJSZENIEZMNIEJSZENIE

A A A A ---- O = P O = P O = P O = P ---- O O O O PRZYKŁAD:SPŁATA KREDYTU ŚRODKAMI PIENIĘŻNYMISPŁATA KREDYTU ŚRODKAMI PIENIĘŻNYMISPŁATA KREDYTU ŚRODKAMI PIENIĘŻNYMISPŁATA KREDYTU ŚRODKAMI PIENIĘŻNYMI

KREDYT KREDYT KREDYT KREDYT ↓ŚRODKI PIENIĘŻNE ŚRODKI PIENIĘŻNE ŚRODKI PIENIĘŻNE ŚRODKI PIENIĘŻNE ↓

TYPY OPERACJI GOSPODARCZYCH:TYPY OPERACJI GOSPODARCZYCH:TYPY OPERACJI GOSPODARCZYCH:TYPY OPERACJI GOSPODARCZYCH:

2015-01-12

14

W bilansie PPU Alfa z dnia 31-12-07 występowały następujące składniki aktywów i pasywów:

Środki trwałe 3.000

Materiały 200

Wyroby gotowe 500

Rachunek bieżący 300 Σ 4.000

Kapitał podstawowy 2.000

Kapitał zapasowy 1.910

Wynik finansowy 50

Zobowiązania z tyt. podatków 40 Σ 4.000

WPŁYW OPERACJI GOSPODARCZYCH NA BILANSPRZYKŁAD

W miesiącu styczniu miały miejsce następujące operacje gospodarcze:

1. Uregulowano przelewem bankowym zobowiązanie z tytułu podatku, 40

2. Sprzedano firmie Glob środek trwały (zapłata nastąpi w terminie późniejszym), 300

3. Część ubiegłorocznego zysku przeznaczono na zwiększenie kapitału zapasowego, 30

4. Przyjęto do magazynu zakupione w firmie Sigma materiały (zapłata nastąpi w terminie późniejszym), 150

Dokonać ewidencji zmian w aktywach i pasywachSporządzić uproszczony bilans zamknięcia na dzień 31.01

WPŁYW OPERACJI GOSPODARCZYCH NA BILANSPRZYKŁAD

Typ operacji BO -------------------------------------------------------------------------------------------------------------środki trwałe 3.000 -------------------------------------------------------------------------------------------------------------materiały 200 -------------------------------------------------------------------------------------------------------------wyroby gotowe 500 -------------------------------------------------------------------------------------------------------------rachunek bieżący 300 -------------------------------------------------------------------------------------------------------------należności od odbiorców -------------------------------------------------------------------------------------------------------------kapitał podstawowy 2.000 -------------------------------------------------------------------------------------------------------------kapitał zapasowy 1.910 -------------------------------------------------------------------------------------------------------------wynik finansowy 50 -------------------------------------------------------------------------------------------------------------zobowiązania z tyt. podatku 40 -------------------------------------------------------------------------------------------------------------zobowiązania wobec dostaw. -------------------------------------------------------------------------------------------------------------suma bilansowa 4.000

WPŁYW OPERACJI GOSPODARCZYCH NA BILANSPRZYKŁAD - BILANS OTWARCIA

Typ operacji BO A-O=P-O

-------------------------------------------------------------------------------------------------------------środki trwałe 3.000 -------------------------------------------------------------------------------------------------------------materiały 200 -------------------------------------------------------------------------------------------------------------wyroby gotowe 500 -------------------------------------------------------------------------------------------------------------rachunek bieżący 300 -40 -------------------------------------------------------------------------------------------------------------należności od odbiorców -------------------------------------------------------------------------------------------------------------kapitał podstawowy 2.000 -------------------------------------------------------------------------------------------------------------kapitał zapasowy 1.910 -------------------------------------------------------------------------------------------------------------wynik finansowy 50 -------------------------------------------------------------------------------------------------------------zobowiązania z tyt. podatku 40 -40 -------------------------------------------------------------------------------------------------------------zobowiązania wobec dostaw. -------------------------------------------------------------------------------------------------------------suma bilansowa 4.000 3.960

WPŁYW OPERACJI GOSPODARCZYCH NA BILANSPRZYKŁAD - OPERACJA NR 1

2015-01-12

15

Typ operacji BO A-O=P-O A+O-O=P

-------------------------------------------------------------------------------------------------------------środki trwałe 3.000 -300 -------------------------------------------------------------------------------------------------------------materiały 200 -------------------------------------------------------------------------------------------------------------wyroby gotowe 500 -------------------------------------------------------------------------------------------------------------rachunek bieżący 300 -40 -------------------------------------------------------------------------------------------------------------należności od odbiorców +300 -------------------------------------------------------------------------------------------------------------kapitał podstawowy 2.000 -------------------------------------------------------------------------------------------------------------kapitał zapasowy 1.910 -------------------------------------------------------------------------------------------------------------wynik finansowy 50 -------------------------------------------------------------------------------------------------------------zobowiązania z tyt. podatku 40 -40 -------------------------------------------------------------------------------------------------------------zobowiązania wobec dostaw. -------------------------------------------------------------------------------------------------------------suma bilansowa 4.000 3.960 3.960

WPŁYW OPERACJI GOSPODARCZYCH NA BILANSPRZYKŁAD - OPERACJA NR 2

Typ operacji BO A-O=P-O A+O-O=P A=P+O-O

-------------------------------------------------------------------------------------------------------------środki trwałe 3.000 -300 -------------------------------------------------------------------------------------------------------------materiały 200 -------------------------------------------------------------------------------------------------------------wyroby gotowe 500 -------------------------------------------------------------------------------------------------------------rachunek bieżący 300 -40 -------------------------------------------------------------------------------------------------------------należności od odbiorców +300 -------------------------------------------------------------------------------------------------------------kapitał podstawowy 2.000 -------------------------------------------------------------------------------------------------------------kapitał zapasowy 1.910 +30 -------------------------------------------------------------------------------------------------------------wynik finansowy 50 -30 -------------------------------------------------------------------------------------------------------------zobowiązania z tyt. podatku 40 -40 -------------------------------------------------------------------------------------------------------------zobowiązania wobec dostaw. -------------------------------------------------------------------------------------------------------------suma bilansowa 4.000 3.960 3.960 3.960

WPŁYW OPERACJI GOSPODARCZYCH NA BILANSPRZYKŁAD - OPERACJA NR 3

Typ operacji BO A-O=P-O A+O-O=P A=P+O-O A+O=P+O

-------------------------------------------------------------------------------------------------------------środki trwałe 3.000 -300 -------------------------------------------------------------------------------------------------------------materiały 200 +150 -------------------------------------------------------------------------------------------------------------wyroby gotowe 500 -------------------------------------------------------------------------------------------------------------rachunek bieżący 300 -40 -------------------------------------------------------------------------------------------------------------należności od odbiorców +300 -------------------------------------------------------------------------------------------------------------kapitał podstawowy 2.000 -------------------------------------------------------------------------------------------------------------kapitał zapasowy 1.910 +30 -------------------------------------------------------------------------------------------------------------wynik finansowy 50 -30 -------------------------------------------------------------------------------------------------------------zobowiązania z tyt. podatku 40 -40 -------------------------------------------------------------------------------------------------------------zobowiązania wobec dostaw. +150 -------------------------------------------------------------------------------------------------------------suma bilansowa 4.000 3.960 3.960 3.960 4.110

WPŁYW OPERACJI GOSPODARCZYCH NA BILANSPRZYKŁAD - OPERACJA NR 4

Typ operacji BO A-O=P-O A+O-O=P A=P+O-O A+O=P+O BZ-------------------------------------------------------------------------------------------------------------środki trwałe 3.000 -300 2.700-------------------------------------------------------------------------------------------------------------materiały 200 +150 350-------------------------------------------------------------------------------------------------------------wyroby gotowe 500 500-------------------------------------------------------------------------------------------------------------rachunek bieżący 300 -40 260-------------------------------------------------------------------------------------------------------------należności od odbiorców +300 300-------------------------------------------------------------------------------------------------------------kapitał podstawowy 2.000 2.000-------------------------------------------------------------------------------------------------------------kapitał zapasowy 1.910 +30 1.940-------------------------------------------------------------------------------------------------------------wynik finansowy 50 -30 20-------------------------------------------------------------------------------------------------------------zobowiązania z tyt. podatku 40 -40 0-------------------------------------------------------------------------------------------------------------zobowiązania wobec dostaw. +150 150-------------------------------------------------------------------------------------------------------------suma bilansowa 4.000 3.960 3.960 3.960 4.110 4.110

WPŁYW OPERACJI GOSPODARCZYCH NA BILANSPRZYKŁAD - BILANS ZAMKNIĘCIA

2015-01-12

16

KONTO JEST TO PODSTAWOWE NARZĘDZIE KSIĘGOWE SŁUŻĄCE DO EWIDENCJI JEDNORODNYCH OPERACJI GOSPODARCZYCH.

KONTO POZWALA NA USYSTEMATYZOWANIE I POGRUPOWANIE OPERACJI GOSPODARCZYCH WEDŁUG OKREŚLONYCH KRYTERIÓW

KAŻDY PODMIOT UŻYWA ZESTAWU KONT, KTÓRE SĄ PRZEZNACZONE DO:• EWIDENCJI STANU I ZMIAN

ZACHODZĄCYCH W DANYMSKŁADNIKU AKTYWÓW LUB PASYWÓWSĄ TO KONTA BILANSOWEKONTA BILANSOWEKONTA BILANSOWEKONTA BILANSOWE

• EWIDENCJI PRZEBIEGU PROCESÓWGOSPODARCZYCH ZWIĄZANYCH ZUZYSKANIEM WYNIKUFINANSOWEGO SĄ TO KONTA WYNIKOWEKONTA WYNIKOWEKONTA WYNIKOWEKONTA WYNIKOWE

PODSTAWOWE FORMY KONTA:

1. KONTO JEDNOSTRONNEPO ZAPISANIU KAŻDEJ OPERACJI OBLICZA SIĘ AKTUALNY STAN SKŁADNIKA, NIE MA PODZIAŁU NA NA CZĘŚĆ SŁUŻĄCĄ DO REJESTRACJI OPERACJI ZWIĘKSZAJĄCYCH I ZMNIEJSZAJĄCYCH

2. KONTO DWUSTRONNEJEDNA STRONA SŁUŻY DO ZAPISU ZWIĘKSZENIA PRZEDMIOTU EWIDENCJI, DRUGA STRONA PRZEZNACZONA JEST NA ZMNIEJSZENIE STANU PRZEDMIOTU

3. KONTO TEOWEUPROSZCZONA WERSJA KONTA DWUSTRONNEGO UŻYWANA W DYDAKTYCE

2015-01-12

17

Konto jednostronne (pagina)

DataSymbol i

numer dowodu księgowego

Treść operacjiKwota (PLN)

Stan po zmianie (PLN)

Konto dwustronne (folio)

DataSymbol i numer

dowoduTreść operacji

Kwota (PLN)

Strona lewa

Strona prawa

Razem strona

Z poprzedniej strony

Razem

FUNKCJONOWANIE KONTA TEOWEGO

FORMA I FUKCJONOWANIE KONTA TEOWEGO

MATERIAŁYNAZWA KONTA

2015-01-12

18

FORMA I FUKCJONOWANIE KONTA TEOWEGO

MATERIAŁY

LEWA STRONA KONTA TOSTRONA Wn KONTA

lubSTRONA Dt (debet) KONTA

FORMA I FUKCJONOWANIE KONTA TEOWEGO

MATERIAŁY

PRAWA STRONA KONTA TOSTRONA Ma KONTA

lubSTRONA Ct (credit) KONTA

FORMA I FUKCJONOWANIE KONTA TEOWEGO

MATERIAŁY

ETAPY EWIDENCJI NA KONCIE:

1. OTWARCIE KONTA

2. ZAPIS OPERACJI GOSPODARCZYCH

3. ZAMKNIĘCIE KONTA

FORMA I FUKCJONOWANIE KONTA TEOWEGO

MATERIAŁYOTWARCIE KONTA DOKONUJE SIĘ POPRZEZ:

1. WPISANIE STANU POCZĄTKOWEGO

2. ZAPISU NA NIM PIERWSZEJOPERACJI GOSPODARCZEJ

2015-01-12

19

FORMA I FUKCJONOWANIE KONTA TEOWEGO

MATERIAŁY

OTWARCIE KONTA SALDEM POCZĄTKOWYM

BO. 1000,-

KONTO AKTYWNE

FORMA I FUKCJONOWANIE KONTA TEOWEGO

MATERIAŁY

OTWARCIE KONTA SALDEM POCZĄTKOWYM

SP. 1000,-

KONTO AKTYWNE

FORMA I FUKCJONOWANIE KONTA TEOWEGO

MATERIAŁY

ZAPIS OPERACJI GOSPODARCZEJ NP.:1) PRZYJĘCIE DO MAGAZYNU

KUPIONYCH MATERIAŁÓW ZA 550 ZŁ

BO. 1000,-

KONTO AKTYWNE

OPERACJA TA ZWIĘKSZA STAN MATERIAŁÓW

1) 550,-

ZAPIS PO LEWEJ STRONIE TO INACZEJ:ZAPIS PO LEWEJ STRONIE TO INACZEJ:•OBCIĄŻENIE KONTA LUB•ZAPISANIE W CIĘŻAR KONTA

FORMA I FUKCJONOWANIE KONTA TEOWEGO

MATERIAŁY

ZAPIS OPERACJI GOSPODARCZEJ NP.:2) WYDANIE MATERIAŁÓW DO

PRODUKCJI O WARTOŚCI 420 ZŁ

BO. 1000,-

1) 550,-

KONTO AKTYWNE

2) 420,-

OPERACJA TA ZMNIEJSZA STAN MATERIAŁÓW

ZAPIS PO PRAWEJ STRONIE TO INACZEJ:ZAPIS PO PRAWEJ STRONIE TO INACZEJ:•UZNANIE KONTA LUB•ZAPISANIE W DOBRO KONTA

2015-01-12

20

FORMA I FUKCJONOWANIE KONTA TEOWEGO

MATERIAŁY

ZAMKNIĘCIE KONTA:USTALENIE OBROTU Wn

BO. 1000,-

1) 550,-

KONTO AKTYWNE

2) 420,-

1550,-

FORMA I FUKCJONOWANIE KONTA TEOWEGO

MATERIAŁY

ZAMKNIĘCIE KONTA:USTALENIE OBROTU Ma

BO. 1000,-

1) 550,-

KONTO AKTYWNE

2) 420,-

1550,- 420,-

FORMA I FUKCJONOWANIE KONTA TEOWEGO

MATERIAŁY

BO. 1000,-

1) 550,-

KONTO AKTYWNE

2) 420,-

1550,- 420,-

OBRÓT Wn > OBRÓT Ma

FORMA I FUKCJONOWANIE KONTA TEOWEGO

MATERIAŁY

ZAMKNIĘCIE KONTA:USTALENIE SALDA Wn:SALDO Wn=OBRÓT Wn - OBRÓT Ma

BO. 1000,-

1) 550,-

KONTO AKTYWNE

2) 420,-

1550,- 420,-BZ. 1130,-

2015-01-12

21

FORMA I FUKCJONOWANIE KONTA TEOWEGO

MATERIAŁY

BO. 1000,-

1) 550,-

KONTO AKTYWNE

2) 420,-

1550,- 420,-BZ. 1130,-

ZAMKNIĘCIE KONTA:OBLICZENIE SUMY KONTROLNEJ

1550,- 1550,-

FORMA I FUKCJONOWANIE KONTA TEOWEGO

KREDYTY BANKOWE

OTWARCIE KONTA SALDEM POCZĄTKOWYM

BO. 2000,-

KONTO PASYWNE

FORMA I FUKCJONOWANIE KONTA TEOWEGO

KONTO PASYWNE

KREDYTY BANKOWE

OTWARCIE KONTA SALDEM POCZĄTKOWYM

SP. 2000,-

FORMA I FUKCJONOWANIE KONTA TEOWEGO

ZAPIS OPERACJI GOSPODARCZEJ NP.:1) OTRZYMANIE KREDYTU W BANKU W

KWOCIE 1500 ZŁ

BO. 2000,-

KONTO PASYWNE

OPERACJA TA ZWIĘKSZA STAN KREDYTÓW

1) 1500,-

KREDYTY BANKOWE

2015-01-12

22

FORMA I FUKCJONOWANIE KONTA TEOWEGO

KONTO PASYWNE

KREDYTY BANKOWE

BO. 2000,-

1) 1500,-

2) 500,-

ZAPIS OPERACJI GOSPODARCZEJ NP.:1) SPŁATA RATY KREDYTU W

WYSOKOŚCI 500,-OPERACJA TA ZMNIEJSZA STAN

KREDYTÓW

FORMA I FUKCJONOWANIE KONTA TEOWEGO

KONTO PASYWNE

KREDYTY BANKOWE

BO. 2000,-

1) 1500,-

2) 500,-

ZAMKNIĘCIE KONTA:USTALENIE OBROTU Ma

3500,-

FORMA I FUKCJONOWANIE KONTA TEOWEGO

KONTO PASYWNE

KREDYTY BANKOWE

BO. 2000,-

1) 1500,-

2) 500,-

3500,-

ZAMKNIĘCIE KONTA:USTALENIE OBROTU Wn

500,-

FORMA I FUKCJONOWANIE KONTA TEOWEGO

KONTO PASYWNE

KREDYTY BANKOWE

BO. 2000,-

1) 1500,-

2) 500,-

3500,-500,-

OBRÓT Wn < OBRÓT Ma

2015-01-12

23

FORMA I FUKCJONOWANIE KONTA TEOWEGO

KONTO PASYWNE

KREDYTY BANKOWE

BO. 2000,-

1) 1500,-

2) 500,-

3500,-500,-

ZAMKNIĘCIE KONTA:USTALENIE SALDA Ma:SALDO Ma=OBRÓT Ma - OBRÓT Wn

BZ. 3000,-

FORMA I FUKCJONOWANIE KONTA TEOWEGO

KONTO PASYWNE

KREDYTY BANKOWE

BO. 2000,-

1) 1500,-

2) 500,-

3500,-500,-BZ. 3000,-

ZAMKNIĘCIE KONTA:OBLICZENIE SUMY KONTROLNEJ

3500,- 3500,-

FORMA I FUKCJONOWANIE KONTA TEOWEGO

BO

+

KONTO AKTYWNE

-ΣΣΣΣ Wn ΣΣΣΣ Ma

ΣΣΣΣ ΣΣΣΣ

BZ Wn

FORMA I FUKCJONOWANIE KONTA TEOWEGO

BO

+

KONTO PASYWNE

-ΣΣΣΣ Wn ΣΣΣΣ Ma

ΣΣΣΣ ΣΣΣΣ

BZ Ma

2015-01-12

24

EWIDENCJA NA KONTACH POWINNA BYĆ DOKONYWANA W ZGODZIE Z ZASADĄ PODWÓJNEGO ZAPISU TZN:•KAŻDA OPERACJA MUSI BYĆ ZAPISANA NA DWÓCH RÓŻNYCH KONTACH•W TEJ SAMEJ KWOCIE•PO PRZECIWNYCH STRONACH

PRZYKŁAD:SPŁATA RATY KREDYTU PRZELEWEM BANKOWYM W WYSOKOŚCI 10 000 ZŁ

RACHUNEK BANKOWY

10.000,00 10.000,00

KREDYT BANKOWY

•POZIOMY PODZIAŁ KONT

•PIONOWY PODZIAŁ KONT

•ŁĄCZENIE KONT

METODY TWORZENIA KONT:

KONTA SYNTETYCZNE TO KONTA, KTÓRE GROMADZĄ ZAPISY DOTYCZĄCE CAŁYCH GRUP AKTYWÓW I PASYWÓW.

INFORMACJE POCHODZĄCE Z TYCH KONT WYKORZYSTYWANE SĄ DO SPORZĄDZANIA BILANSU I INNYCH SPRAWOZDAŃ.

2015-01-12

25

1. KONTO DZIELONE PRZESTAJE FUNKCJONOWAĆ. ZOSTAJĄ TYLKO NOWO POWSTAŁE KONTA

POZIOMY PODZIAŁ KONT:

X

2. KONTO DZIELONE DALEJ FUNKCJONUJE RAZEM Z NOWO POWSTAŁYMI KONTAMI

W WYNIKU PODZIAŁU POZIOMEGO KONTA SYNTETYCZNEGO

(PRZY ZACHOWANIU KONTA DZIELONEGO)

POWSTAJĄ TZW. KONTA ANALITYCZNE.

KONTA ANALITYCZNE SĄ USZCZEGÓŁOWIENIEM KONT

SYNTETYCZNYCH.ZBIÓR KONT SYNTETYCZNYCH TO

TZW. KSIĘGA GŁÓWNA.

ZBIÓR KONT ANALITYCZNYCH TO TZW. KSIĘGA POMOCNICZA.

ZAPIS OPERACJI GOSPODARCZEJ NA KONCIE ANALITYCZNYM DOKONYWANY JEST:- PO TEJ SAMEJ STRONIE- W TEJ SAMEJ KWOCIE- NA PODSTAWIE TEGO SAMEGO DOKUMENTU

CO NA KONCIE SYNTETYCZNYM, DO KTÓREGO PROWADZONA JEST ANALITYKA.

EWIDENCJA NA KONTACH ANALITYCZNYCH PROWADZONA JEST PRZY ZACHOWANIU ZASADY ZAPISU POWTARZANEGO, CZYLI:

•OBROTU Wn KONTA SYNTETYCZNEGO I SUMY OBROTÓW Wn KONT ANALITYCZNYCH

•OBROTU Ma KONTA SYNTETYCZNEGO I SUMY OBROTÓW Ma KONT ANALITYCZNYCH

•SALDA Wn KONTA SYNTETYCZNEGO I SUMY SALD Wn KONT ANALITYCZNYCH

•SALDA Ma KONTA SYNTETYCZNEGO I SUMY SALD Ma KONT ANALITYCZNYCH

KONSEKWENCJĄ ZASADY ZAPISU POWTARZANEGO JEST RÓWNOŚĆ:

2015-01-12

26

PIONOWY PODZIAŁ KONTA POLEGA NA WYODRĘBNIENIU PEWNEJ CZĘŚCI

ZAPISÓW OPERACJI GOSPODARCZYCH I PRZENIESIENIU

ICH NA KONTO (KONTA) NOWO POWSTAŁE.

KONTO DZIELONE

TYP OPERACJI 1TYP OPERACJI 2TYP OPERACJI 3

TYP OPERACJI 4TYP OPERACJI 5TYP OPERACJI 6

KONTO

NOWO POWSTAŁE

PIONOWY PODZIAŁ KONTA POLEGA NA WYODRĘBNIENIU PEWNEJ CZĘŚCI

ZAPISÓW OPERACJI GOSPODARCZYCH I PRZENIESIENIU

ICH NA KONTO (KONTA) NOWO POWSTAŁE.

KONTO DZIELONE

TYP OPERACJI 1TYP OPERACJI 2TYP OPERACJI 3

TYP OPERACJI 4

KONTO

NOWO POWSTAŁE

TYP OPERACJI 5TYP OPERACJI 6

W WYNIKU PODZIAŁU PIONOWEGO POWSTAJĄ

KONTA, KTÓRE:

1. POZWALAJĄ NA UZYSKANIE WIĘKSZEJ

PRZEJRZYSTOŚCI W ZMIANACH

SKŁADNIKA BILANSOWEGO

(NP. PODZIAŁ KONTA „WYNIK FINANSOWY”)

2. KORYGUJĄ WARTOŚCI SKŁADNIKÓW

BILANSOWYCH GDY EWIDENCJA TYCH

SKŁADNIKÓW JEST PROWADZONA WG KWOT

UMOWNYCH (NP. PODZIAŁ KONTA „ŚRODKI

TRWAŁE”)

KONTA KORYGUJĄCE NIE

REPREZENTUJĄ WARTOŚCI

SKŁADNIKA BILANSOWEGO LECZ

JEDYNIE KORYGUJĄ TĄ

WARTOŚĆ, KTÓRA JEST

WYKAZYWANA NA KONCIE

PODSTAWOWYM

(KORYGOWANYM).

2015-01-12

27

KONTO KORYGUJĄCE MOŻE:

•ZWIĘKSZAĆ WARTOŚĆ DANEGO SKŁADNIKA BILANSOWEGO - WTEDY SALDO KONTA PODSTAWOWEGO POWIĘKSZANE JEST O SALDO KONTA KORYGUJĄCEGO

•ZMNIEJSZAĆ WARTOŚĆ DANEGO SKŁADNIKA BILANSOWEGO - WTEDY SALDO KONTA PODSTAWOWEGO ZMNIEJSZANE JEST O SALDO KONTA KORYGUJĄCEGO

PRZYKŁADEM PIONOWEGO PODZIAŁU

GDY POWSTAJE KONTO KORYGUJĄCE

JEST PODZIAŁ KONTA „ŚRODKI

TRWAŁE”.

ZE WZGLĘDU NA DŁUGOTRWAŁY

OKRES UŻYTKOWANIA ŚRODKÓW

TRWAŁYCH POWSTAJE KONIECZNOŚĆ

KORYGOWANIA WARTOŚCI

POCZĄTKOWEJ ŚRODKÓW TRWAŁYCH

O ICH ZUŻYCIE.

ZUŻYCIE ŚRODKÓW TRWAŁYCH

OKREŚLANE JEST JAKO

UMORZENIE.

UMORZENIE TRAKTOWANE JAKO

CZĘŚĆ KOSZTU WYTWORZENIA

PRODUKTÓW (USŁUG) TO TZW.

AMORTYZACJA.

PODZIAŁ PIONOWY KONTA „ŚRODKI TRWAŁE”

ŚRODKI TRWAŁE

OPERACJE ZWIĘKSZAJĄCE STAN ŚRODKÓW TRWAŁYCH NP.:•PRZYJĘCIE Z ZAKUPU•PRZYJĘCIE Z INWESTYCJI•AKTUALIZACJA WARTOŚCI

OPERACJE ZMNIEJSZAJĄCESTAN ŚRODKÓW TRWAŁYCH NP.:•ZUŻYCIE (UMORZENIE)•LIKWIDACJA•ROZCHÓD DO SPRZEDAŻY

UMORZENIE ŚRODKÓW TRWAŁYCH

2015-01-12

28

PODZIAŁ PIONOWY KONTA „ŚRODKI TRWAŁE”

ŚRODKI TRWAŁE

OPERACJE ZWIĘKSZAJĄCE STAN ŚRODKÓW TRWAŁYCH NP.:•PRZYJĘCIE Z ZAKUPU•PRZYJĘCIE Z INWESTYCJI•AKTUALIZACJA WARTOŚCI

OPERACJE ZMNIEJSZAJĄCESTAN ŚRODKÓW TRWAŁYCH NP.:•LIKWIDACJA•ROZCHÓD DO SPRZEDAŻY

BEZ OPERACJI UMORZENIA

UMORZENIE ŚRODKÓW TRWAŁYCH

ZUŻYCIE (UMORZENIE)

WARTOŚĆ W KTÓREJ PRZYJMUJE SIĘ ŚRODEK TRWAŁY DO EWIDENCJI TO TZW.

WARTOŚĆ POCZĄTKOWA ŚRODKA TRWAŁEGO LUB WARTOŚĆ BRUTTO

ŚRODKA TRWAŁEGO.DOTYCHCZASOWE UMORZENIE TO

WARTOŚĆ ODPISÓW UMORZENIOWYCH DOKONANYCH W TRAKCIE UŻYTKOWANIA

ŚRODKÓW TRWAŁYCH.RÓŻNICA WARTOŚCI POCZĄTKOWEJ

ŚRODKA TRWAŁEGO I JEGO DOTYCHCZASOWEGO UMORZENIA TO WARTOŚĆ NETTO ŚRODKA TRWAŁEGO, WARTOŚĆ BILANSOWA LUB WARTOŚĆ

KSIĘGOWA.

FUKCJONOWANIE KONTA ŚRODKI TRWAŁE I UMORZENIE ŚRODKÓW TRWAŁYCH

ŚRODKI TRWAŁE

BO

+

SUMA WARTOŚCI POCZĄTKOWYCH ŚRODKÓW TRWAŁYCH

UMORZENIE ŚRODKÓW TRWAŁYCH

-PRZYJĘCIE ŚRODKÓW TRWAŁYCH

LIKWIDACJA ŚRODKÓW TRWAŁYCH

BO

+SUMA DOTYCHCZASOWEGO

UMORZENIA ŚRODKÓW TRWAŁYCH

UMORZENIE ŚRODKÓW TRWAŁYCH -LIKWIDACJA ŚRODKÓW TRWAŁYCH

ODPISÓW UMORZENIA ŚRODKÓW TRWAŁYCH DOKONUJE SIĘ MIESIĘCZNIE PRZY ZASTOSOWANIU ODPOWIEDNICH

STAWEK PROCENTOWYCH (AMORTYZACYJNYCH) ORAZ OKREŚLONEJ

METODY AMORTYZACJI.

NAJPOWSZECHNIEJ STOSOWANĄ METODĄ JEST METODA LINIOWA.

W TEJ METODZIE, STAWKA PROCENTOWA OKREŚLA JAKĄ CZĘŚĆ WARTOŚCI

POCZĄTKOWEJ ŚRODKA TRWAŁEGO NALEŻY UMORZYĆ PODCZAS ROKU OBROTOWEGO.

2015-01-12

29

NP. STAWKA 20% OZNACZA, ŻE W ROKU OBROTOWYM NALEŻY ODPISAĆ JEDNĄ

PIATĄ WARTOŚCI POCZĄTKOWEJ ŚRODKA TRWAŁEGO. ŚRODEK TRWAŁY BĘDZIE

AMORTYZOWANY PRZEZ 5 LAT.ROZPOCZĘCIE UMORZENIA-AMORTYZACJI

NASTĘPUJE OD MOMENTU PRZYJĘCIA ŚRODKA TRWAŁEGO DO EWIDENCJI.

W PRAKTYCE OD NASTĘPNEGO MIESIĄCA PO MIESIĄCU W KTÓRYM ŚRODEK TRWAŁY

ZOSTAŁ PRZYJĘTY DO EWIDENCJI.UMARZA SIĘ DO MOMENTU:•ZRÓWNANIA WARTOŚCI CAŁKOWITEGOUMORZENIA Z WARTOŚCIĄ POCZĄTKOWĄŚRODKA TRWAŁEGO

•LIKWIDACJI ŚRODKA TRWAŁEGO (SPISANIAGO Z EWIDENCJI)

PODZIAŁ PIONOWY KONTA WYNIK FINANSOWYWYNIK FINANSOWY TO RÓŻNICA POMIĘDZY

PRZYCHODAMI A KOSZTAMI.

PRZYCHODY TO WIARYGODNIE OKREŚLONE KORZYŚCI OSIĄGNIĘTE W OKRESIE

SPRAWOZDAWCZYM W FORMIE ZWIĘKSZENIA WARTOŚCI AKTYWÓW LUB ZMNIEJSZENIA WARTOŚCI

ZOBOWIĄZAŃ, KTÓRE PROWADZĄ DO WZROSTU KAPITAŁU WŁASNEGO.

KOSZTY TO WIARYGODNIE OKREŚLONE ZMNIEJSZENIA OSIĄGNIĘTYCH KORZYŚCI W OKRESIE

SPRAWOZDAWCZYM W FORMIE ZMNIEJSZENIA WARTOŚCI AKTYWÓW (NP.ICH ZUŻYCIA) LUB

ZWIĘKSZENIA WARTOŚCI ZOBOWIAZAŃ, KTÓRE PROWADZĄ DO ZMNIEJSZENIA KAPITAŁU WŁASNEGO.

WYNIK FINANSOWY

PODZIAŁ PIONOWY KONTA WYNIK FINANSOWY

KOSZTY ZMNIEJSZAJĄWYNIK FINANSOWY

PRZYCHODY ZWIĘKSZAJĄWYNIK FINANSOWY

+-

WYNIK FINANSOWY

PODZIAŁ PIONOWY KONTA WYNIK FINANSOWY

PRZYCHODY ZE SPRZEDAŻY

PRODUKTÓW

PRZYCHODY ZE SPRZEDAŻY

TOWARÓW

PRZYCHODY ZE SPRZEDAŻY

MATERIAŁÓW

POZOSTAŁE PRZYCHODY

OPERACYJNE

PRZYCHODY FINANSOWE

ZYSKI NADZWYCZAJNE

KOSZT WYTWORZENIA

SPRZEDANYCH PRODUKTÓW

WARTOŚĆ ZAKUPU

SPRZEDANYCH TOWARÓW

WARTOŚĆ ZAKUPU

SPRZEDANYCH MATERIAŁÓW

POZOSTAŁE KOSZTY

OPERACYJNE

KOSZTY FINANSOWE

STRATY NADZWYCZAJNE

2015-01-12

30

WYNIK FINANSOWY

PODZIAŁ PIONOWY KONTA WYNIK FINANSOWY

PRZYCHODY ZE SPRZEDAŻY

PRODUKTÓW

PRZYCHODY ZE SPRZEDAŻY

TOWARÓW

PRZYCHODY ZE SPRZEDAŻY

MATERIAŁÓW

POZOSTAŁE PRZYCHODY

OPERACYJNE

PRZYCHODY FINANSOWE

ZYSKI NADZWYCZAJNE

KOSZT WYTWORZENIA

SPRZEDANYCH PRODUKTÓW

WARTOŚĆ ZAKUPU

SPRZEDANYCH TOWARÓW

WARTOŚĆ ZAKUPU

SPRZEDANYCH MATERIAŁÓW

POZOSTAŁE KOSZTY

OPERACYJNE

KOSZTY FINANSOWE

STRATY NADZWYCZAJNE

POWSTAJĄ NA SKUTEK ZDARZEŃ LOSOWYCH(POŻAR, POWÓDŹ, KRADZIEŻ ITP.)

STRATY NADZWYCZAJNE TO WARTOŚĆ AKTYWÓW UTRACONYCH W WYNIKU

TYCH ZDARZEŃ.ZYSKI NADZWYCZAJNE TO ODZKODOWANIA

ZWIĄZANE Z WYSTĄPIENIEM STRATNADZWYCZAJNYCH

ŁĄCZENIE KONT POLEGA NA

WPROWADZENIU W MIEJSCE

DOTYCHCZAS STOSOWANYCH

DWÓCH LUB KILKU KONT

TYLKO JEDNEGO KONTA, KTÓRY

SWYM ZAKRESEM OBEJMUJE

EWIDENCJĘ WSZYSTKICH

ŁĄCZONYCH KONT.

ŁĄCZENIE KONT STOSUJE SIĘ GDY:

1. ZBĘDNE JEST SZCZEGÓŁOWE

GRUPOWANIE SKŁADNIKÓW

AKTYWÓW LUB PASYWÓW

2. NALEŻY POŁĄCZYĆ OPERACJE

ZWIĄZANE Z JEDNYM PODMIOTEM

EWIDENCJI.

PRZYKŁADEM ŁĄCZENIA KONT O

RÓŻNYM CHARAKTERZE JEST

POŁĄCZENIE KONT NALEŻNOŚCI I

ZOBOWIĄZAŃ, NP. Z TYTUŁU

WYNAGRODZEŃ, WOBEC

KONTRAHENTÓW, Z TYTUŁU PODATKÓW

I CEŁ ITD.

POWSTAJĄ TYM SAMYM TZW. KONTA

ROZRACHUNKÓW.

2015-01-12

31

KONTA ROZRACHUNKOWE SĄ TO KONTA

AKTYWNO-PASYWNE, KTÓRE MOGĄ

MIEĆ:

•SALDO Wn LUB Ma W ZALEŻNOŚCI OD

TEGO JAKIE OBROTY SĄ WIĘKSZE

•SALDO Wn I JEDNOCZEŚNIE SALDO Ma

FUKCJONOWANIE KONTA ROZRACHUNKI Z ODBIORCAMI I DOSTAWCAMI

ROZRACHUNKI Z ODBIORCAMI I DOSTAWCAMI

BO

N+

SUMA NALEŻNOŚCI NA POCZĄTEK OKRESU

N-NOWA NALEŻNOŚĆ (ZWIĘKSZENIE)

SPŁATA ZOBOWIĄZAŃ (ZMNIEJSZENIE)

BO

Z+

SUMA ZOBOWIĄZAŃ NA POCZĄTEK OKRESU

SPŁATA NALEŻNOŚCI (ZMNIEJSZENIE)

Z- NOWE ZOBOWIĄZANIE (ZWIĘKSZENIE)

ΣΣΣΣ Wn ΣΣΣΣ Ma

ΣΣΣΣ ΣΣΣΣ

BZ Ma BZ WnSALDO (STAN)

ZOBOWIĄZAŃ NA KONIEC OKRESU

SALDO (STAN) NALEŻNOŚCI NA KONIEC OKRESU

PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ JEDNOSTKI POWODUJE NIE TYLKO ILOŚCIOWE I WARTOŚCIOWE ZMIANY W JEJ MAJĄTKU ALE RÓWNIEŻ ZUŻYWANIE SIĘ TEGO MAJĄTKU.

KOSZTY TO WYRAŻONE W PIENIĄDZU CELOWE GOSPODARCZO LUB SPOŁECZNIE UZASADNIONE ZUŻYCIE SKŁADNIKÓW MAJĄTKU, USŁUG OBCYCH, WYNAGRODZENIA ZA CZAS PRACY ZWIĄZANE Z PROWADZENIEM NORMALNEJ DZIAŁALNOŚCI GOSPODARCZEJ W OKREŚLONYM CZASIE.

POJĘCIE KOSZTÓW

KOSZTY SĄ EKWIWALENTNE CZYLI SĄ PONOSZONE W CELU OSIĄGNIĘCIA KORZYŚCI.

DEFINICJA USTAWOWA:

KOSZTY TO WIARYGODNIE OKREŚLONE ZMNIEJSZENIA OSIĄGNIĘTYCH KORZYŚCI W OKRESIE SPRAWOZDAWCZYM W FORMIE ZMNIEJSZENIA WARTOŚCI AKTYWÓW LUB ZWIĘKSZENIA WARTOŚCI ZOBOWIAZAŃ.KOSZTY TE PROWADZĄ DO ZMNIEJSZENIA KAPITAŁU WŁASNEGO LUB ZWIĘKSZENIA JEGO NIEDOBORU W INNY SPOSÓB NIŻ WYCOFANIE ŚRODKÓW PRZEZ UDZIAŁOWCÓW LUB WŁAŚCICIELI.

POJĘCIE KOSZTÓW

2015-01-12

32

POJĘCIAMI ZBLIŻONYMI DO KOSZTU SĄ:•STRATY NADZWYCZAJNE•WYDATKI•NAKŁADY•KOSZTY UZYSKANIA PRZYCHODU WROZUMIENIU USTAW PODATKOWYCH

POJĘCIE KOSZTÓW

DO KOSZTÓW NIE ZALICZA SIĘ ZUŻYCIA SPOWODOWANEGO ZDARZENIAMI LOSOWYMI, KTÓRE SĄ STRATAMI NADZWYCZAJNYMI.

POJĘCIE KOSZTÓW

STRATA NADZWYCZAJNA TO BEZEKWIWALENTNE ZMNIEJSZENIE MAJĄTKU LUB WZROST ZOBOWIĄZAŃ, TAKIE JAK NP.:•UTRATA AKTYWÓW WSKUTEK POŻARU,POWODZI, KRADZIEŻY•WYNAGRODZENIA OSÓB PRACUJĄCYCH PRZYUSUWANIU SKUTKÓW SZKÓD•USŁUGI OBCE ZWIĄZANE Z USUWANIEMSKUTKÓW SZKÓD•LIKWIDACJA MAJĄTKU TRWAŁEGO Z PRZYCZYNLOSOWYCH

WYDATKIEM JEST KAŻDY ROZCHÓD ŚRODKÓW PIENIĘŻNYCH NIEZALEŻNIE OD CELU TEGO ROZCHODU.KAŻDY KOSZT BYŁ, JEST LUB BĘDZIE WYDATKIEM ALE NIE KAŻDY WYDATEK JEST ZWIĄZANY Z KOSZTEM.

POJĘCIE KOSZTÓW

NA PRZYKŁAD:1. AMORTYZACJA TO KOSZT, KTÓRY BYŁ WCZEŚNIEJ

WYDATKIEM2. OPŁATA BANKOWA ZA PRZELEW TO KOSZT, KTÓRY

JEST WYDATKIEM3. FAKTURA ZA ENERGIĘ PŁATNA W CIĄGU 14 DNI OD

WYSTAWIENIA TO KOSZT, KTÓRY BĘDZIE WYDATKIEM4. SPŁATA KREDYTU TO WYDATEK, KTÓRY NIE JEST

KOSZTEM

NAKŁAD WYRAŻA ZUŻYCIE CZYNNIKÓW PRODUKCJI W JEDNOSTKACH NATURALNYCH.

POJĘCIE KOSZTÓW

MAMY DO CZYNIENIA Z NAKŁADAMI:1.PRACY UPRZEDMIOTOWIONEJ

(ŚRODKÓW TRWAŁYCH, MATERIAŁÓW, ENERGII)

2.PRACY LUDZI (WYNAGRODZENIA)3.CZYSTO PIENĘŻNYCH (PODATKI

KOSZTOWE, ZUS, FUNDUSZE SPECJALNE)

2015-01-12

33

KOSZTAMI UZYSKANIA PRZYCHODÓW SĄ WSZELKIE KOSZTY PONIESIONE W CELU OSIĄGNIĘCIA PRZYCHODÓW, Z WYJĄTKIEM TYCH, KTÓRE SĄ USTAWOWO WYŁĄCZONE.

POJĘCIE KOSZTÓW

KOSZTY ZGODNIE Z PRAWEM BILANSOWYM

STRATY NADZWYCZAJNE

KOSZTY I STRATY NIE

BĘDĄCE KOSZTAMI

UZYSKANIA PRZYCHODÓW

KOSZT UZYSKANIA

PRZYCHODU = -

KOSZTY JAKIE PONOSI JEDNOSTKA GOSPODARCZA W TOKU SWOJEJ DZIAŁALNOŚCI RÓŻNIĄ SIĘ MIĘDZY SOBĄ:•TREŚCIĄ EKONOMICZNĄ •MIEJSCEM POWSTANIA •CELEM PONIESIENIA •MOŻLIWOŚCIĄ ODNIESIENIA DO OKREŚLONYCHPRODUKTÓW PRACY •ZAKRESEM WPŁYWU PODMIOTUGOSPODARCZEGO NA ICH WYSOKOŚĆ

KLASYFIKACJA KOSZTÓW

DLATEGO KOSZTY JEDNOSTKI GOSPODARCZEJ GRUPUJE SIĘ WEDŁUG RÓŻNYCH KRYTERIÓW.

DLA POTRZEB RACHUNKOWOŚCI FINANSOWEJ NAJWAŻNIEJSZE KRYTERIA PODZIAŁU KOSZTÓW TO:

WG RODZAJÓW•AMORTYZACJA•ZUŻYCIEMATERIAŁÓW IENERGII

•USŁUGI OBCE•PODATKI IOPŁATY

•WYNAGRODZENIA•ŚWIADCZENIA NARZECZPRACOWNIKÓW

•POZOSTAŁE

WG ZWIĄZKU Z DZIAŁALNOŚCIĄ PODSTAWOWĄ•KOSZTYOPERACYJNEPODSTAWOWEJDZIAŁALNOŚCI

•POZOSTAŁEKOSZTYOPERACYJNE

•KOSZTYFINANSOWE

WG TYPÓW DZIAŁALNOŚCI•PRODUKCJAPODSTAWOWA

•KOSZTYWYDZIAŁOWE

•KOSZTYWYDZIAŁÓWPOMOCNICZYCH

•KOSZTY ZAKUPU•KOSZTYSPRZEDAŻY

•KOSZTY ZARZĄDU

WG ZWIĄZKU Z PRODUKTEM•KOSZTYBEZPOŚREDNIE

•KOSZTYPOŚREDNIE

MOŻNA JE ODNIEŚĆ

BEZPOŚREDNIO NA JEDNOSTKĘ

PRODUKTU

WG OKRESU KTÓREGO KOSZTY DOTYCZĄ•KOSZTY OKRESUBIEŻĄCEGO

•KOSZTY INNYCHOKRESÓW

KLASYFIKACJA KOSZTÓW

W POLSKIEJ PRAKTYCE GOSPODARCZEJ WYKSZTAŁCIŁY SIĘ PODSTAWOWE UKŁADY EWIDENCYJNE KOSZTÓW:•UKŁAD RODZAJOWY KOSZTÓW (ZESPÓŁ 4 KONT)•UKŁAD WEDŁUG TYPÓW DZIAŁALNOŚCI(ZESPÓŁ 5 KONT)

CZASAMI UKŁAD TEN NAZYWANY JEST RÓWNIEŻ:•WG MIEJSC POWSTAWANIA•FUNKCJONALNO-PODMIOTOWY•NOŚNIKOWY

UKŁADY EWIDENCYJNE KOSZTÓW

2015-01-12

34

UKŁAD RODZAJOWY DZIELI KOSZTY Z PUNKTU WIDZENIA ICH TREŚCI EKONOMICZNEJ (RODZAJU), TJ. NA KOSZTY:•AMORTYZACJI•ZUŻYCIA MATERIAŁÓW I ENERGII•USŁUG OBCYCH•PODATKI I OPŁATY•WYNAGRODZENIA•ŚWIADCZENIA NA RZECZ PRACOWNIKÓW•PODRÓŻY SŁUŻBOWYCH•POZOSTAŁE

UKŁADY EWIDENCYJNE KOSZTÓW

DO UKŁADU RODZAJOWEGO NIE ZALICZAMY:

1.KOSZTÓW OPERACJI FINANSOWYCH2.TZW. POZOSTAŁYCH KOSZTÓW

OPERACYJNYCH3.KOSZTÓW DZIAŁALNOŚCI, KTÓRE NIE

WPŁYWAJĄ NA WYNIK FINANSOWY PRZEDSIĘBIORSTWA, GDYŻ FINANSOWANE SĄ Z FUNDUSZY SPECJALNYCH

4.KOSZTÓW DZIAŁALNOŚCI INWESTYCYJNEJ

UKŁADY EWIDENCYJNE KOSZTÓW

UKŁAD RODZAJOWY SPEŁNIA GŁÓWNIE FUNKCJE FISKALNE – DAJE PODSTAWY DO USTALENIA WYNIKU FINANSOWEGO I OBCIĄŻEŃ PODATKOWYCH.DANE Z TEGO UKŁADU STANOWIĄ TREŚĆ SPRAWOZDAWCZOŚCI GUS.PRZEKRÓJ RODZAJOWY KOSZTÓW MOŻNA RÓWNIEŻ ZASTOSOWAĆ DO PLANOWANIA I ANALIZY KOSZTÓW.

UKŁADY EWIDENCYJNE KOSZTÓW

UKŁAD WEDŁUG TYPÓW DZIAŁALNOŚCI GRUPUJE:•KOSZTY BEZPOŚREDNIE PRODUKCJIPODSTAWOWEJ•KOSZTY POŚREDNIE PRODUKCJIPODSTAWOWEJ (WYDZIAŁOWE)•KOSZTY PRODUKCJI POMOCNICZEJ•KOSZTY ZAKUPU•KOSZTY SPRZEDAŻY•KOSZTY OGÓLNEGO ZARZĄDU

UKŁADY EWIDENCYJNE KOSZTÓW

2015-01-12

35

UKŁAD WEDŁUG TYPÓW DZIAŁALNOŚCI SPEŁNIA FUNKCJĘ KONTROLNĄ I KALKULACYJNĄ.

POKAZUJE GDZIE POWSTAJĄ KOSZTY, WIĘC OKREŚLA KTO

JEST ZA NIE ODPOWIEDZIALNY

POZWALA NA USTALENIE KOSZTU JEDNOSTKOWEGO PRODUKOWANYCH WYROBÓW/USŁUG

UKŁADY EWIDENCYJNE KOSZTÓW

W ZALEŻNOŚCI OD POTRZEB JEDNOSTKI, ZASADY EWIDENCJI I ROZLICZANIA KOSZTÓW MOGĄ BYĆ RÓŻNE.

DO WYBORU SĄ TRZY WARIANTY:I. EWIDENCJA KOSZTÓW TYLKO W

UKŁADZIE RODZAJOWYMII. EWIDENCJA KOSZTÓW TYLKO W

UKŁADZIE WG TYPÓW DZIAŁALNOŚCIIII.EWIDENCJA W OBYDWU UKŁADACH

(TZW. PEŁNA EWIDENCJA)

WARIANTY EWIDENCJI KOSZTÓW

IDENTYFIKACJA OPERACJI KOSZTOWEJ

GRUPOWANIE WG KIERUNKÓW DZIAŁALNOŚCI

GRUPOWANIE WG RODZAJÓW,TYPÓW DZIAŁALNOŚCI

I WG POWIĄZANIA Z OKRESEM

EWIDENCJA NA KONTACH

KOSZTY PODSTAWOWEJ DZIAŁALNOŚCI OPERACYJNEJ

KOSZTY FINANSOWE

KOSZTY RODZAJOWE

KOSZTY WG TYPÓW

DZIAŁALNOŚCI

KOSZTY INNYCH

OKRESÓW

ETAPY GRUPOWANIA I ROZLICZANIA KOSZTÓW

POZOSTAŁE KOSZTY

OPERACYJNE

KONTA BILANSOWE

UMORZENIE ŚRODKÓW TRWAŁYCHŚRODKI PIENIĘŻNE

ROZRACHUNKIZAPASY

KOSZTY WG RODZAJÓW

AMORTYZACJAZUŻYCIE

MATERIAŁÓW I ENERGIIUSŁUGI OBCE

PODATKI I OPŁATYWYNAGRODZENIA

ŚWIADCZENIA NA RZECZ PRACOWNIKÓWPOZOSTAŁE

EWIDENCJA KOSZTÓWWG RODZAJÓW

ROZLICZENIE KOSZTÓWKOSZTY WG TYPÓW

DZIAŁALNOŚCI

EWIDENCJA KOSZTÓWWG TYPÓW DZIAŁALNOŚCI

ROZLICZENIE MIĘDZYOKRESOWE KOSZTÓW

EWIDENCJA KOSZTÓWINNYCH OKRESÓW

PRODUKCJA PODSTAWOWAKOSZTY WYDZIAŁOWE

KOSZTY WYDZIAŁ PRODUKCJI POMOCNICZEJKOSZTY ZAKUPU

KOSZTY SPRZEDAŻYKOSZTY ZARZĄDU

ETAPY GRUPOWANIA I ROZLICZANIA KOSZTÓW

2015-01-12

36

ZASADA WSPÓŁMIERNOŚCI KOSZTÓW I PRZYCHODÓW STANOWI, IŻ WYNIK FINANSOWY NALEŻY USTALIĆ ODEJMUJĄC OD PRZYCHODÓW OKRESU KOSZTY Z TYM OKRESEM ZWIĄZANE.

ROZLICZENIE MIĘDZYOKRESOWE KOSZTÓWZASADA WSPÓŁMIERNOŚCI KOSZTÓW I PRZYCHODÓW

JEDNYM Z WARUNKÓW PRAWIDŁOWEGO KSZTAŁTOWANIA SIĘ KOSZTÓW JEST ZAPEWNIENIE PORÓWNYWALNOŚCI KOSZTÓW Z EFEKTAMI OSIĄGNIĘTYMI W DANYM OKRESIE SPRAWOZDAWCZYM.ABY TO OSIĄGNĄĆ NALEŻY PRZESTRZEGAĆ ZASADY WSPÓŁMIERNOŚCI.

DLA ZAPEWNIENIA REALIZACJI ZASADY WSPÓŁMIERNOŚCI DO AKTYWÓW LUB PASYWÓW DANEGO OKRESU SPRAWOZDAWCZEGO NALEŻY ZALICZYĆ KOSZTY (LUB PRZYCHODY) DOTYCZĄCE PRZYSZŁYCH OKRESÓW ORAZ PRZYPADAJĄCE NA TEN OKRES KOSZTY, KTÓRE JESZCZE NIE ZOSTAŁY PONIESIONE.

ROZLICZENIE MIĘDZYOKRESOWE KOSZTÓWZASADA WSPÓŁMIERNOŚCI KOSZTÓW I PRZYCHODÓW

ROZLICZENIE MIĘDZYOKRESOWE KOSZTÓWZASADA WSPÓŁMIERNOŚCI KOSZTÓW I PRZYCHODÓW

ROZLICZENIE MIĘDZYOKRESOWE KOSZTÓW POLEGA NA:1.WYELIMINOWANIU Z KOSZTÓW OKRESU

SPRAWOZDAWCZEGO TYCH KOSZTÓW, KTÓRE ZOSTAŁY PONIESIONE W DANYM OKRESIE, ALE DOTYCZĄ OKRESÓW PRZYSZŁYCH

2.DOLICZENIU DO KOSZTÓW OKRESU BIEŻĄCEGO TYCH KOSZTÓW, KTÓRE ZOSTAŁY PONIESIONE WCZEŚNIEJ LECZ OBCIĄŻAJĄ ANALIZOWANY OKRES

3.UWZGLĘDNIENIU W KOSZTACH BIEŻĄCEGO OKRESU KOSZTÓW JESZCZE NIE PONIESIONYCH ALE PRZEWIDYWANYCH DO PONIESIENIA W PRZYSZŁOŚCI

WYSTĘPUJĄ DWA RODZAJE KOSZTÓW ROZLICZANYCH W CZASIE

CZYNNEROZLICZENIA W CZASIE

BIERNEROZLICZENIA W CZASIE

KOSZTY PONIESIONE W BIEŻĄCYM OKRESIE ALE DOTYCZĄCE OKRESÓW PÓŹNIEJSZYCH

KOSZTY DOTYCZĄCE BIEŻĄCEGO OKRESU ALE JESZCZE NIE

PONIESIONE

ROZLICZENIE MIĘDZYOKRESOWE KOSZTÓWISTOTA KOSZTÓW ROZLICZANYCH W CZASIE

2015-01-12

37

ROZLICZENIE MIĘDZYOKRESOWE KOSZTÓWROZLICZENIA MIĘDZYOKRESOWE CZYNNE

TYTUŁY KOSZTÓW NAJCZĘŚCIEJ OBJĘTE ROZLICZENIAMI MIĘDZYOKRESOWYMI CZYNNYMI TO:1. REMONTY ŚRODKÓW TRWAŁYCH,2. CZYNSZE I DZIERŻAWY PŁACONE Z GÓRY,3. UBEZPIECZENIA MAJĄTKOWE,4. PODATKI OD NIERUCHOMOŚCI I ŚRODKÓW

TRANSPORTU,5. PRENUMERATA,6. ROCZNA OPŁATA ZA WIECZYSTE UŻYTKOWANIE

GRUNTÓW,7. KOSZTY ZAKUPU MATERIAŁÓW I TOWARÓW,8. ODPIS NA ZFŚS ZA OKRES OD MAJA DO GRUDNIA,9. KOSZTY PRAC BADAWCZYCH LUB PRZYGOTOWANIA

NOWEJ PRODUKCJI (JEŚLI NIE ZOSTAŁY ZALICZONE DO WARTOŚCI NIEMATERIALNYCH I PRAWNYCH),

10.KOSZTY ENERGII OPŁACONEJ Z GÓRY.

ROZLICZENIE MIĘDZYOKRESOWE KOSZTÓWROZLICZENIA MIĘDZYOKRESOWE CZYNNE

PRZY CZYNNYM ROZLICZANIU KOSZTÓW W CZASIE NALEŻY BRAĆ POD UWAGĘ DWIE ZASADY RACHUNKOWOŚCI. 1.ZASADĘ ISTOTNOŚCI POD KĄTEM OCENY CZY

POMINIĘCIE ROZLICZENIA W CZASIE DANEGO TYTUŁU KOSZTÓW WPŁYWA NA JASNY I RZETELNY OBRAZ PRZEDSIĘBIORSTWA.

2.ZASADĘ OSTROŻNOŚCI W WYCENIE - KOSZTY NIE MOGĄ BYĆ ROZLICZANE W CZASIE W ZBYT DŁUGIM OKRESIE ZE WZGLĘDU NA MOŻLIWOŚĆ ZAWYŻANIA WARTOŚCI AKTYWÓW PRZEDSIĘBIORSTWA.

BIERNE ROZLICZENIA KOSZTÓW W CZASIE POJAWIAJĄ SIĘ WTEDY, GDY MOŻNA WIARYGODNIE OSZACOWAĆ PRAWDOPODOBNE ZOBOWIĄZANIA PRZYPADAJĄCE NA BIEŻĄCY OKRES WYNIKAJĄCE GŁÓWNIE ZE:– ŚWIADCZEŃ WYKONANYCH PRZEZ OBCE

PODMIOTY– OBOWIĄZKU WYKONANIA PRZYSZŁYCH

ŚWIADCZEŃ NP. Z TYTUŁU GWARANCJI LUB RĘKOJMII

ROZLICZENIE MIĘDZYOKRESOWE KOSZTÓWROZLICZENIA MIĘDZYOKRESOWE BIERNE

KOSZTY BEZPOŚREDNIE TO KOSZTY, KTÓRYCH POMIAR I ODNIESIENIE NA PRODUKTY NA PODSTAWIE DOKUMENTÓW ŹRÓDŁOWYCH JEST MOŻLIWE, ISTOTNE I OPŁACALNE.

KOSZTY POŚREDNIE TO KOSZTY, KTÓRYCH NIE DA SIĘ ODNIEŚĆ NA PRODUKTY LUB ODNIESIENIE TO JEST NIEOPŁACALNE.

ROZLICZANIE KOSZTÓW WYDZIAŁOWYCHPODZIAŁ KOSZTÓW WG MOŻLIWOŚCI ODNIESIENIA NA PRODUKT

2015-01-12

38

OGÓŁ KOSZTÓW POŚREDNICH PODZIELIĆ NA:

1. KOSZTY WYDZIAŁOWE I KOSZTY ZAKUPU(ROZLICZANE NA PRODUKTY)

2. KOSZTY OGÓLNOZAKŁADOWE (ZARZĄDU) I KOSZTY SPRZEDAŻY(OBCIĄŻAJĄCE BEZPOŚREDNIO WYNIK FINANSOWY)

3. KOSZTY PRODUKCJI POMOCNICZEJ(ROZLICZANE NA PRODUKTY LUB OBCIĄŻAJĄCE WYNIK FINANSOWY)

ROZLICZANIE KOSZTÓW WYDZIAŁOWYCHPODZIAŁ KOSZTÓW WG MOŻLIWOŚCI ODNIESIENIA NA PRODUKT

KOSZT WYTWORZENIA PRODUKTU OBEJMUJE:

1. KOSZTY POZOSTAJĄCE W BEZPOŚREDNIM ZWIĄZKU Z DANYM PRODUKTEM

2. UZASADNIONĄ CZĘŚĆ KOSZTÓW POŚREDNIO ZWIĄZANYCH Z WYTWORZENIEM TEGO PRODUKTU.

KOSZTY BEZPOŚREDNIE GROMADZONE NA KONTACH „PRODUKCJA PODSTAWOWA”

KOSZTY POŚREDNIE PRODUKCJIGROMADZONE NA KONTACH

„KOSZTY WYDZIAŁOWE”

ROZLICZANIE KOSZTÓW WYDZIAŁOWYCHSTRUKTURA KOSZTU WYTWORZENIA WYROBU

GŁÓWNYM CELEM KALKULACJI JEST

OBLICZENIE JEDNOSTKOWEGO KOSZTU WYTWORZENIA PRODUKTU.

KALKULACJA TO PROCEDURA ZMIERZAJĄCA DO USTALENIA KWOTY I STRUKTURY KOSZTÓW WYTWORZENIA PRZYPADAJĄCYCH NA KAŻDY PRODUKT.

WYROBY GOTOWE, USŁUGI, PÓŁFABRYKATY

KALKULACJA WYROBÓW - POJĘCIE KALKULACJI

PODSTAWOWE CELE USTALENIA KOSZTU JEDNOSTKOWEGO PRODUKTU TO:1.PRAWIDŁOWA WYCENA SKŁADNIKÓW

MAJĄTKOWYCH, 2.USTALENIE WYSOKOŚCI WYNIKU NA

SPRZEDAŻY,3.KONTROLA PONOSZONYCH KOSZTÓW, 4.KONTROLA REALIZACJI ZADAŃ W ZAKRESIE

REDUKCJI KOSZTÓW,5.TWORZENIE PODSTAW DLA USTALANIA CEN

SPRZEDAŻY PRODUKTÓW, 6.OKREŚLENIE RENTOWNOŚCI

POSZCZEGÓLNYCH PRODUKTÓW.

KALKULACJA WYROBÓW - POJĘCIE KALKULACJI

2015-01-12

39

PODSTAWOWE METODY KALKULACJI:

1. PODZIAŁOWA

2. DOLICZENIOWA

KOSZT PRODUKTU OBLICZANY JEST JAKO ILORAZ ŁĄCZNEJ KWOTY KOSZTÓW WYTWORZENIA ORAZ ILOŚCI WYTWORZONYCH PRODUKTÓW

KOSZT PRODUKTU OBLICZA SIĘ NASTĘPUJĄCO: DO KOSZTÓW BEZPOŚREDNICH PRODUKTU KOSZTÓW DOLICZA SIĘ KOSZTY POŚREDNIE WG OKREŚLONYCH KLUCZY

KALKULACJA WYROBÓW - METODY KALKULACJI

PODSTAWOWE METODY KALKULACJI:

1. PODZIAŁOWA

2. DOLICZENIOWA

STOSOWANA PRZY MASOWEJ PRODUKCJI JEDNEGO RODZAJU WYROBÓW LUB WYROBÓW DO SIEBIE PODOBNYCH

STOSOWANA PRZY PRODUKCJI SERYJNEJ WIELU ASORTYMENTÓW PRODUKTÓW LUB PRZY PRODUKCJI JEDNOSTKOWEJ (ZLECENIOWEJ)

KALKULACJA WYROBÓW - METODY KALKULACJI

W KALKULACJI PODZIAŁOWEJ KOSZT JEDNOSTKOWY PRODUKTU USTALA PRZEZ PODZIELENIE CAŁKOWITYCH KOSZTÓW WYTWORZENIA I ILOŚCI WYKONANYCH PRODUKTÓW.

KKJ = ————

WGKOSZT

JEDNOSTKOWY ILOŚĆ WYTWORZONYCHWYROBÓW GOTOWYCH

CAŁKOWITY KOSZTWYTWORZENIA

WYROBÓW GOTOWYCH

KALKULACJA WYROBÓW - METODY KALKULACJI

W KALKULACJI DOLICZENIOWEJ ZAKŁADA SIĘ ODRĘBNE USTALANIE KOSZTU DANEGO OBIEKTU ROZUMIANEGO JAKO PRODUKT FINALNY, KTÓRYM MOŻE BYĆ POJEDYŃCZY WYRÓB, SERIA WYROBÓW LUB ASORTYMENT.DLA KAŻDEGO OBIEKTU KALKULACJI GROMADZI SIĘ KOSZTY W PRZEKROJU POSZCZEGÓLNYCH POZYCJI KALKULACYJNYCH TAKICH JAK KOSZTY BEZPOŚREDNIE I NARZUTY KOSZTÓW POŚREDNICH.

KALKULACJA WYROBÓW - METODY KALKULACJI

2015-01-12

40

INNYMI SŁOWY, DO OBIEKTU KALKULACJI DOLICZA SIĘ POSZCZEGÓLNE POZYCJE KOSZTÓW PRODUKCJI USTALAJĄC NA KOŃCU KOSZT WYTWORZENIA JEDNEGO WYROBU LUB JAKIEJŚ LICZBY WYROBÓW.

OBIEKT KALKULACJI KOSZTÓW

KOSZTY BEZPOŚREDNIE

NARZUT KOSZTÓW POŚREDNICH NR 1

NARZUT KOSZTÓW POŚREDNICH NR 2

NARZUT KOSZTÓW POŚREDNICH NR n

.

.

.

KALKULACJA WYROBÓW - METODY KALKULACJI

ZGODNIE Z USTAWĄ O RACHUNKOWOŚCI PRZYCHODY OZNACZAJĄ POWSTAŁE W OKRESIE SPRAWOZDAWCZYM (LUB KTÓRYCH POWSTANIE JEST UPRAWDOPODOBNIONE) KORZYŚCI EKONOMICZNYCH, O WIARYGODNIE OKREŚLONEJ WARTOŚCI, W POSTACI WZROSTU WARTOŚCI AKTYWÓW LUB ZMNIEJSZENIA WARTOŚCI ZOBOWIĄZAŃ, KTÓRE DOPROWADZĄ DO WZROSTU KAPITAŁU WŁASNEGO LUB ZMNIEJSZENIA JEGO NIEDOBORU W INNY SPOSÓB NIŻ WNIESIENIE TEGO KAPITAŁU PRZEZ WŁAŚCICIELI.

PRZYCHODY UJMOWANE SĄ WEDŁUG ZASADY MEMORIAŁOWEJ ORAZ WSPÓŁMIERNOŚCI.

WYNIK FINANSOWY BRUTTO STANOWI REZULTAT DZIAŁALNOŚCI GOSPODARCZEJ JEDNOSTKI W DANYM OKRESIE CZASU, WYRAŻONY W JEDNOSTKACH PIENIĘŻNYCH.

USTALANY JEST ON JAKO RÓŻNICA POMIĘDZY OSIĄGNIĘTYMI PRZYCHODAMI A KOSZTAMI ODPOWIADAJĄCYMI TYM PRZYCHODOM, SKORYGOWANA O SALDO WYNIKÓW NADZWYCZAJNYCH.

NA WYNIK FINANSOWY BRUTTO JEDNOSTEK SKŁADAJĄ SIĘ:

• WYNIK NA SPRZEDAŻY,• WYNIK NA POZOSTAŁEJ

DZIAŁALNOŚCI OPERACYJNEJ, • WYNIK OPERACJI FINANSOWYCH,• WYNIK OPERACJI

NADZWYCZAJNYCH.WYNIK BRUTTO JEST POTRĄCANY O PODATEK DOCHODOWY I INNE OBOWIĄZKOWE OBCIĄŻENIA DAJĄC W KONSEKWENCJI WYNIK FINANSOWY NETTO.

2015-01-12

41

ŹRÓDŁEM INFORMACJI O FINANSOWYCH WYNIKACH DZIAŁALNOŚCI GOSPODARCZEJ JEDNOSTKI JEST RACHUNEK ZYSKÓW I STRAT. ISTOTĄ TEGO SPRAWOZDANIA FINANSOWEGO JEST PRZEDSTAWIENIE OSIĄGNIĘTYCH W DANYM PRZEDZIALE CZASOWYM PRZYCHODÓW Z DZIAŁALNOŚCI GOSPODARCZEJ ORAZ KOSZTÓW PONIESIONYCH W CELU OSIĄGNIĘCIA TYCH PRZYCHODÓW, SALDA WYNIKÓW NADZWYCZAJNYCH ORAZ WYNIKU FINANSOWEGO DANEGO OKRESU SPRAWOZDAWCZEGO.

RACHUNEK ZYSKÓW I STRAT MOŻE BYĆ SPORZĄDZANY WEDŁUG JEDNEGO Z DWÓCH WARIANTÓW:

1. WARIANTU PORÓWNAWCZEGO,

2. WARIANTU KALKULACYJNEGO.

WARIANT PORÓWNAWCZY RACHUNKU ZYSKÓW I STRAT MOGĄ WYBIERAĆ JEDNOSTKI REJESTRUJĄCE KOSZTY CO NAJMNIEJ W UKŁADZIE RODZAJOWYM (ZESPÓŁ 4 – „KOSZTY WEDŁUG RODZAJÓW I ICH ROZLICZENIE”).

WARIANT TEN ZAKŁADA, IŻ KOSZTAMI DZIAŁALNOŚCI OPERACYJNEJ SĄ KOSZT WŁASNY SPRZEDANYCH TOWARÓW ORAZ KOSZTY UKŁADU RODZAJOWEGO, SKORYGOWANE O ZMIANĘ STANU PRODUKTÓW (ZWIĘKSZENIE, ZMNIEJSZENIE).

ZMIANA STANU PRODUKTÓW W RACHUNKU ZYSKÓW I STRAT WYKAZYWANA JEST W GRUPIE PRZYCHODÓW ZE SPRZEDAŻY I ZRÓWNANYCH Z NIMI ZE ZNAKIEM „+” LUB „-„.

ZMIANA STANU PRODUKTÓW JEST RÓŻNICĄ POMIĘDZY STANEM KOŃCOWYM A POCZĄTKOWYM PRODUKTÓW (SALDA KOŃCOWE KONT ZESPOŁU 6-TEGO MINUS SALDA POCZĄTKOWE TYCH KONT).

ZMIANA STANU PRODUKTÓW JEST RÓWNA RÓŻNICY POMIĘDZY WYSOKOŚCIĄ PONIESIONYCH W OKRESIE KOSZTÓW RODZAJOWYCH (ZESPÓŁ 4-TY KONT) A KOSZTEM WŁASNYM SPRZEDAŻY.

KOSZT WŁASNY SPRZEDAŻY TO SUMA KOSZTÓW WYTWORZENIA WYROBÓW SPRZEDANYCH, KOSZTÓW SPRZEDAŻY I KOSZTÓW ZARZĄDU

2015-01-12

42

W WARIANCIE KALKULACYJNYM NA KOSZTY DZIAŁALNOŚCI OPERACYJNEJ SKŁADAJĄ SIĘ KOSZT WŁASNY SPRZEDANYCH TOWARÓW ORAZ KOSZTY HANDLOWE I OGÓLNOZAKŁADOWE.

WARIANT KALKULACYJNY MOGĄ WYBIERAĆ JEDNOSTKI PROWADZĄCE EWIDENCJĘ KOSZTÓW NA KONTACH ZESPOŁU 5 – „ KOSZTY WEDŁUG TYPÓW DZIAŁALNOŚCI I ICH ROZLICZENIE”.

PODMIOTY REJESTRUJĄCE KOSZTY ZARÓWNO W UKŁADZIE RODZAJOWYM, JAK I WEDŁUG MIEJSC POWSTAWANIA MOGĄ STOSOWAĆ DOWOLNIE WYBRANY WARIANT.

ROZLICZENIE KOSZTÓW

����

KOSZT WYTWORZENIAPRODUKTÓW

SPRZEDANYCH

KOSZTY ZARZĄDU

KOSZTY SPRZEDAŻY

����

����

KOSZTYWEDŁUG

RODZAJÓW

EWIDENCYJNE USTALENIE ZMIANY STANU PRODUKTÓW

SALDO WN KONTA „ROZLICZENIE KOSZTÓW” = UJEMNA ZMIANA STANU PRODUKTÓW

SALDO MA KONTA „ROZLICZENIE KOSZTÓW” = DODATNIA ZMIANA STANU PRODUKTÓW

WYNIKFINANSOWY

KOSZTYWEDŁUG RODZAJÓW

WARTOŚĆ SPRZEDANYCHMATERIAŁÓW I TOWARÓW

STRATY NADZWYCZAJNE

PODATEK DOCHODOWY

ROZLICZENIE KOSZTÓW

EWIDENCYJNE USTALENIE WYNIKU FINANSOWEGO W WARIANCIE PORÓWNAWCZYM

POZOSTAŁE KOSZTYOPERACYJNE

KOSZTY FINANSOWE

ZYSKI NADZWYCZAJNE

PRZYCHODY ZE SPRZEDAŻYWYROBÓW

POZOSTAŁE PRZYCHODYOPERACYJNE

PRZYCHODY FINANSOWE

PRZYCHODY ZE SPRZEDAŻYMATERIAŁÓW I TOWARÓW

WYNIKFINANSOWY

KOSZT WYTWORZENIAPRODUKTÓW SPRZEDANYCH

WARTOŚĆ SPRZEDANYCHMATERIAŁÓW I TOWARÓW

STRATY NADZWYCZAJNE

PODATEK DOCHODOWY

KOSZTY SPRZEDAŻY I ZARZĄDU

EWIDENCYJNE USTALENIE WYNIKU FINANSOWEGO W WARIANCIE KALKULACYJNYM

POZOSTAŁE KOSZTYOPERACYJNE

KOSZTY FINANSOWE

ZYSKI NADZWYCZAJNE

PRZYCHODY ZE SPRZEDAŻYWYROBÓW

POZOSTAŁE PRZYCHODYOPERACYJNE

PRZYCHODY FINANSOWE

PRZYCHODY ZE SPRZEDAŻYMATERIAŁÓW I TOWARÓW

2015-01-12

43

RACHUNEK ZYSKÓW I STRAT – WYNIK NA SPRZEDAŻY

WARIANT PORÓWNAWCZY

WARIANT KALKULACYJNY

RACHUNEK ZYSKÓW I STRAT – WYNIK NA DZIAŁALNOŚCI OPERACYJNEJ, GOSPODARCZEJ,BRUTTO I NETTO

WARIANT PORÓWNAWCZY

RACHUNEK ZYSKÓW I STRAT – WYNIK NA DZIAŁALNOŚCI OPERACYJNEJ, GOSPODARCZEJ,BRUTTO I NETTO

WARIANT KALKULACYJNY

WSZELKIE ZAPISY NA

KONTACH KSIĘGOWYCH

DOKONYWANE SĄ NA

PODSTAWIE DOWODÓW

(DOKUMENTÓW)

KSIĘGOWYCH

2015-01-12

44

SCHEMAT PRZETWARZANIA INFORMACJI KSIĘGOWEJ

DOKUMENTY KSIĘGOWE MOGĄ BYĆ:

•ŹRÓDŁOWE - BEZPOŚREDNIO DOKUMENTUJĄ

OPERACJĘ GOSPODARCZĄ

•ZBIORCZE - STANOWIĄ ZBIÓR DOKUMENTÓW

ŹRÓDŁOWYCH

•KORYGUJĄCE - POPRAWIAJĄ BŁĘDNE ZAPISY

•ZASTĘPCZE - ZASTĘPUJĄ DOKUMENTY

ŹRÓDŁOWE DO CZASU ICH OTRZYMANIA

•ROZLICZENIOWE - UJMUJĄ JUŻ DOKONANE

ZAPISY WEDŁUG DODATKOWYCH KRYTERIÓW

KLASYFIKACYJNYCH

DOKUMENTY ŹRÓDŁOWE SKLASYFIKOWANE SĄ W TRZECH GRUPACH:

•ZEWNĘTRZNE OBCE - WYSTAWIONEPRZEZ OBCE PODMIOTY

•ZEWNĘTRZNE WŁASNE - WYSTAWIONEPRZEZ PODMIOT DLA INNYCHPODMIOTÓW

•WEWNĘTRZNE - WYSTAWIONE PRZEZPODMIOT Z PRZEZNACZENIEM NAWŁASNE POTRZEBY INFORMACYJNE

DOWODY (DOKUMENTY)

KSIĘGOWE POWINNY BYĆ:

•RZETELNE

•KOMPLETNE

•POPRAWNE RACHUNKOWO

2015-01-12

45

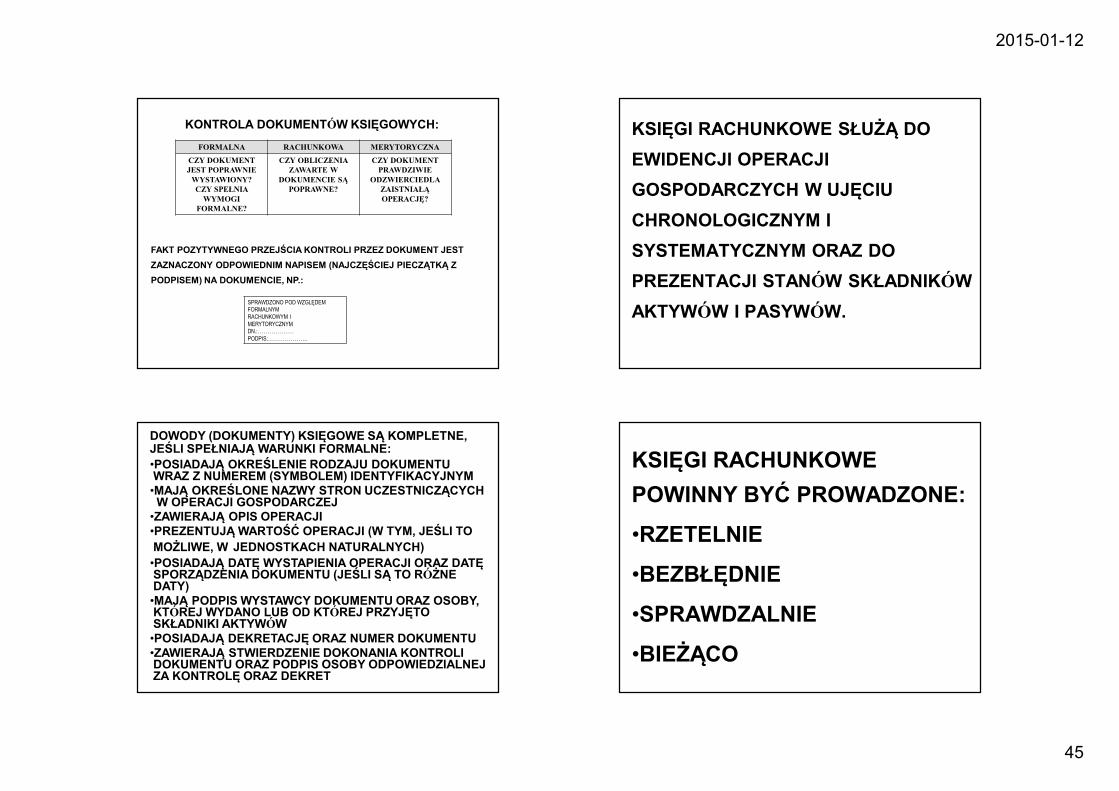

KONTROLA DOKUMENTÓW KSIĘGOWYCH:

FORMALNA RACHUNKOWA MERYTORYCZNA

CZY DOKUMENT JEST POPRAWNIE

WYSTAWIONY?CZY SPEŁNIA

WYMOGI FORMALNE?

CZY OBLICZENIA ZAWARTE W

DOKUMENCIE SĄ POPRAWNE?

CZY DOKUMENT PRAWDZIWIE

ODZWIERCIEDLA ZAISTNIAŁĄ OPERACJĘ?

SPRAWDZONO POD WZGLĘDEM

FORMALNYM

RACHUNKOWYM I

MERYTORYCZNYM

DN.:………………PODPIS:………………..

FAKT POZYTYWNEGO PRZEJŚCIA KONTROLI PRZEZ DOKUMENT JEST

ZAZNACZONY ODPOWIEDNIM NAPISEM (NAJCZĘŚCIEJ PIECZĄTKĄ Z

PODPISEM) NA DOKUMENCIE, NP.:

•POSIADAJĄ OKREŚLENIE RODZAJU DOKUMENTUWRAZ Z NUMEREM (SYMBOLEM) IDENTYFIKACYJNYM•MAJĄ OKREŚLONE NAZWY STRON UCZESTNICZĄCYCHW OPERACJI GOSPODARCZEJ

•ZAWIERAJĄ OPIS OPERACJI •PREZENTUJĄ WARTOŚĆ OPERACJI (W TYM, JEŚLI TOMOŻLIWE, W JEDNOSTKACH NATURALNYCH)•POSIADAJĄ DATĘ WYSTAPIENIA OPERACJI ORAZ DATĘSPORZĄDZENIA DOKUMENTU (JEŚLI SĄ TO RÓŻNEDATY)•MAJĄ PODPIS WYSTAWCY DOKUMENTU ORAZ OSOBY,KTÓREJ WYDANO LUB OD KTÓREJ PRZYJĘTOSKŁADNIKI AKTYWÓW•POSIADAJĄ DEKRETACJĘ ORAZ NUMER DOKUMENTU•ZAWIERAJĄ STWIERDZENIE DOKONANIA KONTROLIDOKUMENTU ORAZ PODPIS OSOBY ODPOWIEDZIALNEJZA KONTROLĘ ORAZ DEKRET

DOWODY (DOKUMENTY) KSIĘGOWE SĄ KOMPLETNE, JEŚLI SPEŁNIAJĄ WARUNKI FORMALNE:

KSIĘGI RACHUNKOWE SŁUŻĄ DO

EWIDENCJI OPERACJI

GOSPODARCZYCH W UJĘCIU

CHRONOLOGICZNYM I

SYSTEMATYCZNYM ORAZ DO

PREZENTACJI STANÓW SKŁADNIKÓW

AKTYWÓW I PASYWÓW.

KSIĘGI RACHUNKOWE

POWINNY BYĆ PROWADZONE:

•RZETELNIE

•BEZBŁĘDNIE

•SPRAWDZALNIE

•BIEŻĄCO

2015-01-12

46

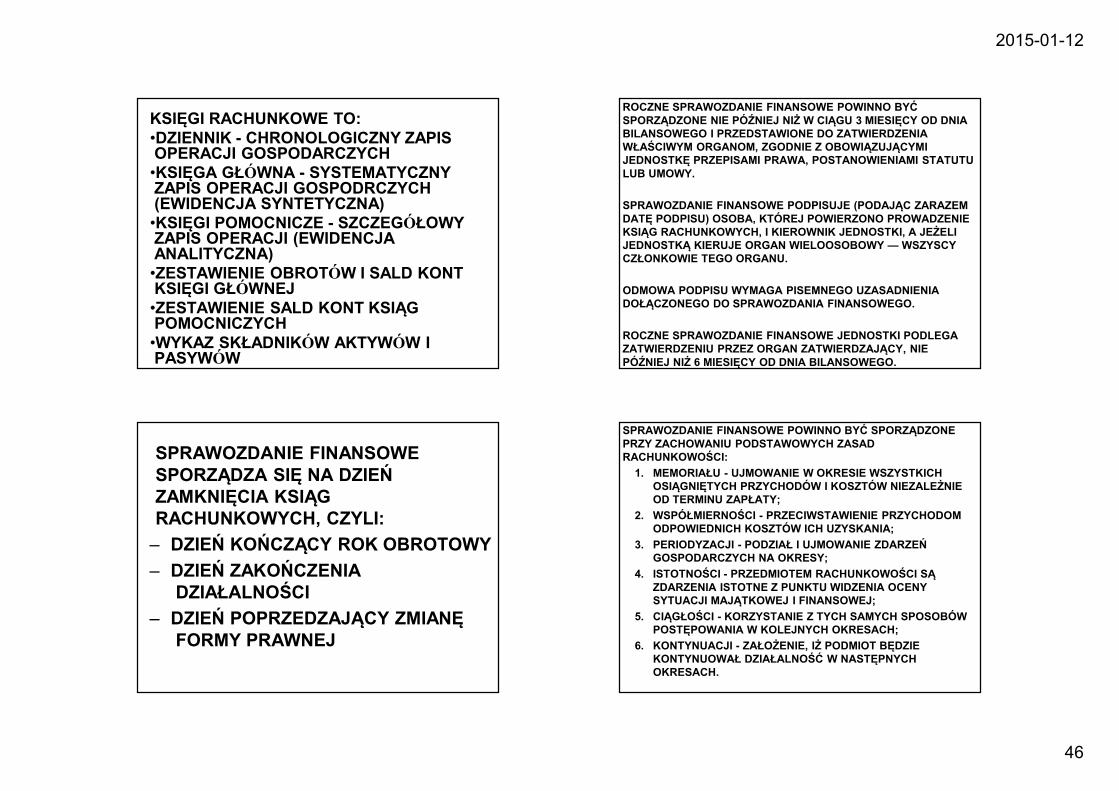

KSIĘGI RACHUNKOWE TO:•DZIENNIK - CHRONOLOGICZNY ZAPISOPERACJI GOSPODARCZYCH•KSIĘGA GŁÓWNA - SYSTEMATYCZNYZAPIS OPERACJI GOSPODRCZYCH(EWIDENCJA SYNTETYCZNA)•KSIĘGI POMOCNICZE - SZCZEGÓŁOWYZAPIS OPERACJI (EWIDENCJAANALITYCZNA)•ZESTAWIENIE OBROTÓW I SALD KONTKSIĘGI GŁÓWNEJ•ZESTAWIENIE SALD KONT KSIĄGPOMOCNICZYCH•WYKAZ SKŁADNIKÓW AKTYWÓW IPASYWÓW

SPRAWOZDANIE FINANSOWE SPORZĄDZA SIĘ NA DZIEŃ ZAMKNIĘCIA KSIĄG RACHUNKOWYCH, CZYLI:

– DZIEŃ KOŃCZĄCY ROK OBROTOWY

– DZIEŃ ZAKOŃCZENIADZIAŁALNOŚCI

– DZIEŃ POPRZEDZAJĄCY ZMIANĘFORMY PRAWNEJ

ROCZNE SPRAWOZDANIE FINANSOWE POWINNO BYĆ SPORZĄDZONE NIE PÓŹNIEJ NIŻ W CIĄGU 3 MIESIĘCY OD DNIA BILANSOWEGO I PRZEDSTAWIONE DO ZATWIERDZENIA WŁAŚCIWYM ORGANOM, ZGODNIE Z OBOWIĄZUJĄCYMI JEDNOSTKĘ PRZEPISAMI PRAWA, POSTANOWIENIAMI STATUTU LUB UMOWY.

SPRAWOZDANIE FINANSOWE PODPISUJE (PODAJĄC ZARAZEM DATĘ PODPISU) OSOBA, KTÓREJ POWIERZONO PROWADZENIE KSIĄG RACHUNKOWYCH, I KIEROWNIK JEDNOSTKI, A JEŻELI JEDNOSTKĄ KIERUJE ORGAN WIELOOSOBOWY — WSZYSCY CZŁONKOWIE TEGO ORGANU.

ODMOWA PODPISU WYMAGA PISEMNEGO UZASADNIENIA DOŁĄCZONEGO DO SPRAWOZDANIA FINANSOWEGO.

ROCZNE SPRAWOZDANIE FINANSOWE JEDNOSTKI PODLEGA ZATWIERDZENIU PRZEZ ORGAN ZATWIERDZAJĄCY, NIE PÓŹNIEJ NIŻ 6 MIESIĘCY OD DNIA BILANSOWEGO.

SPRAWOZDANIE FINANSOWE POWINNO BYĆ SPORZĄDZONE PRZY ZACHOWANIU PODSTAWOWYCH ZASAD RACHUNKOWOŚCI:

1. MEMORIAŁU - UJMOWANIE W OKRESIE WSZYSTKICH OSIĄGNIĘTYCH PRZYCHODÓW I KOSZTÓW NIEZALEŻNIE OD TERMINU ZAPŁATY;

2. WSPÓŁMIERNOŚCI - PRZECIWSTAWIENIE PRZYCHODOM ODPOWIEDNICH KOSZTÓW ICH UZYSKANIA;

3. PERIODYZACJI - PODZIAŁ I UJMOWANIE ZDARZEŃ GOSPODARCZYCH NA OKRESY;

4. ISTOTNOŚCI - PRZEDMIOTEM RACHUNKOWOŚCI SĄ ZDARZENIA ISTOTNE Z PUNKTU WIDZENIA OCENY SYTUACJI MAJĄTKOWEJ I FINANSOWEJ;

5. CIĄGŁOŚCI - KORZYSTANIE Z TYCH SAMYCH SPOSOBÓW POSTĘPOWANIA W KOLEJNYCH OKRESACH;

6. KONTYNUACJI - ZAŁOŻENIE, IŻ PODMIOT BĘDZIE KONTYNUOWAŁ DZIAŁALNOŚĆ W NASTĘPNYCH OKRESACH.

2015-01-12

47

SPRAWOZDANIE FINANSOWE SKŁADA SIĘ Z:

•BILANSU

•RACHUNKU ZYSKÓW I STRAT

•INFORMACJI DODATKOWEJ

•RACHUNKU PRZEPŁYWÓW PIENIĘŻNYCH

•ZESTAWIENIA ZMIAN W KAPITALE WŁASNYM

SPRAWOZDANIE FINANSOWE SKŁADA SIĘ Z:

•BILANSU

•RACHUNKU ZYSKÓW I STRAT

•INFORMACJI DODATKOWEJ

•RACHUNKU PRZEPŁYWÓW PIENIĘŻNYCH

•ZESTAWIENIA ZMIAN W KAPITALE WŁASNYM

DLA PODMIOTÓW

ZOBOWIAZANYCH DO

COROCZNEGO BADANIA

SPRAWOZDAŃ PRZEZ

REWIDENTÓW

INFORMACJA DODATKOWA ZAWIERA DANE I OBJAŚNIENIA DLA BILANSU I RACHUNKU ZYSKÓW I STRAT, W SZCZEGÓLNOŚCI:

•OPIS PRZYJĘTYCH METOD WYCENYSKŁADNIKÓW BILANSOWYCH

•UZUPEŁNIAJĄCE DANE O AKTYWACH IPASYWACH

•UZUPEŁNIAJĄCE DANE O POZYCJACHRACHUNKU ZYSKÓW I STRAT

•INFORMACJE O ORGANACH SPÓŁKI I JEJWŁADZACH

Top Related