Języki

Strony

Prawny

Przygotował: Artur Smolik

PODEJŚCIE PROCESOWE

W ZARZĄDZANIU

I SYSTEM

RACHUNKU KOSZTÓW DZIAŁAŃ

PR

OS

TO

O T

RU

DN

YC

H S

PR

AW

AC

H…

Przygotował: Artur Smolik

„Restrukturyzacje i działania naprawcze nie przynoszą często oczekiwanych efektów,

ponieważ firmy nie dostrzegają, że problemy tkwią w rozczłonkowaniu logicznych,

kompleksowych procesów między różne, wyspecjalizowane działy funkcjonalne.”

Renata Gabryelczyk, ARIS w modelowaniu procesów biznesu. , Difin, Warszawa 2006

Przygotował: Artur Smolik

Co to jest

proces?

Przygotował: Artur Smolik

Co to jest proces?

Proces biznesowy lub metoda biznesowa – seria powiązanych ze sobą działań

lub zadań, które rozwiązują określony

problem firmy lub prowadzą do osiągnięcia określonego

efektu.

Źródło: Wikipedia : http://pl.wikipedia.org/wiki/Proces_biznesowy

Przygotował: Artur Smolik

Typy procesów biznesowych

Typy procesów biznesowych:

- Proces zarządczy, który kieruje działaniem systemu. Typowym przykładem może być proces zarządzania przedsiębiorstwem lub zarządzania strategicznego, np. w firmie XXX: Zarządzanie finansami, Planowanie budżetu, Zarządzanie personelem, Zarządzanie Jakością i Środowiskiem.

- Proces operacyjny, który stanowi istotę biznesu i jest pierwotnym źródłem wartości dodanej, np. w firmie XXX: Zarządzanie Produkcją.

-Proces pomocniczy, który wspiera procesy główne, np. w firmie XXX: Utrzymanie infrastruktury, Zarządzanie nieruchomościami, Zarządzanie zakupami, Zarządzanie marketingiem..

Źródło: Wikipedia : http://pl.wikipedia.org/wiki/Proces_biznesowy

Przygotował: Artur Smolik

Co to jest proces?

Proces biznesowy wynika z potrzeb klientów, a jego wynikiem jest zaspokojenie tych

potrzeb. W organizacji zorientowanej procesowo powinny przełamywać bariery jednostek

organizacyjnych i zapobiegać funkcjonalnym silosom

Źródło: Wikipedia : http://pl.wikipedia.org/wiki/Proces_biznesowy

Przygotował: Artur Smolik

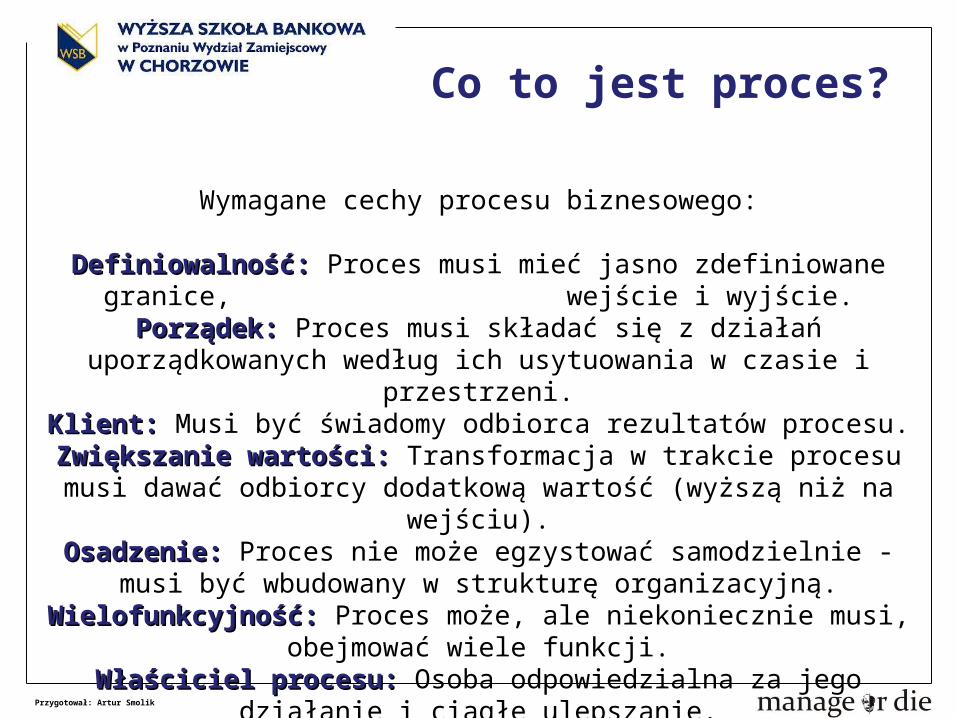

Co to jest proces?

Wymagane cechy procesu biznesowego:

Definiowalność:Definiowalność: Proces musi mieć jasno zdefiniowane granice, wejście i wyjście.

Porządek:Porządek: Proces musi składać się z działań uporządkowanych według ich usytuowania w czasie i przestrzeni.

Klient:Klient: Musi być świadomy odbiorca rezultatów procesu.Zwiększanie wartości: Zwiększanie wartości: Transformacja w trakcie procesu musi dawać odbiorcy

dodatkową wartość (wyższą niż na wejściu).Osadzenie:Osadzenie: Proces nie może egzystować samodzielnie - musi być wbudowany w

strukturę organizacyjną.Wielofunkcyjność:Wielofunkcyjność: Proces może, ale niekoniecznie musi, obejmować wiele

funkcji.Właściciel procesu: Właściciel procesu: Osoba odpowiedzialna za jego działanie i ciągłe ulepszanie.

Przygotował: Artur Smolik

„Wewnątrz organizacji tylko trzy zjawiska występują naturalnie: spory, chaos i spory, chaos i

nieefektywnośćnieefektywność –– cała reszta wymaga przywództwa” i zorganizowanego

uporządkowania.(A.S.)

Peter Drucker

Przygotował: Artur Smolik

Co to znaczy zarządzać procesami?

Zarządzać procesami, znaczy lepiej rozumieć

funkcjonowanie organizacji.

Przygotował: Artur Smolik

Jakie cele stawiamy przed zarządzaniem procesami?

Cele zarządzania procesami

Przygotował: Artur Smolik

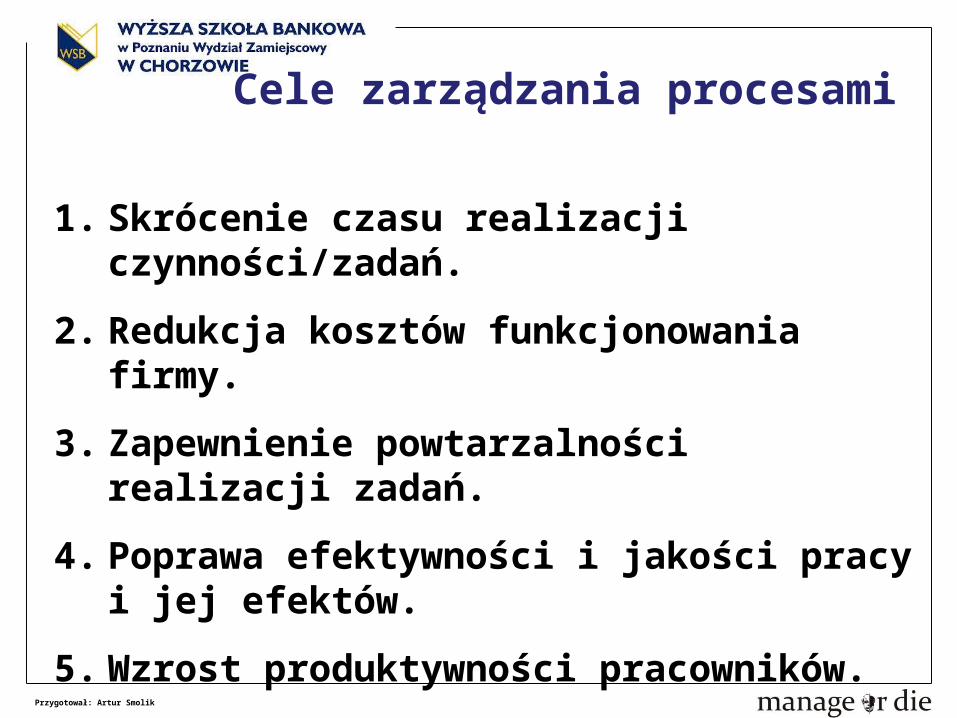

Cele zarządzania procesami

1. Skrócenie czasu realizacji czynności/zadań.

2. Redukcja kosztów funkcjonowania firmy.

3. Zapewnienie powtarzalności realizacji zadań.

4. Poprawa efektywności i jakości pracy i jej efektów.

5. Wzrost produktywności pracowników.

6. Wzmocnienie przewagi konkurencyjnej firmy.

Przygotował: Artur Smolik

Jakie cele stawiamy przed

metodyką procesową

dla poprawy funkcjonowania firmy?

Cele metodyki procesowej

Przygotował: Artur Smolik

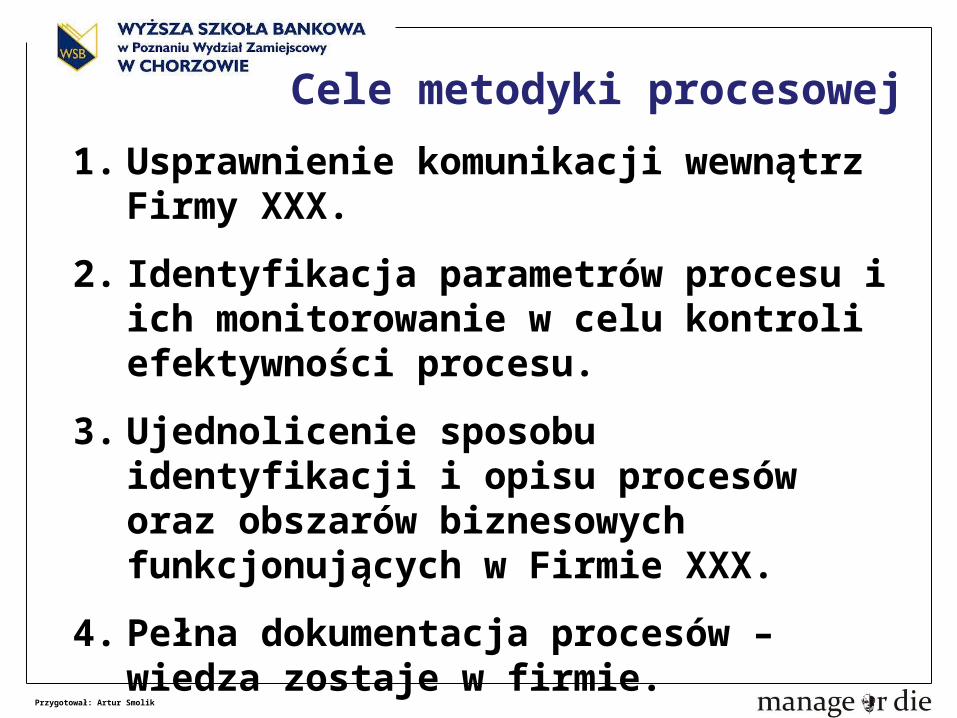

Cele metodyki procesowej

1. Usprawnienie komunikacji wewnątrz Firmy XXX.

2. Identyfikacja parametrów procesu i ich monitorowanie w celu kontroli efektywności procesu.

3. Ujednolicenie sposobu identyfikacji i opisu procesów oraz obszarów biznesowych funkcjonujących w Firmie XXX.

4. Pełna dokumentacja procesów – wiedza zostaje w firmie.

Przygotował: Artur Smolik

5. Dostarczenie wiedzy o tym, za co odpowiadają Działy, Obszary w Firmie XXX.

6. Przypisanie odpowiedzialności za role w procesach.

7. Sprawniejszy dostęp do regulacji obowiązujących w Firmie XXX – przypisanie ich do poszczególnych obszarów/procesów.

8. Stworzenie centralnej bazy wiedzy o procesach i obszarach odpowiedzialności - rejestru.

Cele metodyki procesowej

Przygotował: Artur Smolik

Renata Gabryelczyk, ARIS w modelowaniu procesów biznesu. , Difin, Warszawa 2006, ISBN: 83-7251-683-9 (17+1) (cytat, str. 21)

Procesy biznesowe organizacji, zarówno te wewnętrzne, jak i

międzyorganizacyjne stanowią system nerwowy każdego przedsiębiorstwa.

Jakość i efektywność tych procesów ma zasadniczy wpływ na sytuację finansową firmy i w dłuższym okresie czasu sukces

rynkowy.

Przygotował: Artur Smolik

Co zarządzanie procesami i stosowanie metodyki

procesowej oznacza dla mnie?

Ja i procesy

Przygotował: Artur Smolik

Ja i procesy

1. Lepsza kontrola nad podległymi procesami (wiem za co odpowiadam, wiem jak mierzyć moją pracę i ją monitorować).

2. Jasne zasady odpowiedzialności i uprawnień (wiem kto jest właścicielem procesu, wiem kto jest jego klientem, wiem do kogo się zwrócić w razie występujących problemów).

Przygotował: Artur Smolik

3. Znajomość w którym miejscu kończy się jeden proces, a zaczyna drugi (wiem gdzie mogą wystąpić konflikty i zawczasu je eliminować).

4. Posługujemy się tym samym językiem – jednakowe rozumienie zdefiniowanych pojęć i określeń.

Ja i procesy

Przygotował: Artur Smolik

Samo opracowanie

metodyki i logiki zarządzania procesami, to nie wszystko.

W procesach kluczową rolę odgrywają ludzie rolę odgrywają ludzie i to oni decydują o ostatecznym kształcie procesu.

Przygotował: Artur Smolik

ĆWICZENIE

Przygotował: Artur Smolik

Jasne określenie kompetencji

i odpowiedzialności w procesach, sprawia, że funkcjonowanie procesów staje się

przejrzyste i efektywne.

Role w procesie

Przygotował: Artur Smolik

Kluczowe role w procesie:

1. Właściciel procesu.

2. Klient procesu.

3. Uczestnik procesu.

Role w procesie

Przygotował: Artur Smolik

Rola Właściciela procesu

- Odpowiada za prawidłowe funkcjonowanie i efekty procesu, monitorowane poprzez system wskaźników, wyznacza cele i role w procesie,

- Posiada uprawnienia do koordynowania jego realizacji z wykorzystaniem wszystkich zasobów przypisanych do procesu,

- Ma za zadanie w zakresie przydzielonych uprawnień, do podejmowania działań optymalizacyjnych, które wpływają na poprawę efektywności procesu.

Przygotował: Artur Smolik

Rola Klienta procesu

- Jest odbiorcą końcowym celów, efektów i wyników procesu,

- Określa wymagania dotyczące produktów/efektów procesu,

- Ma uprawnienia do angażowania się w tworzenie i rozwijanie produktów/efektów procesu,

- Oczekuje na produkty procesu w określonym terminie i jakości.

Przygotował: Artur Smolik

Rola Klienta procesuWyróżniamy klienta wewnętrznego i zewnętrznego:

- Wewnętrzny – inny Dział, Wydział lub pojedyncza osoba, która oczekuje na produkt procesu, stanowiącego pewien etap przy realizacji procesu na rzecz klienta zewnętrznego,

- Zewnętrzny – inny podmiot gospodarczy dla którego realizowany jest proces w celu osiągnięcia przychodu lub realizacji wymagań prawnych np. Urząd skarbowy, itp.

Przygotował: Artur Smolik

Rola Uczestnika procesu

- Osoba/jednostka organizacyjna współrealizująca proces lub wykonująca jeden z jego etapów.

- Odpowiada za realizację zdefiniowanych i przypisanych do niego czynności w procesie

Przygotował: Artur Smolik

Rola Uczestnika procesu

Wyróżniamy uczestnika wewnętrznego i zewnętrznego:

- Wewnętrzny – inny Dział, Wydział lub pojedyncza osoba, która współrealizuje proces lub jego część,

- Zewnętrzny – inny podmiot gospodarczy, instytucja itp. która bierze udział przy współrealizacji procesu lub jego części. (poddostawca, jednostka badawcza).

Przygotował: Artur Smolik

Jakie są pozostałe,

kluczowe

elementy w procesie?

Kluczowe elementy procesu

Przygotował: Artur Smolik

- Cel procesu/produkt procesu

- Wejście/Wyjście do/z procesu

- Procesy powiązane (punkty styku)

- Wskaźniki, mierniki procesu

- Dokumenty regulujące proces

Kluczowe elementy procesu

Przygotował: Artur Smolik

ĆWICZENIE

Przygotował: Artur Smolik

Jak ustalić i wyznaczyć cel procesu?

- Cel procesu - to efekt, który ma zostać zrealizowany w czasie przebiegu procesu,

- Cel powinien być mierzalny i rozumiany przez wszystkich uczestników procesu.

Przygotował: Artur Smolik

Jak zidentyfikować produkty procesu?

- Produkt procesu jest efektem końcowym zrealizowanego procesu,

- W procesie może być określony jeden produkt główny (np. komplet dokumentacji lub rozliczona usługa), można również zidentyfikować kilka produktów, jeżeli chcemy wyodrębnić poszczególne elementy. (np. pojedynczy dokument, faktura itp.)

Przygotował: Artur Smolik

Jak określić co jest wejściem do procesu, a co wyjściem z niego?

- Należy ustalić jaka czynność, działanie, dokument a nawet cały inny proces, rozpoczyna, a co kończy proces,

- Elementem wejścia do procesu mogą być także, wszystkie zasoby używane w czasie realizacji procesu

Przygotował: Artur Smolik

- Elementem wyjścia z procesu najczęściej określany jest produkt procesu.

- Zarówno elementów wejścia jak i wyjścia z procesu, może być kilka.

Jak określić co jest wejściem do procesu, a co wyjściem z niego?

Przygotował: Artur Smolik

Co to jest proces powiązany i punkt styku oraz dlaczego identyfikacja tego jest taka ważna?

Zarząd

Dział Sprzedaży i Marketingu

Dział Personalny

Dział Finansów

Dział Produkcji

Spółki zależne

Proces - sprzedaż towarów i usług

Proces – zatrudnienie pracownika na produkcję

Proces CProces - windykacja należności

PUNKTY STYKU

Przygotował: Artur Smolik

- Proces powiązany jest to proces, który poprzedza rozpoczęcie analizowanego procesu (stanowi wejście do niego) jest jego następstwem (stanowi wyjście z niego), lub taki, który oddziałuje na niego w trakcie funkcjonowania (procesy wspomagające)

Co to jest proces powiązany i punkt styku oraz dlaczego identyfikacja tego jest taka ważna?

Przygotował: Artur Smolik

- Punktami styku w procesie mogą być osoby, zasoby, dokumenty lub czynności, którymi przenikają się dwa procesy lub realizowane są jeden po drugim,

- Na punktach styku najczęściej dochodzi do nieefektywności, konfliktów, i niewystarczająco sprecyzowanych granic odpowiedzialności itp.

Co to jest proces powiązany i punkt styku oraz dlaczego identyfikacja tego jest taka ważna?

Przygotował: Artur Smolik

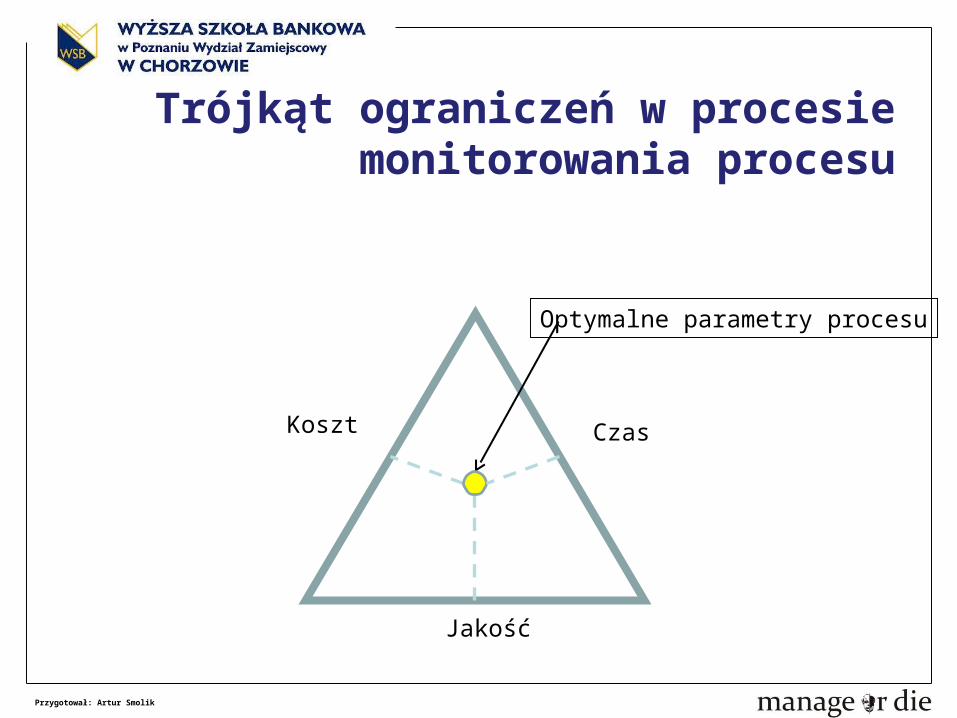

Co to są wskaźniki i mierniki procesu i jak mierzyć?

- Są parametrami procesu, które pozwalają na ocenę skuteczności i efektywności procesu,

- Mierzenie procesu za pomocą wielkości takich jak: czas, koszt, ilość czy jakość, pomaga szybciej reagować na zakłócenia w procesie i je efektywniej modyfikować.

Przygotował: Artur Smolik

Koszt

Jakość

Czas

Optymalne parametry procesu

Trójkąt ograniczeń w procesie monitorowania procesu

Przygotował: Artur Smolik

ĆWICZENIE

Przygotował: Artur Smolik

O czym należy pamiętać, wykorzystując dane z monitorowania parametrów

procesu?

Przygotował: Artur Smolik

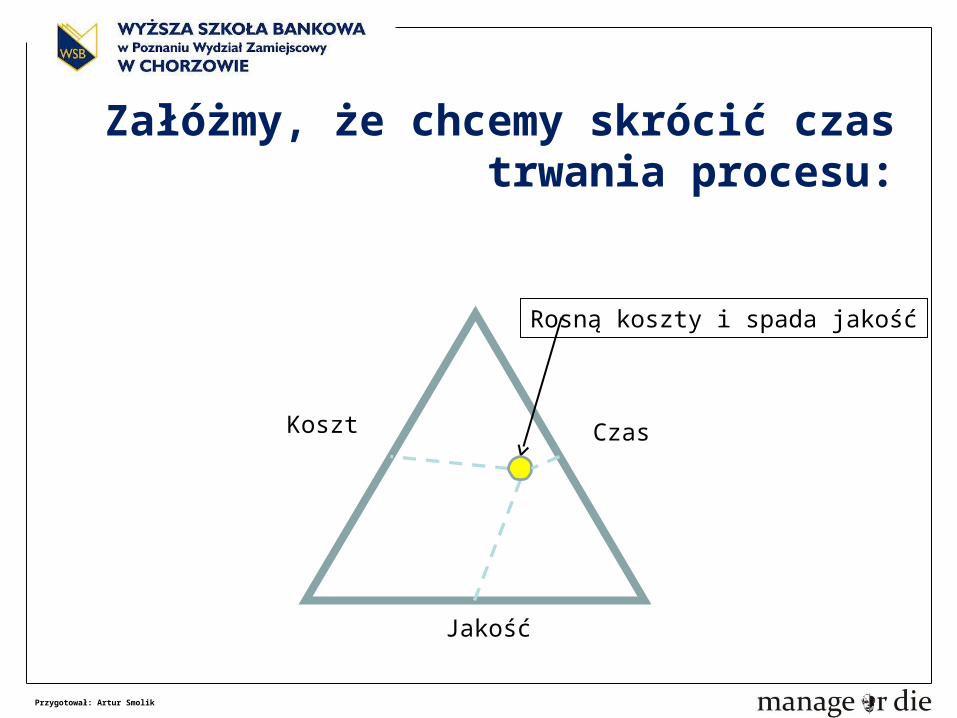

Jakość

CzasKoszt

Załóżmy, że chcemy skrócić czas trwania procesu:

Rosną koszty i spada jakość

Przygotował: Artur Smolik

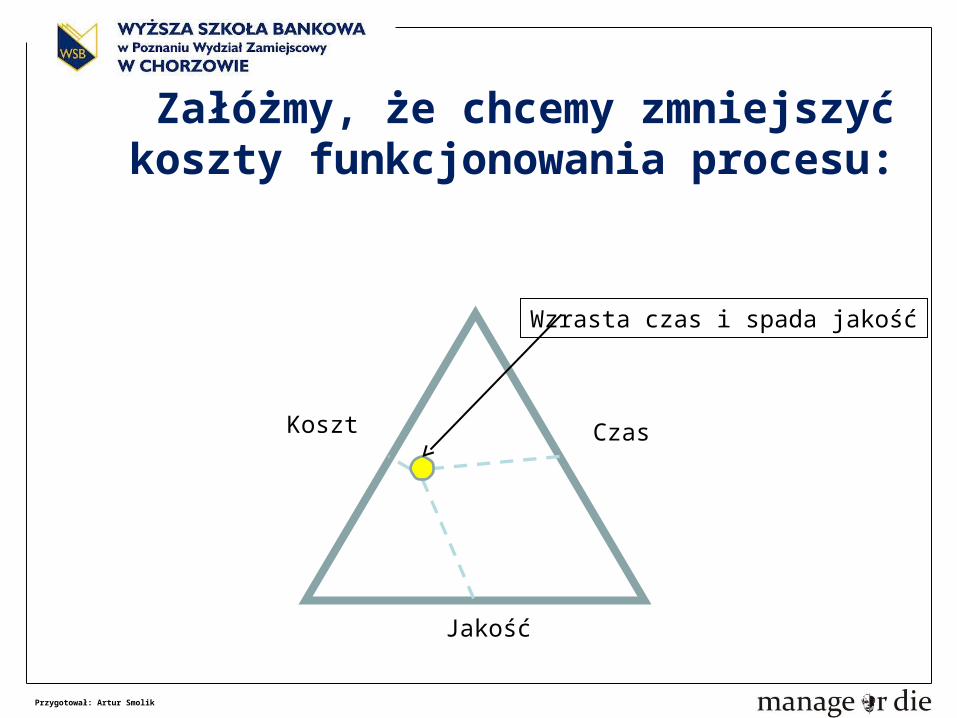

Wzrasta czas i spada jakość

Czas

Jakość

Koszt

Załóżmy, że chcemy zmniejszyć koszty funkcjonowania procesu:

Przygotował: Artur Smolik

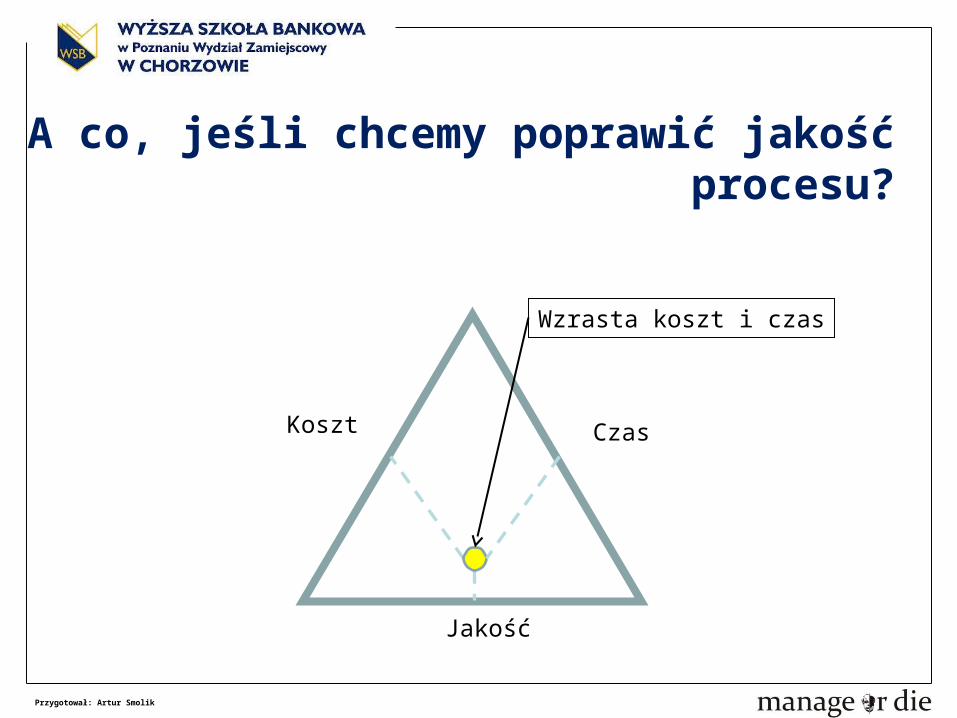

A co, jeśli chcemy poprawić jakość procesu?

Wzrasta koszt i czas

Koszt

Jakość

Czas

Przygotował: Artur Smolik

Jak je dobierać i gromadzić?

- W celu zapewnienia prawidłowej kontroli nad parametrami procesu, należy wyznaczyć kilka wskaźników i mierników, najlepiej opisujących charakterystyczne wielkości dla procesu,

- Wyznaczony wskaźnik lub miernik musi być rejestrowany, zapisywany ręcznie lub automatycznie, (cykliczne raportowanie wskaźników)

Przygotował: Artur Smolik

- Należy stworzyć czytelną formę ich prezentacji (wykresy, tabele),

- Zapewnić regularny monitoring oraz dostęp do archiwalnych zapisów, celem możliwości odniesienia się przy porównywaniu wyników.

Jak je dobierać i gromadzić?

Przygotował: Artur Smolik

Co to są dokumenty regulujące proces?

Wszystkie uregulowania prawne wewnętrzne i zewnętrzne, na podstawie których może lub musi

funkcjonować proces.

Mogą to być: procedury, instrukcje, regulaminy, zarządzenia wewnętrzne/zewnętrzne, akty prawne,

decyzje, pozwolenia itp..

Przygotował: Artur Smolik

Czy ustalenie tych, wszystkich elementów jest wystarczające?

Przygotował: Artur Smolik

Procesami trzeba zarządzać na bieżąco,

czyli

należy określić nieefektywności występujące w poszczególnych etapach procesu i być przygotowanym

na ich eliminację.

Ponadto ważną kwestią jest zidentyfikowanie kluczowych ryzyk i czynników wpływających na możliwość modyfikacji

procesu.

Przygotował: Artur Smolik

Jakie narzędzia wspomagają

metodykę procesową?

Przygotował: Artur Smolik

- Systemy do zbierania danych o parametrach procesu – prezentacja wskaźników procesu.

- Opracowany standard procesowy zawierający m.in. Kartę obszaru, procesu, schemat zadań, mapę procesu, formatkę dokumentu regulującego proces.

Narzędzia wspierające zarządzanie procesami

Przygotował: Artur Smolik

Karta obszaru – charakteryzuje wybrany obszar ze struktury organizacyjnej, zawiera zakres zadań i

uprawnień oraz identyfikuje funkcjonujące w nim procesy

Karta procesu – opisuje wszystkie najważniejsze kluczowe elementy procesu

Co to jest karta obszaru i procesu?

Karta obszaru i procesu

Przygotował: Artur Smolik

Jest to graficzne przedstawienie przebiegu procesu wraz z czynnościami, występujących dokumentów na poszczególnych etapach oraz powiązań między

procesami.

Może stanowić element uzupełniający do dokumentu regulującego proces.

Co to jest mapa procesu i do czego służy?

Mapa procesu

Przygotował: Artur Smolik

Czego się dowiedzieliście?1. Co to jest proces.

2. Po co nam wiedza na temat procesów

3. Jakie są jego kluczowe elementy i jak je definiować.

4. Jakie korzyści dla każdego uczestnika procesu daje podejście procesowe.

Przygotował: Artur Smolik

RACHUNEK KOSZTÓW DZIAŁAŃ

Przygotował: Artur Smolik

RKD - DEFINICJE

Rachunek kosztów działań ABC (ang. Activity-Based Costing, lub w skrócie ABC)) określa nową strukturę i zasady kalkulacji

kosztów pośrednich, służy zatem do dokładnego ustalenia wielkości kosztów pośrednich przypadających na dany produkt.

Zgodnie z koncepcją ABC koszty pośrednie rozlicza się na produkty w przekroju działań i procesów generujących te koszty, a nie w przekroju podmiotów produkcyjnych (np.

wydziałów). Rachunek ten stanowi nową metodę pomiaru i kalkulacji kosztów. Zgodnie z nią koszty pośrednie są rozliczane na

produkty za pomocą wielu różnych podstaw rozliczeń (cost drivers). Niektóre z nich mogą być proporcjonalne do wielkości

produkcji, inne zaś nie muszą pozostawać w bezpośrednim związku przyczynowo-skutkowym z ilością wytworzonych

produktów. Źródło: Encyklopedia Zarządzania Portal Mfiles.pl http://mfiles.pl/pl/index.php/Rachunek_koszt%C3%B3w_dzia%C5%82a%C5%84

Przygotował: Artur Smolik

RKD – DEFINICJE cd

Podstawy rozliczenia kosztów służą do rozdzielania kosztów pośrednich na produkty, spowodowanych różnymi

wewnętrznymi działaniami lub procesami (activities), niezbędnymi do wytworzenia i sprzedaży określonych

produktów znajdujących się w programie produkcyjnym przedsiębiorstwa. Podstawy te służą jednocześnie do pomiaru

rozmiarów określonych działań. Powinny one być proporcjonalne do kosztów generowanych przez określone

działania, których koszty podlegają rozliczeniu. W praktyce można zdefiniować dużą liczbę procesów

gospodarczych prowadzących do powstania produktu na "wyjściu", poczynając od działań ogólnych, a kończąc na

działaniach w mikroskali. Kalkulacja typu ABC, określana jako kalkulacja oparta na działaniach lub elementarnych procesach,

jest przeciwstawną metodą w stosunku do tradycyjnych systemów kalkulacji kosztów.

Źródło: Encyklopedia Zarządzania Portal Mfiles.pl http://mfiles.pl/pl/index.php/Rachunek_koszt%C3%B3w_dzia%C5%82a%C5%84

Przygotował: Artur Smolik

ZAŁOŻENIA RKD

Źródło: Encyklopedia Zarządzania Portal Mfiles.pl http://mfiles.pl/pl/index.php/Rachunek_koszt%C3%B3w_dzia%C5%82a%C5%84

Koncepcja ABC opiera się na czterech założeniach:

1.Koszty wyrażają wydatki ponoszone na pozyskiwanie rozmaitych zasobów niezbędnych do działania

przedsiębiorstwa.

2. Różne działania prowadzą do zużycia tych zasobów.

3. Określona liczba działań jest wyrażona za pomocą odpowiedniej jednost ki miary tego działania.

4. Koszty są najpierw pogrupowane w przekroju działań, a następnie rozli czane na poszczególne produkty według

jednostkowych kosztów przypa dających na każdą jednostkę miary działania.

Przygotował: Artur Smolik59

FAZY RKD

Źródło: Encyklopedia Zarządzania Portal Mfiles.pl http://mfiles.pl/pl/index.php/Rachunek_koszt%C3%B3w_dzia%C5%82a%C5%84

Koncepcji ABC podporządkowana jest, zatem struktura systemu rachunku kosztów, którą tworzą następujące fazy:

1. identyfikacja istotnych działań, (activities) występujących w podmiocie gospodarczym,

2. określenie jednostki pomiaru wolumenu każdego działania (cost driver),

3. ustalenie kosztów każdego wyodrębnionego działania (cost pool),

4. rozliczenie kosztów pośrednich poszczególnych działań na rodzaje wytwarzanych produktów,

5. ustalenie kosztów jednostkowych produktów, 6. rozliczenie kosztów pośrednich (pogrupowanych w obszarach

aktywności) pomiędzy produkty pracy. W tym celu należy ogół obszarów aktywności podzielić na dwie grupy, które obejmują:

- koszty pośrednie podwyższające wartość produktów pracy, reprezentujące rzeczywiste zużycie czynników produkcji (value-

added activity), - koszty pośrednie nie zwiększające wartości, będące kosztami utrzymania zdolności produkcyjnych w gotowości do działań

(non value-added activity)

Przygotował: Artur Smolik

ĆWICZENIE

Przygotował: Artur Smolik

Czyli, o co

chodzi?

Przygotował: Artur Smolik

RKD - OKIEM PRAKTYKÓW

Koncepcja rachunku kosztów działań (Activity Based Costing / Management), na całym świecie, przebojem wkracza w

systemy controllingu i rachunkowości zarządczej zarówno przedsiębiorstw produkcyjnych, dystrybucyjnych jak i

usługowych. Opinie Menedżerów i Dyrektorów Finansowych, którzy wdrożyli rachunek kosztów działań mówią, że „bez

ABC/M zarządzaliśmy firmą jakby ktoś zawiązał nam przepaski na oczach, a teraz po wdrożeniu ABC/M, ryzyko

błędnych decyzji zostało znacznie zminimalizowane a szansa na zwiększenie zysku zdecydowanie wzrosła”.

Rachunek kosztów działań niweluje wszystkie mankamenty tradycyjnych systemów księgowych w zakresie prawidłowej kalkulacji kosztów i rentowności poszczególnych klientów

oraz produktów firmy. Jest menedżerskim rachunkiem kosztów logicznie wspierającym zarządzanie procesami

biznesowymi przedsiębiorstw.

Źródło: Baza wiedzy Portal ABC Akademia.com.pl

Przygotował: Artur Smolik

RKD - OKIEM PRAKTYKÓW

Systemy ABC/M dostarczają precyzyjnych informacji do:

Optymalizowania struktury asortymentowej i ustalanie cen produktów, gdzie celem jest eliminacja nierentownych produktów z oferty przedsiębiorstwa a wprowadzanie

produktów o takim profilu, który umożliwi osiągnięcie zysku z ich produkcji i sprzedaży;

Optymalizowania struktury portfela klientów oraz projektowanie takich procesów obsługi klientów, które

umożliwiają realizację zadowalającego zysku ze współpracy z klientami.

Źródło: Baza wiedzy Portal ABC Akademia.com.pl

Przygotował: Artur Smolik

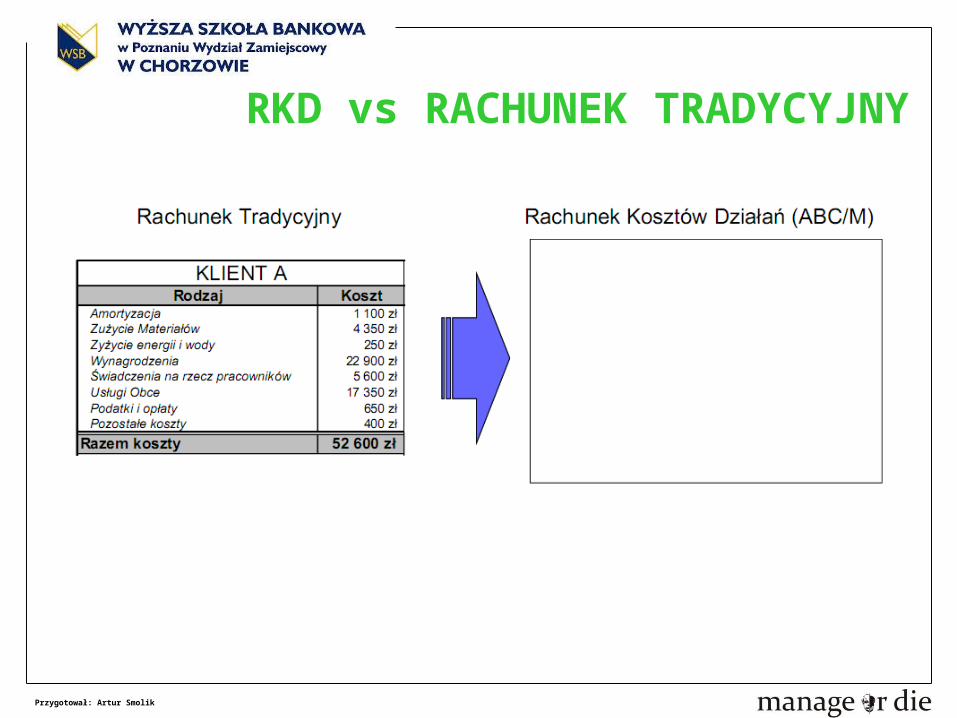

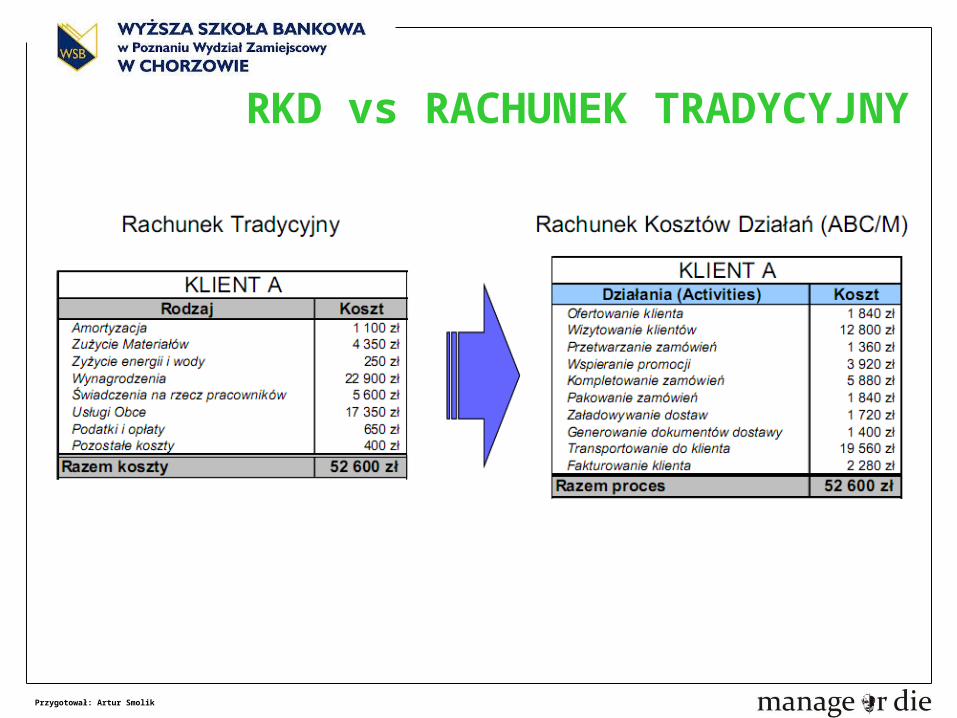

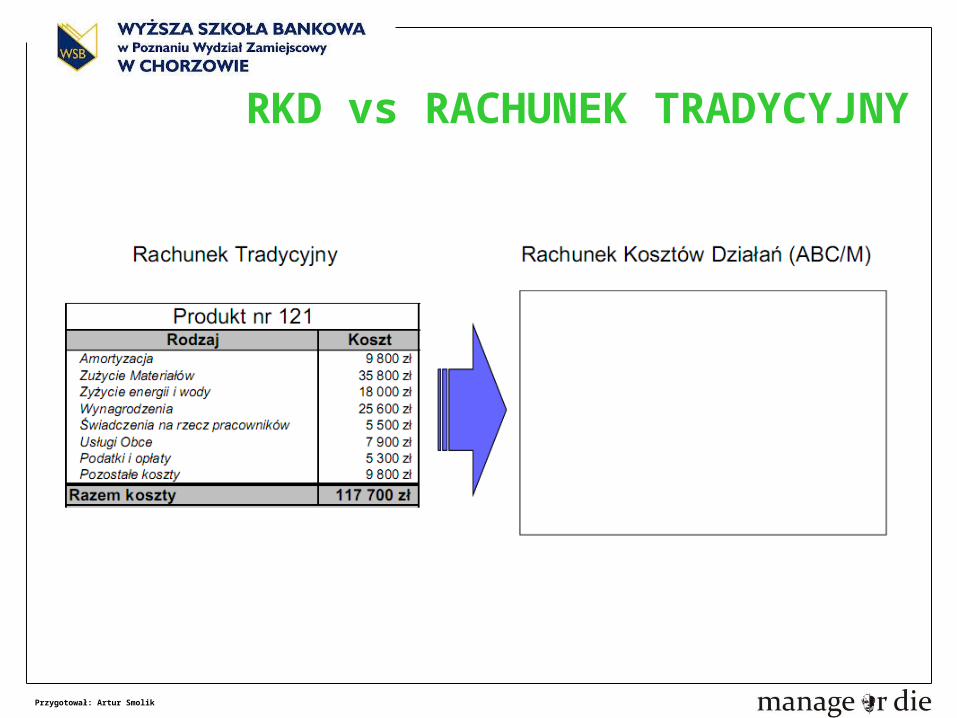

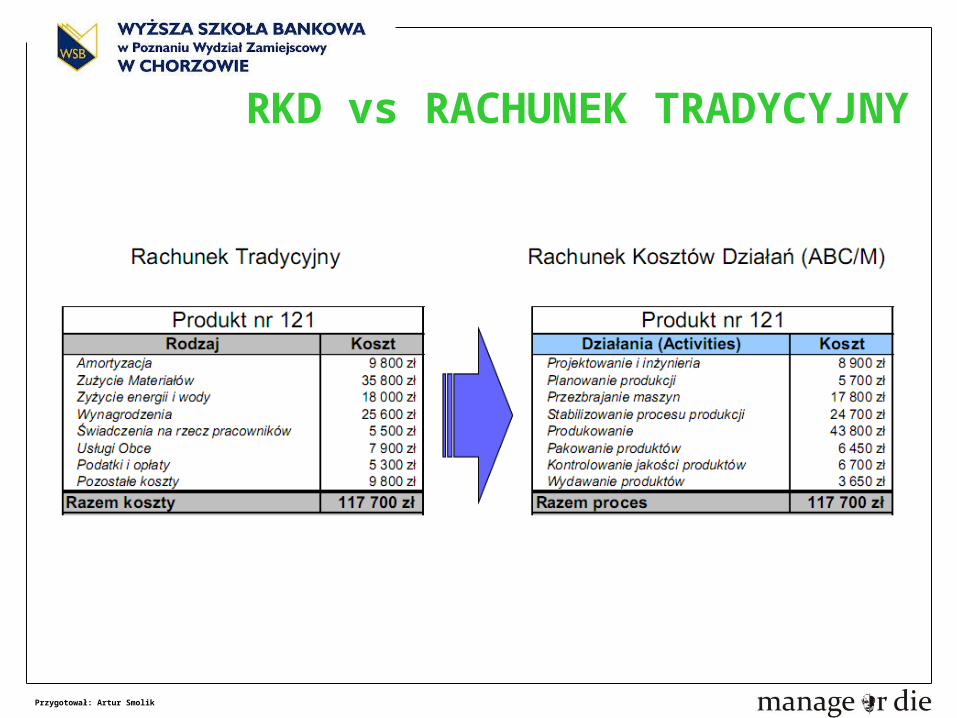

RKD vs RACHUNEK TRADYCYJNY

Przygotował: Artur Smolik

RKD vs RACHUNEK TRADYCYJNY

Przygotował: Artur Smolik

RKD vs RACHUNEK TRADYCYJNY

Przygotował: Artur Smolik

RKD vs RACHUNEK TRADYCYJNY

Przygotował: Artur Smolik

RKD vs RACHUNEK TRADYCYJNY

Przygotował: Artur Smolik

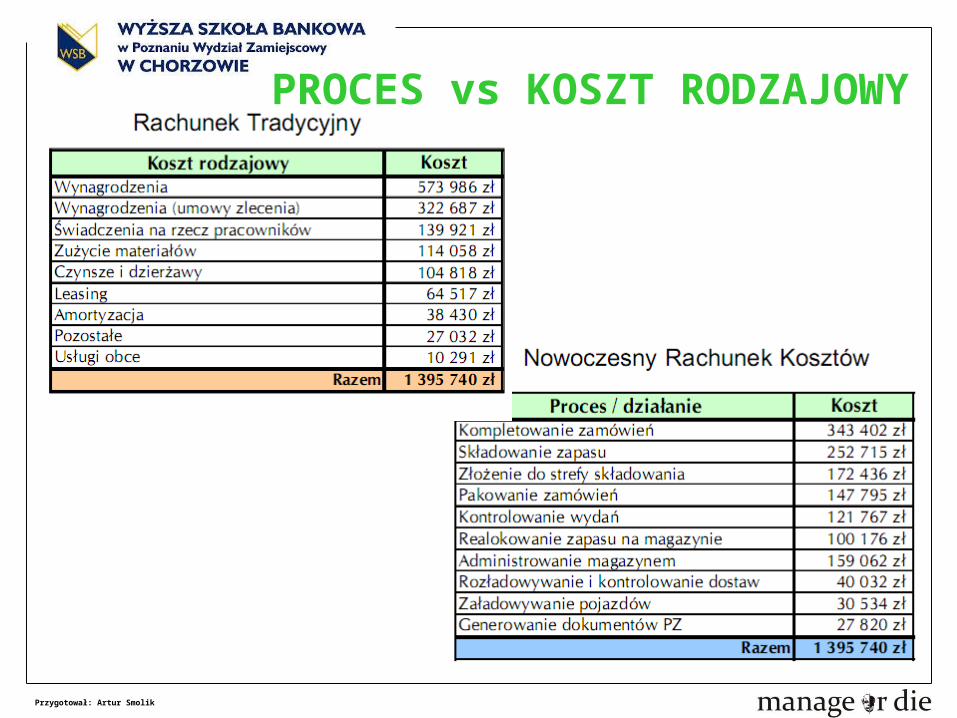

PROCES vs KOSZT RODZAJOWY

Przygotował: Artur Smolik

PROCESY CZY KOSZTY?

• Sposób przedstawiania informacji kosztowych menedżerom ma znaczenie

• Przedstawianie informacji kosztowych w ujęciu procesów i działań w sposób automatyczny kieruje menedżera do

myślenia w kategoriach usprawnień a nie cięcia kosztów (redukowania zasobów);

• Menedżerowie zarządzają działaniami a nie kosztami, ponieważ to wykonywanie działań powoduje powstawanie

kosztów;• Działania są naturalne dla człowieka, dlatego też informacja

kosztowa przedstawiona w ujęciu czynnościowym jest doskonale rozumiana w całej organizacji;

• Procesowe ujęcie organizacji nastawione jest na przyszłość (wspiera rozwój), natomiast ujęcie kosztowe nastawione jest

na redukowanie zasobów („zwijanie” działalności).

Przygotował: Artur Smolik

ABC - WDROŻENIE

Jak uniknąć porażki przy wdrażaniu ABC ?

1. Wymaga najwyższego zaangażowania kadry menedżerskiej i przydzielenia zasobów pracowniczych do wdrożenia i

późniejszego utrzymania zaawansowanego systemu pomiaru kosztów i rentowności

2. Przedsiębiorstwa decydujące się na wdrożenie koncepcji rachunku kosztów działań muszą liczyć się z koniecznością przebudowy podmiotowego rachunku kosztów na zasobowy

rachunek kosztów3. „Lepiej mniej więcej mieć rację niż dokładnie się mylić” – „…

mniej więcej mieć rację …” oznacza, że modele kosztowe zakładają pewne przybliżenia, które menedżerowie powinni

rozumieć i akceptować przy podejmowaniu decyzji4. (Środowisko informatyczne wykorzystywane do

projektowania, wdrażania i późniejszego utrzymania systemu ABC/M powinno posiadać dedykowane

funkcjonalności wspierające wdrażanie procesowego rachunku kosztów.

Przygotował: Artur Smolik

Zdjęcia i ilustracje: www.microsoft.com

W prezentacji wykorzystano materiały Fundacji Rozwoju Menedżerskiego „Manage or Die”

Do zobaczenia w procesach, po jasnej stronie efektywności…

Top Related