![INFORMACJA DODATKOWA BANKU · 2020. 9. 16. · Struk-tura: EUR Struk-tura: GBP Struktur a: SEK Struktura: [PLN]: [w PLN]: [w PLN]: [w PLN]: [w PLN]: 1. Kasa 3 965 970,72 153 366,32](https://static.fdocuments.pl/doc/165x107/60ad972a6e5711095c0763d4/informacja-dodatkowa-banku-2020-9-16-struk-tura-eur-struk-tura-gbp-struktur.jpg)

Języki

Strony

Prawny

Kontrakty terminowe bez tajemnic

Marcin Kwaśniewski Dział Rynku Terminowego

• ABC kontraktów terminowych

• Zasady obrotu kontraktami

• Depozyty zabezpieczające

• Zabezpieczanie i spekulacja

• Ryzyko inwestowania w kontrakty

• Platforma GPWtr@der

Agenda:

ABC

kontraktów terminowych

Kontrakt to umowa między 2 stronami

Nabywca/sprzedawca zobowiązuje się do kupna/sprzedaży w określonym momencie w przyszłości danego instrumentu bazowego po z góry określonej cenie

Czym jest kontrakt terminowy?

Kontrakt terminowy jest instrumentem pochodnym (derywatem). Oznacza to, że kurs kontraktu zależy od kształtowania się ceny innego instrumentu finansowego zwanego instrumentem bazowym.

Czym jest kontrakt terminowy?

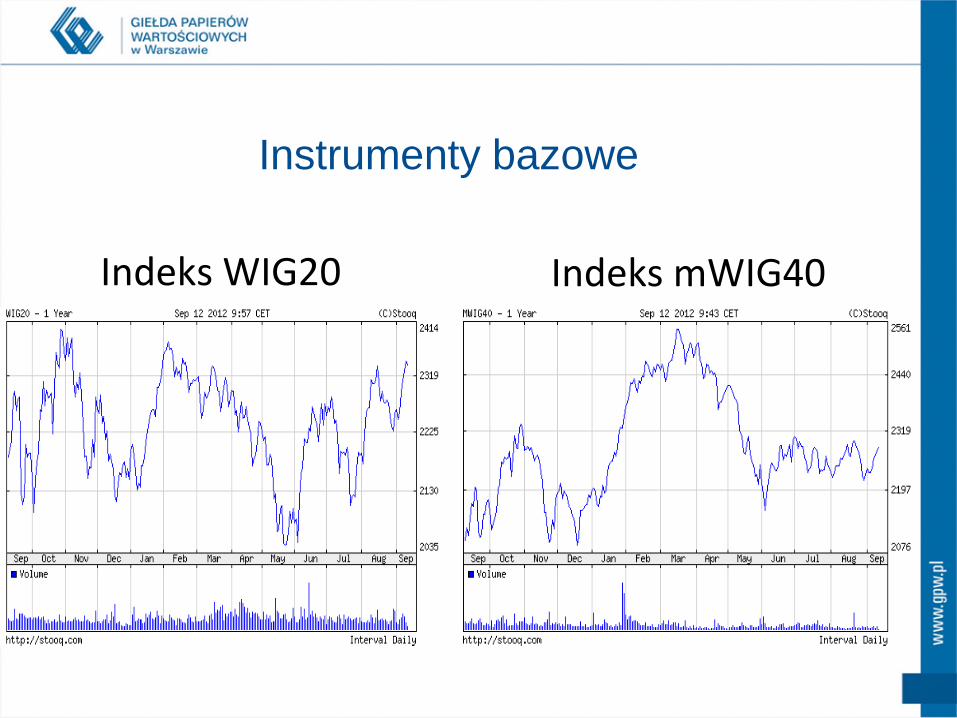

Przykład: indeks WIG20 vs kontrakt futures na WIG20

Indeks WIG20 Indeks mWIG40

Instrumenty bazowe

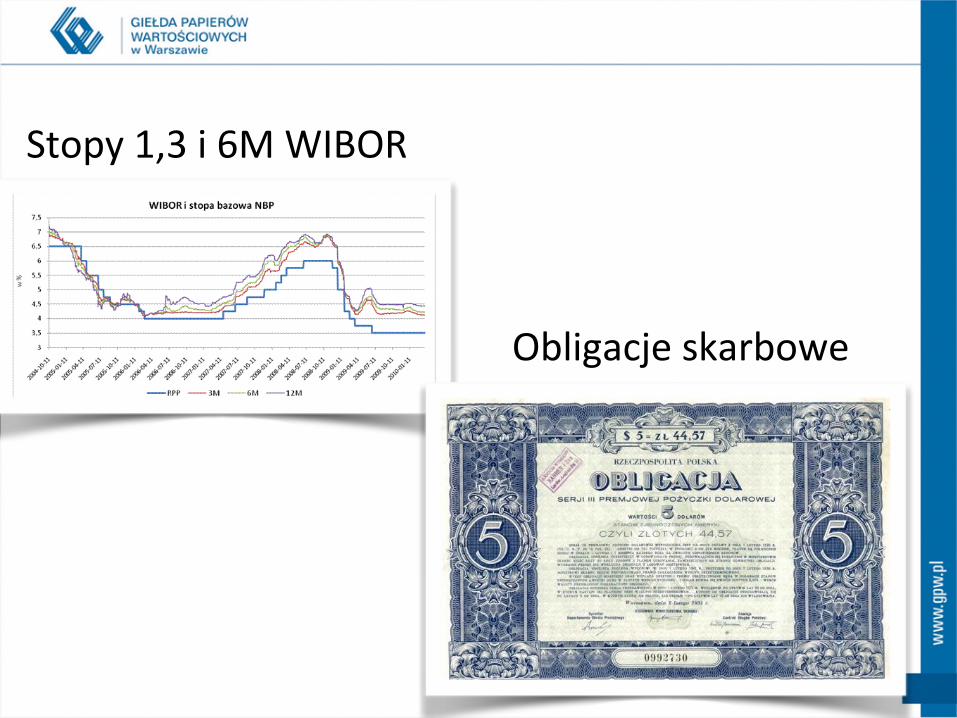

USD/PLN

EUR/PLN

CHF/PLN

Obligacje skarbowe

Stopy 1,3 i 6M WIBOR

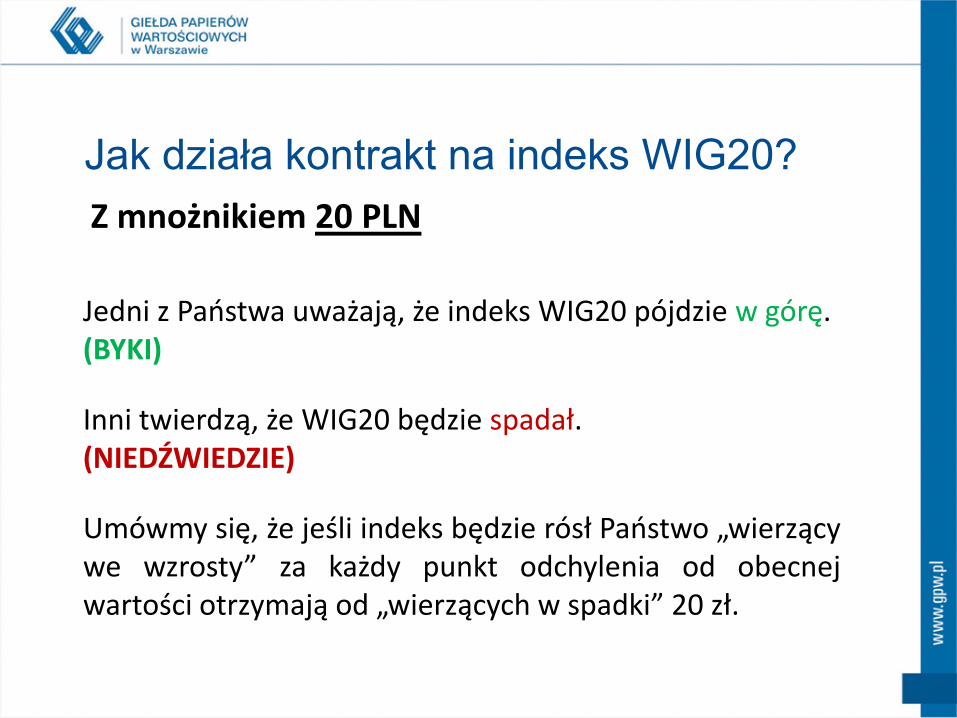

Jedni z Państwa uważają, że indeks WIG20 pójdzie w górę. (BYKI)

Inni twierdzą, że WIG20 będzie spadał. (NIEDŹWIEDZIE)

Umówmy się, że jeśli indeks będzie rósł Państwo „wierzący we wzrosty” za każdy punkt odchylenia od obecnej wartości otrzymają od „wierzących w spadki” 20 zł.

Jak działa kontrakt na indeks WIG20?

Z mnożnikiem 20 PLN

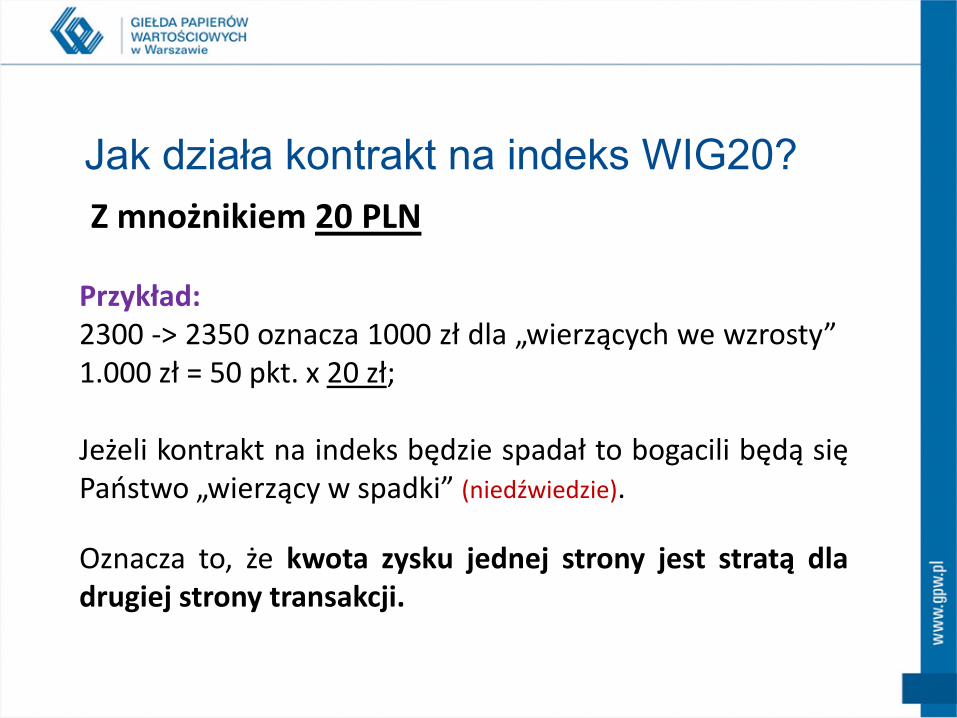

Przykład: 2300 -> 2350 oznacza 1000 zł dla „wierzących we wzrosty” 1.000 zł = 50 pkt. x 20 zł;

Jak działa kontrakt na indeks WIG20?

Jeżeli kontrakt na indeks będzie spadał to bogacili będą się Państwo „wierzący w spadki” (niedźwiedzie).

Oznacza to, że kwota zysku jednej strony jest stratą dla drugiej strony transakcji.

Z mnożnikiem 20 PLN

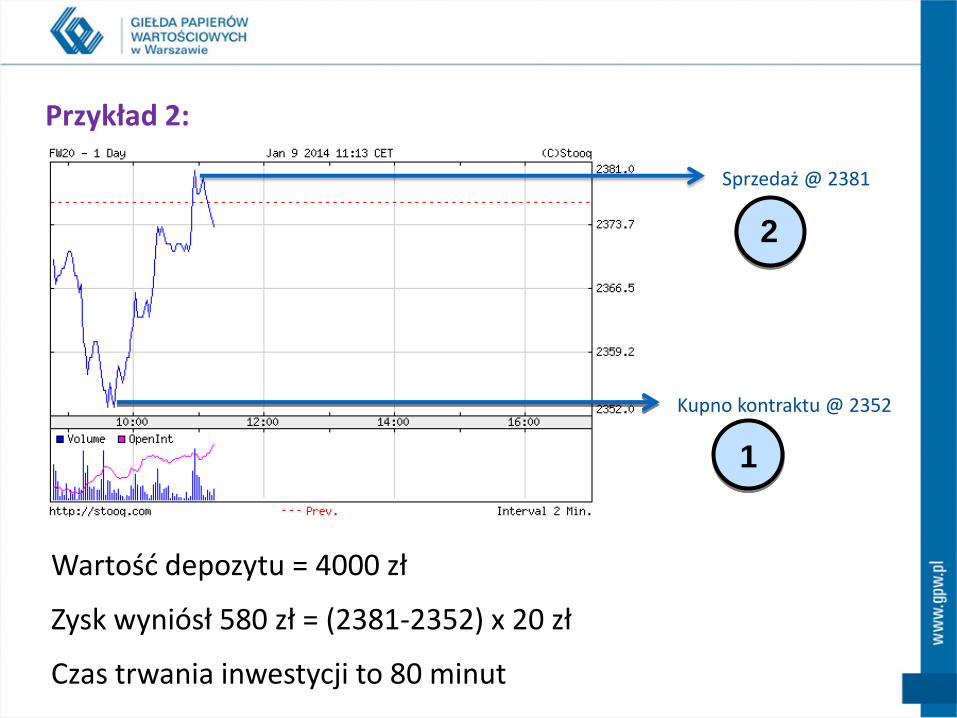

Wartość depozytu = 4000 zł

Zysk wyniósł 580 zł = (2381-2352) x 20 zł

Czas trwania inwestycji to 80 minut

Kupno kontraktu @ 2352

1

Sprzedaż @ 2381

2

Przykład 2:

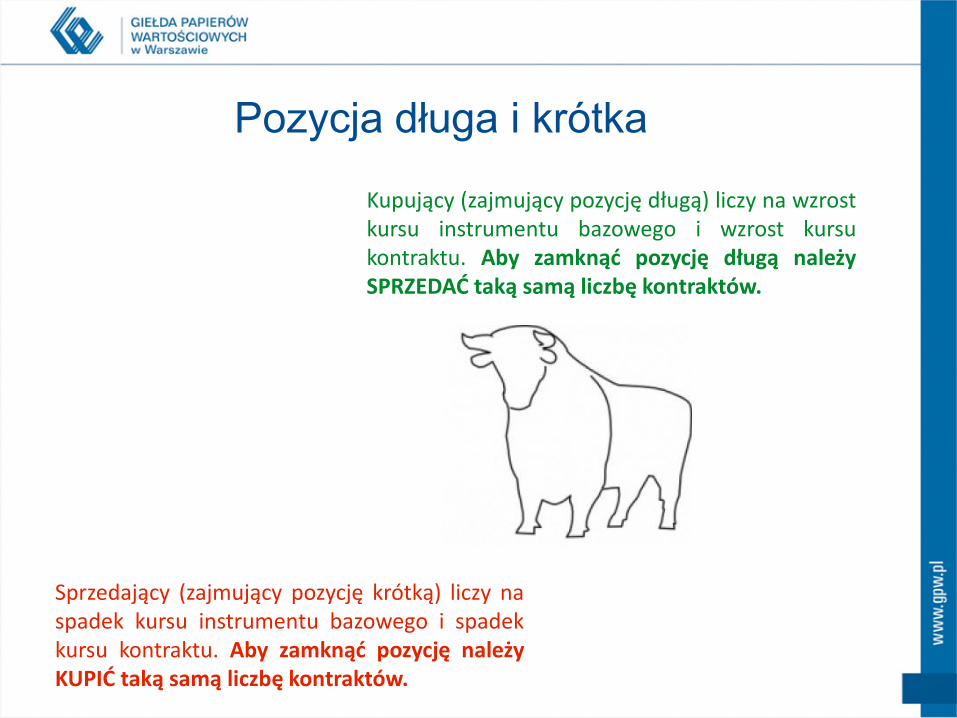

Sprzedający (zajmujący pozycję krótką) liczy na spadek kursu instrumentu bazowego i spadek kursu kontraktu. Aby zamknąć pozycję należy KUPIĆ taką samą liczbę kontraktów.

Kupujący (zajmujący pozycję długą) liczy na wzrost kursu instrumentu bazowego i wzrost kursu kontraktu. Aby zamknąć pozycję długą należy SPRZEDAĆ taką samą liczbę kontraktów.

Pozycja długa i krótka

„Jeśli kiedykolwiek odczuwasz potrzebę szukania czyjejś opinii o twojej pozycji, jest to zwykle pewny znak, że powinieneś ją zamknąć”.

Linda Bradford Raschke

Termin wygaśnięcia

Nazwa skrócona

Mnożnik

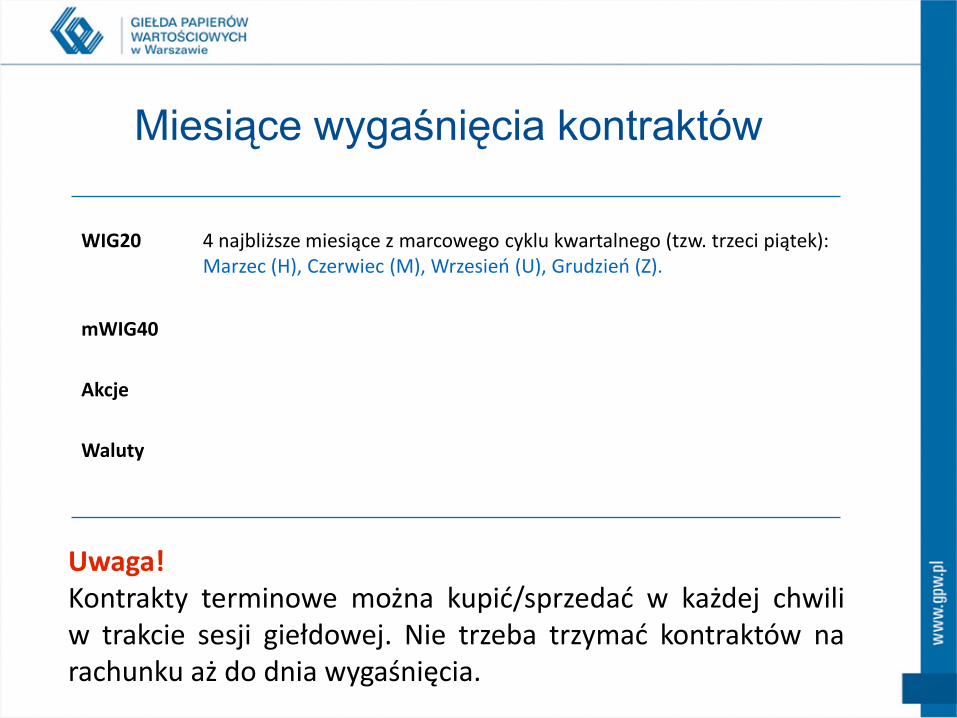

Charakterystyka kontraktów

Uwaga! Kontrakty terminowe można kupić/sprzedać w każdej chwili w trakcie sesji giełdowej. Nie trzeba trzymać kontraktów na rachunku aż do dnia wygaśnięcia.

WIG20

4 najbliższe miesiące z marcowego cyklu kwartalnego (tzw. trzeci piątek): Marzec (H), Czerwiec (M), Wrzesień (U), Grudzień (Z).

mWIG40

3 najbliższe miesiące z marcowego cyklu kwartalnego.

Akcje

3 najbliższe miesiące z marcowego cyklu kwartalnego.

Waluty

3 serie wygasające w najbliższych 3 miesiącach kalendarzowych oraz 3 serie wygasające w kolejnych miesiącach kończących kwartały.

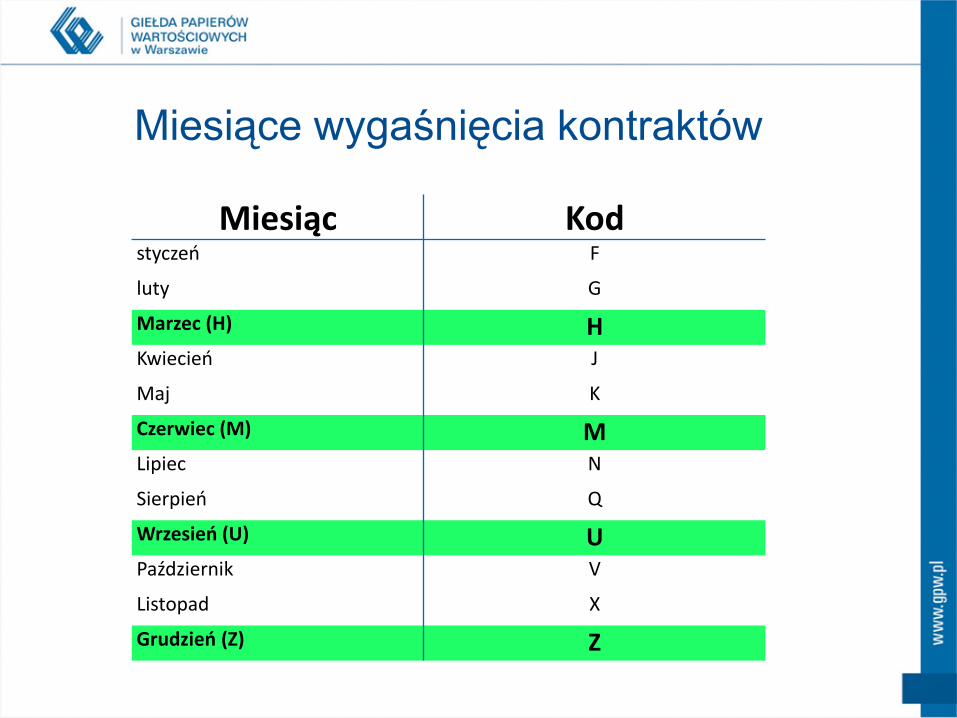

Miesiące wygaśnięcia kontraktów

Miesiąc Kod styczeń F

luty G

Marzec (H) H Kwiecień J

Maj K

Czerwiec (M) M Lipiec N

Sierpień Q

Wrzesień (U) U Październik V

Listopad X

Grudzień (Z) Z

Miesiące wygaśnięcia kontraktów

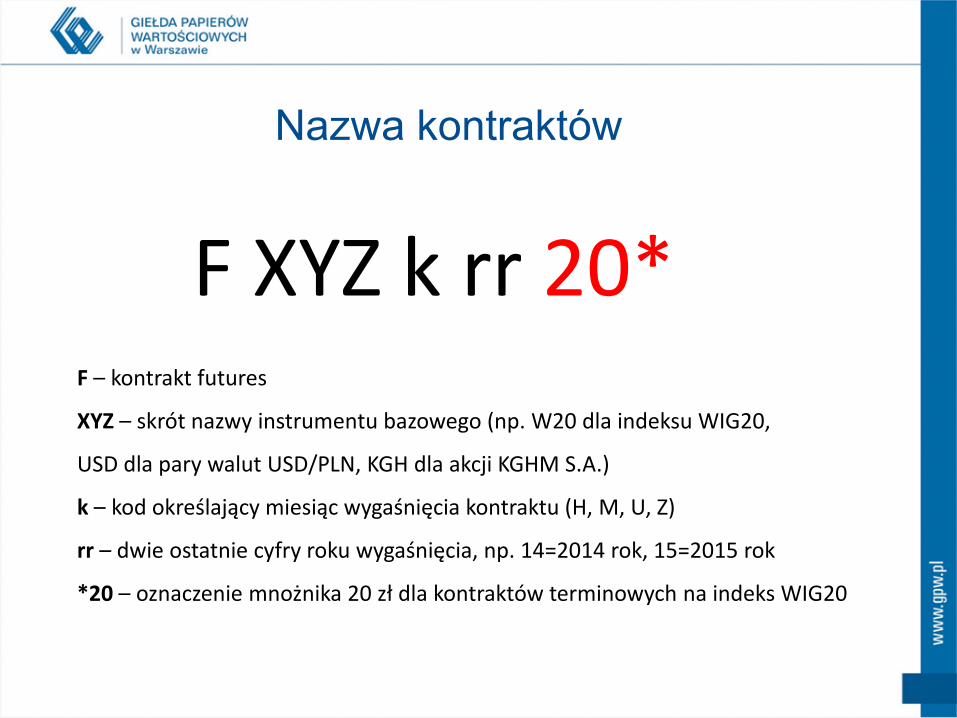

F XYZ k rr 20* F – kontrakt futures

XYZ – skrót nazwy instrumentu bazowego (np. W20 dla indeksu WIG20,

USD dla pary walut USD/PLN, KGH dla akcji KGHM S.A.)

k – kod określający miesiąc wygaśnięcia kontraktu (H, M, U, Z)

rr – dwie ostatnie cyfry roku wygaśnięcia, np. 14=2014 rok, 15=2015 rok

*20 – oznaczenie mnożnika 20 zł dla kontraktów terminowych na indeks WIG20

Nazwa kontraktów

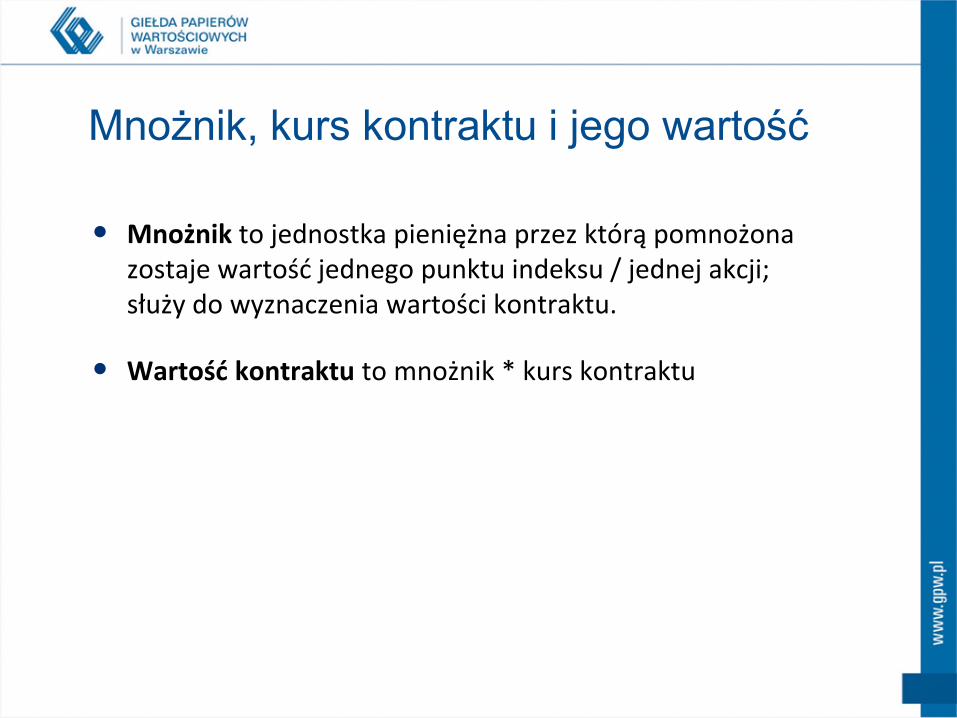

• Mnożnik to jednostka pieniężna przez którą pomnożona zostaje wartość jednego punktu indeksu / jednej akcji; służy do wyznaczenia wartości kontraktu.

• Wartość kontraktu to mnożnik * kurs kontraktu

Kontrakt Mnożnik Wartość kontraktu

Indeks WIG20 10 lub 20 zł 24 000 zł lub 48 000 zł

Indeks mWIG40 10 zł 3 400 zł

Akcje 100 lub 1000 akcji np. 4 300 zł dla PKO

Waluty 1000 jednostek waluty np. 4 200 zł dla EUR

Mnożnik, kurs kontraktu i jego wartość

Zasady obrotu kontraktami

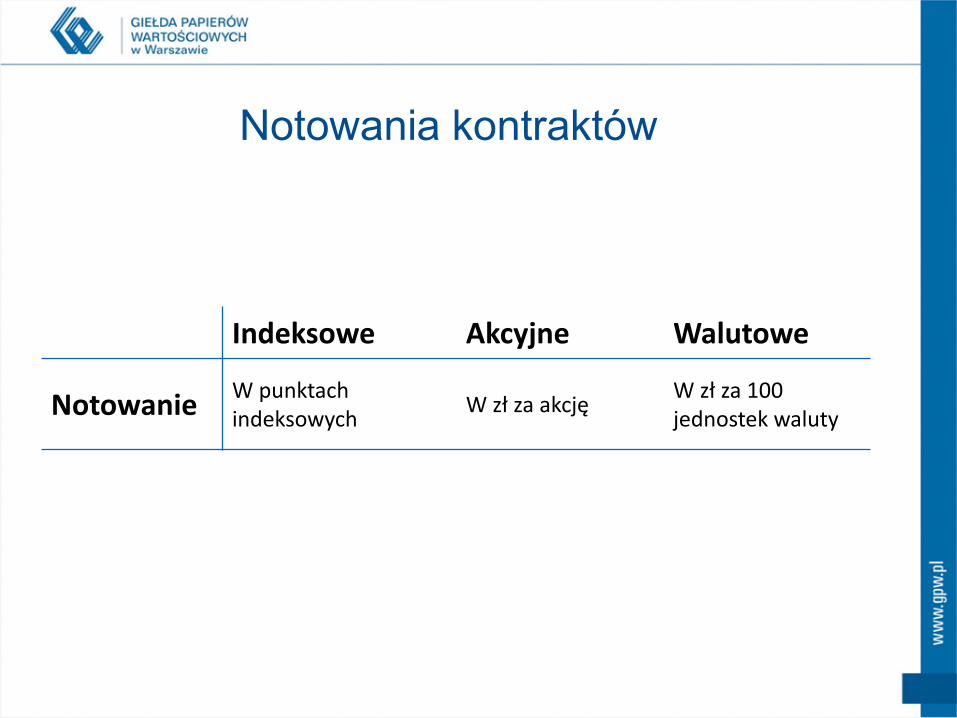

Indeksowe Akcyjne Walutowe

Notowanie W punktach indeksowych

W zł za akcję W zł za 100 jednostek waluty

Notowania kontraktów

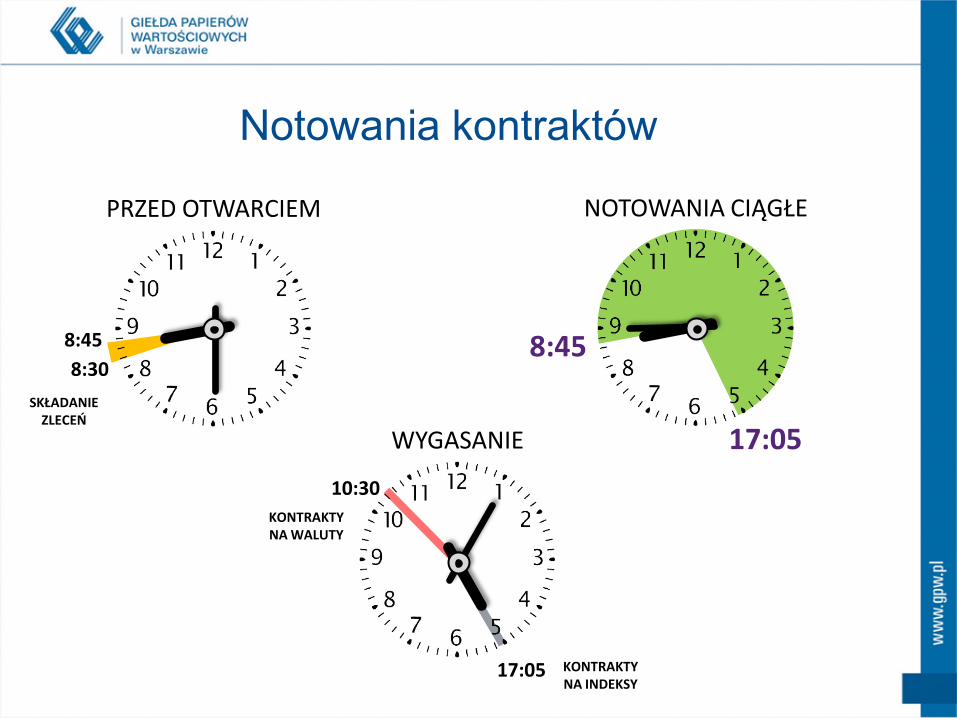

8:30

8:45

SKŁADANIE ZLECEŃ

PRZED OTWARCIEM

17:05

8:45

17:05 KONTRAKTY NA INDEKSY

10:30

KONTRAKTY NA WALUTY

NOTOWANIA CIĄGŁE

WYGASANIE

Notowania kontraktów

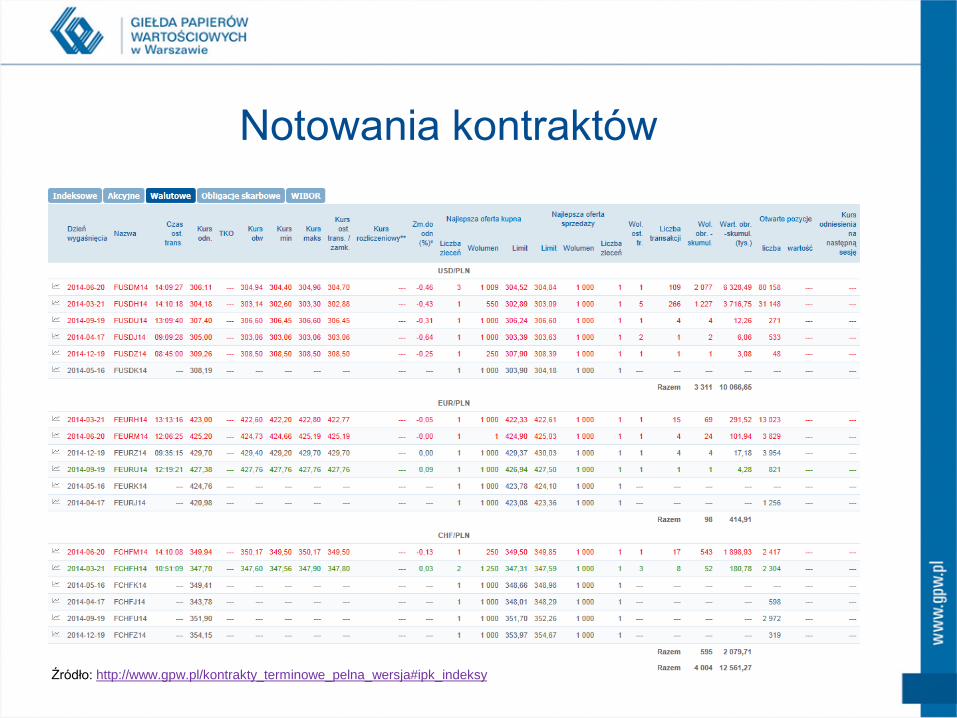

Notowania kontraktów

Źródło: http://www.gpw.pl/kontrakty_terminowe_pelna_wersja#ipk_indeksy

Indeksowe Akcyjne Walutowe

Widełki statyczne**

+/- 10% +/- 15% +/-6%

Ograniczenia wahań kursów

Indeksowe Akcyjne Walutowe

Widełki dynamiczne*

+/- 25 punktów +/- 3,5% 4 PLN

** od kursu odniesienia

* od ostatniej transakcji

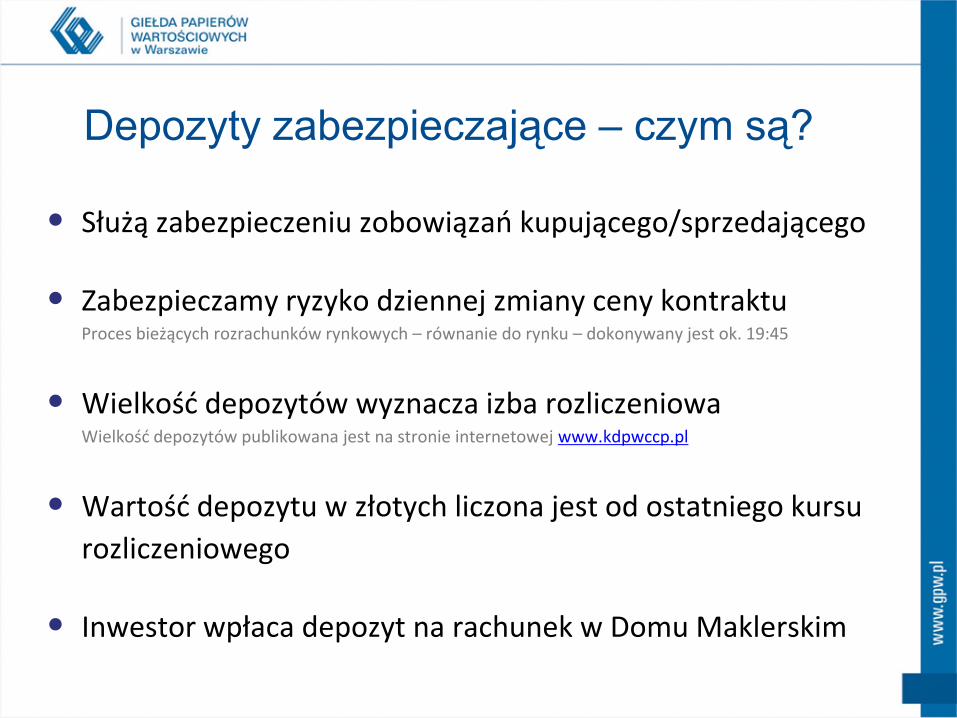

Depozyty zabezpieczające

• Służą zabezpieczeniu zobowiązań kupującego/sprzedającego

• Zabezpieczamy ryzyko dziennej zmiany ceny kontraktu Proces bieżących rozrachunków rynkowych – równanie do rynku – dokonywany jest ok. 19:45

• Wielkość depozytów wyznacza izba rozliczeniowa Wielkość depozytów publikowana jest na stronie internetowej www.kdpwccp.pl

• Wartość depozytu w złotych liczona jest od ostatniego kursu

rozliczeniowego

• Inwestor wpłaca depozyt na rachunek w Domu Maklerskim

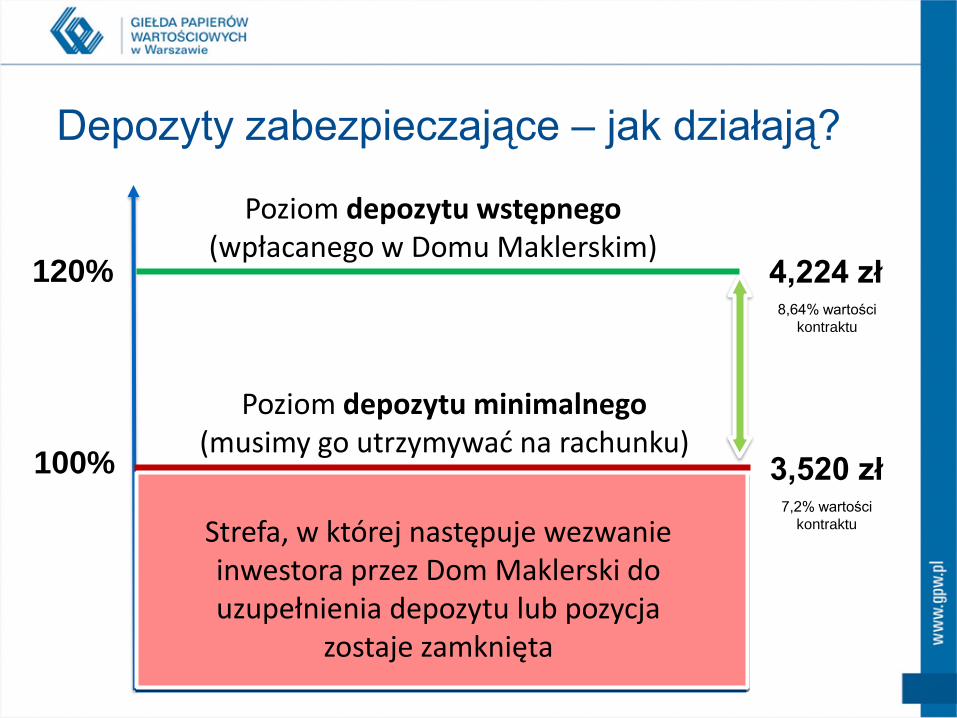

Depozyty zabezpieczające – czym są?

Poziom depozytu wstępnego (wpłacanego w Domu Maklerskim)

Poziom depozytu minimalnego (musimy go utrzymywać na rachunku)

Strefa, w której następuje wezwanie inwestora przez Dom Maklerski do uzupełnienia depozytu lub pozycja

zostaje zamknięta

100% 3,520 zł 7,2% wartości

kontraktu

120% 4,224 zł 8,64% wartości

kontraktu

Depozyty zabezpieczające – jak działają?

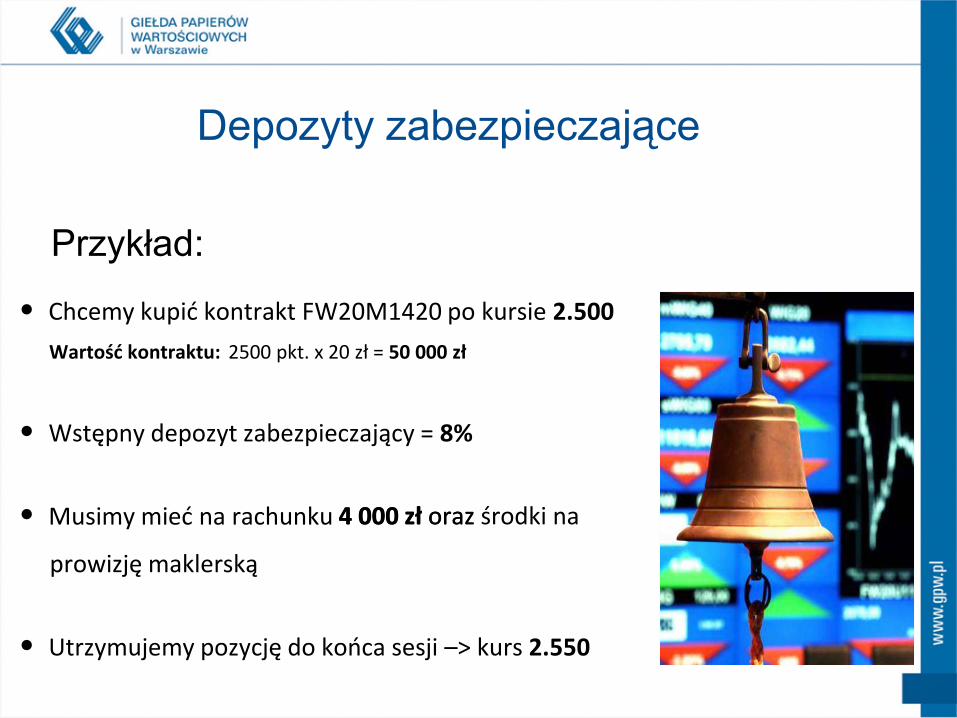

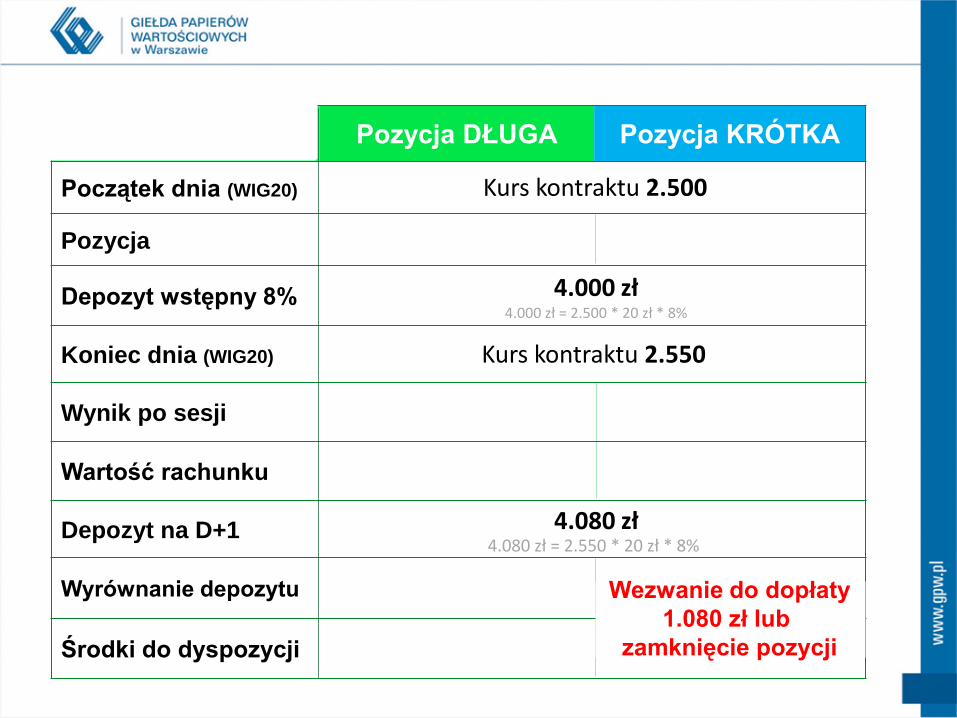

• Chcemy kupić kontrakt FW20M1420 po kursie 2.500

• Wstępny depozyt zabezpieczający = 8%

• Musimy mieć na rachunku

• Utrzymujemy pozycję do końca sesji –> kurs 2.550

Przykład:

Depozyty zabezpieczające

4 000 zł oraz środki na

prowizję maklerską

Wartość kontraktu:

4 000 zł oraz środki na

prowizję maklerską

2500 pkt. x 20 zł = 50 000 zł

Pozycja DŁUGA Pozycja KRÓTKA

Początek dnia (WIG20)

Pozycja + 1 kontrakt - 1 kontrakt

Depozyt wstępny 8%

Koniec dnia (WIG20)

Wynik po sesji Zysk 1.000 zł (2.550 – 2.500) x 20 zł

Strata 1.000 zł (2.500 – 2.550) x 20 zł

Wartość rachunku 5.000 zł 4.000 (depozyt) + 1.000 (zysk)

3.000 zł 4.000 (depozyt) – 1.000 (strata)

Depozyt na D+1

Wyrównanie depozytu Pobranie 80 zł

Środki do dyspozycji 920 zł 5.000 zł – 4.080 zł (depo)

Kurs kontraktu 2.500

Kurs kontraktu 2.550

4.080 zł 4.080 zł = 2.550 * 20 zł * 8%

4.000 zł 4.000 zł = 2.500 * 20 zł * 8%

Wezwanie do dopłaty

1.080 zł lub

zamknięcie pozycji

Wykorzystanie kontraktów futures

Zabezpieczanie (hedging) ryzyka zmiany ceny instrumentu bazowego

Spekulacja na wzrost/spadek instrumentu bazowego

Arbitraż wykorzystanie dysproporcji cenowej kontraktu na różnych rynkach

Alternatywa dla krótkiej sprzedaży (akcje, indeksy)

Wykorzystanie kontraktów futures

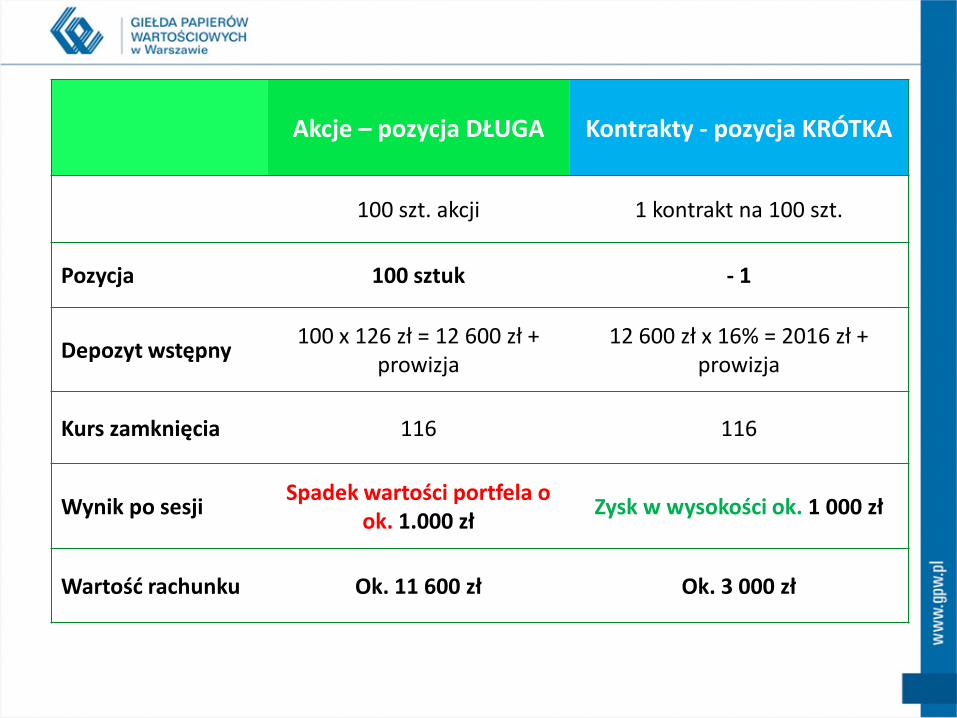

OFE+CZARNY

CZWARTEK = OKOŁO -

10 ZŁ/SZTUKĘ

OFE+CZARNY CZWARTEK =

OKOŁO +10 ZŁ/SZTUKĘ

Akcje – pozycja DŁUGA Kontrakty - pozycja KRÓTKA

100 szt. akcji 1 kontrakt na 100 szt.

Pozycja 100 sztuk - 1

Depozyt wstępny 100 x 126 zł = 12 600 zł +

prowizja 12 600 zł x 16% = 2016 zł +

prowizja

Kurs zamknięcia 116 116

Wynik po sesji Spadek wartości portfela o

ok. 1.000 zł Zysk w wysokości ok. 1 000 zł

Wartość rachunku Ok. 11 600 zł Ok. 3 000 zł

35

„Somebody's gotta win Somebody's got to lose” Wall Street

Spekulacja

OFE

Czarny czwartek

Pozycja krótka

Ryzyko inwestowania

w kontrakty

„Jeżeli ktoś jest czegoś pewny na giełdzie, to znaczy, że albo dopiero zaczyna, albo zaraz skończy”.

• Zmiany kursu kontraktu futures wynikają ze zmian ceny instrumentu bazowego

• Jest potęgowane przez efekt dźwigni

• Może doprowadzić do poniesienia strat większych niż pierwotna inwestycja (depozyt zabezpieczający)

Ryzyko rynkowe

• Wynika z małej aktywności na rynku – braku płynności

• Płynność może być różna na różnych seriach kontraktów terminowych

• Zawarcie transakcji może być utrudnione lub pociągnie za sobą dużą zmianę kursu

Ryzyko płynności

• Kursy pojedynczych akcji mogą mieć większą zmienność niż indeksy giełdowe

• Z powodu większej zmienności, kontrakty na akcje mogą być bardziej ryzykowną inwestycją niż kontrakty na indeks

• Kursy kontraktów FX (do PLN) mogą być uzależnione od kursów innych par walut

Ryzyko specyficzne

- Liniowy profil wypłaty

- Dźwignia finansowa

- Dzienne rozrachunki

Inwestycja w kontrakty to:

- Wysoka płynność

- Zabezpieczenie portfela

- Spekulacja na wzrost/spadek

Dziękuję za uwagę

Marcin Kwaśniewski

Dział Rynku Terminowego

www.gpwtrader.pl

www.pochodne.gpw.pl

Top Related