Języki

Strony

Prawny

BANK HANDLOWY W WARSZAWIE S.A.Wyniki skonsolidowane za I kwartał 2008 roku

Warszawa, 8 maja 2008 roku

- 2 -

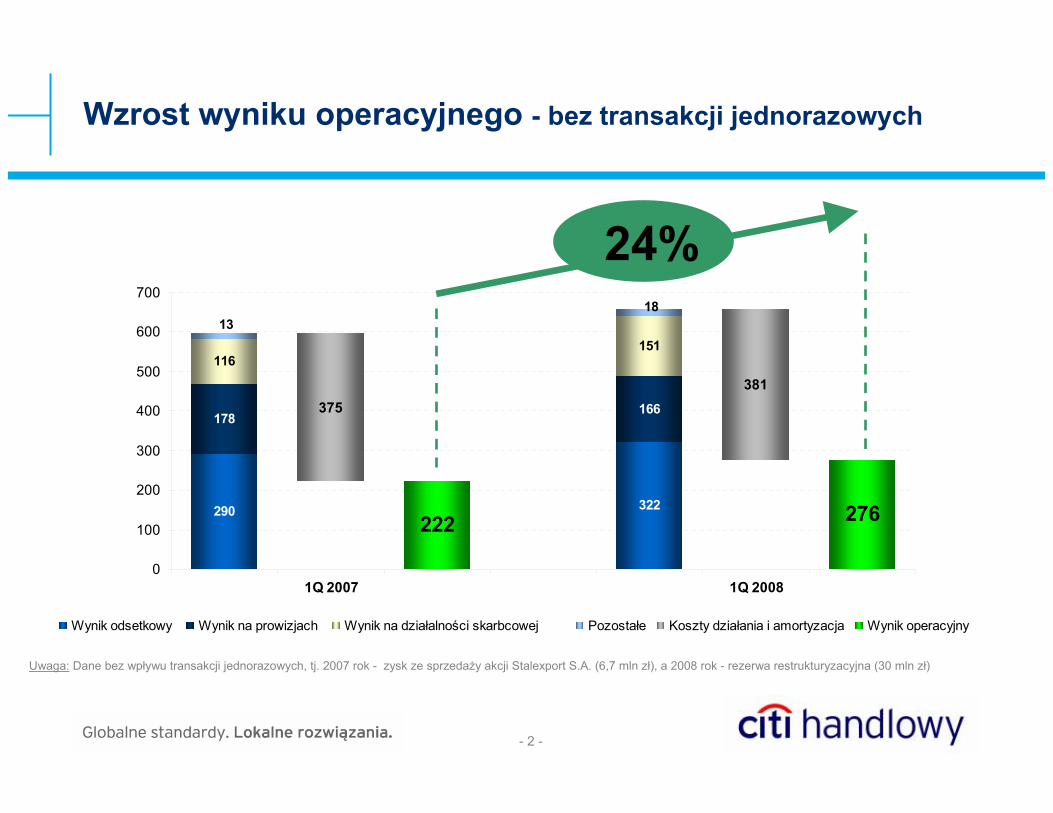

290 322

178166

116151

375381

222 276

1813

0

100

200

300

400

500

600

700

1Q 2007 1Q 2008

Wynik odsetkowy Wynik na prowizjach Wynik na działalności skarbcowej Pozostałe Koszty działania i amortyzacja Wynik operacyjny

Wzrost wyniku operacyjnego - bez transakcji jednorazowych

Uwaga: Dane bez wpływu transakcji jednorazowych, tj. 2007 rok - zysk ze sprzedaży akcji Stalexport S.A. (6,7 mln zł), a 2008 rok - rezerwa restrukturyzacyjna (30 mln zł)

24%

- 3 -

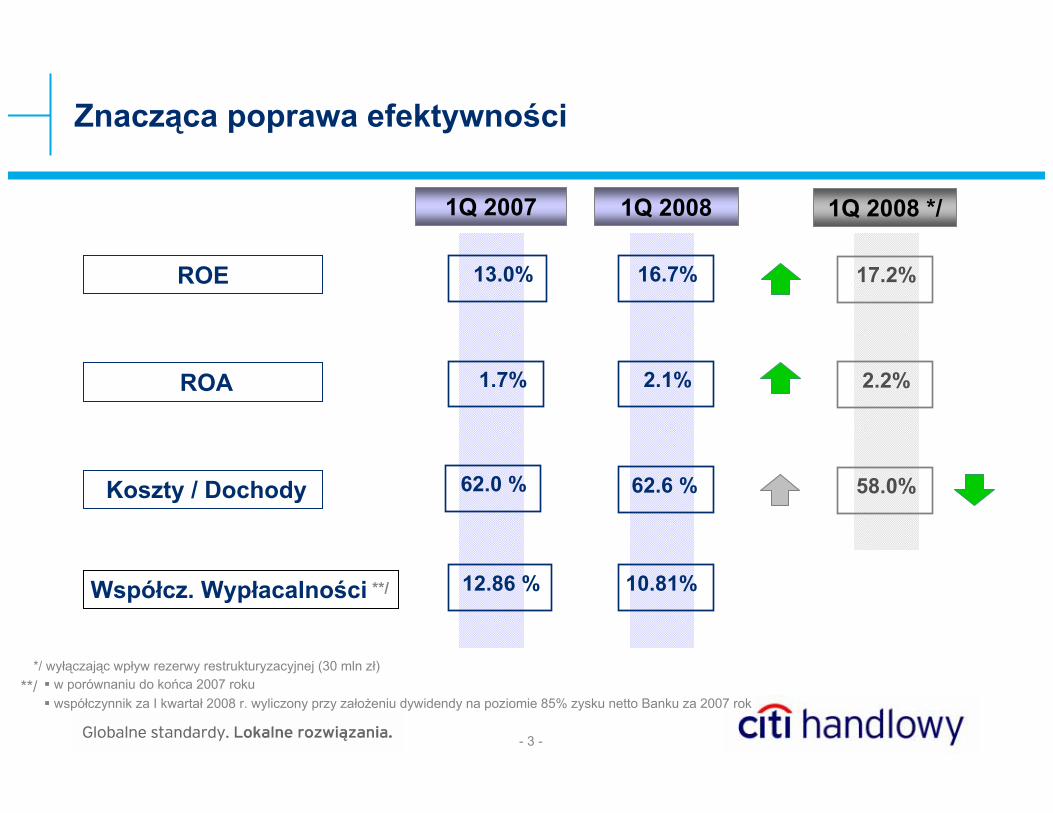

ROA

Współcz. Wypłacalności

ROE

Koszty / Dochody

Znacząca poprawa efektywności

1Q 2007 1Q 2008

13.0% 16.7%

1.7% 2.1%

62.6 %

12.86 % 10.81%

62.0 %

1Q 2008 */

17.2%

2.2%

58.0%

*/ wyłączając wpływ rezerwy restrukturyzacyjnej (30 mln zł)

**/

w porównaniu do końca 2007 rokuwspółczynnik za I kwartał 2008 r. wyliczony przy założeniu dywidendy na poziomie 85% zysku netto Banku za 2007 rok

**/

- 4 -

Stabilne wyniki w I kwartale 2008 roku

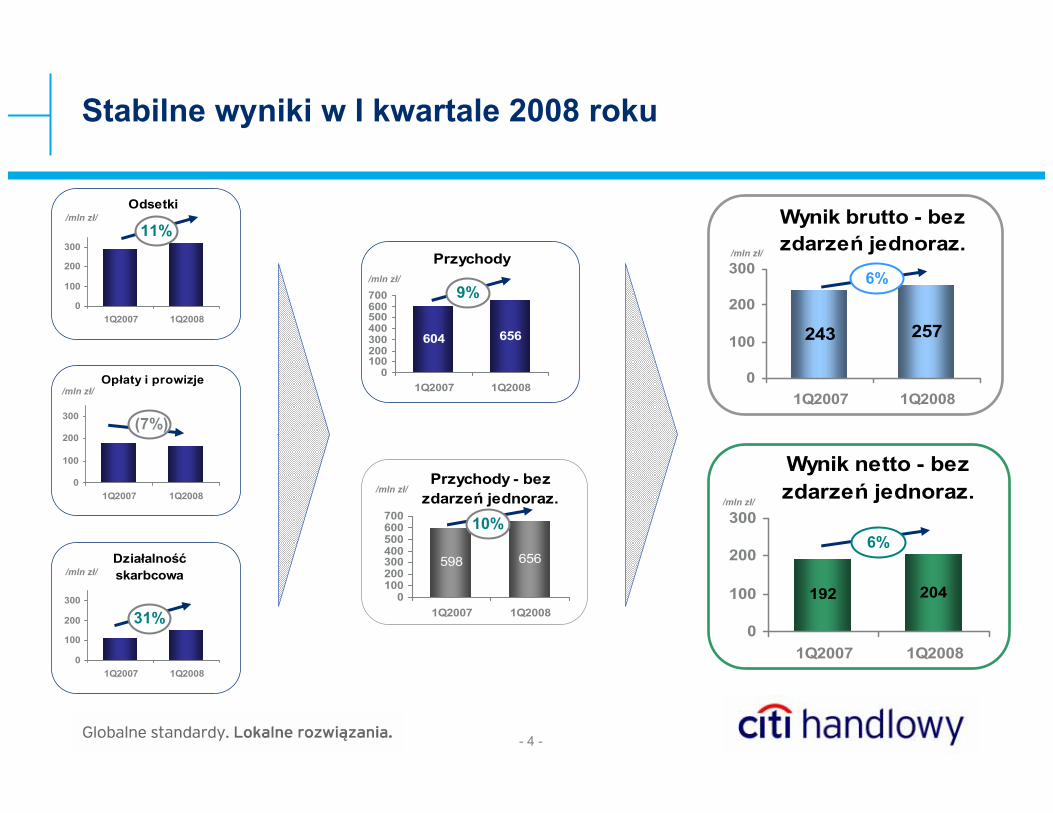

Odsetki

0

100

200

300

1Q2007 1Q2008

11%/mln zł/

Opłaty i prowizje

0

100

200

300

1Q2007 1Q2008

(7%)

/mln zł/

Działalność skarbcowa

0

100

200

300

1Q2007 1Q2008

31%

/mln zł/

Przychody

604 656

0100200300400500600700

1Q2007 1Q2008

9%/mln zł/

Przychody - bez zdarzeń jednoraz.

598 656

0100200300400500600700

1Q2007 1Q2008

10%

/mln zł/

Wynik brutto - bez zdarzeń jednoraz.

243 257

0

100

200

300

1Q2007 1Q2008

6%/mln zł/

Wynik netto - bez zdarzeń jednoraz.

192 204

0

100

200

300

1Q2007 1Q2008

6%

/mln zł/

- 5 -

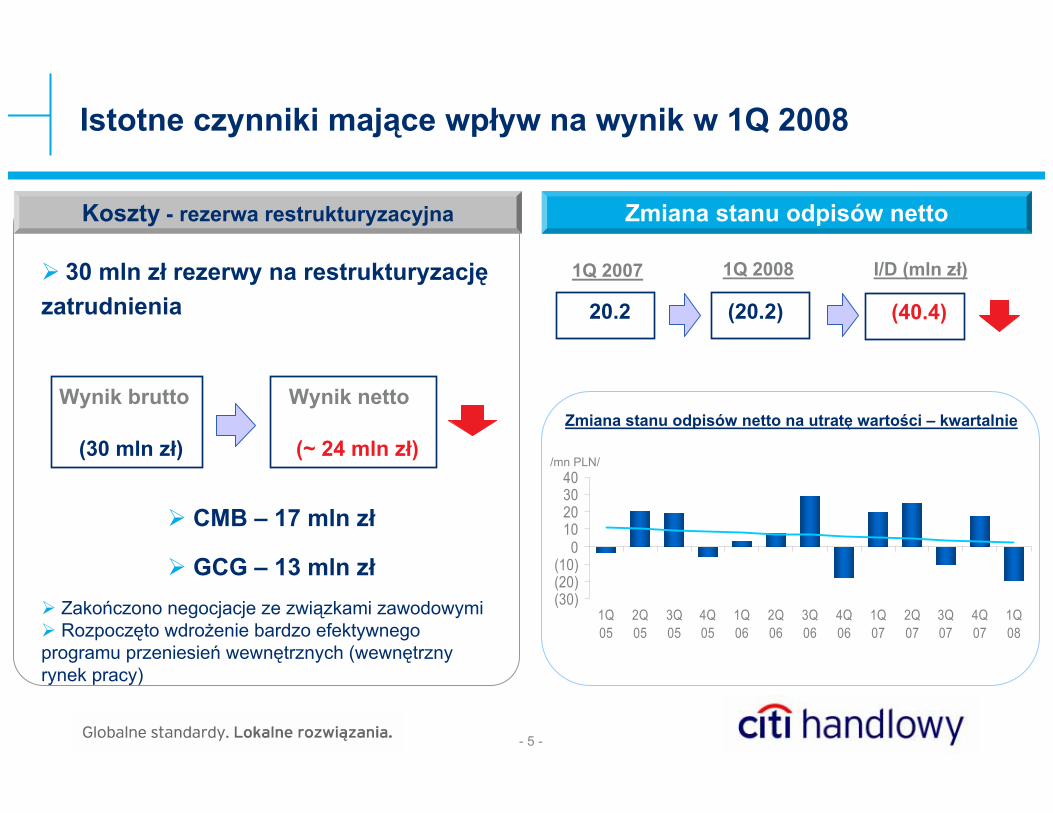

30 mln zł rezerwy na restrukturyzacjęzatrudnienia

CMB – 17 mln zł

GCG – 13 mln złZakończono negocjacje ze związkami zawodowymiRozpoczęto wdrożenie bardzo efektywnego

programu przeniesień wewnętrznych (wewnętrzny rynek pracy)

(30)(20)(10)

010203040

1Q05

2Q05

3Q05

4Q05

1Q06

2Q06

3Q06

4Q06

1Q07

2Q07

3Q07

4Q07

1Q08

Istotne czynniki mające wpływ na wynik w 1Q 2008

Zmiana stanu odpisów netto

(20.2)

1Q 2007 1Q 2008 I/D (mln zł)

(40.4)20.2

/mn PLN/

Zmiana stanu odpisów netto na utratę wartości – kwartalnie

Koszty - rezerwa restrukturyzacyjna

Wynik brutto

(30 mln zł) (~ 24 mln zł)

Wynik netto

- 6 -

0123456789

31.12.07 31.03.08

0

1

2

3

4

5

31.12.07 31.03.08

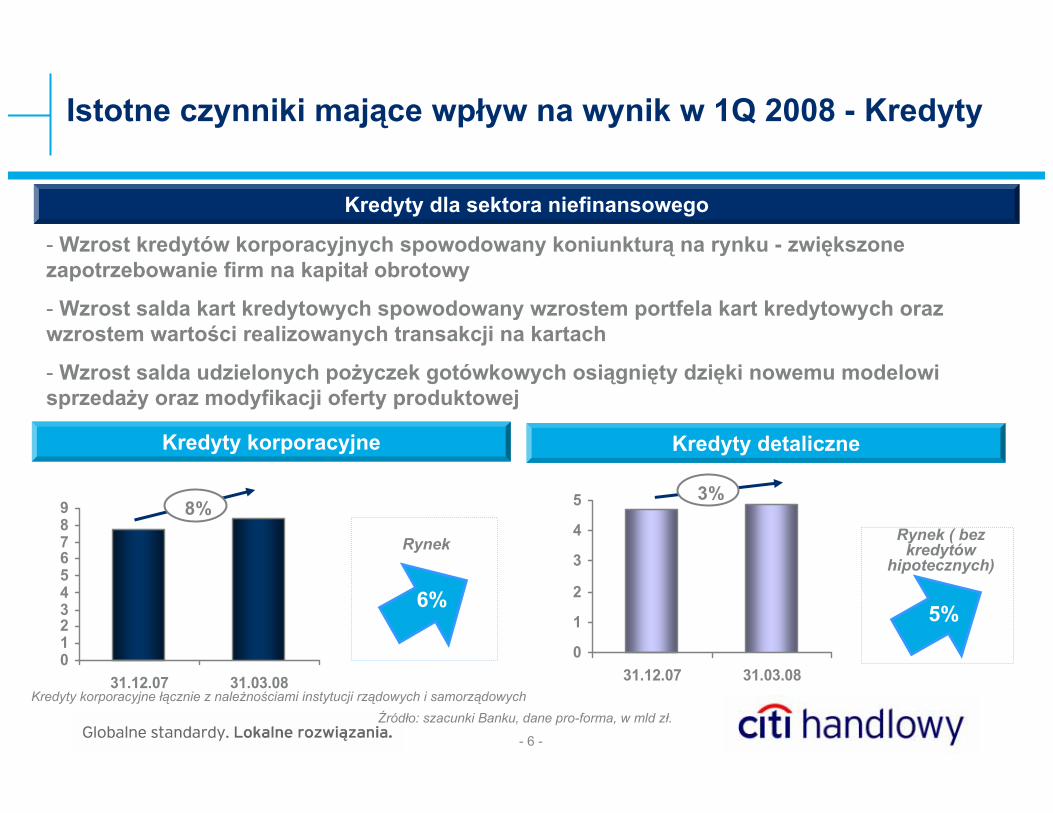

Istotne czynniki mające wpływ na wynik w 1Q 2008 - Kredyty

Źródło: szacunki Banku, dane pro-forma, w mld zł.

Kredyty dla sektora niefinansowego

- Wzrost kredytów korporacyjnych spowodowany koniunkturą na rynku - zwiększone zapotrzebowanie firm na kapitał obrotowy

- Wzrost salda kart kredytowych spowodowany wzrostem portfela kart kredytowych oraz wzrostem wartości realizowanych transakcji na kartach

- Wzrost salda udzielonych pożyczek gotówkowych osiągnięty dzięki nowemu modelowi sprzedaży oraz modyfikacji oferty produktowej

Kredyty detaliczne

5%

Rynek ( bez kredytów

hipotecznych)

Kredyty korporacyjne

6%

Rynek

8%3%

Kredyty korporacyjne łącznie z należnościami instytucji rządowych i samorządowych

- 7 -

02468

101214

31.12.07 31.03.08

11%

0

2

4

6

31.12.07 31.03.08

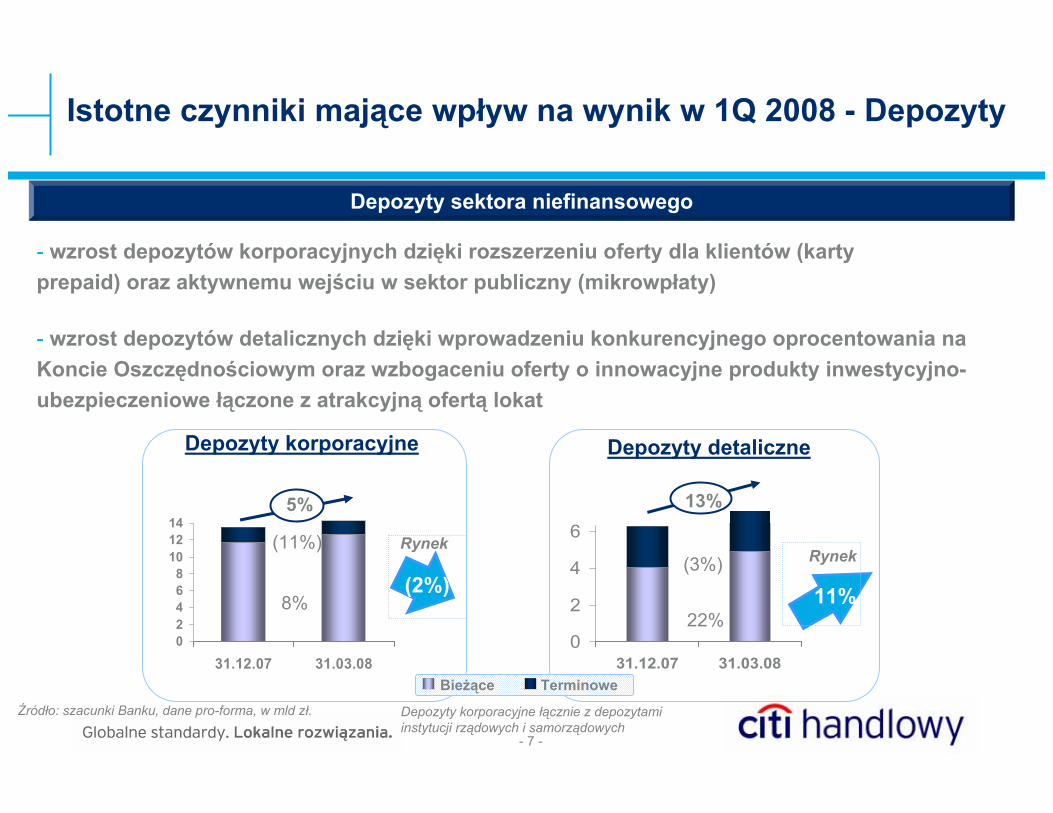

Istotne czynniki mające wpływ na wynik w 1Q 2008 - Depozyty

Depozyty sektora niefinansowego

TerminoweBieżące

Rynek(3%)

22%

13%

Depozyty korporacyjne łącznie z depozytami instytucji rządowych i samorządowych

Źródło: szacunki Banku, dane pro-forma, w mld zł.

Depozyty detaliczne

(11%)

8%

5%

Depozyty korporacyjne

Rynek

(2%)

- wzrost depozytów korporacyjnych dzięki rozszerzeniu oferty dla klientów (karty prepaid) oraz aktywnemu wejściu w sektor publiczny (mikrowpłaty)

- wzrost depozytów detalicznych dzięki wprowadzeniu konkurencyjnego oprocentowania na Koncie Oszczędnościowym oraz wzbogaceniu oferty o innowacyjne produkty inwestycyjno-ubezpieczeniowe łączone z atrakcyjną ofertą lokat

- 8 -

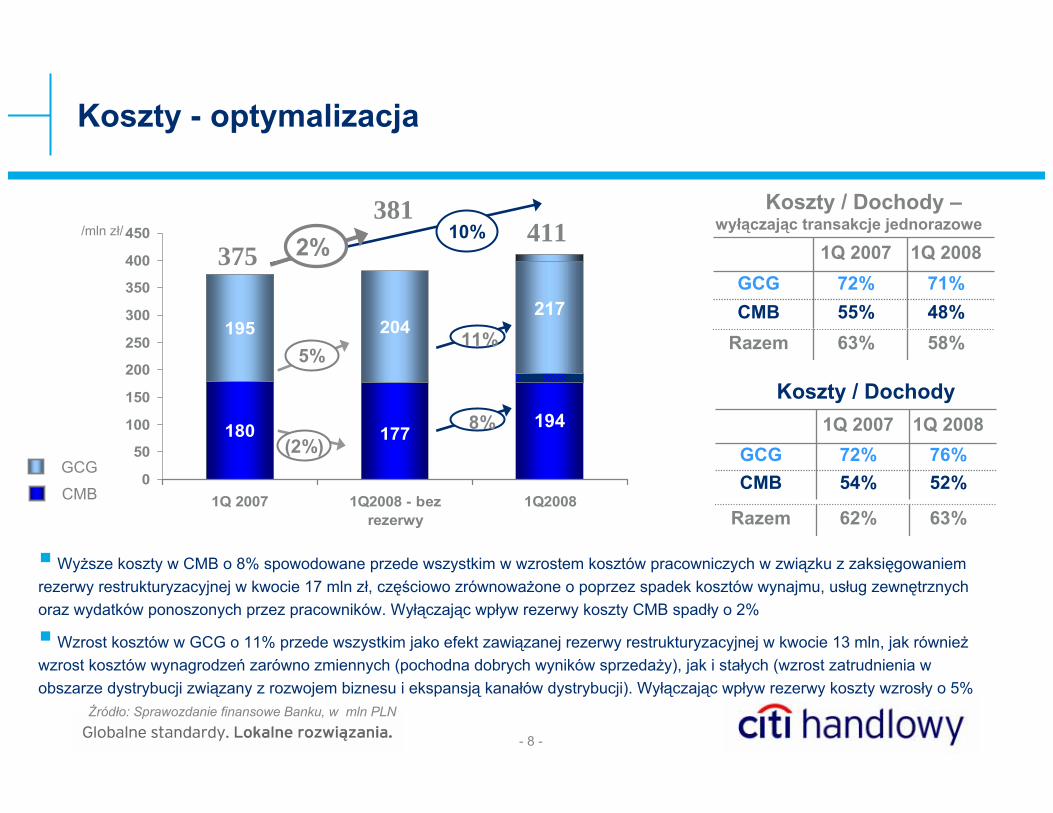

Koszty - optymalizacja

Żródło: Sprawozdanie finansowe Banku, w mln PLN

GCG

CMB

Wyższe koszty w CMB o 8% spowodowane przede wszystkim w wzrostem kosztów pracowniczych w związku z zaksięgowaniem rezerwy restrukturyzacyjnej w kwocie 17 mln zł, częściowo zrównoważone o poprzez spadek kosztów wynajmu, usług zewnętrznych oraz wydatków ponoszonych przez pracowników. Wyłączając wpływ rezerwy koszty CMB spadły o 2%

Wzrost kosztów w GCG o 11% przede wszystkim jako efekt zawiązanej rezerwy restrukturyzacyjnej w kwocie 13 mln, jak równieżwzrost kosztów wynagrodzeń zarówno zmiennych (pochodna dobrych wyników sprzedaży), jak i stałych (wzrost zatrudnienia w obszarze dystrybucji związany z rozwojem biznesu i ekspansją kanałów dystrybucji). Wyłączając wpływ rezerwy koszty wzrosły o 5%

76%72%GCG52%54%CMB

1Q 20081Q 2007Koszty / Dochody

63%62%Razem

71%72%GCG48%55%CMB

1Q 20081Q 2007

Koszty / Dochody –wyłączając transakcje jednorazowe

58%63%Razem

/mln zł/

180

195 204

177

0

50

100

150

200

250

300

350

400

450

1Q 2007 1Q2008 - bezrezerwy

1Q2008

375411

5%

8%

11%

(2%)

3812%

10%

217

194

- 9 -

2.0 2.34.4 4.4

5.8

7.1 3.6

19.821.4

5.6

31.12.07 31.03.08

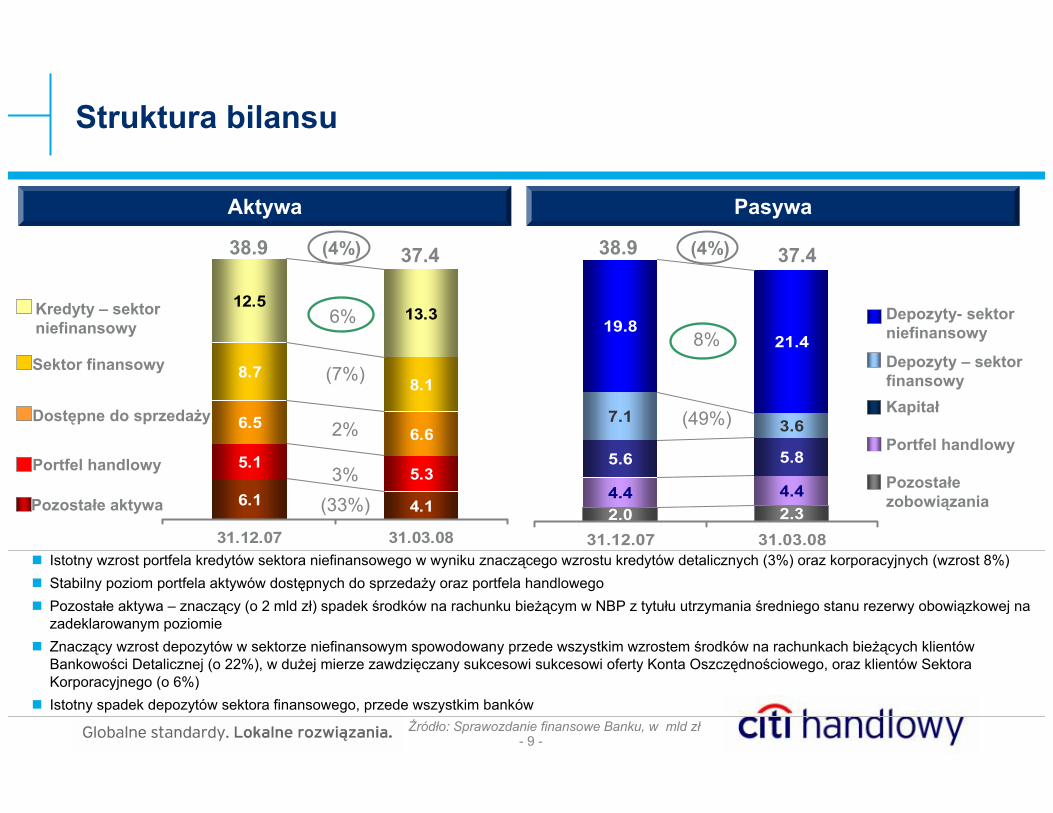

Struktura bilansu

Dostępne do sprzedaży

Sektor finansowy

Portfel handlowy

Pozostałe aktywa

Kredyty – sektor niefinansowy

Depozyty – sektor finansowy

Pozostałe zobowiązania

Kapitał

Depozyty- sektor niefinansowy

Portfel handlowy

Istotny wzrost portfela kredytów sektora niefinansowego w wyniku znaczącego wzrostu kredytów detalicznych (3%) oraz korporacyjnych (wzrost 8%)Stabilny poziom portfela aktywów dostępnych do sprzedaży oraz portfela handlowegoPozostałe aktywa – znaczący (o 2 mld zł) spadek środków na rachunku bieżącym w NBP z tytułu utrzymania średniego stanu rezerwy obowiązkowej na zadeklarowanym poziomie Znaczący wzrost depozytów w sektorze niefinansowym spowodowany przede wszystkim wzrostem środków na rachunkach bieżących klientów Bankowości Detalicznej (o 22%), w dużej mierze zawdzięczany sukcesowi sukcesowi oferty Konta Oszczędnościowego, oraz klientów Sektora Korporacyjnego (o 6%) Istotny spadek depozytów sektora finansowego, przede wszystkim banków

Aktywa Pasywa

6.1 4.1

6.56.6

8.78.1

12.513.3

5.15.3

31.12.07 31.03.08

6%

2%

3%

(4%) 38.9

(7%)

37.438.9

8%

(49%)

Żródło: Sprawozdanie finansowe Banku, w mld zł

(33%)

37.4 (4%)

- 10 -

-2000

1000

4000

7000

10000

13000

31.12.2007 31.03.2008

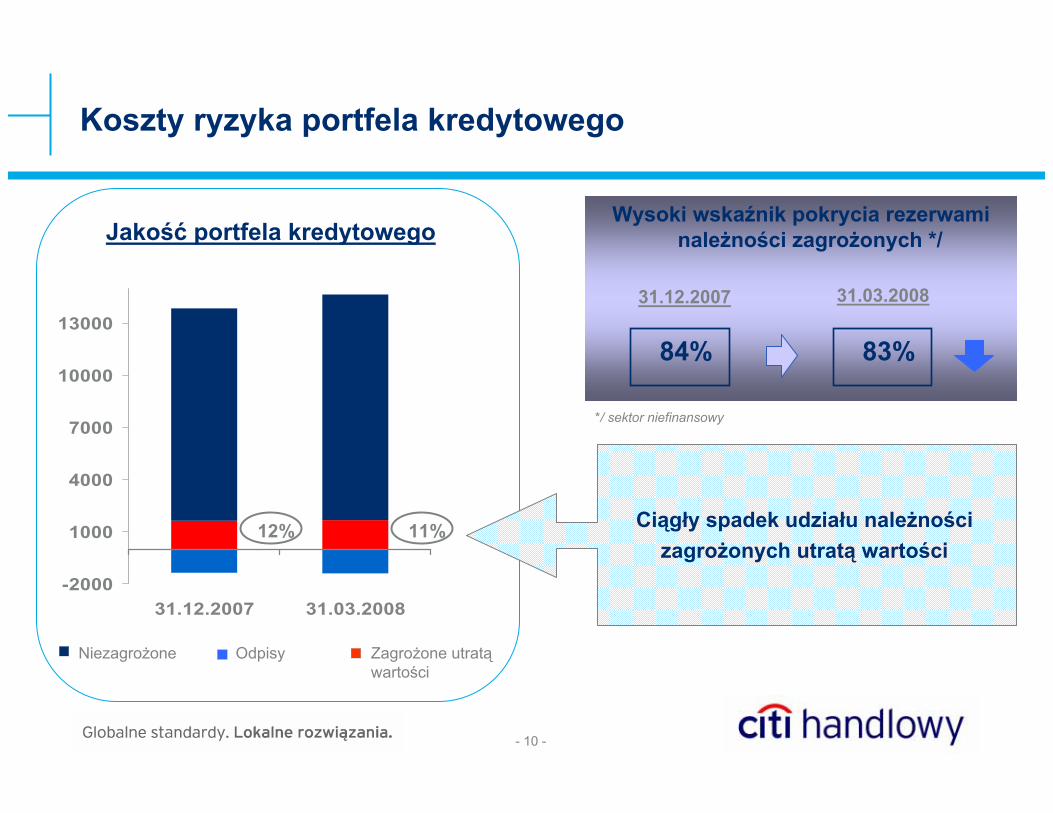

Koszty ryzyka portfela kredytowego

Zagrożone utratąwartości

Niezagrożone Odpisy

11%

Wysoki wskaźnik pokrycia rezerwami należności zagrożonych */

84% 83%

31.12.2007 31.03.2008

*/ sektor niefinansowy

12%

Jakość portfela kredytowego

Ciągły spadek udziału należności zagrożonych utratą wartości

- 11 -

(14%)(4,673)28,82433,496Pasywa

(10%)(3,618)32,35635,973Aktywa

14%24 195 171 Zysk brutto - wył. transakcje jednoraz.

0%0 178 178 Zysk brutto

n.m.2 2 (0.4)Pozostałe

(98%)(24)0 25 Zmiana stanu odpisów netto na utratę wartości

n.m.(17)(17)Rezerwa restrukturyzacyjna(2%)3 (177)(180)Koszty i amortyzacja

11%36 370 333 Wynik na działalności

n.m.(7)7 Przychody - transakcje jednorazowe

13%43 370 327 Wynik na działalności bez transakcji jednorazowych

I (D) %I/(D)1Q 081Q 07

1Q 08/ 1Q 07mln zł

Bankowość Korporacyjna

Wyniki w 1Q 2008 roku

Wzrost wyniku na działalności spowodowany głównie:Wzrostem wyniku odsetkowego o 8 % w efekcie wyższych przychodów od kredytów w następstwie wzrostu portfela kredytowego oraz wzrostu przychodów od lokat w bankach, w tym w Banku Centralnym Wyższym o 32% wynikiem na działalności skarbcowej będącym efektem aktywnej sprzedaży produktów klientom oraz skutecznego zarządzania pozycją własną Banku, jak również dzięki wyższemu wynikowi na inwestycyjnych dłużnych papierach wartościowych

Spadek kosztów działania i amortyzacji o 2% (wyłączając rezerwę restrukturyzacyjną), głównie dzięki niższym kosztom amortyzacji, usług zewnętrznych oraz niższym wydatkom pracowniczymZawiązanie w ciężar kosztów rezerwy na restrukturyzację zatrudnienia w kwocie 17 mln zł

- 12 -

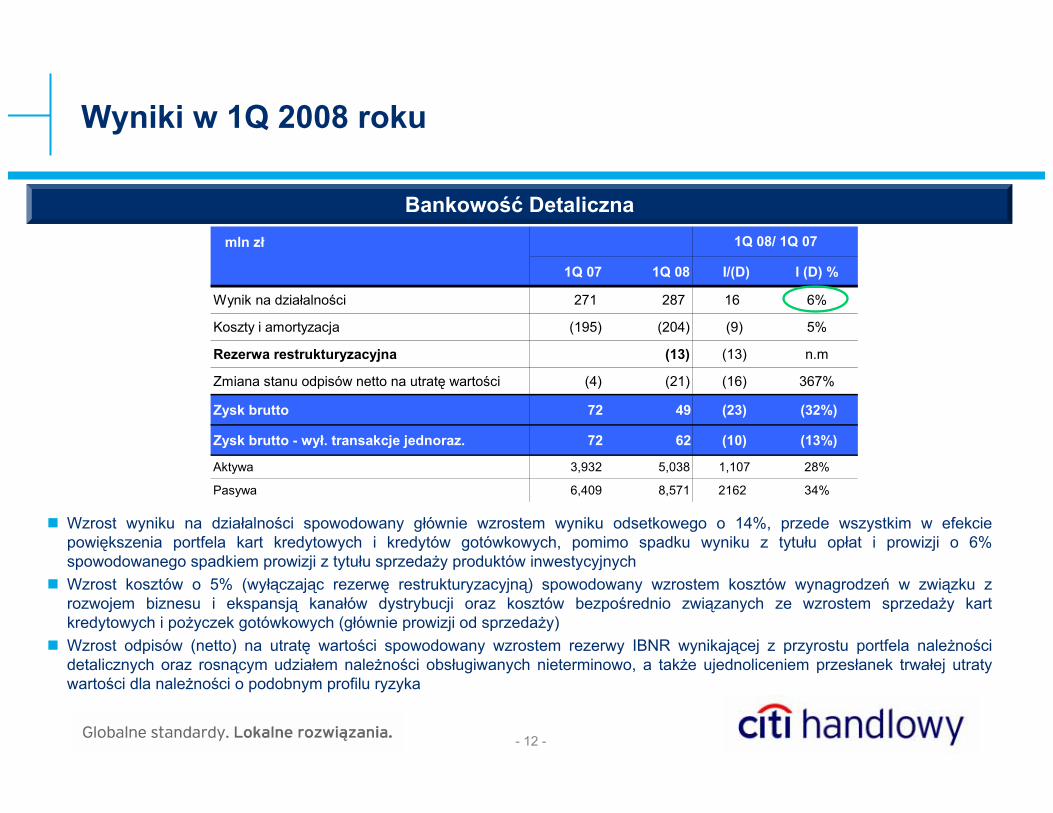

mln zł

1Q 07 1Q 08 I/(D) I (D) %

Wynik na działalności 271 287 16 6%

Koszty i amortyzacja (195) (204) (9) 5%

Rezerwa restrukturyzacyjna (13) (13) n.m

Zmiana stanu odpisów netto na utratę wartości (4) (21) (16) 367%

Zysk brutto 72 49 (23) (32%)

Zysk brutto - wył. transakcje jednoraz. 72 62 (10) (13%)

Aktywa 3,932 5,038 1,107 28%

Pasywa 6,409 8,571 2162 34%

1Q 08/ 1Q 07

Bankowość Detaliczna

Wyniki w 1Q 2008 roku

Wzrost wyniku na działalności spowodowany głównie wzrostem wyniku odsetkowego o 14%, przede wszystkim w efekcie powiększenia portfela kart kredytowych i kredytów gotówkowych, pomimo spadku wyniku z tytułu opłat i prowizji o 6% spowodowanego spadkiem prowizji z tytułu sprzedaży produktów inwestycyjnychWzrost kosztów o 5% (wyłączając rezerwę restrukturyzacyjną) spowodowany wzrostem kosztów wynagrodzeń w związku z rozwojem biznesu i ekspansją kanałów dystrybucji oraz kosztów bezpośrednio związanych ze wzrostem sprzedaży kart kredytowych i pożyczek gotówkowych (głównie prowizji od sprzedaży) Wzrost odpisów (netto) na utratę wartości spowodowany wzrostem rezerwy IBNR wynikającej z przyrostu portfela należności detalicznych oraz rosnącym udziałem należności obsługiwanych nieterminowo, a także ujednoliceniem przesłanek trwałej utraty wartości dla należności o podobnym profilu ryzyka

- 13 -

0

100

200

300

400

500

600

Licz

ba a

kcji

(tysiąc

e)

BHW wolumen

BHW - kurs akcji i wolumen obrotów na tle indeksów WIG-Banki i WIG20

(30/03/2007 = 100)

70

80

90

100

110

120

130

140

30-Mar

7-May

6-Jun

9-Jul 8-Aug

10-Sep

10-Oct

12-Nov

12-Dec

17-Jan

18-Feb

19-Mar

22-Apr

Kur

s ak

cji (

PLN

)

BHW WIG Banki WIG 20

8 maj 2008: 87 zł za akcję Kapitalizacja: 11,4 mld zł

Free float : 2,8 mld zł

75%Struktura akcjonariatu

COIC Pozostali - poniżej 5%

75%

25%75%

Kurs akcji

8-May

Umiarkowany spadek kursu w ciągu roku - (7,5%) na tle znacznie większych spadków WIG Banki (18,6%) oraz WIG (22,1%)

- 14 -

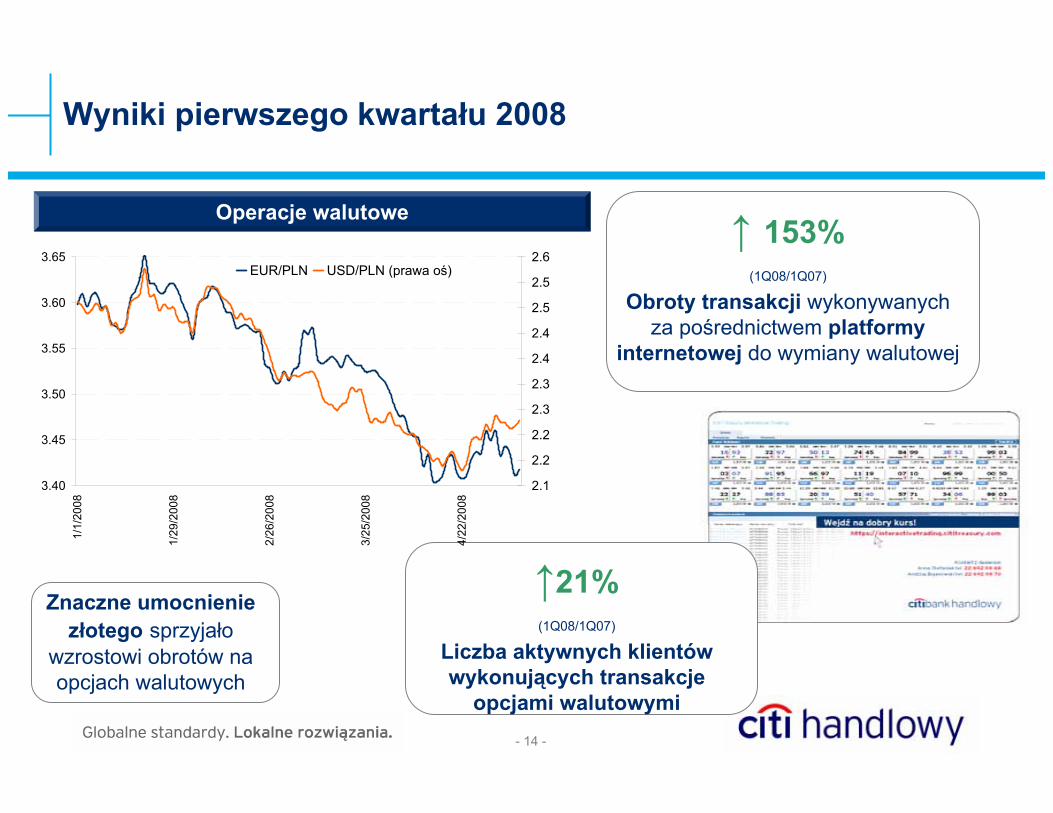

↑ 153%(1Q08/1Q07)

Obroty transakcji wykonywanych za pośrednictwem platformy

internetowej do wymiany walutowej

↑21%(1Q08/1Q07)

Liczba aktywnych klientów wykonujących transakcje

opcjami walutowymi

Wyniki pierwszego kwartału 2008

3.40

3.45

3.50

3.55

3.60

3.65

1/1/

2008

1/29

/200

8

2/26

/200

8

3/25

/200

8

4/22

/200

8

2.1

2.2

2.2

2.3

2.3

2.4

2.4

2.5

2.5

2.6EUR/PLN USD/PLN (prawa oś)

Znaczne umocnienie złotego sprzyjało

wzrostowi obrotów na opcjach walutowych

Operacje walutowe

- 15 -

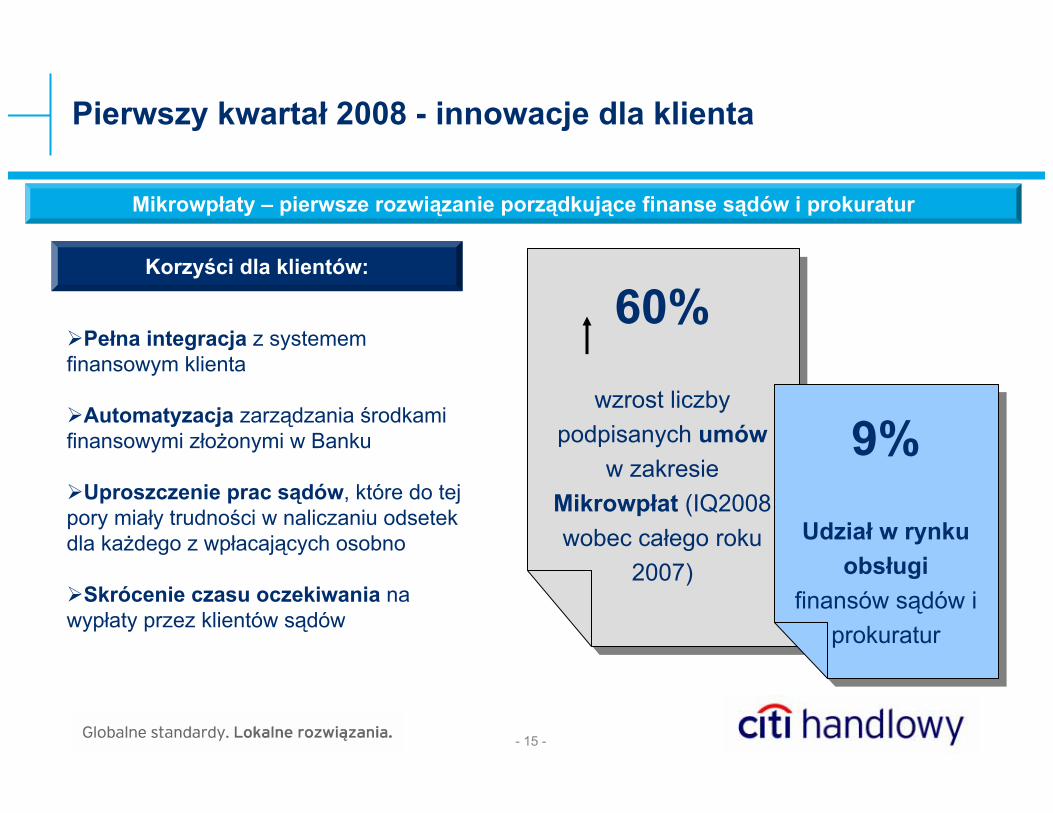

60%

wzrost liczby podpisanych umów

w zakresieMikrowpłat (IQ2008 wobec całego roku

2007)

60%

wzrost liczby podpisanych umów

w zakresieMikrowpłat (IQ2008 wobec całego roku

2007)

Mikrowpłaty – pierwsze rozwiązanie porządkujące finanse sądów i prokuratur

Pierwszy kwartał 2008 - innowacje dla klienta

Pełna integracja z systemem finansowym klienta

Automatyzacja zarządzania środkami finansowymi złożonymi w Banku

Uproszczenie prac sądów, które do tej pory miały trudności w naliczaniu odsetek dla każdego z wpłacających osobno

Skrócenie czasu oczekiwania na wypłaty przez klientów sądów

9%

Udział w rynku obsługi

finansów sądów i prokuratur

9%

Udział w rynku obsługi

finansów sądów i prokuratur

Korzyści dla klientów:

- 16 -

Innowacje dla firm – wygoda i bezpieczeństwo klientów indywidualnych

Pierwsza w Polsce medyczna karta przedpłacona -Damian Plus, która daje klientowi: bezpieczeństwo, wygodę wraz z programem rabatowym (15%) w CM Damiana.

Pierwsze w Polsce innowacyjne rozwiązanie łączące polecenie zapłaty z technologią telefonii komórkowej –Polecenie Zapłaty Komfort, dzięki któremu klient zyskuje poczucie bezpieczeństwa kontrolując transakcje na swoim koncie przez sms.

Pierwszy kwartał 2008 – innowacje dla klienta

W Poleceniu Zapłaty Komfort płatnik

otrzymuje wiadomość

SMS

↑12%(IQ2008 do IQ2007)

Wzrost wolumenu transakcji

Polecenia Zapłaty

384 tys. Kart przedpłaconych na

koniec I kw. wobec 229 na koniec I kw. 2007

- 17 -

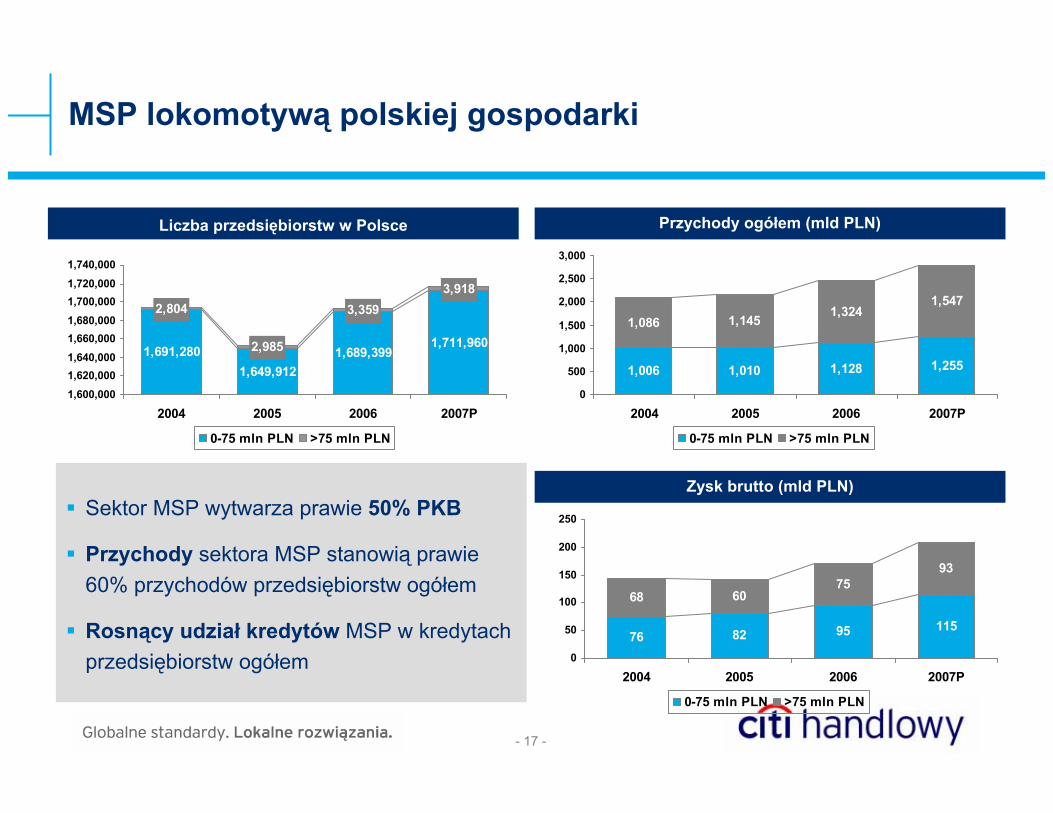

MSP lokomotywą polskiej gospodarki

Liczba przedsiębiorstw w Polsce Przychody ogółem (mld PLN)

1,006 1,010 1,128 1,255

1,086 1,1451,324

1,547

0

500

1,000

1,500

2,000

2,500

3,000

2004 2005 2006 2007P

0-75 mln PLN >75 mln PLN

1,691,2801,649,912

1,689,3991,711,960

3,9183,359

2,985

2,804

1,600,0001,620,0001,640,0001,660,0001,680,0001,700,0001,720,0001,740,000

2004 2005 2006 2007P

0-75 mln PLN >75 mln PLN

Zysk brutto (mld PLN)

76 82 95 115

68 6075

93

0

50

100

150

200

250

2004 2005 2006 2007P

0-75 mln PLN >75 mln PLN

Sektor MSP wytwarza prawie 50% PKB

Przychody sektora MSP stanowią prawie 60% przychodów przedsiębiorstw ogółem

Rosnący udział kredytów MSP w kredytach przedsiębiorstw ogółem

- 18 -

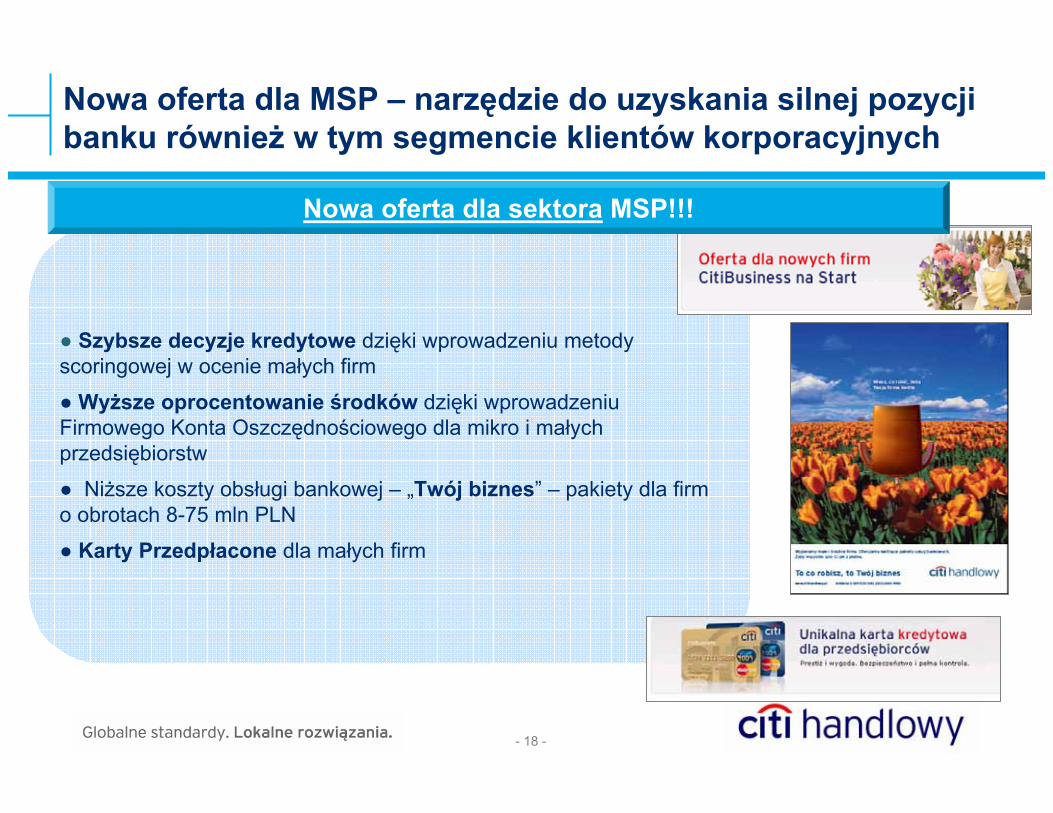

● Szybsze decyzje kredytowe dzięki wprowadzeniu metody scoringowej w ocenie małych firm

● Wyższe oprocentowanie środków dzięki wprowadzeniu Firmowego Konta Oszczędnościowego dla mikro i małych przedsiębiorstw

● Niższe koszty obsługi bankowej – „Twój biznes” – pakiety dla firm o obrotach 8-75 mln PLN

● Karty Przedpłacone dla małych firm

Nowa oferta dla MSP – narzędzie do uzyskania silnej pozycji banku również w tym segmencie klientów korporacyjnych

Nowa oferta dla sektora MSP!!!

- 19 -

Osiągnięcia spółek zależnych w I kwartale 2008 roku

Udział DMBH w rynku obrotów akcjami w I kwartale 2008 roku (%):

Działalność maklerska Działalność leasingowa

12,1 mld zł ↑9%(1Q08/1Q07)

Wartość obrotów DMBH na rynku wtórnym akcji GPW w Warszawie

3 pozycja na rynku(jednocześnie łączne obroty na GPW spadły o 14%)

88.0

12.0

Dom Maklerski BH

Pozostali

2,8%↑0,06 p.p.

(1Q081Q07)

Udział w rynku

Handlowy - Leasing sp. z o.o. - wartość aktywów netto

144 167

4864

0

50

100

150

200

250

1Q2007 1Q 2008

(mln zł)- Pojazdy - Maszyny i urządzenia

+16%

+33%

20% 231191

- 20 -

Pierwszy kwartał 2008 – karty kredytowe

Pozyskanie ponad 67 tysięcy kart kredytowych –

o 32% wiecej niż w 1 Q’07

Liczba kart na koniec 1 Q 08: 866 117

Karty kredytowe

23%

77% 74%

26%

Udział w rynku kart kredytowych* Wartość transakcjiLiczba wydanych kart

* Na podstawie danych z NBP za IV kw. 2007 r.

Kluczowa rola kart partnerskich:

pozyskanie 56 tys. kart (ponad 83% kart)

więcej korzyści dla klienta (minuty, mile, itp.)

innowacyjne kanały sprzedaży kart (stacje paliw, punkty sprzedaży w salonach PLUS)

Citi Handlowy

Pozostałe banki

- 21 -

Cele dla nowego modelu

-- % realizacji planu sprzedaży / units

Pożyczki gotówkowe – nowy model działania

Dynamiczny wzrost sprzedaży w nowym modelu (PLN MLN)

Skrócenie czasu decyzji kredytowej

Zwiększenie maksymalnej kwoty pożyczki

Wydłużenie okresu kredytowania

Zwiększenie dostępności produktu

Poszerzenie grupy docelowej produktu

Pierwszy kwartał 2008

82 82

106

87

120

169

01 '07 02 '07 03 '07 01 '08 02 '08 03 '08

- 22 -

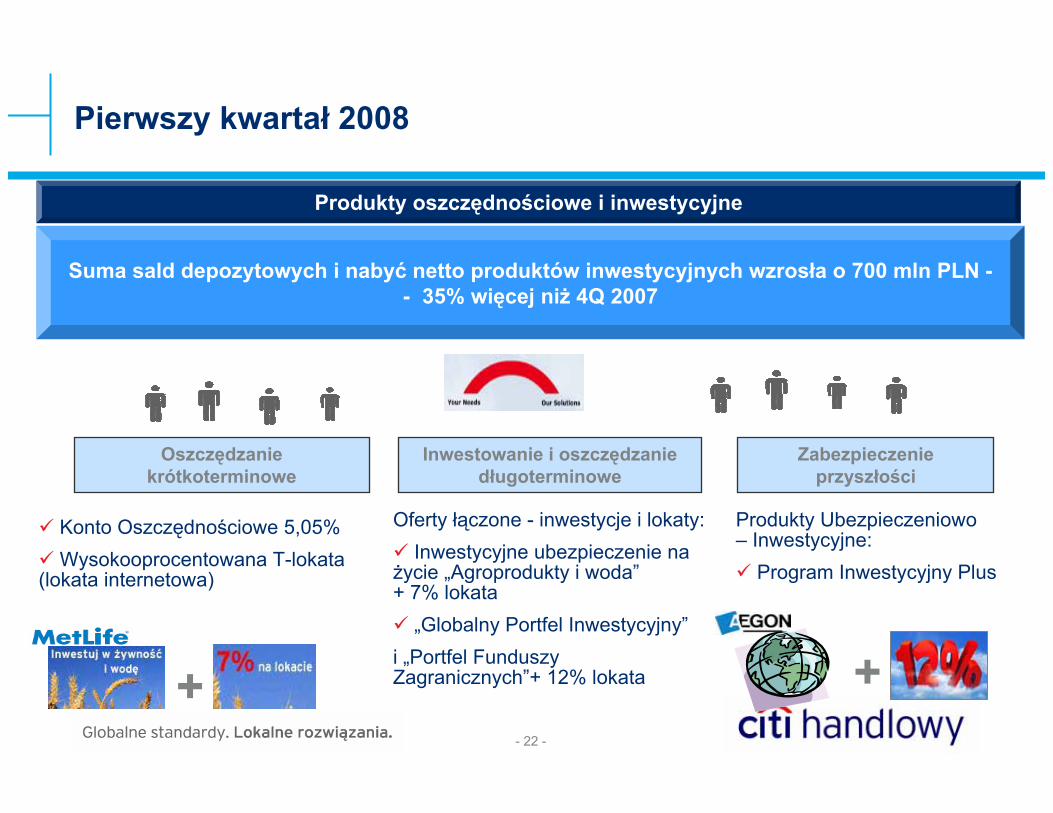

Oszczędzanie krótkoterminowe

Konto Oszczędnościowe 5,05%Wysokooprocentowana T-lokata

(lokata internetowa)

Oferty łączone - inwestycje i lokaty:Inwestycyjne ubezpieczenie na

życie „Agroprodukty i woda”+ 7% lokata

„Globalny Portfel Inwestycyjny”i „Portfel Funduszy Zagranicznych”+ 12% lokata

Produkty Ubezpieczeniowo – Inwestycyjne:

Program Inwestycyjny Plus

Zabezpieczenie przyszłości

Inwestowanie i oszczędzanie długoterminowe

Produkty oszczędnościowe i inwestycyjne

Suma sald depozytowych i nabyć netto produktów inwestycyjnych wzrosła o 700 mln PLN -- 35% więcej niż 4Q 2007

+ +

Pierwszy kwartał 2008

- 23 -

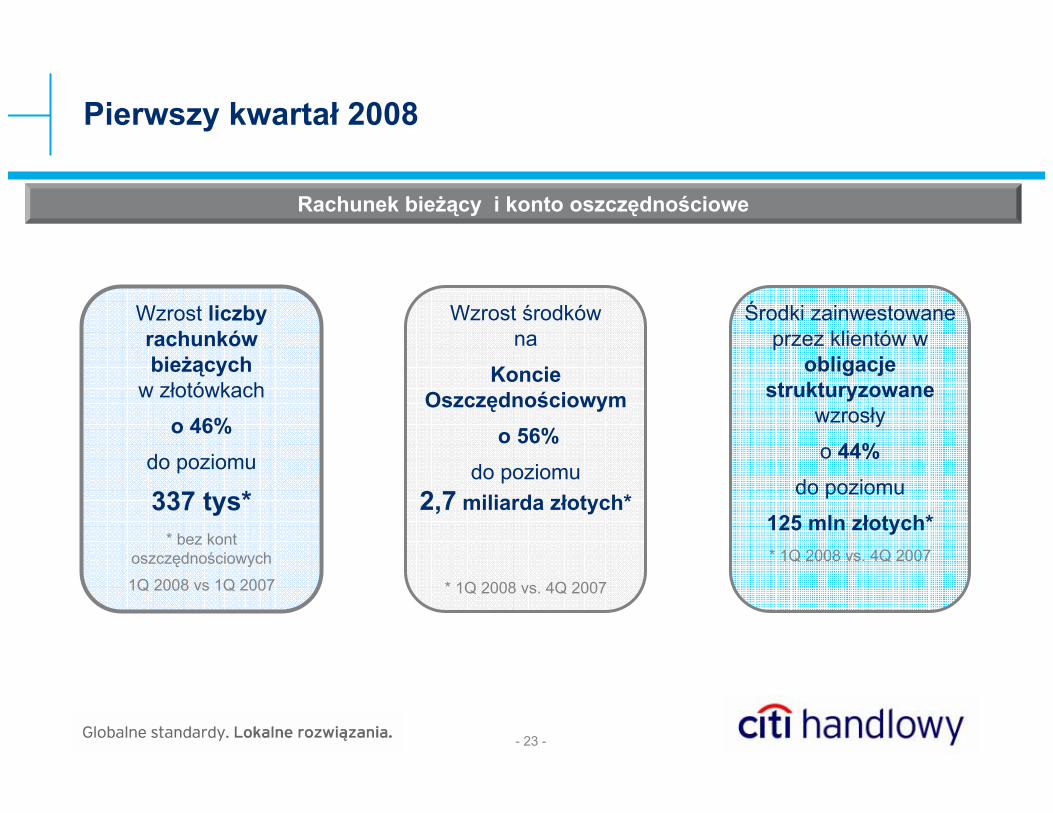

Wzrost liczby rachunków bieżących

w złotówkach

o 46% do poziomu

337 tys** bez kont

oszczędnościowych

1Q 2008 vs 1Q 2007

Pierwszy kwartał 2008

Rachunek bieżący i konto oszczędnościowe

Wzrost środków na

Koncie Oszczędnościowym

o 56% do poziomu

2,7 miliarda złotych*

* 1Q 2008 vs. 4Q 2007

Środki zainwestowane przez klientów w

obligacje strukturyzowane

wzrosły

o 44%do poziomu

125 mln złotych** 1Q 2008 vs. 4Q 2007

- 24 -

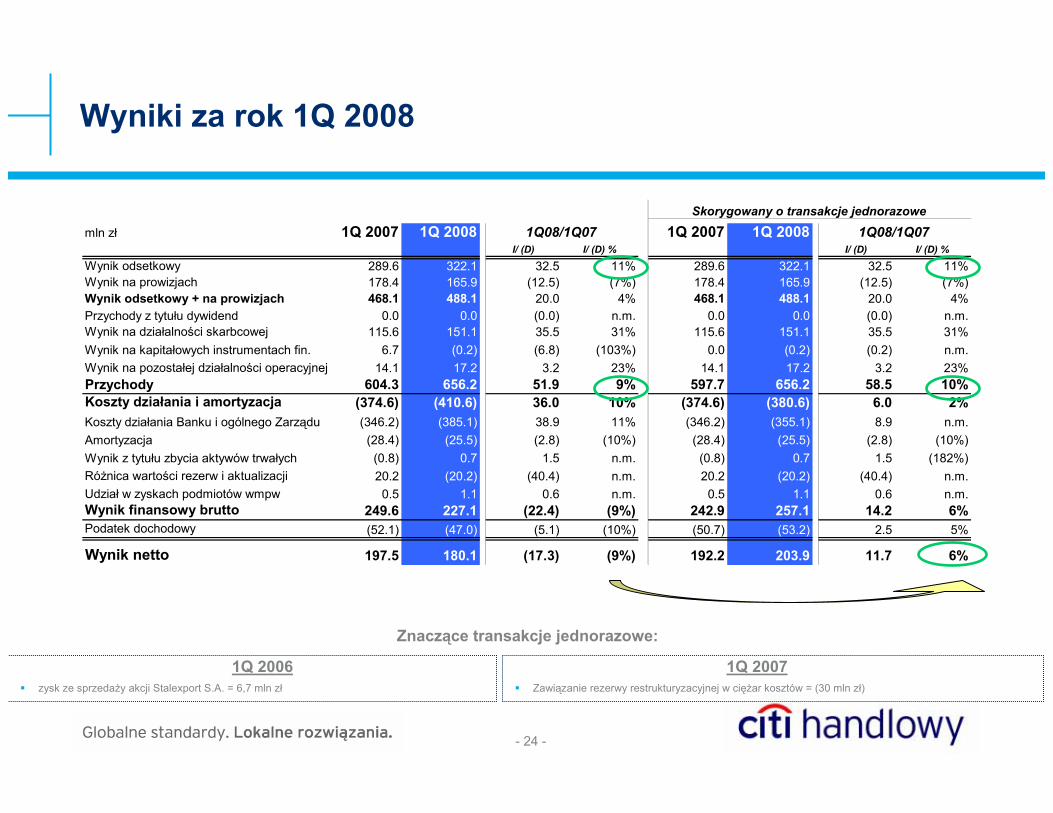

mln zł 1Q 2007 1Q 2008 1Q 2007 1Q 2008I/ (D) I/ (D) % I/ (D) I/ (D) %

Wynik odsetkowy 289.6 322.1 32.5 11% 289.6 322.1 32.5 11%Wynik na prowizjach 178.4 165.9 (12.5) (7%) 178.4 165.9 (12.5) (7%)Wynik odsetkowy + na prowizjach 468.1 488.1 20.0 4% 468.1 488.1 20.0 4%Przychody z tytułu dywidend 0.0 0.0 (0.0) n.m. 0.0 0.0 (0.0) n.m.Wynik na działalności skarbcowej 115.6 151.1 35.5 31% 115.6 151.1 35.5 31%Wynik na kapitałowych instrumentach fin. 6.7 (0.2) (6.8) (103%) 0.0 (0.2) (0.2) n.m.Wynik na pozostałej działalności operacyjnej 14.1 17.2 3.2 23% 14.1 17.2 3.2 23%Przychody 604.3 656.2 51.9 9% 597.7 656.2 58.5 10%Koszty działania i amortyzacja (374.6) (410.6) 36.0 10% (374.6) (380.6) 6.0 2%Koszty działania Banku i ogólnego Zarządu (346.2) (385.1) 38.9 11% (346.2) (355.1) 8.9 n.m.Amortyzacja (28.4) (25.5) (2.8) (10%) (28.4) (25.5) (2.8) (10%)Wynik z tytułu zbycia aktywów trwałych (0.8) 0.7 1.5 n.m. (0.8) 0.7 1.5 (182%)Różnica wartości rezerw i aktualizacji 20.2 (20.2) (40.4) n.m. 20.2 (20.2) (40.4) n.m.Udział w zyskach podmiotów wmpw 0.5 1.1 0.6 n.m. 0.5 1.1 0.6 n.m.Wynik finansowy brutto 249.6 227.1 (22.4) (9%) 242.9 257.1 14.2 6%Podatek dochodowy (52.1) (47.0) (5.1) (10%) (50.7) (53.2) 2.5 5%

Wynik netto 197.5 180.1 (17.3) (9%) 192.2 203.9 11.7 6%

1Q08/1Q07 1Q08/1Q07Skorygowany o transakcje jednorazowe

Wyniki za rok 1Q 2008

Znaczące transakcje jednorazowe:

1Q 2006zysk ze sprzedaży akcji Stalexport S.A. = 6,7 mln zł

1Q 2007Zawiązanie rezerwy restrukturyzacyjnej w ciężar kosztów = (30 mln zł)

Dziękuję za uwagę

Bank Handlowy w Warszawie S.A.Ul. Senatorska 1600-923 WarszawaPolskaTel. +48 (22) 657 72 00

Katarzyna Otko-DąbrowskaInvestor Relations Head

Monika KobylińskaInvestor Relations Analyst

Top Related