Zmiana oblicza emerytur - Aegon Polska · Chińczycy, którzy emeryturą chcą się cieszyć przez...

18

The Changing Face Zmiana oblicza emerytur Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013

Transcript of Zmiana oblicza emerytur - Aegon Polska · Chińczycy, którzy emeryturą chcą się cieszyć przez...

Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013 | 1

ForewordWe are pleased to share with you the insights resulting

from this second global Aegon Retirement Readiness Survey,

a collaboration with the Transamerica Center for Retirement

Studies®. It is our hope that the findings gained from respondents across twelve countries in Europe, North America and Asia will provide a clearer picture of the state of retirement readiness at a time when personal responsibility for long-term financial security is increasingly the reality.

The trends are clear in nearly every market – people living longer than ever before, a declining number of working-age populations to pay for those entering or already in retirement, the shift by employers from defined benefit to defined contribution plans, persistent global economic uncertainty, and constrained government budgets - all compounded by the fact that too few are taking sufficient action to provide for their personal financial security.

The Changing Face of RetirementThe Aegon Retirement Readiness Survey 2013

Zmiana oblicza emeryturRaport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013

Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013 | 3

Spis treści

Wprowadzenie 4

1. Polska na tle pozostałych uczestników badań 5

2. Aspiracje i oczekiwania Polaków związane z emeryturą 9

3. Jak zneutralizować brak przygotowania emerytalnego 11

4. Zrównoważone rozwiązania 15

5. Konieczne kroki – działaj i zrób to teraz 17

4 | Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013

Wprowadzenie

Najważniejsze wnioski z badania � Skojarzenia z emeryturą mają przeważnie charakter

negatywny: ankietowani Polacy są w równym stopniu skłonni kojarzyć emeryturę z czasem wolnym (45%), jak i złym stanem zdrowia (45%). W następnej kolejności najczęstsze skojarzenia to ubóstwo (36%) i brak bezpieczeństwa (35%).

� Ponad dwie trzecie populacji w Polsce nie ma alternatywnego planu emerytalnego: chociaż niemal połowa (47%) emerytów przechodzi na emeryturę wcześniej niż planowała, 70% osób pracujących nie posiada alternatywnego planu zabezpieczenia finansowego na taką ewentualność.

� Sytuacja emerytalna w Polsce uległa pogorszeniu: Indeks Przygotowania Emerytalnego (AEGON Retirement Reality Index – ARRI) pokazuje spadek Polski z 4,96 na 4,63 w 10-punktowej skali, co powoduje, że wyprzedzamy jedynie Japonię i Hiszpanię.

� Opór przed zmianami wieku emerytalnego: trzy piąte (60%) respondentów uważa, że ludzie już wystarczająco długo pracują i nie chcą żadnych zmian dotyczących urzędowego wieku przechodzenia na emeryturę.

� Pesymistyczne oczekiwania odnośnie do sytuacji emerytalnej w przyszłości: niemal trzy czwarte (72%) respondentów przypuszcza, że sytuacja emerytalna przyszłych pokoleń będzie gorsza niż obecnych emerytów, a jedynie 7% oczekuje, że będzie ona lepsza.

AnkietaUstalenia wykorzystane w niniejszym raporcie oparte są na wynikach badania przeprowadzonego wśród ponad 12 000 osób w 12 krajach. Badanie zostało zrealizowane za pomocą ankiety panelowej on-line oraz wywiadów w terenie w styczniu i lutym 2013 roku. W kwestionariuszu ankietowym poruszono szeroki zakres zagadnień, od nastrojów i postaw wobec przygotowań do przejścia na emeryturę, roli państwa i pracodawcy w zapewnianiu emerytur, do wpływu kryzysu finansowego na postawy wobec ryzyka inwestycyjnego i planowania emerytalnego.

Badaniem w Polsce objęto 900 osób zatrudnionych oraz 100 obecnych emerytów, aby ukazać różnice pomiędzy tymi grupami. Wszystkie ustalenia przedstawione w niniejszym raporcie oparte są na wynikach uzyskanych w Polsce, o ile nie stwierdzono inaczej. Ankieta nie objęła osób niepracujących, długoterminowo niezdolnych do pracy oraz samozatrudnionych, gdyż każda z tych grup ma specyficzne potrzeby i wyzwania związane z planowaniem emerytalnym, co wymaga specyficznych rozwiązań w zakresie polityki społecznej. Naszym celem było natomiast przedstawienie szerszej perspektywy w oparciu o opinie głównych grup populacji czynnej zawodowo.

Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013 | 5

Podobnie jak wiele rozwiniętych krajów na świecie Polska jest w trakcie wdrażania reform emerytalnych w ramach szerszego dążenia do wprowadzenia finansów publicznych na bardziej zrównoważoną ścieżkę rozwoju, wyprzedzając zmianę sytuacji demograficznej polegającą na zwiększeniu się liczby emerytów.

Aby spełnić rygorystyczne reguły Unii Europejskiej dotyczące dopuszczalnej wielkości deficytu w finansach publicznych oraz zrealizować zaplanowane cele, polski rząd zamierza wykorzystać 65 mld EUR oszczędności emerytalnych w drugim filarze, obcinając jednocześnie udział budżetu. Wzbudziło to zaniepokojenie wśród krajowych ekspertów emerytalnych.

Według szacunków rządowych do roku 2040 liczba osób pracujących w Polsce zmniejszy się o 4,9 mln, tzn. na każdego emeryta będą przypadały dwie osoby pracujące. Według oficjalnych statystyk pod koniec ubiegłego roku przy liczbie ludności wynoszącej 38,2 mln liczba osób zatrudnionych w Polsce wynosiła 16 mln.

Polacy są najbardziej pesymistycznie nastawieni do emerytury na tle 12 krajów, w których AEGON przeprowadził badanie. Jedna trzecia naszych rodaków utożsamia słowo emerytura ze słowami „ubóstwo”, „bieda” i „problemy zdrowotne”. Niechlubnie przodujemy też w statystykach obrazujących planowanie emerytalne – aż 61 proc. Polaków nie ma żadnego planu oszczędzania na emeryturę.

Polska plasuje się na samym dole Indeksu Przygotowania Emerytalnego AEGON (ARRI), przy czym wynik ten jest gorszy niż w roku 2012

Badanie ARRI zostało przeprowadzone po raz drugi. Indeks opiera się na odpowiedziach na serię pytań:

� trzy z nich dotyczą postaw: czy zatrudnieni akceptują osobistą odpowiedzialność za swoje dochody na emeryturze, czy są świadomi konieczności planowania emerytury oraz czy rozumieją kwestie finansowe

� trzy dotyczą faktycznych zachowań: zakres, w jakim zatrudnieni faktycznie planują swoją emeryturę, czy gromadzą odpowiednie oszczędności oraz czy są na dobrej drodze do osiągnięcia pożądanego poziomu dochodu na emeryturze.

1. Polska na tle pozostałych uczestników badań

6 | Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013

Wykres 1: Indeks Przygotowania Emerytalnego (ARRI) w poszczególnych krajach Indeks Przygotowania Emerytalnego utworzony poprzez ważenie odpowiedzi na sześć pytań związanych z przygotowaniem emerytalnym według ich istotności statystycznej.

We wszystkich krajach nastąpił spadek wielkości ARRI i Polska nie stanowiła tu wyjątku ze wzrostem liczby respondentów uzyskujących niski wynik oraz ostrym spadkiem wyniku ogólnego.

Wykres 2: Planowany wiek przejścia na emeryturę Spośród 12 badanych krajów spodziewamy się najniższej długości życia po przejściu na emeryturę – Polacy oczekują, że będą żyć średnio 14 lat. Szwedzi i Amerykanie spodziewają się 20 lat spędzonych na emeryturze, Hiszpanie i Kanadyjczycy – 21. Największymi optymistami są… Chińczycy, którzy emeryturą chcą się cieszyć przez 28 lat. Choć zapewne taka oczekiwana długość życia spowodowana jest wcześniejszym wiekiem emerytalnym w Chinach (odpowiednio 60 lat dla mężczyzn i 55 lat dla kobiet). 60% Polaków sprzeciwia się podwyższeniu wieku emerytalnego.

0

1

2

3

4

5

6R

AZ

EM

Japo

nia

His

zpan

ia

Pol

ska

Węg

ry

Fran

cja

Szw

ecja

Wlk

. Bry

tani

a

Hol

andi

a

USA

Kan

ada

Chin

y

Nie

mcy

5,19

4,89

4,63

4,30

5,02

4,40

4,96

4,63

4,80

4,73

5,08

4,75

5,10

4,83

5,28

4,86

5,54

4,88

5,57

5,19

5,24

5,41

5,88

5,48

� 2012 (9 krajów)� 2013 (12 krajów)

Holandia

Szwec

ja

Kanad

a

Wiel

ka B

rytan

ia

Polska

Stany Z

jednocz

one

Węg

rySu

ma

Hiszpan

ia

Fran

cja

Niemcy

Japonia

Chiny

64

19

65

19

66

17

65

14

65

18

64

21

65

20

64

15

65

20

64

17

65

21

62

17

55

28

Spodziewany wiek przejścia na emeryturę Spodziewana ilość lat spędzonych na emeryturze

W jakim wieku planujesz przejść na emeryturę? Jak sądzisz ile lat przeżyjesz na emeryturze?

Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013 | 7

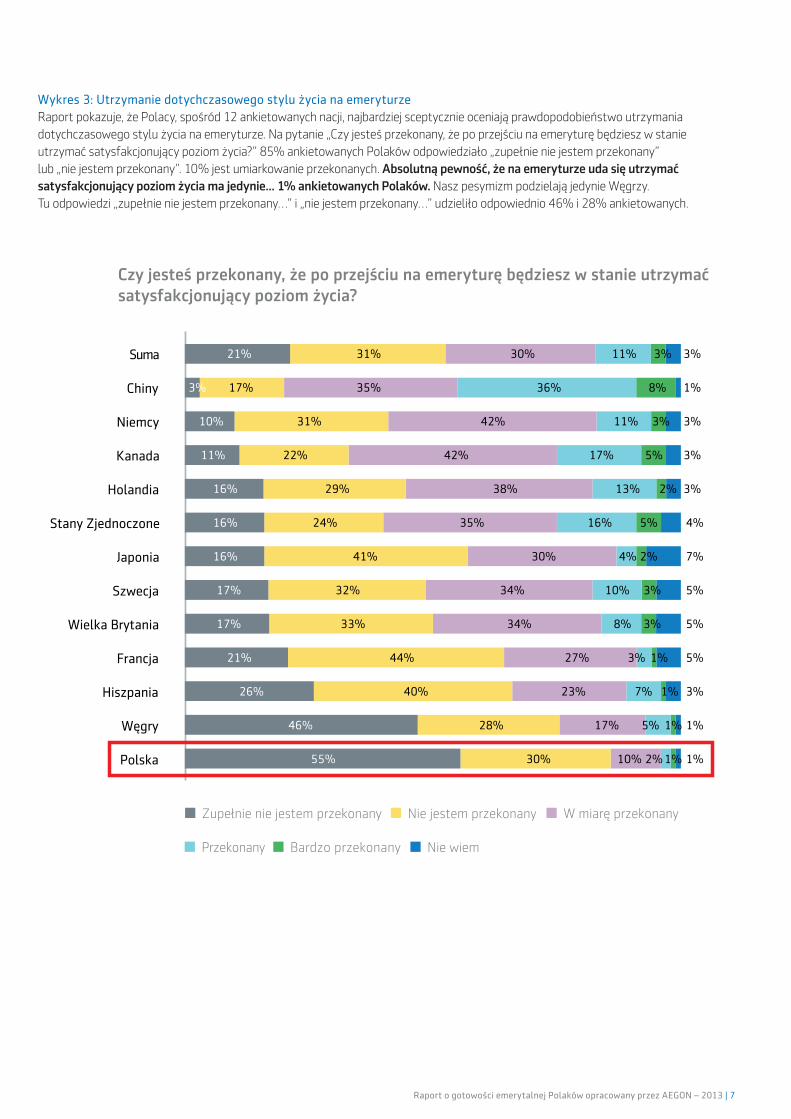

Wykres 3: Utrzymanie dotychczasowego stylu życia na emeryturze Raport pokazuje, że Polacy, spośród 12 ankietowanych nacji, najbardziej sceptycznie oceniają prawdopodobieństwo utrzymania dotychczasowego stylu życia na emeryturze. Na pytanie „Czy jesteś przekonany, że po przejściu na emeryturę będziesz w stanie utrzymać satysfakcjonujący poziom życia?” 85% ankietowanych Polaków odpowiedziało „zupełnie nie jestem przekonany” lub „nie jestem przekonany”. 10% jest umiarkowanie przekonanych. Absolutną pewność, że na emeryturze uda się utrzymać satysfakcjonujący poziom życia ma jedynie... 1% ankietowanych Polaków. Nasz pesymizm podzielają jedynie Węgrzy. Tu odpowiedzi „zupełnie nie jestem przekonany…” i „nie jestem przekonany…” udzieliło odpowiednio 46% i 28% ankietowanych.

Suma

Chiny

Niemcy

Kanada

Holandia

Stany Zjednoczone

Japonia

Szwecja

Wielka Brytania

Francja

Hiszpania

Węgry

Polska

Zupełnie nie jestem przekonany Nie jestem przekonany W miarę przekonany

Przekonany Bardzo przekonany Nie wiem

21% 31% 30% 11% 3% 3%

3% 17% 35% 36% 8% 1%

10% 31% 42% 11% 3% 3%

11% 22% 42% 17% 5% 3%

16% 29% 38% 13% 2% 3%

16% 24% 35% 16% 5% 4%

16% 41% 30% 4% 2% 7%

17% 32% 34% 10% 3% 5%

17% 33% 34% 8% 3% 5%

21% 44% 27% 3% 1% 5%

26% 40% 23% 7% 1% 3%

46% 28% 17% 5% 1% 1%

55% 30% 10% 2% 1% 1%

Czy jesteś przekonany, że po przejściu na emeryturę będziesz w stanie utrzymać satysfakcjonujący poziom życia?

8 | Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013

Wykres 4: Plan oszczędności emerytalnych Mimo sceptycyzmu i niepewności co do przyszłości na emeryturze Polacy wykazują zadziwiającą nonszalancję, jeśli chodzi o planowanie swojej przyszłości finansowej. Zaledwie 6% ankietowanych twierdzi, że ma spisany plan oszczędności emerytalnych. 30% posiada plan – ale nie na piśmie. 61% Polaków w ogóle nie posiada planu, jak będzie wyglądać ich finansowa przyszłość po zakończeniu kariery zawodowej.

100

80

60

40

20

0

Suma

5%

49%

37%

9%

Holandia

7%

54%

30%

9%

Niemcy

4%

37%

43%

16%

Szwec

ja

5%

49%

39%

7%

Węg

ry

5%

54%

36%

5%

Stany Z

jednocz

one

5%

39%

42%

14%

Wiel

ka B

rytan

ia

3%

52%

37%

7%

Chiny

2%

31%

59%

8%

Kanad

a

3%

40%

43%

14%

Fran

cja

8%

57%

27%

9%

Japonia

8%

55%

35%

2%

Hiszpan

ia

6%

54%

25%

16%

Polska

4%

61%

30%

6%

Mam sporządzony plan Mam plan, ale nie na piśmie Nie mam planu Nie wiem

Czy masz sporządzony plan oszczędności emerytalnych?

Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013 | 9

Wykres 5: Respondenci bardziej optymistycznie oceniają teraźniejszość niż przyszłość, jednak niewielu uważa, że ich sytuacja finansowa ulega poprawiePyt. A Czy uważa Pan/Pani, że w ciągu następnych 12 miesięcy sytuacja gospodarcza w kraju...? Pyt. B Czy uważa Pan/Pani, że w ciągu następnych 12 miesięcy Pana/Pani własna sytuacja finansowa...? Pyt. C Czy uważa Pan/Pani, że przyszłe pokolenia emerytów będą w lepszej czy w gorszej sytuacji niż obecni emeryci?

Zarówno w ankiecie tegorocznej, jak i zeszłorocznej znaczna większość respondentów w Polsce stwierdziła, że sytuacja emerytalna przyszłych pokoleń ulegnie pogorszeniu. W tym roku 72% twierdzi, że sytuacja przyszłych emerytów będzie gorsza niż obecnych. Jednakże widoczny jest większy optymizm, kiedy ankietowani oceniają własną sytuację finansową: 62% osób uważa, że ich sytuacja się poprawi albo przynajmniej pozostanie taka sama.

Wykres 6: W przeciwieństwie do wyników w pozostałych objętych ankietą krajach – większość skojarzeń z emeryturą ma charakter negatywny Pyt. Które z podanych poniżej wyrazów najbardziej kojarzą się Panu/Pani z emeryturą? Prosimy zakreślić nie więcej niż trzy wyrazy.

Respondenci w Polsce, w większym stopniu niż ankietowani w pozostałych objętych badaniem krajach, mają negatywne skojarzenia z emeryturą, takie jak zły stan zdrowia (45%), ubóstwo (36%) i brak bezpieczeństwa (35%), chociaż 45% uważa, że emerytura oznacza czas wolny.

2. Aspiracje i oczekiwania Polaków związane z emeryturą

0

20

40

60

80

100

120

3%8%

30%

59%

4%

A B C

23%

39%

35%

5%

7%

17%

72%

� Polepszy się� Nie zmieni się� Pogorszy się� Nie wiem

0% 10 20 30 40 50%

Czas wolnyZły stan zdrowia

UbóstwoBrak bezpieczeństwa

Uzależnienie od innychWolność

ZmęczenieSzansa

SamotnośćZadowolenie

NudaDaleko

EkscytacjaNie wiem

Żadne z powyższych

45% 45% 36% 35% 16% 13% 12% 10% 10% 9% 9% 2% 1% 0% 1%

100

80

60

40

20

0

Suma

5%

49%

37%

9%

Holandia

7%

54%

30%

9%

Niemcy

4%

37%

43%

16%

Szwec

ja

5%

49%

39%

7%

Węg

ry

5%

54%

36%

5%

Stany Z

jednocz

one

5%

39%

42%

14%

Wiel

ka B

rytan

ia

3%

52%

37%

7%

Chiny

2%

31%

59%

8%

Kanad

a

3%

40%

43%

14%

Fran

cja

8%

57%

27%

9%

Japonia

8%

55%

35%

2%

Hiszpan

ia

6%

54%

25%

16%

Polska

4%

61%

30%

6%

Mam sporządzony plan Mam plan, ale nie na piśmie Nie mam planu Nie wiem

Czy masz sporządzony plan oszczędności emerytalnych?

10 | Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013

Wykres 7: Jedynie 1/4 zatrudnionych Polaków regularnie oszczędza na emeryturęPyt. Które z poniższych stwierdzeń najlepiej określa Pana/Pani podejście do oszczędzania na emeryturę? Może to obejmować środki lokowane długoterminowo w jakikolwiek sposób, np. fundusze emerytalne, akcje, ubezpieczenia z funduszem kapitałowym, nieruchomości itp. Prosimy o wybranie opcji, która jest najbliższa Pana/Pani podejściu.

24%

11%

18%37%

10%� Zawsze oszczędzam na emeryturę� Oszczędzam na emeryturę okazjonalnie, od czasu do czasu� W tej chwili nie oszczędzam na emeryturę, ale oszczędzałe(am) w przeszłości� Nie oszczędzam na emeryturę, ale zamierzam to robić� Nigdy nie oszczędzałem(am) na emeryturę i nie zamierzam tego robić

Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013 | 11

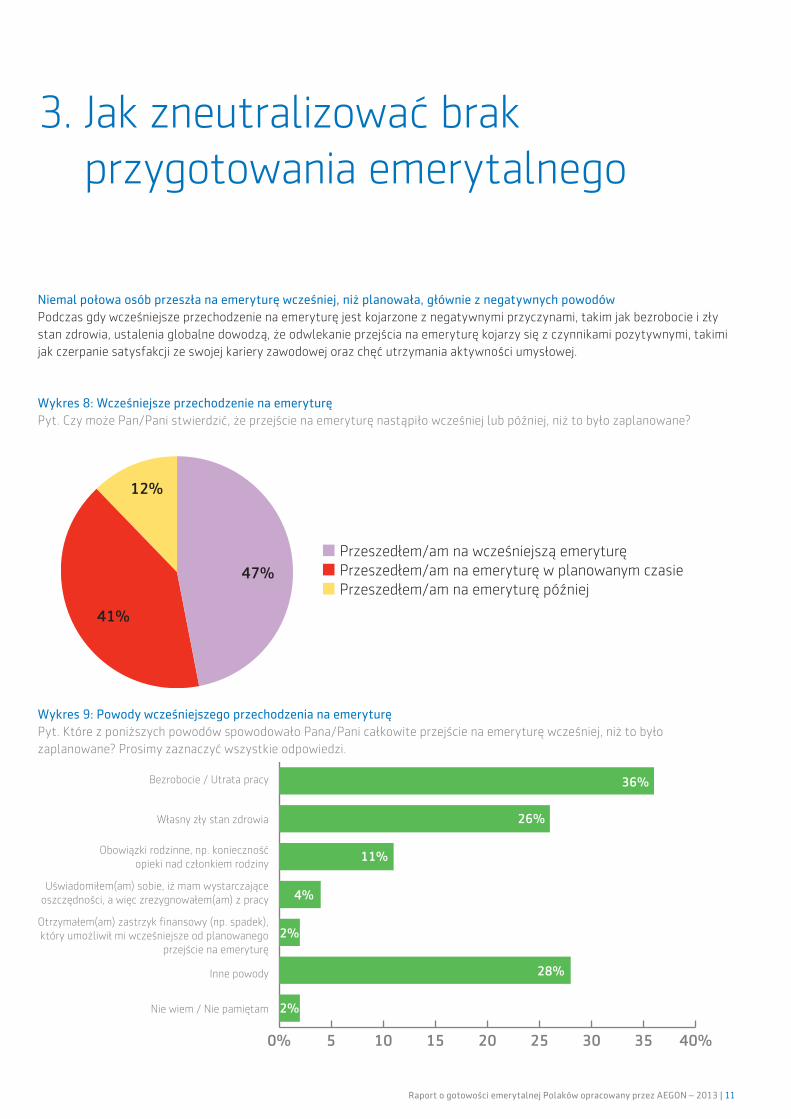

Niemal połowa osób przeszła na emeryturę wcześniej, niż planowała, głównie z negatywnych powodówPodczas gdy wcześniejsze przechodzenie na emeryturę jest kojarzone z negatywnymi przyczynami, takim jak bezrobocie i zły stan zdrowia, ustalenia globalne dowodzą, że odwlekanie przejścia na emeryturę kojarzy się z czynnikami pozytywnymi, takimi jak czerpanie satysfakcji ze swojej kariery zawodowej oraz chęć utrzymania aktywności umysłowej.

Wykres 8: Wcześniejsze przechodzenie na emeryturęPyt. Czy może Pan/Pani stwierdzić, że przejście na emeryturę nastąpiło wcześniej lub później, niż to było zaplanowane?

Wykres 9: Powody wcześniejszego przechodzenia na emeryturę Pyt. Które z poniższych powodów spowodowało Pana/Pani całkowite przejście na emeryturę wcześniej, niż to było zaplanowane? Prosimy zaznaczyć wszystkie odpowiedzi.

3. Jak zneutralizować brak przygotowania emerytalnego

47%

41%

12%

� Przeszedłem/am na wcześniejszą emeryturę� Przeszedłem/am na emeryturę w planowanym czasie� Przeszedłem/am na emeryturę później

0% 5 10 15 20 25 30 35 40%

Nie wiem / Nie pamiętam

Inne powody

Bezrobocie / Utrata pracy

Własny zły stan zdrowia

Obowiązki rodzinne, np. koniecznośćopieki nad członkiem rodziny

Uświadomiłem(am) sobie, iż mam wystarczająceoszczędności, a więc zrezygnowałem(am) z pracy

Otrzymałem(am) zastrzyk finansowy (np. spadek),który umożliwił mi wcześniejsze od planowanego

przejście na emeryturę

36%

2%

2%

26%

11%

4%

28%

12 | Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013

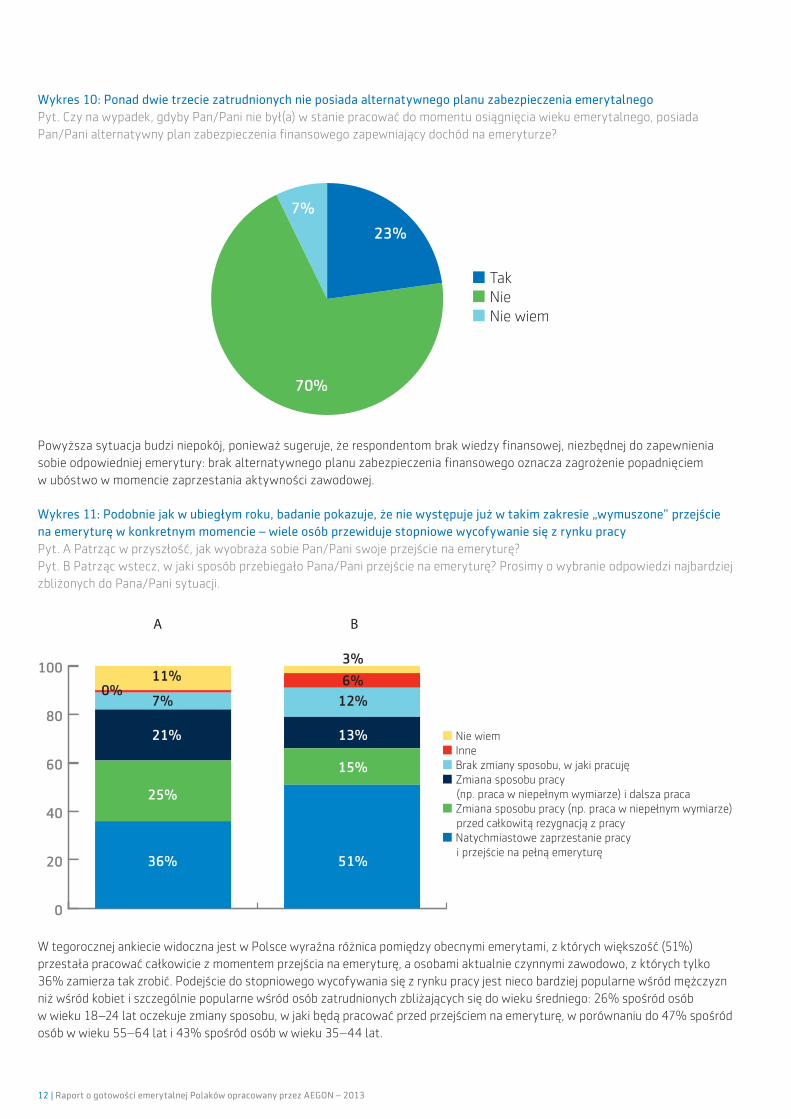

Wykres 10: Ponad dwie trzecie zatrudnionych nie posiada alternatywnego planu zabezpieczenia emerytalnegoPyt. Czy na wypadek, gdyby Pan/Pani nie był(a) w stanie pracować do momentu osiągnięcia wieku emerytalnego, posiada Pan/Pani alternatywny plan zabezpieczenia finansowego zapewniający dochód na emeryturze?

Powyższa sytuacja budzi niepokój, ponieważ sugeruje, że respondentom brak wiedzy finansowej, niezbędnej do zapewnienia sobie odpowiedniej emerytury: brak alternatywnego planu zabezpieczenia finansowego oznacza zagrożenie popadnięciem w ubóstwo w momencie zaprzestania aktywności zawodowej.

Wykres 11: Podobnie jak w ubiegłym roku, badanie pokazuje, że nie występuje już w takim zakresie „wymuszone” przejście na emeryturę w konkretnym momencie – wiele osób przewiduje stopniowe wycofywanie się z rynku pracyPyt. A Patrząc w przyszłość, jak wyobraża sobie Pan/Pani swoje przejście na emeryturę?Pyt. B Patrząc wstecz, w jaki sposób przebiegało Pana/Pani przejście na emeryturę? Prosimy o wybranie odpowiedzi najbardziej zbliżonych do Pana/Pani sytuacji.

W tegorocznej ankiecie widoczna jest w Polsce wyraźna różnica pomiędzy obecnymi emerytami, z których większość (51%) przestała pracować całkowicie z momentem przejścia na emeryturę, a osobami aktualnie czynnymi zawodowo, z których tylko 36% zamierza tak zrobić. Podejście do stopniowego wycofywania się z rynku pracy jest nieco bardziej popularne wśród mężczyzn niż wśród kobiet i szczególnie popularne wśród osób zatrudnionych zbliżających się do wieku średniego: 26% spośród osób w wieku 18–24 lat oczekuje zmiany sposobu, w jaki będą pracować przed przejściem na emeryturę, w porównaniu do 47% spośród osób w wieku 55–64 lat i 43% spośród osób w wieku 35–44 lat.

23%

70%

7%

� Tak� Nie� Nie wiem

0

20

40

60

80

100

7%

11%0%

21%

25%

36%

12%

3%

6%

13%

15%

51%

� Nie wiem� Inne� Brak zmiany sposobu, w jaki pracuję� Zmiana sposobu pracy (np. praca w niepełnym wymiarze) i dalsza praca� Zmiana sposobu pracy (np. praca w niepełnym wymiarze) przed całkowitą rezygnacją z pracy� Natychmiastowe zaprzestanie pracy i przejście na pełną emeryturę

A B

Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013 | 13

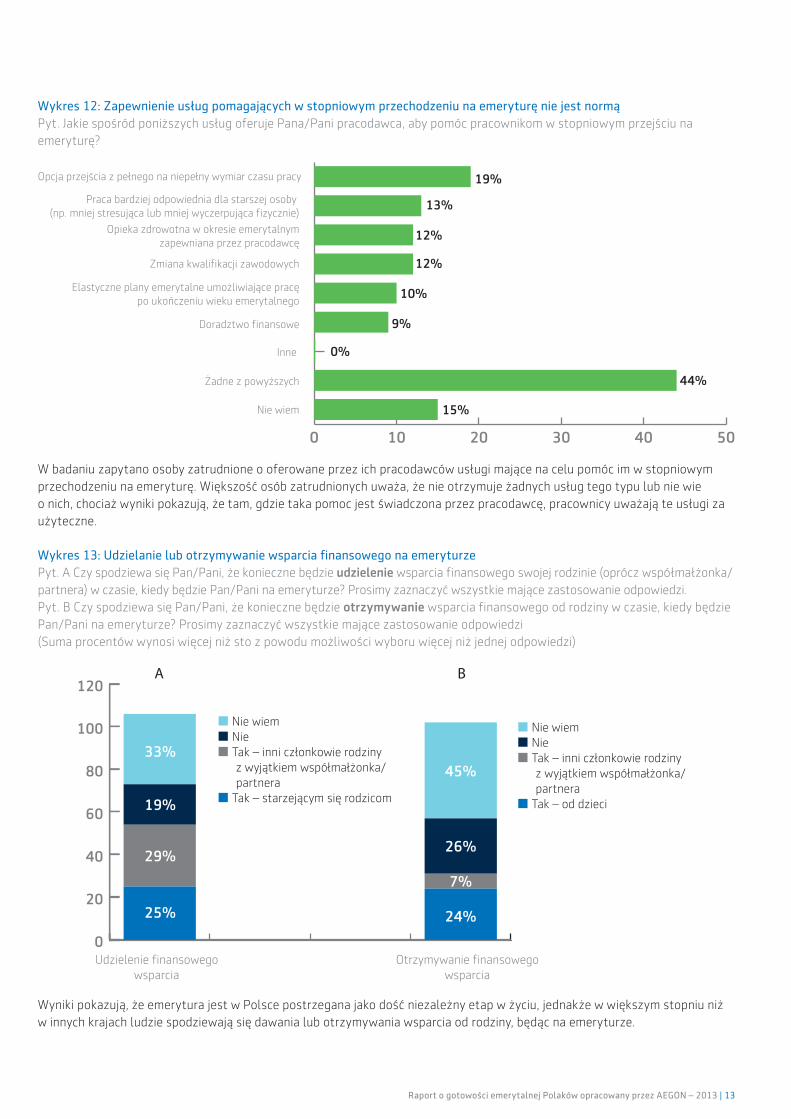

Wykres 12: Zapewnienie usług pomagających w stopniowym przechodzeniu na emeryturę nie jest normą Pyt. Jakie spośród poniższych usług oferuje Pana/Pani pracodawca, aby pomóc pracownikom w stopniowym przejściu na emeryturę?

W badaniu zapytano osoby zatrudnione o oferowane przez ich pracodawców usługi mające na celu pomóc im w stopniowym przechodzeniu na emeryturę. Większość osób zatrudnionych uważa, że nie otrzymuje żadnych usług tego typu lub nie wie o nich, chociaż wyniki pokazują, że tam, gdzie taka pomoc jest świadczona przez pracodawcę, pracownicy uważają te usługi za użyteczne.

Wykres 13: Udzielanie lub otrzymywanie wsparcia finansowego na emeryturze Pyt. A Czy spodziewa się Pan/Pani, że konieczne będzie udzielenie wsparcia finansowego swojej rodzinie (oprócz współmałżonka/ partnera) w czasie, kiedy będzie Pan/Pani na emeryturze? Prosimy zaznaczyć wszystkie mające zastosowanie odpowiedzi. Pyt. B Czy spodziewa się Pan/Pani, że konieczne będzie otrzymywanie wsparcia finansowego od rodziny w czasie, kiedy będzie Pan/Pani na emeryturze? Prosimy zaznaczyć wszystkie mające zastosowanie odpowiedzi(Suma procentów wynosi więcej niż sto z powodu możliwości wyboru więcej niż jednej odpowiedzi)

Wyniki pokazują, że emerytura jest w Polsce postrzegana jako dość niezależny etap w życiu, jednakże w większym stopniu niż w innych krajach ludzie spodziewają się dawania lub otrzymywania wsparcia od rodziny, będąc na emeryturze.

0 10 20 30 40 50

Żadne z powyższych

Doradztwo finansowe

Nie wiem

Inne

Opcja przejścia z pełnego na niepełny wymiar czasu pracy

Praca bardziej odpowiednia dla starszej osoby (np. mniej stresująca lub mniej wyczerpująca fizycznie)

Opieka zdrowotna w okresie emerytalnymzapewniana przez pracodawcę

Zmiana kwalifikacji zawodowych

Elastyczne plany emerytalne umożliwiające pracępo ukończeniu wieku emerytalnego

19%

9%

0%

15%

13%

12%

12%

10%

44%

0

20

40

60

80

100

120

33%

19%

29%

25%

45%

26%

7%

24%

� Nie wiem� Nie� Tak – inni członkowie rodziny z wyjątkiem współmałżonka/ partnera� Tak – od dzieci

� Nie wiem� Nie� Tak – inni członkowie rodziny z wyjątkiem współmałżonka/ partnera� Tak – starzejącym się rodzicom

Udzielenie finansowegowsparcia

Otrzymywanie finansowegowsparcia

A B

14 | Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013

Wykres 14: Zarządzanie ryzykiem jest najwyższym finansowym priorytetemPyt. Jakie jest Pana/Pani zainteresowanie produktami finansowymi?

Popularnymi w ankiecie produktami finansowymi, zarówno w ubiegłym, jak i bieżącym roku, są te produkty, które chronią przed takimi rodzajami ryzyka, jak inflacja, słabe zyski lub utrata kapitału. Ponadto:

� 36% uważa, że kryzys finansowy powoduje, że są skłonni podjąć mniejsze ryzyko w ramach swoich oszczędności emerytalnych;

� spośród korzystających z profesjonalnego doradztwa, 19% otrzymuje usługi polegające na rekomendacjach dotyczących ryzyka związanego z długoterminowym inwestowaniem i alokacją aktywów.

0 20 40 60 80 100

Produkt gwarantujący, że nie stracęswojej pierwotnej inwestycji

Produkt chroniący mój kapitałprzed słabymi zyskami z inwestycji

Produkt, dla którego roczne koszty zarządzaniasą na niskim poziomie

Produkt zapewniający gwarantowany strumieńdochodów albo dożywotni dochód

w okresie emerytalnym

Produkt chroniący moje dochodyna emeryturze przed inflacją

24% 20%23% 33%

27% 19%18% 36%

25% 20%22% 33%

25% 21%21% 33%

29% 20%32%19%

� Trochę zainteresowany � Bardzo zainteresowany � Niezwykle zainteresowany � Nie jestem zainteresowany

Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013 | 15

Co zrobić, aby systemy emerytalne miały w przyszłości bardziej zrównoważony charakter? W ramach ankiety zadano pytanie, co można zrobić, aby uatrakcyjnić produkty oszczędnościowe i emerytalne oraz lepiej wyważyć role osób indywidualnych, państwa i pracodawcy.

Wykres 15: Ludzie chcą być motywowani do oszczędzania na emeryturę poprzez wyższe płace i ulgi podatkowe Pyt. Które spośród następujących czynników zachęciłyby Pana/Panią do oszczędzania na emeryturę?

Oprócz ustaleń dotyczących znaczenia płacy w zachęcaniu do oszczędzania, w ramach badania ustalono również, że:

� brak środków na inwestycje zniechęca 48% do oszczędzania;

� niepewność sytuacji gospodarczej stanowi negatywny bodziec dla 10%;

� brak zaufania do branży usług finansowych zniechęca tylko 8%.

Wykres 16: Duża większość pragnie pozostawienia wieku emerytalnego bez zmianPyt. W jakim zakresie Pana/Pani zdaniem należałoby oczekiwać wydłużenia okresu pracy, aby zrekompensować koszty wydłużania się życia?

W kwestii podniesienia wieku emerytalnego nie ma żadnych wątpliwości: tylko jedna dziesiąta uważa, że wydłużający się okres życia nie pozostawia innego wyjścia, jak podniesienie wieku emerytalnego, a 60% nie chce żadnych zmian. Wynika z tego, że chociaż zatrudnionym podoba się idea kontynuowania pracy na starość, nie chcą być do tego zmuszani.

4. Zrównoważone rozwiązania

0 10 20 30 40 50 60 70 80

68%

19%

17%

5%

1%

42%

22%

41%

20%

20%

2%

Podwyżka wynagrodzenia

Większe ulgi podatkowe dla produktówdługoterminowych i emerytalnych

Prostsze produkty inwestycyjne pozbawione niezrozumiałych definicji

Dostęp do profesjonalnego doradztwa finansowegoukierunkowanego na moje indywidualne potrzeby

Lepsza informacja o moich oszczędnościach

Lepsza ochrona prawna na wypadekzakupu złego produktu finansowego

Dostęp do edukacji finansowej, abym był bardziej świadomy,że muszę zatroszczyć się o siebie

Nie wiem

Inne

Nie dotyczy mnie to – mam wystarczająceoszczędności na emeryturę

Zdecydowane polepszenie planu emerytalnegooferowanego mi przez pracodawcę

13%

60%

5%

11%

11%� Wiek emerytalny powinien być podnoszony wraz ze wzrostem oczekiwanej długości życia� Wiek emerytalny powinien być podnoszony z wyjątkiem osób wykonujących prace niebezpieczne lub pracujących fizycznie� Wiek emerytalny powinien być podnoszony, ale tylko do pewnego poziomu� Wiek emerytalny powinien pozostać bez zmiany. Ludzie już i tak długo pracują� Nie wiem

16 | Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013

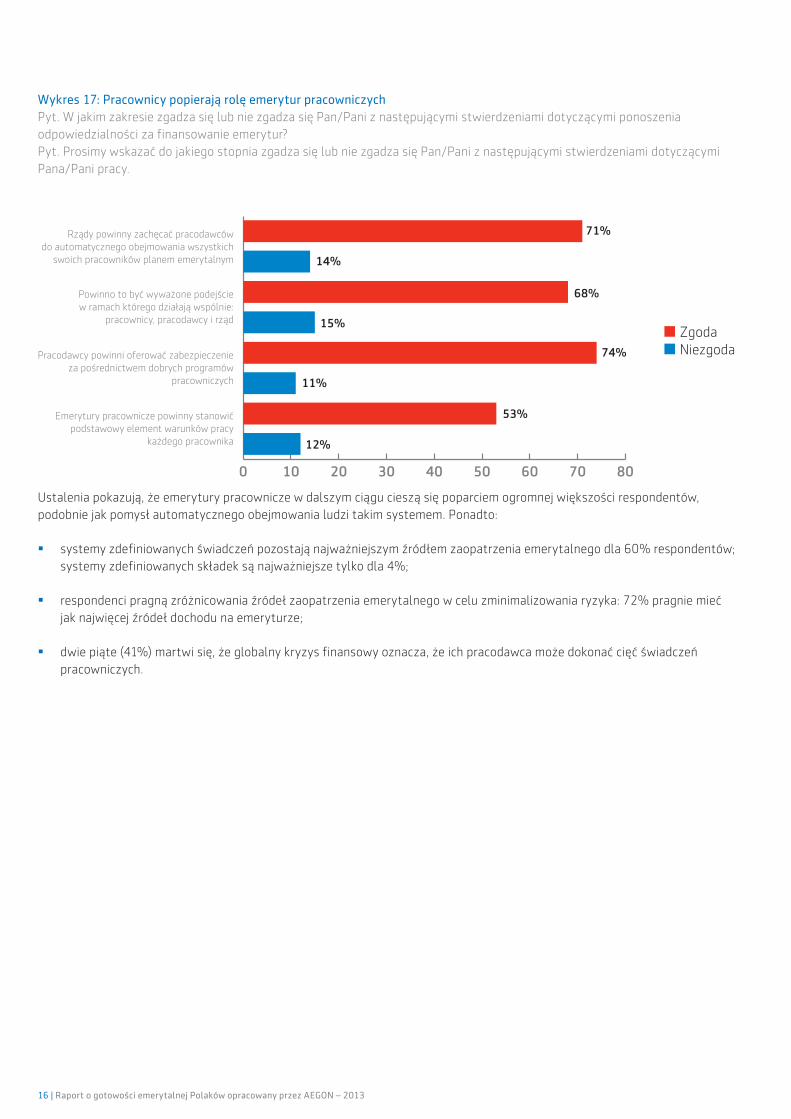

Wykres 17: Pracownicy popierają rolę emerytur pracowniczychPyt. W jakim zakresie zgadza się lub nie zgadza się Pan/Pani z następującymi stwierdzeniami dotyczącymi ponoszenia odpowiedzialności za finansowanie emerytur?Pyt. Prosimy wskazać do jakiego stopnia zgadza się lub nie zgadza się Pan/Pani z następującymi stwierdzeniami dotyczącymi Pana/Pani pracy.

Ustalenia pokazują, że emerytury pracownicze w dalszym ciągu cieszą się poparciem ogromnej większości respondentów, podobnie jak pomysł automatycznego obejmowania ludzi takim systemem. Ponadto:

� systemy zdefiniowanych świadczeń pozostają najważniejszym źródłem zaopatrzenia emerytalnego dla 60% respondentów; systemy zdefiniowanych składek są najważniejsze tylko dla 4%;

� respondenci pragną zróżnicowania źródeł zaopatrzenia emerytalnego w celu zminimalizowania ryzyka: 72% pragnie mieć jak najwięcej źródeł dochodu na emeryturze;

� dwie piąte (41%) martwi się, że globalny kryzys finansowy oznacza, że ich pracodawca może dokonać cięć świadczeń pracowniczych.

0 10 20 30 40 50 60 70 80

Rządy powinny zachęcać pracodawcówdo automatycznego obejmowania wszystkich

swoich pracowników planem emerytalnym

Powinno to być wyważone podejściew ramach którego działają wspólnie:

pracownicy, pracodawcy i rząd

Pracodawcy powinni oferować zabezpieczenieza pośrednictwem dobrych programów

pracowniczych

Emerytury pracownicze powinny stanowićpodstawowy element warunków pracy

każdego pracownika

71%

14%

12%

11%

15%

53%

74%

68%

� Zgoda� Niezgoda

Raport o gotowości emerytalnej Polaków opracowany przez AEGON – 2013 | 17

Brak przygotowania emerytalnego zapowiada globalny kryzys dla rządów, pracodawców i osób indywidualnych.

Większość spodziewa się, że sytuacja emerytalna przyszłych pokoleń będzie gorsza niż obecnych emerytów.

� Wzrost długości życia powoduje większe prawdopodobieństwo zaistnienia kilku pokoleń członków rodziny na emeryturze, których bezpieczeństwo finansowe będzie zagrożone w wyniku cięć wysokości świadczeń z systemu powszechnego oraz spowolnienia wzrostu gospodarczego. Tzw. pokolenie „kanapkowe”, które stara się oszczędzać na emeryturę, coraz częściej musi pomagać rodzicom i dziadkom na emeryturze, jednocześnie udzielając wsparcia dorosłym dzieciom. Rząd, pracodawcy i pracownicy muszą umożliwić działania mające na celu rozwiązanie sytuacji międzypokoleniowych obciążeń spoczywających na pokoleniu „kanapkowym”. Rządy muszą zachęcać do korzystania z produktów i usług oferowanych przez sektor prywatny, mających na celu rozwiązanie tej sytuacji, a pracodawcy mogą zapewnić albo udostępnić narzędzia planowania emerytalnego i narzędzia edukacyjne, pomagające osobom indywidualnym walczyć z międzypokoleniowymi obciążeniami.

� Chociaż systemy emerytalne są różne w poszczególnych krajach, przesunięcie odpowiedzialności za zabezpieczenie emerytalne na osoby indywidualne jest wspólne dla wszystkich objętych badaniem krajów. Podobnie brak odpowiedniego przygotowania emerytalnego osób indywidualnych jest zjawiskiem występującym na całym świecie.

Ponadto rządy i pracodawcy mogą umożliwić oferowanie narzędzi edukacyjnych i informacji dla celów uświadomienia zatrudnionym ze wszystkich grup wiekowych konieczności oszczędzania, tego w jaki sposób oszczędzać efektywnie oraz w jaki sposób przekształcić te oszczędności w bezpieczną emeryturę.

Opóźnianie przejścia na emeryturę stanowi oczywiste rozwiązanie, ale przeszkody pozostają.

� Rządy i pracodawcy mogą pomóc zatrudnionym umożliwiając im dłuższą pracę zawodową oraz zapewniając opcję stopniowego przechodzenia na emeryturę. Zatrudnieni powinni także posiadać alternatywny plan zabezpieczenia na wypadek, gdyby zmuszeni zostali do przejścia na wcześniejszą niż planowali emeryturę. Rządy i pracodawcy mogą podnosić świadomość konieczności posiadania planu alternatywnego i umożliwić oferowanie

takich produktów, jak ubezpieczenie na wypadek niezdolności do pracy i na życie. Ich celem jest zapewnienie stałego źródła dochodu rodzinom w przypadku śmierci lub inwalidztwa członka rodziny przed planowanym przejściem na emeryturę i zgromadzeniem odpowiednich oszczędności.

Powszechny analfabetyzm emerytalny pogarsza sytuację.

� Osoby indywidualne są w coraz większym stopniu świadome, że będą musiały ponosić pewną odpowiedzialność osobistą za swoją sytuację na emeryturze; jednakże ilość i złożoność informacji może być przytłaczająca. Programy mające na celu przezwyciężenie tej sytuacji mogą pomóc w zapewnieniu, że zatrudnieni zostaną automatycznie objęci planem emerytalnym swojego pracodawcy.

Rządy ponoszą odpowiedzialność za wyraźne informowanie o oczekiwanej wysokości świadczeń z systemu powszechnego. Muszą wskazać osobom indywidualnym narzędzia i informacje mogące im pomóc w rozpoczęciu oszczędzania przez cały czas pracy zawodowej w celu uzupełnienia świadczeń z systemu powszechnego. Pracodawcy mogą służyć jako kompleksowe źródło informacji, narzędzi i produktów uzupełniających pomagających ich pracownikom w wypracowaniu własnych planów emerytalnych. Rządy mogą wspierać i stymulować rolę pracodawcy w zapewnieniu albo udostępnieniu swoim pracownikom narzędzi i informacji do planowania emerytalnego poprzez zmniejszenie obciążeń ustawowych, zabezpieczenie przed odpowiedzialnością cywilną oraz bodźce podatkowe.

Mając świadomość ryzyka związanego z emeryturą, osoby indywidualne poszukują alternatywnych rozwiązań.

� Zapewnienie rozwiązań i doradztwa emerytalnego umożliwiające osobom indywidualnym zminimalizowanie ryzyka związanego z emeryturą może pomóc w uniknięciu strat w wyniku inflacji. Produkty i plany finansowe mogą również dopomóc osobom indywidualnym w wypracowaniu i sfinansowaniu alternatywnego planu zabezpieczającego na wypadek, gdyby musieli wycofać się z rynku pracy przed planowanym terminem przejścia na emeryturę. Jednakże aby przekształcić oszczędności w coś, co może być odpowiednie jako zabezpieczenie emerytalne, jakiś poziom kontrolowanego ryzyka może okazać się niezbędny.

5. Konieczne kroki – działaj i zrób to teraz

OświadczenieNiniejszy raport zawiera wyłącznie informacje ogólne i nie stanowi oferty. Z niniejszego raportu nie wynikają żadne uprawnienia. AEGON, jego partnerzy oraz żaden z jego podmiotów powiązanych lub pracowników nie gwarantuje ani nie deklaruje, że informacje zawarte w niniejszym raporcie są kompletne.

Kontakt dla mediówGrzegorz Mathea, tel. +48 795 139 178 E-mail: [email protected]