Zeszyty Naukowe 20/69 Szko³y G³ównej Gospodarstwa ...sj.wne.sggw.pl/pdf/PEFIM_2018_n69.pdf ·...

259

20/69 Zeszyty Naukowe Szko³y G³ównej Gospodarstwa Wiejskiego w Warszawie nr 20 /69/ 2018 Polityki Europejskie, Finanse i Marketing Wydawnictwo SGGW Warszawa 2018 ISSN 2081-3430 eISSN 2544-0640

Transcript of Zeszyty Naukowe 20/69 Szko³y G³ównej Gospodarstwa ...sj.wne.sggw.pl/pdf/PEFIM_2018_n69.pdf ·...

20

/69

Z e s z y t y N a u k o w eS z k o ³ y G ³ ó w n e j

G o s p o d a r s t w a W i e j s k i e g ow Wa r s z a w i e

nr 20 /69/ 2018

Polity

ki E

uropejs

kie

, Fin

anse i M

arketin

g

Wydawnictwo SGGWWarszawa 2018

ISSN 2081-3430eISSN 2544-0640

ZESZYTY NAUKOWE

Szkoły Głównej Gospodarstwa Wiejskiego w Warszawie

SCIENTIFIC JOURNALS

Warsaw University of Life Sciences – SGGW

POLITYKI EUROPEJSKIE, FINANSE i MARKETING

NR 20 (69) 2018

EUROPEAN POLICIES, FINANCE AND MARKETING

NO 20 (69) 2018

Wydawnictwo SGGW

Warszawa 2018

Warsaw University of Life Sciences – SGGW Press Warsaw 2018

RADA PROGRAMOWA Bogdan Klepacki (SGGW) – prof. dr hab., Szkoła Główna Gospodarstwa Wiejskiego w Warszawie – Przewodniczący Mieczysław Adamowicz – prof. dr hab. dr h.c., Państwowa Szkoła Wyższa im. Papieża Jana Pawła II w Białej Podlaskiej Marian Podstawka – prof. dr hab., Szkoła Główna Gospodarstwa Wiejskiego w Warszawie Janusz Żmija – prof. dr hab. dr h.c., Uniwersytet Rolniczy w Krakowie Andrzej P. Wiatrak – prof. dr hab., Uniwersytet Warszawski Lubica Bartova – prof., Slovak Agricultural University in Nitra, Słowacja Julian Briz – prof., Universidad Politecnica de Madrid, Hiszpania Francęsco Sotte – prof., Universita Politecnica delle Marche Ancona, Włochy Sandra Krtalic, Full Professor – Academic Unit for Finance, Department of Economics and Tourism, Juraj Dobrali University of Pula, Chorwacja KOMITET REDAKCYJNY Marian Podstawka, prof. dr hab. – Redaktor Naczelny Aleksandra Wicka, dr inż. – Redaktor Prowadzący Janina Sawicka, prof. dr hab. Agnieszka Biernat-Jarka, dr Marzena Lemanowicz, dr Halina Powęska, dr hab.Eugeniusz Pudełkiewicz, prof. SGGW dr hab., redaktor tematyczny (marketing) Aleksandra Wicka, dr inż. – redaktor tematyczny (ubezpieczenia) Agnieszka Parlińska, dr inż. – redaktor tematyczny (finanse) Agata Kropiwiec, mgr – redaktor językowy, język polski Christian Richter, dr – redaktor językowy, język angielski Wiesław Szczesny – prof. SGGW dr hab., redaktor statystyczny Tomasz Jaroszewski, mgr – sekretarz redakcji PROJEKT OKŁADKI – Tomasz Tabor REDAKCJA TECHNICZNA – Krystyna Piotrowska ADRES KORESPONDENCYJNY Szkoła Głowna Gospodarstwa Wiejskiego w Warszawie Wydział Nauk Ekonomicznych Katedra Polityki Europejskiej, Finansów Publicznych i Marketingu ul. Nowoursynowska 166, 02-787 Warszawa tel./fax: 22 593 40 77; e-mail: [email protected] ISSN 2081-3430 Wydawnictwo SGGW ul. Nowoursynowska 166, 02-787 Warszawa tel. (22) 593 55 20 (-22, -25 – sprzedaż), fax (22) 593 55 21 e-mail: [email protected], www.wydawnictwosggw.pl Druk: ZAPOL sp.j., al. Piastów 42, 71-062 Szczecin

SPIS TREŚCI

Lista recenzentów ............................................................................................................................. 5

Małgorzata AdamskaCzynniki motywacji personelu sprzedażowego w małych i średnich przedsiębiorstwachMOTIVATION FACTORS FOR SALES PERSONEL IN SMALL AND MEDIUM-SIZED ENTERPRISES ................................................................................................................................. 7

Anna Augustyn, Justyna Anders-Morawska, Marta HereźniakInteligentne zarządzanie dziedzictwem kulturowym w procesie budowania marek miastSMART APPROACH TO CULTURAL HERITAGE MANAGEMENT IN THE PROCES OF CITY BRANDING ....................................................................................... 20

Marcin ChrząścikKluczowe bariery komunikacyjne w zarządzaniu procesami produkcji reklam audiowizualnych w sektorze usług multimedia designKEY COMMUNICATION BARRIERS IN MANAGING THE PRODUCTION PROCESSES OF AUDIOVISUAL ADVERTISING IN THE MULTIMEDIA DESIGN SERVICES SECTOR .. 37

Marek Dylewski, Beata Zofi a FilipiakFinansowanie zadań z zakresu likwidacji skutków katastrof naturalnych w jednostkach samorządu terytorialnego szczebla powiatowegoFINANCING OF TASKS RELATED TO THE ELIMINATION OF CONSEQUENCES OF NATURAL DISASTERS IN THE UNITS OF LOCAL GOVERNMENT AT THE POVIAT LEVEL ................................................................................................................ 48

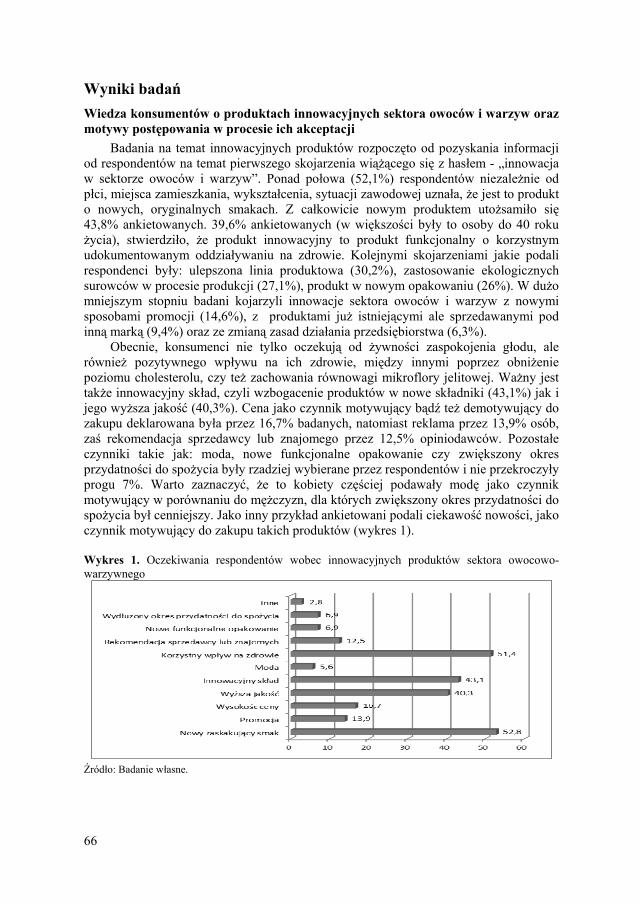

Mariusz GrębowiecRola współczesnych innowacji sektora owoców i warzyw w procesie postrzegania i podejmowania decyzji nabywczych przez konsumentówTHE ROLE MODERN INNOVATIONS IN THE FRUIT AND VEGETABLE SECTOR I THE PROCESS OF PERCEIVING AND PURCHASING DECISUIONS BY CONSUMERS ............................................................................................................................ 60

Anna JakubczakStrategie greenwashing w wybranych sieciach handlowych w PolsceGREENWASHING STRATEGIES IN SELECTED RETAIL CHAINS IN POLAND ................... 72

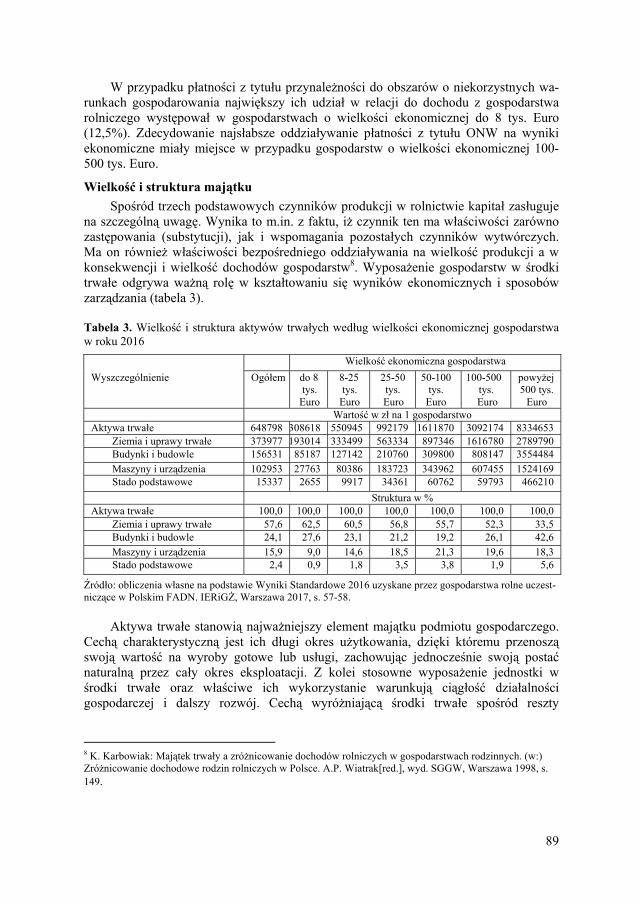

Agata Marcysiak, Adam MarcysiakZarządzanie majątkiem jednostek gospodarczych o różnym potencjale ekonomicznymMANAGEMENT OF ECONOMIC ASSETS WITH VARIOUS ECONOMIC POTENTIAL ......... 83

Paulina Matracka, Aleksandra WickaZnaczenie sposobu ustalania sumy ubezpieczenia w procesie zarządzania ryzykiem poprzez ubezpieczenie (studium przypadku)THE IMPORTANCE OF THE METHOD OF DETERMINING THE SUM INSURED IN THE PROCESS OF RISK MANAGEMENT THROUGH INSURANCE (case study) ............. 98

Anna Mazurkiewicz-Pizło , Wojciech PizłoTajemniczy klient jako metoda badawcza – wybrane problemyMYSTERY SHOPPING AS THE RESEARCH METHOD – SELECTED PROBLEMS ............... 112

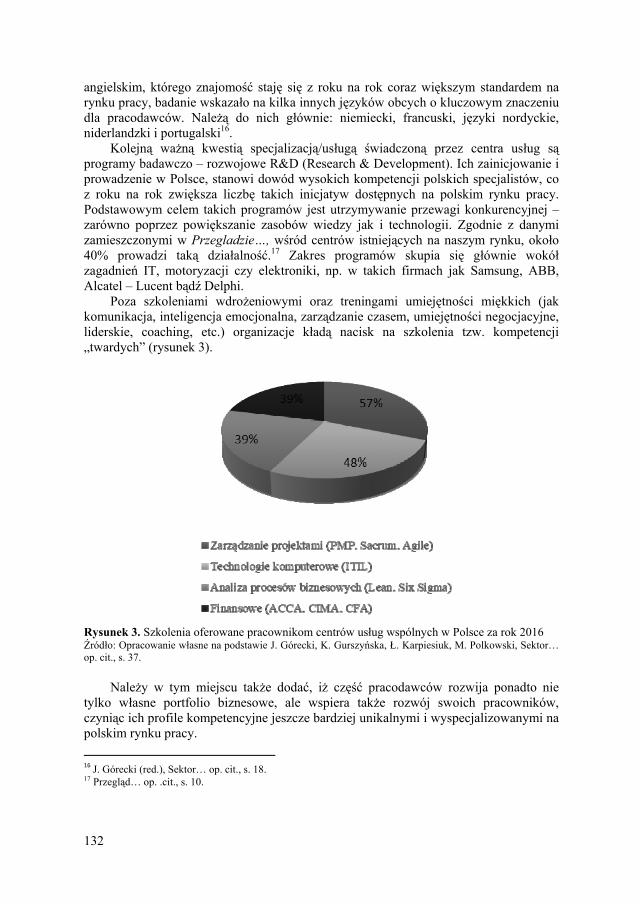

Anna MilewskaCentra usług wspólnych jako podmiot racjonalizujący koszty w organizacji – skala i zakres działania w PolsceSHARED SERVICES CENTER AS AN ENTITY RATIONALIZING COSTS IN THE ORGANIZATION – SCALE AND SCOPE OF ACTION IN POLAND ........................... 127

Kamila Musiał, Wiesław MusiałMimikra jako przykład decepcji w przyrodzie a przejawy oszustwa w ekonomii – wybrane problemyMIMICRY AS AN EXAMPLE OF DECEPTION IN NATURE AND EXPRESSIONS OF FRAUD IN ECONOMY ............................................................................................................. 136

Agnieszka Parlińska, Kinga JeziorskaRozwój rynku gwarancji ubezpieczeniowych w PolsceDEVELOPMENT OF THE GUARANTEE INSURANCE MARKET IN POLAND ..................... 150

Monika Pawłowska, Artur StefańskiAnaliza wpływu rolników jako grupy kredytobiorców na rentowność i bezpieczeństwo banków spółdzielczych w Polsce w latach 2012-2017THE ANALYSIS OF THE INFLUENCE FARMERS, AS DEBTORS, HAVE ON THE PROFITABILITY AND SOLVENCY OF COOPERATIVE BANKS IN POLAND BETWEEN 2012-2017 .............................................................................................. 163

Małgorzata Raczkowska, Kinga GruzielUbóstwo i wykluczenie społeczne w Unii Europejskiej w relacji miasto-wieśPOVERTY AND SOCIAL EXCLUSION IN THE EUROPEAN UNION IN URBAN-RURAL RELATIONS ..................................................................................................................................... 172

Tomasz RokickiRynek ubezpieczeniowy w krajach UEINSURANCE MARKET EU COUNTRIES .................................................................................... 186

Elżbieta Roszko-Wójtowicz, Maria M. GrzelakWielowymiarowe ujęcie zróżnicowania poziomu jakości życia w województwach w PolsceA MULTIVARIATE APPROACH TO THE DIFFERENTIATION IN THE LEVEL OF QUALITY OF LIFE IN POLAND’S VOIVODSHIPS .............................................................. 197

Joanna ŚredzińskaZróżnicowanie poziomu dochodów rolników w gospodarstwach z różnych klas wielkości ekonomicznej w krajach Unii EuropejskiejDIVERSIFICATION OF THE LEVEL OF FARMERS’ INCOME IN FARMS OF DIFFERENT ECONOMIC SIZE CLASSES IN THE EUROPEAN UNION COUNTRIES ................................ 215

Monika WakułaSIZE DIVERSITY SHAPING FINANCIAL CONDITION OF RURAL COMMUNES OF SIEDLCE SUBREGION ............................................................................................................ 224

Natalia Wasilewska, Tetiana KaminskaPRECONDITIONS OF LAND RELATIONS DEVELOPMENT: ECONOMIC, LEGAL AND INSTITUTIONAL ..................................................................................................... 234

Barbara Wieliczko, Michał Soliwoda, Jacek KulawikInżynieria fi nansowa i instrumenty fi nansowe a problemy budżetowe UEFINANCIAL ENGINEERING AND FINANCIAL INSTRUMENTS VS. EU BUDGET PROBLEMS .................................................................................................................... 245

Lista Recenzentów (nr 19 i 20)

prof. Marek Cisekprof. Anda Gheorghiu dr hab. Monika Krawiecdr hab. Ryszard Kata dr hab. Wiesława Lizińskadr hab. Marta Maciejasz-Świątkiewicz, prof. UOdr Agata Marcysiakdr Monika Niedziółkaprof. Henryk Runowskidr inż. Łukasz Satoładr hab. Katarzyna Szalonka prof. nadzw. UWrdr Beata Domańska-Szarugadr Anna Świrskadr hab. Janusz Toruński, prof. nadzw.Dr Monika Wakuładr Wioletta Weredadr hab. Ludwik Wicki, prof. SGGWdr Marzena Wójcik-Augustyniakdr inż. Joanna Wyrwisz

7

20 (69) 2018 DOI 10.22630/PEFIM.2018.20.69.25

Małgorzata Adamska Politechnika Opolska

Czynniki motywacji personelu sprzedażowego w małych i średnich przedsiębiorstwach1

MOTIVATION FACTORS FOR SALES PERSONEL IN SMALL AND MEDIUM-SIZED ENTERPRISES

W artykule zaprezentowane i omówione zostały czynniki motywacji personelu sprzedażowego. Podstawowa teza artykułu skoncentrowana została na omówieniu instrumentów wykorzystanych przez kadrę menadżerską do konstruowania systemu motywacji. Celem artykułu jest identyfikacja instrumentów motywacji stosowanych w przedsiębiorstwach z uwzględnieniem kryterium wielkości oraz segmentu rynku i rodzaju klientów. Zidentyfikowane zależności mogą mieć istotny wpływ na przyszły kształt i charakter tworzonych systemów motywacyjnych, ze szczególnym uwzględnieniem roli personelu sprzedażowego, działającego w bezpośrednim kontakcie z klientami. W autorskich badaniach, dotyczących zarządzania relacjami z klientem, przeprowadzonych metodą CATI wśród małych i średnich przedsiębiorstw w województwie opolskim, podjęte zostały m.in. zagadnienia związane z funkcjonowaniem personelu sprzedażowego odpowiedzialnego za współpracę z kapitałem klientów w tych przedsiębiorstwach. Na podstawie wyników przeprowadzonej kwerendy literaturowej, doświadczeń płynących ze współpracy z przedsiębiorstwami regionu oraz autorskich badań dot. zarządzania relacjami z kapitałem klienckim w sektorze MŚP, opracowane zostały rekomendacje dotyczące działań mających na celu kreowanie zaangażowania personelu sprzedażowego. Słowa kluczowe: kapitał kliencki, personel sprzedażowy, motywacja, system motywacji.

Wprowadzenie W ostatnich latach rozwoju gospodarczo-technologicznego wymuszona została

konieczność przeprojektowania dotychczas funkcjonującej architektury komunikacji marketingowej z rynkiem. Usprawnienie procesów komunikacyjnych ze swoim otoczeniem biznesowym z wykorzystaniem technologii mobilnych stało się celem strategicznym wielu organizacji. Stało się tak z uwagi na przewidywany korzystny wpływ na ich efektywność i sprawność gospodarczą, posiadany potencjał konkurencyjności i udziały w rynku oraz na wzrost innowacyjności stosowanych rozwiązań i proponowanych produktów czy usług. Wśród wielu korzyści, odnaleźć jednak można i aspekt o wydźwięku negatywnym, jakim jest odhumanizowanie relacji z kapitałem klienckim, wynikające przyjętej strategii „wirtualnej” komunikacji. Należy zadać sobie pytanie: czy współcześni klienci akceptują taki stan rzeczy i relacje 1 Praca powstała w wyniku realizacji projektu badawczego o nr DEC-2017/01/X/NS4/01606 finansowanego ze środków Narodowego Centrum Nauki

8

bezpośrednie z personelem sprzedażowym stają się dla nich drugoplanowe? Nowoczesne społeczeństwo informatyczne w pełni, choć być może nie do końca świadomie, zaakceptowało postępującą informatyzację kolejnych sfer życia. Jej ekspansja początkowo w sferach życia zawodowego, szybko przeniosła się na sfery życia prywatnego, przyczyniając się do systematycznej wirtualizacji przestrzeni życiowej. Stopniowo doprowadzając również do istotnych zmian w dotychczasowych zachowaniach społecznych. Znalazło to także odzwierciedlenie w zmianie zachowań konsumenckich, które dostosowały się do nowych uwarunkowań rynku.

Z drugiej strony: jak do podejmowania nowych wyzwań w zakresie obsługi i budowania relacji z kapitałem klienckim, podchodzi personel sprzedażowy i jakie czynniki motywujące są wobec niego stosowane? W tym kontekście, pracowników należy traktować jako klientów wewnętrznych a proces dostosowywania zasad motywacji i satysfakcji do ich potrzeb ma na celu poprawę efektywności organizacji 2.

Motywacja personelu sprzedażowego Kreowanie motywacji pracowników zależne jest w głównej mierze od osoby

zarządzającej – menedżera sprzedaży, który powinien posiadać wiedzę, w jaki sposób zachęcić swoich współpracowników do określonych, oczekiwanych zachowań względem klientów. Wpływa to na kształtowanie motywacji pracowniczej, poprzez rozpoznanie i dobór instrumentów zarządzania w oparciu o np. indywidualne oczekiwania pracowników, możliwości kadrowe, misję, wizję i cele strategiczne przedsiębiorstwa. W przypadku personelu sprzedażowego system motywacji, wyposażony w różnorodne narzędzia, będzie wywierał bezpośredni wpływ na wzrost wartość przedsiębiorstwa, zarówno w ujęciu ekonomicznym, jak i jakościowym. Kadra zarządzająca decyduje na swój sposób o wykorzystaniu potencjału pracownika (jego wiedzy, doświadczenia, umiejętności, talentów) na potrzeby organizacji 3, wpływając bezpośrednio na poziom zaangażowania i zadowolenia z pracy. Zaangażowanie pracowników jest pozytywną siłą, która motywuje i łączy pracownika z ich organizacją, zarówno emocjonalnie, poznawczo, jak i fizycznie 4. W tradycyjnym podejściu do kierowania ludźmi, motywowanie traktuje się również jako sposób przydatny do instruowania ludzi, jak powinni wykonywać powierzone im obowiązki 5.

Motywacja jest to skłonność do podjęcia określonego zachowania, jako ukierunkowanie na pewne działania w życiu codziennym w celu zaspokojenia potrzeb, uświadomionych w większym lub mniejszym stopniu przez jednostkę. Nierozerwalność motywacji ze sferą potrzeb człowieka jest ważnym elementem konstruowania definicji naukowej opisywanego zjawiska. W literaturze podkreśla się, że mianem potrzeby,

2 De Juana-Espinosa S., Rakowska A.: Public sector motivational practices and their effect on job satisfaction: country differences. European Journal of Management and Business Economics, 2018, https://doi.org/10.1108/EJMBE-02-2018-0027 (online 04.06.2018) 3 Janowska Z.: Zarządzanie zasobami ludzkimi – wyzwanie XXI wieku. Polskie Wydawnictwo Ekonomiczne, Warszawa, 2001, s. 114 4 Al Mehrzi N., Kumar Singh, S.: Competing through employee engagement: a proposed Framework. International Journal of Productivity and Performance Management, Vol. 65 Issue: 6, 2016, p.831, https://doi.org/10.1108/IJPPM-02-2016-0037 (online 04.06.2018) 5 Kozłowski W.: Motywowanie pracowników w organizacji. Wydawnictwo CeDeWu, Warszawa, 2017, ss. 21-22

9

będącej podstawowym motywem zachowania konsumpcyjnego, należy z kolei scharakteryzować fizjologiczny lub psychologiczny brak, poczucie napięcia, wywołujące swoisty dyskomfort oraz dążenie jednostki do usunięcia tego stanu braku i napięcia 6. Skutkiem realizacji potrzeby jest zachowanie, które służy wzmocnieniu reakcji człowieka na określone bodźce. Innymi słowy, motywacja wynika z ukształtowania się w psychice człowieka motywów do zaspokojenia pewnych potrzeb 7.

Motywy kierujące człowiekiem, można odnieść do czterech popularnych wskaźników miejsca pracy, do których zalicza się: zaangażowanie, satysfakcja, lojalność oraz zamiar odejścia. Zaangażowanie znajduje wyraz w energii, wysiłku oraz inicjatywie pracowników wnoszona do pracy. Satysfakcja odzwierciedla stopień, w jakim odczuwają oni, że pracodawca zaspokaja ich oczekiwania w pracy. Lojalność ujmuje wkład pracownika budowanie zbiorowości i środowiska pracy oraz przynależności do grupy. Zamiar odejścia jest istotnym wskaźnikiem oceny przyczyn rotacji pracowników 8. Zgodzić się należy z Pencem, iż motywacja to swoisty mechanizm psychologiczny, który aktywuje i ukierunkowuje zachowanie człowieka skierowane na osiągnięcie wyznaczonego celu, decydując o codziennej gotowości do pracy 9.

Motywacja pracowników powinna być stymulowana poziomem zadowolenia z pracy, uznawanego za pozytywny stan emocjonalny wynikający z postrzegania swojej pracy jako umożliwiającej wypełnienie ważnych wartości zawodowych, pod warunkiem, że wartości te są zgodne z potrzebami fizycznymi i psychicznymi 10. Organizacja jako całość musi wyraźnie liczyć się z czterema podstawowymi impulsami emocjonalnymi: dążeniem do posiadania (pracownicy porównują siebie między sobą i generują swoje oczekiwania np. względem wynagrodzenia), dążeniem do przynależności (duma z bycia częścią zespołu i rozczarowanie w przypadku niewłaściwego traktowania), dążeniem do zrozumienia (praca stanowiąca wyzwanie i dająca możliwość rozwoju i doskonalenia umiejętności jest czynnikiem motywującym pozytywnie) i dążeniem do obrony (opory względem zmian wprowadzanych w organizacji i konieczność wyjścia poza bezpieczną strefę komfortu) 11.

Poprzez procesy motywowania kształtowana jest wizja rozwoju zasobów ludzkich, a jednocześnie podporządkowanie pracowników przyjętym zasadom i zachęcanie do większego wysiłku (intelektualnego i fizycznego) w pracy. Motywowanie w organizacji oznacza oddziaływanie na pracowników zorientowane na kreowanie wyższej efektywności pracy oraz kształtowanie takich postaw i zachowań, na których zależy pracodawcy i osobom zarządzającym w jego imieniu 12.

6 Kozłowska A.: Potrzeby jako system klasyfikacji modeli perswazyjnych - raport badawczy. Wyższa Szkoła Promocji, Warszawa, 2014, s. 4 7 Walecka A. (2012). Podstawy motywowania pracowników. [w]: A. Zakrzewska-Bielawska (red.), Podstawy zarządzania. Wydawnictwo Wolters Kluwer, Warszawa, 2012, s. 325 8 Nohria N., Groysberg B., Lee L-E.: Employee Motivation. A Powerful New Model. Harvard Business Review, July-August 2008, https://pdfs.semanticscholar.org/b345/cfa480b2c5ae4dabac23aa1be839559d7 a36.pdf (online 05.06.2018) 9 Penc J.: Motywowanie w zarządzaniu.Wydawnictwo Profesjonalnej Szkoły Biznesu, Kraków, 2000, s. 137 10 De Juana-Espinosa S., Rakowska A.: Public sector motivational practices…op.cit. 11 Nohria N., Groysberg B., Lee L-E.: Employee Motivation…op.cit. 12 Oleksyn T.: Zarządzanie zasobami ludzkimi w organizacji. Wydawnictwo Wolters Kluwer, Warszawa, 2016, 297-298

10

Teorie motywacji zostały szczegółowo omówione w literaturze przedmiotu13,14,15,16,17. Wśród funkcjonujących podziałów motywacji wyróżnia się m.in. podział na motywację: wewnętrzną i zewnętrzną oraz podział na motywację: materialną oraz pozamaterialną. System motywowania stanowi określony układ akceptowanych przez pracowników zasad polityki płacowej i personalnej oraz reguł i procedur przyznawania pracownikom świadczeń za wykonywaną pracę 18. Istotą skutecznego systemu motywacyjnego jest taki dobór oddziaływań motywacyjnych, aby możliwe było zarówno wzmacnianie celów organizacyjnych realizowanych w obszarze pracy i rozwoju poszczególnych pracowników, ale również osiąganie przez nich satysfakcji.

Bodźce i motywatory personelu sprzedażowego We współczesnych systemach motywacji wyróżnia się narzędzia motywowania, stanowiące zbiór różnorodnych „metod, procedur, zasad i sposobów postępowania oraz rozwiązań organizacyjnych, które w odpowiedni sposób powinny rozwiązywać problemy motywowania” 19.

Proces skutecznej motywacji pracowników zależy w głównej mierze od specyfiki bodźców motywujących oraz programu wzmocnienia motywacji 20, bowiem to one warunkują postawy i podejmowaną aktywność zawodową. Przegląd instrumentów/bodźców motywowania materialnego i pozamaterialnego przedstawiony został w tabeli 1. Kluczowym jest spojrzenie na bodźce z dwóch perspektywach: ze strony pracownika następuje zaspokojenie własnych potrzeb i oczekiwań związanych z wyznawanym systemem wartości, zaś ze strony organizacji bodźce służą pobudzaniu pracowników do aktywności zawodowej, która wspierać będzie realizację jej celów.

13 Armstrong M.: Zarządzanie zasobami ludzkimi. Oficyna Ekonomiczna, Kraków, 2005. 14 Griffin R. W.: Podstawy zarządzania organizacjami. Wydawnictwo Naukowe PWN, Warszawa, 2009. 15 Sekuła Z.: Motywowanie do pracy. Teorie i instrumenty. Polskie Wydawnictwo Ekonomiczne, Warszawa, 2008. 16 Kozioł L., Piechnik-Kurdziel A., Kopeć J.: Zarządzanie zasobami ludzkimi w firmie. Teoria i praktyka. Biblioteczka Pracownicza, Warszawa, 2006. 17 Penc J.: Motywowanie w zarządzaniu… op.cit. 18 Kozioł L., Piechnik-Kurdziel A., Kopeć J.: Zarządzanie zasobami ludzkimi…op. cit. ss. 220-221 19 Sekuła Z.: Motywowanie do pracy… op. cit., s. 176 20 Griffin R. W.: Podstawy zarządzania organizacjami… op. cit., s. 58

11

Tabela 1. Instrumenty motywowania materialnego i pozamaterialnego

RODZAJ INSTRUMENTÓW MOTYWOWANIA

MATERIALNE – płacowe i pozapłacowe POZAMATERIALNE

Wysokość wynagrodzenia Jasne kryteria awansu zawodowego

Mechanizm premiowania Zrozumiała dla personelu struktura w firmie

Samochód służbowy Skuteczny system komunikacji wewnętrznej

Świadczenia w naturze (deputaty) Przyjazna atmosfera w pracy

Dofinansowanie nauki dla dzieci Przyjazne relacje z innymi pracownikami

Komputer albo telefon służbowy Częste okazywanie przez przełożonych aprobaty i uznania dla działań pracownika

Programy emerytalne Możliwość pracy w elastycznych godzinach

Karnety wstępu na basen, na siłownię, kręgielnie, itp. Stworzenie oczekiwanych warunków pracy opartych na zaufaniu i szacunku

Bilety do instytucji kultury Prestiż organizacji

Akcje i udziały w firmie Wyjazdy integracyjne

Towary firmy sprzedawane po preferencyjnych cenach Dopuszczenie do podejmowania decyzji (partycypacja pracownicza)

Ubezpieczenia grupowe dla personelu Stabilność zatrudnienia i bezpieczeństwo pracy

Przyznawanie nagród rzeczowych w formie stałej lub okazjonalnej

Wysyłanie na szkolenia zawodowe i kursy specjalistyczne

Źródło: opracowanie na podstawie: A. Adamik, M. Nowicki, Metody i narzędzia motywowania personelu, [w:] Podstawy zarządzania, red. A. Zakrzewska-Bielawska, WKP, Warszawa 2012, s. 373-386

Zaproponowany przegląd instrumentów motywowania wskazuje również na dwa

główne źródła ich pochodzenia: strategia motywowania wsparta możliwościami finansowymi oraz kultura organizacyjna i przyjęty styl zarządzania. Wśród wyróżnionych instrumentów motywowania, jako najistotniejszy wskazać należy system nagradzania pracowników bazujący na wynagrodzeniu, stanowiący formalne i nieformalne mechanizmy, z wykorzystaniem, których następuje identyfikacja i ewaluacja oraz nagradzanie za osiągnięte w pracy wyniki. Wpływa on na postawy, zachowania i motywację do pracy 21. Płaca stanowi czynnik wiodący w procesie wyboru pracodawcy oraz z czasem staje się czynnikiem do pracy przywiązującym 22.

21 Griffin R. W.: Podstawy zarządzania organizacjami… op. cit., s. 543 22 Armstrong M.: Zarządzanie zasobami ludzkimi op. cit., s. 221

12

Motywowanie personelu sprzedażowego z wykorzystaniem wybranych bodźców materialnych - wyniki badań regionalnych Charakterystyka badania i próby badawczej

Prezentowane zagadnienia wybrane zostały z badania „Zarządzania relacjami z kapitałem klienckim w sektorze małych i średnich przedsiębiorstw województwa opolskiego. Identyfikacja stymulatorów wzrostu wartości klienta”, finansowanego przez Narodowe Centrum Nauki w ramach grantu naukowego w konkursie Miniatura1 23.

Celem badania było poznanie podejścia przedsiębiorców do procesów zarządzania wartością klienta, m.in. poprzez:

− zebranie informacji nt. roli i znaczenia klienta w rozwoju organizacji, − zebranie informacji nt. ilość, intensywność, jakość i komplementarność

narzędzi współpracy z kapitałem klienckim, − zebranie informacji nt. sposób gromadzenia danych z rynku i zdolność do

przetwarzania wiedzy w innowacje. Kwestionariusz ankiety został zaprojektowany z myślą, zarówno o MŚP

działających w sektorze B2B jak i B2C. W badaniu wskazano, iż istotne cechy jednostki mające wpływ na otrzymane wyniki to:

− wielkość przedsiębiorstwa, − sektor rynku (B2B/B2C), − segment klientów.

Badanie realizowane było z wykorzystaniem metody CATI (ang. Computer Assisted Telephone Interview), której silną stroną jest z całą pewnością realizacja badania poprzez stały monitoring przebiegu badania i reakcji respondentów – personalizacja kontaktów, weryfikacja uzyskanych danych na bieżąco, przygotowanie danych do analizy poprzez zastosowanie elektronicznego kwestionariusza ankiety.

Badana populacja wyniosła 100 29524, wymagana liczba respondentów to 383, w podziale na samo zatrudnienie, mikro, małe i średnie przedsiębiorstwa. Poziom ufności w badaniu: 95%. Błąd maksymalny: 5%.

Zaproponowany został rozkład proporcjonalny względem liczby podmiotów w każdym z powiatów woj. opolskiego, zaś na poziomie województwa wprowadzony został dobór celowy, z proporcjonalnym podziałem po 1/3 liczby podmiotów z każdej z 3 wyróżnionych grup. W przypadku najliczniejszej w województwie opolskim grupie podmiotów - mikroprzedsiębiorstw - zaproponowano by podzielić ją na jednoosobowe podmioty gospodarcze i pozostałe, z założeniem, iż samo zatrudnienie będzie stanowić nie więcej niż 50% w grupie mikro przedsiębiorstw. Umożliwiło to określenie progów minimalnych dający gwarancję pozyskania danych w reprezentatywnych grupach, jednocześnie dając pewną elastyczność w doborze próby. Udział w badaniu wg wielkości przedsiębiorstw obrazuje wykres 1.

Biorąc pod uwagę branże firm wg sekcji PKD, których przedstawiciele uczestniczyli w badaniu zauważyć można, że największy odsetek respondentów reprezentował sekcję C –

23 NCN: Narodowe Centrum Nauki. Dokumentacja konkursowa Miniatura 1. www.ncn.gov.pl/ogloszenia/konkursy/miniatura1 (online 15.06.2018) 24 www.stat.gov.pl Bank danych lokalnych stan na 31.12.2016 – zgodnie z danymi przygotowanymi we wniosku konkursowym.

13

przetwórstwo (21,9%). W dalszej kolejności, pod względem liczebności, znaleźli się przedstawiciele firm działających w sekcji B – handel hurtowy i detaliczny, naprawa samochodów, z wyłączeniem motocykli (16,2%), S – pozostała działalność usługowa (11,7%), F – budownictwo (11,5%), A – rolnictwo, leśnictwo, łowiectwo i rybactwo (8,9%) oraz M - działalność profesjonalna, naukowa i techniczna (7,0%). Pozostałe kategorie PKD reprezentowane były przez mniej niż 4% podmiotów każda.

Wykres 1. Charakterystyka próby badawczej – wielkość podmiotu Źródło: opracowanie własne

Blisko 90% respondentów wskazało posiadanie ugruntowanej pozycji na rynku,

wynikającej z doświadczenia w prowadzeniu działalności gospodarczej: 67,4% powyżej 15 lat; 11,2% - 11-15 lat i 11,5% to powyżej 6 lat. Podział przedsiębiorstw ze względu na rynek, na jakim operują prezentuje wykres 2.

Wykres 2. Charakterystyka próby badawczej – rodzaj obsługiwanego rynku Źródło: opracowanie własne Motywowanie personelu sprzedażowego z wykorzystaniem wybranych bodźców materialnych

Istotnym kryterium badania był segment rynku w jakim działają przedsiębiorcy: − 66,8% zadeklarowało, iż działają zarówno na rynku B2B jak i B2C, − w grupie przedsiębiorstw aktywnych wyłącznie na rynku B2B znalazło się

24,3%, − współpracę z rynkiem B2C wskazało 8,9% respondentów.

14

Wśród wielu pytań badawczych dotyczących kapitału klienckiego, jednym z porządkujących wiedzę o respondentach, było pytanie o grupy klienckie w podziale na częstotliwość podejmowania kontaktów z firmą (Wykres 3).

Wykres 3. Podział przedsiębiorstw ze względu na grupy klientów Źródło: opracowanie własne

W kontekście realizowanej obsługi klienta pojawiły się dwa pytania badawcze.

Pierwsze z nich dotyczyło nastawienia struktury organizacyjnej na doskonalenie zarządzania relacji z klientem. W tym przypadku ankietowani mogli wskazać dowolną liczbę odpowiedzi. Zdecydowanie najczęściej uczestnicy badania podawali, że jest to stacjonarne biuro obsługi klienta (79,4%). Z mniejszą częstotliwością wskazywani byli przedstawiciele handlowi (30,0%) i wirtualne biuro obsługi klienta (26,6%), a także dział marketingu/PR (17,0%) oraz serwis/obsługa posprzedażowa (15,4%). Na brak wydzielonej struktury w zakresie współpracy z klientami wskazało 7,3% ankietowanych. Prezentacja wyników na pytanie: w jaki sposób współpraca z klientami znajduje swoje miejsce w strukturze organizacyjnej reprezentowanego przedsiębiorstwa, przygotowana została w podziale na obsługiwane segmenty rynku (Wykres 4).

Wykres 4. Organizacja obsługi klienta w podziale na obsługiwane segmenty rynku Źródło: opracowanie własne

15

Również w korelacji do obsługiwanych rynków, bez względu na geograficzny obszar działalności respondenci najczęściej wskazywali na stacjonarne biura obsługi klienta. Jednakże znacząco większy był udział przedstawicieli handlowych (44,4%) oraz działu marketingu/PR (33,3%) i wirtualnego biura obsługi klienta (33,3%). Uzyskane wyniki wskazują na wyodrębnienie, w sposób sformalizowany, w strukturach organizacyjnych personelu sprzedażowego odpowiedzialnego za budowanie relacji z klientami.

Respondenci zostali również poproszeni o wskazanie, w jaki sposób wynagradzają pracę personelu sprzedażowego. W ujęciu ogólnym, przedstawionym na wykresie 5, najczęściej wskazywane przez respondentów były premie: uznaniowa (42,6%) i od obrotu (20,4%), co stanowi potwierdzenie tezy, iż systemy nagradzania pracowników bazujące na wynagrodzeniu są najczęściej i najchętniej stosowanymi systemami motywacji. Jednocześnie 30,0% badanych przyznało, że w reprezentowanych przez nich organizacjach brak jest jakiegokolwiek sposobu nagradzania efektów pracy osób współpracujących z klientami. Oznacza to, iż samo wynagrodzenie, w rozumieniu kadry zarządzającej, jest wystarczającym bodźcem do właściwej realizacji powierzonych działań.

Wykres 5. Instrumenty motywowania w badanych przedsiębiorstwach Źródło: opracowanie własne

Również 5,5% badanych wskazało na inne sposoby nagradzania efektów pracy z klientami. Wymienione tu zostały: dodatek za opiekę nad klientem; nagrody pieniężne; pochwały; premie kontraktowe; premie kwartalne; premia punktacja wśród pracowników; premie wypracowane; promocje cenowe; prowizje; wycieczki; uznanie przełożonego.

Prezentacja wyników na pytanie: w jaki sposób wynagradzana jest praca personelu sprzedażowego, również przygotowana została w podziale na obsługiwane segmenty rynku (Wykres 6). Ujawniło to znaczące różnice w podejściu do nagradzania personelu sprzedażowego, w sektorze B2C niestosowane są pozapłacowe czynniki nagradzania, takie jak pakiety rekreacyjny, pakiet socjalny i inne. Duże znaczenie, blisko 10 punktów procentowych więcej ma za to premia od obrotu.

16

Wykres 6. Instrumenty motywowania w badanych przedsiębiorstwach w podziale na segmenty rynku Źródło: opracowanie własne

Na wykresie 7 przedstawione zostały instrumenty płacowe w podziale na wielkość

podmiotu gospodarczego. Co nie dziwi ze względu na specyfikę prowadzonej działalności, w przypadku samozatrudnienia, blisko 86% wskazało na brak stosowania jakichkolwiek instrumentów motywowania. Osoby pracujące na własny rachunek nie mają potrzeby wprowadzania dodatkowych bodźców motywacyjnych – wystarczającym jest odpowiedzialność za wyniki oraz motywacja wewnętrzna skupiająca się na dążeniu do sukcesu. W odniesieniu do przedsiębiorstw posiadających kilku pracowników, można uznać, że wykorzystanie płacowych bodźców motywacyjnych należy do standardowych narzędzi w praktykowanym systemie motywacji personelu sprzedażowego. Najchętniej stosowane są premie uznaniowe, stanowiące element systemu uznaniowych podwyżek płacy, w którym pracownicy otrzymują premie, których wysokość jest zróżnicowana w zależności od efektów pracy 25.

Armstrong wskazał na konkretne zalety i wady stosowania nagradzania uzależnionego od efektów: jasne i zrozumiałe dla wszystkich zasady nagradzania, motywacja do efektywniejszej pracy, jednolite traktowanie wszystkich pracowników,

25 Griffin R. W.: Podstawy zarządzania organizacjami… op. cit., ss. 544-545

17

ustalony formalnie system bazujący na przyjętych schematach. Wśród wad wymienia m.in.: wygórowane kryteria oceny niemożliwe do spełnienia, wsparcie negatywnej konkurencji pomiędzy pracownikami, rozwój podejścia ilościowego z niekorzystnym wpływem na jakość obsługi, traktowanie wszystkich pracowników wg jednego kryterium, z chwilą gdy postawy i zachowania są kwestią indywidualną, itd. 26.

Wykres 7. Wybrane instrumenty motywowania w badanych przedsiębiorstwach w podziale wielkość podmiotu Źródło: opracowanie własne

Kluczowym wydaje się być tutaj system weryfikacji i oceny osiągniętych

rezultatów. W przypadku personelu sprzedażowego efekty pracy, osiągnięte z wykorzystaniem właściwych bodźców motywacyjnych są możliwe do oceny poprzez pomiar wskaźnikowy takich m.in. wartości jak: zysk na jednego pracownika, liczba klientów na jednego pracownika, liczba nowych klientów, wskaźnik retencji klientów, liczba stałych klientów, ranking klientów, wahania wartości sprzedaży, liczba i wartość zamówień, liczba zadowolonych klientów, liczba powracających klientów. Właściwie zaprojektowany, będzie długofalowo sprzyjał utrzymaniu jak również poprawie osiągnięć pracowników.

Podsumowanie Problematyka motywacji jest niezwykle złożona i doczekała się prób wyjaśnienia

na gruncie odmiennych teorii motywacji. Motywacja to zjawisko rozpatrywane zarówno w badaniach nad treścią, procesem, jak i wzmocnieniami ludzkiej psychiki oraz zachowań. Z pojęciem motywacji nierozerwalnie wiąże się z motywowanie jako zewnętrzny wobec pracownika proces organizowany przez kadrę menedżerską

26 Armstrong M.: Zarządzanie zasobami ludzkimi op. cit., s. 619

18

przedsiębiorstwa. Rolą kadry zarządzającej jest posiadanie wiedzy o tym, w jaki sposób i w jakim stopniu stosowane motywatory wywierają wpływ na postawy, zachowania i motywację. Realizacja procesu motywacji wymaga stosowania katalogu różnorodnych instrumentów, czyli narzędzi zachęcania i skłaniania ludzi do pracy. Menedżerowie dysponują tutaj środkami przymusu, zachęty i perswazji. Mogą wykorzystywać motywatory finansowe oraz pozafinansowe, w tym nakłaniać do pracy przy pomocy instrumentów materialnych oraz pozamaterialnych.

Wyniki badań przeprowadzonych w MŚP wskazały, iż przedsiębiorstwa posiadają systemy motywacyjne, w ramach których do najczęściej stosowanych należą instrumenty motywacji płacowej (premia uznaniowa, premia od obrotu). Częściowo stosowane są również bodźce pozapłacowe w postaci pakietów socjalnych i rekreacyjnych. Oznacza to, że jako najczęściej stosowane w motywacji są systemy nagradzania, których skuteczność zależy do tego, w jakim stopniu gwarantują zapewnienie potrzeb koniecznych pracowników oraz w jaki jest ich realny wpływ na postawy u zachowania.

Doświadczenie pokazuje, iż bodźce materialne wymagają uzupełnienia motywatorami niematerialnymi – tylko taka kompilacja narzędzi motywacji może skutkować osiągnięciem celów na każdym z poziomów organizacji. Sektor MŚP powinien zatem uwzględniać w procesie doboru instrumentów motywowania, również te zaspokajające potrzeby wyższego rzędu (Tabela 1) oraz mocniej akcentować podejście indywidualne do pracownika.

Bibliografia Adamik A., Nowicki, M.: Metody i narzędzia motywowania personelu. [w]: A. Zakrzewska-Bielawska (red.), Podstawy zarządzania. Wydawnictwo Wolters Kluwer, Warszawa, 2012. Al Mehrzi N., Kumar Singh, S.: Competing through employee engagement: a proposed Framework. International Journal of Productivity and Performance Management, Vol. 65 Issue: 6, 2016 pp.831-843, https://doi.org/10.1108/IJPPM-02-2016-0037 (online 04.06.2018) Armstrong M.: Zarządzanie zasobami ludzkimi. Oficyna Ekonomiczna, Kraków, 2005. De Juana-Espinosa S., Rakowska A.: Public sector motivational practices and their effect on job satisfaction: country differences. European Journal of Management and Business Economics, 2018, https://doi.org/10.1108/EJMBE-02-2018-0027 (online 04.06.2018) Griffin R. W.: Podstawy zarządzania organizacjami. Wydawnictwo Naukowe PWN, Warszawa, 2009. GUS: www.stat.gov.pl, Bank danych lokalnych stan na 31.12.2016. Janowska Z.: Zarządzanie zasobami ludzkimi – wyzwanie XXI wieku. Polskie Wydawnictwo Ekonomiczne, Warszawa, 2001. Kozioł L., Piechnik-Kurdziel A., Kopeć J.: Zarządzanie zasobami ludzkimi w firmie. Teoria i praktyka. Biblioteczka Pracownicza, Warszawa, 2006. Kozłowska A.: Potrzeby jako system klasyfikacji modeli perswazyjnych - raport badawczy. Wyższa Szkoła Promocji, Warszawa, 2014. Kozłowski W.: Motywowanie pracowników w organizacji. Wydawnictwo CeDeWu, Warszawa, 2017. NCN: Narodowe Centrum Nauki. Dokumentacja konkursowa Miniatura 1. www.ncn.gov.pl/ogloszenia/konkursy/miniatura1 (online 15.06.2018) Nohria N., Groysberg B., Lee L-E.: Employee Motivation. A Powerful New Model. Harvard Business Review, July-August 2008,

19

https://pdfs.semanticscholar.org/b345/cfa480b2c5ae4dabac23aa1be839559d7a36.pdf (online 05.06.2018) Penc J.: Motywowanie w zarządzaniu.Wydawnictwo Profesjonalnej Szkoły Biznesu, Kraków, 2000. Sekuła Z.: Motywowanie do pracy. Teorie i instrumenty. Polskie Wydawnictwo Ekonomiczne, Warszawa, 2008. Walecka A. (2012). Podstawy motywowania pracowników. [w]: A. Zakrzewska-Bielawska (red.), Podstawy zarządzania. Wydawnictwo Wolters Kluwer, Warszawa, 2012. Oleksyn T.: Zarządzanie zasobami ludzkimi w organizacji. Wydawnictwo Wolters Kluwer, Warszawa, 2016

Summary The article presents and discusses the motivations of sales staff. The basic thesis of

the article was focused on discussing the instruments used by the managerial staff to construct the motivation system.

The purpose of the article is to identify motivation instruments used in enterprises, taking into account the size criterion as well as market segments and the type of clients. Identified dependencies may have a significant impact on the future shape and nature of the motivation systems, developed with particular emphasis on the role of sales staff operating in direct contact with customers. In the author's research on customer relationship management carried out among small and medium-sized enterprises in the Opolskie voivodship, issues related to the operation of sales staff responsible for cooperation with clients' capital in these enterprises were also undertaken. Based on the results of a literature query, experience from cooperation with regional enterprises and original research on managing customer-relationship relations in the SME sector, recommendations have been developed regarding activities aimed at creating involvement of sales staff.

Keywords: client capital, sales staff, motivation, motivation system.

Informacja o autorze:

Dr inż. Małgorzata Adamska Politechnika Opolska Wydział Ekonomii i Zarządzania Katedra Organizacji i Zarządzania Przedsiębiorstwem e-mail: [email protected] ORCID: 0000-0001-5227-3519 Praca powstała w wyniku realizacji projektu badawczego o nr DEC-2017/01/X/NS4/01606 finansowanego ze środków Narodowego Centrum Nauki

20

20 (69) 2018 DOI 10.22630/PEFIM.2018.20.69.26

Anna Augustyn Uniwersytet w Białymstoku

Justyna Anders-Morawska Uniwersytet Łódzki

Marta Hereźniak Uniwersytet Łódzki

Inteligentne zarządzanie dziedzictwem kulturowym w procesie budowania marek miast

SMART APPROACH TO CULTURAL HERITAGE

MANAGEMENT IN THE PROCES OF CITY BRANDING

Cel: Celem artykułu jest analiza zmian w podejściu do zarządzania dziedzictwem kulturowym w procesie budowania marek miast przy zastosowaniu elementów koncepcji miasta inteligentnego. Ewolucja paradygmatu zarządzania dziedzictwem od ochrony, poprzez konserwację po planowanie wymaga od decydentów przyjęcia proaktywnej postawy wobec użytkowników miasta w procesach współdecydowania o definiowaniu i wykorzystywaniu lokalnego dziedzictwa. Wykorzystanie inteligentnych narzędzi w komunikowaniu się z użytkownikami, tworzeniu zasobów, czy dystrybucji dóbr kultury służy usprawnieniu procesów tworzenia marek miast opartych o kulturę. Metody: Wchodząc od paradygmatu planowania dziedzictwa, jako modelowego ujęcia nowoczesnej polityki kulturalnej, przeanalizowano dane wtórne dotyczące praktyk wybranych miast z zakresu zarządzania kulturą, które wpisują się w koncepcję smart city. Dokonano przeglądu dobrych praktyk w zakresie inteligentnego zarządzania dziedzictwem kulturowym pochodzących z miast zrzeszonych w sieci miast kreatywnych UNESCO, które z dziedzictwa kulturowego uczyniły idee przewodnią swoich marek. Na tym tle zaprezentowano dyskusję na temat aktualnych uwarunkowań budowania marki miasta, traktując dziedzictwo kulturowe jako jeden z jej najważniejszych komponentów. Wyniki: W opracowaniu zidentyfikowano metody i narzędzia bazujące na nowych technologiach, które są najbardziej użyteczne w obszarze zarządzania dziedzictwem kulturowym jako komponentem marki miasta. Wskazano na kluczowe znaczenie nowych technologii w brandingu miast w obszarze kultury, jako narzędzi, które pozwalają na najpełniejszą realizację idei partycypacji obywatelskiej i koprodukcji (integracja wymiarów smart living i smart people w polityce kulturalnej miast inteligentnych). Słowa kluczowe: zarządzanie dziedzictwem kulturowym, smart city, marka miasta

Wstęp Przedmiotem analizy w niniejszym artykule jest problematyka zarządzania

dziedzictwem kulturowym traktowanym jako proces strategiczny wpisujący się w

21

całokształt działań na rzecz budowania marki miasta. Przyjmując za punkt wyjścia trzy paradygmaty planowania dziedzictwa według G. Ashwortha, tj. paradygmat konserwacji, ochrony i zarządzania dziedzictwem, w artykule podjęto próbę umiejscowienia tego procesu w kontekście budowania wizerunku i reputacji miast. Autorki zauważają, że paradygmat zarządzania dziedzictwem z jego cechami dystynktywnymi, takimi jak orientacja na bieżące wykorzystanie elementów dziedzictwa kulturowego czy też koncentracja na użytkowniku oraz „współtworzenie” przez niego elementów dziedzictwa, dobrze wpisują się w zarówno w najnowsze tendencje w praktyce budowania marek miast.

Rozważania teoretyczne w obszarze budowania marek terytorialnych koncentrują się wokół takich kategorii jak partycypacja, zaangażowanie czy koprodukcja. W warstwie teoretycznej nastąpiła więc istotna zmiana podejścia do budowania marek terytorialnych, w ramach którego podkreśla się rolę zaangażowania różnorodnych interesariuszy oraz uznaje, że marka miasta jest współwłasnością wszystkich zaangażowanych aktorów. Aby skuteczne zarządzać dziedzictwem, władze lokalne winny podjąć współpracę z szeregiem interesariuszy oraz współtworzyć sieci składające się z przedstawicieli podmiotów publicznych, prywatnych i non-profit. Celem takich sieci powinna być identyfikacja, waloryzacja, utrzymanie i promocja materialnych i niematerialnych zasobów miasta.

Z uwagi na postępujący rozwój technologiczny, budowanie marki miasta zorientowanego na kulturę ma miejsce zarówno w sferze rzeczywistej jak i wirtualnej. Stąd ważne i uzasadnione staje się przyjęcie takiego podejścia teoretycznego (a w konsekwencji praktycznego), które pozwala łączyć zarządzanie dziedzictwem z zastosowaniem inteligentnych narzędzi cyfrowych do budowania marek terytorialnych. Demokratyczny potencjał Internetu i technologii cyfrowych stopniowo umożliwia bowiem bardziej otwarte i oddolne tworzenie i rozwój marek terytorialnych, co legitymizuje ten proces w oczach kluczowych interesariuszy. W kontekście planowania dziedzictwa, przyjęcie takiego podejścia oznacza zarządzanie strumieniami danych i stosowanie interaktywnych narzędzi do wzbogacania doświadczenia użytkownika przy jednoczesnym zachowaniu cennych zasobów kulturowych.

Paradygmaty zarządzania dziedzictwem Rozważania nad istotą pojęcia dziedzictwa kulturowego koncentrują się wokół

dwóch podstawowych problemów. Pierwszym jest określenie, czym są dobra kultury, zaś drugim ustalenie, na jakich zasadach dane dobro kultury staje się częścią dziedzictwa. Dobrem kultury ujmowanym szeroko może być wytwór człowieka, chociaż także wytwór natury posiadający wartości duchowe.1 To szerokie ujęcie obejmuje zarówno materialne, jak i niematerialne wytwory działalności kreatywnej człowieka, funkcjonujące również w sferze symbolicznej np. wyrażającej się nadawaniem szczególnego znaczenia elementom środowiska naturalnego.2 Proces uzgadniania, co staje się częścią dziedzictwa kulturowego jest procesem społecznym, w którym wciąż na 1 E. Małachowicz: Konserwacja i rewaloryzacja architektury w środowisku kulturowym, Wrocław 2007. 2 M. Vecco: A definition of cultural heritage: From the tangible to the intangible, „Journal of Cultural Heritage”, Volume 11, Issue 3, July–September 2010, https://doi.org/10.1016/j.culher.2010.01.006, [data dostępu: 16.04.2018].

22

nowo uzgadnia się, które dobra kultury z racji swojej wartości podlegają ochronie i przekazywaniu kolejnym pokoleniom. W tym znaczeniu dziedzictwo kulturowe jest konstruktem społecznym, budowanym na fundamencie uzgodnionego systemu wartości. Dane dobro kultury może mieć dla społeczeństwa wartość emocjonalną i poznawczą3, ale też finansową, funkcjonalną, czy symboliczną4.

Z perspektywy władz miejskich dobra kultury, które stają się elementem dziedzictwa zaczynają być przedmiotem polityki miejskiej, przy czym wieloaspektowość dziedzictwa sprawia, że problemy zarządzania nim nie zamykają się jedynie w polityce kulturalnej, ale przenikają do innych obszarów: polityki gospodarczej, komunalnej, mieszkaniowej, transportowej, społecznej, czy edukacyjnej. Wyodrębnianie nie tylko pojedynczych obiektów, jako zasobów dziedzictwa lokalnego, ale też całych kwartałów, czy części dzielnic sprawia, że planowanie urbanistyczne z uwzględnieniem dziedzictwa staje się też częścią lokalnej polityki rewitalizacji. Akceptacja istnienia takiej sieci relacji w systemie polityk miejskich jest warunkiem przejścia od paradygmatów ochrony i konserwacji do paradygmatu planowania dziedzictwa5. Dwa pierwsze paradygmaty za swój cel stawiają zachowanie wybranych dóbr kultury dla przyszłych pokoleń przy jak najmniejszej ingerencji w ich tkankę, przy czym paradygmat ochrony jest pod względem nieingerowania bardziej restrykcyjny. Paradygmat planowania oddaje symbolicznie zasób dziedzictwa użytkownikom, ponieważ jego realizacja wymaga od decydentów zastosowania marketingowego podejścia do zarządzania dziedzictwem. W tym ujęciu powinny więc być realizowane aspekty dotyczące zarządzania miastem, marketingu miasta i współrządzenia (ang. governance). Tabela 1. prezentuje obszary rozbieżności między wskazanymi paradygmatami. Tabela 1. Różnice między paradygmatami zarządzania dziedzictwem Paradygmat

Ochrona Konserwacja Planowanie Przedmiot Obiekt Obszar Produkt miejski Cel Zachowanie Ponowne użytkowanie po

adaptacji do innej funkcji

Uzasadnienie Wartość Wartość/ponowne użytkowanie Komodyfikacja Czas Przeszłość Przeszłość/teraźniejszość Teraźniejszość Kryteria Wewnętrzne Ochrona w danym celu Użytkowanie jako czynnik

determinujący Przeszłość Rzeczywista Przekazana Odniesienie do przeszłości

jako tworzywo teraźniejszości

Punkt odniesienia

Obiekt chroniony Kompromis między ekspertami ds. ochrony a decydentami politycznymi

Potrzeby użytkownika

Zmiana Niezmienność Do adaptacji Do adaptacji na rzecz tworzenia nowej wartości dla użytkownika

Podmioty Eksperci Decydenci Użytkownicy Źródło: opracowanie własne na podstawie (Ashworth, 2015).

3 G. Ashworth: Planowanie dziedzictwa, Międzynarodowe Centrum Kultury Kraków, Kraków 2015. 4 J. Carman: Against Cultural Property: archaeology, ownership and heritage. London: Duckworth 2005. 5 G. Ashworth: Planowanie dziedzictwa, Międzynarodowe Centrum Kultury Kraków, Kraków 2015.

23

Proaktywna postawa wobec zasobów dziedzictwa miasta oznacza, że władze lokalne podejmują decyzję aby twórczo przekształcać przeszłość na rzecz jej współczesnej konsumpcji. Oznacza to też, że zasoby dziedzictwa mogą być tworzone w relacji z użytkownikiem (współprodukcja dzieła przez widownię, interaktywność przestrzeni, w których obcuje się z dziedzictwem). Zakłada się więc, że zasoby podlegają rozwojowi w teraźniejszości, a nie jedynie konserwacji. Kryteria selekcji zasobów do zbioru dziedzictwa są negocjowalne z użytkownikami – następuje demokratyzacja i subiektywizacja procesu zarządzania dziedzictwem i zmniejszenie roli ekspertów. Zwiększenie liczby interesariuszy w procesie zarządzania dziedzictwem kulturowym sprawia, że staje się ono ważnym tematem strategii zarządzania miastem.

G. Ashworth6 proponuje na bazie tych założeń typologię miast w zależności od tego, czy są one zorientowane na przeszłość, ochronę i konserwację, czy na planowanie dziedzictwa. Te pierwsze nazywa miastami historycznymi, te drugie – miastami dziedzictwa. Miasta historyczne małej i średniej wielkości stają się muzeami na otwartym powietrzu, podczas, gdy większe stosują podejście wybiórczej ochrony i rekonstrukcji. Miasta wielofunkcyjne, których tkanka historyczna nie dominuje wizerunkowo często wydzielają funkcjonalnie turystyczne miasto historyczne od nowoczesnego centrum komercyjnego lub w przypadku metropolii tworzą tzw. wyspy dziedzictwa.

Można przyjąć, że miasta funkcjonujące w ramach sieci miast kreatywnych UNESCO realizują w praktyce założenia paradygmatu planowania dziedzictwa w wybranym przez siebie obszarze: rzemiosła i sztuki ludowej, wzornictwa, filmu, gastronomii, literatury, muzyki, czy mediów. Obecny podział na obszary tematyczne nie wyczerpuje wszystkich kategorii dóbr kultury, pozwala jednak na obserwację praktyk zarządzania dziedzictwem o danej tematyce, zarówno materialnym, jak i niematerialnym. Obecnie sieć zrzesza 180 członków z 72 państw. Zadaniem sieci jest wspieranie miast członkowskich w promowaniu kultury lokalnej jako tworzywa miasta zrównoważonego. UNESCO uznając wagę kultury dla realizacji Agendy dla Zrównoważonego Rozwoju 2030 wskazuje, że liczne inicjatywy na rzecz zrównoważonego rozwoju realizowane są na szczeblu miejskim. Obok sieci miast kreatywnych w strukturach UNESCO funkcjonują też: Sieć Miast Światowego Dziedzictwa, czy Międzynarodowa Koalicja na rzecz Włączających i Zrównoważonych Miast. Inicjatywy realizowane w ramach wspomnianych sieci wymagają przyjęcia optyki miasta inteligentnego (ang. smart city), zwłaszcza w wymiarach smart living i smart people.

Cele, wpisujące się w koncepcję miasta inteligentnego, które mają realizować miasta kreatywne sieci UNESCO to:

• stymulowanie inicjatyw na rzecz uczynienia z kreatywności istotnego czynnika rozwoju poprzez zawiązywanie partnerstw międzysektorowych,

• wspieranie procesów tworzenia, produkcji i upowszechniania idei, usług i produktów związanych z kulturą,

• tworzenie ośrodków i centrów kreatywności i innowacyjności, które poszerzają pole możliwości dla twórców i osób związanych zawodowo z sektorem kreatywnym,

6 Ibidem.

24

• poprawa dostępności do kultury zwłaszcza wśród grup defaworyzowanych, • integracja zarządzania kulturą i procesami kreatywnymi ze strategią rozwoju

miasta.7 W dalszej części artykułu zostaną scharakteryzowane szczegółowo narzędzia, które mogą zostać wykorzystane dla inteligentnego zarządzania dziedzictwem kulturowym, jako komponentem marki miejsca.

Dziedzictwo kulturowe jako komponent marki miejsca W kontekście przytoczonych powyżej paradygmatów zarządzania dziedzictwem

kulturowym, należy odnieść się do jego miejsca i znaczenia w procesie budowania marek miejskich. W literaturze przedmiotu od dawna panuje pogląd, że kultura oraz jej wytwory materialne i niematerialne stanowią jeden z najważniejszych i najczęściej wykorzystywanych wektorów marek miejsc.8 Ikoniczne budynki, postacie, wydarzenia, wzornictwo i inne wytwory kultury zawsze były uznawane za istotne nośniki tożsamości, a później także marki miasta. Dzieje się tak z co najmniej dwóch powodów.

Po pierwsze, koncepcja marki miast (i innych jednostek terytorialnych) jest silnie związana z pojęciem tożsamości lokalnej.9 Tożsamość określonej zbiorowości jest zbudowana między innymi na fundamencie wspólnej przeszłości i pamięci o niej.10 Przeszłość ta, rozmaicie przekształcana i interpretowana tworzy dziedzictwo kulturowe, które jest wykorzystywane do realizacji wielu współczesnych celów11, takich jak np. budowanie poczucie wspólnoty, przynależności i dumy wśród członków zbiorowości.

Po drugie, kreatywny charakter dziedzictwa kulturowego sprawia, że jest ono doskonałym narzędziem, za pomocą którego miejsca mogą artykułować i wzmacniać taki zestaw skojarzeń, jaki uznają za najbardziej atrakcyjny i pożądany przez interesariuszy.12

Analizując miejsce i rolę dziedzictwa kulturowego w budowaniu marek miast, warto zauważyć, że sama koncepcja brandingu miast i marki miejskiej przeszła w ostatnich latach istotną ewolucję, co ma istotne implikacje także dla procesu zarządzania dziedzictwem. Pierwotne rozumienie pojęcia marki miasta z perspektywy promocyjnej oraz traktowanie jej przede wszystkim jako narzędzia komunikacji z turystami i inwestorami zewnętrznymi ustąpiły miejsca bardziej złożonemu i holistycznemu rozumieniu procesu budowania marki i zarządzania nią. W tabeli 2. przedstawiono istotę tradycyjnego i współczesnego podejścia do brandingu miast w ujęciu porównawczym. 7 UNESCO, Creative Cities Network Mission Statement, 2014, https://en.unesco.org/creative-cities/sites/creative-cities/files/Mission_Statement_UNESCO_Creative_Cities_Network.pdf [ data dostępu: 3.04.2018]. 8 H. Fan: Branding a place through its historical and cultural heritage: The branding project of Tofu Village in China, Place Branding and Public Diplomacy, November 2014, Volume 10, Issue 4. 9 M. Kavaratzis, M.J. Hatch: The dynamics of place brands: an identity-based approach to place branding theory, Marketing Theory, 13(1) 2013. 10 L.A., Hague, Identity and place: a critical comparison of three identity theories, Architectural Science Review 1, 2007. 11 G. Ashworth, P.J. Larkham (red.): Building a new heritage: tourism, culture and Identity in the New Europe, London 1994. 12 G. Ashworth, M. Kavaratzis: Why brand the future with the past?. The roles of heritage in the construction and promotion of place brand reputations [w:] Go F., Govers R., (red.), International Place Branding Yearbook: managing Reputational Risk, Londyn 2011.

25

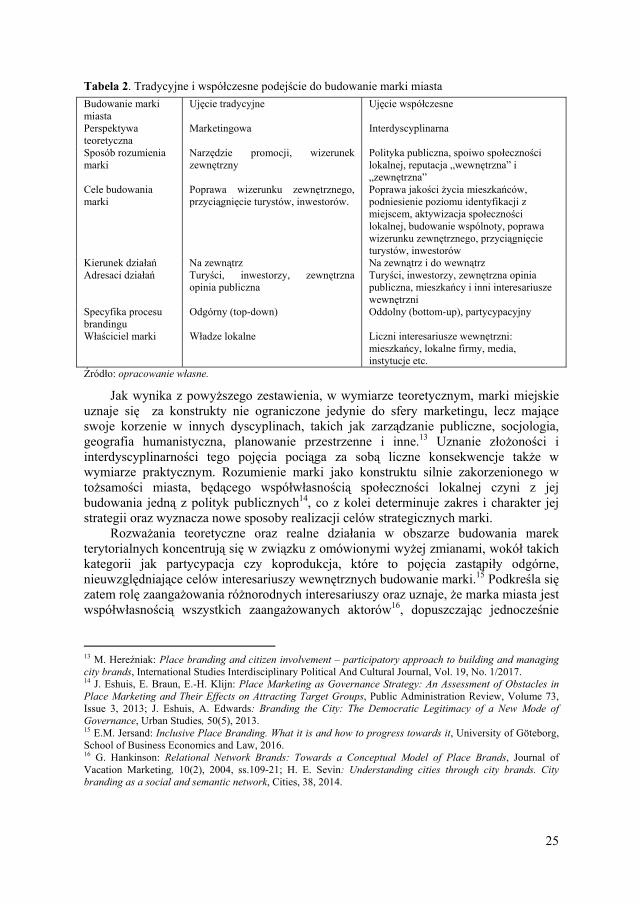

Tabela 2. Tradycyjne i współczesne podejście do budowanie marki miasta Budowanie marki miasta

Ujęcie tradycyjne Ujęcie współczesne

Perspektywa teoretyczna

Marketingowa Interdyscyplinarna

Sposób rozumienia marki

Narzędzie promocji, wizerunek zewnętrzny

Polityka publiczna, spoiwo społeczności lokalnej, reputacja „wewnętrzna” i „zewnętrzna”

Cele budowania marki

Poprawa wizerunku zewnętrznego, przyciągnięcie turystów, inwestorów.

Poprawa jakości życia mieszkańców, podniesienie poziomu identyfikacji z miejscem, aktywizacja społeczności lokalnej, budowanie wspólnoty, poprawa wizerunku zewnętrznego, przyciągnięcie turystów, inwestorów

Kierunek działań Na zewnątrz Na zewnątrz i do wewnątrz Adresaci działań Turyści, inwestorzy, zewnętrzna

opinia publiczna Turyści, inwestorzy, zewnętrzna opinia publiczna, mieszkańcy i inni interesariusze wewnętrzni

Specyfika procesu brandingu

Odgórny (top-down) Oddolny (bottom-up), partycypacyjny

Właściciel marki Władze lokalne Liczni interesariusze wewnętrzni: mieszkańcy, lokalne firmy, media, instytucje etc.

Źródło: opracowanie własne.

Jak wynika z powyższego zestawienia, w wymiarze teoretycznym, marki miejskie uznaje się za konstrukty nie ograniczone jedynie do sfery marketingu, lecz mające swoje korzenie w innych dyscyplinach, takich jak zarządzanie publiczne, socjologia, geografia humanistyczna, planowanie przestrzenne i inne.13 Uznanie złożoności i interdyscyplinarności tego pojęcia pociąga za sobą liczne konsekwencje także w wymiarze praktycznym. Rozumienie marki jako konstruktu silnie zakorzenionego w tożsamości miasta, będącego współwłasnością społeczności lokalnej czyni z jej budowania jedną z polityk publicznych14, co z kolei determinuje zakres i charakter jej strategii oraz wyznacza nowe sposoby realizacji celów strategicznych marki.

Rozważania teoretyczne oraz realne działania w obszarze budowania marek terytorialnych koncentrują się w związku z omówionymi wyżej zmianami, wokół takich kategorii jak partycypacja czy koprodukcja, które to pojęcia zastąpiły odgórne, nieuwzględniające celów interesariuszy wewnętrznych budowanie marki.15 Podkreśla się zatem rolę zaangażowania różnorodnych interesariuszy oraz uznaje, że marka miasta jest współwłasnością wszystkich zaangażowanych aktorów16, dopuszczając jednocześnie

13 M. Hereźniak: Place branding and citizen involvement – participatory approach to building and managing city brands, International Studies Interdisciplinary Political And Cultural Journal, Vol. 19, No. 1/2017. 14 J. Eshuis, E. Braun, E.-H. Klijn: Place Marketing as Governance Strategy: An Assessment of Obstacles in Place Marketing and Their Effects on Attracting Target Groups, Public Administration Review, Volume 73, Issue 3, 2013; J. Eshuis, A. Edwards: Branding the City: The Democratic Legitimacy of a New Mode of Governance, Urban Studies, 50(5), 2013. 15 E.M. Jersand: Inclusive Place Branding. What it is and how to progress towards it, University of Göteborg, School of Business Economics and Law, 2016. 16 G. Hankinson: Relational Network Brands: Towards a Conceptual Model of Place Brands, Journal of Vacation Marketing, 10(2), 2004, ss.109-21; H. E. Sevin: Understanding cities through city brands. City branding as a social and semantic network, Cities, 38, 2014.

26

występowanie różnych interpretacji marki i jej różnych wizerunków.17 Wynika to ze specyfiki procesu zarówno budowania marki, jak i zarządzania dziedzictwem, w których użytkownik/konsument nie jest biernym odbiorcą, ale współtwórcą, uprawnionym do własnych przekonań i interpretacji.18

Zasadnicza zmiana podejścia do budowania marki miasta polega także na tym, że perspektywa klienta zewnętrznego, któremu tradycyjnie poświęca się najwięcej uwagi w strategiach marek miast coraz częściej jest uzupełniana przez perspektywę klienta wewnętrznego (mieszkańca miasta), którego cele, potrzeby i aspiracje z reguły znacząco odbiegają od potrzeb turystów czy inwestorów.19 Wyznacznikiem pozycji marki nie są już więc tylko wskaźniki napływu turystów czy inwestorów, lecz także poziom zadowolenia mieszkańców oraz poziom ich zaangażowania w sprawy miasta.

Zatem, należy uznać, że zarówno zarządzanie dziedzictwem kulturowym, jak i budowanie marki miasta są procesami wymagającymi pogodzenia często sprzecznych celów. Jednym z nich jest konieczność jednoczesnego promowania elementów dziedzictwa na zewnętrz, poprzez odwoływanie się do jego uniwersalnej wartości, z drugiej zaś wzmacniania regionalizmów na potrzeby społeczności lokalnej. Innym, jest konieczność podkreślania różnorodności kulturowej na potrzeby rynków zewnętrznych przy jednoczesnym wspieraniu spójności społecznej od wewnątrz. Kolejnym wyzwaniem jest zrównoważenie celów kulturalnych osób z zewnątrz (poprzez tworzenie kulturalnych produktów eksportowych) oraz związanych z kulturą celów i potrzeb mieszkańców miasta.20 W skali międzynarodowej, coraz więcej miast będących silnymi markami terytorialnymi, działa według filozofii „zwrócenia miasta mieszkańcom” poprzez równoważenie interesów interesariuszy wewnętrznych i zewnętrznych. Władze takich miast podejmują próby realizacji tego postulatu na przykład poprzez tworzenie ram prawnych i instytucjonalnych zapobiegających nadmiernej eksploatacji przestrzeni publicznej i dziedzictwa kulturowego przez turystów lub też przez precyzyjne tworzenie oferty kulturalnej, skierowanej do świadomych odbiorców, którzy z poszanowaniem odnoszą się do przestrzeni i specyfiki kulturowej miasta.

Zjawiskiem, którego nie sposób pominąć w kontekście budowania marki miasta przez zarządzanie dziedzictwem kulturowym jest rewolucja technologiczna, która w znacznym stopniu umożliwiła wcielenie w życie nowych założeń brandingu miejskiego, przedstawionych w niniejszym opracowaniu. Rozwój web 2.0, treści generowanych przez użytkownika (UGC) i technologii mobilnych umożliwił bardziej otwarte i oddolne budowanie i zarządzanie markami miejskimi.

17 B. Merrilees, D. Miller, C. Herington: Multiple stakeholders and multiple city meanings, European Journal of Marketing, 2012, Vol. 46(7–8). 18 G. Ashworth, M. Kavaratzis: Why brand the future with the past?. The roles of heritage in the construction and promotion of place brand reputations [w:] Go F., Govers R., (red.), International Place Branding Yearbook: managing Reputational Risk, Londyn 2011; E. Braun, M. Kavaratzis, S. Zenker: My city – my brand: the different roles of residents in place branding, Journal of Place Management and Development, 6 (1), 2013. 19 A. Insch, M. Florek: Place Satisfaction of City Residents: Findings and Implications for City Branding [w:] Ashworth G. J., Kavaratzis M. (red.), Towards Effective Place Brand Management: Branding European Cities and Regions, 2010. 20 G. Ashworth, M. Kavaratzis: Why brand the future with the past?. The roles of heritage in the construction and promotion of place brand reputations [w:] Go F., Govers R., (red.), International Place Branding Yearbook: managing Reputational Risk, Londyn 2011.

27

Jak zauważa M. Castels21, nowe media, z uwagi na swoja dostępność, globalny obieg treści oraz interaktywność, są narzędziami o niezwykłym demokratycznym potencjale. Jeśli potencjał ten zostanie w pełni wykorzystany, ma szanse nieodwracalnie zmienić sposób w jaki miasta zarządzają swoimi markami, swoim dziedzictwem kulturowym, a zatem także to w jaki sposób zaspokajają potrzeby swoich interesariuszy.

Zarządzanie w kulturze w świetle koncepcji smart city Idea smart city to idea miasta inteligentnego, w którym żyje się łatwiej, lepiej,

taniej i przyjemniej. Oznacza miasto efektywnie zarządzane, w którym władze współpracują z mieszkańcami mającymi możliwości realizowania swoich indywidualnych, lokalnych celów. Nie odnosi się to tylko do kwestii rozwiązań technicznych, ale także do nowego stylu zarządzania, planowania, a także w jakimś sensie stylu życia mieszkańców miasta. Smart city to umiejętne łączenie tradycyjnej infrastruktury z nowoczesną technologią, co pozwala na zrównoważony rozwój miast.22 Jedna z bardziej holistycznych definicji, zaproponowana w literaturze przedmiotu, definiuje smart city, jako miasto które osiąga zrównoważony wzrost gospodarczy oraz wysoką jakość życia przy wykorzystaniu inwestycji w kapitał ludzki i społeczny, połączony z mądrym gospodarowaniem zasobami naturalnymi z wykorzystaniem zasad współrządzenia.23

Główny motor rozwoju inteligentnych miast stanowi rozwój przemysłów zaawansowanych technologii oraz przemysłów kreatywnych, mających potencjał tworzenia dobrobytu i miejsc pracy, poprzez produkcję i eksploatację własności intelektualnej, jak również związanej z nimi kultury i przedsiębiorczości. Taki kierunek rozwoju wymaga koncentracji wykwalifikowanych, kreatywnych pracowników oraz wykształconych mieszkańców umiejących tworzyć i wykorzystywać zdobycze technologiczne, jak również wiąże się z koniecznością działań urbanistycznych polegających na rozbudowie infrastruktury miasta, szczególnie komunikacyjnej, zapewnieniu różnorodności usługowej, poprawie przestrzeni miejskiej i stworzeniu wysokiej jakości warunków życia.24

Odnosi się to również do sektora kultury, w którym to wraz z rozwojem świata wirtualnego oraz postępem nowych technologii coraz częstsze stają się przedsięwzięcia mające na celu usprawnienie jego funkcjonowania oraz poprawa sprawności zarządzania. Koncepcja smart city zakłada bowiem, że największe korzyści można osiągnąć dzięki zintegrowanemu rozwojowi wszystkich systemów społeczno-gospodarczych tj. gospodarki (ang. smart economy), mobilności (ang. smart mobility), zarządzania publicznego (ang. smart governance), ludzi i ich wykształcenia (ang. smart people), sposobu życia (ang. smart living) oraz środowiska przyrodniczego (ang. smart

21 M. Castells: Społeczeństwo sieci, PWN, Warszawa 2011. 22 A. Augustyn: Smart Cities – kierunek rozwoju miast XXI w. w świetle polityki spójności UE [w:] Dziechciarz T., Krawczyk-Sawicka A. (red.), Miasta Polski na początku XXI wieku. Demografia-Współpraca- Samorząd, Katolicki Uniwersytet Lubelski, Stalowa Wola 2013. 23 H. Schaffers, N. Komninos, M. Pallot, B. Trousse, M. Nillsson, A. Oliveira: Smart Cities and the Future Internet: Towards Cooperation Frameworks for Open Innovation, https://www-sop.inria.fr/teams//axis/pages/bestpaper/FIA2011t.pdf, [data dostępu: 03.04.2018]. 24 A. Augustyn: Smart Cities – kierunek rozwoju miast XXI w. w świetle polityki spójności UE, op. cit.

28

environment), tzw. sześciu filarów koncepcji smart city.25 W inteligentnym mieście nie ma miejsca na nieprzemyślane działania, za to szybko i skutecznie reaguje się na nowe wyzwania. Takie miasto jest efektywnie zarządzane, a jego władze współpracują z mieszkańcami, którzy mają możliwość realizowania swoich indywidualnych, lokalnych celów.

Analizując zagadnienie zarządzania w sferze kultury i ochrony dziedzictwa kulturowego w kontekście koncepcji smart city, należałoby się odnieść do dwóch jego filarów tj. ludzi (ang. smart people) oraz sposobu życia w miastach (ang. smart living).

Smart people rozumiane jest nie tylko jako rozwój wysokiej jakości kapitału ludzkiego, ale również jako rozwój kapitału społecznego, poprzez wspieranie dialogu społeczno-gospodarczego, partycypację społeczną oraz wykorzystanie potencjału kulturowego i kreatywnego oraz rozwój infrastruktury kultury. To właśnie szczególnie dziedzictwo kulturowe, funkcjonujące w niezwykle dynamicznie zmieniającym się środowisku, wymaga ciągłej troski i nieustannego zaangażowania na wszystkich poziomach organizacji demokratycznego społeczeństwa – od władzy centralnej do obywatela. Skuteczność działań w tym zakresie zależy w dużej mierze od właściwego rozpoznania sytuacji, określenia kierunku i jasnego zdefiniowania celów. Te natomiast, jeśli mają prowadzić do świadomie ukierunkowanego gospodarowania zasobami dziedzictwa wymagają stworzenia systemu współpracy i ciągłego dostosowywania do zmieniających się warunków wewnętrznych i zewnętrznych. Można stwierdzić, iż odpowiedzialne zarządzanie dziedzictwem kulturowym to swego rodzaju sprawdzian umiejętności włączania w działania na rzecz jego ochrony i racjonalnego wykorzystania różnych osób, organizacji czy instytucji oraz wykorzystywania własnych i cudzych doświadczeń z wielu dziedzin funkcjonowania współczesnej gospodarki i społeczeństwa.26

Jednym z przykładów innowacyjnego zaangażowania mieszkańców w rozwój lokalnej kultury są crowdfunding oraz crowdsourcing. Crowdfunding to proces, w trakcie którego współpracuje większa liczba osób. Decydują się one na wyasygnowanie własnych pieniędzy, na wsparcie wysiłków, projektów oraz wizji innych prywatnych osób, firm, przedsiębiorstw czy organizacji.27 Jest to procedura pozyskiwania datków od społeczeństwa, umożliwiająca zgromadzenie kapitału niezbędnego do zrealizowania nowych przedsięwzięć.28 W celu zrozumienia i oceny potencjału inicjatyw crowfundingowych m.in. Komisja Europejska uruchomiła platformę Crowdfunding4Culture (crowdfundingguides.com) dla instytucji i organizacji kulturalnych zainteresowanych takim rodzajem dofinansowania. Prowadzenie kampanii crowdfundingowej przez sektory kulturalne i kreatywne często służy również celom innym niż finansowanie, takim jak rozwój widowni, zaangażowanie społeczności,

25 D. Stawasz, D. Sikora-Fernandez: Zarządzanie w polskich miastach zgodnie z koncepcją smart city, Placet, Warszawa 2015, ss. 21-22. 26 M. Rozbicka: Zarządzanie Światowym Dziedzictwem Kulturowym. Warszawa, Narodowy Instytut Dziedzictwa 2015, https://www.nid.pl/pl/Wydawnictwa/inne%20wydawnictwa/Managing%20Cultural%20WH_PL%20(3).pdf , [data dostępu: 13.04.2018]. 27 A. Brunello: Crowdfunding. Podręcznik, CeDeWu, Warszawa 2015. 28 S. Steinberg: The Crowdfunding Bible. How to Raise Money for any Startup, Video Game or Project, www.crowdfundingguides.com/The%20Crowdfunding%20Bible.pdf, [data dostępu: 12.11.2017].

29

rozwój umiejętności, promocja i badania rynku, co czyni go ciekawym narzędziem dla wielu działających w tym obszarze podmiotów, również instytucjonalnych. Instytucje kultury coraz chętniej korzystają również z crowdsourcingu czyli mądrości i pracy tłumu do realizacji swoich specyficznych misji, na przykład:29

• Transkrypcji i korekty – odbiorcy są zapraszani do poprawiania lub transkrypcji efektów digitalizacyjnych,

• Kontekstualizacji – dodawania kontekstu do zdigitalizowanych obiektów np. poprzez opisywanie historii związanych z danym przedmiotem, czy

• Uzupełniania kolekcji – aktywnego poszukiwania obiektów, które mogą zostać dołączone do przygotowanej przez instytucję digitalizującą kolekcji.

Wśród miast kreatywnych UNESCO tego typu podejście w procesie przygotowywania aplikacji o przyłączenie do sieci zastosował np. York – miasto sztuk medialnych.

Sektor kultury w swej istocie pełni funkcję kapitałotwórczą. Autorzy raportu pt. Kultura lokalnie: między uczestnictwem w kulturze a partycypacją w zarządzaniu30 przeprowadzili badania, których celem było odtworzenie rozumienia uczestnictwa w kulturze i motywacji towarzyszących konsumpcji kultury. Ze zgromadzonych danych wynika, że członkowie poszczególnych społeczności pośród wielu aspektów motywacyjnych związanych z organizowaniem dostępu do dóbr i usług kulturalnych wymieniają również dwa dotyczące budowania kapitału kulturowego: integrację społeczności oraz rozwój kompetencji. O potencjale kapitałotwórczym organizacji kulturalnych świadczy stwierdzenie, iż poszczególne osoby traktują przedsięwzięcia kulturalne jako przestrzenie, w których można poznać nowych ludzi i spędzać z nimi czas. Osoba zgadzająca się z tą opinią nie tylko uznaje, że przedsięwzięcie kulturalne przyciąga różnych ludzi, którzy nie mogą mieć ze sobą styczności w codziennym funkcjonowaniu, ale także, że tworzy ono przestrzeń bezpieczną dla wejścia w głębszą interakcję z takim człowiekiem.31 Jest to ściśle powiązane z kolejnym, wspomnianym filarem jakim jest smart living.

Smart living rozumieć należy jako proces tworzenia sprawnego systemu wysokiej jakości miejskich przestrzeni publicznych. Miejsc atrakcyjnych i przyjaznych dla bardzo różnych ludzi, harmonijnie łączących różne wątki, wartości i style, bogate różnorodnością, ale równocześnie stanowiące spójną całość. Smart living wiąże się także z dążeniem do procesu budowy i rozwoju lokalnych systemów przestrzeni publicznych, pełniących zróżnicowany, bogaty zestaw funkcji społecznych, zdrowotnych, sportowych, rekreacyjnych i kulturowych.

W odniesieniu do sektora kultury i ochrony jego dziedzictwa rozwój w kontekście wdrażania smart living powiązany powinien być m.in. z:

29 D. Sobolak: Crowdsourcing a digitalizacja – mądrość tłumów w cyfrowej kulturze, http://warsztat.org.pl/wpcontent/uploads/2016/03/ekspertyza_crowdsourcing.pdf, (13.04.2018). 30 W. Kowalik, M. Matlak, A. Nowak, K. Noworól, Z. Noworól: Kultura lokalnie: między uczestnictwem w kulturze a partycypacją w zarządzaniu, Małopolski Instytut Kultury, Kraków 2011. 31 J. Strycharz: Organizacje a rozwój kultury [w:] Hausner J., Karwińska A., Purchla J., Kultura a rozwój. Warszawa: Narodowe Centrum Kultury, http://nck.pl/media/2014-01-21/podrecznik_copy1.pdf, [data dostępu: 13.04.2018].

30

• usprawnianiem systemu dostępu do kultury obejmującego instytucje publiczne i niepubliczne, z wykorzystaniem nowoczesnych narzędzi teleinformatycznych (ICT),

• ujednolicaniem istniejących systemów informacji kulturalnej, • usprawnianiem zarządzania miejskimi instytucjami kultury, • udoskonaleniem systemu monitorowania świadczonych przez miasto w tym

zakresie usług, • budowaniem zintegrowanego systemu informacji i koordynacji wydarzeń

kulturalnych w oparciu o zintegrowaną platformę internetową. Wdrażanie innowacji w sferze kultury wiąże się z pojęciem „kulturotech”, które

wywodzi się z założenia, że technologia i kultura są nierozerwalnie ze sobą związane i wywierają na siebie wzajemny wpływ. To kategoria produktów, usług i przeżyć, które powstają w wyniku współoddziaływania kultury, technologii i nauki. Kultura dyktuje kierunek rozwoju technologii, a technologia otwiera nowe możliwości rozwoju wszelkich innych dziedzin (Otwarte innowacje…). Główne założenia kulturotechu to (Otwarte innowacje…):

• wykorzystanie dziedzictwa kulturowego, które cechuje się dużą oryginalnością i niepowtarzalnością (dorobek literacki, historia, bohaterzy, nurty popkulturowe, wyróżniające się wzornictwo, oryginalna myśl naukowa);

• posługiwanie się nowymi technologiami, jako platformą upowszechniania lub narzędziem do współtworzenia treści i doświadczeń „w skali”;

• wykorzystanie modelu biznesowego, gwarantującego nie tylko utrzymanie i rozwój przedsięwzięcia, ale również wartość niematerialną o charakterze rozwijającym daną markę, produkt czy postrzeganie miejsca z którego się wywodzi;

• zaprojektowanie produktów z założenia przeznaczonych na międzynarodowe rynki. Gdy jest to niemożliwe, jak w przypadku usług publicznych przeznaczonych na rynek lokalny, wykorzystanie skali danej instytucji służy wprowadzeniu znaczącej innowacji w jej obszarze oddziaływania.

Wśród instrumentów opartych na nowoczesnych technologiach współcześnie wykorzystywanych w inteligentnym rozwoju sektora kultury oraz ochronie dziedzictwa kulturowego wymienić można (tabela 3.):

31

Tabela 3. Przykłady instrumentów opartych na nowoczesnych technologiach wykorzystywanych w sektorze kultury i ochronie dziedzictwa kulturowego

Instrument Charakterystyka

Przykład zastosowania

Cyfrowe magazyny dziedzictwa

Są to cyfrowe repozytoria, które prezentują w przestrzeni wirtualnej zbiory dziedzictwa kulturowego, znajdujące się na co dzień w gmachach instytucji kultury. Portale te przyjmują postać obszernych „magazynów” z multimediami, w których użytkownicy mogą przeglądać cyfrowe odwzorowania dzieł sztuki (i innych artefaktów kulturowych), zapoznawać się z podstawowymi informacjami na ich temat, a także – najczęściej – pobierać je na własny komputer w formie plików graficznych. Powstanie repozytoriów wiąże się bezpośrednio z projektami digitalizacyjnymi podejmowanymi przez muzea, biblioteki, czy archiwa. Funkcją wszystkich tych działań jest dodatkowe zabezpieczanie zbiorów dziedzictwa kulturowego oraz popularyzacja i poszerzenie – o świat cyfrowy – pola dostępu do zbiorów instytucji kultury

Iowa City, miasto w USA dołączyło do sieci UNESCO Miast Literatury. Swojemu bogatemu życiu kulturalnemu i licznym festiwalom artystycznym zawdzięcza swój status jednego z najprężniejszych ośrodków kulturalnych w Ameryce Północnej.

Geolokalizacja (Geotagowanie, Geotag)

Termin geolokalizacja odnosi się do procesu określania położenia geograficznego obiektów, budynków, miejsc lub osób. Do geolokalizacji wykorzystuje się system GPS (ang. Global Positioning System) bądź adres IP urządzenia np. komputera, tabletu lub telefonu. Geotagowanie natomiast (z ang. geotagging) – jest to wstawianie znaczników (geotagów) z informacją o położeniu danego obiektu (np. muzeum, teatru, kina, wystawy, wydarzenia itd.) poprzez określenie jego współrzędnych geograficznych. Same geotagi mogą być automatycznie wstawiane do plików, także multimedialnych, tworzonych w urządzeniu o znanej pozycji – np. do zdjęcia czy filmu wykonanego w telefonie komórkowym. Znaczniki można także dodawać ręcznie. Geotagowanie służy do określenia miejsca, w którym został wykonany dany plik czy dokument, co ułatwia: tworzenie map z odpowiednio ulokowanymi zdjęciami, tras podróży i zwiedzania. Geotagowanie pozwala także na ustalanie pozycji geograficznej osoby, która wykonywała zdjęcie;

Rozszerzona rzeczywistość (ang. Augmented Reality)

Technologia, która umożliwia nałożenie dodatkowego obrazu na element świata rzeczywistego obserwowanego za pomocą kamery, smartfonu czy tabletu. Dzięki Rozszerzonej Rzeczywistości użytkownik

Geelong, miasto w Australii wpisane zostało do sieci UNESCO Creative City Network, jako miasto wzornictwa – ścieżki turystyczne poświęcone tematyce sztuki i wzornictwa z elementami

32

za pośrednictwem urządzenia może np. zapoznać się z opisem zabytku, zobaczyć, jak budynek wyglądał w przeszłości lub posłuchać nagrania. Technologia angażuje funkcję rozpoznawania obrazu, informację o lokalizacji i kierunku, w którym skierowany jest obiektyw;

rzeczywistości rozszerzonej.

Google Museum View

Platforma internetowa, część Google Art Project, która umożliwia oglądanie w sieci wnętrz i zbiorów wielu popularnych muzeów. Wirtualna wycieczka, wykorzystująca technologię Google Street View. Wirtualne zwiedzanie sprzed ekranu komputera możliwe jest dzięki sekwencji wysokiej jakości zdjęć. Fotografie powstają za pomocą specjalnej konstrukcji (Trolley), która składa się z panoramicznego aparatu do zdjęć 3D, laserów czytających odległość od ścian pomieszczenia, czujników ruchu, które monitorują ruch urządzenia, dysku twardego oraz laptopa;

Warszawa, Centrum Nauki Kopernik - jedną z pierwszych instytucji, która dołączyła do Street View. Podczas wirtualnego zwiedzania można obejrzeć większość wystaw prezentowanych w obiekcie. Pierwszym muzeum, którego wnętrza można zwiedzać dzięki usłudze koncernu Google, jest Muzeum Historii Żydów Polskich.

Bluecasting Działanie bluetooth marketingu polegające na przesyłaniu komunikatu na telefon komórkowy adresata za pomocą urządzenia bluetooth umieszczonego na nośniku typu outdoor, takim jak billboard czy citylight. Technologia bluetooth, powszechnie wykorzystywana w smartfonach, umożliwia bezprzewodową wymianę treści w odległości nawet do 100 metrów. Dzięki urządzeniu mogą być przesyłane treści różnego rodzaju, np. tekst, zdjęcie czy multimedia. Bluecasting może być z powodzeniem stosowany przez ośrodki kultury czy zabytki architektoniczne. Dzięki urządzeniu bluetooth adresat otrzyma bezpośrednio na swój telefon np. harmonogram wydarzenia, mapę galerii czy krótki film prezentujący sylwetkę autora;