zbp.pl · Web viewJak można było zauważyć podczas publicznych dyskusji poprzedzających...

29

Podsumowanie seminarium nt. „Limitowania kwotowego płatności gotówkowych pomiędzy przedsiębiorstwami – nadmiernym ograniczeniem wolności gospodarczej czy uzasadnionym narzędziem państwa służącym realizacji ważnego interesu publicznego?”, zorganizowanego przez Narodowy Bank Polski i Centrum Prawa Nowych Technologii przy Wydziale Prawa i Administracji Uniwersytetu Warszawskiego w dniu 30 listopada 2015 r. Warszawa, marzec 2016 r.

Transcript of zbp.pl · Web viewJak można było zauważyć podczas publicznych dyskusji poprzedzających...

Podsumowanie seminarium nt.

„Limitowania kwotowego płatności gotówkowych pomiędzy przedsiębiorstwami – nadmiernym

ograniczeniem wolności gospodarczej czy uzasadnionym narzędziem państwa służącym realizacji ważnego

interesu publicznego?”,

zorganizowanego przez Narodowy Bank Polski i Centrum Prawa Nowych Technologii przy Wydziale Prawa i

Administracji Uniwersytetu Warszawskiego

w dniu 30 listopada 2015 r.

Warszawa, marzec 2016 r.

Wprowadzenie

W dniu 30 listopada 2015 r. w Bibliotece Uniwersytetu Warszawskiego odbyło się seminarium pt. „Limitowanie kwotowe płatności gotówkowych pomiędzy przedsiębiorstwami – nadmiernym ograniczeniem wolności gospodarczej czy uzasadnionym narzędziem państwa służącym realizacji ważnego interesu publicznego?”. Seminarium zostało zorganizowane wspólnie przez Narodowy Bank Polski (NBP) oraz Centrum Prawa Nowych Technologii przy Wydziale Prawa i Administracji Uniwersytetu Warszawskiego. Inicjatywa organizacji seminarium powstała wiosną 2015 r. na forum Koalicji na rzecz Obrotu Bezgotówkowego i Mikropłatności, skupiającej podmioty zainteresowane działaniami na rzecz upowszechnienia płatności bezgotówkowych w Polsce.

Głównym celem tej inicjatywy było stworzenie możliwości przeprowadzenia szerokiego dialogu na temat limitowania kwot płatności gotówkowych w transakcjach między przedsiębiorcami, w tym przedstawienie wszystkich „za” i „przeciw” względem ewentualnej potrzeby zmian prawnych w tym obszarze.

Potrzeba pogłębionego dialogu na temat tego, czy można i należy obniżyć limity kwoty płatności gotówkowych dokonywanych pomiędzy przedsiębiorstwami, wynikała z ożywionej dyskusji, która trwała od kilku lat w Polsce i w której wiele instytucji i podmiotów brało aktywny udział. Dyskutowany limit obowiązuje w Polsce od 1993 roku i wynosił on do 2004 roku równowartość w złotych kwoty 3 tys. euro, a więc pięciokrotnie mniej niż aktualnie wynoszący limit, tj. równowartość w złotych 15 tys. euro. Propozycja obniżenia kwoty aktualnego limitu, która była przedmiotem dyskusji na szczeblu rządowym w 2011 r. podczas prac nad projektem rządowego programu rozwoju obrotu bezgotówkowego oraz w 2015 r. podczas prac nad założeniami do projektu ustawy o swobodzie działalności gospodarczej, jest również od 2013 r. jedną z rekomendacji Koalicji na rzecz Obrotu Bezgotówkowego i Mikropłatności wobec rządu. Limitowanie płatności gotówkowych między firmami nie jest więc tylko ideą, ale faktem mającym miejsce od ponad 20 lat w Polsce. Jedynie kwota tego limitu była przedmiotem dyskusji. Limity płatności gotówkowych funkcjonowały w 2015 r. w 16 krajach Unii Europejskiej (UE), i to nie tylko, jak w Polsce, w zakresie płatności między przedsiębiorstwami (B2B), ale także między firmami a konsumentami (B2C), a nawet między samymi konsumentami (C2C).

Jak można było zauważyć podczas publicznych dyskusji poprzedzających seminarium, limitowanie płatności gotówkowych między firmami miało licznych zwolenników i przeciwników. Zwolennicy uważali, że limitowanie ogranicza szarą strefę, sprzyja rozwojowi obrotu bezgotówkowego i umożliwia zwiększenie przychodów państwa z podatków, a więc jest uzasadnionym narzędziem polityki państwa. Przeciwnicy uważali, że nakładanie zbytnich administracyjnych zakazów ogranicza konstytucyjną zasadę swobody działalności gospodarczej, a więc jest nieuzasadnione.Intencją zorganizowania seminarium było więc stworzenie możliwości do zaprezentowania swoich stanowisk przez wszystkie strony zaangażowane w tę kwestię, czyli zarówno przedstawicieli zainteresowanych resortów, przedstawicieli biznesu, jak również naukowców i ekspertów.

2

W celu organizacji seminarium powstał w ramach Prezydium Koalicji na rzecz Obrotu Bezgotówkowego komitet organizacyjny, składający się z przedstawicieli Ministerstwa Finansów, Narodowego Banku Polskiego, Związku Banków Polskich (ZBP) i Związku Przedsiębiorców i Pracodawców (ZPP)1.

Seminarium w ocenie organizatorów oraz w świetle wyrażanych podczas seminarium opinii reprezentantów poszczególnych stron tej dyskusji było najpełniejszą i najbardziej cenną platformą wymiany poglądów i argumentów, jaka miała miejsce do tej pory w zakresie omówienia zjawiska limitowania płatności gotówkowych oraz szarej strefy w Polsce.

Niniejszy materiał stanowi podsumowanie ww. seminarium i przedstawia:

1) strukturę seminarium,2) podsumowanie poszczególnych części seminarium,3) wnioski wynikające z seminarium.

I. Struktura seminarium

Seminarium zostało oficjalnie otwarte wystąpieniami dwóch współorganizatorów, tj. Pani Prof. dr. hab. Hanny Gronkiewicz – Waltz, Kierownika Zakładu Administracyjnego Prawa Gospodarczego i Bankowego Wydziału Prawa i Administracji Uniwersytetu Warszawskiego, oraz Pana Adama Tochmańskiego, Dyrektora Departamentu Systemu Płatniczego w Narodowym Banku Polskim i Przewodniczącego Koalicji na rzecz Obrotu 1 W skład komitetu organizacyjnego weszli: Paweł Bułgaryn z Ministerstwa Finansów, Adam Tochmański z Narodowego Banku Polskiego, Paweł Widawski ze Związku Banków Polskich oraz Marcin Nowacki ze Związku Przedsiębiorców i Pracodawców.

3

Bezgotówkowego i Mikropłatności, w których przedstawiono w szczególności przesłanki zorganizowania seminarium oraz oczekiwania organizatorów.

Seminarium składało się z 5 podstawowych części:

1) czterech bloków merytorycznych, przedstawiających kolejno tematykę seminarium z:a) perspektywy państwa (Blok 1), w którym uczestniczyli przedstawiciele

Ministerstwa Rozwoju, Ministerstwa Finansów i Urzędu Komisji Nadzoru Finansowego,

b) perspektywy biznesu (Blok 2), w którym uczestniczyli przedstawiciele Związku Banków Polskich, Związku Przedsiębiorców i Pracodawców oraz Izby Gospodarki Elektronicznej,

c) perspektywy ekspertów (Blok 3), w którym uczestniczyli przedstawiciele Uniwersytetu Warszawskiego, Narodowego Banku Polskiego, Instytutu Badań nad Gospodarką Rynkową oraz EY Polska,

d) perspektywy międzynarodowej (Blok 4), w którym uczestniczyli przedstawiciele Banku Włoch oraz Narodowego Banku Polskiego,

2) panelu dyskusyjnego, w którym uczestniczyli przedstawiciele Ministerstwa Finansów, Ministerstwa Rozwoju, Związku Banków Polskich, Związku Przedsiębiorców i Pracodawców, Banku Włoch i Narodowego Banku Polskiego.

Szczegółową agendę spotkania przedstawia Załącznik nr 1.

II. Podsumowanie Bloku I – Perspektywa Państwa

Blok pierwszy, czyli wystąpienia przedstawicieli administracji publicznej, otworzył Pan Witold Słowik, Wiceminister Rozwoju, zwracając uwagę na lukę prawną w obowiązujących przepisach dotyczących limitów na płatności gotówkowe, polegającą na braku sankcji w przypadku ich niestosowania, oraz uznając, że dopóki to się nie zmieni, wszelkie przepisy będą przepisami iluzorycznymi. Zwrócił on uwagę, że od czasu ostatniej zmiany wysokości limitu, tj. od roku 2004, nastąpiły zauważalne zmiany w wielu obszarach, m.in. również w zachowaniach płatniczych Polaków w kierunku coraz większego realizowania

4

płatności w drodze bezgotówkowej. Wskazał, że podobne trendy obserwuje się w innych krajach UE, w związku z tym, zdaniem Pana Ministra Słowika, trudno byłoby bronić obecnej wysokości limitu, mając na uwadze również koszty, jakie generuje obrót gotówkowy. Pan Minister Słowik zwrócił uwagę, że w porównaniu z innymi krajami UE limit obowiązujący w Polsce na poziomie 15 tys. euro należy do jednego z najwyższych. Podsumowując swoje wystąpienie, Pan Minister Słowik zaznaczył, że ze względu na krótki czas funkcjonowania Ministerstwo Rozwoju nie ma jeszcze wypracowanego jednoznacznego stanowiska w tym zakresie, ale będzie prowadzić konsultacje, biorąc pod uwagę również opinię przedsiębiorców w tym zakresie. Pan Minister Słowik podkreślił potrzebę wyważenia decyzji, aby nie ograniczać swobody gospodarczej, a jednocześnie podążać za trendami Europy oraz dbać o budżet państwa.

Kolejnym mówcą w tej części seminarium był reprezentant Ministerstwa Finansów – Pan Piotr Piłat – Dyrektor Departamentu Rozwoju Rynku Finansowego. Pan Dyrektor Piłat przypomniał dotychczasową rolę Ministerstwa Finansów w tym zakresie, jako aktywnego orędownika obniżenia dotychczasowego limitu oraz podejmowane wielokrotnie próby w tym zakresie. Zwrócił uwagę, że obecny poziom limitu, tj. 15 tys. euro, urósł do pewnego poziomu symbolu. Stwierdził, że istnieją relacje pomiędzy szarą strefą a unikaniem opodatkowania czy ukrywaniem dochodu. Zdaniem Pana Dyrektora Piłata, Polska jest wciąż krajem obrotu gotówkowego, o czym świadczy rosnąca liczba oddziałów banków, banków spółdzielczych czy biur płatniczych. Obrót bezgotówkowy mógłby pomóc uprościć pewne relacje pomiędzy przedsiębiorcami a aparatem skarbowym, np. poprzez wymianę całej dokumentacji za pośrednictwem np. banku obsługującego przedsiębiorcę. To mogłoby w przyszłości wyeliminować system kas fiskalnych. Przyznał, że dużym sukcesem okazała się loteria paragonowa. Podsumowując, stwierdził, że należy złamać te symboliczne 15 tys. euro i, jeśli byłoby takie przekonanie, również zastanowić się nad sankcjami, które mogą przybrać różne formy, np. konieczności uzyskania zgody urzędu skarbowego na przeprowadzenie transakcji w formie gotówkowej. Podkreślił, że obrót bezgotówkowy powinien poszerzać się wraz ze wzrostem usług dla przedsiębiorców.

Ostatnim wystąpieniem w tej części było wystąpienie reprezentanta Urzędu Komisji Nadzoru Finansowego (UKNF) – Pana Tadeusza Parysa – Dyrektora Departamentu Licencji Bankowych, Instytucji Płatniczych i Spółdzielczych Kas Oszczędnościowo – Kredytowych. Przedstawiciel UKNF na wstępie poddał pod rozwagę słuszność użycia w tytule seminarium partykuły „czy”, uznając, że limitowanie kwotowe może być zarówno ograniczeniem swobody działalności gospodarczej, jak również niezbędnym narzędziem Państwa. Dodał, że ograniczanie w imię dobra społecznego ma miejsce stale i może pojawiać się nowe, ze względu na nowe zagrożenia czy sytuacje kryzysowe. Poddał pod wątpliwość, czy UKNF, jako instytucja państwowa, powinien mieć urzędowe stanowisko w tym zakresie, wskazując, że nie wynika to bezpośrednio z przepisów określających wachlarz zadań dla UKNF. Podkreślił natomiast potrzebę zwrócenia większej uwagi generalnie na bezpieczeństwo, a w kontekście tematu seminarium, na bezpieczeństwo obrotu bezgotówkowego.

5

Poinformował, że KNF zajmował się do tej pory i będzie czynił kolejne wysiłki w zakresie wzmocnienia cyberbezpieczeństwa, wskazując tu na poszczególne działania Związku Banków Polskich i rządu w tym zakresie. Na koniec swojego wystąpienia zaapelował o lepsze wykorzystanie zasobów kadrowych poszczególnych instytucji, w szczególności wskazując na potrzebę lepszej współpracy z bankiem centralnym w tym zakresie.

III. Podsumowanie Bloku II – Perspektywa biznesu

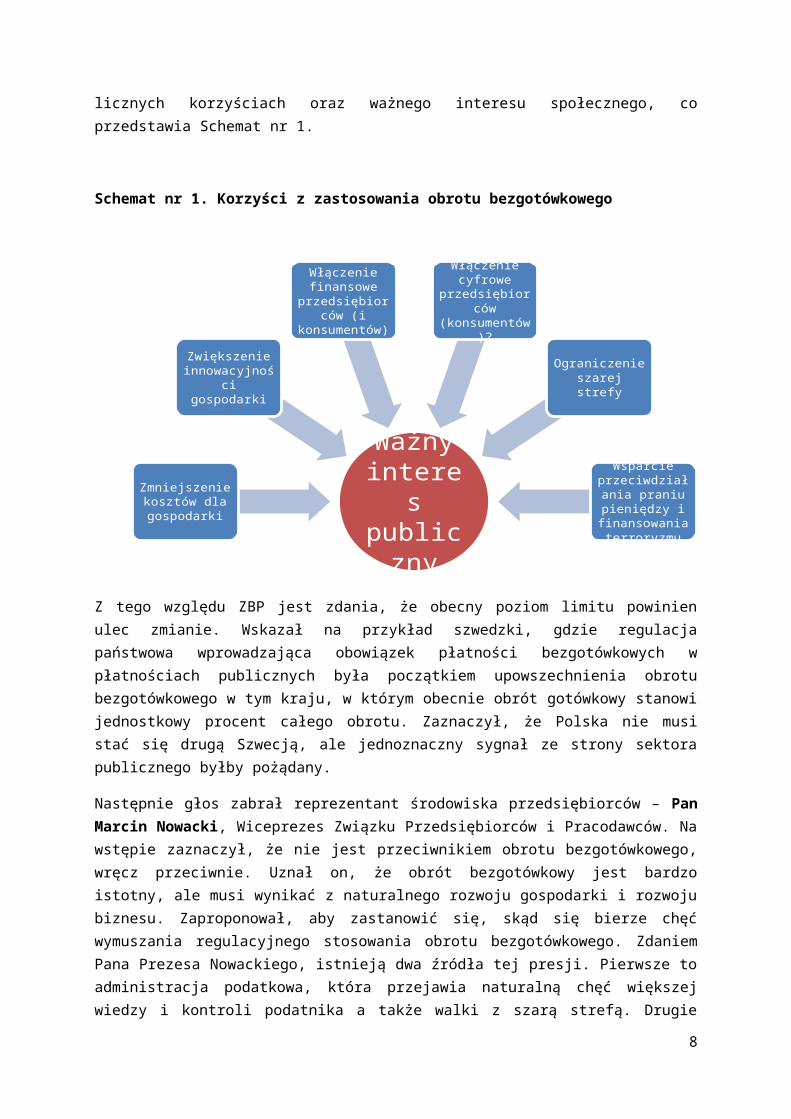

Blok drugi, odzwierciedlający perspektywę biznesu, otworzyło wystąpienie Pana Mieczysława Groszka, Wiceprezesa Związku Banków Polskich, jako reprezentanta dostawców usług płatniczych. Pan Prezes Groszek przypomniał, że obecnie relacja pomiędzy obrotem bezgotówkowym w Polsce a gotówkowym wynosi jak 20 do 80. Uznał, że to jest proporcja, którą warto zmienić. Przypomniał, że przekonanie o konieczności rozwoju obrotu bezgotówkowego spowodowało, że ok. 10 lat temu ZBP zainicjował powołanie Koalicji na rzecz Obrotu Bezgotówkowego i Mikropłatności, które to ciało w ciągu kilku lat skupiło wiele istotnych instytucji. Pan Prezes Groszek zaprzeczył, aby głównym motywem promocji obrotu bezgotówkowego przez banki był zysk, jaki banki z tego tytułu ponoszą, wskazując, że obrót gotówkowy jest również źródłem zysków dla banków. Wymienił on główne korzyści, jakie wynikają z obrotu bezgotówkowego, wskazując m.in. na: ograniczenie szarej strefy (zaznaczając przy tym, że nie jest to główne zadanie banków), włączenie finansowe obywateli i przedsiębiorców, definiując to jako pewien etap edukacji przedsiębiorstw, a szczególnie małych, w zakresie efektywniejszego zarządzania budżetem firmy, oraz zmniejszenie kosztów dla gospodarki. Podkreślił, że motywacja wspierania obrotu bezgotówkowego przez ZBP wynika z głębokiego przekonania o jego licznych korzyściach oraz ważnego interesu społecznego, co przedstawia Schemat nr 1.

Schemat nr 1. Korzyści z zastosowania obrotu bezgotówkowego

6

Z tego względu ZBP jest zdania, że obecny poziom limitu powinien ulec zmianie. Wskazał na przykład szwedzki, gdzie regulacja państwowa wprowadzająca obowiązek płatności bezgotówkowych w płatnościach publicznych była początkiem upowszechnienia obrotu bezgotówkowego w tym kraju, w którym obecnie obrót gotówkowy stanowi jednostkowy procent całego obrotu. Zaznaczył, że Polska nie musi stać się drugą Szwecją, ale jednoznaczny sygnał ze strony sektora publicznego byłby pożądany.

Następnie głos zabrał reprezentant środowiska przedsiębiorców – Pan Marcin Nowacki, Wiceprezes Związku Przedsiębiorców i Pracodawców. Na wstępie zaznaczył, że nie jest przeciwnikiem obrotu bezgotówkowego, wręcz przeciwnie. Uznał on, że obrót bezgotówkowy jest bardzo istotny, ale musi wynikać z naturalnego rozwoju gospodarki i rozwoju biznesu. Zaproponował, aby zastanowić się, skąd się bierze chęć wymuszania regulacyjnego stosowania obrotu bezgotówkowego. Zdaniem Pana Prezesa Nowackiego, istnieją dwa źródła tej presji. Pierwsze to administracja podatkowa, która przejawia naturalną chęć większej wiedzy i kontroli podatnika a także walki z szarą strefą. Drugie źródło pochodzi z tzw. lobby środowiska bankowego, które od lat dąży, aby na poziomie regulacji obrót bezgotówkowy był zwiększany. Następnie zaproponował analizę motywacji poszczególnych stron. Pan Minister Nowacki rozpoczął rozważania od założenia, że państwo ma być przyjazne dla biznesu, ma ograniczać trudności związane z prowadzeniem działalności gospodarczej. Jeśli wychodzi się z tego założenia, to przedsiębiorcy powinni mieć swobodę w prowadzeniu działalności również w zakresie obrotu gotówkowego i bezgotówkowego. Następnie przeszedł on do omawiania szarej strefy jako głównego argumentu na obniżenie limitu. Poinformował o ostatnim badaniu „Shadow Economies in the Baltic Sea Region 2015” dotyczącym analizy przyczyn i obszarów szarej strefy w regionie, w tym w Polsce, wskazując, jako największy obszar szarej strefy w Polsce, tzw. pracę na szaro, czyli połączenie pracy legalnej najczęściej na umowę z dodatkiem, który nie jest rejestrowany.

7

Ważny interes

publiczny

Zmniejszenie kosztów dla gospodarki

Zwiększenie innowacyjności

gospodarki

Włączenie finansowe

przedsiębiorców (i konsumentów)

Włączenie cyfrowe

przedsiębiorców (konsumentów)?

Ograniczenie szarej strefy

Wsparcie przeciwdziałania

praniu pieniędzy i finansowania terroryzmu

Jako przyczyny szarej strefy badanie to wskazuje wysokie opodatkowanie legalnej pracy, źle zaprojektowane świadczenia socjalne, zniechęcające do poszukiwania legalnej pracy, w wyniku czego niektóre grupy wiekowe czy społeczne świadomie wybierają prace na szaro jako bardziej opłacalną oraz zmienne i skomplikowane przepisy podatkowe i prawa pracy. Następnie, przywołując badanie Międzynarodowego Funduszu Walutowego, sprzed 10 lat (Shadow Economics Around the World), przypomniał on, jakie główne przyczyny rozwoju szarej strefy zostały w nim wskazane, wyliczając m.in.: bariery podatkowe, ograniczenia rynku pracy oraz niską jakość i efektywność instytucji publicznych i nadmiar regulacji. Zdaniem Pana Prezesa Nowackiego, środowisko przedsiębiorców uznaje obecny limit za pozwalający swobodnie posługiwać się gotówką w usługach i handlu. Wyraził przekonanie, że obniżenie limitu na płatności gotówkowe nie wpłynie ani na ograniczenie szarej strefy (a tylko ją pogłębi), ani na przedsiębiorców, którzy już dziś funkcjonują w szarej strefie, chyba że przestanie funkcjonować pieniądz drukowany. Na koniec wystąpienia Pan Prezes Nowacki przypomniał, że dotychczasowe Ministerstwo Gospodarki było aliantem przedsiębiorców i wyraził nadzieję, że po dogłębniejszym zapoznaniu się z prezentowanymi materiałami i badaniami wstępne stanowisko Ministerstwa Rozwoju ulegnie zmianie.

Następnie głos zabrał Pan Łukasz Kiczma, Członek Zarządu Izby Gospodarki Elektronicznej, podkreślając na wstępie, że Izba wspiera całą digitalizację gospodarki. Uznał, że z perspektywy nowoczesności ważne jest, aby zwrócić uwagę na wszelkie bariery, które istnieją, a które blokują jej dalszy rozwój. Stwierdził, że zauważalny jest coraz mniejszy udział gotówki, a koszt produkcji gotówki jest coraz wyższy. Przypomniał ostatnie wydarzenia dotyczące obniżki wysokości opłaty interchange, mające na celu zbliżenie poziomu cen do świata zachodniego, gdzie karta kredytowa jest bardzo popularnym instrumentem płatniczym. Pan Prezes Kiczma podkreślił, że ideę digitalizacji gospodarki trzeba wspierać we wszystkich aspektach i trzeba do tego podchodzić jak do swoistego ekosystemu, z którego nie da się już wyłączyć ani banku, ani pośrednika, ani tego, który realnie płaci. Ta digitalizacja gospodarki wnosi wartość dodaną zarówno do życia obywateli, państwa jak i dla samego biznesu. Polemizował on ze stwierdzeniem, które padło podczas wcześniejszych wystąpień, jakoby czas dla przedsiębiorcy, w kontekście płatności, nie miał znaczenia. Podał przykład przedsiębiorcy, który rozlicza się i realizuje płatności wyłącznie gotówkowo - dla niego konieczność otrzymania środków pieniężnych na czas, tak aby móc wywiązać się z zobowiązań finansowych, jest tak samo ważna jak dla przedsiębiorcy, który prowadzi handel wyłącznie poprzez platformę elektroniczną, ale przy wyborze przez klienta płatności gotówką za towar, dany przedsiębiorca jest w stanie rozliczyć daną operację niekiedy dopiero po 8-10 dniach, co nie miałoby miejsca, gdyby klient zapłacił elektronicznie. Pan Prezes Kiczma zaapelował, aby analizować trendy światowe, np. ostatni trend dotyczący handlu „omnichannelowego”, czyli wielokanałowości sprzedaży. W dzisiejszym świecie, gdzie zauważa się coraz więcej mobilności, także dla przedsiębiorców w systemie płatności, nie tylko konsument może zapłacić za fakturę komórką, ale także mają tę możliwość przedsiębiorcy. Pominięcie „omnichannel commerce”,

8

jako światowego trendu, byłoby, zdaniem mówcy, dużym błędem. Przedstawiciel Izby Gospodarki Elektronicznej poddał w wątpliwość zasadność nakładania jakichkolwiek limitów na przedsiębiorców, uznając, że przepisy podatkowe to regulują. Podał on przykład, że jeśli w ciągu 30 dni od wystawienia faktury nie nastąpi płatność, przedsiębiorca z perspektywy VAT musi fakturę tę wycofać, ponadto musi mieć dokument, że płatność została zrealizowana. Zwrócił uwagę natomiast na problem podwójnej fiskalizacji, sugerując odejście od fiskalizacji na rzecz kontroli przelewów bankowych. Stwierdził, że mechanizmy kontrolne muszą występować, ale nie reżimowe. Z punktu widzenia „omnichannel commerce”, przedsiębiorcom zależeć będzie, aby płynnie poruszać się po wszystkich kanałach. Tu zwrócił uwagę na dobrze funkcjonującą konkurencję na rynku bankowym, stwierdzając, że obrót bezgotówkowy jest na pewno tańszy od gotówkowego, porównując koszt rachunku i koszt przeprowadzania transakcji na rachunku versus koszt obsługi gotówki. W tym kontekście Pan Prezes Kiczma zwrócił uwagę na potrzebę prowadzenia edukacji obu stron: przedsiębiorców i banków. Banków, aby rozumiały potrzeby nowoczesnych przedsiębiorców, oraz przedsiębiorców, aby nie atakowały banków. Przywołał dane dotyczące handlu elektronicznego, którego udział w PKB obecnie wynosi ok. 2% w Polsce oraz 4% w Europie, wskazując na popularyzację płatności elektronicznych, jako czynnik rozwoju e-handlu. Wskazał, że choć płatności gotówkowe stanowią dość istotny kanał płatności w e-commerce, to zauważa się trend malejący. Wysoka popularność płatności gotówkowych wynika raczej z potrzeby zapewnienia sobie bezpieczeństwa przez klienta, który woli zapłacić przy odbiorze kurierowi niż dokonać płatności przelewem z wyprzedzeniem. Wskazał ten przykład jako kolejny powód do prowadzenia edukacji w zakresie bezpieczeństwa płatności elektronicznych.

IV. Podsumowanie Bloku III – Perspektywa ekspertów

Blok trzeci, przedstawiający perspektywę ekspertów, otworzyło wystąpienie Pana Prof. Ryszarda Piotrowskiego z Wydziału Prawa i Administracji Uniwersytetu Warszawskiego, który wskazał, że Konstytucja RP przyjmuje, że wolność jest regułą, a ograniczanie wolności wyjątkiem. Uznał, że jednak w praktyce rynek nie jest wolny, ale jest zniewolony przez prawo oraz technologie informacyjne. Zwrócił uwagę, że karty płatnicze oraz formy ograniczania gotówki ułatwiają inwigilację. Przywołał wypowiedź Generalnego Inspektora Ochrony Danych Osobowych, który stwierdził, że dzięki kartom płatniczym banki wiedzą dużo, np. mogą podjąć decyzję kredytową na podstawie analizy pewnych nawyków zakupowych klienta. Pan Prof. Piotrowski wskazał, że Konstytucja RP podpowiada, że wolność można ograniczać, ale podlega to pewnym warunkom, np. wymogowi, że prawo takie może być ustanawiane tylko w ustawie i tylko wtedy, gdy jest to konieczne w demokratycznym państwie. Konstytucja definiuje również powody, kiedy ograniczenia mogą być wprowadzone: tylko wtedy, gdy jest to konieczne dla bezpieczeństwa i porządku publicznego, dla ochrony środowiska oraz dla wolności i praw innych osób. Ograniczenia te nie mogą

9

naruszać istoty wolności i praw. Przypomniał, że zagadnienie działalności gospodarczej jest uregulowane w Konstytucji RP odrębnie, wskazując na to, że ograniczenie działalności gospodarczej jest możliwe tylko w drodze ustawy i tylko ze względu na ważny interes publiczny. Jeśli takowy interes publiczny zaistnieje oraz dodatkowo zostanie spełniona zasada proporcjonalności i pojawią się argumenty przemawiające za łatwością i pewnością obrotu a także rozwojem gospodarczym, to wszystko to uzasadnia ingerencję w wolność i nie jest proporcjonalne, tylko staje się proporcjonalne. Reasumując, Pan Prof. Piotrowski stwierdził, że wolność gospodarcza może podlegać większym ograniczeniom niż wolność o charakterze osobistym i przemawia to za dopuszczeniem wprowadzenia regulacji za pomocą rozporządzeń z upoważnienia ustawowego. Zaznaczył jednak, że niezbędne jest ustalenie ram ograniczenia w ustawie.

Następnie głos zabrał Pan Adam Tochmański, Dyrektor Departamentu Systemu Płatniczego w Narodowym Banku Polskim i Przewodniczący Koalicji na rzecz Obrotu Bezgotówkowego i Mikropłatności, przypominając, że seminarium dotyczy płatności przedsiębiorców pomiędzy sobą i że limit na ich płatności gotówkowe istnieje w Polsce 22 lata. Podzielił ten okres na dwa etapy: pierwszy etap (od 1993 r. do 2004 r.) to 11 lat z limitem w wysokości 3 tys. euro i drugi etap od 2004 r., od kiedy to limit wynosi równowartość 15 tys. euro. Przypomniał, że głównym argumentem, jaki pojawił się w 2004 roku na podwyższenie limitu do kwoty 15 tys. euro, było przekonanie o potrzebie dostosowania tej regulacji do regulacji UE dotyczącej prania brudnych pieniędzy. Poinformował, że w toku prac nad pierwszym programem rozwoju obrotu bezgotówkowego, jeszcze jako dokumentem rządowym, Ministerstwo Finansów wykazało niewłaściwość łączenia tych dwóch regulacji, uznając, że każdy kraj ma prawo do samoistnej decyzji w tym zakresie. Następnie przypomniał argumenty, jakie były podnoszone podczas kolejnych dyskusji przez przeciwników propozycji obniżania limitu na płatności gotówkowe pomiędzy przedsiębiorcami, takie jak: nieposiadanie rachunków bankowych przez część przedsiębiorców, barierę kosztową związaną z prowadzeniem rachunku czy niewystarczający dostęp do infrastruktury bankowej. Następnie zaprezentował dane statystyczne przedstawiające postęp polskiego rynku płatniczego w zakresie wcześniej podniesionych barier. Pan Dyrektor Tochmański stwierdził, że:

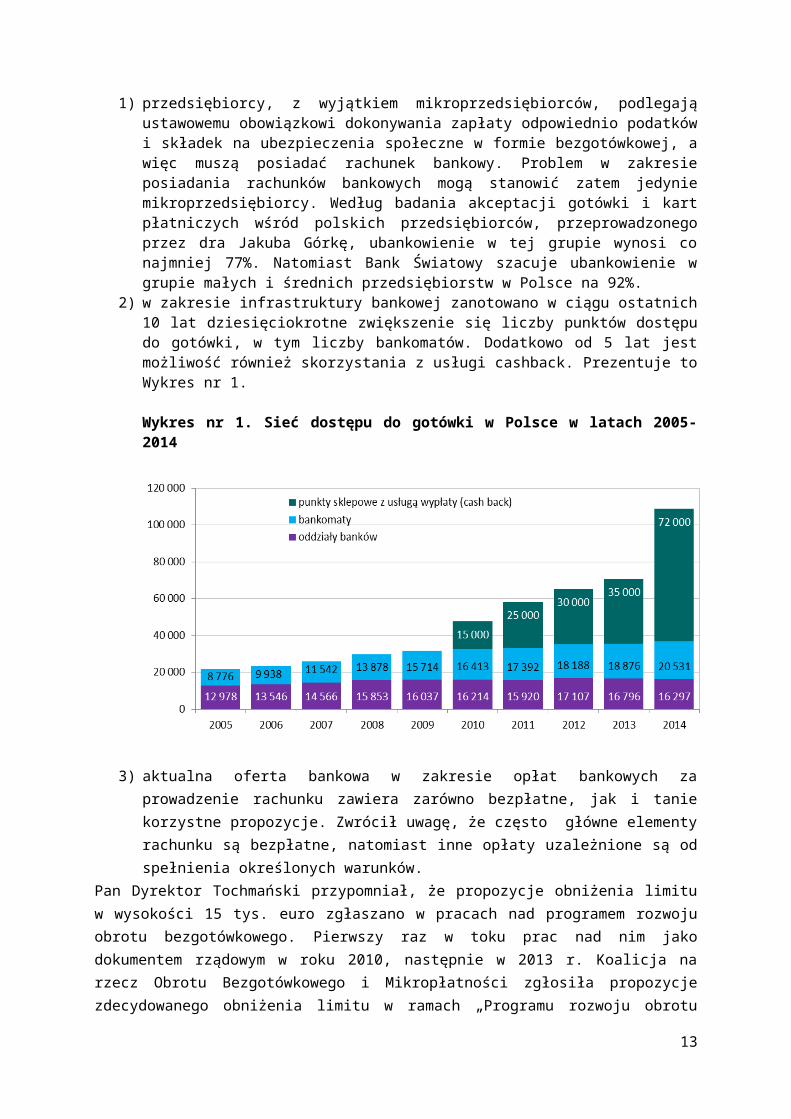

1) przedsiębiorcy, z wyjątkiem mikroprzedsiębiorców, podlegają ustawowemu obowiązkowi dokonywania zapłaty odpowiednio podatków i składek na ubezpieczenia społeczne w formie bezgotówkowej, a więc muszą posiadać rachunek bankowy. Problem w zakresie posiadania rachunków bankowych mogą stanowić zatem jedynie mikroprzedsiębiorcy. Według badania akceptacji gotówki i kart płatniczych wśród polskich przedsiębiorców, przeprowadzonego przez dra Jakuba Górkę, ubankowienie w tej grupie wynosi co najmniej 77%. Natomiast Bank Światowy szacuje ubankowienie w grupie małych i średnich przedsiębiorstw w Polsce na 92%.

2) w zakresie infrastruktury bankowej zanotowano w ciągu ostatnich 10 lat dziesięciokrotne zwiększenie się liczby punktów dostępu do gotówki, w tym liczby bankomatów. Dodatkowo od 5 lat jest możliwość również skorzystania z usługi cashback. Prezentuje to Wykres nr 1.

10

Wykres nr 1. Sieć dostępu do gotówki w Polsce w latach 2005-2014

3) aktualna oferta bankowa w zakresie opłat bankowych za prowadzenie rachunku zawiera zarówno bezpłatne, jak i tanie korzystne propozycje. Zwrócił uwagę, że często główne elementy rachunku są bezpłatne, natomiast inne opłaty uzależnione są od spełnienia określonych warunków.

Pan Dyrektor Tochmański przypomniał, że propozycje obniżenia limitu w wysokości 15 tys. euro zgłaszano w pracach nad programem rozwoju obrotu bezgotówkowego. Pierwszy raz w toku prac nad nim jako dokumentem rządowym w roku 2010, następnie w 2013 r. Koalicja na rzecz Obrotu Bezgotówkowego i Mikropłatności zgłosiła propozycje zdecydowanego obniżenia limitu w ramach „Programu rozwoju obrotu bezgotówkowego w Polsce w latach 2014-2020”, nawet do poziomu 1.000 euro, a ostatnio w zaktualizowanym ww. programie znalazł się postulat obniżenia limitu do kwoty 12 tys. złotych.

Następnie Pan dr Bohdan Wyżnikiewicz, Wiceprezes Instytutu Badań nad Gospodarką Rynkową (IBnGR), przedstawił informacje na temat szarej strefy z punktu widzenia ośrodka, który przygląda się temu zjawisku od lat 80-tych. Przypomniał, że na szarą strefę składa się działalność nielegalna, działalność ukryta, tzn. zaniżanie obrotów, oraz działalność nieformalna, czyli niezarejestrowana. Przedstawił strukturę szarej strefy wg IBnGR, co prezentuje Wykres nr 2.

Wykres nr 2. Struktura szarej strefy w Polsce w latach 2011-2015

11

2011 2012 2013 2014 20150%

10%20%30%40%50%60%70%80%90%

100%

51.9% 57.4% 64.5% 61.2% 61.2%

3.1%3.4%

3.7% 3.8% 3.8%

45.0% 39.2% 31.8% 35.1% 34.9%

"legalna" szara strefa (GUS) działalność nielegalna (GUS)doszacowania IBnGR

Wśród powodów istnienia szarej strefy Pan Prezes Wyżnikiewicz wymienił regulacje, którym przedsiębiorcy nie są w stanie sprostać, moralność podatkową oraz chęć bogacenia się za wszelką cenę. Zdaniem IBnGR, szara strefa cofa się i jest mniejsza niż w 2013 r. m.in. dzięki dobrej kondycji gospodarki. Pan Prezes Wyżnikiewicz przedstawił porównanie wielkości szarej strefy w krajach Europy, co przedstawia Wykres nr 3.

Wykres nr 3. Rozmiar szarej strefy (jako % oficjalnego PKB) w 31 europejskich państwach w 2015 r.

30.6

28.0

27.8

27.7

26.2

25.8

24.8

24.3

23.6

23.3

23.3

22.4

21.9

20.6

18.2

18.0

17.6

16.2

15.1

14.1

13.2

13.0

12.4

12.3

12.2

12.0

11.3

9.4

9.0

8.3

8.2

6.5

Pan Prezes Wyżnikiewicz wskazał, że ograniczać szarą strefę można poprzez działania skierowane na elementy systemowe, w tym upraszczanie systemu podatkowego, obniżanie wszelkich obciążeń fiskalnych a także wprowadzanie

12

obowiązku kas fiskalnych. Pan Prezes Wyżnikiewicz powołał się również na przykład krajów spoza Europy, w których stosowane są ulgi podatkowe za korzystanie z obrotu bezgotówkowego.

W ostatniej części tego bloku głos zabrał dr Andrzej Torój, przedstawiciel EY Polska. Na wstępie zaznaczył, że jego wypowiedź będzie dotyczyła relacji konsument – przedsiębiorca. Przedstawił klasyfikację szarej strefy, którą posługuje się EY, rozróżniając:- działalność niezarejestrowaną w ogóle i związaną np. ze sprzedażą nielegalnych usług i produktów,- działalność zarejestrowaną, ale prowadzącą niezarejestrowane transakcje:

korzystne dla jednej strony, wtedy najczęściej przy nieświadomości drugiej strony (np. „rachunki” z restauracji zamiast paragonów),

korzystne dla obu stron, za obopólną zgodą.Wyjaśnił, że powyższe rozróżnienie jest ważne, żeby zdać sobie sprawę z tego, na ile obrót gotówkowy jest skutkiem, a na ile przyczyną występowania szarej strefy. Pozwala to równocześnie wyróżnić transakcje korzystne dla jednej strony, przy nieświadomości lub akceptacji strony drugiej, jako tę część transakcji niezarejestrowanych, które wskutek promocji obrotu bezgotówkowego mogą zostać z szarej strefy wyeliminowane. Poinformował, że skala problemu dotycząca całkowitej szarej strefy, która wiąże się z płatnościami gotówkowymi, wynosi wg EY Polska ok. 12,4% PKB, co przekładałoby się na ok. 40 mld zł utraconych wpływów z tytułu podatku CIT i VAT do budżetu państwa. Przedstawiciel EY Polska, odnosząc się do tytułu seminarium, założył, że jeżeli intencją obu stron jest dokonanie transakcji w sposób niezarejestrowany, to wprowadzenie górnego limitu płatności gotówkowych niczego nie zmieni, gdyż obie strony nadal będą realizować płatność w tej samej formie. W związku z powyższym analizy wyniki symulacyjnej, które przedstawił dr Torój, dotyczyły wyłącznie transakcji, w przypadku których jedynie konsument byłby nieświadomy zatajenia transakcji. Nie dotyczyłoby to jednak transakcji o najwyższej wartości, tj. powyżej 300 zł, np. ze względu na prawo do gwarancji. Dr Torój przywołał dane NBP, z których wynika, że transakcje gotówkowe powyżej 300 zł stanowią 7%, w wysokości 50 zł stanowią około 50%, a te poniżej 20 zł to 25% ogólnej liczby płatności dokonywanych przez konsumentów. Następnie zaprezentował wniosek, że ustalenie limitu na poziomie 300 zł niewiele zmieni, natomiast ustalenie progu poniżej 200 zł spowodowałoby spadek szarej strefy jedynie o ok. 1% PKB. Reasumując, stwierdził on, że przy ustaleniu progów realistycznych, czyli społecznie akceptowalnych, nie osiągnie się istotnych zmian w sposób bezpośredni. Niemniej, poprzez popularyzację płatności elektronicznych może się to przyczynić do dokonywania transakcji w takiej formie także przy niższych kwotach, co z kolei prowadziłoby do ograniczenia szarej strefy w Polsce. Wyższe limity mogą zatem zwiększać odsetek rejestrowanych transakcji w sposób pośredni. Z kolei znaczący bezpośredni spadek szarej strefy i tym samym większe wpływy do budżetu można by uzyskać ustalając limit na poziomie bardzo niskim, na przykład 50 zł czy 20 zł, ale wprowadzenie takich limitów byłoby bardzo trudne i mogłoby budzić znaczący opór społeczny. Dodatkowo, dr Torój przyznał, że faktyczne efekty wprowadzenia limitów mogłyby się różnić od zakładanych, zarówno w

13

kierunku pozytywnym, m.in. poprzez przyzwyczajanie konsumentów do bezgotówkowych form płatności niezależnie od kwoty transakcji, jak i negatywnym, np. ze względu na rozbijanie transakcji gotówkowych na kilka mniejszych, każda poniżej wyznaczonego limitu. W analizie EY założono ponadto, że nasycenie szarą strefą transakcji o wartości od 0 do 300 zł jest jednakowo prawdopodobne, tzn. to, że transakcja przy kwocie 10 zł znajdzie się w szarej strefie, jest jednakowo prawdopodobne jak to, że stanie się tak przy kwocie 290 zł. Można jednak sądzić, że większa część szarej strefy koncentruje się w transakcjach o niskich kwotach, co dodatkowo ograniczyłoby skutki wprowadzenia progu na poziomie, na przykład, 200 zł, natomiast wzmacniałoby dodatkowe korzyści przy obniżaniu tego progu.

V. Podsumowanie Bloku IV – Perspektywa międzynarodowa

Gościem specjalnym seminarium był Pan Massimo Doria, przedstawiciel Banca d’ Italia, który na wstępie odniósł się do dotychczasowych wypowiedzi wyrażanych podczas seminarium, wskazując na:

zarysowanie się zupełnie odmiennych opinii wśród reprezentowanych środowisk,

istotność podążania gospodarki za trendami światowymi, np. w zakresie digitalizacji, ale zaznaczył przy tym, że limit kwotowy nie jest jedynym problemem i że należy pracować nad całościową strategią;

potrzebę pokazania, że każda interwencja władzy może doprowadzić do korzyści interesariuszy uczestniczących w procesie.

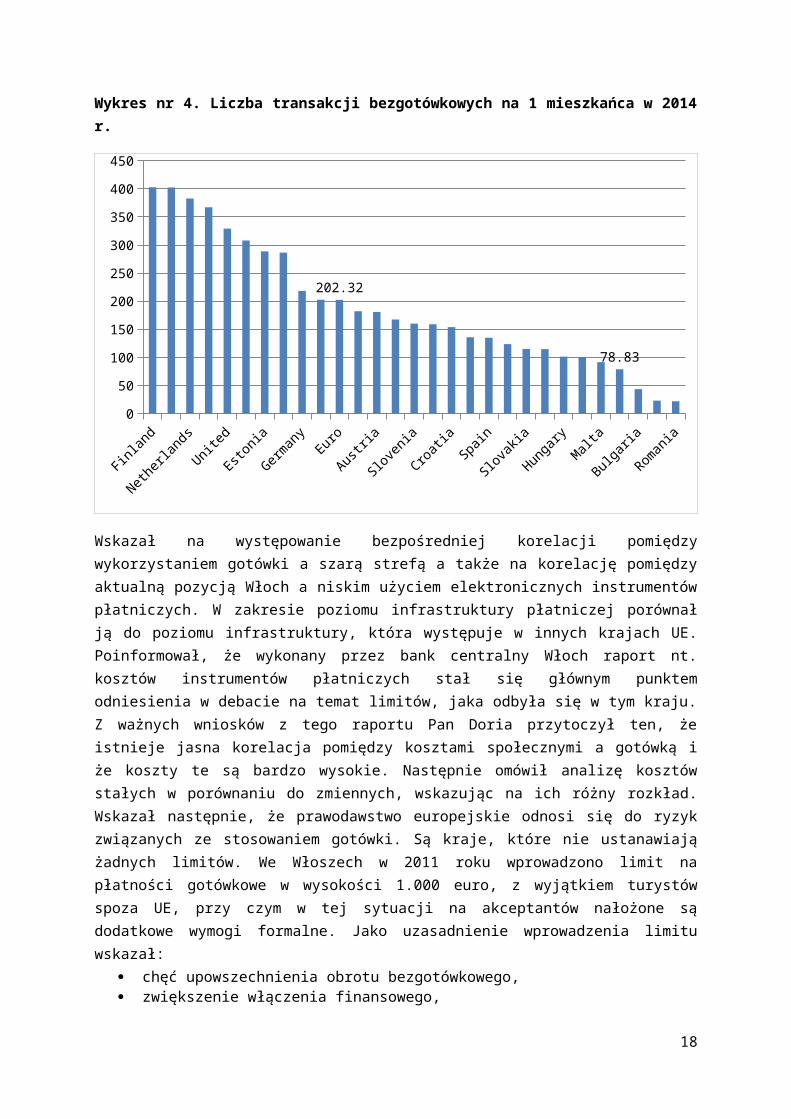

Następnie odniósł się do zagadnienia tematyki seminarium z perspektywy Włoch, które dokonały istotnego obniżenia limitu na płatności gotówkowe, ustanawiając go na poziomie 1.000 euro. Przytoczył dane m.in. dotyczące liczby transakcji bezgotówkowych na 1 mieszkańca, wskazując na nienajlepszą pozycję zarówno Włoch, jak i Polski (Wykres nr 4).

Wykres nr 4. Liczba transakcji bezgotówkowych na 1 mieszkańca w 2014 r.

14

Finlan

d

Swed

en

Netherl

ands

Denmark

United

Belgium

Estonia

France

German

y EUEuro

Portugal

AustriaLat

via

Slove

nia

Irelan

d

Croati

a

Cyprus

Spain

Lithuan

ia

Slova

kiaCzec

h

Hungary

PolandMalt

aIta

ly

BulgariaGree

ce

Romania

0

50

100

150

200

250

300

350

400

450

202.32

78.83

Wskazał na występowanie bezpośredniej korelacji pomiędzy wykorzystaniem gotówki a szarą strefą a także na korelację pomiędzy aktualną pozycją Włoch a niskim użyciem elektronicznych instrumentów płatniczych. W zakresie poziomu infrastruktury płatniczej porównał ją do poziomu infrastruktury, która występuje w innych krajach UE. Poinformował, że wykonany przez bank centralny Włoch raport nt. kosztów instrumentów płatniczych stał się głównym punktem odniesienia w debacie na temat limitów, jaka odbyła się w tym kraju. Z ważnych wniosków z tego raportu Pan Doria przytoczył ten, że istnieje jasna korelacja pomiędzy kosztami społecznymi a gotówką i że koszty te są bardzo wysokie. Następnie omówił analizę kosztów stałych w porównaniu do zmiennych, wskazując na ich różny rozkład. Wskazał następnie, że prawodawstwo europejskie odnosi się do ryzyk związanych ze stosowaniem gotówki. Są kraje, które nie ustanawiają żadnych limitów. We Włoszech w 2011 roku wprowadzono limit na płatności gotówkowe w wysokości 1.000 euro, z wyjątkiem turystów spoza UE, przy czym w tej sytuacji na akceptantów nałożone są dodatkowe wymogi formalne. Jako uzasadnienie wprowadzenia limitu wskazał:

chęć upowszechnienia obrotu bezgotówkowego, zwiększenie włączenia finansowego, zmniejszenie możliwości rozwoju szarej strefy.

Ważną rolę w całym tym procesie odegrał rząd jako inicjator zmian, bank centralny w zakresie promowania płatności bezgotówkowych oraz wywiad finansowy FIU. Pan Doria stwierdził, że po wprowadzeniu limitu zanotowano duże zmniejszenie wypłat gotówki oraz spadek emisji banknotu 500 euro a także znaczący wzrost płatności kartowych na poziomie około dwukrotnie wyższym niż średni w UE. Odnosząc się do doświadczeń, stwierdził, że sam limit nie wystarczy, dlatego we Włoszech wprowadzono również dwie inne regulacje: dekret w sprawie opłat pobieranych od akceptantów, mający na celu ustalenie pewnego rodzaju zasady pozwalającej zwiększyć przejrzystość i promować

15

konkurencję, oraz dekret w sprawie punktów sprzedaży, który stanowi wybór akceptacji kart płatniczych przy płatnościach powyżej 30 euro. Poinformował, że aktualnie Parlament we Włoszech pracuje nad wprowadzeniem ogólnego obowiązku akceptacji kart płatniczych jako czynnika zastępującego gotówkę. Ostatnią kwestią, jaką poruszył, była ocena kosztów instrumentów płatniczych. Wskazał, że powyżej 200 euro gotówka staje się znacznie droższa niż jakikolwiek inny instrument płatniczy, zarówno dla przyjmującego, jak i płatnika. Dlatego ustalając limit, trzeba wziąć pod uwagę różne czynniki specyficzne dla danego kraju. Ważne jest, aby pomóc rynkowi utrzymać wszystkie korzyści płynące z ucyfrowienia gospodarki. Podsumowując swoje wystąpienie, Pan Doria podkreślił, że Włochy posiadają trzy narzędzia w zakresie rozwoju obrotu bezgotówkowego (limit gotówkowy, dekret dla akceptantów i dekret nakazujący akceptację kart płatniczych w punktach płatności). Stwierdził, że zdaniem Banku Włoch limit na płatności gotówkowe należy ustanowić na relatywnie niskim poziomie. Poinformował także o niedawnej propozycji, z jaką wystąpił premier Włoch, proponując podwyższenie limitu z 1.000 euro do 3.000 euro. Zapewnił, że bank centralny Włoch stara się wspierać inicjatywy ustawodawcze w tym kierunku inicjowane przez rząd Włoch. Jako przykład podał prace nad zwiększeniem penetracji w tych obszarach, gdzie nie są stosowane płatności bezgotówkowe, a więc w zakresie mikropłatności oraz płatności publiczno-prawnych. Zwrócił też uwagę na potrzebę rozważenia zwiększenia zainteresowania akceptacją instrumentów bezgotówkowych poprzez zmniejszenie opłat akceptantów, które temu towarzyszą.

W kolejnej części tego bloku Pani Agnieszka Zdzieszyńska, Naczelnik w Departamencie Systemu Płatniczego w Narodowym Banku Polskim, podzieliła się wynikami analizy przeprowadzonej przez Narodowy Bank Polski w zakresie limitów na płatności gotówkowe w krajach Unii Europejskiej. Analiza została wykonana w oparciu o badanie ankietowe przeprowadzone przez NBP i skierowane do wszystkich banków centralnych w Unii Europejskiej (odpowiedzi uzyskano od 25 banków, z wyjątkiem Banku Czech i Wielkiej Brytanii) oraz opinii Europejskiego Banku Centralnego.Na podstawie uzyskanych odpowiedzi można stwierdzić, że kraje UE wprowadzały limity ze względu na dwie grupy powodów:

1) wzmacnianie dyscypliny podatkowej, zmniejszanie rozmiaru szarej strefy, zwiększanie wpływów do budżetu Państwa, przeciwdziałanie unikaniu uiszczania podatków i ukrywania przychodów (np. Rumunia, Słowacja, Litwa, Hiszpania),

2) przeciwdziałanie praniu pieniędzy i finansowanie terroryzmu (np. Chorwacja, Słowenia).

Większość regulacji w zakresie limitowania płatności gotówkowych zawarta została w aktach prawnych dotyczących podatków czy przeciwdziałania prania pieniędzy. Wśród 16 krajów, w których występują limity na płatności gotówkowe, należy wymienić Belgię, Bułgarię, Chorwację, Czechy, Francję, Grecję, Hiszpanię, Litwę, Łotwę, Polskę, Portugalię, Rumunię, Słowację, Słowenię, Węgry i Włochy. Istnieją również kraje, w których limity nie są ustalone, ale funkcjonują regulacje, które wpływają na to, ze płatności realizowane są bezgotówkowo. Do takich krajów należą np. Luksemburg, w

16

którym np. przy płatności powyżej 15 tys. euro sprzedawca powinien zidentyfikować kupującego, sprawdzić jego tożsamość. W Danii, jeżeli osoba prywatna lub prawna otrzymuje płatność powyżej 75 tys. koron duńskich, powinna powiadomić o tym fakcie organy podatkowe. Natomiast jeżeli osoba prywatna dokonuje płatność powyżej 10 tys. koron duńskich w gotówce, to wspólnie ze sprzedawcą ponosi odpowiedzialność za zapłatę podatku z tytułu takiej transakcji. W pozostałych krajach UE takich jak: Austria, Cypr, Estonia, Finlandia, Holandia, Irlandia, Malta, Niemcy, Szwecja i Wielka Brytania, nie występują żadne limity ani regulacje, aczkolwiek aktualnie na Malcie prowadzone są rozmowy nad wprowadzeniem limitu w wysokości 10 tys. euro.W krajach, w których limity występują, dotyczą one różnych konfiguracji podmiotowych:

6 krajów posiada regulacje w relacjach C2C, 14 krajów posiada regulacje w relacjach B2C lub C2B, 16 krajów posiada regulacje w relacjach pomiędzy B2B.

W zakresie relacji pomiędzy konsumentami (C2C) najwyższy limit jest na Słowacji i wynosi 15 tys. euro, we Włoszech limit wynosi 1.000 euro, a na Litwie funkcjonujący od początku 2016 r. limit wynosi 5.000 euro.

W zakresie relacji pomiędzy konsumentem a przedsiębiorcą i odwrotnie (C2B i B2C) najwyższy poziom limitu występuje na Chorwacji i wynosi 15 tys. euro, a najniższy we Francji, Włoszech i Portugalii. W ramach najczęściej funkcjonujących limitów, czyli pomiędzy przedsiębiorcami (B2B), najwyższy limit płatności gotówkowych występuje w Polsce w wysokości 15 tys. euro, a najniższy, bo na poziomie 0 na Litwie, gdzie wszystkie tego typu transakcje muszą odbywać się bezgotówkowo. Średni limit dla krajów UE wynosi 4.300 euro. Przedstawia to Wykres nr 5.

Wykres nr 5. Wysokość limitów kwotowych na płatności gotówkowe B2B (w euro)

17

Pani Zdzieszyńska zaznaczyła, że w każdym kraju istnieją dodatkowe uwarunkowania, np.:

w Belgii limit wynosi 3.000 euro, ale w przypadku zakupu nieruchomości płatności gotówkowe są niedozwolone. W Belgii ponadto funkcjonują sankcje finansowe na poziomie 225 – 250 tys. euro za nieprzestrzeganie prawa w tym zakresie.

w Bułgarii limit 7.500 euro nie dotyczy wypłat i wpłat w gotówce na rachunek własny, małżonka czy krewnych w linii prostej i operacji, których stroną jest bułgarski bank narodowy,

w Czechach wprowadzony limit dzienny w wysokości 270 tys. koron czeskich nie dotyczy płatności wynikających ze stosunku pracy jak również w zakresie płatności wynikających z sytuacji kryzysowych, uregulowanych w innych aktach prawnych,

we Francji, wprowadzony od września 2015 r. limit w wysokości 1.000 euro, nie dotyczy osób nieposiadających rachunku jak też wydatków państwa,

w Grecji limit pomiędzy C2B nie obowiązuje darowizn na rzecz organizacji charytatywnych,

w Hiszpanii limity nie dotyczą płatności w instytucjach kredytowych, w Rumunii limitów nie stosuje się do zapłaty podatków czy wpłat lub

wypłat z rachunków prowadzonych przez instytucje kredytowe, na Słowacji limity nie dotyczą płatności gotówkowych wysyłanych lub

otrzymywanych w ramach świadczenia usług płatniczych lub też w sytuacjach kryzysowych,

we Włoszech limit 1.000 euro nie dotyczy turystów spoza UE.

Podsumowując wypowiedź, Pani Zdzieszyńska przypomniała, że limity funkcjonują w 16 krajach UE oraz dodatkowo w krajach, w których na podstawie innych regulacji obowiązuje obrót bezgotówkowy. Limity wahają się w przedziale 0 do 15 tys. euro, a Polska należy do grupy krajów charakteryzujących się najwyższym limitem. Kwestia limitów jest aktualna w Europie i podnoszona przez poszczególne kraje, rozważające wprowadzenie limitu na płatności gotówkowe lub dokonania zmian w jego wysokości.

18

VI. Podsumowanie panelu dyskusyjnego

W dyskusji moderowanej przez dziennikarza Pulsu Biznesu, Pana Eugeniusza Twaroga, udział wzięli: Pan Paweł Bułgaryn – przedstawiciel Ministerstwa Finansów, Pan Grzegorz Lang – przedstawiciel Ministerstwa Rozwoju, Pan Mariusz Pawlak – przedstawiciel Związku Pracodawców i Przedsiębiorców, Pan Massimo Doria - przedstawiciel Banku Włoch oraz Pan Adam Tochmański - przedstawiciel Narodowego Banku Polskiego.

Moderator podniósł aspekt nieporuszony podczas wypowiedzi, a dotyczący kwestii moralności płatniczej społeczeństwa. Przypomniał motywatory innych krajów we wprowadzaniu limitów lub promowaniu obrotu bezgotówkowego, wskazując na Francję i podnoszone względy bezpieczeństwa czy Szwecję i argumenty związane z ochroną środowiska. Skierował pytanie do gościa z Banca d’Italia, czy zapowiadana 4 lata temu przez premiera Włoch, a spodziewana po wprowadzeniu obniżonego limitu na płatności gotówkowe, rewolucja w sposobie myślenia Włochów dokonała się, szczególnie w kontekście zapowiadanych zmian w kierunku podwyższenia limitu?

Pan Massimo Doria zapewnił, że Włochy starają się zmienić zwyczaje płatnicze swoich obywateli. Stwierdził, że może nie jest możliwe, żeby gotówka zniknęła w ogóle z obrotu, ale ważne jest, aby umożliwić klientom korzystanie z bezgotówkowych instrumentów w sposób łatwy, np. przy okazji zakupu kawy czy gazety, a jednocześnie odciążenie akceptantów od wymogu ponoszenia wysokich kosztów akceptacji. Ponadto ważne jest, aby utrzymać niski limit, czy to na poziomie 1.000 euro czy 3.000 euro wraz z innymi narzędziami.

Następnie Pan Mariusz Pawlak odniósł się do pytania w zakresie zapowiedzianego w Danii niedopuszczania płatności gotówkowych na stacjach benzynowych, w sieciach odzieżowych czy restauracjach, kierując się bezpieczeństwem fizycznym pracowników, co spotkało się z pozytywnym odbiorem zarówno pracodawców, jak i związkowców. Na pytanie, czy u nas takie porozumienie jest możliwe, przedstawiciel ZPP uznał, że jest to jednostkowy przykład, który ma swoje bezpośrednie uzasadnienie, jakim jest zapewnienie bezpieczeństwa pracowników. Dodał, że jeśli celem jest eliminacja szarej strefy, to poprzez ustalanie limitów tego się nie osiągnie.

Następne pytanie zostało skierowane do przedstawicieli administracji rządowej, w jaki sposób sprawić, aby Polacy chcieli korzystać z karty. Jako przykład podano lidera zespołu muzycznego ABBA, który w wyniku osobistych doświadczeń stał się ambasadorem obrotu bezgotówkowego w Szwecji. W ocenie Pana Pawła Bułgaryna jest to element gospodarki elektronicznej, a administracja ma prawo zapisywać je na poziomie pewnych rozwiązań w kierunku budowy państwa informacyjnego. Pan Grzegorz Lang przyznał, że dotychczas zarysowała się pewna rozbieżność odnośnie celowości zmiany limitu. Dochodzi do przemian technologicznych i upowszechnienia pewnych usług. W zakresie kosztów usługi bankowej są one również skorelowane z poziomem oprocentowania. Na co należy zwracać uwagę, to to, że szara strefa nie jest spowodowana takim czy innym poziomem limitu. Tych czynników jest bardzo

19

wiele. Można podkreślić dwie istotne kwestie: etyka i moralność. Hamulcem dla pewnych zachowań może być tylko etyka, czyli napiętnowanie. Porównywanie się do krajów o innej kulturze nie jest trafne, ale są pewne wspólne cechy w całej Europie takie jak to, że limit jest ustalony w większości krajów, a w przypadku np. Polski funkcjonuje jeszcze przepis, który zobowiązuje przedsiębiorcę zatrudniającego od 10 osób do posiadania konta bankowego. Ponadto, obrót gotówkowy jest używany do działalności nielegalnej, ale nie można powiedzieć, że tylko temu służy. Podsumowując wypowiedź, stwierdził, że właściwsze obecnie wydaje się prowadzenie działań zachęcających do korzystania z obrotu bezgotówkowego niż karanie za niekorzystanie z niego. Takie podejście może być punktem wyjścia do rozwijania regulacji lub rozwiązań pozaregulacyjnych.

Następnie moderator poprosił przedstawiciela NBP o komentarz do stwierdzenia, że pomimo prowadzonych wielu działań i zaangażowanych wielu podmiotów w promocję obrotu bezgotówkowego w Polsce brakuje lidera na skalę lidera zespołu ABBA, w jaki sposób zatem wciągnąć społeczeństwo w tę dyskusję?

Pan Adam Tochmański wyjaśnił, że rozwój obrotu bezgotówkowego zależy od wielu czynników, zarówno ekonomicznych, jak i historycznych. Jednak głównym czynnikiem są pewne przyzwyczajenia płatnicze konsumentów i przedsiębiorców. Aktualna pozycja Polski w tym zakresie spowodowana jest też relatywnie krótkim, bo dopiero nieco ponad 20-letnim doświadczeniem bankowości detalicznej, podczas gdy państwa zachodnie budowały to doświadczenie od lat 50-tych czy 60-tych XX wieku. Dlatego w Polsce trudno jest narzucać cokolwiek osobom, które nigdy nie korzystały z elektronicznych instrumentów. W tej sytuacji pozostaje prowadzenie działań edukacyjno – informacyjnych, co też jest udziałem Narodowego Banku Polskiego. W Polsce można funkcjonować bez posiadania konta bankowego, natomiast w innych krajach europejskich wykluczenie finansowe prowadzi do wykluczenia społecznego. Pan Adam Tochmański podkreślił, że ważne jest kompleksowe podejście do tematyki obrotu pieniężnego, a limitowanie kwotowe jest jego elementem.

Następnie Pan Massimo Doria, odnosząc się do pytania w zakresie panujących nastrojów wśród społeczeństwa w zakresie wprowadzenia limitów, stwierdził, że przeciętni obywatele Włoch mogą wyrażać niezadowolenie, rozumiejąc wprowadzone zmiany jako ograniczenie ich wolności osobistej. Zwrócił uwagę, że we Włoszech bardzo popularne są telefony komórkowe, za pośrednictwem których można korzystać z aplikacji bankowych. Obecnie toczące się prace, związane z rozwojem rynku płatniczego we Włoszech, odbywają się z dużym udziałem operatorów telefonii komórkowych. Zdefiniował to, co obecnie obserwuje się we Włoszech, jako połowę drogi do przemiany, a żeby zrozumieć jej strukturę, trzeba przyjąć do wiadomości, że świat się zmienia. Państwo stosuje różne narzędzia, jednym z nich jest limit obrotu gotówkowego. Konieczne jest budowanie strategii społeczeństwa cyfrowego, gdzie płatności elektroniczne funkcjonują również w administracji publicznej, co wpływa na jej

20

usprawnienie, które to przenosi się na wszystkie aspekty życia. Stwierdził, że dzięki nowym unijnym ramom ustawodawczym w zakresie opłat interchange promuje się obrót oraz podnosi jakość i bezpieczeństwo takich usług. Podkreślił, że trzeba zbierać doświadczenia, które istnieją w krajach, aby wspierać rozwój gospodarki cyfrowej.

Następnie przedstawiciele Ministerstwa Rozwoju oraz Ministerstwa Finansów odnieśli się pokrótce do zagadnienia limitu jako ograniczania praw obywatelskich czy zbytniego kontrolowania społeczeństwa, zwracając uwagę, że kwestie te nie ograniczają się do wydawania pieniędzy, ale komunikacji elektronicznej oraz że, funkcjonując w społeczeństwie, godzimy się na pewne rozwiązania, szczególnie jeśli pozytywne aspekty przeważają.

Przedstawiciel ZPP wskazał na inne obszary, poza limitem, które mogłyby przynieść efekty, takie m.in. jak dokumentacja cen transferowych i podjęcie rozmów z podmiotami transgranicznymi, które od 15 lat nie płacą podatków i zastanowienie się, z czego to wynika, zlikwidowanie karuzel podatkowych, w których uczestniczą przestępcy, a nie przedsiębiorcy, co generuje stratę na poziomie 70 mld złotych. Uznał, że podjęcie tych działań sprawiłoby, że limit na płatności gotówkowe byłby kwestią wtórną i mógłby być nawet na poziomie 500 euro.

VII. Podsumowanie seminarium

Prowadzący seminarium dr Paweł Widawski z Centrum Prawa Nowych Technologii przy Wydziale Prawa i Administracji Uniwersytetu Warszawskiego dokonał krótkiego podsumowania, stwierdzając, że założone cele przeprowadzenia wielopłaszczyznowej dyskusji w zakresie limitowania płatności oraz zagadnień dotyczących szarej strefy w Polsce zostały osiągnięte. Dyskusja unaoczniła wielowątkowość zagadnienia i wskazała, że limity to nie tylko rozwój obrotu bezgotówkowego czy walka z szarą strefą, ale to również zabieganie o rozwój gospodarki, w tym elektronicznej, a także zwiększanie bezpieczeństwa. Stwierdził, że pomimo przeważających liczby argumentów za istnieniem i obniżeniem limitu, samo to działanie może nie zmienić nic istotnie. Uznał, że podstawowym warunkiem jest dobre sformułowanie celów, do których się dąży w zakresie rozwoju gospodarki czy rozwoju obrotu bezgotówkowego. Próbą stworzenia takiej polityki jest Program Rozwoju Obrotu Bezgotówkowego w Polsce na lata 2014 – 2020, który poddany jest aktualizacji. Wyraził nadzieję, że nowa wersja stanie się częścią szerszego rządowego programu, mającego na celu nie tylko obniżenie limitu, ale stworzenie gospodarki innowacyjnej opartej na obrocie bezgotówkowym.

Załącznik nr 1

21

Agenda seminarium pt. „Limitowanie kwotowe płatności gotówkowych pomiędzy przedsiębiorstwami –

nadmiernym ograniczeniem wolności gospodarczej czy uzasadnionym narzędziem państwa służącym realizacji

ważnego interesu publicznego?”

10.00 – 10.20 – Uroczyste otwarcie seminarium

Prowadzenie – dr Paweł Widawski, Centrum Prawa Nowych Technologii Uniwersytetu Warszawskiego

Wystąpienia otwierające:

prof. dr. hab. Hanna Gronkiewicz – Waltz – Kierownik Zakładu Administracyjnego Prawa Gospodarczego i Bankowego, Wydział Prawa i Administracji, Uniwersytet Warszawski

Adam Tochmański – Dyrektor Departamentu Systemu Płatniczego, Narodowy Bank Polski; Przewodniczący Koalicji na rzecz Obrotu Bezgotówkowego i Mikropłatności

10.20- 11.00 Blok 1 – Perspektywa państwa

Witold Słowik - Wiceminister Rozwoju Piotr Piłat – Dyrektor Departamentu Rozwoju Rynku Finansowego w

Ministerstwie Finansów Tadeusz Parys – Dyrektor Departamentu Licencji Bankowych, Instytucji

Płatniczych i Spółdzielczych Kas Oszczędnościowo – Kredytowych, Urząd Komisji Nadzoru Finansowego

11.00 – 11.40 Blok 2 - Perspektywa biznesu

dr Mieczysław Groszek – Wiceprezes Związku Banków Polskich Marcin Nowacki - Wiceprezes Związku Przedsiębiorców i Pracodawców Łukasz Kiczma – Członek Zarządu Izby Gospodarki Elektronicznej

11.40 – 12.40 Blok 3 - Perspektywa ekspertów

dr hab. Ryszard Piotrowski - Wydział Prawa i Administracji, Uniwersytet Warszawski

Adam Tochmański – Dyrektor Departamentu Systemu Płatniczego, Narodowy Bank Polski; Przewodniczący Koalicji na rzecz Obrotu Bezgotówkowego i Mikropłatności„Limitowanie kwotowe płatności gotówkowych a obrót bezgotówkowy”

dr Bohdan Wyżnikiewicz – Wiceprezes Instytutu Badań nad Gospodarką Rynkową „Szara strefa w gospodarce. Skala w Polsce i metody ograniczania tego zjawiska w Europie i na świecie”

22

dr Andrzej Torój – Ekspert w Zespole Analiz Ekonomicznych EY, „Szara strefa a konsumenckie płatności gotówkowe. Czy wprowadzać górne limity?”.

12.40 – 13.00 Przerwa kawowa

13.00 – 13.50 Blok 4 - Perspektywa międzynarodowa

Massimo Doria – Head of Retail Payment Instruments and Services Division, Market and Payment System Oversight Directorate, Banca d’Italia „Cash and electronic payments: the Italian experience”

Agnieszka Zdzieszyńska – Naczelnik Wydziału Polityki Systemu Płatniczego, Departament Systemu Płatniczego, Narodowy Bank Polski „Limity kwotowe na płatności gotówkowe w poszczególnych krajach Unii Europejskiej”

13.50 – 14.50 Blok 5 - Panel dyskusyjny

Moderator: Eugeniusz Twaróg, dziennikarz Pulsu Biznesu

Uczestnicy panelu:

Paweł Bułgaryn - przedstawiciel Ministerstwa Finansów Grzegorz Lang - przedstawiciel Ministerstwa Rozwoju Mariusz Pawlak – Główny Ekonomista Związku Przedsiębiorców i

Pracodawców Massimo Doria – Head of Retail Payment Instruments and Services

Division, Market and Payment System Oversight Directorate, Banca d’Italia

Adam Tochmański – Dyrektor Departamentu Systemu Płatniczego, Narodowy Bank Polski; Przewodniczący Koalicji na rzecz Obrotu Bezgotówkowego i Mikropłatności

14.50 – 15.00 Podsumowanie

23

![In vitro plakat - stowarzyszeniefidesetratio.pl · płodzenia od aktu miłości małżeńskiej, przez co prowadzi do ... [5] Argumenty zwolenników zapłodnienia in vitro: - in vitro](https://static.fdocuments.pl/doc/165x107/5c76f3b009d3f2b0618c25be/in-vitro-plakat-stowar-plodzenia-od-aktu-milosci-malzenskiej-przez.jpg)

![DAWID HUME TRAKTAT O NATURZE LUDZKIEJfilozofiauw.wdfiles.com/local--files/teksty-zrodlowe/hume...hitherto unknown by David Hume, Cambridge 1938.]. Dlatego też zapewne w poprzedzających](https://static.fdocuments.pl/doc/165x107/5e6a032351d72942406b46b6/dawid-hume-traktat-o-naturze-hitherto-unknown-by-david-hume-cambridge-1938.jpg)