ZASTAW ZWYKŁY I REJESTROWY NA AKCJACH · Pojęcie i istota akcji w postaci dokumentu / 40 3....

30

Warszawa 2011 ZASTAW ZWYKŁY I REJESTROWY NA AKCJACH Piotr Sokal

Transcript of ZASTAW ZWYKŁY I REJESTROWY NA AKCJACH · Pojęcie i istota akcji w postaci dokumentu / 40 3....

Warszawa 2011

ZASTAW ZWYKŁY I REJESTROWY NA AKCJACHPiotr Sokal

krzysiek_kochanowski

profinfo poziomy

Książkę dedykuję moim NajbliższymPragnę również serdecznie podziękować za okazaną mi pomoc Wszystkim, którzy w jakikolwiek sposób

przyczynili się do publikacji niniejszej książki

Spis treści

7

Spis treści

Wykaz skrótów / 13

Wstęp / 23

Rozdział IUwagi wprowadzające / 31

1. Pojęcie i znaczenie instrumentów finansowych / 312. Pojęcie i istota akcji w postaci dokumentu / 403. Rodzaje akcji jako szczególnej kategorii instrumentów

finansowych / 434. Pojęcie i znaczenie instrumentów finansowych dopuszczonych

do publicznego obrotu / 505. Pojęcie i istota akcji zdematerializowanych / 616. Rozporządzanie akcjami w publicznym obrocie instrumentami

finansowymi / 68

Rozdział IIZastaw w ujęciu historycznym i prawnoporównawczym / 76

1. Zastaw w prawie rzymskim / 762. Pojęcie i znaczenie zastawu w prawie polskim / 773. Zastaw w wybranych obcych systemach prawnych / 85

3.1. Zastaw w prawie niemieckim / 853.2. Zastaw w prawie austriackim / 903.3. Zastaw w prawie francuskim / 923.4. Zastaw w prawie angielskim / 983.5. Zastaw w prawie Stanów Zjednoczonych / 100

Spis treści

8

Rozdział IIIUmowa o przyrzeczenie zastawu / 108

1. Zagadnienia wprowadzające / 1082. Pojęcie i charakter prawny umowy o przyrzeczenie zastawu / 1093. Roszczenia z pactum de pignore dando – dochodzenie

i przedawnienie / 119

Rozdział IVZastaw na akcjach w postaci dokumentu / 131

1. Ustanowienie zastawu zwykłego na akcjach w postaci dokumentu / 131

2. Strony umowy zastawu zwykłego na akcjach w postaci dokumentu / 138

3. Forma i treść umowy zastawu zwykłego na akcjach w postaci dokumentu / 139

4. Skutki ustanowienia zastawu zwykłego na akcjach w postaci dokumentu / 1504.1. Skutki zastawu w sferze praw majątkowych i korporacyjnych

zastawnika oraz zastawcy / 1504.2. Wykonywanie prawa uczestniczenia w walnym

zgromadzeniu oraz prawa głosu / 1574.3. Wykonywanie prawa do dywidendy i zaliczki na poczet

dywidendy / 1674.4. Wykonywanie prawa do udziału w masie likwidowanej

spółki / 1704.5. Wykonywanie prawa poboru akcji nowej emisji / 1724.6. Przymusowy wykup oraz odkup akcji / 174

5. Zastaw na akcjach własnych spółki / 1776. Wpływ procesów restrukturyzacyjnych spółki na zastaw

na akcjach / 183

Rozdział VZastaw rejestrowy na akcjach w postaci dokumentu / 195

1. Strony umowy zastawu rejestrowego na akcjach w postaci dokumentu / 195

2. Administrator zastawu / 1983. Zawarcie umowy o ustanowienie zastawu rejestrowego na akcjach

w postaci dokumentu. Wpis do rejestru zastawów / 200

Spis treści

9

4. Skutki ustanowienia zastawu rejestrowego na akcjach w postaci dokumentu / 210

5. Zastaw rejestrowy na zbiorze praw / 216

Rozdział VIZastaw na akcjach zdematerializowanych / 221

1. Ustanowienie zastawu zwykłego na akcjach zapisanych na rachunku papierów wartościowych / 2211.1. Regulacja zastawu zwykłego na akcjach zapisanych

na rachunku papierów wartościowych / 2211.2. Podmioty uczestniczące w ustanowieniu

zastawu zwykłego na akcjach zapisanych na rachunku papierów wartościowych / 230

1.3. Zawarcie umowy zastawu zwykłego na akcjach zapisanych na rachunku papierów wartościowych / 231

2. Skutki ustanowienia zastawu zwykłego na akcjach zapisanych na rachunku papierów wartościowych / 2412.1. Skutki zastawu w sferze praw majątkowych i korporacyjnych

zastawnika oraz zastawcy / 2412.2. Wykonywanie prawa uczestniczenia w walnym

zgromadzeniu oraz prawa głosu / 2452.3. Wykonywanie prawa głosu w związku z nabyciem znacznych

pakietów akcji spółki publicznej / 2572.4. Wycofanie akcji spółki publicznej z publicznego obrotu

instrumentami finansowymi / 2662.5. Wykonywanie prawa do dywidendy i zaliczki na poczet

dywidendy / 2732.6. Wykonywanie prawa do udziału w masie likwidowanej

spółki / 2762.7. Wykonywanie prawa poboru akcji spółki publicznej / 277

3. Reprezentacja firmy inwestycyjnej przez osobę czynną w jej lokalu przy ustanawianiu zastawu na akcjach zapisanych na rachunku papierów wartościowych / 2793.1. Firma inwestycyjna jako przedsiębiorstwo przeznaczone

do obsługiwania publiczności / 2793.2. Ochrona firm inwestycyjnych przed skutkami działań

prawnych osób w nich czynnych / 285

Spis treści

10

Rozdział VIIZastaw rejestrowy na akcjach zdematerializowanych / 291

1. Strony umowy zastawu rejestrowego na akcjach zdematerializowanych / 291

2. Administrator zastawu / 2933. Zawarcie umowy o ustanowienie zastawu rejestrowego

na akcjach zdematerializowanych / 2934. Skutki ustanowienia zastawu rejestrowego na akcjach

zdematerializowanych / 2975. Zastaw rejestrowy na zbiorze praw / 298

Rozdział VIIIEgzekucja sądowa oraz pozaegzekucyjne sposoby zaspokojenia zastawnika / 303

1. Odpowiedzialność dłużnika osobistego i dłużnika rzeczowego z przedmiotu zastawu / 303

2. Zaspokojenie zastawnika w wypadku obciążenia akcji w postaci dokumentu zastawem zwykłym / 309

3. Zaspokojenie zastawnika w wypadku obciążenia akcji zdematerializowanych zastawem zwykłym / 323

4. Zaspokojenie zastawnika w wypadku obciążenia akcji zmaterializowanych zastawem rejestrowym / 335

5. Egzekucja z dochodu, jaki przynosi przedsiębiorstwo zastawcy / 346

6. Egzekucja przez sprzedaż przedsiębiorstwa oraz przez zarząd przymusowy nad przedsiębiorstwem / 352

7. Zaspokojenie zastawnika w wypadku obciążenia akcji zdematerializowanych zastawem rejestrowym / 360

Rozdział IXWpływ ogłoszenia upadłości na zabezpieczenie zastawnika i zastawcy zastawem na akcjach / 376

1. Zaspokojenie zastawnika w razie ogłoszenia upadłości zastawcy / 376

2. Zaspokojenie zastawnika z sumy uzyskanej ze zbycia przedmiotów obciążonych zastawem / 398

3. Zaspokojenie zastawnika z przedmiotu zastawu rejestrowego – regulacje szczególne / 401

Spis treści

11

Rozdział XWygaśnięcie zastawu na akcjach / 415

1. Wygaśnięcie zastawu zwykłego na akcjach / 4152. Wygaśnięcie zastawu rejestrowego na akcjach / 425

Zakończenie / 439

Bibliografia / 449

Wykaz skrótów

13

Wykaz skrótów

Akty prawne

ABGB Allgemeines Bürgerliches Gesetzbuch (au-striacki kodeks cywilny z 1811 r.)

AktG Aktiengesetz (niemiecka ustawa o spółkach akcyjnych z 1965 r.)

BGB Bürgerliches Gesetzbuch (niemiecki kodeks cywilny z 1896 r.)

Druga Dyrektywa Druga Dyrektywa Rady nr 77/91/EWG z dnia 13 grudnia 1976 r. w sprawie koordy-nacji gwarancji, jakie są wymagane w Pań-stwach Członkowskich od spółek w rozu-mieniu art. 58 akapit drugi Traktatu, w celu uzyskania ich równoważności, dla ochrony interesów zarówno wspólników, jak i osób trzecich w zakresie tworzenia spółki ak-cyjnej, jak również utrzymania i zmian jej kapitału (Dz. Urz. UE L 26 z 31.01.1977, s. 1; Dz. Urz. UE polskie wydanie specjalne, rozdz. 17, t. 1, s. 8, z późn. zm.)

HGB Handelsgesetzbuch (niemiecki kodeks han-dlowy z 1897 r.)

k.c. ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny (Dz. U. Nr 16, poz. 93 z późn. zm.)

k.c. franc. Code Civil (francuski kodeks cywilny z 1807 r.)

Wykaz skrótów

14

k.h. rozporządzenie Prezydenta Rzeczypospoli-tej z dnia 27 czerwca 1934 r. – Kodeks han-dlowy (Dz. U. Nr 57, poz. 502 z późn. zm.)

k.p.c. ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego (Dz. U. Nr 43, poz. 296 z późn. zm.)

k.s.h. ustawa z dnia 15 września 2000 r. – Kodeks spółek handlowych (Dz. U. Nr 94, poz. 1037 z późn. zm.)

k.z. rozporządzenie Prezydenta Rzeczypospolitej z dnia 27 października 1933 r. – Kodeks zo-bowiązań (Dz. U. Nr 82, poz. 598 z późn. zm.)

LuftfzG niemiecka ustawa o prawie na statkach po-wietrznych z dnia 26 lutego 1959 r.

nowela z dnia 28 lipca 1990 r.

ustawa z dnia 28 lipca 1990 r. o zmianie usta-wy – Kodeks cywilny (Dz. U. Nr 55, poz. 321 z późn. zm.)

nowela z dnia 14 lutego 2003 r.

ustawa z dnia 14 lutego 2003 r. o zmianie ustawy – Kodeks cywilny oraz niektórych innych ustaw (Dz. U. Nr 49, poz. 408)

nowela z dnia 12 marca 2004 r.

ustawa z dnia 12 marca 2004 r. o zmianie ustawy – Prawo o publicznym obrocie pa-pierami wartościowymi oraz o zmianie in-nych ustaw (Dz. U. Nr 64, poz. 594)

nowela z dnia 2 lipca 2004 r.

ustawa z dnia 2 lipca 2004 r. o zmianie usta-wy – Kodeks postępowania cywilnego oraz niektórych innych ustaw (Dz. U. Nr 172, poz. 1804)

nowela z dnia 5 września

2008 r.

ustawa z dnia 5 września 2008 r. o zmianie ustawy o zastawie rejestrowym i rejestrze zastawów oraz o zmianie innych ustaw (Dz. U. Nr 180, poz. 1113)

nowela z dnia 5 grudnia 2008 r.

ustawa z dnia 5 grudnia 2008 r. o zmianie ustawy – Prawo upadłościowe i naprawcze oraz ustawy o kosztach sądowych w spra-wach cywilnych (Dz. U. Nr 234, poz. 1572)

Wykaz skrótów

15

nowela z dnia 6 marca 2009 r.

ustawa z dnia 6 marca 2009 r. o zmianie usta-wy – Prawo upadłościowe i naprawcze, usta-wy o Bankowym Funduszu Gwarancyjnym oraz ustawy o Krajowym Rejestrze Sądowym (Dz. U. Nr 53, poz. 434)

nowela z dnia 26 czerwca

2009 r.

ustawa z dnia 26 czerwca 2009 r. o zmianie ustawy o księgach wieczystych i hipotece oraz niektórych innych ustaw (Dz. U. Nr 131, poz. 1075)

o.p. ustawa z dnia 29 sierpnia 1997 r. – Ordyna-cja podatkowa (tekst jedn.: Dz. U. z 2005 r. Nr 8, poz. 60 z późn. zm.)

p.p.o.p.w. ustawa z dnia 21 sierpnia 1997 r. – Prawo o publicznym obrocie papierami wartościo-wymi (tekst jedn.: Dz. U. z 2005 r. Nr 111, poz. 937 z późn. zm.)

p.p.o.p.w. z 1991 r. ustawa z dnia 22 marca 1991 r. – Prawo o pub-licznym obrocie papierami wartościowymi i funduszach powierniczych (tekst jedn.: Dz. U. z 1994 r. Nr 58, poz. 239 z późn. zm.)

pr. bank. ustawa z dnia 29 lipca 1997 r. – Prawo ban-kowe (tekst jedn.: Dz. U. z 2002 r. Nr 72, poz. 665 z późn. zm.)

pr. not. ustawa z dnia 14 lutego 1991 r. – Prawo o notariacie (tekst jedn.: Dz. U. z 2008 r. Nr 189, poz. 1158 z późn. zm.)

pr. rzecz. dekret z dnia 11 października 1946 r. – Prawo rzeczowe (Dz. U. Nr 57, poz. 319 z późn. zm.)

pr. weksl. ustawa z dnia 28 kwietnia 1936 r. – Pra-wo wekslowe (Dz. U. Nr 37, poz. 282 z późn. zm.)

p.u. rozporządzenie Prezydenta Rzeczypospo-litej z dnia 24 października 1934 r. – Prawo upadłościowe (tekst jedn.: Dz. U. z 1991 r. Nr 118, poz. 512 z późn. zm.)

Wykaz skrótów

16

p.u.n. ustawa z dnia 28 lutego 2003 r. – Prawo upadłościowe i naprawcze (tekst jedn.: Dz. U. z 2009 r. Nr 175, poz. 1361 z późn. zm.)

r.b.s. rozporządzenie Ministra Sprawiedliwości z dnia 24 stycznia 2005 r. w sprawie bie-głych sądowych (Dz. U. Nr 15, poz. 133)

r.i.b. rozporządzenie Rady Ministrów z dnia 19 lutego 2009 r. w sprawie informacji bieżących i okresowych przekazywanych przez emitentów papierów wartościowych oraz warunków uznawania za równoważne informacji wymaganych przepisami prawa państwa niebędącego państwem członkow-skim (Dz. U. Nr 33, poz. 259 z późn. zm.)

r.o.s.p.r. rozporządzenie Ministra Sprawiedliwości z dnia 15 października 1997 r. w sprawie szczegółowej organizacji i sposobu prowa-dzenia rejestru zastawów (Dz. U. Nr 134, poz. 892 z późn. zm. zał.)

r.p.d.m. rozporządzenie Rady Ministrów z dnia 22 grudnia 1998 r. w sprawie trybu i warun-ków postępowania domów maklerskich i ban-ków prowadzących działalność maklerską oraz banków prowadzących rachunki papie-rów wartościowych (Dz. U. Nr 163, poz. 1159)

r.p.d.m. z 2002 r. rozporządzenie Rady Ministrów z dnia 3 września 2002 r. w sprawie trybu i warun-ków postępowania domów maklerskich i ban-ków prowadzących działalność maklerską oraz banków prowadzących rachunki papie-rów wartościowych (Dz. U. Nr 165, poz. 1354)

r.p.p.d.m. rozporządzenie Rady Ministrów z dnia 19 kwietnia 2005 r. w sprawie trybu i wa-runków postępowania podmiotów pro-wadzących działalność maklerską oraz banków prowadzących rachunki papierów wartościowych (Dz. U. Nr 73, poz. 644)

Wykaz skrótów

17

r.s.p.z.r. rozporządzenie Ministra Sprawiedliwości z dnia 10 marca 2009 r. w sprawie przepro-wadzenia sprzedaży przedmiotu zastawu rejestrowego w drodze przetargu publicz-nego (Dz. U. Nr 45, poz. 371)

r.s.t.w.p. rozporządzenie Ministra Finansów z dnia 20 listopada 2009 r. w sprawie trybu i wa-runków postępowania firm inwestycyj-nych, banków, o których mowa w art. 70 ust. 2 ustawy o obrocie instrumentami fi-nansowymi, oraz banków powierniczych (Dz. U. Nr 204, poz. 1577)

r.t.p.f.i. rozporządzenie Ministra Finansów z dnia 28 grudnia 2005 r. w sprawie trybu i warun-ków postępowania firm inwestycyjnych oraz banków powierniczych (Dz. U. z 2006 r. Nr 2, poz. 8)

r.w.u.f.w. rozporządzenie Ministra Sprawiedliwości z dnia 11 grudnia 2008 r. w sprawie okre-ślenia wzorów urzędowych formularzy wniosków o wpis do rejestru zastawów (Dz. U. Nr 229, poz. 1532)

r.z.w.d.m. rozporządzenie Rady Ministrów z dnia 26 października 2004 r. w sprawie szcze-gółowych zasad organizacyjnego i finanso-wego wydzielenia działalności maklerskiej banku (Dz. U. Nr 242, poz. 2418)

TFUE Traktat o funkcjonowaniu Unii Europej-skiej (wersja skonsolidowana Dz. Urz. UE C 83 z 30.03.2010, s. 47)

TWE Traktat ustanawiający Wspólnotę Europej-ską (wersja skonsolidowana Dz. Urz. UE C 321E z 29.12.2006, s. 37)

UCC Uniform Commercial Code (jednolity kodeks handlowy Stanów Zjednoczonych z 1972 r.)

Wykaz skrótów

18

Układ Europejski Układ Europejski ustanawiający stowa-rzyszenie między Rzecząpospolitą Polską, z jednej strony, a Wspólnotami Europejski-mi i ich Państwami Członkowskimi, z dru-giej strony, sporządzony w Brukseli dnia 16 grudnia 1991 r. (Dz. U. z 1994 r. Nr 11, poz. 38 z późn. zm. zał.)

u.k.s.c. ustawa z dnia 28 lipca 2005 r. o kosztach są-dowych w sprawach cywilnych (tekst jedn.: Dz. U. z 2010 r. Nr 90, poz. 594 z późn. zm.)

u.k.w.h. ustawa z dnia 6 lipca 1982 r. o księ-gach wieczystych i hipotece (tekst jedn.: Dz. U. z 2001 r. Nr 124, poz. 1361 z późn. zm.)

u.n.r.f. ustawa z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym (Dz. U. Nr 157, poz. 1119 z późn. zm.)

u.n.r.k. ustawa z dnia 29 lipca 2005 r. o nadzorze nad rynkiem kapitałowym (Dz. U. Nr 183, poz. 1537 z późn. zm.)

u.n.z.f. ustawa z dnia 2 kwietnia 2004 r. o niektórych zabezpieczeniach finansowych (Dz. U. Nr 91, poz. 871 z późn. zm)

u.o.i.f. ustawa z dnia 29 lipca 2005 r. o obro-cie instrumentami finansowymi (tekst jedn.: Dz. U. z 2010 r. Nr 211, poz. 1384 z późn. zm.)

u.o.p. ustawa z dnia 29 lipca 2005 r. o ofercie pub-licznej i warunkach wprowadzania instru-mentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicz-nych (tekst jedn.: Dz. U. z 2009 r. Nr 185, poz. 1439 z późn. zm.)

u.p.e. ustawa z dnia 18 września 2001 r. o podpisie elektronicznym (Dz. U. Nr 130, poz. 1450 z późn. zm.)

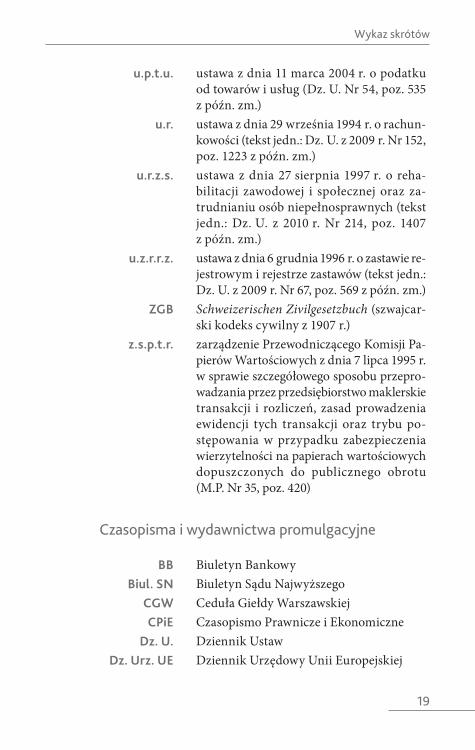

Wykaz skrótów

19

u.p.t.u. ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535 z późn. zm.)

u.r. ustawa z dnia 29 września 1994 r. o rachun-kowości (tekst jedn.: Dz. U. z 2009 r. Nr 152, poz. 1223 z późn. zm.)

u.r.z.s. ustawa z dnia 27 sierpnia 1997 r. o reha-bilitacji zawodowej i społecznej oraz za-trudnianiu osób niepełnosprawnych (tekst jedn.: Dz. U. z 2010 r. Nr 214, poz. 1407 z późn. zm.)

u.z.r.r.z. ustawa z dnia 6 grudnia 1996 r. o zastawie re-jestrowym i rejestrze zastawów (tekst jedn.: Dz. U. z 2009 r. Nr 67, poz. 569 z późn. zm.)

ZGB Schweizerischen Zivilgesetzbuch (szwajcar-ski kodeks cywilny z 1907 r.)

z.s.p.t.r. zarządzenie Przewodniczącego Komisji Pa-pierów Wartościowych z dnia 7 lipca 1995 r. w sprawie szczegółowego sposobu przepro-wadzania przez przedsiębiorstwo maklerskie transakcji i rozliczeń, zasad prowadzenia ewidencji tych transakcji oraz trybu po-stępowania w przypadku zabezpieczenia wierzytelności na papierach wartościowych dopuszczonych do publicznego obrotu (M.P. Nr 35, poz. 420)

Czasopisma i wydawnictwa promulgacyjne

BB Biuletyn BankowyBiul. SN Biuletyn Sądu Najwyższego

CGW Ceduła Giełdy WarszawskiejCPiE Czasopismo Prawnicze i Ekonomiczne

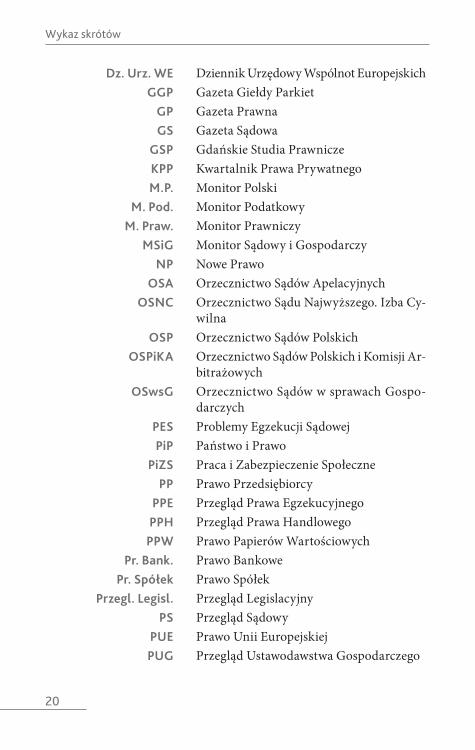

Dz. U. Dziennik UstawDz. Urz. UE Dziennik Urzędowy Unii Europejskiej

Wykaz skrótów

20

Dz. Urz. WE Dziennik Urzędowy Wspólnot EuropejskichGGP Gazeta Giełdy Parkiet

GP Gazeta PrawnaGS Gazeta Sądowa

GSP Gdańskie Studia PrawniczeKPP Kwartalnik Prawa PrywatnegoM.P. Monitor Polski

M. Pod. Monitor PodatkowyM. Praw. Monitor Prawniczy

MSiG Monitor Sądowy i GospodarczyNP Nowe Prawo

OSA Orzecznictwo Sądów ApelacyjnychOSNC Orzecznictwo Sądu Najwyższego. Izba Cy-

wilnaOSP Orzecznictwo Sądów Polskich

OSPiKA Orzecznictwo Sądów Polskich i Komisji Ar-bitrażowych

OSwsG Orzecznictwo Sądów w sprawach Gospo-darczych

PES Problemy Egzekucji SądowejPiP Państwo i Prawo

PiZS Praca i Zabezpieczenie SpołecznePP Prawo Przedsiębiorcy

PPE Przegląd Prawa EgzekucyjnegoPPH Przegląd Prawa Handlowego

PPW Prawo Papierów WartościowychPr. Bank. Prawo Bankowe

Pr. Spółek Prawo SpółekPrzegl. Legisl. Przegląd Legislacyjny

PS Przegląd SądowyPUE Prawo Unii EuropejskiejPUG Przegląd Ustawodawstwa Gospodarczego

Wykaz skrótów

21

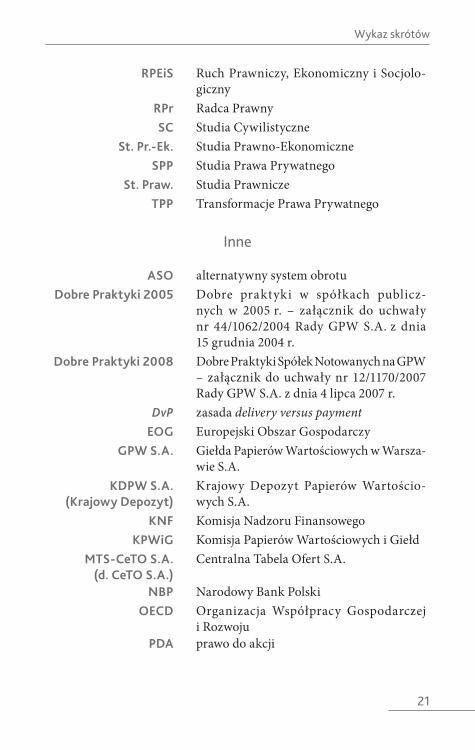

RPEiS Ruch Prawniczy, Ekonomiczny i Socjolo-giczny

RPr Radca PrawnySC Studia Cywilistyczne

St. Pr.-Ek. Studia Prawno-EkonomiczneSPP Studia Prawa Prywatnego

St. Praw. Studia PrawniczeTPP Transformacje Prawa Prywatnego

Inne

ASO alternatywny system obrotuDobre Praktyki 2005 Dobre praktyki w spółkach publicz-

nych w 2005 r. – załącznik do uchwały nr 44/1062/2004 Rady GPW S.A. z dnia 15 grudnia 2004 r.

Dobre Praktyki 2008 Dobre Praktyki Spółek Notowanych na GPW – załącznik do uchwały nr 12/1170/2007 Rady GPW S.A. z dnia 4 lipca 2007 r.

DvP zasada delivery versus payment EOG Europejski Obszar Gospodarczy

GPW S.A. Giełda Papierów Wartościowych w Warsza-wie S.A.

KDPW S.A. (Krajowy Depozyt)

Krajowy Depozyt Papierów Wartościo-wych S.A.

KNF Komisja Nadzoru FinansowegoKPWiG Komisja Papierów Wartościowych i Giełd

MTS-CeTO S.A. (d. CeTO S.A.)

Centralna Tabela Ofert S.A.

NBP Narodowy Bank PolskiOECD Organizacja Współpracy Gospodarczej

i RozwojuPDA prawo do akcji

Wykaz skrótów

22

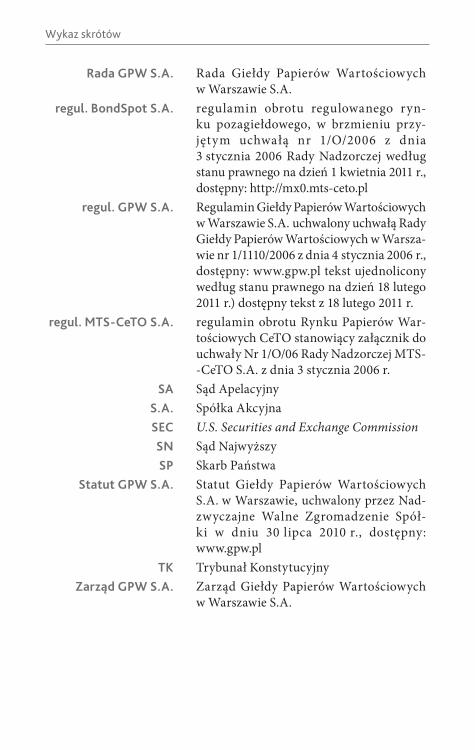

Rada GPW S.A. Rada Giełdy Papierów Wartościowych w Warszawie S.A.

regul. BondSpot S.A. regulamin obrotu regulowanego ryn-ku pozagiełdowego, w brzmieniu przy-jętym uchwałą nr 1/O/2006 z dnia 3 stycznia 2006 Rady Nadzorczej według stanu prawnego na dzień 1 kwietnia 2011 r., dostępny: http://mx0.mts-ceto.pl

regul. GPW S.A. Regulamin Giełdy Papierów Wartościowych w Warszawie S.A. uchwalony uchwałą Rady Giełdy Papierów Wartościowych w Warsza-wie nr 1/1110/2006 z dnia 4 stycznia 2006 r., dostępny: www.gpw.pl tekst ujednolicony według stanu prawnego na dzień 18 lutego 2011 r.) dostępny tekst z 18 lutego 2011 r.

regul. MTS-CeTO S.A. regulamin obrotu Rynku Papierów War-tościowych CeTO stanowiący załącznik do uchwały Nr 1/O/06 Rady Nadzorczej MTS--CeTO S.A. z dnia 3 stycznia 2006 r.

SA Sąd ApelacyjnyS.A. Spółka AkcyjnaSEC U.S. Securities and Exchange Commission SN Sąd NajwyższySP Skarb Państwa

Statut GPW S.A. Statut Giełdy Papierów Wartościowych S.A. w Warszawie, uchwalony przez Nad-zwyczajne Walne Zgromadzenie Spół-ki w dniu 30 lipca 2010 r., dostępny: www.gpw.pl

TK Trybunał KonstytucyjnyZarząd GPW S.A. Zarząd Giełdy Papierów Wartościowych

w Warszawie S.A.

Wstęp

23

Wstęp

Współczesny obrót gospodarczy posługuje się instrumentami finan-sowymi, z których najbardziej powszechny na rynku kapitałowym jest obrót akcjami.

Rozwój rynku finansowego oraz rynku kapitałowego skutkuje coraz większym zainteresowaniem inwestycjami, które dokonują się za pośred-nictwem giełdy. Z badań statystycznych wynika, że wśród najpopularniej-szych form zagospodarowania nadwyżek finansowych największym powo-dzeniem obok terminowych lokat bankowych czy inwestycji rzeczowych w nieruchomości cieszą się inwestycje na rynku kapitałowym w papiery wartościowe, przede wszystkim w akcje lub obligacje. Istotne jest, że rynek kapitałowy dostępny jest nie tylko dla inwestorów instytucjonalnych, ale coraz częściej również dla drobnych inwestorów indywidualnych, którzy kierują się podstawową zasadą „maksimum zysku, minimum ryzyka”.

W związku z dynamicznym rozwojem instytucji działających na rynkach finansowych w państwach członkowskich Unii Europejskiej nieuniknione były procesy zmierzające do przyjęcia w Polsce zbieżnych rozwiązań w funkcjonowaniu funduszy inwestycyjnych i innych spółek akcyjnych1. Szczególne znaczenie pełnią tu procesy legislacyjne obejmują-ce rynek kapitałowy, w tym rynek papierów wartościowych i jego uczest-ników, jak np. GPW S.A., domy maklerskie oraz banki. Dla publicznego obrotu akcjami znaczenie miała w szczególności ustawa z dnia 21 sierpnia 1997 r. – Prawo o publicznym obrocie papierami wartościowymi (tekst

1 Por. FundIU. Por. szerzej M. Michalski, L. Sobolewski, Prawo o funduszach inwe‑stycyjnych. Komentarz, Warszawa 1999. Bliżej z kolei na temat różnych aspektów konwer-gencji polskiego rynku finansowego zob. np. W. Szpringer, Europejskie regulacje bankowe, Warszawa 1997, s. 9–33; A.Z. Nowak, K. Ryć, J. Żyżyński, Consequences of High Interest Rate Policy in the Process of Disinflation. The case of Poland, The Journal of Interdiscipli-nary Economics 1998, nr 9.

Wstęp

24

jedn.: Dz. U. z 2005 r. Nr 111, poz. 937 z późn. zm.)2 będąca podstawo-wym aktem prawnym dla obrotu na regulowanym rynku giełdowym i rynku pozagiełdowym. Ustawa ta stanowiła, w zakresie odnoszącym się do akcji, lex specialis wobec przepisów o akcjach zawartych poprzed-nio w rozporządzeniu Prezydenta Rzeczypospolitej z dnia 27 czerwca 1934 r. – Kodeks handlowy (Dz. U. Nr 57, poz. 502 z późn. zm.), a obec-nie w ustawie z dnia 15 września 2000 r. – Kodeks spółek handlowych (Dz. U. Nr 94, poz. 1037 z późn. zm.). Kolejne przemiany w ustroju go-spodarczym Polski związane z członkostwem w UE oraz permanentnie podążające za nimi zmiany prawa postawiły przed ustawodawcą oraz nauką prawa wiele zadań. W następstwie prac legislacyjnych wykreo-wano szereg aktów prawnych, pośród których priorytetowe regulacje dla obrotu akcjami znajdują się obecnie w k.s.h., ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (tekst jedn.: Dz. U. z 2010 r. Nr 211, poz. 1384 z późn. zm.) oraz ustawie z dnia 29 lipca 2005 r. o ofer-cie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (tekst jedn.: Dz. U. z 2009 r. Nr 185, poz. 1439 z późn. zm.).

Wzrastające zainteresowanie portfelem akcyjnym i osiąganiem zy-sków z dywidend oraz innych przychodów z tytułu udziału w zyskach, np. dochodów uzyskanych z odpłatnego zbycia akcji na rzecz spółki w celu umorzenia tych akcji, sprawia, że coraz szerszy krąg podmiotów ma styczność z akcjami, zwłaszcza w postaci zdematerializowanej. Upo-wszechnienie akcjonariatu stanowi asumpt do częstszego korzystania ze sposobu zabezpieczenia, jakim jest zastaw na akcjach. Można sądzić, że w praktyce obrotu akcje stanowić będą częściej wykorzystywany przed-miot zabezpieczenia transakcji, np. kredytów bankowych udzielanych przedsiębiorcom. Spośród wielu pozytywnych cech akcji jako środka zabezpieczenia wskazać można przede wszystkim na dużą płynność za-bezpieczenia, stosunkowo niskie koszty ustanowienia zabezpieczenia, skuteczność zabezpieczenia, a także na dosyć szeroki wachlarz możliwo-ści zaspokojenia się przez wierzyciela. Jednak w celu zapewnienia prawid-łowego wykorzystania instytucji zastawu na akcjach należy dążyć do tego, aby regulacje prawne skorelowane zostały z organizacją rynku papierów wartościowych w oparciu o zasady pewności i bezpieczeństwa obrotu.

2 Ustawa z dnia 12 marca 2004 r. o zmianie ustawy – Prawo o publicznym obrocie papierami wartościowymi oraz o zmianie innych ustaw (Dz. U. Nr 64, poz. 594) wprowa-dziła zasadnicze zmiany w związku z dostosowaniem prawa polskiego do przepisów UE.

Wstęp

25

Niniejsza rozprawa napisana została przede wszystkim w celu przed-stawienia oraz oceny regulacji zastawu na akcjach w świetle obowiązują-cego stanu prawnego. Ponadto wskazano w pracy, w jaki sposób należy stosować oraz interpretować przepisy odnoszące się do zastawu na ak-cjach w istniejącej rzeczywistości prawnej, a w związku z tym przepisy regulujące prawo rynku kapitałowego, w tym prawo obrotu instrumenta-mi finansowymi, oraz jak zagospodarować dotychczasowy dorobek nauki i orzecznictwa. Nie bez znaczenia jest fakt, że wiele kwestii związanych z zastawem na tych właśnie papierach wartościowych ma uniwersalny charakter i dotyczy ogólnych zagadnień prawa cywilnego. Przy czym po-szczególne rodzaje zastawu ustawodawca traktuje w sposób niejednolity, zamieszczając stosowne przepisy w różnych aktach prawnych. Wypo-wiedzi odnoszące się do instytucji zastawu, jak również rozważania do-tyczące pojęcia akcji stanowiły już przedmiot zainteresowania doktryny oraz orzecznictwa. Jednakże pojawiające się wciąż nowe zagadnienia, a wraz z nimi problemy w praktyce obrotu, będące przede wszystkim wynikiem zmian w ustawodawstwie, dostarczają argumentów do ponow-nego zbadania tej problematyki. W związku z tym warto podjąć próbę kompleksowego omówienia problematyki zastawu na akcjach zdemate-rializowanych, jak również na akcjach tzw. tradycyjnych. Ze względu na znaczenie zastawu w obrocie gospodarczym wydaje się, że dalsze badania poświęcone tej instytucji są uzasadnione.

W pracy pominięto natomiast omówienie szczególnych rodzajów zastawów – skarbowego oraz finansowego. Należy jedynie wspomnieć, że regulacje dotyczące zastawu skarbowego, określanego szczególnym rodzajem zastawu ustawowego3 czy też „zastawem przymusowym” lub „rejestrowym zastawem skarbowym”4, zawarte zostały w ustawie z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (tekst jedn.: Dz. U. z 2005 r. Nr 8, poz. 60 z późn. zm.)5, a także w obowiązującym do dnia 1 grudnia

3 Por. M. Niezgódka -Medek (w:) S. Babiarz, B. Dauter, B. Gruszczyński, R. Hauser, A. Kabat, M. Niezgódka -Medek, Ordynacja podatkowa. Komentarz, Warszawa 2006, s. 228; R. Mastalski (w:) B. Adamiak, J. Borkowski, R. Mastalski, J. Zubrzycki, Ordynacja podatkowa. Komentarz, Wrocław 2005, s. 229.

4 Zob. na ten temat E. Gniewek (w:) System Prawa Prywatnego, t. 4, Prawo rzeczowe, Warszawa 2005, red. E. Gniewek, s. 315 oraz J. Gołaczyński, ibidem, s. 452, 500.

5 Por. art. 41 i n. o.p., rozporządzenie Ministra Finansów z dnia 24 grudnia 2002 r. w sprawie rejestru zastawów skarbowych oraz Centralnego Rejestru Zastawów Skarbo-wych (Dz. U. Nr 240, poz. 2068 z późn. zm.) oraz obwieszczenie Ministra Finansów z dnia 6 sierpnia 2008 r. w sprawie wysokości kwot wymienionych w art. 41 § 1 i w art. 112 § 1 pkt 3 ustawy – Ordynacja podatkowa (M.P. Nr 61, poz. 539).

Wstęp

26

2008 r. art. 95 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535 z późn. zm.). Warto również nadmienić, że zgodnie z dominującym poglądem Komisji Kodyfikacyjnej Prawa Cy-wilnego, dążąc do koncentracji przepisów regulujących zastaw w usta-wie z dnia 23 kwietnia 1964 r. – Kodeks cywilny (Dz. U. Nr 16, poz. 93 z późn. zm.), nie ma obecnie powodów, dla których powinien dalej ist-nieć zastaw skarbowy podlegający wpisowi do rejestru prowadzonego przez urzędy skarbowe6. Z kolei na podstawie definicji legalnej zastawu finansowego, zamieszczonej w art. 5 ust. 1 pkt 2 ustawy z dnia 2 kwiet-nia 2004 r. o niektórych zabezpieczeniach finansowych (Dz. U. Nr 91, poz. 871 z późn. zm.) przyjąć można, że zastaw finansowy stanowi odmia-nę zastawu na prawach7. Poza zakresem rozważań pozostawiono również problematykę akcji w aspekcie prawa prywatnego międzynarodowego. W szczególności wspomnieć tu należy o Konwencji genewskiej z dnia 9 października 2009 r. o materialnoprawnych uprawnieniach przysłu-gujących osobom uprawnionym z tytułu zdematerializowanych instru-mentów finansowych, jak również o Konwencji haskiej z dnia 13 grud-nia 2002 r. o prawie właściwym do oceny uprawnień przysługujących na mocy zdematerializowanych papierów wartościowych.

W rozdziale pierwszym uznano za celowe przybliżenie w sposób ogólny fundamentalnych zagadnień związanych z papierami wartoś-ciowymi występującymi w polskim obrocie prawnym. Przedstawiono podstawowe pojęcia dotyczące akcji oraz funkcjonowania akcji w pub-licznym i niepublicznym obrocie tymi papierami wartościowymi. Na-wiązano również częściowo, w będącym przedmiotem zainteresowania zakresie, do dyrektyw Parlamentu Europejskiego i Rady. Zamieszczenie wspomnianej w tej części pracy tematyki stanowi bazę do analizy wielu instytucji, o których jest mowa w kolejnych rozdziałach.

W rozdziale drugim zamieszczono ogólną charakterystykę zasta-wu w prawie polskim, bez uwzględnienia powołanych wyżej zastawów – skarbowego oraz finansowego. Stanowi ona wprowadzenie do dalszych rozważań dotyczących zastawu na akcjach. Wspomniano także o ujęciu instytucji zastawu w prawie rzymskim.

W ramach zagadnień prawnoporównawczych omówiono regulacje zastawu w niektórych krajach Europy kontynentalnej, tj. w Niemczech,

6 Por. Zielona Księga. Optymalna wizja Kodeksu cywilnego w Rzeczypospolitej Polskiej, red. Z. Radwański, Warszawa 2006, s. 9 i 81.

7 Zob. np. P. Sokal, Ustawa o niektórych zabezpieczeniach finansowych – uwagi ogólne, cz. 2, Pr. Bank. 2005, nr 5, s. 56.

Wstęp

27

Austrii, Francji oraz w angielskim i amerykańskim systemie prawa po-wszechnego (common law).

Rozdział trzeci rozprawy poświęcony został umowie o przyrzeczenie zastawu (pactum de pignore dando). Umowa przedwstępna, będąca czyn-nością prawną pomocniczą, przygotowującą i zabezpieczającą zawarcie umowy przyrzeczonej, może poprzedzać zawarcie właściwej umowy za-stawu na akcjach, realizującej zamierzony przez strony cel gospodarczy.

W rozdziale czwartym omówiono ustanowienie zastawu zwykłego na akcjach. Możliwość zastawiania akcji wynika wprost z przepisów k.s.h. Jednocześnie wskazano na ograniczenia, które ustawodawca wprowa-dził w przedmiocie ustanowienia zastawu na akcjach, w tym na akcjach własnych spółki. Nadmienić w tym miejscu wypada, że w pracach le-gislacyjnych mających za zadanie dostosowanie polskiego ustawodaw-stwa do unijnego, szczególne znaczenie miała Druga Dyrektywa Rady nr 77/91/EWG z dnia 13 grudnia 1976 r. w sprawie koordynacji gwarancji, jakie są wymagane w Państwach Członkowskich od spółek w rozumieniu art. 58 akapit drugi Traktatu, w celu uzyskania ich równoważności, dla ochrony interesów zarówno wspólników, jak i osób trzecich w zakresie tworzenia spółki akcyjnej, jak również utrzymania i zmian jej kapitału (Dz. Urz. UE L 26 z 31.01.1977, s. 1; Dz. Urz. UE polskie wydanie specjal-ne, rozdz. 17, t. 1, s. 8, z późn. zm.), znana też jako Dyrektywa o kapitale8. Postanowienia powołanej dyrektywy zmierzały do zharmonizowania gwarancji, jakie są wymagane w Państwach Członkowskich od spółek dla ochrony interesów wspólników, jak i osób trzecich w zakresie tworze-nia spółek akcyjnych, ograniczeń w nabywaniu i obejmowaniu własnych akcji przez spółkę oraz utrzymania i zmian kapitału. W postanowieniach Układu Europejskiego ustanawiającego stowarzyszenie między Rzeczą-pospolitą Polską, z jednej strony, a Wspólnotami Europejskimi i ich Pań-stwami Członkowskimi, z drugiej strony, sporządzonego w Brukseli dnia 16 grudnia 1991 r. (Dz. U. z 1994 r. Nr 11, poz. 38 z późn. zm. zał.) przyjęto, że zbliżenie przepisów prawnych (approximation) obejmuje w szczegól-

8 Second Council Directive 77/91/EEC of 13 December 1976 on coordination of safe‑guards which, for the protection of the interests of members and others, are required by Member States of companies within the meaning of the second paragraph of Article 58 of the Treaty, in respect of the formation of public limited liability companies and the main‑tenance and alteration of their capital, with a view to making such safeguards equivalent; zob. też C.M. Schmitthoff, The Second EEC Directive on Company Law, Market Review 1978, nr 15, s. 49–50; P.L. Davies, Gower’s principles of modern company law, sixth edition, London 1997, s. 55–56.

Wstęp

28

ności prawo o spółkach (art. 69)9. Rozważania zakończono zagadnieniem wpływu procesów restrukturyzacyjnych spółki na zastaw na akcjach.

W rozdziale piątym przedstawiono ustanowienie zastawu rejestro-wego na akcjach. Możliwość zastawiania akcji tym zastawem wynika z ustawy z dnia 6 grudnia 1996 r. o zastawie rejestrowym i rejestrze za-stawów (tekst jedn.: Dz. U. z 2009 r. Nr 67, poz. 569 z późn. zm.). Zastaw rejestrowy, nie będąc nowym ograniczonym prawem rzeczowym, stanowi szczególną odmianę zastawu.

W rozdziale szóstym omówiono zastaw na akcjach zdematerializo-wanych. Należy zaakceptować tezę, że zastaw na akcjach zapisanych na rachunku papierów wartościowych stanowi odmianę zastawu na prawach. W tym rozdziale przedstawiono również mogące pojawić się w praktyce ob-rotu, przy ustanowieniu zastawu na akcjach zdeponowanych na rachunku papierów wartościowych, problemy związane z uczestnictwem niektórych podmiotów przy ustanowienia zastawu, w tym odpowiedzialności domów maklerskich lub banków prowadzących działalność maklerską za czynno-ści prawne osób działających w ich lokalach.

W kolejnym, siódmym rozdziale przedstawiono ustanowienie zasta-wu rejestrowego na akcjach zdematerializowanych. Zastosowanie znajdą tutaj odpowiednio regulacje, które dotyczyły umowy zastawu rejestrowe-go na akcjach w formie dokumentu. Ponadto, w następstwie ustanowio-nego zastawu rejestrowego na akcjach zdematerializowanych, na podsta-wie postanowień rozporządzenia Ministra Finansów z dnia 20 listopada

9 Zob. też oświadczenie rządowe z dnia 23 grudnia 1993 r. w sprawie wejścia w życie Układu Europejskiego ustanawiającego stowarzyszenie między Rzecząpospolitą Polską, z jednej strony, a Wspólnotami Europejskimi i ich Państwami Członkowskimi, z drugiej strony, sporządzonego w Brukseli dnia 16 grudnia 1991 r. (Dz. U. z 1994 r. Nr 11, poz. 39). Por. C. Banasiński, P. Daranowski (w:) C. Banasiński, P. Daranowski, T. Pajor, Komentarz do Układu Europejskiego ustanawiającego stowarzyszenie między Rzecząpospolitą Polską z jednej strony a Wspólnotami Europejskimi i ich Państwami członkowskimi z drugiej stro‑ny, red. C. Banasiński, J.A. Wojciechowski, Warszawa 1994. Powołani autorzy zwracają uwagę m.in. na znaczenie norm regulujących sytuację prawną i funkcjonowanie spółek (grupa I), s. 195–201. Problematyce przystosowania porządków prawnych państw stowa-rzyszonych do standardów Wspólnot Europejskich poświęcono również Białą Księgę Ko-misji Europejskiej z 1995 r. (White Paper on Approximation to Internal Market by CEECs). Por. np. A.W. Wiśniewski, Prawo o spółkach: dostosowanie polskiego prawa o spółkach do prawa europejskiego (w:) Biała Księga. Polska – Unia Europejska. Opracowania i Analizy. Prawo, Warszawa 1995, s. 20, 23–24 oraz 53–54; B. Czarnota, Biała Księga dotycząca przy‑gotowania państw stowarzyszonych Europy Środkowo ‑Wschodniej do integracji z rynkiem Unii Europejskiej, PiP 1996, z. 4–5, s. 159 i n.; W. Czapliński (w:) Poland’s Way to the Euro‑pean Union. Legal Aspect, red. W. Czapliński, Warszawa 2002, s. 59–60; Układ Europejski, oprac. Przedstawicielstwo Komisji Europejskiej w Polsce, Unia Europejska 2003, nr 2, s. 13.

Wstęp

29

2009 r. w sprawie trybu i warunków postępowania firm inwestycyjnych, banków, o których mowa w art. 70 ust. 2 ustawy o obrocie instrumentami finansowymi, oraz banków powierniczych (Dz. U. Nr 204, poz. 1577), wymagane będzie dokonanie blokady na rachunku akcji zastawcy.

W ósmym rozdziale opisano doniosłą praktycznie problematykę zaspokojenia zastawnika z akcji zabezpieczonych zastawem. Przedsta-wiono egzekucję sądową, jak również wskazano na możliwość pozaeg-zekucyjnego trybu dochodzenia praw przez zastawnika, jaki wprowadzi-ła u.z.r.r.z. oraz odpowiednio r.s.t.w.p.

Przedostatni rozdział, dziewiąty, dotyczy wpływu ogłoszenia upad-łości na zabezpieczenie zastawnika i zastawcy zastawem na akcjach. Prze-pisy ustawy z dnia 28 lutego 2003 r. – Prawo upadłościowe i naprawcze (tekst jedn.: Dz. U. z 2009 r. Nr 175, poz. 1361 z późn. zm.), zawierają szczególne i zarazem odmienne rozwiązania w zakresie zastawu.

W rozdziale dziesiątym omówiono problematykę wygaśnięcia zastawu na akcjach. Wspomniano o fundamentalnej dla praw zastawniczych zasa-dzie akcesoryjności oraz związanych z jej istnieniem skutkach prawnych.

W zakończeniu dokonano oceny zastawu na akcjach, jak również sformułowano w szczególności istotne wnioski oraz postulaty de lege ferenda, które nasunęły się podczas analizy będących przedmiotem zainteresowania regulacji. Przy czym, co wypada podkreślić, niektóre z akceptowanych również przeze mnie ówczesnych propozycji rozwiązań legislacyjnych, w zakresie zagadnień związanych z zastawem na akcjach, stały się już obowiązującym prawem. Tytułem przykładu mam tu na myśli mające znaczący wymiar praktyczny, umożliwione z dniem 11 stycznia 2009 r. ustanowienie zastawu rejestrowego i zabezpieczenia swoich wie-rzytelności tym zastawem przez każdego wierzyciela.

W świetle powyższego stwierdzić można, że meritum rozprawy sta-nowią rozdziały II–X, w których analizie oraz ocenie poddano funkcjo-nowanie i mechanizm zastawu na akcjach od momentu jego powstania, włącznie z pactum de pignore dando do chwili wygaśnięcia i zaspokoje-nia zastawnika z przedmiotu zastawu. Rozdział I, zatytułowany „Uwagi wprowadzające”, mający niewątpliwie istotne znaczenie dla niniejszej pracy, potraktować można jako swego rodzaju kompendium wiedzy na temat instrumentów finansowych, a w szczególności akcji.

1. Pojęcie i znaczenie instrumentów finansowych

31

Rozdział I

Uwagi wprowadzające

1. Pojęcie i znaczenie instrumentów finansowych

Poszczególne postacie papierów wartościowych, a zwłaszcza wszyst-ko, co je łączy, są przedmiotem badań wyodrębnionej już dziedziny pra-wa, jaką stanowi prawo papierów wartościowych.

Ogólnej regulacji papierów wartościowych nie zamieszczono w roz-porządzeniu Prezydenta Rzeczypospolitej z dnia 27 października 1933 r. – Kodeks zobowiązań (Dz. U. Nr 82, poz. 598 z późn. zm.). W rozdziale VIII k.z., zatytułowanym „Dokumenty na okaziciela i znaki legitymacyj-ne”, uregulowano jedynie zapis długu na okaziciela1. W pierwotnej wersji k.c. brak było przepisów dotyczących papierów wartościowych. Twórcy kodeksu wychodzili bowiem z założenia, że w gospodarce typu socja-listycznego papiery wartościowe nie powinny mieć dużego znaczenia.

Dopiero ustawa z dnia 28 lipca 1990 r. o zmianie ustawy – Kodeks cywilny (Dz. U. Nr 55, poz. 321 z późn. zm.), unormowała w sposób ra-mowy tylko niektóre, podstawowe zagadnienia odnoszące się do papierów wartościowych. Nowelizacja nie wprowadziła jednak zmian w ustawach szczególnych regulujących papiery wartościowe. Uznano, że przepisy k.c. powinny obejmować tylko sprawy zasadnicze – przypominając, że w gru-pie aktów szczególnych przez blisko 70 lat priorytetowe miejsce zajmował k.h., regulujący w sposób niemalże kompleksowy spółki akcyjne i akcje.

1 Zob. art. 225–230 k.z.; J. Korzonek, I. Rosenblüth, Kodeks zobowiązań. Komentarz, t. 1, Kraków 1936, s. 583–596; L. Peiper, Kodeks zobowiązań, Kraków 1934, s. 279–284; por. też. W. Czachórski, A. Brzozowski, M. Safjan, E. Skowrońska -Bocian, Zobowiązania. Zarys wykładu, Warszawa 2004, s. 593 i n. Zgodnie z art. 225 k.z. kto wystawi dokument, w którym zobowiąże się spełnić świadczenie na żądanie okaziciela, obowiązany jest do świadczenia za zwrotem wydanego dokumentu, a w razie częściowego świadczenia za zaznaczeniem o tym na okazanym dokumencie.

Rozdział I. Uwagi wprowadzające

32

Założenia powyższe znalazły wyraz w art. 9216–92116 k.c. zamiesz-czonych w dziale II tytułu XXXVII k.c., zatytułowanym „Przekaz i pa-piery wartościowe”. Ustawodawca wprowadził w ten sposób do polskiego prawa cywilnego swoistą część ogólną prawa papierów wartościowych. Przepisy k.c. stosuje się do kwestii nieuregulowanych odmiennie w prze-pisach szczególnych. Omawiając akcje, trzeba zatem nawiązać do za-mieszczonych w k.c. ogólnych norm dotyczących papierów wartościo-wych. Przepisy k.c., jako że stanowią swoistą „część ogólną” polskiego prawa papierów wartościowych, mogą znaleźć zastosowanie do akcji w drodze analogii2.

Podobnie jak uczynił to ustawodawca w k.h. i k.s.h. słusznie nie za-mieszczono w k.c. legalnej definicji zmaterializowanego, jak i zdema-terializowanego papieru wartościowego, która byłaby adekwatna dla wszystkich rodzajów papierów wartościowych. Uznano, że ustawodawca nie powinien wdawać się w spory doktrynalne, a każda podana przez niego definicja spory takie z pewnością by wywoływała. Konstruowanie takiej definicji należy pozostawić doktrynie i judykaturze3. Liczne pró-by zdefiniowania pojęcia papieru wartościowego, podjęte zostały przede wszystkim przez jurysprudencję, której poszczególni przedstawicie-le nawiązywali niejednokrotnie w tym zakresie do badań niemieckiej doktryny prawa4.

W ich efekcie powstały dwie przeciwstawne sobie koncepcje, tj. wy-konania i obiegowości. Propagatorzy każdej z nich w różny sposób starają się wykazać istotę papieru wartościowego. Rozbieżności sprowadzają się do tego, jakie powiązanie między prawem a dokumentem ma decydować o tym, że nabiera on cech papieru wartościowego. Pierwsza z teorii pre-zentuje papiery wartościowe w perspektywie realizacji inkorporowanego w dokumencie określonego prawa. Zwolennicy dominującej w polskiej literaturze szerszej koncepcji wykonania5, przyjętej na podobieństwo nie-

2 Por. J. Mojak, Prawo papierów wartościowych. Zarys wykładu, Warszawa 2005, s. 166.3 Zob. Zielona Księga..., red. Z. Radwański, s. 134 oraz A. Jakubecki, J. Mojak, Wnioski

de lege ferenda wynikające z dyskusji prawnoporównawczej z udziałem ekspertów holender‑skich na temat zagadnień prawa papierów wartościowych (w:) Zielona Księga. Optymalna wi‑zja Kodeksu cywilnego w Rzeczypospolitej Polskiej, red. Z. Radwański, Warszawa 2006, s. 561.

4 Por. np. A. Baumbach, W. Hefermehl, Wechselgesetz und Scheckgesetz, Mün-chen 1993, s. 2–3 i tam podana literatura. Zaznaczyć tutaj wypada, że prawo niemieckie nie zna również legalnej definicji papieru wartościowego.

5 Zob. np. A. Szpunar, Podstawowe problemy papierów wartościowych, PiP 1991, z. 2, s. 16; Z. Radwański, J. Panowicz -Lipska, Zobowiązania – część szczegółowa, War-szawa 2004, s. 309.

1. Pojęcie i znaczenie instrumentów finansowych

33

mieckiej, austriackiej i szwajcarskiej nauki prawa6 również w k.c.7 pod-kreślają, że dokument jest wtedy papierem wartościowym, gdy w swej treści stwierdza istnienie określonego prawa w ten sposób, że do jego realizacji konieczne jest przedstawienie dokumentu dłużnikowi przez uprawnionego. Dokument ten jest „nosicielem” inkorporowanych w nim uprawnień oraz ich wartości. Oznacza to, że tylko posiadacz papieru war-tościowego może wykonać prawa z nim związane8. Zatem bez posiadania tego dokumentu realizacja prawa jest bezskuteczna.

Reprezentowana w nauce polskiej przez mniej liczną grupę zwolen-ników koncepcja obiegowości, skupia się przede wszystkim na sposobie przenoszenia prawa z papierów wartościowych, możliwości nabycia prawa z papierów wartościowych także przez osobę trzecią w dobrej wierze. Pod-stawowe znaczenie ma tu kryterium formalne w postaci posiadania do-kumentu (niem. die Innehabung der Urkunde)9. Posiadanie takie stanowi materialnoprawną przesłankę (wymóg) istnienia prawa, a w szczególności wykonywania prawa z każdego dokumentu10. Zwolennicy koncepcji obie-gowości istoty papierów wartościowych upatrują w ich funkcji obiegowej11. Zgodnie z tym zapatrywaniem papierem wartościowym jest dokument

6 Por. A. Baumbach, W. Hefermehel, Münchener Kommentar, t. 3, cz. 2 (Schuldrecht), München 1986, s. 1174; P. Avancini, G.M. Iro, H. Koziol, Osterreichisches Bankvertrag‑srecht, t. 2, Wien 1987, s. 396 i n.; P. Jäggi, Die Wertepapiere (w:) P. Jäggi, Kommentar zum Schweizerischen Zivilgesetzbuch, t. 5, cz. 7, Zürich 1959, s. 22 i n. W prawie obligacyjnym szwajcarskim, zdefiniowano papier wartościowy jako każdy dokument, z którym zwią-zane jest prawo w ten sposób, że bez dokumentu nie będzie można ani zrealizować tego prawa, ani też nie będzie go można przenieść na inną osobę (art. 965 ZGB). Por. P. Jäggi, Obligationenrecht (w:) P. Jäggi, Kommentar zum Schweizerischen Zivilgesetzbuch, t. 5, cz. 7, Zürich 1959, s. 16. Definicję szwajcarską uważa się jednak w wysokim stopniu za niekom-pletną i praktycznie nieprzydatną. Nie pozwala bowiem ona rozstrzygnąć, czy konkretny dokument ma charakter papieru wartościowego. Por. F. Zoll, Klauzule dokumentowe. Prawo dokumentów dłużnych ze szczególnym uwzględnieniem papierów wartościowych, Warszawa 2001, s. 97 oraz tam cyt. literatura.

7 Zob. w szczególności art. 9216 k.c. 8 Z punktu widzenia sposobu określenia osoby uprawnionej, wyróżnia się trzy pod-

stawowe grupy papierów wartościowych, tj. papiery wartościowe imienne, na zlecenie i na okaziciela.

9 Por. A. Hueck, C.W. Canaris, Recht der Wertpapiere, München 1986, s. 1; A. Baum-bach, W. Hefermehl, Wechselgesetz..., s. 7–9.

10 Zob. S. Grzybowski (w:) System prawa cywilnego, t. 3, cz. 2, Prawo zobowiązań – część szczegółowa, red. S. Grzybowski, Ossolineum 1976, s. 985; M. Bączyk (w:) M. Bączyk [i in.], Papiery wartościowe, Kraków 2000, s. 50.

11 Jak zauważa M. Bączyk (w:) M. Bączyk [i in.], Papiery…, „(…) węższa koncepcja papieru wartościowego akcentowała aspekt obiegowości papieru wartościowego (Um‑laufsfähigkeit; Förderung des Umlaufs)”, s. 50.