Zarządzającego Funduszami Investors TFI · wyspą, czyli jednym, obok Polski i ypru, krajem Unii...

25

Komentarz miesięczny Zarządzającego Funduszami Investors TFI Jaroslaw Niedzielewski Dyrektor Departamentu Inwestycji Lipiec 2015

Transcript of Zarządzającego Funduszami Investors TFI · wyspą, czyli jednym, obok Polski i ypru, krajem Unii...

Komentarz miesięcznyZarządzającego Funduszami Investors TFI

Jarosław NiedzielewskiDyrektor Departamentu Inwestycji

Lipiec 2015

Komentarz Dyrektora Departamentu Inwestycji

Podsumowanie

Nie wiem, czy wyniki nieoczekiwanego referendum w Grecji będą stanowić punkt zwrotny

w dotychczasowym dramacie, ale dają europejskim politykom pretekst do zmiany sposobu

rozwiązania greckiego problemu i - co ważniejsze - do przyspieszenia ostatecznych decyzji. Moim

zdaniem, przy założeniu pozostania Grecji w strefie euro, jej obecne zadłużenie powinno zostać

znacząco (mocniej niż w 2012 r.) zredukowane. W innym wariancie trudno nie zgodzić się

z szefem instytutu IFO Hansem-Wernerem Sinnem, który sugeruje przeprowadzenie

uporządkowanego Gretixu, czyli wprowadzenia w Grecji nowej waluty, zamiast lub obok euro.

Zresztą taki powinien być główny cel zastosowania nadzwyczajnych środków, jakimi są, ogłoszone

przez rząd premiera Ciprasa „wakacje bankowe” i kontrola przepływu kapitałów. Ponieważ

przedłużanie tych „wakacji” o kolejne dni coraz bardziej zbliża państwo do chaosu i zapaści,

rozwiązanie problemu dostępu do kont jest obecnie kluczową sprawą. Będzie ono bardziej

wpływało na zachowanie się rynków akcji w najbliższych tygodniach niż perspektywa

uregulowania rządowego długu wobec międzynarodowych instytucji.

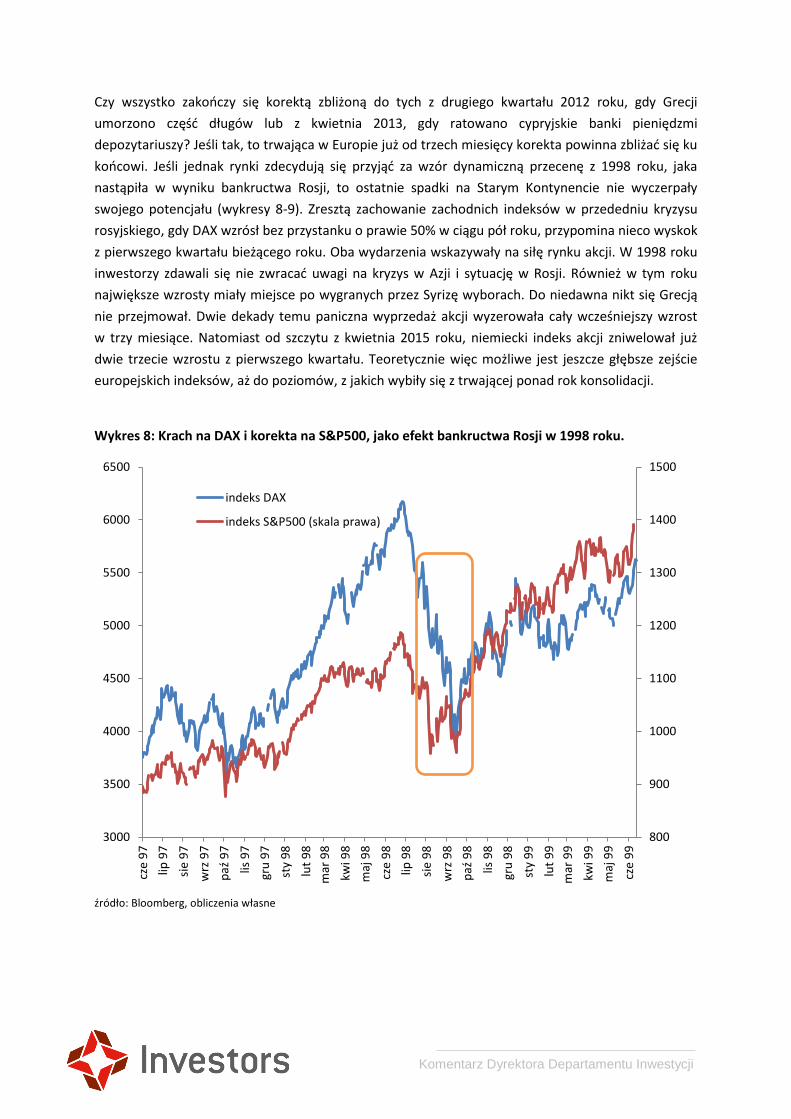

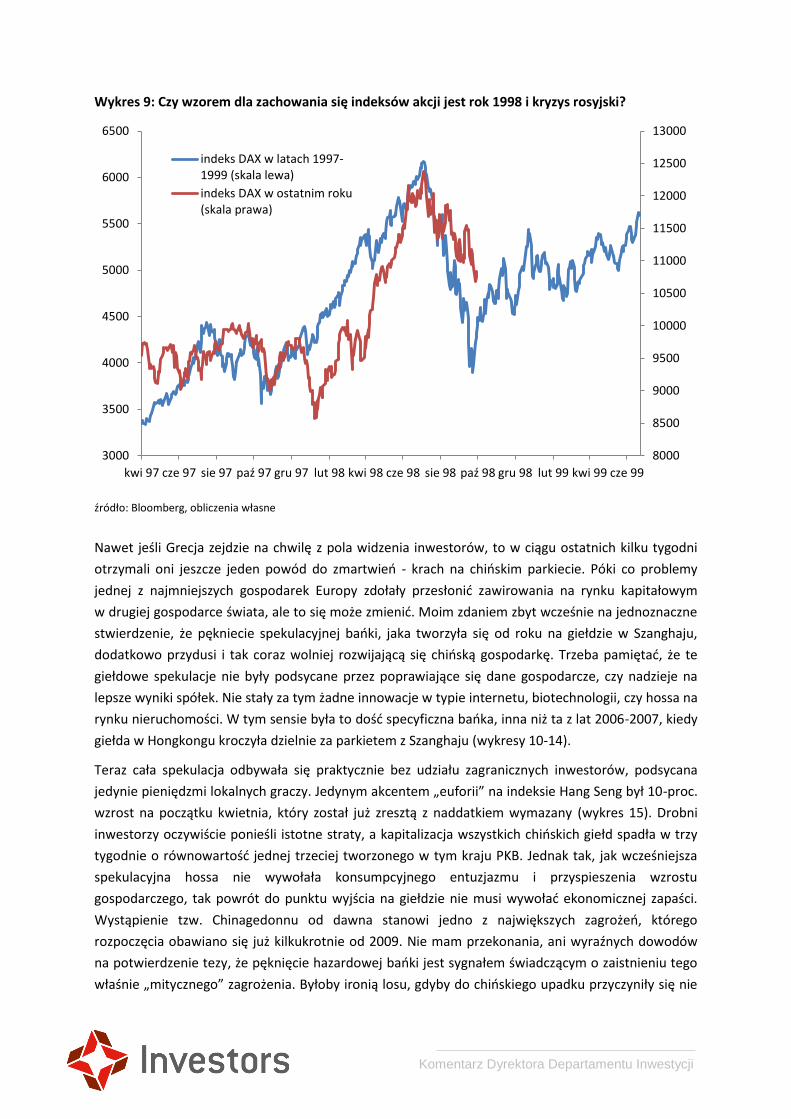

Czy wszystko zakończy się korektą zbliżoną do tych z drugiego kwartału 2012 roku, gdy Grecji

umorzono część długów lub z kwietnia 2013, gdy ratowano cypryjskie banki pieniędzmi

depozytariuszy? Jeśli tak, to trwająca w Europie już od trzech miesięcy korekta powinna zbliżać

się ku końcowi. Jeśli jednak rynki zdecydują się przyjąć za wzór dynamiczną przecenę z 1998 roku,

jaka nastąpiła w wyniku bankructwa Rosji, to ostatnie spadki na Starym Kontynencie nie

wyczerpały jeszcze swojego potencjału. Od szczytu z kwietnia 2015 roku niemiecki indeks akcji

zniwelował już dwie trzecie wzrostu z pierwszego kwartału. Wzorem 1998 roku, możliwe jest

jeszcze głębsze zejście europejskich indeksów, aż do poziomów, z jakich wybiły się z trwającej

ponad rok konsolidacji.

Nawet, jeśli Grecja zejdzie na chwilę z pola widzenia inwestorów, to w ciągu ostatnich kilku

tygodni otrzymali oni jeszcze jeden powód do zmartwień - krach na chińskim parkiecie. Moim

zdaniem zbyt wcześnie na jednoznaczne stwierdzenie, że pękniecie spekulacyjnej bańki, jaka

tworzyła się od roku na giełdzie w Szanghaju, dodatkowo przydusi i tak coraz wolniej rozwijającą

się chińską gospodarkę. Trzeba pamiętać, że te giełdowe spekulacje nie były podsycane przez

poprawiające się dane gospodarcze, czy nadzieje na lepsze wyniki spółek. Nie stały za tym żadne

innowacje w typie internetu, biotechnologii, czy hossa na rynku nieruchomości. W tym sensie

była to dość specyficzna bańka, inna niż ta z lat 2006-2007, kiedy giełda w Hongkongu kroczyła

dzielnie za parkietem z Szanghaju.

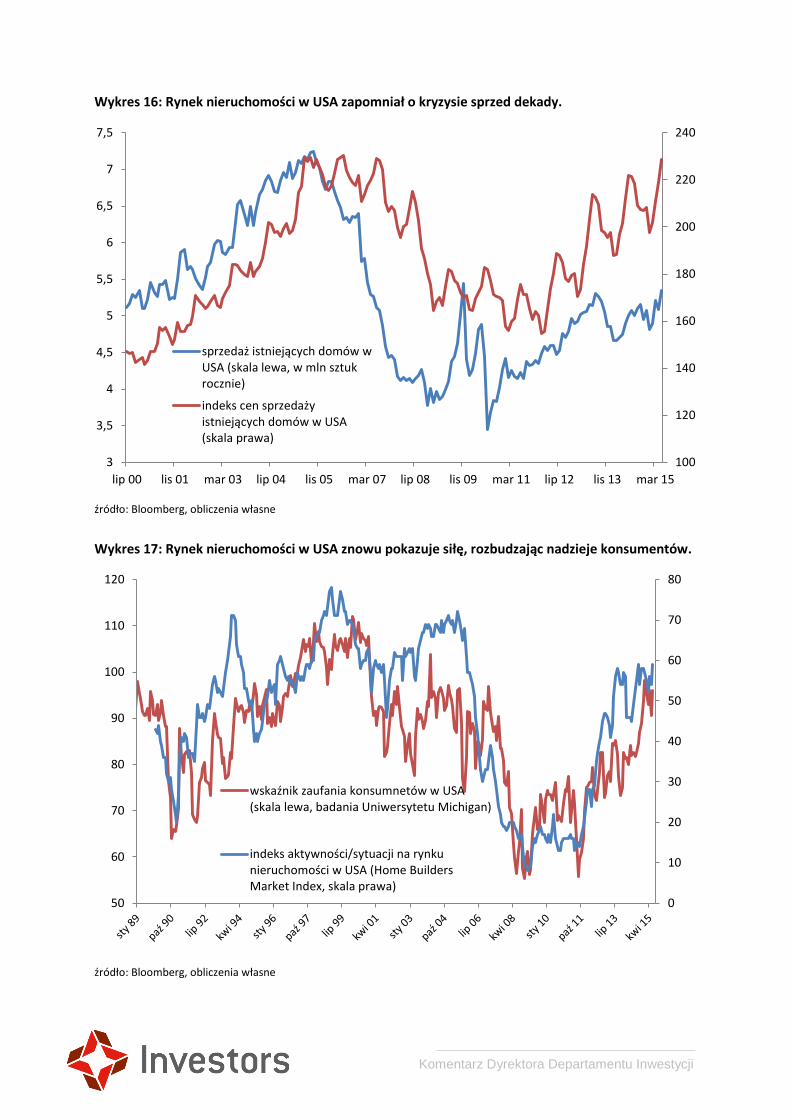

Natomiast w przypadku Stanów Zjednoczonych nadal nie widać przesłanek do uznania trwającej

już szósty rok hossy za zakończoną. Gospodarka nie daje za wygraną. Stabilny przyrost

zatrudnienia, coraz większa presja na wzrost wynagrodzeń, silna akcja kredytowa, rosnąca

sprzedaż i ceny domów, choć nie są wskaźnikami wyprzedzającymi, to jednak dają członkom FED

mocny argument do rozpoczęcia podwyżek stóp jeszcze w tym roku. Pierwsze podwyżki

skutkowały zazwyczaj na rynkach „jedynie” korektami (lub krachem), ale nie kończyły hossy.

Komentarz Dyrektora Departamentu Inwestycji

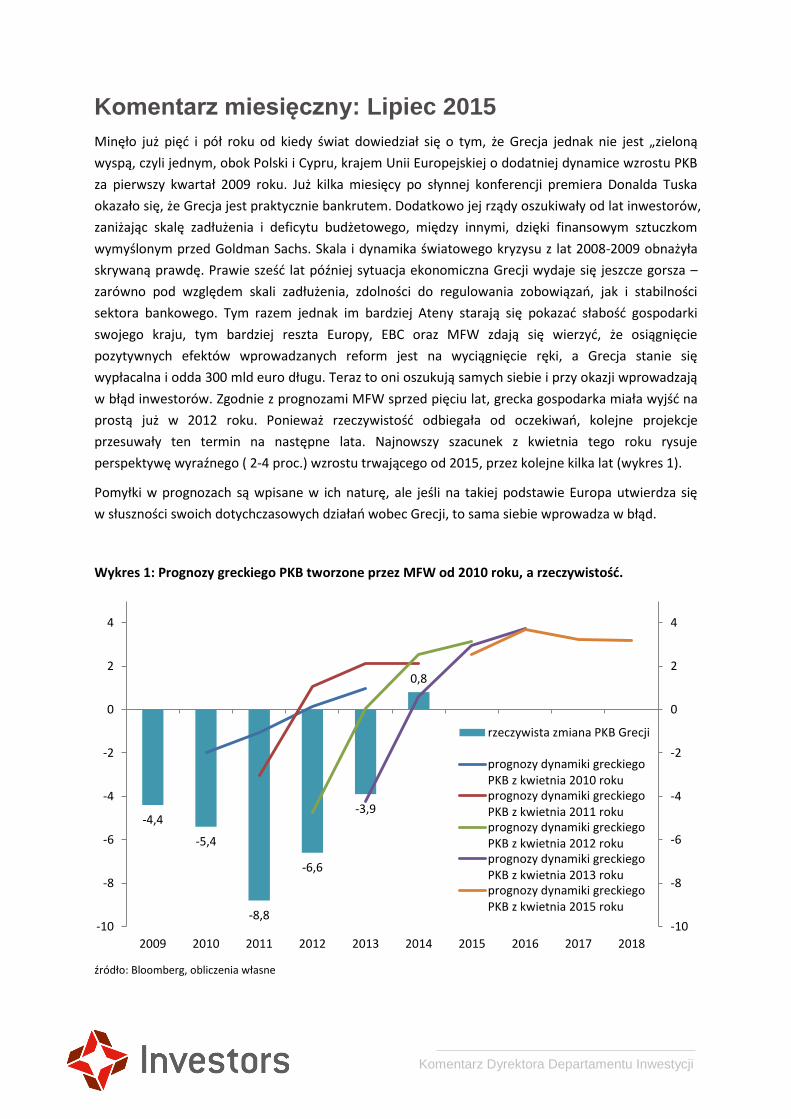

Komentarz miesięczny: Lipiec 2015

Minęło już pięć i pół roku od kiedy świat dowiedział się o tym, że Grecja jednak nie jest „zieloną

wyspą, czyli jednym, obok Polski i Cypru, krajem Unii Europejskiej o dodatniej dynamice wzrostu PKB

za pierwszy kwartał 2009 roku. Już kilka miesięcy po słynnej konferencji premiera Donalda Tuska

okazało się, że Grecja jest praktycznie bankrutem. Dodatkowo jej rządy oszukiwały od lat inwestorów,

zaniżając skalę zadłużenia i deficytu budżetowego, między innymi, dzięki finansowym sztuczkom

wymyślonym przed Goldman Sachs. Skala i dynamika światowego kryzysu z lat 2008-2009 obnażyła

skrywaną prawdę. Prawie sześć lat później sytuacja ekonomiczna Grecji wydaje się jeszcze gorsza –

zarówno pod względem skali zadłużenia, zdolności do regulowania zobowiązań, jak i stabilności

sektora bankowego. Tym razem jednak im bardziej Ateny starają się pokazać słabość gospodarki

swojego kraju, tym bardziej reszta Europy, EBC oraz MFW zdają się wierzyć, że osiągnięcie

pozytywnych efektów wprowadzanych reform jest na wyciągnięcie ręki, a Grecja stanie się

wypłacalna i odda 300 mld euro długu. Teraz to oni oszukują samych siebie i przy okazji wprowadzają

w błąd inwestorów. Zgodnie z prognozami MFW sprzed pięciu lat, grecka gospodarka miała wyjść na

prostą już w 2012 roku. Ponieważ rzeczywistość odbiegała od oczekiwań, kolejne projekcje

przesuwały ten termin na następne lata. Najnowszy szacunek z kwietnia tego roku rysuje

perspektywę wyraźnego ( 2-4 proc.) wzrostu trwającego od 2015, przez kolejne kilka lat (wykres 1).

Pomyłki w prognozach są wpisane w ich naturę, ale jeśli na takiej podstawie Europa utwierdza się

w słuszności swoich dotychczasowych działań wobec Grecji, to sama siebie wprowadza w błąd.

Wykres 1: Prognozy greckiego PKB tworzone przez MFW od 2010 roku, a rzeczywistość.

źródło: Bloomberg, obliczenia własne

-4,4

-5,4

-8,8

-6,6

-3,9

0,8

-10

-8

-6

-4

-2

0

2

4

-10

-8

-6

-4

-2

0

2

4

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

rzeczywista zmiana PKB Grecji

prognozy dynamiki greckiegoPKB z kwietnia 2010 rokuprognozy dynamiki greckiegoPKB z kwietnia 2011 rokuprognozy dynamiki greckiegoPKB z kwietnia 2012 rokuprognozy dynamiki greckiegoPKB z kwietnia 2013 rokuprognozy dynamiki greckiegoPKB z kwietnia 2015 roku

Komentarz Dyrektora Departamentu Inwestycji

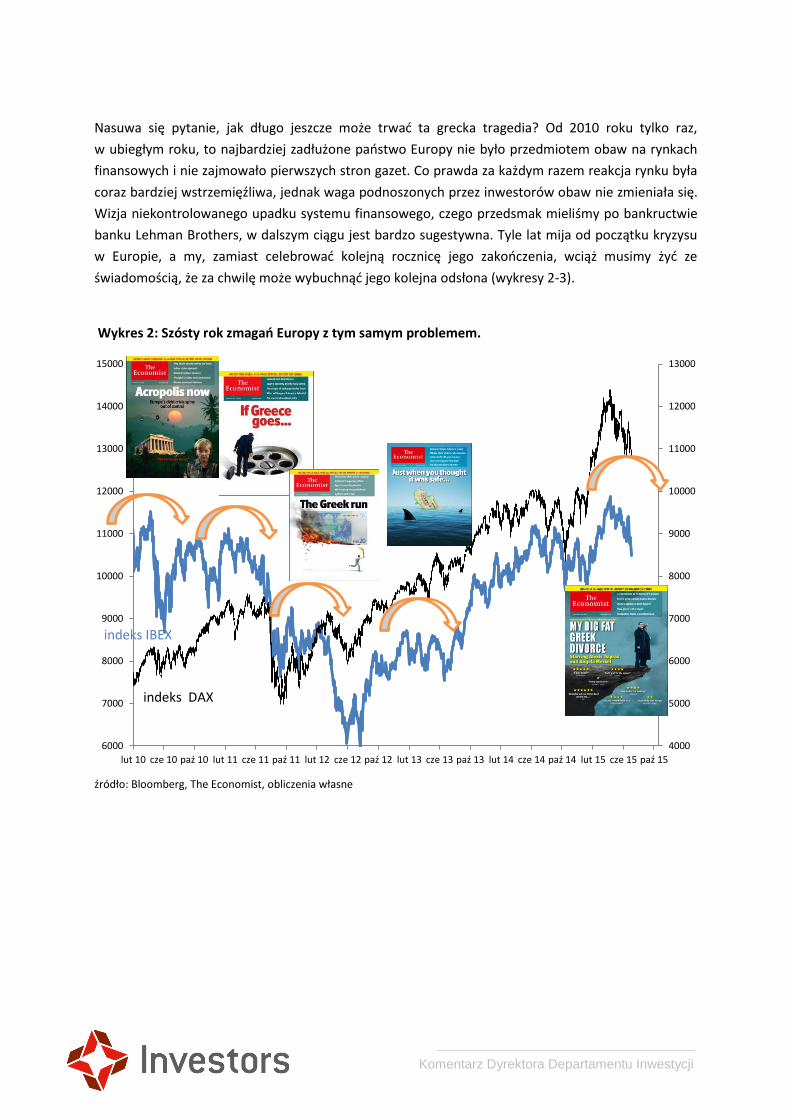

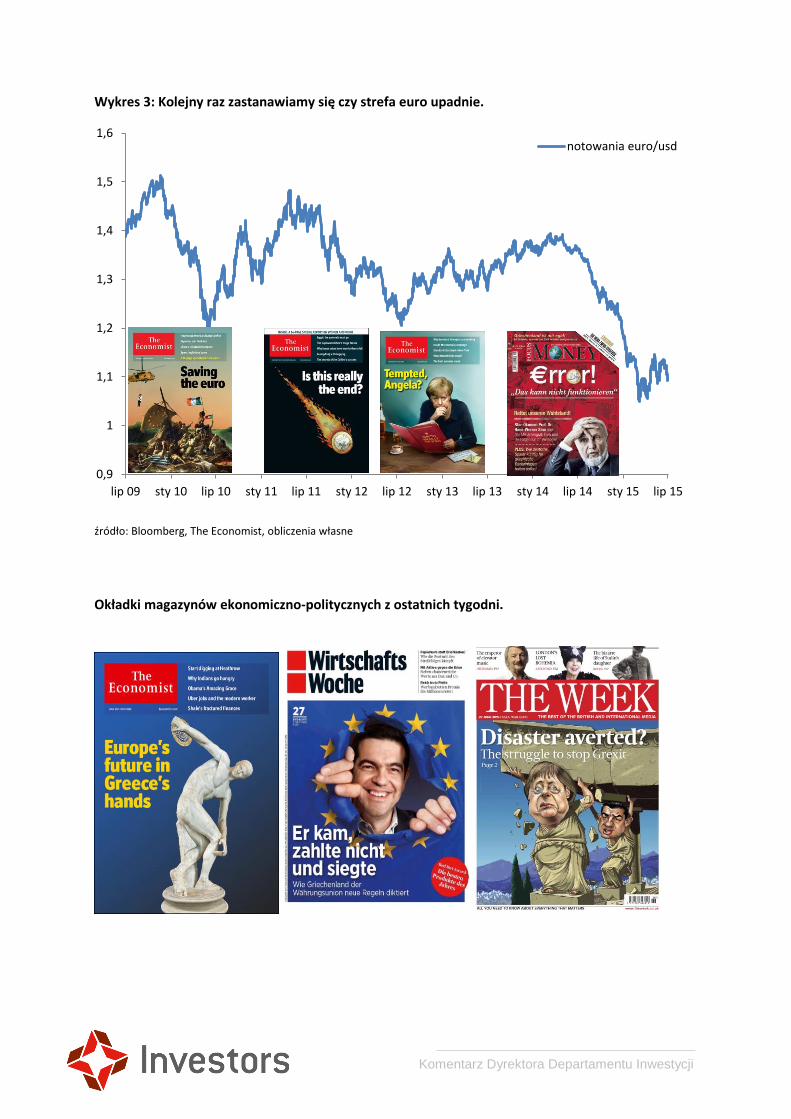

Nasuwa się pytanie, jak długo jeszcze może trwać ta grecka tragedia? Od 2010 roku tylko raz,

w ubiegłym roku, to najbardziej zadłużone państwo Europy nie było przedmiotem obaw na rynkach

finansowych i nie zajmowało pierwszych stron gazet. Co prawda za każdym razem reakcja rynku była

coraz bardziej wstrzemięźliwa, jednak waga podnoszonych przez inwestorów obaw nie zmieniała się.

Wizja niekontrolowanego upadku systemu finansowego, czego przedsmak mieliśmy po bankructwie

banku Lehman Brothers, w dalszym ciągu jest bardzo sugestywna. Tyle lat mija od początku kryzysu

w Europie, a my, zamiast celebrować kolejną rocznicę jego zakończenia, wciąż musimy żyć ze

świadomością, że za chwilę może wybuchnąć jego kolejna odsłona (wykresy 2-3).

Wykres 2: Szósty rok zmagań Europy z tym samym problemem.

źródło: Bloomberg, The Economist, obliczenia własne

4000

5000

6000

7000

8000

9000

10000

11000

12000

13000

6000

7000

8000

9000

10000

11000

12000

13000

14000

15000

lut 10 cze 10 paź 10 lut 11 cze 11 paź 11 lut 12 cze 12 paź 12 lut 13 cze 13 paź 13 lut 14 cze 14 paź 14 lut 15 cze 15 paź 15

indeks DAX

indeks IBEX

Komentarz Dyrektora Departamentu Inwestycji

Wykres 3: Kolejny raz zastanawiamy się czy strefa euro upadnie.

źródło: Bloomberg, The Economist, obliczenia własne

Okładki magazynów ekonomiczno-politycznych z ostatnich tygodni.

0,9

1

1,1

1,2

1,3

1,4

1,5

1,6

lip 09 sty 10 lip 10 sty 11 lip 11 sty 12 lip 12 sty 13 lip 13 sty 14 lip 14 sty 15 lip 15

notowania euro/usd

Komentarz Dyrektora Departamentu Inwestycji

Nie wiem czy wyniki nieoczekiwanego referendum w Grecji będą stanowić punkt zwrotny

w dotychczasowym dramacie, ale dają europejskim politykom pretekst do zmiany sposobu

zakończenia sprawy i - co ważniejsze - do przyspieszenia tego rozstrzygnięcia. Moim zdaniem, przy

założeniu pozostania Grecji w strefie euro, jej obecne zadłużenie powinno zostać znacząco (mocniej

niż w 2012 r.) zredukowane. W innym wariancie trudno nie zgodzić się z szefem instytutu IFO

Hansem-Wernerem Sinnem, który sugeruje przeprowadzenie uporządkowanego Gretixu, czyli

wprowadzenia w Grecji nowej waluty, zamiast lub obok euro. Zresztą taki powinien być główny cel

zastosowania nadzwyczajnych środków jakimi są, ogłoszone przez rząd premiera Ciprasa „wakacje

bankowe” i kontrola przepływu kapitałów. Innym, przećwiczonym na Cyprze wariantem jest przejęcie

części depozytów w celu ratowania wypłacalności banków. Jeśli się tego nie zrobi, istnieje duże

prawdopodobieństwo, że po otwarciu banków Grecy ustawią się w długich kolejkach

z zamiarem wypłaty wszystkich zgromadzonych środków, póki jeszcze je mają i póki są

denominowane w euro. Ponieważ przedłużanie wakacji bankowych o kolejne dni coraz bardziej zbliża

państwo do chaosu i zapaści, rozwiązanie problemu dostępu do kont jest obecnie kluczową sprawą.

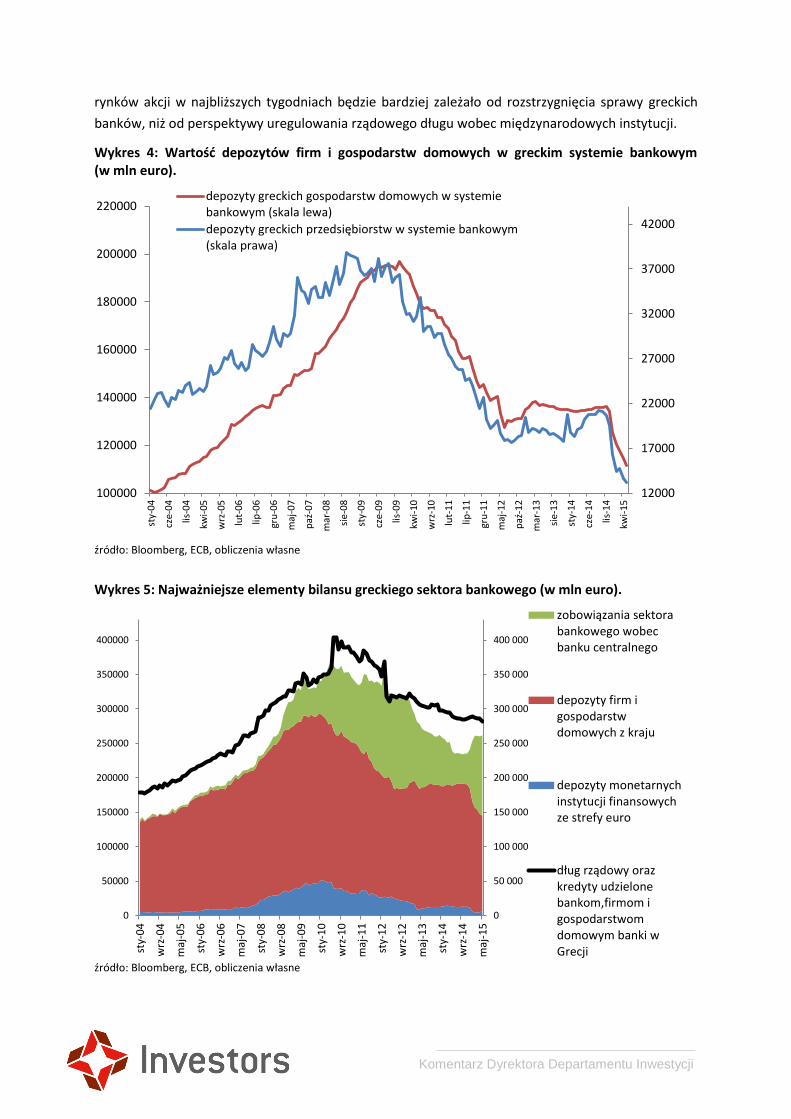

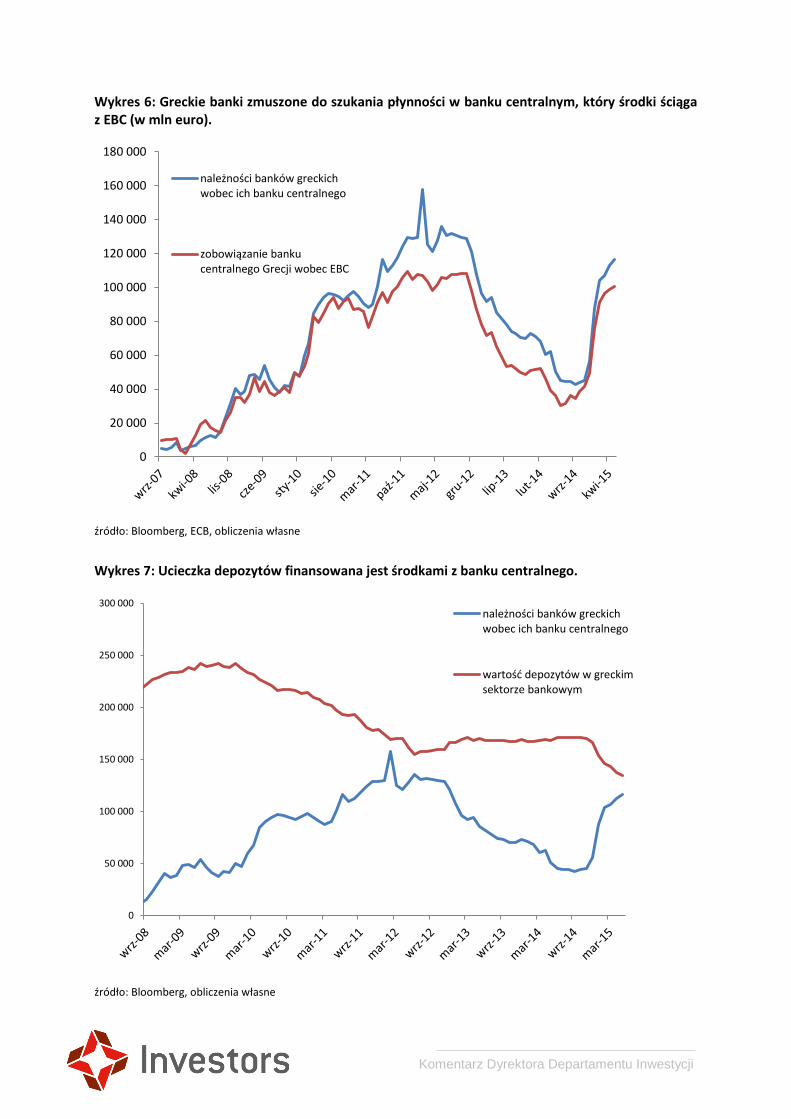

Niespłacenie zobowiązań wobec MFW, czy brak środków na lipcową płatność to zdecydowanie

mniejsze zmartwienie. Do tej pory trwający od października 2014 roku nieprzerwany odpływ środków

z depozytów (zarówno firm, jak i gospodarstw domowych), był finansowany przez operacje

otwartego rynku oraz specjalną linię płynnościową EBC o często ostatnio używanym skrócie ELA

(wykresy 4-7). Jej limit został osiągnięty pod koniec czerwca, co stało za decyzją o zamknięciu banków.

Brak jego zwiększenia, tłumaczony przez spadającą wiarygodnością greckich zabezpieczeń, stanowi

główną przeszkodę do otwarcia rynku finansowego w Grecji.

Przyznam, że obserwując poczynania banku centralnego strefy euro (szczególnie w czasie obecnej

odsłony kryzysu) oraz zakres jego władzy, moja i tak dość ograniczona skłonność do wchodzenia do

wspólnej strefy walutowej praktycznie zanika. Coraz trudniej jest uzasadniać Polakom pozytywne

skutki przystąpienia do strefy euro, gdy widzimy, że narodowe systemy bankowe są zupełnie

ubezwłasnowolnione. Poza tym kolejny raz widać, że wprowadzenie jednolitej waluty bez jakiejś

formy uwspólnotowienia zobowiązań jest koncepcją skazaną na klęskę. Póki co, zachowanie się

Komentarz Dyrektora Departamentu Inwestycji

rynków akcji w najbliższych tygodniach będzie bardziej zależało od rozstrzygnięcia sprawy greckich

banków, niż od perspektywy uregulowania rządowego długu wobec międzynarodowych instytucji.

Wykres 4: Wartość depozytów firm i gospodarstw domowych w greckim systemie bankowym (w mln euro).

źródło: Bloomberg, ECB, obliczenia własne

Wykres 5: Najważniejsze elementy bilansu greckiego sektora bankowego (w mln euro).

źródło: Bloomberg, ECB, obliczenia własne

12000

17000

22000

27000

32000

37000

42000

100000

120000

140000

160000

180000

200000

220000

sty-

04

cze-

04

lis-0

4

kwi-

05

wrz

-05

lut-

06

lip-0

6

gru

-06

maj

-07

paź

-07

mar

-08

sie

-08

sty-

09

cze-

09

lis-0

9

kwi-

10

wrz

-10

lut-

11

lip-1

1

gru

-11

maj

-12

paź

-12

mar

-13

sie

-13

sty-

14

cze-

14

lis-1

4

kwi-

15

depozyty greckich gospodarstw domowych w systemiebankowym (skala lewa)

depozyty greckich przedsiębiorstw w systemie bankowym(skala prawa)

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

0

50000

100000

150000

200000

250000

300000

350000

400000

sty-

04

wrz

-04

maj

-05

sty-

06

wrz

-06

maj

-07

sty-

08

wrz

-08

maj

-09

sty-

10

wrz

-10

maj

-11

sty-

12

wrz

-12

maj

-13

sty-

14

wrz

-14

maj

-15

zobowiązania sektorabankowego wobecbanku centralnego

depozyty firm igospodarstwdomowych z kraju

depozyty monetarnychinstytucji finansowychze strefy euro

dług rządowy orazkredyty udzielonebankom,firmom igospodarstwomdomowym banki wGrecji

Komentarz Dyrektora Departamentu Inwestycji

Wykres 6: Greckie banki zmuszone do szukania płynności w banku centralnym, który środki ściąga z EBC (w mln euro).

źródło: Bloomberg, ECB, obliczenia własne

Wykres 7: Ucieczka depozytów finansowana jest środkami z banku centralnego.

źródło: Bloomberg, obliczenia własne

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

należności banków greckichwobec ich banku centralnego

zobowiązanie bankucentralnego Grecji wobec EBC

0

50 000

100 000

150 000

200 000

250 000

300 000należności banków greckichwobec ich banku centralnego

wartość depozytów w greckimsektorze bankowym

Komentarz Dyrektora Departamentu Inwestycji

Czy wszystko zakończy się korektą zbliżoną do tych z drugiego kwartału 2012 roku, gdy Grecji

umorzono część długów lub z kwietnia 2013, gdy ratowano cypryjskie banki pieniędzmi

depozytariuszy? Jeśli tak, to trwająca w Europie już od trzech miesięcy korekta powinna zbliżać się ku

końcowi. Jeśli jednak rynki zdecydują się przyjąć za wzór dynamiczną przecenę z 1998 roku, jaka

nastąpiła w wyniku bankructwa Rosji, to ostatnie spadki na Starym Kontynencie nie wyczerpały

swojego potencjału (wykresy 8-9). Zresztą zachowanie zachodnich indeksów w przededniu kryzysu

rosyjskiego, gdy DAX wzrósł bez przystanku o prawie 50% w ciągu pół roku, przypomina nieco wyskok

z pierwszego kwartału bieżącego roku. Oba wydarzenia wskazywały na siłę rynku akcji. W 1998 roku

inwestorzy zdawali się nie zwracać uwagi na kryzys w Azji i sytuację w Rosji. Również w tym roku

największe wzrosty miały miejsce po wygranych przez Syrizę wyborach. Do niedawna nikt się Grecją

nie przejmował. Dwie dekady temu paniczna wyprzedaż akcji wyzerowała cały wcześniejszy wzrost

w trzy miesiące. Natomiast od szczytu z kwietnia 2015 roku, niemiecki indeks akcji zniwelował już

dwie trzecie wzrostu z pierwszego kwartału. Teoretycznie więc możliwe jest jeszcze głębsze zejście

europejskich indeksów, aż do poziomów, z jakich wybiły się z trwającej ponad rok konsolidacji.

Wykres 8: Krach na DAX i korekta na S&P500, jako efekt bankructwa Rosji w 1998 roku.

źródło: Bloomberg, obliczenia własne

800

900

1000

1100

1200

1300

1400

1500

3000

3500

4000

4500

5000

5500

6000

6500

cze

97

lip 9

7

sie

97

wrz

97

paź

97

lis 9

7

gru

97

sty

98

lut

98

mar

98

kwi 9

8

maj

98

cze

98

lip 9

8

sie

98

wrz

98

paź

98

lis 9

8

gru

98

sty

99

lut

99

mar

99

kwi 9

9

maj

99

cze

99

indeks DAX

indeks S&P500 (skala prawa)

Komentarz Dyrektora Departamentu Inwestycji

Wykres 9: Czy wzorem dla zachowania się indeksów akcji jest rok 1998 i kryzys rosyjski?

źródło: Bloomberg, obliczenia własne

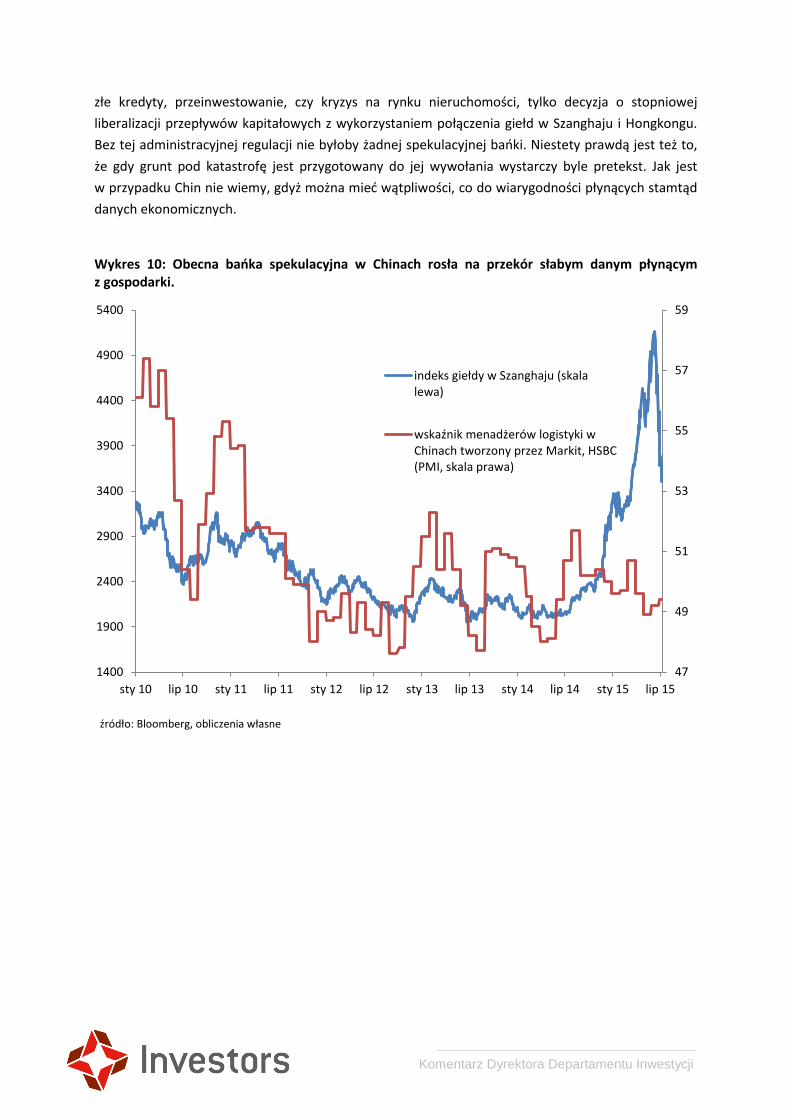

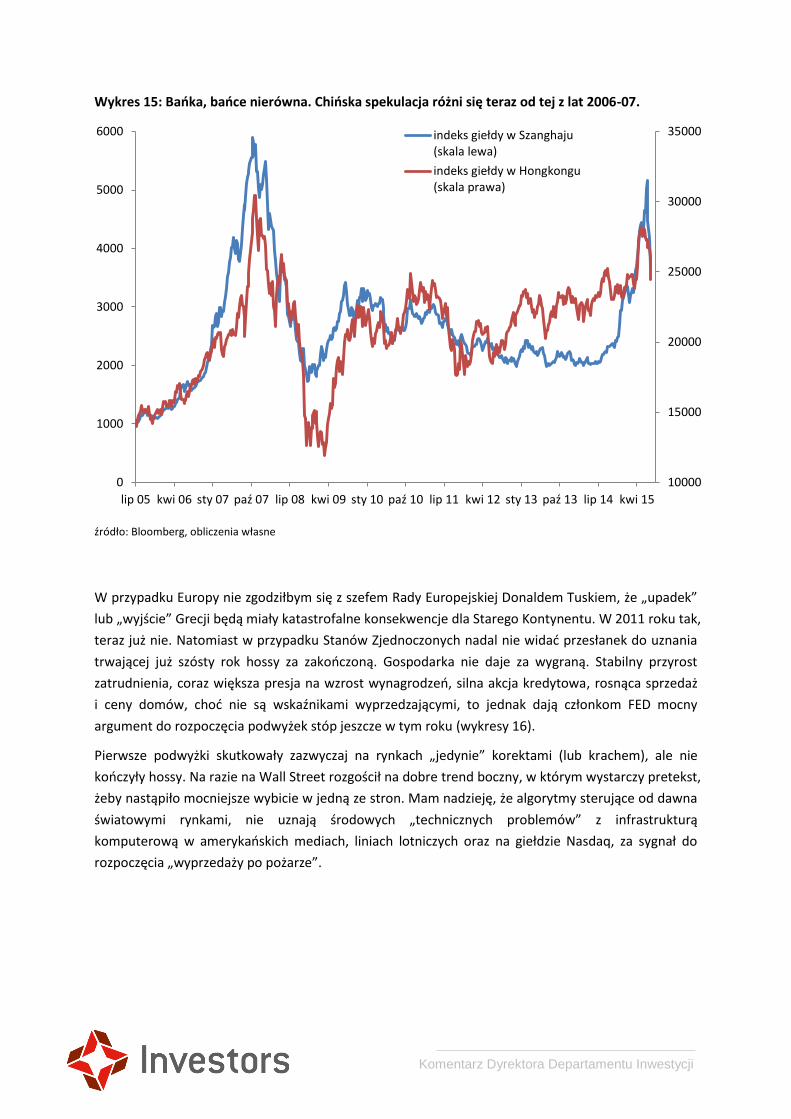

Nawet jeśli Grecja zejdzie na chwilę z pola widzenia inwestorów, to w ciągu ostatnich kilku tygodni

otrzymali oni jeszcze jeden powód do zmartwień - krach na chińskim parkiecie. Póki co problemy

jednej z najmniejszych gospodarek Europy zdołały przesłonić zawirowania na rynku kapitałowym

w drugiej gospodarce świata, ale to się może zmienić. Moim zdaniem zbyt wcześnie na jednoznaczne

stwierdzenie, że pękniecie spekulacyjnej bańki, jaka tworzyła się od roku na giełdzie w Szanghaju,

dodatkowo przydusi i tak coraz wolniej rozwijającą się chińską gospodarkę. Trzeba pamiętać, że te

giełdowe spekulacje nie były podsycane przez poprawiające się dane gospodarcze, czy nadzieje na

lepsze wyniki spółek. Nie stały za tym żadne innowacje w typie internetu, biotechnologii, czy hossa na

rynku nieruchomości. W tym sensie była to dość specyficzna bańka, inna niż ta z lat 2006-2007, kiedy

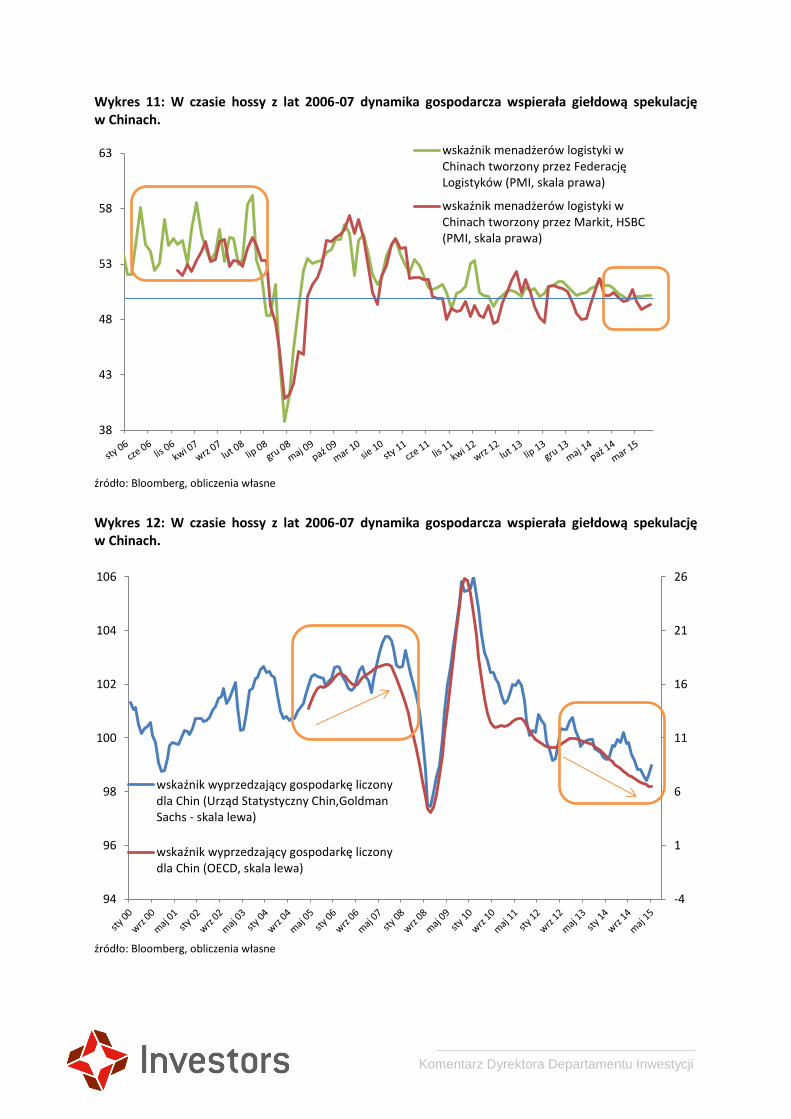

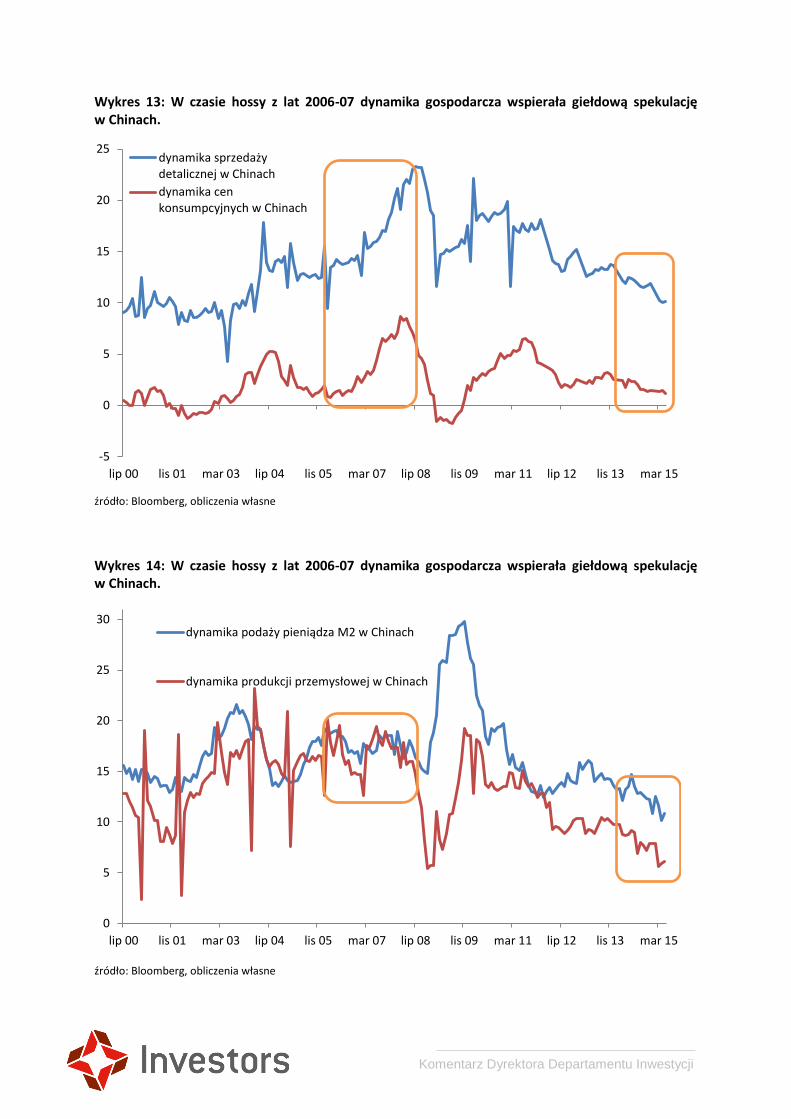

giełda w Hongkongu kroczyła dzielnie za parkietem z Szanghaju (wykresy 10-14).

Teraz cała spekulacja odbywała się praktycznie bez udziału zagranicznych inwestorów, podsycana

jedynie pieniędzmi lokalnych graczy. Jedynym akcentem „euforii” na indeksie Hang Seng był 10-proc.

wzrost na początku kwietnia, który został już zresztą z naddatkiem wymazany (wykres 15). Drobni

inwestorzy oczywiście ponieśli istotne straty, a kapitalizacja wszystkich chińskich giełd spadła w trzy

tygodnie o równowartość jednej trzeciej tworzonego w tym kraju PKB. Jednak tak, jak wcześniejsza

spekulacyjna hossa nie wywołała konsumpcyjnego entuzjazmu i przyspieszenia wzrostu

gospodarczego, tak powrót do punktu wyjścia na giełdzie nie musi wywołać ekonomicznej zapaści.

Wystąpienie tzw. Chinagedonnu od dawna stanowi jedno z największych zagrożeń, którego

rozpoczęcia obawiano się już kilkukrotnie od 2009. Nie mam przekonania, ani wyraźnych dowodów

na potwierdzenie tezy, że pęknięcie hazardowej bańki jest sygnałem świadczącym o zaistnieniu tego

właśnie „mitycznego” zagrożenia. Byłoby ironią losu, gdyby do chińskiego upadku przyczyniły się nie

8000

8500

9000

9500

10000

10500

11000

11500

12000

12500

13000

3000

3500

4000

4500

5000

5500

6000

6500

kwi 97 cze 97 sie 97 paź 97 gru 97 lut 98 kwi 98 cze 98 sie 98 paź 98 gru 98 lut 99 kwi 99 cze 99

indeks DAX w latach 1997-1999 (skala lewa)

indeks DAX w ostatnim roku(skala prawa)

Komentarz Dyrektora Departamentu Inwestycji

złe kredyty, przeinwestowanie, czy kryzys na rynku nieruchomości, tylko decyzja o stopniowej

liberalizacji przepływów kapitałowych z wykorzystaniem połączenia giełd w Szanghaju i Hongkongu.

Bez tej administracyjnej regulacji nie byłoby żadnej spekulacyjnej bańki. Niestety prawdą jest też to,

że gdy grunt pod katastrofę jest przygotowany do jej wywołania wystarczy byle pretekst. Jak jest

w przypadku Chin nie wiemy, gdyż można mieć wątpliwości, co do wiarygodności płynących stamtąd

danych ekonomicznych.

Wykres 10: Obecna bańka spekulacyjna w Chinach rosła na przekór słabym danym płynącym z gospodarki.

źródło: Bloomberg, obliczenia własne

47

49

51

53

55

57

59

1400

1900

2400

2900

3400

3900

4400

4900

5400

sty 10 lip 10 sty 11 lip 11 sty 12 lip 12 sty 13 lip 13 sty 14 lip 14 sty 15 lip 15

indeks giełdy w Szanghaju (skalalewa)

wskaźnik menadżerów logistyki wChinach tworzony przez Markit, HSBC(PMI, skala prawa)

Komentarz Dyrektora Departamentu Inwestycji

Wykres 11: W czasie hossy z lat 2006-07 dynamika gospodarcza wspierała giełdową spekulację w Chinach.

źródło: Bloomberg, obliczenia własne

Wykres 12: W czasie hossy z lat 2006-07 dynamika gospodarcza wspierała giełdową spekulację w Chinach.

źródło: Bloomberg, obliczenia własne

38

43

48

53

58

63 wskaźnik menadżerów logistyki wChinach tworzony przez FederacjęLogistyków (PMI, skala prawa)

wskaźnik menadżerów logistyki wChinach tworzony przez Markit, HSBC(PMI, skala prawa)

-4

1

6

11

16

21

26

94

96

98

100

102

104

106

wskaźnik wyprzedzający gospodarkę liczonydla Chin (Urząd Statystyczny Chin,GoldmanSachs - skala lewa)

wskaźnik wyprzedzający gospodarkę liczonydla Chin (OECD, skala lewa)

Komentarz Dyrektora Departamentu Inwestycji

Wykres 13: W czasie hossy z lat 2006-07 dynamika gospodarcza wspierała giełdową spekulację w Chinach.

źródło: Bloomberg, obliczenia własne

Wykres 14: W czasie hossy z lat 2006-07 dynamika gospodarcza wspierała giełdową spekulację w Chinach.

źródło: Bloomberg, obliczenia własne

-5

0

5

10

15

20

25

lip 00 lis 01 mar 03 lip 04 lis 05 mar 07 lip 08 lis 09 mar 11 lip 12 lis 13 mar 15

dynamika sprzedażydetalicznej w Chinach

dynamika cenkonsumpcyjnych w Chinach

0

5

10

15

20

25

30

lip 00 lis 01 mar 03 lip 04 lis 05 mar 07 lip 08 lis 09 mar 11 lip 12 lis 13 mar 15

dynamika podaży pieniądza M2 w Chinach

dynamika produkcji przemysłowej w Chinach

Komentarz Dyrektora Departamentu Inwestycji

Wykres 15: Bańka, bańce nierówna. Chińska spekulacja różni się teraz od tej z lat 2006-07.

źródło: Bloomberg, obliczenia własne

W przypadku Europy nie zgodziłbym się z szefem Rady Europejskiej Donaldem Tuskiem, że „upadek”

lub „wyjście” Grecji będą miały katastrofalne konsekwencje dla Starego Kontynentu. W 2011 roku tak,

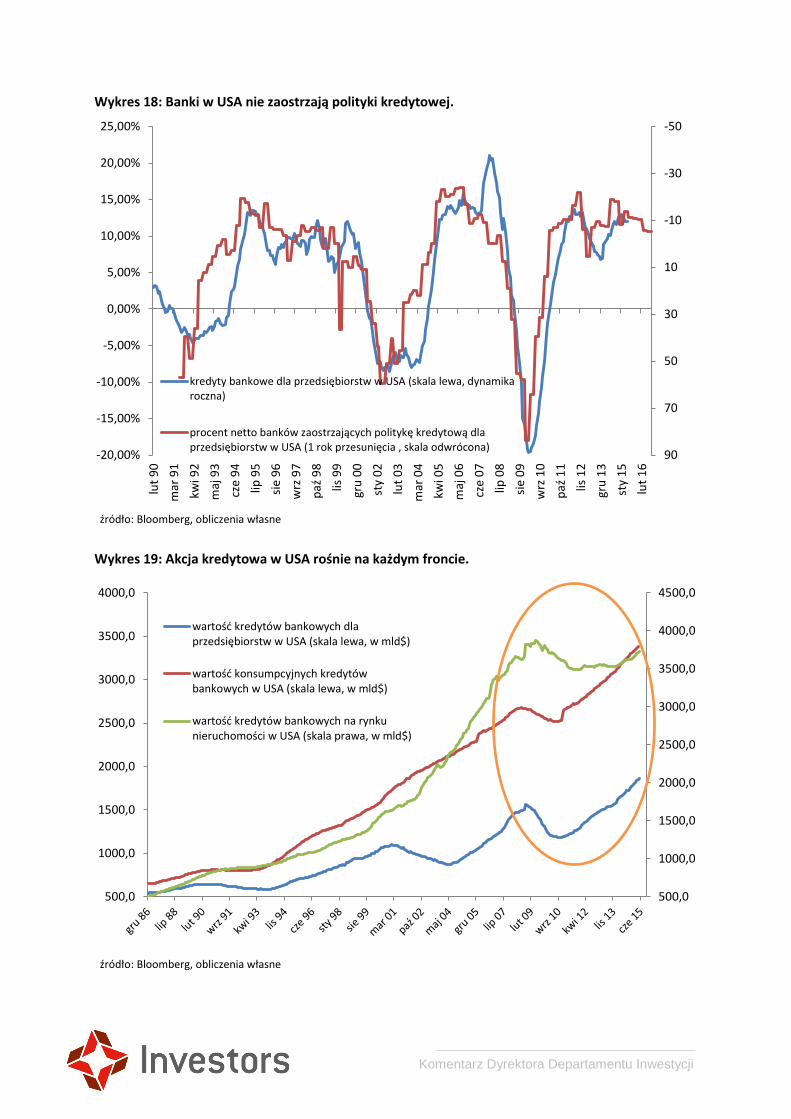

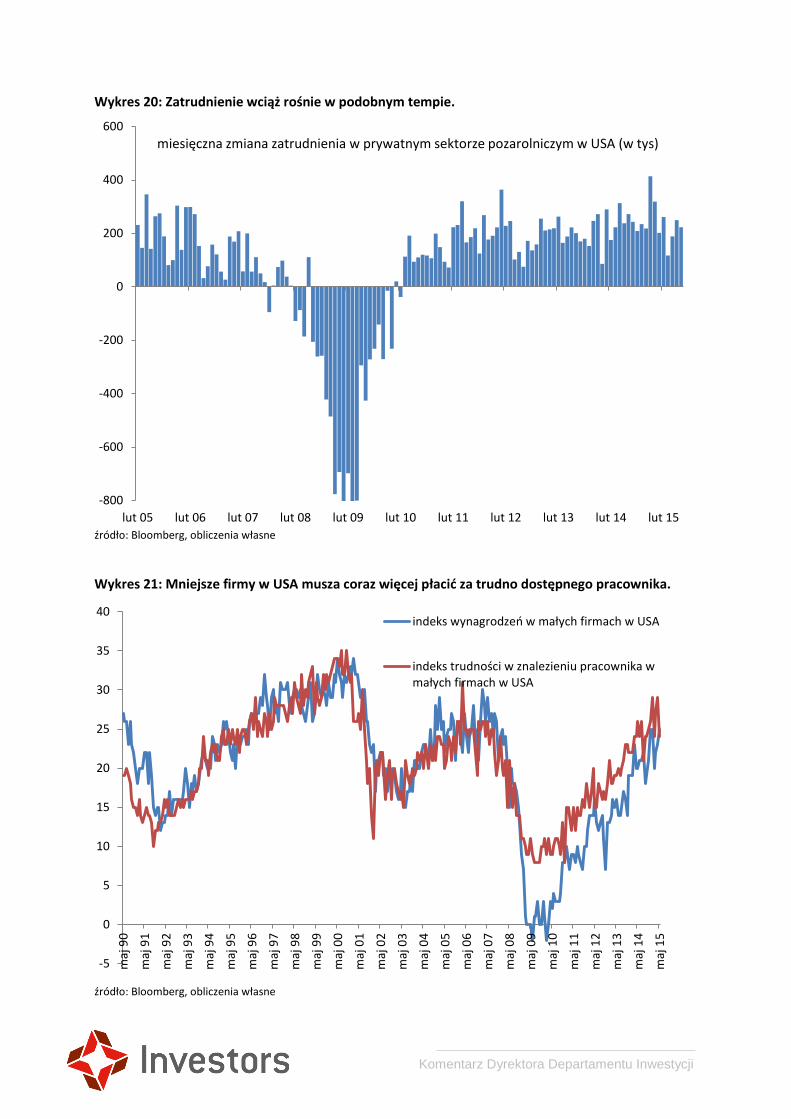

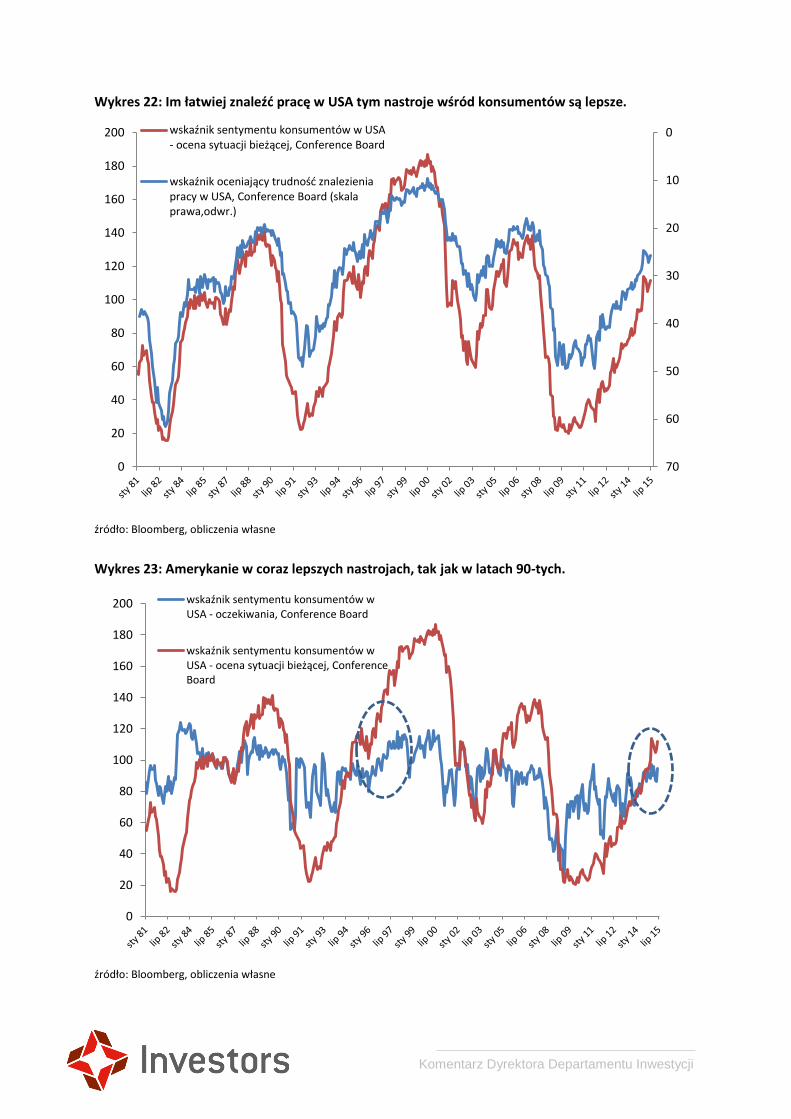

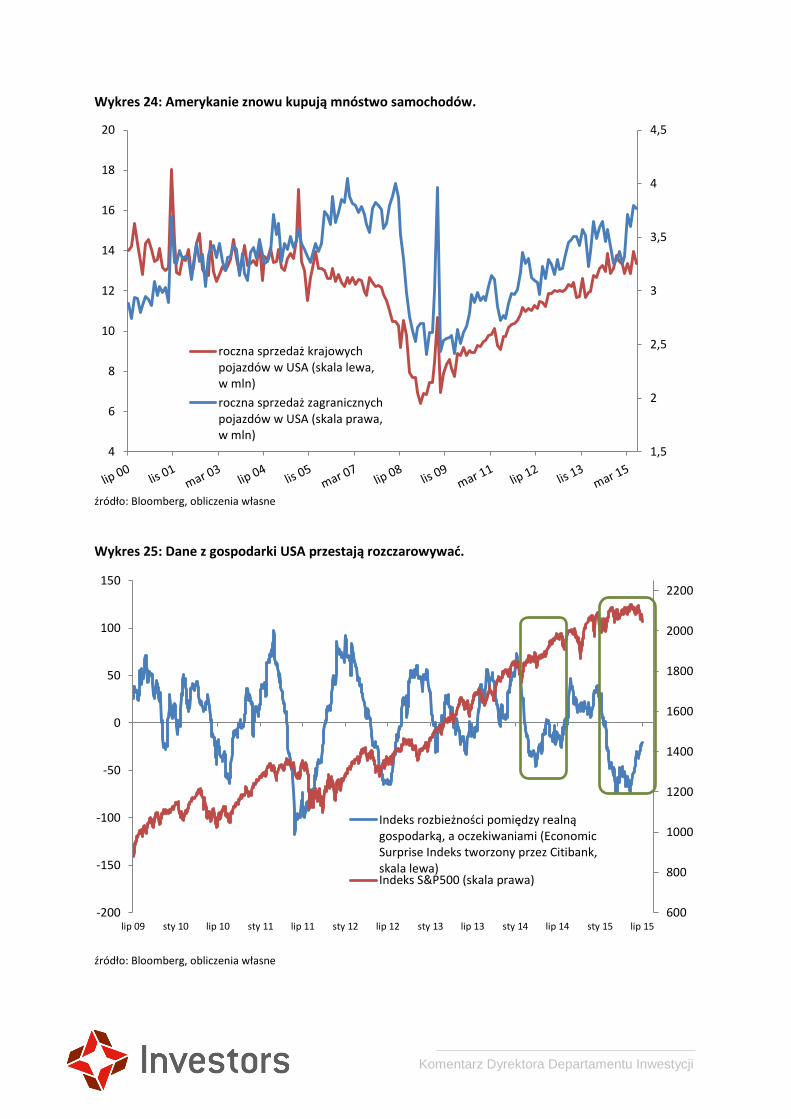

teraz już nie. Natomiast w przypadku Stanów Zjednoczonych nadal nie widać przesłanek do uznania

trwającej już szósty rok hossy za zakończoną. Gospodarka nie daje za wygraną. Stabilny przyrost

zatrudnienia, coraz większa presja na wzrost wynagrodzeń, silna akcja kredytowa, rosnąca sprzedaż

i ceny domów, choć nie są wskaźnikami wyprzedzającymi, to jednak dają członkom FED mocny

argument do rozpoczęcia podwyżek stóp jeszcze w tym roku (wykresy 16).

Pierwsze podwyżki skutkowały zazwyczaj na rynkach „jedynie” korektami (lub krachem), ale nie

kończyły hossy. Na razie na Wall Street rozgościł na dobre trend boczny, w którym wystarczy pretekst,

żeby nastąpiło mocniejsze wybicie w jedną ze stron. Mam nadzieję, że algorytmy sterujące od dawna

światowymi rynkami, nie uznają środowych „technicznych problemów” z infrastrukturą

komputerową w amerykańskich mediach, liniach lotniczych oraz na giełdzie Nasdaq, za sygnał do

rozpoczęcia „wyprzedaży po pożarze”.

10000

15000

20000

25000

30000

35000

0

1000

2000

3000

4000

5000

6000

lip 05 kwi 06 sty 07 paź 07 lip 08 kwi 09 sty 10 paź 10 lip 11 kwi 12 sty 13 paź 13 lip 14 kwi 15

indeks giełdy w Szanghaju(skala lewa)

indeks giełdy w Hongkongu(skala prawa)

Komentarz Dyrektora Departamentu Inwestycji

Wykres 16: Rynek nieruchomości w USA zapomniał o kryzysie sprzed dekady.

źródło: Bloomberg, obliczenia własne

Wykres 17: Rynek nieruchomości w USA znowu pokazuje siłę, rozbudzając nadzieje konsumentów.

źródło: Bloomberg, obliczenia własne

100

120

140

160

180

200

220

240

3

3,5

4

4,5

5

5,5

6

6,5

7

7,5

lip 00 lis 01 mar 03 lip 04 lis 05 mar 07 lip 08 lis 09 mar 11 lip 12 lis 13 mar 15

sprzedaż istniejących domów wUSA (skala lewa, w mln sztukrocznie)

indeks cen sprzedażyistniejących domów w USA(skala prawa)

0

10

20

30

40

50

60

70

80

50

60

70

80

90

100

110

120

wskaźnik zaufania konsumnetów w USA(skala lewa, badania Uniwersytetu Michigan)

indeks aktywności/sytuacji na rynkunieruchomości w USA (Home BuildersMarket Index, skala prawa)

Komentarz Dyrektora Departamentu Inwestycji

Wykres 18: Banki w USA nie zaostrzają polityki kredytowej.

źródło: Bloomberg, obliczenia własne

Wykres 19: Akcja kredytowa w USA rośnie na każdym froncie.

źródło: Bloomberg, obliczenia własne

-50

-30

-10

10

30

50

70

90-20,00%

-15,00%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

lut

90

mar

91

kwi 9

2

maj

93

cze

94

lip 9

5

sie

96

wrz

97

paź

98

lis 9

9

gru

00

sty

02

lut

03

mar

04

kwi 0

5

maj

06

cze

07

lip 0

8

sie

09

wrz

10

paź

11

lis 1

2

gru

13

sty

15

lut

16

kredyty bankowe dla przedsiębiorstw w USA (skala lewa, dynamikaroczna)

procent netto banków zaostrzających politykę kredytową dlaprzedsiębiorstw w USA (1 rok przesunięcia , skala odwrócona)

500,0

1000,0

1500,0

2000,0

2500,0

3000,0

3500,0

4000,0

4500,0

500,0

1000,0

1500,0

2000,0

2500,0

3000,0

3500,0

4000,0

wartość kredytów bankowych dlaprzedsiębiorstw w USA (skala lewa, w mld$)

wartość konsumpcyjnych kredytówbankowych w USA (skala lewa, w mld$)

wartość kredytów bankowych na rynkunieruchomości w USA (skala prawa, w mld$)

Komentarz Dyrektora Departamentu Inwestycji

Wykres 20: Zatrudnienie wciąż rośnie w podobnym tempie.

źródło: Bloomberg, obliczenia własne

Wykres 21: Mniejsze firmy w USA musza coraz więcej płacić za trudno dostępnego pracownika.

źródło: Bloomberg, obliczenia własne

-800

-600

-400

-200

0

200

400

600

lut 05 lut 06 lut 07 lut 08 lut 09 lut 10 lut 11 lut 12 lut 13 lut 14 lut 15

miesięczna zmiana zatrudnienia w prywatnym sektorze pozarolniczym w USA (w tys)

-5

0

5

10

15

20

25

30

35

40

maj

90

maj

91

maj

92

maj

93

maj

94

maj

95

maj

96

maj

97

maj

98

maj

99

maj

00

maj

01

maj

02

maj

03

maj

04

maj

05

maj

06

maj

07

maj

08

maj

09

maj

10

maj

11

maj

12

maj

13

maj

14

maj

15

indeks wynagrodzeń w małych firmach w USA

indeks trudności w znalezieniu pracownika wmałych firmach w USA

Komentarz Dyrektora Departamentu Inwestycji

Wykres 22: Im łatwiej znaleźć pracę w USA tym nastroje wśród konsumentów są lepsze.

źródło: Bloomberg, obliczenia własne

Wykres 23: Amerykanie w coraz lepszych nastrojach, tak jak w latach 90-tych.

źródło: Bloomberg, obliczenia własne

0

10

20

30

40

50

60

700

20

40

60

80

100

120

140

160

180

200 wskaźnik sentymentu konsumentów w USA- ocena sytuacji bieżącej, Conference Board

wskaźnik oceniający trudność znalezieniapracy w USA, Conference Board (skalaprawa,odwr.)

0

20

40

60

80

100

120

140

160

180

200 wskaźnik sentymentu konsumentów wUSA - oczekiwania, Conference Board

wskaźnik sentymentu konsumentów wUSA - ocena sytuacji bieżącej, ConferenceBoard

Komentarz Dyrektora Departamentu Inwestycji

Wykres 24: Amerykanie znowu kupują mnóstwo samochodów.

źródło: Bloomberg, obliczenia własne

Wykres 25: Dane z gospodarki USA przestają rozczarowywać.

źródło: Bloomberg, obliczenia własne

1,5

2

2,5

3

3,5

4

4,5

4

6

8

10

12

14

16

18

20

roczna sprzedaż krajowychpojazdów w USA (skala lewa,w mln)

roczna sprzedaż zagranicznychpojazdów w USA (skala prawa,w mln)

600

800

1000

1200

1400

1600

1800

2000

2200

-200

-150

-100

-50

0

50

100

150

lip 09 sty 10 lip 10 sty 11 lip 11 sty 12 lip 12 sty 13 lip 13 sty 14 lip 14 sty 15 lip 15

Indeks rozbieżności pomiędzy realnągospodarką, a oczekiwaniami (EconomicSurprise Indeks tworzony przez Citibank,skala lewa)Indeks S&P500 (skala prawa)

Komentarz Dyrektora Departamentu Inwestycji

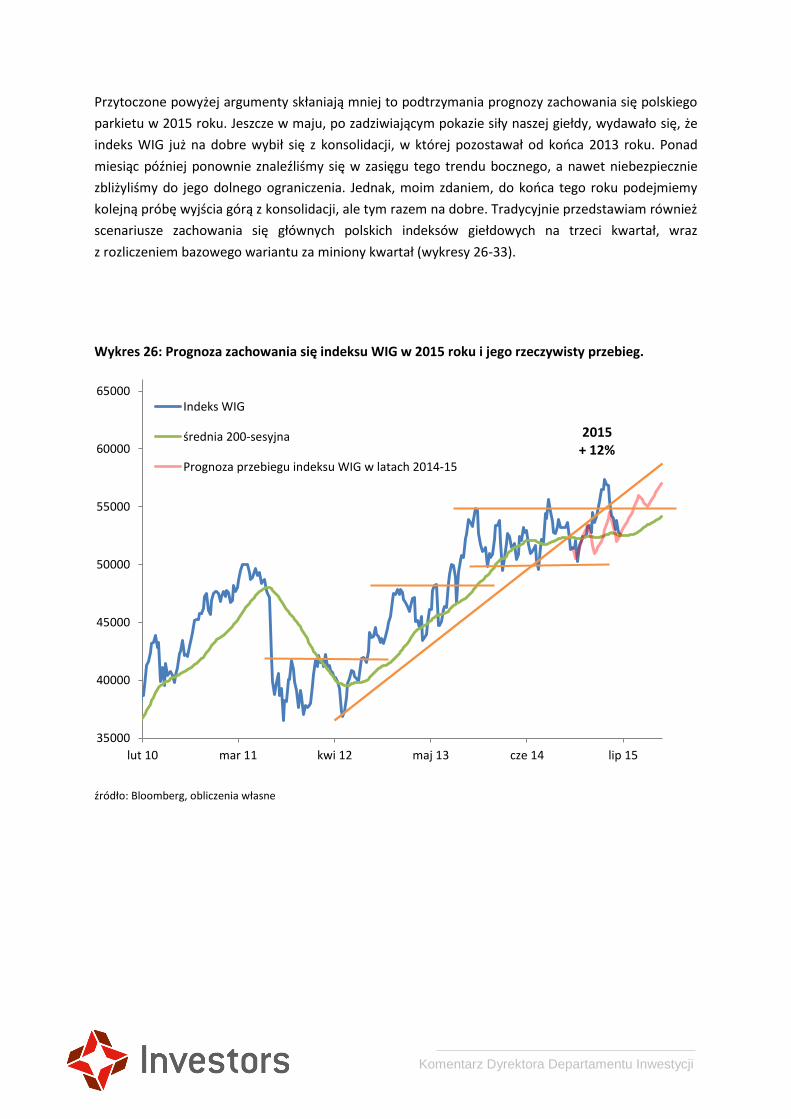

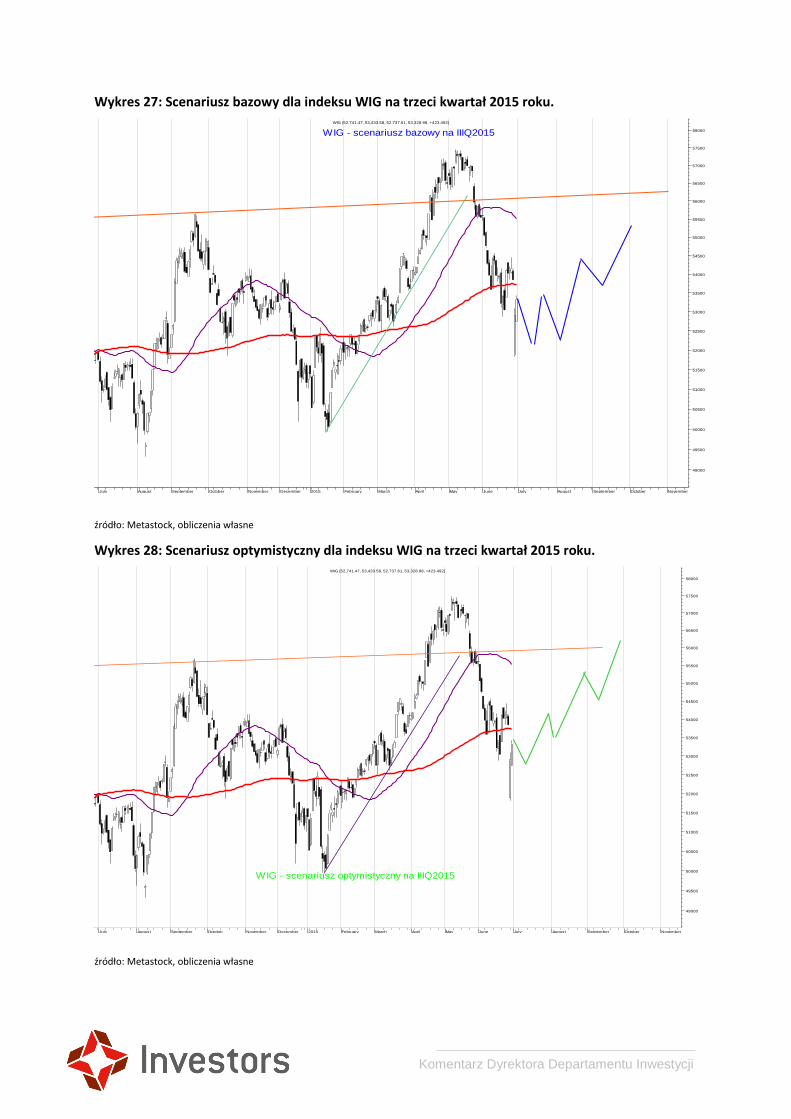

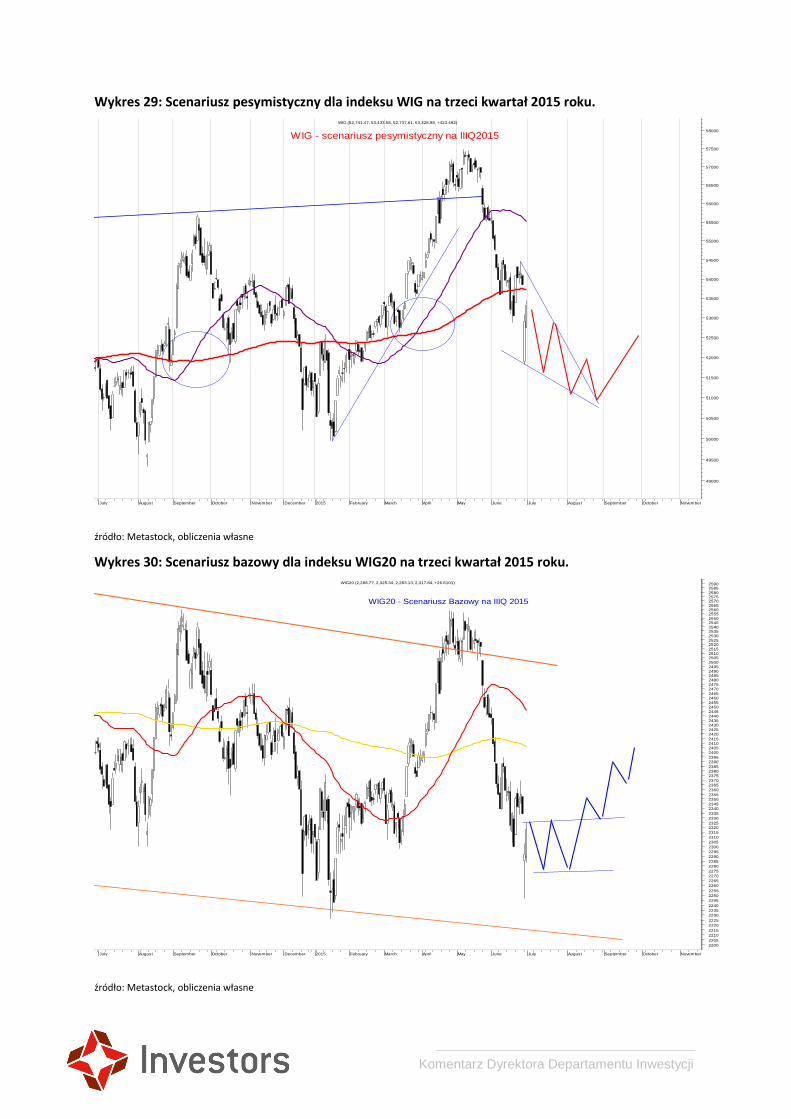

Przytoczone powyżej argumenty skłaniają mniej to podtrzymania prognozy zachowania się polskiego

parkietu w 2015 roku. Jeszcze w maju, po zadziwiającym pokazie siły naszej giełdy, wydawało się, że

indeks WIG już na dobre wybił się z konsolidacji, w której pozostawał od końca 2013 roku. Ponad

miesiąc później ponownie znaleźliśmy się w zasięgu tego trendu bocznego, a nawet niebezpiecznie

zbliżyliśmy do jego dolnego ograniczenia. Jednak, moim zdaniem, do końca tego roku podejmiemy

kolejną próbę wyjścia górą z konsolidacji, ale tym razem na dobre. Tradycyjnie przedstawiam również

scenariusze zachowania się głównych polskich indeksów giełdowych na trzeci kwartał, wraz

z rozliczeniem bazowego wariantu za miniony kwartał (wykresy 26-33).

Wykres 26: Prognoza zachowania się indeksu WIG w 2015 roku i jego rzeczywisty przebieg.

źródło: Bloomberg, obliczenia własne

35000

40000

45000

50000

55000

60000

65000

lut 10 mar 11 kwi 12 maj 13 cze 14 lip 15

Indeks WIG

średnia 200-sesyjna

Prognoza przebiegu indeksu WIG w latach 2014-15

2015 + 12%

Komentarz Dyrektora Departamentu Inwestycji

Wykres 27: Scenariusz bazowy dla indeksu WIG na trzeci kwartał 2015 roku.

July August September October November December 2015 February March April May June July August September October November

49000

49500

50000

50500

51000

51500

52000

52500

53000

53500

54000

54500

55000

55500

56000

56500

57000

57500

58000WIG - scenariusz bazowy na IIIQ2015

WIG (52,741.47, 53,433.58, 52,737.61, 53,328.98, +423.492)

źródło: Metastock, obliczenia własne

Wykres 28: Scenariusz optymistyczny dla indeksu WIG na trzeci kwartał 2015 roku.

July August September October November December 2015 February March April May June July August September October November

49000

49500

50000

50500

51000

51500

52000

52500

53000

53500

54000

54500

55000

55500

56000

56500

57000

57500

58000

WIG - scenariusz optymistyczny na IIIQ2015

WIG (52,741.47, 53,433.58, 52,737.61, 53,328.98, +423.492)

źródło: Metastock, obliczenia własne

Komentarz Dyrektora Departamentu Inwestycji

Wykres 29: Scenariusz pesymistyczny dla indeksu WIG na trzeci kwartał 2015 roku.

July August September October November December 2015 February March April May June July August September October November

49000

49500

50000

50500

51000

51500

52000

52500

53000

53500

54000

54500

55000

55500

56000

56500

57000

57500

58000

WIG - scenariusz pesymistyczny na IIIQ2015

WIG (52,741.47, 53,433.58, 52,737.61, 53,328.98, +423.492)

źródło: Metastock, obliczenia własne

Wykres 30: Scenariusz bazowy dla indeksu WIG20 na trzeci kwartał 2015 roku.

July August September October November December 2015 February March April May June July August September October November

2200

2205

2210

2215

2220

2225

2230

2235

2240

2245

2250

2255

2260

2265

2270

2275

2280

2285

2290

2295

2300

2305

2310

2315

23202325

2330

2335

23402345

23502355

2360

23652370

237523802385

23902395

2400240524102415

24202425243024352440244524502455246024652470247524802485249024952500250525102515252025252530253525402545255025552560256525702575258025852590

WIG20 - Scenariusz Bazowy na IIIQ 2015

WIG20 (2,288.77, 2,325.34, 2,283.13, 2,317.84, +26.6101)

źródło: Metastock, obliczenia własne

Komentarz Dyrektora Departamentu Inwestycji

Wykres 31: Scenariusz bazowy dla indeksu mWIG40 na trzeci kwartał 2015 roku.

July August September October November December 2015 February March April May June July August September October November

3200

3250

3300

3350

3400

3450

3500

3550

3600

3650

3700

3750

3800

3850

3900

3950

4000

mWIG40 - scenariusz bazowy na IIIQ2015

mWIG40 (3,673.51, 3,697.47, 3,673.51, 3,685.49, -2.33008)

źródło: Metastock, obliczenia własne

Wykres 32: Scenariusz bazowy dla indeksu sWIG80 na trzeci kwartał 2015 roku.

July August September October November December 2015 February March April May June July August September October November

11050

11100

11150

11200

11250

11300

11350

11400

11450

11500

11550

11600

11650

11700

11750

11800

11850

11900

11950

12000

12050

12100

12150

12200

12250

12300

12350

12400

12450

12500

12550

12600

12650

12700

12750

12800

12850

12900

12950

13000

13050

13100

13150

13200

13250

13300

13350

13400

13450

13500

13550

13600

13650

13700

13750

13800

13850

13900

13950

14000

14050

14100

14150

14200

14250

14300

14350

sWIG80 - scenariusz bazowy IIIQ2015

sWIG80 (12,796.85, 12,901.55, 12,786.75, 12,901.55, +32.1699)

źródło: Metastock, obliczenia własne

Komentarz Dyrektora Departamentu Inwestycji

Wykres 33: Realizacja scenariusza bazowego dla indeksu WIG na drugi kwartał 2015 roku.

23 30 7

July

14 21 28 4 11

August

18 25 1 8 15

September

22 29 6 13

October

20 27 3 10 17

November

24 1 8 15

December

22 5 12

2015

19 26 2 9

February

16 23 2 9

March

16 23 30 7

April

13 20 27 4

May

11 18 25 1 8

June

15 22 29 6

July

13 20 27 3 10

August

17 24 31 7

September

49000

49500

50000

50500

51000

51500

52000

52500

53000

53500

54000

54500

55000

55500

56000

56500

57000

57500

58000

WIG - scenariusz bazowy na IIQ2015

WIG (52,741.47, 53,433.58, 52,737.61, 53,328.98, +423.492)

źródło: Metastock, obliczenia własne

Investors Towarzystwo Funduszy Inwestycyjnych S.A.

Zebra Tower | ul. Mokotowska 1 | 00-640 Warszawatel. +48 22 378 9100 | fax +48 22 378 9101investors.pl | [email protected]

![prez2 [tryb zgodności] · Kody uzupełnień oraz zapis znak -moduł • Uzupełnienie odpowiada reprezentacji liczby ujemnej • Reprezentacja liczby dodatniej nie zmienia si ę](https://static.fdocuments.pl/doc/165x107/5fcba1cd76e9476d49420fd1/prez2-tryb-zgodnoci-kody-uzupenie-oraz-zapis-znak-modu-a-uzupenienie.jpg)