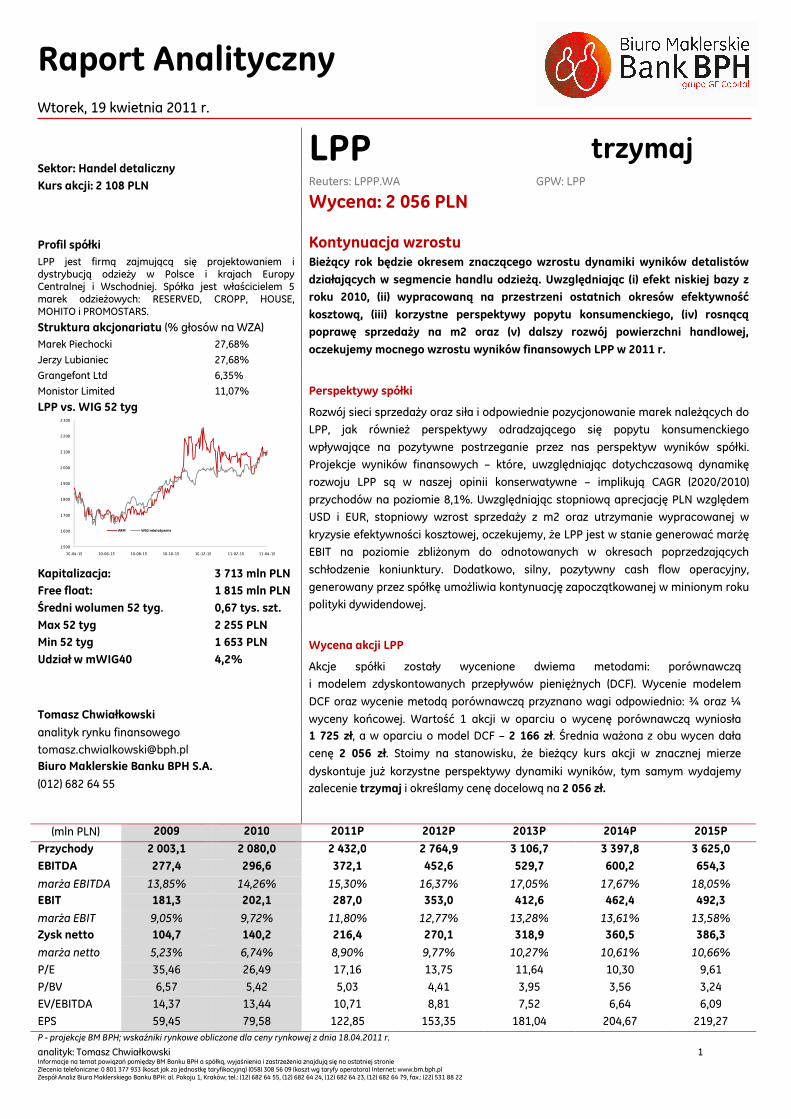

Wycena: 2 056 PLN - inwestycje.plinwestycje.pl/resources/Attachment/2011/04_19/file10246.pdf ·...

24

Raport Analityczny Wtorek, 19 kwietnia 2011 r. analityk: Tomasz Chwiałkowski 1 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22 Sektor: Handel detaliczny Kurs akcji: 2 108 PLN LPP trzymaj Reuters: LPPP.WA GPW: LPP Wycena: 2 056 PLN Profil spółki Kontynuacja wzrostu LPP jest firmą zajmującą się projektowaniem i dystrybucją odzieży w Polsce i krajach Europy Centralnej i Wschodniej. Spółka jest właścicielem 5 marek odzieżowych: RESERVED, CROPP, HOUSE, MOHITO i PROMOSTARS. Bieżący rok będzie okresem znaczącego wzrostu dynamiki wyników detalistów działających w segmencie handlu odzieżą. Uwzględniając (i) efekt niskiej bazy z roku 2010, (ii) wypracowaną na przestrzeni ostatnich okresów efektywność kosztową, (iii) korzystne perspektywy popytu konsumenckiego, (iv) rosnącą poprawę sprzedaży na m2 oraz (v) dalszy rozwój powierzchni handlowej, oczekujemy mocnego wzrostu wyników finansowych LPP w 2011 r. Perspektywy spółki Rozwój sieci sprzedaży oraz siła i odpowiednie pozycjonowanie marek należących do LPP, jak również perspektywy odradzającego się popytu konsumenckiego wpływające na pozytywne postrzeganie przez nas perspektyw wyników spółki. Projekcje wyników finansowych – które, uwzględniając dotychczasową dynamikę rozwoju LPP są w naszej opinii konserwatywne – implikują CAGR (2020/2010) przychodów na poziomie 8,1%. Uwzględniając stopniową aprecjację PLN względem USD i EUR, stopniowy wzrost sprzedaży z m2 oraz utrzymanie wypracowanej w kryzysie efektywności kosztowej, oczekujemy, że LPP jest w stanie generować marżę EBIT na poziomie zbliżonym do odnotowanych w okresach poprzedzających schłodzenie koniunktury. Dodatkowo, silny, pozytywny cash flow operacyjny, generowany przez spółkę umożliwia kontynuację zapoczątkowanej w minionym roku polityki dywidendowej. Wycena akcji LPP Akcje spółki zostały wycenione dwiema metodami: porównawczą i modelem zdyskontowanych przepływów pieniężnych (DCF). Wycenie modelem DCF oraz wycenie metodą porównawczą przyznano wagi odpowiednio: ¾ oraz ¼ wyceny końcowej. Wartość 1 akcji w oparciu o wycenę porównawczą wyniosła 1 725 zł, a w oparciu o model DCF – 2 166 zł. Średnia ważona z obu wycen dała cenę 2 056 zł. Stoimy na stanowisku, że bieżący kurs akcji w znacznej mierze dyskontuje już korzystne perspektywy dynamiki wyników, tym samym wydajemy zalecenie trzymaj i określamy cenę docelową na 2 056 zł. Struktura akcjonariatu (% głosów na WZA) Marek Piechocki 27,68% Jerzy Lubianiec 27,68% Grangefont Ltd 6,35% Monistor Limited 11,07% LPP vs. WIG 52 tyg 1 500 1 600 1 700 1 800 1 900 2 000 2 100 2 200 2 300 10-04-15 10-06-15 10-08-15 10-10-15 10-12-15 11-02-15 11-04-15 ARM WIG relalatywnie Kapitalizacja: 3 713 mln PLN Free float: 1 815 mln PLN Średni wolumen 52 tyg. 0,67 tys. szt. Max 52 tyg 2 255 PLN Min 52 tyg 1 653 PLN Udział w mWIG40 4,2% Tomasz Chwiałkowski analityk rynku finansowego [email protected] Biuro Maklerskie Banku BPH S.A. (012) 682 64 55 (mln PLN) 2009 2010 2011P 2012P 2013P 2014P 2015P Przychody 2 003,1 2 080,0 2 432,0 2 764,9 3 106,7 3 397,8 3 625,0 EBITDA 277,4 296,6 372,1 452,6 529,7 600,2 654,3 marża EBITDA 13,85% 14,26% 15,30% 16,37% 17,05% 17,67% 18,05% EBIT 181,3 202,1 287,0 353,0 412,6 462,4 492,3 marża EBIT 9,05% 9,72% 11,80% 12,77% 13,28% 13,61% 13,58% Zysk netto 104,7 140,2 216,4 270,1 318,9 360,5 386,3 marża netto 5,23% 6,74% 8,90% 9,77% 10,27% 10,61% 10,66% P/E 35,46 26,49 17,16 13,75 11,64 10,30 9,61 P/BV 6,57 5,42 5,03 4,41 3,95 3,56 3,24 EV/EBITDA 14,37 13,44 10,71 8,81 7,52 6,64 6,09 EPS 59,45 79,58 122,85 153,35 181,04 204,67 219,27 P - projekcje BM BPH; wskaźniki rynkowe obliczone dla ceny rynkowej z dnia 18.04.2011 r.

Transcript of Wycena: 2 056 PLN - inwestycje.plinwestycje.pl/resources/Attachment/2011/04_19/file10246.pdf ·...

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 1 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Sektor: Handel detaliczny

Kurs akcji: 2 108 PLN

LPP trzymaj Reuters: LPPP.WA GPW: LPP

Wycena: 2 056 PLN

Profil spółki Kontynuacja wzrostu LPP jest firmą zajmującą się projektowaniem i dystrybucją odzieży w Polsce i krajach Europy Centralnej i Wschodniej. Spółka jest właścicielem 5 marek odzieżowych: RESERVED, CROPP, HOUSE, MOHITO i PROMOSTARS.

Bieżący rok będzie okresem znaczącego wzrostu dynamiki wyników detalistów

działających w segmencie handlu odzieżą. Uwzględniając (i) efekt niskiej bazy z

roku 2010, (ii) wypracowaną na przestrzeni ostatnich okresów efektywność

kosztową, (iii) korzystne perspektywy popytu konsumenckiego, (iv) rosnącą

poprawę sprzedaży na m2 oraz (v) dalszy rozwój powierzchni handlowej,

oczekujemy mocnego wzrostu wyników finansowych LPP w 2011 r.

Perspektywy spółki

Rozwój sieci sprzedaży oraz siła i odpowiednie pozycjonowanie marek należących do

LPP, jak również perspektywy odradzającego się popytu konsumenckiego

wpływające na pozytywne postrzeganie przez nas perspektyw wyników spółki.

Projekcje wyników finansowych – które, uwzględniając dotychczasową dynamikę

rozwoju LPP są w naszej opinii konserwatywne – implikują CAGR (2020/2010)

przychodów na poziomie 8,1%. Uwzględniając stopniową aprecjację PLN względem

USD i EUR, stopniowy wzrost sprzedaży z m2 oraz utrzymanie wypracowanej w

kryzysie efektywności kosztowej, oczekujemy, że LPP jest w stanie generować marżę

EBIT na poziomie zbliżonym do odnotowanych w okresach poprzedzających

schłodzenie koniunktury. Dodatkowo, silny, pozytywny cash flow operacyjny,

generowany przez spółkę umożliwia kontynuację zapoczątkowanej w minionym roku

polityki dywidendowej.

Wycena akcji LPP

Akcje spółki zostały wycenione dwiema metodami: porównawczą

i modelem zdyskontowanych przepływów pieniężnych (DCF). Wycenie modelem

DCF oraz wycenie metodą porównawczą przyznano wagi odpowiednio: ¾ oraz ¼

wyceny końcowej. Wartość 1 akcji w oparciu o wycenę porównawczą wyniosła

1 725 zł, a w oparciu o model DCF – 2 166 zł. Średnia ważona z obu wycen dała

cenę 2 056 zł. Stoimy na stanowisku, że bieżący kurs akcji w znacznej mierze

dyskontuje już korzystne perspektywy dynamiki wyników, tym samym wydajemy

zalecenie trzymaj i określamy cenę docelową na 2 056 zł.

Struktura akcjonariatu (% głosów na WZA) Marek Piechocki 27,68%

Jerzy Lubianiec 27,68%

Grangefont Ltd 6,35%

Monistor Limited 11,07%

LPP vs. WIG 52 tyg

1 500

1 600

1 700

1 800

1 900

2 000

2 100

2 200

2 300

10-04-15 10-06-15 10-08-15 10-10-15 10-12-15 11-02-15 11-04-15

ARM WIG relalatywnie

Kapitalizacja: 3 713 mln PLN

Free float: 1 815 mln PLN

Średni wolumen 52 tyg. 0,67 tys. szt.

Max 52 tyg 2 255 PLN

Min 52 tyg 1 653 PLN

Udział w mWIG40 4,2%

Tomasz Chwiałkowski

analityk rynku finansowego

[email protected] Biuro Maklerskie Banku BPH S.A.

(012) 682 64 55

(mln PLN) 2009 2010 2011P 2012P 2013P 2014P 2015P

Przychody 2 003,1 2 080,0 2 432,0 2 764,9 3 106,7 3 397,8 3 625,0

EBITDA 277,4 296,6 372,1 452,6 529,7 600,2 654,3

marża EBITDA 13,85% 14,26% 15,30% 16,37% 17,05% 17,67% 18,05% EBIT 181,3 202,1 287,0 353,0 412,6 462,4 492,3

marża EBIT 9,05% 9,72% 11,80% 12,77% 13,28% 13,61% 13,58% Zysk netto 104,7 140,2 216,4 270,1 318,9 360,5 386,3

marża netto 5,23% 6,74% 8,90% 9,77% 10,27% 10,61% 10,66%

P/E 35,46 26,49 17,16 13,75 11,64 10,30 9,61

P/BV 6,57 5,42 5,03 4,41 3,95 3,56 3,24

EV/EBITDA 14,37 13,44 10,71 8,81 7,52 6,64 6,09

EPS 59,45 79,58 122,85 153,35 181,04 204,67 219,27 P - projekcje BM BPH; wskaźniki rynkowe obliczone dla ceny rynkowej z dnia 18.04.2011 r.

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 2 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Profil Spółki

LPP S.A. jest firmą zajmującą się projektowaniem i dystrybucją odzieży w Polsce i krajach Europy Centralnej i Wschodniej. Na szeroką ofertę spółki składają sie m.in. okrycia wierzchnie (kurtki, płaszcze), swetry, bluzy, spodnie, sukienki, bluzki, koszule, jak i bielizna, a także dodatki uzupełniające – czapki, szale, rękawiczki, buty itp. Portfolio marek LPP to RESERVED, CROPP, HOUSE i MOHITO oraz PROMOSTARS.

Grupa kapitałowa

LPP S.A. jest podmiotem dominującym w Grupie Kapitałowej LPP. W skład GK wchodzi 7 spółek krajowych (łącznie ze spółka dominująca) oraz 13 spółek zagranicznych. Spółka LPP S.A posiada 100% udziału w kapitałach oraz 100% udziału w całkowitej liczbie głosów spółek zależnych.

Model biznesowy

Spółki wchodzące w skład GK i podlegające konsolidacji są podmiotami zajmującymi się dystrybucja towarów pod marką RESERVED, CROPP, HOUSE i MOHITO poza granicami Polski. Odzież jest zasadniczo jedynym towarem, sprzedawanym przez spółki z GK. Jako towar uzupełniający podstawową ofertę spółek GK, sprzedawane jest obuwie, torby oraz akcesoria odzieżowe. Projekty odzieży sporządzane są w biurze projektowym mieszczącym sie w siedzibie LPP S.A. w Gdańsku oraz w biurze projektowym w Krakowie i są następnie przekazywane do działu zakupów, który zleca produkcję poszczególnych wyrobów, nawiązując w tym celu współprace z zakładami produkcyjnymi w Polsce i poza jej granicami. Lokowanie produkcji w Chinach przebiega za pośrednictwem biura handlowego spółki znajdującego sie w Szanghaju. LPP dysponuje nowoczesnym, dogodnie zlokalizowanym (droga morska i lądowa) centrum logistycznym, usytuowanym w Pruszczu Gdańskim. Centrum mieści się na 17 hektarowej działce i zajmuje powierzchnię ponad 30 tys. m2. Oprócz salonów własnych, LPP prowadzi sprzedaż również z wykorzystaniem franszyzy.

Poniżej przedstawiono krótką charakterystykę portfolio marek LPP.

RESERVED – największa marka, stworzona w 1999 r. Udział tej marki w przychodach GK wynosi ponad 50%. Grupą docelową marki jest przedział wiekowy 17 – 30 lat. W ramach marki sieć oferuje trzy linie damskie oraz trzy linie męskie. Równolegle w ramach oferty salonów funkcjonuje sprzedaż bielizny, szerokiej palety akcesoriów oraz obuwia. W 2006 r. wprowadzona została marka RESEVER KIDS, której kolekcje przeznaczone są dla dzieci w wieku od 0 do 14 lat. Na koniec 2010 r. sieć sprzedaży RESERVED obejmowała 289 salonów o łącznej powierzchni 198,4 tys. m2. Krajowa sieć na koniec tego okresu obejmowała 186 salonów o powierzchni 124,3 tys. m2. Średnia powierzchnia tego formatu wynosi ok. 700 m2.

CROPP – marka młodzieżowa, która istnieje na rynku od 2004 roku. Grupą docelową marki jest przedział wiekowy 14 – 25 lat. W salonach tej marki oferowana są również produkty zewnętrznych firm (m.in. ETNIES, CONVERSE). W 2010 r. marka odpowiadała za 19% sprzedaży GK. Na koniec 2010 r. siec sprzedaży CROPP obejmowała 250 salonów o łącznej powierzchni 56,1 tys. m2. Krajowa sieć na koniec tego okresu obejmowała 100 salonów o powierzchni 38,2 tys. m2. Średnia powierzchnia tego formatu wynosi ok. 225 m2.

HOUSE – druga młodzieżowa marka, której grupą docelową jest przedział 16 – 30 lat. W 2010 r. marka odpowiadała za 14% sprzedaży GK. Na koniec 2010 r. sieć sprzedaży HOUSE obejmowała 216 salonów o łącznej powierzchni 48,2 tys. m2. Krajowa sieć na koniec tego okresu obejmowała 181 salonów o powierzchni 39,5 tys. m2. Średnia powierzchnia tego formatu wynosi ok. 225 m2.

MOHITO – najmłodsza, wprowadzona na rynek w sierpniu 2008 r. marka. Oferta marki MOHITO skierowana jest do kobiet w wieku 25 - 35 lat. Marka oferuje trzy linie ubrań, uzupełnione przez liczne dodatki i akcesoria. Na koniec 2010 r. sieć sprzedaży MOHITO obejmowała 56 salonów o łącznej powierzchni 10,1 tys. m2. Dotychczas LPP nie rozpoczęło ekspansji marki na rynkach zagranicznych. Średnia powierzchnia tego formatu wynosi ok. 180 m2.

PROMOSTARS – marka oferująca odzież reklamową (T-shirty, koszulki polo, bluzy, polary czy czapki). Marka nakierowana jest na realizację dużych zamówień indywidualnych.

W minionym roku LPP zrezygnowało z rozwijania sieci ESOTIQ (bielizna damska) oraz HENDERSON (męska bielizna, sprzedawana odbiorcom hurtowym). Zdaniem LPP, rozwój w segmencie sprzedaży bielizny wymagał daleko idącej specjalizacji. Według informacji zarządu, obie marki działały na progu rentowności, zapewniając LPP w 2010 r. 61,6 mln zł przychodów, z czego krajowa sieć ESOTIQ wypracowała obroty na poziomie 41,6 mln zł. Wydzielone aktywa (sklepy oraz

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 3 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

marki) zostały sprzedane po wartości księgowej. Według stanu na koniec 2010 r., sieć butików ESOTIQ liczyła 101 salonów o łącznej powierzchni handlowej 7,1 tys. m2.

LPP na rynkach europejskich

- RESERVED - CROPP - ESOTIQ - HOUSE - MOHITO

Źródło: Spółka

Na koniec 2010 r. na sieć sprzedaży LPP składało się 921 salonów o łącznej powierzchni 322,7 tys. m2, działających w 11 krajach Europy Środkowo-Wschodniej.

Sezonowość

Przychody GK LPP podlegają zauważalnemu, sezonowemu cyklowi koniunktury w trakcie roku, który jest zbliżony do innych podmiotów operujących w branży handlu odzieżą i obuwiem. Nominalna wartość uzyskiwanych przez LPP przychodów jest zwyczajowo najwyższa w IV kwartale, co ma przełożenie na uzyskiwane w tym okresie wyniki finansowe.

Kwartalne przychody ze sprzedaży GK LPP w latach 2007 – 2010 (mln zł)

28

1 31

8 35

5

42

4

36

1 38

3

43

1

50

4

42

5 45

6

46

8 50

8

38

1

43

9

49

1

55

4

0,0

100,0

200,0

300,0

400,0

500,0

600,0

1Q 07 2Q 07 3Q 07 4Q 07 1Q 08 2Q 08 3Q 08 4Q 08 1Q 09 2Q 09 3Q 09 4Q 09 1Q 10 2Q 10 3Q 10 4Q 10

Źródło: Spółka, opracowanie własne BM BPH

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 4 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Struktura przychodów

W strukturze sprzedaży GK LPP dominuje rynek krajowy, który w 2010 r. odpowiadał za 74,0% obrotów całej Grupy. Wkład rynku polskiego w przychody GK stopniowo maleje; w 2008 r. wynosił 76,1%, natomiast rok później 75,1%.

Przychody ze sprzedaży GK LPP z podziałem na rynki zbytu (mln zł)

21

4 24

4

27

1 33

3

28

1

29

2 32

9 37

6

31

1 34

3

35

3 38

8

28

3 32

6 35

7 41

4

67

74

84

91

80 9

1

10

3

12

8

11

4 11

3

11

5

12

0

97

11

3

13

5

14

1

0,0

100,0

200,0

300,0

400,0

500,0

1Q 07 2Q 07 3Q 07 4Q 07 1Q 08 2Q 08 3Q 08 4Q 08 1Q 09 2Q 09 3Q 09 4Q 09 1Q 10 2Q 10 3Q 10 4Q 10

Źródło: Spółka, opracowanie własne BM BPH

Ogółem w sprzedaży LPP dominuje marka RESERVED, odpowiadająca w 2010 r. za 59,0% przychodów całej GK. Drugim w kolejności brandem jest CROPP (20,5% obrotów), następnie HOUSE (13,7% przychodów). Wkład marek ESOTIQ i MOHITO w 2010 r. ukształtował się na poziomie odpowiednio 1,6% i 3,3%.

W krajowej sieci sprzedaży RESERVED odpowiada za ponad 55% obrotów, CROPP ponad 19%, natomiast HOUSE blisko 19% przychodów krajowych. MOHITO w 2010 r. odpowiadało za 4,5% przychodów krajowej sieci, zwiększając udział z 2,9% w 2009 r.

Struktura sprzedaży krajowej sieci LPP

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1Q 07 2Q 07 3Q 07 4Q 07 1Q 08 2Q 08 3Q 08 4Q 08 1Q 09 2Q 09 3Q 09 4Q 09 1Q 10 2Q 10 3Q 10 4Q 10

MOHITO ESOTIQ HOUSE CROPP RESERVED

Źródło: Spółka, opracowanie własne BM BPH

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 5 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Fundamentem zagranicznej sieci są salony RESERVED, generujące blisko 70% obrotów tego kanału. Udział tego brandu systematycznie maleje; o ile w 2007 oraz w 2008 r. stanowił on ponad 70%, o tyle rok później spadł do poziomu 74%. Marki CROPP oraz HOUSE odpowiadają obecnie odpowiednio za 24% oraz 7% sprzedaży zagranicznej sieci LPP.

Struktura sprzedaży zagranicznej sieci LPP

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1Q 07 2Q 07 3Q 07 4Q 07 1Q 08 2Q 08 3Q 08 4Q 08 1Q 09 2Q 09 3Q 09 4Q 09 1Q 10 2Q 10 3Q 10 4Q 10

HOUSE CROPP RESERVED

Źródło: Spółka, opracowanie własne BM BPH

Koszty operacyjne

Model działalności LPP (import towarów od dostawców z Dalekiego Wschodu oraz dystrybucja produktów poprzez najmowane powierzchnie handlowe) powoduje, że znaczący wpływ na wypracowywane przez GK wyniki finansowe ma poziom kursów walutowych. Spadek wartości złotego względem USD i EUR dla LPP, jako klasycznego detalisty oznacza wzrost kosztu własnego sprzedaży oraz kosztów najmu lokali. W walutach obcych, tj. zasadniczo w USD i EUR rozliczane są zakupy towarów (historycznie 92%-98% w USD) oraz denominowana jest większość czynszów za najmowane powierzchnie handlowe. Z uwagi na fakt, iż jedynie część kosztów wywołanych wahaniami kursów może zostać przerzucana na konsumentów, aprecjacja walut obcych powoduje pogorszenie rentowności spółki, co LPP dotkliwie odczuło w 2009 r. Odwrotnie, aprecjacja złotówki wpływa na poprawę osiąganych przez spółkę marż.

Nie bez znacznie dla rentowności LPP pozostają również wzrosty cen bawełny na rynkach światowych, wynikające z ograniczenia podaży surowca, spowodowanej zeszłorocznymi powodziami w Pakistanie oraz Chinach a także rosnącego zainteresowaniem inwestorów finansowych aktywami surowcowymi. Również i w tym przypadku LPP dysponuje możliwością przerzucenia rosnących kosztów na odbiorców, choć w naszej opinii potencjał ten nie jest zbyt duży. Wzrost ceny bawełny w nadchodzących okresach powinien w naszej opinii zostać skompensowany przez aprecjację złotówki.

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 6 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

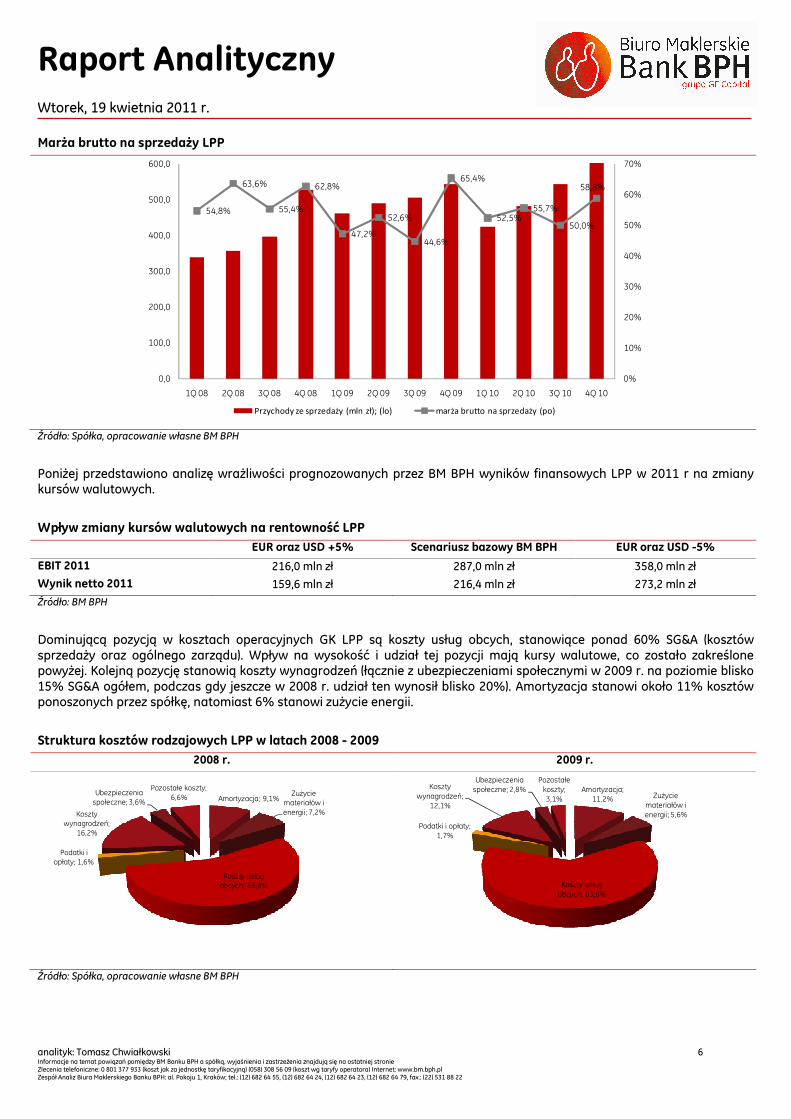

Marża brutto na sprzedaży LPP

54,8%

63,6%

55,4%

62,8%

47,2%

52,6%

44,6%

65,4%

52,5%55,7%

50,0%

58,8%

0%

10%

20%

30%

40%

50%

60%

70%

0,0

100,0

200,0

300,0

400,0

500,0

600,0

1Q 08 2Q 08 3Q 08 4Q 08 1Q 09 2Q 09 3Q 09 4Q 09 1Q 10 2Q 10 3Q 10 4Q 10

Przychody ze sprzedaży (mln zł); (lo) marża brutto na sprzedaży (po)

Źródło: Spółka, opracowanie własne BM BPH

Poniżej przedstawiono analizę wrażliwości prognozowanych przez BM BPH wyników finansowych LPP w 2011 r na zmiany kursów walutowych.

Wpływ zmiany kursów walutowych na rentowność LPP

EUR oraz USD +5% Scenariusz bazowy BM BPH EUR oraz USD -5%

EBIT 2011 216,0 mln zł 287,0 mln zł 358,0 mln zł

Wynik netto 2011 159,6 mln zł 216,4 mln zł 273,2 mln zł

Źródło: BM BPH

Dominującą pozycją w kosztach operacyjnych GK LPP są koszty usług obcych, stanowiące ponad 60% SG&A (kosztów sprzedaży oraz ogólnego zarządu). Wpływ na wysokość i udział tej pozycji mają kursy walutowe, co zostało zakreślone powyżej. Kolejną pozycję stanowią koszty wynagrodzeń (łącznie z ubezpieczeniami społecznymi w 2009 r. na poziomie blisko 15% SG&A ogółem, podczas gdy jeszcze w 2008 r. udział ten wynosił blisko 20%). Amortyzacja stanowi około 11% kosztów ponoszonych przez spółkę, natomiast 6% stanowi zużycie energii.

Struktura kosztów rodzajowych LPP w latach 2008 - 2009

2008 r. 2009 r.

Amortyzacja; 9,1%Zużycie

materiałów i

energii; 7,2%

Koszty usług

obcych; 55,8%

Podatki i

opłaty; 1,6%

Koszty

wynagrodzeń;

16,2%

Ubezpieczenia

społeczne; 3,6%

Pozostałe koszty;

6,6%

Amortyzacja;

11,2% Zużycie

materiałów i

energii; 5,6%

Koszty usług

obcych; 63,6%

Podatki i opłaty;

1,7%

Koszty

wynagrodzeń;

12,1%

Ubezpieczenia

społeczne; 2,8%

Pozostałe

koszty;

3,1%

Źródło: Spółka, opracowanie własne BM BPH

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 7 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Rentowność LPP na wybranych poziomach

-5%

0%

5%

10%

15%

20%

25%

-5,0

20,0

45,0

70,0

95,0

120,0

1Q 08 2Q 08 3Q 08 4Q 08 1Q 09 2Q 09 3Q 09 4Q 09 1Q 10 2Q 10 3Q 10 4Q 10

EBIT (mln zł); (lo) Wynik netto (mln zł); (lo) marża EBIT (po) marża wyniku netto (po)

Źródło: Spółka, opracowanie własne BM BPH

Strategia rozwoju

Fundamentem rozwoju GK LPP jest rozwój organiczny. Zarząd, po przejęciu w 2009 r. Artmana, podkreśla, że na rynku krajowym brak jest na chwilę obecną atrakcyjnych celów potencjalnych akwizycji. Dotychczasowa strategia LPP wskazuje, że posiadane marki dysponują wystarczającym potencjałem, aby zapewnić utrzymanie dynamiki rozwoju GK w najbliższych latach.

Rozwój sieci sprzedaży LPP – powierzchnia (tys. m2)

148 158 161 176 181 183 188 198

4044 45

50 51 52 5456

3539 41

44 45 46 4748

55 5

7 7 7 77

47

89

10 10 1010

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

1Q 2009 2Q 2009 3Q 2009 4Q 2009 1Q 2010 2Q 2010 3Q 2010 4Q 2010

MOHITO ESOTIQ HOUSE CROPP RESERVED

Źródło: Spółka, opracowanie własne BM BPH

LPP rozwija również kanał e-commerce. Koncepcja rozwoju sprzedaży poprzez kanał internetowy upodabnia działania LPP do strategii realizowanych przez zagraniczne koncerny odzieżowe na rynkach Europy Zachodniej. Na rynku krajowym sprzedaż przez Internet prowadzą m.in. Redan, Wojas oraz Intersport. Udział sprzedaży sklepów internetowych w przychodach GK jest jednak wciąż niewielki, ale posiadanie sklepu internetowego zapewnia jednak przede wszystkim korzyści marketingowe.

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 8 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Struktura akcjonariatu

Kapitał zakładowy spółki dzieli się na 1,76 mln akcji.

Struktura akcjonariatu LPP

Akcjonariusz Liczba posiadanych

akcji Udział w kapitale

zakładowym Liczba posiadanych

głosów na WZA Udział w liczbie

głosów

175 000 9,93% 875 000 27,68%

Jerzy Lubianiec 175 000 9,93% 875 000 27,68%

Grangefont Ltd 350 000 19,87% 200 728 6,35%

Monistor Limited 200 728 11,39% 350 000 11,07%

AVIVA OFE 157 034 8,91% 157 962 5,00%

Pozostali 703 803 39,95% 702 875 22,23%

Ogółem 1 761 565 100,00% 3 161 565 100,00%

Źródło: Spółka, dane na dzień 01.04.2011 r.

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 9 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Wyniki finansowe w IV kwartale 2010 r.

W IV kwartale 2010 r. LPP osiągnęła skonsolidowany zysk netto w wysokości 90,4 mln zł, co stanowi wzrost o ponad 10 % w stosunku do wyniku netto wypracowanego w analogicznym okresie 2009 r. Wysoka dynamika pozycji stanowiła pochodną wzrostu przychodów, które w okresie IV kwartału ukształtowały się (bez wyłączenia działalności zaniechanej dotyczące sprzedanych marek ESOTIQ i HENDERSON) na poziomie 630,4 mln (wzrost o 15,8% r/r). W IV kwartale 2010 roku w salonach RESERVED zrealizowano sprzedaż w wysokości 334 mln zł, zaś w placówkach CROPP w wysokości 110 mln zł. Sprzedaż zrealizowana w IV kwartale w sklepach HOUSE wyniosła 91 mln zł, a w sklepach MOHITO 19 mln zł. Wynik operacyjny GK LPP w IV kwartale 2010 r. ukształtował się na poziomie 117,1 mln zł, co oznacza spadek o blisko 5% względem wyniku wypracowanego w IV kwartale poprzedniego roku. Powierzchnia handlowa w IV kwartale zwiększyła się o 12% r/r (blisko 5% kw/kw). Przychody ze sprzedaży w sklepach porównywalnych wzrosły w IV kwartale 2010 r. o 1,7%, i był to pierwszy kwartalny wzrost sprzedaży w sklepach porównywalnych od początku 2009 r.

Narastająco, po IV kwartałach 2010 r. obroty GK LPP wyniosły 2 080 mln zł, co oznacza wzrost o 3,8% w stosunku do przychodów osiągniętych w 2009 r. Wynik brutto na sprzedaży ukształtował się na poziomie 946,7 mln zł i pomimo wzrostu obrotów był na poziomie zbliżonym do wyniku wypracowanego w 2009 r., na co wpływ miała nieznaczna dynamika marży brutto na sprzedaży (54,5% vs. 52,8% w 2009 r.). Czynnikami ograniczającymi wzrost marży brutto były w dalszym ciągu relatywnie wysoki kurs USD względem PLN (co wpływa na koszt zakupu towarów) oraz rosnące ceny bawełny na rynkach światowych. Istotna poprawa wyniku operacyjnego w 2010 r. stanowiła pochodną kontynuacji dyscypliny kosztowej, zapoczątkowanej przez zarząd spółki w poprzedzających okresach oraz umocnienia PLN względem EUR (w której to walucie denominowana jest większość czynszów za najmowane powierzchnie handlowe). Ostatecznie, po IV kwartałach 2010 r. skonsolidowany wynik operacyjny wyniósł ponad 202 mln zł, co stanowi wzrost o blisko 12% r/r. Ograniczenie kosztów finansowych (28,8 mln zł w 2010 r. vs. 45 mln zł w 2009 r.) oraz wyższe przychody finansowe (odpowiednio 10,7 mln zł vs. 2,9 mln zł) rzutowało na wysoką dynamikę wyniku netto. Narastająco, po IV kwartałach 2010 r. GK LPP wypracowała 140,2 mln zł zysku netto, co stanowi wzrost o blisko 34% względem 104,7 mln zł zysku netto w 2009 r.

Wyniki finansowe LPP w IV kwartale 2010 r.

(mln zł) 4Q 2009 4Q 2010 Dynamika r/r 1-4Q 2009 1-4Q 2010 Dynamika r/r

Przychody 544,2 630,4 15,8% 2 003,1 2 080,0 3,8% Koszt własny sprzedaży 188,6 259,5 37,6% 945,2 946,7 0,2% Wynik brutto na sprzedaży 355,6 370,9 4,3% 1 057,9 1 133,3 7,1% EBITDA 146,6 141,1 -3,7% 277,4 296,6 6,9% EBIT 123,1 117,1 -4,9% 181,3 202,1 11,5% Wynik netto 82,0 90,4 10,3% 104,7 140,2 33,9% Marża na sprzedaży 65,4% 58,8% -6,5 pp 52,8% 54,5% 1,7 pp Marża EBITDA 26,9% 22,4% -4,6 pp 13,8% 14,3% 0,4 pp Marża EBIT 22,6% 18,6% -4,0 pp 9,0% 9,7% 0,7 pp Marża netto 15,1% 14,3% -0,7 pp 5,2% 6,7% 1,5 pp Źródło: Spółka, obliczenia własne BM BPH

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 10 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Otoczenie rynkowe

Gospodarka

Sektor odzieżowy jest branżą cykliczną, uzyskującą największe dynamiki wyników – zwłaszcza obrotów – u szczytu koniunktury gospodarczej. Obserwowane w ostatnich okresach spowolnienie gospodarcze, pomimo iż nie doprowadziło do całkowitego zahamowania konsumpcji, odbiło się negatywnie na dynamice rynku odzieży i obuwia. W fazie osłabienia koniunktury konsumenci łatwo rezygnują z zakupów odzieży i obuwia, co znajduje odzwierciedlenie w wynikach przedsiębiorstw z tego sektora.

Według ostatnich danych GUS, sprzedaż detaliczna w lutym br. wzrosła o 12,2% r/r wobec 5,8% r/r w styczniu i 12% r/r w grudniu. W ujęciu realnym tempo wzrostu sprzedaży detalicznej wyniosło w lutym br. 8,6% r/r wobec 2,6% r/r miesiąc wcześniej.

Kolejne miesiące mogą przynieść dalszy wzrost dynamiki sprzedaży detalicznej, jednak o tym jak w dalszej perspektywie kształtować się będzie tempo wzrostu sprzedaży detalicznej, zadecyduje przede wszystkim sytuacja na rynku pracy. Utrzymujące się wciąż na wysokich poziomach bezrobocie będzie głównym czynnikiem ograniczającym wzrost konsumpcji. Stopniowa poprawa głównych wskaźników ekonomicznych a przede wszystkim spodziewany wzrost PKB oraz stabilizacja stopy bezrobocia będzie wpływała na ożywienie konsumpcji. Poprawie krótkoterminowych perspektyw wzrostu gospodarczego (korzystne dynamiki widoczne w I kwartale 2010 r.), towarzyszy jednak ich pogorszenie w średnim terminie. Zdaniem Banku BPH, utrzymująca się na wysokim poziomie inflacja, przy wciąż umiarkowanym tempie wzrostu płac, będzie negatywnie oddziaływała na siłę nabywczą gospodarstw domowych i skłonność do konsumpcji w kolejnych kwartałach 2011 r.

Prognozy Banku BPH na 2011 r. zakładają dynamikę sprzedaży detalicznej na poziomie 7,3% r/r, co stanowi kontynuację wzrostu po kryzysowym załamaniu z 2009 r.

Dynamika sprzedaży detalicznej oraz stopa bezrobocia w Polsce

14,9

11,4

9,5

12,1 12,3

11,011,9

16,6

13,7

3,5

5,7

7,3

0,0

5,0

10,0

15,0

20,0

2006 2007 2008 2009 2010P 2011P

Stopa bezrobocia zerejestrowanego (%) Sprzedaż detaliczna (% r/r)

Źródło: GUS, BPH

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 11 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Wskaźniki ufności konsumenckiej w Polsce

-45

-40

-35

-30

-25

-20

-15

-10

-5

0

5

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1

2006 2007 2008 2009 2010 2011

Bieżący wskaźnik ufności konsumenckiej (%)

Wyprzedzający wskaźnik ufności konsumenckiej (%)

Źródło: GUS

Rynek odzieżowy

Wartość krajowego rynku odzieży szacowna jest – w zależności od źródła- na około kilkanaście miliardów zł. Firma badawcza PMR szacuje, że wartość krajowego rynku odzieży i obuwia w 2009 r. wyniosła 26,8 mld zł. Według prognoz ekspertów PMR w 2010 r. dynamika rynku miała ukształtować się na poziomie 3,8% r/r, natomiast oczekiwania na 2011 r. mówiły o wzroście o 5,3% r/r.

Krajowy rynek handlu odzieżą jest mocny rozdrobniony. Bazując na przytoczonych powyżej wartościach, można oszacować udział rynkowy LPP (jako krajowego lidera) w latach 2009 – 2010 na ok. 5% całego rynku odzieży i obuwia. Według rankingu sporządzonego przez tygodnik Polityka (500 Polityki), obroty znaczącego konkurenta LPP, Hennes & Mauritz Sp. z o.o., w 2009 r. wyniosły 813 mln zł, co implikuje udział rynkowy na poziomie ok. 3%.

Na krajowym rynku obecna jest większość liczących się europejskich firm handlujących odzieżą. Bezpośrednią konkurencję LPP są m.in. takie firmy jak wspomniany H & M Hennes & Mauritz AB (właściciel marki H&M), KappAhl Holding AB, Inditex (marki Bershka, Oysho, Stradivarius oraz Zara) czy Camaieu SA. Wyższą półkę cenową stanowią Benetton (marki Benetton oraz Sisley) oraz Ic Company (marki Jacpot i Cottonfield).

Krajowi konkurenci to m.in. NFI Empik Media & Fashion, prowadzący na rynku polskim sprzedaż odzieży takich marek jak m.in. ESPRIT, Hugo Boss, Mexx oraz RIVER ISLAND oraz Redan, będący właścicielem marek TOP SECRET, Troll oraz Drywash.

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 12 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Prognozy

Poniżej przedstawiamy najistotniejsze założenia, w oparciu o które sporządzone zostały prognozy finansowe LPP na lata 2011 – 2020. Na bazie prognoz została oszacowana wartość spółki przy wykorzystaniu metody zdyskontowanych przepływów pieniężnych (DCF) oraz metody porównawczej.

Prognoza przychodów

Budując model finansowy założyliśmy jedynie organiczny rozwój spółki, co jest równoznaczne z nieuwzględnieniem potencjalnych akwizycji. W naszej projekcji zakładamy ożywienie rynku, widoczne zwłaszcza w latach 2011-2012. Wzrost popytu implikowany przez ożywienie gospodarcze powinien naszym zdaniem znaleźć przełożenie na rozwój spółki. Stosunkowo dobrych perspektyw popytu upatrujemy w rosnącej konsumpcji oraz wzroście siły nabywczej gospodarstw domowych Dodatkowo, za wzrostowym scenariuszem przemawiają pozycja LPP na krajowym rynku oraz wypracowana na przestrzeni ostatnich okresów efektywność kosztowa. Uważamy, że LPP dysponuje portfolio dobrze rozpoznawalnych i pozycjonowanych marek, które są w stanie utrzymać w najbliższych latach znaczącą dynamikę sprzedaży.

Kluczowym wyzwaniem dla większości sieci sklepów odzieżowych i obuwniczych jest pozyskanie odpowiedniej powierzchni handlowej. Podaż nowoczesnej powierzchni handlowej została znacząco ograniczona w efekcie spowolnienia gospodarczego, jakie dotknęło rynki CEE. Według danych firmy Colliers International, w efekcie zmniejszenia liczby inwestycji wchodzących w fazę budowy, nowa podaż dostarczona na rynek w ciągu całego 2010 r. wyniosła około 460 tys. m2., co stanowi mniej niż 60% podaży odnotowanej w poprzedzającym roku. Jak szacuje firma, na koniec minionego roku całkowita podaż nowoczesnej powierzchni handlowej w Polsce kształtowała się na poziomie 8,04 mln m2. Chociaż rynek powierzchni handlowych rozwija się obecnie z mniejszą dynamiką niż w latach poprzednich, to zdaniem Colliers International widoczne są pierwsze oznaki ożywienia oraz rosnąca aktywność deweloperów, co znajdzie swoje odzwierciedlenie w podaży w latach 2012-2013.

Uważamy, że pomimo trudności na rynku nieruchomości komercyjnych, LPP nie będzie miało problemów z pozyskaniem przestrzeni handlowej dla własnych marek. Skala działalności oraz powszechna znajomość i atrakcyjność portfolio spółki wpływają na korzystne postrzeganie LPP przez zarządców obiektów handlowych, co dodatkowo skutkuje również korzystnymi stawkami czynszów negocjowanymi przez LPP.

Budowę modelu finansowego rozpoczęliśmy od sporządzenia projekcji rozwoju sieci sprzedaży LPP w rozbiciu na poszczególne marki. W naszym scenariuszu zakładamy wzrost łącznej powierzchni handlowej o 28,5 tys. m2 w 2011 r. (podobnie z przedstawionymi planami zarządu spółki). Wyraźnego wzrostu powierzchni spodziewamy się w latach 2012 – 2013 (odpowiednio 33,3 tys. m2 i 28,7 tys. m2), natomiast w kolejnych okresach powierzchnia handlowa wzrasta o średnio ok. 13 tys. m2, by na koniec naszej projekcji, tj. na koniec 2020 r. osiągnąć poziom blisko 497 tys. m2.

W naszej opinii, uwzględniając dotychczasowy, dynamiczny rozwój sieci LPP, nasze prognozy są konserwatywne. Jak już wspomniano, rozwój powierzchni sprzedażowej warunkowany jest w dużej mierze dostępnością nowoczesnej i atrakcyjnej powierzchni handlowej, ale również saturacją marek. Nasycenie sieci krajowej rozpatrywane przez pryzmat liczby sklepów w przeliczeniu na 100 tys. mieszkańców kształtuje się na poziomie 1,6 salonu na koniec 2010 r. (bez uwzględnienia sieci ESOTIQ). Dla największej i najistotniejszej marki, tj. RESERVED wskaźnik tan wynosi niespełna 0,5, natomiast dla marek CROPP i HOUSE to odpowiednio 0,48 i 0,47. W krajach Europy Zachodniej tak zdefiniowane nasycenie kształtuje się na znacznie wyższym poziomie, tym samym spodziewamy się, że krajowa sieć LPP, jako lidera na rynku odzieżowym, dysponuje jeszcze znacznym potencjałem wzrostowym. Dla przykładu, sieć sklepów KappAhl w Szwecji na koniec 2010 r. to 1,68 placówek/100 tys. mieszkańców a H&M w tym samym kraju to 1,8 placówek/100 tys. mieszkańców. Konsekwencją realizacji zakładanego przez nas scenariusza jest wzrost wskaźnika na koniec okresu naszej prognozy do poziomu 2,29 dla całej sieci LPP, natomiast dla marek RESERVED, CROPP i HOUSE odpowiednio do 0,74, 0,65 i 0,67. Z drugiej strony, postępująca ekspansja LPP na rynku krajowym implikować będzie w naszej opinii w dłuższej perspektywie wyższe dynamiki sprzedaży na rynkach zagranicznych.

Średnia powierzchnia handlowa w okresie (tys. m2)

2009 2010 2011P 2012P 2013P 2014P 2015P

RESERVED 160 187 207 227 247 261 271

CROPP 44 53 58 63 68 72 75

HOUSE 39 46 51 57 62 66 69

MOHITO 7 10 11 11 12 13 13 Źródło: Spółka, BM BPH

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 13 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Liczba salonów na koniec okresu

2009 2010 2011P 2012P 2013P 2014P 2015P

RESERVED 261 289 317 349 376 391 404

CROPP 229 250 272 294 314 330 340

HOUSE 200 216 244 268 288 304 314

MOHITO 53 56 61 66 71 74 76 Źródło: Spółka, BM BPH

Średnia sprzedaż na m2 powierzchni handlowej

(tys. zł) 2009 2010 2011P 2012P 2013P 2014P 2015P

RESERVED 7 165 5 932 6 112 6 393 6 668 6 921 7 143

CROPP 8 456 7 276 7 662 8 010 8 351 8 673 8 953

HOUSE 7 040 5 562 5 992 6 268 6 537 6 785 7 002

MOHITO 6 360 6 265 6 444 6 766 7 104 7 424 7 610 Źródło: Spółka, BM BPH

Uwzględniając projekcje przyrostu powierzchni handlowej oraz zakładaną przez nas dynamikę sprzedaży poszczególnych marek, szacujemy, że w 2011 r. LPP odnotuje 16,9% wzrost obrotów r/r. Spodziewamy się, że wysoka dynamika przychodów ma szansę utrzymać się w latach 2012 - 2013, natomiast w kolejnych okresach oczekujemy stopniowego spadku dynamiki. Nasz scenariusz implikuje średnioroczną skumulowaną stopę wzrostu (CAGR) przychodów w latach 2010 – 2020 na poziomie 8,1%.

Przychody ze sprzedaży GK LPP (mln zł)

27,4%

23,4%

3,8%

16,9%

13,7%12,4%

9,4%

6,7%

0%

5%

10%

15%

20%

25%

30%

-

500

1 000

1 500

2 000

2 500

3 000

3 500

2007 2008 2009 2010 2011P 2012P 2013P 2014P 2015P

Przychody ze sprzedaży (lo) zmiana r/r (po)

Źródło: Spółka, BM BPH

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 14 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Efektywność sieci sprzedaży

23,4%

3,8%

16,9%

13,7%12,4%

9,4%

6,7%

27,3%

12,0%

6,6%

9,8%

7,7%

4,5%3,3%

0%

5%

10%

15%

20%

25%

30%

2009 2010 2011P 2012P 2013P 2014P 2015P

Dynamika przychodów Dynamika powierzchni handlowej

Źródło: Spółka, BM BPH

Struktura sprzedaży GK LPP (mln zł)

-10%

0%

10%

20%

30%

40%

50%

-

500

1 000

1 500

2 000

2 500

2009 2010 2011P 2012P 2013P 2014P 2015P

Sprzedaż krajowa Sprzedaż zagraniczna Pozostała sprzedaż

dynamika sprzedaży krajowej (r/r) dynamika sprzedaży zagranicznej (r/) dynamika pozostałej sprzedaży (r/r)

Źródło: Spółka, BM BPH

Prognoza kosztów

Projekcja kosztów operacyjnych została sporządzona w dwóch kluczowych obszarach: kosztu własnego sprzedaży oraz kosztów operacyjnych.

Na poziomie kosztu własnego sprzedaży, zakładamy utrzymanie dotychczasowej struktury walutowej zakupów, która z uwzględnieniem oczekiwanej przez nas stopniowej aprecjacji PLN względem USD i EUR implikować będzie stopniową poprawę marży brutto na sprzedaży. Bazując na prognozach Banku BPH, zakładamy średnie kursy EUR/PLN oraz USD/PLN w 2011 r. odpowiednio na poziomie 3,89/EUR oraz 2,84/USD. W następnych okresach zakładamy ustabilizowanie się kursu złotego, począwszy od 2014 r. na poziomie 2,75/USD oraz 3,80/EUR.

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 15 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Wynik brutto na sprzedaży

(mln PLN) 2009 2010 2011P 2012P 2013P 2014P 2015P

Przychody 2 003,1 2 080,0 2 432,0 2 764,9 3 106,7 3 397,8 3 625,0

Marża 52,81% 54,49% 56,18% 56,78% 57,20% 57,60% 57,60%

Koszt 945,2 946,7 1 065,8 1 195,0 1 329,7 1 440,7 1 537,0 Wynik 1 057,9 1 133,3 1 366,3 1 569,9 1 777,0 1 957,1 2 088,0 Źródło: Spółka, BM BPH

W obszarze kosztów działalności operacyjnej stoimy na stanowisku, że osiągnięta na przestrzeni ostatnich, kryzysowych okresów, znacząca poprawa efektywności, ma szansę być utrzymana w najbliższych latach. W dłuższej perspektywie, naturalnym scenariuszem może być jednak stopniowe rozluźnienie dyscypliny kosztowej, no co wpływać może m.in. nasilenie presji płacowej. Istotnym czynnikiem wpływającym na poprawę efektywności kosztowej będzie spodziewane przez nas umocnienie PLN względem EUR, co będzie ograniczać koszty funkcjonowania sieci sprzedaży LPP (w EUR denominowana jest większość czynszów za najmowane powierzchnie handlowe). Tym samym, spodziewamy się systematycznej poprawy rentowności operacyjnej GK. W szacunkach uwzględniamy wzrost kosztów, stanowiący pochodną odradzającej się w przyszłych okresach presji na wzrost wynagrodzeń.

Koszty operacyjne (SG&A)

(mln PLN) 2009 2010 2011P 2012P 2013P 2014P 2015P

Koszt sprzedaży

862,5 925,5 1 079,3 1 216,8 1 364,4 1 494,7 1 595,6

Dynamika r/r 18,05% 7,30% 16,62% 12,74% 12,12% 9,56% 6,75% Źródło: Spółka, BM BPH

SG&A w przeliczeniu na m2 powierzchni (zł; średnia w okresie)

2009 2010 2011P 2012P 2013P 2014P 2015P

SG&A 3 019 2 741 2 994 2 982 3 117 3 273 3 381 Źródło: Spółka, BM BPH

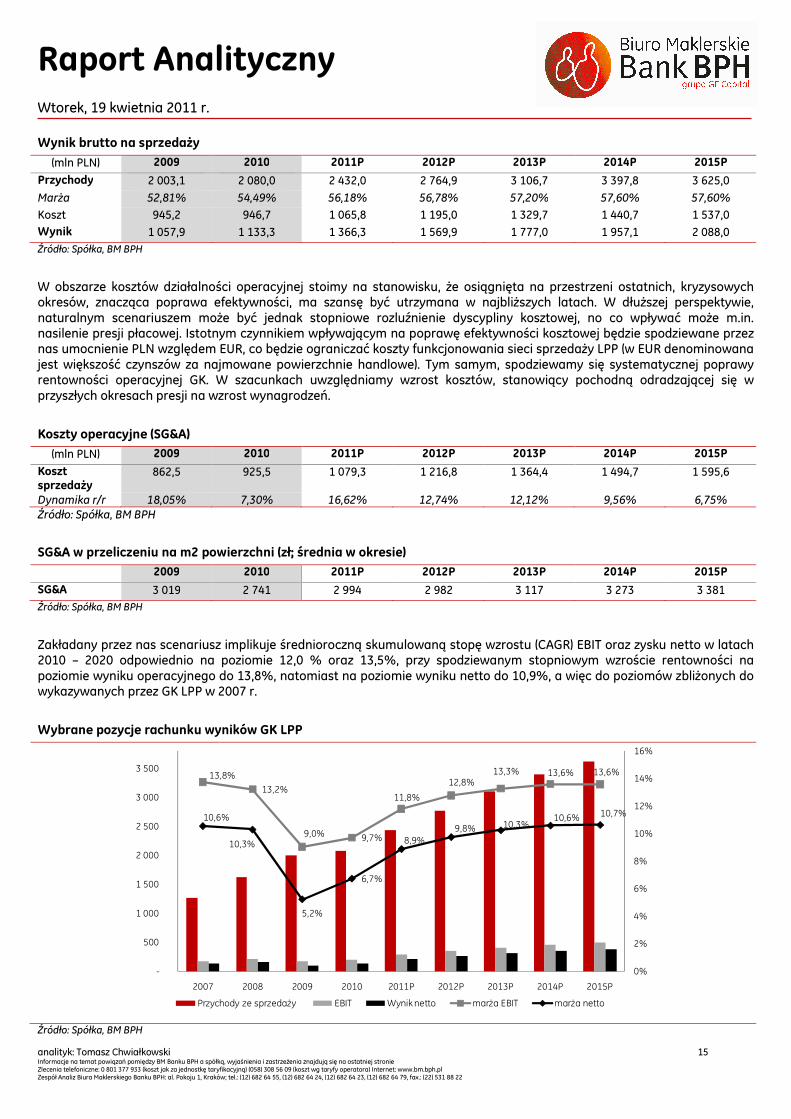

Zakładany przez nas scenariusz implikuje średnioroczną skumulowaną stopę wzrostu (CAGR) EBIT oraz zysku netto w latach 2010 – 2020 odpowiednio na poziomie 12,0 % oraz 13,5%, przy spodziewanym stopniowym wzroście rentowności na poziomie wyniku operacyjnego do 13,8%, natomiast na poziomie wyniku netto do 10,9%, a więc do poziomów zbliżonych do wykazywanych przez GK LPP w 2007 r.

Wybrane pozycje rachunku wyników GK LPP

13,8%

13,2%

9,0% 9,7%

11,8%

12,8%13,3% 13,6% 13,6%

10,6%

10,3%

5,2%

6,7%

8,9%

9,8% 10,3%10,6% 10,7%

0%

2%

4%

6%

8%

10%

12%

14%

16%

-

500

1 000

1 500

2 000

2 500

3 000

3 500

2007 2008 2009 2010 2011P 2012P 2013P 2014P 2015P

Przychody ze sprzedaży EBIT Wynik netto marża EBIT marża netto

Źródło: Spółka, BM BPH

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 16 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Nakłady inwestycyjne oraz finansowanie

Zgodnie z założeniami spółki, łączna wartość inwestycji planowanych przez LPP związanych z rozbudową sieci sprzedażowej kształtuje się na poziomie ok. 60 mln zł. Uwzględniając założenia przedstawione przez spółkę, w naszym modelu zakładamy nakłady inwestycyjne (z wyłączeniem nakładów odtworzeniowych) na 2011 na zbliżonym poziomie. W kolejnych latach projekcji wartość nakładów inwestycyjnych ulega zmniejszeniu adekwatnie do mniejszej dynamiki przyrostu powierzchni handlowej i oscyluje na poziomie około 35 mln zł rocznie.

Generowany przez LPP silny pozytywny cash flow ograniczenia konieczność finansowania zewnętrznego inwestycji. Chociaż z punktu widzenia optymalizacji finansowej oraz podatkowej taki scenariusz jest mniej korzystny, w naszych prognozach zakładamy finansowanie rozwoju oraz zapotrzebowania na kapitał obrotowy zasobami własnym, co implikuje, począwszy od 2014 r. ujemny dług netto GK.

Kapitał obrotowy

W minionych okresach LPP znacząco ograniczyło skalę zaangażowania w kapitał obrotowy. Dla detalisty, jakim jest LPP, najistotniejszą składową kapitału obrotowego są zapasy, natomiast pomijalne jest znaczenie cyklu rotacji należności. Uwolnienie środków z zapasów widoczne było zwłaszcza w 2009 r., kiedy agresywna polityka wyprzedażowa doprowadziła do skrócenia cyklu rotacji zapasów do 125 dni (wobec 257 dni w 2008 r.), co skutkowało zmniejszeniem o połowę zapasów w przeliczeniu na m2 powierzchni handlowej. W 2010 r. cykl uległ wydłużeniu do 164 dni, natomiast zapasy w przeliczeniu na m2 powierzchni handlowej zwiększyły się o blisko 18%. W naszych prognozach zakładamy wzrost zaangażowania w kapitał obrotowy, stanowiący pochodną rozwoju sieci sprzedaży oraz spodziewanej dynamiki obrotów a skutkujący stopniowym wydłużeniem cyklu rotacji zapasów. Począwszy od 2016 r. oczekujemy ustabilizowania się cyklu na poziomie 164 dni.

Kapitał obrotowy netto (mln zł)

-150

-100

-50

0

50

100

150

-

50

100

150

200

250

300

350

2007 2008 2009 2010 2011P 2012P 2013P 2014P 2015P

Kapitał obrotowy netto (lo) Nakłady na kapitał obrotowy (po)

Źródło: Spółka, BM BPH

Zapasy w przeliczeniu na m2 powierzchni (zł)

2009 2010 2011P 2012P 2013P 2014P 2015P

Zapasy/m2 1 130 1 332 1 441 1 509 1 599 1 616 1 627 Źródło: Spółka, BM BPH

W konsekwencji naszych założeń, zapasy w przeliczeniu na m2 powierzchni handlowej systematycznie rosną i osiągają na koniec 2020 r. poziom blisko 1,8 tys. zł. Historycznie, na koniec dobrego dla spółki roku 2008, wskaźnik ten kształtował się na poziomie nieznacznie przekraczającym 2 tys. zł/m2.

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 17 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Wycena

Podsumowanie wyceny

Szacując wartość kapitałów własnych LPP w przeliczeniu na jedną akcję przy wykorzystaniu metody zdyskontowanych przepływów pieniężnych, otrzymaliśmy wartość 2 166 zł. Wartość 1 akcji spółki wyznaczona metodą porównawczą, w oparciu o wskaźniki P/E i EV/EBITDA wynosi 1 725 zł. Uwzględniając średnią ważoną, gdzie wycena metodą dochodową ma wagę ¾ a wycena metodą porównawczą wagę ¼, wartość wynikającą z dwóch zastosowanych metod wyceny, wartość kapitałów własnych LPP wynosi 2 056 zł/akcję.

Wycena metodą porównawczą

Wycena porównawcza została przeprowadzona w oparciu o wskaźniki giełdowe charakteryzujące wybrane podmioty notowane na GPW w Warszawie oraz spółki zagraniczne.

Krajowe spółki, których wskaźniki zostały uwzględnione w tej metodzie wyceny to NG2, Empik Media&Fashion oraz Vistula. NG2 jest liderem polskiego rynku sprzedaży detalicznej obuwia. Empik Media&Fashion to wiodący dystrybutor produktów z kategorii: media i rozrywka, odzież, obuwie, zabawki i akcesoria dla dzieci oraz kursy językowe i kosmetyki. Vistula zarządza portfolio marek męskiej odzieży formalnej, damskiej odzieży z wyższej półki oraz siecią salonów jubilerskich.

Zagraniczne spółki tworzące bazę porównawczą to Benetton Group SpA, Camaieu SA, Esprit Holdings Ltd, Gap Inc, H & M Hennes & Mauritz AB, Inditex, Ic Companys A/S, KappAhl Holding AB, Marks And Spencer Group PLC, Macy's Inc oraz Next PLC. Benetton Group SpA jest właścicielem marek Benetton oraz Sisley. Esprit Holdings Ltd to notowane na giełdzie w Hongkongu przedsiębiorstwo operujące siecią butików przedającą odzież damską, męską, dziecięcą oraz akcesoria. H & M Hennes & Mauritz AB to szwedzka firma prowadząca siec sklepów z odzieżą pod marką H&M. Inditex jest właścicielem takim marek odzieżowych jak m.in. Bershka, Oysho, Stradivarius oraz Zara. Ic Companys A/S zarządza takim markami odzieżowymi jak m.in. Jacpot oraz Cottonfield. KappAhl Holding AB jest właścicielem sieci sklepów z odzieżą pod marką KappAhl. Notowany na giełdzie nowojorskiej Macy's Inc zarządza siecią domów handlowych Macy’s oraz Bloomingdale’s, natomiast Next PLC jest brytyjskim detalistą notowanym na giełdzie londyńskiej.

Wycena porównawcza oparta jest na wskaźnikach P/E oraz EV/EBITDA w latach 2011-2013 przy czym obu wskaźnikom przypisano wagę 50%, natomiast kolejnym okresom przypisane zostały wagi: 50%, 25% oraz 25%.

Wycenę sporządzono w rozbiciu na spółki krajowe oraz podmioty zagraniczne.

Wycena metodą porównawczą – spółki krajowe

2011P 2012P 2013P 2011P 2012P 2013P Spółka Kurs EV/EBITDA P/E NG2 60,00 10,99 9,09 8,25 15,91 12,92 11,29 NFI EMPIK 19,00 7,94 6,85 6,33 18,30 14,39 13,70 VISTULA 2,08 10,46 7,96 6,70 61,06 13,28 8,83 Mediana 10,46 7,96 6,70 18,30 13,28 11,29 LPP 10,71 8,81 7,52 17,16 13,75 11,64 10,71 Premia/Dyskonto 2% 11% 12% -6% 3% 3% Wycena na 1 akcję 2 056 1 891 1 859 2 249 2 037 2 043 Waga okresu 50% 25% 25% 50% 25% 25% Waga wskaźnika 50% 50% Wycena 2 055 1 966 2 144 Źródło: Reuters, obliczenia własne BM BPH

Wycena metodą porównawczą względem spółek krajowych pozwala oszacować wartość 1 akcji LPP na 2 055 zł.

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 18 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Wycena metodą porównawczą – spółki zagraniczne

2011P 2012P 2013P 2011P 2012P 2013P Spółka Kurs EV/EBITDA P/E Benetton Group SpA 5,09 3,57 3,36 3,08 10,41 9,25 8,54 Esprit Holdings Ltd 34,3 6,97 6,11 5,39 11,64 10,38 9,20 Gap Inc 21,79 4,75 4,66 4,66 11,63 11,18 11,31 H & M AB 212,5 10,82 9,48 8,53 20,50 17,54 15,76 Inditex 58,16 10,08 9,01 8,19 19,19 17,08 15,36 Ic Companys A/S 217 9,23 7,45 6,60 10,24 7,65 6,67 KappAhl Holding AB 33,9 7,41 6,40 5,75 8,95 7,26 6,62 Macy's Inc 23,92 5,14 4,97 4,73 10,14 9,05 8,31 Next PLC 2180 6,27 6,02 5,84 9,57 8,99 8,64 Mediana 6,97 6,11 5,75 10,41 9,25 8,64 LPP 10,71 8,81 7,52 17,16 13,75 11,64 Premia/Dyskonto 54% 44% 31% 65% 49% 35% Wycena na 1 akcję 1 318 1 416 1 573 1 279 1 419 1 564 Waga okresu 50% 25% 25% 50% 25% 25% Waga wskaźnika 50% 50% Wycena 1 396 1 406 1 385 Źródło: Reuters, obliczenia własne BM BPH

Wycena metodą porównawczą względem podmiotów zagranicznych pozwala oszacować wartość 1 akcji LPP na 1 396 zł. LPP jest notowane z widoczną premią względem zagranicznych spółek. Premia kształtuje się na poziomie 545 – 65% w 2011 r. i maleje w 2013 r. do ok. 30% W naszej opinii premia jest uzasadniona oczekiwaną dynamiką rozwoju LPP, która w znacznej mierze przewyższa potencjał zagranicznych, rozwiniętych brandów.

Rentowność EBIT (2011P; oś pionowa) oraz CAGR EBIT (2013/2011; oś pozioma) spółek stanowiących grupę porównywalną

NG2

NFI EMPIK

VISTULABenetton Group SpA

Esprit Holdings Ltd

Gap Inc

H & M Hennes & Mauritz

AB

Inditex

Ic Companys A/S

Macy's Inc

Next PLC

LPP

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0% 45,0%

Źródło: BM BPH

Podsumowując, wycena metodą porównawczą, w oparciu o średnią arytmetyczną z wycen względem podmiotów krajowych i zagranicznych, pozwala oszacować wartość 1 akcji LPP na 1 725 zł.

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 19 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Wycena metodą dochodową

Wolne przepływy gotówkowe zostały obliczone na podstawie prognozy wyników na lata 2010 – 2020 oraz założonego stałego długoterminowego wzrostu wolnych przepływów gotówkowych po okresie szczegółowej prognozy.

Założenia wyceny metodą DCF:

� koszt kapitału własnego na poziomie 11,2%;

� koszt kapitału obcego na poziomie 6,5%;

� stopa wolna od ryzyka na poziomie rentowności 10-letnich obligacji skarbowych, tj. 6,15%;

� relacja długu netto do EV na poziomie od 5,1% malejąca do poziomu 0% w okresie szczegółowej prognozy;

� Beta na poziomie 1,0;

� WACC na poziomie od 10,88% do 11,5%;

� zakładamy wypłatę przez spółkę dywidendy w kolejnych latach;

� stopa wzrostu FCF po okresie szczegółowej prognozy na poziomie 2,5%;

� do obliczeń przyjęto liczbę akcji na poziomie 1,8 mln sztuk;

� wycena została sporządzona na dzień 19.04.2011 r.

Wycena DCF (mln zł) 2011P 2012P 2013P 2014P 2015P 2016P 2017P 2018P 2019P 2020P

Przychody ze sprzedaży netto 2 432,0 2 764,9 3 106,7 3 397,8 3 625,0 3 812,9 3 991,6 4 164,3 4 342,3 4 525,8

zmiana 16,93% 13,68% 12,36% 9,37% 6,69% 5,19% 4,69% 4,33% 4,27% 4,22%

EBITDA 372,1 452,6 529,7 600,2 654,3 701,7 680,8 706,4 736,9 777,0

marża EBITDA 15,30% 16,37% 17,05% 17,67% 18,05% 18,40% 17,05% 16,96% 16,97% 17,17%

Amortyzacja 85,1 99,6 117,1 137,9 162,0 183,6 135,5 135,1 138,8 151,2

EBIT 287,0 353,0 412,6 462,4 492,3 518,1 545,2 571,3 598,1 625,8

marża EBIT 11,80% 12,77% 13,28% 13,61% 13,58% 13,59% 13,66% 13,72% 13,77% 13,83%

Opodatkowanie EBIT 57,4 70,6 82,5 92,5 98,5 103,6 109,0 114,3 119,6 125,2

NOPLAT 229,6 282,4 330,1 369,9 393,9 414,5 436,2 457,0 478,5 500,6

CAPEX 83,6 93,7 113,8 135,2 156,6 173,3 193,5 150,9 151,3 155,4

Kapitał obrotowy 10,7 48,7 47,2 12,7 7,2 2,8 6,7 15,3 16,4 18,5 FCF 220,4 239,6 286,2 359,8 392,0 422,0 371,5 425,9 449,7 478,0

WACC 10,88% 10,96% 11,05% 11,15% 11,15% 11,15% 11,15% 11,15% 11,15% 11,15% PV FCF 205,0 200,7 215,6 243,3 238,5 231,0 182,9 188,7 179,2 171,4

WACC 10,88% 10,96% 11,05% 11,15% 11,15% 11,15% 11,15% 11,15% 11,15% 11,15%

Koszt kapitału własnego 11,15% 11,15% 11,15% 11,15% 11,15% 11,15% 11,15% 11,15% 11,15% 11,15%

Stopa wolna od ryzyka 6,15% 6,15% 6,15% 6,15% 6,15% 6,15% 6,15% 6,15% 6,15% 6,15%

Premia za ryzyko 5,00% 5,00% 5,00% 5,00% 5,00% 5,00% 5,00% 5,00% 5,00% 5,00%

Koszt długu 6,45% 6,45% 6,45% 6,45% 6,45% 6,45% 6,45% 6,45% 6,45% 6,45%

Efektywny koszt długu 5,16% 5,16% 5,16% 5,16% 5,16% 5,16% 5,16% 5,16% 5,16% 5,16%

Dług netto/EV 4,54% 3,19% 1,69% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Beta 1,0 1,0 1,0 1,0 1,0 1,0 1,0 1,0 1,0 1,0

Suma DCF 2 056,4

Tempo wzrostu FCF po okresie prognozy

2,5%

Wartość rezydualna 5 663,9

Zdyskontowana wartość rezydualna

2 031,9

Wartość przedsiębiorstwa (EV) 4 087,5

Kapitał mniejszościowy -

Aktywa nieoperacyjne -

Dług netto 271,8

Wartość 100% akcji 3 815,7

Liczba akcji (mln) 1,8 Wartość 1 akcji 2 166 Źródło: obliczenia własne BM BPH

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 20 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Analiza wrażliwości wyceny metodą DCF na zmianę wybranych parametrów

WACC EBIT

g -0,50% -0,25% 0,00% 0,25% 0,50% g -10,0% -5,0% 0,0% 5,0% 10,0%

2,0% 2 239 2 166 2 098 2 033 1 972 2,0% 1 859 1 978 2 098 2 217 2 336

2,5% 2 318 2 240 2 166 2 097 2 031 2,5% 1 920 2 043 2 166 2 289 2 412

3,0% 2 409 2 323 2 243 2 167 2 096 3,0% 1 989 2 116 2 243 2 370 2 497

Źródło: obliczenia własne BM BPH

Suma zdyskontowanych wolnych przepływów pieniężnych w latach 2011 – 2020 wyniosła 2 056 mln zł, zaś zdyskontowana wartość rezydualna spółki 2 032 mln zł. Uwzględniając wartość długu netto na koniec 2010 r., bieżąca wartość kapitału własnego wyniosła 3 816 mln zł. Oszacowana na podstawie modelu DCF wartość 1 akcji spółki to 2 166 zł.

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 21 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

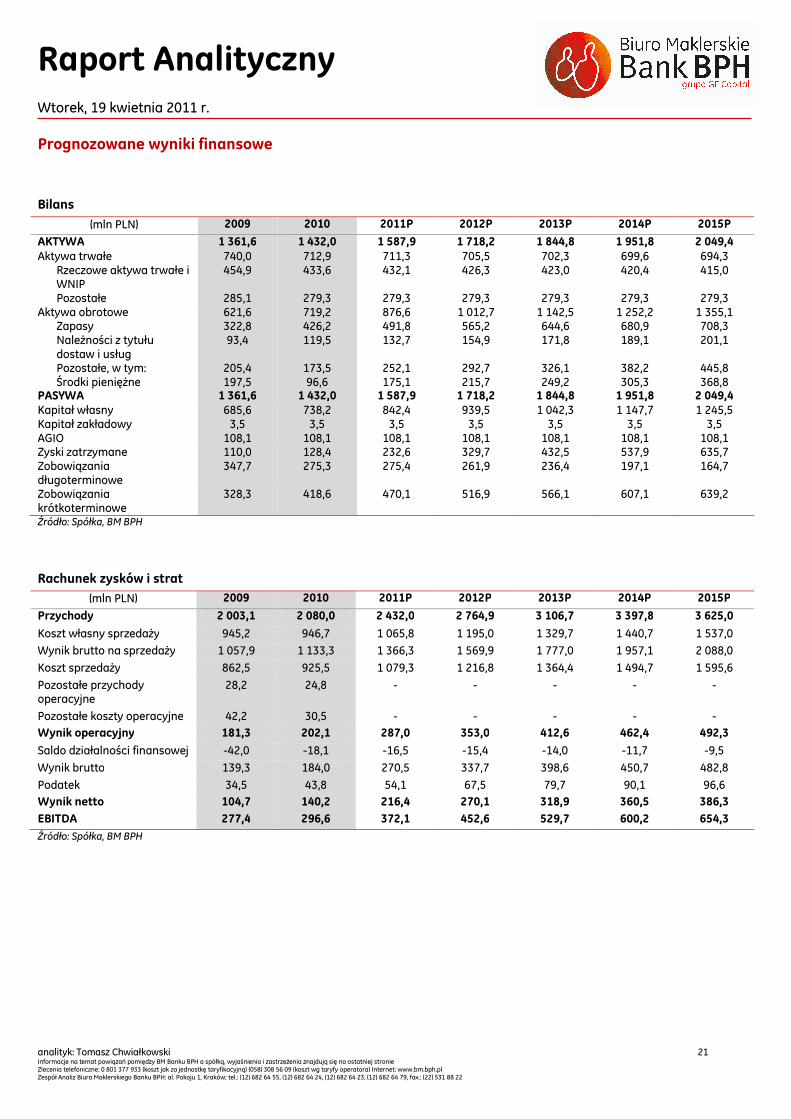

Prognozowane wyniki finansowe

Bilans

(mln PLN) 2009 2010 2011P 2012P 2013P 2014P 2015P

AKTYWA 1 361,6 1 432,0 1 587,9 1 718,2 1 844,8 1 951,8 2 049,4 Aktywa trwałe 740,0 712,9 711,3 705,5 702,3 699,6 694,3

Rzeczowe aktywa trwałe i WNIP

454,9 433,6 432,1 426,3 423,0 420,4 415,0

Pozostałe 285,1 279,3 279,3 279,3 279,3 279,3 279,3 Aktywa obrotowe 621,6 719,2 876,6 1 012,7 1 142,5 1 252,2 1 355,1

Zapasy 322,8 426,2 491,8 565,2 644,6 680,9 708,3 Należności z tytułu dostaw i usług

93,4 119,5 132,7 154,9 171,8 189,1 201,1

Pozostałe, w tym: 205,4 173,5 252,1 292,7 326,1 382,2 445,8 Środki pieniężne 197,5 96,6 175,1 215,7 249,2 305,3 368,8

PASYWA 1 361,6 1 432,0 1 587,9 1 718,2 1 844,8 1 951,8 2 049,4 Kapitał własny 685,6 738,2 842,4 939,5 1 042,3 1 147,7 1 245,5 Kapitał zakładowy 3,5 3,5 3,5 3,5 3,5 3,5 3,5 AGIO 108,1 108,1 108,1 108,1 108,1 108,1 108,1 Zyski zatrzymane 110,0 128,4 232,6 329,7 432,5 537,9 635,7 Zobowiązania długoterminowe

347,7 275,3 275,4 261,9 236,4 197,1 164,7

Zobowiązania krótkoterminowe

328,3 418,6 470,1 516,9 566,1 607,1 639,2

Źródło: Spółka, BM BPH

Rachunek zysków i strat

(mln PLN) 2009 2010 2011P 2012P 2013P 2014P 2015P

Przychody 2 003,1 2 080,0 2 432,0 2 764,9 3 106,7 3 397,8 3 625,0

Koszt własny sprzedaży 945,2 946,7 1 065,8 1 195,0 1 329,7 1 440,7 1 537,0

Wynik brutto na sprzedaży 1 057,9 1 133,3 1 366,3 1 569,9 1 777,0 1 957,1 2 088,0

Koszt sprzedaży 862,5 925,5 1 079,3 1 216,8 1 364,4 1 494,7 1 595,6

Pozostałe przychody operacyjne

28,2 24,8 - - - - -

Pozostałe koszty operacyjne 42,2 30,5 - - - - - Wynik operacyjny 181,3 202,1 287,0 353,0 412,6 462,4 492,3

Saldo działalności finansowej -42,0 -18,1 -16,5 -15,4 -14,0 -11,7 -9,5

Wynik brutto 139,3 184,0 270,5 337,7 398,6 450,7 482,8

Podatek 34,5 43,8 54,1 67,5 79,7 90,1 96,6 Wynik netto 104,7 140,2 216,4 270,1 318,9 360,5 386,3

EBITDA 277,4 296,6 372,1 452,6 529,7 600,2 654,3

Źródło: Spółka, BM BPH

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 22 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Rachunek przepływów pieniężnych

(mln PLN) 2009 2010 2011P 2012P 2013P 2014P 2015P

CF operacyjny 318,0 197,7 290,8 321,0 388,8 485,7 541,0

Zysk netto 104,7 140,2 216,4 270,1 318,9 360,5 386,3

Korekty 213,3 57,5 74,4 50,9 69,9 125,2 154,8 CF inwestycyjny -71,1 -130,7 -83,6 -93,7 -113,8 -135,2 -156,6

CF finansowy -139,3 -167,9 -128,7 -186,7 -241,6 -294,4 -320,8

CF razem 107,7 -100,9 78,6 40,6 33,5 56,1 63,6

Środki pieniężne na początek okresu

89,8 197,5 96,6 175,1 215,7 249,2 305,3

Środki pieniężne na koniec okresu

197,5 96,6 175,1 215,7 249,2 305,3 368,8

Źródło: Spółka, BM BPH

Wskaźniki finansowe

2009 2010 2011P 2012P 2013P 2014P 2015P

Rentowność

Wyniku na sprzedaży brutto 52,81% 54,49% 56,18% 56,78% 57,20% 57,60% 57,60%

EBITDA 13,85% 14,26% 15,30% 16,37% 17,05% 17,67% 18,05%

EBIT 9,05% 9,72% 11,80% 12,77% 13,28% 13,61% 13,58%

Zysku netto 5,23% 6,74% 8,90% 9,77% 10,27% 10,61% 10,66%

ROA 7,69% 9,79% 13,63% 15,72% 17,29% 18,47% 18,85%

ROE 18,03% 23,44% 34,57% 40,36% 44,09% 45,80% 44,95% Płynność

Wskaźnik płynności szybkiej 1,29 0,91 0,99 1,03 1,03 1,09 1,16

Wskaźnik płynności bieżącej 2,76 2,29 2,29 2,36 2,39 2,41 2,46 Zadłużenie

Kapitał własny/zobowiązania 1,01 1,06 1,13 1,21 1,30 1,43 1,55

Odsetki/EBIT 24,83% 14,28% 5,74% 4,35% 3,39% 2,53% 1,93%

Dług netto (mln PLN) 227,8 271,8 176,7 122,6 63,7 -31,7 -127,7 Źródło: Obliczenia własne BM BPH

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 23 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Opis terminów stosowanych przy wydawaniu rekomendacji inwestycyjnych:

• kupuj – oznacza prognozowanie mocnego wzrostu ceny papieru wartościowego, zaleca się kupowanie akcji do poziomu ceny docelowej;

• akumuluj – oznacza prognozowanie lekkiego wzrostu ceny papieru wartościowego, zaleca się kupowanie przy zniżkach ceny do poziomu ceny docelowej;

• trzymaj – przez co należy rozumieć, że przewidywany zakres zmian kursu nie będzie istotnie odbiegał od aktualnej wartości rynkowej;

• redukuj – oznacza prognozowanie spadku ceny papieru wartościowego, zaleca się sprzedawać powyżej ceny docelowej;

• sprzedaj – oznacza prognozowanie mocnego spadku ceny papieru wartościowego, zaleca się sprzedaż akcji powyżej ceny docelowej.

Opis wskaźników i miar używanych w raporcie: DCF – zdyskontowane przepływy pieniężne FCF – wolne przepływy gotówkowe P/E - (Cena/Zysk) - Cena / zannualizowany zysk netto przypadający na jedną akcję P/BV - (Cena/Wartość księgowa) - Cena / wartość księgowa przypadająca na jedną akcję EV/EBIT – Enterprise Value/EBIT EV/EBITDA - Enterprise Value/EBITDA P/CE – (Cena/Cash Earnings) – Cena / zysk netto plus amortyzacja na jedną akcję ROE - stopa zwrotu z kapitałów własnych ROA - stopa zwrotu z aktywów WACC – średni ważony koszt kapitału EV - (Enterprise Value) – wycena rynkowa spółki powiększona o wartość długu odsetkowego netto, tj. wartość przedsiębiorstwa EBIT - zysk na działalności operacyjnej EBITDA - (zysk operacyjny plus amortyzacja) – zysk na działalności operacyjnej powiększony o amortyzację Biuro Maklerskie Banku BPH S.A. al. Pokoju 1, 31-548 Kraków tel.: (12) 682 64 55

ul. Towarowa 25a, 00-958 Warszawa tel.: (22) 531 91 30

Zespół Analiz: Zespół Klienta Strategicznego i Instytucjonalnego: Agata Filipowicz-Rybicka Paweł Paprota makler papierów wartościowych makler papierów wartościowych koordynator Zespołu Analiz kierownik [email protected] [email protected] Tomasz Kolarz Marcin Leś analityk ds. rynków finansowych makler papierów wartościowych [email protected] [email protected] Tomasz Chwiałkowski Jacek Marcjanowicz analityk ds. rynku finansowego makler papierów wartościowych [email protected] [email protected] Cezary Chmiel makler papierów wartościowych [email protected]

Raport Analityczny Wtorek, 19 kwietnia 2011 r.

analityk: Tomasz Chwiałkowski 24 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: al. Pokoju 1, Kraków; tel.: (12) 682 64 55, (12) 682 64 24, (12) 682 64 23, (12) 682 64 79, fax.: (22) 531 88 22

Biuro Maklerskie Banku BPH S.A. jest wyodrębnioną organizacyjnie i finansowo jednostką Banku BPH S.A. Organem sprawującym nadzór nad działalnością BM Banku BPH S.A. jest Komisja Nadzoru Finansowego. Niniejsze opracowanie zostało sporządzone z najlepszą wiedzą osób uczestniczących w jego sporządzeniu, dochowaniem należytej staranności, oraz rzetelności przez osoby uczestniczące w jego sporządzeniu. Niniejsze opracowanie stanowi projekcję zachowania instrumentów finansowych w okresie obowiązywania raportu. Raport nie stanowi jakiejkolwiek gwarancji, że dana strategia, czy projekcja cenowa jest właściwa dla konkretnego inwestora. Korzystając z opracowania nie należy rezygnować z przeprowadzenia niezależnej oceny i uwzględnienia innych niż przedstawione czynników ryzyka. Adresatami niniejszego opracowania są wszyscy Klienci BM Banku BPH S.A. BM Banku BPH nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszego raportu, ani za szkody poniesione w wyniku tych decyzji inwestycyjnych. Niniejsze opracowanie nie zostało ujawnione emitentowi instrumentów finansowych, których dotyczy. Zgodnie z naszą wiedzą, pomiędzy BM Banku BPH oraz osobami sporządzającym niniejsze opracowanie, lub ich osobami bliskimi, a emitentem nie występują jakiekolwiek powiązania, o których mowa w §9 i 10 Rozporządzenia Ministra Finansów z 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Wynagrodzenie osób uczestniczących w sporządzaniu niniejszego raportu nie jest zależne od wyników finansowych transakcji z zakresu bankowości inwestycyjnej BM Banku BPH dotyczących instrumentów finansowych, których niniejsze opracowanie dotyczy. Osoby uczestniczące w sporządzaniu niniejszego raportu nie posiadają informacji o wystąpieniu sytuacji, o których mowa w §10 pkt. 1 pp. 8 i 9 Rozporządzenia Ministra Finansów z 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Inwestycja w akcje jest obarczona wieloma czynnikami ryzyka np. między innymi z sytuacją makroekonomiczną kraju i międzynarodową, określonym stanem prawnym i możliwością jego zmian, a także tendencjami zachodzącymi w innych segmentach rynku finansowego (m.in. rynki walutowe, stropy procentowe) czy towarowego. W praktyce, precyzyjna prognoza wpływu tych ryzyk na kształtowanie się kursu akcji i jego wyeliminowanie jest niemożliwe, co należy brać pod uwagę przy podejmowaniu decyzji inwestycyjnych. Metody wyceny zastosowane w niniejszym raporcie opierają się na modelach opisanych w literaturze ekonomicznej i powszechnie stosowanych. Należy zaznaczyć, ze do prawidłowej wyceny wymagane jest oszacowanie dużej ilości parametrów takich jak np.: stopy procentowe, przyszłe zyski, przepływy pieniężne i inne. Parametry te są zmienne w czasie i mogą różnić się od przyjętych w modelu wyceny. Wycena jest zależna od wartości wprowadzanych parametrów i wrażliwa na zmianę tych parametrów. Wycena metodą DCF (zdyskontowanych przepływów pieniężnych) polega na dyskontowaniu przepływów pieniężnych generowanych przez spółkę. Technika uważana za jedną z najlepszych z metodologicznego punktu widzenia. Wadą jest duża wrażliwość wyceny na zmianę parametrów modelu. Wycena metodą porównawczą - opiera się na porównaniu wskaźników rynkowych wycenianej spółki ze wskaźnikami innych porównywalnych spółek. Mocna strona tej metody to mała ilość parametrów szacowanych, większa obiektywność wyceny. Słabe strony to niepewność dotycząca właściwego doboru porównywanych spółek i efektywności ich rynkowej wyceny oraz oparcie na bieżących wynikach finansowych, które w przyszłości są zazwyczaj inne. Struktura rekomendacji BM BPH w 2Q’ 2011

Kupuj 0 % Akumuluj 0 % Trzymaj 1 100 % Redukuj 0 % Sprzedaj 0 %