Warszawa, 29 maja 2017 r. - krynicki.plkrynicki.pl/zawartosc/uploads/2016/03/KREC_1Q2017... ·...

25

1 Warszawa, 29 maja 2017 r.

Transcript of Warszawa, 29 maja 2017 r. - krynicki.plkrynicki.pl/zawartosc/uploads/2016/03/KREC_1Q2017... ·...

1

Warszawa, 29 maja 2017 r.

2

Działalność i otoczenie rynkowe

Kluczowe wydarzenia

i wyniki finansowe

Sytuacja w najbliższych kwartałach

Kontakt

Załączniki

3

4

Adam Krynicki jest doktorem nauk ekonomicznych Uniwersytetu Warmińsko-Mazurskiego w Olsztynie, specjalność: „Nauki o Zarządzaniu”. W ramach

wykształcenia uzupełniającego w 1999 roku ukończył studia podyplomowe „Wycena Nieruchomości”. Od 2007 r. Prezes Zarządu Krynicki Recykling S.A.

Ukończył Wyższą Szkołę Zarządzania i Marketingu w Warszawie na Wydziale Zarządzania i Marketingu, w zakresie zarządzania finansami. Pracował m.in.

w DM PKO BP, AIB WBK Fund Management, był Wiceprezesem Zarządu Hygienika S.A. oraz Górnośląskiego Funduszu Kapitałowego,

a Prezesem Zarządu Orga oraz Norblin Industrial Park. Od 2010 jest Członkiem Zarządu i Dyrektorem Operacyjnym Krynicki Recykling S.A.

5

Wytwórca odpadów

(w tym odbiorcy odpadów i RIPOK-i)

Krynicki Recycling S.A.

Produkt

Producent opakowań

6

LUBLINIEC

PEŁKINIE

GUŁTOWY

ZAKŁAD W JARVAKANDIKRAJ: ESTONIA

O-I Poland

Ardagh

CP Glass

WYSZKÓWArdagh

CZARNKÓW

Ardagh

HS „Czechy”Stoelzle

StoelzleBA Glass

O-I Poland

BA Glass

Klar Glass

Ciech Vitrosilicon

CZARNKÓW

(PLANOWANE)TBA

LUBLINIEC 200

WYSZKÓW 110

PEŁKINIE 170

GUŁTOWY

(zamknięte)30

JARVAKANDI 50

Działające

zakłady

Inwestycje

w budowie

Huty szkła

opakowaniowegoZasięg

Zakład

zlikwidowany

7

Najistotniejszym czynnikiem wpływającym na działalność Grupy jest

okresowa zmienność podaży zanieczyszczonej stłuczki szklanej

z selektywnej zbiórki surowców wtórnych. Zmiany legislacyjne, które

wejdą w życie 1 lipca 2017 r. przyczynią się do polepszenia jakości

i czystszej stłuczki.

Do 2020 r. połowa odpadów komunalnych powinna zostać poddana

recyklingowi. Minimalne poziomy recyklingu to: 2017 – 20%, 2018 –

30%, 2019 – 40%, 2020 – 50%. Skala dysproporcji

w aktualnym stanie pokazuje, jak gwałtownie rynek musi się rozwijać w

kolejnych latach.

2012 2013 2014 2015 2016 1Q2017

Na polskim rynku utrzymują się niskie ceny Dokumentów

Potwierdzających Recykling (DPR). W wyniku pojawienia się na rynku

w latach 2011-2016 ogromnej ilości DPR-ów niemających pokrycia

w rzeczywistym poziomie recyklingu szkła opakowaniowego ceny tych

dokumentów uległy gwałtownemu obniżeniu.

Według KREC popyt ze strony hut szkła na oczyszczoną stłuczkę

szklaną jest 2-krotnie większy niż podaż uzdatnionego szkła na

polskim rynku, która w 2016 roku nie przekroczyła 540 tys. ton

oczyszczonego szkła opakowaniowego. Szacuje się, iż od 2017 roku

popyt jeszcze wzrośnie i wyniesie ponad 1,0 mln ton oczyszczonego

szkła opakowaniowego, ze względu na regulacje w zakresie emisji

CO2 oraz zrealizowane w 2016 r. inwestycje w polskich hutach szkła.

1Szacowany

popyt na

uzdatnioną

stłuczkę

8

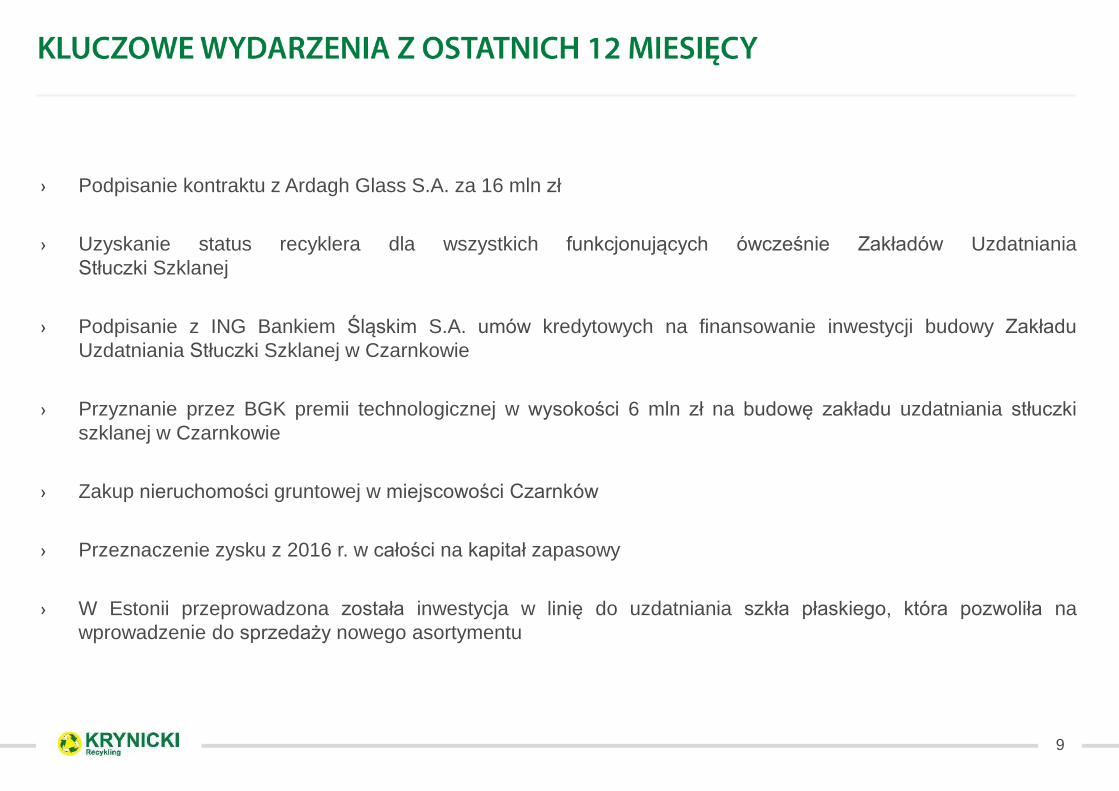

9

› Podpisanie kontraktu z Ardagh Glass S.A. za 16 mln zł

› Uzyskanie status recyklera dla wszystkich funkcjonujących ówcześnie Zakładów Uzdatniania

Stłuczki Szklanej

› Podpisanie z ING Bankiem Śląskim S.A. umów kredytowych na finansowanie inwestycji budowy Zakładu

Uzdatniania Stłuczki Szklanej w Czarnkowie

› Przyznanie przez BGK premii technologicznej w wysokości 6 mln zł na budowę zakładu uzdatniania stłuczki

szklanej w Czarnkowie

› Zakup nieruchomości gruntowej w miejscowości Czarnków

› Przeznaczenie zysku z 2016 r. w całości na kapitał zapasowy

› W Estonii przeprowadzona została inwestycja w linię do uzdatniania szkła płaskiego, która pozwoliła na

wprowadzenie do sprzedaży nowego asortymentu

10

1Q2016 1Q2017

PRZYCHODY ZE SPRZEDAŻY(mln zł)

1Q2016 1Q2017

7,7%

15,4%

0,0

2,0

4,0

6,0

8,0

10,0

1Q2016 1Q2017

EBIT (mln zł)

EBIT Rentowność EBIT

2,8%

10,4%

-1,0%

4,0%

9,0%

14,0%

19,0%

24,0%

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

1Q2016 1Q2017

ZYSK NETTO (mln zł)

Zysk netto Rentowność netto

23,5%

31,3%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

1Q2016 1Q2017

-5,0

-3,0

-1,0

1,0

3,0

5,0

7,0

EBITDA (mln zł)

EBITDA Rentowność EBITDA

1Q2012 1Q2013 1Q2014 1Q2015 1Q2016 1Q2017

PRZYCHODY ZE SPRZEDAŻY w 1Q (mln zł)

26,2% CAGR

11

Poprawa jakości stłuczki – efekt nowej polityki

jakościowej wobec dostawców

Lepsza konwersja surowca na produkt,

Wyższa wydajność operacyjna,

Niższe koszty produkcji i utylizacji odpadów,

Poprawa rentowności.

Powrót do normlanego trybu zamówień ze strony

hut szkła wobec nieregularności i przestojów

wywołanych remontami na początku 2016 r.

12

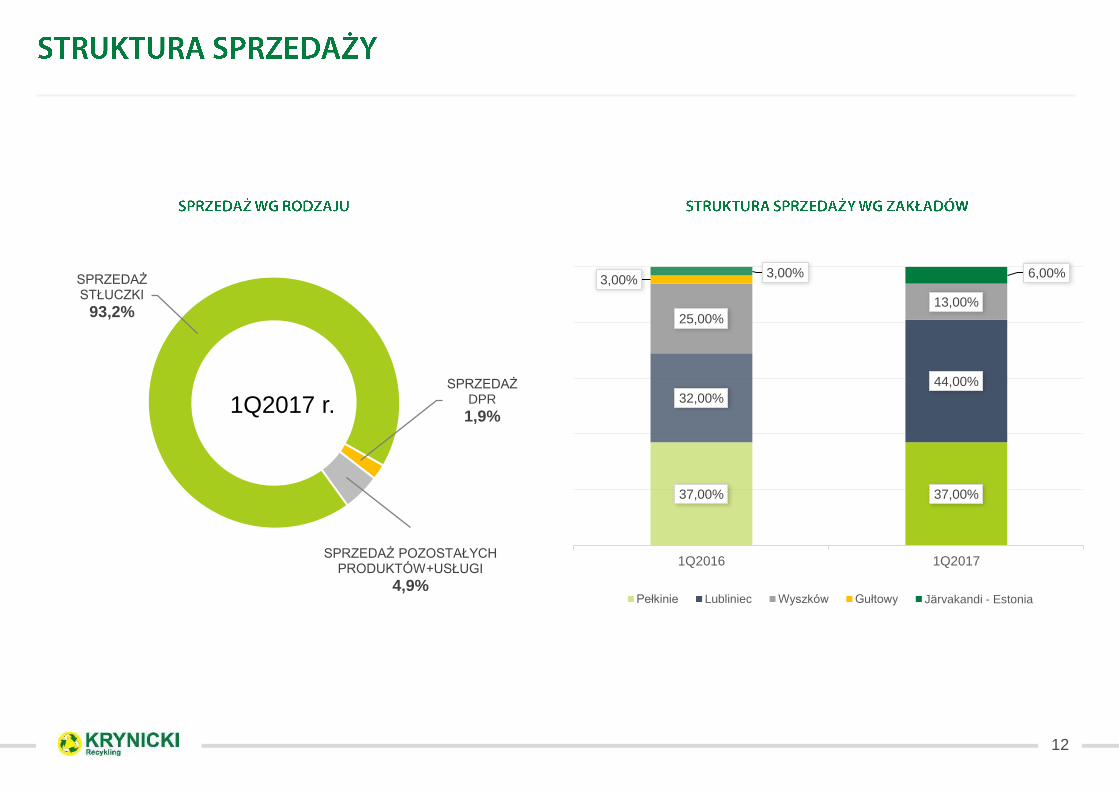

SPRZEDAŻ DPR

1,9%

SPRZEDAŻ POZOSTAŁYCH PRODUKTÓW+USŁUGI

4,9%

SPRZEDAŻ STŁUCZKI

93,2%

37,00% 37,00%

32,00%

44,00%

25,00%

13,00%

3,00%3,00% 6,00%

1Q2016 1Q2017

Pełkinie Lubliniec Wyszków Gułtowy Jӓrvakandi - Estonia

1Q2017 r.

13

Łączna wielkość transakcji

transgranicznych wyniosła w

1Q2017 r. 8,2 tys. t.

ESTONIA

POLSKA

FINLANDIA (IMPORT DO ESTONII)

ŁOTWA (IMPORT DO ESTONII, IMPORT DO POLSKI)

LITWA (IMPORT DO POLSKI)

SŁOWACJA (IMPORT DO POLSKI)

WIELKA BRYTANIA

(EKSPORT Z ESTONII)

14

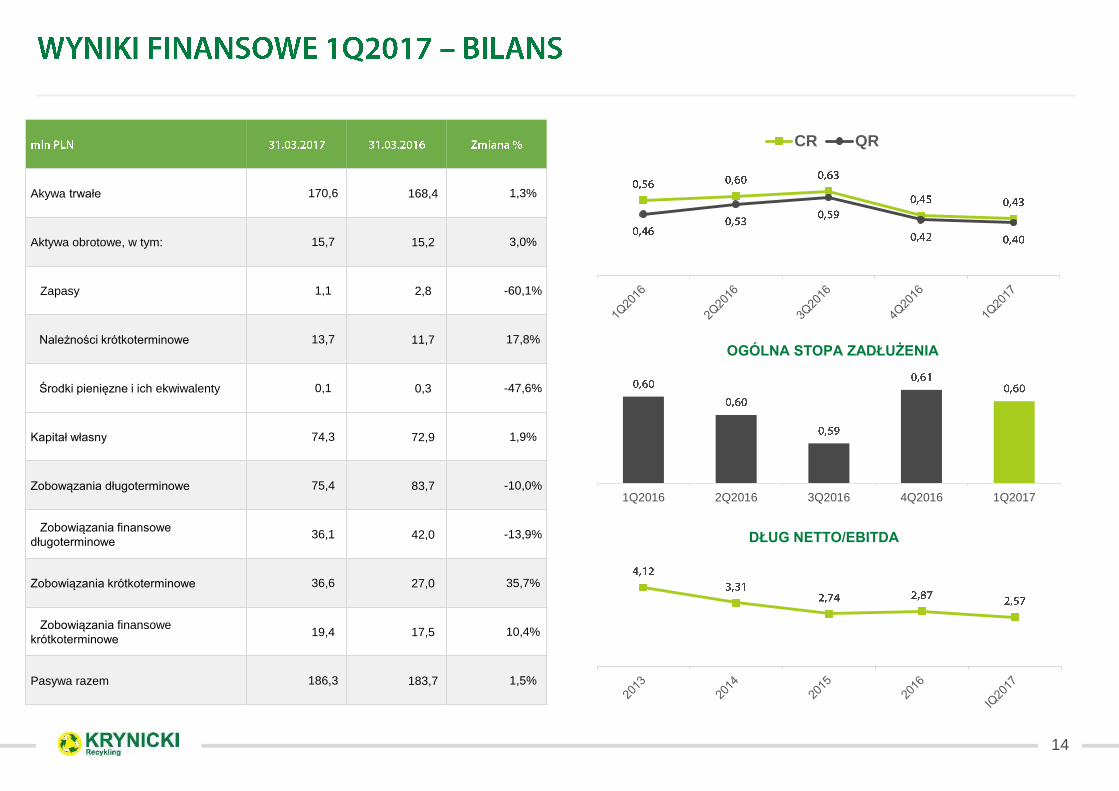

Akywa trwałe 170,6 168,4 1,3%

Aktywa obrotowe, w tym: 15,7 15,2 3,0%

Zapasy 1,1 2,8 -60,1%

Należności krótkoterminowe 13,7 11,7 17,8%

Środki pienięzne i ich ekwiwalenty 0,1 0,3 -47,6%

Kapitał własny 74,3 72,9 1,9%

Zobowązania długoterminowe 75,4 83,7 -10,0%

Zobowiązania finansowe

długoterminowe36,1 42,0 -13,9%

Zobowiązania krótkoterminowe 36,6 27,0 35,7%

Zobowiązania finansowe

krótkoterminowe19,4 17,5 10,4%

Pasywa razem 186,3 183,7 1,5%

1Q2016 2Q2016 3Q2016 4Q2016 1Q2017

OGÓLNA STOPA ZADŁUŻENIA

CR QR

DŁUG NETTO/EBITDA

15

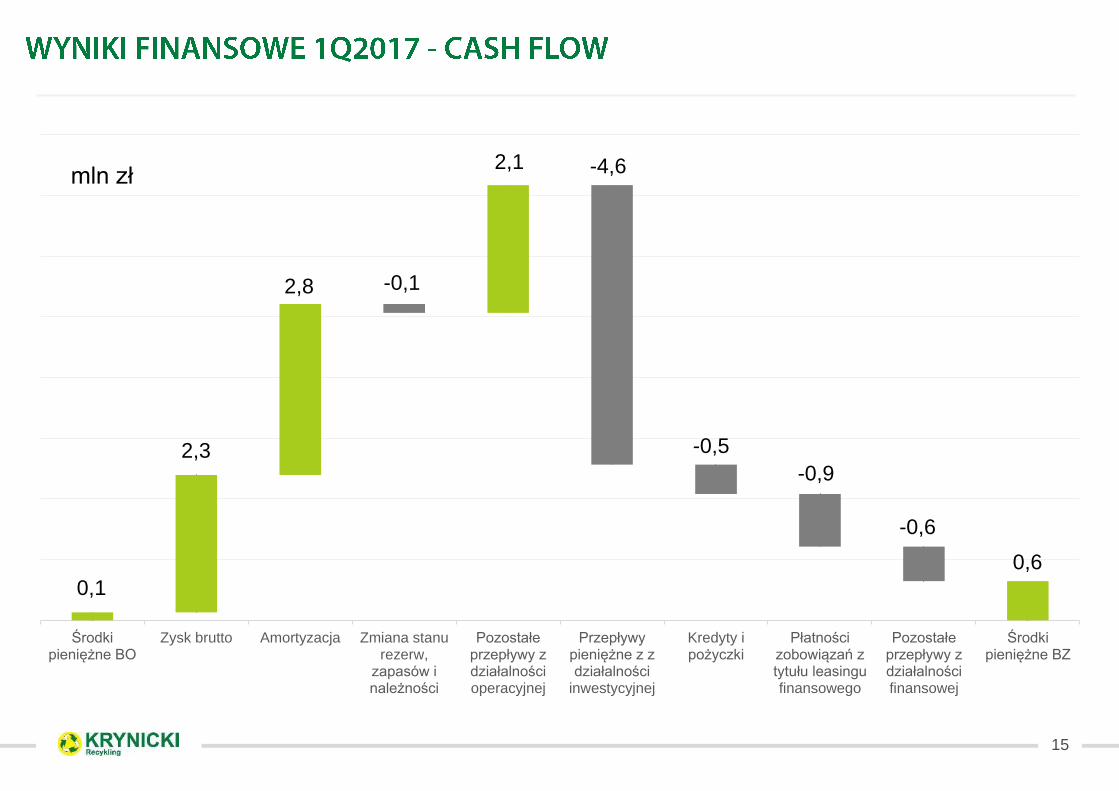

Środkipieniężne BO

Zysk brutto Amortyzacja Zmiana stanurezerw,

zapasów inależności

Pozostałeprzepływy zdziałalnościoperacyjnej

Przepływypieniężne z zdziałalności

inwestycyjnej

Kredyty ipożyczki

Płatnościzobowiązań ztytułu leasingufinansowego

Pozostałeprzepływy zdziałalnościfinansowej

Środkipieniężne BZ

2,3

0,1

2,8 -0,1

0,6

-4,6

-0,5

-0,9

-0,6

2,1mln zł

16

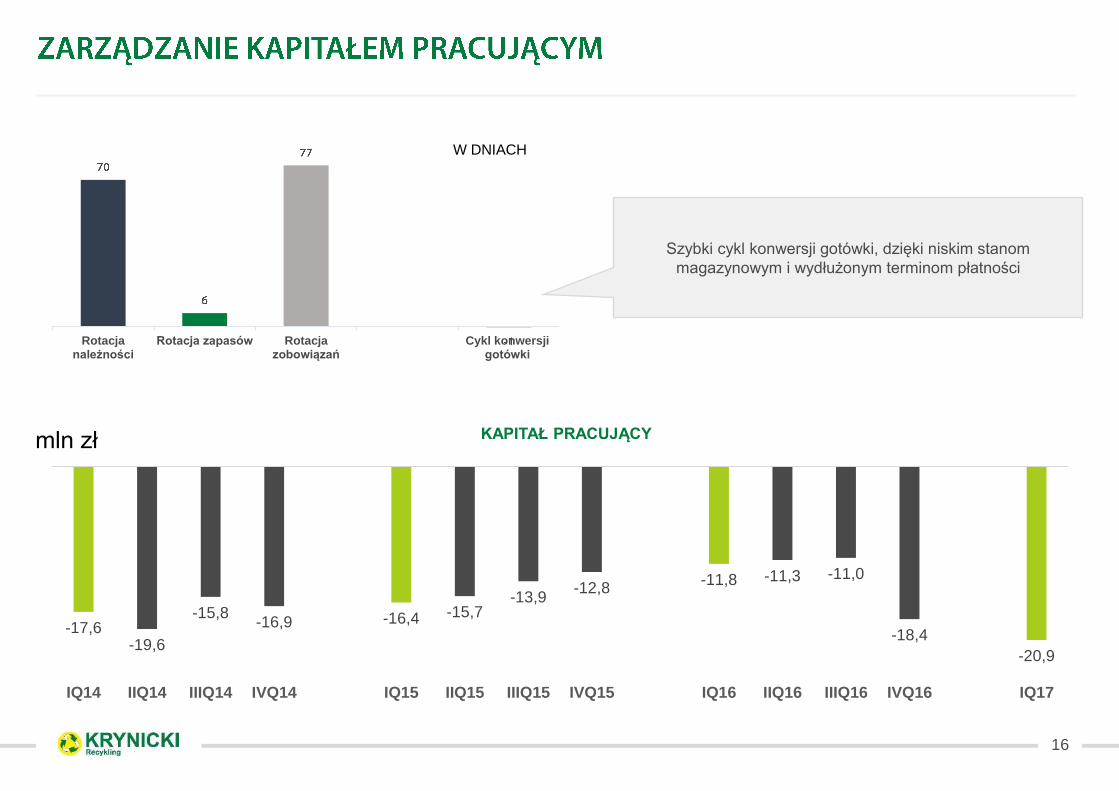

Rotacjanależności

Rotacja zapasów Rotacjazobowiązań

Cykl konwersjigotówki

W DNIACH

Szybki cykl konwersji gotówki, dzięki niskim stanom

magazynowym i wydłużonym terminom płatności

-17,6-19,6

-15,8-16,9 -16,4 -15,7

-13,9-12,8

-11,8 -11,3 -11,0

-18,4

-20,9

IQ14 IIQ14 IIIQ14 IVQ14 IQ15 IIQ15 IIIQ15 IVQ15 IQ16 IIQ16 IIIQ16 IVQ16 IQ17

KAPITAŁ PRACUJĄCYmln zł

17

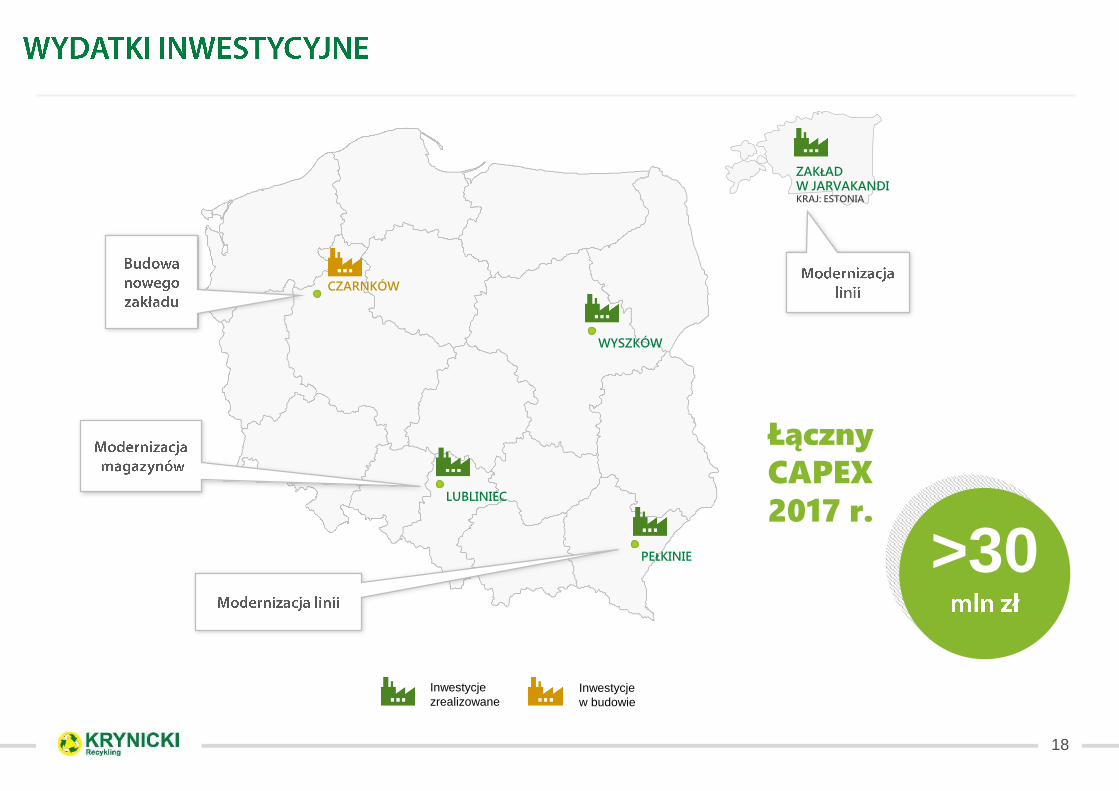

18

>30

Łączny

CAPEX

2017 r. LUBLINIEC

PEŁKINIE

WYSZKÓW

ZAKŁAD W JARVAKANDIKRAJ: ESTONIA

Inwestycje

zrealizowaneInwestycje

w budowie

CZARNKÓW

19

Zwiększenie obecności w Wielkopolsce (Czarnków)

Podniesienie wydajności i mocy produkcyjnych w celu

umocnienie dominującej pozycji i zaspokojenia

spodziewanego wzrostu surowca i zamówień na

oczyszczoną stłuczkę

Zwiększenie sprzedaży w Estonii. Niemal

całkowite zagospodarowanie tamtejszego rynku

EST

Podniesienie

konwersji surowca w związku

z wprowadzeniem nowej polityki

jakość dla dostawców

i optymalizacji technologii

produkcji.

Spodziewana

konwersja

do końca 2018 r.

– około

Prawdopodobnie w całym 2017 r.

zakład w Lublińcu będzie pracował

na 2 zmiany, zamiast, jak dotychczas na 3.

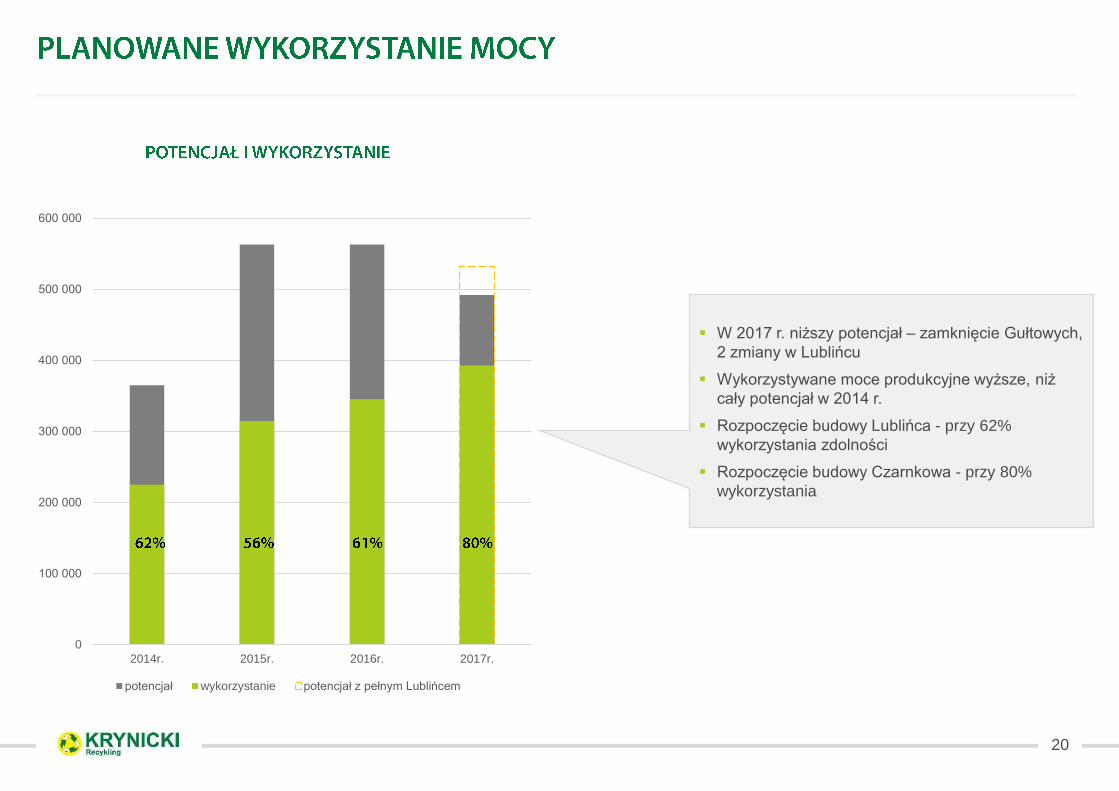

20

0

100 000

200 000

300 000

400 000

500 000

600 000

2014r. 2015r. 2016r. 2017r.

potencjał wykorzystanie potencjał z pełnym Lublińcem

W 2017 r. niższy potencjał – zamknięcie Gułtowych,

2 zmiany w Lublińcu

Wykorzystywane moce produkcyjne wyższe, niż

cały potencjał w 2014 r.

Rozpoczęcie budowy Lublińca - przy 62%

wykorzystania zdolności

Rozpoczęcie budowy Czarnkowa - przy 80%

wykorzystania

21

Siedziba:

ul. Iwaszkiewicza 48/23

10-089 Olsztyn

tel.: +48 (89) 535 25 72

fax: +48 (89) 535 32 92

e-mail: [email protected]

www.krynicki.pl

KONTAKT:

MAK MEDIA GROUP

Sebastian Krawczyk

+48 608 590 417

22

23

zakończeniem prac modernizacyjnych w hutach

i powrót do historycznych poziomów zakupów

zakończeniem okresu rozruchowego i wzrostem produkcji i

sprzedaży w zakładzie w Estonii

budową nowego zakładu w oparciu

o przeprowadzone prace badawczo-rozwojowe

Przychody ze sprzedaży 17,7 15,4 15%

Koszty operacyjne, razem 16,2 15,2 6,2%

Zysk (strata) brutto ze sprzedaży 1,6 0,2 602%

Pozostałe przychody operacyjne 1,1 1,0 11,7%

Pozostałe koszty operacyjne 0,002 0,0002 764%

Zysk (strata) z działalności operacyjnej 2,7 1,2 118,7%

Przychody finansowe 0,1 0,1 89,4%

Koszty finansowe 0,6 0,6 -3,4%

Zysk (strata) przed opodatkowaniem 2,3 0,7 217%

Podatek dochodowy 0,4 0,3 57,6%

Zysk netto 1,9 0,5 309%

EBITDA 5,5 3,8 45,3%

24

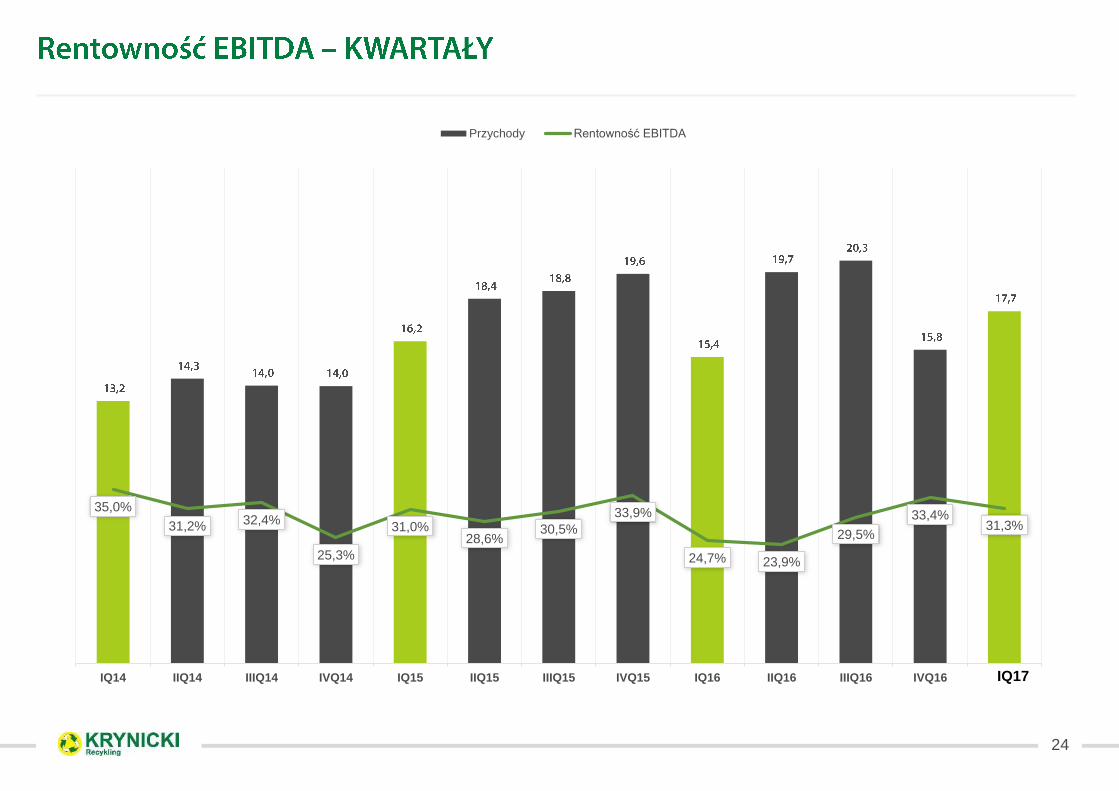

35,0%

31,2% 32,4%

25,3%

31,0%28,6%

30,5%

33,9%

24,7% 23,9%

29,5%

33,4%31,3%

IQ14 IIQ14 IIIQ14 IVQ14 IQ15 IIQ15 IIIQ15 IVQ15 IQ16 IIQ16 IIIQ16 IVQ16

Przychody Rentowność EBITDA

IQ17

25

Niniejsza prezentacja nie stanowi oferty sprzedaży jakichkolwiek papierów wartościowych Spółki Krynicki Recykling S.A. (“Spółka”),

w szczególności nie zawiera informacji o papierach wartościowych oraz warunkach ich nabywania, jak również nie stanowi zaproszenia do

sprzedaży papierów wartościowych, składania ofert ich nabycia lub zapisu na papiery wartościowe Spółki. Niniejsza prezentacja ani żadna jej część

jak też fakt jej dystrybucji nie będą stanowić podstawy do zawarcia jakiejkolwiek umowy lub zaciągnięcia jakiegokolwiek zobowiązania. Nie stanowi

ona też źródła informacji, które mogłyby być podstawą decyzji o zawarciu jakiejkolwiek umowy lub zaciągnięciu jakiegokolwiek zobowiązania. Nie

należy dla jakichkolwiek potrzeb polegać na informacjach zawartych w niniejszej prezentacji, ani też zakładać, że informacje te są kompletne, ścisłe

lub rzetelne. Wszelkie takie założenia czynione są wyłącznie na własne ryzyko. Ani Spółka, ani osoby działające w jej imieniu, w szczególności

członkowie Zarządu Spółki, ani jakiekolwiek inne osoby nie udzieliły żadnych wyraźnych ani dorozumianych gwarancji ani zapewnień co do

ścisłości, kompletności lub rzetelności informacji bądź opinii zawartych w niniejszej prezentacji. Oświadczenia zawarte w niniejszej prezentacji,

które nie stanowią faktów historycznych są „oświadczeniami dotyczącymi przyszłości”. Oświadczenia dotyczące przyszłości, w szczególności takich

jak przewidywania co do przychodów z określonych rynków czy rozważania dotyczące rozwoju Spółki jej podmiotów zależnych oraz podmiotów

stowarzyszonych i powiązanych („Grupa Kapitałowa”), nie należy traktować jako wiążących prognoz. Ani Spółka, ani osoby działające w jej imieniu,

w szczególności członkowie Zarządu Spółki, ani jakiekolwiek inne osoby nie udzielają zapewnienia, że przewidywania dotyczące przyszłości

zostaną spełnione, w szczególności nie gwarantują zgodności przyszłych wyników lub wydarzeń z tymi oświadczeniami jak również tego, że

przyszłe wyniki Grupy Kapitałowej nie będą się istotnie różnić od przewidywanych. Informacje zamieszczone w niniejszej prezentacji mogą ulegać

istotnym zmianom. Ani Spółka ani żadna inna osoba nie ma obowiązku aktualizowania lub dbania o aktualność informacji zawartych w niniejszej

prezentacji ani też poprawiania jakichkolwiek ewentualnych nieścisłości; wszelkie wyrażone w niniejszej prezentacji opinie mogą ulec zmianie bez

uprzedzenia. Ani Spółka, ani jakikolwiek członek jej organów, pracownik wyższego lub niższego szczebla, ani też jakakolwiek inna osoba nie ponosi

jakiejkolwiek odpowiedzialności z tytułu jakichkolwiek szkód wynikających z wykorzystania niniejszej prezentacji lub jej treści. Poprzez udział w

niniejszej prezentacji lub przyjęcie kopii niniejszego dokumentu, zobowiązują się Państwo do przestrzegania wspomnianych wyżej ograniczeń i

warunków. Prezentowane w niniejszej prezentacji założenia finansowe nie stanowią prognozy wyników finansowych.

![b]HUoDmLD ]DoDr¥Z psb mrówkA wysZków - tubawyszkowa.pl · RoleTA miNi DZieŃ-Noc dostępna w różnych kolorach, wymiary od 38x150 cm kArnIsZ pAr fi 19 mm, pojedynczy i podwójny,](https://static.fdocuments.pl/doc/165x107/5e032529d9e2ea2f2041f7a7/bhuodmld-dodrz-psb-mrwka-wyszkw-roleta-mini-dzief-noc-dostpna-w-rnych.jpg)