UWAGI DO PROJEKTU USTAWY BUDŻETOWEJ NA ROK 1995biurose.sejm.gov.pl/teksty_pdf_94/e-44.pdf · 48...

21

BSE 47 Ekspertyza nr 44 zamówiona przez Komisję Polityki Gospodarczej Budżetu i Finansów Najwyższa Izba Kontroli UWAGI DO PROJEKTU USTAWY BUDŻETOWEJ NA ROK 1995 I. GOSPODARKA A BUDŻET PAŃSTWA 1. Jednym z podstawowych problemów, na które trzeba odpowiedzieć przy analizie projektu ustawy budżetowej jest sprawa powiązania budżetu z aktualną sytuacją ekonomiczną i społeczną oraz polityką którą zamierza prowadzić rząd w nadchodzącym roku. Istotna jest w szczególności ocena, w jakim stopniu przebieg procesów gospodarczych w 19.94 roku będzie wpływać na sytuację w 1995 roku oraz w jakim stopniu projekt budżetu jest powiązany z ge- neralną koncepcją rozwojową, określoną w "Strategii dla Polski" oraz z konkretnymi zadaniami zawar- tymi w "Założeniach polityki społeczno-gospodarczej na 1995 rok". Między budżetem a polityką gospodarczą zachodzą bowiem sprzężenia zwrotne, Z jednej strony bowiem budżet państwa może dysponować środkami, które wytwarza gospodarka narodowa, z drugiej zaś - ustalenia budżetu, łącznie z polityką pieniężną banku centralnego, stymulują w poważnym stopniu kierunki i tempo rozwoju gospodarczego. 2. Dotychczasowe informacje o rozwoju gospodarczym w 1994 roku wskazują na występowanie następujących, podstawowych tendencji: a) Istnienie wysokiego tempa rozwoju gospodarczego, związanego w podstawowej mierze z poważnym wzrostem produkcji przemysłowej, b) Poprawę - w stosunku do 1993 roku - salda wymiany towarowej w handlu zagranicznym, w rezultacie szybkiego wzrostu eksportu i relatywnie wolniejszego wzrostu importu oraz stały wzrost bankowych rezerw dewizowych, c) Poprawę sytuacji finansowej przedsiębiorstw, d) Spadek produkcji rolnej, w tym zwłaszcza produkcji roślinnej ograniczający bazę paszową dla produkcji zwierzęcej i powodujący w konsekwencji wzrost cen żywności, d) Utrzymywanie się silnych tendencji inflacyjnych, wyrażające się w przekraczaniu zakładanego tempa wzrostu cen towarów i usług konsumpcyjnych, e) Szybsze od planowanego tempo wzrostu plac w sferze przedsiębiorstw i zbyt wolne tempo wzrostu płac w sferze budżetowej stanowiące jedną z przyczyn narastającej rozpiętości w poziomie dochodów poszczególnych gospodarstw domowych.

Transcript of UWAGI DO PROJEKTU USTAWY BUDŻETOWEJ NA ROK 1995biurose.sejm.gov.pl/teksty_pdf_94/e-44.pdf · 48...

BSE 47

Ekspertyza nr 44 zamówiona przez Komisję Polityki Gospodarczej Budżetu i Finansów

Najwyższa Izba Kontroli

UWAGI DO PROJEKTU USTAWY BUDŻETOWEJ NA ROK 1995

I. GOSPODARKA A BUDŻET PAŃSTWA

1. Jednym z podstawowych problemów, na które trzeba odpowiedzieć przy analizie projektu ustawy budżetowej jest sprawa powiązania budżetu z aktualną sytuacją ekonomiczną i społeczną oraz polityką którą zamierza prowadzić rząd w nadchodzącym roku.

Istotna jest w szczególności ocena, w jakim stopniu przebieg procesów gospodarczych w 19.94 roku będzie wpływać na sytuację w 1995 roku oraz w jakim stopniu projekt budżetu jest powiązany z ge-neralną koncepcją rozwojową, określoną w "Strategii dla Polski" oraz z konkretnymi zadaniami zawar-tymi w "Założeniach polityki społeczno-gospodarczej na 1995 rok".

Między budżetem a polityką gospodarczą zachodzą bowiem sprzężenia zwrotne, Z jednej strony bowiem budżet państwa może dysponować środkami, które wytwarza gospodarka narodowa, z drugiej zaś - ustalenia budżetu, łącznie z polityką pieniężną banku centralnego, stymulują w poważnym stopniu kierunki i tempo rozwoju gospodarczego.

2. Dotychczasowe informacje o rozwoju gospodarczym w 1994 roku wskazują na występowanie następujących, podstawowych tendencji:

a) Istnienie wysokiego tempa rozwoju gospodarczego, związanego w podstawowej mierze z poważnym wzrostem produkcji przemysłowej,

b) Poprawę - w stosunku do 1993 roku - salda wymiany towarowej w handlu zagranicznym, w rezultacie szybkiego wzrostu eksportu i relatywnie wolniejszego wzrostu importu oraz stały wzrost bankowych rezerw dewizowych,

c) Poprawę sytuacji finansowej przedsiębiorstw,

d) Spadek produkcji rolnej, w tym zwłaszcza produkcji roślinnej ograniczający bazę paszową dla produkcji zwierzęcej i powodujący w konsekwencji wzrost cen żywności,

d) Utrzymywanie się silnych tendencji inflacyjnych, wyrażające się w przekraczaniu zakładanego tempa wzrostu cen towarów i usług konsumpcyjnych,

e) Szybsze od planowanego tempo wzrostu plac w sferze przedsiębiorstw i zbyt wolne tempo wzrostu płac w sferze budżetowej stanowiące jedną z przyczyn narastającej rozpiętości w poziomie dochodów poszczególnych gospodarstw domowych.

48 BSE

Można oceniać, że rozwój sytuacji gospodarczej w 1994 roku będzie wywierać nastę-

pujący wpływ na 1995 rok:

- Dalszy wzrost gospodarczy będzie następować od relatywnie wysokiej bazy, a w konsekwencji w zwiększonym stopniu będzie uzależniony od poziomu inwestowania (m .in. na rozbudowę i unowocześnianie majątku produkcyjnego); konieczny będzie także wzrost impor-tu inwestycyjnego i zaopatrzeniowego,

- Spadek produkcji rolnej odbije się niekorzystnie na kondycji gospodarstw rolnych oraz zwiększy ogólny poziom cen, co obciąży zwłaszcza ludność pozarolniczą. Należy się liczyć z wyraźniejszym wzrostem cen zbóż, a więc i przetworów mącznych i pieczywa, cen ziemnia-ków, warzyw i owoców. Nastąpi wzrost cen wieprzowiny, a w drugim półroczu 1995 r. - wo-łowiny,

- Tendencje i zjawiska inflacyjne, występujące w 1994 roku, będą w poważnym stopniu występować także i w 1995 r., wpływając na tempo wzrostu cen.

3. Zarówno w "Strategii dla Polski", jak i w "Założeniach polityki społeczno-gospodarczej na 1995 rok" do podstawowych zadań zalicza się:

- Szybki wzrost gospodarczy, ■ - Stabilizację makroekonomiczną i społeczną, - Poprawę warunków życia.

Cele te sformułowane są tak ogólnie, iż można przyjąć, że zaproponowany budżet pań-stwa na 1995 rok będzie stanowić określony etap w ich realizacji.

Można tu wprawdzie wskazać na pewne niekonsekwencje, gdyż jednoczesne rozwijanie gospodarki, wymagające skierowania znacznych środków na rozwój oraz konieczność spłaca-nia zadłużenia, wymagające szybkiego wzrostu eksportu, ograniczają bieżące zwiększanie spożycia. W pewnej sprzeczności w stosunku do siebie są zawarte w uzasadnieniu do budżetu stwierdzenia, iż poprawa warunków życia społeczeństwa jest zasadniczym celem polityki go-spodarczej rządu przy jednoczesnym oświadczeniu, że "w 1995 roku to jeszcze nie nastąpi i dlatego budżet państwa na ten rok musi być budżetem wysiłku, oszczędności i dyscypliny". To zaś nie znajduje pełnego potwierdzenia w części ustaleń projektu budżetu, przewidujące-go, że realna wartość przeciętnego wynagrodzenia w gospodarce narodowej ma wzrosnąć o 3,9%, emerytury i renty o 7,8%, zasiłku dla bezrobotnych o 7,8%, a wynagrodzeń w sferze budżetowej o 4,1 %.

Zasadniczą sprzecznością, której nie da się szybko rozwiązać jest to, że zarówno "Zało-żenia" i "Strategia", jak i budżet państwa, pragnąc jednocześnie stymulować rozwój gospo-darczy i wzrost stopy życiowej społeczeństwa nie posiadają dostatecznych środków na

BSE 49

realizację tych celów, gdyż coraz większa część budżetu musi być przeznaczana na spłatę długu krajowego i zagranicznego, zbliżając się niebezpiecznie do tzw. "pułapki zadłużenia".

Podstawowe założenia makroekonomiczne, przyjęte za podstawę do projektu budżetu na 1995 rok są zgodne z ustaleniami "Założeń na 1995 rok". Dotyczy to w szczególności tworzenia i podziału produktu krajowego brutto, kształtowania się obrotów handlu zagranicz-nego i wzrostu cen. Są jednak i pewne różnice:

Wg "Założeń" Wg proj. budżetu

Saldo obrotów bieżących handlu zagranicznego - 1.010 mln USD - 1.027 mln USD

Wzrost realnego wynagrodzenia brutto w gosp. naród. 2,7% 3,1%

Wzrost realnej emerytury i renty brutto 7,5% 7,8%

"Założenia" opierają rozwój gospodarczy na wzroście inwestycji oraz eksportu. Projekt budżetu idzie też w tym kierunku m.in. przez zwiększenie możliwości ubezpieczenia kredy-tów inwestycyjnych i eksportowych.

Na wydatki inwestycyjne w 1995 roku budżet przewiduje w ujęciu realnym o 5% więcej niż w 1994 r. Z drugiej jednak strony liczba wielkich inwestycji państwowych finanso-wanych całkowicie z budżetu jest wciąż nadmierna. Powoduje to rozproszenie środków i narastanie rozpiętości pomiędzy możliwościami finansowania inwestycji a potrzebą znacz-nych nakładów na zadania już rozpoczęte, co w konsekwencji prowadzi do nadmiernego wy-dłużania terminów oddawania inwestycji do użytku.

Dla pobudzania popytu inwestycyjnego potrzebna jest aktywna polityka kredytowa. Wymaga ona wyraźniejszego obniżenia stopy procentowej. Jest to jeden z istotniejszych pro-blemów polityki gospodarczej w 1995 roku.

Znajdująca swój wyraz w projekcie budżetu aktywna polityka kredytowania eksportu i udzielania gwarancji eksportowych stanowi realizację jednego z podstawowych zadań "Założeń". Polityka ta jest- generalnie biorąc - słuszna, jednak wiąże się z nią potencjalne zagrożenie dla finansów publicznych.

W projekcie budżetu państwa na 1995 rok planuje się limit gwarancji eksportowych (głównie w handlu ze Wschodem) na kwotę 32 bln zł. Istnieje pogląd, że w świetle realiów wy-stępujących w krajach b. RWPG przynajmniej połowa gwarancji będzie musiała,. w ostatecz-nym rachunku, być pokryta z kieszeni polskiego podatnika.

Innym, trudnym do realizacji zadaniem, jest przyjęcie założenia, że ok. 55-60% przyrostu importu zostanie sfinansowane napływem inwestycji bezpośrednich. Założenie to oparte jest

50 BSE

na szacunku, że w 1995 roku inwestycje bezpośrednie podmiotów zagranicznych wyniosą 800 mln USD.

Dochody budżetu państwa zostały oparte na wzroście produktu krajowego brutto, któ-rego wzrost w 1995 r. został - zgodnie z "Założeniami" - oceniony na 5%. Jest to założenie ambitne, jednak możliwe do zrealizowania, zwłaszcza gdy uwzględnić fakt ożywienia gospo-darczego w większości krajów, z którymi Polska prowadzi wymianę handlową. Impulsem dla wzrostu PKB ma być wzrost produkcji kierowanej na eksport oraz ożywienie działalności inwe-stycyjnej. Koncepcji tej nie można kwestionować, jednak zarówno budżet, jak i "Założenia" w zbyt małym stopniu uwzględniają fakt, że rozwój gospodarczy może być pobudzany w okre-ślonej mierze przez wzrost popytu konsumpcyjnego. Przewidywany wzrost dochodów oraz możliwości nabywcze "szarej strefy", a także turystów, przybywających do Polski, zapewne mogą zwiększać popyt krajowy w stopniu większym od przyjmowanych obecnie przewidy-wań.

Do najbardziej dyskusyjnych problemów roku 1995 należą sprawy związane z tempem inflacji.

Projekt budżetu przewiduje tu radykalne - w porównaniu z ostatnimi laty -obniżenie tempa wzrostu cen. Jest to założenie trudne do realizacji, tym bardziej, że innym, podstawo-wym celem, który ma być realizowany w 1995 roku jest kontynuowanie szybkiego rozwoju gospodarczego. Są to zadania w zasadzie wzajemnie się wykluczające, gdyż działania mające na celu obniżenie tempa inflacji z reguły wpływają negatywnie na poziom aktywności gospo-darczej. Wprawdzie rozwój sytuacji gospodarczej w ostatnich latach w Polsce stanowi! wyją-tek od tej zasady, gdyż obniżaniu stopy inflacji towarzyszyło przyśpieszenie tempa wzrostu produktu krajowego brutto. Nie ma jednak pewności, czy zjawisko to utrzyma się w dotych-czasowej skali w 1995 roku.

Wpływ polityki gospodarczej na poziom inflacji wiąże się ze skalą podwyżek cen kontro-lowanych, tempem dewaluacji złotego wysokością oprocentowania kredytów oraz sposobami kontrolowania plac.

W polskich warunkach znaczący wpływ na poziom inflacji mają podwyżki cen kontrolo-wanych przez państwo, (w tym zwłaszcza energii elektrycznej i paliw silnikowych). Propozy-cje budżetu i polityki pieniężnej za 1995 rok przewidują tu niższe tempo od istniejącego w 1994 roku. Jest to pewien element uzasadniający przyjęcie niższego wskaźnika inflacji, choć jest dyskusyjne, czy będzie możliwe tak znaczne obniżenie jego, jak to określono w projekcie budżetu.

Uzasadnienie do ustawy budżetowej nie podaje syntetycznego wskaźnika wzrostu cen kon-trolowanych, jednak większość proponowanych zmian dla poszczególnych towarów i usług jest

BSE 51

zbliżona do 19%, Tymczasem w okresie opracowywania projektu budżetu Narodowy Bank Polski był zdania, że. przyjęcie na 1995 rok wskaźnika inflacji (grudzień 95 do grudnia 94) na poziomie 17% wymaga podwyżek cen administrowanych najwyżej o 17%.

Nie jest jasne czy i w jakim stopniu uwzględniono we wskaźniku wzrostu cen powięk-szenie kosztów przedsiębiorstw wywołane obciążeniem prac zleconych składkami na ubez-pieczenie społeczne.

Jak wskazuje doświadczenie minionych lat, począwszy od września następowało przy-śpieszenie tempa wzrostu cen. Tymczasem uzasadnienie do projektu budżetu przewiduje, że w U półroczu 1995 tempo wzrostu cen będzie wolniejsze niż w I półroczu. Założenie to może okazać się błędne.

Ogólnie można stwierdzić, że przewidywane na 1995 rok obniżenie tempa inflacji wymaga w szczególności:

- Ograniczenia emisji pieniądza, «, - Zmniejszenia skali finansowania deficytu budże-towego przez banki,

- Zmniejszenia tempa wzrostu cen kontrolowanych, - Szerszego dopuszczania na rynek polski importowanych towarów, - Umiarkowanej dewaluacji złotówki,

- Obniżenia oprocentowania kredytów.

5. Przewiduje się, że średnioroczna stopa kredytu refinansowego zostanie obniżona z 33,2% w 1994 r. do 26,8% w 1995 r. Jest to obniżka poważna, która spowoduje konieczność dalszego obniżenia oprocentowania depozytów złotówkowych. Może to obniżyć skłonność do oszczędzania w walucie krajowej. Byłoby to zjawisko sprzeczne z "Założeniami", które prze-widują finansowanie rozwoju gospodarczego w rosnącej mierze oszczędnościami krajowymi.

Jest to jeden z podstawowych problemów polityki gospodarczej: jak pogodzić sprzecz-ność pomiędzy koniecznością zwiększenia skłonności do oszczędzania w złotówkach, co wymaga oprocentowania depozytów na możliwie wysokim poziomie, a potrzebą pobudzania rozwoju gospodarczego oraz ograniczania kosztów obsługi zadłużenia publicznego, co wy-maga obniżania ceny kredytów, a w konsekwencji oprocentowania depozytów.

Tymczasem obniżka stóp NBP tylko o 1 punkt oznaczałaby zmniejszenie obciążenia

budżetu odsetkami od długu krajowego o ok. 4 bln zł.

Celowe byłoby także równoczesne, spójne obniżanie tempa dewaluacji złotówki i stóp procentowych, tak aby w jak najmniejszym stopniu pełzającą dewaluacja złotówki nie wpły-wała na pogorszenie konkurencyjności eksportu.

52 BSE

UWAGI O CHARAKTERZE PRAWNYM

1. Podstawowe wątpliwości natury prawnej budzi wielka szczegółowość załączników do ustawy budżetowej, które są integralną częścią ustawy. Ustalenie dochodów, a w szcze-gólności wydatków państwa w tak szczegółowej formie normatywnej nie pozwala - w świetle prawa budżetowego - na realizację publikowanej przez Ministra Finansów tezy, że "rząd wca-le nie dąży do centralizacji, a wręcz odwrotnie - dążymy do uelastycznienia gospodarki finan-sowej i przekazania uprawnień budżetowych na niższe szczeble" (np. wypowiedź p. Minister prof. Elżbiety Chojny-Duch - Rzeczpospolita z dnia 28 października 1994 r.). Uszczegółowie-nie limitów wydatków budżetowych w ustawie budżetowej nadaje tym limitom charakter dyrektywny i powoduje ograniczenie możliwości przeniesień wydatków budżetowych. Prze-niesienia te. zgodnie z art. 45 ust. 5 prawa budżetowego, nie mogą zwiększać dyrektywnego limitu wydatków budżetowych. Inna interpretacja pojęcia "dyrektywności", przyjmowana przez Ministerstwo Finansów, nie ma mocy powszechnie obowiązującej wykładni prawa budżetowe-go i - zdaniem NIK - nie ma uzasadnienia.

W związku ze szczegółowością załączników do ustawy budżetowej wypada zwrócić uwagę na sformułowania ustawy, odnoszące się do poszczególnych

załączników. I tak: 1) "ustala się wydatki budżetu państwa, zgodnie z załącznikiem nr 2" (art 1 ust 2),

2) "szczegółowy wykaz przychodów i rozchodów... określa załącznik nr 3" (art. 3 ust. 5),

3)"... wydatki i rozliczenia z budżetem państwa ... wynoszą ...", a "podział kwot... na części klasyfikacji budżetowej i formy gospodarki pozabudżetowej określa załącznik nr 4" (art. 10).

4) "ustala się plany ... wydatków... zgodnie z załącznikiem nr 5 (art. 11),

5) "ustala się dotacje ...", a "podział kwoty ... na poszczególne części i działy klasyfikacji budżetowej określa załącznik nr 7" (art. 13 oraz - podobnie -w odniesieniu

do załączników nr 8 i 9 w art. 15 i 16),

6) "ustala się w załączniku nr 10 ... dla poszczególnych części i działów klasyfikacji budżetowej - kwoty ..." oraz "limity wynagrodzeń ...", a także "ustala się w załączniku nr 11 kwoty środków i limitów..." (art. 32).

W ocenie NIK, przytoczone wyżej sformułowania ustawy budżetowej znacznie ograni-

BSE 53

czyłyby możliwości przeniesień wydatków budżetowych, ponieważ w zasadzie każde zwięk-szenie, ustalonej w załącznikach do ustawy budżetowej, kwoty wydatków budżetowych wy-magałoby zmiany ustawy budżetowej (jeżeli nie chcielibyśmy naruszać prawa budżetowego).

Aby pozostać w zgodnie z prawem budżetowym, nie rezygnując równocześnie z pro-ponowanej przez rząd szczegółowości załączników do ustawy budżetowej, w celu umożli-wienia legalnego dokonywania przeniesień wydatków budżetowych uzupełnić przepisy ustawy budżetowej na rok 1995:

- albo - przepisem stwierdzającym, że wydatki określone w załącznikach do ustawy

nie mają charakteru dyrektywnego,

- albo - przepisami, wymieniającymi inne wydatki - poza wydatkami na wynagrodze-nia (objętymi zakazem zwiększania z mocy art 45 ust. 5 prawa budżetowego) - o charakterze

dyrektywnym, które nie mogą być zwiększane w drodze przeniesień.

2. Sprawa wydatków na inwestycje.

Zgodnie z prawem budżetowym (art. 29 ust. 1), wysokość wydatków na finansowanie

inwestycji powinna być określona w ustawie budżetowej. Tymczasem w projekcie ustawy bu-

dżetowej na rok 1995: l) w załączniku nr 2 nie wyodrębniono kwot limitów wydatków na inwestycje. Za-

pewne wydatki te mieszczą się w rubryce "wydatki majątkowe" oraz w rubryce "dota-cje i subwencje", jednak brak określenia limitów wydatków na cele inwestycyjne oznacza brak rozstrzygnięcia o proporcji wydatków, które mogą być przeznaczone na cele bieżące i na cele inwestycyjne - a więc brak zapewnienia przez ustawę budżetową realizacji założeń polity-ki społeczno-gospodarczej państwa, przyjętej przez Sejm (proporcji między spożyciem i akumulacja, stopy inwestycji).

2) z przepisu art. 10 ust. 1 pkt 2 projektu ustawy wynika, że dotacje z budżetu

państwa dla gospodarki pozabudżetowej są ujęte "bez dotacji na inwestycje". Sformu-łowanie to wskazywałoby na to, że dotacje na inwestycje dla tej gospodarki są objęte in-nymi postanowieniami ustawy budżetowej - a takich postanowień brak.

3) projekt ustawy budżetowej mówi o dotacjach na inwestycje w odniesieniu do:

a) inwestycji centralnych (rubryka 10 załącznika nr 6, zatytułowana "dotacja budżeto-wa"),

b) rezerwy w budżecie państwa w wys. 800.000 mln zł, przeznaczonej na dotacje na dofinansowanie inwestycji infrastrukturalnych, realizowanych jako zadania własne gmin w re-gionach zagrożonych wysokim bezrobociem oraz na dofinansowanie inwestycji określonych

54 BSE

w regionalnych programach restrukturyzacyjnych (art. 17),

c) dofinansowania nakładów inwestycyjnych w zakresie rolnictwa (ART. 19),

d) inwestycji gmin, realizowanych jako zadania własne gmin, a będących inwestycja-mi centralnymi (art. 38 ust. 1 pkt. 3).

Ponadto ustawa budżetowa przewiduje inwestycje w dziale ochrona zdrowia -"w przy-padku otrzymania kredytów zagranicznych" (art. 24 ust. 1 pkt 3). Wydaje się, że ustawa bu-dżetowa na rok 1995 nie odpowiada na pytanie, jaka

■ v . . . ■ , - : będzie w 1995 roku wysokość wydatków na finansowanie inwestycji (wbrew przepi-

sowi art. 29 ust. 1 prawa budżetowego).

Art. 10 i załącznik nr 4 do ustawy budżetowej ustala zakres i limity dotacji z bu-dżetu dla gospodarki pozabudżetowej, stosownie do art. 16 ust. 3 i art. 34 ust. 2 pkt 1 prawa budżetowego. Wypada zwrócić uwagę na fakt wyodrębnienia limitów na dotacje z budżetu w poszczególnych częściach - z podziałem na formy gospodarki pozabudżetowej (za-kłady budżetowe, środki specjalne i gospodarstwa pomocnicze). Niezgodne z przeznaczeniem wykorzystanie tych dotacji będzie stanowić naruszenie dyscypliny. Np. jeżeli w części 13

ustawa przewiduje dotację z budżetu tylko dla gospodarstw pomocniczych, to nie jest możliwe wykorzystanie tej dotacji dla zakładu budżetowego czy środka specjalnego. Powstaje jednak pytanie, czy nie byłoby potrzebne uzupełnienie przepisu art. 10 ustawy postanowieniem, że

dotacje z budżetu dla gospodarki pozabudżetowej nie mogą być zwiększane w drodze przenie-sień.

4. Art. 19 projektu ustawy ustala dotacje na dofinansowanie zadań w zakresie rolnictwa, które - zgodnie z art. 19a prawa budżetowego - mogą być udzielane także dla jednostek gospodarki pozabudżetowej. Ponieważ w art. 10 ustawy budżetowej nie wskazano, że dotacje z budżetu dla gospodarki pozabudżetowej, wymienione w art. 10 i w załączniku nr 4, nie obejmują dotacji z art. 19 projektu ustawy (art. 10 ustala "dotacje z budżetu (bez dotacji na inwestycje)"), wynika stąd, że dotacje na dofinansowanie zadań w zakresie rolnictwa, ustalone w art. 19, nie będą mogły być udzielane dla jednostek gospodarki pozabudżetowej.

W związku z tym wydaje się potrzebne uzupełnienie przepisu art. 10 projektu ustawy wskazaniem, że objęte nim dotacje nie ujmują dotacji, o których mowa wart. 19.

5. Przepisy art. 17 ust. 1 pkt 1 i art,. 38 ust. 1 pkt 2 nie są spójne. Zgodnie z art. 17 - w budżecie tworzy się rezerwę w wysokości 500.000 mln zł, przeznaczoną na dotacje (do dyspozycji Ministerstwa Finansów, zgodnie z art. 46 ust. 3 prawa

BSE 55

budżetowego), natomiast tę samą kwotę ustala się jako dotację celową - w art. 38

ust. 1 pkt 2 projektu ustawy.

III. DOCHODY BUDŻETU PAŃSTWA

Dochody budżetu państwa wyszacowano w wysokości 823.651,0 mld zf, tj. 31,3% PKB prognozowanego w 1995 r. W porównaniu do przewidywanego wykonania 1994 r. i 1995 r. dochody budżetowe mają nominalnie wzrosnąć o 30,9% a po skorygowaniu wskaź-

nikiem wzrostu cen towarów i usług konsumpcyjnych o 6,6%.

Rozmiary, dynamikę i strukturę dochodów budżetowych prezentują dane zawarte w

poniższej tabeli: Struktura dochodów % 1995/1994 r. % Wyszczególnienie p. w 1994

r. mld zł Projekt 1995 r. mld zł 1994 r. 1995 r. c. bież. c. stałe

Dochody ogółem 629.483.0 823.651.0 100.0 100,0 130.9 106,6

w tym:

podatki pośrednie 270.700.0 358.400,0 43,0 43.5 132.4 107,9

podatek dochodowy od osób fizycznych

172.600,0 223.100.0 27,4 27,1 129,3 105,4

podatek dochodowy od osób prawnych

67.300,0 81.800.0 10.7 9,9 121.5 99.0

wpłaty z zysku NBP 26.000,0 36.000,0 4.1 4.4 138,5 112.9

cła 45.200.0 54.300,0 7.2 6.6 120,1 97,9

dywidendy 6.500,0 14.500.0 1.0 1.8 223,1 181,8

dochody jednostek bu-dżetowych

14.700,0 18.051,0 2,3 2,2 122,8 100,1

dochody z prywatyzacji 12.300,0 23.300,0 2.0 2,8 189,4 154,4

W strukturze dochodów budżetowych dominujące pozycje zajmują podatki pośrednie (VAT, akcyza, podatek importowy), podatek dochodowy od osób fizycznych oraz podatek dochodowy od osób prawnych. Obniżenie, z 81,1% w 1994 r. do 80,5% w 1995 r., udzia-łu powyższych podatków w dochodach budżetowych wiąże się z prognozowanym spad-kiem udziałów podatków dochodowych z działalności gospodarczej (zarówno do osób prawnych, jak i fizycznych).

56 BSE

Relatywnie wysoko założony został wzrost dochodów z dywidend (o 81,8% realnie) i dochodów z prywatyzacji (realnie o 54,4%).

Kalkulację dochodów z dywidend oparto na założeniu obowiązywania w 1995 r. ustaw o utworzeniu Ministra Skarbu i Prywatyzacji, gospodarowaniu niektórymi składnikami mienia Skarbu Państwa i Funduszami Mienia Skarbu Państwa oraz o przedsiębiorstwach państwowych, ich komercjalizacji i prywatyzacji

Zakres i tempo prywatyzacji w 1994 r. oraz zyskowność podmiotów w 1994 r. wskazują, że dochody z dywidend (14,5 bln zł), z prywatyzacji (23,3 bln zł) oraz z opłat za świadectwa udziałowe Narodowych Funduszy Inwestycyjnych (4,0 bln zł) zostały na 1995 r. zaprojektowane bardzo optymistycznie.

Osiągnięcie dochodów budżetowych na poziomie 823,7 bln zł, przy zachowaniu projektowanego wskaźnika średniorocznego wzrostu cen towarów i usług (122,7%) będzie zadaniem niezmiernie trudnym. Wskazuje na to analiza poszczególnych źródeł dochodowych i ich projektowana dynamika, jak również rosnący udział dochodów budżetu państwa w PBK (do 31,3%).

Załączony do "uzasadnienia" bilans finansów sektora publicznego wskazuje, że w 1995 r. budżet państwa, budżety gmin, fundusze celowe i gospodarka pozabudżetowa w postaci. dochodów przejmą 50,2% wytworzonego PKB a w postaci wydatków 53,4% (w 1993 r. odpowiednio: 47,8% i 51,3% PKB).

Przejmowanie coraz większej części PKB przez sektor publiczny - przy jego niższej efektywności niż sektora prywatnego - nie rokuje dobrych prognoz gospodarczych, na któ-rych oparto projekt budżetu państwa na 1995 r. Zarazem, może się okazać, iż dojdziemy do punktu krytycznego, którego przekroczenie - pomimo wzrostu stawek podatkowych - powodować będzie spadek dochodów budżetowych, zamiast wzrostu.

IV. WYDATKI BUDŻETU PAŃSTWA

1. Wydatki a PKB

Projekt ustawy budżetowej przewiduje w 1995 r. wydatki z budżetu państwa w wysoko-ści 911.451,0 mld zł. Nominalnie oznacza to wzrost w stosunku do przewidywanych wydat-ków 1994 r. o 31,0%. Po skorygowaniu przewidywanym wzrostem cen towarów i usług konsumpcyjnych w 1995 r. (wskaźnik średnioroczny - 122,7%) wydatki budżetu państwa w 1995 r., w relacji do 1994 r.

- realnie - rosną o 6,8%.

BSE 57

W 1994 r. realny wzrost wydatków budżetu państwa - w stosunku do 1993 r. - ma wynieść 5,7% (przyjmując przewidywane wydatki budżetu państwa w 1994 r.

w wysokości 696.010,0 mld zł, wydatki zrealizowane w 1993 r. - 502.428,3% i średnioroczny wzrost cen towarów i usług konsumpcyjnych w 1994 r. na poziomie 131,1%).

Zaprezentowany w projekcie budżetu na 1995 r., przewidywany poziom wydatków budżetu państwa w 1994 r. - 696.010,0 mld zł jest zgodny z zapisem zawartym w artykule pierwszym ustawy budżetowej na 1994 r. Wskazuje to, iż w 1994 r. Rada Ministrów nie przewiduje wykorzystania upoważnienia zawartego w art. 24 ustawy budżetowej 1994 r. do zwiększenia wydatków i zwiększenia o tę samą kwotę niedoboru budżetu, w wypadku otrzy-mania kredytów zagranicznych przeznaczonych na inwestycje w ochronie zdrowia (rów-nowartość 200 mln dolarów USA), na wsparcie restrukturyzacji i osłony likwidacji przedsię-biorstw (równowartość 225 mln dolarów USA), na objęcie przez Skarb Państwa nowej emi-sji akcji PZU SA (równowartość 200 mln dolarów USA). Przy średniorocznym kursie de-wizowym 1994 r. 22.790 zł/USD dawało to możliwości zwiększenia wydatków budżeto-wych o 14.243,8 mld zł.

Artykuł 24 projektu ustawy budżetowej na 1995 r. stwarza Radzie Ministrów podstawy do zwiększenia wydatków budżetu państwa i niedoboru budżetu państwa, w wypadku otrzymania kredytów zagranicznych przeznaczonych na:

1) wsparcie restrukturyzacji i osłony likwidacji przedsiębiorstw, do wysokości rów-nowartości w złotych kwoty 225 mln dolarów USA,

2) wsparcie infrastruktury wiejskiej, do wysokości równowartości w złotych kwoty 100 mln dolarów USA,

3) inwestycje w dziale ochrony zdrowia, do wysokości równowartości w złotych kwo-ty 175 mln dolarów USA.

Projekt ustawy budżetowej stwarza zatem warunki do zwiększenia wydatków budżetu państwa w 1995 r. o 13.445,0 mld zł (kurs średni przyjęto 26.890 zł/USD). Górna granica wydatków budżetu państwa w 1995 r. wynosiłaby zatem 924.896,0 mld złotych.

Wydatki budżetu państwa w 1995 r., w stosunku do 1994 r. nominalnie mogą być wyż-sze o 32,9% a realnie o 8,3%.

W dalszych rozważaniach dotyczących wydatków budżetu państwa -zważywszy na jedynie potencjalny charakter wydatków wynikający z art. 24 projektu ustawy budżetowej - jako projektowane wydatki 1995 r. przyjmuje się kwotę 911.451,0 mld złotych.

58 BSE

W ramach funkcji redystrybucyjnej, w 1994 r. poprzez budżet państwa nastąpi rozdy-sponowanie 33,3% produktu krajowego brutto (PKB), zaś w 1995 r. 34,6%,

Strukturę wydatków budżetu państwa (z punktu widzenia grup wydatków)

oraz udziału w PKB prezentują dane w poniższej tabeli:

i 994 r. (p.w.) 1995r. -projekt i Wyszczególnienie w bln zł struktu-

ra % % PKB

w bln zł struktu-ra %

% PKB

5:2 % 1994 realnie %

Wydatki ogółem 696,0 100,0 33,3 911,5 100,0 34,6 131,0 106,8

z tego:

1. dotacje i subwencje 270,2 38,8 12,9 342,9 37,6 13,0 126,9 103,4

2. świadczenia na rzecz osób fizycznych

29,2 4,2 1,4 53,9 5,9 2,0 183,0 149,1

3. wydatki bieżące jedno-stek budżetowych

239,5 34,4 11,5 305,4 33,5 11,6 127.5 103.9

4. rozliczenia z bankami 17,5 2,5 0.8 14,3 1,6 0,5 81,9 66,8

5. wydatki majątkowe 30,0 4,3 1.4 39,0 4,3 1.5 130,0 106,0

6. obsługa długu publicz-nego

108,4 15,7 5,2 156,0 17,1 5,9 142,6 116,2

Źródło: projekt ustawy budżetowej na rok 1995. Grupy wydatków według rozporzą-dzenia Ministra Finansów z dnia 16 maja 1994 r. zmieniające rozporządzenie w sprawie kla-syfikacji dochodów i wydatków budżetowych oraz innych przychodów i rozchodów (Dz.U. Nr 66, poz. 286).

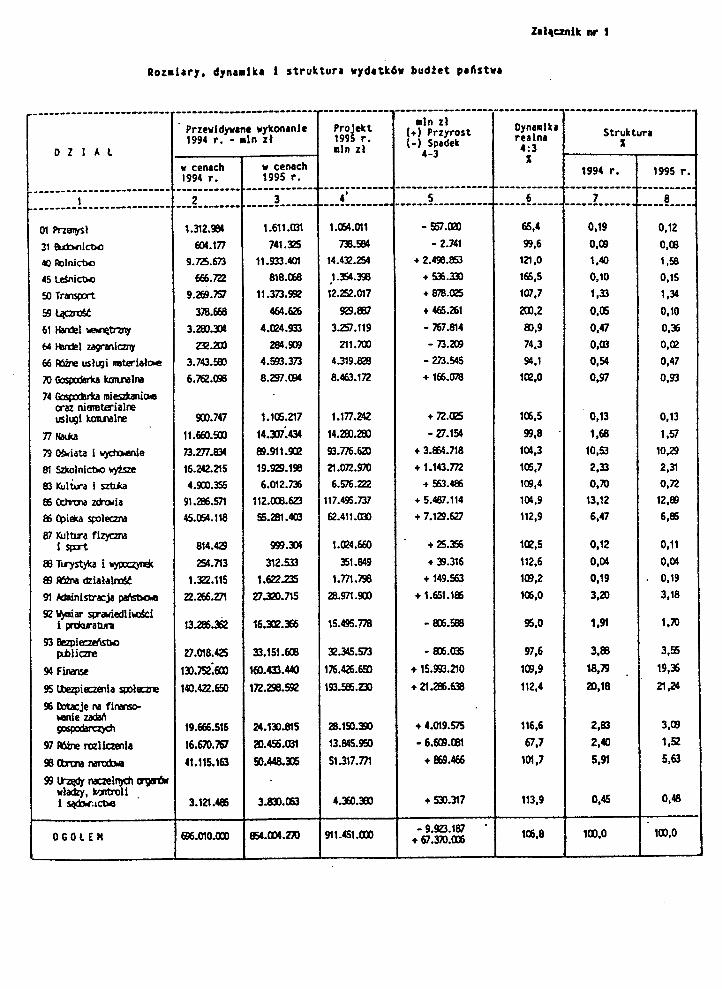

2. Wydatki budżetu państwa w układzie działów klasyfikacji budżetowej

Rozmiary PKB w 1995 r. w stosunku do 1994 r., w cenach bieżących wzrastają o 543 bln. Wydatki budżetu państwa wzrastała o 215.4 bln zł. Oznacza to, iż 39,7% przyrostu PKB w 1995 r. przejmie budżet państwa (udział wydatków budżetu państwa w PKB w 1995 r. ma wynieść 23,6%).

Rozmiary, dynamikę i strukturę wydatków budżetu państwa prezentują dane zawarte w tabeli, stanowiącej załącznik nr ! do niniejszego materiału.

W wymiarze realnym w 1995 r. (w stosunku do przewidywanego wykonania 1994 r.)

BSE 59

maleją wydatki w działach:

- przemysł (spadek o 34,6%), handel wewnętrzny (spadek o 19,1 %), handel zagra-niczny (spadek o 25,7%), różne usługi materialne (spadek o 5,9%),

- wymiar sprawiedliwości i prokuratura (spadek o 5%), bezpieczeństwo publiczne (spadek o 2,4%) różne rozliczenia (spadek o 32,3%).

Na poziomie zbliżonym do 1994 r. mają ukształtować się wydatki w działach: budow-nictwo (99,6%),

- nauka (99,8%).

Wzrost wydatków - w wymiarze realnym - ma dotyczyć działów: - łączność (wzrost o 100,2%, tj. o 465,3 mld zł), - leśnictwo (wzrost o 65,5%, tj. o 536,3 mld zł), - rolnictwo (wzrost o 21,0%, tj. o 2.498,9 mld zł), - dotacje na finansowanie zadań gospodarczych (wzrost o 16,6%, tj. o 4.019,6 mld

zł), - urzędy naczelnych organów władzy, kontroli i sądownictwa (wzrost o 13,9%, tj. o

530,3 mld zł), - opieka społeczna (wzrost o 12,9%, tj. o 7.129,6 mld zł), turystyka i wypoczynek

(wzrost o 12,6%, tj. o 39,3 mld zł), ubezpieczenia społeczne (wzrost o 12,4%, tj. o 21.286,6 mld zł),

- inanse (wzrost o 9,9%, tj. o 15.993,2 mld zł), - kultura i sztuka (wzrost o 9,4%, tj. o 563,5 mld zł), - różna działalność (wzrost o 9,2%, tj. o 149,6 mld zł), - transport (wzrost o 7,7%, tj. o 878,0 mld zł),

- gospodarka mieszkaniowa oraz niematerialne usługi komunalne (wzrost o 6,5%, tj. o 72,0 mld zł),

- administracja państwowa (wzrost o 6,0%, tj. o 1.651,2 mld zł), szkolnictwo wyższe (wzrost o 5,7%, tj. o i. 143,8 mld zł),

- ochrona zdrowia (wzrost o 4,9%, tj. o 5.487,1 mld zł), - oświata i wychowanie (wzrost o 4,3%, tj. o 3.864,7 mld zł), - kultura fizyczna i sport (wzrost o 2,5%, tj. o 25,4 mld zł), - gospodarka komunalna (wzrost o 2,0%, tj. o 166,1 mld zł), - obrona narodowa (wzrost o 1,7%, tj. o 869,5 mld zł).

W działach wykazujących realny wzrost wydatków łączna kwota przyrostu wydatków ma wynieść 67,4 bln zł (9,9 bln ze zmian w strukturze wydatków i 57,5 bln zł ze wzrostu wydatków).

60 BSE

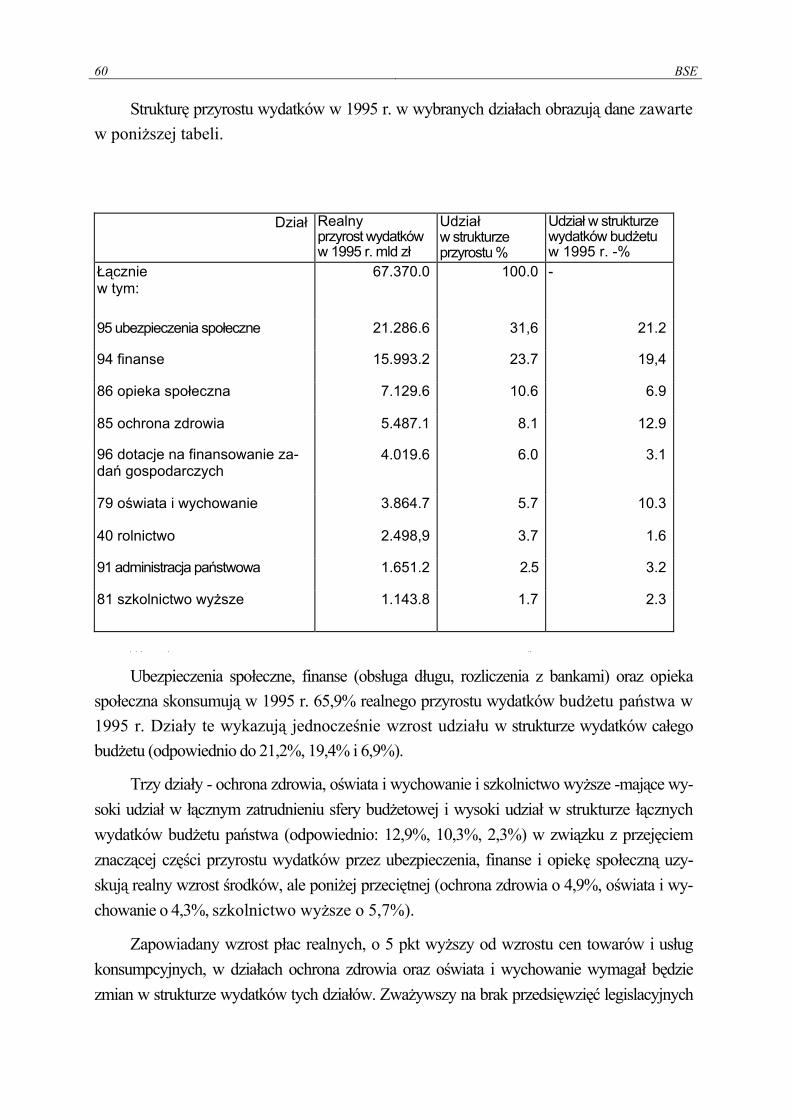

Strukturę przyrostu wydatków w 1995 r. w wybranych działach obrazują dane zawarte w poniższej tabeli.

Dział Realny przyrost wydatków w 1995 r. mld zł

Udział w strukturze przyrostu %

Udział w strukturze wydatków budżetu w 1995 r. -%

Łącznie w tym:

67.370.0 100.0 -

95 ubezpieczenia społeczne 21.286.6 31,6 21.2

94 finanse 15.993.2 23.7 19,4

86 opieka społeczna 7.129.6 10.6 6.9

85 ochrona zdrowia 5.487.1 8.1 12.9

96 dotacje na finansowanie za-dań gospodarczych

4.019.6 6.0 3.1

79 oświata i wychowanie 3.864.7 5.7 10.3

40 rolnictwo 2.498,9 3.7 1.6

91 administracja państwowa 1.651.2 2.5 3.2

81 szkolnictwo wyższe 1.143.8 1.7 2.3

■ ■ ■ ' . . " ■ . ■ ' ■ -

Ubezpieczenia społeczne, finanse (obsługa długu, rozliczenia z bankami) oraz opieka społeczna skonsumują w 1995 r. 65,9% realnego przyrostu wydatków budżetu państwa w 1995 r. Działy te wykazują jednocześnie wzrost udziału w strukturze wydatków całego budżetu (odpowiednio do 21,2%, 19,4% i 6,9%).

Trzy działy - ochrona zdrowia, oświata i wychowanie i szkolnictwo wyższe -mające wy-soki udział w łącznym zatrudnieniu sfery budżetowej i wysoki udział w strukturze łącznych wydatków budżetu państwa (odpowiednio: 12,9%, 10,3%, 2,3%) w związku z przejęciem znaczącej części przyrostu wydatków przez ubezpieczenia, finanse i opiekę społeczną uzy-skują realny wzrost środków, ale poniżej przeciętnej (ochrona zdrowia o 4,9%, oświata i wy-chowanie o 4,3%, szkolnictwo wyższe o 5,7%).

Zapowiadany wzrost płac realnych, o 5 pkt wyższy od wzrostu cen towarów i usług konsumpcyjnych, w działach ochrona zdrowia oraz oświata i wychowanie wymagał będzie zmian w strukturze wydatków tych działów. Zważywszy na brak przedsięwzięć legislacyjnych

BSE 61

w zakresie funkcjonowania oświaty i zdrowia, wzrost płac musi pociągnąć ograniczenie wydatków w tych działach na inwestycje i bieżące wydatki pozapłacowe. Przy wy-stępujących od 1992 r. długach w oświacie i zdrowiu będzie to raczej niemożliwe. Stawia to pod znakiem zapytania realność obietnic wzrostu płac nauczycieli, lekarzy, pie-lęgniarek o 5% w wymiarze realnym.

Na tle projektowanych na 1995 r. wzrostów wydatków budżetowych zwraca uwagę ko-nieczność uregulowania z wydatków 1995 r. zobowiązań państwowych jednostek budżeto-wych. Na koniec września 1994 r. zobowiązania wymagalne państwowych jednostek budże-towych wynosiły 10.990,4 mld "zł. W wybranych częściach budżetowych zobowiązania wymagalne na 30 września 1994 r. kształtowały się jak niżej:

budżety Wojewodów (głównie ochrona zdrowia) - 6.910,0 mld zł Ministerstwo Edukacji Narodowej - 2.842,6 mld zł Ministerstwo Zdrowia i Opieki Społecznej - 517,2 mld zł Ministerstwo Sprawiedliwości - 272,7 mld zł Ministerstwo Obrony Narodowej - 196,5 mld zł Ministerstwo Spraw Wewnętrznych - 144,3 mld zł

Dotacje na finansowanie zadań gospodarczych.

Dotacje na finansowanie zadań gospodarczych obejmują, dotacje przedmiotowe, dotacje dla spółdzielni mieszkaniowych, dotacje podmiotowe.

Na dotacje przedmiotowe, w projekcie na 1995 r. przewidziano 5.457,9 mld zł, tj. nominalnie więcej o 1,6% niż w 1994 r. Realnie dotacje przedmiotowe mają w 1995 r. ulec obniżeniu o 17,2%. Realny wzrost ma wystąpić na wypłaty rekompensat do przedpłat na sa-mochody. W pozostałych pozycjach dotacji przedmiotowych ma nastąpić realny spadek kwot (przewozy pasażerskie kolejowe o 15,4%, autobusowe o 25,7%, produkcja podręczni-ków szkolnych i akademickich o 19,1%, posiłki w barach mlecznych o 16,6%). Udział dota-cji przedmiotowych w wydatkach budżetu państwa z 0,77% w 1994 r. wykazuje spadek do 0,6%wl995r.

Dotacje dla spółdzielni mieszkaniowych (dotacje do centralnego ogrzewania, ciepłej wo-dy, na usuwanie wad technologicznych, na instalowanie urządzeń pomiarowych) = 5.416,0 mld zł w 1994 r. ulegają obniżeniu do 5.121,1 mld zł w 1995 r.

Nominalnie spadek wynosi 5,5% a realnie 23,0%. Udział dotacji dla spółdzielni mieszka-niowych w wydatkach ogółem budżetu państwa z 0,78% w 1994 r. ulega obniżeniu do 0,56 w 1995 r.

62 BSE

Dotacje podmiotowe w 1995 r, na tle przewidywanego wykonania 1994 r. prezentu-ją dane w poniższej tabeli

Wyszczególnienie mld zł 1994r. p.w.

mld zł 1995 r. projekt

3:2 %

3:2 realnie

Dotacje podmiotowe 8.775.1 17.571.4 200.2 163,2

z tego:

- restrukturyzacja przemyski 3.548,7 3.762.1 106,1 86.5

- restrukturyzacja przedsiębiorstw w zakresie składek ubezpiecz.

8.000,0 - -

- utrzymanie i remonty infrastruktu-ry PKP

3.400,0 3.655,0 107,5 87,6

- gospodarka komunalna 414,8 397,1 95.7 78,0

- podręczniki 15.0 15,0 100,0 81.5

- otrzymanie potencjału przemyski obronnego

1.375,0 1.456.2 105,9 86.3

- inne dotacje 23,6 286,0 1.211,9 987.7

W pozycji inne dotacje główną pozycję stanowi kwota 220,0 mld zł dotacji do "Poczty Polskiej" i ona przesądza o prawie 10-krotnym wzroście "innych dotacji".

Dotacje podmiotowe wykazują w cenach bieżących dwukrotny w 1995 r. wzrost w stosunku do 1994 r. (realnie o 63,2%).

Pozycją rozstrzygającą, o takiej dynamice, jest 8 bln zl przeznaczone na restrukturyzację przedsiębiorstw w zakresie składek ubezpieczeniowych (postępowanie ugodowe sądowe i bankowe). Zważywszy na strukturę zaległości w opłacaniu składek ubezpieczeniowych (dominują przedsiębiorstwa państwowe o znacznej liczbie zatrudnienia) można przewidy-wać, że środki te (8 bln zł) trafią do przedsiębiorstw, które nie przystosowały się do wy-mogów gospodarki rynkowej, mają wysoki poziom zobowiązań wobec budżetu państwa, ZUS, kontrahentów. Dotacja może w dużej mierze wspierać nierentowne przedsię-biorstwa państwowe.

BSE 63

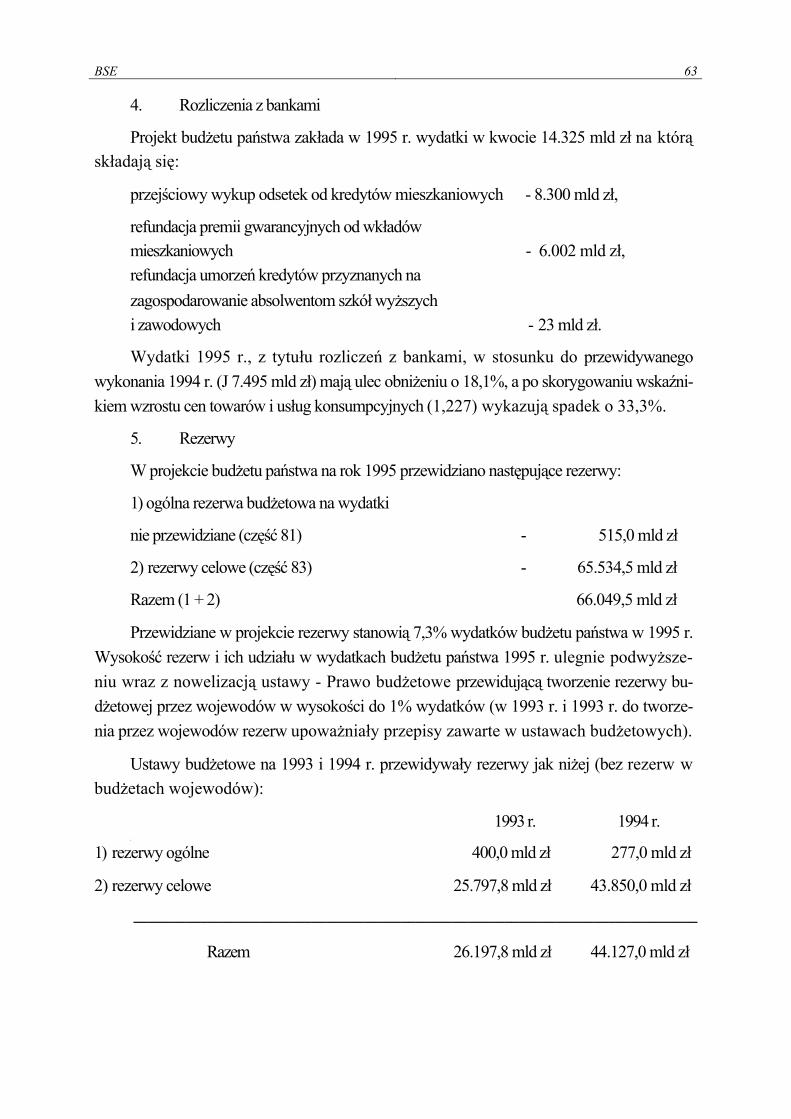

4. Rozliczenia z bankami

Projekt budżetu państwa zakłada w 1995 r. wydatki w kwocie 14.325 mld zł na którą składają się:

przejściowy wykup odsetek od kredytów mieszkaniowych - 8.300 mld zł,

refundacja premii gwarancyjnych od wkładów

mieszkaniowych - 6.002 mld zł, refundacja umorzeń kredytów przyznanych na

zagospodarowanie absolwentom szkół wyższych

i zawodowych - 23 mld zł.

Wydatki 1995 r., z tytułu rozliczeń z bankami, w stosunku do przewidywanego wykonania 1994 r. (J 7.495 mld zł) mają ulec obniżeniu o 18,1%, a po skorygowaniu wskaźni-kiem wzrostu cen towarów i usług konsumpcyjnych (1,227) wykazują spadek o 33,3%.

5. Rezerwy

W projekcie budżetu państwa na rok 1995 przewidziano następujące rezerwy:

1) ogólna rezerwa budżetowa na wydatki

nie przewidziane (część 81) - 515,0 mld zł

2) rezerwy celowe (część 83) - 65.534,5 mld zł

Razem (1 + 2) 66.049,5 mld zł

Przewidziane w projekcie rezerwy stanowią 7,3% wydatków budżetu państwa w 1995 r. Wysokość rezerw i ich udziału w wydatkach budżetu państwa 1995 r. ulegnie podwyższe-niu wraz z nowelizacją ustawy - Prawo budżetowe przewidującą tworzenie rezerwy bu-dżetowej przez wojewodów w wysokości do 1% wydatków (w 1993 r. i 1993 r. do tworze-nia przez wojewodów rezerw upoważniały przepisy zawarte w ustawach budżetowych).

Ustawy budżetowe na 1993 i 1994 r. przewidywały rezerwy jak niżej (bez rezerw w budżetach wojewodów):

1993 r. 1994 r. ■

1) rezerwy ogólne 400,0 mld zł 277,0 mld zł

2) rezerwy celowe 25.797,8 mld zł 43.850,0 mld zł

____________________________________________________________________________

Razem 26.197,8 mld zł 44.127,0 mld zł

64 BSE

Rezerwy w budżecie 1993 r. stanowiły 5,1% projektowanych wydatków (rezerwa ogól-na 0,08%, rezerwa celowa 5,02%). W budżecie 1994 r. rezerwy stanowiły 6,3% (rezerwa ogólna 0,04%, rezerwa celowa 6,3%). Projekt budżetu na 1995 r. zakłada kolejny wzrost udziału rezerw w wydatkach budżetowych - do 7,3% (rezerwa ogólna 0,06%, rezerwa celowa 7,25%).

Rosnący udział rezerw celowych w budżecie budzi wątpliwości, stwarza Radzie Mini-strów coraz większe pole decyzyjne poprzez przejmowanie kompetencji Sejmu ("budżet pań-stwa jest uchwalany przez Sejm" - art 2 ust. 2 ustawy - Prawo budżetowe). Ustawa - Prawo budżetowe dopuszcza tworzenie rezerw celowych na wydatki, których szczegółowy podział na pozycje klasyfikacji budżetowej nie może być dokonany w okresie uchwalania budżetu (art. 4 ust. 2).

Kwota 29.097,9 mld zł (44,4% rezerw celowych) ujęta w rezerwach celowych na pod-wyżki wynagrodzeń w sferze budżetowej i pochodne od wynagrodzeń została w praktyce podzielona (załącznik nr 11 do projektu ustawy budżetowej).

Trudno również uznać za uzasadnione ujęcie w rezerwie celowej:

środków na zwiększenie zatrudnienia służb

skarbowych i celnych - 584,3 mld zł,

uzupełnienie wydatków rzeczowych jednostek

ochrony zdrowia w budżetach wojewodów - 600,0 mld zł,

odpisy na fundusz świadczeń socjalnych dla

nauczycieli w oświacie i pracowników szkół wyższych - 640,0 mld zł,

dotacje dla gmin na uzbrojenie terenów pod

budownictwo mieszkaniowe - 900,0 mld zł

inwestycje infrastrukturalne w regionach

zagrożonych wysokim bezrobociem - 500,0 mld zł

W odniesieniu do kwoty 2,500,0 mld zł ujętych w rezerwach celowych na dodatki mieszkaniowe wskazano, że zasady i tryb ustalania tych dotacji ustalone zostaną rozporządze-niem Rady Ministrów. Jeśli ma to być przyczyna nie ujęcia w odpowiednich pozycjach klasyfi-kacji budżetowej to godzi się zauważyć, iż w art. 15 ust. 2 Mała Konstytucja stanowi: "Rada Ministrów zgłaszając projekt ustawy przedstawia jej skutki finansowe oraz załącza projekty podstawowych aktów wykonawczych".

Do projektu ustawy budżetowej na 1995 r. nie załączono nawet jednego projektu aktów

wykonawczych. Rezerwy celowe, zdaniem Najwyższej Izby Kontroli, nie mogą być instrumentem

BSE 65

dość swobodnego dysponowania środkami budżetu państwa.

Środki na rozliczenia z tytułu poręczeń w kwocie 8,900,0 mld zł ujęto w części 44- obsług długu krajowego. Ustawa - Prawo budżetowe w art. 4 ust. 3 pkt 1 stanowi: "w budże-cie państwa mogą być tworzone rezerwy celowe na wypłaty wynikające ż poręczeń udzielo-nych, na podstawie art 23" (Prawa budżetowego). Duży udział wydatków ujętych, w rezer-wach celowych zaciemnia obraz wydatków przez poszczególne części budżetu państwa.

DEFICYT BUDŻETU PAŃSTWA

Od 1991 r. wydatki budżetu państwa przeważają nad dochodami wobec czego budżet państwa wykazuje saldo ujemne. Projektowany niedobór budżetu państwa ma wynieść w 1995 r. 87,7 bis zł, tj. 3,3% PKB. Przewidywany niedobór budżetu państwa w 1994 r. (66,5 bln zł) stanowił będzie około 3,2% PKB.

Również saldo z tytułu kredytów zagranicznych w 1995 r. ma być ujemne (10,1 bln zł), choć niższe od przewidywanego na 1994 r. (-15,4 bk zł).

Do sfinansowania ze źródeł krajowych byłoby w 1995 r. kwota 97,9 bln zł, tj. o 16 bln zł więcej niż w 1994 r., co wynika z rozmiarów niedoboru budżetu państwa wyższego no-minalnie o 32,0%, a realnie o 7,6%.

Strukturę finansowania niedoboru ze źródeł krajowych prezentują dane w poniż-szej tabeli:

bln zł

struktura w %Wyszczególnienie 1994 r. 1995 r. 1994 r. 1995 r.

Finansowanie krajowe ogółem 81.9 97.9 100.0 100.0

z tego:

- przez sektor bankowy 59.4 79,7 72,5 81,4

- w sektorze pozabankowym 22,5 18,2 27,5 18.6

Biorąc pod uwagę prognozowany przyrost pieniądza w 1995 r. (170,5 bln zł), finanso-wanie niedoboru budżetu państwa przez system bankowy oznacza absorpcję tego przyrostu w 46,6% przez budżet państwa (1994 r. 32,4%)

66 BSE

Poza środkami na sfinansowanie niedoboru budżetu państwa niezbędne jest pozyskanie środków (37,2 bln zł) na spłatę długoterminowych zobowiązań budżetu państwa (art 2 pro-jektu ustawy budżetowej' na rok 1995 r).

W związku z upoważnieniem dla Rady Ministrów zawartym w art. 24 projektu ustawy budżetowej (kredyty zagraniczne na restrukturyzację przedsiębiorstw, inwestycje w dziale ochrona zdrowia, infrastruktura wiejska) do zwiększenia deficytu o 13.445,0 mld zł (równo-wartość 500 mln dolarów USA) niedobór budżetu państwa na koniec 1995 r. może wynieść 101.245,0 mld zł, co stanowiłoby 3,9% PKB.

![J]JH FHDTb UGTFOOIBOIGFDGBH B] [BSEbT GHDJLLJSDCFL ...€¦ · _jsjg^ghz dej ocylgs fh_ oibubdghz \j]jh_fhdtb fzjh_f( [bse tcoobidt bojh fh_ ebhjtd ocylgs _gtsbcitj( \j]jh_fhdtb guojitbhfdgbh](https://static.fdocuments.pl/doc/165x107/5ec7f7bfd1c8a91a5439e089/jjh-fhdtb-ugtfooiboigfdgbh-b-bsebt-ghdjlljsdcfl-jsjgghz-dej-ocylgs-fh.jpg)