Transatlantic Trade and Investment Partnership (TTIP) . Szanse i zagrożenia

21

Transatlantic Trade and Investment Partnership (TTIP). Szanse i zagrożenia

-

Upload

fredericka-mclaughlin -

Category

Documents

-

view

69 -

download

1

description

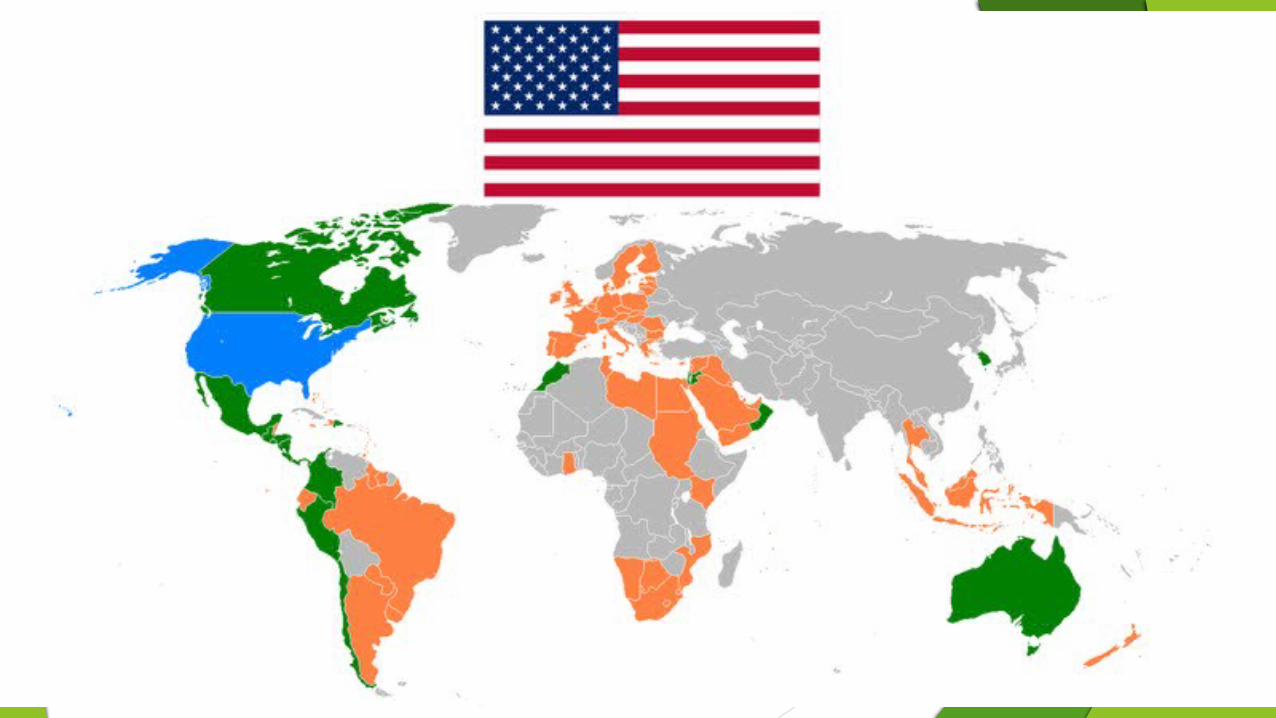

Transatlantic Trade and Investment Partnership (TTIP) . Szanse i zagrożenia. 50 % produkcji światowej 30 % handlu światowego 20 % bezpośrednich inwestycji główni dostawcy wysokich technologii. - PowerPoint PPT Presentation

Transcript of Transatlantic Trade and Investment Partnership (TTIP) . Szanse i zagrożenia

Transatlantic Trade and Investment Partnership (TTIP). Szanse i zagrożenia

50% produkcji światowej

30% handlu światowego

20% bezpośrednich inwestycji

główni dostawcy wysokich technologii

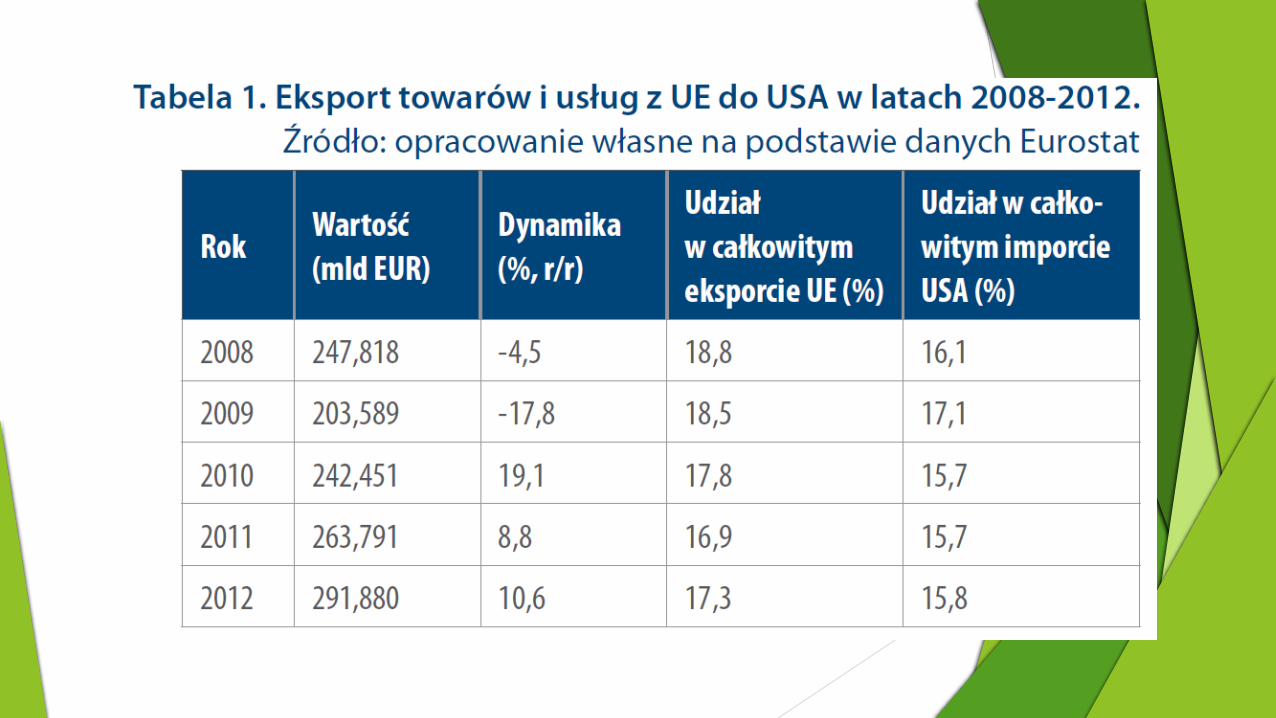

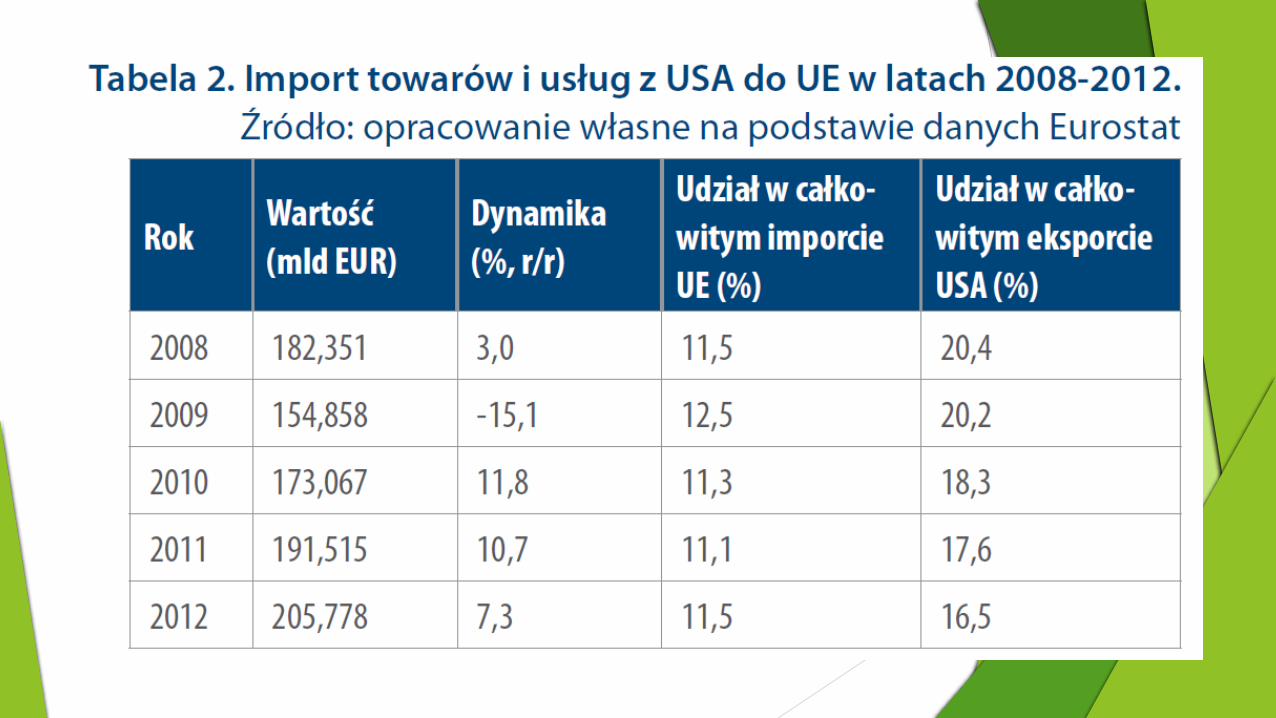

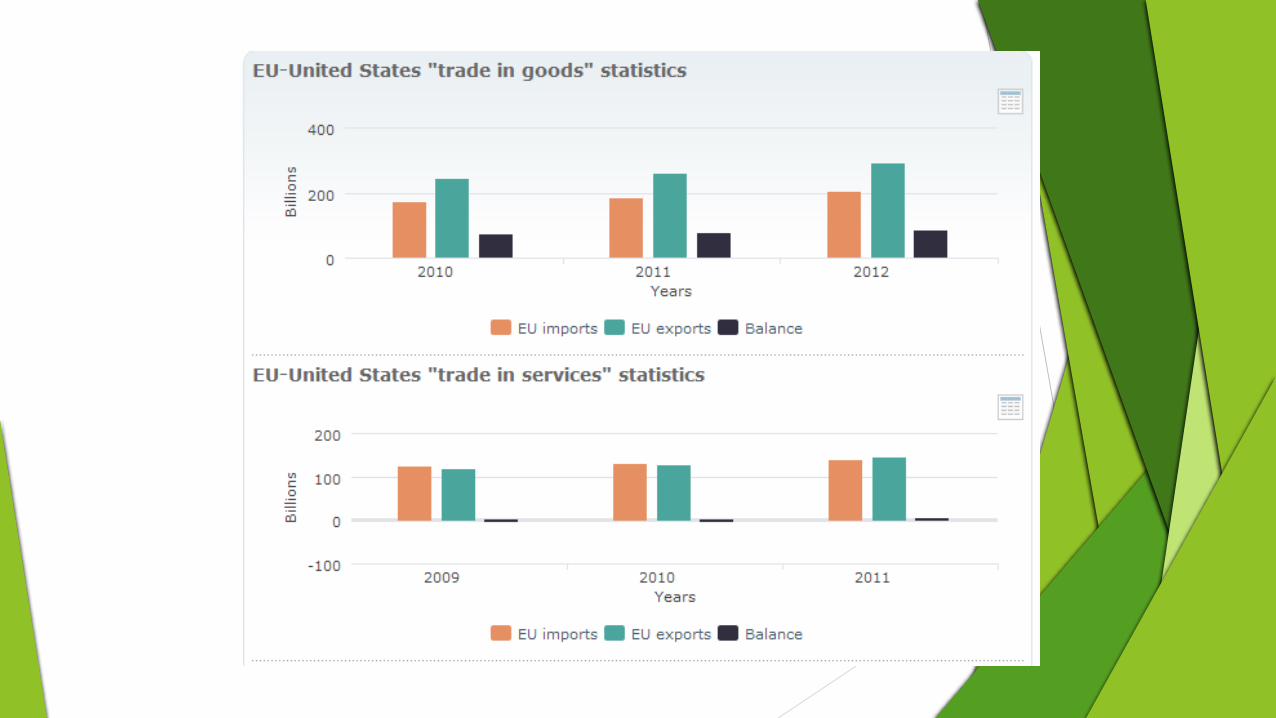

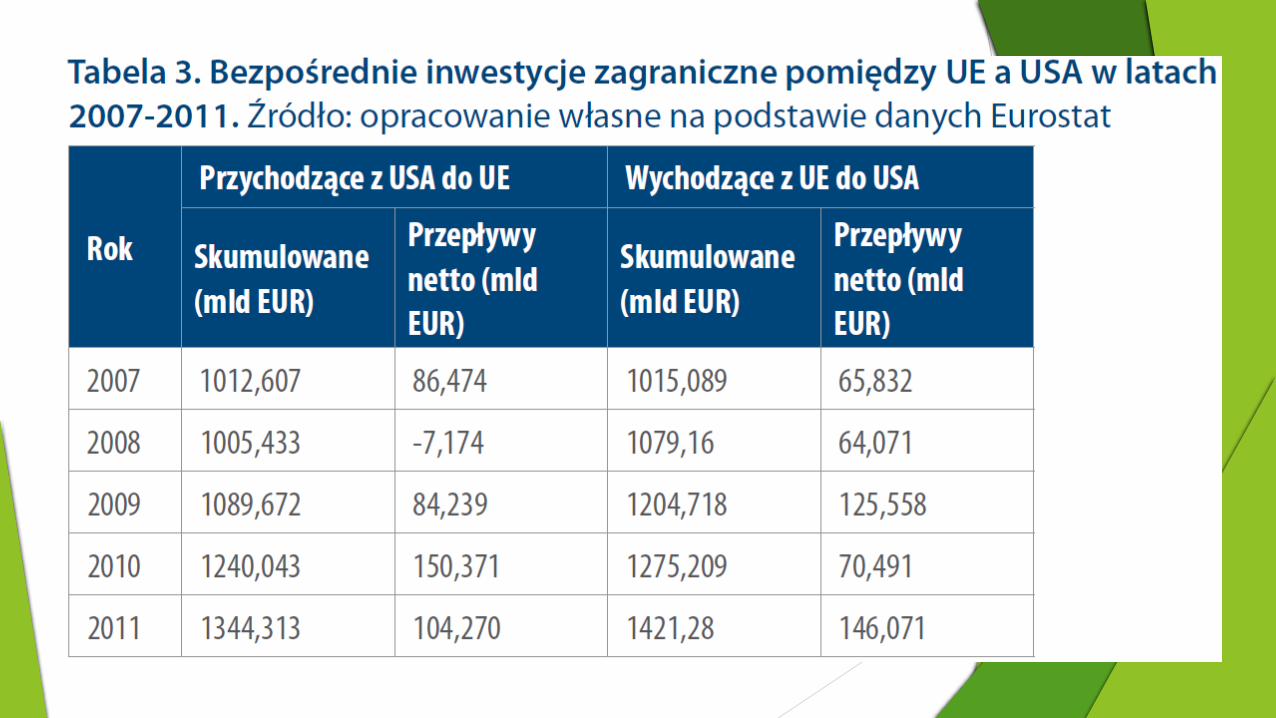

Łączna wielkość obrotów pomiędzy obiema gospodarkami (ponad 500 mld EUR w 2012 r.)

przewyższa wolumen trans akcji międzynarodowych dokonywanych przez UE i USA z

innymi partnerami gospodarczymi z wyjątkiem obrotu pomiędzy USA a NAFTA.

Co niemniej istotne, wzajemna wymiana następuje w ramach tych samych grup

towarowych lub sektorów gospodarki, ma więc w przeważającej mierze charakter

wewnątrzgałęziowy.

Z perspektywy UE na wymianę handlową z USA w 2012 r. składały się przede wszystkim:

maszyny i urządzenia transportowe (41,4% eksportu i 38,3% importu);

chemikalia i produkty pokrewne (21,2% eksportu i 22,7% importu);

towary przemysłowe (12,4% eksportu i 11,5% importu).

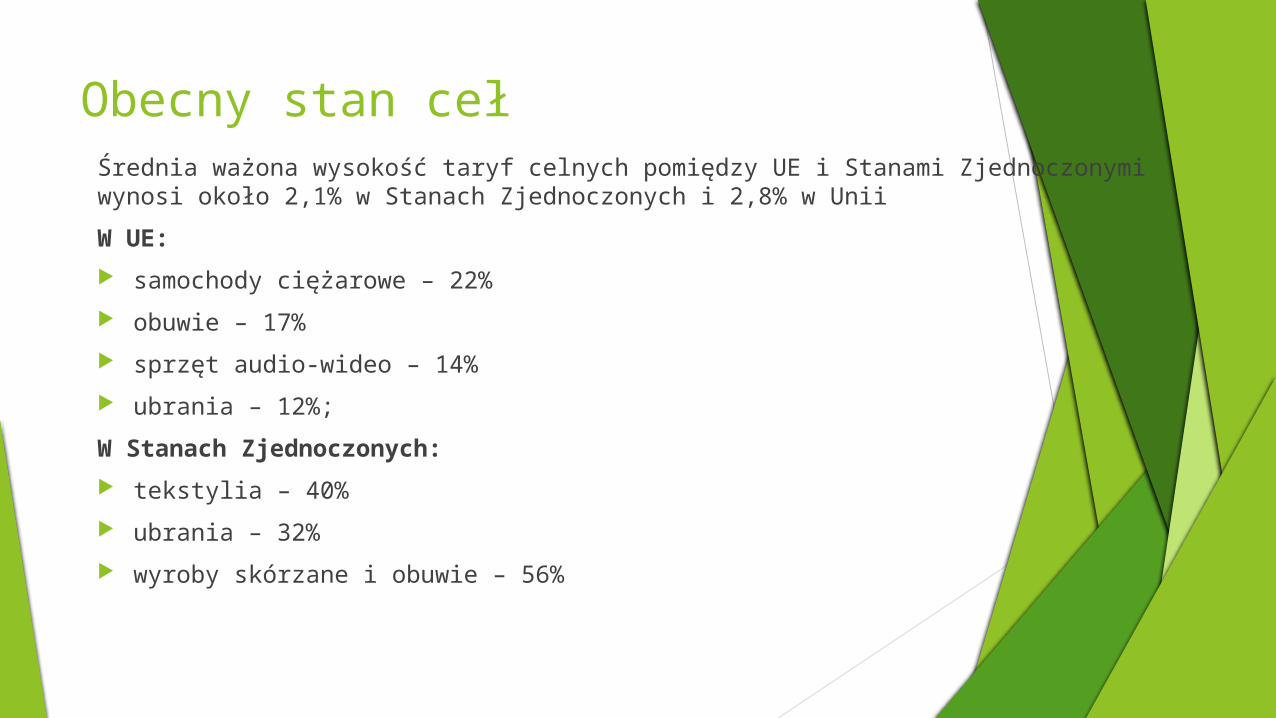

Obecny stan cełŚrednia ważona wysokość taryf celnych pomiędzy UE i Stanami Zjednoczonymi wynosi około 2,1% w Stanach Zjednoczonych i 2,8% w Unii

W UE:

samochody ciężarowe – 22%

obuwie – 17%

sprzęt audio-wideo – 14%

ubrania – 12%;

W Stanach Zjednoczonych:

tekstylia – 40%

ubrania – 32%

wyroby skórzane i obuwie – 56%

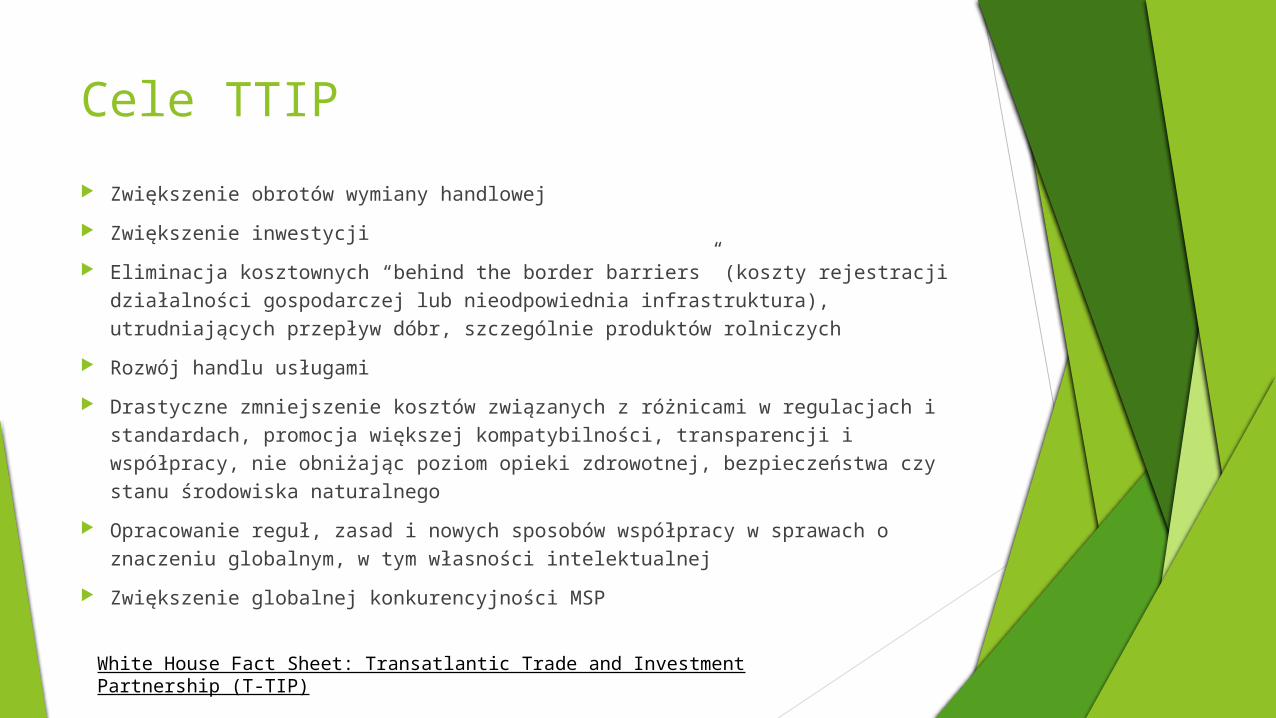

Cele TTIP

Zwiększenie obrotów wymiany handlowej

Zwiększenie inwestycji

Eliminacja kosztownych “behind the border barriers” (koszty rejestracji działalności gospodarczej lub nieodpowiednia infrastruktura), utrudniających przepływ dóbr, szczególnie produktów rolniczych

Rozwój handlu usługami

Drastyczne zmniejszenie kosztów związanych z różnicami w regulacjach i standardach, promocja większej kompatybilności, transparencji i współpracy, nie obniżając poziom opieki zdrowotnej, bezpieczeństwa czy stanu środowiska naturalnego

Opracowanie reguł, zasad i nowych sposobów współpracy w sprawach o znaczeniu globalnym, w tym własności intelektualnej

Zwiększenie globalnej konkurencyjności MSP

White House Fact Sheet: Transatlantic Trade and Investment Partnership (T-TIP)

Michael

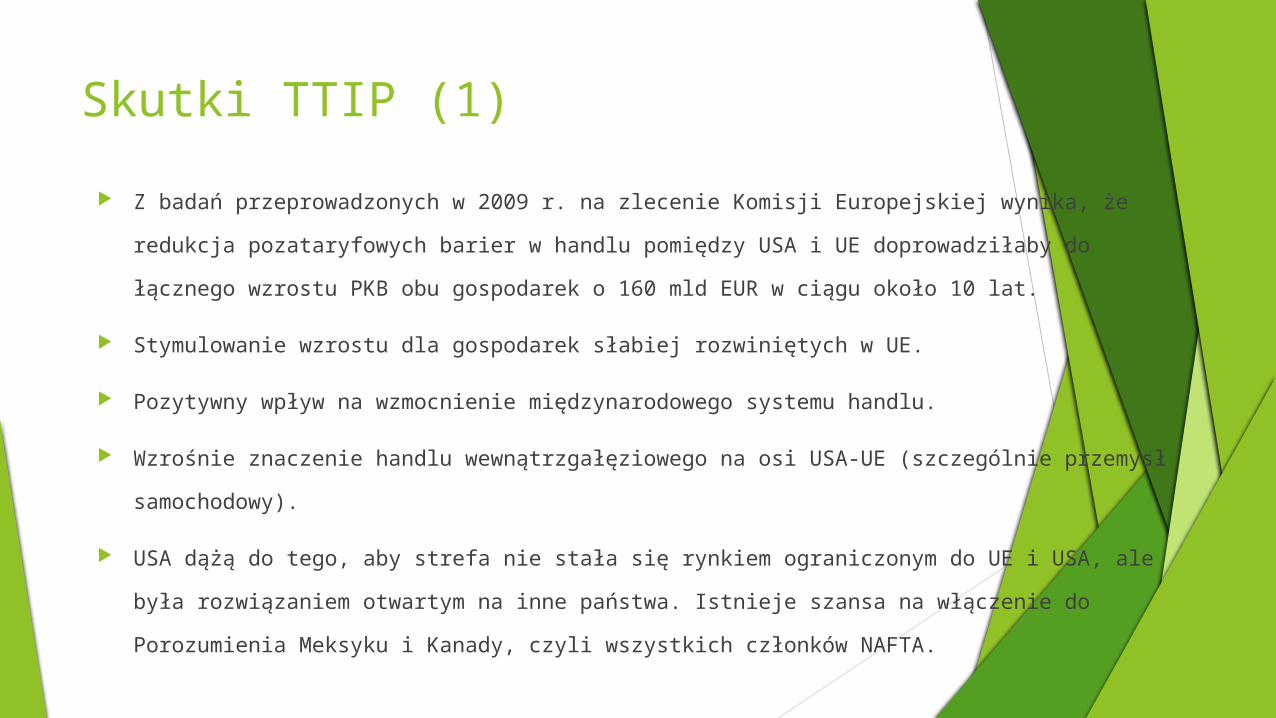

Skutki TTIP (1)

Z badań przeprowadzonych w 2009 r. na zlecenie Komisji Europejskiej wynika, że redukcja

pozataryfowych barier w handlu pomiędzy USA i UE doprowadziłaby do łącznego wzrostu PKB obu

gospodarek o 160 mld EUR w ciągu około 10 lat.

Stymulowanie wzrostu dla gospodarek słabiej rozwiniętych w UE.

Pozytywny wpływ na wzmocnienie międzynarodowego systemu handlu.

Wzrośnie znaczenie handlu wewnątrzgałęziowego na osi USA-UE (szczególnie przemysł

samochodowy).

USA dążą do tego, aby strefa nie stała się rynkiem ograniczonym do UE i USA, ale była

rozwiązaniem otwartym na inne państwa. Istnieje szansa na włączenie do Porozumienia Meksyku i

Kanady, czyli wszystkich członków NAFTA.

Skutki TTIP (2)

Największe straty po stronie unijnej poniesie przemysł elektromaszynowy

i elektroniczny skupiony głównie w Niemczech i Włoszech oraz częściowo Wlk.

Brytanii.

Różnice w cenach energii po obu stronach Atlantyku, zwłaszcza przy utrzymaniu

obecnej unijnej polityki energetyczno-klimatycznej, mogą przyczynić się

do zwiększenia skali relokacji przemysłu pomiędzy UE a Stanami Zjednoczonymi.

Największy pozytywny impuls gospodarczy przyniesie najbardziej rozwiniętym

ekonomicznie i zaawansowanym technologicznie państwom Unii. Może

to doprowadzić do pogłębienia różnic i rozwarstwienia w UE, zwłaszcza w obliczu

nierozwiązanych problemów związanych z zadłużeniem wielu państw strefy euro.

Według prognoz IFO Institut

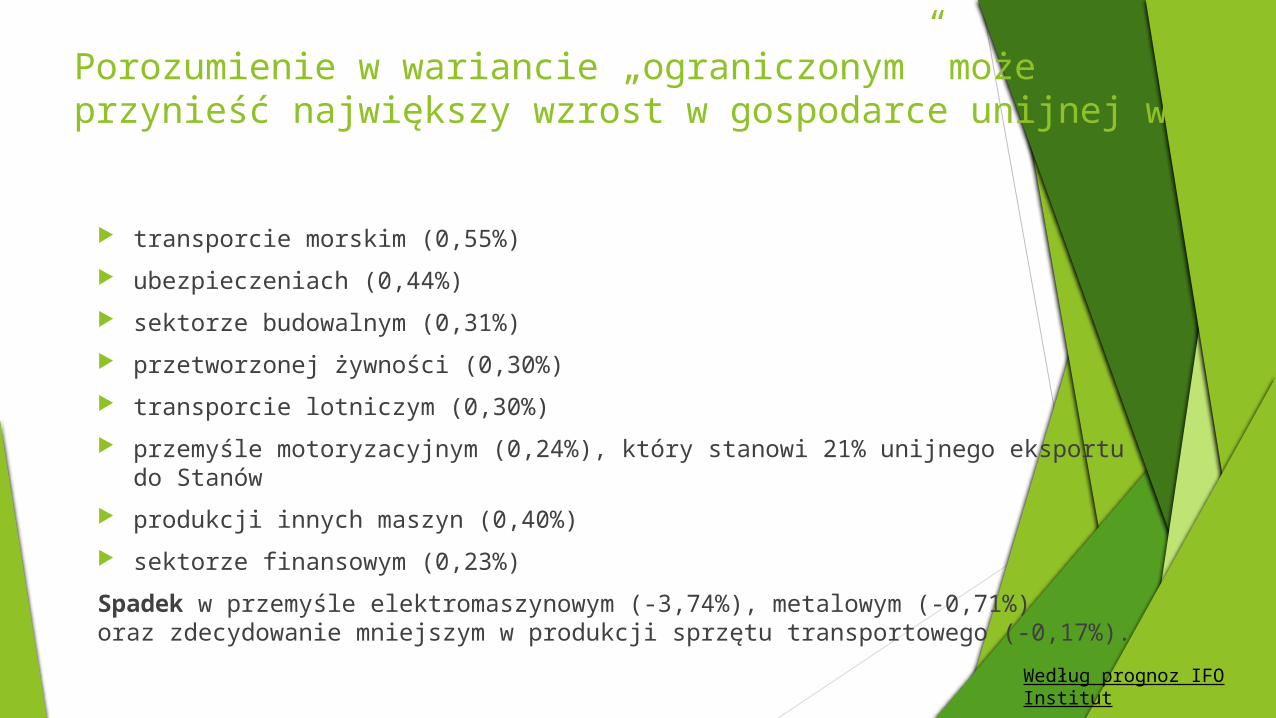

Porozumienie w wariancie „ograniczonym” może przynieść największy wzrost w gospodarce unijnej w:

transporcie morskim (0,55%)

ubezpieczeniach (0,44%)

sektorze budowalnym (0,31%)

przetworzonej żywności (0,30%)

transporcie lotniczym (0,30%)

przemyśle motoryzacyjnym (0,24%), który stanowi 21% unijnego eksportu do Stanów

produkcji innych maszyn (0,40%)

sektorze finansowym (0,23%)

Spadek w przemyśle elektromaszynowym (-3,74%), metalowym (-0,71%) oraz zdecydowanie mniejszym w produkcji sprzętu transportowego (-0,17%).

Według prognoz IFO Institut

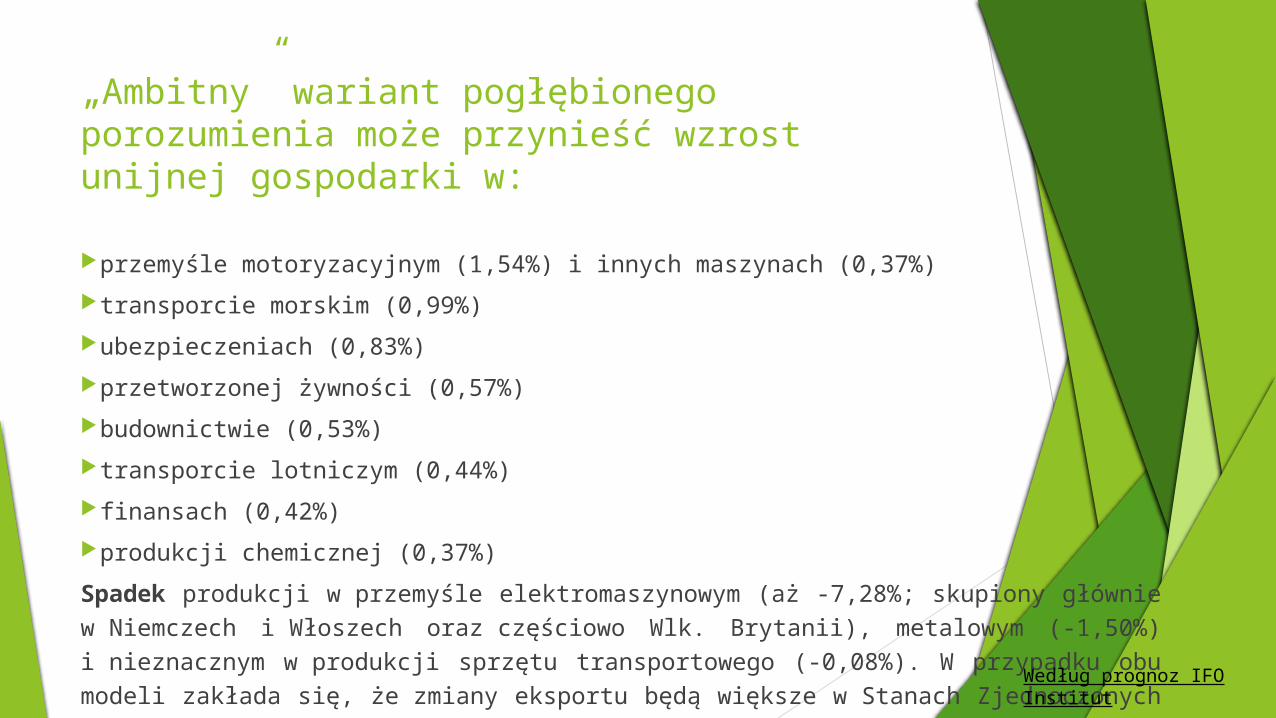

„Ambitny” wariant pogłębionego porozumienia może przynieść wzrost unijnej gospodarki w:

przemyśle motoryzacyjnym (1,54%) i innych maszynach (0,37%)

transporcie morskim (0,99%)

ubezpieczeniach (0,83%)

przetworzonej żywności (0,57%)

budownictwie (0,53%)

transporcie lotniczym (0,44%)

finansach (0,42%)

produkcji chemicznej (0,37%)

Spadek produkcji w przemyśle elektromaszynowym (aż -7,28%; skupiony głównie w Niemczech i Włoszech oraz częściowo Wlk. Brytanii), metalowym (-1,50%) i nieznacznym w produkcji sprzętu transportowego (-0,08%). W przypadku obu modeli zakłada się, że zmiany eksportu będą większe w Stanach Zjednoczonych niż w UE.

Według prognoz IFO Institut

Znaczenie dla Polski

Szanse:

Możliwości eksportowe, w tym zmniejszenie lub zniesienie barier pozataryfowych,

które utrudniają firmom z sektora MŚP wejście na rynek amerykański

Napływ inwestycji amerykańskich

Zagrożenia:

Sektor energetyczny i sektory energochłonne (chemiczny, petrochemiczny,

budowlany)

Rolnictwo

Liberalizacja handlu produktami spożywczymi (w tym żywnością genetycznie

modyfikowaną)

Przeszkody

Ruch alterglobalistyczny

Francja i jej przemysł kinematograficzny (1bn € na

dofinansowanie rocznie)

Wola polityczna i bariery techniczne (konieczność zmiany

standardów, regulacji technicznych i sanitarnych)

Problematyka praw własności intelektualnej

Wnioski końcowe (1)

1) Umowa o wolnym handlu pomiędzy UE a Stanami Zjednoczonymi największy pozytywny impuls

gospodarczy przyniesie najbardziej rozwiniętym ekonomicznie i zaawansowanym technologicznie

państwom Unii. Może to doprowadzić do pogłębienia różnic i rozwarstwienia w UE, zwłaszcza

w obliczu nierozwiązanych problemów związanych z zadłużeniem wielu państw strefy euro.

2) Różnice w cenach energii po obu stronach Atlantyku, zwłaszcza przy utrzymaniu obecnej unijnej

polityki energetyczno-klimatycznej, mogą przyczynić się do zwiększenia skali relokacji przemysłu

pomiędzy UE a Stanami Zjednoczonymi. Pierwsze przykłady takich działań obserwujemy już

obecnie.

3) Polska najprawdopodobniej stanie się beneficjentem TTIP, zarówno pośrednio – poprzez

współpracę gospodarczą z Niemcami, jak też bezpośrednio.

Wnioski końcowe (2)

4) W wyniku umowy zwiększy się wolumen amerykańskich bezpośrednich inwestycji

zagranicznych w UE, Polska powinna stać się ważnym celem amerykańskich inwestycji. Skala

amerykańskich inwestycji w Polsce w dużej mierze zależeć będzie od zmian w polskim otoczeniu

regulacyjnym i administracyjnym oraz średnio- i długoterminowych prognoz ekonomicznych dla

Polski.

5) Do najważniejszych z perspektywy Polski obszarów negocjacji TTIP należą:

eksport surowców energetycznych ze Stanów Zjednoczonych do UE;

zmniejszenie lub zniesienie barier pozataryfowych, które utrudniają firmom z sektora MŚP

wejście na rynek amerykański;

liberalizacja handlu produktami spożywczymi (w tym żywnością genetycznie modyfikowaną).

Wnioski końcowe (3)

6) Według prognoz IFO Institut największe korzyści na TTIP odniosą Stany

Zjednoczone i Wielka Brytania, Niemcy, na plusie będzie także Polska.

W ramach UE sceptyczne wobec porozumienia pozostają Francja i Włochy.

7) W celu pełnego wykorzystania przez Polskę potencjału leżącego

w umowie należy wprowadzić zmiany w dziedzinie regulacji biznesu

i funkcjonowania administracji, zwiększające atrakcyjność inwestycyjną

Polski na tle innych państw UE (ze szczególnym uwzględnieniem regionu

Europy Środkowej).