Toksyczne opcje – fakty i mity - sii.org.pl · PROBLEM OPCYJNY FAKTY I MITY Mity: • Eksporterzy...

60

Toksyczne opcje – fakty i mity Konferencja Profesjonalny Inwestor Władysławowo, 29 XI 2009 r.

-

Upload

truongkhanh -

Category

Documents

-

view

248 -

download

0

Transcript of Toksyczne opcje – fakty i mity - sii.org.pl · PROBLEM OPCYJNY FAKTY I MITY Mity: • Eksporterzy...

Toksyczne opcje – fakty i mity

Konferencja Profesjonalny Inwestor Władysławowo, 29 XI 2009 r.

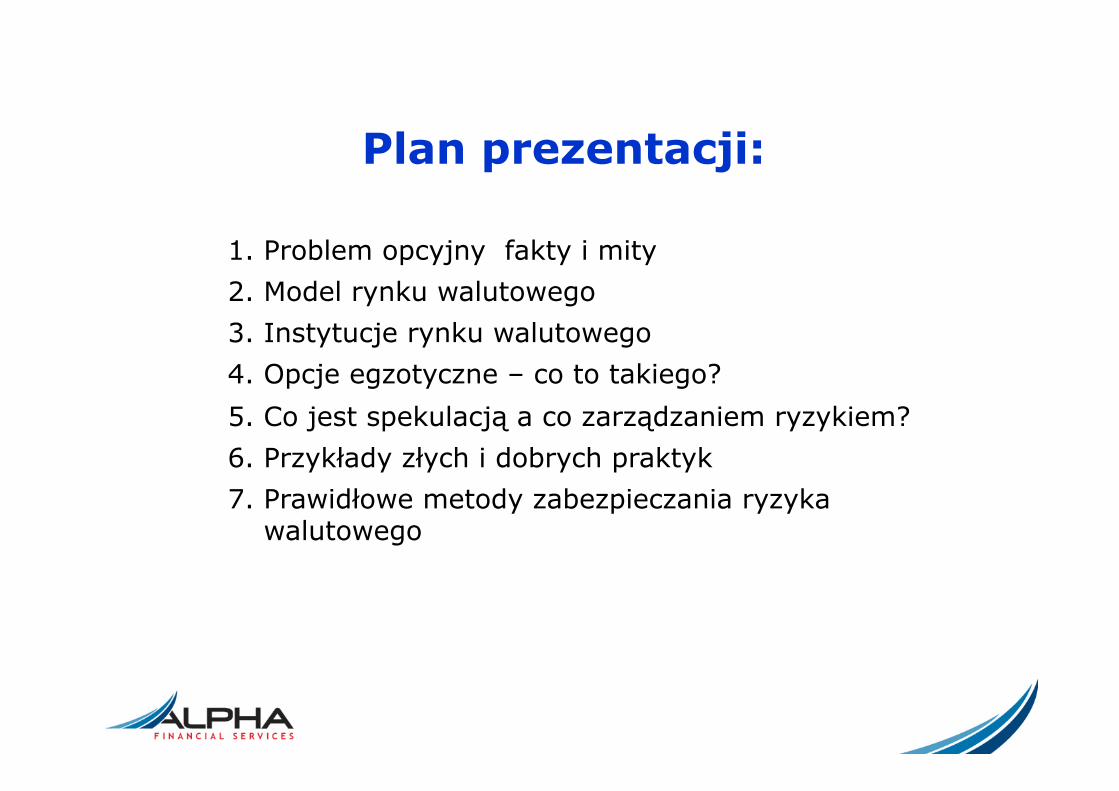

Plan prezentacji:

1. Problem opcyjny fakty i mity

2. Model rynku walutowego

3. Instytucje rynku walutowego

4. Opcje egzotyczne – co to takiego?

5. Co jest spekulacją a co zarządzaniem ryzykiem?

6. Przykłady złych i dobrych praktyk

7. Prawidłowe metody zabezpieczania ryzyka walutowego

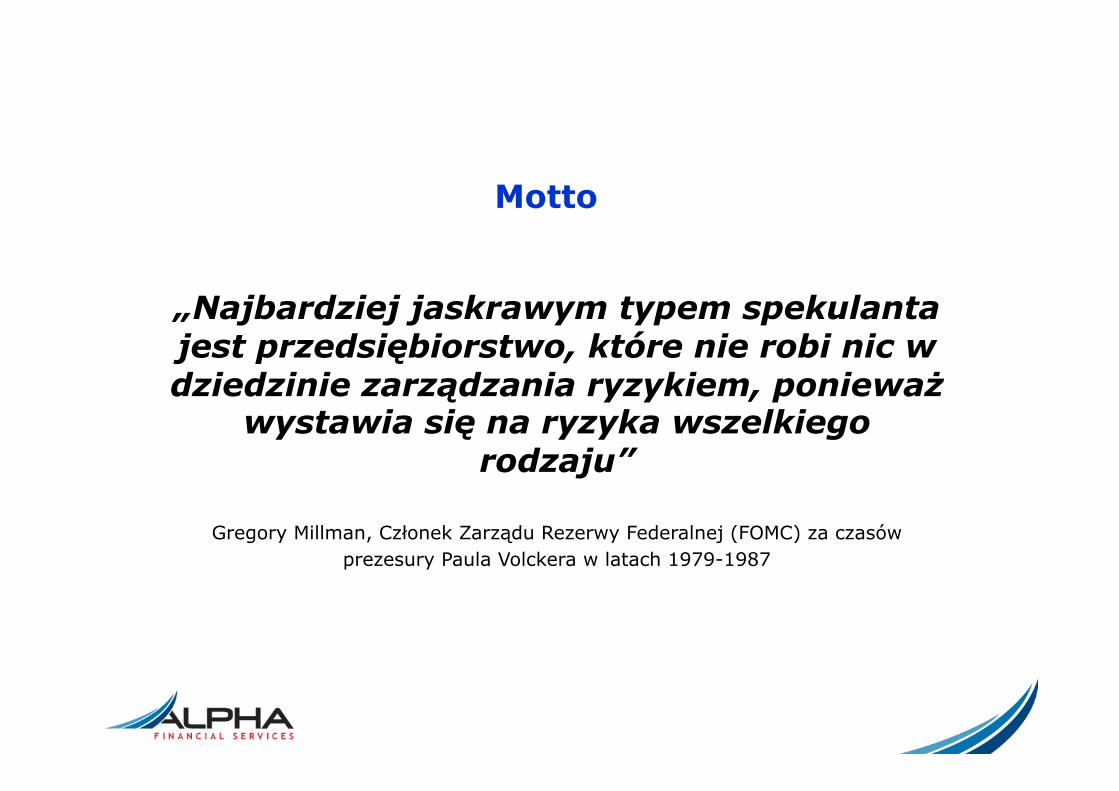

„Najbardziej jaskrawym typem spekulanta jest przedsiębiorstwo, które nie robi nic w dziedzinie zarządzania ryzykiem, ponieważ

wystawia się na ryzyka wszelkiego rodzaju”

Gregory Millman, Członek Zarządu Rezerwy Federalnej (FOMC) za czasów prezesury Paula Volckera w latach 1979-1987

Motto

PROBLEM OPCYJNY FAKTY I MITY

Mity: • Eksporterzy ponieśli straty bo się zabezpieczali • Importerzy nie ponieśli strat

Fakty: • Eksporterzy ponieśli straty bo zabezpieczali się w sposób

niewłaściwy • Importerzy ponieśli większe straty od eksporterów z powodu

braku ubezpieczenia przed osłabieniem Złotego

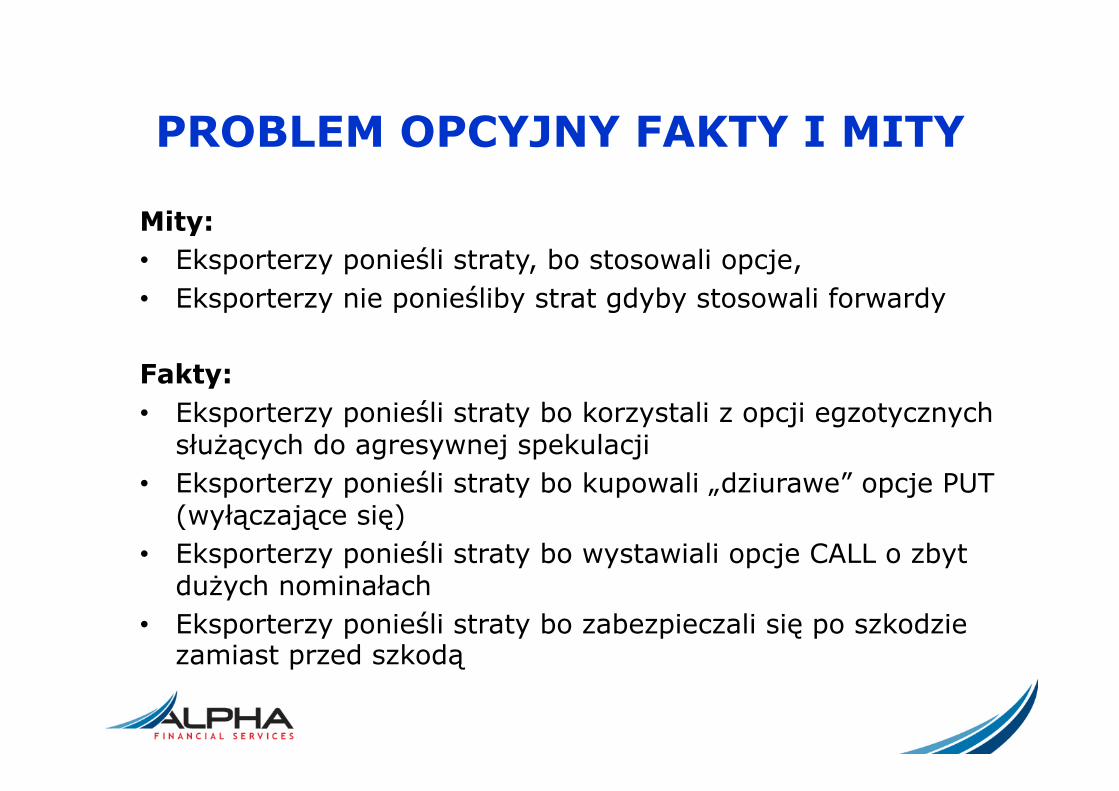

PROBLEM OPCYJNY FAKTY I MITY

Mity: • Eksporterzy ponieśli straty, bo stosowali opcje, • Eksporterzy nie ponieśliby strat gdyby stosowali forwardy

Fakty: • Eksporterzy ponieśli straty bo korzystali z opcji egzotycznych

służących do agresywnej spekulacji • Eksporterzy ponieśli straty bo kupowali „dziurawe” opcje PUT

(wyłączające się) • Eksporterzy ponieśli straty bo wystawiali opcje CALL o zbyt

dużych nominałach • Eksporterzy ponieśli straty bo zabezpieczali się po szkodzie

zamiast przed szkodą

PROBLEM OPCYJNY FAKTY I MITY

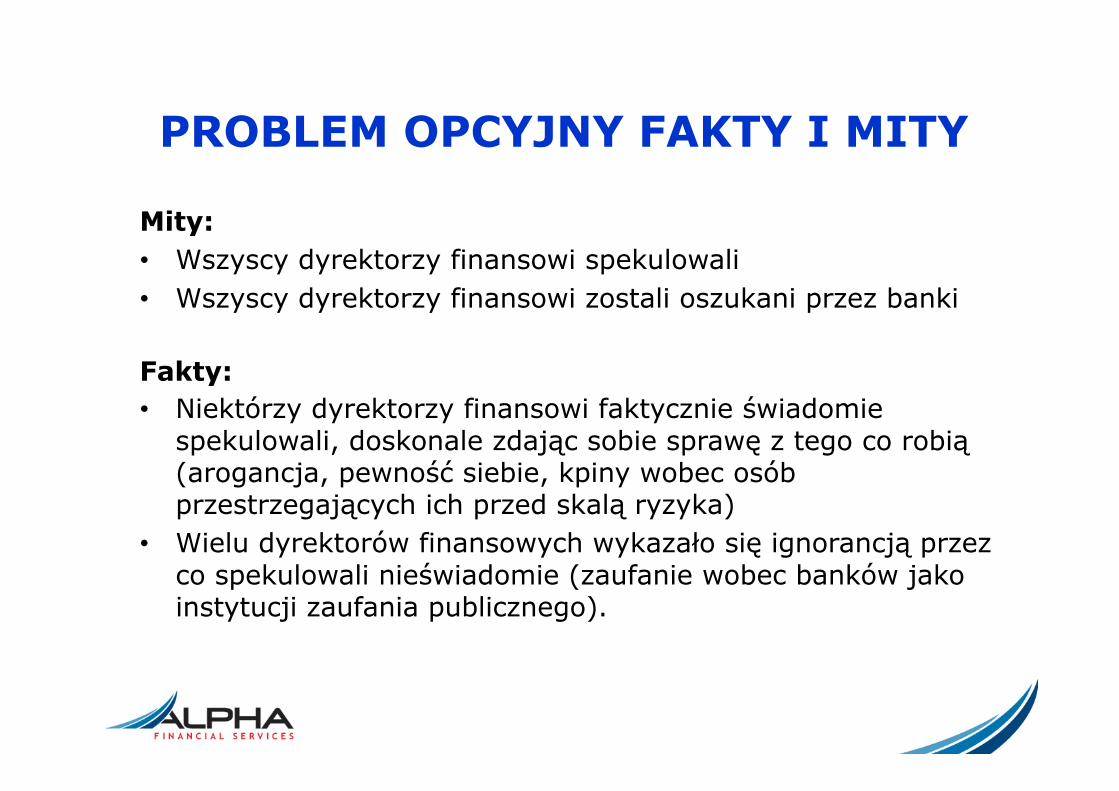

Mity: • Wszyscy dyrektorzy finansowi spekulowali • Wszyscy dyrektorzy finansowi zostali oszukani przez banki

Fakty: • Niektórzy dyrektorzy finansowi faktycznie świadomie

spekulowali, doskonale zdając sobie sprawę z tego co robią (arogancja, pewność siebie, kpiny wobec osób przestrzegających ich przed skalą ryzyka)

• Wielu dyrektorów finansowych wykazało się ignorancją przez co spekulowali nieświadomie (zaufanie wobec banków jako instytucji zaufania publicznego).

PROBLEM OPCYJNY FAKTY I MITY

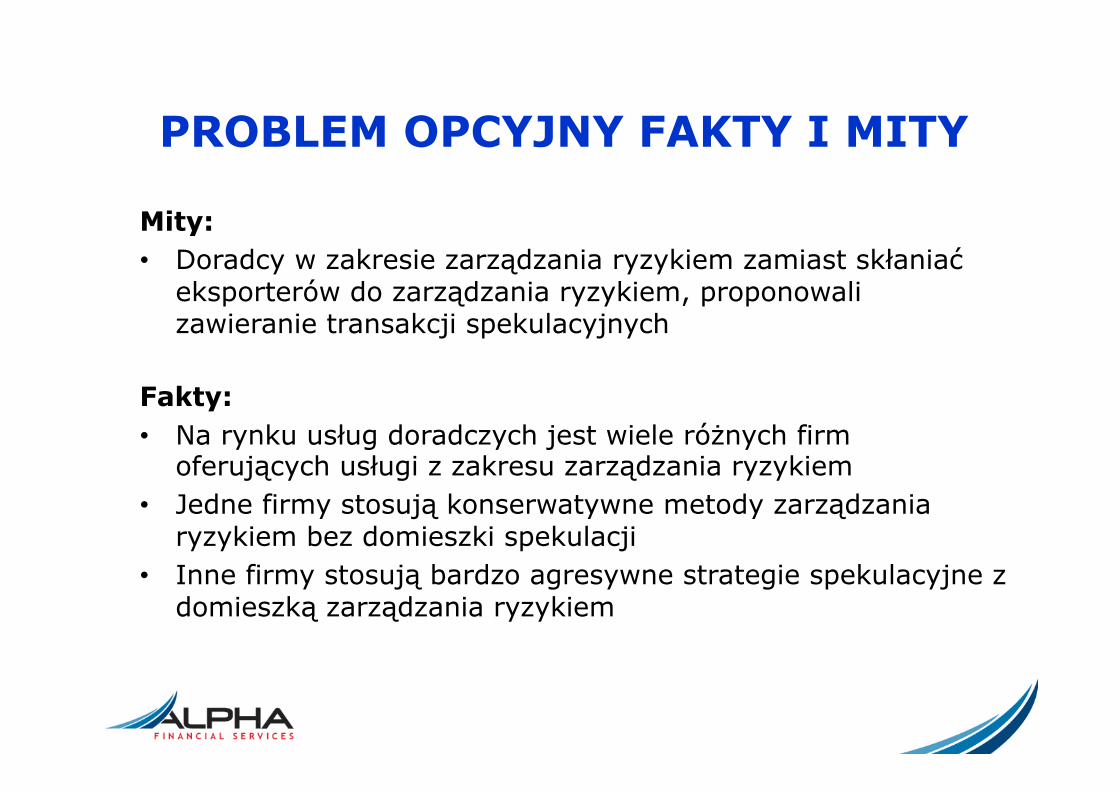

Mity: • Doradcy w zakresie zarządzania ryzykiem zamiast skłaniać

eksporterów do zarządzania ryzykiem, proponowali zawieranie transakcji spekulacyjnych

Fakty: • Na rynku usług doradczych jest wiele różnych firm

oferujących usługi z zakresu zarządzania ryzykiem • Jedne firmy stosują konserwatywne metody zarządzania

ryzykiem bez domieszki spekulacji • Inne firmy stosują bardzo agresywne strategie spekulacyjne z

domieszką zarządzania ryzykiem

PROBLEM OPCYJNY FAKTY I MITY

Mity: • Banki osiągnęły wielkie zyski kosztem eksporterów, którzy

ponieśli straty

Fakty: • Banki poniosły równie dotkliwe straty jak eksporterzy • Banki nie przestrzegały procedur związanych z ocena ryzyka

klienta (przekraczane limity skarbowe, brak informowania klientów o wysokości limitu skarbowego, brak procedur awaryjnych, itp.)

PROBLEM OPCYJNY FAKTY I MITY

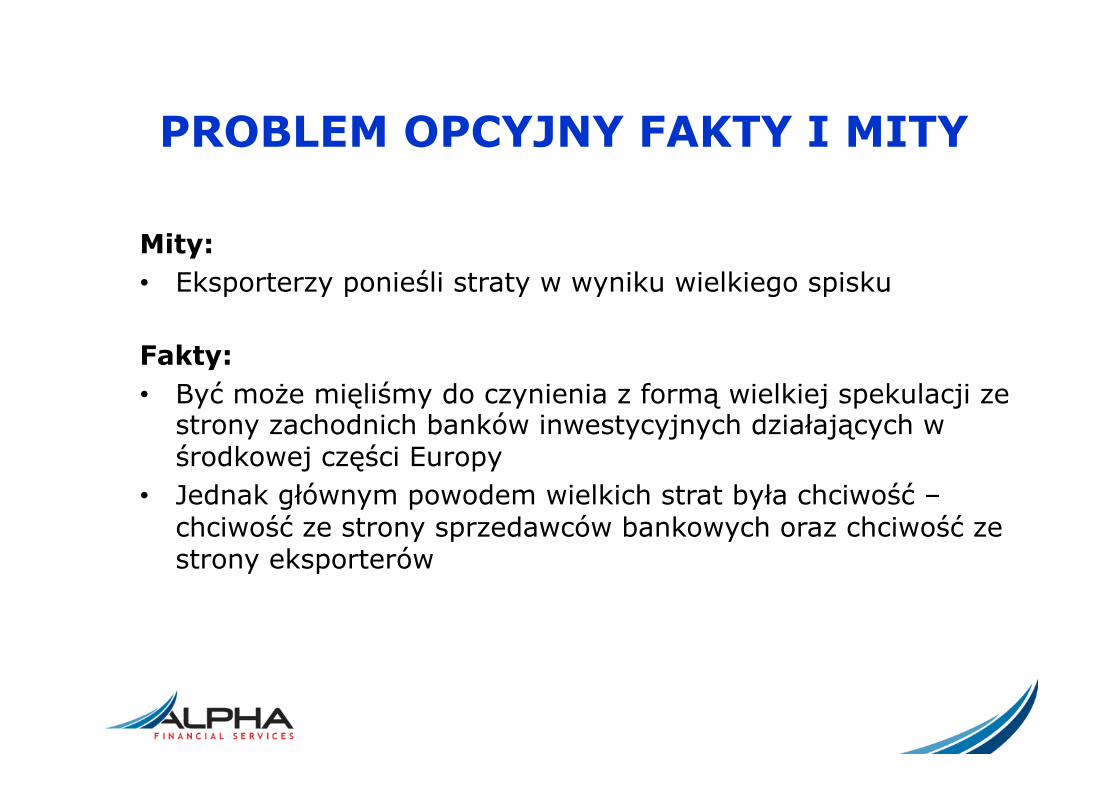

Mity: • Eksporterzy ponieśli straty w wyniku wielkiego spisku

Fakty: • Być może mięliśmy do czynienia z formą wielkiej spekulacji ze

strony zachodnich banków inwestycyjnych działających w środkowej części Europy

• Jednak głównym powodem wielkich strat była chciwość – chciwość ze strony sprzedawców bankowych oraz chciwość ze strony eksporterów

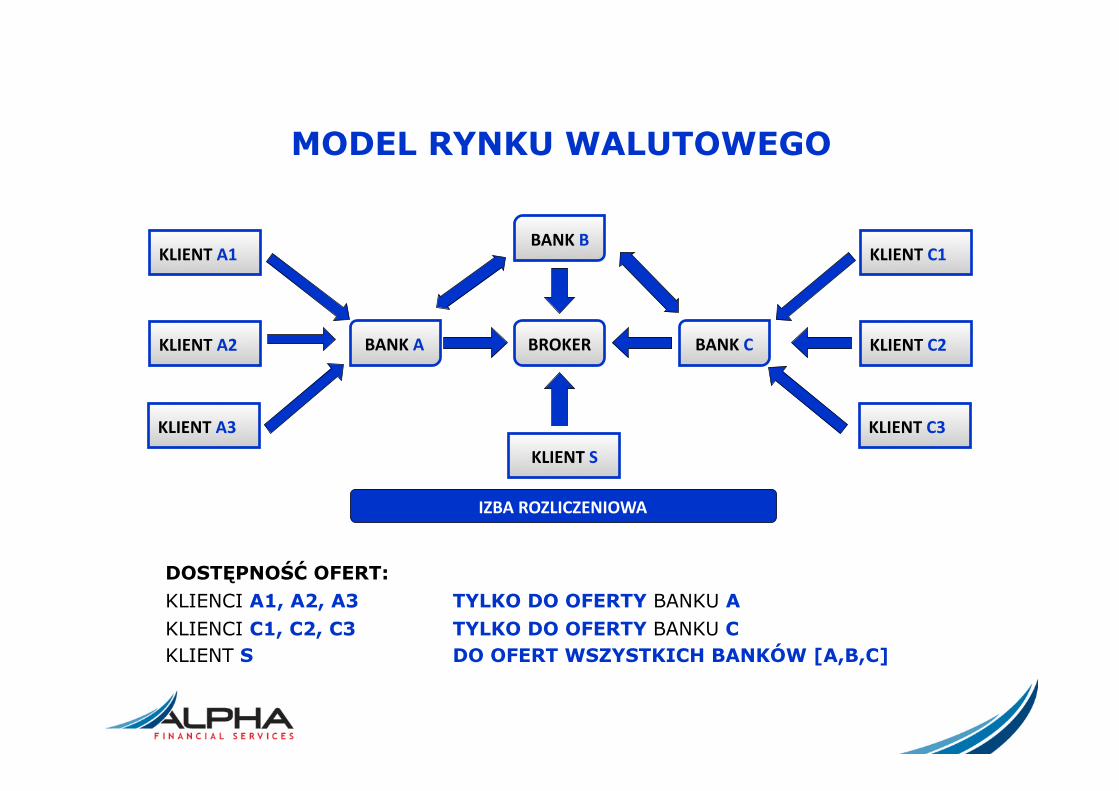

BROKER

IZBA ROZLICZENIOWA

DOSTĘPNOŚĆ OFERT: KLIENCI A1, A2, A3 TYLKO DO OFERTY BANKU A KLIENCI C1, C2, C3 TYLKO DO OFERTY BANKU C KLIENT S DO OFERT WSZYSTKICH BANKÓW [A,B,C]

MODEL RYNKU WALUTOWEGO

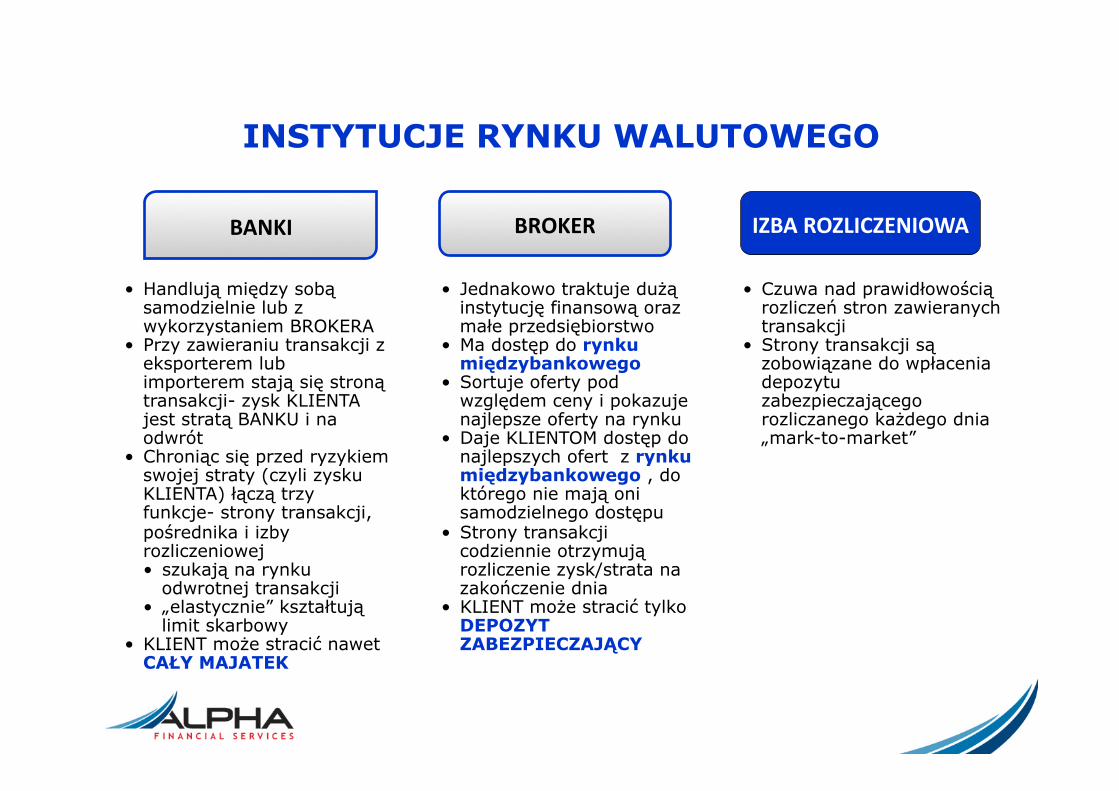

INSTYTUCJE RYNKU WALUTOWEGO

BROKER IZBA ROZLICZENIOWA

• Handlują między sobą samodzielnie lub z wykorzystaniem BROKERA

• Przy zawieraniu transakcji z eksporterem lub importerem stają się stroną transakcji- zysk KLIENTA jest stratą BANKU i na odwrót

• Chroniąc się przed ryzykiem swojej straty (czyli zysku KLIENTA) łączą trzy funkcje- strony transakcji, pośrednika i izby rozliczeniowej • szukają na rynku

odwrotnej transakcji • „elastycznie” kształtują

limit skarbowy • KLIENT może stracić nawet

CAŁY MAJATEK

• Jednakowo traktuje dużą instytucję finansową oraz małe przedsiębiorstwo

• Ma dostęp do rynku międzybankowego

• Sortuje oferty pod względem ceny i pokazuje najlepsze oferty na rynku

• Daje KLIENTOM dostęp do najlepszych ofert z rynku międzybankowego , do którego nie mają oni samodzielnego dostępu

• Strony transakcji codziennie otrzymują rozliczenie zysk/strata na zakończenie dnia

• KLIENT może stracić tylko DEPOZYT ZABEZPIECZAJĄCY

• Czuwa nad prawidłowością rozliczeń stron zawieranych transakcji

• Strony transakcji są zobowiązane do wpłacenia depozytu zabezpieczającego rozliczanego każdego dnia „mark-to-market”

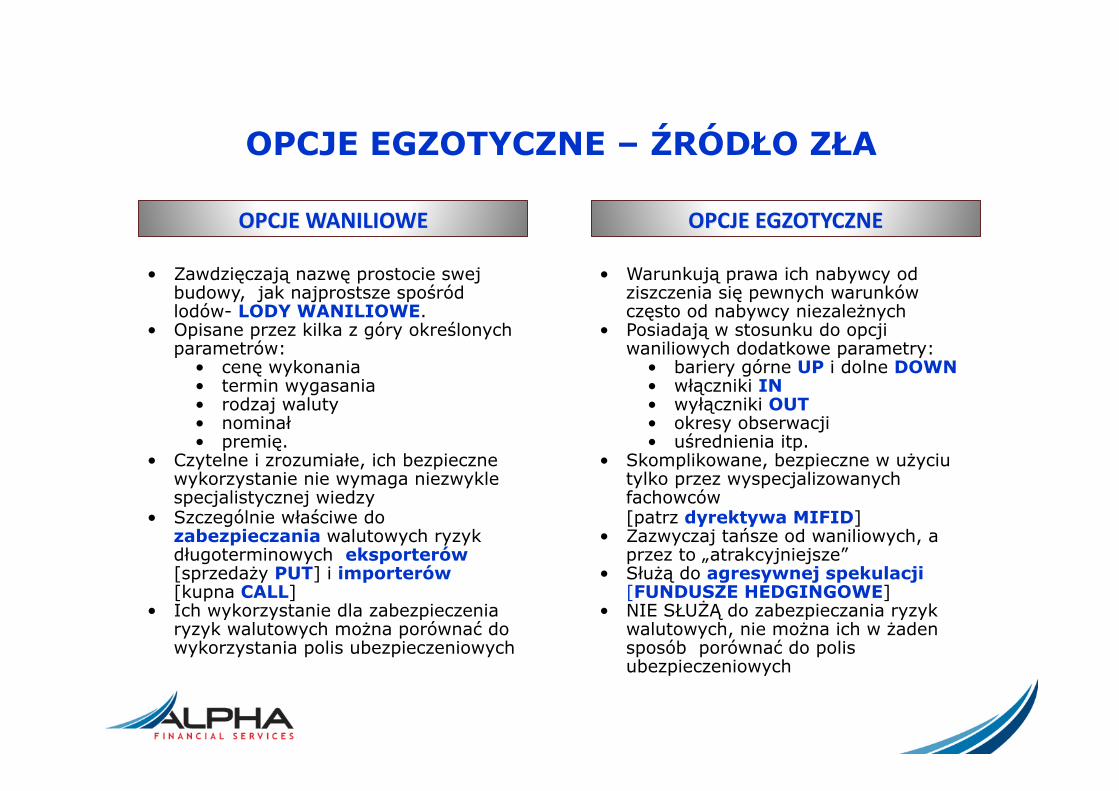

OPCJE EGZOTYCZNE – ŹRÓDŁO ZŁA

• Zawdzięczają nazwę prostocie swej budowy, jak najprostsze spośród lodów- LODY WANILIOWE.

• Opisane przez kilka z góry określonych parametrów:

• cenę wykonania • termin wygasania • rodzaj waluty • nominał • premię.

• Czytelne i zrozumiałe, ich bezpieczne wykorzystanie nie wymaga niezwykle specjalistycznej wiedzy

• Szczególnie właściwe do zabezpieczania walutowych ryzyk długoterminowych eksporterów [sprzedaży PUT] i importerów [kupna CALL]

• Ich wykorzystanie dla zabezpieczenia ryzyk walutowych można porównać do wykorzystania polis ubezpieczeniowych

• Warunkują prawa ich nabywcy od ziszczenia się pewnych warunków często od nabywcy niezależnych

• Posiadają w stosunku do opcji waniliowych dodatkowe parametry:

• bariery górne UP i dolne DOWN • włączniki IN • wyłączniki OUT • okresy obserwacji • uśrednienia itp.

• Skomplikowane, bezpieczne w użyciu tylko przez wyspecjalizowanych fachowców [patrz dyrektywa MIFID]

• Zazwyczaj tańsze od waniliowych, a przez to „atrakcyjniejsze”

• Służą do agresywnej spekulacji [FUNDUSZE HEDGINGOWE]

• NIE SŁUŻĄ do zabezpieczania ryzyk walutowych, nie można ich w żaden sposób porównać do polis ubezpieczeniowych

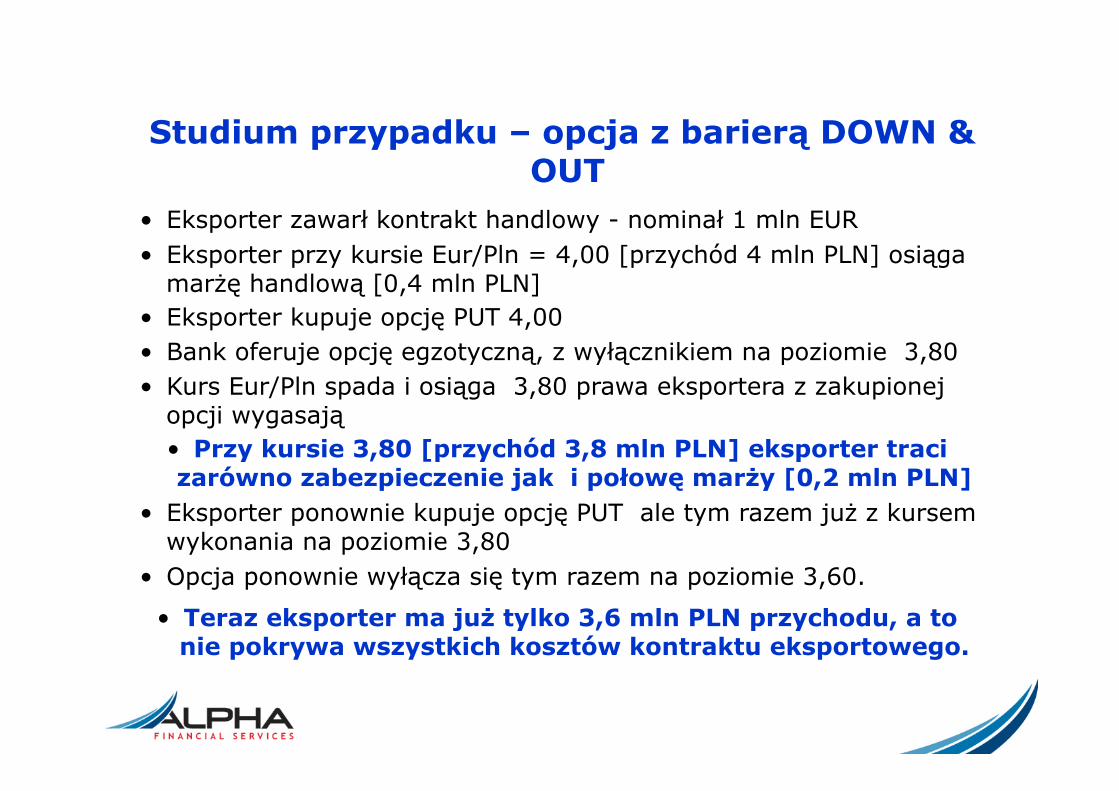

• Eksporter zawarł kontrakt handlowy - nominał 1 mln EUR • Eksporter przy kursie Eur/Pln = 4,00 [przychód 4 mln PLN] osiąga

marżę handlową [0,4 mln PLN] • Eksporter kupuje opcję PUT 4,00 • Bank oferuje opcję egzotyczną, z wyłącznikiem na poziomie 3,80 • Kurs Eur/Pln spada i osiąga 3,80 prawa eksportera z zakupionej

opcji wygasają • Przy kursie 3,80 [przychód 3,8 mln PLN] eksporter traci zarówno zabezpieczenie jak i połowę marży [0,2 mln PLN]

• Eksporter ponownie kupuje opcję PUT ale tym razem już z kursem wykonania na poziomie 3,80

• Opcja ponownie wyłącza się tym razem na poziomie 3,60.

• Teraz eksporter ma już tylko 3,6 mln PLN przychodu, a to nie pokrywa wszystkich kosztów kontraktu eksportowego.

Studium przypadku – opcja z barierą DOWN & OUT

• Teraz eksporter sięga po asymetryczne struktury opcyjne zero-kosztowe

• Aby podwyższyć kurs sprzedaży Euro wystawia opcje CALL o wielokrotnie większym nominale niż kupione przez niego opcje PUT

• Często były to struktury, w których nominał zobowiązań (jakie brał na siebie eksporter) przewyższał nominał praw (jakie nabywał eksporter) 8-krotnie, a nawet 12-krotnie. Rekordzista wystawił 72 opcje CALL na każda kupioną opcję PUT.

• Eksporterzy nie zdawali sobie jednak sprawy z tak dużej asymetrii będąc przekonanym, iż asymetria jest „tylko” 2-krotna, gdyż taki widniał zapis w prezentacjach przesyłanych z banków

• Faktyczna asymetria była jednak wyższa; stopień asymetrii można było wyliczyć jedynie metodami statystycznymi

Studium przypadku – asymetryczna struktura opcyjna

GENERALNE ZASADY ZARZĄDZANIA RYZYKIEM

Nie działajmy na zasadzie va-banque. Przykład: Nie ubezpieczyliśmy domu przed powodzią, gdy świeciło słońce. Przychodzi powódź. Woda zalewa nam parter. Nad wodę wystaje jeszcze piętro. Ubezpieczyciel proponuje nam ubezpieczenie typu va-banque zero-kosztowe (czyli nie płacimy na starcie żadnej składki). Jeśli teraz woda zaleje cały dom aż po dach – ubezpieczyciel wypłaci nam w gotówce wartość domu. Ale jeśli woda się cofnie - ubezpieczyciel zabierze nam dom oraz dodatkowo trzy inne domy, które zapisaliśmy mu hipoteką.

GENERALNE ZASADY ZARZĄDZANIA RYZYKIEM

Nie kupujmy dziurawych ubezpieczeń. Przykład: Pełne ubezpieczenie AC samochodu kosztuje około 2 tys. PLN rocznie. Wszyscy ubezpieczyciele podają podobne ceny. Pojawia się jednak nowy ubezpieczyciel, który oferuje AC za 500 PLN. Ubezpieczyciel nie wypłaci jednak odszkodowania w kilku przypadkach:

1) Kradzieży samochodu, 2) Wypadku zakończonego dachowaniem, zatopieniem lub

zderzeniem czołowym

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

Spekulacją jest: • Brak zabezpieczenia podpisanego kontraktu handlowego z

zagranicznym partnerem, • Brak zabezpieczenia wystawionej/przyjętej faktury za

zagranicę / z zagranicy, • Brak zabezpieczenia przyjętej oferty handlowej,

zamówienia, itp. • Brak zabezpieczenia biznes planu, w którym występują

pozycje kosztów i przychodów walutowych, • Brak zabezpieczenia podobnych planów finansowych.

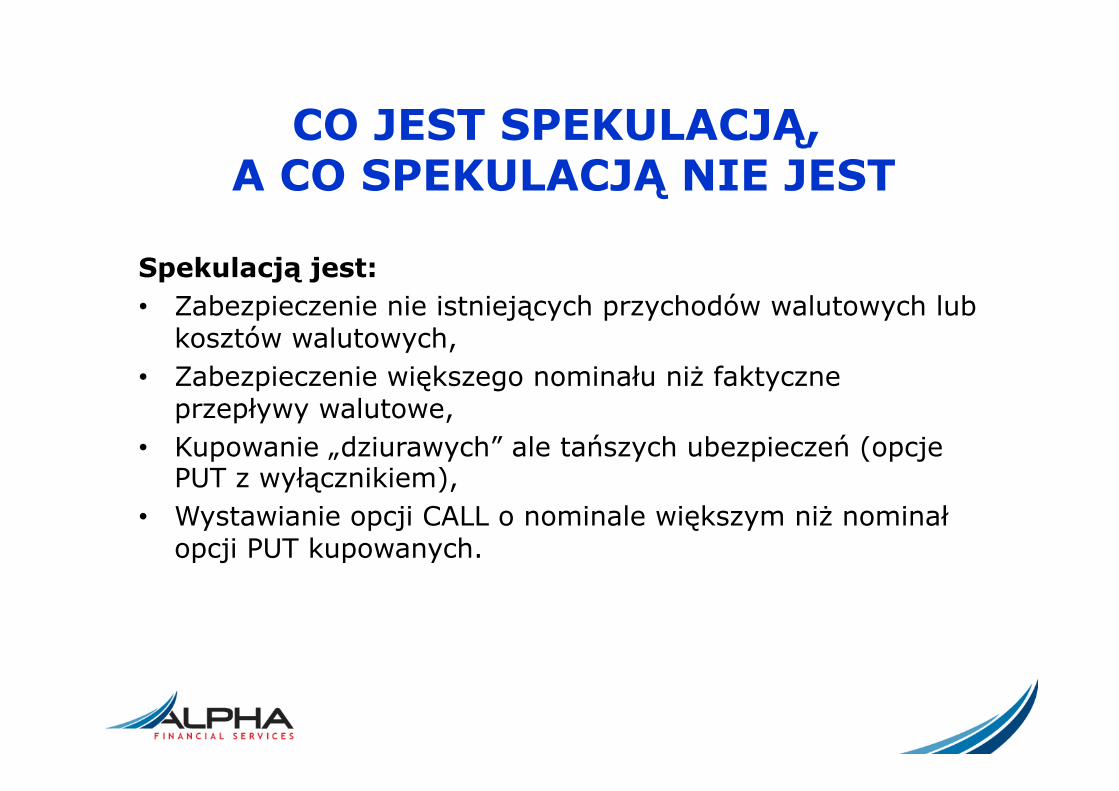

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

Spekulacją jest: • Zabezpieczenie nie istniejących przychodów walutowych lub

kosztów walutowych, • Zabezpieczenie większego nominału niż faktyczne

przepływy walutowe, • Kupowanie „dziurawych” ale tańszych ubezpieczeń (opcje

PUT z wyłącznikiem), • Wystawianie opcji CALL o nominale większym niż nominał

opcji PUT kupowanych.

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

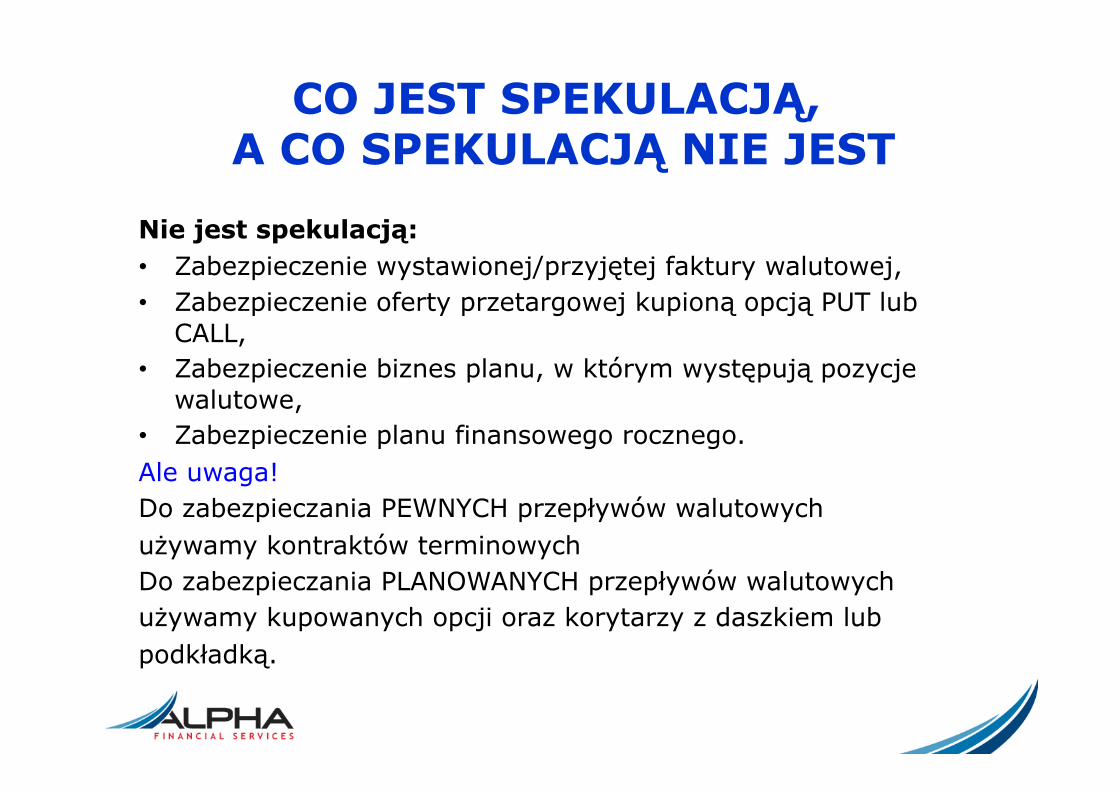

Nie jest spekulacją: • Zabezpieczenie wystawionej/przyjętej faktury walutowej, • Zabezpieczenie oferty przetargowej kupioną opcją PUT lub

CALL, • Zabezpieczenie biznes planu, w którym występują pozycje

walutowe, • Zabezpieczenie planu finansowego rocznego. Ale uwaga! Do zabezpieczania PEWNYCH przepływów walutowych używamy kontraktów terminowych Do zabezpieczania PLANOWANYCH przepływów walutowych używamy kupowanych opcji oraz korytarzy z daszkiem lub podkładką.

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

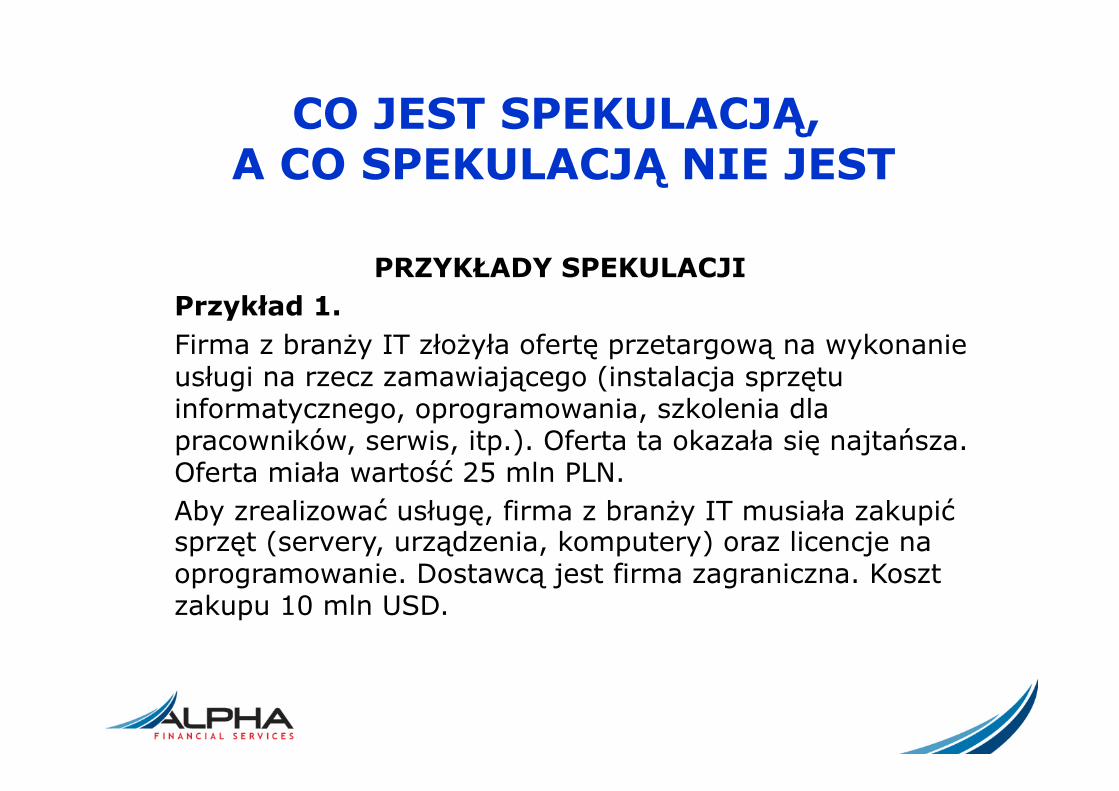

PRZYKŁADY SPEKULACJI Przykład 1. Firma z branży IT złożyła ofertę przetargową na wykonanie usługi na rzecz zamawiającego (instalacja sprzętu informatycznego, oprogramowania, szkolenia dla pracowników, serwis, itp.). Oferta ta okazała się najtańsza. Oferta miała wartość 25 mln PLN. Aby zrealizować usługę, firma z branży IT musiała zakupić sprzęt (servery, urządzenia, komputery) oraz licencje na oprogramowanie. Dostawcą jest firma zagraniczna. Koszt zakupu 10 mln USD.

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

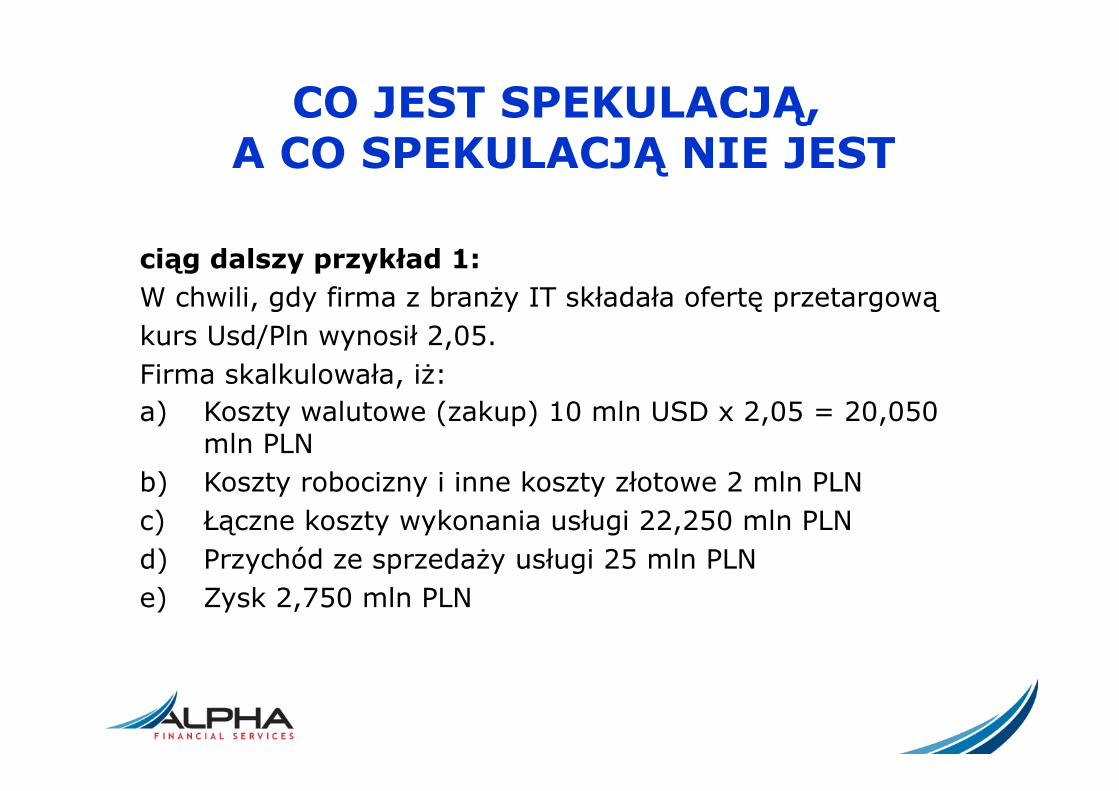

ciąg dalszy przykład 1: W chwili, gdy firma z branży IT składała ofertę przetargową kurs Usd/Pln wynosił 2,05. Firma skalkulowała, iż: a) Koszty walutowe (zakup) 10 mln USD x 2,05 = 20,050

mln PLN b) Koszty robocizny i inne koszty złotowe 2 mln PLN c) Łączne koszty wykonania usługi 22,250 mln PLN d) Przychód ze sprzedaży usługi 25 mln PLN e) Zysk 2,750 mln PLN

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

ciąg dalszy przykład 1: Firma nie zabezpieczyła kursu Usd/Pln na zakup 10 mln USD licząc na to, iż w dniu zapłaty za otrzymaną fakturę, kurs Usd/Pln będzie niższy - co powiększyłoby zysk. Ostatecznie po kilku kolejnych wezwaniach do zapłaty firma z branży IT została zmuszona kupić 10 mln USD po kursie 3,40 Firma poniosła na całym projekcie 9 mln PLN straty operacyjnej.

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

Przykład 2. Na początku 2009 roku firma z branży urządzeń ważących złożyła ofertę sprzedaży specjalistycznych wag do sieci handlowych. Firma ta zagwarantowała stałość ceny za urządzenia oraz stałość ceny za serwis na cały rok 2009. Firma sprowadza tego typu wagi od zagranicznych producentów. Firma nie zabezpieczyła kursu zakupu Euro. W chwili gdy kurs Euro-Złoty skoczył powyżej 4,50 firma odwołała swoją ofertę nie będąc w stanie dalej gwarantować stałości cen. Sieć handlowa wpisała tę firmę na listę „nierzetelnych wykonawców”.

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

Przykład 3. Biuro podróży specjalizujące się w zagranicznych wycieczkach sprzedało wycieczki polskim turystom w lipcu - sierpniu 2008 otrzymując płatności w PLN. Firma kalkulowała marżę w oparciu o kurs 2,20 Usd/Pln. Firma nie zabezpieczyła ryzyka kursowego. W grudniu 2008 firma miała niezapłacone faktury na rzecz swoich partnerów: hotele, linie lotnicze, itp. W lutym 2009 biuro podróży upadło nie będąc w stanie zapłacić za zagraniczne faktury z pieniędzy zebranych w wakacje 2008 roku od swoich klientów.

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

Przykład 4. Firma z branży budowlanej wygrała przetarg na wykonanie prac budowlanych. Wartość oferty 10 mln EURO. Firma składała ofertę w chwili, gdy kurs Eur/Pln wynosił 4,65. Suma kosztów zawartych w biznes planie tego projektu to 45 mln PLN. Firma założyła 1,5 mln PLN marży handlowej (46,5 mln – 45,0 mln = +1,5 mln PLN). Firma zabezpieczyła się przed ryzykiem kursowym kupując opcję PUT 4,65, za którą zapłaciła 5 groszy premii (500 tys PLN). Koszt tego ubezpieczenia został uwzględniony w biznesplanie.

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

ciąg dalszy przykładu 4: Pomimo ubezpieczenia kontraktu handlowego firma poniosła stratę. Okazało się, iż opcja PUT jest opcją egzotyczną z barierą wyłączającą na poziomie 4,30. W chwili, gdy kurs Euro spadł do 4,30 firma straciła swoje ubezpieczenie. W chwili obecnej firma próbuje renegocjować warunki wykonania budowy. Aby kontrakt był rentowny, cena za wykonanie usług budowlanych musi bowiem wzrosnąć z 10 mln EUR do 11 mln EUR i to przy założeniu, iż kurs Eur/Pln nie spadnie poniżej 4,20.

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

ciąg dalszy przykładu 4: Firma ta mogła kupić podobną opcję PUT 4,65 bez żadnego wyłącznika. Opcja taka u brokera walutowego kosztowała 10 groszy premii. Firma postanowiła jednak (świadomie lub nieświadomie) spekulować, zakładając, iż kurs Euro nie spadnie poniżej 4,30 i dlatego kupiła „tańszą” opcję w banku. Co ciekawe zwykła waniliowa opcja w banku kosztowałaby 13 groszy – czyli 3 grosze drożej niż u brokera walutowego (300 Tys. PLN drożej).

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

Przykład 5. Firma eksportowa mająca 95% wszystkich przychodów z zagranicy przyjęła w swym planie finansowym na rok 2009, iż otrzyma zamówienia o wartości 10 mln EUR. W chwili gdy powstawał plan finansowy kurs Eur/Pln wynosił 3,80 Firma chcąc zagwarantować sobie na cały rok kurs wymiany 3,80 sprzedała kontrakty forward o nominale 10 mln EUR. W pierwszym kwartale 2009 zamiast spodziewanych 2,5 mlm EUR zamówień z zagranicy, do firmy wpłynęły zamówienia o wartości 500 tys EUR.

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

ciąg dalszy przykładu 5: W drugim kwartale było niewiele lepiej - tylko 800 tys EUR zamówień, zamiast spodziewanych 2,5 mln EUR. Do końca roku 2009 firma nie sprzeda produktów za więcej niż 3 mln EUR. Firma poniosła olbrzymie straty na kontraktach forward nie będąc w stanie wykonać swych zobowiązań na dostawę waluty.

CO Z KREDYTAMI WALUTOWYMI?

Generalną zasadą jest, iż kredyty walutowe powinno się zaciągać tylko wtedy gdy mamy przychody w tej samej walucie.

Oznacza to, iż:

1) eksporter netto POWINIEN zaciągać kredyty w walucie, w której ma przychody, gdyż w ten sposób zmniejsza się globalne ryzyko kursowe u eksportera

2) importer netto NIE POWINIEN zaciągać kredytów w walucie obcej, gdyż w ten sposób potęguje się ryzyko kursowe u importera

KIEDY POJAWIA SIĘ RYZYKO KURSU WALUTOWEGO?

Ryzyko kursu walutowego pojawia się w chwili wystąpienia zdarzenia gospodarczego typu: 1) Złożenie zamówienia na dostawę surowca/produktu z

zagranicy (ryzyko importera). 2) Przyjęcia zamówienia na dostawę surowca/produktu za

granicę (ryzyko eksportera). 3) Ustalania cenników dla kontrahentów (krajowych oraz

zagranicznych) 4) Składania oferty przetargowej (wyrażonej w walucie

zagranicznej) na zakup lub sprzedaż. 5) Ustalaniu planu finansowego, budżetowego, biznesplanu.

KTO GENERUJE RYZYKO KURSU WALUTOWEGO?

Ryzyko kursu walutowego generują działy gospodarcze takie jak:

1) Dział zamówień importowych oraz krajowych (gdy otrzymane faktury będą wyrażone w walucie obcej lub denominowane w walucie obcej).

2) Dział sprzedaży eksportowej oraz krajowej (gdy wystawione faktury będą wyrażone w walucie obcej lub denominowane w walucie obcej).

3) Inne działy generujące koszty i przychody walutowe.

KTO NEUTRALIZUJE RYZYKO KURSU WALUTOWEGO?

Ryzyko kursu walutowego neutralizuje dział finansowy poprzez: 1) Dopasowywanie terminów zapadalności oraz nominałów

faktur przyjętych i wystawionych. 2) Zawieranie transakcji zabezpieczających z

wykorzystaniem instrumentów pochodnych (opcje i/lub kontrakty terminowe). Ważne by transakcje te niwelowały ryzyko niedopasowania.

DZIAŁ FINANSOWY nie generuje ryzyka kursu walutowego poprzez zawieranie transakcji instrumentami pochodnymi.

No chyba, że są to transakcje SPEKULACYJNE!

RODZAJE RYZYK I METODY ICH ZABEZPIECZANIA

• Krótkoterminowe ryzyko zabezpieczamy za pomocą • kontraktów forward/futures • kupionych opcji CALL/PUT głęboko w pieniądzu

• Długoterminowe ryzyko zabezpieczamy za pomocą • waniliowych opcji walutowych

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

PRZYKŁADY PRAWIDŁOWEGO ZABEZPIECZANIA RYZYKA

Przykład 6. Firma eksportująca produkty za granicę i mająca 95% przychodów z zagranicy przyjęła plan finansowy na rok 2009 zakładający przychody w wysokości 10 mln EUR. Firma kupiła u brokera walutowego waniliowe opcje PUT o nominale 10 mln EUR. W roku 2009 zamówienia z zagranicy uległy załamaniu. Firma będzie miała nie więcej niż 3 mln EUR, które sprzeda na rynku nie mając żadnych zobowiązań (jedynie prawa do sprzedania waluty w postaci opcji PUT). Wyższy kurs wymiany Eur/Pln w porównaniu do przyjętego planu finansowego znacząco zrekompensuje straty poniesione na mniejszych zamówieniach z zagranicy.

.

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

Przykład 7. Firma eksportująca przyjęła do wykonania zamówienie z zagranicy. Ustalono płatność 200 tys EUR. Firma zabezpieczyła ryzyko kredytowe (factoring, akredytywa, itp.). Firma sprzedała walutę na termin (forward lub futures) o nominale 200 tys EUR w chwili przyjęcia zamówienia. Firma wystawiła fakturę. Firma otrzymała zapłatę. Firma sprzedała walutę po takim kursie jaki był w chwili przyjęcia zamówienia do realizacji. Firma osiągnęła dokładnie taki przychód wyrażony w PLN, jaki był kalkulowany w chwili przyjmowania zamówienia.

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

Przykład 8. Firma złożyła ofertę na wykonanie usług budowlanych w ramach trwającego przetargu. W chwili składania oferty kurs Eur/Pln wynosił 4,50. Firma w swych kalkulacjach biznes planu przyjęła kurs przeliczeniowy na poziomie 4,20 wykupując u brokera walutowego odpowiednią opcję PUT bez żadnych wyłączników - czyli waniliową. Firma wygrała przetarg i przystąpiła do realizacji. W chwili gdy kurs Euro wzrósł do 4,40 firma mając już podpisaną umowę sprzedała walutę na termin w postaci forward lub futures. Opcje PUT zostały zaś odsprzedane na rynku, co pozwoliło odzyskać część kosztu ubezpieczenia. Biznes plan zrealizowano z nadwyżką.

CO JEST SPEKULACJĄ, A CO SPEKULACJĄ NIE JEST

ciąg dalszy przykładu 8: Gdyby firma nie wygrała przetargu poniosłaby jedynie stratę na ubezpieczeniu (koszt zakupu opcji PUT). W tym konkretnym przypadku firma mogła jednak jeszcze na tym zarobić – odsprzedając na rynku niepotrzebne opcje PUT w chwili, gdy kurs Euro spadł poniżej 4,10. Wreszcie gdyby firma wygrała przetarg, lecz kurs Euro nigdy nie wzrósł powyżej 4,20, firma zrealizowałaby swój biznes plan co prawda bez nadwyżki, ale za to zgodnie z planem.

RYZYKO KRÓTKOTERMINOWE

• Wszelkie pewne zakupy/sprzedaż waluty, których termin nie przekracza 3 miesięcy

• Moment przyjęcia faktury importowej denominowanej w walucie obcej lub w PLN po kursie NBP

• Moment wystawienia faktury eksportowej denominowanej w walucie obcej lub w PLN po kursie NBP

• Moment przyjęcia zamówienia (eksporter) lub złożenia zamówienia (importer)

RYZYKO DŁUGOTERMINOWE

• Wszelkie zakupy/sprzedaż waluty, których termin przekracza 3 miesiące

• Moment ustalania planu budżetowego • Moment złożenia oferty przetargowej • Moment ustalania długoterminowego cennika dla

kontrahentów

METODA 1 ZABEZPIECZANIA RYZYKA KRÓTKOTERMINOWEGO

• Importer kupuje walutę na termin (zakup forward lub futures)

• Eksporter sprzedaje walutę na termin (sprzedaż forward lub futures)

METODA 2 ZABEZPIECZANIA RYZYKA KRÓTKOTERMINOWEGO

• Importer kupuje opcję CALL głęboko w pieniądzu • Eksporter kupuje opcję PUT głęboko w pieniądzu

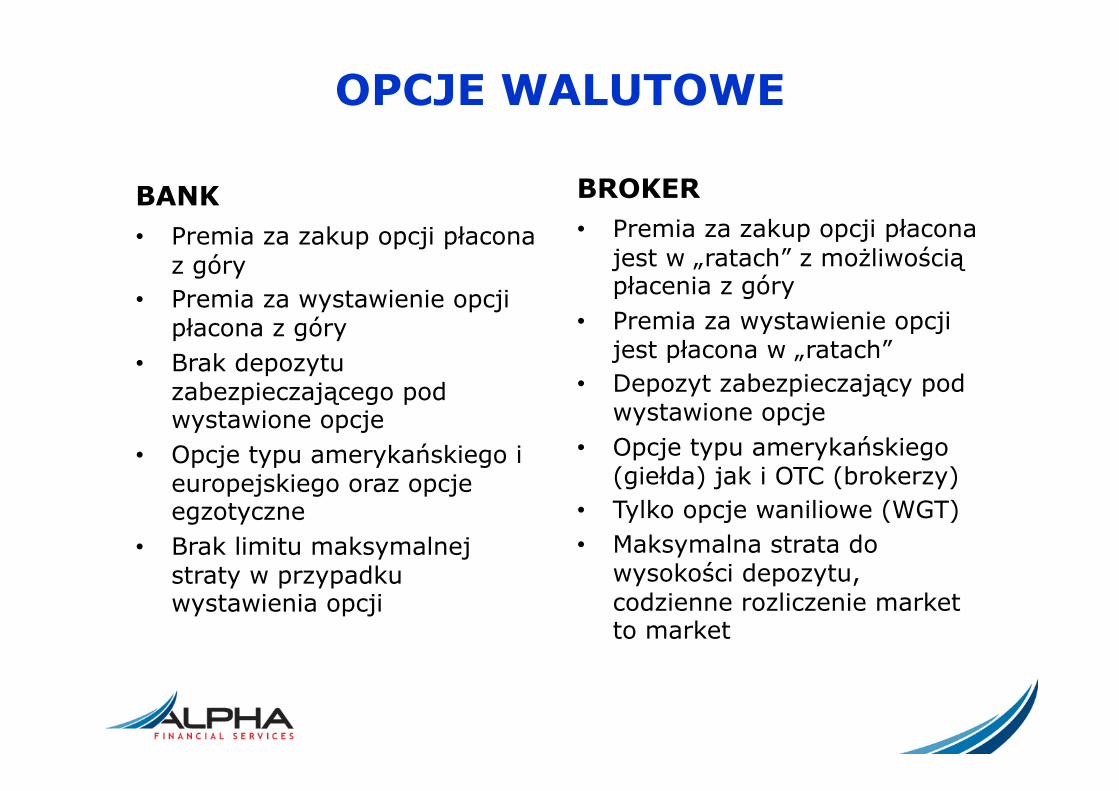

OPCJE WALUTOWE

BANK • Premia za zakup opcji płacona

z góry • Premia za wystawienie opcji

płacona z góry • Brak depozytu

zabezpieczającego pod wystawione opcje

• Opcje typu amerykańskiego i europejskiego oraz opcje egzotyczne

• Brak limitu maksymalnej straty w przypadku wystawienia opcji

BROKER • Premia za zakup opcji płacona

jest w „ratach” z możliwością płacenia z góry

• Premia za wystawienie opcji jest płacona w „ratach”

• Depozyt zabezpieczający pod wystawione opcje

• Opcje typu amerykańskiego (giełda) jak i OTC (brokerzy)

• Tylko opcje waniliowe (WGT) • Maksymalna strata do

wysokości depozytu, codzienne rozliczenie market to market

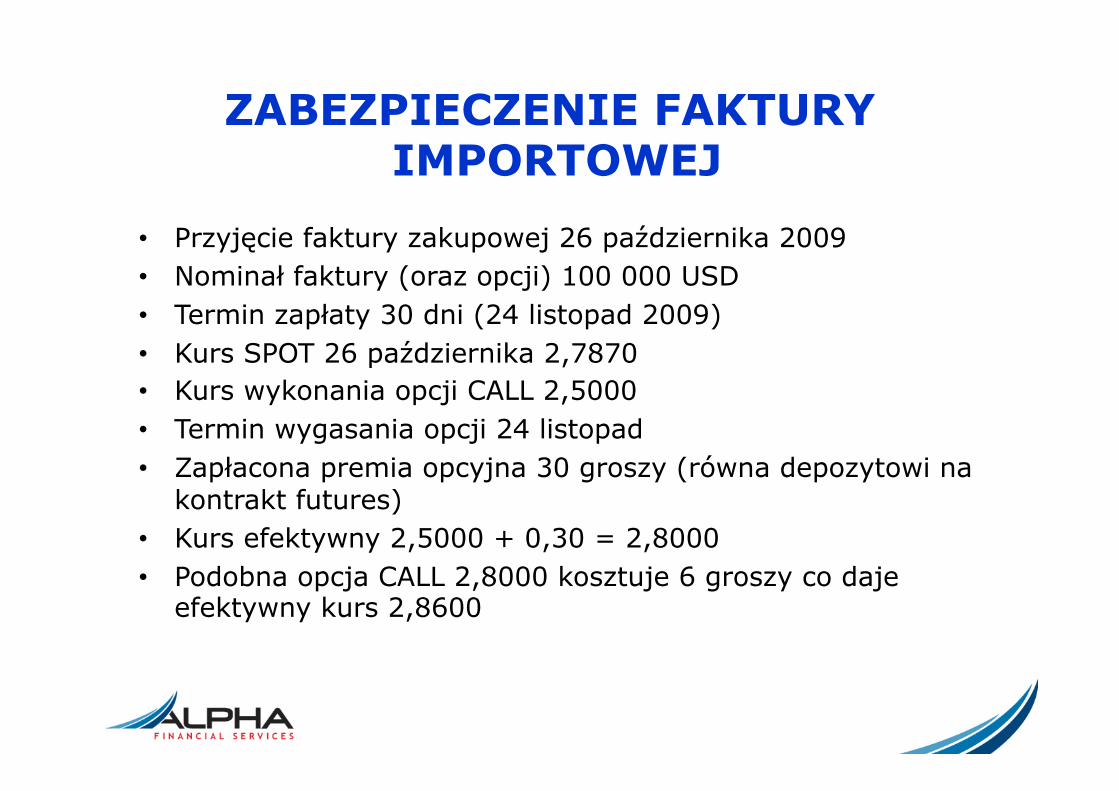

ZABEZPIECZENIE FAKTURY IMPORTOWEJ

• Przyjęcie faktury zakupowej 26 października 2009 • Nominał faktury (oraz opcji) 100 000 USD • Termin zapłaty 30 dni (24 listopad 2009) • Kurs SPOT 26 października 2,7870 • Kurs wykonania opcji CALL 2,5000 • Termin wygasania opcji 24 listopad • Zapłacona premia opcyjna 30 groszy (równa depozytowi na

kontrakt futures) • Kurs efektywny 2,5000 + 0,30 = 2,8000 • Podobna opcja CALL 2,8000 kosztuje 6 groszy co daje

efektywny kurs 2,8600

ZABEZPIECZENIE FAKTURY IMPORTOWEJ

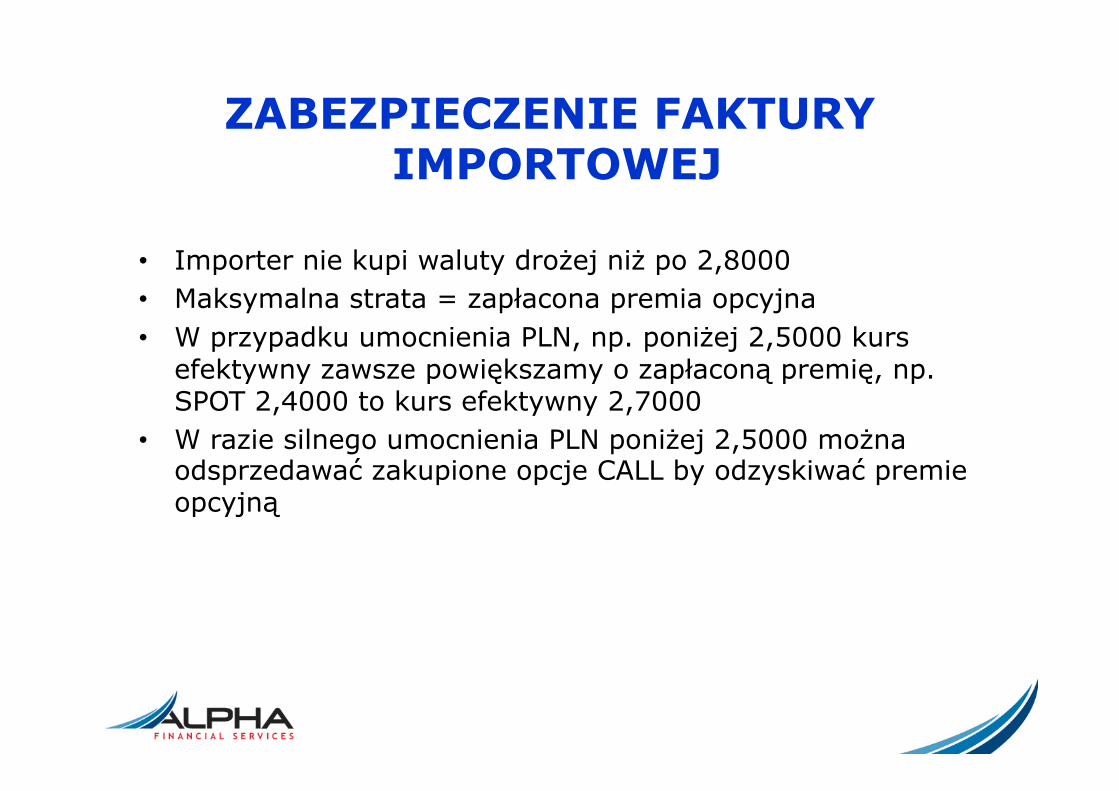

• Importer nie kupi waluty drożej niż po 2,8000 • Maksymalna strata = zapłacona premia opcyjna • W przypadku umocnienia PLN, np. poniżej 2,5000 kurs

efektywny zawsze powiększamy o zapłaconą premię, np. SPOT 2,4000 to kurs efektywny 2,7000

• W razie silnego umocnienia PLN poniżej 2,5000 można odsprzedawać zakupione opcje CALL by odzyskiwać premie opcyjną

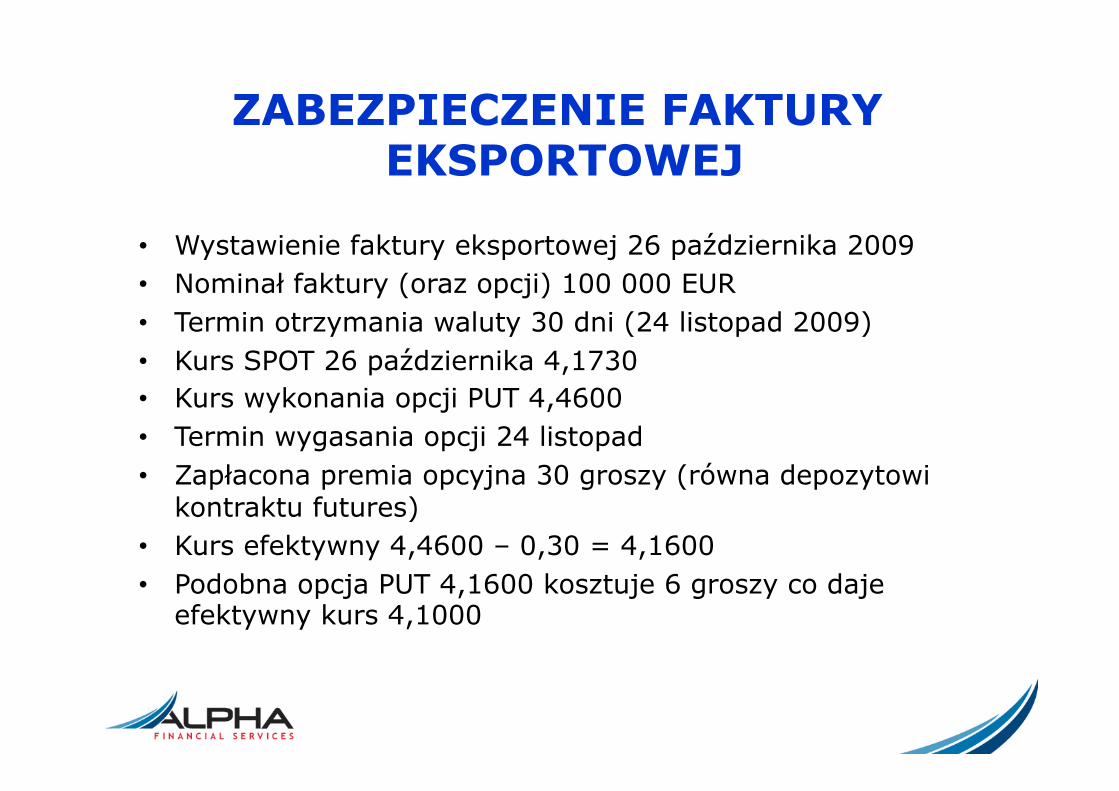

ZABEZPIECZENIE FAKTURY EKSPORTOWEJ

• Wystawienie faktury eksportowej 26 października 2009 • Nominał faktury (oraz opcji) 100 000 EUR • Termin otrzymania waluty 30 dni (24 listopad 2009) • Kurs SPOT 26 października 4,1730 • Kurs wykonania opcji PUT 4,4600 • Termin wygasania opcji 24 listopad • Zapłacona premia opcyjna 30 groszy (równa depozytowi

kontraktu futures) • Kurs efektywny 4,4600 – 0,30 = 4,1600 • Podobna opcja PUT 4,1600 kosztuje 6 groszy co daje

efektywny kurs 4,1000

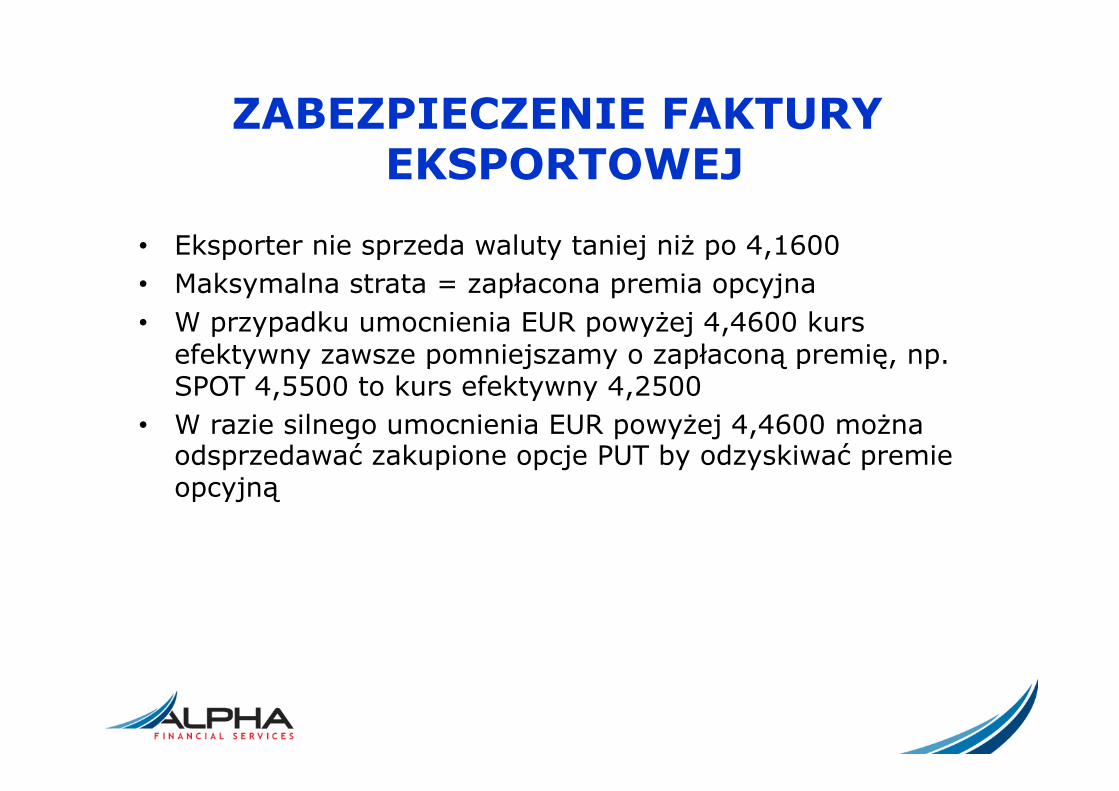

ZABEZPIECZENIE FAKTURY EKSPORTOWEJ

• Eksporter nie sprzeda waluty taniej niż po 4,1600 • Maksymalna strata = zapłacona premia opcyjna • W przypadku umocnienia EUR powyżej 4,4600 kurs

efektywny zawsze pomniejszamy o zapłaconą premię, np. SPOT 4,5500 to kurs efektywny 4,2500

• W razie silnego umocnienia EUR powyżej 4,4600 można odsprzedawać zakupione opcje PUT by odzyskiwać premie opcyjną

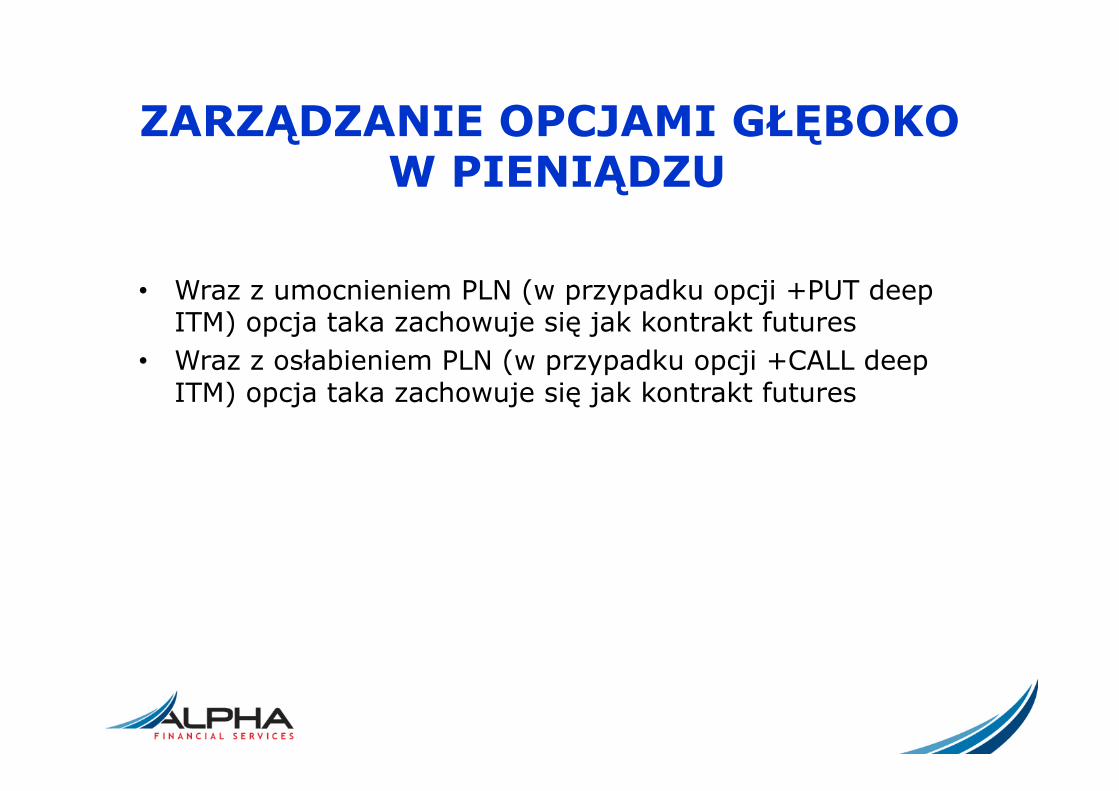

ZARZĄDZANIE OPCJAMI GŁĘBOKO W PIENIĄDZU

• Wraz z umocnieniem PLN (w przypadku opcji +PUT deep ITM) opcja taka zachowuje się jak kontrakt futures

• Wraz z osłabieniem PLN (w przypadku opcji +CALL deep ITM) opcja taka zachowuje się jak kontrakt futures

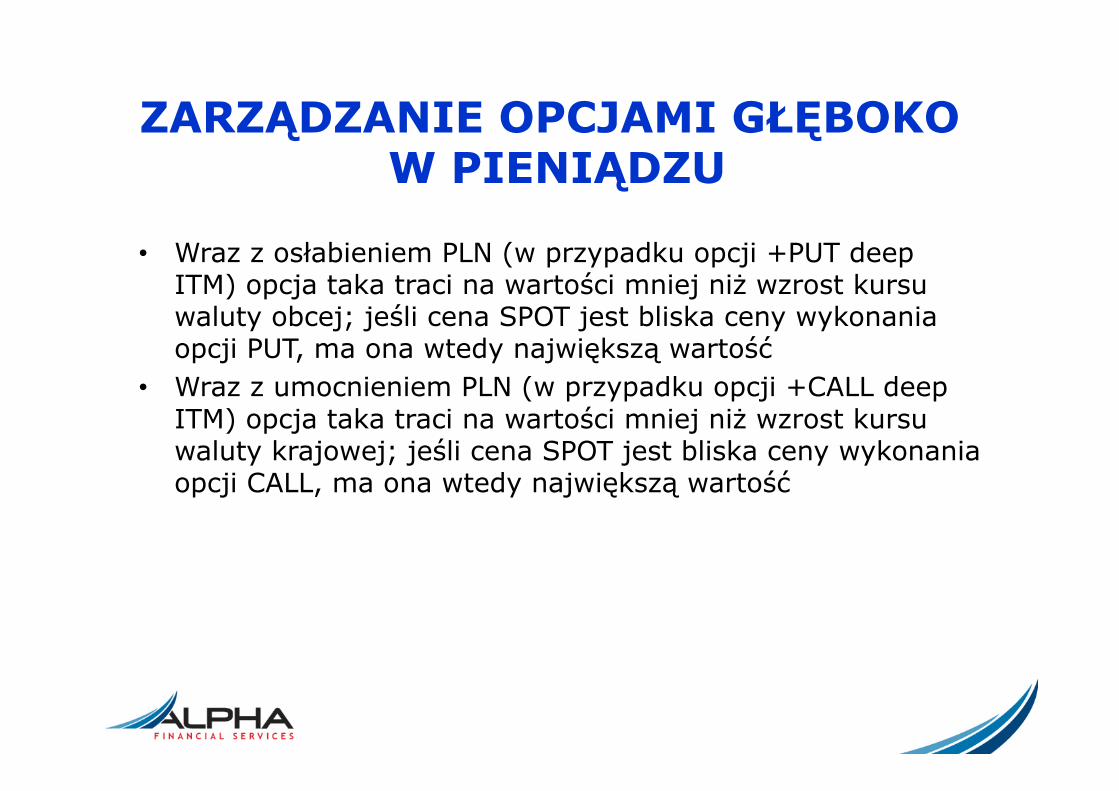

ZARZĄDZANIE OPCJAMI GŁĘBOKO W PIENIĄDZU

• Wraz z osłabieniem PLN (w przypadku opcji +PUT deep ITM) opcja taka traci na wartości mniej niż wzrost kursu waluty obcej; jeśli cena SPOT jest bliska ceny wykonania opcji PUT, ma ona wtedy największą wartość

• Wraz z umocnieniem PLN (w przypadku opcji +CALL deep ITM) opcja taka traci na wartości mniej niż wzrost kursu waluty krajowej; jeśli cena SPOT jest bliska ceny wykonania opcji CALL, ma ona wtedy największą wartość

ZARZĄDZANIE OPCJAMI GŁĘBOKO W PIENIĄDZU

• Wobec tego eksporter może – Sprzedać opcję PUT ATM i kupić nową opcję PUT deep

ITM – Sprzedać opcję PUT ATM i kupić opcję PUT OTM – Sprzedać opcję PUT ATM i zabezpieczyć pozycję

kontraktem terminowym • Wobec tego importer może

– Sprzedać opcję CALL ATM i kupić nową opcję CALL deep ITM

– Sprzedać opcję CALL ATM i kupić opcje CALL OTM – Sprzedać opcję CALL ATM i zabezpieczyć pozycję

kontraktem terminowym

METODA 1 ZABEZPIECZANIA RYZYKA DŁUGOTERMINOWEGO

• Importer kupuje opcję CALL poza pieniądzem • Eksporter kupuje opcję PUT poza pieniądzem • Nigdy nie stosujemy opcji barierowych lub innych

opcji egzotycznych

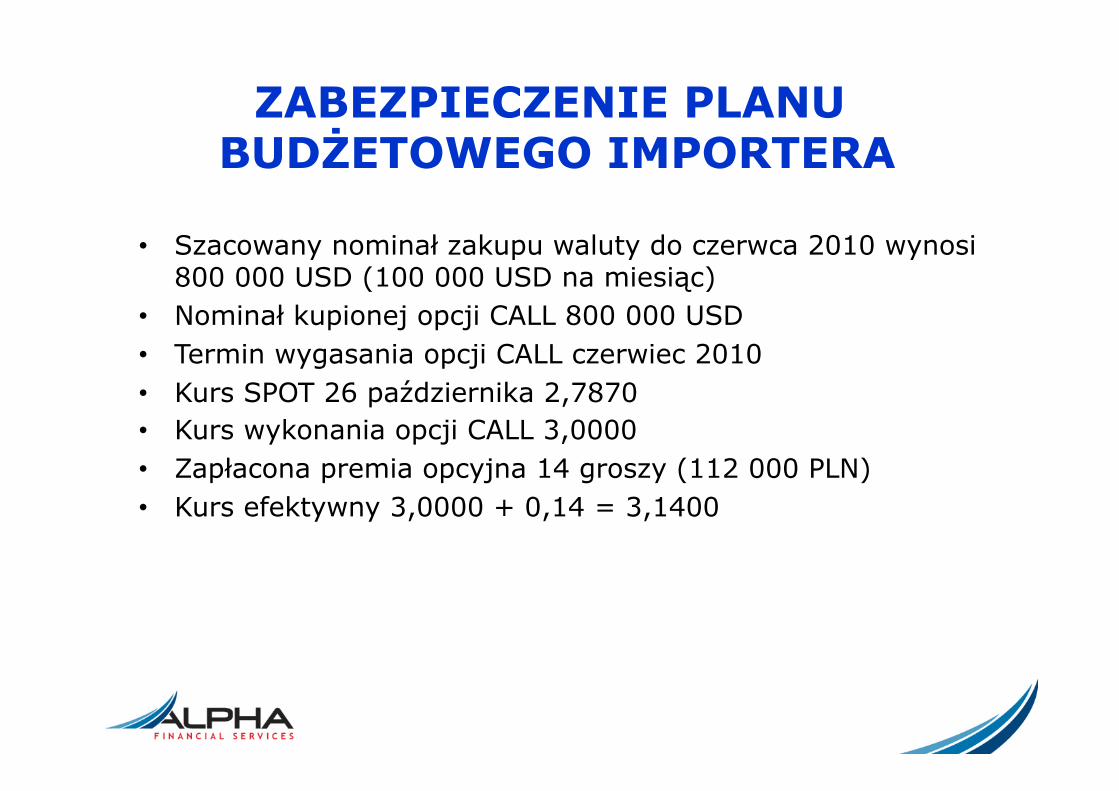

ZABEZPIECZENIE PLANU BUDŻETOWEGO IMPORTERA

• Szacowany nominał zakupu waluty do czerwca 2010 wynosi 800 000 USD (100 000 USD na miesiąc)

• Nominał kupionej opcji CALL 800 000 USD • Termin wygasania opcji CALL czerwiec 2010 • Kurs SPOT 26 października 2,7870 • Kurs wykonania opcji CALL 3,0000 • Zapłacona premia opcyjna 14 groszy (112 000 PLN) • Kurs efektywny 3,0000 + 0,14 = 3,1400

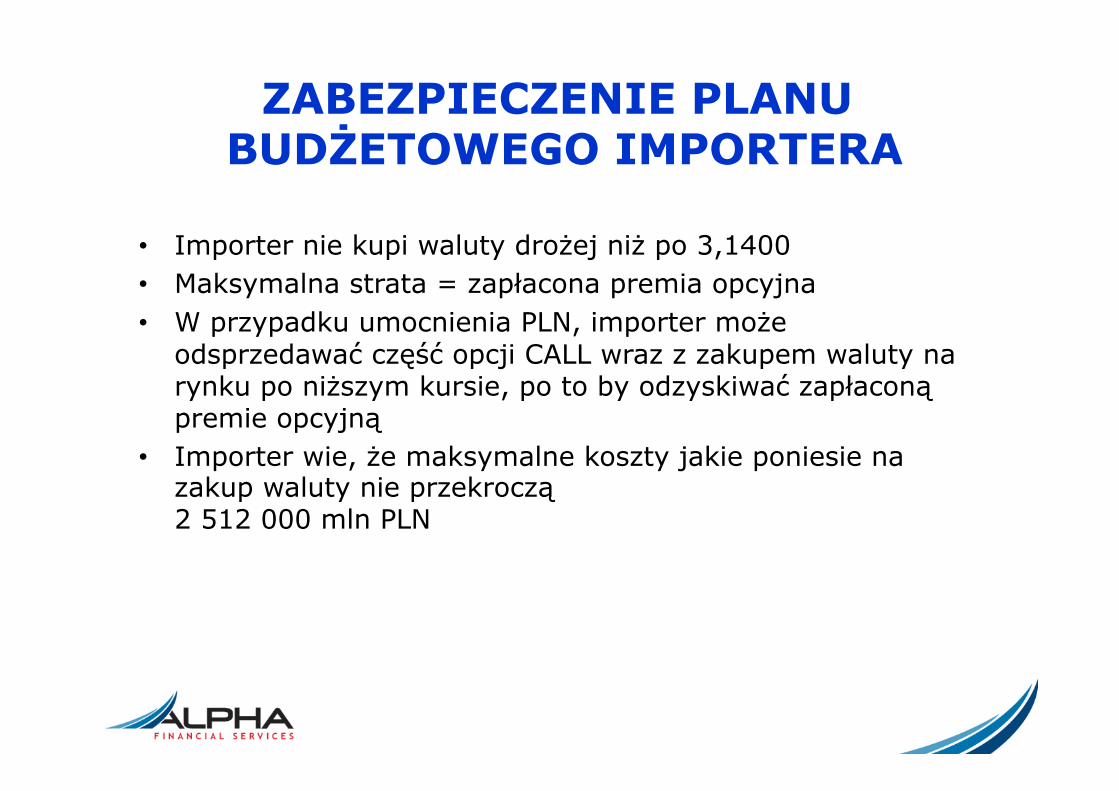

ZABEZPIECZENIE PLANU BUDŻETOWEGO IMPORTERA

• Importer nie kupi waluty drożej niż po 3,1400 • Maksymalna strata = zapłacona premia opcyjna • W przypadku umocnienia PLN, importer może

odsprzedawać część opcji CALL wraz z zakupem waluty na rynku po niższym kursie, po to by odzyskiwać zapłaconą premie opcyjną

• Importer wie, że maksymalne koszty jakie poniesie na zakup waluty nie przekroczą 2 512 000 mln PLN

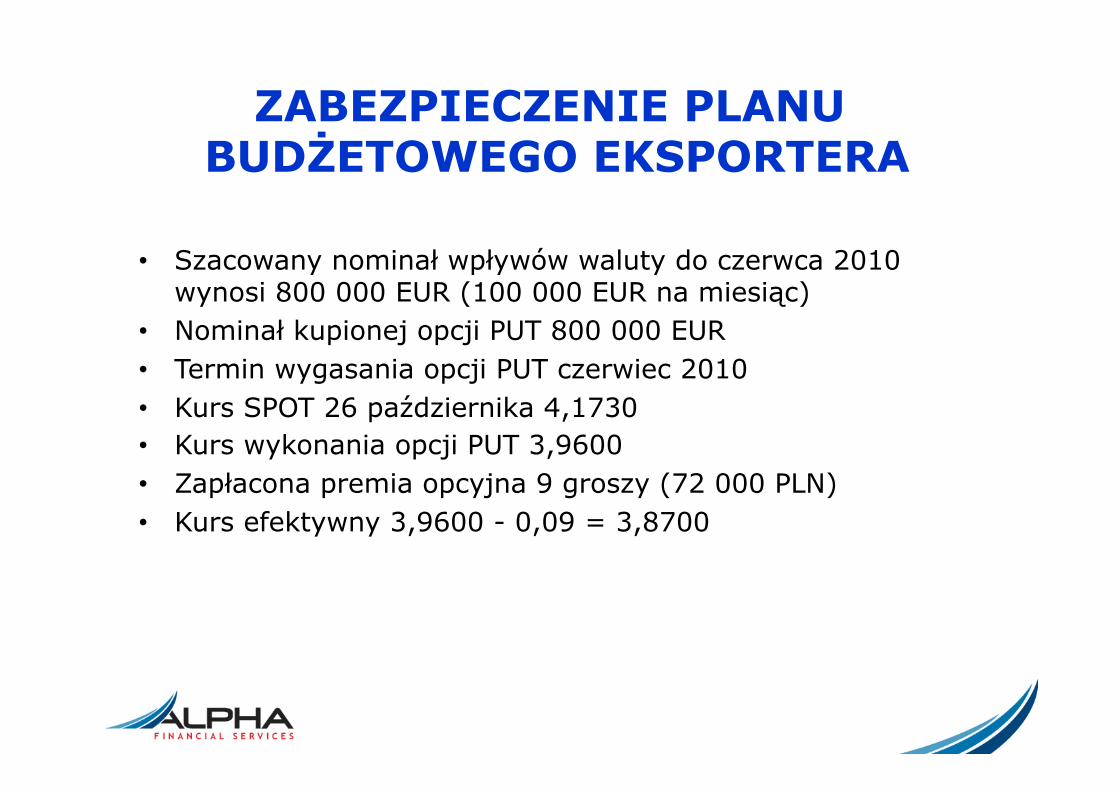

ZABEZPIECZENIE PLANU BUDŻETOWEGO EKSPORTERA

• Szacowany nominał wpływów waluty do czerwca 2010 wynosi 800 000 EUR (100 000 EUR na miesiąc)

• Nominał kupionej opcji PUT 800 000 EUR • Termin wygasania opcji PUT czerwiec 2010 • Kurs SPOT 26 października 4,1730 • Kurs wykonania opcji PUT 3,9600 • Zapłacona premia opcyjna 9 groszy (72 000 PLN) • Kurs efektywny 3,9600 - 0,09 = 3,8700

ZABEZPIECZENIE PLANU BUDŻETOWEGO EKSPORTERA

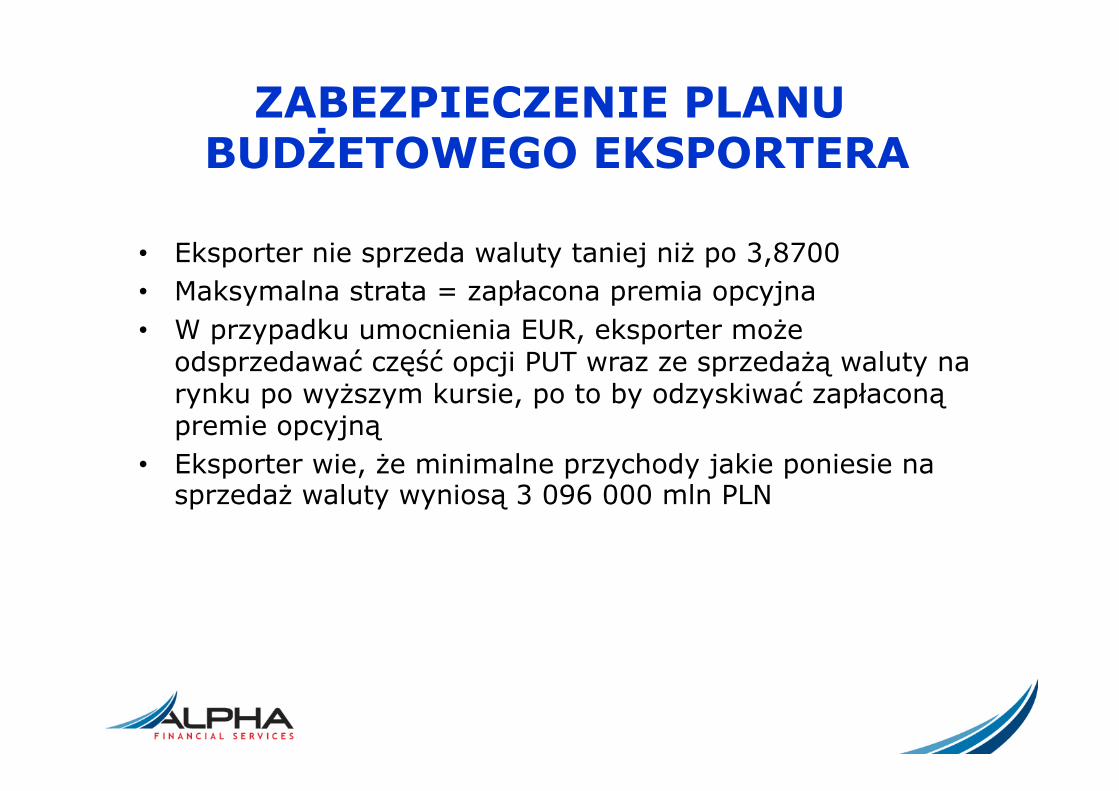

• Eksporter nie sprzeda waluty taniej niż po 3,8700 • Maksymalna strata = zapłacona premia opcyjna • W przypadku umocnienia EUR, eksporter może

odsprzedawać część opcji PUT wraz ze sprzedażą waluty na rynku po wyższym kursie, po to by odzyskiwać zapłaconą premie opcyjną

• Eksporter wie, że minimalne przychody jakie poniesie na sprzedaż waluty wyniosą 3 096 000 mln PLN

METODA 2 ZABEZPIECZENIA RYZYKA DŁUGOTERMINOWEGO

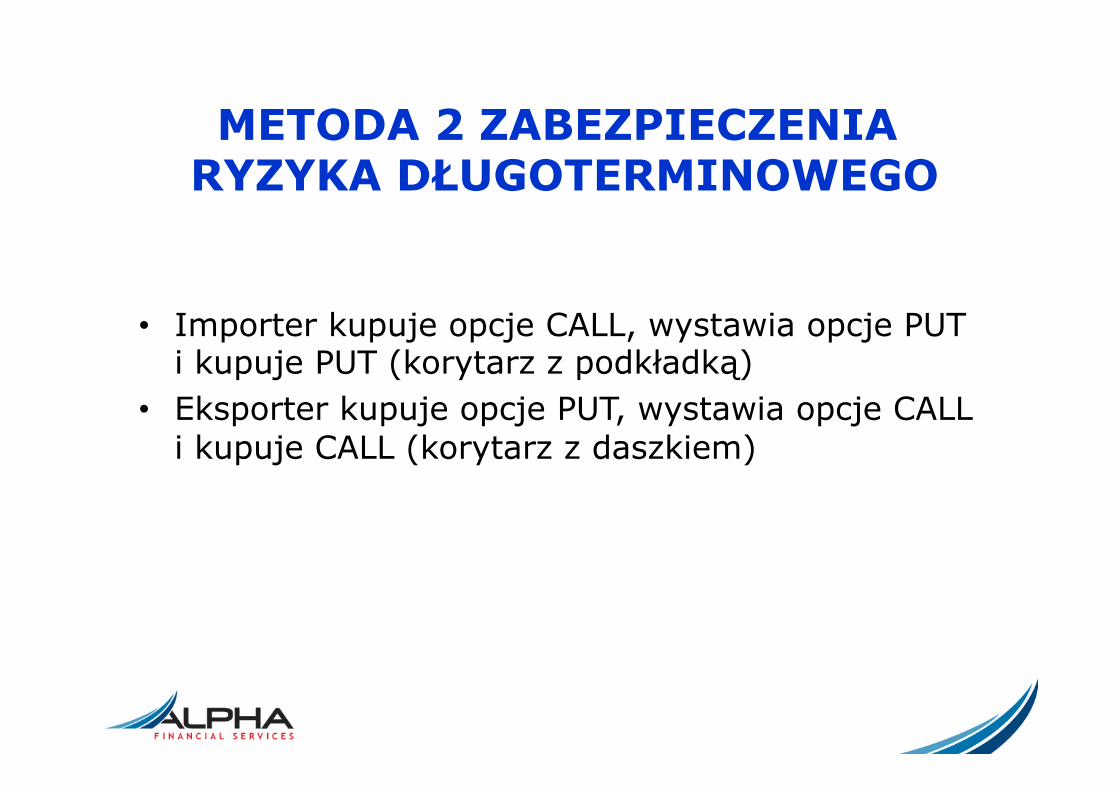

• Importer kupuje opcje CALL, wystawia opcje PUT i kupuje PUT (korytarz z podkładką)

• Eksporter kupuje opcje PUT, wystawia opcje CALL i kupuje CALL (korytarz z daszkiem)

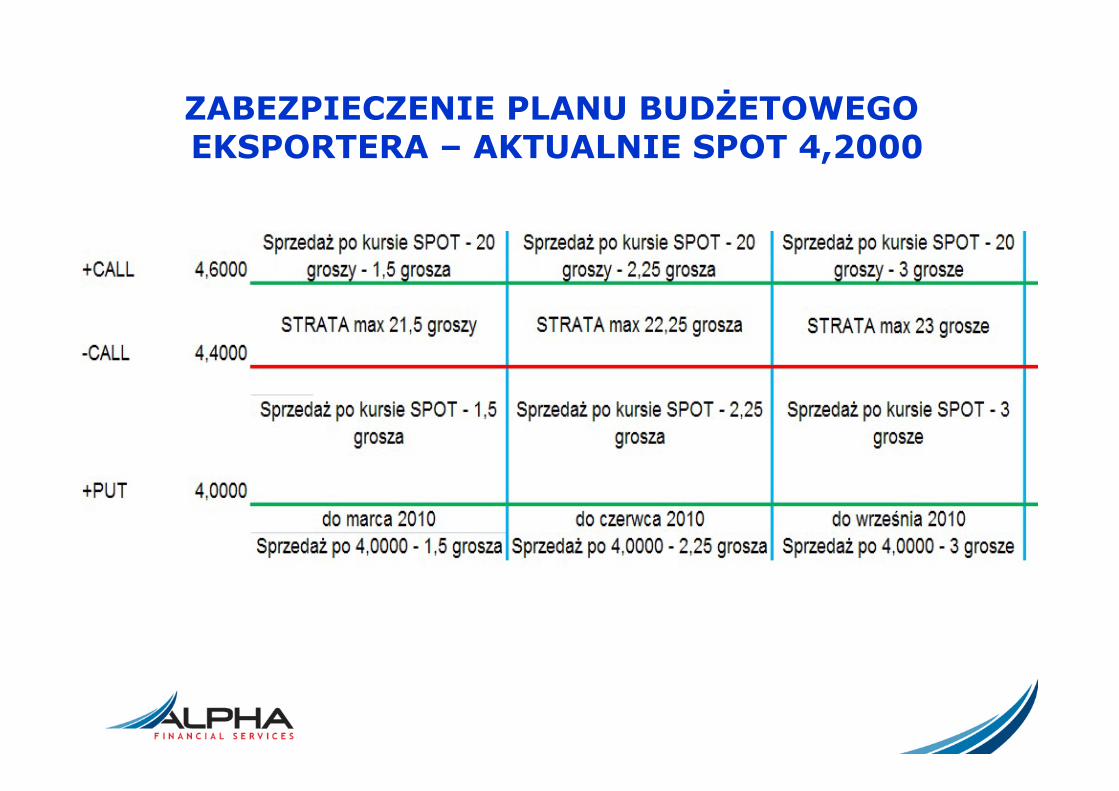

ZABEZPIECZENIE PLANU BUDŻETOWEGO EKSPORTERA – AKTUALNIE SPOT 4,2000

ZABEZPIECZENIE PLANU BUDŻETOWEGO EKSPORTERA

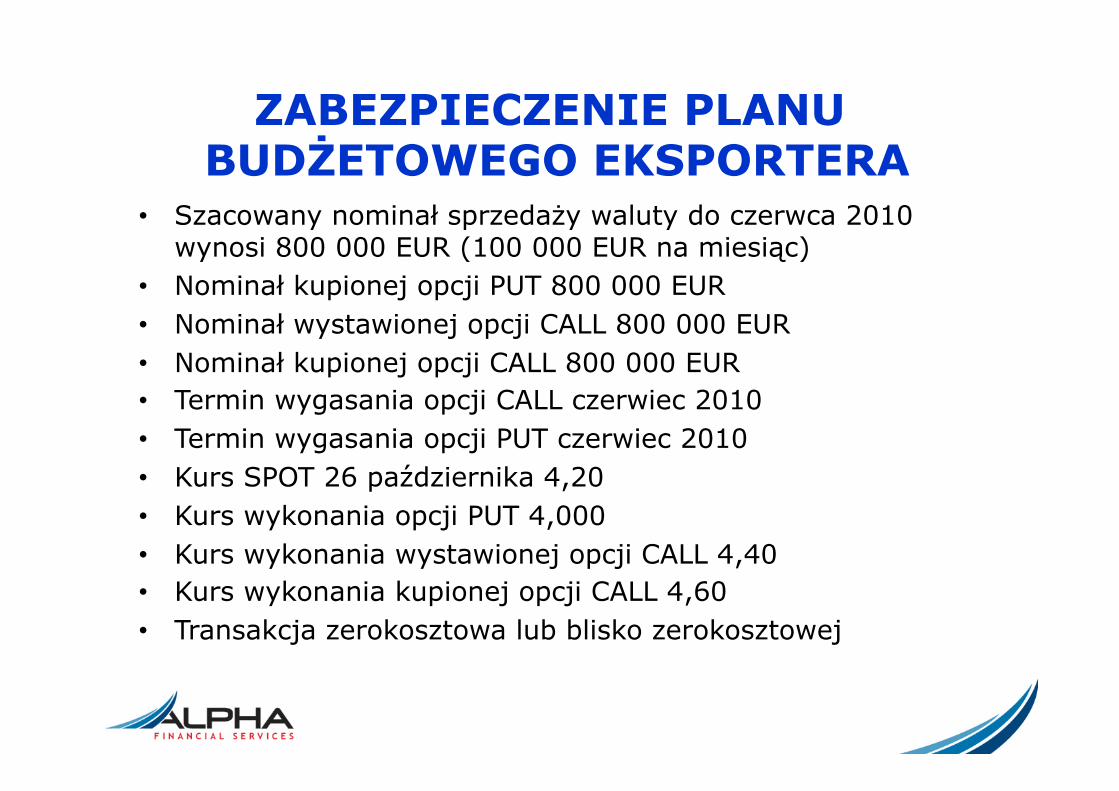

• Szacowany nominał sprzedaży waluty do czerwca 2010 wynosi 800 000 EUR (100 000 EUR na miesiąc)

• Nominał kupionej opcji PUT 800 000 EUR • Nominał wystawionej opcji CALL 800 000 EUR • Nominał kupionej opcji CALL 800 000 EUR • Termin wygasania opcji CALL czerwiec 2010 • Termin wygasania opcji PUT czerwiec 2010 • Kurs SPOT 26 października 4,20 • Kurs wykonania opcji PUT 4,000 • Kurs wykonania wystawionej opcji CALL 4,40 • Kurs wykonania kupionej opcji CALL 4,60 • Transakcja zerokosztowa lub blisko zerokosztowej

ZABEZPIECZENIE PLANU BUDŻETOWEGO EKSPORTERA

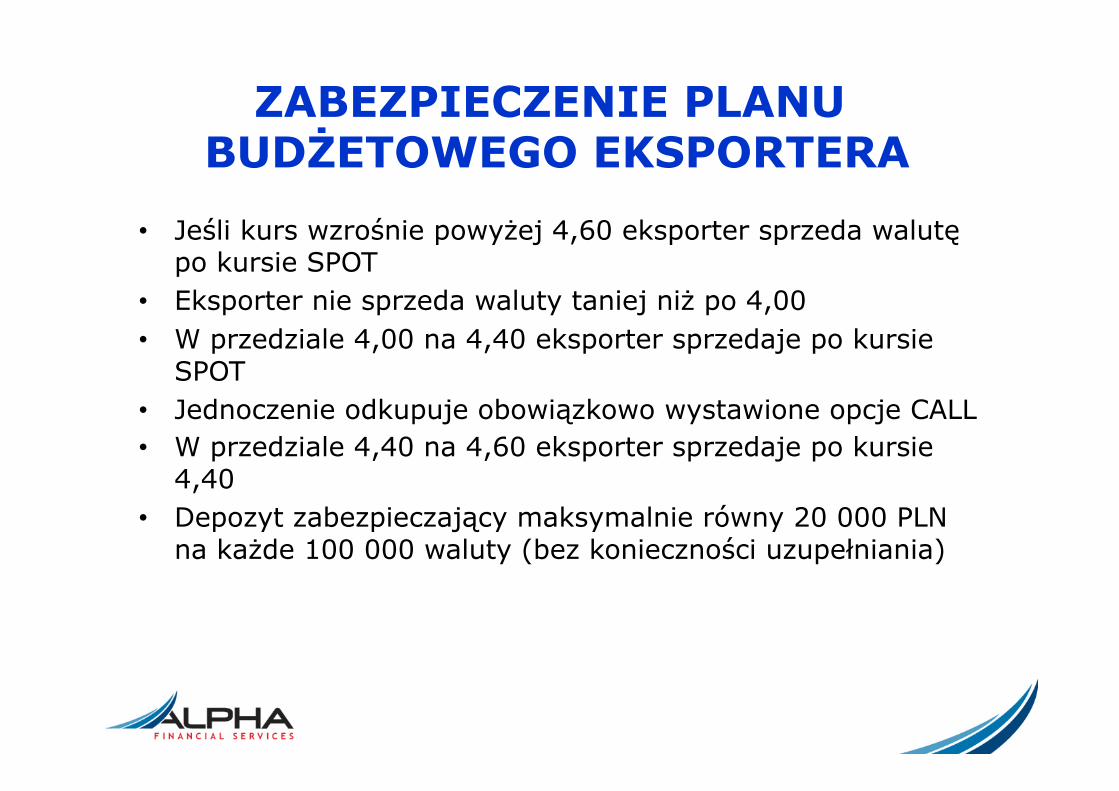

• Jeśli kurs wzrośnie powyżej 4,60 eksporter sprzeda walutę po kursie SPOT

• Eksporter nie sprzeda waluty taniej niż po 4,00 • W przedziale 4,00 na 4,40 eksporter sprzedaje po kursie

SPOT • Jednoczenie odkupuje obowiązkowo wystawione opcje CALL • W przedziale 4,40 na 4,60 eksporter sprzedaje po kursie

4,40 • Depozyt zabezpieczający maksymalnie równy 20 000 PLN

na każde 100 000 waluty (bez konieczności uzupełniania)

Alpha Financial Services sp. z o.o. Ul. Nowy Świat 6/12 00-400 Warszawa Tel.: +48 (22) 661 74 12 Fax: +48 (22) 661 74 20 [email protected]

Zarządzający Ryzykiem Finansowym: Jacek Maliszewski: + 48 602 478 100 [email protected]

DZIĘKUJĘ ZA UWAGĘ