L eki biologiczne nadzieją dla polskich chorych na łuszczycę?

Upload

hoangduongCategory

view

212download

0

Tomasz Zieliński Uniwersytet Ekonomiczny w Katowicach

TESTY WARUNKÓW SKRAJNYCH W OCENIE ADEKWATNOŚCI KAPITAŁOWEJ BANKU Wprowadzenie

Adekwatność kapitałowa banku jest pojęciem konceptualnym, podlegają-cym w ujęciu ex ante ocenie wyłącznie hipotetycznej. W warunkach skrajnej złożoności operacyjnej banku, jak również jego otoczenia rynkowego nie istnie-je bowiem możliwość jednoznacznego stwierdzenia, czy w przypadku upadłości byłby on w stanie w pełni zaspokoić swoje zobowiązania. O wypłacalności współczesnego banku, czyli o zabezpieczeniu potencjalnych strat kapitałem wła-snym, można więc mówić jedynie w ujęciu statystycznym. To właśnie staty-styczne podejście determinuje system regulacji prawnych i zarządzania bankiem w tym zakresie. W konsekwencji jednak, ograniczenia aparatu statystycznego przenoszą się na ocenę adekwatności kapitałowej banku.

Stosowana metodologia oceny adekwatności kapitałowej została zdomino-wana przez pojęcie wymogu kapitałowego, który w intencji nadzoru bankowego powinien być nie mniejszy niż konceptualna wartość kapitału ekonomicznego. Doświadczenia minionych kryzysów finansowych wskazują na niedoskonałość metodologii opartej w znacznej mierze na szacunku ryzyka typowego banku. Zawodną okazała się być nawet filozofia VaR, traktowana przez lata jako do-skonałe podejście do modelowania zapotrzebowania kapitałowego banku. Coraz bardziej naglącą staje się obecnie potrzeba uwzględnienia ryzyka skrajnego. Wsparciem formalnym dla tego podejścia mają być testy warunków skrajnych (Stress Tests). Ich zadaniem jest uwzględnienie przy szacowaniu wymogu kapi-tałowego nie tylko zagrożenia zdarzeniami typowymi, ale również tymi, które mogą zaistnieć z bardzo niewielkim prawdopodobieństwem i których skutki mogą być zabójcze dla wypłacalności banku.

Celem opracowania jest prezentacja podstawowych założeń i dylematów dotyczących wykorzystania metodologii ST umożliwiających uwzględnienie ry-zyka skrajnego w szacunku wymogu kapitałowego banku.

1

ozsxpison(cs(wj

R

rp

1. T

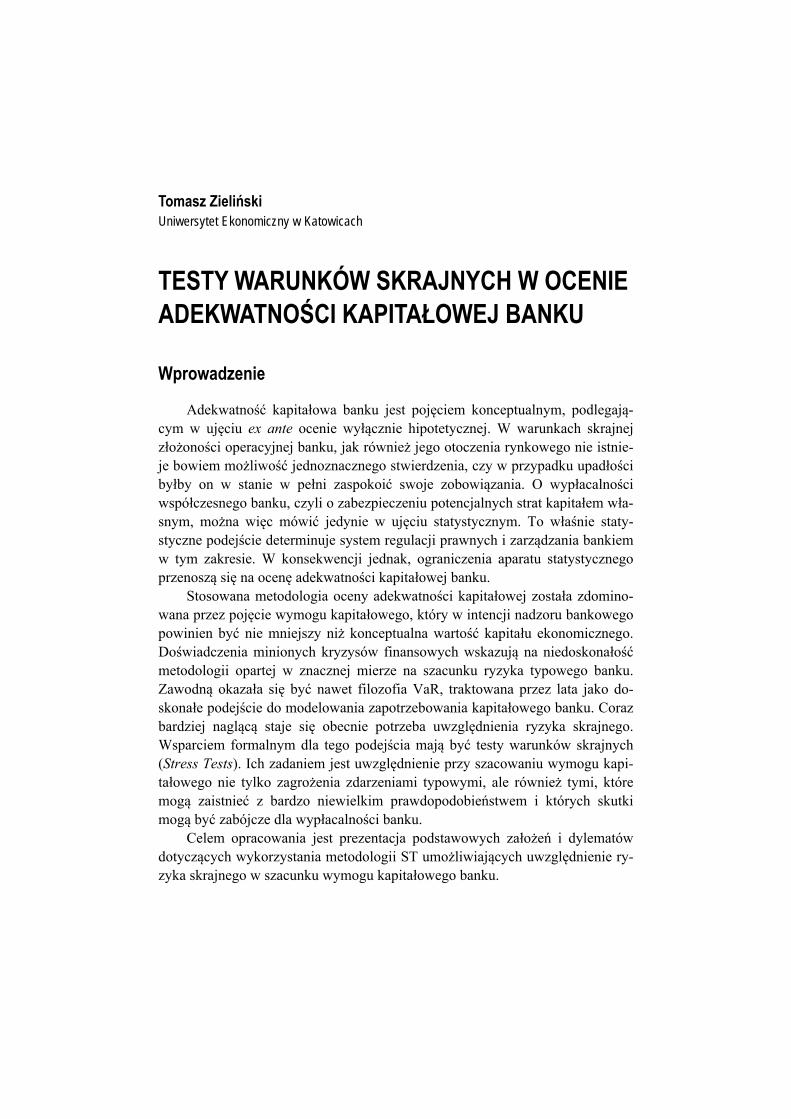

opiezonstratxpecprzeich stratobsznan(np.czenstrat(pozwanjest

Rys.

retypote

Teo

Szera

ncie ty: ctedesądfint pozaru

nsow. krnie ty, ziomna zpo

. 1. K

Nycznencj

oria

zacusię czastra

d Ldzaj

nansonieu dz

wanredy

dlaktó

memzaberen

Kom

Newrnie cjaln

a w

unena

asowatę ossjącysowesioział

nia mytu)a ocóry m uezpntow

mpon

ralg(zg

nie

war

ek wa anwymocz

s) orym

wanionycłalnmoż) i ocennie

ufnoiecz

wno

nent

giczgodn

wa

Te

rtoś

wymnalizm (zekiraz o wa. Sch w

noścże sobciny ae zoościzaności

ty st

znynie arto

esty

ści

mogzie (rysiwastr

wyrStraw pci batać iążaadekostani). Wa jegłó

traty

ym wz w

ość

y wa

i ek

gu kstat. 1)

aną ratę różnata przeanksię

ająckwanie W cest kówn

y cał

w tywłaśjest

arun

kst

kaptyst). N(ELek

nienocz

eszłku)

doca katnoprz

częśkap

nym

kow

ymściwt ni

nków

trem

pitałtycz

Na jL –

kstreniu zekioścstradatk

klienościzekrści ppitałm fil

witej

śwwośieog

w sk

ma

łowznegego

– Exematyc

iwanci, jeatą wkownta i karoczprzełemarem

ban

wietlściagran

krajn

alny

wegogo o poxpecalnąch kna, est w p

wa mban

apitazonekra

m włm b

nku

le rami nic

nych

ych

o barozodstctedą (Xkate

szazar

przymarnkuałow

ny zaczłasnbezp

rodzprz

zon

h w

h

ankzkłatawd LoXL –egoracowrazeyszłrża ru. Stwejz blzającnympiec

zajezyjęna.

oce

ku wdu

wie woss)– Erii swan

em nłoścryzytrat baliskcej

m baczeń

em ętegW

enie

w scałkwyo), stExtrstratna nnajbci. Tykaa nankukim

straankuństw

strago rskr

ade

poskowodrętratęremt (rynajcbardTyma uwnieocu. Ojed

atę u. Owa b

aty rozkrajn

ekw

sób witeębnę ne Lyzyczędzie

m sawzgczeOkrdnośocz

Oznban

jeskładnym

watno

beej stnia snieocLossyka)ścieej oamyględkiwreślści zekinacznku.

st stdu s

m pr

ośc

zpotratysię czes). G) jeej jaoczeym dniowanaa mpraiwaza t

tratastrarzy

i…

ośrey wtrzykiwGłóst oakoekiwwięna wa m

makawdaną, to, ż

a ekaty)pad

edniw zay gł

wanąównodmo śrewanęc źw c

ma kksymdopo

strże k

kstr) jejdku

i lubadałówą (U

nymmienedn

ną (dźródceniklucmalnodorata kapi

remj ma

u str

ub panymwne UL

m krynny nia wdla dłemie prczowny

obieńnie

itał

malnaksrata

pośrm hrod– U

ryterspo

wardan

m jerodwe pozństweocz

wł

na. Tym

a ba

30

rednhorydzajUneriumosórtośnegej fi

duktzna

ziomwemzekiłasn

Teomaln

ank

05

ni y-je e-m ób ść go fi-tu a-m m i-

ny

o-na ku

3

mnk(wrfwcsw

nsccwszwd

R

czk(

306

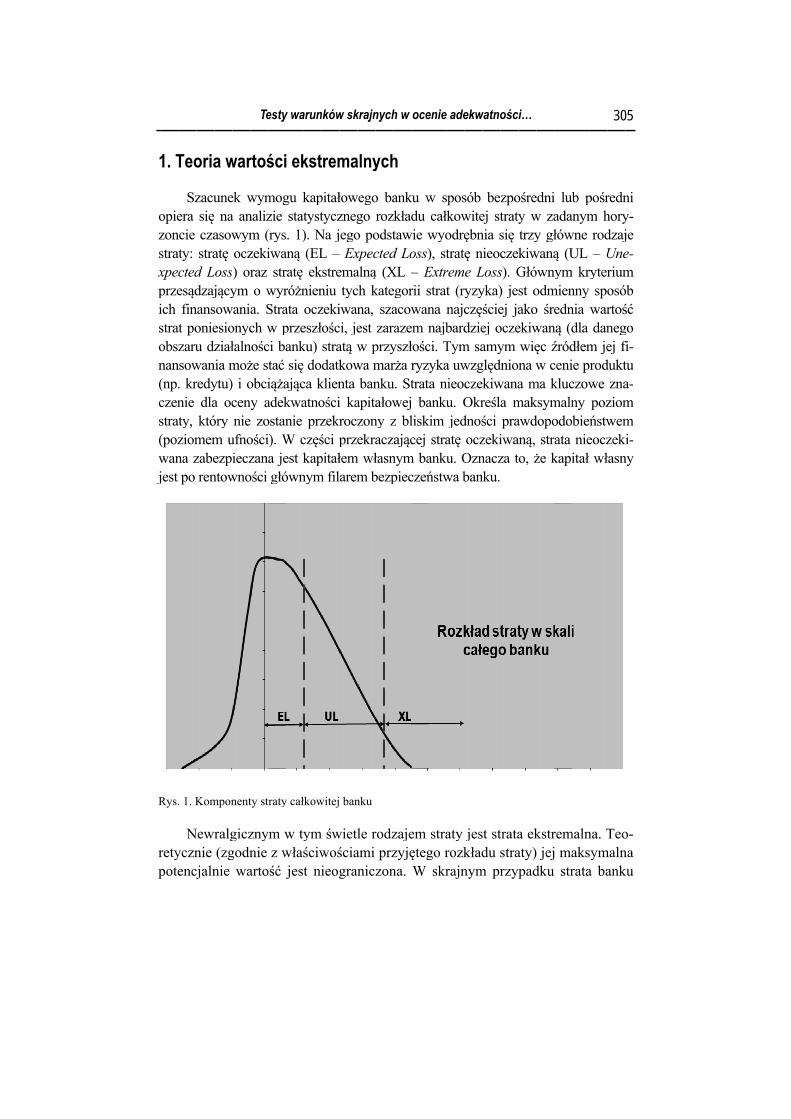

możnakkie.(1 –wymrze formwiecie sektwsz

nieoszyccoraczanw księ zwiwośdop

Rys.

cja, załakład(np.

że ok, że. W– pmiazew

my em w

beztorazyst

Uoczech iaz cnia

kwewyązaści, podo

. 2. S

Poodc

a siędów. 99

ozne pr

W ujpoziar czwnęoch

wyoz pa batkim

Utrwekiwi coczęś

postii

ydajanegzm

obn

Spec

owschyę szk

w o 9,9%

naczrawjęciiomzysętrzhroobr

przyankm n

walowan

oraz ścieoten

okrje, go z

mniejnej,

cyfik

szecylenkodpo

%) ro

zać wdopiu m

m ufsto hznymony.azić

yczykowa za

one nej bar

ej kncjareślutrwz ekejszaale

kacj

chnonie sdliworówozm

całpodmodfnohipm, t. Icć soyn o

wegoasobprzpod

rdzikontalneglaniwalkspającbar

ja ry

ość stan

wa wwnymiar

łkowdobidelości)otetakih sobieo co. Obac

zez ddaiej gtestogo ia mloneozyce crdzo

yzyk

stondarwobywalr ma

witieńsowy). Otycich

skute wcharOznch wlata

awagwaowazag

minie prycjączujo do

ka ty

osowrdowec plnejaksy

tą ustwym Ochznyjak

teczwystraktnaczwłasa, m

ane ałtoane grożimarzezą najnośotkl

ypow

wanwe iprzyj zmyma

S

utratwo z

defhrony. Ok gwznotąpiterzza tsnymodjes

ownjesżen

alnez la

a zdść nliwe

wego

nia uitp.)ypadmienalne

KR

To

tę wzaisfinina pOpiewar

ość ienize sto, żych.delost emnychst pnia ego ata darzna pej (r

o i sk

uśre), oddkónnoej st

RAJ

oma

wartnieiowprzeraćrancmoe stsystże r

owemph nipode

strawyprz

zeniprzyrys.

krajn

ednidpo

ów zości traty

JNE

asz

rtośenia

waneed ć sicje,

oże trattemreal

e poiryciestaejścatam

ymozywia oypad. 2).

nego

iającowiezmiuśr

y ni

E

Zie

ści pa ste jestra

ię m ubbud

t ekmowlny

odejczneabilcie rmi ogu wiązo dudki .

o

cychednian erednieoc

elińs

portratyest jatam

możbezpdzić

kstrewym

sys

jściej wlnośreguniekap

zaniużejzm

h mnich ekstnionczek

ski

rtfely ekjakomi że npiecć jeema

m, rzstem

ie dwerści sulacoczpitaie dj cz

mien

miar dlatremnej kiwa

la bkstro beks

na zczenednalnyzutum o

do sryfiksystcyjnzekiłowdo zęstnnoś

r zma ocmaln

i tyanej

bankrembliskstrezabenia

nak ychując

ochr

szackactemne biwa

wegokon

toścści e

miencenynyctym j m

kowmalnki zemaezplubwą

h w cycrony

cuncji wmu fban

anymo. Incepci, aekst

nnośy zmch (r

sammoże

wegnej jzerualnyiecz

b inątplipoj

ch ny b

nku w ofinannkówmi, stotpcji

ale otrem

ści hmienrys.

amyme by

go. jestu poymi zen

nne iwojedyna kank

maoblinsow w

a tą pi ryogrmal

histnno 3).m p

yć ba

Zakt baoziom

niacsol

ościynckonku b

aksyiczuowew kww

probyzykraninej

toryości Dlpozardz

kładardzom a w

ch olidai. Tczymndybaz

ymau coego.weskon

blemka czo– m

yczntyp

la róziomzo r

da zo n

istw zo charnoTrudm p

ycję uje

alneoraz W stii nsekmu jtyp

onejmał

nej (powóżnymie różn

się niewtotnzasaharaościdnopodm

ca prz

ej sz czefewykwejest

pow doo pr

(wawej, ychufn

ny.

jedwielnoścadziakteiow bomio

ałegzed

tratzęstekciyznaencjt, ja

wegootkliraw

arianoka

h roznośc

d-l-ci ie e-

we o-o-go de

ty t-ie a-ji

ak o, i-

w-

n-a-z-ci

R

d(fwwt 2

wpnljkszrws

1

2

3

Rys.

deli(fat warwymtą m

2. Pw

w ppodnoślałojednkolwszegzykrealwstsow

1 Z

jeje

2 P20

3 Ib

. 3. O

Mi stat tairianmog

meto

Prów s

Upierdstawci”

oby nakwiego n

ka rolne3

eczwane

god

est jaest sz. Jor007,bid.,

Odm

Modatysils).

ncji gu kodą

óbysza

Uwzrwszwoza teo

k – jek uniż ozk3. Wznegego

dnie ako zacorion, s. 4 s. 1

mien

elowstyc. Utdo

kapą wy

y uwaco

glęzej wa pom

oretyjak udzi

10kładWsgo o pr

z mstał

owann: Va49. 112.

nnoś

wancznytrud

o wpitałynik

wzowa

dnikouło

moyczwc

iał 00%dy tekaz(Barzez

metodła wne jaalue

Te

ć str

nie ychdnia

wyznłowki m

zglęani

ieniolejnomncą

zniecześfun

% poeorezywack z ba

dą w

wieloako

e at

esty

ruktu

rozh wya tonacz

wegomog

ędnu k

ie znośnoś„po

e uwśnienduozioetyc

wanaTes

ank

wariokrot2,33Risk

y wa

ury

zkłaymo bazeno1. gą b

niekap

zdaści pść woziowzgej wszyomuczna wstinmo

iancjtnoś3 razk –

arun

zmi

adumaga

ardznia Du

być

eniapita

arzepod

wiążomuględwspy obu ufne stw ng) ode

ji-kość odzy oThe

nków

ienn

u stra jedzo wwa

uży bar

a zału

ń sdążaże su ufdnićom

bcyfnotratregmalu o

owadchy

odch New

w sk

ności

ratydnawykrtośudzrdz

mieek

skraało się fność wy

mniach

ości ty mgulaa wopa

arianylen

hylenw B

krajn

i ze

y ekak ukorści ziało za

enkon

ajnyw z pści”ystę

ano w fspr

mająacja

wpraarteg

ncji, nia snie s

Benc

nych

wzg

kstruwzrzys

zag odaniż

nonom

ychkie

pros”. Zępo– cfinarawą z

ach awdgo n

dla standstandhma

h w

ględu

remzglęstangro

dchyżon

ścmic

h werunstym

Załoowaczynanso

wia, regos

dziena V

okrdarddardark f

oce

u na

malnędninie pżonyleńne.

i skczn

w sznkum pożennieniłooważe

gułystroe słuVaR

reślodowedowefor M

enie

a udz

nej nienipopnej ń sk

kraneg

zacu mparanie ws

obyaniuprz

y „cożnoużyR. P

onegego e). Man

ade

ział

na ia p

pulaVA

kraj

ajnego

cunkmody

ame100

szely w u bzyjmchudościyć wPole

go p(np

nagi

ekw

ryzy

podprobarneAR,nyc

ej

ku yfiketry0%lkicpra

bankmowdsziow

weryega

pozio. dla

ing F

watno

yka

dstablemej m, a ch p

kapkacjyzow

% poch zaktyku. wane o

wychyfika on

omua po

Fina

ośc

typo

awimu meto

tympow

pitaji kwanoziozdaryce Z k

ne wgonh mkacjna n

u ufnoziom

anci

i…

owe

e w„gr

odym swod

ału koncniemomurzeńnie

kolw mny” metji p

na s

noścmu

ial R

ego i

wzoruby wsamduje

ekcepm pu ufń ekemoei p

modani

todpoprspra

ci, Vufno

Risk

i skr

rcoycharia

myme, że

konopcji pojęfnośkstrożliprzydeloiżela traw

awd

VaR ości

. Mc

rajne

owyh ogancj

m use uz

omiVaęciaści remiwyyjecowali rotest

wnodzen

wyz 99,

c Gr

ego

ych gonji –stalzysk

icznaR2

a „ppoz

malnym jcie aniuozktowści niu,

znac,9%

raw

30

monów– kolenikan

neg. Jepewzwa

nychjakiniż

u rykładwani

sto, cz

czanVaR

Hil

07

o-w” o-ia ne

go ej

w-a-h, i-ż-y-dy ia o-zy

ne R

ll,

3

lwnow

wenn„rjwttp

R

4

5

6

308

liczwarniż odnw sk

w mekstnie na z„ogrozkjest wartośćty ppom

Rys.

4 D

P5 S

N6 D

na

zba rtośzał

nosikraj

Ismetotremna

zmigonakładwi

rtość zapodmoc

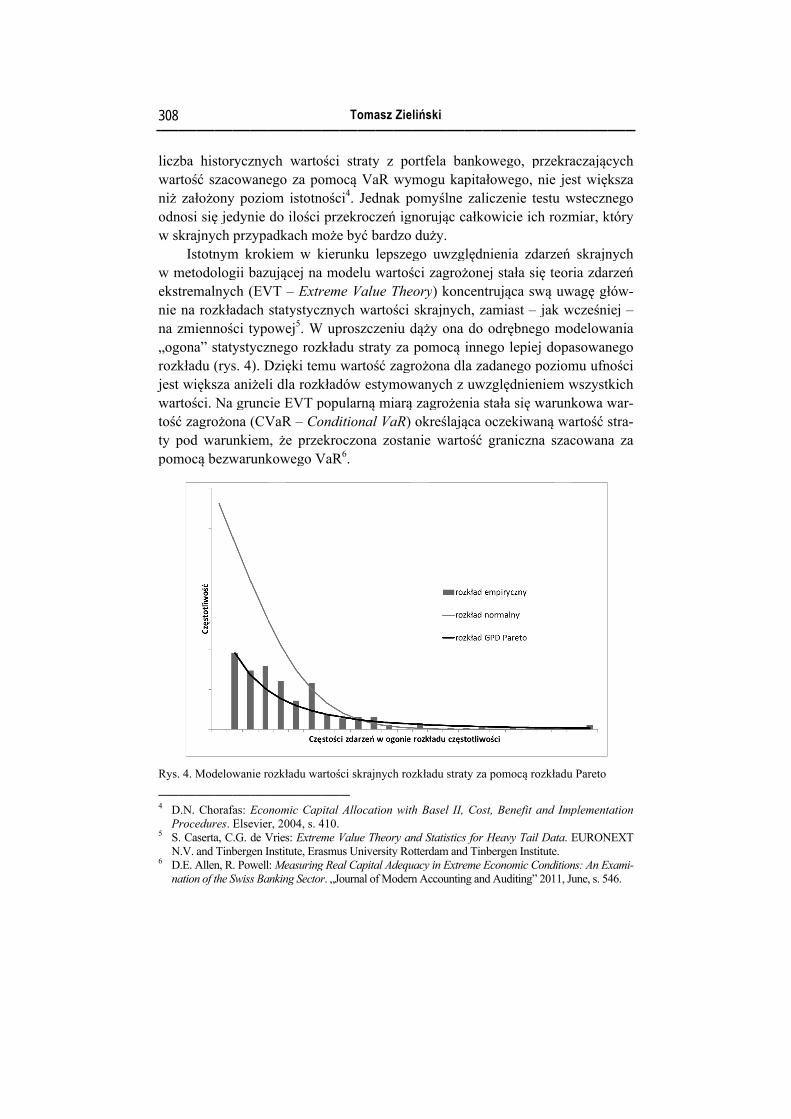

. 4. M

D.N. Proce

. CaN.V. D.E. Aation

hisść słożoi sięajnytotnodomalroz

ienna” sdu (ięksści. agrod wcą b

Mod

Cho

edurasertaand Allenn of t

storzaconyę jeych nymologlnyczkłanośstaty(ryssza Na

ożonaru

bezw

delow

orafres. a, CTinbn, Rthe S

ryczcowy podynprz

m kgii bch (adaści tystys. 4ani

a gruna

unkiwar

wan

fas: EElse

C.G. berg

R. PowSwiss

znywaneozionie zypakrokbaz(EVch typoycz

4). Diżelunc(CViemrunk

nie r

Ecoevierde V

gen Iwells Ba

ych egoom do adkkiemzująVT statowe

znegDzięli dlcie EVaR

m, żkow

ozkł

onomr, 20

VriesInstitl: Meankin

wao za

istoilo

kachm wącej– Etystej5.go ręki la rEVR – e p

weg

ładu

mic C004,s: Extute,easung Se

artoa pootnści h mw k na

Extrtycz Wrozktem

rozkT pCo

przego V

u wa

Cap, s. 4xtrem, Era

uringector

ościomonośc

przmożekiera moremzny

W upkła

mu kładpopuondiekroVaR

artoś

pital 410.me Vasmug Rear. „Jo

To

strocą ci4. zekre byrunkode

me Vych prosdu war

dówularitiooczoR6.

ści sk

Allo

Valuus Ual Caourn

oma

ratyVaJedrocyć bku elu wValu

waszczstrartoś

w esrną

onalona

kraj

ocat

ue ThUnive

apitanal o

asz

y zaR dnakzeń

bardlepwarue Tartozenaty ść zstym

mil Vaa zo

nych

tion

Theorersityal Adf Mo

Zie

powyk pń igdzoszertośTheści

niu dza

zagrmowiarąaR) osta

h ro

wit

ry any Rodequoder

elińs

ortfymopomnor du

ego ści eory

skrdążpomrożwaną za

okanie

ozkła

th B

nd Sotterduacyrn Ac

ski

fela ogu myślrująuży.

uwzagy) krajnży omoona

nychagrokreśe w

adu

Basel

Statisdam

y in Eccou

bakap

lne ąc c

wzggrożkoncnychona cą a dlh z

ożenlają

warto

strat

l II,

sticsm andExtreuntin

ankopitazal

całk

lędżoncenh, zdo

innla zuw

nia ąca ość

ty za

Cos

s ford Tineme ng an

oweałowlicz

kow

dnienej sntrujzam od

negoada

wzglstałoczgr

a po

st, B

r HeanberEco

nd A

egowegzeni

wicie

niastał

ującamiasdrębo leaneględnła szekrani

omoc

Bene

avy rgen onomAuditi

o, pgo, ie te ic

a zda sia swst –bnegepiego pniensię wkiwaczn

cą ro

efit a

TailInst

mic Cing”

przenieestu

ch r

darzię twą

– jakgo

ej dpozniemwaraną na s

ozkł

and

l DatituteCond” 201

ekrae jeu wrozm

zeń teoruw

k wmoopa

ziomm wrunkwa

szac

ładu

d Imp

ata. Ee. dition11, Ju

aczast w

wstemia

skrria z

wagęwczeodelasowmu wszkowartocow

u Par

plem

EUR

ns: Aune,

ającwiękecznr, k

rajnzdaę głeśnilowwanufn

zystwa wość wan

reto

ment

RON

An Ex s. 5

cycksznegktór

nycarzełówiej

waninegnośctkicwarstra

na z

tatio

NEX

Exam46.

ch za go ry

ch eń w-

– ia

go ci h r-a-za

on

XT

mi-

Testy warunków skrajnych w ocenie adekwatności… 309

Praktyczne wykorzystanie EVT do wyznaczania wymogu kapitałowego jest jednak bardzo utrudnione. Dużą barierę stanowi ograniczona liczba danych hi-storycznych, umożliwiających estymację rozkładów skrajnych. Z tego też po-wodu coraz częściej stosowaną metodą uwzględnienia zdarzeń skrajnych w sza-cunku wymogu kapitałowego banku stały się testy warunków skrajnych. 3. Testy warunków skrajnych – założenia metodologiczne

i regulacyjne

Pojęcie testu warunków skrajnych (ST – Stress Test) ma charakter gene-ryczny. W najszerszym ujęciu opisuje techniki służące do określenia podatności wartości portfela albo transakcji na zdarzenia nieoczekiwane. Najczęściej jednak terminem tym określa się zestaw metod, za pomocą których bada się wrażliwość portfela pojedynczej instytucji finansowej na zajście zdarzeń ekstremalnie nie-korzystnych. ST są zatem zadaniami z zakresu prognozowania. Co do istoty nie są jednak prognozami, tylko scenariuszami „co by było, gdyby...”. W praktyce zarządzania bankiem wykorzystywane są najczęściej jako uzupełnienie modeli szacujących ryzyko kredytowe i rynkowe w instytucjach finansowych. W od-różnieniu od klasycznych modeli VaR, skoncentrowanych głównie na zmienno-ści typowej, ich celem jest zbadanie w wpływu rzadkich warunków rynkowych.

Włączenie testów warunków skrajnych do czynności zarządczych i nadzor-czych banków jest wysoce utrudnione ze względu na brak precyzyjnej metodo-logii, a w konsekwencji brak możliwości sformułowania jednoznacznych wy-mogów regulacyjnych. Inspiracją konkretnych implementacji w praktyce bankowej są głównie dokumenty BIS i Europejskiego Komitetu Nadzoru Ban-kowego7. Również regulacje kapitałowe banków odwołują się do testów warun-ków skrajnych głównie w sposób postulatywny, pozostawiając uszczegółowie-nie metodologii poszczególnym bankom. Przykładowo, w Rozporządzeniu Parlamentu Europejskiego i Rady (UE) w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych8 jednym z dwóch aktów praw-

7 Guidelines on the Application of the Supervisory Review Process under Pillar 2. Comittee of

European Banking Supervisors, 25 January 2006; Principles for Sound Stress Testing Practices and Supervision. Basel Comittee on Banking Supervision, May 2009; CEBS Giudelines on Stress Testing. Comittee of European Banking Supervisors (obecnie EBA), 26 August 2010.

8 Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniające rozporządzenie (UE) nr 648/2012 (CRD IV).

Tomasz Zieliński 310

nych tworzących pakiet CRD IV9, w sekcji poświęconej wyznaczaniu wymogu kapitałowego z tytułu ryzyka kredytowego metodą IRB napisano: „Na potrzeby oceny swojej adekwatności kapitałowej instytucja ustanawia solidne procesy te-stów warunków skrajnych. Testy te polegają na rozpoznaniu możliwych zdarzeń lub zmian warunków gospodarczych, które mogą nastąpić w przyszłości, wywie-rając niekorzystny wpływ na ekspozycje kredytowe instytucji, oraz ocenie od-porności instytucji na takie zmiany. Instytucja regularnie przeprowadza test wa-runków skrajnych w zakresie ryzyka kredytowego w celu dokonania oceny wpływu określonych warunków na jej całkowite wymogi kapitałowe z tytułu ry-zyka kredytowego. Wyboru testu dokonuje instytucja, a wybór ten podlega przeglądowi nadzorczemu (ICAAP). Stosowany test jest miarodajny i uwzględ-nia wpływ poważnych, ale realistycznych scenariuszy recesji. Instytucja ocenia migrację w swoich ratingach w ramach symulacji warunków skrajnych”10.

Równie enigmatyczny charakter mają polskie regulacje kapitałowe. W uchwale dotyczącej zasad funkcjonowania systemu zarządzania ryzykiem i systemu kontroli wewnętrznej oraz szczegółowych warunków szacowania przez banki kapitału we-wnętrznego zobligowano banki do stosowania modeli koherentnych z profilem, ska-lą i złożonością podejmowanego ryzyka. Zaznaczono przy tym, że w ramach pomia-ru ryzyka bank przeprowadza testy warunków skrajnych oparte na założeniach zapewniających rzetelną ocenę ryzyka11. Bardziej szczegółowe wytyczne dotyczące stosowania testów warunków skrajnych znajdują się w załącznikach uchwały KNF w sprawie zakresu i szczegółowych zasad wyznaczania wymogów kapitałowych z ty-tułu poszczególnych rodzajów ryzyka12. Jednak nawet w tym przypadku regulacje mają jedynie charakter ramowy. Przykładowo (analogicznie jak wcześniej prezen-towano dla Rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 575/2013), uchwała określa następujące zalecenia dla banków stosujących metodę IRB: ‒ stosowanie metody ST dla zdecydowanej większości ekspozycji objętych

metodą IRB, co najmniej raz na kwartał,

9 Dyrektywa Parlamentu Europejskiego i Rady 2013/36/UE z dnia 26 czerwca 2013 r. w sprawie

warunków dopuszczenia instytucji kredytowych do działalności oraz nadzoru ostrożnościowego nad instytucjami kredytowymi i firmami inwestycyjnymi, zmieniająca dyrektywę 2002/87/WE i uchylająca dyrektywy 2006/48/WE oraz 2006/49/WE (CRD IV).

10 Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 575/2013 …, op. cit., art. 177. 11 Uchwała nr 258/2011 w sprawie szczegółowych zasad funkcjonowania systemu zarządzania ry-

zykiem i systemu kontroli wewnętrznej oraz szczegółowych warunków szacowania przez banki kapitału wewnętrznego i dokonywania przeglądów procesu szacowania i utrzymywania kapitału wewnętrznego oraz zasad ustalania polityki zmiennych składników wynagrodzeń osób zajmują-cych stanowiska kierownicze w banku, par. 15.

12 Uchwała Nr 76/2010 Komisji Nadzoru Finansowego z dnia 10 marca 2010 r. w sprawie zakresu i szczegółowych zasad wyznaczania wymogów kapitałowych z tytułu poszczególnych rodzajów ryzyka.

Testy warunków skrajnych w ocenie adekwatności… 311

‒ stosowanie ST w sposób uzasadniony i ostrożny, uwzględniający co najmniej scenariusz łagodnej recesji,

‒ planowanie scenariuszy uwzględniających potencjalne przyszłe zdarzenia lub zmiany warunków ekonomicznych o niekorzystnym wpływie na ryzyko kre-dytowe, w szczególności prawdopodobieństwo migracji ratingów,

‒ stosowanie ST dla oceny jakości kredytowej dostawców ochrony kredytowej, oraz utraty możliwości stosowania tych zabezpieczeń13.

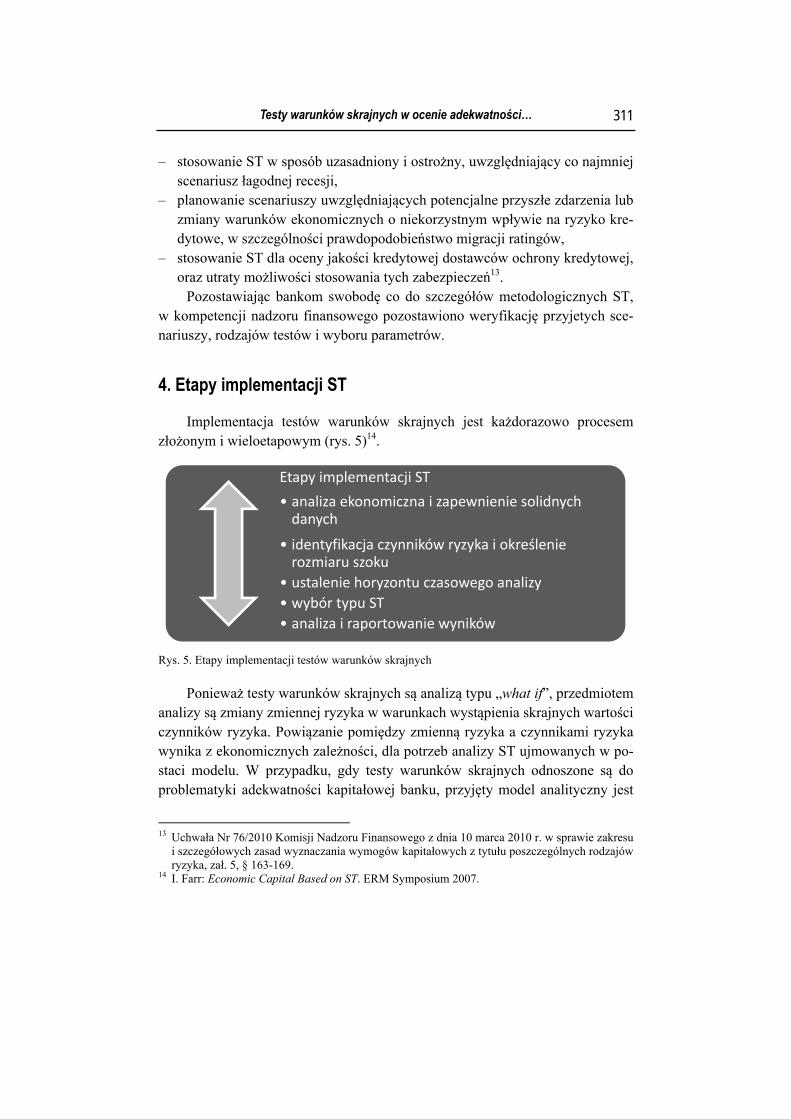

Pozostawiając bankom swobodę co do szczegółów metodologicznych ST, w kompetencji nadzoru finansowego pozostawiono weryfikację przyjetych sce-nariuszy, rodzajów testów i wyboru parametrów. 4. Etapy implementacji ST

Implementacja testów warunków skrajnych jest każdorazowo procesem złożonym i wieloetapowym (rys. 5)14.

Rys. 5. Etapy implementacji testów warunków skrajnych

Ponieważ testy warunków skrajnych są analizą typu „what if”, przedmiotem analizy są zmiany zmiennej ryzyka w warunkach wystąpienia skrajnych wartości czynników ryzyka. Powiązanie pomiędzy zmienną ryzyka a czynnikami ryzyka wynika z ekonomicznych zależności, dla potrzeb analizy ST ujmowanych w po-staci modelu. W przypadku, gdy testy warunków skrajnych odnoszone są do problematyki adekwatności kapitałowej banku, przyjęty model analityczny jest

13 Uchwała Nr 76/2010 Komisji Nadzoru Finansowego z dnia 10 marca 2010 r. w sprawie zakresu

i szczegółowych zasad wyznaczania wymogów kapitałowych z tytułu poszczególnych rodzajów ryzyka, zał. 5, § 163-169.

14 I. Farr: Economic Capital Based on ST. ERM Symposium 2007.

Etapy implementacji ST• analiza ekonomiczna i zapewnienie solidnych

danych

• identyfikacja czynników ryzyka i określenie rozmiaru szoku

• ustalenie horyzontu czasowego analizy• wybór typu ST• analiza i raportowanie wyników

3

dc

R

stmm

R

dNs 1

312

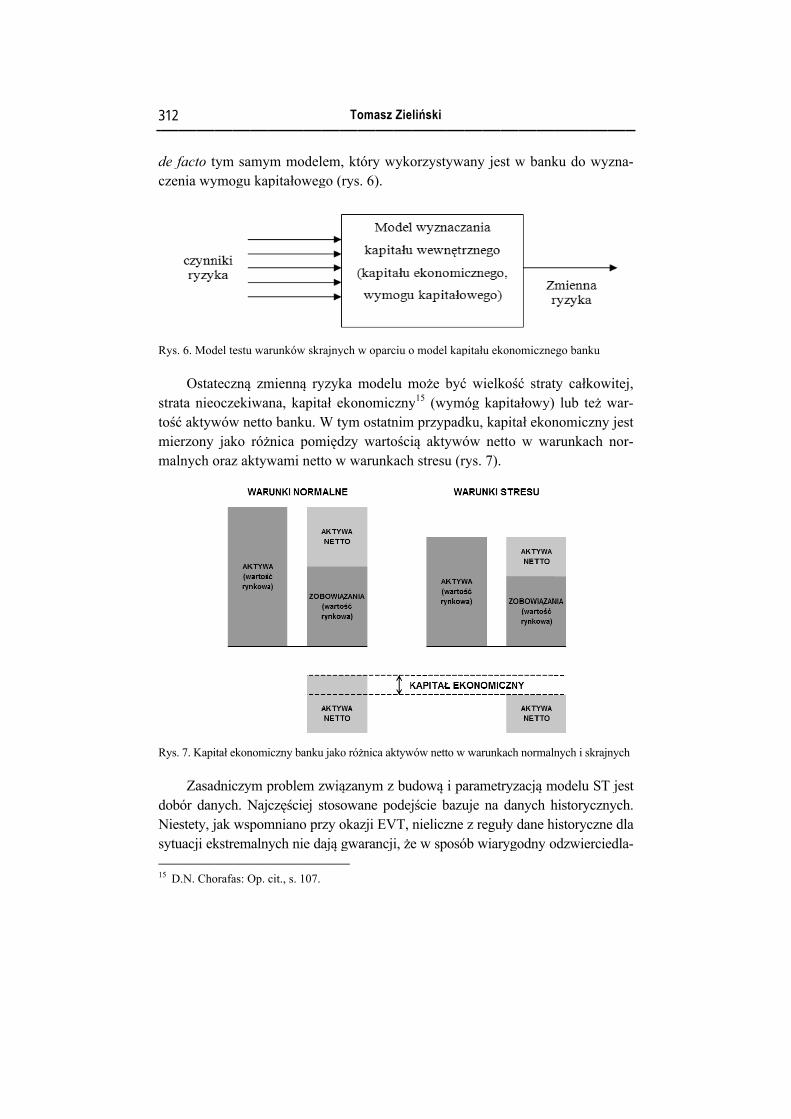

de fczen

Rys.

stratośćmiemal

Rys.

dobNiesytu

15 D

factnia

. 6. M

Oata nć akerzolnyc

7. K

Zabór stet

uacj

D.N.

to twy

Mod

statnieoktywony ch o

Kapi

asaddanty, jji ek Cho

tymymo

del t

teczoczwów

jakoraz

itał e

dnicnychjak kstr

orafa

m saogu

testu

znązekiw nko z ak

ekon

czyh. Nwsp

rem

as: O

amyu kap

u wa

ą zmiwa

nettoróżktyw

nomi

ym pNajpom

maln

Op.

ym pita

arunk

mienana,o bażnicwam

iczn

probczę

mninych

cit.,

moałow

ków

nną kaankca pmi n

ny ba

blemęścieano

h ni s. 1

odelweg

w skr

ą ryapitaku. Wpomnett

anku

m zej so pre da

107.

lemgo (

rajny

yzykał eW t

międto w

u jak

zwiąstosrzy oają

To

m, kt(rys

ych

ka ekotymdzyw w

ko ró

ązasowokagw

oma

tórys. 6)

w o

monom

m osy wwaru

óżnic

anymwaneazji

wara

asz

y w).

parc

odelmicstatnartounk

ca ak

m ze poEV

ancj

Zie

wyko

ciu o

lu mcznynimości

kach

ktyw

z buodej

VT, i, że

elińs

orzy

o mo

moży15

m prią ah str

wów

udowjściniee w

ski

ysty

odel

że b(wy

rzypaktyresu

nett

wą ie beliczw sp

ywa

l kap

byćympadywóu (r

to w

i pabazuzne osó

any

pitał

ć wóg

dku,ów rys.

w war

aramuje z re

ób w

y je

łu ek

wielkkap kanet7).

runk

metna egu

wiar

st w

kono

kośpita

apitatto

kach

tryzdan

uły drygo

w b

omic

ć stałował ew

h nor

zacjąnycdanodn

bank

czne

tratwy)ekon

wa

rmaln

ą mch hne hny o

ku d

ego b

ty c lubnomarun

nych

modhistohistoodzw

do

bank

całkb te

micznkac

h i sk

elu oryorycwie

wy

ku

koweż wznych

krajn

STycznczneercie

yzna

witejwar

y jesnor

nych

T jesnyche dledla

a-

j, r-st r-

h

st h. la a-

Testy warunków skrajnych w ocenie adekwatności… 313

ją skalę i częstotliwość zdarzeń ekstremalnych w przyszłości. Z tego powodu alter-natywne podejście bazuje na danych hipotetycznych, których źródłem jest eksperc-ka ocena potencjalnych zagrożeń. Najbardziej zaawansowane podejście hybrydowe odwołuje się do danych historycznych, uzupełniając je o scenariusze hipotetyczne.

Obydwa podejścia wymagają określenia horyzontu czasowego. Również w tym zakresie brak jednoznacznych wytycznych prawnych i regulacyjnych. Obowiązujące zalecenia (np. 10 dni dla ryzyka rynkowego, 1 rok dla kredyto-wego) są wyrazem kompromisu pomiędzy czasem niezbędnym do wykrystali-zowania się zmienności a realizmem, z jakim model uwzględni odpowiedź na tą zmienność ze strony uczestników rynku i regulatorów. W tym kontekście ważny jest problem endogeniczności i egzogeniczności ryzyka. Wpływ czynników sys-temowych (egzogenicznych) wymaga z reguły zastosowania dłuższego horyzon-tu czasowego. Zmiany systemowe dokonują się bowiem z mniejszą częstotliwo-ścią. Szczególnego znaczenia nabiera również kwestia, czy scenariusz jest scenariuszem point-in-time czy też through-the-cycle. Podejście drugie, uśred-nione, jest mniej wymagające dla szacunku kapitału ekonomicznego.

Kluczowym etapem implementacji ST jest wybór typu modelu16. Najprost-szą jego odmianą jest metoda algorytmiczna, której istotą jest ustalenie wrażli-wości zmiennej ryzyka na zmiany pojedynczego czynnika ryzyka. Metoda ta jest tania, prosta w implementacji i mało skomplikowana obliczeniowo. Kluczowym mankamentem jest koncentracja na pojedynczych czynnikach ryzyka (ceteris paribus), przez co pomija aspekt korelacji i wzajemnego wpływu na siebie czynników ryzyka. Bardziej zaawansowana jest metoda scenariuszowa, oparta na analizie scenariuszy historycznych lub hipotetycznych. W sposób bardziej wnikliwy odzwierciedla specyfikę banku. Uwzględniając wpływ kilku czynni-ków jednocześnie, łącząc podejście historyczne z hipotetycznym, uwzględnia korelację pomiędzy czynnikami. Istotną wadą metody scenariuszowej są duże wymagania w zakresie danych historycznych i wymagana głęboka wiedza eks-percka do budowy i weryfikacji przyjętych scenariuszy. Szczególnym przypad-kiem metody scenariuszowej jest metoda strat ekstremalnych. Podejście to opar-te jest na określeniu kombinacji czynników ryzyka, które spowodują najbardziej dotkliwe straty. W podejściu tym drugorzędne znaczenie ma kwestia korelacji czynników. Najbardziej zaawansowaną odmianą modeli ST są modele staty-styczne. Polegają one na symulacji zmian czynników ryzyka zgodnie z założo-nymi rozkładami statystycznymi, których parametry ustalane są bądź na podsta-

16 D. Lewandowski: Testy skrajnych warunków a zarządzanie ryzykiem w instytucjach finanso-

wych. „Bank i Kredyt” 2000, grudzień.

3

wcwwśWwtdo

(nM(psj

R

1

314

wieczywspw wśnieW owaćtodydeluosza

(Evena pMoż(Popunsię jako

Rys.

17 P

K

e danni

półcwynej oodrć wy jeu), aco

Oent-podżliwrtfo

nktekomo od

. 8. T

. Kl

Know

anyikówczynnikumóóżn

wartoest d

duowamó-Dr

dstawwe jolio-em wmbidwr

Trad

aass

w. El

ych w rnniu syówionienoścduż

uże ań i ówiorivewiejest-Drwyjinacrotn

dycy

sen, lsevi

hisryzykamymuonyniu i ekża z

wysko

one n A

e mat rówrivejściacje ny te

yjny

I. Vier,

storykami ulacych od

kstrzaleymomp

mApprało wni

en Aa sązdaest w

i od

Van E

200

rycza m

korcji nmeinn

remeżno

magaplik

moderoapraież Appą niarzewar

dwro

Eegh

09, s

znyogąrelana

etodnych

malność aniakowele ch l

awdpod

proaiebeeń, mrunk

otny

hen. 244

ych ą byacjiwyj

dachh m

ne, awy

a wwana

STlub

dopodejśach ezpimoków

y test

: Ec4.

bąyć . A

yjścih anmetoale ynikw za pr

T zaBo

odoście

lubieczgąc

w sk

t wa

cono

To

ądź ze

Anaiu mnaliod, pra

kówzakrrocealic

ottomobnye odb Tzne ce bkraj

arun

omic

oma

w soblizamodizę me

awdw odresieduczanm-UychdwrTop

strabyć nyc

nków

Cap

asz

spbą sa rodeluzaretoddopod paie ura one Up A, ale

rotn–

aty jeg

ch (

w skr

pita

Zie

posóskoozku) prówda sodoaramilośobldo Appe re

ne, oDona

go ź(Rev

rajny

l, H

elińs

ób orelokładpozno statobiemetści iczeka

proaealnopar

own waźródvers

ych

How

ski

arbowa

du zzwazm

tystyeństtrów

daenio

ategachnycharte

Apartośdłemse S

it W

bitraanezmila n

mienycztwaw manycowaorii

h) okh scna

pprości m. PStre

Works

alnye zgiennna w

nnośzna a ichmodch, a. i „okreścenawaoacporPod

ess T

ks an

y. godnej wniści tpozh w

delum

opaślajariuartośch)17

rtfeldejśTest

nd W

Gendnie

ryiklitypzwa

wystu (w

mało

artycą m

uszyści 7. Wla, dcie ting

What

nere z yzykiwszowala tąpi

wysoo d

ch możly czpor

W tdla tak

g) (r

t Eve

owpot

ka zą nej, jnieienioki

dokł

na liw

zynnrtfeltakiktó

kie rys.

ery M

anetwie(uzniż jak

e tyia. e ryładn

zde stnikóla bim órycokr 8).

Man

e roerdzzysk

wek i skylkoWayzyne

darztratyów bankprz

ch zreśla.

nage

ozkzonkiwe wkraj

o szadą yko

wy

zeniy baryzkowzypaznajane

er Sh

kładnym

wanewczeajnejzaco

memo

ynik

achankzykawegadkjduje jes

houl

dy mi ej e-j.

o-e-o-ki

h” ku a.

go ku je st

ld

Testy warunków skrajnych w ocenie adekwatności… 315

Zaprojektowany i wdrożony system ST spełniać może w banku różnorodne funkcje, zależne od wewnętrznego lub zewnętrznego przeznaczenia18. W przy-padku zastosowań wewnętrznych dominujące znaczenie ma funkcja zarządcza (np. wspomaganie w procesie zarządzania kapitałowego bankiem) i walidacyjna (np. wyznaczenie wymogu kapitałowego). W przypadku zastosowań zewnętrz-nych (np. z pozycji nadzoru finansowego, banku centralnego czy instytucji ra-tingowych) szczególnego znaczenia nabiera funkcja komunikacyjna, pozwalają-ca na wdrożenie dyscypliny informacyjnej19. 5. Dylematy testów warunków skrajnych

Wobec coraz większej kontestacji dotychczasowych metod oceny adekwatno-ści kapitałowej banków, testy warunków skrajnych zyskują coraz większe zastoso-wanie. „Duże instytucje finansowe na świecie przejawiają większą skłonność do stosowania i rozwijania testów warunków skrajnych niż do wykorzystania modeli statystycznych (VAR)”20. Zdaniem analityków, pozwalają one w sposób czytelny wyodrębnić kluczowe źródła ryzyka, ułatwiają komunikację na poziomie zarządu, organów nadzorczych i instytucji ratingowych. Niezależnie jednak od licznych i spektakularnych zalet, testom warunków skrajnych towarzyszy również wiele istotnych dylematów21 (rys. 9).

Dane historyczne, na podstawie których modelowane mogą być zdarzenia skrajne, są z reguły mało liczebne. Nawet jednak pełna dostępność danych histo-rycznych nie rozwiązuje problemu modelowania, grożąc nieefektywnością mo-delu złożonego z setek równań i milionów danych, bezużytecznych i nieczytel-nych w praktyce. Modele ST są użyteczne nawet wobec niedoboru danych, pod warunkiem świadomości poczynionych uproszczeń i założeń.

18 M. Drehmann: Stress Tests: Objectives, Challenges and Modelling Choices. „Economic Re-

view” 2008, Vol. 2, s. 64. 19 I. Farr: Op. cit. 20 D. Lewandowski: Op. cit. 21 Managing Economic Capital, Beyond Basel II. KPMG Financial Services.

Tomasz Zieliński 316

Rys. 9. Dylematy towarzyszące testom warunków skrajnych

Istotnym dylematem towarzyszącym budowie modeli ST jest zmienność korelacji pomiędzy czynnikami ryzyka. Wymownym opisem tego zjawiska jest wypowiedź A. Greenspana, związana z kryzysem 2008 r.: „Stosownie do znane-go od wieków spostrzeżenia, że dywersyfikacja zmniejsza ryzyko, komputery przeżuwały stosy danych historycznych w poszukiwaniu negatywnych korelacji pomiędzy cenami wystawianych na sprzedaż aktywów; korelacji, które mogą odizolować portfolia inwestycyjne od wielkich wahań w gospodarce. Gdy takie ceny aktywów, zamiast równoważyć wzajemnie swoje ruchy, wpadły w uniso-no, 9 sierpnia ubiegłego roku [2007, przyp. aut.] nastąpiły wielkie straty we wszystkich rodzajach aktywów podwyższonego ryzyka”22.

Obok stałości związków korelacyjnych, kolejnym – powszechnie stosowa-nym – uproszczeniem modeli ST jest sprowadzanie wszelkich zależności do po-staci liniowej. O ile w przypadku zmienności typowej (relatywnie niewielkich zmian wokół stanu równowagi) podejście takie jest uzasadnione, o tyle w przy-padku zmian ekstremalnych uproszczenie to może okazać się krytyczne. Jednym z kluczowych wyzwań stojących przed autorami modeli ST jest zatem uwzględ-nienie nieliniowości szczególnie tam, gdzie ma ona krytyczne znaczenie23.

22 A. Greenspan: We Will Never Have a Perfect Model of Risk. „Financial Times” 2008, March. 23 E. Derman: Models Behaving Badly, Why Confusing Illusion with Reality Can Lead to Disaster,

on Wall Street and in Life. Wiley, 2011, s. 139.

• Problem dostępności danych

• Korelacje w warunkach stresu

• Nieliniowość rzeczywistości

• Trudności szacunku prawdopodobieństw zdarzeń ekstremalnych

• Krótkoterminowa perspektywa

• Sekwencyjność zdarzeń skrajnych

• Efekt zarażania

• "Macro Feedback"

• Endogeniczność a egzogeniczność danych

Testy warunków skrajnych w ocenie adekwatności… 317

Ograniczeniem ST jest (dla większości metod) brak przypisania prawdopo-dobieństwa do zdarzeń ekstremalnych. W praktyce, spośród omówionych wcze-śniej modeli testów, jedynie metoda statystyczna pozwala oszacować określony poziom prawdopodobieństwa dla skrajnych wartości zmiennej ryzyka. Towarzy-szy temu jednak duże ryzyko modelu, które próbę taką uczynić może niecelową.

Jednym z kluczowych dylematów ST jest ich perspektywa czasowa, która jak wcześniej wspomniano jest zwykle efektem kompromisu. Skracanie hory-zontu analizy sprzyja wykryciu gwałtownych, a zatem najgroźniejszych zmian. Jednocześnie jednak, wydłużenie horyzontu pozwoli uwzględnić nieuchronne, niemal automatyczne działania zapobiegawcze24.

Czynnikiem komplikującym ustalenie horyzontu czasowego analizy jest możliwość wystąpienia sekwencji zdarzeń ekstremalnych i zjawiska zarażenia. W warunkach kryzysów finansowych szczególnym powodem obaw mogą być nie pojedyncze zdarzenia, a całe ich sekwencje. ST nie uwzględniają ich konse-kwencji prowadzących do utraty wszystkich elementów przewagi konkurencyj-nej banków lub wręcz do załamania systemu25. Równie trudne jest uwzględnie-nie w modelach ST „zjawiska zarażenia” (Contagion Effect) określanego często mianem „efektu domina”. Stosowane podejścia w zasadzie w ogóle nie uwzględniają zjawiska paniki. Ponieważ płynność poprzedza zwykle niewypła-calność banku, poddanie tego procesu analizie jest szczególnie pożądane. Skraj-nym przypadkiem utraty płynności jest „run na bank”. Zamiast modelować ten proces (w praktyce niemożliwe), doświadczenia historyczne wykorzystuje się jako dane do historycznego ST.

Oddziaływanie czynników egzogenicznych na bank, modelowane w trady-cyjnym ST, może nie uwzględniać sprzężenia zwrotnego (Macroeconomic Fe-edback). Decyzja banku (np. zmniejszenie podaży kredytu) może spowodować negatywne konsekwencje makroekonomiczne (np. zmniejszenie popytu kon-sumpcyjnego), które na zasadzie sprzężenia zwrotnego wpłyną na funkcjonowa-nie banku (np. zmniejszenie popytu na kredyt).

Ze zjawiskiem sprzężenia makroekonomicznego związany jest problem uwzględnienia zjawisk endogenicznych. Zasadniczy schemat działania ST obejmu-je trzy etapy: 1) szok egzogeniczny, 2) generowanie danych, 3) zmiany endoge-niczne. Na przykład rozpatrywana w horyzoncie rocznym zmiana wartości portfela rynkowego w odpowiedzi na skrajną zmianę parametru egzogenicznego spowoduje prawdopodobnie endogeniczną zmianę dostosowawczą struktury tego portfela w ciągu roku. Trudność formalnej implementacji takiej zależności wymaga częstego stosowania reguły zdrowego rozsądku (Rule of Thumb). 24 P. Klaassen, I. Van Eeghen: Op. cit., s. 248. 25 J.K. Solarz: Zarządzanie ryzykiem systemu finansowego. PWN, Warszawa 2008.

Tomasz Zieliński 318

Podsumowanie

Pomimo ożywionej dyskusji, pełnej krytycznych opinii na temat obowiązu-jących regulacji kapitałowych26, brak jest przesłanek wskazujących na pozba-wienie kapitału własnego kluczowej roli w zapewnieniu stabilności i bezpie-czeństwa banku. Basel III i CRD IV, wprowadzając nowe akcenty (głównie płynność i dźwignia finansowa), nie odżegnują się od koncepcji kapitału eko-nomicznego, podkreślając dodatkowo troskę o jakość kapitałów własnych za-bezpieczających jego pokrycie.

Przedmiotem nieustającej troski pozostaje jednak metodologia szacunku kapitału ekonomicznego banku. Doświadczenia ostatniego kryzysu obnażyły słabości modeli ilościowych opartych w zasadniczej mierze na koncepcji ryzyka typowego. Poszukiwania nowej metodologii, uwzględniającej w większym stop-niu zagrożenie ryzykiem skrajnym, doprowadziły do popularyzacji technik te-stów warunków skrajnych.

Jak wskazano w opracowaniu, zalecenia związane z ich wykorzystaniem są dalece nieprecyzyjne. Brak jest jednoznacznej definicji ST, brak regulacji praw-nych określających precyzyjnie zasady ich konstruowania i wykorzystania. Wbrew powszechnym opiniom można jednak wyrazić wątpliwość, czy powyż-sze stanowią o ułomności czy raczej o sile koncepcji. Wcześniejsze doświadcze-nia w szacowaniu kapitału ekonomicznego jednoznacznie potwierdziły, że omnipotencja organów nadzorczych zaowocowała tysiącami stron kosztownych, rozbudowanych i obszernych regulacji, które nie rozwiązują istoty problemu, ja-ką jest bezpieczeństwo banku. Zakładając, że zarządzanie ryzykiem jest nie tyl-ko rzemiosłem, ale w dużym stopniu sztuką, warto pozostawić bankowcom większą swobodę doboru narzędzi, koncentrując uwagę jedynie na efektach ich działania. Z tego powodu testy warunków skrajnych, mimo licznych ograniczeń, wydają się narzędziem użytecznym i atrakcyjnym.

26 „Niektórzy poddają […] w wątpliwość sens regulacji kapitałowych, argumentując, że nie są

skuteczne, skoro – pomimo ich obowiązywania – zdarzają się upadłości banków. Wskazuje się nawet, że zasady adekwatności kapitałowej wpływają negatywnie na zachowania banków, pro-wadząc do wzrostu podejmowanego przez nie ryzyka. Siglitz twierdzi, że regulacje kapitałowe są nieefektywne i odnoszą skutek odwrotny od zamierzonego […]. Przegląd literatury na temat zachowań banków pod wpływem regulacji kapitałowych wskazuje na mieszane wyniki odno-śnie do poziomu ryzyka oraz kondycji i bezpieczeństwa systemów bankowych. […] Debata na ten temat będzie się z pewnością rozwijać”. M. Marcinkowska: Kręte ścieżki Bazylei … czyli standardy kapitałowe banków: wczoraj, dziś i jutro. W: Rynek finansowy – nowe perspektywy. Red. P. Karpuś, J. Węcławski. Annales UMCS Sectio H, tom XLIV, z. 2, Lublin 2010, s. 46.

Testy warunków skrajnych w ocenie adekwatności… 319

Bibliografia Jorion P.: Value at Risk – The New Benchmark for Managing Financial Risk. Mc Graw

Hill, 2007. Chorafas D.N.: Economic Capital Allocation with Basel II, Cost, Benefit and Implemen-

tation Procedures. Elsevier, 2004. Caserta S., de Vries C.G.: Extreme Value Theory and Statistics for Heavy Tail Data.

EURONEXT N.V. and Tinbergen Institute, Erasmus University Rotterdam and Tinbergen Institute.

Allen D.E., Powell R.: Measuring Real Capital Adequacy in Extreme Economic Condi-tions: An Examination of the Swiss Banking Sector. Edith Cowan University. „Journal of Modern Accounting and Auditing” 2011, June.

Guidelines on the Application of the Supervisory Review Process under Pillar 2. Comit-tee of European Banking Supervisors, 25 January 2006.

Principles for Sound Stress Testing Practices and Supervision. Basel Comittee on Banking Supervision, May 2009.

CEBS Giudelines on Stress Testing. Comittee of European Banking Supervisors (obecnie EBA), 26 August 2010.

Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniające rozporządzenie (UE) nr 648/2012 (CRD IV).

Dyrektywa Parlamentu Europejskiego i Rady 2013/36/UE z dnia 26 czerwca 2013 r. w sprawie warunków dopuszczenia instytucji kredytowych do działalności oraz nadzoru ostrożnościowego nad instytucjami kredytowymi i firmami inwestycyjny-mi, zmieniająca dyrektywę 2002/87/WE i uchylająca dyrektywy 2006/48/WE oraz 2006/49/WE (CRD IV).

Uchwała nr 258/2011 w sprawie szczegółowych zasad funkcjonowania systemu zarządza-nia ryzykiem i systemu kontroli wewnętrznej oraz szczegółowych warunków szaco-wania przez banki kapitału wewnętrznego i dokonywania przeglądów procesu szaco-wania i utrzymywania kapitału wewnętrznego oraz zasad ustalania polityki zmiennych składników wynagrodzeń osób zajmujących stanowiska kierownicze w banku.

Uchwała Nr 76/2010 Komisji Nadzoru Finansowego z dnia 10 marca 2010 r. w sprawie zakresu i szczegółowych zasad wyznaczania wymogów kapitałowych z tytułu po-szczególnych rodzajów ryzyka.

Farr I.: Economic Capital Based on ST. ERM Symposium 2007. Lewandowski D.: Testy skrajnych warunków a zarządzanie ryzykiem w instytucjach fi-

nansowych. „Bank i Kredyt” 2000, grudzień. Klaassen P., Van Eeghen I.: Economic Capital, How it Works and What Every Manager

Should Know. Elsevier, 2009. Drehmann M.: Stress Tests: Objectives, Challenges and Modelling Choices. „Economic

Review” 2008, No. 2. Managing Economic Capital, Beyond Basel II. KPMG Financial Services.

Tomasz Zieliński 320

Greenspan A.: We Will Never Have a Perfect Model of Risk. „Financial Times” 2008, March. Derman E.: Models Behaving Badly, Why Confusing Illusion with Reality Can Lead to

Disaster, on Wall Street and in Life. Wiley, 2011. Solarz J.K.: Zarządzanie ryzykiem systemu finansowego. PWN, Warszawa 2008. Marcinkowska M.: Kręte ścieżki Bazylei … czyli standardy kapitałowe banków: wczoraj,

dziś i jutro. W: Rynek finansowy – nowe perspektywy. Red. P. Karpuś, J. Węcław-ski. Annales UMCS Sectio H, tom XLIV, z. 2, Lublin 2010.

STRESS TESTS IN THE ASSESSMENT OF BANK CAPITAL ADEQUACY

Summary

Capital adequacy of the bank is only theoretical concept. In conditions of extreme complexity of banking activity as well as its market environment, it’s impossible to en-sure, that in case of bankruptcy, the bank is able to fully satisfy all of its external obliga-tions. Contemporary, prudential regulations tend to improve regulatory framework of calculating economic capital in possibly the most perfect way. Providing coverage of economic capital in own funds, bank ensures the best safeguard for its stability. Unfortu-nately, all capital measures appear to be highly imperfect because of inconsistency of stylized statistical models with much more complex reality. One of the relatively new so-lutions, which are expected to improve the foregoing methodology, became stress testing method. Its role is to take into account not only typical risks events, but also those that may occur with a very little probability, but which may also result with serious losses. The main target for this paper is to introduce basic ideas of stress testing, to present fun-damental rationales and to confront its pros and cons.

![o nV~# [îmwWße°0 Nº]å ZyS@ y Ô D Wu riSÊ Z ^ ¤}Êv S...od Tá ukT z1 : o nV]ñb e>Nº]å ZyNKsþlÁ ¿gå uk}è _ : 79 ²^ú -3.2- o -20(3-2E) nhvnMd bM l-dX ...](https://static.fdocuments.pl/doc/165x107/60e37aa65171205b512cc544/o-nv-mwwe0-n-zys-y-d-wu-ris-z-v-s-od-t-ukt-z1-.jpg)